Как уменьшить ндфл: шесть законных способов — Финансы на vc.ru

Адвокаты-«кабинетчики» вправе уменьшить НДФЛ на расходы за жилье, используемое под адвокатский кабинет

Все без исключения адвокаты, прокомментировавшие разъяснения Минфина, отметили, что их формулировка все же оставляет вопросы и на практике возможны различные неясности в порядке исчисления НДФЛ адвокатами, учредившими адвокатский кабинет.

Департамент налоговой политики Минфина России опубликовал Письмо № 03-04-05/106356 от 4 декабря о налогообложении доходов адвокатов, учредивших адвокатский кабинет.

В документе отмечено, что при определении налоговой базы по НДФЛ доходы, полученные от адвокатской деятельности, могут уменьшаться на сумму профессиональных расходов, установленных п. 7 ст. 25 Закона об адвокатуре. Исходя из п. 6 ст. 21 такого закона адвокат вправе использовать для размещения адвокатского кабинета жилые помещения, принадлежащие ему либо членам его семьи на праве собственности, с согласия последних. Для размещения адвокатского кабинета также может использоваться жилье, занимаемое адвокатом и членами его семьи по договору найма, с согласия наймодателя и всех совершеннолетних лиц, проживающих совместно с адвокатом.

Следовательно, в составе профессионального налогового вычета могут учитываться расходы на внесение платежей за жилое помещение, частично используемое под адвокатский кабинет. Соответствующие расходы должны быть документально подтверждены и непосредственно связаны с извлечением соответствующих доходов. В связи с этим такие расходы могут учитываться в составе профессионального налогового вычета в той части, которая непосредственно относится к адвокатской деятельности.

Управляющий партнер компании TAXMANAGER, адвокат Василий Ваюкин полагает, что Минфин изменил сложившийся подход к вопросу о возможности учесть расходы на внесение платежей за жилое помещение, частично используемое адвокатом под адвокатский кабинет. «Нужно отметить, что ранее Минфин по этой тематике не высказывался, но имелось Письмо ФНС России от 1 августа 2012 г. № ЕД-4-3/12780@, в котором со ссылкой на те же самые нормы права, что и в письме Минфина, обосновывалась позиция о неправомерности учета таких расходов», – отметил он.

Эксперт предостерег, что, несмотря на, казалось бы, положительный для адвокатов подход к проблеме, учесть эти расходы будет крайне непросто. «Ведомство предлагает учитывать их в той части, которая непосредственно относится к адвокатской деятельности. И при этом не формулирует, каким же образом определить эту часть. Действительно, налоговое законодательство содержит понятие “раздельный учет”, но критерии, в соответствии с которыми ведется такой раздельный учет, к адвокату, использующему жилое помещение под адвокатский кабинет, абсолютно неприменимы. Как определить такие критерии применительно к адвокату? Пропорционально площади, рабочему времени адвоката или количеству проживающих в жилом помещении? И как бы адвокат ни определял эту пропорцию, это все равно будет поставлено под сомнение налоговиками, ведь соответствующих норм Налоговый кодекс не содержит. Представляется, что было бы справедливым определить твердую сумму такого вычета, но это требует внесения изменений в НК РФ», – считает Василий Ваюкин.

Адвокат, партнер Five Stones Consulting Екатерина Болдинова полагает, что позиция Минфина соответствует уже имеющейся практике. «Так, в марте 2020 г. появилась информация о случае, когда адвокат, учредивший адвокатский кабинет, попытался учесть расходы, связанные с поиском и приобретением квартиры, используемой для осуществления адвокатской деятельности, уплатой процентов, начисленных по кредитному договору на ее приобретение, оплатой коммунальных услуг и услуг по ее уборке, оборудованием помещения для приема пищи. По итогам камеральной налоговой проверки инспекция, администрирующая адвоката, пришла к выводу о невозможности учета таких расходов в составе профессионального налогового вычета, однако ФНС России при рассмотрении жалобы адвоката посчитала его позицию справедливой (Решение ФНС России от 12 февраля 2020 г. № КЧ-3-9/1051@)».

При этом, по словам эксперта, налоговая служба указала, что перевод жилого помещения в нежилое для осуществления адвокатской деятельности не требуется, а все произведенные налогоплательщиком расходы в данном случае непосредственно связаны с деятельностью адвокатского кабинета и документально подтверждены. Соответственно, они должны учитываться при определении налоговой базы по НДФЛ. «Письмо Минфина исходит из этой же логики. Действительно, если адвокат создает адвокатский кабинет, зарегистрированный по адресу его места жительства, логично считать, что расходы, связанные с эксплуатацией этого помещения, должны учитываться в составе его профессионального налогового вычета», – резюмировала адвокат.

Соответственно, они должны учитываться при определении налоговой базы по НДФЛ. «Письмо Минфина исходит из этой же логики. Действительно, если адвокат создает адвокатский кабинет, зарегистрированный по адресу его места жительства, логично считать, что расходы, связанные с эксплуатацией этого помещения, должны учитываться в составе его профессионального налогового вычета», – резюмировала адвокат.

Она также предположила, что эта позиция ведомства еще будет изменяться и дополняться, потому что на практике неминуемо будут возникать вопросы. «Например, если в квартире одновременно проживает несколько членов семьи адвоката (в том числе его родители или дети), очевидно, что расходы на эксплуатацию помещения необходимо будет делить между всеми проживающими квартире и адвокат сможет учесть только часть сумм коммунальных платежей. Аналогично, если в квартире одновременно проживают два адвоката и у каждого из них адвокатский кабинет зарегистрирован по этому адресу», – отметила Екатерина Болдинова.

Адвокат добавила, что формулировка в последнем абзаце письма оставляет пространство для размышлений: «При этом, учитывая, что соответствующие расходы должны быть документально подтверждены и непосредственно связаны с извлечением соответствующих доходов, они могут учитываться в составе профессионального налогового вычета в той части, которая непосредственно относится к адвокатской деятельности». «Очевидно, что определять эту “часть” необходимо будет отдельно, в каждом конкретном случае; вопросы, как и с помощью каких инструментов, остаются открытыми», – подытожила Екатерина Болдинова.

Адвокат АП г. Москвы Анна Минушкина добавила, что в письме акцентируется внимание на нескольких условиях. «На мой взгляд, в основе такого разъяснения лежит вышеупомянутое решение ФНС России. Однако в первом случае было установлено, что помещение полностью используется для осуществления адвокатской деятельности, поскольку не было выявлено каких-либо доказательств использования адвокатом спорного жилого помещения с момента приобретения в личных, семейных и бытовых целях, а не для размещения в нем адвокатского кабинета.

Анна Минушкина предположила, что на практике разъяснение Минфина поставит точку в вопросе, может ли адвокат, учредивший адвокатский кабинет, учитывать в составе своего профессионального вычета часть расходов на содержание жилого помещения, в котором проживает и осуществляет адвокатскую деятельность, однако повлечет ряд других вопросов – например, каким образом обосновать и чем подтвердить то, в какой части помещение используется для работы, а в какой – для личных и семейных нужд.

Адвокат АП г. Москвы Вячеслав Голенев позитивно оценил разъяснение: «Такой подход учитывает, что подавляющее большинство российских адвокатов, учредивших адвокатский кабинет, просто не имеют тех возможностей снятия в аренду или выкупа нежилого помещения для осуществления в нем отдельно, обособленно своей адвокатской деятельности, которые имеют адвокаты, учредившие бюро или коллегию».

По мнению эксперта, выводы Минфина справедливы. «Вместе с тем нельзя не отметить, что учет уплаченных коммунальных платежей, платежей за аренду жилого помещения отвечает принципу экономического основания налогообложения (п. 3 ст. 3 НК РФ). Если помещение используется для ведения экономической деятельности и в связи с таким использованием образуется доход, то расходы на эксплуатацию и осуществление прав по этому помещению могут уменьшать налоговую базу по НДФЛ, без этих расходов не могли бы быть получены доходы (или их было бы значительно меньше).

«В письме есть еще один аспект, который заостряет на себе внимание, формально он верный. Адвокат может лишь частично использовать жилое помещение для ведения адвокатской деятельности – другая часть помещения(й) должна быть отведена под само проживание. Но что подразумевается под “частичностью”? Это отдельное изолированное помещение в квартире, или это может быть, условно говоря, рабочее место в жилой комнате? На эти вопросы ответы не даны, и на это следует обратить пристальное внимание. В противном случае, не исключаю риска признания налоговым органом платежей за жилое помещение неучтенными в силу их экономической необоснованности, и указанное письмо Минфина ничем в такой ситуации не поможет», – подчеркнул Вячеслав Голенев.

Адвокат может лишь частично использовать жилое помещение для ведения адвокатской деятельности – другая часть помещения(й) должна быть отведена под само проживание. Но что подразумевается под “частичностью”? Это отдельное изолированное помещение в квартире, или это может быть, условно говоря, рабочее место в жилой комнате? На эти вопросы ответы не даны, и на это следует обратить пристальное внимание. В противном случае, не исключаю риска признания налоговым органом платежей за жилое помещение неучтенными в силу их экономической необоснованности, и указанное письмо Минфина ничем в такой ситуации не поможет», – подчеркнул Вячеслав Голенев.

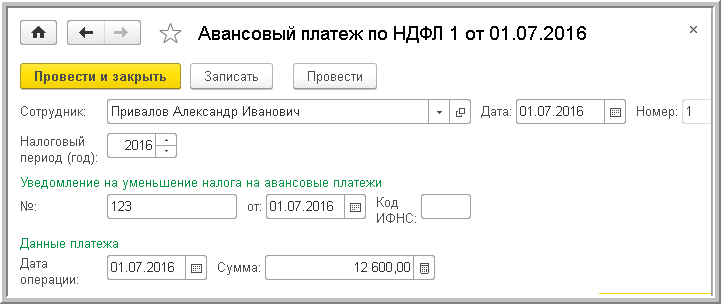

Как уменьшить НДФЛ иностранному гражданину, работающему по патенту.

Для осуществления трудовой деятельности в России иностранные граждане, прибывшие в безвизовом порядке, должны оформить патент. Патент выдается на срок от одного до двенадцати месяцев.

Патент выдается на срок от одного до двенадцати месяцев.

Для продления срока действия патента иностранный гражданин каждый месяц должен уплачивать налог на доходы физических лиц (НДФЛ) в виде фиксированного авансового платежа. После заключения трудового договора работодатель из заработной платы иностранного гражданина также будет удерживать НДФЛ в размере 13 %. Для того чтобы не уплачивать налоги дважды иностранному гражданину необходимо обратится к работодателю, чтобы он уменьшил удерживаемый из зарплаты налог на сумму оплаченных авансовых платежей.

В случае осуществления трудовой деятельности у нескольких работодателей, уменьшение суммы налога возможно только у одного работодателя по выбору иностранного гражданина.

Для этого необходимо обратиться к работодателю с письменным заявлением. К заявлению следует приложить копии квитанций, подтверждающих оплату налога на доходы физических лиц за период действия патента. Заявление составляется в произвольной форме, т. к. утвержденной формы нет. Рекомендуем включить в него: Ф.И.О., дату рождения, ИНН, данные документа, удостоверяющего личность, номер и дату выдачи патента.

к. утвержденной формы нет. Рекомендуем включить в него: Ф.И.О., дату рождения, ИНН, данные документа, удостоверяющего личность, номер и дату выдачи патента.

Работодателю необходимо получить от налогового органа специальное уведомление, для этого работодатель должен обратиться в налоговый орган с заявлением. Налоговики запрашивают в территориальном органе МВД России информацию о факте заключения трудового договора. Налоговая инспекция в течение 10 дней обязана предоставить ответ в виде уведомления о праве на уменьшение НДФЛ, либо отказа в таком праве. В выдаче уведомления будет отказано, если:

• в этом году уведомление в отношении иностранного гражданина уже выдавалось;

• нет данных о заключении трудового договора и о выдаче патента.

Уменьшить удерживаемый НДФЛ работодатель сможет только после получения уведомления из налогового органа, на сумму, не превышающую размер ежемесячного авансового платежа.

Уменьшение уставного капитала НДФЛ \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Уменьшение уставного капитала НДФЛ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2020 год: Статья 41 “Принципы определения доходов” НК РФ”В п. 12 Обзора отмечается, что суммы, выплаченные участнику при уменьшении уставного капитала путем уменьшения номинальной стоимости доли, по смыслу ст. 41 НК РФ не являются его доходом, если они не превышают величину вложения и приводят имущественное состояние налогоплательщика в состояние, которое было до оплаты доли в уставном капитале общества. Следовательно, добровольное, по решению участников, уменьшение номинальных стоимостей долей в уставном капитале, с сохранением при этом размера долей участников, не будет являться выплатой доли участнику и не относится к получению дохода, соответственно объекта обложения НДФЛ у единственного учредителя не возникает.”Статьи, комментарии, ответы на вопросы: Уменьшение уставного капитала НДФЛНормативные акты: Уменьшение уставного капитала НДФЛ Открыть документ в вашей системе КонсультантПлюс:

ФНС России от 29.

12.2018 N СА-4-7/26060

12.2018 N СА-4-7/26060Отменяя постановление суда кассационной инстанции, Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации указала, что отсутствие в главе 23 Налогового кодекса Российской Федерации в редакции, действовавшей в период возникновения спорных правоотношений (до 01.01.2016), норм, определяющих порядок обложения налогом на доходы физических лиц сумм, получаемых физическими лицами – участниками организации при уменьшении уставного капитала не означает, что все поступившие физическим лицам суммы образуют их доход и подлежат налогообложению. Устанавливая налоговые последствия выплаты денежных средств, необходимо руководствоваться закрепленным в статье 41 Налогового кодекса Российской Федерации общим принципом определения дохода исходя из извлеченной гражданином экономической выгоды.

Как уменьшить НДФЛ на фиксированные платежи по патенту иностранца, если у него две работы

- Главная

- >

- Новости

- >

- Как уменьшить НДФЛ на фиксированные платежи по патенту иностранца, если у него две работы

Иностранец работает у двух работодателей.

Как уменьшать НДФЛ на сумму фиксированных платежей по патенту? Ответ на этот вопрос дал Минфин в письме № 03-04-05/53744 от 04.07.2018.

Как уменьшать НДФЛ на сумму фиксированных платежей по патенту? Ответ на этот вопрос дал Минфин в письме № 03-04-05/53744 от 04.07.2018.В случае осуществления иностранным гражданином трудовой деятельности в соответствующем налоговом периоде у нескольких работодателей (налоговых агентов) иностранный гражданин вправе реализовать свое право на уменьшение исчисленной суммы налога на сумму уплаченных им фиксированных авансовых платежей за период действия патента при обращении к любому из работодателей (налоговых агентов), при условии что ранее другим налоговым агентам на соответствующий налоговый период уведомление в отношении указанного иностранного гражданина не выдавалось.

Министерство финансов Российской Федерации

Письмо № 03-04-05/53744 от 04.07.2018

Вопрос: Об уменьшении НДФЛ на сумму фиксированных авансовых платежей, уплаченных иностранным гражданином за патент, при осуществлении трудовой деятельности у нескольких работодателей.

Ответ: Департамент налоговой и таможенной политики рассмотрел обращение от 05. 06.2018 и сообщает, что в соответствии с регламентом Министерства финансов Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 15.06.2012 N 82н, в Министерстве финансов Российской Федерации, если законодательством не установлено иное, не рассматриваются по существу обращения по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, по практике применения нормативных правовых актов Министерства, по проведению экспертизы договоров, учредительных и иных документов организаций, по оценке конкретных хозяйственных ситуаций.

06.2018 и сообщает, что в соответствии с регламентом Министерства финансов Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 15.06.2012 N 82н, в Министерстве финансов Российской Федерации, если законодательством не установлено иное, не рассматриваются по существу обращения по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, по практике применения нормативных правовых актов Министерства, по проведению экспертизы договоров, учредительных и иных документов организаций, по оценке конкретных хозяйственных ситуаций.

Вместе с тем в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняем следующее.

В соответствии со статьей 216 Кодекса налоговым периодом по налогу на доходы физических лиц признается календарный год.

На основании пункта 1 статьи 227.1 Кодекса в порядке, установленном статьей 227.1 Кодекса, исчисляется сумма и уплачивается налог на доходы физических лиц от осуществления трудовой деятельности по найму в Российской Федерации на основании патента, выданного в соответствии с Федеральным законом от 25. 07.2002 N 115-ФЗ “О правовом положении иностранных граждан в Российской Федерации” (далее – патент), следующими категориями иностранных граждан, осуществляющих такую деятельность:

07.2002 N 115-ФЗ “О правовом положении иностранных граждан в Российской Федерации” (далее – патент), следующими категориями иностранных граждан, осуществляющих такую деятельность:

1) иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности;

2) иностранные граждане, осуществляющие трудовую деятельность по найму в организациях и (или) у индивидуальных предпринимателей, а также у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой.

В соответствии с пунктом 6 статьи 227.1 Кодекса общая сумма налога с доходов налогоплательщиков, указанных в подпункте 2 пункта 1 статьи 227.1 Кодекса, исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду, в порядке, предусмотренном указанным пунктом.

Согласно абзацу второму пункта 6 статьи 227.1 Кодекса уменьшение исчисленной суммы налога производится в течение налогового периода только у одного налогового агента по выбору налогоплательщика при условии получения налоговым агентом от налогового органа по месту нахождения (месту жительства) налогового агента уведомления о подтверждении права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей (далее – уведомление).

Исходя из положений абзаца четвертого пункта 6 статьи 227.1 Кодекса налоговый орган направляет уведомление, в частности, при условии, что ранее применительно к соответствующему налоговому периоду такое уведомление налоговыми органами в отношении указанного налогоплательщика налоговым агентам не направлялось.

Таким образом, в случае осуществления иностранным гражданином трудовой деятельности в соответствующем налоговом периоде у нескольких работодателей (налоговых агентов) иностранный гражданин вправе реализовать свое право на уменьшение исчисленной суммы налога на сумму уплаченных им фиксированных авансовых платежей за период действия патента при обращении к любому из работодателей (налоговых агентов), при условии что ранее другим налоговым агентам на соответствующий налоговый период уведомление в отношении указанного иностранного гражданина не выдавалось.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Р.А.СААКЯН

Смотреть все новости

ФНС: об уменьшении работодателем НДФЛ на фиксированные авансовые платежи, уплаченные иностранцем за патент

Письмо ФНС России от 23 сентября 2015г. N БС-4-11/16682@

N БС-4-11/16682@

Разъясняется порядок уменьшения налоговым агентом НДФЛ, удержанного с доходов работника (иностранного гражданина), на фиксированные авансовые платежи, уплаченные им за патент.

Работодатель вправе представить Заявление о подтверждении права на уменьшение исчисленного НДФЛ на уплаченные работником фиксированные авансовые платежи с приложением списка физлиц, претендующих на указанное уменьшение налога.

Форма уведомления о подтверждении права на уменьшение НДФЛ на сумму уплаченных физлицом фиксированных авансовых платежей утверждена Приказом ФНС России от 17.03.2015 N ММВ-7-11/109@. Уведомление выдается в отношении каждого работника, указанного в Заявлении и имеющего право на уменьшение общей суммы налога на уплаченные им авансовые платежи.

Причинами для отказа в выдаче Уведомления являются:

- отсутствие информации о факте заключения работодателем с работником трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) и выдачи работнику патента;

- ранее на соответствующий налоговый период работодателю выдавалось Уведомление в отношении указанного физлица.

Если ИФНС откажет в выдаче Уведомления общая сумма НДФЛ, исчисленная работодателем, не уменьшается на сумму фиксированных авансовых платежей, уплаченных иностранцем за период действия патента применительно к соответствующему налоговому периоду. После получения от ИФНС Уведомления работодатель (налоговый агент) вправе уменьшить исчисленный НДФЛ на сумму уплаченного ранее фиксированного авансового платежа за период действия патента, независимо от даты получения Уведомления.

Если исчисленный за месяц НДФЛ меньше суммы уплаченного фиксированного авансового платежа, то работодатель вправе учесть данную разницу при уменьшении НДФЛ в следующем месяце текущего года.

Если сумма уплаченных фиксированных авансовых платежей превышает исчисленный работодателем по итогам года НДФЛ, то сумма превышения не считается излишне уплаченным налогом и физлицу не засчитывается и не возвращается.

Также разъяснен порядок заполнения реквизита “107” распоряжения о переводе денежных средств при уплате фиксированного авансового платежа.

Как уменьшить налогооблагаемую базу по НДФЛ у участника в случае уменьшения уставного капитала

15 мая 2014 Выпускник GSL Law&Consulting, выпускник GSL

- По официальной позиции налоговых органов при выплате физическому лицу в случае уменьшения размера уставного капитала общества уменьшить налогооблагаемую базу по НДФЛ либо приметь налоговый вычет нельзя.

- В своем Постановлении ФАС МО от 08.09.2009 N КА-А41/8762-09 суд указал, что такие доходы не полежат налогообложению НДФЛ.

Это предусмотрено в пп. 2 п. 2 ст. 220 НК РФ (до 01.01.2014 – в абз. 2 пп. 1 п. 1 ст. 220 НК РФ).

Это предусмотрено в пп. 2 п. 2 ст. 220 НК РФ (до 01.01.2014 – в абз. 2 пп. 1 п. 1 ст. 220 НК РФ).Порядка обложения дохода в виде части имущества при уменьшении уставного капитала НК РФ не содержит.

По данному вопросу есть две точки зрения.

Согласно официальной позиции финансовых и налоговых органов положения ст. 220 НК РФ при уменьшении уставного капитала не применяются. В этом случае налогоплательщик-учредитель получает доход, который облагается НДФЛ в общем порядке.

В данном случае налоговые органы обосновывают свою позицию следующими положениями закона:

При определении налоговой базы по правилу п. 1 ст. 210 НК РФ учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло.

Перечень доходов, которые не подлежат обложению НДФЛ, приведен в ст. 217 НК РФ. Суммы, получаемые налогоплательщиком в связи с уменьшением уставного капитала при сокращении номинальной стоимости долей, в указанном перечне не содержатся.

Нормы, позволяющей уменьшить сумму дохода, полученного в виде денежных средств и/или имущества в связи с уменьшением уставного капитала организации, на сумму произведенных налогоплательщиком расходов, НК РФ не предусмотрено.

Учитывая изложенное, при выплате налогоплательщику денежных средств в связи с уменьшением уставного капитала ООО налогообложению подлежит вся сумма полученного дохода без каких-либо вычетов, уменьшающих налоговую базу.

Для физических лиц – налоговых резидентов Российской Федерации по доходам в виде сумм, выплачиваемых при уменьшении уставного капитала, применяется ставка налога 13% (ст. 224 НК РФ).

Аналогичное мнение изложено в Письмах УФНС по г. Москве от 27.02.2009 N 20-15/3/017748@, ФНС России от 21.10.2008 N 3-5-04/619@, Минфина России от 06.10.2010 N 03-04-05/2-602, от 02.10.2009 N 03-04-06-01/251.

В то же время есть судебный акт, в котором указано, что налогоплательщик при уменьшении уставного капитала не получает дохода, поскольку происходит корректировка понесенных им расходов (суммы вклада). Поэтому такие выплаты НДФЛ не облагаются. Постановлении ФАС МО от 08.09.2009 N КА-А41/8762-09.

Суд пришел к выводу об отсутствии дохода, так как по существу участники общества уменьшили свои взносы в уставный капитал и вернули их часть. При этом размер долей участников сохранен. Такая выплата не является выплатой доли и не относится к получению дохода.

Исходя из вышеизложенных норм: ст. ст. 210, 212, 217 НК РФ, по официальной позиции налоговых органов при выплате физическому лицу в случае уменьшения размера уставного капитала общества уменьшить налогооблагаемую базу по НДФЛ либо приметь налоговый вычет нельзя.

Вместе с тем, следует особо отметить, что Федеральным законом от 28.12.2010 № 395-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» в ст. 217 «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)» гл. 23 НК РФ введен п. 17.2, предусматривающий, что доходы, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций при условии, что на дату реализации (погашения) таких долей участия они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет, освобождаются от обложения налогом на доходы физических лиц.

При этом п. 7 ст. 5 данного Федерального закона установлено, что положения п.17.2 ст. 217 НК РФ применяются в отношении долей в уставном капитале, приобретенных налогоплательщиками начиная с 1 января 2011 г.

Доходы, полученные от продажи долей, приобретенных до 1 января 2011 г., подлежат обложению налогом на доходы физических лиц в порядке, установленном ст. 214.1 НК РФ.

Каковы лучшие способы снизить налогооблагаемый доход?

Как снизить налоги – одна из самых распространенных проблем финансового планирования среди частных лиц и владельцев бизнеса. Увеличенные стандартные вычеты в соответствии с Законом о сокращении налогов и занятости (TCJA) обеспечили налоговую экономию для многих (хотя TCJA действительно устранил многие другие детализированные вычеты и личное освобождение). Налогооблагаемый доход можно еще больше снизить с помощью нескольких стратегических шагов.

Ключевые выводы

- Самый простой способ уменьшить налогооблагаемый доход – максимизировать пенсионные накопления.

- Как счета расходов на здравоохранение, так и гибкие счета расходов помогают сократить налоговые платежи в течение тех лет, в которые вносятся взносы.

- Продолжительный список вычетов по-прежнему доступен для снижения налогооблагаемого дохода для самозанятых налогоплательщиков, работающих полный или неполный рабочий день.

Сохранить до выхода на пенсию

Самый простой способ уменьшить налогооблагаемый доход – максимизировать пенсионные накопления.

Те, чья компания предлагает спонсируемый работодателем план, такой как 401 (k) или 403 (b), могут делать взносы до налогообложения в размере не более 19 500 долларов в 2021 году (19 500 долларов в 2020 году).Люди в возрасте 50 лет и старше могут внести дополнительные взносы в размере 6500 долларов в 2021 году (6500 долларов на 2020 год) сверх этого лимита. Поскольку взносы производятся до налогообложения путем отсрочки выплаты зарплаты, деньги, сэкономленные на спонсируемом работодателем пенсионном счете, являются простым и прямым способом снизить налоговый счет.

Для тех, у кого нет возможности сэкономить через план, спонсируемый работодателем, разумной альтернативой могут быть взносы на традиционный индивидуальный пенсионный счет (IRA). Максимальный взнос в IRA на 2021 налоговый год составляет 6000 долларов (как и на 2020 год), с дополнительным резервом в 1000 долларов для лиц 50 лет и старше, и эти взносы уменьшают их налоги.Взаимодействие с другими людьми

Налогоплательщики (или их супруги), имеющие пенсионные планы, спонсируемые работодателем, также могут вычесть часть или все свои традиционные взносы IRA из налогооблагаемого дохода. В зависимости от их дохода IRS имеет подробные правила о том, могут ли они вычитать – и сколько -.

В декабре 2019 года был подписан Закон о создании каждого сообщества для повышения пенсионного обеспечения (SECURE). В 2019 году и годами ранее налогоплательщики старше 70½ лет не могли вносить взносы в традиционный IRA.С 2020 года возрастное ограничение больше не действует. Налогоплательщики старше 70,5 лет могут вносить не более 7000 долларов в год и получать полную налоговую льготу.

Рассмотрите гибкие планы расходов

Некоторые работодатели предлагают гибкие планы расходов, которые позволяют сэкономить деньги до вычета налогов на такие расходы, как медицинские расходы.

Счет гибких расходов (FSA) позволяет снизить налогооблагаемый доход, откладывая часть дохода на отдельный счет, управляемый работодателем.Сотрудник может внести до 2750 долларов США в течение планового года на 2021 год (без изменений по сравнению с 2020 годом).

В соответствии с положением об использовании или потере участвующие сотрудники часто должны нести соответствующие расходы до конца планового года или нести неизрасходованные суммы. В соответствии с особым правилом, работодатели могут предлагать участвующим сотрудникам больше времени в виде переходящего периода или льготного периода.

IRS выпустило новое руководство, которое дает работодателям больше гибкости в отношении планов льгот во время кризиса COVID-19, включая особые положения о гибких соглашениях о расходах в области здравоохранения (FSA). Если работодатель решает разрешить это (эти положения полностью остаются на усмотрение работодателя), сотрудники могут отменить существующие выборы, сделать новые выборы или уменьшить или увеличить количество существующих выборов. Кроме того, работодатели могут разрешить сотрудникам применять неиспользованные суммы, оставшиеся в FSA здравоохранения в конце льготного периода или планового года, заканчивающегося в 2020 году, для оплаты или возмещения расходов на медицинское обслуживание, понесенных до 31 декабря 2020 года. Уточняйте свои варианты, уточняйте у своего отдела кадров или у сотрудника по льготам.

Если работодатель решает разрешить это (эти положения полностью остаются на усмотрение работодателя), сотрудники могут отменить существующие выборы, сделать новые выборы или уменьшить или увеличить количество существующих выборов. Кроме того, работодатели могут разрешить сотрудникам применять неиспользованные суммы, оставшиеся в FSA здравоохранения в конце льготного периода или планового года, заканчивающегося в 2020 году, для оплаты или возмещения расходов на медицинское обслуживание, понесенных до 31 декабря 2020 года. Уточняйте свои варианты, уточняйте у своего отдела кадров или у сотрудника по льготам.

В соответствии с вариантом переноса сотрудник может перенести неиспользованные средства на сумму до 500 долларов на следующий плановый год. В соответствии с опцией льготного периода у сотрудника есть до двух с половиной месяцев после окончания планового года, чтобы понести соответствующие расходы – например, 15 марта 2021 г., для планового года, заканчивающегося 31 декабря 2020 г. Работодатели могут предложить любой вариант, но не оба, или вообще ничего.

Работодатели могут предложить любой вариант, но не оба, или вообще ничего.

Счет сбережений здоровья (HSA) похож на FSA в том, что он позволяет использовать взносы до налогообложения для покрытия расходов на здравоохранение позже.HSA доступны только сотрудникам с планами медицинского страхования с высокой франшизой, и взносы на 2020 год могут составлять до 3600 долларов США для физических лиц и 7200 долларов США для семей. В отличие от остатков FSA, взносы HSA могут быть пролонгированы, если они не были использованы в том году, в котором они были были спасены.

Как HSAs, так и FSA предусматривают уменьшение налоговых счетов в течение тех лет, в которые уплачиваются взносы.

Взять бизнес-вычеты

Продолжительный список вычетов по-прежнему доступен для снижения налогооблагаемого дохода для самозанятых налогоплательщиков, работающих полный или неполный рабочий день.

Например, вычет домашнего офиса рассчитывается с использованием упрощенного или обычного метода для уменьшения налогооблагаемого дохода, если часть дома используется в качестве выделенного служебного помещения. Самозанятые также могут вычесть часть своей самозанятости налог и стоимость медицинского страхования, среди прочих расходов, для снижения налогооблагаемого дохода.

Самозанятые также могут вычесть часть своей самозанятости налог и стоимость медицинского страхования, среди прочих расходов, для снижения налогооблагаемого дохода.

Владельцы бизнеса или лица с профессиональными вычитаемыми расходами могут произвести необходимые покупки или расходы до конца налогового года.Это может иметь большое значение для тех, кто покупает крупный товар, цена покупки которого может быть покрыта коммерческими расходами.

Существуют различные планы пенсионных накоплений для самозанятых, включая индивидуальный план 401 (k) и упрощенную пенсию работника (SEP) IRA. Оба варианта предоставляют возможность снизить налогооблагаемый доход за счет взносов до налогообложения и позволяют ежегодно устанавливать более высокие лимиты взносов.

SIMPLE IRA позволяет делать взносы в размере до 13 500 долларов в 2021 году (без изменений по сравнению с 2020 годом), плюс дополнительные 3000 долларов для лиц старше 50 лет.Solo 401 (k) позволяет делать взносы в размере до 19 500 долларов США без налогообложения на 2021 год, также без изменений с 2020 года. SEP IRA допускает вычитаемые из налогооблагаемой базы взносы в размере до 25% компенсации, до 58 000 долларов США (до 1 000 долларов США по сравнению с 2020).

Закон SECURE имеет значение для владельцев малого бизнеса. Закон поощряет владельцев бизнеса создавать пенсионные планы для сотрудников, предоставляя налоговые льготы, если они сотрудничают с другими малыми предприятиями, предлагая планы для нескольких работодателей или депутатов Европарламента.

Закон SECURE также позволяет большему количеству лиц, работающих неполный рабочий день, откладывать сбережения с помощью пенсионных планов, спонсируемых работодателем, начиная с 2021 года.Для этого работники должны будут работать не менее 500 часов в год в течение трех лет подряд, чтобы иметь право на участие в программе.

Итог

Налоговая реформа устранила многие детализированные вычеты для большинства налогоплательщиков, но у налогоплательщиков все еще есть способы как сэкономить на будущее, так и сократить свои текущие налоговые счета. Чтобы узнать больше о вычетах и экономии на налогах, проконсультируйтесь с налоговым экспертом.

Чтобы узнать больше о вычетах и экономии на налогах, проконсультируйтесь с налоговым экспертом.

6 лучших стратегий защиты доходов от налогов

Доход облагается налогом на федеральном уровне, уровне штата и на местном уровне, а с заработанного дохода взимаются дополнительные сборы для финансирования социального обеспечения и медицинской помощи, и это лишь некоторые из них.Налоги трудно избежать, но есть много способов их избежать. Вот шесть способов защитить свой доход от налогов.

Ключевые выводы

- Внесение взносов на счета квалифицированного пенсионного обеспечения и выплат сотрудникам за счет долларов до вычета налогов может освободить часть дохода от налогообложения и отсрочить подоходный налог с других доходов.

- Низкие налоговые ставки на долгосрочный прирост капитала; вычеты на капитальные убытки могут еще больше снизить налоги.

- Процентный доход по приемлемым муниципальным облигациям не облагается федеральным налогом.

1. Инвестировать в муниципальные облигации

Покупка муниципальной облигации по сути означает предоставление ссуды государственному или местному правительственному учреждению на определенное количество процентных платежей в течение заранее определенного периода. Как только облигация достигает срока погашения, покупателю возвращается полная сумма первоначальных инвестиций.

Проценты по муниципальным облигациям освобождены от федеральных налогов и могут освобождаться от налогов на уровне штата и на местном уровне, в зависимости от того, где вы живете.Не облагаемые налогом процентные платежи делают муниципальные облигации привлекательными для инвесторов.

Муниципальные облигации исторически имеют более низкие уровни дефолта, чем их аналоги по корпоративным облигациям. Исследование муниципальных облигаций с 1970 по 2019 год показало, что уровень дефолта составил 0,1% для муниципальных облигаций инвестиционного уровня по сравнению с 2,28% для глобальных корпоративных эмитентов.

Однако муниципалитеты обычно платят более низкие процентные ставки. Благодаря налоговым льготам доходность, эквивалентная налоговому эквиваленту муниципальных облигаций, делает их привлекательными для некоторых инвесторов.Чем выше ваша налоговая категория, тем выше доходность вашего налогового эквивалента.

2. Стремление к долгосрочному приросту капитала

Инвестиции могут быть важным инструментом приумножения богатства. Дополнительной выгодой от инвестирования в акции, паевые инвестиционные фонды, облигации и недвижимость является благоприятный налоговый режим для долгосрочного прироста капитала.

Инвестор, владеющий капитальными активами более одного года, пользуется льготной ставкой налога в размере 0%, 15% или 20% от прироста капитала, в зависимости от уровня дохода инвестора.Если до продажи актив удерживается менее года, прирост капитала облагается налогом по обычным ставкам дохода. Понимание долгосрочных и краткосрочных ставок прироста капитала важно для роста благосостояния.

В 2020 году супружеская пара, подающая совместную заявку, будет платить 0% от своего долгосрочного прироста капитала, если их налогооблагаемый доход упадет ниже 80 000 долларов США, а в случае одинокого лица – ниже 40 000 долларов США.

На 2021 год нулевая ставка для долгосрочного прироста капитала применяется к налогооблагаемому доходу до 80 800 долларов США для супружеских пар и 40 400 долларов США для одиноких лиц. Налоговый планировщик и консультант по инвестициям могут помочь определить, когда и как продавать ценные бумаги с высокой или низкой стоимостью, чтобы минимизировать прибыль и максимизировать потери.

Сбор налоговых убытков также может компенсировать налоговое обязательство по приросту капитала путем продажи ценных бумаг с убытком. Если капитальные убытки превышают прирост капитала, меньшая из $ 3000 избыточных убытков или чистых капитальных убытков может быть вычтена из прочего дохода. Капитальные убытки, превышающие 3000 долларов, могут быть перенесены на более поздние налоговые годы.

3. Начать бизнес

Помимо создания дополнительного дохода, побочный бизнес предлагает множество налоговых преимуществ.

При использовании в повседневной деятельности многие расходы могут быть вычтены из дохода, уменьшая общую сумму налоговых обязательств. Особенно важными налоговыми вычетами для самозанятых лиц являются взносы на медицинское страхование, которые доступны при соблюдении особых требований.

Кроме того, строго следуя инструкциям налоговой службы (IRS), владелец бизнеса может вычесть часть своих домашних расходов за вычетом из домашнего офиса.Доля коммунальных услуг и Интернета, используемых в бизнесе, также может быть вычтена из дохода. Для того, чтобы потребовать эти вычеты, налогоплательщик ведет бизнес с целью получения прибыли. IRS оценивает ряд факторов, указанных в Публикации 535. Предполагается, что налогоплательщики, получившие прибыль в течение трех из последних пяти лет, занимаются коммерческой деятельностью с целью получения прибыли.

В 2019 году был принят Закон о создании каждого сообщества для повышения пенсионного обеспечения (SECURE).Закон SECURE предлагает налоговые льготы работодателям, которые присоединяются к планам с несколькими работодателями, и предлагают варианты выхода на пенсию своим сотрудникам.

4. Максимальные пенсионные счета и выплаты сотрудникам

Как в 2020, так и в 2021 году налогооблагаемый доход может быть уменьшен для взносов до 19 500 долларов США по плану 401 (k) или 403 (b). Люди старше 50 лет могут добавить 6500 долларов к взносу в основной пенсионный план на рабочем месте. Например, сотрудник, зарабатывающий 100000 долларов в 2020 или 2021 году, который вносит 19 500 долларов в план 401 (k), снижает налогооблагаемый доход до 80 500 долларов.

Те, у кого нет пенсионного плана на работе, могут получить налоговые льготы, перечислив до 6000 долларов (7000 долларов для лиц от 50 лет и старше) на традиционный индивидуальный пенсионный счет (IRA) в 2020 и 2021 годах. Налогоплательщики, у которых есть пенсионные планы на рабочем месте. (или чьи супруги) могут иметь возможность вычесть часть или весь свой традиционный взнос IRA из налогооблагаемого дохода в зависимости от своего дохода.

Налогоплательщики, у которых есть пенсионные планы на рабочем месте. (или чьи супруги) могут иметь возможность вычесть часть или весь свой традиционный взнос IRA из налогооблагаемого дохода в зависимости от своего дохода.

Этот вычет постепенно отменяется для скорректированного валового дохода на разных уровнях, который в 2021 году будет выше, чем в 2020 году, в зависимости от того, заявлен ли он в декларации единого налогоплательщика, совместной декларации, отдельно состоящей в браке индивидуальной декларации, а также с учетом любого участия налогоплательщика в другой план.У IRS есть подробные правила о том, можете ли вы вычесть – и сколько -.

До принятия Закона о безопасности владельцы счетов 401 (k) или IRA должны были снимать требуемые минимальные выплаты (RMD) в год, когда им исполнилось 70,5 лет. В соответствии с Законом SECURE этот возраст увеличивается до 72 лет, что может иметь налоговые последствия в зависимости от налоговой категории, к которой принадлежит владелец счета в году, в котором они снимают средства. Законопроект также отменяет максимальный возраст для традиционных взносов IRA, который ранее был ограничен 70½ годами.

Законопроект также отменяет максимальный возраст для традиционных взносов IRA, который ранее был ограничен 70½ годами.

Помимо взносов в пенсионный план, многие работодатели предлагают различные дополнительные планы, которые позволяют сотрудникам исключать из своих доходов взносы или выплаты, полученные по этим планам. Пособия по этим программам обычно отражаются в ведомостях W-2 сотрудников как не облагаемые налогом суммы.

Эти льготы включают в себя гибкие счета расходов, программы образовательной помощи, возмещение затрат на усыновление, возмещение транспортных расходов, групповое страхование жизни до 50 000 долларов и, как правило, для старших менеджеров и руководителей отсроченные механизмы компенсации.

5. Используйте сберегательный счет для здоровья (HSA)

Сотрудники с планом медицинского страхования с высокой франшизой могут использовать HSA для снижения налогов. Как и в случае с 401 (k), деньги вносятся в HSA до вычета налогов. На 2020 год максимальный взнос составляет 3550 долларов на человека и 7100 долларов на семью. На 2021 год максимальный уровень вычитаемых взносов составляет 3600 долларов для физического лица и 7200 долларов для семьи.

На 2020 год максимальный взнос составляет 3550 долларов на человека и 7100 долларов на семью. На 2021 год максимальный уровень вычитаемых взносов составляет 3600 долларов для физического лица и 7200 долларов для семьи.

Затем эти фонды могут расти без необходимости платить налог на прибыль.Дополнительным налоговым преимуществом HSA является то, что при использовании для оплаты квалифицированных медицинских расходов снятие средств также не облагается налогом.

6. Получение налоговых льгот

Существует множество налоговых льгот IRS, которые снижают налоги, например, налоговая льгота на заработанный доход. В 2020 году налогоплательщик с низким доходом может претендовать на кредит до 6660 долларов с тремя или более подходящими детьми, 5920 долларов с двумя, 3584 доллара с одним и 538 долларов, если нет.

Американский план спасения, подписанный президентом Байденом 11 марта 2021 года, включает щедрые налоговые льготы для людей с низкими и средними доходами. Только в 2021 году размер налоговой скидки на заработанный доход для бездетных домохозяйств увеличится. Максимальная сумма кредита для бездетных людей увеличивается с 543 долларов до 1502 долларов. Также расширился возрастной диапазон. Люди без детей смогут претендовать на зачет, начиная с 19 лет, а не с 25, за исключением некоторых студентов дневной формы обучения (студенты от 19 до 24 лет, у которых есть хотя бы половина дневной нагрузки, не имеют права). Верхний возрастной предел – 65 лет – будет отменен. Для одиночных фильтров процент отказа увеличивается до 15.3% и суммы поэтапного отказа увеличиваются до 11 610 долл. США.

Только в 2021 году размер налоговой скидки на заработанный доход для бездетных домохозяйств увеличится. Максимальная сумма кредита для бездетных людей увеличивается с 543 долларов до 1502 долларов. Также расширился возрастной диапазон. Люди без детей смогут претендовать на зачет, начиная с 19 лет, а не с 25, за исключением некоторых студентов дневной формы обучения (студенты от 19 до 24 лет, у которых есть хотя бы половина дневной нагрузки, не имеют права). Верхний возрастной предел – 65 лет – будет отменен. Для одиночных фильтров процент отказа увеличивается до 15.3% и суммы поэтапного отказа увеличиваются до 11 610 долл. США.

American Opportunity Tax Credit предлагает максимум 2500 долларов США в год для правомочных студентов в течение первых четырех лет высшего образования, а Lifetime Learning Credit дает максимальный кредит 20% на сумму до 10000 долларов США на квалифицированные расходы или 2000 долларов США за возврат.

Также существует кредитная программа для лиц со средним и низким доходом, желающих накопить на пенсию; физические лица могут получить кредит в размере до половины своих взносов в план, IRA или счет ABLE.

Кредит на уход за детьми и иждивенцами может, в зависимости от дохода, помочь компенсировать соответствующие расходы на уход за детьми и иждивенцами-инвалидами.

Американский план спасения президента Байдена также внес изменения в налоговую скидку на детей на 2021 год. В 2021 году она увеличится до 3000 долларов на ребенка (3600 долларов для детей в возрасте 5 лет и младше). Возрастной ценз для допуска детей также повышается до 17 лет (с 16). Кроме того, кредит полностью возвращается. IRS может также выдать до половины кредита соответствующей критериям домохозяйства в качестве авансовой выплаты в период с июля по декабрь 2021 года с использованием налоговых деклараций 2020 или 2019 годов для определения права на получение помощи.

Итог

Несмотря на то, что важно платить налоговым органам всю задолженность по закону, никто не должен платить дополнительно. Несколько часов на IRS.gov и просмотр авторитетных сайтов с финансовой информацией могут принести сотни, даже тысячи долларов экономии на налогах.

7 умных способов снизить ваш налогооблагаемый доход

Снижение налогооблагаемого дохода – один из наиболее эффективных способов снижения ваших налогов, при этом некоторые меры выполняют двойную функцию как сами вычеты, так и средство снижения пороговых значений дохода, при которых другие налоги сработает.Более того, перспектива налоговой реформы через Дональда Трампа и контролируемый республиканцами Конгресс, которая приведет к более низким ставкам, делает эту стратегию еще более важной сейчас для многих налогоплательщиков.

Хотя сейчас конец года, еще есть время, чтобы предпринять шаги, которые снизят сумму дохода, которую вы должны указать в своей налоговой декларации за 2016 год . Взглянуть.

1 из 7

Дополните свой пенсионный накопительный план

- Деньги, внесенные в спонсируемый работодателем пенсионный план, такой как традиционный 401 (k), не включаются в ваш налогооблагаемый доход. В 2016 году к концу года вы можете внести до 18 000 или 24 000 долларов, если вам исполнилось 50 лет. Если вы не достигли максимума, спросите своего работодателя, можете ли вы внести дополнительный взнос до 31 декабря.

Если у вас есть доход от самостоятельной занятости на подработке, вы можете потратить еще больше. Вы можете вносить до 20% своего чистого дохода от самозанятости в упрощенную пенсию работника, но не более 53000 долларов США на 2016 год. (В отличие от взносов 401 (k), 31 декабря крайний срок для вкладов SEP отсутствует.Вы можете внести депозит за 2016 год в любое время до истечения срока подачи налоговой декларации.)

Другой вариант: в зависимости от вашего дохода вы также можете вычесть взносы в IRA, но не более 5500 долларов в 2016 году (и 6500 долларов для работников 50 или старшая). Вы можете внести взносы в IRA за 2016 г. в любое время до 17 апреля 2017 г. IRA Roth, однако, не предлагают эту предварительную налоговую льготу, поскольку снятие средств не облагается налогом при выходе на пенсию.

2 из 7

Отдать на благотворительность

Если вы укажете список, , сделав благотворительные взносы до 31 декабря, уменьшит ваш налогооблагаемый доход.

В случае взносов наличными держите аннулированный чек или выписку по кредитной карте в качестве доказательства вашего пожертвования. Если вы пожертвуете 250 долларов или больше, вам также потребуется подтверждение от благотворительной организации. Пожертвования, сделанные с помощью кредитной карты до 31 декабря, вычитаются из вашей налоговой декларации за 2016 год, даже если вы оплатили счет по кредитной карте в январе.

Дарение ценных бумаг может также уменьшить ваш налогооблагаемый доход. Когда вы жертвуете ценные бумаги, которыми вы владеете более одного года, на благотворительность, вы можете вычесть полную стоимость ценных бумаг на дату подарка.Вам не придется платить налоги на прирост капитала, и благотворительная организация также не должна их платить.

Не все благотворительные организации могут принимать пожертвования ценных бумаг с высокой оценкой стоимости. Если ваше любимое дело попадает в эту категорию, подумайте об открытии фонда, рекомендованного донорами. Администратор фонда продаст вам ценные бумаги и добавит выручку на ваш счет. Вы можете вычесть стоимость ценных бумаг из своей налоговой декларации за 2016 год и позже решить, куда вы хотите пожертвовать деньги.

Администратор фонда продаст вам ценные бумаги и добавит выручку на ваш счет. Вы можете вычесть стоимость ценных бумаг из своей налоговой декларации за 2016 год и позже решить, куда вы хотите пожертвовать деньги.

3 из 7

Оплатите счет по налогу на имущество досрочно

Если у вас есть счет по налогу на имущество, подлежащий оплате в январе, и вы указали его по статьям, оплата его до 31 декабря позволит вам вычесть платеж из налогооблагаемого дохода в налоговой декларации за 2016 год. .

- Осторожно: Предоплата налогов на недвижимость может привести к появлению альтернативного минимального налога, призванного помешать состоятельным людям использовать так много законных вычетов, чтобы избежать уплаты налогов. Несколько популярных списаний, включая налоги на имущество, необходимо добавить обратно при расчете обязательств AMT. Поговорите со своим налоговым составителем или воспользуйтесь налоговым программным обеспечением, чтобы определить, уязвимы ли вы для AMT.

Дальнейшее осложнение: рассматриваемые планы налоговой реформы направлены на снижение ставок и одновременное сокращение отчислений и кредитов.Согласно налоговому плану Республиканской партии, вычеты по различным местным налогам, включая налоги на недвижимость, будут отменены. Предоплата налогового счета и его списание в этом году наверняка будет лучше, если вы вообще не сможете его списать.

4 из 7

Продайте своих проигравших

Если у вас есть убытки на ваших налогооблагаемых счетах, избавьтесь от них до конца года и используйте убытки для компенсации дохода от прироста капитала.

Если ваши убытки превышают прибыль, вы можете вычесть до 3000 долларов из другого налогооблагаемого дохода. Убытки, превышающие эту сумму, могут быть перенесены на будущие годы.

5 из 7

Задержка продажи победителей инвестиций

Если вы собираетесь перебалансировать свой портфель, продав нескольких победителей, чтобы вы могли перераспределить наличные в другом месте, помните, что ожидание до 1 января означает, что вы не будете должны сообщать о приросте как часть вашего дохода за 2016 год. Никогда не делайте инвестиционных шагов, основываясь исключительно на налоговых последствиях, но и не игнорируйте их.

6 из 7

Доходы будущих периодов до 2016 года

Если вы считаете, что надбавка на конец года находится в разработке, попросите ее выплатить в следующем году.Таким образом, ваш налогооблагаемый доход в 2016 году не увеличится. (Если компания уже объявила, что будет выплачивать бонусы в декабре, это будет доход 2016 года, даже если вы не обналичите чек до января.)

Если вы работаете не по найму, отправьте счета клиентам в конце декабря. поэтому вы не получите выплаты до конца года. А если вы получаете доход от закрытой фирмы, подумайте о том, чтобы отложить выплату дивидендов.

7 из 7

Получите (плановую) замену коленного сустава на конец года

В 2016 году большинство налогоплательщиков могут вычесть только невозмещенные медицинские расходы, которые превышают 10% их скорректированного валового дохода.(Если вам или вашему супругу 65 лет или больше, вы можете вычесть медицинские расходы, превышающие 7,5% от AGI. ) Этот высокий барьер не позволяет большинству налогоплательщиков списывать медицинские расходы. Тем не менее, если вы близки к , подумайте о том, чтобы запланировать медицинские или стоматологические работы до конца года, чтобы преодолеть 10-процентную планку и воспользоваться этой налоговой льготой в налоговой декларации за 2016 год. Вычитаемые расходы включают все: от лазерной хирургии глаза до части страховых взносов по долгосрочному уходу.

) Этот высокий барьер не позволяет большинству налогоплательщиков списывать медицинские расходы. Тем не менее, если вы близки к , подумайте о том, чтобы запланировать медицинские или стоматологические работы до конца года, чтобы преодолеть 10-процентную планку и воспользоваться этой налоговой льготой в налоговой декларации за 2016 год. Вычитаемые расходы включают все: от лазерной хирургии глаза до части страховых взносов по долгосрочному уходу.

Еще один вычет, который может исчезнуть, если будет принят план налоговой реформы Палаты представителей, – это медицинские расходы, поэтому в следующем году этот шаг может вообще не сработать.Есть кое-что, о чем стоит подумать, но не торопитесь без надобности с хирургом.

Налоговые вычеты и налоговые льготы

Идея налогового планирования состоит в том, чтобы организовать свои финансовые дела таким образом, чтобы в конечном итоге вы остались должны как можно меньше налогов. Вы можете сделать это тремя способами: уменьшить налогооблагаемый доход, увеличить вычеты и воспользоваться налоговыми льготами.

Эти варианты не исключают друг друга. Вы можете сделать все три для достижения наилучшего результата.

Как уменьшить налогооблагаемый доход

Ваш скорректированный валовой доход (AGI) является ключевым элементом при определении ваших налогов. Это начальное число для расчетов, от которого зависят ваша налоговая ставка и различные налоговые скидки и вычеты. Вы не сможете претендовать на определенные кредиты или вычеты, если они слишком высоки.

Ваш AGI может повлиять даже на вашу финансовую жизнь помимо налогов. Банки, ипотечные кредиторы и программы финансовой помощи колледжей обычно запрашивают ваш скорректированный валовой доход.Это ключевой показатель ваших финансов.

Чем больше денег вы зарабатываете, тем выше будет ваш AGI и тем больше вы заплатите налогов. И наоборот, вы будете платить меньше налогов, если эта цифра будет ниже. Так устроена американская налоговая система, и все начинается с этого магического числа – вашего AGI.

Как найти свой AGI?

Ваш AGI – это ваш доход из всех источников за вычетом любых корректировок дохода, на которые вы можете претендовать. Это не то же самое, что вычеты, когда они уменьшают доход, потому что вам не нужно перечислять их, чтобы требовать их.Вы берете их в Таблицу 1 из ваших 1040, и общая сумма может уменьшить или даже увеличить ваш скорректированный валовой доход, в зависимости от характера корректировки.

В Приложении 1 указаны вычеты из валового дохода, а также из дополнительных источников дохода. Ваш AGI повысится, если у вас есть только дополнительный доход и вы не имеете права на какие-либо корректировки. Обратной стороной является то, что ваш AGI сократится, если у вас есть корректировки, но нет дополнительных источников дохода.

Дополнительные источники дохода включают, но не ограничиваются:

- Возврат налогооблагаемой государственной пошлины

- Алименты, полученные при разводе или раздельном проживании до конца 2018 года

- Доход от предпринимательской деятельности

- Прирост капитала

- Пособие по безработице

Начиная с 2020 налогового года, корректировки дохода включают, но не ограничиваются:

- Ваши взносы в традиционный IRA

- Выплачены проценты по студенческому кредиту

- Алименты, выплаченные при расторжении брака или юридическом раздельном проживании до конца 2018 года

- Расходы на обучение, оплачиваемые преподавателями

- Некоторые деловые расходы, оплачиваемые артистами-исполнителями, некоторыми государственными чиновниками и резервистами

- Взносы на сберегательные счета здравоохранения

- Расходы на переезд некоторых военнослужащих

- Часть налога на самозанятость, а также взносы на страхование здоровья самозанятых

Эти корректировки появляются в строках с 10 по 22 Приложения 1 2020 г. , формы, которой не существовало в налоговые годы 2017 и ранее.Таблица 1 – и множество других таблиц – были впервые представлены в 2018 году, когда IRS начало переработку старой формы 1040 в ответ на Закон о сокращении налогов и занятости (TCJA).

, формы, которой не существовало в налоговые годы 2017 и ранее.Таблица 1 – и множество других таблиц – были впервые представлены в 2018 году, когда IRS начало переработку старой формы 1040 в ответ на Закон о сокращении налогов и занятости (TCJA).

Увеличьте налоговые вычеты

Ваш налогооблагаемый доход – это то, что остается после того, как вы определили свой AGI. Здесь у вас есть выбор: вы можете либо потребовать стандартный вычет для вашего статуса подачи, либо вы можете перечислить свои квалификационные вычеты, но вы не можете сделать и то, и другое.

Начиная с 2020 налогового года, детализированные вычеты включают:

- Расходы на здравоохранение, превышающие 7.5% от вашего AGI

- Общая сумма государственных и местных подоходных налогов, налогов на недвижимость и налогов на личное имущество, таких как сборы за регистрацию автомобиля, до 10 000 долларов США или 5 000 долларов США, если вы состоите в браке и подаете отдельную декларацию. Вы можете заменить уплаченный вами налог с продаж налогом на прибыль, если это более выгодно для вас, но вы не можете включать налог с продаж и налог на прибыль. Вы должны выбрать то или другое.

- Проценты по ипотечным кредитам, полученным после 15 декабря 2017 года, в размере до 750 000 долларов США или 375 000 долларов США, если вы состоите в браке и подаете отдельную налоговую декларацию, при условии, что средства используются для «покупки, строительства или существенного улучшения» вашего основное или дополнительное место жительства.Максимальная сумма ипотечных кредитов, выданных 15 декабря 2017 г. или ранее, составляет 1 000 000 долларов США или 500 000 долларов США для состоящих в браке налогоплательщиков, подающих отдельную заявку.

- Подарки на благотворительность и денежные пожертвования ограничены 60% вашего AGI, хотя в соответствии с положениями Закона о CARES этот показатель увеличивается до 100% в 2020 налоговых годах.

- Несчастные случаи и кражи в результате катастрофы, объявленной на национальном уровне.

Вы можете заменить уплаченный вами налог с продаж налогом на прибыль, если это более выгодно для вас, но вы не можете включать налог с продаж и налог на прибыль. Вы должны выбрать то или другое.

Вы можете заменить уплаченный вами налог с продаж налогом на прибыль, если это более выгодно для вас, но вы не можете включать налог с продаж и налог на прибыль. Вы должны выбрать то или другое.

Расписывать или не перечислять?

Одна из ключевых стратегий налогового планирования – отслеживать ваши детализированные расходы в течение года с помощью электронной таблицы или программы личных финансов.Затем вы можете быстро сравнить свои детализированные расходы со стандартным вычетом. Вы всегда должны брать большую из своих стандартных или детализированных вычетов, чтобы не платить налоги на больший доход, чем вы должны.

Стандартные вычеты за 2020 налоговый год:

- 12 400 долл. США для одинарных файлов

- 12 400 долл. США для состоящих в браке налогоплательщиков, подающих отдельные декларации

- 18 650 долларов США для главы семьи

- 24 800 долл. США для состоящих в браке налогоплательщиков, подающих совместные декларации

- 24 800 долл. США для соответствующих требованиям вдов

Плательщику-единому налогоплательщику, у которого $ 13 000 детализированных вычетов, лучше было бы составить детализированные вычеты, чем требовать стандартный вычет. Это дополнительные 600 долларов от их налогооблагаемого дохода, разница между 13000 и 12 400 долларами. Но налогоплательщик, у которого есть только 9000 долларов в виде детализированных вычетов, в конечном итоге заплатил бы налоги на 3400 долларов больше дохода, если бы они были детализированы, а не требовали своего стандартного вычета.

Это дополнительные 600 долларов от их налогооблагаемого дохода, разница между 13000 и 12 400 долларами. Но налогоплательщик, у которого есть только 9000 долларов в виде детализированных вычетов, в конечном итоге заплатил бы налоги на 3400 долларов больше дохода, если бы они были детализированы, а не требовали своего стандартного вычета.

Воспользуйтесь налоговыми льготами

Налоговые льготы не уменьшают ваш налогооблагаемый доход – они даже лучше. Они вычитаются непосредственно из любой налоговой задолженности, которую вы должны в конечном итоге причитать IRS после того, как вы заполните налоговую декларацию и внесете все корректировки в доход и налоговые вычеты, на которые вы имеете право.

Существуют налоговые льготы на расходы на колледж, накопления на пенсию, усыновление детей и расходы по уходу за детьми, которые вы можете оплатить, чтобы идти на работу или посещать школу. Налоговая скидка на ребенка составляет до 2000 долларов США на каждого вашего ребенка в возрасте до 17 лет с учетом ограничений дохода, а кредит на заработанный доход (EITC) может вернуть часть денег в карманы налогоплательщиков с низкими доходами.

Налоговая скидка на ребенка составляет 3600 долларов США для каждого ребенка в возрасте до шести лет и 3000 долларов США для детей в возрасте от 6 до 17 лет в 2021 налоговом году.Это временная корректировка на один год, предусмотренная Законом об американском плане спасения, который был подписан президентом Байденом в марте 2021 года.

Налоговые льготы зачисляются непосредственно в IRS как платежи, как если бы вы выписали чек на причитающиеся деньги. Большинство из них могут только уменьшить или устранить вашу налоговую задолженность, но некоторые (т. Е. «Возвращаемые») кредиты могут привести к тому, что IRS выдаст налоговый возврат для любого остатка, оставшегося после того, как ваши налоговые обязательства были уменьшены до нуля.

Избегайте дополнительных налогов

По возможности избегайте досрочного выхода из пенсионного плана IRA или 401 (k), прежде чем вы достигнете возраста 59 1/2 лет.Сумма, которую вы снимаете, станет частью вашего налогооблагаемого дохода, и вы также заплатите 10% налоговый штраф.

Вещи изменились

TCJA значительно изменил налоговые правила, когда он вступил в силу в 2018 году. Налоговый кодекс использовался для предоставления личных льгот, которые могли еще больше уменьшить ваш налогооблагаемый доход, но TCJA исключил их из налогового кодекса, по крайней мере, до 2025 года, когда TCJA потенциально истекает.

Приведенные здесь правила вычетов, корректировок дохода и налоговых льгот применимы в 2020 году.Они действительно , а не , обязательно относятся к налоговым годам 2017 и ранее, и они могут не применяться к 2021 налоговому году – декларации, которую вы подадите в 2022 году.

6 действий в последнюю минуту, которые могут сократить ваш налоговый счет за 2020 год

Сделайте приблизительный налоговый платеж

Если вы похожи почти на половину американцев, вы не можете вспомнить, когда в последний раз обновляли налоговое удержание, которое сообщает вашему работодателю, как большой федеральный подоходный налог, который нужно снять с вашего чека. «Неточное удержание может привести к неприятным сюрпризам, когда наступит День налогов», – говорит Грегори Антон, председатель Национальной комиссии по финансовой грамотности AICPA.

«Неточное удержание может привести к неприятным сюрпризам, когда наступит День налогов», – говорит Грегори Антон, председатель Национальной комиссии по финансовой грамотности AICPA.

Если в этом году из вашей зарплаты было удержано недостаточно налогов, вы должны будете оплатить счет при подаче заявления, а также, возможно, вам будет назначен штраф за недоплату.

Чтобы узнать, сколько вы должны, введите информацию из своей последней квитанции о зарплате в инструмент оценки налоговых удержаний IRS. Если вам недоплачивают, «вероятно, уже слишком поздно корректировать W-4 на этот год», – говорит Лиза Грин-Льюис, сертифицированный бухгалтер и редактор блога TurboTax. «Если вы можете, вам следует произвести расчетный налоговый платеж.«

. Вы можете рассчитать и уплатить приблизительный налог с помощью формы IRS 1040-ES. Окончательный срок для расчетных налоговых платежей в 2020 году (которые можно произвести онлайн) – 15 января, но этот срок не будет соблюден, если вы подадите налоговую декларацию до 1 февраля.

Внести больше на пенсионные счета

Деньги, которые вы вносите на пенсионный счет до вычета налогов, такой как традиционный 401 (k) или индивидуальный пенсионный счет, снизят ваш годовой доход и уменьшат ваш налоговый счет.Если вам меньше 50 лет, вы можете внести до 19 500 долларов в свой 401 (k) и до 6000 долларов в IRA на 2020 год.

Правила взносов для учетных записей 401 (k) различаются от рабочего места к рабочему месту, и вы можете только возможность внести свой вклад посредством удержания из зарплаты. Но если вы получите бонус в конце года, вы сможете направить часть или все из этих средств на свой пенсионный план. Позвоните администратору плана вашего рабочего места, чтобы узнать о правилах взносов.

Для IRA взносы, сделанные до 15 апреля 2021 г., могут быть использованы для уменьшения налогооблагаемого дохода в 2020 г.Просто не забудьте сообщить своему финансовому учреждению, что вы хотите, чтобы деньги учитывались в 2020 году, а не в 2021 году.

Откройте пенсионный счет для своей побочной работы

Если вы фрилансер или самозанятый, у вас совсем другое набор налоговых правил для навигации. «В этом году много молодых людей занялись побочными проектами, например службами доставки, – говорит Грин-Льюис. «Им нужно понять, что они работают не по найму. И хорошо то, что существует так много вычетов».

Подобно людям, которые получают обычную зарплату, самозанятые лица могут снизить свой доход, внося свой вклад в пенсионный план до вычета налогов.Как и в случае с IRA, вы можете внести взносы в SEP IRA или индивидуальный план 401 (k) за 2020 год до крайнего срока уплаты налогов в следующем году. Если вы используете соло 401 (k), вам просто нужно убедиться, что ваш план настроен к концу 2020 года.

Сколько вы можете отложить, может зависеть от факторов, в том числе от используемой вами учетной записи, от того, как сколько вы зарабатываете и сколько вы внесли в пенсионный план на своей постоянной работе.

Финансирование будущего образования

Если вы планируете поступить в колледж в 2021 году, подумайте о предварительной оплате части счета, говорит Грин-Льюис. По ее словам, оплачивая расходы на занятия, которые начинаются в январе, феврале или марте, вы можете претендовать на пожизненную налоговую скидку на обучение на 2020 год, которая составляет до 20% от личных расходов, связанных с обучением. максимум 2000 долларов. Вам не обязательно быть студентом дневного отделения, чтобы получить квалификацию, хотя существуют ограничения по доходу.

По ее словам, оплачивая расходы на занятия, которые начинаются в январе, феврале или марте, вы можете претендовать на пожизненную налоговую скидку на обучение на 2020 год, которая составляет до 20% от личных расходов, связанных с обучением. максимум 2000 долларов. Вам не обязательно быть студентом дневного отделения, чтобы получить квалификацию, хотя существуют ограничения по доходу.

Даже если вы на какое-то время закончили учебу, вы можете сократить налоги, внося свой вклад в будущее образование кого-то другого. В зависимости от того, где вы и ваш потенциальный получатель проживаете, внесение вклада в сберегательный план ребенка 529 для колледжа может дать вам право на налоговый вычет штата.Посмотрите, соответствуете ли вы правилам вашего штата, на сайте SavingforCollege.com.

Получите прибыль от своих инвестиционных убытков

Если вы продали инвестицию и получили прибыль в этом году, вы должны заплатить налоги с заработанных денег. Если вы удерживали рассматриваемую инвестицию менее года, то вы будете платить обычную ставку подоходного налога с прибыли. Если вы продали после более чем года, вы должны будете платить налог на прирост капитала в размере от 0% до 23,8%, в зависимости от вашей налоговой категории.

Если вы продали после более чем года, вы должны будете платить налог на прирост капитала в размере от 0% до 23,8%, в зависимости от вашей налоговой категории.

Если вы опасаетесь, что у вас может быть большой счет за прирост капитала, вы можете продать неудачные инвестиции и использовать полученные убытки для компенсации прибыли в стратегии, известной как сбор налоговых убытков.Если ваши убытки превышают прибыль, вы можете использовать до 3000 долларов сверхнормативных убытков для компенсации регулярного дохода. Любой остаток может быть перенесен на следующий налоговый год.

Однако эта стратегия имеет несколько хитрых правил, поэтому убедитесь, что вы их полностью понимаете, прежде чем перекладывать инвестиции. И не позволяйте потенциальным налоговым последствиям мешать вашим долгосрочным инвестиционным планам, – говорит Наоми Ганоэ, CFP, управляющий директор и руководитель практики обслуживания частных клиентов в налоговой консалтинговой компании CBIZ MHM.«Если [инвестиции] приносят прибыль, налог не может быть единственным определяющим фактором при хранении или продаже актива», – сказала она Grow.

Пожертвовать на благотворительность

Обычно вы должны перечислить, чтобы потребовать вычет для благотворительных пожертвований – это нестандартный вариант для подавляющего большинства налогоплательщиков, для которых имеет гораздо больше смысла брать стандартный вычет. Но положение в Законе CARES позволяет каждому воспользоваться благотворительностью в этом году.

Заявители, подающие заявку на стандартный вычет, могут потребовать вычет в размере до 300 долларов в виде пожертвований, которые должны были быть сделаны наличными (а не, скажем, пожертвованной одеждой или предметами домашнего обихода) благотворительной организации 501 (c) (3).«Даже тот, у кого нет сложной налоговой ситуации, может найти благотворительную организацию, которая заслуживает нескольких сотен долларов», – говорит Джоанна Пауэлл, управляющий директор CBIZ MHM, , – и при этом уменьшить свой налогооблагаемый доход ».

Статья «6 последних шагов, которые могут снизить налоговый счет за 2020 год» , первоначально опубликованная на Grow + Acorns .

5 способов минимизировать ваши налоговые обязательства

Если вы хотите сэкономить деньги на налоговых счетах в следующем году, рассмотрите возможность использования одной или нескольких из этих стратегий экономии налогов, которые уменьшат ваш доход, снизят вашу налоговую категорию и сведут к минимуму ваши налоговый счет.

1. Максимально увеличьте свой 401 (k) или внесите свой вклад в IRA

Вы слышали об этом раньше, но стоит повторить, потому что это один из самых простых и экономически эффективных способов сэкономить деньги на пенсию. Многие работодатели предлагают планы, в которых вы можете отложить часть своей зарплаты и внести ее на пенсионный счет с отложенным налогом. Для большинства компаний это планы 401 (k). Для многих других работодателей, таких как университеты, доступен аналогичный план под названием 403 (b).Узнайте у своего работодателя о наличии такого плана и внесите как можно больше, чтобы отложить получение дохода и накопить пенсионные активы.

Если у вас есть доход от заработной платы или дохода от самозанятости, вы можете создавать защищенные от налогов инвестиции, внося вклад в традиционный (до налогообложения) или Roth IRA (после уплаты налогов). Вы также можете внести свой вклад в IRA супруга, даже если ваш супруг (а) имеет небольшой заработок или вообще не имеет дохода.

2. Воспользуйтесь преимуществами пенсионных планов работодателя

Медицинские и стоматологические расходы, как правило, подлежат вычету только в том случае, если они превышают 7.5 процентов вашего скорректированного валового дохода (AGI) в 2018 году (рост до 10% в 2019 году). Для многих людей, особенно с высоким доходом, это может исключить возможность вычета.

Однако вы можете эффективно получить вычет по этим статьям, если ваш работодатель предлагает счет с гибкими расходами или FSA (иногда называемый планом кафетерия). Эти планы позволяют вам перенаправить часть своей зарплаты на оплату таких расходов в долларах до налогообложения. Другой такой механизм – это сберегательный счет для здоровья (HSA).Спросите своего работодателя, предоставляют ли они какие-либо из этих планов.

Другой такой механизм – это сберегательный счет для здоровья (HSA).Спросите своего работодателя, предоставляют ли они какие-либо из этих планов.

Подробнее о налоговой подготовке для малого бизнеса

3. Сгруппируйте свои детализированные вычеты

Определенные детализированные вычеты, такие как медицинские или связанные с работой расходы, подлежат вычету только в том случае, если они превышают определенную сумму. Может быть выгодно отложить платежи в течение одного года и произвести их предоплату в следующем году, чтобы сгруппировать расходы за один год. Таким образом, у вас будет больше шансов получить вычет.

4. Используйте исключение из налога на дарение для изменения дохода

В 2018 году вы можете раздавать 15 000 долларов США (30 000 долларов США, если к ним присоединяется супруг) в год на одного одаряемого без уплаты федерального налога на дарение. И вы можете дать 15 000 долларов как можно большему числу одаренных. Затем доход от этих переводов будет облагаться налогом по ставке налога одаряемого, которая во многих случаях ниже.

Затем доход от этих переводов будет облагаться налогом по ставке налога одаряемого, которая во многих случаях ниже.

Примечание: К детям младше 18 лет применяются особые правила. Кроме того, если вы непосредственно оплачиваете медицинские или образовательные расходы одаряемого, такие подарки не будут облагаться налогом на дарение.

Для целей налогообложения подарков взносы в соответствующие программы обучения (раздел 529) рассматриваются как завершенные подарки, даже если владелец аккаунта имеет право их отозвать. Таким образом, они имеют право на ежегодное исключение налога на дарение в размере до 15000 долларов США в 2018 году. Тот, кто внесет более 15000 долларов США, может решить рассматривать подарок как сделанный равными частями в течение года подарка и следующих четырех лет, чтобы до 60 000 долларов могут быть предоставлены без уплаты налогов в первый год.

5.Рассмотрим не облагаемые налогом муниципальные облигации

Проценты по государственным или местным муниципальным облигациям обычно освобождаются от федерального подоходного налога и от налога штата или местности, выдавшей их. По этой причине проценты, выплачиваемые по таким облигациям, несколько меньше, чем по коммерческим облигациям сопоставимого качества. Однако для лиц, находящихся в более высоких категориях, процент по муниципальным облигациям часто будет выше, чем по коммерческим облигациям с более высокими выплатами после снижения налогов. Прибыль от продажи муниципальных облигаций облагается налогом, а убыток подлежит вычету.Не облагаемые налогом проценты иногда являются элементом расчета других налоговых статей. Проценты по кредитам на покупку или удержание налоговых льгот не вычитаются.

По этой причине проценты, выплачиваемые по таким облигациям, несколько меньше, чем по коммерческим облигациям сопоставимого качества. Однако для лиц, находящихся в более высоких категориях, процент по муниципальным облигациям часто будет выше, чем по коммерческим облигациям с более высокими выплатами после снижения налогов. Прибыль от продажи муниципальных облигаций облагается налогом, а убыток подлежит вычету.Не облагаемые налогом проценты иногда являются элементом расчета других налоговых статей. Проценты по кредитам на покупку или удержание налоговых льгот не вычитаются.

Документация – ведите хорошие записи