Как узнать ип свой режим налогообложения: Как узнать какая система налогообложения у ИП в 2021 году

Как узнать систему налогообложения ИП

Случаются ситуации, когда необходимо получить сведения о применяемой системе налогообложения ИП – партнера либо конкурента, или же для уточнения самим бизнесменом информации о себе. Так бывает, например, когда бухгалтер экстренно увольняется в силу различных обстоятельств, а предприниматель забывает уточнить у него особенности учета, осуществляемого в предприятии. Поговорим о том, как по ИНН узнать систему налогообложения ИП.

Предприниматель имеет право работать на любом из актуальных сегодня режимов налогообложения: ОСН, УСН, ЕНВД, ПСН и др., а поскольку каждый из них отличен от остальных не только способами учета, но и сроками перечисления налогов, вопрос применения режима налогообложения отнюдь не праздный.

Как узнать свою систему налогообложения ИП онлайн

Освежить в памяти способ учета в собственном бизнесе предприниматель может в онлайн-режиме на сайте ФНС, зайдя в ]]>личный кабинет]]>. Во вкладке «Моя система налогообложения» будет указан действующий режим, там же, при необходимости, можно подать заявление о переходе на другую схему налогообложения.

Читайте также: Как узнать ИНН ИП

Как узнать, на какой системе налогообложения работает ИП

Определить систему налогообложения, применяемую в бизнесе, в онлайн-режиме на сайте ФНС можно и по-другому – с помощью анализа представленных в ИФНС документов (сервис «Проверь себя и контрагента»). Для этого необходим идентифицирующий плательщика номер (ИНН), ввести который нужно в специально отведенное поле поиска на странице сведений из ЕГРЮЛ/ЕГРИП. Кстати, вместо ИНН можно указать ФИО бизнесмена или номер ОГРНИП, который зафиксирован в уведомительных правоустанавливающих документах, а затем нажать кнопку «Найти».

Итогом поиска будет сформировавшийся отчет, который можно вывести на экран нажатием кнопки «Получить выписку». В этом pdf-файле будут содержаться все основные сведения о предпринимателе, в том числе полный список документов, которые подавались бизнесменом за время ведения деятельности – заявление о регистрации ИП, данные об оплате госпошлины и др.

Из полученных данных, как узнать, на какой системе налогообложения ИП?

При регистрации бизнеса по умолчанию устанавливается общий режим налогообложения (ОСНО), поэтому, если никаких заявлений по поводу определения системы учета в полученном списке нет, то ИП точно работает на ОСНО.

Переход на спецрежимы налогообложения всегда оформляется соответствующим документом, а его, в свою очередь, фиксирует система в сформировавшемся перечне. Так, переход:

на УСН отражает уведомление формы № 26.2-1, утвержденное приказом ФНС № ММВ-7-3/829 от 02.11.2012;

на ЕНВД – заявление формы ЕНВД-2 о постановке на учет плательщика ЕНВД, утв. приказом ФНС № ММВ-7-6/941 от 11.12.2012, а также ответ на него – уведомление о постановке на учет или отказ в этом;

на ПСН – заявление формы № 26.5-1 на приобретение патента, утв. приказом ФНС № ММВ-7-3/544 от 11.07.2017 и уведомление о разрешении или отказе в выдаче;

на ЕСХН – уведомление о переходе на ЕСХН формы № 26.

1-1, утв. приказом ФНС № ММВ-7-2/41 от 28.01.2013.

1-1, утв. приказом ФНС № ММВ-7-2/41 от 28.01.2013.

1-1, утв. приказом ФНС № ММВ-7-2/41 от 28.01.2013.

1-1, утв. приказом ФНС № ММВ-7-2/41 от 28.01.2013.Т.е. наличие в выписке, полученной на сайте ФНС, записей о подаче документа о постановке на учет по тому или иному спецрежиму, будет со стопроцентной точностью свидетельствовать о деятельности предпринимателя на соответствующей системе налогообложения.

Как узнать систему налогообложения контрагента ИП

ИНН любого плательщика находится в свободном доступе, поэтому выяснить по нему можно не только свой режим налогообложения, но и систему учета интересующего контрагента.

Самый простой способ определения режима учета партнера – выяснить это у него самого. Но если по каким-то причинам это невозможно, узнать систему налогообложения ИП или компании несложно, если обратиться в налоговое ведомство в онлайн-режиме, приехать лично или отправить запрос. Отметим, что раньше получить подобную информацию по ИНН можно было только для организации. Теперь это стало доступным и для ИП. Для повышения информированности о партнере можно:

посетить ИФНС (ту инспекцию, к которой относится субъект, о котором нужны сведения) и лично подать запрос;

сделать запрос в режиме онлайн на сервисе ФНС «]]>Предоставление сведений из ЕГРЮЛ/ЕГРИП о конкретном юрлице/ИП в форме электронного документа]]>» для определения режима налогообложения (понадобится авторизация на сайте).

После ввода ИНН сформируется информация об интересующем субъекте, по которой легко определить вид деятельности, режим налогообложения и другие данные. Выписка будет предоставлена в виде электронного документа, заверенного ЭЦП ФНС;позвонить по телефону горячей линии (8-800-222-22222) и получить данные по ИНН через оператора;

отправить смс-сообщение с соответствующим запросом при помощи ]]>мобильного сервиса ФНС]]> для ИП – ответ придет в виде сообщения на телефон.

После ввода ИНН сформируется информация об интересующем субъекте, по которой легко определить вид деятельности, режим налогообложения и другие данные. Выписка будет предоставлена в виде электронного документа, заверенного ЭЦП ФНС;

После ввода ИНН сформируется информация об интересующем субъекте, по которой легко определить вид деятельности, режим налогообложения и другие данные. Выписка будет предоставлена в виде электронного документа, заверенного ЭЦП ФНС;Если бизнесмен и его партнер зарегистрированы в разных инспекциях одного города, то информацию можно получить через любую из них. Так, в Москве ИП могут определять систему налогообложения контрагента по ИНН в ИФНС по месту своего нахождения и независимо от того, в какой инспекции зарегистрирован партнер.

Читайте также: Как проверить ИП по ИНН

Таким образом, сегодня существует достаточно возможностей для уточнения действующего режима налогообложения по ИНН, как для собственного бизнеса, так и по интересующим контрагентам.

Как ИП узнать свою систему налогообложения: горячая линия, онлайн-сервисы

В выборе системы налогообложения индивидуального предпринимателя никто ограничить не может, конечно, если бизнес вписывается в рамки режима. Очень важно знать, на какой системе вы находитесь, чтобы вовремя отчитываться перед налоговой. Не знаете, какой у вас режим? Не беда, мы расскажем, как найти эту информацию.

Определение налогового режима

Налоговые режимы различны по своей сути. Очень важно знать, на каком из режимов вы находитесь, чтобы вовремя подавать соответствующие декларации в ФНС и уплачивать необходимые суммы налогов. В противном случае с вас могут взыскать «забытые» платежи, а также штрафы и пени за их просрочку.

Как узнать свою систему налогообложения ИП? Есть несколько способов:

1. Внимательный осмотр имеющихся документов.

Если вы регистрировались как ИП до 2010 года, то при переходе на УСН у вас могло сохраниться уведомление. Кроме того, раньше выдавался документ, дающий налогоплательщику информацию о том, что он может применять УСН.

2. Изучение платежных документов по налогам.

Вы можете сопоставить выплачиваемые ранее налоговые суммы с доходами, расходами, прибылью и другими показателями, которые могут включаться в налоговую базу того или иного режима налогообложения.

3. Посещение налоговой инспекции.

Вы можете сходить в свое отделение ФНС, предварительно записавшись по телефону или в онлайн-режиме, и проконсультироваться.

4. Отправка запроса в налоговую службу.

Чтобы узнать свой режим, можно сделать запрос в ФНС по форме №26.2-7 или о своих задолженностях по налогам и о документах, которые вы предоставляли ранее. Это нужно сделать на официальном сайте ФНС.

Любые изменения в своей деятельности старайтесь подтверждать документами. Электронные письма от ФНС с цифровой подписью имеют не меньшую силу, чем бумажный экземпляр. Подходя ответственно к ведению документооборота, вы сможете избежать проблем с ведомствами и упростите работу с контрагентами.

Электронные письма от ФНС с цифровой подписью имеют не меньшую силу, чем бумажный экземпляр. Подходя ответственно к ведению документооборота, вы сможете избежать проблем с ведомствами и упростите работу с контрагентами.

Как выбрать систему налогообложения для ИП?

Сейчас ФНС предлагает множество вариантов систем налогообложения для индивидуальных предпринимателей. К выбору нужно отнестись серьезно, так как от этого зависит, какие налоги вы будете платить. Причем, важно помнит, что у каждой системы есть свои требования и порой переход с одной на другую просто невозможен.

Итак, налоговые режимы, которые можно выбрать в России:

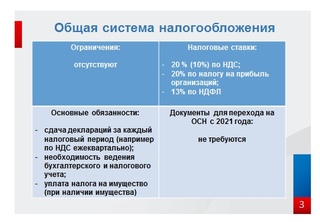

ОСНО

Общая система налогообложения. Этот режим считается основным, он применяется по умолчанию после регистрации бизнеса и подходит почти для любого вида деятельности. Если после регистрации не подать заявление на один из специальных налоговых режимов, вы будете работать на ОСНО. Перейти на УСН или ЕСХН можно будет только с 1 января следующего года.

Для применения ОСНО нет ограничений, но по нему надо платить НДС — сложный для расчета и уплаты налог. Самому вести учет и сдавать отчетность по ОСНО будет проблематично – необходим бухгалтер.

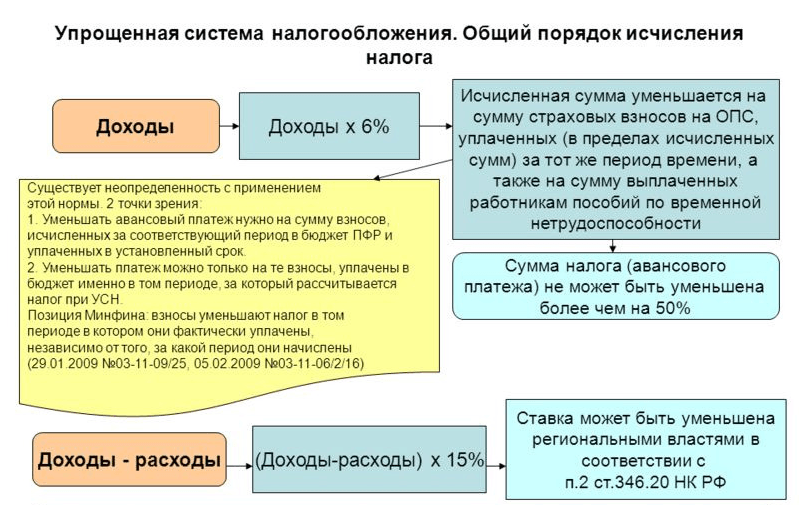

УСН Доходы

Самый популярный и самый простой вариант. ИП платит 6% со всех доходов, которые получает от клиентов. На этом режиме нельзя учитывать затраты, поэтому этот вариант подойдет, если расходы на бизнес небольшие.

УСН Доходы минус расходы

Налог рассчитывается от разницы между доходами и расходами, что уже понятно из названия. Если расходы больше 60%, скорее всего, выгоднее будет выбрать этот режим. Стандартная ставка на этом режиме — 15%, но в некоторых регионах действуют пониженные ставки.

При таком режиме расходы должны попадать под ваш вид деятельности. Товары должны быть проданы, а оплаты переведены поставщику. Важно все операции подтверждать документами: кассовым чеком, платежным поручением, товарной накладной, акт об оказании услуг или товарный чек. Если документов не будет — расходы не будут учитываться при расчете налога.

Если документов не будет — расходы не будут учитываться при расчете налога.

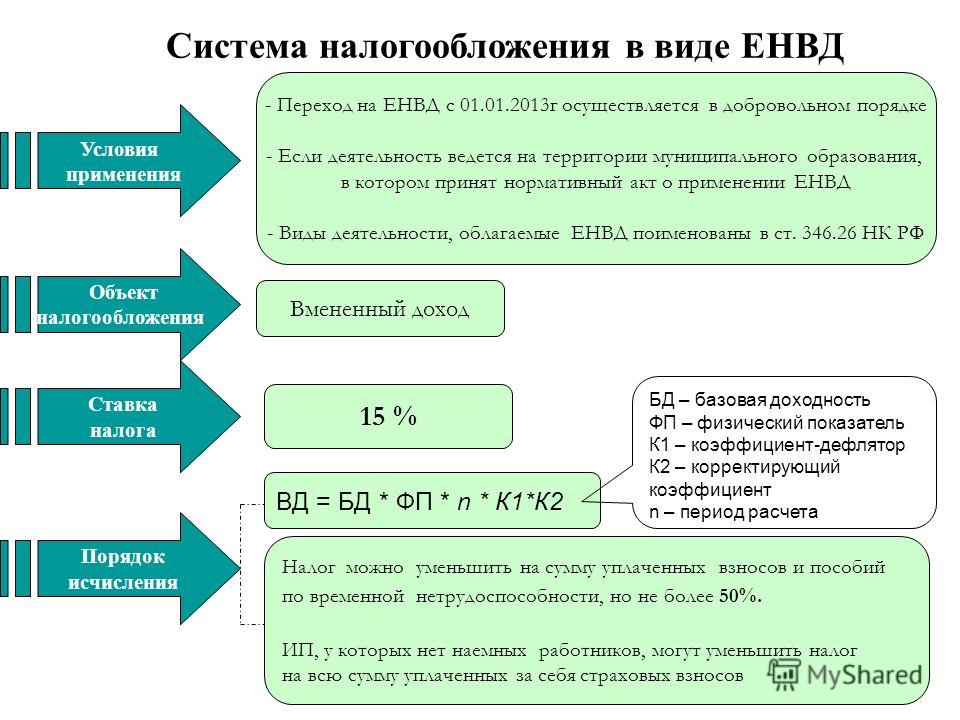

ЕНВД

Единый налог на вмененный доход. Это упрощенная система учета, которая освобождает от уплаты налогов на доходы физциц, на имущество и на добавленную стоимость. Но использовать эту систему можно не со всеми видами деятельности. На ЕНВД могут быть ветеринарные и бытовые услуги, перевозка пассажиров и грузов, торговля через автоматы, ремонт или мойка машин – полный список подходящих видов деятельности лучше уточнить в своей налоговой.

Для применения ЕНВД у ИП должно быть меньше 100 сотрудников. Если вы планируете совмещать несколько видов деятельности, то ЕНВД оформляется отдельно на каждый из них. Ставка ЕНВД — 15%. Уплата налога не зависит от того, есть ли доход, поэтому платить налог нужно будет даже при убытках.

ПСН или патент

Патентная система налогообложения. Этот режим имеет общие черты с ЕНВД. Есть схожие виды деятельности и еще подходит мелкое производство. В каждом регионе список разный, поэтому рекомендуем уточнить отдельно по своему региону.

В каждом регионе список разный, поэтому рекомендуем уточнить отдельно по своему региону.

Ставка патента составляет 6%. Оформляется патент, как и ЕНВД, на конкретный вид деятельности, поэтому если вы совмещаете несколько видов деятельности, то на каждый нужно покупать отдельный патент. Уплата тоже не зависит от дохода. Стоимость патента можно рассчитать в калькуляторе на сайте налоговой.

ЕСХН

Единый сельскохозяйственный налог. По нему нужно платить всего 6% от разницы доходов и расходов. Применять его можно, если занимаетесь сельскохозяйственным производством или рыбоводством.

Начинающие предприниматели обычно выбирают между тремя вариантами: УСН, ЕНВД или ПСН. Перейти на эти системы можно в личном кабинете на сайте налоговой.

Налогоплательщикам в Новосибирской области напоминают о необходимости смены ЕНВД

Те, кто не сделают свой выбор самостоятельно, будут автоматически переведены с 1 января 2021 года на общий режим налогообложения, который подразумевает уплату нескольких налогов, в том числе НДФЛ, НДС и других.

В налоговых органах Новосибирской области в качестве плательщиков ЕНВД, по состоянию на 17 декабря 2020 года, состояли на учете около 30 тыс. индивидуальных предпринимателей и 4 тыс. юридических лиц.

Из указанного числа индивидуальных предпринимателей 8,7 тыс. совмещают ЕНВД с упрощенной системой налогообложения (УСН), патентной системой налогообложения (ПСН), системой налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) и с 2021 года вместо ЕНВД могут применять эти системы налогообложения.

При этом с учетом имеющихся ограничений из индивидуальных предпринимателей, применяющих в настоящее время ЕНВД, 28,6 тыс. ИП имеют право на применение в 2021 году ПСН или УСН, 968 ИП – только на применение УСН, 86 ИП могут применять только общую систему налогообложения.

Из указанного числа применяющих ЕНВД юридических лиц 2,5 тыс. организации совмещают ЕНВД с упрощенной системой налогообложения, 4 организации – с системой налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) и при соблюдении условий применения УСН или ЕСХН смогут их применять в 2021 году без представления в налоговые органы уведомления о переходе на данные специальные налоговые режимы.

Остальные 1332 организации для перехода на другие специальные налоговые режимы (УСН или ЕСХН) должны не позднее 31.12.2020 представить в налоговые органы уведомление о переходе.

УФНС России по Новосибирской области уведомляет: в регионе расширена сфера применения ПСН, а также продлены «налоговые каникулы» для некоторых ИП до конца 2023 года. Данные меры утверждены областным законом № 15-ОЗ «О внесении изменений в отдельные законы Новосибирской области в сфере налогообложения», который принят 10.11.2020 (внесены изменения в областной закон от 16.10.2003 № 142-ОЗ «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области»).

Подробная информация – в приложенных файлах.

Для справки

С 1 января 2021 года действие единого налога на вмененный доход прекращается в соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ.

Плательщикам ЕНВД для применения в 2021 году упрощенной системы налогообложения (УСН) необходимо до 31 декабря 2020 года подать в налоговый орган уведомление о переходе на УСН.

Для применения с января 2021 года патентной системы налогообложения (ПСН) индивидуальным предпринимателям необходимо до 31 декабря 2020 года подать в налоговый орган заявление о выдаче патента.

Все налогоплательщики ЕНВД будут автоматически с 01.01.2021 сняты с учета в качестве налогоплательщиков ЕНВД (заявление не требуется), при этом организации и индивидуальные предприниматели, не перешедшие до конца 2020 года с ЕНВД на иные специальные налоговые режимы, будут переведены на общий режим налогообложения.

Подробности можно узнать на сайте ФНС России https://www.nalog.ru/rn77/taxation/taxes/envd2020/.

Подобрать подходящий режим налогообложения можно с помощью сервиса, размещенного на сайте ФНС России https://www.nalog.ru/rn77/service/mp/.

Как проверить налоговый режим компании?

17 Сентября, 2020

6439

Зарегистрировано ТОО. Директор не помнит, какой режим у ТОО. Каким образом можно узнать, в каком режиме работает предприятие? Допустим, ТОО на «упрощенке» или на общеустановленном? Где можно это увидеть? В «кабинете налогоплательщика» или на e-gov?

Директор не помнит, какой режим у ТОО. Каким образом можно узнать, в каком режиме работает предприятие? Допустим, ТОО на «упрощенке» или на общеустановленном? Где можно это увидеть? В «кабинете налогоплательщика» или на e-gov?

Ответ:

Для этого вам (ТОО) необходимо обратиться в налоговый орган по месту нахождения (регистрации). Список территориальных управлений государственных доходов здесь http://am.kgd.gov.kz/ru/content/spisok-rukovoditeley-ugd-6.

ВЫВОД:

Чтобы узнать, на каком режиме налогообложения работает ТОО, нужно обратиться в налоговый орган …

Пожалуйста, авторизуйтесь:

Документ показан не полностью! Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

Информация о тарифахА так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Видео материал:как выбрать оптимальную систему налогообложения / Новости города / Сайт Москвы

В Москве запустили онлайн-сервис для малого и среднего бизнеса, который поможет предпринимателям подобрать оптимальный режим налогообложения. Его разработали в столичном Департаменте науки, промышленной политики и предпринимательства совместно с ГБУ «Малый бизнес Москвы». Услуга пока работает в тестовом режиме, обратную связь от предпринимателей планируют получить в течение двух недель.

«Начинающим предпринимателям бывает непросто определиться с подходящей системой налогообложения. Теперь, ответив всего на семь вопросов в онлайн-сервисе, они получат компетентную рекомендацию с учетом особенностей деятельности компании», — рассказала Наталья Сергунина, заммэра Москвы по вопросам экономической политики и имущественно-земельных отношений.

Чтобы найти услугу, пользователю нужно зайти в раздел «Онлайн-сервисы» на сайте ГБУ «Малый бизнес Москвы» и нажать кнопку «Подбери налоговый режим». Затем ему следует ответить на вопросы о своем бизнесе: например, сколько работников планируется нанять, сколько в среднем составит ежегодный доход компании и кем будут основные клиенты — физическими или юридическими лицами.

Выбрать оптимальный режим налогообложения онлайн

Когда бизнесмен ответит на все вопросы, система подскажет ему наиболее подходящую систему налогообложения: общую, упрощенную, патентную систему или единый сельскохозяйственный налог. Кроме того, сервис объяснит, что предполагает та или иная система.

Если предпринимателю требуется более подробная информация по той системе налогообложения, он может записаться на консультацию к специалисту ГБУ «Малый бизнес Москвы». Для этого нужно нажать на выбранную систему (кнопка появится при завершении теста), после чего сайт откроет электронную форму для записи. Здесь нужно будет указать свой статус (физическое, юридическое лицо или индивидуальный предприниматель), Ф. И. О., номер телефона, адрес электронной почты, тему обращения и интересующий вопрос.

Ответ бизнесмен получит в течение 24 часов по электронной почте, при встрече со специалистом ГБУ «Малый бизнес Москвы», по телефону или в одном из 15 центров услуг для бизнеса (с предпринимателем предварительно свяжутся, чтобы уточнить наиболее удобный способ получения консультации).

В ГБУ «Малый бизнес Москвы» также регулярно проходят обучающие семинары для предпринимателей. На занятиях рассказывают об оптимальных налоговых режимах, особенностях заполнения налоговой отчетности и многом другом. Ознакомиться с расписанием семинаров можно на сайте учреждения.

В Москве действует более 849 тысяч субъектов малого и среднего предпринимательства (это 13 процентов от их общего количества по всей стране), в них работают более двух миллионов человек.

Бесплатный офис, обучение и удобные налоги: как Москва помогает малому бизнесу

Режимы налогообложения для ИП: самостоятельный переход | Технология и Бизнес

#Налогообложение, #Бухгалтерскийучет, #ИП

Малый бизнес внимательно относится к затратам, поэтому ИП важно правильно выбрать режим налогообложения. Полный перечень режимов мы перечислили в статье «Система налогообложения для ИП: как выбрать?»

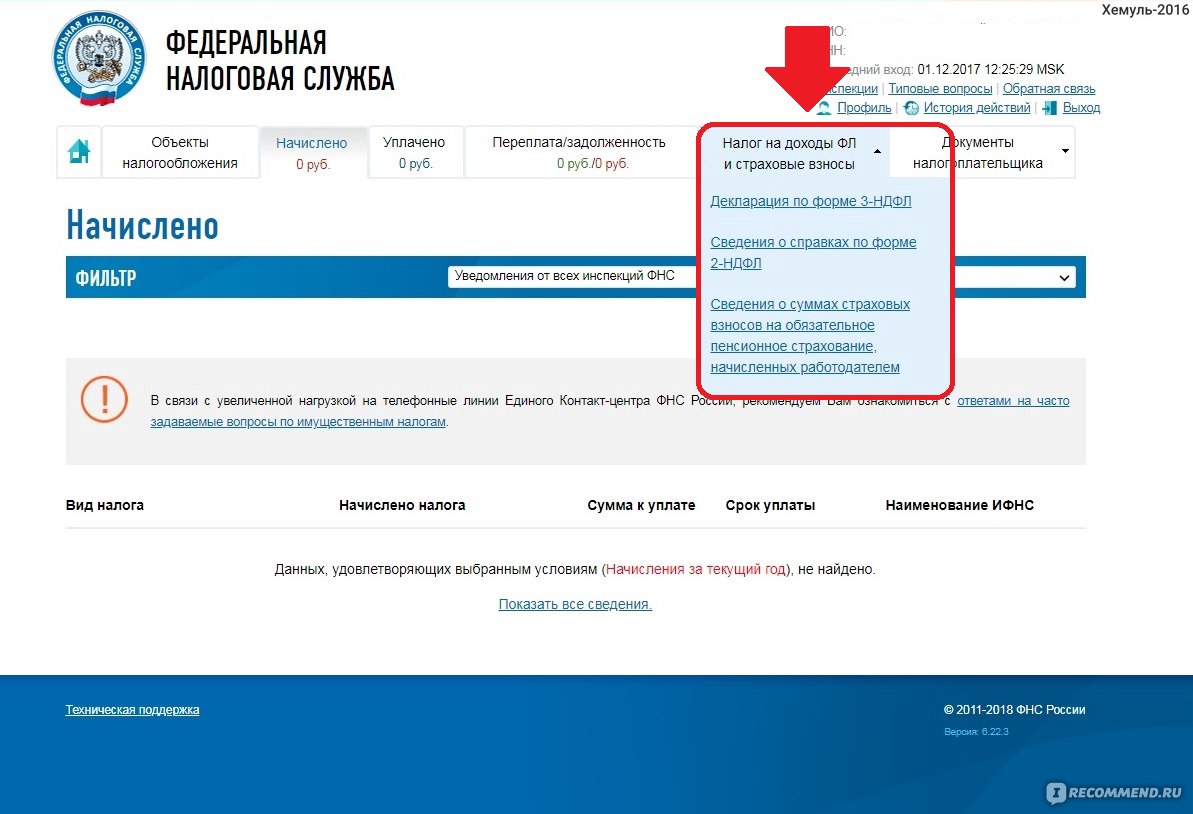

Выбирать режим допускается как при регистрации ИП в налоговой службе, так и позднее в процессе работы. Процедура в обоих случаях одинакова. Самый простой и быстрый способ – сменить режим без личного визита в налоговую. Для этого потребуется только Личный кабинет на сайте ФНС.

Как получить доступ к ЛК

Зайти в личный кабинет можно здесь. Чтобы зайти, нужно получить пароль. Для этого есть несколько способов:

• лично с документами подойти в ближайшую налоговую и запросить пароль;

• через активированную учетную запись с портала Госуслуги;

• с помощью электронной подписи.

После того, как вы вошли в ЛК, можно начинать процедуру перехода. Однако помните, что предприниматели, меняющие систему уплаты налогов, отчитываются дважды. Первым отчетом закрывается период, когда фирма работала по предыдущей схеме, вторым – оставшийся.

Как перейти на УСН

В личном кабинете выбираете раздел «Моя система налогообложения», нажимаете «Подать заявление» в графе «Подобрать другую систему налогообложения»:

На следующей странице выбираете «Уведомление о переходе на упрощенную систему налогообложения»:

На следующей странице проверяете ФИО, ИНН и вписываете контактный телефон.

Заполняете код налогового органа — он встает автоматически. Если хотите проверить, к какой налоговой прикреплены, заходите на эту страницу.

Дальше выбираете, с какой системы налогообложения вы хотите перейти:

Если с даты регистрации прошло меньше 30 дней, дата начала применения УСН встанет автоматически:

Тут же выбирайте объект налогообложения: доходы или доходы минус расходы.

Если вы переходите с ЕНВД, нужно заполнить еще поля с датами. Если просто хотите поменять систему налогообложения, то на УСН можно перейти только с 1 января следующего года. Если отказываетесь от деятельности по ЕНВД, можно перейти с 1 числа месяца, когда вмененная деятельность прекращена — в таком случае, дата начала применения УСН встанет автоматически:

Если хотите перейти на УСН с других налоговых режимов — это возможно сделать только с 1 января следующего года. Нужно заполнить поля:

Когда все заполнили, проверьте данные. Только потом подпишите и отправьте заявление в налоговую:

Налоговая должна принять решение в течение пяти рабочих дней.

Движение уведомления можно отследить по ссылке. Тут можно узнать статус заявление и решение налоговой.

Как перейти на ЕНВД

В личном кабинете выбираете раздел «Моя система налогообложения», нажимаете «Подать заявление» в графе «Подобрать другую систему налогообложения»:

На следующей странице выбираете «Заявление о постановке на учет в качестве налогоплательщика ЕНВД»:

На открывшейся странице проверяете ФИО, ИНН, ОГРНИП.

Заполняете код налогового органа — он встает автоматически. Если хотите проверить, к какой налоговой прикреплены, заходите на эту страницу.

Датой начала применения ЕНВД нужно указать один из первых пяти рабочих дней с момента начала деятельности. Если начали работать 20 мая, дата в заявлении должна быть до 25 мая.

Из выпадающего списка выберите вид предпринимательской деятельности и укажите адрес деятельности.

Когда все заполнили, проверьте данные, подпишите и отправьте заявление в налоговую:

Налоговая должна принять решение в течение пяти рабочих дней.

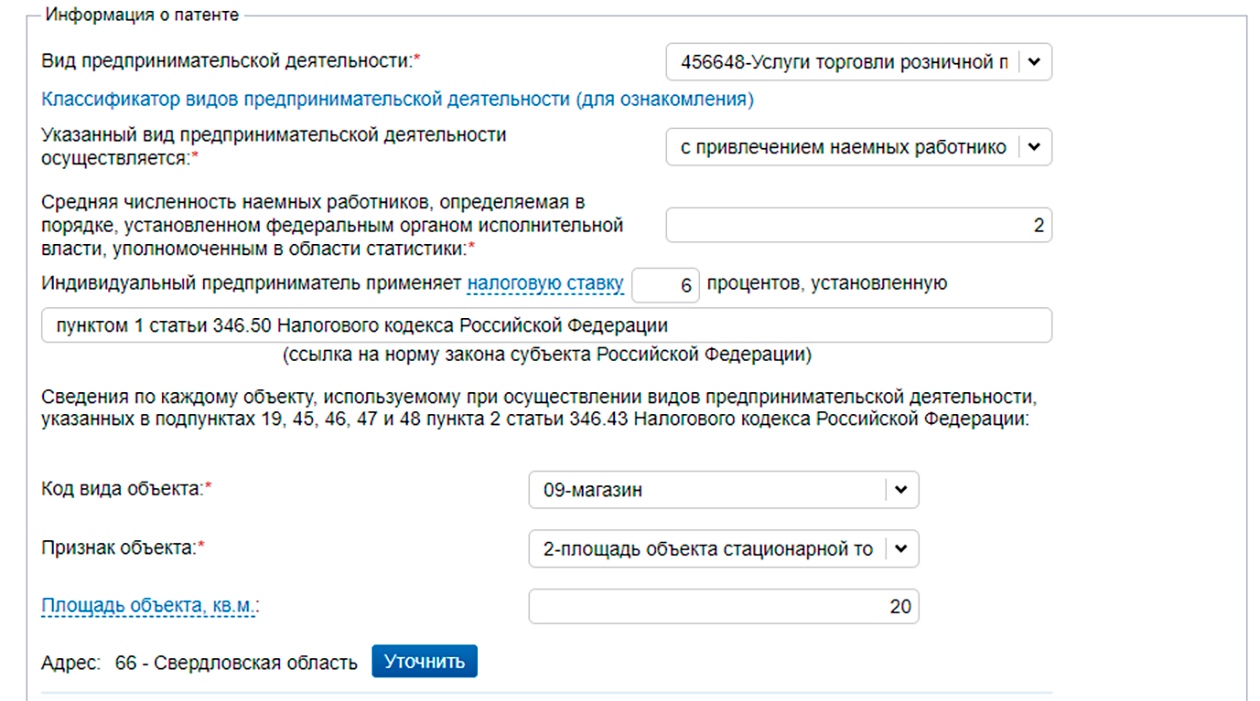

Как перейти на ПСН

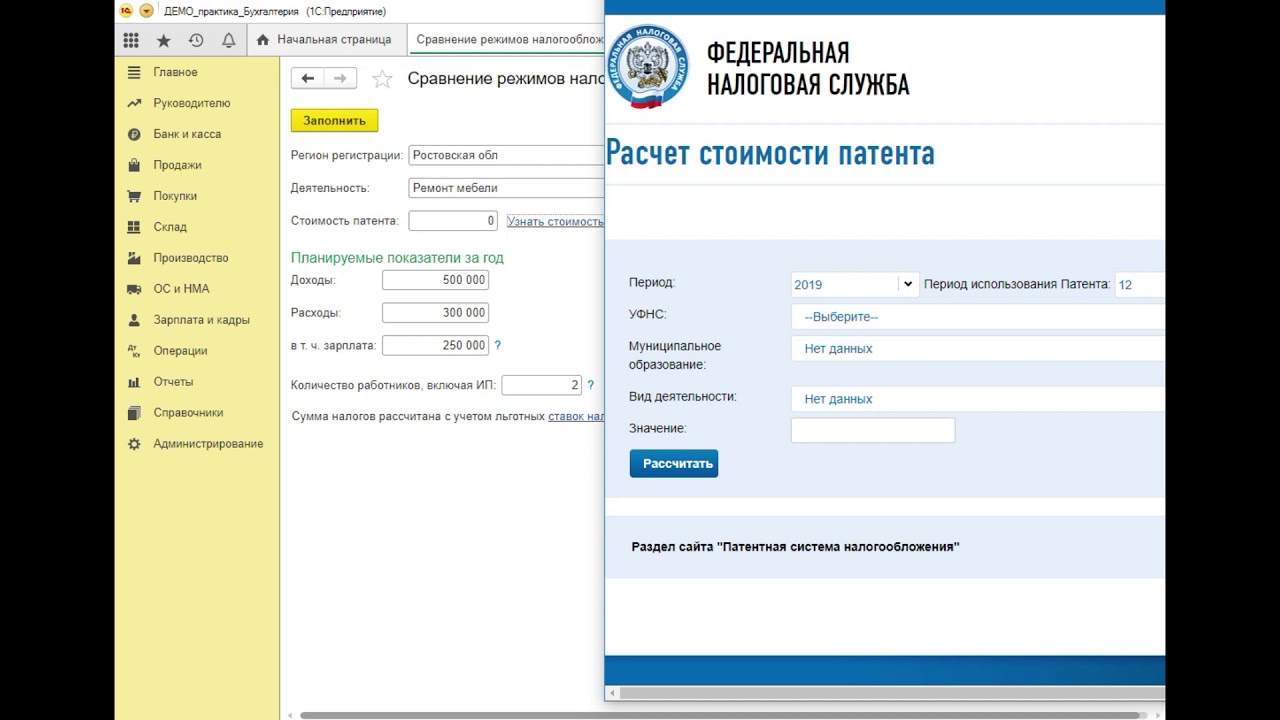

Чтобы понять стоимость будущего патента, укажите на сайте срок действия патента, регион, вид деятельности и количество сотрудников. После нажмите «Рассчитать», сайт покажет фиксированную сумму и расскажет, как ее оплатить:

Если условия подходят и желание поменять систему осталось, выбираете в личном кабинете раздел «Моя система налогообложения», нажимаете «Подать заявление» в графе «Подобрать другую систему налогообложения»:

На следующей странице выбираете «Заявление на получение патента»:

На открывшейся странице проверяете ФИО, ИНН, ОГРНИП, адрес места жительства и номер телефона.

Заполняете код налогового органа — он встает автоматически. Если хотите проверить, к какой налоговой прикреплены, заходите на эту страницу.

Потом выбираете дату начала патента. В запасе должно быть минимум 10 дней до начала действия. Лучше начинать с начала следующего месяца, чтобы было удобнее считать общее количество.

Период действия патента — от 1 до 12 месяцев. Если вы хотите перейти на патент с начала года — выбирайте 12 месяцев. Если подаете заявление в июне — 6 месяцев, потому что патент будет действовать с июля:

Дальше в выпадающем окне выбираете вид предпринимательской деятельности. Здесь же можете открыть классификатор, который поможет определиться.

Если у вас будут работники, выбирайте «С привлечением наемных работников» и указывайте численность:

Ставку 6% оставляйте или ставьте 0%, если в вашем регионе есть налоговые каникулы. В последнем случае заполните поле «ссылка на норму закона субъекта РФ» — укажите пункт и статью регионального закона, освобождающего вас от уплаты налога. Дальше заполните адрес места деятельности. Если фактически работаете в другом месте, об этом нужно рассказать.

Если у вас деятельность связана с автотранспортными услугами, дополнительно нужно заполнить поля:

Если сдаете помещение или участок, занимаетесь розничной продажей или общественным питанием, то нужно заполнить еще несколько полей:

Когда все заполнили, обязательно проверьте. Теперь заявление можно отправить в налоговую. Для этого внизу анкеты нажмите кнопку «Подписать и отправить»:

Налоговая должна принять решение в течение пяти рабочих дней.

Как перейти на ЕСХН

В кабинете выбираете раздел «Моя система налогообложения», нажимаете «Подать заявление» в графе «Подобрать другую систему налогообложения»:

На следующей странице выбираете «Уведомление о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей»:

На следующей странице проверяете ФИО, ИНН и вписываете контактный телефон.

Заполняете код налогового органа — он встает автоматически. Если хотите проверить, к какой налоговой прикреплены, заходите на эту страницу.

В признаке заявителя выбирайте нужный пункт из выпадающего списка.

Если только зарегистрировали ИП, указывайте дату перехода не позже 30 календарных дней с даты постановки на учет. Если переходите с другого режима налогообложения, дата автоматически встанет 1 января следующего года.

Дальше укажите долю доходов от реализации произведенной сельскохозяйственной продукции в процентном соотношении и за весь период.

Период выбираете из выпадающего списка.

Когда все заполнили, проверьте данные. Только потом подпишите и отправьте заявление в налоговую:

Налоговая должна принять решение в течение пяти рабочих дней.

Зарегистрировать ИП или компанию, выбрать коды ОКВЭД, подобрать систему налогообложения и сделать документы для первых сделок — все возможно самому. Это не так сложно, и не отнимает драгоценное время предпринимателей, которое можно потратить на развитие бизнеса.

10 нравится”

Источник: zen.yandex.ru ГК «Астрал» | Бухгалтерия и IT

Понравилось? Сохраните себе на стену в соц.сетях или закладках

Кнопки социальных сетей чуть ниже…

БЕСПЕРЕБОЙНАЯ РАБОТА БУХГАЛТЕРСКИХ ПРОГРАММ

И СВОЕВРЕМЕННОЕ ОБНОВЛЕНИЕ?

Авансовый налог – Рассчитайте ваши авансовые налоговые обязательства и как произвести авансовый налоговый платеж

Обновление бюджета на 2021 год: было предложено освободить пожилых людей от подачи налоговой декларации, если пенсионный доход и процентный доход являются их единственным источником годового дохода. Раздел 194P был недавно добавлен, чтобы заставить банки вычитать налог с пожилых людей старше 75 лет, которые имеют пенсию и процентный доход от банка.

Обновление бюджета на 2021 год: налогоплательщики должны уплатить авансовый налог на доход в виде дивидендов только после объявления или выплаты дивидендов.Калькулятор авансового налога – Расчет авансовых налоговых обязательств Калькулятор авансового налога. Используйте этот интуитивно понятный инструмент от ClearTax для расчета авансовых налоговых обязательств.

Объясним расчет на примере. Аджай – фрилансер, получающий доход от профессии декоратора интерьера. По оценкам Аджая, на 2019-20 финансовый год его годовая валовая выручка составит 20 000 000 рупий. Аджай оценивает свои расходы в 12 000 000 рупий. Аджай внес 40 000 рупий на счет PPF.Аджай также заплатил 25 000 рупий в счет премии LIC. Кроме того, Аджай заплатил 12 000 рупий в счет взносов по медицинскому страхованию. Профессиональные квитанции Ajay подлежат TDS. Аджай оценивает TDS в 30 000 рупий по некоторым профессиональным квитанциям на 2019-20 финансовый год. Помимо профессиональных квитанций, Аджай оценивает проценты по фиксированным депозитам в размере 10 000 рупий. Сумма авансовых налоговых обязательств Аджая составит:

.ОЦЕНКА ДОХОДОВ ПО ПРЕДВАРИТЕЛЬНОМУ НАЛОГУ | СУММА (Rs) | СУММА (Rs) |

Доход по профессии: | ||

Валовая выручка | 20,00,000 | |

Минус: расходы | 12,00 000 | 8,00,000 |

Поступления из других источников: | ||

Проценты с срочного депозита | 10 000 | |

ВАЛОВЫЙ ОБЩИЙ ДОХОД | 8,10 000 | |

Минус: Удержание по разделу 80C | ||

Взнос в PPF | 40 000 | |

LIC премиум | 25 000 | |

65 000 | ||

Удержание по разделу 80D | 12 000 | 77 000 |

ОБЩИЙ ДОХОД | 7,33,000 | |

ЗАДОЛЖЕННОСТЬ ПО НАЛОГОВОМУ | 59,100 | |

Добавить: Учебный сбор @ 4% | 2,364 | |

61,464 | ||

Меньше: TDS | 30 000 | |

ПРЕДПЛАТА НАЛОГ | 31,464 |

ПРЕДВАРИТЕЛЬНЫЕ НАЛОГОВЫЕ ПЛАТЕЖИ | ||

Срок оплаты | Авансовый налог к уплате | Сумма (Rs) |

15 июня | 15% авансового налога | 4,700 |

15 сентября | 45% авансового налога | 14 100 900 11 |

15 декабря | 75% авансового налога | 23 600 |

15 марта | 100% авансового налога | 31 400 |

Наши специалисты помогут вам

Срок уплаты авансового налога FY 2019-20 и FY 2018-19 для физических и юридических лиц| Срок оплаты | Авансовый налог к уплате |

|---|---|

| 15 июня или ранее | 15% авансового налога |

| 15 сентября или ранее | 45% авансового налога за вычетом уже уплаченного авансового налога |

| Не позднее 15 декабря | 75% авансового налога за вычетом уже уплаченного авансового налога |

| Не позднее 15 марта | 100% авансового налога за вычетом уже уплаченного авансового налога |

| Срок оплаты | Авансовый налог к уплате |

|---|---|

| 15 марта или ранее | 100% авансового налога |

- Когда мне следует платить авансовый налог

Если ваши налоговые обязательства в течение года после уменьшения TDS превышают 10 000 рупий, вы будете обязаны уплатить авансовый налог.

- Обязан ли NRI уплатить авансовый налог?

NRI, чей доход в Индии превышает 10 000 рупий, несет ответственность за уплату авансового налога.

- Я пенсионер, получаю пенсию и процентный доход. Должен ли я платить авансовый налог?

Пенсионеры-резиденты, не имеющие дохода от бизнеса или профессии, не подлежат уплате авансового налога.

- Буду ли я наказан, если не уплачу авансовый налог? Неуплата авансового налога приведет к взиманию процентов в соответствии с 234B и 234C Закона о подоходном налоге 1961 года.

- Могу ли я потребовать вычет по 80C при оценке дохода для определения моего авансового налога?

да. Вы можете учитывать все эти вычеты при оценке своего дохода за год для расчета авансовых налоговых обязательств.

- Что произойдет, если я пропущу крайний срок для оплаты четвертого взноса моего авансового налога i.е. 15 марта

Вы все еще можете продолжить уплату авансового налога не позднее 31 марта года. Такой платеж по-прежнему будет считаться только авансовым налогом.

- Как сделать предоплату налога Авансовый платеж по налогу на прибыль производится с помощью Challan 280, как и любой другой обычный налоговый платеж.Вы можете прочитать нашу подробную статью об онлайн-уплате подоходного налога.

- Зачем делать авансовые платежи по налогам?

Авансовые налоговые платежи приносят пользу как государству, так и физическим лицам / организациям, которые их платят. С точки зрения правительства, это обеспечивает непрерывный поток доходов в течение года.С точки зрения человека / организации, это снижает бремя уплаты налогов единовременно в конце года. Неуплата авансового налога может привести к тому, что налогоплательщик получит проценты в соответствии с Законом о подоходном налоге. Следовательно, необходимо своевременно производить уплату авансового налога.

- Как проверить статус уплаты авансового налога? Чтобы проверить статус вашего платежного поручения на авансовый платеж, перейдите на страницу https: // tin.tin.nsdl.com/oltas/index.html. Выберите представление на основе CIN (идентификационный номер Challan). Затем введите требуемые данные, которые запрашиваются, чтобы просмотреть статус. Вы также можете проверить список авансовых налоговых платежей, войдя в свою учетную запись подоходного налога на https://www.incometaxindiaefiling.gov.in/home и перейдя на страницу Моя учетная запись -> Просмотреть форму 26AS (налоговый кредит) , и ввод финансового года и типа просмотра / загрузки.

- Как произвести авансовый платеж по подоходному налогу онлайн?

Чтобы произвести авансовый платеж по налогу онлайн, выполните следующие действия:

- Посетите сеть налоговой информации Департамента подоходного налога Индии по адресу https: // onlineservices.tin.egov-nsdl.com/etaxnew/tdsnontds.jsp

- Нажмите «Продолжить» под опцией CHALLAN NO./ITNS 280 .

- Введите применимый налог, типы оплаты, способ оплаты, PAN, год оценки и другие данные, указанные в challan.

- Убедитесь, что после заполнения вы дважды проверили все введенные данные.

- После этого вы будете перенаправлены на веб-сайт банка для завершения платежа.

- После завершения платежа на следующем экране вы получите налоговую квитанцию, на которой вы можете увидеть детали платежа. Вы можете увидеть код BSR и серийный номер challan на правой стороне challan. Сохраните копию этой налоговой квитанции для использования в будущем. Вам нужно будет ввести код BSR и номер challan в своей налоговой декларации.

- Как выписать чек на предоплату налога?

Налогоплательщики могут платить аванс как онлайн, так и офлайн.Для офлайн-платежей чаллан можно скачать по адресу: https://www.incometaxindia.gov.in/Forms/107010000000345598.pdf.

После загрузки перечисленные данные должны быть заполнены с учетом следующих инструкций:

- Для каждого вида оплаты следует использовать отдельный чаллан.

- Указание постоянного номера счета (PAN) обязательно.Указание ложного PAN может повлечь за собой штраф в размере рупий. 10,000 / – согласно разделу 272B Закона о подоходном налоге 1961 года.

- Налогоплательщики должны выписать / выпустить чек / DD для уплаты подоходного налога в соответствии с –

Pay _________________ (Название банка, в котором депонируется Challan) A / c Подоходный налог. - Налогоплательщики должны убедиться, что подтверждение банка содержит (1) код BSR отделения банка, (2) дату депонирования чаллана и (3) серийный номер чаллана, поскольку эти данные должны быть указаны в декларации о подоходном налоге. .

- Как скачать квитанцию об уплате авансового налога на прибыль? Чтобы просмотреть квитанцию об уплате авансового налога, перейдите на страницу https://tin.tin.nsdl.com/oltas/index.html. Выберите представление на основе CIN (идентификационный номер Challan).Введите необходимые данные и нажмите «Просмотр». Как только детали challan отобразятся на экране, вы можете либо распечатать то же самое, либо сохранить снимок экрана. Налогоплательщики также могут загрузить квитанцию об уплате авансовых налогов, посетив веб-сайт банка, через который был произведен авансовый платеж. Будет доступна опция для загрузки квитанции об авансовом платеже.

- ClearTax упрощает электронную подачу вашего ITR

- Электронный архив занимает всего несколько минут

- Наши специалисты помогут вам в чате и по электронной почте

Начнется подача декларации о доходах за 2018-19 финансовый год (год оценки 2019-20)

Несомненно, появление сетевых или электронных порталов для подачи налоговых деклараций (помимо правительственных) сделало процесс подачи ITR довольно быстрым и удобным в последние несколько лет.Однако многие налогоплательщики и пенсионеры по-прежнему считают эту процедуру сложной и утомительной и могут найти множество оправданий, чтобы отложить ее.

До Года оценки (AY) 2017-18, вы можете избежать этого, если отложите это даже после дня «Д» 31 августа. Несвоевременная подача документов и уклонение от них влечет за собой некоторые юридические последствия, которые будут рассмотрены в этой статье.

Давайте разберемся, обязаны ли вы подавать налоговую декларацию о доходах в Индии за 2018-19 финансовый год

Обязательная подача

- В любой из следующих ситуаций (в соответствии с Законом о подоходном налоге) вы обязаны подавать декларацию о подоходном налоге в Индии.

- Ваш общий валовой доход (без учета каких-либо вычетов в соответствии с разделами от 80C до 80U) превышает 2,5 лакха в 2018-19 финансовом году. Этот лимит составляет 3 лакха для пожилых людей (в возрасте от 60 до 80 лет) или 5 лакхов для сверхпожилых граждан (в возрасте старше 80 лет).

- Вы являетесь компанией или фирмой, независимо от того, есть ли у вас доход или убыток в течение финансового года

- Вы хотите потребовать возмещение подоходного налога

- Вы хотите перенести убыток в разделе доходов

- Подача декларации обязательно, если вы являетесь физическим лицом-резидентом и имеете актив или финансовую заинтересованность в предприятии, расположенном за пределами Индии.(Не применимо к NRI или RNOR)

- Если вы являетесь резидентом и имеете право подписи в иностранном счете. (Не применимо к NRI или RNOR)

- Вы должны подавать налоговую декларацию, если вы получаете доход, полученный от собственности, находящейся в доверительном управлении для благотворительных или религиозных целей, или политической партии, или исследовательской ассоциации, информационного агентства, образовательное или медицинское учреждение, профсоюз, некоммерческий университет или образовательное учреждение, больница, фонд долга инфраструктуры, любой орган, орган или траст

- Если вы – иностранная компания, получающая выгоду по соглашению от сделки в Индии

- Доказательство подачи декларации также может потребоваться во время подачи заявления на ссуду или визу.

Подача налоговой декларации для NRIs

NRI или нет, любое лицо, чей доход превышает рупий.2,5 лакха (на 2018-19 финансовый год) необходимо для подачи налоговой декларации в Индии. Обратите внимание, что для NRI доход, полученный или начисленный в Индии, облагается налогом в Индии.

Зачем подавать налоговую декларацию в электронном виде

Значительно большое количество деклараций подается в электронном виде, и постепенно отдел подоходного налога надеется перевести все декларации в онлайн-режим.

Для всех зарегистрированных налогоплательщиков, чей налогооблагаемый доход, необходимо подавать онлайн-налоговые декларации. Однако бумажные декларации могут подавать лица старше 80 лет, не имеющие дохода от обычного бизнеса или профессии.

Штрафы за непредставление налоговой декларации

В соответствии с разделом 271F эксперт по оценке может наложить штраф в размере 5.000 рупий, если вы не подали декларацию. (применимо до 2016-17 финансового года).

Начиная с 2017-18 финансового года, штрафы за непредставление налоговой декларации составляют:

а. Штраф в размере 5000 рупий применяется, если декларация за 2018-19 финансовый год подана после установленной даты (31 августа 2019 г.), но до 31 декабря 2019 г.

г. Штраф в размере 10000 рупий применяется, если декларация за 2018-19 финансовый год подана после 31 декабря 2019 года, но до 31 марта 2020 года.

Примечание: Штраф ограничен 1000 рупий для лиц с доходом до 5 лакхов. Эти положения охватываются новым разделом 234F.

Статьи по темеПодайте налоговую декларацию БЕСПЛАТНО за 7 минут

Бесплатно, просто и точно. Разработано налоговыми экспертами

Стандартные отчисления для наемных работников

Закон о подоходном налоге не только предусматривает положения о налогообложении доходов граждан, но также предлагает ряд способов, с помощью которых можно требовать удержания и скидки.Вычеты разрешены в зависимости от того, как налогоплательщики расходуют свой доход.

Одним из таких вычетов, предлагаемых наемным работникам, является стандартный вычет. Вы должны знать, что наемные граждане и пенсионеры могут потребовать определенную сумму по стандартному вычету по умолчанию без каких-либо вложений или траты денег со стороны налогоплательщиков. Резерв был сокращен на несколько лет и вновь введен во время объявления бюджета в 2018 году.

Вот все, что вам следует знать о стандартном вычете для наемных работников.

Стандартный вычет – Союзный бюджет на 2018 год

Министр финансов Джейтли ввел стандартное удержание рупий. 40,000 в бюджете на 2018 год, что дает наемному классу повод для радости. Он заменил транспортные надбавки рупий. 19200 и медицинское возмещение в размере рупий. 15000 в год.

Интересно, что положение о стандартном удержании было доступно раньше. Однако он был отменен Законом о финансах 2005 года.

Стандартный вычет обычно вычитается из валовой заработной платы и используется в качестве исключения.На этот вычет могут претендовать все наемные работники, независимо от категории и необходимости каких-либо инвестиций.

Стандартный вычет – Промежуточный бюджет 2019

Промежуточный бюджет, представленный 1 февраля 2019 года, включал многочисленные налоговые льготы для наемных работников и среднего класса. Среди них дополнительная сумма рупий. 10 000 (уменьшено с 40 000 рупий) до стандартного вычета – заметный шаг.

Теперь, когда стандартный вычет составляет 50 000 рупий, это поможет налогоплательщикам значительно сократить свои налоговые расходы. Давайте разберемся с этим на небольшом примере:

| Сведения | До 2018-19 гг. | С 2019-20 гг. | С 2020-2021 гг.) | 8,00,000 | 8,00,000 | 8,00,000 |

| (-) Транспортное пособие | 19,200 | Не применимо | Не применимо | |||

| (-) Медицинское пособие | 15,000 | Неприменимо | Неприменимо | |||

| (-) Стандартный вычет | Неприменимо | 40 000 | 50 000 | |||

| Чистая зарплата | 7,65 800 | 7,60 000 | 7,50,000 |

Из вышесказанного очевидно, что налогооблагаемая заработная плата снизилась за счет стандартного вычета.

Налогоплательщики, получающие пенсию

В недавнем разъяснении отдела налогообложения доходов, если налогоплательщик получил пенсию от бывшего работодателя, он подлежит налогообложению по разделу «Заработная плата».

Таким образом, налогоплательщик может потребовать стандартный вычет в размере рупий. 40 000 * или размер пенсии, в зависимости от того, что меньше.

* Увеличено до 50 000 рупий на 2019-2020 финансовый год (AY 2020-21) в рамках промежуточного бюджета на 2019 год.

Наше мнение

Все сказано и сделано, хотя влияние этой поправки на заработную плату может показаться минимальным, работодатели, с этим шагом, выиграют с точки зрения избавления от целого ряда административных усилий при обработке медицинских счетов своих сотрудников. .Возможно, это было намерением законодательной власти.

Стандартный вычет при новом налоговом режиме

Бюджет 2020 ввел новый налоговый режим. В соответствии с этим новым режимом у налогоплательщиков есть возможность платить льготные налоговые ставки, однако в этом новом режиме не допускаются крупные вычеты и освобождения.

Стандартный вычет из заработной платы также не допускается, если налогоплательщик подает декларацию в новом налоговом режиме.

| Подробные сведения | Старый налоговый режим (2021-22 финансовый год) | Новый налоговый режим (2021-22 финансовый год) |

| Заработная плата | 5,00,000 | 5,00,000 |

| Стандартный вычет | (50 000) | Н.A |

| Налогооблагаемая зарплата | 4,50,000 | 5,00,000 |

Как рассчитывается стандартный вычет в случае нескольких работодателей в течение одного года?

Стандартный вычет доступен как фиксированный вычет из общей заработной платы, полученной сотрудником в конкретном финансовом году. Это не зависит от количества смененных работником вакансий. Следовательно, возможен один фиксированный вычет из совокупной заработной платы, полученной от всех работодателей.На 2020-2021 финансовый год стандартный вычет останется таким же, как и в предыдущем году, на уровне 50 000 рупий.

Часто задаваемые вопросы

Как я могу потребовать стандартный вычет в программе ClearTax?

Программное обеспечение электронной регистрацииClearTax автоматически учитывает сумму удержания в размере 50 000 при электронной регистрации, если вы являетесь наемным работником.

Могу ли я также потребовать вычет 50 000 за предыдущие возвраты?

Нет, вы можете потребовать вычет 50 000 только с предыдущего 2019-2020 года.До этого лимит был 40 000.

Могу ли я вместе со стандартным вычетом претендовать на транспортные и медицинские пособия?

Нет, вы можете претендовать только на стандартный вычет в размере 50 000, но не на транспортные и медицинские расходы.

Статьи по теме

Новый налоговый режим – Раздел 115BAC

Расчет налогов – Калькулятор подоходного налога – 2020-2021 финансовый год, 2021-2022 год AY

Таблицы подоходного налога на 2021 год и ставки налога на 2020-2021 финансовый год / 2019-20 финансовый год / 2018-19 финансовый год

Подоходный налог в Индии: основы, плиты и процесс электронной подачи документов 2021

Новый портал по подоходному налогу – Введение и основные характеристики портала электронной подачи

Подайте налоговую декларацию БЕСПЛАТНО за 7 минут

Бесплатно, просто и точно.Разработано налоговыми экспертами

Как сэкономить налог на прибыль с заработной платы для физических лиц?

Как только начинается сезон подачи документов, наемный класс в безумстве из-за налогов, которые они должны выложить за указанный финансовый год. Важно понимать вашу налоговую декларацию и то, что означает каждый из ваших компонентов разбивки заработной платы. Это поможет вам понять, как сэкономить на налогах. Если вы хотите понять составляющие вашей заработной платы или узнать, как можно сэкономить на налоге на заработную плату, это руководство для вас.РАЗДЕЛ I. Информация о расчетной ведомости

1. Базовая заработная плата Это фиксированный компонент вашей зарплаты, который составляет основу других частей вашей зарплаты, отсюда и название. Например, HRA определяется как процент (по усмотрению компании) от этой базовой заработной платы. Ваш ПФ удерживается в размере 12% от вашей базовой заработной платы. Обычно это большая часть вашей общей зарплаты. 2. Пособие на аренду дома Наемные работники, проживающие в арендованном доме / квартире, могут потребовать пособие на аренду дома или HRA для снижения налоговых расходов.Это может быть частично или полностью освобождено от налогов. Законы о подоходном налоге предписывают метод расчета HRA, который может быть заявлен в качестве исключения. Узнайте больше о том, как подать заявление об освобождении от налогов HRA. Также обратите внимание, что если вы получаете HRA и не проживаете на арендную плату, ваша HRA будет полностью облагаться налогом. Пример: Мальвика работает в MNC в Бангалоре. Ее компания предоставляет ей пособие на аренду дома. Но она живет не в съемном жилье, а с родителями. Как Мальвика может использовать это пособие? Мальвика может платить за квартиру своим родителям и требовать пособия при условии, что они владеют местом, в котором живут в настоящее время. Все, что ей нужно сделать, это заключить договор аренды с родителями и ежемесячно переводить им деньги. Таким образом, Мальвика может сделать красивый жест и отдать родителям и двоих, сэкономив на налогах. Но помните, что родители Мальвики должны будут указать сумму, которую она заплатила, в своих налоговых декларациях. 3.Пособие на выезд Наемные сотрудники могут воспользоваться освобождением от поездки по Индии в рамках ДСС. Освобождение распространяется только на кратчайшее расстояние в поездке. Это пособие можно запросить только для поездки с супругом, детьми и родителями, но не с другими родственниками. Это конкретное освобождение зависит от фактических расходов, поэтому, если вы действительно не совершите поездку и не понесете эти расходы, вы не можете требовать его. Отправьте счета своему работодателю, чтобы подать заявку на освобождение от уплаты налогов. Узнайте больше о том, как подать заявку на это освобождение. 4. Бонус Бонус обычно выплачивается один или два раза в год. Бонус, поощрение за результат, как бы оно ни называлось, облагается 100% налогом. Бонус за результат обычно связан с вашими оценочными рейтингами или вашей эффективностью за период и основан на политике компании. 5. Взнос сотрудников в Фонд обеспечения персонала (ПФ) Provident Fund или PF – это инициатива правительства Индии в области социального обеспечения. И работодатель, и работник ежемесячно вносят 12% -ный эквивалент базовой заработной платы работника в пенсионный фонд и накопительный фонд.На него начисляется процентная ставка в размере около 8,65% за 2018-19 финансовый год (ранее было 8,55% за 2017-18 финансовый год). Это пенсионное пособие, которое компании с более чем 20 сотрудниками должны предоставлять в соответствии с Законом EPF 1952 года.6. Стандартный вычет Стандартный вычет был вновь введен в бюджет на 2018 год. Этот вычет заменил собой надбавку на перевозку и медицинское пособие. Сотрудник теперь может требовать фиксированную сумму рупий. 50 000 (до бюджета на 2019 г. это было 40 000 рупий) вычитается из общего дохода, тем самым сокращая налоговые расходы.

Простая и точная подача ITR на ClearTax

Файл за 7 минут | Минимальный ввод данных | 100% безбумажный

7. Профессиональный налог Профессиональный налог или налог на занятость – это налог, взимаемый государством, так же как и подоходный налог, взимаемый центральным правительством. Максимальный размер профессионального налога, который может взиматься государством, составляет 2500 рупий. Обычно он вычитается работодателем и депонируется правительству штата. В вашей налоговой декларации профессиональный налог разрешен как вычет из вашей заработной платы.РАЗДЕЛ II

1. Разница между заработной платой на дому и CTC Ваша работа может давать вам право на некоторые льготы в виде талонов на питание или услуги такси помимо вашей зарплаты. Общие затраты компании в размере – это сумма всех предлагаемых льгот плюс ваша зарплата. Ниже приведен пример компонентов вашего CTC, который указан в вашем письме-предложении.| CTC | |

| Компоненты | Сумма |

| Базовая зарплата | 3,00,000 | рупий

| Специальная надбавка | 1,00 000 | рупий

| HRA | 80 000 рупий |

| Медицинское страхование | 5000 рупий |

| ПФ (12% от базового) | 36000 рупий |

| Бонус за результат | 75000 рупий |

| Всего CTC | 5,96,000 | рупий

| Налогооблагаемая зарплата | |

| Компоненты | Сумма |

| Базовая зарплата | 3,00,000 | рупий

| Специальная надбавка | 1,00 000 | рупий

| HRA | 80 000 рупий |

| Получено бонусов | 75000 рупий |

| Итого зарплата | 5,55,000 | рупий

| Меньше: 12% PF | 36000 рупий |

| Минус: Налог к уплате * | 14 976 | рупий

| Забрать домой зарплату | рупий 5,04,024 |

а. Заработная плата получаемая ежемесячно.

г. Пенсионные пособия, такие как ПФ и чаевые.

г. Неденежные льготы, такие как услуги такси в офисе, медицинская страховка, оплачиваемая компанией, или бесплатное питание в офисе, предоставление вам телефона и возмещение счетов вашей компанией.

Ваша получаемая на руки зарплата будет включать:

а. Заработная плата брутто, получаемая каждый месяц.

б. минус допустимые исключения, такие как HRA, LTA и т. Д.

г. Минус подлежащий уплате подоходный налог (рассчитанный с учетом вычетов по Разделу 80).

РАЗДЕЛ III – Пенсионные пособия

1. Освобождение от выплаты инкасса Узнайте у своего работодателя об их политике инкассации отпусков. Некоторые работодатели позволяют переносить определенное количество отпускных дней и обналичивать их, в то время как другие предпочитают, чтобы вы закончили их использовать в том же году. Сумма, полученная в качестве компенсации за накопленные дни отпуска, называется инкассацией отпуска и облагается налогом как заработная плата.Освобождение от уплаты налога на инкассацию отпуска: Он полностью освобожден от налогов для служащих центрального правительства и правительства штата. Для негосударственных служащих освобождаются минимум из следующих трех.а. Средняя заработная плата за 10 месяцев до выхода на пенсию или увольнения (где средняя заработная плата включает базовую зарплату и DA и не включает льготы и надбавки)

г. Фактически получено инкассо. (это также подлежит ограничению в 300 000 рупий для выхода на пенсию после 02.04.1998)

г. Размер, равный заработной плате за заработанный отпуск (при котором заработанный отпуск не должен превышать 30 дней за каждый год службы)

Сумма, подлежащая обложению налогом, представляет собой общую сумму полученного отпуска за вычетом освобождения, рассчитанного, как указано выше. Это добавляется к вашему доходу от зарплаты. 2. Облегчение согласно разделу 89 (1) Вам разрешены налоговые льготы в соответствии с разделом 89 (1), если вы получили часть своей заработной платы в течение задержки или авансом, или если вы получили семейную пенсию в течение просроченного периода. Рассчитайте налоговую льготу самостоятельноа. Рассчитайте размер налога, подлежащего уплате, с общей суммы дохода, включая дополнительную заработную плату в год его получения.

г. Рассчитать налог, подлежащий уплате с общей суммы дохода, без учета дополнительной заработной платы в год ее получения

г. Рассчитайте разницу между этапами 1 и 2

г. Рассчитать подлежащий уплате налог на общую прибыль за год, к которому относится просроченная задолженность, за исключением просроченной задолженности

e. Рассчитать подлежащий уплате налог на общую прибыль за год, к которому относится задолженность, включая задолженность

ф. Рассчитайте разницу между этапами 4 и 5

г. Превышение суммы на Шаге 3 над Шагом 6 является разрешенной налоговой льготой.

Обратите внимание, что если сумма на Шаге 6 больше, чем сумма на Шаге 3, никакое возмещение не допускается. 3. Освобождение от налогов при добровольном выходе на пенсию Любая компенсация, полученная при добровольном выходе на пенсию или увольнении, освобождается от налога в соответствии с Разделом 10 (10C).Однако должны быть выполнены следующие условияа. Полученная компенсация направлена на добровольный выход на пенсию или увольнение

г. Максимальная полученная компенсация не превышает 5 00 000 рупий.

г. Получатель является сотрудником органа, учрежденного в соответствии с Центральным законом или законом штата, местного органа власти, университета, ИИТ, правительства штата или центрального правительства, нотифицированного института управления или нотифицированного важного института на всей территории Индии или любого штата, PSU, компании или кооперативное общество.

г. Квитанции соответствуют Правилу 2BA.

Никакое освобождение не может быть востребовано в соответствии с этим разделом для того же AY или любого другого, если льгота в соответствии с разделом 89 была принята сотрудником для компенсации добровольного выхода на пенсию, увольнения или прекращения услуг. Примечание: Освобождение может быть заявлено только в тот год оценки, в который получена компенсация. 4. Пенсионный Пенсия облагается налогом в соответствии с размером заработной платы в декларации о доходах.Пенсия выплачивается периодически, как правило, ежемесячно. Вы также можете выбрать единовременную пенсию (также называемую замененной пенсией) вместо периодической выплаты. При выходе на пенсию вы можете выбрать получение определенного процента от вашей пенсии заранее.Такая пенсия, полученная авансом, называется замененной пенсией. Например: в возрасте 60 лет вы решаете заранее получать 10% от вашей ежемесячной пенсии в следующие 10 лет в размере 10 000 рупий. Он будет выплачен вам единовременно.Таким образом, 10% от 10 000 x 12 x 10 = 1 20 000 – это ваша уменьшенная пенсия. Вы будете продолжать получать 9000 рупий (не зачисляемую пенсию) в течение следующих 10 лет, пока вам не исполнится 70 лет и вам не исполнится 70 лет, вам будет выплачиваться полная пенсия в размере 10 000 рупий.

Неизменяемая пенсия или любая периодическая выплата пенсии полностью облагается налогом как заработная плата. В приведенном выше случае полученные вами 9000 рупий полностью облагаются налогом. 10 000 рупий начиная с 70-летнего возраста также полностью облагаются налогом.

Заменяемая и необлагаемая пенсия Полученная единовременная пенсия или заменяемая пенсия может быть освобождена от уплаты налога в определенных случаях.Для государственного служащего заменяемая пенсия полностью освобождена от уплаты налогов. Неизменяемая пенсия или любая периодическая выплата пенсии полностью облагается налогом как заработная плата.

В указанном выше случае полученные вами 9000 рупий полностью облагаются налогом. 10 000 рупий начиная с 70-летнего возраста также полностью облагаются налогом. Для негосударственного служащего это частично освобождено. Если чаевые также получают вместе с пенсией – 1/3 суммы пенсии, которая была бы получена, если бы пенсия была заменена на 100%, освобождается от замененной пенсии, а оставшаяся часть облагается налогом как заработная плата.Если получена только пенсия, а чаевые не получены, то ½ суммы пенсии, которая была бы получена, если бы 100% пенсии было заменено заменой, освобождается.

Пенсия, полученная членом семьи, облагается налогом по статье «Доход из других источников» в декларации о доходах. Если эта пенсия заменяется или является единовременной выплатой, она не облагается налогом. Неизменяемая пенсия, получаемая членом семьи, в определенной степени освобождается от уплаты налогов. 15 000 рупий или 1/3 полученной неизрасходованной пенсии – в зависимости от того, какая сумма меньше, не облагается налогом.Пенсия, которую получают от ООН ее сотрудники или члены их семей, не облагается налогом. Пенсия, получаемая членами семьи Вооруженных Сил, также не облагается налогом.

5. Чаевые Чаевые – это пенсионные выплаты, которые работодатели предоставляют своим сотрудникам. Сотрудник имеет право на получение денежного вознаграждения по истечении пяти лет службы в этой компании. Однако он выплачивается только при выходе на пенсию или увольнении. Чаевые, получаемые при выходе на пенсию или смертью служащим центрального правительства, штата или местного самоуправления, полностью освобождаются от налога для служащего или его семьи.Налоговый режим вашего вознаграждения различается в зависимости от того, подпадает ли ваш работодатель под действие Закона о выплате чаевых. Узнайте у своей компании о ее статусе, а затем приступайте к расчету.

Если ваш работодатель подпадает под действие Закона о выплате чаевых, то наименьшее из следующих трех не облагается налогом.

- 15-дневная заработная плата, основанная на последней полученной заработной плате за каждый полный год службы или его часть сверх 6 месяцев. Для простоты рассчитывается как последняя полученная зарплата x количество лет работы x 15/26 (где последняя полученная зарплата – это базовая зарплата и DA, а количество лет работы округляется до ближайшего полного года)

- 2000000 рупий

- Фактически полученные чаевые

РАЗДЕЛ IV – Основы подоходного налога

1.Доход, подлежащий обложению налогом Ваш доход не равен вашей зарплате. Вы можете получать доход из нескольких других источников, помимо заработной платы. Ваш общий доход, по данным Департамента подоходного налога, может быть от домашнего имущества, прибыли или убытка от продажи акций или от процентов по сберегательному счету или по фиксированным депозитам. Все эти числа складываются и становятся вашим валовым доходом.| Доходы от заработной платы | Все деньги, которые вы получаете при выполнении работы по трудовому договору |

| Доходы от жилого фонда | Доходы от принадлежащего вам домашнего имущества; недвижимость может быть заселена самостоятельно или сдана в аренду. |

| Доходы из других источников | К этому разделу относятся доходы, полученные по срочным депозитам и сберегательным счетам. |

| Доход от прироста капитала | Доход, полученный от продажи основных средств (паевые инвестиционные фонды или домашнее имущество). |

| Доходы от бизнеса и профессии | Доход / убыток, возникающий в результате осуществления предпринимательской или профессиональной деятельности. Под эту категорию подпадают доходы фрилансеров. |

Приложение ClearTax позволяет вам определять размер возврата налогов или сборов за год. Загрузите приложение здесь.

Ваш налог рассчитывается в соответствии с указанными ниже плитами.

Ставки подоходного налога для налогоплательщиков в возрасте до 60 лет в 2018-19 финансовом году, 2017-18 финансовом году и 2016-17 финансовом году.

| Налоговая плита | FY 2018-19 ФГ 2017-18 Ставка налога | Налоговая плита | FY 2016-17 Ставка налога |

| До 2,50,000 рупий | Без налога | До 2,50 000 рупий | Без налога |

| 2,50 000 – 5,00 000 рупий | 5% | 250 000–5 000 000 рупий | 10% |

| 5,00 000–10,00 000 | рупий20% | 5 000–10 000 рупий | 20% |

| 10,00 000 рупий и более | 30% | 10,00 000 рупий и более | 30% |

- На 2018-19 финансовый год – сбор на здравоохранение и образование составляет 4% от суммы общего подоходного налога и дополнительных сборов.

- На 2017-18 и 2016-17 финансовые годы сбор за высшее и среднее образование составляет 3% от суммы общего подоходного налога и дополнительных сборов.

- Для финансовых 2018-19 2017-18 и 2016-17 рупий. 3,00,000

- На 2018-19 2017-18 финансовый год составляет рупий. 5,00,000

| Доход до 250 000 рупий | Нет |

| Доход от 5,00 000 до 2 50 000 рупий | 5% от (5 00 000 – 2 50 000 рупий) = 12 500 рупий |

| Доход от 10 000 000 до 5 000 000 рупий | 20% от (8,00 000 – 5,00 000 рупий) = 60 000 рупий |

| Итого | рупий 72,500 |

| Учебные пособия (4% от суммы налога на прибыль) | 2900 рупий |

| Налог к уплате | 75 400 рупий |

Для наемного сотрудника TDS составляет основную часть налоговых выплат сотрудника. Ваш работодатель предоставит вам сертификат TDS, который называется Form 16, обычно примерно в июне или июле, показывая вам, сколько налогов вычиталось каждый месяц..

Здесь лучше разберитесь со своей формой 16. Ваш банк также может удерживать налог у источника, когда вы получаете проценты с фиксированного депозита. Банк обычно вычитает TDS по ставке 10% на FDs. TDS удерживается в размере 20%, если у банка нет вашей PAN-информации.

4. Форма 16 Форма 16 – это сертификат TDS. Департамент подоходного налога обязывает всех работодателей вычитать TDS из заработной платы и депонировать ее правительству. Сертификат формы 16 содержит подробную информацию о заработной плате, которую вы заработали в течение года, и о удержанной сумме TDS.

Он состоит из двух частей – Часть A с подробной информацией о работодателе и имени сотрудника, адресом, данными PAN и TAN, а также вычетами TDS.

Часть B включает подробную информацию о выплаченной заработной плате, других доходах, разрешенных вычетах и подлежащих уплате налогах.

Знаете ли вы, что форма 16 – это все, что вам нужно для электронной подачи налоговой декларации на ClearTax?

5. Форма 26AS Форма 26AS представляет собой сводку налогов, удержанных от вашего имени, и налогов, уплаченных вами. Об этом сообщает Департамент подоходного налога.Он показывает подробную информацию о налоге, удержанном от вашего имени налоговыми вычитателями, сведения о налоге, внесенном налогоплательщиками, и возмещении налога, полученном в финансовом году. Эту форму можно получить на веб-сайте ИТ-отдела. 6. Вычеты Чем ниже ваш налогооблагаемый доход, тем меньше налогов вы должны платить. Поэтому не забудьте запросить все налоговые вычеты и льготы, которые применимы к вам. Раздел 80C Закона о подоходном налоге может уменьшить ваш валовой доход на 1,5 лакха. В соответствии с разделом 80 существует множество других вычетов, таких как 80D, 80E, 80GG, 80U и т. Д.которые уменьшают ваши налоговые обязательства. 7. Часто задаваемые вопросы

Включает ли заработная плата все виды пенсий?

Определение заработной платы включает пенсию. Однако пенсия – это то, что работодатель или предыдущий работодатель выплачивает работнику. Если пенсионный полис покрывается трудовым договором, то есть, скажем, работодатель купил его, тогда он также облагается налогом по заработной плате. Однако пенсия, выплачиваемая по любому полису в компании по страхованию жизни, не может облагаться налогом как заработная плата и будет облагаться налогом по статье «Другой источник»..

Обратите внимание, что пенсия, полученная от Организации Объединенных Наций, не облагается налогом.

Если бизнес работает более чем в одном штате, то для каждого штата требуется отдельная регистрация GST. Например, если продавец сладостей продает в Карнатаке и Тамил Наду, он должен подать заявку на отдельную регистрацию GST в Карнатаке и Теннесси соответственно.

Что такое надбавки? Все ли надбавки облагаются налогом?

Определение заработной платы включает пенсию.Однако пенсия – это то, что работодатель или предыдущий работодатель выплачивает работнику. Если пенсионный полис покрывается трудовым договором, то есть, скажем, работодатель купил его, тогда он также облагается налогом по заработной плате. Однако пенсия, выплачиваемая по любому полису в компании по страхованию жизни, не может облагаться налогом как заработная плата и будет облагаться налогом по статье «Другой источник».

Что такое привилегии? Как они облагаются налогом?

Сотрудникам в соответствии с их служебным положением предоставляются льготы, которые на языке налога на прибыль называются льготами.Они получаются сверх заработной платы или заработной платы сотрудника. например. Предоставление бесплатного жилья, транспортных средств сотрудникам и т. Д. Эти льготы могут облагаться или не облагаться налогом в зависимости от их характера. Оценка льгот производится в соответствии с Правилом 3 Правил о подоходном налоге 1962 года. Мой работодатель не удерживал налоги с моей зарплаты. Должен ли он по-прежнему выдавать Форму 16? Форма 16 представляет собой отчет о налогах, удержанных работодателем с заработной платы работника. Если налоги не были удержаны, работодатель не уполномочен выдавать форму 16.Однако они могут выписать справку о заработной плате.

Облагается ли задолженность по заработной плате?

Да. Задолженность по заработной плате облагается налогом. Однако в этом отношении можно потребовать судебной защиты в соответствии с разделом 89.

У меня убытки от домашнего имущества. Я тоже понес убытки от своего бизнеса. Могу ли я засчитать такие убытки в счет своей заработной платы?

Убытки от домашнего имущества могут быть зачтены в счет заработной платы. Однако коммерческие убытки не могут быть засчитаны в счет коммерческого дохода.

В том же году я работал у 2 работодателей. Могу ли я претендовать на базовое освобождение в размере 2,5 лакха от каждого дохода от заработной платы?

Такое базовое освобождение в размере 2,5 лакха относится к вашему общему доходу за год. Вы не можете требовать это отдельно от разных доходов. Следовательно, вы должны суммировать весь свой доход в течение года, включая заработную плату от обоих ваших работодателей, а затем потребовать базовое освобождение в размере 2,5 лакха от такого дохода.

Я работал у 2 работодателей в течение одного года, и, поскольку мой доход не превышал базовый предел освобождения от каждого из работодателей, TDS не проводилось. Должен ли я самостоятельно платить подоходный налог?

Даже если TDS не выплачивался ни одним из ваших работодателей, в случае, если у вас есть налогооблагаемый доход после подачи заявления обо всех применимых к вам вычетах, вам придется самостоятельно платить налоги, которые называются налогом на самооценку

Могу ли я претендовать на пособие HRA, если я заключу договор аренды с моей женой?

Это не рекомендуемая мера налогового планирования.Цель Раздела 10 (13A) для требования HRA в качестве исключения состоит в том, чтобы помочь сотрудникам, которые вынуждены жить ближе к месту работы или иногда в другом городе в поисках работы. Если вы договариваетесь об уплате арендной платы своей жене, а затем требуете освобождения от налогов HRA, это не может считаться действующим в рамках закона, поскольку муж и жена, как правило, не имеют коммерческих отношений. Если такая договоренность привлекает внимание налогового отдела, это обязательно будет рассматриваться как уклонение от уплаты налогов.

разницы между старым режимом подоходного налога и новым: какой выбрать?

«Будьте осторожны в своих желаниях, всегда есть подвох». –

Эти слова Лори Халс Андерсон точно применимы к индийским налогоплательщикам сегодня.

В бюджете на 2020 год министр финансов Нирмала Ситхараман объявил о новом налоговом режиме с большим количеством налоговых плит и более низкими налоговыми ставками. Этого давно требовали большинство налогоплательщиков, но это сопровождалось упразднением всех вычетов и льгот, которые были доступны при старом налоговом режиме.

Чтобы добавить к этой путанице, министр финансов дал налогоплательщикам выбор между новым режимом и существующим, предоставив им самим решать, какой из них они хотели бы выбрать. Все эти факторы действуют вместе: вместо того, чтобы упростить налоговое законодательство, теперь они стали более сложными.

И если вам интересно, как решить, следует ли вам выбрать новый или старый налоговый режим, этот блог отвечает на этот вопрос за вас. Мы подробно рассматриваем новый режим, его преимущества и сравниваем его с существующей налоговой системой.Итак, начнем.

Новый налоговый режим – больше плит, более низкая налоговая ставка, но нет возможности снизить налоги

Новый налоговый режим отличается от старого налогового режима в двух аспектах.

Во-первых, в новом режиме количество налоговых плит увеличилось, что сопровождалось снижением ставок в суб-рупиях. Диапазон 15 лакхов. Во-вторых, все льготы и вычеты, которые использовались налогоплательщиками в существующем режиме, не будут доступны в новом режиме.

Вот сравнение старых и новых налоговых ставок

| Tax Slab (₹) | Старые налоговые ставки | Новые налоговые ставки |

| 0 – 2,50,000 | 0% | 0% |

| 2,50,000 – 5,00,000 | 5% | 5% |

| 5,00,000 – 7,50,000 | 20% | 10% |

| 7, 50,000 – 10,00,000 | 20% | 15% |

| 10,00,000 – 12,50,000 | 30% | 20% |

| 12,50,000 – 15,00,000 | 30% | 25 % |

| 15,00,000 и выше | 30% | 30% |

Как вы можете видеть по новой системе, доход между рупиями.5 лакхов и рупий. 7,5 лакха будут облагаться налогом в размере 10 процентов, а доход между рупиями. 7,5 лакхов в рупии 10 лакхов будут облагаться налогом в размере 15 процентов. Это было 20-процентное постоянство по всему диапазону для существующего режима. Ранее Rs. 10 лакхов + плита, за которую вы заплатили 30 процентов, были разбиты на три части со ставкой 20 процентов за рупий. 10-12,5 лакхов, 25 процентов за рупий. 12,5–15 лакхов, а затем 30 процентов за рупий. 15 лакхов и выше.

Старый налоговый режим – высокие ставки, но множество возможностей для снижения налоговНынешняя налоговая система, мягко говоря, сложна.Хотя налоговые ставки высоки, есть много способов уменьшить ваши налоговые обязательства.

За прошедшие годы правительство, добавив статьи в Закон о подоходном налоге, предоставило индийским налогоплательщикам более 70 льгот и вариантов вычета, с помощью которых они могут снизить свой налогооблагаемый доход и, следовательно, платить меньше.

Хотя льготы являются частью вашей заработной платы, как, например, пособие на аренду дома (HRA) и отпускное пособие на поездку (LTA), вычеты позволяют снизить сумму налога путем инвестирования, экономии или расходования средств на определенные предметы.Самый большой раздел для вычета – это раздел 80c, с помощью которого вы можете снизить свой налогооблагаемый доход на 1,5 лакха. Помимо этого, есть несколько других разделов, которые позволяют вам делать налоговые вычеты по различным вещам, начиная от процентов по ссуде (на жилье и образование) до взносов, которые вы платите за медицинское страхование.

Наиболее распространенные льготы и вычеты, которыми пользуются индийские налогоплательщики. Схема)

Комбинация освобождений и вычетов может снизить ваш налогооблагаемый доход на сотни тысяч долларов.Однако это также означает, что каждый год вы должны искать способы оптимизации своей заработной платы и сбережений / инвестиций, чтобы удерживать налогооблагаемый доход на минимальном уровне.

Старый подоходный налог или новый налоговый режим: какой выбрать?К сожалению, однозначного ответа на этот вопрос нет. И снова виной всему сложность индийских налоговых правил.

Несмотря на снижение налоговых ставок, первая реакция будет заключаться в том, что новая система выглядит лучше.Однако с этими сокращениями кто-то с рупиями. 7,5 лакха дохода придется заплатить рупий. 25000 рупий, а для тех, кто зарабатывает 10 тысяч рупий, налоговая экономия составит рупий. 37 500. Но, как говорится, дьявол кроется в деталях. Для этой экономии вам придется отказаться от всех освобождений и отчислений, которые могут свести на нет эту прибыль.

Хотя выбор между старым или новым налоговым режимом может показаться сложным, если подходить к этому систематически, это не так уж и сложно.

Вот что вам нужно сделать –

- Подсчитайте все льготы, которыми вы пользуетесь: Если вы живете на арендную плату, вы должны требовать HRA, которое является самым большим освобождением от заработной платы, которым вы пользуетесь. Помимо этого, другие необлагаемые налогом компоненты включают LTA, счета за питание, телефонные счета и т. Д. Все они станут налогооблагаемыми, если вы решите перейти на новый налоговый режим.

- Посмотрите на отчисления, которые вы утверждаете: Как наемный сотрудник, вы автоматически получаете два вычета: стандартный вычет в размере 50 000 рупий и ваш взнос в фонд обеспечения сотрудников (EPF).В новом режиме вы не сможете требовать эти вычеты, даже если вы продолжите вносить взносы в EPF. Кроме того, вы не можете требовать вычетов по жилищному кредиту (если он у вас есть) или по страховым полисам, которые до сих пор помогали снизить ваш налогооблагаемый доход.

Теперь объедините эти освобождения и вычеты и вычтите их из своей зарплаты, чтобы увидеть, каков ваш налогооблагаемый доход и каким он будет, если вы откажетесь от этих вычетов. Это должно быть решающим фактором, для которого вам следует выбрать режим.

Давайте возьмем три примера с различными сценариями, чтобы увидеть, как вычеты и освобождения или их отсутствие повлияют на налоги при новом налоговом режиме по сравнению со старым режимом.

Сценарий 1: Кто-то требует нескольких освобождений и удержанийРамит – банковский служащий, зарабатывающий рупий. 8 лакхов в год. Получая зарплату, он вносит вклад в EPF, а также получает льготы HRA в качестве заработной платы, поскольку он живет на арендную плату. Кроме того, он имеет право на ДСС, и в этом году он заработал 25 000 рупий во время путешествия и будет требовать его.Из-за своих семейных обязательств он не может ничего откладывать, кроме своего вклада в EPF.

Посмотрим, какой налоговый режим сэкономит ему больше налогов.

| Расчет подоходного налога (старый и новый налоговый режим) | ||

| Старый налоговый режим (₹) | Новый налоговый режим (₹) | |

| a) Годовой доход | 8,00,000 | 8,00,000 |

| б) Стандартный вычет | -50,000 | |

| в) Взнос в EPF (раздел 80C) | -25,000 | |

| г) HRA | -30,000 | |

| e) Пособие на командировки при увольнении | -25000 | |

| f) Итого (вычет и освобождение) | 1,30,000 | |

| Чистый налогооблагаемый доход (af) | ₹ 6,70,000 | ₹ 8,00,000 |

| Налоговая плита | Старые ставки | Новые ставки | Налоги (старые) | 9000 7 Налог (новый) |

| 0 – 2,50,000 | 0% | 0% | ||

| 2,50,000 – 5,00,000 | 5% | 5% | 12,500 | 12,500 |

| 5,00,000 – 7,50,000 | 20% | 10% | 34,000 | 25,000 |

| 7,50,000 – 10,00,000 | 20% | 15% | 7,500 | |

| 10,00,000-12,50,000 | 30% | 20% | ||

| 12,50,000 – 15,00,000 | 30% | 25% | ||

| 15,00,000 и выше | 30% | 30% | ||

| Итого налоги | 46,500 | 45,000 | ||

| Cess | 1,860 | 1,800 | ||

| Итого к уплате налогов | 915,36046,800 |

Как видите, Рамит сэкономит больше налогов, выбрав новую налоговую систему вместо старого режима, при этом налоговое бремя снизится на рупий 1 560 .

Сценарий 2: Кто-то требует всех основных исключений и нескольких вычетовАмит, ИТ-специалист, зарабатывает 13 лакхов в год. Получая зарплату, он вносит вклад в EPF. Кроме того, он инвестировал 40 000 рупий в паевой фонд сбережений налогов (ELSS) и приобрел срочное страхование жизни с покрытием в размере 1 крор рупий. За это он заплатил премию в размере 10 000 рупий. Кроме того, он также имеет право требовать освобождения от уплаты налогов в размере 30 000 рупий в HRA, рупиях. 20 000 в ДТС и 26 400 рупий за талоны на питание Sodexo соответственно в его налогооблагаемом доходе.

Теперь давайте посмотрим, как его налоговые обязательства меняются в новом налоговом режиме по сравнению со старым налоговым режимом:

| Расчет подоходного налога (старый и новый налоговый режим) | ||

| Старый налоговый режим (₹ ) | Новый налоговый режим (₹) | |

| a) Годовой доход | 13,00,000 | 13,00,000 |

| б) Стандартный вычет | -50,000 | |

| в) Раздел 80C | -75,000 | |

| d) HRA | -30,000 | |

| e) Sodexo (Купоны на питание – 2200 * 12) | -26 400 | |

| f) Надбавка на поездки | – 20,000 | |

| г) Итого (удержание и освобождение) | 2,01,400 | |

| Чистый налогооблагаемый доход (ag) | ₹ 10,98,600 | ₹ 13,00,000 |

| Налоговая плита | Старые ставки | Новые ставки | Налог (старые) | Налоги (новые) |

| 0 – 2,50,000 | 0% | 0% | ||

| 2,50,000 – 5,00,000 | 5% | 5% | 12,500 | 12,500 |

| 5,00,000 – 7,50,000 | 20% | 10% | 50,000 | 25,000 |

| 7,50,000 – 10,00,000 | 20% | 15% | 50,000 | 37,500 |

| 10,00,000-12,50,000 | 30% | 20% | 29,580 | 50,000 |

| 12,50,000 – 15,00,000 | 30% | 25% | 12,500 | |

| 15,00,000 и выше | 30% | 30% | ||

| Итого налог es | 1,42,080 | 1,37,500 | ||

| Cess | 5,683 | 5,500 | ||

| Итого к уплате налогов | 1,47,763 | 1,43,000 |

В этом случае давайте возьмем пример Сумита, который зарабатывает 20 лакхов в год. Он пользуется полной суммой рупий.Лимит в 1,5 лакха по Разделу 80C за счет комбинации взносов в паевые инвестиционные фонды EPF и ELSS. Помимо этого, он купил медицинскую страховку, за которую заплатил премию в размере 25 000 рупий, которую он заявляет в качестве налогового вычета в соответствии с разделом 80D. Кроме того, чтобы сэкономить больше налогов из своей зарплаты, он дополнительно вложил 30 000 рупий в NPS. Как и Рамит, он также потребовал сумму ДСС в размере 25 000 рупий, которая не облагается налогом.

А теперь посмотрим, даст ли ему в руки старый или новый налоговый режим больше денег.