Какой счет авансовый отчет: Авансовые отчеты – проводки, примеры, законы 2019

Счет учета затрат в авансовом отчете по командировке

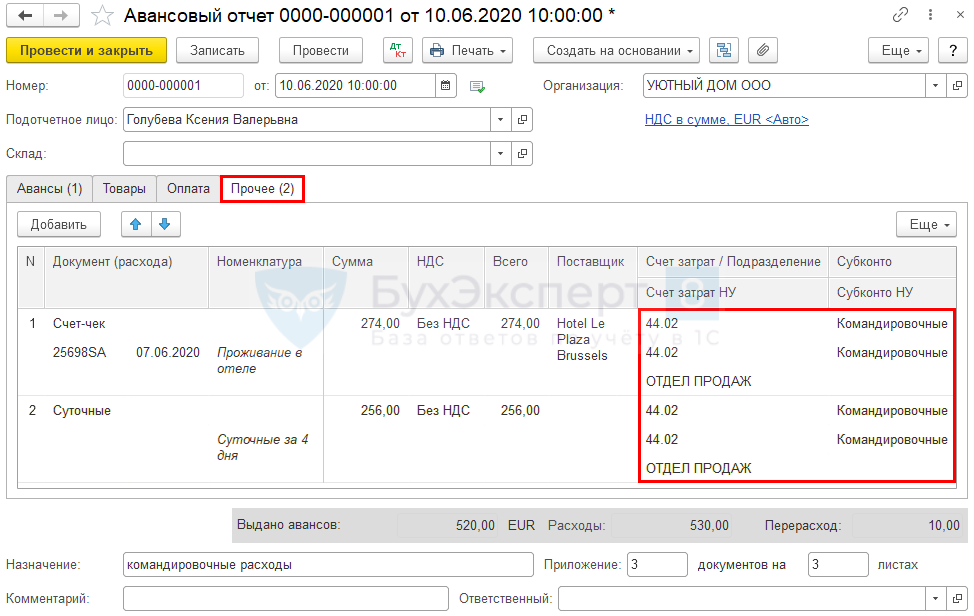

В «1С:Бухгалтерии 8» редакции 3.0 процесс учета командировок оптимизирован как за счет интеграции с сервисом Smartway, так и за счет упрощения формы авансового отчета. Начиная с версии 3.0.72 в документе «Авансовый отчет по командировке» появилась возможность настраивать счета учета затрат для разных видов командировочных расходов.Для подотчетных лиц, отчитывающихся только по командировочным расходам, в программе «1С:Бухгалтерия 8» (ред. 3.0) разработана простая форма документа Авансовый отчет, получившая название Авансовый отчет по командировке. В этом документе предусмотрен самый простой сценарий работы:

- в авансовом отчете отражаются только командировочные расходы;

- все командировочные расходы учитываются для целей налогообложения прибыли;

- подотчетному лицу компенсируются только документально подтвержденные расходы.

Первоначально указание счета и аналитики затрат в явном виде для учета командировочных расходов в Авансовом отчете по командировке не предусматривалось. В качестве счета затрат автоматически подставлялся счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика. А в качестве статьи затрат – статья из справочника Статьи затрат, у которой в поле Использование по умолчанию указано значение Документ «Авансовый отчет» (командировочные расходы).

Вместе с тем в ряде организаций командировочные расходы учитываются на разных счетах затрат в зависимости от целей командировки. Например, если поездка осуществляется с целью заключения договора поставки, то используется счет 44 «Расходы на продажу». Если в командировку едет производственный рабочий для повышения своей квалификации – счет 20 «Основное производство» и т. д. Некоторые организации учитывают командировочные расходы в разрезе договоров с контрагентами, поэтому им требуется указывать разные статьи затрат.

Случается, что командированное лицо несет расходы, не учитываемые для целей налогообложения прибыли. Таким образом, несмотря на очевидные достоинства Авансового отчета по командировке, ряд пользователей были вынуждены отказаться от использования данной формы документа из-за невозможности выбора счетов учета и статей затрат в данной форме документа.

Начиная с версии 3.0.72 в Авансовом отчете по командировке добавлена возможность изменять счета учета и аналитику затрат для командировочных расходов, установленные программой по умолчанию. Для этого в форме Персональные настройки (раздел Главное) должен быть установлен флаг Показывать счета учета в документах. Тогда в табличной части

Рис. 1. Счет и аналитика затрат в «Авансовом отчете по командировке»

1. Счет и аналитика затрат в «Авансовом отчете по командировке»

Отдельно можно указать счета учета и аналитику затрат для суточных, перейдя по соответствующей гиперссылке в поле Суточные в одноименную форму, а оттуда – по соответствующей гиперссылке в форму Счета учета: Суточные. Если данные по приобретенным билетам поставляются из сервиса Smartway, то счета учета и статьи затрат также можно указывать и для билетов.

Организации, применяющие УСН, также могут использовать Авансовый отчет по командировке для упрощения учета расходов по командировкам. Теперь все расходы, указанные в данной форме документа, регистрируются в Книге учета доходов и расходов автоматически.

Оформить авансовый отчет | СБИС Помощь

Оформить авансовый отчетСотрудники обязаны своевременно отчитываться о расходовании подотчетных средств. Для этого передайте бухгалтеру авансовый отчет вместе с подтверждающими документами через СБИС или на бумаге.

Создать авансовый отчет можно одним из способов:

- в разделе «Деньги/Подотчет» нажмите «+ Документ»;

- на моей странице в разделе «В подотчете» нажмите . Раздел появится после выдачи подотчетных средств. Здесь также можно посмотреть все свои авансовые отчеты, выдачи и текущую задолженность.

В авансовом отчете укажите, на что именно потратили деньги.

Оплата поставщику

Перечисление по исполнительным листам

Поступление на склад

Сотрудник как физическое лицо может тратить подотчетные средства на оплату почтовых, командировочных и прочих расходов. Подтверждающими документами будут товарные и кассовые чеки или бланки строгой отчетности.

- Откройте документ и проверьте, правильно ли указана организация и подотчетное лицо — по умолчанию это его автор. Если требуется, выберите другого сотрудника.

В авансовом отчете отображается задолженность сотрудника перед организацией или организации перед ним:

- «долга нет» — обязательства возмещены;

- «сотрудник должен» — задолженность перед организацией;

- «сотруднику должны» — задолженность перед сотрудником.

Если в аккаунте несколько организаций, то рядом с долгом сотрудника будет значок . Наведите курсор на него, чтобы

посмотреть расшифровку.Если организация ведет управленческий учет по объектам, в этом же блоке укажите центр затрат (объект учета).

Если на чеке есть QR-код (он должен быть хорошо читаемым) и его дата не превышает один год, СБИС отправит запрос в налоговую для подтверждения данных. После ответа инспекции СБИС укажет дату, номер и сумму чека.

После ответа инспекции СБИС укажет дату, номер и сумму чека.

Авансовый отчет проведен в СБИС.

С помощью авансового отчета можно отразить расчеты с поставщиками за товары, материалы или услуги. Например, вы оплатили подотчетными деньгами услуги транспортной компании. Документами, подтверждающими оплату, будут кассовые и товарные чеки, квитанции и другие.

- Откройте документ и проверьте, правильно ли указана организация и подотчетное лицо — по умолчанию это его автор. Если требуется, выберите другого сотрудника.

В авансовом отчете отображается задолженность сотрудника перед организацией или организации перед ним:

- «долга нет» — обязательства возмещены;

- «сотрудник должен» — задолженность перед организацией;

- «сотруднику должны» — задолженность перед сотрудником.

Если в аккаунте несколько организаций, то рядом с долгом сотрудника будет значок . Наведите курсор на него, чтобы

посмотреть расшифровку.Если вы внесли предоплату, отразите в авансовом отчете сумму аванса поставщику. Получив товар или услугу, оформите поступление и свяжите его с авансовым отчетом.

Если на чеке есть QR-код (он должен быть хорошо читаемым) и его дата не превышает один год, СБИС отправит запрос в налоговую для подтверждения данных. После ответа инспекции СБИС укажет дату, номер и сумму чека.

Авансовый отчет проведен в СБИС.

В некоторых случаях для оплаты по исполнительным листам требуется перевести наличные деньги через почту. Например, в качестве алиментов. Если вы использовали для этого подотчетные деньги, не забудьте оформить авансовый отчет:

- Откройте документ и проверьте, правильно ли указана организация и подотчетное лицо — по умолчанию это его автор. Если требуется, выберите другого сотрудника.

В авансовом отчете отображается задолженность сотрудника перед организацией или организации перед ним.

- «долга нет» — обязательства возмещены;

- «сотрудник должен» — задолженность перед организацией;

- «сотруднику должны» — задолженность перед сотрудником.

Если в аккаунте несколько организаций, то рядом с долгом сотрудника будет значок . Наведите курсор на него, чтобы

посмотреть расшифровку.

Если на чеке есть QR-код (он должен быть хорошо читаемым) и его дата не превышает один год, СБИС отправит запрос в налоговую для подтверждения данных. После ответа инспекции СБИС укажет дату, номер и сумму чека.

Авансовый отчет проведен в СБИС.

Сотрудник может покупать на подотчетные средства товары для организации, например продукты для кафе. Подтверждающими документами служат товарные и кассовые чеки. Чтобы оформить расход, оприходуйте материалы на склад и отразите поступление в авансовом отчете.

- Откройте документ и проверьте, правильно ли указана организация и подотчетное лицо — по умолчанию это его автор. Если требуется, выберите другого сотрудника.

В авансовом отчете отображается задолженность сотрудника перед организацией или организации перед ним:

- «долга нет» — обязательства возмещены;

- «сотрудник должен» — задолженность перед организацией;

- «сотруднику должны» — задолженность перед сотрудником.

Если в аккаунте несколько организаций, то рядом с долгом сотрудника будет значок . Наведите курсор на него, чтобы

посмотреть расшифровку.Если на чеке есть QR-код (он должен быть хорошо читаемым) и его дата не превышает один год, СБИС отправит запрос в налоговую для подтверждения данных. После ответа инспекции появится кнопка «Разобрать». Нажмите ее, чтобы СБИС указал поставщика, номенклатурные позиции, а также дату, номер и сумму чека.

Нажмите ее, чтобы СБИС указал поставщика, номенклатурные позиции, а также дату, номер и сумму чека.

При следующем поступлении на склад СБИС будет подставлять наименования из каталога.

Авансовый отчет проведен в СБИС, а товар оприходован на склад.

Для того чтобы СБИС отправил документ бухгалтеру на проверку и руководителю на утверждение, настройте бизнес-процесс.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Как в авансовом отчете отразить НДС

В последнее время порядок отражения НДС в авансовых отчетах с чеков претерпел немало корректировок. В связи с этим стали сложнее и так не слишком простые процессы ведения налогового учета и составления отчетности. Постоянно вносимые в налоговое законодательство изменения создают не меньше проблем, чем множество неоднозначных вопросов касательно налога на добавленную стоимость. Одной из них становится то, как же учесть потраченные авансы при расчете НДС.

Только при условии корректного оформления отчета подотчетным лицом налог будет принят к вычету. Однако проблема заключается в неоднозначной трактовке требований к документации со стороны исполнительных и судебных инстанций. Поэтому следует разобраться в этом вопросе заранее.

Как учесть НДС в авансовом отчете

Расходы в отношении подотчетных средств обычно осуществляются путем расчетов наличными деньгами.

Указанный документ оформляется при проведении расчетов с юрлицами. В особенности это касается ситуаций с оплатой безналичным способом. Распространен и вариант, когда подотчетное лицо получает ТРУ как физлицо, поэтому счет-фактура оказывается не обязательным к оформлению. Это актуально в случаях расчетов с предприятиями розничной торговли, малыми компаниями.

Учитывать сумму НДС значительно проще, если выписан счет-фактура. Размер налога обозначается в проводках как входящий НДС, затем принимается к вычету.

В бухгалтерском и налоговом учете приняты два варианта, чтобы выполнить отражение налога на добавленную стоимость.

Первый способ предлагает отображать НДС в соответствии с согласованным авансовым отчетом. В таком случае проводки выглядят следующим образом:

| Дебет 20, 26, 44, 91 | Кредит 71 | Сумма в соответствии с авансовым отчетом |

| Дебет 19 | Кредит 71 | НДС по расходам, которые были понесены через подотчетное лицо |

| Дебет 68 | Кредит 19 | НДС принимается к вычету |

Второй вариант позволяет провести налог по платежным документам.

| Дебет 20, 26, 44, 91 | Кредит 60 | Сумма расходов согласно платежным документам |

| Дебет 19 | Кредит 60 | Сумма НДС отражена в платежных документах |

| Дебет 60 | Кредит 71 | Утверждается авансовый отчет |

| Дебет 68 | Кредит 19 | НДС принимается к вычету |

Точный список ситуаций, когда сумма предъявленного налога на добавленную стоимость может быть отнесена к числу расходов, указан в пункте 2 статьи 170 Налогового кодекса РФ. Однако случаи отсутствия подтверждающих право вычета бумаг в данном перечне не обозначены.

Списать налог на добавленную стоимость можно и при условии отсутствия счета-фактуры. Однако в данном случае есть риск появления претензий со стороны налоговых органов.

Астрал.Отчет 5. 0 поможет разобраться в вопросах сдачи отчетности в цифровом формате. В сервисе имеются уже подготовленные формы для наиболее популярных фондов и инстанций.

0 поможет разобраться в вопросах сдачи отчетности в цифровом формате. В сервисе имеются уже подготовленные формы для наиболее популярных фондов и инстанций.Как провести авансовый отчет, если в чеке выделен НДС, при отсутствии счета-фактуры

Достаточно нередки ситуации, когда подотчетному лицу при покупке на выданные авансовые деньги решают не оформлять счет-фактуру со стороны продавца. Если реализующая товары сторона входит в число плательщиков НДС, достаточно такого документа у компании, принявшей отчет без СФ, при этом сохраняется право на вычет по налогу на добавленную стоимость.

Массовый переход до 2021 года на контрольно-кассовую технику с выходом в онлайн обусловил необходимость выделять в чеке отдельной строкой сумму налога. Поэтому вопрос о возможности компаний получить вычет даже без счета-фактуры должен быть снят. На деле же все не так однозначно. Налоговая служба и Минфин трактуют ситуацию иначе.

В тексте статьи 21 Налогового кодекса РФ упомянуто о том, что у налогоплательщика есть право на предоставление со стороны Минфина разъяснений касательно применения законов о налоговых сборах. Причем они должны быть даны в письменном виде. НДС к вычету может быть предоставлен лишь при условии наличия конкретного списка документов. Только в этом случае появляется право на вычет налога по авансовому отчету. Инстанция опирается в своих суждениях на статьи 171 и 172 Налогового кодекса РФ.

Причем они должны быть даны в письменном виде. НДС к вычету может быть предоставлен лишь при условии наличия конкретного списка документов. Только в этом случае появляется право на вычет налога по авансовому отчету. Инстанция опирается в своих суждениях на статьи 171 и 172 Налогового кодекса РФ.

Обозначенный выше список включает:

счета-фактуры — основной документ, позволяющий получить вычет НДС в авансовых отчетах с чеков;

оформляемую на таможне декларацию;

прочие виды бумаг, свидетельствующих об уплате налога прямо в бюджет;

документацию, позволяющую удостовериться в оплате налога налоговым агентом.

Отдельной строкой идут бумаги о передаче активов. Такой вариант рассматривается в случае приобретения имущества с целью внесения в уставной фонд.

Иные же ситуации, как указывает Минфин в изданном Письме № 03-07-11/3094, требуют обязательного оформления счета-фактуры для принятия налога на добавленную стоимость к последующему вычету.

Также важно учесть, что не принимаемый к вычету налог на добавленную стоимость не подходит для включения в расходы при расчете налога на прибыль. Это регламентировано статьей 170 Налогового кодекса РФ. В то же время жестких ограничений нет. Минфин в своем письме делает акцент на том, что данный нормативный акт разъяснительно-рекомендательного характера.

Выделять ли НДС в авансовом отчете

Данные касательно потраченных подотчетных средств следует оформить как авансовый отчет. При этом документ составляется на бланке регламентированной Госкомстатом формы, именуемой АО-1.

Еще один момент — такой бланк надлежит заверить локальным нормативным актом, то есть издать приказ.

Отсутствуют какие-либо жесткие требования в отношении заполнения бланка авансового отчета. Основным правилом является соблюдение общих принципов делопроизводства. Форма бланка требует обозначения в отчете выделенного НДС.

Лицевая и оборотная стороны бланка содержат графы, куда следует вносить бухгалтерские записи с обозначением корреспонденции счетов. Размер НДС требуется выделить для проводки по 19 счету.

Заключение

Минфин и ФНС РФ довольно строги: по их мнению, налогоплательщик теряет право на вычет при покупке товаров и услуг подотчетным лицом у розничных реализаторов-плательщиков налога при отсутствии счета-фактуры. В то же время судебная практика по этому вопросу нередко носит положительный характер — можно оспорить отказ в таком вычете. Главное, чтобы в подаваемом вместе с авансовым отчетом расчетном документе была обозначена сумма НДС. Основанием для получения вычета могут стать таможенная декларация и ряд других бумаг.

Главное, чтобы в подаваемом вместе с авансовым отчетом расчетном документе была обозначена сумма НДС. Основанием для получения вычета могут стать таможенная декларация и ряд других бумаг.

Как правильно сделать документ «Авансовый отчет» в 1С

Выберите рассылку

Бух учёт в государственных учреждениях на пальцах

Бух учёт в государственных учреждениях на пальцах (Сфер. Деят. ГУ)

Бухгалтеры hh 470_2

Бухгалтеры hh 470_3

Бухгалтеры hh 470_4

Бухгалтеры hh_350_1

Бухгалтеры hh_350_2

Бухгалтеры hh_350_3

В тренде с налоговым учётом

В тренде с налоговым учетом

Веб-ресурс (ист. перв. интер.)

Век живи – век учись

Вы уже заложили бюджет на 2018 год?

Выезд в Алтынсаринский район (ГУ)

Выезд в Наурзумский район

Выезд в Сарыкольский район (ГУ)

Выпуск дополнения для 1С: БК 2. 0, УТП 2.0, ЗУП 2.0

0, УТП 2.0, ЗУП 2.0

Выпуск дополнения для 1С: БК 2.0, УТП, УПП для Казахстана

Выпуск дополнения для 1С: БК, ЗУП 2.0, УТП 2.0 для Казахстана

Выпуск дополнения для 1С: БК, УТП, УПП для Казахстана

Выпуск дополнения для 1С: Бухгалтерия для Казахстана

Выпуск дополнения для 1С: Бухгалтерия для Казахстана (ОС-11)

Выпуск дополнения для 1С: УТ для Казахстана (ред. 2.2)

Выпуск дополнения для 1С: УТ для Казахстана (ред. 3.1)

Выпуск дополнения для 1С: УТ, УТП для Казахстана

Выпуск дополнения к типовым конфигурациям «1С» для Казахстана

Договор не заключен

Емэйлы из рассылок 1

Емэйлы из рассылок 2

Емэйлы из рассылок 3

Запись вебинара «Разбор полётов в 1С: Бухгалтерии для государственных учреждений» (Карабалык 14)

Изменение порядка выписки ЭСФ

Костанай Тренинг “Лидерство в действии” – 13-14, 27-28 июня, 2018 года.

Костанай Тренинг “Лидерство в действии”(дог. не закл. минус гу)

КП на 2019 год (ГУ)

Курс “Конфигурирование платформы 1С:Предприятие 8” с Белоусовым П.С. в Костанае

Мы переходим на новую почту (для поставщиков)

Наурзумский район

Новая версия “1С-Рейтинг Общепит для Казахстана”

Новая версия “1С-Рейтинг Общепит для Казахстана”, ред. 2

Новая версия “1С-Рейтинг Общепит для Казахстана”, ред. 3

Новая версия “1С-Рейтинг: Абонентская служба”

Новая версия 1С-Рейтинг: Ресторан

Новая версия 1С-Рейтинг: Ресторан

Новая версия 1С: Бухгалтерский учет 7.7 для Казахстана

Новая версия 1С: Зарплата и кадры для государственных организаций Казахстана

Новая версия 1С: Предприятие 8 БГП редакции 2. 0

0

Новая версия 1С: Предприятие 8 Бухгалтерия для государственных предприятий редакции 1.0

Новая версия 1С: Предприятие 8 Бухгалтерия для Казахстана редакции 3.0 (семинар)

Новая версия 1С: Предприятие 8 Управление торговым предприятием для Казахстана, редакция 2.0

Новая версия 1С: Предприятия 8 Бухгалтерия для Казахстана редакции 3.0 (дог. закл.)

Новая версия 1С: Предприятия 8 Бухгалтерия для Казахстана редакции 3.0 (дог. не закл.)

Новая версия 1С: Предприятия Бухгалтерия для Казахстана редакции 2.0

Новая версия 1С: Предприятия Бухгалтерия для Казахстана редакции 2.0

Новая версия 1С: Предприятия для ГУ редакции 4.0

Новая версия 1С: Предприятия ЗУП редакции 2.0

Новая версия 1С: Розница

Новая версия Бухгалтерского учета для государственных предприятий Казахстана редакции 2. 0

0

Общепит 3 редакция

Оставшиеся (1)

Оставшиеся (10)

Оставшиеся (11)

Оставшиеся (12)

Оставшиеся (13)

Оставшиеся (2)

Оставшиеся (3)

Оставшиеся (4)

Оставшиеся (5)

Оставшиеся (6)

Оставшиеся (7)

Оставшиеся (8)

Оставшиеся (9)

Оценка работы сотрудников компании Profi Soft

Оценка работы сотрудников компании Profi Soft

Оценка работы сотрудников компании Profi Soft (июль, 2)

Оценка работы сотрудников компании Profi Soft (июль)

Оценка работы сотрудников компании Profi Soft (не поставили, июнь)

Поздравление для клиентов

Семинар (ист. перв. интер.)

перв. интер.)

Семинар 11 октября

Уведомление об окончании действия договора ИТС (шаблон 3, август)

Уведомление об окончании срока действия договора ИТС (июль, шаблон 2)

Уведомление об окончании срока действия договора ИТС (июнь, шаблон 2)

Уведомление об окончании срока действия договора ИТС (май-июль, шаблон 2)

Уведомление об окончании срока действия договора ИТС (шаблон 1, март-май)

Уведомление об окончании срока действия договора ИТС (шаблон1, август-октябрь)

Уведомление об окончании срока действия договора ИТС (шаблон1, апрель-июнь)

Уведомление об окончании срока действия договора ИТС (шаблон1, июль-сетябрь)

Образец заполнения Авансового отчёта в программе 1С

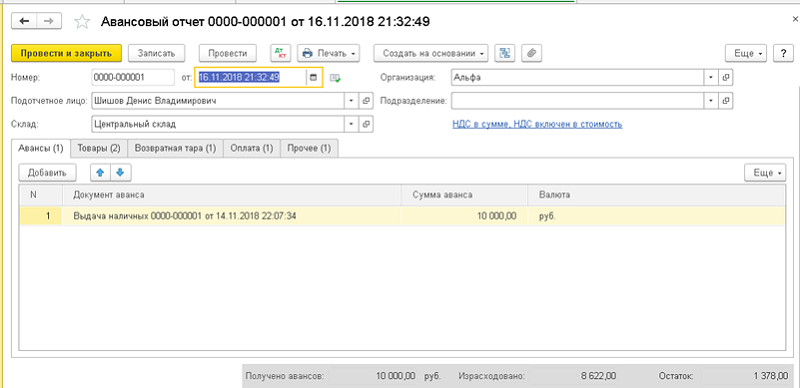

На примере двух видов, за купленный товар и за проезд на транспорте, рассмотрим как формируется авансовый отчёт в программе 1С. Выдача денежных средств сотруднику осуществляется через документ Выдача наличных по расходно-кассовому ордеру. Этот документ находится в меню Банк и касса – журнал Кассовые документы.

В открывшейся форме заполняем следующие поля:

- В поле “Вид операции” пишем “выдача подотчетному лицу”;

- В поле “Получатель” заполняем “Фамилия имя отчество лица”, которому будут выданы деньги;

- В поле “Сумма” вводим сумму выданного аванса;

- Поле “Статья ДДС” заполняется автоматически на основании указанного вида операции;

- В поле “Комментарий” можно указать, на какие цели выданы денежные средства или любую другую необходимую информацию.

Далее нажимаем на кнопку “Провести” и смотрим, какие у нас сформировались проводки – Дебет 71.01 – Кредит 50.01 – Расход из кассы. Эту сумму мы передали подотчётному лицу на покупку товара.

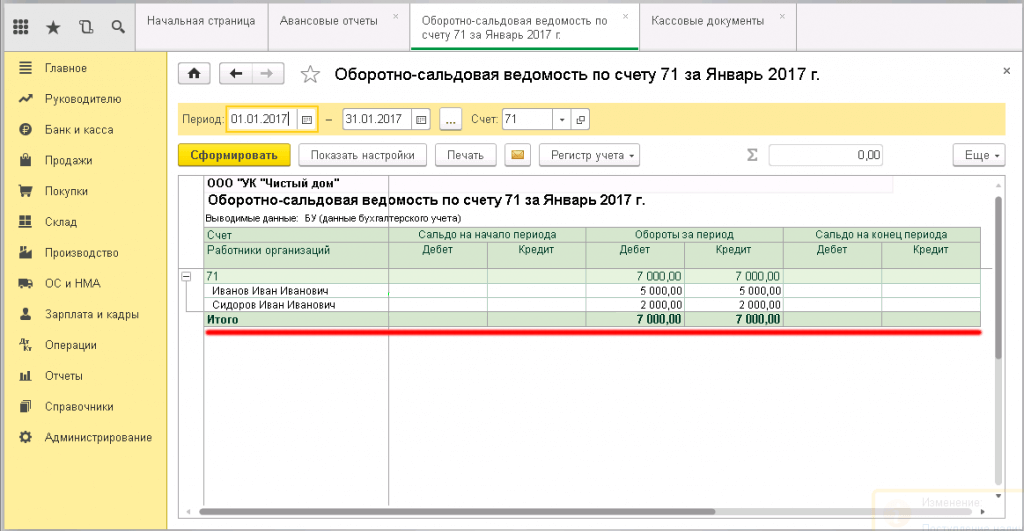

Выдадим другую сумму на проезд другому подотчётному лицу. Точно так же создаём документ “Выдача наличных”. Общую сумму расхода денежных средств можно посмотреть сформировав оборотно-сальдовую ведомость по счёту 71, в нём будет отображаться какая сумма и кому была выдана.

Далее оформим авансовый отчёт, перейдя во вкладку “Банк и касса” – журнал “Авансовые отчёты”.

Нажимаем на кнопку “Создать” для открытия формы заполнения документа.

- В поле “Подотчётное лицо” вводим кому выдали денежные средства;

- Поле “Склад” оставляем пустым.

Нажимаем на кнопку “Добавить” и выбираем в открывшемся окне “Выдача наличных”.

Программа 1С автоматически по указанному подотчётному лицу выберет ранее созданный документ и отобразит его в окошке выбора.

Перенесём этот документ в табличную часть авансового отчёта, выбрав его.

Далее открываем вкладку “Прочее” и нажимаем на кнопку “Добавить” и в появившуюся строку вводим на каке цели выданы средства, сумму выданных средств, счёт списания и т.д.

Вводим следующее:

- В поле “Документ расхода” вводим цель, на которую выданны денежные средства, например “Билет”, ниже указываем номер и дату билета;

- В поле “Номенклатура” вводим название цели, она будет отображаться в печатной форме;

- В поле “Сумма” вводим сумму выданную на покупку билета;

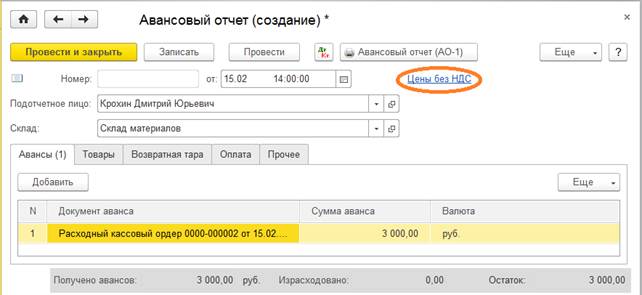

- В поле “НДС” выбираем “Без НДС”, т.к. билет не облагается НДС;

- В поле счёт затрат выбираем 26 (Общественные расходы).

При наличии информации по поставщику и счету-фактуре, указываем её в соответствующих полях.

Заполнив всю информацию нажимаем на кнопку “Провести” и смотрим сформировавшиеся проводки – Дебет 26 – Кредит 71.01.

В оборотно-сальдовой ведомости можно посмотреть списание данных средств на конец расчётного периода.

Рассмотрим создание авансового отчёта на покупку подотчётным лицом какого-либо товара.

Аналогично создаём новый документ “Авансовый отчёт” и заполняем:

- В поле “Подотчётное лицо” выбираем того, кому выданы были денежные средства на приобретение товара;

- Поле “Документ аванса” заполняем аналогично, нажав клавишу “Добавить” – “Выдача наличных”, в появившемся окне выбрав расходно-кассовый ордер.

Мы выдаём денежные средства на покупку товара, потому переходи во вкладку “Товары”.

Нажимаем на кнопку “Добавить” и заполняем следующие поля:

- В поле “Документ расхода” пишем “товарный чек” или “накладная”;

- Ниже пишем номер товарного чека или накладной и дату;

- В поле “Номенклатура” пишем наименование купленного товара, на который выделялись денежные средства;

- В поле “Количество” вводим количество купленного товара;

- В поле “Сумма” вводим сумму указанную в товарном чере или накладной;

- В поле “НДС” выбираем “НДС – 18%”, сумму НДС программа 1С посчитает автоматически;

- В поле “Поставщик” пишем название организации, указанной в товарном чеке или накладной;

- Ставим галочку СФ, если при покупке была выдана счет-фактура;

- В поле “Реквизиты счета-фактуры” пишем номер и дату счет-фактуры;

- В поле “Счёт учёта” выбираем 41.01 (Товары на складах);

- В поле “Счёт НДС” выбираем 19.03 (НДС по приобретённым материально-производственным запасам);

- Поле номер ГТД (Страна производитель) заполняем в случае, если товар импортный.

После заполнения полей всей информацией нажимаем на кнопку “Провести и закрыть”.

У нас сформировались следующие проводки:

- Дебет 41.01 – Кредит 71.01 – себестоимость товара;

- Дебет 19.03 – Кредит 71.01 – входящий НДС.

В нижней части документа “Авансовый отчёт” программа отображает, на основании созданных документов, информацию о том какую сумму получило подотчётное лицо, израсходованную сумму и сумму неучтённого остатка.

Неучтённый остаток необходимо вернуть назад в кассу.

Заходим в журнал “Кассовые документы” и нажимаем на кнопку “Поступление”.

Заполняем следующие поля:

- В поле “Вид операции” вводим “Возврат от подотчётного лица”;

- В поле “Подотчётное лицо” вводим ФИО того, от кого принимаем возврат ранее выданных денежных средств;

- В поле “Сумма платежа” вводим сумму, которая возвращается в кассу.

В оборотно-сальдовой ведомости можно посмотреть, что до возврата на подотчётном лице числился остаток.

После проведения возврата, остаток ушёл и денежные средства находятся в кассе.

В оборотно-сальдовой ведомости можно также посмотреть оплаты поставщикам за уже оказанные услуги или полученный товар.

Переходим во вкладку “Оплаты”, заполняем поле “Подотчётное лицо”, если оплата за товары, то выбираем склад, если оплата за услуги, поле “Склад” не заполняем, нажимаем на кнопку “Добавить” и заполняем следующие поля:

- В поле “Документ (расход)” – указываем “чек”, “товарный чек” или “накладная”;

- Ниже пишем номер чека, товарного чека или накладной и дату;

- В поле “Контрагент” пишем того, кому производим оплату и ниже в поле вводим номер договора по нему;

- В поле “Сумма” вводим сумму из документа.

Нажимаем кнопку “Провести и закрыть” и сомтрим на сформированные проводки – Дебет 60.01 – Кредит 71.01 – расчёт с подотчётными лицами.

Авансовый отчет или Безвозмездное дарение. Основное средство. Отпуск за свой счет. УСН.

Добрый день,Ответ на вопрос №1

Если директором приобретено основное средство за свой счет в интересах организации, которое используется для производственных или административных нужд организации, то на основании ст. 164 ТК РФ, директор имеет полное право на компенсацию своих расходов. В этом случае, директору необходимо написать на имя руководителя (в данном случае на свое имя) заявление о возмещении этих денег. К этому заявлению необходимо приложить документы, подтверждающие произведенные расходы. На заявлении руководитель организации ставит свою подпись и резолюцию, например: «к возмещению». Далее, составляется распоряжение или приказ о выплате компенсации потраченной суммы. Поскольку деньги подотчет на приобретение основного средства директору не выдавались, то составлять авансовый отчет не нужно (при условии, что иной порядок не установлен в организации).

В Указаниях по применению и заполнению авансового отчета (форма N АО-1), утвержденных Постановлением Госкомстата России от 01.08.2001 N 55, сказано, что этот документ применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы. В данном случае, директор организации не может быть признан подотчетным лицом, так как денежные средства ему не выдаются, а происходит лишь возмещение уже понесенных им расходов. Поэтому, с формальной точки зрения, авансовый отчет, в данной ситуации, может не составляться. Но на практике большинство организаций составляют авансовые отчеты и в тех случаях, когда директор или любой другой сотрудник тратят на хозяйственные нужды организации свои собственные деньги. Такое документальное оформление не является нарушением документооборота, просто потраченная сумма отражается как перерасход.

Поэтому, директор может оформить авансовый отчет, в котором указывается сумма расхода. На основании авансового отчета организация возмещает директору потраченные средства и приходует в бухгалтерском учете основное средство.

С уважением, А. Грешкина

Как списать НДС в программе 1С:Бухгалтерия предприятия ред. 3.0?

В программе 1С:Бухгалтерия предприятия редакции 3.0 существует два способа списания НДС. Выбор способа зависит от того, каким образом были приобретены товары или материалы.

Способ 1

Если товары приобретены подотчетным лицом, то при заполнении авансового отчета списание НДС будет происходить автоматически.

Перейдем в «Банк и касса» — «Авансовые отчеты» (см. рис. 1).

Рис. 1. Авансовые отчеты

Заполняя документ «Авансовый отчет», необходимо выделенный в документах НДС указать в столбце «НДС» (ставку и сумму) (см. рис. 2). В столбце «СФ» (счет-фактура) галочку не устанавливаем.

Рис. 2. Указание НДС

Проверяем сделанные документом проводки по кнопке «ДТ/КТ». Списанный НДС отражается на счете 91.02. Статья «Списание выделенного НДС на прочие расходы» устанавливается автоматически.

Кроме того, списанный НДС накапливается на забалансовом счете НЕ.01.9 в течение календарного года (см. рис. 3).

Конечно, возникает постоянная разница, но она рассчитывается автоматически.

Рис. 3. Движения документа: авансовый отчет

Проверить корректность отражения данной операции можно, сформировав оборотно-сальдовую ведомость по счету 19.03 (см. рис. 4).

Рис. 4. Оборотно-сальдовая ведомость

Способ 2

Второй вариант списания НДС не автоматизирован в программе 1С:Бухгалтерия предприятия ред. 3.0 и требует оформления дополнительного специального документа.

В данном случае поступление товара или материала оформляется документом «Поступление товара». Найти его можно, перейдя в «Покупки» — «Поступление (акты, накладные, УПД)» (см. рис. 1).

Рис. 1. Документ «Поступление товара»

При заполнении документа «Поступление товаров», выделенный в документах поставщика НДС указываем в столбце «НДС» (см. рис. 2). Счет-фактуру при этом не регистрируем.

Рис. 2. Заполнение документа «Поступление товаров»

Проверяем сделанные документом проводки по кнопке «ДТ/КТ» (см. рис. 3). Видим, что НДС автоматически списан не был.

Рис. 3. Движения документа: Поступление

Для списания НДС в программе 1С:Бухгалтерия предприятия редакции 3.0 предусмотрен документ «Списание НДС».

Самый простой способ списать НДС на основании документа «Поступление товаров» — это сформировать документ «Списание НДС» по кнопке «Создать на основании» (см. рис. 4).

Рис. 4. Формирование документа «Списание НДС»

Закладка «Приобретенные ценности» будет заполнена автоматически (см. рис. 5).

Рис. 5. Закладка «Приобретенные ценности»

На закладке «Счет списания» можно указать счет, а также выбрать необходимую аналитику (см. рис. 6).

Рис. 6. Закладка «Счет списания»

Проверяем сделанные документом проводки по кнопке «ДТ/КТ». Списанный НДС отразился на счете 91.02.

Также списанный НДС учтен на забалансовом счете НЕ.01.9 (см. рис. 7).

Рис. 7. Отражение списанного НДС

Сформировав оборотно-сальдовую ведомость по счету НЕ.01.9, мы можем проанализировать, какая сумма НДС была списана за отчетный период.

Важно не забыть в настройках отчета установить галочку «НУ». Для этого нужно выбрать «Показать настройки» — «Показатели» — «НУ» (см. рис. 8-9).

Рис. 8. Настройки отчета

Рис. 9. Оборотно-сальдовая ведомость

Таким образом происходит списание НДС в программе 1С:Бухгалтерия предприятия редакции 3.0 в зависимости от способов приобретения товаров или материалов.

Что такое отчет о расходах? (И почему они важны для малого бизнеса)

6 мин. Читать

- Концентратор

- Отчеты

- Что такое отчет о расходах? (И почему они важны для малого бизнеса)

Отчет о расходах – это форма, в которой перечислены расходы, необходимые для функционирования бизнеса. Малый бизнес может попросить своих сотрудников предоставить отчеты о расходах, чтобы возместить им связанные с бизнесом покупки, такие как бензин или питание.Или владелец малого бизнеса может использовать отчеты о расходах, чтобы отслеживать расходы по проекту и организовывать налоговое время.

В этой статье мы рассмотрим:

Что такое отчет о расходах?

Отчет о расходах – это форма, в которой отслеживаются коммерческие расходы. По словам предпринимателя, форма отчета о расходах включает любые покупки, необходимые для ведения бизнеса, такие как парковка, питание, бензин или отели.

Отчет о расходах можно подготовить с помощью бухгалтерского программного обеспечения или с использованием шаблона в Word, Excel, PDF и других популярных программах.

Как выглядит отчет о расходах

Отчет о расходах обычно содержит такие столбцы, как:

- Дата: дата покупки предмета

- Поставщик: у которого предмет был куплен

- Клиент: для какого клиента предмет был куплен для

- Проект: для какого проекта предмет был куплен для

- Учетная запись: вместо клиента или проекта В полях можно использовать номер счета

- Автор: купивший товар

- Примечания: дополнительные поясняющие примечания

- Сумма: общая стоимость расходов, включая налоги

Ниже приведен базовый пример отчета о расходах.В этом отчете расходы отражаются по налоговым категориям, например по арендной плате (мы рассмотрим это ниже). Далее идет промежуточный итог по категориям, а затем общий итог. Создайте отчет о расходах в соответствии с диапазоном дат, экспортируйте его в Excel или распечатайте.

Источник: FreshBooks

Программное обеспечение для отслеживания расходовот FreshBooks позволяет легко составлять налоги, выставлять счета клиентам на расходы и отслеживать расходы по проектам без тонкого ручного ввода.

Какой отчет о расходах используется для

Малые предприятия с сотрудниками, которые часто платят из собственного кармана на коммерческие расходы, должны представлять отчеты о расходах.

В отчете о расходах сотрудника будут перечислены все возмещаемые им расходы. Они также должны приложить квитанции к отчету о расходах. Затем владелец может проверить отчет о расходах на предмет точности и возместить сотруднику полную сумму.

Владелец малого бизнеса также может использовать отчеты о расходах для просмотра общих расходов за определенный отчетный период – обычно за месяц, квартал или год. Владелец может увидеть, были ли общие расходы больше или меньше ожидаемых, и проанализировать результаты в соответствии с инструментами учета.

Категории коммерческих расходов

Налоги – еще одна важная причина, по которой малым предприятиям необходимо использовать отчеты о расходах. Многие коммерческие расходы могут быть списаны на налоги компании. В этой статье рассматриваются все наиболее распространенные вычитаемые расходы для фрилансеров, самозанятых, индивидуальных предпринимателей, подрядчиков и т. Д.

Деловые расходы, подлежащие вычету, включают в себя дорожные расходы, аренду, страховку, проценты по бизнес-кредитам и расходы на автомобиль, согласно IRS.

Создание отчета о расходах помогает вам (или вашему бухгалтеру) легко складывать все расходы, чтобы их можно было ввести в налоговые формы.У IRS есть стандартные категории, которые они используют в своих формах. Вы вводите свои общие расходы по категориям.

- Например, индивидуальный предприниматель может использовать Приложение C в дополнение к форме личной налоговой декларации. Если бы у них были рекламные расходы на сумму 1000 долларов, они бы указали 1000 долларов в строке рекламы.

Важно использовать категории IRS в ваших отчетах о расходах. Это поможет вам быстрее уплачивать налоги.

Schedule C перечисляет такие категории, как:

- Реклама

- Расходы на легковые и грузовые автомобили

- Комиссионные и сборы

- Работа по контракту

- Программы льгот для сотрудников

- Страхование

- Проценты

- Ипотека

- Юридические и профессиональные услуги

- Офисные расходы

- Пенсии и участие в прибылях

- Аренда или сдача в аренду

- Ремонт и обслуживание

- Налоги и лицензии

- Поездки и питание

- Коммунальные услуги

- Заработная плата

Люди также спрашивают:

Что такое ежемесячный отчет о расходах?

Отчеты о расходах обычно составляются ежемесячно, ежеквартально или ежегодно.Ежемесячный отчет о расходах показывает все покупки, которые компания совершает в течение месяца, которые необходимы для ведения бизнеса.

Годовой отчет о расходах часто используется для списания расходов на налоги предприятия. Таким образом, ежемесячный отчет о расходах можно использовать для других целей, например, для проверки того, расходует ли компания свой бюджет. Во время финансовых трудностей можно использовать ежемесячный отчет о расходах, чтобы проверить, как можно сократить или устранить расходы для увеличения прибыли.

Сотрудник также может подавать ежемесячный отчет о расходах, в котором регистрируются все связанные с его бизнесом покупки за месяц.К письму необходимо приложить квитанцию или квитанции.

Их начальник может затем проверить отчет на предмет точности и законности и либо отправить сотруднику компенсацию, если он заплатил из своего кармана, либо использовать отчет для отслеживания расходов по проекту, согласно Business Dictionary.

В этой статье есть пошаговое руководство, которое учит малые предприятия, как составлять отчет о расходах, ежемесячно или иным образом.

Что считается расходом?

Расходы – это деньги, которые компания или частное лицо, работающее не по найму, тратят в ходе ведения бизнеса или осуществления торговли с целью получения прибыли.

Сюда могут входить выплаты заработной платы, дорожных расходов или аренды. Он также может включать в себя снижение стоимости активов (принадлежащих им предметов), то есть амортизацию.

- Например, стоимость служебного автомобиля снижается, и это считается расходом.

Наконец, суммы, вычитаемые из прибыли, также считаются расходами.

- Например, безнадежный долг (деньги, которые бизнес не может получить от клиента) – это расходы.

Все расходы являются затратами.При этом не все затраты являются расходами .

- Например, для мыловаренного бизнеса закуплено новое кухонное оборудование. Эта стоимость не является расходом, так как она была куплена для того, чтобы приносил больший доход .

Расходы суммируются в отчете о прибылях и убытках компании и могут быть детализированы в отчете о расходах, согласно Business Dictionary.

В этой статье подробно рассматриваются типы расходов, которые обычно несет малый бизнес.

Шаблоны отчетов о расходах

Шаблоны отчетов о расходах– быстрое решение для отслеживания расходов.Тем не менее, в конечном итоге вы захотите перейти на программное обеспечение для отслеживания расходов, которое экономит время, особенно если количество ваших расходов растет вместе с вашим бизнесом.

СТАТЬИ ПО ТЕМЕ

Определение отчета о расходах – AccountingTools

Что такое отчет о расходах?

Отчет о расходах – это форма, используемая для отслеживания коммерческих расходов. Чаще всего сотрудники заполняют список расходов, по которым они требуют возмещения. Квитанции обычно прилагаются к форме, если соответствующие суммы расходов превышают определенную минимальную сумму.Работодатель проверяет достоверность и достоверность представленных документов и выплачивает сотрудникам запрошенные суммы. Затем работодатель может записать возмещенные суммы как коммерческие расходы, которые учитываются в сумме признанной бухгалтерской и налогооблагаемой прибыли.

Отчеты о расходах также можно использовать для детализации затрат, произведенных в счет начального аванса сотруднику. Если это так, работодатель по-прежнему учитывает представленные суммы как коммерческие расходы, но возмещения не производится; вместо этого работодатель вычитает расходы из суммы аванса работнику.

Информация, содержащаяся в отчете о расходах

Отчет о расходах может включать в себя ряд полей с информацией о компании, но обычно требует, по крайней мере, следующей основной информации:

Дата, когда были понесены расходы (совпадает с датой на соответствующий чек)

Характер расходов (например, авиабилеты, питание или плата за парковку)

Сумма расходов (соответствует сумме соответствующей квитанции)

Счет для

Промежуточный итог по каждому виду расходов

Вычет любых предыдущих авансов, выплаченных сотруднику

Общая сумма запрошенной суммы возмещения

Путевые расходы и Политика в отношении развлечений

Форма отчета о расходах может включать краткое изложение политики работодателя в отношении поездок и развлечений, ich определяет, какие расходы не будут возмещены компанией (например, расходы на развлечения в номере).Политика должна выделять наиболее важные элементы, на которые сотрудники захотят ссылаться при заполнении формы. В идеале эти статьи должны быть указаны на лицевой стороне отчета о расходах, где сотрудники с большей вероятностью их увидят.

Отчет о расходах отдела

Концепция отчета о расходах может также относиться к подробному списку расходов, понесенных каждым отделом компании за отчетный период. Эта информация проверяется, чтобы увидеть, отличались ли какие-либо фактические расходы от ожидаемых, и в этом случае руководство может исследовать причины этих отклонений.

Сопутствующие курсы

Лучшие практики отчета о расходах

Оптимальный учет кредиторской задолженности

Управление кредиторской задолженностью

Значение, необходимость и как создать отчет о расходах?

Обычно сотрудники малого бизнеса несут различные коммерческие расходы из собственного кармана. Эти расходы неизбежны, поскольку они необходимы для ведения бизнеса.

Например, командировочные расходы, такие как авиабилеты, питание, аренда автомобилей, проживание и т. Д.Или другие деловые расходы, такие как питание, канцелярские товары или пробег, когда сотрудник использует свой автомобиль в командировках.

Поскольку такие расходы являются частью коммерческих расходов, сотрудники запрашивают возмещение расходов у предприятия. Соответственно, такие запросы делаются в документе, известном как Отчет о расходах.

В этой статье мы обсудим, что такое отчет о расходах, что должны включать в себя отчеты о расходах, необходимость отчетов о расходах, шаги по подготовке отчетов о расходах и шаблон отчетов о расходах.

Что такое отчет о расходах?

Отчет о расходах – это форма, которая используется для отчета о коммерческих расходах, которые должны быть понесены для ведения бизнеса.

Отчеты о расходах обычно используются сотрудниками компании для сообщения о различных коммерческих расходах, понесенных ими из своего кармана.

Таким образом, отчет о расходах – это форма, с помощью которой сотрудники запрашивают возмещение всех деловых расходов, понесенных ими от имени компании.

Сотрудники обычно прилагают квитанции о понесенных расходах, превышающих минимальную сумму, к Отчету о расходах.

Кроме того, субъект хозяйствования тщательно изучает отчеты о расходах, представленные сотрудниками, на предмет их правильности и достоверности.

Обнаружив, что это утвержденные коммерческие расходы, субъект хозяйствования может возместить суммы, запрошенные таким образом служащими через отчеты о расходах.

После возмещения хозяйствующий субъект может записать возмещенную сумму как хозяйственные расходы, которые влияют на бухгалтерскую прибыль и налогооблагаемую прибыль компании.

Что должен включать отчет о расходах?

Как указывалось ранее, Отчет о расходах – это документ, в котором перечислены или разбиты бизнес-расходы, понесенные сотрудниками от имени компании.

Кроме того, он требует, чтобы сотрудники приложили квитанции, связанные с такими расходами.

Отчет о расходах может включать различные подробности, характерные для вашего предприятия. Однако в отчет о расходах необходимо включать различные фундаментальные детали.Это следующие:

Это дата, на которую были понесены расходы. Такая дата совпадает с датой, указанной в квитанции о таких расходах.

Это имя продавца, у которого был приобретен конкретный товар, или того, чьи услуги были предоставлены.

Это относится к типу понесенных расходов, например, питание, авиабилеты, аренда автомобилей и т. Д.

Это общая стоимость понесенных расходов, включая налоги. Такая сумма соответствует сумме, указанной в соответствующем счете.

Это относится к счету, на который должны быть начислены такие расходы. Это заказчик, для которого были понесены такие расходы. Бизнес-субъекты обычно используют номера счетов для представления клиентов.

Это краткое изложение того, что представляет собой каждая из деловых расходов.

Промежуточная сумма по каждому расходу

Это промежуточная сумма для каждого вида деловых расходов, включенных в Отчет о расходах. Это оказывается удобным для бухгалтера для обновления такой информации в вашем бухгалтерском программном обеспечении.

6 шагов по созданию отчета о расходах: руководство для малого бизнеса

Если вы управляете малым бизнесом, у вас есть сотрудники, которые несут деловые расходы из собственного кармана. Следовательно, вам необходимо отслеживать эти расходы, чтобы знать, сколько вы тратите.

Здесь вам пригодится отчет о расходах. Во-первых, как малый бизнес вы можете контролировать свои расходы. Во-вторых, вы можете определить, сколько вашему бизнесу необходимо, чтобы возместить вашим сотрудникам понесенные ими коммерческие расходы.

Наконец, он предоставляет подробную информацию о конкретных расходах, чтобы ваш малый бизнес мог воспользоваться налоговыми вычетами. Это связано с тем, что многие коммерческие расходы не облагаются налогом.

Итак, подготовка отчета о расходах помогает вам детализировать каждую статью, чтобы ваш бухгалтер мог легко включить эти расходы в налоговые формы.

Важно отметить, что высшие налоговые органы различных стран определили стандартные категории расходов, которые они используют в налоговых формах.Таким образом, вы должны использовать эти категории расходов в своих отчетах о расходах, чтобы вы могли быстро отслеживать свои налоги.

Ниже приведены шаги по созданию отчета о расходах.

Выберите шаблон или используйте программное обеспечение для бухгалтерского учета

Для создания отчета о расходах вы можете выбрать между шаблоном и программным обеспечением для отслеживания расходов.

Итак, для создания отчетов о расходах вы можете:

Загрузить бесплатный шаблон отчета о расходах Microsoft Excel

Подготовка отчета о расходах с нуля требует больших усилий.Следовательно, многие компании выбирают шаблон отчета о расходах для создания отчета о расходах в Excel, PDF, Word или другом распространенном программном обеспечении.

Если вы выберете шаблон Excel, вы можете легко ввести данные по элементам в отдельные столбцы и добавить дополнительные столбцы для дополнительных категорий расходов. Кроме того, расчет выполняется быстро и точно, поскольку Microsoft Excel автоматически рассчитывает сумму в соответствующих столбцах.

Кроме того, в шаблоне отчета о расходах Microsoft Excel есть определенные категории деловых расходов по умолчанию.Они упрощают вашу работу и могут быть отредактированы по мере необходимости.

Используйте программное обеспечение для отслеживания расходов для создания отчетов о расходах

Как субъект малого бизнеса, подготовка отчетов о расходах в Microsoft Excel очень проста. Но по мере того, как ваш бизнес растет вместе с увеличением расходов, вам необходимо перейти на программное обеспечение для отслеживания расходов.

Это связано с тем, что вы можете легко подключить свой банковский счет к программе отслеживания расходов, загружать транзакции, классифицировать и добавлять расходы и получать время на вашей стороне.Вы также можете захватывать изображения квитанций с помощью интеграции сторонних приложений, которые доступны с программным обеспечением для отслеживания расходов, которое автоматизирует процесс создания отчета о расходах.

Как упоминалось ранее, в шаблоне отчета о расходах Microsoft Excel есть стандартные категории расходов. Вы можете редактировать их в зависимости от типа расходов, которые несет ваше предприятие.

Например, если ваши сотрудники часто путешествуют по делам, вам понадобится столбец «Поездки и питание».

Таким образом, отчеты о расходах помогают разбить расходы по налоговым категориям. Это позволяет быстро отслеживать ваши налоги, поскольку существуют определенные категории расходов, вычеты по которым вы можете требовать как предприятие.

Отчет о расходах как отдельная статья

Убедитесь, что вы указываете каждый расход отдельно в отдельной строке и предоставляете как можно больше подробностей.

Например, предоставьте такую информацию, как клиент, для которого были понесены определенные расходы, чтобы вы могли эффективно отслеживать расходы.

Кроме того, укажите расходы в том порядке, в котором они были понесены, с самыми последними расходами ближе к концу.

После того, как будут учтены все расходы, добавьте сумму каждого расхода, включая сумму налога.

Как указывалось ранее, различные категории расходов имеют как промежуточную, так и общую сумму всех расходов. Добавление промежуточных и общих итогов в отчет о расходах упрощает отслеживание расходов. Это потому, что вы можете легко увидеть, сколько денег вы тратите на каждую категорию расходов.

Приложите сопутствующие квитанции

Отчеты о расходах – это запросы на возмещение расходов, понесенных сотрудниками, которые представляют такой отчет.

Следовательно, им необходимо предоставить подтверждение понесенных ими расходов, приложив квитанции о соответствующих расходах.

Они могут предоставить отсканированную копию квитанций или предоставить фотокопию в зависимости от того, подают ли они отчеты в электронном или печатном формате.

Проверьте итоги и промежуточные итоги перед печатью и отправкой отчета о расходах. Программное обеспечение для отслеживания расходов позволяет экспортировать отчеты о расходах в форматы Excel и PDF и отправлять отчеты по электронной почте.

Шаблоны отчетов о расходах

Шаблоны отчетов о расходах помогут вам быстро и легко отслеживать расходы. Однако вы захотите перейти на программное обеспечение для отслеживания расходов, чтобы получить время на вашей стороне, когда ваш бизнес растет и количество расходов увеличивается.

Вот некоторые из шаблонов отчетов о расходах, которые можно использовать для быстрого и простого создания отчетов о расходах:

Зачем нам нужны отчеты о расходах?

Отчеты о расходах необходимы для различных целей.К ним относятся:

Отслеживание расходов за отчетный период

Отчеты о расходах помогут вам понять, сколько вы тратите как коммерческое предприятие в отношении конкретных категорий расходов.

Таким образом, вы можете увидеть, приводит ли какая-либо конкретная категория расходов к увеличению ваших затрат.

Как упоминалось ранее, сотрудники малого бизнеса обычно несут расходы из своего кармана и требуют возмещения тех же расходов.

Таким образом, вам нужна соответствующая система, чтобы гарантировать, что требуемые претензии являются санкционированными коммерческими расходами.

Здесь вам пригодятся отчеты о расходах. Они перечисляют расходы, что дает вам представление о том, когда, где и как эти расходы были понесены.

Уплачивайте налоги эффективно

Многие расходы, понесенные вашими сотрудниками на работе, не подлежат налогообложению. Однако вы не можете требовать налоговых вычетов на такие расходы до тех пор, пока не получите доказательства того же.

С помощью отчетов о расходах вы можете отслеживать эти не подлежащие налогообложению расходы, которые могут не отражаться в истории вашего банковского счета.

Таким образом, вам будет проще требовать налоговых вычетов на такие коммерческие расходы во время налогового периода.

Как указывалось ранее, в вашем отчете о расходах должны использоваться категории расходов IRS, чтобы можно было быстро отслеживать ваши налоги.

Например, если вы являетесь индивидуальным предпринимателем, вам необходимо использовать Приложение C для отчета о своих коммерческих расходах.

Таким образом, при подготовке отчетов о расходах убедитесь, что вы используете категории расходов, как указано в Приложении C.

Ниже приведены некоторые из категорий расходов, которые составляют часть Приложения C.

- Реклама

- Легковые автомобили и грузовики расходы

- Комиссионные и сборы

- Работа по контракту

- Программы выплаты пособий сотрудникам

- Страхование

- Проценты

- Ипотека

- Юридические и профессиональные услуги

- Офисные расходы

- Пенсии и планы участия в прибылях Ремонт

- Аренда или аренда

- и техническое обслуживание

- Налоги и лицензии

- Поездки и питание

- Коммунальные услуги

- Заработная плата

Как получить безбумажные отчеты о расходах?

Хозяйственные организации все чаще переходят на безбумажный оборот.Это связано с такими преимуществами, как:

- сокращение расходов на канцелярские товары

- отсутствие дополнительных затрат на обработку физических отчетов

- отсутствие обновления данных в электронной таблице

- избавление сотрудников от хлопот с отправкой физических копий отчетов о расходах

- нет недостающие квитанции и т. д.

Эти предприятия используют программное обеспечение для автоматизированных отчетов о расходах для создания безбумажных отчетов о расходах. Все, что нужно сделать сотрудникам, – это просто войти в свою учетную запись и заполнить отчет о расходах.Кроме того, они могут снимать изображения квитанций о расходах и загружать их, тем самым избавляясь от беспокойства о потере бумажных квитанций.

В дополнение к этому, коммерческие предприятия могут связать свои банковские счета с программным обеспечением для отслеживания расходов, классифицировать расходы, создавать и отправлять безбумажные отчеты о расходах в кратчайшие сроки.

Шаблон простого отчета о расходах

Шаблон простого отчета о расходах – это простой лист, в котором записываются дата, время расходов и общая сумма каждой из расходов.Далее расходы сообщаются постатейно с их общей суммой и рассчитывается сумма возмещения.

Вы можете вносить изменения в этот простой шаблон отчета о расходах, например добавлять новые столбцы для определенных типов расходов, изменять заголовки столбцов для классификации расходов и т. Д.

Шаблон ежемесячных доходов и расходов

Как следует из названия, вы можете использовать этот шаблон следить за доходами и расходами по месяцам. Эта таблица просто сообщает о доходах и расходах и рассчитывает общую сумму для каждого из них.

Вы даже можете настроить отчет о расходах, которые вы хотите контролировать. В дополнение к этому, эта электронная таблица позволяет очень легко регистрировать ежемесячные и годовые расходы, поскольку каждый месяц представляет собой отдельную электронную таблицу.

Шаблон ведомости расходов

Шаблон ведомости расходов снова представляет собой простую электронную таблицу, предназначенную для отслеживания деловых или личных расходов.

Он включает такие подробности, как способ оплаты, дата платежа, выплаченная сумма, выплаченная сумма, описание и промежуточный итог по каждой из категорий расходов.

Таким образом, он дает вам четкое представление о совершенных покупках и других понесенных расходах. Вы можете использовать эту ведомость расходов для подготовки ежемесячного отчета о расходах или использовать ее в справочных целях.

Шаблон бюджета мероприятия

Этот шаблон предоставляет подробную информацию о расходах и источниках доходов. Он сравнивает прогнозируемые цифры с фактической суммой, что дает вам четкое представление о разрыве между заложенными в бюджет и фактическими доходами и расходами.

В дополнение к этому, этот лист также включает круговую диаграмму, демонстрирующую различные расходы и проценты расходов.Эти процентные доли расходов показывают, какая часть общего бюджета используется таким типом расходов.

Шаблон еженедельного отчета о расходах

Существуют некоторые коммерческие организации, которые требуют от своих сотрудников представлять отчеты о расходах еженедельно. Это сделано для того, чтобы субъекты хозяйствования отслеживали понесенные расходы и регулярно возмещали их своим сотрудникам.

Эта ведомость расходов содержит ежедневные отчеты о различных категориях расходов. Кроме того, вы можете вносить изменения в категории расходов в соответствии с вашими потребностями.Вы даже можете указать цель, для которой были понесены различные расходы, типы расходов и промежуточные итоги.

Шаблон бизнес-бюджета

В этой ведомости расходов записывается стоимость товаров и услуг, чтобы вы могли контролировать свои коммерческие расходы для своего малого бизнеса. Вы можете сравнить свои операционные расходы со своим доходом.

В дополнение к этому шаблон поможет вам составить отчет о предполагаемых и фактических доходах и расходах, что поможет вам спланировать свой бюджет.

Шаблон личного бюджета

Шаблон личного бюджета помогает вам ежемесячно сообщать о своих личных доходах, сбережениях и расходах по статьям. Он дает вам визуальное представление о ваших расходах, доходах и сбережениях, как на панели инструментов.

Таким образом, этот лист дает вам четкое представление о вашем финансовом положении, поскольку он сопоставляет ваши расходы с вашими доходами и сбережениями.

Шаблон баланса

С помощью шаблона баланса вы можете сравнить свои активы и обязательства и получить обзор финансового положения вашей компании.Соответственно, такой шаблон предоставляет полезную информацию о финансовом положении компании различным заинтересованным сторонам, таким как инвесторы и кредиторы.

Шаблон отчета о командировочных расходах

Предприятия, которым требуется, чтобы их сотрудники часто выезжали в командировки, могут использовать этот шаблон для анализа своих командировочных расходов. Этот шаблон предоставляет подробную информацию о расходах в командировке, таких как проживание, питание и питание, авиабилеты и т. Д.

Он также содержит раздел, в котором сотрудники могут сообщать о тех расходах, которые не вписываются в указанные категории расходов.

В дополнение к этому вы даже можете указать цель поездки, пункт назначения и контактные данные как работодателя, так и сотрудника.

Лист отслеживания пробега в коммерческих целях

Это простой в использовании шаблон для юридических лиц, которые возмещают своим сотрудникам стоимость пробега. Он включает в себя такие данные, как дата поездки, цель поездки, начальные и конечные показания одометра, общее количество миль и ставка возмещения.

Вы также можете включить столбец для дополнительных комментариев для сообщения о цели поездки.

Форма возмещения коммерческих расходов

Это простой шаблон отчета о расходах для записи типа коммерческих расходов, соответствующей суммы и даты, на которую были понесены расходы.

Кроме того, вы можете настроить этот лист, чтобы включать больше столбцов по мере необходимости. Этот шаблон используется служащими для запроса возмещения затрат и хозяйствующим субъектом для ведения учета такого возмещения.

Шаблон денежного менеджера

Бизнес-субъект может использовать шаблон денежного менеджера для отслеживания расходов, а также для планирования бюджета.Он перечисляет доходы, расходы и сбережения по месяцам. Вы также можете сравнить фактический доход на конец месяца с прогнозируемым сальдо дохода на конец месяца и провести бюджетное планирование.

Шаблоны отчетов о расходах для Word

Это базовый шаблон отчета о расходах для Word, в котором перечислены расходы. Вы можете сообщить такие подробности, как дата, когда были понесены расходы, тип расходов, общие суммы и сведения о сотрудниках. Вы даже можете внести изменения в такой шаблон в соответствии с потребностями вашего бизнеса.

Откройте для себя лучший способ управления отчетностью по расходам и финансовыми операциями

Отчетность о расходах – фундаментальная часть вашего бизнеса и достижения ваших финансовых целей.

Субъект хозяйствования должен эффективно вести отчетность по расходам. Это потому, что это позволяет фирме отслеживать свои расходы, должным образом возмещать своим сотрудникам и получать представление о фактических расходах по сравнению с запланированными в бюджете.

Соответственно, предприятиям необходимо программное обеспечение для отслеживания расходов, которое позволяет им делать именно это.Программное обеспечение для онлайн-бухгалтерского учета QuickBooks поможет вам как юридическому лицу отслеживать свои доходы и расходы на ходу.

Подключите свои учетные записи

Он позволяет подключать свои банковские счета, кредитные карты, Paypal и т. Д. Для автоматического импорта транзакций.

Сортировка расходов

С Quickbooks Online вы даже можете автоматически распределять расходы по налоговым категориям. Это позволяет вам требовать налоговых вычетов, которых заслуживает ваш бизнес.

Организация квитанций о расходах

Quickbooks Online также помогает вам делать снимки квитанций и сохранять их, которые автоматически сопоставляются с вашими расходами.Таким образом, хранение квитанций в одном месте позволяет не упустить налоговый вычет.

Создание и отправка отчетов о расходах

Вы даже можете создавать отчеты о расходах в кратчайшие сроки и отслеживать свои финансы. Эти отчеты о расходах предоставляют вам полезную информацию для принятия ключевых решений и понимания прибылей или убытков вашего бизнеса.

Вы можете даже поделиться этими отчетами со своими бухгалтерами, чтобы лучше понять финансовое положение вашего бизнеса.

Как заполнить отчет о расходах

- Отчеты о расходах показывают, сколько денег тратится в рамках всей компании, отдела или проекта.

- Они также могут использоваться сотрудниками для компенсации деловых расходов.

- Большинство бухгалтерских программ предлагает возможность создавать отчеты о расходах.

- Эта статья предназначена для владельцев малого бизнеса, которые хотят узнать больше о том, какие отчеты о расходах отслеживают и как их создавать.

Чтобы иметь полное представление о финансах вашего бизнеса, очень важно точно знать, на что тратятся ваши деньги. Отчеты о расходах помогают отслеживать все эти исходящие деньги. Эти отчеты могут дать вам точное представление о том, сколько денег тратится на ваш бизнес. Чтобы вести точный учет, важно понимать, что такое отчеты о расходах, как они используются, что в них включено и почему они важны.

Что такое отчет о расходах?

Отчет о расходах отражает расходы по бизнесу, отделу, проекту или сотруднику.В этих отчетах могут учитываться конкретные расходы, понесенные на индивидуальной основе, или совокупные расходы за определенный период времени по категориям, получателям платежей или другим факторам.

Отчеты о расходах позволяют владельцам и менеджерам бизнеса отслеживать денежные затраты, что имеет решающее значение для оценки финансового состояния бизнеса, определения эффективности, а также измерения и увеличения прибыли. Отчеты о расходах также помогают сотрудникам, которым необходимо возместить утвержденные бизнес-расходы.

Что включается в отчет о расходах?

Отчеты о расходах бывают разных форм.Многие из них являются кумулятивными и показывают общие расходы компании или отдела за определенный период времени (например, за месяц, квартал или год).

Отчеты о расходах также могут быть более конкретными и документировать индивидуальные расходы для конкретного сотрудника или проекта. Эти отчеты включают:

- Дата оплаты расходов

- Получатель платежа или поставщик, которому деньги пошли

- Распределение расходов на конкретного клиента или проекта

- Общая уплаченная сумма, включая налоги, комиссионные и сборы

- Категория или тип расходов

Помимо этих кратких сведений, отчеты могут включать примечания либо об общей уплаченной сумме, либо о конкретных статьях, например, почему были понесены затраты, или любых дополнительных ожидаемых расходах, связанных с тем же клиентом или проектом. .

Ключевой вывод: Ключевые компоненты отчета о расходах включают дату, когда расходы были оплачены, кому были отправлены деньги, сколько конкретно было потрачено и тип расходов.

Почему важны отчеты о расходах

Отчеты о расходах важны, потому что они позволяют менеджерам отслеживать расходы компании, определенного отдела или команды, особенно затраты, связанные с конкретным клиентом или проектом.

Помимо помощи руководству, отчеты о расходах позволяют сотрудникам получить компенсацию за наличные расходы, которые они оплачивают, связанные с бизнесом, включая поездки, или для развлечения клиентов или потенциальных клиентов.

Некоторые общие варианты использования отчетов о расходах включают:

- Отдел отслеживания и расходы компании и общий денежный поток

- Расчет прибыли путем вычитания расходов из валовой выручки

- Возмещение сотрудникам соответствующих бизнес-расходов

- Отслеживание расходов, связанных с линейкой продуктов или конкретный проект или клиент

Разные компании используют отчеты о расходах для разных целей. Например, консультанты и юристы обычно используют эти отчеты для отслеживания расходов, связанных с конкретным клиентом, в то время как производственные компании отслеживают расходы, связанные с определенными линейками продуктов.Торговые представители используют их, чтобы сообщать о командировочных расходах и развлечениях и получать компенсацию.

Знаете ли вы? Отчеты о расходах используются предприятиями и индивидуальными предпринимателями в налоговых целях как способ документировать расходы, которые они могут вычесть из своих налоговых деклараций.

| Категория | Примеры | |

| Заработная плата сотрудников | Заработная плата сотрудников и расходы на пособия | |

Офисные расходы | 40003 | 6 Арендные платежи или ипотечные платежи (желательно с разбивкой на платежи по основному долгу и процентам) за бизнес-объекты |

| Ремонт и техническое обслуживание | Расходы на ремонт или обслуживание помещений или оборудования | |

| Юридические и профессиональные | Затраты, связанные с конкретным клиент или проект | |

| Страхование | Страхование общей ответственности, профессиональной ответственности или коммерческое автострахование – или страхование путешествий для деловых поездок | |

| Налоги и лицензии | Затраты на лицензирование и сборы за регистрацию бизнеса или другие налоги, уплачиваемые в местное правительство, правительство штата или федеральное правительство | |

| Поездки и питание | Авиабилеты, отели, аренда автомобилей и, возможно, непредвиденные расходы | |

| Маркетинг и реклама | Рекламные закупки, а также творческие расходы | |

Расходы на рабочий транспорт | Расходы на бензин, страхование и техническое обслуживание служебных автомобилей |

Совет: Малым предприятиям важно учитывать расходы во всех этих областях, а не только вести точный учет, чтобы требовать налоговых вычетов. квалифицирующие коммерческие расходы, но также для измерения прибыльности компании и ее конкретных видов деятельности.

Как создать отчет о расходах

При построении отчета о расходах основная цель – определить расходы, которые необходимо включить. Это может быть связано с получателем платежа, категорией расходов (типом расходов) или конкретным проектом или клиентом, с которым были связаны расходы. Или это может быть связано с сотрудником, который оплатил стоимость.

Процесс создания отчета о расходах довольно прост:

- Определите, какие расходы вы хотите включить в отчет.

- Перечислите расходы, соответствующие вашим критериям, включая перечисленные выше данные.

- Итого расходы, включенные в ваш отчет.

- Добавьте примечания о понесенных или оплаченных расходах.

- Дата, номер и название отчета в зависимости от того, что он включает.

Отчет о расходах Часто задаваемые вопросы

Кто может отправить отчет о расходах?

Те, кто может отправлять отчет о расходах, различаются в зависимости от бизнеса в зависимости от политики компании и того, как эти отчеты используются.Во многих случаях только менеджеры могут подавать отчеты о расходах, в то время как в других случаях любой, кто тратит деньги на утвержденные бизнес-цели и нуждается в возмещении, может их отправить. Иногда любой может отправить отчет, но сначала он должен быть одобрен менеджером.

Что такое программа для составления отчетов о расходах?

Большинство бухгалтерских программ можно использовать для подготовки отчетов о расходах. Все, что требуется для программного обеспечения, – это возможность экспортировать выбранные расходы, например, по получателю, категории, номеру чека или другим факторам.В дополнение к традиционному бухгалтерскому программному обеспечению, существуют программные пакеты, которые специально помогают сотрудникам в представленных расходах на возмещение. Программы для работы с электронными таблицами, такие как Microsoft Excel, также можно использовать для подготовки отчетов о расходах вручную.

Что считается расходом?

Расход – это любой случай, когда представитель компании тратит деньги на деловые цели. Это может быть покупка оборудования, услуги или чего-то еще. Но – особенно в случае сотрудников, требующих возмещения – затраты должны быть фактическими расходами бизнеса.У многих компаний есть строгие правила в отношении этого, поэтому сотрудники должны понимать эти правила, прежде чем сообщать о расходах.

Если расходы учитываются только в общих отчетах о расходах (не связанных с возмещением расходов), то это подлежит обсуждению с финансовыми менеджерами в компании – цель состоит в том, чтобы составить отчеты, которые представляют руководству наиболее точное и последовательное представление о финансы компании или отдельного отдела или продуктовой линейки.

Что такое ежемесячный отчет о расходах?

В ежемесячном отчете о расходах подробно описываются расходы компании, выплаченные в течение данного месяца.Эти отчеты обычно используются не для возмещения расходов сотрудникам, а для отслеживания расходов компании или отдела, распределения расходов по конкретным проектам или клиентам и сравнения расходов с доходами для определения общей прибыльности компании. Эти отчеты обычно организованы по категориям или получателям, и могут быть чрезвычайно полезны для компаний при координации планирования, составления бюджета и требований к ресурсам.

Как создать отчет о расходах (+ шаблоны)

Возможно, у вас сложилось ошибочное впечатление, что отчеты о расходах необходимы только для крупных предприятий с тысячами сотрудников.

Хотя это правда, что средние и крупные предприятия ежегодно обрабатывают тысячи отчетов о расходах, отчет о расходах не менее важен для малых предприятий, а в некоторых отношениях может быть даже более важным.

Еще один миф заключается в том, что отчеты о расходах необходимы только вашим сотрудникам. Не правда.

Отчет о расходах – это , необходимый для любого сотрудника, который хочет получить компенсацию за понесенные им деловые расходы, такие как пробег, бензин или питание.

Но как владелец бизнеса вы также должны отслеживать любые деловые расходы, которые вы можете понести сами.

Хотя необходимость может быть другой, создание отчета о расходах может существенно помочь вам в ваших обычных деловых операциях, позволяя вам точно знать, сколько вы потратили на бензин, пробег или транспорт в течение года.

Эта информация может быть неоценимой при подготовке налоговых деклараций вашего бизнеса или даже для создания финансовых прогнозов на следующий год.

Как создать собственный отчет о расходах

- Отчеты о расходах предназначены не только для ваших сотрудников. Заполнение отчета о собственных расходах поможет вам лучше отслеживать уровень своих расходов.

- Большинство бухгалтерских приложений не позволяют создавать отчеты о расходах. Вместо этого они работают со сторонними приложениями для захвата изображений квитанций, записи расходов и создания отчетов о расходах.

- Если вам нужны бесплатные шаблоны отчетов о расходах, обратите внимание на те, которые предлагаются в Microsoft Excel.У него есть несколько вариантов для отслеживания расходов, а также журнал пробега и шаблон для оценки затрат.

Что такое отчет о расходах?

Отчет о расходах отслеживает расходы, понесенные в ходе выполнения необходимых должностных обязанностей. Отчет о расходах может включать в себя множество вещей: журнал пробега, используемый для возмещения расходов, квитанцию о расходах на гостиницу и парковку или отчет о расходах на питание и развлечения.

Какая информация обычно содержится в отчете о расходах?

- Дата расчета

- Вид расходов (питание, проживание, парковка, пробег и т. Д.))

- Общая сумма расходов

- Счет расходов должен быть отнесен на

- Промежуточный итог по каждому расходу по категориям

- Общая сумма всех расходов

- Вычитание любых денежных авансов

- Общая сумма, причитающаяся сотрудник

Раньше создание отчета о расходах было сложной задачей, но внедрение приложений для отчетов о расходах, а также простых в использовании шаблонов сделало этот процесс менее утомительным.

Во многих случаях отчеты о расходах обычно используются для детализации расходов сотрудников, по которым этот сотрудник запрашивает возмещение, но отчеты о расходах также могут использоваться для обоснования расходов, понесенных при использовании кредитных карт, предоставленных компанией.

Преимущества использования отчета о расходах

По состоянию на 2018 год насчитывается более 30,2 миллиона владельцев малого бизнеса, и они, вероятно, готовят множество отчетов о расходах.

Конечно, владельцы бизнеса являются основным получателем отчетов о расходах. Подробный отчет от ваших сотрудников (или от вас самих) позволяет вам точно увидеть, сколько на самом деле составляют ваши командировочные расходы.

Наличие этой информации на кончиках ваших пальцев также позволяет вам лучше составить бюджет для этих расходов или, возможно, сократить командировочные расходы, если затраты чрезмерны.

Как создать отчет о расходах

Если вы используете бухгалтерское программное обеспечение для малого бизнеса, такое как QuickBooks Online, Xero или FreshBooks, вы, вероятно, знаете, что в этих и подобных приложениях невозможно создать отчет о расходах.

Вместо этого большинство бухгалтерских приложений для малого бизнеса работают в партнерстве со сторонними приложениями для отчетов о расходах, которые были созданы специально для управления расходами и создания отчетов о расходах.

Вы также можете использовать один из бесплатных шаблонов, которые можно найти в Интернете, или шаблон Microsoft Excel.

Существует множество способов создания отчета о расходах в зависимости от вашего бизнеса, бухгалтерского программного обеспечения, которое вы используете, и степени автоматизации этого процесса. Независимо от инструментов, которые вы используете, самое главное – создать их.

Используйте один из шаблонов, доступных в Интернете.

Многие малые предприятия предпочитают использовать общий шаблон отчета о расходах, подобный тому, который предлагается в Excel. Шаблоны Excel можно легко загрузить, и они позволяют вводить данные по строке в соответствующие столбцы, где они будут автоматически рассчитаны.

Этот шаблон Excel позволяет отслеживать расходы по категориям с автоматическим расчетом.

Источник: программа Microsoft Excel.

Эта таблица Excel может быть особенно удобна для малых предприятий, которые хотят отслеживать расходы без дополнительных затрат на приобретение дополнительного программного обеспечения.

Категории бизнес-расходов по умолчанию, включенные в шаблон, удобны, и при желании их можно легко редактировать. Вы всегда можете добавить дополнительный столбец, если у вас есть другие расходы, не попадающие в эти категории.

Конечно, информация в электронной таблице должна быть введена в ваше бухгалтерское программное обеспечение, чтобы обрабатывать любые возмещения, причитающиеся вашим сотрудникам, и чтобы ваши бизнес-расходы были точными и актуальными в вашем бухгалтерском программном приложении.

Используйте программное обеспечение для бухгалтерского учета

Хотя программное обеспечение для бухгалтерского учета играет жизненно важную роль в процессе управления расходами, большинство приложений для бухгалтерского учета для малого бизнеса, представленных сегодня на рынке, не позволяют создавать отчеты о расходах.

Вместо этого вы можете выбрать одно из множества сторонних приложений для управления расходами, которые разработаны специально для этой цели.

Используйте программное обеспечение для управления расходами

Certify предлагает прямую интеграцию с QuickBooks Online, а Abacus интегрируется с QuickBooks Online, Sage и Xero.

ReceiptBank – еще одно доступное по цене приложение для управления расходами, которое автоматизирует весь процесс создания отчетов. Даже Zoho предлагает приложение Expense Management, предназначенное для интеграции с Zoho Books.

Преимущество использования этих сторонних приложений – уровень автоматизации, который они вносят в процесс создания отчета о расходах.

Эти приложения предназначены для выполнения следующих задач:

- Захват изображений чеков

- Согласование расходов с финансовыми учреждениями

- Автоматическое создание отчетов о расходах

- Направление к соответствующим лицам для утверждения

Шаблоны отчетов о расходах

Несмотря на то, что в Интернете доступно множество шаблонов отчетов о расходах, лучше всего использовать один из многих шаблонов отчетов о расходах, доступных в Excel.