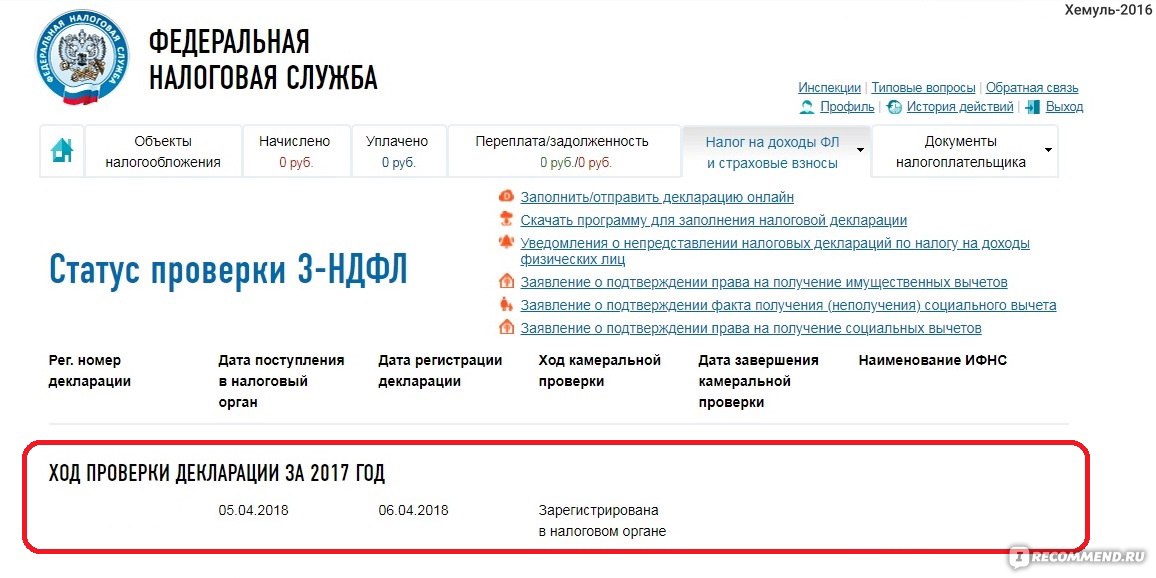

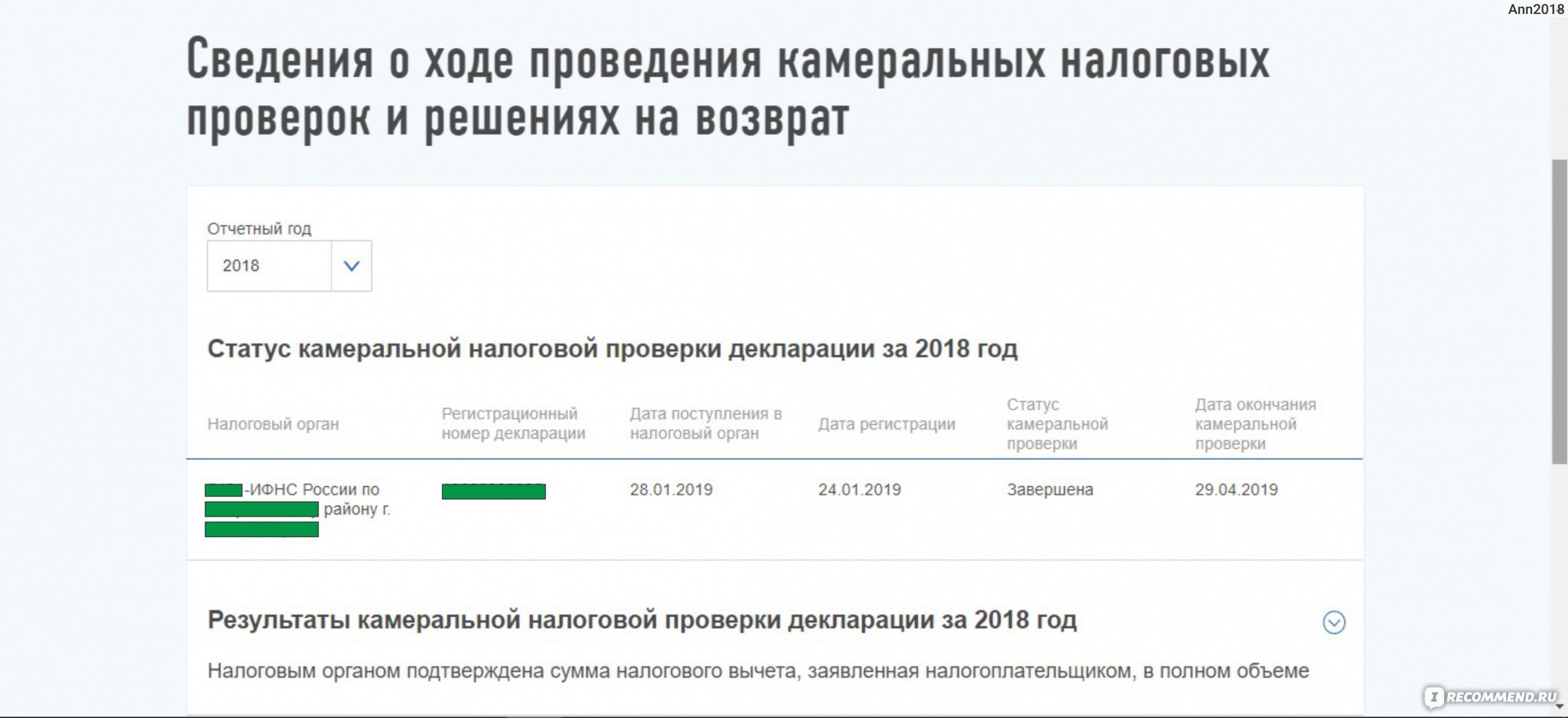

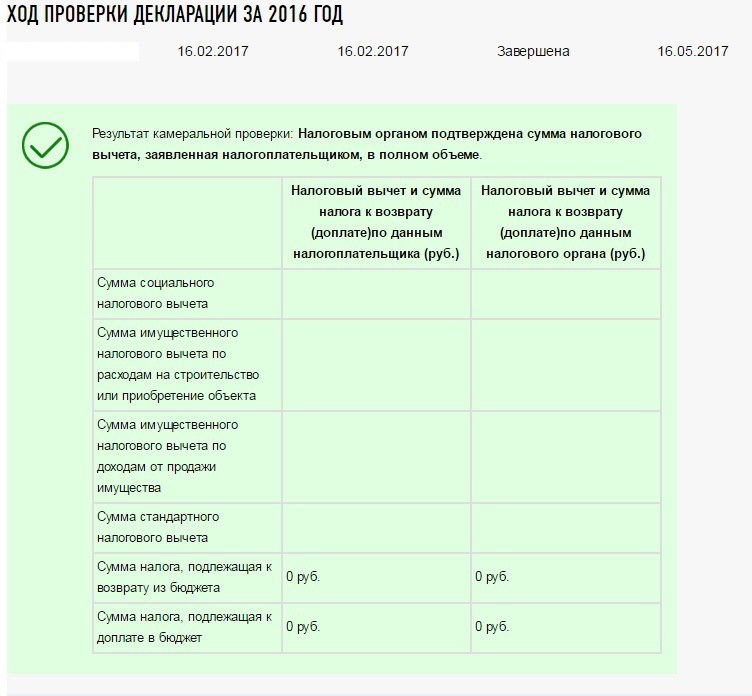

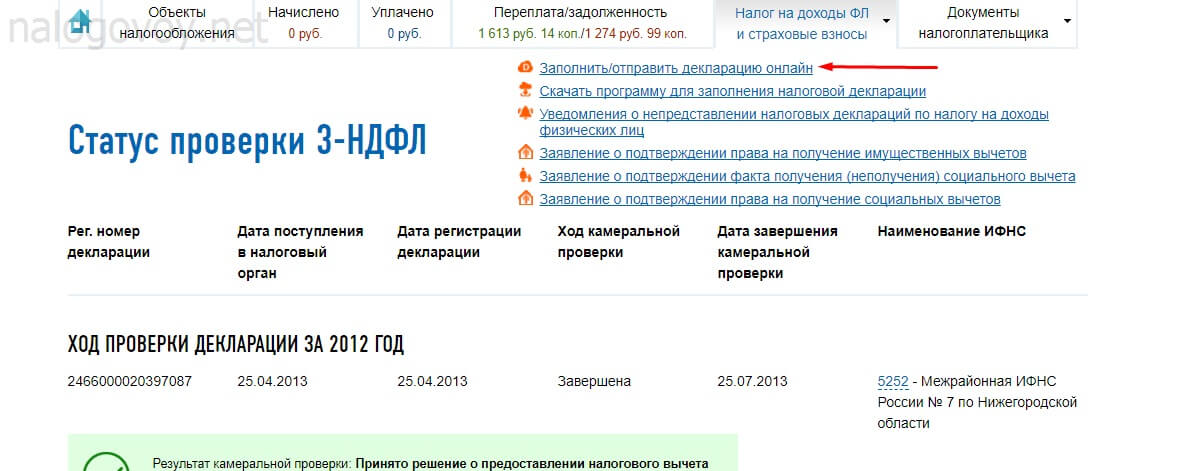

Камеральная проверка налоговой декларации: Камеральная проверка налоговой декларации: этапы и результат проведения

Права компании при камеральной проверке

Статьей 21 НК РФ предусмотрено, что налогоплательщики имеют право требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков и не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему НК РФ.

Право налогового органа на истребование от налогоплательщика документов (информации, объяснений и т. п.) корреспондирует обязанности налогоплательщика совершить соответствующие действия и предоставить документы (информацию, объяснения и т. п.), может быть реализовано только по тем основаниям в том порядке и в тех пределах, которые предусмотрены законодательством Российской Федерации.

Пунктом 1 статьи 93 НК РФ предусмотрено, что должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.

Из системного толкования положений статей 93, 126 НК РФ следует, что ответственность за правонарушение, предусмотренная пунктом 1 статьи 126 НК РФ, может быть применена только в том случае, если запрашиваемые документы имелись у налогоплательщика в наличии, а также если у него имелась реальная возможность представить эти документы в указанный срок.

Кроме того, привлекая налогоплательщика к ответственности, предусмотренной пунктом 1 статьи 126 НК РФ, за непредставление документов и (или) иных сведений, налоговый орган обязан доказать наличие у него обязанности представить соответствующие документы и сведения.

В свою очередь, особенности получения налоговым органом сведений и документов при проведении камеральных проверок, а также корреспондирующая указанному праву обязанность налогоплательщика предоставлять сведения и документы в рамках камеральной налоговой проверки установлены положениями ст. 88 НК РФ.

88 НК РФ.

В силу пункта 1 статьи 88 НК РФ, регламентирующей порядок проведения камеральной налоговой проверки, данная проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Пунктом 3 статьи 88 НК РФ предусмотрено, что если камеральной налоговой проверкой выявлены ошибки в налоговой декларации или противоречия между сведениями, содержащимися в представленных документах либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Согласно пункту 4 статьи 88 НК РФ налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации, противоречий между сведениями, содержащимися в представленных документах, изменения соответствующих показателей в представленной уточненной налоговой декларации (расчете), в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, а также размера полученного убытка, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию.

Из статьи 88 НК РФ следует, что если при проведении камеральной налоговой проверки налоговым органом выявлены ошибки в налоговой декларации или противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, налоговый орган вправе потребовать от налогоплательщика или:

1) представить пояснения;

2) внести соответствующие исправления в установленный срок.

В свою очередь, право налогового органа при проведении камеральной проверки требовать от налогоплательщика предоставления документов в статье 88 НК РФ не предусмотрено.

Из буквального толкования положений пункта 4 статьи 88 НК РФ также следует, что налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок, противоречий, то есть выполняющий свою обязанность, корреспондирующую праву налогового органа, закрепленному в абзаце первом пункта 3 статьи 88 НК РФ, истребовать только пояснения, вправе по своему усмотрению дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию.

Таким образом, положения статьи 88 НК РФ не предусматривают обязанности налогоплательщика при проведении камеральной проверки налоговой декларации предоставлять налоговому органу какие-либо конкретные документы.

Ответственность за отказ налогоплательщика от реализации своего права налоговым законодательством не установлена. В силу пункта 7 статьи 88 НК РФ при проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы.

В соответствии с пунктом 5 статьи 88 НК РФ лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном статьей 100 НК РФ.

Налоговый орган вправе установить факт налогового правонарушения в отношении данных, отраженных в налоговой декларации, представленной для камеральной проверки, вне зависимости от исполнения налогоплательщиком своей обязанности представить пояснения и вне зависимости от реализации налогоплательщиком своего права представить документы к своим пояснениям.

Соответственно, у налогоплательщика отсутствует обязанность (в рамках камеральной налоговой проверки) предоставлять налоговому органу первичную документацию.

О камеральной налоговой проверке | Такском

Расширение перечня мероприятий, которые налоговый орган вправе осуществлять в рамках камеральной проверки, постепенно превратили её в выездную.

Проведение камеральной проверки различается в зависимости от вида представляемой отчётности.

Срокам проведения камеральной налоговой проверки и случаям отмены вынесенного инспекцией решения вышестоящим налоговым органом посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Какие правила предусмотрены НК РФ для камеральной проверки?

Камеральная налоговая проверка проводится на основе налоговых деклараций (расчётов). Не любой документ, представляемый организацией в налоговый орган, влечёт камеральную проверку. Скажем, проверка справок по форме 2-НДФЛ камеральной проверкой не охватывается.

В ходе проверки налоговый орган исследует документы, представленные налогоплательщиком, а также документы о деятельности налогоплательщика, имеющиеся у налогового органа (пункт 1 статьи 88 НК РФ). К этим документам относятся, в том числе, отчётность налогоплательщика по налогу за предыдущие периоды, отчётность по другим налогам, отчётность других налогоплательщиков.

Специального решения руководителя налогового органа на проведение камеральной проверки не требуется. Проверку осуществляют должностные лица того налогового органа, в который представлена налоговая декларация (расчёт). Проверка проводится по месту нахождения налогового органа.

С какого момента начинает отсчитываться срок проверки?

Срок проверки – это период времени, в течение которого в отношении налогоплательщика проводятся контрольные мероприятия.

Имеется неопределенность с отсчетом начала камеральной налоговой проверки. Очевидно, что камеральная проверка не может проводиться до получения налоговым органом налоговой декларации (письмо Минфина № 03-02-08/52 от 19 июня 2012 года).

Поэтому дата начала течения срока проверки декларации не совпадает с датой, на которую обязанность налогоплательщика по представлению декларации признается исполненной.

При отправке декларации по почте или передачи её по телекоммуникационным каналам связи необходимо учитывать, что время от дня отправки до дня фактического получения декларации налоговым органом в срок проверки не включается.

Минфин не усматривает сложностей в том, что указанные в акте проверки дата представления в налоговый орган декларации и дата фактического начала камеральной проверки могут не совпадать. Но в любом случае срок проверки начинает исчисляться с даты получения декларации инспекцией (письмо Минфина № 03-02-07/1/85955 от 22 декабря 2017 года).

В течение какого периода проводится проверка?

По общему правилу, в течение трёх месяцев со дня представления налогоплательщиком налоговой декларации (расчёта).

В части камеральной проверки по НДС стало еще больше особенностей.

Срок проведения проверки декларации по НДС установлен в два месяца. Новый двухмесячный срок проверки касается деклараций по НДС, представляемых после 3 сентября 2018 года (после вступления в силу Федерального закона № 302-ФЗ от 3 августа 2018 года).

Представляемые в настоящее время декларации по НДС должны проверяться за два месяца. Тот же срок проверки применяется в отношении «опоздавших» первичных деклараций, уточненных деклараций по НДС за прошлые периоды, представляемые в инспекцию после 3 сентября 2018 года.

Сокращение срока проверки декларации по НДС может иметь значение для целей ускорения возмещения НДС компаниями (особенно в условиях увеличения ставки до 20%).

Кроме того, это может повлиять на сроки действия банковских гарантий при заявительном порядке возмещения.

При каких условиях срок проверки составит два месяца?

Из текста пункта 2 статьи 88 НК РФ следует, что единственное условие – это отсутствие выявленных налоговым органом признаков, свидетельствующих о возможном нарушении законодательства о налогах и сборах.

Критерии сокращения срока камеральных проверок деклараций по НДС в условиях применения риск-ориентированного подхода на основе программного комплекса «АСК НДС-2» были изложены в письме ФНС № ММВ-20-15/112@ от 13 июля 2017 года. Хотя в настоящее время письмом ФНС № ММВ-20-15/146 от 7 ноября 2018 года указанные критерии отменены, они наверняка будут продолжать применяться налоговыми органами на практике.

Отметим, что письмом ФНС № ММВ-20-15/85@ от 27 июля 2018 года соответствующие критерии сокращения сроков проверки обозначены в отношении деклараций по акцизам на этиловый спирт, алкогольную и подакцизную спиртосодержащую продукцию.

Может ли срок камеральной проверки приостанавливаться или продлеваться?

Приостановление срока камеральной проверки не предусмотрено. Продление срока проверки возможно в отношении декларации по НДС.

Продление срока проверки возможно в отношении декларации по НДС.

До окончания двухмесячного срока руководитель (заместитель руководителя) налогового органа вправе принять решение о продлении срока проверки на один месяц. Тем самым срок проверки декларации по НДС составит три месяца.

ФНС РФ утвердила форму решения о продлении срока проверки (приложение № 3 к приказу № ММВ-7-2/628@ от 7 ноября 2018 года).

Форма решения не предусматривает указание выявленных налоговым органом в двухмесячный срок признаков, свидетельствующих о возможном нарушении законодательства.

В этом смысле форма решения не позволяет налогоплательщику получить информацию о характере возможных нарушений.

Как налогоплательщик узнает о продлении срока проверки по НДС?

Минфин полагал, что статья 88 НК РФ не содержит обязанность налогового органа уведомлять налогоплательщика о продлении срока проверки (письмо № 03-02-07/1/70615 от 2 октября 2018 года).

Но есть подпункт 9 пункта 1 статьи 32 НК РФ, согласно которому налоговый орган обязан направлять налогоплательщику копии решений, а значит, в том числе и копию решения о продлении срока проверки.

Утвержденная форма прямо предусматривает отметку о получении налогоплательщиком решения о продлении срока проведения камеральной налоговой проверки.

Можно рекомендовать налогоплательщику НДС по истечении двух месяцев направлять в налоговый орган заявление с просьбой предоставить копию решения о продлении срока проверки.

Можно ли обжаловать решение о продлении срока проверки?

Как и любое иное решение, решение о продлении срока проверки может быть обжаловано, особенно, если в отношении налогоплательщика практика принятия решений о продлении срока проверки будет носить систематический характер при отсутствии на то должных оснований. Например, если решение о продлении проверки было принято, но налогоплательщику не направлялись требования о представлении пояснений.

Вынесение решения о продлении срока проверки декларации по НДС не означает, что по ее окончании обязательно должен быть составлен акт о выявлении нарушений законодательства о налогах и сборах.

Может проверка закончиться до истечения отведенного срока?

Проверка может закончиться и до истечения установленных сроков в три и два месяца. Причем это касается проверки любой декларации, а не только декларации по НДС.

Но об окончании срока проверки налогоплательщик узнает только в тех случаях, когда НК РФ обязывает налоговый орган составлять соответствующий документ.

Если налоговый орган продолжает проверку за пределами срока?

Нужно отметить, по меньшей мере, два момента.

Во-первых, проверочные мероприятия должны быть осуществлены налоговым органом в отведенный срок (письмо Минфина № 03-02-07/1-75 от 18 февраля 2009 года). Если истек срок проверки декларации по НДС и налогоплательщик не получил решение о продлении срока проверки, то в ответ на полученное требование о представлении пояснений или документов можно ответить письмом с просьбой уточнить основание направления требований.

Во-вторых, согласно пункту 14 статьи 101 НК РФ, несоблюдение должностными лицами налоговых органов требований, установленных НК РФ, может являться основанием для отмены решения налогового органа вышестоящим налоговым органом или судом (постановление Президиума ВАС № 10349/09 от 17 ноября 2009 года).

К акту, в котором приведены ссылки на мероприятия, назначенные за пределами срока проверки, рекомендуется подавать возражения, касающиеся исключения из числа доказательств тех, которые были истребованы за пределами проверки.

В данном случае значение имеет момент проведения контрольных мероприятий. Следует обратить внимание, что, например, направление требования, назначение экспертизы в течение срока проверки не всегда означает получение налоговым органом фактического результата от мероприятия в течение проверки.

Когда акт проверки составлен, то в процессе рассмотрения материалов проверки, иными словами, уже за пределами срока проверки, руководитель налогового органа может назначить дополнительные мероприятия налогового контроля (пункт 6 статьи 101 НК РФ). В рамках указанных мероприятий налоговый орган вправе истребовать документы у налогоплательщика или лиц, располагающих сведениями о нем, допрашивать свидетелей, назначать экспертизу.

Что означает нарушение налоговым органом срока проверки?

ФНС РФ обязывает руководителей территориальных налоговых органов контролировать соблюдение сроков, в том числе в режиме текущего мониторинга средствами автоматизированной информационной системы налоговых органов (письмо № ЕД-4-2/55 от 10 января 2019 года).

К сожалению, практика показывает, что сам по себе срок проведения камеральной проверки не является пресекательным (информационное письмо Президиума ВАС № 71 от 17 марта 2003 года).

Пропуск срока не препятствует выявлению недоимки и составлению акта.

Но есть примеры, когда в отношении камеральных проверок, продолжавшихся год и даже более, суды признавали пропуск установленного срока проведения камеральной проверки существенным нарушением. Такое нарушение может влечь отмену решения инспекции, если ей никак не будет обоснована необходимость проведения проверки за пределами срока.

Каким документом оформляется окончание проверки?

С датой окончания проверки, как и с датой начала проверки, не все ясно.

НК РФ не предусмотрено составление справки после окончания камеральной налоговой проверки. За исключением особенностей проверки декларации, в которой заявлено право на возмещение НДС и акцизов, налогоплательщик не извещается об окончании проверки, если она не выявила нарушений.

Начало и окончание проверки, согласно пункту 3 статьи 100 НК РФ, указываются в акте камеральной налоговой проверки, который составляется в течение 10 дней после ее окончания. Но акт составляется только при выявлении в ходе проверки нарушений законодательства о налогах и сборах.

После составления акта порядок рассмотрения материалов проверки, вынесения решения и дальнейшие процедуры для камеральной и выездной проверки совпадают.

Каков порядок действий налогового органа, получившего после истечения срока проверки сведения о нарушениях налогоплательщика?

Когда нарушений не выявлено, то проверка заканчивается без составления акта.

При получении налоговым органом уже после окончания проверки доказательств допущенных налогоплательщиком нарушений, информация об обнаруженных нарушениях направляется в правоохранительные органы для проведения оперативно-розыскных мероприятий, возможного принятия обеспечительных мер в рамках уголовно-процессуального законодательства (письмо ФНС РФ № ЕД-18-15/1693 от 18 декабря 2014 года). В отношении налогоплательщика может быть назначена выездная налоговая проверка.

С учетом складывающейся практики, скорее всего, необоснованное решение нижестоящего налогового органа о возмещении НДС будет отменено вышестоящим налоговым органом.

В рамках какой процедуры вышестоящий налоговый орган может отменить принятое инспекцией решение?

В порядке контроля за деятельностью нижестоящего налогового органа, без жалобы налогоплательщика.

Основанием для отмены являются статья 31 НК РФ, статьи 1, 6, 9 закона РФ № 943-1 «О налоговых органах Российской Федерации» от 21 марта 1991 года.

Полномочия по отмене решения нижестоящего налогового органа могут быть реализованы вышестоящим органом в пределах трех лет с момента окончания контролируемого налогового периода (определение Верховного суда № 305-КГ17-5672 от 31 октября 2017 года). То есть, в 2019 году – за периоды, начинающиеся с 2016 года, и последующие.

Возможно, что отмена решения, не соответствующего НК РФ (у налогоплательщика отсутствовало право на возмещение НДС), будет проводиться в рамках процедуры, схожей с рассмотрением апелляционной жалобы. С извещением о времени и месте рассмотрения вопроса об отмене или изменения решения, принятого инспекцией по результатам камеральной проверки налоговой декларации (определение Верховного Суда № 304-КГ16-16943 от 15 декабря 2016 года). Но не обязательно, что это процедура будет соблюдаться.

На практике возможна отмена решения территориальной инспекции решением УФНС.

Другим вариантом является отмена ФНС решения УФНС, которым, в свою очередь, было отменено решение инспекции. Тем самым оставлено в силе будет решение территориальной инспекции об отказе в возмещении.

В подобных ситуациях у налогоплательщика остается право на обращение в суд. При этом дело будет рассматриваться исходя из фактических обстоятельств.

Могут ли быть пересмотрены выводы, сделанные инспекцией по итогам камеральной проверки, в ходе последующей выездной проверки?

Проведение камеральной проверки, которая не выявила нарушений, и даже проведение камеральной проверки, которая закончилась решением о возмещении налога, не запрещает налоговому органу впоследствии провести за тот же самый период выездную налоговую проверку.

Результатом такой проверки может стать доначисление недоимки, пени, штрафа. Этот вывод был сделан Конституционным судом в определении № 441-О-О от 8 апреля 2010 года.

Более того, акт и решение по камеральной проверке не являются разъяснениями по вопросам применения законодательства, которые исключают привлечение налогоплательщика к ответственности и уплату им пени (пункт 1 письма ФНС РФ № СА-4-7/11051@ от 7 июня 2018 года).

А если в отношении результатов ранее состоявшейся камеральной проверки есть решение суда в пользу налогоплательщика?

Решение налогового органа, принятое по итогам камеральной налоговой проверки, может быть признано судом недействительным исходя из положенных в его основу фактических обстоятельств, недостаточности представленных доказательств, допущенных налоговым органом нарушений.

Однако наличие судебного решения в пользу налогоплательщика по результатам камеральной проверки не запрещает проведение выездной проверки. Само по себе проведение выездной проверки не расценивается как преодоление налоговым органом решения суда, вынесенного по итогам камеральной проверки (определение Конституционного суда № 571-О от 10 марта 2016 года).

Суд по итогам рассмотрения результатов выездной проверки того же налогоплательщика за тот же период может прийти к иному выводу. С учетом собранных доказательств, он может признать обоснованным новое решение налогового органа.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Особенности камеральной проверки налоговых деклараций

Зачастую налогоплательщики искренне возмущаются тем, что налоговая инспекция неправомерно требует от них документы при камеральной проверке налоговых деклараций. В то время как камеральная проверка за редким исключением должна проводиться в бездокументальной форме – для проверки документов проводится выездная налоговая проверка, ее еще называют документальной.

Суть проблемы в том, что статья 88 НК РФ, которая посвящена как раз особенностям камеральной проверки налоговых деклараций, разрешает запрашивать у налогоплательщиков лишь пояснения (но не документы) по вопросам, которые возникают у инспекторов в ходе проверки (см. п. 7 ст. 88 НК РФ).

При проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено настоящей статьей или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено настоящим Кодексом.

Фактически нормами НК РФ установлен запрет в рамках камеральной налоговой проверки запрашивать у налогоплательщика документы, если это напрямую не предусмотрено НК РФ. Но при этом имеются конкретные (частные) ситуации, когда налоговые органы вправе запрашивать и документы в ходе проведения камеральной налоговой проверки. Все эти случаи указаны в пп. 8-8.8. ст. 88 НК РФ.

Так, например, согласно п. 8.3. НК РФ при проведении камеральной налоговой проверки на основе уточненной налоговой декларации (расчета), представленной по истечении двух лет со дня, установленного для подачи налоговой декларации (расчета) по соответствующему налогу за соответствующий отчетный (налоговый) период, в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему РФ, или увеличена сумма полученного убытка по сравнению с ранее представленной налоговой декларацией (расчетом), налоговый орган вправе истребовать у налогоплательщика первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации, и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменений.

Но необходимо отметить, что даже в этом случае налоговый орган вправе истребовать не все документы, а только те, которые подтверждают исключительно изменение соответствующих показателей новой декларации.

Однако нельзя забывать, что есть и статья 93 НК РФ, которая позволяет налоговикам в ходе проведения налогового контроля в любой форме запрашивать у налогоплательщиков документы.

Отсюда следует вывод, что ситуацию с камеральной проверкой налоговых деклараций следует рассматривать комплексно, то есть во взаимосвязи статьи 88 со статьей 93 НК РФ, и, так сказать, в динамике, в развитии. Алгоритм развития следующий:

Если в ходе камеральной проверки первичной налоговой декларации или исправительной (но до истечения двух лет с момента подачи первой декларации) у налоговиков возникли вопросы, выявлены противоречия и ошибки, то в рамках статьи 88 НК РФ они имеют право запросить у налогоплательщика только лишь пояснения по возникшим у них вопросам;

Если налогоплательщик свои пояснения в налоговый орган направил и они удовлетворили налоговиков, то есть вопросы налоговиков были разрешены, то на этом и ставится точка. Камеральная проверка завершена;

Если же налогоплательщик свои пояснения налоговикам не направил или представленные пояснения не удовлетворили налоговиков, то есть вопросы, поставленные налоговиками, не были разрешены, то на этом точка не ставится. Камеральная проверка не завершена. Но заметим очень важную деталь: возможности налоговиков на этом не исчерпаны, поскольку в «запасе» у них есть статья 93 НК РФ, которая разрешает им запрашивать у налогоплательщика документы.

Следовательно, только в этом случае налоговики в рамках уже статьи 93 НК РФ имеют право запрашивать у налогоплательщика документы в рамках камеральной проверки. Круг замкнулся, вот таким образом налоговики из статьи 88 НК РФ плавно переходят в статью 93 НК РФ. Важно понимать, что задом наперед такая ситуация не работает, вернее, не должна работать. Со стороны налоговиков будет нарушением Налогового кодекса, если в рамках камеральной проверки первичной налоговой декларации, не запросив предварительно у налогоплательщика пояснения, налоговики сразу начинают запрашивать какие-либо документы, связанные с этой декларацией. Такого права статья 88 НК РФ им не дает.

А вот если запросом пояснений у налогоплательщика разрешить свои вопросы налоговикам не удается (налогоплательщик не ответил на запрос пояснений или прислал пояснения, которые не удовлетворили налоговиков), то лишь в этом случае они вправе применять, так сказать, «тяжелую» артиллерию и в рамках продолжающейся камеральной проверки запрашивать у налогоплательщика уже и документы. Но запрашивать можно далеко не любые документы и не все подряд, а только те, которые необходимы для того, чтобы найти ответ на возникший у налоговиков вопрос.

ООО «БЭНЦ»:

Архангельск, ул. Вельская, д.1, оф. 1

Тел.: (8182) 65-65-73, 65-61-76, 65-09-25, +7 921 490-9191

E-mail: [email protected]

www.aetc.ru

Другие полезные публикации –

в рубрике Советы аудитора

Ошибки в налоговой декларации обойдутся дорого

Налоговые декларации, содержащие арифметические ошибки, будут считаться недействительными, а срок на исправление ошибок сократится до пяти дней. Такие новации содержатся в подготовленном правительством законопроекте «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части реализации отдельных положений основных направлений бюджетной, налоговой и таможенно-тарифной политики Российской Федерации)» (имеется у «Ведомостей»).

Налоговые юристы, ознакомившиеся с документом, шокированы этим предложением. «Суть камеральной проверки (проверка исполнения налогового законодательства удаленно. – «Ведомости») заключается именно в проверке правильности декларирования налоговой базы и уплачиваемого налога с целью установления, насколько налогоплательщик корректно применяет законодательство о налогах и сборах, – поясняет партнер КПМГ в России и СНГ Михаил Орлов. – Более того, пункт 3 статьи 88 НК РФ напрямую указывает, что в случае выявления ошибок налоговый орган направляет требование в течение пяти дней дать необходимые пояснения или внести соответствующие исправления в установленный срок, но не рассматривает этот факт как основание считать декларацию неподанной».

Сейчас налоговую декларацию подают как компании при уплате налогов, так и граждане при продаже, аренде и получении в дар недвижимости или авто, а также в случае выигрыша в лотерею или получения выгоды за рубежом. Ошибки при подаче деклараций, в том числе арифметические, случаются, но чаще всего они не намеренные, а совершаются из-за невнимательности или некомпетентности ответственного сотрудника, отмечает юрист-эксперт налогового дивизиона КГ «Сенат» Леся Болдырева. При этом намеренно искажать данные в декларации очень рискованно – это влечет налоговую, административную, а иногда и уголовную ответственность для предпринимателей, юридических лиц и их руководителей и потому случается крайне редко.

Мало того, распространены ситуации, когда у налогоплательщиков просто нет возможности правильно рассчитать налоговые платежи. «Например, у них могут отсутствовать необходимые документы, подтверждающие понесенные расходы или обоснованность вычетов. Также нередки случаи, когда затягивается выставление счета-фактуры со стороны контрагента, – приводит примеры появления ошибок в декларациях партнер налоговой практики CMS Russia Гайк Сафарян. – В таких ситуациях налогоплательщик, чтобы избежать штрафов за непредоставление налоговой декларации, может подать нулевую декларацию или декларацию с промежуточными данными, впоследствии отразив корректные цифры в уточненной налоговой декларации».

Сейчас такие действия не являются нарушением налогового законодательства, отмечает юрист, но позволяют налогоплательщику действовать в соответствии с собственной выгодой. «Попытки пресечь такое поведение налогоплательщиков являются необоснованными, при этом важно учитывать умысел и вину налогоплательщика при назначении штрафных санкций за подобные нарушения», – указывает Сафарян.

Подготовленные правительством поправки ставят налогоплательщиков в заведомо уязвимое положение, констатируют специалисты. «Во-первых, моментально налогоплательщик рассматривается в качестве нарушителя норм законодательства и может быть привлечен к ответственности по налоговым правонарушениям по статье 119 НК РФ за непредставление налоговой декларации, – обращает внимание Михаил Орлов. – Во-вторых, должностные лица налогоплательщика могут быть субъектами уголовного преследования, поскольку «неподача декларации» является одним из признаков совершения налогового преступления».

Из законопроекта остается неясным, чем вызвано такое ужесточение. «Предоставление в налоговый орган налоговых деклараций с арифметическими ошибками – это, скорее, исключение, чем правило, так что большинство налогоплательщиков принятие данных поправок не затронет», – полагает Болдырева. Поэтому, возможно, чиновники считают, что смогут пополнить бюджет без ухудшения условий для большинства налогоплательщиков. Однако некоторые эксперты опасаются, что ФНС будет использовать это ужесточение в качестве дополнительного инструмента давления на налогоплательщиков.

«Принятие таких поправок больше похоже на попытку давления на бизнес, которому так или иначе придется расплачиваться за меры поддержки, предоставленные в период пандемии, – полагает Сафарян. – Об этом свидетельствуют как радикальность предлагаемых изменений, так и необоснованно маленький срок для устранения ошибок: из-за объема финансовых данных крупным организациям может не хватить времени для простого выявления ошибки, не говоря уже о подготовке нового проекта декларации».

В итоге банальная невнимательность при заполнении декларации может обойтись очень дорого. «Если налогоплательщик не представит исправленную декларацию и она будет считаться неподанной, то ему грозит штраф за неподачу налоговой декларации, – поясняет юрист Forward Legal Федор Закабуня. – Его размер составляет 5% от неуплаченной в срок суммы налога».

Также вероятно, что целью новой поправки является облегчение налогового администрирования. «Согласно действующей редакции Налогового кодекса налогоплательщик имеет право представить уточненную налоговую декларацию, в том числе когда он обнаружил ошибки или неполноту сведений в первичной декларации. Представленные изменения в Налоговый кодекс сократят случаи подачи уточненных налоговых деклараций налогоплательщиками и, как следствие, позволят снизить количество камеральных проверок», – предполагает Закабуня.

Самостоятельное проведение проверки налоговых отчетов

Сегодня мы расскажем еще об одной возможности Аналитического блока СБиС++ – самостоятельной камеральной проверке отчетности.

В течение трёх месяцев со дня представления Вами налоговой отчётности, налоговая инспекция проводит безвыездную камеральную налоговую проверку, без уведомления налогоплательщика. В ходе такой проверки проверяется:

- правильность арифметического подсчета данных, отраженных в налоговой отчетности;

- связь показателей бухгалтерской отчетности и налоговой отчетности;

- логическую связь между отдельными отчетными и расчетными показателями;

- сопоставимость отчетных показателей с аналогичными показателями предыдущего отчетного периода.

Если камеральной налоговой проверкой выявлены ошибки или несоответствия в налоговой декларации, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

СБиС++ позволяет выполнить камеральную проверку отчетности по тем же алгоритмам, которые используются в инспекциях ФНС России. Это даст Вам возможность заранее отправить корректирующую отчетность, или при наличии обоснованных расхождений, подготовить разъяснения для налогового инспектора в письменном виде со ссылками на нормы налогового и бухгалтерского законодательства, а не ждать «неожиданностей» со стороны налоговой инспекции, особенно в летний период, когда ответственный бухгалтер может находиться в отпуске.

При проведении камеральной проверки нашей системой используются:

- более 670 контрольных соотношений по бухгалтерской отчетности;

- более 780 контрольных соотношений по налоговым декларациям;

- более 1370 контрольных соотношений по статистической отчетности.

Для запуска проверки перейдите в раздел «Анализ финансов и налогов» и выберите «Провести проверку отчетности»:

Запустится Мастер проверки отчетности, состоящий из трех шагов:

- На первом шаге ознакомьтесь с информацией о возможностях данной проверки, выберите анализируемый период и проверьте правильность указанной учетной схемы.

- Укажите, в каком виде должны выводиться результаты проверки.

- «Только ошибки» – в отчете будут отражаться только те контрольные соотношения, в которых обнаружены несоответствия.

- «Ошибки и предупреждения» — в отчете отражаются как ошибки, так и предупреждения о несоблюдении рекомендованных контрольных соотношений

- «Все результаты проверки» – в отчете отражаются все контрольные соотношения, по которым осуществляется проверка.

- На третьем шаге определите объекты проверки – отчеты, которые участвуют в проверке на взаимоувязку показателей в формах.

- В левом столбце таблицы указываются отчеты, которые могут быть проверены и могут быть созданы в данном отчетном периоде в соответствии с учетной схемой налогоплательщика.

- Отчеты, которые уже созданы, отображаются темным шрифтом и отмечены установленным флагом (по умолчанию все они будут участвовать в проверке).

- Еще не созданные отчеты отображаются красным шрифтом и отмечены красным восклицательным знаком.

На заметку! Недостающие отчеты можно создать вручную (для этого нужно выйти из мастера проверки отчетности) или загрузить из других программ.

- Список отчетов можно распечатать по кнопке «Напечатать».

Построение отчета

Нажмите кнопку «Выполнить проверку». На экран выводится результат проверки.

Краткий вывод по каждому проверяемому отчету

- «Есть ошибки» – по данному отчету обнаружены несоответствия в контрольных соотношениях.

- «Нет ошибок» – по данному отчету несоответствий в контрольных соотношениях не выявлено.

- «Нет данных» – по данному отчету несоответствий в контрольных соотношениях не выявлено, но в программе недостаточно данных для полной проверки: отсутствуют некоторые отчеты.

Подробная информация по каждому проверяемому отчету

Представляет собой протокол проверки отчета, в котором в зависимости от выбранной формы отчета отображаются все или только ошибочные контрольные соотношения.

С помощью флага «Только ошибки» вы можете устанавливать нужный режим отображения информации: показывать только ошибочные контрольные соотношения, либо все проверенные контрольные соотношения, не возвращаясь при этом к мастеру проверки отчетности.

Выводимая на экран информация подскажет вам, в каких отчетных формах и какие соотношения показателей были нарушены. Воспользовавшись данной информацией, вы сможете быстрее поправить отчетность и подготовить ее к передаче по электронным каналам связи.

Если у Вас возникли вопросы по заполнению и отправке отчетности в программе СБиС++ Электронная отчетность, Вы можете задать их сотрудникам Департамента электронной отчетности по тел. (495) 956-08-80.

Начните работать со СБИС++

ПРЯМО СЕЙЧАС!

Камеральные проверки в 2020 году: что изменила самоизоляция| astral.ru

Как проходят камеральные проверки

Камеральная налоговая проверка контролирует соблюдение законодательства о налогах и сборах. Налоговые инспекторы проверяют первичную или уточненную декларацию налогоплательщика и выясняют, верно ли рассчитана сумма налога. Это происходит на территории налогового органа без уведомления налогоплательщика о проверке.

Камеральные проверки проводят три месяца со дня представления декларации в налоговый орган по правилам, установленным в ст. 88 НК РФ. Если инспекторы найдут ошибки в декларации, они сообщат налогоплательщику.

В ответ на требование налоговой налогоплательщик направляет пояснения в письменном виде, либо подает уточненную декларацию. Пояснения нужно представить в течение 5 рабочих дней со дня получения требования.

Как изменились камеральные проверки в 2020 году

Постановление Правительства № 409 от 02.04.2020 года внесло изменения в процесс камеральных проверок. Сроки представления документов по требованию налоговой продлеваются.

На 10 рабочих дней сдвигается крайний срок представления документов и пояснений по требованиям, которые направлены в рамках камеральных проверок по НСД. Это актуально для требований, которые бизнес получает с 1 марта по 31 мая 2020 года включительно.

На 20 рабочих дней продлен срок представление документов и пояснений по другим требованиям, которые получены в период с 1 марта по 31 мая 2020 года включительно.

Эти 10 или 20 дней прибавляются к стандартным срокам, которые Налоговый кодекс устанавливает в описанных ситуациях. Нерабочие дни, которые объявил Президент, не входят в расчет срока предоставления пояснений. Отсчет пойдет с первого рабочего дня.

Важно: для компаний, которые работают в период карантина, отсрочка действует со дня получения требования. Нерабочие дни роли не играют.

В том же Постановлении № 409 в пункте 7 установлен запрет на применение санкций за правонарушения по ст. 126 НК РФ. Если компания оставила без ответа требования налоговой относительно правонарушений, совершенных в период с 1 марта до 31 мая 2020 года, ответственность не наступит.

Как отвечать на требования

В период самоизоляций может быть несколько вариантов реакции на требование инспекторов в рамках камеральной проверки.

Компании, которые приостановили работу из-за мер по борьбе с распространением вируса, пользуются отсрочкой: 10 дней при проверке по НДС и 20 дней в других случаях. Течение срока начинается с первым рабочим днем.

Компании, которые перевели сотрудников на удаленный режим и продолжили работу, тоже получают отсрочку по требованиям. К стандартному сроку ответа прибавляется отсрочка в 10 или 20 дней.

Например, на требование в связи с камеральной проверкой по НДС, нужно ответить в 20 дней: стандартные 10 дней плюс 10 дней отсрочки. В этот период нужно сообщить в налоговую, что в компании установлен удаленный режим работы и сотрудники бухгалтерии не имеют доступа к документам. Если в течение 20 дней режим работы не изменится, компания уведомляет налоговую, что предоставить документы в срок невозможно. Тогда налоговая не сможет применить санкции к компании.

Важно: если компания перевела сотрудников на удаленный режим, директор издает соответствующий приказ. Он является основанием, на котором бухгалтерия может не выполнить требование налоговой.

Как реагировать на требования в рамках выездных проверок

Согласно постановлению Правительства № 409, назначение выездных налоговых проверок и проведение назначенных проверок приостанавливается до 31 мая 2020 года включительно. Также замораживаются все сроки, которые Налоговый кодекс устанавливает по данным проверкам.

Отсрочка распространяется в том числе на компании, которые продолжили работать. Любые требования в этот период незаконны.

ФНС сокращает сроки проведения камеральных проверок деклараций по НДС

ФНС сокращает сроки проведения камеральных проверок деклараций по НДС

ФНС запустила новый пилотный проект по сокращению сроков камеральной проверки деклараций по НДС до одного месяца. Ранее срок проверки был 2 месяца с момента представления декларации. Особенности проведения проверки в сокращенный срок приведены в письме ФНС от 06.10.2020 № ЕД-20-15/129@.

В письме отмечается, что в отношении деклараций по НДС, в которых заявлено право на возмещение сумм налога из бюджета, предусмотренное статьей 176 НК РФ, камеральная проверка может быть завершена по истечении месяца со дня представления декларации.

Днем представления декларации по НДС назначено 25-е число месяца, следующего за истекшим налоговым периодом, либо день представления уточненной декларации по НДС.

Не позднее 10 календарных дней со дня представления декларации по НДС, налоговые органы должны осуществить оценку на соответствие следующим условиям:

представление заявления о применении заявительного порядка возмещения НДС;

сумма уплаченных налогов за три года, предшествующих налоговому периоду, за который представлена налоговая декларация по НДС, превышает сумму налога заявленной к возмещению из бюджета по такой декларации.

По истечении месяца со дня представления декларации, налогоплательщики, соответствующие указанным условиям оцениваются на одновременное соответствие следующим условиям:

отсутствие ошибок в декларации и противоречий между сведениями, содержащимися в представленных документах, либо несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, приводящих к изменению налоговых обязательств;

отсутствие противоречий между сведениями об операциях, содержащихся в декларациях по НДС, представленных налогоплательщиком и его контрагентами;

отсутствие признаков нарушений законодательства о налогах и сборах, приводящих к завышению суммы налога, заявленной к возмещению из бюджета либо к занижению суммы налога, подлежащей уплате в бюджет.

При проведении камеральной проверки оценка целесообразности проведения мероприятий налогового контроля в отношении контрагентов низкого и среднего уровня налогового риска, по которым налогоплательщиком заявлены налоговые вычеты по НДС, определяется с учетом сведений, имеющихся в распоряжении налоговой.

В ФНС уверены, что сокращение срока камеральных проверок по НДС позволит бизнесу эффективнее распоряжаться оборотными капиталами и улучшит деловой климат.

Аудит IRS | Налоговая служба

Аудит IRS – это проверка / проверка счетов и финансовой информации организации или физического лица для обеспечения правильности представления информации в соответствии с налоговым законодательством и проверки правильности указанной суммы налога.

Почему меня выбирают для аудита?

Выбор для аудита не всегда указывает на наличие проблемы. IRS использует несколько различных методов:

- Случайный выбор и компьютерная проверка – иногда возврат выбирается исключительно на основе статистической формулы.Мы сравниваем вашу налоговую декларацию с «нормами» для аналогичных деклараций. Мы разрабатываем эти «нормы» на основе аудитов статистически достоверной случайной выборки доходов в рамках Национальной исследовательской программы, которую проводит IRS. IRS использует эту программу для обновления информации о выборе возврата.

- Связанные проверки – мы можем выбрать ваши декларации, если они связаны с проблемами или транзакциями с другими налогоплательщиками, такими как деловые партнеры или инвесторы, чьи декларации были выбраны для аудита.

Затем опытный аудитор проверяет возврат.Они могут принять это; или если аудитор замечает что-то сомнительное, он идентифицирует отмеченные элементы и отправляет отчет для задания группе проверки.

Примечание: заполнение измененной декларации не влияет на процесс выбора первоначальной декларации. Однако измененные декларации также проходят процесс проверки, и измененные декларации могут быть выбраны для аудита. Кроме того, возмещение не обязательно является поводом для аудита.

Как я получаю уведомление?

Если ваш аккаунт будет выбран для аудита, мы сообщим вам об этом по почте.Мы не будем инициировать проверку по телефону.

Как IRS будет проводить мой аудит?

IRS управляет аудитами по почте или посредством личного собеседования для проверки ваших записей. Собеседование может проводиться в офисе IRS (офисный аудит) или в доме налогоплательщика, на его рабочем месте или в офисе бухгалтера (выездной аудит). Помните, что сначала с вами свяжутся по почте. IRS предоставит всю контактную информацию и инструкции в письме, которое вы получите.

Если мы проведем вашу проверку по почте, в нашем письме будет запрашиваться дополнительная информация об определенных элементах, указанных в налоговой декларации, таких как доходы, расходы и детализированные вычеты. Если у вас слишком много книг или записей для отправки по почте, вы можете запросить личную проверку. IRS предоставит контактную информацию и инструкции в полученном вами письме.

В зависимости от проблем, связанных с вашим аудитом, эксперты IRS могут использовать одно из этих руководств по методам аудита, чтобы помочь им. Эти руководства дадут вам представление о том, чего ожидать.

Что мне нужно предоставить?

IRS предоставит вам письменный запрос на предоставление конкретных документов. Вот список записей, которые может запросить IRS.

IRS принимает некоторые электронные записи, созданные с помощью налогового программного обеспечения. IRS может запросить их вместо или в дополнение к другим типам записей. Свяжитесь с вашим аудитором, чтобы определить, что мы можем принять.

Закон требует от вас хранить все записи, которые вы использовали для подготовки налоговой декларации, в течение как минимум трех лет с даты подачи налоговой декларации.

Как мне узнать, получила ли IRS мой ответ?

Для любой службы доставки, которой вы можете воспользоваться, всегда запрашивайте подтверждение ее получения в IRS. Например, если вы пользуетесь почтовой службой США, вы можете запросить одну из их дополнительных услуг, чтобы гарантировать подтверждение доставки.

Что делать, если мне нужно больше времени для ответа?

Для проверок, проводимых по почте – отправьте письменный запрос по факсу на номер, указанный в письме IRS, которое вы получили. Если вы не можете отправить запрос по факсу, отправьте его по почте по адресу, указанному в письме IRS.Обычно мы можем предоставить вам одноразовое автоматическое продление на 30 дней. Мы свяжемся с вами, если не сможем удовлетворить ваш запрос на продление. Однако, если вы получили «Уведомление о недостатке» заказным письмом, мы не сможем предоставить вам дополнительное время для подачи подтверждающей документации. Вы можете продолжать работать с нами для решения вашего налогового вопроса, но мы не можем продлить время, необходимое вам для подачи петиции в Налоговый суд США, сверх первоначальных 90 дней.

Для аудитов, проводимых путем личного собеседования – Если ваш аудит проводится лично, обратитесь к аудитору, назначенному для вашего аудита, и попросите о продлении.При необходимости вы можете связаться с менеджером аудитора.

Как долго IRS может проверить мою налоговую декларацию?

Как правило, IRS может включить в аудит отчеты, поданные в течение последних трех лет. Если мы обнаружим существенную ошибку, мы можем добавить дополнительные годы. Обычно мы не возвращаемся назад больше, чем за последние шесть лет.

IRS пытается проверить налоговые декларации как можно скорее после их подачи. Соответственно, большинство аудиторских проверок будет касаться отчетов, поданных в течение последних двух лет.

Если результаты аудита не решены, мы можем потребовать продления срока исковой давности по налогу на оценку. Срок давности ограничивает время, отведенное для исчисления дополнительного налога. Обычно это происходит через три года после истечения срока или подачи декларации, в зависимости от того, что наступит позже. Также существует срок давности для возврата денег. Продление срока действия устава дает вам больше времени для предоставления дополнительной документации в поддержку вашей позиции; запросить апелляцию, если вы не согласны с результатами проверки; или требовать возврата налога или кредита.Это также дает IRS время для завершения аудита и дает время для обработки результатов аудита.

Вы не обязаны соглашаться на продление срока давности. Однако, если вы не согласны, аудитор будет вынужден принять решение на основе предоставленной информации.

Дополнительную информацию о продлении срока давности можно найти в Публикации 1035 «Продление периода оценки налогов» или у своего аудитора.

Сколько времени длится аудит?

Продолжительность зависит от типа проверки; сложность вопросов; наличие запрашиваемой информации; доступность обеих сторон для планирования встреч; и ваше согласие или несогласие с выводами.

Какие у меня права?

Публикация №«Ваши права как налогоплательщика» разъясняет ваши права как налогоплательщика, а также процедуры рассмотрения, апелляции, сбора и возмещения. Эти права включают:

- Право на профессиональное и вежливое обращение со стороны сотрудников IRS.

- Право на неприкосновенность частной жизни и конфиденциальность по налоговым вопросам.

- Право знать, почему IRS запрашивает информацию, как IRS будет ее использовать и что произойдет, если запрошенная информация не будет предоставлена.

- Право на представительство от себя или своего уполномоченного представителя.

- Право на обжалование разногласий как в IRS, так и в суде.

Как IRS завершает аудит?

Аудит можно завершить тремя способами:

- Без изменений: аудит, в ходе которого вы обосновали все проверяемые элементы, и по результатам которого никаких изменений не было.

- Согласовано: аудит, в ходе которого IRS предлагает изменения, и вы понимаете и соглашаетесь с изменениями.

- Не согласен: аудит, в ходе которого IRS предложило изменения, и вы понимаете, но не согласны с изменениями.

Что произойдет, если вы согласитесь с выводами аудита?

Если вы согласны с выводами аудита, вам будет предложено подписать отчет о проверке или аналогичную форму в зависимости от типа проведенного аудита.

Если у вас есть задолженность, есть несколько вариантов оплаты. Публикация 594 «Процесс сбора налоговых деклараций» подробно объясняет процесс сбора.

Что произойдет, если вы не согласны с выводами аудита?

Вы можете запросить конференцию с менеджером IRS. IRS также предлагает посредничество, или вы можете подать апелляцию, если до истечения срока давности осталось достаточно времени.

Новости IRS по аудитам | Налоговая служба

Ключевым компонентом в продвижении наивысшей степени добровольного соблюдения со стороны налогоплательщиков является обеспечение соблюдения налогового законодательства. Преследуя тех физических и юридических лиц, которые не соблюдают свои налоговые обязательства, IRS справедливо по отношению к тем, кто соблюдает их.Это способствует укреплению общественного доверия к нашей налоговой системе для всех налогоплательщиков.

IRS обеспечивает соблюдение налогового законодательства несколькими способами. Основной способ – это проверка налоговых деклараций, которые определены как имеющие наибольшее потенциальное несоблюдение. Эта идентификация определяется с использованием механизмов оценки на основе рисков, алгоритмов на основе данных, информации третьих лиц, информаторов и информации, предоставляемой налогоплательщиком. Цель проверки – определить, правильно ли сообщается о доходах, расходах и кредитах.

Виды обследованийсотрудников IRS проводят проверки или проверки одним из двух способов. Первые проводятся по почте и называются заочными экзаменами. Второй, называемый очными проверками, проводится лично в офисе IRS или по месту нахождения налогоплательщика. Сложность возврата определяет, будет ли проверка заочной или личной. Определенные индивидуальные некоммерческие доходы с низким и средним скорректированным валовым доходом можно эффективно обрабатывать с помощью заочного аудита.Все остальные декларации, выбранные для проверки, лучше обрабатывать либо в офисе IRS, либо по месту нахождения налогоплательщика.

Заочные экзаменыЗаочные экзамены проводятся в кампусе IRS налоговыми инспекторами уровня GS-5, 6, 7 или 8. В IRS в настоящее время работают 969 налоговых инспекторов, которые проводят заочные экзамены простых индивидуальных деклараций по форме 1040. Как правило, сомнительными вопросами являются EITC, дополнительный налоговый кредит на ребенка, американский налоговый кредит по возможности, медицинские расходы, взносы, налоги или деловые расходы сотрудников.Налоговые инспекторы проходят обучение по этим вопросам, но не обязаны иметь бухгалтерские навыки. Еще 144 налоговых инспектора проводят заочные проверки деклараций иностранцев-нерезидентов (Форма 1040NR), уделяя основное внимание удержанию.

Заочные экзамены менее обременительны для налогоплательщиков, чем личные проверки, поскольку они отправляют документы по почте и им не нужно ехать на работу или брать выходной для посещения офиса IRS. Они также наиболее эффективно используют экзаменационные ресурсы IRS, при этом заочный экзамен обходится IRS примерно в 150 долларов.В 2018 финансовом году IRS провело 75% экзаменов заочно.

Личный осмотрОфицеры по соблюдению налоговых требований (TCO), которые являются GS-7, 9 и 11, проводят личные проверки в офисах IRS (иногда называемые «офисным аудитом»). В настоящее время в IRS работает 572 ТШО. ТШО проходят больше обучения, чем налоговые инспекторы, и проходят определенную подготовку в области бухгалтерского учета. Аудит, проводимый ТШО, обычно требует личного собеседования с налогоплательщиком, но не требует выездной проверки бухгалтерских книг, записей или активов налогоплательщика.Типы вопросов, выбранных для аудита офиса: доход от чаевых, пенсий, аннуитетов, арендной платы, стипендий, стипендий, роялти и доход, не подлежащий удержанию; отчисления на коммерческие расходы; отчисления по безнадежным долгам; определения основы имущества; прирост капитала по сравнению с определениями обычного дохода; и сложные вычеты по разным статьям, такие как потери от несчастных случаев и краж.

Самые сложные декларации, которые представляют собой определенные индивидуальные, корпоративные и партнерские декларации, проверяются налоговым агентом (RA) по месту нахождения налогоплательщика.Агенты по доходам – это наши наиболее обученные и опытные сотрудники со значительными бухгалтерскими навыками, это GS-9, 11, 12, 13 и 14. В IRS в настоящее время работает 6 463 RA. Их навыки необходимы из-за сложных бизнес-операций налогоплательщика, более объемных записей и значительного времени, необходимого для завершения аудита. Кроме того, вопросы, связанные с аудитом RA, могут потребовать помощи специалиста, такого как инженер, экономист или оценщик. Поскольку это самые дорогостоящие проверки, проводимые IRS, RA направляются в наиболее вопиющие области несоответствия.К ним относятся высокие доходы, богатые налогоплательщики, предприятия с высоким уровнем денежных средств, трансфертное ценообразование, вознаграждение руководителей, кредиты на исследования и разработки, криптовалюты, партнерства и потоки через юридические лица, микрокаптивы, офшорные транзакции и синдицированные сервитуты по сохранению.

Доступные ресурсы сотрудниковНалоговое управление США столкнулось со значительным сокращением ресурсов для проведения экзаменов с 2010 года. Как видно из приведенной ниже диаграммы, налоговое ведомство потеряла 28% среди своих налоговых инспекторов, ТШО и населения РА.В результате количество аудиторских проверок снизилось по всем уровням доходов.

| Положение | FY 2010 | FY 2019 (по состоянию на апрель) |

|---|---|---|

| Агент по доходам | 8553 | 6463 |

| Сотрудник по налоговому контролю | 1407 | 572 |

| Налоговый инспектор | 1151 | 969 |

| Итого | 11,111 | 8004 |

EITC – это возвращаемый налоговый кредит для определенных людей, которые работают и имеют доход.Аудиты более сельских налогоплательщиков с низкими доходами происходят потому, что эти налогоплательщики с большей вероятностью потребуют EITC. Чтобы претендовать на EITC, налогоплательщики должны соблюдать определенные правила. Эти правила включают в себя то, что налогоплательщик и соответствующие дети должны иметь номера социального страхования к сроку возврата, а соответствующие дети должны пройти тесты на родство, возраст и место жительства. Кроме того, существуют ограничения на заработанный доход в зависимости от статуса регистрации. В 2017 налоговом году, чтобы претендовать на EITC, заработанный доход должен быть ниже следующих сумм:

| Допустимые дети | Холостяк или глава семьи | женат, зарегистрирован совместно |

|---|---|---|

| 3 или более | 48 340 долл. США | $ 53 930 |

| 2 | 45 007 долларов США | $ 50 597 |

| 1 | $ 39 617 | 45 207 долл. США |

| 0 | $ 15 010 | $ 20 600 |

Более 26 миллионов налогоплательщиков получают более 64 миллиардов долларов в виде льгот EITC.По оценкам Национальной исследовательской программы (NRP), примерно 50% требований EITC содержат ошибки, а ненадлежащие платежи в размере 18,1 млрд долларов составляют почти половину из 40 млрд долларов налогового разрыва, относящегося к кредитам.

В 2017 финансовом году оценка на основе риска выявила около 6,4 млн возвратов, в которых указывается потенциально ошибочный EITC из-за проблем с ребенком или неверно отраженного дохода. Как отмечалось выше, это аудиты переписки по отдельным вопросам, проводимые на территории кампуса IRS.Критерии отбора не включают какие-либо компоненты или факторы, связанные с географическим положением (включая почтовые адреса) или этнической принадлежностью налогоплательщиков.

На следующей диаграмме показано количество закрытых аудитов EITC за последние два финансовых года. Он также показывает степень охвата аудитом. IRS запланировало аудит примерно 300 000 возвратов EITC за последние 5 лет и планирует продолжать аудит примерно 300 000 возвратов ежегодно в будущем. Соответствующий аудит EITC – это наиболее эффективное использование доступных экзаменационных ресурсов IRS, при этом среднее время для завершения аудита составляет 5 часов на каждый отчет.

| Финансовый год | Аудит завершен | Всего поданных деклараций EITC | Охват аудита |

|---|---|---|---|

| FY 17 | 326 503 | 26,7 млн. | 1,2% |

| FY 18 | 330,461 | 26,1 млн. | 1,2% |

В то время как таблица 9b журнала IRS за 2018 год показывает степень охвата аудитом по группам скорректированного валового дохода, IRS фактически группирует налогоплательщиков для использования ресурсов аудита по совокупному положительному доходу (TPI).TPI – это сумма всех положительных сумм, показанных для различных источников дохода, указанных в индивидуальной налоговой декларации, и, следовательно, исключает убытки. При использовании TPI налогоплательщики с более высокой прибылью, которые имеют убытки, такие как убытки от потоков через организации, не группируются в более низкий класс дохода AGI. Даже при сокращении ресурсов охват аудитом больше в более крупной группе доходов TPI, чем охват доходностей EITC, которые попадают в более низкий диапазон доходов TPI. На следующей диаграмме показаны закрытые аудиты и охват аудитом для TPI в размере 10 миллионов долларов за последние 2 финансовых года.Налогоплательщик с AGI в размере 10 миллионов долларов и выше включается в TPI в размере 10 миллионов долларов и выше. Среднее время на выполнение этих проверок составляет от 61 часа до 251 часа на возврат.

| Финансовый год | Аудит завершен | Итого 10 миллионов долларов и более подано деклараций | Охват аудита |

|---|---|---|---|

| FY 17 | 3 068 | 19 600 | 15.6% |

| FY 18 | 1 903 | 23,450 | 8,1% |

IRS не может просто переключить ресурсы экспертизы с аудита переписки отдельных вопросов на более сложные аудиты с более высоким доходом из-за опыта и навыков сотрудников. Налоговый инспектор GS-8 не обучен проводить аудит налогоплательщиков с высокими доходами и богатствами. Чтобы повысить паритетность числа проверенных налогоплательщиков, IRS должно перераспределить высокоуровневые ресурсы с определенных вопросов на высокие доходы, высокие доходы налогоплательщиков.Кроме того, у этих более опытных экзаменаторов процент отсева значительно выше. Также важно поддерживать уровень добровольного соответствия, чтобы IRS проводила аудит по всем группам доходов, включая EITC.

В краткосрочной перспективе IRS продолжит открывать дополнительные аудиты в 2019 финансовом году в категории TPI в размере 10 миллионов долларов и более. В конце 18 финансового года IRS провело 5220 открытых аудитов в этой группе TPI, а до мая 19 финансового года IRS увеличило количество открытых аудитов на 200 в этой группе TPI.В долгосрочной перспективе Конгресс должен финансировать, а IRS – нанять и обучить (1) соответствующего количества RA, чтобы обеспечить надлежащим образом сбалансированное покрытие для всех уровней дохода.

(1) УР должен быть обучен и проработать не менее 2-3 лет, чтобы иметь опыт и знания для аудита сложной декларации.

Определение аудита офиса

Что такое офисный аудит?

Офисная проверка – это проверка налоговой отчетности налоговой службой (IRS) из ее офисов, а не на дому или в офисе налогоплательщика, для обеспечения соблюдения налогового законодательства.Обычно более всеобъемлющий, чем аудит корреспонденции, но в меньшей степени, чем полевой аудит, аудит офиса используется, когда агентам требуется некоторое личное расследование.

Ключевые выводы

- Офисная проверка – это проверка налоговой документации налоговой службой (IRS) из своих офисов, а не на дому или в офисе налогоплательщика, для обеспечения соблюдения налогового законодательства. Аудиты офисов

- часто охватывают лишь несколько конкретных вопросов, указанных IRS в письменном уведомлении налогоплательщика, а также определяют, какие записи будут проверяться в ходе аудита.

- IRS может выбрать налоговую декларацию для офисной проверки произвольно в рамках обычных усилий по обеспечению соблюдения нормативных требований.

- Другие типы аудитов включают в себя аудиты корреспонденции, которые проводятся по почте США, и выездные аудиты, которые проводятся в офисе или дома налогоплательщика или владельца бизнеса.

- Публикация 556 IRS содержит подробную информацию о процедурах проверки и аудита офиса.

Понимание офисного аудита

При офисной проверке представитель налоговой службы (IRS) проводит собеседование с налогоплательщиком и проверяет его записи лично, обычно в офисе IRS.Цель офисной проверки – убедиться, что налогоплательщик точно сообщает о доходах и удержаниях и уплачивает законную сумму налога.

Эти проверки часто охватывают лишь несколько конкретных вопросов, указанных IRS в письменном уведомлении налогоплательщика. В этом уведомлении также указывается, какие записи будут проверяться при аудите.

IRS может выбрать налоговую декларацию для офисной проверки случайным образом в рамках обычных усилий по обеспечению соответствия. Налоговая декларация также может быть выбрана из-за подозреваемых ошибок на основании несовпадения документов или проверки соответствующих деклараций налогоплательщиков.Публикация IRS 556 содержит подробную информацию о процедурах проверки и аудита.

Прочие виды проверок

IRS обычно проводит аудит одним из трех способов: аудит корреспонденции, офисный аудит или выездной аудит. Из них заочный аудит является наиболее распространенным (и обычно считается наименее серьезной формой аудита). Полевой аудит является наименее распространенным и чаще всего является признаком серьезных проблем, которые необходимо решить. Офисный аудит – это золотая середина между ними.

Если вы или ваш бизнес подвергаетесь аудиту, независимо от типа аудита, рекомендуется обратиться к юристу по этому поводу.

Заочный аудит

Заочный аудит проводится по почте. Такого рода аудиты обычно используются для менее сложных проблем, требующих меньших денежных средств. При заочных проверках, пока у налогоплательщика есть доказательства, проверка закрывается.

Выездной аудит

Выездная проверка – это наиболее полный вид обычной налоговой проверки.При выездной проверке агенты IRS приходят в офис налогоплательщика, домой или в офис бухгалтера, чтобы исследовать налоговые записи, рассмотреть доказательства и убедиться, что все налоги были уплачены и задокументированы правильно.

7 причин, по которым IRS проведет аудит вас

Аудит IRS – это проверка или проверка вашей информации и счетов, чтобы убедиться, что вы сообщаете информацию правильно и соблюдаете налоговое законодательство. Другими словами, IRS просто перепроверяет ваши цифры, чтобы убедиться, что в вашей декларации нет расхождений.

Иногда проверки проводят и государственные налоговые органы. Если вы говорите правду и всю правду, вам не о чем беспокоиться. Нет ничего зловещего в аудите IRS или государственном аудите. Однако у людей, сознательно обманывающих систему, есть основания для беспокойства.

Почему IRS проверяет людей

IRS проводит налоговые проверки, чтобы минимизировать «налоговый разрыв» или разницу между тем, что IRS должно и тем, что IRS фактически получает. Иногда проверка IRS является случайной, но IRS часто выбирает налогоплательщиков на основании подозрительной активности.

Мы против уловок. Но мы также против того, чтобы платить больше, чем вы должны. В этом налоговом сезоне, когда вы идете по черту, вот семь самых больших красных флажков, которые, вероятно, приведут вас к горячему месту аудита IRS.

1. Делаем математические ошибки

Когда IRS начинает расследование, «ой» не собирается сокращать его. Не делай ошибок. Это касается всех, кто должен подавать налоговую декларацию. Не пишите случайно цифру 3 вместо 8. Не отвлекайтесь и не забудьте указать последний ноль.Ошибки случаются, но не забывайте дважды и трижды проверять свои цифры, если вы сами платите налоги. Вы будете оштрафованы независимо от того, была ли ваша ошибка преднамеренной. Если ваши математические расчеты немного шатки, использование хорошего программного обеспечения для подготовки налоговой отчетности или специалиста по налоговой отчетности рядом с вами может помочь вам избежать досадных ошибок, которые могут привести к проверке IRS.

2. Отсутствие отчета о доходах

Простой способ получить оценку аудита IRS? Не сообщайте о части своего дохода.

Допустим, вы работаете пастухом овец у фермера Джо и подрабатываете немного денег на написание статей для публикации по стрижке овец на внештатной основе.У вас может возникнуть соблазн отправить только форму W-2 с вашей пастбищной работы и сохранить в секрете доход от написания статей в вашей форме 1099.

A 1099 сообщает о доходах, не связанных с заработной платой, от таких вещей, как фриланс, дивиденды по акциям и проценты. Один тип 1099, 1099-MISC, обычно сообщает о суммах, выплаченных независимым подрядчикам.

Ну, угадайте, что? Налоговое управление США уже знает о доходах, указанных в вашем 1099, поскольку публикация прислала ему копию, поэтому обнаружение вашего упущения – лишь вопрос времени.

3. Требование слишком большого количества благотворительных пожертвований

Если вы внесли значительный вклад в благотворительность, вы имеете право на некоторые заслуженные отчисления. Этот совет является здравым: не сообщайте о ложных пожертвованиях. Если у вас нет надлежащей документации, подтверждающей обоснованность вашего вклада, не претендуйте на нее. Довольно просто. Требование 10 000 долларов в виде благотворительных отчислений из вашей зарплаты в 40 000 долларов, вероятно, вызовет некоторое удивление.

4. Отчетность о слишком большом количестве убытков в Таблице C

Это для самозанятых.Если вы сами себе босс, у вас может возникнуть соблазн скрыть доход, записав личные расходы в качестве деловых расходов. Но прежде чем списывать свои новые лыжные ботинки, подумайте о подозрении, что может возникнуть слишком много заявленных убытков. IRS может задаться вопросом, как ваш бизнес остается на плаву. Публикация IRS 535 содержит подробности.

5. Вычитание слишком большого количества деловых расходов

По той же схеме, что и сообщение о слишком большом количестве убытков, сообщается о слишком большом количестве расходов. Чтобы иметь право на вычет, покупки должны быть 1) обычными и 2) необходимыми для вашего бизнеса.Профессиональный художник, вероятно, мог бы потребовать краски и кисти, потому что такие предметы отвечают обоим требованиям. У юриста, который рисует для удовольствия и не получает прибыли от своих работ, могут возникнуть проблемы. Следует задать следующие вопросы: была ли покупка обычным делом и приемлемой для торговли или бизнеса? Было ли это полезным и подходящим для торговли или бизнеса?

6. Требование вычета из домашнего офиса

Вычеты из домашнего офиса изобилуют мошенничеством. Может возникнуть соблазн дать себе незаслуженные вычеты на расходы, которые технически не соответствуют требованиям.IRS узко определяет вычет из домашнего офиса как зарезервированный для людей, которые используют часть своего дома «исключительно и регулярно для вашей торговли или бизнеса». Это означает, что домашний офис может претендовать на это, если вы используете его только для работы и работы. Иногда ответы на электронные письма на ноутбуке перед телевизором с 72-дюймовым плоским экраном, вероятно, не квалифицируют вашу гостиную как рабочее место с вычетом франшизы. Требование вычета из домашнего офиса может быть более оправданным, если вы выделили часть своего дома исключительно для деловых целей.Будьте честны, сообщая о расходах и измерениях.

7. Использование красивых, аккуратных, круглых чисел

По всей вероятности, числа в вашей форме 1040 и сопроводительных документах не будут находиться в простых, четких интервалах в 100 долларов. Делая расчеты, будьте точны и избегайте оценок. Округлите до ближайшего доллара, а не до ближайшей сотни. Предположим, что вы фотограф, требующий приобретения объектива в размере 495,25 долларов в качестве служебных расходов; округлите это до 495 долларов, а не до 500 долларов. Даже 500 долларов маловероятны, и IRS может запросить доказательства.

Найдите компанию по налоговым льготам, которая лучше всего подходит для вас

Мы взвесили плюсы и минусы некоторых крупных игроков в этой сфере.

|

|

|

Список здесь.

Ознакомьтесь с лучшими налоговыми программами 2021 года и не только. И все это подкреплено массой ботанических исследований.

Рамона Паден внесла свой вклад в эту статью.

Как провести аудит вашей налоговой декларации IRS

Независимо от того, почему вас выбрали, это настоящий шок, узнав, что IRS хочет проверить вашу налоговую декларацию. Даже если у вас нет причин думать, что вы сделали что-то не так, вы не можете избежать беспокойства, которое сопровождает уведомление о проверке. Во-первых, проверяемая декларация вряд ли будет той, которую вы только что подали. У IRS обычно есть три года с момента истечения срока вашего возврата, чтобы начать аудит. Так, например, IRS имеет до 17 апреля 2021 г., чтобы пометить вашу своевременную поданную декларацию за 2017 г. для проверки.

Но, что бы вы ни делали, не паникуйте! Вот чего ожидать и несколько советов о том, как действовать дальше. Надеюсь, мы сможем снизить уровень вашего стресса на пару ступеней.

Как начинается аудит

Если вас выбрали для аудита, вы получите письмо, в котором сообщается о вашей судьбе. Простейший аудит – аудит корреспонденции – требует только отправки по почте документов, необходимых для проверки указанного заявления по вашему возвращению. За последние несколько лет IRS проводило больше подобных аудитов. Для выездной проверки агент IRS приезжает к вам домой или на работу, чтобы просмотреть ваши записи.Однако чаще всего личные встречи проходят во время офисных аудитов, которые обычно проводятся в местном офисе IRS. Однако не ожидайте выездного или офисного аудита во время пандемии COVID-19 (за исключением особых ситуаций).

У вас, вероятно, будет как минимум пара недель на подготовку. Если встреча назначена на неудобное время или вы обнаружите, что вам потребуется дополнительное время, чтобы собрать все записи, как можно скорее позвоните в IRS и попросите перенести аудит.

В письменном уведомлении будут отмечены элементы вашей декларации, которые подвергаются сомнению – обычно такие широкие категории, как деловые расходы сотрудников или потери в связи с несчастными случаями – и обозначены типы записей, которые вам понадобятся для прояснения вопроса.Аудит офиса обычно ограничивается двумя или тремя проблемами, поэтому от вас не ожидается, что вы будете тащить за собой все свои записи.

Какие доказательства вам нужны? Вот что сказал бывший сотрудник IRS с 30-летним опытом аудиторской деятельности, когда мы задали ему этот вопрос: «Я ожидаю увидеть записи, которые вы использовали при составлении налоговой декларации. 5000 долларов на благотворительность? ”

Кроме того, имейте в виду, что аудиторы иногда ищут больше, чем доказательства того, что находится на вашем возвращении.Их также интересует, был ли прекращен доход, который должен был быть указан при возврате. Это может означать просмотр ваших банковских счетов, например, в поисках вкладов, которые могут представлять собой незарегистрированный доход.

Проверь себя

Лучший способ начать подготовку к встрече – это вытащить копию проверяемой декларации. Прежде чем IRS проверит ваши формы, сделайте это самостоятельно. Чтобы получить представление о методах IRS, проверьте, есть ли руководство по методам аудита IRS для вашего бизнеса или отрасли.Эти руководства разработаны, чтобы помочь агентам IRS понять, как работают различные виды бизнеса и на что обращать внимание при возврате средств. Это руководство может быть полезно и для налогоплательщика, получившего аудит.

Изучите вопросы, о которых идет речь, и соберите воедино документы, подтверждающие ваши записи. Конечно, будут пробелы, но не признавайте поражение автоматически. Попробуйте восстановить недостающие записи:

- Если, по счастливой случайности, вы не можете найти возврат, позвоните в офис IRS, который с вами связывался, и спросите, как получить копию.

- Получите копии аннулированных чеков из банка или копии квитанций или письменных заявлений от лиц, которые могут подтвердить ваши требования.

- Если вы не можете предоставить письменные доказательства для определенных записей, подготовьте устное объяснение.

Ваши записи не должны быть безупречными. Если вы можете разумно объяснить, как вы пришли к цифре, которая не полностью подтверждается доказательствами, IRS вполне может согласиться с ней. IRS любит подчеркивать, насколько разумны аудиторы.Однако, собирая воедино свои записи, помните следующее: чем более тщательна ваша документация в целом, тем больше вероятность, что аудитор время от времени подстегнет вас.

Вам нужна помощь?

Вы можете избежать аудита, наняв кого-нибудь вместо себя. Однако представитель должен иметь письменное разрешение действовать от вашего имени. Для этой цели IRS предоставляет форму доверенности – форму 2848. Идете ли вы в одиночку или нанимаете представителя, который будет сопровождать вас или на вашем месте, в первую очередь зависит от затронутых вопросов.Если это относительно простые и очевидные вопросы, вы можете уладить их без посторонней помощи. Однако, если вопросы носят более технический характер или требуют толкования закона, более вероятно, что вам понадобится помощь. Вы должны сделать это суждение, и оно отчасти повлияет на ваше отношение к конфликту с IRS. Если вы напуганы, непременно попросите кого-нибудь пойти с вами или вместо вас.

Если кто-то другой подготовил вашу налоговую декларацию, сообщите ему или ей о проверке и попросите совета, как подготовиться к ней.Хотите ли вы, чтобы этот человек пошел с вами, может зависеть от того, сколько это будет стоить. Хотя IRS предпочитает завершать дела одним собранием, если вы не согласны с выводами аудитора или вам нужно время для сбора дополнительных доказательств, вы можете назначить дополнительное собрание. Если вы не боитесь капитулировать, если пойдете на аудит в одиночку, вы можете попытаться решить как можно больше проблем самостоятельно. Если разногласия остаются и сумма денег на кону оправдывает расходы, вы можете взять с собой консультанта на следующую сессию.Таким образом, вы получите помощь, когда она вам действительно понадобится, но вам не придется платить за руки, пока вы решаете рутинные дела. И не забывайте, что Билль о правах налогоплательщиков дает вам право прекратить аудит, если вы решите, что хотите представительство. Если аудит начинает отклоняться от темы, которую вы готовы обсудить, например, вы можете прекратить разбирательство и обратиться за помощью, если она вам понадобится.

Большой день

Ключ к успеху – это хорошая подготовка.Забудьте о старых фарсах, когда выкидываете коробку с аннулированными чеками и грязными квитанциями на стол аудитора. Это говорит о том, что ваши записи неряшливы, и это последнее впечатление, которое вы хотите произвести. Помните, что вы должны сделать резервную копию информации о своем возвращении. Чем лучше организованы ваши записи, тем более гладко все пойдет.

Завоюйте доверие с самого начала. Если вы это сделаете, есть больше шансов, что позже пробел может быть пропущен. Скажите, что в уведомлении об аудите указано, что ваши вычеты по процентам, благотворительные взносы и списания командировочных будут пересмотрены.Если вы солидны в отношении интереса и взносов, но не уверены в поездках, попробуйте сначала направить аудит на свои сильные стороны.