Кбк по пени по ндфл за 2019: КБК по налогу на доходы физических лиц — Контур.Бухгалтерия — СКБ Контур

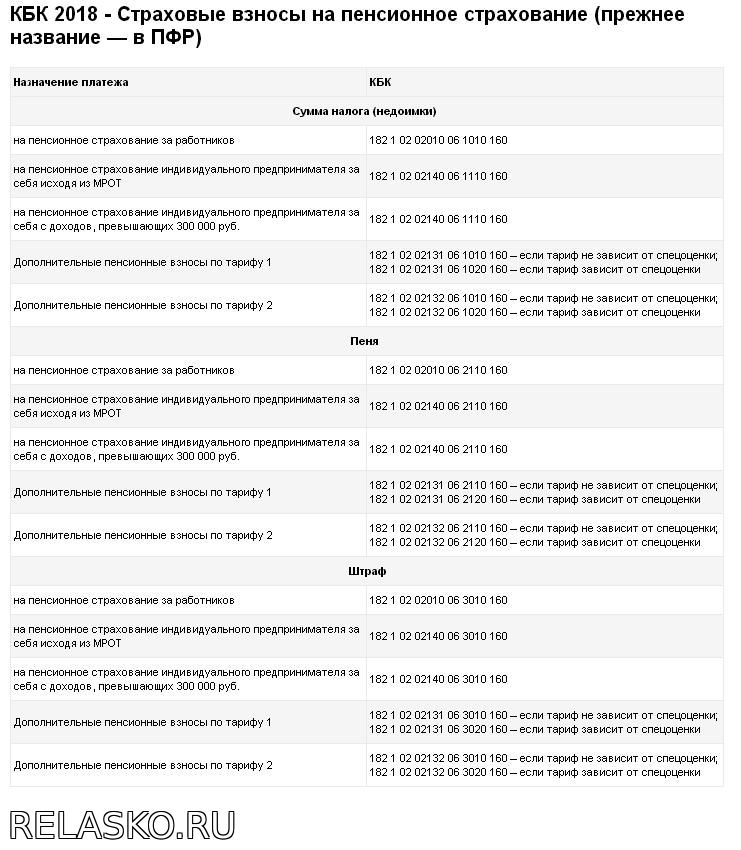

КБК по налогу на доходы физических лиц — Контур.Бухгалтерия — СКБ Контур

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации

| Наименование | КБК |

|---|---|

| сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному | 182 1 01 02010 01 1000 110 |

| пени по соответствующему платежу | 182 1 01 02010 01 2100 110 |

| проценты по соответствующему платежу | 182 1 01 02010 01 2200 110 |

| суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации | 182 1 01 02010 01 3000 110 |

| прочие поступления | |

| уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата | 182 1 01 02010 01 5000 110 |

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации

| Наименование | КБК |

|---|---|

| сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному | 182 1 01 02020 01 1000 110 |

| пени по соответствующему платежу | 182 1 01 02020 01 2100 110 |

| проценты по соответствующему платежу | 182 1 01 02020 01 2200 110 |

| суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации | 182 1 01 02020 01 3000 110 |

| прочие поступления | 182 1 01 02020 01 4000 110 |

| уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата | 182 1 01 02020 01 5000 110 |

Квартал в подарок для новых ООО

Попробовать бесплатноНалог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового кодекса Российской Федерации

| Наименование | КБК |

|---|---|

| сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному | 182 1 01 02030 01 1000 110 |

| пени по соответствующему платежу | 182 1 01 02030 01 2100 110 |

| проценты по соответствующему платежу | 182 1 01 02030 01 2200 110 |

| суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации | 182 1 01 02030 01 3000 110 |

| прочие поступления | 182 1 01 02030 01 4000 110 |

| уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата | 182 1 01 02030 01 5000 110 |

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 227.

| Наименование | КБК |

|---|---|

| сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному | 182 1 01 02040 01 1000 110 |

| пени по соответствующему платежу | 182 1 01 02040 01 4000 110 |

| проценты по соответствующему платежу | 182 1 01 02040 01 5000 110 |

КБК НДФЛ 2019-2020 за сотрудников, для ИП и физлиц, с дивидендов

Работодатели — это налоговые агенты для своих работников, которые ежемесячно исчисляют с официального дохода служащих налог на доходы физических лиц. Сбор уплачиваются в налоговый бюджет по платежному поручению, который содержит реквизит КБК. НДФЛ 2020 за сотрудников уплачиваются соответственно коду, установленному ИФНС для всей страны.

Когда платить НДФЛ

Юрлица, индивидуальные предприниматели оплачивают НДФЛ в различные сроки. Так, юрлица вносят налоговые средства ежемесячно нарастающим итогом, ИП — ежеквартально, физлица — единожды в год. Также дата уплаты зависит от типа прибыли, подлежащей обложению сбором.

Так, юрлица вносят налоговые средства ежемесячно нарастающим итогом, ИП — ежеквартально, физлица — единожды в год. Также дата уплаты зависит от типа прибыли, подлежащей обложению сбором.

Бизнесмен перечисляет НДФЛ за себя в ту же дату, что и физлицо. Разница в том, что гражданин платит один раз в год, а предприниматель поквартально нарастающим итогом. Причем первый аванс состоит из двух кварталов и составляет 50% от общей суммы сбора на прибыль физлиц.

Таблица 1. Срок уплаты НДФЛ в 2019 и 2020 году.

| Плательщик | Тип прибыли | Крайняя дата | |

| 2018 | 2019 | ||

| Юридическое лицо | зарплата | день, следующий за днем выплаты заработанных средств | |

| больничные | последнее число месяца, в котором сотрудник получил пособие | ||

| отпускные | |||

| с дивидендов | первый месяц одного из ранних сроков: ● конец налогового промежутка; ● завершение контракта, по которому налоговый агент уплачивает сбор; ● дата выплаты дивидендов | ||

| другие | следующий день после исчисления средств работнику | ||

| Индивидуальный предприниматель | предполагаемая прибыль | Авансы: ● I — 16. | Авансы: ● I — 15.07 ● II — 15.10 ● III — 15.01.2020 |

| фактический | ● за 2017 — 16.07; ● за 2018 — 15.07.2019 | ● за 2018 — 15.07; ● за 2019 — 15.07.2020 | |

| Физическое лицо | прибыль, за которую налоговый агент не перечислял налог | ● за 2017 — 16.07; ● за 2018 — 15.07.2019 | ● за 2018 — 15.07; ● за 2019 — 15.07.2020 |

КБК для уплаты НДФЛ определенных групп налогоплательщиков

Сбор на прибыль физических лиц уплачивается в четырех категориях:

- за сотрудников;

- бизнесменами, в том числе за себя;

- физлицами;

- с дивидендов.

Нескольким типам компаний, использующих спецрежимы разработаны отдельные КБК в 2018, НДФЛ по которым уплачивается: УСН, ЕСХН, ЕНВД. Патентники сбор не оплачивают, но сумма пошлины исчисляется с зарплаты работников бизнесмена-патентника.

Кроме стандартных платежей по налогу, существуют штрафы и пени по НДФЛ. Последние начисляются, если плательщик нарушает налоговое законодательство при подсчете, исчислении и декларировании сбора. Чтобы внести санкционные платежи, используется соответствующий КБК НДФЛ. Штраф в 2019 для юридических лиц начисляется, если нарушитель вовремя не перечислил пени.

Юрлицам за сотрудников

При внесении санкционных средств в поле платежки 104 указывается соответствующий санкционный КБК. Пени НДФЛ в 2019 для юридических лиц определяются ст. 75 НК РФ, а кодировка находится в таблице 2 или на официальном сайте ФНС.

Таблица 2. Классификационные коды бюджетных средств за сотрудников.

| Название платежа | Кодировки |

| Стандартный | 18210102010011000110 |

| Пени | 18210102010012100110 |

| Штрафы | 18210102010013000110 |

ИП за себя и сотрудников

Индивидуальные предприниматели уплачивают исчисляют и переводят в бюджет средства за себя, своих сотрудников, исчисленные с фактического и примерного дохода.

Таблица 3. Кодировки по перечислению сбора на прибыль физлиц для ИП.

| Название платежа | Кодировки |

| Стандартный | 18210102020011000110 |

| Пени | 18210102020012100110 |

| Штрафы | 18210102020013000110 |

Физическим лицам

Обычные граждане также исчисляют и переводят сбор за доход, который налоговый агент не облагал пошлиной. Перечисляются средства единожды в год.

Таблица 4. КБК по НДФЛ физлицам.

| Название платежа | Кодировки |

| Стандартный | 18210102030011000110 |

| Пени | 18210102030012100110 |

| Штрафы | 18210102030013000110 |

С дивидендов

Отдельное внимание уделяется уплате сбора с иностранной прибыли от операций с ценными бумагами. В этом случае плательщик исчисляет и переводит налоговые средства с процентной части прибыли. Для оплаты сбора с этих денег используется соответствующий КБК. НДФЛ с дивидендов в 2019 году подсчитывается по стандартному тарифу 13%. Но если плательщик состоит на налоговом учете не в России, но получает прибыль здесь, то сбор с полученных денег исчисляется по 15%-ой ставке.

В этом случае плательщик исчисляет и переводит налоговые средства с процентной части прибыли. Для оплаты сбора с этих денег используется соответствующий КБК. НДФЛ с дивидендов в 2019 году подсчитывается по стандартному тарифу 13%. Но если плательщик состоит на налоговом учете не в России, но получает прибыль здесь, то сбор с полученных денег исчисляется по 15%-ой ставке.

Таблица 5. Перечисление налоговых средств с дивидендов.

| Название платежа | Кодировки |

| Стандартный | 18210102050011000110 |

| Пени | 18210102050012100110 |

| Штрафы | 18210102050013000110 |

Уплата НДФЛ на ПСН. КБК

ПСН — патентная схема обложения налогами. Непосредственно приобретение патента компенсирует уплату трех налогов: НДС, на имущество и НДФЛ. Поэтому индивидуальный предприниматель, который трудится на патентной схеме обложения сборами, не вносит налоговые средства на прибыль физлиц. Соответственно, кодов классификации бюджетных средств для этой категории резидентов нет.

Соответственно, кодов классификации бюджетных средств для этой категории резидентов нет.

Но с прибыли физических лиц, которые трудятся у ИП, работающего на патенте, взымается сбор на прибыль с доходов. Пошлина зачисляется в налоговый бюджет в фиксированном размере. Для уплаты этих средств разработаны соответствующие кодировки. Таблица 6. Классификационные коды бюджетных средств для физлиц, работающих на патентной основе.

| Название платежа | Кодировки |

| Стандартный | 18210102040011000110 |

| Пени | 18210102040012100110 |

| Штрафы | 18210102040013000110 |

Все коды бюджетной классификации при внесении налоговых средств на прибыль физлиц в 2019 году остались прежними. Те же используются и за 2018 год. Но если при заполнении платежки возникла ошибка в КБК, то в ИФНС нужно направить заявительное письмо об уточнении платежа. Иначе оплата «зависнет», платеж останется невыясненным, а плательщику начислится пени за неуплату налога.

Иначе оплата «зависнет», платеж останется невыясненным, а плательщику начислится пени за неуплату налога.

коды бюджетной классификации КБК на 2021 год (таблица) — Бухонлайн

Шпаргалка по применению кодов бюджетной классификации

Коды бюджетной классификации (КБК) введены для того, чтобы упорядочить поступление денег в бюджет и их расходование. При помощи этих кодов происходит группировка бюджетных средств, в том числе налогов и страховых взносов. Например, все поступления налога на доходы физических лиц подразделяются на группы: НДФЛ, начисленный налоговыми агентами; НДФЛ, начисленный предпринимателями и прочими «частниками»; НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч. И для каждой из названных групп предусмотрен отдельный код бюджетной классификации.

Прежде всего КБК необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней и штрафов. В действующей форме платежки, приведенной в приложении 3 к Положению Банка России от 19. 06.12 № 383-П, для КБК предназначено поле 104 (подробнее о заполнении платежного поручения читайте в статье «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды»). Отметим, что в платежном поручении можно указать только один код бюджетной классификации. Если предстоит сделать платежи, относящиеся к двум, трем и более КБК, придется оформить две, три и более платежки.

06.12 № 383-П, для КБК предназначено поле 104 (подробнее о заполнении платежного поручения читайте в статье «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды»). Отметим, что в платежном поручении можно указать только один код бюджетной классификации. Если предстоит сделать платежи, относящиеся к двум, трем и более КБК, придется оформить две, три и более платежки.

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу, а также в расчете по страховым взносам. Это позволяет инспекторам зафиксировать на лицевом счете налогоплательщика задолженность по платежу с тем или иным КБК. Как только от данного налогоплательщика поступит сумма, отмеченная этим КБК, задолженность будет погашена.

Из чего состоит код бюджетной классификации

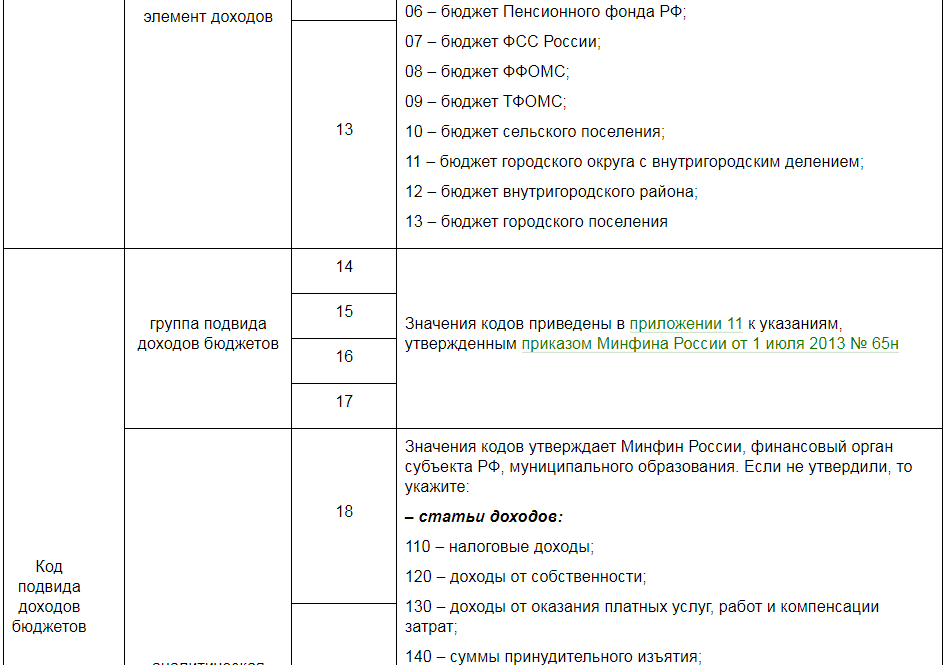

Согласно Порядку формирования и применения кодов бюджетной классификации Российской Федерации (утв. приказом Минфина от 06. 06.19 № 85н) каждый КБК состоит из 20-ти цифр (их называют разрядами).

06.19 № 85н) каждый КБК состоит из 20-ти цифр (их называют разрядами).

Первые три разряда — это код главного администратора доходов бюджета. Для налоговых платежей, страховых взносов (кроме взносов «на травматизм») и госпошлин, данный код принимает значение «182», для платежей в ФСС «на травматизм» — «393».

Четвертый, пятый и шестой разряды показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

Разряды с седьмого по одиннадцатый используются для детализации внутри каждой группы доходов.

Двенадцатый и тринадцатый разряды показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Значения «03», «04» и «05» отведены для муниципальных бюджетов

Разряды с четырнадцатого по семнадцатый показывают, что именно перечисляет налогоплательщик или страхователь: основной платеж по налогу или взносу, пени, штрафы или проценты. Для налогов и некоторых видов взносов в случае основного платежа указывают «1000», в случае пеней — «2100», в случае штрафов — «3000» и в случае процентов — «2200».

Восемнадцатый, девятнадцатый и двадцатый разряды принимают следующие значения: при уплате налогов и госпошлины это «110», при уплате страховых взносов — «160», при перечислении платежей за пользование недрами или природными ресурсами — «120».

КБК для налогов и взносов за прошлые периоды

Министерство финансов периодически вносит изменения в перечень действующих КБК. В частности, в 2016 году обновились коды, относящиеся к страховым взносам, пеням и процентам (см. «Как с 2016 года изменятся КБК для уплаты страховых взносов»).

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя. Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде. Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде. Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

К слову, для некоторых налогов предусмотрен отдельный действующий КБК для платежей за прошлые периоды. В качестве примера можно привести единый налог на вмененный доход. Существует актуальный код, который необходимо указать в случае, когда в 2019 году «вмененщик» перечисляет ЕНВД за периоды, истекшие до 1 января 2011 года. Аналогичные коды введены для УСН и единого сельхозналога.

Если же специальный КБК для платежей за прошлые периоды не предусмотрен, то актуальный код действует в отношении всех перечислений независимо от периода. Это относится, в числе прочего, к налогу на прибыль, НДС, НДФЛ и страховым взносам.

Точно так же обстоит дело с кодами, которые необходимо указывать в уточненных декларациях за прошлые периоды. Если налогоплательщик в 2019 году подает «уточненку» за 2018 год или более ранние периоды, он должен проставить КБК, действующий в 2019 году. В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.

Если налогоплательщик в 2019 году подает «уточненку» за 2018 год или более ранние периоды, он должен проставить КБК, действующий в 2019 году. В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.

При заполнении платежек или деклараций в веб-сервисе бухгалтеру или предпринимателю не придется отслеживать все эти тонкости. При указании вида налога, периода платежа и статуса декларации сервис просто не даст указать неверные значения.

Сформируйте платежку на уплату налогов в один клик по данным из отчета

Подать заявкуЧто делать, если КБК указан с ошибкой

В теории неверно указанный в платежке код бюджетной классификации (равно как и устаревший КБК) не означает, что налог или взнос не уплачен. Это прямо следует из статьи 45 НК РФ. Но на практике инспекция и казначейство не в состоянии быстро разобраться, как отразить ошибочный платеж на лицевом счете. И до тех пор, пока платеж не будет зачтен, за налогоплательщиком останется недоимка.

И до тех пор, пока платеж не будет зачтен, за налогоплательщиком останется недоимка.

Чтобы исправить ситуацию, лучше подать в ИФНС заявление на уточнение платежа, приложив к нему платежное заявление с отметкой банка. Получив эти документы, налоговики, скорее всего, проведут сверку с бюджетом. По ее итогам ревизоры зачислят сумму с неверным КБК в счет погашения недоимки (подробнее об уточнении платежа читайте в статье «Что делать, если в платежке на уплату налогов допущена ошибка»).

Если ошибка допущена при заполнении декларации, то достаточно подать «уточненку» с правильным КБК, и инцидент будет исчерпан.

Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн».

Платеж | Новые КБК 2021 года налоги | КБК 2021 года пени | КБК 2021 года штрафы |

КБК 2021 на прибыль | |||

В бюджет системы РФ по соответствующим ставкам | 182 1 01 01010 00 1000 110 | 182 1 01 01010 00 2100 110 | 182 1 01 01010 00 3000 110 |

В федеральный бюджет | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

В бюджет региона | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

С дивидендов организаций РФ от организаций РФ | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

С дивидендов иностранных организаций от организаций РФ | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

С дивидендов организаций РФ от иностранных организаций | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

С процентов по государственным и муниципальных ценных бумаг | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

КБК 2021 НДФЛ | |||

Налог,

уплачиваемый налоговым агентом. | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

На доходы ИП, нотариусов, адвокатов, и других по ст. 227 НК | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

На доходы по статье 228 НК | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

На доходы иностранцев, работающих в РФ по патенту по статье 227.1 НК | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

КБК 2021 НДС | |||

На товары, производимые в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

На товары, ввозимые в Россию | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

На товары, ввозимые в Россию, когда оператором налога является ФТС | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

КБК 2021 на имущество организаций | |||

Имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 |

Имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 |

КБК 2021 на имущество физических лиц | |||

Москва, Санкт-Петербург, Севастополь | 182 1 06 01010 03 1000 110 | 182 1 06 01010 03 2100 110 | 182 1 06 01010 03 3000 110 |

Имущество в городах | 182 1 06 01020 04 1000 110 | 182 1 06 01020 04 2100 110 | 182 1 06 01020 04 3000 110 |

В границах межселенных территорий | 182 1 06 01030 05 1000 110 | 182 1 06 01030 05 2100 110 | 182 1 06 01030 05 3000 110 |

В границах поселений | 182 1 06 01030 10 1000 110 | 182 1 06 01030 10 2100 110 | 182 1 06 01030 10 3000 110 |

КБК 2021 транспортный налог | |||

Организации | 182 1 06 4011 02 1000 110 | 182 1 06 4011 02 2100 110 | 182 1 06 4011 02 3000 110 |

Физические лица | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 |

КБК 2021 на игорный бизнес | |||

Налог | 182 1 06 05000 02 1000 110 | 182 1 06 05000 02 2100 110 | 182 1 06 05000 02 3000 110 |

КБК 2021 земельный налог | |||

Москва, Санкт-Петербург, Севастополь | 182 1 06 06031 03 1000 110 | 182 1 06 06031 03 2100 110 | 182 1 06 06031 03 3000 110 |

В городах | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 |

В границах межселенных территорий | 182 1 06 06033 05 1000 110 | 182 1 06 6033 05 2100 110 | 182 1 06 06033 05 3000 110 |

В границах районов в городах | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 10 | 182 1 06 06032 12 3000 110 |

В городских поселениях | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 |

КБК 2021 на добычу полезных ископаемых | |||

Нефть | 182 1 07 01011 01 1000 110 | 182 1 07 01011 01 2100 110 | 182 1 07 01011 01 3000 110 |

Газ | 182 1 07 01012 01 1000 110 | 182 1 07 01012 01 2100 110 | 182 1 07 01012 01 3000 110 |

Общераспространенные полезные ископаемые | 182 1 07 01020 01 1000 110 | 182 1 07 01020 01 2100 110 | 182 1 07 01020 01 3000 110 |

Уголь | 182 1 07 01060 01 1000 110 | 182 1 07 01060 01 2100 110 | 182 1 07 01060 01 3000 110 |

КБК 2021 водный налог | |||

Налог | 182 1 07 03000 01 1000 110 | 182 1 07 03000 01 2100 110 | 182 1 07 03000 01 3000 110 |

КБК 2021 УСН | |||

6% с доходов | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

5-15% с разницы «Доходы минус расходы» | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

Минимальный налог | 182 1 05 01050 01 1000 110 | 182 1 05 01050 01 2100 110 | 182 1 05 01050 01 3000 110

|

КБК 2021 ЕНВД | |||

Налог | 182 1 05 02010 02 1000 110 | 182 1 05 02010 02 2100 110 | 182 1 05 02010 02 3000 110 |

КБК 2021 единый сельхозналог | |||

Налог | 182 1 05 03010 01 1000 110 | 182 1 05 03010 01 2100 110 | 182 1 05 03010 01 3000 110 |

КБК 2021 патенты | |||

В городские бюджеты | 182 1 05 04010 02 1000 110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 |

В муниципальные бюджеты | 182 1 05 04020 02 1000 110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 |

Москва, Санкт-Петербург, Севастополь | 182 1 05 04030 02 1000 110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 |

КБК 2021 сборы | |||

За пользование объектами животного мира | 182 1 07 04010 01 1000 110 | 182 1 07 04010 01 2100 110 | 182 1 07 04010 01 3000 110 |

Торговый сбор | 182 1 05 05010 02 1000 110 | 182 1 05 05010 02 2100 110 | 182 1 05 05010 02 3000 110 |

За пользование водными биоресурсами, за исключением внутренних водных объектов | 182 1 07 04020 01 1000 110 | 182 1 07 04020 01 2000 110 | 182 1 07 04020 01 3000 110 |

За пользование водными биоресурсами, на внутренних водных объектах | 182 1 07 04030 01 1000 110 | 182 1 07 04030 01 2100 110 | 182 1 07 04030 01 3000 110 |

Кроме доходов по статьям 227, 227.1, 228 Налогового

кодекса (НК)

Кроме доходов по статьям 227, 227.1, 228 Налогового

кодекса (НК)КБК штрафа по НДФЛ 2019

Как известно, оплачивать НДФЛ обязаны организации за своих сотрудников, ИП за самих себя, а также физические лица в случае получения отдельных видов доходов. При этом уплата данного налога иногда не может произойти, не происходит по факту или умышленно не перечисляется сумма налогов. В таком случае все плательщикам придется понести ответственность за неуплату налогов. Какая ответственность предусмотрена конкретно для НДФЛ, в каких случаях она применима, относительно плательщиков, а также какие КБК штрафа по НДФЛ 2020 года предусмотрены налоговым законодательством, рассмотрим в данной статье.

При этом уплата данного налога иногда не может произойти, не происходит по факту или умышленно не перечисляется сумма налогов. В таком случае все плательщикам придется понести ответственность за неуплату налогов. Какая ответственность предусмотрена конкретно для НДФЛ, в каких случаях она применима, относительно плательщиков, а также какие КБК штрафа по НДФЛ 2020 года предусмотрены налоговым законодательством, рассмотрим в данной статье.

Налог на доходы физических лиц должны оплачивать все лица данной категории, которые получают определенные виды доходов. Например, ими являются физические лица, которые совершили продажу имущества, предприниматели индивидуального типа, у которых есть доходы, а также организации и ИП, предоставляющие рабочие места и осуществляющие выплату заработной платы своим сотрудникам.

Причем организации являются налоговыми агентами, на которых государством возложены обязанности, требующие неукоснительного выполнения. Так, предоставляя своим рабочим заработную плату, налоговый агент обязывается удержать из данного дохода физического лица нужную сумму налога, которая рассчитывается в установленном законом порядке.

Так, предоставляя своим рабочим заработную плату, налоговый агент обязывается удержать из данного дохода физического лица нужную сумму налога, которая рассчитывается в установленном законом порядке.

Кроме удержания налоговой суммы, налоговый агент обязуется передать данные денежные суммы в государственный бюджет. Данная процедура имеет четкие сроки оплаты, за несоблюдение которых на налогового агента, физлицо или ИП будет наложена ответственность определенного вида.

Из каких выплат стоит осуществлять исчисление налогаПредоставляя рабочие места физическим лицам, работодатель оплачивает заработную плату не меньше, чем два раза в месяц. Отчетность по данным выплатам происходит в конце месяца, за который выдается зарплата. Удержать налог надо на момент ее получения фактически, а сумму передать в бюджет не позднее следующего за днем выдачи зарплаты на руки днем.

Обязательной выплатой являются отпускные суммы, а также пособия по временной нетрудоспособности. Если отпускные рассчитываются самостоятельно работодателем, то больничные пособия выплачиваются только на основании предъявления заболевшим работником больничного лица. Отчетность по этим суммам составляется в последний день месяца, когда происходит начисление. Выплатить данные суммы работодатель имеет право вместе с зарплатой. Передать налог по этим выплатам необходимо на следующий день после удержания их с работника.

Если отпускные рассчитываются самостоятельно работодателем, то больничные пособия выплачиваются только на основании предъявления заболевшим работником больничного лица. Отчетность по этим суммам составляется в последний день месяца, когда происходит начисление. Выплатить данные суммы работодатель имеет право вместе с зарплатой. Передать налог по этим выплатам необходимо на следующий день после удержания их с работника.

Также налог исчисляется из выплат, которые осуществляются при увольнении. Сюда входят как зарплата и отпускные, так и выходные пособия, размер которых превышает установленные законодательством лимиты.

Срок передачи налога в бюджет в принципе один – следующий день после выплаты сотруднику и удержания суммы налога.

Когда возникают штрафыНалоговый агент, который обязуется взыскать необходимую сумму налога с доходов физического лица и передать ее в бюджет, в случае невыполнения своих обязанностей будет вынужден оплатить штраф. Размер его зависит от той суммы, которую надо удержать и перечислить. Обычно он составляет 20% от не удержанной или не уплаченной суммы.

Обычно он составляет 20% от не удержанной или не уплаченной суммы.

Надо отметить, что заплатить штраф налоговому агенту придется только в том случае, если у него была возможность выполнить возложенные законом обязанности, но он этого не сделал. Иногда такой возможности нет, например, когда доход физического лица имеет натуральный вид. Из такого дохода налог не удержать, соответственно, штрафа также не может быть.

Еще одним важным моментом стоит назвать полноту удержания и перечисления суммы. Если есть недоимка, то есть налог не перечислен полностью, то штраф также может возникнуть.

Так как налоговый агент не имеет права оплачивать данный налог из собственных средств, в случае, если удержания суммы налога не произошло, пени не будет, и сам налог платить налогового агента не могут обязать. Ему придется выплатить сумму штрафа.

Если же агент высчитал данную суму из дохода физического лица, но не сделал своевременного перевода суммы в бюджет, то ему грозит не только недоимка и штраф, но и пени за каждый просроченный день.

Если обнаружится, что не удержан и не оплачен налог умышленно, то сумму штрафа налоговые службы имеют право поднять до 40% от недостающей суммы.

Используемые КБКВсе налогоплательщики знают, что оплата штрафов и пеней сопровождается указанием в поле 104 платежного поручения отдельных кодов КБК. Для штрафа и для пени используются разные коды. Плательщику налогов надо быть особо внимательными при заполнении платежных документов.

Основными используемыми для штрафов по НДФЛ являются такие коды:

- Если НДФЛ надо было перечислить с доходов, который получил сотрудник, КБК 182 1 01 02010 01 3000 110.

- Если штраф надо оплатить ИП, находящемуся на ОСН, — КБК 182 1 01 02010 01 3000 110.

Надо отметить, что КБК штрафов НДФЛ в 2020 году не изменились.

Итак, если налоговый агент, ИП или физическое лицо, имеющие перед государством обязанность уплачивать НДФЛ, этого не сделали, то им придется заплатить кроме самого налога еще и штрафы.

КБК НДФЛ 2021 за сотрудников, для ИП и физлиц, с дивидендов, пени

За сотрудников

КБК для уплаты НДФЛ за сотрудников

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | 182 1 01 02010 01 1000 110 |

КБК для уплаты пени по НДФЛ за сотрудников

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | пени | 182 1 01 02010 01 2100 110 |

| проценты | 182 1 01 02010 01 2200 110 | |

| штрафы | 182 1 01 02010 01 3000 110 | |

Для ИП

КБК для уплаты НДФЛ для ИП

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | 182 1 01 02020 01 1000 110 |

КБК для уплаты пени по НДФЛ для ИП

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | пени | 182 1 01 02020 01 2100 110 |

| проценты | 182 1 01 02020 01 2200 110 | |

| штрафы | 182 1 01 02020 01 3000 110 | |

Для физических лиц

КБК для уплаты НДФЛ для физических лиц

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | 182 1 01 02030 01 1000 110 |

КБК для уплаты пени по НДФЛ для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | пени | 182 1 01 02030 01 2100 110 |

| проценты | 182 1 01 02030 01 2200 110 | |

| штрафы | 182 1 01 02030 01 3000 110 | |

С дивидендов и работающих по патенту

КБК для уплаты НДФЛ c дивидендов

| НАЛОГ | КБК |

|---|---|

| НДФЛ с дивидендов, получатель дивидендов — налоговый агент | 182 1 01 02010 01 1000 110 |

| НДФЛ с дивидендов, получатель дивидендов — физлицо | 182 1 01 02030 01 1000 110 |

КБК для уплаты НДФЛ для работающих у граждан на основании патента

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

|---|---|---|

| НДФЛ с доходов (в виде фиксированных авансовых платежей), полученных нерезидентами, работающих у граждан на основании патента | налог | 182 1 01 02040 01 1000 110 |

| пени | 182 1 01 02040 01 2100 110 | |

| проценты | 182 1 01 02040 01 2200 110 | |

| штрафы | 182 1 01 02040 01 3000 110 |

ФАЙЛЫ

Скачать КБК для уплаты НДФЛ в .![]() PDFСкачать КБК для уплаты НДФЛ в формате картинки .JPG

PDFСкачать КБК для уплаты НДФЛ в формате картинки .JPG

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом – 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

Куда платить штрафы и пеню?. Бухгалтер 911, № 34, Август, 2019

Как правило, суммы штрафных (финансовых) санкций и пени уплачиваются в бюджеты, в которые согласно закону зачисляются соответствующие налоги и сборы (пп. 113.1, 131.3 НКУ):

113.1, 131.3 НКУ):

«113.1. …Суммы штрафных (финансовых) санкций (штрафов) зачисляются в бюджеты, в которые согласно закону зачисляются соответствующие налоги и сборы.

131.3. Суммы пени зачисляются в бюджеты или государственные целевые фонды, в которые согласно закону зачисляются соответствующие налоги».

Касается это в том числе и самоштрафов (3 %, 5 %), начисленных при самоисправлении на основании п. 50.1 НКУ.

Но иногда штраф не связан с конкретным налогом (взять тот же п. 117.1 НКУ). В таком случае нужно искать соответствующий код бюджетной классификации.

Информацию о соответствии основных штрафных (финансовых) санкций кодам бюджетной классификации доходов бюджета мы обобщили в таблице ниже.

0085637″>Вид штрафной (финансовой) санкции 0085637″>Вид штрафной (финансовой) санкции | Код бюджетной классификации*, на который платим штраф |

Нарушение установленного порядка взятия на учет в контролирующих органах (п. 117.1 НКУ) | 21081100 «Адміністративні штрафи та інші санкції» |

Несообщение ФЛП или независимым профессионалом о своем статусе банку при открытии счета (п. 118.3 НКУ) | |

Неподача, несвоевременная подача, подача не в полном объеме, с недостоверными сведениями или с ошибками формы № 1ДФ, что привело к уменьшению и/или увеличению налоговых обязательств и/или к изменению плательщика налога (п. 119.2 НКУ) |  00861257″>Зачисляются на те же коды бюджетной классификации, что и налоги/сборы (по ф. № 1ДФ — на код 11010100) 00861257″>Зачисляются на те же коды бюджетной классификации, что и налоги/сборы (по ф. № 1ДФ — на код 11010100) |

Оформление документов, содержащих информацию об объектах налогообложения физлиц или об уплате налогов, без указания регистрационного номера учетной карточки плательщика налогов, или с использованием недостоверного регистрационного номера (п. 119.3 НКУ) | |

Неподача, несвоевременная подача налоговых деклараций (расчетов) и другой отчетности, обязанность подачи которой предусмотрена НКУ (п. 120.1 НКУ) | Зачисляются на те же коды бюджетной классификации, что и налоги/сборы |

Заметьте: штрафные санкции за неподачу (несвоевременную подачу) отчета о суммах налоговых льгот уплачиваются по коду бюджетной классификации 21081100 «Адміністративні штрафи та інші санкції» (см. | (например, в отношении ЕН-декларации ФЛП — код 18050400 «Єдиний податок з фізичних осіб») |

Штрафы за нарушения в сфере трансфертного ценообразования (пп. 120.3, 120.4 НКУ) | 21081100 «Адміністративні штрафи та інші санкції» (письмо ГФСУ от 07.07.2015 г. № 24525/7/99-99-22-01-02-17, категория 137.10 ЗІР) |

Просрочка регистрации НН/РК в ЕРНН (п. 1201.1 НКУ)* | 14060100 «ПДВ з вироблених в Україні товарів (робіт, послуг)» |

Отсутствие регистрации НН/РК в ЕРНН (п. | |

Ошибки в обязательных реквизитах НН (п. 1201.3 НКУ) | |

Напомним, что уплата налоговых обязательств по НДС, определенных контролирующим органом в соответствии с пп. 54.3.1, 54.3.2, 54.3.5, 54.3.6 п. 54.3 ст. 54 НКУ, и уплата предусмотренных НКУ штрафных санкций и пени (в случае подачи уточняющего расчета к НДС-декларации, в случае несовременной регистрации / отсутствия регистрации НН/РК) осуществляются плательщиком налога с текущего (!) счета в соответствующий бюджет (п. 25 Порядка № 569**). То есть не через НДС-счет. | |

Нарушение порядка регистрации акцизных накладных и РК к таким акцизным накладным в Едином реестре акцизных накладных (ст. 1202 НКУ) |  00862697″>Для реализаторов горючего — код 14021900 «Пальне» (см. письма ГФСУ от 13.05.2017 г. № 11856/7/99-99-12-03-03-17, от 23.06.2016 г. № 21649/7/99-99-12-03-03-17). Для реализаторов спирта этилового по аналогии может быть использован код 14020100 «Спирт» 00862697″>Для реализаторов горючего — код 14021900 «Пальне» (см. письма ГФСУ от 13.05.2017 г. № 11856/7/99-99-12-03-03-17, от 23.06.2016 г. № 21649/7/99-99-12-03-03-17). Для реализаторов спирта этилового по аналогии может быть использован код 14020100 «Спирт» |

Осуществление хозсубъектами операций по реализации топлива и спирта этилового без регистрации плательщиками акцизного налога (п. 117.3 НКУ) | |

Нарушение правил учета, производства и обращения топлива или спирта этилового на акцизных складах (ст. 1281 НКУ) | |

Необеспечение хранения документов и/или непредоставление документов налоговикам при осуществлении налогового контроля (ст. 121 НКУ) | 21081100 «Адміністративні штрафи та інші санкції» |

Нарушение ФЛП-ЕН правил уплаты ЕН-аванса (ст. 122 НКУ) | 18050400 «Єдиний податок з фізичних осіб» |

Самостоятельное определение налоговиками сумм налогового обязательства, нецелевое использование налоговой льготы (ст. 123 НКУ) | Зачисляются на те же коды бюджетной классификации, что и налоги/сборы |

Отчуждение без согласия налоговиков имущества в налоговом залоге (ст. 124 НКУ) | 21081100 «Адміністративні штрафи та інші санкції» |

Несвоевременная уплата налога (ст. 126 НКУ) | Зачисляются на те же коды бюджетной классификации, что и налоги/сборы |

Нарушение правил начисления, удержания и/или уплаты налогов у источника выплаты (ст. 127 НКУ) | Зачисляются на те же коды бюджетной классификации, что и соответствующие налоги/сборы (НДФЛ, ВС, налог на прибыль) |

ЕСВ-штрафы (ст. 25 Закона о ЕСВ) | Зачисляются на счета органов доходов и сборов, открытые в Казначействе для зачисления ЕСВ (ч. 14 ст. 25 Закона о ЕСВ, категория 301.10 ЗІР) |

Штрафы за нарушение РРО-законодательства (ст. 17, 19, 20 Закона об РРО) | 21080900 «Штрафні санкції за порушення законодавства про патентування, за порушення норм регулювання обігу готівки та про застосування РРО у сфері торгівлі, громадського харчування та послуг» |

Штрафы за нарушения в сфере ВЭД | По реквизитам бюджетных счетов, указанным в налоговом уведомлении-решении (категория 135.04 ЗІР) |

письмо ГФСУ от 17.01.2018 г. № 1390/7/99-99-12-02-04-17, категорию 135.04 ЗІР)

письмо ГФСУ от 17.01.2018 г. № 1390/7/99-99-12-02-04-17, категорию 135.04 ЗІР) 1201.2 НКУ)

1201.2 НКУ)На что нужно обратить внимание?

Просто так — «по велению налоговиков» ничего платить не нужно.

Налоговики направляют плательщику соответствующее налоговое уведомление-решение (НУР). Получили? Тогда уже наступает черед уплаты.

Напомним, что Порядок отправки контролирующими органами НУР плательщикам налогов утвержден приказом Минфина от 28.12.2015 г. № 1204 (ср. 025069200).

В п. 3 разд. II этого Порядка сказано, в частности, что НУР составляется по каждой штрафной (финансовой) санкции. При этом установленные формы НУР содержат среди прочего информацию о реквизитах бюджетных счетов, на которые плательщик должен уплатить сумму штрафных (финансовых) санкций и/или пени. Ориентируйтесь прежде всего на эти реквизиты.

Для справки. Реквизиты бюджетных счетов также размещены на официальном веб-портале ГФСУ по ссылке: sfs.gov.ua/byudjetni-rahunki/.

Помните: при заполнении штрафной платежки нужно четко соблюдать Порядок № 666*. В частности, каждый вид платежа и каждый вид уплаты должен оформляться отдельным документом на перевод (п. 6 Порядка № 666).

Перечень кодов видов уплаты (которые указываются в поле «Назначение платежа») расчетного документа приведен в приложении к Порядку № 666.

Если возникли какие-то вопросы, вы можете обратиться за разъяснением в территориальный орган ГФС по месту регистрации (п. 9 Порядка № 666).

Налоговые льготы по коронавирусу: проценты по возврату налогов за 2019 год

Многие индивидуальные налогоплательщики, чьи налоговые декларации за 2019 год показывают возврат средств, получат проценты от IRS. Обычный 15 апреля срок подачи декларации и уплаты подоходного налога был перенесен на 15 июля 2020 года в рамках реакции IRS на пандемию COVID-19. По закону Налоговое управление США обязано выплачивать проценты по возврату налогов, причитающихся отдельным налогоплательщикам, пострадавшим от объявленного на федеральном уровне стихийного бедствия, которые подали свои федеральные налоговые декларации за 2019 год не позднее отложенного срока платежа – 15 июля 2020 года.Проценты за переплату обычно начисляются с первоначальной даты платежа 15 апреля, а не с отложенной даты платежа 15 июля.

Обычно IRS обязано выплачивать проценты по возврату, если возврат производится после установленного законом 45-дневного периода. Это правило не распространяется на индивидуальных налогоплательщиков, которые имеют право на получение помощи в связи с объявленным на федеральном уровне стихийным бедствием.

Выплаты процентов не связаны с выплатами за экономический эффект

Если у вас есть вопросы о платежах, влияющих на экономическое влияние, в том числе о праве на участие, суммах платежей и ожиданиях, посетите наш Информационный центр по платежам, влияющим на экономическое влияние.

Право на участие

Около 14 миллионов индивидуальных налогоплательщиков, которые своевременно подали свои декларации по федеральному подоходному налогу за 2019 год и получили возмещение, получат проценты по возмещению. Субъекты хозяйствования не имеют права на получение процентов за переплату.

Никакие проценты не будут выплачиваться за любой возврат, произведенный до первоначальной даты платежа 15 апреля.

Сумма платежа

Средняя сумма процентных выплат составляет 18 долларов США.

Индивидуальные налогоплательщики, которые подали декларацию за 2019 год до отложенного срока подачи 15 июля 2020 года и уже получили возмещение, получат выплату процентов отдельно.

Прием платежа

Большинство налогоплательщиков, получивших возмещение налогов путем прямого депозита, будут иметь свои процентные платежи напрямую на тех же счетах. Все остальные получат бумажный чек. Отметка на чеке (INT Amount) идентифицирует его как выплату процентов по возврату налога. Большинство выплат по процентам будет производиться отдельно от налоговых возвратов.

Проценты являются налогооблагаемым доходом

Выплата процентов за возврат за 2019 год облагается налогом, и налогоплательщики должны указать проценты в своей федеральной налоговой декларации за 2020 год.IRS отправит форму 1099-INT любому, кто получит проценты на общую сумму не менее 10 долларов США.

Расчет процентов

Проценты выплачиваются по установленной законом ставке, которая корректируется ежеквартально. Ставка для некорпоративных налогоплательщиков за второй квартал, закончившийся 30 июня 2020 года, составляла 5%, начисляемые ежедневно. С 1 июля 2020 года ставка за третий квартал упала до 3%, усугубляемая ежедневно.

Дополнительная информация

Приготовьтесь к уплате налогов: приготовьтесь подать федеральную налоговую декларацию за 2020 г.

IR-2020-256, 17 ноября 2020 г.

ВАШИНГТОН – Сегодня Налоговая служба призвала налогоплательщиков предпринять необходимые действия этой осенью, чтобы помочь им своевременно и точно подать свои федеральные налоговые декларации в 2021 году, включая специальные меры, связанные с платежами за экономическое воздействие (EIP).

Это первое из серии напоминаний, которые помогут налогоплательщикам подготовиться к предстоящему сезону подачи налоговых деклараций. На специальной странице, обновленной и доступной на IRS.gov, описаны шаги, которые налогоплательщики могут предпринять сейчас, чтобы подготовиться к предстоящему сезону подачи налоговых деклараций 2021 года.

Шаги, которые налогоплательщики могут предпринять сейчас, чтобы упростить налоговую декларацию в 2021 году

Налогоплательщикидолжны собрать формы W-2, декларацию о заработной плате и налоге, формы 1099-MISC, разные доходы и другие документы о доходах, чтобы определить, имеют ли они право на вычеты или кредиты.Им также понадобится Уведомление 1444 «Платеж за экономическое воздействие», чтобы рассчитать компенсационный кредит на восстановление, на который они могут претендовать в своей федеральной налоговой декларации за 2020 год.

Большая часть доходов облагается налогом, включая пособие по безработице, возврат процентов и доход от гиг-экономики и виртуальных валют.

Налогоплательщикис индивидуальным идентификационным номером налогоплательщика (ITIN) должны убедиться, что срок его действия не истек, прежде чем они подадут свою федеральную налоговую декларацию за 2020 год. Если это так, IRS рекомендует им подать форму W-7 «Заявление на получение индивидуального идентификационного номера налогоплательщика в IRS», чтобы обновить свой ITIN.Налогоплательщики, которые не обновят ITIN до подачи налоговой декларации в следующем году, могут столкнуться с задержкой возврата и могут не иметь права на получение определенных налоговых льгот.

Налогоплательщики могут использовать Оценщик удержания налогов на IRS.gov, чтобы определить правильную сумму налога, удерживаемую из их зарплат. Если им необходимо скорректировать размер удержания на оставшуюся часть года, когда истекает срок, они должны как можно скорее подать новую форму W-4 «Свидетельство сотрудника об удержании налогов».

Налогоплательщики, которые получали доход, не связанный с заработной платой, такой как доход от самозанятости, инвестиционный доход, налогооблагаемые пособия по социальному обеспечению и, в некоторых случаях, пенсионный и аннуитетный доход, возможно, должны будут произвести расчетные налоговые платежи.Варианты оплаты можно найти на IRS.gov/payments.

Новое в 2021 году: те, кто не получил EIP, могут потребовать возвратный кредит на восстановление

Налогоплательщикимогут претендовать на возвратный кредит на восстановление, если они соответствовали критериям приемлемости в 2020 году и:

- В этом году они не получили выплаты за экономический ущерб, или

- Их выплата экономического воздействия составила менее 1200 долларов США (2400 долларов США при совместной регистрации в браке на 2019 или 2018 год) плюс 500 долларов США за каждого ребенка, отвечающего требованиям.

- Для получения дополнительной информации о платеже с экономическим воздействием налогоплательщики могут посетить Информационный центр о платеже с экономическим воздействием.

Получили проценты по возврату федерального налога? Помните, что они облагаются налогом; включить при подаче

Налогоплательщикам, получившим возврат федерального налога в 2020 году, возможно, были выплачены проценты. IRS отправило процентные платежи индивидуальным налогоплательщикам, которые своевременно подали свои федеральные налоговые декларации за 2019 год и получили возмещение. Большинство процентных платежей было получено отдельно от налоговых возмещений.Выплаты по процентам подлежат налогообложению и должны указываться в федеральных налоговых декларациях за 2020 год. В январе 2021 года IRS отправит форму 1099-INT «Доход от процентов» всем, кто получил проценты на общую сумму не менее 10 долларов США.

Хотя IRS выдает большинство возмещений менее чем за 21 день, IRS предупреждает налогоплательщиков не полагаться на получение федерального налогового возмещения за 2020 год к определенной дате, особенно при совершении крупных покупок или оплате счетов. Для некоторых возвратов может потребоваться дополнительная проверка и это может занять больше времени.

Возврат средств, связанных с EITC / ACTC, должен быть доступен к первой неделе марта

.По закону IRS не может возвращать деньги лицам, претендующим на налоговый кредит на заработанный доход (EITC) или дополнительный налоговый кредит на ребенка (ACTC) до середины февраля. Закон требует, чтобы IRS удерживала всю сумму возмещения – даже ту часть, которая не связана с EITC или ACTC. IRS ожидает, что большая часть возмещений, связанных с EITC / ACTC, будет доступна на банковских счетах налогоплательщиков или на дебетовых картах к первой неделе марта , если они выберут прямой вклад и не возникнут другие проблемы с их налоговой декларацией.Налогоплательщикам следует использовать «Где мой возврат?» на их персональную дату возврата.

Благодаря продолжающемуся социальному дистанцированию налогоплательщики могут оставаться дома и оставаться в безопасности с помощью онлайн-инструментов IRS

Налогоплательщики могут найти в Интернете инструменты и ресурсы, которые помогут получить необходимую им информацию. Эти инструменты IRS.gov просты в использовании и доступны 24 часа в сутки. Миллионы людей используют их, чтобы найти информацию о своих счетах, получить ответы на налоговые вопросы или подать и уплатить налоги.

Почти каждый может подать заявку в электронном виде бесплатно.Программа IRS Free File, доступная только через IRS.gov или приложение IRS2Go, предлагает фирменные пакеты программного обеспечения для подготовки налоговых деклараций бесплатно. Программа сделает за вас всю работу по поиску вычетов, кредитов и льгот. Это бесплатно для тех, кто заработал 72000 долларов или меньше в 2020 году. Некоторые из пакетов Free File также предлагают бесплатную подготовку государственной налоговой декларации.

Если вам удобно заполнять собственные налоговые формы в электронном виде, вы можете использовать бесплатные заполняемые формы файлов, независимо от вашего дохода, для подачи налоговых деклараций по почте или через Интернет.

У налогоплательщиков есть несколько вариантов найти составителя налоговой декларации. Одним из ресурсов является выбор налогового специалиста, который предлагает обширную информацию для выбора налогового специалиста.

Справочник составителей федеральных налоговых деклараций с полномочиями и выбранной квалификацией может помочь налогоплательщикам найти составителей в их районе, которые в настоящее время имеют профессиональные полномочия, признанные IRS, или которые имеют отчет о завершении программы сезона ежегодной подачи.

Налогоплательщики могут использовать Интерактивный помощник по налогам (ITA) с января 2021 года, чтобы получить ответы на ряд вопросов налогового законодательства.ITA может помочь определить, подлежат ли налогообложению тот или иной вид дохода, имеет ли кто-либо право требовать определенные кредиты или может ли он вычесть расходы из своей налоговой декларации.

Налогоплательщики могут проверить статус своего возврата с помощью функции «Где мой возврат?». Статус доступен в течение 24 часов после получения налоговой декларации, поданной в электронном виде, или до четырех недель, если они отправили ее по почте. Где мой возврат? инструмент обновляется каждые 24 часа, обычно в ночное время, поэтому налогоплательщикам нужно проверять только один раз в день.

Самый лучший и самый быстрый способ для налогоплательщиков получить возмещение налога – это перевести его на свой финансовый счет. Налогоплательщики, у которых нет финансового счета, могут посетить веб-сайт Федеральной корпорации по страхованию вкладов (FDIC) для получения информации, которая поможет открыть счет в Интернете.

налогоплательщиков приглашаются к участию в программах помощи волонтерам по подоходному налогу и налогового консультирования для пожилых людей (VITA / TCE). Волонтеры VITA / TCE проходят обучение по предоставлению бесплатной подготовки налоговой декларации для правомочных налогоплательщиков.Сейчас самое подходящее время, чтобы подготовиться к тому, чтобы помочь другим подавать документы, и IRS внедряет новые способы облегчить волонтерство. Посетите IRS.gov/volunteers, чтобы узнать больше

% PDF-1.7 % 923 0 объект > эндобдж xref 923 82 0000000016 00000 н. 0000003534 00000 н. 0000003747 00000 н. 0000003783 00000 н. 0000004989 00000 н. 0000005032 00000 н. 0000005184 00000 п. 0000005335 00000 п. 0000005489 00000 н. 0000005746 00000 н. 0000006196 00000 н. 0000006700 00000 н. 0000006737 00000 н. 0000006849 00000 н. 0000006963 00000 н. 0000007459 00000 н. 0000007737 00000 н. 0000008139 00000 п. 0000010184 00000 п. 0000010321 00000 п. 0000010463 00000 п. 0000010490 00000 п. 0000011157 00000 п. 0000011184 00000 п. 0000011853 00000 п. 0000013425 00000 п. 0000013861 00000 п. 0000014317 00000 п. 0000014592 00000 п. 0000015894 00000 п. 0000016325 00000 п. 0000016653 00000 п. 0000016922 00000 п. 0000018323 00000 п. 0000018455 00000 п. 0000018960 00000 п. 0000018987 00000 п. 0000019504 00000 п. 0000019755 00000 п. 0000020385 00000 п. 0000021678 00000 п. 0000022850 00000 п. 0000022989 00000 п. 0000023455 00000 п. 0000023482 00000 п. 0000024854 00000 п. 0000025262 00000 п. 0000026575 00000 п. 0000029225 00000 п. 0000029295 00000 п. 0000029437 00000 п. 0000062361 00000 п. 0000062626 00000 п. 0000063233 00000 п. 0000063633 00000 п. 0000064192 00000 п. 0000093584 00000 п. 0000093859 00000 п. 0000116479 00000 н. 0000147290 00000 н. 0000147415 00000 н. 0000147485 00000 н. 0000169911 00000 н. 0000170194 00000 н. 0000221890 00000 н. 0000253956 00000 н. 0000254064 00000 н. 0000254134 00000 н. 0000289707 00000 н. 00002 00000 н. 00002 00000 н. 00002 00000 н. 0000291312 00000 н. 0000322234 00000 н. 0000322311 00000 н. 0000322452 00000 н. 0000322534 00000 н. 0000322604 00000 н. 0000322681 00000 н. 0000357859 00000 н. 0000003333 00000 н. 0000001976 00000 н. трейлер ] / Назад 667467 / XRefStm 3333 >> startxref 0 %% EOF 1004 0 объект > поток h ޜ T {LSWΥo-2ʵs TE ((@ 5 “A M (1DŽ

Информация о подоходном налоге с физических лиц | Налоговое управление штата Аризона

Налоговое управление штата Аризона будет следить за объявлением Службы внутренних доходов (IRS) о начале сезона подачи электронных документов 2020 года.Поскольку электронные налоговые декларации Аризоны обрабатываются и принимаются сначала через IRS, электронная система подачи налоговых деклараций физических лиц в Аризоне зависит от даты запуска IRS. Помните, что отправной точкой декларации по индивидуальному подоходному налогу в Аризоне является федеральный скорректированный валовой доход по федеральному законодательству. Налоговое управление штата Аризона начнет обработку электронных налоговых деклараций по индивидуальному подоходному налогу с середины февраля .

Налогоплательщики могут начать подачу деклараций по индивидуальному подоходному налогу через партнеров Free File, а декларации по индивидуальному подоходному налогу будут отправляться в IRS с середины февраля.Компании, занимающиеся налоговым программным обеспечением, также принимают налоговые декларации до даты запуска IRS.

Пожалуйста, обратитесь к странице службы электронных файлов для получения подробной информации о процессе электронной подачи.

Подпишитесь на электронную почту и текстовые сообщения

Подпишитесь, чтобы получать электронные или текстовые уведомления по темам, включая даты выполнения, новости и объявления, новые функции и налоговые напоминания. Будьте одними из первых, кто получит обновления, не возвращаясь на сайт и не проверяя наличие изменений.

Запрос о возврате индивидуального подоходного налога в Аризоне

ПРОВЕРЬТЕ СТАТУС ВОЗВРАТА

Статус возвратаможно также получить с помощью автоматической телефонной системы. Налогоплательщики могут позвонить по телефону (602) 255-3381 и после выбора языка выбрать вариант 2 для статуса возврата. Перед звонком налогоплательщикам следует подготовить свою налоговую информацию. Будьте готовы предоставить номер социального страхования, почтовый индекс и статус регистрации, указанные в возврате, при запросе на возврат.

Представителитакже доступны для оказания помощи налогоплательщикам с понедельника по пятницу с 8:00 до 17:00. (MST).

- (602) 255-3381 (в Фениксе) или

- 1-800-352-4090 (бесплатно по всему штату, за пределами округа Марикопа)

Требования к подаче налоговой декларации

За налоговые годы, заканчивающиеся 31 декабря 2019 г. или ранее, физические лица со скорректированным валовым доходом не менее 5 500 долларов США должны подавать налоговую декларацию, а резидент Аризоны облагается налогом на весь доход, в том числе из других штатов.Кроме того, лица, находящиеся здесь на временной основе, должны подавать налоговую декларацию, если они соответствуют порогу подачи документов, сообщая о любом доходе, полученном в Аризоне.

Вот требования к регистрации:

Для налоговых лет, начинающихся с и после 31 декабря 2019 г. (2020 г. и далее)

Следующие суммы используются только резидентами на полный и неполный год. Нерезиденты должны пропорционально распределить суммы на основе их коэффициента дохода Аризоны , который рассчитывается путем деления валового дохода штата Аризона на скорректированный федеральный валовой доход.Для получения дополнительной информации см. Инструкции по заполнению формы 140NR.

| Физические лица должны подавать, если они: | И валовой доход больше: |

| Одиночный | $ 12 400 |

| Семейное положение | $ 24 800 |

| Женат, раздельная подача | $ 12 400 |

| Глава семьи | $ 18 650 |

Для целей регистрации в Аризоне резиденты на полный год рассчитывают свой валовой доход так же, как и для целей регистрации федерального подоходного налога.Резиденты должны исключить доход, не облагаемый налогом по закону Аризоны, который включает:

- проценты по обязательствам правительства США;

- пенсионные пособия по социальному обеспечению, полученные в соответствии с разделом II Закона о социальном обеспечении;

- пособие, полученное в соответствии с Законом о пенсиях железнодорожников;

- военнослужащая на действительной военной службе; За действительную службу в качестве резервиста для члена Национальной гвардии получено

- жалованье.

Обратите внимание: Резидент , проживающий в штате Аризона на протяжении всего года, подлежит обложению налогом со всех доходов, включая доходы из другого штата.Аризона также облагает налогом пенсию из другого штата. Резиденты облагаются налогом на тот же доход, который они сообщают для целей федерального подоходного налога, с учетом только определенных изменений, разрешенных законодательством штата.

Резиденты с неполным годом проживания также подлежат обложению налогом штата Аризона на любой доход, полученный во время пребывания в штате Аризона, включая выход на пенсию из другого штата, и любой доход, полученный из источника в Аризоне до переезда (или после отъезда) в штат. Резиденты, проживающие неполный год, должны исключать доход. Закон Аризоны не облагает налогом.

Нерезиденты облагаются налогом штата Аризона на любой доход, полученный из источников в штате Аризона. Нерезиденты также могут исключить доход, который по закону Аризоны не облагается налогом.

Физические лица, облагаемые налогом как в Аризоне, так и в другом штате с одного и того же дохода, также могут иметь право на налоговый кредит. Дополнительную информацию см. В форме 309 кредита штата Аризона.

Только для резидентов на полный или неполный год: Кроме того, как правило, такая же налогооблагаемая часть пенсии физического лица для федеральных целей будет облагаться налогом для целей штата Аризона.Резиденты, проживающие неполный год, облагаются налогом только с той части пенсионного дохода, которая была получена в течение периода, когда они были резидентами. Однако из пенсионного дохода, полученного от штата Аризона и его административных единиц или от государственной службы США, вычитается до 2500 долларов. Лица, получающие пенсионное вознаграждение или предварительное вознаграждение от силовых структур США, имеют право на вычет до 3500 долларов.

Какую форму мне использовать?

Резиденты

Вы проживаете в Аризоне, если ваше место жительства находится в Аризоне.Домициль – это место, где у вас есть постоянный дом. Туда вы собираетесь вернуться, если вы временно живете или работаете в другом штате или стране. Если вы уезжаете из Аризоны на временный период, вы все еще проживаете в Аризоне во время своего отсутствия. Резидент облагается налогом на весь доход независимо от того, где резидент получает доход.

Для получения дополнительной информации об определении статуса резидента см. Процедуру отдела, ITP 92-1, Процедура определения статуса резидента.

Форма 140

Вы должны использовать форму Form 140 , а не форму 140A или форму 140EZ для подачи, если к вам применимо любое из следующего:

- Ваш налогооблагаемый доход в штате Аризона составляет 50 000 долларов и более, независимо от статуса регистрации.

- Вы вносите корректировки в доход.

- Вы перечисляете вычеты.

- Вы увеличиваете стандартный вычет на 25% от благотворительных отчислений (начиная с возврата за 2019 год).

- Вы претендуете на налоговые льготы, отличные от налогового кредита для семьи, кредита для увеличения акцизного налога, налогового кредита на имущество или зависимого налогового кредита.

- Вы запрашиваете расчетные платежи.

Форма 140A

Вы можете использовать форму 140A для подачи, если все из следующего относятся к вам:

- Вы (и ваш (а) супруг (а), если состоите в браке, подающем совместную декларацию) оба проживаете в Аризоне на протяжении всего года.

- Ваш налогооблагаемый доход в штате Аризона составляет менее 50 000 долларов, независимо от вашего статуса регистрации.

- Вы – составитель календаря.

- Вы не вносите никаких корректировок в доход.

- Вы не перечисляете вычеты.

- Вы не увеличиваете стандартный отчисление на 25% от благотворительных отчислений.

- Только Налоговые льготы , на которые вы можете претендовать, это: налоговый кредит для семьи, налоговый кредит на имущество, кредит на повышенные акцизы или зависимый налоговый кредит.

- Вы – , а не , требуете расчетные налоговые платежи.

Форма 140EZ

Вы можете использовать форму 140EZ для подачи, если к вам применимы все следующие условия:

- Вы не замужем или состоите в браке и вместе с супругом подаете декларацию.

- Вы (и ваша супруга, если состоите в браке, подающем совместную декларацию) являетесь постоянным жителем Аризоны.

- Вы (и ваш (а) супруг (а), если состоите в браке, подающем совместную декларацию) были моложе 65 лет и не были слепыми на конец налогового года.

- Вы не претендуете на иждивенцев.

- Вы не претендуете на освобождение от уплаты налогов для родителей или бабушек и дедушек, отвечающих установленным требованиям.

- Вы не вносите никаких корректировок в доход.

- Вы не перечисляете вычеты.

- Вы не увеличиваете стандартный отчисление на 25% от благотворительных отчислений.

- Вы не делаете добровольных подарков посредством оформления возврата.

- Ваш налогооблагаемый доход в штате Аризона составляет менее 50 000 долларов, независимо от вашего статуса регистрации.

- Только налоговые льготы, о которых вы заявляете, это: льгота по подоходному налогу с семьи или льгота по повышенным акцизным налогам.

Резиденты на неполный год

Вы являетесь резидентом неполный год, если в течение налогового года вы совершили одно из следующих действий.

- Вы переехали в Аризону с намерением стать резидентом.

- Вы переехали из Аризоны с намерением отказаться от места жительства в Аризоне.

Вы можете использовать форму 140PY для подачи.

Нерезиденты

В случае нерезидентов A.R.S. § 43-1091 предусматривает, что валовой доход Аризоны включает только ту часть федерального скорректированного валового дохода, которая представляет собой доход из источников в пределах этого штата. Доход нерезидента от заработной платы, полученной работником-нерезидентом, который находится в этом состоянии на временной основе с целью выполнения аварийного восстановления после объявленной катастрофы во время периода бедствия, как определено в разделе 42-1130, не считается доходом от источники в этом состоянии.

Для целей налога на прибыль в Аризоне A.R.S. В § 43-104 термин «нерезидент» определяется как любое физическое лицо, кроме резидента.

Вы можете использовать форму 140NR для подачи.

Определение статуса подачи

Статус подачи, который вы используете при возврате из штата Аризона, может отличаться от того, который использовался для вашего федерального декларации.

Если вы квалифицированы как состоящий в браке для федеральных целей, вы квалифицируетесь как состоящий в браке для целей Аризоны и должны подавать документы, используя статус совместной подачи документов в браке или раздельной подачи документов.

Если вы не замужем, вы должны подать заявление как холост или, если имеете право, вы можете подать заявление как глава семьи.

Совместная подача заявления в браке

Вы можете подать совместную декларацию, если вы состояли в браке по состоянию на 31 декабря налогового года. Неважно, жили ли вы со своим супругом или нет. Вы можете подать совместную декларацию, даже если вы и ваша супруга подали отдельные федеральные декларации.

Вы можете подать совместную декларацию, если ваш (а) супруг (а) умер в течение налогового года, и вы не вступили в повторный брак в налоговом году.

Arizona Form 140 предназначена только для жителей полного года. Вы не можете подавать совместную налоговую декларацию по форме 140, если применимо одно из следующих условий:

- Ваш (а) супруг (а) является иностранцем-нерезидентом (гражданином другой страны и проживающим в ней).

- Ваш супруг (а) проживает в другом штате.

- Ваш (а) супруг (а) проживает в Аризоне неполный год.

Если вы подаете совместную декларацию со своим супругом-нерезидентом, вы должны подать совместную декларацию, используя Аризонскую форму 140NR.

Если вы подаете совместную налоговую декларацию с супругом, постоянно проживающим в течение неполного года, вы должны подать совместную декларацию, используя Аризонскую форму 140PY.

Начальник отдела возврата домохозяйств

Вы можете подать заявление в качестве главы семьи по возвращении из штата Аризона, только если применимо одно из следующих условий:

- Вы имеете право подавать в качестве главы семьи по вашей федеральной декларации; или

- Вы имеете право подать заявление в качестве вдовы или вдовца по вашему федеральному декларации.

Подача отдельного заявления в браке

Если вы состояли в браке по состоянию на 31 декабря, в налоговом году вы можете подать отдельную декларацию.Вы можете подать отдельную декларацию, даже если вы и ваша супруга подали совместную федеральную декларацию.

Аризона – это штат муниципальной собственности. Если вы подаете отдельную декларацию, вы должны определить, какой доход следует сообщать в соответствии с законами об общественной собственности. Согласно этим законам, отдельный отчет должен отражать половину дохода сообщества из всех источников плюс любой отдельный доход.

При подаче отдельных деклараций вы должны учитывать вычеты и кредиты сообщества на той же основе, что и доход сообщества.И вы, и ваш супруг должны либо перечислять, либо не перечислять. Если один из вас перечисляет детали, вы оба должны перечислить их. Если один из вас использует стандартный вычет, вы оба должны будете сделать стандартный вычет. Один из вас не может требовать стандартного вычета, пока другой занимается перечислением.

Если вы и ваш супруг (а) поддерживаете ребенка-иждивенца за счет дохода сообщества, вы или ваш супруг (а) можете претендовать на иждивенца. Вы оба не можете претендовать на одно и то же в зависимости от обоих возвратов.

Односторонний возврат

Используйте этот статус регистрации, если 31 декабря в налоговом году вы были холостыми.Вы не замужем, если к вам применимо одно из следующих условий:

- Вы никогда не были женаты.

- Вы разлучены по закону на основании решения о разводе или раздельном содержании.

- Вы овдовели до 1 января в налоговом году, и вы не вышли замуж повторно в налоговом году, и вы не имеете права подавать документы в качестве вдовы или вдовца с детьми-иждивенцами в вашей федеральной декларации.

Информация для налогоплательщиков – физических лиц

KBK – Финансовые отчеты для KUBOTEK CORPORATION

KBK – Финансовые отчеты для KUBOTEK CORPORATION – MSN MoneyЦифры в миллионах (кроме статей на акцию)

Дата окончания периода

31.03.2018

31.03.2019

31.03.2020

31.03.2021

Stmt Source

Годовой

Годовой

Годовой

Годовой

Stmt Дата источника

31.03.2018

31.03.2019

31.03.2020

31.03.2021

Общая выручка

3 263.3

1 637,9

1881,1

1074,7

Стоимость выручки

2133,8

1 495,4

1,164,0

642,0

Валовая прибыль

1 129,5

142.5

717,1

432,7

Исследования и разработки

–

–

0,5

–

Особый доход / сборы

-31,6

-2,4

-59.3

23,5

Операционные расходы

3 099,1

2383,2

1 969,3

1,182,6

Операционная прибыль

164,2

-745,3

-88,2

-107.9

Чистый процентный доход

1,2

0,6

0,1

-0,2

Прочие доходы / расходы, нетто

1,2

0,6

0,1

-0,2

Прибыль до налогообложения

151.8

128,4

-98,1

-114,2

Резерв по налогу на прибыль

–

–

–

–

Чистая прибыль

122,7

102,5

-101.0

-116,5

Дивиденды на акцию

0,00

0,00

0,00

0,00

- ▶

▼

Базовый EPS

8,91

7,44

-7,34

-8.46

- ▶

▼

Разводненная прибыль на акцию

8,91

7,44

-7,34

-8,46

Отправить отзыв по MSN

Пожалуйста, дайте общий рейтинг сайта:

Открывается в новом окне Открывает внешний сайт Открывает внешний сайт в новом окне

Kbk Business Solutions Private Limited | U74140TG2016PTC109762

KBK BUSINESS SOLUTIONS PRIVATE LIMITED

KBK BUSINESS SOLUTIONS PRIVATE LIMITED , расположенный в Хайдарабаде, управляется САВИРЕДДИ САНДИП РЕДДИ и КАККИРЕНИ БХАРАТ КУМАР.Это частная компания, зарегистрированная 20 мая 2016 года . Она классифицируется как негосударственная компания и зарегистрирована в Хайдарабаде. Регистрационный номер указанной компании – 109762 , а ее корпоративный идентификационный номер (CIN) – U74140TG2016PTC109762, имеющий в настоящее время статус Active .

Зарегистрированный адрес KBK BUSINESS SOLUTIONS PRIVATE LIMITED: H.No.6-3-887, 3rd Floor, Rajbhavan Road, Somajiguda, Hyderabad Hyderabad TG 500482 IN.Его годовое общее собрание (AGM) в последний раз проводилось 30 сентября 2019 года. Согласно отчетам Министерства корпоративных дел (MCA), бухгалтерский баланс был подан 31 марта 2019 года с уставным акционерным капиталом в размере 2000000 и его оплаченный капитал составляет 1,00,000.

Основной адрес электронной почты контактного лица: [email protected]

Основная информация

|

Информация об акционерном капитале

| Уставный капитал | : 2000000 |

| Выплаченный капитал | : 100000 |

| Количество участников (применимо в случае компании без акционерного капитала) | : 0 |

Листинг и годовая информация

| Включены или нет | : не в списке |

| Дата последнего годового общего собрания акционеров | : 30 сен.2019 г. |

| Дата составления баланса | : 31 марта 2019 г. |

| Адрес, кроме R / o, по которому ведутся все или какие-либо бухгалтерские книги и бумаги | : – |

| Приостановлено на бирже | : – |

| Основная хозяйственная деятельность | : Деловые услуги |

Подробная информация о платеже

| Эта компания не взимает плату за услуги |

Контактная информация

| Идентификатор электронной почты | : сандипредди[email protected] |

| Юридический адрес | : H.No.6-3-887, 3-й этаж, Rajbhavan Road, Somajiguda, Хайдарабад Хайдарабад TG 500482 IN. |