Ключевая ставка 2019 цб рф: ЦБ России впервые с 2018 года повысил ключевую ставку. Экономисты этого не ожидали

ЦБ России впервые с 2018 года повысил ключевую ставку. Экономисты этого не ожидали

Автор фото, Gavriil Grigorov/TASS

Подпись к фото,ЦБ прекратил снижать ставку летом прошлого года

Банк России на заседании в пятницу повысил размер ключевой ставки ЦБ на 0,5 п.п. – до уровня 4,5%. Этому предшествовало ускорение инфляции и меры правительства по регулированию цен. Экономисты ждали ужесточения политики ЦБ, но только в апреле, а не в марте.

До этого Центробанк пять раз подряд оставлял ставку неизменной. В прошлом году в разгар пандемии коронавируса и вызванного ей экономического кризиса ЦБ поэтапно снижал ее размер: если в марте ставка была на уровне 6%, то 24 июля она была снижена до исторического минимума в 4,25%.

Однако в последние месяцы ситуация изменилась: экономический спад оказался меньше, чем ожидалось в начале 2020 года, однако при этом ускорился рост цен, в первую очередь, на продукты питания.

“Темп роста потребительских цен в I квартале складывается выше прогноза Банка России. Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска”, – объясняется в пресс-релизе ЦБ. В заявлении также говорится, что “баланс рисков сместился в сторону проинфляционных”.

Новое повышение в апреле?

Многие экономисты ожидали, что ставка на мартовском заседании сохранится. Например, аналитики рейтингового агентства “Эксперт РА” накануне отмечали, что ЦБ нужно больше времени, чтобы адекватно оценить текущую ситуацию с инфляцией.

“С прошлого заседания прошло немного времени для принятия однозначных решений. В ближайшие месяцы она будет падать арифметически просто в силу отсчета от прошлогодней инфляции, а в марте – мае прошлого года мы наблюдали ее резкий скачок”, – объясняет агентство в своем телеграм-канале.

Аналитики Bank of America прогнозировали, что ЦБ поднимет ставку на 25 базисных пунктов в апреле на фоне роста инфляции, а в июне-июле повторит этот шаг на фоне мер по смягчению налогов. Аналогичный прогноз публиковали и эксперты “ВТБ-Капитала”.

Аналогичный прогноз публиковали и эксперты “ВТБ-Капитала”.

В Росбанке также предполагали, что ЦБ растянет паузу в отношении изменения ставки до апреля, после чего постепенно начнет-таки ее повышать.

“Мы полагаем, 19 марта ключевая ставка и сдержанная риторика останутся неизменны, вопреки наблюдению пиковых уровней в ближайшие недели. Однако рост инфляции с коррекцией на сезонность в феврале вызывает у нас опасения относительно масштаба инфляционных рисков. По этой причине, мы считаем меры “превентивного сдерживания” – повышение ключевой ставки на 25 б.п. уже в апреле, а не в четвером квартале 2021 года – весьма оправданными”, – говорится в отчете Росбанка.

При этом некоторые эксперты прогнозировали повышение ставки уже в марте, учитывая планы ЦБ постепенно ужесточать денежно-кредитную политику.

“После февральского заседания регулятор дал понять, что рассматривает возможность повышения ключевой ставки в текущем году, а недавние сообщения СМИ предполагают, что денежно-кредитная политика может быть нормализована довольно быстро”, – отмечалось в аналитическом отчете “Сбера”.

В пятничном завлении регулятора дается явный сигнал на возможность роста ставки в будущем: Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.

Инфляция и рост цен

В последние месяцы рост цен оказался в центре внимания властей. С начала года цены выросли на 1,8%. По итогам февраля инфляция в годовом выражении, по оценке Росстата, составила 5,4% – это существенно выше цели ЦБ в 4%. В феврале продукты питания в годовом выражении подорожали почти на 8%. Сам регулятор оценивает инфляцию на уровне 5,8% по данным на 15 марта.

В начале года ЦБ активно снижал ставки, кроме того на динамику цен повлияли ослабление рубля и восстановление спроса после карантина.

На прошлой неделе зампред ЦБ Алексей Заботкин отмечал, что регулятору пришлось пересмотреть свой прогноз по инфляции на этот год в сторону ее увеличения.

“Прогноз по инфляции на этот год повышен до 3,7-4,2%. Пересмотр отражает более высокую траекторию, и, соответственно, большую инерцию инфляционных ожиданий, которая в результате этого возникает. Данные за февраль дополнительно это подтверждают. Более того, они повышают вероятность, что инфляция будет двигаться ближе к верхней границе этого прогнозного диапазона”, – говорил Заботкин в интервью агентству Блумберг 10 марта.

Пересмотр отражает более высокую траекторию, и, соответственно, большую инерцию инфляционных ожиданий, которая в результате этого возникает. Данные за февраль дополнительно это подтверждают. Более того, они повышают вероятность, что инфляция будет двигаться ближе к верхней границе этого прогнозного диапазона”, – говорил Заботкин в интервью агентству Блумберг 10 марта.

“С учетом проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России вблизи 4% в первой половине 2022 года и будет находиться на этом уровне в дальнейшем”, – прогнозирует ЦБ.

В конце прошлого года в России резко подскочила стоимость сахара, подсолнечного масла, муки, макаронных изделий. В декабре на это обратил внимание президент Владимир Путин: он раскритиковал главу минэкономразвития Максима Решетникова за “эксперименты” с ценами и поручил проработать меры по их стабилизации.

В итоге кабмин поручил торговым сетям и производителям до 1 апреля зафиксировать цены на сахар и подсолнечное масло, также были введены экспортные квоты и пошлины на зерновые и масличные.

Однако такой шаг вызвал критику со стороны ритейлеров, которые жалуются, что административное снижение цен ударяет по их прибыли.

“Если нас заставляют продавать по цене ниже той, по которой мы должны с точки зрения экономики торговать, то мы несем убытки. Соответственно, если мы несем убытки, то становимся неуспешным бизнесом и, понятно, через какое-то время разоримся”, – сетовал в интервью РБК гендиректор “Ленты” Владимир Сорокин.

Попытка регулировать цены на продукты уже привела к конфликтам между производителями и торговыми сетями. Как сообщал в январе “Коммерсант”, у некоторых торговых сетей возникли сложности с закупкой подсолнечного масла и сахара по фиксированным ценам, так как производители либо отказывались продавать продукцию на таких условиях, либо вовсе игнорировали запросы.

В ЦБ отмечают, что риски роста цен повысились. В первую очередь, регулятор отмечает, что потребительский спрос растет быстрее, чем могут нарастатить выпуск производители. Еще один риск – это волатильность на валютном рынке и возможный рост инфляционных ожиданий, связанный с различными геополитическии событиями. ЦБ также полагает, что на инфляцию может повлиять рост расходов бюджета и возможные решения об инвестициях средств Фонда национального благосостояния.

Еще один риск – это волатильность на валютном рынке и возможный рост инфляционных ожиданий, связанный с различными геополитическии событиями. ЦБ также полагает, что на инфляцию может повлиять рост расходов бюджета и возможные решения об инвестициях средств Фонда национального благосостояния.

В ЦБ ожидают также открытия границ и снятия ограничительных мер, связанных с коронавирусом, – это приведт к росту потребления зарубежных услуг. Здесь факторами риска, по мнению регулятора, являются медленные темпы вакцинации и появление новых штаммов коронавиурса.

Ужесточение вместо смягчения

В феврале глава Центробанка Эльвира Набиуллина объявила, что цикл смягчения денежно-кредитной политики завершен.

“Мы считаем, что цикл смягчения закончился в нашем базовом сценарии. Мы будем обсуждать сроки и темпы перехода к нейтральной политике по мере того, как будет развиваться ситуация”, – говорила она на пресс-конференции по итогам заседания 12 февраля.

Автор фото, Russian State Duma

Подпись к фото,Ключевая ставка в прошлом году опустилась до исторического минимума

Позднее глава ЦБ допустила, что по мере стабилизации экономической ситуации в стране ставка постепенно будет повышаться, возвращаясь к своим прежним значениям.

“Мы считаем, что мы придем к нейтральной ставке – 5-6% – в течение текущего трехлетнего периода нашего прогноза. Это нужно, прежде всего, чтобы не допустить избыточного роста инфляционного давления, чтобы среднесрочная инфляция держалась на уровне нашей цели”, – отмечала Набиуллина в интервью “Известиям” 12 марта.

При этом глава регулятора заверяла, что даже в случае повышения ставки денежно-кредитная политика еще какое-то время будет оставаться мягкой, “в зоне ставок ниже нейтральной”.

Во вторник агентство Блумберг опубликовало прогноз, согласно которому уже до конца этого года Банк России может повысить ставку на 1,25 процентного пункта – до 5,5 или 6%. Причинами такого решения источники агентства называют рост инфляции и опасения касательно повышения бюджетных расходов.

Причинами такого решения источники агентства называют рост инфляции и опасения касательно повышения бюджетных расходов.

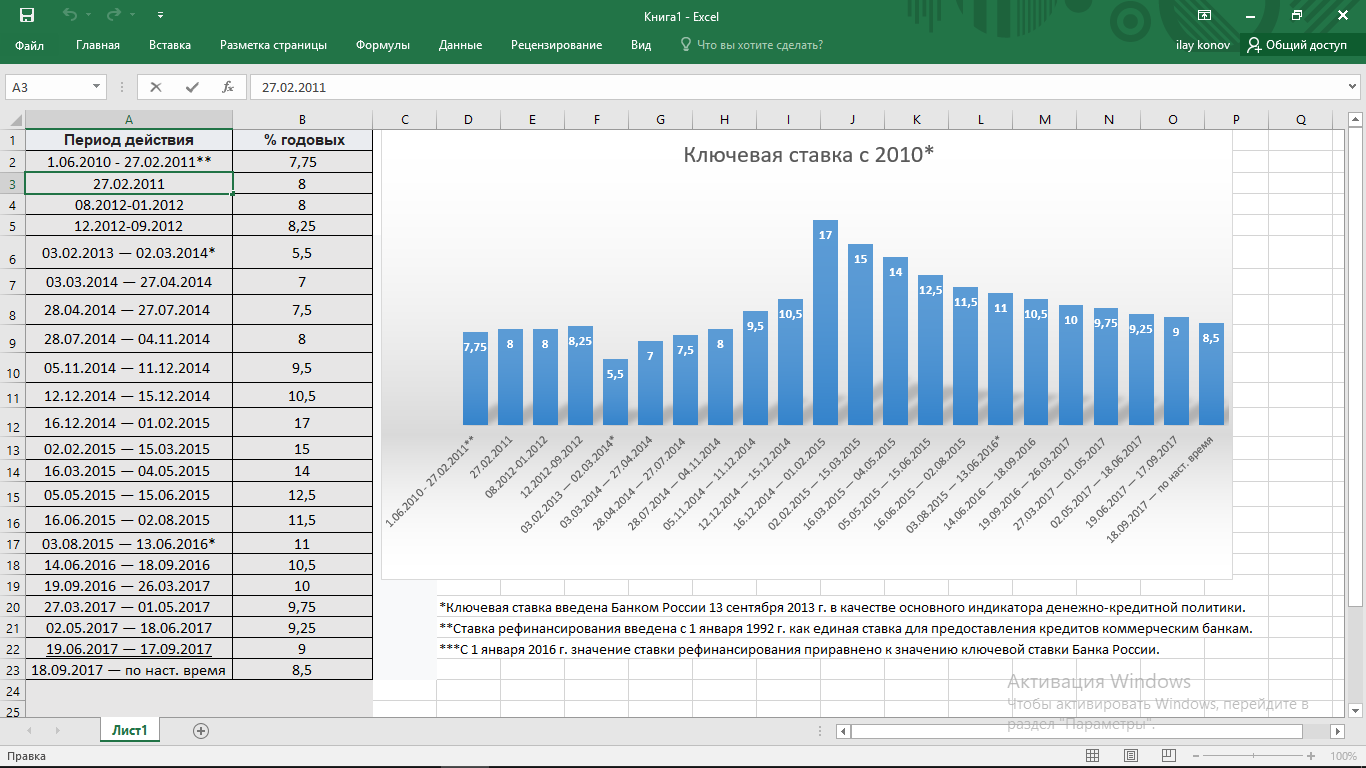

| С 26 апреля 2021 | 5 | Информация ЦБ РФ от 23.04.2021 |

| С 22 марта 2021 | 4,5 | Информация ЦБ РФ от 19.03.2021 |

| С 27 июля 2020 | 4,25 | Информация ЦБ РФ от 24.07.2020 |

| С 22 июня 2020 | 4,5 | Информация ЦБ РФ от 19.06.2020 |

| С 27 апреля 2020 | 5,5 | Информация ЦБ РФ от 24.04.2020 |

| С 10 февраля 2020 | 6 | Информация ЦБ РФ от 07.02.2020 |

| С 16 декабря 2019 | 6,25 | Информация ЦБ РФ от 13. |

| С 28 октября 2019 | 6,5 | Информация ЦБ РФ от 25.10.2019 |

| С 9 сентября 2019 | 7 | Информация ЦБ РФ от 06.09.2019 |

| С 29 июля 2019 | 7,25 | Информация ЦБ РФ от 26.07.2019 |

| С 17 июня 2019 | 7,5 | Информация ЦБ РФ от 14.06.2019 |

| С 17 декабря 2018 | 7,75 | Информация ЦБ РФ от 14.12.2018 |

| С 17 сентября 2018 | 7,5 | Информация ЦБ РФ от 14.09.2018 |

| С 26 марта 2018 | 7,25 | Информация ЦБ РФ от 23.03.2018 |

| С 12 февраля 2018 | 7,5 | Информация ЦБ РФ от 09. |

| С 18 декабря 2017 | 7,75 | Информация ЦБ РФ от 15.12.2017 |

| С 30 октября 2017 | 8,25 | Информация ЦБ РФ от 27.10.2017 |

| С 18 сентября 2017 | 8,5 | Информация ЦБ РФ от 15.09.2017 |

| С 19 июня 2017 | 9 | Информация ЦБ РФ от 16.06.2017 |

| С 2 мая 2017 | 9,25 | Информация ЦБ РФ от 28.04.2017 |

| С 27 марта 2017 | 9,75 | Информация ЦБ РФ от 24.03.2017 |

| С 19 сентября 2016 | 10 | Информация ЦБ РФ от 16.09.2016 |

| С 14 июня 2016 | 10,5 | Информация ЦБ РФ от 10.06.2016 |

| С 3 августа 2015 | 11 | Информация ЦБ РФ от 31. |

| С 16 июня 2015 | 11,5 | Информация ЦБ РФ от 15.06.2015 |

| С 5 мая 2015 | 12,5 | Информация ЦБ РФ от 30.04.2015 |

| С 16 марта 2015 | 14 | Информация ЦБ РФ от 13.03.2015 |

| С 2 февраля 2015 | 15 | Информация ЦБ РФ от 30.01.2015 |

| С 16 декабря 2014 | 17 | Информация ЦБ РФ от 16.12.2014 |

| С 12 декабря 2014 | 10,5 | Информация ЦБ РФ от 11.12.2014 |

| С 5 ноября 2014 | 9,5 | Информация ЦБ РФ |

| С 28 июля 2014 | 8 | Информация ЦБ РФ от 25.07.2014 |

| С 28 апреля 2014 | 7,5 | Информация ЦБ РФ от 25. |

| С 3 марта 2014 | 7 | Информация ЦБ РФ от 03.03.2014 |

| С 13 сентября 2013 | 5,5 | Информация ЦБ РФ от 13.09.2013 |

12.2019

12.2019 04.2014

04.2014ЦБ снизил ключевую ставку до нового исторического минимума

Совет директоров Центробанка снизил ключевую ставку на 25 б. п., с 4,5 до 4,25% годовых, указывают данные на сайте ЦБ. Это уже третье снижение ставки ЦБ с начала пандемии и новый исторический минимум ее значения.

Решение о снижении ставки было в целом ожидаемым. Однако все же рынок ожидал более серьезного смягчения: большинство экономистов, опрошенных Bloomberg, прогнозировали снижение на 0,5 п. п.

В сообщении ЦБ о снижении ставки, в частности, говорится, что «траектория дальнейшего восстановления экономики может быть неустойчивой в связи с произошедшим падением доходов, сдержанным поведением потребителей, осторожными настроениями бизнеса, а также ограничениями со стороны внешнего спроса». Согласно нынешнему прогнозу ЦБ, в 2020 г. инфляция составит 3,7–4,2%, а в 2021 г. ‒ 3,5–4,0%. «Хотя смягчение ограничительных мер способствует оживлению экономики, восстановление мировой и российской экономики будет постепенным. В этих условиях сохраняется риск отклонения инфляции вниз от 4% в 2021 г.», ‒ сообщили в ЦБ.

Председатель ЦБ Эльвира Набиуллина на пресс-конференции заявила об изменении диапазона нейтральной ставки до 5‒6%. Она также добавила, что регулятор видит пространство для дальнейшего снижения ставки.

Минэкономразвития в прогноз по инфляции закладывало целевые 4%, но по обновленной версии прогноза министерства инфляция будет ниже – 3,5%, рассказывали «Ведомостям» два федеральных чиновника.

В июне ЦБ снизил ключевую ставку сразу на 100 б. п. до 4,5%. Это самое резкое снижение за один шаг с начала 2015 г., а также наименьшее значение ставки минимум с сентября 2013 г.

Более осторожное решение по снижению ключевой ставки вызвано незначительным пересмотром прогнозов по инфляции на 2020‒2021 гг. , ЦБ ждет ее в диапазоне 3,5‒4,0% вместо 4% ранее на 2021 г., а также повышением прогноза по розничному кредитованию до 6‒9% в 2020 г., объяснил главный экономист Газпромбанка Сергей Коныгин.

, ЦБ ждет ее в диапазоне 3,5‒4,0% вместо 4% ранее на 2021 г., а также повышением прогноза по розничному кредитованию до 6‒9% в 2020 г., объяснил главный экономист Газпромбанка Сергей Коныгин.

«Другими словами, ЦБ улучшил ожидания по динамике внутреннего спроса, что может проявиться в росте потребительских цен: проявляется эффект отложенного спроса в условиях смягчения режима самоизоляции, а также эффект от бюджетной политики», ‒ отметил эксперт. По его словам, ожидается, что ЦБ продолжит цикл смягчения политики и на конец 2020 г. ключевая ставка будет 4,0%.

Старший экономист аналитического управления банка «Открытие» Максим Петроневич объясняет снижение ставки преобладанием негативного макроэкономического фона, несмотря на появление позитивных факторов. «Улучшение динамики входящих финансовых потоков на протяжении двух недель, мониторинг которых проводит Банк России, и их выход на +5% к уровню 2019 г. вновь сменилось заметным спадом на неделе с 6 по 10 июля: индекс вновь опустился на уровень -10%», ‒ пояснил он.

В качестве основания для снижения ключевой ставки регулятор назвал дальнейшее замедление темпов инфляции. По мнению Центробанка, в ближайшие месяцы возможно некоторое ускорение инфляции из-за проблем в логистике и эффекта отложенного спроса, но в целом дезинфляционные риски все же преобладают. ЦБ также отметил, что восстановлению экономики могут помешать эпидемия коронавируса и связанные с ней изменения в поведении потребителей и бизнеса, обратил внимание стратег Сбербанка по рынкам валют и процентных ставок Николай Минко.

«На наш взгляд, если повысится вероятность того, что инфляция окажется существенно ниже этой отметки (менее 3,5%), ЦБ может опустить ставку ниже 4%», ‒ отметил он. По словам Минко, ожидается, что на заседании в сентябре Центробанк понизит ставку на 25 б. п. до 4,0%.

Снижение ставки на 0,25 п. п. не окажет существенного влияния на ставки банков по ипотеке в краткосрочной перспективе, говорит партнер ФБК Grant Thornton Алексей Терехов, но может оказать влияние на снижение в случае, если уровень ключевой ставки будет действовать значительный период времени (1‒2 года). Сегодня основное снижение ставок по ипотеке происходит только по программам ипотеки с господдержкой (семейная, военная, дальневосточная), отмечает эксперт. По необеспеченным кредитам снижение ставок в ближайшее время маловероятно, полагает Терехов. Более того, ЦБ ограничил величину предельно допустимой нагрузки для заемщиков: превышение показателя выше 50% будет негативно влиять на нормативы достаточности капитала.

Сегодня основное снижение ставок по ипотеке происходит только по программам ипотеки с господдержкой (семейная, военная, дальневосточная), отмечает эксперт. По необеспеченным кредитам снижение ставок в ближайшее время маловероятно, полагает Терехов. Более того, ЦБ ограничил величину предельно допустимой нагрузки для заемщиков: превышение показателя выше 50% будет негативно влиять на нормативы достаточности капитала.

ЦБ снизил ключевую ставку до 5,5%

https://ria.ru/20200424/1570515726.html

ЦБ снизил ключевую ставку до 5,5%

ЦБ снизил ключевую ставку до 5,5% – РИА Новости, 24.04.2020

ЦБ снизил ключевую ставку до 5,5%

Банк России сообщил о снижении ключевой ставки на 0,5 процентного пункта — до 5,5% годовых. РИА Новости, 24.04.2020

2020-04-24T13:31

2020-04-24T13:31

2020-04-24T14:40

эльвира набиуллина

центральный банк рф (цб рф)

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23. img.ria.ru/images/155202/68/1552026870_0:258:3139:2024_1920x0_80_0_0_db675c4cf2f0ddc2b71e449bc348d4ae.jpg

img.ria.ru/images/155202/68/1552026870_0:258:3139:2024_1920x0_80_0_0_db675c4cf2f0ddc2b71e449bc348d4ae.jpg

МОСКВА, 24 апр — РИА Новости. Банк России сообщил о снижении ключевой ставки на 0,5 процентного пункта — до 5,5% годовых.Таким образом, показатель вернулся к своему историческому минимуму конца 2013-го — начала 2014 года.В 2019 году ЦБ суммарно снизил ключевую ставку на 1,5 процентного пункта, а в начале 2020-го — еще на 0,25.Впоследствии после начала эпидемии коронавируса регулятор взял паузу.За неделю до апрельского заседания совета директоров глава ЦБ Эльвира Набиуллина дала понять, что там обдумывают смягчение денежно-кредитной политики.Ключевая ставка — минимальная процентная ставка, по которой Банк России кредитует коммерческие банки и по которой готов принимать средства на депозиты. Ее размер влияет на уровень инфляции.

https://ria.ru/20200423/1570489744.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/155202/68/1552026870_410:0:3139:2047_1920x0_80_0_0_03455de31e59877a0972f2b493fb3905.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

эльвира набиуллина, центральный банк рф (цб рф), экономика

МОСКВА, 24 апр — РИА Новости. Банк России сообщил о снижении ключевой ставки на 0,5 процентного пункта — до 5,5% годовых.

Банк России сообщил о снижении ключевой ставки на 0,5 процентного пункта — до 5,5% годовых.Таким образом, показатель вернулся к своему историческому минимуму конца 2013-го — начала 2014 года.

В 2019 году ЦБ суммарно снизил ключевую ставку на 1,5 процентного пункта, а в начале 2020-го — еще на 0,25.

Впоследствии после начала эпидемии коронавируса регулятор взял паузу.

За неделю до апрельского заседания совета директоров глава ЦБ Эльвира Набиуллина дала понять, что там обдумывают смягчение денежно-кредитной политики.

Ключевая ставка — минимальная процентная ставка, по которой Банк России кредитует коммерческие банки и по которой готов принимать средства на депозиты. Ее размер влияет на уровень инфляции.

23 апреля 2020, 22:25

Правительство утвердило программу льготной ипотекиКлючевая ставка может быть снижена уже в эту пятницу — Российская газета

Банк России 14 июня после более чем годового перерыва вернется к снижению ключевой ставки, прогнозируют аналитики. Решение назрело на фоне тормозящей инфляции и более вялого, чем ожидалось, роста экономики. При этом во втором полугодии могут активизироваться риски, разгоняющие рост цен и, как следствие, ставящие под вопрос устойчивое понижение ставки.

Решение назрело на фоне тормозящей инфляции и более вялого, чем ожидалось, роста экономики. При этом во втором полугодии могут активизироваться риски, разгоняющие рост цен и, как следствие, ставящие под вопрос устойчивое понижение ставки.

На прошлом заседании по ставке 26 апреля ЦБ сохранил ее на нынешнем уровне – 7,75 процента. По оценке ЦБ, к тому моменту годовая инфляция прошла пик (это было в марте, когда она составляла 5,3 процента) и начала замедляться. Перенос повышения НДС в цены завершился, снизились краткосрочные проинфляционные риски, констатировал тогда ЦБ. Фактически единственной причиной, которой регулятор тогда мотивировал сохранение ставки, стали выросшие инфляционные ожидания населения.

Тогда же Банк России допустил снижение ключевой ставки во II – III квартале 2019 года. Глава ЦБ Эльвира Набиуллина в своем выступлении на Петербургском международном экономическом форуме на прошлой неделе заявила, что регулятор готов рассмотреть снижение ключевой ставки на заседании 14 июня. По ее словам, нейтральный уровень ставки по-прежнему находится в диапазоне 6-7 процентов, что заметно выше нынешнего значения.

По ее словам, нейтральный уровень ставки по-прежнему находится в диапазоне 6-7 процентов, что заметно выше нынешнего значения.

Согласно базовому прогнозу регулятора, инфляция на конец года впишется в диапазон 4,7-5,2 процента и вернется в начале 2020 года к целевым 4 процентам. Российская экономика в 2019 году вырастет на 1,2-1,7 процента, ожидает ЦБ.

По данным Росстата, в мае годовая инфляция замедлилась до 5,1 процента против апрельских 5,2 процента. Инфляционные риски на данный момент значительно уменьшились, констатирует аналитик Росбанка Анна Заигрина. Так, из-за слабого потребительского спроса и медленного роста доходов оказался менее выраженным ценовой эффект от повышения НДС. Кроме того, появились первые сообщения о благоприятном прогнозе по урожаю, говорит Заигрина. По ее оценке, к концу года инфляция замедлится до 4,3 процента, а уже 14 июня регулятор вместе с решением о снижении ставки на 0,25 процентного пункта понизит и свой прогноз по инфляции. По мнению Заигриной, в итоговом релизе ЦБ может намекнуть и на начало цикла смягчения денежно-кредитной политики.

Снижения ставки до 7,5 процента в пятницу ожидают и аналитики “ВТБ Капитала” Александр Исаков и Родион Латыпов. По их мнению, ЦБ объявит о пересмотре прогноза по инфляции либо на этой неделе, либо в сентябре. Новым прогнозным диапазоном может стать годовая инфляция 4-4,5 процента, считают в “ВТБ Капитале”. При этом Исаков и Латыпов допускают также понижение прогноза и по росту ВВП до 1-1,5 процента.

Слабый рост экономики может стать главной причиной снижения ключевой ставки 14 июня, говорит главный экономист Альфа-банка Наталия Орлова, которая также считает, что ЦБ опустит в пятницу ставку до 7,5 процента. В I квартале рост ВВП замедлился до 0,5 процента год к году, что с учетом корректировки на сезонность равно отрицательному росту в квартальном сопоставлении. В таких условиях ЦБ вряд ли отложит снижение ставки, даже несмотря на годовую инфляцию выше 5 процентов, подчеркивает Орлова.

Но остаются три проинфляционных риска, указывает аналитик. Первый – это риски дальнейшей ценовой динамики. “В июле могут быть разморожены внутренние цены на бензин, что является проинфляционным риском. Кроме того, продовольственная инфляция продолжает ускоряться в годовом выражении, это тоже фактор риска”, – перечисляет Орлова.

Второй фактор риска – это ситуация в банковском секторе. Темпы роста розничного кредитования продолжают ускоряться, по состоянию на апрель рынок растет темпом 24 процента год к году. Такая динамика несовместима со снижением ставки Банка России, считает Орлова. Также к концу года правительство ускорит финансирование национальных проектов, и бюджетный фактор тоже может стать фактором риска для динамики инфляции, полагает аналитик. Несмотря на это, Орлова допускает до конца года еще одно снижение ставки – до 7,25 процента.

Таким образом, до конца года ЦБ может вернуться к уровню ключевой ставки марта – сентября 2018 года. В сентябре прошлого года регулятор впервые с 2014 года поднял ключевую ставку из-за колебаний на рынках и снижения рубля. Второй раз, до текущих 7,75 процента, ЦБ повысил ставку в декабре.

ЦБ РФ снизил ключевую ставку до 4,25%

ЦБ РФ снизил ключевую ставку с 4,5% до 4,25% годовых. Соответствующее решение принял сегодня совет директоров финансового регулятора. Новая ключевая ставка будет применяться с 27 июля 2020 года.

Как отмечается в сообщении финансового регулятора, дезинфляционные факторы продолжают оказывать значительное влияние на инфляцию.

«После снижения в мае—июне инфляционные ожидания населения и бизнеса в целом стабилизировались. Хотя смягчение ограничительных мер способствует оживлению экономической активности, восстановление мировой и российской экономики будет постепенным. В этих условиях сохраняется риск отклонения инфляции вниз от 4% в 2021 году. Реализованное с апреля существенное смягчение денежно-кредитной политики направлено на ограничение этого риска и стабилизацию инфляции вблизи 4% на прогнозном горизонте», – поясняют в ЦБ РФ.

При этом ЦБ РФ будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях.

Следующее заседание Совета директоров ЦБ РФ, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 18 сентября 2020 года.

Пользователям учетных программ «1С:Предприятие 8» новых редакций с подключенной Интернет-поддержкой изменения уже доступны, для остальных пользователей изменения будут реализованы с выходом очередных версий. О сроках см. в «Мониторинге законодательства».Напомним, 14 июня 2019 года Совет директоров ЦБ РФ снизил ключевую ставку с 7,75% до 7,5% годовых. На уровне 7,75% ключевая ставка сохранялась с 17 декабря 2018 года. В июле 2019 года ЦБ РФ снизил ключевую ставку с 7,5 до 7,25% годовых. С 9 сентября ЦБ РФ снизил ключевую ставку с 7,25 до 7% годовых. С 28 октября 2019 года ключевая ставка была снижена до 6,5%. С 16 декабря 2019 года ключевая ставка была снижена до 6,25%. С 10 февраля 2020 года ставка снизилась до 6%. С 27 апреля 2020 года ставка составляла 5,5% годовых, а с 22 июня 2020 года – 4,5%.

ЦБ снизил ключевую ставку до 4,25%

ЦБ РФ снизил ключевую ставку по итогам июльского заседания на 25 б.

Главное

Дезинфляционные факторы продолжают оказывать значительное влияние на инфляцию. После снижения в мае—июне инфляционные ожидания населения и бизнеса в целом стабилизировались. Хотя смягчение ограничительных мер способствует оживлению экономической активности, восстановление мировой и российской экономики будет постепенным. В этих условиях сохраняется риск отклонения инфляции вниз от 4% в 2021 г. Реализованное с апреля существенное смягчение денежно-кредитной политики направлено на ограничение этого риска и стабилизацию инфляции вблизи 4% на прогнозном горизонте. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,7–4,2% в 2020 г., 3,5–4,0% в 2021 г. и будет находиться вблизи 4% в дальнейшем.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

В деталях

Динамика инфляции в этом году и в первой половине 2021 г. будет во многом формироваться под влиянием произошедшего в II квартале глубокого падения внутреннего и внешнего спроса. Дезинфляционное влияние слабого спроса связано с экономическими эффектами ограничений. Произошедшее с апреля укрепление рубля во многом компенсировало его ослабление в марте, ограничивая повышательное влияние валютного курса на потребительские цены. После снижения в мае—июне инфляционные ожидания населения и бизнеса в целом стабилизировались.

В июне динамика потребительских цен была неоднородной. Это в том числе связано с постепенным, неравномерным восстановлением предложения товаров и услуг и реализацией отложенного спроса в условиях поэтапного смягчения режима самоизоляции. Поддержку потреблению также оказали меры бюджетной политики. При этом увеличение годовой инфляции до 3,2% в июне (после 3,0% в мае) в значительной мере объясняется эффектом базы, в первую очередь в динамике цен на плодоовощную продукцию. По оценке на 20 июля, годовая инфляция составила около 3,3%.

Поддержку потреблению также оказали меры бюджетной политики. При этом увеличение годовой инфляции до 3,2% в июне (после 3,0% в мае) в значительной мере объясняется эффектом базы, в первую очередь в динамике цен на плодоовощную продукцию. По оценке на 20 июля, годовая инфляция составила около 3,3%.

Показатели месячных темпов роста потребительских цен, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находятся вблизи или ниже 4% в годовом выражении. Месячный прирост цен с исключением сезонности продолжил снижаться в июне и останется на пониженном уровне до конца текущего года на фоне сдержанного спроса. При этом показатель годовой инфляции продолжит увеличиваться в 2020 г. из-за эффекта низкой базы 2019 г.

В условиях преобладающего влияния дезинфляционных факторов сохраняется риск отклонения инфляции вниз от цели 4% в 2021 г. Реализованное с апреля существенное смягчение денежно-кредитной политики направлено на ограничение этого риска и стабилизацию инфляции вблизи 4% на прогнозном горизонте. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,7–4,2% в 2020 г., 3,5–4,0% в 2021 г. и останется вблизи 4% в дальнейшем.

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,7–4,2% в 2020 г., 3,5–4,0% в 2021 г. и останется вблизи 4% в дальнейшем.

Денежно-кредитные условия в целом смягчились с момента предыдущего заседания. При этом динамика процентных ставок в различных сегментах внутреннего финансового рынка была разнонаправленной. Снизились кредитные и депозитные ставки, в том числе под влиянием принятых ранее решений о снижении ключевой ставки. Спреды доходностей корпоративных облигаций к ОФЗ уменьшились, приблизившись к уровням начала года.

Вместе с тем повышенные кредитные риски ограничивают снижение процентных ставок. Продолжилось ужесточение неценовых условий кредитования в ряде сегментов рынка. Принятые решения о снижении ключевой ставки и существенное уменьшение доходностей на рынке ОФЗ по сравнению с уровнями марта—апреля создают условия для дальнейшего снижения процентных ставок в других сегментах финансового рынка. Это наряду с мерами Правительства, а также другими мерами Банка России поддерживает кредитование, в том числе в наиболее уязвимых секторах экономики. Объем депозитов продолжает расти при сохранении положительных реальных процентных ставок по ним с учетом ожидаемой инфляции.

Это наряду с мерами Правительства, а также другими мерами Банка России поддерживает кредитование, в том числе в наиболее уязвимых секторах экономики. Объем депозитов продолжает расти при сохранении положительных реальных процентных ставок по ним с учетом ожидаемой инфляции.

Экономическая активность. Восстановление российской экономики будет постепенным с учетом поэтапного снятия ограничительных мер. Происходящее оживление деловой активности в целом остается сдержанным и неоднородным по отраслям и регионам. В июне замедлились падение промышленного производства, сокращение объемов заказов на внешнем и внутреннем рынках, а также рост безработицы. Косвенные индикаторы свидетельствуют о некотором оживлении инвестиционной активности. Продолжается восстановление сферы услуг и розничной торговли. Потребительский спрос поддержали меры бюджетной политики.

Вместе с тем слабый внешний спрос наряду с ограничениями в рамках сделки ОПЕК+ отражается в снижении экспорта, что вносит негативный вклад в динамику экономической активности. Траектория дальнейшего восстановления экономики может быть неустойчивой в связи с произошедшим падением доходов, сдержанным поведением потребителей, осторожными настроениями бизнеса, а также ограничениями со стороны внешнего спроса.

В этих условиях ВВП снизится на 4,5–5,5% в 2020 г. В дальнейшем прогнозируется восстановительный рост российской экономики на 3,5–4,5% в 2021 г. и 2,5–3,5% в 2022 г. Поддержку российской экономике оказывают меры Правительства и Банка России по ограничению экономических последствий пандемии коронавируса, в том числе смягчение денежно-кредитной политики, а также регуляторные меры Банка России.

Инфляционные риски. Дезинфляционные риски преобладают над проинфляционными. Дезинфляционные риски для базового сценария в основном связаны с неопределенностью относительно дальнейшего развития ситуации с пандемией коронавируса в России и в мире, масштабов возможных мер борьбы с ней и их влияния на экономическую активность, а также скорости восстановления мировой и российской экономики в результате смягчения ограничительных мер. Сдерживающее влияние на динамику инфляции могут также оказать устойчивые изменения в предпочтениях и поведении населения, а также сопутствующее повышение склонности к сбережению.

На краткосрочном горизонте ряд факторов может оказать повышательное давление на цены, в частности нарушение логистических цепочек в условиях сохраняющихся ограничений, а также дополнительные издержки предприятий, связанные с защитой работников и потребителей от угрозы распространения коронавируса. Краткосрочные проинфляционные риски могут также быть связаны с большей, чем предполагается в базовом сценарии, реализацией отложенного спроса на товары и услуги. Периоды усиления волатильности на глобальных рынках могут отражаться на курсовых и инфляционных ожиданиях.

На среднесрочную динамику инфляции будет значимо влиять бюджетная политика, в частности масштаб и эффективность мер, принимаемых Правительством для смягчения последствий пандемии коронавируса и преодоления структурных ограничений, а также скорость бюджетной консолидации в 2021–2022 гг.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание ЦБ РФ запланировано на 18 сентября 2020 г.

Что это значит

Центробанк ожидаемо продолжил цикл монетарного смягчения, понизив ставку на 25 б.п. Низкие инфляционные ожидания сохранили для регулятора пространство для маневра.

Дальнейшая динамика ключевой ставки будет зависеть от темпа движения инфляции к таргету Центробанка в 4%. При сохранении недостаточного темпа восстановления деловой и потребительской активности вероятность дальнейшего снижения повысится, однако, ниже 4% ставку до конца года не ожидаем. На ближайшем заседании более вероятным выглядит сценарий, когда ЦБ РФ возьмет паузу и будет наблюдать за эффектом от уже реализованных мер по смягчению денежно-кредитной политики.

На ближайшем заседании более вероятным выглядит сценарий, когда ЦБ РФ возьмет паузу и будет наблюдать за эффектом от уже реализованных мер по смягчению денежно-кредитной политики.

Снижение ключевой ставки является позитивным фактором для рублевых облигаций и акций. Долговой рынок, как правило, заранее закладывает в цены смягчение денежно-кредитной политики. Поэтому реакция ОФЗ может быть незначительной. При этом потенциал роста может сохраняться в корпоративных бумагах со сроками погашения от трех лет.

Что касается рынка акций, то здесь эффект низких ставок закладывается гораздо медленней, чем в облигациях. Позитивное влияние распределено во времени. Снижение ставок особенно положительно для акций со стабильной дивидендной историей и компаний с высоким рублевым долгом.

Российский рынок акций нейтрально отреагировал на решение ЦБ. На 13:45 мск индекс МосБиржи снижается на 0,1% и торгуется около 2850 п. Курс USD/RUB вырос до уровня 71,7.

По итогам заседания Банк России опубликовал среднесрочный прогноз.

БКС Брокер

Российский центральный банк снижает ключевую ставку до 7%, говорит о возможности дальнейшего снижения

МОСКВА (Рейтер) – Российский центральный банк снизил ключевую процентную ставку до 7% в пятницу, снизив стоимость заимствования в третий раз в этом году, и сказал, что еще одно снижение ставки возможно на одном из следующих трех заседаний совета директоров.

ФОТО ФАЙЛА: Российский флаг развевается над штаб-квартирой Центрального банка России в Москве, Россия, 3 декабря 2018 года. REUTERS / Максим Шеметов

Снижение ставки происходит на фоне замедления инфляции – ключевой области ответственности центрального банка – и вялого экономического роста. что побудило центральный банк снизить прогнозы по валовому внутреннему продукту.

Большинство из 25 аналитиков и экономистов, принявших участие в опросе Reuters, предсказывали, что центральный банк снизит ставку на 25 базисных пунктов.

Этот шаг приводит ключевую ставку к верхней границе диапазона 6-7%, который центральный банк считает нейтральным с точки зрения своей денежно-кредитной политики, направленной на удержание годовой потребительской инфляции на уровне 4% целевого показателя. .

.

Инфляция уже замедлилась до 4,3% в августе, что побудило центральный банк снизить прогноз инфляции на конец года до 4.0% -4,5% с 4,2% -4,7%.

Управляющий Эльвира Набиуллина, представляя решение по ставке, заявила, что центральный банк в ближайшее время снова рассмотрит вопрос о понижении ключевой ставки, отказавшись комментировать, может ли этот банк быть готов снизить ставку на следующем заседании совета директоров в октябре, а затем в Декабрь.

«Вероятно снижение ключевой ставки на одном из ближайших заседаний», – сказала Набиуллина.

Набиуллина подтвердила ожидания снижения ставок в начале этого года, когда сообщила Рейтер, что банк хотел бы завершить цикл снижения ставок к середине 2020 года, понизив ключевую ставку небольшими шагами.

Рубль укрепился после снижения ставки до 65,71 по отношению к доллару на 13:35 по Гринвичу с уровня около 66 по отношению к доллару, наблюдавшегося до снижения ставки. RUBUTSTN = MCX.

Центральный банк в пятницу также пересмотрел свои прогнозы, снизив прогноз экономического роста на 2019 год до 0,8% -1,3% с ранее ожидавшихся 1,0% -1,5%.

«Важным внешним фактором является замедление роста мировой экономики, которое оказалось более ощутимым, чем ожидалось, в том числе из-за растущих противоречий в международной торговле», – сказала Набиуллина о рисках для российской экономики.

Аналитики восприняли сообщение центрального банка как указание на то, что он снизит свою основную процентную ставку, но не агрессивно.

«Мы думаем, что ЦБ РФ намекает на то, что темпы смягчения будут замедляться – они не будут сокращаться на каждом предстоящем заседании, – а не на то, что он завершает цикл смягчения», – говорится в примечании исследовательской фирмы Capital Economics.

«Мы ожидаем снижения ключевой ставки до 6,75% в декабре и до 6,5% к концу первого квартала 2020 года», – сказал Александр Исаков, экономист ВТБ Капитал.

Следующее совещание по нормированию запланировано на 25 октября.

Дополнительные доклады Кати Голубковой, Полины Ивановой и Марии Киселевой; Под редакцией Хью Лоусона

Россия удивляет повышением ставки на 50 пунктов, сигналы Подробнее

Узнайте, что движет мировой экономикой и что это значит для политиков, предприятий, инвесторов и вас, с помощью The New Economy Daily. Зарегистрируйтесь здесь

Зарегистрируйтесь здесь

Банк России неожиданно повысил ключевую процентную ставку на 50 базисных пунктов и дал сигнал к дальнейшему ужесточению, поскольку волатильность рубля способствовала инфляционным рискам.

Базовая ставка была повышена до 5% в пятницу, говорится в сообщении Банка России. Согласно опросу Bloomberg, тринадцать экономистов из 41 аналитика прогнозируют этот шаг, а 28 ожидают меньшего сокращения. Рубль вырос больше, чем любая другая основная валюта развивающихся стран.

«Существует реальный риск отсрочки возврата к нейтральной денежно-кредитной политике», – заявила председатель Банка России Эльвира Набиуллина на брифинге после принятия решения.«Эти риски могут сделать необходимым более серьезное, значительное повышение ставки в будущем».

Она добавила, что банк рассмотрит дальнейшее повышение цен и, возможно, даже рассмотрит возможность повышения на 50 базисных пунктов. В пятницу банк повысил прогноз инфляции на конец года до 4,7% -5,2% с 3,7% -4,2% и предупредил, что рост цен по-прежнему превышает прогноз.

Медленное горение

Инфляция в России достигла пика, но снижение будет постепенным

Источник: Росстат, прогноз Банка России

.Рубль пострадал от серии геополитических потрясений с тех пор, как Набиуллина провела неожиданное повышение ставки на 25 базисных пунктов в прошлом месяце.Центральный банк заявил в пятницу, что более быстрое, чем ожидалось, восстановление экономики после пандемии также способствует росту цен.

«И решение, и комментарий следует считать весьма агрессивным, – сказал Дмитрий Долгин, главный экономист ING Bank в Москве. «Формулировка предполагает, что еще пара походов в этом году весьма вероятна».

Средняя ключевая ставка составит 4,8-5,4% в этом году и 5,3-6,3% в 2022 году, согласно траектории, впервые опубликованной вместе с заявлением в пятницу. Руководство предполагает, что возможности для дальнейших ставок «потенциально довольно велики», – сказал Долгин.

Руководство предполагает, что возможности для дальнейших ставок «потенциально довольно велики», – сказал Долгин.

Что говорят наши экономисты:

«Руководство центрального банка осторожно определяет сроки, но цикл ужесточения должен продолжаться. Еще один шаг может произойти уже на следующей встрече в июне ».

– Скотт Джонсон, Bloomberg Economics. Подробнее: РЕАГИРОВАНИЕ РОССИИ: большой скачок в ожидании цикла загрузки Центрального банка

Санкции США в отношении суверенного долга, введенные в этом месяце, и напряженность в связи с наращиванием российских войск на границе с Украиной добавили неопределенности в отношении перспектив курса рубля, который питается инфляцией с запаздыванием.Отток облигаций был ограничен после введения штрафных санкций, но центральный банк должен быть готов к дополнительным мерам, заявила Набиуллина в пятницу.

Годовая инфляция снизилась до 5,5% по состоянию на 19 апреля, что свидетельствует о том, что рост цен преодолел пик после ускорения в течение 11 месяцев подряд. Тем не менее, он остается значительно выше целевого показателя центрального банка в 4%, и экономисты ожидают, что ослабление будет медленным.

Тем не менее, он остается значительно выше целевого показателя центрального банка в 4%, и экономисты ожидают, что ослабление будет медленным.

«Важным моментом является то, что они значительно повысили прогноз инфляции», – сказала Софья Донец, экономист «Ренессанс Капитал» в Москве.«Мы ожидаем, что ключевая ставка будет на уровне 5,75% в сентябре и останется на этом уровне в 2022 году».

– При содействии Зои Шиловой и Киры Завьяловой

(Добавлены комментарии Набиуллиной из третьего абзаца.)

Прежде чем оказаться здесь, он находится на терминале Bloomberg.

УЧИТЬ БОЛЬШЕБанк России повысил ключевую ставку – Бизнес и экономика

МОСКВА, 14 декабря. / ТАСС /. Совет директоров Банка России принял решение о повышении ключевой ставки на 0.25 п.п. до 7,75% годовых, говорится в сообщении регулятора, выпущенном по итогам заседания совета директоров.

«Принятое решение носит упреждающий характер и направлено на ограничение инфляционных рисков, которые остаются высокими, особенно в краткосрочной перспективе. Сохраняется неопределенность в отношении будущих внешних условий, а также в отношении реакции цен и инфляционных ожиданий на предстоящие события. Повышение ставки НДС. Повышение ключевой ставки поможет предотвратить устойчивое закрепление инфляции на уровне, значительно превышающем целевой показатель Банка России », – говорится в сообщении регулятора.

Банк России рассмотрит необходимость дальнейшего повышения ключевой ставки, сообщил регулятор.

Повышение ключевой ставки поможет предотвратить устойчивое закрепление инфляции на уровне, значительно превышающем целевой показатель Банка России, пояснил регулятор.

«Банк России рассмотрит необходимость дальнейшего повышения ключевой ставки с учетом инфляции и экономической динамики против прогноза, а также рисков, связанных с внешними условиями и реакцией финансовых рынков», – говорится в пресс-релизе. .

Повышение ключевой ставки поможет сохранить реальные процентные ставки по депозитам, поддержит их привлекательность, заявил регулятор.

Рынок нефти

ЦБ отмечает усиление рисков превышения предложения над спросом на рынке нефти в 2019 году.

«В четвертом квартале цены на нефть останутся выше 55 долларов США за баррель, которые включены в предположения базового сценария на 2019-2021 годы. Однако риски превышения предложения на рынке нефти над спросом в 2019 году увеличились», – сказал регулятор.

Между тем, он добавил, что сохраняется высокая неопределенность в отношении будущих внешних условий и их влияния на цены финансовых активов.

Повышение НДС

Предстоящее повышение ставки НДС (налога на добавленную стоимость) может оказать небольшое сдерживающее влияние на деловую активность в России, в основном в начале года, заявил Центробанк.

«Взгляд Банка России на среднесрочные перспективы роста экономики России в основном не изменился. В 2019 году предстоящее повышение НДС может оказать небольшое сдерживающее влияние на деловую активность (в основном в начале года)», – говорится в сообщении. сказал.

сказал.

Информация

Ожидается, что в 2018 году инфляция в России составит около 4%, что соответствует цели ЦБ РФ.

«По итогам 2018 года ожидается, что инфляция приблизится к 4%, что соответствует целевому показателю Банка России. В ноябре годовой рост потребительских цен вырос до 3,8% (3,9%, по оценке на 10 января). Движение вверх инфляции в ноябре этого года было в значительной степени обусловлено ежегодным ростом цен на продовольствие, который ускорился с 2.От 7% до 3,5%. Этому способствовало изменение баланса спроса и предложения на некоторых рынках продовольствия », – сказали в ЦБ.

Согласно отчету, на рост потребительских цен начинает влиять повышение НДС, которое вступит в силу с 1 января 2019 года. По оценкам Банка России, большинство показателей инфляции, отражающих наиболее устойчивую динамику цен, растут.

Банк России прогнозирует рост потребительских цен к концу 2018 года на уровне 3,9-4,2%.

Темпы роста ВВП

Темпы роста ВВП России в 2019 году будут в пределах 1,2–1,7%, темпы экономического роста в будущем могут возрасти, заявил ЦБ РФ.

«Привлеченные бюджетные средства будут направлены на увеличение государственных расходов, в том числе инвестиций, уже в 2019 году. В результате, по прогнозу Банка России, рост ВВП в 2019 году составит от 1,2% до 1,7%. В следующие годы могут наблюдаться более высокие темпы роста по мере реализации запланированных структурных мер », – сказал регулятор.

Иностранная валюта

Центральный банк России возобновит регулярные покупки иностранной валюты в рамках бюджетных правил Минфина с 15 января 2019 года.

«Повышение ключевой ставки носит упреждающий характер и ограничит риски сохранения инфляции на уровне, значительно превышающем цель ЦБ. В прогнозе учтено решение Банка России о возобновлении регулярных покупок иностранной валюты на внутренний рынок в рамках бюджетного правила с 15 января 2019 года », – сказали в регуляторе.

Банк России сигнализирует о начале ужесточения | Snap

На прошлой неделе мы повысили наш прогноз ИПЦ на конец года с 3,7% до 4,2%. При условии стабильности рубля и нормализации цен на сельскохозяйственную продукцию, ИПЦ должен замедлиться с пикового значения 5,7% в 1К21, оставаясь выше 5,0% до октября, но быстро снизившись в 4К21 и 1К22 (ниже 4,0%) благодаря эффекту высокой базы. Рост ожидаемого ИПЦ составил два повышения ключевой ставки на 25 б.п. до уровня 4,75% к концу года по нашему базовому сценарию .Первоначальное предположение о повышении цен было для основных заседаний в апреле и июле, после чего последовала пауза, связанная с ожидаемым смягчением тренда ИПЦ во 2ч31. Между тем, глобальная рефляция и возможное смягчение налогово-бюджетной политики на местном уровне создают риски для этого прогноза.

Более того, недавний рост ИПЦ до 5,8% г / г 9 марта в сочетании с дальнейшим ужесточением риторики Центрального банка России, включая официальные заявления заместителя губернатора Заботкина, затем губернатора Набиуллиной, и, наконец, утечка информации в СМИ во время Период отключения ЦБ РФ, в котором обсуждается повышение более чем на 1 процентный пункт в течение 2021 года, предполагает готовность сообщить об ожидаемом ужесточении в предварительном порядке. Это означает, что существует вероятность 50/50 первого повышения на 25 базовых пунктов с текущего уровня 4,25% уже в эту пятницу , при этом общая величина повышения потенциально может превысить базовые 50 базовых пунктов в 2021 году.

Между тем, возврат к ключевой ставке 5-6% в 2021 году требует сочетания постоянно высокого ИПЦ (также поддерживаемого извне) и уверенности в восстановлении местной экономики, поскольку базовый вариант ЦБ РФ – это темпы роста ВВП на 3-4%. год. Последнее, на наш взгляд, сомнительно, и, учитывая случай преждевременного повышения ставок в 2018 году, который впоследствии пришлось отменить, все еще есть шанс, что объявленное обсуждение в конечном итоге будет смягчено.

Ястребиный уклон ЦБ должен сделать рубль более стабильным, поскольку предстоящее повышение ставки ЦБ защитит реальный курс рубля и подчеркнет его потенциальную доходность. Как высокодоходный рубль должен также извлечь некоторые выгоды из предварительных признаков менее неустойчивого поведения основной доходности. Высокая цена на нефть является положительным моментом и усиливает макроэкономическую стабильность в России, но с точки зрения воздействия на валюту она будет компенсирована покупкой Минфином иностранной валюты. Секторальные санкции по-прежнему не являются нашим базовым вариантом.USD / RUB приблизится к 72,00 во 2 квартале, и мы рассматриваем любые всплески курса USD / RUB выше 74,00 как возможность открыть короткую позицию.

• Ключевая процентная ставка Банка России на 2020 год

• Ключевая процентная ставка Банка России на 2020 год | StatistaДругая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

ЗарегистрироватьсяПожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование». После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

АутентифицироватьСохранить статистику в формате .XLS

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как премиум-пользователь вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробные сведения об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранном!

… и облегчить мою исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Одиночная учетная запись .

Базовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в формате XLS, PDF и PNG

- Подробные ссылки

59 $ 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

самая важная статистика Самая важная статистика

Дополнительная статистика

Узнайте больше о том, как Statista может поддержать ваш бизнес.

Центральный банк Российской Федерации. (31 декабря 2020 г.). Полугодовая ключевая процентная ставка * Банка России с декабря 2017 года по июнь 2020 года [График]. В Statista. Получено 28 мая 2021 г. с сайта https://www.statista.com/statistics/1117015/key-interest-rate-of-bank-of-russia/

Центральный банк Российской Федерации. «Полугодовая ключевая процентная ставка * Банка России с декабря 2017 года по июнь 2020 года». Диаграмма. 31 декабря 2020 года. Statista. По состоянию на 28 мая 2021 г. https: //www.statista.ru / statistics / 1117015 / key-процентная ставка-оф-банка-россии /

Центральный банк Российской Федерации. (2020). Полугодовая ключевая процентная ставка * Банка России с декабря 2017 года по июнь 2020 года. Statista. Statista Inc. Дата обращения: 28 мая 2021 г. https://www.statista.com/statistics/1117015/key-interest-rate-of-bank-of-russia/

Центральный банк Российской Федерации. «Полугодовая ключевая процентная ставка * Банка России с декабря 2017 года по июнь 2020 года». Statista, Statista Inc., 31 декабря 2020 г., https: // www.statista.com/statistics/1117015/key-interest-rate-of-bank-of-russia/

Центральный банк Российской Федерации, полугодовая ключевая процентная ставка * Банка России с декабря 2017 года по июнь 2020 года Statista, https : //www.statista.com/statistics/1117015/key-interest-rate-of-bank-of-russia/ (последнее посещение – 28 мая 2021 г.)

Денежно-кредитная политика России в 2019 г. Александра Божечкова, Александр Кнобель, Павел Трунин :: ССРН

Российская экономика в 2019 году.Тенденции и перспективы. Москва. ИЭП. 2020, выпуск 41, с. 27-45

21 стр. Размещено: 26 окт 2020

См. Все статьи Александры БожечковойИнститут экономической политики им. Гайдара; Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС) – Институт прикладных экономических исследований

Институт экономической политики им. Гайдара; Российская академия при Президенте Российской Федерации и государственной службы (РАНХиГС) – Институт прикладных экономических исследований

Институт экономической политики им. Гайдара

Дата написания: 6 сентября 2020 г.

Абстрактные

В 2019 году резкое и во многом неожиданное замедление инфляции привело к значительному смягчению денежно-кредитной политики.В течение этого года Банк России пять раз снижал ключевую ставку: четыре раза на 0,25 процентного пункта 14 июня, 26 июля, 6 сентября и 13 декабря; и на 0,5 процентного пункта на заседании Совета директоров 25 октября. В результате ключевая ставка снизилась с 7,75% до 6,25% годовых, приблизившись, по оценке ЦБ РФ, к своему нейтральному уровню. . В течение 2019 года динамика ключевой ставки определялась, с одной стороны, ростом инфляционных рисков в третьем полугодии 2018 и начале 2019 года, вызванным повышением ставки НДС в начале 2019 года, снижением мировой рынок цен на энергоносители и рост инфляционных ожиданий.В результате в январе-мае 2019 года регулятор не смягчил денежно-кредитную политику, сохранив ключевую ставку без изменений. В то же время риторика ЦБ РФ относительно будущих решений начала несколько ослабевать в марте-апреле 2019 г., когда индекс инфляции преодолел локальный пик (5,3% в марте 2019 г. по сравнению с мартом 2018 г.). Только в июне 2019 года Банк России перешел к фактическому снижению ключевой ставки.

Ключевые слова: Российская экономика, денежно-кредитная политика, денежный рынок, обменный курс, инфляция, платежный баланс

Классификация JEL: E31, E43, E44, E51, E52, E58

Предлагаемое цитирование: Предлагаемая ссылка

Божечкова, Александра и Кнобель, Александр и Трунин, Павел, Денежно-кредитная политика России в 2019 году (6 сентября 2020 года).Российская экономика в 2019 году. Тенденции и перспективы. Москва. ИЭП. 2020, Issue 41, pp. 27-45, Доступно на SSRN: https://ssrn.com/abstract=3687767Реформа процентной ставки в России – ECONS.ONLINE

Глобальная реформа процентных ставок влияет и на Россию, поскольку российские компании предоставляют кредиты по ставкам LIBOR и EURIBOR, заключают трансграничные процентные свопы и выпускают валютные облигации.Новый регламент ЕС по эталонным показателям, который, как ожидается, вступит в силу в 2022 году, запрещает резидентам ЕС использовать эталонные показатели, не соответствующие новым стандартам. Новое законодательство требует, чтобы авторизованный эталонный тест, помимо прочего, имел администратора и основывался на реальных транзакциях. Постановление ЕС имеет экстерриториальное действие.

Россия столкнулась с меньшими проблемами, поскольку на момент запуска глобальной реформы эталонных показателей в 2014 году ее индикаторы денежного рынка уже основывались на фактических, а не ориентировочных процентных ставках (Таблица 1).Новое законодательство ЕС затрагивает в основном ставку MosPrime, которая используется в трансграничных процентных свопах, и точно так же, как LIBOR основывается на котировках, представленных банками.

Ключевые контрольные показателиВ России основные межбанковские процентные ставки составляют RUONIA, рассчитываемая Банком России на основе данных группы крупных банков, осуществляющих операции на регулярной основе, и MIACR – это фактическая процентная ставка по межбанковским кредитам, предлагаемым широким кругом московских банков.Если RUONIA является средним показателем состояния «ядра» межбанковского рынка, то MIACR – это средний показатель, отражающий состояние всего банковского сектора, включая его «периферию».

Эти две ставки сопровождаются индикативными, которые отражают временную структуру процентных ставок на денежном рынке и рассчитываются Национальной валютной ассоциацией (NFEA) на основе данных восьми крупных банков. Московская Биржа рассчитывает еще два рублевых показателя: Ставки РЕПО с Центральным контрагентом по облигациям и фиксации РЕПО с Центральным контрагентом, обеспеченные Генеральными сертификатами обеспечения или РУСФАР (Средняя ставка фондирования под обеспечение России).

Таблица 1. Ориентирные процентные ставки на российском денежном рынке| Тест | Определение | Администратор |

| MIACR (ON) ** | средневзвешенная фактическая процентная ставка по межбанковским кредитам московских банков * | Банк России |

| РУОНИЯ (ВКЛ) | средневзвешенная процентная ставка по однодневным межбанковским рублевым кредитам (депозитам), предлагаемым активными банками с высоким кредитным рейтингом | NFEA |

| Ставка MosPrime (ВКЛ) | индикативная процентная ставка по межбанковским рублевым кредитам (депозитам) | NFEA |

| ROISfix (1 Вт) ** | индикативная ставка (фиксированная ставка) для процентных свопов с индексом RUONIA | NFEA |

| Скорость свопа NFEA (1 Вт) | ориентировочная премия по сделкам своп доллар / рубль на российском рынке | NFEA |

| RuRepo (ВКЛ) | индикативная ставка РЕПО на московском рынке межбанковского репо по ценным бумагам с рейтингом ААА | NFEA |

| РУСФАР (ВКЛ) | Ставки РЕПО Московской Биржи с Центральным контрагентом, обеспеченные Генеральными Сертификатами обеспечения | Московская Биржа |

| MOEXRepo (ВКЛ) | Ставки РЕПО Московской Биржи с Центральным контрагентом по облигациям | Московская Биржа |

| Ключевая ставка Банка России (1W) | справочная процентная ставка, к которой индексируются предельные ставки недельного РЕПО и депозитные ставки Банка России | Банк России |

| MIACR (ВКЛ) ** | ||

| Определение | средневзвешенная фактическая процентная ставка по межбанковским кредитам московских банков * | |

| Администратор | Банк России | |

| РУОНИЯ (ВКЛ) | ||

| Определение | средневзвешенная процентная ставка по однодневным межбанковским рублевым кредитам (депозитам), предлагаемым активными банками с высоким кредитным рейтингом | |

| Администратор | NFEA | |

| Ставка MosPrime (ВКЛ) | ||

| Определение | индикативная процентная ставка по межбанковским рублевым кредитам (депозитам) | |

| Администратор | NFEA | |

| ROISfix (1 Вт) ** | ||

| Определение | индикативная ставка (фиксированная ставка) для процентных свопов с индексом RUONIA | |

| Администратор | NFEA | |

| Скорость свопа NFEA (1 Вт) | ||

| Определение | ориентировочная премия по сделкам своп доллар / рубль на российском рынке | |

| Администратор | NFEA | |

| RuRepo (ON) | ||

| Определение | индикативная ставка РЕПО на московском рынке межбанковского репо по ценным бумагам с рейтингом ААА | |

| Администратор | NFEA | |

| РУСФАР (ОН) | ||

| Определение | Ставки РЕПО Московской Биржи с Центральным контрагентом, обеспеченные Генеральными Сертификатами обеспечения | |

| Администратор | Московская Биржа | |

| MOEXRepo (ON) | ||

| Определение | Ставки РЕПО Московской Биржи с Центральным контрагентом по облигациям | |

| Администратор | Московская Биржа | |

| Ключевая ставка Банка России (1W) | ||

| Определение | справочная процентная ставка, к которой индексируются предельные ставки недельного РЕПО и депозитные ставки Банка России | |

| Администратор | Банк России | |

* Также существуют базовые процентные ставки, рассчитанные для банков с инвестиционным (MIACR-IG) и спекулятивным (MIACR-B) кредитным рейтингом.

** ON – ночь, 1W – 1 неделя.

Банк России ввел систему регулирования эталонных показателей в 2015 году, когда Международная организация комиссий по ценным бумагам (IOSCO) опубликовала свои Принципы финансовых эталонных показателей. Банк России использовал данные Принципы в качестве основы для разработанной им процедуры добровольной аккредитации финансовых показателей и их администраторов, описывающей общие требования, которым должен соответствовать показатель и его администратор.

Участники рынка по-прежнему могут использовать неаккредитованные индикаторы в своей деятельности. Таким образом, аккредитация – это своего рода «знак качества», призванный поддерживать репутацию администратора и его ориентир.

Было установлено, что только три индикатора соответствуют требованиям: валютный фиксинг Московской биржи для доллара США к рублю (2016 г.), MosPrime Rate NFEA (2017 г.) и RUONIA NFEA (2018 г.). Банком России заявок на аккредитацию по другим показателям не поступало.

Ориентиры по ссудамОриентиры используются при ценообразовании одной трети кредитов в кредитном портфеле российских банков (см. Диаграмму).

Существуют переменные и плавающие процентные ставки. Отличительной чертой переменной процентной ставки является триггер, который обычно является внешним фактором, вызывающим изменение процентной ставки по кредиту. В большинстве случаев триггерами являются политика Банка России по процентным ставкам, инфляция и финансовое положение заемщика; если они существенно меняются, банк в одностороннем порядке пересматривает процентную ставку по кредиту.

Структура ссудного портфеля российских банков по ориентировочным процентным ставкам (на 01.07.2019)

непогашенные ссуды

с плавающей процентной ставкой

непогашенные ссуды

с плавающей процентной ставкой

Банк России

ключевая ставка

12% (4,370)

Банк России

ключевая ставка

2% (0.589)

непогашенных ссуд с фиксированной процентной ставкой

Источник: Банк России, расчеты автора на основе отчетов банковского надзора

непогашенные ссуды

с плавающей процентной ставкой

непогашенные ссуды

с плавающей процентной ставкой

Банк России

ключевая ставка

12% (4,370)

Банк России

ключевая ставка

2% (0.589)

непогашенный

займа с фиксированной ставкой

процентные ставки

Источник: Банк России, расчеты автора

.на основании отчетов банковского надзора

непогашенный

займа с фиксированной ставкой

процентные ставки

непогашенные ссуды

с плавающей процентной ставкой

непогашенные ссуды

с плавающей процентной ставкой

Банк России

ключевая ставка

12% (4.370)

Банк России

ключевая ставка

2% (0,589)

Источник: Банк России,

.оценка автора на основе банка

надзорных отчетов

Плавающие процентные ставки напрямую связаны с эталоном, который определяет стоимость обслуживания долга.В ссудном портфеле с плавающей ставкой доминирует ключевая ставка Банка России. Это стало широко распространенной практикой после кризиса 2014–2015 годов, когда высокая ключевая ставка Банка России и объем рефинансирования серьезно сказались на процентной марже банков.Когда кризис закончился, банки изменили свою стратегию ценообразования и перешли на плавающие процентные ставки, тем самым заставив своих заемщиков нести процентный риск. MosPrime – второй по популярности эталон в этом портфеле.

В целом кредитный портфель, чувствительный к процентной ставке, составляет 11,3 трлн рублей. Его основными ценовыми факторами являются ключевая ставка Банка России (44% портфеля), LIBOR (20%) и EURIBOR (10%). Кредиты на сумму 0,593 трлн руб. (Около 5% портфеля) предоставлены по ставке MosPrime.

Ориентиры по облигациямВ российских облигациях преобладает более высокая ставка с плавающей ставкой, чем в кредитах. В середине 2019 года на облигации с переменным купоном приходилось 75% выпущенных долговых ценных бумаг (см. Таблицу 2).

Однако переменные процентные ставки на рынке облигаций отличаются от переменных и плавающих процентных ставок по займам. Среди эмитентов российских облигаций широко распространена практика фиксирования купонной ставки до начала периода досрочного погашения, а также фиксирования купонной ставки для разных периодов.Нередки случаи, когда купонная ставка в одни купонные периоды фиксируется, а в другие – плавающая. Таким образом, на российском рынке плавающие процентные ставки являются квазиплавающими. Ориентировочные купонные ценные бумаги, по всей видимости, составляют около 50%.

Таблица 2. Бенчмарк-структура выпущенных на внутреннем рынке долговых ценных бумаг (трлн руб. На 1 июля 2019 г.)

| Банк России | ||

| Сумма | 1.700 | |

| Фиксированная процентная ставка | 0,000 | |

| Переменная процентная ставка | 1,700 | |

| Ноль | – | |

| NA | – | |

| Кредитные организации | ||

| Сумма | 2.088 | |

| Фиксированная процентная ставка | 1.045 | |

| Переменная процентная ставка | 1.034 | |

| Ноль | – | |

| NA | 0,009 | |

| Страховщики | ||

| Сумма | 0.007 | |

| Фиксированная процентная ставка | 0,000 | |

| Переменная процентная ставка | 0,007 | |

| Ноль | – | |

| NA | – | |

| Прочие финансовые учреждения | ||

| Сумма | 2.888 | |

| Фиксированная процентная ставка | 1.093 | |

| Переменная процентная ставка | 1,790 | |

| Ноль | 0,000 | |

| NA | 0,004 | |

| Нефинансовые организации | ||

| Сумма | 6.936 | |

| Фиксированная процентная ставка | 1,262 | |

| Переменная процентная ставка | 5,668 | |

| Ноль | – | |

| NA | 0,006 | |

| Юридические лица-нерезиденты | ||

| Сумма | 0.103 | |

| Фиксированная процентная ставка | 0,022 | |

| Переменная процентная ставка | 0,081 | |

| Ноль | – | |

| NA | – | |

| Всего | ||

| Сумма | 13.722 | |

| Фиксированная процентная ставка | 3,422 | |

| Переменная процентная ставка | 10,280 | |

| Ноль | 0,000 | |

| NA | 0,019 | |

| Подсектор | Сумма | Фиксированная процентная ставка | Переменная процентная ставка | Ноль | NA |

| Банк России | 1.700 | 0,000 | 1,700 | – | – |

| Кредитные учреждения | 2,088 | 1.045 | 1.034 | – | 0,009 |

| Страховщики | 0.007 | 0,000 | 0,007 | – | – |

| Другие финансовые учреждения | 2,888 | 1.093 | 1,790 | 0,000 | 0,004 |

| Нефинансовые организации | 6.936 | 1,262 | 5,668 | – | 0,006 |

| Юридические лица-нерезиденты | 0,103 | 0,022 | 0,081 | – | – |

| Всего | 13.722 | 3,422 | 10,280 | 0,000 | 0,019 |

Источник: Банк России, расчеты автора по данным государственной регистрации выпусков эмиссионных ценных бумаг

Основные эмитенты облигаций с плавающей ставкой принадлежат государству. Эти облигации включают купонные облигации Банка России (КОБР), купонные ставки которых привязаны к ключевой ставке Банка России.Еще один пример – федеральные облигации с плавающей ставкой купона, выпущенные Министерством финансов. Министерство осуществило несколько размещений рублевых облигаций со ставкой купона, привязанной к средней за шесть месяцев ставке RUONIA, рассчитываемой на ежедневной основе, плюс премия по облигациям в диапазоне от 0,3% до 1,6% в зависимости от выпуска.Облигации с переменной процентной ставкой выпускаются нефинансовыми организациями. Отличительной чертой этого подсектора является гибридное ценообразование, определяемое в основном денежно-кредитной политикой Банка России и инфляцией.Крупнейший игрок в этом подсекторе, Роснефть, выпустила облигации с купонной ставкой, привязанной к ключевой ставке Банка России плюс спред, который обычно составляет 0,1%. Другой эмитент, ОАО «РЖД», использует уровень инфляции плюс 1%. ФСК ЕЭС также отдает предпочтение облигациям со ставкой купона, привязанной к инфляции плюс 1%.

Базовые процентные ставки и производные инструментыЗа рубежом эталоны широко используются при ценообразовании производных финансовых инструментов. Россия не исключение: по нашим оценкам, в середине 2019 года базовые активы внебиржевых производных финансовых инструментов составляли 8 рублей.9 трлн.

В основном это долгосрочные процентные свопы. Наиболее распространенными из них являются долларовые свопы, которые используются для хеджирования от колебаний LIBOR или ставки по федеральным фондам США.

Рублевые базовые активы процентных свопов составляют 32% или 2,8 трлн руб. Наиболее широко используемым эталоном ценообразования рублевых свопов является MosPrime, к которому привязано не менее 64% базовых активов в рублях. Вторым популярным эталоном является RUONIA, а третьим – ставка свопа NFEA.

Ключ во всемПереход на ключевую процентную ставку Банка России в качестве ориентира имеет свои плюсы и минусы. С одной стороны, банки заставляют своих заемщиков нести процентный риск, тем самым стабилизируя их процентную маржу на протяжении всего бизнес-цикла. Более того, денежный трансмиссионный механизм становится более эффективным и работает быстрее. Многие центральные банки мечтают усилить влияние своей процентной политики на финансовом рынке.Например, в августе 2019 года Народный банк Китая объявил о реформе своей системы процентных ставок, в результате которой его среднесрочные ставки станут основой для основных ставок.

Однако использование официальной процентной ставки в качестве ориентира имеет свои недостатки. Когда ставки плавающие, банки перестают быть автоматическими стабилизаторами. Ставки долгосрочных заемщиков становятся более чувствительными к краткосрочным. Краткосрочная ставка центрального банка более волатильна, чем долгосрочная. Чтобы бороться с волатильностью на денежном и валютном рынках, центральный банк может ужесточить свою политику процентных ставок на определенный период.Например, в 1990-х годах шведский риксбанк поднял процентную ставку до 500% в ответ на наступление на крону. В таких случаях мгновенный перенос процентного шока может быть нежелательным, даже если показатель рассчитывается как среднее значение за период.

Использование краткосрочной ставки в ценообразовании долгосрочных инструментов вредит здоровой динамике процентных ставок. На некоторых этапах бизнес-цикла кривая процентных ставок может быть перевернутой, горизонтальной или положительной.Другими словами, ожидания экономических агентов могут варьироваться в зависимости от срока действия инструмента до погашения. Это позволяет планировать инвестиции и потребление с учетом производительности за разные периоды. Использование краткосрочной ставки при ценообразовании среднесрочных и долгосрочных кредитов может подорвать процесс принятия обоснованных решений. Эта проблема обычно решается с помощью трех- или шестимесячных ставок денежного рынка, которые более стабильны, чем дневные или недельные.

Чемпионы по процентным ставкамВ конкурентной борьбе за звание ключевой базовой ставки изменились две процентные ставки: MosPrime NFEA и ключевая ставка Банка России.Ключевая ставка преобладает над рублевыми займами и несколько менее широко используется на рынке рублевых облигаций, в то время как MosPrime преобладает на рынке деривативов.

Это расхождение интересно тем, что создает базовый риск: ставка процентных активов отличается от процентной ставки, используемой для целей хеджирования, т.е.деривативы имеют мало отношения к хеджированию портфеля рублевых ссуд.

Отличительной чертой MosPrime является то, что она напоминает LIBOR, что является основной причиной глобальной реформы эталонных показателей.Это ориентировочная ставка, рассчитанная на основе ставок, представленных несколькими банками. Сами банки обычно не ссужают по этой ставке. Однако, в отличие от RUONIA, который отражает ставку, используемую в реальных сделках, MosPrime более выгоден, поскольку рассчитывается не только на овернайт, но также на еженедельные и шестимесячные.