Ключевая ставка это простыми словами: Технические работы

Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ :: Новости :: РБК Инвестиции

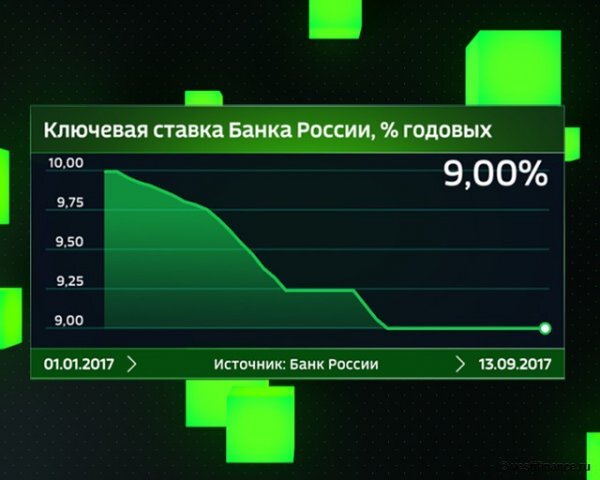

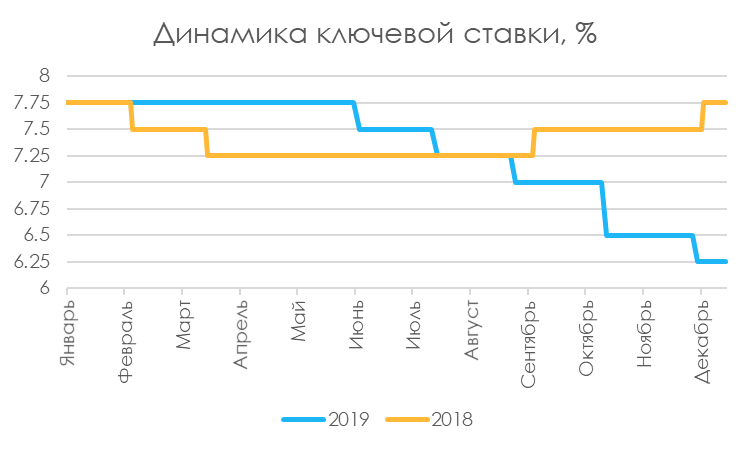

В 2020 году ключевая ставка была на историческом минимуме в 4,25%, а с марта этого года поднялась до 7,5%. Мы узнали у банков, что будет с процентами по кредитам и вкладам после нового и неожиданного решения ЦБ

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

ЦБ неожиданно повысил ставку на 75 базисных пунктов — до 7,5% годовыхКак ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

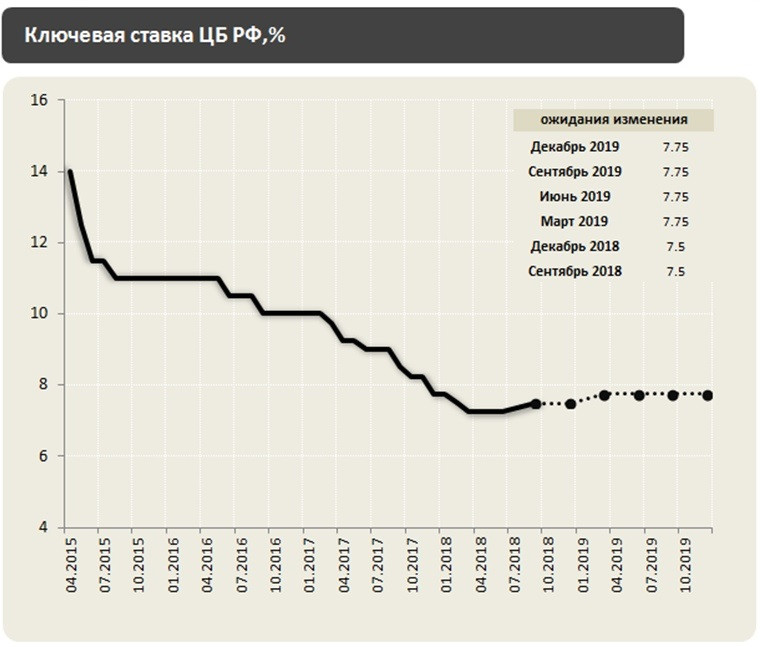

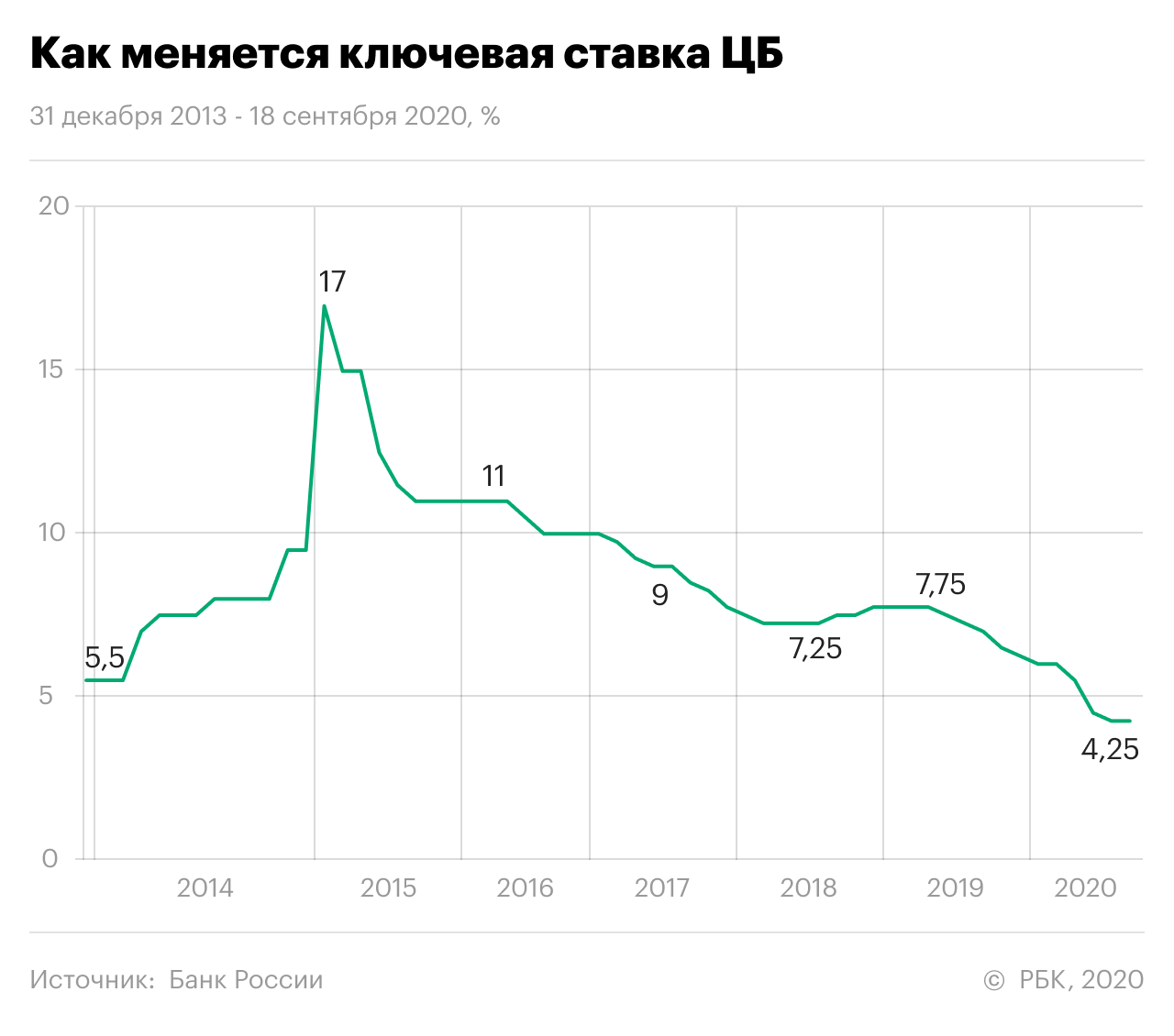

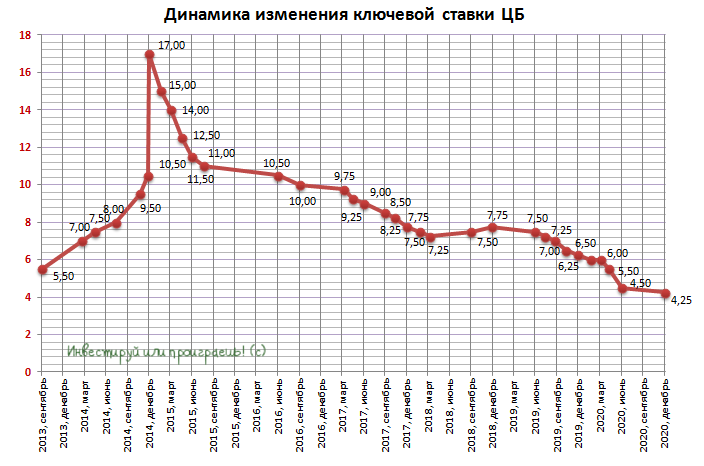

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

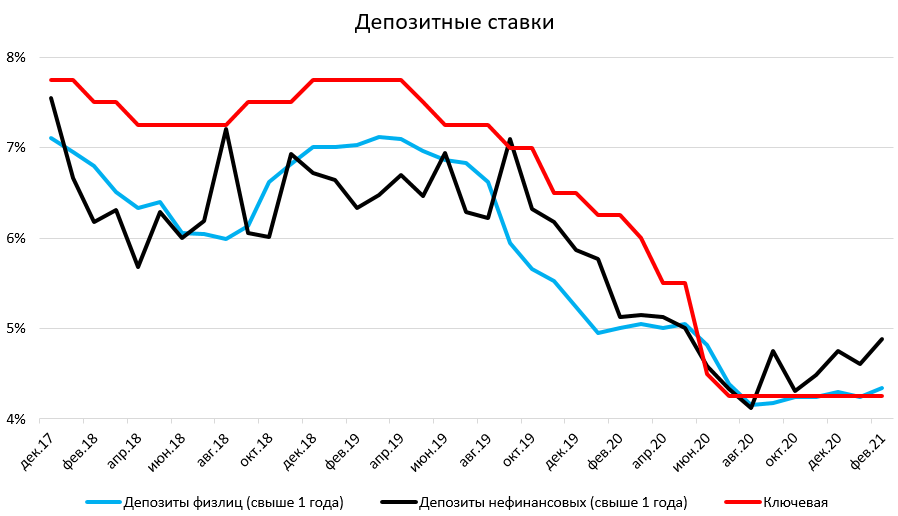

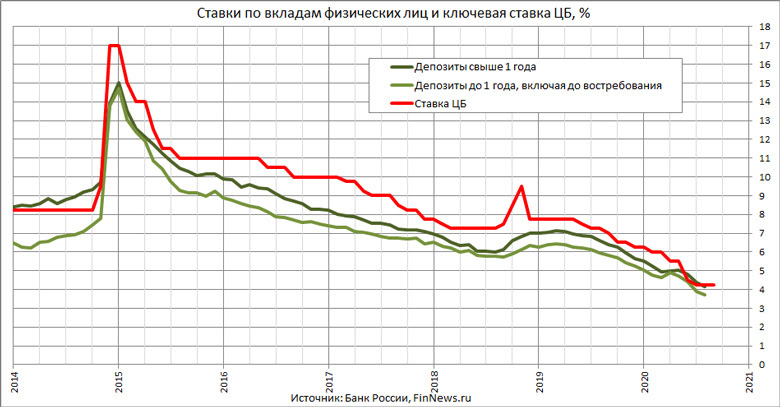

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Фото: РБК

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Фото: Shutterstock

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В Райффайзенбанке ожидают, что спрос на все виды кредитов существенно снизится, а восстановление объемов кредитования замедлится. «Банки в значительной степени примут удар на себя и в борьбе за клиентов будут максимально сглаживать рост кредитных ставок до конца 2021», — считает Андрей Спиваков.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

Еще один фактор роста процентов по вкладам — усиление дефицита ликвидности на рынке, связанное с тем, что кредитов берется больше, чем открывается депозитов. В итоге банки начнут больше конкурировать за средства населения, отметил Степочкин. Кроме того, новые ограничения из-за пандемии коронавируса могут привести к тому, что люди будут меньше тратить и больше копить, и часть этих средств может отправиться на накопительные счета.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Как быстрее погасить кредит: эти 3 способа помогут избавиться от долговАнализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

ПодробнееЦБ повысил ставку до 8,5%. Как это отразится на ценах, кредитах и вкладах в 2022 году

- Ключевая ставка достигла отметки 8,5%. Последний раз она была столь высокой в октябре 2017 года.

- Центробанк планомерно увеличивает ставку с марта 2021 года, чтобы сдержать рост цен в России. Тем не менее инфляция в ноябре достигла 8,4% — это максимум с января 2016 года.

- С повышением ключевой ставки вырастут проценты по вкладам и кредитам, а рост цен, вероятно, должен замедлиться.

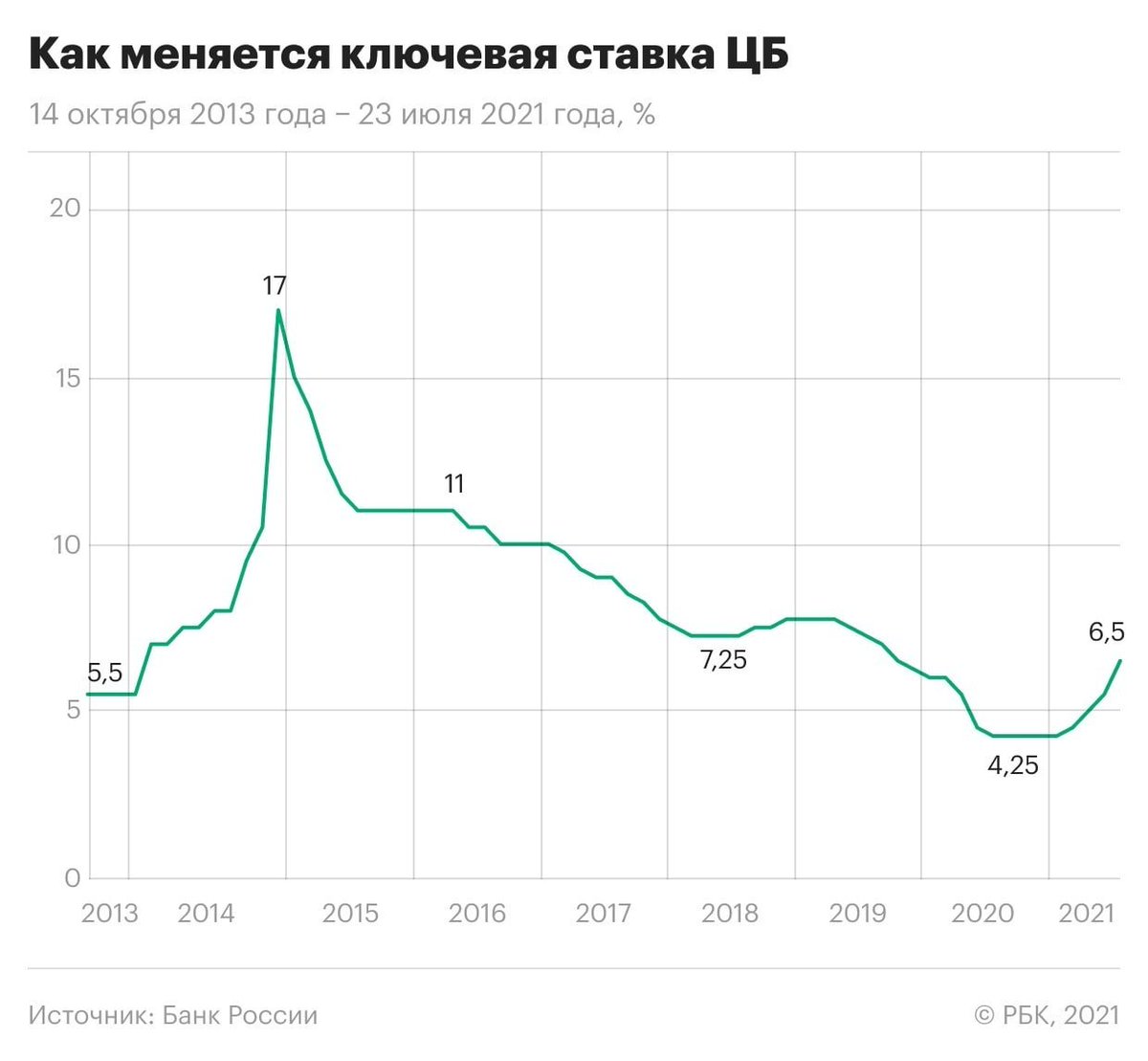

Банк России на заседании 17 декабря 2021 года принял решение повысить ставку сразу на 1 процентный пункт — до 8,5%. Это седьмое повышение за год. Всего с марта показатель прибавил 4 процентных пункта. Причём в июле также состоялось довольно резкое повышение, с 5,5% до 6,5% — тогда это тоже было вызвано быстро растущими ценами.

Это седьмое повышение за год. Всего с марта показатель прибавил 4 процентных пункта. Причём в июле также состоялось довольно резкое повышение, с 5,5% до 6,5% — тогда это тоже было вызвано быстро растущими ценами.

«Инфляция складывается выше октябрьского прогноза Банка России. Вклад в инфляцию со стороны устойчивых факторов остаётся существенным в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. В этих условиях и с учётом растущих инфляционных ожиданий баланс рисков для инфляции значимо смещён в сторону проинфляционных», — объяснил в пресс-релизе своё решение регулятор. Проще говоря, цены на товары в России растут быстрее, чем ожидал ЦБ. Чтобы сдержать их, он поднял ставку до 8,5%.

Годовая инфляция в октябре-ноябре 2021 года увеличилась до 8,4%, хотя в октябре ЦБ прогнозировал инфляцию 7,4–7,9%. По оценке на 13 декабря, годовой рост цен составил 8,1%, говорится в пресс-релизе. При этом цель у регулятора — привести инфляцию к показателю 4%.

Средняя максимальная ставка по вкладам в ведущих банках поднялась до 7,38% в первой декаде декабря с 4,49% в начале 2021 года, отмечает аналитик ФГ «Финам» Игорь Додонов. Решение о повышении ключевой ставки даст новый стимул для роста процентов по банковским вкладам, говорит аналитик банка Хоум Кредит Станислав Дужинский.

По словам начальника отдела анализа банковского и финансового рынков Центра аналитики и экспертизы ПСБ Ильи Ильина, банки уже учитывают в тарифах ужесточение процентной политики ЦБ — то есть планомерное повышение ключевой ставки. При этом регулятор допустил и дальнейшее повышение ставки, а значит, банки продолжат повышать проценты по вкладам, делает вывод эксперт.

До конца 2021 года и в первом квартале 2022 года ставки по базовым вкладам крупнейших банков окажутся в районе 8%, предполагает Ильин. Маркетинговые ставки — например, по ступенчатым вкладам и депозитам, которые открывают при соблюдении определённых условий: срока, суммы, трат по карте — вырастут до 9–10%, считает он.

По оценкам Додонова, ставки по вкладам могут повыситься на 0,4–0,6 процентных пункта в течение одного-полутора месяцев.

Вместе с ключевой ставкой обычно увеличиваются и проценты по кредитам. Но сейчас ставки по кредитам растут с существенным опозданием по сравнению с депозитными, говорит Дужинский. Он объясняет это тем, что банки формируют максимально допустимую полную стоимость кредита на основе мониторинга рыночных ставок два квартала назад — когда ставки были ниже.

За рост ставок по кредитам отвечает не только ключевая ставка. Например, в октябре 2021 года ЦБ ужесточил регулирование для банков, чтобы «охладить» потребительское кредитование, напоминает Ильин. Чем сложнее банкам выдавать кредиты, тем строже они будут подходить к выбору заёмщиков и тем выше будут ставки.

А вот ставки по ипотеке растут медленнее ставок по вкладам, отмечает Ильин. В течение следующего года ставки по классической ипотеке могут вырасти до 9–10%. С учётом льготной ипотеки средневзвешенные ставки окажутся ниже — в районе 8–8,5%, предполагает эксперт.

С учётом льготной ипотеки средневзвешенные ставки окажутся ниже — в районе 8–8,5%, предполагает эксперт.

Игорь Додонов из ФГ «Финам» также отмечает, что ставки по кредитам увеличиваются медленнее, чем по вкладам. «В ближайшие месяцы их рост может оказаться в пределах 0,3%», — говорит он.

Успейте оформить кредит по выгодной ставке

Подобрать кредит можно на Сравни.ру

Пик инфляции останется на уровне 8,4–8,5%, в 2022 году цены будут расти медленнее, считает Ильин из ПСБ. Существенное замедление инфляции ожидается к концу первого полугодия 2022 года, предполагает Дужинский из банка Хоум Кредит.

Банк России рассчитывает, что к концу 2022 года инфляция снизится до 4–4,5% и в дальнейшем будет находиться вблизи 4%. По мнению Ильина, возвращение к 4% — перспектива 2023 года.

Банк России в пресс-релизе отметил, что допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях — следующее запланировано на 11 февраля 2022 года.

В первом квартале следующего года может продолжиться значительное повышение ставки ЦБ, считает старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин. «Мы сохраняем свой прогноз и ожидаем повышения ставки до 9% в первом квартале 2022 года в базовом сценарии и до 10% — в пессимистичном сценарии. Причём последний сценарий не является маловероятным», — передаёт его слова пресс-служба Сбербанка.

Илья Ильин также считает, что ключевая ставка продолжит расти — её пик, в отсутствие сильного негатива с внешних рынков, будет на уровне 9–9,5%. «Во второй половине 2022 года возможно снижение ключевой ставки, но её уровень, скорее всего, останется выше 8%», — предполагает эксперт.

По мнению Станислава Дужинского, ЦБ вряд ли будет повышать ключевую ставку — она останется прежней почти весь следующий год, а затем начнёт снижаться. «В отсутствие нового негатива мы ожидаем, что в ближайшее время уровень ключевой ставки останется 8,5% годовых, а ближе к концу следующего года она будет плавно снижаться до 7% годовых», — говорит он.

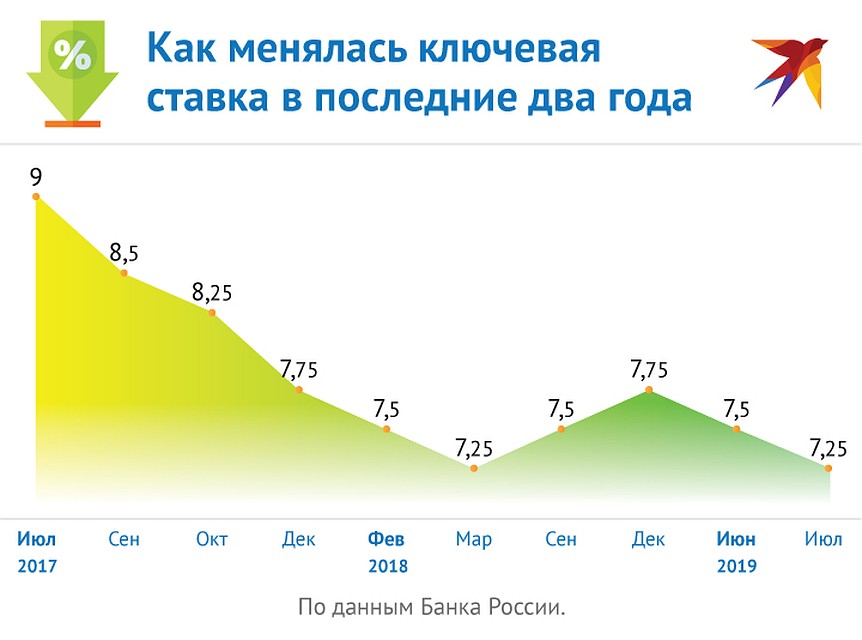

К чему готовиться гражданам после повышения ставки ЦБ — Российская газета

Сегодня, 11 июня, пройдет заседание Совета директоров Банка России по ключевой ставке. Из-за роста инфляции, показатель которой в мае превысил 6 процентов в годовом выражении впервые с 2016 года, регулятор продолжит поднимать ключевую ставку.

Как это отразится на простых гражданах, “Российской газете” рассказал аналитик ГК “ФИНАМ” Алексей Коренев:

– Сначала напомним, что Банк России при формировании денежно-кредитной политики ставит во главу угла так называемое “инфляционное таргетирование”. То есть отслеживание динамики индекса потребительских цен в качестве основного влияющего фактора, на основании которого и принимается решение по ставке.

И если до 2021 года в течение достаточно длительного периода времени процентные ставки понижались, то есть проводилась мягкая денежная политика, стимулирующая рост экономики, но слабо влияющая на инфляционные показатели, то после того, как по итогам прошлого года индекс потребительских цен оказался на уровне 4,91% вместо ожидаемых Центробанком 4%, было решение перейти к ужесточению денежно-кредитной политики и постепенному переходу к так называемой “нейтральной реальной процентной ставке”.

Что и вынудило Банк России поднять ключевую ставку 19 марта на 0,25 процента, а потом еще раз 23 апреля – уже на 0,50 процента.

Чего ждать в этой ситуации от Центробанка? Он, безусловно, продолжит поднимать ключевую ставку и далее. А если темпы инфляции будут сохраняться на достаточно высоком уровне, то, вероятнее всего, к концу года мы увидим ставку на уровнях не ниже 6%.

Так как механизмы влияния на инфляционные показатели посредством регулирования процентных ставок – одни из самых простых и эффективных. Именно поэтому Банк России и ставит целью переход к нейтральной ставке, когда сохраняется баланс между давлением на индекс потребительских цен и давлением на уровень деловой активности.

А если учесть, что по итогам мая уровень инфляции, подсчитываемый Росстатом, не только прекратил снижаться, а снова начал расти, достигнув отметки в 6,02% в годовом выражении (продуктовая инфляция и вовсе взлетела до 7,4%), то сомнений в том, что регулятор будет повышать ставки и далее, практически не остается.

Вопрос лишь, насколько большими шагами. Полагаю, повышение ключевой ставки сегодня как минимум на 50 б. п. фактически предопределено. Не будет удивительно, если шаг повышения составит даже больше – до 75 б. п.

Чем это грозит обычным россиянамСовершенно очевидно, что станут доходнее банковские депозиты. Примерно на столько же, на сколько Банк России поднимает и ключевую ставку. А вот с кредитами все не так просто.

Ряд банков объявили, что пока не повышали ставки по большинству видов кредитов, а некоторые даже анонсировали незначительное снижение ставок. Тут следует иметь в виду, что в ущерб себе ни одно кредитное учреждение работать не станет.

И, понижая процентные ставки по займам, банки, скорее всего, будут увеличивать комиссионные расходы, расходы на страховку и прочие виды сборов и платежей, сопровождающих кредитование. Иными словами, недополученные процентные доходы они компенсируют увеличением доходов комиссионных.

При этом рост ставок по кредитам и ставок по депозитам будет происходить не внезапно, а с некоторым отставанием от решений ЦБ. Как по техническим причинам (надо перенастраивать соответствующие банковские процедуры, софт, пересматривать риски), так и с целью удержания клиентов.

Как по техническим причинам (надо перенастраивать соответствующие банковские процедуры, софт, пересматривать риски), так и с целью удержания клиентов.

Что касается ставок по ипотеке, то тут на них оказывает очень сильное давление наличие программ льготного кредитования. Тут и государственная программа кредитов под 6,5% на новое жилье (она должна была завершиться 1 июля, но в итоге продлена, правда, уже под 7% годовых), это и региональные программы, по которым кредиты выдаются зачастую на очень выгодных условиях, и программы помощи молодым специалистам, переезжающим работать на село, военная ипотека, ипотека для льготных категорий населения и так далее. В итоге рыночные ставки по ипотечным займам не могут существенно оторваться от льготных, что в целом какое-то время будет сдерживать рост процентов по ипотеке. Тем не менее, определенный рост процентных ставок по кредитам уже явно наметился.

Что касается остальных сфер жизни, то повышение ключевой ставки Банком России отразится на них весьма опосредованно.

Да, удорожание заемных денег увеличит и без того существенно выросшие затраты производителей, что в конечном итоге хотя бы в какой-то мере может транслироваться и на розничные цены на товары и услуги.

Курс рубля может начать укрепляться, если повышение ставки Центробанком будет достаточно стремительным. Просто потому, что в этом случае повышается привлекательность любых “рублевых” инструментов, включая и операции carry trade (то есть основанные на разнице процентных ставок в отдельных государствах).

Пока же рост ставок не слишком критичен для подавляющего большинства рядовых россиян. Откровенно выиграть от происходящего могут лишь те, кто собирается открывать банковские вклады, так как процентные ставки по депозитам неизбежно вырастут.

Факторинг – что это простыми словами – преимущества и недостатки

Многие считают факторинг сложным финансовым продуктом, доступным лишь крупному бизнесу. На самом деле это удобный инструмент для любого бизнеса, который решает проблемы финансирования производителей и поставщиков, работающих с покупателями на условиях отсрочки платежа.

Расскажем простыми словами, что такое факторинг, как он работает, и в чём его преимущества перед кредитом.

Кому и зачем нужен факторинг

Этот инструмент интересен компаниям, продающим товары или услуги с отсрочкой платежа. Из-за того, что оплата поступит только через несколько месяцев, возникает кассовый разрыв. В такой ситуации трудно развиваться, а иногда просто покрывать текущие расходы. Поддержать бизнес на плаву помогает факторинг.

Кратко понятие факторинга можно сформулировать так: финансирование продавца в обмен на будущие платежи от покупателя.

Суть этого финансового инструмента легче понять на простом примере.

ООО «Наполеон» производит кондитерские изделия. Компания заключила договор с супермаркетом «У дома» на еженедельную поставку продукции. У супермаркета условие — отсрочка платежа за поставленные изделия на 45 дней. Производитель оказывается в сложной ситуации: он уже потратил деньги на изготовление и доставку продукции, а выручку за продажу получит только через полтора месяца. В этот период ему надо продолжать работать, платить за аренду и другие текущие расходы.

Производитель оказывается в сложной ситуации: он уже потратил деньги на изготовление и доставку продукции, а выручку за продажу получит только через полтора месяца. В этот период ему надо продолжать работать, платить за аренду и другие текущие расходы.

Как раз в такой ситуации поможет факторинг. Фактор (банк или факторинговая компания) заплатит продавцу ООО «Наполеон» по счёту сразу после поставки, а супермаркет через 45 дней будет должен заплатить уже фактору.

В итоге в выигрыше оказываются все участники схемы: продавец получает деньги сразу после поставки, покупатель работает с отсрочкой платежа, а фактор берёт процент за финансирование.

Как работает факторинг

Схема факторинга предполагает 3 основных участника:

- Продавец — производитель или поставщик продукции; компания, оказывающая услуги.

- Покупатель — торговые сети, интернет-магазины, фармацевтические компании и др.

- Финансовый агент (фактор) — банки или факторинговые компании.

Простая схема выглядит так:

?>Покупатель

Продавец

Сервис

Отсрочки.нет

1

3

2

4

1Поставка товаров (работ, услуг)От продавца покупателю

2Уступка денежного требованияОт продавца к фактору

3ФинансированиеФактором продавца сразу после поставки

4Оплата товаров (работ, услуг)От покупателя фактору по истечении срока отсрочки

Рассмотрим подробнее, как происходит взаимодействие между участниками:

1 этап. Продавец и покупатель заключают договор о поставках на условиях отсрочки платежа.

Продавец и покупатель заключают договор о поставках на условиях отсрочки платежа.

2 этап. Продавец обращается к фактору за финансированием. Они заключают договор, где прописывают суммы, сроки платежей, размер комиссий и порядок документооборота. Теперь задолженность покупателя переходит к фактору. Продавец должен уведомить его об этом и предоставить новые платёжные реквизиты.

3 этап. Когда товар поставлен или услуга оказана, продавец передаёт счета и подтверждающие документы фактору, который, в свою очередь, переводит ему первый платёж (до 95% от суммы поставки).

4 этап. Когда наступает срок оплаты, покупатель переводит деньги по реквизитам фактора. Когда фактор получит полную сумму, то переводит продавцу остаток от суммы поставки за вычетом своей комиссии.

Здесь мы рассмотрели упрощённую схему взаимодействия. Она может меняться в зависимости от параметров сделки и условий, выдвигаемых финансовым агентом.

Дополнительные услуги факторинга

Факторинг — это не только финансирование на условиях уступки прав требования, это комплекс услуг, который также включает:

- мониторинг входящих платежей,

- управление дебиторской задолженностью,

- оценку надёжности покупателей и поставщиков,

- покрытие риска неплатежа или несвоевременного платежа.

Финансовый агент следит за денежными потоками, взаимодействует с дебиторами, напоминает о сроках платежей. Это позволяет клиентам экономить ресурсы: временные, человеческие и финансовые.

Преимущества по сравнению с кредитом

Многие организации обращаются к факторингу, поскольку испытывают сложности с получением кредита. Вот в чём преимущества факторинга:

- Для кредита нужен залог или поручительство. При факторинге обеспечением является уступка права требования к должнику, другого залога не требуется.

- Банк строго отслеживает целевое использование кредитных средств. Нельзя взять деньги на ремонт оборудования или покупку новых машин, а часть из них истратить на текущие нужды. При факторинге никто не диктует, на какие цели использовать финансирование.

- Факторинговые операции не отображаются в балансе организации как кредитное обязательство. Это повышает привлекательность бизнеса для потенциальных инвесторов.

- Помимо финансирования, факторинг включает дополнительные услуги по управлению дебиторской задолженностью. Это снижает риск неоплаты и несвоевременных платежей.

При факторинге обеспечением является уступка права требования к должнику, другого залога не требуется.

При факторинге обеспечением является уступка права требования к должнику, другого залога не требуется.Виды факторинга

В зависимости от распределения рисков различают факторинг с правом регресса и без права регресса.

Факторинг с регрессом подразумевает, что риск неоплаты ложится на продавца. Если покупатель не выполнил свои обязательства, финансовый агент вправе требовать возврат денег с продавца. Такой вид факторинга подойдёт поставщикам, уверенным в надёжности своих партнёров.

Факторинг без регресса. Здесь риски на себя берёт финансовый агент. В случае неоплаты со стороны покупателя возвратом долга будет заниматься фактор. Этот вид факторинга доступен поставщикам, которые работают с партнёрской сетью покупателей СберФакторинг.

Агентский факторинг. В этом случае инициатор сделки — покупатель, который заключает с фактором договор о финансировании. Агентский факторинг используют крупные компании, которые работают с большим количеством поставщиков.

Например, телекоммуникационная компания «Рупор» сотрудничает со множеством мелких поставщиков и подрядчиков. Разные организации поставляют канцелярские принадлежности, хозтовары, оказывают клининговые и ремонтные услуги. Чтобы своевременно оплачивать подобные расходы, компания заключила договор агентского факторинга. Теперь кредиторской задолженностью управляет фактор, а «Рупор» получает отсрочку платежа и периодически погашает свой долг перед ним.

Теперь кредиторской задолженностью управляет фактор, а «Рупор» получает отсрочку платежа и периодически погашает свой долг перед ним.

Выделяют также международный факторинг. Он может быть:

- экспортный (финансирование поставок за рубеж)

- импортный (финансирование закупок из других стран).

Стоимость факторинга

Размер комиссии за факторинговое обслуживание зависит от многих условий и устанавливается индивидуально для каждого клиента.

На стоимость влияют:

- сумма финансирования,

- длительность отсрочки,

- ключевая ставка Банка России,

- надёжность покупателя,

- продолжительность сотрудничества поставщика и покупателя,

- другие условия сделки.

Общих правил расчёта комиссии не существует. Некоторые факторы устанавливают единую комиссию, другие разделяют оплату на части: комиссия за обслуживание, за использование средств и за обработку документов.

Также нет единых правил, когда взимать комиссию: в начале или в конце срока финансирования. Комиссия за обслуживание чаще всего берётся сразу, а процент за пользование деньгами — в конце срока.

Приведём пример расчёта стоимости.

Крупный ритейлер заказал у поставщика товаров на 1 000 000 ₽. По договору магазин должен оплатить заказ через 90 дней. Поставщик обратился к фактору за финансированием. По условиям этого фактора единая комиссия за использование средств составит 13% годовых.

Рассчитаем размер комиссии: 1 000 000*0,13*90/365 = 32 055 ₽

Как оформить факторинг

Каждый финансовый агент запрашивает свой комплект документов, вот основные из них:

- учредительные документы,

- бухгалтерская отчётность,

- копии договоров на поставку товаров,

- заполненная анкета.

Заключить договор можно, не посещая офис банка или компании. СберФакторинг всё взаимодействие с клиентами осуществляет дистанционно через цифровую факторинговую платформу.

Простая процедура оформления:

- Подайте заявку на сайте.

- Вам перезвонит менеджер для обсуждения деталей.

- Отправьте электронные копии документов.

- Получите решение о финансировании.

- Подпишите договор в электронной форме.

Все дальнейшее взаимодействие также происходит на онлайн-платформе: загрузка и подписание документов, формирование реестров, уведомления о платежах. Это значительно упрощает работу и экономит время клиентов.

Кратко о факторинге

- Факторинг — финансовый инструмент, решающий проблемы производителей и поставщиков, которые работают с покупателями на условиях отсрочки платежа. Это комплекс услуг, основная из которых — финансирование под уступку денежного требования.

- В схеме факторинга три участника: продавец, покупатель и фактор. Продавец поставляет товары с отсрочкой платежа, фактор финансирует продавца сразу после поставки, а покупатель по окончании отсрочки платит уже фактору.

- Факторинг бывает нескольких видов: с регрессом и без регресса, агентский, экспортный и импортный.

- Размер комиссии зависит от суммы и срока финансирования, надёжности покупателя, условий сделки. Комиссия устанавливается индивидуально для каждого клиента.

- Оформить договор в СберФакторинге можно дистанционно: все взаимодействие происходит через цифровую факторинговую платформу. Первый шаг —подать заявку на сайте.

Это комплекс услуг, основная из которых — финансирование под уступку денежного требования.

Это комплекс услуг, основная из которых — финансирование под уступку денежного требования.Почему ЦБ повысил ключевую ставку? Что это изменит?

В Банке России впервые с 2014 года приняли решение повысить ключевую ставку на 0,5%. Регулятор подчеркнул, что при текущем уровне инфляции она может превысить 5-6%. Почему поступок ЦБ был предсказуем и что он означает для россиян, разбирался «360».

Регулятор подчеркнул, что при текущем уровне инфляции она может превысить 5-6%. Почему поступок ЦБ был предсказуем и что он означает для россиян, разбирался «360».

Ключевую ставку ЦБ поднимает уже второй раз за год. В прошлый раз — 19 марта — повышение было на 0,25%. Им хотели снизить темпы инфляции и укрепить рубль. Нынешние действия в Банке России объясняют этими же причинами.

«Темпы роста потребительских цен и инфляционные ожидания населения и бизнеса остаются повышенными. Восстановление спроса приобретает все большую устойчивость и в ряде секторов опережает возможности наращивания выпуска. В этих условиях баланс рисков смещен в сторону проинфляционных», — отмечено в пресс-релизе регулятора.

Кроме того, повысился и прогноз ЦБ РФ по инфляции на 2021 год. Теперь он составляет 4,7-5,2%.

Кредиты брать все равно будут

Глава Банка России Эльвира Набиуллина уточнила, что рассматривалось два варианта повышения ставки — на 25 и 50 базисных пунктов. Второй выбрали, так как российская экономика активно восстанавливается, а мягкая кредитно-денежная политика поддержала ее в полной мере. Свою роль сыграли инфляция, в том числе рост цен, внешние условия и другие факторы.

Свою роль сыграли инфляция, в том числе рост цен, внешние условия и другие факторы.

«Наше решение ускорить возвращение к нейтральной ставке позволит вернуть годовую инфляцию к 4% к середине 2022 года», — сказала Набиуллина.

Центральная задача Банка России, подчеркнул в беседе с «360» президент Альфа-Банка Олег Сысуев, как раз заключается в таргетировании инфляции. Этим регулятор и занимается, причем довольно успешно. Предпринятые им меры скажутся на россиянах по-разному.

Если говорить по-простому, то деньги становятся дороже. Естественно, ипотека потянется за этой ставкой. И для некоторых станет менее доступной

Олег Сысуев

президент Альфа-Банка.

Сысуев напомнил, что в настоящее время депозиты в банках хранить невыгодно. С повышенной ключевой ставкой ситуация изменится в лучшую сторону.

«Люди будут возвращать деньги в банки и получать доход более высокий», — заметил он.

Возможности бюджета по предоставлению льгот и субсидированию процентных ставок президент Альфа-Банка назвал «в достаточной степени исчерпанными». Однако брать ипотечные кредиты россияне, скорее всего, не перестанут.

Квадратный метр может подешеветь

Ипотечный брокер, эксперт по недвижимости Дмитрий Ракута объяснил «360», что повышение ключевой ставки было ожидаемым. Профессионалы рынка недвижимости к этому готовились давно.

«Это было видно по тенденции снижения ставок по некоторым программам — особенно по первичному рынку, по господдержке», — сказал Ракута.

Эксперт добавил, что банки прибегают к снижению ставок, чтобы «закрыть последние объемы и выдать побольше кредитов».

Повышение [ключевой] ставки означает, что сама ипотечная ставка пойдет вверх. Банки будут пересматривать свою кредитную политику. Ставки по ипотеке в целом, что по новостройкам что по вторичному рынку, будут расти

Дмитрий Ракута

ипотечный брокер.

Резкого повышения ипотечных ставок, по словам Ракуты, не будет. Такой подход для банков не логичен. Он оценил возможный рост в пределах 0,3-0,5%, что в итоге, безусловно, скажется на конечном потребителе.

«Возможно, ставка отыграет стоимость квадратного метра. <…> Ипотека и стоимость квадратного метра неразделимы и балансируют друг с другом. Скорее всего, если будет резкий рост, то стоимость квадратного метра будет снижаться», — заключил эксперт по недвижимости.

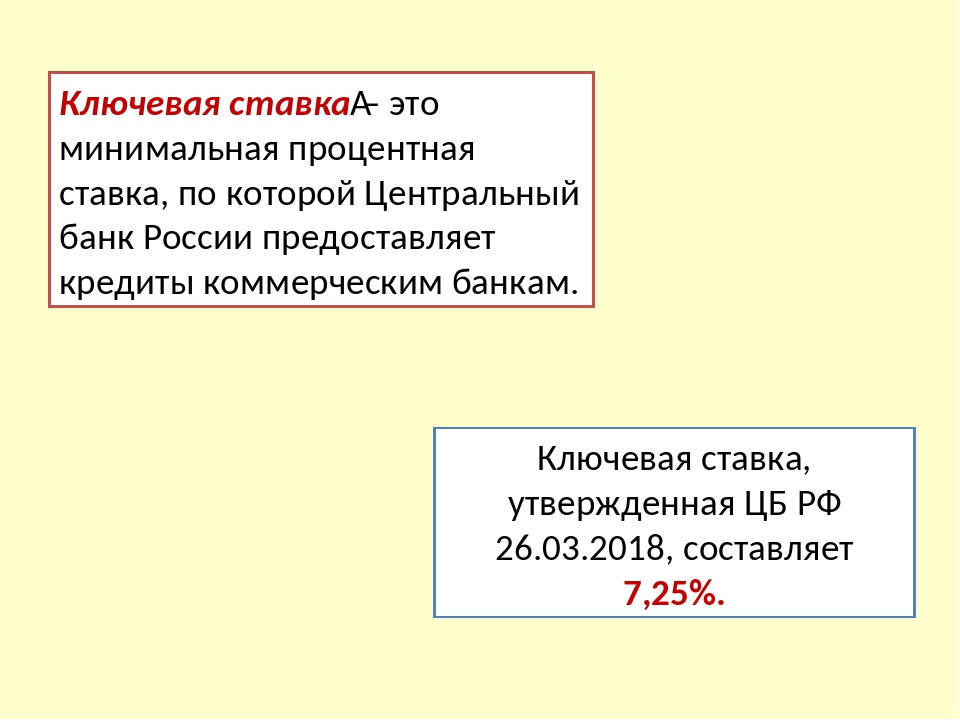

Ключевая ставка ЦБ что это, на что она влияет? Простыми словами.

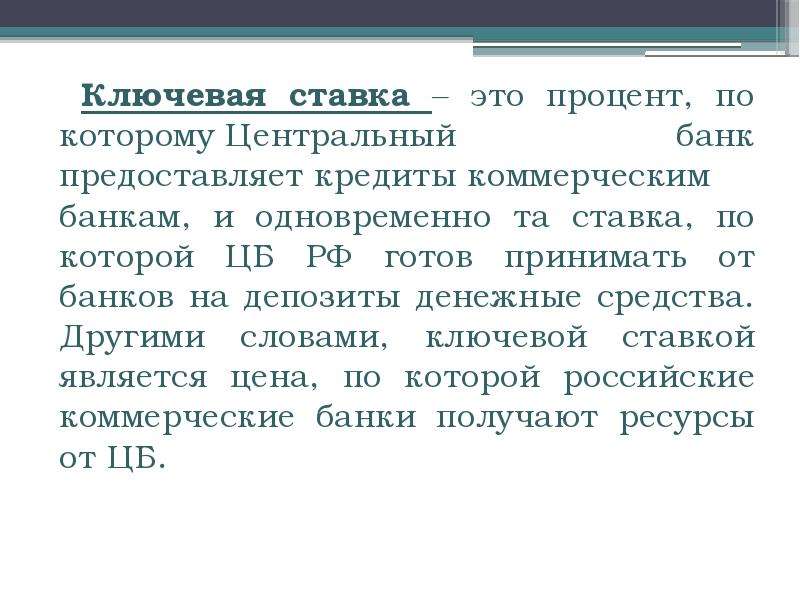

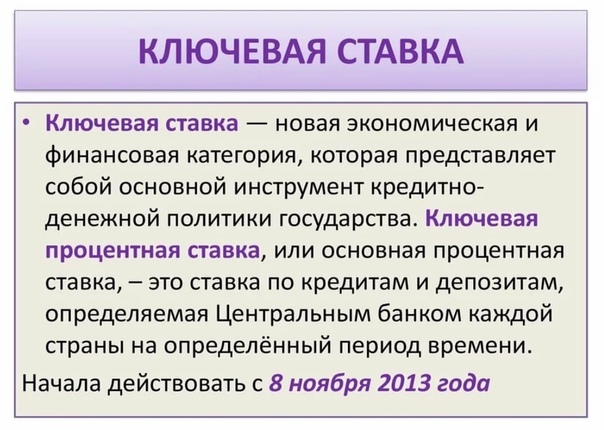

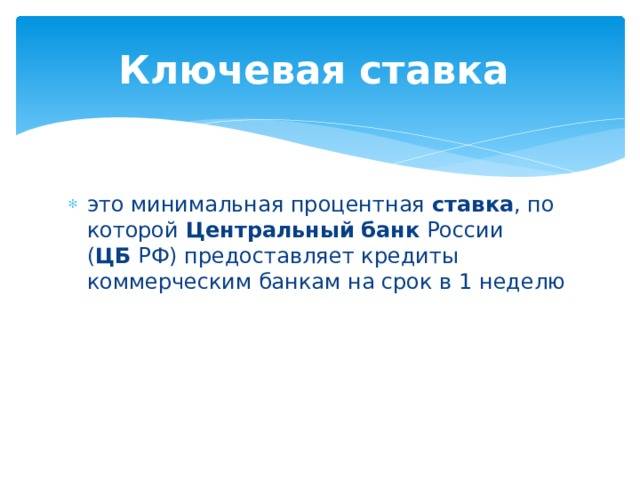

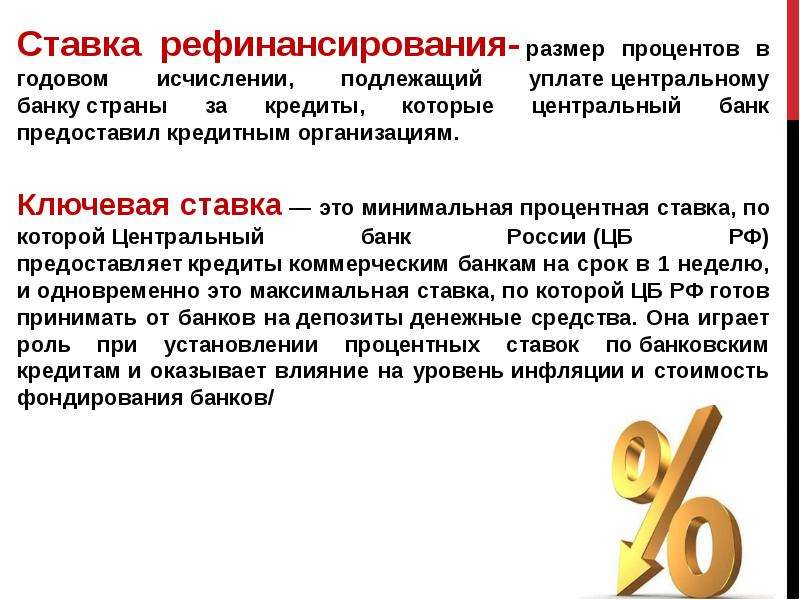

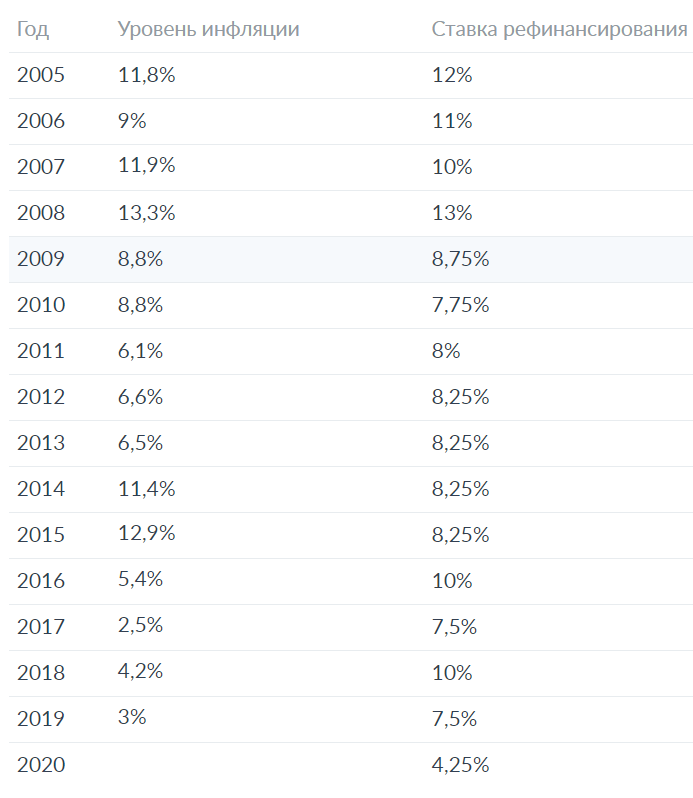

Ключевая ставка – (ранее до 2016 года ставка рефинансирования). Это рычаг Центрального Банка, с помощью которого он регулирует денежно-кредитную политику. Это происходит в целях стабилизации экономических процессов и недопущения негативных последствий развития или спада экономики. Ключевая ставка, это, по сути, % под который ЦБ выдаёт кредиты коммерческим банкам.

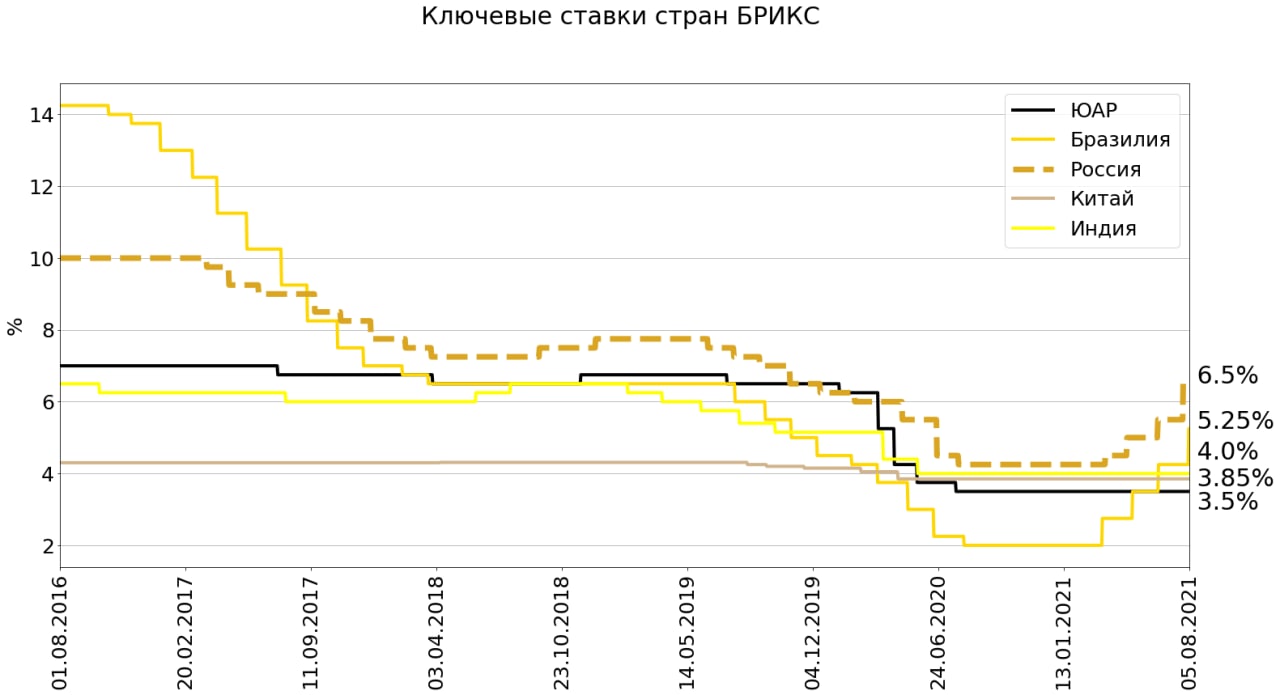

Видео по теме. Экономика за 30 минут. Ключевые ставки в других странахРефинансирование

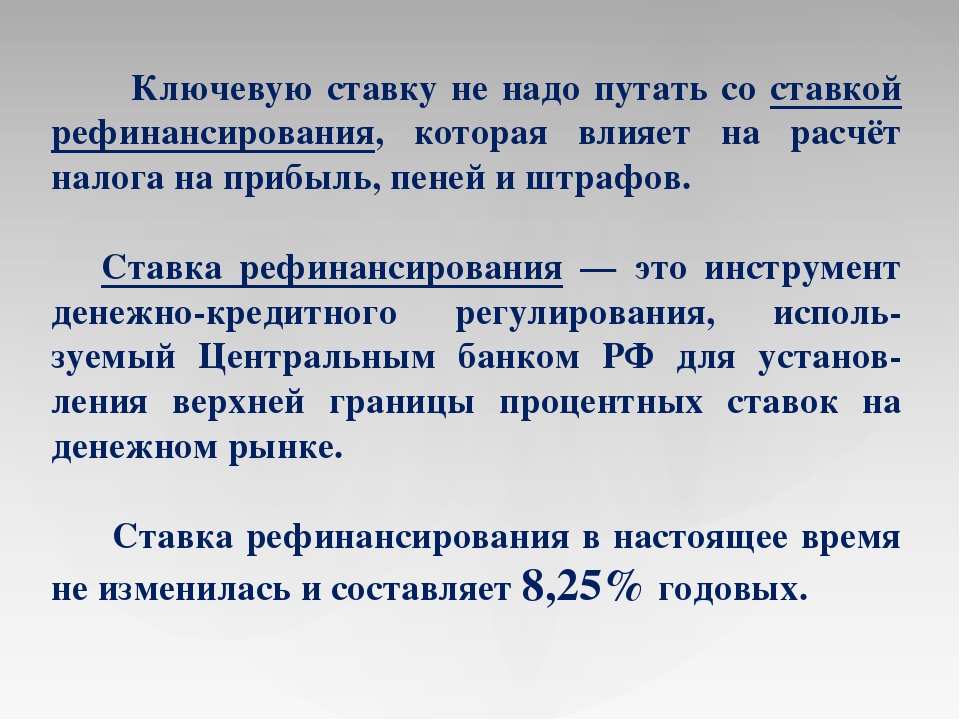

Что такое рефинансирование? И почему этот термин до сих пор в обиходе, если его переименовали? Дело в том, что в 2016 году, когда ключевая ставка стала основным термином, термин рефинансирования остался привязан ко многим законодательным и юридическим актам. Так слово «рефинансирование» закрепилось в обиходе современной терминологии. Кстати, так же ставка рефинансирования используется в налогообложении, при расчёте штрафов и пени.

Так слово «рефинансирование» закрепилось в обиходе современной терминологии. Кстати, так же ставка рефинансирования используется в налогообложении, при расчёте штрафов и пени.

Что такое ключевая ставка ЦБ

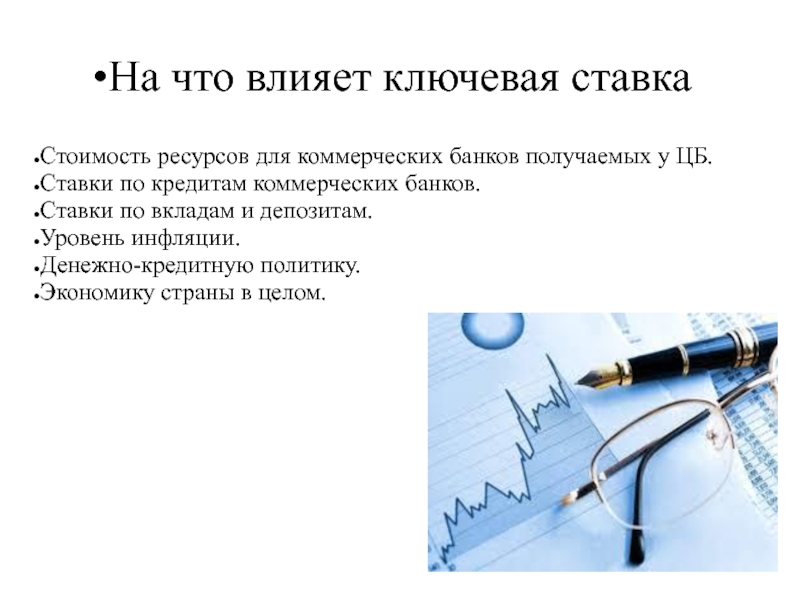

Самое простое определение звучит так: Ключевая ставка Центрального Банка России, это основной инструмент денежно-кредитной политики. Определяет ставку центральный банк, опираясь на различные экономические факторы. На это влияет множество факторов, таких как, спрос на товары и услуги, повышение или понижение инфляции или дефляции. Востребовательнность в инфраструктурах, инновационность проектов космических отраслей, пенсионные реформы и многое, многое другое.

Рассматривается введение новой ключевой процентной ставки 8 раз в год. Решение принимаются на четырёх «опорных» заседаниях директоров Банка России, которые проводятся один раз в квартал. И на четырёх промежуточных заседаниях, которые проводятся между опорными.

По итогам каждого заседания, председатель ЦБ выступает с докладом на пресс-релизе не только о решении ключевой ставке, но и о денежно-кредитной политике в целом. При этом на пресс-конференции он даёт комментарии и отвечает на вопросы журналистов.

При этом на пресс-конференции он даёт комментарии и отвечает на вопросы журналистов.

Какую роль играет ключевая процентная ставка

Друзья, всё достаточно просто, смотрите: Есть Центральный Банк России. На момент написания данного материала, ключевая ставка в России составляла 7,25% от 29 июля 2019 года. Есть коммерческие банки, такие как Альфа Банк, ВТБ, Открытие или Сбербанк. Эти коммерческие банки берут денежные средства у государственного, Центрального банка под 7,25% годовых. И уже эти коммерческие банки, выдают кредиты населению, но не под 7,25% годовых, а под несколько бо́льший процент. Вы спросите, почему под больший %, а не под 7,25%? И я вам отвечу. Предположим банк «Открытие» выдаёт займы под 9,9% годовых. Но взял то он эти деньги под 7,25%! Дак вот эта разница, в 2,65%, это его «хлеб»!

Можно ли взять кредит по ставке ЦБ?

Почему же тогда нельзя просто придти в ЦБ и оформить кредит под 7,25%? Потому что по законодательству всех развитых стран принято, что Центральные, Фондовые и Европейские Банки и Федеральные резервы могут отпускать кредиты только в коммерческие организации.

Хоть и складывается впечатление серьёзной мировой кредитной политики. Даже какого-то заговора. Однако причина тому, что нельзя придти частному, или даже юридическому лицу, и оформить кредит под минимальный процент, донельзя банальная:

Во-первых, у здания ЦБ будет «некуда яблоку упасть».

А во-вторых, причина уходит далеко в историю на столетия назад. Во времена, когда только зарождались чеканное ремесло и монетные дворы. Уже тогда стали появляться «посредники», в виде нынешних коммерческих банков. А вместе с этим и появилась конкуренция, коего понятия тогда ещё не было, но существовало. По прошествии столетий, всё «встало» на свои места. Банки посредники стали коммерческими, конкуренция между ними и потребление товаров и услуг привели ключевую процентную ставку в своё приблизительное значение.

Кстати, почему коммерческие банки не могут поднять процентную ставку для кредитования населения слишком высоко? Правильно. Конкуренция не позволяет. То есть, если Альфа Банк поднимет процентную ставку для кредита до 15% годовых, то я тупо приду в «Открытие». Альфа Банк потерял клиента…

Конкуренция не позволяет. То есть, если Альфа Банк поднимет процентную ставку для кредита до 15% годовых, то я тупо приду в «Открытие». Альфа Банк потерял клиента…

Причина изменения ключевой ставки

Предположим, что ключевая ставка низкая, тогда кредиты населению станут более доступные. Вследствие чего, люди станут пользоваться кредитами чаще и в большем объёме. Теперь для них товар станет так же более доступным, денег хватает – товар разбирают. Происходит дефицит товара, а посему на него растёт цена. Товар и услуги дорожают, значит деньги становятся дешевле своего номинала – инфляция Ребята! По причине скачка инфляции, Центробанк вынужден поднять ключевую процентную ставку.

Чем меньше ключевая ставка – тем больше инфляция.

Из-за завышенной ключевой ставки, кредиты стали дороже, брать их не выгодно. У населения стало меньше финансов, поэтому товар «пылится» на полках. Чтобы выжить производителю, он вынужден, ему просто необходимо снизить цену на товар. Цены на товар и услугу снижаются, появляется спрос – инфляция медленно падает.

Чтобы выжить производителю, он вынужден, ему просто необходимо снизить цену на товар. Цены на товар и услугу снижаются, появляется спрос – инфляция медленно падает.

Чем больше ключевая ставка – тем меньше инфляция.

Такой «круговорот» спроса и предложения в балансе поддерживает ключевая процентная ставка. Которую контролирует Центральный Банк. Ещё один, неординарный пример, по вынужденному изменению ключевой ставки. Можно привести из истории России.

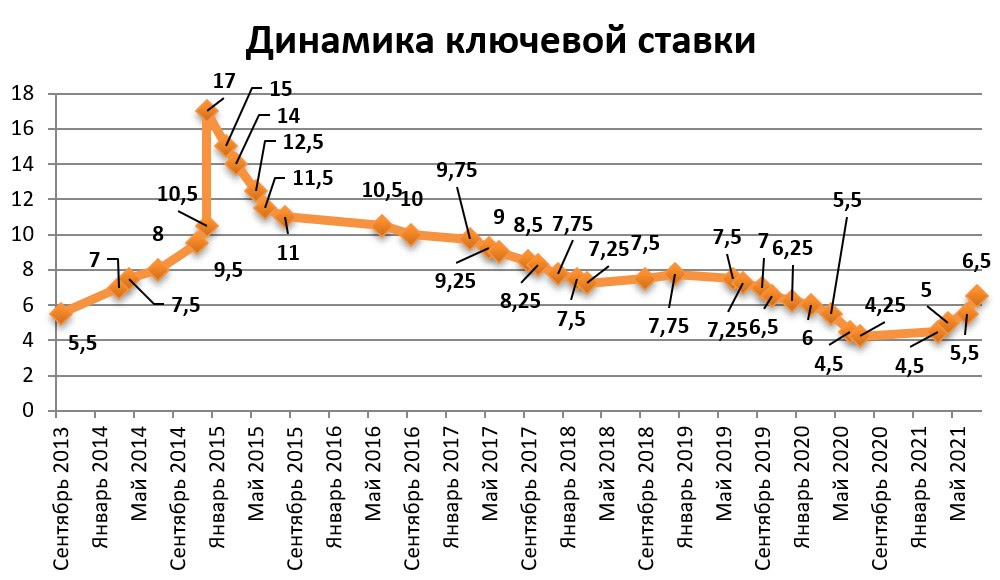

Ключевая ставка и валюта в 2014 году.

ключевая ставка в 2014 годуПадение рубля (доллар становится дороже) в 2014 годуВ 2014 году Центральному Банку пришлось увеличить ключевую ставку, барабанная дробь, до 17%!!! Это была крайне вынужденная мера, по причине невероятного падения фондового рынка России. А так же падения курса рубля. Многие коммерческие организации брали у ЦБ кредиты и массово закупали доллары. Пока на фондовом рынке ещё продолжался умопомрачительный восходящий тренд. Вследствие всех этих действий российская валюта, и без того слабая, продолжала сдавать позиции, по отношению к другим валютам. В дальнейшем, президент Путин, обвинил спекулянтов в обрушении валюты. Однако никого, разумеется не нашли, никого не обвинили. Да и за что? За торговлю на валютном рынке? Курам на смех. Но зато, хотя бы президент Путин пожурил коммерческие банки.

Вследствие всех этих действий российская валюта, и без того слабая, продолжала сдавать позиции, по отношению к другим валютам. В дальнейшем, президент Путин, обвинил спекулянтов в обрушении валюты. Однако никого, разумеется не нашли, никого не обвинили. Да и за что? За торговлю на валютном рынке? Курам на смех. Но зато, хотя бы президент Путин пожурил коммерческие банки.

Заключение

В заключении, Дорогие читатели, хочется напомнить, что ключевая ставка Центральных Банков играет важнейшую, первостепенную роль во всей макроэкономике страны. Это как прочный фундамент, на котором прочно базируется благополучие всего населения страны. Но всё же хочется вернуть вас к первому скриншоту, и напомнить – обратить ваше внимание на умиляющие цифры ключевых процентных ставок в других развитых странах. Обидно, нет скорее злость за нашу «сверх» державу, с самыми богатыми природными ресурсами и самым не эффективном экономическом механизме.

Интересный факт: в Швейцарии, по причине огромного количества вкладчиков и инвесторов, счёта в банке возможно стало держать только за отдельную плату. Ведь, в стране, по сути расположенной на болотной местности, ключевая процентная ставка, составляет -0,75%!

Ведь, в стране, по сути расположенной на болотной местности, ключевая процентная ставка, составляет -0,75%!

Эта статья – материал из рубрики “Азбука Трейдинга”. Загляните в неё. Там ещё много интересного!

Сложно? “Трейдинг для чайников” – бесплатное обучение рынкам.

Подпишитесь на наш телеграм канал и получите самую лучшую информацию.

Национальный банк повысил базовую ставку до 12%. Что это значит?

10 марта Национальный банк Казахстана объявил о повышении базовой ставки с 9,25 до 12%. Такое решение стало реакцией на сложную ситуацию на мировых рынках: распространение коронавируса ухудшает перспективы экономического роста в целом, а резкое снижение цен на нефть, происшедшее на выходных, влияет на экономику нефтедобывающих стран, в том числе и Казахстана. Это уже выразилось в снижении курса тенге, который, напомним, по итогам утренней сессии KASE торговался на уровне 393,5 тенге за доллар.

Базовая ставка – один из инструментов центрального банка по регулированию экономики, и Нацбанк решил им воспользоваться для поддержки макроэкономической стабильности: инфляция теперь не должна ускориться из-за ослабления курса тенге, хотя кредиты станут дороже.

Informburo.kz объясняет, почему было решено повысить базовую ставку и как это может отразиться на жизни страны.

Что такое базовая ставка?

Базовая ставка – это инструмент центрального банка страны, в случае Казахстана – Национального банка, по управлению стоимостью денег. Это процент, под который Нацбанк выдаёт краткосрочные кредиты банкам второго уровня и по которому он же принимает средства банков на депозиты.

До 9 марта она равнялась 9,25%, 10 марта центробанк заявил о её повышении до 12%. Рост ставки можно было предугадать по совместному обращению Правительства и Нацбанка, которое было опубликовано 9 марта. Там, в частности, говорилось, что в рамках своего мандата Нацбанк будет принимать необходимые шаги по обеспечению стабильности цен “путём ужесточения монетарной политики через повышение базовой ставки и проведение адекватной курсовой политики”. О том, как изменилась ситуация на внешних рынках, можно прочитать здесь.

О том, как изменилась ситуация на внешних рынках, можно прочитать здесь.

“Данные меры ограничат ускорение инфляции, позволят не допустить чрезмерной волатильности курса национальной валюты”, – отмечалось в обращении.

В соседней России, где падение цен на нефть также негативно отразилось на курсе рубля, тоже приняли быстрые меры. Издание The Bell ещё 9 марта сообщило, что Банк России объявил о прекращении закупки валюты на рынке, а Министерство финансов РФ – о том, что начнёт продавать валюту для компенсации потерь бюджета. В министерстве утверждают, что денег в Фонде национального благосостояния при ценах на нефть в 25-30 долларов хватит на 6-10 лет.

Перед открытием торгов 10 марта российский центробанк заявил, что будет сдерживать волатильность, для чего планировал упреждающую продажу валюты. По данным Московской биржи, на 17:40 часов по времени Нур-Султана за один доллар давали в районе 71,3 рубля, за один евро – чуть более 81 рубля. При этом 6 марта, перед выходными, торги закрылись на 68,13 рубля за доллар и чуть менее 77,1 рубля за евро.

При этом 6 марта, перед выходными, торги закрылись на 68,13 рубля за доллар и чуть менее 77,1 рубля за евро.

Как базовая ставка влияет на экономику страны?

Базовая ставка Нацбанка играет важную роль при определении банками второго уровня ставок по кредитам, которые они выдают физическим и юридическим лицам. Так как БВУ берут у центробанка деньги для выдачи займов клиентам, то свою ставку они высчитывают, исходя из базовой ставки, добавляя к ней, если упростить, свою маржу и риски. Поэтому чем выше базовая ставка, тем дороже становятся и кредиты, а чем она ниже, тем и займы дешевле.

Читайте также: Курс доллара постоянно скачет. Что мне делать со своими деньгами?Кроме того, базовая ставка влияет на инфляцию. Обычно ставку повышают для сдерживания инфляции: чем она выше, тем меньше денежной массы в свободном обращении в экономике, значит, и меньше денег тратится на приобретение товаров и услуг, а также инвестиции. При высоких ставках Нацбанка становится выгоднее зарабатывать, держа деньги на депозитах, чем тратить их на что-то. При снижении ставки ситуация обратная: граждане и бизнес начинают больше тратить, в том числе и из-за более доступных кредитов.

При снижении ставки ситуация обратная: граждане и бизнес начинают больше тратить, в том числе и из-за более доступных кредитов.

Ещё один момент – влияние на курс тенге. Повышение базовой ставки поддерживает курс национальной валюты, а значит, последнее решение центробанка должно укрепить позиции тенге на рынке в сложных внешних условиях.

Другими словами, базовая ставка Нацбанка – это своеобразный ориентир для экономики страны.

Что будет с ценами?

В текущей ситуации одним из мотивов повышения базовой ставки стало как раз сдерживание инфляции, или общего роста уровня цен. Уже сейчас инфляция достигла 6% в годовом выражении – это верхняя граница коридора в 4-6%, установленного Нацбанком.

Дальнейшее ослабление тенге к иностранным валютам может подстегнуть рост инфляции, поэтому, очевидно, и было решено удержать её повышением базовой ставки.

“На фоне возросших рисков со стороны внешнего сектора необходимо обеспечить поддержание стабильности цен, а также защиту обменного курса тенге. Поэтому Национальный банк на внеочередном заседании принял решение с 10 марта повысить базовую ставку до 12% с процентным коридором +/- 1,5 процентных пункта. Повышение базовой ставки создаст условия для сохранения макроэкономической и финансовой стабильности, предупреждения негативного влияния внешних рынков на внутренние цены и уровень долларизации”, – сказал председатель Нацбанка Ерболат Досаев на заседании Правительства 10 марта.

Поэтому Национальный банк на внеочередном заседании принял решение с 10 марта повысить базовую ставку до 12% с процентным коридором +/- 1,5 процентных пункта. Повышение базовой ставки создаст условия для сохранения макроэкономической и финансовой стабильности, предупреждения негативного влияния внешних рынков на внутренние цены и уровень долларизации”, – сказал председатель Нацбанка Ерболат Досаев на заседании Правительства 10 марта.

Другими словами, повышение инфляции должно сдержать потенциальный рост уровня цен. Но не всё так просто: часть товаров в Казахстан завозят из-за рубежа, а стало быть, их стоимость привязана к курсу иностранных валют. На эти группы товаров цены действительно могут вырасти.

Министр национальной экономики Руслан Даленов 10 марта заявил, сославшись на данные Министерства сельского хозяйства, что большая часть продовольствия, потребляемого в Казахстане, производится внутри страны.

“Производится здесь, привязано (производство. – Авт.) к местным ресурсам. Поэтому в результате изменения курса доллара к тенге изменений (цен. – Авт.) быть не должно”, – подчеркнул Руслан Даленов.

Однако чиновник признал, что некоторые факторы на уровень цен продовольствия всё же повлиять могут: например, сезонность или отсутствие конкуренции. Сюда же можно отнести и товары, которые используют в производстве продовольствия. К примеру, семена или удобрения, ввозимые в Казахстан из-за рубежа.

Касательно непродовольственных товаров – электронной техники или лекарств, внутреннее производство которых отсутствует либо не обеспечивает полностью внутреннюю потребность, то здесь курс, признал Руслан Даленов, будет оказывать влияние.

“Мы проходили это в 2009 и 2016 годах. Во-первых, существует институт контрактования в сфере фармации. Единый дистрибьютор уже основную продукцию законтрактовал. Что касается электроники, то, как правило, мировые бренды заранее учитывают локальную составляющую о том, что цена должна соответствовать внутренним возможностям спроса.

Поэтому по непродовольственным товарам в сфере электроники, как правило, цены на электронику остаются в прежних диапазонах”, – сказал министр нацэкономики.

Поэтому по непродовольственным товарам в сфере электроники, как правило, цены на электронику остаются в прежних диапазонах”, – сказал министр нацэкономики.Руслан Даленов выразил мнение, что инфляцию можно контролировать даже в ситуации, когда “внешняя конъюнктура очень неблагоприятна”. Но получится ли её удержать в рамках коридора 4-6%, остаётся лишь ожидать – всё покажут данные по инфляции следующего месяца. Заметное ослабление курса нацвалюты обычно довольно быстро отражается на ценах.

Что будет с кредитами и депозитами?

Как уже было отмечено выше, ставки по кредитам должны вырасти. В январе 2020 года, по данным Национального банка, средняя ставка по займам для юридических лиц была на уровне 12,1% годовых, для физлиц – 19%. Теперь же, после роста базовой ставки на 2,75%, можно ожидать соразмерного повышения ставок и у банков второго уровня. Однако здесь всё зависит от самих банковских институтов и их политики по установлению процентов по своим продуктам.

Но о первых повышениях уже стало известно. Например, выросли ставки по ипотечной программе “Баспана хит”: процент по ней определяется как “базовая ставка + 1,75%”. Соответственно, теперь получить заём на жильё можно будет под 13,75% годовых вместо прежних 11%.

Читайте также: Что такое инфляционное таргетирование и как оно влияет на курс тенге?Как это отразится на ситуации в экономике? Показатель кредитования экономики к ВВП в Казахстане и так невысок: по итогам 2019 года он находился в районе 22%. Удорожание займов ситуацию в лучшую сторону едва ли изменит. Возможно, часть средств банки направят в ноты, чтобы получить больше прибыли, и поэтому меньше денег направят на кредитование экономики. С другой стороны, из-за более высоких ставок меньше кредитов будут брать и граждане с компаниями. Следовательно, они направят меньше средств на покупки или инвестиции, развитие бизнеса.

Что касается депозитов, то из-за роста базовой ставки, повышаются ставки и по ним. Казахстанский фонд гарантирования депозитов уже пересмотрел максимальные рекомендуемые ставки вознаграждения по депозитам в тенге на март и апрель 2020 года.

Казахстанский фонд гарантирования депозитов уже пересмотрел максимальные рекомендуемые ставки вознаграждения по депозитам в тенге на март и апрель 2020 года.

Изменения коснулись ставок по несрочным вкладам, поскольку их рассчитывают на основе базовой ставки Нацбанка: ставки выросли с 9,8% до 12,5%. Ставки по срочным вкладам на три и шесть месяцев увеличились с 10,3 до 13%, а по сберегательным вкладам на три месяца – с 12,7 до 13%.

Рост ставок в этом случае может привести к притоку денег в финансовые институты, так как теперь держать средства на депозитах станет более привлекательным для инвестиций.

Определение ключевой ставки и пример

Что такое ключевая ставка?

Банк или другое учреждение использует ключевую ставку для определения процентной ставки по долгу. В Соединенных Штатах есть две ключевые ставки: учетная ставка и ставка по федеральным фондам.

Как работает ключевая ставка?

Чтобы понять ключевые ставки, важно понимать, что банки получают доход от предоставления кредитов. Когда кредитование приносит прибыль банкам, они заинтересованы в том, чтобы кредитовать как можно больше своих депозитов.Это проблема, когда большое количество вкладчиков вдруг хотят вывести свои деньги. Чтобы предотвратить панику, которая естественным образом возникла бы в этой ситуации, Федеральная резервная система поддерживает банковскую систему с частичным резервированием, которая требует, чтобы банки хранили определенный процент своих депозитов в наличных деньгах.

Когда кредитование приносит прибыль банкам, они заинтересованы в том, чтобы кредитовать как можно больше своих депозитов.Это проблема, когда большое количество вкладчиков вдруг хотят вывести свои деньги. Чтобы предотвратить панику, которая естественным образом возникла бы в этой ситуации, Федеральная резервная система поддерживает банковскую систему с частичным резервированием, которая требует, чтобы банки хранили определенный процент своих депозитов в наличных деньгах.

Учетная ставка Федеральной резервной системы

Если банк не может выполнить резервные требования, он может занять эти средства в другом банке или непосредственно у Федеральной резервной системы.Если он занимает в другом банке, он может получить кредит Федерального фонда; заимствование у Федеральной резервной системы предполагает заимствование из «дисконтного окна» ФРС по учетной ставке. Кредиты являются необеспеченными и на очень короткие периоды (как правило, в одночасье).

Ставка по федеральным фондам

Ставка по федеральным фондам — это процентная ставка, которую банки взимают друг с друга по кредитам, используемым для удовлетворения резервных требований. Ставку по федеральным фондам часто путают с учетной ставкой.

Если банк не может выполнить резервные требования, он может получить кредит Федерального резервного фонда.Ссуды из федеральных фондов обычно предоставляются через брокеров, которые специализируются на таких сделках, или они заключаются непосредственно между самими банками.

Почему ключевая ставка имеет значение?

Федеральная резервная система устанавливает учетную ставку и тем самым влияет на ставку по федеральным фондам, которая является ставкой, по которой банки берут друг у друга кредиты. Увеличение учетной ставки препятствует банкам брать кредиты для удовлетворения резервных требований, заставляя их наращивать резервы (и, таким образом, выдавать меньше денег).Снижение учетной ставки имеет противоположный эффект: оно побуждает банки брать кредиты для удовлетворения резервных требований, что дает больше денег для кредитования.

Соответственно, Федеральная резервная система может вызвать изменение ставки по федеральным фондам, изменив учетную ставку. Вот почему учетная ставка и ставка по федеральным фондам тесно связаны с ключевыми ставками.

Вот почему учетная ставка и ставка по федеральным фондам тесно связаны с ключевыми ставками.

Какая разница между реальной процентной ставкой и номинальной процентной ставкой?

Не забывайте об инфляции!

Номинальная процентная ставка (или денежная процентная ставка ) представляет собой процентное увеличение денег, которые вы платите кредитору за использование денег, которые вы заняли.Например, представьте, что год назад вы взяли в банке 100 долларов под 8% годовых. Когда вы погашаете кредит, вы должны вернуть 100 долларов, которые вы заняли, плюс 8 долларов в виде процентов — всего 108 долларов.

Но номинальная процентная ставка не учитывает инфляцию. Другими словами, он не учитывает инфляцию. Продолжая наш сценарий, предположим, что по дороге в банк вам на глаза попался газетный заголовок: «Инфляция в этом году 5%!» Инфляция – это рост общего уровня цен.Уровень инфляции 5% означает, что средняя корзина товаров, которую вы купили в этом году, на 5% дороже по сравнению с прошлым годом. Это приводит к понятию реальной или с поправкой на инфляцию процентной ставки . Реальная процентная ставка измеряет процентное увеличение покупательной способности, которую получает кредитор, когда заемщик погашает кредит с процентами. В нашем предыдущем примере кредитор заработал 8% или 8 долларов по кредиту в размере 100 долларов. Однако, поскольку инфляция за тот же период времени составила 5%, кредитор фактически заработал только 3% реальной покупательной способности или 3 доллара по кредиту в 100 долларов.

Это приводит к понятию реальной или с поправкой на инфляцию процентной ставки . Реальная процентная ставка измеряет процентное увеличение покупательной способности, которую получает кредитор, когда заемщик погашает кредит с процентами. В нашем предыдущем примере кредитор заработал 8% или 8 долларов по кредиту в размере 100 долларов. Однако, поскольку инфляция за тот же период времени составила 5%, кредитор фактически заработал только 3% реальной покупательной способности или 3 доллара по кредиту в 100 долларов.

На приведенной ниже диаграмме показана взаимосвязь между номинальными процентными ставками, реальными процентными ставками и уровнем инфляции. Как показано, номинальная процентная ставка равна реальной процентной ставке плюс уровень инфляции 1 .

К счастью, рынок ценных бумаг Казначейства США предоставляет возможность оценить как номинальные, так и реальные процентные ставки. Вы можете начать сравнивать текущие реальные и номинальные процентные ставки, взглянув на ставки по казначейским ценным бумагам с сопоставимым сроком погашения — выберите ту, которая не скорректирована с учетом инфляции, и ту, которая скорректирована с учетом инфляции (подробнее об этом ниже). Диаграмма 1 показывает, что, безусловно, существует разница между реальными и номинальными процентными ставками. Эта разница дает нам представление о текущей надбавке к инфляции.

Диаграмма 1 показывает, что, безусловно, существует разница между реальными и номинальными процентными ставками. Эта разница дает нам представление о текущей надбавке к инфляции.

Процентные ставки в реальном мире

Рекламируемые процентные ставки, которые вы можете увидеть в банках или у других поставщиков финансовых услуг, обычно являются номинальными процентными ставками. Это означает, что вам решать, какая процентная ставка, которую банк может выплатить вам по сберегательному депозиту, на самом деле является увеличением вашей покупательной способности, а какая просто компенсирует годовую инфляцию.

Теперь давайте посмотрим на некоторые ценные бумаги с поправкой на инфляцию, которые обеспечивают реальную процентную ставку. Синяя линия на диаграмме 1 показывает процентные ставки с поправкой на инфляцию, выплачиваемые по этим ценным бумагам за последние несколько лет. В 1997 году правительство США начало предлагать облигации, называемые казначейскими ценными бумагами, защищенными от инфляции (TIPS). В отличие от других инвестиций, по которым выплачивается номинальная процентная ставка, TIPS приносят реальную процентную ставку. Ценные бумаги TIPS приносят фиксированную процентную ставку, как и многие другие типы государственных облигаций.Но, в дополнение к фиксированной ставке, основная стоимость вашей облигации TIPS корректируется с учетом инфляции. Таким образом, по истечении срока инвесторы TIPS получают основную сумму с поправкой на инфляцию. Кроме того, на случай маловероятной дефляции в систему TIPS встроена защита: окончательный платеж основного долга не может быть меньше первоначальной номинальной стоимости.

В отличие от других инвестиций, по которым выплачивается номинальная процентная ставка, TIPS приносят реальную процентную ставку. Ценные бумаги TIPS приносят фиксированную процентную ставку, как и многие другие типы государственных облигаций.Но, в дополнение к фиксированной ставке, основная стоимость вашей облигации TIPS корректируется с учетом инфляции. Таким образом, по истечении срока инвесторы TIPS получают основную сумму с поправкой на инфляцию. Кроме того, на случай маловероятной дефляции в систему TIPS встроена защита: окончательный платеж основного долга не может быть меньше первоначальной номинальной стоимости.

, выпущенные Казначейством США, являются еще одним типом инвестиций, которые приносят реальную норму прибыли. В отличие от инвесторов TIPS, которые получают скорректированную основную стоимость в конце периода инвестирования, инвесторы I-Bond получают процентные платежи с поправкой на инфляцию дважды в год.

Знай свою ставку

Как и в случае с любыми инвестициями или кредитами, просто важно понимать процентную ставку, которую вы платите или получаете. Обладая этими знаниями, вы сможете сравнить его с другими инвестициями или кредитами и убедиться, что вы получаете сделку, которая подходит вам и вашему финансовому положению.

1 Самый простой способ оценить уровень инфляции — использовать текущий уровень инфляции. Однако он также может быть основан на инфляционных ожиданиях для соответствующего периода времени в будущем.

Простые проценты Определение | Bankrate.com

Что такое простые проценты?Простые проценты — это проценты, начисляемые на основную часть кредита или первоначальный взнос на сберегательный счет. Простые проценты не складываются, а это означает, что владелец счета получит проценты только на основную сумму, а заемщику никогда не придется платить проценты по уже начисленным процентам.

Более глубокое определение Формула для расчета простых процентов: Основная * Процентная ставка * Срок кредита.

Кредиты редко используют простой процентный расчет, но есть автокредиты и краткосрочные персональные кредиты. Этот расчет также используется в нескольких ипотечных кредитах, в первую очередь в двухнедельной ипотеке. Одна из причин, по которой двухнедельная ипотека помогает заемщикам быстрее расплачиваться за жилье, заключается в том, что более частая выплата процентов ускоряет дату погашения.

В случае займов с простыми процентами кредитор сначала применяет платеж к процентам за месяц; оставшаяся часть платежа уменьшает основную сумму.Каждый месяц заемщик полностью выплачивает проценты, чтобы они никогда не начислялись. Если она выплатит кредит с опозданием, ей придется заплатить больше денег, чтобы покрыть дополнительные проценты и сохранить указанную дату погашения кредита. Это контрастирует со сложными процентами, которые добавляют часть старых процентов к кредиту. Затем кредитор рассчитывает новые проценты на старые проценты, причитающиеся заемщику.

Простые проценты также редко встречаются со сберегательными счетами; большинство сберегательных счетов используют метод начисления процентов для расчета процентов.

Нужно взять кредит? Сравните ставки по личным кредитам, используя инструмент сравнения кредитов Bankrate.

Пример простой процентной ставкиКара берет новый краткосрочный личный кредит. Кредит представляет собой автокредит в размере 20 000 долларов США с процентной ставкой 3 процента на пять лет, а это означает, что она будет должна 3 000 долларов США в течение срока действия кредита: 20 000 долларов США x 0,03 x 5. Каждый месяц 50 долларов ее платежа идут на проценты по кредиту.

Денежно-кредитная политика – Банк Канады

Целевой показатель контроля над инфляцией

В основе денежно-кредитной политики Канады лежит цель контроля над инфляцией, которая составляет два процента, что является средней точкой целевого диапазона от 1 до 3 процентов.Впервые введенная в 1991 году, эта цель устанавливается совместно Банком Канады и федеральным правительством и пересматривается каждые пять лет. Однако за повседневное проведение денежно-кредитной политики отвечает Совет управляющих Банка. Целевой показатель контроля над инфляцией определяет решения Банка в отношении надлежащего установления директивной процентной ставки, которая направлена на поддержание стабильной ценовой среды в среднесрочной перспективе. Банк объявляет свои учетные ставки в фиксированные даты объявлений восемь раз в год.

Целевой показатель контроля над инфляцией определяет решения Банка в отношении надлежащего установления директивной процентной ставки, которая направлена на поддержание стабильной ценовой среды в среднесрочной перспективе. Банк объявляет свои учетные ставки в фиксированные даты объявлений восемь раз в год.

Цель для ставки овернайт

Целевая ставка овернайт, также известная как ключевая процентная ставка, представляет собой процентную ставку, которую Банк ожидает использовать на финансовых рынках для однодневных (или «овернайт») кредитов между финансовыми учреждениями. Эта ключевая ставка служит ориентиром, который банки и другие финансовые учреждения используют для установления процентных ставок по потребительским кредитам, ипотечным кредитам и другим формам кредитования.

Влияние на краткосрочные процентные ставки

Для достижения целевого уровня инфляции Банк корректирует (повышает или понижает) ключевую учетную ставку.Если инфляция превышает целевой показатель, Банк может повысить учетную ставку. Это побуждает финансовые учреждения повышать процентные ставки по своим кредитам и ипотечным кредитам, препятствуя заимствованиям и расходам и тем самым ослабляя повышательное давление на цены. Если инфляция ниже целевого, Банк может снизить учетную ставку, чтобы побудить финансовые учреждения, в свою очередь, снизить процентные ставки по своим кредитам и ипотечным кредитам и стимулировать экономическую активность. Другими словами, Банк в равной степени обеспокоен ростом инфляции выше или ниже целевого уровня.Такой подход защищает как от высокой инфляции, так и от постоянной дефляции.

Это побуждает финансовые учреждения повышать процентные ставки по своим кредитам и ипотечным кредитам, препятствуя заимствованиям и расходам и тем самым ослабляя повышательное давление на цены. Если инфляция ниже целевого, Банк может снизить учетную ставку, чтобы побудить финансовые учреждения, в свою очередь, снизить процентные ставки по своим кредитам и ипотечным кредитам и стимулировать экономическую активность. Другими словами, Банк в равной степени обеспокоен ростом инфляции выше или ниже целевого уровня.Такой подход защищает как от высокой инфляции, так и от постоянной дефляции.

Действия денежно-кредитной политики требуют времени

Мерам денежно-кредитной политики требуется время — обычно от шести до восьми кварталов — чтобы проложить себе путь через экономику и оказать полное влияние на инфляцию. По этой причине денежно-кредитная политика всегда ориентирована на будущее, а установление директивной ставки основано на суждении Банка о том, где инфляция, вероятно, будет в будущем, а не на ее сегодняшнем уровне.

Как найти простую процентную ставку: определение, формула и примеры – видео и расшифровка урока

Формула простых процентов

Саре нужно занять 2000 долларов, чтобы купить мебель.Ей одобрили два разных кредита. Первый заем позволяет ей занять 2000 долларов сейчас, при условии, что она погасит заем, вернув 2200 долларов ровно через год со дня, когда она одолжит деньги. Второй заем также предлагает ей 2000 долларов авансом с аналогичным сроком кредита в один год по годовой процентной ставке 7%. Что лучше для Сары?

Сумма займа или инвестирования называется основной суммой . Используя приведенный выше пример, когда Сара занимает 2000 долларов на покупку мебели, мы говорим, что основная сумма составляет 2000 долларов.

Финансовые учреждения обычно указывают величину, называемую процентной ставкой , в процентах. Эта процентная ставка представляет собой отношение основной суммы долга, заимствованной или инвестированной. Обычно эта процентная ставка указывается в процентах в год, и в этом случае она называется годовой процентной ставкой . Например, если мы занимаем 100 долларов США по годовой ставке 5%, это означает, что в конце года с нас будет взиматься 5% от 100 долларов США, или 5 долларов США.

Период кредита или продолжительность – это время, когда основная сумма либо заимствована, либо инвестирована.Обычно указывается в годах, но в некоторых случаях может указываться в месяцах или даже днях. Если это так, нам нужно выполнить преобразование периода, указанного в месяцах или днях, в годы.

Формула простых процентов позволяет нам рассчитать I , то есть проценты, полученные или взимаемые по кредиту. Согласно этой формуле сумма процентов определяется как I = Prt , где P — основная сумма долга, r — годовая процентная ставка в десятичной форме, а t — срок кредита, выраженный в годах.

Пример

Второе предложение, полученное Сарой, состоит в том, чтобы занять основную сумму P = 2000 долларов США по годовой ставке 7% на срок более t = 1 год. Коэффициент r необходимо перевести из процентов в десятичную форму, а это значит, что мы делим процентное значение 7% на 100, чтобы получить r = 0,07.

Коэффициент r необходимо перевести из процентов в десятичную форму, а это значит, что мы делим процентное значение 7% на 100, чтобы получить r = 0,07.

Теперь мы вычисляем сумму процентов, которые будут выплачены Саре, если она примет только что описанное предложение кредита:

I = Prt = (2,000)(0.07)(1) = 140 долларов.

Следуя нашему примеру, мы определили, что если Сара возьмет второй кредит, проценты, которые она должна банку, составят 140 долларов. Итак, сколько Саре придется заплатить банку, чтобы погасить свой долг? Ей придется вернуть деньги, которые она заняла, или основную сумму, которая составляет 2000 долларов, и она должна будет заплатить банку рассчитанные нами проценты, в которых I = 140 долларов. Таким образом, она будет должна банку 2000 долларов + 140 долларов, что равняется 2140 долларам. Мы отмечаем, что это все еще меньше, чем 2200 долларов, которые Саре придется заплатить, если она примет первый заем.Очевидно, второй заем — лучший выбор.

Будущая стоимость погашения

Общая сумма, которую нам нужно будет выплатить, когда мы берем кредит, называется будущей стоимостью кредита. Другое название будущей стоимости — стоимость погашения . Будущая стоимость ссуды, A , определяется уравнением A = P + I . Когда мы инвестируем основную сумму ( P ), будущая стоимость ( A ) будет представлять общую сумму, которую мы будем иметь в конце периода кредита после применения простых процентов.

Используя формулу процентов I = Prt , мы можем вывести формулу для будущей стоимости, поскольку A = P + Prt , или после вынесения P из правой части, A = P(1 + рт) .

Пример 1

Лиля занимает 300 долларов в местном банке по годовой процентной ставке 3,25% с погашением через шесть месяцев. Сколько процентов она заплатит в конце кредита?

Раствор

Нам даны следующие значения: основная сумма, р = 300, годовая процентная ставка, р = 3. 25%, а срок кредита т лет. Срок кредита составляет шесть месяцев, поэтому мы имеем t = ½, рассчитанное путем деления шести месяцев на 12 месяцев, количество месяцев в году.

25%, а срок кредита т лет. Срок кредита составляет шесть месяцев, поэтому мы имеем t = ½, рассчитанное путем деления шести месяцев на 12 месяцев, количество месяцев в году.

t = срок кредита в месяцах / 12 месяцев в году = 6 / 12 = 1/2

Значение r определяется путем перевода его из процентов в десятичную форму:

r = годовая ставка в процентах / 100 = 3,25 / 100 = 0,0325

Теперь мы используем формулу процентов, I = Prt , чтобы определить проценты, подлежащие выплате в конце кредита:

I = Prt = (300) (0.0325) (1/2) = 4,875

Это значение будет округлено банком до $4,88, так как ему это выгоднее. Таким образом, Лиле придется вернуть 4,88 доллара в виде процентов.

Пример 2

Найдите срок погашения ссуды под простые проценты в размере 4000 долларов США с годовой процентной ставкой 10,5%, подлежащей погашению через 105 дней. В банках принято считать, что в году 360 дней.

Решение

Нам дана основная сумма, P = 4000.Срок кредита в годах рассчитывается путем деления 105 дней на 360 дней, что дает нам t = 21/72.

t = 105 / 360 = 21/72

Годовая процентная ставка составляет 10,5%, или в десятичной форме r = 0,105.

Срок погашения кредита определяется по формуле A = P(1 + rt) . Отсюда имеем:

Следовательно, будущая стоимость этого кредита составляет 4122 доллара.50.

Пример 3

Том вкладывает 3000 долларов на сберегательный счет. Через год счет заработал 33 доллара в виде процентов. Какова простая годовая процентная ставка?

Решение

Нам дана основная сумма, P = 3000 долларов, проценты, I = 33,00, и срок кредита в годах t = 1. Процентная ставка определяется из простого формула процентов, I = Prt , решение для r :

Таким образом, годовая простая процентная ставка равна 1. 1%.

1%.

Резюме урока

Простые проценты обычно применяются к краткосрочным кредитам, когда берется взаймы денежная сумма, называемая основной суммой . В конце периода кредита проценты применяются к основной сумме, и кредит погашается путем погашения основной суммы займа в дополнение к начисленным процентам. Сумма процентов пропорциональна основной сумме, годовой процентной ставке , которая дается в процентах в год, и продолжительности периода кредита , то есть времени, в течение которого основная сумма либо заимствована, либо инвестирована.

Формула простых процентов: I = Prt .

Будущая стоимость определяется по формуле A = P(1 + rt) .

Ключевые термины

- Простые проценты : сумма процентов, начисляемых на краткосрочную ссуду, применяемая к сумме ссуды в течение срока действия ссуды

- Основная сумма : сумма займа или инвестирования

- Годовая процентная ставка : процентная ставка, выраженная в процентах за год

- Срок ссуды : количество времени до момента погашения ссуды

- Будущая стоимость : сумма, подлежащая возврату, включая основную сумму и проценты, в конце периода кредита

Результаты обучения

После того, как вы закончите, вы сможете:

- Объяснить, что такое простые проценты

- Расчет простых процентов и будущей стоимости с использованием правильных формул

Роль процентной ставки в экономике

Речь

Выступление Mr. Ярле Берго, заместитель управляющего Norges Bank, AON Grieg Investors Zürich, 19 октября 2003 г.

Ярле Берго, заместитель управляющего Norges Bank, AON Grieg Investors Zürich, 19 октября 2003 г.

Приведенный ниже текст может незначительно отличаться от фактического представления. Обращение основано на оценках, представленных на пресс-конференции Банка Норвегии после заседания Исполнительного совета по денежно-кредитной политике 17 сентября, а также на предыдущих выступлениях и публикациях.

Процентная ставка — это переменная, которая влияет на большинство из нас, независимо от того, являемся ли мы инвесторами или заемщиками.И даже если у нас нет ни долгов, ни активов, влияние процентной ставки на экономику коснется нас косвенно.

В своем сегодняшнем выступлении я хотел бы рассмотреть некоторые факторы, связанные с процентной ставкой и денежно-кредитной политикой. Я рассмотрю различные роли процентной ставки в экономике с более теоретической точки зрения и рассмотрю изменения процентных ставок за последние 130 лет, чтобы понять, можно ли извлечь из этого уроки. Кроме того, я коснусь факторов, влияющих на процентную ставку в Норвегии, и в заключение обсужу некоторые проблемы, стоящие перед денежно-кредитной политикой в ряде стран.

Кроме того, я коснусь факторов, влияющих на процентную ставку в Норвегии, и в заключение обсужу некоторые проблемы, стоящие перед денежно-кредитной политикой в ряде стран.

Процентная ставка выполняет несколько функций в экономике

Многие финансовые решения предполагают выбор между текущим и будущим потреблением. Одним из примеров этого являются решения домохозяйств о сбережениях и займах. Доход от занятости обычно меняется в течение жизни. Заработок низок, когда мы молоды, растет в среднем возрасте, а затем снова падает, когда мы достигаем пенсионного возраста. Многие люди берут ссуды в раннем взрослом возрасте, погашают их и накапливают положительный чистый капитал по достижении среднего возраста, а затем расходуют свои сбережения к концу своей жизни.Это приводит к более равномерному распределению потребления на протяжении всей жизни, чем это следует из потока годового дохода. Инвестиционный выбор компании также включает выбор между настоящим и будущим потреблением. Собственники могут отдавать предпочтение нынешнему потреблению, получая дивиденды, или же они могут инвестировать прибыль в компанию и тем самым закладывать основу для получения большей прибыли в будущем. Предоставляя капитал в распоряжение других, т. е. сберегая, собственное потребление откладывается. Люди требуют компенсации за это, как потому, что люди нетерпеливы, так и потому, что существует определенная вероятность того, что мы можем не дожить до будущего.Процентная ставка обеспечивает эту компенсацию. Если мы хотим использовать наши деньги для потребления сейчас или для финансирования инвестиций путем привлечения кредитов, процентная ставка — это цена, которую мы должны заплатить, чтобы сделать это. Таким образом, процентная ставка является ключевой переменной в нашем выборе между потреблением сейчас или в будущем.

Собственники могут отдавать предпочтение нынешнему потреблению, получая дивиденды, или же они могут инвестировать прибыль в компанию и тем самым закладывать основу для получения большей прибыли в будущем. Предоставляя капитал в распоряжение других, т. е. сберегая, собственное потребление откладывается. Люди требуют компенсации за это, как потому, что люди нетерпеливы, так и потому, что существует определенная вероятность того, что мы можем не дожить до будущего.Процентная ставка обеспечивает эту компенсацию. Если мы хотим использовать наши деньги для потребления сейчас или для финансирования инвестиций путем привлечения кредитов, процентная ставка — это цена, которую мы должны заплатить, чтобы сделать это. Таким образом, процентная ставка является ключевой переменной в нашем выборе между потреблением сейчас или в будущем.