Ключевая ставка на сегодняшний день цб: Ключевая ставка Банка России | Банк России

ЦБ пятый раз подряд повысил ключевую ставку

Совет директоров Банка России на сегодняшнем заседании повысил ключевую ставку на 0,25 п. п. до 6,75% годовых, сообщила пресс-служба регулятора. Таким образом, теперь показатель находится на максимальном с октября 2019 г. уровне. Тогда составлял 7%, после чего, 25 октября, был снижен сразу до 6,5% годовых.

«При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков», — говорится в пресс-релизе регулятора.

ЦБ повысил ключевую ставку уже пятое заседание подряд. С 24 июля 2020 г. по 19 марта 2021 г. она находилась на исторически минимальном уровне в 4,25% годовых. Это стало следствием мягкой денежно-кредитной политики (ДКП), к которой регулятор перешел из-за пандемии коронавируса. Было необходимо стимулировать спрос в стране на фоне действия ограничительных мер.

Было необходимо стимулировать спрос в стране на фоне действия ограничительных мер.

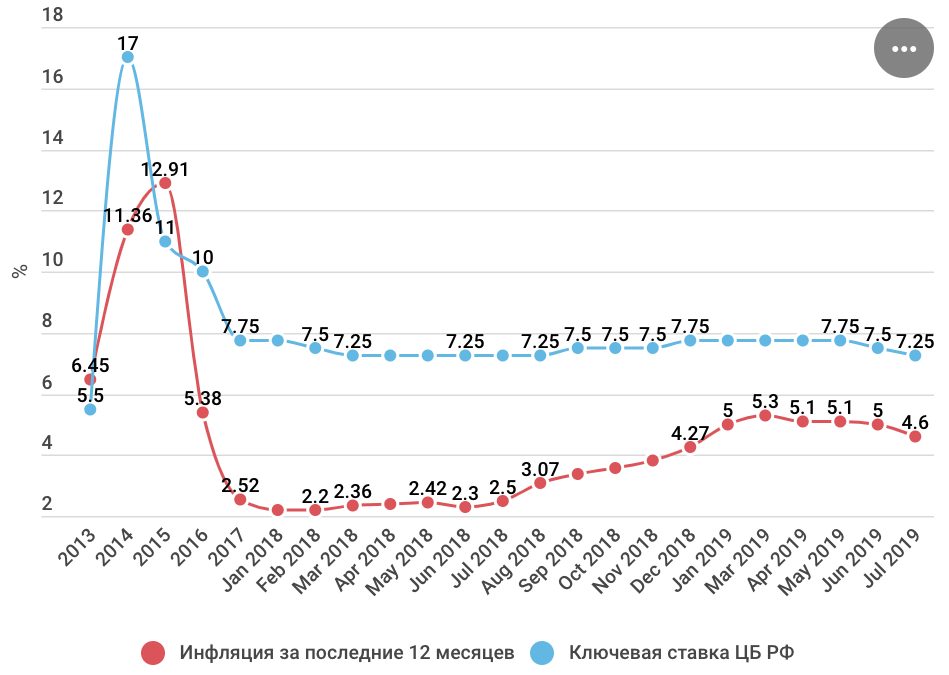

Однако после того, как в конце прошлого года инфляция в стране стала расти выше цели в 4%, а инфляционные ожидания населения начали повышаться (в апреле они достигли максимальных с февраля 2017 г. 11,9%), ЦБ стал поднимать ключевую ставку. Впервые он сделал это 19 марта, увеличив показатель до 4,5% годовых. Ранее подобный шаг регулятор предпринимал лишь в декабре 2018 г.

23 апреля ЦБ впервые с декабря 2014 г. повысил ключевую ставку сразу на 0,5 п. п. до 5% годовых. 11 июня совет директоров регулятора поступил аналогичным образом, а 23 июля, впервые с конца 2014 г., увеличил показатель сразу на 1 п. п. Таким образом, ставка достигла уровня декабря 2019 г. — 6,5% годовых. Это также означало завершение регулятором мягкой ДКП.

На пресс-конференции 23 июля председатель ЦБ Эльвира Набиуллина допустила, что цикл повышения ключевой ставки завершен. Она пояснила тогда, что условиями, при которых ДКП больше не будет ужесточаться, являются снижение инфляции и инфляционных ожиданий населения. Однако, по данным Росстата, представленным 8 сентября, годовая инфляция в России в августе обновила рекорд за пять лет, достигнув 6,68%. Выше это значение было лишь в августе 2016 г. Инфляционные ожидания населения (медианная оценка ожидаемой гражданами в ближайшие 12 месяцев инфляции) чуть снизились с рекордных с ноября 2016 г. 13,4%, зафиксированных в июле, и составили 12,5%. Однако этот показатель все равно находится «вблизи многолетних максимумов», отмечали в ЦБ.

Однако, по данным Росстата, представленным 8 сентября, годовая инфляция в России в августе обновила рекорд за пять лет, достигнув 6,68%. Выше это значение было лишь в августе 2016 г. Инфляционные ожидания населения (медианная оценка ожидаемой гражданами в ближайшие 12 месяцев инфляции) чуть снизились с рекордных с ноября 2016 г. 13,4%, зафиксированных в июле, и составили 12,5%. Однако этот показатель все равно находится «вблизи многолетних максимумов», отмечали в ЦБ.

На этом фоне совет директоров регулятора принял решение пятый раз повысить ключевую ставку. Это решение не стало неожиданностью для аналитиков. Из консенсус-прогноза, ранее составленного «Ведомостями», следовало, что 12 из 23 опрошенных экспертов считали, что ЦБ увеличит показатель до 7% годовых. За повышение на 0,25 п. п. высказались семь аналитиков. Остальные четверо затруднились назвать точный размер шага регулятора и сообщили, что повышение может составить 0,25–0,5 п. п.

Увеличение ключевой ставки ЦБ направлено на снижение инфляции до цели в 4%. Согласно последнему среднесрочному прогнозу регулятора, опубликованному в конце июля, по итогам текущего года она будет в диапазоне 5,7–6,2%. К цели же инфляция вернется лишь в 2022 г., считают в ЦБ. Следующее заседание по ключевой ставке запланировано на 22 октября.

Согласно последнему среднесрочному прогнозу регулятора, опубликованному в конце июля, по итогам текущего года она будет в диапазоне 5,7–6,2%. К цели же инфляция вернется лишь в 2022 г., считают в ЦБ. Следующее заседание по ключевой ставке запланировано на 22 октября.

ЦБ повысил ключевую ставку пятый раз подряд

https://ria.ru/20210910/stavka-1749512322.html

ЦБ повысил ключевую ставку пятый раз подряд

ЦБ повысил ключевую ставку пятый раз подряд – РИА Новости, 10.09.2021

ЦБ повысил ключевую ставку пятый раз подряд

Банк России по итогам заседания совета директоров пятый раз подряд повысил ключевую ставку, в этот раз лишь на 0,25 процентного пункта — до 6,75% годовых. РИА Новости, 10.09.2021

2021-09-10T13:32

2021-09-10T13:32

2021-09-10T18:23

экономика

центральный банк рф (цб рф)

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria. ru/images/07e5/03/13/1601973098_0:34:3099:1777_1920x0_80_0_0_a7d2988f31b3fffcc53cc0b74e98d1f6.jpg

МОСКВА, 10 сен — РИА Новости. Банк России по итогам заседания совета директоров пятый раз подряд повысил ключевую ставку, в этот раз лишь на 0,25 процентного пункта — до 6,75% годовых.Таким образом, показатель достиг максимума с сентября-октября 2019 года. Большинство опрошенных РИА Новости аналитиков ожидали этого на фоне необходимости балансировать между набирающей обороты инфляцией и замедляющимся ростом экономики в третьем квартале.Мера призвана снизить темпы инфляции и укрепить курс национальной валюты. Также она может привести к росту процентов по кредитам и депозитным вкладам.Центробанк весной перешел к нормализации денежно-кредитной политики, начав увеличивать ключевую ставку. Изначально он поднял ее на 0,25 процентного пункта — до 4,5% годовых, а затем дважды — на 0,5 процентного пункта, до 5,5% годовых. В июле же регулятор сделал самый “ястребиный” шаг с декабря 2014 года, повысив показатель сразу на целый пункт до 6,5%. Это позволило немного смягчить сигнал на будущее, однако сегодня Банк России указал на возможность дальнейшего увеличения.Ключевая ставка — минимальная процентная ставка, по которой ЦБ предоставляет кредиты коммерческим банкам на неделю и по которой готов принимать средства на депозиты. Ее ввели как инструмент денежно-кредитной политики 13 сентября 2013 года в рамках перехода к режиму таргетирования инфляции для повышения прозрачности.

Это позволило немного смягчить сигнал на будущее, однако сегодня Банк России указал на возможность дальнейшего увеличения.Ключевая ставка — минимальная процентная ставка, по которой ЦБ предоставляет кредиты коммерческим банкам на неделю и по которой готов принимать средства на депозиты. Ее ввели как инструмент денежно-кредитной политики 13 сентября 2013 года в рамках перехода к режиму таргетирования инфляции для повышения прозрачности.

https://ria.ru/20210802/zarabotok-1743913444.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e5/03/13/1601973098_156:0:2885:2047_1920x0_80_0_0_e4b3e959cc94226396312ed509c1dbaf.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, центральный банк рф (цб рф), россия

13:32 10.09.2021 (обновлено: 18:23 10.09.2021)ЦБ повысил ключевую ставку пятый раз подряд

Что такое ключевая ставка. Объясняем простыми словами — Секрет фирмы

Проще говоря, схема похожа на работу магазинов и оптовых баз: коммерческий банк занимает деньги у ЦБ по «оптовой» цене, а после предлагает их клиентам уже по розничной цене, с добавлением своего процента. Поэтому от ключевой ставки зависит величина процентов по кредитам и вкладам.

Поэтому от ключевой ставки зависит величина процентов по кредитам и вкладам.

Пример употребления на «Секрете»

«Очередное повышение Банком России ключевой ставки ещё более ухудшает условия развития российской экономики, которая уже 7-й год стагнирует вследствие искусственного сдерживания инвестиционной активности жёсткой денежной политикой». (Бывший советник президента России Сергей Глазьев — о повышении ключевой ставки ЦБ до 5,5% в июне 2021 года.)

Нюансы

Если ключевая ставка снижается, кредиты становятся более привлекательными, большее число бизнесменов использует их для развития производства, увеличивается покупательская способность населения — но при этом ускоряется инфляция.

Если ключевая ставка повышается, кредиты становятся менее выгодными, снижается деловая активность, экономика замедляет рост и, следовательно, замедляется рост инфляции. При этом экономика начинает стабилизироваться — снижаются риски кредитных пузырей и общего перегрева экономики.

Задача Центробанка — найти баланс между двумя этими крайностями. Ставку определяет Совет директоров Банка России восемь раз в год.

Факт

Даже при повышении ключевой ставки кредиты могут быть под ставку либо равную ключевой, либо даже ниже: разницу между ключевой и банковской ставкой покрывает государство в рамках реализуемых государственных льготных программ.

История

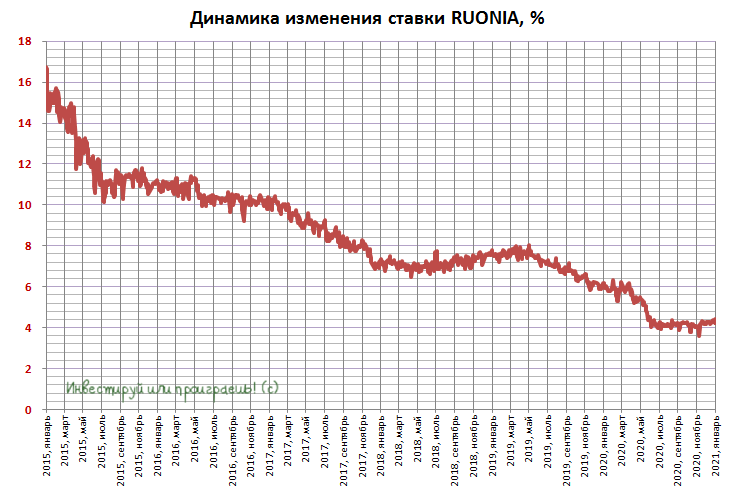

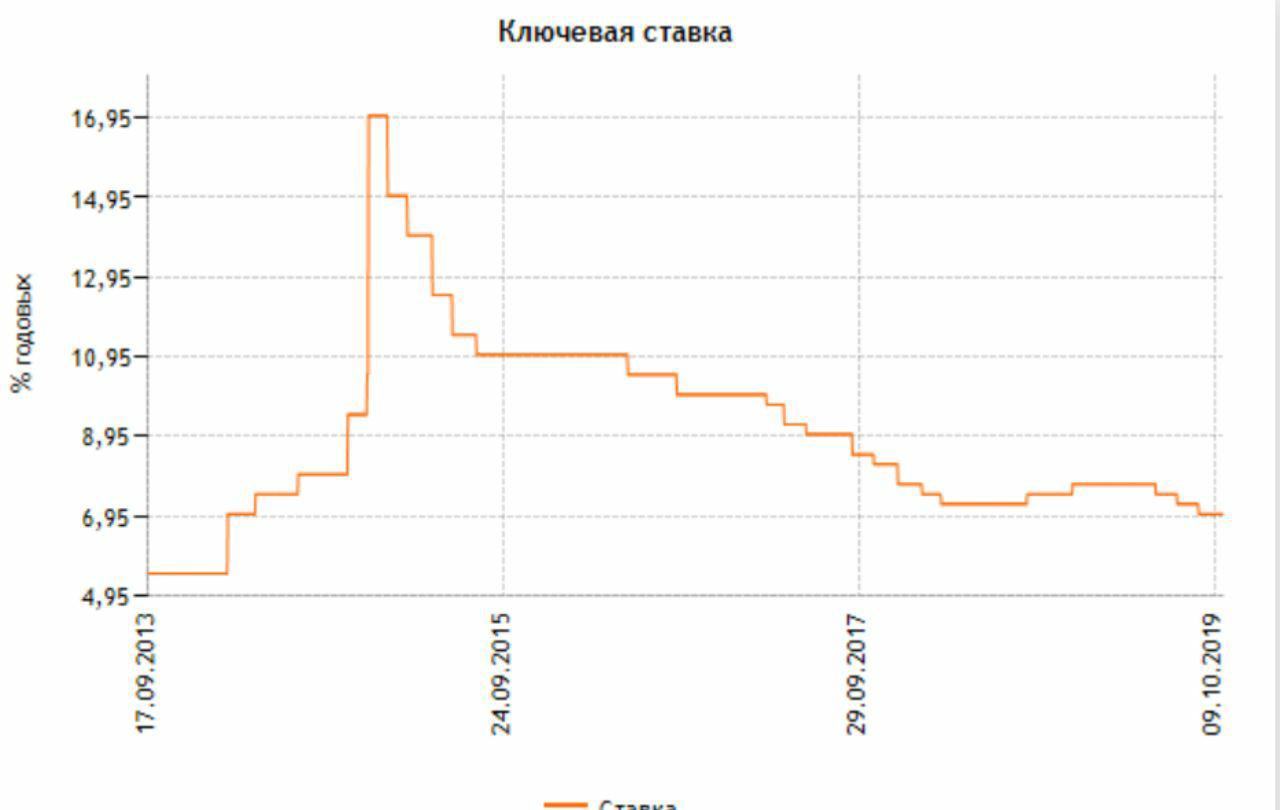

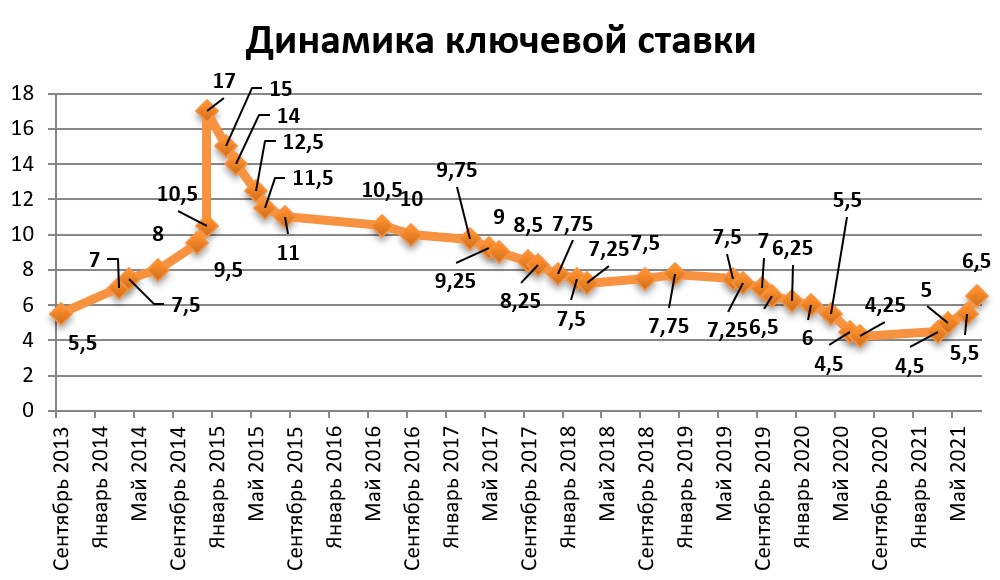

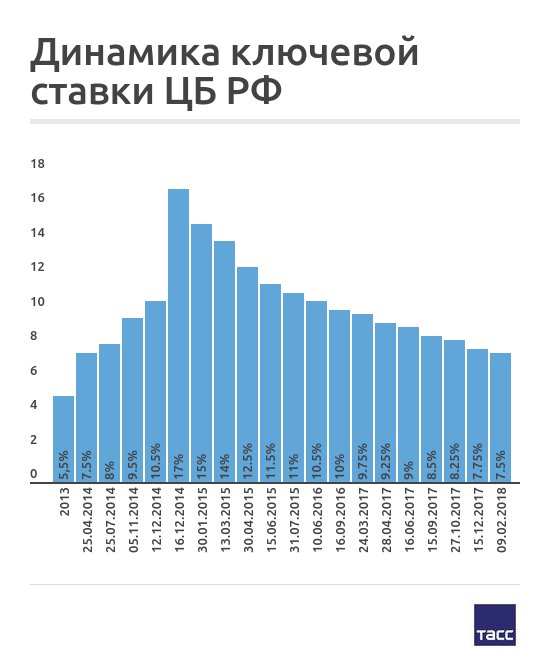

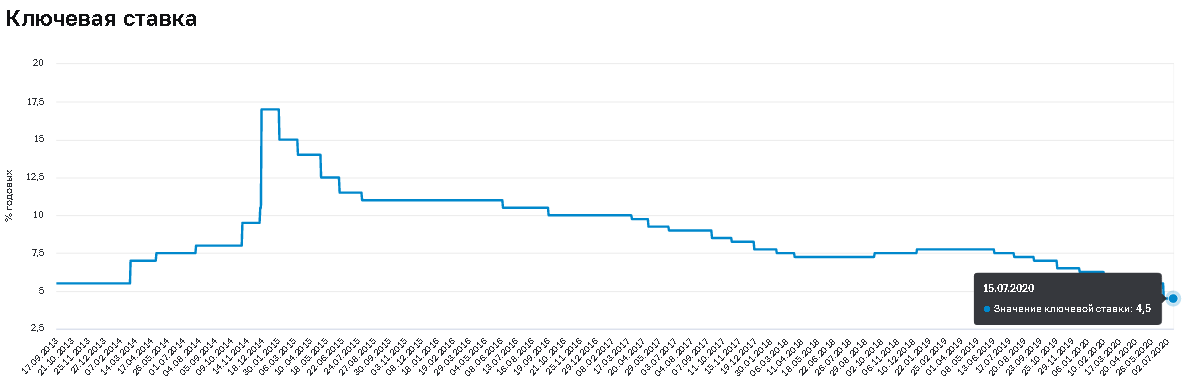

Ключевую ставку Центробанк России начал определять в 2013 году, когда перешёл к политике таргетирования инфляции. Это значит, одной из его основных задач стало — удерживать рост цен в пределах 4% в год. Максимальное значение ставки (17%) было на рубеже 2014 и 2015 годов, минимальное (4,25%) — во второй половине 2020 года и начале 2021-го.

Зарубежный опыт

В развитых экономиках ключевая ставка (key rate) либо крайне мала, либо равняется нулю. Например, в Австралии, Израиле, Польше и Великобритании ключевая ставка по состоянию на лето 2021 года составляла 0,1%, в США — 0–0,25%, а в Швеции, Норвегии и ЕС была равна нулю.

Статью проверила:

как это повлияет на российскую экономику?

Так Банк России пытается бороться с растущей инфляцией. В июле он уже повышал ставку на один процентный пункт, и это был рекордный рост за семь лет

Фото: Александр Щербак/ТАССОбновлено в 18:58

Банк России повысил ключевую ставку на 25 базисных пунктов, до 6,75%. Большинство аналитиков ждали повышения на 0,5%, и лишь некоторые допускали шаг в 25 пунктов.

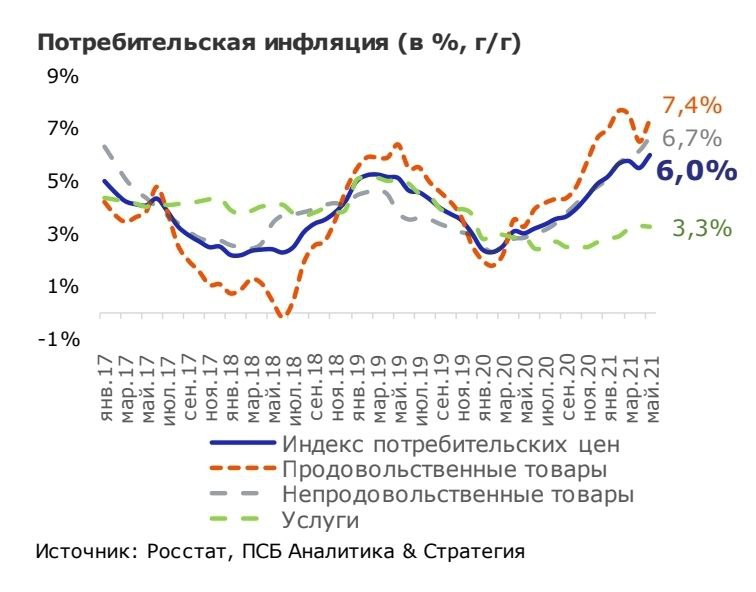

В июле ЦБ уже повышал ставку на один процентный пункт, и это был рекордный рост за семь лет. Одной из главных причин повышения ставки называют разгон инфляции. В прошлом месяце рост потребительских цен составил около 6,7% в годовом выражении, следует из материалов Росстата. Это максимум с 2016 года. Сейчас ЦБ повысил прогноз по годовой инфляции на 0,04%.

На инфляцию не повлияли социальные выплаты пенсионерам и военнослужащим в сентябре, сказала глава регулятора. Она напомнила, что источнком денег стали дополнительные нефтегазовые доходы, а это часть бюджетного правила. Соответственно, не случилось дополнительного проинфляционного давления, добавила Набиуллина.

Соответственно, не случилось дополнительного проинфляционного давления, добавила Набиуллина.

Центробанк в октябре может повысить прогноз по росту ВВП на 2021 год с нынешних 4-4,5% и уточнить прогноз по инфляции. Предыдущий прогноз ЦБ роста потребительских цен был 5,7-6,2%.

Также глава регулятора высказалась по поводу потребительского кредитования.

Банк России обеспокоен темпами его роста и может принять дополнительные меры для охлаждения.

Как решение Центробанка повлияет на российскую экономику? Business FM обсудила этот вопрос с главным экономистом Альфа-банка Наталией Орловой.

— Релиз ЦБ предполагает, что Центральный банк может продолжить некоторое повышение процентной ставки. В целом такие действия поддерживают привлекательность российской валюты, но, поскольку движение ставки не очень значительное и рынок его ждал, я не могу сказать, что это какой-то важный фактор и меняет траекторию рубля.

— Теперь ждем дальнейшего повышения ставок по кредитам и депозитам?

— В банковском секторе повышение на процентный пункт, которое было проведено ЦБ в июле, наверное, оказало самый значимый эффект на динамику кредитных и депозитных ставок. И сейчас, скорее всего, просто будет происходить небольшая донастройка рынка, но, в моем понимании, в ближайшие месяцы вряд ли стоит ожидать, что банки будут масштабно повышать процентные ставки.

И сейчас, скорее всего, просто будет происходить небольшая донастройка рынка, но, в моем понимании, в ближайшие месяцы вряд ли стоит ожидать, что банки будут масштабно повышать процентные ставки.

— Почему вообще годовая инфляция разогналась до уровня выше 6,5% и чего ждать к концу года?

— По нашим оценкам, значительный вклад в ускорение цен в этом году внесли глобальные факторы: это и повышение цен на сырье, и глобальная продовольственная инфляция, рост стоимости транспортировки на мировых рынках. По оценкам, вес этих глобальных вкладов составляет от 50% до 70% в зависимости от сегмента экономики, то есть в продовольственном сегменте это скорее 70%, в непродовольственном скорее 50%.

— Банк России говорит, что российская экономика возвращается на траекторию сбалансированного роста и уже достигла допандемийного уровня. Вы согласны с этими заявлениями?

— Это совпадает с теми данными, оценкой и диагностикой, которые можно сделать на базе данных Росстата. У нас действительно был очень быстрый рост во втором квартале, основанный на эффекте слабой базы, поскольку второй квартал 2020 года был в замороженном состоянии. И действительно, по итогам июля мы видим, что происходит нормализация темпов роста. И по экономике общие темпы роста средние, вернулись к уровню 5%, период очень быстрого восстановительного роста позади, а сейчас мы просто будем расти в рамках нормальной траектории. Я жду ключевую ставку на уровне 7% на конец года, и то, что Центральный банк собирается смотреть на возможность дальнейшего повышения, означает, что еще одно повышение на 25 базисных пунктов до конца года может состояться, но более значимое повышение ключевой ставки, возможно, уже не потребуется.

У нас действительно был очень быстрый рост во втором квартале, основанный на эффекте слабой базы, поскольку второй квартал 2020 года был в замороженном состоянии. И действительно, по итогам июля мы видим, что происходит нормализация темпов роста. И по экономике общие темпы роста средние, вернулись к уровню 5%, период очень быстрого восстановительного роста позади, а сейчас мы просто будем расти в рамках нормальной траектории. Я жду ключевую ставку на уровне 7% на конец года, и то, что Центральный банк собирается смотреть на возможность дальнейшего повышения, означает, что еще одно повышение на 25 базисных пунктов до конца года может состояться, но более значимое повышение ключевой ставки, возможно, уже не потребуется.

По мнению бизнес-омбудсмена Бориса Титова, в России имеет место инфляция предложения, а не спроса, и повышение стоимости денег только усугубит эту ситуацию.

Борис Титов уполномоченный при президенте РФ по защите прав предпринимателей

Баланс рисков остается смещенным в сторону проинфляционных, заявили в Банке России. Российские цены продолжат расти под влиянием мировых рынков.

Российские цены продолжат расти под влиянием мировых рынков.

На пресс-конференцию по ключевой ставке председатель ЦБ Эльвира Набиуллина пришла с брошью в виде хищной кошки. Как отмечает Forbes, «на этот раз хищник на брошке словно прилег отдохнуть, что означает, возможно, более мелкий шаг повышения ключевой ставки».

Есть и такая трактовка:

Ключевая ставка ЦБ может и превысить 7%, заявила Набиуллина на пресс-конференции. При этом в обозримом будущем ЦБ не рассматривает повышения ключевой ставки до двузначных значений, добавила она.

Говорить о создании единой валюты России и Белоруссии преждевременно, считает глава ЦБ. «Об этом сказал и президент России», —пояснила она.

После оглашения ключевой ставки рубль немного ослаб к доллару и евро. По отношению к российской валюте они прибавили в среднем по 15 копеек. Курс доллара сейчас составляет 72,71 рубля, евро — 86,08 рубля.

Добавить BFM.ru в ваши источники новостей?

Названы последствия повышения ЦБ ключевой ставки на 0,25 пункта

+ A –

Удастся ли обуздать инфляцию, что будет с кредитами, депозитами и курсом рубля

Банк России на первом после летних каникул заседании Совета директоров поднял ключевую ставку до 6,75%. Это стало пятым решением регулятора о ее повышении за текущий год. Первый раз ключевая ставка была изменена в марте с 4,25% до 4,5%. Далее она увеличивалась еще три раза и в июле достигла 6,5%. Нынешнее повышение было ожидаемым для рынка шагом. Банк России объяснил свое решение стремлением снизить инфляцию, которая к концу августа достигла максимального за пять лет показателя — 6,8%, по данным Росстата.

Это стало пятым решением регулятора о ее повышении за текущий год. Первый раз ключевая ставка была изменена в марте с 4,25% до 4,5%. Далее она увеличивалась еще три раза и в июле достигла 6,5%. Нынешнее повышение было ожидаемым для рынка шагом. Банк России объяснил свое решение стремлением снизить инфляцию, которая к концу августа достигла максимального за пять лет показателя — 6,8%, по данным Росстата.

Как именно повышение ключевой ставки отразится на кошельках россиян, рассказали эксперты.

Гарегин Тосунян, президент Ассоциации российских банков, академик РАН: «Банк России повысил ключевую ставку до 6,75% и обосновывает это решение ускорением инфляции. У нас все решения регулятора основываются на этом показателе, хотя он далеко не главный для развития экономики.

Я не считаю, что в сложившихся условиях повышение ставки будет эффективным способом обуздания инфляции. Для развития экономики важно, чтобы Банк России вел политику по снижению ключевой ставки и следил за тем, чтобы проценты по кредитам в банках постоянно уменьшались, чтобы бизнес мог развиваться без опасений, и сложилась бы здоровая конкуренция на рынке.

В связи с повышением ключевой ставки простым россиянам нужно приготовиться к тому, что ставки по кредитам, как минимум, не снизятся. Российский бизнес сегодня работает в условиях почти двузначных ставок по кредитованию, а это очень сложно. Необходимость обслуживать свои обязательства перед банками бизнес закладывает в итоговую стоимость товаров и услуг, что отражается на жизни всех россиян, которые оплачивают все эти издержки из своего кармана. Сегодня весь бизнес в мире работает с кредитными ставками на уровне 1-3% максимум, а мы работаем в условиях, где проценты по кредитам доходят 10%, а то и выше. Понятно, что наши товары на внешнем рынке становятся неконкурентоспособными. Простым россиянам теперь станет сложнее оплачивать ипотеку, да и другие кредиты тоже».

Наталья Мильчакова, заместитель руководителя ИАЦ «Альпари»: «Основной причиной для повышения ключевой ставки стала годовая инфляция, которая в июле находилась вблизи 6,5%, а в августе еще подросла.

Повышение ключевой ставки обязательно приведёт к дальнейшему росту процентов по кредитам и депозитам, что будет выгодно вкладчикам банков, но не выгодно заёмщикам, в том числе малому и среднему бизнесу. Некоторые крупные банки уже начали заранее, ещё летом, повышать ставки по депозитам, подорожали также и кредиты, если не считать ипотеки с господдержкой. В то же время мы полагаем, что это повышение ключевой ставки может оказаться последним в текущем году. А значит и у повышения процентов по кредитам и депозитам есть свои пределы, что расстроит вкладчиков и, наоборот, обрадует (хотя относительно) заёмщиков и реальный сектор экономики».

Михаил Васильев, главный аналитик Совкомбанка: «Вслед за ключевой ставкой на сопоставимую величину будут расти и другие ставки в экономике, в том числе ставки по депозитам, а также по потребительским и ипотечным кредитам. Поэтому мы считаем, что сейчас благоприятное время для заемщиков, чтобы привлечь новый кредит или рефинансировать старый под всё ещё низкие ставки.

Рост ставок по депозитам и облигациям повысит привлекательность сбережений. Полагаем, что до конца года ставки по депозитам вырастут ещё на 0,5%. Относительно высокие ставки по депозитам мотивируют людей больше сберегать.

Повышение рублевой процентной ставки приведет к притоку иностранного капитала в российские активы, повысит спрос на рубли и укрепит российскую валюту. Это сделает импортные товары более доступными и также поможет снизить инфляцию. Ожидаем, что рубль до конца года сохранит стабильность и останется в диапазоне 72-75 к доллару и 85-88 к евро».

Аксаков: снижение ключевой ставки ЦБ в ближайшее время вполне реально

© Игорь Самохвалов/ПГ

Решение ЦБ о повышении ключевой ставки является вынужденным, сказал председатель Комитета Госдумы по финансовому рынку Анатолий Аксаков «Парламентской газете». Однако, исходя из экономической ситуации в целом, он не исключает, что этот показатель в ближайшие месяцы может быть понижен.

Однако, исходя из экономической ситуации в целом, он не исключает, что этот показатель в ближайшие месяцы может быть понижен.

Совет директоров Банка России 10 сентября 2021 года принял решение повысить ключевую ставку на 0,25 процента — до 6,75 процента. Это уже пятое увеличение показателя подряд. В последний раз он был повышен 23 июля — на 1 процент, до 6,5 процента годовых.

«Я думаю, это вынужденное решение, потому что инфляция намного выше целевого показателя — 4 процента — сейчас она уже за шесть процентов. Естественно, это никого не устраивает», — сказал Аксаков.

Центробанк, по его словам, хочет своими инструментами сдержать рост инфляции, а ключевая ставка является главным инструментом ЦБ.

Инфляционные ожидания сегодня, как отмечает Аксаков, в два раза выше самой инфляции и составляют 13—14 процентов.

«Инфляционные ожидания — это то, как люди ощущают уровень инфляции, и они влияют тоже на рост цен», — добавил политик. Чтобы «сбить» эти ожидания и саму инфляцию, ЦБ, по его словам, пытается повышать ключевую ставку.

Чтобы «сбить» эти ожидания и саму инфляцию, ЦБ, по его словам, пытается повышать ключевую ставку.

Однако, есть все шансы, что инфляция будет снижаться, считает он. «Обычно она снижается, когда новый урожай собирается, соответственно, предложение продуктов увеличивается, в том числе сельхозпродуктов. Исходя из этого, будем ожидать, что инфляция будет снижаться, а значит, и ключевая ставка тоже», — полагает Аксаков. Это вполне реально, считает он.

Читайте также:

• Центробанк повысил ключевую ставку до 6,75% • В Центробанке заявили, что средняя ключевая ставка в 2022 году составит 6-7% годовых

«В целом ситуация в экономике достаточно стабильная — мы видим рост промышленного производства довольно существенный.

что каждый должен знать о ней

Сегодня ключевая ставка Банка России составляет 7,25% годовых. Что это значит и зачем клиентам банков и простым гражданам это знать – рассказываем по порядку.

Ликбез

Ключевая ставка показывает, под какой минимальный процент центральный банк выдаёт недельные кредиты коммерческим банкам. С другой стороны это максимальная ставка, по которой ЦБ размещает средства банков на депозиты.

Зачем коммерческим банкам брать кредиты у государственных учреждений? Чтобы справиться с проблемами, например исполнить текущие финансовые обязательства или компенсировать временную нехватку средств.

Ключевая ставка регулирует экономику. Простой пример: чем выше ключевой процент кредитов для банков, тем выше ставка по кредитам для потребителей. Соответственно, люди берут меньше кредитов, покупательная способность снижается, и развитие экономики притормаживается. Но повышение ключевой ставки – не обязательно плохое явление: таким образом государство сдерживает слишком бурный рост экономики, чтобы сгладить колебания и избежать серьезных провалов.

А вот у снижения ставки есть и плохие последствия. Главное – ослабление национальной валюты. Это объясняется тем, что при более низком проценте инвестировать в валюту менее выгодно – вот её курс и снижается. А если из-за слишком низкой ставки наступит дефляция, то экономика страны выйдет из-под государственного контроля.

При помощи ключевой ставки государство регулирует цены и поддерживает стабильность.

Этот показатель влияет и на инфляцию, и на настроения на финансовых рынках. Устанавливают ключевую ставку раз в полтора месяца на заседании совета директоров Банка России. Резкое изменение ставки – более чем на 0,5 пункта – означает, что в экономике страны неладно.

Резкое изменение ставки – более чем на 0,5 пункта – означает, что в экономике страны неладно.

Клиентам банков

При выборе кредита мы ищем предложение с наименьшей ставкой. При этом понимающие люди ориентируются на ставку ЦБ: чем она ниже, тем на более выгодных условиях банки предоставляют займы. Если ставка, наоборот, растёт, то и кредиты становятся менее доступными для клиентов банков. Да и сами кредиторы при таком положении дел чаще отказывают в займе, потому что не уверены, что клиенты смогут полностью выплатить деньги.

С депозитам дело обстоит так: положить вклад под самый высокий процент можно, если ключевая ставка повышается.

Запомните: проценты по вкладам повышаются или понижаются прямо пропорционально изменению ключевой ставки.

Объяснить это легко. Когда коммерческому банку нужны деньги взаймы, у него два варианта: взять их у Банка России или же из депозитов клиентов. И чтобы не быть в убытке, банк назначает ставку по вкладам ниже ключевой.

Кстати, при изменении ключевого процента банки могут повышать ставки и по уже существующим кредитам, если такой пункт прописан в договоре. То же касается и депозитов – проценты по ним могут понижать. Правда, вклады, привязанные к ключевой ставке, предлагают немногие банки (например, подобные депозиты есть у Связь-Банка), и условия чётко прописаны в договоре.

То же касается и депозитов – проценты по ним могут понижать. Правда, вклады, привязанные к ключевой ставке, предлагают немногие банки (например, подобные депозиты есть у Связь-Банка), и условия чётко прописаны в договоре.

Штрафникам и налогоплательщикам

В России по ключевой ставке рассчитывают и некоторые штрафы. Например, при задержке зарплаты работодатель платит сотрудникам пени в размере 1/300 от ставки ЦБ за каждый день просрочки.

Банки также ориентируются на этот показатель, если нужно заплатить штраф за то, что не смогли вовремя вернуть клиенту депозит.

Налог на доход, полученный по облагаемым НДФЛ банковским вкладам, рассчитывается при помощи ставки рефинансирования. Напомним, что с 2016 года в нашей стране значение ставки рефинансирования равно ключевой ставке Банка России.

Владельцам ценных бумаг

Доходность ценных бумаг также зависит от ключевой ставки. Например, облигации федерального займа (ОФЗ), которые выпускает Министерство финансов РФ, будут расти примерно на такое же число процентных пунктов, что и ключевая ставка.

А вот цены на покупку активов, как правило, обратно пропорциональны ставке Банка России. Если ключевой процент растёт, то стоимость ценных бумаг снижается.

| Решения ФРС по денежно-кредитной политике Ставка средств 15 марта 2020 г. 0,00 – 0,25 – 1,00 3 марта 2020 г. 1,00 – 1,25 – 0,50 30 октября 2019 г. 1,50 – 1,75 – 0,25 18 сентября 2019 г. 1,75 – 2,00 – 0,25 31 июля, 2019 2,00 – 2,25 – 0,25 19 декабря 2018 г. 2,25 – 2,50 + 0,25 26 сентября 2018 г. 2.00 – 2,25 + 0,25 21 марта 2018 г. 1,50 – 1,75 + 0,25 13 декабря 2017 г. 1,25 – 1,50 + 0,25 14 июня 2017 г. 1,00 – 1,25 + 0,25 15 марта 2017 г. 0,75 – 1,00 + 0,25 14 декабря 2016 г. 0,50 – 0,75 + 0,25 16 декабря 2015 г. 0,25 – 0,50 + 0,25 16 декабря 2008 г.  0,00 – 0,25 0,00 – 0,25 29 октября 2008 г. 1,00 – 0,50 8 октября 2008 г. 1.50 – 0,50 30 апреля 2008 г. 2,00 – 0,25 18 марта 2008 г. 2,25 – 0,75 30 января 2008 г. 3,00 – 0,50 22 января 2008 г. 3,50 – 0,75 11 декабря 2007 г. 4,25 – 0,25 31 октября 2007 г. 4,50 – 0,25 18 сентября 2007 г. 4,75 – 0,50 29 июня 2006 г. 5,25 + 0,25 10 мая 2006 г. 5,00 + 0,25 28 марта 2006 г. 4,75 + 0.25 31 января 2006 г. 4,50 + 0,25 13 декабря 2005 г. 4,25 + 0,25 1 ноября 2005 г. 4,00 + 0,25 20 сентября 2005 г. 3,75 + 0,25 9 августа 2005 г. 3,50 + 0,25 30 июня 2005 г. 3,25 + 0,25 3 мая 2005 г. 3,00 + 0,25 22 марта 2005 г. 2,75 + 0,25 2 февраля 2005 г. 2,50 + 0,25 14 декабря 2004 г. 2,25 + 0,25 10 нояб.2004 г. 2.00 + 0,25 21 сентября 2004 г. 1,75 + 0,25 10 августа 2004 г.  1,50

+ 0,25 1,50

+ 0,25 30 июня 2004 г. 1,25 + 0,25 25 июня 2003 г. 1,00 – 0,25 6 ноября 2002 г. 1,25 – 0,50 11 декабря 2001 г. 1,75 – 0,25 6 ноября 2001 г. 2,00 – 0,50 2 октября 2001 г. 2,50 – 0,50 17 сентября 2001 г. 3,00 – 0,50 21 августа 2001 г. 3,50 – 0.25 27 июня 2001 г. 3,75 – 0,25 15 мая 2001 г. 4,00 – 0,50 20 марта 2001 г. 5,00 – 0,50 31 января 2001 г. 5,50 – 0,50 3 января 2001 г. 6,00 – 0,50 16 мая 2000 г. 6,50 + 0,50 21 марта 2000 г. 6,00 – 0,25 2 февраля 2000 г. 5,75 Источник данных: FED Мы не несем ответственности за правильность данной информации. — Ссылка на КОРМИЛИ: www.Federalreserve.gov |

Россия повышает ключевую ставку до 6,5% – это самый резкий шаг с 2014 года.

Эльвира Набиуллина, председатель Центрального банка России, делает паузу во время пресс-конференции, чтобы объявить процентные ставки в Москве, Россия, в пятницу, 16 июня 2017 г.

Bloomberg | Автор | Getty Images

Центральный банк России повысил ключевую процентную ставку до 6,5% в пятницу, чтобы обуздать устойчиво высокий уровень инфляции, и указал, что дальнейшее повышение ставок возможно даже после повышения на 100 базисных пунктов, самого резкого с конца 2014 года.

Решение о повышении ставки с 5,5% соответствовало прогнозу опроса Reuters. В прошлом месяце Банк России повысил ставки на 50 базисных пунктов.

Пятничное решение, его четвертый рост в этом году, было принято после того, как годовая потребительская инфляция, основная зона ответственности центрального банка, превысила ожидания и ускорилась до 6,5% в июне, самого высокого уровня с августа 2016 года, когда ключевая ставка составляла 10,5%.

«Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России рассмотрит необходимость дальнейшего повышения ключевой ставки на своих ближайших заседаниях», – говорится в сообщении центрального банка.

Центральный банк заявил, что инфляция на 19 июля составляла 6,5% и завершит этот год на уровне 5,7-6,2%, а затем вернется к 4,0-4,5% в 2022 году. Центральный банк прогнозирует инфляцию на уровне 4%.

Высокая инфляция ухудшает уровень жизни и была главной проблемой для домашних хозяйств в преддверии сентябрьских парламентских выборов, на которых правящая партия «Единая Россия», как многие ожидают, сохранит свое доминирующее положение.

Более высокие ставки помогают сдерживать потребительскую инфляцию, делая заимствования более дорогими и сбережения более привлекательными, а также поддерживают рубль, поддерживая спрос на высокодоходные активы России.

После решения по процентной ставке рубль достиг отметки 73,5125 по отношению к доллару, самого высокого уровня с 6 июля.

С другой стороны, более дорогие кредиты могут препятствовать экономическому росту.

Но центральный банк заявил, что пересмотрел свои прогнозы и теперь ожидает, что экономика вырастет на 4,0-4,5% в 2021 году по сравнению с его предыдущим прогнозом роста на 3-4%.

Управляющий Эльвира Набиуллина более подробно расскажет о прогнозах центрального банка и планах денежно-кредитной политики во время онлайн-пресс-конференции в 12:00 по Гринвичу.

Следующее заседание по установлению ставок запланировано на 10 сентября.

Ключевая процентная ставка

Центральный банк проводит денежно-кредитную политику, в основном влияя на процентные ставки денежного рынка, в основном через процентные ставки по услугам, которые он предлагает кредитным учреждениям, которые затем влияют на другие рыночные ставки. Ключевая процентная ставка Банка (иногда называемая учетной ставкой) – это ставка по этим кредитам, которая является основным фактором, определяющим краткосрочные рыночные ставки и, следовательно, денежно-кредитную политику.В настоящее время ключевой ставкой Банка является ставка по семидневным депозитам.

Ключевая процентная ставка (учетная ставка)

Процентная ставка, которая сильнее всего влияет на краткосрочные рыночные ставки и поэтому считается ключевой ставкой Центрального банка, может время от времени меняться. До финансового кризиса осенью 2008 года ключевой ставкой Банка была ставка по обеспеченным кредитам финансовым учреждениям. Однако после кризиса спрос на ссуды Центрального банка был ограничен, и кредитные учреждения увеличили свои депозиты в Банке.В результате процентная ставка по депозитам Банка оказывала большее влияние на ставки денежного рынка с 2009 года.

До финансового кризиса осенью 2008 года ключевой ставкой Банка была ставка по обеспеченным кредитам финансовым учреждениям. Однако после кризиса спрос на ссуды Центрального банка был ограничен, и кредитные учреждения увеличили свои депозиты в Банке.В результате процентная ставка по депозитам Банка оказывала большее влияние на ставки денежного рынка с 2009 года.

Процентные ставки CBI

Краткое изложение ключевой процентной ставки Центрального банка Исландии

| Период: | Ключевая процентная ставка: |

| До апреля 2009 г. | Ставка обеспеченного кредитования |

| Апрель – сентябрь 2009 г. | Курс текущего счета |

| с октября 2009 г. по 21 мая 2014 г. | Простое среднее значение текущей ставки счета и максимальной ставки по 28-дневным депозитным сертификатам |

С 21 мая 2014 г. | Семидневная ставка по депозиту |

Руководитель

Рынки | средний @ cb.это

Банковские ставки и размеры штрафов

Метаданные

Вот метаданные для банков, штрафов и общих процентных ставок денежных требований.

| Штрафы | |

|---|---|

| От 01.10.21 | 9,00% |

Руководитель

ИТ и статистика | [email protected]

Рыночные ставки

Процентные ставки на межбанковском рынке в исландских кронах

| 01.10,21 | REIBID | REIBOR | ||||

|---|---|---|---|---|---|---|

| Артикул | 0,850% | 1,125% | ||||

| S / W | 1. 00075 | 1.00075 | 1,138% | 1,513% | ||

| 3 M | 1,388% | 1,888% |

Центральный банк прекратит выпуск 9- и 12-месячных листингов REIBOR 1 июля 2020 г. Центральный банк прекратит перечисление 9- и 12-месячных процентных ставок на межбанковском рынке кронур (рынок REIBOR).См. Пресс-релиз Банка от 18 декабря 2019 года.

Надзорный орган

Рынки | [email protected]

Центральный банк Исландии больше не будет вводить данные в таблицы государственных облигаций (в скобках).

Вместо этого мы ссылаемся на веб-сайт Управления государственным долгом, www.lanamal.is/en

Дополнительная информация о государственных векселях предоставляется по адресу lanamal@lanamal. is

is

Кроме того, здесь можно найти пояснения к различным концепциям.

Швейцарский национальный банк (SNB) – Текущие процентные ставки и обменные курсы

Полисная ставка ШНБ -0,75% действителен с 13.06.2019

Специальная ставка (механизм финансирования дефицита ликвидности) 0,00%

Процентная ставка по депозитам до востребования -0.75% действителен с 22.01.2015

Пороговый коэффициент30 действителен с 01.

04.2020

04.2020SARON -0,67% фиксация на закрытие торгового дня, 30.09.2021

Доходность облигаций Швейцарской Конфедерации -0,176% 01.10.2021 (Спотовая процентная ставка на 10-летний срок погашения)

04.2020

04.2020 Пожалуйста, обратите внимание , что SARON опубликован на веб-сайте SNB только в иллюстративных целях и округлен до двух десятичных знаков.Администратор тестирования, SIX, вычисляет и публикует SARON с шестью десятичными знаками и отвечает за лицензирование. Запрещается использовать SARON, опубликованный на этом веб-сайте, в коммерческих целях.

Запрещается использовать SARON, опубликованный на этом веб-сайте, в коммерческих целях.

Как Национальный банк Украины может влиять на инфляцию с помощью ключевой процентной ставки

В соответствии со Стратегией денежно-кредитной политики на 2016–2020 годы НБУ перешел от фактического фиксированного обменного курса к режиму таргетирования инфляции. При таком подходе публикуются количественные целевые показатели инфляции, и центральный банк обязуется выполнять эти целевые показатели в среднесрочной перспективе.Однако НБУ не контролирует установление цен на товары и услуги. Как же тогда НБУ влияет на инфляцию?

Ключевая процентная ставка является основным инструментом, доступным центральным банкам для воздействия на инфляцию. Для НБУ это ключевая ставка. Как правило, центральные банки регулярно принимают решения по ключевой ставке: оставить ее без изменений или повысить или понизить ставку. Правление НБУ принимает решения по ключевой процентной ставке на основании заранее обнародованного графика и объявляет о решении на брифинге для прессы в 2 часа дня. м. после заседания совета директоров по денежно-кредитной политике. В 2017 году ключевая ставка пересматривалась девять раз, а на 2018 год запланировано восемь пересмотров.

м. после заседания совета директоров по денежно-кредитной политике. В 2017 году ключевая ставка пересматривалась девять раз, а на 2018 год запланировано восемь пересмотров.

Процесс, посредством которого ключевая ставка влияет на инфляцию, называется трансмиссионным механизмом денежно-кредитной политики.

Первоначально, изменяя ключевую процентную ставку, НБУ определяет уровень краткосрочных процентных ставок на межбанковском рынке. В свою очередь, межбанковские ставки влияют на совокупный спрос и инфляцию, особенно за счет изменения ожиданий домашних хозяйств и предприятий.Это влияние осуществляется через различные каналы, включая процентные ставки, фондовую биржу и валютный рынок. Управление ожиданиями эффективно, когда население доверяет регулирующему органу в результате понятной и последовательной политики таргетирования инфляции. Это повышает эффективность денежной трансмиссии.

Механизм денежной трансмиссии требует времени. По этой причине центральные банки стремятся проявлять инициативу, полагаясь на свои макроэкономические прогнозы. В Украине изменение ключевой процентной ставки НБУ оказывает сильное влияние на инфляцию в течение 9–18 месяцев.Следовательно, решения НБУ по денежно-кредитной политике не являются реакцией на прошлые события, а являются ответом на ожидаемые будущие события .

В Украине изменение ключевой процентной ставки НБУ оказывает сильное влияние на инфляцию в течение 9–18 месяцев.Следовательно, решения НБУ по денежно-кредитной политике не являются реакцией на прошлые события, а являются ответом на ожидаемые будущие события .

Влияние ключевой процентной ставки НБУ на краткосрочные межбанковские процентные ставки

Влияние изменения ключевой процентной ставки на краткосрочные ставки денежного рынка (межбанковский рынок) является первым звеном механизма денежно-кредитной трансмиссии. Обычно центральные банки довольно эффективно контролируют краткосрочные ставки, регулируя банковскую ликвидность: если имеется избыток ликвидности, центральные банки поглощают избыточную ликвидность; если возникает дефицит ликвидности, они вливают средства в банковскую систему.

В первом случае НБУ продает депозитные сертификаты, а также может продавать государственные ценные бумаги из своего собственного портфеля или проводить операции обратного репо (продажа ценной бумаги с обязательством выкупить ее по истечении определенного периода времени). В условиях дефицита ликвидности НБУ может выдавать ссуды коммерческим банкам и принимать ликвидное обеспечение. НБУ может также покупать государственные ценные бумаги для собственного портфеля или участвовать в операциях репо.

В условиях дефицита ликвидности НБУ может выдавать ссуды коммерческим банкам и принимать ликвидное обеспечение. НБУ может также покупать государственные ценные бумаги для собственного портфеля или участвовать в операциях репо.

Устанавливая ключевую ставку, центральный банк сигнализирует рынку об уровне ставок, который он считает оптимальным для достижения целей своей денежно-кредитной политики.Чтобы приблизить рыночные ставки к желаемому центральному банку уровню, то есть к ключевой ставке, он привязывает свои транзакции к ключевой ставке. В частности, в текущих условиях избытка ликвидности основной операцией НБУ является продажа двухнедельных сертификатов по ставке, равной ключевой процентной ставке.

Чтобы снизить волатильность рынка, НБУ также применяет постоянные механизмы, включающие депозитные сертификаты (на 1 п.п. ниже ключевой учетной ставки) и ссуды овернайт (на 1 п.п. выше ключевой учетной ставки).

Влияние центрального банка на краткосрочные межбанковские ставки является быстрым и эффективным до тех пор, пока центральный банк не устанавливает никаких дополнительных ограничений при привлечении или выдаче краткосрочных кредитов. Коммерческие банки могут совершать операции как с центральным банком, так и друг с другом. По этой причине краткосрочные межбанковские ставки обычно находятся в диапазоне между ставками центрального банка по депозитным сертификатам и ссудам овернайт и близки к ключевой ставке.

Коммерческие банки могут совершать операции как с центральным банком, так и друг с другом. По этой причине краткосрочные межбанковские ставки обычно находятся в диапазоне между ставками центрального банка по депозитным сертификатам и ссудам овернайт и близки к ключевой ставке.

НБУ определял ключевую процентную ставку с момента его создания в 1992 году (полная история значений ключевой процентной ставки), но ключевая ставка мало влияла на банковские ставки до 2015 года.До этого НБУ не использовал его в качестве инструмента политики: процентные ставки по основным операциям НБУ не были привязаны к ключевой процентной ставке. Существующая система позволяет НБУ эффективно управлять краткосрочными межбанковскими ставками, поддерживать их на уровне, близком к ключевой процентной ставке.

Перевод краткосрочных ставок в долгосрочные и в реальный сектор

Средне- и долгосрочные процентные ставки являются более важным инструментом влияния на экономические процессы. По этим ставкам банковская система привлекает временно свободные средства и направляет их туда, где они необходимы.Средне- и долгосрочные ставки по банковским депозитам и кредитам зависят как от краткосрочных межбанковских ставок, так и от структурных характеристик экономики и финансовой системы (конкуренция внутри банковской системы, доверие к банкам, инфляционные ожидания, спрос на ссуды, поставка финансовых ресурсов и др.). Связь между краткосрочными межбанковскими ставками и ставками по банковским кредитам и депозитам в 2016–2017 годах значительно усилилась. Это произошло после того, как НБУ скорректировал систему управления краткосрочной ставкой.В результате волатильность краткосрочных ставок существенно снизилась, и банки получили надежный индикатор денежной стоимости на рынке и простой способ проведения операций с НБУ для управления ликвидностью.

По этим ставкам банковская система привлекает временно свободные средства и направляет их туда, где они необходимы.Средне- и долгосрочные ставки по банковским депозитам и кредитам зависят как от краткосрочных межбанковских ставок, так и от структурных характеристик экономики и финансовой системы (конкуренция внутри банковской системы, доверие к банкам, инфляционные ожидания, спрос на ссуды, поставка финансовых ресурсов и др.). Связь между краткосрочными межбанковскими ставками и ставками по банковским кредитам и депозитам в 2016–2017 годах значительно усилилась. Это произошло после того, как НБУ скорректировал систему управления краткосрочной ставкой.В результате волатильность краткосрочных ставок существенно снизилась, и банки получили надежный индикатор денежной стоимости на рынке и простой способ проведения операций с НБУ для управления ликвидностью.

Изменения банковских процентных ставок влияют на решения, принимаемые домашними хозяйствами и предприятиями, особенно в отношении выбора между потреблением / инвестициями и сбережениями. Например, когда процентные ставки по депозитам растут, домохозяйства склонны сберегать больше и меньше потреблять в краткосрочной перспективе. Когда кредитные ставки увеличиваются, предприятия инвестируют меньше из-за ожиданий более высоких выплат по кредитам и снижения спроса на их продукты, поскольку потребители сокращают потребление.Таким образом, рост ставок приводит к снижению потребительских и инвестиционных расходов и увеличению сбережений.

Снижение совокупного спроса на товары и услуги сдерживает рост цен, в то время как рост совокупного спроса приводит к более высокой инфляции.

Условия в украинской банковской системе в 2012–2013 годах являются ярким примером того, как высокие ставки влияют на ожидания низкой инфляции и стабильного обменного курса. Несмотря на рецессию, начавшуюся во второй половине 2012 года, рост гривневых депозитов физических лиц ускорился, когда реальные процентные ставки (номинальные ставки за вычетом инфляции) существенно выросли, что было одной из причин, по которым инфляция в те годы была близка к нулю.

Краткосрочные процентные ставки также влияют на долгосрочные ставки на финансовом рынке, особенно на доходность государственных ценных бумаг (внутренних государственных облигаций). Эти ценные бумаги – самые безопасные долговые инструменты на рынке; их цена включает самую низкую премию за риск, а их доходность служит ориентиром для инвесторов при оценке доходности и риска инвестирования в другие ценные бумаги.

Срок погашения внутренних государственных облигаций варьируется от нескольких месяцев до нескольких лет. Доходность внутренних государственных облигаций различных сроков погашения образует так называемую кривую доходности, которая показывает взаимосвязь между доходностью и сроком инвестирования.

В дополнение к каналам процентной ставки и фондовой биржи, ключевая процентная ставка также проходит в экономику через обменный курс. Это особенно важный канал для экономик со значительными потоками внешней торговли и / или иностранного капитала.

Передача ключевой процентной ставки через обменный курс

Изменения обменного курса являются еще одним важным каналом передачи ключевой процентной ставки. В развитых странах со свободным потоком капитала канал обменного курса позволяет занимать средства в стране с более низкими процентными ставками и покупать облигации (или другие инструменты с доходностью, привязанной к ставке, например, депозиты) в другой стране.В этом случае повышение ставки должно стимулировать приток иностранной валюты, что, в свою очередь, повышает спрос на национальную валюту и укрепляет его.

Помимо этого эффекта, Украина выпускает государственные облигации с различной доходностью как в гривне, так и в иностранной валюте. Таким образом, если повышение ключевой процентной ставки вызывает рост доходности по внутренним государственным облигациям в гривне, но не по облигациям в иностранной валюте, инвесторы могут продавать облигации в иностранной валюте и покупать облигации в гривне (без изменения других факторов).Аналогичным образом, физические лица могут выбирать между депозитами в национальной и иностранной валюте. Это означает, что изменения курса влияют на баланс спроса и предложения иностранной валюты и, следовательно, на обменный курс.

Индекс потребительских цен (ИПЦ) включает как импортные товары, так и отечественные товары, которые конкурируют с импортом. Для многих импортеров, которые конкурируют друг с другом, изменение обменного курса приводит к корректировке окончательных цен на импортируемые товары. Когда гривна укрепляется по отношению к доллару, можно покупать больше товаров за доллары, тратя ту же сумму в гривне, что означает рост импорта в долларовом выражении.

В то же время украинские товары, цена которых определяется гривневой стоимостью, дорожают в долларовом эквиваленте. Это снижает конкурентоспособность украинских товаров на мировых рынках. В результате инфляционное давление спадает, но при этом ухудшается торговый баланс.

ИПЦ включает товары конечного потребления, но Украина также импортирует сырье, что влияет на конечные цены на потребительские товары. ГСМ (в основном импортируемые в Украину) – наглядный тому пример, так как они включены в стоимость практически всей продукции из-за транспортных расходов. По этой причине изменение курса гривны на импортируемое сырье также влияет на потребительские цены, что происходит с задержкой.

По этой причине изменение курса гривны на импортируемое сырье также влияет на потребительские цены, что происходит с задержкой.

Исследование воздействия обменного курса на цены показывает, что реакция инфляции различается в зависимости от темпа изменений обменного курса. Незначительное изменение номинального эффективного обменного курса (до 3% в квартал) оказывает существенное влияние на инфляцию: изменение обменного курса на 1% сдвигает инфляцию на 0,71%. Значительное изменение (более 16%) оказывает значительно меньшее влияние на инфляцию.Умеренное изменение обменного курса (с 3% до 16%) практически не влияет на инфляцию. Кроме того, повышение обменного курса оказывает гораздо меньшее влияние на цены, чем обесценивание.

Запаздывание во времени в передаче ключевой учетной ставки

Передача по любому каналу занимает некоторое время. Это время обычно измеряется в кварталах. Например, в Украине для того, чтобы изменение ключевой процентной ставки НБУ оказало сильное влияние на инфляцию, требуется 9–18 месяцев.Поэтому центральные банки часто меняют ключевую ставку в то время, когда необходимость в таком изменении не очевидна на основе имеющихся данных по инфляции. Например, центральные банки часто снижают ключевые ставки на фоне роста текущей инфляции или повышают ставки, когда инфляция снижается. Это связано с тем, что центральные банки сосредотачиваются в основном на наиболее вероятных будущих тенденциях, а не на текущей инфляции.

Центральный банк, который проводит таргетирование инфляции, должен влиять на инфляционные ожидания, укрепляя уверенность предприятий и домашних хозяйств в своей способности довести инфляцию до целевого уровня в среднесрочной перспективе.

В этих условиях инфляция не препятствует устойчивому экономическому росту. Инфляционные ожидания определяют долгосрочные инфляционные тенденции, на основании которых принимаются решения:

- предприятий – при принятии решений об инвестициях, кредитах, ценах на продукцию и производственных ресурсах

- домашних хозяйств – при принятии решения о распределении располагаемого дохода на потребление и сбережения, а также об оптимальной форме сбережений.

Связь ставки ЦБ и депозитных ставок – Реальное время.com

Как ключевая ставка ЦБ влияет на привлекательность банковских продуктов

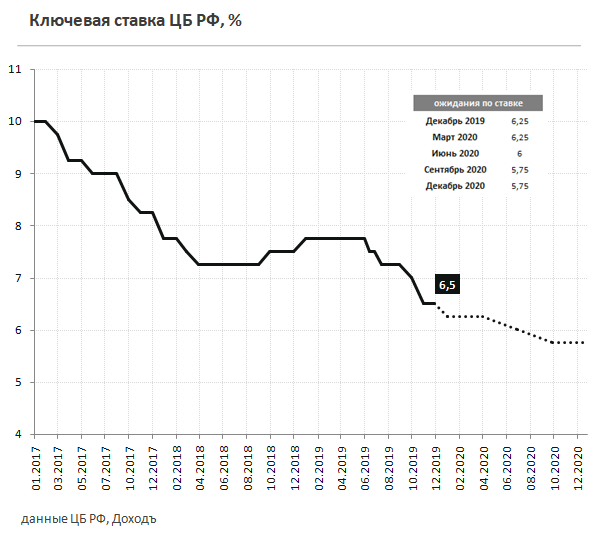

В июле Центробанк довел ключевую ставку до 4,25% годовых – это рекордный минимум. Такие решения практически всегда приводили к пропорциональному изменению основных банковских показателей – ставок по депозитам, депозитам и кредитам. Но эксперты говорят, что на самом деле эти показатели не так явно связаны, и банки используют изменения как повод для снижения процентных ставок по депозитам для физических лиц (и особенно для юридических).

Ключ ставка снова сниженаЦентральный банк с поразительной регулярностью продолжает понижать ключевую ставку. За последний год он уменьшился почти вдвое. В июне 2019 года он был зафиксирован на уровне 7,75%, снизился до 7% в октябре, до 6,5% в ноябре, до 6,25% в январе 2020 года, до 6% в марте. В мае она была снижена до 5,5%, в июне – до 4,5%, а 24 июля стало известно о новом рекордном минимуме – ключевая ставка снижена до 4,25%.

Ключевая ставка напрямую влияет на экономическую жизнь страны.Если мы особенно сравним это с процентными ставками по банковским депозитам и некоторым видам кредитов, можно подумать, что они взаимосвязаны: после снижения ключевой ставки ЦБ банки практически мгновенно снижают ставки по депозитам. Более того, такой процесс с кредитными ставками происходит заметно медленнее, и это как-то заметно только для ипотеки в целом. Экономист и блогер Альберт Бикбов объясняет, как это работает: банки берут деньги у ЦБ по оптовой цене и используют розничные цены с доплатой для собственных нужд.

«Следовательно, ключевая ставка напрямую влияет на процентную ставку, на которую банки выдают кредиты и привлекают депозиты по ставке. Кроме того, изменение ключевой ставки влияет на заимствования и экономическую активность », – говорит он.«Главный ресурс банков – деньги вкладов. Ставки по депозитам в банках в последние годы меняются с опережением графика, причем зачастую изменение происходит одновременно с решением ЦБ по ключевой ставке, чего, кстати, нельзя сказать о кредитах. Частично это объясняется тем, что кредитные организации используют снижение ключевой ставки как повод для снижения своих ставок.Конкуренция в банковской сфере снизилась на фоне консолидации, возросло значение общественной организации. Баланс спроса и предложения на рынке сейчас в меньшей степени объясняет ставки по депозитам и кредитам, а те сигналы, которые власти посылают банкам, – в большей степени.

Ключевая ставка – это ставка, определяющая краткосрочные операции ЦБ с банками. ЦБ предоставляет банкам деньги под ставку, в основном привязанную к ключевой ставке, на срок до недели. Он принимает от них депозиты на сопоставимые сроки, в основном от дня до недели.Теперь один из способов, каким ключевая ставка влияет на ставки на остальном рынке, – это вклады банков в ЦБ: у банков избыточная ликвидность, им не нужно занимать деньги в Центральном банке, а нужно их депонировать. Но, как вы понимаете, есть большая разница между депозитом человека на год и депозитом банка в ЦБ на день или неделю. Так что тесной связи между ключевой ставкой и ставкой по депозитам в банках нет и быть не может ».

Самая высокая ставка по банковским депозитам физических лиц иногда превышает ставку ЦБКак показывают исследования аналитиков «Реального времени», банки меньше стараются догнать решения ЦБ, поэтому в последнее время ситуация с депозитными ставками становится очень тяжелой. необычный.В какие-то моменты ставка по депозитам, предлагаемая банками, может быть выше ключевой ставки ЦБ, но только в некоторых случаях.

Ранее, например, два года назад, максимальная процентная ставка по банковским депозитам была на 0,3–1% ниже ставки ЦБ. В прошлом марте и апреле разница уже уменьшилась до 0,08-0,3%. С началом резкого падения ставки ЦБ максимальная ставка по депозитам в банках как минимум даже в два раза превышала ставку регулятора. Например, в мае 2020 года максимальная депозитная ставка составляла 5,51% годовых при ключевой ставке 5,5%, в июне – 4,99% при ключевой ставке 4,5%.То есть ставки по одному из вкладов оказались почти на 1,5% выше ставки ЦБ.

Действительно, здесь нет прямой ссылки, как уже сказал Евгений Надоршин из Capital PF:

«Банкам сейчас действительно не нужно брать деньги в долг – крупным банкам это не нужно из-за чрезмерной ликвидности. В целом это причина стабильного и стабильного снижения ставок по депозитам примерно с 2015 года с небольшими перерывами (например, в 2018 году был небольшой скачок) ».Снижение ключевой ставки является лишь формальным поводом для ее снижения в связи со спецификой конкуренции в российском банковском секторе.Можно сказать, что банки (а на государственные банки приходится значительная доля этого рынка) не хватит смелости, чтобы внезапно снизить ставки по депозитам: они руководствуются определенными социальными аспектами. Нетрудно представить, что управляющего госбанка вызывают на ковер и спрашивают: «Что ты делаешь? Вы начали занимать у населения деньги под 0% ». Учитывая долю депозитов в банках с государственным партнерством, объясняется феномен снижения ставки после снижения ключевой ставки. К сожалению, это не настоящий рыночный механизм.Но если бы у нас был полноценный рынок, у нас были бы более дешевые депозиты и более дорогие кредиты ».

Ставки в зависимости от ключевой ставки предполагают высокие рискиОтносительно большие цифры означают наивысшую ставку банка – ее нужно найти, и следует избегать резкого изменения сроков (ставки могут измениться буквально за день). Средневзвешенные ставки, конечно, ниже и сильно зависят от разных параметров, в частности от срока депозита. Например, на пике последних лет, когда ключевая ставка составляла 7,75%, а максимальная ставка по депозитам составляла 7,68% в марте 2019 года, банки предлагали депозиты в среднем под 4,59-6,43%.Депозиты от полугода до года имели самую высокую ставку, депозиты до востребования – самую низкую. При этом максимальная ставка составляла уже 5,43% к апрелю 2020 года, когда ключевая ставка равнялась 6%, а средняя ставка варьировалась от 2,86% до 5,18%.

Статус вкладчика – еще одна из важнейших причин размера депозитной ставки. Банки предлагают разные ставки в зависимости от того, является ли вкладчик физическим или юридическим лицом. Например, к концу июня (когда ключевая ставка была еще 4,5%) физлицы могли рассчитывать на ставку 7% в год (хотя она применялась к комплексным программам с инвестиционным страхованием жизни, обычные вклады предлагались со ставкой как минимум на 0,5% ниже) минимум 0,5-1%, но чаще 3-4%.Самая высокая ставка для юридических лиц за тот же период составила всего 5,25%, самая низкая – около 1%.

Причем, сохранятся ли эти ставки в случае изменения ключевой ставки ЦБ – это индивидуальный вопрос, это зависит от условий конкретного банка в конкретном депозите. Все определяется условиями договора – это могут быть фиксированные в договоре ставки и плавающие.

Как говорит Альберт Бикбов, плавающие ставки часто привязаны к ключевой ставке ЦБ России. Более того, использование каждого из этих типов ставок имеет свои плюсы и минусы.

«Использование плавающих ставок по депозитам выгодно банку при понижении ключевой ставки. То же самое можно сказать и о кредитах, но в данном случае для вкладчиков. Но все внезапно меняется. Если ставки на рынке начали расти, заемщики начинают получать дополнительные процентные доходы, что приводит к увеличению финансовой нагрузки. И это рискованно. Вкладчики начинают получать дополнительный доход от более высоких процентных ставок, но это становится дорогостоящим для банка. У фиксированных ставок есть свои плюсы и минусы.С одной стороны, можно планировать выплаты и поступления процентов. С другой стороны, в случае изменения рынка необходимо платить за то, что написано в соглашении, а не за то, что предлагает рынок. Так что у каждого варианта есть свои плюсы и минусы, и хорошие финансисты стараются выбрать оптимальный вариант в соответствии со своими прогнозами и ожиданиями », – говорит он.

Рынок принимает решение, но есть и другие причины.Ключевая ставка регулятора и правовой статус вкладчика – не единственное, от чего зависит размер ставок по банковским депозитам.Не все банки могут получить большие деньги через операции с Центральным банком России – существуют определенные ограничения по рейтингу банка и другим аналогичным параметрам. Фактически, некоторым банкам приходится прибегать к более дорогим источникам.

По словам Альберта Бикбова, ставки по депозитам иногда превышают ключевую ставку, но этот инструмент позволяет нам занимать деньги для предоставления кредита:

«Ставки по депозитам для юридических и физических лиц в целом определяются конкуренцией на рынке. а также ставки по кредитам.Если конкретный местный рынок очень конкурентен, это, как правило, приводит к росту ставок по депозитам и падению ставок по кредитам. Причем у разных банков разные возможности для получения вкладов – у некоторых высокий рейтинг или низкая стоимость фондирования (то есть есть много дешевых источников денег, например, в виде остатков на расчетных и текущих счетах) . Это означает, что банки занимают разные позиции в конкурентной борьбе за клиента, в том числе по фиксированной процентной ставке.

Ипотека кажется чуть ли не единственным видом ссуды, где намечено неуклонное снижение.Фото: Максим Платонов Кризис заставил поднять ставки по кредитамСтавки по кредитам в банках ожидаемо намного выше, чем по депозитам. Заметна и зависимость размера ключевой ставки, но разница не такая уж и большая. Например, ипотека на вторичное жилье может быть оформлена под 8-14% в банках Казани в июне 2020 года, но в основном банки предлагают около 9%. Напомним при этом, что ключевая ставка составляла 5,5%. Для сравнения, ипотека на вторичное жилье в январе может быть выдана под 9,3-14% годовых при ключевой ставке 7,75%, в основном под 11%.Ставка в новых квартирах – от 5,85% в случае ипотеки с участием населения и от 8% до 15% без нее. В январе 2019 года ставка составляла 9,3-15% годовых.

Риски банков объясняют столь существенную разницу между ставками по депозитам и кредитам. По словам Альберта Бикбова, ставки по кредитам определяет рынок:

«Если рынок вялый, то есть спрос на кредиты низкий, банки пытаются снизить ставки. Если спрос на ссуды растет, ставки повышаются, потому что есть клиенты. Но когда есть экономическая неопределенность, такой кризис, как сегодня, банки не могут спрогнозировать один из основных банковских рисков – кредитный риск.Поэтому ставки по кредитам дополнительно включают сумму корректировки на более высокий риск. Другими словами, банки не торопятся снижать ставки, пока не станет ясно, что будет в экономике в среднесрочной перспективе », – поясняет он.

Ипотека кажется чуть ли не единственным видом ссуды, где намечено неуклонное сокращение.

«Ставки по прочим кредитам не падают так внезапно. Например, премия за риск в этом году очень выросла, хотя стоимость фондирования банков снизилась из-за снижения ставок по депозитам населения и юридических лиц (основного источника заемных денег банков).Рост рисков заемщиков привел к тому, что банки решили не снижать ставки по многим кредитам, а некоторые, вероятно, повысили их в конкретных программах, например, включив учет наиболее пострадавших секторов в скоринговые модели. Как они включены? Их добавляют в список рискованных клиентов, предоставляют более мелкие ссуды под более высокую ставку или не предоставляют вообще. В результате банки просто получают более высокую маржу от некоторых категорий заемщиков, а быстрого снижения ставок по кредитам в ответ на действия ЦБ на рынке, как в случае с ипотекой, не наблюдается », – говорит Евгений Надоршин из Заглавная ПФ.

Максим Матвеев, аналитик «Реального времени»

Рынки взлетели после того, как ФРС снизила ключевую ставку на полпункта

Некоторые аспекты сегодняшних действий ФРС могут усилить опасения по поводу инфляции. Золото, традиционное убежище для инвестиций во время инфляции, резко выросло сразу после объявления решения ФРС. Поскольку процентные ставки в Соединенных Штатах стали менее привлекательными для инвестиций, стоимость доллара по отношению к евро достигла нового минимума, прежде чем немного восстановиться, а цены на нефть продолжили расти еще выше, превысив 80 долларов за баррель.

На фондовом рынке акции финансовых компаний показали наибольший рост, что отражает тот факт, что банки теперь столкнутся с более низкой стоимостью по займам, что должно способствовать увеличению прибыли.

«Шоковая терапия» – это оценка Итана Харриса, главного экономиста Lehman Brothers.

Но г-н Харрис предупредил, что ФРС не стала сигнализировать о твердой приверженности дальнейшему снижению ставок. В то время как ФРС отказалась от своего предыдущего заявления о том, что инфляция по-прежнему является «преобладающей проблемой», которая возражала против использования более низких ставок для стимулирования экономики, ФРС заявила, что «инфляционные риски сохраняются» и что она будет «внимательно следить за развитием инфляции.

Дэвид Розенберг, главный экономист Merrill Lynch по Северной Америке, заявил, что ФРС намеренно неоднозначно оценивает свою готовность к дальнейшему снижению ставок на заседаниях по вопросам политики в октябре и декабре.

«ФРС держала свои карты намного ближе к жилью, чем можно было бы предположить», – сказал г-н Розенберг. «Совершенно не ясно, что они думают, что им нужно сделать больше».

Еще шесть недель назад центральный банк все еще предсказывал «умеренный» рост экономики и предупреждал, что инфляция остается его «преобладающей проблемой».«Как и в 2001 году, сегодня шаг ФРС был предпринят после паники на финансовых рынках и краха спекулятивного пузыря. На этот раз паника на кредитных рынках вызвана сомнительными ипотечными кредитами из-за завышенных цен на жилье. В то время рухнул фондовый рынок, первоначально из-за того, что воздух улетучился из-за раздутых акций доткомов.

На жаргоне экономистов суматоха в обоих случаях представляла собой внезапную «переоценку» риска. В последнее время появились и другие признаки того, что потрясения на финансовых рынках нельзя считать изолированными.Ранее в этом месяце Министерство труда сообщило о первой ежемесячной потере рабочих мест за четыре года. В августе работодатели упразднили 4000 должностей, что, возможно, сыграло роль в сегодняшнем решении ФРС.