Когда должны выплатить зарплату при увольнении: ТК РФ Статья 140. Сроки расчета при увольнении / КонсультантПлюс

7. Выплата заработной платы при увольнении

7. Выплата заработной платы при увольнении

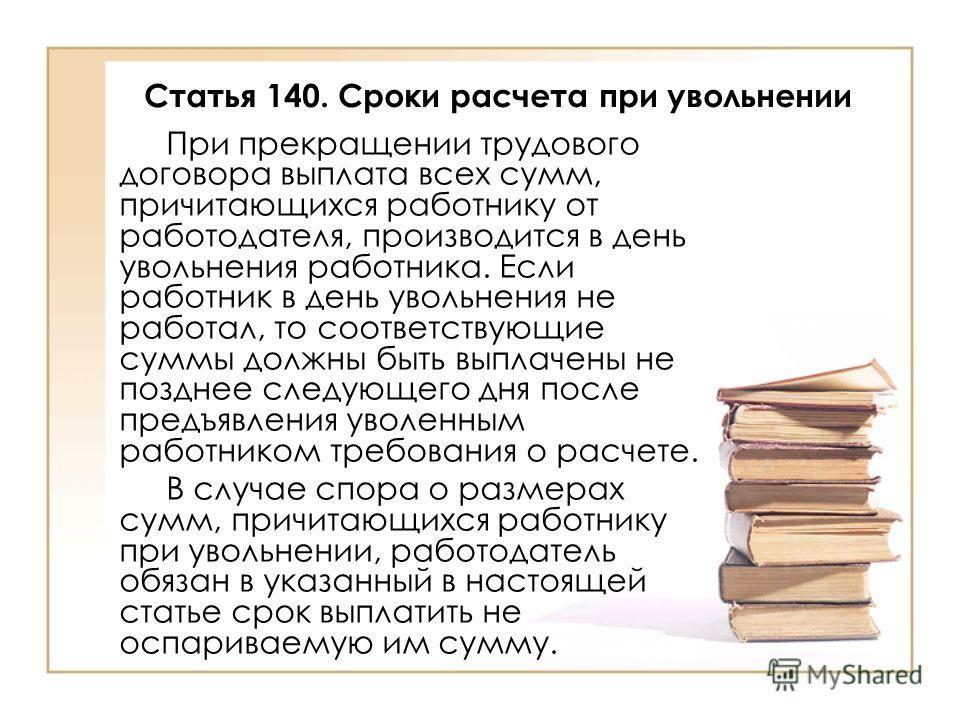

При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный в настоящей статье срок выплатить не оспариваемую им сумму.

Выходное пособие – это компенсационная выплата, которая возмещает неполученную работником в связи с расторжением (прекращением) трудового договора заработную плату. Приведем основные случаи выплаты выходного пособия.

|

Случаи и основания по Трудовому кодексу РФ выплаты выходного пособия |

Размер выходного пособия |

|

Ликвидация организации либо сокращение численности или штата работников организации. |

Средний месячный |

|

Отказ работника от перевода на другую работу, |

Двухнедельный средний заработок |

|

Призыв работника на военную службу или направление |

Двухнедельный средний заработок |

|

Восстановление на работе работника, ранее |

Двухнедельный средний заработок |

|

Отказ работника от перевода на работу в другую |

Двухнедельный средний заработок |

|

Признание работника полностью неспособным к |

Двухнедельный средний заработок |

|

Отказ работника от продолжения работы в связи с договора. |

Двухнедельный средний заработок |

|

Расторжение трудового договора с работником, |

Двухнедельный средний заработок |

|

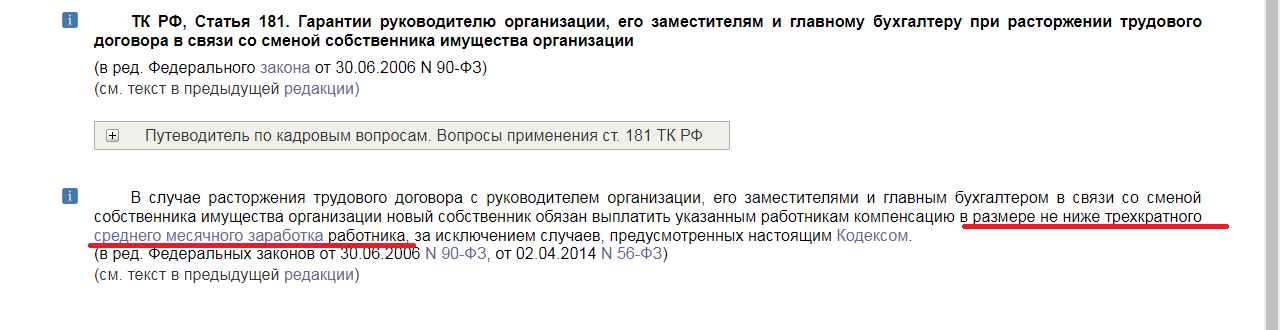

Расторжение трудового договора с руководителем организации, его заместителями и главным бухгалтером в связи со сменой собственника имущества организации. |

Не ниже 3 средних

|

|

Уполномоченный орган юридического лица или собственник юридического лица принимает решение о прекращении трудового договора с руководителем организации (при отсутствии виновных противоправных действий (бездействия) руководителя).

|

Компенсация в размере, определяемом трудовым договором, но не ниже трехкратного среднего месячного заработка |

Опоздали с расчетом при увольнении: рассчитывать ли средний заработок за задержку | Бухгалтер 911, август, 2019/№34

655706″>Что со «средним». Независимо от причины увольнения, работник в день увольнения должен получить окончательный расчет. Если работник в этот день не работал (например, у него был выходной день по графику работы (сменности)), все причитающиеся ему суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете (ст. 47

655706″>Что со «средним». Независимо от причины увольнения, работник в день увольнения должен получить окончательный расчет. Если работник в этот день не работал (например, у него был выходной день по графику работы (сменности)), все причитающиеся ему суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете (ст. 47 О суммах, которые должны быть выплачены работнику при увольнении, работодатель обязан письменно уведомить работника перед их выплатой (ст. 116 КЗоТ).

А теперь представим ситуацию. Сотрудник увольняется, но окончательный расчет в день увольнения с работником не произошел. Самые распространенные ситуации: рассчитались с работником не в день увольнения, а на следующий день; работника увольняют выходным днем (например, при срочном трудовом договоре), а рассчитались с ним после выходных (праздников). Бывает, предприятие отправляет платеж, но он возвращается, например, в связи с тем, что карточка получателя заблокирована (тут, кстати, нет вины предприятия). Или деньги по зарплатным выплатам вернулись, так как забыли подписать и отправить ведомость и т. п. Как быть в этих случаях? Надо ли рассчитывать и выплачивать работнику средний заработок за время задержки зарплаты?

Бывает, предприятие отправляет платеж, но он возвращается, например, в связи с тем, что карточка получателя заблокирована (тут, кстати, нет вины предприятия). Или деньги по зарплатным выплатам вернулись, так как забыли подписать и отправить ведомость и т. п. Как быть в этих случаях? Надо ли рассчитывать и выплачивать работнику средний заработок за время задержки зарплаты?

В ст. 117 КЗоТ сказано о том, что если работодатель по своей вине и при отсутствии спора о размере причитающихся уволенному работнику сумм своевременно не рассчитался с ним, то он обязан выплатить работнику его средний заработок за все время задержки до дня фактического расчета.

Понятно, что чем дольше предприятие не будет предпринимать никаких шагов для погашения задолженности перед работником, а работник — ждать, перед тем как обратиться в суд с иском о взыскании причитающейся ему зарплаты, тем большую сумму среднего заработка он в итоге получит.

Так что саму задолженность по невыплаченным суммам при увольнении надо погасить как можно быстрее.

Если задолженность перед работником не погасить, то работник вправе обратиться в суд с иском о взыскании ему всего причитающегося без ограничения каким-либо сроком!

А если саму задолженность полностью погасить, а с выплатой среднего заработка «не спешить»?

Считаем, что штрафные санкции или другого рода ответственность за это «нарушение» применяться не должны. Ведь выплата среднего заработка сама по себе уже является ответственностью/наказанием для работодателя.

Так что если вина предприятия не совсем очевидна (например, работник предоставил реквизиты, на которые надо перечислить зарплату, поздно вечером и бухгалтер не успела провести платеж) или вы уверены, что работник не станет обращаться в суд, вы расстались по-хорошему, то и смысла суетиться и рассчитывать работнику средний заработок нет.

Важно, чтобы в любом случае предприятие погасило задолженность перед работником. Тогда сумма среднего заработка расти не будет.

Обратиться в суд с заявлением о взыскании среднего заработка за время расчета при увольнении работник может в трехмесячный срок (ч. 1 ст. 233 КЗоТ). Такой срок отсчитывают со дня, когда уволенный работник узнал или должен был узнать о том, что работодатель, по вине которого произошла задержка выплаты всех надлежащих при увольнении сумм (независимо от продолжительности задержки выплаты), фактически с ним рассчитался (решение КСУ от 22.02.2012 г. № 4-рп/2012) (ср. 025069200).

65591355″>— размер недоплаченной суммы и существенность ее доли по сравнению со средним заработком работника;

65591355″>— размер недоплаченной суммы и существенность ее доли по сравнению со средним заработком работника;— обстоятельства, при которых было установлено наличие задолженности;

— действия работодателя по ее выплате (см., например, постановление ВСУ от 27.04.2016 г. № 6-113цс16*).

Уловки и нюансы. А теперь давайте посмотрим: есть ли какие -то варианты для предприятия избежать угрозы выплаты работнику среднего заработка, если окончательный расчет задержался на «день-два». Ведь даже если на момент увольнения работник настроен к предприятию лояльно, нельзя быть уверенным, что в течение трех месяцев он не передумает и все-таки обратится в суд.

Самый простой и беспроблемный вариант — попросить работника написать заявление на отпуск без сохранения заработной платы. В этом случае окончательный расчет с работником при увольнении должен быть произведен в последний день отпуска.

Еще один вариант, к которому прибегают работодатели: просят работника написать заявление о том, что он желает получить окончательный расчет позже даты увольнения.

Такой вариант использовать не советуем. Согласно разъяснениям Верховного Суда непроведение расчета с работником в день увольнения является основанием для применения ответственности, предусмотренной

И еще несколько важных моментов.

1. Если заработная плата выдается исключительно из кассы работодателя и за ней работник вовремя не пришел, то такая зарплата депонируется. В случае депонирования заработной платы, во избежание возможных проблем, обязательно подстрахуйтесь и направьте уволенному работнику уведомление о необходимости явиться в учреждение и получить расчет причитающихся ему сумм.

В случае депонирования заработной платы, во избежание возможных проблем, обязательно подстрахуйтесь и направьте уволенному работнику уведомление о необходимости явиться в учреждение и получить расчет причитающихся ему сумм.

Иначе может возникнуть ситуация, когда окончательный расчет не произошел по вине работника (он сам не явился), а доказательств этого факта у предприятия не будет.

2. Отсутствие финансово-хозяйственной деятельности или средств у работодателя не исключает его вины в невыплате причитающихся уволенному работнику средств и не освобождает работодателя от ответственности, предусмотренной ст. 117 КЗоТ (решение Ровенского городского суда от 05.02.2018 г. по делу № 569/18731/17, постановление Судебной палаты по гражданским делам Верховного Суда Украины от 21.01.2015 г. по делу № 6-195цс14).

Вообще, анализ судебной практики показал, что в основном иски о взыскании среднего заработка за время задержки расчета суды удовлетворяют. Основываются они на том, что по своей сути средний заработок за время задержки расчета при увольнении является компенсационной выплатой за нарушение права на оплату труда (решение Ленинского районного суда г. Кировограда от 08.02.2017 г. по делу № 405/8573/16-ц, решение Мелитопольского горрайонного суда от 17.10.2017 г. по делу № 320/3998/17, решение Октябрьского районного суда г. Харькова от 28.03.2017 г. по делу № 639/7570/16-ц и др.).

Основываются они на том, что по своей сути средний заработок за время задержки расчета при увольнении является компенсационной выплатой за нарушение права на оплату труда (решение Ленинского районного суда г. Кировограда от 08.02.2017 г. по делу № 405/8573/16-ц, решение Мелитопольского горрайонного суда от 17.10.2017 г. по делу № 320/3998/17, решение Октябрьского районного суда г. Харькова от 28.03.2017 г. по делу № 639/7570/16-ц и др.).

Основанием для отказа в удовлетворении таких требований, в основном, является пропуск без уважительных причин трехмесячного срока обращения в суд, предусмотренного ст. 233 КЗоТ (решение Кировского районного суда г. Днепропетровска от 03.10.2017 г. по делу № 203/2659/17, решение Лычаковского районного суда от 28.11.2017 г. по делу № 463/5935/16-ц).

Если надумали выплатить средний заработок за время задержки. Если предприятие решит выплатить работнику средний заработок за время задержки, первый вопрос, который надо решить: за какой период его считаем?

6562888″>Расчет среднего заработка производится в соответствии с Порядком № 100** исходя из выплат за последние два календарных месяца.

6562888″>Расчет среднего заработка производится в соответствии с Порядком № 100** исходя из выплат за последние два календарных месяца.Средний заработок за время задержки расчета при увольнении входит в базу обложения НДФЛ в составе других облагаемых доходов на основании п.п. 164.2.20 НКУ (признак дохода в форме № 1ДФ — «127»). Это подтверждают налоговики в письме от 09.06.2016 г. № 12817/6/99-99-13-02-03-15.

Также с такого дохода следует удержать военсбор.

А вот ЕСВ не будет. Эта выплата указана в п. 5 разд. I Перечня видов выплат, осуществляемых за счет средств работодателей, на которые не начисляется единый взнос, утвержденного постановлением КМУ от 22.12.2010 г. № 1170.

Зарплата при увольнении 2020 – когда выплачивается, выплата, работодатель не выплатил, срок исковой давности

Трудовой кодекс содержит множество оснований, опираясь на которые, можно произвести процесс увольнения.

Причиной может стать инициатива со стороны сотрудника или же наоборот работодателя. Иногда сторонам удается договориться и составить соглашение.

Но в некоторых случаях причины, приведшие к увольнению, и вовсе не зависят от сторон.

Но несмотря на то, уволился ли сотрудник по собственному желанию или же нет, он все равно должен в полной сумме получить положенные ему выплаты. В том числе и заработную плату.

После увольнения работник уже должен иметь деньги на руках.

Какие выплаты положены?

Выплаты, полагаемые сотруднику при увольнении, разделяются на два вида:

- Первый выплачивается в любом случае и включает в себя уже упомянутую зарплату, а также компенсацию за неиспользованные дни отпуска.

- Ко второму относятся те выплаты, которые можно получить только вследствие определенных условий. Наиболее часто из последних встречается выходное пособие.

Законодательство

Момент, когда выплачивается зарплата при увольнении, установлен в части первой статьи 140 ТК РФ. В ней указывается, что сотрудник должен получить на руки положенную ему сумму в день увольнения.

В ней указывается, что сотрудник должен получить на руки положенную ему сумму в день увольнения.

Также в статье 84.1 ТК РФ можно выяснить, что основанием для этого становится приказ об увольнении.

Если между работодателем и сотрудником возникли споры по поводу общей суммы выплат — то работодатель, согласно пункту второму статьи 140 ТК РФ, в день увольнения обязан выдать ту часть денежных средств, к сумме которой претензий нет у обеих сторон.

Зарплата при увольнении

Расчет заработной платы сотрудника производится по ставке или окладу, которые отображаются в трудовом договоре.

Оплата должна производиться за все отработанные дни начиная с первого числа месяца и включая тот, что выпадает на дату увольнения.

При этом ее необходимо правильно рассчитать, в противном случае может возникнуть спорная ситуация.

Порядок расчета

Все подсчеты начинаются с того момента, когда в бухгалтерию руководителем передается приказ об увольнении.

Выдача средств работнику производится в последний рабочий день, вместе со справкой 2-НДФЛ и другими документами.

Документы для оформления

Для того чтобы начать оформление выплат при увольнении, бухгалтерии необходимо предоставить приказ руководителя.

Опираясь на него, можно выяснить дату окончания трудового договора с работником и необходимость в предоставлении дополнительных выплат.

Для того чтобы правильно рассчитать заработную плату сотрудника, необходимо также иметь документы, подтверждающие количество отработанных дней (график).

Образец заявления на увольнение по собственному желанию здесь,

образец приказа об увольнении здесь.

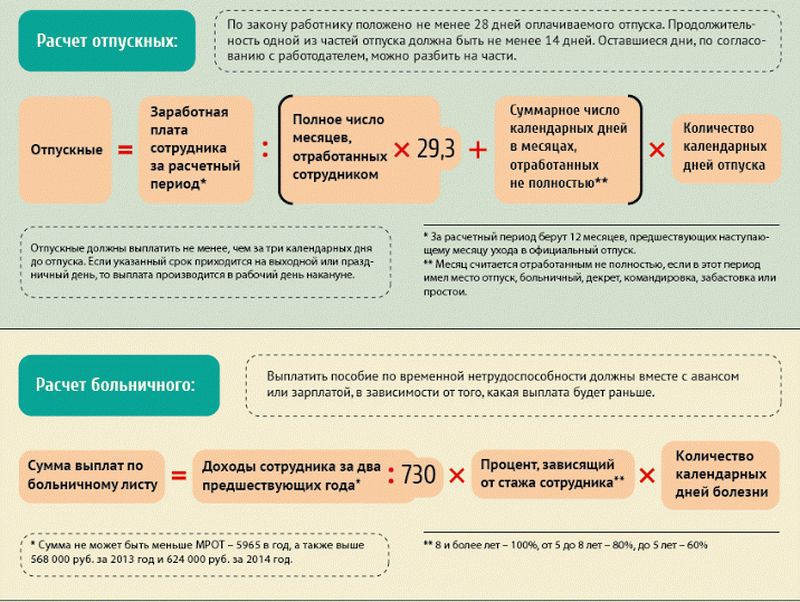

При увольнении на больничном, сотрудник обязан предоставить компании свой больничный лист или справки, подтверждающие наличие заболевания. Только в этом случае бухгалтерии будет разрешено провести расчет по больничному.

Облагается ли налогом?

В 2020 году при увольнении основные компенсации, включающие заработную плату, рассчитываются на основании 217 статьи Трудового кодекса.

Это означает, что подобные выплаты являются доходом физических лиц.

Вследствие этого, на зарплату, даже при уходе с работы, все равно производится начисление НДФЛ.

Выходное пособие

Выходное пособие полагается сотрудникам не во всех случаях увольнения. Его размеры в большинстве случаев соответствуют среднемесячному окладу. Так, к примеру, такое пособие положено тем работникам, которых уволили из-за сокращения персонала или закрытия компании.

Пособие выплачивается в течение двух месяцев. В первый оно обязательно для всех, во второй предоставляется только тем сотрудникам, которые не смогли устроиться в течение первого месяца.

Получить выходное пособие можно и на третий месяц, но для этого работник должен искать работу через специальные органы занятости населения.

Если он не сможет найти подходящую вакансию до конца второго месяца — то ему полагается третья и последняя выплата такого пособия.

Выходное пособие также может выплачиваться единожды и иметь размер, соответствующий двухнедельному заработку.

Такое развитие событий возможно в случаях, если:

- сотрудник полностью потерял трудоспособность;

- состояние здоровья не позволяет сотруднику производить конкретную деятельность, связанную с его работой;

- увольнение основано на изменении условий труда;

- гражданина призывают на альтернативную или военную службу.

При этом работник обязан предоставить соответствующие документы. В случае безосновательных утверждений работодатель может не выплачивать пособие.

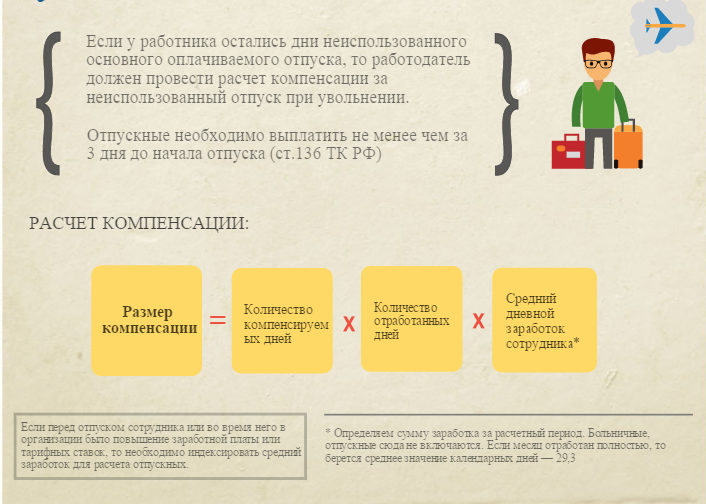

Компенсация за неиспользованный отпуск

Компенсация за неиспользованный отпуск, как и зарплата при увольнении, относится к категории обязательных выплат.

Ее рассчитывают на основании количества неиспользованных дней отпуска, которые можно найти, исходя из числа отработанных месяцев с момента последнего отдыха. Так, при стандартной отпускной схеме в 28 дней в году, количество месяцев необходимо умножить на коэффициент 2,3.

Компенсацию за неиспользованный отпуск возможно обменять на дни, которыми можно перекрыть сроки отработки.

Но тогда дополнительно к заявлению на увольнение необходимо также предоставить документ с просьбой предоставления отпуска.

В таком случае работнику вместо компенсации начальство должно будет выплатить отпускные.

Если работодатель не выплатил зарплату

На случай, если работодатель не выплатил компенсации в срок, для него предусмотрена юридическая ответственность. Это отображено в части первой статьи 142 ТК РФ.

Размеры ответственности напрямую зависят от того, насколько длительным был срок невыплаты и от других отягощающих обстоятельств.

Срок исковой давности

В случае, если работнику не выплатили заработную плату в полной или частичной форме, или же во время расчета были нарушены его права — то он может обратиться в суд, подав соответствующий иск.

Заявление, согласно Федеральному закону № 197, может быть подано в течение года, начиная с момента, когда должен был быть произведен расчет.

Суд в случае фиксирования нарушения может наложить на работодателя определенную ответственность.

Ответственность

Ответственность, возлагаемая на работодателя, может иметь разный характер, в зависимости от тяжести нарушения порядка и сроков выплат:

- Материальная. Такого пода ответственность предполагает начисление дополнительных процентов к сумме заработной платы и других компенсаций. Размеры процентов зависят от количества просроченных дней и могут начисляться с первого дня. Данное наказание регулируется 236 статьей ТК РФ.

- Административная. При применении данного наказания, согласно части 6 статьи 5.27 КоАП РФ, помимо процентов, на работодателя накладываются штрафные санкции, которые он должен оплатить государству.

- Уголовная. Уголовная ответственность является высшей мерой пресечения и накладывается на физическое лицо, являющееся непосредственным руководителем организации.

Обычно такое наказание возлагается при наличии личной заинтересованности гражданина. Также ее применяют в отношении тех, кто просрочил выплаты в полной сумме на два месяца, или в частичной на три.

Обычно такое наказание возлагается при наличии личной заинтересованности гражданина. Также ее применяют в отношении тех, кто просрочил выплаты в полной сумме на два месяца, или в частичной на три.

Обычно такое наказание возлагается при наличии личной заинтересованности гражданина. Также ее применяют в отношении тех, кто просрочил выплаты в полной сумме на два месяца, или в частичной на три.

Обычно такое наказание возлагается при наличии личной заинтересованности гражданина. Также ее применяют в отношении тех, кто просрочил выплаты в полной сумме на два месяца, или в частичной на три.На видео о выплатах

Зарплата и управление персоналом 8 – Учет без забот

- Опубликовано 10.11.2014 17:43

- Просмотров: 103878

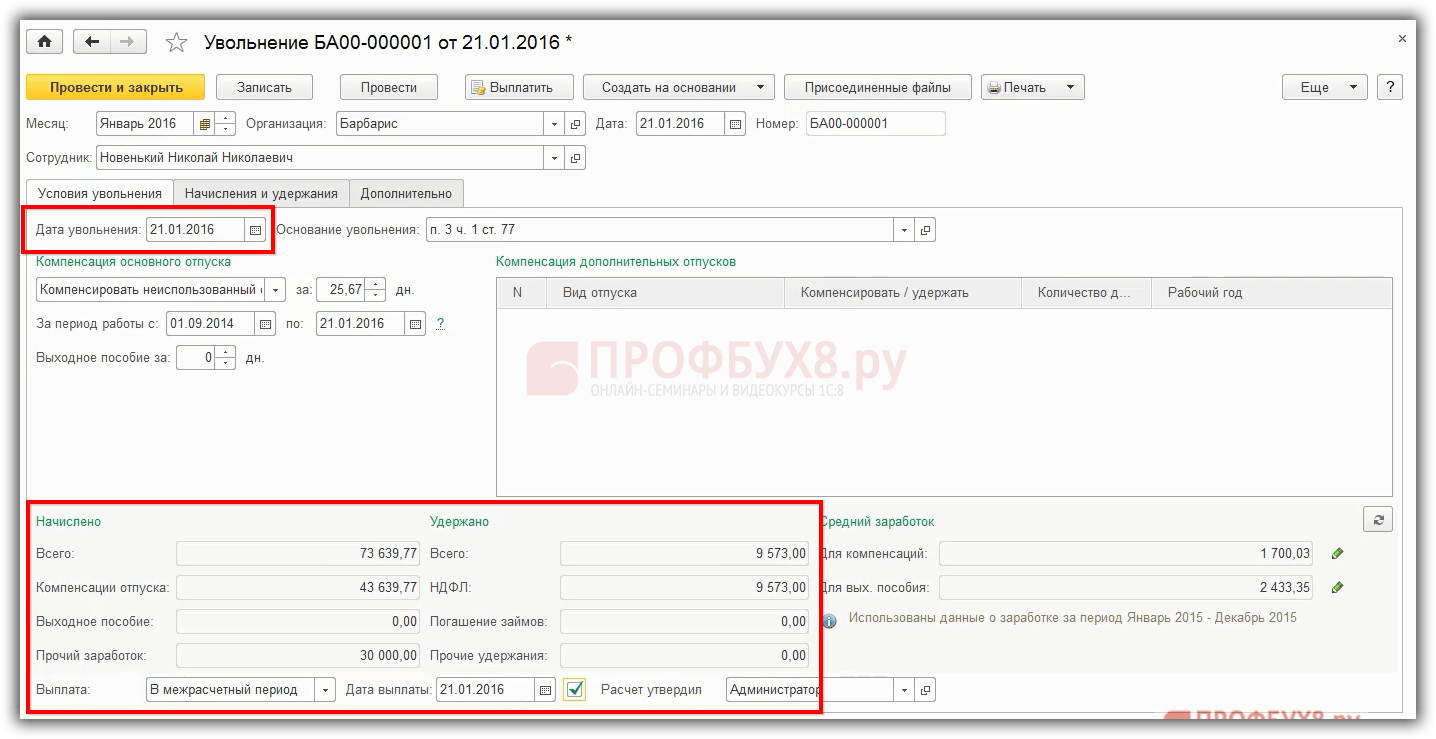

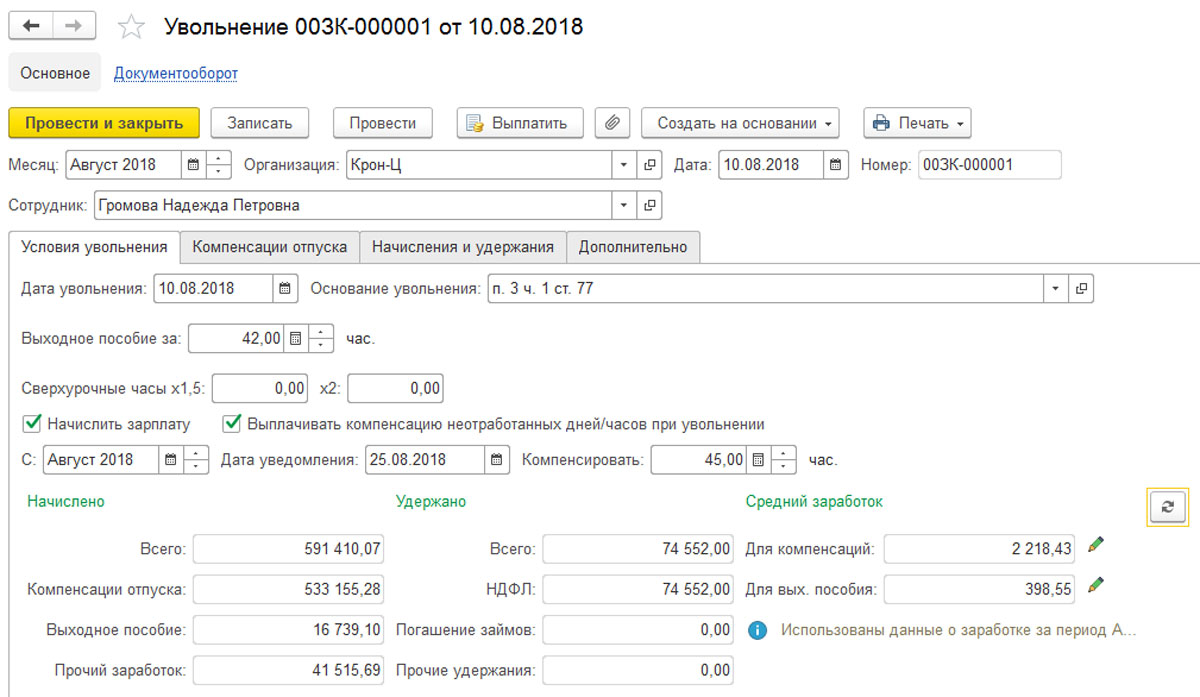

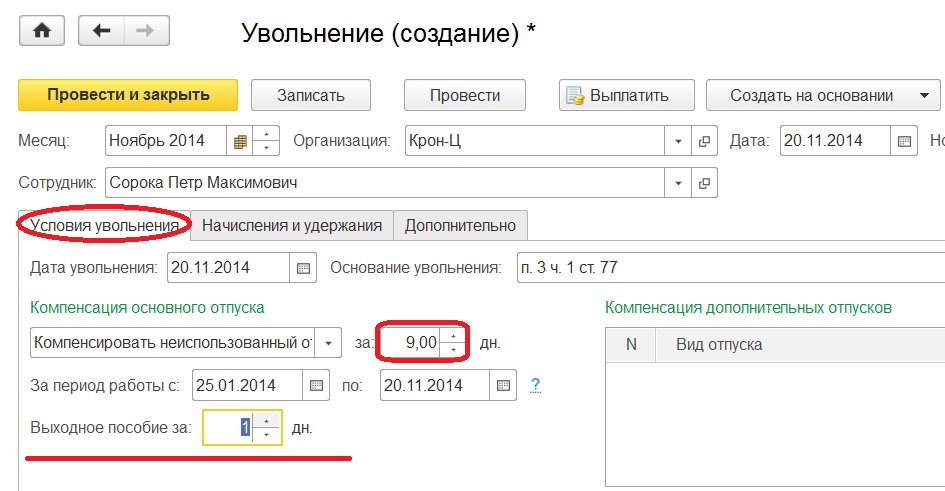

В работе любого бухгалтера встречаются моменты, когда необходимо рассчитать сотрудника при увольнении. В некоторых случаях достаточно только начислить компенсацию за неиспользованный отпуск, а иногда приходится думать о том, как правильно рассчитать выходное пособие или отразить удержание за неотработанные отпускные дни. Обо всех вопросах, связанных с расчетом в 1С выплат при увольнении пойдет речь в этой статье.

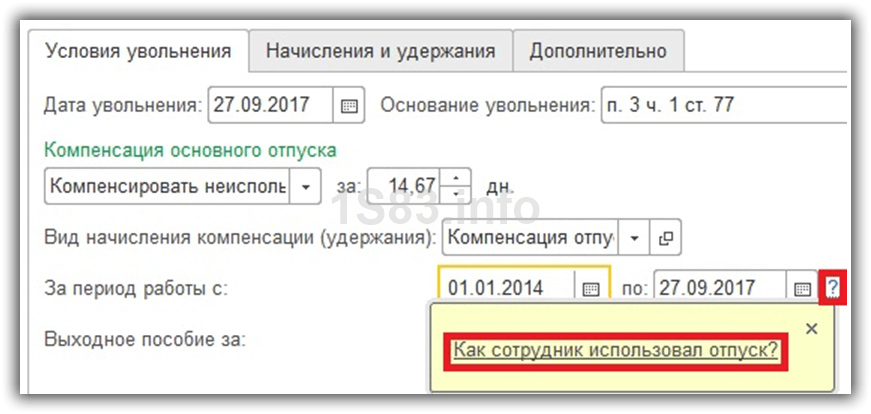

Первым делом для увольнения сотрудника необходимо ввести кадровый документ “Увольнение из организации”.

В табличную часть документа добавляется сотрудник, указывается дата увольнения и программа осуществляет автоматический расчет количества дней для компенсации отпуска (при необходимости значение можно исправить вручную).

Для регистрации начислений необходимо ввести документ “Расчет при увольнении сотрудников организаций”, который находится на вкладке “Расчет зарплаты”.

В документе нужно указать сотрудника и выбрать сформированный ранее кадровый документ в поле “Приказ”. После этого дата увольнения и количество дней компенсации будут заполнены автоматически. В том случае, если предусмотрена выплата выходного пособия и заработка на время трудоустройства, необходимо указать количество дней, за которые будут рассчитаны начисления, в соответствующих полях формы.

Затем нужно нажать на большую кнопку “Рассчитать”, после чего программа выполнит расчет среднего дневного заработка и всех начислений.

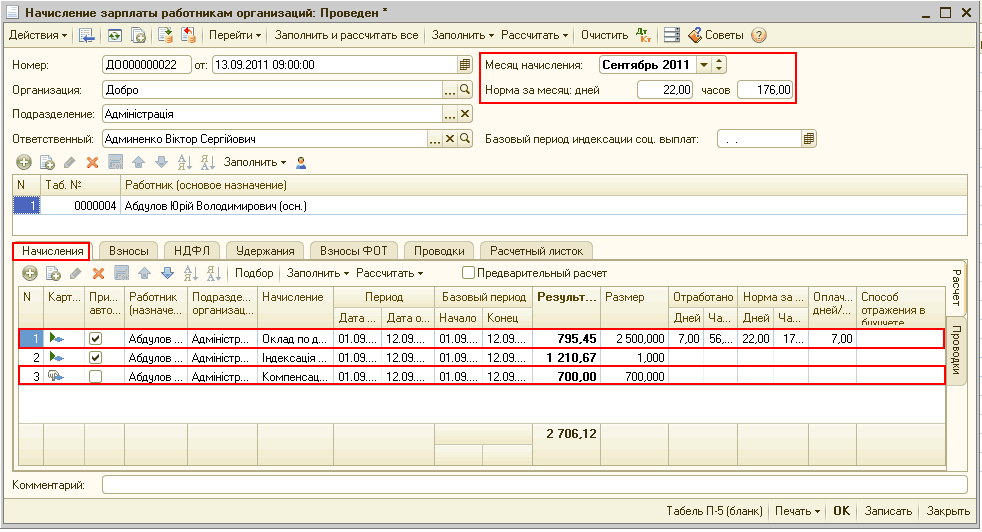

Для того, чтобы посмотреть, какие суммы заработной платы по месяцам были учтены, можно перейти на вкладку “Расчет среднего заработка”. Так как компенсация отпуска и выходное пособие рассчитываются немного по-разному, в нашем случае на данной вкладке будет 2 таблицы.

Так как компенсация отпуска и выходное пособие рассчитываются немного по-разному, в нашем случае на данной вкладке будет 2 таблицы.

Если вы считаете нужным исправить суммы или отработанное время на данной вкладке, то после внесения изменений нужно нажать кнопку “Рассчитать начисления (удержания)”, чтобы выполнить перерасчет причитающихся компенсаций.

На вкладке “Оплата” находится информация о начисленных суммах, здесь также можно внести ручные корректировки при необходимости.

А вот в том случае, если сотруднику положено не начисление компенсации отпуска, а наоборот, удержание за неотработанные дни, то есть два варианта отражения такого удержания.

В первом случае это будет обычное удержание, которое отразится в разделе “Удержано” расчетного листка и не будет уменьшать суммы НДФЛ и страховых взносов.

Во втором случае – сторно начисление, которое отразится в разделе “Начислено” и будет уменьшать суммы налогов и взносов.

Второй вариант хорош тем, что уменьшается налогооблагаемая база, и нужно будет заплатить меньше страховых взносов. Зато при использовании первого варианта не возникнет проблем с отрицательной облагаемой базой при формировании отчетности в ПФР (такая ситуация возможна в том случае, если другие начисления в месяц увольнения не покрывают сумму сторно, и общий итог получается отрицательным).

Зато при использовании первого варианта не возникнет проблем с отрицательной облагаемой базой при формировании отчетности в ПФР (такая ситуация возможна в том случае, если другие начисления в месяц увольнения не покрывают сумму сторно, и общий итог получается отрицательным).

Выбор варианта отражения осуществляется в настройке параметров учета, расположенной на вкладке “Предприятие”.

Если у вас остались вопросы по расчету сотрудников при увольнении, то вы можете задать их в комментариях к статье.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Выплата окончательных выплат уходящим сотрудникам

Специалисты по персоналу должны выполнять множество задач, когда сотрудники покидают компанию по своему выбору или увольняются. Один из самых важных моментов, который нужно уладить, – это окончательные выплаты увольняющимся сотрудникам.

Будь большим в мелочах

Некоторые компании фиксируют окончательную зарплату за сверхнормативные больничные, нарушение формы или другое недорогое пропавшее имущество. Покойный Малкольм Маклин, бывший мэр Саванны и опытный адвокат, советовал своим клиентам и коллегам: «Будьте большим в мелочах.«Лучше всего обслужить компанию, если она избегает мелочных и глупых расчетов с уходящим сотрудником.

Покойный Малкольм Маклин, бывший мэр Саванны и опытный адвокат, советовал своим клиентам и коллегам: «Будьте большим в мелочах.«Лучше всего обслужить компанию, если она избегает мелочных и глупых расчетов с уходящим сотрудником.

Когда сотрудник увольняется, процесс должен быть максимально дружелюбным в данных обстоятельствах и всегда профессиональным. Хорошие сотрудники должны уйти с положительной нотой, поскольку бывшие сотрудники служат послами вашей организации и вашего бренда. Довольные «выпускники» будут продолжать дружить со своими бывшими работодателями и рекомендовать им.

Даже если вынужденный отъезд вызван нарушением правил или проблемами с производительностью, сделайте ошибку на стороне любезности и щедрости.Цель состоит в том, чтобы свести к минимуму риск юридической ответственности, а не предоставить уходящему лицу другую причину для подачи административного иска или судебного иска.

Федеральный закон, регулирующий окончательные выплаты

Последняя зарплата должна включать компенсацию за все отработанное время. Передовой опыт не поощряет чрезвычайные вычеты из окончательной зарплаты, в то время как Закон о справедливых трудовых стандартах (FLSA) запрещает такие вычеты из сверхурочной работы. Кроме того, работникам, не освобожденным от налогов, должна выплачиваться по крайней мере минимальная заработная плата за все обычные часы работы.

Передовой опыт не поощряет чрезвычайные вычеты из окончательной зарплаты, в то время как Закон о справедливых трудовых стандартах (FLSA) запрещает такие вычеты из сверхурочной работы. Кроме того, работникам, не освобожденным от налогов, должна выплачиваться по крайней мере минимальная заработная плата за все обычные часы работы.

Последняя зарплата освобожденных сотрудников не должна отражать дополнительные вычеты за нарушение дисциплины или собственности. Однако, если последняя неделя сотрудника меньше, чем полная рабочая неделя, FLSA позволяет организациям пропорционально распределять окончательную зарплату и покрывать только отработанные дни.

Независимо от того, освобожден ли сотрудник от уплаты налогов или нет, FLSA не требует, чтобы работодатели немедленно выписывали окончательную зарплату; скорее, они могут подождать до следующей регулярной выплаты заработной платы.

Важность закона штата

Обычно федеральный закон имеет приоритет перед законом штата. Даже в этом случае с законом о часах заработной платы, когда закон штата более щедр по отношению к служащим, как правило, действует закон штата. Таким образом, в некоторых штатах требуется немедленная оплата. В Калифорнии – одном из самых строгих штатов страны, когда речь идет о правилах окончательного платежа, – окончательные чеки должны быть предоставлены при увольнении или в течение 72 часов, если работник уволился. Если сотрудник уведомил его более чем за 72 часа, чек должен быть предъявлен в последний день работы.

Даже в этом случае с законом о часах заработной платы, когда закон штата более щедр по отношению к служащим, как правило, действует закон штата. Таким образом, в некоторых штатах требуется немедленная оплата. В Калифорнии – одном из самых строгих штатов страны, когда речь идет о правилах окончательного платежа, – окончательные чеки должны быть предоставлены при увольнении или в течение 72 часов, если работник уволился. Если сотрудник уведомил его более чем за 72 часа, чек должен быть предъявлен в последний день работы.

Напротив, в удобных для работодателей штатах, таких как Джорджия, Флорида, Алабама и Миссисипи, нет законов, регулирующих окончательные выплаты при увольнении или увольнении человека.Соответственно, предприятия в этих штатах могут дождаться следующей регулярной выплаты заработной платы после увольнения сотрудника, чтобы выпустить окончательную зарплату.

Нарушение законов штата об окончательных выплатах даже по незнанию может дорого обойтись работодателям. В некоторых штатах, если работодатель не платит увольняющемуся работнику в установленные законом сроки, ему, возможно, придется уплатить дополнительные штрафы и проценты, а также гонорары адвокатам и судебные издержки, понесенные работником в связи с требованием оплаты.

В некоторых штатах, если работодатель не платит увольняющемуся работнику в установленные законом сроки, ему, возможно, придется уплатить дополнительные штрафы и проценты, а также гонорары адвокатам и судебные издержки, понесенные работником в связи с требованием оплаты.

Отпуск и выплата по болезни

FLSA не определяет, следует ли включать неиспользованный отпуск или отпуск по болезни в окончательную зарплату.Еще раз, закон штата правит.

В некоторых штатах, включая Калифорнию, накопленный оплачиваемый отпуск считается частью полученной компенсации и должен быть включен в последний платеж. В других штатах, например, в Грузии, регулируется политикой компании.

В штатах, где работодатель может устанавливать свои собственные правила, справочник служащего является идеальным местом, чтобы указать, будет ли зарабатываться и выплачиваться увольняющимся служащим неиспользованный отпуск или пособие по болезни. Юридические различия, основанные на увольнении «по уважительной причине», нецелесообразны. Помните: цель состоит в том, чтобы сотрудник ушел как можно более изящно, а не создавал больше причин для разногласий.

Помните: цель состоит в том, чтобы сотрудник ушел как можно более изящно, а не создавал больше причин для разногласий.

Соглашения о выходном пособии и освобождении

Выходное пособие – выплата в дополнение к тому, что работник имеет право на получение в соответствии с законом и собственными политиками, процедурами и планами компании, – предоставляет уходящему человеку дополнительную помощь при увольнении из компании. и позволяет работодателю получить взамен освобождение от претензий (имеется в виду согласие не предъявлять иск к работодателю с целью получения дополнительной компенсации).

Для того, чтобы освобождение было действительным, выходное пособие должно предусматривать дополнительную компенсацию или другие выплаты в натуральной форме, помимо того, что работник обычно получал бы. Если выходное пособие – это просто последний платеж за отработанное время, он не считается выходным пособием. Таким образом, окончательная зарплата обычно выписывается до выходного пособия.

До Великой рецессии 2008–2009 годов общая формула выходного пособия заключалась в выплате одной недели за каждый год службы – максимум 12 или 15 недель выходного пособия.Однако после рецессии работодатели сократили выходное пособие до меньших размеров. Если выходное пособие является дополнительным, а не правом, оно может предусматривать отказ от требований.

Как и окончательная зарплата, выходное пособие подлежит удержанию налогов. Правила FICA оспариваются из-за различных решений окружных судов.

Для ясности, некоторые виды требований не могут быть отклонены, такие как требования FLSA, компенсации работникам и пособий по безработице.Разрешение не может запретить сотруднику подавать заявление в Комиссию по равным возможностям трудоустройства. Тем не менее, освобождение от ответственности может помешать бывшему сотруднику получить финансовую выгоду, даже если предъявлено обвинение. С практической точки зрения, действительный релиз аннулирует большинство федеральных, государственных и местных требований.

Закон о защите пособий для пожилых работников (OWBPA) регулирует требования к эффективному освобождению от заявлений о дискриминации по возрасту. Закон о дискриминации по возрасту в сфере занятости защищает работников в возрасте от 40 лет и старше.Для групповых увольнений применяются особые правила, но для индивидуального увольнения соглашение об освобождении должно:

Дать сотруднику 21 день для принятия решения о подписании и семь дней для отзыва после подписания.

Сообщите сотруднику о праве проконсультироваться с адвокатом.

Укажите, что отклоненные претензии включают дискриминацию по возрасту.

Даже сотрудникам моложе 40 лет должно быть предоставлено время для ознакомления с предлагаемым соглашением об увольнении и увольнения и консультации с консультантом.Организация, которая требует, чтобы сотрудник немедленно расписался, вероятно, не имеет действующего разрешения, но такая настойчивость не позволяет сотруднику принять осознанное и добровольное решение. В глазах закона требование о немедленной подписи является принуждением.

В глазах закона требование о немедленной подписи является принуждением.

Когда предлагается и принимается выходное пособие, уходящие работники не должны оставаться в групповом плане медицинского обслуживания работодателя, поскольку, по определению, бывшие сотрудники не соответствуют требованиям для приема на работу. Скорее, уходящим людям следует предлагать страховое покрытие КОБРЫ.Часть выходного пособия может включать в себя выплату премии COBRA или возмещение премий COBRA за определенный период.

Разлука может быть сладкой печалью, а может и не быть, но разлука может быть стрессом для всех, кто в ней участвует. Используйте контрольные списки, планируйте заранее и теряйте эмоции. Принимайте трудные решения, но выполняйте план увольнения профессионально и с уважением.

Уэйд У. Херринг II – партнер юридической фирмы HunterMaclean в Саванне, штат Джорджия, и руководитель группы практики трудоустройства.

Что вам нужно знать

Плата вместо уведомления о контракте – это когда платеж производится сотруднику при увольнении без уведомления. 3 мин. Чтения

3 мин. Чтения

2. Трудовые договоры и выплаты вместо уведомления

3. Расчет оплаты вместо уведомления

Плата вместо уведомления о контракте – это когда платеж производится сотруднику при увольнении без предварительного уведомления. Эта выплата прекращает их трудоустройство на этом этапе.

Обзор платежа вместо уведомления

Когда выплата производится для компенсации работнику денег, которые он бы заработал, если бы работал в течение срока действия договорного уведомления, это называется выплатой вместо уведомления. Срок уведомления по контракту должен указываться как срок для трудового контракта, будь то явный или подразумеваемый. Если это выражено, это можно писать или говорить.

Могут быть согласованы и другие условия. Уведомление должно быть направлено в письменной форме, или работодатель может произвести оплату вместо уведомления при сокращении сроков уведомления.Выплата вместо уведомления отличается от отпуска в саду, когда работник остается занятым, но не обязан присутствовать на работе. Сотрудник все еще находится по контракту и не может перейти на другую работу в течение периода уведомления.

Сотрудник все еще находится по контракту и не может перейти на другую работу в течение периода уведомления.

Выплата вместо уведомления применяется, когда работодатель желает немедленно прекратить предоставление работнику услуг. Примером того, когда работодатель не будет использовать оплату вместо уведомления по контракту, является увольнение сотрудника за грубый проступок.

Трудовой договор и оплата вместо уведомления

Выплата вместо положения об уведомлении в контракте закладывает основу для немедленного увольнения сотрудника.При наличии положения работодатель не будет нарушать трудовой договор, если в этом положении четко указаны условия выплаты вместо уведомления. Это будет включать сумму, которая должна быть выплачена за этот тип увольнения.

Обычной практикой для работодателей при составлении платежа вместо оговорки об уведомлении является включение положения о том, что работа может быть прекращена в любое время, если вместо уведомления выплачивается платеж в размере базовой заработной платы работника, начисляемой в период уведомления.

Если работодатель не включил оплату вместо уведомления в договор, это может быть сложно. Хотя технически любое увольнение с выплатой вместо уведомления может привести к нарушению трудового договора, этого можно избежать, включив оплату и льготы, на которые работник будет иметь право в течение периода уведомления.

Оплата начисленного ежегодного отпуска и дополнительная оплата в виде полного и окончательного расчета могут помочь избежать каких-либо разногласий между работодателем и работником.Ситуация может усложниться, если применимы следующие ситуации:

- Варианты совместного использования доступны.

- Работник теряет дополнительную заработную плату или льготы в течение периода уведомления, поскольку работодатель не покрывает их в рамках выплаты вместо уведомления.

- Сотрудник находится в процессе лечения, покрываемого медицинской страховкой компании.

- Процесс увольнения не был обработан должным образом.

В таких ситуациях можно проконсультироваться с юристом по трудоустройству, чтобы убедиться, что договорные обязательства не нарушены.

Расчет платежа вместо уведомления

Выплата вместо уведомления должна быть произведена немедленно после увольнения. Для совершения платежа вместо уведомления доступны три варианта:

- Согласно условиям найма, согласно которым работник имеет право на получение оплаты.

- По усмотрению работодателя согласно условиям найма.

- Независимо от договорных прав или каких-либо положений.

Налоги на платежи вместо уведомлений различаются в зависимости от того, как они обрабатываются и уплачиваются.Налоги обычно уплачиваются, когда оплата производится по усмотрению работодателя и когда это указано в условиях найма.

Когда производится оплата, нет никаких договорных прав или положений. Обычно это происходит из-за нарушения контракта. Это означает, что оплата вместо уведомления может рассматриваться как авансовый платеж за нанесенный работнику ущерб и как способ избежать потенциального судебного иска.

Новые правила, касающиеся оплаты вместо уведомления, вступили в силу 6 апреля 2018 года. В дальнейшем работодатели должны рассмотреть возможность включения выплат вместо уведомления в трудовые договоры. Такой пункт позволяет производить оплату без нарушения контракта.

В дальнейшем работодатели должны рассмотреть возможность включения выплат вместо уведомления в трудовые договоры. Такой пункт позволяет производить оплату без нарушения контракта.

Если вам нужна помощь с оплатой вместо уведомлений о контрактах, вы можете опубликовать свои юридические потребности на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с компаниями Google, Menlo Ventures и Airbnb или от их имени.

Выплата заработной платы

В соответствии с Законом о занятости ваш работодатель должен выплачивать вам зарплату не реже одного раза в месяц и в течение 7 дней после окончания периода заработной платы. Есть исключения для сверхурочных, увольнения без уведомления и других ситуаций.

Что такое заработная плата

Заработная плата – это вознаграждение, включая надбавки, выплачиваемое за работу, выполненную по контракту на оказание услуг.

Это не включает :

- Стоимость жилья, коммунальных услуг или других удобств.

- Взнос в пенсионный или резервный фонд оплачивает работодатель.

- Путевые расходы.

- Оплата расходов в процессе работы.

- Чаевые, выплачиваемые при увольнении или выходе на пенсию.

- Сокращение пособий.

В Сингапуре нет минимальной заработной платы. Ваша зарплата является предметом переговоров и соглашения между вашим работодателем и вами или вашим профсоюзом.

Как часто должна выплачиваться заработная плата

Если вы подпадаете под действие Закона о занятости, ваш работодатель должен выплачивать вам зарплату не реже одного раза в месяц.

Они также могут оплачивать их через более короткие промежутки времени, если захотят.

Заработная плата должна быть выплачена:

- В течение 7 дней после окончания периода заработной платы

- За сверхурочных работ , в течение 14 дней после окончания периода заработной платы

Ваша последняя зарплата может варьироваться в зависимости от следующих ситуаций:

| В этой ситуации | Ваша последняя зарплата должна быть выплачена |

| Сотрудник увольняется и обслуживает требуемый срок уведомления | В последний день занятий. |

| Сотрудник увольняется без уведомления и не обслуживает период уведомления | В течение 7 дней с последнего рабочего дня. |

| Увольнение за проступок | В последний день приема на работу. Если такой возможности нет, то в течение 3 рабочих дней со дня увольнения. |

| Работодатель расторгает договор | В последний день приема на работу. Если это невозможно, то в течение 3 рабочих дней с даты расторжения. |

- Если ваш контракт включает комиссию , то как и когда выплачивается комиссия, зависит от того, что указано в вашем трудовом контракте или существующих политик или практик.

- Если вы иностранный работник, который увольняется с работы, ваш работодатель должен удержать все ваши деньги, причитающиеся вам за освобождение от уплаты налогов. Денежные средства включают вашу зарплату, отпускные и т. Д.

Как выплачивать зарплату

Выплачивать зарплату:

- В рабочий день, в рабочее время.

- По месту работы или в любом другом месте, о котором вы и ваш работодатель договорились.

Оплата может быть произведена:

- Прямо на ваш банковский счет.

- Чеком. Чек должен быть оплачен вашим банком, прежде чем он будет считаться оплаченным.

Детализированные платежные ведомости

С 1 апреля 2016 года все работодатели должны выдавать подробные платежные ведомости работникам, подпадающим под действие Закона о занятости.

Заработная плата

С 1 апреля 2016 года работодатели должны вести подробные записи о занятости, в том числе о заработной плате, сотрудников, подпадающих под действие Закона о занятости.

Если вам выплатили задержку или не выплатили зарплату

Невыплата заработной платы является правонарушением.

Ваш работодатель должен выплатить вам зарплату вовремя , в соответствии с условиями вашего трудового договора.

Если вам не платят вовремя, обратитесь к своему работодателю, чтобы узнать, есть ли причины для просрочки платежа и можно ли возобновить обычный график платежей.

Если вы не получаете зарплату, вы можете подать заявление о приеме на работу в Трехсторонний альянс по урегулированию споров (TADM) или обратиться за помощью в свой профсоюз.

Подайте претензию заранее – не ждите, пока накопится сумма.Существуют ограничения на сумму претензии и сроки ее подачи.

GovHK: Выходные выплаты

Различные виды выходных пособий могут производиться либо в соответствии с условиями трудового договора, либо в соответствии с Постановлением о занятости. Здесь вы можете узнать, что вы и ваш работодатель должны указывать в качестве налогооблагаемого дохода после увольнения с работы.

Платеж вместо уведомления

В годы, предшествовавшие оценочному году 2012/13, выплаты вместо уведомления, полученного от вашего работодателя и выплаченного в соответствии с условиями вашего трудового договора или положениями Постановления о занятости, были не облагается налогом.Это уже не так, потому что Апелляционный суд последней инстанции и суд первой инстанции в своих недавних решениях дали четкое указание, что платежи вместо уведомления, согласованного в контракте, должны облагаться налогом. Здесь вы можете узнать о налоговом режиме «Платеж вместо уведомления».

Начиная с 1 апреля 2012 года, любой платеж вместо уведомления, который начисляется вам от вашего работодателя, независимо от того, выплачивается ли он в соответствии с четко определенными условиями контракта или в соответствии с подразумеваемыми условиями контракта (например, раздел 7 Постановления о занятости), будет облагаться налогом.Раздел 7 Постановления о занятости предусматривает, что работодатель или работник могут расторгнуть трудовой договор, согласившись произвести платеж вместо уведомления другой стороны. Сумма выплаты, необходимая для расторжения трудового договора, равна сумме заработной платы, которая была бы начислена работнику в период уведомления.

Сумма выплаты, необходимая для расторжения трудового договора, равна сумме заработной платы, которая была бы начислена работнику в период уведомления.

Ваш работодатель должен сообщить об оплате вместо уведомления в «Уведомлении от работодателя о сотруднике, который собирается прекратить работу » (Форма IR56F) или в «Уведомлении от работодателя о сотруднике, который собирается вылететь из Гонконга »(форма IR56G), и вы должны указать это в своей налоговой декларации для физических лиц (BIR60) с 1 апреля 2012 года.Если вы получили достаточное уведомление о расторжении и получаете доход в течение периода уведомления, ваш доход в течение периода уведомления является обычным вознаграждением, полученным в результате вашей работы, и также должен облагаться налогом на заработную плату.

Анализ некоторых типичных ситуаций представлен ниже:

| При прекращении работы | Налоговые обязательства | |

| Через 7 дней работы | Заработная плата за 7 дней облагается налогом. | |

| Через 1 месяц работы | ||

| – | была выплачена заработная плата за 1 месяц и 7 дней вместо уведомления (то есть, работа была уволена немедленно, и срок уведомления сотруднику не был предоставлен) | Заработная плата за 1 месяц и оплата за 7 дней вместо уведомления облагаются налогом. |

| Через 1 месяц и 7 дней работы | ||

| – | выплачена заработная плата за 1 месяц и 7 дней (то есть работник продолжал работать в период уведомления) | Заработная плата за 1 месяц и 7 дней облагается налогом. |

| Через 15 месяцев работы | ||

| – | была выплачена заработная плата за 15 месяцев и заработная плата за 1 месяц вместо уведомления (то есть, работа была уволена немедленно, и срок уведомления сотруднику не был предоставлен) | Заработная плата за 15 месяцев и выплата за 1 месяц вместо уведомления облагаются налогом. |

| После работы 21 год и 3 месяца | ||

| – | , помимо обычной ежемесячной заработной платы, была выплачена заработная плата за 6 месяцев вместо уведомления в соответствии с условиями найма сотрудника | Заработная плата за 6 месяцев вместо уведомления облагается налогом. |

Дополнительная информация о платеже вместо уведомления и о том, как такой платеж облагается налогом, доступна по следующей ссылке.

Часто задаваемые вопросы об оплате вместо уведомленияВыплата вместо отпуска

Любая заработная плата, которую вы получаете как сотрудник во время отпуска, является частью вашего дохода и облагается налогом. Это называется «отпускной». Однако, если ваша работа уволена, и вы заработали, но не взяли отпуск, ваш работодатель может пожелать произвести денежную выплату вместо отпуска, чтобы погасить накопившийся отпускной остаток.Денежные средства вместо отпуска аналогичны заработной плате, выплачиваемой во время отпуска, и, следовательно, облагаются налогом. Ваш работодатель должен сообщить об этом в форме IR56F или 56G, а вы должны сообщить об этом в BIR60.

Ваш работодатель должен сообщить об этом в форме IR56F или 56G, а вы должны сообщить об этом в BIR60.

Кроме того, как наемный работник вы имеете право на ежегодный отпуск по окончании одного года работы. Иногда по деловым причинам вам, возможно, придется отложить отпуск. Если ваша работа уволена, вы можете взять положенный отпуск до даты увольнения. Однако, если ваш работодатель просит вас отказаться от этого варианта и добавляет к оплате за этот заработанный, но неиспользованный отпуск денежную компенсацию, дополнительная выплата по своему характеру аналогична отпускной, и о ней должны сообщать и вы, и ваши сотрудники. работодатель.

Компенсация сотрудникам в связи с травмой

Если вы получили телесные повреждения в результате несчастного случая, возникшего в результате или в ходе вашей работы, выплаты, которые вы получаете в соответствии с Постановлением о компенсациях сотрудникам, не считаются доходом. Следовательно, вашему работодателю не нужно сообщать о таких платежах в форме IR56B, 56F или 56G, и вам не нужно сообщать о них в BIR60.

Выплаты при увольнении и выплаты за выслугу лет

Суммы, выплачиваемые вам в качестве выходных пособий или выплат за выслугу лет, строго в соответствии с положениями Постановления о занятости (EO), не облагаются налогом на заработную плату.Сумма, не облагаемая налогом на заработную плату, должна быть рассчитана после вычета:

| (а) | вознаграждений по контракту в зависимости от выслуги лет; |

| б) | пособий, относящихся к взносам работодателя и соответствующей инвестиционной прибыли, выплачиваемой по схеме профессионального выхода на пенсию (OR); и |

| (в) | начисленных вознаграждений, относящихся к взносам работодателя и соответствующей инвестиционной прибыли, хранящейся в схеме обязательного резервного фонда (MPF) или которые были выплачены. |

Ваш работодатель не должен сообщать суммы, рассчитанные, как указано выше, в форме IR56F или 56G, и вам не нужно сообщать их в BIR60. Однако вы и ваш работодатель должны сообщать суммы, которые были выплачены сверх вашего установленного законом права.

Однако вы и ваш работодатель должны сообщать суммы, которые были выплачены сверх вашего установленного законом права.

Подробная информация о праве сотрудника на выходное пособие или выплату за выслугу лет в рамках EO доступна на веб-сайте Департамента труда:

Краткое руководство к Постановлению о занятостиРасчет необлагаемой суммы

Отсутствие чаевых по контракту, пособий по схеме ИЛИ или пособия по схеме MPF для компенсации установленных законом выплат

Сумма, не подлежащая налогообложению = Законное право, рассчитанное в соответствии с EO

Пример 1

Сотрудник был сокращен.Он имел право на выходное пособие в размере 80 000 долларов США по EO. Его работодатель заплатил ему 100 000 долларов.

Если работник не имел права на какие-либо вознаграждения по контракту, льготы по программе ИЛИ или льготы по программе MPF, налоговая позиция работника была бы следующей:

| Необлагаемое выходное пособие по EO | 80 000 долл. США |

| Оцениваемое окончательное вознаграждение (100 000–80 000 долларов) | 20 000 долл. США |

Чаевые по контракту в зависимости от продолжительности службы для компенсации установленных законом выплат

Сумма, не подлежащая налогообложению = Законное право, рассчитанное в соответствии с ЭО – чаевые по контракту

Пример 2

Те же факты, что и в Примере 1, за исключением того, что работник имел право на вознаграждение по контракту в размере 100 000 долларов США в зависимости от стажа работы.

Поскольку размер вознаграждения по контракту превышал установленное законом право по ОР (т. Е. 80 000 долларов), работодатель не должен был бы выплачивать ему выходное пособие. Налоговая позиция сотрудника будет следующей:

| Оцениваемые чаевые по контракту | 100 000 долл. США |

Следует учитывать все вознаграждения по контракту, относящиеся к выслуге лет работника, за которую выплачивается выходное пособие.

Работник может подать заявление о возмещении чаевых для уменьшения налоговых обязательств.Дополнительная информация доступна по следующей ссылке:

Подробнее о выплате единовременной выплаты Вознаграждения по схеме OR (за исключением любой части, относящейся к взносам работника), выплаченные в счет компенсации установленных законом выплат

Не подлежащая обложению сумма = Законное право, рассчитанное по схеме EO – Выплаченные выплаты по схеме OR

Пример 3

Сотрудник уволен. Он получал пособие по схеме OR в размере 150 000 долларов, относящееся к взносам работодателя, и имел право на выплату за выслугу лет в размере 200 000 долларов в рамках EO.Его работодатель сократил выплату за выслугу лет по схеме операционной и выплатил ему 50 000 долларов.

Налоговая позиция сотрудника будет следующей:

| Не подлежащая налогообложению оплата за выслугу лет по EO (200 000 – 150 000 долларов) | 50 000 долл. США |

Что касается вознаграждений по схеме OR, если работник проработал менее 10 лет и эта схема является признанной, сумма, относящаяся к взносам работодателя и соответствующая инвестиционная прибыль, превышающая пропорциональную прибыль (Примечание), будет облагается налогом на заработную плату.

Если работник проработал 10 лет или более, признанные выплаты по схеме ИЛИ в размере 150 000 долларов не будут облагаться налогом.

Если схема является непризнанной, сумма 150 000 долларов, относящаяся к взносам работодателя и соответствующему доходу от инвестиций, будет облагаться налогом на заработную плату.

Начисленные выплаты по схеме MPF (за исключением части, относящейся к взносам сотрудников) для компенсации установленных законом выплат

Сумма, не подлежащая налогообложению = установленное законом право, рассчитанное по схеме EO – начисленные пособия по схеме MPF

Пример 4

Сотрудник был сокращен.Выходное пособие по EO составляло 200 000 долларов. Начисленные выплаты, относящиеся к взносам работодателя (как обязательным, так и добровольным), удерживаемым в схеме MPF, составили 160 000 долларов. Работодатель уменьшил выходное пособие в размере 200 000 долларов на начисленные выплаты в размере 160 000 долларов и выплатил работнику 40 000 долларов.

Налоговая позиция сотрудника будет следующей:

| Необлагаемое выходное пособие по EO (200 000–160 000 долларов США) | 40 000 долл. США |

Что касается начисленных вознаграждений, считается, что работник получил от схемы MPF накопленные вознаграждения, относящиеся к добровольным взносам работодателя, если начисленные вознаграждения сохраняются в рамках схемы MPF или передаются в другую схему MPF.

Если работник проработал менее 10 лет, сумма, относящаяся к добровольным взносам работодателя и соответствующему инвестиционному доходу, превышающая пропорциональную выгоду (Примечание), будет облагаться налогом на заработную плату.

Если сотрудник проработал 10 или более лет, начисленные выплаты в размере 160 000 долларов не будут облагаться налогом.

Примечание. Дополнительную информацию о пропорциональном пособии можно получить по следующей ссылке:

Отчетность работодателя о выплатах при увольнении

Работодатели должны сообщать следующую информацию в форме IR56F или 56G:

| Характер доходов | «Сведения» в пункте 12 IR56F или пункте 11 IR56G |

|---|---|

| Заработная плата с 1 апреля текущего года до последнего дня трудоустройства | Заработная плата |

| Выплата вместо отпуска | Оставить зарплату |

| Выплаты вместо уведомления, начисленные 1 апреля 2012 года или после этой даты по трудовому договору или в соответствии с разделом 7 Постановления о занятости | Платеж вместо уведомления (будет оцениваться, если он начислен 1 апреля 2012 года или после этой даты), задолженность по выплате, вознаграждение за терминал или чаевые |

| Любое выходное пособие или выплата за выслугу лет сверх установленных законом прав, предусмотренных в Постановлении о занятости (см. «Выходные пособия и выплаты за выслугу лет» для получения подробной информации о законных правах) | Платеж вместо уведомления (будет оцениваться, если он начислен 1 апреля 2012 года или после этой даты), задолженность по выплате, вознаграждение за терминал или чаевые |

При расторжении трудового договора, в какой срок работодатель должен выплатить выходное пособие работнику? Если работодатель не производит оплату в срок, как требовать выплаты?

В соответствии с Постановлением о занятости, статьи и сумма выплат, подлежащих выплате работнику при увольнении или истечении срока действия контракта, зависят от ряда факторов, таких как продолжительность службы, условия трудового договора и причина расторжения. контракта.Для справки, выплаты при увольнении обычно включают:

1. Заработная плата и другие выплаты, в том числе –

- Задолженность по заработной плате

- Любая невыплаченная сумма платежа в конце года и пропорционального платежа в конце года за текущий период платежа, для получения подробной информации нажмите здесь

- Плата за длительный срок службы или выходное пособие (если применимо), для получения подробной информации нажмите здесь

- Другие выплаты по трудовому договору, такие как чаевые, страховой фонд и т. д.

2. Оплата вместо уведомления (если применимо), для получения подробной информации нажмите здесь

3. Выплата вместо любого неиспользованного ежегодного отпуска и любой пропорциональной платы за ежегодный отпуск за текущий отпускной год, для получения подробной информации нажмите здесь

Работодатель должен оплатить все выходные выплаты в кратчайшие сроки. Срок составляет:

|

Если работодатель не соблюдает вышеуказанные требования, штрафы следующие:

- Если работодатель не выплачивает заработную плату работнику в течение 7 дней после расторжения или истечения срока действия контракта, он / она обязана платить проценты на невыплаченную заработную плату, причитающуюся работнику.