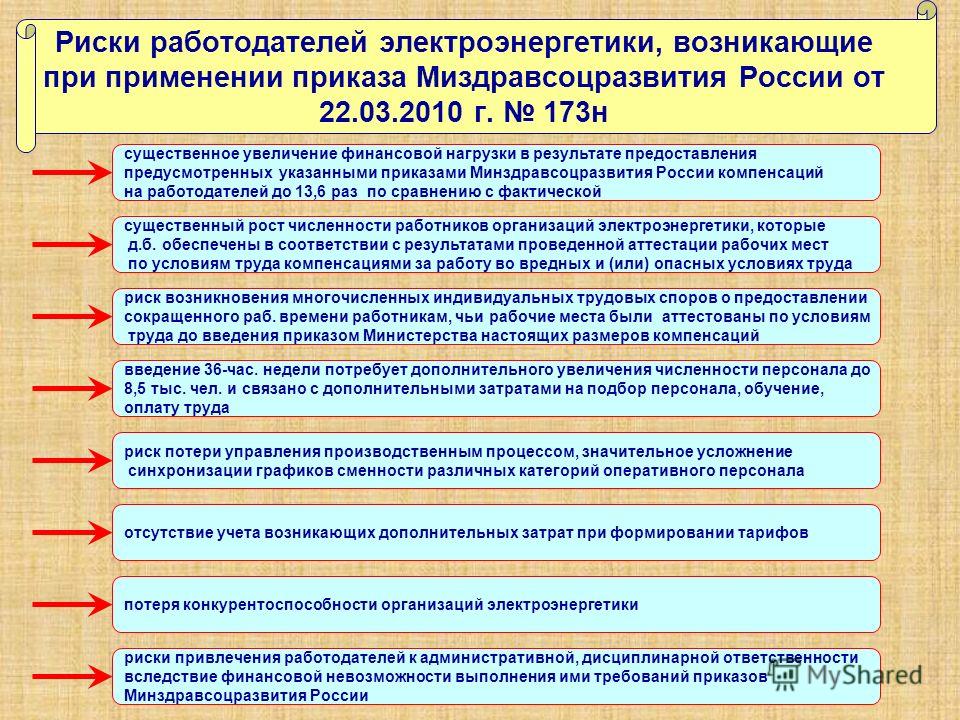

Компенсация спорта работодателем: В России предложили компенсировать работодателям часть затрат на фитнес сотрудников – Газета.Ru

Компенсация затрат на фитнес: можно ли снизить базу по взносам и прибыли

Минфин ответил на обращение по поводу возможности снижения налоговой нагрузки на работодателей, компенсирующих затраты своих сотрудников на занятия спортом и физкультурой. Речь идет о включении такой компенсации в расходы по налогу на прибыль и об исключении ее из базы по страховым взносам.

Налог на прибыль

С одной стороны, оплата занятий в спортивных секциях, согласно п. 29 ст. 270 НК РФ, относится к категории расходов, не учитываемых при расчете налога на прибыль, поэтому учесть в расходах по прибыли данный вид затрат не получится.

С другой стороны, статья 255 НК РФ содержит открытый список расходов на оплату труда, к коим можно отнести и иные виды затрат, произведенных в пользу работника, если они прописаны в трудовых или коллективных договорах.

Минфин предлагает и еще один способ – включить затраты на фитнес в состав прочих расходов, связанных с производством и реализацией, который установлен ст.

Таким образом, если затраты работодателя производятся на основании трудовых или коллективных договоров или связаны с обеспечением нормальных условий труда, учесть их в расходах по прибыли возможно.

При этом ведомство предостерегает: если затраты признают противоречащими основным критериям признания расходов – экономической обоснованности и документальной подтвержденности, их учет при определении базы невозможен. Кроме того, Минфин отмечает, что подобный учет не приветствуется, поскольку приводит к уменьшению поступлений в бюджет.

Страховые взносы

По поводу исключения компенсации за спорт из базы по взносам Минфин сообщает следующее: оно приведет к уменьшению поступления взносов во внебюджетные фонды и, как следствие, к снижению уровня медицинского и пенсионного обеспечения работников.

Таким образом, уменьшение базы для расчета взносов на компенсацию фитнеса не поощряется.

При этом Минфин напомнил о мере, которая уже введена законодателем для снижения нагрузки по взносам: благодаря Закону от 01.04.2020 № 102-ФЗ начиная с 01.04.2020 на бессрочный период установлены сниженные до 15 процентов взносы для малого и среднего бизнеса в части выплат работникам за месяц свыше МРОТ.

Учитывая факт того, что сейчас расходы государства на соцобязательства возрастают, дополнительная нагрузка на бюджет из-за установления сниженных тарифов взносов для новых категорий плательщиков станет крайне обременительной.

Прием ходатайств о компенсации заработной платы начнется 6 апреля > Tallinn

Ходатайство о компенсации заработной платы нужно подавать на портале самообслуживания кассы по безработице e-töötukassa, прием ходатайств начнется в понедельник, 6 апреля. Ходатайство подает работодатель или доверенное лицо. Компенсация выплачивается на банковский счет работника.

Председатель правления кассы по безработице Меэлис Паавел хочет донести до всех, что ходатайства должны подавать те работодатели, деятельность которых, исходя из обстоятельств чрезвычайного положения, значительно пострадала. «Компенсация зарплаты предназначена для того, чтобы помочь работодателю пережить временные трудности, чтобы он не должен был сокращать работников или прекращать деятельность», сказал он.

О компенсации заработной платы может ходатайствовать работодатель, который соответствует двум условиям из трех:

- оборот или доход в том месяце, за который подается ходатайство о компенсации, сократился по крайней мере на 30 процентов по сравнению с оборотом или доходом того же месяца прошлого года;

- работодатель не может дать работу в согласованном объеме по крайней мере 30 процентам работников;

- работодатель сократил по крайней мере 30 процентам работников заработную плату не менее чем на 30 процентов или до размера минимальной заработной платы.

Касса по безработице компенсирует работнику, который работает по трудовому договору, 70% от прежнего размера его средней заработной платы, не более чем 1000 евро брутто в месяц, и не менее чем размер минимальной зарплаты. Тому работнику, который получит возмещение, работодатель обязан выплатить заработную плату в размере не менее 150 евро брутто. Работодатель должен выплатить свою часть до подачи ходатайства.

«Ходатайства будут рассматриваться в порядке поступления, решение будет отправляться как работодателю, так и работнику. Если ходатайство в кассу по безработице подано и дополнительных документов не требуется, то касса по безработице выплатит человеку компенсацию заработной платы в течение пяти календарных дней», объяснил Паавел.

Ходатайство подает работодатель, компенсация переводится на банковский счет работника. Член правления Эстонской кассы по безработице Эрик Аас сказал: «Рекомендуем работодателям проверить, у кого есть право подавать на портале e-töötukassa заявления и, при необходимости, сделать доверенность тому человеку, который сможет подать заявление для ходатайства о компенсации. Инструкция по тому, как сделать доверенность, находится на сайте кассы по безработице».

Инструкция по тому, как сделать доверенность, находится на сайте кассы по безработице».

Работодатель должен на портале самообслуживания кассы по безработице в заявлении отметить, каким критериям он соответствует и приложить подтверждающие документы.

«Например, сокращение оборота работодатель подтверждает справкой о данных по налогам, сокращение доходов подтверждает отчетом о движении денежных средств или иным бухгалтерским документом. Невозможность предоставить работу или сокращение заработной платы работодатель подтверждает документом, в котором видно, что работники оповещены о том, что работодатель не может дать им работу или сокращает зарплату», добавил Аас. Также нужно будет внести данные работника, о компенсации зарплаты которого подается ходатайство и приложить подтверждение о том, что работодатель выплатил работнику свою часть.

Аас отметил: «Мы протестировали свою инфосистему, для того чтобы мы смогли одновременно принимать как можно больше ходатайств, и чтобы их рассмотрение проходило как можно быстрее».

У работника есть право получить компенсацию заработной платы за два календарных месяца. Для ходатайства о компенсации работодатель должен подавать заявление за каждый месяц отдельно. Если работодатель прекратит трудовые отношения с работником по причине сокращения в том же календарном месяце, за который подается ходатайство о компенсации заработной платы, или в следующем месяце, то работодатель должен будет вернуть компенсацию кассе по безработице.

Дополнительная информация [email protected] или по телефону 15501

Письменная инструкция по заполнению ходатайства ЗДЕСЬ.

Ознакомительное видел о компенсации заработной платы ЗДЕСЬ.

кто может получить, когда можно использовать, какие расходы будут учитываться

Екатерина Мирошкина

экономист

Профиль автораС 2022 года можно будет использовать новый налоговый вычет: он позволит уменьшать доходы на расходы для занятий спортом и так экономить на НДФЛ. Вычет коснется только тех доходов, что будут получены начиная с 2022 года, но закон вступит в силу уже с 1 августа. Это нововведение появилось в налоговом кодексе вместе с июльским пакетом поправок.

Это нововведение появилось в налоговом кодексе вместе с июльским пакетом поправок.

Если планировали продлевать абонемент, лучше подождать несколько дней. Хотя не факт, что ваши расходы подойдут для вычета: там не все так просто. Но вот что нужно об этом знать прямо сейчас.

- Источник:

- Федеральный закон от 02.07.2021 № 305-ФЗ

Расходы 2021 года могут и не подойти для вычета

Уже после публикации разбора у наших экспертов разошлись мнения о том, как трактовать это положение. И мы должны вам честно рассказать о сомнениях.

Аргументы в пользу вычета с 1 августа. Федеральный закон влияет на то, когда вступят в силу поправки о спортивном вычете. Он говорит: с 1 августа эти положения заработают. И в налоговом кодексе уже будет официально упоминаться вычет за спорт. То есть если раньше он должен был появиться только с 2022 года, то с учетом новых поправок вводится сейчас. Любой человек, открывающий статью 219 НК РФ, увидит в списке расходов для вычета оплату фитнеса — без дополнительных оговорок.

А вот применять вычет можно будет только к доходам с 2022 года. В налоговом кодексе этого уточнения не будет, оно есть только в федеральном законе.

Мы не смогли вспомнить ни одной ситуации, когда какие-то условия вычета официально появлялись в налоговом кодексе до того, как их можно было применять.

Например, когда вводили вычет за оценку квалификации, закон приняли в июле 2016 года, но четко написали: вступит в силу с 2017 года. При сокращении срока владения единственным жильем для продажи без налога тоже было четко написано: закон публикуется в 2019 году, но вступает в силу только с 1 января 2020.

Пока вычет не работал, его и не вносили в налоговый кодекс. А спортивный почему-то внесли. Значит, видимо, с августа его уже можно использовать — пока что в части расходов. То есть так, как описано в этой статье ниже.

Аргументы в пользу вычета с 2022 года. Вычет можно применять к доходам 2022 года. Но есть общее правило: для вычета подходят только расходы того же года. Значит, оплата 2021 года не подойдет. А перенос даты вступления в силу на более ранний срок был нужен для того, чтобы Минспорт начал формировать реестр спортивных организаций, который к 1 декабря нужно отправить в ФНС. Без этого реестра непонятно, какие расходы подойдут для вычета.

Значит, оплата 2021 года не подойдет. А перенос даты вступления в силу на более ранний срок был нужен для того, чтобы Минспорт начал формировать реестр спортивных организаций, который к 1 декабря нужно отправить в ФНС. Без этого реестра непонятно, какие расходы подойдут для вычета.

Ситуация действительно неоднозначная: в пояснительной записке к закону нет ни слова о том, как его планировалось применять и зачем был нужен перенос даты на более ранний срок. Вычет вроде бы есть, но использовать его пока нельзя. Переносить федеральным законом дату вступления в силу только ради формирования реестра — это довольно странно.

Будем наблюдать за разъяснениями и расскажем, когда что-то прояснится.

О каком вычете речь

Это новый налоговый вычет, он впервые появился в законе в апреле 2021 года. До этого расходы на спорт вообще не упоминались в составе вычетов, которые позволяют уменьшить или вернуть НДФЛ.

Например, расходы на лечение и обучение подходили для вычета, а на абонемент в фитнес-клуб — никогда. Теперь появился шанс сэкономить 13% его стоимости.

Теперь появился шанс сэкономить 13% его стоимости.

Этот вычет уже предусмотрен в законе, все принято и подписано. Но есть оговорка: он начнет применяться только для доходов с 2022 года. Доходы 2021 года уменьшить не получится — даже с учетом июльских поправок.

УЧЕБНИК

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учитьсяКто может получить вычет за спорт

Вот какие условия должны соблюдаться одновременно:

- Вы налоговый резидент РФ.

- Получаете доход, облагаемый НДФЛ по ставке 13%.

- Оплатили физкультурно-оздоровительные услуги для себя или своих детей до 18 лет.

Новый вычет входит в основную группу социальных вычетов, у них есть общий лимит — 120 000 Р в год. Туда же входят расходы на лечение, свое обучение, ДМС, страховки и пенсионные взносы. Дополнительного лимита для спорта не установили, поэтому тем, кто потратил больше 120 000 Р на лечение и обучение, он не поможет сэкономить на НДФЛ.

Что изменится с 1 августа 2021 года

В новом пакете изменений появилась оговорка: норма о спортивном вычете вступает в силу с 1 августа.

То есть если вы оплатите абонемент на год 30 июля 2021 года — к вычету его стоимость принять не получится. Но если тот же абонемент оплатить 1 августа, возможно, эти расходы войдут в состав вычета в 2022 году. И абонемент фактически станет на 13% дешевле.

Когда можно будет использовать вычет за спорт

Этот вычет может уменьшить доходы только начиная с 2022 года. Доходы 2021 года он не уменьшает, даже если абонемент оплачен в августе.

То есть если закон позволит учесть расходы 2021 года, то платежи с августа 2021 года и до конца 2022 года уменьшат те доходы, что будут получены именно в 2022 году. Для 2021 они еще не подойдут, а для 2023 — уже не подойдут. Социальный вычет нельзя переносить на следующие годы.

Это условие не изменилось, поэтому и возникли сомнения насчет использования расходов 2021 года для вычета в 2022.

Как получить налоговый вычет через работодателя без декларации

Какие расходы подойдут для вычета

А вот здесь до сих пор нет ясности. Правительство должно утвердить перечень подходящих услуг. А Минспорт должен составить список организаций, которым можно платить за спорт для уменьшения НДФЛ. Но этих списков пока нет — и непонятно, появятся ли они к 1 августа. По правилам их нужно направить в ФНС до 1 декабря, но что тогда делать тем, кто заплатит за фитнес в августе?

Всего в России около 178 тысяч организаций оказывают физкультурно-оздоровительные услуги. Из них около трех с половиной тысяч — фитнес-центры. Их клиентами, по последней статистике, были около 6 млн человек.

Что делать сейчас

Если планировали оплатить фитнес в ближайшее время, лучше подождите августа.

Если будете платить в 2021 году, имейте в виду, что эти расходы могут не подойти для вычета. Можно оплатить период только до конца года, а с января заплатить отдельно, уже в 2022 году. Так точно получится уменьшить налог.

Так точно получится уменьшить налог.

Считайте, что выгоднее: получить гарантированный вычет при оплате в 2022 году или купить абонемент сейчас на более длительный период или со скидкой. Кстати, это может быть аргументом, чтобы получить дополнительную скидку в спортклубе.

Физкультурно-оздоровительные мероприятия для работников: налоги работодателя

Физкультурно-оздоровительные мероприятия для работников: налоги работодателя

Нормами статьи 255 Налогового кодекса Российской Федерации (далее

— НК РФ) предусмотрено, что начисления работникам в денежной и (или) натуральной формах, предусмотренные нормами законодательства РФ, трудовыми и (или) коллективными договорами, относятся к расходам на оплату труда.Расходы на оплату фитнес-клуба при условии, что они предусмотрены трудовым и (или) коллективным договорами, можно учесть для целей налогообложения прибыли в составе расходов на оплату труда.

Это подтверждается арбитражной практикой. Так в соответствии с Постановлением ФАС Московского округа от 14 апреля 2011 года № КА-А40/2726-11 установленный статьей 255 НК РФ перечень расходов на оплату труда не является закрытым, а трудовое законодательство обязывает работодателя обеспечивать нормальные условия труда своим работникам.

В соответствии с нормами, содержащимися в пункте 25 статьи 255 НК РФ, в качестве расходов на оплату труда признаются также другие виды расходов, произведенных в пользу работника, при условии, что они предусмотрены трудовым и (или) коллективным договором.

Исходя из норм пункта 25 статьи 255 НК РФ можно сделать вывод о том, что в целях главы 25 «Налог на прибыль организаций» работодатель вправе к расходам на оплату труда относить любые виды расходов, соответствующие требованиям статьи 252 НК РФ, произведенных в пользу работника, в случае если они предусмотрены трудовым договором и (или) коллективным договором, за исключением расходов, указанных в статье 270 НК РФ.

В соответствии с нормами, содержащимися в подпункте 7 пункта 1 статьи 264 НК РФ, к прочим расходам, связанным с производством и реализацией, в частности, относятся расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством РФ.

Конкретный перечень мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков должен определяться работодателем исходя из специфики его деятельности.

Соответственно, на основании норм подпункта 7 пункта 1 статьи 264 НК РФ, затраты на оплату занятий спортом и фитнесом работникам в спортивных клубах и залах могут быть учтены работодателем при расчете налога на прибыль в составе прочих расходов, связанных с производством и (или) реализацией, при условии, что эти расходы экономически оправданны, документально подтверждены, а также произведены для осуществления деятельности, направленной на получение дохода.

Учитывая изменения, внесенные в Типовой перечень, расходы на оплату занятий в спортивных секциях, кружках или клубах, посещение физкультурных (спортивных) мероприятий обосновываются заботой о здоровье работников.

В соответствии с нормами подпункта 1 пункта 1 статьи 146 главы 21 НК РФ объектом налогообложения НДС признается реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

В целях исчисления и уплаты НДС, передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признаются реализацией товаров (работ, услуг).

Если работодатель передает своим работникам абонементы для посещения занятий спортом, то это следует рассматривать как безвозмездную передачу имущественных прав. Таким образом, налогоплательщик должен начислить НДС на стоимость выданных работникам абонементов.

Таким образом, налогоплательщик должен начислить НДС на стоимость выданных работникам абонементов.

Пункт 1 статьи 210 НК РФ устанавливает правило, в соответствии с которым при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ

В соответствии с нормами пункта 2 статьи 211 НК РФ, к доходам, полученным налогоплательщиком в натуральной форме, в частности, относится оплата (полностью или частично) за него организациями или ИП (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика.

В статье 217 НК РФ приведен перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения), в котором компенсация (оплата) расходов работников на занятия в спортивных клубах напрямую не поименована.

Если организация оплачивает расходы своих работников на занятия в фитнес-клубах в рамках реализации мероприятий, направленных на развитие физической культуры и спорта, то такие мероприятия проводятся в собственных интересах организации — для реализации требований статьи 163 ТК РФ и повышения производительности труда работников.

На основании норм пункта 1 статьи 217 НК РФ оплата работникам занятий в спортивных клубах может не облагаться НДФЛ в качестве предусмотренной законом компенсации, связанной с выполнением работниками своих трудовых обязанностей.

В соответствии с нормами подпункта 1 пункта 1 статьи 420 НК РФ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, выплачиваемые в рамках трудовых отношений. При определении базы по страховым взносам не учитываются выплаты, поименованные в ст. 422 НК РФ.

Перечень необлагаемых выплат является исчерпывающим, и в нем не названы суммы компенсаций расходов или оплата стоимости за работников занятий спортом. Между тем суды при решении споров о том, нужно ли начислять на компенсации за занятия работниками спортом страховые взносы, полностью становятся на сторону организаций, поскольку сам по себе факт наличия трудовых отношений между работодателем и его работниками свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда. И высшие судьи сочли правомерным невключение организацией в облагаемую взносами базу выплат, предоставляемых работнику на санаторно-курортное лечение и занятия физической культурой и спортом (см. Определения ВС РФ от 30 марта 2017 года № 310-КГ17-2161, от 25 июля 2016 года № 304-КГ16-9675).

На основании вышеизложенного у работодателей возникает ряд вопросов:

— Вправе ли организация учитывать оплату или суммы компенсации своим работникам фитнес-клуба при условии, что эти расходы предусмотрены трудовым и (или) коллективным договорами, для целей налогообложения прибыли в составе расходов на оплату труда на основании пункта 25 статьи 255 НК РФ и (или) могут ли эти расходы быть учтены в составе прочих расходов, связанных с производством и (или) реализацией, на основании подпункта 7 пункта 1 статьи 264 НК РФ, если эти расходы экономически оправданны, документально подтверждены, а также произведены для осуществления деятельности, направленной на получение дохода?

— Должен ли работодатель при передаче своим работникам абонементов для посещения занятий спортом (фитнесом) исчислять НДС со стоимости этих абонементов?

— Может ли оплата или компенсация стоимости занятий спортом (фитнесом) работодателем в соответствии с нормами пункта 1 статьи 217 НК РФ не включаться в базу для начисления НДФЛ, поскольку указанные расходы рассматриваются как часть мероприятий, направленных на развитие физической культуры и спорта, в целях реализации пункта 32 Типового перечня (при условии, что они предусмотрены трудовым и (или) коллективным договорами и учитываются в целях пункта 25 статьи 255 НК РФ?

— Верно ли утвердждение: «Суммы оплаты или компенсации за работников стоимости занятий спортом не включаются в базу для начисления страховых взносов, поскольку являются социальными выплатами (не являющимися стимулирующими, не зависящими от квалификации работника, сложности, качества, конкретных условий выполнения самой работы), при условии, что они предусмотрены трудовым и (или) коллективным договорами, для реализации норм пункта 32 Типового перечня, а также документально подтверждены и экономически оправданны»?

КОМПЕТЕНТНОЕ МНЕНИЕ ЭКСПЕРТОВ

МИНФИНА РОССИИ

Статья 348.

10 ТК РФ. Дополнительные гарантии и компенсации спортсменам, тренерам

10 ТК РФ. Дополнительные гарантии и компенсации спортсменам, тренерамРаботодатель обязан за счет собственных средств обеспечивать спортсменов, тренеров спортивной экипировкой, спортивным оборудованием и инвентарем, другими материально-техническими средствами, необходимыми для осуществления их трудовой деятельности, а также поддерживать указанные экипировку, оборудование, инвентарь и средства в состоянии, пригодном для использования. Материально-техническое обеспечение спортивных сборных команд Российской Федерации за счет средств федерального бюджета осуществляется в порядке, установленном Правительством Российской Федерации.

Спортсменам, тренерам предоставляется ежегодный дополнительный оплачиваемый отпуск, продолжительность которого определяется коллективными договорами, локальными нормативными актами, трудовыми договорами, но не менее четырех календарных дней.

Работодатель обязан в период временной нетрудоспособности спортсмена, вызванной спортивной травмой, полученной им при исполнении обязанностей по трудовому договору, за счет собственных средств производить ему доплату к пособию по временной нетрудоспособности до размера среднего заработка в случае, когда размер указанного пособия ниже среднего заработка спортсмена и разница между размером указанного пособия и размером среднего заработка не покрывается страховыми выплатами по дополнительному страхованию спортсмена, осуществляемому работодателем.

Невключение работодателем спортсмена в заявку на участие в спортивном соревновании, в том числе в связи с тем, что спортсмен не отвечает требованиям, установленным организатором спортивного соревнования, не является основанием для снижения заработной платы спортсмена. В указанных случаях работодатель обязан обеспечить участие спортсмена в тренировочных и других мероприятиях по подготовке к спортивным соревнованиям.

Коллективными договорами, соглашениями, локальными нормативными актами, трудовыми договорами могут предусматриваться условия о дополнительных гарантиях и компенсациях спортсменам, тренерам, в том числе:

о проведении восстановительных мероприятий в целях улучшения здоровья спортсмена;

о гарантиях спортсмену в случае его спортивной дисквалификации;

о размерах и порядке выплаты дополнительных компенсаций в связи с переездом на работу в другую местность;

о предоставлении питания за счет работодателя;

о социально-бытовом обслуживании;

об обеспечении спортсмена, тренера и членов их семей жилым помещением на период действия трудового договора;

о компенсации транспортных расходов;

о дополнительном медицинском обеспечении;

о дополнительных денежных выплатах спортсмену в случаях возникновения временной нетрудоспособности или полной утраты трудоспособности в период действия трудового договора;

об оплате работодателем обучения спортсмена в организациях, осуществляющих образовательную деятельность;

о дополнительном пенсионном страховании.

С нового года расходы на занятия спортом освобождаются от налога на специальные льготы

С 1 января 2018 года не будут облагаться налогом на специальные льготы затраты, связанные с укреплением здоровья работника в размере 100 евро в квартал. Однако не подлежащими налогообложению все же не являются все связанные с занятием спортом и укреплением здоровья расходы, а только определенная их часть.

В качестве специальной льготы не будет облагаться налогом плата за участие в массовых спортивных мероприятиях (например, забеги на марафонские дистанции, велосипедные или лыжные марафоны). Массовыми спортивными мероприятиями считаются те серии мероприятий и отдельные мероприятия, в которых могут участвовать все желающие. Однако к их числу не принадлежат спортивные дни, проводимые в рамках предприятия. Плата за участие может быть как платой за отдельных работников, так и за команду предприятия.

Освобождение от налогообложения предусматривается также и для расходов, напрямую связанных с регулярным использованием мест для занятия спортом или различными видами движения. Под местами для занятия спортом или различными видами движения подразумеваются, например, публичные или внутренние спортивные клубы предприятия, при этом, связанные с пользованием ими расходы за работника несет предприятие или они возмещаются работнику на основании расходных документов. Под внутренними спортивными клубами предприятия подразумевается также, например, созданное работниками недоходное объединение, предполагающее уплату членских взносов, за счет которых оплачиваются расходы членов на занятия спортом. Однако в число расходов, связанных с местом для занятия спортом или движением, не входят затраты на приобретение спортивного снаряжения, одежды и обуви.

Под местами для занятия спортом или различными видами движения подразумеваются, например, публичные или внутренние спортивные клубы предприятия, при этом, связанные с пользованием ими расходы за работника несет предприятие или они возмещаются работнику на основании расходных документов. Под внутренними спортивными клубами предприятия подразумевается также, например, созданное работниками недоходное объединение, предполагающее уплату членских взносов, за счет которых оплачиваются расходы членов на занятия спортом. Однако в число расходов, связанных с местом для занятия спортом или движением, не входят затраты на приобретение спортивного снаряжения, одежды и обуви.

Налог на специальные льготы не нужно платить также и с расходов работодателя на содержание имеющихся спортивных сооружений. Например, если работодатель оборудовал для работников тренажерный зал, то связанные с содержанием этого зала прямые расходы (например, коммунальные расходы, затраты на уборку, ремонт) можно оплачивать без налога на специальные льготы в размере не облагаемой налогом предельной нормы. При этом, однако, без обложения налогом не разрешается компенсировать такие инвестиции, как, например, приобретение нового оснащения для тренажерного зала или расширение его площади.

При этом, однако, без обложения налогом не разрешается компенсировать такие инвестиции, как, например, приобретение нового оснащения для тренажерного зала или расширение его площади.

Кроме ранее названных расходов на спорт освобождение от налогообложения распространяется также и на услуги восстановительного лечения, к которым относятся услуги врача восстановительной терапии, физиотерапевта, эрготерапевта, клинического логопеда и клинического психолога. Эти услуги не облагаются налогом на специальные льготы только в том случае, если их оказывает специалист, овладевший соответствующей специальностью. Это означает, что работодатель должен предварительно навести справки о профессиональной квалификации оказывающего услугу лица. Врач восстановительной терапии – это работник здравоохранения, и работодатель может проверить сведения о нем в регистре работников здравоохранения. Наличие свидетельства о квалификации у других оказывающих услугу лицах можно проверить в регистре профессий. Если свидетельство о квалификации отсутствует, то расходы нельзя компенсировать без обложения налогом на специальные льготы.

Из расходов на укрепление здоровья не облагаются налогом на специальные льготы также и страховые взносы по договору медицинского страхования. Это означает, что в дальнейшем работодатель будет иметь возможность без обложения налогом компенсировать также и добровольное медицинское страхование.

Работодателю разрешается ранее упомянутые расходы оплачивать без обложения налогом только в случае, если эта возможность предоставляется всем работникам. Вместе с тем, работодатель может принять решение относительно того, возмещать ли работникам расходы, какие именно и в каком объеме.

Для всех перечисленных расходов вместе предельная норма не облагаемой налогом суммы на одного работника составляет 100 евро в квартал. Если сто евро в одном квартале не были использованы, то эту сумму нельзя переносить на следующий период. Не разрешается также предельную норму одного работника переносить на другого работника. Если работник трудится у нескольких работодателей, каждый работодатель вправе оплачивать расходы, связанные с укреплением здоровья работника без обложения налогом в размере 100 евро в квартал.

Перечисленные выше расходы можно компенсировать без обложения налогом не только работающим на основании трудового договора работникам, но и, например, членам правления и совета, а также людям, выполняющим работу на основании договора подряда, договора поручения или иного обязательственно-правового договора.

Если работодатель использует освобождение от налога на специальные льготы расходов на укрепление здоровья и занятия спортом, то относительно произведенных затрат необходимо не позднее 1 февраля представить налогово-таможенному департаменту соответствующую декларацию. В форме INF 14 работодатель должен указать сумму не облагаемых налогом расходов на укрепление здоровья и занятия спортом работников. Кроме того, следует отметить количество работников, которым в течение года эти расходы компенсировались без обложения налогом на специальные льготы. Сумма, превышающая не облагаемую налогом предельную норму, декларируется в форме TSD, приложение 4.

Компенсацию расходов на занятия спортом отнесли к мероприятиям по охране труда — Профсоюз работников здравоохранения РФ

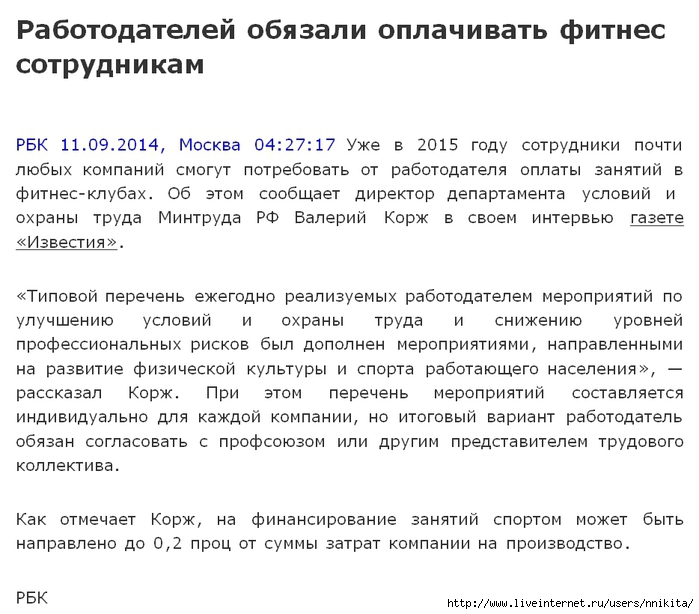

С 2015 года учреждения страны обяжут реализовывать мероприятия, направленные на развитие физической культуры и спорта в трудовых коллективах. Произойдёт это вследствие дополнений, внесённых в июне в типовой перечень ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков. Такие изменения направлены на развитие физической культуры и спорта в трудовых коллективах.

Произойдёт это вследствие дополнений, внесённых в июне в типовой перечень ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков. Такие изменения направлены на развитие физической культуры и спорта в трудовых коллективах.

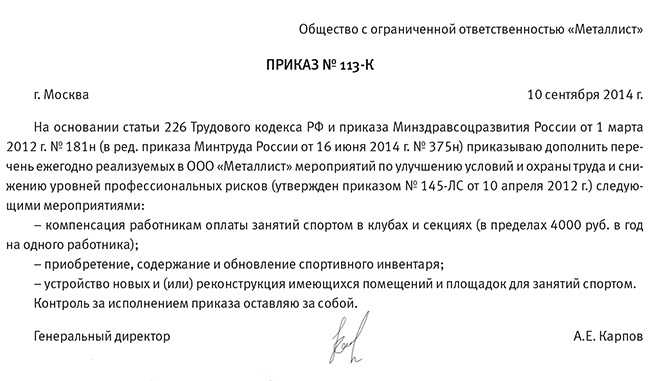

8 июля 2014 г. вступил в силу приказ Минтруда России от 16 июня 2014 г. № 375н «О внесении изменения в Типовой перечень ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков».

Он поможет уточнить, какие мероприятия относятся к улучшению условий труда на рабочих местах. Работодатели (кроме государственных унитарных предприятий и федеральных учреждений) должны финансировать мероприятия по улучшению условий и охраны труда. Размер финансирования – не менее 0,2 процента суммы затрат на производство продукции (работ, услуг) (ч. третья ст. 226 ТК РФ). Типовой перечень затрат на такое финансирование утвержден приказом Минздравсоцразвития России от 1 марта 2012 г. № 181 н.

226 ТК РФ). Типовой перечень затрат на такое финансирование утвержден приказом Минздравсоцразвития России от 1 марта 2012 г. № 181 н.

Работодатель может выбрать из этого списка конкретный перечень мероприятий по улучшению условий и охраны труда, исходя из специфики деятельности организации. Этот перечень дополнили пунктом по развитию физкультуры и спорта в трудовых коллективах. В него включили компенсацию работникам оплаты занятий спортом в клубах и секциях; организацию и проведение физкультурных, спортивных и физкультурно-оздоровитель

В частности, согласно документу работники смогут требовать:

- компенсацию работникам оплаты занятий спортом в клубах и секциях;

- организацию и проведение физкультурных и спортивных мероприятий, в том числе мероприятий по внедрению Всероссийского физкультурно-спортивного комплекса «Готов к труду и обороне» (ГТО), включая оплату труда методистов и тренеров, привлекаемых к выполнению указанных мероприятий;

- приобретения, содержания и обновления спортивного инвентаря;

- устройства новых и (или) реконструкция имеющихся помещений и площадок для занятий спортом;

- создания и развития физкультурно-спортивных клубов, организованных в целях массового привлечения граждан к занятиям физической культурой и спортом по месту работы.

рабочих соревнований и корпоративных мероприятий – покрываются ли травмы?

После долгой зимы наконец наступила весна. Более теплая погода и более длинные дни возвращают активный отдых на свежем воздухе, например любимое времяпрепровождение американцев — бейсбол Высшей лиги. С повышением температуры все с нетерпением ждут выхода на улицу, чтобы немного потренироваться на свежем воздухе. Отличным способом стать активным этой весной и летом является участие в мероприятиях и командах, спонсируемых сотрудниками, таких как софтбол, хардбол, волейбол, баскетбол и т. д. По словам FosterThomas, компании, занимающейся решениями для персонала, «в последние годы многие работодатели уделяют повышенное внимание укреплению здоровья сотрудников как средству косвенного сокращения расходов на здравоохранение». Один из способов, которым работодатели поощряют переход к более здоровому образу жизни, — это поддержка занятий спортом своих сотрудников. Командные мероприятия, спонсируемые сотрудниками, не только улучшают общее самочувствие, они также могут влиять на моральный дух сотрудников, укреплять отношения и способствовать сплочению команды. Это забавные мероприятия, но работодатели должны помнить о возможных проблемах с ответственностью, если сотрудник получит травму во время деятельности, спонсируемой компанией.Например, игра в софтбол или хардбол влечет за собой дополнительный риск получения травмы при беге по базам, скольжении в дом или нырянии за мячом.

Командные мероприятия, спонсируемые сотрудниками, не только улучшают общее самочувствие, они также могут влиять на моральный дух сотрудников, укреплять отношения и способствовать сплочению команды. Это забавные мероприятия, но работодатели должны помнить о возможных проблемах с ответственностью, если сотрудник получит травму во время деятельности, спонсируемой компанией.Например, игра в софтбол или хардбол влечет за собой дополнительный риск получения травмы при беге по базам, скольжении в дом или нырянии за мячом.

Компенсация работникам для спортивных команд, спонсируемых Компанией

Имеет ли право работник, получивший травму в спонсируемой работодателем команде по софтболу, претендовать на компенсацию работникам? Типы страхового покрытия в соответствии с законами о компенсации работникам различаются в зависимости от штата. В некоторых штатах спорт, спонсируемый работодателем, освобождается от компенсации работникам, а это означает, что, если работник получает травму, ему, возможно, придется доказывать халатность и ответственность работодателя в судебном процессе, чтобы покрыть свои медицинские расходы. Однако в большинстве случаев, если несчастный случай происходит во время мероприятия, спонсируемого компанией, сотрудники будут застрахованы компенсационным страхованием работников предприятия. Сумма ответственности за травмы будет зависеть от степени участия работодателя в деятельности.

Однако в большинстве случаев, если несчастный случай происходит во время мероприятия, спонсируемого компанией, сотрудники будут застрахованы компенсационным страхованием работников предприятия. Сумма ответственности за травмы будет зависеть от степени участия работодателя в деятельности.Что считается мероприятием, спонсируемым работодателем?

Сотрудники участвуют в различных мероприятиях, от обучения до тимбилдинга и путешествий, во время работы в компании. Некоторые из этих мероприятий проводятся и организуются сотрудниками, в то время как другие специально санкционируются компанией.Тип определения этих событий повлияет на то, будут ли они покрываться компенсацией работникам. Существует множество факторов, в том числе законы о курсе и сфере деятельности, которые суды или бюро по компенсации работникам будут учитывать при принятии решения о том, спонсируется ли деятельность работодателем, в том числе:- Работодатель оплатил и организовал команду или деятельность

- Деятельность имела место на территории компании или работодатель заплатил за аренду поля, на котором играет команда

- Посещение мероприятия считается обязательным

- Работодатель наблюдает за командой или мероприятием

- команды

- Работодатель приобрел оборудование и униформу для команды

- Только сотрудники могут быть в команде

- Компания или организация получает экономическую или нематериальную выгоду от спонсирования деятельности

Компенсационное покрытие работников малого бизнеса от AmTrust

Спортивные мероприятия — это весело и отличный способ для сотрудников провести время с друзьями. y конкуренция и выпустить пар, но они также могут быть причиной ответственности для малого бизнеса.Наличие правильных полисов страхования малого бизнеса для защиты вашего бизнеса и сотрудников имеет решающее значение для успеха, и AmTrust Financial является лидером в области компенсации работникам малого бизнеса. Свяжитесь с нами, чтобы узнать, как мы можем разработать пакеты страхования, адаптированные к вашим потребностям.

y конкуренция и выпустить пар, но они также могут быть причиной ответственности для малого бизнеса.Наличие правильных полисов страхования малого бизнеса для защиты вашего бизнеса и сотрудников имеет решающее значение для успеха, и AmTrust Financial является лидером в области компенсации работникам малого бизнеса. Свяжитесь с нами, чтобы узнать, как мы можем разработать пакеты страхования, адаптированные к вашим потребностям. Этот материал предназначен только для информационных целей и не является юридической или деловой консультацией. Ни AmTrust Financial Services, Inc., ни какие-либо из ее дочерних или аффилированных компаний не заявляют и не гарантируют, что информация, содержащаяся в настоящем документе, подходит или подходит для какой-либо конкретной деловой или юридической цели.Читатели, стремящиеся получить ответы на конкретные вопросы, должны проконсультироваться со своими деловыми и/или юридическими консультантами. Покрытие может варьироваться в зависимости от местоположения. Свяжитесь с вашим местным RSM для получения дополнительной информации.

Свяжитесь с вашим местным RSM для получения дополнительной информации.

Законопроект штата Айова направлен на реклассификацию спортсменов из колледжей как наемных работников, причитающихся университетам за компенсацию

УСАТСИВ среду представитель штата Айова представил законопроект, согласно которому спортсмены колледжей этого штата будут классифицироваться как наемные работники.Автором законопроекта является ветеран член палаты представителей Брюс Хантер (штат Де-Мойн), который в настоящее время является высокопоставленным членом Трудового комитета Палаты представителей Айовы.

Законопроект был принят после того, как разговоры о выплате вознаграждения игрокам разгорелись на фоне введения прав на имя, изображение и подобие для спортсменов. Несколько источников сообщили CBS Sports на прошлой неделе, что NCAA вскоре придется иметь дело с отношениями между работниками и работодателями, по крайней мере, на самом высоком уровне.

Несколько источников сообщили CBS Sports на прошлой неделе, что NCAA вскоре придется иметь дело с отношениями между работниками и работодателями, по крайней мере, на самом высоком уровне.

Хантер не сразу ответил на запрос о комментарии.

Если законопроект будет принят в качестве закона, он будет применяться к трем государственным учреждениям Айовы: Айова, штат Айова и Северная Айова. Он не будет управлять частными школами в штате.

«Мои данные говорят, что у него нет ног», — сказал высокопоставленный источник из одной из государственных школ, пожелавший остаться неизвестным.

В прошлом году главный юрисконсульт Национального совета по трудовым отношениям Дженнифер Абруццо опубликовала служебную записку, в которой говорится, что игроки колледжей были ошибочно классифицированы как «студенты-спортсмены» и должны получать все преимущества статуса наемных работников.

Бывший регент Миннесоты Майкл Хсу позже подал жалобу на несправедливую трудовую практику в NLRB в поддержку меморандума Абруццо.

Ни один спортсмен из колледжа не подал жалобу.

Хсу сравнил законопроект Айовы с калифорнийским законопроектом SB-206, первоначальным законопроектом NIL штата, поданным в 2019 году, который придал импульс общенациональному движению NIL.

Этот законопроект позволит совету регентов штата Айова — тем, кто осуществляет надзор за государственными университетами — возможность устанавливать размер вознаграждения спортсменов таким же образом, как он устанавливает размер вознаграждения для президентов школ и других государственных служащих.

Безопасность | Стеклянная дверь

Пожалуйста, подождите, пока мы проверим, что вы реальный человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, отправьте электронное письмо чтобы сообщить нам, что у вас возникли проблемы.

Veuillez терпеливейший кулон Que Nous vérifions Que Vous êtes une personne réelle.

Votre contenu s’affichera bientôt. Si vous continuez à voir ce сообщение,

связаться с нами по адресу Pour nous faire part du problème.

Si vous continuez à voir ce сообщение,

связаться с нами по адресу Pour nous faire part du problème.

Bitte warten Sie, während wir überprüfen, dass Sie wirklich ein Mensch sind. Ихр Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, Информировать Sie uns darüber bitte по электронной почте и .

Эвен Гедульд А.У.Б. terwijl мы verifiëren u een человек согнуты. Uw содержание wordt бинненкорт вергегевен. Als u dit bericht blijft zien, stuur dan een электронная почта naar om ons te informeren по поводу ваших проблем.

Espera mientras verificamos Que eres una persona real.Tu contenido se sostrará кратко. Si continúas recibiendo este mensaje, информация о проблемах enviando электронная коррекция .

Espera mientras verificamos Que eres una persona real. Tu contenido aparecerá en краткий Si continúas viendo este mensaje, envía un correo electronico a пункт informarnos Que Tienes Problemas.

Aguarde enquanto confirmamos que você é uma pessoa de verdade. Сеу контеудо

será exibido em breve. Caso continue recebendo esta mensagem, envie um e-mail para Para Nos Informar Sobre O Problema.

Сеу контеудо

será exibido em breve. Caso continue recebendo esta mensagem, envie um e-mail para Para Nos Informar Sobre O Problema.

Attendi mentre verificiamo che sei una persona reale. Il tuo contenuto verra кратко визуализировать. Se continui a visualizzare questo message, invia удалить все сообщения по электронной почте indirizzo для информирования о проблеме.

Пожалуйста, включите Cookies и перезагрузите страницу.

Этот процесс выполняется автоматически. Вскоре ваш браузер перенаправит вас на запрошенный вами контент.

Подождите до 5 секунд…

Перенаправление…

Код: CF-102/6d46ff9d0d24359b

Безопасность | Стеклянная дверь

Пожалуйста, подождите, пока мы проверим, что вы реальный человек.Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, отправьте электронное письмо чтобы сообщить нам, что у вас возникли проблемы.

Если вы продолжаете видеть это сообщение, отправьте электронное письмо чтобы сообщить нам, что у вас возникли проблемы.

Veuillez терпеливейший кулон Que Nous vérifions Que Vous êtes une personne réelle. Votre contenu s’affichera bientôt. Si vous continuez à voir ce сообщение, связаться с нами по адресу Pour nous faire part du problème.

Bitte warten Sie, während wir überprüfen, dass Sie wirklich ein Mensch sind. Ихр Inhalt wird в Kürze angezeigt.Wenn Sie weiterhin diese Meldung erhalten, Информировать Sie uns darüber bitte по электронной почте и .

Эвен Гедульд А.У.Б. terwijl мы verifiëren u een человек согнуты. Uw содержание wordt бинненкорт вергегевен. Als u dit bericht blijft zien, stuur dan een электронная почта naar om ons te informeren по поводу ваших проблем.

Espera mientras verificamos Que eres una persona real. Tu contenido se sostrará

кратко. Si continúas recibiendo este mensaje, информация о проблемах enviando

электронная коррекция

.

Espera mientras verificamos Que eres una persona real. Tu contenido aparecerá en краткий Si continúas viendo este mensaje, envía un correo electronico a пункт informarnos Que Tienes Problemas.

Aguarde enquanto confirmamos que você é uma pessoa de verdade. Сеу контеудо será exibido em breve. Caso continue recebendo esta mensagem, envie um e-mail para Para Nos Informar Sobre O Problema.

Attendi mentre verificiamo che sei una persona reale.Il tuo contenuto verra кратко визуализировать. Se continui a visualizzare questo message, invia удалить все сообщения по электронной почте indirizzo для информирования о проблеме.

Пожалуйста, включите Cookies и перезагрузите страницу.

Этот процесс выполняется автоматически. Вскоре ваш браузер перенаправит вас на запрошенный вами контент.

Подождите до 5 секунд…

Перенаправление…

Код: CF-102/6d46ffa289e68e5f

В служебной записке NLRBговорится, что спортсмены колледжей являются наемными работниками, а не «студентами-спортсменами» и заслуживают льгот, платите В служебной записке Совета по связям говорится, что к ним следует относиться как к сотрудникам школы.

Меморандум, опубликованный в среду генеральным юрисконсультом NLRB Дженнифер Абруццо, не сразу меняет текущую динамику, в которой игроки загребают миллионы для своих школ, конференций и Национальной студенческой спортивной ассоциации (NCAA) в обмен на не более чем стипендию и стоимость посещения стипендии.

Но это дает спортсменам возможность объединяться в профсоюзы или иным образом договариваться об условиях их работы, включая оплату.

Гейб Фельдман, директор программы Tulane Sports Law, сказал, что меморандум представляет собой «еще одну угрозу» для NCAA и его бизнес-модели.

«Все признаки указывают на то, что система легкой атлетики в колледжах становится все более рискованной и хрупкой», — сказал он.

Растущее давление на NCAA с целью изменить свою политику в отношении заработка спортсменов колледжей достигло поворотного момента в июне, когда Верховный суд вынес решение в пользу студентов-спортсменов, установив, что NCAA нарушила федеральные антимонопольные законы своими ограничениями на академические- сопутствующие преимущества.

Постановление побудило организацию в июле утвердить временную политику, позволяющую спортсменам и новобранцам колледжей получать оплату за использование их имени, изображения и сходства (NIL), например, посредством автографов, одобрений и личных выступлений, в соответствии с любым действующее законодательство штата, в котором находится школа спортсмена.Временная политика, вступившая в силу в июле, будет действовать до тех пор, пока не будет принято федеральное законодательство или NCAA не разработает собственные постоянные правила.

В прошлом году губернатор Калифорнии Гэвин Ньюсом подписал первый в стране закон, позволяющий спортсменам из колледжей нанимать агентов и зарабатывать деньги на рекламе. Закон, против которого решительно выступала NCAA, представляет собой серьезную проблему для будущего дилетантства в спорте. Тема компенсации спортсменам колледжей и их прав на свое имя, изображение и подобие была ключевой темой дебатов на слушаниях в законодательных органах в четверг председателем комитета Палаты представителей по энергетике и торговле и главой подкомитета по защите прав потребителей и торговле.

Тема компенсации спортсменам колледжей и их прав на свое имя, изображение и подобие была ключевой темой дебатов на слушаниях в законодательных органах в четверг председателем комитета Палаты представителей по энергетике и торговле и главой подкомитета по защите прав потребителей и торговле.

Вот что нужно знать о меморандуме NLRB:

Как мы сюда попали?

NLRB гарантирует право работников частного сектора на объединение в профсоюзы и защищает их от несправедливой трудовой практики. Спортсмены колледжей не были охвачены, потому что они не считались работниками школ.

В 2015 году члены футбольной команды Северо-Запада попытались организоваться как сотрудники университета; в конечном итоге совет отклонил их усилия — не потому, что был с ними не согласен, а потому, что создание разных правил для государственных и частных школ «не способствовало бы стабильности в трудовых отношениях.

Что изменилось?

Во-первых, этой весной Верховный суд США единогласно постановил, что NCAA не может ограничивать льготы, связанные с образованием. Вскоре после этого, под давлением новых законов штата, которые должны вступить в силу, NCAA расчистил путь

Вскоре после этого, под давлением новых законов штата, которые должны вступить в силу, NCAA расчистил путь

Абруццо также сказал, что коллективные действия спортсменов в ответ на убийство Джорджа Флойда, а также усилия по спасению своих сезонов во время пандемии продемонстрировали, что они «лучше понимают свою ценность в создании миллиарды долларов дохода для своих колледжей и университетов, спортивных конференций и NCAA.

«Игроки академических учреждений, осуществляющие согласованную деятельность по улучшению условий труда, имеют право на защиту от репрессалий», — написала она.

Почему сейчас?

Студенческий спорт стал, что вполне уместно, политическим футболом в Вашингтоне, поскольку контроль над NLRB перешел от демократической администрации Барака Обамы к республиканцу Дональду Трампу и обратно к демократу Джо Байдену.

В меморандуме, опубликованном в среду, восстановлено мнение, вынесенное назначенным Обамой и отмененное его преемником, назначенным Трампом. Абруццо была заместителем главного юрисконсульта, которая сказала, что «принимала непосредственное участие» в составлении первоначального заключения.

Абруццо была заместителем главного юрисконсульта, которая сказала, что «принимала непосредственное участие» в составлении первоначального заключения.

Кто затронут?

Хотя футбол на пяти крупнейших конференциях является крупнейшим источником дохода для студенческого спорта, меморандум распространяет защиту на всех спортсменов, которые соответствуют юридическому определению служащего: кто-то, кто оказывает услуги учреждению и находится под его контролем. Те, кто занимается некоммерческим спортом, могли торговаться по поводу условий труда, хотя большинству было бы трудно спорить о плате.

NLRA распространяется только на частные учреждения; большинство крупнейших спортивных программ колледжей реализуются в государственных школах. Но Абруццо сказал в интервью Associated Press, что NCAA и ее частные конференции можно считать «совместными работодателями».

«Мы считаем, что не только колледж, но и сама конференция напрямую и непосредственно контролирует условия трудоустройства», — сказала она AP.

Что теперь?

Ничего, пока другая команда не попытается объединиться в профсоюз или игрок не предъявит иск о несправедливой трудовой практике.Абруццо сказал, что если NLRB получит еще одно дело, подобное Северо-Западному, оно, вероятно, будет решено по-другому.

“Я не думаю, что правление может или должно играть на плоскодонке”, сказала она.

Как наемные работники, игроки имеют право создать союз — если захотят. В любом случае они будут иметь право на защиту, предоставляемую другим работникам частного сектора.

Так в чем проблема?

Школы говорят, что оплата лучших спортсменов создаст дисбаланс внутри команд и приведет к оттоку денег из нерентабельных видов спорта, таких как хоккей на траве и фехтование.Плата игрокам в частных школах — или даже в некоторых из них — а не в государственных также создала бы конкурентный дисбаланс.

Но критики модели NCAA отмечают, что именно это происходит в любой отрасли, подверженной свободному рынку.

Что может сделать NCAA?

NCAA, в ведении которого находится около 450 000 спортсменов, отрицает, что они являются сотрудниками.

«Спортсмены колледжа — это студенты, которые соревнуются с другими студентами, а не сотрудники, которые соревнуются с другими сотрудниками», — говорится в заявлении.«И учеба, и спорт являются частью общего образовательного процесса, который уникален для Соединенных Штатов и жизненно важен для целостного развития всех, кто в нем участвует».

Национальный руководящий орган может заявить, что Конгресс должен вмешаться, чтобы предотвратить потенциальный хаос, созданный различными законами штатов и разным статусом государственных и частных школ. Комиссар Юго-Восточной конференции Грег Санки заявил в среду, что неоднократные отмены решений и противоречивые судебные решения мешают учреждениям планировать.

«Учитывая возникшую неопределенность и решая многие другие проблемы, стоящие перед легкой атлетикой колледжей, мы надеемся, что Конгресс вмешается и предоставит четкие и единые правовые стандарты, соответствующие недавним судебным решениям», — сказал он.

Но это может быть и так, и так.

Сенатор США Крис Мерфи, штат Коннектикут, заявил, что обращение со спортсменами колледжей является вопросом гражданских прав, и представил закон, который предоставит им возможность торговаться по поводу своей заработной платы и условий труда.

«Руководители, которые в основном белые, уже давно наживаются на труде и талантах спортсменов колледжей, которые в основном черные», — сказал он. «Пришло время покончить с дилетантизмом и, наконец, обеспечить всем спортсменам права и льготы, которых они давно заслуживают».

Что-нибудь еще?

В служебной записке также говорилось, что NCAA и входящие в нее институты должны прекратить использовать термин «студент-спортсмен» для обозначения своих студентов-спортсменов. Абруццо сказал, что эффект термина заключается в том, чтобы скрыть истинную природу трудовых отношений и, таким образом, обескуражить игроков, т.е.е. работников от отстаивания своих прав.

Угрозы действия NLRB может быть достаточно, чтобы убить выражение, которое NCAA повторяет как почти фетишистскую мантру.

«Возможно, мы еще не видели смерти дилетантизма», — сказал Фельдман, профессор Тулейна. «Но да, мы, вероятно, видели смерть термина «студент-спортсмен»».

Актуальные новости

Загрузите наше бесплатное приложение

Для последних новостей и анализа Загрузите бесплатное приложение CBS News

Главный юрисконсульт NLRB Дженнифер Абруццо выпускает меморандум о статусе сотрудников в академических учреждениях

Сегодня главный юрисконсульт Национального совета по трудовым отношениям Дженнифер Абруццо выпустила меморандум для всех отделений на местах, в котором содержится обновленное руководство относительно ее положения, в котором некоторые игроки в академических учреждениях (иногда называемые в качестве студентов-спортсменов), являются наемными работниками в соответствии с Национальным законом о трудовых отношениях и, как таковые, пользуются всеми установленными законом мерами защиты.

В служебной записке также сообщается, что, когда это уместно, она будет утверждать, что неправильное определение таких сотрудников как простых «студентов-спортсменов» и создание у них убеждения, что они не имеют права на защиту Закона, оказывает сдерживающее воздействие на деятельность Раздела 7 и является независимым нарушение раздела 8(а)(1) Закона.

«Игроки в академических учреждениях оказывают услуги учреждениям за вознаграждение и под их контролем. Таким образом, широкие формулировки Раздела 2(3) Закона, политика, лежащая в основе NLRA, закона Совета и общего права, полностью подтверждают вывод о том, что некоторые Игроки в Академических учреждениях являются штатными служащими, которые имеют право действовать коллективно для улучшить свои условия найма», — сказал главный юрисконсульт Абруццо.«Моя цель при выпуске этого меморандума — помочь информировать общественность, особенно игроков академических учреждений, колледжей и университетов, спортивных конференций и NCAA, о правовой позиции, которую я буду занимать в отношении статуса сотрудника и неправильной классификации в соответствующих случаях».

Недавние события подкрепляют позицию генерального юрисконсульта Абруццо, в том числе: недавнее единогласное решение Верховного суда США по делу NCAA против Алстона , , в котором признается, что студенческий спорт является прибыльным предприятием, отвергается антимонопольная защита NCAA, основанная на понятии дилетантство в легкой атлетике в колледжах и расширенные допустимые виды компенсации, связанной с образованием, которые были ограничены NCAA, такие как оплата репетиторства или стипендии для аспирантов или профессионально-технических школ; и недавние коллективные действия Игроков по вопросам расовой справедливости и требования справедливого обращения, а также соблюдения протоколов безопасности во время пандемии, которые напрямую касаются их условий найма.

Этот новый меморандум также восстанавливает связанный с ним GC 17-01, который был отменен в декабре 2017 года.

спортсменов колледжей могут считаться наемными работниками, говорит ведущий юрист NLRB

. На протяжении десятилетий спортсменам колледжей запрещалось объединяться в профсоюзы или зарабатывать деньги в качестве профессионалов, что вызывало опасения у таких спортсменов, как Леброн Джеймс, и таких политиков, как сенаторы Крис Мерфи и Берни Сандерс, что эти политики могут ограничивать или даже использовать в своих интересах студентов-спортсменов.

На протяжении десятилетий спортсменам колледжей запрещалось объединяться в профсоюзы или зарабатывать деньги в качестве профессионалов, что вызывало опасения у таких спортсменов, как Леброн Джеймс, и таких политиков, как сенаторы Крис Мерфи и Берни Сандерс, что эти политики могут ограничивать или даже использовать в своих интересах студентов-спортсменов.

В начале этого года Мерфи и Сандерс представили законопроект, который позволит спортсменам колледжей создавать союзы в рамках спортивных конференций.

В среду Дженнифер Абруццо, главный юрисконсульт Национального совета по трудовым отношениям, опубликовала меморандум, в котором утверждается, что некоторые спортсмены колледжей могут считаться наемными работниками в соответствии с Национальным законом о трудовых отношениях и, следовательно, имеют право на создание профсоюзов.

«Согласно общему праву, наемный работник включает в себя лицо, которое оказывает [услуги] другому лицу и [находится] под контролем другого лица или правом контроля», — пишет она.

В служебной записке конкретно рассматривается случай, когда футболисты Северо-Западного университета обратились за представлением профсоюза; их петиция была отклонена NLRB в 2015 году. Абруццо упоминает об этом решении и утверждает, что «некоторые игроки в академических учреждениях являются сотрудниками в соответствии с Законом и имеют право на защиту от возмездия при осуществлении своих прав по Разделу 7».

Раздел 7 NLRA гарантирует работникам «право на самоорганизацию, создание профсоюзных организаций, вступление в них или оказание им помощи, ведение коллективных переговоров через представителей по своему выбору и участие в других согласованных действиях в целях ведения коллективных переговоров или иная взаимная помощь или защита», а также право «воздерживаться от любой или всех таких действий.

В служебной записке Абруццо также сообщается, что она будет преследовать школы, которые «ошибочно классифицируют» игроков как «студентов-спортсменов» на том основании, что это создает «сдерживающий эффект», который мешает им отстаивать свои права.

В служебной записке также признается, что спортсмены колледжей «участвуют в коллективных действиях на беспрецедентном уровне», чтобы поддержать движение Black Lives Matter и потребовать безопасных условий игры во время пандемии. Объединение в профсоюзы может позволить спортсменам организоваться вокруг таких приоритетов, в дополнение к оплате .

29 ноября 2014 г .: Т.Дж. Нил-младший (52 года) пытается сразиться с Джастином Джексоном из Northwestern (28 лет) во время игры между Северо-Западным университетом и Университетом Иллинойса на стадионе Райан Филд в Эванстоне, штат Иллинойс.

Спортивная проволока Icon | Значок Спортивная проволока | Getty Images

Эта новость следует за годами организации среди спортсменов колледжей, а также за изменением политики NCAA в 2021 году, которое теперь позволяет студентам-спортсменам из всех трех дивизионов монетизировать свое имя, имидж и сходство, часто называемое NIL.

Это также следует за растущей общественной поддержкой расширения прав для спортсменов колледжей.

Опрос 2501 студента колледжа, проведенный в 2019 году с помощью платформы для голосования College Pulse, показал, что 53% студентов выступают или решительно выступают за разрешение университетам платить спортсменам из колледжей заработную плату.

Опрос Morning Consult, проведенный в 2021 году, показал, что 62% взрослых считают, что спортсменам следует разрешить зарабатывать на использовании их личности в лицензионных продуктах, таких как майки или видеоигры, а 61% поддерживают предоставление студентам-спортсменам возможности зарабатывать деньги за счет одобрения.

По оценкам ESPN, спортсмены высшего уровня NCAA могли бы зарабатывать от 500 000 до 1 миллиона долларов в год на спонсорстве, а по оценкам Национального бюро экономических исследований, если бы лучшие звезды американского футбола и баскетбола получали компенсацию, аналогичную профессиональным игрокам, чьи коллективные договоры с профессиональными игроками лиги гарантируют им примерно 50% дохода лиги, многие получат миллионы.

Хлоя В. Митчелл

Предоставлено Рэйчел Джой Кэмпбелл

Для менее известных спортсменов потенциальные выплаты, вероятно, будут менее значительными.В январе CNBC Make It взяла интервью у Хлои В. Митчелл, волейболистки Национальной ассоциации межвузовской легкой атлетики (NAIA) из колледжа Аквинас в Гранд-Рапидс, штат Мичиган, которая считается одной из первых спортсменок колледжа, заработавших деньги на своем подобии.

Она говорит, что ей удавалось вносить небольшие суммы, приближающиеся к 3000 долларов, но эти средства очень помогли.

«Я считаю, что каждый спортсмен должен иметь возможность монетизировать свой бренд», — сказал Митчелл. “Это американец.”

За последние несколько десятилетий членство в американских профсоюзах неуклонно снижалось. Данные Бюро статистики труда показывают, что в 1983 году 20,1% работающих американцев были членами профсоюза. К 2019 году эта доля уменьшилась примерно вдвое до 10,3%.

Но президент Байден пообещал быть «самым профпрофсоюзным президентом», а его назначенец Абруццо, похоже, также открыл двери для профсоюзов спортсменов из колледжей.