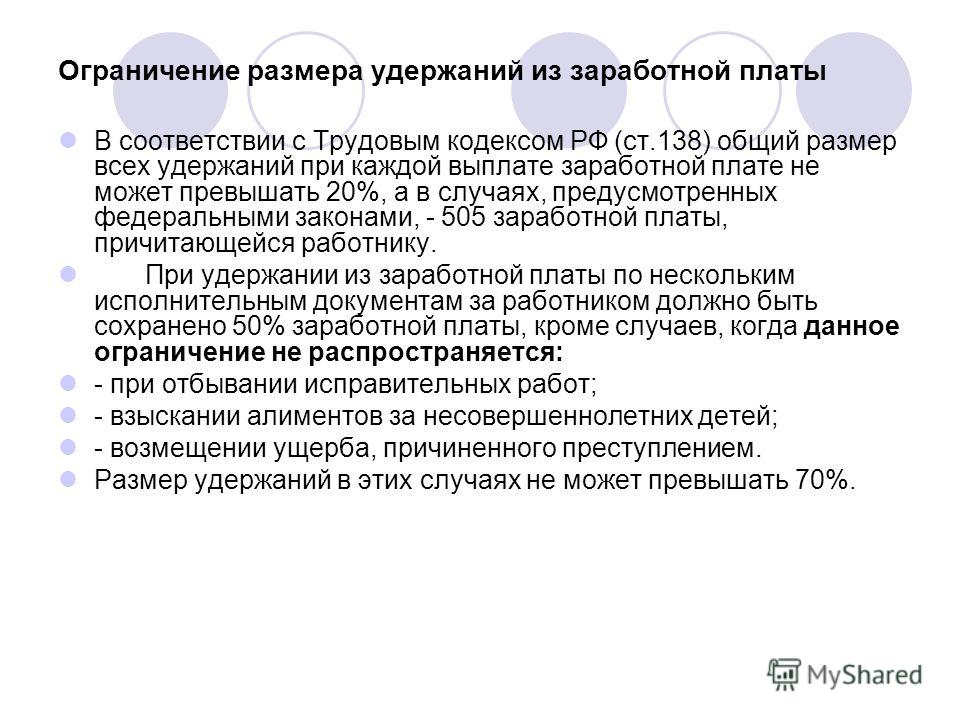

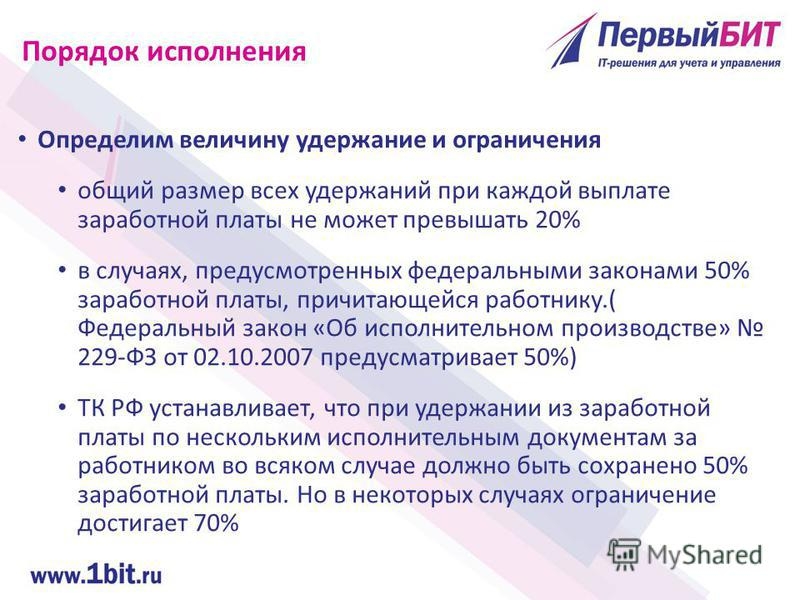

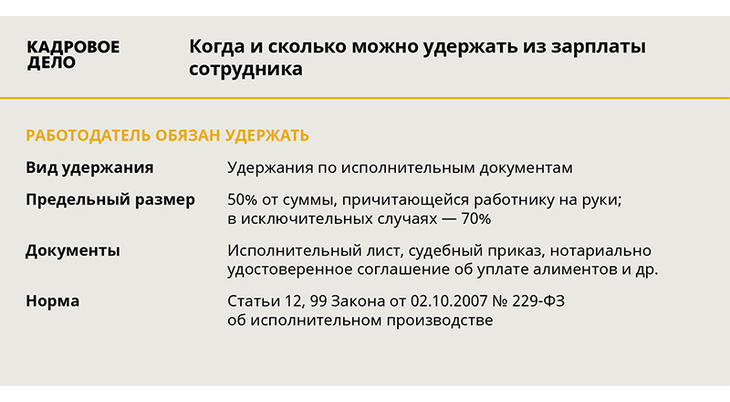

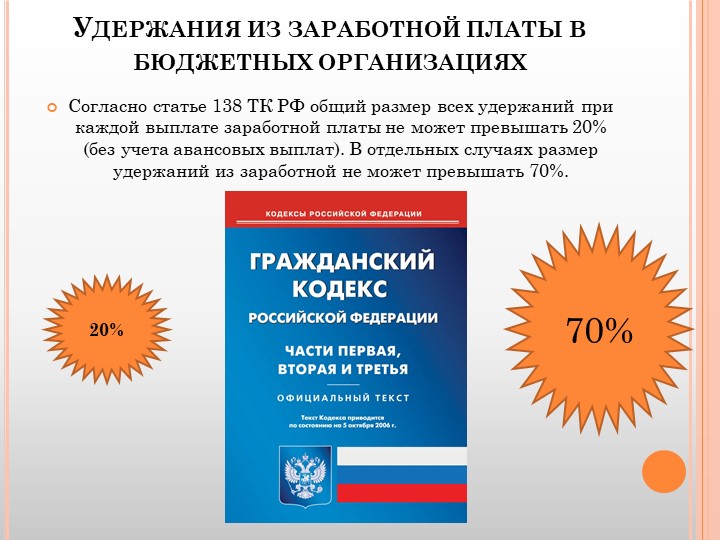

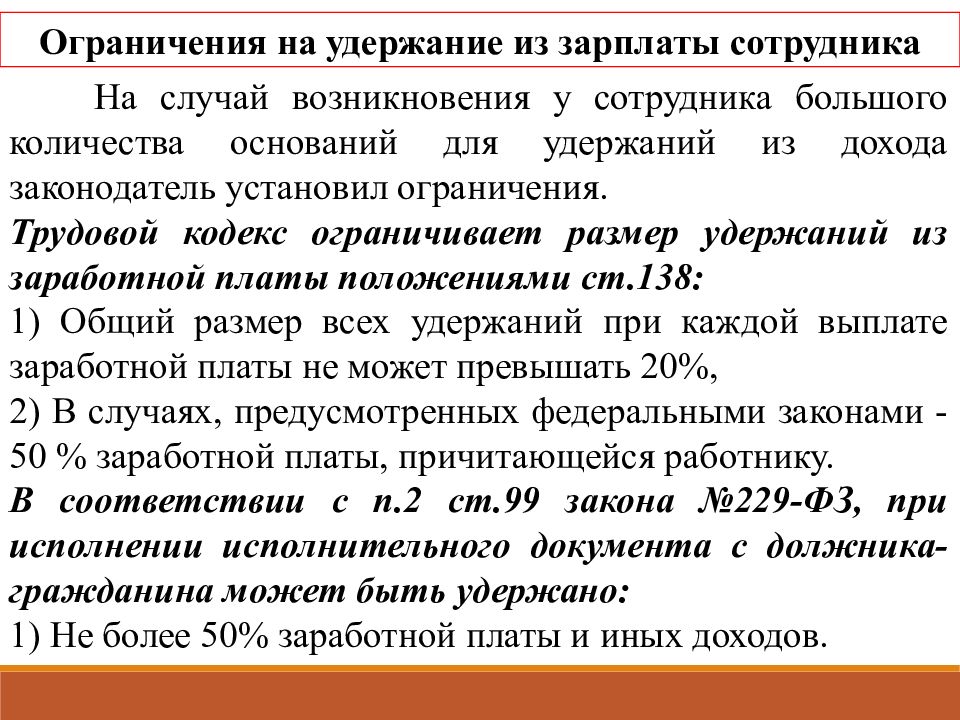

Максимальная сумма удержания из заработной платы: ТК РФ Статья 138. Ограничение размера удержаний из заработной платы / КонсультантПлюс

Статья 99. Размер удержания из заработной платы и иных доходов должника и порядок его исчисления / КонсультантПлюс

Статья 99. Размер удержания из заработной платы и иных доходов должника и порядок его исчисления

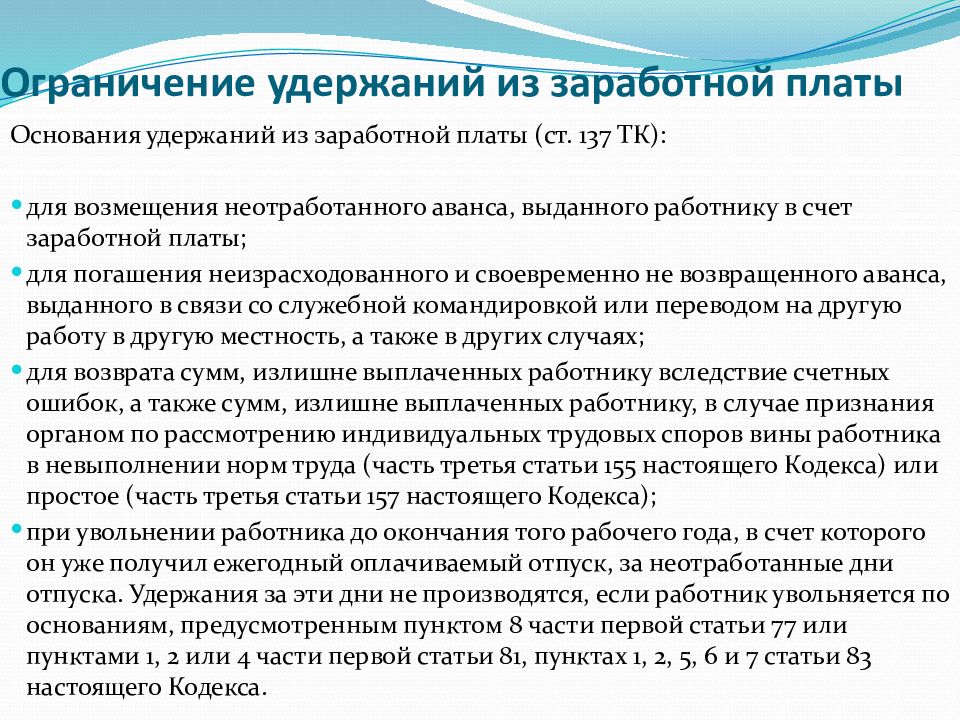

1. Размер удержания из заработной платы и иных доходов должника, в том числе из вознаграждения авторам результатов интеллектуальной деятельности, исчисляется из суммы, оставшейся после удержания налогов.

КонсультантПлюс: примечание.

С 01.07.2022 в ч. 1.1 ст. 99 вносятся изменения (ФЗ от 30.12.2021 N 444-ФЗ). См. будущую редакцию.

1.1. В случае, если в постановлении судебного пристава-исполнителя об обращении взыскания на денежные средства, находящиеся на счетах должника, содержится требование о сохранении заработной платы и иных доходов должника ежемесячно в размере прожиточного минимума трудоспособного населения в целом по Российской Федерации (прожиточного минимума, установленного в субъекте Российской Федерации по месту жительства должника-гражданина для соответствующей социально-демографической группы населения, если величина указанного прожиточного минимума превышает величину прожиточного минимума трудоспособного населения в целом по Российской Федерации), удержание денежных средств осуществляется с соблюдением требования о сохранении заработной платы и иных доходов должника-гражданина ежемесячно в размере указанного прожиточного минимума.

(часть 1.1 введена Федеральным законом от 29.06.2021 N 234-ФЗ)

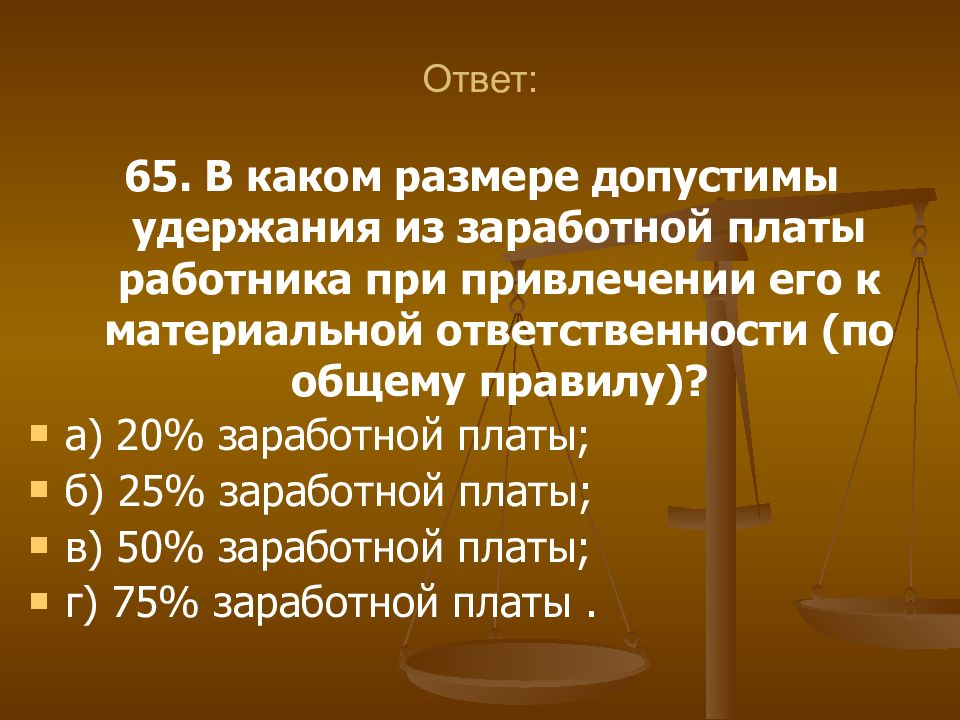

2. При исполнении исполнительного документа (нескольких исполнительных документов) с должника-гражданина может быть удержано не более пятидесяти процентов заработной платы и иных доходов. Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.

3. Ограничение размера удержания из заработной платы и иных доходов должника-гражданина, установленное частью 2 настоящей статьи, не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать семидесяти процентов.

3.1. Ограничение размера удержания из заработной платы и иных доходов должника-гражданина, установленное частью 1.1 настоящей статьи, не применяется по исполнительным документам, содержащим требования о взыскании алиментов, о возмещении вреда, причиненного здоровью, о возмещении вреда в связи со смертью кормильца, о возмещении ущерба, причиненного преступлением.

(часть 3.1 введена Федеральным законом от 29.06.2021 N 234-ФЗ)

4. Ограничения размеров удержания из заработной платы и иных доходов должника-гражданина, установленные частями 1 – 3 настоящей статьи, не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодателем производится зачисление заработной платы, за исключением суммы последнего периодического платежа.

(часть 4 введена Федеральным законом от 03.12.2011 N 389-ФЗ)

Открыть полный текст документа

Какая максимальная сумма удержания алиментов — Новости Барановичей, Бреста, Беларуси, Мира. Intex-press

У меня имеется задолженность по алиментам на несовершеннолетнего ребенка. Подскажите, какой максимальный размер удержаний из моей зарплаты могут производить по месту работы до момента погашения задолженности? На какие доходы не может быть обращено взыскание по алиментам?

В соответствии с пунктом 134 Инструкции по исполнительному производству, утвержденной постановлением Министерства юстиции Республики Беларусь 20. 12.2004 г. № 40 (далее – Инструкция) из суммы заработной платы должника и приравненных к ней доходов, оставшейся после удержания налогов, может быть удержано по исполнительным документам до полного погашения взыскиваемых сумм не выше 50%.

12.2004 г. № 40 (далее – Инструкция) из суммы заработной платы должника и приравненных к ней доходов, оставшейся после удержания налогов, может быть удержано по исполнительным документам до полного погашения взыскиваемых сумм не выше 50%.

Ограничения размера удержаний из заработной платы и приравненных к ней доходов не распространяются при взыскании алиментов на несовершеннолетних детей, взыскании расходов по содержанию детей, а также при возмещении осужденными ущерба, причиненного преступлением, морального вреда и вреда, причиненного жизни и здоровью гражданина, связанных с совершенным преступлением. При этом за должником должно быть сохранено при взыскании алиментов на несовершеннолетних детей, взыскании расходов по содержанию детей – не менее 30%.

В тех случаях, когда по судебному постановлению с ответчика надлежит взыскивать алименты на содержание троих и более детей, задолженность по ним за прошлое время, а также производить взыскание по другому исполнительному документу (взыскание штрафа, государственной пошлины и так далее), судебный исполнитель дает указание в предложении о взыскании 50% из заработка должника в обеспечение текущих платежей по алиментам и не более 20% – в погашение задолженности по алиментам.

Согласно пункту 137 Инструкции взыскание не обращается на доходы, причитающиеся должнику в качестве:

– выходного пособия и компенсации за неиспользованный отпуск, выплачиваемых при увольнении работника. По делам о взыскании алиментов, о взыскании расходов по содержанию детей допускается обращение взыскания на компенсацию за неиспользованный отпуск, если лицо, уплачивающее алименты, возмещающее расходы по содержанию детей, при увольнении получает компенсацию за несколько неиспользованных отпусков в случае соединения отпусков за несколько лет, а также на выходное пособие, если размер пособия превышает его среднемесячный заработок;

– компенсационных выплат в связи со служебной командировкой, переводом, приемом или направлением на работу в другую местность, с амортизацией инструмента, принадлежащего работнику, и других компенсаций, предусмотренных законодательством о труде;

– единовременных премий, выдаваемых не из фонда заработной платы;

– государственных пособий семьям, воспитывающим детей, за исключением случаев, предусмотренных законодательством;

– пособий на погребение;

– пособий и выплат гражданам, пострадавшим от катастрофы на Чернобыльской АЭС;

– надбавки по уходу к пенсиям, устанавливаемой законодательством.

Автор: Наталья НАРОЖНАЯ

Удержания из пенсий | Сайт отделения ПФР и Союза пенсионеров в Кировской области

Порядок производства удержаний из пенсии регулируется рядом нормативных актов:

В соответствии с частью 1 статьи 29 Закона от 28.12.2013 удержания из пенсии производятся на основании:

1. исполнительных документов

Перечень исполнительных документов, на основании которых могут производиться удержания из пенсий, определен в статье 12 Закона от 02.10.2007, к ним отнесены:

- исполнительные листы;

- судебные приказы;

- нотариально удостоверенные соглашения об уплате алиментов;

- судебные акты, акты других органов и должностных лиц по делам об административных правонарушениях;

- постановления судебного пристава-исполнителя;

- акты, документы иных органов в случаях, предусмотренных федеральным законом.

Принудительному исполнению наложенного на должника взыскания предшествует добровольный порядок его исполнения. Факт поступления в орган, выплачивающий пенсию, исполнительного документа свидетельствует о том, что добровольного удовлетворения требований не произошло. На основании полученного исполнительного документа орган по месту получения должником пенсии производит удержание из пенсии в обязательном порядке.

Факт поступления в орган, выплачивающий пенсию, исполнительного документа свидетельствует о том, что добровольного удовлетворения требований не произошло. На основании полученного исполнительного документа орган по месту получения должником пенсии производит удержание из пенсии в обязательном порядке.

2. решений органов, осуществляющих пенсионное обеспечение, о взыскании сумм пенсий, излишне выплаченных пенсионеру

- Излишне выплаченные пенсионеру суммы пенсии удерживаются в случае допущения нарушений, предусмотренных частью 5 статьи 26 Закона от 28.12.2013, в соответствии с которой пенсионер обязан извещать орган, осуществляющий пенсионное обеспечение, о наступлении обстоятельств, влекущих за собой изменение размера пенсии или прекращение её выплаты, в том числе об изменении места жительства, не позднее следующего рабочего дня после наступления соответствующих обстоятельств.

- Удержания из пенсии излишне выплаченных сумм пенсий вследствие злоупотреблений со стороны пенсионеров осуществляется на основании решений территориальных органов ПФР.

3. решений судов о взыскании сумм пенсий вследствие злоупотреблений со стороны пенсионера, установленных в судебном порядке

- Удержание производится в размере, исчисляемом из размера установленной пенсии.

- Удержано может быть не более 50 процентов, а в установленных законодательством Российской Федерации случаях не более 70 процентов пенсии. Удержания на основании решений органов, осуществляющих пенсионное обеспечение, производятся в размере, не превышающем 20 процентов пенсии.

- В случае прекращения выплаты пенсии до полного погашения задолженности по излишне выплаченным суммам указанной пенсии, удерживаемым на основании решений органов, осуществляющих пенсионное обеспечение, оставшаяся задолженность взыскивается в судебном порядке.

В соответствии с п. п. 10 п. 1 статьи 101 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», взыскание не может быть обращено на пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета.

- страховые пенсии по случаю потери кормильца, установленные в соответствии с нормами Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях»;

- государственные пенсии по случаю потери кормильца, установленные в соответствии с Федеральным законом от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации»;

- социальные пенсии, устанавливаемые детям в возрасте до 18 лет, потерявшим одного или обоих родителей, и детям умершей одинокой матери, не имеющим права на страховую пенсию по случаю потери кормильца либо на государственную пенсию по случаю потери кормильца, назначаемую в соответствии со статьями 8 и 10 Федерального закона от 15.12.2001 № 166-ФЗ

Ограничение удержаний из заработной платы | Новости Кургана и Курганской области

Причины, очередность, размер

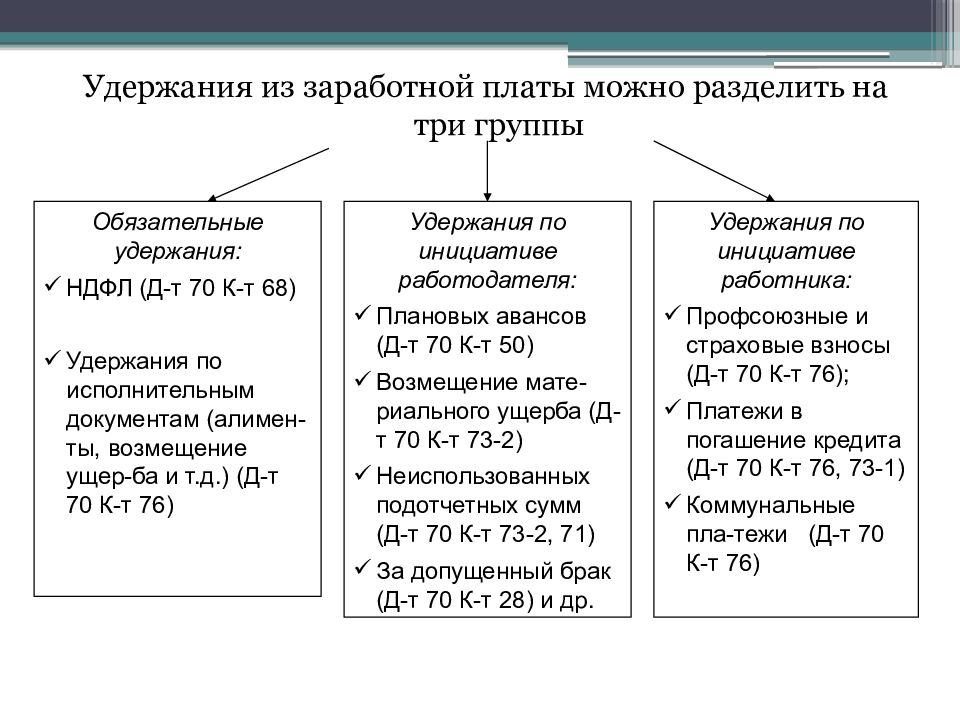

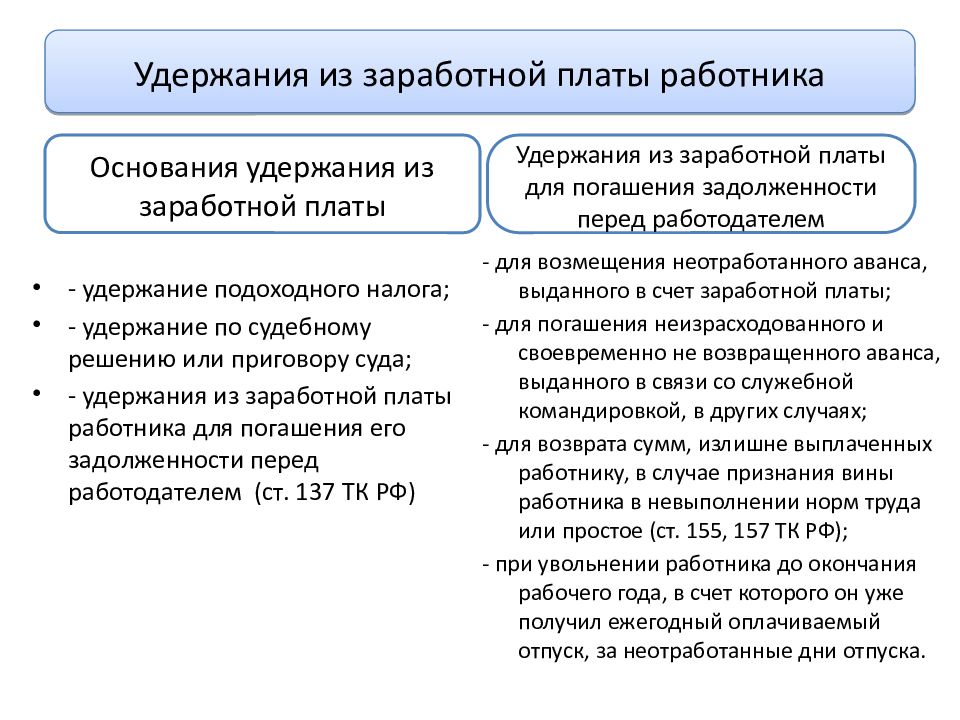

По закону каждый работодатель, который имеет сотрудников, должен своевременно платить подчинённым зарплату. Однако вместе с системой перевода зарплаты должны производиться удержания. Бухгалтерам следует понимать, какие удержания из выплат работников бывают и каков их размер.

Однако вместе с системой перевода зарплаты должны производиться удержания. Бухгалтерам следует понимать, какие удержания из выплат работников бывают и каков их размер.

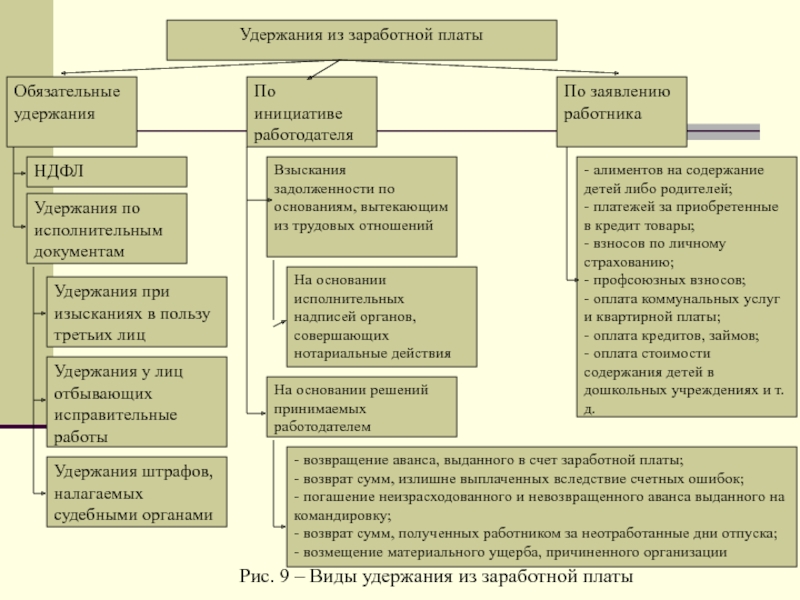

Причины для удержания из зарплаты

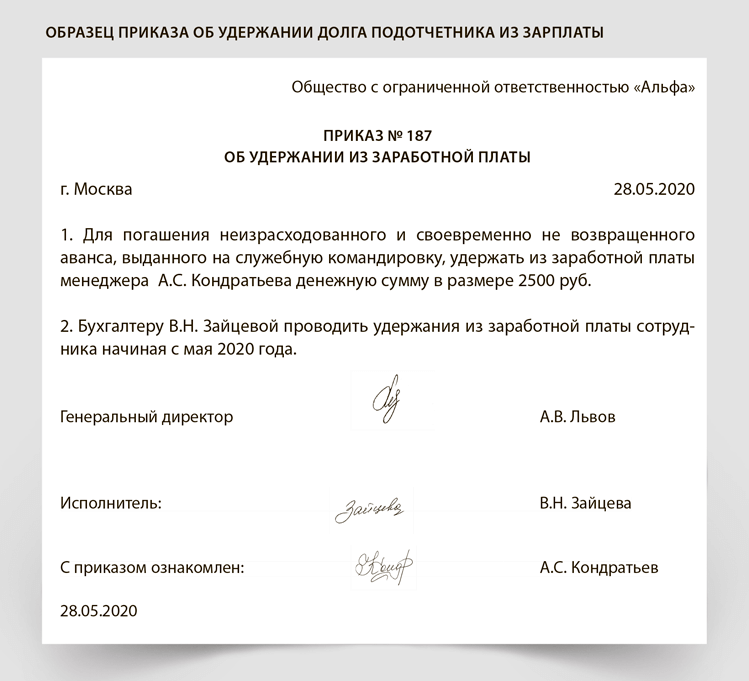

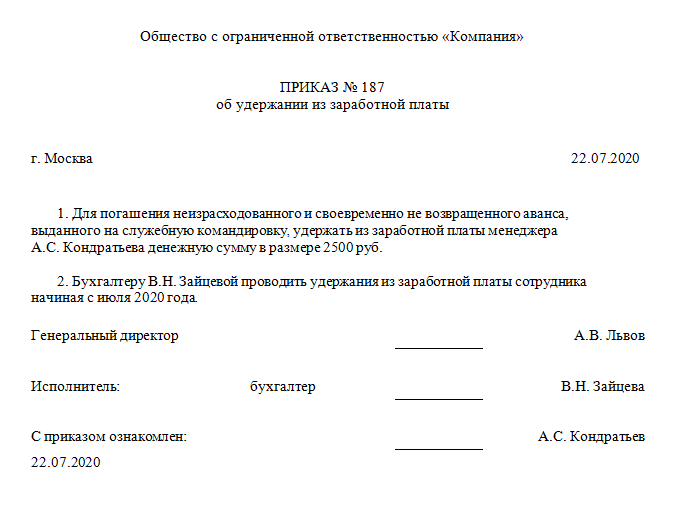

Удержание бывает обязательными, по соглашению сторон и по инициативе руководителя компании. К обязательным относят выплату алиментов, удержание на основе решения инспекции на основе решения суда, выплату ущерба по факту определённого нарушения. Также удержание может производиться в результате неотработанного аванса, для ликвидации долга сотрудника. К удержанию можно отнести и взносы на благотворительность, различные отчисления и так далее.

Узнать больше об удержаниях из зарплаты вам поможет ст. 137 ТК РФ.

Очередность удержания имеет не менее важное значение. Сначала должны удерживаться средства, которые предназначены для выплаты алиментов. После этого должны удерживаться средства, которые нацелены на исполнение законодательных норм. Далее, могут делаться платежи в разные фонды и прочие удержания. Существуют определенные ограничения относительно величины удержания. Самым большим процентом удержания считается 70%. Он не может быть превышен. 70% с работника можно взыскать в том случае, если он обязан компенсировать урон, который нанес здоровью иного субъекта или урон вследствие совершенного преступления.

Существуют определенные ограничения относительно величины удержания. Самым большим процентом удержания считается 70%. Он не может быть превышен. 70% с работника можно взыскать в том случае, если он обязан компенсировать урон, который нанес здоровью иного субъекта или урон вследствие совершенного преступления.

Если сотрудник обязан платить алименты, но не делает этого, с него будет удерживаться 25% за ребенка. При наличии двух детей удержание составит 33%. При наличии трёх и более детей наибольшее удержание составит 50%. Если у мужчины имеются дети от различных браков, то каждому из детей он будет обязан выплачивать по 16% от собственной зарплаты. Но все же максимальная сумма удержания не может превышать 50% от дохода работника. Иные взыскания с зарплаты будут учитываться после отчисления алиментов. Это могут быть отчисления по задолженностям банку, страховые выплаты и иные взыскания.

Можно увидеть, что удержание из зарплаты имеет определенные ограничения. Работодателю необходимо ознакомиться с этими ограничениями, а также с лимитами выплачиваемых сумм. Рекомендуется ознакомиться с ограничениями и бухгалтерам предприятия. Ведь именно они делают соответствующие отчисления.

Рекомендуется ознакомиться с ограничениями и бухгалтерам предприятия. Ведь именно они делают соответствующие отчисления.

Источник: ТК РФ

2022 Потолок заработной платы подскочит до 147 000 долларов США для налога на заработную плату социального обеспечения

Начиная с 1 января 2022 года максимальный доход, облагаемый налогом на заработную плату социального обеспечения, увеличится на 4 200 долларов США до 147 000 долларов США — по сравнению с максимальным значением в 142 800 долларов США на 2021 год, Управлением социального обеспечения (SSA)

объявлено 13 октября. SSA также

опубликовал информационный бюллетень с кратким изложением корректировок стоимости жизни на 2022 год (COLA).

Верхний предел налогооблагаемой заработной платы подлежит автоматической корректировке каждый год на основе увеличения национального

индекс средней заработной платы (не уровень инфляции), ежегодно рассчитываемый SSA.

Налоги на заработную плату: ограничение максимального дохода | ||

Тип налога на заработную плату | 2022 Максимальный доход | Максимальная прибыль за 2021 год |

Социальное обеспечение | 147 000 долларов США | 142 800 долларов США |

Медикэр | Без ограничений | Без ограничений |

Источник: Управление социального обеспечения. | ||

Рост потолка заработной платы социального обеспечения со 127 200 долларов США в 2017 году до 147 000 долларов США в 2022 году представляет собой увеличение более чем на 15,5% за последние пять лет.

Увеличение на 4200 долларов в 2022 году, однако, меньше, чем увеличение в 2021 году на 5100 долларов по сравнению с максимальным значением в 137 700 долларов в 2020 году, что отражает ограничения на повышение заработной платы в разгар пандемии COVID-19.

Ставки FICA

Налоги на заработную плату социального обеспечения и Medicare собираются вместе как налог на Федеральный закон о страховых взносах (FICA).Налоговые ставки FICA установлены законом и могут быть изменены только в соответствии с новым налоговым законодательством.

Социальное обеспечение финансируется за счет налога на заработную плату в размере 12,4% от заработной платы до предела налогооблагаемого дохода, при этом половина (6,2%) выплачивается работниками, а другая половина – работодателями. Самозанятые работники платят все 12,4 процента.

Самозанятые работники платят все 12,4 процента.

Для работодателей и работников ставка налога на заработную плату Medicare составляет 1,45 процента от всех заработков (самозанятые работники платят полные 2,9 процента), в результате чего общая ставка налога на заработную плату социального обеспечения и Medicare для работодателей и работников достигает 7.65 процентов — только доля социального обеспечения ограничена максимальной налогооблагаемой суммой.

| FICA (социальное обеспечение + удержание Medicare) | |

| 7,65% (6,2% + 1,45%) | |

| работодатель | 7.65% (6,2% + 1,45%) |

| Самозанятые | 15,3% (12,4% + 2,9%) |

Примечание. Для работающих по найму их часть социального обеспечения равна 6.2% от дохода до налогооблагаемого максимума. Их доля Medicare составляет 1,45% от всех доходов. Для работающих по найму их часть социального обеспечения равна 6.2% от дохода до налогооблагаемого максимума. Их доля Medicare составляет 1,45% от всех доходов. | |

Приведенные выше ставки налога на заработную плату не включают дополнительные 0,9 процента налогов Medicare, уплачиваемых высокооплачиваемыми сотрудниками с доходов, превышающих пороговые суммы в зависимости от их статуса подачи:

- 250 000 долларов США для состоящих в браке налогоплательщиков, которые подают документы совместно.

- 125 000 долларов США для состоящих в браке налогоплательщиков, которые подают документы отдельно.

- 200 000 долларов США для единого и всех остальных налогоплательщиков.

Эти пороги заработной платы, установленные законом, не корректируются с учетом инфляции и поэтому распространяются на большее количество сотрудников каждый год.

Работодатели должны удерживать дополнительный налог Medicare из заработной платы сотрудников, зарабатывающих более 200 000 долларов в календарном году.

Настройка систем, уведомление сотрудников

Сотрудники, компенсация которых превышает текущий верхний предел налогооблагаемой прибыли на 2021 год в размере 142 800 долларов США, могут заметить небольшое снижение чистой заработной платы, начиная с января следующего года, в связи с корректировкой налога на заработную плату.

К началу нового года работодатели в США должны:

- Скорректировать свои системы расчета заработной платы с учетом более высокой налогооблагаемой базы заработной платы в соответствии с налогом на фонд социального обеспечения.

- Уведомить затронутых сотрудников о том, что большая часть их заработной платы будет подлежать удержанию из заработной платы.

Social Security Earnings Test COLA Работники могут начать получать пенсионные пособия по социальному обеспечению уже в возрасте 62 лет, но их ежемесячная выплата будет ниже, чем если бы они ждали до

их нормальный возраст выхода на пенсию — например, 66 лет для людей, родившихся в 1943–1954 годах. Полный пенсионный возраст увеличивается до 66 лет и 4 месяцев в 2022 году для лиц, родившихся в 1956 году. ежегодно скорректированный тестовый предел дохода. SSA объявил, что:

Для работников, достигших или перешагнувших полный пенсионный возраст, в течение всего года нет ограничений на заработок по этому тесту. |

Выплаты пособий в связи с инфляцией

Ежемесячные пособия по социальному и дополнительному обеспечению для более чем 64 миллионов человек в США.S. вырастет на 5,9 процента в 2022 году — самая большая корректировка стоимости жизни с 1980-х годов, — также объявило SSA, отражая всплеск инфляции в этом году. Корректировка повысит среднемесячное пенсионное пособие на 92 доллара до примерно 1657 долларов.

Лига пожилых граждан, правозащитная группа, назвала увеличение пособий «самым высоким COLA, которое когда-либо видели большинство бенефициаров, живущих сегодня», но добавила, что «высокий COLA означает, что исключительно высокая инфляция влияет на потребителей».

[Обновления]

Ежемесячные страховые взносы по программе Medicare Part B, которая покрывает визиты к врачу и другие амбулаторные услуги, такие как лабораторные анализы и диагностические обследования, увеличатся до 170 долларов США. 10 в 2022 г. по сравнению со 148,50 долл. США в 2021 г., что на 21,60 долл. США, объявили Центры услуг Medicare и Medicaid 12 ноября. Для большинства получателей социального обеспечения страховые взносы по части B вычитаются из их пособий по социальному обеспечению.

10 в 2022 г. по сравнению со 148,50 долл. США в 2021 г., что на 21,60 долл. США, объявили Центры услуг Medicare и Medicaid 12 ноября. Для большинства получателей социального обеспечения страховые взносы по части B вычитаются из их пособий по социальному обеспечению.

Корректировки подоходного налога за 2022 г.

Налоговое управление США выпустило корректировки для налогового

Положение о доходах 2021-45, выпущенное 10 ноября 2021 г.

«В связи с повышением потребительских цен все пороговые значения налоговой категории и другие ключевые параметры налогового кодекса растут быстрее, чем обычно». Об этом сообщает The Wall Street Journal .11. Изменения «повлияют на удержание из заработной платы и расчетные квартальные налоги в течение 2022 года и будут отражены в налоговых декларациях, поданных в начале 2023 года».

Уровень дохода, облагаемого более высокой налоговой ставкой, может повлиять на ряд решений сотрудников, в том числе на то, какую часть заработной платы следует отложить в рамках традиционного плана 401(k) или плана HSA, который снижает налогооблагаемый доход за данный год. в зависимости от внесенной суммы или участия в неквалифицированном плане отсроченного дохода, если такой вариант доступен через работодателя.

в зависимости от внесенной суммы или участия в неквалифицированном плане отсроченного дохода, если такой вариант доступен через работодателя.

Сравнение ставок и диапазонов подоходного налога на 2021 и 2022 годы приведено ниже. Ставки 2022 года вступают в силу 1 января и остаются в силе до 2022 года, если Конгресс не примет новое налоговое законодательство.

Индивидуальная декларация с единой подачей (кроме переживших супругов и глав домохозяйств)

| Налоговая ставка | 2021 Налогооблагаемый доход | 2022 налогооблагаемый доход | ||||

| $ 0 до $ 9,950 | $ 0 до $ 10,275 | |||||

| 12% | 12% | более $ 9500 до $ 40 525 | более $ 10,275 до $ 41 70013 | 22% | За $ 40525 до $ 86375 | За $ 41775 до $ 89075 |

| 24% | За $ 86375 до $ 164925 | За $ 89075 до $ 170050 | ||||

| 32% | За $ 164925 до $ 209425 | Более $ 17050 до $ 215,950 | ||||

| более $ 209 425 до $ 523 600 | более $ 215 9000 до $ 539 900 | |||||

| 37% | ||||||

Совместная регистрация в браке (и переживший супруг)

| Налоговая ставка | 2021 Налогооблагаемый доход | 2022 Налогооблагаемый доход | |

| $ 0 до $ 19 | $ 0 до $ 20 550 | ||

| 12% | 12% | более $ 19 900 до $ 81 050 | более $ 20 550 до $ 83 550 |

| 22% | За $ 81050 до $ 172750 | За $ 83550 до $ 178150 | |

| 24% | За $ 172750 до $ 329850 | За $ 178150 до $ 340100 | |

| 32% | За $ 329850 до $ 418850 | За $ 340100 до $ 431900 | |

| 35% | За $ 418850 до $ 628300 | За $ 431900 до $ 647850 | |

| 37% | За $ 628300 | За $ 647850 |

Замужем Подача отдельных деклараций

| Налоговая ставка | 2021 Налогооблагаемый доход | 2022 Налогооблагаемый доход |

| $ 0 до $ 9,950 | $ 0 до $ 10 275 | |

| 12% | более $ 10,275 до $ 41 775 | |

| 22% | За $ 40525 до $ 86375 | За $ 41775 до $ 89075 |

| 24% | За $ 86375 до $ 164925 | За $ 89075 до $ 170050 |

| 32% | За $ 164925 до $ 209425 | За $ 170 050 до $ 215,950 |

| более $ 209 425 до $ 314 1509 | более $ 215 9000 до $ 323 925 | 37% | более $ 314 150 |

США 9005

США 9005

Главы домохозяйств

| Налоговая ставка | 2021 Налогооблагаемый доход | 2022 Налогооблагаемый доход | |

| 10% | $ 0 до $ 14 200 | ||

| 12% | |||

| 22% | OVE R $ 54 200 до $ 86 350 | более $ 55,900 до $ 89 050 | |

| 24% | EOVE R $ 89 050 до 170,050 гг. | ||

| 32% | более 164 900 долл. США до 209 400 долл. США | до $ 215,950 | |

| более $ 209 400 до $ 523 600 | |||

| 37% | 37% | более $ 523 600 |

В Порядке доходов 2021-45 также указано, что среди других корректировок подоходного налога на 2022 год:

- 12 950 долларов США , по сравнению с 12 550 долларов США.

- Стандартный вычет для состоящих в браке налогоплательщиков, подающих совместные декларации, увеличивается на 800 долларов США до 25 900 долларов США , по сравнению с 25 100 долларов США.

- Стандартный вычет для глав домохозяйств увеличивается на 600 долларов США до 19 400 долларов США , по сравнению с 18 800 долларов США.

Связанные статьи SHRM:

Таблица лимитов и пороговых значений плана льгот на 2022 год, SHRM Online , ноябрь 2021 г.

Предельный размер взносов FSA в здравоохранение на 2022 год повышается до 2850 долларов США, SHRM Online , ноябрь 2021 г.

На 2022 год лимит взносов 401(k) повышается до 20 500 долларов США, SHRM Online , ноябрь 2021 г.

IRS объявляет ограничения на 2022 год для HSA и планов медицинского страхования с высокой франшизой, SHRM Online , май 2021 г.

Автоматические определения База взносов и льгот Суммы, индексированные к заработной плате | Метод определения базы База на 2022 год

| |

Поскольку в декабре 2021 г. ожидается рост стоимости жизни,

формула применима. Формула утверждает, что основание для любого года Y после 1994 г. равно базе 1994 г., равной 60 600 долл. США, умноженной на

отношение индекса средней заработной платы по стране к (Y-2) к 1992 году, с округлением результата до ближайшего

кратно 300 долларов.Если результат меньше текущей базы, база , а не уменьшено.

Поскольку в декабре 2021 г. ожидается рост стоимости жизни,

формула применима. Формула утверждает, что основание для любого года Y после 1994 г. равно базе 1994 г., равной 60 600 долл. США, умноженной на

отношение индекса средней заработной платы по стране к (Y-2) к 1992 году, с округлением результата до ближайшего

кратно 300 долларов.Если результат меньше текущей базы, база , а не уменьшено.

Налоговый справочник FICA (2021 г.): Ставки налога на заработную плату и определение

Если вы получаете заработную плату или оклад, вы, вероятно, облагаетесь налогами в соответствии с Федеральным законом о страховых взносах.Не путать с федеральным подоходным налогом, налоги FICA финансируют программы социального обеспечения и Medicare. Налоги FICA, также известные как налоги на заработную плату, автоматически вычитаются из вашей зарплаты. Ваша компания отправляет деньги вместе с соответствующей суммой (дополнительно 7,65% от вашей зарплаты) правительству. В этой статье мы обсудим, что такое налоги FICA, как они применяются и кто несет ответственность за их уплату.

Налоги FICA, также известные как налоги на заработную плату, автоматически вычитаются из вашей зарплаты. Ваша компания отправляет деньги вместе с соответствующей суммой (дополнительно 7,65% от вашей зарплаты) правительству. В этой статье мы обсудим, что такое налоги FICA, как они применяются и кто несет ответственность за их уплату.

Планирование ваших финансов — это не только налоги. Найдите местного финансового консультанта сегодня.

Налоги FICA: основыКаждый день выплаты жалованья работодатель удерживает часть вашего чека. Эти деньги идут правительству в виде налогов на заработную плату. Существует несколько различных видов налогов на заработную плату, в том числе налоги на безработицу, подоходные налоги и налоги FICA. Два типа налогов подпадают под категорию налогов FICA: налоги на Medicare и налоги на социальное обеспечение.

Уплата налогов FICA является обязательной для большинства сотрудников и работодателей в соответствии с Федеральным законом о страховых взносах. Средства используются для оплаты как социального обеспечения, так и Medicare.

Средства используются для оплаты как социального обеспечения, так и Medicare.

Если у вас есть бизнес, вы также несете ответственность за уплату налогов на социальное обеспечение и Medicare. Для самозанятых работников они называются налогами SECA (или налогами на самозанятость) в соответствии с положениями, включенными в Закон о взносах самозанятых.

Налоговые ставки FICAСтавки налогов SECA и FICA увеличились с момента их введения. Ставки налога на социальное обеспечение оставались ниже 3% для работников и работодателей до конца 1959 года.Налоговые ставки Medicare выросли с 0,35% в 1966 г. (когда они были впервые введены) до 1,35% в 1985 г.

Однако в течение последних нескольких десятилетий налоговые ставки FICA оставались неизменными. Работодатели и работники делят налог. Для них обоих текущие ставки налога на социальное обеспечение и медицинскую помощь составляют 6,2% и 1,45% соответственно. Таким образом, каждая сторона — работник и работодатель — платит 7,65% своего дохода, а общий взнос FICA составляет 15,3%. Чтобы рассчитать налоговое бремя FICA, вы можете умножить свою валовую заработную плату на 7.65%.

Чтобы рассчитать налоговое бремя FICA, вы можете умножить свою валовую заработную плату на 7.65%.

Самозанятые работники вынуждены самостоятельно платить весь налог FICA. Для этих лиц существует налог на социальное обеспечение в размере 12,4% плюс налог на Medicare в размере 2,9%. Вы можете заплатить этот налог, когда вы платите расчетные налоги ежеквартально. Чтобы выяснить, сколько вы должны, вы можете использовать рабочий лист и инструкции, предоставленные IRS для формы 1040-ES.

К счастью, если вы работаете не по найму, вы сможете вычесть половину налога (7,65%) при подаче налоговой декларации. Налоговый вычет для самозанятых — это дополнительный вычет, который вы можете использовать, чтобы уменьшить свой подоходный налог.Таким образом, вы можете требовать его независимо от того, перечисляете ли вы свои вычеты или принимаете стандартный вычет.

Налог FICA: базовые пределы заработной платы Предел базовой заработной платы применяется к работникам, которые платят налоги социального обеспечения. Это означает, что валовой доход выше определенного порога освобождается от этого налога. Предел заработной платы меняется почти каждый год в зависимости от инфляции. В 2021 году он составлял 142 800 долларов. На 2022 год лимит вырос до 147 000 долларов. Этот потолок дохода также является максимальной суммой денег, которая учитывается при расчете размера пособий по социальному обеспечению.

Это означает, что валовой доход выше определенного порога освобождается от этого налога. Предел заработной платы меняется почти каждый год в зависимости от инфляции. В 2021 году он составлял 142 800 долларов. На 2022 год лимит вырос до 147 000 долларов. Этот потолок дохода также является максимальной суммой денег, которая учитывается при расчете размера пособий по социальному обеспечению.

не имеют предела заработной платы. Но есть дополнительный налог Medicare, который должны платить люди с высоким доходом. Так было с 1 января 2013 года.

Дополнительная ставка налога Medicare составляет 0,90% и применяется к заработной плате, окладам и чаевым сотрудников (и самозанятых). Таким образом, любая часть вашего дохода, превышающая определенную сумму, облагается налогом для Medicare по общей ставке 2,35% (1,45% + 0,90%). Этот потолок дохода на 2021 и 2022 годы составляет 200 000 долларов США для одиноких заявителей, соответствующих требованиям вдов и всех, кто имеет статус подачи заявления главой семьи; 250 000 долларов США для супружеских пар, подающих совместные налоговые декларации, и 125 000 долларов США для пар, подающих отдельные налоговые декларации. Вы можете рассчитать свою задолженность, используя форму 8959.

Вы можете рассчитать свою задолженность, используя форму 8959.

Практически все платят налоги FICA, включая иностранцев-резидентов и многих иностранцев-нерезидентов. Неважно, работаете ли вы неполный рабочий день или полный рабочий день. Однако есть некоторые исключения.

Например, студенты колледжей освобождаются от уплаты налогов FICA на заработную плату, которую они получают на работе в кампусе. Исключения также распространяются на некоторых иностранцев-нерезидентов, включая иностранных государственных служащих и учителей.Некоторые религиозные группы (например, амиши) могут подать заявление на освобождение от налогов FICA, заполнив форму IRS 4029. Но, не платя эти налоги на заработную плату, они отказываются от права на получение пособий Medicare и социального обеспечения.

Переплата налогов FICA Некоторые сотрудники платят больше налогов на социальное обеспечение, чем им нужно. Это может произойти, если вы меняете работу более одного раза и все ваши доходы облагаются налогом (даже если ваш совокупный доход превышает предел базовой заработной платы Социального обеспечения).К счастью, вы можете получить возмещение при подаче налоговой декларации.

Это может произойти, если вы меняете работу более одного раза и все ваши доходы облагаются налогом (даже если ваш совокупный доход превышает предел базовой заработной платы Социального обеспечения).К счастью, вы можете получить возмещение при подаче налоговой декларации.

Если вы работаете на нескольких работах, вы можете запросить переплату по социальному обеспечению в форме 1040. Если вы должны уплатить какие-либо налоги, IRS использует часть вашего возмещения для их выплаты. Тогда вы получите все, что осталось. Если вы переплатили налоги на социальное обеспечение и у вас есть только одна работа, вам необходимо обратиться к своему работодателю за возмещением. Избыточные налоговые выплаты Medicare не подлежат возмещению, поскольку не существует предела базовой заработной платы.

Если у вас более одной работы, вы можете недоплатить сумму налогов FICA, которые вы должны.Если это произойдет, вам придется произвести отдельные расчетные налоговые платежи (если только вы не запросили дополнительное удержание в форме W-4).

Как и федеральный подоходный налог, налоги FICA являются обязательными, и в большинстве случаев их невозможно обойти. Но поскольку они оплачивают Medicare и Social Security, вы в каком-то смысле вернете деньги, по крайней мере косвенно, когда выйдете на пенсию. (По этой причине некоторые люди сказали бы, что налоги FICA на самом деле не являются налогами.)

Хотя налоги FICA автоматически вычитаются из вашей зарплаты, вам нужно быть очень внимательным, если вы меняете работу или работаете на нескольких. Вы хотите быть уверены, что не платите больше, чем требуется. А если вы работаете не по найму, вам нужно будет использовать листы IRS, чтобы убедиться, что вы платите правильные суммы.

Советы по налоговому планированию- Если вы хотите сделать благотворительный взнос, передать часть своего состояния или оставить имущество наследникам наиболее выгодным с точки зрения налогообложения способом, вам может помочь финансовый консультант. Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов в вашем районе, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Важно заранее планировать свои подоходные налоги, чтобы знать, чего ожидать. Узнайте больше, используя калькулятор подоходного налога SmartAsset.

Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов в вашем районе, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов в вашем районе, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.Фото предоставлено © iStock.com/GetUpStudio, ©iStock.com/smartstock, ©iStock.com/izusek

Аманда Диксон Аманда Диксон — писатель и редактор по личным финансам, специализирующаяся на налогах и банковском деле. Она изучала журналистику и социологию в Университете Джорджии. Ее работы были представлены в Business Insider, AOL, Bankrate, The Huffington Post, Fox Business News, Mashable и CBS News. Аманда родилась и выросла в метро Атланты, в настоящее время живет в Бруклине.

Аманда родилась и выросла в метро Атланты, в настоящее время живет в Бруклине.Социальное обеспечение и FICA – OPA

Большинство работников и работодателей платят налоги Social Security и Medicare с заработной платы, покрываемой Social Security и Medicare.Эти налоги включают FICA (Федеральный закон о страховых взносах).

Часть социального обеспечения FICA

- Часть социального обеспечения FICA составляет 6,2% от максимальной налогооблагаемой заработной платы.

- Если вы достигаете максимального платежа, вы больше не платите налог на социальное обеспечение до следующего календарного года.

- Максимальная налогооблагаемая заработная плата по социальному обеспечению корректируется каждый год. Посетите сайт Администрации социального обеспечения, чтобы узнать больше о вашей базе взносов и пособий на социальное обеспечение.

Medicare Часть FICA

- Доля Medicare в FICA составляет 1,45% для заработной платы до 200 000 долларов США и 2,35% для заработной платы выше 200 000 долларов США.

- Для части Medicare программы FICA не существует верхнего предела заработной платы.

Возврат FICA

Узнайте о возмещении FICA в результате решения суда Совета врачей против NYCERS.

Освобождение от налогов на социальное обеспечение или Medicare

При определенных обстоятельствах сотрудники города Нью-Йорка могут быть освобождены от налогов на социальное обеспечение и/или Medicare.Если вы относитесь к одной из следующих категорий, вы можете быть освобождены от налогов на социальное обеспечение или Medicare:

- Не являющийся участником пенсионного плана и вносите не менее 7,5% или более в один план с установленными взносами, такой как планы отложенной компенсации 401(k) или 457 или планы 403(b) с отложенным налогом (TDA). Получите дополнительную информацию об освобождении от уплаты налога на социальное обеспечение и программу Medicare для лиц, не являющихся участниками пенсионных планов.

- Участник городского пенсионного плана в 1957 г., отказавшийся от социального обеспечения

- Студент CUNY на полставки, работающий в CUNY

- Студент или преподаватель-нерезидент, допущенный в США по определенным визам

- Приемная бабушка и дедушка работает в Департаменте по делам старения

- Инспектор по выборам/работник, зарабатывающий менее 2000 долларов США от избирательной комиссии в 2021 году

- Бенефициар умершего работника, получающий выплаты после календарного года смерти работника

- Временный сотрудник службы экстренной помощи.

Узнайте больше о налоговых льготах Social Security & Medicare для других сотрудников г. Нью-Йорка .

Закон о защите социального обеспечения от 2004 г. требует, чтобы вновь нанятые государственные служащие подписали «Заявление о вашей занятости на работе, не покрываемой социальным обеспечением». В форме SSA-1495 разъясняются потенциальные последствия двух положений Закона о социальном обеспечении для работников, доходы которых не покрываются системой социального обеспечения.

Дополнительную информацию, публикации по социальному обеспечению и дополнительную информацию об исключениях из каждого положения можно получить по телефону Администрации социального обеспечения .Вы также можете позвонить по бесплатному номеру 800-772-1213 или обратиться в местное отделение социального обеспечения.

Заявления о социальном обеспечении

Узнайте подробнее о своем личном заявлении о социальном обеспечении и узнайте, как получить к нему доступ.

Ежегодные налоги Основные моменты

- Базовая ставка взноса в размере 2,15 процента, умноженная на Надбавку в размере 5,4 процента, равняется 0,001161, плюс 0,50 процента Дополнительного взноса равняется общей ставке взноса 0,027661. (.0215 + .001161 + .0050 = 0,027661.)

(.0215 + .001161 + .0050 = 0,027661.)

(.0215 + .001161 + .0050 = 0,027661.)Налогооблагаемая база заработной платы за 2022 календарный год

- Налогооблагаемая база заработной платы составляет 10 000 долларов США на одного работника за календарный год.

Календарный год 2021

Меры по обеспечению платежеспособности трастового фонда UC, действующие на 2021 календарный год

- Действует надбавка в размере 5,4%. Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку UC, если применимо, x 5,4 процента = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

- Действует налог на дополнительные взносы в размере 0,50% (0,0050). Это относится ко всем работодателям, за исключением новых работодателей (если работодатель также не подлежит увеличению за просрочку UC) и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки.

- Процентный фактор на 2021 год равен 0,00%.

- Общая ставка взноса представляет собой сумму Базовой ставки взноса, Надбавки за просрочку платежа по UC (если применимо), Корректировки надбавки и Дополнительных взносов.

- Взносы сотрудников (удержание UC) составляют 0,06 процента (60 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Нет предела валовой заработной платы, на основе которой рассчитывается удержание работника.

- Для получения дополнительной информации см. Форма UC-748, Ставки взносов, действующие с 1 января 2021 г.

Диапазон ставок на 2021 календарный год

- Минимальная ставка взноса на основе опыта – .012905 (включая надбавку в размере 5,4% и налог на дополнительные взносы в размере 0,50%).

- Максимальная ставка взноса на основе опыта составляет 0,099333 (сюда входят надбавка в размере 5,4 % и налог на дополнительные взносы в размере 0,5 %).

- Пример общей ставки взносов, основанной на опыте, которая включает корректировку надбавок и налог на дополнительные взносы:

- Базовая ставка взноса 2. 15 процентов, умноженные на 5,4-процентную надбавку, составляют 0,001161, плюс 0,50-процентный дополнительный взнос равняется общей ставке взноса 0,027661. (0,0215 + 0,001161 + 0,0050 = 0,027661.)

- Базовая ставка взноса 2.

- Ставка взноса нового работодателя, не связанного со строительством, составляет 0,036890 (сюда входит только дополнительная надбавка в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% не применяется к ставкам взносов нового работодателя).

- Ставка взноса нового ответственного работодателя в сфере строительства составляет .102238 (сюда входит только надбавка в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% не применяется к новым ставкам взносов работодателей).

- Если задолженность по счету существует до второго квартала 2020 года, к базовой ставке взноса добавляется 3 процента. Для получения дополнительной информации см.

Форма UC-749, Таблица ставок взносов на 2021 год и

Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта в 2021 году.

15 процентов, умноженные на 5,4-процентную надбавку, составляют 0,001161, плюс 0,50-процентный дополнительный взнос равняется общей ставке взноса 0,027661. (0,0215 + 0,001161 + 0,0050 = 0,027661.)

15 процентов, умноженные на 5,4-процентную надбавку, составляют 0,001161, плюс 0,50-процентный дополнительный взнос равняется общей ставке взноса 0,027661. (0,0215 + 0,001161 + 0,0050 = 0,027661.)

Налогооблагаемая база заработной платы за 2021 календарный год

- Налогооблагаемая база заработной платы составляет 10 000 долларов США на одного работника за календарный год.

Календарный год 2020

Меры по обеспечению платежеспособности трастового фонда UC, действующие на 2020 календарный год

- Действует надбавка в размере 5,4%. Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку UC, если применимо, x 5.4 процента = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

- Действует налог на дополнительные взносы в размере 0,50% (0,0050). Это относится ко всем работодателям, за исключением новых работодателей (если работодатель также не подлежит увеличению за просрочку UC) и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки.

- Процентный фактор на 2020 год равен 0.00% действует с 1 января 2020 г.

- Общая ставка взноса представляет собой сумму Базовой ставки взноса, Надбавки за просрочку платежа по UC (если применимо), Корректировки надбавки и Дополнительных взносов.

- Взносы сотрудников (удержание UC) составляют 0,06 процента (60 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Нет предела валовой заработной платы, на основе которой рассчитывается удержание работника.

- Для получения дополнительной информации см. Форма UC-748, Ставки взносов действуют с 1 января 2020 г.

Диапазон ставок на 2020 календарный год

- Минимальная ставка взноса на основе опыта составляет 0,012905 (включая надбавку в размере 5,4 % и налог на дополнительные взносы в размере 0,5 %).

- Максимальная ставка вклада на основе опыта составляет 0,099333 (включая 5. 4-процентная надбавка и 0,50-процентный налог на дополнительные взносы).

- Пример общей ставки взносов, основанной на опыте, которая включает корректировку надбавок и налог на дополнительные взносы:

- Базовая ставка взноса в размере 2,15 процента, умноженная на Надбавку в размере 5,4 процента, равняется 0,001161, плюс 0,50 процента Дополнительного взноса равняется общей ставке взноса 0,027661. (0,0215 + 0,001161 + 0,0050 = 0,027661.)

- Ставка взноса нового работодателя, не связанного со строительством, составляет 0,036890 (сюда входит только дополнительная надбавка в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% не применяется к ставкам взносов нового работодателя).

- Ставка взноса нового ответственного работодателя в сфере строительства составляет 0,102238 (включая только надбавку в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% не применяется к ставкам взносов нового ответственного работодателя).

- Если задолженность по счету существует до второго квартала 2019 года, к базовой ставке взноса добавляется 3 процента. Для получения дополнительной информации см. Форма UC-749, Таблица ставок взносов на 2020 год и Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта в 2020 году.

4-процентная надбавка и 0,50-процентный налог на дополнительные взносы).

4-процентная надбавка и 0,50-процентный налог на дополнительные взносы).

Налогооблагаемая база заработной платы за 2020 календарный год

- Налогооблагаемая база заработной платы составляет 10 000 долларов США на одного работника за календарный год.

Календарный год 2019

Меры по обеспечению платежеспособности трастового фонда UC, действующие на 2019 календарный год

- Действует надбавка в размере 5,4%. Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку UC, если применимо, x 5,4 процента = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

- Действует налог на дополнительные взносы в размере 0,50% (0,0050). Это относится ко всем работодателям, за исключением новых работодателей (если работодатель также не подлежит увеличению за просрочку UC) и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки.

- Действует процентный коэффициент 1,1 процента (0,0110). Это относится ко всем работодателям, за исключением новых работодателей (если работодатель также не подлежит увеличению за просрочку UC) и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки. Процентный фактор не зачисляется на резервный счет работодателя и не учитывается при федеральной сертификации (FUTA).

- Общая ставка взноса представляет собой сумму Базовой ставки взноса, Надбавки за просрочку платежа по UC (если применимо), Доплаты, Дополнительных взносов и Процентного коэффициента.

- Взносы сотрудников (удержание UC) равны 0. 06 процентов (60 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Нет предела валовой заработной платы, на основе которой рассчитывается удержание работника.

- Для получения дополнительной информации см. Форма UC-748, Ставки взносов, действующие с 1 января 2019 г.

06 процентов (60 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Нет предела валовой заработной платы, на основе которой рассчитывается удержание работника.

06 процентов (60 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Нет предела валовой заработной платы, на основе которой рассчитывается удержание работника.Диапазон ставок на 2019 календарный год

- Минимальная ставка взноса на основе опыта – .023905 (включая надбавку в размере 5,4%, налог на дополнительные взносы в размере 0,50% и процентный коэффициент в размере 1,1%).

- Максимальная ставка взноса, основанная на опыте, составляет 0,110333 (сюда входят надбавка в размере 5,4 %, налог на дополнительные взносы в размере 0,50 % и процентный коэффициент в размере 1,1 %).

- Пример общей ставки взносов, основанной на опыте, которая включает корректировку надбавки, налог на дополнительные взносы и процентный коэффициент:

- Базовая ставка взноса 2. 15 процентов, умноженные на 5,4-процентную надбавку плюс налог на дополнительные взносы в размере 0,50 процента (0,0215 x 5,4 процента = 0,001161. Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,0215 + . 001161 + 0,0050 [0,027661]. Цифры, используемые для получения общей ставки взноса, будут 0,027661 + 0,011 = 0,038661).

- Базовая ставка взноса 2.

- Новая ставка взноса работодателя, не связанного со строительством, составляет .036890 (сюда входит только надбавка в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% и процентный коэффициент в размере 1,1% не применяются к новым ставкам взносов работодателей).

- Ставка взноса нового ответственного работодателя в сфере строительства составляет 0,102238 (сюда входит только надбавка в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% и процентный коэффициент в размере 1,1% не применяются к ставкам взносов нового ответственного работодателя).

- Если задолженность по счету существует до второго квартала 2018 года, к базовой ставке взноса добавляется 3 процента.Для получения дополнительной информации см. Форма UC-749, Таблица ставок взносов на 2019 год и Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта в 2019 году.

15 процентов, умноженные на 5,4-процентную надбавку плюс налог на дополнительные взносы в размере 0,50 процента (0,0215 x 5,4 процента = 0,001161. Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,0215 + . 001161 + 0,0050 [0,027661]. Цифры, используемые для получения общей ставки взноса, будут 0,027661 + 0,011 = 0,038661).

15 процентов, умноженные на 5,4-процентную надбавку плюс налог на дополнительные взносы в размере 0,50 процента (0,0215 x 5,4 процента = 0,001161. Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,0215 + . 001161 + 0,0050 [0,027661]. Цифры, используемые для получения общей ставки взноса, будут 0,027661 + 0,011 = 0,038661).

Налогооблагаемая база заработной платы за 2019 календарный год

- Налогооблагаемая база заработной платы составляет 10 000 долларов США на одного работника за календарный год.

Календарный год 2018

Меры по обеспечению платежеспособности трастового фонда UC, действующие на 2018 календарный год

- Есть 5.Действует 4-процентная надбавка. Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку UC, если применимо, x 5,4 процента = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

- Действует налог на дополнительные взносы в размере 0,50% (0,0050). Это относится ко всем работодателям, за исключением новых работодателей (если работодатель также не подлежит увеличению за просрочку UC) и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки.

- Действует процентный коэффициент 1,1 процента (0,0110). Это относится ко всем работодателям, за исключением новых работодателей (если работодатель также не подлежит увеличению за просрочку UC) и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки. Процентный фактор не зачисляется на резервный счет работодателя и не учитывается при федеральной сертификации (FUTA).

- Общая ставка взноса представляет собой сумму Базовой ставки взноса, Надбавки за просрочку платежа по UC (если применимо), Доплаты, Дополнительных взносов и Процентного коэффициента.

- Взносы сотрудников (удержание UC) составляют 0,06 процента (60 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Нет предела валовой заработной платы, на основе которой рассчитывается удержание работника.Для получения дополнительной информации см. Форма UC-748, Ставки взносов, действующие с 1 января 2018 г.

Это касается всех работодателей и обжалованию не подлежит.

Это касается всех работодателей и обжалованию не подлежит.

Диапазон ставок на 2018 календарный год

- Минимальная ставка взноса, основанная на опыте, составляет 0,023905 (сюда входят надбавка в размере 5,4 процента, налог на дополнительные взносы в размере 0,50 процента и процентный коэффициент в размере 1,1 процента).

- Максимальная ставка вклада на основе опыта составляет 0,110333 (включая 5.4-процентная надбавка, 0,50-процентный налог на дополнительные взносы и 1,1-процентный процентный фактор).

- Пример общей ставки взносов, основанной на опыте, которая включает корректировку надбавки, налог на дополнительные взносы и процентный коэффициент:

- Базовая ставка взноса в размере 2,15 процента, умноженная на надбавку в размере 5,4 процента плюс налог на дополнительные взносы в размере 0,50 процента ( 0,0215 x 5,4 процента = 0,001161. Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут .0215 + .001161 + .0050 [.027661]. Цифры, используемые для получения общей ставки взносов, будут равны 0,027661 + 0,011 = 0,038661).

- Базовая ставка взноса в размере 2,15 процента, умноженная на надбавку в размере 5,4 процента плюс налог на дополнительные взносы в размере 0,50 процента ( 0,0215 x 5,4 процента = 0,001161.

- Ставка взноса нового работодателя, не связанного со строительством, составляет 0,036890 (сюда входит только дополнительная надбавка в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% и процентный коэффициент в размере 1,1% не применяются к ставкам взносов нового работодателя).

- Ставка взноса нового ответственного работодателя в сфере строительства составляет .102238 (сюда входит только дополнительная надбавка в размере 5,4%, поскольку налог на дополнительные взносы в размере 0,50% и процентный коэффициент в размере 1,1% не применяются к новым ставкам взносов работодателей).

- Если задолженность по счету существует до второго квартала 2017 года, к базовой ставке взноса добавляется 3 процента. Для получения дополнительной информации см.

Форма UC-749, Таблица ставок взносов за 2018 г. и

Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта в 2018 году.

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут .0215 + .001161 + .0050 [.027661]. Цифры, используемые для получения общей ставки взносов, будут равны 0,027661 + 0,011 = 0,038661).

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут .0215 + .001161 + .0050 [.027661]. Цифры, используемые для получения общей ставки взносов, будут равны 0,027661 + 0,011 = 0,038661). Для получения дополнительной информации см.

Форма UC-749, Таблица ставок взносов за 2018 г. и

Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта в 2018 году.

Для получения дополнительной информации см.

Форма UC-749, Таблица ставок взносов за 2018 г. и

Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта в 2018 году.Налогооблагаемая база заработной платы за 2018 календарный год

- Налогооблагаемая база заработной платы увеличилась до 10 000 долларов США на одного работника за календарный год.

Календарный год 2017

Меры по обеспечению платежеспособности трастового фонда UC, действующие на 2017 календарный год

- Действует надбавка в размере 5,1%. Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку UC, если применимо, x 5.1 процент = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

- Действует налог на дополнительные взносы в размере 0,65 процента (0,0065). Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки.

- Действует процентный коэффициент 1,1 процента (0,0110). Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки. Процентный фактор не зачисляется на резервный счет работодателя и не учитывается при федеральной сертификации.

- Общая ставка взноса представляет собой сумму Базовой ставки взноса, Надбавки за просрочку платежа по UC, Доплаты, Дополнительных взносов и Процентного коэффициента.

- Взносы сотрудников (удержания) равны 0.07 процентов (70 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет. Для получения дополнительной информации см.

Форма UC-748, Ставки взносов, действующие с 1 января 2017 г.

Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки.

Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки. Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет. Для получения дополнительной информации см.

Форма UC-748, Ставки взносов, действующие с 1 января 2017 г.

Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет. Для получения дополнительной информации см.

Форма UC-748, Ставки взносов, действующие с 1 января 2017 г.Диапазон ставок на 2017 календарный год

- Минимальная ставка налога на взносы, основанная на опыте, составляет 0,026434 (включая 5.1-процентная надбавка, 0,65-процентный дополнительный налог на взносы и 1,1-процентный процентный фактор).

- Максимальная ставка налога на взносы, основанная на опыте, составляет 0,112616 (включая надбавку в размере 5,1 процента, налог на дополнительный взнос в размере 0,65 процента и процентный коэффициент в размере 1,1 процента).

- Пример общей ставки взноса, основанной на опыте, которая включает Корректировку надбавки, Дополнительный налог на взнос и Процентный коэффициент:

- Базовая ставка взноса 2.1 процент, умноженный на 5,1-процентную надбавку плюс 0,65-процентный дополнительный налог на взносы (0,021 x 5,1 процента = 0,001071. Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

- Базовая ставка взноса 2.1 процент, умноженный на 5,1-процентную надбавку плюс 0,65-процентный дополнительный налог на взносы (0,021 x 5,1 процента = 0,001071.

- Новая ставка взноса работодателя, не связанного со строительством, составляет .036785 (сюда входит только надбавка в размере 5,1%, поскольку налог на дополнительные взносы в размере 0,65% и процентный коэффициент в размере 1,1% не применяются к ставкам нового работодателя).

- Ставка взноса нового ответственного работодателя в сфере строительства составляет 0,101947 (сюда входит только надбавка в размере 5,1 процента, поскольку налог на дополнительный взнос в размере 0,65 процента и процентный коэффициент в размере 1,1 процента не применяются к ставкам взноса нового ответственного работодателя).

- Если задолженность по счету существует до второго квартала 2016 года, к базовой ставке взноса добавляется 3 процента. Для получения дополнительной информации см.

Форма UC-749, Таблица ставок взносов за 2017 г. и

Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта за 2017 год.

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571). Для получения дополнительной информации см.

Форма UC-749, Таблица ставок взносов за 2017 г. и

Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта за 2017 год.

Для получения дополнительной информации см.

Форма UC-749, Таблица ставок взносов за 2017 г. и

Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта за 2017 год.Налогооблагаемая база заработной платы за 2017 календарный год

- Налогооблагаемая база заработной платы увеличилась до 9 750 долларов США на одного работника за календарный год.

Календарный год 2016

Меры по обеспечению платежеспособности трастового фонда UC, действующие на 2016 календарный год

- Есть 5.Действует 1-процентная надбавка. Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку UC, если применимо, x 5,1 процента = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

- Действует налог на дополнительные взносы в размере 0,65 процента (0,0065). Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки.

- Действует процентный коэффициент 1,1 процента (0,0110). Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки. Процентный фактор не зачисляется на резервный счет работодателя и не учитывается при федеральной сертификации.

- Общая ставка взноса представляет собой сумму Базовой ставки взноса, Надбавки за просрочку платежа по UC, Доплаты, Дополнительных взносов и Процентного коэффициента.

- Взносы сотрудников (удержанные) составляют 0,07 процента (70 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет.

Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки.

Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки. Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет.

Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет.Для получения дополнительной информации см. Форма UC-748, Ставки взносов, действующие с 1 января 2016 г.

Диапазон ставок на 2016 календарный год

- Минимальная ставка налога на взносы, основанная на опыте, составляет .028010 (включая надбавку в размере 5,1%, дополнительный налог на взносы в размере 0,65% и процентный коэффициент в размере 1,1%).

- Максимальная ставка налога на взносы, основанная на опыте, составляет 0,108937 (включая надбавку в размере 5,1 процента, налог на дополнительный взнос в размере 0,65 процента и процентный коэффициент в размере 1,1 процента).

- Пример общей ставки взноса, основанной на опыте, которая включает Корректировку надбавки, Дополнительный налог на взнос и Процентный фактор:

- Базовая ставка взноса 2.1 процент, умноженный на 5,1-процентную надбавку плюс 0,65-процентный дополнительный налог на взносы (0,021 x 5,1 процента = 0,001071. Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

- Базовая ставка взноса 2.1 процент, умноженный на 5,1-процентную надбавку плюс 0,65-процентный дополнительный налог на взносы (0,021 x 5,1 процента = 0,001071.

- Новая ставка взноса работодателя, не связанного со строительством, составляет .036785 (сюда входит только надбавка в размере 5,1%, поскольку налог на дополнительные взносы в размере 0,65% и процентный коэффициент в размере 1,1% не применяются к новым ставкам взносов работодателей).

- Ставка взноса нового ответственного работодателя в сфере строительства составляет 0,101947 (сюда входит только надбавка в размере 5,1 процента, поскольку налог на дополнительный взнос в размере 0,65 процента и процентный коэффициент в размере 1,1 процента не применяются к ставкам взноса нового ответственного работодателя).

- Если задолженность по счету существует до второго квартала 2015 года, к базовой ставке взноса добавляется 3 процента.

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

Для получения дополнительной информации см. Таблица ставок взносов за 2016 год и Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта за 2016 год.

Налогооблагаемая база заработной платы за 2016 календарный год

- Налогооблагаемая база заработной платы увеличилась до 9 500 долларов США на одного работника за календарный год.

Календарный год 2015

Меры по обеспечению платежеспособности трастового фонда UC, действующие на 2015 календарный год

- Есть 5.Действует 1-процентная надбавка. Надбавка учитывается в ставке взноса и отображается как Корректировка надбавки в уведомлении о ставке (базовая ставка взноса + 3-процентное увеличение за просрочку UC, если применимо, x 5,1 процента = корректировка надбавки). Это касается всех работодателей и обжалованию не подлежит.

- Действует налог на дополнительные взносы в размере 0,65 процента (0,0065). Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки.

- Действует процентный коэффициент 1,1 процента (0,0110). Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию. Она добавляется к ставке взноса после расчета корректировки надбавки. Процентный фактор не зачисляется на резервный счет работодателя и не учитывается при федеральной сертификации.

- Общая ставка взноса представляет собой сумму Базовой ставки взноса, Надбавки за просрочку платежа по UC, Доплаты, Дополнительных взносов и Процентного коэффициента.

- Взносы сотрудников (удержанные) составляют 0,07 процента (70 центов на 1000 долларов брутто-зарплаты). Это относится ко всем работникам, в том числе работникам возмещаемых работодателей, и обжалованию не подлежит. Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет.

Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки.

Это распространяется на всех работодателей, за исключением новых ответственных работодателей, и не подлежит обжалованию.Она добавляется к ставке взноса после расчета корректировки надбавки. Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет.

Ограничений по сумме заработной платы, из которой удерживаются взносы работников, нет.Для получения дополнительной информации см. Форма UC-748, Ставки взносов, действующие с 1 января 2015 г.

Диапазон ставок на 2015 календарный год

- Минимальная ставка налога на взносы, основанная на опыте, составляет .028010 (включая надбавку в размере 5,1%, дополнительный налог на взносы в размере 0,65% и процентный коэффициент в размере 1,1%).

- Максимальная ставка налога на взносы, основанная на опыте, составляет 0,108937 (включая надбавку в размере 5,1 процента, налог на дополнительный взнос в размере 0,65 процента и процентный коэффициент в размере 1,1 процента).

- Пример общей ставки взноса, основанной на опыте, которая включает Корректировку надбавки, Дополнительный налог на взнос и Процентный фактор:

- Базовая ставка взноса 2.1 процент, умноженный на 5,1-процентную надбавку плюс 0,65-процентный дополнительный налог на взносы (0,021 x 5,1 процента = 0,001071. Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

- Базовая ставка взноса 2.1 процент, умноженный на 5,1-процентную надбавку плюс 0,65-процентный дополнительный налог на взносы (0,021 x 5,1 процента = 0,001071.

- Новая ставка взноса работодателя, не связанного со строительством, составляет .036785 (сюда входит только надбавка в размере 5,1%, поскольку налог на дополнительные взносы в размере 0,65% и процентный коэффициент в размере 1,1% не применяются к новым ставкам взносов работодателей).

- Ставка взноса нового ответственного работодателя в сфере строительства составляет 0,101947 (сюда входит только надбавка в размере 5,1 процента, поскольку налог на дополнительный взнос в размере 0,65 процента и процентный коэффициент в размере 1,1 процента не применяются к ставкам взноса нового ответственного работодателя).

- Если задолженность по счету существует до второго квартала 2014 года, к базовой ставке взноса добавляется 3 процента.

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

Соответственно, цифры, используемые для получения ставки взносов для взносов, применяемых к резервному счету работодателя, будут 0,021 + . 001071 + 0,0065 [0,028571]. Цифры, используемые для получения общей ставки взноса, будут 0,028571 + 0,011 = 0,039571).

Для получения дополнительной информации см. Таблица ставок взносов за 2015 год и Форма UC-820, Критерии приемлемости для ставки взноса на основе опыта на 2015 год.

Налогооблагаемая база заработной платы за 2015 календарный год

- Налогооблагаемая база заработной платы увеличилась до 9000 долларов США на одного работника за календарный год.

Департамент доходов штата Флорида – Информация о ставках налога на повторное трудоустройство

Программа помощи в повторном трудоустройстве является партнерством между федеральным правительством и штатами.Каждый штат определяет квалификационные уровни и суммы пособий, продолжительность льгот, дисквалификации и налоговая структура в рамках федерального пределы.

Например, федеральные правила требуют от каждого штата:

- Налоговая структура основывается на опыте получения льгот

- Иметь новую ставку налога работодателя не менее 1,0%

- Иметь максимальную налоговую ставку не менее 5. 4%

- Иметь налогооблагаемую базу заработной платы не менее 7000 долларов США

4%

4%Каждый штат устанавливает налоговые ставки, уровни пособий и балансы трастовых фондов. исходя из потребностей этого государства. В каждом штате есть свой трастовый фонд счет в Казначействе США. Во Флориде счет финансируется за счет налог, уплачиваемый работодателями.

Флорида назначает новым работодателям первоначальную налоговую ставку 2.7%. Эта скорость действует первые 10 кварталов. В конце этого периода, у работодателя достаточно опыта, чтобы претендовать на налог на основе опыта ставка. Формула расчета ставки объединяет три основных факторы:

- Коэффициент индивидуальной выгоды составляет наибольшую часть

окончательная налоговая ставка работодателя. Этот коэффициент рассчитывается путем деления

начисления пособия за предыдущие три года для бывших сотрудников со стороны

налогооблагаемая заработная плата за тот же трехлетний период. Выгоды

размер начисленной заработной платы напрямую влияет на

налоговая ставка работодателя.

Выгоды

размер начисленной заработной платы напрямую влияет на

налоговая ставка работодателя.

Выгоды

размер начисленной заработной платы напрямую влияет на

налоговая ставка работодателя.- Своевременно сообщаемый налогооблагаемый фонд заработной платы использует до 7000 долларов США на каждого наемный рабочий.

- Неначисленные пособия за последние три года (те, которые не относится к любому работодателю).

- Излишние выплаты (часть начисленных пособий, превышающая максимальная ставка 5,4%).

- Фактор размера фонда, который в зависимости от суммы в доверительном управлении

фонда, может повлиять на ставку налога. Если сумма в трастовом фонде

от 4% до 5% от налогооблагаемой заработной платы за предыдущий год, не

в ставку налога вносится поправочный коэффициент. Если баланс в

трастовый фонд составляет менее 4% от налогооблагаемой заработной платы за предыдущий год, т.

положительный поправочный коэффициент рассчитывается каждый год до тех пор, пока фонд

остаток равен или превышает 4% от налогооблагаемой базы предыдущего года.

начисление заработной платы. Положительный поправочный коэффициент приведет к увеличению налоговых ставок.Если

остаток в трастовом фонде превышает 5% от предыдущего года

налогооблагаемой заработной платы, отрицательный поправочный коэффициент рассчитывается каждый

года до тех пор, пока остаток средств не составит менее 5% от прошлогоднего

налогооблагаемая заработная плата. Отрицательный поправочный коэффициент уменьшит налог

ставки.

Если сумма в трастовом фонде

от 4% до 5% от налогооблагаемой заработной платы за предыдущий год, не

в ставку налога вносится поправочный коэффициент. Если баланс в

трастовый фонд составляет менее 4% от налогооблагаемой заработной платы за предыдущий год, т.

положительный поправочный коэффициент рассчитывается каждый год до тех пор, пока фонд

остаток равен или превышает 4% от налогооблагаемой базы предыдущего года.

начисление заработной платы. Положительный поправочный коэффициент приведет к увеличению налоговых ставок.Если

остаток в трастовом фонде превышает 5% от предыдущего года

налогооблагаемой заработной платы, отрицательный поправочный коэффициент рассчитывается каждый

года до тех пор, пока остаток средств не составит менее 5% от прошлогоднего

налогооблагаемая заработная плата. Отрицательный поправочный коэффициент уменьшит налог

ставки.

Если сумма в трастовом фонде

от 4% до 5% от налогооблагаемой заработной платы за предыдущий год, не

в ставку налога вносится поправочный коэффициент. Если баланс в

трастовый фонд составляет менее 4% от налогооблагаемой заработной платы за предыдущий год, т.

положительный поправочный коэффициент рассчитывается каждый год до тех пор, пока фонд

остаток равен или превышает 4% от налогооблагаемой базы предыдущего года.

начисление заработной платы. Положительный поправочный коэффициент приведет к увеличению налоговых ставок.Если

остаток в трастовом фонде превышает 5% от предыдущего года

налогооблагаемой заработной платы, отрицательный поправочный коэффициент рассчитывается каждый

года до тех пор, пока остаток средств не составит менее 5% от прошлогоднего

налогооблагаемая заработная плата. Отрицательный поправочный коэффициент уменьшит налог

ставки.

В идеале каждый работодатель должен платить точную сумму повторного трудоустройства.

пособия, которые зачисляются на его или ее счет. Это

невозможно, потому что максимальная ставка взноса составляет 5,4%, и

иногда выплаты пособий не начисляются конкретному работодателю.Эти дополнительные расходы распределяются между всеми оцениваемыми работодателями через

переменный поправочный коэффициент и окончательный поправочный коэффициент. Каждый

ставка взноса работодателя – это его или ее стоимость пособия плюс доля