Максимальный процент удержания из заработной платы: ТК РФ Статья 138. Ограничение размера удержаний из заработной платы

Удержания из заработной платы – Комитет по труду, занятости и социальной защите Гомельского облисполкома

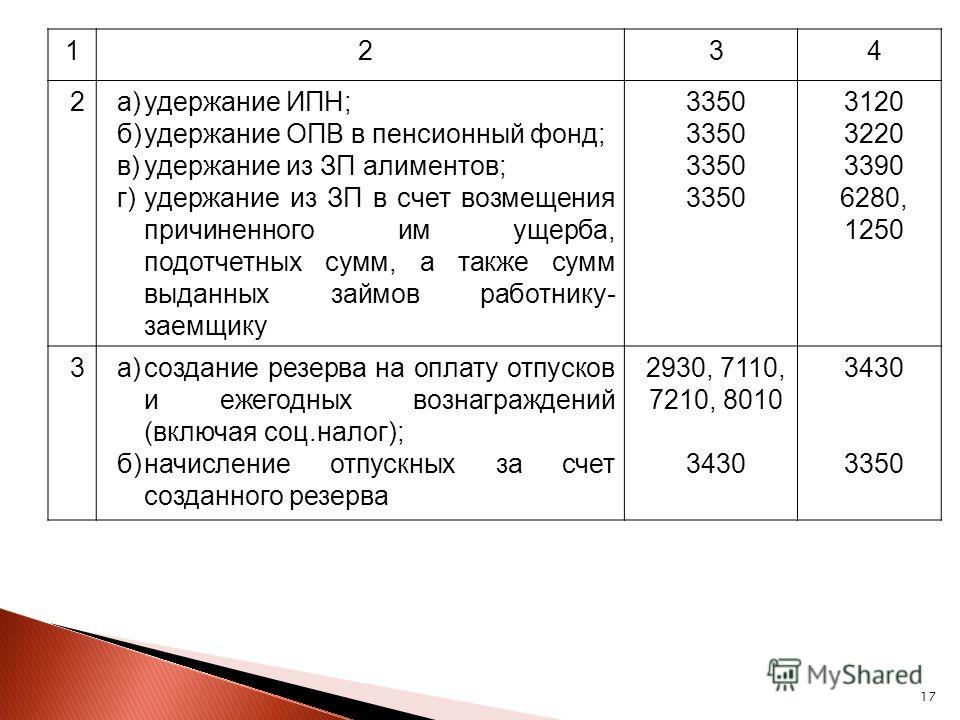

Удержания из заработной платыВ соответствии со статьей 107 ТК удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством.

Удержания из заработной платы работников для погашения их задолженности нанимателю могут производиться по распоряжению нанимателя:

1) для возвращения аванса, выданного в счет заработной платы; для возврата сумм, излишне выплаченных вследствие счетных ошибок; для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или перевод в другую местность, на хозяйственные нужды, если работник не оспаривает основания и размер удержания. В этих случаях наниматель вправе сделать распоряжение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности, или со дня неправильно исчисленной выплаты;

2) при увольнении работника до окончания того рабочего года, в счет которого он уже получил трудовой отпуск, за неотработанные дни отпуска.

3) при возмещении ущерба, причиненного по вине работника нанимателю, в размере до трех его среднемесячных заработков (часть первая статьи 408 ТК).

Заработная плата, излишне выплаченная работнику нанимателем, в том числе при неправильном применении закона, не может быть с него взыскана, за исключением случаев счетной ошибки.

Наниматель в случаях, предусмотренных законодательством, обязан производить удержания из заработной платы работника по его письменному заявлению для производства безналичных расчетов.

В целях упорядочения удержаний нанимателями из заработной платы работников денежных сумм по их письменному заявлению для осуществления безналичных расчетов Советом Министров Республики Беларусь принято постановление от 18 сентября 2002 г. № 1282 «Об удержаниях из заработной платы работников денежных сумм для производства безналичных расчетов».

Согласно ст. 108 ТК при каждой выплате заработной платы общий размер всех удержаний не может превышать 20 процентов, а в случаях, предусмотренных законодательством, – 50 процентов заработной платы, причитающейся к выплате работнику.

При удержании из заработной платы, производимом в соответствии с пунктом 3 части второй статьи 107 ТК (возмещение ущерба, причиненного по вине работника нанимателю), при каждой выплате заработной платы размер такого удержания (при взыскании сумм, в том числе по исполнительным документам, – общий размер всех удержаний) не может превышать 50 процентов заработной платы, причитающейся к выплате работнику, если возможность большего размера удержания (общего размера всех удержаний) не установлена законодательными актами.

При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено не менее 50 процентов заработка.

Ограничения, установленные ст. 108 ТК, не распространяются на удержания из заработной платы при взыскании алиментов на несовершеннолетних детей и расходов, затраченных государством на содержание детей, находящихся на государственном обеспечении. За работником должно быть сохранено не менее 30 процентов заработка.

Не допускаются удержания из предусмотренных законодательством сумм выходного пособия, компенсационных и иных выплат, на которые, согласно законодательству, не обращается взыскание (ст. 109 ТК). Доходы, на которые не обращается взыскание, определены ст.ст. 107-109 Закона Республики Беларусь «Об исполнительном производстве».

Ст. 108 ТК РБ Ограничение размера удержаний из заработной платы 296-З от 26.07.1999 г. Трудовой кодекс Республики Беларусь Статья 108 (ТКРБ, Трудовой кодекс Беларуси, КЗоТ) Комментарий

При каждой выплате заработной платы общий размер всех удержаний не может превышать 20 процентов, а в случаях, предусмотренных законодательством об исполнительном производстве, – 50 процентов заработной платы, причитающейся к выплате работнику.

При удержании из заработной платы, производимом в соответствии с пунктом 3 части второй статьи 107 настоящего Кодекса, при каждой выплате заработной платы размер такого удержания (при взыскании сумм, в том числе по исполнительным документам, – общий размер всех удержаний) не может превышать 50 процентов заработной платы, причитающейся к выплате работнику, если возможность большего размера удержания (общего размера всех удержаний) не установлена законодательными актами.

При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено не менее 50 процентов заработка.

Ограничения, установленные настоящей статьей, не распространяются на случаи:

взыскания алиментов на несовершеннолетних детей, взыскания расходов, затраченных государством на содержание детей, находящихся на государственном обеспечении. За работником должно быть сохранено не менее тридцати процентов заработка;

возмещения осужденными, отбывающими наказание в виде пожизненного заключения, лишения свободы, за исключением отбывающих наказание в исправительных колониях-поселениях, ущерба, причиненного преступлением, морального вреда и вреда, причиненного жизни и здоровью гражданина, связанных с совершенным преступлением.

возмещения осужденными, отбывающими иные виды наказания, ущерба, причиненного преступлением, морального вреда и вреда, причиненного жизни и здоровью гражданина, связанных с совершенным преступлением. За работником должно быть сохранено не менее тридцати процентов заработной платы и приравненных к ней доходов.

Удержание по исполнительному листу из заработной платы

Исполнительное производство, которое начинает судебный пристав в отношении должников, осуществляется при наличии исполнительного документа, подготовленного по обращению лица, требующего взыскания долга. По Закону РФ «Об исполнительном производстве» (№ 226, ст. 98, ч. 1) пристав вправе произвести удержание по исполнительному листу из заработной платы.

Наш адвокат ведет дела, как взыскателей, так и должников в рамках исполнительного производства, знает все от того, как возбудить исполнительное производство, до стадии его прекращения. Если у Вас возникают вопросы, Вы всегда можете обратиться к нам за помощью.

Если у Вас возникают вопросы, Вы всегда можете обратиться к нам за помощью.

ВНИМАНИЕ: как снизить процент удержания по исполнительному листу читайте по ссылке

Основания для удержания из заработной платы

Удержание по исполнительному листу из заработной платы возможно при наличии следующих обстоятельств:

- исполнительные документы содержат представление о возможности взыскания периодических платежей,

- должник не имеет возможности погасить задолженность в требуемом объёме из-за отсутствия средств или имущества.

Учитывая, что составляющие заработной платы – это не только чистый оклад, тарифные ставки, а и различные доплаты, надбавки, стимулирующие бонусы, то исчисляется объём выплат из той суммы, которая остается после налоговых изъятий.

Вместе с тем, имеется перечень (ст. 101) начислений, которые не должны подвергаться удержаниям. К ним относятся начисления, прежде всего, связанные с последствиями вреда, нанесенного здоровью. Особняком стоят нормы о выплате денежных сумм по ранению, травме, гибели при исполнении служебных долга, возмещению вреда в связи с природными катаклизмами, террористическими актами или из средств гуманитарной помощи. На эти и ряд других факторов удержание по исполнительным документам не производится.

Особняком стоят нормы о выплате денежных сумм по ранению, травме, гибели при исполнении служебных долга, возмещению вреда в связи с природными катаклизмами, террористическими актами или из средств гуманитарной помощи. На эти и ряд других факторов удержание по исполнительным документам не производится.

Требования закона к работодателю в отношении взыскания долга с работающего в организации должника четко сформулированы и не допускают толкований. Его задача: с момента предоставления исполнительного документа удерживать требуемую сумму с зарплаты работника и всех других начислений, определенных законодательно, и в течение 3-х дней после выплаты обеспечить перевод денег взыскателю, удержав стоимость перевода с сотрудника-должника. В случае, если есть обстоятельства нуждаемости должника можно воспользоваться процедурой отсрочка рассрочка исполнения решения суда, но этот вопрос решается через суд, а не с работодателем.

Полезное: смотрите видео по теме защита должника: советы адвоката и задавайте свой вопрос в комментариях ролика

youtube.com/embed/DSMmrNrDUkM?rel=0″/>

youtube.com/embed/DSMmrNrDUkM?rel=0″/>

Максимальное удержание по исполнительному листу

Размер максимального удержания по исполнительному документу или нескольким по общему правилу установлен п. 2 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» и составляет максимум 50 процентов от заработной платы или иных доходов Должника, то есть это может быть, например, выигрыш в лотерею или деньги полученные в результате оказания услуг по гражданско-правовому договору.

Однако, в целях защиты прав Взыскателя, законодатель предусмотрел, что размер максимального удержания может превышать данную цифру и составлять до 70 процентов от заработной платы или иных доходов Должника, подробнее информацию можно уточнить у нашего адвоката по исполнительному производству.

Обращаясь к судебной практике, стоит отметить, что оставшаяся после удержания сумма заработка или дохода Должника может быть меньше прожиточного минимума.

Порядок удержания по нескольким исполнительным листам

В тех случаях, когда в отношении Должника производится удержание по нескольким исполнительным документам, то существует порядок очередности, который строго регламентирован Законом. Так, согласно ч.1 ст.111 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» правила очередности распределяются по требованиям:

первая очередь:

- взыскание алиментов на несовершеннолетних детей и/или иных иждивенцев

- требования, связанные с возмещением вреда, причиненного здоровью, а также моральный вред или в связи со смертью кормильца

- возмещение ущерба, возникшего по причине совершенного преступления,

вторая очередь:

- выплата выходных пособий при увольнении, а равно и оплата труда тех лиц, которые работают или работали ранее только в рамках трудового договора,

- выплата вознаграждений за итоги авторской интеллектуальной деятельности.

третья очередь:

- выплата по обязательным платежам в бюджет и во внебюджетные фонды, например, в Пенсионный Фонд или Фонд социального страхования.

- все остальные требования. Здесь предполагаются те основания для удержания, которые Закон не обозначил в других очередях.

Таким образом, удержанная денежная сумма Должника распределяется между всеми имеющимися требованиями в порядке очередности и только после того, как будет удовлетворены требования первичной очерёдности в полном объеме. Нередко на практике складывается такая ситуация, когда заработка или дохода Должника не хватает, чтобы удовлетворить требования одной очереди в полном объеме. В этом случае, допускается удовлетворение требований соразмерно величине суммы, установленной исполнительным документом.

Обязанности работодателя по удержанию

В обязанности работодателя законом также вменяется необходимость информировать судебного пристава или взыскателя об изменении места работы должника, возвращая исполнительный лист с указанием всех уже произведенных выплат.

Указанные данные заверяются печатью учреждения и подписью главного бухгалтера (Письмо Федеральной службы судебных приставов исполнителей от 25 июня 2012 г. № 12/01-15257). Задолжавший работник также обязан держать другую сторону в курсе своих перемещений и указать место получения основного дохода. И работодатель, и работник наказываются административным штрафом за неисполнение закона.

Такой порядок действует до полного погашения задолженности перед взыскателем.

Удержание по исполнительному листу при увольнении

При увольнении Должника с официального места работы, производится удержание, в соответствии с требованиями исполнительных документов, с начисленной ему денежной суммы, в которую входит компенсация за неиспользованные дни отпуска, заработная плата на день увольнения и иные денежные вознаграждения (которые не ограниченны для взыскания).

После чего судебному приставу направляется информация о прекращении удержаний в связи с прекращением трудовых отношений с Должником.

Если у Вас остались вопросы – Вы всегда можете задать их нашему адвокату, который ответит и пояснит все нюансы данной процедуры.

Отзыв должника нашему адвокатскому образованию Екатеринбурга

Читайте также о работе нашего адвоката в рамках исполнительного производства:

Начните исключение из описи имущества с нашей помощью

Все про приостановление исполнительного производства по ссылке

Автор статьи: © адвокат, управляющий партнер АБ “Кацайлиди и партнеры” А.В. Кацайлиди

|

При каждой выплате заработной платы общий размер всех удержаний не может превышать 20 процентов, а в случаях, предусмотренных законодательством об исполнительном производстве, – 50 процентов заработной платы, причитающейся к выплате работнику.

При удержании из заработной платы, производимом в соответствии с пунктом 3 части второй статьи 107 настоящего Кодекса, при каждой выплате заработной платы размер такого удержания (при взыскании сумм, в том числе по исполнительным документам, – общий размер всех удержаний) не может превышать 50 процентов заработной платы, причитающейся к выплате работнику, если возможность большего размера удержания (общего размера всех удержаний) не установлена законодательными актами.

При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено не менее 50 процентов заработка.

Ограничения, установленные настоящей статьей, не распространяются на случаи: взыскания алиментов на несовершеннолетних детей, взыскания расходов, затраченных государством на содержание детей, находящихся на государственном обеспечении. За работником должно быть сохранено не менее 30 процентов заработка; возмещения осужденными, отбывающими наказание в виде пожизненного заключения, лишения свободы, за исключением отбывающих наказание в исправительных колониях-поселениях, ущерба, причиненного преступлением, морального вреда и вреда, причиненного жизни и здоровью гражданина, связанных с совершенным преступлением. За работником должно быть сохранено не менее десяти процентов заработка; возмещения осужденными, отбывающими иные виды наказания, ущерба, причиненного преступлением, морального вреда и вреда, причиненного жизни и здоровью гражданина, связанных с совершенным преступлением. За работником должно быть сохранено не менее тридцати процентов заработной платы и приравненных к ней доходов |

При каждой выплате заработной платы после удержания налогов и обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь размер всех удержаний не может превышать 20 процентов, а в случаях, предусмотренных законодательством об исполнительном производстве, – 50 процентов.

При удержании из заработной платы, производимом в соответствии с пунктом 3 части второй статьи 107 настоящего Кодекса, при каждой выплате заработной платы размер такого удержания (при взыскании сумм, в том числе по исполнительным документам, – общий размер всех удержаний) не может превышать 50 процентов заработной платы, причитающейся к выплате работнику, если возможность большего размера удержания (общего размера всех удержаний) не установлена законодательными актами.

При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено не менее 50 процентов заработной платы, оставшейся после удержания налогов и обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь.

Ограничения, установленные настоящей статьей, не распространяются на случаи взыскания алиментов на несовершеннолетних детей, расходов, затраченных государством на содержание детей, находящихся на государственном обеспечении. За работником должно быть сохранено не менее 30 процентов заработной платы, оставшейся после удержания налогов и обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь |

особенности расчета и отражения в учете

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Максимальный процент удержания алиментов из зарплаты

© Автор статьи: Владимир Белов

Если вам нужна бесплатная юридическая консультация – жмите сюда

Вопрос относительно размера алиментов и в целом их уплаты для российского общества является наболевшим. Так как нет четко обозначенной суммы, которая бы в полной мере обеспечивала потребности ребенка. При этом каждый родитель учитывает только свои интересы, абсолютно не интересуясь потребностями других.

Любой гражданин, сталкиваясь с данной проблемой знает, что размер удержанной суммы из зарплаты в пользу ребенка будет исчисляться в процентном соотношении от ее официальных объемов, которые не редко бывают ничтожными.

Все это дает возможность многим плательщикам избегать больших отчислений в счет алиментов. Ведь доступно получать часть зарплаты в конверте или использовать прочие уловки, чтобы снизить финансовые потери.

Получатели средств, на удержании которых остаются дети в данном случае сталкиваются со многими сложностями, так как им приходиться все материальные вопросы решать самостоятельно.

В подобной ситуации обе стороны сталкиваются с актуальным вопросом относительно максимального процента удержания алиментов из заработной платы, решение которого всецело зависит от законодателя.

Законодательная база

Регулирование вопроса относительно минимального и максимального размера алиментов происходит на основании нормативно-правовых актов России. К которым относятся следующие:

- Ст. 81, 83 и 103 СК РФ от 1995 года относительно размера алиментов, их твердой денежной суммы и объемов выплат, определение всех параметров произошло по обоюдному согласию родителей. В целом Семейный Кодекс рассматривает много вопросов взаимодействия родителей и детей, в том числе и материальную сторону.

- Ст. 99 ФЗ «Об исполнительном производстве» от 2007 года относительно максимального размера принудительного удержания алиментов из заработной платы плательщика в судебном порядке.

- Постановление Правительства РФ № 841 от 1996 года, указывающее на доходы, из которых доступно вычисление средств в пользу алиментов и приводит обстоятельный перечень финансовых поступлений, не подвергающихся взиманию.

- Ст. 212 и 220 НК РФ указывающие на определенные расчеты налоговых сборов и алиментов в соответствующих обстоятельствах, при которых плательщик вправе рассчитывать на налоговый вычет.

Максимальный размер алиментов

В процессе определения итоговой суммы к уплате на руки необходимо учесть, что:

- Максимальный процент удержания алиментов из заработка плательщика составляет 50%, вычитание в размере 70% доступно при наличии задолженности по алиментам.

- Отсюда следует, что лицу, уплачивающему алименты должно остаться на проживание не менее 30% от официального заработка, даже если он является должником по алиментам.

- Учитывая данное правило и избрав способ начисления можно приступить к определению максимального размера алиментов.

По решению суда – в процентах из заработной платы

По решению суда, при наличии несовершеннолетних детей в семье из заработка плательщика, который имеет стабильный официальный доход вычитается сумма в процентном соотношении к зарплате.

В случае определения процентов учитывается количество детей:

- если ребенок один тогда вычитается четвертая часть – 25%,

- при наличии двоих малышей третья часть – 33%,

- если детей трое и больше вычитанию подлежит максимальный размер алиментов в 50%.

Отсюда следует, что по решению суда максимально из зарплаты алиментоплательщика может быть вычитан размер не более 50%. При условии, что гражданин не является должником по уплате алиментов.

Когда плательщик имеет не одного ребенка, а несколько и при этом в разных браках вычитаемый суммарный размер алиментов может превышать 50% от объема зарплаты.

Например, если мужчина в первом браке имеет двоих детей, а во втором одного. С обеими семьями он не живет, при этом дети проживают с матерями. Если женщины обратятся в суд с целью принудительного взыскания алиментов, то в первом случае согласно закону, он должен уплатить 33%, а во втором 25% от заработка. В сумме выходит, что из его зарплаты должны вычитать 58%, что превышает максимум установленный законодательством. Чтобы избежать подобной участи плательщик должен обратиться с иском об уменьшении размера алиментов в суд.

По решению суда – в фиксированной сумме

Применение денежного взыскания в фиксированной сумме происходит, когда отец имеет статус безработного, его доход нестабилен или в иностранной валюте. На сегодня этот вариант самый распространенный.

Размер фиксированной суммы и способ ее определения не обозначены законодательством.

Каждый случай индивидуален и суд в процессе определения размера алиментных выплат учитывает много факторов.

В первую очередь учитываются интересы и потребности ребенка. После чего детально изучается финансовое состояние отца – уровень доходов, наличие кредитов, количество иждивенцев на его плечах.

Кроме этого не последнюю роль играют и его физические данные – состояние здоровья и возможность полноценно трудиться, состояние здоровье его родителей, бытовые и материальные условия.

У такого варианта существуют свои преимущества для обеих сторон – это возможность обращаться за пересмотром суммы, если происходят какие-либо изменения в жизни граждан, например, проблемы со здоровьем, ухудшение / улучшение условий проживания, снижение / увеличение уровня дохода.

По алиментному соглашению, составленному в добровольном порядке

Отсутствуют границы у максимального размера алиментных платежей, если родители договорились полюбовно о конкретной помощи со стороны ушедшего с семьи родителя.

Размер в таком случае может быть установлен любой, но не ниже обозначенного законодателем, для полного обеспечения потребностей ребенка. При этом его можно варьировать, как и сроки его уплаты. В определении размера платежа следует также не забывать и об интересах плательщика, так как у него должны оставаться средства на жизнь.

Чтобы получатель денег в данном случае имел правовую защиту необходимо достигнутое соглашение оформить документально и заверить у нотариуса, тогда такая договоренность получит юридическую силу.

В случае неуплаты средств или систематического уклонения от исполнения взятых на себя обязательств плательщиком, получатель вправе взыскать сумму через приставов.

Для плательщика в документальном оформлении соглашения также имеются плюсы, так как с него истребовать до пересмотра договоренности больше средств не получится.

Факторы, влияющие на размер алиментов

Из всех приведенных примеров видно, что максимальная сумма алиментов в неизменном варианте не определена законодателем.

Любой из перечисленных способов указывает на то, что суд в определении процентной ставки берет за основу официальный доход ответчика и исчисляет из него максимум 50%. В случае с фиксированным размером, так же учитывается максимум, который ответчик получает за месяц. Это значит, что в любом случае суд ориентируется на существующие финансовые обстоятельства у ответчика и исходя из полученных реалий определяет сумму отчислений на проживание ребенка.

Окончательный объем выплат, указанный в постановлении суда будет определен с учетом всех рассмотренных на заседании факторов.

В качестве таких выступают следующие обстоятельства:

- Семейное положение сторон

Если мужчина уже успел обзавестись новой семьей, в которой имеются малыши или на его попечении остались пожилые родители, суд будет учитывать данные обстоятельства. - Состояние здоровья

Обстоятельства жизни ответчика сложились таким образом, что он стал инвалидом и не может в полной мере исполнять обязательства. Тогда у него появляется право на обращение в суд с просьбой снизить размер платежа. - Изменение уровня дохода у сторон

Здесь существует несколько вариантов развития событий, все зависит от того в какую сторону изменяется доходность:

- если у отца повысились доходы и согласно существующим процентам отчисления в пользу ребенка очень высокие, тогда суд может снизить проценты ниже предельного лимита, установленного законодательством;

- при этом получатель вправе оспорить подобное решение, опираясь на тот факт, что ребенок вырос, ему необходимо поступать в университет или другое учебное учреждение и средств, отчисляемых отцом недостаточно.

- Наличие у несовершеннолетнего ребенка собственного дохода

Например, ребенок является владельцем сдаваемой в аренду недвижимости или получает доход от депозита в качестве процентов. Тогда отец вправе ходатайствовать перед судом с просьбой пересмотреть сумму алиментов. Но этот вариант также имеет обратную сторону, так как он обязан выплачивать минимум установленный законом на содержание ребенка.

Все приведенные случаи и многие другие нюансы суд будет рассматривать перед определением суммы к выплате на удержание ребенка. При повторном обращении одной из сторон также будут учитываться любые изменения в жизни и доходности граждан.

Уменьшение суммы выплат

Если у плательщика максимальных алиментов обстоятельства жизни складываются таким образом, что необходимо снижение их размера. Он вправе обратиться в суд при этом следует иметь в качестве аргумента одно из веских оснований и правильно оформить документы.

Основания для снижения выплат:

- Инвалидность – в качестве основания у должника должна быть инвалидность 1 или 2 группы, документально подтвержденная, нужда в дополнительных расходах на лечение и постороннем уходе.

- Доходность – у ребенка, на которого положены алименты, наличие предприятия, квартиры для аренды, акций, ценных бумаг, трудовая деятельность.

- Иждивенцы – у плательщика в качестве малолетних детей, пожилых родителей или инвалидов, не работающей жены и прочих лиц, которых он согласно закону должен обеспечивать.

- Дети от разных женщин – тогда каждый из них претендует на выплаты в размере 25%, в то время согласно законодательству, на двоих детей отец должен выплачивать максимум 33%.

- Очень большой доход у отца – тогда выплаты настолько высоки, что он обеспечивает сполна потребности ребенка и остаются средства.

- Значительное снижение уровня дохода у плательщика, и он не в силах выплачивать даже минимум на ребенка.

Документальное оформление уменьшения

Чтобы изменения имели адекватные последствия необходимо правильно их оформить. Для этого необходимо выполнить такие этапы:

- В случае полюбовного соглашения оговорить все с оппонентом и внести коррективы в договор, а далее заверить новый документ у нотариуса.

- Если размер алиментов был установлен в судебном порядке. При потребности внести изменения необходимо с заявлением обращаться именно в этот орган, и инициировать рассмотрение дела в связи с изменившимися обстоятельствами.

© Автор статьи: Владимир Белов

Если вам нужна бесплатная юридическая консультация – заполните форму:

Сколько могут удерживать из зарплаты судебные приставы за кредит в 2021 году?

Если человек нарушил закон или ущемил права другого лица, с него могут начать взыскивать денежные средства в принудительном порядке. Обычно судебные приставы списывают часть заработной платы в счет погашения долга. Если она является единственным источником дохода, это негативно отразится на уровне жизни человека. Чтобы не оставить должника без средств к существованию, закон фиксирует размер капитала, который может быть списан в принудительном порядке. Однако не все знают, сколько процентов от зарплаты могут удерживать судебные приставы.

Если у человека забирают часть зарплаты, он должен ознакомиться с положениями действующего законодательства и актуальной информацией по теме доступной на официальном сайте ФССП – www.fssprus.ru.

Наличие знаний позволит человеку защитить свои права. О том, сколько могут вычитать из заработной платы, какие обязательные удержания из дохода необходимо уплачивать в пользу государства, а также о том, как обжаловать блокировку зарплаты поговорим далее.

Удержание процентов из зарплаты судебными приставами

Лучшие адвокаты предоставляют юридические консультации по Москве и области оперативно!

- Круглосуточно. Портал работает в режиме 24/7. Вы можете задавать вопросы юристу в онлайн чате, звонить по телефону горячей линии

- Оперативно. Спустя 5 минут после заявки с Вами свяжутся опытные юристы .

- Конфиденциально. Мы придерживаемся профессиональной этики и храним в тайне информацию, которую Вы сообщаете

Удержание из зарплаты – достаточно распространенное и мало кем одобряемое мероприятие. Такая форма взыскания распространяется на должников перед кредиторами, получателями алиментов или государством.

Инициатором удержания из з/п гражданина выступает суд. Решение о принудительных мерах выносится в виде исполнительного листа. После его издания к работе подключаются судебные приставы, которые осуществляют поиск доходов должника.

В свете подобных событий возникают резонные вопросы, каков максимальный размер удержания из зарплаты? Как быть, если у должника имеются несовершеннолетние дети? С каких доходов удержание невозможно? Постараемся разобраться в сути вопроса чуть более подробно.

Причины

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Узнать причины такого шага со стороны судебных приставов можно узнать в отделении банка. Финансовая организация должна предоставить всю необходимую информацию. Для списания средств с зарплатной карты должны быть веские причины. Если это было сделано приставом самовольно, то стоит обратиться с жалобой в ФССП.

Выяснить причину списания денег иногда бывает крайне сложно. Не всегда информация находится в открытом доступе, а сотрудники организаций, ответственных за данный процесс, не всегда хотят идти навстречу должнику. В таких случаях нужно самому делать выводы на основании той информации, которую предоставляют сотрудники банковского учреждения.

Для установления причины списания долга с зарплатной карты, нужно сделать такие шаги:

- найти официальный сайт организации ФСПП;

- найти интересующий раздел в меню;

- в специально отделенные строки вписать личную информацию или данные о компании.

Если дело находится в суде, то там будет отражаться информация о долге, все номера договоров и данные о приставах, которые занимаются делом.

Основания для удержания процентов от заработной платы

Приставы руководствуются нормативно-правовым актом N 229-ФЗ «Об исполнительном производстве». В частности, им даётся четкая установка следовать закону и не допускать произвольного удержания процентов из заработной платы заёмщика.

Основаниями для вычета из доходов выступают:

- Исполнительный лист суда.

Входит в число наиболее применяемых в судебной практике. Исполнительный лист является законным обоснованием решения суда. Документ обязателен для исполнения как для самого должника, так и для его работодателей или банков.

- Соглашение супругов по алиментам.

Встречается значительно реже, чем исполнительный лист. Важным условием действительности такого договора служит добровольный характер его заключения со стороны обоих супругов. Альтернативой соглашению выступает удержание з/п путем заявления в бухгалтерию по месту работы алиментоплательщика.

- Постановление старшего судебного пристава.

Оформляется в форме постановления с печатью и подписью старшего пристава. Применяется в тех случаях, когда необходимо наложить арест на зарплату в экстренном порядке, а исполнительный лист еще не готов.

Принимая самостоятельную защиту в вашем споре, помните.

- Все случаи очень индивидуальны и зависят от множества факторов.

- Знание базовых основ желательно, но это не гарантирует решение именно вашей проблемы .

Поэтому для вас работают юристы консультанты + горячая линия.

- Справа онлайн-чат: опишите ситуацию, чтобы узнать у юриста консультанта. как решить вашу проблему

- Горячая линия для Москвы: +7 (499) 112-44-16

Принимая во внимание указанные основания, приставы должны действовать согласно ФЗ «Об исполнительном производстве» и не выходить за рамки дозволенного. Например, удерживать 70% от зарплаты заёмщика вместо 50% или отказывать в предоставлении рассрочки многодетной матери.

Сколько процентов от зарплаты могут удерживать судебные приставы?

В процессе удержания заработной платы по долгам, алиментам или материальному ущербу суд также обращает внимание на положения Трудового кодекса РФ.

Так, в случае взыскательных мероприятий приставы имеют право на удержание:

- 20% от зарплаты;

- 50% – в соответствии с исполнительным листом;

- 70% – в особо сложных случаях и по алиментам.

В подавляющем большинстве случаев с заработной платы работника удерживается 50% или, проще говоря, половина зарплаты в счёт задолженностей. Обязанность удерживать эти проценты поручается работодателю заёмщика, а точнее бухгалтерскому отделу, который ведает выдачей финансов.

Важно отметить, что арест з/п находится в ведении только судебных приставов. Основаниями для такого решения являются исполнительный лист суда или постановление старшего пристава. Остальные кредиторы не вправе удерживать зарплату заёмщика. Причин тому несколько:

- Окончательный вердикт об аресте зарплаты выносится судом.

- В исполнительном листе указана сумма долга и требование обеспечения его удержания из зарплаты. Работодатель не вправе вычитать проценты из з/п по своему усмотрению.

- Максимальный размер удержания составляет 70%, а всё остальное должно быть передано заёмщику как результат его трудовой деятельности.

Таким образом, арест заработной платы работника – это фактически принудительная мера, противостоять которой можно только встречным исковым заявлением на приставов.

Имеет ли право пристав арестовать алиментные платежи

Могут ли приставы арестовать алименты{q} В ходе исполнительного производства судебный пристав разведывает все доходы должника, а также получает доступ ко всем его сбережениям, чтобы как можно скорее взыскать долг в пользу ответчика. Так, на большинство активов ответчика, как правило, накладывается арест – временная приостановка возможности совершения каких-либо операций, а нередко – принудительное снятие денег с расчётных и сберегательных счетов должника.

Надо заметить, что первичный арест накладывается на все счета и даже те, которые предназначены для аккумулирования средств на выплату алиментных обязательств. В случае, если должник является алиментщиком, он должен знать, что подобные действия незаконны и ему требуется явиться в отдел ФССП, написать жалобу и разъяснить предназначение алиментного счёта, после чего все ограничения с него будут незамедлительно сняты.

Важно! Связано подобное ограничение с пунктом 7 статьи 101 ФЗ №299, повествующим о правилах исполнительного производства, а именно, что все удерживаемые с лица алименты – это денежные средства, по праву принадлежащие ребёнку ответчика, и накладывать на них ограничения приставы права не имеют, так как они не относятся к кредитным или иным долговым платежам должника.

Как выплачивать алименты приставам{q} Данные суммы автоматически снимаются с любого дохода ответчика в соответствии с исполнительным документом, а сотрудники ФССП в свою очередь имеют право оказывать контроль за отчисляемыми суммами, периодически проверяя обновления счетов алиментщика.

Судебные приставы

Сколько могут удерживать из зарплаты судебные приставы если есть дети?

Наличие детей создает определенные изменения с расчётом процентов для вычета из заработной платы должника. Так, п. 2 ст. 99 ТК РФ гласит, что средним размером удержания является 50% (половина) от доходов заёмщика. Однако и здесь существуют исключения, о которых следует упомянуть:

- Если у вас имеются несовершеннолетние дети, то арест зарплаты возможен в пределах от 25 до 30% в зависимости от материального положения в семье;

- Если дети учатся в ВУЗе не на бюджетной основе – 30%.

- Если в течение произведения выплат супруга остаётся одна вследствие смерти мужа + в семье имеются несовершеннолетние дети – приставы имеют право на удержание минимального процента не более 25%.

- Овдовевшая супруга без детей или детьми, достигшими 18 лет – 50% от заработной платы.

Не нужно беспокоиться насчёт обоснованности финансовых требований. Суд всегда учитывает материальное положение семьи. Более того, заёмщик может попросить о рассрочке (например, если у него появились финансы для ежемесячного погашения долга). При таком раскладе исполнительный лист подвергнется изменениям в части размера и графика платежей. Но об этом лучше всего позаботиться заблаговременно, особенно если у вас имеются несовершеннолетние дети.

Какие доходы не входят в понятие зарплаты для удержания?

Несмотря на относительную прозрачность понятия «заработная плата», существуют определенные доходы, которые не могут идти в счёт погашения долгов. Следовательно, приставы не вправе удерживать с них даже минимальный процент.

Сколько могут удерживать из зарплаты судебные приставы

Портал «Advocate Service» предоставляет юридические консультации по решению споров с приставами бесплатно! Записаться на юридическую консультацию онлайн! Получить консультацию онлайн при поддержке Минюст РФ!

- Круглосуточно. Портал «Advocate Service» работает в режиме 24/7. Вы можете читать статьи эспертов, скачивать образцы, задавать вопросы юристу в онлайн чате, звонить по телефону горячей линии

- Анонимно. Вам не обязательно указывать реальные персональные данные. Ваше имя и телефон нужны только для общения с Вами.

- Оперативно. Задали вопрос юристу? Спустя 10 минут с Вами свяжется опытный юрист.

- Конфиденциально. Ваш вопрос и ответ юриста не публикуется. Мы придерживаемся профессиональной этики и храним в тайне информацию, которую Вы сообщаете

Сколько приставы могут удерживать из зарплаты процентов. следует знать каждому должнику, ведь все нормы прописаны на законодательном уровне. В соответствии со статьей 99 часть 2 Федерального Закона «Об исполнительном производстве», из зарплаты должника может быть удержано не более 50 процентов от всей суммы денежных средств.

Единственный источник дохода

Если зарплата – единственный источник дохода человека, то удержание денег может негативно отражаться на уровне и качестве его жизни. Чтобы гражданин не остался без средств, законом фиксируется размер суммы, которая может быть принудительно списана. Однако не всем известно, какую часть оплаты труда могут удерживать.

Если у гражданина списывается часть средств судебными приставами, ему следует ознакомиться с основными положениями данной процедуры. Знание достоверной информации о том, сколько могут удерживать из зарплаты судебные приставы, позволяет человеку защищать собственные права.

Сколько приставы могут удержать денег из зарплаты

В соответствии со статьей 99 часть 2 Федерального Закона «Об исполнительном производстве», из зарплаты должника может быть удержано не более 50 процентов от всей суммы денежных средств. Из других видов доходов по закону имеют право вычитать столько же. Причем совсем не важно, сколько исполнительных листов поступило по месту работы должника – один, два или больше. Сумму, подлежащую взысканию, всегда ограничивают пятьюдесятью процентами.

Если кроме зарплаты есть еще стипендия или пенсия, должник трудится на двух работах, то по 50 процентов приставы имеют право вычитать с каждой из перечисленных выплат.

Принимая самостоятельную защиту в вашем споре, помните.

- Все случаи очень индивидуальны и зависят от множества факторов.

- Знание базовых основ желательно, но это не гарантирует решение именно вашей проблемы .

Поэтому для вас работают бесплатные консультанты + горячая линия.

- Справа онлайн-чат: опишите ситуацию, чтобы узнать у юриста консультанта. как решить вашу проблему

- Горячая линия для Москвы: +7 (499) 322-13-73

- Горячая линия для СПБ: +7

- Если Вы из другого региона России, перейдите по ссылке внизу и заполните форму

ПОЛУЧИТЬ КОНСУЛЬТАЦИЮ ЮРИСТА БЕСПЛАТНО Юридическая консультация онлайн при поддержке Минюст РФ!

По какому из долгов могут удерживать средства в первую очередь

Первыми в списке значатся алиментные платежи. По ним пристав может вычитать до 70% доходов должника. Вторыми в очереди стоят долги за кредит. Они взымаются в том случае, если доходов у должника достаточно для погашения долгов первой очереди. Сумма выплат по долговым обязательствам второй очереди составляет 50% и не более того.

В тех случаях, когда средств у должника не хватает на погашение долгов по нескольким исполнительным листам сразу, задолженность по второму исполнительному листу пристав имеет право удерживать только после погашения долгов по первому. То есть должник сначала полностью выплачивает долг по алиментам на детей, а затем, в зависимости от того сколько осталось средств, платит долг по кредиту.

Важно! Если по месту работы должника от судебных приставов пришло два исполнительных листа о выплате долгов разной очереди, то долг по второму исполнительному листу приставы могут удерживать только после выплаты задолженности по первому.

К примеру, по исполнительному листу о возмещении причиненного здоровью вреда (относится к долгам первой очереди) из заработной платы должника вычитают 60 процентов от всей суммы дохода. Это означает, что удерживать средства по долгам за кредит в размере 50 процентов от зарплаты могут быть списаны только после возмещения вреда здоровью.

Как уменьшить сумму удержаний

Сумму взыскания по иску кредитора определяет суд: в ходе разбирательства уточняются все обстоятельства невыплаты долга, корректируются размеры штрафов, пеней, а иногда и основного долга. В судебном решении (исполнительном листе) указывается сумма к взысканию, и ее будут удерживать с доходов должника. Должники, не желающие отдавать банку деньги по суду, ищут всяческие способы уменьшить суммы платежей. Часто практикуется переход на работу с «серой» заработной платой, фиктивные увольнения по договоренности с работодателем и другие незаконные методы. Юристы не рекомендуют прибегать к подобным схемам: проверка может принести штраф работодателю и новый судебный иск к должнику.

Родители, имеющие детей, могут снизить сумму взыскания, направив заявление об удержании алиментов: этот способ легитимен. Сколько процентов могут удержать из заработной платы на алименты, также определяется законом: на одного ребенка обычно взыскивают 25%. Если в семье двое детей, размер удержаний составит 33%. С оставшейся суммы будут направлять деньги по исполнительному производству. Отметим, что развод родителей не обязателен, выплата алиментов на содержание детей может производиться без расторжения брачного договора.

Расчеты по судебным документам могут производиться несколько лет. При увольнении сотрудника, бухгалтерия сообщает об удержанной сумме судебным приставам, и они направляют исполнительный лист с остатком долга по новому рабочему месту должника.

На какую часть денежных средств будет обращено взыскание

Сотрудники Федеральной службы судебных приставов утверждают, что на исполнительные листы, для которых действует максимальный 50-процентный лимит, повышенную ставку в 70% распространять никто не имеет право.

Сумма взысканий напрямую зависит от того, хватит лимита на удержание долга по кредиту и всех остальных или нет. То есть, если сумма взысканий в лимит укладывается, то можно удерживать суммы задолженности по всем исполнительным листам или постановлениям приставов.

Важно! Максимальный размер удержаний главбух имеет право рассчитывать из той суммы, которую должник получает непосредственно на руки, после вычета НДФЛ (налогов).

Если в бухгалтерии организации или предприятия будут взыскивать 50 процентов и больше на алименты для ребенка, то по долговым платежам второй очереди (кредит) ничего удержать будет невозможно.

Особенности удержаний

На 100% указанные взносы назвать удержанием нельзя. Выплата осуществляется при помощи организации, трудоустроившей гражданина. Удержанные суммы направляют в счет накопительной пенсии, на оплату налогов и другие цели.

Вычет из зарплаты также может выполняться, если возникают следующие ситуации:

- Работником было получено больше денег из-за бухгалтерской ошибки.

- Сотрудник получил деньги под отчет, которые он не вернул в установленном организацией порядке.

Сколько могут удерживать из зарплаты судебные приставы, знают далеко не все.

Осуществляться списание должно исключительно на законных основаниях. Если таковые отсутствуют, действие можно считать неправомерным. Гражданин обладает правом оспаривать принятые решения, чтобы вернуть удержанные средства.

Сколько процентов может удерживать пристав?

Суд первой инстанции выносит решение, которое вступит в силу по истечении одного месяца. Ответчик или истец в течение этих четырех недель могут обжаловать принятое судьей решение. Если заявлений от них не поступает, тогда решение вступает в силу и ответчик по закону приобретает статус должника.

В суде оформляется исполнительный лист, который затем направляется судебным приставам для начала исполнительного производства. На основании листа пристав имеет право подготовить постановление, с указанием места работы должника, его юридического адреса, данных о судебном решении, долговых обязательствах и определяет процент, который следует удержать с заработной платы должника. В организацию, где работает должник, заказным письмом пристав направляет уведомление о принятом решении в отношении должника и экземпляр постановления.

Кроме пристава по закону есть возможность свой экземпляр исполнительного листа на место работы должника отнести самому истцу и представить его в бухгалтерию.

Условия претензий

Прежде чем списывать деньги с зарплатной карты, приставы должны уведомить должника об этом любым удобным способом. Если этого сделано не было, то, скорее всего, у них нет его контактных данных или адреса проживания.

Для того чтобы снять деньги с зарплатной карты, банку не нужно спрашивать разрешения у недобросовестного заемщика. Этого может быть сделано и без его согласия.

Если уведомление от пристава не было отправлено – на него можно подавать жалобу в вышестоящие инстанции. Но если деньги были списаны после того, как уведомление отправили, но оно не пришло по причине предоставления должником неправильного адреса, пристав не будет нести ответственности. Ведь его действия были правомерными и имели все основания.

Какую позицию должен занять должник

Должник сразу должен настроиться на сотрудничество с приставом-исполнителем. На основании заявления должник может получить возможность погасить долг по доброй воле, самостоятельно, избежав более неприятных процедур, связанных с описью имущества, арестом банковского счета, заработной карты. Удержание части зарплаты – это самый наилучший вариант для выплаты долга за кредит. Должник может даже сам обратиться с заявлением в бухгалтерию, чтобы в счет долга с него брали определенный процент с зарплаты.

Какое ограничение существует, если у должника есть ребенок

В Трудовом Кодексе говорится, что с родителей, имеющих несовершеннолетних детей или детей-студентов, обучающихся на платной форме, взымать из зарплаты можно не более 30% доходов. С матери или отца, в одиночку воспитывающих ребенка по закону может быть списано из зарплаты только 20-25%. Если мужчина-должник неожиданно овдовел и имеет на воспитании несовершеннолетнего ребенка, он платит столько же, сколько отец-одиночка.

Взысканию не подлежат:

- Выплаты из Фонда социального страхования от несчастных случаев и заболеваний, связанных с осуществлением производственной деятельности.

- Часть дополнительной суммы, которая начисляется за вредные условия труда.

- Доплата по уходу за родственником или ребенком, имеющим инвалидность I группы.

- Пособие, выплачиваемое в результате сокращения штата.

- Выплаты, положенные женщине при рождении ребенка.

Могут ли банки снять деньги без предупреждения

Бывает, что человек обнаруживает, что с карты сняты деньги, но информации об открытии производства он не получал. В этом случае потребуется обратиться к приставам-исполнителям с претензией. Если деньги сняты ошибочно, то они будут возвращены владельцу.

Существует группа средств, которые списанию не подлежат. Прежде всего, это социальные выплаты и деньги, полученные в качества платы за нанесенный здоровью ущерб. Также это пенсии по инвалидности, алименты и государственные пособия жертвам катастроф и аварий.

Сколько по закону могут удержать при аресте зарплатной карты?

По любому иску с карты, на которую поступает заплата должника, может быть списано не более 50% от всех поступлений.

Арест на заработную карту могут наложить при наличии искового заявления на погашение долга, коммунальных долгов, алиментных, при просрочке выплаты процентов по кредиту.

На все Ваши вопросы ответит опытный юрист

Опишите как можно подробнее Вашу ситуацию и Ваш вопрос в чате справа, наш эксперт проанализирует сообщение и даст самый исчерпывающий ответ

Акция до 20 мая

Рейтинг юристов онлайн

Сколько процентов от зарплаты могут удерживать судебные приставы?

Удержания из заработной платы любого человека могут осуществляться двумя способами: работодателем (например, при обнаружении ранее произведённых ошибочных выплат) или на основании судебного решения службой судебных приставов. Приставы призваны способствовать выполнению судебных решений в части взыскания денежных средств в счёт погашения имеющегося долга, в счёт возмещения ущерба и так далее.

Естественно, что самостоятельно принимать решение о взыскании средств и удержании их из зарплаты, приставы не уполномочены – они вправе только выполнять принятое решение суда.

Процедура взыскания средств службой судебных приставов

После того, как суд примет решение о взыскании средств, у ответчика будет месяц для обжалования этого вердикта. Если в течение этого месяца жалоба на решение в вышестоящий суд не поступила, решение вступает в силу. Истец вправе самостоятельно предпринимать действия для получения причитающихся средств, то есть он может сам направить исполнительный лист в бухгалтерию той организации, где работает ответчик. Эти же действия могут предпринимать и судебные приставы. По их запросу бухгалтерия также обязана начать перечисления денежных средств в счёт погашения долга.

Погашение задолженности происходит ежемесячно до полного её закрытия. Сумма погашения, как правило, составляет какую-то часть от заработной платы ответчика.

Бухгалтерия будет осуществлять перечисления автоматически каждый месяц, и должник может отследить это по расчётным листам.

Удержания будут производиться из общего месячного заработка. Это значит, что в эту сумму попадёт не только непосредственно заработная плата (тарифная ставка, оклад и так далее), а вообще любая сумма, которая будет начислена в данном месяце. Это могут быть и премиальные выплаты, и дотации, и поощрительные выплаты, и любые другие начисления денежных средств.

Каким именно способом будет происходить удержание, решает непосредственно бухгалтерия. В каждом конкретном случае это могут быть разные решения. Например, в одном случае принимается решение, что с должника будет удерживаться 50% заработка в равных долях от получки и аванса. То есть, каждый месяц человек будет получать лишь половину положенных ему выплат, остальная часть будет направляться на погашение задолженности.

В другом случае удержание всей суммы будет осуществляться только из одной части зарплаты, например, с аванса. Возможны и другие варианты осуществления выплат.

Какую часть заработной платы могут удерживать с человека?

Требования законодательства о погашении задолженности исходят из того, что должник должен погасить имеющийся долг в максимально сжатые сроки. Но в то же время у него должны оставаться материальные средства для удовлетворения своих основных потребностей.

Поэтому ни при каких обстоятельствах по требованию судебных приставов с должника не смогут удержать всю положенную ему заработную плату. В любом случае какая-то её часть, возможно, что и меньшая, останется у него.

В общем случае закон ограничивает сумму удержаний пятьюдесятью процентами от общего заработка должника. Это максимально допустимая сумма и превысить её можно только в исключительных случаях. К таким особым случаям относятся, например, ситуации, когда родитель выплачивает долг по алиментам для несовершеннолетнего или возмещает нанесённый вред здоровью.

Портал bukva-zakona.com напоминает, что значительно чаще встречаются ситуации, когда сумма удержаний отличается от 50% в меньшую сторону. Это может произойти в случаях:

- удержания производятся у лица, имеющего одного или нескольких несовершеннолетних детей, а также детей, достигших совершеннолетия и обучающихся очно в ВУЗе; в этом случае максимальная сумма удержаний ограничена 30% заработной платы;

- удержания производятся у родителя-одиночки; в данной ситуации сумма удержаний не может превышать 25% заработной платы.

Кстати, удержания осуществляются со всех видов дохода должника. Если он имеет несколько источников дохода, то удержания производятся с каждого из них.

Ещё одним важным моментом является тот факт, что если на одного человека имеются несколько исполнительных листов (например, алиментные выплаты и возмещение причинённого ущерба), то всё равно сумма удержаний по ним не может превышать 50% заработка.

Не из каждого вида начислений возможно удержание задолженности. Существуют такие виды дохода, из которых законом запрещено удерживать какие-либо суммы.

К их числу относятся:

- компенсация за вредные или опасные условия работы;

- выплаты, положенные при рождении ребёнка;

- выплаты, положенные при сокращении;

- доплаты, положенные при уходе за инвалидом 1-й группы.

Редко, но всё же встречаются ситуации, когда должник выплачивает дополнительные суммы из оставшейся части после удержания 50% зарплаты. Но это является его добровольным решением, и судебные приставы никаким образом повлиять на него не могут.

Основные меры по уменьшению суммы взыскания долга с доходов должника приставами

Когда у должника есть несовершеннолетний ребенок или иждивенец-студент платной формы обучения, с заработной платы можно взыскивать не более 30%. С родителя-одиночки – 20-25%.

Судебные приставы действуют, как правило, строго в рамках судебного решения или приказа, которое является обязательным к исполнению со стороны должника. Таким образом, взыскание накладывается на гражданина только после получения на руки специального документа – исполнительного листа при наступлении следующих ситуаций:

- Если у человека образуется долг по налогам, и соответствующее ведомство обратилось за помощью в суд.

- В случае, если гражданин не смог выполнить свои обязательства по заключенному кредитному договору, и банк также подал иск в судебное учреждение.

- В случае, когда между супругами произошёл бракоразводный процесс, но один из родителей остался проживать с общим малолетним ребёнком, что обязывает второго родителя выплачивать алименты.

- Когда у гражданина имеется официальная работа и достаточно высокая зарплата, которая превышает прожиточный минимум в регионе, то долги взыскиваются непосредственно с работодателя, а сотрудник просто недополучает часть зарплаты.

К взысканию с должника предоставляются следующие виды его официальных доходов в различных учреждениях:

- Непосредственная зарплата, ежемесячно начисляемая на предприятии.

- Отпускные, больничные, премиальные и прочие выплаты сотруднику работодателем.

- Доходы от реализации имущества, подверженные налогообложению и считающиеся прибылью.

- Любое ведение прибыльного бизнеса вне зависимости от формы собственности и доли должника в компании.

- Прочие начисления, такие как выигрыши, разовые выплаты и т. д., считающиеся прямым доходом лица.

Уплата алиментов

Заявление начальнику судебных приставов

Сколько могут снимать с зарплаты судебные приставы{q} В случае, если в семье должника присутствуют малолетние дети, для которых он является официальным опекуном и кормильцем, закон допускает пересмотреть его долговые обязательства в меньшую сторону, а именно:

- Если на иждивении находятся один или двое детей, предельная сумма к удержанию составит 30%.

- В случае, если один из детей обучается в ВУЗе по контракту, то сумма останется без изменений – до 30%.

- Если в семье должника уходит из жизни второй родитель, но при этом остаются малолетние дети и родитель-одиночка, вычеты не могут превышать 25%.

- Если же детей нет, вдовец вынужден будет выплачивать половину всего своего заработка.

Судебное решение

В ряде случаев должник имеет право на снижение ежемесячных выплат в счёт погашения своего долга перед кредитором, а именно:

- Самая веская причина уменьшения высчитываемых с прибыли сумм – это наличие собственных малолетних отпрысков. Причём не имеет никакого значения, проживают ли дети с должником, или он им выплачивает алименты. Так, в 69-й статье ФЗ говорится о том, что при наличии на иждивении детей суд ставит на первое место их потребности, а уж потом – финансовые интересы кредитора.

Однако при написании ходатайства в службу ФССП должнику следует попытаться найти альтернативную замену той части дохода, которую будет недополучать кредитор. Для примера, если у должника имеется какой-либо объект движимого или недвижимого имущества, он может его реализовать либо отдать на откуп приставам для погашения 100% или части долга перед истцом.

- В отдельных случаях сам должник или банк, либо частный кредитор идут друг другу на определённые уступки в части взыскания долга при остановке кредитных платежей со стороны заёмщика без судебного постановления. Это означает, что в случае, когда у должника возникают непредвиденные жизненные обстоятельства, несовместимые с совершением выплат в прежнем объёме, истец может реструктуризировать часть долга для него и снизить периодические платежи до приемлемого уровня.

Однако данное решение остаётся на усмотрение кредитора, который, являясь прежде всего коммерческим лицом, имеет возможность отказать должнику и обратиться в суд. Кроме того, существует большая вероятность того, что процесс выплаты долга будет сильно растянут во времени, что повлечёт за собой рост процентной ставки.

Налоги на заработную плату и обязанности работодателя

Работодатели рассчитывают налоги на заработную плату, используя валовой или общий заработок работника и различные вычеты, чтобы получить чистую или получаемую на руки зарплату. На первый взгляд это кажется достаточно простым, но расчет выводов требует внимания к деталям и предельной точности.

Основная формула чистой оплаты

Проще говоря, основная формула чистой оплаты труда работает так:

Валовая заработная плата сотрудника (ставка заработной платы x отработанные часы) минус установленных законом налоговых вычетов из фонда заработной платы минус добровольных вычетов из заработной платы равно нетто-заработной платы

Обязательные налоговые вычеты из фонда заработной платы

Закон требует, чтобы налоги на заработную плату удерживались из зарплаты работника каждый платежный период.Затем работодатели должны передать эти удержания в различные налоговые органы. К налоговым вычетам с заработной платы относятся:

- Удержание федерального подоходного налога на основании таблиц удержания в Публикации 15

- Удержание налога на социальное обеспечение в размере 6,2% в 2020 и 2021 годах до годового максимального налогооблагаемого дохода или базы заработной платы в размере 137 700 долларов США на 2020 год и 142 800 долларов США на 2021 год

- Удержание налога по программе Medicare в размере 1,45%

- Дополнительный удержание налога по программе Medicare в размере 0,9% для сотрудников, зарабатывающих более 200 000 долларов США

- Удержание государственного подоходного налога

- Различные местные налоговые сборы, такие как городские, окружные или школьные налоги; состояние инвалидности; или страхование от безработицы

Добровольные удержания из заработной платы

Добровольные удержания из заработной платы удерживаются из зарплаты сотрудника только в том случае, если сотрудник согласился на удержание.Добровольные отчисления используются для оплаты различных льгот, в которых сотрудник решил участвовать. Добровольные отчисления могут включать в себя следующее:

- Взносы по медицинскому страхованию, включая медицинские, стоматологические и офтальмологические услуги

- Взносы по страхованию жизни

- Взносы в пенсионный план, например план 401 (k)

- Планы покупки акций сотрудников, такие как планы ESPP и ESOP

- Питание, форма, профсоюзные взносы и прочие расходы, связанные с работой

Добровольные отчисления могут производиться в долларах до или после уплаты налогов, в зависимости от типа выплачиваемого пособия.Некоторые вычеты до налогообложения уменьшают только заработную плату, облагаемую федеральным подоходным налогом, в то время как другие вычеты также уменьшают заработную плату, облагаемую налогами на социальное обеспечение и медицинскую помощь.

Обязанности работодателя по налогу на заработную плату

Ответственность за налоги с заработной платы сохраняется даже после того, как сотрудникам выписаны зарплаты. Компания также несет ответственность за:

- Уплата доли работодателя по налогу на заработную плату

- Депонирование налоговых долларов, удерживаемых из зарплаты сотрудников

- Подготовка различных отчетов сверки

- Учет расходов по заработной плате в финансовой отчетности

- Подача налоговой декларации о заработной плате

Налоги на заработную плату работодателей

Компании несут ответственность за уплату своей части налога на заработную плату.Эти налоги являются дополнительными расходами, превышающими расходы на валовую заработную плату сотрудника. Часть налога с заработной платы, взимаемая работодателем, включает следующее:

- Налоги на социальное обеспечение в размере 6,2% в 2020 и 2021 годах до годового максимального дохода сотрудников в размере 137 700 долларов США на 2020 год и 142 800 долларов США на 2021 год

- Налоги на бесплатную медицинскую помощь 1,45% от заработной платы

- Федеральный налог по безработице (FUTA)

- Государственный налог по безработице (SUTA)

Налоги FICA

FICA означает Федеральный закон о страховых взносах.Налог FICA состоит из налогов на социальное обеспечение и медицинское обслуживание. Налоги FICA уплачиваются как работником, так и работодателем. Каждая сторона платит половину этих налогов. Обе половины налогов FICA в сумме составляют 15,3% и распределяются следующим образом:

- Взнос работника социального обеспечения: 6,2%

- Взнос работодателя в систему социального обеспечения: 6,2%

- Вклад работника Medicare: 1,45%

- Взнос работодателя в Medicare: 1,45%

Дополнительный налог на Medicare

С 2013 года дополнительный налог на Medicare в размере 0.9% применяется к не состоящим в браке сотрудникам, которые подают индивидуальную налоговую декларацию и чья заработная плата по программе Medicare превышает 200 000 долларов. Дополнительный налог на Medicare применяется к доходу более 250 000 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и к доходу более 125 000 долларов США для супружеских пар, подающих отдельные декларации.

Дополнительный налог на Medicare – это налог только для сотрудников. Соответствующего налога с работодателя не взимается.

Отчетность по налогам на заработную плату

Работодатели должны своевременно сообщать о своих обязательствах по налогу на заработную плату и вносить налоги на заработную плату.Требования к отчетности включают:

Работодатели также должны подавать отчеты в различные государственные и местные агентства. Работодатели могут найти ссылки на налоговые органы штата на веб-сайте Американской ассоциации заработной платы.

Налоги на заработную плату в 2020 году повысят доходы

Содержание страницы

Обновление: некоторые налоги на заработную плату приостановлены из-за COVID-19 Раздел 2302 Закона о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES), принятый в марте 2020 года и реализованный через IRS Уведомление 2020-22 и серия

Часто задаваемые вопросы IRS, позволяет подходящим работодателям отложить внесение депозита и выплату Доля работодателя в размере налогов на социальное обеспечение FICA за период с 27 марта 2020 года по декабрь.31, 2020. Отсроченные платежи должны быть впоследствии выплачены в Казначейство, половина из которых должна быть произведена до 31 декабря 2021 года, а другая половина – до 31 декабря 2022 года. 28 августа IRS выпустило Уведомление 2020 -65, что позволяет работодателям приостанавливать удержание и выплаты в IRS, имеющую право сотрудников налогов на заработную плату в системе социального страхования в рамках программы помощи в связи с COVID-19. «Отпуск» или период приостановки налога на заработную плату длится с 1 сентября по 31 декабря 2020 г. и применяется только к сотрудникам, чья заработная плата составляет менее 4000 долларов США за двухнедельный период выплаты заработной платы, включая наемных работников, зарабатывающих менее 104 000 долларов США в год. Компании, которые приостанавливают сбор налога на заработную плату сотрудников, будут собирать дополнительные суммы с зарплаты работников с 1 января по 30 апреля 2021 года для погашения налогового обязательства. Увидеть ШРМ Онлайн артикул Рекомендации IRS разрешают работникам отпуск по налогу на заработную плату. |

Последняя редакция статьи ниже 7 ноября 2019 г.

Начиная с 1 января 2020 г. максимальный доход, облагаемый налогом на заработную плату в системе социального обеспечения, увеличится на 4800 долларов США до 137 700 долларов США – по сравнению с максимумом 132 900 долларов США на 2019 год,

Управление социального обеспечения (SSA) объявило октябрь.10. Группа

SSA также опубликовала информационный бюллетень с кратким изложением изменений 2020 года.

Верхний предел налогооблагаемой заработной платы подлежит автоматической корректировке каждый год в зависимости от рост средней заработной платы по стране, которая в прошлом году выросла на 3,6 процента.

Кроме того, SSA объявило, что пособия по социальному обеспечению для почти 69 миллионов американцев увеличатся на 1,6 процента в 2020 году. Корректировка стоимости жизни основана на ежегодном увеличении индекса потребительских цен до третьего квартала 2019 года.

О компании В этом году 178 миллионов наемных работников в США заплатили налоги на социальное обеспечение. Примерно 6 процентов рабочих согласно SSA, зарабатывайте больше, чем текущий максимум налогообложения.

Налоги на заработную плату: ограничение максимального дохода | ||

Тип налога на заработную плату | Максимальный заработок в 2020 году | Максимальный доход за 2019 год |

Социальное обеспечение | $ 137 700 | 132 900 долл. США |

Medicare | Без ограничений | Без ограничений |

Источник: Управление социального обеспечения. | ||

Тарифы FICA

Налоги на заработную плату в системе социального обеспечения и Medicare собираются вместе как налог Федерального закона о страховых взносах (FICA). Ставки налога FICA устанавливаются законом и могут быть изменены только в соответствии с новым налоговым законодательством.

Социальное обеспечение финансируется за счет налога на заработную плату в размере 12,4 процента от заработной платы до предела налогооблагаемого дохода, причем половина (6,2 процента) оплачивается работниками, а другая половина – работодателями. Самостоятельно занятые работники платят все 12,4%.

Для работодателей и служащих ставка налога на заработную плату в рамках программы Medicare составляет 1,45 процента от всех доходов (самозанятые работники платят полные 2,9 процента), в результате чего общая ставка удержания из фонда социального обеспечения и Medicare для работодателей и работников составляет 7.65 процентов – при этом только часть социального обеспечения ограничена максимальной облагаемой налогом суммой.

| Ставка FICA (социальное обеспечение + удержание по программе Medicare) | |

| Сотрудник | 7,65% (6,2% + 1,45%) |

| Работодатель | |

| Самостоятельная занятость | 15,3% (12,4% + 2,9%) |

| Примечание: для работающих по найму их доля социального обеспечения составляет 6.2% от прибыли до применимого максимального налогооблагаемого лимита. Их доля в программе Medicare составляет 1,45% от всех доходов. | |

Настроить системы, уведомить сотрудников

Сотрудники, чья компенсация превышает максимум 2019 года в 132 900 долларов США, увидят уменьшение чистой получаемой заработной платы, если они не получат ежегодного повышения, чтобы компенсировать более крупную долю налога на заработную плату.

К началу нового года работодатели США должны:

- Скорректировать свои системы начисления заработной платы с учетом более высокой налогооблагаемой базы заработной платы в соответствии с налогом на заработную плату социального обеспечения.

- Сообщите пострадавшим сотрудникам, что из их заработной платы будет удерживаться большая часть заработной платы.

- Примите во внимание повышенные налоги, которые необходимо уплатить за затронутые должности.

- Ожидайте некоторого сопротивления со стороны сотрудников, которые могут захотеть «вылечиться» за свою долю увеличенного налога.

Дополнительный налог на Medicare

Указанные выше налоговые ставки не включают дополнительный 0.9 процентов налогов по программе Medicare, выплачиваемых высокоплачиваемыми сотрудниками.

В соответствии с положениями Закона о доступном медицинском обслуживании часть налога Medicare FICA, оплачиваемая работниками, облагается дополнительным налогом Medicare в размере 0,9 процента на суммы сверх установленных пороговых значений, которые не корректируются на инфляцию и, таким образом, применяются к большему количеству сотрудников каждый год.

Пороговые суммы ежегодной компенсации, которые вызывают дополнительный налог на Medicare, составляют:

- 250 000 долларов для состоящих в браке налогоплательщиков, подающих совместную налоговую декларацию.

- 125 000 долл. США для состоящих в браке налогоплательщиков, которые подают отдельную декларацию.

- 200000 долларов США для единого и всех остальных налогоплательщиков.

Дополнительный налоговый вычет по программе Medicare применяется к заработной плате и доходу от самозанятости, превышающему пороговые значения в календарном году. Эти пороговые суммы не индексируются с учетом инфляции.

Этот налог на добавленную стоимость увеличивает долю наемного работника в программе FICA по программе Medicare в отношении компенсации сверх порогового значения до 2,35 процента; Оплачиваемая работодателем часть налога на Medicare с этих сумм остается на уровне 1.45 процентов.

Дополнительный налог на Medicare не следует путать с альтернативным минимальным налогом на высокие доходы, который не предполагает обязательного удержания из заработной платы. Чтобы узнать больше, посетите веб-страницу IRS. Вопросы и ответы по дополнительному налогу на Medicare.

[Практическое руководство только для членов SHRM: Как установить диапазон заработной платы ]

Пределы теста на социальное обеспечение

SSA также объявило о повышении лимита проверки заработка в системе социального обеспечения.Для тех, кто получает пенсионные пособия Социального обеспечения до достижения своего полного пенсионного возраста, размер пособия уменьшается на 1 доллар на каждые 2 доллара, которые они зарабатывают сверх установленного лимита заработка.

- На 2020 год предел заработка для работников моложе полного пенсионного возраста (возраст 66 для людей, родившихся с 1943 по 1954 год) увеличится до 18 240 долларов в год (это означает, что SSA вычитает 1 доллар из пособий на каждые 2 доллара, заработанные свыше 18 240 долларов). по сравнению с 17640 долларов в 2019 году.

- Предел заработка для людей, которым исполняется 66 лет в 2020 году, увеличится до 48 600 долларов США (SSA вычитает 1 доллар из пособий на каждые 3 доллара, заработанные сверх 48 600 долларов США до того месяца, когда работнику исполнится 66 лет), по сравнению с 46 920 долларами в 2019 году.

Нет ограничений на заработки для работников, которые достигли или вышли из пенсионного возраста в течение всего года.

Проверка зарплаты для корректировки удержания

По окончании года отделы кадров должны напоминать сотрудникам, особенно с детьми и другими иждивенцами, об использовании Оценщик налоговых удержаний на Веб-сайт IRS для проверки зарплаты.”Особенно важно использовать оценщик сейчас, если сотрудник:

- Понес неожиданный налоговый счет или штраф при подаче в этом году.

- Имеет или испытает изменение семейного положения, иждивенцев, дохода или работы в это время год

Сотрудники, решившие изменить свои удерживаемые суммы, должны рассчитать соответствующие суммы, ввести их в Форма W-4 и отправьте ее в отдел кадров или расчет заработной платы, чтобы можно было внести корректировки в зарплату.

Сотрудники могут подать текущую форму W-4 2019 года до конца года или дождаться завершения и выпуска новой формы W-4 2020 года, вероятно, в ноябре. Ожидается, что новая форма будет включать основные изменения, направленные на упрощение точного удержания подоходного налога для сотрудников.

Корректируя свои удерживаемые суммы, «налогоплательщики могут гарантировать, что правильная сумма будет вычтена из их заработной платы в течение года», – сообщило IRS. «Удержание правильной суммы из зарплаты помогает гарантировать, что налогоплательщики не платят слишком много налогов в течение года – и что у них есть деньги вперед, вместо того, чтобы ждать большего возмещения после подачи налоговой декларации.”

Взносы HSA

Отложенные взносы в HSA, освобожденные от налога на заработную плату Среди

Распространенное заблуждение сотрудников о сберегательных счетах для здоровья (HSA) заключается в отсутствии осведомленности о том, что отсроченные взносы в HSA не подлежат обложению налогами на социальное обеспечение и медицинское обслуживание (FICA), а также федеральными налогами на безработицу (FUTA). Другими словами, когда сотрудники вносят вклад в свой HSA посредством удержания из заработной платы, деньги исключаются из федерального подоходного налога и налогов FICA / FUTA.Только в двух штатах – Калифорнии и Нью-Джерси – налог работодателя и наемного работника в HSA на уровне штата. Кроме того, средства HSA, снятые для покрытия квалифицированных медицинских расходов, не рассматриваются как налогооблагаемый доход. По сравнению с традиционным 401 (k), отсроченные взносы сотрудников на заработную плату не вычитаются подоходным налогом, хотя налоги FICA и FUTA будут вычитаться из отсроченных сумм; Затем взимается подоходный налог при снятии средств при выходе на пенсию. Для Roth 401 (k), FICA / FUTA и подоходный налог вычитаются из взносов, а снятие средств при выходе на пенсию не облагается налогом. Менеджеры по льготам могут захотеть выделить уникальное налоговое преимущество, предоставляемое HSA при открытом сообщении о планах медицинского страхования, отвечающих критериям HSA. |

Затронуты некоторые пенсии

Работодатели, которые спонсируют пенсионные планы с установленными выплатами, согласованные с Социальным обеспечением, могут увидеть влияние на заработанные и подлежащие выплате пенсионные пособия из-за корректировок Социального обеспечения 2020 года, сказал Брайан Донохью, партнер чикагского офиса October Three Consulting, пенсионного плана. консалтинговая фирма.Например, «пенсионная формула может предусматривать 50 процентов окончательной средней заработной платы работника за вычетом 50 процентов пособия по социальному обеспечению», – пояснил он, в то время как «другие формулы предусматривают различные уровни льгот на основе заработной платы выше или ниже порогового значения, например база налогооблагаемой заработной платы социального обеспечения ».

Рамки подоходного налога на 2020 год