Материальная ответственность бухгалтера: Материальная ответственность главного бухгалтера – образец договора 2021

Возможна ли полная материальная ответственность главбуха

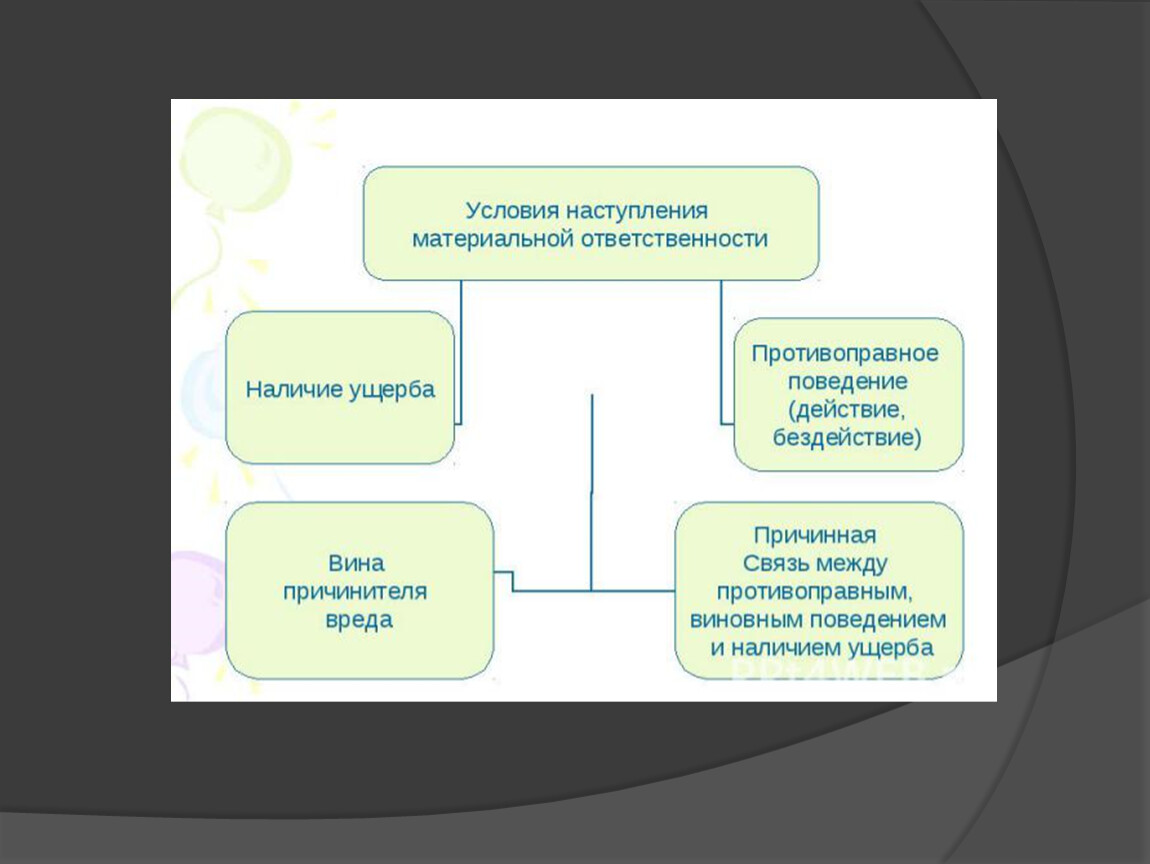

Материальная ответственность стороны трудового договора наступает за ущерб, причиненный ею другой стороне этого договора в результате ее виновного противоправного поведения (действий или бездействия), если иное не предусмотрено Трудовым кодексом РФ или иными федеральными законами (ст. 233 ТК РФ).

По общему правилу за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено Трудовым кодексом РФ или иными федеральными законами (ст. 241 ТК РФ).

Полная материальная ответственность работника состоит в его обязанности возмещать причиненный работодателю прямой действительный ущерб в полном размере. При этом материальная ответственность в полном размере причиненного ущерба может возлагаться на работника лишь в случаях, предусмотренных Трудовым кодексом РФ или иными федеральными законами (ч.

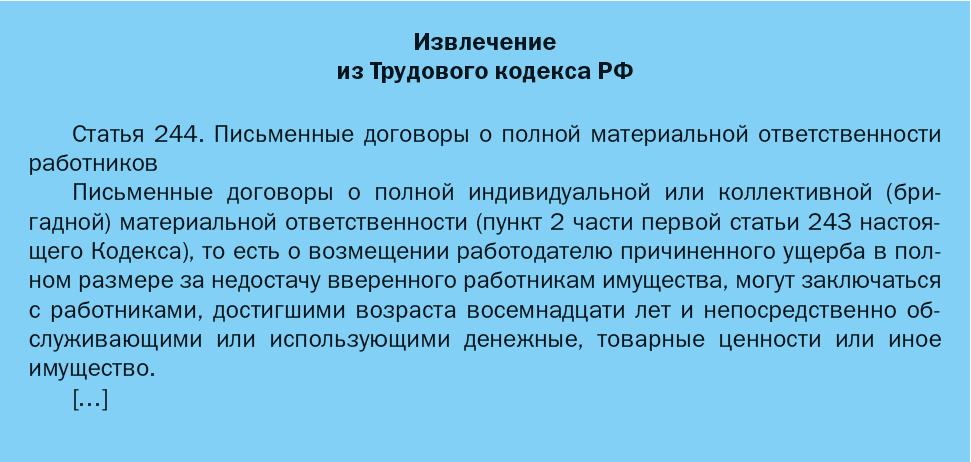

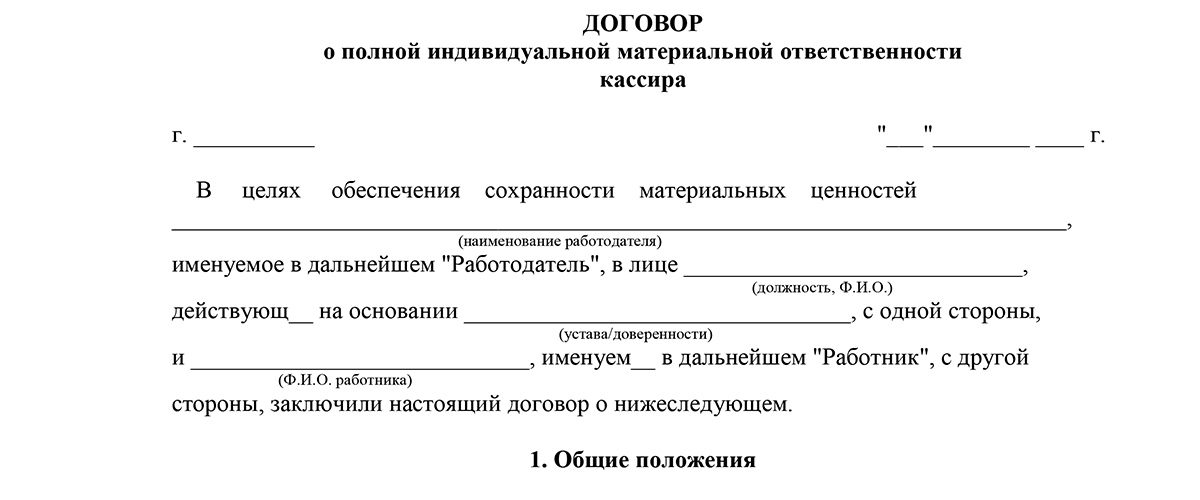

Письменные договоры о полной материальной ответственности, то есть о возмещении работодателю причиненного ущерба в полном размере за недостачу вверенного работникам имущества, могут заключаться с работниками, достигшими возраста восемнадцати лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество (ст. 244 ТК РФ).

Перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы этих договоров утверждаются в порядке, устанавливаемом Правительством РФ.

В соответствии с постановлением Правительства РФ от 14.11.2002 № 823 «О порядке утверждения перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности» Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, утвержден Постановлением Минтруда России от 31.

Должность главного бухгалтера в названном Перечне не указана.

Письменные договоры о полной материальной ответственности могут заключаться только с теми работниками и на выполнение тех видов работ, которые предусмотрены Перечнем.

Названный Перечень является исчерпывающим и расширительному толкованию не подлежит (письмо Роструда от 19.10.2006 № 1746-6-1

Учитывая изложенное, заключить отдельный договор о полной материальной ответственности с главным бухгалтером нельзя.

Материальная ответственность в полном размере причиненного ущерба возлагается на работника в случаях, когда в соответствии с Трудовым кодексом РФ или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей (п. 1 ч. 1 ст. 243 ТК РФ).

1 ч. 1 ст. 243 ТК РФ).

Трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером, может быть установлена материальная ответственность в полном размере причиненного работодателю ущерба (ч. 2 ст. 243 ТК РФ, п. 10 постановления Пленума Верховного Суда РФ от 16.11.2006 № 52

).Таким образом, условие о полной материальной ответственности главного бухгалтера может быть предусмотрено только в трудовом договоре с ним или в дополнительном соглашении к трудовому договору.

В этом случае главный бухгалтер несет полную материальную ответственность за причиненный ущерб имуществу организации с учетом положений статей 233, 239, 243 ТК РФ. При отсутствии в трудовом договоре с главным бухгалтером такого условия (и при отсутствии иных оснований, дающих право на привлечение к такой ответственности) главный бухгалтер несет ответственность за причиненный ущерб в пределах своего среднего месячного заработка (ст.

Материальная ответственность бухгалтера: за что и в каком порядке может применяться. Налоги & бухучет, № 86, Октябрь, 2012

Материальная ответственность бухгалтера: за что и в каком порядке может применяться

Не секрет, что от бухгалтера на предприятии зависит ничуть не меньше, чем от руководителя. А потому цена его ошибки может быть слишком высокой. И платить ее приходится предприятию. Несет ли бухгалтер материальную ответственность за допущенные в своей работе ошибки?

Нина КОСТЕНКО, экономист-аналитик Издательского дома «Фактор»

Матответственность: общие правила применения

Если предприятие понесло материальный ущерб в результате нарушения бухгалтером возложенных на него трудовых обязанностей, его можно привлечь к материальной ответственности в соответствии с КЗоТ.

Коротко напомним общие правила привлечения работников к материальной ответственности .

Из норм КЗоТ следует, что материальная ответственность наступает только:

1. Если ущерб нанесен в результате нарушения возложенных на работника трудовых обязанностей (ч. 1 ст. 130 КЗоТ). Перечень трудовых обязанностей работника устанавливается в трудовых договорах, должностных инструкциях и т. п.

2. За прямой действительный ущерб (ч. 2 ст. 130 КЗоТ). За неполученную предприятием прибыль работник материальную ответственность не несет. Так, прямым действительным ущербом, к которому может иметь отношение бухгалтер, в частности, считают:

а) расходы, причиненные незаконными или необоснованными выплатами (переплатами) по гражданско-правовым договорам, а также переплатами в пользу государственного или местного бюджетов, фондов социального страхования, если возможность взыскания таких выплат (переплат) с получивших их организаций (лиц) утрачена. Так, бухгалтер, который, скажем, ошибся при заполнении платежного поручения, в результате чего контрагенту по договору была перечислена сумма, превышающая размер оплаты по договору, может быть привлечен к материальной ответственности, но при условии, что факт ошибочного перечисления был выявлен уже после того, как предприятие-контрагент ликвидировалось либо истекли сроки исковой давности, т. е. наступили обстоятельства, препятствующие возможности возврата ошибочно перечисленных средств.

Так, бухгалтер, который, скажем, ошибся при заполнении платежного поручения, в результате чего контрагенту по договору была перечислена сумма, превышающая размер оплаты по договору, может быть привлечен к материальной ответственности, но при условии, что факт ошибочного перечисления был выявлен уже после того, как предприятие-контрагент ликвидировалось либо истекли сроки исковой давности, т. е. наступили обстоятельства, препятствующие возможности возврата ошибочно перечисленных средств.

Другой пример: возникновение у предприятия переплаты по налоговым обязательствам. Напомним, налогоплательщик может либо направить образовавшуюся переплату в счет текущих платежей, либо обратиться с заявлением о возврате такой переплаты в течение 1095 дней со дня ее возникновения. Если указанный срок будет пропущен, вернуть сумму такой переплаты уже не удастся. В такой ситуации предприятие может потребовать от бухгалтера возместить ущерб;

б) расходы, вызванные излишними выплатами в пользу работников (основной и дополнительной заработной платы, сумм компенсаций, пособий, других выплат), при отсутствии возможности взыскания этих сумм с работников, которые безосновательно получили соответствующие суммы.

К категории прямого действительного ущерба относятся и безосновательные натуральные выплаты (выдачи) в пользу работников.

Так, например, если бухгалтер ошибся при выплате заработной платы в пользу работника и указанную переплату уже нельзя вернуть в силу истечения сроков давности, работодатель может обратиться с требованием о возмещении материального ущерба к бухгалтеру, в обязанности которого входило начисление заработной платы на момент, когда была допущена ошибка;

в) выплаченные в пользу контрагентов по гражданско-правовым договорам, государственного или местного бюджетов, государственных органов суммы неустойки, финансовых санкций, пени.

Указанное основание привлечения бухгалтера к материальной ответственности, как можно смело предположить, используется на практике наиболее часто. Ошибки, допущенные бухгалтером при определении налоговых обязательств, заполнении налоговой отчетности, несвоевременная подача отчетности, несоблюдение сроков перечисления оплаты по хозяйственным договорам и другие упущения, которые могут иметь место в работе бухгалтера, неизбежно приводят штрафным санкциям, налагаемым на предприятие. Переложить обязанность по их уплате на бухгалтера, даже при наличии его вины, предприятие не может. Ответственность носит индивидуальный характер, а потому заплатить штраф предприятие должно самостоятельно. После этого у предприятия есть возможность взыскать уплаченные суммы с бухгалтера, но только в предусмотренном трудовым законодательством порядке, о котором речь пойдет немного ниже;

Переложить обязанность по их уплате на бухгалтера, даже при наличии его вины, предприятие не может. Ответственность носит индивидуальный характер, а потому заплатить штраф предприятие должно самостоятельно. После этого у предприятия есть возможность взыскать уплаченные суммы с бухгалтера, но только в предусмотренном трудовым законодательством порядке, о котором речь пойдет немного ниже;

г) выплаты в пользу других субъектов в порядке возмещения вреда, поскольку организация отвечает за вред, причиненный действиями ее работников (ч. 1 ст. 1172 ГКУ).

К примеру, если по вине бухгалтера увольняющемуся работнику были выплачены причитающиеся ему суммы не в полном размере, в результате чего за весь период после увольнения и до погашения задолженности перед бывшим работником предприятие было вынуждено заплатить ему его средний заработок, может быть поставлен вопрос о материальной ответственности бухгалтера. Опять же — на условиях, предусмотренных трудовым законодательством.

3. Ущерб причинен виновными противоправными действиями (бездействием) работника (ч. 2 ст. 130 КЗоТ) и не относится к категории нормального производственно-хозяйственного риска (ч. 4 ст. 130 КЗоТ).

4. Работник, причинивший ущерб, не находился в состоянии крайней необходимости (ч. 4 ст. 130 КЗоТ).

Для возложения на работника материальной ответственности за причиненный ущерб работодатель должен доказать наличие всех названных выше условий (ст. 138 КЗоТ). Сам же работодатель обязан создать работнику необходимые условия для нормальной работы (ч. 1 ст. 131 КЗоТ). Если такие условия не созданы, то это может служить основанием для уменьшения судами размера возмещаемого работником ущерба. Так, бухгалтер не может быть привлечен к материальной ответственности на том основании, что предприятию пришлось заплатить штраф за несвоевременную уплату налоговых обязательств, если причиной нарушения сроков стало отсутствие у предприятия по причинам, независящим от бухгалтера, денежных средств, которые могли быть направлены на уплату налогов. Нельзя требовать от бухгалтера и возмещения суммы штрафа, возложенного на предприятие в связи с несвоевременной подачей налоговой отчетности, если причиной нарушения сроков подачи стало, например, неподписание отчетности руководителем по причине его отсутствия (болезнь, командировка и т. п.) в ситуации, когда вопрос о том, кто имеет право действовать от имени руководителя во время его отсутствия на предприятии, не урегулирован.

Нельзя требовать от бухгалтера и возмещения суммы штрафа, возложенного на предприятие в связи с несвоевременной подачей налоговой отчетности, если причиной нарушения сроков подачи стало, например, неподписание отчетности руководителем по причине его отсутствия (болезнь, командировка и т. п.) в ситуации, когда вопрос о том, кто имеет право действовать от имени руководителя во время его отсутствия на предприятии, не урегулирован.

На предприятии может быть разработан и утвержден приказом руководителя (директора) документ, регламентирующий порядок привлечения работников к материальной ответственности. С ним необходимо ознакомить всех работников предприятия. При разработке такого документа за основу можно взять, например, Методические рекомендаций Госводхоза Украины по вопросам, связанным с материальной ответственностью работников по трудовому праву Украины, определением размера ущерба и порядком его возмещения, утвержденные приказом Госкомводхоза от 26. 04.2004 г. № 99.

04.2004 г. № 99.

В каком размере наступает ответственность?

Материальная ответственность работников за ущерб, причиненный работодателю, может быть ограниченной, полной либо кратной.

По общему правилу, в случае нанесения работником материального ущерба предприятию наступает ограниченная материальная ответственность. Это значит, что работник возмещает ущерб, причиненный предприятию при выполнении трудовых обязанностей, лишь в пределах нанесенного ущерба, но не более своего среднего месячного заработка. Размер среднемесячного заработка определяется в соответствии с Порядком исчисления средней заработной платы, утвержденным постановлением КМУ от 08.02.95 г. № 100. Сумма ущерба, превышающая этот размер, работником не возмещается. Если же фактическая сумма ущерба меньше среднего месячного заработка, то работник обязан возместить всю сумму причиненного работодателю ущерба. При этом размер нанесенного ущерба определяют по фактическим потерям на основании данных бухгалтерского учета исходя из балансовой стоимости (себестоимости) материальных ценностей за вычетом износа в соответствии с установленными нормами (абзац первый ст. 1353 КЗоТ).

При этом размер нанесенного ущерба определяют по фактическим потерям на основании данных бухгалтерского учета исходя из балансовой стоимости (себестоимости) материальных ценностей за вычетом износа в соответствии с установленными нормами (абзац первый ст. 1353 КЗоТ).

Полная материальная ответственность означает, что работник должен возместить причиненный работодателю ущерб в полном размере без каких-либо ограничений. Перечень случаев, при наступлении которых работник несет полную материальную ответственность, приведен в ст. 134 КЗоТ. Среди них — нанесение ущерба недостачей, умышленным уничтожением или умышленным повреждением материалов, полуфабрикатов, изделий (продукции), в том числе при их изготовлении, а также инструментов, измерительных приборов, специальной одежды и других предметов, выданных предприятием работнику в пользование (п. 5 ст. 134 КЗоТ). Следует подчеркнуть, что если такой ущерб причинен работником из-за небрежности, то согласно ст. 133 КЗоТ наступает ограниченная материальная ответственность. Поэтому, чтобы с работника взыскать ущерб в полном объеме, необходимо установить, что недостача, уничтожение либо порча имущества были допущены умышленно. Если же такие действия были совершены по неосторожности или халатности, то работника можно привлечь только к ограниченной материальной ответственности (в размере среднего заработка).

133 КЗоТ наступает ограниченная материальная ответственность. Поэтому, чтобы с работника взыскать ущерб в полном объеме, необходимо установить, что недостача, уничтожение либо порча имущества были допущены умышленно. Если же такие действия были совершены по неосторожности или халатности, то работника можно привлечь только к ограниченной материальной ответственности (в размере среднего заработка).

Полная материальная ответственность возлагается на работника, если недостающие или поврежденные (уничтоженные) матценности были ему выданы в пользование в связи с выполнением трудовых обязанностей (как предмет либо средство выполнения трудовой функции) и это подтверждено документально (см., например, определение Апелляционного суда Харьковской области от 03.03.2010 г. по делу № 22-ц-1192). Размер ущерба в такой ситуации определяется по средним ценам, действующим в данной местности на день возмещения ущерба (абзац второй ст. 1353 КЗоТ).

1353 КЗоТ).

Некоторые специалисты считают, что во всех случаях недостачи ТМЦ автоматическому применению подлежит Порядок № 116, тем более что п. 11.12 Инструкции № 69 прямо к нему отсылает. Напомним, в начале этого года в знакомый каждому бухгалтеру Порядок № 116 были внесены изменения, в результате которых текст Порядка № 116 стал заметно лаконичнее. Если раньше размер убытков рассчитывался предприятием самостоятельно согласно специально приведенным формулам (общая формула и несколько специальных формул, применяемых при хищении, недостаче либо уничтожении (порче) отдельных видов имущества), то теперь установлено одно общее правило (независимо от вида товарно-материальных ценностей): размер убытков определяется путем проведения независимой оценки согласно национальным стандартам оценки. Для определения размера убытков, нанесенных государству, территориальной громаде либо субъекту хозяйствования с государственной (коммунальной) долей в уставном капитале, применяется не Порядок № 116, а утвержденная Кабмином методика оценки имущества. При этом под национальными стандартами оценки подразумеваются: Национальный стандарт № 1 «Общие принципы оценки имущества и имущественных прав», утвержденный постановлением Кабмина от 10.09.2003 г. № 1440; Национальный стандарт № 2 «Оценка недвижимого имущества», утвержденный постановлением Кабмина от 28.10.2004 г. № 1442; Национальный стандарт № 3 «Оценка целостных имущественных комплексов», утвержденный постановлением Кабмина от 29.11.2006 г. № 1655; Национальный стандарт № 4 «Оценка имущественных прав интеллектуальной собственности», утвержденный постановлением Кабмина от 03.10.2007 г. № 1185.

При этом под национальными стандартами оценки подразумеваются: Национальный стандарт № 1 «Общие принципы оценки имущества и имущественных прав», утвержденный постановлением Кабмина от 10.09.2003 г. № 1440; Национальный стандарт № 2 «Оценка недвижимого имущества», утвержденный постановлением Кабмина от 28.10.2004 г. № 1442; Национальный стандарт № 3 «Оценка целостных имущественных комплексов», утвержденный постановлением Кабмина от 29.11.2006 г. № 1655; Национальный стандарт № 4 «Оценка имущественных прав интеллектуальной собственности», утвержденный постановлением Кабмина от 03.10.2007 г. № 1185.

Для возмещения работником причиненного ущерба, если его размер не превышает среднего месячного заработка работника, работодателю достаточно издать распоряжение для возмещения им ущерба путем удержаний из его заработной платы. Распоряжение издается в двухнедельный срок со дня выявления нанесенного ущерба.

Если же работник отрицает свою вину в причинении ущерба либо он уволен или истек срок для издания распоряжения, а также в случае превышения размера ущерба среднего месячного заработка работника, работодатель в течение года со дня выявления ущерба может обратиться с иском в районный, районный в городе, городской суд (ст. 136 КЗоТ).

Обратиться в суд с иском может и сам работник, который не согласен с отчислениями для покрытия ущерба, осуществленными работодателем, или с их размером.

В то же время, если работник, привлекаемый к материальной ответственности, признает свою вину и не возражает против рассчитанного размера ущерба, он может возместить ущерб добровольно (ч. 5 ст. 130 КЗоТ).

Покрыть причиненный работодателю ущерб , как добровольно возмещаемый работником, так и по решению суда, возможно одним из способов:

1) путем удержания из заработной платы работника (а) по его заявлению, (б) на основании распоряжения руководителя либо (в) решения суда. При этом необходимо помнить, что если удержание осуществляется по распоряжению руководителя либо по решению суда, то ст. 128 КЗоТ и ст. 26 Закона об оплате труда предусмотрено ограничение на удержание из зарплаты при каждой ее выплате — не более 20 % суммы «чистой» заработной платы. Не допускаются удержания из выходного пособия, компенсационных и других выплат, на которые согласно законодательству не обращается взыскание (ст. 129 КЗоТ). Если же работник решил возместить ущерб добровольно, для чего подал заявление об отчислении соответствующих сумм из его зарплаты, то он волен самостоятельно определить размер таких отчислений без оглядки на 20-процентный ограничитель;

При этом необходимо помнить, что если удержание осуществляется по распоряжению руководителя либо по решению суда, то ст. 128 КЗоТ и ст. 26 Закона об оплате труда предусмотрено ограничение на удержание из зарплаты при каждой ее выплате — не более 20 % суммы «чистой» заработной платы. Не допускаются удержания из выходного пособия, компенсационных и других выплат, на которые согласно законодательству не обращается взыскание (ст. 129 КЗоТ). Если же работник решил возместить ущерб добровольно, для чего подал заявление об отчислении соответствующих сумм из его зарплаты, то он волен самостоятельно определить размер таких отчислений без оглядки на 20-процентный ограничитель;

2) путем внесения денежных средств в кассу или на банковский счет работодателя — в этом случае размер вносимых средств не ограничивается;

3) при согласии собственника (уполномоченного им органа) работник может передать для покрытия причиненного ущерба равноценное имущество или исправить поврежденное.

Следует сказать, что даже если на момент выявления материального ущерба лицо уже не состоит в трудовых отношениях с предприятием, то для взыскания с такого лица нанесенного ущерба должны соблюдаться все правила привлечения работников к материальной ответственности. Особенность будет заключаться только в том, что в отношении лица, с которым уже расторгнут трудовой договор, нельзя применить такой способ взыскания, как отчисления из заработной платы. Поэтому, если ущерб не будет возмещен таким лицом добровольно, работодателю придется заниматься взысканием долга в судебном порядке.

Что касается совместителей, то они несут материальную ответственность в общем порядке. Каких-либо ограничений для взыскания с данной категории работников нанесенного ими предприятию материального ущерба законодательство не предусматривает.

Привлечение к материальной ответственности: право работодателя или обязанность?

На практике часто возникает вопрос, является ли привлечение к материальной ответственности правом работодателя или все же он при наличии выявленного факта нанесения ущерба предприятию обязан взыскать с виновного нанесенный им материальный ущерб. По нашему мнению, следует исходить из того, что работодатель наделен правом привлекать работника к материальной ответственности в порядке, предусмотренном КЗоТ и другими действующими нормативно-правовыми актами. Он может либо реализовать это право, либо полностью или частично отказаться от взыскания с виновного работника ущерба с учетом конкретных обстоятельств, при которых был причинен ущерб*. Причем такой отказ допустим независимо от того, ограниченную материальную ответственность несет работник либо в полном размере. В то же время собственник частного предприятия либо учредители хозяйственного общества могут ограничить указанное право руководителя предприятия на отказ от взыскания с работника причиненного имущественного ущерба (полностью или частично).

По нашему мнению, следует исходить из того, что работодатель наделен правом привлекать работника к материальной ответственности в порядке, предусмотренном КЗоТ и другими действующими нормативно-правовыми актами. Он может либо реализовать это право, либо полностью или частично отказаться от взыскания с виновного работника ущерба с учетом конкретных обстоятельств, при которых был причинен ущерб*. Причем такой отказ допустим независимо от того, ограниченную материальную ответственность несет работник либо в полном размере. В то же время собственник частного предприятия либо учредители хозяйственного общества могут ограничить указанное право руководителя предприятия на отказ от взыскания с работника причиненного имущественного ущерба (полностью или частично).

* Исключением из приведенного выше правила будут предприятия, учреждения, организации, финансируемые за счет бюджетных средств, руководители которых за отказ от принятия мер по возмещению нанесенного ущерба могут быть, в частности, привлечены к ответственности по ст. 1642 КУоАП в виде штрафа от 8 до 15 не облагаемых налогом минимумов доходов граждан, т. е. от 136 до 255 грн.

1642 КУоАП в виде штрафа от 8 до 15 не облагаемых налогом минимумов доходов граждан, т. е. от 136 до 255 грн.

Если виновное в нанесении ущерба лицо установлено, но к материальной ответственности не привлечено, сумма причиненного им ущерба может быть расценена налоговым органом в качестве дохода такого лица независимо от того, является оно еще работником предприятия или уже нет. Главное — факт нахождения в трудовых отношениях с предприятием на момент нанесения ущерба.

Особенности привлечения бухгалтера к материальной ответственности

Бухгалтер предприятия не является материально ответственным лицом. Его должность не предполагает выполнения работ, непосредственно связанных с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных ему ценностей. К тому же этой должности нет в Перечне должностей и работ, замещаемых или выполняемых работниками, с которыми предприятием, учреждением, организацией могут заключаться письменные договоры о полной материальной ответственности за необеспечение сохранности ценностей, переданных им для хранения, обработки, продажи (отпуска), перевозки или применения в процессе производства, утвержденном постановлением Госкомтруда СССР по труду и социальным вопросам и Секретариата ВЦСПС от 28. 12.77 г. № 447/24* (см. «Налоги и бухгалтерский учет», 2009, № 59), содержащем список должностей работников, с которыми можно заключать договоры о полной материальной ответственности. А раз так, то такой договор с бухгалтером не заключается.

12.77 г. № 447/24* (см. «Налоги и бухгалтерский учет», 2009, № 59), содержащем список должностей работников, с которыми можно заключать договоры о полной материальной ответственности. А раз так, то такой договор с бухгалтером не заключается.

* Данный документ продолжает действовать на территории Украины в соответствии с постановлением Верховной Рады Украины «О порядке временного действия на территории Украины отдельных актов законодательства Союза ССР» от 12.09.91 г. № 1545-XII.

Исключение составляют лишь случаи, когда бухгалтер выполняет функции кассира. При таких условиях с ним обязательно должен быть заключен договор о полной материальной ответственности.

Как обращает внимание Минтруда в письме от 27.05.2008 г. № 146/06/186-88, договор о полной материальной индивидуальной ответственности может заключаться при выполнении одновременно двух условий.

Первым условием является наличие должности, которую работник занимает, либо выполняемой им работы в Перечне № 447.

Однако сегодня определение круга работников, с которыми может быть заключен договор о полной материальной ответственности, значительно усложнено тем, что Перечень № 447 был составлен в 1977 году, а записи в трудовые книжки работников делаются в соответствии с Классификатором профессий 2010 года (см. статью «Встречаем новый Классификатор профессий» // «Налоги и бухгалтерский учет», 2010, № 93), что обуславливает необходимость установления соотношения между Перечнем № 447 и Классификатором профессий. Так, например, договоры о полной материальной ответственности в настоящее время могут заключаться с начальником (заведующим) склада (кассы) и их заместителями; кассиром, главным (старшим) кассиром, главным (старшим) контролером, контролером-кассиром; управляющим магазином, заведующим товарным комплексом и их заместителями; управляющим предприятием питания, заведующим предприятия общественного питания, руководителем производственного подразделения в заведениях ресторанного хозяйства и т. д.

д.

Второе обязательное условие — исполнение обязанностей согласно должности, выполнение работы по специальности должны быть непосредственно связаны с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства доверенных работникам ценностей.

Таким образом, один формальный момент (наличие должности или работы в Перечне № 447) не дает основания для заключения договора о полной материальной ответственности, если среди трудовых функций работника отсутствуют перечисленные обязанности. По мнению Минтруда, заключение договора о полной матответственности в случае, когда должность, которую занимает работник (выполняемая им работа) указана в Перечне № 447, но фактически в трудовые обязанности работника такие функции не входят, будет противоречить законодательству. Например, если контролер-кассир фактически не осуществляет прием и выдачу наличных денег, другие работы по приему на хранение, обработке, хранению, отпуску материальных ценностей, то договор о полной матответвенности с ним заключать не следует.

Кроме того, в некоторых других случаях, перечисленных в ст. 134 КЗоТ, бухгалтер также может быть привлечен к полной материальной ответственности, заключающейся в возмещении всего размера ущерба, причиненного предприятию. Это происходит, если:

— имущество или другие ценности были получены им под отчет по разовой доверенности или по другим разовым документам;

— ущерб нанесен его действиями, которые имеют признак деяний, преследуемых в уголовном порядке;

— ущерб нанесен им, будучи в нетрезвом состоянии;

— ущерб нанесен недостачей, преднамеренным уничтожением или преднамеренной порчей материалов, полуфабрикатов, изделий (продукции), в том числе при их изготовлении, а также инструментов, измерительных приборов, спецодежды и других предметов, выданных предприятием ему в пользование;

— ущерб нанесен не при исполнении трудовых обязанностей.

Возвращаясь к одной из наиболее распространенных ситуаций, когда по вине бухгалтера предприятию приходится заплатить достаточно существенную сумму штрафных санкций, отметим, что по общему правилу в этом случае руководителю необходимо:

1) обратиться к бухгалтеру с целью получения от него письменных объяснений причин, которые привели к нарушению требований законодательства, что стало основанием для применения санкций к предприятию;

2) если указанные бухгалтером причины не исключают его вины в допущенных нарушениях, руководитель может издать приказ о привлечении бухгалтера к материальной ответственности, с которым ознакомить бухгалтера;

3) если со дня получения решения о наложении на предприятие штрафных санкций либо, если такое решение обжаловалось, со дня окончания процедуры обжалования, прошло не более двух недель и бухгалтер не отрицает своей вины, руководитель может издать распоряжение о возмещении материального ущерба путем удержаний из заработной платы бухгалтера. Если хотя бы одно из условий не соблюдается, взыскание может осуществляться лишь в судебном порядке.

Если хотя бы одно из условий не соблюдается, взыскание может осуществляться лишь в судебном порядке.

В рассматриваемой ситуации следует помнить, что согласно ст. 128 КЗоТ при каждой выплате заработной платы общий размер всех отчислений не должен превышать 20 %. Бухгалтер может пойти навстречу предприятию и возместить ущерб добровольно. В этом случае ограничение размера ежемесячных удержаний не работает.

Образец договора о материальной ответственности бухгалтера 2021

Обязанности главного бухгалтера

Нормативным актом, регламентирующим работу главбуха, является закон о бухучете № 402-ФЗ от 06.12.2011. В нем определены обязанности главбуха. По сравнению с более ранним законом, они значительно уменьшились в объеме, неизменным осталось только ведение бухучета. Тем не менее, очень важно грамотно составить образец договора о материальной ответственности главного бухгалтера.

Работникам бухгалтерии также вменяют ведение налогового учета и отчетности, а также статистики и управленческой отчетности. Как должностное лицо, главбух также руководит деятельностью бухгалтерии как структурного подразделения.

Как должностное лицо, главбух также руководит деятельностью бухгалтерии как структурного подразделения.

Если организация некрупная, руководитель вправе привлечь для выполнения обязанностей бухгалтерии стороннюю организацию либо вести учет самостоятельно, а если крупная (свыше 500 человек), то наличие главбуха обязательно.

Соглашение о матответственности

Несмотря на свою принадлежность к одной из ключевых должностей предприятия, главбух является таким же наемным работником и подчиняется общим правилам, регламентированным ТК РФ, а трудовые обязанности указаны в трудовом соглашении и должностной инструкции. Следовательно, данная категория подпадает под ограниченную материальную ответственность, предусмотренную ст. 238, 241 ТК РФ, то есть ущерб взыскивается в пределах среднего заработка.

К руководителю бухгалтерии может применятся полная матответственность в силу ст. 243 ТК РФ на общих основаниях, как к любому другому работнику.

Поэтому заключение договора о материальной ответственности бухгалтера кажется вполне логичным, однако в перечне должностей, указанном в постановлении Минтруда № 85 от 31.

Важно знать, что заключение соглашения о полной материальной ответственности или внесение подобного пункта в условия трудового соглшения с работником, чья должность не входит в перечень, является грубым нарушением трудового законодательства и основанием для отказа во взыскании с данного лица сумм ущерба.

При этом вполне приемлемо заключить дополнительное соглашение об ограниченной матответственности или включить такой пункт в условия трудового договора.

Пример договора материальной ответственности бухгалтера

Скачать

Материальная ответственность Главного бухгалтера

19.09.2018г.

В данной статье мы не рассматриваем вопрос об уголовной ответственности Главного бухгалтера, когда производится фальсификация документов, отправка платежей недобросовестным контрагентам и т.

Если компания небольшая, то, как правило, Главный бухгалтер организует и ведет бухгалтерский учет, формирует учетную политику, отражает операции на счета бухгалтерского учета, перечисляет налоги в бюджет, готовит и сдает бухгалтерскую отчетность и налоговые декларации и т.д.

Но, если бухгалтером допущена ошибка в отчетности или неправильно посчитана сумма налога, то кто будет нести материальную ответственность, Руководитель или Главный бухгалтер организации? И можно ли штрафы и пени за неправильный расчет или несвоевременную сдачу отчетности удержать у Главного бухгалтера из заработной платы?

Обратите внимание! За несвоевременную сдачу отчетности или неправильно рассчитанную сумму налога в декларации штраф будет выписан на организацию и организация обязана будет уплатить штраф (это подтверждает и Постановление Пленума ВАС РФ от 30. 07.2013 N 57). Вопрос в том, можно ли данный штраф потом удержать из заработной платы Главного бухгалтера?

07.2013 N 57). Вопрос в том, можно ли данный штраф потом удержать из заработной платы Главного бухгалтера?

Предлагаем рассмотреть какие условия необходимо соблюсти, чтобы говорить о возможном привлечении Главного бухгалтера к материальной ответственности.

Для того чтобы говорить о материальной ответственности Главного бухгалтер необходимо прописать условие о полной материальной ответственности в Трудовом договоре с Главным бухгалтером (пункт 10 Постановления Пленума Верховного Суда РФ от 16.11.2006 N 52), кроме этого также закрепить основные функции за Главным бухгалтером. Если этого сделано не будет, то заключить отдельно с главным бухгалтером договор о полной материальной ответственности нельзя, также как и привлечь его в этом случае к полной ответственности на всю сумму причиненного ущерба. В случае отсутствия условия о функционале и полной материальной ответственности в Трудовом договоре, можно будет претендовать только на возмещение ущерба в размере среднего заработка Главного бухгалтера.

Итак, первое – для того чтобы претендовать на возмещение ущерба Главным бухгалтером необходимо прописать условие о полной материальной ответственности Главного бухгалтера и его точный функционал в Трудовом договоре.

Следующий вопрос – это вопрос о представительстве в организации. Законным представителем организации согласно статье 27 НК РФ это лицо, указанное в учредительных документах компании, как правило, Генеральный директор компании. Кроме законного представителя может быть назначено уполномоченное лицо, которое также имеет право подписывать и сдавать декларации в налоговые органы. Уполномоченным лицом может быть любое физическое лицо или юридическое лицо, назначенное Генеральным директором по доверенности. Таким образом, Главный бухгалтер может выступать как уполномоченный представитель и подписывать и сдавать

отчетность в налоговые органы. Кроме этого, Главному бухгалтеру может быть предоставлено право подписи платежных поручений на уплату налогов в бюджет РФ, а значит своевременность оплаты налогов, при наличии денежных средств на счетах организации и согласии руководителя на оплату, также будет зависеть от Главного бухгалтера.

Итак, второе – мы можем сделать вывод о том, что в случае подписания отчетности и поручений на уплату налогов Главным бухгалтером привлечь Главного бухгалтера к материальной ответственности будет проще. Конечно другой вопрос в том, пойдет ли на это Главный бухгалтер.

Далее нам необходимо разобраться, что подразумевает под собой полная материальная ответственность. О материальной ответственности говориться в статье 238 ТК РФ там сказано о возмещении прямого действительного ущерба. Что такое прямой действительный ущерб? В Трудовом Кодексе это понятие трактуется как реальное уменьшение или ухудшение состояния имущества, а также необходимость нести затраты на покупку имущества для третьих лиц, в случае порчи чужого имущества работником. Можно ли понимать штрафы и пени за несвоевременную сдачу отчетности и уплату налога – прямым действительным ущербом работника? С одной стороны, рассматриваем Письмо Роструда от 19.10.2006 г. № 1746-6-1, в котором к прямому действительному ущербу относят, в том числе, суммы уплаченного штрафа. С другой стороны, некоторые решения суда указывают, что штраф не может быть отнесен к прямому действительному ущербу. Таким образом, можно сделать вывод о том, что штрафы за несдачу декларации и штрафы за неуплату налога по декларации не всегда будут трактоваться как нанесение прямого действительного ущерба. Получается, что ситуация будет спорной и доказывать скорее всего ее придется в суде.

Что такое прямой действительный ущерб? В Трудовом Кодексе это понятие трактуется как реальное уменьшение или ухудшение состояния имущества, а также необходимость нести затраты на покупку имущества для третьих лиц, в случае порчи чужого имущества работником. Можно ли понимать штрафы и пени за несвоевременную сдачу отчетности и уплату налога – прямым действительным ущербом работника? С одной стороны, рассматриваем Письмо Роструда от 19.10.2006 г. № 1746-6-1, в котором к прямому действительному ущербу относят, в том числе, суммы уплаченного штрафа. С другой стороны, некоторые решения суда указывают, что штраф не может быть отнесен к прямому действительному ущербу. Таким образом, можно сделать вывод о том, что штрафы за несдачу декларации и штрафы за неуплату налога по декларации не всегда будут трактоваться как нанесение прямого действительного ущерба. Получается, что ситуация будет спорной и доказывать скорее всего ее придется в суде.

Итак, третье – скорее всего только через суд будет решаться вопрос о возмещении Главным бухгалтером сумм уплаченного штрафа.

В целом можно сделать следующий вывод. Прописав в Трудовом договоре полный функционал Главного бухгалтера и условие о полной материальной ответственности, возложив на Главного бухгалтера обязанность подписывать декларации по доверенности и платежные поручения на уплату налогов Главного бухгалтера можно привлечь к материальной ответственности за несдачу декларации и несвоевременную уплату налога. Однако, скорее всего, доказывать свою позицию организации придется только в суде.

Автор: Ширяева Наталья

ПРОФЕССИОНАЛЬНЫЙ БУХГАЛТЕР » Материальная ответственность главного бухгалтера

Материальная ответственность главного бухгалтера

Ответственность лица, осуществляющего руководство бухгалтерским учетом в организации, зависит от его правового статуса: состоит работник в штате организации либо работает по договору гражданско-правового характера. В первом случае ответственность перед нанимателем устанавливается в рамках Трудового кодекса (глава 37 Трудового кодекса Республики Беларусь). Во втором случае регулирование отношений главного бухгалтера и организации осуществляется в соответствии с Гражданским кодексом (глава 25 Гражданского кодекса Республики Беларусь). Если же бухгалтерский учет ведется на основании гражданско-правового договора с организацией, оказывающей услуги по ведению бухгалтерского учета, то ответственность за допущенные нарушения несет данная организация.

Во втором случае регулирование отношений главного бухгалтера и организации осуществляется в соответствии с Гражданским кодексом (глава 25 Гражданского кодекса Республики Беларусь). Если же бухгалтерский учет ведется на основании гражданско-правового договора с организацией, оказывающей услуги по ведению бухгалтерского учета, то ответственность за допущенные нарушения несет данная организация.

Возмещение ущерба в рамках трудовых отношений отличается от возмещения убытков в порядке гражданско-правовой ответственности:

- по условиям наступления ответственности;

- по определению размера возмещения вреда;

- по обязанностям доказательства факта причинения вреда;

- по срокам давности для обращения в суд.

В рамках трудовых отношений ответственность возникает только при наличии вины главного бухгалтера (статья 400 Трудового кодекса). Размер причиненного ущерба устанавливается на уровне реально нанесенного, т.е. без учета неполученных доходов. Обязанность доказать факт причинения вреда, в т. ч. вины главного бухгалтера, лежит на нанимателе (за некоторыми исключениями в соответствии с законодательством). Для обращения нанимателя в суд по вопросам взыскания материального ущерба, причиненного ему действиями главного бухгалтера, установлен срок в один год со дня обнаружения ущерба. Днем обнаружения ущерба, выявленного в результате инвентаризации материальных ценностей при ревизии или проверке финансово-хозяйственной деятельности организации является день подписания соответствующего акта или заключения. Суд вправе уменьшить размер ущерба, подлежащего возмещению, по требованию нанимателя с учетом степени вины, конкретных обстоятельств и материального положения главного бухгалтера.

ч. вины главного бухгалтера, лежит на нанимателе (за некоторыми исключениями в соответствии с законодательством). Для обращения нанимателя в суд по вопросам взыскания материального ущерба, причиненного ему действиями главного бухгалтера, установлен срок в один год со дня обнаружения ущерба. Днем обнаружения ущерба, выявленного в результате инвентаризации материальных ценностей при ревизии или проверке финансово-хозяйственной деятельности организации является день подписания соответствующего акта или заключения. Суд вправе уменьшить размер ущерба, подлежащего возмещению, по требованию нанимателя с учетом степени вины, конкретных обстоятельств и материального положения главного бухгалтера.

При ведении бухгалтерского учета в рамках гражданско-правовых отношений ответственность за ненадлежащее ведение бухгалтерского учета и определение размера возмещаемого ущерба предусматривается договором на оказание услуг по ведению бухгалтерского учета и составлению отчетности. Обязанность доказать отсутствие вины лежит на исполнителе. Объем ответственности может включать в себя возмещение реального ущерба, включающего возмещение упущенной выгоды. Суд вправе уменьшить размер неустойки, установленной договором, если подлежащая уплате сумма неустойки явно несоразмерна последствиям нарушенных обстоятельств.

Объем ответственности может включать в себя возмещение реального ущерба, включающего возмещение упущенной выгоды. Суд вправе уменьшить размер неустойки, установленной договором, если подлежащая уплате сумма неустойки явно несоразмерна последствиям нарушенных обстоятельств.

Если неисполнение или ненадлежащее исполнение обязательств произошло по вине обеих сторон либо заказчик виновно содействовал увеличению размера убытков, причиненных неисполнением или ненадлежащим исполнением обязательств, и не принял разумных мер по их уменьшению, суд может уменьшить сумму подлежащих возмещению убытков.

Срок исковой давности установлен законодательством: три года со дня, когда заказчик узнал или должен был узнать о нарушении своего права.

Материальная ответственность главного бухгалтера – Новости 1С

27.10.2020 Закон наделяет главного бухгалтера рядом особых полномочий, которые недоступны для других сотрудников организации, но этот же закон позволяет привлечь главного бухгалтера к материальной ответственности в случае совершения им правонарушения в процессе работы. Разберемся, в каких ситуациях и на каких основаниях главный бухгалтер может быть привлечен к материальной ответственности.

Разберемся, в каких ситуациях и на каких основаниях главный бухгалтер может быть привлечен к материальной ответственности.Работник, причинивший работодателю материальный ущерб, обязан возместить его. Размер ответственности при этом может быть различным. Главный бухгалтер несет перед работодателем материальную ответственность на общих с другими работниками основаниях. Учитывая это, можно сделать вывод, что главный бухгалтер может быть привлечен к:

ограниченной (частичной) материальной ответственности;

полной материальной ответственности.

Ограниченная материальная ответственность главного бухгалтера

Ограниченная материальная ответственность работника пред работодателем ограничена размером его среднемесячного заработка (ст. 241 ТК РФ). Главного бухгалтера можно привлечь к ограниченной материальной ответственности вне зависимости от того, заключались с ним какие-либо дополнительные соглашения или нет. Достаточно того, что с ним заключен трудовой договор.

Полная материальная ответственность главного бухгалтера

Полная материальная ответственность предполагает ответственность перед работодателем в полном размере причиненного ущерба (ст. 242 ТК РФ). Полная материальная ответственность работника не ограничена размером его среднего месячного заработка. Работодатель вправе потребовать от него возмещения причиненного ущерба в полном объеме, несмотря на его размер. Как и на других работников, полная материальная ответственность на главного бухгалтера может быть возложена:

242 ТК РФ). Полная материальная ответственность работника не ограничена размером его среднего месячного заработка. Работодатель вправе потребовать от него возмещения причиненного ущерба в полном объеме, несмотря на его размер. Как и на других работников, полная материальная ответственность на главного бухгалтера может быть возложена:

законом;

договором.

Полная материальная ответственность бухгалтера на основании закона

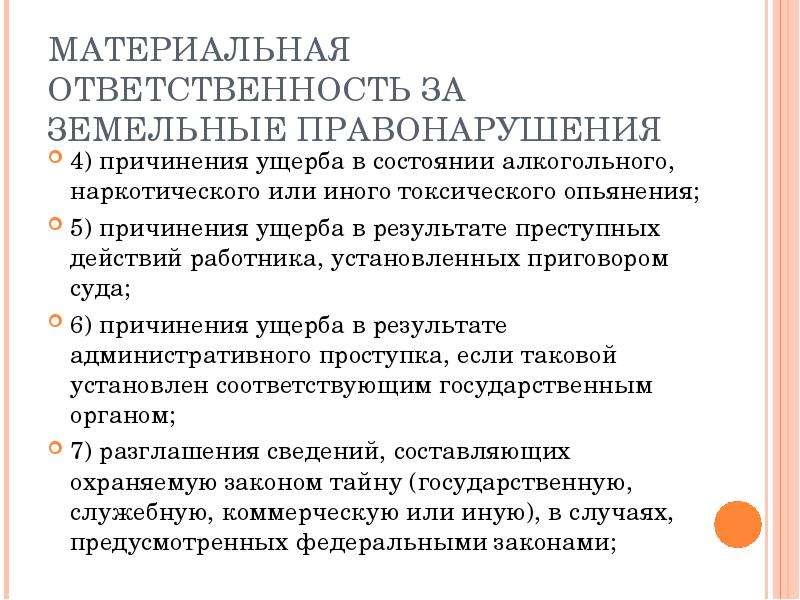

Закон предусматривает ряд случаев, когда работника можно привлечь к полной материальной ответственности, причем вне зависимости от того, заключался с ним договор о полной материальной ответственности или нет. Это случаи (ст. 243 ТК РФ):

недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

умышленного причинения ущерба;

причинения ущерба в состоянии алкогольного, наркотического или иного токсического опьянения;

причинения ущерба в результате преступных действий работника, установленных приговором суда;

причинения ущерба в результате административного правонарушения, если таковое установлено соответствующим государственным органом;

разглашения сведений, составляющих охраняемую законом тайну (государственную, служебную, коммерческую или иную), в случаях, предусмотренных настоящим Кодексом, другими федеральными законами;

причинения ущерба не при исполнении работником трудовых обязанностей.

В случае причинения работодателю материального ущерба при указанных обстоятельствах главный бухгалтер привлекается к полной материальной ответственности на общих основаниях вне зависимости от того, заключалось с ним соглашение о полной материальной ответственности или нет.

Полная материальная ответственность главного бухгалтера на основании договора

Материальная ответственность в полном размере причиненного работодателю ущерба (полная материальная ответственность) может быть возложена на главного бухгалтера условиями трудового договора (ч. 2 ст. 243 ТК РФ).

Таким образом, в силу прямого указания закона обязательным условием для возложения полной материальной ответственности на главного бухгалтера является наличие в его трудовом договоре соответствующего условия. Если такого условия в трудовом договоре нет, а также отсутствуют перечисленные выше основания для привлечения к полной материальной ответственности, предусмотренные законом, главный бухгалтер может быть привлечен только к ограниченной материальной ответственности. Это значит, что ответственность главбуха будет ограничена только размером его среднемесячного заработка (п. 10 постановления Пленума Верховного Суда РФ от 16.11.2006 № 52).

Это значит, что ответственность главбуха будет ограничена только размером его среднемесячного заработка (п. 10 постановления Пленума Верховного Суда РФ от 16.11.2006 № 52).

Пример условия трудового договора о возложении полной материальной ответственности на главного бухгалтера:

“Работник является материально ответственным лицом и несет полную материальную ответственность перед Работодателем в случае причинения Работодателю материального ущерба”

или (если также заключается отдельный договор о полной материальной ответственности)

“Работник является материально ответственным лицом и несет полную материальную ответственность перед Работодателем в порядке и на условиях, определенных договором от “___” ___________ 20____г.”

Учитывая вышесказанное, можно сделать вывод, что для привлечения главного бухгалтера к полной материальной ответственности на основании договора необходимо одновременное наличие ряда условий, а именно:

указание в трудовом договоре должности главного бухгалтера и его должностных обязанностей;

наличие в трудовом договоре условия о полной материальной ответственности главного бухгалтера;

совершение главным бухгалтером действий (или бездействие), которые по условиям трудового договора влекут привлечение к полной материальной ответственности;

причинно-следственная связь между действиями (бездействием) главного бухгалтера и наступившими для работодателя негативными последствиями.

Как привлечь главного бухгалтера к материальной ответственности?

Процедура привлечения главного бухгалтера к материальной ответственности не отличается от такой процедуры, проводимой в отношении любого другого работника. Для этого работодателю понадобится:

провести инвентаризацию, чтобы выявить факты недостачи, хищения, злоупотреблений или порчи имущества;

назначить служебное расследование комиссией, состоящей из работников организации;

взять с главного бухгалтера письменные объяснения, касающиеся выявленных нарушений;

определить точный размер причиненного организации ущерба;

взыскать ущерб с работника. Взыскание может быть как добровольным, так и принудительным. Если главный бухгалтер согласен полностью или частично возместить причиненный работодателю ущерб, нужно заключить с ним соответствующее соглашение. Возмещение может происходить как путем выплаты работником работодателю определенных сумм, так и путем удержания этих сумм из его зарплаты. Если главный бухгалтер не согласен возмещать ущерб добровольно, а размер ущерба не превышает его среднемесячного заработка, взыскание происходит на основании распоряжения работодателя. Если же со дня установления работодателем ущерба прошло более месяца или сумма ущерба превышает среднемесячный заработок, или работник не возместил ущерб на основании подписанного им соглашения, работодателю следует обратиться в суд.

Если же со дня установления работодателем ущерба прошло более месяца или сумма ущерба превышает среднемесячный заработок, или работник не возместил ущерб на основании подписанного им соглашения, работодателю следует обратиться в суд.

Внимание

Главный бухгалтер несет перед работодателем материальную ответственность также в течение периода испытательного срока при приеме на работу, если испытательный срок был установлен работодателем (ч. 3 ст. 70 ТК РФ).

Более подробно ознакомиться с процедурой взыскания материального ущерба с работника вы можете в статье Порядок взыскания материального ущерба с работника.

Ссылка на источник: https://its.1c.ru/db/stafft/content/27811/hdoc

Начало активности (время): 27.10.2020

ОТВЕТСТВЕННОСТЬ… – avocat Lilia GHERMAN, Baroul Chisinau

ОТВЕТСТВЕННОСТЬ БУХГАЛТЕРА

Чаще всего бухгалтер это наемный работник, на которого возлагаются функции по оформлению финансовой деятельности и ведению бухучета, он обладает правом подписи многих первичных документов и оказывает существенное влияние на развитие бизнеса.

За неисполнение или ненадлежащее исполнение своих обязанностей, нарушение норм закона наступает его ответственность, степень которой зависит от вида нарушения, допущенного бухгалтером.

Отвечает бухгалтер только за те деяния, в совершении которых он виновен. Нельзя привлечь главбуха за нарушения, допущенные его предшественником или во время его отсутствия на рабочем месте (отпуск, больничный).

В свою очередь, если определенное лицо уже не работает бухгалтером на предприятии, но совершило правонарушение, когда пребывало на этой должности, оно также привлекается к ответственности.

ДИСЦИПЛИНАРНАЯ И МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ БУХГАЛТЕРА

Это самые распространенные виды ответственности. Применяются они в рамках Трудового и Гражданского кодексов.

ДИСЦИПЛИНАРНАЯ ответственность наступает, когда бухгалтер некачественно исполняет или не исполняет рабочие обязанности. К примеру: не выходит на работу, не вовремя готовит отчеты, систематически опаздывает, является на рабочее место в состоянии алкогольного опьянения.

К дисциплинарной ответственности работник привлекается работодателем на основании соответствующего приказа, и наложением следующих дисциплинарных мер :

— замечание;

— выговор;

— увольнение.

МАТЕРИАЛЬНАЯ — это имущественная ответственность бухгалтера, которая наступает в связи с причинением им реального ущерба работодателю (порча оборудования, расходы на уплату штрафов, недостачу средств или имущества и пр.).

Для применения мер материальной ответственности нужно, чтобы вина работника была установлена специально созданной комиссией, а сам бухгалтер предоставил объяснения в предусмотренном Трудовым кодексом порядке.

МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ бухгалтера может быть общей, тогда ущерб покрывается не более, чем в размере средней месячной зарплаты;

При полной материальной ответственности работник покрывает причиненные убытки в полном размере, вот только подобная ответственность не может быть применена к простому бухгалтеру. Эта должность не включена правительством в список лиц, с которым может быть заключён договор о полной материальной ответственности.

Так что полная материальная ответственность бухгалтера возможна только в случае когда она нанесения ущерба в результате правонарушения или преступления, либо в случае алкогольного либо наркотического опьянения.

Что касается главных бухгалтеров, они несут полную материальную ответственность на основании закона, а отсутствие подобных соглашений не лишает работодателей права возмещения ущерба.

АДМИНИСТРАТИВНАЯ И УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ

Более «серьезная» ответственность бухгалтера наступает при совершении административных и уголовных правонарушений.

В число админпроступков, за которые наказывается главбух, входят:

➡️нарушение сроков подачи налоговых деклараций;

➡️грубое нарушение требований бухучета ;

➡️непредоставление информации для проведения налогового контроля ;

➡️нарушение проведения кассовых операций ;

➡️другие нарушения налогового и финансового законодательства.

Как правило, за такие правонарушения с бухгалтера компании взимается штраф в предусмотренном соответствующей статьей размере.

УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ БУХГАЛТЕРА ИМЕЕТ МЕСТО ЗА СОВЕРШЕНИЕ ПРЕСТУПЛЕНИЙ.

А ИМЕННО:

➡️уклонение от оплаты налогов юрлица в крупном/особо крупном размере ;

➡️сокрытие денежных средств, имущества компании, из которых можно произвести взыскание налоговых платежей ;

➡️уничтожение, фальсификация, сокрытие бухгалтерских документов.

Названные преступления влекут за собой применение более суровых санкций: от штрафа и лишения права занимать определенные должности до лишения свободы, в зависимости от квалификации деяния.

Бухгалтера суд вправе освободить от ответственности, если преступление совершено им впервые, а имеющаяся недоимка будет погашена.

СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ

Закон о несостоятельности и Гражданский кодекс предусматривают еще один вид ответственности бухгалтера — субсидиарную. Этот вид ответственности является дополнительным к мерам, применяемым в отношении самого юрлица.

К нему прибегают по требованию кредиторов или участников, если:

— собственного имущества компании недостаточно, чтобы погасить задолженность перед кредиторами;

— бухгалтер совершил виновные правонарушения, вследствие которых кредиторам был причинен имущественный ущерб: нарушил правила бухгалтерского учета, исказил отчетность, включил в нее недостоверную информацию и т. п.

п.

Когда все условия соблюдаются, бухгалтер по решению суда должен уплатить личные средства в пользу погашения долгов компании. Если одновременно признается вина учредителей, руководителя компании или других лиц, все они несут СОЛИДАРНУЮ ответственность.

Дополнительную консультацию по данному вопросу вы можете получить, обратившись к адвокату, как для предотвращения различных нарушений, так и для их разрешения наиболее эффективными методами.

avocat Lilia GHERMAN

CONTACT 📞 0699 33 171

e-mail : [email protected]

Что такое обязательства в бухгалтерском учете?

7 мин. Читать

- Концентратор

- Бухгалтерский учет

- Что такое ответственность в бухгалтерском учете?

Пассивы в бухгалтерском учете – это финансовые обязательства компании, такие как деньги, которые предприятие должно своим поставщикам, заработная плата и кредиты, которые можно найти в балансе предприятия.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое обязательства в бухгалтерском учете?

Определение ответственности в финансовом учете – это финансовая ответственность бизнеса. По словам тренера по бухгалтерскому учету, общая ответственность малых предприятий – это кредиторская задолженность или деньги, причитающиеся поставщикам.

Обязательства отражаются в балансе компании, обычном финансовом отчете, генерируемом с помощью программного обеспечения для финансового учета.В бухгалтерском учете они также называются «кредиторской задолженностью».

Все предприятия имеют обязательства, кроме тех, которые работают исключительно с наличными деньгами. Оперируя наличными, вам нужно будет как платить, так и принимать их – либо наличными, либо через текущий счет вашей компании.

ОБЩИЕ ОБЯЗАТЕЛЬСТВА В МАЛОМ БИЗНЕСЕ

Если вы берете взаймы вместо полной выплаты, у вас есть обязательства. Оплата кредитной картой также считается заимствованием, если вы не погасите остаток до конца месяца.А бизнес-кредит или получение бизнес-недвижимости в ипотеку однозначно считаются обязательствами.

Оплата кредитной картой также считается заимствованием, если вы не погасите остаток до конца месяца.А бизнес-кредит или получение бизнес-недвижимости в ипотеку однозначно считаются обязательствами.

Деньги, причитающиеся сотрудникам, и налог с продаж, который вы собираете с клиентов и должны отправлять правительству, также являются обычными обязательствами для малого бизнеса, согласно данным The Balance.

Налог с продаж должен взиматься предприятиями только в определенных штатах. Тарифы тоже различаются. У Управления малого бизнеса есть руководство, которое поможет вам выяснить, нужно ли вам собирать налог с продаж, что делать, если вы ведете онлайн-бизнес, и как получить разрешение на налог с продаж.

ВАЖНОСТЬ ОБЯЗАТЕЛЬСТВ ДЛЯ МАЛОГО БИЗНЕСА

Обязательства (денежная задолженность) не обязательно плохие. Некоторые ссуды приобретаются для приобретения новых активов, таких как инструменты или транспортные средства, которые помогают малому бизнесу работать и расти.

Но слишком большая ответственность может нанести финансовый ущерб малому бизнесу. Владельцы должны отслеживать свои отношения долга к собственному капиталу и отношения долга к активам. Проще говоря, у бизнеса должно быть достаточно активов (предметов финансовой ценности) для выплаты долга. Эта статья содержит более подробную информацию и помогает рассчитать эти коэффициенты.

FreshBooks позволяет легко находить и расшифровывать ваши обязательства с помощью облачного программного обеспечения для бухгалтерского учета.

ОБЯЗАТЕЛЬСТВА VS. РАСХОДЫ

Обязательство – это деньги, причитающиеся за покупку актива, например ссуду на покупку нового офисного оборудования. Согласно данным The Balance, расходы – это постоянные платежи за то, что не имеет физической ценности, или за услугу.

- Примером расходов может быть ваш ежемесячный счет за мобильный телефон. Но если вы заключили контракт и вам нужно заплатить сбор за отмену, чтобы выйти из него, этот сбор будет указан как обязательство.

- Коммунальные услуги для вашего магазина – это расходы. Ипотека вашего магазина – это обязательство.

Расходы также отражаются не в балансе, а в отчете о прибылях и убытках. Оба являются финансовыми отчетами.

Примеры обязательств

Вот несколько примеров обязательств для малого бизнеса:

- Плотник забирает новые двери кухонного шкафа у поставщика шкафов. Поставщик имеет хорошие отношения с плотником и позволяет ему покупать в кредит.Поставщик выставляет плотнику счет за двери, который он должен оплатить в течение 30 дней. Сумма, причитающаяся за эти двери, является обязательством для плотника.

- Штат требует от внештатного маркетолога в социальных сетях взимать налог с продаж по каждому счету, который он отправляет своим клиентам. Деньги находятся на ее коммерческом банковском счете. Это по-прежнему ответственность, потому что эти деньги должны быть отправлены государству в конце месяца.

- Владелец бизнеса по выгулу собак платит своим десяти выгулам собак раз в две недели. Сегодня понедельник, и к четвергу он должен выплатить 2000 долларов заработной платы. Заработная плата, которую он должен этим сотрудникам, считается обязательством.

- Копирайтер покупает новый ноутбук, используя свою бизнес-кредитную карту. Стоимость 1000 долларов. Она планирует выплатить ноутбук в ближайшее время, вероятно, в течение следующих 3 месяцев. 1000 долларов, которые она должна компании своей кредитной карты, – это пассив.

- Интернет-магазин раритетов решает открыть магазин, торгующий кирпичом и строительным раствором. Он берет ипотеку в размере 500 000 долларов на небольшое коммерческое помещение, чтобы открыть магазин.Ипотека – это обязательство, так как это долг, который необходимо погасить.

Сегодня понедельник, и к четвергу он должен выплатить 2000 долларов заработной платы. Заработная плата, которую он должен этим сотрудникам, считается обязательством.

Сегодня понедельник, и к четвергу он должен выплатить 2000 долларов заработной платы. Заработная плата, которую он должен этим сотрудникам, считается обязательством.Еще спрашивают:

Какие виды обязательств?

Есть два основных типа обязательств: долгосрочные обязательства и краткосрочные обязательства. Оба типа указаны в балансе компании – финансовом отчете, отражающем финансовое состояние компании на конец отчетного периода.

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Долгосрочные обязательства – это финансовые обязательства, которые будут выплачиваться более года, например, ипотека и бизнес-ссуды.

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Краткосрочные обязательства – это финансовые обязательства, которые будут погашены в течение года.

Сюда входят:

- Налог с продаж: обычно выплачивается ежемесячно или ежеквартально

- Налоги на заработную плату: подоходные налоги и налоги на занятость, удерживаемые с сотрудников и выплачиваемые в пользу государства

- Займы и ипотека: выплаты производятся ежемесячно

Вот список статей, которые необходимо учитываемые обязательства, согласно Accounting Tools и Houston Chronicle:

- Кредиторская задолженность (деньги, которые вы должны поставщикам)

- Задолженность по заработной плате

- Задолженность по заработной плате

- Задолженность по процентам

- Налог на прибыль

- Налог с продаж

- Депозиты клиентов или предоплата за товары или услуги, которые еще не были предоставлены

- Иски к оплате

- Задолженность к оплате

- Контракты, такие как договор сотового телефона, который нельзя отменить без штрафа

- Договор аренды

- Страхование к оплате

- Выплаты по выплате

- Налоги на инвестиции

- Начисленные обязательства (например, начисленные проценты) кредитор не выставил счет)

Каковы категории обязательств?

Обязательства обычно отражаются в балансе компании по категориям. Типичный баланс состоит из семи категорий. Согласно Houston Chronicle, эти семь категорий охватывают активы, капитал и обязательства.

Типичный баланс состоит из семи категорий. Согласно Houston Chronicle, эти семь категорий охватывают активы, капитал и обязательства.

Две категории в балансе относятся к обязательствам:

- Краткосрочные обязательства : Также называемые краткосрочными обязательствами. Эти обязательства подлежат погашению в течение года. Сюда входят клиентские депозиты, проценты к оплате, заработная плата и любые суммы, причитающиеся поставщикам.

- Долгосрочные обязательства : любое финансовое обязательство, на погашение которого уходит более года, например бизнес-ссуда или ипотека.Или это краткосрочные обязательства, которые были отсрочены.

Примечание: некоторые элементы можно отнести к обеим категориям, например, ссуды, подлежащие выплате в течение двух лет. Деньги, причитающиеся за первый год, становятся текущими обязательствами, а оставшаяся сумма задолженности становится долгосрочными обязательствами.

Что такое обязательства на балансе?

Обязательства – это одна из трех категорий бухгалтерского учета, записываемых в балансе – финансовый отчет, который компания создает с помощью своего программного обеспечения для бухгалтерского учета, которое дает моментальную картину ее финансового состояния.

В балансах отражаются активы, капитал и обязательства.

Актив – это все, что принадлежит компании и имеет финансовую ценность, например выручку (которая отражается в дебиторской задолженности). Активы перечислены слева от баланса.

Обязательства и капитал (разница между стоимостью активов и задолженностью) указаны справа.

Обязательства в балансе делятся на категории: краткосрочные (текущие) и долгосрочные.

Затем по каждой категории перечислены различные виды обязательств. Кредиторская задолженность будет отражена в строке текущих обязательств, а ипотечная задолженность должна быть указана в составе долгосрочных обязательств.

Ниже приведен простой пример баланса. Поскольку существует только одно обязательство – кредиторская задолженность, существует только одна категория:

.Источник: FreshBooks

Вот более подробный пример баланса. Обратите внимание, что остаток по долгосрочному кредиту отделен от платежей, которые необходимо произвести по нему в текущем году.

Источник: Инвестопедия

Для получения дополнительной информации в этой статье подробно объясняется, как читать и использовать баланс.

СТАТЬИ ПО ТЕМЕ

Что такое обязательства в бухгалтерском учете? (С примерами)

Никто не любит долги, но это неизбежная часть ведения малого бизнеса. Бухгалтеры называют долги, которые вы регистрируете в своих книгах, «пассивами», и знание того, как их находить и регистрировать, является важной частью бухгалтерского учета.

Вот все, что вам нужно знать об обязательствах.

Что такое обязательства в бухгалтерском учете?

Обязательства – это любые долги вашей компании, будь то банковские ссуды, ипотека, неоплаченные счета, долговые расписки или любая другая денежная сумма, которую вы должны кому-то другому.

Если вы пообещали заплатить кому-то определенную сумму денег в будущем, но еще не заплатили, это ответственность.

Как найти обязательства

Вы можете найти все свои обязательства в балансе вашей компании, который является одним из трех основных финансовых отчетов. (Два других – это отчет о прибылях и убытках и отчет о движении денежных средств.)

(Два других – это отчет о прибылях и убытках и отчет о движении денежных средств.)

Все балансы разделены на три части:

Раздел активов , в котором указано, сколько у вас есть.

Раздел акций , в котором рассказывается, сколько вы и другие инвесторы вложили в ваш бизнес на данный момент.

Раздел пассивов , в котором указано, сколько вы должны.

Балансы раньше записывались в две колонки: левая колонка зарезервировалась для активов, а правая колонка всегда зарезервировалась для обязательств и капитала.

Вот баланс гипотетического бизнеса Annie’s Pottery Palance, записанный в формате из двух столбцов:

Видите, как общие активы Энни равны сумме ее обязательств и капитала? Это не просто случайность. Если ваши бухгалтерские книги обновлены, ваши активы также должны равняться сумме ваших обязательств и капитала.

Бухгалтеры называют это соотношение бухгалтерским уравнением , которое является самым важным уравнением во всем бухгалтерском учете. Вы можете записать это в форме уравнения так:

Вы можете записать это в форме уравнения так:

Активы = Обязательства + Собственный капитал

Если ваши активы не равны вашим обязательствам и собственному капиталу, две стороны вашего баланса не будут «сбалансированы», бухгалтерское уравнение не будет работать, и это, вероятно, означает, что вы где-то допустили ошибку в бухгалтерском учете.

В наши дни формат баланса с двумя столбцами менее популярен. Ваша бухгалтерская программа может выводить ваш баланс в одну колонку, например:

Здесь важно то, что если все ваши цифры актуальны, все ваши обязательства должны быть аккуратно перечислены в разделе «пассивы» вашего баланса.

Дополнительная литература: Что такое активы, обязательства и капитал?

Примеры обязательств

Большинство предприятий систематизируют обязательства в своем балансе по двум отдельным рубрикам: краткосрочные обязательства и долгосрочные обязательства.

Краткосрочные обязательства – это долги, которые вы должны выплатить в течение следующих 12 месяцев.

Долгосрочные обязательства – это долги, срок погашения которых не превышает 12 месяцев.

Мы разделяем их по двум причинам:

Это помогает любому, кто просматривает вашу финансовую отчетность, определить, насколько ликвиден ваш бизнес (т.е. способна выплатить долги).

Общепринятые принципы бухгалтерского учета (GAAP) требуют этого.

Краткосрочные обязательства

Это любые непогашенные платежи по счетам, кредиторская задолженность, налоги, незаработанный доход, краткосрочные ссуды или любые другие краткосрочные финансовые обязательства, которые ваша компания должна выплатить в течение следующих 12 месяцев.

Некоторые общие примеры краткосрочных обязательств включают:

- Кредиторская задолженность, т.е. платежи, которые вы должны своим поставщикам

- Основная сумма и проценты по банковскому кредиту со сроком погашения в следующем году

- Заработная плата к выплате в следующем году

- Векселя со сроком погашения в течение одного года

- Налог на прибыль к уплате

- Кредиторская задолженность

- Налоги на заработную плату

Долгосрочные обязательства

Также иногда называемые «долгосрочные обязательства», это любые обязательства, кредиторская задолженность, ссуды и любые другие обязательства, срок погашения которых превышает 12 месяцев.

Вот некоторые общие примеры долгосрочных обязательств:

- Выплаты основной суммы долга и процентов, подлежащие выплате более чем через год

- Облигации, долговые обязательства и долгосрочные займы

- Отложенные налоговые обязательства

- Арендные платежи, срок погашения которых не превышает года

- Пенсионные обязательства

- Ипотека, оборудование и другие капитальные платежи, срок погашения которых не превышает года

А как насчет условных обязательств?

Некоторые предприятия могут отражать в своих балансах третий вид обязательств: условные обязательства .Это любые обязательства, которые вы могли бы кому-то задолжать, в зависимости от результата судебного процесса или, например, если вы должны вернуть своим клиентам выплаты, чтобы выполнить условия гарантии.

Как рассчитать обязательства

Поскольку большая часть бухгалтерского учета в наши дни ведется с помощью программного обеспечения, которое автоматически создает финансовые отчеты, а не ручкой и бумагой, расчет обязательств вашего бизнеса довольно прост. Если вы не сделали ошибок в бухгалтерском учете, все ваши обязательства должны ждать вас на вашем балансе.Если вы делаете это вручную, вы просто добавите все обязательства в свою главную бухгалтерскую книгу и просуммируете их в своем балансе.

Если вы не сделали ошибок в бухгалтерском учете, все ваши обязательства должны ждать вас на вашем балансе.Если вы делаете это вручную, вы просто добавите все обязательства в свою главную бухгалтерскую книгу и просуммируете их в своем балансе.

Но есть и другие расчеты, связанные с обязательствами, которые вы можете выполнить – проанализировать их и убедиться, что ваши деньги не используются постоянно для выплаты долгов. Мы называем этот кредитный учет .

Вот некоторые общие расчеты, которые бухгалтеры используют в кредитном учете, и почему они так важны:

Коэффициент долга

Безусловно, наиболее важным уравнением в кредитном учете является коэффициент долга.Он сравнивает ваши общие обязательства с вашими совокупными активами, чтобы узнать, как использовала – или насколько обременен долгами – ваш бизнес.

Уравнение коэффициента долга:

Коэффициент долга = Итого обязательства / Итого активы

Таким образом, коэффициент долга для Annie’s Pottery Palace (из приведенного выше примера баланса) будет:

Соотношение долга = 7000 долларов / 22000 долларов = 31,8%

В целом, чем ниже коэффициент долга вашего бизнеса, тем меньше у него заемных средств и тем больше он способен расплачиваться по своим долгам.Чем он выше, тем больше у него кредитное плечо и тем выше риск ответственности.

Хотя средний коэффициент долга сильно различается в зависимости от отрасли, если у вас коэффициент долга 40% или ниже, вы, вероятно, в чистом виде. Если у вас коэффициент долга 60% или выше, инвесторы и кредиторы могут рассматривать это как признак того, что у вашего бизнеса слишком большой долг.

Коэффициент долгосрочной задолженности

Этот коэффициент аналогичен коэффициенту долга, за исключением одного отличия: он не учитывает текущие обязательства.

Уравнение коэффициента долгосрочной задолженности:

Коэффициент долгосрочной задолженности = Долгосрочные обязательства / Итого активы

Таким образом, компания с долгосрочными обязательствами на 4000 долларов и совокупными активами на 20000 долларов будет иметь коэффициент долгосрочной задолженности:

.Коэффициент долгосрочного долга = 4000 долл. США / 20 000 долл. США

Коэффициент долгосрочной задолженности = 20%

Мы используем коэффициент долгосрочного долга, чтобы определить, какая часть вашего бизнеса финансируется за счет долгосрочных обязательств.Вообще говоря, вы хотите, чтобы это число со временем уменьшалось. Если он пойдет вверх, это может означать, что рост вашего бизнеса все больше и больше зависит от долгов.

Отношение долга к капиталу

Еще один популярный расчет, который потенциальные инвесторы или кредиторы могут выполнять при оценке состояния вашего бизнеса, – это отношение долга к капиталу.

Уравнение отношения долга к капиталу:

Отношение долга к капиталу = Итого обязательств / Итого обязательств + Итого собственного капитала

Это означает, что отношение долга к капиталу для Annie’s Pottery Palace будет:

Отношение долга к капиталу = 7000 долларов США / 7000 долларов США + 15000 долларов США

Отношение долга к капиталу = 7000 долларов / 22000 долларов

Отношение долга к капиталу = 31.8%

В большинстве случаев кредиторы и инвесторы будут использовать этот коэффициент для сравнения вашей компании с другой компанией. Более низкое соотношение долга к капиталу обычно означает, что компания является более безопасным вложением средств, тогда как более высокое соотношение означает более рискованную ставку.

Глава 6 – Профессиональная этика бухгалтеров

Работа бухгалтера требует сильного морального компаса. Чтобы направлять профессионалов в принятии этических решений, бухгалтеры несут значительную ответственность в соответствии с различными этическими кодексами поведения.Бухгалтеры являются частью системы внутреннего контроля нашего общества. Аудиторы служат общественным интересам. Налоговые специалисты обслуживают своих клиентов, но только в рамках налогового законодательства, обеспечивая соблюдение законов и ценностей, поддерживающих общественные услуги. Управленческие бухгалтеры и внутренние аудиторы объективно и компетентно обслуживают своих работодателей, обеспечивая при этом соблюдение всех законов и нормативных актов.

Когда инвесторы, кредиторы, регулирующие органы и другие заинтересованные стороны несут убытки, они часто спрашивают: «Где были аудиторы и бухгалтеры?» По мере того как эти заинтересованные стороны стремятся возместить свои убытки, они обычно преследуют бухгалтеров, которые, по их мнению, их разочаровали.Бухгалтеры могут иметь значительную уголовную и гражданскую ответственность. Каждый раз, принимая новое задание или задание, профессиональный бухгалтер должен оценить свои юридические обязанности и потенциальную ответственность.

Убытки и ответственность могут быть большими