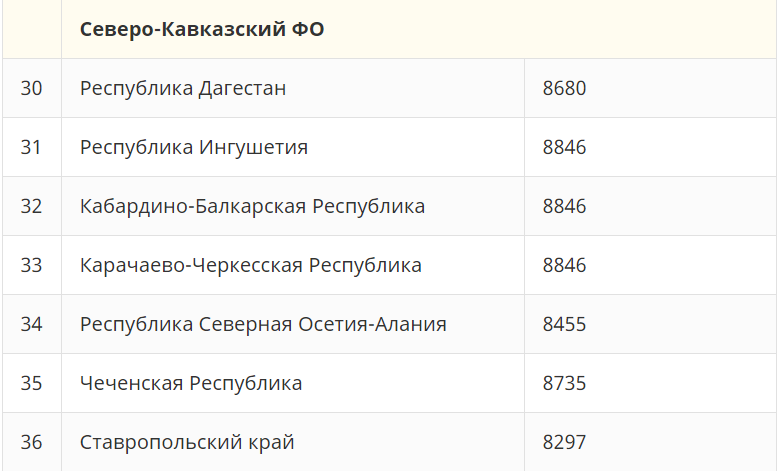

Минимальная пенсия в: Минимальная пенсия для неработающего пенсионера в регионе в 2021 году достигнет 10648 руб.

В Минсоцполитики говорят, что минимальная пенсия в Украине могла бы составлять 3,5 тысячи грн. Но при одном условии | Громадское телевидение

Об этом заявила министр социальной политики Марина Лазебная в интервью «Радио Свобода».

«Я уже когда-то и президенту говорила, что лучше было бы сделать для людей с 75 лет, у кого есть стаж 30-35 лет, минимальную гарантию в 3 500 (грн — ред.). А вот, например, человек, у которого 74 года и 9 месяцев — ему будет немножечко меньше», — говорит министр.

По ее словам, это был план Министерства социальной политики на март 2022 года. Но сейчас в правительстве продолжается дискуссия о том, «что будет с прожиточным (минимумом — ред.)».

«И здесь надо уже смотреть, будем ли мы (государство — ред.) в состоянии будем все это потянуть финансово, в смысле экономически», — уточнила Лазебная.

По ее словам, государство сможет это потянуть, если удастся поднять экономику. Мол, нужно, чтобы «в экономике были созданы рабочие места, а люди платили взносы».

«Вот что такое солидарная система? Это когда все, что собрали — раздали людям. Чем меньше людей, которые платят взносы, тем меньше мы из бюджета даем дотации Пенсионного фонда», — добавляет руководительница Минсоцполитики.

Что делать с прожиточным минимумом?

В марте 2021 года Лазебная заявила, что ее ведомство хочет отвязать часть выплат прожиточного минимума и оставить только то, на что живет человек. Так надеются повысить прожиточный минимум и сделать его реальным.

Она отметила, что сейчас в Верховной Раде уже зарегистрирован законопроект №5045, который должен отвязать часть различных выплат прожиточного минимума и оставить только то, на что живет человек: пенсию, минимальную зарплату и основные помощи (по инвалидности, детям-сиротам и прочее).

Так, сейчас к прожиточному минимуму подвязаны примерно 150 различных выплат: штрафы, сборы, надбавки и тому подобное. По словам Лазебной, если отвязать от прожиточного минимума часть выплат, министерству будет легче повышать его.

Минимальный и максимальный размер пенсии по возрасту в 2021 году-Профи Винс

Минимальный и максимальный размер пенсии по возрасту в 2021 годуСрок действия | Минимальный размер пенсии | Максимальный размер пенсии* | Основание |

01.01.2021 г. – 30.06.2021 г. | 1769 грн.** | 17690 грн. | П. 3 ст. 27 и ст. 28 Закона N 1058 |

01.07.2021 г. – 30.11.2021 г. | 1854 грн. | 18540 грн. | |

01.12.2021 г. – 31.12.2021 г. | 1934 грн.** | 19340 грн. | П. 3 ст. 27 и ст. 28 Закона N 1058 |

**

**• Закон N 1058 – Закон Украины “Об общеобязательном государственном пенсионном страховании” от 09.07.2003 г. N 1058-ІV.

* Согласно п. 2 разд. ІІ Закона N 3668-VІ от 08.07.2011 г. ограничение пенсии максимальным размером не распространяется на пенсионеров, которым пенсия назначена до вступления в силу указанного Закона.

** За каждый полный год страхового стажа более у мужчин 35 лет, а у женщин 30 лет страхового стажа пенсия по возрасту увеличивается на 1 % размера пенсии, исчисленной согласно ст. 27 Закона N 1058, но не более чем на 1 % минимального размера пенсии по возрасту, предусмотренного абз. 1 п. 1 ст. 28 Закона N 1058. Имеющийся у лица сверхнормативный страховой стаж не может быть ограничен (п. 1 ст. 28 Закона N 1058, п. 2 разд. ІІ Закона Украины от 03.10.2017 г. N 2148-VІІІ).

1 п. 1 ст. 28 Закона N 1058. Имеющийся у лица сверхнормативный страховой стаж не может быть ограничен (п. 1 ст. 28 Закона N 1058, п. 2 разд. ІІ Закона Украины от 03.10.2017 г. N 2148-VІІІ).

*** С 01.01.2018 г. для лиц, достигших возраста 65 лет, минимальный размер пенсии по возрасту при наличии у мужчин 35 лет, а у женщин 30 лет страхового стажа устанавливается в размере 40 % минимальной заработной платы, установленной законом о Государственном бюджете Украины на соответствующий год, но не меньше прожиточного минимума для лиц, утративших трудоспособность, определенного законом (п. 2 ст. 28 Закона N 1058).

Повышение пенсий, план Минсоцполитики: индексация, минимальная пенсия, доплата за стаж – новости экономики Украины, курс валют

1 марта в Украине прошла индексация пенсий – повышение в среднем на 300 грн получили 8 млн украинских пенсионеров.

Это – второй этап пересмотра пенсионных выплат из пяти, запланированных правительством на 2021 год, следующее повышение ожидается в апреле.

Кому и насколько увеличат пенсии, и хватит ли на все денег?

Пять этапов: кому и когда повышают пенсии в 2021-мЧетыре из пяти этапов повышения пенсий намечены на первую половину 2021 года. По подсчетам Минсоцполитики, пенсии так или иначе повысят для 10 млн пенсионеров.

Первый этап – 1 января. Увеличены минимальные пенсии

Речь о пенсионерах старше 65 лет с полным трудовым стажем (30 лет – для женщин и 35 лет – для мужчин): с 2100 до 2400 грн. По данным Минсоцполитики, пенсию в 2400 грн с этого момента получают 2,2 млн человек. Пересмотр произошел автоматически, в связи с увеличением минимальной зарплаты, с 5000 до 6000 грн.

Важное уточнение от Минсоцполитики: январское повышение касается только пенсионеров с полным стажем. Остальные попадают только под ежегодную индексацию.

Второй этап – 1 марта. Индексация пенсий

Пересмотр пенсий на 11% затронул 8 млн человек, средний размер повышения – 308 грн (но не менее 100 грн).

Фактически это – первая “классическая” индексация пенсий с 2017 года. Проиндексированные пенсии начисляются с 4 марта, уточнили в Минсоцполитики.

Третий этап – в апреле пересчитают пенсии работающих пенсионеров

После 1 апреля пенсии вырастут пропорционально зарплате и трудовому стажу пенсионера – чем выше эти показатели, тем большим будет повышение.

По данным Пенсионного фонда, всего в Украине насчитывается 2,6 млн работающих пенсионеров. В ПФУ не смогли точно сказать LIGA.net, коснется ли повышение всех 2,6 млн.

Пока лишь известно, что условия пересмотра будут достаточно лояльными: если зарплата низкая, при перерасчете будет учтен только страховой стаж.

Четвертый этап – очередное повышение минимальной пенсии (но это не точно)

Будет ли летнее повышение, зависит от планов правительства увеличить размер минимальной зарплаты, к которой привязан размер минимальной пенсии для пенсионеров по возрасту с полным трудовым стажем.

В Министерстве социальной политики не исключают, что Минэкономики все же увеличит минималку с 6000 до 6500 грн уже летом. Если это произойдет, для украинцев старше 65 лет с полным трудовым стажем минимальная пенсия вырастет с 2400 до 2600 грн

С 1 января 2018 года для пенсионеров 65-летнего возраста с полным трудовым стажем у мужчин 35 лет, у женщин 30 лет, минимальный размер пенсии устанавливается в размере 40% от минимальной зарплаты. Для лиц, утративших трудоспособность и не имеющих полный трудовой стаж, минимальная пенсия зависит от уровня прожиточного минимума, а размер выплаты должен начисляться не меньше размера прожиточного минимума.

Однако более вероятно, что повышение минималки случится в декабре, сообщил LIGA.net собеседник из Минсоцполитики. В этом случае минимальная пенсия сохранится на уровне 2400 почти до конца года.

Также в связи с летними планами по пересмотру прожиточного минимума ожидается рост минимальной пенсионной выплаты с 1769 до 1854 грн.

Еще одно повышение пенсий запланировано на лето. Одинокие пенсионеры 80+ получат дополнительно к ежемесячным выплатам по 742 грн.

Также правительство планирует надбавки к пенсиям для участников и инвалидов войны, участникам ликвидации аварии на ЧАЭС, а также надбавки за сверхурочный стаж.

На июль планировались надбавки для пенсионеров категории “75+”, однако Минсоцполитики решило перенести их на сентябрь. Причина – сокращение статьи социальных выплат в госбюджете-2021 на 8 млрд грн, уточняют в министерстве.

Это значит, что пенсионеры этой категории получат доплаты в 400 грн только осенью. После этого минимальная пенсия составит 2500 грн.

Пятый этап. Снова минималка

В декабре 2021 года государство снова пересмотрит размер минимальной пенсии: с 1854 до 1934 грн.

С возвращением, индексация на 11%Правительство, наконец, одобрило дату ежегодной индексации – 1 марта.

Минимальное повышение от индексации составит 100 гривень, в среднем выплаты вырастут на 308 гривень. Это важный шаг правительства, говорит экономист аналитического центра CASE Україна Наталья Лещенко, поскольку без индексации на рост пенсии влияли только две величины – прожиточный минимум (в среднем +8% за год к пенсиям) и минимальная зарплата (в среднем +16,4% за год).

Действительно ли Украине нужна регулярная индексация пенсий?

В 2016 году за счет снижения Единого социального взноса с 28 до 22% ресурсы Фонда сократились. Упали и доходы украинцев. В результате, рост пенсий отставал от увеличения зарплат вдвое, а коэффициент замещения за три года снизился с 48,5% до 30,4%.

Индексация на 11% частично сокращает разрыв.

Пенсии в долг или справимся?Дефицит солидарной системы в текущем году составит минимум 26 млрд грн.

Причина кассового разрыва – возможное невыполнение плана поступлений от ЕСВ.

В январе план поступлений от ЕСВ не был выполнен – на 2,1 млрд грн (22 млрд против фактически 19,9 млрд грн).

За весь 2020 год Фонд недополучил от ЕСВ 19,7 млрд грн.

Разрыв пришлось покрывать за счет ссуд от Госказначейства на 14 млрд грн.

Это не единственные заимствования ПФУ. Общий долг Фонда перед Казначейством на начало года составил 62,1 млрд грн или 1,5% ВВП, оценивали аналитики CASE Ukraine.

Если план по поступлениям от ЕСВ не будет выполняться и дальше, дефицит ПФУ может увеличиться до 40 млрд грн, допускает управляющий локальными активами группы ICU Григорий Овчаренко.

По его мнению, повышение минимальной зарплаты, из которой увеличится уплата взносов, сгладит ситуацию. Но глобально оно не спасет бюджет ПФУ, уверены в CASE Ukraine. В 2020 году повышение минималки принесло 1,7 млрд грн поступлений от ЕСВ. В 2021 от минималки в доходы Фонда может прибавиться 3-5 млрд грн.

“Существенная, но не очень большая сумма для Пенсионного Фонда”, – говорит Лещенко из CASE Ukraine.

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Минимальная пенсия в Украине: календарь повышения на 2021 год – новости Украины, Пенсия

С 1 декабря минимальная пенсия в Украине увеличилась на 57 грн, что предусмотрено законом о госбюджете на 2020 год. Теперь минимальная пенсия будет составлять 1769 грн.

Это второе повышение за год, в июле пенсия увеличивалась на 74 грн.

Читайте нас в Telegram: проверенные факты, только важноеПомимо текущих увеличений, правительством разработан пятиступенчатый план по повышению пенсий на 2021 год.

– В январе 2021 года из-за увеличения минимальной заработной платы с 5000 грн до 6000 грн, пенсии увеличатся до 2400 грн для пенсионеров от 65 лет, со стажем 30 лет – для женщин и 35 лет – для мужчин.

– С 1 марта государство планирует провести индексацию пенсий на 11%.

– В апреле планируется автоматический перерасчет пенсий для работающих пенсионеров с учетом размера заработной платы и стажа.

– 1 июля пенсии вырастут с 2400 грн до 2600 для пенсионеров от 65 лет, со стажем 30 лет – для женщин и 35 лет – для мужчин. Дополнительно с 1 июля государство будет доплачивать по 400 грн для пенсионеров в возрасте от 75 до 80 лет. Для таких украинцев также установят минимальную пенсию – 2500 грн, если имеется минимальный стаж 20 лет для женщин и 25 лет для мужчин.

Читайте также: 30 лет нищеты и популизма. Четыре провала пенсионной (недо)реформы в Украине

Министр социальной политики Марина Лазебная в эфире передачи “Право на власть” сообщала, что пенсионеры в возрасте 80 лет будут получать доплаты к пенсиям в размере до 500 грн. Минимальная пенсия для них составит 2600 грн при наличии рабочего стажа 20-25 лет.

Одинокие пенсионеры этого же возраста будут получать минимум 3342 грн.

С декабря 2021 года планируется, что минимальная пенсия составить 1934 грн. Также планируют увеличить надбавки за сверхнормативный стаж, надбавки участникам и инвалидам войны, чернобыльцам, прочее.

Читайте также: Как украинцев готовят к накопительным пенсиям. Спор о налогах, взносах и новом монополисте

Юлия Кузнецова

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Минимальные размеры пенсий повышаются с 1 июля – Газета.uz

Президент Шавкат Мирзиёев 4 июня подписал указ «О дополнительных мерах, направленных на дальнейшее совершенствование системы социальной поддержки населения» (УП-6241).

По предложению Министерства экономического развития и сокращения бедности и Министерства финансов с 1 июля 2021 года:

а) вводится доплата в размере 20% базовой расчетной величины исчисления пенсии для лиц, получающих пенсию в установленном минимальном размере пенсии по возрасту и ниже. При этом минимальный размер пенсии при неполном стаже работы с учётом доплаты повышается с 256675 сумов до 400 тысяч сумов;

При этом минимальный размер пенсии при неполном стаже работы с учётом доплаты повышается с 256675 сумов до 400 тысяч сумов;

б) размеры пенсий по возрасту и инвалидности лиц, получающих пенсии в размере от установленного минимального размера пенсии по возрасту, будут доведены

в) размер пособия престарелым и нетрудоспособным гражданам, не имеющим необходимого стажа работы, повышается с 315030 сумов до 400 тысяч сумов;

г) по случаю потери кормильца:

вводится доплата на каждого нетрудоспособного члена семьи получателя пенсии;

повышается с 256675 сумов до 400 тысяч сумов минимальный размер пенсии на одного нетрудоспособного члена семьи получателя пенсии и каждому следующему нетрудоспособному члену семьи получателя пенсии выплачивать пенсию в соответствии с действующим порядком;

размер пособия на одного нетрудоспособного члена данных семей составит 400 тысяч сумов, с прибавлением по 150 тысяч сумов на каждого следующего нетрудоспособного члена таких семей;

д) с 513350 сумов до 565 тысяч сумов повышается ежемесячный размер пособия, выплачиваемого инвалидам с детства;

Минфину поручено выделить необходимые средства для финансирования этих расходов за счёт остатка средств Внебюджетного пенсионного фонда и госбюджета.

Изменения могут быть связаны с минимальными потребительскими расходами, которые впервые были объявлены в конце мая. Этот показатель будет использоваться для определения черты бедности и учёта реальных нужд населения. МПР предварительно составляет не менее 440 тысяч сумов на человека в месяц.

В предыдущий раз размеры пенсий и пособий повышались с 1 сентября прошлого года. С 1 февраля текущего года были увеличены зарплаты работников бюджетных организаций, стипендии, а также размеры некоторых пособий. С этой же даты были установлены новые минимальный размер оплаты труда и базовая расчетная величина.

Минтруд: с 1 января 2022 года социальная доплата к пенсии будет устанавливаться проактивно

пенсионерС 1 января 2022 года социальная доплата к пенсии будет устанавливаться в беззаявительном порядке со дня назначения пенсии – соответствующий проект приказа, которым будет утвержден порядок обмена информацией между территориальными органами ПФР и уполномоченными органами регионов, подготовлен Минтрудом, сообщило министерство.

«Назначение соцдоплаты к пенсии станет новой услугой, которая будет назначаться проактивно с 2022 года. Предоставление заявления, а также других документов для получения соцдоплаты к пенсии больше не потребуется», – отметил замглавы Минтруда России – статс-секретарь Андрей Пудов.

Проектом приказа уточняется последовательность действий территориальных органов Пенсионного фонда России при осуществлении информационного обмена с уполномоченными органами исполнительной власти регионов при установлении социальной доплаты к пенсии и осуществление ее беззаявительного установления.

Для установления федеральной социальной доплаты уполномоченный орган исполнительной власти региона будет обязан направлять в территориальный орган ПФР информацию о произведенных изменениях, индексациях, увеличениях размеров денежных выплат гражданам, которым установлена федеральная социальная доплата к пенсии, не позднее пяти рабочих дней со дня, с которого произошли соответствующие изменения.

Для установления региональной социальной доплаты к пенсии территориальные органы ПФР будут предоставлять уполномоченным органам регионов информацию о факте установления гражданину пенсии, размер которой ниже величины прожиточного минимума пенсионера, установленной в данном регионе, а также о произведенных изменениях, индексациях, увеличениях размеров денежных выплат, гражданам, которым установлена региональная социальная доплата к пенсии, в срок не позднее 5 дней со дня, с которого произошли соответствующие изменения. Также ПФР будет передавать региональным органам информацию об осуществлении пенсионером работы или иной деятельности, в период которой граждане подлежат обязательному пенсионному страхованию.

Также ПФР будет передавать региональным органам информацию об осуществлении пенсионером работы или иной деятельности, в период которой граждане подлежат обязательному пенсионному страхованию.

Справка

Всем неработающим пенсионерам, у которых общая сумма материального обеспечения не достигает величины прожиточного минимума пенсионера (ПМП) в регионе, устанавливается социальная доплата к пенсии до величины ПМП, установленной в регионе проживания пенсионера.

Минимальная пенсия в Беларуси. Размер минимальной пенсии в 2021 по возрасту

30.04.2021

71522

Автор: Редакция Myfin.byФото: pixabay.com

Минимальная пенсия – гарантированная государством пенсионная выплата определена законодательно и различается в зависимости от категории получателей.

Последние новости:

Существующая в Республике Беларусь государственная система пенсионного обеспечения четко структурирована законодательно. Все пенсионные выплаты различаются по категориям получателей, зависят от их трудового стажа и иных заслуг, а также степени потери трудоспособности, наличия других источников дохода. Определение размера пенсий производится согласно нормативам, закрепленным, в частности в Законе «О пенсионном обеспечении». Для каждого вида пенсий установлен минимальный размер, как правило, представляющий собой определенный процент от величины прожиточного минимума.

Определение размера пенсий производится согласно нормативам, закрепленным, в частности в Законе «О пенсионном обеспечении». Для каждого вида пенсий установлен минимальный размер, как правило, представляющий собой определенный процент от величины прожиточного минимума.

Следует понимать, что минимальная пенсия это не принципиально новое пособие, но нижний предел пенсионной выплаты в какой-то конкретной категории.

Так минимальная трудовая пенсия назначается в случаях, когда объем страховых выплат в период трудовой деятельности не позволяет начислить пенсию выше определенного законом минимума. То же касается начисления трудовой пенсии по инвалидности или потере кормильца.

За отправную точку для исчисления пенсионных минимумов принимается размер бюджета прожиточного минимума и минимальной пенсии по возрасту, которая, в свою очередь¸ также исчисляется от величины прожиточного минимума.

Для трудовых пенсий минимальной величиной является 25% от максимального размера среднедушевого бюджета прожиточного минимума за два истекших квартала (ст. 23 Закона Республики Беларусь «О пенсионном обеспечении»).

Величина минимальной пенсии по инвалидности определяется в зависимости от группы:

- Для первой и второй групп 100%, для третьей – 50% от минимальной пенсии по возрасту. (для матерей героинь – 100% при любой группе инвалидности)

- Минимальная величина трудовой пенсии по случаю потери кормильца составляет 100% от минимальной пенсии по возрасту. Те же пенсии для детей-сирот увеличиваются вдвое (при отсутствии ежемесячной страховой выплаты в связи со смертью родителя).

- Минимальная пенсия за выслугу лет равняется минимальной пенсии по возрасту.

К назначенным в минимальном размере трудовым пенсиям по возрасту полагается доплата в размере 20% от средней зарплаты по стране.

К минимальным пенсиям применяются надбавки на уход за инвалидами на общих основаниях.

Повышение размеров минимальных пенсий регулируется государством в связи с увеличением бюджета прожиточного минимума. Для иллюстрации динамики роста минимальных пенсий в 2020-2021 гг, можно рассмотреть соответствующие статистические данные.

Минимальный размер пенсии по возрасту:

| Социальные пенсии | 01.05-31.07.2020 | 01.08.-31.10.2020 | 01.11.2020-31.01.2021 | 01.02-30.04.2021 | 01.05-31.07.2021 |

| В т.ч. 25% бюджета прожиточного минимума | 61,7 | 64,03 | 64,53 | 65,72 | 68,32 |

| В т.ч. с доплатой при стаже работы 20 лет у женщин 25 у мужчин (в размере 20% средней заработной платы) | 257,96 | 260,29 | 272,57 | 273,76 | 276,36 |

Иногда минимальными называют социальные пенсии. Это все-таки разные понятия, хотя социальные пенсии также невелики. Социальные пенсии назначаются при отсутствии или недостаточности трудового стажа, гражданам, с доходов которых не делались выплаты в Фонд социальной защиты населения и отсутствуют основания для назначения другого вида пенсионных выплат.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Гарантированная минимальная пенсия (GMP) Определение

Что такое гарантированная минимальная пенсия (GMP)?

Гарантированная минимальная пенсия – это минимальная пенсия, которую система профессионального пенсионного обеспечения Соединенного Королевства должна предоставлять тем служащим государственного сектора, которые были наняты по государственной программе пенсионного обеспечения, связанной с доходами (SERPS), в период с 6 апреля 1978 года по 5 апреля 1997 года.

Ключевые выводы

- Гарантированная минимальная пенсия существует для компенсации заработной платы государственному сектору U.К. сотрудников.

- GMP был предложен как способ убедиться, что компании платят сотрудникам их заслуженные пенсии, даже если они отложили взносы.

- Этот способ управления пенсиями был отменен в 2016 году. Если бы были сотрудники, получающие пенсию, которая раньше считалась бы пособием по GMP, теперь им просто выплачивается базовая ставка.

Понимание минимальной гарантированной пенсии (GMP)

Гарантированная минимальная выплачиваемая сумма пенсии была примерно эквивалентна сумме, которую работник получил бы, если бы он не был заключен по контракту из государственной пенсионной схемы.Начиная с 6 апреля 1997 года система гарантированного минимального пенсионного обеспечения была заменена контрольной схемой. В ходе проверки оценивались общие льготы, предоставляемые схемой, в отличие от индивидуальных гарантий для каждого участника. Однако, если схема прошла проверку, она сохраняла возможность передачи по контракту.

Старая пенсионная система Великобритании состояла из двух основных компонентов: базовой государственной пенсии и государственной пенсионной системы, связанной с доходами, также известной как дополнительная государственная пенсия.Сотрудники, выплачивающие взносы в государственное страхование в полном размере, создали базовую государственную пенсию, однако не все сотрудники создали систему SERPS. Многие были вынуждены отказаться от государственной пенсии либо добровольно, либо потому, что их пенсионный план сделал это от их имени.

Многие были вынуждены отказаться от государственной пенсии либо добровольно, либо потому, что их пенсионный план сделал это от их имени.

Правительство разрешило работодателям, которые предлагали схемы с установленными выплатами, нанимать своих сотрудников и уплачивать взносы национального страхования по сниженной ставке. В обмен на уплату более низких ставок в Национальное страхование компании обещали, что их пенсия будет соответствовать минимальному стандарту пособий.Короче говоря, они должны были, по крайней мере, соответствовать пенсии SERPS, которую рабочий получил бы в противном случае. Эта выплата стала называться гарантированной минимальной пенсией.

Примечательно, что работники, работодатели которых предлагали пенсии с установленными взносами, не имели такой же гарантии. Также были исключены те лица, которые использовали свои скидки по системе национального страхования в личных пенсионных схемах.

Вначале оплачиваемый государством прожиточный минимум увеличивается с увеличением размера государственной пенсии. Однако после 6 апреля 1988 г. ответственность за повышение стоимости жизни возложена на систему профессионального пенсионного обеспечения. С этого момента повышение соответствует индексу потребительских цен и составляет максимум 3%.

Однако после 6 апреля 1988 г. ответственность за повышение стоимости жизни возложена на систему профессионального пенсионного обеспечения. С этого момента повышение соответствует индексу потребительских цен и составляет максимум 3%.

Апрель 2016 Изменения GMP

По состоянию на апрель 2016 года правительство Великобритании изменило государственную пенсионную схему несколькими весьма существенными способами. В рамках этой корректировки работники больше не будут получать пенсионные права в рамках SERPS.

Кроме того, правительство прекратило практику выхода из пенсионной схемы.С апреля 2016 года система, основанная на единовременном исчислении, определяла размер пенсии, которую получат пенсионеры. Тот, с кем был заключен обширный контракт, просто получает базовую сумму государственной пенсии.

Почему не минимальная пенсия? – Третий путь

Если мы хотим улучшить пенсионные сбережения для каждого американского рабочего, мы должны иметь минимальную пенсию, которая поможет создать реальное богатство для среднего и рабочего классов. Для все большего числа американцев работа в среднем классе не поддерживает жизнь среднего класса.Один из главных путей достижения жизни среднего класса – наличие достаточных пенсионных сбережений, однако почти половина работников не вносит взносы на пенсионные счета.

Для все большего числа американцев работа в среднем классе не поддерживает жизнь среднего класса.Один из главных путей достижения жизни среднего класса – наличие достаточных пенсионных сбережений, однако почти половина работников не вносит взносы на пенсионные счета.

Чтобы восполнить пробел в пенсионных накоплениях, мы предлагаем закон о минимальной пенсии – требование о том, чтобы работодатели вносили в пенсионный план минимум 50 центов за час работы на каждого работника. Многие компании будут соблюдать их, продолжая свои существующие планы, в то время как другие могут направлять взносы в новые, простые инвестиционные инструменты.В этом кратком изложении мы приводим три факта о пенсионной ситуации в Соединенных Штатах и о том, как минимальная пенсия может работать.

Проблема: пенсионная незащищенность

Для многих рабочих действует американская система частных пенсионных накоплений. Планы работодателя в сочетании с социальным обеспечением и другими механизмами эффективно способствуют накоплению сбережений для безопасного выхода на пенсию. Но для многих других частных пенсионных накоплений недостаточно. Три факта подчеркивают необходимость амбициозного расширения личных пенсионных сбережений для большего числа американских рабочих.

Но для многих других частных пенсионных накоплений недостаточно. Три факта подчеркивают необходимость амбициозного расширения личных пенсионных сбережений для большего числа американских рабочих.

1. Рентабельность капитала превышает рентабельность труда

На протяжении десятилетий выгоды от экономического роста переходили от рабочей силы к капиталу. С 1970-х годов заработная плата рабочих (без учета льгот и других форм компенсации) снижалась как доля национального дохода с 51,5% в 1970 году до минимума в 42,6% в 2012 году. капитал рос. В 2012 году корпоративная прибыль достигла максимума за 50 лет и составила 7,1% национального дохода. 1

Заработная плата vs.Корпоративная прибыль как процент от национального дохода

2

Хотя желательно, чтобы рабочая сила вернула себе свою долю, рабочие также могли бы извлечь выгоду из этой тенденции. Чем больше они вкладывают, и чем раньше они вкладывают средства – через механизм пенсионных сбережений – тем больше они будут участвовать в многообещающей прибыли на капитал. Поскольку работники живут дольше и планы с установленными выплатами сокращаются, работникам потребуется не только основная сумма своих сбережений, но и прибыль от инвестиций.Конечно, инвестирование сопряжено с риском, и стоимость пенсионных счетов будет колебаться. Но в течение всей продолжительности работы, с учетом диверсификации и возрастных профилей риска, работники практически наверняка выиграют от увеличения своей собственности на капитал. Кроме того, гарантированный аннуитетный доход от социального обеспечения дает пенсионерам поддержку против этого рыночного риска по крайней мере в одном потоке их пенсионного дохода.

Поскольку работники живут дольше и планы с установленными выплатами сокращаются, работникам потребуется не только основная сумма своих сбережений, но и прибыль от инвестиций.Конечно, инвестирование сопряжено с риском, и стоимость пенсионных счетов будет колебаться. Но в течение всей продолжительности работы, с учетом диверсификации и возрастных профилей риска, работники практически наверняка выиграют от увеличения своей собственности на капитал. Кроме того, гарантированный аннуитетный доход от социального обеспечения дает пенсионерам поддержку против этого рыночного риска по крайней мере в одном потоке их пенсионного дохода.

2. Почти половина работников, занятых полный рабочий день, не участвует в пенсионной программе

Отчеты различаются в зависимости от того, в какой степени U.Сотрудники S. участвуют в системе пенсионных накоплений. Но все исследования ясно показывают, что значительная часть рабочих не участвует.

Федеральная резервная система в августе 2014 года обнаружила, что 31% взрослых не пенсионеров не имеют личных пенсионных накоплений или пенсий, в том числе 19% людей в возрасте от 55 до 64 лет. 3

3

По данным Исследовательского института льгот сотрудникам (EBRI), только 53,7% работающих полный рабочий день участвуют в пенсионном плане, предоставляемом работодателем. 4 Остается 49,3 миллиона работников, работающих полный рабочий день, которые в 2011 году не участвовали в пенсионной программе, спонсируемой работодателем. Некоторые рабочие пропустили это просто потому, что они решили не участвовать в плане – около 6,4 миллиона, согласно EBRI. Но у остальных 36,5 миллиона не было спонсируемого работодателем плана, в котором они могли бы участвовать. Для меньшинств данные хуже. Только 34% латиноамериканцев трудоспособного возраста и 51% афроамериканцев, работающих полный рабочий день, участвуют в пенсионных планах, спонсируемых работодателем, по сравнению с 59% для белых, которые также вносят больший вклад в эти планы. 5

Другие источники характеризуют отсутствие участия как большую, но более ограниченную проблему. По данным Министерства труда, 65% гражданских лиц, работающих полный рабочий день, участвуют в пенсионном плане, спонсируемом работодателем. 6 И в отчете Института инвестиционных компаний (ICI) утверждается, что среди работников, которым не предлагается план, большинство либо не могут сберегать, либо предпочитают откладывать для других целей, кроме выхода на пенсию. В отчете указано, что 31,4 миллиона работников частного сектора (в возрасте от 21 до 64 лет), занятых полный рабочий день, не получили пенсионного плана. 7 Затем он отфильтровывает следующие группы: работники в возрасте от 21 до 29 лет, работники с доходом менее 26000 долларов в год, работники в возрасте от 30 до 45 лет с доходом менее 45000 долларов в год и работники, чьи супруги участвуют в плане работодателя. Из оставшихся только 10,2 миллиона не имеют доступа к плану работодателя.

Не менее важный вопрос – достаточность сбережений. Многие из тех, кто участвует в планах работодателя, просто не экономят достаточно. Согласно Обзору потребительских финансов за 2010 год, средняя стоимость выхода на пенсию частных лиц для супружеских пар в возрасте от 55 до 64 лет составляла 42 000 долларов. * Большинство одиноких людей того же возраста не имеют сбережений на частных пенсионных счетах. 8 Из-за наличия крупных счетов у богатых инвесторов, средние частные пенсионные активы для этой возрастной группы намного выше, как для семейных хозяйств, состоящих в браке (251 000 долларов США), так и для одиноких семей (61 000 долларов США). 9

* Частные пенсионные счета включают IRA, 401K и любые другие налоговые льготные планы постоянного тока. Они не включают пенсии с установленными выплатами, социальное обеспечение, собственный капитал или другие виды активов.

Плохое участие в пенсионном плане и уровень сбережений являются результатом многих факторов, но три фактора могут быть решены с помощью законодательства. Во-первых, многие работодатели не предлагают пенсионных планов. Их работники могут зарегистрироваться в IRA самостоятельно, но у них значительно меньше шансов действовать самостоятельно, чем если бы их работодатель предлагал план. Во-вторых, участие в любом пенсионном плане может потребовать принятия сложных и запутанных решений, связанных с рисками и вариантами инвестирования. В результате многие люди вообще избегают принятия решения, никогда не выполняя первоначального действия по присоединению к плану.В-третьих, у многих работников нет непосредственного материального стимула для участия в пенсионном плане или внесения в него взносов. Существующая система стимулирует пенсионные сбережения отчасти за счет снижения налогооблагаемого дохода, обеспечивая наибольший стимул для лиц с более высокими налоговыми категориями. Сравнимых финансовых стимулов для работников с нулевой или низкой ставкой предельного подоходного налога не существует. 10 Некоторые работники с низким и средним доходом могут иметь право на получение Сберегательного кредита, но эта субсидия не подлежит возмещению и используется в значительной степени в недостаточной степени.

В результате многие люди вообще избегают принятия решения, никогда не выполняя первоначального действия по присоединению к плану.В-третьих, у многих работников нет непосредственного материального стимула для участия в пенсионном плане или внесения в него взносов. Существующая система стимулирует пенсионные сбережения отчасти за счет снижения налогооблагаемого дохода, обеспечивая наибольший стимул для лиц с более высокими налоговыми категориями. Сравнимых финансовых стимулов для работников с нулевой или низкой ставкой предельного подоходного налога не существует. 10 Некоторые работники с низким и средним доходом могут иметь право на получение Сберегательного кредита, но эта субсидия не подлежит возмещению и используется в значительной степени в недостаточной степени.

3. Многие американцы переживут свои сбережения

Согласно рейтингу готовности к выходу на пенсию EBRI за 2014 год, более 40% взрослых, приближающихся к пенсии, рискуют исчерпать свои сбережения во время выхода на пенсию. Есть несколько факторов, способствующих этому. Американцы выходят на пенсию со слишком маленькими сбережениями, они живут дольше и годами сталкиваются с оплатой медицинских расходов из собственного кармана. 11

Есть несколько факторов, способствующих этому. Американцы выходят на пенсию со слишком маленькими сбережениями, они живут дольше и годами сталкиваются с оплатой медицинских расходов из собственного кармана. 11

Рейтинг готовности к выходу на пенсию за 2014 год

12Процент домохозяйств НЕ , подверженных риску исчерпания пенсионных сбережений

Примечание: Рейтинги готовности к выходу на пенсию EBRI 2014 по возрастным когортам показывают, что независимо от поколения среди лиц, приближающихся к пенсионному возрасту 40 и выше, более 40% населения подвержены риску нехватки денег при выходе на пенсию.

Проблема готовности усугубляется по мере того, как человек ниже по шкале заработной платы. Почти половина людей во втором квартиле по доходам не готовы к выходу на пенсию, а более 80% людей из квартиля с самым низким доходом не подготовлены должным образом. Эти статистические данные указывают на безотлагательность новой федеральной политики, которая позволила бы увеличить частные пенсионные накопления для работников с низким и средним доходом и их семей. 13

13

Рейтинги готовности к выходу на пенсию в 2014 г., по квартилям предпенсионной заработной платы

14Процент домохозяйств НЕ , подверженных риску исчерпания пенсионных сбережений

Примечание: Рейтинги готовности к выходу на пенсию EBRI за 2014 г. по предпенсионным квартилям показывают, что между квартилями доходов существует значительная разница.В конце квартиля с самым высоким доходом максимальное значение в 86,4% людей не будет испытывать недостатка в деньгах при выходе на пенсию, тогда как только 16,8% людей в квартиле с самым низким доходом не будут испытывать недостатка в деньгах при выходе на пенсию.

Решение: минимальная пенсия, реальное состояние за полдака

Чтобы решить проблему нехватки пенсионных сбережений, мы предлагаем закон о минимальной пенсии – требование о том, чтобы работодатели вносили в пенсионный план минимум 50 центов за час работы на каждого работника. В сочетании с существующими инвестиционными инструментами и одним новым, который мы предлагаем, план значительно повысит пенсионное обеспечение миллионов американцев.

В сочетании с существующими инвестиционными инструментами и одним новым, который мы предлагаем, план значительно повысит пенсионное обеспечение миллионов американцев.

Минимальная пенсия 50 центов и Сберегательный план для универсального пенсионного счета (SPUR)

- Для всех работников работодатели должны вносить в пенсионный план минимум 50 центов за отработанный час.

- Существующие планы с установленными выплатами и установленными взносами (DC), предоставляемые работодателем, могут удовлетворять этому требованию.

- Любой работодатель с более чем 50 сотрудниками, решивший не предлагать план, будет делать прямые взносы на счета Auto-IRA. Фирмы, в которых работает менее 50 сотрудников, могут вместо этого внести вклад в счета SPUR.

- Сотрудники также могут делать взносы на счета SPUR и Auto-IRA. Автоматическая регистрация (с возможностью отказа) увеличит взносы работников, которые также будут иметь право на получение Сберегательного кредита.

Счета- SPUR будут несубсидируемыми, частными, переносными счетами с тем же налоговым режимом, что и IRA.

- Инвестиции каждого работника по умолчанию будут фондом жизненного цикла.

- Начиная с 62 лет работники могут выбирать, как использовать свои сбережения. Распределение по умолчанию гарантирует постоянный поток дохода с возможностью его изменения. 15

- Временный налоговый кредит поможет работодателям перейти на систему.

Это предложение не влияет на систему социального обеспечения- .

Как работает минимальная пенсия?

Минимальная пенсия звучит как минимальная заработная плата, и это так.Федеральный закон требует, чтобы сотрудники, не освобожденные от уплаты налогов, получали заработную плату не менее 7,25 доллара в час. Минимальная пенсия требует, чтобы в дополнение к заработной плате сотрудники получали пенсионные взносы не менее 50 центов в час. Для работников, работающих полный рабочий день, это составляет минимальный взнос в размере около 1000 долларов в год.

Для многих работников, особенно для тех, кто получает годовую зарплату, работодатели уже делают это, и им придется мало или ничего менять. Государственные служащие, такие как учителя, полицейские, медсестры, пожарные, санитарные работники и помощники Конгресса, уже имеют пенсионные планы, которые соответствуют требованиям, как и большинство служащих частного сектора.Некоторым компаниям придется внести коррективы, например преобразовать по крайней мере часть их 401 (k) соответствия в твердый взнос работодателя. А организации с планами с установленными выплатами должны будут показать, что их взносы составляют не менее 50 центов в час на каждого работника. Другие компании, в том числе те, в которых работают 43 миллиона штатных сотрудников, не участвующих в пенсионном плане, будут иметь новую ответственность: спонсировать план для всех ваших сотрудников или платить на счета Auto-IRA или SPUR от их имени. 16

Если минимальная заработная плата имеет пробелы, минимальная пенсия не должна. Минимальная заработная плата не индексируется с учетом инфляции, что со временем приводит к снижению ее покупательной способности. Минимальную пенсию следует индексировать с учетом инфляции. Из минимальной заработной платы есть исключения для определенных рабочих: сельскохозяйственных рабочих, студентов дневной формы обучения, рабочих, получающих чаевые, и некоторых работающих на очень малых предприятиях. По мере того, как Конгресс готовит закон, подобные исключения будут обсуждаться для минимальной пенсии. Например, некоторые предложения по увеличению пенсионных накоплений включают освобождение от налогов для компаний, в которых работает менее пяти или десяти человек.Мы призываем как можно меньше исключений.

Минимальная заработная плата не индексируется с учетом инфляции, что со временем приводит к снижению ее покупательной способности. Минимальную пенсию следует индексировать с учетом инфляции. Из минимальной заработной платы есть исключения для определенных рабочих: сельскохозяйственных рабочих, студентов дневной формы обучения, рабочих, получающих чаевые, и некоторых работающих на очень малых предприятиях. По мере того, как Конгресс готовит закон, подобные исключения будут обсуждаться для минимальной пенсии. Например, некоторые предложения по увеличению пенсионных накоплений включают освобождение от налогов для компаний, в которых работает менее пяти или десяти человек.Мы призываем как можно меньше исключений.

Куда пойдут минимальные пенсионные взносы?

Для работников, чьи работодатели выплачивают минимальную пенсию своими собственными планами, деньги будут продолжать поступать туда, где они были в прошлом, например, в пенсионные фонды и 401 (k) s. Принятие закона о минимальной пенсии также было бы хорошим моментом для снижения нормативной нагрузки на компании, предлагающие планы работодателей. Это побудит компании предлагать планы, которые раньше этого не делали. Работодатели, которые по-прежнему предпочитают не предлагать план, будут вносить взносы из заработной платы на один из двух типов счетов:

автоматических счетов IRA: такие же, как существующие IRA, предлагаемые частными финансовыми компаниями.Работодатели выберут квалифицированную инвестиционную компанию в качестве инструмента по умолчанию, но сотрудникам будет разрешено выбрать IRA по своему выбору. 17 Auto-IRA будут доступны компаниям любого размера.

Счета SPUR: Работодатели с менее чем 50 сотрудниками могут вносить вклад в Счета SPUR, которые будут несубсидируемыми, частными индивидуальными счетами, находящимися под контролем государственного совета.

Когда работник приступает к новой работе, он или она предоставит работодателю номер счета SPUR или номер счета IRA (если он или она уже есть) вместе с другой информацией о заработной плате.Работник будет автоматически зачислен в соответствии с взносом работодателя; однако он или она может отказаться или указать сумму взноса выше или ниже уровня по умолчанию.

Auto-IRA будет легким для работодателей, потому что основные административные задачи заключаются в выборе инвестиционной компании и добавлении одного места назначения счета к депозитам зарплаты каждого работника. Счета SPUR, доступные для мелких работодателей, станут еще проще, поскольку работодателю не придется искать и выбирать инвестиционную компанию.Кроме того, для счетов SPUR работодатели не будут придерживаться тех же фидуциарных стандартов, что и для планов 401 (k), из-за надзора за программой со стороны федерального правительства. Как Auto-IRA, так и SPUR Accounts будут удобны для сотрудников, потому что они портативны и связаны с отдельным лицом, а не с компанией. Когда работник переходит на новую работу, все, что ему нужно сделать, это указать номер счета SPUR или IRA. Она или он также может делать индивидуальные взносы, не обращаясь к работодателю, и может переводить другие пенсионные сбережения на счет SPUR или IRA.

Автоматический взнос сотрудника в размере 50 центов в час – простой способ еще больше увеличить пенсионные сбережения работников. Работники могут отказаться от участия; однако автоматическое зачисление оказалось мощным способом подтолкнуть работников к повышению нормы сбережений. Кроме того, работники с низкими доходами, которые вносят свой вклад, выиграют как в долгосрочной, так и в краткосрочной перспективе. Взносы работников будут соответствовать существующему, недостаточно используемому кредиту Saver’s Credit, который предоставляет налоговый кредит в размере до 50% пенсионных сбережений работников с низкими доходами.Для некоторых это 1000 долларов, которые можно потратить сегодня на сэкономленные 2000 долларов.

Работники могут отказаться от участия; однако автоматическое зачисление оказалось мощным способом подтолкнуть работников к повышению нормы сбережений. Кроме того, работники с низкими доходами, которые вносят свой вклад, выиграют как в долгосрочной, так и в краткосрочной перспективе. Взносы работников будут соответствовать существующему, недостаточно используемому кредиту Saver’s Credit, который предоставляет налоговый кредит в размере до 50% пенсионных сбережений работников с низкими доходами.Для некоторых это 1000 долларов, которые можно потратить сегодня на сэкономленные 2000 долларов.

Как будет управлять инвестициями?

Взносы на счета SPUR и Auto-IRA (например, существующие IRA) и рост инвестиций на этих счетах не облагаются налогом, а снятие средств при выходе на пенсию облагается налогом как обычный доход. Подобно традиционному пенсионному счету, если снятие средств производится до 62 лет, необходимо уплатить 10% штраф за досрочное снятие средств в дополнение к подоходному налогу за снятие средств. 18

18

SPUR и Auto-IRA должны иметь ограниченные возможности инвестирования, аналогичные плану сбережений для федеральных служащих и военнослужащих.У TSP пять основных фондов. Некоторые примеры включают: G Fund, который инвестирует исключительно в безопасные краткосрочные ценные бумаги Казначейства США; C Fund, который отслеживает S&P 500; и I Fund, который отслеживает международные акции. Кроме того, пять фондов жизненного цикла используют различные комбинации основных фондов для адаптации профилей риска и вознаграждения к возрастным пенсионным группам. Например, работник, планирующий выйти на пенсию примерно через 25 лет, может выбрать фонд L 2040, который содержит достаточно агрессивное сочетание акций и облигаций; по мере приближения сотрудника к выходу на пенсию L 2040 сместит свой инвестиционный портфель в сторону менее рискованного портфеля.Счета SPUR будут отличаться от TSP тем, что все расходы будут покрываться за счет активов плана, а не субсидироваться расходами федерального агентства.

Ограничение количества вариантов инвестирования помогает упростить процесс выбора подходящей системы пенсионных накоплений. Это также помогает поддерживать низкие комиссии. Вот почему вариант по умолчанию для каждого участника SPUR или Auto-IRA должен быть фондом жизненного цикла, соответствующим его возрасту. Инвесторы, которые хотят выбрать свой собственный набор, могут сделать это, а те, кто этого не сделает, будут иметь ответственный портфель до дня выхода на пенсию.

Сколько получат пенсионеры и как они получат?

Продолжительность работы с минимальной пенсией принесет солидную прибыль даже самым низкооплачиваемым работникам. Рассмотрим человека, который начинает получать доход в возрасте 22 лет, получает минимальный взнос от работодателя каждый год, лично не делает никаких взносов и работает полный рабочий день до выхода на пенсию в возрасте 67 лет. Если акции и облигации имеют такую же среднюю доходность, как и они сделали за последние 45 лет, этот работник будет иметь баланс счета SPUR или IRA в размере приблизительно 160 000 долларов в долларах 2013 года. 19 Если бы работник соответствовал взносам каждого работодателя, можно было бы ожидать, что его счет достигнет 320 000 долларов при выходе на пенсию. В тандеме с социальным обеспечением это позволило бы обеспечить более надежный выход на пенсию, чем сегодня типичная пара. Для сравнения, средний размер частных пенсионных сбережений супружеских пар в возрасте от 55 до 64 лет составляет всего 42000 долларов. 20

Яйца-гнездо, хранящиеся на счетах рабочих SPUR или IRA, являются их личным накоплением и притязаниями на богатство.Они будут использоваться для более безопасного выхода на пенсию, но это накопленное богатство также может быть передано детям. Это создаст цепочку богатства и окажет серьезное влияние на неравенство богатства и доходов.

Выходящие на пенсию работники старше 62 лет могут выбрать обналичивание своих счетов SPUR или IRA различными способами. Они могут получить единовременную выплату при выходе на пенсию, использовать часть счета ежегодно или приобрести аннуитет – или план, подобный аннуитету, – чтобы гарантировать стабильный поток дохода на всю жизнь._%E2%80%94_kopiya.jpg) * Как и в случае с вопросом о вариантах инвестирования, значение по умолчанию важно, потому что многие участники останутся с ним. Счета SPUR и Auto-IRA должны иметь вариант выплаты по умолчанию, который обеспечивает пожизненный ежемесячный платеж, который никогда не истекает, поскольку это лучший выбор для снижения риска того, что обычный работник – с низким или умеренным доходом – переживет свои пенсионные сбережения.

* Как и в случае с вопросом о вариантах инвестирования, значение по умолчанию важно, потому что многие участники останутся с ним. Счета SPUR и Auto-IRA должны иметь вариант выплаты по умолчанию, который обеспечивает пожизненный ежемесячный платеж, который никогда не истекает, поскольку это лучший выбор для снижения риска того, что обычный работник – с низким или умеренным доходом – переживет свои пенсионные сбережения.

На рынке частных аннуитетов 67-летний мужчина с 160 000 долларов США может приобрести ежемесячный доход в размере 790 долларов США (в долларах 2013 года) с автоматическим ежегодным увеличением стоимости жизни на 2%, которое длится до тех пор, пока он или она жизни. 21 Человек, который выходит на пенсию раньше – в возрасте 62 лет с остатком в 124 000 долларов – также получит значительный поток доходов. Этот человек мог приобрести пожизненный ежемесячный доход в размере 520 долларов. 22 Другие продукты, подобные аннуитету, предлагают меньший ежемесячный платеж при сохранении основной суммы долга. Счета SPUR, учитывая размер программы, вероятно, обеспечат значительно более высокие цены на аннуитет. Учитывая, что типичный чек социального обеспечения для пенсионера с очень низкой карьерной заработной платой составляет 755 долларов, аннуитет SPUR существенно удвоит доход во время выхода на пенсию. 23

Счета SPUR, учитывая размер программы, вероятно, обеспечат значительно более высокие цены на аннуитет. Учитывая, что типичный чек социального обеспечения для пенсионера с очень низкой карьерной заработной платой составляет 755 долларов, аннуитет SPUR существенно удвоит доход во время выхода на пенсию. 23

Доходы портфеля за 45 лет минимальных пенсионных взносов

Примечание: Этот прогноз баланса счета предполагает только минимальный взнос работодателя и отсутствие взносов сотрудника за 45-летнюю карьеру. Предполагается, что акции и облигации приносят такую же среднюю доходность, как и их исторический средний показатель за последние 45 лет. Фактическая доходность будет варьироваться от года к году.

Кто в конечном итоге за это платит и как?

Для многих работодателей, у которых уже есть планы, нет новых затрат или бремени.Для компаний, в которых работают 43 миллиона сотрудников, работающих полный рабочий день, и 30 миллионов сотрудников, работающих неполный рабочий день, не участвующих в пенсионных планах, минимальная пенсия повлечет за собой определенные расходы. Как показывает история, компании не будут просто урезать заработную плату рабочих, чтобы платить за пособие. Экономисты называют это явление «заниженной зарплатой». Когда рабочие видят, что их зарплаты сокращаются, это плохо для морального духа и производительности.

Как показывает история, компании не будут просто урезать заработную плату рабочих, чтобы платить за пособие. Экономисты называют это явление «заниженной зарплатой». Когда рабочие видят, что их зарплаты сокращаются, это плохо для морального духа и производительности.

Если компании добавят новые пенсионные взносы к существующей компенсации – увеличивая свои расходы на одного работника – это будет хорошо.Как известно, производительность труда для большинства рабочих превышает размер оплаты труда. Пора снова начать повышать общую компенсацию рабочих. Но этот переход действительно представляет собой проблему для бизнеса в ближайшем будущем. Правительство должно помочь бизнесу осуществить этот переход. Поступая таким образом, правительство может помочь обеспечить, чтобы новые пенсионные выплаты работодателей добавлялись к существующей заработной плате, а не вычитались из нее.

Есть много способов, с помощью которых Конгресс может помочь предприятиям приспособиться к минимальной пенсии. По нашим оценкам, временная налоговая льгота стоимостью менее 100 миллиардов долларов в течение десяти лет поможет облегчить переход предприятий.Эта стоимость должна быть полностью компенсирована бюджетной экономией.

По нашим оценкам, временная налоговая льгота стоимостью менее 100 миллиардов долларов в течение десяти лет поможет облегчить переход предприятий.Эта стоимость должна быть полностью компенсирована бюджетной экономией.

Одним из способов оказания помощи Конгрессом является налоговая льгота для предприятий. Кредит будет возвращаемым, и его будет просто запросить. Он будет платить определенную сумму, привязанную к этому году, за каждого правомочного работника. Кредит будет доступен для всех предприятий, включая те, которые ранее вносили пенсионные взносы. В противном случае эти фирмы будут фактически наказаны по сравнению со своими конкурентами за предоставление пенсионных пособий.Однако кредит должен быть ограничен двумя важными способами:

- Фирмы могут претендовать на получение кредита только для 100 работников. Это сделает кредит значительно более ценным для малого бизнеса, которому требуется наибольшая помощь в адаптации к минимальной пенсии.

- Фирмы не могут требовать кредита для работников с очень высокими доходами или работающих очень мало. Работники, зарабатывающие сверх максимальной суммы налога на заработную плату социального обеспечения (117 000 долларов в 2014 году), не будут учитываться для целей кредита.Маловероятно, что предприятия будут обременены минимальным взносом в 50 процентов для этих очень высокооплачиваемых работников. Рабочие, проработавшие очень мало часов, также не должны считаться, так что кредит не будет вознаграждать предприятия за найм работников на минимальное количество часов. *

Работники, зарабатывающие сверх максимальной суммы налога на заработную плату социального обеспечения (117 000 долларов в 2014 году), не будут учитываться для целей кредита.Маловероятно, что предприятия будут обременены минимальным взносом в 50 процентов для этих очень высокооплачиваемых работников. Рабочие, проработавшие очень мало часов, также не должны считаться, так что кредит не будет вознаграждать предприятия за найм работников на минимальное количество часов. *

Работники, зарабатывающие сверх максимальной суммы налога на заработную плату социального обеспечения (117 000 долларов в 2014 году), не будут учитываться для целей кредита.Маловероятно, что предприятия будут обременены минимальным взносом в 50 процентов для этих очень высокооплачиваемых работников. Рабочие, проработавшие очень мало часов, также не должны считаться, так что кредит не будет вознаграждать предприятия за найм работников на минимальное количество часов. *В первые годы размер кредита был бы достаточно высоким, чтобы коллективно компенсировать малым предприятиям большую часть дополнительного бремени, создаваемого минимальной пенсией. В последующие годы стоимость кредита будет снижаться, поскольку предприятия включают минимальную пенсию в свои общие затраты на оплату труда.

Эта льгота для предприятий, будь то предоставленная посредством налоговой льготы или другими способами, станет для них убедительным сигналом: не используйте минимальную пенсию в качестве оправдания для сокращения заработной платы на дому. Однако некоторые могут быть обеспокоены тем, что минимальная пенсия замедлит рост получаемой на руки заработной платы в долгосрочной перспективе. В исследовании 2011 года, проведенном экономистами Эриком Тодером и Карен Смит, был задан вопрос о том, сокращают ли взносы работодателей в планы DC заработную плату работников на дому. Вывод был поучительным для этой политики: дополнительные взносы работодателей, как правило, снижают денежную заработную плату для работников с высокими доходами, но в гораздо меньшей степени для работников с низкими доходами:

Однако некоторые могут быть обеспокоены тем, что минимальная пенсия замедлит рост получаемой на руки заработной платы в долгосрочной перспективе. В исследовании 2011 года, проведенном экономистами Эриком Тодером и Карен Смит, был задан вопрос о том, сокращают ли взносы работодателей в планы DC заработную плату работников на дому. Вывод был поучительным для этой политики: дополнительные взносы работодателей, как правило, снижают денежную заработную плату для работников с высокими доходами, но в гораздо меньшей степени для работников с низкими доходами:

Среди мужчин-работников оценки показывают, что при любом заданном уровне взносов наемных работников дополнительный доллар взносов работодателя DC заменяет 90 центов заработной платы для работников с высоким семейным доходом и только 29 центов для работников с низким семейным доходом.Среди работающих женщин дополнительный доллар взносов работодателя в округе Колумбия заменяет 99 центов заработной платы для людей с высоким семейным доходом и только 11 центов для тех, кто имеет низкий доход.

24

24 В целом, в исследовании делается вывод о том, что работники с низким и высоким доходом получают выгоду от взносов работодателя в планы DC. Работники с низкими доходами получают выгоду, потому что взносы, как правило, дополняют, а не заменяют заработную плату. Работники с высоким доходом получают выгоду, потому что, несмотря на замену некоторой заработной платы, взносы в DC дают значительную предельную налоговую льготу.В результате директивным органам следует рассматривать увеличение взносов работодателей как способ помощи работникам, а не как переход от заработной платы к пособиям.

Заключение

Чтобы радикально улучшить положение среднего класса, политики должны признать, что работа среднего класса все больше не поддерживает жизнь среднего класса. Минимальная пенсия серьезно повлияет на эту проблему. Это предоставило бы всем американцам возможность создать собственное личное богатство, обеспечив более безопасный выход на пенсию, возможность передать накопленное богатство детям и сократить существующее неравенство в уровне благосостояния в нашей стране. И всего этого можно было достичь за полдона.

И всего этого можно было достичь за полдона.

Минимальный пенсионный уровень (ранее назывался базовой пенсией)

С 1 января 2011 года минимальный пенсионный уровень заменил концепцию базовой пенсии для пенсионеров по старости. Это также относится к тем, кто получал пенсию по возрасту до 2011 года (для тех, кто родился в период с 1954 по 1962 год), минимальный размер пенсии будет постепенно заменяться срочной гарантированной пенсией).

Чтобы иметь право на минимальный пенсионный уровень, вы должны получать 100% пенсию и иметь страховое покрытие государственного страхования не менее пяти лет.Вы получите полный минимальный пенсионный уровень, если вы являетесь участником программы национального страхования 40 лет или более. Если у вас более короткий период действия государственной страховки, размер минимальной пенсии будет соответственно снижен. Критерием получения пенсии по возрасту до 67 лет является наличие накопленных пенсионных прав, которые по крайней мере эквивалентны минимальному уровню пенсии. Поэтому на практике вы, как правило, не имеете права на получение минимальной пенсии, пока вам не исполнится 67 лет.

Размер минимальной пенсии зависит от вашего семейного положения. Если вы состоите в браке или имеете сожителя, минимальный размер пенсии также зависит от дохода и пенсии вашего супруга / сожителя.

Вы имеете право на минимальный размер пенсии по низкой ставке, если вы проживаете со своим супругом, который получает пенсию по возрасту или договорную пенсию из государственного сектора. Если и вы, и ваш супруг (а) получаете полную пенсию по возрасту, на вас распространяется гарантия, в которой указано, что ваша коллективная пенсия будет как минимум эквивалентна удвоенному минимальному уровню пенсии по обычной ставке.

Вы имеете право на минимальный размер пенсии по обычной ставке, если вы проживаете со своим супругом, получающим пособие по инвалидности.

, если вы живете со своим супругом, который не получает никаких из вышеупомянутых пособий, , но , который имеет годовой доход, включая доход от капитала, который более чем вдвое превышает базовую сумму, вы имеете право на пенсию в размере показатель.

Вы также имеете право на минимальную пенсию по обычной ставке, если в течение двенадцати из последних 18 месяцев вы проживали вместе с лицом, которое

- получает пенсию по возрасту, пенсию по договору или пособие по инвалидности

- получает пособие в качестве переживший супруг или бывший опекун семьи

- или имеет годовой доход, включая доход от капитала, более чем в два раза превышающий базовую сумму.

Если вы поддерживаете супруга в возрасте старше 60 лет и имеете право на надбавку супруга, вы имеете право на минимальный уровень пенсии по специальной ставке.

Если у вас есть сожитель с совместными детьми или сожитель, с которым вы ранее состояли в браке, правила, применимые к супругам, также применяются к вам.

Вы имеете право на минимальный размер пенсии по высокой ставке, если вы состоите в браке / сожительствуете, и вышеуказанные положения (к вам не относятся (т.е. если доход вашего супруга / партнера по совместному проживанию меньше, чем в два раза превышает базовую сумму, и на него не распространяется ни одна из упомянутых выше пенсионных схем)

Беженцы, входящие в систему национального страхования, имеют право на минимальный размер пенсии независимо от периода их действия национального страхования.

Размер минимальной пенсии устанавливается в соответствии с размером годовой пенсии по возрасту.

Если ваш доход, семейная и / или рабочая ситуация изменится, или вы планируете остаться за границей, это может существенно повлиять на размер пособий, выплачиваемых NAV.Вот почему вы должны немедленно сообщать о любых изменениях в NAV.

Подробнее о датах выплат, отпускных и удержании налогов.

Вы также можете проверить свои платежи с помощью онлайн-сервиса Your payments / Dine utbetalinger .

Пенсионная программа для сотрудников: увеличьте минимальную выплату до 3000 драм, сообщает группа House

.Постоянный парламентский комитет по труду рекомендовал поднять минимальную пенсию по схеме пенсионного обеспечения сотрудников (EPS) не менее чем до 3000 фунтов стерлингов с нынешних 1000 фунтов стерлингов.

Комиссия, возглавляемая депутатом BJD Бхартрухари Махтабом, сообщила в своем отчете о требованиях о предоставлении грантов, что Центр должен специально рассмотреть жалобы на то, что работодатели не перечислили взносы в ГФ, удерживаемые из заработной платы сотрудников, на счета ГФ, а также не выполнили свои обязательства. собственный вклад.

собственный вклад.

«Сознательное решение, ведущее к выплате работникам, которые еще не получили установленных законом льгот PF и ESI, должно быть срочно принято для возмещения ущерба», – говорится в отчете, представленном обеими палатами во вторник.

В отчете EPS говорится, что минимальная пенсия, которая была объявлена в 2014 году и продолжает применяться до настоящего времени, является крайне недостаточной. «Даже эта скудная сумма в размере 1000 фунтов стерлингов, как сообщается, не выплачивается многим пенсионерам по разным причинам, и выплачиваются суммы пенсий до 460 фунтов стерлингов. Поэтому были выдвинуты требования и заявления о повышении ежемесячной пенсии до минимального уровня 3 000 фунтов стерлингов или даже лучше – до 9 000 фунтов стерлингов в месяц », – говорится в сообщении.

Он добавил, что основная проблема с EPS заключается в том, что нет связи между сбережениями / взносами работника как таковыми и фактической суммой пенсии, поскольку все взносы объединяются на одном счете, и суммой пенсии, выплачиваемой на основе последней полученной заработной платы. сотрудником.

сотрудником.

Обязанность министерства

«Также, как сообщается, не существует никаких ограничений ни на сумму снятия средств, ни на временные рамки для снятия средств, но, тем не менее, владелец счета по-прежнему имеет право на пенсию.EPS 95, являющаяся схемой «установленных пособий», которая гарантирует минимальную пенсию, имеет неотъемлемые ограничения, которые, по мнению Министерства, будут бременем для казначейства, если не будут внесены соответствующие изменения в управление этой схемой », – говорится в сообщении.

Увеличение расходов

В нем говорится, что увеличение суммы пенсии до 3000 фунтов повлечет за собой увеличение расходов на 15000 крор, таким образом, общее влияние на казначейство достигнет 25000 крор. «Комитет в этой связи желает, чтобы были приложены серьезные усилия для устранения недостатков или ограничений схемы, и в то же время обеспечить защиту интересов работника путем обеспечения разумной ежемесячной пенсии в размере не менее 3000 фунтов стерлингов в рамках EPS. 95.Комитет хотел бы быть в курсе событий в этом отношении », – говорится в сообщении.

95.Комитет хотел бы быть в курсе событий в этом отношении », – говорится в сообщении.

Комиссия обнаружила, что данные по трудовым спорам, обрабатываемым Central Industrial Relations Machinery (CIRM) за последние три года, показывают, что Центральный комиссар по вопросам труда рассмотрел стенды в 12 427, 14 002 и 9 018; Продано 7 996, 9 016 и 2 532 споров по промышленным спорам; количество предотвращенных забастовок составляет 461, 698 и 89 соответственно за 2018-19, 2019-20 и 2020-21 годы (с апреля по ноябрь).Он попросил Организацию главного комиссара по вопросам труда играть активную роль в предотвращении забастовок и разрешении трудовых споров в установленные сроки, с тем чтобы сократить до минимума непроизводительное время рабочей силы, вовлеченной в споры.

Французская система социального обеспечения

Во Франции базовая пенсия работников частного сектора пополняется за счет схемы обязательного дополнительного пенсионного обеспечения ARRCO-AGIRC, которая также финансируется на распределительной основе.

А – Принципиальная схема

Базовые пенсии по общей схеме назначают:

- (региональные) фонды пенсионного обеспечения и гигиены труда (caisses d’assurance retraite et de santé au travail / CARSAT),

- Национальный фонд страхования по старости Иль-де-Франс (caisse nationale d’assurance vieillesse d’le-de-France) для региона Париж,

- общие фонды социального обеспечения (caisses générales de sécurité sociale / CGSS) для зарубежных департаментов,

- CSS в Майотте.

1 – Требования к участникам

а) Пенсионный возраст

Выход на пенсию в 62 года (установленный законом возраст)

Установленный законом минимальный возраст выхода на пенсию во Франции составляет 62 года для тех, кто родился 1 января 1955 года или позднее.

Для того, чтобы иметь право на получение полной пенсии в возрасте 62 лет, заявитель должен накопить необходимое количество кварталов взносов, которое определяется годом его рождения.

Выход на пенсию в возрасте от 65 до 67 лет (возраст автоматического получения права на полную ставку)

По достижении заявителем определенного возраста его пенсия будет рассчитываться по полной ставке независимо от того, сколько кварталов он заработал.Этот возраст составляет от 65 до 67 лет в зависимости от года рождения заявителя и обстоятельств.

б) Как рассчитываются пенсии (карьера с участием только по общей схеме)

Размер пенсии определяется тремя факторами:

- Базовая зарплата или средний годовой заработок (SAM): средний годовой заработок – это валовой заработок, с которого были уплачены взносы. SAM рассчитывается на основе 25 лет с наибольшим доходом застрахованного лица.

- Ставка выплаты : максимальная ставка 50% уменьшается на процент, определяемый разницей между количеством зачисленных кварталов и количеством кварталов, необходимых для получения максимальной ставки, с учетом возраста человека и общего периода страхования. Используется наиболее выгодный для человека расчет. Минимальная ставка 37,5%.

- Общий стаж страхования , , включая периоды, засчитываемые как периоды страхования , используется для определения размера пенсий, выплачиваемых между установленным законом минимальным пенсионным возрастом и возрастом автоматического получения права на полную пенсию (от 62 до 67 лет). для лиц, родившихся после 1 января 1955 г.).Полная ставка 50% выплачивается лицам, имеющим общий страховой стаж от 166 до 172 кварталов (в зависимости от года рождения), в возрасте старше 67 лет (для лиц, родившихся после 1955 г.) или принадлежащих к определенным категориям (нетрудоспособные, степень тяжести постоянной инвалидности не менее 50%, претенденты на пенсию по инвалидности, матери, работающие по найму, или ветераны боевых действий).

Используется наиболее выгодный для человека расчет. Минимальная ставка 37,5%.

Используется наиболее выгодный для человека расчет. Минимальная ставка 37,5%. Общий период страхования, который используется для определения ставки, по которой будет выплачиваться пенсия, включает оба периода взносов, уплаченных в различные базовые схемы (см. Статью L.351-1 Кодекса социального обеспечения Франции) и периоды, рассматриваемые как таковые, т.е. периоды прекращения работы в случае болезни, материнства, инвалидности, производственной травмы, военной службы, безработицы и т. Д.

Статью L.351-1 Кодекса социального обеспечения Франции) и периоды, рассматриваемые как таковые, т.е. периоды прекращения работы в случае болезни, материнства, инвалидности, производственной травмы, военной службы, безработицы и т. Д.

Периоды работы за границей в государстве, с которым у Франции есть соглашение о социальном обеспечении, могут в определенных условиях учитываться при определении размера пенсионных выплат.

Согласно французскому законодательству периоды работы за границей, завершенные до 1 апреля 1983 года, за которые можно или могли сделать обратные взносы, засчитываются как кредитные периоды страхования при определении размера пенсионных выплат после того, как соответствующее лицо достигнет установленного законом минимального пенсионного возраста. возраст (статья R.351-4 Кодекса социального обеспечения Франции).

Общий страховой период участника – это фактическая продолжительность страхования (периоды взносов и периоды, рассматриваемые как таковые) по схеме страхования. В результате различных реформ страховой период, необходимый для получения полной пенсии, постепенно увеличивался до 166 кварталов для лиц, родившихся с 1955 по 1957 год. Требуемый страховой стаж затем увеличивается на четверть на каждые 3 года рождения, достигая 172 лет. кварталы для рожденных не ранее 1973 года.

В результате различных реформ страховой период, необходимый для получения полной пенсии, постепенно увеличивался до 166 кварталов для лиц, родившихся с 1955 по 1957 год. Требуемый страховой стаж затем увеличивается на четверть на каждые 3 года рождения, достигая 172 лет. кварталы для рожденных не ранее 1973 года.

Таким образом, для физического лица 1957 года рождения формула расчета пенсии выглядит следующим образом:

- Средняя годовая заработная плата (25 лучших лет) X ставка (от 37,5 до 50%) X общий срок страхования по общей схеме / 166 кварталов (максимальный срок страхования учитывается для тех, кто родился в 1957 году)

Досрочная пенсия

При определенных обстоятельствах работники могут выходить на пенсию до достижения установленного законом возраста без снижения размера своей пенсии.Это относится к пенсиям, заявленным на следующих основаниях:

- Выход на пенсию на основании постоянной нетрудоспособности или тяжелой работы: Работники, выходящие на пенсию из-за стойкой нетрудоспособности, связанной с профессиональным заболеванием или несчастным случаем на работе, могут претендовать на получение полной пенсии в возрасте 60 лет, независимо от стажа их страхования. Существует несколько возможных сценариев в зависимости от степени нетрудоспособности работника:

- Работник может претендовать на пенсию в связи с несчастным случаем на работе с рейтингом стойкой нетрудоспособности не менее 20%

- Работник может претендовать на пенсию по профессиональному заболеванию с постоянной нетрудоспособностью не менее 20%

- Работник может претендовать на пенсию по профессиональному заболеванию или в связи с несчастным случаем на работе с постоянной нетрудоспособностью от 10% до 20%.Работник может ходатайствовать о пенсии по возрасту на основании стойкой нетрудоспособности, если:

- Они подвергались воздействию производственных факторов риска не менее 17 лет, а

- Их нетрудоспособность объясняется их работой.

- Люди с долгой карьерой могут выйти на пенсию в возрасте 60 лет или раньше, если они накопили минимальный стаж страхования и взносов и начали работать в очень молодом возрасте. Требуемый минимальный страховой стаж варьируется в зависимости от года рождения, возраста выхода на пенсию и возраста, с которого пенсионер начал работать.

- Люди с инвалидностью могут выходить на пенсию в возрасте от 55 до 59 лет при условии, что они имеют постоянный процент инвалидности не менее 50% или имеют официальный статус инвалида до 31 декабря 2015 года. У них также должен быть определенный срок страхования (включая минимальный срок выплаты взносов, связанных с занятостью) в течение периода, когда они были инвалидами.Требуемый минимальный страховой стаж варьируется в зависимости от года рождения и ожидаемого возраста выхода на пенсию.

Существует несколько возможных сценариев в зависимости от степени нетрудоспособности работника:

Существует несколько возможных сценариев в зависимости от степени нетрудоспособности работника: Требуемый минимальный страховой стаж варьируется в зависимости от года рождения, возраста выхода на пенсию и возраста, с которого пенсионер начал работать.

Требуемый минимальный страховой стаж варьируется в зависимости от года рождения, возраста выхода на пенсию и возраста, с которого пенсионер начал работать.Подробнее о досрочном выходе на пенсию по инвалидности: lassuranceretraite.fr

Льготная пенсия (снижение ставки)

Лица, желающие получать пенсию, но не имеющие квалификационного периода страхования для получения полной пенсии (50%), будут получать пенсию по сниженной ставке. Процентное снижение определяется количеством пропущенных кварталов и годом рождения заявителя: 1. 25% для рожденных с 1953 г. (т.е. уменьшение на 0,625 за каждую недостающую четверть). С этого момента пенсия будет выплачиваться по сниженной ставке.

25% для рожденных с 1953 г. (т.е. уменьшение на 0,625 за каждую недостающую четверть). С этого момента пенсия будет выплачиваться по сниженной ставке.

| Отсутствует квартал | Пансионат рейтинг |

|---|---|

| 1 | 49 375% |

| 2 | 48,750% |

| 3 | 48,125% |

| 4 | 47 500% |

| 5 | 46 875% |

| 6 | 46,250% |

| 7 | 45 625% |

| 8 | 45 000% |

| 9 | 44 375% |

| 10 | 43,750% |

Повышенная пенсия (для продолжающих работать после 62 лет)

Лица, накопившие необходимый страховой стаж для получения полной пенсии в возрасте 62 лет (установленный законом возраст) и продолжающие работать, имеют право на повышение пенсии. Применимые ставки различаются в зависимости от того, когда были начислены эти периоды занятости. Для кварталов, завершившихся после 1 января 2009 г., темп увеличения составляет 1,25% за каждый дополнительный квартал.

Применимые ставки различаются в зависимости от того, когда были начислены эти периоды занятости. Для кварталов, завершившихся после 1 января 2009 г., темп увеличения составляет 1,25% за каждый дополнительный квартал.

c) Увеличение срока страхования

Повышение, связанное с детьми

Родителю может быть предоставлено увеличение страхового стажа до 8 четвертей на ребенка:

- 4 квартала декретного отпуска (90 дней ежедневных пособий начисляются за квартал) или усыновление ,

- 4 квартала из воспитывающих детей за 4 года после рождения или усыновления ребенка.

Для детей, родившихся после 1 января 2010 года, дополнительные помещения для усыновления и воспитания ребенка могут быть разделены между родителями. Действительно, они могут определить, кому будут начислены дополнительные кварталы или как эти дополнительные кварталы будут распределены в течение 6-месячного периода после 4-й годовщины рождения или усыновления ребенка.

Пополнение детской инвалидности

До восьми дополнительных кварталов может быть начислено лицам, воспитывающим ребенка с постоянной инвалидностью с рейтингом серьезности 80% и имеющим право на получение пособия на ребенка-инвалида со специальным образованием (AEEH) или компенсационного пособия по инвалидности (prestation de Compensation du гандикап »/ ПЧ).

Отсрочка выхода на пенсию

Физическое лицо может достичь возраста полной пенсии по возрасту (67 лет), но не набрало страховой стаж, необходимый для получения права на полную пенсию (все базовые схемы вместе взятые). Они могут увеличить продолжительность своей страховки, отложив выход на пенсию по достижении этого возраста (независимо от того, продолжают ли они работать). В этом случае их страховой стаж будет увеличиваться на 2,5% за каждый триместр отсрочки выхода на пенсию.

г) Повышение пенсии

Пенсия может быть повышена по следующим причинам:

- Надбавка на воспитание детей : Лица, воспитавшие 3 детей не менее 9 лет до достижения ими 16-летнего возраста, имеют право на повышение пенсии на 10%. Повышение присуждается каждому родителю, получающему пенсию по возрасту.

- Надбавка для супруга-иждивенца больше не выплачивается с 1 января 2011 года. Она будет по-прежнему выплачиваться по ставке 609,80 евро в год лицам, имевшим право на нее до этой даты и продолжающим соответствовать критериям отбора. .