Начислить ндфл: Налог на доходы физических лиц

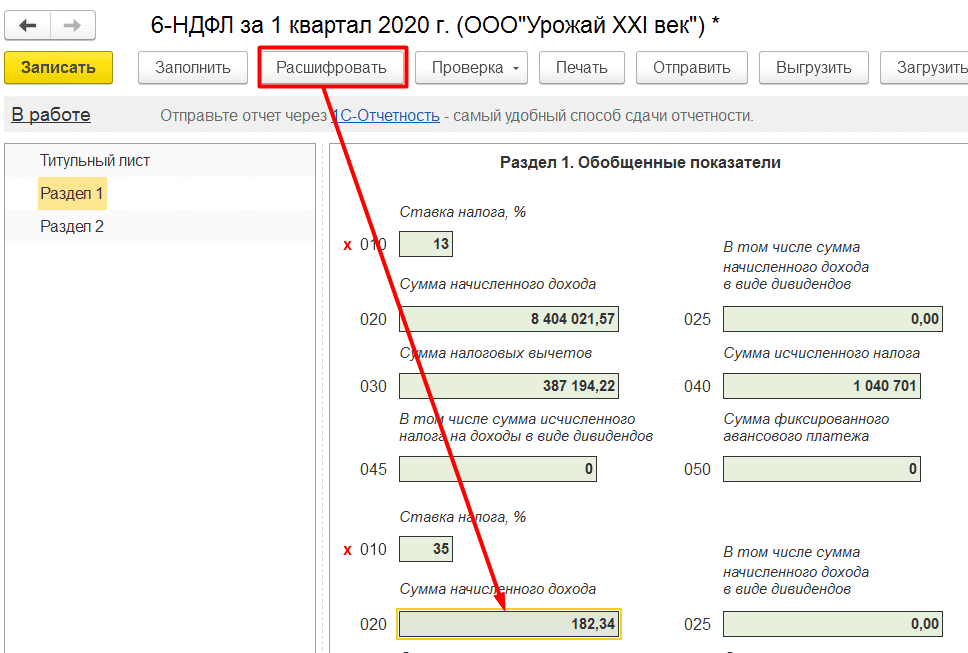

Теперь в “1С:ЗУП 8” (ред. 3) можно самостоятельно решить, как отражать начисления в строках 110-113 расчёта по форме 6-НДФЛ

Теперь в “1С:ЗУП 8” (ред. 3) можно самостоятельно решить, как отражать начисления в строках 110-113 расчёта по форме 6-НДФЛ

<p>

</p>

<p>

С версий 3.1.18.119 и 3.1.14.586 в карточке начисления (раздел <b>Настройка – Начисления</b>) на закладке “Налоги, взносы, бухучет” появилось новое поле “Строка Раздела 2 Расчёта 6-НДФЛ” (рис. 1). В этом поле можно указать, как это начисление следует включать в <a target=”_blank” href=”https://its.1c.ru/db/garant/content/74741007/hdoc/12110″>строки 110-113</a> расчёта по форме 6-НДФЛ – “Включать в строки 110 и 111 (дивиденды)”, “Включать в строки 110 и 112 (по трудовым договорам, контрактам)”, “Включать только в строку 110”, “Включать в строки 110 и 113 (по договорам ГПХ на выполнение работ, оказание услуг)”. Такая же настройка добавлена в карточки видов выплаты прочих доходов и бывшим сотрудникам (раздел Выплаты – <b>Виды выплат бывшим сотрудникам или Виды прочих доходов физлиц</b>).

</p>

<p>

Если в этом поле ничего не указано, то заполнение <a target=”_blank” href=”https://its.1c.ru/db/garant/content/74741007/hdoc/12110″>строк 110-113</a> расчёта производится так, как раньше. А именно:

</p>

<p>

</p>

<ul>

<li>в <a target=”_blank” href=”https://its.1c.ru/db/garant/content/74741007/hdoc/12112″>строке 112</a> отражаются доходы с категориями “Оплата труда”, “Оплата труда в натуральной форме” и “Прочие доходы от трудовой деятельности” (закладка <b>Налоги, взносы, бухучёт</b> вида начисления поле <b>Категория дохода</b>) (рис. 1), а также доходы с кодами (независимо от наличия трудового договора): 2000, 2002, 2003, 2012, 2013, 2014, 2300, 2530, 2760, 2762, 2710, 2720, 4800.

Такая же настройка добавлена в карточки видов выплаты прочих доходов и бывшим сотрудникам (раздел Выплаты – <b>Виды выплат бывшим сотрудникам или Виды прочих доходов физлиц</b>).

</p>

<p>

Если в этом поле ничего не указано, то заполнение <a target=”_blank” href=”https://its.1c.ru/db/garant/content/74741007/hdoc/12110″>строк 110-113</a> расчёта производится так, как раньше. А именно:

</p>

<p>

</p>

<ul>

<li>в <a target=”_blank” href=”https://its.1c.ru/db/garant/content/74741007/hdoc/12112″>строке 112</a> отражаются доходы с категориями “Оплата труда”, “Оплата труда в натуральной форме” и “Прочие доходы от трудовой деятельности” (закладка <b>Налоги, взносы, бухучёт</b> вида начисления поле <b>Категория дохода</b>) (рис. 1), а также доходы с кодами (независимо от наличия трудового договора): 2000, 2002, 2003, 2012, 2013, 2014, 2300, 2530, 2760, 2762, 2710, 2720, 4800.

1c.ru/db/answersrep/content/4565/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Работодатель не отвечает за вакцинацию сотрудников. <a target=”_blank” href=”https://its.1c.ru/db/newsprac/content/475025/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Работник на личном авто: можно ли учесть оплату ГСМ и ремонта. <a target=”_blank” href=”https://its.1c.ru/db/newsclar/content/475010/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Нововведения, связанные с уплатой транспортного налога. <a target=”_blank” href=”https://its.1c.ru/db/newscomm/content/475042/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Как оформить выплату физическому лицу благотворительной помощи в программах 1С? <a target=”_blank” href=”https://its.

1c.ru/db/answersrep/content/4565/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Работодатель не отвечает за вакцинацию сотрудников. <a target=”_blank” href=”https://its.1c.ru/db/newsprac/content/475025/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Работник на личном авто: можно ли учесть оплату ГСМ и ремонта. <a target=”_blank” href=”https://its.1c.ru/db/newsclar/content/475010/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Нововведения, связанные с уплатой транспортного налога. <a target=”_blank” href=”https://its.1c.ru/db/newscomm/content/475042/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Как оформить выплату физическому лицу благотворительной помощи в программах 1С? <a target=”_blank” href=”https://its.

3.0) учесть расходы на сырьё и материалы в целях применения УСН? <a target=”_blank” href=”https://its.1c.ru/db/newsits/content/475048/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Нужно ли применять счета 401 41, 401 49 при расчётах по договорам безвозмездного пользования? <a target=”_blank” href=”https://its.1c.ru/db/budquest/content/1363/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Когда налоговый орган не должен принимать декларации по НДС от уполномоченных лиц? <a target=”_blank” href=”https://its.1c.ru/db/newsclar/content/475043/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Договор субподряда с другим ИП и патентная система не совместимы. <a target=”_blank” href=”https://its.1c.ru/db/newsclar/content/475035/hdoc”>Подробнее.

3.0) учесть расходы на сырьё и материалы в целях применения УСН? <a target=”_blank” href=”https://its.1c.ru/db/newsits/content/475048/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Нужно ли применять счета 401 41, 401 49 при расчётах по договорам безвозмездного пользования? <a target=”_blank” href=”https://its.1c.ru/db/budquest/content/1363/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Когда налоговый орган не должен принимать декларации по НДС от уполномоченных лиц? <a target=”_blank” href=”https://its.1c.ru/db/newsclar/content/475043/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Договор субподряда с другим ИП и патентная система не совместимы. <a target=”_blank” href=”https://its.1c.ru/db/newsclar/content/475035/hdoc”>Подробнее.

1c.ru/db/newsclar/content/475017/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Как внести в ЕГРЮЛ сведения о полномочиях нескольких представителей организации? <a target=”_blank” href=”https://its.1c.ru/db/newsclar/content/475015/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Нужно ли организации платить зарплатные налоги при работе с самозанятыми? <a target=”_blank” href=”https://its.1c.ru/db/newsclar/content/475016/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

По каким правилам будут проводить проверки соблюдения прав потребителей? <a target=”_blank” href=”https://its.1c.ru/db/newscomm/content/475014/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Что нового в заполнении полугодовой отчётности учреждений.

1c.ru/db/newsclar/content/475017/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Как внести в ЕГРЮЛ сведения о полномочиях нескольких представителей организации? <a target=”_blank” href=”https://its.1c.ru/db/newsclar/content/475015/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Нужно ли организации платить зарплатные налоги при работе с самозанятыми? <a target=”_blank” href=”https://its.1c.ru/db/newsclar/content/475016/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

По каким правилам будут проводить проверки соблюдения прав потребителей? <a target=”_blank” href=”https://its.1c.ru/db/newscomm/content/475014/hdoc”>Подробнее…</a>

</div>

</li>

<li>

<div align=”justify”>

Что нового в заполнении полугодовой отчётности учреждений.

что делать и куда жаловаться

Я подал в налоговую заявление на вычет. Прошел уже месяц, а они не отвечают. Заявление подавал через личный кабинет налогоплательщика на сайте налоговой.

Подскажите, как еще можно повлиять на них?

Андрей

Андрей, сочувствую. Несколько месяцев назад я оказалась в похожей ситуации: подала документы на имущественный вычет, но деньги долго не приходили. Расскажу, что я делала.

Несколько месяцев назад я оказалась в похожей ситуации: подала документы на имущественный вычет, но деньги долго не приходили. Расскажу, что я делала.

Елена Евстратова

получила вычет

Профиль автораКакие сроки должны быть по закону

ИФНС проверяет декларацию и документы в течение трех месяцев со дня подачи — это называется камеральная проверка. Если нарушений нет и все в порядке, проверка завершается автоматически. В моем случае она завершилась ровно через три месяца. Об этом у меня появилась запись в личном кабинете.

Когда камеральная проверка заканчивается, можно подавать заявление на возврат излишне уплаченного налога. Заявление можно подавать и раньше — вместе с декларацией. Тогда все проходит быстрее: месяц отсчитывают со дня завершения камеральной проверки. Всего по закону от даты подачи до даты возврата должно пройти не больше 40 дней с хвостиком. Но я так не сделала, поскольку образца заявления при подаче декларации не нашла. Поэтому я подала заявление только после того, как закончилась проверка и в моем кабинете появилась информация, что я могу распорядиться переплатой. Заявление в этом случае уже формируется автоматически, и нужно только указать личные данные и счет.

Заявление в этом случае уже формируется автоматически, и нужно только указать личные данные и счет.

Сумму излишне уплаченного налога налоговая должна была перечислить на счет в течение месяца с того дня, как она получила мое заявление. Заявление через личный кабинет я отправила 20 мая. Я подождала до 10 июля, но деньги на счет не приходили. Тогда я начала действовать.

п. 6 ст. 78 НК РФ

Заберите свое у государства!

Как получать вычеты, льготы и пособия, рассказываем в нашей рассылке раз в месяц. Подпишитесь!

Что можно сделать, чтобы быстрее получить деньги

Подать жалобу. Я это сделала через портал налоговой службы. Можно составить жалобу по образцу и скопировать нужные куски в ту форму, что есть на сайте. Жалобу должны рассмотреть и отреагировать на нее в течение 30 дней. Мне ответили уже через 20 дней.

п. 10 ст. 78 НК РФ

Взыскать компенсацию — можно попробовать это сделать, поскольку вы не получили вовремя свой излишне уплаченный налог. Сумма неустойки тут небольшая: за каждый день просрочки в размере действовавшей в эти дни ключевой годовой ставки Банка России. Например, я получила бы в качестве компенсации 1088,94 Р. Для расчетов есть специальный калькулятор.

Сумма неустойки тут небольшая: за каждый день просрочки в размере действовавшей в эти дни ключевой годовой ставки Банка России. Например, я получила бы в качестве компенсации 1088,94 Р. Для расчетов есть специальный калькулятор.

Компенсацию лучше посчитать самостоятельно и указать в заявлении. Если этого не сделать, шансов получить ее нет. Налоговая не обязана сама считать. Я не стала прикладывать расчет и компенсацию не получила.

Отправить повторную жалобу. Если первая жалоба не подействует или вы не получите ответа вовремя, можно подать повторную жалобу точно таким же способом. Только в содержании обращения нужно указать реквизиты первой жалобы и сообщить, что это повторное обращение. Эта жалоба уже идет в управление ФНС по субъекту.

Так выглядит образец жалобы. Ее можно приложить к обращению в качестве файла или скопировать в форму Путь, чтобы подать жалобу, такой: «Главная» → «Жизненные ситуации» → «Жалоба на акты, действия (бездействие) должностных лиц» В заявлении понадобятся реквизиты документа, который вы обжалуете, а также номер инспекцииСходить лично в налоговую. В налоговой есть консультанты, а еще часто дежурят инспекторы. К ним можно обратиться и рассказать о проблеме. Они сразу же проверяют вас по базе данных и советуют, как поступить дальше.

В налоговой есть консультанты, а еще часто дежурят инспекторы. К ним можно обратиться и рассказать о проблеме. Они сразу же проверяют вас по базе данных и советуют, как поступить дальше.

В нашей налоговой консультанты записывают на отдельный лист тех, кто обращается лично, и затем в течение двух недель помогают им решить проблему. Если не помогут или если консультантов в вашей налоговой нет, можно сходить на прием к начальнику. Но я до него не дошла.

Этот способ неудобен тем, что приезжать нужно в часы работы налоговой и лучше всего днем, когда меньше людей. Вечером придется долго стоять в очереди.

Жалобу я подала 10 июля. В инспекцию ездила 18 июля. Не знаю, что именно помогло, но деньги мне пришли 1 августа.

Если хотите получать вычет через работодателя

В этом случае срок ответа налоговой — 30 календарных дней. Но никаких последствий для нее, если она затягивает с уведомлением, в законе нет. Поэтому остается только писать жалобы и ходить лично в налоговую.

п. 8 ст. 220 НК РФ

Что в итоге

Если подали заявление на возврат излишне уплаченного налога, по закону деньги должны прийти в течение 30 дней.

Лучше всего подавать заявление вместе с декларацией. Для этого нужно отдельно скачать бланк заявления и приложить его к остальным документам.

Если деньги не пришли вовремя, можно написать жалобу.

Лучше всего, как мне показалось, работают личные визиты. Инспектор или консультант может сразу посмотреть документы по базе и все решить.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Можно ли не оплачивать электронный больничный?

09.12.2021

Оплачивать больничные всегда было трудозатратно, поэтому многие работодатели предпочитали игнорировать бумажные больничные и оплачивать дни временной нетрудоспособности самостоятельно, без обращений в ФСС, тем более когда больничный открывался на пару дней. Однако, с введением электронных больничных возник вопрос: можно ли не оплачивать э-больничный? Если коротко, то да, можно не оплачивать э-больничный, главное перестраховаться.

Однако, с введением электронных больничных возник вопрос: можно ли не оплачивать э-больничный? Если коротко, то да, можно не оплачивать э-больничный, главное перестраховаться.

После того как работник обращается к своему семейному врачу и открывает больничный, информация появляется в электронном Реестре листков нетрудоспособности. Формирует и ведет Реестр Пенсионный фонд Украины, а доступ к данному Реестру имеют МОЗ, НСЗУ, ФСС и Гоструда.

В обязанности инспекторов Гоструда входит проверка соблюдения работодателями нетрудоспособного законодательства. То есть инспектор может проверить, были ли оплачены дни временной нетрудоспособности за счет работодателя.

Бывают ситуации, когда работник обращается к семейному врачу, ему открывают больничный, но он продолжает работать и выполнять свои обязанности.

Работодатель может не знать о больничном и выплачивать работнику зарплату. В таком случае начислять и выплачивать больничный за дни, когда работник получал зарплату запрещено. Если в дальнейшем работник сообщит об э-больничном и попросит его оплатить, есть несколько вариантов решения данной ситуации:

Если в дальнейшем работник сообщит об э-больничном и попросит его оплатить, есть несколько вариантов решения данной ситуации:

- Если работник отсутствовал несколько дней, но получил за эти дни зарплату, нужно провести перерасчет зарплаты, и за дни отсутствия начислить больничные (либо отказать в начислении больничных, поскольку была получена зарплата). В случае отказа от оплаты больничного по причине того, что сотрудник работал, необходимо составить соответствующий протокол и уведомить работника.

- Если работник работал, когда должен был сидеть дома и получил зарплату, можно потребовать у него написать объяснительную (для перестраховки), в которой будет сказано, что работник не знал об открытии э-больничного. Далее необходимо составить протокол об отказе оплаты больничного и уведомить работника.

Уведомите своих работников о том, что для электронного больничного теперь не нужно врачу называть место работы. Поиск работодателя в системе осуществляется автоматически на основании сведений из ПФУ. Так же автоматически больничный закрывается, то есть работник может не приходить к врачу повторно. Поэтому при посещении врача следует уточнить, будет ли открыт больничный.

Так же автоматически больничный закрывается, то есть работник может не приходить к врачу повторно. Поэтому при посещении врача следует уточнить, будет ли открыт больничный.

Рассмотрим ещё одну ситуацию: работник был на больничном, не работал, а когда выздоровел, вернулся на работу и уволился.

Электронный больничный после его закрытия меняет статус на «готов к оплате» только через 7 дней, после закрытия больничного, значит на момент увольнения его оплачивать ещё нельзя.

В таком случае, в день увольнения необходимо провести окончательный расчет с работником и выплатить ему зарплату, компенсацию за неиспользованный отпуск и больничные, если по ним стоит статус «готов к оплате». Если больничный не имеет статус «готов к оплате» на дату увольнения, то начислять по нему компенсацию нельзя и это не будет нарушением трудового законодательства.

Однако, работодатель может оплатить больничный после увольнения работника после того как э-больничный изменит статус на «готов к оплате». В таком случае больничные нужно обложить НДФЛ и ВС и перевести бывшему работнику. ЕСВ не начисляется.

В таком случае больничные нужно обложить НДФЛ и ВС и перевести бывшему работнику. ЕСВ не начисляется.

Как понять налоговые вычеты по начисленным расходам

Не относитесь легкомысленно к вычету начисленных расходов. Это не всегда так просто, как кажется.

Многие бухгалтеры борются с налоговыми вычетами на начисленные расходы. На первый взгляд они кажутся простыми, но когда вы рассматриваете детали, есть несколько соображений, требующих особого внимания. Обычно это вызывает беспокойство у налогоплательщиков, рассчитываемых по методу начисления, поскольку налогоплательщикам, использующим кассовый метод, по большей части разрешается вычитать расходы только после их выплаты.

Для обеспечения возможности вычета необходимо выполнить три требования:

- Произошли все события, установившие факт ответственности.

- Расчет суммы обязательства является достаточно точным.

- Экономические показатели произошли.

Все произошедшие события, установившие факт ответственности

Начисленные расходы вычитаются, когда они фиксируются на месте. Это означает, что не существует никаких условий или непредвиденных обстоятельств, которые ставят под сомнение наличие истинного обязательства.IRS дает небольшое руководство по этому вопросу в Постановлении 2007-3. В постановлении говорится, что простого выполнения соглашения об оказании услуг в течение определенного года недостаточно для выполнения пункта один. Выполнение требований по соглашению должно быть выполнено до начисления.

Это означает, что не существует никаких условий или непредвиденных обстоятельств, которые ставят под сомнение наличие истинного обязательства.IRS дает небольшое руководство по этому вопросу в Постановлении 2007-3. В постановлении говорится, что простого выполнения соглашения об оказании услуг в течение определенного года недостаточно для выполнения пункта один. Выполнение требований по соглашению должно быть выполнено до начисления.

Расчет суммы ответственности обоснованно точен

Точная мера ответственности не требуется, если можно определить достаточно точную сумму. Если будет установлено, что точная сумма отличается, разницу следует принять и учесть в следующем году, в котором будет сделано точное определение.

Произошла экономическая результативность

В то время как пункты один и два более просты, пункт три может быть более сложным. Разберем нюансы нескольких экземпляров начислений.

В большинстве случаев экономические показатели достигаются, когда сторона, получающая компенсацию, сделала то, что ей необходимо, чтобы получить эту компенсацию. Экономические показатели могут различаться в зависимости от типа обязательств, и налогоплательщики могут выбрать учет некоторых, но не всех обязательств в рамках исключения повторяющихся статей.В соответствии с этим положением налогоплательщики могут вычесть начисленные расходы, если первые два пункта выше были выполнены и экономические показатели (в зависимости от категории расходов, это не обязательно платеж) происходят до 8,5 месяцев раньше, чем раньше, или если возвращение. Расходы должны быть такими, которые обычно можно ожидать из года в год. Применение этого исключения требует, чтобы были проведены выборы, и после того, как выборы будут проведены, необходимо последовательно соблюдать режим работы.

Экономические показатели могут различаться в зависимости от типа обязательств, и налогоплательщики могут выбрать учет некоторых, но не всех обязательств в рамках исключения повторяющихся статей.В соответствии с этим положением налогоплательщики могут вычесть начисленные расходы, если первые два пункта выше были выполнены и экономические показатели (в зависимости от категории расходов, это не обязательно платеж) происходят до 8,5 месяцев раньше, чем раньше, или если возвращение. Расходы должны быть такими, которые обычно можно ожидать из года в год. Применение этого исключения требует, чтобы были проведены выборы, и после того, как выборы будут проведены, необходимо последовательно соблюдать режим работы.

Начисленная арендная плата / Начисленные проценты

Для целей начисления эти два расхода обычно учитываются одинаково. Экономические показатели достигаются пропорционально в течение периода времени как за пользование недвижимостью (аренда), так и за суммы, уплаченные по заемным средствам (за проценты). Концепция повторяющегося исключения объекта не применима к расходам на аренду, поскольку этого экономического эффекта не произошло, поскольку недвижимость еще не использовалась в течение этого будущего периода. Правила казначейства запрещают использование исключения повторяющихся статей в отношении начисленных процентов.

Концепция повторяющегося исключения объекта не применима к расходам на аренду, поскольку этого экономического эффекта не произошло, поскольку недвижимость еще не использовалась в течение этого будущего периода. Правила казначейства запрещают использование исключения повторяющихся статей в отношении начисленных процентов.

Начисленные услуги

Экономические показатели услуг возникают по мере их предоставления. Исключение повторяющейся позиции может применяться к этим начислениям с оговоркой; налогоплательщики должны помнить о требовании предоставления услуги (а не об оплате этих услуг) в течение более раннего из 8,5 месяцев или о подаче декларации.

Начисленная компенсация (заработная плата, премии, отпуск и выходное пособие)

Что касается начисленной компенсации, то есть компенсации, выплаченной после окончания года, вычет этих расходов включается в правила отсроченной компенсации.Общее правило гласит, что удержание не допускается до тех пор, пока физическому лицу не заплатят. Однако исключение из правила позволяет вычесть отсроченную компенсацию, которая выплачивается в течение 2,5 месяцев после окончания года. Имейте в виду, что экономические показатели все еще в игре, а это означает, что любая начисленная компенсация должна относиться к услугам, предоставленным до конца года. Исключение повторяющихся позиций не распространяется на отсроченную компенсацию.

Однако исключение из правила позволяет вычесть отсроченную компенсацию, которая выплачивается в течение 2,5 месяцев после окончания года. Имейте в виду, что экономические показатели все еще в игре, а это означает, что любая начисленная компенсация должна относиться к услугам, предоставленным до конца года. Исключение повторяющихся позиций не распространяется на отсроченную компенсацию.

Начисленные компенсации работникам, выплаты за правонарушения, нарушение закона, нарушение контракта, скидки, страхование, призы / награды и гарантии

Первые четыре из этих начислений просты.Экономические результаты могут быть достигнуты только после оплаты этих расходов. Исключение повторяющегося элемента не применяется.

Аналогичным образом, критерии экономической эффективности для скидок, страховки, призов / наград и гарантий не достигаются до тех пор, пока не будет произведена оплата. Тем не менее, исключение по повторяющимся позициям может применяться, если выбор был произведен и оплата любого из этих четырех расходов была произведена в течение более раннего из 8,5 месяцев или до подачи декларации, вычет допустим.

Метод начисления

По методу начисления доход отражается в том году, когда он составляет заработанных без учета фактического получения дохода. Расходы сообщаются в том году, в котором они были понесены независимо от того, когда они фактически были оплачены.

Чтобы определить, когда был получен доход и понесены расходы, необходимо пройти два теста:

- Тест всех событий

- Тест экономической эффективности

Тест всех событий

Это происходит, когда происходят два события:

- Во-первых, произошли все события, фиксирующие факт ответственности.Обычно это происходит, когда вы оказываете услугу или предоставляете товары клиенту / покупателю, или когда вы получаете услугу или товары.

- Во-вторых, можно определить сумму с разумной точностью.

Обычно вы знаете стоимость предоставленной услуги или имущества. Однако, если вы не знаете точную стоимость, вы можете использовать

смета для записи сделки. Затем, когда вы узнаете реальную стоимость, вы просто делаете

соответствующая корректировка в ваших книгах.

Однако, если вы не знаете точную стоимость, вы можете использовать

смета для записи сделки. Затем, когда вы узнаете реальную стоимость, вы просто делаете

соответствующая корректировка в ваших книгах.

Тест экономической эффективности

Обычно это происходит, когда недвижимость или услуга предоставляются.

Пример: Отчетность о доходах по методу начисления:

- Вы выставляете счет клиенту на 500 долларов за услуги, которые вы выполняли в Декабрь 2018

- Вы получите 500 долларов в январе 2019 года.

Результат:

- Включите $ 500 в валовой доход 2018 года, когда доход был заработано .

Пример: Отчетность по расходам по методу начисления:

- Вы заказываете канцелярские товары по каталогу на сумму 300 долларов в ноябре 2018 года.

- Вы получите товар в декабре 2018 года.

- Вы оплачиваете счет на 300 долларов в январе 2019 года.

Результат:

- Укажите расходы в 2019 году, когда расходы составили понесенных .

Получение авансовых платежей по методу начисления

Обычно, если у вас предоплата за услуги, которые будут выполненный в более позднем году, вы включаете такой платеж в свой валовой доход в год получения платежа.Однако IRS допускает ограниченную отсрочку для метода начисления. налогоплательщики.

Ограниченная отсрочка для налогоплательщиков методом начисления:

Если вы получили предоплату за оказание услуги в более позднем году, IRS позволяет отложить отчет о предоплате до следующих год. Однако вы не можете отложить предоплату дольше года, следующего за год оплаты, даже если вы заключили договор на оказание услуги за более длительный период. (См. Порядок получения доходов 2004-34.)

ПРИМЕР:

- Вы преподаватель танцев.

- Вы получите предоплату в размере 1000 долларов США в 2018 году за проведение 50 уроков.

- К концу 2018 года вы дали всего 20 уроков.

- Вы надеетесь завершить оставшиеся 30 уроков в 2019 году.

Результат:

- Включите 400 долларов в валовой доход за 2018 год и 600 долларов в валовой доход за 2019 год.

- 2018: 20 уроков, проведенных в 2018 году, разделенные на 50, равняются 40% x 1000 долларов США

- 2019 : вы должны включить оставшиеся 600 долларов в 2019 году, независимо от того, завершите ли вы оставшиеся 30 уроков в 2019 году или позже.

Если ваш контракт был продлен до 2019 года, и вы дали 50 уроков по 2018, 50 уроков в 2019 и 50 уроков в 2020, вы бы сообщили об одном треть дохода (50/150) в 2018 году и оставшиеся две трети (100/150) в 2019 г.

Опять же, период отсрочки ограничен всего одним годом после года первоначального авансового платежа, независимо от того, сколько времени у вас уйдет на выполнение контракта или сколько лет контракт длится для завершения услуги.

Преимущества метода начисления

1. Соответствует доходам и сопутствующим расходам:

Основным преимуществом метода начисления является то, что он предназначен для сопоставления доходов и связанных с ними расходов в соответствующем году. В результате более точное и последовательное представление чистой Доходы и балансовая стоимость представлены от периода к периоду.

Кроме того, метод начисления дает финансовую информацию. что сопоставимо от периода к периоду.Это важно для выявление положительных и отрицательных тенденций, а также отклонений от запланированных сумм, что позволит вам максимизировать прибыль и увеличить денежный поток.

2. Соответствует общепринятым принципам бухгалтерского учета (GAAP):

Метод начисления соответствует GAAP. Банки и другие кредиторы уделяют больше внимания финансовым вопросам.

заявления, соответствующие GAAP, поскольку они, как правило,

достовернее, чем финансовая отчетность, основанная на кассовом методе учета. Таким образом, метод начисления облегчает получение финансирования.

Таким образом, метод начисления облегчает получение финансирования.

Недостатки метода начисления

1. Сложность:

Метод начисления более сложен, чем кассовый метод. Ты должен понимать правила признания доходов и расходов. Вам также может потребоваться определить ежемесячные суммы начисления для записи в книги через журнальные записи ..

Записи начисления :

Например, если еженедельный расчетный период заканчивается в среду, а среда оказывается последним днем месяца, но еженедельные платежные чеки выдаются в пятницу следующего месяца, у вас есть ситуация, когда один еженедельный расчетный период перекрывает два отчетные периоды (МВт и Чт-Пт).

Здесь и появляется запись по начислению. Запись по начислению распределяет расходы по заработной плате на правильные месяцы, тогда как при кассовом методе вся еженедельная платежная ведомость будет регистрироваться в пятницу следующего месяца, в день выплаты. .

Дебиторская и кредиторская задолженность:

При использовании метода начисления необходимо настроить дебиторскую задолженность для записи заработанного дохода и кредиторскую задолженность для учета понесенных расходов. При взыскании дебиторской задолженности необходимо уменьшить счет дебиторской задолженности. Когда предприятие оплачивает свои расходы, счет кредиторской задолженности должен быть сокращен. Эти типы проводок не требуются при кассовой основе.

При взыскании дебиторской задолженности необходимо уменьшить счет дебиторской задолженности. Когда предприятие оплачивает свои расходы, счет кредиторской задолженности должен быть сокращен. Эти типы проводок не требуются при кассовой основе.

Необходимость делать записи в журнале признавать доходы и расходы от периода к периоду без относительно того, перешли ли наличные в другие руки, то необходимо записать фактическое получение такого дохода и фактические денежные затраты на такие расходы на более позднюю дату добавляют к сложность метода начисления.

2. Уплата налогов с заработанных, но неполученных доходов:

Так как доход должен быть указан в год, он получен в соответствии с метод начисления, а не в год получения дохода, вы может в конечном итоге уплатить налог на прибыль, по которой не была произведена оплата получила.

ПРИМЕР:

- Вы используете метод начисления

- В декабре 2018 года вы выставляете клиентам счета на 5000 долларов за услуги. выполнено в декабре 2018 года.

- Вам заплатят в январе 2019 года.

выполнено в декабре 2018 года.

выполнено в декабре 2018 года.Результат:

- Вы должны указать 5000 долларов в своем валовом доходе за 2018 год, то есть в год, когда он был заработан. 5000 долларов будут облагаться подоходным налогом в 2018 году.

Напротив, при кассовом методе вы должны включить 5000 долларов в ваших валовых поступлениях за 2019 год – год, когда платеж был фактически осуществлен. получила. Сумма 5000 долларов будет указана в вашей налоговой декларации за 2019 год.

Использование как метода наличных, так и метода начисления

Вы можете использовать кассовый метод для налоговой отчетности цели и метод начисления для собственных внутренних финансовых составление отчетов.Кассовый метод обеспечивает гибкость отчетности доходов и расходов, что дает вам возможность отложить отчет о доходах до следующего налогового года и ускорить отчетные расходы до текущего года.

Например, если вы отправляете счета 31 декабря 2018 г. и получаете оплату в январе 2019 г., вы должны включить платеж в валовой доход за 2019 г., год, в который вы получили платеж. С другой стороны, если у вас есть счет-фактура, который не подлежит оплате до В январе 2019 года вы можете оплатить его в 2018 году, а вычесть – в 2018 году..

и получаете оплату в январе 2019 г., вы должны включить платеж в валовой доход за 2019 г., год, в который вы получили платеж. С другой стороны, если у вас есть счет-фактура, который не подлежит оплате до В январе 2019 года вы можете оплатить его в 2018 году, а вычесть – в 2018 году..

Преимущество использования метода начисления в том, что он дает более точные финансовая отчетность, поскольку она сопоставляет доход, полученный в любой данный период, с расходами того же периода, в котором был получен доход. Кроме того, если вам необходимо заимствовать средства, кредиторы уделяют больше внимания финансовым отчетам по методу начисления, поскольку они соответствуют общепринятым принципам бухгалтерского учета (GAAP).

Аудит, подтверждающий вашу налоговую декларацию

Если вы используете метод начисления для финансовой отчетности и кассовый

метод налоговой отчетности, IRS

будет ожидать, что вы сможете поддержать информацию, которую вы

сообщается в вашей налоговой декларации. Итак, убедитесь, что ваши книги соответствуют вашей налоговой декларации.

Итак, убедитесь, что ваши книги соответствуют вашей налоговой декларации.

Как выбрать метод учета в Приложении C

Если вы являетесь индивидуальным предпринимателем, вы выбираете метод учета когда вы подаете свою первую налоговую декларацию, которая включает Приложение C, Прибыль или убыток от бизнеса .

На первой странице Приложения C, выше Части 1, есть три поля, предназначенные для выбора метода учета:

- Кассовый метод

- Метод начисления и

- Другое

Поставьте отметку в поле, которое относится к вам, когда вы подаете График C.

Больше, чем один бизнес

Если у вас более одного бизнеса, вы можете использовать разные методы бухгалтерского учета для каждого из них, если вы ведете полный и отдельный набор книг для каждого бизнеса.

Изменение метода бухгалтерского учета

Если вы решите изменить свой метод учета, вам потребуется одобрение IRS.

Форма файла 3115, Заявление об изменении метода бухгалтерского учета

|

|---|

У вас есть вопросы по бухгалтерскому учету? Отправьте его мне по электронной почте.

Наличными или начислением?

| КРАТКОЕ ОПИСАНИЕ | |

ПОРЯДОК ВЫПОЛНЕНИЯ ДОХОДОВ IRS

2000-22 и порядок доходов с 2001-10 по

дать малому бизнесу столь необходимые рекомендации по

выбор или изменение метода учета налога

целей. ПОРЯДОК ДОХОДОВ НА 2000-22 ГОДЫ РАЗРЕШАЕТ ЛЮБАЯ КОМПАНИЯ – единоличное право собственности, партнерство, S или C корпорация – что соответствует коммерческий тест на использование кассового метода учета для налоговых целей. Если средний доход компании за последние три года менее 1 миллиона долларов, наличный метод разрешен, но не обязателен. КОМПАНИИ, КОТОРЫЕ НЕ ИМЕЮТ 1 МИЛЛИОН ДОЛЛАРОВ Тест среднего дохода не влияет по порядку выручки. Для них определяя использовать петли кассового или начисления по двум вопросам: материальный доход, приносящий факторный тест и их тип сущности. КОМПАНИИ ПО ПРОДАЖЕ ТОВАРОВ

ОБЩИЕ ПОЛОЖЕНИЯ должны использовать метод начисления. КОРПОРАЦИИ (КРОМЕ ФЕРМ) ДОЛЖНЫ ИСПОЛЬЗОВАТЬ метод начисления, если их среднегодовая валовая выручка за предыдущие за три года было больше 5 миллионов долларов.Налог приютов и полных товариществ, у которых есть C корпораций в качестве партнеров и провалить 5 миллионов долларов Тест также должен использовать метод начисления. | |

РОБЕРТ ДЖЕННИНГС,

CPA, президент Jennings Advisory Group, LLC,

в Кларксвилле, штат Индиана. Он также является адъюнкт-лектором

по налогообложению в программе коневодства на

Университет Луисвилля в Кентукки.Его электронная почта

адрес: [email protected]

. Он также является адъюнкт-лектором

по налогообложению в программе коневодства на

Университет Луисвилля в Кентукки.Его электронная почта

адрес: [email protected]

. |

для учета покупок и продаж.В 2000 году

дело, суды постановили, что материал

критерий приносящего доход фактора не применяется, когда

материал неотделим от услуг и

продажа или использование материала подчиняется

предоставление услуг.

для учета покупок и продаж.В 2000 году

дело, суды постановили, что материал

критерий приносящего доход фактора не применяется, когда

материал неотделим от услуг и

продажа или использование материала подчиняется

предоставление услуг.і с выпуском налогового порядка 2000-22 гг., IRS предоставило малому бизнесу столь необходимые рекомендации по выбору или изменению их методов учета налогов целей. В этой статье кратко излагаются правила, которые применяются, когда предприятия должны выбрать метод учета и изучить некоторые других факторов, влияющих на их решение.

ТЕСТ ПРОДАЖ

Порядок получения доходов

2000-22 позволяет любой компании, соответствующей тесту продаж, использовать

кассовый метод бухгалтерского учета для целей налогообложения. Этот

включает индивидуальных предпринимателей, товарищества, корпорации S и

обычные корпорации. Если налогоплательщик проходит проверку продаж, он

больше не имеет значения, продает ли он товары,

«материальный фактор, приносящий доход» (обсуждается ниже).

Этот

включает индивидуальных предпринимателей, товарищества, корпорации S и

обычные корпорации. Если налогоплательщик проходит проверку продаж, он

больше не имеет значения, продает ли он товары,

«материальный фактор, приносящий доход» (обсуждается ниже).

Для расчета теста продаж компания усредняет доход за последние три года. Если среднее значение меньше Порог в 1 миллион долларов, наличный метод всегда разрешен (но не требуется). Для целей данного теста валовая выручка включать в себя самые обычные статьи, такие как выручка от продаж, услуги, проценты, дивиденды, рента, роялти и тому подобное, но не налог с продаж, взимаемый налогоплательщиком.

Компании, которые

часть подконтрольных групп должна объединять квитанции на все

объекты, включенные в группу, чтобы определить, соответствуют ли они

Тест на 1 миллион долларов. Короткие годы требуют пересчета в год

корректирование. Для налогоплательщиков, работающих менее трех лет,

среднее значение рассчитывается с использованием выручки только за годы в

существование.

Короткие годы требуют пересчета в год

корректирование. Для налогоплательщиков, работающих менее трех лет,

среднее значение рассчитывается с использованием выручки только за годы в

существование.

Изначально в процедуре выручки

включено еще одно требование: правило соответствия. Кроме

в отдельных случаях, например, на единовременной основе

получить ссуду в банке, налогоплательщик был обязан использовать

кассовым методом бухгалтерского учета подготовленной финансовой отчетности

для любой стороны – руководства, инвесторов или кредиторов – и для любых

год, заканчивающийся после 16 декабря 2000 г.Это требование будет

несомненно вызвали проблемы, когда бухгалтер подготовил

финансовая отчетность для малого бизнеса по методу начисления

клиент. IRS устранило проблему в начале этого года в

налоговая процедура 2001-10 гг., которая устранила соответствие

требование, но вновь подчеркнул необходимость в адекватных книгах и

записи – в соответствии с требованиями раздела 446 IRC – и напомнил

компании для согласования бухгалтерской и налоговой отчетности

доход.

ПРОЙДЕН / ОТКАЗ

Порядок получения доходов 2000-22 не распространяется на компании которые не прошли тест на средний доход в 1 миллион долларов. Для этих организации, определяющие, использовать ли денежные средства или начисления метод основан на двух вопросах: материальный доход, приносящий факторный тест и тип юридического лица. Обычно компании, продавать товары должны использовать метод начисления для покупок и продажи.Это правило более точно известно в разделе «Казначейство». положения раздела 1.446-1, в качестве материала правило производящего доход фактора.

В прошлом IRS

использовал это правило, чтобы заставить налогоплательщиков перейти на метод начисления

метода, аргументируя это тем, что кассовый метод четко не отражал

доход. В начале 2000 года IRS проиграла ключевое судебное дело ( Остеопатическая онкология и гематология, 113

ТК №16). Суды постановили, что материал

Тест на фактор, производящий доход, не применяется, если

Суды постановили, что материал

Тест на фактор, производящий доход, не применяется, если

Материал был неотделим от услуг.

Продажа или использование материала было подчинено предоставление услуг.

Хотя IRS согласился только в результате, этот случай является основанием для аргументов, которые такие организации, как медицинские специалисты, архитекторы или подрядчики могут представить в поддержку использования денежных средств метод в аналогичных ситуациях, когда у них больше 1 доллара миллионов продаж в год.

Дополнительные судебные дела и

неофициальные заявления IRS, кажется, указывают на то, что, когда стоимость

покупок составляет не более 8% от общей суммы выручки, наличные

метод будет разрешен в определенных объектах.Для целей

в этой статье, субъект, отвечающий либо требованиям

в Osteopathic Medical или 8% тест будет

называется сервисным бизнесом и будет считаться отвечающим требованиям

требования по использованию кассового метода, за исключением случаев, указанных

ниже.

Вторая проблема, которую должны учитывать компании: их тип организации. Корпорации C (кроме ферм) должны используйте метод начисления, если у них есть среднегодовая валовая поступления за предыдущие три налоговых года на сумму более 5 долларов США миллионов [IRC раздел 448 (b) (3)].Метод начисления также требуется для налоговых убежищ [IRC раздел 448 (a) (3)], а также для полные товарищества, не прошедшие тест на 5 миллионов долларов, которые имеют Корпорация C в качестве партнера (раздел 448 (а) (2)).

РУНДАУН

За исключением фермеров и необычного налогового убежища и исключения для корпоративных партнеров, о которых говорилось выше, правила в Порядок получения доходов с 2000 по 22 год можно резюмировать следующим образом:

Для индивидуальных предпринимателей, корпорации S с ограниченной ответственностью компании и партнерства:

Кассовый метод всегда разрешен, если предприятие соответствует тесту на средний доход в 1 миллион долларов.

Тест сущности не применяется.

Кассовый метод разрешен, если у компании есть более 1 миллиона долларов продаж и соответствует сфере обслуживания контрольная работа.

Метод начисления требуется, если предприятие не соответствует ни среднему доходу в 1 миллион долларов, ни материальному тесты приносящих доход факторов.

Для корпораций C:

Кассовый метод разрешен, если компания квалифицированное персональное обслуживание корпорации.

Кассовый метод всегда разрешен, если Корпорация отвечает тесту на средний доход в 1 миллион долларов.

Кассовый метод разрешен, если средний объем продаж более 1 миллиона долларов, но менее 5 миллионов долларов, и компания соответствует тесту сервисного бизнеса.

Метод начисления требуется, если предприятие терпит неудачу как в 1 миллион долларов, так и в приносящей материальный доход факторные тесты.

Метод начисления обязателен, если компания имеет средний объем продаж более 5 миллионов долларов.

на выставке ниже представлена блок-схема, помогающая малому бизнесу выбрать подходящий метод учета.

ХОРОШЕЕ НАЧАЛО

Порядок получения доходов 2000-22 гг. И последующая процедура получения доходов 2001-10 гг. не решать кассовые вопросы или вопросы начисления, которые мучили CPA за последние 25 лет. Однако они необходимы первая попытка облегчить ведение документации и соблюдение нормативных требований бремя малого бизнеса.Группы малого бизнеса, а также как и многие члены Конгресса, продолжают добиваться дальнейшего ослабление теста продаж так, чтобы оно затрагивало только компании с объемом продаж от 2,5 до 5 миллионов долларов ежегодно. С избранием республиканской администрации склонны к налоговым изменениям, вероятность будущего увеличения порог продаж кажется выше.

| Выбор правильного метода учета |

Выбор налогового года и метода учета влияет на размер налога Picture

Ваш налоговый год влияет на ваш налогооблагаемый доход.Все доходы, полученные или начисленные в течение одного года, отражаются в налоговой декларации за этот год вместе со всеми оплаченными или начисленными расходами, а конец года является точкой отсечения для многих стратегий экономии налогов.

Как учитывать свои доходы и расходы – это одно из первых решений, которые вы должны принять при открытии своего дела. Это решение состоит из двух частей. Во-первых, вы должны установить налоговый год для своего бизнеса. Во-вторых, вы должны принять соответствующий метод бухгалтерского учета.

Теоретически ваш налоговый год, также известный как отчетный период, может быть календарным или финансовым годом.(Финансовый год – это 12-месячный период, который заканчивается в последний день любого месяца, кроме декабря.) Если вы уже подали налоговую декларацию для своего бизнеса, вы выбрали налоговый год. Вы должны продолжать использовать тот же налоговый год, который использовали в первый раз, если только вы не получите разрешение IRS на изменение.

Выбор налогового года может быть ограничен

Существует ряд ограничений на отчетный период (налоговый год), который вы можете использовать для целей налогообложения. Поскольку индивидуальное предприятие не существует отдельно от его владельцев (по крайней мере, в глазах IRS), индивидуальное предприятие должно использовать тот же налоговый год, что и владелец.Большинство индивидуальных предпринимателей используют календарный год в качестве своего налогового года, поскольку они должны продолжать использовать тот же налоговый год, который владелец использовал в своей первоначальной индивидуальной налоговой декларации. (И большинство людей использовали календарный год для первой налоговой декларации.) Если вы хотите перейти на финансовый год, вам потребуется специальное разрешение от IRS.

Партнерство или ООО обычно должны использовать тот же налоговый год, что и большинство его владельцев. Корпорация S или корпорация персональных услуг обычно должны использовать календарный год.Исключения из этих общих правил могут быть сделаны, если вы сможете убедить IRS в том, что у вас есть коммерческая цель для использования другого налогового года.

Если вы начали новый бизнес, который будет вестись как корпорация C, изначально у него могут быть большие расходы или убытки. Из-за этого, если вы начинаете деятельность в течение года (а не 1 января), может быть полезно выбрать финансовый год, выходящий за пределы конца первого календарного года, чтобы как можно больший доход был компенсирован за счет открытие расходов и убытков.

Выбор финансового года. Выбранный вами налоговый год может определять точность, с которой доход вашего бизнеса соотносится с расходами, приносящими доход. Итак, в случае сезонного бизнеса, отчетный период должен включать весь сезон.

Горнолыжный курорт открыт только с декабря по март – зимний курортный сезон. Если бухгалтерские книги ведутся на основе календарного года, отчетный период разделит сезон, что приведет к искажению доходов.Таким образом, то, что выглядело бы как прибыль на 31 декабря, конец календарного года, может оказаться убытком, или наоборот, если рассматривать весь сезон, с декабря по март.

Более того, использование календарного года потребовало бы от операторов инвентаризации и других определений в середине сезона, когда у них меньше всего свободного времени. Использование финансового года, включающего весь сезон, позволило бы избежать этих трудностей.

Если характер вашего бизнеса таков, что основная часть расходов и поступлений за операционный цикл приходится на разные годы, возможно, лучше выбрать отчетный период, включающий и то, и другое.

Бизнес несет большую часть своих расходов осенью и получает большую часть доходов весной. В течение одного календарного года расходы и поступления мало связаны друг с другом.

Финансовый год, начинающийся 1 июля, 1 августа или 1 сентября, более точно отражает доход за естественный финансовый год.

Как изменить отчетные периоды

После того, как вы подали свою первоначальную налоговую декларацию, вам потребуется разрешение IRS, если вы хотите перейти с календарного года на финансовый или наоборот. Чтобы получить разрешение, вы должны продемонстрировать, к удовлетворению IRS, что у вас есть действительная деловая цель, отличная от уклонения от уплаты налогов.

В большинстве случаев сезонный бизнес может показать действительную бизнес-цель для использования финансового года. Вы можете запросить одобрение IRS, заполнив Формы 1128, Заявление об усыновлении, изменении или сохранении налогового года.

За исключением особых случаев, когда вы получили разрешение на изменение налогового года, IRS не позволит вам изменить его снова в течение 10 лет.

Выбор метода учета имеет решающее значение

Ваша налоговая декларация потребует от вас сообщить в IRS о вашем методе учета. Это верно независимо от того, являетесь ли вы индивидуальным предпринимателем, заполняющим Приложение C, партнерством или LLC, регистрирующим форму 1065, или корпорацией, заполняющей форму 1120-S или 1120.

Для целей налогообложения большинству малых предприятий доступны два основных метода бухгалтерского учета:

В редких случаях вы можете использовать гибридный метод, сочетающий в себе элементы как наличных, так и начисления.Также владельцы определенных видов бизнеса могут использовать специальные методы бухгалтерского учета в соответствии с налоговым законодательством. К ним относятся фермеры, строители и подрядчики, а также владельцы бизнеса, получающие доход по долгосрочным контрактам. Если вы работаете в одной из этих отраслей, ваш бухгалтер может предоставить вам дополнительную информацию.

Основное различие между кассовым методом и начислением состоит в том, что налогоплательщик, использующий кассовый метод, признает доходы и расходы в тот момент времени, когда деньги фактически получены или выплачены. Напротив, налогоплательщик, использующий метод начисления, обычно сообщает доход в момент совершения продажи, даже если покупатель не платит в это время, и сообщает о расходах по мере их наступления, а не по дате погашения чеков.

Большинство налогоплательщиков используют кассовый метод учета личной жизни. Он очень прост в использовании и требует небольшого количества записей, кроме реестра чековой книжки, банковских выписок и, возможно, выписок по кредитным картам.

Вы можете продолжать использовать кассовый метод для личных вещей, даже если вы используете метод начисления для своего бизнеса. А если у вас более одного бизнеса, вы можете использовать разные методы для каждого бизнеса, если вы ведете отдельный набор бухгалтерских книг и записей для каждого из них.

Если вы являетесь индивидуальным предпринимателем, использующим кассовый метод, вы можете использовать Schedule C-EZ для отчета о доходах и расходах вашего бизнеса.

Денежный метод признает доходы, расходы в момент получения или выплаты

Кассовый метод учета очень прост в использовании, потому что он обычно очевиден, когда вы получаете деньги от клиента или другого плательщика, или когда вы оплачиваете расходы наличными, кредитной картой или чеком. Когда деньги приходят или уходят, они регистрируются и признаются в налоговых целях.Напротив, метод начисления требует, чтобы вы признавали транзакции, когда они происходят, а не обязательно, когда денежные средства переходят из рук в руки.

Хотя метод начисления дает более точное представление о вашем финансовом положении, чем кассовый метод, метод начисления также может быть более сложным.

Малые предприятия, ориентированные на оказание услуг, в течение некоторого времени особенно жаловались на то, что они были обременены использованием метода начисления для учета материалов и других товаров, предоставляемых клиентам в связи с их услугами (например,г., сантехника, установленная сантехниками; черепицу кладут кровельщики).

К счастью, IRS позволяет малым предприятиям сферы услуг, которые также продают сопутствующие товары и имеют среднюю годовую валовую выручку менее 10 миллионов долларов, использовать кассовый метод учета своих доходов и расходов.

Основным требованием для получения этой льготы является то, что основным видом деятельности (т. Е. Более половины валовой выручки) должно быть оказание услуг.

Однако, как и следовало ожидать, следует помнить о нескольких осложняющих факторах.Во-первых, даже если вам платят в форме собственности или услуг вместо денег, или если вы оплачиваете часть своих долгов через какой-то бартерный договор, вы должны признавать эти платежи по справедливой рыночной стоимости того, что вы даете. или получите.

Конструктивная расписка. Налогоплательщики по принципу начисления не могут откладывать признание дохода, не взяв под свой контроль деньги, на получение которых вы имеете право. При использовании кассового метода доход признается тогда, когда он фактически или конструктивно получен.

Конструктивное получение происходит, когда деньги предоставляются вам без ограничений, зачисляются на ваш счет или принимаются вашим агентом.

Клиент платит вам чеком 30 декабря, вы конструктивно получили деньги и должны засчитать их как доход за этот год, даже если вы не обналичите чек или не положите его на свой банковский счет до января Следующий год.

Точно так же, если вы получаете проценты по счету денежного рынка, у вас есть конструктивное получение денег, когда они зачисляются на ваш счет, а не когда они снимаются.

Кассовый метод позволяет вычесть большую часть коммерческих расходов в том году, когда вы их оплатили. Однако некоторые расходы не подлежат вычету полностью в год, когда вы их оплачиваете; например, покупная цена основных средств должна амортизироваться или амортизироваться в течение нескольких лет.

Как правило, если вы производите авансовые платежи по расходам, которые существенно превышают конец текущего года, платежи должны быть пропорционально распределены и вычтены пропорционально в течение периода, в котором применяются платежи.

Некоторые из наиболее распространенных статей, подпадающих под это правило, – это суммы, уплачиваемые для получения ссуды, такие как предоплата процентов, баллы и комиссии за выдачу ссуды, которые обычно должны вычитаться в течение срока ссуды. Авансовые платежи по аренде должны вычитаться в том году, к которому они применяются, а суммы, уплаченные за приобретение аренды у другого арендатора, должны вычитаться равномерно в течение всего срока аренды.

Метод начисления основан на экономических показателях

По методу начисления вы регистрируете коммерческий доход, когда происходит продажа, будь то доставка продукта или оказание услуги с вашей стороны, независимо от того, когда вам заплатят.Вы регистрируете расходы при получении товаров или услуг, даже если вы можете оплатить их позже.

Если быть более точным, при использовании метода начисления вы признаете статью дохода, когда все события, подтверждающие ваше право на получение дохода, произошли, и когда сумма дохода, которую вы должны получить, известна с достаточной точностью. Если вы оцениваете причитающуюся вам сумму с достаточной точностью и регистрируете ее как доход, а сумма, которую вы в конечном итоге получаете, отличается от вашей оценки, вам следует скорректировать свой доход в том году, в котором вы фактически получили платеж.

Вы продали телевизор с большим экраном за 3000 долларов в декабре 1-го года. Вы выставили счет в январе 2-го года, и покупатель заплатил вам позже в том же году. Однако, когда он получил счет, ваш клиент указал, что ваш конкурент, Store X, продавал ту же модель на 50 долларов дешевле, поэтому вы изменили цену на 50 долларов, чтобы не потерять продажу.

Согласно методу начисления, вы должны признать доход в размере 3000 долларов США за год 1, потому что именно тогда произошли все события, подтверждающие ваше право на доход.Вы уменьшите свой доход за 2-й год на 50 долларов, чтобы отразить меньшую выплату, которую вы фактически получили.

Метод начисления также гласит, что вы признаете статью расходов, когда становитесь ответственными за нее, независимо от того, платите вы за нее в том же году или нет. Принятие ответственности означает, что произошли все события, которые устанавливают ваше обязательство, вы можете определить сумму в долларах с разумной точностью, и наступили «экономические показатели». Экономические показатели означают, что собственность или услуги были предоставлены или собственность была использована.

Метод начисления дает более точное представление о вашем финансовом положении, чем метод кассовых операций. Это потому, что вы регистрируете доход в бухгалтерских книгах, когда он действительно заработан, и вы записываете расходы, когда они понесены. Доход, полученный за один период, точно сопоставляется с расходами, которые соответствуют этому периоду, поэтому вы получите лучшее представление о своей чистой прибыли за каждый период.

Компании, у которых есть запасы, должны использовать метод начисления

Большинство предприятий, у которых есть запасы, должны использовать метод начисления, по крайней мере, для продаж и покупок.Запасы необходимы в большинстве маркетинговых, производственных, розничных или оптовых предприятий.

КорпорацииC со средними годовыми поступлениями денежных средств более 5 миллионов долларов, не являющиеся корпорациями по оказанию индивидуальных услуг, обычно должны использовать метод начисления. Другими типами организаций, которые должны использовать учет по методу начисления, являются партнерства, в которых есть одна или несколько корпораций C в качестве партнеров, налоговые убежища и благотворительные фонды, имеющие несвязанный налогооблагаемый доход от бизнеса.

Исключения инвентаризации малого бизнеса существуют

Тем не менее, IRS предоставляет правила, позволяющие некоторым малым предприятиям сферы услуг, которые также продают сопутствующие товары и имеют среднюю годовую валовую выручку менее 10 миллионов долларов за предыдущий трехлетний период, использовать кассовый метод учета своих доходов и расходов.Кассовый метод вместо метода начислений может использоваться в следующих четырех безопасных гаванях:

- основной коммерческой деятельностью не является розничная торговля, оптовая торговля, производство, добыча полезных ископаемых, публикация или звукозапись, что определяется на основании кодов Североамериканской отраслевой классификационной системы, опубликованной Министерством торговли;

- основным видом деятельности является оказание услуг, даже если налогоплательщик предоставляет имущество, относящееся к услугам;

- основным видом деятельности является изготовление на заказ;

- , независимо от основной коммерческой деятельности налогоплательщика, налогоплательщик может использовать кассовый метод в отношении любой отдельной и отличной торговли или бизнеса, который удовлетворяет одному из первых трех безопасных гаваней.

Квалифицированные творческие расходы. Есть еще одно исключение для художников, авторов и фотографов, которые продают работы, созданные ими собственными силами. От них не требуется относить свои квалифицированные творческие расходы к конкретным работам, которые они создали, как «стоимость проданных товаров», что обычно означает, что им не нужно отслеживать затраты на товарно-материальные запасы. Однако квалифицированные творческие расходы не включают расходы, связанные с печатью, фотопластинами, пленкой, видеокассетами и т. Д., поэтому, если вы занимаетесь массовым воспроизведением или публикацией собственных творческих работ, вам придется использовать инвентаризацию для этой части вашего бизнеса.

Плюсы и минусы метода начисления

Даже если на вашем предприятии нет товарно-материальных запасов, при большом количестве сложных операций в течение года вам может показаться более предпочтительным метод начисления, поскольку расходы вычитаются в том году, в котором отражается доход, к которому они относятся. При использовании метода начисления ваша чистая прибыль имеет тенденцию выравниваться, избегая “пиков” дохода, на которые распространяются более высокие налоговые ставки.

Для некоторых владельцев бизнеса метод начисления не обязательно снижает налоги и может создать множество ненужных проблем для бухгалтерского учета по сравнению с кассовым методом. С другой стороны, большинство бухгалтеров считают, что метод начисления – единственный, который точно отражает истинное финансовое состояние вашего бизнеса.

При выборе наиболее подходящего метода учета есть один недостаток метода начисления, который любят подчеркивать специалисты по налоговому планированию – сложнее минимизировать налоги, перемещая статьи доходов и расходов из одного года в другой при использовании метода начисления.Владелец бизнеса, использующего кассовый метод, может иметь возможность заблаговременно собирать сборы, арендную плату, проценты и другие обязательства или откладывать платеж на более поздний год. Владелец кассового метода также обычно может до некоторой степени контролировать расходы, ускоряя или отсрочивая оплату таких товаров, как реклама, расходные материалы, ремонт, проценты и налоги.

Владельцу бизнеса, использующего метод начисления, не так просто контролировать доходы и расходы. Он или она может отложить получение некоторого дохода на следующий налоговый год, отгрузив и выставив счета как можно реже в последние дни года, но это может не окупить проблемы с движением денежных средств, которые это может вызвать.Или владелец может попытаться ускорить расходы, запросив доставку и выставление счетов за расходные материалы и т. Д. До конца года.

Разрешены гибридные методы

Поскольку использование двух разных методов учета может быть обременительным, для большинства предприятий, занимающихся инвентаризацией, более практично просто использовать метод начисления для всего.

Однако, если вы хотите, вы можете использовать гибридный метод, который использует метод начисления в той степени, в которой это требуется по закону, и использует наличные деньги для покрытия оставшейся части ваших доходов и расходов.Проконсультируйтесь с вашим бухгалтером, чтобы узнать, как это будет работать.

Начислять или не начислять распределения: вот в чем вопрос

Субъекты, организованные как сквозные организации (PTE), такие как корпорации S и компании с ограниченной ответственностью, как правило, не облагаются федеральным налогом или налогом на прибыль штата. Акционеры (владельцы) этих лиц отражают свою долю налогооблагаемой прибыли или убытка в своих личных налоговых декларациях. Для большинства предприятий, не облагаемых налогом, выплаты производятся владельцам, чтобы помочь им уплатить свои налоговые обязательства.

PTE должна учитывать политики для определения количества распределений собственников и необходимости их начисления. Мы считаем, что желательно иметь политику, определяющую размер и время начисления выплат.

Когда следует начислять выплаты на конец года?

PTE следует рассмотреть возможность начисления распределений в конце года, чтобы лучше соотнести доходность капитала с прибылью. Это та же концепция, что и сопоставление доходов и расходов за период.Следовательно, рекомендуется начислять распределения, чтобы соответствовать суммам, которые будут распределены для покрытия налоговых обязательств владельца за год, к которому они относятся.

Например, в текущем году владелец должен будет выплатить свои налоговые обязательства к апрелю 2016 года. Как правило, это приводит к крупному распределению в следующем финансовом году, поскольку большинство PTE должны иметь конец 31 декабря. . Начисление распределений корпорацией по состоянию на 31 декабря 2015 года будет лучше соответствовать моменту возникновения налоговых обязательств и лучше отражать год, в котором распределения были необходимы для уплаты налогов.

Также может быть выгодно для PTE начисляться для распределения, когда есть соглашения купли-продажи, стоимость которых основана на балансовой стоимости. Это даст более «экономически» точную картину балансовой стоимости в случае, если транзакция будет инициирована в соответствии с соглашениями.

Еще одна причина для рассмотрения начисляемых распределений связана с расчетами банковских ковенантов. Некоторые банковские ковенанты (как правило, покрытие денежных потоков или фиксированные коэффициенты покрытия расходов) основаны на доступности денежных потоков.Сроки распределения могут существенно повлиять на эти ковенанты, особенно если ковенанты рассчитываются на 12-месячный скользящий период. Если распределение лучше согласовано с доходом, это даст вашим кредиторам более четкое представление о возможности использовать наличные деньги для оплаты других статей, таких как способность платить по долгам или способность оплачивать капитальные затраты.

Отложенные налоги?

Хотя это правда, что PTE, как правило, не обязаны регистрировать отложенные финансовые налоги, это не означает, что они не платят «экономические» отложенные налоги.Например, многие владельцы PTE столкнутся с более высокими налогами в будущем из-за правил ускоренной налоговой амортизации. Бонусы и амортизационные льготы по Разделу 179 помогли многим компаниям сэкономить денежные средства за счет снижения налогового бремени денежных средств за счет ускорения вычетов.

В результате, PTE с капиталоемким бизнесом могут столкнуться со значительным налоговым бременем в будущем, которое, по сути, не регистрируется. Один из способов учесть это – начисление долгосрочных распределений, подлежащих выплате, когда эти различия обратятся.По крайней мере, PTE должны периодически рассчитывать свое будущее «отложенное налоговое бремя», чтобы они могли должным образом планировать свои будущие потребности в денежных средствах.

Что говорят GAAP?

GAAP гласит, что распределения должны регистрироваться, когда их объявляет соответствующий руководящий орган. Вот почему важно иметь политику, регулирующую запись распределений. Например, политика может быть столь же простой, как начисление всей невыплаченной прибыли, которая, как ожидается, будет выплачена в следующем финансовом году.Такая политика предполагает ожидание до конца года для определения точных приемлемых сумм. Не рекомендуется выборочно выбирать, когда начислять, а когда не накапливать.

В некоторых случаях может быть нецелесообразно накапливать PTE для их будущих распределений. Если пользователи вашей финансовой отчетности делают надбавку за чистую балансовую стоимость, то может быть нецелесообразно накапливать средства для распределения.

В целом, PTE, которые применяют принципы учета по методу начисления к распределению записей, считают свою финансовую отчетность более информативной и лучше отражающей экономическую деятельность их компаний.

Метод начисления и учет по кассовому методу

Глоссарий -> Начисление Базовый учет и кассовый учет

Использование начисления основа для составления бухгалтерского учета, доходов а затраты или расходы отражаются в отчетном периоде в что они происходят, даже если доходы не были получены или затраты не были оплаченный. Под кассовый метод, доходы и расходы регистрируется при получении доходов и расходы оплачиваются.

Большинство предприятий обязаны использовать метод начисления основание для составления налоговых деклараций.

При начислении используется основа бухгалтерского учета, начисления производятся на конец отчетного периода (обычно ежемесячно) для записи затрат, которые были понесены, но не оплачены или записаны ранее, а также для записи доход, который был заработан, но не получен, или записано ранее.

Запись для начисления будет по дебету расходов счет или счет актива, и кредит на начисленное обязательство Счет. Как только стоимость будет оплачена, начисление будет сторнировано.

См. Учет по кассовому методу ниже в отношении доходов от собственности, включая инвестиционный доход, и для люди, которые занимаются сельским хозяйством или рыболовством, или которые являются самозанятыми комиссионными агентами по продажам

Изменено Учет по методу начисления

С.34 Закона о подоходном налоге позволяет профессиональному бизнес (бухгалтер, стоматолог, юрист, врач, ветеринар или мануального терапевта) использовать модифицированный метод начисления, когда работа в процессе не включается в выручку. Выборы должны быть зарегистрированы в налоговая декларация за первый год незавершенного производства исключена из доход. Выборы будут применяться на все последующие годы, за исключением случаев, когда налогоплательщик с разрешения министра национальной Доход, отменяет выборы.

В случае смерти специалиста незавершенное производство включены в выручку. Однако это считается “правом или вещь “, поэтому может быть включена в доход от прав и вещи возвращают вместо оконечной декларации НДФЛ.

Бухгалтерский учет по кассовому методу

Под кассовый метод подготовки бухгалтерских записей, доходы и расходы учитываются, когда доходы получены и оплачены расходы.

Большинство предприятий должны использовать метод начисления для подготовки свои налоговые декларации. Те люди, которые занимаются сельским хозяйством или рыбалкой бизнес, или которые являются самозанятыми комиссионными торговыми агентами, имеют право в соответствии с Законом о подоходном налоге использовать денежные средства основание.

Доходы от собственности, включая инвестиционный доход, обычно учитывается по кассовому методу. Доход от собственности при аренде также можно использовать денежный метод, если доход не считается доходом от бизнеса.Посмотреть аренду – Имущество или доход от бизнеса? Чтобы получить больше информации.

Исправлено: 22 июля 2021 г.

Браузер не поддерживает JavaScript. Пожалуйста, войдите на веб-страницу в другом браузере.FTB 7275 Публикация | FTB.ca.gov

Уведомление о предлагаемой оценке налога на доходы физических лиц

В этом документе мы называем Налоговый и налоговый кодекс Калифорнии R&TC.

Общая информация

Уведомление о предлагаемой оценке (NPA) информирует вас о том, что мы намерены начислить дополнительные налоги и / или штрафы.У вас есть право опротестовать NPA, который должен быть подан в течение 60 дней с даты NPA или подан до даты подачи протеста. (Раздел 19041 R&TC) Мы не будем предпринимать никаких дальнейших действий до подачи протеста . К дате прилагаемого уведомления. В настоящее время у вас нет задолженности в размере, указанном в NPA. Если вы решите подать протест, на рассмотрение вашей учетной записи может потребоваться несколько месяцев. Если вы хотите ограничить начисление процентов на предложенную сумму оценки, вы можете произвести платеж, даже если вы опротестовываете NPA.

Проценты

Проценты начисляются по дополнительным налогам с даты первоначального платежа по налоговой декларации до даты получения нами полной оплаты. Проценты по штрафам начисляются с даты вступления в силу штрафа до даты получения нами полной оплаты. (Раздел R&TC 19101) Чтобы узнать текущие и предыдущие процентные ставки, перейдите на ftb.ca.gov и найдите процентных ставок или позвоните по номеру телефона, указанному в приложении.

Дополнительные проценты начисляются с даты NPA (даты уведомления) до даты получения нами вашего платежа в полном объеме.Однако мы не взимаем никаких дополнительных процентов, если мы получим ваш платеж в полном объеме в течение 15 дней с даты этого уведомления.

Согласитесь и сделайте платеж NPA

Если вы согласны с предложенной суммой налогообложения, вы можете уплатить дополнительный налог, пени и проценты по уведомлению в качестве платежа NPA. См. Раздел «Порядок оплаты». Не отправляйте форму 540X, Исправленная налоговая декларация о доходах физических лиц .

Если после того, как предложенная сумма оценки становится окончательным обязательством, существует задолженность, мы вышлем вам счет.

Не соглашаться и вносить налоговый депозит

Если вы не согласны с предложенной суммой взноса, вы можете подать протест. Вы можете внести сумму, указанную в уведомлении, в качестве налогового депозита, чтобы ограничить начисление процентов, не теряя при этом своего права опротестовать начисление налога. См. Раздел «Порядок оплаты». Также см. Калифорнийскую форму 3576, Ваучер на отложенный налоговый депозит для физических лиц . Перейдите на ftb.ca.gov и найдите 3576 . (Раздел R&TC 19041.5)

Если предложенная сумма налогообложения станет окончательным обязательством, мы применим ваш налоговый депозит для погашения окончательного обязательства. Если мы отменим или уменьшим предложенную оценку, оставшаяся сумма будет удержана в качестве налогового депозита. Для получения дополнительной информации перейдите на ftb.ca.gov и найдите 3581 , чтобы найти FTB 3581, Запрос на возврат налогового депозита и перевод .

Существующий остаток к уплате в налоговом году

Если вы решите внести уплату налогового депозита, мы применим ваш платеж для погашения любого остатка, причитающегося на вашем счете за тот же налоговый год, и будем рассматривать оставшуюся сумму как налоговый депозит для опротестованного НПД.

Налоговая декларация не подана

Если вы хотите произвести платеж, но не подавали налоговую декларацию за налоговый год, оплатите онлайн с помощью Web Pay (выберите тип платежа «Уведомление о предлагаемом начислении») или оплатите по почте с копией прилагаемого уведомления от Предлагаемая оценка .

Нет действий

Если вы не предпримете никаких действий до даты подачи протеста, то предложенная сумма начисления подлежит оплате после даты подачи протеста, указанной на первой странице уведомления.Если вы ранее производили платеж (-ы) на предложенную сумму оценки, мы применим ваш платеж (-ы) к обязательству и выставим вам счет на любой оставшийся остаток.

Процедуры протеста

Если вы решите опротестовать предлагаемую нами оценку, вы должны подать протест до даты подачи протеста. Следуйте приведенным ниже онлайн-или письменным инструкциям по подаче протеста. (Раздел 19041 R&TC) Подача протеста не останавливает начисление процентов .

Онлайн-протест

- Перейти к ftb.ca.gov и выберите Зарегистрируйте или войдите в свой MyFTB .

- Из перечисленных вариантов выберите Счет , а затем Предлагаемые оценки . Выберите номер NPA для предлагаемой оценки, которую вы хотите опротестовать, и следуйте инструкциям онлайн-протеста.

Письменный протест

Подайте письменный протест по почте или факсу по адресу Protest. До даты , указанной на первой странице уведомления.

Ваш письменный протест должен включать:

- Имя, адрес и номер телефона в дневное время.

- Ваш номер социального страхования или идентификационный номер налогоплательщика.

- Суммы и налоговые годы, по которым вы хотите опротестовать.

- Изложение фактов.

- Аргументы, доказательства и документы, подтверждающие вашу позицию, включая юридические органы.

- Подпись или подпись вашего уполномоченного представителя.

Если вы хотите уполномочить кого-либо представлять вас в отношении вашего протеста, см. Раздел «Доверенность по налоговым вопросам».

Для надлежащего рассмотрения вашего протеста приложите копию Уведомления о предлагаемой оценке .

- Почта

- Секция протеста MS F340

Департамент налогообложения франшиз

А / я 1286

Ранчо Кордова, Калифорния, 95741-1286 - Факс

- 916-364-2754

Если вы не подадите протест до Протест К дате вашего уведомления, оценка становится окончательной, и мы выставляем вам счет за предложенную оценку, включая штрафы и любые начисленные проценты.(Калифорния R&TC Раздел 19042)

Мы назначим вам слушание, если вы запросите его в своем протесте. Ваш уполномоченный представитель может представлять вас на слушании. Как только мы рассмотрим ваш протест и примем решение, мы отправим вам письменное уведомление.

Платежные процедуры

Если у вас есть обязательная электронная оплата, следуйте приведенным ниже инструкциям по онлайн-оплате. Если у вас нет требования об обязательной электронной оплате, вы можете оплатить предложенную сумму взноса любым из указанных ниже способов.

Онлайн

- Перейдите на ftb.ca.gov и найдите web pay .

- Выберите Web Pay для физических лиц.

- Если вы согласны с суммой начисления, выберите «Уведомление о предлагаемом начислении» в качестве типа оплаты.

- Если вы не согласны с суммой налогообложения, выберите «Налоговый депозит» в качестве типа платежа. Если вы не подавали налоговую декларацию за налоговый год, выберите «Уведомление о предлагаемой оценке» в качестве типа платежа.

- Следуйте интерактивным инструкциям.

Почта

- Напишите на платеже свое полное имя и номер счета.

- Выпишите чек или денежный перевод в Налоговую службу по франчайзингу.

- Если вы согласны, отправьте платеж (избегайте скрепок и лент) и копию уведомления о предлагаемой оценке по адресу, указанному в уведомлении.

- Если вы не согласны и подали налоговую декларацию за налоговый год, см. Калифорнийскую форму 3576, Ваучер на отложенный налоговый депозит для физических лиц .Перейдите на ftb.ca.gov и найдите 3576 .

- Если вы не согласны и не подавали налоговую декларацию за налоговый год, отправьте свой платеж и копию Уведомления о предлагаемой оценке по адресу, указанному в уведомлении.

Обязательные требования к электронным платежам