Расчетный отчетный период код 3 квартал: Коды налоговых периодов в 2021 году — Контур.Экстерн

Коды в новой форме РСВ – Расчете по страховым взносам

Начиная с 1 квартала 2020 г., работодатели-страхователи заполняют новую форму «Расчета по страховым взносам». Утверждена она приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Часть информации указывается в бланке в зашифрованном сокращенном виде, когда в отведенном поле проставляется нужное числовое значение (код). Расшифруем коды для РСВ 2020.

Значения для титульного листа РСВ

Большинство кодов приведено в соответствующих приложениях к Порядку заполнения формы, утв. Приказом № ММВ-7-11/470@ (далее – Порядок). На титульном листе отчета зашифрованных полей больше всего. ИНН и КПП плательщика указываются на каждом листе бланка, листы нумеруются по порядку.

Рассмотрим коды, которые заполняет страхователь.

Номер корректировки

Поле показывает число корректирующих отчетов, поданных страхователем.

В первичном отчете в ячейках для номера корректировки ставится «0–» (п. 3.5 Порядка). При заполнении за этот же период второго и следующих вариантов, уточняющих первый расчет, ставится номер по порядку: «1–», «2–» и т.

Коды периодов для РСВ 2020

Обязательным показателем в РСВ является расчетный период. Код зависит:

от периода времени, за который составлен отчет;

от того, кто предоставляет форму.

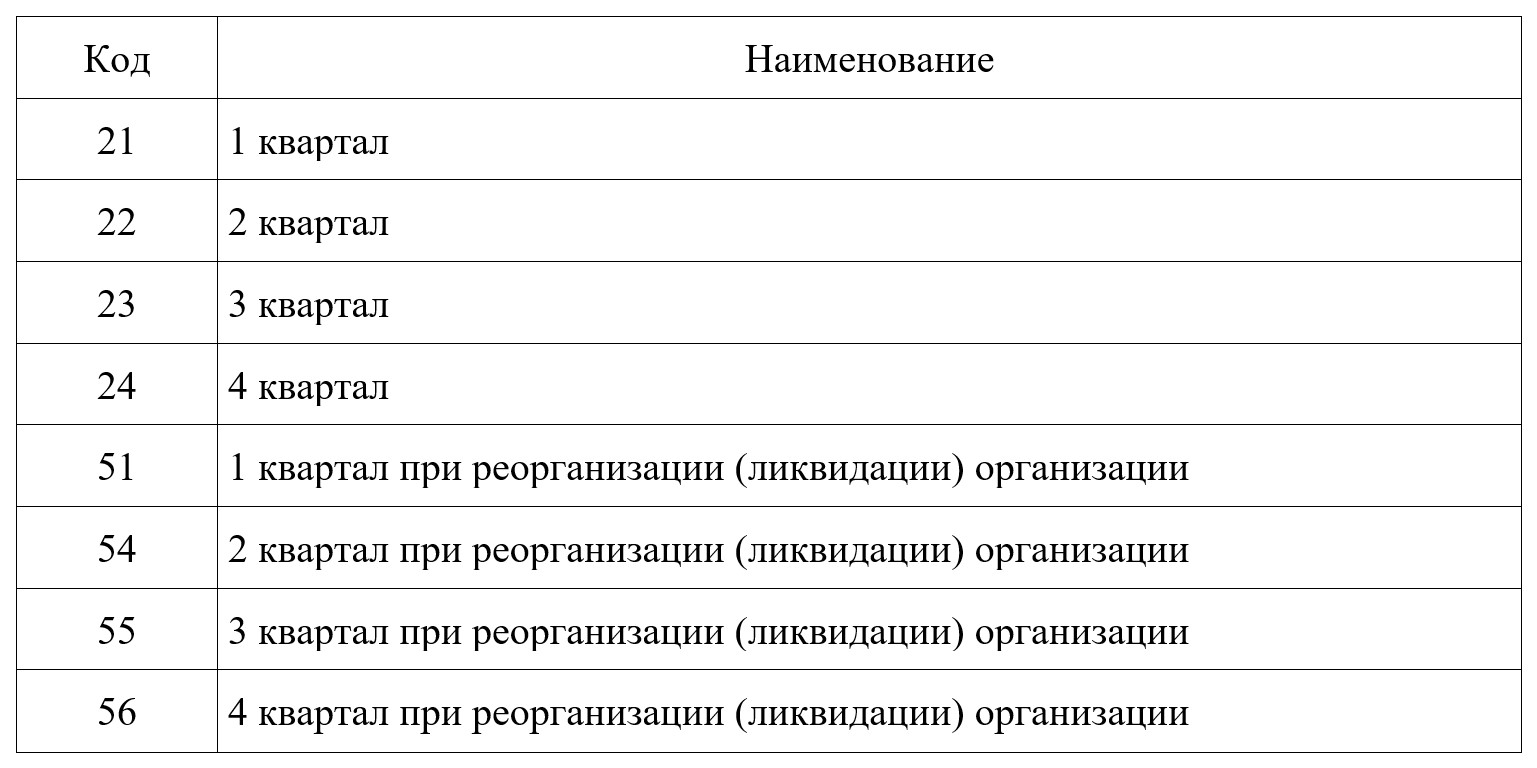

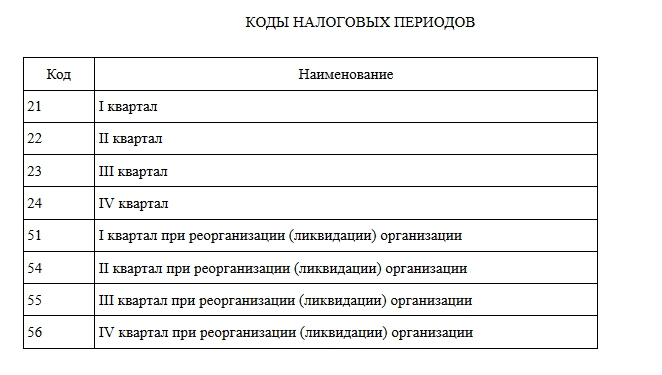

Для удобства отразим возможные значения (утв. в Приложении 3 к Порядку) в таблице ниже.

Таблица 1. Значение расчетного периода

Период, за который заполнен расчет | При снятии с учета ИП, главы КФХ | При ликвидации (реорганизации) компании | Для всех прочих страхователей |

За 1 квартал | 83 | 51 | 21 |

За полугодие | 84 | 52 | 31 |

За 9 месяцев | 85 | 53 | 33 |

За год | 86 | 90 | 34 |

Ошибка в РСВ по коду периода может привести к блокировке счетов плательщика. Такая ситуация может возникнуть, если налоговики в связи с неверно указанным кодом посчитают, что за отчетный период расчет компания не направила.

Такая ситуация может возникнуть, если налоговики в связи с неверно указанным кодом посчитают, что за отчетный период расчет компания не направила.

Код года в РСВ

В отчете требуется указать год, за который подаются сведения. Так как форма начинает действовать с отчета за 1 квартал 2020 г., то первое значение, отражаемое в специальном поле – «2020». В уточненных отчетах ставится год, данные за который исправляются.

Код налогового органа

Каждой ИФНС присвоен свой номер. Найти его можно с помощью ]]>сервиса на сайте ФНС]]> – по адресу регистрации плательщика, или обратившись лично в налоговую инспекцию по месту жительства.

Кодировка по месту представления Расчета

Этот показатель введен для того, чтобы сразу распознать вид страхователя, подающего РСВ. Возможные значения кодировки (утв. в Приложении 4 к Порядку) отразим в таблице 2.

Таблица 2. Коды места представления

Расчет предоставляется | Код |

По месту жительства физического лица (не ИП), иного частнопрактикующего лица | 112 |

По месту жительства ИП | 120 |

По месту жительства адвоката | 121 |

По месту жительства нотариуса | 122 |

По месту жительства члена (главы) КФХ | 124 |

По месту нахождения российской организации | 214 |

По месту учета правопреемника российской организации | 217 |

По месту нахождения обособленного подразделения российской организации | 222 |

По месту нахождения юридического лица – (главы) КФХ | 240 |

По месту нахождения обособленного подразделения иностранной организации в РФ | 335 |

По месту учета международной организации в РФ | 350 |

Выбранный вариант дает понять, кто сдает отчет – компания, ИП, КФХ или иное лицо.

Код вида экономической деятельности

Компания заявляет о выбранных видах деятельности в момент регистрации, выбирая значения из классификатора ОКВЭД2. Проверить присвоенные коды можно по выписке из ЕГРЮЛ или ЕГРИП. При желании компания имеет право изменить их. На титульном листе РСВ код ОКВЭД2 указывается по основному направлению ведения деятельности.

Коды при реорганизации/ликвидации

Для компаний, подавших документы о реорганизации или на снятие с учета, отведена специальная строка. Числовое значение в ней отражает форму реорганизации или показывает, что закрылось – обособленное подразделение или сама компания. В РСВ код ликвидации/ реорганизации может принимать значения, приведенные в таблице 3 (из Приложения 2 к Порядку).

Таблица 3. Кодировка формы реорганизации, при ликвидации, лишении полномочий, закрытии

Наименование | Код |

Преобразование | 1 |

Слияние | 2 |

Разделение | 3 |

Выделение | 4 |

Присоединение | 5 |

Разделение с одновременным присоединением | 6 |

Выделение с одновременным присоединением | 7 |

Лишение полномочий (закрытие) обособленного подразделения | 9 |

Ликвидация | 0 |

Поле «Лишение полномочий (закрытие) обособленного подразделения» используется при представлении уточненного расчета за подразделение, которое ранее производило начисления по физическим лицам и представляло расчет, но к моменту подачи корректировки уже лишено таких полномочий/закрыто.

Коды для разделов РСВ

В остальных разделах указываемые коды относятся не к общей информации, а связаны с платежами по взносам.

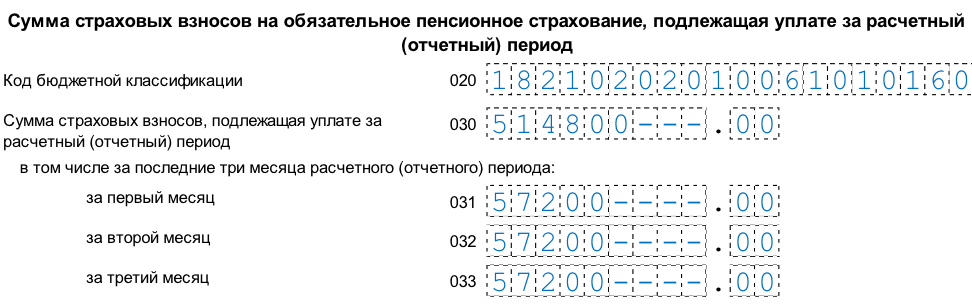

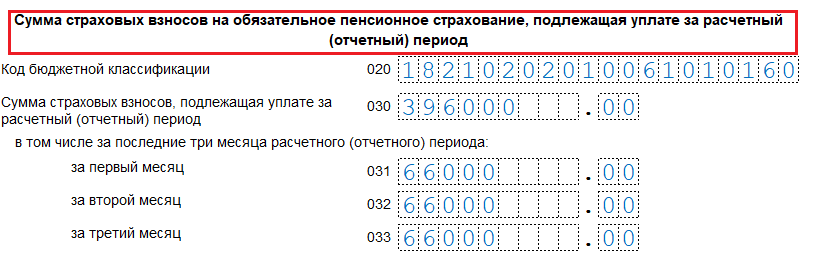

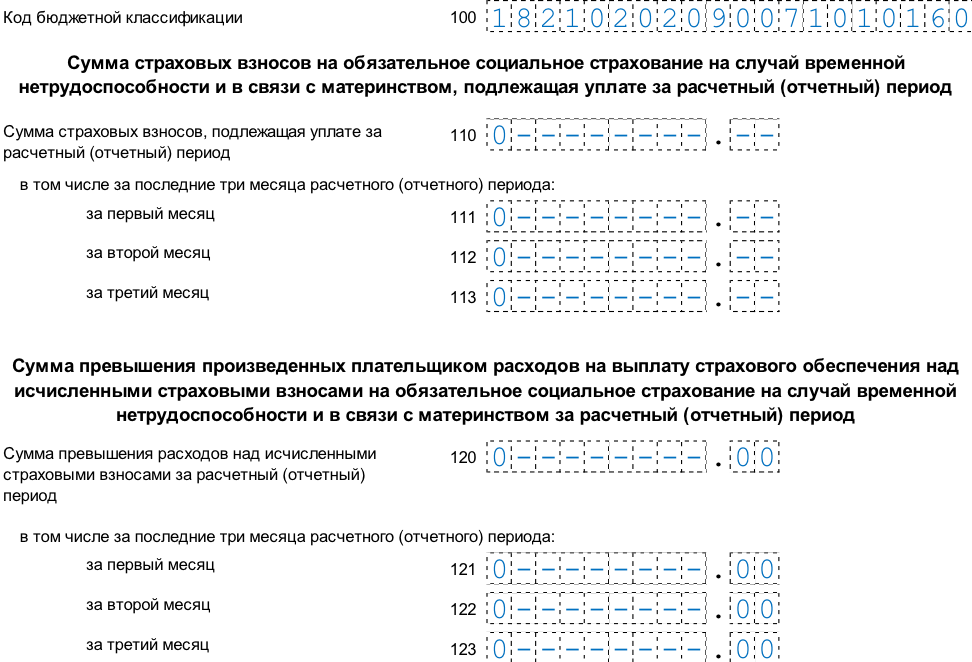

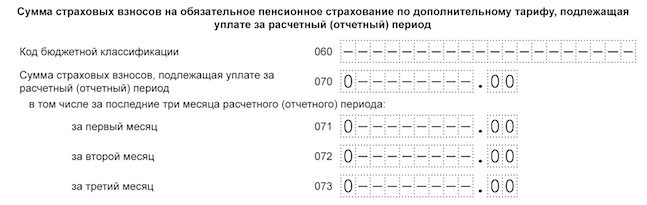

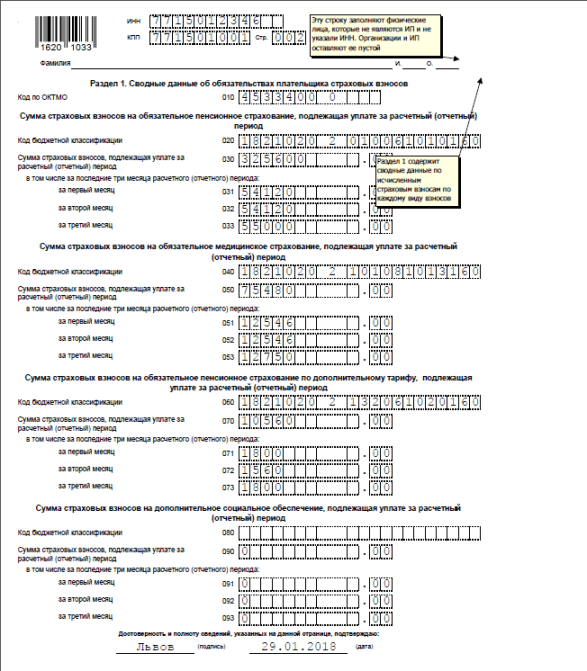

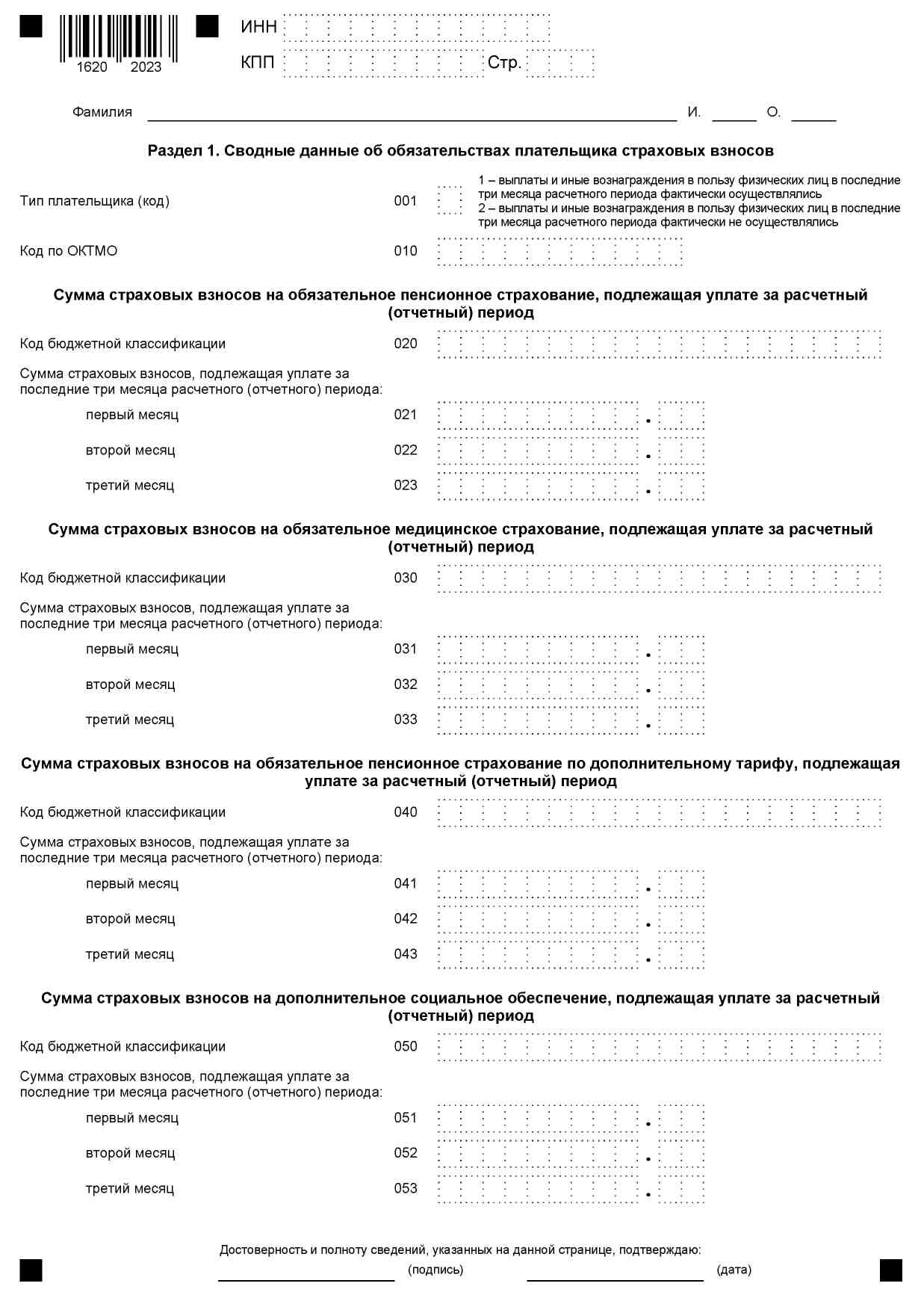

КБК

Коды бюджетной классификации страхователь проставляет в соответствии с приказом Минфина от 12.05.2020 N 86н. В 2020 году по взносам применяются те же 20-тизначные коды, что и в 2019 г. Эти же значения компания указывает в поле 104 платежных документов. О КБК на 2020 год мы рассказывали в этой статье.

ОКТМО

ОКТМО присваивается территории. Фактически это привязка к муниципальному образованию – городу, поселку и т.д., где расположена компания. Уточнить ОКТМО своей компании можно в своей ИФНС или при помощи ]]>сервиса ФНС]]>.

Тип плательщика

Тип плательщика взносов указывается для того, чтобы ИФНС могла разделить отчитывающихся на тех, кто в последние 3 месяца отчетного периода выплачивал средства физлицам (код «1»), и тех, кто не производил расчеты с гражданами (код «2»). Если компания не перечисляла зарплату, не платила по договорам ГПХ, она может представить сокращенный вариант расчета (п. 4.2 Приложения 2 к приказу), состоящий из:

4.2 Приложения 2 к приказу), состоящий из:

Работодатели, рассчитывавшиеся в течение отчетного периода с сотрудниками, представляют отчетность в полном варианте.

Код тарифа в РСВ

Определенному кругу плательщиков государство предоставило льготы в виде пониженного тарифа взносов (ст. 427 НК РФ). Код плательщика в РСВ показывает, пользуется компания правом на пониженные взносы или нет. Некоторые льготы в 2020 году уже отменены и не действуют, поэтому коды тарифа в РСВ за 2020 г. были пересмотрены.

Обновлено: Новый код тарифа в РСВ со 2 квартала 2020 года

Все утвержденные значения указаны в таблице 4.

Таблица 4. Код тарифа

Код | Плательщики страховых взносов |

01 | Применяющие основной тариф страховых взносов |

06 | Осуществляющие деятельность в области информационных технологий |

07 | Производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

10 | НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

11 | Благотворительные организации, зарегистрированные в установленном в РФ порядке и применяющие УСН |

13 | Участники проекта в соответствии с законом от 28. |

| 14 | Участники свободной экономической зоны в соответствии с законом от 29.11.2014 № 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» |

15 | Резиденты территории опережающего социально-экономического развития в соответствии с законом от 29.12.2014 № 473-ФЗ |

16 | Резиденты свободного порта Владивосток в соответствии с законом от 13.07.2015 № 212-ФЗ |

17 | Организации- резиденты Особой экономической зоны в Калининградской области в соответствии с законом от 10. |

18 | Российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

19 | Участники специального административного района в соответствии с законом от 03.08.2018 № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо в соответствии с законом от 29.07.2017 года № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»

09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо в соответствии с законом от 29.07.2017 года № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» 01.2006 № 16-ФЗ

01.2006 № 16-ФЗЕсли в расчетном периоде тарифов у плательщика было более одного, то он должен заполнить столько приложений 1 к разделу 1 Расчета, сколько у него применено тарифов (п. 5.4 Порядка).

Ошибка в кодировке может привести к тому, что ИФНС запросит пояснения – компания обязана подтвердить свое право на применение льготных тарифов.

Код тарифа в РСВ 2020 при УСН

«Упрощенцы» исключены из перечня лиц, пользующихся льготами при начислении взносов. Код тарифа при УСН в расчете по страховым взносам они используют такой же, как и остальные организации и ИП, применяющие основной тариф – «01». Страхователи на ЕНВД также исчисляют взносы по общему тарифу, поэтому для них тоже применяется указанная кодировка.

Коды в подразделах 1.3.1, 1.3.2, 1.1 связаны со спецоценкой и условиями труда, признанными вредными или тяжелыми. Значения показателей приведены на самой форме, поэтому в дополнительной расшифровке они не нуждаются.

Код вида документа

Код указывается для идентификации гражданина и применяется для проверки данных по физлицу. Принимаемые значения отражены в таблице 5.

Таблица 5. Виды документов

Код | Наименование документа |

21 | Паспорт гражданина РФ |

03 | Свидетельство о рождении |

07 | Военный билет |

08 | Временное удостоверение, выданное взамен военного билета |

10 | Паспорт иностранного гражданина |

11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу |

12 | Вид на жительство в РФ |

13 | Удостоверение беженца |

14 | Временное удостоверение личности гражданина РФ |

15 | Разрешение на временное проживание в РФ |

18 | Свидетельство о предоставлении временного убежища на территории РФ |

23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

24 | Удостоверение личности военнослужащего РФ |

91 | Иные документы,признаваемые в соответствии с законодательством РФ или в соответствии с международными договорами РФ в качестве документов, удостоверяющих личность |

Код категории застрахованных

Категория застрахованного лица в разделе 3 о персучете отражает условия работы и отношение к гражданству России. От выбранной категории зависит начисление суммы взносов.

От выбранной категории зависит начисление суммы взносов.

Обновлено: Новые коды категории застрахованного лица в РСВ 2020

Принимаемые значения кодов перечислены в таблице 6.

Таблица 6. Коды категории застрахованных лиц

Код | Наименование |

НР | Лица, на которых распространяется ОПС, включая работающих с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются взносы по основному тарифу |

ОДИТ | Физические лица, по которым исчисляют взносы организации, осуществляющие деятельность в области информационных технологий |

ИЦС | Физические лица, по которым исчисляют взносы организациями-участниками проекта «Сколково» либо участники проекта в соответствии с законом от 29.07.2017 № 216-ФЗ |

АСБ | Физические лица, которым исчисляются взносы: – некоммерческими организациями (за исключением государственных /муниципальных учреждений), применяющими УСН и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта; – благотворительными организациями, зарегистрированными в установленном законодательством РФ порядке и применяющими УСН |

ЧЭС | Физические лица – члены экипажей судов, зарегистрированных в Российском международном реестре судов, получающие выплаты и иные вознаграждения за исполнение обязанностей члена экипажа судна |

КРС | Физические лица, по которым исчисляются взносы плательщиками-участниками свободной экономической зоны в соответствии с законом от 29. |

ТОР | Физические лица, по которым исчисляются взносы плательщиками-резидентами территории опережающего социально-экономического развития в РФ в соответствии с законом от 29.12.2014 года № 473-ФЗ |

СПВЛ | Физические лица, по которым исчисляются взносы плательщиками- резидентами свободного порта Владивосток |

КЛН | Физические лица, по которым исчисляются взносы плательщиками, включенными в реестр резидентов Особой экономической зоны в Калининградской области |

АНМ | Физические лица, по которым исчисляются взносы организациями, осуществляющими производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

САР | Физические лица, по которым за исполнение трудовых обязанностей члена экипажа судна исчисляются взносы плательщиками-участниками специального административного района в соответствии с законом от 03. |

ВЖНР | Застрахованные в системе ОПС иностранные граждане или лица без гражданства, временно проживающие на территории РФ, а также временно пребывающие в РФ лица, которым предоставлено временное убежище по закону от 19.02 1993 года № 4528-1 |

| По застрахованным в системе ОПС иностранным гражданам или лицам без гражданства, временно проживающим на территории РФ, а также временно пребывающие в РФ лица, которым предоставлено временное убежище по закону от 19.02 1993 года № 4528-1: |

ВЖИТ | покоторым исчисляются взносы организациями, осуществляющими деятельность в области информационных технологий |

ВЖЦС | покоторым исчисляются взносы организациями-участниками проекта «Сколково» либо участниками проекта в соответствии с законом от 29.07.2017 года № 216-ФЗ |

ВЖСБ | по которым начисляются взносы: – НКО (за исключением государственных (муниципальных) учреждений), применяющими УСН и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта; -благотворительными организациями, зарегистрированными в установленном законодательством РФ порядке и применяющими УСН |

ВЖЭС | члены экипажей судов, зарегистрированных в Российском международном реестре судов, получающие выплаты, вознаграждения за исполнение обязанностей члена экипажа судна |

ВЖКС | за которых уплачиваются взносы плательщиками-участниками свободной экономической зоны по закону от 29. |

ВЖТР | за которых уплачиваются взносы плательщиками-резидентами территории опережающего социально-экономического развития в РФ |

ВЖВЛ | за которых уплачиваются взносы плательщиками-резидентами свободного порта Владивосток |

ВЖКЛ | за которых уплачиваются взносы плательщиками-резидентами Особой экономической зоны в Калининградской области |

ВЖАН | за которых уплачиваются взносы организациями, осуществляющими производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

ВЖАР | с выплат и вознаграждений которым за исполнение обязанностей члена экипажа судна исчисляются взносы плательщиками-участниками специального административного района в соотв. |

ВПНР | Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов) в соответствии с законом от 25.07.2002 № 115-ФЗ |

| По иностранным гражданам или лицам без гражданства (за искл. высококвалифицированных специалистов) в соответствии с законом от 25.07.2002 № 115-ФЗ: |

ВПИТ | по которым исчисляются взносы организациями, осуществляющими деятельность в области информационных технологий |

ВПЦС | по которым исчисляются взносы организациями-участниками проекта «Сколково» либо участниками проекта в соответствии с законом от 29.07.2017 года № 216-ФЗ |

ВПСБ | по которым платят взносы: – НКО на УСН и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусстваи массового спорта; благотворительными организациями на УСН |

ВПЭС | члены экипажей судов, зарегистрированных в Российском международном реестре судов, получающие выплаты и иные вознаграждения за исполнение обязанностей члена экипажа судна |

ВПКС | По которым исчисляются страховые взносы плательщиками- участниками свободной экономической зоны Крым и города Севастополя |

ВПТР | по которым исчисляются взносы плательщиками-резидентами территории опережающего социально-экономического развития в РФ |

ВПВЛ | по которым исчисляются взносы плательщиками- резидентами свободного порта Владивосток |

ВПКЛ | По которым исчисляются взносы плательщиками-резидентами Особой экономической зоны в Калининградской области |

ВПАН | по которым начисляются взносы организациями, осуществляющими производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

ВПАР | по которым за исполнение обязанностей члена экипажа судна исчисляются взносы плательщиками-участниками специального административного района в соответствии с законом от 03. |

11.2014 № 377-ФЗ (Крым и Севастополь)

11.2014 № 377-ФЗ (Крым и Севастополь) 08 2018 года № 291-ФЗ

08 2018 года № 291-ФЗ 11.2014 № 377-ФЗ (Крым и Севастополь)

11.2014 № 377-ФЗ (Крым и Севастополь) с законом от 03.08.2018 года № 291-ФЗ

с законом от 03.08.2018 года № 291-ФЗ 08 2018 года № 291-ФЗ

08 2018 года № 291-ФЗКод застрахованного лица

В РСВ код застрахованного лица привязан к результатам спецоценки, он показывает, к какому классу вредности причислено рабочее место, на котором трудился сотрудник, получивший выплаты. Код тесно связан с назначением досрочных пенсий; подаваемые сведения отразятся на лицевых счетах сотрудников.

Вся кодировка перечислена в таблице 7.

Таблица 7. Код застрахованного лица

Код | Физические лица |

110 | занятые на видах работ, указанных в п.1 ч.1 ст. 30 закона от 28.12.2013 № 400-ФЗ в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п.1 ст. 428 Кодекса |

120 | занятые на видах работ, указанных в п. 2-18 ч. 1 ст.30 закона от 28.12.2013 № 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. |

131 | занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013№ 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда – вредный, подкласса условий труда – 3.1 |

132 | занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда – вредный, подкласса условий труда – 3.2 |

133 | занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда – вредный, подкласса условий труда – 3.3 |

134 | занятые на видах работ, указанных в п. |

140 | занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда – опасный, подкласса условий труда – 4 |

231 | занятые на видах работ, указанныхв п. 2-18 ч. 1ст. 30закона от 28.12.2013№ 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда – вредный, подкласса условий труда – 3.1 |

232 | занятые на видах работ, указанных в п. 2-18 ч. 1ст. 30 закона от 28. |

233 | занятые на видах работ, указанных в п. 2-18 ч. 1статьи 30 закона от 28.12.2013№ 400-ФЗв отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда – вредный, подкласса условий труда – 3.3 |

234 | занятые на видах работ, указанных в п. 2-18 ч. 1ст. 30 закона от 28.12.2013 года № 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда – вредный, подкласса условий труда – 3.4 |

240 | занятые на видах работ, указанных в пп. 2-18 ч. 1ст. 30 закона от 28.12.2013 года № 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. |

2 ст. 428 Кодекса

2 ст. 428 Кодекса 1 ч. 1 ст. 30 закона от 28.12.2013№ 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда – вредный, подкласса условий труда – 3.4

1 ч. 1 ст. 30 закона от 28.12.2013№ 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда – вредный, подкласса условий труда – 3.4 12.2013№ 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда – вредный, подкласса условий труда – 3.2

12.2013№ 400-ФЗ, в отношении выплат и иных вознаграждений которых применен дополнительный тариф, указанный в п. 3 ст. 428 Кодекса, при установлении класса условий труда – вредный, подкласса условий труда – 3.2 3 ст. 428 Кодекса, при установлении класса условий труда – опасный, подкласса условий труда – 4

3 ст. 428 Кодекса, при установлении класса условий труда – опасный, подкласса условий труда – 4Страхователю надо внимательно отнестись к выбору кодировки. Неверное значение может повлечь необходимость составления пояснений или подачи корректирующего отчета. Кроме того, ошибочное значение может неблагоприятно отразиться на пенсионных правах сотрудников, что, в свою очередь, вызовет ненужные конфликты.

Утверждена новая форма расчета по страховым взносам

ФНС утвердила новую форму расчета по страховым взносам, порядок его заполнения, а также электронный формат представления расчета. Соответствующий приказ от 18.09.2019 № ММВ-7-11/470@ опубликован на Официальном интернет-портале правовой информации.

Напомним, в настоящее время действует форма расчета, утвержденная приказом от 10.10.2016 № ММВ-7-11/551@.

В обновленной форме расчета эксперты ФНС изменили состав приложений к разделу 1, а также ввели дополнительные поля сразу в нескольких листах расчета.

Так, из формы расчета исключен лист, посвященный сведениям о физическом лице, которое не является ИП.

В разделе 1 «Сводные данные об обязательствах плательщика страховых взносов» расчета появляется новое поле «Тип плательщика (код)». В нем указывается «1», если выплаты и иные вознаграждения в пользу физических лиц в последние три месяца расчетного периода фактически осуществлялись, и «2», если выплаты в пользу физлиц в последние три месяца не осуществлялись.

Подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности» в новой форме становится приложением 1.1 к разделу 1.

В новой форме у раздела 1 девять приложений вместо 10. Приложение 6 в новой форме расчета называется «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 НК РФ». Приложение 7 в новой форме расчета называется «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 15 пункта 1 статьи 427 НК РФ». Приложение 8 называется «Сведения, необходимые для применения тарифа страховых взносов, установленного абзацем вторым подпункта 2 пункта 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) НК РФ».

Приложение 7 в новой форме расчета называется «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 15 пункта 1 статьи 427 НК РФ». Приложение 8 называется «Сведения, необходимые для применения тарифа страховых взносов, установленного абзацем вторым подпункта 2 пункта 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) НК РФ».

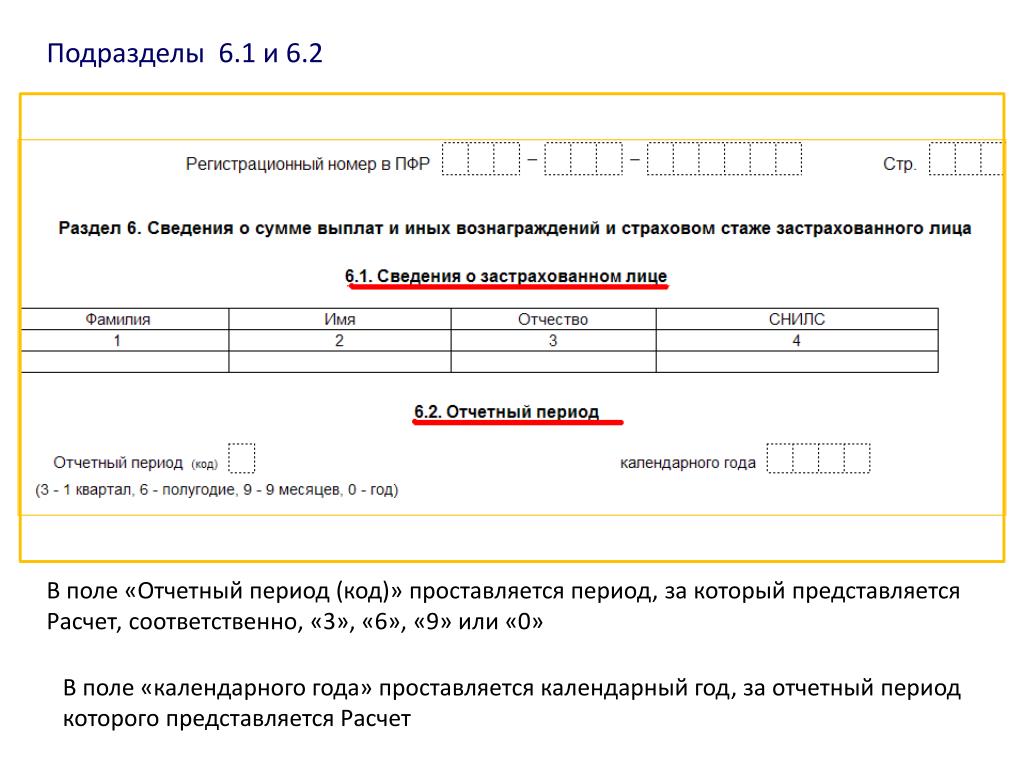

В разделе 3 «Персонифицированные сведения о застрахованных лицах» поле «Номер корректировки» переименовано в «Признак аннулирования сведений о застрахованном лице». При этом упраздняются поля «Расчетный период» и «Календарный год».

Согласно приказу, новая форма расчета должна применяться с представления отчетности за первый квартал 2020 года.

В «1С:Предприятии 8» необходимые изменения в форме расчета по страховым взносам, формате его представления и порядке заполнения будут реализованы к моменту начала отчетной кампании за первый квартал 2020 года с выходом очередных версий. О сроках см. в «Мониторинге изменений законодательства».

в «Мониторинге изменений законодательства».

БУХПРОСВЕТ

Отчетными периодами по страховым взносам являются первый квартал, полугодие, а также девять месяцев календарного года (ст. 423 НК РФ). Расчетным периодом признается календарный год. Расчет по страховым взносам предоставляется в ИФНС не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ).

Расчет предоставляют в налоговый орган по месту нахождения организации и по месту нахождения обособленных подразделений организаций, которые начисляют выплаты и иные вознаграждения в пользу физлиц. Отсутствие у обособленного подразделения отдельного счета и баланса не освобождает от сдачи расчета.

По действующим правилам расчет на бумажном носителе вправе представлять работодатели с численностью сотрудников до 25 человек. Если число застрахованных физлиц превышает 25 человек, расчет сдается в форме электронного документа.

С 1 января 2020 года работодатели, у которых численность работников превышает 10 человек, должны будут сдавать расчет по страховым взносам в электронной форме. Работодатели с численностью работников 10 человек и менее вправе будут представлять расчеты на бумаге (Федеральный закон от 29.09.2019 № 325-ФЗ.)

Работодатели с численностью работников 10 человек и менее вправе будут представлять расчеты на бумаге (Федеральный закон от 29.09.2019 № 325-ФЗ.)

Коды расчетного и отчетного периода в расчет по страховым взносам в 2017 году

Какие коды расчетного и отчетного периода проставлять расчета по страховым взносам, который с 2017 года представляется в ИФНС? Где на титульном листе и в разделе 3 проставлять коды? Таблица кодов с расшифровкой, а также образец кодов на титульном листе – в данном справочном материале.

Новый расчет по взносам

С 2017 года расчет и уплату страховых взносов контролируют ИФНС (гл. 34 НК РФ). В связи с этим с 2017 года расчет по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование нужно передавать в налоговые инспекции. При этом форма расчета совершено новая. Новый бланк утвердили приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Впервые отчитаться с применением новой формы требуется за первый квартал 2017 года. См. «Расчет по страховым взносам (РСВ) за 1 квартал 2017 года: пример заполнения».

См. «Расчет по страховым взносам (РСВ) за 1 квартал 2017 года: пример заполнения».

Отчетный и расчетный периоды по НК РФ

С 2017 года страховые взносы регулируются положениями Налогового кодекса РФ. Так, в частности, статья 423 НК РФ определяет понятия расчетного и отчетного периодов по страховым взносам:

- расчетный период – это календарный год;

- отчетный период – это первый квартал, полугодие, девять месяцев календарного года.

Коды периодов на титульном листе расчета

Расчет по страховым взносам, форма которого с 2017 года заполняется в целях направления отчетности в ИФНС, включается в себя, в том числе, титульный лист.

В титульном листе страхователям (организациям или ИП) нужно заполнить все поля, кроме раздела «Заполняется работником налогового органа». На титульном листе есть, поля «Расчетный (отчетный) период и «Календарный год».

В поле «Расчетный (отчетный) период» нужно отразить код периода, за который представляется расчет. Эти коды обозначены в приложении № 3 к Порядку заполнения единого расчета по страховым взносам. Приведем таблицу этих кодов с расшифровкой:

Эти коды обозначены в приложении № 3 к Порядку заполнения единого расчета по страховым взносам. Приведем таблицу этих кодов с расшифровкой:

| Код | Наименование |

|---|---|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

В поле «календарный год» укажите год, в котором сдаете расчет по страховым взносам. Соответственно, если сдаете расчет, например, за 1 квартал 2017 года, то заполнение титульного листа и коды расчетного периода на нем могут выглядеть следующим образом:

Имейте в виду, что коды периодов с 2017 года изменились.

Прежде, когда вы сдавали расчеты РСВ-1, то применялись другие коды:

- 3 – за I квартал;

- 6 – за полугодие;

- 9 – за девять месяцев;

- 0 – за год.

Прежде, когда вы сдавали расчеты РСВ-1, то применялись другие коды:

Прежде, когда вы сдавали расчеты РСВ-1, то применялись другие коды:Коды в разделе 3

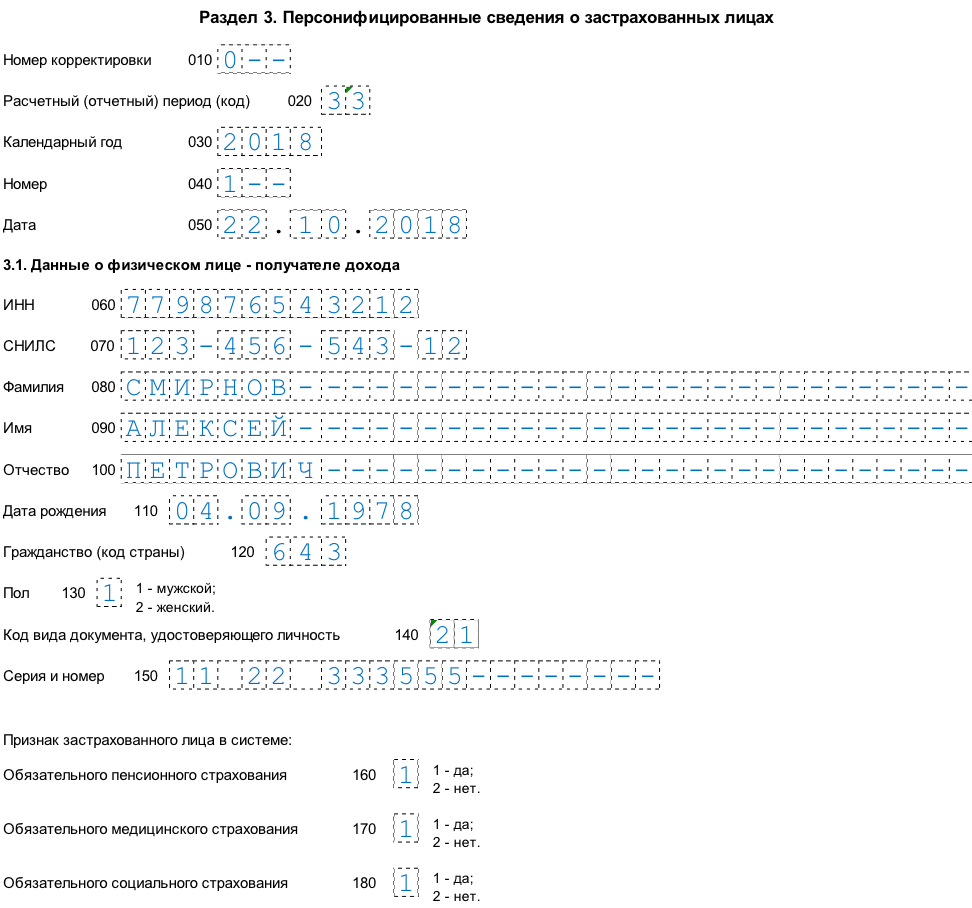

Раздел 3 – это персонифицированные сведения по каждому физическому лицу. В этом разделе также нужно показать код расчетного (отчетного) периода:

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Если расчет формируется при реорганизации или ликвидации организации, коды будут такие:

- 51 – за I квартал;

- 52 – за полугодие;

- 53 – за девять месяцев;

- 90 – за год.

Значение поля 020 раздела 3 должно соответствовать значению поля «Расчетный (отчетный период (код)» титульного листа расчета.

Требования к отчетности и аудиту Фонда помощи поставщикам

Завершился отчетный период 1

Провайдеры с неиспользованными средствами:

- Верните неиспользованные средства как можно скорее после отправки отчета. Все неиспользованные средства необходимо вернуть не позднее, чем через 30 дней после окончания льготного периода (30 декабря 2021 г.). Дополнительная информация:

Все неиспользованные средства необходимо вернуть не позднее, чем через 30 дней после окончания льготного периода (30 декабря 2021 г.). Дополнительная информация:

Все неиспользованные средства необходимо вернуть не позднее, чем через 30 дней после окончания льготного периода (30 декабря 2021 г.). Дополнительная информация:Провайдеры, которые не отчитались, но должны были отчитаться в отчетном периоде 1:

- Вы не соблюдаете Положения и условия PRF и должны вернуть платеж (ы) PRF в HRSA

- Поставщики, не соответствующие требованиям, будут исключены из получения и / или удержания будущих платежей PRF, включая любые применимые платежи Этапа 4

- HRSA будет добиваться погашения всех платежей PRF, полученных в период с 10 апреля 2020 г. по 30 июня 2020 г., о которых не было сообщено в течение отчетного периода 1

- Для получения более подробной информации о несоблюдении, просмотрите новый Информационный бюллетень о несоблюдении требований (PDF – 158 КБ)

Провайдеры, подавшие заявление о банкротстве:

- Если вы подали заявление о банкротстве или участвуете в процедуре банкротства, федеральные финансовые обязательства будут урегулированы в соответствии с применимой процедурой банкротства, Кодексом о банкротстве и применимым федеральным законом о банкротстве. Соответственно, мы просим вас немедленно уведомить нас о своем заявлении о банкротстве или участии в процедуре банкротства, чтобы мы могли предпринять соответствующие шаги. При уведомлении HRSA о банкротстве укажите название, под которым заявлено о банкротстве, номер дела и округ, в котором заявлено о банкротстве. Вы можете отправить эту информацию по адресу [email protected].

Соответственно, мы просим вас немедленно уведомить нас о своем заявлении о банкротстве или участии в процедуре банкротства, чтобы мы могли предпринять соответствующие шаги. При уведомлении HRSA о банкротстве укажите название, под которым заявлено о банкротстве, номер дела и округ, в котором заявлено о банкротстве. Вы можете отправить эту информацию по адресу

Соответственно, мы просим вас немедленно уведомить нас о своем заявлении о банкротстве или участии в процедуре банкротства, чтобы мы могли предпринять соответствующие шаги. При уведомлении HRSA о банкротстве укажите название, под которым заявлено о банкротстве, номер дела и округ, в котором заявлено о банкротстве. Вы можете отправить эту информацию по адресу Провайдеры, представившие отчеты в отчетном периоде 1, будут ограничены следующими функциями на Портале:

- Обновить контактную информацию

- Распечатать отчет и / или сохранить в формате PDF

Провайдеры, которые обязаны отчитываться в отчетном периоде 2:

- Отчетный период 2 открывается 1 января 2022 г. и завершается 31 марта 2022 г. для поставщиков, которые получили платежи PRF на общую сумму более 10 000 долларов США, полученных с 1 июля 2020 г. по 31 декабря 2020 г.

- Крайний срок использования средств 31 декабря 2021 г.

Ближайшие отчетные периоды:

Все получатели платежей PRF должны соблюдать требования к отчетности, описанные в Положениях и условиях и указанные в инструкциях, выпущенных U.S. Секретарь Министерства здравоохранения и социальных служб (HHS).

Шаг 1. Зарегистрируйтесь на портале отчетности фонда помощи поставщикам услуг

Портал отчетов PRF открыт для получателей, которые получили один или несколько платежей, в совокупности превышающих 10 000 долларов США в течение периода получения платежа.

Регистрация занимает около 20 минут и должна быть завершена за один сеанс.

Какая информация мне нужна для завершения процесса регистрации на портале отчетности PRF?

Информация, необходимая для регистрации, следующая:- Идентификационный номер налогоплательщика (ИНН) [или другой номер, указанный в процессе подачи заявления (например,g., номер социального страхования (SSN), идентификационный номер работодателя (EIN)]

- Фирменное наименование подотчетной организации (как оно указано в форме IRS W-9)

- Контактная информация (например, имя, номер телефона, адрес электронной почты) лица, ответственного за представление отчета

- Адрес (т. Е. Улица, город, штат, пятизначный почтовый индекс) Подотчетной организации, как он указан в форме IRS W-9)

- ИНН дочерних компаний (если поставщик отчитывается от имени дочерних компаний) – в списке, разделенном запятыми, например.г., 123456789,987654321,135791357)

- Платежная информация (для любого из полученных платежей PRF)

- ИНН лица, получившего платеж

- Сумма платежа

- Способ оплаты (чек или прямой перевод ACH)

- Контрольный номер или дата расчета в ACH

Е. Улица, город, штат, пятизначный почтовый индекс) Подотчетной организации, как он указан в форме IRS W-9)

Е. Улица, город, штат, пятизначный почтовый индекс) Подотчетной организации, как он указан в форме IRS W-9)Подотчетные организации должны будут создать имя пользователя (в форме адреса электронной почты) и пароль в процессе регистрации.

Шаг 2. Прочтите уведомление о требованиях к отчетности

Уведомление о требованиях к отчетности после оплаты, обновленное 11 июня 2021 г., содержит подробную информацию о том, как сообщать об использовании средств.Это заменяет все предыдущие Уведомления о требованиях к отчетности. Прочтите Уведомление о требованиях к отчетности (PDF – 232 КБ) и ознакомьтесь с часто задаваемыми вопросами по отчетности и аудиту.

Данные требования к отчетности не распространяются на получателей средств от:

Какие категории данных требуются для отчетности?

- Деловая информация отчитывающейся организации

- Дополнительная анкета

- Приобретенные / проданные дочерние компании

- Проценты, полученные по платежам PRF

- Информация о налоговом и едином аудите

- Полученная другая помощь

- Использование общей и адресной раздачи (включая раздачу в учреждениях квалифицированного сестринского ухода и в домах престарелых, а также любые программы поощрения качества) Выплаты

- Невозмещенные расходы, связанные с коронавирусом

- Потерянные доходы, связанные с коронавирусом (и дополнительная информация о доходах в зависимости от варианта, выбранного для расчета потерянных доходов)

- Показатели персонала, пациентов и объектов

- Вопросы для опроса

Шаг 3. Заполните и отправьте отчет

Заполните и отправьте свой отчет через Портал отчетности Фонда помощи поставщикам медицинских услуг. Для получения дополнительной информации см. Руководство пользователя портала отчетов – Отчетность .

Для получения дополнительной информации см. Руководство пользователя портала отчетов – Отчетность .

Нужна помощь с отчетностью?

У нас есть подробные ответы на общие вопросы, касающиеся требований к отчетности и аудита. Прочтите часто задаваемые вопросы.

По всем остальным вопросам, связанным с отчетностью, звоните в службу поддержки поставщиков по телефону 866-569-3522; для телетайпа наберите 711. Часы работы: с 8:00 до 22:00. CT, с понедельника по пятницу. Часы работы могут быть изменены.

Как происходит возврат неиспользованных средств?

Процесс возврата средств состоит из двух частей.Часть 1 заключается в заполнении онлайн-формы через портал возврата неиспользованных средств PRF, после чего вы будете перенаправлены на часть 2 для перевода средств через Pay.gov. См. Инструкции по возврату неиспользованных средств и новый информационный бюллетень о возврате средств (PDF – 178 КБ) для получения дополнительной информации.

Частичный возврат денежных средств

После того, как отчет был подан, поставщик должен вернуть любые неиспользованные средства правительству в течение 30 календарных дней после окончания применимого периода отчетного периода, как указано в Условиях и в Уведомлении о постоплате и требованиях к отчетности ( PDF – 232 КБ) (11 июня 2021 г. ).

).

Примечание. Пользователи вспомогательных технологий могут не иметь полного доступа к информации в этих файлах. Если вам нужна помощь, напишите на [email protected] или позвоните по телефону 301-945-9371.

Уведомления о требованиях к архивной отчетности

Уведомление о требованиях к отчетности по общему и целевому распределению после оплаты (15 января 2021 г.) (PDF – 291 КБ)

Уведомление о требованиях к отчетности по общему и целевому распределению после оплаты (2 ноября 2020 г.) (PDF – 259 КБ)

Уведомление о требованиях к отчетности по общему и целевому распределению после оплаты (22 октября 2020 г.) (PDF – 262 КБ)

Уведомление о требованиях к отчетности по общему и целевому распределению после оплаты (19 сентября 2020 г.) (PDF – 262 КБ)

Уведомление о требованиях к отчетности по общему и целевому распределению после оплаты (14 августа 2020 г.) (PDF – 174 КБ)

Настройка периодов расчета налогов с продаж – Финансы | Динамика 365

- Статья .

- 2 минуты на чтение

Оцените свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

В этом разделе объясняется, как настроить периоды расчета налога с продаж. Периоды расчета налога с продаж содержат информацию об интервалах периодов, за которые необходимо сообщать и уплачивать налог с продаж. Процесс расчета можно запустить для периода расчета для определенного интервала дат. Все налоговые коды, связанные с расчетным периодом, будут рассчитаны. В зависимости от настройки соответствующего налогового органа, налоговое обязательство разносится либо по поставщику, либо по счету Главной книги.

Все налоговые коды, связанные с расчетным периодом, будут рассчитаны. В зависимости от настройки соответствующего налогового органа, налоговое обязательство разносится либо по поставщику, либо по счету Главной книги.

В этой задаче используется демонстрационная компания USMF.

- На панели навигации выберите Модули > Налог> Косвенные налоги> Налог с продаж> Периоды расчета налогов с продаж .

- Выбрать Новый .

- В поле Расчетный период введите значение.

- В поле Описание введите значение.

- В поле Полномочия выберите налоговый орган, который получает отчеты и платежи, созданные для периода расчета.

- В списке найдите и выберите нужную запись.

- В поле Условия платежа выберите нужную запись в раскрывающемся меню. Соответствующий налоговый орган может быть настроен как поставщик, и при сопоставлении налога с продаж будет создан открытый счет поставщика. Условия платежа определяют срок платежа для открытого счета-фактуры поставщика.

- Выберите тип интервалов расчетного периода.

- Введите количество единиц интервала периода за период. Например, в квартале 3 месяца.

- Установите или снимите флажок Использовать пакетную обработку для расчета налога с продаж . Процесс расчета за период расчета может быть обработан как пакетное задание в фоновом режиме. Это рекомендуется для большого количества налоговых операций в интервале периода.

- Установите или снимите флажок Запретить создание компенсационных налоговых проводок . По умолчанию система генерирует компенсационные налоговые проводки во время процесса сопоставления, что может вызвать проблемы с производительностью, если существует большое количество налоговых проводок в пределах интервала периода. Установите этот флажок, чтобы предотвратить создание налоговых проводок замещения.

- Разверните вкладку Период .

- Выбрать Добавить .

- В поле From date в новой строке введите дату.

- В поле До введите дату.

- Выберите Интервал нового периода . После ввода интервала первого периода можно автоматически создавать новые периоды. Вы можете вернуться и добавить новые интервалы между периодами по мере необходимости.

- Закройте страницу.

Условия платежа определяют срок платежа для открытого счета-фактуры поставщика.

Условия платежа определяют срок платежа для открытого счета-фактуры поставщика.

СТРАХОВЫЙ КОД ГЛАВА 542. РАССМОТРЕНИЕ И УРЕГУЛИРОВАНИЕ ПРЕТЕНЗИИ

СТРАХОВОЙ КОД

НАЗВАНИЕ 5. ЗАЩИТА ИНТЕРЕСОВ ПОТРЕБИТЕЛЯ

СУБТИТРЫ C.ОБМАННАЯ, НЕДОБРАЗОВАТЕЛЬНАЯ И ЗАПРЕЩЕННАЯ ПРАКТИКА

ГЛАВА 542. РАССМОТРЕНИЕ И УРЕГУЛИРОВАНИЕ ПРЕТЕНЗИЙ

ПОДГЛАВА A. НЕДОБРАЧНАЯ ПРАКТИКА УРЕГУЛИРОВАНИЯ ПРЕТЕНЗИЙ

Сек. 542.001. КОРОТКОЕ НАЗВАНИЕ. Этот подраздел можно именовать Законом о недобросовестной практике урегулирования претензий.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

2, эфф. 1 апреля 2005 г.

сек. 542.002. ПРИМЕНИМОСТЬ ПОДРАЗДЕЛЕНИЯ. Этот подраздел применяется к следующим страховщикам, независимо от того, организованы ли они как частное предприятие, товарищество, акционерное общество, взаимная корпорация или некорпоративная ассоциация:

(1) компания по страхованию жизни, здоровья или от несчастных случаев;

(2) страховая компания от пожаров или несчастных случаев;

(3) страховая компания от града или шторма;

(4) титульная страховая компания;

(5) ипотечная компания;

(6) компания взаимной оценки;

(7) местная ассоциация взаимопомощи;

(8) местное взаимное погребальное объединение;

(9) общегосударственная компания взаимной оценки;

(10) оговоренная премиальная компания;

(11) братское благотворительное общество;

(12) корпорация группового обслуживания больниц;

(13) уездная компания взаимного страхования;

(14) план Ллойда;

(15) взаимный или межстраховой обмен; и

(16) компания взаимного страхования фермерских хозяйств.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.003. ЗАПРЕЩАЕТСЯ НЕПРАВИЛЬНАЯ ПРАКТИКА УРЕГУЛИРОВАНИЯ ПРЕТЕНЗИЙ. (a) Страховщик, ведущий бизнес в этом штате, не может применять несправедливую практику урегулирования претензий.

(b) Любое из следующих действий страховщика представляет собой несправедливую практику урегулирования претензий:

(1) заведомо искажение истцу соответствующих фактов или положений политики, касающихся рассматриваемого покрытия;

(2) непризнание с разумной оперативностью соответствующих сообщений, касающихся претензии, возникающей в соответствии с политикой страховщика;

(3) непринятие и несоблюдение разумных стандартов для быстрого расследования претензий, возникающих в соответствии с политиками страховщика;

(4) не предпринимать добросовестных попыток произвести быстрое, справедливое и равноправное урегулирование претензии, в которой ответственность стала достаточно ясной;

(5) принуждение страхователя возбудить иск о взыскании суммы, причитающейся по полису, путем предложения существенно меньшей суммы, чем сумма, в конечном итоге полученная в результате иска, поданного страхователем;

(6) не поддерживает информацию, требуемую Разделом 542. 005; или

005; или

(7) совершение другого действия, которое комиссар определяет в соответствии с правилом, представляет собой несправедливую практику урегулирования претензий.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.004. ПРОВЕРКА ВОЗВРАТА НАЛОГОВ ЗАПРЕЩЕНА. (a) Страховая компания, деятельность которой регулируется настоящим Кодексом, не может требовать от истца, в качестве условия урегулирования претензии, представления федеральных налоговых деклараций истца для проверки или расследования страховщиком, за исключением случаев:

(1) истцу предписано: предъявлять налоговые декларации в суде; или

(2) претензия включает:

(A) ущерб от пожара; или

(B) упущенная выгода или доход.

(b) Страховщик, нарушающий этот раздел, совершает:

(1) запрещенную практику в соответствии с данным подразделом; и

(2) вводящая в заблуждение торговая практика в соответствии с Подглавой E, Главой 17 Делового и коммерческого кодекса.

(c) Истец, пострадавший в результате нарушения этого раздела, имеет право на средства правовой защиты в соответствии с подразделом E, главой 17, Делового и коммерческого кодекса.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек.542.005. ЗАПИСЬ ЖАЛОБ. (а) В этом разделе «жалоба» означает любое письменное сообщение, в основном выражающее претензию.

(b) Страховщик должен вести полный учет всех жалоб, полученных страховщиком в течение предшествующих трех лет или с даты последней проверки страховщика отделом, в зависимости от того, какой период короче. В протоколе необходимо указать:

(1) общее количество жалоб;

(2) классификация жалоб по видам страхования;

(3) характер каждой жалобы;

(4) рассмотрение жалоб; и

(5) время, потраченное на обработку каждой жалобы.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.006. ТРЕБОВАНИЕ ПЕРИОДИЧЕСКОЙ ОТЧЕТНОСТИ. (а) В этом разделе «претензия» означает письменную претензию, поданную резидентом этого штата страховщику, ведущему бизнес в этом штате.

(b) Если на основании жалоб на несправедливую практику урегулирования претензий в соответствии с данным подразделом, департамент приходит к выводу, что страховщик должен подвергаться более тщательному надзору в отношении практики урегулирования претензий страховщика, департамент может потребовать от страховщика представлять периодические отчеты. через определенные промежутки времени, которые отдел сочтет необходимыми.

(c) Отменена законами 2015 г., 84-й лег., R.S., Ch. 42, п. 3.01 (4), эфф. 1 сентября 2015 г.

(d) Если в любое время департамент определит, что требование о представлении периодического отчета больше не является необходимым для достижения целей этого подраздела, департамент может отменить требование об отчетности.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

Изменено:

Acts 2015, 84th Leg., R.S., Ch. 42 (С.Б. 784), гл. 3.01 (4), эфф. 1 сентября 2015 года.

сек. 542.007. СРАВНЕНИЕ ОПРЕДЕЛЕННЫХ СТРАХОВЩИКОВ С МИНИМАЛЬНЫМИ СТАНДАРТАМИ ДЕЯТЕЛЬНОСТИ; ИЗУЧЕНИЕ. (a) Департамент должен собирать информацию, полученную от страховщика в соответствии с Разделом 542.006, таким образом, чтобы он мог сравнивать работу страховщика с минимальным стандартом эффективности, принятым комиссаром.

(b) Если отдел определяет, что страховщик не соответствует минимальному стандарту деятельности, отдел должен провести расследование в отношении страховщика, чтобы определить причину, если таковая имеется, того, что страховщик не соответствует минимальному стандарту.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.008. ЖАЛОБЫ НА СТРАХОВЩИКОВ; ИЗУЧЕНИЕ. (a) Департамент должен создать систему для приема и обработки индивидуальных жалоб о нарушении страховщиком данного подраздела независимо от того, обязан ли страховщик подавать периодический отчет в соответствии с Разделом 542.006.

(b) Департамент проводит расследование в отношении страховщика, если департамент определяет, что:

(1) на основании количества и типа жалоб на страховщика, страховщик не соответствует минимальным стандартам деятельности, принятым в соответствии с Разделом 542.007; или

(2) количество и тип претензий к страховщику не пропорциональны количеству и типу претензий к другим страховщикам, оформляющим аналогичные статьи страхования.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.009. ОБЗОР РЕЗУЛЬТАТОВ ИССЛЕДОВАНИЙ; СЛУХ. (a) По получении результатов расследования, возбужденного в соответствии с Разделом 542.007 или 542.008, департамент должен рассмотреть эти результаты с учетом стандартов этого подраздела, чтобы определить, необходимы ли дальнейшие действия.

(b) Если департамент определяет, что необходимы дальнейшие действия, департамент должен:

(1) назначить дату слушания для рассмотрения предполагаемых нарушений данного подраздела; и

(2) уведомить страховщика:

(A) дату слушания; и

(B) характер обвинений.

(c) Департамент должен предоставить уведомление, требуемое Подразделом (b) (2), не позднее, чем за 30 дней до даты слушания.

(d) На слушании в соответствии с этим разделом страховщик может представить дело страховщика с помощью адвоката.

(e) Доказательства, относящиеся к количеству и типу жалоб или требований, подготовленных отделом на основе информации, полученной или собранной в соответствии с Разделами 542.006, 542.007 или 542.008, принимаются в качестве доказательств на:

(1) слушании; и

(2) любое связанное судебное разбирательство.

(f) Слушание должно проводиться в соответствии с настоящим кодексом и правилами, принятыми комиссаром.

(g) Не может быть установлено, что страховщик нарушает положения данного подраздела только из-за количества и типа жалоб или требований к страховщику.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.010. ПРЕКРАТИТЬ И ВОЗМОЖНО ПРИКАЗАТЬ; ПРИНУЖДЕНИЕ. (a) Если департамент определяет, что страховщик нарушил этот подраздел, департамент должен издать приказ о прекращении действия страховой компании и дать указание страховщику прекратить незаконную практику.

(b) Если страховщик не выполняет приказ о прекращении и воздержании, отдел может:

(1) отозвать или приостановить действие сертификата полномочий страховщика; или

(2) ограничение, регулирование и контроль:

(A) направление деятельности страховщика;

(B) написание страховщиком полисов или других конкретных форм; и

(C) объем деятельности страховщика:

(i) вид деятельности; или

(ii) написание форм политики или других конкретных форм.

(c) Департамент должен осуществлять полномочия в соответствии с настоящим разделом в той степени, в какой он определит, что это необходимо для обеспечения соблюдения страховщиком приказа о прекращении и воздержании.

(d) По запросу департамента генеральный прокурор должен помочь департаменту в обеспечении соблюдения приказа о прекращении и воздержании.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.011. ОГРАНИЧЕНИЕ ПО ВРЕМЕНИ НА ОБРАЩЕНИЕ. Страховщик, на которого распространяется постановление или приказ департамента в соответствии с настоящим подразделом, может обжаловать постановление или постановление в соответствии с подразделом D главы 36, подав ходатайство о судебном пересмотре не позднее 20-го дня после даты вынесения постановления или приказ.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.012. АДВОКАТСКИЕ РАСХОДЫ. Департамент имеет право на получение разумных гонораров адвоката, если судебное действие необходимо для обеспечения выполнения приказа департамента в соответствии с данным подразделом.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.013. ПЕРСОНАЛ. Департамент может нанимать сотрудников и экспертов по мере необходимости для соблюдения положений этого подраздела.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.014. ПРАВИЛА. Комиссар должен принять разумные правила, необходимые для реализации и дополнения целей и положений этого подраздела.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

ПОДРАЗДЕЛ Б. СРОЧНАЯ ОПЛАТА ПРЕТЕНЗИЙ

Разд. 542.051. ОПРЕДЕЛЕНИЯ. В этом подразделе:

(1) «Рабочий день» означает день, отличный от субботы, воскресенья или праздничного дня, признанного этим государством.

(2) «Претензия» означает претензию первой стороны, которая:

(A) подана страхователем или держателем полиса в соответствии с страховым полисом или договором или бенефициаром, указанным в полисе или контракте; и

(B) должны быть выплачены страховщиком непосредственно страхователю или выгодоприобретателю.

(3) «Истец» означает лицо, подающее требование.

(4) «Уведомление о претензии» означает любое письменное уведомление, предоставленное истцом страховщику, которое обоснованно информирует страховщика о фактах, касающихся претензии.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.052. ПРИМЕНИМОСТЬ ПОДРАЗДЕЛЕНИЯ. Этот подраздел применяется к любому страховщику, уполномоченному вести бизнес в качестве страховой компании или предоставлять страхование в этом штате, включая:

(1) акционерную компанию по страхованию жизни, здоровья или от несчастных случаев;

(2) компания взаимного страхования жизни, здоровья или страхования от несчастных случаев;

(3) фондовой компании по страхованию от пожаров или несчастных случаев;

(4) компания взаимного страхования от пожаров или несчастных случаев;

(5) мексиканская компания по страхованию от несчастных случаев;

(6) план Ллойда;

(7) взаимный или межстраховой обмен;

(8) братское благотворительное общество;

(9) оговоренная премиальная компания;

(10) некоммерческая корпорация по оказанию юридических услуг;

(11) общегосударственная компания взаимной оценки;

(12) местная ассоциация взаимопомощи;

(13) местное взаимное захоронение;

(14) ассоциация, освобожденная от уплаты в соответствии с разделом 887.102;

(15) некоммерческая больничная, медицинская или стоматологическая корпорация, включая корпорацию, подпадающую под действие Главы 842;

(16) уездная компания взаимного страхования;

(17) компания взаимного страхования фермерских хозяйств;

(18) группа удержания риска;

(19) закупочная группа;

(20) страховщик, имеющий право на страховку избыточных линий; и

(21), за исключением случаев, предусмотренных Разделом 542.053 (b), гарантийное объединение, действующее в соответствии с Главой 462 или 463.

Добавлен Законами 2003 г., 78-й этап., гл. 1274, п. 2, эфф. 1 апреля 2005 г.

Изменено:

Acts 2007, 80th Leg., R.S., Ch. 730 (H.B.2636), разд. 2Д.007, эфф. 1 апреля 2009 г.

сек. 542.053. ИСКЛЮЧЕНИЕ. (a) Этот подраздел не распространяется на:

(1) страхование компенсации работникам;

(2) страхование ипотечной гарантии;

(3) титульное страхование;

(4) верность, поручительство или гарантийные обязательства;

(5) морское страхование, как определено в статье 1807.001; или

(6) гарантийное объединение, созданное и действующее в соответствии с главой 2602.

(b) Гарантийное объединение, действующее в соответствии с главой 462 или 463, не подпадает под действие положений раздела 542.060 о возмещении ущерба.

(c) Этот подраздел не применяется к организациям по поддержанию здоровья, за исключением случаев, предусмотренных Разделом 1271.005 (c).

(d) Этот подраздел не применяется к претензиям, регулируемым подразделом C главы 1301.

Добавлен Законами 2003 г., 78-й этап., гл. 1274, п. 2, эфф. 1 апреля 2005 г.

С поправками:

Acts 2005, 79th Leg., Ch. 728 (H.B. 2018), гл. 11.009 (а), эфф. 1 сентября 2005 г.

Деяния 2007 г., 80-й лег., Р.С., гл. 730 (H.B.2636), разд. 2Д.008, эфф. 1 апреля 2009 г.

сек. 542.054. ЛИБЕРАЛЬНАЯ КОНСТРУКЦИЯ. Этот подраздел должен толковаться свободно, чтобы способствовать своевременной выплате страховых возмещений.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.055. ПОЛУЧЕНИЕ ПРЕТЕНЗИИ. (a) Не позднее 15-го дня или, если страховщик является правомочной страховщиком избыточных линий, 30-го рабочего дня после даты получения страховщиком уведомления о претензии, страховщик должен:

(1) подтвердить получение претензии ;

(2) начать расследование претензии; и

(3) запросить у истца все предметы, заявления и формы, которые, по разумному мнению страховщика, в то время потребуются у истца.

(b) Страховщик может запросить дополнительную информацию, если в ходе расследования претензии потребуются дополнительные запросы.

(c) Если подтверждение получения требования не сделано в письменной форме, страховщик должен сделать запись о дате, способе и содержании подтверждения.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.056. УВЕДОМЛЕНИЕ О ПРИНЯТИИ ИЛИ ОТКЛОНЕНИИ ПРЕТЕНЗИИ. (a) За исключением случаев, предусмотренных Подразделом (b) или (d), страховщик должен письменно уведомить заявителя требования о принятии или отклонении требования не позднее 15-го рабочего дня после даты получения страховщиком всех предметов, заявлений, и формы, требуемые страховщиком для обеспечения окончательного доказательства убытков.

(b) Если у страховщика есть разумные основания полагать, что ущерб возник в результате поджога, страховщик должен уведомить заявителя в письменной форме о принятии или отклонении претензии не позднее 30-го дня после даты получения страховщиком всей предметы, заявления и формы, требуемые страховщиком.

(c) Если страховщик отклоняет требование, в уведомлении, требуемом Подразделом (a) или (b), должны быть указаны причины отказа.

(d) Если страховщик не может принять или отклонить требование в течение периода, указанного в Подразделе (a) или (b), страховщик в течение того же периода должен уведомить истца о причинах, по которым страховщику необходимы дополнительные время.Страховщик должен принять или отклонить претензию не позднее 45-го дня после даты, когда страховщик уведомит заявителя претензии в соответствии с настоящим подразделом.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.057. ОПЛАТА ПРЕТЕНЗИИ. (a) Если иное не предусмотрено настоящим разделом, если страховщик уведомляет истца в соответствии с разделом 542.056 о том, что страховщик оплатит претензию или часть претензии, страховщик должен оплатить претензию не позднее пятого рабочего дня после даты уведомления. сделан.

(b) Если оплата требования или части требования обусловлена выполнением действия истцом, страховщик должен оплатить требование не позднее пятого рабочего дня после даты совершения действия.

(c) Если страховщик является правомочной страховщиком избыточных линий, страховщик должен оплатить требование не позднее 20-го рабочего дня после уведомления или даты совершения действия, в зависимости от обстоятельств.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п.2, эфф. 1 апреля 2005 г.

сек. 542.058. ЗАДЕРЖКА ОПЛАТЫ ПРЕТЕНЗИИ. (a) Если не предусмотрено иное, если страховщик после получения всех предметов, заявлений и форм, разумно запрошенных и требуемых в соответствии с Разделом 542.055, задерживает выплату требования на период, превышающий период, указанный в других применимых законах, или, если другие законодательные акты не указывайте период, более 60 дней, страховщик должен возместить убытки и другие расходы в соответствии с разделом 542.060.

(b) Подраздел (a) не применяется в случае, когда в результате арбитража или судебного разбирательства установлено, что требование, полученное страховщиком, является недействительным и не должно быть оплачено страховщиком.

(c) Страховщик жизни, получивший уведомление о неблагоприятном, добросовестном иске в отношении всей или части доходов по полису до применимого крайнего срока платежа в соответствии с Подразделом (а), должен оплатить требование или надлежащим образом подать исковое заявление и тендер. пособия в регистр суда не позднее, чем на 90-й день после даты получения страховщиком всех предметов, заявлений и форм, разумно запрошенных и требуемых в соответствии с Разделом 542.055. Страховщик жизни, который задерживает выплату требования или подачу промежуточного иска и тендера на выручку от полиса более чем на 90 дней, должен возместить убытки и другие расходы, как это предусмотрено Разделом 542.060 до тех пор, пока иск не будет оплачен или пока не будет должным образом подан иск.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

Изменено:

Acts 2009, 81st Leg., R.S., Ch. 833 (S.B.1812), п. 1, эфф. 19 июня 2009 г.

сек. 542.059. ПРОДЛЕНИЕ СРОКОВ. (a) Суд может удовлетворить запрос гарантийной ассоциации о продлении сроков, указанных в этом подразделе, при наличии уважительной причины и после разумного уведомления страхователей.

(b) В случае связанной с погодой катастрофы или крупного стихийного бедствия, как определено уполномоченным, сроки рассмотрения претензий, установленные в соответствии с этим подразделом, продлеваются еще на 15 дней.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.060. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ПОДРАЗДЕЛЕНИЯ. (a) За исключением случаев, предусмотренных Подразделом (c), если страховщик, который несет ответственность за претензию по страховому полису, не соблюдает положения настоящего подраздела, страховщик обязан выплатить держателю полиса или бенефициару, подающему претензию. согласно полису, помимо суммы требования, выплачиваются проценты на сумму требования по ставке 18 процентов в год в качестве возмещения убытков вместе с разумными и необходимыми гонорарами адвоката.Ничто в этом подразделе не препятствует присуждению процентов за предварительное судебное решение на сумму иска, как это предусмотрено законом.

(b) Если подан иск, гонорары адвоката облагаются налогом как часть расходов по делу.

(c) В случае действия, к которому применяется Глава 542A, если страховщик, ответственный за претензию по страховому полису, не соблюдает положения этого подраздела, страховщик обязан выплатить держателю полиса в дополнение к сумма требования, простые проценты на сумму требования в качестве возмещения убытков каждый год по ставке, определенной на дату вынесения судебного решения, путем добавления пяти процентов к процентной ставке, определенной в соответствии с разделом 304.003 Финансового кодекса вместе с разумными и необходимыми гонорарами адвокатов. Ничто в этом подразделе не препятствует присуждению процентов за предварительное судебное решение на сумму иска, как это предусмотрено законом. Проценты, начисляемые в соответствии с этим подразделом по мере начисления убытков, начиная с даты, когда требовалась компенсация.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

Изменено:

Acts 2017, 85th Leg., R.S., Ch. 151 (H.B.1774), п. 2, эфф. 1 сентября 2017 г.

сек. 542.061. СРЕДСТВА ЗАЩИТЫ НЕ ИСКЛЮЧИТЕЛЬНО. Средства правовой защиты, предусмотренные в этом подразделе, дополняют любые другие средства правовой защиты или процедуры, предусмотренные законом или общим правом.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

ПОДРАЗДЕЛ C. ПРЕДОСТАВЛЕНИЕ ИНФОРМАЦИИ ОБ ОПРЕДЕЛЕННЫХ ПРЕТЕНЗИЯХ ПО ЗАПРОСУ

Sec. 542.101. ЗАПРОС ИМЕНИ ЗАСТРАХОВАННОЙ ПОЛИТИКИ СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ. (a) В данном разделе «страхование ответственности» означает:

(1) страхование общей ответственности;

(2) страхование профессиональной ответственности, в том числе страхование профессиональной медицинской ответственности;

(3) страхование коммерческой автомобильной ответственности; и

(4) часть ответственности коммерческого страхования от множественных рисков.

(b) По письменному запросу застрахованного лица по полису страхования ответственности страховщик, составивший полис, должен предоставить застрахованному лицу информацию, относящуюся к урегулированию претензии, поданной в соответствии с полисом. Информация должна включать:

(1) имя каждого заявителя;

(2) подробные сведения, касающиеся:

(A) суммы, уплаченной по претензии;

(Б) урегулирование претензии; или

(C) судебное решение по иску;

(3) подробные сведения о порядке оплаты иска, урегулирования или судебного решения; и

(4) любая другая информация, требуемая правилом комиссара, которую комиссар считает необходимой для надлежащего информирования застрахованного в отношении любого требования по полису страхования ответственности.

(c) Запрос информации в соответствии с этим разделом должен быть передан страховщику не позднее, чем через шесть месяцев после даты разрешения требования.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.102. ЗАПРОС ПОЛИТИКА ПОЛИТИКИ СТРАХОВАНИЯ ИМУЩЕСТВА И ИМУЩЕСТВА. (a) По письменному запросу держателя полиса страховщик, который оформляет страхование имущества и страхование от несчастных случаев в этом состоянии, должен предоставить держателю полиса список требований, предъявленных к полису, и выплат, произведенных по каждому требованию.

(b) Этот раздел не применяется к полису страхования компенсации работникам, подпадающему под действие Раздела 2051.151.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

Изменено:

Acts 2007, 80th Leg., R.S., Ch. 730 (H.B.2636), разд. 2Д.009, эфф. 1 апреля 2009 г.

сек. 542.103. СРОК ПРЕДОСТАВЛЕНИЯ ЗАПРОСНОЙ ИНФОРМАЦИИ. (a) Страховщик должен предоставить информацию, запрошенную в соответствии с данным подразделом, в письменной форме не позднее 30-го дня после даты получения страховщиком запроса о предоставлении информации.

(b) Для целей этого раздела информация считается предоставленной на дату депонирования информации в Почтовой службе США или в день ее личной доставки.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.104. ПРАВИЛА. Комиссар может по правилу предписывать формы для запроса информации и для предоставления запрашиваемой информации в соответствии с этим подразделом.

Добавлен Законами 2003 г., 78-й этап., гл. 1274, п. 2, эфф. 1 апреля 2005 г.

ПОДРАЗДЕЛ C-1. ЗАПРОС ПРЕТЕНЗИЙНОЙ ИНФОРМАЦИИ ОТ НЕКОТОРЫХ ДОЛЖНОСТНЫХ ЛИЦ

Sec. 542.131. ЗАПРОС ОТ НЕКОТОРЫХ ДОЛЖНОСТНЫХ ЛИЦ, УЧАСТВУЮЩИХ В УГОЛОВНОМ РАССЛЕДОВАНИИ. (a) Этот раздел применяется только к иску о краже со взломом или ограблению или иску о смерти с целью получения доходов по страхованию жизни, который подан в страховую компанию 1 сентября 2001 г. или после этой даты.

(b) В уголовном процессе расследование и подчиняется Подразделу (c), начальник пожарной охраны штата, начальник пожарной части политического подразделения этого штата, начальник пожарной части этого штата, начальник полиции муниципалитета в этом штате или шериф в это государство может потребовать в письменной форме, чтобы страховая компания, расследующая заявленную потерю в результате кражи со взломом или ограбления, или заявление о смерти, требующее выплат по страхованию жизни, предоставила имеющуюся у компании информацию, относящуюся к заявленной потере.Компания должна предоставить информацию любому должностному лицу, уполномоченному запрашивать информацию в соответствии с данным подразделом, если у компании есть основания полагать, что страховое требование является ложным или мошенническим.

(c) Должностное лицо, запрашивающее информацию в соответствии с этим разделом, не может запрашивать ничего, кроме:

(1) страхового полиса, относящегося к расследуемому страховому иску, и заявления на этот полис;

(2) записи об уплате страховых взносов;

(3) история предыдущих претензий страхователя; и

(4) материалы, относящиеся к расследованию страхового возмещения, включая:

(A) заявления любого лица;

(B) доказательство потери; или

(C) другие относящиеся к делу доказательства.

(d) Этот раздел не разрешает государственному служащему или агентству принимать или требовать какой-либо формы периодического отчета страховой компании.

(e) В отсутствие мошенничества или злого умысла страховая компания или лицо, которое раскрывает информацию от имени страховой компании, не несет ответственности за ущерб в рамках гражданского иска или не подлежит уголовному преследованию за сделанное устное или письменное заявление, или любые другие предпринятые действия, относящиеся к информации, которую необходимо раскрыть в соответствии с этим разделом.

(f) Должностное лицо или служащий отдела, получающие информацию в соответствии с настоящим разделом, должны сохранять конфиденциальность информации до тех пор, пока информация не будет раскрыта в ходе уголовного или гражданского судопроизводства.

(g) Страховая компания или ее представитель не могут намеренно отказывать в предоставлении официальному лицу, описанному в Подразделе (b), информации, которая должна быть предоставлена этому должностному лицу в соответствии с настоящим разделом.

Добавлен Законами 2007 г., 80-й этап., Р.С., гл. 730 (H.B.2636), разд. 1Д.001, эфф. 1 апреля 2009 г.

ПОДРАЗДЕЛ D. УВЕДОМЛЕНИЕ ОБ УРЕГУЛИРОВАНИИ ПРЕТЕНЗИИ ПО ПОЛИТИКЕ КАСУАЛЬНОГО СТРАХОВАНИЯ

Разл. 542,151. ПРИМЕНИМОСТЬ ПОДРАЗДЕЛЕНИЯ. Этот подраздел применяется только к урегулированию претензии по полису страхования от несчастных случаев, который доставлен, выдан для доставки или продлен в этом штате, включая полис, составленный:

(1) окружной компанией взаимного страхования;

(2) план Ллойда;

(3) имеющий право страховщик излишков линий; или

(4) взаимный или межстраховой обмен.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542,152. ИСКЛЮЧЕНИЕ. Этот подраздел не применяется к:

(1) полису страхования от несчастных случаев, который требует согласия страхователя на урегулирование претензии к застрахованному;

(2) верность, поручительство или гарантийные обязательства; или

(3) морское страхование, как определено в статье 1807.001.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

Изменено:

Законы 2005 г., 79-й лег., Гл. 728 (H.B. 2018), гл. 11.010 (а), эфф. 1 сентября 2005 г.

Деяния 2007 г., 80-й лег., Р.С., гл. 730 (H.B.2636), разд. 2D.010, эфф. 1 апреля 2009 г.

сек. 542,153. НЕОБХОДИМО УВЕДОМЛЕНИЕ. (a) Не позднее, чем на 10-й день после даты внесения первоначального предложения об урегулировании претензии в отношении указанного застрахованного лица по полису страхования от несчастных случаев, выданному застрахованному, страховщик должен уведомить застрахованного в письменной форме о предложении.

(b) Не позднее 30-го дня после даты урегулирования претензии к названному застрахованному лицу по полису страхования от несчастных случаев, выданному застрахованному, страховщик должен уведомить застрахованного в письменной форме об урегулировании.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542,154. ПРАВИЛА. Комиссар может принять правила для реализации этого подраздела.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

ПОДРАЗДЕЛ E. ВОССТАНОВЛЕНИЕ ОТВЕТСТВЕННОСТИ С ТРЕТЬИХ СТОРОН ПО ОПРЕДЕЛЕННЫМ УСЛОВИЯМ АВТОМОБИЛЬНОГО СТРАХОВАНИЯ

Разд. 542.201. ЦЕЛЬ. Этот подраздел предназначен для поощрения страховщиков к принятию соответствующих и необходимых мер по взысканию с третьих лиц или страховщиков третьих лиц.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.202. ОПРЕДЕЛЕНИЕ. В этом подразделе «действия» включают в себя различные действия, такие как разумные и тщательные сборы, посредничество, арбитраж и судебный процесс против ответственной третьей стороны или страховщика третьей стороны.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.203. ПРИМЕНИМОСТЬ ПОДРАЗДЕЛЕНИЯ. Этот подраздел применяется к любому страховщику, который предоставляет, выдает для доставки или продлевает в этом штате частный полис страхования легковых автомобилей, включая взаимное или межстраховое соглашение, компанию взаимного страхования, ассоциацию, план Ллойда или другого страховщика.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф.1 апреля 2005 г.

сек. 542.204. ДЕЙСТВИЯ ПО ВОССТАНОВЛЕНИЮ. (a) Невзирая на любые другие положения настоящего Кодекса и за исключением случаев, предусмотренных Подразделом (b), если страховщик несет ответственность перед страхователем по иску, который подлежит франшизе, подлежащей оплате страхователем, а третье лицо может нести ответственность за страховщик или застрахованный на сумму франшизы, страховщик должен:

(1) принять меры по взысканию франшизы с третьей стороны не позднее первой годовщины даты выплаты требования страхователя; или

(2) выплатить страхователю сумму франшизы.

(b) Страховщик не обязан предпринимать действия или выплачивать сумму франшизы в соответствии с требованиями Подраздела (а), если не позднее, чем в первую годовщину даты выплаты страхового требования или в 90-й день. до истечения срока исковой давности по действиям по неосторожности страховщик:

(1) письменно уведомляет страхователя о том, что страховщик не намерен предпринимать дальнейшие взыскательные действия против третьего лица; и

(2) разрешает страхователю предпринять дальнейшие действия по взысканию.

(c) Этот раздел применяется независимо от того, застрахована или не застрахована третья сторона, которая может нести ответственность за сумму франшизы.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п. 2, эфф. 1 апреля 2005 г.

сек. 542.205. ОБЕСПЕЧЕНИЕ; ПРАВИЛА. Уполномоченный может обеспечить соблюдение этого подраздела, а также принять и обеспечить соблюдение разумных правил, необходимых для достижения целей этого подраздела.

Добавлен Законами 2003 г., 78-й лег., Гл. 1274, п.2, эфф. 1 апреля 2005 г.

ПОДРАЗДЕЛ F. ПРЕТЕНЗИИ ПО УЩЕРБУ ВОДЫ

Sec. 542,251. ЦЕЛИ. Цели этого подраздела заключаются в следующем:

(1) обеспечить быстрое, действенное и эффективное рассмотрение и обработку претензий по ущербу от воды, поданных в соответствии с полисами страхования жилой собственности, включая претензии, связанные с убытками из-за плесени;

(2) уменьшить путаницу и неудобства, которые испытывают держатели полисов при подаче и разрешении претензий по ущербу от воды, поданных в соответствии с полисами страхования жилой собственности, включая претензии, связанные с убытками из-за плесени; и

(3) сократить расходы по претензиям и премии по страхованию жилой собственности, выданному в этом штате.

Добавлен Законами 2005 г., 79-й лег., Гл. 728 (H.B. 2018), гл. 11.011 (а), эфф. 1 сентября 2005 г.

сек. 542,252. ПРИМЕНИМОСТЬ ПОДРАЗДЕЛЕНИЯ. Этот подраздел применяется к любой страховой компании, которая рассматривает или обрабатывает иски о возмещении ущерба от воды, поданные в соответствии с полисами страхования жилой недвижимости.

Добавлен Законами 2005 г., 79-й лег., Гл. 728 (H.B. 2018), гл. 11.011 (а), эфф. 1 сентября 2005 г.

сек. 542,253. ПРАВИЛА. (a) Комиссар может принять правила, определяющие типы требований о повреждении воды, которые требуют более быстрой, действенной и действенной обработки и обработки, чем обработка и обработка, требуемые в соответствии с подразделом B.