Налоговый период ндс 3 квартал: Коды налоговых периодов в 2021 году — Контур.Экстерн

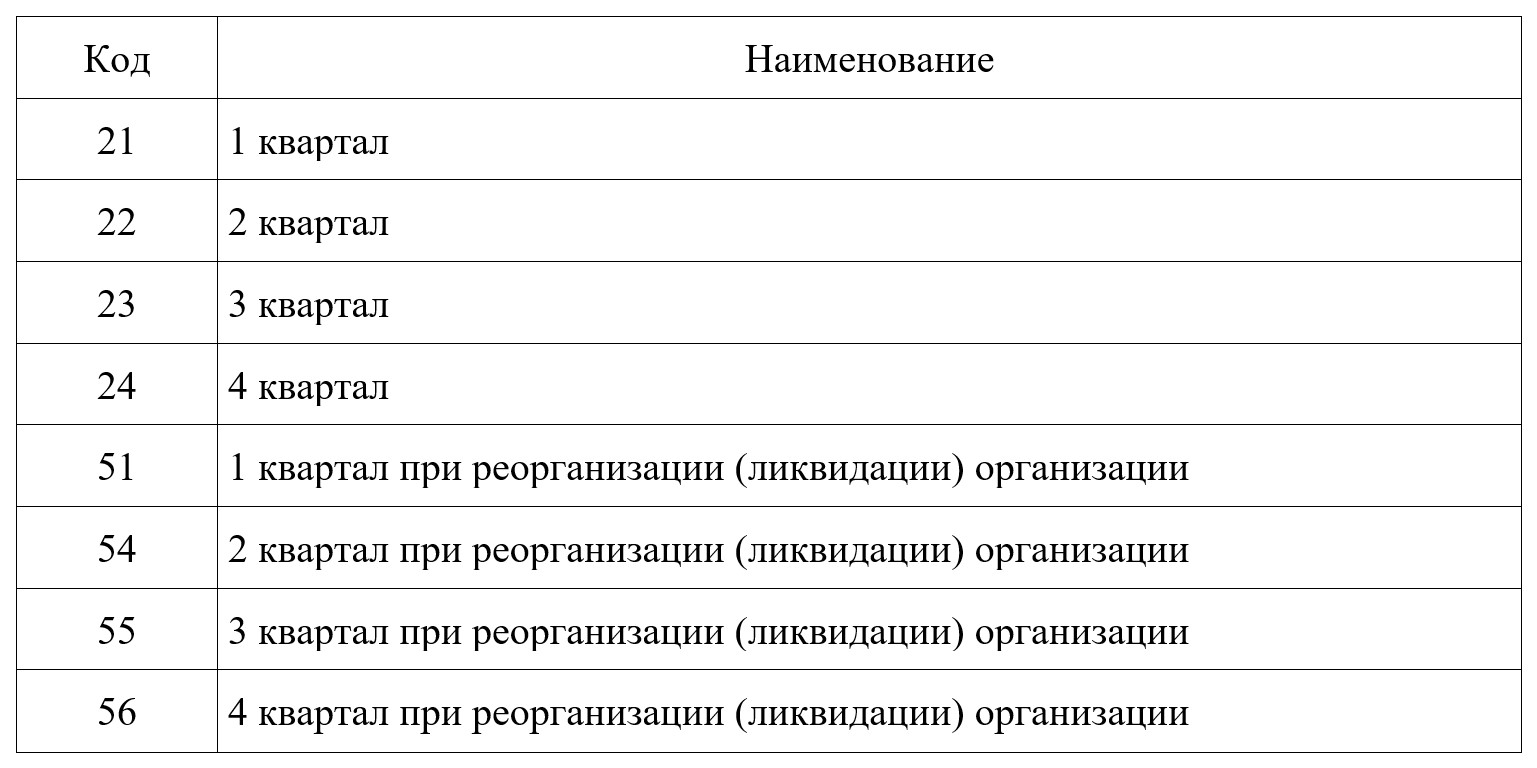

Коды, определяющие налоговый период / КонсультантПлюс

I квартал при реорганизации (ликвидации) организации | |

II квартал при реорганизации (ликвидации) организации | |

III квартал при реорганизации (ликвидации) организации | |

IV квартал при реорганизации (ликвидации) организации | |

за январь при реорганизации (ликвидации) организации | |

за февраль при реорганизации (ликвидации) организации | |

за март при реорганизации (ликвидации) организации | |

за апрель при реорганизации (ликвидации) организации | |

за май при реорганизации (ликвидации) организации | |

за июнь при реорганизации (ликвидации) организации | |

за июль при реорганизации (ликвидации) организации | |

за август при реорганизации (ликвидации) ликвидации организации | |

за сентябрь при реорганизации (ликвидации) организации | |

за октябрь при реорганизации (ликвидации) организации | |

за ноябрь при реорганизации (ликвидации) организации | |

за декабрь при реорганизации (ликвидации) организации |

——————————–

Указанные коды отражаются только в Титульном листе декларации в отношении соглашения о разделе продукции.

Открыть полный текст документа

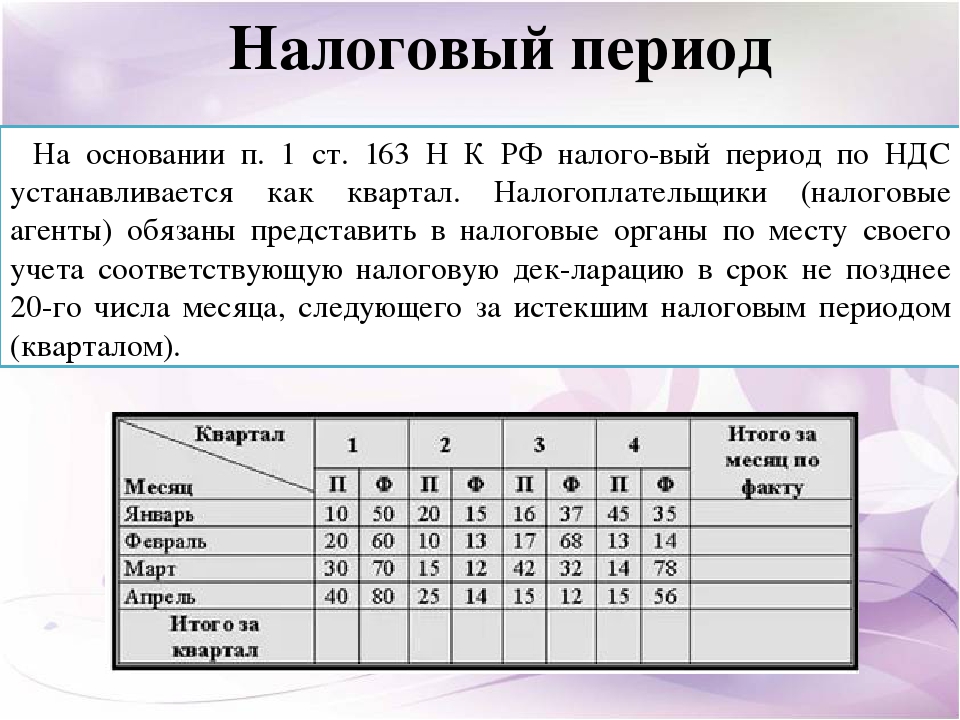

Налоговым периодом по НДС признается

НДС являет собой косвенный налог, один из бюджетных платежей, относящихся к категории федеральных. Все аспекты, касающиеся исчисления и уплаты данного налога определены 21 главой НК РФ. Этот нормативный документ устанавливает, кто выступает в качестве плательщика налога, что является объектом обложения, а также раскрывает информацию о налоговом периоде по НДС.

Налоговый и отчетный период по НДС: в чем разница?

Законодательство в сфере налогообложения для каждого бюджетного платежа предполагает свои отчетные и налоговые периоды. В чем заключается разница между данными понятиями?

На основании ст.55 НК РФ, налоговым периодом признается календарный год, по завершении которого осуществляется расчет и перечисление налога в казну. Для отдельных категорий налоговых платежей может предусматриваться иной налоговый период.

Если говорить об отчетном периоде, в качестве него выступает временной промежуток, по истечении которого налогоплательщик обязуется сформировать и предоставить отчеты в инспекцию. Отчетный период определен отдельно для каждого фискального платежа.

Один налоговый период может включать в себя несколько периодов отчетных.

Что касается НДС, то для этой категории отчетный и налоговый периоды абсолютно идентичны. Соответственно, налоговый период по НДС составляет определенный временной интервал, равный и отчетному периоду по данному налогу.

Налоговый период по НДС

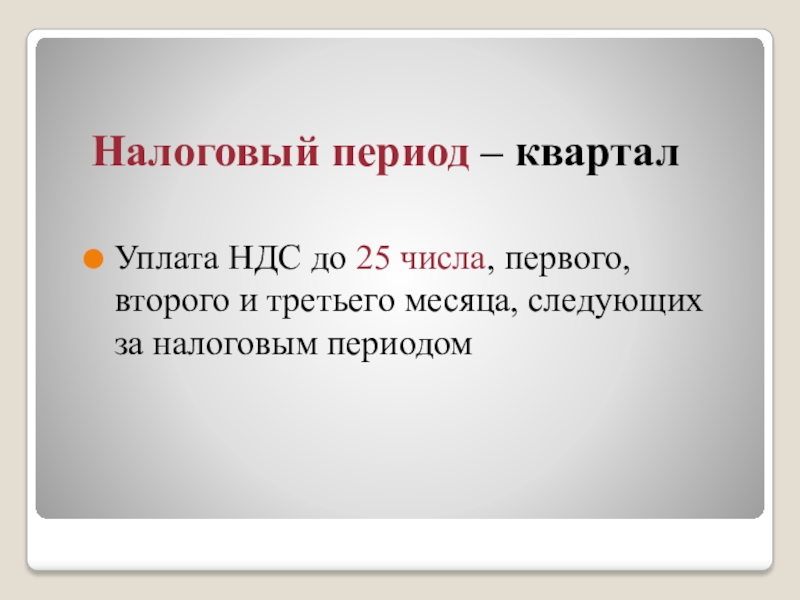

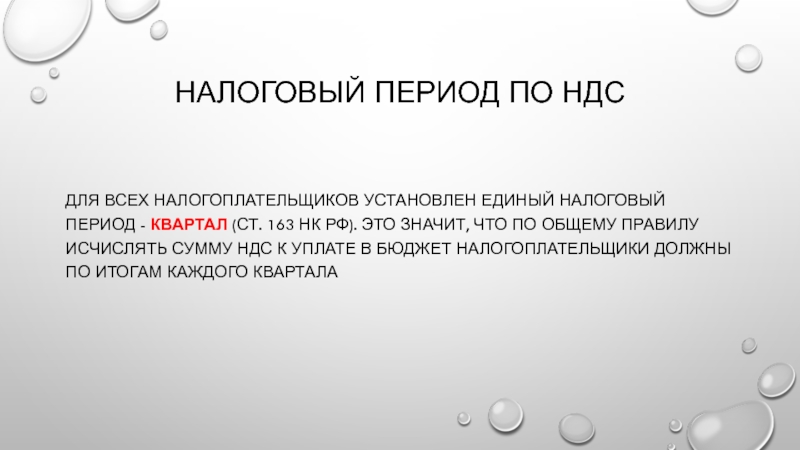

На основании ст. 163 НК РФ зафиксировано, что налоговый период по НДС устанавливается, как один квартал. Причем квартал принят в качестве налогового периода и для основной категории налогоплательщиков, и для субъектов, выступающих в роли налоговых агентов. Вследствие того, что налоговым периодом по НДС признается квартал, аналогичный временной интервал будет являться и отчетным периодом по указанному налогу.

Что это означает? По завершении каждого квартала плательщики налога должны определить величину налоговой базы за период, рассчитать налог и произвести его уплату в федеральный бюджет, а также сформировать и направить в фискальный орган по месту регистрации налоговую декларацию.

Уплата и представление в инспекцию налогового отчета должно быть произведено не позднее 25-го числа месяца следующего за окончанием квартала. С недавних пор в большинстве случаев отчетность по НДС предоставляется в электронном формате.

В некоторых ситуациях, когда отсчет периода осуществляется не с 1-го января (плательщик зарегистрирован позже), налоговым периодом по НДС является временной интервал со дня регистрации до окончания текущего квартала.

Коды налоговых периодов по НДС

Сведения о налоговом периоде должны быть отражены в налоговой декларации. Для простоты заполнения и проверки часть информации в документе представляется в виде системы кодов. С целью внесения в отчет данных о налоговом периоде по НДС, для каждого налогового периода используются следующие коды:

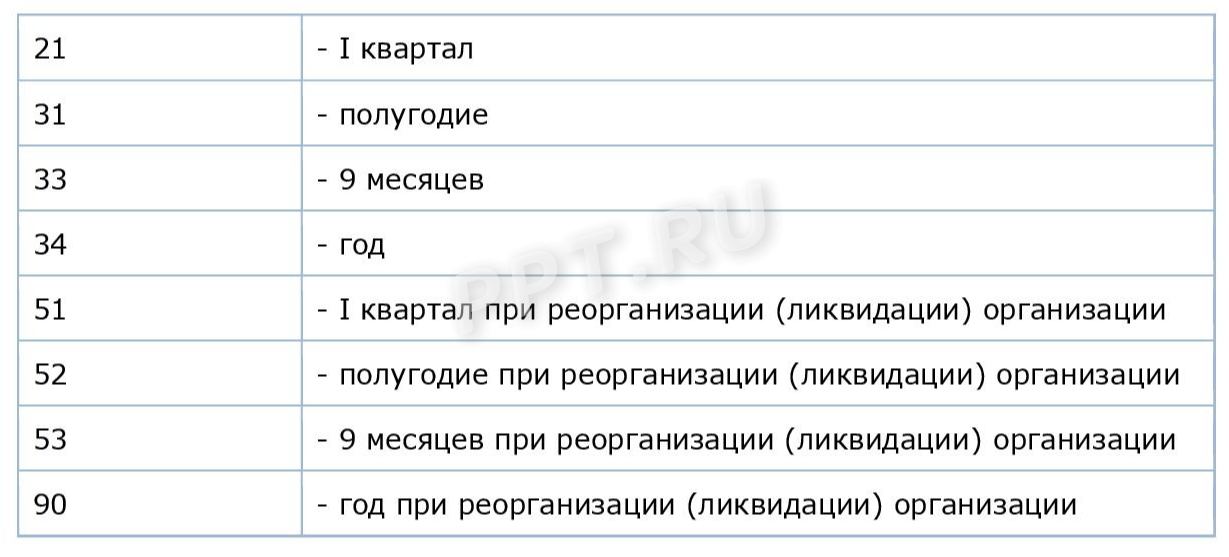

- Код № 21 – для I квартала;

- Код № 22 – для II квартала;

- Код № 23 – для III квартала;

- Код № 24 -для IV квартала.

Таким образом, налоговым периодом по НДС признается квартал. Для НДС характерно совпадение налогового и отчетного периода.

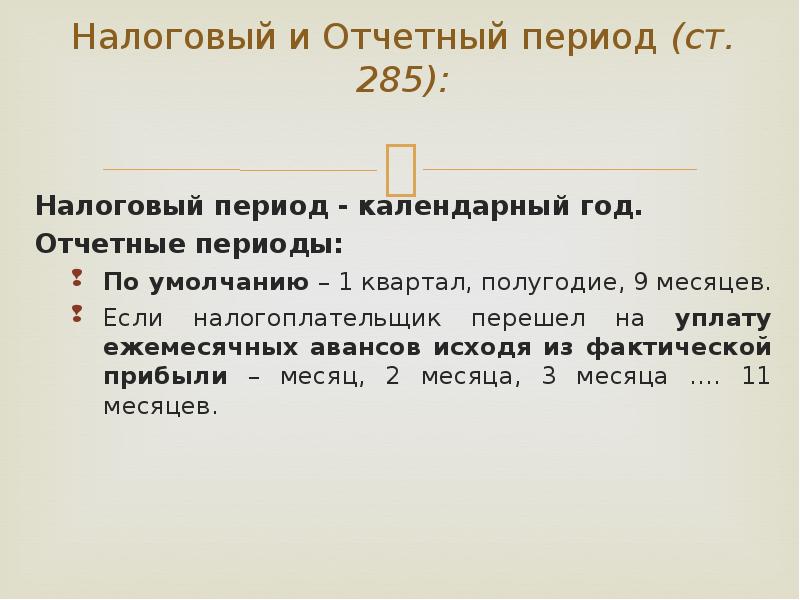

Статья 108. Налоговый и отчетный периоды по налогу на добавленную стоимость. Порядок и сроки представления налоговых деклараций (расчетов) и уплаты налога на добавленную стоимость

1. Налоговым периодом по налогу на добавленную стоимость признается календарный год.

Отчетным периодом по налогу на добавленную стоимость по выбору плательщика, за исключением плательщиков, указанных в части третьей настоящего пункта и части первой пункта 9 настоящей статьи, признаются календарный месяц или календарный квартал.2. Плательщики представляют в налоговые органы налоговую декларацию (расчет) не позднее 20-го числа месяца, следующего за истекшим отчетным периодом.

3. Уплата налога на добавленную стоимость производится не позднее 22-го числа месяца, следующего за истекшим отчетным периодом.

4. Плательщики, избравшие отчетным периодом по налогу на добавленную стоимость календарный квартал, информируют о принятом решении налоговые органы по месту постановки на учет:

- путем проставления соответствующей отметки в налоговой декларации (расчете) по налогу на добавленную стоимость, подаваемой не позднее 20 января текущего календарного года, при возникновении объекта налогообложения в течение текущего календарного года – не позднее 20-го числа месяца, следующего за отчетным периодом;

- в письменной форме не позднее 20-го числа месяца, следующего за месяцем их государственной регистрации, при реорганизации организации – не позднее 20-го числа месяца, следующего за месяцем государственной регистрации правопреемника (правопреемников) этой организации или внесения в Единый государственный регистр юридических лиц и индивидуальных предпринимателей записи о государственной регистрации изменений и (или) дополнений, вносимых в устав (учредительный договор – для коммерческой организации, действующей только на основании учредительного договора) организации в связи с реорганизацией, или записи о прекращении деятельности присоединенной организации;

- в письменной форме не позднее 20-го числа месяца, следующего за отчетным периодом, с которого осуществлен переход на применение особого режима налогообложения с уплатой налога на добавленную стоимость либо на общий порядок налогообложения, – для организаций и (или) индивидуальных предпринимателей, перешедших на применение особого режима налогообложения с уплатой налога на добавленную стоимость либо на общий порядок налогообложения.

Принятое плательщиком решение о выборе отчетного периода (календарный месяц или календарный квартал) изменению в течение текущего налогового периода не подлежит.

5. Порядок и сроки уплаты налога на добавленную стоимость, взимаемого таможенными органами, устанавливаются таможенным законодательством Таможенного союза, Законом Республики Беларусь «О таможенном регулировании в Республике Беларусь» и (или) актами Президента Республики Беларусь.

6. Порядок и сроки представления налоговых деклараций (расчетов) по перевозкам и уплаты налога на добавленную стоимость государственным объединением «Белорусская железная дорога» устанавливаются Президентом Республики Беларусь.

7. Налоговая декларация (расчет) по налогу на добавленную стоимость по оборотам, возникающим в связи с доверительным управлением имуществом в интересах вверителя или указанного им лица (выгодоприобретателя), составляется и представляется доверительным управляющим отдельно от декларации по иной осуществляемой им деятельности с учетом особенностей, установленных частью второй настоящего пункта и статьей 63 настоящего Кодекса.

Принятое иностранной организацией решение о выборе, указанном в части первой настоящего пункта, изменению в течение текущего налогового периода не подлежит, за исключением случаев:

В случае, указанном в абзаце втором части второй настоящего пункта, новое уведомление представляется в налоговые органы не позднее пяти рабочих дней до наступления очередного налогового периода по налогу на добавленную стоимость.

В случае, указанном в абзаце третьем части второй настоящего пункта, новое уведомление представляется в налоговые органы не позднее пяти рабочих дней до наступления ближайшего установленного законодательством срока представления налоговой декларации (расчета) по налогу на добавленную стоимость.

Принятое иностранной организацией решение о выборе, указанном в части первой настоящего пункта, изменению в течение текущего налогового периода не подлежит, за исключением случаев:

В случае, указанном в абзаце втором части второй настоящего пункта, новое уведомление представляется в налоговые органы не позднее пяти рабочих дней до наступления очередного налогового периода по налогу на добавленную стоимость.

В случае, указанном в абзаце третьем части второй настоящего пункта, новое уведомление представляется в налоговые органы не позднее пяти рабочих дней до наступления ближайшего установленного законодательством срока представления налоговой декларации (расчета) по налогу на добавленную стоимость.9. С 1 января 2018 года Законом Республики Беларусь от 18.10.2016 N 432-З статья 108 будет дополнена пунктом 9 следующего содержания:

Иностранные организации, оказывающие услуги в электронной форме для физических лиц, представляют в инспекцию Министерства по налогам и сборам Республики Беларусь по городу Минску через личный кабинет плательщика в электронной форме по установленным Министерством по налогам и сборам Республики Беларусь форме и формату налоговую декларацию (расчет) по налогу на добавленную стоимость в виде электронного документа или информацию, содержащую сведения по оборотам по реализации услуг и исчисленную сумму налога на добавленную стоимость, подлежащую уплате. ”

”

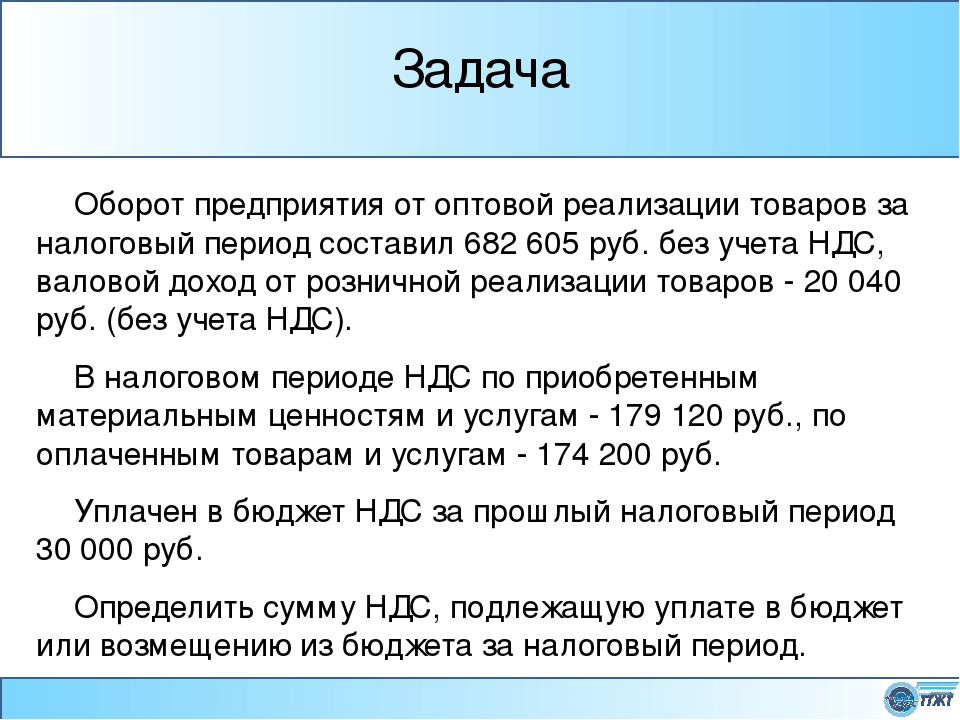

Срок уплаты НДС за 3 квартал 2018 года

Какой срок уплаты НДС за 3 квартал 2018 года? До какой даты НДС должны внести налогоплательщики НДС или налоговые агенты? Обозначим даты.Правило уплаты

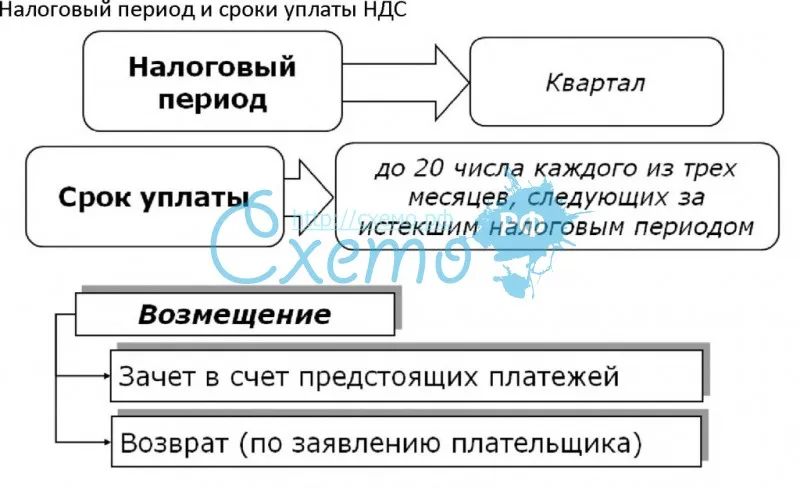

По Налоговому кодексу РФ сроки уплаты НДС в 2018 году году регламентирует пункт 1 статьи 174. Согласно ему, плательщики должны перечислять рассчитанный налог после налогового периода тремя одинаковыми суммами не позже 25-го числа трех месяцев, которые идут после соответствующего налогового периода. Напомним, что по закону налоговый период по НДС – это каждый квартал.

НДС компании обязаны платить каждый месяц в размере 1/3 от суммы налога, которую надо заплатить в бюджет по итогам отчетного квартала. Крайний срок – 25-е число каждого месяца (п. 1 ст. 174 НК РФ).

Также действует общее налоговое правило: если дата перечисления НДС пришлась на официальный нерабочий праздничный день, то любое количество раз за год срок уплаты НДС подлежит смещению. Можно дождаться ближайшего рабочего дня. (п. 7 ст. 6.1 НК РФ). Поэтому второй платеж по НДС за 3 квартал 2018 года надо успеть перечислить к 26 ноября.

Можно дождаться ближайшего рабочего дня. (п. 7 ст. 6.1 НК РФ). Поэтому второй платеж по НДС за 3 квартал 2018 года надо успеть перечислить к 26 ноября.

Даты платежей

В результате для уплаты НДС за 3 квартал 2018 года получаются следующие крайние дни:

- для первой 1/3 от рассчитанного налога – 25.10.2018;

- для второй 1/3 – 26.10.2018;

- для последней 1/3 – 25.12.2018.

Если компания, которая освобождена от уплаты НДС, в третьем квартале 2018 года выставляло покупателям счета-фактуры с налогом, придется заплатить НДС в бюджет не позднее 25 октября (п. 4 ст. 174 НК РФ). В этом случае платеж нельзя разбивать на три части.

Заметим, что крайний срок сдачи декларации по НДС за 3 квартал 2018 года – 25 октября (п. 5 ст. 174 НК РФ). То есть сроки представления отчетности и уплаты первого платежа совпадают. См. “Образец заполнения декларации по НДС за 3 квартал 2018 года“.

КБК для НДС за 3 квартал 2018 года

КБК для уплаты НДС (кроме импортного) – 182 1 03 01000 01 1000 110.

КБК для уплаты пени по НДС (кроме импортного) – 182 1 03 01000 01 2100 110.При импорте НДС уплачивается в особом порядке (на другой КБК и в другие сроки).

Далее приведем таблицу со всеми КБК по НДС:

| Назначение | Обязательный платеж | Пени | Штраф |

| НДС | |||

| с реализации в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| при импорте товаров из стран – участниц Таможенного союза – через налоговую инспекцию | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| при импорте товаров – на таможне | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

Платежные поручения на перечисление налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и приложениями 1 и 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

№ 383-П и приложениями 1 и 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Если опоздать и перечислить НДС за 3 квартал 2018 года позже срока, налоговики начислят пени. За первые 30 дней просрочки инспекторы рассчитают в размере 1/300 от ставки рефинансирования за каждый день опоздания, с 31 дня просрочки – 1/150 ставки.

Как заполнить декларацию по НДС за 4 квартал 2020 года

Не позднее 25 января нужно сдать декларацию по НДС за IV квартал 2020 года по новой форме, утвержденной Приказом ФНС от 19.08.2020 N ЕД-7-3/591@.

Для большинства компаний существенных изменений в обновленной версии нет. На всех страницах скорректированы штрихкоды, в титульном листе исключен код ОКВЭД. В первом разделе появились строки для указания информации в связи с соглашением о защите и поощрении капиталовложений (СЗПК), поправки есть и в строках других разделов. Обновлен также порядок заполнения декларации.

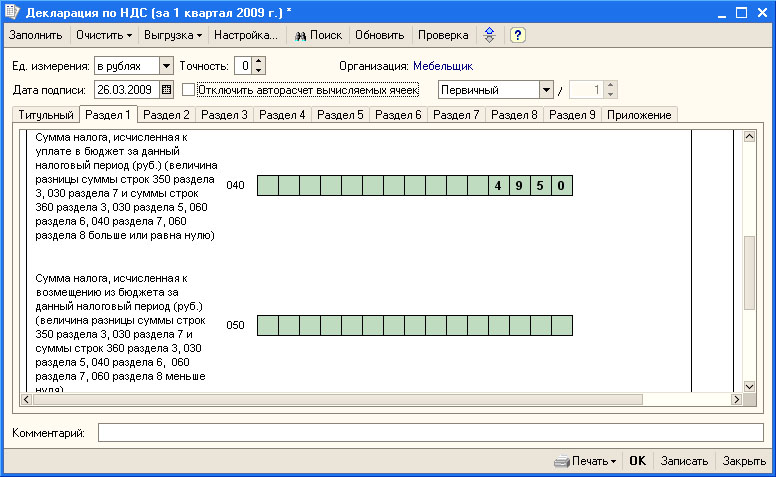

Все компании заполняют в обязательном порядке титульный лист, разделы 1, 3, 8 и 9. Остальные разделы предназначены для специфических операций. Например, раздел 2 налоговым агентам нужно заполнить, если арендовалось муниципальное имущество, раздел 7 – при совершении необлагаемых НДС операций.

Разделы 8 и 9 заполняются на основании книг покупок и продаж. Приложения к разделам нужны только при подаче уточненной декларации.

В разделе 3 производится расчет налога по обычным операциям. В нем не нужно указывать необлагаемые операции и операции по нулевой ставке. Раздел заполняется следующим образом:

- в строках 010 – 118 – начисленный НДС и налог к восстановлению;

- в строках 120 – 190 – налоговые вычеты;

- в строках 200 и 210 – итоговые показатели по третьему разделу.

Что касается приложений к третьему разделу, то 1 заполняется только при восстановлении НДС по недвижимости, а 2 – для иностранных организаций.

В разделе 1 отражается сумма НДС к уплате или к возмещению с указанием кода ОКТМО по месту уплаты НДС и КБК.

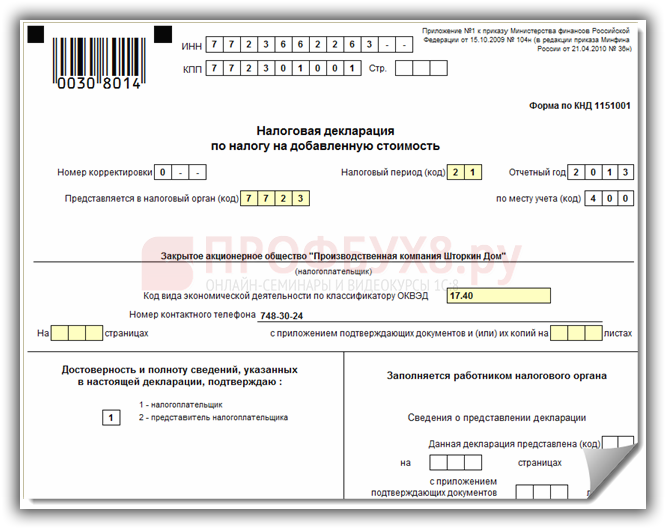

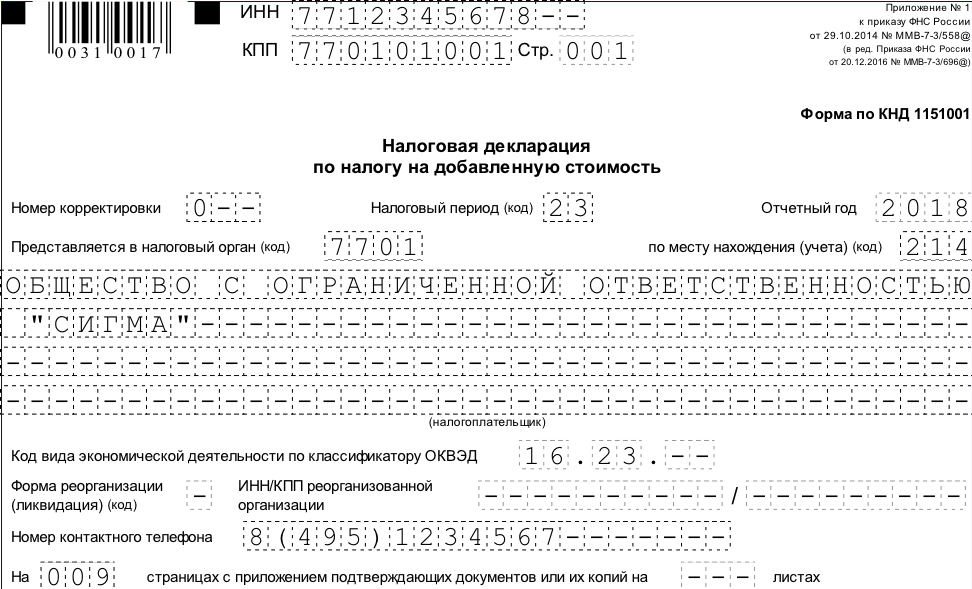

На титульном листе при подаче декларации впервые проставляется номер корректировки «0–», в уточненной декларации «1–» (и так далее). Налоговый период в декларации по НДС за IV квартал – «24», отчетный год – «2020».

После заполнения декларации по НДС рекомендуется проверить ее по контрольным соотношениям, чтобы не допустить неточностей в показателях. При формировании декларации с помощью бухгалтерской программы часть полей заполняется автоматически, что позволяет избежать ошибок.

Если в 4 квартале 2020 года компания не осуществляла никакой деятельности и не принимала НДС к вычету, следует подать нулевую декларацию. В ней заполняются только титульный лист и первый раздел.

Рекомендуем: «Новая форма декларации по НДС»

Документ:

Приказ ФНС от 19. 08.2020 N ЕД-7-3/591@

08.2020 N ЕД-7-3/591@

КонсультантПлюс: бесплатный доступ

Заполните форму и получите доступ к бесплатной демонстрационной версии КонсультантПлюс! Система содержит законодательные документы, последние новости, комментарии экспертов, рекомендации, образцы заполнения деклараций и расчетов, готовые решения и т.д.

Время делать выбор – отчетный месяц или квартал

Вместо ранее действующей ст. 108 Налогового кодекса с 1 января 2019 г. налоговому, отчетному периодам, а также порядку, срокам представления налоговых деклараций и уплаты НДС посвящены ст.ст. 127, 136 Налогового кодекса (далее – НК) в редакции Закона от 30.12.2018 № 159-З «О внесении изменений и дополнений в некоторые законы Республики Беларусь».

Согласно п. 2 ст. 127 НК отчетным периодом НДС по выбору плательщиков (за исключением плательщиков, реализующих услуги электросвязи, и по перевозкам для ГО «Белорусская железная дорога») признается календарный месяц или календарный квартал.

Порядок выбора отчетного периода НДС и информирования налоговых органов о принятом решении определен п. 3 ст. 127 НК.

Так, информирование налоговой службы о принятом решении избрать отчетным периодом календарный квартал осуществляется плательщиком:

1) путем проставления соответствующей отметки в налоговой декларации (расчете) по НДС, представляемой за прошлый налоговый период, не позднее 20-го января текущего налогового периода.

При этом обращает внимание новая норма НК, согласно которой после 20-го января текущего налогового периода проставление такой отметки может быть произведено (либо аннулировано) только однократно путем представления налоговой декларации по НДС с внесенными изменениями и (или) дополнениями (так называемого «уточненного расчета») за прошлый налоговый период, но не позднее 20-го февраля текущего налогового периода (ч. 2 подп. 3.1.1 п. 3 ст. 127 НК).

Таким образом, начиная с 2019 года, МНС увеличило время, предоставленное плательщикам НДС для того, чтобы последние определились с отчетным периодом по этому налогу. Повторно подать уточненную декларацию (расчет) по НДС с изменением ранее проставленной или не проставленной отметки после установленного НК срока нельзя.

Повторно подать уточненную декларацию (расчет) по НДС с изменением ранее проставленной или не проставленной отметки после установленного НК срока нельзя.

Пример 1. У организации в 2018 г. отчетным периодом НДС был календарный квартал. Если на 2019 г. организация также планирует избрать отчетным периодом календарный квартал, то ей необходимо поставить соответствующую отметку в декларации по НДС за 2018 г., представляемой по сроку не позднее 21-го января 2019 г. (в 2019 г. 20 января выпадает на выходной день, поэтому срок подачи декларации переносится на первый рабочий день – 21 января согласно ч. 7 ст. 4 НК).

Аналогично должны поступить и организации, которые в 2018 г. отчитывались по НДС ежемесячно.

2) путем проставления отметки в налоговой декларации по НДС не позднее 20-го числа месяца, следующего за избранным отчетным периодом, в котором возник объект налогообложения, – при отсутствии налоговой декларации по НДС за прошлый налоговый период и возникновении объекта в текущем налоговом периоде (подп. 3.1.2 п. 3 ст. 127 НК).

3.1.2 п. 3 ст. 127 НК).

Пример 2. Организация на упрощенной системе налогообложения (далее – УСН) без уплаты НДС решила приобрести в январе 2019 г. услуги у нерезидента, местом реализации которых является РБ. В случае избрания отчетным периодом НДС календарного квартала ей следует проставить соответствующую отметку в декларации по НДС, представляемой не позднее 22-го апреля 2019 г. (в 2019 г. 20 апреля выпадает на выходной день, поэтому срок подачи декларации переносится на первый рабочий день – 22 апреля, согласно ч. 7 ст. 4 НК).

Важно! Если организации или индивидуальные предприниматели (ИП), работающие на УСН без уплаты НДС, не хотят вдруг становиться плательщиками НДС и представлять по нему декларации в налоговый орган, то им следует обращать особое внимание при заключении сделок на своих контрагентов – являются они резидентами РБ или нет.

3) по установленной форме не позднее 20-го числа месяца, следующего за месяцем государственной регистрации, – для вновь зарегистрированных и созданных организаций и ИП (подп. 3.2 п. 3 ст. 127 НК–2019).

3.2 п. 3 ст. 127 НК–2019).

Пример 3. Организация, зарегистрированная 03.01.2019, планирует применять отчетный период НДС – календарный квартал. Для этого ей необходимо представить в налоговую инспекцию по месту постановки на учет заявление в произвольной форме, в котором указать отчетный период по НДС – квартал. Причем в данном случае это необходимо сделать не позднее 20-го февраля 2019 г.

4) по установленной форме не позднее 10 рабочих дней со дня создания филиала, который подлежит постановке на учет в налоговом органе (подп. 3.3 п. 3 ст. 127 НК–2019).

Известно, что у каждого варианта отчетного периода НДС есть как положительные, так и отрицательные стороны. И сказать однозначно для всех организаций, что лучше выбрать в качестве периода подачи деклараций по НДС календарный квартал нельзя. Хотя, на первый взгляд, довольно заманчиво звучит идея заплатить НДС на пару месяцев позже.

Остановимся немного подробнее на нюансах по каждому из предлагаемых вариантов.

1. При отчетном периоде календарный месяц плательщик подает в год 12 налоговых деклараций, при поквартальной отчетности – только 4. И, соответственно, столько же раз производится уплата налога.

2. Выбор квартального отчетного периода значительно сокращает документооборот. Это актуально для «малого» бизнеса, когда в организациях, как правило, либо один бухгалтер, либо сам руководитель ведет бухгалтерский учет и подает налоговые декларации. В то же время при поквартальной уплате НДС плательщику необходимо разово с оборота отвлечь сумму в 3 раза большую, чем при ежемесячной уплате НДС, что, может, с другой стороны, и удобно предприятиям с сезонным характером работ.

3. При принятии решения целесообразно учесть сроки уплаты других налогов с целью планирования денежных потоков. Например, так же поквартально уплачивается и налог на прибыль, и т.д.

4. При выборе отчетного периода НДС следует учитывать условия заключенных договоров – ожидается ли за оказанные работы (услуги) или отгруженный товар на территории РБ предоплата, или будет только оплата последующая.

Если при заключении сделки в договоре прописан такой порядок расчетов, как последующая оплата, то и НДС целесообразно уплачивать поквартально, чтобы в случае непоступления оплаты от покупателя до наступления срока платежа по НДС организации не пришлось изыскивать «свободные» денежные средства для погашения задолженности перед бюджетом.

5. В случае, когда у плательщика НДС есть превышение налоговых вычетов над НДС начисленным (например, у экспортеров при применении ставки НДС 0%), то НДС в бюджет не уплачивается, а подлежит возврату или зачету в счет уплаты других налогов. Тогда организации целесообразно выбрать отчетный период по НДС – календарный месяц.

Экспортерам, возможно, следует включить в договоры дополнительные условия, позволяющие собрать комплект документов, необходимых для применения нулевой ставки НДС. Для этого целесообразно либо установить срок на представление документов меньше предусмотренного законодательством, либо обеспечить получение необходимых документов путем получения залога (задатка) на сумму НДС, которую в случае неприменения ставки НДС 0% придется уплатить в бюджет.

6. Необходимо также обратить внимание и на ст. 330 НК, согласно которой отчетный период для налога по УСН ставится в зависимость от выбора отчетного периода по НДС.

Так, отчетным периодом по налогу при УСН календарный месяц установлен для организаций и ИП, применяющих УСН с уплатой НДС ежемесячно. И календарный квартал – для организаций и ИП, применяющих УСН без уплаты НДС либо с уплатой НДС ежеквартально.

Следует отметить, что, независимо от выбора отчетного периода (квартал или месяц), декларация по НДС при ввозе объектов (товаров) из стран ЕАЭС подается ежемесячно и, соответственно, налог уплачивается также ежемесячно.

Ошибочно считать, что выбор отчетного периода по НДС, а также его изменение, необходимо отражать в учетной политике организации. Данный выбор осуществляется в соответствии с нормами НК путем проставления соответствующей отметки в налоговой декларации по НДС.

В соответствии с п. 5 ст. 127 НК принятое плательщиком решение о выборе отчетного периода НДС в течение отчетного года изменению не подлежит. Поэтому целесообразно проанализировать и учесть описанные выше моменты и сделать свой выбор. Следует обратить внимание, что, если организация или ИП по каким-либо причинам забыли проставить отметку в декларации по НДС, налог придется платить ежемесячно.

Поэтому целесообразно проанализировать и учесть описанные выше моменты и сделать свой выбор. Следует обратить внимание, что, если организация или ИП по каким-либо причинам забыли проставить отметку в декларации по НДС, налог придется платить ежемесячно.

Автор публикации: Ирина КРАСИЛЬЩИКОВА, начальник налогового сектора бухгалтерии ОАО «Минский электротехнический завод им. В.И. Козлова»

Статья доступна для бесплатного просмотра до: 01.01.2028

Ноябрьские изменения для бухгалтера

Ноябрьские изменения для бухгалтера

В ноябре не только происходит переход с осени на зиму, но и вступают в силу много изменений для бухгалтера. С этого месяца маркировка шин стала обязательной, алкоголь нужно учитывать поштучно, а также вступают в силу новые формы деклараций. Обо всех изменениях законодательства рассказываем в нашем ежемесячном дайджесте для бухгалтера.

Что изменилось?

1. Стартовала обязательная маркировка шин

Стартовала обязательная маркировка шин

С 1 ноября введена обязательная маркировка шин. Все произведенные или ввезенные с этой даты шины должны быть промаркированы. Производители, импортеры и продавцы должны вносить в информационную систему маркировки сведения об операциях с такими шинами.

Шины, которые были произведены или ввезены в РФ до 1 ноября 2020 года, разрешается маркировать до 1 марта 2021 года. С 1 марта будущего года производители, импортеры, а также организации оптовой и розничной торговли обязаны вносить в информационную систему маркировки сведения в отношении всех операций с шинами.

Постановление Правительства РФ от 31.12.2019 № 1958

2. Полный переход на поштучный учет алкоголя

С ноября участники рынка алкогольной продукции полностью переходят на поштучный учет маркированной алкогольной продукции в ЕГАИС. Данный переход не потребует от розничных продавцов обязательного перевода в поштучный учет остатков продукции, которая останется учтенной в партионном режиме.

Учет каждой бутылки алкоголя будет осуществляться только в момент ее розничной реализации. Причем никаких ограничений на перемещение остатков партионного алкоголя не вводится. В то же самое время возврат, перемещение и списание остатков маркированного алкоголя, учтенного в партионном режиме, без указания цифровых идентификаторов ЕГАИС не допускается.

Письмо Росалкогольрегулирования от 14.10.2020 № Г-4966/15-01

3. Электронные трудовые договоры

30 ноября завершается прием заявлений работодателей на участие в эксперименте по переходу на электронный кадровый документооборот. В рамках эксперимента, который продлится до 31 марта 2021 года, работодатели смогут полностью или частично перевести в электронный формат все основные кадровые документы.

Федеральный закон от 24.04.2020 № 122-ФЗ

4. Вступают в силу новые декларации по налогу на имущество, по НДС и по акцизам на алкоголь

3 ноября вступает в силу обновленная форма налоговой декларации по налогу на имущество организаций. В новую декларацию был добавлен признак исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений.

В новую декларацию был добавлен признак исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений.

Обновленная форма декларации применяется начиная с представления отчетности за налоговый период 2020 года.

Приказ ФНС от 28.07.2020 № ЕД-7-21/475@

9 ноября вступает в силу новая форма налоговой декларации по НДС. В обновленной декларации были изменены штрихкоды, а из первого листа была исключена строка «Код вида экономической деятельности по классификатору ОКВЭД».

Наряду с этим в новой редакции был утвержден раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». Кроме того, обновленная декларация позволяет указывать новые коды операций. Новая декларация будет применяться начиная с представления отчетности за IV квартал 2020 года.

Приказ ФНС от 19.08.2020 № ЕД-7-3/591@

14 ноября 2020 года вступает в силу новая форма налоговой декларации по акцизам на этиловый спирт, алкогольную и подакцизную спиртосодержащую продукцию.

Обновление декларации связано поправками в НК РФ, которые изменили порядок применения налогового вычета, а также расширили перечень подакцизных товаров в части акцизов на алкогольную и спиртосодержащую продукцию. Новая декларация применяется с отчетности за декабрь 2020 года.

Приказ ФНС от 27.08.2020 № ЕД-7-3/610@

Подача и оплата – vero.fi

Вы можете войти в MyTax, чтобы подавать декларации по НДС и производить платежи. Декларацию по НДС необходимо подавать за каждый налоговый период, даже если ваша компания не вела никакой деятельности, облагаемой НДС.

Перейти к MyTax

Как подать декларацию по НДС

Инструкция по уплате НДС

Если вы обнаружили ошибку или упущение, вот как это исправить

Заполнение бумажной формы для вашей декларации по НДС разрешено только в виде исключения.Внизу страницы вы найдете ссылку на бумажную декларацию налога на добавленную стоимость.

Когда подавать и платить

Срок подачи декларации по НДС также является сроком для уплаты НДС. Когда вы должны это сделать, зависит от продолжительности налогового периода вашего бизнеса: один месяц, один календарный квартал или один год.

Когда вы должны это сделать, зависит от продолжительности налогового периода вашего бизнеса: один месяц, один календарный квартал или один год.

Общий срок платежа – 12 -е числа каждого месяца.

| Налоговые периоды для налогоплательщиков бизнеса | Сроки подачи и оплаты |

|---|---|

| Месяц | Подача и уплата НДС один раз в месяц требуется, если ваш налоговый период равен месяцу.Срок подачи документов и уплаты – 12 -е числа месяца (второй месяц после окончания налогового периода). Пример : Вы должны подать и уплатить НДС за март до 12 мая. |

| Квартал | Подача и уплата НДС один раз в три месяца. Срок погашения – 12 -е второго месяца после окончания налогового периода. Пример : Вы должны подать и уплатить НДС за первый квартал (январь, февраль и март) до 12 мая. |

| Год | Подача и уплата НДС один раз в год. Срок сдачи – конец февраля следующего года. Пример : вы должны подать и уплатить НДС за 2020 год до 1 марта 2021 года (поскольку 28 февраля 2021 года – воскресенье). |

Если 12 th выпадает на субботу, воскресенье или государственный праздник, срок платежа продлевается на следующий рабочий день.

Даты начала и окончания налогового периода

Вы подали и уплатили НДС в истекший срок?

Если вы подаете декларацию по НДС после установленной даты, вы должны уплатить штраф за просрочку платежа.Подробнее о начислениях.

Если вы платите НДС после установленного срока, вы должны уплатить проценты за просрочку платежа. НДС начинает взимать проценты на следующий день после установленной даты. Взыскание процентов прекращается в день совершения платежа. На 2021 год ставка пени за просрочку платежа составляет 7%. Войдите в MyTax, чтобы узнать точную сумму и проценты.

Войдите в MyTax, чтобы узнать точную сумму и проценты.

Если вы не можете уплатить НДС в установленный срок, вы можете запросить договоренность об оплате для временных финансовых трудностей.

Дополнительная информация:

Последнее обновление страницы 2/3/2021

Altinn – Отчетность и уплата НДС

Если вы зарегистрированы как плательщик НДС не менее года, вы можете подать заявление на ежегодную подачу налоговой декларации по НДС (годовая налоговая декларация по НДС), если ваш оборот составляет менее 1 миллиона норвежских крон.

Налоговая администрация Норвегии – малые предприятия могут подавать заявление на подачу НДС один раз в год.

Предприятия сельского, лесного и рыбного хозяйства (основные отрасли) всегда представляют ежегодно.

Вы получите налоговую декларацию по НДС в «почтовый ящик» в Altinn задолго до крайнего срока подачи. Здесь вы увидите номер KID и номер счета для любого платежа, который должен быть оплачен. Вы также можете подать декларацию по НДС напрямую из большинства систем бухгалтерского учета.

Вы также можете подать декларацию по НДС напрямую из большинства систем бухгалтерского учета.

Необходимо подать декларацию и уплатить непогашенный НДС в течение одного месяца и десяти дней после окончания каждого периода. Периоды следующие:

- 1-й период январь / февраль – 10 апреля

- 2-й период март / апрель – 10 июня

- 3-й период май / июнь – 31 августа

- 4-й период июль / август – 10 октября

- 5-й период сентябрь / октябрь – 10 декабря

- 6-й период ноябрь / декабрь – 10 февраля

Налоговую декларацию по НДС необходимо подавать даже в том случае, если в течение рассматриваемого периода не было продаж.

Крайний срок подачи и оплаты годовой налоговой декларации по НДС – 10 марта года, следующего за годом дохода. Если вы подаете заявление на подачу годовой налоговой декларации по НДС, крайний срок – 1 февраля доходного года. Если вы подаете ежегодную декларацию по НДС, но предпочитаете подавать одну декларацию за период, вы должны подать заявление об этом в налоговую инспекцию до 1 декабря, чтобы новый порядок вступил в силу в следующем году.

Налоговая администрация Норвегии – отчет по НДС

Если вы ведете бизнес в сфере сельского хозяйства, животноводства, садоводства, огородничества, лесного или рыбного хозяйства, крайний срок подачи и оплаты – 10 апреля.Вы также можете включить продажи из другого сектора в эту налоговую декларацию по НДС, если продажи в этом секторе не превышают 30 000 норвежских крон в течение года. Если вы превысите этот лимит, вы должны отдельно зарегистрировать другую деятельность для уплаты НДС. Вы можете сделать это, даже если продажи в других отраслях не превышают 50 000 норвежских крон.

Проценты начисляются за просроченные платежи по НДС.

Кроме того, штраф может быть наложен в случае несвоевременного предоставления или непредставления обязательной информации в Налоговую администрацию Норвегии или если предоставленная информация содержит очевидные ошибки.Запишите крайние сроки и убедитесь, что вы отправили вовремя.

Штраф за исполнение

Forskrift om renter ved forsinket betaling og kompensasjon for inndrivelseskostnader (только на норвежском языке)

Импорт и НДС

База для исчисления НДС при импорте определяется по таможенной стоимости. Другими словами, то, что вы либо заплатили, либо заплатите за товары за границей, включая стоимость транспортировки в Норвегию, страховку, упаковку и т. Д.плюс любые таможенные и акцизные сборы.

Другими словами, то, что вы либо заплатили, либо заплатите за товары за границей, включая стоимость транспортировки в Норвегию, страховку, упаковку и т. Д.плюс любые таможенные и акцизные сборы.

База НДС указана в налоговой декларации по НДС. Если ваше предприятие не зарегистрировано в качестве плательщика НДС, НДС необходимо оплатить на таможне или через экспедитора / перевозчика.

Подробнее об этом можно прочитать в статье об импорте.

При импорте подарков необходимо уплатить НДС за партии подарков на сумму более 1000 норвежских крон.

Когда вы покупаете удаленно доставляемые услуги из-за границы (например, программное обеспечение и консультационные услуги, предоставляемые через Интернет), покупка должна быть включена в налоговую декларацию по НДС, если покупка касается услуги, которая облагалась бы НДС в случае продажа от норвежского предприятия.

Если вы не зарегистрированы в реестре плательщиков НДС, о таких покупках необходимо сообщать отдельной налоговой декларацией по НДС. Этот отчет необходимо подавать каждые три месяца, но вы не рассчитываете и не платите НДС до тех пор, пока общая стоимость удаленных услуг за квартал не превысит 2000 норвежских крон без НДС.

Этот отчет необходимо подавать каждые три месяца, но вы не рассчитываете и не платите НДС до тех пор, пока общая стоимость удаленных услуг за квартал не превысит 2000 норвежских крон без НДС.

Контакт и помощь:

Налоговые службы

Возврат НДС Италия: подача, срок и платежи

- НДС в Европе

- НДС в Италии

- Возврат НДС в Италии

Периодичность возврата НДС в Италии

Все предприятия, зарегистрированные в качестве плательщика НДС, должны ежеквартально подавать декларации по НДС и регистры НДС.

Кроме того, необходимо производить ежемесячные или ежеквартальные выплаты НДС в зависимости от оборота компании в Италии. Этот порог разный для товаров и услуг. Если годовой оборот превышает 700 000 евро для компаний, поставляющих товары и услуги; и компаниям, предоставляющим эксклюзивные услуги на сумму 400 000 евро, причитаются ежемесячные платежи по НДС. Если этот порог не превышен, необходимо производить ежеквартальные платежи по НДС.

Этот порог разный для товаров и услуг. Если годовой оборот превышает 700 000 евро для компаний, поставляющих товары и услуги; и компаниям, предоставляющим эксклюзивные услуги на сумму 400 000 евро, причитаются ежемесячные платежи по НДС. Если этот порог не превышен, необходимо производить ежеквартальные платежи по НДС.

Частота выплат

Ежемесячно

Оборот выше:

400 евро.000 за услуги

€ 700.000 за товар

Ежеквартально

Оборот снизу:

€ 400.000 за услуги

€ 700.000 за товар

Когда налогоплательщик платит НДС ежеквартально, причитающаяся сумма должна быть увеличена на 1% для оплаты колебаний индекса цен.

Свяжитесь с нами!

Свяжитесь с нами, чтобы получить помощь в анализе ставок НДС на продукты, продаваемые вашим бизнесом в Европе.

Контакт

Срок подачи декларации по НДС в Италии

Что касается сроков оплаты, мы должны различать декларации по НДС и платежи по НДС.

Платежи итальянского НДС

Итальянский ежемесячный расчет НДС должен быть уплачен до 16 -го числа месяца, следующего за отчетным периодом. Ежеквартальные расчеты по НДС необходимо произвести до 16 -го числа второго месяца, следующего за отчетным периодом, за первые три календарных квартала года.Возврат НДС за четвертый квартал должен быть подан до 16 марта.

Как правило, квартальные расчеты НДС производятся за календарный квартал (с января по март, с апреля по июнь и т. Д.).

Например, расчет НДС за второй квартал 2017 года должен быть произведен до 16 августа 2017 года. Ваш платеж по НДС должен поступить на банковский счет налоговых органов в тот же срок.

Если срок платежа приходится на субботу, воскресенье или праздничный день, дата переносится на следующий рабочий день.

Помимо ежемесячных или ежеквартальных платежей по НДС, до 27 декабря необходимо произвести ежегодную предоплату.

Периодичность уплаты НДС

Срок уплаты НДС

Ежемесячно

16 -е число месяца, следующего за отчетным

Ежеквартально

16 -е число второго месяца, следующего за отчетным периодом. Уплата НДС за четвертый квартал года должна быть произведена до 16 марта

.Годовая предоплата

27 -е от

декабря

Когда налогоплательщик платит НДС ежеквартально, причитающаяся сумма должна быть увеличена на 1% для оплаты колебаний индекса цен.

Декларация НДС в Италии

Квартальные декларации по НДС, включая регистры НДС, требуются с 1 января 2017 года. Срок подачи этой декларации – конец второго месяца, следующего за отчетным периодом. Предусмотрено продление выходных для декларации по НДС за второй квартал, которая должна быть подана к 16 сентября следующего года.

Срок подачи годовой декларации по НДС – 30 апреля следующего года. Годовая декларация по НДС за 2016 год будет по-прежнему подана до 28 февраля 2017 года.

Декларация НДС

Срок возврата НДС

Ежемесячная декларация по НДС

Не применимо

Ежеквартальная декларация по НДС

Последний рабочий день второго месяца, следующего за кварталом

Годовая сводная декларация по НДС

30 апреля следующего года

Платежи итальянского НДС

Платежи по НДС должны поступить на банковский счет налоговых органов в сроки, указанные в нашем разделе о сроках возврата НДС.В рамках нашей услуги по соблюдению требований НДС Marosa предоставит вам платежное авизо с указанием соответствующего IBAN, владельца счета и ссылки, которая будет использоваться при оплате итальянского НДС.

Как правило, платежи по НДС незарегистрированных компаний, зарегистрированных непосредственно для целей НДС, производятся на следующий банковский счет.

Владелец банковского счета: BANCA D’ITALIA – Tesoreria centrale dello Stato

Код IBAN: IT87 N010 0003 2040 0000 0000350

Код BIC / SWIFT: BITA IT RR XXX

Тем не менее, вы должны проконсультироваться с Маросой перед оплатой НДС, используя указанные выше банковские реквизиты, поскольку они часто меняются налоговыми органами.

Ссылка, которая будет использоваться при банковском переводе, состоит из следующей информации: номер плательщика НДС – период (ежемесячно / ежеквартально) – налоговый код.

Налоговые органы Италии публикуют таблицу со всеми возможными фискальными кодами, которые будут включены в вашу справку. Эти коды различаются для ежемесячных или квартальных платежей, а также для годовых отчетов и годовых предоплат.

Все банковские комиссии должны быть оплачены налогоплательщиком. Можно вычесть предыдущие кредиты по НДС в счет уплаты НДС.Также важно выделить 3-4 рабочих дня для совершения платежа, особенно в случае международных банковских переводов. Для ежеквартальных платежей по НДС компании должны увеличить платеж на 1% от суммы, подлежащей уплате .

Зарегистрированные компании или компании, зарегистрированные через фискального представителя, должны произвести платеж на банковский счет налоговой инспекции, в которой находится представительство или постоянное представительство. Эта учетная запись меняется для каждого региона. Однако налоговые коды одинаковы по всей Италии.

Возврат НДС в Италии

В Италии для получения возмещения НДС, превышающего 30 000 евро, требуется банковская гарантия. Для каждого ежеквартального возмещения НДС, запрашиваемого компанией, зарегистрированной в качестве плательщика НДС, необходимо подавать запрос на возмещение НДС (форма TR) и банковскую гарантию в итальянском банке. В некоторых случаях, когда запрашиваемая сумма возмещения составляет менее 30 000 евро, требование банковской гарантии может быть отменено.

Если запрашиваемое возмещение превышает 30 000 евро, требуется банковская гарантия на каждый квартал.Эта гарантия распространяется на трехлетний период и предоставляется после отправки формы TR в итальянские налоговые органы. Сумма гарантии эквивалентна сумме возврата плюс проценты за трехлетний период. Банк, выдающий гарантию, должен быть итальянским банком или итальянской дочерней компанией иностранного банка.

Если сумма возврата не превышает 30 000 евро, можно получить возврат без предоставления банковской гарантии. Сертификат должен быть выдан и подписан законным представителем, подтверждающий ряд требований, таких как социальное обеспечение, продажа акций или соотношение чистого капитала и основных средств в балансе.Представитель несет уголовную ответственность за эту информацию. В дополнение к этому сертификату компания должна иметь свою годовую декларацию по НДС, заверенную как « visto di Complita », которая подтверждает, что декларация по НДС и бухгалтерские книги по НДС (рассчитанные в течение года) согласовываются друг с другом, а также должны подтверждать, что бухгалтерские книги по НДС сверить с каждым выставленным счетом. Сертифицированный итальянский бухгалтер может выдать « visto di consformita ».

Нулевые итальянские декларации и корректирующие декларации по НДС

Необходимо подать декларацию с нулевым НДС , даже если за этот период нет транзакций, о которых нужно сообщить.Это требование распространяется на годовые сводные декларации по НДС.

Что касается квартальных деклараций по НДС, декларацию с нулевым НДС необходимо подавать только в том случае, если имеется зачет НДС из прошлых периодов, который должен быть перенесен на будущие периоды.

Что касается поправок к ранее представленным данным , исправления могут быть внесены в годовую декларацию по НДС, которая была подана, заполнив дополнительную декларацию и отметив опцию « Correttiva nei termini ».

Когда исправительная декларация подается после крайнего срока, разница между исправлениями, поданными в течение следующих 90 дней после установленного срока, и теми, которые были поданы через 90 дней после крайнего срока годовой декларации по НДС.

Дополнительную информацию можно найти в разделе 4.1.1 Инструкций по ежегодной декларации по НДС, публикуемых итальянскими налоговыми органами.

“

Налоговые органы Италии

Незарегистрированные компании имеют специальную налоговую службу в Италии. Зарегистрированные компании, компании-налоговые резиденты и компании, зарегистрированные через фискального представителя, назначаются налоговой инспекцией, соответствующей их региону.

Офис в Пескара отвечает за налогоплательщиков, не имеющих зарегистрированного НДС.Эта налоговая служба также отвечает за возмещение НДС через механизм возмещения в ЕС, возмещение НДС для компаний, не входящих в ЕС, и за регистрацию НДС в MOSS:

Agenzia Delle Entrate

Centro Operativo di Pescara

Area Controlli

Via rio Sparto 21

65129 Pescara (pe)

Дистанционные продажи в Италии. НДС на электронную торговлю

Вы можете найти более подробную информацию о режиме НДС по всему ЕС при дистанционных продажах в нашей статье на эту тему на нашем веб-сайте.

Вот некоторые из правил, применимых в Италии в отношении этого режима:

- Порог дистанционных продаж составляет 35 000 евро. Если общий объем продаж итальянским клиентам за любой 12-месячный период превышает этот порог, требуется регистрация

- Иностранные компании могут выбрать регистрацию в Италии до превышения порогового значения. Итальянские компании могут выбрать регистрацию за границей, если порог не превышен, этот вариант является обязательным в течение 2 лет после отправки заявки

- Когда иностранный бизнес в сфере электронной коммерции регистрируется в Италии, каждому итальянскому клиенту должен быть выписан соответствующий счет-фактура.Однако разрешено выставлять «упрощенный счет», требующий меньшего количества деталей.

- Возврат Intrastat не подлежит оплате при дистанционной онлайн-продаже товаров В декларациях по НДС

- должны быть указаны продажи только на внутреннем рынке. Дистанционные продажи не учитываются как приобретения внутри сообщества, за которыми следуют местные продажи

Если товары возвращаются клиентом, о поставках внутри Сообщества в Италии не сообщается ».

Штрафы по НДС в Италии

Причина

Штраф

Поздняя подача

При подаче в течение 90 дней после крайнего срока: фиксированный штраф в размере 25 евро.

При подаче по истечении 90 дней после крайнего срока: минимальный штраф 258 евро и от 120% до 240% причитающегося НДС.

Просрочка платежа

Существует общий штраф в размере 30% от суммы НДС. Однако:

– При оплате в течение 30 дней после установленной даты: Штраф в размере 1/10 от суммы – 30% причитающегося НДС. Этот штраф дополнительно уменьшается на 1/15 в день, если выплачивается в течение первых 15 дней (см. Пример ниже)

– При оплате через 30 дней после установленного срока, но до срока подачи годового отчета: Штраф в размере 1/8 от 30% причитающегося НДС.

– При оплате позже применяется общее правило.

Например, уплата НДС в размере 1000 евро, произведенная через два дня после установленного срока, подлежит штрафу в размере 0,4% (30 x 2/15 x 1/10) из-за спонтанного урегулирования.

В дополнение к вышеуказанным штрафам, к сумме штрафа должны быть добавлены пени за просрочку платежа. Процентная ставка публикуется властями Италии каждый год.

Штрафы за просрочку подачи и просрочку платежа суммируются, если декларация по НДС не подана и не уплачена в налоговые органы.«

Мы Вам перезвоним

Сообщите нам свои контактные данные, и наша команда свяжется с вами, чтобы организовать демонстрацию и оценить, как вы можете интегрировать вашу систему с нашим инструментом.

Связаться

+44 2037693728

Даты | Проблема / событие |

Четверг, 7 января | Срок уплаты PAYE, SDL и других удерживаемых налогов по подоходному налогу |

Среда, 20 января | Срок подачи декларации по НДС за декабрь 2020 г. и уплаты налога в соответствии с декларацией |

Вторник, 26 января | Всемирный день таможни |

Пятница, 5 февраля | Срок уплаты PAYE, SDL и других удерживаемых налогов по подоходному налогу |

Понедельник, 22 февраля | Срок подачи декларации по НДС за январь и уплаты налога по декларации |

Пятница, 5 марта | Срок уплаты PAYE, SDL и других удерживаемых налогов по подоходному налогу |

Понедельник, 22 марта | Срок подачи февральской декларации по НДС и уплаты налога по декларации |

Среда, 31 марта | Плательщики рассрочки подоходного налога: Срок уплаты взноса 1 расчетного налога на прибыль 2021 года для налогоплательщиков, чей отчетный период заканчивается в декабре 2021 года Срок уплаты 4 тыс. взноса по расчетному налогу на прибыль за 2020 год для налогоплательщиков, отчетный период которых заканчивается в марте 2020 года Срок уплаты 3-го платежа по расчетному налогу на прибыль за 2021 год для налогоплательщиков, отчетный период которых заканчивается в июне 2021 года Срок уплаты 2-го платежа по расчетному налогу на прибыль за 2021 год для налогоплательщиков, отчетный период которых заканчивается в сентябре 2021 года. |

Среда, 31 марта | Окончательный возврат и уплата самостоятельного налога Срок подачи окончательной отчетности за 2020 год для налогоплательщиков, отчетный период которых закончился в сентябре 2020 года. |

Среда, 7 апреля | Срок уплаты PAYE, SDL и других удерживаемых налогов по подоходному налогу |

Вторник, 20 апреля | Срок подачи декларации по НДС и уплаты налога за март |

Пятница, 7 мая | Срок уплаты PAYE, SDL и других удерживаемых налогов по подоходному налогу |

Четверг, 20 мая | Срок подачи декларации по НДС за апрель и уплаты налога по декларации |

Понедельник, 7 июня | Срок уплаты PAYE, SDL и других удерживаемых налогов по подоходному налогу |

, понедельник, 21 | Срок подачи декларации по НДС и уплаты налога за май |

Суббота, 26 июня | Всемирный день борьбы с незаконными наркотиками |

Среда, 30 июня | Плательщикам рассрочки: Срок уплаты 2 nd Рассрочка расчетного налога на прибыль 2021 года для налогоплательщиков, чей отчетный период заканчивается в декабре 2021 года Срок уплаты 3 долей расчетного налога за 2019 год для налогоплательщиков, чей отчетный период заканчивается в сентябре 2021 года Срок уплаты 4 тыс. взноса по расчетному налогу на прибыль за 2021 год для налогоплательщиков, отчетный период которых заканчивается в июне 2021 года Срок уплаты взноса 1 расчетного налога на прибыль 2022 года для налогоплательщиков, чей отчетный период заканчивается в марте 2022 года |

Среда, 30 июня | Окончательная декларация о доходах и уплате самостоятельного налога Срок подачи окончательной декларации о доходах за 2020 год для налогоплательщиков, отчетный период которых закончился в декабре 2020 года |

Среда, 7 июля | Срок уплаты PAYE, SDL и других удерживаемых налогов по подоходному налогу |

Вторник, 20 июля | Срок подачи июньской декларации по НДС и уплаты налога по декларации |

Пятница, 6 августа | Срок уплаты PAYE, SDL и других удерживаемых налогов по подоходному налогу |

Пятница, 20 августа | Срок подачи июльской декларации по НДС и уплаты налога по декларации |

Вторник, 7 сентября | Срок уплаты PAYE, SDL и других удерживаемых налогов по подоходному налогу |

Понедельник, 20 сентября | Срок подачи августовской декларации по НДС и уплаты налога в соответствии с декларацией |

Четверг, 30 сентября | Плательщикам рассрочки: Срок уплаты взноса 3 -го расчетного налога на прибыль 2021 года для налогоплательщиков, отчетный период которых заканчивается в декабре 2021 года Срок уплаты 4 тыс. взноса по расчетному налогу на прибыль за 2021 год для налогоплательщиков, отчетный период которых заканчивается в сентябре 2021 года Срок уплаты 1-го взноса по расчетному налогу на прибыль за 2022 год для налогоплательщиков, отчетный период которых заканчивается в июне 2022 года Срок уплаты 2 nd взноса по расчетному налогу на прибыль 2022 года для налогоплательщиков, чей отчетный период заканчивается в марте 2022 года |

Четверг, 30 сентября | Окончательная декларация о доходах и уплате самостоятельного налога Срок подачи окончательной декларации за 2020 год для налогоплательщиков, чей отчетный период закончился в марте 2021 года |

Четверг, 7 октября | Срок уплаты PAYE, SDL и других удерживаемых налогов по подоходному налогу |

Среда, 20 октября | Срок подачи сентябрьской декларации по НДС и уплаты налога по декларации |

Пятница, 5 ноября | Срок уплаты PAYE, SDL и других удерживаемых налогов по подоходному налогу |

Понедельник, 22 ноября | Срок подачи декларации по НДС за октябрь и уплаты налога по декларации |

Вторник, 7 декабря | Срок уплаты PAYE, SDL и других удерживаемых налогов по подоходному налогу |

Понедельник, 20 декабря | Срок подачи ноябрьской декларации по НДС и уплаты налога по декларации |

Пятница, 31 декабря | Плательщикам рассрочки: Срок оплаты 4 тыс. взноса по расчетному налогу на 2021 год год дохода для налогоплательщиков, отчетный период которых заканчивается в декабре 2021 года Срок уплаты взноса 1 расчетного налога на прибыль 2022 года для налогоплательщиков, отчетный период которых заканчивается в сентябре 2022 года Срок уплаты 2 nd взноса по расчетному налогу на прибыль 2022 года для налогоплательщиков, чей отчетный период заканчивается в июне 2022 года Срок уплаты 3 долей расчетного налога за 2022 год на прибыль для налогоплательщиков, чей отчетный период заканчивается в марте 2022 года |

Пятница, 31 декабря | Окончательный отчет о доходах и уплате самостоятельного налога Срок подачи окончательной отчетности за 2020 год для налогоплательщиков, отчетный период которых закончился в июне 2019 года |

Январь – декабрь | Оплачивайте сборы за водительские права при наступлении срока их погашения |

Испания: Налоговые изменения в связи с COVID-19

Власти Испании опубликовали закон о смягчении последствий пандемии COVID-19.Налоговые меры следующие:

Гарантия ликвидности для поддержания хозяйственной деятельности

- Приостановление налоговых периодов (статья 33 Королевского указа-закона 8/2020)

- Королевский указ 465/2020 от 17 марта 2020 года разъясняет, что приостановление установленных законом сроков, предусмотренных для административных процедур, указанных в Королевском указе 463/2020, об объявлении чрезвычайного положения, не распространяется на сроки, связанные с налогообложением, в соответствии с особыми правилами. и, в частности, что это не влияет на сроки подачи налоговых деклараций и самооценки.Сайт Государственной налоговой службы подтверждает это решение.

- В целом, основная мера, принятая в налогово-бюджетной сфере, – это корректировка сроков проведения налоговых процедур, которые по большей части (хотя и не повсеместно) были продлены до 30 апреля или 20 мая. Существенные исключения включают обязательство самостоятельно рассчитывать налоги или подавать информативные декларации, которые остаются в рамках обычных сроков.

- В частности, продлены следующие сроки налоговых процедур:

- периоды времени для уплаты налоговой задолженности, возникшей в результате оценок, произведенных властями, как в течение периода добровольных платежей, так и в течение периода исполнения,

- даты истечения срока для периодов времени и разделенных платежей по соглашениям об отсрочке и разделении платежей, которые уже были предоставлены.

- Более того, в период с 18 марта 2020 года по 30 апреля 2020 года гарантии не будут применяться к объектам недвижимости в рамках административных процедур принудительного взыскания.

- Период с 18 марта 2020 года по 30 апреля 2020 года не будет учитываться при расчете максимальной продолжительности налоговых процедур, штрафов и проверок, проводимых STA. Аналогичным образом, этот срок не будет засчитываться в целях ограничения сроков в отношении прав налоговых органов или налогоплательщика, а также в целях ограничения сроков.

Переходные меры финансовой поддержки

- Отсрочка налоговой задолженности (статья 14 Закона № 7/2020)

- Отсрочка уплаты налоговой задолженности предоставляется для всех налоговых деклараций и самооценки с крайним сроком подачи и оплаты, приходящимся на период с 13 марта 2020 года по 30 мая 2020 года.

- Право на участие: самозанятые и малые и средние предприятия (МСП), чей оборот в 2019 году составлял менее 6010 121,04 евро

- Условия отсрочки: 6 месяцев, первые три месяца проценты не начисляются.

- Эта отсрочка также применяется к определенным налоговым долгам, которые обычно исключаются из этого варианта, например: удержания и платежи по счету, НДС и платежи в рассрочку в отношении корпоративного подоходного налога.

Дополнительная информация

Отсрочка погашения таможенной задолженности (ст. 52)

- Уплата таможенных долгов и связанных налогов, возникающих в связи с таможенными декларациями, поданными в период со 2 марта 2020 года по 30 мая 2020 года включительно, может быть отсрочена при условии, что эти запросы составляют менее 30 000 евро и что сумма задолженности подлежит отсрочке. больше 100 евро.

- Вышеупомянутая отсрочка не применяется к декларациям по НДС, рассчитанным по импорту товаров, как установлено в ст. 167. Второй абзац Закона о НДС (37/1992).

- Для любого запроса об отсрочке платежа должны быть соблюдены следующие условия:

- Запрос оформляется по таможенной декларации.

- Уведомление об одобрении отсрочки платежа будет сделано, как и планировалось для таможенной задолженности, в соответствии со ст. 102 Таможенного регламента Союза.

- Гарантия, предоставленная в отношении получения очищенных продуктов, будет действительна для получения отсрочки и по-прежнему будет влиять на уплату таможенного долга и соответствующего налога до тех пор, пока заемщиком отсроченного долга не будут выполнены все требования, несмотря на положения раздела 3 статьи 112.3 таможенного регламента Союза.

- Для предоставления отсрочки необходимо, чтобы получателем импортированных товаров было физическое или юридическое лицо с объемом торгов в 2019 году не более 6 010 121,04 евро.

- Условия отсрочки будут следующими: (i) отсрочка будет длиться 6 месяцев; (ii) проценты за просрочку платежа не начисляются в течение первых трех месяцев отсрочки.

Дополнительная информация.

Применение статьи 33 Королевского указа-закона 8/2020 к автономным сообществам и местным округам (статья 53)

- Следует отметить, что приостановка крайних сроков налогообложения, регулируемая статьей 33 Королевского декрета-закона 8/2020, применима к действиям и процедурам, регулируемым Общим налоговым законом (LGT) и его положениями о разработке, и что они могут быть выполнены и обрабатываются налоговыми администрациями автономных округов и местных округов. Приостановление также распространяется на действия и процедуры, регулируемые пересмотренным текстом Закона о местных налоговых органах.

- Приостановление будет применяться, как установлено в пятом переходном положении Королевского декрета-закона 11/2020, к процедурам, которые начались до 18 марта 2020 года – даты, когда Королевский декрет-закон 8/2020 вступил в силу.

Дополнительная информация

Сроки подачи и оплаты

Королевский указ-закон 14/2020 от 14 апреля 2020 года был опубликован в Официальном государственном вестнике 15 апреля 2020 года и продлил сроки подачи и оплаты некоторых налоговых деклараций и самооценки (далее Королевский указ-закон 14/2020).

- Единственная статья вышеуказанного Королевского указа-закона предусматривает, что налогоплательщики, объем бизнеса которых не превышает 600000 евро в 2019 году, должны до 20 мая подавать и платить налоговые декларации и самооценку со сроками, приходящимися на период с 15 апреля по 20 мая. . Другими словами, соответствующие налогоплательщики могут отложить подачу квартальных деклараций по НДС, деклараций о частичных выплатах корпоративного подоходного налога и деклараций по подоходному налогу с физических лиц. Крайний срок также продлен на один месяц, с 15 апреля по 15 мая, когда налогоплательщики выбрали оплату прямым дебетом.

- Эта мера также будет применяться к государственному управлению (включая социальное обеспечение), хотя в таких случаях в качестве соответствующего порогового значения будет использоваться бюджет, а не объем бизнеса.

- Это расширение не распространяется на:

- Группы организаций, облагаемых налогом в режиме консолидации КПН, независимо от доходов.

- Группы организаций, облагаемых налогом в соответствии с особым режимом для групп НДС, опять же, независимо от объема их деятельности.

- Подача деклараций регулируется Регламентом (ЕС) № 952/2013 Европейского парламента и Совета от 9 октября 2013 г., устанавливающим Таможенный кодекс Союза и / или его подзаконные акты.

- Королевский указ-закон 15/2020 от 21 апреля о неотложных дополнительных мерах по поддержке экономики и занятости (который был опубликован в Официальном государственном вестнике и вступил в силу 23 апреля), содержит ряд мер по усилению финансирования компании. , оказывать поддержку, связанную с налогообложением, способствовать регулированию экономики и защищать занятость и граждан.

- К налоговым мерам, введенным Королевским декретом-законом, относятся: вводится чрезвычайный сценарий, при котором налогоплательщики могут выбрать уплату КПН в рассрочку (рассчитываемых с учетом налоговой базы) в соответствии со статьей 40.3 Закона о КПН; Снижены ставки НДС на поставки медицинского оборудования отечественными производителями некоммерческим государственным учреждениям и больницам, а также на книги, журналы и интернет-газеты; Допускается молчаливый отказ от объективного метода исчисления подоходного налога с населения в 2020 году с введением ограничения на продолжительность действия такого отказа. Если не отказывается от объективного метода оценки, суммы платежей в рассрочку и платежи по счету, определенные с учетом знаков, индексов или модулей, временно корректируются; продлен срок действия некоторых налоговых положений Королевских декретов-законов 8/2020 и 11/2020, касающихся налоговых процедур; срок взыскания по некоторым налоговым долгам не начнется в случае предоставления государственного финансирования; заявки аннулируются с возвратом депозита и цен заявок, уплаченных на аукционах.Наконец, вводятся особые меры в отношении некоторых портовых сборов и разрешается отсрочка уплаты налогов.

Корпоративный подоходный налог (КПН)

- Налогоплательщики, чей налоговый период начался с 1 января 2020 года и объем операций которых в 2019 году не превышает 600 000 евро.

- Такие налогоплательщики могут воспользоваться возможностью производить рассрочку платежей в отношении части налоговой базы за первые 3, 9 или 11 месяцев, т. Е. Принимая результаты за 2020 год в качестве ориентира, путем подачи рассрочки платежа, рассчитанного с использованием этого метода. до 20 мая.

- налогоплательщиков, чей налоговый период начался с 1 января 2020 года и чья чистая выручка варьировалась от 600 000 до 6 000 000 евро за 12 предшествующих месяцев.

- В этом случае опцион может быть исполнен в течение периода, в течение которого будет произведена подача рассрочки платежа в первые 20 дней октября 2020 года, также с применением вышеуказанного метода расчета налоговой базы к установленному сроку. Платежи в рассрочку, произведенные в первые 20 календарных дней апреля 2020 года, которые не соответствуют критериям меры, могут быть вычтены из суммы оставшихся платежей в рассрочку, произведенных за тот же налоговый период, определенной в соответствии с предусмотренным вариантом. в предыдущем абзаце.

Подоходный налог с населения (НДФЛ)

- В 2020 году в исключительных случаях самозанятые могут отказаться от налогообложения по модулям, декларируя свой доход в соответствии с методом прямой оценки.

- Временно скорректирован размер рассрочки платежей и платежей по счету, определяемый по знакам, индексам и модулям.

- Признание права на «экономическую выгоду» для самозанятых работников, которые прекратили свою коммерческую деятельность из-за кризиса или которые переживают резкое падение доходов.

Налог на добавленную стоимость (НДС)

- НДС, взимаемый с поставок медицинских товаров отечественными производителями государственным и некоммерческим организациям и больницам, снижен до 0%.

- НДС на электронные книги, журналы и газеты был снижен, чтобы привести его в соответствие со ставкой, применяемой к их бумажным аналогам.

- Расчет ежеквартального сбора в упрощенном режиме НДС.

- Последствия отказа от метода объективной оценки НДФЛ и последующего отзыва.

Продление срока действия исключительных налоговых резервов

- Срок действия некоторых налоговых мер, предусмотренных в Королевских декретах-законах 8/2020 и 11/2020, ранее действовавших до 30 апреля или 20 мая, в зависимости от обстоятельств, был продлен до 30 мая.

- Вышеупомянутое расширение будет также применяться к автономному сообществу и местным налоговым органам в соответствии со ссылкой, сделанной в статье 53 Королевского декрета-закона 11/2020.

- В рамках этого продления любые ссылки на определенные крайние сроки уплаты налогов, которые были продлены с 18 марта 2020 года до 30 апреля и 20 мая 2020 года, будут пониматься как относящиеся к 30 мая 2020 года.

- Эта мера будет применяться, в частности, к крайним срокам для платежей (как в добровольный период, так и в период принудительного исполнения), вытекающих из налоговых начислений, а также к платежам, вытекающим из соглашений об отсрочке и рассрочке, и крайним срокам для подачи административных и хозяйственно-административных апелляций, для ответа к уведомлениям, уведомлениям о приложениях и запросам налоговой информации, а также для подачи заявлений в налоговые, штрафные и другие процедуры. Также затронуты крайние сроки аукционов и присуждения активов в такой связи или исполнения гарантий в принудительных процедурах взыскания, в то время как крайний срок ответа на запросы, сделанные Генеральным управлением кадастра, также был продлен.

Между тем, максимальная продолжительность налоговых процедур, штрафов и проверок была продлена до 30 мая, в то время как период с 18 марта по 30 мая 2020 года не будет учитываться для целей взимания платы и приостановления предусмотренных действий и прав. в налоговом законодательстве, а также в целях установления срока исполнения административно-хозяйственных постановлений.

Непрерывность срока взыскания по некоторым налоговым долгам

Закон RD 15/2020 предусматривает возможность оплаты налоговой задолженности, возникающей в результате любого начисления или самооценки в государственной налоговой системе, при условии получения специального государственного финансирования, указанного в Законе RD 8/2020. , тем самым избегая начала периода исполнения и связанных с этим дополнительных сборов, для чего должны быть выполнены следующие требования:

- В случае деклараций и самооценки, поданных в добровольный период с 20 апреля 2020 года по май 2020 года:

- Кредитная линия, частично обеспеченная государственными гарантиями, по крайней мере, в размере налоговой задолженности, должна быть запрошена в течение или до периода, в котором должна быть подана декларация или самооценка.

- В течение не более 5 дней с даты, на которую наступает крайний срок подачи декларации или самооценки, налоговым органам должен быть предоставлен сертификат, выданный финансовым учреждением, подтверждающий, что заявка на финансирование была подана, искомая сумма и подлежащая финансированию налоговая задолженность.

- Заявление должно быть одобрено, по крайней мере, в отношении суммы вышеуказанного долга.

- Налоговая задолженность должна быть полностью погашена сразу после предоставления финансирования.Это требование не будет выполнено, если долги не будут выплачены в течение одного месяца после окончания добровольного периода для подачи деклараций и самооценки.

Невыполнение любого из вышеперечисленных требований приведет к началу срока исполнения по окончании периода, предусмотренного в статье 62.1 Общего налогового закона.

Поскольку формулировка закона вызывает определенные сомнения относительно того, когда налоговая задолженность вступает в период исполнения, Государственная налоговая служба должна будет интерпретировать эту меру, чтобы прояснить ситуацию налогоплательщиков, где предоставление соответствующего финансирования задерживается более чем на один месяц с момента окончания добровольного периода для подачи отчетов и самооценки.Аналогичным образом, в отношении случаев отказа в таком финансировании необходимо проводить различие, если это происходит до или после одномесячного периода, а также разъяснять ситуации, в которых заявка отклоняется частично и предоставленное финансирование не покрывает все затронуты налоговые долги.

Отсрочка уплаты налоговой задолженности по портам

Портовые власти могут предоставить отсрочку налоговой задолженности в отношении любых портовых сборов, взимаемых в период с 13 марта 2020 года по 30 июня 2020 года включительно, по запросу соответствующего налогоплательщика, на срок не более шести месяцев и без взимания каких-либо просроченных платежей. уплата процентов или требующая каких-либо гарантий.

Отмена заявок и возврат депозита и цены выигравших заявок

- На аукционах, проводимых STA, участники торгов могут потребовать отмены своих заявок и высвобождения любых организованных депозитов.

- При определенных условиях участники торгов и победители аукционов также будут иметь право на возмещение депозита и, где это применимо, уплаченной цены выигравшей заявки, если об этом просят.

Дополнительная информация

27 мая 2020 года в Официальном государственном вестнике был опубликован Королевский указ-закон 19/2020 от 26 мая, в котором были приняты дополнительные меры в области сельского хозяйства, науки, экономики, занятости, социального обеспечения и налогообложения для смягчения последствий COVID-19 (далее, Королевский указ-закон 19/2020), который вступил в силу 28 мая 2020 года.

Налоговые меры

Последним Королевским указом-законом утверждены следующие налоговые меры:

- Крайний срок подачи декларации по корпоративному подоходному налогу адаптирован к новым срокам разрешения на выпуск годовой отчетности.

- В этой связи, прежде всего следует отметить, что срок подачи самооценки КПН остается неизменным, то есть через 25 календарных дней после окончания шестимесячного периода, следующего за окончанием налогового периода (ст.124.1 Закон о КПН).

- Однако, с целью адаптации крайнего срока подачи CIT к новым крайним срокам разрешения на выпуск и утверждение годовой отчетности, статья 12 Закона 19/2020 Королевского указа позволяет налогоплательщикам, которые не смогли утвердить свои годовые отчеты до Крайний срок подачи налоговой декларации по корпоративному подоходному налогу (25 календарных дней после окончания шестимесячного периода после окончания налогового периода) для подачи декларации по КПН вместе с «доступной годовой отчетностью» на эту дату, разъясняя для этой цели, что имеется в виду под годовой отчет доступен:

- Для публичных компаний – прошедшая аудит годовая отчетность, указанная в статье 41.1.а) указанного выше Королевского указа-закона 8/2020.

- Для всех других налогоплательщиков проверенные годовые отчеты или, в противном случае, годовые отчеты, разрешенные к выпуску соответствующим органом, или, в отсутствие таковых, имеющиеся бухгалтерские записи, которые ведутся в соответствии с положениями Торгового кодекса или установленных правил. далее в правилах, которыми они регулируются.

- Аналогичным образом, вторая декларация по КПН может быть подана после того, как счета будут утверждены в соответствии с законом, и результат бухгалтерского учета станет окончательным и при условии, что вторая декларация отличается от ранее поданной.Крайний срок подачи этой второй декларации – 30 ноября 2020 года, и она должна соответствовать следующему:

- Если это приводит к увеличению суммы налога к уплате или меньшей суммы налога, подлежащей возмещению, чем сумма налога, полученного в результате первой декларации, вторая самооценка будет считаться дополнительной декларацией. Пени за просрочку платежа начисляются на сумму, подлежащую уплате со дня после окончания периода, предусмотренного статьей 124.1 Закона о КПН (25 календарных дней после окончания шестимесячного периода, следующего сразу после окончания налогового периода), но пени за позднюю подачу не взимается.

- Во всех остальных случаях эта вторая самооценка будет рассматриваться как исправление первой декларации и вступит в силу после подачи без необходимости утверждения налоговых органов, поскольку она не подлежит процедуре исправления самооценка, предусмотренная статьями 126 и последующими Общих положений о налоговом управлении и процедурах и процедурах проверки, а также о применении Общих правил о процедурах управления, сбора и проверки налогов.

- Ни при каких обстоятельствах вторая самооценка не будет окончательной, и полная проверка может проводиться в отношении КПН налогоплательщика.

- Кроме того, ограничения на исправление опционов, упомянутых в статье 119.3 Общего закона о налогообложении 58/2003 от 17 декабря 2003 г., исключают последующее исправление опционов, которые должны быть исполнены, запрошены или отменены при подаче декларации, если только исправление подано в период подачи нормативной документации, не будет применяться в отношении новой самооценки.

- Если вторая декларация приводит к возврату налога налогоплательщику, шестимесячный период для начисления пени за просрочку платежа в пользу налогоплательщика начинается с 30 ноября 2020 года.Тем не менее, если исправление первоначальной самооценки приводит к получению суммы, подлежащей возмещению в результате суммы, фактически уплаченной в соответствии с предыдущей самооценкой, проценты за просрочку платежа начисляются на эту сумму за период, начинающийся со дня после окончание периода добровольной подачи (25 календарных дней с момента окончания шестимесячного периода, следующего сразу за окончанием налогового периода) и дата, на которую заказана выплата возмещения.

Изменение условий не начисления пени за просрочку платежа по некоторым отсрочкам по налогам.

- Период, в течение которого не будут начисляться проценты за просрочку платежа в отношении отсрочек, регулируемых статьей 14 Королевского указа-закона 7/2020 от 12 марта 2020 года, в котором принимаются срочные меры по устранению экономических последствий COVID-19, и статья 52 Королевского указа-закона 11/2020 от 31 марта 2020 года о принятии дополнительных неотложных социальных и экономических мер для устранения воздействия COVID-19 (Королевский указ-закон 11/2020) продлен до четырех месяцев.

- Статья 14 Королевского декрета-закона 7/2020 предусматривает возможность для малых и средних предприятий и самозанятых работников с объемом бизнеса, не превышающим 6 010 121 евро.04 в 2019 году с просьбой о шестимесячной отсрочке, по которой не будут начисляться проценты за просрочку платежа в течение первых трех месяцев, всех возвратов и самооценок со сроками подачи заявок, приходящимися на период с 13 марта 2020 года по 30 мая 2020 года, при условии, что заявки поданы до эта дата составила менее 30 000 евро.

- Заключительное положение седьмого Королевского декрета-закона 19/2020 изменяет условия вышеуказанной отсрочки, чтобы продлить беспроцентный период просрочки платежа до четырех месяцев.

- Аналогичным образом, статья 52 Королевского декрета-закона 11/2020 предусматривала более гибкие условия отсрочки погашения долгов, возникающих по таможенным декларациям, поданным в период со 2 марта 2020 года по 30 мая 2020 года включительно, если заявки, поданные до этой даты, касались сумм менее 30 000 евро, а сумма отсроченного долга превышает 100 евро.Эти отсрочки могут быть запрошены физическим или юридическим лицом, получателем импортных товаров, при условии, что объем их бизнеса не превышает 6010 121,04 евро в 2019 году, и если такие отсрочки предоставляются на период в 6 месяцев и не начисляются проценты за просрочку платежа в первые 3 месяца отсрочки.

- Раздел 3 дополнительного положения девять продлевает период беспроцентной отсрочки платежа за просрочку платежа до четырех месяцев.

- Наконец, предусмотрен переходный режим (переходное положение два Королевского указа-закона 19/2020), в соответствии с которым вышеуказанные поправки будут применяться, соответственно, к поданным заявлениям об отсрочке, в первом случае, с 13 марта 2020 года (дата вступления в силу силу Королевского указа-закона 7/2020), а во втором случае – со 2 апреля 2020 года (дата вступления в силу Королевского указа-закона 11/2020).

Исключительная задержка публикации в 2020 году списка должников по налогам

- Список налоговых должников, отвечающих требованиям, которые должны быть включены в этот список по состоянию на 31 декабря 2019 года, будет опубликован не позднее 1 октября 2020 года (в отличие от первых шести месяцев, как раньше).

Освобождение от гербового сбора на актах, оформляющих различные моратории

- Освобождение от гербового сбора предусмотрено для актов, оформляющих моратории, предусмотренные:

- Статья 13.3 Королевского указа-закона 8/2020 о чрезвычайных неотложных мерах по устранению экономических и социальных последствий COVID-19

- Статья 24.2 Королевского указа-закона 11/2020 от 31 марта 2020 года о принятии дополнительных неотложных социальных и экономических мер по борьбе с COVID-19, и

- Моратории на основе соглашений, предоставленные в рамках отраслевых рамочных соглашений, принятых в результате кризиса в области здравоохранения, вызванного COVID-19, предусмотренного Королевским указом-законом 19/2020.

Дополнительная информация

Как вы подаете декларацию по НДС в Нидерландах?

Кто подает декларацию по НДС?