Ндфл 2 за текущий год: Справка о доходах работников в 2021 году – вместо 2-НДФЛ

Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации

Москва, 12 марта 2021 года. — Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации сообщает, что на портале Госуслуг запущен механизм автоматического предоставления справки 2-НДФЛ в банки при оформлении кредитов. Предоставление справки осуществляется через цифровой профиль пользователя портала Госуслуг.

Чтобы заказать автоматическую выгрузку справки 2-НДФЛ в банк, пользователю необходимо на сайте одного из 19 банков-участников проекта дать согласие на предоставление необходимых сведений из цифрового профиля на Госуслугах. После этого банк по интеграционным каналам подключится к механизму цифрового профиля и запросит необходимые сведения. Справка будет автоматически направлена в банк, а в личном кабинете пользователя Госуслуг зафиксируется информация, когда и кому гражданин дал согласие на предоставление данных.

«Цифровой профиль на Госуслугах — это удобный формат взаимодействия граждан и бизнеса на базе защищенной государственной платформы, реализованной с учетом необходимых мер безопасности. Новый сервис на портале Госуслуг упростит и ускорит процесс кредитования для россиян», — сообщил заместитель Председателя Правительства Российской Федерации Дмитрий Чернышенко.

Новый сервис на портале Госуслуг упростит и ускорит процесс кредитования для россиян», — сообщил заместитель Председателя Правительства Российской Федерации Дмитрий Чернышенко.

Сервис по цифровому взаимодействию между гражданами и банками через портал Госуслуг (цифровой профиль) был запущен в мае 2020 года. Он позволяет пользователям через личный кабинет на Госуслугах дистанционно предоставлять информацию о себе в кредитные и страховые организации и получать услуги и сервисы полностью в цифровом виде без посещения офисов. Речь идет о сведениях из баз данных ФНС, Росреестра, МВД, ПФР и других.

За время существования сервиса со стороны граждан было дано 2,3 млн согласий на предоставление тех или иных сведений банкам и страховым организациям. Максимальное количество выданных согласий достигало 20 тыс. в сутки. Таким образом, было реализовано дистанционное взаимодействие клиентов и банков без необходимости дополнительного предоставления документов.

порядок выдачи в 2021 году

08 января 2021

55Справка 2-НДФЛ при увольнении

Налоговый консультант

Наталья Юренко

5 минут чтения

17 511

В этой статье мы расскажем, когда работодатель должен выдать справку 2-НДФЛ работнику в момент увольнения, какие данные содержатся в справке и как получить этот документ, если вы уже уволились.

Содержание статьи

Справка 2-НДФЛ при увольнении. Когда выдается? Как получить справку 2-НДФЛ, если уже не работаете?Справка 2-НДФЛ при увольнении. Когда выдается?

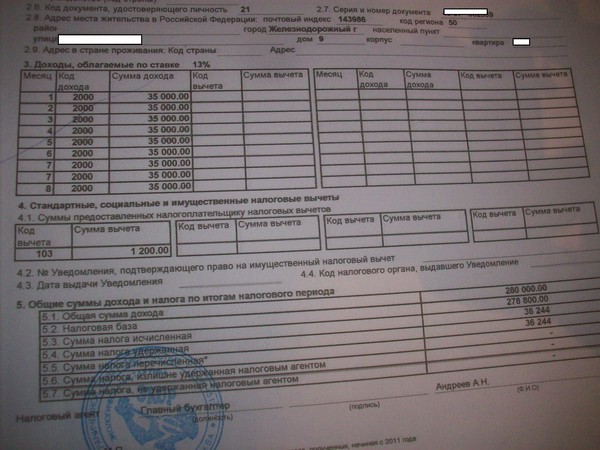

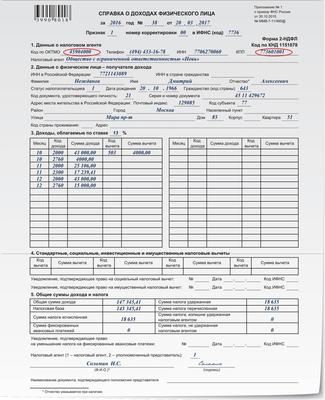

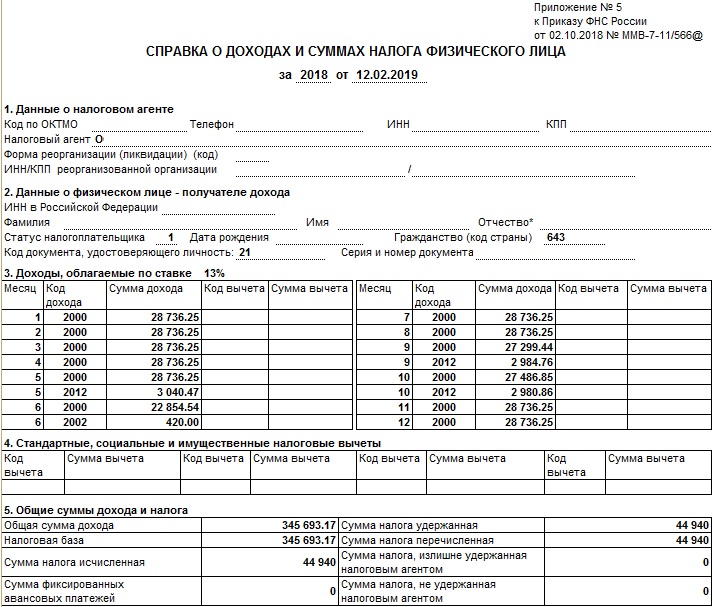

Справка о доходах физического лица (2-НДФЛ) обязательно выдается работодателем при увольнении сотрудника. При этом вам не нужно писать никакого заявления на выдачу 2-НДФЛ и просить ее сделать. Она выдается по умолчанию в последний рабочий день.

Правила оформления справки 2-НДФЛ при увольнении ничем не отличаются от формирования документа по заявлению. В нашей статье мы не будем приводить все нюансы оформления этого документа, т.к. это важно именно для бухгалтера компании, в которой работал уволенный сотрудник.

Вы должны знать, что в справке 2-НДФЛ при увольнении будет указана общая

сумма дохода, который вы получили от этого работодателя (налогового агента)

и сумма налога, который был удержан с вашего дохода, а также сумма

налогового вычета, если вы получали его через этого работодателя.

Часто люди задают вопрос, за какой период выдается справка 2-НДФЛ? Отвечаем.

Справка 2-НДФЛ после увольнения оформляется и выдается за календарный год. То есть сумма дохода и удержанного налога будет указана за текущий год (с января до даты увольнения).

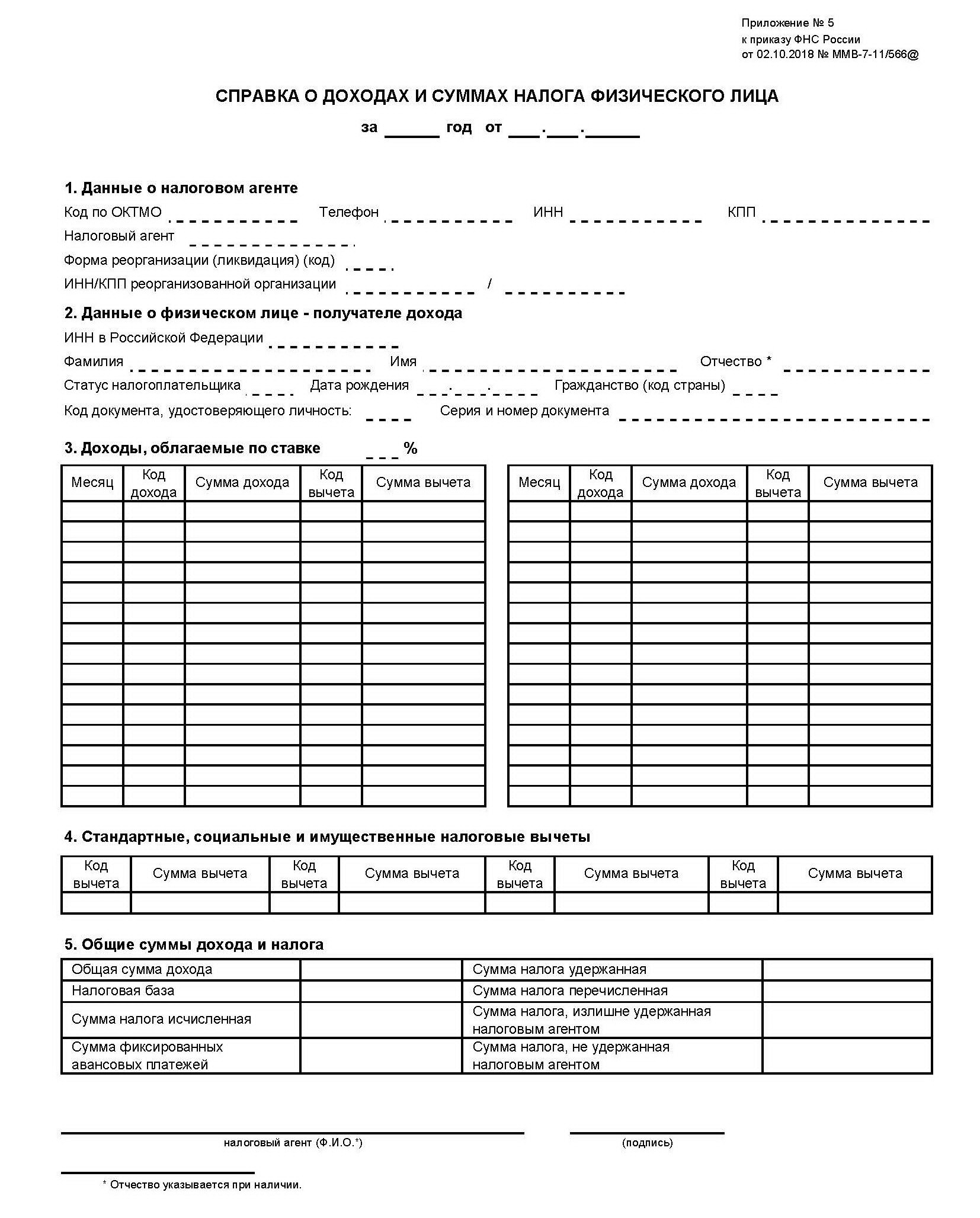

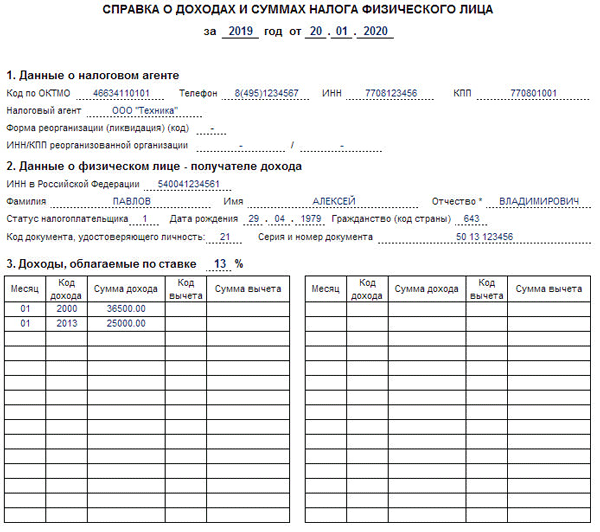

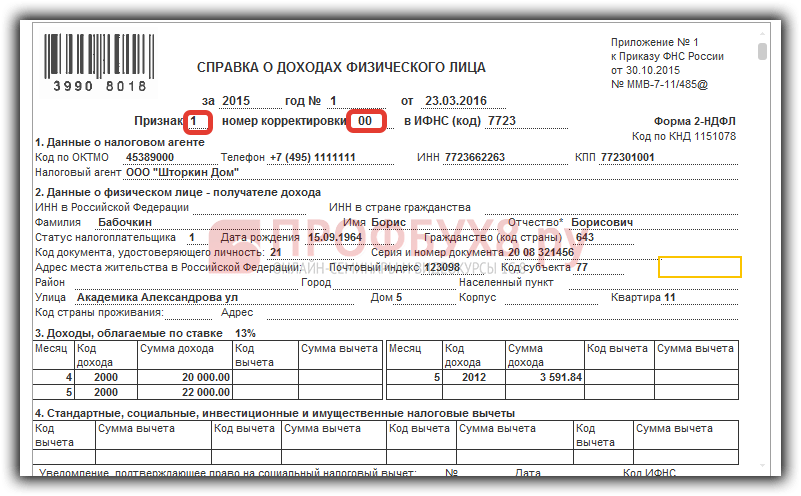

Стоит отметить, что по правильному документ называется справка о доходах и суммах налога физического лица и в правом верхнем углу документа нет знакомой короткой аббревиатуры 2-НДФЛ. Но все по-прежнему называют ее так и это не является ошибкой.

В нашей статье вы можете посмотреть образец справки 2-НДФЛ при увольнении

Образец справки 2-НДФЛКак получить справку 2-НДФЛ, если уже не работаете?

Как мы уже сказали, если вы только хотите уволиться, то документ о доходах и удержанном налоге вам выдаст ваш текущий работодатель.

Но бывают такие ситуации, когда вы уже уволились, а 2-НДФЛ получить надо. Как быть в этом случае?

Если у вас аналогичная ситуация, то получить 2-НДФЛ вы сможете двумя способами:

1 способ. Через личный кабинет налогоплательщика на официальном сайте ФНС

России (nalog.ru).

Через личный кабинет налогоплательщика на официальном сайте ФНС

России (nalog.ru).

Напомним, что для входа в личный кабинет вы можете использовать:

- логин и пароль от портала Госуслуг

- логин и временный пароль, который вы получили в регистрационной карте (такую карту можно получить в любой инспекции, но для этого вам нужно захватить паспорт)

- электронную подпись (если вы получали ее ранее)

После того как вы зайдете в личный кабинет, на главной странице вы увидите раздел “Доходы”, зайдите в него. Теперь вы можете посмотреть и при желании скачать все справки, которые работодатель заполнял и передавал в налоговую инспекцию.

Документ вы можете приложить к налоговой декларации для оформления налогового вычета или переслать в банк для оформления кредита.

ВАЖНО

Так как данные по доходам и налогам физлиц налоговые агенты передают до 1 апреля, то в личном кабинете справки за прошлый год появляются еще позже. Обратите внимание, что за текущий год документа в личном кабинете не будет, т. к. работодатели отчитываются за прошлый год.

к. работодатели отчитываются за прошлый год.

2 способ получения справки при увольнении — через портал Госуслуг. В данном способе вам нужно будет воспользоваться подтвержденной учетной записью и знать свой ИНН. Если вы не знаете свой ИНН, воспользуйтесь специальным сервисом на сайте ФНС. Регистрироваться на сайте для уточнения ИНН не нужно.

Портал Госуслуги выступает в данном способе как посредник. Формировать справку при увольнении вам будет ФНС. Готовый документ вы сможете получить в личном кабинете на сайте Госуслуг, сохранить на свой компьютер или при необходимости отправить по электронной почте.

Надеемся, что наша статья была для вас полезной и теперь вы знаете, когда выдается справка 2-НДФЛ при увольнении.

Получите налоговый вычет

Выберите удобный тариф

и получите налоговый вычет быстро и просто

Неправильный формат файла отчета 2-НДФЛ — Контур.Экстерн

Ошибка связана с тем, что в систему загружается файл, который не является отчетом 2-НДФЛ, либо принимаемый файл 2-НДФЛ имеет неактуальный формат:

- Если отправляется отчет за период до 2009 года, то файл должен иметь формат 4.

00001.

00001. - Если отправляется отчет за 2010 год, то файл 2-НДФЛ должен иметь формат 5.01.

- Если отправляется отчет за 2011 или 2012 год, то файл 2-НДФЛ должен иметь формат 5.02.

- Если отправляется отчет за 2013 или 2014 год, то файл 2-НДФЛ должен иметь формат 5.03.

- Если отправляется отчет за 2015 год, то файл 2-НДФЛ должен иметь формат 5.04. Данный формат можно будет отправлять с 01.01.2016. До этого времени, отчетность за 2015 год отправляется в формате 5.03.

- Если отправляется отчет за 2016 год, то файл 2-НДФЛ должен иметь формат 5.04.

- Если отправляется отчет за 2017 год, то файл 2-НДФЛ должен иметь формат 5.05.

- Если отправляется отчет за 2018 год и более поздние периоды, то файл 2-НДФЛ должен иметь формат 5.06.

Чтобы узнать версию формата, нужно открыть загружаемый файл (например, с помощью Internet Explorer или Блокнота) и проверить значение показателя «ВерсФорм».

Если формат 2-НДФЛ соответствует периоду

Если формат загружаемого файла соответствует периоду, за который необходимо передать 2-НДФЛ, но ошибка при приеме повторяется, то необходимо проделать следующие действия:

1. Исправить выявленные проблемы с помощью сервиса Диагностики.

Исправить выявленные проблемы с помощью сервиса Диагностики.

2. Если ошибка при приеме сохранится, то, вероятно, нарушена структура файла отчета. Для проверки необходимо обратиться в техническую поддержку по адресу [email protected]. При обращении необходимо сообщить следующую информацию:

- ИНН и КПП организации;

- Суть проблемы;

- Приложить принимаемый в систему файл отчета.

Если формат 2-НДФЛ не соответствует периоду

Если формат загружаемого файла не соответствует периоду, за который необходимо передать 2-НДФЛ, то при приеме возникнет ошибка — пример ошибки приведен на рисунке.

Для исправления необходимо:

- Заполнить отчет непосредственно в Конутр.Экстерн;

- Подготовить отчет в сторонней программе, выбрав актуальный формат.

Как перенести данные из устаревшего формата в действующий?

1. Перейти в раздел «ФНС» > «Заполнить в системе».

Перейти в раздел «ФНС» > «Заполнить в системе».

2. В списке выбрать «2-НДФЛ», кликнуть по ссылке «Выбрать период».

3. Указать нужный период и нажать на кнопку «Заполнить отчет».

4. В открывшемся окне слева внизу кликнуть по кнопке «Загрузить отчет из файла».

5. Во всплывающем окне нажмите кнопку «Загрузить».

Была ли полезна информация?

Да Нет

Спасибо за ответ

Не нашли ответа на свой вопрос? Напишите нам!

Спросить эксперта

Сервис временно недоступен

За какой период выдается справка 2-НДФЛ

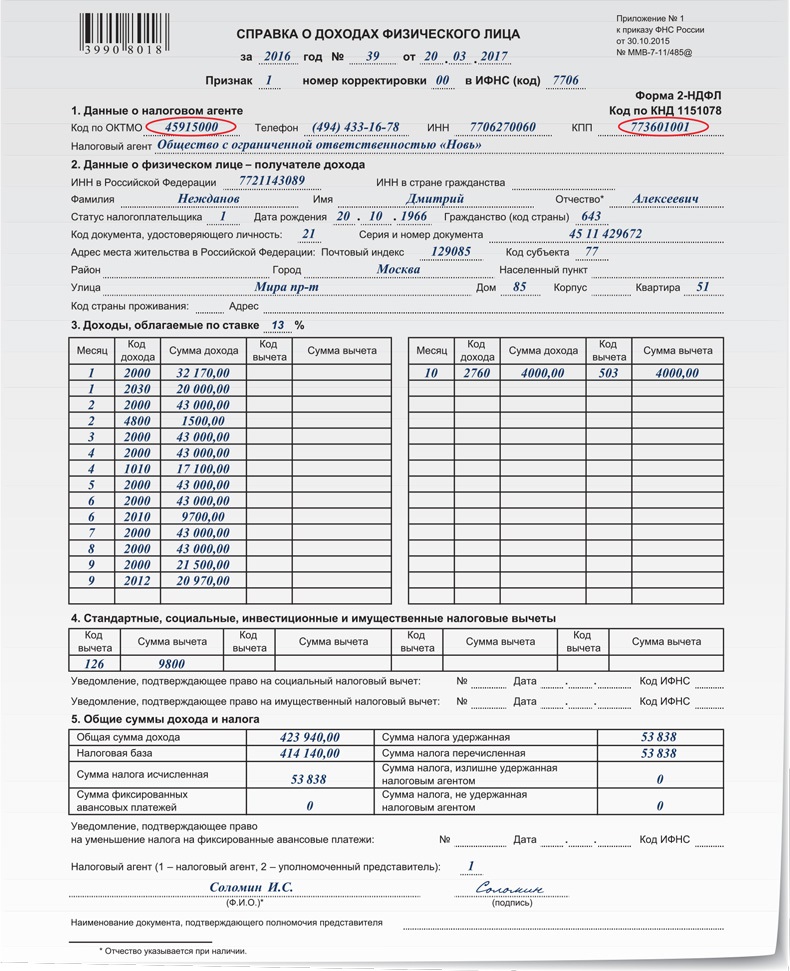

В определенных ситуациях госучреждения, коммерческие банки и другие структуры, наряду с необходимыми документами, просят граждан предоставить справку по форме 2-НДФЛ за определенный период. Справка содержит сведения о доходах физлица, начисленном, удержанном и перечисленном налоге. За справкой сотрудник обращается к своему работодателю (ИП или организации), а тот в свою очередь обязан ее подготовить и выдать.

Справка содержит сведения о доходах физлица, начисленном, удержанном и перечисленном налоге. За справкой сотрудник обращается к своему работодателю (ИП или организации), а тот в свою очередь обязан ее подготовить и выдать.

За какой период нужна справка 2-НДФЛ

Справка 2-НДФЛ выдается по заявлению сотрудника согласно п.3 ст. 230 НК РФ, но Налоговым кодексом не уточняется, за какой период она должна выдаваться – только за год или за любой временной отрезок. Письмом от 24 февраля 2011 г. № 20-14/3/16873 УФНС по г. Москве разъяснило, что отказ в выдаче справки 2-НДФЛ неправомерен. Значит, физическое лицо может обращаться за справкой о доходах за любой необходимый период, а работодатель обязан выдать такую справку.

© фотобанк Лори

Обратиться к работодателю с заявлением о предоставлении справки можно как устно, так и в письменной форме, если такой порядок установлен на предприятии. При этом, обязательно нужно указать за какой год, квартал, или за сколько месяцев должна быть составлена справка 2-НДФЛ.

При этом, обязательно нужно указать за какой год, квартал, или за сколько месяцев должна быть составлена справка 2-НДФЛ.

2-НДФЛ за квартал

Как уже было сказано, сотрудник может обратиться с просьбой подготовить справку о доходах за любой нужный ему период, в том числе и за квартал. Такие справки может затребовать, например, банк для оформления краткосрочного кредита.

Прежде чем заказывать справку 2-НДФЛ в бухгалтерии, лучше уточнить у запрашивающей организации, в каком виде нужный квартал должен быть отражен в справке: весь год, включая необходимый период, или исключительно требуемый квартал.

Даже если текущий год еще не закончился, а значит, и для сдачи в налоговую инспекцию отчета 2-НДФЛ налоговый период еще не истек, справка может быть выдана сотруднику за любой квартал текущего года, нарушением это не является.

На практике работники часто запрашивают справки за период, охватывающий часть текущего и прошедшего налогового периода, например с сентября 2015 г. по июнь 2016 г. В этом случае нужно оформить две справки: одна за 2015 год, другая – за период с января по июнь 2016 года.

2-НДФЛ за прошлые годы

По желанию работника ему могут быть предоставлены справки 2-НДФЛ за прошедшие годы, но при этом есть определенное ограничение.

Согласно НК РФ налоговые документы должны храниться у налогового агента в течение 4-х лет (пп.8 п.1 ст. 23 НК РФ). В случае, если сотрудник просит подготовить ему справку 2-НДФЛ за более длительный период, работодатель вполне правомерно может отказать ему в этом.

какая нужна и ее период действия

Покупка квартиры в ипотеку является одним из наиболее подходящих вариантов приобретения собственного жилья гражданами, у которых отсутствует достаточное количество средств. Ипотека является долгосрочной банковской услугой, в связи с чем кредитно-финансовое учреждение должно быть уверенным в надежности заемщика. Его платежеспособность должна быть подтверждена специальной справкой – 2-НДФЛ. Без этого документа оформить ипотеку будет сложнее. Поэтому всем, кто собирается оформлять кредит на покупку квартиры, нужно позаботиться о том, чтобы этот документ был получен и предоставлен кредитору для принятия положительного решения в выделении ипотечного займа.

Его платежеспособность должна быть подтверждена специальной справкой – 2-НДФЛ. Без этого документа оформить ипотеку будет сложнее. Поэтому всем, кто собирается оформлять кредит на покупку квартиры, нужно позаботиться о том, чтобы этот документ был получен и предоставлен кредитору для принятия положительного решения в выделении ипотечного займа.

Содержание

Скрыть- Подробнее о справке

- Для чего она нужна?

- Возможна ли ипотека без 2-НДФЛ?

- Что делать, если невозможно получить справку?

- За какой период необходима справка 2-НДФЛ?

- Сроки изготовления документа

- Сроки действия справки

Подробнее о справке

Данный документ формирует бухгалтер предприятия, на котором трудится будущий получатель кредита, подписывается лицом, выдавшим займ, и удостоверяется фирменной печатью.

В справке 2-НДФЛ содержатся данные о доходах работника, налоговых вычетах из получаемых им доходов.

Для чего она нужна?

Основное предназначение данного документа – подтверждение источника постоянного дохода, необходимого для погашения кредита. Также он свидетельствует о том, что ее предъявитель устроен на работу официально, при этом деньги будут вноситься регулярно в соответствии с графиком платежей.

Аббревиатура НДФЛ расшифровывается как «налог на доходы физических лиц».

Эту правку могут потребовать не только при оформлении ипотечного займа, но и в других случаях:

- при оформлении визовых документов;

- во время приема на другое место работы;

- для расчета суммы алиментных выплат;

- при усыновлении детей;

- при оформлении пенсий, пособий, вычетов и в других случаях.

Потребовать этот документ могут также в других инстанциях и в случаях, когда необходимо подтвердить источник доходов и их размер.

Возможна ли ипотека без 2-НДФЛ?

Бывают случаи, когда претендент на ипотеку работает без официального трудоустройства. В таком случает получить данную форму невозможно. Серьезные финансовые учреждения стараются не отходить от установленного порядка предоставления займов на покупку недвижимости, так как суммы кредитования довольно высокие, сроки продолжительные, при этом банк должен быть уверен в том, что взятые в долг деньги будут без проблем возвращены.

В таком случает получить данную форму невозможно. Серьезные финансовые учреждения стараются не отходить от установленного порядка предоставления займов на покупку недвижимости, так как суммы кредитования довольно высокие, сроки продолжительные, при этом банк должен быть уверен в том, что взятые в долг деньги будут без проблем возвращены.

Но многие финучреждения позволяют своим заемщикам воспользоваться возможностью получения займа с оформлением справки о получаемых доходах по форме, разработанной банком. В этом случае нужно знать, что процентная ставка по ипотеке будет на порядок завышена, так же как и размер первого взноса.

После рассмотрения этого документа менеджер по кредитованию сможет оценить платежеспособность заявителя, уровень доходов, регулярность их получения. Данные о размере зарплаты необходимы для расчета суммы ипотечного займа. Если получаемые клиентом ежемесячные доходы по предоставленным документам будут не настолько высокими для предоставления займа на крупную сумму, его выдачу с минимальным взносом банк может не одобрить.

Что делать, если невозможно получить справку?

Если получить форму 2-НДФЛ нет возможности, не стоит идти на хитрость, и доставать липовую справку в надежде, что банк не проверит размер доходов заявителя. Кредиторы подходят к проверке предоставленных документов серьезно, и зачастую осуществляют эту процедуру в два этапа. Сначала этим вопросом занимается кредитный инспектор. Он проверяет подлинность документа, подписей, печатей, адресных данных предприятия, указанных в справке и др. Далее проверку осуществляет служба безопасности. Сотрудник банка может позвонить в бухгалтерию предприятия получателя займа, чтобы проверить, соответствует ли размер зарплаты, указанной в справке, с озвученной бухгалтером фактически получаемой работником суммой. Поэтому не стоит рисковать, тем более, что в некоторых банках есть возможность все же получить займ на более мягких условиях. При этом не обязательно иметь приличный стаж работы, постоянную регистрацию при получении ипотечного займа.

Если предоставить банку справку 2-НДФЛ нет возможности, можно подать другие документы, подтверждающие платежеспособность клиента:

- выписку из лицевого счета;

- документы, подтверждающие получение регулярного активного или пассивного дохода.

Сегодня уже не редкость ипотека без справок. Но следует учесть, что проценты по такому кредитованию также будут довольно высокими. А получить займ на приобретение жилплощади можно, если сумма первоначального взноса будет составлять в пределах 35-50% и более.

Также можно получить ипотечную ссуду, воспользовавшись материнским капиталом – без предоставления этой формы.

За какой период необходима справка 2-НДФЛ?

Каждый банк имеет свои требования по периоду, за который нужно подтвердить доходы. Одним нужно знать размер зарплаты за полгода, другим кредиторам – за 1год. Поэтому уточнять эту информацию желательно непосредственно в банке, который предоставляет кредит.

Сроки изготовления документа

Количество запросов на получение данной формы сотрудником компании не ограничивается.

По его требованию справку должны выдать на протяжении трех рабочих дней.

Сроки действия справки

Форма 2-НДФЛ должна быть свежей. Банк должен убедиться в платежеспособности клиента на момент обращения за ипотечным кредитом. Поэтому справка, взятая в сентябре, не подойдет для предоставления кредитору при оформлении займа, к примеру, в декабре. Необходимо уточнить эту информацию у кредитного менеджера банка или задать этот вопрос через горячую линию финансового учреждения, в котором будет оформляться ипотека.

Банк должен убедиться в платежеспособности клиента на момент обращения за ипотечным кредитом. Поэтому справка, взятая в сентябре, не подойдет для предоставления кредитору при оформлении займа, к примеру, в декабре. Необходимо уточнить эту информацию у кредитного менеджера банка или задать этот вопрос через горячую линию финансового учреждения, в котором будет оформляться ипотека.

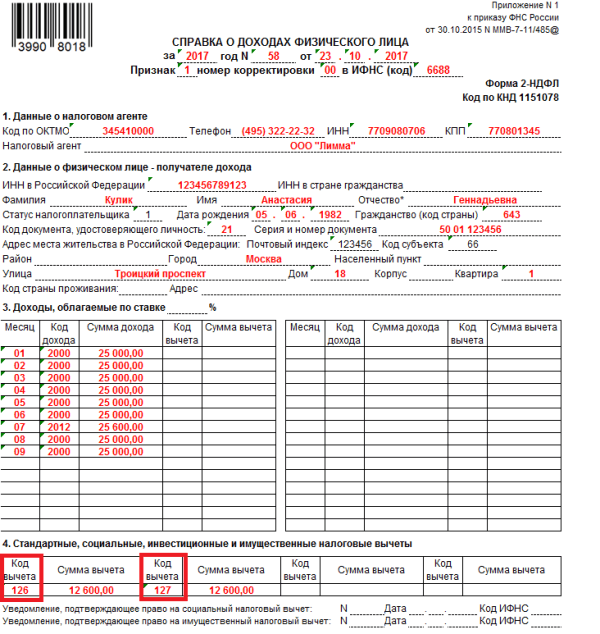

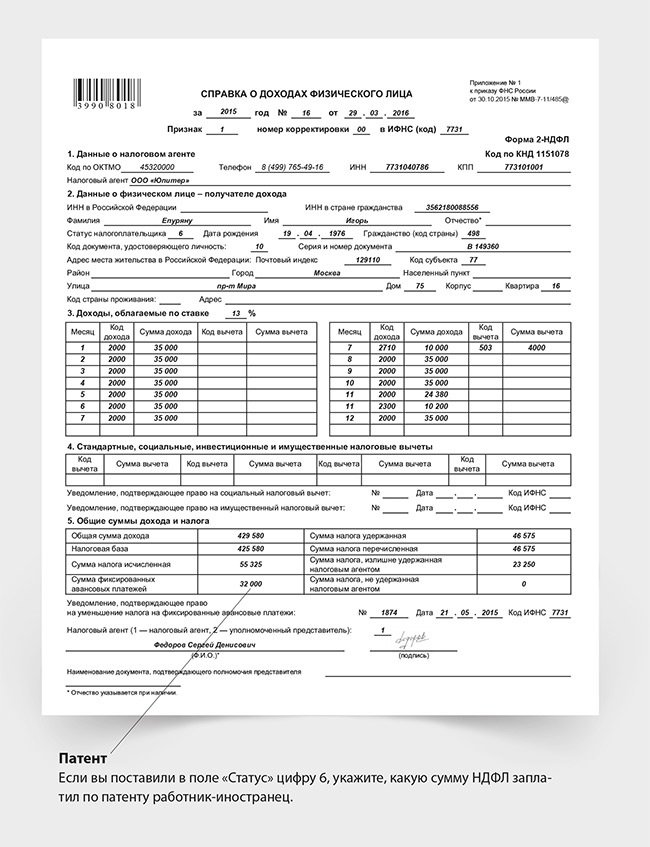

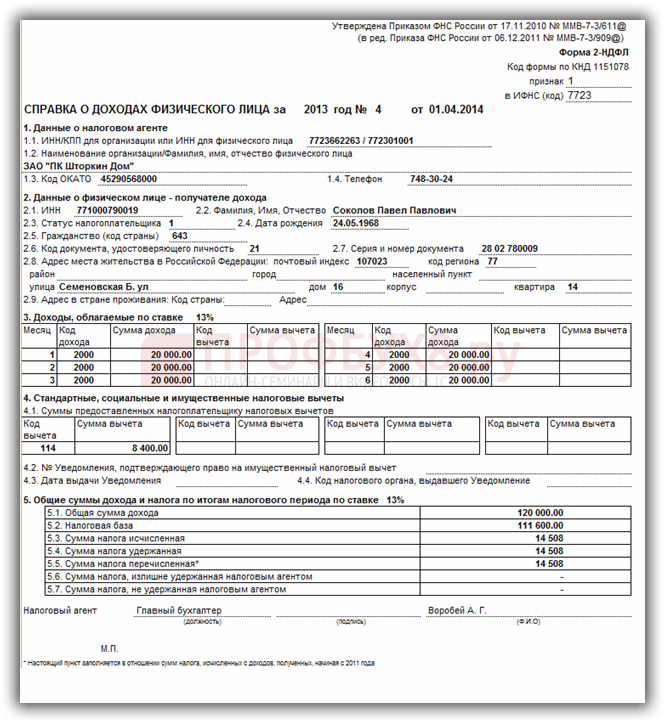

2-НДФЛ за 2012 год. Справка о доходах физического лица | Образец – бланк – форма

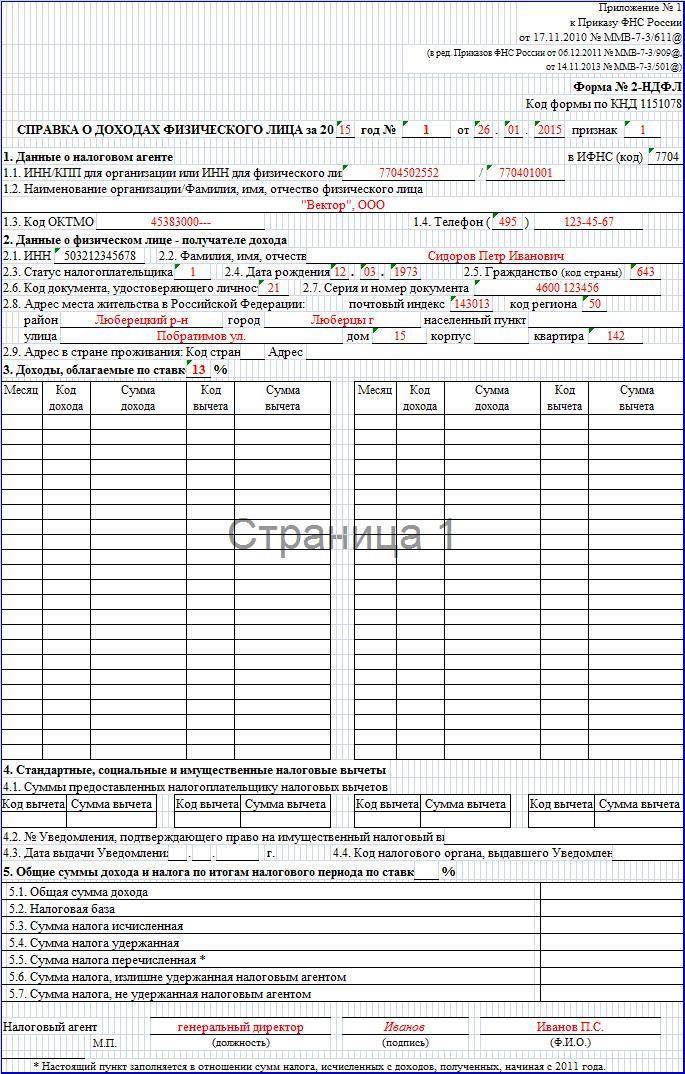

Справка о доходах физического лица за 2012 год в формате 2-НДФЛ, содержит сведения о доходах физического лица. Форма справки о доходах заполняется на основании данных учета доходов, выплаченных физическим лицам организацией – налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

При заполнении формы справки 2-НДФЛ используются следующие коды и справочники: коды доходов, коды вычетов, коды документов и коды регионов. Справка о доходах в электронном виде формируется в соответствии с форматом сведений о доходах физических лиц по форме 2-НДФЛ “Справка о доходах физического лица за 2012 год” в электронном виде, и предоставляется по каналам связи или на носителях в принимающий орган. Форма декларации 2-НДФЛ утверждена приказом ФНС РФ от 17 ноября 2010 г. N ММВ-7-3/[email protected], с изменениями внесенными приказом от 6 декабря 2011 г. N ММВ-7-3/[email protected].

Форма декларации 2-НДФЛ утверждена приказом ФНС РФ от 17 ноября 2010 г. N ММВ-7-3/[email protected], с изменениями внесенными приказом от 6 декабря 2011 г. N ММВ-7-3/[email protected].

Справки о доходах за 2012 год представляются организациями – налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента. К примеру, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган одну справку.

Декларация по форме 2-НДФЛ представляется не позднее 1 апреля 2013 года. Все суммовые показатели в форме декларации 2-НДФЛ отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до одного рубля.

В форме справки о доходах заполняются все реквизиты и суммовые показатели, если иное не указано. Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде отдельной справки. При составлении новой справки 2-НДФЛ взамен ранее представленной в полях “N ____” и “от ____” следует указать номер ранее представленной справки и новую дату составления справки.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде отдельной справки. При составлении новой справки 2-НДФЛ взамен ранее представленной в полях “N ____” и “от ____” следует указать номер ранее представленной справки и новую дату составления справки.

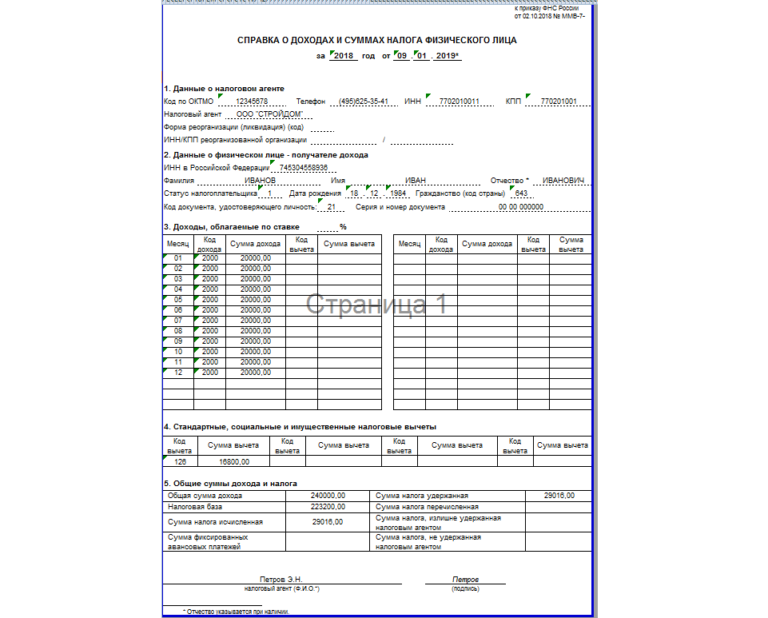

Как сделать справку 2-НДФЛ для сотрудника – Учет без забот

- Опубликовано 20.07.2014 15:32

- Просмотров: 58338

В этой статье я расскажу о том, как сделать справку 2-НДФЛ в программах 1С. Речь пойдет не об ежегодной отчетности, а о справке для сотрудника, которая может потребоваться в любое время года. Рассмотрим, как её сформировать в программах 1С: Зарплата и управление персоналом 8 и 1С: Бухгалтерия предприятия 8.

В зарплатной программе нужно перейти на вкладку рабочего стола “Налоги” и выбрать пункт “Справка о доходах (2-НДФЛ) для сотрудников”.

Или зайти в меню

Расчет зарплаты по организациям -> Налоги и взносы -> Справка о доходах (2-НДФЛ) для сотрудников

Создаем новый документ, выбираем организацию, сотрудника и налоговый период. Справка заполняется автоматически, остается только проверить данные.

Суммы доходов и вычетов можно сверить с расчетными листками, а общую сумму налога пересчитать, умножив облагаемую базу на 13%. Остаются еще графы “Удержано” и “Перечислено”, в которые часто попадают совсем неправильные суммы. Конечно, содержимое этих граф можно исправить вручную, а можно найти причину этой проблемы.

Суммы удержанного НДФЛ могут по-разному регистрироваться в программе, это зависит от настройки параметров учета. На вкладке “Расчет зарплаты” есть галочка “При исчислении НДФЛ принимать исчисленный налог к учету как удержанный”.

В том случае, если эта галочка установлена, то суммы удержанного НДФЛ регистрируются документами начисления зарплаты, если нет – то документами, которыми зарплата выплачивается. Во втором случае возможны расхождения, если документы проведены в неправильной последовательности (сначала выплаты, а потом начисления). Поэтому я бы рекомендовала эту галочку в настройках устанавливать, только после этого нужно перепровести все документы начисления и выплаты зарплаты за текущий год.

Во втором случае возможны расхождения, если документы проведены в неправильной последовательности (сначала выплаты, а потом начисления). Поэтому я бы рекомендовала эту галочку в настройках устанавливать, только после этого нужно перепровести все документы начисления и выплаты зарплаты за текущий год.

Суммы перечисленного НДФЛ регистрируются документом “Перечисление НДФЛ в бюджет РФ”, который находится на закладке “Налоги”.

В 1С: Бухгалтерии предприятия 8 редакции 3.0 для формирования справки 2-НДФЛ нужно зайти на вкладку “Зарплата и кадры” и выбрать пункт “2-НДФЛ для сотрудников”.

Создаем новый документ, выбираем организацию, период и сотрудника, а также указываем, формировать справку сводно или в разрезе кодов ОКТМО. Справка заполняется автоматически. Для заполнения колонок “Удержано” и “Перечислено” не нужно совершать дополнительных действий или настроек, они заполняются автоматически документами начисления и выплаты зарплаты. Если какая-то из сумм указана неверно, как правило, достаточно перепровести документы в правильной последовательности.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

О форме 1040, Декларация по индивидуальному подоходному налогу в США

Форма 1040 используется налогоплательщиками США для подачи годовой налоговой декларации.

Текущая редакция

Ниже приводится общее руководство по тому, какое расписание (я) вам нужно будет зарегистрировать. (См. Инструкции для формы 1040 для получения дополнительной информации о пронумерованных расписаниях.) Для приложения A и других расписаний с буквенным обозначением см. Расписания для формы 1040.

| ЕСЛИ ВЫ … | ЗАТЕМ ИСПОЛЬЗУЙТЕ |

|---|---|

Получите дополнительный доход, например, пособие по безработице, денежные призы или вознаграждения, выигрыши в азартных играх.Имейте какие-либо вычеты, такие как вычет процентов по студенческому кредиту, налог на самозанятость, расходы на преподавателя. | Приложение 1 PDF |

| Имеют задолженность по другим налогам, таким как налог на самозанятость, налог на домашнюю занятость, дополнительный налог на IRA или другие соответствующие пенсионные планы и счета с льготным налогообложением, AMT, или вам необходимо произвести авансовый возврат избыточного налогового кредита. | Приложение 2 PDF |

| Может потребовать любой кредит, который вы не запрашивали в форме 1040 или 1040-SR, например иностранный налоговый кредит, кредит на образование, общий бизнес-кредит.Иметь другие платежи, такие как сумма, уплаченная с просьбой о продлении срока подачи или удержания сверхнормативного налога на социальное обеспечение. | Приложение 3 PDF |

Последние изменения

Использование номера социального страхования (SSN) или индивидуального идентификационного номера налогоплательщика (ITIN) при подаче налоговой декларации – 25 ИЮНЯ-2021

Обновление исключения по безработице для состоящих в браке налогоплательщиков, проживающих в государстве с коммунальной собственностью – 24-МАЯ-2021 г.

Налоговый режим пособий по безработице

Форма 1040, 1040-SR или 1040-NR, строка 3a, Квалифицированные дивиденды – 06-APR-2021

Расширение архива и другое облегчение для файловых систем формы 1040 PDF

Маски и другие средства индивидуальной защиты для предотвращения распространения COVID-19 не облагаются налогом

Заявление IRS – Закон о американском плане спасения от 2021 года

Новое исключение выплаты компенсации по безработице в размере до 10 200 долларов – 24 марта 2021 г.

Специальный период регистрации в системе медицинского страхования до 15 мая 2021 г. – 8 марта 2021 г.

Отчетность о зачетах для оплаты квалифицированных больных и отпускных по семейным обстоятельствам в валовом доходе – 01-МАР-2021

Исправление к инструкциям к формам 1040 и 1040-SR – 08-FEB-2021

Отчетность о сверхнормативных удержаниях при прекращении наследства или траста в формах 1040, 1040-SR и 1040-NR за 2018 налоговый год и 2019 налоговый год – 10-JUL-2020

Ограничение коммерческих убытков для некоторых налогоплательщиков отменено на 2018, 2019 и 2020 годы – 19-МАЙ-2020

Освобождение налогоплательщиков в определенные сроки, связанные с налогообложением, в связи с пандемией коронавируса – 14-APR-2020

Договоренности о микрозахватах – 23 марта 2020 г.

Отчетность, относящаяся к разделу IRC 965 о возвратах за 2017 год –- 08-МАР-2018

Другие предметы, которые могут вам пригодиться

форм индивидуального подоходного налога | Налоговое управление штата Небраска

Формы налога на прибыль за другие годы Выберите год Формы подоходного налога за 2020 год Форма 1040XN, Налоговая декларация физических лиц штата Небраска с поправками Выберите подходящий год Форма 1040XN2019 Форма 1040XN2018 Форма 1040XN2017 Форма 1040XN2016 Форма 1040XN2015 Форма 1040XN2014 Форма 1040XN2013 Форма 1040XN2012 Форма 1040XN2011 Форма 1040XN2010 Форма 1040XN

Советы по заполнению формы 1040XN

Название формы | Форма № | Документ |

|---|---|---|

2021 Буклет по индивидуальному подоходному налогу, включая формы, инструкции, таблицы и дополнительную информацию | 1040N | Еще нет в наличии |

2021 Небраска Налоговая декларация физических лиц | 1040N | Еще нет в наличии |

2021 Небраска Списки I, II и III (все три расписания в одной форме) I – Корректировка дохода Небраски для резидентов, нерезидентов и резидентов с неполным годом | 1040N | Еще нет в наличии |

Таблица пересчета индивидуального подоходного налога на 2021 год для Приложения II штата Небраска, строки 2 и 5 | Еще нет в наличии | |

2021 Специальные инструкции для таблицы преобразования – Приложение II, строки 2 и 5 | Еще нет в наличии | |

Налоговая декларация физических лиц штата Небраска с поправками | 1040XN | Еще нет в наличии |

2022 Небраска Ваучеры на расчет индивидуального подоходного налога | 1040N-ES | Еще нет в наличии |

2021 Небраска Ваучеры на индивидуальные расчетные выплаты подоходного налога (01/2021) | 1040N-ES | Форма |

Таблица налогов Небраски 2021, включая местные продажи и коды и ставки налога на использование | Еще нет в наличии | |

2021 Коды округов государственной средней школы | Еще нет в наличии | |

2021 График расчета налогов Небраски для индивидуального подоходного налога | Еще нет в наличии | |

Ресурс кражи личных данных Страница | Просмотреть ресурсы |

Другие формы Физическим лицам, которые могут понадобиться

Название формы | Форма № | Документ |

|---|---|---|

2021 Соглашение о подоходном налоге с нерезидентами Небраски (11/2021) | 12N | Форма |

Небраска Запрос на изменение только использования индивидуального подоходного налога (09/2021) | 22A | Форма |

Вычисления по стимулированию в соответствии с Законом о преимуществах штата Небраска (последнее обновление 09/2013) | 312N | Просмотреть формы |

Закон о занятости и росте инвестиций Небраски Расчет кредита (последнее обновление 04/2004) | 775N | Форма |

Небраска Соглашение о продлении срока давности (06/2021) | 872N | Форма |

2021 Небраска Ваучер на уплату индивидуального подоходного налога | 1040Н-В | Еще нет в наличии |

Выборы без выплаты пенсионных пособий военным | 1040N-MIL | Еще нет в наличии |

Покупка резиденции в Небраске в особо неблагополучном районе | 1040N-EB | Еще нет в наличии |

Заявление лица, требующего возврата, причитающегося умершему налогоплательщику | 1310N | Еще нет в наличии |

2021 Индивидуальная недоплата по расчетному налогу | 2210N | Еще нет в наличии |

Расходы по уходу за детьми и иждивенцами, штат Небраска, | 2441N | Еще нет в наличии |

Расчет льготного кредита Небраски за все налоговые годы | 3800N | Просмотреть формы |

Выбор и расчет специальной прибыли на 2021 год | 4797N | Еще нет в наличии |

Заявление Небраски о продлении срока | 4868N | Еще нет в наличии |

2021 Закон о содействии развитию сообщества Небраски Расчет кредита | CDN | Еще нет в наличии |

Таблица чистых операционных убытков Небраски Налоговые годы с 2018 по 2021 год | № | Еще нет в наличии |

Кредит работодателя на покрытие расходов получателей TANF (ADC) (12/2017) | TANF | Форма |

Закон о ежегодной сертификации для добровольцев, оказывающих помощь в чрезвычайных ситуациях, (12/2017) | Форма | |

Закон о налоговом кредите на готовность к школе – Заявление на получение услуг по уходу за детьми и образовательным учреждением (09/2021) | Форма | |

Закон о налоговом кредите на подготовку к школе на 2021 год – заявление сотрудника (06/2021) | Форма | |

Закон о налоговом кредите на подготовку к школе на 2021 год – заявление сотрудника | Еще нет в наличии | |

2021 Закон о стимулировании налога на имущество штата Небраска Расчет кредита | PTC | Еще нет в наличии |

| MI-1040D | Корректировка прироста капитала и убытков | Инструкции включены в форму |

| МИ-1040ЭС | Ваучер по расчету индивидуального подоходного налога на 2021 год | Дополнительные инструкции и рабочий лист |

| MI-1040H | График распределения | Инструкции включены в форму |

| MI-1040H Рабочий лист | MI-1040H Пример рабочего листа унитарного распределения | НЕТ |

| MI-1040-V | Ваучер на уплату индивидуального подоходного налога | Инструкции включены в форму |

| График MI-1045 | Чистый операционный убыток | Инструкции включены в форму |

5603-CARES Закон | Запрос на возврат денежных средств, связанных с чистым операционным убытком | Инструкции включены в форму |

| MI-1310 | Требование о возмещении умершего налогоплательщика | НЕТ |

| MI-2210 | Недоплата расчетного налога на прибыль | Инструкции включены в форму |

| MI-4797 | Корректировки прибылей и убытков от продажи коммерческой собственности | Инструкции включены в форму |

| MI-8949 | Продажа и другое отчуждение основных средств | Инструкции включены в форму |

| MI W-4P | Свидетельство об удержании пенсионных или аннуитетных выплат штата Мичиган | Инструкции включены в форму |

| MI-W4 | Свидетельство сотрудника об освобождении от удержания налогов и инструкции | Инструкции включены в форму |

| 5712 | Рабочий лист для оценки удержания для налогоплательщиков, родившихся после 1952 года и достигших возраста 67 | Инструкции включены в форму |

| 4 | Заявление о продлении срока подачи налоговой декларации штата Мичиган | Инструкции включены в форму |

| 151 | Декларация уполномоченного представителя / Доверенность (151) | Инструкции включены в форму |

| 777 | Кредит резиденту для уплаты налогов, взимаемых провинцией Канады | Инструкции включены в форму |

| 807 | Сводная декларация по индивидуальному подоходному налогу | Инструкции включены в форму |

| 2105 | Налоговые льготы по налогу на недвижимость в усадьбах штата Мичиган для отдельных или разведенных налогоплательщиков | Инструкции включены в форму |

| 2856 (Книга) | Руководство по программе освобождения от основного вида на жительство для домовладельцев штата Мичиган (без формы) | НЕТ |

| 3174 | Прямой депозит возврата | Инструкции включены в форму |

| 4594 | Налоговый кредит на сохранение сельскохозяйственных угодий | Инструкции включены в форму |

| 5049 | Рабочий лист для заявителей, состоящих в браке, раздельно, разведенных или проживающих отдельно | Инструкции включены в форму |

| Буклет налоговой декларации за 2020 год | Буклет декларации о подоходном налоге 2020 г. Этот буклет содержит формы и инструкции для: IN-111, IN-112, IN-113, IN-116, HS-122, PR-141, HI-144 | |

| Заявление о местонахождении | Заявление о местонахождении | |

| HS-122, HI-144 | Инструкции 2021 Калькулятор налогового кредита на имущество | Декларация усадьбы И налоговый кредит на имущество |

| HS-122W | Декларация Vermont Homestead и / или снятие налогового кредита на имущество | |

| ИН-110 | Изменение имени и / или адреса для подачи заявления о возмещении личного дохода и / или компенсации арендатора | |

| ИН-111 | Инструкции | Налоговая декларация штата Вермонт |

| ИН-112 | Инструкции | VT Налоговые корректировки и кредиты |

| ИН-113 | Инструкции | Расчеты корректировки дохода |

| ИН-114 | Инструкции | Ваучер на расчетный налоговый доход в 2021 г. |

| ИН-116 | Ваучер на уплату подоходного налога | |

| ИН-117 | Инструкции | Кредит штата Вермонт для уплаты подоходного налога в другой штат или провинцию Канады |

| ИН-119 | Инструкции | Налоговые корректировки и невозмещаемые кредиты штата Вермонт |

| ИН-151 | Заявление о продлении срока подачи формы In-111 Вермонтская декларация о подоходном налоге с физических лиц | |

| ИН-152 | Калькулятор (xlsx) | Недоплата по расчетному индивидуальному подоходному налогу на 2020 год |

| ИН-152А | Калькулятор (xlsx) | Метод рассрочки годового дохода при недоплате расчетного налога на 2020 год физическими лицами, имуществом и трастами |

| ИН-153 | Инструкции | Расчет без учета прироста капитала |

| W-4VT | Свидетельство сотрудника о удержании пособия |

, штат Вермонт,

, штат Вермонт, Штат Нью-Йорк вводит увеличение налогов в бюджет

КонтактыМэтью ДиДонато

Нью-Йорк – Манхэттен

T +1 212 542 9960

Art Burkard

Нью-Йорк – Манхэттен

T +1 212 542 96145 Spy Spyder York – Melville

T +1631577 1844

Howard Polonetsky

New York – Manhattan

T +1212624 5406

John O’Brien

New York – Melville T

1 212 542 9527

Джейми К. Йесновиц

Йесновиц

Вашингтон, округ Колумбия

T +1202521 1504

Чак Джонс

Чикаго

T +1 312 602 8517

Лори Столли

Цинциннати 3

2 451060

Патрик Скиэн

Филадельфия

T +1215 814 1743

Корпоративный подоходный налог Повышение налоговой ставки для налогоплательщиков с доходом в штате Нью-Йорк более 5 миллионов долларов Для налоговых лет, начинающихся в 2021, 2022 и 2023 годах, ставка корпоративного подоходного налога штата Нью-Йорк, налагаемая на базу доходов предприятий штата Нью-Йорк, увеличивается с 6.От 5% до 7,25% для любого налогоплательщика с доходом, распределенным штатом Нью-Йорк, за налоговый год в размере более 5 миллионов долларов США. 2 Ставка налога в размере 7,25% применяется ко всем доходам, подлежащим налогообложению, в случае превышения базы распределенного дохода в размере 5 миллионов долларов США. Налогоплательщики малого бизнеса, квалифицированные производители из Нью-Йорка и квалифицированные развивающиеся технологические компании по-прежнему имеют право на получение соответствующих льготных налоговых ставок. Налогоплательщики, ведущие коммерческую деятельность в Нью-Йорке и прилегающих к нему пригородах Нью-Йорка, также подпадают под действие 2. 175% надбавка Metropolitan Transit Authority (MTA) (30% ставки корпоративного налога штата Нью-Йорк), 3 и общая ставка налога на прибыль корпораций Нью-Йорка в размере 8,85%. 4 Таким образом, совокупная ставка корпоративного подоходного налога штатов Нью-Йорк и города Нью-Йорка на 2021 г. до вычета федеральной выплаты для налогоплательщиков, которые ведут бизнес исключительно в г. Нью-Йорке, составит ошеломляющие 18,275%.

175% надбавка Metropolitan Transit Authority (MTA) (30% ставки корпоративного налога штата Нью-Йорк), 3 и общая ставка налога на прибыль корпораций Нью-Йорка в размере 8,85%. 4 Таким образом, совокупная ставка корпоративного подоходного налога штатов Нью-Йорк и города Нью-Йорка на 2021 г. до вычета федеральной выплаты для налогоплательщиков, которые ведут бизнес исключительно в г. Нью-Йорке, составит ошеломляющие 18,275%.

Альтернативный налог на коммерческий капитал восстановлен и увеличен до 0,1875% Для налоговых лет, начинающихся в 2021, 2022 и 2023 годах, альтернативный налог штата Нью-Йорк на коммерческий капитал будет восстановлен и установлен на уровне 0.1875%. 5 Налогоплательщики малого бизнеса, кооперативные жилищные корпорации и квалифицированные производители Нью-Йорка продолжают пользоваться нулевой ставкой налога. Ставка налога на коммерческий капитал до 2016 года составляла 0,15% и постепенно отменяется, при этом ставка, которая ранее планировалась, снизится до нуля процентов в 2021 году. 6 Город Нью-Йорк не планировал поэтапно отменять налог на бизнес капитал и продолжает облагать деловой капитал 0,15% налогом. 7

6 Город Нью-Йорк не планировал поэтапно отменять налог на бизнес капитал и продолжает облагать деловой капитал 0,15% налогом. 7

Возврат для доходов федеральной зоны возможностей Для налоговых лет, начинающихся 1 января или позже.С 1 января 2021 года законодательство вводит новую дополнительную модификацию, требующую от налогоплательщика включать любые доходы зоны возможностей, которые были исключены из федерального дохода в его налоговой базе штата Нью-Йорк и города Нью-Йорка. 8 Законодательство не содержит аналогичных изменений в отношении налога на неинкорпорированный бизнес города Нью-Йорка.

Налог на доходы физических лиц

Закон повышает максимальную существующую предельную ставку налога на доходы физических лиц в штате Нью-Йорк с 2021 по 2027 год с 8.82% по доходу свыше 2 155 350 долларов США до 9,65% для заявителей-резидентов с доходом более 2 155 350 долларов США, но не более 5 миллионов долларов США. 9 Ставка налога в размере 9,65% применяется к резиденту главы семьи с доходом более 1 616 450 долларов США, но не более 5 миллионов долларов США, а также к резидентам, не состоящим в браке, и состоящим в браке резидентам, подающим раздельно с доходом более 1 077 550 долларов США, но не более 5 миллионов долларов США. 10 Законодательством добавлены две новые налоговые категории на 2021–2027 годы. Первая новая скобка увеличивает ставку налога до 10.3% для всех налогоплательщиков, независимо от статуса регистрации, с доходом более 5 миллионов долларов США, но менее 25 миллионов долларов США. Вторая новая категория увеличивает ставку налога до 10,9% для доходов, превышающих 25 миллионов долларов. В совокупности самая высокая ставка подоходного налога с населения штата Нью-Йорк и города Нью-Йорка в 2021 году (3,876%) теперь составляет 14,776%. 11

10 Законодательством добавлены две новые налоговые категории на 2021–2027 годы. Первая новая скобка увеличивает ставку налога до 10.3% для всех налогоплательщиков, независимо от статуса регистрации, с доходом более 5 миллионов долларов США, но менее 25 миллионов долларов США. Вторая новая категория увеличивает ставку налога до 10,9% для доходов, превышающих 25 миллионов долларов. В совокупности самая высокая ставка подоходного налога с населения штата Нью-Йорк и города Нью-Йорка в 2021 году (3,876%) теперь составляет 14,776%. 11

Снижение налоговой ставки для среднего класса, введенное в 2016 году и поэтапное введение с 2018 по 2025 год, не изменилось законодательством, 12 и, в конечном итоге, станет самой низкой налоговой ставкой, применяемой к налогоплательщикам среднего класса Нью-Йорка в более чем 70 странах. годы. 13 Запланированные изменения в отношении снижения ставки налога на прибыль с 5,85% в 2022 году до 5,5% в 2025 году для налогоплательщиков, подающих вместе с доходом более 27 900 долларов США, но не более 161 550 долларов США, и с 6,25% в 2022 году до 6% в 2025 году для налогоплательщиков, подающих вместе с доходом более 161 550 долларов США, но не более 323 200 долларов США. 14

14

Прочие модификации Для налоговых лет, начинающихся 1 января 2021 г. или после этой даты, законодательством предусмотрены две новые модификации. Дополнительное изменение требует, чтобы индивидуальные налогоплательщики (аналогично корпоративным налогоплательщикам) включали любые доходы зоны возможностей, исключенные из федерального дохода, в свою базу подоходного налога с физических лиц штата Нью-Йорк и города Нью-Йорк. 15 Возможна модификация вычитания для единовременных выплат до 500 000 долларов США в соответствии с программой семейного пособия в случае смерти от COVID-19, учрежденной MTA. 16

Создание налогового режима PTE

Законодательство позволяет PTE делать выбор в отношении уплаты налога штата Нью-Йорк на уровне юридического лица за налоговые годы, начинающиеся 1 января 2021 г. или после этой даты. 17 Владельцы PTE могут получить соответствующий налоговый кредит в счет их обязательств по подоходному налогу с физических лиц. . 18 Штат Нью-Йорк присоединяется к растущему числу штатов, которые ввели в действие факультативные налоги PTE в попытке обойти ограничение на вычет штатных и местных налогов (SALT) в размере 10 000 долларов США, введенное Законом о сокращении налогов и занятости от 2017 года (TCJA). 19

. 18 Штат Нью-Йорк присоединяется к растущему числу штатов, которые ввели в действие факультативные налоги PTE в попытке обойти ограничение на вычет штатных и местных налогов (SALT) в размере 10 000 долларов США, введенное Законом о сокращении налогов и занятости от 2017 года (TCJA). 19

Выборы для подачи налоговой декларации PTE должно подавать ежегодное безотзывное решение подать налоговую декларацию PTE к сроку уплаты первого расчетного платежа. 20 Выборы и первый расчетный налоговый платеж в размере PTE обычно подлежат уплате 15 марта налогового года. 21 Поскольку закон был принят после 15 марта, специальные положения на 2021 налоговый год позволяют провести выборы до 15 октября 2021 года. 22 PTE не требует одобрения от каждого партнера или акционера, чтобы сделать выборы.Вместо этого выбор может быть сделан членом или партнером PTE, наделенным полномочиями связывать юридические обязательства или подписывать отчеты, или должным образом уполномоченным должностным лицом или акционером корпорации S. 23

Расчет налогов В случае выборного партнерства налог PTE взимается с источника дохода штата Нью-Йорк (рассчитанного в соответствии с положениями закона о подоходном налоге с физических лиц) каждого индивидуального партнера-нерезидента. 24 Налогом PTE взимается весь доход от партнерства для каждого партнера-резидента.Для S-корпораций налог рассчитывается на доход, полученный из Нью-Йорка, как для резидентов, так и для нерезидентов. Учитываются только прямые собственники, а доход, причитающийся корпоративным или транзитным владельцам, не учитывается в налоговой базе PTE. Неучтенные юридические лица, принадлежащие физическим лицам, учитываются при исчислении налога на прибыль.

Расчетные налоговые платежи в PTE Избирательные компании не обязаны производить расчетные налоговые платежи за 2021 налоговый год. 25 После 2021 налогового года расчетные налоговые платежи PTE обычно подлежат оплате четырьмя равными частями 15 марта, 15 июня, сентября.15 и 15 декабря предыдущего календарного года. 26 Недоплата предполагаемой налоговой гавани предоставляется, если было уплачено не менее 90% налога, указанного в налоговой декларации PTE за текущий год, или 100% налога PTE за предыдущий год. 27

На 2021 налоговый год законодательство предусматривает, что партнеры или акционеры организации, которая решит подать налоговую декларацию PTE, должны продолжать производить расчетные налоговые платежи по подоходному налогу с физических лиц, как это требуется, рассчитанные так, как если бы они не имели права на налоговый кредит PTE. 28 Любая недоплата предполагаемого налогового штрафа должна рассчитываться так, как если бы партнер или акционер не имели права на налоговый кредит PTE. 29

Ставки налога Ставки налога PTE штата Нью-Йорк не рассчитываются для индивидуальных владельцев, и при определении применимой налоговой ставки учитывается налогооблагаемый доход организации. 30 Применение следующих таблиц налоговых ставок PTE к юридическому лицу, а не к каждому отдельному владельцу, приведет к тому, что PTE переплатят налог от имени владельца для большинства частных владельцев.

Срок оплаты Срок подачи деклараций календарного и финансового года – 15 марта после окончания налогового года или календарного года, который содержит последний день налогового года организации. 31 Допускается продление на шесть месяцев для подачи налоговой декларации PTE. 32 После подачи налоговой декларации PTE в нее нельзя вносить поправки без согласия Уполномоченного. 33

Налоговые льготы Владельцам будет разрешен возмещаемый кредит на их долю налога на PTE, уплаченную самим PTE. 34 Любой налогоплательщик, претендующий на налоговый кредит PTE, должен добавить обратно удержанный налог PTE. 35 Законодательство также позволяет резиденту требовать кредита для уплаты «практически аналогичного» налога PTE, взимаемого другим государством. 36

Штрафы по налогу на заработную плату Для налоговых деклараций, поданных 1 июня 2021 года или после этой даты, штраф за непредоставление полной и правильной информации о выверке удержания сотрудником квартальной комбинированной декларации о удержании, заработной плате и декларации по страхованию от безработицы увеличивается с 50 до 100 долларов на сотрудника. 37 Максимальный штраф, который может быть наложен на работодателя за каждый квартал, увеличен с 10 000 до 20 000 долларов. 38

Налоговые льготы работодателя – удаленная работа Законодательство предусматривает, что налогоплательщик может продолжать получать налоговые льготы на основании своего присутствия в Нью-Йорке. 39 Работодатель, требующий от своих сотрудников работать удаленно из-за пандемии COVID-19, может определить удаленную работу как выполняемую в том месте, где работа выполнялась до объявления чрезвычайной ситуации пандемии на основании указа. 40 Назначение будет применяться до отмены исполнительного распоряжения или до 31 декабря 2021 года, в зависимости от того, что наступит раньше. 41

Налог с продаж Технические исправления поясняют, что регистрация и сбор налогов с продаж поставщиками за пределами штата требуется только в том случае, если товарные поступления в Нью-Йорке превышают 500 000 долларов США, а продавец имеет 100 или более продаж за предыдущие четыре налоговых квартала. 42 Эта поправка исправляет и обновляет раздел закона, пропущенный в предыдущих обновлениях законодательства, который отражал 300 000 долларов в качестве порогового значения для регистрации.

Законодательство также расширяет налоговые льготы с продаж и использования для определенных операций между финансовыми учреждениями и их аффилированными лицами в соответствии с планом урегулирования споров, чтобы удовлетворить определенные требования Закона Додда-Франка о реформе Уолл-Стрит и защите прав потребителей. 43 С поправками, как правило, срок действия льгот истекает 30 июня 2024 г. (ранее – 30 июня 2021 г.). Однако для обязывающих контрактов, заключенных до 30 июня 2024 года (ранее 30 июня 2021 года), теперь срок действия исключений истекает 30 июня 2027 года (ранее – 30 июня 2024 года).

Комментарий Законодательство о бюджете этого года имеет особое значение, поскольку оно повышает ставки корпоративного подоходного налога для корпораций с доходом в штате Нью-Йорк более 5 миллионов долларов и ставки подоходного налога с физических лиц для лиц с высоким доходом. Кроме того, штат Нью-Йорк следует тенденции штата по введению выборочного налога на PTE.

Хотя бюджетное законодательство предусматривает значительное увеличение налоговых ставок, другие статьи, предназначенные для увеличения доходов, не были включены в окончательный проект. Во время бюджетного процесса говорилось о: (i) надбавке на прирост капитала; (ii) налог на передачу акций; (iii) ипотечный налог на регистрацию мезонинного долга, обеспеченного недвижимостью; (iv) повышение налогов на недвижимость для нерезидентов со вторым местом жительства в Нью-Йорке; (v) разрешение штату Нью-Йорк обжаловать решения Налогового апелляционного трибунала; и (vi) требование к корпорациям S, выбравшим федеральную корпорацию S, проводить выборы корпорации S.Некоторые из этих предложений могут показаться вам знакомыми, поскольку они были предложены в предыдущие годы и снова были внесены в бюджетный процесс текущего года. Хотя это может стать хорошей новостью для налогоплательщиков, на которых эти изменения повлияли, вполне естественно, что эти меры будут по-прежнему рассматриваться в будущих дебатах по бюджету, особенно если восстановление экономики Нью-Йорка после пандемии будет медленным.

Как обсуждалось выше, в законодательство вводится новая модификация, требующая от корпораций и частных лиц включать любую прибыль зоны возможностей, которая была исключена из федерального дохода, в их базу подоходного налога штата Нью-Йорк и города Нью-Йорк.Программа зоны возможностей была частью пересмотра федерального налогообложения 2017 года, принятого TCJA, и была направлена на стимулирование частных инвестиций в экономически неблагополучные районы. 44 В соответствии с федеральной программой девелоперы, вложившие средства в проект зоны возможностей, могут отложить федеральный налог и налог на прирост капитала штата на срок до семи лет и не должны платить налоги на прирост капитала до тех пор, пока они не будут продавать недвижимость в течение как минимум 10 лет. . Ряд участков переписи населения Нью-Йорка были обозначены как зоны возможностей.Критики программы зоны возможностей сочли ее неприемлемой для состоятельных разработчиков, которым не нужны деньги для участия в разработке. Частично из-за этой критики, законодательство отделяет налоговое законодательство штатов Нью-Йорк и города Нью-Йорка от федерального режима прироста в зоне возможностей и создает новое дополнение, требующее от налогоплательщиков включать любую прибыль в зоне возможностей, которая была исключена из федерального дохода.

Законодательство содержит обходной путь вычета ОСВ и устраняет одно из основных препятствий для участия в выборной налоговой декларации ПНЭ другого штата.Разрешение резидентам штата Нью-Йорк требовать возмещения по существу аналогичного налога на PTE, взимаемого другим штатом, позволяет партнеру воспользоваться федеральным вычетом налога PTE другого штата без риска потери кредита на налоги, уплаченные другому штату, хотя остаются некоторые практические вопросы.

В ожидании дальнейших указаний в настоящее время неясно, будет ли Департамент налогообложения и финансов штата Нью-Йорк взимать или уменьшать недоплату расчетных налоговых штрафов в декларации о подоходном налоге с физических лиц, которая, хотя и не требуется, решает подать Расчетные налоговые платежи по налогу на прибыль в 2021 году вместо представления собственником расчетных налоговых платежей.Предполагаемые налоговые платежи PTE, хотя они и не требуются в 2021 году, тем не менее могут быть полезны для налогоплательщика, использующего кассовую основу, который желает потребовать федерального вычета платежей SALT. Также неясно, потребуется ли налогоплательщику по методу начисления платить суммы налога PTE, подлежащие уплате за 2021 год с продлением налога PTE в марте 2022 года, когда владельцы уже представили расчетные налоговые платежи в своих декларациях по подоходному налогу с физических лиц на тот же доход. Как могут вспомнить многие налоговые практики, когда Коннектикут ввел в действие свой налог на PTE, он разрешил физическим лицам требовать, чтобы Департамент доходов Коннектикута переводил расчетные налоговые платежи в PTE с их индивидуальных счетов, чтобы избежать необходимости двойных платежей.

Наконец, легализация и налогообложение продаж каннабиса были исключены из бюджетного законопроекта и приняты отдельным законодательством, призванным обеспечить значительные налоговые поступления в казну Нью-Йорка. 45 Снижение ставки налога на доходы физических лиц среднего класса не было остановлено, несмотря на введение повышенных налоговых ставок для налогоплательщиков с высоким уровнем дохода. Мы будем следить за прогнозами государственных доходов в связи с этим повышением налогов, а также оттоком населения, чтобы определить, будут ли достигнуты запланированные доходы.Кроме того, финансовый год Нью-Йорка начинается 1 июля, и его бюджетный процесс обычно следует вскоре после бюджетного процесса штата. Мы будем следить за развитием городского бюджета на предмет возможных налоговых изменений.

Этот контент поддерживает маркетинг профессиональных услуг Grant Thornton LLP и не является письменным налоговым советом, касающимся конкретных фактов и обстоятельств какого-либо лица. Если вас интересуют темы, представленные здесь, мы рекомендуем вам связаться с нами или независимым налоговым специалистом, чтобы обсудить их возможное применение в вашей конкретной ситуации.Ничто в настоящем документе не может быть истолковано как налагающее ограничение на раскрытие каким-либо лицом налогового режима или налоговой структуры по любому вопросу, рассматриваемому в настоящем документе. В той степени, в которой этот контент может рассматриваться как содержащий письменную налоговую консультацию, любой письменный совет, содержащийся, направленный или приложенный к этому контенту, не предназначен Grant Thornton LLP для использования и не может быть использован любым лицом в целях избежание штрафов, которые могут быть наложены в соответствии с Налоговым кодексом.

Информация, содержащаяся в данном документе, носит общий характер и основана на официальных источниках, которые могут быть изменены.Это не и не должно толковаться как бухгалтерская, юридическая или налоговая консультация, предоставляемая Grant Thornton LLP читателю. Этот материал может быть неприменим или не подходить для конкретных обстоятельств или потребностей читателя и может потребовать рассмотрения налоговых и неналоговых факторов, не описанных в данном документе. Свяжитесь с Grant Thornton LLP или другими налоговыми специалистами, прежде чем предпринимать какие-либо действия на основании этой информации. Изменения налогового законодательства или других факторов могут повлиять на информацию, содержащуюся в настоящем документе, на перспективной или обратной основе; Grant Thornton LLP не берет на себя никаких обязательств по информированию читателя о любых таких изменениях.Все ссылки на «Раздел», «Раздел» или «§» относятся к Налоговому кодексу 1986 года с поправками.

Малайзия – Налогообложение международных руководителей

Каковы основные категории разрешений на работу для долгосрочных командировок в Малайзию? В этом контексте укажите, требуется ли местный трудовой договор для конкретного типа разрешения.

Пропуск на работу и профессиональный визит позволит квалифицированному иностранцу работать в Малайзии. Срок действия абонемента составляет от 1 до 60 месяцев.

Трудоустройство

Трудоустройство подразделяется на следующие категории:

Таблица 2

Категория | Диапазон месячной заработной платы (без надбавки)

| Срок действия проездного | Право на привлечение иждивенцев

|

I | > 10000 малайзийских ринггитов | До 5 лет | Разрешено |

II | от 5000 до 9999 | До 2 лет | Разрешено |

III (требуется дополнительное разрешение Министерства внутренних дел) | 3000–4999 ринггитов | 1 год с максимум 2 продлениями | Не допускается |

Требуется местный трудовой договор, который будет предоставлен иммиграционной службе вместе с личными документами и описанием должности для подачи заявления на получение разрешения на работу.

Требования к предварительному отбору соискателя следующие: –

Ученая степень и выше -> 3 года опыта работы

Дипломант -> 5 лет опыта работы

Обладатель сертификата -> 7 лет опыта работы

Опыт работы должен соответствовать предлагаемой должности.

Пропуск на посещение профессионала

Местный трудовой договор не применяется. Иностранец оказывает услуги компании принимающей страны от имени работодателя страны происхождения.Их фонд заработной платы остается в родной стране.

Professional Visit Pass доступны для следующих предварительно заданных позиций: –

- Советник

- Младший научный сотрудник

- Посещение обучения

- Консультант

- Спикер курса

- Докторант

- Экспонент

- Внешний эксперт

- Спикер семинара

- Практикующий

- трейнер

- Технический консультант / эксперт / инструктор

- Приглашенный профессор / лектор

- Приглашенный лектор / профессор

- Исследователь

- Волонтер

Предоставьте общий обзор процесса получения разрешения на работу и вид на жительство для долгосрочных командировок (включая время обработки и максимальный срок действия разрешения).

Work Pass дает право жить и работать в Малайзии. Отдельного пропуска не требуется.

Заявление на получение разрешения на работу подается онлайн. Малазийская принимающая компания должна быть зарегистрирована в соответствующем органе, чтобы подать рабочий пропуск. Чтобы иметь право на регистрацию, Компания должна соответствовать требованиям, установленным Управлением, таким как минимальный оплаченный капитал, соответствующая бизнес-лицензия или разрешение Министерства на ведение своей деятельности и регистрацию в Управлении внутренних доходов Малайзии. для справочного номера налогоплательщика компании и т. д.

Для компаний, которые находятся в ведении утверждающего агентства или регулирующих органов, требуется дополнительное одобрение, прежде чем заявка на Work Pass может быть подана в орган. Заявление в утверждающее агентство или регулирующие органы может быть подано вручную или онлайн в зависимости от требований.

После успешной регистрации и согласований Компания может подать заявку на Work Pass. Сборы за подачу заявления оплачиваются Управлению для обработки документов о приеме на работу и иждивенцев.Плата за подачу заявления на получение Professional Visit Pass не взимается.

Общий график обработки во многом зависит от типа разрешения, органов, участвующих в процессе, и места подачи заявки. В целом, процесс регистрации компании может занять от 3 до 16 недель, а Work Pass – от 1 до 3 недель со дня подачи удовлетворительной заявки в Управление.

Срок действия Employment Pass составляет от 1 до 60 месяцев. Пропуск на профессиональный визит рассчитан максимум на 12 месяцев.

Существуют ли требования к минимальной заработной плате для получения разрешения на долгосрочную работу и вида на жительство по назначению? Могут ли учитываться надбавки при заработной плате?

Требования к минимальной заработной плате для получения разрешения на работу указаны в Таблице 2 выше. Надбавки исключены.

Это требование не распространяется на проездной на профессиональный визит.

Есть ли ускоренный процесс, который может ускорить получение визы / разрешения на работу?

Ускоренная процедура недоступна.

На каком этапе работнику разрешается приступить к работе при подаче заявления на долгосрочную работу и вид на жительство (правопреемники / местный найм)?

Работнику разрешается приступить к работе, если в его паспорте проставлено разрешение на работу.

Вид на жительство не требуется.

Можно ли преобразовать краткосрочное разрешение / бизнес-визу в долгосрочное разрешение в Малайзии?

«Виза без справки», имеющаяся у иностранца, не может быть переведена на Work Pass.

Управление требует, чтобы граждане с визой въезжали в Малайзию по «визе со ссылкой» после утверждения рабочего пропуска. Затем он может приступить к утверждению рабочего талона, чтобы приступить к работе.

Для граждан без визы они могут въехать в Малайзию после того, как Work Pass будет одобрен для продолжения одобрения.

Можно ли продлить разрешение на работу и проживание?

Возможно продление трудового талона. Тем не менее, разрешение на работу категории III можно продлить до двух раз.

Для Professional Visit Pass продление возможно только в том случае, если утвержденный срок не достиг 12 месяцев.

Оба утверждения оставлены на усмотрение Управления.

Существует ли квота, система или тест на рынке труда?

Малазийская компания должна подать заявку и получить одобрение годового прогноза / квоты Work Pass до подачи заявок на Work Pass. Все заявки подаются онлайн.

Формы и руководства – Налоговая комиссия штата Айдахо

Формы и руководства

На этой странице представлено несколько способов найти формы и другие налоговые публикации в Интернете.У нас также есть страница со списком отчетов и статистики, а также страница с политическими документами. Формы и публикации IRS для подачи федеральной налоговой декларации доступны на веб-сайте IRS.

На нашем сайте нет пустых налоговых форм для разрешительных счетов. Это потому, что мы печатаем наши формы разрешений с уже включенной личной и конфиденциальной информацией (имя, адрес и т. Д.). Если у вас нет формы:

Примеры форм:

850 * Продажа / использование

,852 * Продажа / использование

,910 * Удержание

,967 * Удержание

,1150 * Путешествие / съезд

,1152 * Путешествие / съезд

,1250 * Район Большого Бойсе Аудиториум

,1350 Табак

, г.1450 Распределитель топлива

,1550 Сигарета

,1650 Пиво

,1752 Вино

,3150 * IFTA

,3550 Развлекательное устройство

,3950 * E911

Наши наиболее востребованные документы

Все наши формы и инструкции по индивидуальному подоходному налогу на 2020 год »

Бланки и справочники по ТИПУ НАЛОГА:

В отдельных разделах ниже: Документы по подоходному налогу с физических и юридических лиц и документы по налогу на имущество

ИНДИВИДУАЛЬНЫЕ налоговые декларации и справочники по годам:

Перечень старых налоговых деклараций и инструкций »

Бланки и справочники по подоходному налогу с предприятий по годам:

Список старых налоговых деклараций и инструкций »

Бланки и справочники НАЛОГ НА ИМУЩЕСТВО по категориям

Посетите другие страницы, посвященные налогу на недвижимость, для получения дополнительной информации.Также доступно множество отчетов и статистики.

Документы технической поддержки для COUNTIES

Программа AS / 400 Документация для:

Контрольные списки и технические советы для AS / 400

Для получения дополнительной информации посетите tax.idaho.gov/ округа .

Эта информация предназначена только для общего ознакомления. Налоговые законы сложны и регулярно меняются. Мы не можем охватить все обстоятельства в наших руководствах. Это руководство может не относиться к вашей ситуации.Пожалуйста, связывайтесь с нами по любым вопросам. Мы работаем, чтобы предоставлять актуальную и точную информацию. Но в некоторой информации могут быть технические неточности или опечатки. Если есть противоречие между действующим налоговым законодательством и этой информацией, действующее налоговое законодательство будет иметь преимущественную силу. .