Ндфл кбк пени: КБК НДФЛ пени \ Акты, образцы, формы, договоры \ Консультант Плюс

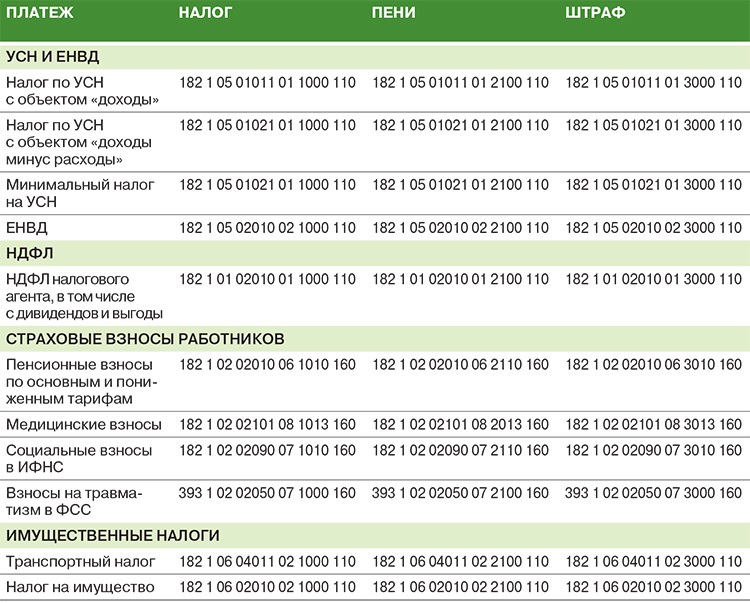

Код бюджетной классификации

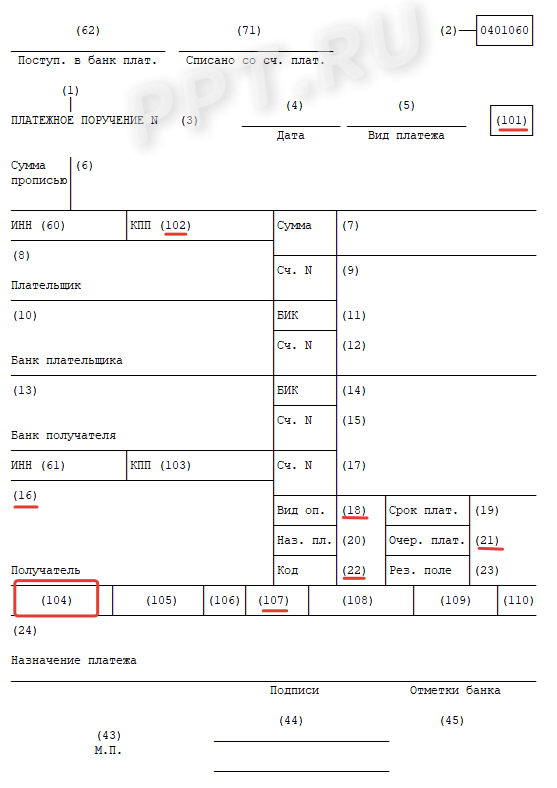

КБК, т.е. код бюджетной классификации, вы указываете в поле 104 платежного поручения при перечислении платежей в бюджет. КБК можно найти в Указаниях, утвержденных Приказом Минфина от 01.07.2013 N 65н.

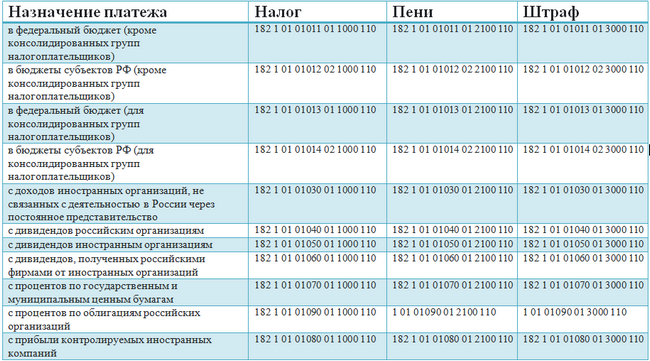

Налог на прибыль:

– в федеральный бюджет (ставка 2%) – 182 1 01 01011 01 1000 110;

– в региональный бюджет (ставка от 13,5% до 18%) – 182 1 01 01012 02 1000 110;

– с дивидендов, выплаченных российским организациям, – 182 1 01 01040 01 1000 110.

НДС (кроме “импортного”) – 182 1 03 01000 01 1000 110.

Налог на имущество – 182 1 06 02010 02 1000 110.

Налог при УСН:

– объект “доходы” – 182 1 05 01011 01 1000 110;

– объект “доходы минус расходы” – 182 1 05 01021 01 1000 110;

– объект “доходы минус расходы” (минимальный налог) – 182 1 05 01050 01 1000 110.

ЕНВД – 182 1 05 02010 02 1000 110.

ЕСХН – 182 1 05 03010 01 1000 110.

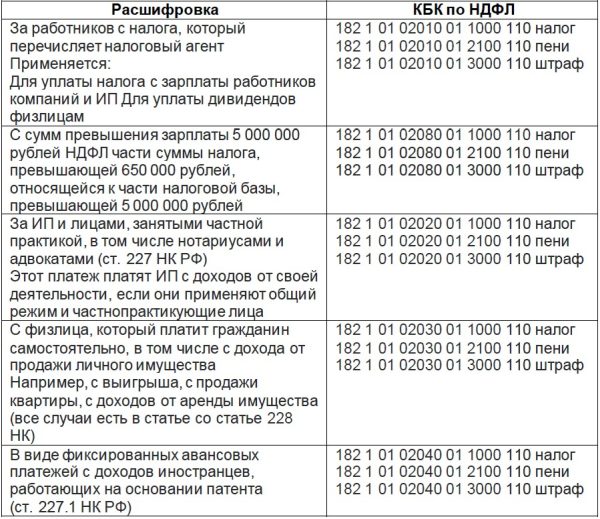

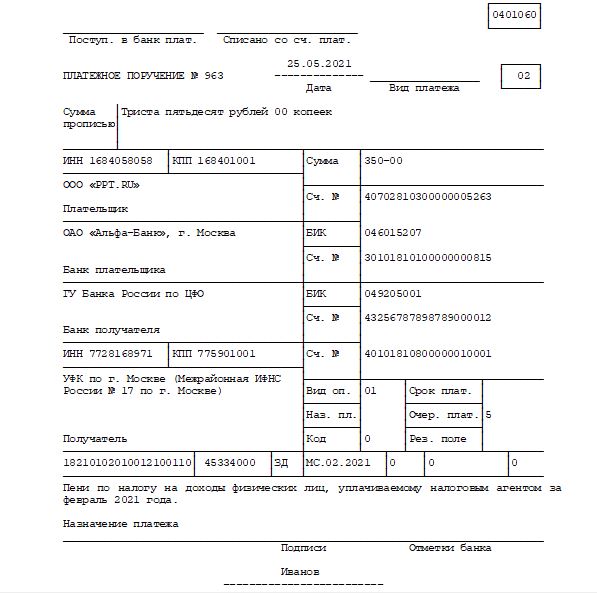

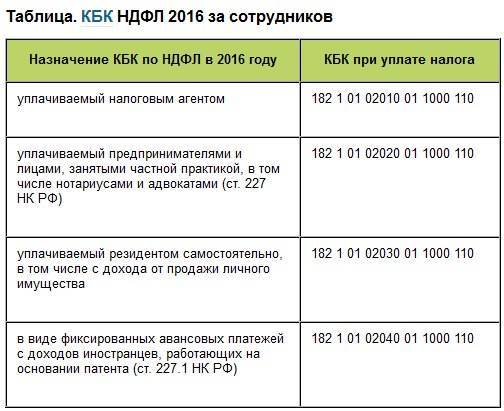

НДФЛ, перечисляемый налоговым агентом, в т.ч. с дивидендов и с материальной выгоды – 182 1 01 02010 01 1000 110.

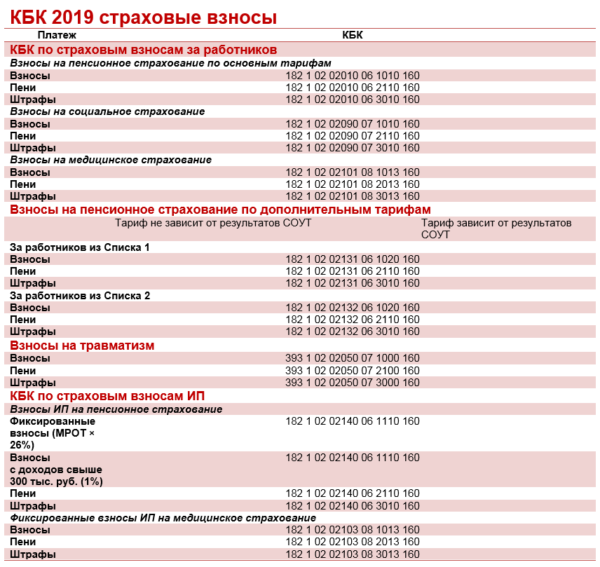

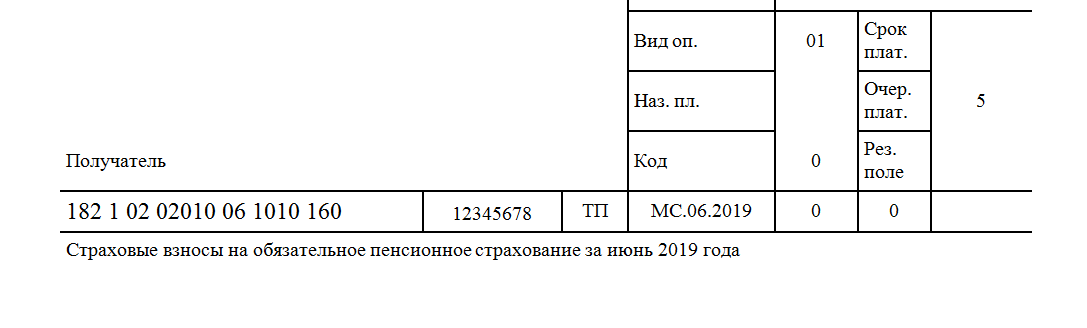

Страховые взносы в ПФР:

1) по основным и пониженным тарифам – 392 1 02 02010 06 1000 160;

2) по дополнительным тарифам с выплат работникам, занятым на работах, указанных:

– в п. 1 ч. 1 ст. 30 Закона N 400-ФЗ – 392 1 02 02131 06 1000 160;

– в п. п. 2 – 18 ч. 1 ст. 30 Закона N 400-ФЗ – 392 1 02 02132 06 1000 160.

Страховые взносы в ФФОМС – 392 1 02 02101 08 1011 160.

Страховые взносы в ФСС:

– на ВНиМ – 393 1 02 02090 07 1000 160;

– на обязательное страхование от несчастных случаев на производстве – 393 1 02 02050 07 1000 160.

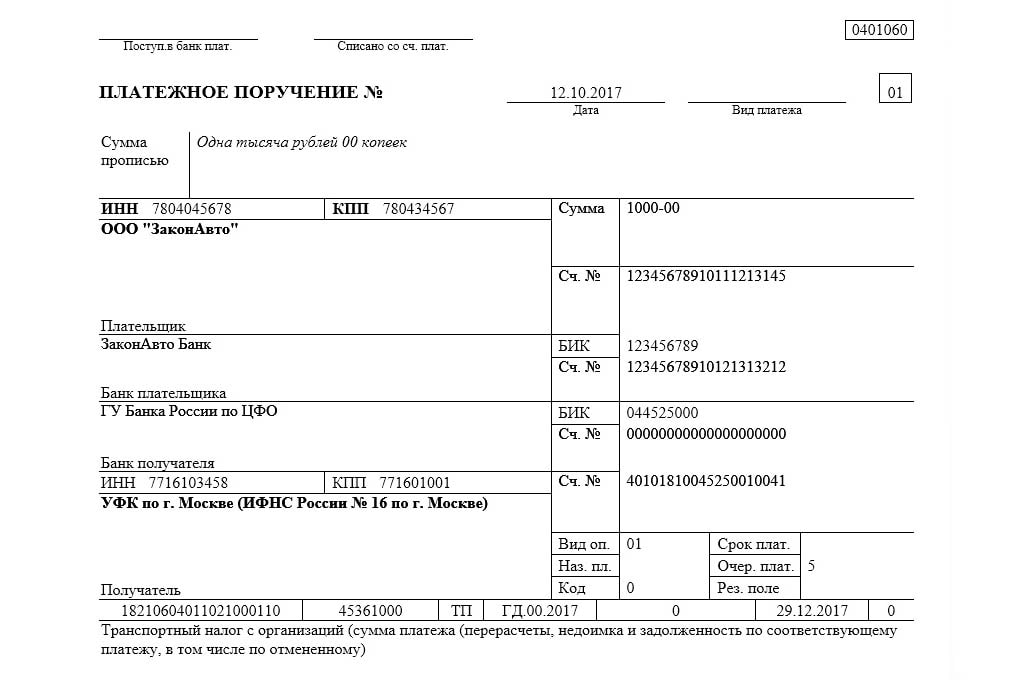

Транспортный налог – 182 1 06 04011 02 1000 110.

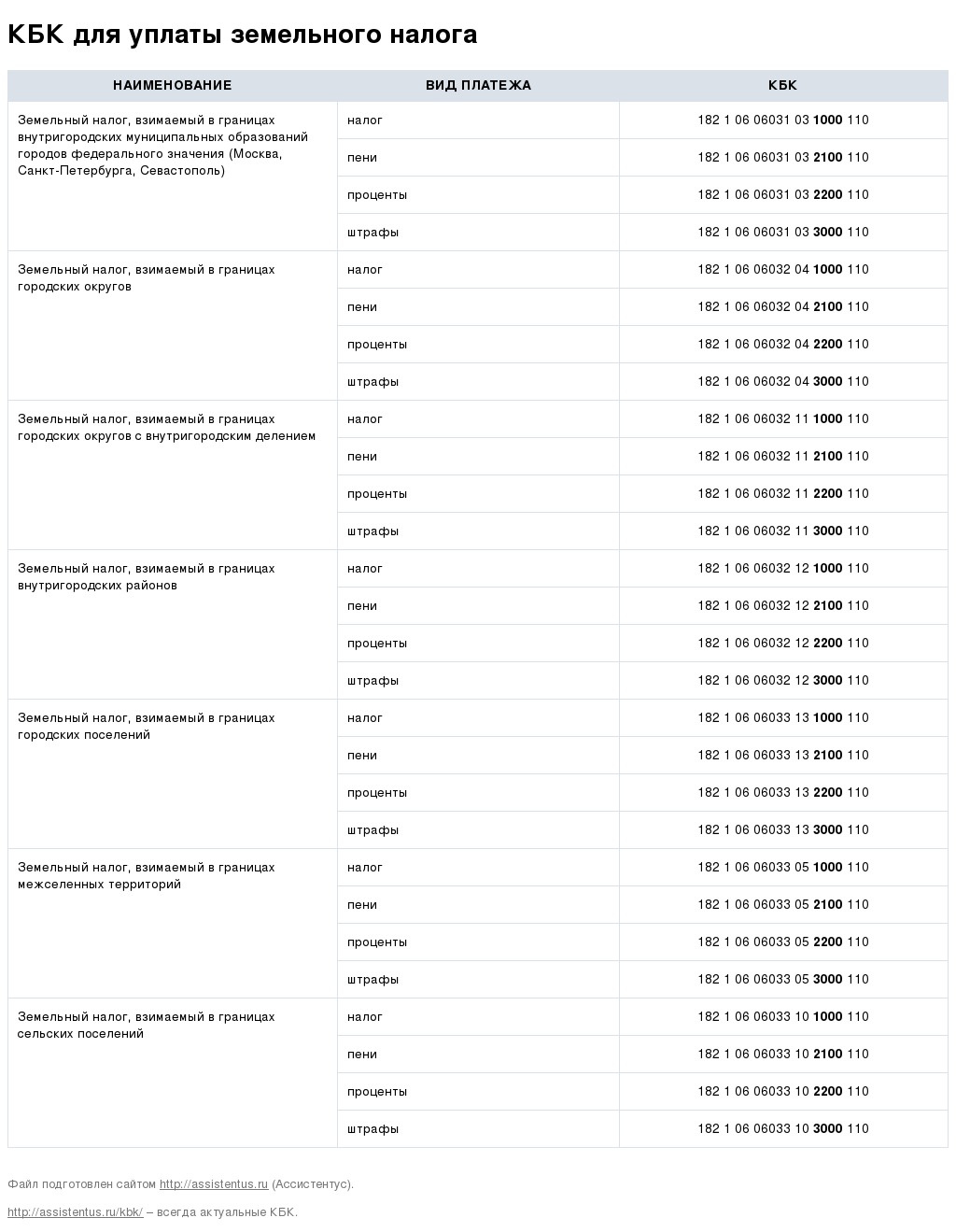

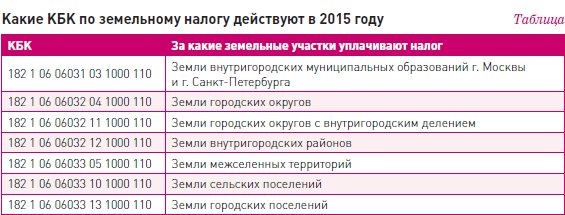

Земельный налог с земельных участков, расположенных в границах:

– г. г. Москвы, Санкт-Петербурга и Севастополя – 182 1 06 06031 03 1000 110;

– городских округов, не имеющих внутригородского деления, – 182 1 06 06032 04 1000 110;

– городских округов с внутригородским делением – 182 1 06 06032 11 1000 110;

– внутригородских районов – 182 1 06 06032 12 1000 110;

– межселенных территорий – 182 1 06 06033 05 1000 110;

– сельских поселений – 182 1 06 06033 10 1000 110;

– городских поселений – 182 1 06 06033 13 1000 110.

Торговый сбор, уплачиваемый на территории г. Москвы, – 182 1 05 05010 02 1000 110.

Плата за негативное воздействие на окружающую среду:

– за размещение отходов производства и потребления – 048 1 12 01040 01 6000 120;

– за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами – 048 1 12 01010 01 6000 120;

– за сбросы загрязняющих веществ в водные объекты – 048 1 12 01030 01 6000 120.

При уплате пени в 14-м и 15-м разрядах КБК вместо цифр 10 надо указывать: по налогам, а также взносам в ПФР и ФСС – 21, по взносам в ФФОМС – 20 (п. 4(1).2 разд. II Указаний, утв. Приказом Минфина от 01.07.2013 N 65н, Информация ФНС, Информация ПФР).

Пеня по налогу на прибыль:

– в федеральный бюджет – 182 1 01 01011 01 2100 110;

– в региональный бюджет – 182 1 01 01012 02 2100 110;

– с дивидендов, выплаченных российским организациям, – 182 1 01 01040 01 2100 110.

Пеня по НДС (кроме “импортного”) – 182 1 03 01000 01 2100 110.

Пеня по налогу на имущество – 182 1 06 02010 02 2100 110.

Пеня по налогу при УСН:

– объект “доходы” – 182 1 05 01011 01 2100 110;

– объект “доходы минус расходы” – 182 1 05 01021 01 2100 110;

– объект “доходы минус расходы” (минимальный налог) – 182 1 05 01050 01 2100 110.

Пеня по ЕНВД – 182 1 05 02010 02 2100 110.

Пеня по ЕСХН – 182 1 05 03010 01 2100 110.

Пеня по НДФЛ при перечислении налоговым агентом – 182 1 01 02010 01 2100 110.

Пеня по страховым взносам в ПФР:

1) по основным и пониженным тарифам – 392 1 02 02010 06 2100 160;

2) по дополнительным тарифам с выплат работникам, занятым на работах, указанных:

– в п. 1 ч. 1 ст. 30 Закона N 400-ФЗ – 392 1 02 02131 06 2100 160;

– в п. п. 2 – 18 ч. 1 ст. 30 Закона N 400-ФЗ – 392 1 02 02132 06 2100 160.

Пеня по страховым взносам в ФФОМС – 392 1 02 02101 08 2011 160.

Пеня по страховым взносам в ФСС:

– на ВНиМ – 393 1 02 02090 07 2100 160;

– на обязательное страхование от несчастных случаев на производстве – 393 1 02 02050 07 2100 160.

Пеня по транспортному налогу – 182 1 06 04011 02 2100 110.

Пеня по земельному налогу с земельных участков, расположенных в границах:

– г. г. Москвы, Санкт-Петербурга и Севастополя – 182 1 06 06031 03 2100 110;

– городских округов, не имеющих внутригородского деления, – 182 1 06 06032 04 2100 110;

– городских округов с внутригородским делением – 182 1 06 06032 11 2100 110;

– внутригородских районов – 182 1 06 06032 12 2100 110;

– межселенных территорий – 182 1 06 06033 05 2100 110;

– сельских поселений – 182 1 06 06033 10 2100 110;

– городских поселений – 182 1 06 06033 13 2100 110.

Пеня по торговому сбору, который платится на территории г. Москвы, – 182 1 05 05010 02 2100 110.

Штраф за неуплату налога (взноса). При уплате такого штрафа в 14-м и 15-м разрядах КБК вместо цифр 10 надо указывать цифры 30 (п. 4(1).2 разд. II Указаний, утв. Приказом Минфина от 01.07.2013 N 65н, Информация ФНС, Информация ПФР).

Штраф за непредставление налоговой декларации (п. 1 ст. 119 НК РФ). При уплате такого штрафа указывается тот же КБК, что и при уплате налога, по которому представлена декларация. Но в 14-м и 15-м разрядах КБК вместо цифр 10 надо указывать цифры 30 (п. 4 (1).2 разд. II Указаний, утв. Приказом Минфина от 01.07.2013 N 65н).

Штрафы за непредставление документов в ИФНС (ст. ст. 119.1, 120, 126, 129.1 НК РФ) – 182 1 16 03010 01 6000 140.

Штраф за непредставление РСВ-1 ПФР и СЗВ-М – 392 1 16 20010 06 6000 140.

Штраф за непредставление документов в ПФР (ст. 48 Закона N 212-ФЗ) – 392 1 16 20050 01 6000 140.

Штраф за непредставление формы 4-ФСС – 393 1 16 20020 07 6000 140.

ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНФОРМАЦИЯ

ВАЖНО! Для всех категорий плательщиков с 1 января 2016 года внесены изменения в коды подвидов доходов КБК в целях раздельного учета пеней и процентов по соответствующему платежу.

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам (работодатели), уплачивающие страховые взносы на обязательное пенсионное страхование

Код | Наименование КБК |

392 1 02 02010 06 1000 160 | страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии |

392 1 02 02010 06 2100 160 | пени |

392 1 02 02010 06 2200 160 | проценты |

392 1 02 02010 06 3000 160 | штрафы |

392 1 02 02080 06 1000 160 | взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии |

392 1 02 02080 06 2100 160 | пени |

392 1 02 02080 06 2200 160 | проценты |

392 1 02 02080 06 3000 160 | штрафы |

392 1 02 02120 06 1000 160 | взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда Российской Федерации на выплату доплаты к пенсии |

392 1 02 02120 06 2100 160 | пени |

392 1 02 02120 06 2200 160 | проценты |

392 1 02 02120 06 3000 160 | штрафы |

392 1 02 02131 06 1000 160 | страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии |

392 1 02 02131 06 2100 160 | пени |

392 1 02 02131 06 2200 160 | проценты |

392 1 02 02131 06 3000 160 | штрафы |

392 1 02 02132 06 1000 160 | страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 – 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии |

392 1 02 02132 06 2100 160 | пени |

392 1 02 02132 06 2200 160 | проценты |

392 1 02 02132 06 3000 160 | штрафы |

ВАЖНО! Вышеуказанные КБК применяются также для погашения задолженности на обязательное пенсионное страхование, образовавшейся до 01.

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам (работодатели), уплачивающие страховые взносы на обязательное медицинское страхование (за расчетные периоды 2012 – 2016 г. г.)

Код | Наименование КБК |

392 1 02 02101 08 1011 160 | страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающие от плательщиков |

392 1 02 02101 08 2011 160 | пени по страховым взносам на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающие от плательщиков |

392 1 02 02101 08 3011 160 | суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающим от плательщиков |

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам (работодатели), уплачивающие страховые взносы на обязательное пенсионное страхование (за расчетные периоды 2002 – 2013 г. г.)

г.)

Код | Наименование КБК |

392 1 02 02031 06 1000 160 | страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно) |

392 1 02 02031 06 2100 160 | пени |

392 1 02 02031 06 2200 160 | проценты |

392 1 02 02031 06 3000 160 | штрафы |

392 1 02 02032 06 1000 160 | страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно) |

392 1 02 02032 06 2100 160 | пени |

392 1 02 02032 06 2200 160 | проценты |

392 1 02 02032 06 3000 160 | штрафы |

392 1 02 02020 06 1000 160 | страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

392 1 02 02020 06 2100 160 | пени |

392 1 02 02020 06 2200 160 | проценты |

392 1 02 02020 06 3000 160 | штрафы |

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам (работодатели), уплачивающие страховые взносы на обязательное медицинское страхование (за расчетные периоды с 2010 года по 2011 год включительно, бюджет территориального фонда)

Код | Наименование КБК |

392 1 02 02101 08 1012 160 | страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года) |

392 1 02 02101 08 2012 160 | пени по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года) |

392 1 02 02101 08 3012 160 | суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года) |

Плательщики страховых взносов, уплачивающие страховые взносы в фиксированном размере на обязательное пенсионное страхование

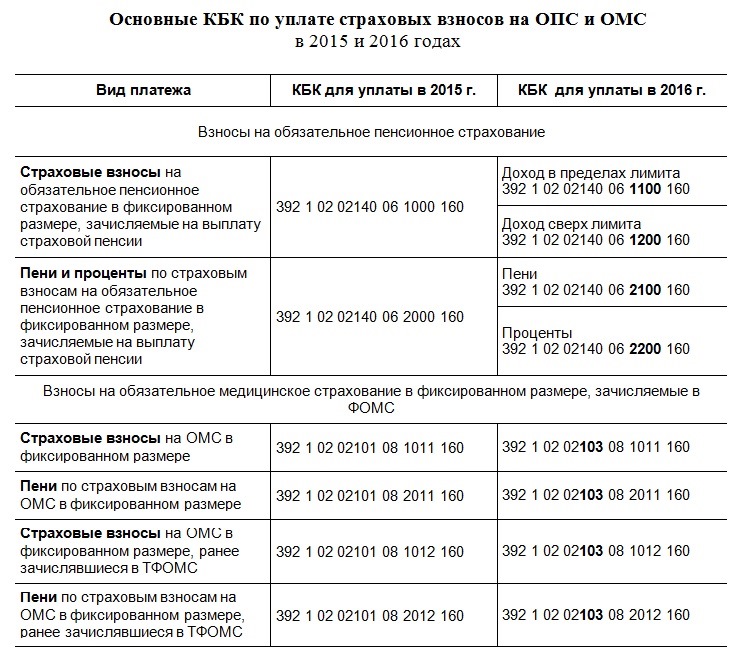

ВАЖНО! Для самозанятого населения с 1 января 2016 года в целях раздельного учета страховых взносов внесены изменения в коды подвидов доходов бюджетов для КБК, применяемых для уплаты страховых взносов на обязательное пенсионное страхование в фиксированном размере:

– исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода;

– исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода (1%).

КБК для уплаты страховых взносов в фиксированном размере на обязательное пенсионное страхование для уплаты в 2016 году (в том числе для уплаты задолженности 2013 – 2015 г. г.).

В соответствии с изменениями, внесенными Приказом Минфина России от 01.12.2015 N 190н в Указания о порядке применения бюджетной классификации РФ, утв. Приказом Минфина России от 01.07.2013 N 65н, с 1 января 2016 года взносы в ПФР следует перечислять по единому коду.

Код | Наименование КБК |

392 1 02 02140 06 1100 160 | страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода, установленной статьей 14 Федерального закона от 24 июля 2009 года N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”) |

392 1 02 02140 06 1200 160 | страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода, установленной статьей 14 Федерального закона от 24 июля 2009 года N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”) |

392 1 02 02140 06 2100 160 | пени |

392 1 02 02140 06 2200 160 | проценты |

392 1 02 02140 06 3000 160 | штрафы |

ВАЖНО! С 1 января 2016 года вводятся новые коды бюджетной классификации для плательщиков страховых взносов, уплачивающих страховые взносы в фиксированном размере на обязательное медицинское страхование!

Плательщики страховых взносов, уплачивающие страховые взносы на обязательное медицинское страхование в фиксированном размере (в том числе за расчетные периоды 2012 – 2015 г. г.)

г.)

Код | Наименование КБК |

392 1 02 02103 08 1011 160 | страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающие от плательщиков |

392 1 02 02103 08 2011 160 | пени по страховым взносам на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающие от плательщиков |

392 1 02 02103 08 3011 160 | штрафы |

|

|

Плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам, уплачивающие страховые взносы на обязательное пенсионное страхование (за расчетные периоды с 2002 года по 2013 год включительно)

Код | Наименование КБК |

392 1 02 02150 06 1000 160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

392 1 02 02150 06 2100 160 | пени |

392 1 02 02150 06 2200 160 | проценты |

392 1 02 02150 06 3000 160 | штрафы |

392 1 02 02100 06 1000 160 | Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года) |

392 1 02 02100 06 2100 160 | пени |

392 1 02 02100 06 2200 160 | проценты |

392 1 02 02100 06 3000 160 | штрафы |

392 1 02 02110 06 1000 160 | Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды, истекшие до 1 января 2013 года) |

392 1 02 02110 06 2100 160 | пени |

392 1 02 02110 06 2200 160 | проценты |

392 1 02 02110 06 3000 160 | штрафы |

392 1 09 10010 06 1000 160 | Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (по расчетным периодам, истекшим до 1 января 2010 года) |

392 1 09 10010 06 2000 160 | пени и проценты |

392 1 09 10020 06 1000 160 | страховые взносы в виде фиксированного платежа, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату накопительной пенсии (по расчетным периодам, истекшим до 1 января 2010 года) |

392 1 09 10020 06 2000 160 | пени и проценты |

Плательщики страховых взносов, уплачивающие страховые взносы на обязательное медицинское страхование в фиксированном размере (за расчетные периоды с 2010 года по 2011 год включительно – бюджет территориального фонда)

КБК | Наименование КБК |

392 1 02 02103 08 1012 160 | страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающие от плательщиков (страховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года) |

392 1 02 02103 08 2012 160 | пени по страховым взносам на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающие от плательщиков (пени по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года) |

392 1 02 02103 08 3012 160 | штрафы |

Денежные взыскания (штрафы) для всех категорий плательщиков

Код | Наименование КБК |

392 1 16 20010 06 6000 140 | денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации) |

392 1 16 20050 01 6000 140 | денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьями 48 – 51 Федерального закона от 24 июля 2009 года N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” |

Дополнительный страховой взнос на накопительную пенсию, уплачиваемый за счет собственных средств застрахованным лицом, исчисляемый, удерживаемый и перечисляемый работодателем либо уплачиваемый застрахованным лицом самостоятельно

Код | Наименование КБК |

392 1 02 02041 06 1100 160 | Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации (дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации) |

Средства работодателя, уплачиваемые им в пользу застрахованного лица (взносы работодателя)

Код | Наименование КБК |

392 1 02 02041 06 1200 160 | Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации (взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации) |

Выездное обслуживание временно приостановлено до нормализации

эпидемиологической обстановки

Выездное обслуживание

осуществляется приём по предварительной записи по телефону: 8 (800) 550-50-30

| ТОСП (Слобода) | ||

| Понедельник | 09:00-17:45 | |

| Перерыв | 13:00-14:00 | |

| Вт-Вс | Выходной | |

| ТОСП (Зубово) | ||

| Вторник | 09:00-17:45 | |

| Перерыв | 13:00-14:00 | |

| Ср-Пн | Выходной | |

| ТОСП (Нудоль) | ||

| Пятница | 08:30-17:00 | |

| Перерыв | 13:00-13:30 | |

| Сб-Чт | Выходной | |

Часы работы

Уважаемые заявители!

Уточняйте по телефону горячей линии:

122 или 8 (800) 550-50-30 доб. 3-52212

3-52212

*Единый номер 122 создан для централизации звонков в контакт-центры субъектов Российской Федерации. Принцип работы данного номера устроен таким образом, что соединение абонента происходит с оператором службы того региона, на территории которого производится вызов.

Абоненты, находящиеся на территории Московской области, позвонившие на номер 122, автоматически переключаются на единый контакт-центр Московской области.

| Центр (Клин) – Временно | ||

| ПН-СБ | 08:00-20:00 | |

| Перерыв на санитарную обработку | ||

| 2 этаж | 12:00-12:30 и 16:00-16:30 | |

| 3 этаж | 11:30-12:00 и 16:30-17:00 | |

| Воскресенье | Выходной | |

УРМ (Клин, ул. Спортивная, д. 6) 6) | ||

| ПН-ПТ | 09:00-18:00 | |

| Перерыв | 13:00-14:00 | |

| Суббота | 09:00-17:30 | |

| Перерыв | 13:00-13:30 | |

| Воскресенье | Выходной | |

| УРМ (Клин, ул. Победы, вл. 2 к. 10) | ||

| ПН-ПТ | 09:00-17:00 | |

| Без перерыва | ||

| Суббота | 09:00-16:00 | |

| Без перерыва | ||

| Воскресенье | Выходной | |

| ТОСП (Высоковск) – Временно | ||

| ПН, СР, ЧТ | 09:00-18:00 | |

| Перерыв | 13:00-13:30 | |

| Перерыв (паспортный стол) | 13:00-14:00 | |

| Вт, Пт, Сб, Вс | Выходной | |

| ТОСП (Решетниково) – Временно | ||

| Вт, Чт, Пт | 09:00-17:00 | |

| Перерыв | 13:00-14:00 | |

| Пн, Ср, Сб, Вс | Выходной | |

Для оформления услуги по выпуску электронной подписи зарегистрируйтесь на сайте Удостоверяющего центра

Муниципальное автономное учреждение «Многофункциональный центр предоставления государственных и муниципальных услуг» городского округа Клин (МАУ “МФЦ” ГО Клин)

Адрес: 141601, Российская Федерация, Московская область, городской округ Клин, город Клин, Советская площадь, дом 18А, 3 этаж

*Единый номер 122 создан для централизации звонков в контакт-центры субъектов Российской Федерации. Принцип работы данного номера устроен таким образом, что соединение абонента происходит с оператором службы того региона, на территории которого производится вызов.

Принцип работы данного номера устроен таким образом, что соединение абонента происходит с оператором службы того региона, на территории которого производится вызов.

Абоненты, находящиеся на территории Московской области, позвонившие на номер 122, автоматически переключаются на единый контакт-центр Московской области.

Список всех действующих МФЦ Московской области подробнее>

| Расшифровка кода | Код бюджетной классификации |

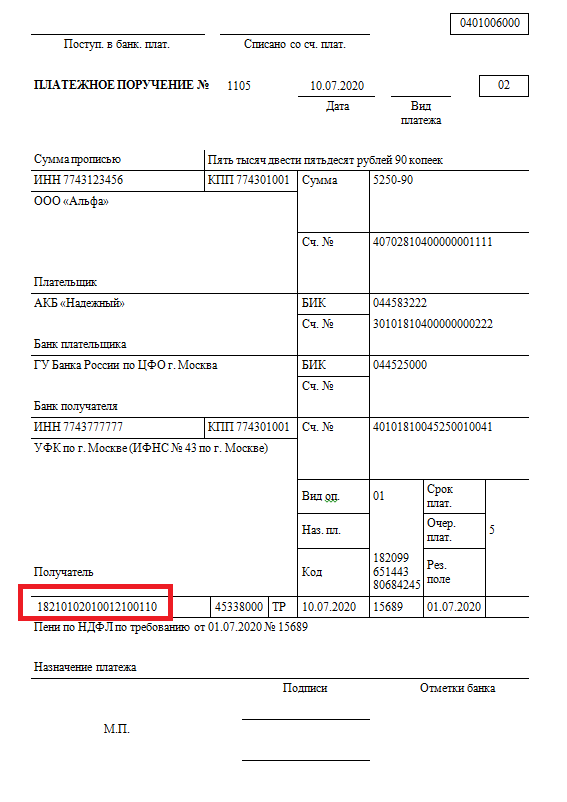

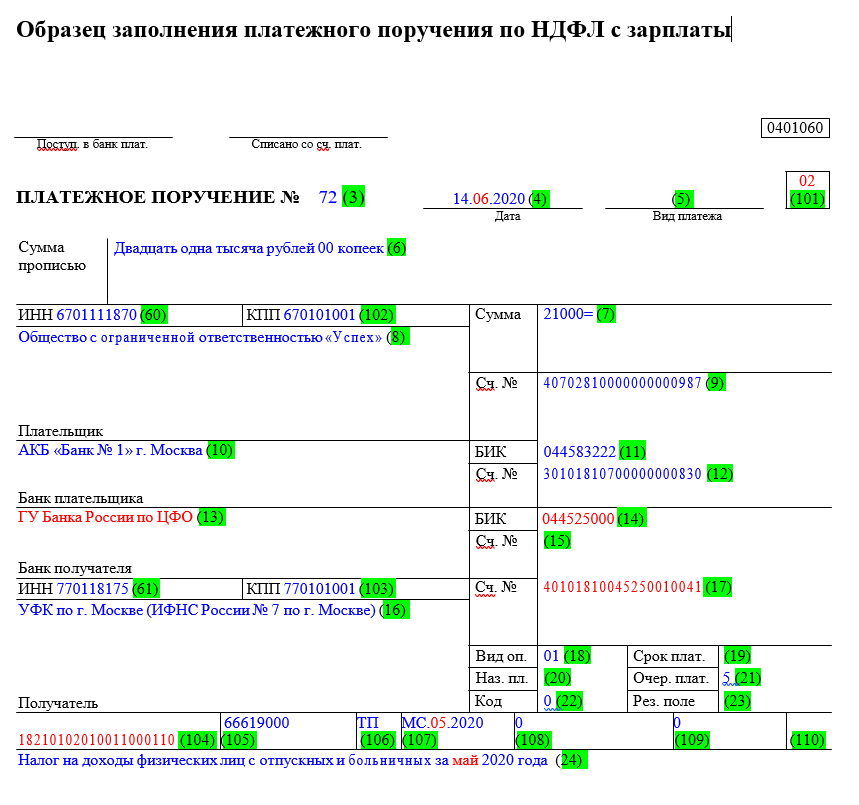

| Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 01 02010 01 1000 110 (оригинальный код) 18210102010011000110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 01 02010 01 2100 110 (оригинальный код) 18210102010012100110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 01 02010 01 2200 110 (оригинальный код) 18210102010012200110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 01 02010 01 3000 110 (оригинальный код) 18210102010013000110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 01 02020 01 1000 110 (оригинальный код) 18210102020011000110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 01 02020 01 2100 110 (оригинальный код) 18210102020012100110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 01 02020 01 2200 110 (оригинальный код) 18210102020012200110 (сокращенный код) |

| Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 01 02020 01 3000 110 (оригинальный код) 18210102020013000110 (сокращенный код) |

| Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 01 02050 01 1000 110 (оригинальный код) 18210102050011000110 (сокращенный код) |

| Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (пени по соответствующему платежу) | 182 1 01 02050 01 2100 110 (оригинальный код) 18210102050012100110 (сокращенный код) |

| Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (проценты по соответствующему платежу) | 182 1 01 02050 01 2200 110 (оригинальный код) 18210102050012200110 (сокращенный код) |

| Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 01 02050 01 3000 110 (оригинальный код) 18210102050013000110 (сокращенный код) |

Банковские реквизиты для перечисления страховых взносов, пени, штрафов – Государственное учреждение

ВНИМАНИЕ!

С 01. 01.2021 года изменяются

банковские реквизиты для перечисления страховых взносов, пени, штрафов по

обязательному социальному страхованию от несчастных случаев на производстве и

профессиональных заболеваний

01.2021 года изменяются

банковские реквизиты для перечисления страховых взносов, пени, штрафов по

обязательному социальному страхованию от несчастных случаев на производстве и

профессиональных заболеваний

Получатель: УФК по Тамбовской области (ГУ- Тамбовское РО Фонда социального страхования Российской Федерации)

ИНН 6832021420 КПП 682901001 ОКТМО 68701000

Банк получателя: Отделение Тамбов Банка России//УФК по Тамбовской области г. Тамбов

Номер единого казначейского счета: 40102810645370000057

Номер счета получателя: 03100643000000016400

БИК 016850200

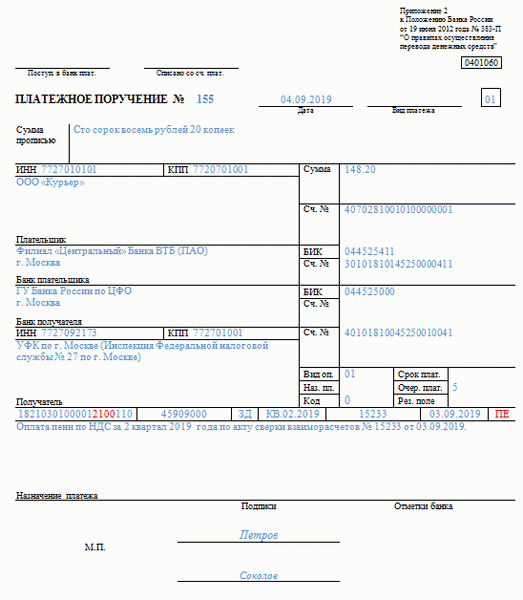

Образец заполнения платежного поручения

по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

КБК 39310202050071000160 – страховые взносы,

КБК 39310202050072100160 – пени,

КБК 39310202050073000160 – штрафы за занижение облагаемой базы, штрафы за нарушение срока предоставления отчетности

штрафы

КБК 39311607090070000140:

– штраф за нарушение страхователями установленного срока регистрации в качестве страхователя, а также за осуществление физическим лицом, заключившим трудовой договор с работником, деятельности без регистрации в качестве страхователя,

– штраф за несоблюдение порядка представления расчета по начисленным и уплаченным страховым взносам в электронном виде;

– штраф за отказ или непредставление в установленный срок документов и (или)

иных сведений, необходимых для осуществления контроля за правильностью

исчисления, полнотой и своевременностью уплаты (перечисления) страховых

взносов.

КБК 39311610125010000140 – погашение задолжености, образовавшейся до 1 января 2020 года.

КБК 39311601230070000140 – административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования

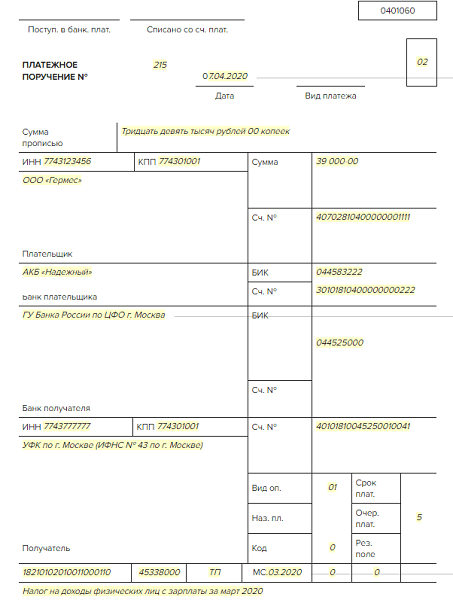

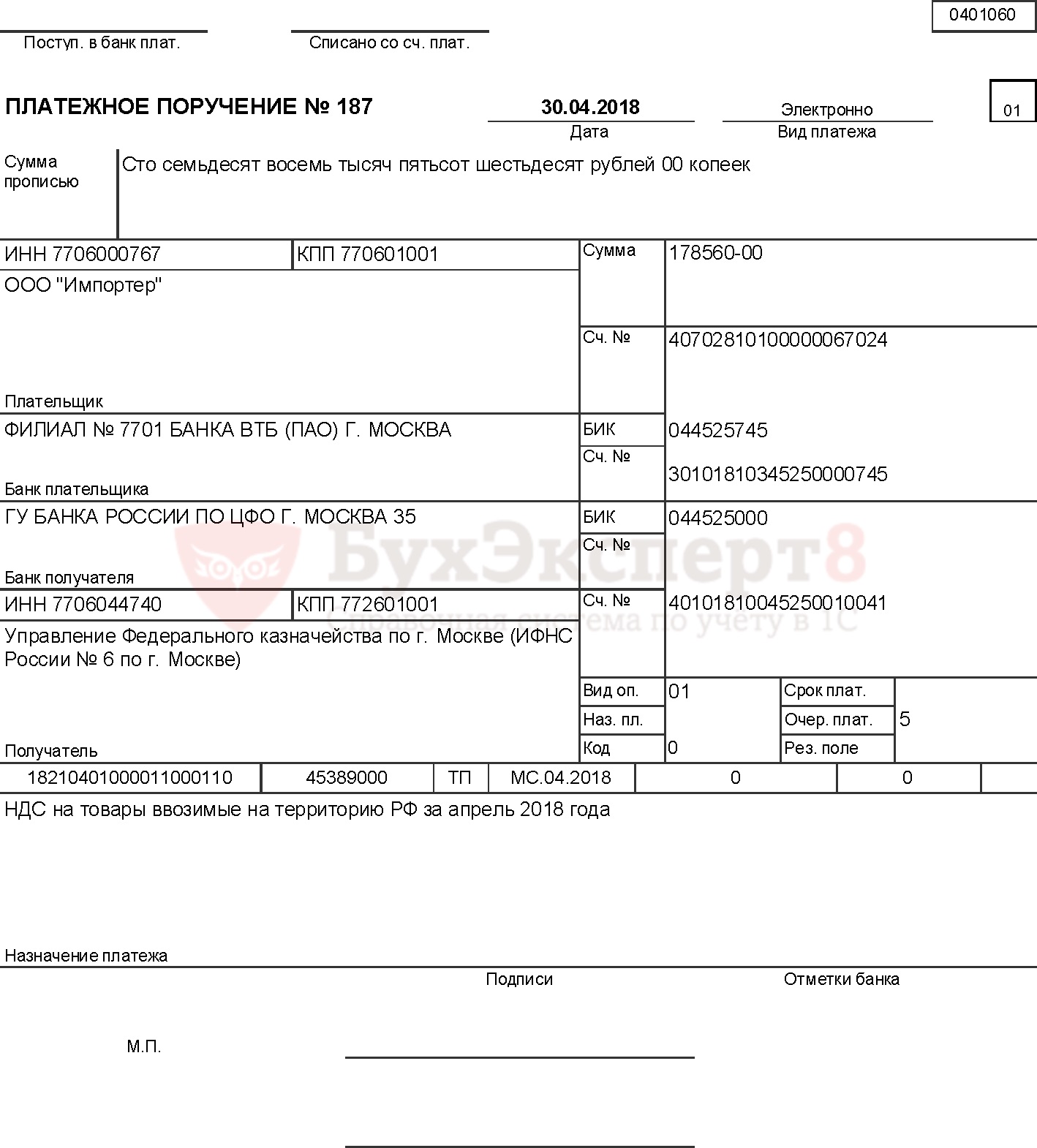

КБК по НДФЛ в 2017 году: таблица

Как какие по НДФЛ за сотрудников действуют в 2017 году? Утвердили ли новые КБК по подоходному налогу? Таблицу с расшифровкой актуальных КБК по НДФЛ на 2017 года, а также образец платежного поручения по НДФЛ 2017 года вы найдете в данной статье.

Когда платить налог

Общий подход

По общему правилу, заплатить в 2017 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2017 года работодатель выплатил 9 февраля 2017 года. Датой получения дохода будет 31 января 2017 года, датой удержания налога – 9 февраля 2017. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 11 февраля 2017 года.

Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 11 февраля 2017 года.

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2017 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 31 марта 2017 года.

Удержанный НДФЛ в 2017 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

Также см. «Срок уплаты НДФЛ в 2017 году: полезные таблицы».

«Срок уплаты НДФЛ в 2017 году: полезные таблицы».

КБК в 2017 году

В связи с изданием приказа Минфина России от 07.12.2016 230н в 2017 году изменились некоторые КБК. Так, к примеру, изменились КБК по страховым взносам. См. «КБК по страховым взносам в 2017 году: таблица с расшифровкой».

Однако КБК по НДФЛ за сотрудников в 2017 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2017 года по подоходному налогу.

| Вид НДФЛ | КБК на 2017 год |

| НДФЛ с доходов сотрудников | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 01 02010 01 2100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 01 02010 01 3000 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 01 02020 01 1000 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 2100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 3000 110 |

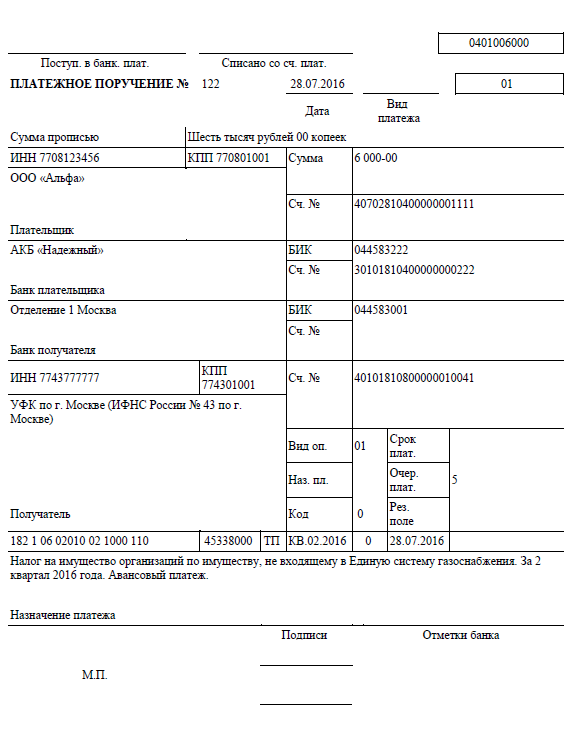

Образец платежного поручения 2017 года

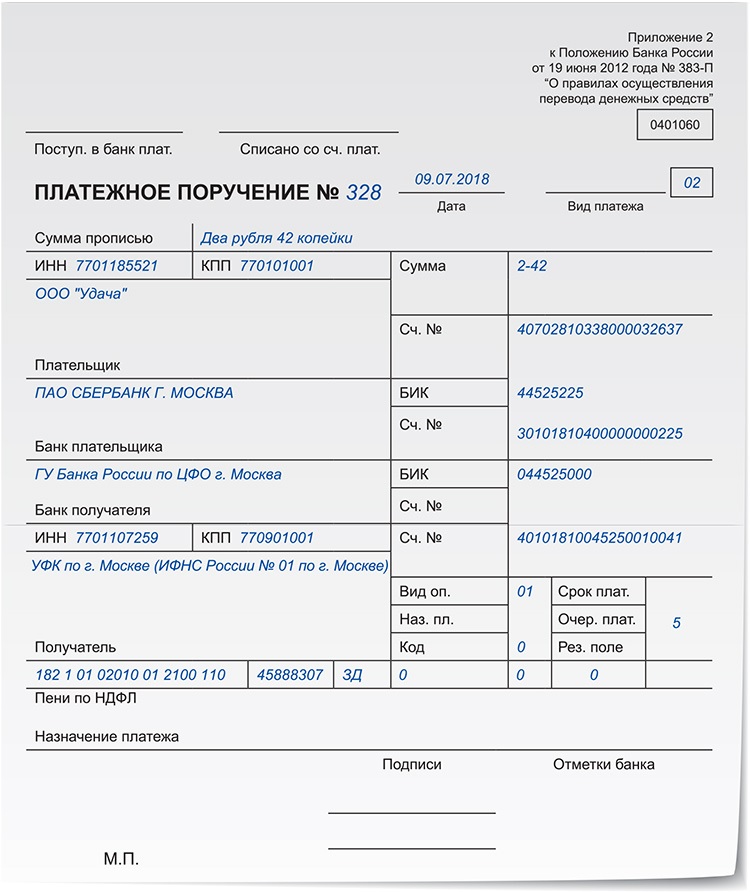

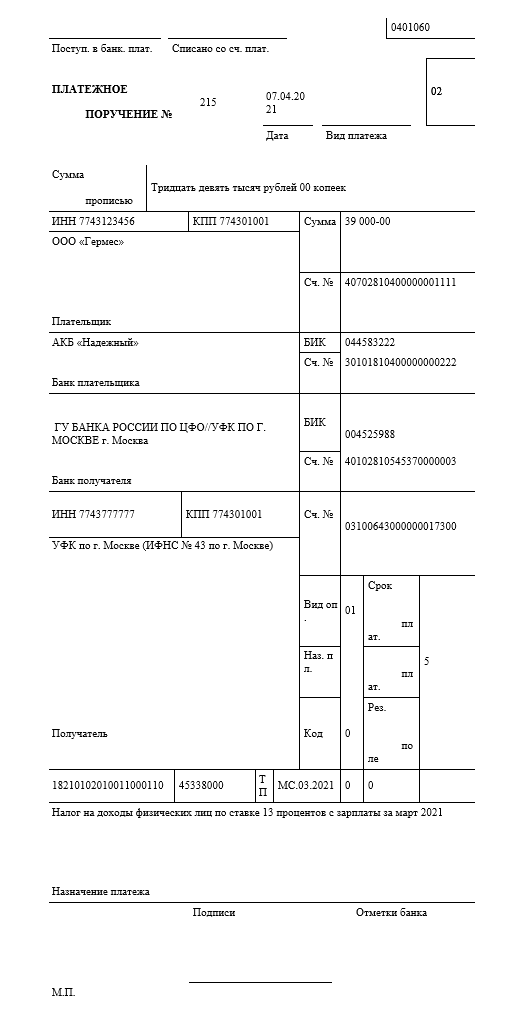

Код бюджетной классификации (КБК) нужно указывать в поле 104 платежного поручения на уплату НДФЛ.

Соответственно, если в 2017 году налоговый агент перечисляет НДФЛ, то платежное поручение может выглядеть так:

При заполнении платежки (поле 104) имеет смысл внимательно указывать КБК по НДФЛ в 2017 году. Неточность даже в одной цифре приведет к неверному разнесению платежа в бюджете. Платеж придется «искать» и уточнять. Правильный КБК по НДФЛ на 2017 год – очень важный «момент».

Реквизиты для перечисления налоговых и неналоговых платежей

Реквизиты для перечисления неналоговых платежей,

администрируемых Комитетом по управлению государственным имуществом Волгоградской области,

действующих с 01.01.2021 года

1. Для перечисления платежей за земельные участки государственная собственность на которые не разграничена и которые расположены на территории г. Волгограда, предоставленные для целей строительства, в т.ч. индивидуального жилого строительства, а также комплексного освоения в целях жилищного строительства:

Волгограда, предоставленные для целей строительства, в т.ч. индивидуального жилого строительства, а также комплексного освоения в целях жилищного строительства:

Банк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

БИК | 011806101 |

Счет банка получателя № | 40102810445370000021 |

Получатель: | УФК по Волгоградской области (Облкомимущество) |

ИНН | 3444054540 |

КПП | 344401001 |

Расчетный счет № | 03100643000000012900 |

КБК | 818 1 11 05012 04 0000 120 |

ОКТМО | 18701000 |

Назначение платежа: | Арендная плата за земельный участок по договору №_____ от ДД/ММ/ГГГГ |

1.

2.Оплата пени, неустоек, штрафов по неразграниченным земельным участкам, расположенным на территории г. Волгограда:

2.Оплата пени, неустоек, штрафов по неразграниченным земельным участкам, расположенным на территории г. Волгограда: | Банк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

| БИК | 011806101 |

| Счет банка получателя № | 40102810445370000021 |

| Получатель: | УФК по Волгоградской области (Облкомимущество) |

| ИНН | 3444054540 |

| КПП | 344401001 |

| Расчетный счет № | 03100643000000012900 |

| КБК | 818 1 16 07090 02 0000 140 |

| ОКТМО | 18701000 |

| Назначение платежа: | Пеня (неустойка, штраф) на основании № претензии и т. |

д.) от ДД/ММ/ГГГГ

д.) от ДД/ММ/ГГГГ1.3.Оплата пени, неустоек, штрафов, в счет погашения задолженности, образовавшейся до 1 января 2020 года, по неразграниченным земельным участкам, расположенным на территории г. Волгограда

| Банк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

| БИК | 011806101 |

| Счет банка получателя № | 40102810445370000021 |

| Получатель: | УФК по Волгоградской области (Облкомимущество) |

| ИНН | 3444054540 |

| КПП | 344401001 |

| Расчетный счет № | 03100643000000012900 |

| КБК | 818 1 16 10123 01 0041 140 |

| ОКТМО | 18701000 |

| Назначение платежа: | Пеня (неустойка, штраф) на основании № претензии и т. |

д.) от ДД/ММ/ГГГГ

д.) от ДД/ММ/ГГГГ2. Для перечисления платежей за земельные участи, имущество, находящееся в собственности Волгоградской области, прочие платежи, администрируемые Облкомимуществом:

2.1.Для перечисления арендной платы за земельные участки:Банк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

| БИК | 011806101 |

| Счет банка получателя № | 40102810445370000021 |

| Получатель: | УФК по Волгоградской области (Облкомимущество) |

| ИНН | 3444054540 |

| КПП | 344401001 |

| Расчетный счет № | 03100643000000012900 |

| КБК | 818 1 11 05022 02 0000 120 |

| ОКТМО | по территориальной принадлежности земельного участка |

| Назначение платежа: | Арендная плата за земельный участок по договору №___ от ДД/ММ/ГГГГ |

2.

2. Для перечисления арендной платы за имущество, составляющее казну Волгоградской области (за исключением земельных участков):

2. Для перечисления арендной платы за имущество, составляющее казну Волгоградской области (за исключением земельных участков):Банк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

| БИК | 011806101 |

| Счет банка получателя № | 40102810445370000021 |

| Получатель: | УФК по Волгоградской области (Облкомимущество) |

| ИНН | 3444054540 |

| КПП | 344401001 |

| Расчетный счет № | 03100643000000012900 |

| КБК | 818 1 11 05072 02 0000 120 |

| ОКТМО | по территориальной принадлежности имущества |

| Назначение платежа: | Арендная плата за имущество казны по договору №___ от ДД/ММ/ГГГГ |

2.

3. Для перечисления платы за приобретение земельного участка:

3. Для перечисления платы за приобретение земельного участка: | Банк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

| БИК | 011806101 |

| Счет банка получателя № | 40102810445370000021 |

| Получатель: | УФК по Волгоградской области (Облкомимущество) |

| ИНН | 3444054540 |

| КПП | 344401001 |

| Расчетный счет № | 03100643000000012900 |

| КБК | 818 1 14 06022 02 0000 430 |

| ОКТМО | по территориальной принадлежности земельного участка |

| Назначение платежа: | Средства от продажи земельного участка по договору №___ от ДД/ММ/ГГГГ |

2.

4.Для перечисления денежных средств от реализации имущества, находящегося в собственности Волгоградской области:

4.Для перечисления денежных средств от реализации имущества, находящегося в собственности Волгоградской области:Банк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

| БИК | 011806101 |

| Счет банка получателя № | 40102810445370000021 |

| Получатель: | УФК по Волгоградской области (Облкомимущество) |

| ИНН | 3444054540 |

| КПП | 344401001 |

| Расчетный счет № | 03100643000000012900 |

| КБК | 818 1 14 02023 02 0000 410 |

| ОКТМО | по территориальной принадлежности имущества |

| Назначение платежа: | Перечисление денежных средств от реализации имущества по дог. |

№ ___ от ДД/ММ/ГГГГ

№ ___ от ДД/ММ/ГГГГ2.5.Для перечисления платы за пользование денежными средствами при продаже имущества, находящегося в собственности Волгоградской области в рассрочку:

Банк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

| БИК | 011806101 |

| Счет банка получателя № | 40102810445370000021 |

| Получатель: | УФК по Волгоградской области (Облкомимущество) |

| ИНН | 3444054540 |

| КПП | 344401001 |

| Расчетный счет № | 03100643000000012900 |

| КБК | 818 1 11 09042 02 0000 120 |

| ОКТМО | по территориальной принадлежности имущества |

| Назначение платежа: | Перечисление процентов за рассрочку платежа при приобретении имущества по дог. от ДД/ММ/ГГГГ |

№___

№___ 2.6.Для перечисления части прибыли государственных унитарных предприятий Волгоградской области:

| Банк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

| БИК | 011806101 |

| Счет банка получателя № | 40102810445370000021 |

| Получатель: | УФК по Волгоградской области (Облкомимущество) |

| ИНН | 3444054540 |

| КПП | 344401001 |

| Расчетный счет № | 03100643000000012900 |

| КБК | 818 1 11 07012 02 0000 120 |

| ОКТМО | 18701000 |

| Назначение платежа: | Перечисление части прибыли за ___ г. |

2.7.Для перечисления дивидендов по акциям, принадлежащим Волгоградской области:

Банк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

| БИК | 011806101 |

| Счет банка получателя № | 40102810445370000021 |

| Получатель: | УФК по Волгоградской области (Облкомимущество) |

| ИНН | 3444054540 |

| КПП | 344401001 |

| Расчетный счет № | 03100643000000012900 |

| КБК | 818 1 11 01020 02 0000 120 |

| ОКТМО | 18701000 |

| Назначение платежа: | Перечисление дивидендов за ___г. |

2.8.Для перечисления платы по соглашениям об установлении сервитута, в отношении земельных участков, находящихся в собственности Волгоградской области

Банк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

| БИК | 011806101 |

| Счет банка получателя № | 40102810445370000021 |

| Получатель: | УФК по Волгоградской области (Облкомимущество) |

| ИНН | 3444054540 |

| КПП | 344401001 |

| Расчетный счет № | 03100643000000012900 |

| КБК | 818 1 11 05322 02 0000 120 |

| ОКТМО | по территориальной принадлежности земельного участка |

| Назначение платежа: | плата по соглашению об установлении сервитута №___ от ДД/ММ/ГГГГ |

2.

9. Для перечисления платы по соглашениям об установлении публичного сервитута, в отношении земельных участков, находящихся в собственности Волгоградской области

9. Для перечисления платы по соглашениям об установлении публичного сервитута, в отношении земельных участков, находящихся в собственности Волгоградской областиБанк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

| БИК | 011806101 |

| Счет банка получателя № | 40102810445370000021 |

| Получатель: | УФК по Волгоградской области (Облкомимущество) |

| ИНН | 3444054540 |

| КПП | 344401001 |

| Расчетный счет № | 03100643000000012900 |

| КБК | 818 1 11 05420 02 0000 120 |

| ОКТМО | по территориальной принадлежности земельного участка |

| Назначение платежа: | плата по соглашению об установлении публичного сервитута №___ от ДД/ММ/ГГГГ |

2.

10. Для оплаты пени, неустоек, штрафов, зачисляемые в бюджет Волгоградской области:

10. Для оплаты пени, неустоек, штрафов, зачисляемые в бюджет Волгоградской области:Банк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

| БИК | 011806101 |

| Счет банка получателя № | 40102810445370000021 |

| Получатель: | УФК по Волгоградской области (Облкомимущество) |

| ИНН | 3444054540 |

| КПП | 344401001 |

| Расчетный счет № | 03100643000000012900 |

| КБК | 818 1 16 07090 02 0000 140 |

| ОКТМО | по территориальной принадлежности |

| Назначение платежа: | Пеня (неустойка, штраф) на основании № претензии и т. |

д.) от ДД/ММ/ГГГГ

д.) от ДД/ММ/ГГГГ2.11. Для оплаты пени, неустоек, штрафов, в счет погашения задолженности, образовавшейся до 1 января 2020 года, зачисляемые в бюджет Волгоградской области:

Банк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

| БИК | 011806101 |

| Счет банка получателя № | 40102810445370000021 |

| Получатель: | УФК по Волгоградской области (Облкомимущество) |

| ИНН | 3444054540 |

| КПП | 344401001 |

| Расчетный счет № | 03100643000000012900 |

| КБК | 818 1 16 10122 01 0000 140 |

| ОКТМО | по территориальной принадлежности |

| Назначение платежа: | Пеня (неустойка, штраф) на основании |

д.) от ДД/ММ/ГГГГ

д.) от ДД/ММ/ГГГГ2.12. Для оплаты пени, неустоек, штрафов, в случае просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных государственным контрактом:

Банк получателя: | ОТДЕЛЕНИЕ ВОЛГОГРАД БАНКА РОССИИ// УФК по Волгоградской области г.Волгоград |

| БИК | 011806101 |

| Счет банка получателя № | 40102810445370000021 |

| Получатель: | УФК по Волгоградской области (Облкомимущество) |

| ИНН | 3444054540 |

| КПП | 344401001 |

| Расчетный счет № | 03100643000000012900 |

| КБК | 818 1 16 07010 02 0000 140 |

| ОКТМО | 18701000 |

| Назначение платежа: | Пеня (неустойка, штраф), предусмотренная государственным контрактом (№ _____ от ДД/ММ/ГГГГ) |

ОКТМО Волгоградская область

Какой налог по КБК 18210102030011000110: расшифровка 2019 года

В статье представлена информация о действующих кодах классификации в 2019 году. Так как каждый КБК соответствует определенным видам плательщиков и типу налога, рекомендовано изучить предоставленные сведения для КБК 182 1 01 02030 01 1000 110.

Так как каждый КБК соответствует определенным видам плательщиков и типу налога, рекомендовано изучить предоставленные сведения для КБК 182 1 01 02030 01 1000 110.

При оформлении платежки граждане должны указать в ячейке 104 номер 18210102030011000110 КБК. Расшифровка 2019 – какой налог оплачивается по этому шифру — налог на доходы физических лиц. Этот тип сбора подразделяется для физлиц в зависимости от типа прибыли и категории плательщика.

Расшифровка КБК 18210102030011000110

Код бюджетной классификации позволяет аутентифицировать платеж по тому или иному сбору. Благодаря шифру, ФНС автоматически определяет категорию плательщика – физическое, юридическое лицо или индивидуальный предприниматель – бюджет, в который направлены средства, а также вид платежа. Последний подразумевает уплату самого налога, пени, процентов и штрафов.

Заполняя квитанцию об оплате, шифр указывается в ячейке 104, расположенной внизу бланка. Физическим лицам положено писать КБК 18210102030011000110, что означает уплату стандартной суммы НДФЛ. Согласно ст. 228 НК РФ, по этому шифру исчисляется сбор с прибыли, которая поступила от:

Согласно ст. 228 НК РФ, по этому шифру исчисляется сбор с прибыли, которая поступила от:

- других физлиц, с которыми гражданин сотрудничает по контракту ГПХ, в том числе зарплата от работы заграницей;

- торговли движимой и недвижимой собственностью;

- выигрышей, премий, авторских гонораров, денежных награждений за участие в мероприятиях;

- наличия у гражданина ценных бумаг и денег, направленных в бюджет НКО.

Также гражданин обязан уплатить НДФЛ с денег, которые не подверглись налогообложению со стороны налогового агента.

После исчисления суммы сбора с того или иного платежа, физическое лицо заполняет платежку, в которой указывает КБК для внесения налоговых средств 18210102030011000110. Подробная дешифровка кода:

- 182 — определяет департамент, в бюджет которого поступает прибыль: в службы, агентства, фонды. Здесь — это федеральная налоговая инспекция.

- 1 — указывает на вид пополнения. В этом шифре — поступление по сбору.

- 01 — тип пошлины: налог на доходы физических лиц.

- 02030 — тип поступлений (НДФЛ), который не уплачен налоговым агентом и категория плательщика (физическое лицо).

- 01 — вид бюджета в соответствии с территорией: федеральный бюджет.

- 1000 — наименование платежа: стандартный, включая перерасчеты, вычеты.

- 110 — параллельна прибыльной группе, означает вид пополнения — налоговый.

КБК для уплаты пени по НДФЛ физ. лиц

Если гражданин просрочил платеж по сбору, то налоговики вправе начислить физлицу пени. Размер последних определяется п. 4 ст. 75 НК РФ и равен 1/300 процента от ставки рефинансирования, установленной Центробанком. Чтобы уплатить начисленную пеню, в квитанции указывают номер 18210102030012100110 КБК. Расшифровка — уплата пени по соответствующему платежу с НДФЛ.

КБК для оплаты штрафов по НДФЛ физлицами

При неуплате гражданином пеней по сбору с доходов, а также из-за других налоговых нарушений, физлицу назначается штраф. Размер последнего регулируется Законодательством РФ. В зависимости от тяжести и вида преступления рассчитывается сумма денежного взыскания. В 2019 году для оплаты штрафов действует КБК 18210102030013000110. Какой налог по дешифровке? Оплата суммы денежных взысканий (штрафов) по соответствующему платежу, то есть по неуплате НДФЛ либо другом налоговом нарушении относительно налога на доходы физических лиц.

Размер последнего регулируется Законодательством РФ. В зависимости от тяжести и вида преступления рассчитывается сумма денежного взыскания. В 2019 году для оплаты штрафов действует КБК 18210102030013000110. Какой налог по дешифровке? Оплата суммы денежных взысканий (штрафов) по соответствующему платежу, то есть по неуплате НДФЛ либо другом налоговом нарушении относительно налога на доходы физических лиц.

|

Тема № 653 Уведомления и счета IRS, штрафы и начисленные проценты

Как правило, 15 апреля является крайним сроком для большинства людей, чтобы подать свои декларации по индивидуальному подоходному налогу и уплатить любой причитающийся налог. Во время обработки IRS проверяет вашу налоговую декларацию на математическую точность. Когда обработка будет завершена, если вы должны какие-либо налоги, штрафы или проценты, вы получите счет.

Во время обработки IRS проверяет вашу налоговую декларацию на математическую точность. Когда обработка будет завершена, если вы должны какие-либо налоги, штрафы или проценты, вы получите счет.

- Как правило, проценты начисляются на любой неуплаченный налог с даты подачи декларации до даты полной оплаты.Процентная ставка определяется ежеквартально и представляет собой федеральную краткосрочную ставку плюс 3 процента. Проценты начисляются ежедневно. Посетите раздел новостей. Найдите текущую квартальную процентную ставку по недоплате.

- Кроме того, если вы подаете декларацию, но не платите вовремя все причитающиеся налоги, вам, как правило, придется заплатить штраф за просрочку платежа. Штраф за неуплату составляет половину одного процента за каждый месяц или часть месяца, но не более 25% от суммы налога, которая остается неуплаченной с даты подачи декларации до налог уплачен полностью.Ставка в размере половины одного процента увеличивается до одного процента, если налог остается неуплаченным в течение 10 дней после того, как IRS выпустит уведомление о намерении взыскать имущество. Если вы подаете налоговую декларацию в установленный срок и запрашиваете соглашение о рассрочке, ставка с половины одного процента уменьшается до одной четверти процента за любой месяц, в котором действует соглашение о рассрочке. Имейте в виду, что IRS сначала применяет платежи к налогу, затем к штрафам, а затем к процентам. Любая сумма штрафа, указанная в вашем счете, обычно представляет собой общую сумму штрафа на дату уведомления, а не сумму штрафа, взимаемую каждый месяц.Информацию о способах оплаты см. в Теме № 202.

- Если вы должны уплатить налог и не подать налоговую декларацию вовремя, за несвоевременную подачу налоговой декларации также налагается штраф. Штраф за непредставление декларации обычно составляет пять процентов от налога, причитающегося за каждый месяц или часть месяца, в течение которого вы просрочили декларацию, но не более 25%. Если ваша декларация просрочена более чем на 60 дней, также существует минимальный штраф за несвоевременную подачу; это меньшее из 435 долларов США (для налоговых деклараций, которые необходимо подавать в 2022 году) или 100 процентов причитающегося налога. См. Тему № 304 для получения информации о расширениях файла, если вы не можете подать вовремя.

Если вы подаете налоговую декларацию в установленный срок и запрашиваете соглашение о рассрочке, ставка с половины одного процента уменьшается до одной четверти процента за любой месяц, в котором действует соглашение о рассрочке. Имейте в виду, что IRS сначала применяет платежи к налогу, затем к штрафам, а затем к процентам. Любая сумма штрафа, указанная в вашем счете, обычно представляет собой общую сумму штрафа на дату уведомления, а не сумму штрафа, взимаемую каждый месяц.Информацию о способах оплаты см. в Теме № 202.

Если вы подаете налоговую декларацию в установленный срок и запрашиваете соглашение о рассрочке, ставка с половины одного процента уменьшается до одной четверти процента за любой месяц, в котором действует соглашение о рассрочке. Имейте в виду, что IRS сначала применяет платежи к налогу, затем к штрафам, а затем к процентам. Любая сумма штрафа, указанная в вашем счете, обычно представляет собой общую сумму штрафа на дату уведомления, а не сумму штрафа, взимаемую каждый месяц.Информацию о способах оплаты см. в Теме № 202. См. Тему № 304 для получения информации о расширениях файла, если вы не можете подать вовремя.

См. Тему № 304 для получения информации о расширениях файла, если вы не можете подать вовремя.Вы должны подать налоговую декларацию и уплатить налог в установленный срок, чтобы избежать начисления процентов и штрафов. Часто вы можете занять средства, необходимые для уплаты налога, по более низкой эффективной ставке, чем комбинированная процентная ставка IRS и штрафная ставка.

Варианты электронных платежей, доступные на нашей странице «Платежи», являются наиболее удобными способами оплаты федеральных налогов. Однако, если вы решите оплатить по почте, обязательно верните отрывной корешок на счете и используйте наш обратный конверт, если он есть.Чтобы убедиться, что ваш платеж правильно зачислен на ваш счет, пожалуйста:

- Сделайте ваш чек или денежный перевод подлежащим оплате в пользу Казначейства США

- Введите основной номер социального страхования или идентификационный номер работодателя

- Введите налоговый год и номер формы

- Убедитесь, что ваше имя, адрес и номер телефона указаны на платеже

- Не отправлять наличные

Для получения дополнительной информации об обеспечении надлежащего зачисления платежей см. 158.

158.

Налоговое управление США может смягчить ваши штрафы за подачу документов и несвоевременную уплату, если вы представите уважительную причину и что неуплата не была вызвана умышленным пренебрежением. Внесение добросовестного платежа в кратчайшие сроки может помочь установить, что ваша первоначальная несвоевременная оплата была вызвана разумной причиной, а не умышленным пренебрежением. Если вам выставлен счет на оплату штрафа и у вас есть разумная причина для уменьшения штрафа, отправьте свое объяснение вместе со счетом в свой сервисный центр или позвоните нам по телефону 800-829-1040 для получения помощи (см. эксплуатации).Налоговое управление обычно не уменьшает процентные начисления, и они продолжают начисляться до тех пор, пока все начисленные налоги, штрафы и проценты не будут полностью выплачены.

Существуют некоторые исключения из общих сроков подачи декларации и уплаты налога, например:

Важно, чтобы вы просмотрели свое уведомление или счет. Если после просмотра вы считаете, что это ошибка, напишите в офис IRS, который отправил вам его в течение указанного периода времени, или позвоните по номеру, указанному в вашем уведомлении или счете, для получения помощи. Вы должны предоставить ксерокопии любых записей, которые могут помочь IRS исправить ошибку. Если вы правы, мы внесем необходимые изменения в вашу учетную запись и отправим вам исправленное уведомление.

Вы должны предоставить ксерокопии любых записей, которые могут помочь IRS исправить ошибку. Если вы правы, мы внесем необходимые изменения в вашу учетную запись и отправим вам исправленное уведомление.

Дополнительную информацию об уведомлениях и счетах IRS см. в публикации 594 «Процесс сбора налогов IRS» в формате PDF. Для получения дополнительной информации о штрафах и процентах см. Главу 1, Информация о подаче документов , Публикации 17, Ваш федеральный подоходный налог для физических лиц.

Проценты и штрафы

Проценты

Мы будем взимать проценты с налогов (включая налог с продаж и налог на использование), которые не были уплачены в дату или до даты подачи вашей декларации, даже если вы получили отсрочку для подачи декларации.

- Проценты — это плата за использование денег, от которой в большинстве случаев нельзя отказаться.

- Проценты начисляются ежедневно, ставка корректируется ежеквартально.

Штраф за несвоевременную подачу

Если вы подадите заявление с опозданием, мы взимаем штраф, если у вас нет действительного продления срока подачи.

Штраф:

- 5% от налога, причитающегося за каждый месяц (или часть месяца) просроченной декларации, но не более 25%

- Если ваш возврат задерживается более чем на 60 дней, ваш минимальный штраф составляет меньше 100 долларов США или общей суммы, причитающейся по возврату

Штраф за просрочку платежа

Если вы не уплатите налог в установленный срок, мы взимаем с вас штраф в дополнение к процентам.Штраф может быть отменен, если вы можете доказать уважительную причину несвоевременной оплаты.

Штраф:

- 0,5 % от невыплаченной суммы за каждый месяц (или часть месяца), когда она не выплачена, но не более 25 %

Штраф за неправильный расчет налога

Если налог, указанный в декларации, меньше правильного налога более чем на 10% или 2000 долларов США, в зависимости от того, что больше, вам, возможно, придется заплатить штраф.

Штраф:

- 10% разницы между налогом, который вы указали, и налогом, который вы фактически должны

Штраф за небрежность, мошеннические и необоснованные возвраты

Штраф за небрежность

Если вы занижаете налоговую декларацию по причине небрежности, но не с целью обмана, мы взимаем:

- Штраф в размере 5% от разницы между правильным налогом и налогом, указанным в вашей декларации

- 50% процентов, причитающихся по любой недоплате, возникшей в результате небрежности

Мошеннические возвраты

Если какая-либо часть дефекта связана с мошенничеством, мы будем взимать:

- штраф в размере двухкратной разницы между правильным налогом и налогом, указанным в вашей декларации

Легкомысленные возвраты

Если вы подадите необоснованную налоговую декларацию, мы взимаем штраф в размере до 5000 долларов США в дополнение к любому другому штрафу. К необоснованным возвратам относятся возвраты, которые:

К необоснованным возвратам относятся возвраты, которые:

- не содержат информации, необходимой для оценки правильности декларации о доходах

- сообщать явно и существенно неверную информацию

- намереваются задержать или воспрепятствовать применению статьи 22 Закона о налогах или обработке декларации

Штраф за недоплату расчетного налога

Мы можем взыскать с вас штраф на сумму расчетного налога, которую вы не уплатили или уплатили с опозданием в течение года (либо в виде расчетных налоговых платежей, либо удержанного налога, либо их комбинации).Штраф, который вам придется заплатить, будет равен федеральной краткосрочной процентной ставке плюс пять с половиной процентных пунктов (ежеквартально корректируется), но не менее 7,5%.

Штраф за недоплату применяется, если ваши удержанные и расчетные налоговые платежи за 2021 год не меньше, чем:

- 90% налога, указанного в декларации за 2021 год,

- 100 % налога, указанного в вашей декларации за 2020 год (110 % этой суммы, если вы не фермер или рыбак, и показан скорректированный валовой доход штата Нью-Йорк (NYAGI) (или чистый доход от самостоятельной занятости, отнесенный на счет MCTD) по этому возврату составляет более 150 000 долларов (75 000 долларов, если женатый подает заявление отдельно на 2021 год)). Вы должны были подать декларацию за 2020 год за полные 12 месяцев.

Вы должны были подать декларацию за 2020 год за полные 12 месяцев.

Вы должны были подать декларацию за 2020 год за полные 12 месяцев.Примечание : Особые правила применяются к фермерам и рыбакам. См. форму IT-2105.9-I, Инструкции к форме IT-2105.9, Недоплата расчетного налога физическими и доверенными лицами .

Если вы обнаружите, что вы недоплатили или уплатили расчетный налог с опозданием, вы должны рассчитать сумму штрафа, используя форму IT-2105.9, Недоплата расчетного налога физическими и доверенными лицами .Отправьте форму IT-2105.9 вместе с декларацией.

Обновлено:

Bongbong должен быть дисквалифицирован из-за «аморальной агрессии», говорит Гуанзон в отдельном мнении младший от президентской гонки 2022 года из-за «моральной распущенности».

Гуанзон в своем особом мнении на 24 страницах заявила, что это произошло из-за того, что Маркос не подавал декларации о подоходном налоге с 1982 по 1985 год.

«Ввиду вышеизложенного я голосую за УДОВЛЕТВОРЕНИЕ петиций о дисквалификации и объявляю ответчика Фердинанда Р. Маркоса II ОТКЛЮЧЕННЫМ от участия в выборах на пост президента Филиппин», — написал комиссар по проведению голосования.

Маркоса II ОТКЛЮЧЕННЫМ от участия в выборах на пост президента Филиппин», — написал комиссар по проведению голосования.

Она пояснила, что Маркос не был приговорен окончательным приговором к тюремному заключению на срок более 18 месяцев и не лишен права баллотироваться на государственные должности навечно.

Гуансон, который уйдет на пенсию 2 февраля, отметил, что решение Апелляционного суда (CA) «никогда не отмеряло» наказание в виде трех лет лишения свободы в отношении Маркоса, вопреки приговору, вынесенному региональным судом первой инстанции Кесон-Сити за нарушения Раздела 45 и 50 Национального налогового кодекса 1977 года.

Решение CA, добавила она, также не налагает на Маркоса наказания в виде бессрочной дисквалификации.

Таким образом, Comelec «не может найти каких-либо правовых оснований, позволяющих наложить» указанное наказание на кандидата в президенты.

«Комиссия не может прочитать в решении Апелляционного суда то, чего там явно нет. Это выходит за рамки конституционного мандата и обязанности этой Комиссии изменить диспозитивную часть решения CA, вынесенного более двух десятилетий назад», — сказал Гуанзон.

Она добавила, что средство правовой защиты по этому решению находится «в другом месте и не принадлежит Комиссии», если СА допустил «серьезную ошибку» в своем решении или толковании и применении закона.

Однако Гуанзон заявил, что «непредставление Маркосом деклараций о подоходном налоге за период с 1982 по 1985 год представляет собой безнравственность».

Кандидат в президенты доктор Хосе Монтемайор-младший поддержал Гуансон, заявив, что она «права в том, что на стороне [Маркоса] есть моральная агрессия» за указанное непредставление его деклараций о подоходном налоге.

«Она имеет право представить и обнародовать свое полное решение по этому вопросу, а также предотвратить и избежать любых потенциальных коррупционных проблем с участием других заинтересованных сторон», — добавил он в своем заявлении.

В соответствии с разделом 12 Сводного избирательного кодекса (OEC) «[любое] лицо, которое было объявлено компетентным органом невменяемым или недееспособным, или было осуждено окончательным приговором за подрывную деятельность, мятеж, мятеж или любое преступление, за которое он был приговорен к наказанию в виде лишения свободы на срок более восемнадцати месяцев или за преступление, связанное с аморальным поведением, должен быть лишен права быть кандидатом и занимать какую-либо должность, если он не был полностью помилован или амнистирован.

«Эта дисквалификация кандидата, предусмотренная в настоящем документе, считается снятой после объявления компетентным органом того, что указанная невменяемость или некомпетентность были устранены, или по истечении пяти лет с момента отбывания наказания, если только в течение того же срока периоде он снова становится дисквалифицированным», далее говорится в Разделе 12 OEC.

Но, согласно Гуанзону, «После тщательного анализа доводов сторон и зарегистрированных доказательств я обнаружил, что неоднократное и упорное непредставление Ответчиком налоговых деклараций о доходах в 1982, 1983, 1984 и 1985 годах, что привело к по его убеждению, представляет собой преступление, связанное с нравственной распущенностью.

Лагерь Маркоса, с другой стороны, подчеркнул, что моральная распущенность не может служить основанием для его дисквалификации на выборах 9 мая.

Адвокат Виктор Родригес в понедельник заявил, что Маркос «обладает всеми качествами и ни одним из лишение права управлять, проводить кампании и служить филиппинскому народу».

Объясняя это, уполномоченный по опросу принял к сведению аргумент петиционеров, утверждая, что «требование подачи налоговых деклараций является важным компонентом неотъемлемого права государства в области налогообложения, поскольку оно устанавливает суммы налога, причитающейся с каждого налогоплательщика», и когда Маркос «решил уклониться от обязанности подавать свои декларации о подоходном налоге за 1982–1985 годы, он лишил правительство возможности установить правильный подоходный налог, причитающийся с него.”

Она также приняла к сведению довод Маркоса Кэмпа о том, что ITR не могут считаться аморальными по своей сути, поскольку это просто правонарушение, совершившее запрет, и что он не был мотивирован недоброжелательностью, когда не подал налоговую декларацию, сославшись на случай Республика Филиппины против Фердинанда Маркоса II и Имельды Р. Маркос.

Гуанзон сказал, что часть дела, на которую опирался лагерь Маркоса, не является «обязательным прецедентом», который мог бы опровергнуть петицию о дисквалификации его на основании моральной агрессии, заявив, что это просто «obiter dictum» или как По определению Верховного суда, это «мнение, выраженное судом по какому-либо вопросу права, которое не является необходимым при рассмотрении дела в суде.

Сотрудник опроса также отверг утверждение Маркоса Кэмпа о том, что его неспособность подать свои ITR не влечет за собой моральной агрессии, сославшись на совпадающее мнение по делу Teves v. Comelec.

«Ответчик утверждал, что, если принять во внимание все обстоятельства, связанные с его непредставлением декларации о подоходном налоге, нельзя сказать, что он действовал со злым умыслом, поскольку налоги с его дохода уже были удержаны правительством провинции. , и поэтому он не получает выгоды от своего оскорбления.Я не согласен», — сказал Гуанзон.

«Одно можно сказать наверняка: не подав декларацию о подоходном налоге, он лишил правительство возможности установить, правильно ли то, что было удержано, соответствует тому, что он заработал», — добавила она.

Гуанзон далее объяснил, что, хотя CA оправдал Маркоса в совершении преступления, связанного с неуплатой его ITR, ему все же было приказано уплатить налоги на дефицит.

«На протяжении десятилетий Правительство было лишено налогов, которые Ответчик не платил. В самом прямом смысле непредставление ответчиком своей налоговой декларации, что, в свою очередь, привело к запоздалому обнаружению недоимки по налогам, оказало пагубное влияние на общественные интересы», — сказала она.

В самом прямом смысле непредставление ответчиком своей налоговой декларации, что, в свою очередь, привело к запоздалому обнаружению недоимки по налогам, оказало пагубное влияние на общественные интересы», — сказала она.

Более тщательное изучение обстоятельств, связанных с преступлением Маркоса, показало бы, что неспособность последнего подать налоговую декларацию о доходах «является не просто упущением или ошибкой с его стороны, а преднамеренной и сознательной попыткой уклониться от положительной обязанности, требуемой законом», Гуанзон объяснил.

Она подчеркнула, что Маркос «неоднократно и последовательно отказывался» подавать свой ITR в течение четырех лет подряд, когда занимал очень важную должность главного исполнительного директора в стране.

Гуанзон сказал, что как высокопоставленный правительственный чиновник, Маркос имел сотрудников, которые помогали ему в административных вопросах. Таким образом, у него нет оправдания тому, что он не приложил «ни малейших усилий» для соблюдения закона.

Помимо того, что в то время она была высокопоставленным правительственным чиновником, она указала, что Маркос также был сыном президента Филиппин.

«Несомненно, Ответчик обладал значительной властью и влиянием. Вместо того, чтобы подать хороший пример своим избирателям для подражания, Ответчик действовал так, как будто закон к нему не применялся», — сказал Гуанзон.

«В совокупности все эти обстоятельства показывают, что непредставление Ответчиком своих налоговых деклараций в течение почти пяти лет свидетельствует о серьезном дефекте его моральных устоев», — добавила она.

Обосновывая свою позицию о том, что Маркоса следует отстранить от участия в выборах в президенты, Гуанзон сказала, что она нашла более убедительными доказательства, представленные заявителями, которые включают сертификацию RTC Кесон-Сити, показывающую, что не было записей о платежах за принятое решение. решением местного суда или АС в 1995 г.

Гуанзон отметил, что даже лагерь Маркоса признал во время предварительной конференции, что кандидат в президенты не платил штрафы QC RTC.

Чтобы доказать, что он отбыл свой срок, Гуанзон упомянул, что его лагерь представил официальную квитанцию LandBank of Philippine. Однако она заявила, что эта официальная квитанция якобы для уплаты его недоимки по налогам была оплатой арендной платы.

Официальная квитанция не прошла машинную проверку, не содержит каких-либо указаний на то, что платеж был произведен в счет налогов на дефицит, подлежащих уплате в Налоговую службу (BIR) или RTC, и квитанция содержала подчистку или исправление, которые не были скреплены подписью, Гуанзон заметил.

Кроме того, Гуанзон сказал, что в справке из BIR, предоставленной лагерем Маркоса, не указано, за что был произведен платеж.

Она добавила, что лагерь Маркоса не представил никаких доказательств, свидетельствующих о том, что они передавали в отделение RTC 105 какие-либо доказательства оплаты соблюдения об уплате штрафов, которые показывают, что он «необъяснимым образом обошел» службу своего наказания.

Затем она указала, что в соответствии со статьей 12 OEC дисквалификация считается снятой только в том случае, если будет доказано, что наказание уже отбыто и срок, предусмотренный той же статьей, соблюден.

Наконец, Гуанзон сказал, что на Маркоса не может распространяться действие Раздела 51-A Закона Республики 10963 или Закона о налоговой реформе для ускорения и интеграции (TRAIN), который отменяет ранее наложенные на него штрафы.

Не моральная распущенность

В отдельном заявлении адвокат Виктор Родригес, пресс-секретарь Маркоса, заявил, что моральная распущенность не может служить основанием для дисквалификации бывшего сенатора на национальных выборах в мае 2022 года.

Он объяснил, что по вопросу о моральной распущенности подача мошеннической декларации с целью взимания налогов считается преступлением, связанным с моральной распущенностью, поскольку оно влечет за собой умышленность и мошеннические намерения со стороны человека.

“То же самое, однако, нельзя сказать о “непредставлении декларации”, когда простое упущение уже представляет собой нарушение. Таким образом, этот суд считает, что даже если обвинительный приговор ответчику Маркосу-младшему подтвержден, то же самое, а не являясь преступлением, связанным с безнравственностью, не может служить основанием для его дисквалификации”, – пояснил он.

Гуанзон уполномочил Comelec опубликовать копию своего особого мнения по делу Маркоса через несколько дней после того, как она обвинила коллегу-комиссара Эйми Феролино в намеренной задержке обнародования решения, чтобы ее — Гуанзон — голос не был засчитан.

Представитель постановления Феролино в ответ обвинил Гуанзона в попытке повлиять на ход дела. — С Жизель Омбей/ KBK/AOL, Новости GMA

Штрафы и проценты | NCDOR

Общий устав штата Северная Каролина предусматривает как гражданские, так и уголовные наказания за несоблюдение законов о подоходном налоге. Ниже приведены наиболее распространенные наказания. Для получения дополнительной информации см. G.S. § 105-236. В дополнение к любому применимому штрафу, на все начисленные налоги или дополнительные налоги начисляются проценты по применимой ставке с даты платежа до даты платежа.

Примечание: Из-за пандемии COVID-19 правительства штатов и федеральное правительство предложили налогоплательщикам как административные, так и установленные законом налоговые льготы. Информация об этой льготе представлена на веб-сайте Департамента и в бюллетенях Отдела личных налогов за 2020 год.

Информация об этой льготе представлена на веб-сайте Департамента и в бюллетенях Отдела личных налогов за 2020 год.

Содержимое

Непредставление и неуплата штрафов

В соответствии с положениями G.S. § 105-236 штрафы за несвоевременную подачу и несвоевременную уплату могут быть применены к одному и тому же месяцу.Если декларация подана с опозданием с чистым налогом к уплате, штрафы за несвоевременную подачу и несвоевременную уплату будут начислены одновременно. «Чистый налог к уплате» — это сумма налога, которая должна быть указана в декларации, за вычетом любых своевременных налоговых платежей и допустимых зачетов.

Декларации, поданные после установленного срока, подлежат штрафу в размере 5% от чистого налога, причитающегося за каждый месяц или часть месяца, если декларация просрочена (максимум 25% дополнительного налога), если декларация подается с отсрочкой, штраф за несвоевременную подачу будет начисляться с продленной даты подачи, а не с первоначальной даты подачи.

Возвраты, поданные после первоначальной даты оплаты, облагаются штрафом за просрочку платежа. С 1 января 2022 г. по 30 июня 2022 г. применимая ставка составляет 10 процентов (10%) независимо от того, насколько поздно уплачивается налог. Начиная с 1 июля 2022 г. применимая ставка составляет 2 процента (2%) за каждый месяц или часть месяца просрочки платежа (до максимальной ставки штрафа в размере 10 процентов (10%).

Если вы получили продление срока подачи декларации по индивидуальному подоходному налогу в Северной Каролине и уплатили не менее 90 процентов (90%) причитающегося налога к исходной дате, вы не будете автоматически оштрафованы за просрочку платежа.Если соблюдается правило 90 процентов (90%), любой оставшийся причитающийся остаток, включая проценты, должен быть оплачен вместе с декларацией о подоходном налоге не позднее продленного срока, чтобы избежать штрафа за просрочку платежа. Если вы просрочили платеж, рассчитайте сумму штрафа и включите ее в форму D-400, строка 26b.

По измененной декларации штраф за просрочку платежа не будет начисляться, если сумма, указанная в измененной декларации, уплачена при подаче декларации. Предлагаемое начисление дополнительного налога подлежит штрафу за просрочку платежа, если налог не будет уплачен в течение 45 дней с даты уведомления о предлагаемом начислении.

Штраф за просрочку платежа не будет начисляться, если сумма, указанная к оплате в измененной декларации, уплачена вместе с декларацией. Предлагаемые оценки дополнительных налогов подлежат штрафу в размере 10% за просрочку платежа, если уплата налога не будет получена в течение 45 дней после оценки, если не будет подан своевременный запрос на проверку Департамента. Дополнительные сведения о запросах на пересмотр см. в разделе Процесс апелляции.

Крупный налоговый дефицит и штрафы за небрежность

При занижении налогооблагаемого дохода, равного 25% или более от валового дохода, будет начислен штраф в размере 25% от крупного налога на доходы физических лиц или другого штрафа за недобор крупного налога. Когда процент занижения налогооблагаемого дохода составляет менее 25%, может быть применен штраф в размере 10% за небрежность. Применение штрафа за небрежность в размере 10% основано на занижении налога и будет производиться на основе фактов в каждом конкретном случае. Когда штраф за точность был начислен для целей федерального подоходного налога, 10-процентный штраф за небрежность будет начислен для целей подоходного налога штата, если только не применяется 25-процентный штраф за неуплату подоходного налога с физических лиц или другой штраф за неуплату крупного налога.

Когда процент занижения налогооблагаемого дохода составляет менее 25%, может быть применен штраф в размере 10% за небрежность. Применение штрафа за небрежность в размере 10% основано на занижении налога и будет производиться на основе фактов в каждом конкретном случае. Когда штраф за точность был начислен для целей федерального подоходного налога, 10-процентный штраф за небрежность будет начислен для целей подоходного налога штата, если только не применяется 25-процентный штраф за неуплату подоходного налога с физических лиц или другой штраф за неуплату крупного налога.

Штраф за неуплату налога в размере крупной суммы или штраф за небрежность не может быть начислен, если штраф за мошенничество был начислен в отношении той же неуплаты.

Штрафы за возврат информации