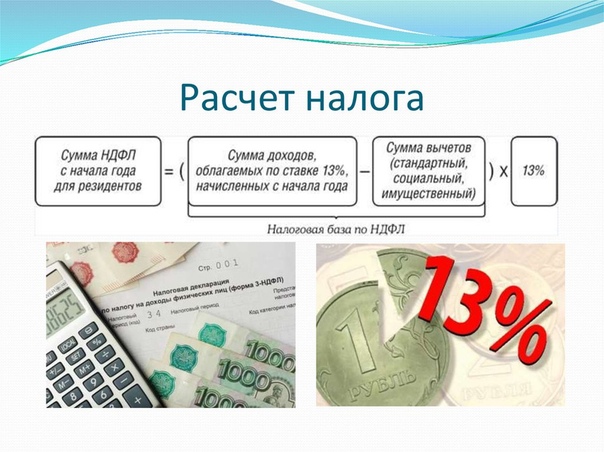

Ндфл начисление: Расчет НДФЛ (подоходного налога): порядок и формула

За что вам могут доначислить налог на доходы физических лиц

В прошлом году в СМИ появился целый ряд публикаций о том, как в России контролируют доходы физических лиц. Обсуждали долго и много, даже приняли закон о самозанятых. В целом общество напугали. Но так ли все страшно?

Сегодня доходы россиян контролируют налоговые инспекции с помощью камеральных и выездных проверок, также проверки проводят банки и Росфинмониторинг. Но все они носят фрагментарный характер. Кроме того, физические лица не ведут никакого учета, поэтому выявить и уж тем более доказать наличие у них незадекларированных доходов очень сложно.

В этой связи один из самых больших риск доначислений со стороны ИФНС сейчас связан с приобретением активов ниже рыночной стоимости и переквалификацией сделок (например, займов) в дарение.

За что могут доначислить налог

Так, до Верховного суда дошло дело № 53-КГ16-27, по которому налоговый орган доначислил НДФЛ по ставке 13% на сумму разницы между рыночной ценой приобретенной человеком квартиры и ценой ее покупки. Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Почему это важно?

Многие до сих пор оформляют покупку недвижимости, в том числе элитной, «через ячейку», занижая цену сделки. Продавцы не хотят платить налоги, хотя по закону для их расчета должна браться кадастровая стоимость, а покупатели, например чиновники, не могут подтвердить источник дохода. И те, и другие – потенциальные «клиенты» налоговой службы. Вопрос только в эффективности администрирования.

Что касается переквалификации сделок в дарение, то здесь человек, получивший беспроцентный заем от аффилированной организации или другого физлица, может получить доначисление в размере 13% от его суммы. ИФНС и суды рассматривают такие сделки как притворные, совершенные без цели возврата займа. Тут в основном под угрозой находятся предприниматели, которые используют займы для реинвестирования или вывода дивидендов, но и физические лица очень часто предоставляют договоры займа в банк для обоснования источника денежных средств на расчетном счете. Риск высок, поскольку факта возврата займов нет.

Риск высок, поскольку факта возврата займов нет.

Еще одна категория доначислений связана с выявлением незадекларированных доходов, в том числе с использованием сети «В контакте», Instagram, YouTube. Например, налоговый орган мониторил группу «Товары под заказ» в сети «В контакте» и выявил тех, кто публиковал объявления с предложениями о продаже товаров. После оформления заказа в группе участники в течение 1-2 дней оплачивали товар, переводя деньги на карты физлиц. Инспекция через группу опросила ряд покупателей, и они подтвердили, что перечисляли средства на банковские карты именно за товар. Все это доказывало ведение предпринимательской деятельности, получение доходов и, соответственно, неуплату налогов, что послужило основанием для доначисления налогов (постановление Тринадцатого арбитражного апелляционного суда от 14.03.2018 № 13АП-464/2018 по делу № А26-7023/2017).

Как в этом участвуют банки

Кроме того, банки по закону115-ФЗ (противодействие легализации) обязаны выяснять источник средств на счетах. Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая – борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая – борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Налоговики тоже обращаются в банки с запросами, чтобы получить информацию об операциях по счетам физлиц. Теперь это может делаться в соответствии с вышедшим в 2018 г. письмом ФНС «О предоставлении банком справок (выписок) по счетам клиентов (физлиц, ИП) по запросам налоговых органов». Такая форма контроля позволяет выявить поступление средств на счет человека, получение им доходов и, соответственно, неуплату налогов. Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Также поступление незадекларированных доходов обнаруживается случайно при проверке контрагентов, юридических лиц или при жалобах сотрудников. Есть случаи, когда налоговые органы в борьбе с серыми зарплатными схемами анализируют движение по картам сотрудников; если они устанавливают факт систематического и единовременного внесения наличных на карты, то делают вывод о выплате зарплат «в конверте». Далее следует проверка организации. Организация является налоговым агентом, но с физических лиц обязанность по уплате налогов никто не снимает.

Все это примеры неформального подхода налоговых органов, которые уже давно ориентируются на существо операций и экономический смысл взаимосвязанных сделок, а не на форму. Да, создается хорошая методологическая база, но по факту контроль осуществляется в ручном режиме. Кроме того, есть огромные ресурсы по сбору информации о расходах – банки, ГИБДД, Росреестр, автообмен, социальные сети, нотариусы и т. д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

белгородский эксперимент признан неудачным. Аналитика taxCOACH

В Белгородской и ряде других центральных областей России сформировалась необычная практика борьбы с уклонением от уплаты НДФЛ: на основе личных расходов собственников бизнеса. В течение двух лет эксперимент налоговиков вызывал повышенный интерес у специалистов в сфере налогообложения: глава ФНС Михаил Мишустин не скрывал, что данная практика может распространиться и на все остальные российские регионы. Тенденция развернулась, только когда в нее вмешался Верховный суд.

Как это было? Центр taxCOACH® держит руку на пульсе

Официальные расходы: о контроле расходов собственника бизнеса со стороны налогового органа

Суть: налоговый орган получал информацию о приобретении недвижимости или транспортного средства (и иных объектов, подлежащих регистрации). Выяснял размер понесенных физическим лицом расходов. После чего спрашивал о налогоплательщика: «Откуда деньги?» И, как правило, заставал налогоплательщиков врасплох. В большинстве случаев на запросы о происхождении денежных средств граждане отвечали: «занял» или «накопил». Из анализа дел можно сделать вывод, что зачастую налогоплательщики начинали оформлять документы, подтверждающие источники денег (договоры займа и пр.) только тогда, когда получали запрос от ФНС.

Так как ФНС занимались только теми физическими лицами, которые либо вообще не декларировали свои доходы, либо заявляли о минимальных доходах, то суды не верили тому, что человек с нулевым доходом за последние три года накопил средства на приобретение недешевого автомобиля или недвижимости, или кто-то решил занять формально нищему человеку существенную сумму. В результате суды вплоть до апелляционной инстанции (напомним, дела рассматривались судами общей юрисдикции) поддерживали налоговые органы.

В результате суды вплоть до апелляционной инстанции (напомним, дела рассматривались судами общей юрисдикции) поддерживали налоговые органы.

Эта практика продолжалась более двух лет. Казалось, ФНС нашла не совсем юридически корректный, но зато дешевый и простой способ борьбы с неуплатой НДФЛ. И это вот-вот распространится на всю Россию.

Однако 26 июня 2015 года Президиум Верховного суда утвердил “Обзор судебной практики Верховного Суда Российской Федерации N 2 (2015)”, в котором была затронута данная проблема. На вопрос «Может ли рассматриваться в качестве объекта НДФЛ сумма израсходованных на приобретение имущества денежных средств?» ВС ответил отрицательно.

Но ответ Верховного суда получился не совсем однозначным, поскольку во всех случаях ФНС и суды Белгородской области не рассматривали расходы как объект налогообложения. Некорректность действия судов и государственных органов заключалась в том, что они перекладывали бремя доказывания правомерности доходов на налогоплательщика.

Тем не менее, суды сделали правильный вывод. И с середины лета белгородские суды стали отказывать ФНС в удовлетворении требований по взысканию недоимок, пеней и штрафов по НДФЛ, а Президиум Белгородского областного суда стал удовлетворять кассационные жалобы налогоплательщиков (Постановление Президиума Белгородского областного суда от 22.10.2015 N 44Г-66/2015).

В условиях отсутствия поддержки судов действия ФНС стали бессмысленными, и налоговый орган также учел правовую позицию Верховного суда. В Письме от 16 ноября 2015 г. № БС-4-11/20019@ “О налогообложении доходов физических лиц” ФНС четко указала:

“. ..факт получения физическим лицом доходов, облагаемых налогом на доходы физических лиц, вменяемых по причине понесенных расходов, не соответствующих задекларированным ранее доходам, должен доказать сам налоговый орган…Таким образом, проверка соответствия доходов расходной части возможна только в рамках мероприятий налогового контроля. При этом доначислить сумму налога на доходы физических лиц возможно, только если обнаружены незадекларированные налогоплательщиком доходы, а не расходы, установлен источник происхождения денежных средств, вид дохода и дата его получения налогоплательщиком…”

..факт получения физическим лицом доходов, облагаемых налогом на доходы физических лиц, вменяемых по причине понесенных расходов, не соответствующих задекларированным ранее доходам, должен доказать сам налоговый орган…Таким образом, проверка соответствия доходов расходной части возможна только в рамках мероприятий налогового контроля. При этом доначислить сумму налога на доходы физических лиц возможно, только если обнаружены незадекларированные налогоплательщиком доходы, а не расходы, установлен источник происхождения денежных средств, вид дохода и дата его получения налогоплательщиком…”

Иными словами налоговая инспекция должна назвать дату, размер и источник появления незадекларированных денежных средств, что в отношении НДФЛ сделать довольно сложно. ФНС в борьбе с неуплатой НДФЛ вернулась на исходные позиции.

Можно предположить, что в Белгородской области проводился определенный эксперимент по опробованию нового способа борьбы с уклонением от уплаты НДФЛ. Он признан неудавшимся. ВС решил, что суды не смогли сформировать юридически корректную практику.

Он признан неудавшимся. ВС решил, что суды не смогли сформировать юридически корректную практику.

Безусловно, для налогоплательщиков это позитивная новость. Отказ ФНС от подобной практики исключит возможность злоупотребления со стороны налоговых органов и привлечения к ответственности добросовестных налогоплательщиков. Тем не менее стоит обратить внимание на один момент. В условиях, когда перед государством стоит задача пополнения казны, налоговые органы продолжат поиск эффективных способов борьбы. Если не получилось просто и дешево, то, наверное, ФНС попробует дорого и сложно: быть может нас ждет появление системы АСК НДФЛ и дальнейшее ужесточение борьбы с обналичкой.

Аналитическая служба Центра taxCOACH®. Обсудить материал с автором…Фото: goroda.ziriz

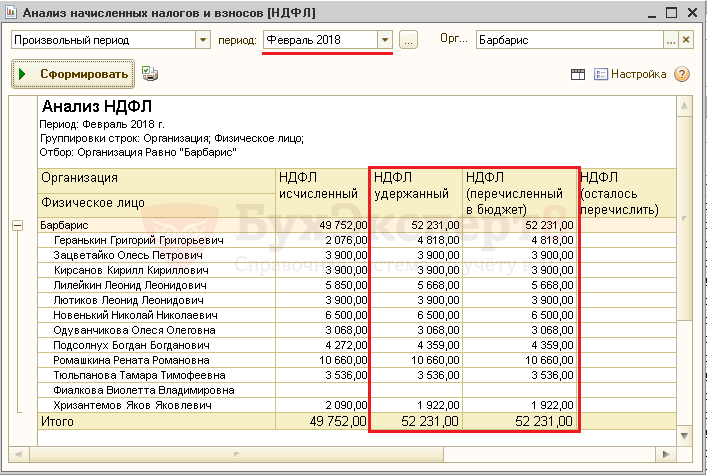

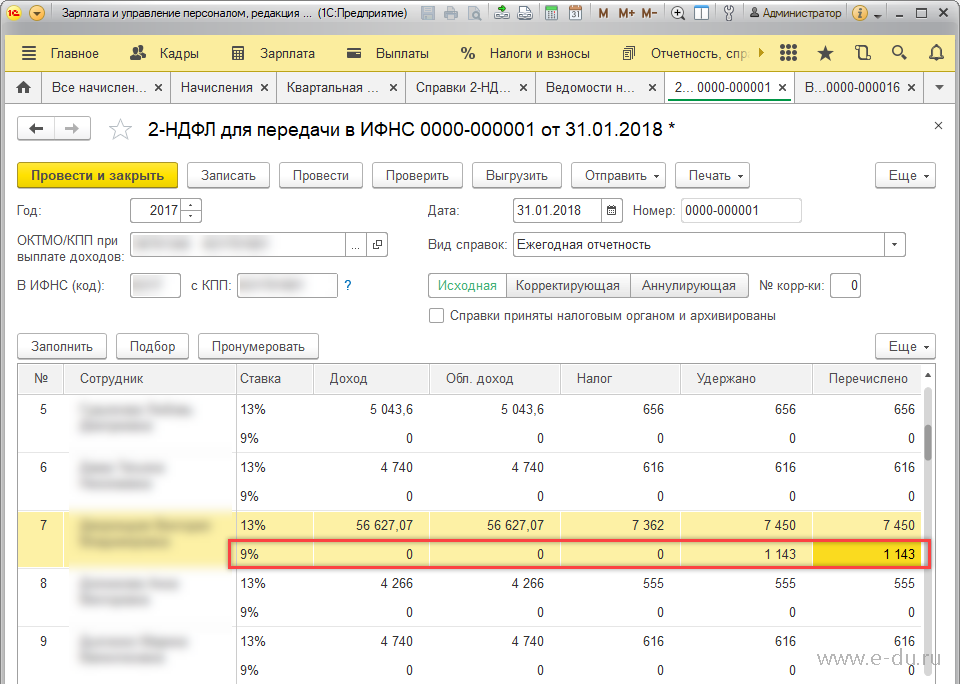

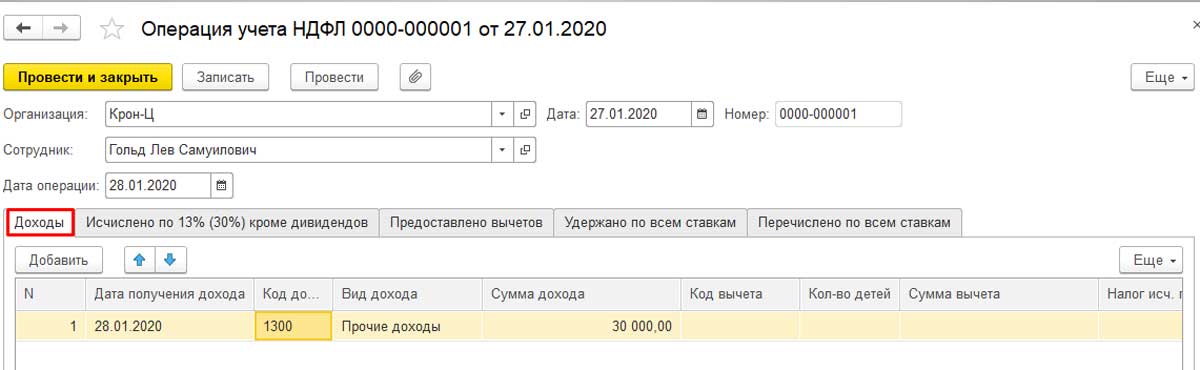

НДФЛ по правилам 2016 года

Для удержания НДФЛ по правилам 2016 года используются следующие документы:

Документ «НДФЛ» – для удержания НДФЛ с оплаты труда (например, вид дохода 2000 – «Заработная плата»). Дата – последнее число месяца

Дата – последнее число месяца

Документ «Выплата» с видом операции «Межрасчетная выплата» или «Выплата зарплаты» – для удержания НДФЛ со всех остальных видов дохода (например, 2012 – «Отпуск, компенсация отпуска, компенсация при увольнении», 2300 – «Пособия по временной нетрудоспособности», 2760 – «Материальная помощь») – в момент выплат дохода!

Какие настройки надо сделать в программе?

В справочнике «Виды доходов» укажите, с каких видов доходов удерживать налог при выплате дохода: установите признак «рассчитывать НДФЛ при выплате дохода» (Рисунок 1).

Для видов дохода, у которых данный признак установлен, НДФЛ будет рассчитан в момент выплаты дохода в документе «Выплата» при выборе вида операции «Межрасчетная выплата» в режимах работы «выплатить сумму документа» или «выплатить сумму начисления». Для остальных видов дохода НДФЛ будет рассчитан в документе НДФЛ.

По умолчанию признак «рассчитывать НДФЛ при выплате дохода» установлен для видов доходов: 2010, 2012, 2300, 2760, 2761, 2762. Для других видов доходов признак нужно установить самостоятельно.

Для других видов доходов признак нужно установить самостоятельно.

Обратите внимание! При выборе вида операции «Межрасчетная выплата» в режимах работы «выплатить сумму документа» или «выплатить сумму начисления» для таких доходов в документе будет рассчитан НДФЛ нарастающим итогом с начала года в разрезе видов дохода.

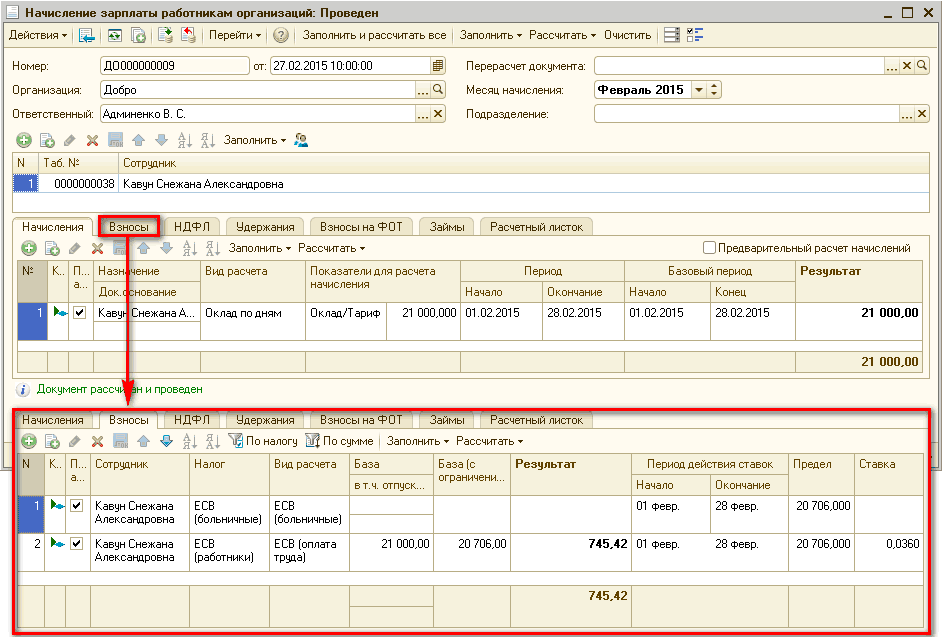

При установленном флажке «не предоставлять стандартные вычеты» расчет НДФЛ будет произведен без учета стандартных вычетов сотрудника. В этом случае стандартные вычеты будут предоставлены при расчете документа «НДФЛ». При неустановленном флажке расчет НДФЛ будет произведен с учетом стандартных вычетов. (Рисунок 2)

При выборе вида операции «Выплата зарплаты» при установленной константе «рассчитывать НДФЛ при выплате дохода» будет рассчитан НДФЛ для доходов с установленным признаком «рассчитывать НДФЛ при выплате дохода» (с которых НДФЛ не был рассчитан ранее), а также зафиксирован удержанный НДФЛ.

Какой вид операции использовать для выплаты вышеперечисленных доходов, определяет дата выдачи дохода. То есть, если выплата б/л или суммы отпускных совпадает с датой выплаты заработной платы, вы можете использовать вид операции «Выплата зарплаты», в котором сумма выплаты будет с учетом суммы б/л или отпускных за вычетом НДФЛ с суммы б/л. Налог с суммы б/л или отпускных будет удержан именно в этом документе и отразится на закладке «Расчет НДФЛ» (см. Рисунок 3).

То есть, если выплата б/л или суммы отпускных совпадает с датой выплаты заработной платы, вы можете использовать вид операции «Выплата зарплаты», в котором сумма выплаты будет с учетом суммы б/л или отпускных за вычетом НДФЛ с суммы б/л. Налог с суммы б/л или отпускных будет удержан именно в этом документе и отразится на закладке «Расчет НДФЛ» (см. Рисунок 3).

Если дата выплаты сумм б/л или отпускных не совпадает с датой выплаты заработной платы, то нужно использовать вид операции «Межрасчетная выплата» с режимом работы «выплатить сумму документа» или «выплатить сумму начисления» (см. Рисунок 2).

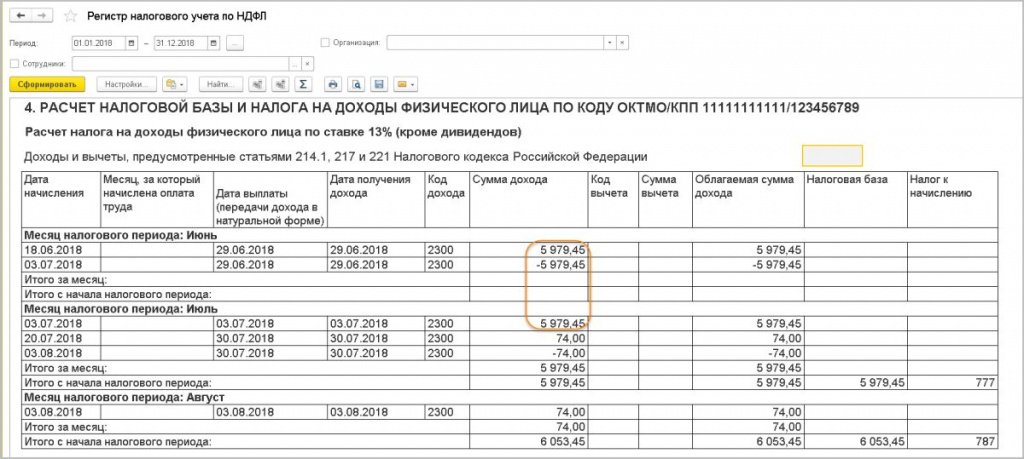

По итогам месяца после начисления з/п производится расчет документа НДФЛ, в котором будет удержан налог с основной з/п (например по виду дохода 2000) и справочно отображен налог, удержанный в течении месяца документами «Выплата» по видам доходов (см. Рисунок 5).

Может ли начисляться налог на доходы физических лиц (НДФЛ) на компенсацию ущерба от повреждения имущества?

Часто происходят различные ситуации при которых человек вправе требовать компенсации причиненных его имуществу убытков. Это может быть ущерб, причиненный залитием квартиры; убытки, вызванные повреждением автомобиля в результате дорожно-транспортного происшествия или противоправных действия третьих лиц; вред, причиненный вещам неправильно проведенной химической обработкой. Вариантов вообщем может быть множество и все они в соответствии с положениями действующего Гражданского кодекса РФ признаются реальным ущербом, причинение которого может требовать заинтересованная сторона.

Это может быть ущерб, причиненный залитием квартиры; убытки, вызванные повреждением автомобиля в результате дорожно-транспортного происшествия или противоправных действия третьих лиц; вред, причиненный вещам неправильно проведенной химической обработкой. Вариантов вообщем может быть множество и все они в соответствии с положениями действующего Гражданского кодекса РФ признаются реальным ущербом, причинение которого может требовать заинтересованная сторона.

Периодически приходится слушать от “знатоков” интернета, что после того, как люди получали компенсации ущерба на суммы этих компенсаций налоговыми органами начислялся налог на доходы физических лиц (НДФЛ) и соответствующие уведомления рассылались по адресам взыскателей. Судить о том было ли это правдой или нет, сложно, гораздо важней разобраться в законности таких начислений в принципе.

При начислении НДФЛ, в соответствии со ст. 210 Налогового кодекса РФ учитываются все доходы

налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Так как возмещение ущерба не приносит взыскателю материальной выгоды, ввиду того обстоятельства, что виновная сторона лишь компенсирует причиненные ее действиями убытки, налог на доходы физических лиц на суммы возмещения ущерба начисляться не может. При этом не имеет никакого значения, как возмещение ущерба произошло: в судебном порядке или в досудебном, путем подписания соответствующего соглашения. Верность данного утверждения подтверждается письмом Федеральной налоговой службы России от 27.08.2013 N БС-4-11/15526 “О порядке налогообложения возмещения убытков”.

В случае возникновения каких-либо вопросов или необходимости профессиональной помощи в страховых спорах,спорах о возмещении причиненного вреда или арбитражных судебных разбирательствах, Вы всегда можете позвонить нам или написать свой вопрос на наш электронный адрес.

ЗУП ред. 3.1 – Учет без забот

- Опубликовано 24.07.2020 10:49

- Автор: Administrator

- Просмотров: 3433

На практике зачастую возникают ситуации, когда бухгалтеру необходимо произвести перерасчет. Помимо основных начислений, которые выполняются документом «Начисление зарплаты», иногда случается необходимость перерасчета самого документа «Отпуск». Ситуации могут быть различны: ошибка бухгалтера при начислении отпуска (неверно указаны даты отпуска, данные для расчета среднего заработка и т.п.), досрочный выход (отзыв) сотрудника из отпуска, продление отпуска (по причине предоставления больничного листа на период отпуска или личное заявление сотрудника). И вот тут у бухгалтера возникает ряд вопросов: как изменить документ начисления отпуска? Как корректно произвести перерасчет начисления отпускных? А если программа пересчитает НДФЛ в связи с изменением начислений, то как это отразится в отчетности? По просьбам читателей начинаем цикл статей на эту тему с примера перерасчета НДФЛ при отзыве из отпуска в текущем периоде.

Изменение документов в текущем периоде вопросов обычно не вызывает, так как исправление отображается в этом же месяце. Единственный вопрос – это куда денется сумма уже выплаченных отпускных и НДФЛ с них? Рассмотрим на примере.

Сотруднику Белкиной Т.Е. предоставлен отпуск на 28 календарных дней с 03.06.2020 г. по 01.07.2020 г. Начисление и выплата отпускных произведены 01.06.2020 г. Необходимо отозвать сотрудницу из отпуска 15.06.2020 г. в связи с производственной необходимостью.

На вкладке «Начислено (подробно)» – суммы начисленных отпускных в разрезе по периодам и начисленная зарплата за июнь 2020 г.

Чтобы посмотреть расчет НДФЛ удержанного, на первой вкладке «Отпуск основной» нажмите кнопку-карандашик у поля «НДФЛ».

Откроется детализация НДФЛ по данному начислению.

Произведем расчет отпускных. В нашем примере пусть выплата состоится через банк.

Так как расчеты с сотрудником уже произведены, посмотрим, как это отражается в его расчетном листке.

Сформируем расчетный листок Белкиной Т.Е. в разделе «Зарплата» – «Отчеты по зарплате».

В расчетном листке видно:

• начисленные отпускные и зарплата за отработанные дни;

• удержанный НДФЛ;

• выплату зарплаты и отпускных.

Сформируем отчет «6-НДФЛ» за 6 месяцев в разделе «Отчетность, справки» – «1С – Отчетность».

На данный момент в программе отчет 6-НДФЛ будет иметь следующий вид:

По сотруднику Белкина Т.Е. сумма НДФЛ, исчисленного за период с начала года, равна сумме удержанного налога.

Чтобы посмотреть детализацию ячейки нажмите на ней правой кнопкой мышки и выберите «Расшифровать».

Во втором разделе отчета 6-НДФЛ также можно посмотреть расшифровку ячеек сумм полученных доходов и удержанного налога по датам.

Напоминаем, что по строке 100 указывается дата фактического получения дохода в виде отпускных выплат. Оплата отпуска производится не позднее чем за три дня до его начала, согласно ч. 9 ст. 136 ТК РФ. Т.е. по этой строке указывается тот день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках, либо по его поручению на счета третьих лиц, когда по законодательству вы должны выплатить отпускные. В нашем случае мы начислили 1 июня данный отпуск и в этот же день планируем выплатить его.

9 ст. 136 ТК РФ. Т.е. по этой строке указывается тот день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках, либо по его поручению на счета третьих лиц, когда по законодательству вы должны выплатить отпускные. В нашем случае мы начислили 1 июня данный отпуск и в этот же день планируем выплатить его.

По строке 110 указывается дата удержания налога, т.е. день фактической выплаты отпускных сотруднику. В нашем случае выплата, как и начисление отпускных, произошла 1 июня.

Строка 100 и 110 не всегда совпадают, бывает, например, вы начислили отпускные, приготовились выплатить, а в этот день бах(!) и счет блокирует налоговая инспекция. Соответственно, в строке 110 уже будет та дата, когда вы перечислите по факту отпускные после снятия ареста со счета.

Строка 120 устанавливается законодательно. В ней указывается срок перечисления налога. Для отпускных и больничных выплат эта дата должна быть не позднее последнего числа месяца, в котором производились такие выплаты. В нашем случае это 30.06.2020 г.

В нашем случае это 30.06.2020 г.

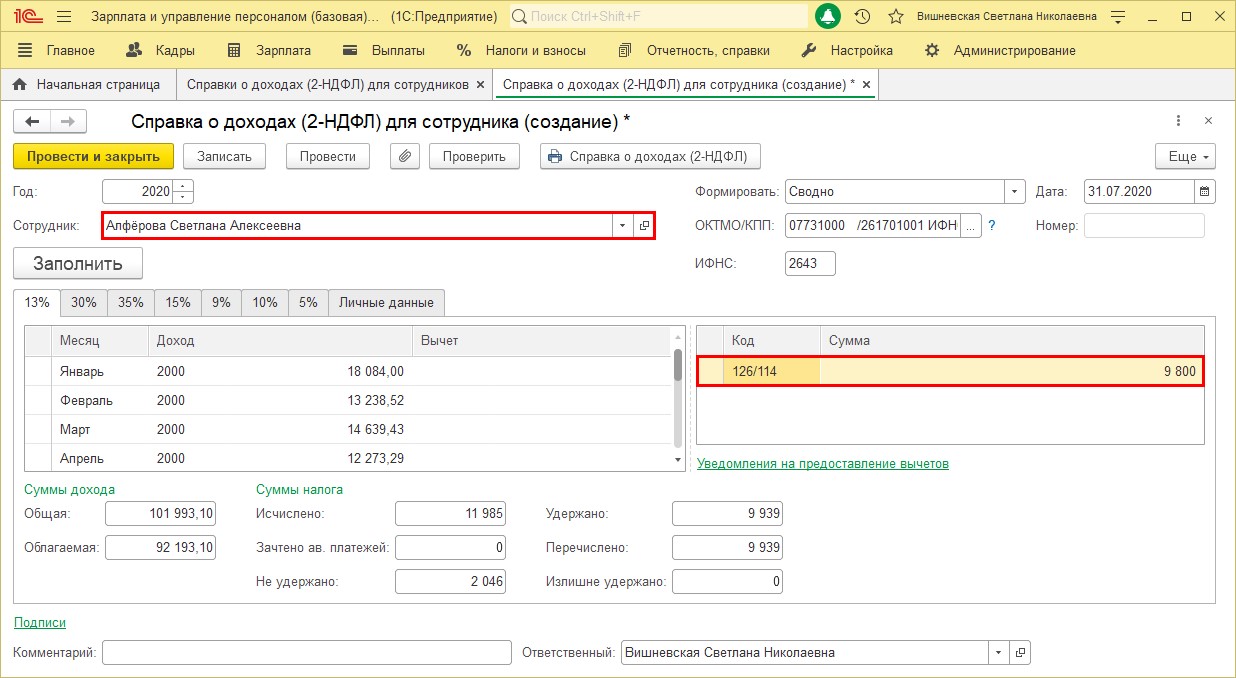

Сформируем справку «2-НДФЛ для сотрудников». Зайдём в раздел «Отчетность, справки» – «2-НДФЛ для сотрудников».

В ней также видно, что отклонений между исчисленным и удержанным налогом нет.

Далее возникает производственная необходимость отозвать работника из отпуска 15.06.2020 г. В данной ситуации месяц расчета у нас не меняется – это июнь, тот месяц, когда были начислены отпускные. В нашем примере расчетный период является «не закрытым», т.е. не произведен окончательный расчет и выплата зарплаты или не сформированы данные бухгалтерского учета.

Важно! До недавнего времени, исправления в текущем месяце производились в исходном документе. Пользователю достаточно было изменить дату окончания отпуска, и программа автоматически пересчитывала начисления и удержания.

Сейчас так сделать не получится!

При попытке проведения исправленного документа программа выдаст сообщение об ошибке – «Не удалось записать: Зарплата к выплате!» и поясняющий комментарий внизу окна – «Сотруднику Белкина Т. А. на основании этого документа уже произведена выплата, превышающая начисленное».

А. на основании этого документа уже произведена выплата, превышающая начисленное».

А ведь действительно… Отпускные то уже выплачены в полном объеме. Предупреждение о невозможности исправления документа имеется также в нижней его части.

Что же делать в такой ситуации?

Для внесения изменений в такие документы как «Отпуск», предназначены документы-исправления, которые вводятся на основании исходного документа. Обратите внимание, в нижней части документа есть гиперссылки – «Исправить» и «Сторнировать». При сторнировании отменяется весь документ, а воспользовавшись документом исправлением, можно внести изменения, сохранив текущий документ.

Рассмотрим действия пошагово.

Шаг 1. Нажмите гиперссылку «Исправить».

В результате создается новый документ «Отпуск».

Шаг 2. Укажите месяц, в котором отражается исправление, дату окончания отпуска. Программа автоматически выполнит пересчет.

Внизу документа имеется отметка, что данный документ является документом-исправлением и рядом гиперссылка, по которой можно открыть первоначальный документ «Отпуск», в который мы внесли изменения.

В результате на вкладке «Начислено (подробно)» отобразится новый расчет отпускных.

НДФЛ также пересчитан, исходя из сумм нового начисления.

У пользователя сразу возникнет вопрос – «Если произведено новое начисление, где увидеть сторнируемые суммы «старого» начисления?» В таблице с начислениями они не отображаются, так как исправление произведено в текущем месяце.

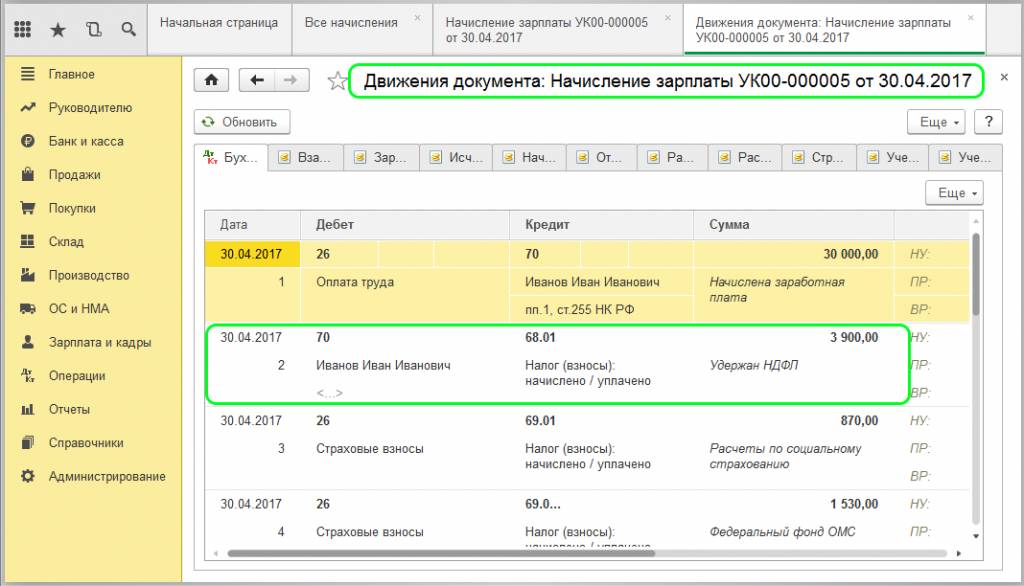

Кроме тех записей, которые видит пользователь, документ формирует записи движений по регистрам. У каждого документа свои регистры, и чтобы посмотреть их нажмите кнопку «Еще» в верхней части документа и выберите «Движения документа».

Если рассмотреть записи каждого регистра, в них и «прячутся» суммы нашего перерасчета. В них фиксируются не только суммы начислений, НДФЛ, но и учет количества использованных дней отпуска. В отчете видно, что дни предыдущего начисления сторнированы, и зафиксировано новое количество дней.

В отчете видно, что дни предыдущего начисления сторнированы, и зафиксировано новое количество дней.

Использование дней отпуска можно посмотреть, нажав гиперссылку «Как сотрудник использовал отпуск» на первой вкладке документа.

В результате отобразится отчет с накопленными и использованными днями отпуска. В примере видно, что в результате исправления (сторно) сотруднику вернули 28 дней и использовали 16 – вновь начисленный отпуск.

Сформируем расчетный листок сотрудника Белкиной Т.Е.

В расчетном листке виден перерасчет и сумма НДФЛ. В результате образовалась переплата и долг за сотрудником.

Сформируем 6-НДФЛ за полугодие 2020 г., посмотрим, как сторнирование отпуска повлияло на отчет.

Сравним расшифровки ячеек с суммами исчисленного и удержанного НДФЛ.

Сумма исчисленного налога за период отличается от суммы удержанного НДФЛ.

Это же расхождение мы увидим, сформировав справку «2-НДФЛ для сотрудников».

Второй раздел формы 6-НДФЛ за полугодие при этом не изменился.

В письме от 12.03.2018 г. № 20-15/049940 УФНС России по г. Москва пояснило, как перерасчеты отражать в расчете по форме 6-НДФЛ в случаях:

• если в результате перерасчета произведена доплата отпускных

• или если в результате перерасчета сумма отпускных уменьшилась.

В первом случае доплата отражается в и в разделе 1, и в разделе 2 расчета 6-НДФЛ в том отчетном периоде, в котором доплата произведена.

Во втором случае (это как раз наш пример) необходимо подать уточненный расчет 6-НДФЛ за тот отчетный период, в котором выплачены отпускные. При этом в разделе 1 уточненного расчета следует отразить суммы с учетом уменьшения суммы отпускных, а раздел 2 не корректируется, то есть в нем отражаются первоначальные данные по отпускным. Подать корректировку нужно в том случае, если первичный отчет уже отправлен в налоговую инспекцию.

При последующем начислении зарплаты и выплате зарплаты сумма перерасчета автоматически учтется.

Убедимся в этом. Начислим зарплату за июль месяц. На вкладке «НДФЛ» видим налог, рассчитанный за текущий период.

После выплаты зарплаты сформируем расчетный листок сотрудника в разделе «Зарплата» – «Отчеты по зарплате». В нем видно, что в сумме зарплаты к выплате учтена сумма перерасчета, учтен долг работника.

Сформируем отчет 6-НДФЛ и сравним сумму исчисленного и удержанного НДФЛ по сотруднику Белкиной Т.Е. После начисления зарплаты программа автоматически учла предыдущие наши перерасчеты и изменения. НДФЛ исчисленный за период равен НДФЛ удержанному.

Сформируем отчет «2-НДФЛ для сотрудников» после выплаты заработной платы.

В отчете видно, что отклонений по НДФЛ не имеется.

Таким образом программа контролирует любые изменения и перерасчеты, и при необходимости автоматически учтет их при последующих расчетах и выплатах.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Порядок расчёта и удержания НДФЛ за 2020 год – 30.

11.2020

11.2020АО «Открытие Брокер» (далее – Брокер) будет производить расчет налога на доходы физических лиц (далее – НДФЛ) за 2020 год с доходов по операциям с ценными бумагами и производными финансовыми инструментами (фьючерсами, опционами) до начала первого торгового дня Московской биржи – 04.01.2021 года[1].

Удержание НДФЛ за 2020 год с доходов по операциям с ценными бумагами и производными финансовыми инструментами (фьючерсами, опционами) будет производиться Брокером в период с 11 по 31 января 2021 года (включительно) из суммы остатка рублёвых денежных средств на любом брокерском счёте клиента (портфеля), в том числе из суммы гарантийного обеспечения. Наличие денежных средств на брокерских счетах клиента будет контролироваться Брокером ежедневно. Если в течение вышеуказанного периода Брокер не сможет удержать НДФЛ из-за отсутствия рублёвых денежных средств на счетах клиента, то в соответствии с п. 14 ст. 226.1 НК РФ Брокер направит извещение в налоговый орган по месту своей постановки на учёт со сведениями о начисленной, но не удержанной сумме налога по каждому клиенту (налогоплательщику).

В этом случае, в соответствии со ст. 228 НК РФ, клиентам будет необходимо произвести уплату неудержанного налога самостоятельно в срок до 1 декабря 2021 года. Уплата налога должна будет производиться на основании уведомления, направленного клиенту (налогоплательщику) налоговым органом (п.6 статьи 228 НК РФ). В этом случае налоговую декларацию предоставлять в налоговые органы не требуется.

Однако, если у клиента в 2020 году были другие доходы, при получении которых не был удержан налог налоговыми агентами (доходы по операциям на валютном рынке Московской биржи, доходы от продажи недвижимости и пр.), был получен доход от источников, находящихся за пределами Российской Федерации (дивиденды иностранных компаний и пр.), или он хочет воспользоваться налоговыми вычетами, то ему необходимо до 30 апреля 2021 года подать в налоговый орган по месту регистрации налоговую декларацию за 2020 год по форме №3-НДФЛ.

В этом случае в налоговой декларации должны быть указаны все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные всеми налоговыми агентами и суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Сумма налога, исчисленная к доплате исходя из налоговой декларации, должна быть уплачена в бюджет в срок не позднее 15 июля 2021 года.

Обращаем Ваше внимание: удержание НДФЛ за 2020 год налоговым агентом возможно только в течение января 2021 года. Если клиент заинтересован в том, чтобы Брокер удержал полную сумму НДФЛ, то ему необходимо обеспечить наличие на брокерском счёте свободного остатка денежных средств в сумме, достаточной для удержания налога.

Кроме того, обращаем внимание, что в соответствии с положениями ст. 226.1 НК РФ из остатка денежных средств, учитываемых на индивидуальном инвестиционном счёте (ИИС), удержание НДФЛ по операциям, осуществлённым по иным брокерским договорам, производиться не будет.

Также напоминаем, что в соответствии со ст. 210 НК РФ при определении финансового результата от сделок с ценными бумагами, номинированными в иностранной валюте, доходы и расходы налогоплательщика определяются в рублях РФ по официальному курсу ЦБ РФ на дату фактических расчётов по совершённым сделкам.

Для получения информации о предварительном расчёте НДФЛ клиенты могут воспользоваться разделом «Налоговый калькулятор» личного кабинета

Зачёт расходов (затрат) по зачисленным ценным бумагам

Если в течение 2020 года клиент продал через Брокера ценные бумаги, которые зачислялись со счёта регистратора или от другого депозитария/брокера, то для учёта этих затрат клиент имеет право в срок до 25 декабря 2020 года (включительно) представить в любой офис Брокера заполненное заявление (по форме приложения №2 к Регламенту) и полный комплект оригиналов или нотариально заверенных копий необходимых документов, подтверждающих расходы на приобретение этих ценных бумаг. В случае отсутствия у Брокера до указанного срока документов, подтверждающих расходы на приобретение ценных бумаг, налоговая база по НДФЛ будет рассчитана без учёта понесённых расходов. В этом случае клиент имеет право самостоятельно обратиться в налоговый орган по месту своей регистрации для оформления вычета по произведенным расходам путём предоставления налоговой декларации с приложением подтверждающих документов.

Проверить, учтены ли Брокером расходы на приобретение ценных бумаг, можно в личном кабинете:

для проданных ценных бумаг — в разделе «Налоги»;

для непроданных ценных бумаг — в разделе «Балансовая стоимость ЦБ» (столбец «Цена в валюте расчётов»).

Вниманию клиентов-нерезидентов РФ

Если клиент не является гражданином Российской Федерации (или имеет второе гражданство, кроме РФ), но претендует на расчёт и уплату НДФЛ по ставке 13% для налоговых резидентов РФ, то ему следует в срок до 25 декабря 2020 года представить в любой офис Брокера документы, подтверждающие фактическое время пребывания на территории РФ в 2020 году, которое не должно быть менее 183 календарных дней в течение последних 12 месяцев.

При отсутствии у Брокера вышеуказанных документов НДФЛ будет рассчитан и удержан по ставкам для налоговых нерезидентов РФ (30% для всех доходов кроме дивидендов; 15% – для дивидендов).

Клиенты-нерезиденты РФ, фактически находящееся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, могут предоставить в налоговый орган по месту постановки на учет по месту жительства (месту пребывания,) заявление в произвольной форме для признания их налоговым резидентом Российской Федерации в налоговом периоде 2020 года.

Заявление должно обязательно содержать фамилию, имя, отчество (при его наличии) и идентификационный номер налогоплательщика – физического лица и должно быть представлено в налоговый орган не позднее 30 апреля 2021 года.

Одновременно с подачей заявления клиент вправе обратиться в налоговый орган по месту постановки на учет по месту жительства (месту пребывания), за возвратом суммы НДФЛ, представив соответствующую налоговую декларацию по форме №3-НДФЛ.

Обращаем ваше внимание: с 01.01.2020 вступили в силу изменения в главу 23 НК РФ, касающиеся постановки на учёт в налоговых органах, а также предоставления налоговой декларации для физических лиц – иностранных граждан, лиц без гражданства, не являющихся индивидуальными предпринимателями и не имеющих на территории Российской Федерации места жительства (места пребывания), принадлежащих им недвижимого имущества и (или) транспортных средств, а также не состоящих на учёте в налоговых органах.

Указанные категории налогоплательщиков, получающие доходы от организаций (индивидуальных предпринимателей), являющихся источниками выплаты доходов, при получении которых не был удержан налог указанными организациями (индивидуальными предпринимателями) и сведения о которых предоставлены указанными организациями (индивидуальными предпринимателями) в налоговые органы в порядке, установленном п. 5 Ст. 226 и п. 14 Ст. 226.1 НК РФ, обязаны:

– самостоятельно исчислить суммы налога, подлежащие уплате в соответствующий бюджет.

– представить в налоговый орган по месту своего учёта соответствующую налоговую декларацию.

Указанные изменения применяются к сведениям, представляемым налоговыми агентами в соответствии с п. 2 ст. 230 НК РФ (в ред. ФЗ от 29.09.2019 N 325-ФЗ) после 01.01.2020.

Сальдирование прибыли/убытков предыдущих периодов и финансовых результатов, полученных у разных брокеров

При расчёте налоговой базы по итогам налогового периода Брокер не учитывает суммы убытков, полученных клиентом за предыдущие налоговые периоды.

Зачёт убытков по операциям с обращающимися ценными бумагами и/или с обращающимися финансовыми инструментами срочных сделок, полученных в предыдущих налоговых периодах, с доходами по итогам 2020 года осуществляется клиентом (налогоплательщиком) самостоятельно. Для этого клиенту необходимо обратиться в налоговый орган по месту своей регистрации посредством подачи налоговой декларации.

Сальдирование финансовых результатов по операциям с ценными бумагами и /или срочными сделками по итогам налогового периода, полученных у разных брокеров, также производится клиентом самостоятельно посредством подачи налоговой декларации в налоговые органы по месту своей регистрации.

Возврат излишне удержанного налога

С 25 января 2021 года в личном кабинете, в разделе «Отчёты и налоги» будет представлена актуальная информация о размере исчисленного и удержанного НДФЛ.

В случае наличия суммы НДФЛ к возврату из бюджета клиент вправе обратиться к Брокеру за возвратом излишне удержанного налога. Для этого в личном кабинете в разделе «Отчёты и налоги» на вкладке «Налоги» необходимо выбрать год, за который будет осуществлён возврат, и нажать на кнопку «Вернуть» (напротив суммы к возврату).

Для этого в личном кабинете в разделе «Отчёты и налоги» на вкладке «Налоги» необходимо выбрать год, за который будет осуществлён возврат, и нажать на кнопку «Вернуть» (напротив суммы к возврату).

Возврат НДФЛ производится Брокером в течение трёх месяцев с момента получения заявления. Налог возвращается на брокерский счёт в пределах суммы, указанной в разделе «Отчёты и налоги».

По всем возникающим вопросам просьба обращаться в Управление клиентского обслуживания. Наши специалисты всегда готовы вам помочь.

Обращаем Ваше внимание: Возврат налога, в связи с перерасчетом НДФЛ по итогам 2020 года, в соответствии с приобретенным клиентом-нерезидентом РФ статуса налогового резидента РФ, производится только налоговым органом, в котором клиент поставлен на учет по месту жительства (месту пребывания), при подаче налогоплательщиком налоговой декларации за 2020 год. Вместе с декларацией необходимо предоставить документы, подтверждающие статус налогового резидента РФ в этом налоговом периоде.

[1] По итогам расчета и до начала удержания НДФЛ, а именно в период с 04.01 по 10.01.2021 год, клиент не сможет воспользоваться денежными средствами в размере рассчитанной суммы НДФЛ, для совершения сделок в указанный период.

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п.167.1 |

| Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п.177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п.170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

| Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170.7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п.167.1 |

| Выигрыш или приз в лотерею | 18% | п.167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. “б” п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел “Наследство”) | 0% 5% 18% | п.174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п.167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п.167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п.167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – неплательщиками налога на прибыль | 9% | п.167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

| Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п.173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п.173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

| Стоимость собственности, отмеченной в пп. “а”, “б”, “г” п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. “а”, “б” п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п.174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п.174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

Удержание налогов | Налоговая служба

Федеральный подоходный налог – это распределительный налог. Вы платите налог по мере того, как вы зарабатываете или получаете доход в течение года.

Что такое удержание налогов?

Если вы являетесь сотрудником, ваш работодатель, вероятно, удерживает подоходный налог с вашей зарплаты и платит его в IRS на ваше имя.

Что такое расчетный налог?

Если вы не платите налоги посредством удержания или не платите достаточную сумму таким образом, вам, возможно, придется заплатить расчетный налог.Таким образом обычно платят налоги работающие не по найму.

Проверьте свое удержание

Избегайте сюрпризов при уплате налогов и проверьте сумму удержания. Слишком мало может привести к уплате налогов или штрафу. Слишком большая сумма может означать, что вы не сможете использовать деньги, пока не получите возврат налога.

Используйте Оценщик налоговых удержаний

Когда проверять удержание:

- Начало года

- При изменении налогового законодательства

- Когда у тебя жизнь меняется:

- Образ жизни – брак, развод, рождение или усыновление ребенка, покупка дома, выход на пенсию, подача заявки о банкротстве согласно главе 11

- Заработная плата – вы или ваш супруг начинаете или прекращаете работать, либо начинаете, либо прекращаете работу

- Налогооблагаемый доход, не подлежащий удержанию – процентный доход, дивиденды, прирост капитала, доход от самозанятости, распределения IRA (включая определенные IRA Рота)

- Корректировки дохода – удержание IRA, удержание процентов по студенческому кредиту, расходы на алименты

- Детализированные вычеты или налоговые льготы – медицинские расходы, налоги, процентные расходы, подарки на благотворительность, расходы по уходу за иждивенцами, кредит на образование, налоговый кредит на ребенка, кредит на заработанный доход

Измените размер удержания

Чтобы изменить размер удержания налога, используйте результаты Оценщика удержания, чтобы определить, следует ли вам:

Общие сведения об удержании налогов

- Ваша обычная заработная плата, комиссионные и отпускные.

- Компенсации и другие скидки, выплаченные по плану без учета ответственности.

- Пенсии, бонусы, комиссии, выигрыши от азартных игр и некоторые другие доходы.

Зависит от:

- Сумма вашего дохода.

- Три типа информации, которую вы предоставляете своему работодателю в форме W-4, Свидетельство о удержании удерживаемого пособия сотрудника:

- Ваш статус регистрации : Если вы удерживаете по единой ставке или по более низкой ставке в браке.

- Сколько налоговых льгот вы запрашиваете : Каждое пособие, которое вы запрашиваете, уменьшает удерживаемую сумму.

- Если вы удерживаете дополнительную сумму : вы можете запросить удержание дополнительной суммы из каждой зарплаты.

Примечание: Вы должны указать статус подачи и количество налоговых льгот в Форме W-4. Вы не можете указать только сумму удержания в долларах.

Индивидуальный идентификационный номер налогоплательщика | Налоговая служба

Важные напоминания

- Срок действия вашего ITIN может истечь до того, как вы подадите налоговую декларацию в 2021 году.Срок действия всех номеров ITIN, которые не использовались в федеральной налоговой декларации хотя бы один раз за последние три года, истекает 31 декабря 2020 года. Кроме того, все ITIN, выданные до 2013 года со средними цифрами 88 (пример: (9XX-88-XXXX), истекают через Срок действия подписок со средними цифрами 90, 91, 92, 94, 95, 96, 97, 98 или 99, которые были назначены до 2013 года и которые еще не были продлены, также истечет в конце этого года.

- Если вам необходимо подать налоговую декларацию в 2020 году, IRS рекомендует подать форму W-7, Заявление на получение индивидуального идентификационного номера налогоплательщика IRS или Formulario W-7 (SP), Solicitud de Número del Identificación Personal del Contribuyente del Servicio de Impuestos Internos, теперь обновите свой ITIN.Напоминаем, что ITIN со средними цифрами 70, 71, 72, 73, 74, 75, 76, 77, 78, 79, 80, 81, 82, 83, 84, 85, 86 или 87 истекли в 2016, 2017. , 2018 или 2019 также можно продлить.

- Для получения дополнительной информации см. Информационный бюллетень ITIN в формате PDF.

- Вместе с формой W-7 вам необходимо:

- приложите оригинальные документы, удостоверяющие личность, или заверенные копии, выданные агентством, и любые другие необходимые приложения.

- выберите причину, по которой вам нужен ITIN, как указано в инструкциях к формам W-7 и W-7 (SP).

Примечание: Как правило, налоговая декларация не требуется при подаче заявления на продление, однако супруги и иждивенцы не могут продлить предварительное продление. Они могут продлить свой ITIN только при подаче индивидуальной налоговой декларации, или кто-то другой подает индивидуальную налоговую декларацию с требованием получения разрешенной налоговой льготы (например, родитель-иждивенец, который имеет право основного налогоплательщика на получение статуса главы семьи).

Что такое ИНН?

Индивидуальный идентификационный номер налогоплательщика (ITIN) – это номер налоговой обработки, выдаваемый налоговой службой.IRS выдает ITIN лицам, которые должны иметь идентификационный номер налогоплательщика США, но не имеют и не имеют права на получение номера социального страхования (SSN) от Управления социального обеспечения (SSA).

Для чего используется ITIN?

IRS выдает ITIN, чтобы помочь физическим лицам соблюдать налоговое законодательство США и предоставить средства для эффективной обработки и учета налоговых деклараций и платежей для лиц, не имеющих права на получение номеров социального страхования. Они выдаются независимо от иммиграционного статуса, поскольку иностранцы-резиденты и нерезиденты могут иметь U.S. требование подачи или отчетности в соответствии с Налоговым кодексом. Номера ITIN не служат ни для каких целей, кроме федеральной налоговой отчетности.

ITIN не соответствует :

- Разрешить работу в США

- Обеспечьте право на получение пособий по социальному обеспечению

- Соответствие требованиям для иждивенцев для получения налогового кредита на заработанный доход

Нужен ли мне ITIN?

Относится ли к вам следующее?

- У вас нет SSN и вы не имеете права на его получение, а также

- У вас есть требование предоставить федеральный налоговый идентификационный номер или подать федеральную налоговую декларацию, а

- Вы находитесь в одной из следующих категорий:

- Иностранец-нерезидент, который должен подать U.S. налоговая декларация

- Иностранец-резидент США, который (исходя из количества дней нахождения в Соединенных Штатах) подает налоговую декларацию США

- Иждивенец или супруг (а) гражданина США / иностранца-резидента

- Иждивенец или супруг (а) иностранца-нерезидента, обладающего визой

- Иностранец-нерезидент, претендующий на льготу по налоговому соглашению

- Иногородний студент, профессор или исследователь, подающий налоговую декларацию в США или требующий исключения

Если да, то вы должны подать заявление на получение ITIN.

Нужно ли мне продлевать свой ITIN?

Если вам нужно подать налоговую декларацию в 2021 году, а ваш ITIN истек или истечет до того, как вы подадите заявку в 2021 году, IRS рекомендует вам подать заявку на продление сейчас, чтобы предотвратить возможные задержки в обработке вашей налоговой декларации. Если вы используете ITIN с истекшим сроком действия в налоговой декларации США, она будет обработана и обработана как своевременно поданная, но без каких-либо изъятий и / или заявленных кредитов, и в этот момент возврат не будет выплачен. Вы получите уведомление о задержке любого возмещения и о том, что срок действия ITIN истек.

О форме 1040, Декларация по индивидуальному подоходному налогу в США

Форма 1040 используется налогоплательщиками США для подачи годовой налоговой декларации.

Текущая редакция

Ниже приводится общее руководство по тому, какое расписание (я) вам нужно будет зарегистрировать. (См. Инструкции к Форме 1040 для получения дополнительной информации о пронумерованных расписаниях.) Для Списка А и других буквенных расписаний см. Таблицы формы 1040.

| ЕСЛИ ВЫ … | ЗАТЕМ ИСПОЛЬЗУЙТЕ |

|---|---|

| Иметь дополнительный доход, например, пособие по безработице, денежные призы или вознаграждения, выигрыши в азартных играх. У вас есть какие-либо вычеты, например вычет процентов по студенческому кредиту, налог на самозанятость, расходы на преподавателя. | Приложение 1 PDF |

| Имеют задолженность по другим налогам, таким как налог на самозанятость, налоги на домашнюю занятость, дополнительный налог на IRA или другие соответствующие пенсионные планы и счета с налоговым льготом, AMT, или необходимость погашения сверхнормативного авансового платежа по налоговому кредиту. | Приложение 2 PDF |

| Может потребовать любой кредит, который вы не запрашивали в форме 1040 или 1040-SR, например иностранный налоговый кредит, кредит на образование, общий бизнес-кредит. Иметь другие платежи, например сумму, уплаченную с просьбой о продлении срока подачи или удержания сверхнормативного налога на социальное обеспечение. | Приложение 3 PDF |

Последние изменения

Налоговый режим пособий по безработице

Форма 1040, 1040-SR или 1040-NR, строка 3a, Квалифицированные дивиденды – 06-APR-2021

Расширение архива и другое облегчение для файловых систем формы 1040 PDF

Маски и другие средства индивидуальной защиты для предотвращения распространения COVID-19 не облагаются налогом

Заявление IRS – Закон о американском плане спасения от 2021 года

Новое исключение выплаты компенсации по безработице в размере до 10 200 долларов – 24 марта 2021 г.

Специальный период регистрации в системе медицинского страхования до 15 мая 2021 г. – 08 марта 2021 г.

Отчетность о зачетах для оплаты квалифицированных больных и отпускных по семейным обстоятельствам в валовом доходе – 01-МАР-2021

Исправление к инструкциям к формам 1040 и 1040-SR – 08-FEB-2021

Отчетность о сверхнормативных удержаниях при прекращении наследства или траста в формах 1040, 1040-SR и 1040-NR за 2018 налоговый год и 2019 налоговый год – 10-JUL-2020

Ограничение коммерческих убытков для некоторых налогоплательщиков отменено на 2018, 2019 и 2020 годы –19-МАЙ-2020

Освобождение налогоплательщиков в определенные сроки, связанные с налогообложением, в связи с пандемией коронавируса – 14 апреля 2020 г.

Договоренности о микрозахватах – 23 марта 2020 г.

Отчетность, относящаяся к разделу IRC 965 о возвратах за 2017 год –- 08-МАР-2018

Другие предметы, которые могут вам пригодиться

Расписания для Формы 1040 и Формы 1040-SR

О Приложении D (Форма 1040 или 1040-SR), Прибыли и убытки от капитала

Информация о Приложении D (форма 1040 или 1040-SR), приросте капитала и убытках, включая последние обновления, соответствующие формы и инструкции о том, как подавать.Используйте Таблицу D, чтобы сообщать о продажах, обменах или некоторых вынужденных преобразованиях основных средств, определенном распределении прироста капитала и безнадежных долгах, не связанных с коммерческой деятельностью.

О Приложении E (Форма 1040 или 1040-SR), Дополнительный доход и убыток

Информация о Таблице E (форма 1040 или 1040-SR), дополнительном доходе и убытках, включая последние обновления, соответствующие формы и инструкции о том, как подавать. Таблица E используется для отчета о доходах от сдачи в аренду собственности, лицензионных отчислений, партнерских отношений, S-корпораций, имений, трастов и остаточных долей в REMIC.

О графике EIC (форма 1040 или 1040-SR), зачет заработанного дохода

Информация о расписании EIC (форма 1040 или 1040-SR), заработанном доходе, включая последние обновления, соответствующие формы и инструкции о том, как подавать. График EIC (форма 1040 или 1040-SR) используется заявителями, которые претендуют на кредит заработанного дохода, чтобы предоставить IRS информацию о соответствующем ребенке.

О графике SE (форма 1040), налог на самозанятость

Информация о Таблице SE (Форма 1040), Налоге на самозанятость, включая последние обновления, соответствующие формы и инструкции о том, как подавать.Таблица SE (Форма 1040) используется самозанятыми лицами для расчета налога на самозанятость, подлежащего уплате с чистой прибыли.

О Таблице 8812 (Форма 1040), Дополнительный детский налоговый кредит

Информация о Приложении 8812 (Форма 1040), Дополнительном налоговом вычете на ребенка, включая последние обновления, соответствующие формы и инструкции о том, как подавать. Используйте Таблицу 8812 (Форма 1040), чтобы рассчитать дополнительный налоговый кредит на ребенка. Дополнительная налоговая льгота на ребенка может вернуть вам деньги, даже если вы не обязаны платить налоги.

Налог на прибыль | Что такое индивидуальный подоходный налог?

Индивидуальный подоходный налог (или личный подоходный налог) взимается с заработной платы, окладов, инвестиций или других форм дохода, получаемых физическим лицом или домохозяйством. В США вводится прогрессивный подоходный налог, ставки которого увеличиваются вместе с доходом. Федеральный подоходный налог был установлен в 1913 году после ратификации 16-й поправки. Подоходный налог с физических лиц, которому едва исполнилось 100 лет, является крупнейшим источником налоговых поступлений в США.С.

Как работает индивидуальный подоходный налог?

В Соединенных Штатах подоходный налог с физических лиц взимается на федеральном уровне, а также в большинстве штатов. Многие страны мира также взимают индивидуальный подоходный налог.

Подоходный налог в США является прогрессивным, что означает, что налоговые ставки (процентная доля вашего дохода, которую вы платите в виде налогов) увеличиваются по мере увеличения дохода налогоплательщика. В США взимаются ставки подоходного налога от 10 до 37 процентов, которые начинаются с определенных пороговых значений дохода, указанных ниже.Диапазоны дохода, к которым применяются эти ставки, называются налоговыми скобками. Все доходы, попадающие в каждую группу, облагаются налогом по соответствующей ставке.

| Оценить | Для не состоящих в браке | Для состоящих в браке лиц, подающих совместную декларацию | Главам домохозяйств |

|---|---|---|---|

| 10% | 0–9950 долл. США | 0–19 900 долл. США | 0–14 200 долл. США |

| 12% | 9 951 долл. США до 40 525 долл. США | 19 901 долл. США до 81 050 долл. США | 14 201–54 200 долл. США |

| 22% | 40 526 долларов – 86 375 долларов | 81 051 долл. США до 172 750 долл. США | 54 201 долл. США до 86 350 долл. США |

| 24% | 86 376 долл. США до 164 925 долл. США | 172 751 долл. – 329 850 долл. США | 86 351 долл. США до 164 900 долл. США |

| 32% | от 164 926 до 209 425 долларов | 329 851 долл. США до 418 850 долл. США | 164 901 долл. США до 209 400 долл. США |

| 35% | от 209 426 до 523 600 долларов | 418 851 долл. США до 628 300 долл. США | 209 401 долл. США до 523 600 долл. США |

| 37% | $ 523 601 или больше | $ 628 301 или больше | $ 523 601 или больше |

Источник: Налоговая служба | |||

Структура ступенчатой ставки, подобная приведенной выше, где каждый доллар дохода сверх каждого порогового значения облагается налогом по более высокой ставке, приводит к предельным ставкам налога – сумме дополнительного налога, уплачиваемой за каждый дополнительный доллар, полученный в качестве дохода.

Из-за различных вычетов, таких как стандартные вычеты и детализированные вычеты, а также зачетов, таких как налоговый вычет на заработанный доход (EITC) и налоговый зачет на ребенка (CTC), большинство налогоплательщиков не платят федеральный подоходный налог со всего своего дохода. Многие налоговые кодексы штатов также предлагают аналогичные скидки и вычеты.

Кто платит федеральный подоходный налог?

Прогрессивный дизайн кодекса подоходного налога США приводит к тому, что лица с более высоким доходом платят большую долю подоходного налога, чем люди с низким доходом.

Согласно данным Федеральной налоговой службы (IRS) за 2018 г., самые последние доступные данные:

- Верхний 1 процент всех налогоплательщиков заплатил 40,1 процента всех федеральных подоходных налогов, а нижние 50 процентов налогоплательщиков заплатили примерно 3 процента.

- На 1 процент самых высоких налогоплательщиков приходится больше уплаченных подоходных налогов (40,1 процента), чем на 90 процентов самых бедных вместе взятых (6 процентов).

- Первый процент налогоплательщиков платит самую высокую среднюю ставку налога (25.4 процента), что более чем в семь раз превышает показатель беднейших 50 процентов (3,4 процента).

В период с 1950 по 2016 год у растущего числа налогоплательщиков США была задолженность по нулевому подоходному налогу после вычетов и вычетов. Несмотря на периодические спады, наблюдается тенденция к увеличению доли неплательщиков с 28 процентов в 1950 году до 33,4 процента в 2016 году. В течение этого периода минимальная процентная доля неплательщиков составляла 16 процентов в 1969 году, а максимальная – 41,7 процента в 2009 году. .

Индивидуальные подоходные налоги являются основным источником государственных доходов

По сравнению со средним показателем по ОЭСР, Соединенные Штаты значительно больше полагаются на индивидуальный подоходный налог, чем другие развитые страны. В то время как страны ОЭСР в среднем собрали 23,9 процента общих налоговых поступлений от индивидуальных подоходных налогов в 2018 году, в США индивидуальные подоходные налоги (федеральные, штатные и местные) были основным источником налоговых поступлений на уровне 40,72 процента, то есть разница почти в 17 процентные пункты.

Штат и населенные пункты в значительной степени зависят от индивидуального подоходного налога, который составил 23,5 процента от общей суммы налогов штатов и местных налогов США в 2016 финансовом году, за последний год, по которому имеются данные. Уровень зависимости от подоходного налога значительно варьируется в зависимости от штата.

Какие штаты взимают индивидуальный подоходный налог?

По состоянию на 2021 год 42 штата США также взимают индивидуальный подоходный налог. Сорок один налог на заработную плату и доход от зарплаты, а в одном штате – Нью-Гэмпшир – исключительно налоги на дивиденды и процентный доход.В восьми штатах подоходный налог с физических лиц вообще не взимается.

Из этих штатов, взимающих налоги с заработной платы, в девяти действуют системы единой ставки налога, часто называемые «фиксированным налогом», при этом одна ставка применяется ко всем налогооблагаемым доходам. И наоборот, 32 штата и округ Колумбия взимают прогрессивные налоги на прибыль по ступенчатой ставке, причем количество скобок в разных штатах сильно различается. На Гавайях 12 скобок, больше всего в стране.

Подходы государств к подоходному налогу различаются и в других деталях.Некоторые штаты удваивают ширину одинарных скобок для женатых файлов, чтобы избежать «штрафа за брак». Некоторые штаты индексируют налоговые категории, льготы и вычеты с учетом инфляции; многие другие этого не делают. Некоторые штаты связывают свои стандартные вычеты и личные льготы с федеральным налоговым кодексом, в то время как другие устанавливают свои собственные правила или не предлагают их вообще.

Подоходный налог с населения – Ballotpedia

Подоходный налог с населения – это налог, взимаемый государством (или другим государственным учреждением) с дохода физического лица.Из 50 штатов и Вашингтона, округ Колумбия, только семь не взимают подоходный налог с населения. Налоговые ставки значительно различаются от штата к штату. Некоторые используют фиксированную ставку для расчета налога, но чаще всего в штатах используется система скобок, которая меняет ставку в зависимости от дохода человека. [1]

Подоходные налоги с физических лиц составляют примерно одну треть всех налоговых поступлений, собираемых штатами. Поступления от подоходного налога с физических лиц становятся все более важными для государственных доходов. В 1950 году подоходный налог с населения составлял примерно 9.3 процента от всех налоговых поступлений штата. К 1970 году эта доля увеличилась до 19 процентов. По состоянию на 2010 год эта доля еще больше увеличилась до 33,5 процента. [2]

Как рассчитывается НДФЛ

В США используется система предельных налоговых ставок, согласно которой разные налоговые ставки применяются к разным категориям доходов. Некоторые ошибочно полагают, что данная налоговая ставка применяется ко всему доходу физического лица. Однако это не так. Вместо этого ставки применяются к частям налогооблагаемого дохода.Investopedia объясняет эту концепцию в следующем примере, который предполагает налогооблагаемую прибыль в размере 32 050 долларов США: [3] [4]

| “ | [T] Как работает предельная налоговая система, вы платите разные налоговые ставки на разные части вашего дохода. Первые заработанные вами доллары облагаются налогом по самой низкой ставке, а последние заработанные вами доллары облагаются налогом по самой высокой ставке. В этом случае вы заплатили 10% налог с первых 9 075 долларов, которые вы заработали (907,50 долларов). С оставшихся 22 975 долларов дохода (32 050 – 9 075 долларов) вы платили налог в размере 15% (3 доллара.446,25). Ваш общий налог составил 4353,75 доллара, а не 5400 долларов. В то время как ваша предельная налоговая ставка составляла 15%, ваша эффективная налоговая ставка была ниже, на уровне 12% (4353,75 долларов США / 36 000 долларов США). [5] | ” |

| —Investopedia | ||

Ставки НДФЛ

2017

Федеральные ставки

В таблице ниже приведены ставки федерального подоходного налога с населения за 2017 год. [6]

| Ставки Федерального подоходного налога с населения, 2017 г. (единая подача) | ||

|---|---|---|

| Налогооблагаемый доход | Ставка налога | |

| Низкий | Высокий | |

| 0 долл. США | $ 9 325 | 10% |

| 9,325 долл. США | 37 950 долларов США | 15% |

| 37 950 долл. США | $ 91 900 | 25% |

| 91 900 долл. США | $ 191 650 | 28% |

| 191 650 долл. США | 416 700 долл. США | 33% |

| 416 700 долл. США | 418 400 долл. США | 35% |

| 418 400 долл. США и более | 39.60% | |

| Примечание : полные примечания и аннотации см. В приведенном ниже источнике. Источник: Tax Foundation , «2017 Tax Brackets», 10 ноября 2016 г. | ||

| Ставки Федерального подоходного налога с населения, 2017 г. (совместная регистрация в браке) | ||

|---|---|---|

| Налогооблагаемый доход | Ставка налога | |

| Низкий | Высокий | |

| 0 долл. США | 18 650 долларов США | 10% |

| 18 650 долл. США | 75 900 долл. США | 15% |

| 75 900 долл. США | $ 153 100 | 25% |

| 153 100 долл. США | 233 350 долл. США | 28% |

| 233 350 долл. США | 416 700 долл. США | 33% |

| 416 700 долл. США | $ 470 700 | 35% |

| 470 700 долл. США и выше | 39.60% | |

| Примечание : полные примечания и аннотации см. В приведенном ниже источнике. Источник: Tax Foundation , «2017 Tax Brackets», 10 ноября 2016 г. | ||

| Ставки Федерального подоходного налога с населения, 2017 г. (глава семьи) | ||

|---|---|---|

| Налогооблагаемый доход | Ставка налога | |

| Низкий | Высокий | |

| 0 долл. США | 13 150 долларов США | 10% |

| 13 150 долл. США | 50 800 долл. США | 15% |

| 50 800 долл. США | $ 131 200 | 25% |

| 131 200 долл. США | 212 500 долл. США | 28% |

| 212 500 долл. США | 416 700 долл. США | 33% |

| 416 700 долл. США | 444 500 долл. США | 35% |

| 444 500 долл. США и более | 39.60% | |

| Примечание : полные примечания и аннотации см. В приведенном ниже источнике. Источник: Tax Foundation , «2017 Tax Brackets», 10 ноября 2016 г. | ||

Государственные ставки

В таблице ниже перечислены ставки подоходного налога с населения для всех 50 штатов. Из 50 штатов (и Вашингтона, округ Колумбия) только семь не взимают подоходный налог с населения. Для остальных штатов, которые собирают налог, ставки значительно различаются, как и структуры в квадратных скобках. [7]

| Ставки НДФЛ, 2017 г. | ||||||

|---|---|---|---|---|---|---|

| Государственный | Ставки налога | Количество скоб | Кронштейны | |||

| Самый низкий | Самый высокий | Самый низкий | Самый высокий | |||

| Алабама | 2% | 5% | 3 | 500 долларов США | 3 001 долл. США | |

| Аляска | Нет государственного подоходного налога | |||||

| Аризона | 2.59% | 4,54% | 5 | 10 179 долларов США | $ 152 668 | |

| Арканзас | 0,9% | 6,9% | 6 | 4 299 долл. США | 35 100 долл. США | |

| Калифорния | 1% | 12,3% | 9 | $ 8 015 | $ 537 498 | |

| Колорадо | 4,63% | 1 | Единая ставка | |||

| Коннектикут | 3% | 6.99% | 7 | 10 000 долл. США | 500 000 долл. США | |

| Делавэр | 0% | 6,6% | 7 | 2 000 долл. США | 60 001 долл. США | |

| Флорида | Нет государственного подоходного налога | |||||

| Грузия | 1% | 6% | 6 | 750 долл. США | 7 001 долл. США | |

| Гавайи | 1,4% | 8,25% | 9 | 2400 долларов США | 48 000 долл. США | |

| Айдахо | 1.6% | 7,4% | 7 | $ 1,454 | 10 905 долл. США | |

| Иллинойс | 3,75% | 1 | Единая ставка | |||

| Индиана | 3,23% | 1 | Единая ставка | |||

| Айова | 0,36% | 8,98% | 9 | $ 1 573 | 70 785 долл. США | |

| Канзас | 2,7% | 4.6% | 2 | 15 000 долл. США | 15 000 долл. США | |

| Кентукки | 5% | 1 | Единая ставка [8] | |||

| Луизиана | 2% | 6% | 3 | 12 500 долларов США | 50 001 долл. США | |

| Мэн | 5,8% | 7,15% | 4 | 21 100 долл. США | 200 000 долл. США | |

| Мэриленд | 2% | 5.75% | 8 | 1000 долларов США | 250 000 долл. США | |

| Массачусетс | 5,1% | 1 | Единая ставка | |||

| Мичиган | 4,25% | 1 | Единая ставка | |||

| Миннесота | 5,35% | 9,85% | 4 | 25 390 долларов США | 156 911 долл. США | |

| Миссисипи | 3% | 5% | 3 | 5000 долларов США | 10 001 долл. США | |

| Миссури | 1.5% | 6% | 10 | 1000 долларов США | 9 001 долл. США | |

| Монтана | 1% | 6,9% | 7 | 2 900 долл. США | 17 600 долл. США | |

| Небраска | 2,46% | 6,84% | 4 | $ 3 090 | 29 830 долл. США | |

| Невада | Нет государственного подоходного налога | |||||

| Нью-Гэмпшир | Государственный подоходный налог в размере 5% только с дивидендов и процентного дохода | |||||

| Нью-Джерси | 1.4% | 8,97% | 6 | 20 000 долл. США | 500 000 долл. США | |

| Нью-Мексико | 1,7% | 4,9% | 4 | 5 500 долл. США | 16 001 долл. США | |

| Нью-Йорк | 4% | 8,82% | 8 | 8 500 долл. США | $ 1 077 550 | |

| Северная Каролина | 5,499% | 1 | Единая ставка | |||

| Северная Дакота | 1.1% | 2,9% | 5 | 37 950 долларов США | 413 350 долл. США | |

| Огайо | 0,495% | 4,997% | 9 | 5 250 долл. США | 208 500 долл. США | |

| Оклахома | 0,5% | 5% | 6 | 1000 долларов США | 7 200 долл. США | |

| Орегон | 5% | 9,9% | 4 | 3 400 долл. США | 125 000 долл. США | |

| Пенсильвания | 3.07% | 1 | Единая ставка | |||

| Род-Айленд | 3,75% | 5,99% | 3 | $ 61 300 | 139 400 долл. США | |

| Южная Каролина | 0% | 7% | 6 | 2 930 долл. США 90 179 | 14 600 долл. США | |

| Южная Дакота | Нет государственного подоходного налога | |||||

| Теннесси | Государственный подоходный налог в размере 6% только с дивидендов и процентного дохода | |||||

| Техас | Нет государственного подоходного налога | |||||

| Юта | 5% | 1 | Единая ставка | |||

| Вермонт | 3.55% | 8,95% | 5 | 37 950 долларов США | 416 700 долл. США | |

| Вирджиния | 2% | 5,75% | 4 | 3000 долларов США | 17 001 долл. США | |

| Вашингтон | Нет государственного подоходного налога | |||||

| Западная Вирджиния | 3% | 6,5% | 5 | 10 000 долл. США | 60 000 долл. США | |

| Висконсин | 4% | 7.65% | 4 | $ 11230 | 247 350 долл. США | |

| Вайоминг | Нет государственного подоходного налога | |||||

| Примечание : полные примечания и аннотации см. В приведенном ниже источнике. Источник: Центр налоговой политики , «Ставки государственного подоходного налога с населения 2000-2017», по состоянию на 26 октября 2017 г. | ||||||

Личные льготы

Государства, собирающие подоходный налог с физических лиц, позволяют физическим лицам ежегодно требовать освобождения от уплаты подоходного налога с физических лиц.Личное освобождение указывает на то, что налогообложению подлежит только доход человека выше определенного уровня. [9]

Исключения действуют за счет уменьшения суммы налогооблагаемого дохода физического лица. И налоги штата, и федеральные налоги допускают освобождение. Государственные льготы, о которых сообщает Центр налоговой политики, указаны в таблице ниже. [10]

| Персональные льготы, 2015 г. | |||

|---|---|---|---|

| Государственный | Одноместный | женат | иждивенцев |

| Алабама | 1 500 долл. США | 3000 долларов США | 500 $ |

| Аляска | Нет государственного подоходного налога | ||

| Аризона | 2100 долл. США | 4 200 долл. США | 2300 долл. США |

| Арканзас | $ 26 | $ 52 | $ 26 |

| Калифорния | $ 111 | $ 222 | $ 344 |

| Колорадо | 4050 долларов США | 8 100 долл. США | 4 050 долл. США |

| Коннектикут | 14 500 долл. США | 24 000 долл. США | $ 00 |

| Делавэр | $ 110 | $ 220 | 110 $ |

| Флорида | Нет государственного подоходного налога | ||

| Грузия | 2 700 долл. США | 5 400 долл. США | 3 000 долл. США |

| Гавайи | $ 1,144 | $ 2 288 | $ 1,144 |

| Айдахо | 4050 долларов США | 8 100 долл. США | 4 050 долл. США |

| Иллинойс | 2 000 долл. США | 4 000 долл. США | 2 000 долл. США |

| Индиана | 1000 долларов США | 2 000 долл. США | 2 500 долларов США |

| Айова | $ 40 | $ 80 | 40 $ |

| Канзас | 2250 долларов США | 4500 долларов США | 2250 долл. США |

| Кентукки | $ 20 | $ 40 | 20 долларов |

| Луизиана | 4500 долларов США | 9 000 долл. США | 1 000 долл. США |

| Мэн | 4050 долларов США | 8 100 долл. США | 4 050 долл. США |

| Мэриленд | 3 200 долл. США | 6 400 долл. США | 3 200 долл. США |

| Массачусетс | 4 400 долл. США | $ 8 800 | 1 000 долл. США |

| Мичиган | 4 000 долл. США | 8 000 долл. США | 4 000 долл. США |

| Миннесота | 4050 долларов США | 8 100 долл. США | 4 050 долл. США |

| Миссисипи | 6000 долларов США | 12 000 долл. США | 1500 долларов США |

| Миссури | 2100 долл. США | 4 200 долл. США | 1200 долларов США |

| Монтана | 2400 долларов США | $ 4 800 | 2400 долларов США |

| Небраска | $ 132 | $ 264 | $ 132 |

| Невада | Нет государственного подоходного налога | ||

| Нью-Гэмпшир | Государственный подоходный налог в размере 5% только с дивидендов и процентного дохода | ||

| Нью-Джерси | 1000 долларов США | 2 000 долл. США | 1500 долларов США |

| Нью-Мексико | 4050 долларов США | 8 100 долл. США | 4 050 долл. США |

| Нью-Йорк | $ 00 | $ 00 | 1 000 долл. США |

| Северная Каролина | $ 00 | $ 00 | $ 00 |

| Северная Дакота | 4050 долларов США | 8 100 долл. США | 4 050 долл. США |

| Огайо | 2250 долларов США | 4500 долларов США | 2250 долл. США |