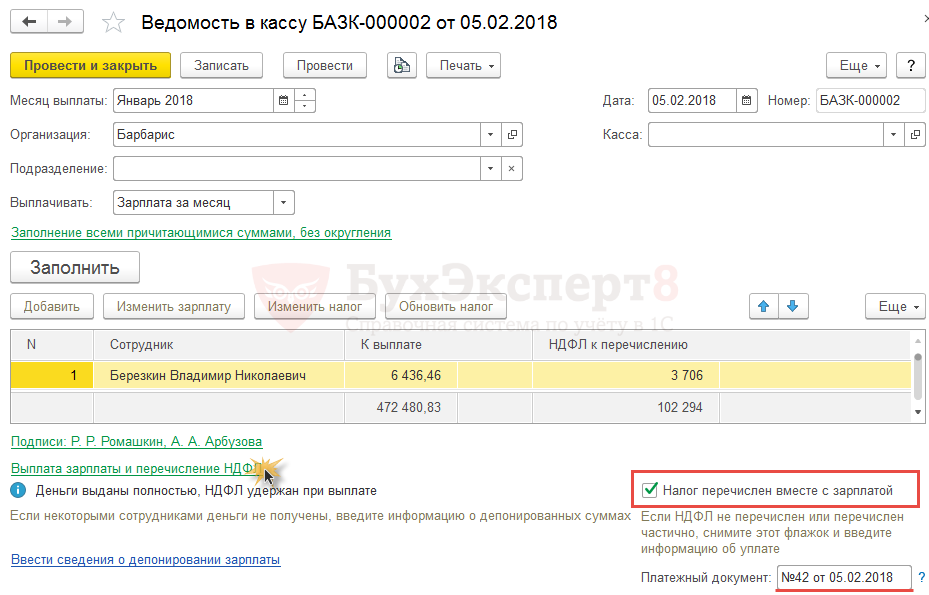

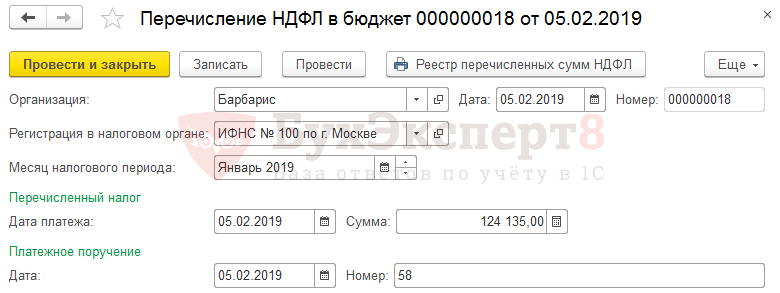

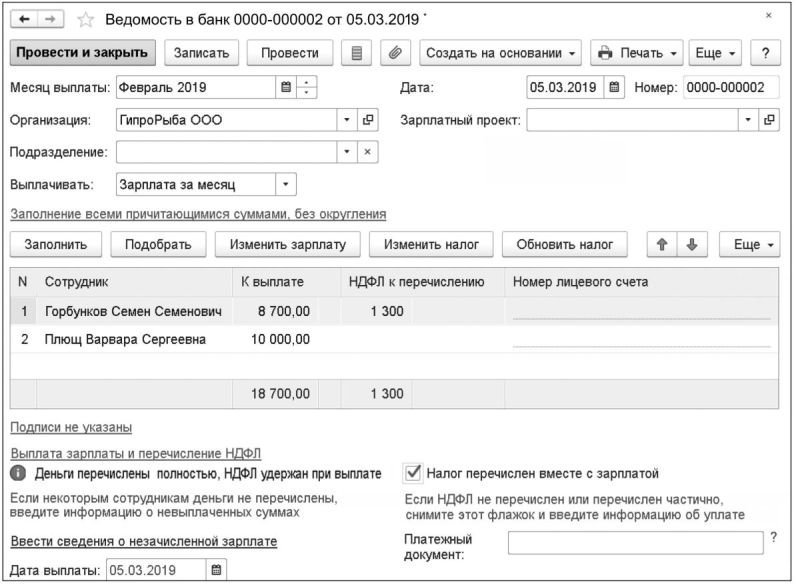

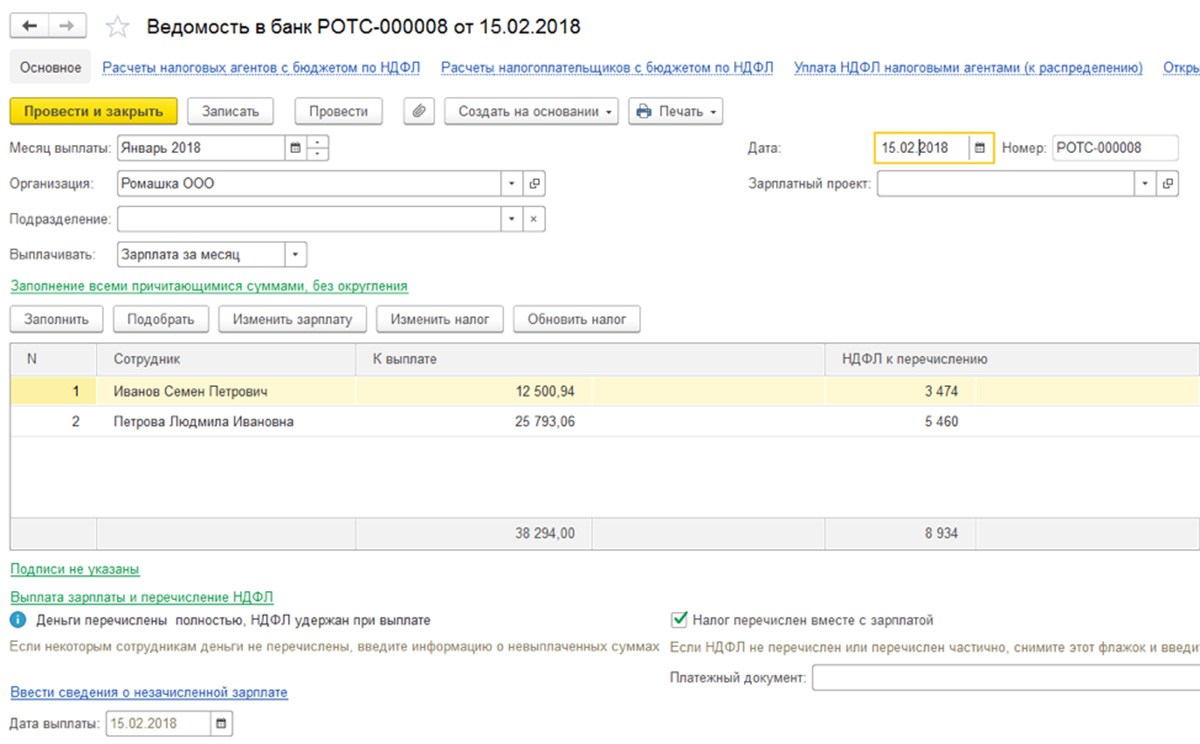

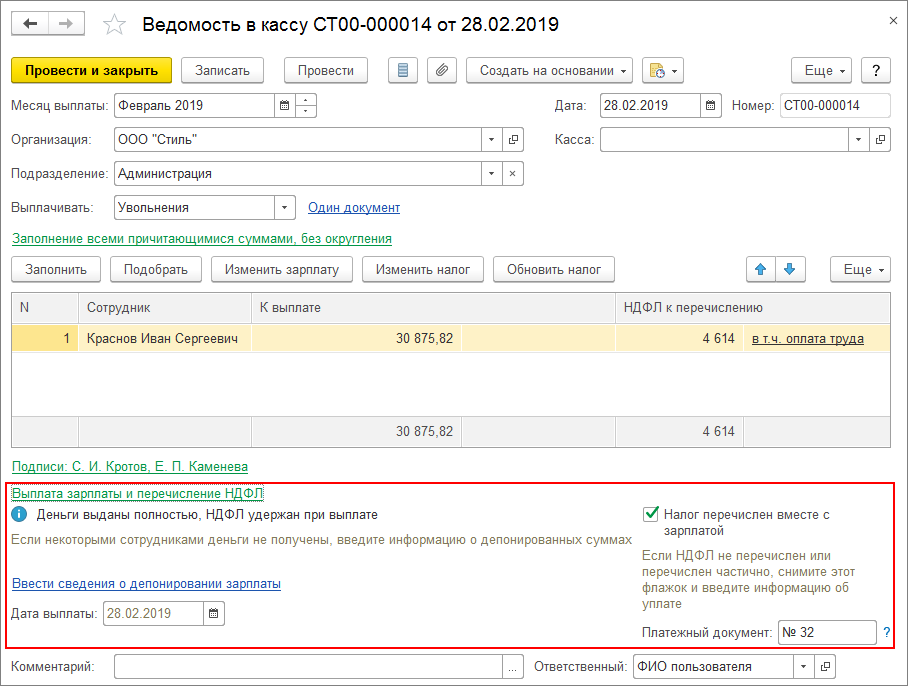

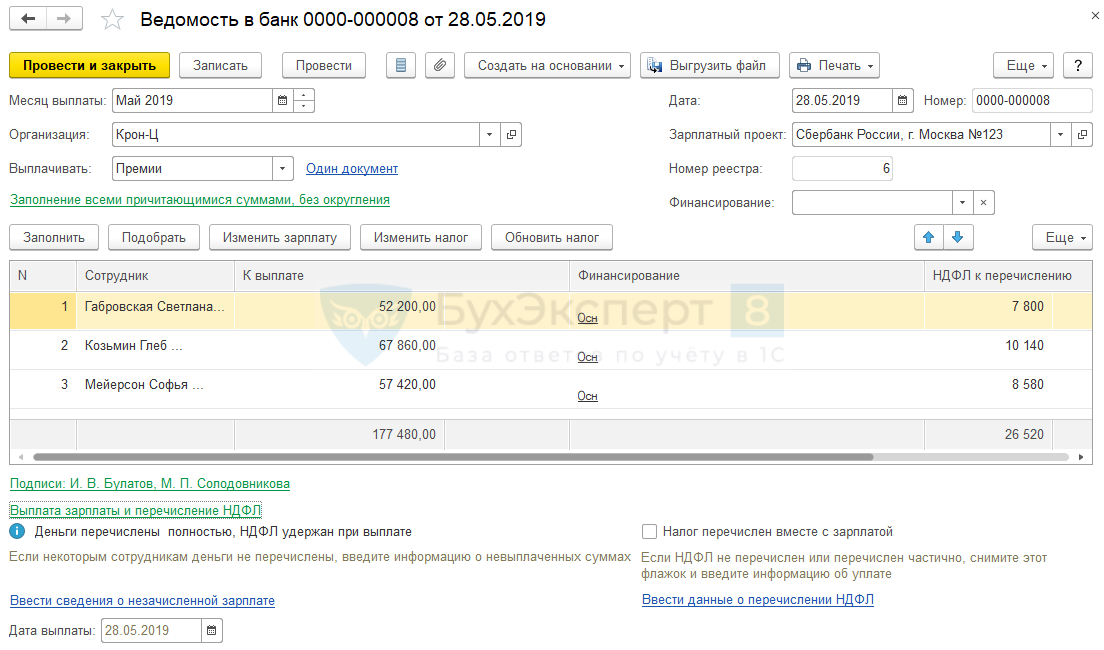

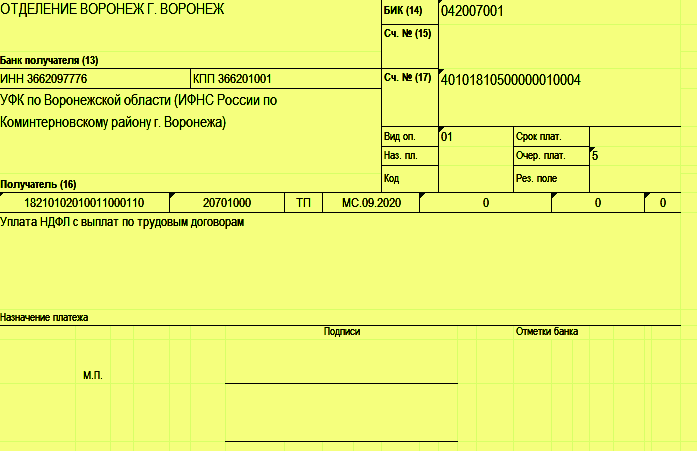

Ндфл перечисление: Перечисление НДФЛ в день выплаты зарплаты

Перечисление НДФЛ в день выплаты зарплаты

]]>Подборка наиболее важных документов по запросу Перечисление НДФЛ в день выплаты зарплаты (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Перечисление НДФЛ в день выплаты зарплаты Открыть документ в вашей системе КонсультантПлюс:Постановление Арбитражного суда Северо-Западного округа от 15.04.2019 N Ф07-2863/2019 по делу N А13-4512/2013

Обстоятельства: Определением частично удовлетворена жалоба ФНС РФ на действия (бездействие) внешнего управляющего.

Решение: Определение частично отменено, в удовлетворении жалобы в части ненаправления в банк, в котором открыт основной расчетный счет должника, платежных поручений на перечисление сумм удержанного НДФЛ в срок не позднее следующего рабочего дня после выплаты заработной платы отказано, поскольку существовала текущая задолженность по дате, предшествующей дате возникновения подлежащего уплате НДФЛ, исчисленного с выплаченной управляющим текущей заработной платы.

“Постатейный комментарий к части первой Налогового кодекса Российской Федерации”

(Лермонтов Ю.

М.)

М.)(Подготовлен для системы КонсультантПлюс, 2019)В Постановлении от 20.12.2012 N А56-16513/2012 ФАС Северо-Западного округа признал в качестве смягчающих ответственность организации обстоятельств следующие: выполнение государственного заказа Минобороны и снижение коммерческих заказов, недостаточность денежных средств на счетах организации в день выплаты заработной платы, перечисление в бюджет НДФЛ в ближайший банковский день, следующий за днем выплаты заработной платы (заработная плата выплачена в пятницу, налог перечислен в понедельник), и, соответственно, незначительный срок просрочки исполнения обязательств по перечислению в бюджет НДФЛ (3 календарных дня в каждом случае).Нормативные акты: Перечисление НДФЛ в день выплаты зарплаты

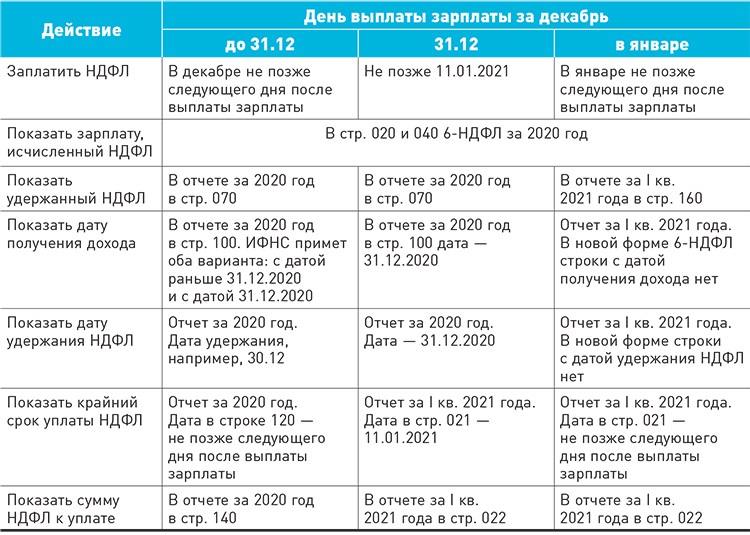

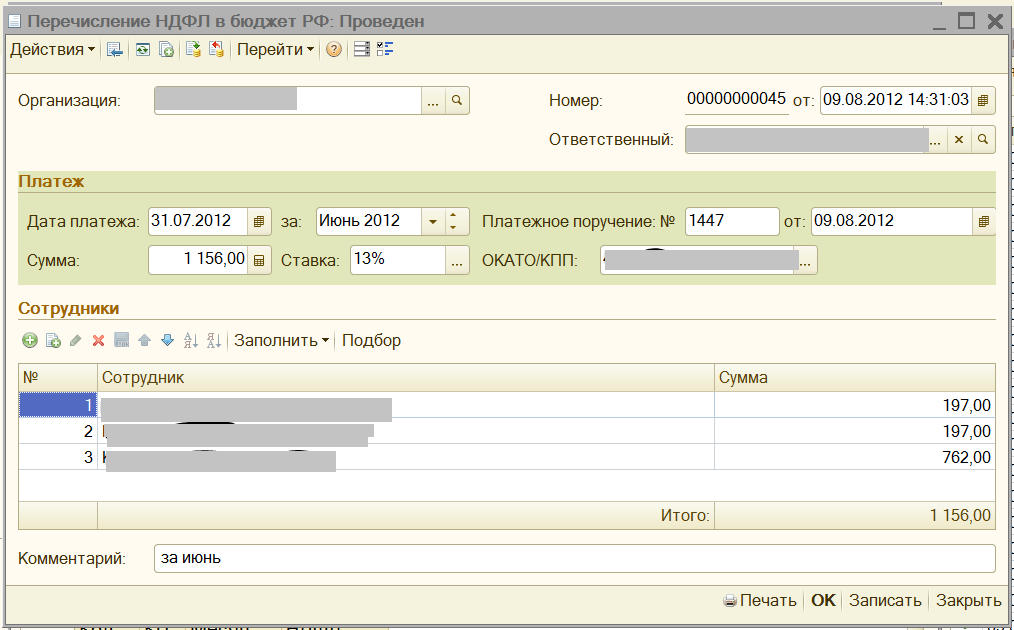

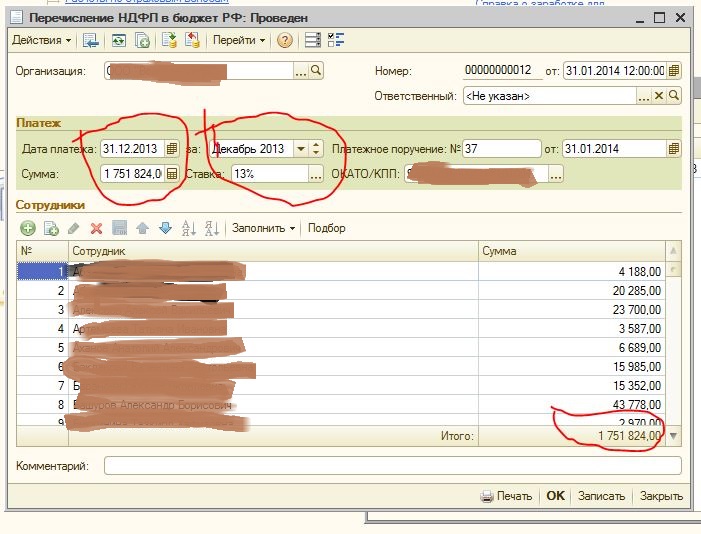

Как учесть НДФЛ с декабрьской зарплаты?

Конкретная дата выплаты заработной платы устанавливается ПВТР, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Конкретная дата выплаты заработной платы устанавливается ПВТР, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Первый рабочий день в 2022 году приходится на 10 января. Если день выплаты заработной платы приходится на праздничный или выходной день, выплату нужно произвести накануне (ч. 8 ст. 136 ТК РФ).

Поэтому есть два варианта:

1. Зарплата за декабрь выплачена 30 декабря 2021 года.

Если срок выплаты зарплаты за вторую половину месяца установлен с 1-го по 9-е число следующего месяца, то рассчитаться с работниками за декабрь работодатель обязан не позднее 30 декабря 2021 года. Выдача зарплаты в январе 2022 года в такой ситуации приведет к нарушению трудового законодательства.

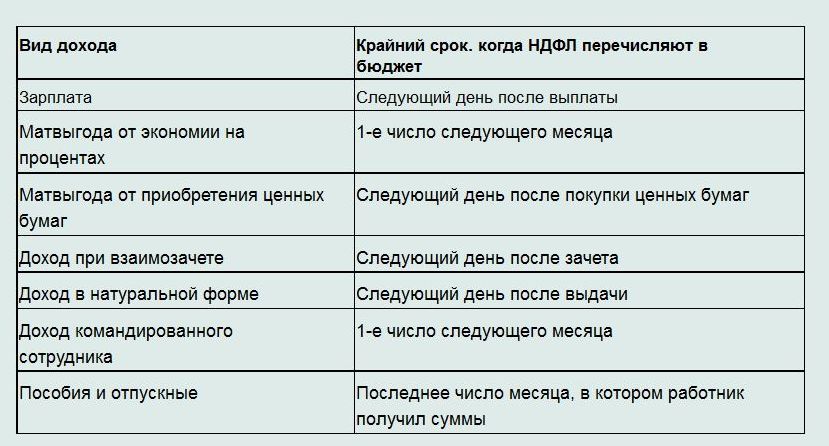

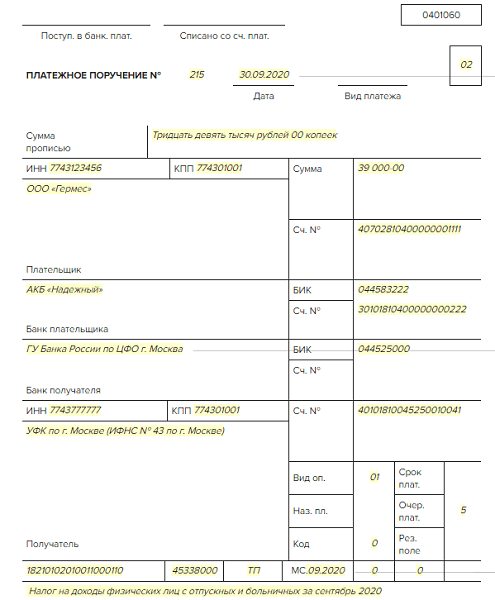

Если крайний срок перечисления НДФЛ приходится на выходной или нерабочий праздничный день по законодательству РФ, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

7 ст. 6.1 НК РФ).

Таким образом, срок перечисления НДФЛ выпадает на 10 января 2021 года.

Обратите внимание: до истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца НДФЛ не может быть исчислен (Письмо Минфина России от 03.10.2017 N 03-04-06/64400).

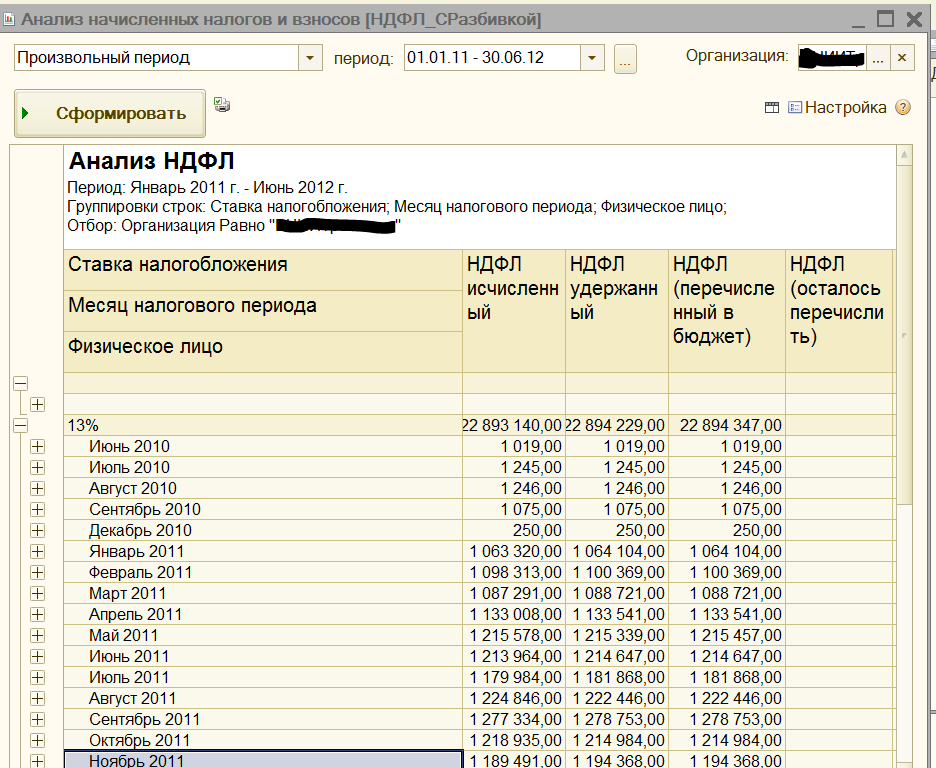

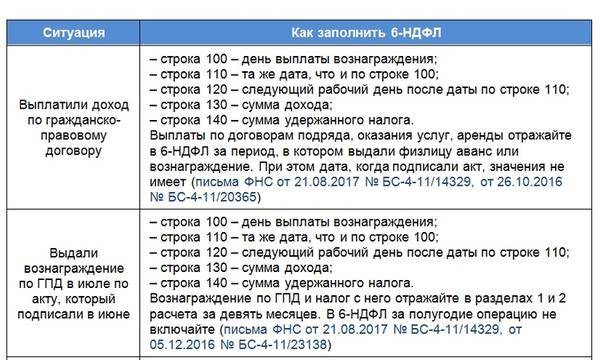

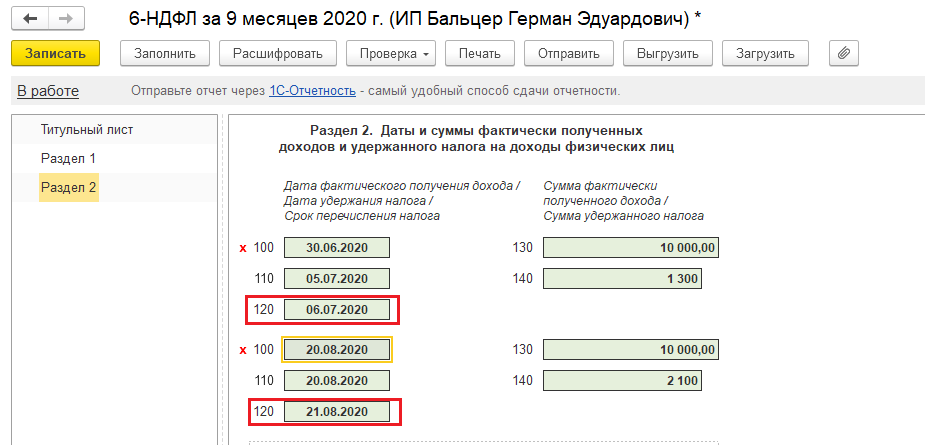

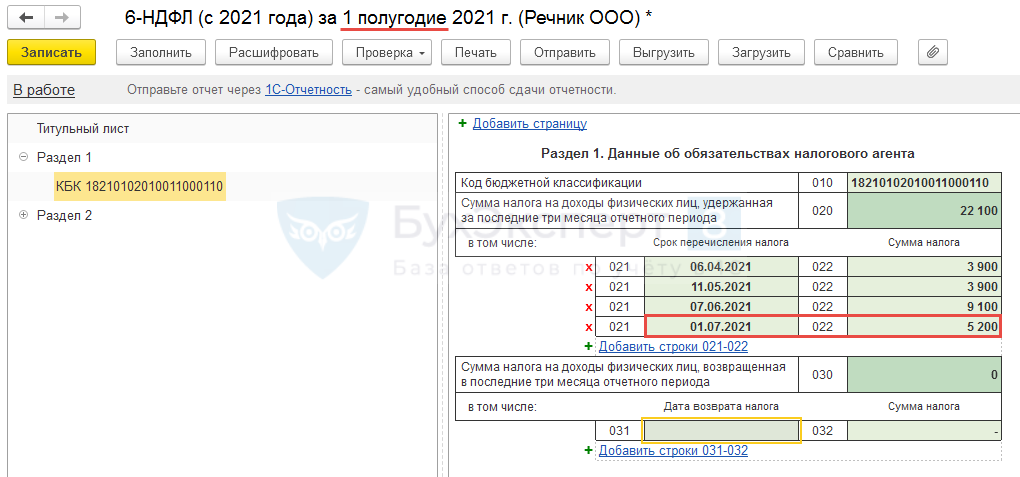

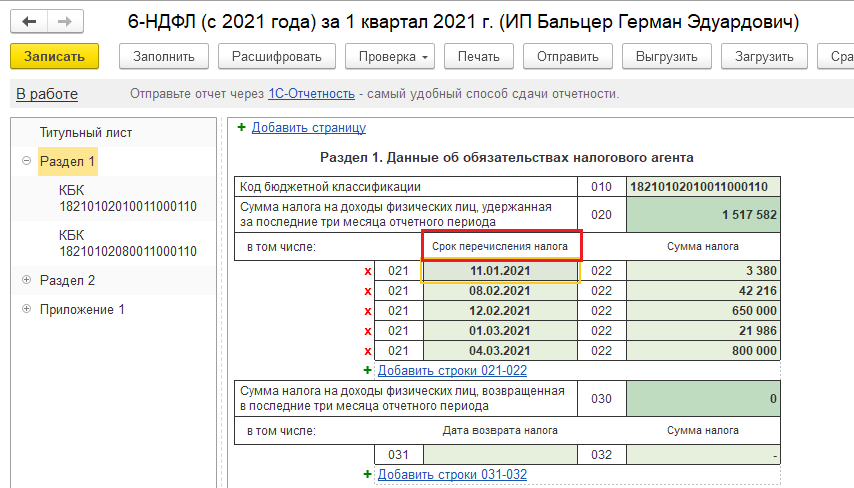

Порядок заполнения 6-НДФЛ

В расчете за 2021 год суммы зарплаты, исчисленного и удержанного с нее НДФЛ включаются в показатели полей 110, 112, 140 и 160 разд. 2 (п. 2 ст. 223, пп. 4, 6 ст. 226 НК РФ, пп. 3.1-4.3 Порядка заполнения расчета 6-НДФЛ).

В разд. 1 приводится сумма НДФЛ, удержанная с указанной зарплаты в последний рабочий день декабря (в составе показателей полей 020, 022), а также срок перечисления налога с зарплаты по НК РФ – следующий рабочий день после даты выплаты зарплаты (пп. 6, 7 ст. 6.1, п. 6 ст. 226 НК РФ, п. 3..PNG) 2 Порядка заполнения расчета 6-НДФЛ).

2 Порядка заполнения расчета 6-НДФЛ).

2. Зарплата за декабрь 2021 года выплачена в январе 2022 года.

Если срок выплаты зарплаты за вторую половину месяца установлен с 10-го по 15-е число следующего месяца, то рассчитаться с работниками за декабрь работодатель может в январе 2022 года.

По своему усмотрению работодатель может пойти навстречу работникам и выплатить им зарплату за декабрь до новогодних каникул.

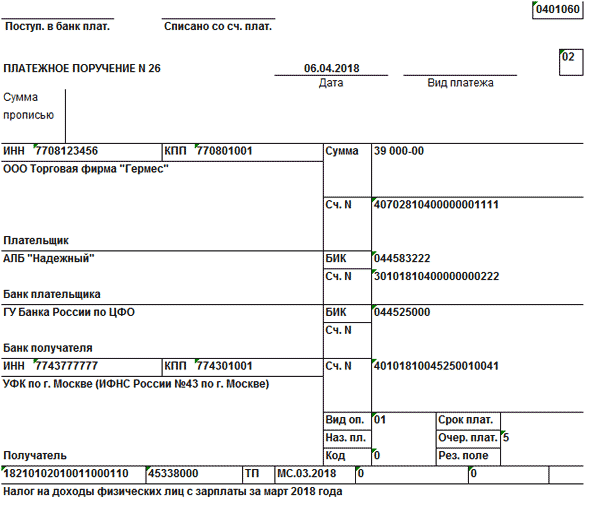

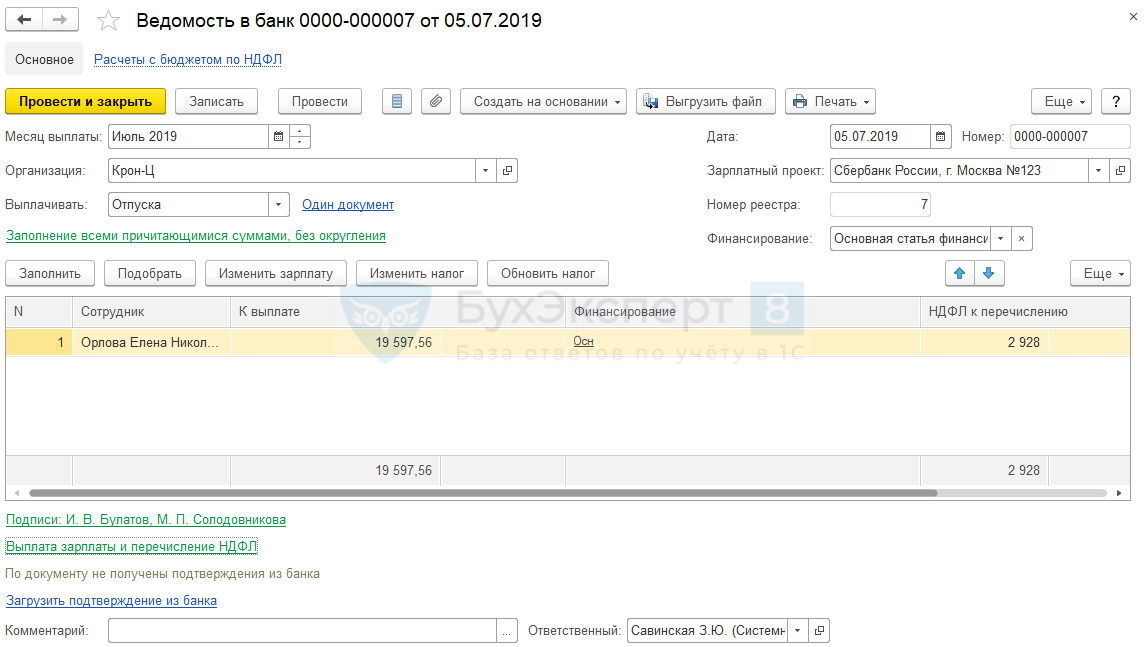

Срок перечисления НДФЛ – не позднее дня, следующего за днем выплаты заработной платы. Перечисление НДФЛ в бюджет раньше срока выплаты дохода может привести к претензиям со стороны налоговых органов. Если зарплата будет выплачена 10 января 2022 года, то срок перечисления НДФЛ – 11 января 2022 года.

Порядок заполнения 6-НДФЛ

В расчете за 2021 год

2 (пп. 4.1-4.3, разд. V Порядка заполнения расчета 6-НДФЛ, Письмо ФНС России от 09.08.2021 N СД-19-11/283@).

2 (пп. 4.1-4.3, разд. V Порядка заполнения расчета 6-НДФЛ, Письмо ФНС России от 09.08.2021 N СД-19-11/283@).

Полагаем, что зарплату за декабрь следует включать в годовой расчет 6-НДФЛ (в том числе в справку) независимо от того, когда она была выплачена (п. 2 ст. 223 НК РФ, пп. 4.3, 5.5, 5.8 Порядка заполнения расчета 6-НДФЛ). Следовательно, в этом расчете нужно отразить также вычеты, предоставленные в декабре, и исчисленный с декабрьской зарплаты налог (п. 3 ст. 210, п. 3 ст. 225 НК РФ, пп. 4.1, 5.5, 5.6 Порядка заполнения расчета 6-НДФЛ).

В то же время ФНС России указала, что в расчет 6-НДФЛ нельзя включать суммы дохода (в том числе зарплату), которые на дату его представления не были выплачены физлицам (Письмо от 13.09.2021 N БС-4-11/12938@). Более того, по мнению ведомства, если невыплаченные суммы доходов включены в расчет, их нужно исключить и подать уточненный документ. Поэтому рекомендуем подавать годовой расчет после выплаты зарплаты за декабрь.

НДФЛ, начисленный с декабрьской зарплаты, который в декабре не был удержан, не отражается в поле 170 расчета.

В расчете за I квартал 2022 года зарплата за декабрь и НДФЛ с нее учитываются (пп. 3.1-4.3 Порядка заполнения расчета 6-НДФЛ):

Также в 2022 году в расчетах за полугодие, 9 месяцев и в годовом суммы НДФЛ с декабрьской зарплаты, удержанные в январе, включается в сумму показателя поля 160 разд. 2 и в справку, которая заполняется при составлении расчета за налоговый период (пп. 4.1-4.3, разд. V Порядка заполнения расчета 6-НДФЛ).

На заметку: задать вопросы по заполнению 6-НДФЛ и других зарплатных форм отчетности Вы сможете во время налоговой экспертизы «ЭЛКОДА» по теме «Зарплатная отчетность: отчитываемся за 2021 год» 13 января 2021 года.

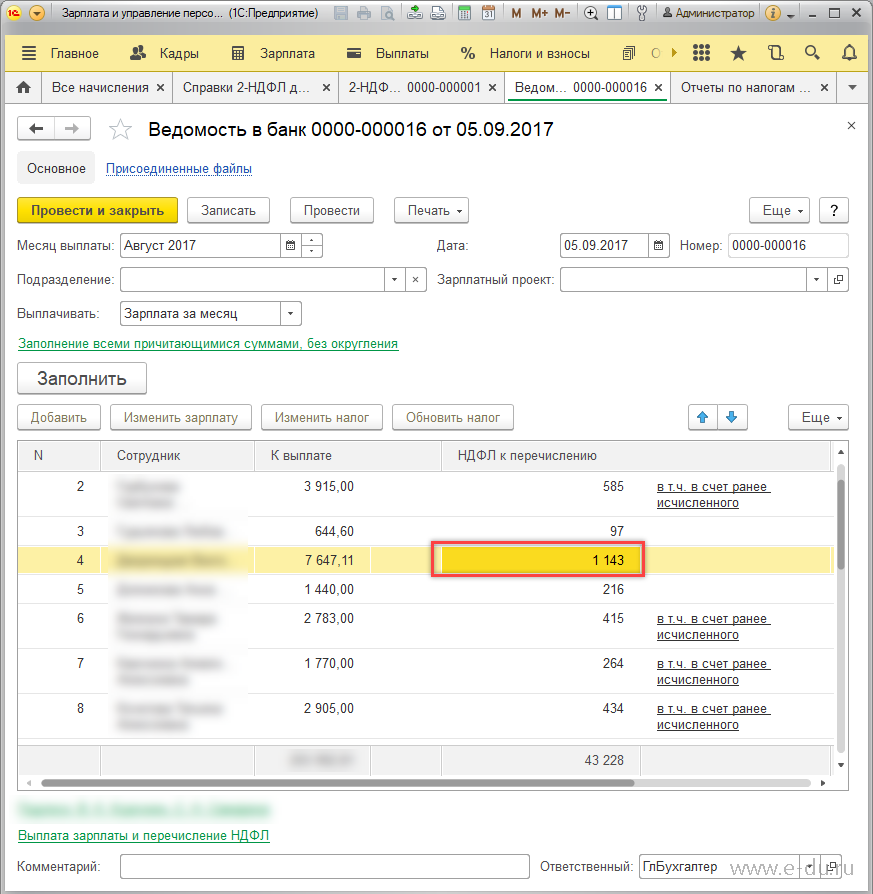

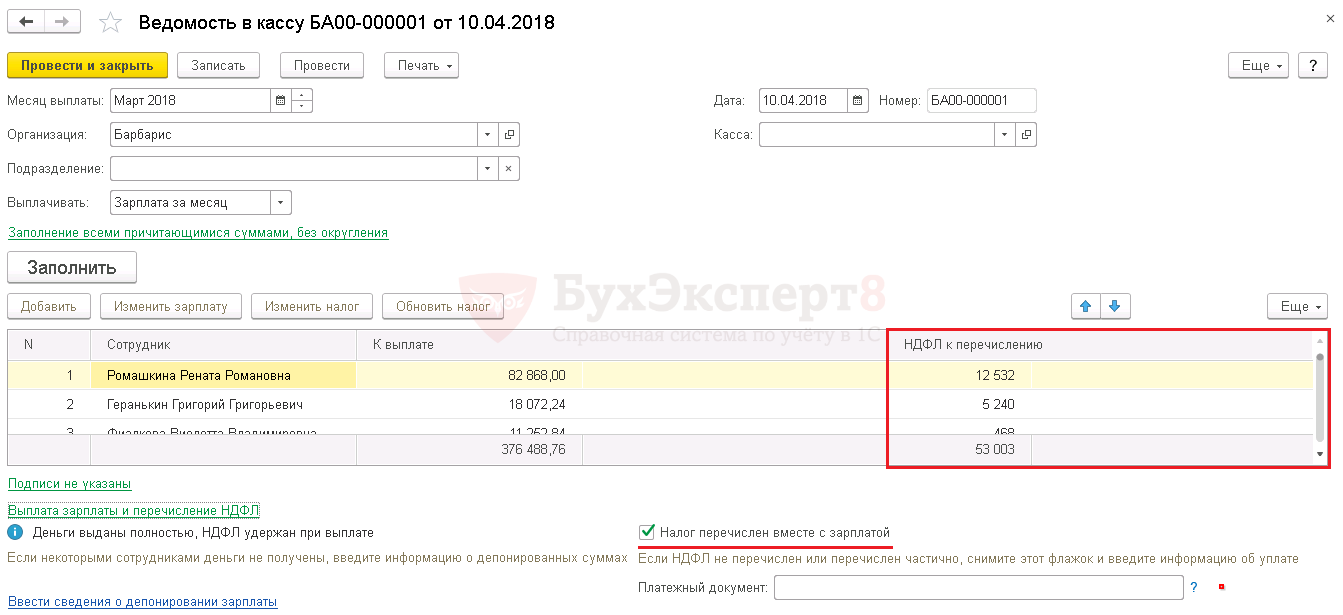

Что делать, если забыли удержать НДФЛ из зарплаты работника

Работодатель выступает в качестве налогового агента и оплачивает НДФЛ за сотрудника. Это нужно делать в день перечисления зарплаты или не позднее следующего дня, согласно ст. 226 НК РФ. Но ошибки могут случатся везде. За неудержание, неперечисление или неполное перечисление суммы налога, согласно ст. 123 НК РФ, работодателю может быть начислен штраф в размере 20 % от суммы налога. Если самостоятельно заметить ошибку, сообщить об этом ФНС и выполнить условия из указанной статьи, то последует освобождение от штрафа. А что делать, если не удержали НДФЛ, а заметили это не сразу? Рассмотрим несколько ситуаций.

Не удержали НДФЛ и заметили ошибку в текущем налоговом периоде

По налогу на доходы физических лиц налоговый период составляет один год. Как исправить ситуацию, если, например, в июле 2021 года не удержали НДФЛ, а в сентябре этого же года заметили, при этом сотрудник работает и продолжает получать заработную плату?

Как исправить ситуацию, если, например, в июле 2021 года не удержали НДФЛ, а в сентябре этого же года заметили, при этом сотрудник работает и продолжает получать заработную плату?

Решение: пересчитать НДФЛ за прошедшее время и удержать из будущих доходов сотрудника. При этом необходимо предупредить сотрудника о том, что он получит меньше денег, и при необходимости предоставить ему расчёты. Тут компания успевает доначислить и удержать налог в текущем налоговом периоде (до 1 марта 2022 года).

В данном случае (если не удержан с работника НДФЛ в июле, а нашли ошибку в сентябре) необходимо пересчитать налог за квартал и перечислить недостающую сумму до конца квартала. Также необходимо исправить форму 6-НДФЛ за этот квартал и 2-НДФЛ по сотруднику. В ФНС надо отправить корректирующий отчёт по форме 6-НДФЛ с указанием номера корректировки и верной суммы.

Что делать если не удержан НДФЛ за несколько месяцев? Бывает и такое. Например, у ИП был бухгалтер, который начислял зарплату и уплачивал налоги. Бухгалтер уволился, а ИП несколько месяцев по незнанию не начислял НДФЛ, а просто платил зарплату. В этом случае, скорее всего, придется удерживать из зарплаты сотрудника несколько раз, так как по закону нельзя забирать у работника более 50 % дохода.

Бухгалтер уволился, а ИП несколько месяцев по незнанию не начислял НДФЛ, а просто платил зарплату. В этом случае, скорее всего, придется удерживать из зарплаты сотрудника несколько раз, так как по закону нельзя забирать у работника более 50 % дохода.

Не удержан НДФЛ за прошлый год

Например, о неудержанном НДФЛ в сентябре 2021 года узнали только после 1 марта 2022 года. В этом случае штрафа компании не избежать, а обязанность по уплате налога ложится на сотрудника. По закону работодатель может удерживать НДФЛ только в текущем налоговом периоде.

В таких случаях чаще всего работодатель узнаёт о том, что не удержал НДФЛ, когда ему приходит штраф. Тогда нужно пересчитать НДФЛ, проверить, верна ли сумма штрафа, оплатить штраф. Пени в таких ситуациях часто не начисляют (только когда НДФЛ начислен, но не уплачен). Также необходимо исправить формы 2-НДФЛ и 6-НДФЛ и направить их в ФНС.

НДФЛ не удержали, а сотрудник уже уволился

Согласно п. 5 ст. 226 НК РФ, при невозможности в течение налогового периода удержать с дохода налогоплательщика исчисленную сумму налога работодатель обязан до 1 марта следующего года письменно известить об этом ФНС и налогоплательщика. В ФНС также нужно направить 2-НДФЛ с признаком «2» (применяется, когда невозможно удержать НДФЛ).

5 ст. 226 НК РФ, при невозможности в течение налогового периода удержать с дохода налогоплательщика исчисленную сумму налога работодатель обязан до 1 марта следующего года письменно известить об этом ФНС и налогоплательщика. В ФНС также нужно направить 2-НДФЛ с признаком «2» (применяется, когда невозможно удержать НДФЛ).

Бывшего сотрудника компании налоговики сами уведомят о том, что необходимо доплатить налог.

Переживать из-за ошибок не стоит, ведь всё можно исправить. Конечно, компания может заплатить штраф за свои погрешности, но на ошибках учатся.

В бухгалтерском учёте часто ошибаются, в том числе могут опоздать со сдачей отчётности. Чтобы максимально снизить риски, необходимо правильно выстроить процесс подготовки и отправки отчётности. Сервис СФЕРА Отчётность — удобное решение для любой компании. С его помощью можно отправлять отчёты в ФНС, ПФР, ФСС и Росстат в электронном виде, не пропуская сроки.

Какой срок возврата налогового вычета и через сколько ждать выплаты

03 января 2022

03. 01

01

6 минут

6 мин.

322

11

3

Обновлено: 04 января 2022Автор статьи

Ведущий специалист по налогообложению • Стаж 4 годаСколько ждать налоговый вычет после подачи документов? Таким вопросом о сроках часто задаются те, кто решил получить возмещение НДФЛ. В Интернете много противоречивой информации и довольно трудно понять когда нужно подавать документы на вычет и как узнать срок, когда перечислят возврат налога. В этой статье вы узнаете срок перечисления налогового вычета, как долго ждать, и сможете проверить себя не упустили ли вы что-то важное при сборе документов.

СтатьиСодержание статьи

Какой срок возврата налогового вычета и сколько ждать налоговый вычет?

Возврат излишне уплаченного НДФЛ производится после завершения камеральной проверки декларации о доходах физического лица (письмо Минфина от 21 февраля 2017 года № 03-04-05/9949).

По закону у ИФНС есть определенный срок (4 месяца) на то, чтобы проверить ваши документы и вынести решение о предоставлении вам налогового вычета.

Срок вычета складывается из:

Этап проверки | Срок проверки |

Камеральной проверки декларации(й) | Время проверки 3 месяца (п. 2 ст. 88 НК РФ) |

Вынесения решения по камеральной проверке и выплате денежных средств | Срок — 10 календарных дней |

Перечисление денег на банковский счет | Срок — 1 месяц (п. 6 ст. 78 НК РФ) |

Ирина Ерёмина

Налоговый консультант

Вернуть ранее уплаченный НДФЛ может не любой человек. Нужно быть резидентом и платить подоходный налог с определенного вида дохода. Наши эксперты проанализируют ваши доходы и расходы, расскажут, какой вычет и в каком размере вы можете получить, и помогут заполнить 3-НДФЛ на возврат налога.

Какие документы нужно для получения налогового вычета?

Срок подачи документов на возврат ранее уплаченного НДФЛ через инспекцию четко определен — после окончания налогового периода (п. 1 ст. 229 НК РФ).

1 ст. 229 НК РФ).

Чтобы возместить НДФЛ и получить возврат 13% вам нужно очень внимательно отнестись к сбору всех необходимых документов.

Ниже мы приведем список документов по самым популярным вычетам.

- Для получения имущественного налогового возврата (ст. 220 НК РФ) по приобретению недвижимости подготовьте:

- Декларацию 3-НДФЛ

- Паспорт (при личной подаче в инспекцию)

- Справку 2-НДФЛ

- Договор о приобретении недвижимости

- Свидетельство о государственной регистрации права собственности (в случае покупки жилья в срок до 15 июля 2016 года), выписка из ЕГРН (в случае покупки жилья в срок с 15 июля 2016 года, включая этот день) или акт приема-передачи квартиры (в случае инвестирования в строящуюся квартиру по договору долевого участия (ДДУ))

- Кассовые чеки, квитанции, платежные поручения и т. п.

- Заявление о распределении возврата между супругами.

Если покупали недвижимость в ипотеку, то дополнительно возьмите:

- Кредитный (ипотечный) договор

- Справка банка об уплаченных за год процентах

- График погашения кредита и уплаты процентов по кредитному (ипотечному) договору (обычно является приложением к кредитному договору)

- Кассовые чеки, квитанции, платежные поручения, банковские выписки и тому подобное.

2. Для получения возврата по обучению (ст. 219 НК РФ) вам понадобятся:

- Декларация 3-НДФЛ

- Паспорт (при личной подаче в инспекцию)

- Справку 2-НДФЛ

- Договор на обучение (и дополнительные соглашения к нему, если ими были оформлены важные изменения договора, например изменение стоимости обучения)

- Кассовые чеки, квитанции, платежные поручения и т.д.

- Лицензия учебного заведения. Если информация о лицензии есть в договоре либо другом документе, то в инспекции не должны требовать копию лицензии.

3. Для получения налогового возврата за обучение ребенка соберите:

- Декларацию 3-НДФЛ

- Паспорт (при личной подаче в инспекцию)

- Справку 2-НДФЛ

- Договор на обучение (могут пригодится и дополнительные соглашения к договору, если в них отражена стоимость обучения)

- Кассовые чеки, квитанции, платежные поручения и пр.

- Свидетельство о рождении ребенка (подтверждение родства и возраста).

- Справка о том, что ребенок учится по очной форме (если в договоре не указана форма обучения, то обязательно)

- Лицензия учебного заведения. Если информация о лицензии есть в договоре либо другом документе, то сама лицензия будет не нужна.

4. Документы на возврат за медуслуги (ст. 219 НК РФ) будут такими:

- Декларацию 3-НДФЛ

- Паспорт (при личной подаче в инспекцию)

- Справку 2-НДФЛ

- Договор с медицинским учреждением

- Кассовые чеки, квитанции, платежные поручения и пр.

- Справка об оплате медицинских услуг, выданная медицинским учреждением

- При оплате за лекарства — рецепт от врача, выписанный по специальной форме

- Документ, подтверждающий родство (в случае, если лечение оказывали супругу (супруге), родителям, детям (в том числе, усыновленным), подопечным)

- Лицензия медицинского учреждения на осуществление медицинской деятельности, если в документах отсутствует информация о реквизитах лицензии.

Заполнить декларацию и подать документы на возврат НДФЛ можно не позднее трех календарных лет с момента возникновения права на возврат налога (за исключением имущественных — они не имеют срока давности).

Важно! Если вы платили за обучение или лечение в 2019 г., то оформить вычет сможете не позднее 2022 г.

Как можно получить налоговый вычет быстрее?

Ранее мы разобрались с тем, когда выплачивают деньги по возврату. Теперь расскажем о том, можно ли сократить срок проверки.

Можно сократить срок проверки, если подавать документы не через ИФНС, а через работодателя. Чтобы узнать, как и когда переведут положенные вам деньги, разберем подробно процесс оформления возврата через работодателя.

В этом случае возьмите все необходимые документы из нужного списка выше (за исключением декларации 3-НДФЛ и справки 2-НДФЛ). Следующий шаг — также подать их в ИФНС.

Проверка будет идти месяц и после этого ИФНС самостоятельно проинформирует вашего работодателя о положенном вам возврате и передаст уведомление о праве на вычет.

Если захотите получать возврат через работодателя, имейте в виду, что налоговый вычет за прошлые годы вы можете получить только через ИФНС по месту своей прописки. Через работодателя вычет нужно получать год в год.

Например, вы оплачивали лечение в 2022 году, значит до конца 2022 года должны подать документы на вычет через работодателя. Пропустили срок возмещения НДФЛ — значит, вычет сможете оформить только через налоговую.

Теперь вы знаете срок выплаты налогового вычета после подачи декларации, порядок возврата НДФЛ по декларации и через какое время можно получить выплату.

Частые вопросы

Через месяц после подачи 3-НДФЛ я обнаружила счетную ошибку в декларации. Подала “уточненку”. Как это повлияет на время проверки?

+ Если вы подавали уточненную декларацию, то срок проверки увеличится. С момента как вы подали уточненную декларацию, инспекция “автоматически” приостановит контрольные мероприятия по первичному документу и заново начнет проверку по уточненке, которая будет длиться 3 месяца.

Зависит ли время проверки от того, как я направлю декларацию в инспекцию (электронно или на бумаге?)

+Нет, срок проверки не зависит от способа подачи налоговой отчетности. Выбирайте тот способ, который удобнее вам.

Когда мне перечислят деньги по возврату, если я сдавал декларацию в ноябре 2021 г.?

+Проверка закончится в феврале 2022 года и еще через 30 календарных дней вам должны перечислить возврат.

Как происходит выплата денег?

+По вычету деньги перечисляют на банковский счет, который вы укажете в заявлении на возврат излишне уплаченного налога. Иного способа перечисления не предусмотрено.

Заключение эксперта:

Из этой статьи вы узнали срок выплаты налогового вычета после подачи декларации, порядок возврата НДФЛ и время получения выплаты. Независимо от того, какой именно вычет в оформляете, срок возврата подоходного налога не меняется. Самое главное — собрать все нужные документы и правильно заполнить отчетность.

Составляет налоговые деклараций 3-НДФЛ для физлиц, помогает клиентам получить вычет даже в сложных случаях, защищает интересы клиентов на камеральных проверках, составляет претензии в отношении результатов проверки, оказывает устные и письменные консультации

Формы учета налога на передачу недвижимости и ипотечного кредита

| Форма № | Инструкции | Название формы |

|---|---|---|

| ИТ-2663 (заполнение) (2022) | ИТ-2663-И (Инструкция) | Форма платежа по налогу на прибыль с недвижимого имущества нерезидента – действительна для продажи или передачи (дата передачи) после 31 декабря 2021 года, но до 1 января 2023 года |

| ИТ-2664 (заполнение) (2022) | ИТ-2664-И (Инструкция) | Форма расчета налога на прибыль кооперативной единицы-нерезидента — , действительная для продажи или передачи (дата передачи) после 31 декабря 2021 г. , но до 1 января 2023 г. , но до 1 января 2023 г. |

| МТ-15 | Инструкции по форме | Налоговая декларация по регистрации ипотеки |

| МТ-15.1 | Инструкции по форме | Ипотечное регистрационное налоговое требование о возмещении |

| ТП-39 | Не применимо | Изменение почтового адреса для некоторых форм налога на передачу недвижимости при использовании частной службы доставки |

| ТП-584 Заполнение | ТП-584-И (Инструкция) | Объединенная налоговая декларация о передаче недвижимости, свидетельство об ипотечной кредитной линии и свидетельство об освобождении от уплаты предполагаемого подоходного налога с населения; См. уведомление об изменении адреса.См. информацию о кредите STAR. |

| ТП-584.1 | Инструкции по форме | Дополнительные приложения к налоговой декларации о передаче недвижимости штата Нью-Йорк |

ТП-584. 2 2 | Инструкции по форме | Налоговая декларация о передаче недвижимости для сервитутов и лицензий коммунальных предприятий и государственных учреждений |

| TP-584-NYC Заполнить | TP-584-NYC-I (Инструкции) | Объединенная налоговая декларация о передаче недвижимого имущества, свидетельство об ипотечной кредитной линии и свидетельство об освобождении от уплаты расчетного подоходного налога с физических лиц при передаче недвижимого имущества, расположенного в г. Нью-Йорке; Для использования при перевозке недвижимости в Нью-Йорке 1 июля 2019 г. и после этой даты |

| ТП-584.6-Нью-Йорк | Инструкции по форме | График распределения налога на передачу недвижимости. Для использования при перевозке недвижимости в Нью-Йорке 1 июля 2019 г. и после этой даты |

| ТП-584-РЕИТ | Инструкции по форме | Объединенная налоговая декларация о передаче недвижимости и свидетельство об ипотечной кредитной линии для доверительных переводов инвестиций в недвижимость |

| ТП-584-СНИ | Инструкции по форме | Налоговая декларация о передаче недвижимости для START-UP NY Leases Примечание. Применяется к договорам аренды, переданным 1 января 2014 г. или после этой даты Применяется к договорам аренды, переданным 1 января 2014 г. или после этой даты |

| ТП-588 | Инструкции по форме | Информационная справка кооперативной жилищной корпорации; См. уведомление об изменении адреса. |

| ТП-592.2 | Инструкции по форме | Заявление о возмещении налога на передачу недвижимости |

| TP-592.2-NYC | Инструкции по форме | Заявление о возмещении налога на передачу недвижимости в связи с передачей недвижимости, расположенной в Нью-Йорке; Для использования при перевозке недвижимости в Нью-Йорке 1 июля 2019 г. и после этой даты |

Прочая информация

Обновлено:

| ТБ-45 | Налоговый кредит на инвестиции в солнечную энергию | Подоходный налог с предприятий и предприятий | 09 сентября 2019 г. | Технический бюллетень |

| ТБ-70 | Корпоративный и корпоративный подоходный налог, требования к подаче документов и минимальная налоговая ответственность | Подоходный налог с предприятий и предприятий | 01 марта 2018 г. | Технический бюллетень |

| ТБ-24 | Освобождение от дохода U.S. Государственные обязательства | Подоходный налог с предприятий и предприятий | 20 апреля 2014 г. | Технический бюллетень |

| Рег. §1.5811(21)(B)(ii) | Исключение прироста капитала | Подоходный налог с предприятий и предприятий | 11 марта 2014 г. | Постановление |

| ТБ-59 | Несвязанный коммерческий доход освобожденных корпораций | Подоходный налог с предприятий и предприятий | 03 января 2011 г. | Технический бюллетень |

| ТБ-38 | Зачет налогов, уплаченных другому штату или провинции Канады; Ограничения | Подоходный налог с предприятий и предприятий | 08 января 2009 г. | Технический бюллетень |

| ТБ-40 | Преобразование чистого операционного убытка в отдельный чистый операционный убыток штата Вермонт | Подоходный налог с предприятий и предприятий | 07 октября 2008 г. | Технический бюллетень |

| ТБ-35 | Чистые операционные убытки | Подоходный налог с предприятий и предприятий | 07 октября 2008 г. | Технический бюллетень |

| ТБ-06 | Расчетные платежи корпораций, товариществ и компаний с ограниченной ответственностью от имени акционера | Подоходный налог с предприятий и предприятий | 26 сентября 2008 г. | Технический бюллетень |

| ТБ-42 | Корректировка дохода домохозяйства по форме HI-144 в отношении удержанных налогов на занятость и самозанятость | Подоходный налог с предприятий и предприятий | 10 июня 2008 г. | Технический бюллетень |

| ТБ-36 | Внутригрупповые операции в унитарной комбинированной группе Возврат | Подоходный налог с предприятий и предприятий | 16 марта 2007 г. | Технический бюллетень |

| Рег.§ 1.5862(г) | Единая комбинированная отчетность | Подоходный налог с предприятий и предприятий | 01 января 2006 г. | Постановление |

| ТБ-15 | Удерживаемый налог на недвижимость, продажа недвижимости в рассрочку | Подоходный налог с предприятий и предприятий | 01 февраля 1999 г. | Технический бюллетень |

| ТБ-10 | Продажа недвижимости в рассрочку | Подоходный налог с предприятий и предприятий | 19 июня 1998 г. | Технический бюллетень |

| Рег.§ 1.5833 | Распределение и распределение доходов | Подоходный налог с предприятий и предприятий | 01 января 1998 г. | Постановление |

Трансфертные платежи – обзор

11.4.5.3 Анализ Даймонда и Виарда (2008 г.) варианты финансирования. Величина снижения налога выбрана таким образом, чтобы уменьшение доходов за 10-летний период после принятия закона составило 500 миллиардов долларов без каких-либо поведенческих реакций.

Снижение налогов является постоянным, непредвиденным и вступает в силу немедленно. Три основных метода финансирования, о которых объявляется во время принятия закона: (i) государственные трансферты (кроме пособий по социальному обеспечению) немедленно сокращаются для финансирования снижения налогов, (ii) государственный долг используется для финансирования снижения налогов. в течение 10 лет, а затем государственные трансферты (кроме пособий по социальному обеспечению) сокращаются таким образом, чтобы государственный долг рос устойчивыми темпами роста, и (iii) государственный долг используется для финансирования снижения налогов в течение 10 лет, а затем все личные Ставки подоходного налога (заработная плата, проценты, дивиденды и прирост капитала) увеличиваются пропорционально, так что государственный долг растет устойчивыми темпами роста.

Снижение налогов является постоянным, непредвиденным и вступает в силу немедленно. Три основных метода финансирования, о которых объявляется во время принятия закона: (i) государственные трансферты (кроме пособий по социальному обеспечению) немедленно сокращаются для финансирования снижения налогов, (ii) государственный долг используется для финансирования снижения налогов. в течение 10 лет, а затем государственные трансферты (кроме пособий по социальному обеспечению) сокращаются таким образом, чтобы государственный долг рос устойчивыми темпами роста, и (iii) государственный долг используется для финансирования снижения налогов в течение 10 лет, а затем все личные Ставки подоходного налога (заработная плата, проценты, дивиденды и прирост капитала) увеличиваются пропорционально, так что государственный долг растет устойчивыми темпами роста. Даймонд и Виар (Diamond and Viard, 2008) моделируют макроэкономические последствия пяти различных снижений налогов в сочетании с одним из трех методов финансирования. Пять рассмотренных налоговых сокращений включают снижение средней и предельной ставок налога на заработную плату на 3,9%, снижение эффективной ставки налога на процентный доход на 22,1%, снижение эффективной ставки налога на доход в виде дивидендов на 50,6%, снижение на 12,3% эффективная ставка налога на корпоративный доход и увеличение личных налоговых льгот на 41%. Некоторые репрезентативные результаты этих симуляций представлены в таблице 11.8.

Пять рассмотренных налоговых сокращений включают снижение средней и предельной ставок налога на заработную плату на 3,9%, снижение эффективной ставки налога на процентный доход на 22,1%, снижение эффективной ставки налога на доход в виде дивидендов на 50,6%, снижение на 12,3% эффективная ставка налога на корпоративный доход и увеличение личных налоговых льгот на 41%. Некоторые репрезентативные результаты этих симуляций представлены в таблице 11.8.

Таблица 11.8. Результаты симуляции: эффекты решения финансирования (% изменений в переменных)

| лет после реформы | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2 | 5 | 10 | 20 | 50 | 150 | ||||||||

| Сокращение налога на заработную плату с зачетом немедленного перевода | |||||||||||||

| ВВП | 0,3 | 0,3 | 0,4 | 0,4 | 0,4 | 9,04 | |||||||

| Investment – x | 0. 4 4 | 0.4 | 0.5 | 0.5 | 0.5 | 0.5 | |||||||

| Инвестиции – R | 0.8 | 0.8 | 0.8 | 0.6 | 0.5 | 0.5 | |||||||

| Investment – H | 0.8 | 0,8 | 0.8 | 0.6 | 0.5 | 0.5 | 0.5 | ||||||

| Продажа труда | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.2 | 0.3 | 0.3 | 0.3 | 0,4 | 0,4 | 0,4 |

| Налог на налог на заработную плату с трансфертом через 10 лет | |||||||||||||

| GDP | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 | |||||||

| Investment – x | 0.2 | 0.2 | 0.1 | 0.0 | -0.2 | -0.2 | |||||||

| Investment – R | 0. 5 5 | 0.4 | 0.2 | 0.0 | -0.2 | -0.2 | |||||||

| Investment – H | 0.5 | 0.4 | 0.2 | 0.0 | -0.2 | -0,1 | -0,1 | Продажа труда | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0.4 |

| 0.3 | 0.3 | 0.3 | 0.4 | 0.4 | 0.4 | 7 | |||||||

| 8 | |||||||||||||

| налог на нагрузку на налог с налоговым комбинатом через 10 лет | |||||||||||||

| GDP | 0.3 | 0,3 | 0.3 | -0.1 | -0.2 | -0.3 | -0.3 | ||||||

| Investment – x | 0.0 | -0.2 | -0,7 | -1.1 | -1,5 | -1.6 | |||||||

| Инвестиции – R | 0.3 | 0,1 | -0.3 | -1. 3 3 | -1.4 | -1.3 | -1.3 | ||||||

| Инвестиции – H | 0.6 | 0.5 | 0.6 | -0.6 | -0.8 | -0.8 | -0,7 | ||||||

| 0,4 | 0,4 | 0,4 | 0,1 | 0,1 | 0,1 | 0,1 | |||||||

| Расход | 0.3 | 0.4 | 0,4 | 0,1 | 0,0 | −0,1 | |||||||

X = корпоративный и некорпоративный сектор, R = сектор арендного жилья, H = сектор собственника жилья.

Все четыре сокращения искажающих налогов увеличивают долгосрочный ВВП, когда они компенсируются немедленным сокращением трансфертных платежей. Увеличение ВВП является наибольшим из-за снижения налогов на дивиденды и корпораций, потому что эти налоги больше искажают. Если ставка налога на доход от заработной платы снижается, ВВП увеличивается на 0.на 3% в год реформ и на 0,4% в долгосрочной перспективе. Если ставка налога на процентный доход снижается, ВВП в краткосрочном периоде остается неизменным, а в долгосрочном периоде увеличивается на 0,1%. ВВП не увеличивается в случае увеличения личных налоговых кредитов.

Если ставка налога на процентный доход снижается, ВВП в краткосрочном периоде остается неизменным, а в долгосрочном периоде увеличивается на 0,1%. ВВП не увеличивается в случае увеличения личных налоговых кредитов.

При немедленном сокращении трансфертных платежей макроэкономические последствия снижения ставок дивидендов и корпоративного налога аналогичны. 35 Процентная ставка до налогообложения увеличивается на 24 (48) базисных пункта в год, когда ставка налога на дивиденды (корпоративный) снижается, а затем постепенно снижается до уровня, который на 4 (5) базисных пункта выше, чем в первоначальном устойчивом государство.При снижении дивидендов и корпоративных ставок предложение рабочей силы увеличивается на 0,1% каждый год после принятия закона. При снижении дивидендной (корпоративной) ставки ставка заработной платы до налогообложения первоначально остается неизменной и увеличивается на 0,7 (0,5)% в долгосрочной перспективе по мере увеличения уставного капитала на 2,7 (2,1)%. Инвестиции, не связанные с жильем, увеличиваются на 2,6 (1,9)% в год введения в действие в рамках снижения налога на дивиденды (корпоративного). В долгосрочной перспективе инвестиции в нежилой сектор увеличиваются на 2,7 (2,1)% при снижении дивидендной (корпоративной) ставки.Инвестиции в секторы собственного и арендного жилья снижаются на 2,3–3,2% в год введения в действие и практически не меняются в долгосрочной перспективе. Потребление снижается на 0,1–0,2% в год введения в действие, но увеличивается на 0,3–0,4% в долгосрочной перспективе. В этом случае снижение ставки налога на дивиденды (корпорации) увеличивает ВВП на 0,7 (0,5)% в долгосрочной перспективе.

Инвестиции, не связанные с жильем, увеличиваются на 2,6 (1,9)% в год введения в действие в рамках снижения налога на дивиденды (корпоративного). В долгосрочной перспективе инвестиции в нежилой сектор увеличиваются на 2,7 (2,1)% при снижении дивидендной (корпоративной) ставки.Инвестиции в секторы собственного и арендного жилья снижаются на 2,3–3,2% в год введения в действие и практически не меняются в долгосрочной перспективе. Потребление снижается на 0,1–0,2% в год введения в действие, но увеличивается на 0,3–0,4% в долгосрочной перспективе. В этом случае снижение ставки налога на дивиденды (корпорации) увеличивает ВВП на 0,7 (0,5)% в долгосрочной перспективе.

Однако, когда сокращение трансфертных платежей откладывается на 10 лет, долгосрочные последствия менее благоприятны. В каждом случае прирост ВВП уменьшается на 0.1 или 0,2 процентных пункта. Это означает, что снижение ставки налога на процентный доход не влияет или оказывает незначительное негативное влияние на ВВП; однако заметное увеличение ВВП все же происходит, если ставки корпоративного налога, налога на дивиденды или налога на заработную плату снижаются. Долгосрочные выгоды меньше, потому что увеличение долга вытесняет частные инвестиции (практически не меняется предложение рабочей силы). Примечательно, что долгосрочные инвестиции, не связанные с жильем, увеличиваются за счет сокращения налогов на заработную плату и налогов на проценты, когда сокращение трансфертных платежей происходит немедленно, но такие инвестиции сокращаются в случае 10-летней стратегии финансирования дефицита.Снижение дивидендов и корпоративных ставок, которые более непосредственно нацелены на инвестиции, по-прежнему увеличивают долгосрочные инвестиции, не связанные с жильем, при 10-летнем финансировании дефицита, но значительно меньше, чем при немедленном сокращении трансфертов для поддержания постоянного дефицита.

Долгосрочные выгоды меньше, потому что увеличение долга вытесняет частные инвестиции (практически не меняется предложение рабочей силы). Примечательно, что долгосрочные инвестиции, не связанные с жильем, увеличиваются за счет сокращения налогов на заработную плату и налогов на проценты, когда сокращение трансфертных платежей происходит немедленно, но такие инвестиции сокращаются в случае 10-летней стратегии финансирования дефицита.Снижение дивидендов и корпоративных ставок, которые более непосредственно нацелены на инвестиции, по-прежнему увеличивают долгосрочные инвестиции, не связанные с жильем, при 10-летнем финансировании дефицита, но значительно меньше, чем при немедленном сокращении трансфертов для поддержания постоянного дефицита.

Макроэкономические последствия будут намного хуже, если через десять лет будет принято повсеместное повышение налогов для финансирования дефицита и увеличения процентных ставок. В долгосрочной перспективе ВВП не изменится, если ставка налога на дивиденды уменьшится на 0. 2%, если ставка корпоративного налога снижается, уменьшается на 0,5%, если уменьшается ставка налога на процентный доход, и уменьшается на 0,8%, если увеличиваются налоговые льготы физических лиц. Инвестиции, не связанные с жильем, падают во всех случаях, кроме снижения налога на дивиденды. Долгосрочное предложение труда падает во всех случаях, за исключением снижения налога на заработную плату. Поскольку повсеместное повышение налогов используется в качестве метода финансирования, искажающие эффекты повышения налогов усиливают вытеснение.

2%, если ставка корпоративного налога снижается, уменьшается на 0,5%, если уменьшается ставка налога на процентный доход, и уменьшается на 0,8%, если увеличиваются налоговые льготы физических лиц. Инвестиции, не связанные с жильем, падают во всех случаях, кроме снижения налога на дивиденды. Долгосрочное предложение труда падает во всех случаях, за исключением снижения налога на заработную плату. Поскольку повсеместное повышение налогов используется в качестве метода финансирования, искажающие эффекты повышения налогов усиливают вытеснение.

Оценки макроэкономических последствий изменений налоговой политики стали важным инструментом для аналитиков налоговой политики в 2000-х годах.Однако макроэкономические агрегаты не всегда являются надежными индикаторами того, улучшают ли определенные меры политику отдельных лиц, недостаточны для сравнения альтернативных мер политики и не позволяют лицам, определяющим политику, изучать влияние политики на различные группы дохода или возрастные группы. Даймонд и Виар (2008) представляют оценки влияния различных политик, которые они изучают, на благосостояние разных поколений. Они показывают, что прирост благосостояния для поколений, живших во время реформы, если предположить, что государственные трансферты сокращаются немедленно, так что государственный долг растет с устойчивой скоростью экономики, является наибольшим при снижении корпоративной ставки, снижении ставки дивидендов, и снижение налога на процентный доход.При немедленном сокращении трансфертных платежей благосостояние будущих поколений повышается при всех мерах политики, за исключением снижения ставки налога на процентный доход. Примечательно, что при снижении ставки налога на заработную плату прирост благосостояния будущих поколений в 4–8 раз больше (в процентах от пожизненных ресурсов), чем при альтернативном снижении налога.

Даймонд и Виар (2008) представляют оценки влияния различных политик, которые они изучают, на благосостояние разных поколений. Они показывают, что прирост благосостояния для поколений, живших во время реформы, если предположить, что государственные трансферты сокращаются немедленно, так что государственный долг растет с устойчивой скоростью экономики, является наибольшим при снижении корпоративной ставки, снижении ставки дивидендов, и снижение налога на процентный доход.При немедленном сокращении трансфертных платежей благосостояние будущих поколений повышается при всех мерах политики, за исключением снижения ставки налога на процентный доход. Примечательно, что при снижении ставки налога на заработную плату прирост благосостояния будущих поколений в 4–8 раз больше (в процентах от пожизненных ресурсов), чем при альтернативном снижении налога.

Снижение налогов, финансируемое за счет дефицита, равномерно снижает благосостояние будущих поколений — результат, который происходит, даже если эти поколения получают выгоду от более эффективной налоговой системы — поскольку финансирование дефицита перераспределяет доход от нынешних поколений к будущим поколениям. Как и ожидалось, снижение налогов, финансируемое за счет дефицита, почти всегда приносит пользу поколениям, жившим во время реформы. Даймонд и Виар также рассчитывают влияние снижения ставок налога на заработную плату и дивиденды на благосостояние разных поколений, когда государственные трансферты сокращаются через 20 лет после реформы, а не через 10. В этом случае потери благосостояния для будущих поколений намного больше. При снижении налога на заработную плату долгосрочная потеря благосостояния составляет 2% ресурсов на протяжении жизни вместо потери 0,08% при подходе финансирования дефицита в течение 10 лет.При снижении налога на дивиденды долгосрочная потеря благосостояния составляет 2,4% от пожизненных ресурсов вместо 0,32%. Подтверждая выводы Ауэрбаха и Котликова (1987), эти потери благосостояния увеличиваются нелинейно с периодом дефицита финансирования.

Как и ожидалось, снижение налогов, финансируемое за счет дефицита, почти всегда приносит пользу поколениям, жившим во время реформы. Даймонд и Виар также рассчитывают влияние снижения ставок налога на заработную плату и дивиденды на благосостояние разных поколений, когда государственные трансферты сокращаются через 20 лет после реформы, а не через 10. В этом случае потери благосостояния для будущих поколений намного больше. При снижении налога на заработную плату долгосрочная потеря благосостояния составляет 2% ресурсов на протяжении жизни вместо потери 0,08% при подходе финансирования дефицита в течение 10 лет.При снижении налога на дивиденды долгосрочная потеря благосостояния составляет 2,4% от пожизненных ресурсов вместо 0,32%. Подтверждая выводы Ауэрбаха и Котликова (1987), эти потери благосостояния увеличиваются нелинейно с периодом дефицита финансирования.

Даймонд и Виар приходят к выводу, что снижение налогов, финансируемое за счет дефицита, может увеличить долгосрочный объем производства, если механизм финансирования менее искажает, чем первоначально сниженный налог, и если финансирование начинается относительно вскоре после принятия снижения налогов. Однако даже в этом случае изменение фискального бремени, как правило, снижает благосостояние будущих поколений и повышает благосостояние нынешних поколений.

Однако даже в этом случае изменение фискального бремени, как правило, снижает благосостояние будущих поколений и повышает благосостояние нынешних поколений.

Последствия трастов для передачи, подоходного налога и налога на имущество

Модуль 6: Налоговые вопросы и трасты

Перевод Налоги

Хорошая новость в отношении трастов и налогообложения заключается в том, что подарки и наследство не считается доходом для целей налогообложения. Это означает, что подарки трестам и распределение основной суммы от трастов бенефициарам не подлежит подоходный налог.

Есть

есть два типа налогов на передачу, которые могут иметь отношение к трастам: налог на дарение

и налог на имущество.Оба налога раньше были ключевыми элементами в планах поместья.

многие миллионы клиентов, но серия изменений в законе, начиная с

конца 1990-х годов и кульминации в 2012 году сделали эти налоги неактуальными для

подавляющее большинство американцев. По состоянию на 2013 год закон 2012 года дал каждому налогоплательщику до

5 миллионов долларов США в виде пожизненного исключения налога на передачу собственности, что означает, что первые 5 миллионов долларов США

в противном случае налогооблагаемые передачи не облагались налогом на передачу. Это количество

также был проиндексирован с учетом инфляции, а это означает, что число растет с каждым годом.В

Ожидается, что в 2018 году сумма освобождения составит примерно 5,6 миллиона долларов.

Более того, неиспользованная льгота умершего лица «переносится» на его или

ее оставшийся в живых супруг. Таким образом, супружеские пары имеют более 11 долларов.

миллионов в пожизненное освобождение.

По состоянию на 2013 год закон 2012 года дал каждому налогоплательщику до

5 миллионов долларов США в виде пожизненного исключения налога на передачу собственности, что означает, что первые 5 миллионов долларов США

в противном случае налогооблагаемые передачи не облагались налогом на передачу. Это количество

также был проиндексирован с учетом инфляции, а это означает, что число растет с каждым годом.В

Ожидается, что в 2018 году сумма освобождения составит примерно 5,6 миллиона долларов.

Более того, неиспользованная льгота умершего лица «переносится» на его или

ее оставшийся в живых супруг. Таким образом, супружеские пары имеют более 11 долларов.

миллионов в пожизненное освобождение.

Пока

это делает трансфертный налог неуместным для большинства людей, людей, занимающихся пожилыми

юридическая работа должна быть знакома с правилами, чтобы иметь возможность работать с недвижимостью

планы состоятельных клиентов. В той мере, в какой он применяется, налог на передачу

ставки высокие: до 40% на федеральном уровне плюс дополнительный налог штата

уровне в некоторых штатах.

Подарок налог, который применяется в момент передачи дарения, и налог на наследство, который применяемые при смерти, являются разными сторонами одной медали. Они действуют вместе. Они применяются по той же ставке и сумме пожизненного исключения, которую мы обсуждали. ранее – одна сумма исключения, которая применяется к обоим налогам. Если человек использует 3 доллара миллионов из его освобождения от налога на дарение при жизни, эта сумма вычитается из сумма освобождения от уплаты налога на имущество.

Примечание по находящемуся в стадии рассмотрения налоговому законодательству

По состоянию на

В начале декабря 2017 года Палата представителей и Сенат приняли разные версии

налоговой реформы, которая может серьезно повлиять на трансфертные налоги, обсуждаемые в этом

модуль.Законопроект о налоговой реформе, принятый Палатой представителей, удвоит освобождение

сумму немедленно и поэтапно отказаться от налога на наследство в течение следующих нескольких лет,

в то время как версия Сената оставила бы налог на наследство в силе, но удвоила бы

сумма освобождения. Будет ли принят законопроект, и если да, то какая его версия

не понятно. Более того, даже если налог на наследство будет изменен или отменен, это может быть

отменено будущим законодательством, особенно если демократы переизберут Конгресс и / или

президентство. Основополагающие принципы, изложенные в этой презентации,

вряд ли что-то изменится (кроме случаев отмены налога на наследство) и поэтому

материал по-прежнему стоит знать, хотя и с пониманием того, что

сумма освобождения очень сильно меняется.

Будет ли принят законопроект, и если да, то какая его версия

не понятно. Более того, даже если налог на наследство будет изменен или отменен, это может быть

отменено будущим законодательством, особенно если демократы переизберут Конгресс и / или

президентство. Основополагающие принципы, изложенные в этой презентации,

вряд ли что-то изменится (кроме случаев отмены налога на наследство) и поэтому

материал по-прежнему стоит знать, хотя и с пониманием того, что

сумма освобождения очень сильно меняется.

Подарок Налоговая

Итак,

Начнем с налога на дарение. Первое, что нужно отметить, это то, что не все подарки

облагается налогом. Подарки супругам, являющимся гражданами США, не облагаются налогом.

все. Подарки на благотворительность (при условии, что они переданы освобожденным от налогов благотворительным

организации) не подлежат налогообложению. Более того, первые $15 000 подарков в год

на получателя не облагаются налогом на дарение. Это известно как «годовой

исключения», и, как и пожизненное освобождение от налога на передачу собственности,

инфляционные корректировки и увеличиваются один раз в несколько лет с шагом

1000 долларов. Годовая сумма исключения составляет 15 000 долларов США по состоянию на 2018 год.

Годовая сумма исключения составляет 15 000 долларов США по состоянию на 2018 год.

Подарки не подлежат никакому исключению или освобождению, вычитаются из дарителя сумма освобождения от пожизненного трансфертного налога (5,6 млн долларов). Это только один раз сумма исчерпана, что подарки (или наследства) подлежат передаче налог.

Для богатые люди, чьи активы достаточны, чтобы привести их в царство значение налога на передачу собственности, трасты могут быть отличным инструментом для минимизации налога на передачу собственности.

Подарок Ежегодное исключение налога

Во-первых, трасты могут быть использованы, чтобы воспользоваться ежегодным исключением.В то время как праводатели понятно, что многие потомки неохотно дарят денежные подарки несовершеннолетним. бенефициары, они гораздо более склонны дарить активы семейным фондам или трасты, которые будут хранить активы для долгосрочной выгоды бенефициаров.

Давайте

предположим, например, что пожилая и богатая пара имеет 40 бенефициаров,

включая детей, внуков и правнуков. Пара может подарить

до 30 000 долларов США без каких-либо последствий налога на передачу каждому бенефициару каждый

год.(Налоговое управление США даже разрешает это делать одному из супругов, который может

преимущество комбинированных ежегодных сумм исключения обоих супругов до тех пор, пока

другой супруг соглашается — метод, известный как «разделение подарков».) С 40

бенефициарам по 30 000 долларов каждый, пара может распределить до 1,2 миллиона долларов на каждого.

в год, не используя ни цента их пожизненных исключений.

Пара может подарить

до 30 000 долларов США без каких-либо последствий налога на передачу каждому бенефициару каждый

год.(Налоговое управление США даже разрешает это делать одному из супругов, который может

преимущество комбинированных ежегодных сумм исключения обоих супругов до тех пор, пока

другой супруг соглашается — метод, известный как «разделение подарков».) С 40

бенефициарам по 30 000 долларов каждый, пара может распределить до 1,2 миллиона долларов на каждого.

в год, не используя ни цента их пожизненных исключений.

Пока

клиенты почти наверняка откажутся от перспективы выписывать чеки на 30 000 долларов.

каждому из 40 бенефициаров, многие из которых могут быть детьми, создав

массивное семейное доверие по хранению этих подарков является готовой и жизнеспособной альтернативой.То

траст может быть создан с их потомками в качестве бенефициаров траста. За

Например, он может предоставить целевые фонды, которые можно использовать для здравоохранения, образования,

обслуживание и поддержка бенефициаров траста по усмотрению доверительного управляющего, а также

что трастовые фонды будут распределены между детьми клиента в равных долях. акций, после смерти клиентов. Такое расположение позволяет клиенту писать

один чек на 1,2 миллиона долларов один раз в год в траст и воспользоваться

ежегодные льготы по налогу на дарение, доступные для всех потомков.

акций, после смерти клиентов. Такое расположение позволяет клиенту писать

один чек на 1,2 миллиона долларов один раз в год в траст и воспользоваться

ежегодные льготы по налогу на дарение, доступные для всех потомков.

«Крамми» Право на снятие средств

Есть

Однако это одна из морщин, которая требует дополнительного юридического маневра.

Технически, ежегодное исключение в размере 15 000 долларов США в год на одного бенефициара является всего лишь

доступны, когда подарок представляет настоящий интерес. Подарок доверию, потому что это

не переходит к бенефициару немедленно, обычно считается подарком

будущий интерес. Некоторые предприимчивые калифорнийские адвокаты в 1960-х годах

обойти эту проблему, предоставив каждому бенефициару техническое право на свою долю

любого вклада в течение ограниченного времени после вклада.В нашем примере

это означало бы положение о том, что любой из 40 бенефициаров имеет право

снять свои 30 000 долларов в любое время в течение, скажем, 30 дней после того, как клиенты

сделать ежегодный взнос. Это приводит к тому, что подарок становится «подарком».

проценты», а не будущие проценты, что делает его подходящим для подарка

ежегодное освобождение от налогообложения.

Это приводит к тому, что подарок становится «подарком».

проценты», а не будущие проценты, что делает его подходящим для подарка

ежегодное освобождение от налогообложения.

Пока Налоговое управление первоначально назвало это право на снятие средств притворством и отказалось признать законность маневра, Девятый окружной апелляционный суд разрешил его в известное дело Crummey v.Комиссар еще в 1969 году. Другие суды последовал их примеру, и IRS в конце концов признала законность этой тактики. Из-за названия известного случая, который подтвердил это, эти права право на отзыв иногда называют полномочиями на отзыв «Крамми». Для тактика гарантированно сработает, доверительный управляющий должен уведомить каждого бенефициара о его или ее способность изъятия сразу после дара и, в идеале, каждый бенефициар должен подписать подтверждение того, что он был уведомлен о право отказа, хотя родитель может подписать за несовершеннолетнего бенефициара.

Недвижимость Налог и валовая налогооблагаемая масса

Для

трастовое устройство для минимизации трансфертных налогов, трастовые активы должны быть

считается за пределами «налогооблагаемого имущества» праводателя. При определении

«валовая налогооблагаемая масса» для целей налога на недвижимость, Налоговый кодекс

довольно широко в отношении того, что считается активами умершего человека. В то время как

правила валовой собственности сложны, мы сосредоточимся только на их актуальности для

доверяет.

При определении

«валовая налогооблагаемая масса» для целей налога на недвижимость, Налоговый кодекс

довольно широко в отношении того, что считается активами умершего человека. В то время как

правила валовой собственности сложны, мы сосредоточимся только на их актуальности для

доверяет.

Если лицо, предоставившее траст, сохраняет определенные права на трастовые активы, они считается частью его налогооблагаемого имущества, а это означает, что трастовые активы будут облагается налогом на наследство (тем самым сводя на нет любые возможные льготы по налогу на передачу доверие).

Первый,

в соответствии с разделом 2036 Налогового кодекса, если праводатель сохраняет за собой использование

или пользование собственностью на всю оставшуюся жизнь, эта собственность является частью ее

налогооблагаемое имущество. Если траст предоставляет праводателю право на доход от

траст, который считается использованием или пользованием трастом. Точно так же, если

траст содержит дом, и в нем живет доверитель, то есть использование или пользование

имущество, независимо от того, дает ли траст лицу, предоставившем право, право

жить там. Таким образом, в трастах по трансфертному налоговому планированию концедент должен быть

не имея доступа или прав на пользование трастовыми активами или, по крайней мере, любыми такими

действие прав должно заканчиваться в определенное время. Однако обратите внимание, что если

существует срок, по истечении которого интерес доверителя в доверительном управлении истекает,

лицо, предоставившее право, должно остаться в живых после этого срока, или активы являются частью его налогооблагаемого

имущество.

Таким образом, в трастах по трансфертному налоговому планированию концедент должен быть

не имея доступа или прав на пользование трастовыми активами или, по крайней мере, любыми такими

действие прав должно заканчиваться в определенное время. Однако обратите внимание, что если

существует срок, по истечении которого интерес доверителя в доверительном управлении истекает,

лицо, предоставившее право, должно остаться в живых после этого срока, или активы являются частью его налогооблагаемого

имущество.

Секция 2038 также возвращает в налогооблагаемую массу праводателя любое имущество, над которым она сохранила за собой право «изменить, исправить, отозвать или прекратить действие».Итак, поместье траст налогового планирования не должен давать праводателю право делать какие-либо из этих действий. вещи в трастовые активы. По сути, праводатель должен полностью отказаться от контроль над доверительными активами.

Доход Налогообложение трастов

Как и физические лица,

когда трасты зарабатывают деньги процентами, дивидендами, приростом капитала или любым другим

образом, они должны платить федеральный налог и подоходный налог штата. К сожалению, доход

пороги налоговой категории для трастов очень низкие, а это означает, что их эффективная

ставки налога намного выше, чем для физических лиц.Например, по состоянию на 2017 г.

любой доход свыше 12 500 долларов в год облагается налогом по ставке 39,6% на федеральном уровне.

уровень один. Для сравнения, люди должны зарабатывать более 400 000 долларов в

доход, чтобы достичь 39,6% налоговой категории.

К сожалению, доход

пороги налоговой категории для трастов очень низкие, а это означает, что их эффективная

ставки налога намного выше, чем для физических лиц.Например, по состоянию на 2017 г.

любой доход свыше 12 500 долларов в год облагается налогом по ставке 39,6% на федеральном уровне.

уровень один. Для сравнения, люди должны зарабатывать более 400 000 долларов в

доход, чтобы достичь 39,6% налоговой категории.

Трасты

могут уменьшить свой налогооблагаемый доход путем распределения своего дохода среди бенефициаров.

Когда траст распределяет доход между бенефициарами, траст может взять на себя

вычет на распределенную сумму. Бенефициар, который получает этот доход

будет платить подоходный налог с этой суммы в соответствии с его или ее собственным соответствующим уровнем налогообложения.За

Например, траст, заработавший в 2017 году $20 000, принесет гораздо больше

6000 долларов федерального подоходного налога. С другой стороны, если бы 20 000 долларов были распределены

бенефициару Тому, который находится в 25-процентной налоговой категории, это увеличило бы его

подоходный налог на 5000 долларов. Это экономия налогов в размере более 1000 долларов для семьи.

Это экономия налогов в размере более 1000 долларов для семьи.

Когда попечителям предоставляется право по своему усмотрению удерживать или распределять доход, это дает им гибкость в принятии решений о распределении по годам. Попечители также может работать с бухгалтерами и другими налоговыми экспертами, чтобы определить наилучший способ для обработки доходов в данном году.Попечители, с советами и налогом профессионалы, могут даже распределять распределения в качестве дохода или основного долга в зависимости от о том, что лучше для семьи.

Давайте

скажем, например, что траст с общими активами в 400 000 долларов заработал 20 000 долларов в

обычного дохода в 2017 году и распределил 20 000 долларов Тому и 20 000 долларов Джейн на

их расходы на проживание в течение этого года. Предположим также, что доход Джейн

ставит ее в категорию 28% налога, в то время как доход Тома ставит их в 25% налог

скобка. Если бы траст должен был платить подоходный налог с дохода в размере 20 000 долларов, он бы

платить более 6000 долларов федерального подоходного налога. Если Том платит федеральный подоходный налог,

составит 5000 долларов. Если Джейн заплатит федеральный подоходный налог, он составит

5600 долларов.

Если Том платит федеральный подоходный налог,

составит 5000 долларов. Если Джейн заплатит федеральный подоходный налог, он составит

5600 долларов.

В В этом случае доверительный управляющий может выделить Тому всю сумму в 20 000 долларов. доход и все выплаты Джейн в размере 20 000 долларов в качестве принципа. Количество распределяется между Джейн, поэтому вообще не облагается налогом, и Том будет Ответственность за полную уплату налога на прибыль. Это экономит деньги семьи общий. Затем траст может распределить 5000 долларов основного долга Тому для возместить ему уплаченный подоходный налог.

Грантор Трасты

Чтобы люди не устанавливали фиктивное доверие

механизмы перемещения доходов и уклонения от подоходного налога, с 1970-х годов

Налоговый кодекс предусматривает, что трасты, над которыми праводатель сохраняет

некоторые элементы контроля должны рассматриваться как активы концедента для

целей налога на прибыль. Трасты, с которыми обращаются таким образом, известны как «трасты доверителей». Правила определения того, какие трасты считаются трастами доверителя, изложены

в разделах 671-679 Налогового кодекса, усложнены.Для нашего

целей, мы можем резюмировать это тем, что большинство полномочий по распределению траста

или административный контроль над трастовыми активами, которые сохраняются за

доверитель заставляет трасты считаться доверительными трастами. Заметным исключением является

что полномочия, которые могут быть осуществлены только с согласия «противной стороны»

(что обычно просто означает любого бенефициара траста, потому что осуществление

контроль над трастовыми активами может уменьшить постоянную доступность траста

активов) не приведет к тому, что траст будет считаться трастом доверителя.

Правила определения того, какие трасты считаются трастами доверителя, изложены

в разделах 671-679 Налогового кодекса, усложнены.Для нашего

целей, мы можем резюмировать это тем, что большинство полномочий по распределению траста

или административный контроль над трастовыми активами, которые сохраняются за

доверитель заставляет трасты считаться доверительными трастами. Заметным исключением является

что полномочия, которые могут быть осуществлены только с согласия «противной стороны»

(что обычно просто означает любого бенефициара траста, потому что осуществление

контроль над трастовыми активами может уменьшить постоянную доступность траста

активов) не приведет к тому, что траст будет считаться трастом доверителя.

Исключение для «противной стороны» обеспечивает большую гибкость

специалисты-практики в определении того, следует ли использовать трасты доверителей или не доверителей

доверяет. Например, праводатель с низким уровнем налогообложения может захотеть, чтобы траст

считается трастом доверителя, поскольку она платит более низкую ставку налога, чем с

траст, в то время как клиент с высоким доходом может захотеть траст без доверителя для

обратная причина.

Реальный Соображения по поводу имущества

Есть еще три налоговых соображения, которые необходимо учитывать. иметь в виду при сделках с недвижимостью.Первые два связаны с налогом на прирост капитала. Когда имущество продается за большую сумму, чем его «базовая стоимость», продавец должен заплатить налог на прирост капитала с этой прибыли. Основой затрат обычно является сумма который он был куплен, плюс некоторые улучшения, сделанные в собственности.

А. Повышение базовой стоимости

Если имущество дарится, получатель берет на себя базовую стоимость

донора. Так, например, если Джим купил дом в 1975 году за 50 000 долларов и

продает его в 2018 году за 500 000 долларов, он получил налогооблагаемый прирост капитала в размере

450 000 долларов.Если он подарит дом своей дочери Лизе в 2018 году и она

продает его в 2019 году за 500 000 долларов, она также получила налогооблагаемый прирост капитала в размере

450 000 долларов. Ее базовая стоимость была такой же, как и у ее отца, потому что она получила

недвижимость в подарок. Это называется «переносной» базой затрат. С другой

стороны, если человек умирает при владении имуществом, стоимость основы в руках

наследник становится значение даты смерти. Итак, если Джим умрет в 2018 году, когда

дом стоит 500 000 долларов, и Джейн, его наследница, продает недвижимость в 2019 году за

500 000 долларов, ей не нужно сообщать о приросте капитала.Основой ее стоимости является дата

Посмертная стоимость дома или 500 000 долларов. Поскольку цена продажи также составляла 500 000 долларов,

нет прироста капитала. Это известно как «увеличение» стоимости.

Ее базовая стоимость была такой же, как и у ее отца, потому что она получила

недвижимость в подарок. Это называется «переносной» базой затрат. С другой

стороны, если человек умирает при владении имуществом, стоимость основы в руках

наследник становится значение даты смерти. Итак, если Джим умрет в 2018 году, когда

дом стоит 500 000 долларов, и Джейн, его наследница, продает недвижимость в 2019 году за

500 000 долларов, ей не нужно сообщать о приросте капитала.Основой ее стоимости является дата

Посмертная стоимость дома или 500 000 долларов. Поскольку цена продажи также составляла 500 000 долларов,

нет прироста капитала. Это известно как «увеличение» стоимости.

Это отличная причина НЕ дарить ценные настоящие

имущество своим детям. Тем не менее, можно подарить ценное настоящее

недвижимость в доверительное управление и поддерживать рост стоимости. Это потому, что если

имущество считается частью налогооблагаемого имущества умершего дарителя,

собственность по-прежнему получает выгоду от увеличения стоимости. Так что если

вместо того, чтобы сразу подарить имущество Лизе, Джон поместил его в

траст для возможной выгоды Лизы, но это считалось частью его налогооблагаемой

имущества, а затем умер в 2018 году, стоимость Лизы в собственности будет

500 000 долларов. Мы можем гарантировать, что траст считается частью налогооблагаемой базы Джона.

недвижимость в соответствии с правилами раздела 2036 или 2038, которые мы обсуждали ранее. За

Например, мы могли бы дать Джону право жить в доме до конца его жизни.

пожизненное или право на смену бенефициаров в случае его смерти.Либо вызовет

дом считается частью его налогооблагаемого имущества для целей налога на наследство.

Следовательно, было бы также достаточно обеспечить выгоду от повышения стоимости.

основа.

Так что если

вместо того, чтобы сразу подарить имущество Лизе, Джон поместил его в

траст для возможной выгоды Лизы, но это считалось частью его налогооблагаемой

имущества, а затем умер в 2018 году, стоимость Лизы в собственности будет

500 000 долларов. Мы можем гарантировать, что траст считается частью налогооблагаемой базы Джона.

недвижимость в соответствии с правилами раздела 2036 или 2038, которые мы обсуждали ранее. За

Например, мы могли бы дать Джону право жить в доме до конца его жизни.

пожизненное или право на смену бенефициаров в случае его смерти.Либо вызовет

дом считается частью его налогооблагаемого имущества для целей налога на наследство.

Следовательно, было бы также достаточно обеспечить выгоду от повышения стоимости.

основа.

Б. Раздел 121 Освобождение

Второй

рассмотрение также включает налог на прирост капитала. При продаже дома в г.

прибыль обычно требует реализации прироста капитала, раздел 121

Налоговый кодекс допускает освобождение от прироста капитала в размере до 250 000 долларов США. для человека или 500 000 долларов для супружеской пары, если дом принадлежал ему (или

их) личное место жительства.Итак, если супружеская пара, Адам и Ева, приобрели

личной резиденции в 1970 году за 40 000 долларов и продать ее в 2019 году за 540 000 долларов, они

не придется платить ни копейки налога на прирост капитала. Если они подарят дом

их дети и дом проданы, они теряют это освобождение, потому что дом

больше не является личной резиденцией владельцев.

для человека или 500 000 долларов для супружеской пары, если дом принадлежал ему (или

их) личное место жительства.Итак, если супружеская пара, Адам и Ева, приобрели

личной резиденции в 1970 году за 40 000 долларов и продать ее в 2019 году за 540 000 долларов, они

не придется платить ни копейки налога на прирост капитала. Если они подарят дом

их дети и дом проданы, они теряют это освобождение, потому что дом

больше не является личной резиденцией владельцев.

Вместо этого Адам и Ева могут передать дом в доверительное управление

в конечном итоге на благо своих детей. Потому что Налоговый кодекс

считает активы в «доверительном фонде» принадлежащими праводателям для уплаты подоходного налога

целей и поскольку налог на прирост капитала является видом подоходного налога, дом в

траст доверителя, когда доверители являются арендаторами жилья, делает получить преимущество освобождения от Раздела 121.Поэтому там, где дом

оценили недвижимость и покупатели живут в доме, это

важно обеспечить, чтобы доверие, которому они его дарят, считалось

доверитель траст. Внимательно прочитайте разделы 674 и 675 Налогового управления.

Кодекс может предложить способы обеспечения того, чтобы траст был трастом доверителя.

Одним из часто используемых вариантов является предоставление лицу, предоставившем право, права на повторное приобретение

доверительные активы путем замены другого имущества эквивалентной стоимости, что делает

траст доверителя в соответствии с Разделом 675(4).

Внимательно прочитайте разделы 674 и 675 Налогового управления.

Кодекс может предложить способы обеспечения того, чтобы траст был трастом доверителя.

Одним из часто используемых вариантов является предоставление лицу, предоставившем право, права на повторное приобретение

доверительные активы путем замены другого имущества эквивалентной стоимости, что делает

траст доверителя в соответствии с Разделом 675(4).

С. Освобождение от налога на имущество

Многие государственные налоги на имущество программы предусматривают льготы по налогу на имущество для домов, занимаемых владельцами, и многие предоставлять дополнительные льготы пожилым людям, проживающим в собственных домах. Общий Функция этих программ требует, чтобы дом был основным местом жительства владелец. Подарив семейный дом детям или другим наследникам, лицо может потерять право на это пособие.

Надежный способ сохранить это преимущество — подарить активы

в траст, но убедитесь, что траст и акт, которым дом

передается в траст, указывает, что лицо, предоставившее право, сохраняет за собой «пожизненное имущество», или

как минимум право жить в доме до конца своей жизни. Это может позволить

объект доверия должен быть выполнен при сохранении занимаемого владельцем

освобождение от налога на имущество.

Это может позволить

объект доверия должен быть выполнен при сохранении занимаемого владельцем

освобождение от налога на имущество.

Польша – Налогообложение международных руководителей

Каковы основные категории разрешений на работу для долгосрочных командировок в Польшу? В этом контексте, пожалуйста, укажите, требуется ли местный трудовой договор для конкретного типа разрешения.

Как правило, если иностранец (не гражданин ЕС) хочет работать и оставаться в Польше, необходимо получить разрешение на работу и разрешение на временное проживание или визу.

- Процедуры получения разрешения на работу.

Под выполнением работы иностранцами понимается трудоустройство, выполнение другой оплачиваемой работы (например, на основании договора об оказании услуг), а также выполнение функций правления в юридических лицах, осуществляющих предпринимательскую деятельность.

В польской правовой системе перечислено 6 видов разрешений на работу.

Разрешение на работу типа A – относится к иностранцу, выполняющему работу на территории Республики Польша на основании договора с юридическим лицом, чей зарегистрированный офис или место жительства или филиал, учреждение или другая форма организованной деятельности расположен на территории Республики Польша

- основными документами, необходимыми для начала процедуры, являются: заявление и заключение главы района о проведении тестирования местного рынка труда;

Разрешение на работу типа B – применяется к иностранцу, который выполняет работу в правлении юридического лица, занимающегося бизнесом или бизнесом, связанным с периодом 6 месяцев в году в течение 12 месяцев

- основные документы, необходимые для начала процедуры: заявление и документ о назначении члена правления;

Разрешение на работу типа C – касается иностранца, который выполняет работу у иностранного работодателя и командируется на территорию Республики Польша на срок, превышающий 30 дней в календарном году, в филиал или на завод иностранного лица или связанная организация

- основными документами, необходимыми для начала процедуры, являются: заявление, письмо о прикомандировании и документы, подтверждающие связи между иностранной компанией и польским юридическим лицом;

Разрешение на работу типа D – касается иностранца, выполняющего работу у иностранного работодателя, который не имеет филиала, учреждения или другой формы организованной деятельности на территории Республики Польша и делегирован на территорию Республики Польши для выполнения временной службы и разовой службы (экспортная служба)

- основными документами, необходимыми для начала процедуры, являются: заявление, передаточное письмо и договор об оказании услуг, заключенный между иностранной компанией и польским юридическим лицом;

Разрешение на работу типа E – касается иностранца, который выполняет работу у иностранного работодателя и командируется на территорию Республики Польша на срок более 30 дней в течение следующих 6 месяцев.

- основные документы, необходимые для начала процедуры: заявление и письмо о прикомандировании;

Разрешение на работу типа S (разрешение на сезонную работу для фермеров) – относится к иностранцу, который выполняет работу на территории Республики Польша в сфере деятельности, указанной в правилах, на основании договора с субъектом, чье зарегистрированный офис или место жительства или филиал, учреждение или другая форма организованной деятельности находится на территории Республики Польша (сезонная работа).

- в основном предназначен для фермеров.

Упрощенное разрешение на работу – Этот вариант можно использовать только для работы в течение 6 месяцев в течение следующих 12 месяцев подряд. Это Заявление регистрируется в Местном бюро по трудоустройству, и на основании этого документа национальная виза может быть получена в посольстве Польши в стране/юрисдикции гражданина. Процесс обычно занимает 1 месяц и доступен только для граждан 6 стран/юрисдикций: Армении, Беларуси, Грузии, Молдовы, России и Украины.

2.Единые разрешения на работу и вид на жительство.

В польских нормативных актах предусмотрено множество видов видов на жительство, которые позволяют также работать в Польше. Информация об основных и наиболее распространенных типах изложена ниже.

Временный вид на жительство для работы в рамках внутрикорпоративного перевода (ВПК), местный трудовой договор не требуется.

Разрешения на временное проживание для работы в рамках внутрикорпоративного перевода (ВКТ) выдаются, когда целью пребывания иностранца на территории Республики Польша является работа в принимающей единице, имеющей местонахождение в Республики Польша, в качестве работника руководящего состава, специалиста или стажера, при соблюдении следующих условий:

1) Иностранец:

- имеет достаточную квалификацию и опыт, необходимые в подразделении, в которое работник должен быть переведен вышестоящим работодателем – в случае работы менеджером или специалистом – или диплом о высшем образовании – в случае работы в качестве стажера ;

- имеет формальную квалификацию и соответствует другим условиям, которые требуются в случае намерения работать по регулируемой профессии;

- до даты внутрикорпоративного перевода, они работали на одном и том же предприятии или в группе компаний не менее:

- 12 месяцев – если работают менеджером или специалистом,

- 6 месяцев – в случае работы стажером;

- имеет медицинскую страховку

- имеет место жительства на территории Республики Польша;

- после окончания периода внутрикорпоративного перевода работник сможет вернуться к домашнему работодателю или другой компании, входящей в ту же группу компаний, учрежденной за пределами территории Европейского Союза.

2) выданный основным работодателем договор, по которому иностранец должен работать в Польше, должен быть заключен в письменной форме и содержать следующие условия:

- период перевода иностранца внутри предприятия;

- место приемного блока;

- должность иностранца в приемном отделении;

- оплата труда и другие условия работы иностранца в приемном отделении.

3) иностранец, целью пребывания которого на территории Республики Польша является выполнение работы в качестве работника стажировки, кроме выполнения условий, указанных выше, должен иметь договор о стажировке в принимающей единице.

Голубая карта ЕС для высококвалифицированных сотрудников (требуется местный трудовой договор)

Голубая карта ЕС может быть приемлемым вариантом для командировок, если с цессионарием будет подписан польский трудовой договор.

Иностранец, гражданин страны/юрисдикции, не входящей в ЕС, может подать заявление на получение Голубой карты ЕС, если кандидат имеет:

- заключили на срок не менее 1 года трудовой договор; гражданско-правовой договор, по которому они выполняют работы, оказывают услуги или продолжают заниматься предпринимательской деятельностью;

- польский или аккредитованный иностранный или университетский диплом, сопоставимый с польским;

- кандидат имеет трудовой договор с валовой годовой компенсацией в размере не менее 150 процентов от средней польской заработной платы в данном календарном году;

- медицинская страховка;

- согласие компетентного органа на занятие определенной должности, занятие или осуществление иной деятельности, если обязательство получить его до заключения договора вытекает из отдельных положений.

Голубая карта ЕС сначала действительна до 3 лет. Если рабочий контракт охватывает период менее 3 лет, то есть он ограничен, Голубая карта ЕС будет действительна в течение срока действия рабочего контракта плюс 3 месяца.

Вид на жительство и разрешение на работу (требуется местный трудовой договор)

Вид на жительство и разрешение на работу является наиболее часто выдаваемым разрешением для местного найма в Польше.

Вид на жительство и разрешение на работу может быть приемлемым вариантом для командировок, если с цессионарием будет подписан польский трудовой договор.

Иностранец, гражданин страны/юрисдикции, не входящей в ЕС, может подать заявление на получение вышеупомянутого разрешения, если кандидат имеет:

- медицинское страхование;

- источник стабильного и регулярного дохода, достаточный для покрытия расходов на проживание для себя и находящихся на его иждивении членов семьи;

- место жительства на территории Республики Польша;

- польское юридическое лицо, поручающее работу, которая не может удовлетворить кадровые потребности на местном рынке труда;

- вознаграждение, которое указывается субъектом, поручающим работу, в приложении к заявлению о выдаче разрешения, не ниже вознаграждения работников, выполняющих работу той же продолжительности на сопоставимом виде или на сопоставимой должности, и не ниже минимальное вознаграждение за работу в Польше.

Временный вид на жительство для целей предпринимательской деятельности (местный трудовой договор не требуется)