Ндфл с больничного за счет фсс: Начислять, удерживать и перечислять НДФЛ как налоговый агент с суммы по больничному листу будет ФСС? – Государственное учреждение

Задать вопрос

профильному отделу :- через электронную почту[email protected]– через форму обратной связи

Задать вопрос профильному отделу :– через электронную почту [email protected]

– через

форму обратной связи |

Когда трудовая книжка не ведется, периоды работы по

трудовому договору подтверждаются письменным трудовым договором, оформленным в

соответствии с трудовым законодательством, действовавшим на день возникновения

соответствующих правоотношений.

Когда трудовая книжка не ведется, периоды работы по

трудовому договору подтверждаются письменным трудовым договором, оформленным в

соответствии с трудовым законодательством, действовавшим на день возникновения

соответствующих правоотношений. А эти периоды не

учитываются при определении размеров пособий по временной

нетрудоспособности.

А эти периоды не

учитываются при определении размеров пособий по временной

нетрудоспособности..png)

Оно и указывается в строке “Место работы”.

Оно и указывается в строке “Место работы”.

12.2006 N

255-ФЗ “Об обязательном социальном страховании на случай временной

нетрудоспособности и в связи с материнством”.

12.2006 N

255-ФЗ “Об обязательном социальном страховании на случай временной

нетрудоспособности и в связи с материнством”. 04.2013 N 182н.

04.2013 N 182н. При условии, что это приведет к увеличению размера

пособия.

При условии, что это приведет к увеличению размера

пособия.Ндфл с больничного за счет фсс \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Ндфл с больничного за счет фсс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Ндфл с больничного за счет фсс Открыть документ в вашей системе КонсультантПлюс:Статья: Дистанционная работа и работа в представительствах: нюансы обложения выплат НДФЛ

(Нестеров С.Е.)

(“Оплата труда: бухгалтерский учет и налогообложение”, 2020, N 7)В Письме от 06.03.2020 N 03-04-09/16859 Минфин при рассмотрении вопроса об исчислении НДФЛ с пособий по временной нетрудоспособности, выплачиваемых за счет средств ФСС работникам обособленных подразделений – гражданам РФ, не проживающим в РФ, уточнил: помимо заработной платы, работники обособленных подразделений, как и все застрахованные лица, могут получать пособия по временной нетрудоспособности, предусмотренные российским законодательством. Пособия по временной нетрудоспособности, выплаченные сотрудникам в соответствии с действующим российским законодательством (территориальным ФСС), на основании пп. 7 п. 1 ст. 208 НК РФ относятся к доходам от источников в РФ. Вместе с тем согласно ст. 7 НК РФ могут применяться правила и нормы международных договоров РФ. Нормативные акты: Ндфл с больничного за счет фсс Открыть документ в вашей системе КонсультантПлюс:

ФСС РФ от 28.10.2011 N 14-03-18/15-12956

(с изм. от 23.12.2011)

При этом в строке “Сумма пособия: за счет средств Фонда социального страхования Российской Федерации WWWWWW р. WW к. за счет средств работодателя WWWWWW р. WW к.” размер пособия, исчисленный в порядке, установленном нормами Федерального закона от 29.12.2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”, должен быть отражен в полном объеме без вычета сумм НДФЛ.

Прямые выплаты ФСС с 2021 года

С 2021 года все субъекты РФ перешли на прямые выплаты социальных пособий из ФСС. В этой статье мы отвечаем на вопросы о том, что в связи с таким переходом изменилось для работодателей и их работников.

Должен ли работодатель в 2021 году оплачивать больничный за 3 дня нетрудоспособности, или теперь за все дни болезни платит ФСС?

На 2021 год и последующие периоды за работодателями сохраняется обязанность по оплате своим работникам первых 3 дней временной нетрудоспособности (ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). ФСС оплачивает больничные листки только начиная с 4-го дня временной нетрудоспособности сотрудника. В этой части переход на прямые выплаты пособий из ФСС для работодателей ничего не изменил.

Необходимо ли работодателю уведомлять ФСС о больничном сотрудника, если период заболевания не превышал 3 календарных дней?

Нет, в подобных случаях уведомлять ФСС о страховом случае не требуется. По закону уведомлять необходимо только о тех страховых случаях, возмещение по которым выплачивает непосредственно ФСС, а обязанность по выплате сотрудникам больничных пособий за первые 3 дня больничного листка лежит на самих работодателях (ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ). Поэтому если временная нетрудоспособность ограничивается тремя днями, то сообщать в ФСС по сути не о чем, и законодательство не требует этого делать.

Нужно ли отправлять в ФСС заполненный работодателем электронный больничный или достаточно отправить электронный реестр и заявление на оплату этого больничного?

В целях оформления и выплаты пособия направление в ФСС заполненного работодателем больничного листка (электронного или на бумажном носителе) является обязательным. Назначение и выплата пособий по временной нетрудоспособности, а также по беременности и родам осуществляются исключительно на основании листка нетрудоспособности, выданного медицинской организацией (ч. 5 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ). Без больничного ФСС откажет в оформлении и выплате пособия.

Работодатели должны заполнять больничные листки в полном объеме с указанием итоговой суммы пособия за все время временной нетрудоспособности?

Нет, работодатели заполняют только свою часть листка временной нетрудоспособности. В частности, работодатель должен указать средний заработок работника, его средний дневной заработок и сумму пособия за первые 3 дня временной нетрудоспособности. Все прочие расчеты произведет уже сам ФСС. Графы «За счет средств Фонда социального страхования Российской Федерации» и «ИТОГО начислено» работодателем не заполняются.

Пособие по уходу за ребенком до 1,5 лет было выплачено в январе-феврале 2020 года, но документы на возмещение в ФСС не подавались. Можно ли подать документы на возмещение данных расходов в 2021 году?

Да, в текущем году работодатели вправе заявить в ФСС о возмещении ранее понесенных затрат на выплату пособий, в том числе пособий по уходу за ребенком. Предусмотренная с 2021 года отмена зачетного механизма выплаты пособий обратной силы не имеет (ч. 3 ст. 5 Федерального закона № 243-ФЗ от 03.07.2016). Поэтому, если величина выплаченных до 31 декабря 2020 года пособий превысила величину начисленных взносов, работодатель вправе обратиться в ФСС за возмещением.

Как возместить выплаченные в 2020 году пособия, и в течение какого срока ФСС вернет работодателю деньги?

Для возмещения выплаченных в 2020 году пособий работодатель должен направить в ФСС заявление, расчет осуществленных расходов, а также комплект документов, подтверждающих обоснованность выплаты пособия (больничный лист, сведения о заработке, документы, подтверждающие страховой стаж, и т.д.). Общий срок возмещения – 10 календарных дней с даты представления работодателем всех необходимых документов (ч. 3 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

Однако если ФСС решит проверить обоснованность представленного работодателем заявления, срок возврата денег будет продлен на время проведения соответствующей проверки. Если фонд назначит камеральную проверку, срок возмещения может быть продлен на 3 месяца, а если выездную – на 2 месяца (ст. 26.15 и ст. 26.16 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Должен ли работодатель отражать в бухучете выплаты из ФСС и как это делать?

Нет, пособия, напрямую выплачиваемые из ФСС, не подлежат бухгалтерскому учету у организаций-работодателей. Дело в том, что объектом бухучета признаются факты хозяйственной деятельности, которые оказывают или способны оказать влияние на финансовое положение организации (п. 8 ст. 3 и ст. 5.Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Выплаты же за счет средств ФСС никакого влияния на работодателей не оказывают.

Таким образом, работодатели учитывают и отражают в бухгалтерском учете только те пособия, которые они же и выплачивают. Например, это касается оплаты дополнительных выходных дней лицам, осуществляющим уход за детьми-инвалидами и по временной нетрудоспособности за первые три дня больничного. Те пособия, которые выплачивает ФСС, не образуют у работодателей объекта бухгалтерского учета.

Попадают ли прямые выплаты из ФСС в форму 6-НДФЛ, которую сдают работодатели?

Работодатели отражают в расчете по форме 6-НДФЛ только суммы налога, исчисленные с доходов, по которым они выступают налоговыми агентами (ст. 226 НК РФ). Иными словами, с доходов, выплачиваемых в пользу работников самими же работодателями. В отношении пособий, выплачиваемых работникам из ФСС, работодатели не признаются налоговыми агентами по НДФЛ. Поэтому суммы НДФЛ, исчисленные с выплат, осуществляемых непосредственно ФСС, не отражаются и в формах 6-НДФЛ, которые оформляют работодатели.

Может ли работник получить в ФСС справку о выплаченных фондом пособиях и удержанных с них суммах НДФЛ?

Да, может. ФСС как налоговый агент обязан выдавать физлицам по их заявлениям справки о полученных доходах и удержанных суммах налога (п. 3 ст. 230 НК РФ). Данные справки выдаются по форме, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Специальной формы для заявления о предоставлении такой справки не предусмотрено. Поэтому работник вправе заявить в ФСС о предоставлении ему данных сведений в произвольной форме.

Можно ли будет перечислять больничные пособия за первые 3 дня болезни на карты платежных систем Visa и Mastercard после июня 2021 года? Или с этого момента нужно будет платить только на карты «Мир»?

Да, можно. Требование о перечислении пособий с 1 июля 2021 года на карты «Мир» распространяется на пособия, выплачиваемые в связи с наличием детей (п. 4 постановления Правительства РФ от 01.12.2018 № 1466). Больничных пособий это не касается. Их по-прежнему можно будет переводить на банковский счет, обслуживаемый картой любой платежной системы, на счет, к которому вообще не привязана банковская карта, а также через Почту России (п. 11 постановления Правительства РФ от 30.12.2020 № 2375).

Может ли ИП получать больничные пособия из ФСС?

По общему правилу ИП не платят за себя страховые взносы в ФСС, поэтому не могут рассчитывать и на получение пособий по временной нетрудоспособности и в связи с материнством. Однако получение таких пособий все же возможно в случаях, когда ИП добровольно вступает в отношения по обязательному социальному страхованию (ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Для этого предприниматель должен встать на учет в ФСС. Чтобы встать на учет в качестве застрахованного лица, ИП должен подать соответствующее заявление в территориальный орган ФСС по месту своего жительства. Также потребуется заплатить за себя фиксированный страховой взнос. Взнос нужно успеть заплатить до начала года, в котором ИП хочет получить право на получение пособий. Взнос за 2020 год составлял 4221 рубль, а за 2021 год – 4451 рубль.

Как ИП, участвующий в программе добровольного страхования, может получить пособия по случаю болезни?

Для получения пособия ИП, участвующий в программе добровольного страхования, должен представить в ФСС по месту своего учета заявление на выплату пособия и больничный лист, подтверждающий факт временной нетрудоспособности (ч. 5 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ).

Также потребуется представить документы, подтверждающие страховой стаж (трудовая книжка, а для ИП – документы об оплате страховых взносов в ФСС до 31 декабря 2020 года включительно). Справки о сумме заработка ИП в целях получения пособий не представляют, поскольку пособия предпринимателям рассчитывают, исходя из величины МРОТ.

Прямые выплаты

Прямые выплаты

О проекте «ПРЯМЫЕ ВЫПЛАТЫ»

Нормативно-правовые акты

Информационно-разъяснительные материалы

Информационные видеоматериалы

С 1 июля 2020 года Волгоградская область переходит на прямые выплаты

Это значит, что страховое обеспечение – пособия работающим гражданам – с этого момента будет выплачивать не работодатель, а непосредственно Волгоградское региональное отделение Фонда социального страхования на лицевой счет каждого работника.

Прямые выплаты предполагают получение работающими гражданами напрямую от Фонда следующих видов пособий:

1. Пособия по временной нетрудоспособности (в том числе в связи с несчастным случаем на производстве или профессиональным заболеванием).

2. Пособия по беременности и родам.

3. Единовременного пособия при рождении ребенка.

4. Единовременного пособия при постановке на учет в ранние сроки беременности.

5. Ежемесячное пособие по уходу за ребенком до достижения им 1,5 лет.

6. Оплату дополнительного отпуска пострадавшему на производстве.

Пособие на погребение и четыре дополнительных выходных дня по уходу за ребенком-инвалидом выплачивает работодатель, а затем обращается в Фонд за возмещением.

Обязательства по назначению, исчислению и выплате пособий с 1 июля 2020 года в Волгоградской области возлагаются непосредственно на Волгоградское региональное отделение Фонда социального страхования. Это удобно для всех сторон участников процесса:

Для работников:

· гарантируется правильный расчет пособий и их выплата в установленные сроки,

· независимость от финансового состояния работодателя,

· предотвращение конфликтных ситуаций с работодателем.

Для работодателей главными преимуществами станет возможность не извлекать средства на выплату пособий из оборота, тем самым обеспечивая финансовую устойчивость организации.

«Прямые выплаты»:

– сократят количество проверок работодателя,

– упростят отчетность, ежеквартально предоставляемую в ФСС,

– сведут к минимуму участие в обеспечении страховыми выплатами работников.

«Прямые выплаты» обеспечивают прозрачность выплат и страховое обеспечение без посредников, эффективное выявление попыток страхового мошенничества и пресечение выплат по фальшивым бланкам листков нетрудоспособности.

Отделение Фонда будет вести персонифицированный учет работников, а, следовательно, обеспечит контроль за обоснованностью назначения и правильного расчета пособия.

Схема взаимодействия между работником, работодателем и Фондом значительно упрощается. Работник подает своему работодателю заявление, документы, подтверждающие право на получение пособия, а также реквизиты лицевого счета. В течение 5 дней работодатель передает документы в территориальный орган Фонда социального страхования. Фонд проверяет документы, назначает и перечисляет пособие работнику в течение 10 дней. В случае, если Фонд выявляет ошибки в документах, он направляет протокол ошибок работодателю. После их исправлений, работодатель снова подает документы в Фонд.

Обращаем внимание! Если у работодателя в штате более 25 сотрудников, то он должен не позднее 5 календарных дней со дня представления работником документов, представить реестр сведений в электронном виде, заверенный цифровой подписью, в отделение Фонда.

Если у работодателя в штате менее 25 сотрудников, то он должен не позднее 5 календарных дней со дня представления работником документов представить в отделение Фонда поступившие к нему документы по описи (лично, по почте или в электронном виде, заверенный цифровой подписью).

Проверить правильность начисления пособий и время их получения можно через Личные кабинеты страхователя и застрахованного.

Активное внедрение электронного листка нетрудоспособности сегодня это первая ступень для легкого перехода на систему прямых выплат завтра.

«Прямые выплаты» – это быстро, современно и надежно!

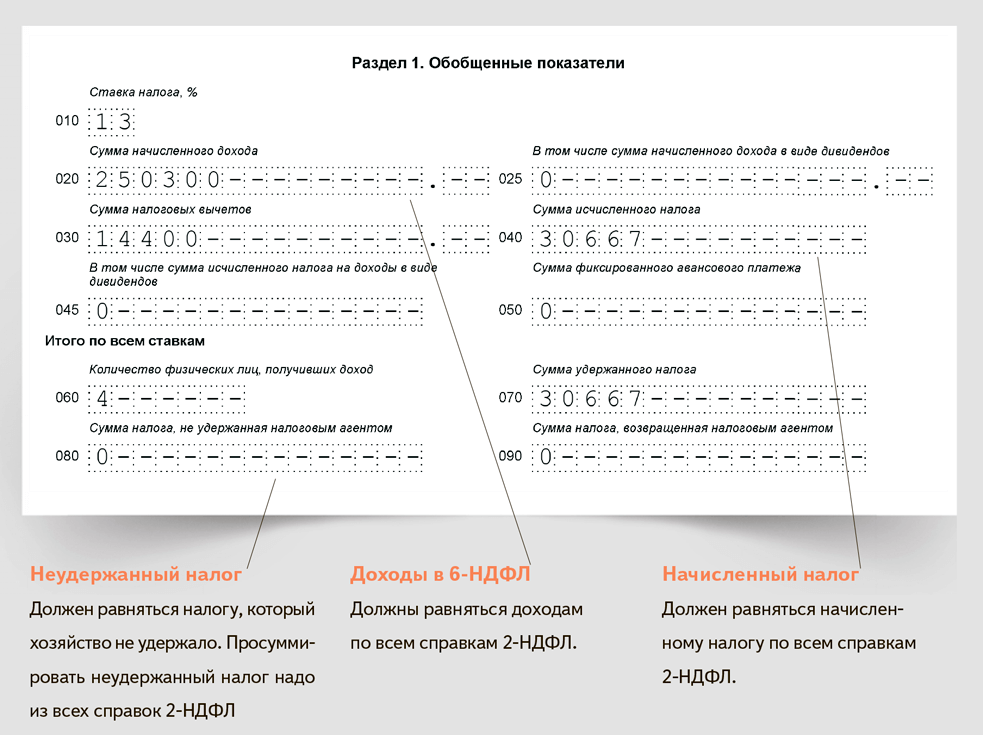

Код дохода больничного листа в справке 2-НДФЛ в 2020 и 2021 году

Код больничного в справке 2-НДФЛ — 2300 при выплате пособия по временной нетрудоспособности. В случае расчета до фактического заработка указывают 4800.

Все ли больничные отражаются в 2-НДФЛ

Вся доходность работника облагается подоходным налогом. В Налоговом кодексе РФ указано, отражаются ли больничные в 2-НДФЛ, — да, пособие по временной нетрудоспособности является доходом служащего независимо от источника выплат (п. 1 ст. 217 НК РФ). Перечисления по больничному указываются в справке о доходности физического лица.

Но есть и исключения. В том же п. 1 ст. 217 НК РФ и в письме Минфина РФ №03-04-06/8-118 от 18.04.2012 разъясняется, входит ли больничный в справку 2-НДФЛ, — в документе отражают только выплаты по временной нетрудоспособности. Декретные и детские пособия не облагаются налогом на доходы физических лиц и не включаются в справку.

Какой код у соцпособия по временной нетрудоспособности

Вся доходность, которую выплачивает сотруднику налоговый агент, кодируется для упрощения налогового учета и разделения на доходные источники. Действующая кодировка утверждена ФНС России: приказами №ММВ-7-11/387@ от 10.09.2015 и №ММВ-7-11/820@ от 24.10.2017.

По приказам ФНС код больничного листа за счет работодателя в справке 2-НДФЛ и код выплат по временной нетрудоспособности от ФСС один и тот же — 2300. Доплату до фактического заработка отражают по коду 4800.

При заполнении справки отражайте пособие в фактический месяц выплат пособия по временной нетрудоспособности. Выплата от работодателя и от ФСС фиксируется в одной строке — без разбивки на источники и по коду 2300.

Представим основные шифры для 2-НДФЛ в таблице:

| Кодировка | Описание |

|---|---|

| 2000 | Оплата труда |

| 2001 | Вознаграждение руководства (директоров) |

| 2002 | Премия за достижение результата в работе |

| 2003 | Вознаграждения за счет прибыли |

| 2010 | Оплата по договорам гражданско-правого характера (ГПХ) |

| 2012 | Отпускные |

| 2720 | Подарки работникам |

| 2760 | Материальная помощь |

| 1400 | Сдача имущества в аренду (кроме транспорта) |

| 2400 | Сдача транспорта в аренду |

| 1010 | Дивиденды |

| 2013 | Компенсация за неиспользованный отпуск |

| 2014 | Выходное пособие |

| 2301 | Штрафы и неустойки по решению суда |

| 2520 | Доходность в натуральной форме — товары, работы, услуги, выполненные для налогоплательщика |

| 2530 | Заработная плата в натуральной форме |

| 2610 | Материальная выгода, которую работник получил от процентов по займам |

| 2611 | Невозвратный (прощенный) долг, который списали с баланса организации |

| 3020 | Банковские проценты по вкладам |

| 4800 | Универсальный шифр для доходности, не вошедшей в другие группировки |

Образец заполнения

Правовые документы

«Bizconsult» — Бухгалтерские услуги в Омске, открытие и закрытие ООО и ИП

Настоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в общем интересе выражаю своё безусловное согласие на обработку моих персональных данных ООО “Бизнес Капитал” ИНН 5504208920 КПП 550401001 ОГРН 1085543060239, зарегистрированным в соответствии с законодательством РФ по адресу: 644010, Омская обл, Омск г, Ленина ул, дом № 51, оф.17, Российская Федерация (далее по тексту – Оператор).Персональные данные – любая информация, относящаяся к определённому или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

- Имя;

- Телефон;

- E-mail;

- Ваш вопрос.

Данное согласие даётся Оператору для обработки моих персональных данных в следующих целях:

- Предоставление мне услуг/работ.

- Направления в мой адрес уведомлений по услугам/работам.

- Подготовка и направление ответов на мои запросы.

- Направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах оператора.

Стороннее пособие по болезни | Подробности, правила и многое другое

В штате существует ряд законов об оплачиваемых отпусках по болезни. Чтобы соответствовать требованиям, некоторые работодатели обратились к третьим сторонам с просьбой о выплате пособий по болезни. Получают ли ваши сотрудники сторонние пособия по болезни?

Если вы предлагаете сотрудникам оплату болезни через третью сторону, у вас могут возникнуть вопросы. Облагается ли заработная плата налогом? Каковы ваши обязанности по отчетности? Читай дальше что бы узнать. И если вы не знакомы с выплатой по болезни сторонним организациям, вы также можете узнать об этом.

Что такое стороннее пособие по болезни?

Выплата по болезни – это когда работник получает свою обычную заработную плату, даже если он не работает из-за болезни, травмы или инвалидности. Как правило, работодатели, выплачивающие больничные, сами оплачивают их. Но некоторые работодатели обращаются к третьим сторонам (например, страховым компаниям) для выплаты пособий по болезни в течение продолжительных периодов времени, например, краткосрочной или долгосрочной нетрудоспособности.

Иногда третья сторона выступает в роли «агента работодателя» или стороннего администратора.В других случаях третья сторона, выплачивающая больничную заработную плату, не является агентом работодателя. Это различие важно для налогов, о которых мы поговорим позже.

В отличие от пособия по болезни, которое сотрудники получают за пропущенный день или там, краткосрочная нетрудоспособность и долгосрочная нетрудоспособность являются видами страховых выплат. В результате сотрудники обычно получают процент от того, что они заработали бы, если бы работали.

Как и другие виды страхования, работодатели заключают страховое покрытие с третьей стороной до того, как оно понадобится сотруднику.Третья сторона затем выдает процент от заработной платы работника, если работник имеет право на получение пособия по болезни.

Что не считается больничным?

Выплата по болезни может включать краткосрочные и долгосрочные пособия, но не включает всего . Согласно IRS, в больничную не входит:

- Пенсионные выплаты по инвалидности

- Компенсация рабочим

- Оплата медицинских расходов

- Платежи, не связанные с отсутствием на работе (например,g., выплаты по страхованию от несчастных случаев или по страхованию здоровья)

Оплата по болезни третьим лицам: облагается налогом или нет?

Когда работодатели напрямую выплачивают работникам пособие по болезни, заработная плата включается в общую валовую заработную плату работника и облагается налогом. Но оплата больничного через третью сторону работает немного иначе.

Итак, облагается ли налогом стороннее пособие по болезни? Вот совок:

- Облагается 100% налогом: Если вы оплачиваете 100% страховки своего сотрудника по болезни, вся сумма облагается налогом.Это также верно, если ваш сотрудник платит за это в долларах до налогообложения.

- Частично облагается налогом: Если вы платите только часть страхового взноса, работник платит налоги именно с этой суммы. Например, если каждый из вас и вашего сотрудника вносит по 50% страхового взноса, 50% пособия по болезни подлежат налогообложению.

- Не облагается налогом: Если сотрудник оплачивает все свои страховые взносы, используя только прибыль после уплаты налогов, выплаты по болезни не облагаются налогом.

Если пособие по болезни облагается налогом, оно подлежит обложению налогом на социальное обеспечение, Medicare, FUTA (федеральный налог на безработицу) и подоходным налогом.

Кто занимается налогами?

Хорошо, хорошо … так кто занимается налогами, когда вы пользуетесь услугами третьей стороны для распределения заработной платы по болезни? У вас или у третьей стороны?

Чтобы ответить на этот вопрос, мы должны вернуться к различию между тем, является ли третье лицо вашим «агентом» или нет.

Третье лицо: агент работодателя

Агентам работодателя возмещаются расходы на оплату труда. У агента нет прямого страхового риска. Вместо этого они просто предоставляют административные услуги.

Если в качестве вашего агента выступает третье лицо, вы несете ответственность за уплату налогов на трудоустройство. Третья сторона не берет на себя роль работодателя.

Рассчитывайте налоги на социальное обеспечение, медицинское обслуживание и FUTA как обычно. Вы, а не третья сторона, платите работодателю часть налогов. В этой ситуации IRS рассматривает оплату болезни как дополнительную заработную плату, когда речь идет о федеральном подоходном налоге. Вы можете удержать фиксированную сумму в размере 22% от заработной платы по федеральному подоходному налогу или использовать форму W-4 сотрудника для определения удержания.

Однако вы можете заключить соглашение с третьей стороной, чтобы она обрабатывала налоги на трудоустройство.

Третье лицо: не агент работодателя

Если выплатой по болезни занимается третье лицо, которое не является вашим агентом, оно несет ответственность за уплату налогов на трудоустройство. Они должны использовать свой собственный EIN (идентификационный номер работодателя) и имя для целей налоговой отчетности.

Неагент не обязан удерживать федеральный подоходный налог с больничных листов. Но сотрудник может выбрать, чтобы третье лицо удерживало налог, заполнив форму W-4S «Запрос на удержание федерального подоходного налога из пособия по болезни» и отправив его третьей стороне.

Третья сторона действительно должна рассчитывать налоги на социальное обеспечение, Medicare и FUTA. Они, а не вы, обязаны платить работодателю часть этих налогов.

Однако третье лицо, не действующее в качестве вашего агента, может по своему усмотрению передать эту ответственность работодателя обратно вам, работодателю.

Для получения дополнительной информации о выплатах по болезни и налогообложении третьих лиц см. Публикацию IRS 15-A.

Как сообщить о выплате по болезни третьей стороне в IRS

Сообщить о выплате по болезни сторонним лицам может быть немного сложно.Вы, третье лицо или и вы, и третье лицо используете несколько форм для сообщения о выплатах по болезни:

- Форма 940 : вы готовите форму 940.

- Форма 941 или 944: И вы, и третье лицо заполняете форму 941 или форму 944.

- Форма 8922: Либо вы, либо третье лицо подаете форму 8922 «Сводка о выплате третьей стороне по болезни».

- Вы должны подать заявление, если вы указываете пособие по болезни в форме W-2, используя имя и EIN третьей стороны.

- Третье лицо должно подать заявление, если оно сообщает о выплате по болезни в форме W-2 на ваше имя и EIN.

- Форма W-2: Либо вы, либо третье лицо несете ответственность за предоставление отчетов о выплате по болезни W-2 третьей стороне, если применимо.

Ознакомьтесь с публикацией IRS 15-A для получения дополнительной информации о том, как сообщить о выплате по болезни сторонним организациям.

Настройка сторонней программы оплаты болезни

Если вы хотите начать выплату пособий по болезни сторонним организациям, разработайте план. Ваш план должен быть составлен в письменной форме и содержать подробные сведения о ваших взносах и о том, кто имеет право на пособие по болезни.

При заключении договора с третьей стороной о выплате пособий по болезни укажите следующую информацию:

- Имя сотрудника и другая идентифицирующая информация (например,г., ССН)

- Общая заработная плата сотрудника, которая будет выплачена в течение календарного года

- Дата (даты), когда работник последний раз работал у работодателя (обычно только в последний месяц)

- Сумма после уплаты налогов, внесенная сотрудником в его план оплаты труда, если таковой имеется

Как только ваш план будет создан, сделайте взносы третьей стороне, отвечающей за план оплаты по болезни. Опять же, взносы включают в себя расходы на оплату больничных, а также стороннюю плату, если вы пользуетесь услугами агента.

Вы отвечаете за удержание налога на больничную? Подпишитесь на платежную ведомость компании Patriot с полным спектром услуг и избавьтесь от своих обязанностей. Мы будем регистрировать и депонировать федеральные, региональные и местные налоги, чтобы вы могли беспокоиться о том, что вас больше всего волнует: о своем бизнесе. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 19 марта 2015 г.

Счета с гибкими расходами (FS)

Заставьте ваши деньги работать на вас.

[Счет гибких расходов на здравоохранение Optum Bank]

[FSA]

Это идея, лежащая в основе счета гибких расходов Optum Bank Health Care, или FSA.

[Smart, Tax Free]

[Соответствующие критериям медицинские расходы]

FSA, предлагаемое вашим работодателем, – это умный не облагаемый налогом способ помочь вам оплатить медицинские расходы, соответствующие критериям .

[Простой]

Зарегистрироваться просто.

[Федеральное правительство и ваш работодатель могут ограничивать размер взносов.]

Решите, какую сумму вы хотите отложить из своей зарплаты – до налогообложения – на соответствующие критериям расходы на здравоохранение в течение года вашего плана льгот.

В начале года все эти деньги вкладываются в ваш FSA. Вам не нужно этого ждать.

[Быстрые и простые транзакции]

Когда пришло время оплачивать соответствующие расходы, вы можете использовать дебетовую карту Mastercard® Optum Bank для быстрых и простых транзакций. Вы также можете использовать личный чек или кредитную карту для оплаты соответствующих расходов.

Просто отправьте запрос онлайн или воспользуйтесь нашим мобильным приложением.

В любом случае вы сможете легко отслеживать свои транзакции в любое время и в любом месте.

[Что следует помнить]

В начале работы нужно помнить несколько вещей.

[Optum Bank FSA]

Проверьте документы вашего плана, чтобы узнать, какие расходы покрываются.

[Что покрывается: визиты к врачу, осмотр глаз, диагностические тесты]

Обычно покрываются такие вещи, как визиты к врачу, осмотр глаз и диагностические тесты.

[Что не покрывается: косметическая хирургия, отбеливание зубов, витамины]

Такие вещи, как косметическая хирургия, отбеливание зубов или витамины, обычно не покрываются.

[Используй или потеряй]

FSA также является учетной записью «используй или потеряй». В некоторых планах есть льготный период или положение о переходе, но если вы не израсходуете все свои доллары FSA в определенном году, вы обычно потеряете оставшиеся деньги.

Наконец, FSA также является отличным дополнением к другим имеющимся у вас медицинским счетам, имеющим право на участие – будь то счет для возмещения расходов на здравоохранение или FSA по уходу за иждивенцами.

Вместе все работает на вас.

[Информация о льготах]

Проверьте информацию о льготах, чтобы узнать, имеете ли вы на них право.

[Счет гибких расходов на здравоохранение Optum Bank]

Счет гибких расходов на здравоохранение в Optum Bank.

[Умный, не облагаемый подоходным налогом способ оплачивать соответствующие медицинские расходы!]

Умный, не облагаемый налогом способ оплачивать соответствующие медицинские расходы!

[Optum Bank]

[Счета с гибкими расходами (FSA) администрируются OptumHealth Financial Services и зависят от требований и ограничений.Содержание этого видео не предназначено для использования в качестве юридической или налоговой консультации. Федеральные и государственные законы и постановления могут быть изменены.]

[© 2018 Optum Bank, Inc. Все права защищены. 76789-072018]

налоговых аспектов и льгот сотрудникам в рамках первоначальных ответных мер правительства США на пандемию | Jennings, Strouss & Salmon, PLC

На этой неделе было много новостей о прогрессе коронавируса (COVID-19), распространяющегося по всему миру. Прогнозы серьезности воздействия болезни привели к тому, что финансовые рынки закрутились, вызвав массовые накопления продуктов питания и предметов первой необходимости, и отправили американскую рабочую силу домой, чтобы остановить распространение болезни.Компании во всем мире стараются оставаться на плаву, обеспечивая при этом наличие у сотрудников необходимых ресурсов. Между тем Конгресс продолжает работу над мерами по стимулированию экономики, некоторые из которых вчера были приняты и были подписаны. Эти законы будут напрямую и незамедлительно влиять на предприятия, их планы вознаграждений сотрудникам и обязательства по соблюдению нормативных требований. Новые требования, касающиеся COVID-19, включают оплачиваемый отпуск, обязательное тестирование и лечение, а также возвращаемые налоговые льготы для финансирования этих льгот.Президент Трамп подписал Закон о борьбе с коронавирусом «Семья прежде всего» («FFCRA») 18 марта 2020 года, и в настоящее время предлагается новый закон. Ниже приводится сводка изменений, произошедших до 20 марта, которые имеют важные последствия для налогов и выплат сотрудникам.

1. Оплачиваемый отпуск. FFCRA обычно предусматривает, что покрываемые работодатели должны предоставлять как экстренный отпуск в соответствии с Федеральным законом о семейных и медицинских отпусках («FMLA») за отсутствие, связанное с уходом за ребенком сотрудника, так и оплачиваемый отпуск по болезни, когда сотрудник берет отпуск в ответ на один из шести отпусков. квалификационные события, связанные с карантином, болезнью или уходом, связанными с COVID-19.FFCRA не распространяется на работодателей с 500 и более сотрудниками. Работодатели, являющиеся участниками коллективных договоров, могут выполнять эти обязательства через фонд, план или программу для нескольких работодателей.

A. Отпуск по Закону о неотложной семейной помощи и расширении медицинского обслуживания. Вступивший в силу не позднее 2 апреля 2020 года по 31 декабря 2020 года, Закон об экстренном семейном отпуске и расширении отпуска по болезни требует от работодателей, имеющих менее 500 сотрудников, предоставлять «Экстренный отпуск по вопросам общественного здравоохранения» сотрудникам, проработавшим не менее 30 дней и которые испытывают «квалификационную потребность» в связи с «чрезвычайной ситуацией в области общественного здравоохранения».«Сотрудник испытывает« квалификационную потребность », если он не может работать или удаленно работать из-за необходимости заботиться о ребенке сотрудника в возрасте до 18 лет, школа или место ухода которого были закрыты, или если поставщик услуг по уходу за детьми не работает. недоступен из-за «Чрезвычайной ситуации в области общественного здравоохранения». «Чрезвычайная ситуация в области общественного здравоохранения» означает чрезвычайную ситуацию, объявленную федеральным, государственным или местным правительством в связи с COVID-19 или аналогичными квалификационными событиями, определенными нормативными актами. Министр труда США может освободить работодателей с менее чем 50 сотрудниками, а также некоторых поставщиков медицинских услуг и служб экстренной помощи от требований в соответствии с нормативными актами.Работодатели этих поставщиков медицинских услуг и службы экстренной помощи также могут исключить их из страхового покрытия. Первые 10 дней могут быть неоплачиваемым отпуском, в течение которого сотрудники могут подать заявку на другой доступный оплачиваемый отпуск, например, оплачиваемый отпуск по болезни или оплачиваемый отпуск. После 10 дней отпуска работник имеет право на получение оплаты во время отпуска по чрезвычайным ситуациям в области общественного здравоохранения в размере не менее 2/3 от его или ее обычной ставки заработной платы в зависимости от его или ее обычных рабочих часов, но не более 200 долларов в день. в сутки или 10 000 долларов в совокупности.По сути, статуя преобразует отпуск по закону FMLA, который обычно не оплачивается, в оплачиваемый отпуск после первых 10 дней в ответ на квалификационную потребность в связи с чрезвычайной ситуацией в области общественного здравоохранения. Закон включает исключение из традиционных требований FMLA о возвращении к работе для компаний с менее чем 25 сотрудниками, чьи должности сокращаются из-за финансовых последствий чрезвычайной ситуации в области общественного здравоохранения, при условии, что соблюдаются особые требования для освобождения.

B. Оплачиваемый отпуск по болезни. С не позднее 2 апреля 2020 г. по 31 декабря 2020 г. покрываемые работодатели должны предоставить оплачиваемый отпуск по болезни в случае отсутствия соответствующего критериям сотрудника в связи с любым из шести перечисленных квалификационных событий, связанных с чрезвычайной ситуацией в области общественного здравоохранения.События включают карантин сотрудника на основании правительственного постановления или медицинской рекомендации, проявление симптомов COVID-19, необходимость ухода за ребенком сотрудника из-за карантина или болезни ребенка, закрытие школы для ребенка или отсутствие опекуна для ребенок. Максимум 80 часов оплачиваемого отпуска по болезни разрешен для штатных сотрудников. Для сотрудников, работающих неполный рабочий день, максимум – это среднее количество часов, отработанных сотрудником за типичный двухнедельный период.Пособия по экстренному оплачиваемому отпуску по болезни основаны на «заработной плате за квалифицированный отпуск по болезни», которая представляет собой заработную плату, выплачиваемую во время соответствующего отпуска в связи с чрезвычайной ситуацией в области общественного здравоохранения. Размер квалифицированной заработной платы за отпуск по болезни рассчитывается с использованием наибольшего из следующих значений: (i) обычная ставка оплаты труда работника или (ii) минимальная ставка заработной платы, определенная в соответствии с Законом о справедливых трудовых стандартах или законодательством штата (в зависимости от того, что выше), и регулярной ставкой заработной платы сотрудника рабочий график. Сумма ограничена 511 долларами в день (5110 долларов в совокупности) для личного карантина или болезни, связанной с COVID-19, или, по причинам, связанным с квалифицированным уходом за другими лицами, на уровне 200 долларов в день (2000 долларов в совокупности) (с учетом 2/3 ставки заработной платы, о которой говорилось выше).Работодатели не могут требовать от сотрудников использовать другой доступный отпуск до использования оплачиваемого отпуска, связанного с COVID-19. Предположительно, сотрудники могут использовать оплачиваемый отпуск по болезни в экстренных случаях для покрытия 10 дней неоплачиваемого отпуска по FMLA COVID-19, если это применимо. Работодатели служб экстренной помощи и поставщиков медицинских услуг могут исключить этих сотрудников из этих льгот. Министр труда также может освободить этих служащих в соответствии с постановлением.

2. Пособия по страхованию здоровья.

A. Планы медицинского страхования с высокой франшизой.

1. Исследование и лечение COVID-19. Как мы ранее сообщали, Налоговая служба выпустила руководство (см. Уведомление IRS 2020-15), которое освободило медицинские планы с высокой франшизой от обычных ограничений в отношении франшиз и совместного несения расходов, чтобы облегчить такие планы, предусматривающие немедленное тестирование и лечение COVID-19. . Согласно действующему законодательству, сотрудники и другие лица могут создавать медицинские сберегательные счета («HSA»), чтобы сэкономить деньги на будущие расходы на здравоохранение на льготной налоговой основе, но только в том случае, если данное лицо покрывается планом медицинского страхования с высокой франшизой.Налоговый кодекс предусматривает, что такой план должен требовать от участников оплаты более высокой доли расходов на медицинское обслуживание за счет франшиз, личных расходов и доплат. Чтобы позволить медицинским планам с высокой франшизой сохранить этот статус и сохранить право участников финансировать счета HSA, Уведомление IRS 2020-15 предусматривает, что такие планы могут предусматривать тестирование и лечение заболеваний, связанных с COVID-19, без обычных затрат. обмен. Это позволяет участникам плана немедленно получить медицинскую помощь, не неся при этом обычных финансовых проблем, связанных с планами медицинского страхования с высокой франшизой.Обратите внимание, что это покрытие является разрешительным, а не обязательным. После принятия FFCRA групповые планы медицинского страхования должны охватывать ранее утвержденные диагностические продукты in vitro для обнаружения SARS-CoV-2 или диагностики вируса, вызывающего COVID-19, а также услуги и предметы в офисе в необходимом объеме. определить потребность человека в такой продукции. Работодатели должны проконсультироваться со своей страховой компанией и ознакомиться с условиями своих планов и страховых полисов, чтобы определить, при каких условиях доступно тестирование и лечение COVID-19.

2. Профилактическая помощь. Начиная с 17 июля 2019 года Налоговая служба опубликовала Уведомление IRS 2019-45, в котором содержится подробный список хронических состояний, для которых указано профилактическое лечение и оборудование, которое может быть предоставлено планом медицинского страхования с высокой франшизой без участия в расходах или вычетов. Работодатели могут захотеть проверить, покрывают ли их планы медицинского страхования перечисленные условия, как это разрешено Уведомлением 2019-45, поскольку многие из перечисленных состояний приводят к предрасположенности к заболеванию в результате COVID-19.

B. Планы здравоохранения, предоставляемые государством. Согласно FFCRA, совместное несение затрат также должно быть отменено в рамках программ лечения и лечения, связанных с COVID-19, в рамках программ Medicare, Medicare Advantage, Medicaid / CHIP, ветеранов и коренных американцев.

C. Проблемы покрытия. Большинство планов медицинского страхования, предоставляемых работодателями, содержат требования к участникам. Часто эти требования связаны с сотрудником, работающим минимальное количество часов в неделю или в месяц. Работодатели должны пересмотреть свои планы медицинского страхования и связаться со своими страховыми компаниями, чтобы определить, в какой момент отсутствия сотрудники перестанут подпадать под эти планы.Обратите внимание, что для работодателей, подпадающих под действие COBRA, уведомления должны быть отправлены по окончании покрытия. Работодатели также должны учитывать, в какой степени удаленная работа удовлетворяет требованиям плана покрытия. Мы сталкивались со многими работодателями, которые закрывали витрины и увольняли сотрудников временно или навсегда в свете новых правительственных ограничений. В частности, с этой проблемой могут столкнуться рестораны в городах, заявивших о чрезвычайных ситуациях. Работодатели, которые предоставляют медицинское страхование своим сотрудникам, должны обсудить вопросы покрытия и оплаты со своими операторами, чтобы убедиться, что они знают и сообщают сотрудникам о параметрах, применимых к страховке, и о том, как работодатель будет решать эти проблемы.

D. Временная рабочая сила. Некоторые работодатели могут попытаться дополнить свою рабочую силу временными работниками в связи с отсутствием сотрудников из-за COVID-19, исходя из теории, что такие работники не имеют права на льготы. Однако работодатели должны помнить, что пособия по болезни в Аризоне начинают начисляться в первый день работы. Более того, временные сотрудники могут работать достаточно, чтобы получить право на получение пособий или изменение классификации работодателя в соответствии с Законом о защите пациентов и доступном медицинском обслуживании.Соответственно, мы призываем работодателей тщательно анализировать и понимать влияние использования временных сотрудников.

3. Налоговые льготы.

A. Сроки уплаты подоходного налога. 18 марта 2020 года Налоговая служба выпустила Уведомление 2020-54, продлевающее крайний срок для налогоплательщиков США по уплате федеральных налоговых обязательств до 15 июля 2020 года, обычно до 15 апреля 2020 года. Корпорации (кроме S-corps) ) и консолидированные группы могут отсрочить уплату налога на сумму до 10 000 000,00 долларов США.Все остальные налогоплательщики могут отсрочить выплату до 1 000 000 долларов США, независимо от статуса регистрации. В Уведомлении подчеркивается, что расширение применяется только к обязательствам по подоходному налогу (включая налог на самозанятость), а не к любым другим видам налоговых обязательств. Кроме того, 20 марта министр финансов США объявил о продлении крайних сроков подачи налоговой декларации по федеральному подоходному налогу до 15 июля 2020 года. Поздно 20 марта 2020 года губернатор Аризоны Дьюси поручил Налоговому департаменту штата Аризона продлить сроки подачи и оплаты за Подоходный налог в Аризоне до 15 июля 2020 г.Таким образом, штат Аризона теперь соблюдает установленные сроки уплаты и подачи федерального подоходного налога.

B. Налоговые льготы, компенсирующие оплачиваемые отпускные расходы.

1. Работодатели. Чтобы освободить работодателей от финансового бремени предоставления экстренного оплачиваемого отпуска сотрудникам в связи с COVID-19, FFCRA предоставляет возмещаемые налоговые льготы в счет обязательств работодателя по социальному обеспечению для предоставления необходимых ему пособий по чрезвычайным FMLA и оплачиваемым отпускам по болезни.

а. Налоговая скидка на оплачиваемый отпуск по болезни.Закон разрешает зачет 100% «заработной платы по увольнению по болезни», выплачиваемой работодателем за календарный квартал, начинающийся не позднее 2 апреля 2020 г. (как определено Министром финансов США) и продолжающийся до декабря. 31, 2020. «Квалифицированная заработная плата за отпуск по болезни» включает заработную плату, которую работодатель должен выплачивать в соответствии с Законом об оплачиваемых отпусках по болезни, описанным выше. Работодатель может претендовать на получение кредита только в размере пособий, выплачиваемых за период до 10 дней на одного сотрудника, и дополнительно ограничен максимальной суммой дневного пособия, разрешенной в соответствии с законом (511 долларов США).00 долларов за карантин или болезнь и 200 долларов за отсутствие по уходу). Первоначально принятый закон предусматривает, что кредит применяется ежеквартально и подлежит общему ограничению, которое равно обязательствам работодателя по налогам на социальное обеспечение («FICA») (обычно 6,2% от налогооблагаемой базы заработной платы. , что на 2020 год составляет 137 700 долларов США). Согласно закону в том виде, в котором он был принят, удержания с работников, налоги работодателя FUTA и Medicare не учитывались при расчете допустимого кредита.В новом совместном заявлении с Министерством труда США, опубликованном поздно вечером 20 марта 2020 года, IRS объявило, что удерживаются все федеральные подоходные налоги, и что налоги FICA и Medicare доступны для компенсации выплаченных пособий. Если налоговые льготы работодателя превышают налоговые обязательства работодателя, работодатель может получить возмещение излишка от федерального правительства. В совместном объявлении указано, что IRS обработает заявки на возмещение в течение двух или менее недель.Совместное объявление указывает, что руководство будет выпущено на следующей неделе (23-27 марта 2020 г.).

г. Налоговый кредит для экстренного отпуска по семейным обстоятельствам и продления отпуска по болезни. Аналогичный зачет применяется в отношении пособий, выплачиваемых в соответствии с Законом о экстренном семейном отпуске и продлении отпуска по болезни. Как и в случае оплачиваемого отпуска по болезни, первоначально принятый FFCRA предусматривает, что этот кредит разрешается против совокупных налоговых обязательств работодателя по налогу на социальное обеспечение в течение календарного квартала и подлежит общему ограничению в 200 долларов в день или 10 000 долларов в совокупности на одного сотрудника.Однако обновленные политики, которые расширяют налоговую базу, доступную для возмещения, и ускоряют требования о возмещении, объявленные совместным объявлением IRS / DOL, также применяются к этому кредиту. Дальнейшее руководство добавит ясности.

Максимальные лимиты, по-видимому, применяются отдельно к каждому зачету, и каждый зачет обычно ограничивается суммой налога на социальное обеспечение, уплаченного работодателем за календарный квартал, но увеличивается на ту часть квалифицированных расходов работодателя на здравоохранение, которая может быть распределена. к заработной плате квалифицированного больничного.К квалифицированным расходам на здравоохранение относятся расходы, понесенные работодателем для поддержания плана медицинского страхования сотрудников в той степени, в которой эти расходы исключаются из дохода работника для целей федерального подоходного налога. Работодатели, получающие эти кредиты, должны включать эту сумму в валовой доход, чтобы работодатель не мог получить как кредит, так и вычет по подоходному налогу на ту же сумму. Обратите внимание, что работодатель может отказаться от использования кредитов.

2. Самостоятельные предприниматели.Самостоятельно занятые лица также могут получить налоговые льготы в размере, равном 100% от квалифицированного пособия по болезни и от суммы, указанной в законе об отпуске по семейным обстоятельствам, которую данное лицо получило бы в качестве работника в соответствии с законом. Чтобы иметь право на получение пособия, самозанятый человек должен регулярно заниматься торговлей или бизнесом и находиться в ситуации, которая дала бы ему право на получение пособий, если бы они были трудоустроены. Сумма кредита для оплачиваемого отпуска по болезни является произведением (i) количества дней (но не более 10), в течение которых физическое лицо не может оказывать услуги в своей торговле или бизнесе, и (ii) наименьшего из 200 долларов США. в день (511 долларов в день в случае карантина или у человека, у которого проявляются симптомы).Сумма кредита для отпуска по закону FMLA является произведением (i) количества отпускных дней до 50 и (ii) 67% (100% в случае карантина или у человека, у которого проявляются симптомы) от среднего ежедневного самообслуживания человека. доход от работы за налоговый год до 200 долларов в день. Самозанятый человек должен документально подтвердить свое право на участие, и по этому поводу ожидаются дальнейшие нормативные указания. Если самозанятый человек также является сотрудником другого физического или юридического лица, размер пособия, разрешенного в отношении его или ее дохода от самозанятости, ограничивается частью общего лимита пособия, не выплачиваемой его работодателем.

3. Предстоящие правила. Тем не менее, статут предписывает министру финансов США предписать правила, по крайней мере, для выполнения следующего:

а. предотвращать уклонение от предписанных ограничений;

г. свести к минимуму бремя соблюдения требований и ведения документации;

г. отказаться от штрафов за не внесение депозита в ожидании предоставления кредита;

г. вернуть кредиты с учетом будущих корректировок; и

e. согласовывать заработную плату в соответствии с положениями о кредите с Законом о расширении срочных отпусков по семейным обстоятельствам и отпусках по болезни.

4. Освобождение от налога на заработную плату. Закон предусматривает, что пособия, выплачиваемые в соответствии с Законом об экстренном оплачиваемом отпуске по болезни и Законом об экстренном семейном отпуске и расширении отпуска по болезни, не рассматриваются как «заработная плата» для целей налога на социальное обеспечение и, таким образом, не облагаются налогом FICA работодателя. Кроме того, закон увеличивает кредиты для выплат, выплачиваемых по обоим законам, на сумму налога Medicare, взимаемого с этих льгот. Все это означает, что работодатели не будут платить налог на социальное обеспечение в отношении этих выплат.Однако удержания сотрудников остаются неизменными. Соответственно, работодатели должны будут скорректировать системы налогообложения заработной платы, чтобы гарантировать, что их налоговые обязательства и удержания рассчитываются правильно.

4. Пособие по безработице. Хотя это и не является частью ответных мер федерального правительства, важно упомянуть о корректировках штата Аризона пособий по безработице для сотрудников, чьи рабочие места были нарушены из-за вируса COVID-19. Поздно 20 марта 2020 года губернатор Аризоны Дьюси издал Указ 2020-11, в соответствии с которым физическим лицам выплачиваются пособия по безработице:

. • чьи работодатели навсегда или временно прекратили или резко сократили операции из-за COVID-19, что привело к снижению заработной платы;

• нетрудоспособные из-за карантинных требований;

• которые увольняются с работы из-за риска заражения или по уходу за членом семьи, инфицированным COVID-19; и

• уволенных с работы по причинам, связанным с COVID-19, которые Департамент экономической безопасности штата Аризона («ADES») считает совместимыми с U.S. Стандарты Министерства труда по COVID-19.

Кроме того, в Приказе указано, что ADES откажется от периодов ожидания и «требований к работоспособности и готовности к работе» для целей чрезвычайной ситуации COVID-19. Кроме того, ставки взносов работодателя не будут корректироваться в зависимости от льгот, предоставляемых в соответствии с Указом Президента 2020-11. Работодатели, у которых есть сотрудники за пределами Аризоны, должны пересмотреть законодательные акты, постановления и административные / исполнительные меры в этих штатах, чтобы определить, как в этих штатах решаются вопросы компенсации по безработице, связанные с COVID-19.

Заключение

Несмотря на то, что все эти меры предназначены для вливания ликвидности в нашу недавно переживающую борьбу экономику, остаются важные вопросы. Некоторые обсуждаемые меры просто обеспечивают временную помощь в движении денежных средств за счет отсрочки уплаты налогов. FFCRA ищет нейтральный с точки зрения налогообложения способ предоставления сотрудникам оплачиваемого отпуска в связи с чрезвычайными ситуациями, связанными с коронавирусом, с которыми мы сталкиваемся, но возлагает административное бремя по предоставлению этих льгот на более мелких работодателей. Это также может создать дополнительную нагрузку на денежный поток таких работодателей в той степени, в которой пособия, которые они должны выплачивать, превышают их налоговые обязательства по FICA, что заставляет их ждать возврата переплаченных налогов.Кроме того, мы продолжаем анализировать, как положения о льготах FFCRA будут соотноситься с статутом об оплачиваемом отпуске в Аризоне. И Конгресс уже работает над законодательством о технических исправлениях, связанных с новыми требованиями к оплачиваемым отпускам. Jennings, Strouss and Salmon, PLC продолжит анализировать руководство по мере его поступления и предоставит дополнительные разъяснения по мере его появления. Кроме того, чрезвычайная ситуация с COVID-19 порождает ряд проблем, связанных с договорными обязательствами, ликвидностью малого бизнеса, конфиденциальностью данных и другими проблемами, которые имеют решающее значение для работодателей во всем мире.В ближайшие дни мы опубликуем и обновим подробный список часто задаваемых вопросов, чтобы помочь нашим клиентам и другим людям в это трудное время.

HSA vs FSA: различия и как выбрать

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение – наше собственное.

Счет сбережений на здоровье (HSA) и счет гибких расходов (или FSA, также называемый налоговой службой с гибкими расходами) являются счетами с льготным налогообложением, которые позволяют экономить специально на медицинские расходы.Помимо этого, есть несколько ключевых различий между HSA и FSA.

Что такое HSA и FSA?

И HSA, и FSA позволяют людям, имеющим медицинскую страховку, откладывать деньги на медицинские расходы, называемые «квалифицированными медицинскими расходами», включая франшизы, доплаты и совместное страхование, а также ежемесячные расходы по рецепту. В большинстве случаев вы получаете дебетовую карту для своей учетной записи и можете использовать ее для оплаты соответствующих расходов. Оба типа аккаунтов также имеют налоговые льготы, хотя эти льготы не одинаковы.

»СЛУШАТЬ: Подкаст SmartMoney:« Мои расходы по рецепту разрушают мой бюджет. Что я могу делать?”

HSA

Сберегательные счетане являются типичными сберегательными счетами, и они доступны только людям, имеющим план медицинского страхования с высокой франшизой или HDHP. Каждый год правительство определяет минимальную сумму вычета, которую план может иметь, чтобы квалифицироваться как HDHP, а также максимальную сумму, которую физическое лицо может внести в HSA. Зайдите сюда, чтобы увидеть эти цифры за текущий год.

Если ваш работодатель предлагает HSA, вы оплачиваете его до вычета налогов из своей зарплаты. В противном случае взносы в HSA не облагаются налогом.

Если вы планируете открыть HSA с частным планом страхования, вы можете вычесть годовые взносы из ваших налогов при подаче заявления. Если ваш работодатель предлагает HSA, вы, вероятно, оплатите его до вычета налогов из своей зарплаты. Фонды HSA также могут быть инвестированы, поэтому, если ваш хранитель HSA позволяет это, и вы не тратите много, баланс может расти без уплаты налогов.

Чтобы иметь право на HSA, план HDHP должен быть вашим единственным планом медицинского страхования, вы не должны иметь право на участие в программе Medicare, и вы не можете быть заявлены как иждивенец по чьей-либо налоговой декларации. Не все планы с высокими франшизами соответствуют требованиям HSA, поэтому перед покупкой важно уточнить у страховщика, соответствует ли план требованиям HSA.

»БОЛЬШЕ: Что такое HSA?

Когда вы снимаете средства для использования на квалифицированные медицинские расходы, вы не платите налоги с этих денег.Если вы потратите деньги на другие расходы, вы должны заплатить штраф. После того, как вы зарегистрируетесь в программе Medicare, вы больше не сможете вносить взносы в HSA, но можете отказаться от участия в программе для покрытия других расходов без уплаты штрафа.

FSA

Счета с гибкими расходами предоставляются только как часть пакета льгот от работодателя – вы не можете получить его самостоятельно – но медицинские расходы, на которые вы можете их использовать, такие же, как и на HSA. Правило для денег – «используй или потеряй», что означает, что вы теряете любую сумму, которую не израсходовали в конце года, если только ваш работодатель не выбрал опцию пролонгации.Даже в этом случае сумма, которую вы можете внести в следующий плановый год, ограничена IRS до 500 долларов.

FSA доступны только в качестве льготы работодателя – вы не можете получить его самостоятельно.

Деньги в FSA поступают из вашей зарплаты до вычета налогов с регулярными приращениями, но эти счета, как правило, «предварительно профинансированы». Другими словами, хотя вы еще не внесли взнос, полную сумму взноса, которую вы выбрали во время открытой регистрации, можно потратить в начале года.Однако, если вы уйдете из компании в середине года, вам, вероятно, придется вернуть потраченные средства, которые еще не были покрыты вычетами из вашей зарплаты.

В целом, выбор подписаться на HSA или FSA – хороший финансовый ход. Чтобы узнать, какой из них выбрать и как извлечь из него максимальную пользу, потребуется некоторое образование.

Важные различия между HSA и FSA

У вас, вероятно, не может быть одновременно HSA и FSA

Если вы имеете право на участие в HSA, вы не можете выбрать создание и HSA, и FSA, если только FSA не является FSA «ограниченного назначения».Представитель отдела кадров вашего работодателя сможет сообщить вам, так ли это.

FSA ограниченного назначения работает как обычная FSA, но может использоваться только для лечения зрения и стоматологических расходов. Если вы ожидаете, что в течение года у вас будут высокие медицинские расходы или вы хотите максимизировать взносы в свой HSA, одновременно минимизируя свои изъятия, использование FSA ограниченного назначения для ожидаемых расходов на зрение и стоматологию может быть разумным выбором.

Что выбрать: HSA или FSA?

Обе учетные записи имеют преимущества, которые могут упростить управление вашими наличными медицинскими расходами в течение года.

Несмотря на то, что HDHP являются одними из самых дешевых доступных планов, компромисс – это очень высокие наличные расходы.

В целом, более здоровые и молодые люди с небольшим количеством рецептов или с ограниченными медицинскими показаниями, вероятно, будут лучше справляться с HSA и HDHP. Это потому, что, несмотря на то, что HDHP являются одними из самых дешевых доступных планов медицинского страхования, компромисс – это очень высокие лимиты наличных средств – часто более 16000 долларов на семью в год. Это намного больше, чем вам разрешено вносить в HSA.Таким образом, если у вас высокие медицинские расходы, вам все равно придется платить из своего кармана значительную сумму, даже если вы внесете максимальную сумму в свой HSA.

Другие планы медицинского страхования стоят больше в месяц, но покрывают большие расходы авансом. По этой причине люди с высокими медицинскими расходами часто могут сэкономить с помощью более щедрого плана, чем HDHP, что исключает возможность использования HSA в качестве варианта.

И хотя FSA предлагают меньшую гибкость, чем HSA, FSA по-прежнему поможет вам сэкономить деньги и может сочетаться с любым планом – если ваш работодатель предлагает это.

Хорошее практическое правило, когда вы начинаете думать о том, какой вклад внести: начните с достаточного количества, чтобы покрыть вашу франшизу, ожидаемые расходы на лекарства и ожидаемые посещения врача.

Налоговая система Южной Кореи – Santandertrade.com

Как правило, расходы, понесенные в ходе обычной деятельности, подлежат вычету, а расходы, превышающие 30 000 вон, должны быть подтверждены соответствующими доказательствами.Резерв по сомнительным счетам разрешается в качестве вычета для налоговых целей в размере, превышающем 1% от налоговой балансовой стоимости дебиторской задолженности на конец года или коэффициента фактического безнадежного долга (не применяется к финансовым учреждениям).Некоторые благотворительные взносы подлежат вычету (в пределах 50% от общего налогооблагаемого дохода). Расходы на развлечения на сумму более 10 000 вон в зависимости от события, подтвержденные корпоративными ваучерами на кредитные карты, кассовыми чеками или налоговыми счетами, могут вычитаться (до определенных пределов). За некоторыми исключениями, проценты, выплачиваемые в ходе обычной деятельности, подлежат вычету, пока соответствующий заем используется в коммерческих целях. Страховые взносы, уплаченные страховой компании, вычитаются.

Начальные расходы, такие как учредительные расходы, зарплата учредителей, а также регистрационные сборы и налоги, подлежат вычету, если расходы зарегистрированы в соответствии с учредительными документами и фактически оплачены.Гудвил может амортизироваться в течение пяти лет линейным методом.

Благотворительные пожертвования могут рассматриваться как “Bub-jung” (вычитается до 50% от общей налогооблагаемой прибыли за соответствующий финансовый год после вычета чистого операционного убытка) или “ Ji-jung” (что может будет вычтено до 10% от общего налогооблагаемого дохода за финансовый год после вычета вычитаемых пожертвований Bub-jung и чистого операционного убытка). Сумма, превышающая такие лимиты, может быть перенесена на пять лет.

Чистые операционные убытки могут быть перенесены на 10 лет в размере до 60% налогооблагаемой прибыли финансового года. Перенос убытков не разрешен для крупных компаний; однако МСП могут перенести свои убытки на предыдущий отчетный год.

Для налоговых лет, заканчивающихся до 31 декабря 2020 года, специальный вычет от 5% до 30% (в зависимости от местоположения, размера, типа бизнеса и т. Д., Максимум 100 миллионов вон) применяется к МСП, ведущим квалифицированный бизнес. Кроме того, для квалифицированных инвестиций доступны несколько налоговых льгот.

Для малых и средних предприятий, расположенных в определенных зонах бедствия COVID-19, доступная ставка налогового кредита увеличится до: до 60% для малых компаний и до 30% для компаний среднего размера. Также будет увеличен верхний предел налоговых вычетов (со 100 миллионов вон до 200 миллионов вон).

Пособия сотрудникам – Управление жилищного строительства Рочестера

Обзор

Пенсионная система штата Нью-Йорк

- Медицинское / стоматологическое страхование

- Отказ от медицинского страхования

- Праздники

- Страхование жизни

- Отпуск, болезнь, личный отпуск

- Отпуск в связи с тяжелой утратой

- Счет возмещения расходов на здравоохранение (HRA)

- Счета с гибкими расходами (FSA)

- Страхование инвалидности (краткосрочное / долгосрочное)

- Программа помощи в обучении

Пенсионная система штата Нью-Йорк:

Участие в пенсионной системе штата Нью-Йорк является обязательным для сотрудников, назначенных на постоянной основе, и необязательным для сотрудников, назначенных на временной основе или временно.Новые зачисления будут относиться к уровню VI и потребовать минимального взноса в размере 3%.

Медицинское страхование:

Несколько вариантов медицинского обслуживания MVP доступны сотрудникам RHA и их иждивенцам. RHA вносит фиксированную сумму в долларах в счет страхового взноса, который составляет 75% от базового медицинского плана (в настоящее время это план среднего уровня).

Поощрение за отказ от медицинского страхования:

Для сотрудников, которые могут предъявить доказательство медицинского страхования через другой групповой план медицинского страхования (напр.Работодатель супруга (-и) или родителя) может получать до 3000 долларов в год в качестве стимула для отказа. Он рассчитывается пропорционально на год и выплачивается ежеквартально.

Стоматологическая страховка:

RHA предлагает стоматологическое страхование и вносит 50% страхового взноса.

Праздников:

Новый год, День памяти, День независимости, День труда, День благодарения, День после Дня благодарения, Рождество.

Срочное страхование жизни (базовое и добровольное):

Каждому сотруднику будет предоставлен бесплатный полис срочного страхования жизни с возможностью приобретения дополнительной страховки для себя, своего супруга (а) и членов их семей.

В отпуске:

Сотрудникам, не являющимся членами профсоюзов, предоставляется 30-дневный период ожидания. У сотрудников профсоюза есть период ожидания в шесть месяцев.

Стаж работы 1–4 года дает 16 дней отпуска в год (пропорционально в первый год)

5-9 лет службы дает 21 отпуск в год

10-19 лет службы – 26 дней отпуска в год

Стаж работы более 20 лет дает 31 день отпуска в год

Отпуск по болезни:

Десять (10) дней отпуска по болезни в год.Неиспользованные больничные листы могут переноситься из года в год максимум на 165 дней. Новые сотрудники получат отпуск по болезни в пропорциональном размере в первый календарный год.

Персональный отпуск:

Три (3) или четыре (4) личных дня в год, пропорционально в течение первого календарного года работы, в зависимости от статуса Союза. Неиспользованные личные дни конвертируются в отпуск по болезни в начале следующего года. Действуют периоды ожидания.

Отпуск в связи с тяжелой утратой:

Пять (5) дней для сотрудников, не являющихся членами профсоюзов, и четыре (4) дня для сотрудников профсоюзов.Оплачиваемый отпуск в случае смерти ближайшего родственника.

Счет возмещения расходов на здравоохранение (HRA):

За каждый полный месяц работы RHA вносит 75 долларов (900 долларов за полный год) на счет возмещения медицинских расходов, которые работник и его иждивенцы используют для покрытия личных медицинских расходов.

Счет гибких расходов (FSA):

FSA позволяет вам отложить часть своей зарплаты до вычета налогов для оплаты квалифицированных медицинских расходов или расходов на уход за иждивенцами.

Страхование инвалидности:

Краткосрочная нетрудоспособность (1–26 недели нетрудоспособности): Дополнительное дополнительное страхование нетрудоспособности доступно сотрудникам для сохранения заработной платы в размере 66,66% в течение первых 26 недель нетрудоспособности. Премия оплачивается работником.

Длительная нетрудоспособность (27 неделя – дата инвалидности): Дополнительное дополнительное страхование нетрудоспособности доступно сотрудникам, чтобы продолжать получать зарплату в размере 66,66% на оставшуюся часть их нетрудоспособности до запланированного максимально допустимого времени для инвалидности.RHA вносит 50% премии.

Программа помощи в оплате обучения:

Сотрудники, занятые полный рабочий день, после одного года работы имеют право на возмещение половины их личных расходов на обучение со стороны RHA. Максимальный годовой доход составляет 1500 долларов США, а максимальный срок действия – 6000 долларов США. Применяются другие условия и право на участие.

* Этот список представляет собой лишь краткое изложение основных льгот, предоставляемых Управлением жилищного строительства Рочестера. Для сотрудников доступны другие льготы, которые могут быть необязательными в зависимости от стажа работы или права на участие.5.1 Создание активов

В этом модуле вы узнаете:

- Как помочь резидентам наращивать активы и финансовые возможности с помощью FSS

- Как открыть счет условного депонирования ФСС и управлять им

- Как FSS может помочь участникам получить право собственности на жилье и осуществить другую смену жилья

Активы – это сбережения и ценные вещи (например,г., машина, дом, акции и облигации).

Почему важны активы:

- Активы помогают семьям пережить финансовые потрясения, такие как потеря работы, поломка автомобиля или непредвиденные медицинские расходы.

- Активы помогают семьям инвестировать в будущее – например, для оплаты образования, открытия бизнеса или покупки дома.

- Активы помогают семьям обрести уверенность и надежду на лучшее будущее, что может стать мощным стимулом для принятия мер для достижения своих целей.

ФСС © 2017 | Министерство жилищного строительства и городского развития США

Этот видеоклип описывает, как создание активов может помочь сформировать мышление участников FSS и способствовать достижению их целей.

Финансовые возможности – это ноу-хау и ресурсы для принятия правильных финансовых решений. Ниже приведены важные составляющие финансовых возможностей:

- Финансовые знания (иногда называемые «финансовой грамотностью»)

- Финансовые навыки и поведение для достижения семейных целей – например, составление бюджета, сбережения, проверка (и исправление) своего кредитного отчета и безопасное использование кредита и других финансовых продуктов

- Доступ к финансовым возможностям и ресурсам, необходимым для достижения этих целей – например, доступ к бесплатному или недорогому текущему счету и доступ к недорогому кредиту

Вместе финансовые возможности и создание активов за счет увеличения доходов могут помочь участникам FSS достичь долгосрочных целей.

Навыки финансовых возможностей включают в себя, как составлять и придерживаться бюджета, избегать и сокращать долги, а также откладывать для достижения краткосрочных и долгосрочных целей. Эти навыки могут помочь участникам ФСС:

- Высвободить средства из своих бюджетов для удовлетворения основных потребностей, таких как покупка питательных продуктов для своих детей или ремонт автомобиля, необходимого для работы

- Используйте свои сбережения на условном депонировании FSS и последующие инвестиции для достижения долгосрочных целей

- Повысьте свои кредитные рейтинги, чтобы получить доступ к кредитным картам, ипотеке и малому бизнесу по разумной цене

Накопление активов, созданных за счет увеличения доходов от занятости, может помочь участникам FSS достичь таких целей, как домовладение, открытие малого бизнеса, получение послесреднего образования и покупка автомобиля.Большинство этих активов – например, высшее образование и автомобиль – могут, в свою очередь, помочь участникам FSS получить более высокооплачиваемую работу, способствуя повышению доходов.

Растущие финансовые возможности помогают участникам с низкими доходами избегать дорогостоящих финансовых ловушек, которые поддерживают цикл долгов и бедности.

Когда участники имеют здоровый кредит и доступ к безопасным и доступным банковским продуктам, они могут избегать дорогостоящих и рискованных способов доступа к деньгам и кредитам (например, обналичивание небанковских чеков и ссуды до зарплаты).

Финансовое здоровье и возможности тесно связаны с другими областями личных, профессиональных и финансовых возможностей. Например, арендодатели часто проверяют кредитные отчеты и баллы перед сдачей квартиры в аренду, а работодатели часто проверяют их при оценке соискателя работы для приема на работу.

В этом видео обсуждается важность помощи участникам FSS в улучшении их кредитных рейтингов.

Счет условного депонирования гарантирует, что создание активов встроено во все программы FSS, поскольку учетная запись может использоваться для поддержки промежуточных целей и / или превращаться в существенный актив для успешных выпускников FSS.Но, как описано далее в этом модуле, есть много других шагов, которые координаторы FSS могут предпринять, чтобы помочь участникам FSS создать активы и финансовые возможности.

Вот некоторые из причин, по которым важно сосредоточиться на помощи участникам FSS в наращивании активов и финансовых возможностей:

- Ранние победы в финансовых возможностях и финансовом здоровье: как Шерри Рива описывает в видео, помощь жителю в улучшении его или ее кредитного рейтинга может привести к «раннему выигрышу», который может помочь участникам FSS создать и поддерживать мотивацию для достижения своей долгой жизни. -срочные цели.

- Доступ к более доступным финансовым услугам: более высокие кредитные рейтинги и сбережения помогают участникам получить доступ к финансовым услугам по разумным ценам, которые, в свою очередь, могут помочь им в достижении важных долгосрочных целей, таких как домовладение, образование для себя или детей или открытие бизнеса.

- Повышенный остаточный доход: научившись составлять бюджет и придерживаться его, сокращать долг с высокими процентами, накапливать сбережения и получать доступ к основным финансовым продуктам, участники могут иметь больший доход после оплаты предметов первой необходимости.Они могут потратить этот остаточный доход на питательную еду для своих детей, залог за будущую квартиру, покупку или ремонт автомобиля, необходимого для поездки на работу и обратно, первоначальный взнос за дом и т. Д.

Как описано в видео, помощь жителю в улучшении его или ее кредитного рейтинга может привести к «ранней победе», которая может помочь участникам FSS создать и поддерживать мотивацию для достижения своих долгосрочных целей.

Сосредоточение внимания на создании активов и финансовых возможностях может быть полезным на каждом этапе программы FSS.Например:

- Постановка целей первичной оценки. Оценка дает возможность координаторам программы понять личные цели участников, препятствия, а также уровень финансовых возможностей и ресурсов. Процесс постановки целей дает возможность обсудить финансовые цели участников и первоначальные мысли о том, как они планируют использовать свой счет условного депонирования. Хотя участникам не требуется заранее определять, как они планируют использовать свои счета условного депонирования, это может помочь участникам сохранить мотивацию для достижения своих целей.

Скачать образец анкеты по финансовой практике и благополучию

Конечные планы участника по использованию средств условного депонирования не следует включать в качестве цели индивидуального плана обучения и обслуживания (ITSP), поскольку участникам необходимо достичь всех своих целей, чтобы получить доступ к своим депонированным средствам.

- Сервисные направления. Программы FSS должны учитывать направления и партнерство, чтобы помочь увеличить финансовые возможности и финансовое здоровье участников, включая доступ к финансовым продуктам.Эти направления могут быть направлены в некоммерческие организации по созданию активов, кредитные консультационные организации, финансовые учреждения или другие организации с аналогичными навыками.

- Кейс-менеджмент и коучинг. Некоторые программы FSS обучают координаторов FSS проводить финансовый тренинг для жителей и помогать с кредитными консультациями. По крайней мере, координаторам FSS должно быть комфортно разговаривать с участниками о финансах и активах в качестве первого шага к направлению к партнерам по расширению финансовых возможностей.

- Счет условного депонирования ФСС. Координаторы FSS могут использовать постоянное общение вокруг счета условного депонирования, чтобы стимулировать создание активов – например, путем определения того, что такое счет и для чего он предназначен, и регулярно сообщая участникам об их балансе.

В видеоклипе практикующий FSS описывает, почему она просит участников FSS определить конкретные планы того, как они будут использовать свои счета условного депонирования. Эти планы не являются обязательными, но помогают повысить мотивацию участников для достижения своих целей.

Дополнительная информация по многим из этих тем представлена далее в этом модуле.

Хотя некоторые программы FSS предоставляют услуги по предоставлению финансовых возможностей – например, финансовое образование, финансовое обучение, составление бюджета и кредитные консультации – непосредственно участникам, большинство координаторов программ FSS используют направления на обслуживание в качестве основного средства помощи участникам в наращивании финансовых возможностей. Например, в зависимости от потребностей участников и имеющихся партнеров, координаторы FSS могут направлять участников для получения финансового образования и поддержки бюджета, кредитных или долговых консультаций, консультаций по домовладению, а также к партнерам, которые могут предоставить бесплатный или недорогой чек или сберегательный счет.

В этом видеоклипе практикующий FSS описывает опыт работы некоторых из ее участников FSS с консультантом по потребительскому кредитованию.

В дополнение к некоммерческим организациям по созданию активов и кредитным консультантам, финансовые учреждения, включая кредитные союзы и частные коммерческие банки, также могут быть хорошими партнерами. Помимо других услуг, финансовые учреждения могут предоставить участникам FSS недорогие или бесплатные проверки, доступные жилищные ипотечные кредиты и семинары по финансовому образованию.Некоторые из них будут местными организациями, тогда как другие будут региональными или даже национальными – например, местным или региональным отделением национального банка.

В этом видео некоммерческое агентство описывает, как они сотрудничают с кредитными союзами и банками, чтобы предоставить доступ к недорогим финансовым услугам семьям, участвующим в программе FSS.