Ндфл с отпускных срок уплаты 2019: Уплата НДФЛ с отпускных и больничных

Уплата НДФЛ с отпускных и больничных

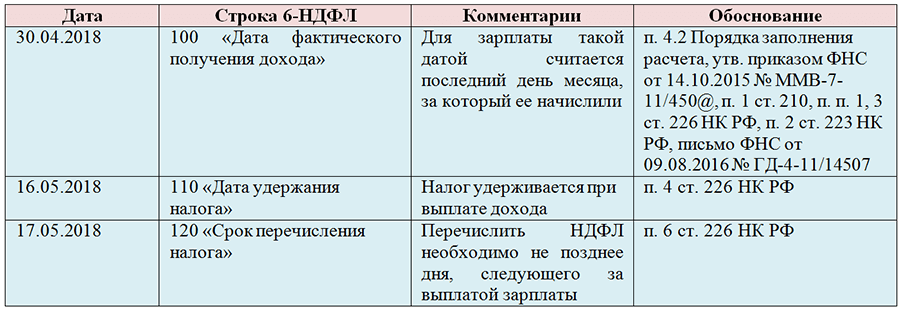

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Следовательно, перечислить налог с указанных сумм, выданных работникам в марте 2019 года, необходимо не позднее 01.04.2019.

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в марте 2019 года, то перечислить НДФЛ в бюджет нужно не позднее 01.04.2019.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска – это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны.

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

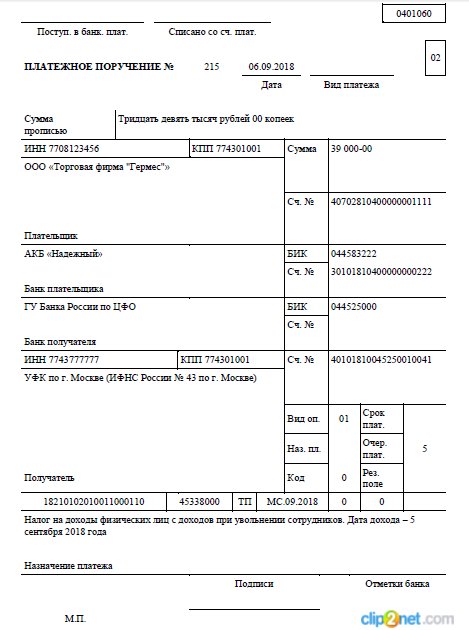

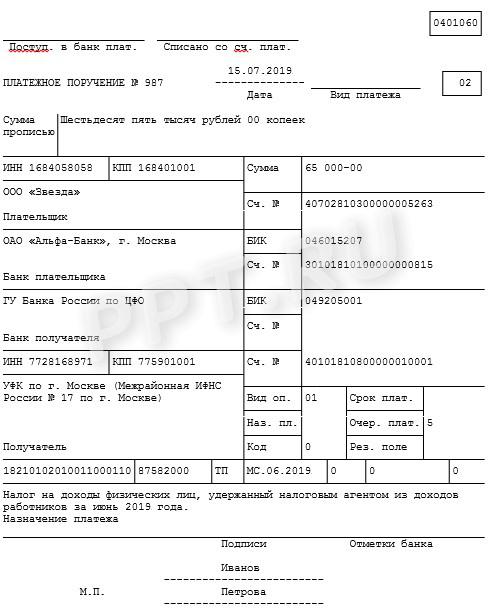

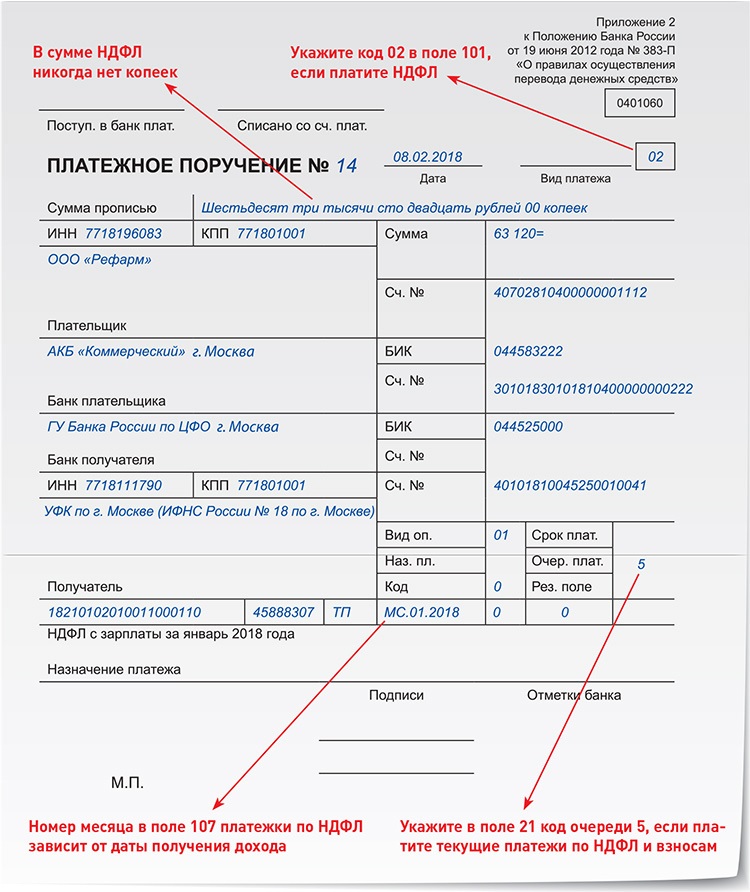

Порядок заполнения платежного поручения на перечисление НДФЛ с отпускных и больничных

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа. В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в марте – «МС. 03.2019»).

В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в марте – «МС. 03.2019»).При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Образец заполнения платежного поручения на уплату НДФЛ с больничных и отпускных выплат

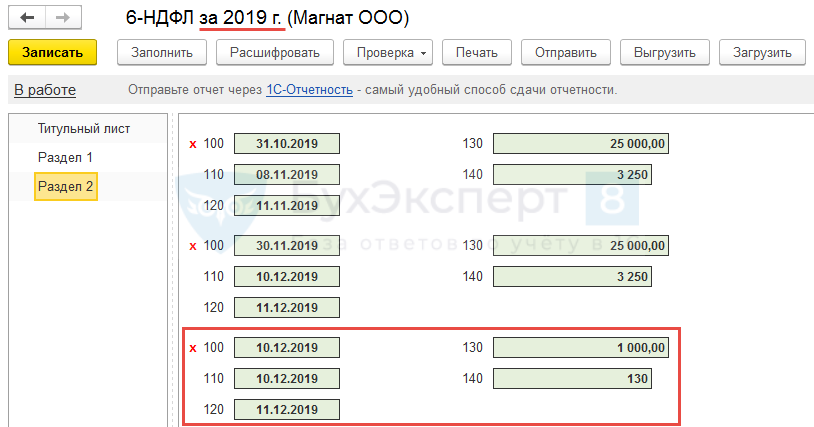

6-НДФЛ: как отразить отпускные и больничные

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).В форме 6-НДФЛ отпускные отражаются следующим образом.

Раздел 1:

- строка 020 – отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

-

строки 040 и 070 — НДФЛ с выплаченных отпускных.

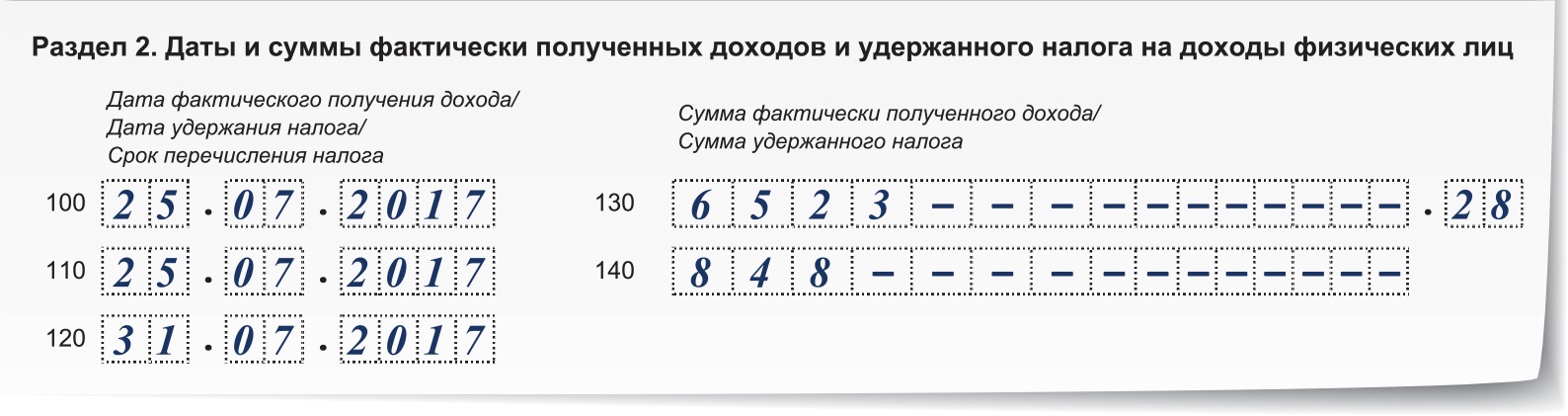

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 – НДФЛ, удержанный с отпускных.

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика).

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

В раздел 2 отпускные включаются лишь в отчет за следующий квартал.Сроки и порядок перечисления НДФЛ с отдельных видов доходов

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ.

Из этого правила есть некоторые исключения. Например, при продаже имущества и имущественных прав налог уплачивается физическими лицами самостоятельно. Особенности удержания налога при операциях с ценными бумагами предусмотрены в отдельных статьях НК РФ.

Вопросам исполнения обязанностей налогового агента посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Какие сроки установлены для исполнения налоговым агентом обязанностей по уплате НДФЛ?

С 2016 года исчисление налога производится на дату фактического получения дохода (пункт 3 статьи 226 НК РФ).

Удержание налога осуществляется при фактической выплате дохода в денежной форме (пункт 4 статьи 226 НК РФ).

Перечислять суммы исчисленного и удержанного налога налоговые агенты обязаны не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 НК РФ).

Исключения из общего правила о сроке перечисления налога предусмотрены для выплат пособий по временной нетрудоспособности и оплаты отпусков.

Как определяется дата получения дохода в виде зарплаты?

Согласно статье 136 Трудового кодекса заработная плата выплачивается не реже чем каждые полмесяца.

С 3 октября 2016 года дата выплаты заработной платы не может быть установлена правилами внутреннего трудового распорядка, коллективным договором или трудовым договором позднее 15 календарных дней со дня окончания периода, за который она начислена (часть 6 статьи 136 Трудового кодекса).

До истечения месяца нельзя определить полученный доход в виде оплаты труда за месяц и исчислить НДФЛ при выплате зарплаты за первую половину месяца.

Поэтому в соответствии с пунктом 2 статьи 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения работником такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Исчисление налога с доходов по оплате труда производится в последний день месяца. Именно эту дату – последнее число каждого месяца — следует отражать в регистрах налогового учета по НДФЛ как дату получения дохода в виде оплаты труда.

Когда налоговый агент должен перечислять налог с заработной платы?

Дата получения дохода в виде оплаты труда и момент удержания налога могут не совпадать.

Налоговый агент производит удержание и перечисление в бюджет налога с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход.

С 2016 года удержанный НДФЛ должен перечисляться не позднее даты, следующей за днем выплаты дохода в денежной форме.

Это значит, что при выплате организацией заработной платы 15-го числа текущего месяца за вторую половину предшествующего месяца, а именно при перечислении денежных средств с расчетного счета организации на счета работников необходимо в этот же день удержать исчисленный налог и перечислить его в бюджет не позднее следующего дня.

Удержать налог в день выплаты и перечислить его в бюджет не позднее следующего дня нужно и в случае, если, например, зарплата выплачивается до последнего дня месяца.

В ситуации, когда в организации аванс выплачивается в последний день месяца, НДФЛ при выплате такого аванса подлежит исчислению, удержанию и перечислению в бюджет (определение Верховного Суда от 10.05.2016 № 309-КГ16-1806). Иными словами, НДФЛ с выплачиваемого дохода в виде оплаты труда подлежит уплате по истечении месяца.

При выдаче заработной платы из выручки организации, полученной в виде наличных денежных средств, налог также должен быть перечислен налоговым агентом в бюджет не позднее дня, следующего за днем выплаты.

Если часть зарплаты выплачивается в натуральной форме, НДФЛ перечисляется не позднее дня, следующего за днем фактического удержания исчисленной суммы налога из доходов, выплачиваемых в денежной форме.

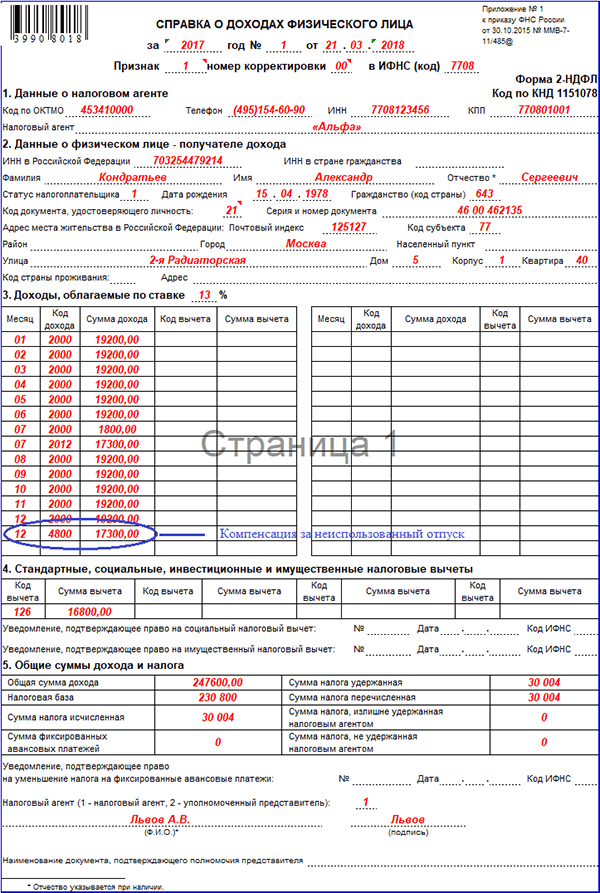

Как отражается удержание и перечисление зарплаты в справке 2- НДФЛ?

Если заработная плата за декабрь 2016 года начислена работникам и выплачена в январе 2017 года, при заполнении Справки в разделе 3 «Доходы, облагаемые по ставке __%» должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь, выплаченные в январе. В строке 5.5 «Сумма налога перечисленного» указывается сумма налога, перечисленная за налоговый период, включая сумму налога за декабрь перечисленную в январе (письма ФНС от 03. 02.2012 № ЕД-4-3/1692@, № ЕД-4-3/1698@).

02.2012 № ЕД-4-3/1692@, № ЕД-4-3/1698@).

В том случае, если сумма НДФЛ удержана после завершения налогового периода и представления в налоговый орган справки 2-НДФЛ, необходимо представить скорректированную справку (письмо ФНС от 02.03.2015 № БС-4-11/3283).

Если удержание суммы НДФЛ с заработной платы, начисленной за декабрь 2016 года, произведено налоговым агентом в январе 2017 года непосредственно при выплате заработной платы, данная сумма налога отражается только по строке 040 и не отражается по строкам 070, 080 раздела 1 расчета по форме 6-НДФЛ за 2016 год. При этом данная сумма налога должна быть отражена по строке 070 в разделе 1, а непосредственно сама операция — в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2017 года (письмо ФНС от 29.11.2016 № БС-4-11/22677@).

На мой взгляд, если зарплата за декабрь 2016 года начислена и фактически выплачена в декабре, скажем, 30 числа, то указанная операция может быть отражена в расчете по форме 6-НДФЛ за 2016 год. Это соответствует срокам, указанным в пунктах 4, 6 статьи 226 НК РФ.

Это соответствует срокам, указанным в пунктах 4, 6 статьи 226 НК РФ.

Вместе с тем, в отношении другой похожей ситуации ФНС заявляет, что независимо от даты непосредственного перечисления налога в бюджет операция должна отражаться в разделе 2 расчета 6-НДФЛ следующего периода (письмо от 15.12.2016 № БС-4-11/24063@). Успокаивает лишь то, что, по мнению же ФНС, если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется (письмо от 15.12.2016 № БС-4-11/24065@).

Какой день признавать датой получения дохода для премий, начисляемых одновременно с зарплатой?

На основании статьи 129 Трудового кодекса заработная плата(оплата труда работника) включает вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты(доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты(доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Стимулирующие выплаты могут производиться в сроки, установленные локальными актами работодателя.

Если речь идет о премии, связанной с выполнением работником трудовых обязанностей, предусмотренной коллективным договором, соглашением или локальными нормативными актами работодателя, то датой получения дохода в виде такой ежемесячной премии может признаваться последний день месяца, за который работнику начислена премия (та же дата, что и для зарплаты). Этот вывод подтверждает определение Верховного суда от 16.04.2015 № 307-КГ15-2718.

Тогда датой получения квартальных, годовых премий будет считаться последний день месяца, которым датирован приказ о выплате премии по итогам работы за квартал или за год (письмо ФНС от 24.01.2017 № БС-4-11/1139).

Вместе с тем, указание в расчете 6-НДФЛ даты фактического получения дохода в виде премии как дня выплаты работнику дохода в виде премии, не должно рассматриваться как недостоверность сведений, влекущих привлечение налогового агента к ответственности по статье 126. 1 НК РФ.

1 НК РФ.

Как определяется дата получения дохода для отпускных?

Удержание налога с сумм оплаты отпуска происходит исходя из даты выплаты отпускных (подпункт 1 пункта 1 статьи 223 НК РФ).

До 2016 года какой-либо отсрочки в перечислении налога не было, так как НК РФ не предусматривал особенности определения даты получения данного вида дохода (постановление Президиума ВАС от 07.02.2012 № 11709/11).

Но с 2016 года удержанный с отпускных НДФЛ можно перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

Такой же срок уплаты установлен в отношении НДФЛ, удержанного с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком).

В период со дня удержания налога и до последнего дня соответствующего месяца удержанные суммы находятся в распоряжении налогового агента.

Налог, исчисленный и удержанный с указанных доходов всех работников за месяц, можно перечислять в последний день этого месяца (в редакции пункта 6 статьи 226 НК РФ используется словосочетание «последнее число месяца», что является, по всей видимости, ошибкой юридической техники).

Перечисление удержанного НДФЛ ранее указанного срока нарушением не является.

Налоговым агентом при исчислении НДФЛ допущена ошибка, приведшая к возникновению задолженности физического лица – работника организации. В каком объеме должен быть удержан НДФЛ в погашение такой задолженности при последующих выплатах дохода физическому лицу в этом же году?

В редакции пункта 4 статьи 226 НК РФ, действовавшей до 1 января 2016 года, начисленная сумма НДФЛ должна была удерживаться налоговым агентом из любых денежных средств, выплачиваемых налогоплательщику, при фактической выплате указанных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не должна была превышать 50% суммы выплаты.

С 2016 года удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме только в случаях выплаты налогоплательщику дохода в натуральной форме или получения налогоплательщиком дохода в виде материальной выгоды.

При буквальном толковании исчисленная сумма НДФЛ удерживается налоговым агентом из доходов налогоплательщика в денежной форме, выплачиваемых непосредственно налогоплательщику, а не третьим лицам. Включение в понятие «выплата денежных средств» выплат наличных денежных средств третьему лицу по требованию налогоплательщика, а также случаев перечисления денежных средств на счет третьего лица по требованию налогоплательщика, сохранено в пункте 10 статьи 226.1 НК РФ при уплате НДФЛ лицами, являющимися налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов.

Согласно статье 138 Трудового кодекса общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику.

Предельные размеры удержаний из заработной платы работника, предусмотренные статьей 138 ТК РФ, исчисляются из суммы, оставшейся после удержания налогов.

Таким образом, получается, что при выплате дохода в денежной форме непосредственно налогоплательщику налоговый агент может удерживать задолженность по НДФЛ за счет полной суммы выплачиваемого дохода.

Но следует отметить, что практика применения новой редакции пункта 4 статьи 226 НК РФ пока не сформирована. По мнению ФНС, сумма НДФЛ удерживается:

— с ограничениями, установленными статьей 138 Трудового кодекса, с дохода в виде оплаты труда;

— с ограничениями, установленными пунктом 4 статьи 226 НК РФ, с дохода в натуральной форме или в виде материальной выгоды;

— без ограничений с иных доходов, отличных от дохода в натуральной форме, в виде материальной выгоды, а также оплаты труда.

Указанная позиция, отраженная в письме от 26.10.2016 № БС-4-11/20405@, выгодна налогоплательщику. Если налоговый агент будет руководствоваться данным разъяснением, то оно на основании пункта 8 статьи 75, подпункта 3 пункта 1 статьи 111 НК РФ освободит его от риска уплаты пени и штрафа.

Влечет ли перечисление налога до выплаты дохода негативные последствия для налогового агента?

Строго говоря, НК РФ не предусматривает досрочное перечисление НДФЛ, более того, запрещает, поскольку в данном случае налог уплачивается за счет налогового агента в нарушение пункта 9 статьи 226 НК РФ.

В случае «досрочного» перечисления налога может возникнуть необходимость пройти процедуру возврата такой суммы как невыясненных поступлений (письмо Минфина от 16.09.2014 № 03-04-06/46268). При этом, обязанность по удержанию налога сохраняется.

Но следует отметить, что по конкретным делам есть судебная практика, согласно которой, если налог исчислен правильно, удержан и поступил в бюджет, то уплата НДФЛ до выплаты дохода не признается нарушением, влекущим для налогового агента штраф по статье 123 НК РФ и пени по статье 75 НК РФ. Подобные выводы сделаны, например, в Постановлении ФАС Северо-Западного округа от 10. 12.2013 по делу № А56-16143/2013. Поддерживается указанный подход и в письме ФНС от 29.09.2014 № БС-4-11/19716.

12.2013 по делу № А56-16143/2013. Поддерживается указанный подход и в письме ФНС от 29.09.2014 № БС-4-11/19716.

Предположим, налоговый агент обнаруживает, что удержанная сумма налога, своевременно не перечислена, но при этом срок сдачи отчетности еще не наступил…

Иными словами, налоговый агент обнаружил ошибку в перечислении налога до представления отчетности. Несмотря на то, что в данном случае нет «искажения» отчетности, данное обстоятельство не препятствует «исправлению» ошибки, которое производится посредством уплаты налога в полном размере и пени.

Действия налогового агента, который до представления первичного расчета обнаружил ошибку и произвел уплату налога и пени, свидетельствуют о добросовестном поведении участника налоговых правоотношений и отсутствии оснований для привлечения к ответственности по статье 123 НК РФ (Постановление Президиума ВАС от 18.03.2014 № 18290/13).

Вместе с тем, отсутствие задолженности по НДФЛ на дату составления акта проверки не является основанием для неприменения штрафа за несвоевременное перечисление НДФЛ и начисления пени (Определение Верховного Суда от 31. 03.2016 № 307-КГ16-1594).

03.2016 № 307-КГ16-1594).

В чем специфика перечисления НДФЛ организацией, имеющей обособленные подразделения?

Российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Если организация, которая имеет несколько обособленных подразделений в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, поставлена на учет в соответствии с пунктом 4 статьи 83 НК РФ по месту нахождения одного из таких обособленных подразделений, то НДФЛ по всем обособленным подразделениям перечисляется в бюджет по месту учета такого обособленного подразделения. При этом платежное поручение оформляется на каждое обособленное подразделение с соответствующим ему КПП (письмо Минфина от 22.06.2012 № 03-04-06/3-174).

Согласно пункту 7 статьи 226 НК РФ уплата налога по месту нахождения обособленного подразделения должна осуществляться исходя из сумм доходов физических лиц по всем договорам, заключенным с ними этим обособленным подразделением (а не только по трудовым договорам).

В какой налоговый орган следует производить перечисление удержанного налога при заключении договора аренды с физическим лицом?

Если договор был заключен головной организацией, то удержанный налог следует перечислять в налоговый орган по месту учета организации в налоговом органе (письмо Минфина от 01.06.2011 № 03-04-06/3-127).

Если договор заключен организацией в лице обособленного подразделения, то налог должен быть направлен в налоговый орган по месту нахождения соответствующего обособленного подразделения (письмо Минфина от 22.11.2012 № 03-04-06/3-327).

Данный порядок применяется независимо от места жительства физических лиц и места нахождения имущества, сдаваемого ими в аренду. В тот же налоговый орган следует направлять и сведения о выплаченном физическому лицу доходе.

Насколько значимо место заключения трудового договора с физическим лицом?

Более важно место работы, указанное в трудовом договоре в соответствии со статьей 57 Трудового кодекса. Но если работа носит разъездной характер, налог следует перечислять по месту нахождения того подразделения, в котором заключен договор.

Но если работа носит разъездной характер, налог следует перечислять по месту нахождения того подразделения, в котором заключен договор.

Налоговый агент уплатил всю сумму удержанного налога в налоговый орган по месту учета головного подразделения. Взыскивается ли штраф по статье 123 Кодекса на ту часть налога, которая подлежала перечислению по месту нахождения обособленного подразделения?

Правоприменительная практика исходит из того, что статьи 45, 75, 123 НК РФ не предусматривают взыскания не только штрафа, но и пени за нарушение порядка перечисления удержанного НДФЛ. Это означает, что если налог организацией был удержан и перечислен своевременно и в полном объеме по месту нахождения организации или по месту нахождения обособленного подразделения, то основания для уплаты пени и штрафа отсутствуют.

Такой вывод сделан в Постановлении Президиума ВАС от 24.03.2009 № 14519/08, письме ФНС от 02.08.2013 № БС-4-11/14009.

А если в результате неправильного указания ОКТМО суммы налога на доходы физических лиц были перечислены в бюджет образования, в котором не расположены ни головное, ни обособленное подразделение организации?

Неправильное указание кода Общероссийского классификатора территорий муниципальных образований (ОКТМО) не предусмотрено в пункте 4 статьи 45 НК РФ в качестве случая, в котором обязанность по уплате налога признается неисполненной.

Если в платежных документах счет Федерального казначейства указан правильно и сумма налога поступила в бюджетную систему Российской Федерации, то налог считается уплаченным.

Перечисление правильно исчисленной и удержанной в полном объеме суммы НДФЛ в бюджеты муниципальных образований вне зависимости от соотношения сумм налога, «приходящихся» на соответствующие подразделения организации, не является основанием для начисления пени.

Такое толкование содержит Постановление Президиума ВАС от 23.07.2013 № 784/13. И хотя такое решение было принято в отношении кода ОКАТО, оно вполне применимо и в отношении кодов ОКТМО.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Сроки уплаты НДФЛ за 2019 год перенесли: как платить и когда?

НДФЛ за 2019 год можно заплатить позже, но из-за разного вида переносов у предпринимателей в голове возникает путаница. Разбираемся, кто и когда в итоге должен заплатить.

Разбираемся, кто и когда в итоге должен заплатить.

Кто сможет заплатить НДФЛ позже

Стандартный срок уплаты НДФЛ по итогам года – 15 июля следующего за отчетным года.

Для малого и среднего бизнеса из наиболее пострадавших отраслей срок уплаты НДФЛ с доходов предпринимателей за 2019 год перенесли на 3 месяца, то есть до 15 октября 2020 года.

Если вы не ведете деятельность в пострадавших отраслях, срок уплаты НДФЛ для вас остается прежним – до 15 июля 2020 года.

Речь идет об НДФЛ, который платят ИП со своих доходов, но не НДФЛ, который должны перечислять налоговые агенты с выплат сотрудникам. НДФЛ с зарплаты за апрель можно перечислить после окончания нерабочего периода, то есть 12 мая, если организация не работала в «президентские каникулы» по указам Президента.

Как определить принадлежность к малому бизнесу и пострадавшим отраслям

Проверьте, числитесь ли вы в реестре субъектов МСП по состоянию на 1 марта 2020 года. Затем убедитесь, что ваш вид деятельности признан пострадавшим. Список таких отраслей утвердили Постановлениями Правительства РФ от 03.04.2020г. № 434, от 10.04.2020г. № 479 и от 18.04.2020г. № 540.

Затем убедитесь, что ваш вид деятельности признан пострадавшим. Список таких отраслей утвердили Постановлениями Правительства РФ от 03.04.2020г. № 434, от 10.04.2020г. № 479 и от 18.04.2020г. № 540.

Пострадавшими признаны такие сферы:

- Авиаперевозки, аэропортовая деятельность, автоперевозки.

- Культура, организация досуга и развлечений.

- Физкультурно-оздоровительная деятельность и спорт.

- Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма.

- Гостиничный бизнес.

- Общественное питание.

- Деятельность организаций дополнительного образования, негосударственных образовательных учреждений.

- Деятельность по организации конференций и выставок.

- Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты).

- Деятельность в области здравоохранения (стоматология).

- Розничная торговля непродовольственными товарами.

В указанных постановлениях перечислены коды ОКВЭД, которые соответствуют этой деятельности. Соответствующий код должен быть у вас в ЕГРИП основным по состоянию на 1 марта 2020 года.

Еcли вы есть в реестре МСП и соответствующий код у вас основной, отсрочка для вас действует, причем автоматически. Вам не нужно обращаться за этим в налоговую инспекцию.

Отсроченный налог не нужно платить сразу, как только закончится период отсрочки. Его уплачивают равными частями в течение 12 месяцев начиная с того месяца, который идет после месяца окончания отсрочки. То есть первый платеж нужно сделать не позднее 30 ноября 2020 года.

Если такой отсрочки вам мало, вы в индивидуальном порядке можете обратиться в налоговую инспекцию за дополнительной отсрочкой на срок от 3 до 12 месяцев, или за рассрочкой до 3 лет.

Эти льготы дают предпринимателям из пострадавших отраслей, у которых снизились доходы. Подробный порядок предоставления отсрочек утвержден Постановлением № 409 от 02. 04.2020г.

04.2020г.

Когда отчитываться по НДФЛ за 2019 год

Срок сдачи деклараций по НДФЛ за 2019 год тоже перенесли, причем для всех, а не только для пострадавших сфер и малого бизнеса.

Если стандартный срок сдачи декларации 3-НДФЛ – 30 апреля, то с учетом переноса в 2020 году отчитаться нужно не позже 30 июля.

Когда платить авансы по НДФЛ за 2020 год

Сроки авансов тоже перенесли для малого и среднего бизнеса из пострадавших отраслей:

- за I квартал 2020 года – на 6 месяцев. То есть если аванс по НДФЛ по итогам 1 квартала нужно было заплатить до 25 апреля, то теперь отсрочка заканчивается 25 октября и нужно платить по 1/12 части начиная с ноября;

- за полугодие – на 4 месяца. То есть срок аванса по итогам полугодия сдвигается с 25 июля на 25 ноября – здесь так же придется платить по 1/12 части в течение года, начиная с декабря

Если вы не относитесь к пострадавшим отраслям, срок уплаты авансов остаётся прежним: до 25 апреля за I квартал и до 25 июля за полугодие.

Но с учетом «президентских каникул», то есть нерабочих дней до 11 мая, срок аванса за I квартал переносится с 25 апреля на ближайший рабочий день – 12 мая. Если Президент решит продлить нерабочий период, то срок снова сдвинется. Исключение – предприниматели, которые относятся к исключениям и продолжают работать в соответствии указами Президента. Они платят аванс в стандартный срок до 25 апреля, если не относятся к пострадавшим отраслям.

Из-за коронавируса вносят много изменений в нормативные документы. Предпринимателю легко запутаться в новых сроках и трудно разобраться с мерами поддержки, которые вводит правительство. Эксперты сервиса «Моё дело» всегда готовы помочь разобраться и дать исчерпывающий ответ – для пользователей интернет-бухгалтерии это бесплатно. Со сроками платежей и отчетов еще проще – вам все подскажет персональный налоговый календарь, который мы поддерживаем в актуальном состоянии. Подключайтесь – и все сложное станет простым!

Срок уплаты НДФЛ с отпускных в 2019 году

Подоходным налогом облагаются все виды доходов, получаемые наемным сотрудником. К таким относят и отпускные выплаты. Какие сроки оплаты НДФЛ с подобных выплат в 2019 году? Разберем тему подробнее.

К таким относят и отпускные выплаты. Какие сроки оплаты НДФЛ с подобных выплат в 2019 году? Разберем тему подробнее.

Согласно законодательству Российской Федерации, подоходный налог с отпускных выплат удерживается в день их перечисления. То есть, наемный сотрудник получает сумму за вычетом налога. Аналогичное правило установлено в отношении заработной платы и других подобных выплат.

Размеры ставок налогообложения НДФЛ по отпускным выплатам:

- 13% — для налоговых резидентов РФ;

- 30% — для нерезидентов Российской Федерации.

Перечисление подоходного налога производит работодатель в указанные законодательством сроки.

НДФЛ с отпускных: когда платить в 2019 годуНа основании законодательства Росссийской Федерации, отпускные выплаты облагаются подоходным налогом по соответствующей ставке на общих основаниях. Удержание налога производят в день выдачи отпускных.

Срок оплаты НДФЛ с отпускных выплат — последнее число месяца, в котором были они получены.

Если этот день выпадает на выходной или праздник, оплату переносят на первый рабочий день в следующем месяце. Такие разъяснения дала ФНС РФ.

При переходящем отпуске, который начинается в одном месяце, а заканчивается в другом, сроки оплаты НДФЛ не изменяются. Налог нужно перечислить в последнее число месяца, в котором была произведена выплата отпускных.

Когда платить НДФЛ с отпускных в 2019 году: примерСотрудник Иванов С. М. уходит в отпуск с 29 января по 15 февраля 2019 года. Отпускные ему выплачены 25.02.2019 года. В этом случае срок получения дохода является именно 25.02.2019 г. Следовательно, НДФЛ с него нужно перечислить не позднее 31.01.2019 года. Это правило указано в ст. 226 п. 6 Налогового Кодекса РФ.

Срок уплаты НДФЛ с отпускных в 2019 году: таблица| Месяц выплаты отпускных | Крайний срок оплаты НДФЛ |

| Январь 2019 | 31. 01.2019 01.2019 |

| Февраль 2019 | 28.02.2019 |

| Март 2019 | 02.04.2019 (31 марта — суббота, 1 апреля — воскресенье) |

| Апрель 2019 | 03.05.2019 (праздничные дни) |

| Май 2019 | 31.05.2019 |

| Июнь 2019 | 02.07.2019 (последнее число месяца — выходной день) |

| Июль 2019 | 31.07.2019 |

| Август 2019 | 31.08.2019 |

| Сентябрь 2019 | 01.10.2019 (последнее число месяца — выходной день) |

| Октябрь 2019 | 31.10.2019 |

| Ноябрь 2019 | 30.11.2019 |

| Декабрь 2019 | Первые рабочие дни в январе 2020 года (с учетом праздников и выходных) |

За нарушение сроков оплаты НДФЛ с отпускных выплат предусмотрены штрафные санкции.

Штраф за несвоевременный НДФЛ: можно ли избежать?

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Правительство установило два срока уплаты НДФЛ с отпускных и больничных – Новости

Правительство установило два срока уплаты НДФЛ с отпускных и больничных (постановление от 02. 04.2020 № 409). Сможет ли компания воспользоваться отсрочкой по НДФЛ или нет, зависит от выполнения определенных условий.

04.2020 № 409). Сможет ли компания воспользоваться отсрочкой по НДФЛ или нет, зависит от выполнения определенных условий.

Кому и до какого числа можно не платить налоги, не отвечать на запросы и не ждать проверок (актуально на 9 апреля) – читайте в журнале “Главбух”

Срок можно применять, если компания или ИП включены в реестр малого и среднего предпринимательства. Кроме того, предприятие должно относиться к перечню отраслей, пострадавших от кризиса. Отрасль определяют по основному коду ОКВЭД в ЕГРЮЛ или ЕГРИП на 1 марта 2020 года. Список отраслей, пострадавших от кризиса, смотрите в журнале «Главбух». Там же вы сможете скачать его в пдф-формате.

Если вашей компании нет в реестре малого и среднего предпринимательства и вы не входите в перечень проблемных отраслей, то проверьте, обязаны ли вы работать в апреле по указам Президента.

Исходя из таких условий чиновники установили два срока уплаты НДФЛ с отпускных и больничных. Чтобы было удобно смотреть сроки и условия для переноса по НДФЛ, мы подготовили удобную таблицу. Смотрите ее ниже.

Смотрите ее ниже.

Подсказка от Системы Главбух

Рассчитывайте и оплачивайте больничные при коронавирусе по временным правилам, которые установили в постановлении Правительства от 18.03.2020 № 294. Временные правила действуют в период с 20 марта 2020 года и до 1 июля 2020 года при оформлении листков нетрудоспособности, назначении и выплате пособий по временной нетрудоспособности в период нахождения на карантине в связи с распространением новой коронавирусной инфекции (2019-nCoV). Подробности >>>

Таблица сроков уплаты НДФЛ с отпускных и больничных

Платите НДФЛ 30 апреля, если вы |

Платите НДФЛ 6 мая, если вы |

|

|

|

|

таблица, когда платить подоходный налог с заработной платы, отпускных, перечисление с больничного листа, компенсации отпуска сотрудника

15 декабря 2018 НДФЛНДФЛ – это подоходный налог.

Обязательный вид платежа, удерживаемый с доходов, получаемых физическом лицом.

Перечисляется НДФЛ в бюджет, контролирует платежи налоговый орган (ФНС).

Во избежание нарушение налогового законодательства и последующих штрафных санкций необходимо четко соблюдать установленный сроки перечисления и платить подоходный налог вовремя.

к оглавлению ↑

Когда платить подоходный налог?

Важно, что платить НДФЛ может как само физическое лицо с полученного дохода, так и лицо, выступающее в качестве налогового агента по отношению к человеку. Таковым является работодатель.

Подробности об обложении доходов работников НДФЛ читайте здесь.

Если человек заключает с организацией или ИП трудовой договор, то по закону обязанность по расчету, удержанию и перечислению подоходного налога ложится на плечи работодателя.

Именно работодатель должен устанавливать необходимость уплаты НДФЛ и отслеживать сроки его перечисления.

Самому работнику при этом делать ничего не нужно, он получает на руки свой доход – зарплату, отпускные, пособия, материальную помощь за вычетом удержанного налога.

Если НДФЛ не будет перечислен в срок, установленный НК РФ, ответственность будет нести работодатель, а не работник.

Согласно п.3 ст.226 НК РФ рассчитывать налог нужно на дату фактического получения дохода. Данная дата, в свою очередь, определяется по ст.223 НК РФ.

Удерживать НДФЛ из дохода работника нужно в момент выплаты денежных средств наличными или в момент перечисления в безналичной форме.

В п.6 ст.226 НК РФ установлен срок перечисления подоходного налога – не позднее следующего дня за датой выплаты дохода.

Отдельно говорится о доходе в виде оплаты больничных листов, а также отпускных, с которых перечислить НДФЛ нужно до конца месяца, в котором выплачены средства сотруднику.

Для простоты и наглядности сроки перечисления подоходного налога с различного рода выплат работнику сведены в таблицу ниже.

Таблица, когда перечислять

Для правильной уплаты НДФЛ работодатель должен:

- Установить дату фактического получения дохода по ст.223 НК РФ.

- Рассчитать подоходный налог в день фактического получения дохода.

- Удержать сумму НДФЛ в день выплаты в соответствии с п.4 ст.226 НК РФ.

- Перечислить удержанную сумму в срок, установленный п.6 ст.226 НК РФ.

В таблице приведены сроки, ниже под статьей даны пояснения с примерами.

| Доход физического лица | Фактическая дата получения дохода | Дата удержания НДФЛ | Крайний срок уплаты подоходного налога |

| Зарплата за первую половину месяца (аванс) | Последний день месяца

| День выплаты заработной платы за вторую половину месяца | День, идущий за днем выдачи денег |

| Зарплата за вторую половину | |||

| Больничное пособие | Дата выплаты | День выдачи больничного пособия | Последнее число месяца, в котором выплачено пособие |

| Отпускные | Дата выплаты (за 3 дня до ухода в отпуск) | День выдачи отпускных | Последнее число месяца, в котором выплачены отпускные |

| Материальная помощь | День выплаты | Дата выдачи денег | День, идущий за датой выдачи материальной помощи |

| Расчет при увольнении | Последний рабочий день | Последний рабочий день | День, идущий за датой увольнения |

| Дивиденды | День выплаты | Дата выдачи денег | День, идущий за датой выдачи дивидендов |

Перечисление с заработной платы

Зарплата по закону выплачивается двумя частями – за первую и вторую половину месяца.

В НК РФ говорится, что фактическим днем получения дохода признается последний день того месяца, за который назначена зарплата.

То есть для обеих частей заработной платы (аванса и остатка) днем получения дохода признается последний календарный день одного и того же месяца.

Расчет подоходного налога нужно производить именно в этот день с обеих частей заработной платы.

Отнимается рассчитанный подоходный налог только при выплате второй части зарплаты в сумме, равной 13 процентов от общей величины заработной платы с учетом аванса. При этом в момент выплаты аванса НДФЛ не удерживают.

Несмотря на то, что зарплата фактически выплачивается дважды в месяц, уплату НДФЛ производят один раз – по факту выдачи заработка за вторую часть месяца.

Перечислить налог нужно не позднее следующего дня за датой выплаты, которая устанавливается в каждой организации индивидуально.

к оглавлению ↑Пример

За сентябрь 2018 года выдан аванс (зарплата за первую половину сентября) 20. 09 и остаток 05.10.

09 и остаток 05.10.

Фактическая дата получения дохода: 30.09.

Дата удержания подоходного налога: 05.10.

Дата перечисления: не позднее 06.10.

к оглавлению ↑С больничного листа

Фактической датой получения дохода в виде пособия по листу временной нетрудоспособности признается непосредственно момент выдачи денежных средств. Этим же числом производится удержание 13-ти процентов подоходного налога.

Перечислить налог нужно в срок до конца текущего месяца.

Для работодателя важно соблюсти сроки назначения пособия. С момента получения больничного листа от работника работодатель обязан в 10-дневный срок посчитать размер оплаты. Выдать деньги на руки нужно в ближайший день выплаты зарплаты.

к оглавлению ↑Пример

Работник 3 ноября 2018 года принес больничный лист за период с 25 октября по 2 ноября.

Даты выдачи заработной платы в организации: 20-то число текущего месяца и 5-тое число следующего.

Работодатель обязан:

- до 13 ноября посчитать размер пособия по нетрудоспособности;

- 20 ноября выдать пособие на руки;

- 20 ноября посчитать и удержать НДФЛ;

- до 30 ноября уплатить подоходный налог с больничного пособия в бюджет.

С отпускных

В отношении отпускных действует то же правило по срокам уплаты, что и для пособия по нетрудоспособности.

Перечислить налог нужно до конца месяца, в котором отпускные выплачены. При этом не важно, за какой именно период они назначены.

к оглавлению ↑Пример

Сотрудник уходит в отпуск с 20 января по 2 февраля 2019 года.

Работодатель обязан:

- 01 выплатить отпускные;

- 01 рассчитать и удержать НДФЛ с отпускных;

- 01 перечислить налог в бюджет.

С компенсации за неиспользованный отпуск

При увольнении работник получает компенсацию за дни отпуска, неиспользованные в процессе работы.

Компенсация считается в день расторжения трудового договора. В этом же день выплачивается с учетом удержания подоходного налог.

Удерживается НДФЛ с компенсации отпуска также в день расторжения договора, перечисляется в бюджет не позднее следующего числа.

к оглавлению ↑С материальной помощи

Не все виды материальной помощи облагаются подоходным налогом.

Если выплата производится в соответствии со ст.217 НК РФ, то она не облагается НДФЛ.

Во всех прочих случаях нужно удержать 13 процентов в день выдачи материальной помощи и перечислить удержанную сумму в этот же день или на следующий.

к оглавлению ↑При увольнении сотрудника

При расторжении трудового договора необходимо выплатить зарплату, компенсацию отпуск и в некоторых случаях выходное пособие.

Днем фактического получения дохода признается дата увольнения. В этот день работодатель обязан посчитать размер подоходного налог к удержанию.

Выплачивается расчет также в день увольнения, поэтому удержать НДФЛ необходимо в последнюю рабочую смену.

Перечислить налог следует либо в этот же день, либо на следующий.

Важно, что с выплаты в виде выходного пособия не нужно удерживать НДФЛ с суммы в пределах трех месячных заработков, для РКС – шести месячных заработков.

Если работодатель по своей инициативе выплачивает выходное пособие сверх трех заработков, то с суммы превышения удерживается налог в установленном порядке.

к оглавлению ↑Пример

Сотрудник увольняется 10 октября 2018 года.

Фактическая дата получения дохода: 10.10.

Удерживается налоговая сумма: 10.10.

Перечисляется в бюджет: не позднее 11.10.

к оглавлению ↑Что делать, если последний день месяца – выходной

Если последнее число месяца является выходным – суббота или воскресенье, праздником, объявленным официальным выходным, а работодателю нужно платить НДФЛ с зарплаты работника, то по последний срок уплаты переносится на последующий рабочий день.

к оглавлению ↑Полезное видео

О порядке исчисления и уплаты НДФЛ за работников, подробно рассказано в данном видео:

к оглавлению ↑Выводы

Работодатель обязан в срок платить подоходный налог. Задержка в уплате ведет к начислению пени и назначению штрафов.

Конкретные сроки перечисления установлены НК РФ. В зависимости от вида выплат они могут меняться. В общем случае действует правило, при котором перечислить налоговую сумму нужно не позднее следующего дня за датой выдачи денежных средств.

Исключением являются отпускные и больничные, при выплате которых перечислить НДФЛ нужно не позднее конца текущего месяца, в котором доход выдан сотруднику.

Общие сведения об уплате налога на заработную плату и требованиях к подаче

Работодатели обязаны уплачивать правительству федеральный налог на заработную плату, а также подавать надлежащую отчетность и информационные декларации. Работодатели также должны предоставлять сотрудникам и подрядчикам отчеты W-2 и 1099, объясняющие выплаченную компенсацию и удерживаемые суммы. Могут быть и государственные требования. Правила могут быть сложными, а штрафы за несоблюдение – серьезными, поэтому администрирование налоговых обязательств по заработной плате часто передается на аутсорсинг малым предприятиям.

Надлежащее выполнение налоговых обязательств по заработной плате включает в себя обеспечение того, чтобы:

- Ваши федеральные налоги и налоги штата уплачиваются и сообщаются в соответствующие налоговые органы

- вы правильно указываете доход, удержанные суммы и суммы, выплаченные от имени сотрудников и подрядчиков.

- вы ведете необходимые федеральные записи и записи штата

Точное и своевременное соблюдение требований – ключ к избежанию штрафов по налогу на заработную плату!

Начало работы с сотрудниками

Когда вы нанимаете своего первого сотрудника, вам необходимо получить федеральный идентификационный номер работодателя в IRS, если у вас его еще нет для вашего бизнеса.Вам также может потребоваться получить номера налоговых органов штата и местных налоговых органов. Помимо присвоения идентификационного номера работодателя (EIN) для использования во всей вашей корреспонденции, депозитах, декларациях и других документах, налоговые органы обычно предоставляют вам информацию о ваших конкретных налоговых обязательствах по заработной плате и могут предоставить формы, которые вам понадобятся. для использования при уплате налогов и подаче деклараций.

Для целей федерального налога на заработную плату у вас будут обязательства как по отчетности, так и по депонированию. Хотя они относятся к одному и тому же обязательству, налоговые декларации и налоговые депозиты обычно подаются отдельно:

- Депозиты по федеральным налогам должны вноситься на периодической основе.

- Федеральные налоговые декларации должны подаваться ежеквартально или ежегодно.

Также важно отметить, что к подоходным налогам и налогам FICA (социальное обеспечение) и FUTA (федеральным налогам на безработицу) применяются разные правила депозита.

Действовать сейчас

Иногда бывает сложно вычислить и запомнить несколько дат подачи и подачи документов. Чтобы предотвратить срыв сроков, IRS публикует годовой календарь сроков оплаты: налоговых календарей на 2021 год (публикация 509).

IRS также предоставляет бесплатный загружаемый налоговый календарь, который содержит все даты уплаты федеральных налогов за год, а также электронную систему напоминаний. Этот календарь доступен на веб-сайте IRS.

Депозиты федерального налога должны быть внесены в электронном виде

Депозиты федерального налога должны быть внесены в электронном виде, , если не применяется исключение для малого бизнеса.

Существует четыре метода, которые работодатель может использовать для электронного перевода налоговых платежей:

- Воспользуйтесь бесплатной электронной системой уплаты федеральных налогов (EFTPS) Министерства финансов в режиме онлайн или через систему голосового ответа.

- Попросите свое финансовое учреждение инициировать кредитный платеж ACH от вашего имени.

- Попросите третью сторону, которой доверяют, например, налогового специалиста или служащего по расчету заработной платы, произвести оплату за вас.

- В чрезвычайных обстоятельствах попросите свое финансовое учреждение перечислить за вас налоговый платеж в тот же день.

Ограниченное исключение из требований к электронной регистрации. Малые предприятия с федеральными налоговыми обязательствами менее 2500 долларов в квартал по-прежнему имеют возможность отправлять чек со своими квартальными отчетами по почте.

«Рабочие дни» и «официальные праздники». Что делать, если дата, когда вам необходимо внести депозит по федеральному налогу, выпадает на нерабочий день? В этом случае у вас есть время до конца следующего рабочего дня, чтобы внести своевременный депозит. Рабочий день – это любой день кроме субботы, воскресенья или официальных выходных. Для целей федерального налогообложения официальным выходным днем считается государственный выходной день или выходной день в округе Колумбия. Другие праздничные дни, например официальные выходные дни штата, не приводят к отсрочке срока платежа.

Пример

Если срок выплаты депозита приходится на пятницу, которая является официальным выходным днем в округе Колумбия, у вас будет время внести депозит до конца следующего понедельника.

Своевременность вкладов. Поскольку вам могут начисляться штрафы за неуплату налогового депозита в установленный срок, вы не хотите опаздывать со своими депозитами. Как правило, своевременность депозита определяется датой его получения.

Однако для немногих предприятий, которые по-прежнему имеют право производить платежи, кроме электронного перевода средств, депозит, полученный после установленного срока, будет считаться своевременным, если вы можете установить, что он был отправлен по почте как минимум за два дня до срока платежа. Это можно сделать, отправив депозит заказным или заказным письмом и запросив квитанцию о вручении.

Предупреждение

Большинство финансовых учреждений имеют определенное дневное время окончания регистрации депозитов.Любые депозиты, полученные после этого времени, не будут зарегистрированы до следующего дня. Итак, если вы отвечаете требованиям малого бизнеса и планируете вносить депозиты лично, обязательно приходите до истечения срока.

Кроме того, если вы планируете делать вклады с использованием чеков, выписанных в банке, отличном от того, в котором вы делаете вклады, подтвердите, будет ли банк-депозитарий рассматривать этот чек как немедленную выплату ваших налоговых депозитов.

Сроки выплаты депозита по налогам на прибыль и FICA

График депозита для ваших налогов на трудоустройство зависит от размера ваших налоговых обязательств.Как правило, ближе к концу каждого года IRS сообщает вам, какой метод вы должны использовать в предстоящем календарном году. Возможны четыре варианта:

- ежегодно

- ежеквартально

- в месяц

- раз в неделю

Годовая налоговая декларация и депозит. Малые предприятия могут иметь возможность подавать годовую налоговую декларацию по заработной плате ( Форма 944 ЕЖЕГОДНАЯ федеральная налоговая декларация работодателя ) и перечислять налоги вместе с этой декларацией.

Это «добровольная» программа, и вы должны запросить разрешение у IRS перед подачей годовой отчетности. Вы можете запросить согласие на участие в программе Form 944, если вы:

- имеют предполагаемое годовое обязательство по налогу на трудоустройство в размере 1000 долларов США или меньше за весь календарный год;

- не является сельскохозяйственным работодателем, который должен подавать форму 943, Годовую федеральную налоговую декларацию работодателя для сельскохозяйственных работников и .

- не является домашним работодателем, который должен подавать форму 1040, Приложение H, Налоги на домашнюю занятость.

Чтобы подать форму 944 за 2016 календарный год, вы должны позвонить в IRS по телефону 1-800-829-4933 или 267-941-1000 (платный звонок) до 1 апреля 2016 г. или отправить письменный запрос с почтовым штемпелем до 15 марта. 2016. Адрес зависит от того, где находится ваша компания.

- Предприятия в Коннектикуте, Делавэре, Округе Колумбия, Флориде, Джорджии, Иллинойсе, Индиане, Кентукки, Мэн, Мэриленде, Массачусетсе, Мичигане, Нью-Гэмпшире, Нью-Джерси, Нью-Йорке, Северной Каролине, Огайо, Пенсильвании, Род-Айленде, на юге Каролина, Теннесси, Вермонт, Вирджиния, Западная Вирджиния, Висконсин должны отправить свой запрос по адресу: Министерство финансов.Служба внутренних доходов, Цинциннати, Огайо 45999-0038.

- предприятий в Алабаме, Аляске, Аризоне, Арканзасе, Калифорнии, Колорадо, Гавайях, Айдахо, Айове, Канзасе, Луизиане, Миннесоте, Миссисипи, Миссури, Монтане, Небраске, Неваде, Нью-Мексико, Северной Дакоте, Оклахоме, Орегоне, Южной Дакоте, Техас, Юта, Вашингтон, Вайоминг должны отправить свой запрос по адресу: Министерство финансов, Служба внутренних доходов, Огден, UT 84201-0038.

Ежеквартальные депозиты для малых предприятий: Если ваши налоги на занятость за текущий или предыдущий кварталы меньше 2500 долларов США, вы можете перечислить налоги вместе со своей квартальной декларацией (форма 941).Их не нужно вкладывать отдельно.

Взгляд назад для определения ежемесячных или полунедельных депозитов. Предполагая, что ваши общие налоги за квартал составляют 2500 долларов или больше, вы будете работать либо ежемесячно, либо раз в две недели. IRS определяет ваш график платежей на основе суммы дохода и налогов FICA, которые вы указали в течение определенного «ретроспективного периода».

Для каждого календарного года ретроспективным периодом является четырехквартальный период, заканчивающийся 30 июня предыдущего года. Для 2016 г. период ретроспективного анализа – с 1 июля 2014 г. по 30 июня 2015 г.

Если вы сообщили о налогах на сумму 50 000 долларов или меньше в течение отчетного периода, вы вносите депозит ежемесячно. В противном случае вы вносите депозит каждые две недели. Однако все новые работодатели должны ежемесячно вносить свои налоги на заработную плату в течение первого календарного года.

Ежемесячный депозит. При ежемесячном депонировании вы должны внести налоги, которые вы должны удерживать или платить с заработной платы, выплачиваемой в течение календарного месяца, до 15 числа следующего месяца.Таким образом, суммы, удержанные или выплаченные по заработной плате за июнь, должны быть депонированы до 15 июля.

Требования к депозиту раз в две недели. При депонировании раз в две недели вы должны внести налоги, связанные с заработной платой, которую вы выплачиваете в среду, четверг или пятницу, до следующей среды. Вы должны внести налоги, связанные с заработной платой, которую вы платите в субботу, воскресенье, понедельник или вторник, до следующей пятницы. Однако ни в коем случае у вас не будет менее трех рабочих дней для внесения депозита.Рабочий день – это любой день, кроме субботы, воскресенья или «официальных выходных» (т. Е. Государственных праздников и официальных выходных в округе Колумбия).

Пример

Например, если вы были вкладчиком раз в две недели и платили заработную плату в пятницу, а следующий понедельник был официальным выходным днем в округе Колумбия, вам нужно было бы внести свой вклад до следующего четверга (вместо среды).

Несвоевременное внесение полной суммы. Всякий раз, когда вы вносите меньше, чем требуется, вы рискуете получить штраф на недоплаченную сумму. Однако до тех пор, пока любой дефицит не превышает 100 долларов США или 2 процента от суммы, которую вы должны были внести, штраф за недоплату не взимается.

Ежемесячные вкладчики должны восполнить любую недостачу к установленному сроку для их ежеквартального дохода. У вкладчиков, осуществляющих полунедельные вклады, есть срок до первой среды или пятницы (в зависимости от того, что наступит раньше), выпадающего после 15-го числа месяца, следующего за месяцем, в котором произошла выплата, или, если раньше, срока выплаты квартального дохода.

Правила уплаты федерального налога по безработице (FUTA)

Как правило, вы должны вносить федеральные налоги по безработице ежеквартально. Однако, если ваше ежеквартальное налоговое обязательство FUTA составляет 500 долларов или меньше, вам не нужно его вносить. Вместо этого вы можете перенести его на следующий квартал и добавить его к своим обязательствам по FUTA на следующий квартал. Если ваши обязательства за последний квартал года (плюс любые невыплаченные суммы за предыдущие кварталы) составляют 500 долларов или меньше, у вас есть возможность либо внести налог, либо перечислить его вместе с годовой декларацией.

Предполагая, что ваши квартальные налоговые обязательства по FUTA превышают 500 долларов США, вы должны вносить ежеквартальные депозиты в FUTA до последнего дня месяца, следующего за концом каждого квартала:

Часто задаваемые вопросы по подоходному налогу и работе на дому

Часто задаваемые вопросы по городскому подоходному налогу и работе на дому

Что такое удаленная работа?Удаленная работа или удаленная работа – это концепция работы дома через компьютер или телефон.

Облагается ли Детройтом заработная плата, получаемая жителем Детройта, который работает из дома (дистанционно) в компании в другом городе?

Да.Если вы являетесь резидентом Детройта, весь ваш доход облагается налогом в Детройте, независимо от того, где он получен.

См. Построчную инструкцию к форме 5118, налоговая декларация жителей города Детройт, 2020.

Облагается ли Детройт налогообложением заработной платы нерезидента Детройта, который работает из дома (удаленная работа) за пределами города?

Нет. Заработная плата, полученная в качестве нерезидента, работая за пределами города Детройта, не облагается налогом в Детройте.

См. Построчные инструкции к форме 5119, Налоговая декларация нерезидентов города Детройт, 2020.

Я не проживаю в городе Детройт и получал доход, находясь как в городе Детройт, так и за его пределами. Как мне подать?

Вся заработная плата, полученная во время работы в Детройте, облагается налогом. Нерезиденты должны подавать документы, используя налоговую декларацию нерезидентов города Детройта (форма 5119). Включите Таблицу подоходного налога города Детройт (форма 5121) и заполните часть 3.

См. Построчные инструкции к форме 5119, Налоговая декларация нерезидентов города Детройт, 2020.

Какая документация требуется нерезиденту для отнесения заработной платы за работу на дому к необлагаемому налогу доходу?Работник должен вести дневник отработанных дней за городом. Работодатели должны предоставить сотрудникам письмо на фирменном бланке компании с указанием дат, когда сотрудники были направлены на работу из дома. От работников не требуется представлять журнал работы и письмо работодателя с городской налоговой декларацией, но налогоплательщики все равно должны хранить документы и могут быть обязаны предоставить документы по запросу налогового администратора города.

Как Министерство финансов штата Мичиган пришло к выводу, что заработной платы, полученной нерезидентом Детройта, который работает из дома (удаленно) за пределами города, не облагается налогом в Детройте?В Законе о городском подоходном налоге (CITA) нет положения, разрешающего городам облагать налогом заработную плату, полученную за пределами города. CITA определяет «компенсацию» как:

«…. Заработная плата, оплата или вознаграждение, предоставляемое в качестве компенсации или заработной платы за выполненную работу или оказанные услуги, в денежной или натуральной форме, и включает, помимо прочего, следующее: оклады, заработную плату, бонусы, комиссионные, гонорары, чаевые, стимулы. выплаты, выходное пособие, отпускные и больничные.”MCL 141.604 (2)

Нерезиденты облагаются налогом на:

«… заработная плата, премии, заработная плата, комиссионные и другие компенсации за услуги, оказанные в качестве работника за выполненную работу или услуги, выполненные в городе…» MCL 141.613 (a)

Следовательно, нерезиденты города, который взимает городской подоходный налог в соответствии с Законом о городском подоходном налоге, не облагаются городским подоходным налогом на компенсацию, полученную во время работы на дому из места, которое физически находится за пределами города.

Как стимулирующая выплата повлияет на мой город o f Детройтская декларация о подоходном налоге с физических лиц?Стимулирующая выплата не считается доходом и, следовательно, не включается в ваш федеральный скорректированный валовой доход (AGI), который используется для определения вашего налогооблагаемого дохода для вашей городской налоговой декларации о доходах (форма 5118).Его также не следует включать при расчете налогооблагаемого дохода в налоговой декларации о доходах нерезидентов города Детройта (форма 5119) или декларации о доходах резидентов за неполный год города Детройта (форма 5120).

Будет ли налоговая администрация города по-прежнему взимать штраф и пени за несвоевременную уплату налога ?Для 2019 налогового года все платежи, подлежащие оплате в период с 15 апреля 2020 года по 15 июля 2020 года, были продлены до 15 июля 2020 года.

Любой налог, уплаченный после установленной даты, подлежит штрафу и пени за просрочку платежа.

Для получения дополнительной информации см. Уведомление об автоматическом продлении срока подачи налоговой декларации по подоходному налогу в Детройте.

Срок сдачи: личный | FTB.ca.gov

Мы должны получить вашу налоговую декларацию и причитающиеся вам деньги к установленному сроку. За опоздание обычно взимается штраф.

Расширение для файлов и платежей

Налогоплательщики должны будут до 17 мая 2021 года подать и уплатить налог на прибыль.Узнать больше

Калифорния предоставляет вам автоматическое расширение для подачи налоговой декларации штата. Форма не требуется. Вы должны подать до 15 октября 2021 года . Ваш платеж еще подлежит оплате до 17 мая 2021 г.

Подоходный налог с населения

Вы должны подать и оплатить до 17 мая 2021 года . Отправьте нам свой платеж, если вы не готовы подать возврат.

Подать онлайн

Подайте налоговые декларации штата бесплатно с помощью CalFile или просмотрите другие варианты онлайн-подачи.

Файл по почте

При подаче заявки используйте одну из следующих форм:

- Форма 540:

- Форма 540 2EZ:

- Форма 540NR:

Расширение к файлу

Отправьте нам платеж, если вы не готовы подать декларацию.

Платите до 17 мая 2021 г., чтобы избежать штрафов и пени.

Мы даем вам автоматическое расширение файла вашего возврата. Никакого приложения не требуется. Крайний срок оплаты – 17 мая 2021 года .

Совершите бесплатный платеж за продление через Web Pay. При совершении онлайн-платежа выберите «продление». Или посетите наши другие способы оплаты.

При продлении платежа по почте используйте Платежный ваучер для автоматического продления для физических лиц (форма FTB 3519).

Расчетный налог

Расчетные налоговые платежи производятся один раз в квартал.

Чтобы уплатить предполагаемый налог, посетите страницу способов оплаты.

На 2021 год используйте Расчетный налог для физических лиц (форма 540-ES) при оплате по почте.

- Срок оплаты за 1 квартал: 15 апреля 2021 года

- Срок оплаты за 2 квартал: 15 июня 2021 г.

- Срок оплаты за 3 квартал: 15 сентября 2021 г.

- Срок оплаты за 4 квартал: 18 января 2022 года

Ознакомьтесь с инструкциями по заполнению формы 540-ES для получения информации о причитающихся процентах и дополнительной информации.

Имущество и трасты

Если вы подаете декларацию на имущество или траст, вы должны подать декларацию и оплатить либо:

- Календарный год: 15 апреля 2021 г.

- Финансовый год: 15-й день 4-го месяца после окончания налогового года

Если вы подаете декларацию о банкротстве, вы должны подать декларацию и произвести оплату одним из следующих способов:

- Календарный год: 15 апреля 2021 г.

- Финансовый год: В течение периода финансового года получения дохода , но этот период не может превышать 12 месяцев

Распределить расчетные налоговые платежи

Доверительный фонд или наследник (за последний год) может по своему усмотрению распределять (распределять) предполагаемые налоговые платежи между бенефициарами.

Чтобы распределить расчетные налоговые платежи между бенефициарами, доверительный фонд или наследственное имущество должно подать форму 541-T до 65-го дня после окончания текущего налогового года.

Если траст подает за календарный год, он должен подать форму 541-T до 8 марта 2021 года. .

За пределами США

Если вы живете или путешествуете за пределами США 15 апреля 2021 г., подайте и уплатите налоги до 15 июня 2021 г. .

Если вам нужно больше времени для подачи заявки, мы автоматически продлим ее. Крайний срок 15 декабря 2021 . Никакого приложения не требуется.

Если у вас есть задолженность по налогам, проценты будут начисляться с первоначальной даты платежа. Чтобы избежать штрафов и пени, необходимо произвести оплату до 17 мая 2021 года.

Напишите За пределами США 17 мая 2021 г. вверху налоговой декларации красными чернилами.

Фермеры или рыбаки

Если вы фермер или рыбак и не менее 2/3 вашего валового дохода за 2019 и 2020 годы приходится на сельское хозяйство или рыболовство, вы можете:

Посетите инструкции к форме FTB 5805F для получения дополнительной информации.

Мейсон, Огайо | Часто задаваемые вопросы по налогам для физических лиц

Есть ли изменения в 2019 налоговом году?

Начиная с 2016 налогового года происходят существенные изменения. Эти изменения являются результатом законодательства, принятого штатом Огайо. Основные изменения перечислены ниже:

- Срок погашения расчетных платежей – 15 апреля, 15 июня, 15 сентября и 15 декабря. Обратите внимание, что с начала 2018 налогового года срок платежа за квартал 4 -й был изменен на 15 января.

- Выигрыши в азартных играх облагаются налогом.

- Сборы за просрочку подачи документов (25 долларов в месяц или их часть), штраф за просрочку платежа (15%) и начисляемые проценты теперь едины для всего штата.

- Начиная с 2017 налогового года, штат Огайо внес изменения в сумму перенесенного убытка, которая может быть использована в вашей налоговой декларации. До 100% распределенных убытков, оставшихся с 2014-2016 налоговых лет, все еще могут быть использованы. Вычет убытков за 2017-2018 налоговые годы ограничен меньшей из следующих сумм: (1) 50% неиспользованного убытка за 2017 год плюс 50% убытка 2018 года, или (2) 50% чистого не-W -2 дохода, оставшиеся после применения любых убытков 2014-2016 гг.Примечание: убытки не могут быть использованы для компенсации дохода W-2.

Какова ставка индивидуального подоходного налога в Мейсон?

Для налоговых лет 2012 и ранее ставка налога составляла 1%. Ставка налога на услуги по обеспечению безопасности с 2013 по 2019 год составляла 0,12%, а комбинированная ставка налога – 1,12%. Комбинированная ставка остается на уровне 1,12% на 2020 год.

Я плачу местные налоги в городе, в котором работаю. Могу ли я получить кредит на свои налоги Мейсон?

Да. Жители, которые работают за пределами города и платят подоходный налог городу, в котором они работают, могут получить полную скидку на свои налоги масонов, если сумма кредита не превышает суммы, которую они заплатили другому городу.Комбинированный кредит на налоги, уплаченные в другие города, и кредит домовладельца-резидента ограничен 1,12%. Жители могут получить возмещение сумм, уплаченных или удержанных для Мейсон, если кредит приводит к переплате. Помните, что даже если налог не взимается, вы все равно должны подать декларацию.

Кто должен платить индивидуальный подоходный налог?

Все жители города Мейсон, независимо от возраста и дохода. Даже если вы не обязаны подавать федеральную налоговую декларацию, вы должны подать налоговую декларацию Мэйсона, если у вас есть налогооблагаемый доход.

Я студент колледжа, но использую адрес своих родителей для рассылки. Мне нужно подавать?

Да, если вы не можете предоставить доказательство того, что вы изменили свое постоянное место жительства на адрес школы. Приемлемое доказательство может включать копию ваших водительских прав с указанием адреса школы, изменения регистрации избирателя и первой страницы вашей федеральной налоговой декларации.

Могут ли мои налоги вычитаться из моей зарплаты?

Муниципальный подоходный налог, удерживаемый из вашей зарплаты, уплачивается муниципалитету, в котором вы работаете.Если вы работаете в Мэйсоне, ваш подоходный налог Мейсон должен вычитаться из вашей зарплаты вашим работодателем и уплачиваться в город за вас. Если ваш работодатель не находится в Мэйсоне, но желает удерживать за вас налоги Мэйсона, ваш работодатель может легко открыть счет для удержания налога, заполнив анкету по подоходному налогу с предприятий (PDF) и отправив ее по почте или факсу в налоговую инспекцию.

Я не работаю в Мэйсоне. Должен ли я полностью уплатить налог в апреле?

Да и Нет. Все ваши налоги должны быть уплачены до 15 апреля следующего года, но вы также должны подать декларацию предполагаемого налога и производить ежеквартальные платежи в течение налогового года.Если 90% налогов не будет уплачено до 15 декабря, начисляются штрафы. Начиная с 2018 налогового года, 90% должны быть уплачены до 15 января.

Каков срок подачи моей декларации или ежеквартального платежа?

Все резиденты должны подавать годовую налоговую декларацию не позднее срока подачи федеральной налоговой декларации (обычно 15 апреля). Квартальные расчетные платежи должны быть произведены 15 апреля, 15 июня, 15 сентября и 15 декабря для налоговых лет 2016 и 2017. Начиная с 2018 налогового года, сроки оплаты – 15 апреля, 15 июня, 15 сентября и 15 января.

Мой работодатель собирает подоходный налог с Мэйсона, но у меня есть и другие доходы. Должен ли я подавать расчетные квартальные платежи?

Да, если сумма, удерживаемая вашим работодателем-масоном, не будет составлять по крайней мере 90% суммы налогов, которые вы должны заплатить за год. В противном случае к вам могут быть применены штрафные санкции.

Какие виды доходов подлежат налогообложению?

- Квалификационная заработная плата, комиссионные

- Оплата отпускных

- Чаевые, бонусы, подарки взамен заработной платы, чаевые

- * Пособие на автомобиль для личного пользования автомобилем, предоставленным работодателем

- Планы продления заработной платы

- Доплата по безработице, выходное пособие

- * Взносы по групповому страхованию жизни, уплачиваемые работодателем

- * Поощрительные выплаты

- * Выплата по болезни и инвалидности

- * 401К планов и т.п.

- * Отсроченная компенсация

- * Комиссия

- * Имущество, питание, проживание и аналогичные предметы, предоставляемые работодателем

- Премии, включая поездки, связанные с трудоустройством

- * Опцион на акции из плана закупки акций для сотрудников

- * Возмещение расходов на переезд

- * Стипендии

- * Участие в прибыли

- Оплата присяжных

- Доход по договору гарантированной годовой заработной платы

- Начиная с 2016 г., выигрыши в лотерею или азартные игры

* Для получения дополнительной информации см. Налоговое постановление.

Какие виды доходов НЕ облагаются налогом?

- Военное вознаграждение или надбавки, выплачиваемые действующим военнослужащим вооруженных сил, резервов, национальной гвардии или Корпуса мира

- Пенсии и выплаты сообщаются на 1099-R

- Планы кафетерия и т.п.

- Пособия по социальному обеспечению

- Компенсация по безработице, выплачиваемая государством или федеральным правительством

- Пособия по инвалидности (не включая пособия по болезни или краткосрочной нетрудоспособности)

- Проценты, дивиденды, прирост капитала или другие доходы от нематериальных активов

- Жилищное пособие священника рукоположенных служителей

- Прибыль от конвертации или погашения задолженности

- Доход, использованный для покрытия невозмещенных деловых расходов, представленных в федеральной форме 2106, представленной в Федеральной таблице A, за вычетом 2% AGI

- Компенсация участнику избирательного участка

- Выигрыши в лотереях или азартных играх до 2016 налогового года

Как мне узнать, удерживает ли мой работодатель налоги Мейсон за меня?

Посмотрите на блок 20 на вашем W-2.В нем должно быть указано название муниципалитета, с которого удерживаются налоги. Эта информация также может быть на квитанции о зарплате.

Какие поля в моем W-2 я использую при заполнении своей налоговой формы Mason?

Как правило, соответствующая заработная плата, указанная в графе 5, облагается налогом. Исключения см. В листе общей информации. Во вставке 19 указана сумма удержанных налогов. В графе 20 указан муниципалитет, с которого были удержаны налоги.

Почему моя сумма «Медикэр» (Графа 5) выше, чем сумма «Заработная плата, чаевые, другие компенсации» (Вставка 1), которую я использую в своей федеральной налоговой декларации?

Многие люди считают, что их соответствующая заработная плата выше, потому что они включают все виды заработка, некоторые из которых могут быть отложены для целей федерального подоходного налога.Эти суммы облагаются налогом для муниципальных целей, поскольку они исключаются из муниципальных налогов при выходе на пенсию.

Могу ли я получить возмещение, если я переплачу налоги?

Да. Сумма возмещения будет указана в вашей налоговой декларации Mason. Начиная с 2016 налогового года, минимальная сумма переплаты, возвращаемая или зачисляемая на следующий год, должна превышать 10 долларов США. Форма 1099-G будет отправлена в IRS для всех зачисленных или выданных возмещений, а сумма также будет сообщена городу, в котором вы проживаете (если не Мейсону).

Могу ли я продлить срок подачи заявок?

Продление может быть запрошено любым юридическим или физическим лицом, не имеющим возможности заполнить налоговую декларацию к установленному сроку. Формы доступны в Интернете. Начиная с 2016 налогового года, получение продления на федеральном уровне автоматически продлит срок вашей выплаты по программе Мейсон до утвержденной федеральной даты. Тем не менее, федеральное правительство не передает информацию городу Мейсон, поэтому рекомендуется заполнить эту форму или форму запроса на продление срока (PDF) ER и отправить в город.

Увеличение времени подачи документов НЕ ЯВЛЯЕТСЯ увеличением времени на оплату. Оплата любого причитающегося остатка должна сопровождать запрос на продление срока действия файла. Пени и пени начисляются за несвоевременную подачу заявки и просрочку платежа.

Можно ли изменить декларацию после ее подачи?

Да. Исправленная декларация должна быть подана для сообщения о дополнительном доходе и для уплаты любых причитающихся дополнительных налогов или для требования возврата излишне уплаченных налогов.

Как платежи зачисляются на мой счет?

Все платежи сначала применяются к процентным начислениям, затем к штрафам, затем к просроченным налогам в том порядке, в котором они должны были быть уплачены, а затем против всех текущих причитающихся налогов.Например, если у вас есть задолженность за 2014 год, плюс штраф и проценты, ваши платежи за 2015 год будут применяться к процентам и штрафам за 2014 год, затем к остатку за 2014 год и, наконец, к сумме, причитающейся за 2015 год.

Я прожил в Мейсоне только часть года. Обязательно ли использовать специальную форму?

Нет. Инструкции для резидентов неполного года включены в налоговую форму.

Что такое пени и проценты?

- Проценты начисляются по ставке, рассчитанной на основе федеральной краткосрочной ставки, округленной до ближайшего целого числа процентов, плюс пять процентов годовых на весь невыплаченный подоходный налог, невыплаченный расчетный подоходный налог и неуплаченный налог у источника выплаты.Проценты начисляются за месяц или за долю месяца.

- По неуплаченному подоходному налогу и неуплаченному расчетному подоходному налогу налагается штраф в размере пятнадцати процентов от своевременно не уплаченной суммы

- В отношении деклараций, отличных от деклараций о предполагаемом подоходном налоге, муниципалитет налагает ежемесячный штраф в размере двадцати пяти долларов за каждую несвоевременную подачу каждой декларации, независимо от обязательств, указанных в ней за каждый месяц или любую его часть, в течение которых возврат остается незарегистрированным, несмотря на указанную в нем ответственность.Штраф не должен превышать в общей сложности ста пятидесяти долларов начисленного штрафа за каждый случай несвоевременной подачи декларации.

Часто задаваемые вопросы по удержанию подоходного налога | Служба доходов штата Мэн

- Как подать декларацию об удержании подоходного налога?

- Как мне перевести удерживаемые платежи по подоходному налогу?

- Какова частота моих выплат для удержания подоходного налога штата Мэн?

- Когда наступает срок уплаты подоходного налога у источника выплаты?

- Как мне получить копию текущих таблиц подоходного налога штата Мэн?

- Я сезонный работодатель.Как мне подать и перечислить удерживаемый налог в штате Мэн?

- Как мне изменить свою налоговую декларацию, если я занизил или завысил свои налоговые обязательства?

- Я открываю новый бизнес. Как мне зарегистрироваться, чтобы получить удержание подоходного налога штата Мэн?

- Я работодатель в Нью-Гэмпшире, и на мой бизнес работают жители штата Мэн. Обязан ли я удерживать подоходный налог штата Мэн с этих сотрудников?

- Требует ли штат Мэн сверки обязательств по удержанию подоходного налога и копий документов W-2 и 1099 на конец года?

- Как я могу проверить, подал ли мой обработчик заработной платы мою налоговую декларацию и платеж, удерживаемый у источника выплаты штата Мэн?

- Как я могу проверить, подал ли мой обработчик заработной платы мою налоговую декларацию и выплату по безработице в штате Мэн?

- Как я могу проверить, что моему обработчику заработной платы была предоставлена лицензия на предоставление услуг по расчету заработной платы в штате Мэн?

- Принимает ли налоговая служба штата Мэн факсимильные подписи в налоговых декларациях, заполненных либо налогоплательщиком, либо оплачиваемым составителем?

- Что произойдет, если работодатель / плательщик не предоставит получателю платежа форму W-2 или 1099?

1.Как подать декларацию об удержании подоходного налога?

Заполнить форму 941ME: