Ндфл в 2019 году реквизиты: Налог на доходы физических лиц

инструкция и документы для возврата НДФЛ

Процесс будет зависеть от того, какой из типов налогового вычета вы хотите получить.

Вычет типа А — на него проще всего подать через личный кабинет на сайте nalog.ru. Вот как это сделать:- Зарегистрируйтесь в личном кабинете на сайте налоговой и получите неквалифицированную электронную подпись.

- Заполните декларацию 3-НДФЛ и прикрепите к ней справку 2-НДФЛ, а также документы от брокера. Как получить документы по ИИС

- Заполните заявление на возврат излишне уплаченного НДФЛ.

- Дождитесь, пока налоговая рассмотрит декларацию, а потом перечислит деньги на ваш счет.

Ждать денег от налоговой приходится в среднем четыре месяца: три месяца — это официальный срок рассмотрения декларации со дня ее представления, еще месяц уходит на перечисление денег.

Также помните, что, если у вас есть неуплаченный НДФЛ, пени за его просрочку или штрафы, налоговая может удержать эти суммы из налогового вычета.

Вычет типа Б — на него проще всего подать, написав в чате приложения Тинькофф Инвестиций или в личном кабинете на сайте tinkoff.ru. Мы попросим вас предоставить справку из налоговой о том, что вы не получали вычет типа А по действующему ИИС.

Получить такую справку можно при личном визите в отделение налоговой инспекции, которое обслуживает адрес вашей регистрации. Справку готовят в течение 30 календарных дней. Найти свою инспекциюКогда этот документ будет у вас на руках, мы назначим вам встречу в офисе Тинькофф в Москве. Если неудобно ехать в офис, справку можно отправить Почтой России по адресу: 127287, г. Москва, ул. 2-я Хуторская, 38А, стр. 26, БЦ «Мирленд». В графе «Кому» укажите: «Тинькофф Банк».

Получив от вас справку из налоговой, мы заблокируем возможность совершать сделки для вашего ИИС. После этого вы сможете вывести деньги со счета на карту Tinkoff Black без удержания налога. Что происходит с бумагами на счете при закрытии ИИС

Что происходит с бумагами на счете при закрытии ИИСРеквизиты единых казначейских расчетных счетов налоговых органов

Реквизиты единых казначейских расчетных счетов налоговых органов РегионВыберите область…АНДИЖАНСКАЯ ОБЛАСТЬБУХАРСКАЯ ОБЛАСТЬДЖИЗАКСКАЯ ОБЛАСТЬКАШКАДАРЬИНСКАЯ ОБЛАСТЬНАВОИЙСКАЯ ОБЛАСТЬНАМАНГАНСКАЯ ОБЛАСТЬСАМАРКАНДСКАЯ ОБЛАСТЬСУРХАНДАРЬИНСКАЯ ОБЛАСТЬСЫРДАРЬИНСКАЯ ОБЛАСТЬГОРОД ТАШКЕНТТАШКЕНТСКАЯ ОБЛАСТЬФЕРГАНСКАЯ ОБЛАСТЬХОРЕЗМСКАЯ ОБЛАСТЬРЕСП. КАРАКАЛПАКСТАННалоговый органВыберите район…Тип налогаВыберите вид налога…Налог на добавленную стоимость – стандартныйНалог на прибыль (ИП)Единый социальный платеж (ИП)Соц. страхования предпринимателей ИТДНалог на доходы с физических лиц и ИПНалог на доходы физических лиц предпринимателей ИТДНалог на транспорт физических лицНалог за пользованием водных ресурсов Разовая декларацияНалог на доходы -ДекларацииПлата за пользование водными ресурсамиИндивидуальное накопительное пенсионное счет -ИНПСНалог на имущество физических лицНалог на землю физических лицНалог на землю – Дехканские хозяйстваДругиеИспользование водных ресурсов -Дехканские хозяйстваПлатежи членов дехканского хозяйства и за содержание крупнорогатого скотаФРНОЕдиный налоговый платеж (ИП)Отчисление в ИНПС (ИП)Штрафные санкции за нарушения налогового законодательстваШтрафные санкции за неиспользование контрольно-кассовых машинЖисмоний шахслардан олинадиган дивидент солиғиПенсия жамғармасига ихтиёрий тўланган суғурта бадалиЧет элда ёлланган холда ишловчи шахс ихтиёрий тўланган суғурта бадаллари.

отчис.в фонд реконструк.оразов.учржТаможенная пошлинаПоступления кредитор. и депонен. задолж.Поступления от реализации госимуществаРазница в цене на газ и эл. за пред. РУРазница в цене на газ и эл. внутри РУзНалог на имущество с физических лицНалог на землю с физических лицРазница коммерческих цен на бензинПрочиеПрочие/ Налог на рекламуПрочие/ Сбор со сделок по биржамПрочие/ Сбор за уборку территорииПрочие / Разовые сборыПрочие сборыСбор за право рознич. торговли алкогол.продукциейСбор за оказание плат. услуг по парковке автотраспортаПрочие/ 30% отчислений банковЕд. налог с МП торговляЕд.нал.для МП с/х за исключ.с/х пл.ед.зеЕд.нал.для МП сферы пром.строй.и другиеНал.на блого-ство и раз-тие соц.инфраст.Прочие/Сбор за пок.СКВ 5%Акцизы.Хрусталь и освет.приборы из хрус.Акцизы.Pис-кpупаАкцизы.БальзамАкц.Сигареты с фильтром в мягкой упа-кеАкц.Сигареты с фильтром в твердой уп-кеАкц.Сигареты без фильтраПлата за выбросы,за-грязн.вещест.в прир.Плата за сверхнор.остатки нереал.гот.прФик.нал.на автостоян.

отчис.в фонд реконструк.оразов.учржТаможенная пошлинаПоступления кредитор. и депонен. задолж.Поступления от реализации госимуществаРазница в цене на газ и эл. за пред. РУРазница в цене на газ и эл. внутри РУзНалог на имущество с физических лицНалог на землю с физических лицРазница коммерческих цен на бензинПрочиеПрочие/ Налог на рекламуПрочие/ Сбор со сделок по биржамПрочие/ Сбор за уборку территорииПрочие / Разовые сборыПрочие сборыСбор за право рознич. торговли алкогол.продукциейСбор за оказание плат. услуг по парковке автотраспортаПрочие/ 30% отчислений банковЕд. налог с МП торговляЕд.нал.для МП с/х за исключ.с/х пл.ед.зеЕд.нал.для МП сферы пром.строй.и другиеНал.на блого-ство и раз-тие соц.инфраст.Прочие/Сбор за пок.СКВ 5%Акцизы.Хрусталь и освет.приборы из хрус.Акцизы.Pис-кpупаАкцизы.БальзамАкц.Сигареты с фильтром в мягкой упа-кеАкц.Сигареты с фильтром в твердой уп-кеАкц.Сигареты без фильтраПлата за выбросы,за-грязн.вещест.в прир.Плата за сверхнор.остатки нереал.гот.прФик.нал.на автостоян.

и въезд. виз ГП за прописку и оформ. документов на жительство ГП за выдачу лицензию ГП за выдачу паспортов или заменяющих его документовГП взимаемая нотариусамиШтрафы за нарушение налогового законодательстваГП и иные неналоговые платежи в национальной валютеГП за гос. регистрацию субъектов предпринимательства ГП взимаемая органами юстиции и отделами ЗАГСПост. по штр. при торговле без применения контрольно-кассовых машинСбор за право розн. торговли изделиями из драгоцен. металлов и камнейРазница цен на нефтепродуктыНал. на прибыль иностр.юр.л, (не связ. с пост уч.на тер.РУз)Налог на доходы, получ в в виде дивидендов физ.лицаАкциз. Ювелир.изд. производ. в РУзАкциз. Вина натуральныеАкциз. Прочие винаШтрафы.Узб.аген.стандарт.метрол.сертифШтрафы. Госком.по архитектуре и строит-ву РУзНалог на сверхприбыль на медь катоднуюНалог на сверхприбыль на полиэтиленовые гранулыНалог на сверхприбыль на природный газНалог на сверхприбыль на клинкерГос. пошлина по делам.рассмат.судами общей юрисдикцииГос.

и въезд. виз ГП за прописку и оформ. документов на жительство ГП за выдачу лицензию ГП за выдачу паспортов или заменяющих его документовГП взимаемая нотариусамиШтрафы за нарушение налогового законодательстваГП и иные неналоговые платежи в национальной валютеГП за гос. регистрацию субъектов предпринимательства ГП взимаемая органами юстиции и отделами ЗАГСПост. по штр. при торговле без применения контрольно-кассовых машинСбор за право розн. торговли изделиями из драгоцен. металлов и камнейРазница цен на нефтепродуктыНал. на прибыль иностр.юр.л, (не связ. с пост уч.на тер.РУз)Налог на доходы, получ в в виде дивидендов физ.лицаАкциз. Ювелир.изд. производ. в РУзАкциз. Вина натуральныеАкциз. Прочие винаШтрафы.Узб.аген.стандарт.метрол.сертифШтрафы. Госком.по архитектуре и строит-ву РУзНалог на сверхприбыль на медь катоднуюНалог на сверхприбыль на полиэтиленовые гранулыНалог на сверхприбыль на природный газНалог на сверхприбыль на клинкерГос. пошлина по делам.рассмат.судами общей юрисдикцииГос.

В феврале 2019 года изменятся реквизиты бюджетных платежей

ФНС России сообщила, что с 04. 02.2019 многим плательщикам налогов и сборов предстоит перечислять бюджетные платежи на новые банковские счета территориальных органов Федерального казначейства (Письмо ФНС от 28.12.2018 N КЧ-4-8/25936@).

02.2019 многим плательщикам налогов и сборов предстоит перечислять бюджетные платежи на новые банковские счета территориальных органов Федерального казначейства (Письмо ФНС от 28.12.2018 N КЧ-4-8/25936@). Это значит, что с 04.02.2019 нужно оформлять налоговые платежки, применяя обновленные реквизиты. В то же время, ФНС сообщила, что вплоть до 29.04.2019 будет действовать переходный период, во время которого платежи можно делать как по старым, так и новым реквизитам. При этом с 30.04.2019 в платежных документах разрешается указывать только новые счета.

Обратить внимание на вышеуказанные изменения необходимо плательщикам налогов и взносов следующих регионов:

Наименование УФК | Старый банковский счет | Новый банковский счет |

| УФК по Республике Адыгея | 40101810100000010003 | 40101810803490010004 |

| УФК по Республике Калмыкия | 40101810300000010003 | 40101810303490010005 |

| УФК по Карачаево-Черкесской республике | 40101810900000010001 | 40101810803490010006 |

| УФК по Республике Марий Эл | 40101810100000010001 | 40101810922020016001 |

| УФК по Республике Мордовия | 40101810900000010002 | 40101810022020017002 |

| УФК по Республике Тыва | 40101810900000010001 | 40101810050049510001 |

| УФК по Удмуртской Республике | 40101810200000010001 | 40101810922020019001 |

| УФК по Республике Хакасия | 40101810200000010001 | 40101810150045510001 |

| УФК по Алтайскому краю | 40101810100000010001 | 40101810350041010001 |

| УФК по Забайкальскому краю | 40101810200000010001 | 40101810750042010001 |

| УФК по Камчатскому краю | 40101810100000010001 | 40101810905070010003 |

| УФК по Иркутской области | 40101810900000010001 | 40101810250048010001 |

| УФК по Кировской области | 40101810900000010001 | 40101810222020011001 |

| УФК по Курганской области | 40101810000000010002 | 40101810065770110002 |

| УФК по Курской области | 40101810600000010001 | 40101810445250010003 |

| УФК по Магаданской области | 40101810300000010001 | 40101810505070010001 |

| УФК по Мурманской области | 40101810000000010005 | 40101810040300017001 |

| УФК по Новгородской области | 40101810900000010001 | 40101810440300018001 |

| УФК по Орловской области | 40101810100000010001 | 40101810845250010006 |

| УФК по Пензенской области | 40101810300000010001 | 40101810222020013001 |

| УФК по Ростовской области | 40101810400000010002 | 40101810303490010007 |

| УФК по Самарской области | 40101810200000010001 | 40101810822020012001 |

| УФК по Смоленской области | 40101810200000010001 | 40101810545250000005 |

| УФК по Тюменской области | 40101810300000010005 | 40101810965770510005 |

| УФК по Ханты-Мансийскому автономному округу – Югре | 40101810900000010001 | 40101810565770510001 |

| УФК по Ямало-Ненецкому автономному округу | 40101810500000010001 | 40101810465770510002 |

Администрация муниципального образования «Плесецкое» Плесецкого района Архангельской области

Межрайонная ИФНС России № 6 по Архангельской области и Ненецкому автономному округу напоминает, что 1 декабря 2020 года истек срок для оплаты налогоплательщиками – физическими лицами имущественных налогов и НДФЛ за 2019 год.

Налоговый орган рекомендует тем, кто еще не исполнил обязанность по уплате налогов – не откладывайте, сделайте это сегодня! Иметь долги по налогам невыгодно, так как уже со 2 декабря налогоплательщик становится должником, а его задолженность будет расти каждый день за счет начисления пеней.

Кроме того, несвоевременная уплата налогов неизбежно приведет к таким негативным последствиям для гражданина как:

– удержание долга из заработной платы, пенсии или иных периодических платежей;

– блокировка банковских счетов службой судебных приставов;

– запрет на регистрационные действия в отношении имущества должника;

– арест имущества (транспортных средств) должника;

– запрет на выезд должника за границу;

– публичное размещение информации об исполнительном производстве, способное повлиять, в том числе на результаты рассмотрения заявок на предоставление заемных средств.

Налоговый орган рекомендует гражданам убедиться в отсутствии налоговых долгов и встретить новый год в статусе добросовестного налогоплательщика и избежать неприятных сюрпризов.

Проверить информацию о задолженности можно в «Личном кабинете налогоплательщика для физических лиц», в банкоматах по ИНН, в МФЦ, на сайте Госуслуг www.gosuslugi.ru, либо в налоговой инспекции.

Оплатить налоги быстро и удобно, не выходя из дома или офиса, можно на сайте ФНС России www.nalog.ru с помощью онлайн-сервисов «Личный кабинет налогоплательщика для физических лиц» или «Уплата налогов и пошлин».

Имеющуюся задолженность по налоговым платежам также можно оплатить:

– в банкоматах и банковских мобильных приложениях в разделе «поиск задолженности по ИНН»;

– в Личном кабинете на сайте Госсуслуг в разделе «Налоговая задолженность».

Дополнительную информацию можно получить по телефону Единого контакт-центра ФНС России: 8-800-222-22-22.

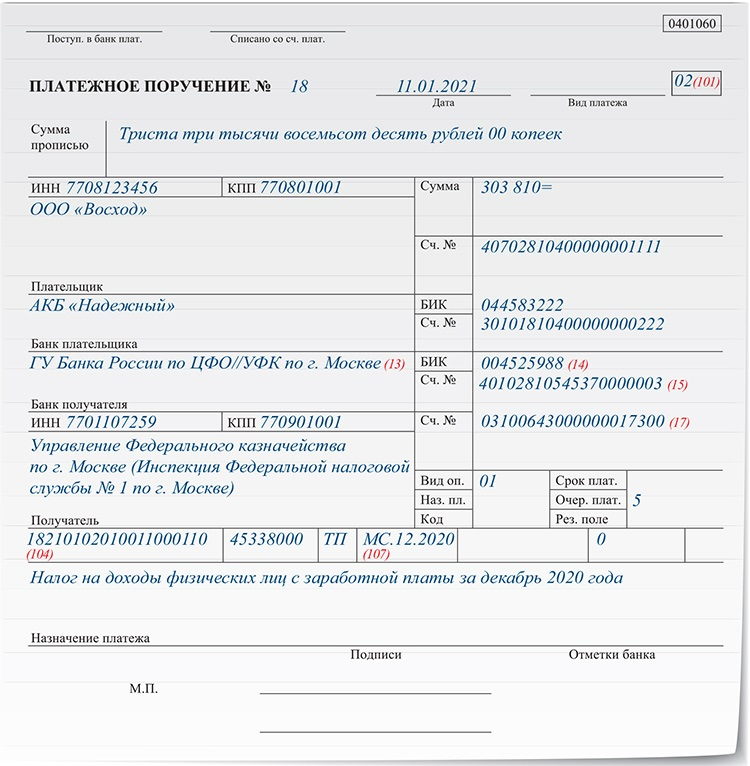

С 2021 года поменяются счета для уплаты налогов

С 1 января 2021 Федеральная налоговая служба переходит на систему казначейского обслуживания поступлений в бюджеты страны. В связи с этим меняются реквизиты счетов УФК для перечисление налогов, взносов и сборов, администрируемых налоговыми органами.

С 1 января 2021 при оформлении платежных поручений на уплату налогов, сборов, страховых взносов и иных обязательных платежей, администрируемых ФНС России, необходимо указывать новые реквизиты счета УФК по Архангельской области.

Для получателя платежей, которыми являются налоговые органы Архангельской области, реквизит поля платежного поручения «15» заполняется следующим образом – 40102810245370000016; БИК банка получателя средств (реквизит «14) – 011117401; наименование банка (реквизит «13») – Отделение Архангельск Банка России//УФК по Архангельской области и Ненецкому автономному округу г. Архангельск; номер счета получателя (реквизит «17») – 03100643000000012400.

Изменения обусловлены вступающими в силу с 2021 года положениями Федерального закона от 27 декабря 2019 года № 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей».

Процесс регламентируется приказом Федерального казначейства от 01 апреля 2020 года № 15н «О Порядке открытия казначейских счетов».

С 01 января по 30 апреля 2021 года будет установлен переходный период одновременного функционирования двух счетов (планируемых к закрытию банковских счетов и вновь открываемых казначейских счетов).

Переход на самостоятельную работу вновь открываемых казначейских счетов планируется начать с 01 мая 2021 года.

Дата создания: 08-12-2020

2021 | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Для оплаты НДФЛ по декларациям за 2019 год остался месяц

Отчитаться о полученных в 2019 году доходах необходимо до 30 июля текущего года.

Если в 3-НДФЛ отсутствует налог к уплате за счёт налоговых вычетов, срок уплаты НДФЛ в 2020 году 15 июля может не беспокоить налогоплательщиков. Однако если в 3-НДФЛ исчислен налог, выполнить свою обязанность по уплате НДФЛ необходимо до 15 июля 2020 года, несмотря на более поздний срок представления самой декларации.

Напоминаем, что представить декларацию 3-НДФЛ необходимо в налоговый орган по месту своего учёта. Так, это следует сделать, если в 2019 году налогоплательщик продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Также сдать декларацию должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и др.

Доход необходимо задекларировать самостоятельно, если налоговый агент не удержал НДФЛ при его выплате и не сообщил в налоговый орган о невозможности удержать налог. Если же он выполнил эту обязанность, то налоговый орган самостоятельно рассчитает сумму налога и пришлёт уведомление, на основании которого необходимо будет уплатить НДФЛ в срок, указанный в таком уведомлении.

Предельный срок подачи декларации 30 июля 2020 года не распространяется на получение налоговых вычетов. В этом случае направить декларацию можно в любое время в течение года.

Удобнее всего заполнять декларацию 3-НДФЛ онлайн с помощью личного кабинета налогоплательщика для физических лиц или индивидуальных предпринимателей. Бóльшая часть информации уже предзаполнена. Также сдать декларацию можно через мобильное приложение «Налоги ФЛ», доступное на iOS и Android. Облегченные сценарии позволяют сформировать и отправить документ буквально в несколько кликов. Также с 2020 года у граждан появилась возможность направлять декларации на бумаге не только через налоговые инспекции, но и через МФЦ, если в регионе принято решение об оказании в них этой услуги.

Ставки и скобки государственного индивидуального подоходного налога на 2019 год

Посмотреть последние данные

Ключевые выводы

Индивидуальные подоходные налоги являются основным источником доходов правительства штата, составляя 37 процентов налоговых сборов штата.

Сорок три штата взимают индивидуальный подоходный налог. Сорок один налог на заработную плату и доход от зарплаты, в то время как два штата – Нью-Гэмпшир и Теннесси – облагают налогом исключительно дивиденды и процентный доход. В семи штатах подоходный налог вообще не взимается.

Из тех штатов, которые облагают налогом заработную плату, девять имеют единую налоговую структуру, при этом одна ставка применяется ко всем налогооблагаемым доходам. И наоборот, 32 штата взимают подоходный налог по дифференцированной ставке, причем количество скобок в разных штатах сильно различается. На Гавайях 12 скобок, больше всего в стране.

Подходы государств к подоходному налогу различаются и в других деталях. Некоторые штаты удваивают ширину одинарных скобок для женатых файлов, чтобы избежать «штрафа за брак». Некоторые штаты индексируют налоговые категории, льготы и вычеты с учетом инфляции; многие другие этого не делают.Некоторые штаты связывают свои стандартные вычеты и личные льготы с федеральным налоговым кодексом, в то время как другие устанавливают свои собственные правила или не предлагают их вообще.

Индивидуальные подоходные налоги являются основным источником доходов правительства штата, составляя 37 процентов налоговых сборов штата [1]. Их значение в соображениях государственной политики еще больше усиливается тем фактом, что физические лица несут активную ответственность за подачу налоговой декларации о доходах, в отличие от косвенной уплаты налогов с продаж и акцизов.

Сорок три штата взимают индивидуальный подоходный налог. Сорок один налог на заработную плату и доход от зарплаты, в то время как два штата – Нью-Гэмпшир и Теннесси – облагают налогом исключительно дивиденды и процентный доход. В семи штатах подоходный налог вообще не взимается. Теннесси в настоящее время отменяет свой налог Холла (подоходный налог, применяемый только к дивидендам и процентному доходу) и планирует полностью отменить свой подоходный налог за налоговые годы, начинающиеся 1 января 2021 года [2].

Из тех штатов, которые облагают налогом заработную плату, девять имеют единую налоговую структуру, при этом одна ставка применяется ко всем налогооблагаемым доходам.И наоборот, 32 штата взимают подоходный налог по дифференцированной ставке, причем количество скобок в разных штатах сильно различается. Например, в Канзасе действует трехуровневая система подоходного налога. На другом конце спектра у Гавайев 12 скобок, а у Калифорнии – 10. Максимальные предельные ставки варьируются от 2,9 процента в Северной Дакоте до 13,3 процента в Калифорнии.

В некоторых штатах большое количество скобок сгруппировано в узкую группу доходов; Налогоплательщики Грузии достигают шестого и самого высокого уровня штата с годовым доходом в 7000 долларов.В округе Колумбия максимальная ставка составляет 1 миллион долларов, как и в Калифорнии (с учетом надбавки штата за «налог миллионера»). Высокие ставки в Нью-Йорке и Нью-Джерси срабатывают при еще более высоком уровне маржинального дохода: 1 077 550 и 5 миллионов долларов соответственно.

Подходы государств к подоходному налогу различаются и в других деталях. Некоторые штаты удваивают ширину одинарных скобок для женатых файлов, чтобы избежать «штрафа за брак». Некоторые штаты индексируют налоговые категории, льготы и вычеты с учетом инфляции; многие другие этого не делают.Некоторые штаты связывают свои стандартные вычеты и личные льготы с федеральным налоговым кодексом, в то время как другие устанавливают свои собственные правила или не предлагают их вообще. В следующей таблице мы приводим самые последние доступные данные о ставках подоходного налога штата, скобках, стандартных вычетах и личных льготах как для индивидуальных, так и для совместных заявителей.

Федеральный закон о налоговой реформе 2017 года увеличил стандартный вычет (установленный на уровне 12 200 долларов для индивидуальных лиц и 24 400 долларов для совместных заявителей в 2019 году), одновременно приостановив личное освобождение, снизив его до 0 долларов до 2025 года.Поскольку многие штаты используют федеральный налоговый кодекс в качестве отправной точки для своих собственных расчетов стандартных вычетов и личных освобождений, некоторые штаты, которые присоединились к федеральному налоговому кодексу, обновили свои законы о соответствии в 2018 году, чтобы либо принять федеральные изменения, либо сохранить свои предыдущие вычеты и освобождения. суммы.

Заметные изменения в индивидуальном подоходном налоге в 2019 году

В период с 2018 по 2019 год несколько штатов изменили ключевые характеристики своих кодексов индивидуального подоходного налога. Эти изменения включают следующее:

- В рамках более широкого пакета налоговой реформы Кентукки заменил свой шестиступенчатый подоходный налог с дифференцированной ставкой, максимальная ставка которого составляла 6 процентов, на единый налог в размере 5 процентов.[3]

- Нью-Джерси установило новую максимальную ставку 10,75% для маржинального дохода 5 миллионов долларов и выше [4].

- Приняв законодательство в соответствии с изменениями в федеральном налоговом кодексе, Вермонт отменил верхний предел индивидуального подоходного налога и снизил оставшиеся предельные ставки на 0,2 процентных пункта по всем направлениям [5].

- Айова приняла комплексное законодательство о налоговой реформе с постепенными изменениями налогов. В 2019 налоговом году ставки налога на прибыль снижаются повсеместно, а в 2023 году, с учетом триггеров выручки, девять групп будут объединены в четыре, а максимальная ставка будет снижена до 6.5 процентов. [6]

- Айдахо принял закон о соответствии и налоговой реформе, который включал повсеместное снижение ставки подоходного налога на 0,475 процентных пункта [7].

- Миссури отменил одну из категорий подоходного налога и снизил максимальную ставку с 5,9 до 5,4 процента в рамках более широкой реформы налоговой системы и налоговой реформы [8].

- Юта снизила единую ставку индивидуального подоходного налога с 5 до 4,95 процента. [9]

- Арканзас уникален среди штатов тем, что имеет три совершенно разных тарифных плана в зависимости от общего налогооблагаемого дохода налогоплательщика.В 2018 году Арканзас принял закон о налоговых льготах с низким доходом, который снизил предельные ставки в таблице с самым низким доходом, а также самую низкую ставку в следующей таблице доходов. [10]

- Джорджия снизила свою максимальную предельную ставку индивидуального подоходного налога с 6 до 5,75 процента в рамках меры по обеспечению соответствия, но срок действия этого положения истекает в конце 2025 года, когда на федеральном уровне планируется отменить изменения подоходного налога [11]. Размер фиксированного подоходного налога

- в Северной Каролине был снижен с 5.499 до 5,25 процента. [12]

Банкноты

[1] Бюро переписи населения США, «Финансы штатов и местных органов власти», 2016 финансовый год, https://www.census.gov/data/datasets/2016/econ/local/public-use-datasets.html.

[2] Налоговое управление штата Теннесси, «Уведомление о подоходном налоге Холла», май 2017 г. https://www.tn.gov/content/dam/tn/revenue/documents/notices/income/income17-09.pdf.

[3] Морган Скарборо, «Законодательный орган Кентукки отменяет вето губернатора для принятия пакета налоговой реформы», Налоговый фонд, 16 апреля 2018 г., https: // taxfoundation.org / kentucky-tax-реформа-пакет /.

[4] Бен Страхман и Скотт Дренкард, «Корпоративные и индивидуальные налогоплательщики не видят отсрочки в налоговом пакете штата Нью-Джерси», Налоговый фонд, 3 июля 2018 г., https://taxfoundation.org/individual-income-tax-corporate-tax -hike-new-jersey /.

[5] Джаред Вальчак, «К состоянию соответствия: налоговые кодексы штатов через год после федеральной налоговой реформы», Налоговый фонд, 28 января 2019 г., https://taxfoundation.org/state-conformity-one-year- после-tcja /.

[6] Джаред Вальчак, «Что входит в пакет налоговой реформы штата Айова», Налоговый фонд, 9 мая 2018 г., https: // taxfoundation.org / что-айова-налоговая-реформа-пакет /.

[7] Кэтрин Лугхед, «Пять штатов проводят значимую налоговую реформу вслед за Законом о сокращении налогов и рабочих местах», Налоговый фонд, 23 июля 2018 г., https://taxfoundation.org/five-states-accomplish-meaningful- налоговая реформа-пробуждение-сокращение налогов-рабочих мест /.

[8] Джаред Вальчак, «К государству соответствия: налоговые кодексы штатов через год после федеральной налоговой реформы».

[9] Там же.

[10] Николь Кейдинг, «Снижение налогов подписано в Арканзасе», Налоговый фонд, февраль.2, 2017, https://taxfoundation.org/tax-cuts-signed-arkansas/.

[11] Джаред Вальчак, «Налоговые изменения вступают в силу 1 января 2019 г.», Налоговый фонд, 27 декабря 2018 г., https://taxfoundation.org/state-tax-changes-january-2019/.

[12] Там же.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы.Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывСША – Физические лица – Налоги на доходы физических лиц

Соединенные Штаты облагают налогом своих граждан и резидентов их доходы во всем мире.Иностранцы-нерезиденты облагаются налогом на доход из источников в США и доход, фактически связанный с торговлей или бизнесом в США (за некоторыми исключениями).

Ставки НДФЛ

Для физических лиц максимальная ставка налога на прибыль на 2021 год составляет 37%, за исключением долгосрочного прироста капитала и квалифицированных дивидендов ( обсуждается ниже ).

P.L. 115-97 снижены как индивидуальные налоговые ставки, так и количество налоговых категорий. П.Л. 115-97 закатов после 2025 года, многие отдельные налоговые положения, включая более низкие ставки и пересмотренные скобки, чтобы соответствовать бюджетным правилам Сената США.

2021 Ставки и скобки подоходного налогаПлательщики единого налога (1)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

от 0 до 9 950 | 10 |

9 951 до 40 525 | 12 |

от 40 526 до 86 375 | 22 |

86 376 до 164 925 | 24 |

164 926 до 209 425 | 32 |

209 426 до 523 600 | 35 |

523,601+ | 37 |

Налогоплательщики, состоящие в браке, подающие совместно (1, 2)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

от 0 до 19 900 | 10 |

19 901 до 81 050 | 12 |

от 81 051 до 172 750 | 22 |

172 751 до 329 850 | 24 |

329 851 до 418 850 | 32 |

418 851 до 628 300 | 35 |

628,301+ | 37 |

Налогоплательщики главы семьи (1, 2)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

от 0 до 14 200 | 10 |

от 14 201 до 54 200 | 12 |

54 201 до 86 350 | 22 |

86 351 до 164 900 | 24 |

164 901 до 209 400 | 32 |

209 401 до 523 600 | 35 |

523,601+ | 37 |

Налогоплательщики, состоящие в браке, подача отдельно (1)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

от 0 до 9 950 | 10 |

9 951 до 40 525 | 12 |

от 40 526 до 86 375 | 22 |

86 376 до 164 925 | 24 |

164 926 до 209 425 | 32 |

от 209 426 до 314 150 | 35 |

314,151+ | 37 |

Ставки налога на прибыль 2020 и скобки

Плательщики единого налога (1)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| 0 до 9 875 | 10 |

| 9 876 до 40 125 | 12 |

| 40,126 до 85 525 | 22 |

| 85 526 до 163 300 | 24 |

| 163 301 до 207 350 | 32 |

| 207 351 до 518 400 | 35 |

| 518 401+ | 37 |

Налогоплательщики, состоящие в браке, подающие совместно (1, 2)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| 0 до 19750 | 10 |

| 19,751 до 80,250 | 12 |

| 80 251 до 171 050 | 22 |

| 171 051 до 326 600 | 24 |

| 326 601 до 414 700 | 32 |

| 414701 до 622 050 | 35 |

| 622,051+ | 37 |

Налогоплательщики главы семьи (1, 2)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| 0 до 14 100 | 10 |

| 14,101 до 53,700 | 12 |

| 53 701 до 85 500 | 22 |

| 85 501 до 163 300 | 24 |

| 163 301 до 207 350 | 32 |

| 207 351 до 518 400 | 35 |

| 518 401+ | 37 |

Налогоплательщики, состоящие в браке, подача отдельно (1)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| 0 до 9 875 | 10 |

| 9 876 до 40 125 | 12 |

| 40,126 до 85 525 | 22 |

| 85 526 до 163 300 | 24 |

| 163 301 до 207 350 | 32 |

| 207 351 до 311 025 | 35 |

| 311 026+ | 37 |

Банкноты

- Максимальная ставка федерального налога на прирост капитала составляет 20% для активов, удерживаемых более 12 месяцев.Градуированные ставки налога применяются к приросту капитала от активов, удерживаемых в течение 12 месяцев или менее.

- Иностранцы-нерезиденты не могут воспользоваться статусом главы семьи или совместным возвратом.

Альтернативный минимальный налог (AMT)

Вместо налога, рассчитанного с использованием вышеуказанных ставок, индивидуальный AMT может взиматься по двухуровневой структуре ставок: 26% и 28%. В 2020 налоговом году ставка налога 28% применяется к налогоплательщикам с налогооблагаемым доходом выше 197 900 долларов США (98 950 долларов США для состоящих в браке лиц, подающих отдельную заявку).В 2021 налоговом году ставка налога 28% применяется к налогоплательщикам с налогооблагаемым доходом выше 199 900 долларов США (99 950 долларов США для состоящих в браке лиц, подающих отдельную заявку).

Под П.Л. 115-97, для налоговых лет, начинающихся после 31 декабря 2017 года и до 1 января 2026 года, сумма освобождения от уплаты налога на прибыль увеличивается до 109 400 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельную декларацию), и до 10 9 400 долларов США. 70 300 для всех остальных налогоплательщиков (кроме имений и трастов). Пороги поэтапного отказа увеличиваются до 1 миллиона долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и до 500 000 долларов США для всех других налогоплательщиков (кроме имений и трастов).Эти суммы индексируются с учетом инфляции. На 2020 год сумма освобождения от налогообложения AMT составляет 113 400 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельную декларацию), и 72 900 долларов США для всех других налогоплательщиков (кроме имений и трастов), а также пороговые значения поэтапного отказа. составляют 1 036 800 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и 518 400 долларов США для всех других налогоплательщиков (кроме имений и трастов).

На 2021 год сумма освобождения от налогообложения AMT составляет 114 600 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельную декларацию) и 73 600 долларов США для всех других налогоплательщиков (кроме имений и трастов), а также поэтапный отказ пороговые значения составляют 1 047 200 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и 523 600 долларов США для всех других налогоплательщиков (кроме имений и трастов).

AMT подлежит уплате только в том случае, если он превышает обычное чистое налоговое обязательство. Иностранный налоговый кредит доступен для определения обязательства AMT в размере иностранного налога на доход AMT из иностранного источника (AMTI) с некоторыми ограничениями.

AMTI обычно рассчитывается, начиная с обычного налогооблагаемого дохода, добавляя налоговые льготы (требуемые при расчете регулярного налогооблагаемого дохода) и делая специальные корректировки некоторых налоговых статей, которые использовались для расчета налогооблагаемого дохода.Например, налогоплательщик должен добавить обратно все налоги штата и местные подоходные налоги, удержанные при расчете обычного налогооблагаемого дохода.

Для иностранцев-нерезидентов, получивших чистую прибыль от продажи долей в недвижимости в США, AMT рассчитывается на меньшую из сумм AMTI (до освобождения) или на чистую прибыль от продажи долей в недвижимости в США.

Налог на взносы в Medicare

Для налоговых лет, начинающихся после 31 декабря 2012 года, налог на незаработанный доход в размере 3,8% от взносов в Medicare применяется к меньшей из (i) чистой инвестиционной прибыли налогоплательщика за налоговый год или (ii) превышения модифицированной скорректированной валовой прибыли налогоплательщика над пороговая сумма (обычно 200 000 долларов США для налогоплательщиков-одиночек и глав домохозяйств; 250 000 долларов США для супружеской пары, подающей совместную декларацию, и оставшихся в живых супругов; и 125 000 долларов США для состоящего в браке лица, подающего отдельную декларацию).Этот налог, который является дополнением к обычным налоговым обязательствам, применяется ко всем физическим лицам, подлежащим налогообложению в США, за исключением иностранцев-нерезидентов. Чистый инвестиционный доход обычно включает некоммерческий доход от процентов, дивидендов, аннуитетов, роялти и арендной платы; доход от торговли или бизнеса по торговле финансовыми инструментами или товарами; доход от пассивной торговли или бизнеса; и чистая прибыль от продажи неделовой собственности.

Государственный и местный подоходный налог

Большинство штатов и ряд муниципальных властей облагают подоходным налогом лиц, работающих или проживающих в пределах их юрисдикции.Большинство из 50 штатов взимают некоторый подоходный налог с населения, за исключением Аляски, Флориды, Невады, Южной Дакоты, Техаса, Вашингтона и Вайоминга, где подоходный налог штата отсутствует. Нью-Гэмпшир и Теннесси (до 1 января 2021 года) облагают налогом только дивиденды и процентные доходы. Немногие штаты взимают подоходный налог по ставке, превышающей 10%.

Что нужно знать о налогах на 2020 год

В то время как американцы продолжают бороться с пандемией COVID-19, пришло время позаботиться о сезоне подачи налогового года 2020, включая влияние существующего и недавнего законодательства на то, как вы будете подавать в 2021 году.

Некоторые изменения были внесены в законодательство, связанное с коронавирусом, другие должны были произойти в любом случае. К ним относятся новые стандартные суммы вычетов, пороговые значения дохода для налоговых категорий, определенные налоговые льготы и увеличение лимитов пенсионных накоплений. Другие, включая вычеты на медицинские и стоматологические расходы, а также государственные и местные налоги с продаж, остаются прежними.

Ключевые выводы

- Недавно принятый закон о коронавирусе добавил к налоговому законодательству изменения, которые уже должны произойти в 2020 налоговом году.

- Хотя стимулирующие платежи привязаны к вашим налогам на 2020 год, встроенные защитные меры минимизируют влияние на ваши налоги.

- Стандартный вычет для тех, кто состоит в браке, вырос до 24 800 долларов в 2020 налоговом году, что на 400 долларов больше, чем в 2019 году.

- Диапазоны дохода для определения права делать вычитаемые взносы в традиционные IRA и делать взносы в IRA Roth в 2020 году увеличились.

- Важное положение Закона о CARES позволяет вам вычесть 300 долларов в виде благотворительных взносов “сверх черты”.«

- Изменения, облегчающие снятие средств с пенсионных счетов, и RMD призваны помочь.

- Поместья умерших в течение 2020 года имеют базовую сумму исключения в размере 11,58 миллиона долларов, что на 11,4 миллиона долларов больше, чем в предыдущем году.

Крайний срок уплаты налогов для жертв зимнего шторма в Техасе продлен до 15 июня 2021 года.

Стимулирующие выплаты

Ваша стимулирующая выплата в размере 1200 долларов (2400 долларов для пар), официально известная как «Возврат на восстановление», является авансовым возмещаемым налоговым кредитом по налогам 2020 года.Это означает, что независимо от того, сколько вы должны (или не должны) налогов за 2020 налоговый год, вы можете сохранить всю скидку без каких-либо налогов, подлежащих уплате.

Скидка постепенно прекращается при скорректированном валовом доходе (AGI) от 75 000 до 99 000 долларов для одиноких (или от 150 000 до 198 000 долларов для совместных налогоплательщиков) по ставке 5% за доллар. Поскольку стимулирующая выплата будет основываться на вашем AGI на 2018 или 2019 год, но технически применима к вашему AGI 2020 года, могут быть некоторые несоответствия. Не волнуйся. Новости там тоже хорошие.

- Если окажется, что ваш AGI на 2018 или 2019 год (в зависимости от того, на чем IRS основывает ваш стимулирующий платеж) ниже 2020 года, что приводит к более высокому платежу, вы можете сохранить превышение.

- Если ваш AGI на 2018/19 год выше, чем ваш AGI в 2020 году, вы можете потребовать дополнительную сумму причитающейся суммы при подаче налоговой декларации за 2020 год в 2021 году.

- Это также относится к иждивенцам до 17 лет. Если кто-то другой заявляет о рождении ребенка сейчас на основании деклараций за 2018 или 2019 год, но вы законно заявляете об этом ребенке в своей декларации за 2020 год, вы получите налоговый кредит в размере 500 долларов, когда вы подадите заявление в 2021 году, а лицо, получившее его, на основании деклараций 2018/19 года. возвращать не придется.

- Если в 2020 году у вас будет ребенок, вы можете потребовать ребенка при подаче заявления в 2021 году и получить кредит в размере 500 долларов США.

Наконец, скидка на восстановление не добавит к вашему налогооблагаемому доходу в 2020 году (или в любом другом году). Все это основано на том факте, что Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (CARES) не содержит механизма «возврата денег», с помощью которого правительство может вернуть средства, которые были законно продлены.

Кронштейны и расценки

В 2020 и 2021 налоговые годы максимальная ставка налога остается 37%.Эта ставка действует для индивидуальных налогоплательщиков, подающих как холостые, с доходом более 518 400 долларов США в 2020 году и 523 600 долларов США в 2021 году. Пороговое значение дохода для этой ставки будет составлять 622 050 долларов США для супружеских пар, подающих совместно (MFJ), и 311 025 долларов США для состоящих в браке лиц, подающих документы. отдельно (МФС) в 2020 году; пороговые значения составляют 628 300 долларов США и 314 150 долларов США для MFJ и MFS соответственно в 2021 году.

Ниже приведены диапазоны доходов по другим ставкам до следующего по величине порога:

- 35% для доходов одиноких и MFS, превышающих 207 350 долларов США в 2020 году и 209 425 долларов США в 2021 году (414 700 долларов США для MFJ в 2020 году и 418 850 долларов США в 2021 году)

- 32% для одиноких и MFS дохода, превышающего 163 300 долларов США в 2020 году и 164925 долларов США в 2021 году (326 600 долларов США для MFJ в 2020 году и 329850 долларов США в 2021 году)

- 24% для доходов одиноких и MFS, превышающих 85 525 долларов США в 2020 году и 86 375 долларов США в 2021 году (171 050 долларов США для MFJ в 2020 году и 172 750 долларов США в 2021 году)

- 22% для доходов одиноких и MFS, превышающих 40 125 долларов США в 2020 году и 40 525 долларов США в 2021 году (80 250 долларов США для MFJ в 2020 году и 81 050 долларов США в 2021 году)

- 12% для доходов одиноких и MFS, превышающих 9875 долларов США в 2020 году и 9 950 долларов США в 2021 году (19750 долларов США для MFJ в 2020 году и 19 900 долларов США в 2021 году)

Самая низкая ставка составляет 10% для одиноких лиц и супружеских пар, подающих отдельно, чей доход составляет 9875 долларов США или меньше в 2020 году (9950 долларов США или меньше в 2021 году).Для состоящих в браке лиц, подающих совместно, совокупный доход не может превышать 19750 долларов США в 2020 году (19 900 долларов США или меньше в 2021 году).

Для тех, кто подает заявку в качестве главы домохозяйства (HOH), пороговые значения дохода такие же, как и для одиноких в категориях 37%, 35% и 32% в 2020 году. В 2021 году только порог 37% будет одинаковым для одиноких людей и HOH, а нижние скобки очень немного отличаются.

В других группах HOH пороговые значения дохода на 2020 год составляют от 85 501 до 163 300 долларов в группе 24%; От 53 701 до 85 500 долларов в группе 22%; От 14 101 до 53 700 долларов в группе 12%; и до 14 100 долларов в группе 10%.

Пороговые значения дохода HOH на 2021 год составляют от 209 401 до 523 600 долларов в группе 35%, от 164 901 до 209 400 долларов в группе 32%, от 86 351 до 164 900 долларов в группе 24%, от 54 201 до 86 350 долларов в группе 22%, от 14 201 до 54 200 долларов в группе 12%. в группе 10% и до 14 200 долларов.

Прирост капитала

Пороговые значения дохода для ставок долгосрочного прироста капитала также увеличены до следующих уровней на 2020 год:

- 0% для одинокого и MFS дохода до 40 000 долларов США, до 80 000 долларов США для MFJ и до 53 600 долларов США для HOH

- 15% для единовременного дохода от 40 001 до 441 450 долларов, от 80 001 до 496 600 долларов для MFJ, от 40 001 до 248 300 долларов для MFS и от 53 601 до 469 050 долларов для HOH

- 20% для единовременного дохода, превышающего 441 450 долларов США, более 496 600 долларов США для MFJ, более 248 300 долларов США для MFS и более 469 050 долларов США для HOH

В 2021 году уровни будут:

- 0% для одиноких и MFS дохода до 40 400 долларов США, до 80 800 долларов США для MFJ и до 54 100 долларов США для HOH

- 15% для единовременного дохода от 40 401 до 445850 долларов, от 80 001 до 501 600 долларов для MFJ, от 40 401 до 250 800 долларов для MFS и от 54 101 до 473 750 долларов для HOH

- 20% для единовременного дохода, превышающего 445 850 долларов США, более 501 600 долларов США для MFJ, более 250 800 долларов США для MFS и более 473 750 долларов США для HOH

Вычеты

Стандартный вычет при совместной регистрации в браке увеличивается до 24 800 долларов США в 2020 налоговом году (25 100 долларов США в 2021 году).Для налогоплательщиков-одиночек и лиц, состоящих в браке, подающих раздельно, стандартный вычет увеличивается до 12 400 долларов на 2020 год (12 550 долларов в 2021 году). Для глав домохозяйств стандартный вычет будет составлять 18 650 долларов США в 2020 налоговом году (18 800 долларов США в 2021 году).

Альтернативная сумма освобождения от уплаты минимального налога (AMT) для индивидуальных подателей налоговой декларации на 2020 налоговый год составляет 72 900 долларов США, и ее сокращение начинается с 518 400 долларов США (в 2021 году это составляет 73 600 долларов США, что составит 523 600 долларов США). Для супружеских пар, подающих совместную регистрацию, сумма освобождения от уплаты AMT составляет 113 400 долларов США, которая начинает постепенно сокращаться с 1 036 800 долларов США (в 2021 году она составляет 114 600 долларов США с 1047 200 долларов США).

Закон CARES допускает вычет в размере 300 долларов сверх нормы для денежных взносов на благотворительность, если вы берете стандартный вычет при подаче в 2021 году. Кроме того, для тех, кто перечисляет, закон отменяет 60% скорректированного валового дохода (AGI ) ограничение денежных взносов. Физические лица могут выбрать вычет пожертвований в размере до 100% от их AGI 2020. Примечание. Пожертвования в фонды, рекомендованные донорами, и поддерживающие организации не учитываются.

Пенсионные планы

Предел взносов для сотрудников, которые участвуют в пенсионных планах работодателя, таких как 401 (k) s, 403 (b) s, большинство планов 457, и план сбережений федерального правительства (TSP), был увеличен до 19 500 долларов США на 2020 и 2021 годы. от 19000 долларов в 2019 году.Предел дополнительных взносов для сотрудников в возрасте 50 лет и старше увеличен до 6500 долларов на 2020 и 2021 годы по сравнению с 6000 долларов в 2019 году. Предел взносов для пенсионных счетов SIMPLE был повышен до 13 500 долларов на 2020 и 2021 годы по сравнению с 13000 долларов в 2019 году.

Налогоплательщики могут вычитать взносы в традиционный IRA, если они соответствуют определенным условиям. В течение года, если налогоплательщик или его супруга были охвачены пенсионным планом на работе, вычет может быть уменьшен или прекращен.Если ни налогоплательщик, ни его супруга не охвачены пенсионным планом, спонсируемым работодателем, поэтапное прекращение вычета не применяется. Диапазоны прекращения использования на 2020 год следующие:

- Для плательщиков единого налога, охваченных пенсионным планом на рабочем месте, диапазон поэтапного отказа составляет от 65000 до 75000 долларов в 2020 году (от 66000 до 76000 долларов в 2021 году).

- Для MFJ, где супруг, делающий взнос IRA, покрывается пенсионным планом на рабочем месте, диапазон поэтапного отказа составляет от 104 000 до 124 000 долларов в 2020 году (от 105 000 до 125 000 долларов в 2021 году).

- Для вкладчика IRA, на которого не распространяется пенсионный план на рабочем месте, но который состоит в браке с кем-то, кто застрахован, вычет прекращается, если доход пары составляет от 196000 до 206000 долларов в 2020 году (от 198000 до 208000 долларов в 2021 году).

- Для состоящего в браке лица, подающего отдельную декларацию и подпадающего под действие пенсионного плана на рабочем месте, диапазон поэтапного отказа не подлежит ежегодной корректировке на стоимость жизни и остается от 0 до 10 000 долларов как в 2020, так и в 2021 году.

Взносы Roth IRA не подлежат вычету; Кроме того, существуют ограничения дохода на сумму, которую вы можете внести в IRA Roth.Диапазон поэтапного отказа от доходов налогоплательщиков, вносящих взносы в Roth IRA, составляет от 124 000 до 139 000 долларов для одиноких людей и глав домохозяйств в 2020 году (от 125 000 до 140 000 долларов в 2021 году). Для супружеских пар, подающих совместную регистрацию, диапазон постепенного отказа от дохода составляет от 196000 до 206000 долларов в 2020 году (от 198000 до 2018000 долларов в 2021 году).

Ежеквартальный расчетный налоговый платеж за 2020 налоговый год, подлежащий уплате 1 апреля 2020 года или после этой даты, но до 15 июля 2020 года, может быть отложен до 15 июля без штрафных санкций.

Предел дохода для накопительного кредита (также называемого кредитом пенсионных сбережений) для работников с низким и средним доходом составляет 65000 долларов США для супружеских пар, подающих совместную регистрацию в 2020 году (66000 долларов США в 2021 году), 48 750 долларов США для главы семьи в 2020 году (49 500 долларов США). в 2021 году) и 32 500 долларов для одиноких и состоящих в браке лиц, подающих раздельную регистрацию в 2020 году (33 000 долларов в 2021 году).

Ссуды и выплаты пенсионных фондов

Если вы имеете право на распространение, связанное с коронавирусом (CRD), из вашего квалифицированного пенсионного фонда в 2020 году, он не будет подвергаться 10% штрафу за досрочное снятие средств. Распределение будет облагаться налогом, но налоги могут быть распределены на три года вместо того, чтобы подлежать уплате полностью в год вывода. Если вы вернете средства плану в течение трех лет, это будет считаться пролонгацией и не облагаться налогом.

Новые правила также позволили вам взять ссуду до 100 000 долларов или на сумму, указанную в вашем пенсионном плане, спонсируемом работодателем (в зависимости от того, что меньше).Кроме того, если у вас уже есть непогашенный кредит, вы можете отложить выплаты по кредиту на срок до одного года. (Начисляются проценты.)

Требуемые минимальные распределения (RMD)

Требуемые минимальные выплаты (RMD) для IRA и планов с установленными взносами, такие как участие в прибыли и планы 401 (k), отменяются на 2020 год. Это включает ваш первый RMD, если вы достигли возраста 70½ лет в течение 2019 года. Вам не нужно иметь право на получение CRD, чтобы получить это исключение. Если вы уже получили RMD в 2020 году, вы можете вернуть его в план в течение 60 дней и отложить уплату налогов на эту сумму.

кредитов

Кредит на максимальный заработанный доход (EIC) в 2020 налоговом году составляет 6660 долларов США для соответствующих требованиям налогоплательщиков, имеющих трех или более детей (6728 долларов США в 2021 году).

Новое правило ретроспективного анализа позволяет налогоплательщикам использовать информацию о заработанном доходе за 2019 год для определения своего права на получение кредита на заработанный доход и дополнительного налогового кредита на ребенка, если их заработанный доход в 2020 году ниже, чем их заработанный доход в 2019 году, и в результате больший кредит.

В 2020 налоговом году сумма модифицированного скорректированного валового дохода (MAGI), используемая состоящими в браке участниками совместной подачи документов для определения сокращения кредита на обучение в течение всей жизни, составляет 118 000 долларов США и постепенно сокращается до 138 000 долларов США (от 119 000 до 139 000 долларов США в 2021 году). Для заявителей, не подающих заявление, и глав домохозяйств диапазон поэтапного отказа MAGI составляет от 59 000 до 69 000 долларов как на 2020, так и на 2021 год. Вы не можете претендовать на кредит, если вы состоите в браке и подаете отдельную заявку.

Расходы на здоровье

На 2020 и 2021 налоговые годы лимит в долларах для сокращения заработной платы сотрудников для взносов на счет гибких расходов на здравоохранение (FSA) составляет 2750 долларов, что на 50 долларов больше лимита на 2019 год.

Для участников 2020 налогового года, которые имеют самостоятельное страхование на медицинском сберегательном счете (MSA), план должен иметь ежегодную франшизу в размере не менее 2350 долларов США, но не более 3550 долларов США (от 2400 до 3600 долларов США в 2021 году). Для самостоятельного покрытия максимальная сумма личных расходов составляет 4750 долларов США (4800 долларов США в 2021 году). Для участников с семейным страхованием минимальная годовая франшиза составляет 4750 долларов, а франшиза не может превышать 7 100 долларов (от 4800 до 7150 долларов в 2021 году). Для семейного покрытия предел личных расходов составляет 8650 долларов в 2020 налоговом году (8750 долларов в 2021 году).

Имущество и подарки

Имущества умерших в течение 2020 года имеют базовую сумму исключения в размере 11,58 миллиона долларов по сравнению с 11,4 миллиона долларов для имений умерших в 2019 году. В 2021 году сумма исключения вырастет до 11,7 миллиона долларов.

Ежегодное исключение для подарков составляет 15000 долларов США на 2020 и 2021 календарные годы, как и в 2019 календарном году.

Итог

Корректировка инфляции IRS предназначена для поддержания федеральных налогов в соответствии с инфляцией, поэтому стоит знать последние цифры, которые вы можете использовать для продуманного планирования на 2020 налоговый год и последующий период.

Групп федерального подоходного налога на 2019 и 2020 налоговые годы

Ставки федерального подоходного налога на 2019 и 2020 налоговые годы остаются неизменными: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Тем не менее, уровни доходов немного скорректированы с учетом инфляции. Читайте дальше, чтобы узнать больше о шкалах федерального подоходного налога на 2019 налоговый год (срок сдачи 15 июля 2020 года) и налоговый год 2020 (срок действия 17 мая 2021 года).

Выйдите за рамки налогов, чтобы составить всеобъемлющий финансовый план.Найдите местного финансового консультанта сегодня.

Группы федерального подоходного налогаВ настоящее время в США существует семь категорий федерального подоходного налога со ставками 10%, 12%, 22%, 24%, 32%, 35% и 37%. Если вы один из немногих счастливчиков, которые заработали достаточно, чтобы попасть в группу 37%, это не означает, что весь ваш налогооблагаемый доход будет облагаться налогом в размере 37%. Вместо этого 37% – это ваша максимальная предельная ставка налога.

При предельной ставке налога вы платите по этой ставке только ту сумму вашего дохода, которая попадает в определенный диапазон.Чтобы понять, как работают предельные ставки, рассмотрим нижнюю ставку налога в размере 10%. Для индивидуальных заявителей, весь доход от 0 до 9700 долларов облагается налогом по ставке 10%. Если ваш налогооблагаемый доход составляет 9 900 долларов, то первые 9700 долларов облагаются ставкой 10%, а оставшиеся 200 долларов подлежат налогообложению по следующей ставке (12%). Ознакомьтесь с приведенными ниже диаграммами, чтобы узнать, какова ваша максимальная предельная ставка налога.

Группа федерального подоходного налога на 2020 год (крайний срок подачи: 17 мая 2021 года)| 10% | 0–9875 долл. США | 0–19 750 долл. США | 0–9875 долл. США | 0–14 100 долл. США |

| 12% | 9876–40 125 долл. США | 19 751–80 250 долл. США | 9876–40 125 долл. США | 14 101–53 700 долл. США |

| 22% | 40 126–85 525 долларов | 80 251–171 050 долл. США | 40 126–85 525 долларов | 53 701–85 500 долл. США |

| 24% | 85 526–163 300 долл. США | 171 051–326 600 долл. США | 85 526–163 300 долл. США | 85 501–163 300 долл. США |

| 32% | 163 301 долл. – 207 350 долл. США | 326 601–414 700 долл. США | 163 301 долл. – 207 350 долл. США | 163 301 долл. – 207 350 долл. США |

| 35% | 207 351 долл. США – 518 400 долл. США | 414 701 долл. США – 622 050 долл. США | 207 351 долл. – 311 025 долл. США | 207 351 долл. США – 518 400 долл. США |

| 37% | 518 401 долл. США + | $ 622 051 + | 311 026 долл. США + | 518 401 долл. США + |

| 10% | 0–9 700 долл. США | 0–19 400 | 0–9 700 долл. США | 0–13 850 долл. США |

| 12% | 9 701–39 475 долл. США | 19 400–78 950 долл. США | 9 701–39 475 долл. США | 13 851 – 52 850 долл. США |

| 22% | 39 476–84 200 долл. США | 78 951–168 400 долл. США | 39 476–84 200 долл. США | 52 851–84 200 долл. США |

| 24% | 84 201–160 725 долл. США | 168 401 долл. США – 321 450 долл. США | 84 201–160 725 долл. США | 84 201–160 700 долл. США |

| 32% | 160 726–204 100 долл. США | 321 451–408 200 долл. США | 160 726–204 100 долл. США | 160 701–204 100 долл. США |

| 35% | 204 101–510 300 долл. США | 408 201–612 350 долл. США | 204 101–306 175 долл. США | 204 101–510 300 долл. США |

| 37% | $ 510 301 + | $ 612 351 + | 306 176 $ + | $ 510 301 + |

В редких случаях, например, когда один из супругов подлежит возмещению налога из-за неуплаченных долгов государству или федеральному правительству, выбор налогового статуса «женатая подача отдельно» может быть выгодным.Однако, как правило, совместная подача дает налоговые льготы.

Только одинокие люди должны использовать статус единой подачи. Однако плательщики единого налога, у которых есть иждивенцы, должны подавать заявление как «глава семьи». Чтобы иметь право на этот статус регистрации, вы должны оплачивать более половины домашних расходов, не состоять в браке и иметь ребенка или иждивенца.

Понимание текущих категорий федерального подоходного налогаЕсли кто-то спросит вас о вашей налоговой категории, он почти наверняка спросит вашу максимальную предельную налоговую ставку.Вот почему, когда вы читаете новости, вы услышите упоминание о «подателях в верхней группе» или, возможно, «налогоплательщиках в группе с 37%».

Верхний предел федерального подоходного налога в Америке сильно изменился с тех пор, как впервые был введен федеральный подоходный налог. Сейчас в это трудно поверить, но когда-то максимальная ставка федерального подоходного налога составляла 92%.

Налоговая реформа, принятая президентом Трампом и республиканцами в Конгрессе, снизила максимальную ставку для пяти из семи групп. Он также увеличил стандартный вычет почти вдвое по сравнению с суммой 2017 года.

Стандартный вычет за налоговый год в 2019 году составляет 12 200 долларов США для заявителей, подающих один или состоящих в браке, которые подают документы отдельно. У подателей совместных документов будет вычет в размере 24 400 долларов, а главам семей – 18 350 долларов.

Итог При подаче налоговой декларации в 2020 году налоговым декларантампонадобятся налоговые скобки для федерального подоходного налога на 2019 год (новый крайний срок: 15 июля 2020 года). Ваша высшая налоговая категория зависит не только от вашей зарплаты. Это также зависит от других источников дохода (таких как проценты и прирост капитала) и ваших удержаний.В зависимости от того, где вы попадаете в налоговую категорию, вычеты могут отбросить вас в более низкую налоговую категорию, уменьшив ваши налоговые обязательства (или увеличив размер вашего налогового возмещения).

Советы для налоговых декларантов- Если вам нужно больше времени, чем 15 июля, чтобы подать налоговую декларацию за 2019 год, вы можете использовать форму 4868, чтобы получить еще три месяца (до 15 октября). Но помните, что это расширение не распространяется на платежи. Поэтому, если вы задолжали налоги, вам следует оценить, что вы должны, и заплатить столько, сколько сможете, чтобы избежать пени и процентов.

- Если вы точны в цифрах и умеете вести учет, вы, вероятно, не против использования программного обеспечения для подготовки налогов (например, TurboTax или H&R Block). Но если вы хотите помочь минимизировать свои налоговые обязательства, вам следует подумать о найме финансового консультанта, который либо специализируется на налогах, либо работает с кем-то, кто это делает. Наш инструмент быстрого подбора поможет вам найти местного финансового консультанта. Нет никаких обязательств, и это бесплатно.

Фото: © iStock.com / wernerimages, © iStock.com / elenaleonova, © iStock.com / Pgiam

Провинция Манитоба | финансы

Налоговое управление Канады собирает и управляет федеральными подоходными налогами с физических лиц, а также подоходными налогами большинства провинций, включая Манитобу.

Резиденты Канады обязаны платить канадский подоходный налог со своего мирового дохода. Как правило, жители живут в основном в Канаде или содержат дом или семью в Канаде. Другими факторами, которые Канадское налоговое агентство учитывает при определении места жительства, являются сохранение личной собственности и социальных связей в Канаде.Временные жители на периоды, составляющие 183 дня и более в году, могут считаться резидентами Канады и подлежат канадскому подоходному налогу.

Для получения дополнительной информации о резидентстве для целей подоходного налога в Канаде обратитесь в Международное налоговое управление по адресу 2204 Walkley Road, Ottawa, Ontario, K1A 1A8 или позвоните по телефону 1-800-267-5177 или 1-613-952-3741.

Индивидуальные подоходные налоги Манитобы

Основные компоненты:

Налоговые категории и ставки на 2019 и 2020 годы

В бюджете Манитобы на 2016 год объявлено об индексации базовой личной суммы (BPA) и шкалы подоходного налога с физических лиц (скобок), начиная с 2017 налогового года, установленного Индексом потребительских цен (ИПЦ) Манитобы.Ставка индекса составляет 1,2% на 2018 год и 2,6% на 2019 год.

Налогооблагаемый доход

Ставка налога

2019 2020

10.8%

0–32 670 долл. США $ 0 – $ 33 389

12,75%

32 671–70 610 долл. США 33 390–72 164 долл. США

17,4%

Более 70 610 долл. США Свыше 72164

ИПЦ, определяющий ставку индекса провинции, публикуется Статистическим управлением Канады за двенадцатимесячный период с октября по сентябрь года, предшествующего соответствующему налоговому году. Этот двенадцатимесячный расчетный период согласуется с формулой, используемой на федеральном уровне и другими провинциями для этого индекса. Эта формула закреплена в Законе о подоходном налоге (Манитоба).

2019

2020

Альтернативный минимальный налог

- 50% дополнительного федерального налога, относящегося к AMT

- 50% дополнительного федерального налога, относящегося к AMT

Альтернативный перенос минимального налога

- 50% от федеральной претензии в отношении переходящего остатка AMT

- 50% федерального требования в отношении переходящего остатка AMT

Налоговый кредит на дивиденды Налоговый кредит за трудоустройство за рубежом

Безвозвратные меры для конкретных провинций:

Меры по возврату в зависимости от провинции:

к началу

Федеральные подоходные налоги с физических лиц

Для получения информации о базовых ставках федерального налога и федеральном подоходном налоге с физических лиц свяжитесь с налоговым агентством Канады по телефону 1-800-959-8281 или посетите веб-сайт налогового управления Канады

.наверх

Отдел налогообложения штата Нью-Джерси – Информация о налоговой ставке штата Нью-Джерси

- Home

- NJ Подоходный налог – налоговые ставки

Подоходный налог в штате Нью-Джерси – налоговые ставки

Налог на прибыль

Начиная с 1 января 2019 года, ставка удержания для дохода свыше пяти миллионов долларов составляет 11.8%.

Таблица налогов (2018 г. и после возврата)

Таблица налогов (2017 г. и предыдущие отчеты)

Если ваш налогооблагаемый доход в Нью-Джерси составляет менее 100 000 долларов, вы можете использовать Таблицу налогов Нью-Джерси или Таблицу ставок Нью-Джерси. При использовании налоговой таблицы используйте правильный столбец.

Таблицы налоговых ставок (2018 г. и после возврата)

Таблицы налоговых ставок (2017 г. и предыдущие отчеты)

Вы должны использовать Таблицу налоговых ставок штата Нью-Джерси, если ваш налогооблагаемый доход в штате Нью-Джерси составляет 100 000 долларов США или больше.Используйте правильный график для вашего статуса подачи.

Ставка налога для сводной декларации нерезидентов (форма NJ-1080C)

Составной возврат – это групповая подача. Технически, это индивидуальная декларация, которую должен подавать каждый получатель дохода-нерезидентов, за исключением того, что она представляет собой составную регистрацию всех индивидуальных деклараций в одной форме.

Нью-Джерси имеет дифференцированную ставку подоходного налога, что означает, что ставка налога выше, чем выше доход. Поскольку совокупная доходность представляет собой комбинацию различных лиц, нельзя оценивать различные ставки.Таким образом, в сводной декларации, форме NJ-1080C, используется высшая налоговая категория – 10,75%. (См. N.J.A.C. 18: 35-5.2.)

Примечание. В 2017 налоговом году самая высокая ставка налога составляла 8,97%.

Участие в сводном отчете факультативно. Если физическое лицо-нерезидент будет облагаться налогом по более высокой ставке, чем того требуют его финансовые обстоятельства, если бы они подали индивидуальную декларацию, физическое лицо может подать декларацию нерезидента (форма NJ-1040NR).

Для получения дополнительной информации см. Инструкции по составлению сводного декларации штата Нью-Джерси (форма NJ-1080C) или декларации нерезидента штата Нью-Джерси (форма NJ-1040NR).

Ставки индивидуального подоходного налога | Налоговое управление Австралии

Эти ставки подоходного налога показывают сумму налога, подлежащую уплате в каждом долларе для каждой налоговой категории в зависимости от ваших обстоятельств.

Узнайте о налоговых ставках для индивидуальных налогоплательщиков:

Жильцов

Эти ставки применяются к физическим лицам, которые являются резидентами Австралии для целей налогообложения.

Ставки налога для резидентов 2021–22

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–18 200 долл. США | Нет |

18 201–45 000 | 19 центов за каждый 1 доллар сверх 18 200 долларов США |

45 001–120 000 | 5092 доллара плюс 32.5 центов за каждые 1 доллар сверх 45 000 долларов США |

120 001–180000 | 29 467 долларов плюс 37 центов за каждый 1 доллар сверх 120 000 долларов |

180 001 $ и больше | 51 667 долларов плюс 45 центов за каждый 1 доллар сверх 180 000 долларов |

Вышеуказанные ставки не включают сбор в размере 2% от Medicare.

Ставки налога для резидентов 2020–21

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–18 200 долл. США | Нет |

18 201–45 000 | 19 центов за каждый 1 доллар сверх 18 200 долларов США |

45 001–120 000 | 5092 доллара плюс 32.5 центов за каждые 1 доллар сверх 45 000 долларов США |

120 001–180000 | 29 467 долларов плюс 37 центов за каждый 1 доллар сверх 120 000 долларов |

180 001 $ и больше | 51 667 долларов плюс 45 центов за каждый 1 доллар сверх 180 000 долларов |

Вышеуказанные ставки не включают сбор в размере 2% от Medicare.

См. Также:

Иностранные резиденты

Эти ставки применяются к физическим лицам, которые являются иностранными резидентами для целей налогообложения.

Ставки налога для иностранных резидентов в 2021–22 гг.

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–120 000 | 32,5 цента за каждые 1 долларов США |

120 001–180000 | 39 000 долларов США плюс 37 центов за каждый 1 доллар сверх 120 000 долларов США |

180 001 $ и больше | 61 200 долларов США плюс 45 центов за каждый 1 доллар сверх 180 000 долларов США |

Ставки налога для иностранных резидентов 2020–21 гг.

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–120 000 | 32.5 центов за каждые $ 1 |

120 001–180000 | 39 000 долларов США плюс 37 центов за каждый 1 доллар сверх 120 000 долларов США |

180 001 $ и больше | 61 200 долларов США плюс 45 центов за каждый 1 доллар сверх 180 000 долларов США |

Детский

Если вам меньше 18 лет и вы получаете нетрудовой доход (например, инвестиционный доход), применяются специальные ставки.

См. Также:

Работающие отдыхающие

Эти ставки применяются к доходам работающих отдыхающих независимо от места жительства для целей налогообложения.

Вы работаете в отпуске, если у вас есть подкласс визы:

- 417 (выходной)

- 462 (Работа и отпуск).

Ставки налога на отпускников в период с 2021 по 22 год

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–45 000 | 15% |

45 001–120 000 | 6750 долларов плюс 32.5 центов за каждые 1 доллар сверх 45 000 долларов США |

120 001–180000 | 31 125 долларов США плюс 37 центов за каждый 1 доллар сверх 120 000 долларов США |

180 001 $ и больше | 53 325 долларов США плюс 45 центов за каждый 1 доллар сверх 180 000 долларов США |

Ставки налога на оплату отпускных в период с 2020 по 21 год

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–45 000 | 15% |

45 001–120 000 | 6750 долларов плюс 32.5 центов за каждые 1 доллар сверх 45 000 долларов США |

120 001–180000 | 31 125 долларов США плюс 37 центов за каждый 1 доллар сверх 120 000 долларов США |

180 001 $ и больше | 53 325 долларов США плюс 45 центов за каждый 1 доллар сверх 180 000 долларов США |

Калькуляторы

Доступен простой налоговый калькулятор, который поможет вам рассчитать налог на ваш налогооблагаемый доход.