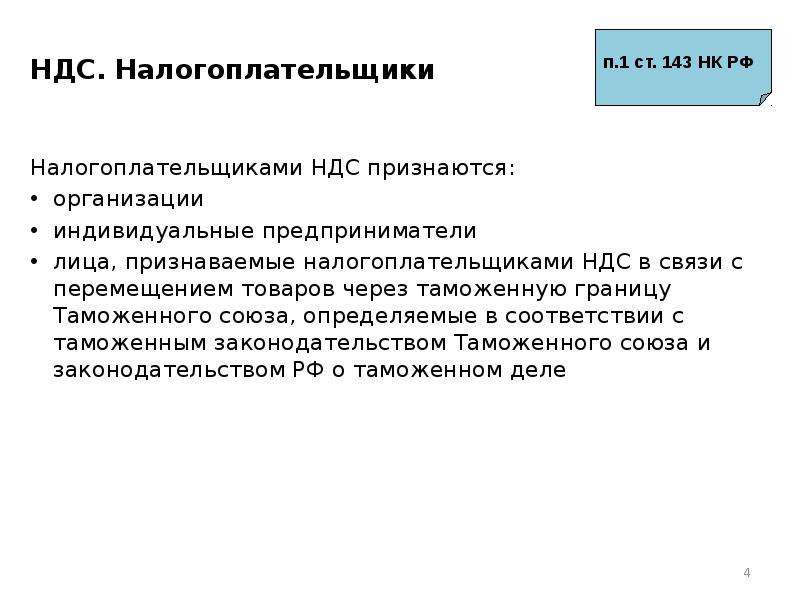

Ндс в 2018 году: Ставка НДС в России выросла с 18 до 20 процентов

Можно ли внести корректировки в договоры при длительном цикле производства в связи с изменением ставки НДС с 18 до 20%?

В связи с вступлением в силу с 01.01.2019 п. 4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ ставка НДС в размере 20% (п. 3 ст. 164 НК РФ) применяется в отношении товаров (работ, услуг), отгружаемых (выполняемых, оказываемых) после 01.01.2019.При этом исключений в отношении товаров (работ, услуг), имущественных прав, реализуемых по договорам, заключенным до указанной даты, в том числе предусматривающим перечисление авансовых платежей, данным законом не предусмотрено (письма Минфина России от 13.09.2018 № 03-07-11/65700, ФНС России от 23.10.2018 № СД-4-3/20667@).

Поэтому, если реализация произойдет в 2019 году, должна применяться ставка НДС 20%.

Пунктом 1 ст. 168 НК РФ установлено, что при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик обязан предъявить покупателю сумму НДС дополнительно к цене товаров (работ, услуг), имущественных прав. Изменить стоимость товаров (работ, услуг), имущественных прав с учетом новой ставки налога можно только по соглашению сторон.

Изменить стоимость товаров (работ, услуг), имущественных прав с учетом новой ставки налога можно только по соглашению сторон.

Пунктом 1 ст. 424 ГК РФ предусмотрено, что исполнение договора оплачивается по цене, установленной соглашением сторон. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (п. 4 ст. 421, ст. 422 ГК РФ).

Изменение условий договора относится к компетенции контрагентов. Только стороны договора могут решить, каким образом компенсировать повышение ставки НДС на 2%: будет ли продавец требовать от покупателя доплатить разницу в два процентных пункта или сделает это за счет собственных средств.

Если договор заключен сторонами до 01.01.2019 и в нём указана цена товара (работы, услуги), имущественных прав с учетом НДС по ставке 18%, то стороны вправе заключить дополнительное соглашение, в котором указать цену товара (работы, услуги), имущественных прав, ставку 20% и сумму НДС применительно к правоотношениям сторон, сложившимся начиная с 01. 01.2019.

01.2019.

как работать в переходный период — Диадок

Эксперты Диадока подготовили рекомендации по работе в переходный период и объяснили, кого коснутся новшества. Закон № 303-ФЗ заменил в Налоговом кодексе России ставку 18 на 20 %. При этом сохранятся ставки, равные 10 и 0 %. Пониженная ставка — 10 % — действует, например, для мясной и молочной продукции, лекарств, газет и журналов, детских игрушек. Без оплаты НДС проводятся такие операции, как экспорт товаров и транспортировка нефти.

Основная ставка поднимется до 20 % для всех случаев, в которых раньше налог на добавленную стоимость составлял 18 %. Новая ставка будет применяться к товарам, отгруженным с 1 января 2019 года. Если речь идет о работах или услугах, то они должны быть выполнены или оказаны, а имущественные права — переданы новому владельцу с этой даты.

К 1 января компаниям придется перенастроить кассы и скорректировать договоры с контрагентами. Эксперты Диадока прокомментировали пять ситуаций переходного периода.

Кто платит за разницу в ставках

С 1 января продавец добавляет новый НДС к цене товаров. Изменение ставки не требуется указывать в договоре, но стороны имеют право уточнить порядок расчетов. Продавцу придется за свой счет оплатить разницу в ставках, если стоимость в договоре была определена с учетом НДС и стороны не согласовали ее изменение из-за выросшего налога.

Как начислить НДС на аванс

Суммы предоплаты, полученные до 1 января 2019 года, облагаются по расчетной ставке 18/118. Для аванса, полученного после 1 января, расчетная ставка составит 20/120. Если товар отгрузили в 2019 году, то продавцу необходимо начислить НДС по ставке 20 %, который покупатель имеет право принять к вычету.

Что делать, если аванс получили в 2018, а товар отгрузили в 2019 году

Покупателю придется доплатить налоговую разницу в 2 процентных пункта. В зависимости от даты перечисления денег оформлять документы надо по-разному.

- Если доплата произведена до 1 января 2019 года, то она считается доплатой стоимости. Продавец перечисляет с нее НДС по ставке 18/118 и выставляет корректировочный счет-фактуру на разницу стоимости. Скачать пример такого документа.

- Если доплата произведена после 1 января 2019 года, то она считается доплатой налога. Продавец выставляет корректировочный счет-фактуру на разницу суммы налога. Скачать пример такого документа.

Суммы НДС, начисленные на основании корректировочных счетов-фактур, подлежат вычету с даты отгрузки товаров.

Какую ставку НДС учесть при возврате товара

Если вы составляете исправленные и корректировочные счета-фактуры после 1 января 2019 года, то указывайте ставку НДС, которая действовала в момент отгрузки товаров и была указана в графе 7 изначально выставленных счетов-фактур. Эти же правила действуют в случае, когда покупатель вернул товар.

Как считать НДС, если работаете с иностранцами или арендуете госимущество

Налоговые агенты, указанные в пунктах 2 и 3 статьи 161 НК РФ, исчисляют НДС по расчетной ставке 18/118, если:

- оплата произведена после 1 января 2019 года, а отгрузка — до этой даты;

- оплата произведена до 1 января 2019 года, а отгрузка — после этой даты.

Система электронного документооборота готова к изменениям в законодательстве. С начала нового года пользователи Диадока смогут формировать документы с налоговыми ставками 20 % и 20/120 в своих учетных системах и в веб-версии.

НДС на металлолом в 2018 году | Новости | Ростехком | Цветной и черный металлопрокат оптом, доставка по России и СНГ

2018 год подготовил сюрпризы для продавцов и покупателей лома цветных и черных металлов.

С 1 января этого года реализация лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов облагается налогом на добавленную стоимость (НДС).

НДС уплачивает покупатель

Теперь, при продаже металлолома в России, НДС исчисляют налоговые агенты – покупатели этих товаров.

У покупателей лома и отходов черных и цветных металлов возникает необходимость уплаты НДС за каждую успешную сделку. Все покупатели, за исключением лиц, которые не являются индивидуальными предпринимателями, обязаны платить НДС.

Все покупатели, за исключением лиц, которые не являются индивидуальными предпринимателями, обязаны платить НДС.

Физические лица, которые не зарегистрированы в качестве ИП могут свободно совершать покупку металлолома для личных целей. Но в случае, если они решат заняться без регистрации предпринимательской деятельностью, на них ляжет ответственность за подобные действия и риск стать налоговым агентом по уплате НДС.

Предприниматели и организации обязаны исчислить расчетным методом и оплачивать в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика НДС. Даже если организации и ИП, применяющие спецрежимы или освобожденные от НДС в соответствии со ст.145 или 145.1 НК РФ не освобождаются от обязанностей налогового агента.

Обязанности налогового агента возникнут у покупателя только в том случае, если он приобретает лом, алюминий у плательщиков НДС (п. 8 ст. 161 НК РФ)

Например: Если пункт приема вторсырья приобретает лом у физических лиц, НДС такой организации платить не придется. Обязанности налогового агента по НДС у нее не возникают.

Обязанности налогового агента по НДС у нее не возникают.

Если завод, приобретает лом у неплательщиков НДС, например, у организаций или ИП, применяющих УСН или освобожденных от исполнения обязанностей налогоплательщика в соответствии со ст.145 и 145.1 НК РФ. НДС по такой операции завод не уплачивает.

Чтобы покупатель лома знал, что приобретает товар у неплательщика НДС, продавцы должны сделать запись в договоре и в первичном учетном документе «Без налога (НДС)».

Когда НДС придется исчислить продавцу

Мимо Продавцов нововведения тоже не прошли, существуют и исключения из новых правил, когда Поставщик обязан оплачивать НДС:

1. Если Продавец указал недостоверные сведения в договоре и первичной документации об отсутствии НДС, то именно Продавцу, а не Покупателю придется уплатить в бюджет НДС.

2. Если Продавец является плательщиком НДС и реализует товар физическому лицу (не ИП), то Продавец обязан начислить и уплатить НДС, как при обычной реализации.

3. Также Продавцу придется самостоятельно исчислить НДС, если при реализации лома он был освобожден от исполнения обязанностей плательщика НДС или применял спецрежим (ЕСХН, УСН, ЕНВД, ПСН), но потерял на это право «задним числом».

Рассмотрим на примере. Индивидуальный предприниматель, применяющий УСН, продал лом 20.04.2018 года (с отметкой «Без налога (НДС)). Но во 2-м квартале доходы с начала года превысили максимальную величину для применения УСН, например, это произошло 15.06.2018 г. В результате предприниматель потерял право на применение этого спецрежима с 01.04.2018 г. (п.4 ст.346.13 НК РФ). С 15.06.2018 г. предприниматель стал выставлять своим покупателям счета-фактуры с НДС и внес соответствующие изменения в ранее выставленные договоры. Соответственно он должен исчислить НДС по лому, отгруженному во 2-м квартале 2018 г. за период с 01.04.2018 г. до 15.06.2018 г., в нашем примере, по лому, отгруженному 20.04.2018 г.

Минфин в своих комментариях о применении НДС на лом пояснил, что данная мера позволит еще больше легализовать оборот лома черного и цветного металла за счет включения переработчиков в автоматизированную систему контроля налога на добавленную стоимость.

Представители отрасли, считают, наоборот, – часть оборота металла уйдет в тень, а многие крупные закупщики лома с помощью нововведений разработают налоговые схемы по возврату НДС.

Эксперты отмечают, что основной причиной введения налога является необходимость пополнить бюджет, который принят со значительным дефицитом. Но, на их взгляд, существенного пополнения вряд ли придется ждать, т.к. рынок мелких заготовителей лома за многие годы не стал прозрачней, а увеличение налоговой нагрузки приведет к ещё большему уходу в тень. Введение НДС на лом не будет способствовать пополнению казны.

Власти объяснили плюсы от повышения НДС: Госэкономика: Экономика: Lenta.ru

Повышение НДС до 20 процентов сыграет на руку российским экспортерам и мотивирует бизнес активнее поставлять продукцию за рубеж. Об этом заявил министр промышленности и торговли Денис Мантуров, которого цитирует РИА Новости.

«Некоторые отрасли, особенно те, которые ориентированы на экспорт, по нашим оценкам, даже выиграют от этого увеличения, поскольку сейчас этот налог им возмещается из федерального бюджета. Например, химическая промышленность. При этом увеличение НДС выступит как дополнительная мотивация для предприятий, чтобы больше экспортировать, потому что при экспорте НДС возвращается», — отметил Мантуров.

Например, химическая промышленность. При этом увеличение НДС выступит как дополнительная мотивация для предприятий, чтобы больше экспортировать, потому что при экспорте НДС возвращается», — отметил Мантуров.

По его словам, повышение ставки налога с 18 до 20 процентов никак не отразится на его администрировании: «было 18 процентов, стало 20 процентов, по некоторым категориям процентная ставка осталась вообще неизменной, например для детских игрушек и продуктов питания».

Материалы по теме

00:02 — 2 января 2018

Вот это поворот

В 2018 году россиянам заплатят за детей и повысят пенсии. Но кое-что запретят

Также бизнес получит дополнительный стимул обращаться к государству за льготными займами и субсидиями. «Если предприниматель хочет инвестировать, если у него есть желание создать продукт или организовать производство, в Минпромторге ему помогут и найдут решение», — заключил Мантуров.

14 июня премьер-министр Дмитрий Медведев объявил о повышении НДС с 18 до 20 процентов с 1 января 2019 года. Позднее экономисты и промышленники заявили, что такая мера негативно скажется на покупательной способности населения и снизит уровень реальных доходов граждан.

Позднее экономисты и промышленники заявили, что такая мера негативно скажется на покупательной способности населения и снизит уровень реальных доходов граждан.

Журнал Forbes в середине июня написал, что повышение НДС снизит выручку большинства компаний из-за упавшего спроса со стороны потребителей, но при этом повысит доходность предприятий, работающих с госзаказами. Дополнительные доходы бюджета будут направляться в том числе и госкомпаниям, которые станут больше тратиться на закупки.

Больше важных новостей в Telegram-канале «Лента дня». Подписывайтесь!Вопросы исчисления НДС в 2018 году

На вопросы, касающиеся порядка исчисления и вычета НДС, применения ставок, льгот, налоговых вычетов, заполнения декларации по НДС, а также применения электронных счетов-фактур, ответил эксперт.

Конференция организована совместно с Министерством по налогам и сборам Беларуси при поддержке ООО “ЮрСпектр”.

Ответы публикуются 22 ноября после 11.00 по мере готовности.

Корр. БЕЛТА

БЕЛТА

Указом №99 предусмотрена 60-дневная отсрочка по вычету ввозного НДС по импортированным товарам. Ранее МНС озвучивало предложение с 2019 года снизить ограничение до 30 дней, а с 1 января 2020 года – полностью отменить. Будут ли учтены эти предложения в обновленном Налоговом кодексе?

Новикова Светлана

Минфином подготовлен проект указа, предусматривающий поэтапную отмену механизма ограничения налоговых вычетов по НДС при импорте товаров, что позволит избежать существенных единовременных потерь доходов бюджета и одновременно пополнит оборотные средства предприятий.

В 2019 году предусматривается сохранение действующего механизма ограничения налоговых вычетов по НДС при импорте товаров, при этом срок ограничения предлагается сократить с 60 до 30 дней. Это означает, что суммы НДС, уплаченные при ввозе товаров на территорию Беларуси после 1 января 2019 года, будут подлежать вычету по истечении 30 дней с даты их выпуска в соответствии с заявленной таможенной процедурой.

С одной стороны, это позволит плательщикам за счет сокращения периода ограничения принять в первом квартале 2019 года к вычету НДС в сумме около Br91,3 млн, а с другой – будет способствовать обеспечению финансовой устойчивости доходной части бюджета за счет предотвращения одномоментного возврата из бюджета аналогичной суммы накопленного ввозного НДС.

Курбач Евгений, г.Минск

Когда ИП получат возможность исчислять НДС “по отгрузке”?

Новикова Светлана

Проект закона о внесении изменений и дополнений в Налоговый кодекс предусматривает, что с 2019 года индивидуальным предпринимателям – плательщикам НДС будет предоставлено право самостоятельно определять момент фактической реализации товаров (работ, услуг), имущественных прав – “по отгрузке” или “по оплате”.

Это предложение исходило от самих плательщиков и обусловлено следующими причинами. В настоящее время все индивидуальные предприниматели – плательщики НДС определяют момент фактической реализации исключительно “по оплате”. А большинство организаций-плательщиков НДС определяют момент фактической реализации “по отгрузке”.

А большинство организаций-плательщиков НДС определяют момент фактической реализации “по отгрузке”.

Получается, что индивидуальный предприниматель – продавец может выставить электронный счет-фактуру организации-покупателю только после получения от нее оплаты, а в случае отсутствия оплаты – по истечении 60 дней с момента отгрузки.

Поскольку в договорных отношениях между субъектами хозяйствования в настоящее время распространены отсрочки по расчетам за полученные товары, выполненные работы и оказанные услуги, то нередко складывается ситуация, когда индивидуальный предприниматель – продавец не вправе выставить электронный счет-фактуру, не дожидаясь получения оплаты. Это не устраивает организацию-покупателя, и она просто отказывается работать с индивидуальным предпринимателем.

Кроме того, в случае получения частичной оплаты за отгруженные товары, выполненные работы или оказанные услуги у ИП возникали затруднения с правильным определением налоговой базы по НДС, что приводило к непреднамеренным ошибкам в исчислении этого налога.

Поэтому МНС сочло возможным поддержать инициативу плательщиков и предоставить индивидуальным предпринимателям право самим выбирать

способ уплаты налогов “по оплате” или “по отгрузке”.

Корр. БЕЛТА

Сколько средств получил белорусский бюджет от “налога на Google” за прошедший период этого года?

Новикова Светлана

С 1 января 2018 года Республика Беларусь установила для иностранных организаций, реализующих физическим лицам услуги в электронной форме, обязанность уплачивать в бюджет налог на добавленную стоимость.

Ввиду отсутствия представителей нерезидента на территории Беларуси постановка на учет, представление налоговой отчетности и последующее взаимодействие с налоговыми органами происходит только в электронном виде.

В целях создания понятных условий для постановки на учет в налоговом органе и уплаты НДС по услугам в электронной форме разработан электронный сервис “е-НДС”, ссылка на который размещена на сайте МНС. Сервис реализован по принципу одного окна, что позволяет плательщикам совершать все необходимые действия для исполнения возложенных на них обязанностей – от постановки на учет в налоговых органах до подписания налоговой декларации.

Сервис реализован по принципу одного окна, что позволяет плательщикам совершать все необходимые действия для исполнения возложенных на них обязанностей – от постановки на учет в налоговых органах до подписания налоговой декларации.

Декларация подписывается “облачной” электронной цифровой подписью (ЭЦП). Механизм “облачной” ЭЦП был разработан специально для этой категории плательщиков, поскольку это зарубежные компании, физически находящиеся в другой стране. Такая подпись получается дистанционно и имеет юридическую силу, не требуя установки специального программного обеспечения и при этом обеспечивая целостность и подлинность подписываемых документов.

По данным за 9 месяцев 2018 года, на учете в налоговых органах состоят 53 иностранные организации, которые оказывают электронные услуги физлицам и уплачивают НДС в белорусский бюджет. Среди них – Google, Microsoft, Netflix, Amazon, Wargaming, Apple, Valve, Airbnb, Booking.com, Uber и другие. Эти компании являются резидентами Кипра, Германии, Ирландии, Польши, Израиля, Люксембурга, Нидерландов, Новой Зеландии, Великобритании, США. По структуре оказываемых услуг преобладает предоставление прав на использование цифрового контента (игр, электронных книг, музыки, видео). Сумма поступившего в бюджет Беларуси “налога на Google” за январь-сентябрь составила Br10,7 млн.

По структуре оказываемых услуг преобладает предоставление прав на использование цифрового контента (игр, электронных книг, музыки, видео). Сумма поступившего в бюджет Беларуси “налога на Google” за январь-сентябрь составила Br10,7 млн.

Кулинкович Елена Аркадьевна

Организация оказала услуги на непрерывной основе за сентябрь 2018 года. Акт по ним составлен 02.10.2018, а подписан заказчиком 24.10.2018. Что является днем оказания услуг?

Новикова Светлана

Днем оказания услуг является дата оформления акта – 24 октября.

Днем выполнения работ (оказания услуг), реализация которых осуществляется на постоянной (непрерывной) основе, признается последний день месяца выполнения таких работ (оказания таких услуг), если в документах, оформленных до 20-го числа (включительно) месяца, следующего за месяцем их выполнения, содержится указание на месяц, в котором выполнены данные работы или оказаны услуги (ч. 4 п. 1 ст. 100 НК).

Для целей статей 100 и 107 НК работами (услугами), реализация которых осуществляется на постоянной (непрерывной) основе, признаются работы (услуги), выполняемые (оказываемые) на основе долгосрочного договора (контракта), заключаемого на срок более трех месяцев, при условии, что заказчик работ (услуг) может использовать их результаты в своей деятельности в том месяце, в котором выполнены работы (оказаны услуги) (ч. 5 п. 1 ст. 100 НК).

5 п. 1 ст. 100 НК).

Яцкевич Светлана, специалист по налогообложению

Организация, применяющая УСН с уплатой НДС, осуществляет розничную торговлю. Ведет учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Может ли организация исчислять НДС с применением расчетной ставки?

Новикова Светлана

Плательщики, осуществляющие розничную торговлю, могут производить исчисление НДС по товарам, исходя из налоговой базы и доли суммы НДС по товарам, имеющимся в отчетном периоде, в их стоимости (с учетом всех налогов, сборов (пошлин) и иных обязательных платежей в бюджет либо государственные внебюджетные фонды, взимаемых при реализации товаров, включая товары, освобожденные от НДС). Это предусмотрено пунктом 9 статьи 103 НК.

При этом для таких плательщиков, получающих доход в виде разницы в ценах, наценок, надбавок по товарам, реализуемым по розничным ценам, налоговой базой является стоимость реализованных товаров (с учетом всех налогов, сборов (пошлин) и иных обязательных платежей в бюджет либо государственные внебюджетные фонды, взимаемых при реализации товаров).

Для применения указанной особенности исчисления НДС необходимо организовать отдельный учет сумм НДС, включенных в цену товара. При отсутствии такого учета, а также отдельного учета оборотов по реализации товаров, облагаемых по различным налоговым ставкам, исчисление НДС при реализации товаров по розничным ценам производится по ставке 20% (ч. 2 п. 9 ст. 103 НК).

Расчет НДС, исходя из налоговой базы и доли суммы НДС при реализации товаров по розничным ценам, производится по форме согласно приложению 34 к постановлению МНС от 24 декабря 2014 года № 42. Графы расчета расчетной ставки содержат сведения о данных бухгалтерского учета плательщика: сальдо по счету 42 (НДС), НДС по поступившим товарам (оборот по кредиту счета 42 НДС), остаток товара на конец месяца.

При ведении организацией учета в Книге учета доходов и расходов учет товаров по розничным ценам и отдельный учет НДС, включенного в розничную цену, остаток товара на конец месяца не ведется. Соответственно, из данных Книги учета доходов и расходов показатели для заполнения расчета определены быть не могут.

Вместе с тем по усмотрению плательщика в форму Книги учета доходов и расходов при необходимости детализации учета могут вводиться дополнительные графы (ч. 2 подп. 2.1-1 Постановления МНС, Минфина, Минтруда и соцзащиты, Минстата от 19.04.2007 №55/60/59/38).

Однако полагаю, что без соответствующего бухгалтерского учета определение показателей, требуемых для расчетной ставки НДС, является трудоемким и непростым. В связи с этим такой организации рекомендуется организовать и вести бухгалтерский учет в общеустановленном порядке в соответствии с законом “О бухгалтерском учете и отчетности”.

Холодок Элина, специалист ООО “ЮрСпектр”

Белорусская организация (отчетный период – месяц, в текущем году имеет только обороты, облагаемые по ставке НДС 20%) в сентябре перечислила аванс за маркетинговые услуги иностранной организации и исчислила НДС в соответствии с требованиями ст.92 НК. Иностранная организация услугу не оказала и вернула аванс в октябре (договор с ней был расторгнут также в октябре). Нужно ли сторнировать начисление НДС, и в каком отчетном периоде? Или же исчисленный НДС можно принять к вычету в октябре и сторнировать не нужно?

Нужно ли сторнировать начисление НДС, и в каком отчетном периоде? Или же исчисленный НДС можно принять к вычету в октябре и сторнировать не нужно?

Новикова Светлана

НДС можно принять к вычету за октябрь и тогда не сторнировать исчисленный НДС за сентябрь.

Бешенкович И.Е., Сморгонь

Организация приобретает для комнат приема пищи кофе, чай, печенье, которые потребляются работниками во время кофе-пауз. Принимается ли к вычету “входной” НДС по этим продуктам?

Новикова Светлана

Да, принимается к вычету.

Шех Ольга, специалист ООО “ЮрСпектр”

Организация общепита предоставляет посетителям кафе доступ к интернету посредством WI-FI. Кроме того, интернет используется и в хозяйственной деятельности организации (в том числе для приема заказов через сайт). Будет ли признаваться реализацией предоставление доступа к интернету для посетителей кафе и, соответственно, нужно ли при этом исчислять НДС?

Новикова Светлана

Исходя из общего правила, содержащегося в статье 130 НК, основными критериями для включения расходов в состав учитываемых при налогообложении затрат является объективная необходимость и обоснованность таких расходов в процессе производства и реализации товаров (работ, услуг), имущественных прав.

Следовательно, расходы организации общепита на оплату услуг интернет-провайдера по предоставлению в пользование сети WI-FI могут быть включены в состав учитываемых при налогообложении затрат при условии их обоснованной связи с процессом производства и реализации товаров (работ, услуг), имущественных прав. Обоснованием такой связи может являться, например, доступность сервисов, обеспечивающих высокий уровень клиентского обслуживания, организация современных и комфортных зон ожидания. Для этих целей использование беспроводного доступа к сети Интернет по технологии WI-FI может быть ориентировано на улучшение имиджа организации, повышение удовлетворенности клиентов и, как следствие, репутации организации.

При подключении к сети Интернет абонент может после получения SMS– сообщения с кодом доступа переадресовываться автоматически на сайт организации, ознакомиться с меню и другой информацией.

Поскольку услуги интернет-провайдера по предоставлению в пользование сети WI-FI могут относиться организацией общепита на затраты для целей налогообложения, то полагаю, что при предоставлении посетителям кафе такого доступа оборота по реализации не возникает.

Яцкевич Светлана, специалист по налогообложению

Организация-лизингодатель передала предмет лизинга российской организации-лизингополучателю 7 сентября. Договором финансового лизинга предусмотрен выкуп предмета лизинга. Лизинговые платежи (в российских рублях) согласно графику лизинговых платежей производятся 15-го числа каждого месяца. По курсу на какую дату определяется налоговая база по НДС в белорусских рублях в части контрактной стоимости? Применяется ли пункт 11 Протокола о порядке взимания косвенных налогов, согласно которому налоговая база по НДС определяется на дату, предусмотренную договором (контрактом) лизинга для уплаты каждого лизингового платежа, в размере части первоначальной стоимости товаров (предметов лизинга), приходящейся на каждый лизинговый платеж?

Новикова Светлана

По курсу Нацбанка, установленному на дату передачи предмета лизинга, то есть на 7 сентября.

Как определено в части 3 пункта 2 статьи 97 НК, при реализации предметов лизинга за иностранную валюту по договорам финансового лизинга, предусматривающим исполнение денежных обязательств в иностранной валюте или в белорусских рублях в суммах, эквивалентных определенным суммам в иностранной валюте, и наступлении момента фактической реализации налоговая база в части контрактной стоимости предмета лизинга определяется в белорусских рублях по официальному курсу Нацбанка, установленному на дату передачи предмета лизинга, и рассчитывается от соответствующей суммы денежных обязательств в иностранной валюте или эквивалента в иностранной валюте.

Согласно пункту 11 статьи 100 НК моментом передачи предмета в финансовую аренду (лизинг) признается последний день установленного договором каждого периода, к которому относится лизинговый платеж по такой передаче, но не ранее даты фактической передачи предмета лизинга лизингополучателю.

Лизингодатели, исчисляющие НДС “по отгрузке”, руководствуются данной нормой при определении момента фактической реализации в отношении лизинговых платежей.

Норма пункта 11 Протокола о порядке взимания косвенных налогов является аналогом нормы пункта 11 статьи 100 НК.

Протокол является международным договором, в котором закреплены единые для всех государств – членов ЕАЭС правила налогообложения по договорам лизинга, предусматривающим выкуп предмета лизинга. А именно: лизингодатель определяет налоговую базу не одномоментно – как стоимость вывезенного предмета лизинга, а исходя из частей предмета лизинга, приходящихся на каждый лизинговый платеж, срок уплаты которых предусмотрен договором (контрактом) лизинга.

И еще можно отметить, что такой термин, как “момент фактической реализации”, используется для целей НДС только в национальном законодательстве Республики Беларусь. Например, в Российской Федерации используется термин “момент определения налоговой базы” (ст. 167 НК РФ), в Республике Казахстан – “дата совершения оборота по реализации товаров, работ, услуг” (ст. 379 НК Республики Казахстан).

Башкун Елизавета, г. Минск

Организация – лизингодатель по договору, предусматривающему исполнение обязательства в белорусских рублях в суммах, эквивалентных суммам в долларах США по курсу Нацбанка на дату оплаты, осуществила предоплату лизингового платежа в части контрактной стоимости предмета лизинга до момента его передачи лизингополучателю. Согласно условиям договора аванс признается первым лизинговым платежом в счет возмещения части стоимости предмета лизинга. На момент передачи (передача предмета лизинга оформлена ТТН-1) курс доллара США, установленный Нацбанком, вырос. В какой сумме лизингодателю следует определить налоговую базу НДС в части контрактной стоимости предмета лизинга: в сумме полученного платежа по предоплате или в сумме по курсу Нацбанка на дату передачи предмета лизинга?

Новикова Светлана

Налоговая база НДС в части контрактной стоимости предмета лизинга определяется по курсу Нацбанка, установленному на дату передачи предмета лизинга. Постановлением Правления Нацбанка от 18 августа 2014 года №526 утверждены Правила осуществления лизинговой деятельности (Правила N 526)

Пунктом 13 Правил №526 предусмотрено, что если договором лизинга предусмотрена обязанность лизингополучателя по выплате аванса в счет возмещения части стоимости предмета лизинга или лизинговых платежей, то при выполнении лизингополучателем данной обязанности суммы вознаграждения (дохода) лизингодателя и (или) инвестиционных расходов лизингодателя, возмещаемые в причитающихся к уплате лизинговых платежах, рассчитываются исходя из стоимости предмета лизинга, уменьшенной на сумму уплаченного аванса, если иное не предусмотрено договором лизинга.

При реализации предметов лизинга за иностранную валюту по договорам финансового лизинга, предусматривающим исполнение денежных обязательств в иностранной валюте или в белорусских рублях в суммах, эквивалентных определенным суммам в иностранной валюте, и наступлении момента фактической реализации налоговая база НДС в части контрактной стоимости предмета лизинга определяется в белорусских рублях по официальному курсу Нацбанка, установленному на дату передачи предмета лизинга, и рассчитывается от соответствующей суммы денежных обязательств в иностранной валюте или эквивалента в иностранной валюте (ч. 3 п. 2 ст. 97 НК).

Холодок Элина, специалист ООО “ЮрСпектр”

Сверх стоимости строительных работ подрядчик предъявил заказчику для возмещения стоимость перевозки строительной техники, выполненной собственными силами подрядчика: был составлен и подписан акт об оказании услуг по перевозке. Какой ЭСЧФ должен выставить подрядчик заказчику в отношении возмещения стоимости перевозки: дополнительный, как по сумме, увеличивающей налоговую базу по НДС согласно п. 18 ст. 98 НК, или исходный, как по обороту по реализации услуг по перевозке?

Новикова Светлана

В данной ситуации подрядчик должен выставить исходный ЭСЧФ в отношении оборота по реализации услуг по перевозке, выполненных собственными силами.

Веревкина Елена, Минск

Планируется ли вводить ответственность покупателя за неподписание дополнительных ЭСЧФ по возврату товаров? Продавцы не могут уменьшить налоговую базу без подписи ЭСЧФ и переплачивают НДС в бюджет. Кроме условий в договоре нечем повлиять, нужна законодательная поддержка.

Новикова Светлана

Нет, не планируется.

Больше результатов

Макроэкономические эффекты от повышения НДС с 18 до 20% (Институт Гайдара)

Если выбирать между повышением НДС, НДФЛ, страховых взносов, налога на прибыль, то повышение НДС с теоретической точки зрения представляется более благоприятным, так как в наименьшей мере по сравнению с другими налогами искажает решения экономических агентов в области потребления, инвестиций и отработанных часов. К примеру, на сегодняшний день в академических и политических кругах стран Еврозоны идет активная дискуссия по частичной замене подоходных налогов на НДС, что должно стимулировать экономику за счет более интенсивного вовлечения в производство капитала и труда.

Попробуем разобраться в возможных последствиях повышения НДС, а также других налогов для ранжирования имеющихся альтернатив. Перед тем как проводить анализ влияния той или иной реформы нужно оговорить базовый вариант развития экономики без налоговой реформы, с которым и будет проводиться сравнение. Однако такой сценарий можно трактовать только в качестве мысленного эксперимента, реализация которого на практике почти невозможна, так как отсутствие каких-либо действий правительства, например, может повлечь кризис пенсионной системы и привести к еще большему обеднению пенсионеров.

Другим базовым гипотетическим вариантом экономического развития, к примеру, мог бы быть сценарий со снижением госрасходов на оборону для финансирования пенсионных расходов. Данный сценарий является эффективным с экономической точки зрения: в рамках такого сценария можно увеличить потребление товаров и услуг всех групп населения. Однако в условиях текущей геополитической обстановки вероятность его реализации на практике близка к нулю.

Механизм воздействия повышения ставки НДС заключается в следующем. Повышение НДС транслируется в увеличение инфляции и рост потребительских цен. Далее в рамках рассматриваемого маневра можно ожидать снижение покупательной способности экономически активного населения из-за роста цен (пенсии планируется проиндексировать, а также обсуждается их увеличение на величину, превышающую рост цен). Кумулятивное воздействие налогового маневра на потребление является не столь очевидным, так как с первого взгляда будет наблюдаться простое перераспределение доходов от одной группы населения к другой при неизменном совокупном доходе. Однако снижение покупательной способности работающего населения (снижение реальных зарплат) из-за роста цен приведет к снижению стимулов трудиться и снижению агрегированных отработанных часов в экономике, что, в свою очередь, приведет к снижению реального выпуска и реальных доходов, тем самым снизив реальное агрегированное потребление. Также стоит ожидать падения инвестиций – меньшая занятость приведет к снижению доходности капитала, рост цен снижает доходы собственников капитала. По нашим оценкам на основе модели общего равновесия, повышение ставки НДС с 18 до 20% приведет к снижению ВВП, потребления, инвестиций, экспорта и импорта по отношению к сформулированному выше базовому сценарию экономического развития приблизительно на 0,4-0,6%.

Механизм влияния изменений НДФЛ и страховых взносов достаточно близок к механизму влияния изменения НДС. Увеличение ставки НДФЛ снижает стимулы работающего населения трудиться, а увеличение ставки по страховым взносам снижает стимулы фирм нанимать работников. Как результат, в обоих случаях мы имеем меньший реальный доход работающего населения, меньший объем отработанных часов и, как следствие, меньший объем капитала, выпуска и инвестиций в экономике. Однако преимущество финансирования планируемого увеличения пенсий именно за счет увеличения НДС, а не НДФЛ и страховых взносов, заключается в том, что у НДС более высокая налогооблагаемая база, что потребует меньшего увеличения налоговой ставки в случае финансирования за счет увеличения НДС. К примеру, финансирование планируемого увеличения пенсий за счет увеличения страховых взносов потребовало бы увеличения ставки по страховым взносам приблизительно на 4%, что привело бы к снижению ВВП в долгосрочном периоде на 0,8-1,1%, и к снижению агрегированного потребления и инвестиций на 1-1,5%.

Вариант финансирования планируемого увеличения госрасходов за счет увеличения налога на прибыль в большей мере бьет по совокупным инвестициям. При увеличении ставки налога на прибыль снижается доходность инвестиционных проектов и оптимальный уровень капитала, что влечет снижение инвестиционной активности. По нашим оценкам, увеличение налога на прибыль привело бы к снижению инвестиций на 1,8-2,5%, снижению агрегированного потребления домохозяйств на 0,4-0,7%, снижению реального ВВП на 0,6-1%.

Таким образом, если выбирать из описанных выше альтернатив, то финансирование планируемого увеличения госрасходов за счет увеличения НДС с 18 до 20% представляется наименее болезненным. Приведет ли данный налоговый маневр к замедлению экономического роста в обозримом будущем? Если экономические агенты принимали свои решения о потреблении и инвестициях, исходя из ожиданий, что никакие налоги повышаться не будут, то планируемое повышение НДС с января 2019 г., весьма вероятно, замедлит рост российской экономики в 2019 г.. По нашим оценкам, в таком сценарии из-за увеличения НДС темп роста ВВП и потребления домохозяйств в 2019 году снизится на 0,2-0,35%, инвестиций – на 0,4-0,7%, импорта — на 0,35-0,45%, а инфляция в 2019 г. увеличится на 0,9-1,5%.

Однако в 2018 г. замедления темпов роста ВВП ждать не следует. В 2018 г. можно увидеть небольшой всплеск потребления домохозяйств, которые, ожидая резкого повышения цен в будущем, увеличат текущее потребление. По нашим оценкам, данный эффект может увеличить темп роста потребления домохозяйств в 2018 году на 0,15-0,3% и компенсировать негативное влияние на выпуск от снижения других компонент агрегированного спроса.

Нельзя еще раз не оговориться, что представленные оценки отрицательных эффектов на выпуск в средне- и долгосрочной перспективе от увеличения НДС получены в рамках выбора базового сценария экономического развития, в котором отсутствуют какие-либо изменения в налоговой системе. На практике данное предположение может оказаться достаточно нереалистичным. Дискуссии о налоговой реформе в РФ ведутся давно, и экономические агенты так или иначе при принятии текущих решений закладывали возможное изменение налоговой системы в будущем. Вполне возможно, что одним из факторов наблюдаемых низких темпов экономического роста являлись ожидания бизнеса о повышении страховых взносов или налога на прибыль, которые оказывают большее пагубное воздействие на экономику. И в данных условиях повышение именно НДС, а не других налогов, может увеличить темпы роста российской экономики по сравнению с наблюдаемыми темпами роста в настоящее время.

Другой позитивный фактор — снижение неопределенности в экономической политике. В академических исследованиях в последнее время находят все больше свидетельств в пользу отрицательного влияния неопределенности на деловую активность. В периоды большой неопределенности фирмы предпочитают отложить свои решения о найме новых работников и инвестициях до тех пор, пока неопределенность не снизится, так как неверные решения могут привести к серьезным потерям в прибыли. Соответственно, появившаяся информация о планируемом увеличении НДС сокращает количество вариантов развития налоговой системы, вносит определенность в правилах игры, тем самым оказывая положительное воздействие деловую активность.

Подводя итоги, можно заключить, что планируемое повышение НДС с 18 до 20% для финансирования увеличения госрасходов является достаточно благоприятной мерой экономической политики, если выбирать среди альтернатив, которые можно реализовать на практике. В целом можно предложить и более эффективные меры экономической политики, которые теоретически могли бы без увеличения налогов решить проблему дефицита пенсионной системы. Например, Повышение эффективности госсектора и госзакупок, снижение уровня коррупции и т.д.

Андрей Полбин – зав. лабораторией макроэкономического моделирования Института Гайдара

Как повышение НДС повлияет на авторынок?

Не успели автопроизводители адаптировать свои прайс-листы в связи с индексацией утилизационного сбора и повышением акцизов на мощные машины, как государство готовит новый повод для повышения цен. С 2019 года правительство планирует повысить налог на добавленную стоимость, что увеличит налоговую нагрузку на многие отрасли промышленности, но особенно – на автопром.

Налоговая цепочка

Правительство России в середине июня одобрило повышение базовой ставки НДС с 18 до 20%, которое должно произойти с 1 января 2019 года. При этом на некоторые товары решено сохранить льготную ставку НДС – 10%. Повышение налога, как известно, приведет не только к росту цен для конечных потребителей, но и к увеличению объема оборотных средств, отвлекаемых производителями на выплату входящего НДС поставщикам. Поэтому неудивительно, что среди отраслей, которые наиболее сильно пострадают от повышения НДС, оказался автопром, где стоимость промежуточного потребления, по данным Росстата, составляет 87,7% стоимости производства.

«НДС – это налог, который фактически включается в стоимость товара для потребителя. Но при изготовлении сложных изделий НДС приходится уплачивать многократно: автомобильные заводы покупают комплектующие, производители комплектующих – сырье и так далее. В результате можно констатировать, что для автомобилей, производство которых локализовано в России, НДС включен в стоимость несколько раз, – констатирует директор по развитию компании «Рольф» Владимир Мирошников. – Несомненно, повышение НДС найдет отражение в повышении цен на автомобильном рынке. Опираясь на опыт прошлых лет, бренды будут корректировать цены постепенно, чтобы не отпугнуть покупателей. Марки, нацелившиеся на увеличение доли рынка, могут временно сдерживать рост, чтобы привлечь дополнительную аудиторию. Если рассматривать прогноз повышения НДС как реальный, то несомненно покупка авто в этом году будет правильным решением».

В свою очередь, руководитель направления по работе с ключевыми клиентами ГК «АвтоСпецЦентр» Александр Захаров отмечает, что автомобили не являются социально-значимыми товарами, поэтому никаких льгот по налогу на добавленную стоимость в автомобильной отрасли не предвидится. «Это говорит о том, что рост НДС, естественно, отразится на ценах на автомобили и в итоге ляжет на плечи покупателей. Как именно это произойдет, будет зависеть от бренда и модели. Где-то эти 2% скажутся сокращением программ поддержки импортеров, где-то – будут заложены в розничную стоимость авто. Рост цен в связи с повышением НДС будет незначительным и особо не скажется на авторынке, на работе дилеров и на покупательском спросе. Скорее всего, он сольется с инфляцией и сезонными колебаниями цен на автомобили, поэтому не думаю, что для авторынка рост НДС будет критичным», – рассуждает Александр Захаров.

Незаметный рост цен?

В аналитическом центре Международного автомобильного холдинга «Атлант-М» также считают, что из-за повышения НДС глобальных последствий для авторынка не произойдет. Формально цены на автомобили для потребителей увеличатся на 2% с 1 января 2019 года, и данный эффект, скорее всего, будет «смазан» для потребителя двумя тенденциями – распродажами в первые месяцы 2019 года машин 2018 года выпуска, а также ежегодным повышением цен на автомобили нового модельного года. Может вмешаться и третья тенденция – колебания курса российского рубля, которые могут повлиять на рынок сильнее, чем повышение НДС.

«Исходя из опыта предыдущих законодательных и экономических изменений на авторынке, можно ожидать некоторого опережающего спроса в конце 2018 года, который частично “вымоет” продажи первых месяцев 2019 года. В этих условиях импортеры и дилеры, скорее всего, будут пытаться войти в 2019 год со складами меньше обычного, “закладываясь” на снижение спроса», – прогнозируют аналитики «Атлант-М».

Между тем целый ряд автопроизводителей и дистрибьюторов отказались комментировать возможные изменения налогового законодательства РФ. А вот в пресс-службе Nissan агентству «АВТОСТАТ» сообщили, что в случае повышения НДС с 18% до 20% себестоимость производства автомобилей механически вырастет на 2%, и на столько же подорожают автомобили для конечного покупателя. По мнению директора по связям с общественностью Nissan в России Романа Скольского, повышение НДС в целом повлияет на потребительский спрос, а предотвратить его падение могут госпрограммы обновления автопарка и льготного автокредитования.

Автокредиты тоже подорожают

Планируемое повышение НДС уже сказалось на политике Центробанка, который на очередном заседании в июне не стал снижать ключевую ставку, сохранив ее на уровне 7,25%. Как прогнозируют в ЦБ, предполагаемое повышение налога окажет эффект уже в этом году: из-за инфляционных ожиданий рост цен к концу года ускорится до 3,5-4%, а в 2019-м может даже превысить целевой показатель в 4%, достигнув 4-4,5%. В этих условиях регулятор скорректировал свой основной сценарий по смягчению денежно-кредитной политики, согласно которому следующее снижение ключевой ставки произойдет теперь, скорее всего, только в 2019 году. Более того, в случае резкого усиления проинфляционных рисков ЦБ не исключает и повышения ставки. Для авторынка это будет означать удорожание автокредитов, которые сегодня являются ключевым драйвером спроса, обеспечивая половину всех продаж.

Как считают аналитики «Атлант-М», «заморозка» ключевой ставки ЦБ, вероятно, произойдет, но в первую очередь не из-за повышения НДС и инфляционных рисков, а из-за роста процентных ставок на внешних финансовых рынках. Таким образом, ключевая ставка не будет снижаться, а при неблагоприятном развитии событий даже может быть увеличена. Пропорционально возможен и прирост ставок по автокредитам, но он, скорее всего, будет не очень большим.

«Сейчас ставки по автокредитам находятся на минимальных уровнях, а с окончанием госпрограммы льготного автокредитования многие бренды запустили собственные кредитные программы. Рост ключевой ставки всегда находит отражение в увеличении ставок по кредитам, поскольку стоимость денег для банков объективно повышается, – комментирует Владимир Мирошников. – Автомобильный рынок, в свою очередь, тоже гибко реагирует на рост ставок по кредитам. Дорогие кредиты ограничивают аудиторию, способную приобрести автомобиль, поэтому возможное повышение ставок приведет к снижению продаж автомобилей в кредит и суммарных продаж».

Спрос под вопросом

В случае падения спроса на новые автомобили, вызванного очередным повышением цен и удорожанием автокредитов, участники рынка считают целесообразным возобновление и расширение госпрограмм стимулирования спроса. Так, в аналитическом центре Международного автомобильного холдинга «Атлант-М» предполагают, что эти решения будут приниматься правительством ситуативно. Если торможение авторынка проявится еще до осени 2018 года, то в бюджете-2019 будет больше расходов на цели его поддержки, и наоборот. С точки зрения автопроизводителей и импортеров, по мнению аналитиков «Атлант-М», потребуется постоянное стимулирование спроса на свои модели, скидки и акционные программы, развитие собственных финансовых продуктов совместно с банками, лизинговыми и страховыми компаниями.

«Следует понимать, что цель увеличения НДС – возросшие расходы государства в рамках выполнения социальных программ. При этом именно потребитель платит НДС, который начисляется на итоговую стоимость товара. Как только постановление вступит в силу, цены на автомобили вырастут соответствующе (не менее чем на 2%) и очень быстро. Последние примеры повышения различных налогов показывают, что автопроизводители более не готовы компенсировать рост цен на основании увеличения издержек и налогового бремени в погоне за долей рынка. Поэтому очередное удорожание приведет к более рациональному подходу клиента к выбору автомобиля, но не скажется на объемах авторынка. У государства есть понимание и отработанные схемы стимулирования спроса: это и льготное автокредитование, и поддержка утилизации старых автомобилей, и многие другие. Захочет ли государство задействовать эти инструменты – вопрос к правительству», – резюмирует операционный директор по направлению «люкс» компании «Авилон» Вагиф Бикулов.

Разрыв НДС

Разрыв НДС – 140 миллиардов евро в 2018 году с потенциальным увеличением в 2020 году из-за коронавируса

Страны Европейского Союза потеряли примерно 140 миллиардов евро доходов от налога на добавленную стоимость в 2018 году. общий «разрыв НДС» – или разница между ожидаемыми доходами в государствах-членах ЕС и фактически собранными доходами – в последние годы незначительно улучшился. Однако данные за 2020 год прогнозируют изменение этой тенденции с потенциальной потерей в размере 164 млрд евро в 2020 году из-за воздействия пандемии коронавируса на экономику.

Что такое разрыв по НДС?

Государства-члены Европейского Союза теряют миллиарды евро в доходах от НДС из-за налогового мошенничества и неадекватных систем сбора налогов. Разрыв НДС, который представляет собой разницу между ожидаемыми поступлениями НДС и фактически собранным НДС, дает оценку потери доходов из-за налогового мошенничества, уклонения от уплаты налогов и уклонения от уплаты налогов, а также из-за банкротств, финансовой несостоятельности или просчетов.

Dowloand информационный бюллетень

Прочтите лист вопросов и ответов / MEMO

Каковы основные выводы Отчета о разнице НДС за 2020 год?

В номинальном выражении общий разрыв по НДС в ЕС немного уменьшился почти на 1 миллиард евро до 140 евро.4 млрд евро в 2018 году, замедляясь по сравнению со снижением на 2,9 млрд евро в 2017 году. Ожидалось, что эта тенденция к снижению сохранится еще один год, хотя пандемия коронавируса, вероятно, вернет положительную тенденцию вспять.

Прочитать полное исследование

Как и в 2017 году, самый высокий национальный разрыв по НДС был зарегистрирован в Румынии: в 2018 году пропало 33,8% поступлений от НДС, за ней следуют Греция (30,1%) и Литва (25,9%). Наименьший разрыв был в Швеции (0,7%), Хорватии (3,5%) и Финляндии (3,6%). В абсолютном выражении самый высокий разрыв по НДС был зарегистрирован в Италии (35 евро.4 млрд), Великобритании (23,5 млрд евро) и Германии (22 млрд евро).

Индивидуальные показатели государств-членов по-прежнему существенно различаются. В целом, в 2018 году половина государств-членов ЕС-28 зафиксировала разрыв выше среднего значения в 9,2%, хотя в 21 стране действительно наблюдалось снижение по сравнению с 2017 годом, наиболее значительно в Венгрии (-5,1%), Латвии (-4,4%) и Польше. (-4,3%). Наибольший рост был отмечен в Люксембурге (+ 2,5%), за ним последовал незначительный рост в Литве (+ 0,8%) и Австрии (+ 0,5%).

Что вызывает такие различия в разнице НДС между странами-членами?

Различия в оценках разрыва НДС между государствами-членами отражают существующие различия в государствах-членах с точки зрения соблюдения налоговых требований, мошенничества, уклонения от ответственности, банкротств, несостоятельности и налогового администрирования.Он дает представление о деятельности национальных налоговых администраций, но не должен рассматриваться изолированно.

Другие обстоятельства могут повлиять на размер разрыва по НДС, например, экономическое развитие и качество национальной статистики.

• Ставки НДС в Европе 2018

• Ставки НДС в Европе 2018 | StatistaПожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрируйтесь сейчасПожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование». После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

АутентифицироватьБазовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в формате XLS, PDF и PNG

- Подробные ссылки

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

- случаев COVID-19 во всем мире как от 26 ноября 2021 г., по странам

- Новые случаи COVID-19 во всем мире с 23 января 2020 г. по 22 ноября 2021 г., по дням

- Кумулятивные случаи COVID-19 во всем мире с января.С 22 2020 г. по 22 ноября 2021 г., по дням

- случаев смерти от COVID-19 во всем мире по состоянию на 26 ноября 2021 г., по странам

- случаев коронавируса (COVID-19), случаев выздоровления и смертей во всем мире по состоянию на 23 ноября , 2021

Узнайте больше о том, как Statista может поддержать ваш бизнес.

Европейская ассоциация земельного реестра. (1 сентября 2020 г.). Стандартные ставки налога на добавленную стоимость в Европейском Союзе в 2018 г. по странам-членам [График]. В Statista.Получено 30 ноября 2021 г. с сайта https://www.statista.com/statistics/1175825/vat-tax-rates-in-europe/

European Land Registry Association. «Стандартные ставки налога на добавленную стоимость в Европейском Союзе в 2018 году по странам-членам». Диаграмма. 1 сентября 2020 года. Statista. По состоянию на 30 ноября 2021 г. https://www.statista.com/statistics/1175825/vat-tax-rates-in-europe/

European Land Registry Association. (2020). Стандартные ставки налога на добавленную стоимость в Европейском Союзе в 2018 году по странам-членам.Statista. Statista Inc. Дата обращения: 30 ноября 2021 г. https://www.statista.com/statistics/1175825/vat-tax-rates-in-europe/

European Land Registry Association. «Стандартные ставки налога на добавленную стоимость в Европейском Союзе в 2018 году по странам-членам». Statista, Statista Inc., 1 сентября 2020 г., https://www.statista.com/statistics/1175825/vat-tax-rates-in-europe/

European Land Registry Association, Стандартные ставки налога на добавленную стоимость в Европе Союз в 2018 году, государство-член Statista, https: // www.statista.com/statistics/1175825/vat-tax-rates-in-europe/ (последнее посещение 30 ноября 2021 г.)

Зачем ставить конец НДС – КПМГ Замбия

Я определил, что налоговые реформы призваны обеспечить эффективность и справедливость. Справедливость означает равенство, широкие искренние консультации с заинтересованными сторонами и возможность роста.

Всемирный банк причисляет Замбию к развивающейся стране с высоким уровнем бедности и неравенства. И наоборот, Замбия богата ресурсами и является одним из крупнейших производителей меди и кобальта в мире ( Worldbank, 2018 ).

НДСбыл введен в Замбии в 1995 году по ставке 20%, заменив налог с продаж. В конечном итоге режим эволюционировал, чтобы включить три категории НДС, включая стандартные ставки, нулевую ставку и освобожденные от налога поставки. Текущая стандартная ставка составляет 16% для компаний с годовым оборотом более 800 000 кений. За прошедшие годы были приняты меры для достижения простоты, уверенности, справедливости и эффективности. Механизм мониторинга НДС с помощью поэтапного процесса сбора и возврата затрат / выпуска позволил ZRA прогнозировать сбор доходов и управлять им.Этот метод начисления позволяет владельцам бизнеса прогнозировать и планировать свои денежные потоки. Кроме того, использование электронных фискальных устройств, начатое в 2018 году, дало ZRA согласие на дальнейший мониторинг исполнения НДС и выявление мошенничества. Примерно четверть века спустя разрыв в глобальных тенденциях НДС между Замбией и остальным миром является незначительным.

Ключевой мерой смягчения дорогостоящих последствий НДС для бедных семей является освобождение от основных продуктов питания, образования и здравоохранения.Статистика показывает, что с 2010 по 2015 год уровень бедности в Замбии снизился на 2% (Worldbank, 2018). Однако масштабы бедности не задокументированы в достаточной степени, что указывает на невозможность справедливой оценки программ социального развития.

Помимо увеличения собираемости доходов, НДС был впервые использован для стимулирования роста бизнеса в соответствии с ослаблением экономических и политических ограничений. Преимущества режима НДС были изучены различными глобальными организациями, в том числе проведенным Всемирным банком анализом роста деловой среды в Замбии, который показал, что 80 процентов бизнеса в частном секторе в Замбии осуществляется предприятиями с менее чем 50 сотрудниками.Большинство этих предприятий представляют собой небольшие неформальные предприятия с менее чем пятью сотрудниками.

Несмотря на это, мало что известно о том, как работают эти предприятия и об ограничениях, в которых они работают. В результате политики могут побуждать к дезинформированным изменениям политики.

Швейцария Изменение НДС 2018 Новый отчет по НДС и настройка – Microsoft Dynamics NAV Все поддерживаемые версии

- 4 минуты на чтение

Оцените свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Это нормативное обновление обеспечивает обновление функций, связанных с НДС. отчетность в Швейцарии (CH).

Обзор

По состоянию на январь 2018 года ставка НДС меняется, и это меняет требования к отчетности по НДС. Требования диктуют, что суммы разнесенная с предыдущей ставкой НДС указывается в отдельных полях на Отчет по НДС, соответствующий индивидуальным шифровальным кодам.Этот обновление включает изменения в отчете по НДС. Это обновление также внесены значительные изменения в способ установки шифровальных кодов отчетов по НДС вверх. Перед этим обновлением шифровальные коды, в которых значения параметров и изменения были было сделано так, что теперь это значения из таблицы поиска, которая позволяет партнеров или клиентов, чтобы поддерживать их в будущем для будущие изменения ставки НДС или изменения в настройке шифровального кода для НДС отчет о выписке.

Справочная информация

| Кат. Номер | 233934 |

|---|---|

| Сфера продуктов | Финансовый менеджмент |

| Обнаружен в | Microsoft Dynamics NAV 2013, 2013 R2, 2015, 2016, 2017 и 2018 |

| Название | Швейцария [CH] Изменение ставки НДС 2018 |

| Выпущено на | декабрь 2017 |

Важное уведомление для клиентов

Мы рекомендуем вам связаться с вашим партнером Microsoft Dynamics перед установка пакетов обновления или исправлений.Важно убедиться, что ваша среда совместима с пакетами обновления, исправлениями или загружаемые файлы устанавливаются. Пакет обновления, исправление или загрузка могут вызывать проблемы взаимодействия с настройками, а сторонние продукты, которые работают с вашими решениями Microsoft Dynamics.

Важное уведомление для партнеров

В соответствии с Соглашением SPA партнеры не могут перераспределять налоги и нормативные обновления для клиентов ERP, не участвующих в программе Business Ready План улучшения.Партнеры могут проверить статус своего клиента в Бизнес-центр PartnerSource. Если они не зарегистрированы, партнеры будут необходимо обновить их, прежде чем они смогут распространять.

Установка

Перед установкой этого обновления необходимо выполнить следующие предварительные требования. требуется:

Microsoft Dynamics NAV 2013, 2013 R2, 2015, 2016, 2017 или 2018 Швейцария

Это обновление доступно через:

Microsoft Dynamics ® NAV 2018, Швейцария, накопительное обновление, накопительный пакет 1

Microsoft Dynamics ® NAV 2017, Швейцария, накопительное обновление CU 14

Microsoft Dynamics ® NAV 2016, Швейцария, накопительное обновление, CU 27

Microsoft Dynamics ® NAV 2015 Швейцария, накопительное обновление CU 39

Microsoft Dynamics ® NAV 2013 R2 Switzerland, накопительное обновление CU 51

Microsoft Dynamics ® NAV 2013 Швейцария, накопительное обновление CU 58

Этапы установки:

Для получения дополнительных сведений об установке накопительного пакета обновления щелкните значок следующий номер статьи, чтобы просмотреть статью в Microsoft Knowledge База:

2834770 – Как установить накопительное обновление

для Microsoft Dynamics NAV 20132834770 – Как установить накопительное обновление Microsoft Dynamics NAV 2013 R2

3021418 – Как установить накопительное обновление

для Microsoft Dynamics NAV 20153109325 – Как установить накопительное обновление

для Microsoft Dynamics NAV 20163204818 – Как установить накопительное обновление Microsoft Dynamics NAV 2017

Примечание:

- Существующие настройки в объектах, включенных в это обновление файл может сломаться при импорте нормативной функции.

Лицензирование

Обновите лицензию, чтобы получить доступ к новым объектам, добавленным с помощью этого выпускать.

Объектов

В этом выпуске были добавлены / изменены следующие объекты:

| Тип | № | Имя | Добавлено / Изменено |

|---|---|---|---|

| Стол | 256 | Строка декларации по НДС | Изменено |

| Стол | 325 | Настройка учета НДС | Изменено |

| Кодовый блок | 26100 | Обновить НДС-CH | Изменено |

| Отчет | 26100 | Заявление по НДС в Швейцарии | Изменено |

| Стол | 11017 | Код НДС | Новый |

| Стол | 11018 | Настройка шифра НДС | Новый |

| Страница | 11023 | Шифровальные коды НДС | Новый |

| Страница | 11024 | Настройка шифра НДС | Новый |

Настройка и функционирование

Отчетность по суммам НДС помещается в определенные поля (шифр коды) в отчете по НДС.Раньше это делалось выбором конкретные значения из поля опций в настройке Отчета по НДС отчет. Теперь это поле параметра было заменено базовой таблицей, чтобы его было легче поддерживать.

Настройка шифров НДС

Найдите страницу кодов НДС и откройте ее

Добавьте шифровальные коды НДС, соответствующие официальной декларации НДС отчет

Шифровальные коды НДС, страница

Контроль шифровальных кодов в отчете по НДС

Найдите страницу настройки шифра НДС и откройте ее

Выберите шифровальные коды, которые должны входить в отдельные разделы на отчет:

Обновление настройки учета НДС

Найдите страницу настройки учета НДС и откройте ее

Добавьте правильные шифровальные коды в соответствующие записи настроек на 2018 год.

Обновление шаблона декларации по НДС

- Запустите функцию «Обновить шаблон отчета по НДС» здесь:

Наконец, отредактируйте и запустите отчет по НДС

Справочная информация

По вопросам технической поддержки обращайтесь к партнеру или направляйте вопросы в центр поддержки бизнеса: https://serviceshub.microsoft.com/supportforbusiness/create

Скачать

NAV 2018 г. [1 МБ – ZIP]

NAV 2017 г. [1 МБ – ZIP]

NAV 2016 г. [994 КБ- ZIP]

NAV 2015 г. [988 КБ – ZIP]

NAV 2013 R2 [990 КБ – ZIP]

NAV 2013 [982 КБ – ZIP]

Справка по работе с клиентами и информационные ресурсы

Чтобы получить доступ к загружаемым материалам в рамках этого содержимого, как и ранее найденный на CustomerSource, пользователям потребуется один и тот же клиент доступ к аккаунту.Нажмите здесь, чтобы увидеть больше Информация.

Оман введет 5% НДС через шесть месяцев

ДУБАЙ: Правитель Омана издал указ о начале взимания 5% налога на добавленную стоимость через шесть месяцев, сообщило государственное телевидение Омана в понедельник, поскольку Gulf oil производитель стремится увеличить доходы из-за низких цен на нефть и пандемии коронавируса.Согласно видео-презентации, показанной на Oman TV, налог будет взиматься с большинства товаров и услуг, за некоторыми исключениями.

«Внедрение #ValueAddedTax было направлено на обеспечение финансовой устойчивости султаната, повышение его конкурентоспособности, а также подтверждение его приверженности международным и региональным соглашениям и улучшению деловой среды», – говорится в сообщении правительства в Twitter.

Все шесть арабских государств Персидского залива согласились ввести 5% НДС в 2018 году после того, как падение цен на нефть ударило по их доходам. Саудовская Аравия, Объединенные Арабские Эмираты и Бахрейн уже ввели налог, а Эр-Рияд утроил его в этом году.

Оман, финансовое положение которого является одним из самых слабых в регионе, а также Кувейт и Катар еще не ввели налог.

«Введение НДС является еще одним важным и позитивным признаком того, что Оман стремится продвинуться в реализации столь необходимой программы фискальной реформы после объявления о сокращении расходов в этом году», – сказала Моника Малик, главный экономист Abu Dhabi Commercial Bank.

Столкновение с экономическим спадом на 2,8% в этом году и зияющим дефицитом государственного бюджета в размере 16.9% валового внутреннего продукта (ВВП), по данным Международного валютного фонда, Оман сократил государственные расходы, чтобы сдержать финансовые утечки, вызванные более низкими ценами на нефть и спадом, вызванным блокировкой коронавируса.

Основные сокращения в первой половине года коснулись таких областей, как оборона и безопасность, а также инвестиционных расходов, как показали данные, опубликованные национальным статистическим агентством в прошлом месяце.

Несмотря на сокращения, Оман показал дефицит в 826,5 млн риалов ($ 2.15 млрд) за первые шесть месяцев года, что означает рост дефицита на 25,1% в годовом исчислении.

«Дальнейшая финансовая корректировка – как доходов, так и расходов – потребует от Омана в будущем, тем более что потребности в финансировании останутся высокими с учетом прогноза текущего государственного дефицита и роста долга с наступлением срока погашения с 2021 года. Поступления от НДС, вероятно, будут менее 2% ВВП после стабилизации потребления », – сказал Малик.

НДС начнется в апреле следующего года, заявило правительство Омана.Исключения будут включать в себя основные продукты питания, здравоохранение, образование, финансовые услуги, аренду жилья и поставки сырой нефти, нефтепродуктов и природного газа.

Объявление НДС предшествует ожидаемому выпуску международных облигаций, первому в Омане в этом году.

Разрыв по НДС в Польше может увеличиться до более 14,5% в 2020 году – CASE

В результате рецессии, вызванной COVID-19, разрыв по НДС в Польше в 2020 году может увеличиться примерно на 4,9 процентных пункта по сравнению с предыдущим годом , достигая ок. 14,5% обязательства по НДС. Согласно прогнозам последнего отчета CASE, после периода постепенного сокращения дефицит может превысить оценочное значение на 2017 год в 14,3% (см. Рисунок 1) и превысить уровень ЕС 13,7% (164 млрд евро). Исследование и отчеты по t he Разрыв НДС в странах ЕС-28 , подготовленные для Европейской комиссии.

Пандемия COVID-19 не только значительно снизила экономический рост в странах-членах ЕС (по оценкам Комиссии, экономика Польши сократится на 4.6% в 2020 году, а ЕС – 7,4%), но также негативно повлияло на сбор НДС и общую сумму налогов.

«Падение экономической активности и трудности с ликвидностью усугубляют проблемы для многих компаний в выполнении своих налоговых обязательств и могут одновременно усиливать стимулы к игнорированию налогового законодательства», – сказал Д-р Гжегож Понятовски , директор по исследованиям налоговой политики в CASE, который руководил командой, подготовившей отчет .

Данные за 2020 год в отчете являются прогнозами, а данные за 2019 год основаны на упрощенной модели оценки.В свете задержек с доступностью данных в отчете мы можем представить полных данных за 2018 год , которые показывают, что разрыв НДС в Польше сократился на 4,3 процентных пункта, до 9,9% . По нашим расчетам, Польша потеряла почти 19 млрд злотых (4,45 млрд евро) доходов от НДС в 2018 году . Тем не менее, мы отмечаем, что после значительного сокращения разрыва с 2015 года темпы сокращения начинают значительно замедляться . По нашим оценкам, в 2019 году разрыв Польши остался на уровне 2018 года.

Рисунок 1. Разрыв НДС в процентах от обязательств, доходов по НДС, обязательств по НДС в 2014-2018 гг. (Млн злотых)

Источник: Исследование и отчеты о разрыве НДС в странах ЕС-28

* данные за 2019 год в отчете так называемые «быстрые оценки »

В нашем отчете также указывается, что поступления от НДС выросли на 11,4% в 2018 году по сравнению с 2017 годом благодаря двум факторам: a 5.Увеличение сбора НДС на 1% и увеличение налоговой базы на 6,4% (включая потребление и частично инвестиции). На основе этих данных мы также видим, что дальнейший рост сбора НДС в Польше становится все более ограниченным (см. Таблицу 1. БОЛЬШЕ информации можно найти в отчете на стр. 15).

«Существенным компонентом разрыва по НДС является незарегистрированная экономика , которую будет очень трудно сократить в условиях глобальных экономических проблем», – сказал Понятовски.«В странах с более узким разрывом по НДС, таких как Швеция или Финляндия, доля теневого сектора в общей экономике определенно меньше, чем, например, в Польше».

Источник: Исследование и отчеты о разрыве НДС в странах ЕС-28

В 2018 году тенденция к сокращению разрыва по НДС прослеживалась практически во всех странах ЕС. В общей сложности евро, 140 миллиардов евро, НДС пропали из бюджетов 28 стран ЕС (разрыв сократился на 0 евро.9 млрд по сравнению с 2017 годом). В процентном отношении это означает, что сократит разрыв с 11,5% в 2017 году до 11% в 2018 году . Предварительные оценки показывают, что в 2019 году разрыв НДС в ЕС сократился до 9,6% .

Разрыв по НДС показывает разницу между обязательствами по НДС и фактическими поступлениями в государственный бюджет. Разрыв НДС обусловлен рядом факторов, в том числе уклонением от уплаты налогов, уклонением от уплаты налогов и мошенничеством, которые в ЕС в последние годы приняли форму каруселей НДС , в которых НДС отсутствует в сделках между компаниями, при этом число отсутствует. трейдер , и нулевая ставка, применяемая во внутриобщинной торговле.

Рисунок 2. Разрыв по НДС в 2017 и 2018 годах в процентах

Источник: Исследование и отчеты о разрыве НДС в странах ЕС-28

Дефицит НДС оценивается с использованием данных национальных счетов и подробных данных из стран-членов. Используемая методология разрабатывалась и совершенствовалась в течение ряда лет, и в настоящее время комбинация оценки разрыва НДС является лучшей с точки зрения затрат и точности.Отчет также включает так называемые «быстрые оценки » НДС в 2019 году, а данные за 2020 год в отчете являются прогнозами.

«Исследование и отчеты о разрыве НДС в странах ЕС-28» было заказано Европейской комиссией (DG TAXUD) и написано группой экспертов под руководством Гжегожа Понятовского, в состав которой входят Михаил Бонч-Осмоловский и Адам. Mietanka.

|