Ндс в россии 2019: Налог на добавленную стоимость (НДС) | ФНС России

ПРИНЯТИЕ к вычету сумм НДС на перевозки транзитом по территории РФ и на перевозки за пределами РФ

С целью снижения издержек российских автотранспортных компаний, осуществляющих международные перевозки транзитом через территорию Российской Федерации, АСМАП совместно с Минтрансом России были подготовлены и направлены в Минфин России предложения по внесению изменений в главу 21 части второй Налогового кодекса Российской Федерации.

По информации Минфина России (письмо от 24.04.2019 г. № 03-07-03/30266), предложения АСМАП были учтены при рассмотрении и принятии Федерального закона от 15 апреля 2019 г. № 63-ФЗ, которым внесены изменения в отдельные статьи Налогового кодекса РФ.

В частности, указанным Федеральным законом автотранспортным компаниям предоставляется право принимать к вычету суммы НДС по приобретаемым товарам (работам, услугам) при осуществлении как транзитных перевозок через территорию Российской Федерации, а также по перевозкам, выполняемым российскими транспортными компаниями за пределами Российской Федерации.

Письмо Департамента налоговой и таможенной политики Минфина России от 19 августа 2019 г. N 03-07-14/63220 О применении с 1 июля 2019 г. НДС в отношении товаров (работ, услуг), приобретаемых для осуществления операций по реализации работ (услуг), местом реализации которых не признается территория РФ

Вопрос: В связи с внесением изменений с 1 июля 2019 г. в порядок учета “входного” НДС при выполнении работ (оказании услуг), местом реализации которых не признается территория РФ, предусмотренных п. 3, 4 ст. 1, п. 2 ст. 3 Федерального закона от 15.04.2019 N 63-ФЗ, просим дать разъяснения об условиях принятия к вычету “входного” НДС.

Означает ли данное изменение статей НК то, что с 01 июля 2019 г. НДС, выставленный поставщиками при приобретении товаров (работ, услуг) для оказания услуг, местом реализации которых Россия не является, не учитывается в стоимости этих товаров (работ, услуг), а принимается к вычету, при условии что данные услуги НДС в России не облагается, и налог на территории РФ не уплачивается?

Ответ: В связи с письмом о применении с 1 июля 2019 года налога на добавленную стоимость в отношении товаров (работ, услуг), приобретаемым для осуществления операций по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 Налогового кодекса Российской Федерации (далее – Кодекс) не признается территория Российской Федерации, Департамент налоговой и таможенной политики сообщает следующее.

Согласно подпункту 2 пункта 2 статьи 170 Кодекса (в редакции Федерального закона от 15 апреля 2019 г. N 63-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона “О внесении изменений в часть первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах”) с 1 июля 2019 года суммы налога на добавленную стоимость по приобретенным (ввозимым) товарам (работам, услугам), в том числе основным средствам и нематериальным активам, используемым для операций по производству и (или) реализации товаров, местом реализации которых не признается территория Российской Федерации, к вычету не принимаются, а учитываются в стоимости таких товаров (работ, услуг).

Положения данного подпункта 2 пункта 2 статьи 170 Кодекса не применяются в отношении работ (услуг), местом реализации которых в соответствии со статьей 148 Кодекса не признается территория Российской Федерации.

Подпунктом 3 пункта 2 статьи 171 Кодекса установлено, что суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории Российской Федерации либо уплаченные при ввозе товаров на территорию Российской Федерации, приобретаемых для осуществления операций по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 Кодекса не признается территория Российской Федерации, за исключением операций, предусмотренных статьей 149 Кодекса, подлежат вычету.

|

Заместитель директора Департамента |

Н.А. Кузьмина |

Вопрос: Об НДС в отношении транзитных перевозок, осуществляемых российскими автоперевозчиками через РФ.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 24 апреля 2019 г. N 03-07-03/30266

N 03-07-03/30266

Федеральным законом

от 15 апреля 2019 г. N 63-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах” в том числе предусмотрено внесение изменений в главу 21

“Налог на добавленную стоимость” Налогового кодекса Российской Федерации. Согласно указанным изменениям суммы налога на добавленную стоимость, предъявленные поставщиками товаров (работ, услуг), а также уплаченные при ввозе товаров на территорию Российской Федерации, используемых при осуществлении операций по реализации работ (услуг), место реализации которых находится за пределами территории Российской Федерации, принимаются к вычету.

Таким образом, при оказании вышеназванных услуг у российских автоперевозчиков будет возникать право на вычет налога на добавленную стоимость по приобретаемым товарам (работам, услугам).

Заместитель директора Департамента

В.В.САШИЧЕВ

24.04.2019

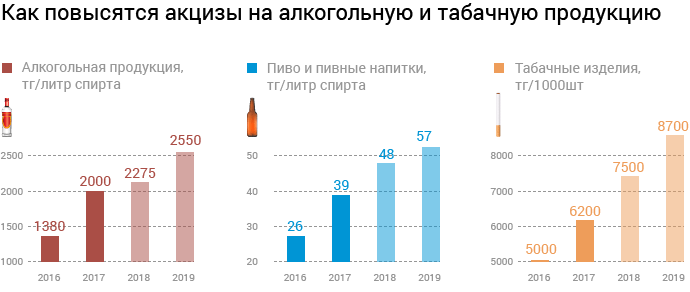

Как отелю соблюдать новый закон о повышении НДС с 18 на 20%

Роман Ефремов Исполнительный директор

20 Декабря 2018 #Законы Он коснется отелей, которые платят НДС.

Он коснется отелей, которые платят НДС.

Давайте разберем, как отелю безболезненно перейти на новую ставку НДС.

— О чем закон?

— О том, что ставка НДС с 1 января увеличится с 18 до 20%. Льготные ставки НДС 0% и 10% сохранятся.

— Он касается отелей?

— Да. Только тех, кто платит НДС 18%.

— Как отелю соответствовать новому закону?

— С 1 января увеличить НДС с 18 до 20%, настроить новую ставку в чеках, переделать договоры, если в них есть информация об НДС.

— Как настроить новую ставку НДС в чеках?

-

Отелям с эквайрингом TravelLine

— Ничего настраивать не нужно. НДС автоматически изменится с 18 на 20% 1 января в 00:00 по местному времени гостиницы.

Важно! НДС автоматически изменится только у тех отелей, которые настроили в личном кабинете ставку НДС 18%.

Чтобы в ФНС уходили верные данные о платежах, проверьте ставку НДС в разделе «Система налогообложения» или настройте ее в личном кабинете TL.

Читать инструкцию по настройке НДС.

-

Отелям с собственным эквайрингом

— Нужно обновить кассовое ПО и товароучетный сервис. Если они облачные, то все обновится автоматически. Если нет, обратитесь в организацию, у которой их приобрели, и попросите обновить прошивку.

На стороне TravelLine настраивать ничего не нужно.

— Какая ставка НДС должна быть в чеках?

-

В новогоднюю ночь

31 декабря — 18%, в 00:00 с 1 января — 20%.

Переходного периода в законе не предусмотрено, поэтому ставка изменится со старой на новую моментально в новогоднюю ночь. -

При предоплате

100 % предоплата

Ситуация: Гость оплатил 100% бронирования в 2018, а проживать будет в 2019.Решение: Ко всей сумме в чеке применяется ставка 18%, так как гость заплатил в 2018.

Предоплата первых суток

Ситуация: Гость внес предоплату первых суток в 2018, а проживать и доплачивать будет в 2019.Решение: Ставка НДС по предоплате в 2018 — 18%, по оплате при заселении в 2019 — уже 20%.

-

При возврате

Ситуация: Гость забронировал номер на 2019 год и оплатил его в 2018. Ближе к дате заезда гость понимает, что приехать не сможет, и отменяет бронь. Какая ставка НДС должна быть в чеке при возврате?

Решение: При возврате предоплаты за 2018 год ставка НДС должна быть 18%. Ставка НДС при возврате предоплаты равна той ставке, которая была при ее получении.

-

При модификации

Ситуация: Гость забронировал номер в 2018 году на 2019. Ставка НДС по брони должна быть 18%. 1 января гость изменил сроки проживания через модификацию брони. Меняется ли при этом ставка НДС?

Решение: Да, меняется.

НДС рассчитывается уже по ставке 2019 года — 20%. Брони, которые будут модифицированы после 1 января 2019 года, рассчитаются по новой ставке НДС.

НДС рассчитывается уже по ставке 2019 года — 20%. Брони, которые будут модифицированы после 1 января 2019 года, рассчитаются по новой ставке НДС.

НДС рассчитывается уже по ставке 2019 года — 20%. Брони, которые будут модифицированы после 1 января 2019 года, рассчитаются по новой ставке НДС.

— Что будет, если не поменять в чеках НДС?

В ФНС будут уходить неверные данные о платежах, что грозит отелю штрафом и внеплановыми проверками налоговой.

Если у вас собственная онлайн-касса, ФНС предупредит о нарушении закона или назначит штраф: ИП — от 1 500 до 3 000 ₽, юрлица — от 5 000 до 10 000 ₽.

Мы максимально упростили для вас переход на новую ставку НДС. В системе TravelLine она автоматически изменится в полночь 31 декабря, чтобы вы спокойно встретили Новый год со своими близкими.

Если у вас остались вопросы, пишите в нашу службу поддержки: [email protected].

Письмо Минфина России от 23.01.2020 № 24-01-07/3872 “Об изменении цены контракта, заключенного до 01.01.2019, в связи с повышением ставки НДС”

Департамент бюджетной политики в сфере контрактной системы Минфина России (далее – Департамент), рассмотрев обращение по вопросу о применении положений Федерального закона от 5 апреля 2013 г. № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон № 44-ФЗ) в части возможности компенсации убытков по государственным контрактам в связи с повышением процентной ставки налога на добавленную стоимость, сообщает следующее.

№ 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон № 44-ФЗ) в части возможности компенсации убытков по государственным контрактам в связи с повышением процентной ставки налога на добавленную стоимость, сообщает следующее.

В соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 30.06.2004 № 329, Минфин России является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере осуществления закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Согласно пункту 11.8 Регламента Министерства финансов Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 14.09.2018 № 194н, Министерством не осуществляется разъяснение законодательства Российской Федерации, практики его применения, а также толкование норм, терминов и понятий по обращениям, за исключением случаев, если на него возложена соответствующая обязанность или если это необходимо для обоснования решения, принятого по обращению.

Также Минфин России не обладает ни надзорными, ни контрольными функциями и (или) полномочиями в отношении осуществляемых закупок, в связи с чем не вправе рассматривать вопрос о правомерности совершенных и (или) совершаемых действий участниками контрактной системы в сфере закупок.

Вместе с тем в рамках компетенции Департамента полагаем необходимым отметить следующее.

Федеральным законом от 03.08.2018 № 303-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах” (далее – Закон № 303-ФЗ) с 01.01.2019 ставка НДС повышена с 18 до 20 процентов.

Согласно пункту 4 статьи 5 Закона № 303-ФЗ ставка НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 01.01.2019. При этом исключений в отношении товаров (работ, услуг), поставляемых (выполняемых, оказываемых) в рамках договоров, заключенных в соответствии с требованиями Закона № 44-ФЗ до указанной даты, не предусмотрено.

В соответствии с частью 1 статьи 34 Закона № 44-ФЗ контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой, окончательным предложением участника закупки, с которым заключается контракт, за исключением случаев, в которых в соответствии с Законом № 44-ФЗ извещение об осуществлении закупки или приглашение принять участие в определении поставщика (подрядчика, исполнителя), документация о закупке, заявка, окончательное предложение не предусмотрены. В случае, предусмотренном частью 24 статьи 22 Закона № 44-ФЗ, контракт должен содержать порядок определения количества поставляемого товара, объема выполняемой работы, оказываемой услуги на основании заявок заказчика.

При заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случае, предусмотренном частью 24 статьи 22 настоящего Федерального закона, указываются цены единиц товара, работы, услуги и максимальное значение цены контракта, а также в случаях, установленных Правительством Российской Федерации, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке. При заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных настоящей статьей и статьей 95 Закона № 44-ФЗ (часть 2 статьи 34 Закона № 44-ФЗ).

При заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных настоящей статьей и статьей 95 Закона № 44-ФЗ (часть 2 статьи 34 Закона № 44-ФЗ).

Таким образом, с учетом положений Закона № 44-ФЗ контракт заключается и оплачивается заказчиком по цене победителя закупок.

Дополнительно отмечаем, что в соответствии с частью 54 статьи 112 Закона № 44-ФЗ до 1 октября 2019 года в рамках срока исполнения контракта допускалось по соглашению сторон изменение цены заключенного до 1 января 2019 года контракта в пределах увеличения в соответствии с законодательством Российской Федерации ставки налога на добавленную стоимость в отношении товаров, работ, услуг, приемка которых осуществлялась после 1 января 2019 года, если увеличенный размер ставки налога на добавленную стоимость не был предусмотрен условиями контракта.

При этом указанное увеличение цены контракта осуществлялось государственным (муниципальным) заказчиком в пределах доведенных в соответствии с бюджетным законодательством Российской Федерации лимитов бюджетных обязательств на исполнение контракта.

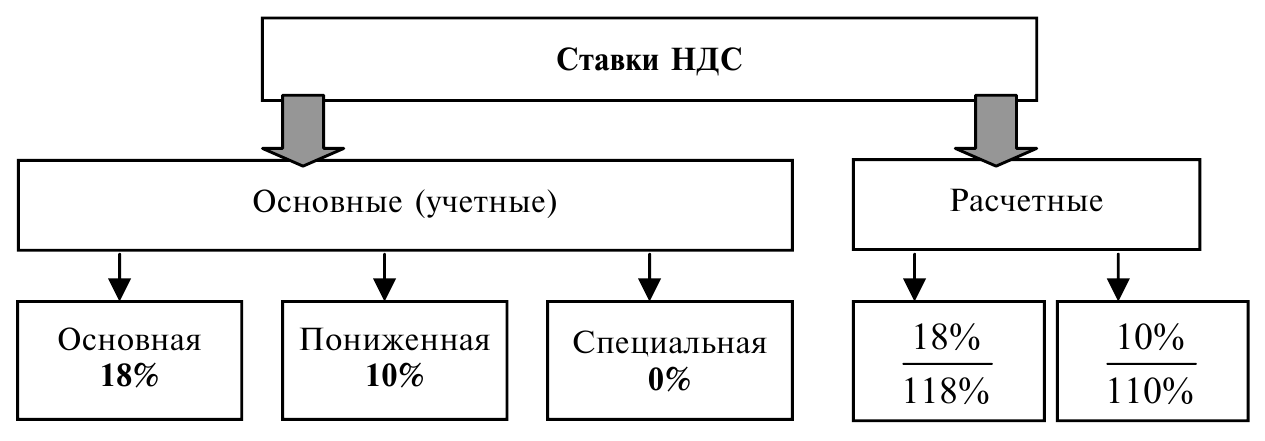

Новые ставки НДС в 2019 году: таблица

Какие ставки по НДС применяются с 1 января 2019 года после повышения НДС с 18 до 20 процентов? Какие еще ставки по НДС изменились или повысились с 2019 года для юридических лиц? Ответим на основные вопросы.

НДС – один из тех видов налогов в Российской Федерации, для которого не существует какой-то единой ставки. А потому он может вызывать наибольшее количество затруднений у предпринимателей и бухгалтеров. В этой статье мы подробно расскажем о каждом значении налога и, тем самым, объясним, как правильно выбрать ставку НДС в 2019 году в России (таблица).

Самые главные изменения по НДС 2019 года

С 2019 года основная ставка НДС повышена до 20 процентов (Федеральный закон от 03.08.2018 № 303-ФЗ). См. “Закон о повышении НДС с 18 до 20 процентов“.

История

Напомним, что ставка в размере 20% действовала в нашей стране в период с 1994 до 2004 года, а в предшествующие этому периоду два года она была еще выше и составляла 28%.

С 2004 года ставка НДС составляла 18 процентов и не повышалась.

С 2004 года ставка НДС составляла 18 процентов и не повышалась.10-процентная ставка НДС для продуктов питания и детских товаров осталась. Кроме того, до 2025 года зафиксировали нулевую ставку НДС для авиаперевозок в Крым и Севастополь. Также нулевую ставку предусмотрели для авиаперевозок в регионы Дальневосточного федерального округа и Калининградскую область.

Варианты ставок 2019 года

В 2019 году для расчета НДС действуют несколько основных ставок – 20%, 10% и 0%, и несколько расчетных ставок – 20/120, 10/110 и 16,67%, которые используются в зависимости от вида операции:

Ставка 20% процентов

Это общая ставка, которая применяется к большинству операций (п. 3 ст. 164 НК РФ). По этой ставке облагайте операции, которые не указаны в Налоговом кодексе РФ как основания для применения других ставок.

Ставка 20% применяется к большинству операций. До 2019 г. она составляла 18%. В связи с этим операции, которые ранее облагались по ставке 18%, с 01.

01.2019 облагайте по ставке 20%. Возможны ситуации, когда в рамках одной сделки будут применимы разные ставки НДС. В таком случае важно правильно определить размер налоговой ставки для конкретной операции.

01.2019 облагайте по ставке 20%. Возможны ситуации, когда в рамках одной сделки будут применимы разные ставки НДС. В таком случае важно правильно определить размер налоговой ставки для конкретной операции.Ставка 10 процентов

Ставка, по которой налог начисляется при ввозе и реализации отдельных товаров, а также при реализации отдельных услуг. В п. 2 ст. 164 НК РФ указаны товары и услуги, а в перечнях, утвержденных Правительством РФ, – коды товаров. Например, эта ставка применяется при реализации продовольственных или медицинских товаров (п. 2 ст. 164 НК РФ).

Ставку 10% можно назвать пониженной. Она используется при ввозе и реализации социально значимых товаров, а также при реализации отдельных услуг.

Ставка 0% процентов

Применяется при экспорте, международных перевозках и других операциях, перечисленных в п. 1 ст. 164 НК РФ.

Ставка 0% предусмотрена в основном для экспортных операций и при перевозке товаров, пассажиров и багажа.

Расчетные ставки применяются для начисления НДС с предоплаты, а также для иных случаев, когда НДС включен в налоговую базу и его нужно оттуда извлечь, а не начислять сверх цены.

Расчетные ставки применяются для начисления НДС с предоплаты, а также для иных случаев, когда НДС включен в налоговую базу и его нужно оттуда извлечь, а не начислять сверх цены.Ставки 20/120 или 10/110

Это расчетные ставки, которые используются в случаях, когда налоговая база включает НДС. Основные случаи перечислены в п. 4 ст. 164 НК РФ. Например, получение авансов, удержание НДС налоговым агентом. Расчетная ставка 20/120 либо 10/110 применяется в зависимости от того, по какой ставке облагается основная операция.

Подобные ставки применяют, если надо не рассчитать НДС по ставке, а наоборот – вычленить его из общей суммы платежа. Они нужны, например, если продавец получает предоплату в счет будущей поставки товаров или оказания услуг. Также эти расчетные ставки используют, когда НДС в бюджет перечисляет налоговый агент. И еще один случай – когда имеет место уступка денежных требования новым кредитором.

А отличатся друг от друга расчетные ставки 10/110 и 20/120 размером НДС, которым облагается тот или иной товар (операция). Если была льготная ставка 10%, то в расчет идет первый вариант. Если 20 процентов, то второй.

Если была льготная ставка 10%, то в расчет идет первый вариант. Если 20 процентов, то второй.

Ставка 16,67%

Особая расчетная ставка, которая применяется только в двух случаях: при реализации предприятия в целом как имущественного комплекса и при оказании иностранными компаниями физическим лицам услуг в электронной форме (п. 4 ст. 158, п. 5 ст. 174.2 НК РФ).

Повышение расчетной ставки с 2019 года: расчетная ставка налога вырастет с 15,25 до 16,67 процента. “Расчетным методом” значит: 16,67 = 20/120.

Таблица со ставками 2019

Таблица ниже содержит новые значения ставок НДС, которые будут применяться с 01.01.2019 года:

| Ставка | Область применения |

|---|---|

| 0% | · Продажа товаров, предназначенных для экспорта, проходящих через таможенное оформление. |

| · Международные перевозки. | |

· Операции, осуществляемые организациями по транспортировке нефти и продуктов ее переработки. | |

| 10% | · Реализация продуктов питания. |

| · Реализация товаров детского назначения. | |

| · Реализация лекарственных препаратов и медицинских изделий. | |

| · Реализация печатных и периодических изданий, относящихся к сфере обучения и культуры. | |

| 20% | Все прочие операции, которые не попали в две предыдущие категории |

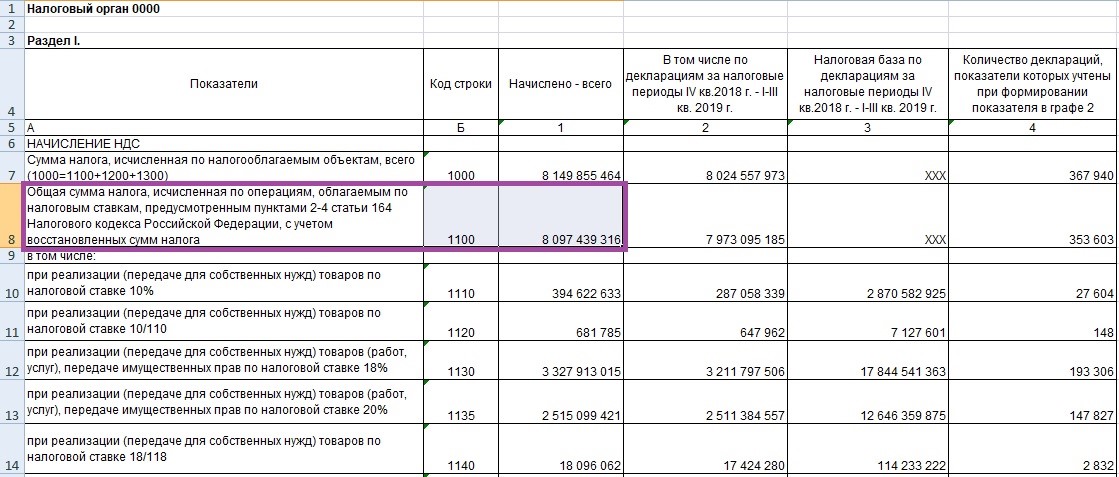

Отражение НДС в счете-фактуре с 2019 года

При заполнении счета-фактуры в 2019 году в нем необходимо указать два значения:

- общую стоимость товаров или услуг;

- нужную ставку НДС в России.

Если речь идет о ставках 0, 10 и 20 процентов, то в этом документе заполняют графу № 7. Когда же имеем дело с расчетными ставками 10/110 и 20/120, для них предназначена пятая графа (см. ниже рисунок). Важно только учитывать, что в последних двух случаях в графе «Стоимость товаров и услуг» надо указывать полную сумму. И уже в зависимости от указанной ставки инспекторы будут понимать, включает она в себя НДС или его еще только предстоит рассчитать.

И уже в зависимости от указанной ставки инспекторы будут понимать, включает она в себя НДС или его еще только предстоит рассчитать.

С 2019 года форма останется прежней, но столбец 7 «Налоговая ставка» необходимо заполнять по-новому (согласно требованиям Федерального закона от 03.08.2018 № 303). Вместо ставки 18% будет 20%, а вместо расчетной 15,25% – 16,67% (20/120).

Опубликованы разъяснения ФНС России о порядке уплаты НДС при оказании электронных услуг

%PDF-1.5 % 2 0 obj > /Metadata 4 0 R /Pages 5 0 R /StructTreeRoot 6 0 R /Type /Catalog >> endobj 4 0 obj > stream

Применение налоговой ставки НДС c 01.

01.2019

01.2019Федеральная налоговая служба в связи со вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (далее – Федеральный закон № 303-ФЗ), сообщает следующее.

1. Общий порядок применения с 01.01.2019 налоговой ставки по налогу на добавленную стоимость в размере 20 процентов.

Согласно подпункту «в» пункта 3 статьи 1 Федерального закона № 303-ФЗ с 1 января 2019 года в отношении товаров (работ, услуг), имущественных прав, указанных в пункте 3 статьи 164 Налогового кодекса Российской Федерации (далее-Кодекс), налоговая ставка по налогу на добавленную стоимость (далее – НДС) установлена в размере 20 процентов.

Пунктом 4 статьи 5 Федерального закона от 03.08.2018 № 303-ФЗ предусмотрено, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.

При этом исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам, заключенным до вступления в силу Федерального закона № 303-ФЗ, и имеющим длящийся характер с переходом на 2019 и последующие годы, указанным Федеральным законом не предусмотрено.

Следовательно, в отношении товаров (работ, услуг), имущественных прав, реализуемых (выполненных, оказанных) начиная с 1 января 2019 года, применяется налоговая ставка по НДС в размере 20 процентов, независимо от даты и условий заключения договоров на реализацию указанных товаров (работ, услуг), имущественных прав.

При этом на основании пункта 1 статьи 168 Кодекса продавец дополнительно к цене отгружаемых начиная с 01.01.2019 товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 процентов.

В этой связи внесение изменений в договор в части изменения размера ставки НДС не требуется. Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Также необходимо учитывать, что изменение налоговой ставки не изменяет для налогоплательщика порядок и момент определения налоговой базы по НДС.

1.1. Применение налоговой ставки НДС при отгрузке товаров (работ, услуг), имущественных прав с 01.01.2019 в счет оплаты, частичной оплаты, полученной до 01.01.2019.

При получении до 01.01.2019 оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав с 01.01.2019 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

При отгрузке с 01.01.2019 вышеуказанных товаров (работ, услуг), имущественных прав в счет поступившей ранее оплаты, частичной оплаты, налогообложение НДС производится по налоговой ставке в размере 20 процентов (пункт 3 статьи 164 Кодекса (в редакции, действующей с 01. 01.2019).

01.2019).

На основании пункта 8 статьи 171 Кодекса суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав, подлежат вычетам в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Учитывая изложенное, вычеты сумм НДС, исчисленных по налоговой ставке в размере 18/118 процента с оплаты, частичной оплаты, полученной до 01.01.2019 в счет предстоящих поставок товаров (работ, услуг), имущественных прав, производятся продавцом с даты отгрузки этих товаров (работ, услуг), имущественных прав в размере налога, ранее исчисленного по налоговой ставке 18/118 процента в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

При этом суммы налога, принятые к вычету покупателем при перечислении продавцу до 01.01.2019 сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, подлежат восстановлению покупателем в соответствии с подпунктом 3 пункта 3 статьи 170 Кодекса. Восстановление сумм налога производится в размере налога, исчисленного исходя из налоговой ставки 18/118 процента.

Восстановление сумм налога производится в размере налога, исчисленного исходя из налоговой ставки 18/118 процента.

В случае, если до даты отгрузки товаров (работ, услуг), имущественных прав покупатель дополнительно к оплате, частичной оплате, перечисленной до 01.01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процента, то ФНС России рекомендует руководствоваться следующим:

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем с 01.01.2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога. В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога (пример 1).

В случае, если доплата НДС в размере 2-х процентных пунктов осуществляется с 01.01.2019 лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, то отражение в книге продаж сумм доплаты налога осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем до 31.12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году – 18%), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2).

В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2).

Таким образом, в указанных случаях, если продавцом получена доплата НДС в размере 2-х процентных пунктов, и, соответственно, выставлены корректировочные счета-фактуры, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 01.01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

Порядок заполнения показателей корректировочного счета-фактуры приведен в приложении к настоящему письму.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и подлежит учету при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра «0» (ноль).

В случае, если до 01.01.2019 налогоплательщиком получена оплата, частичная оплата с учетом налога, исчисленного исходя из налоговой ставки 20 процентов, в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав с указанной даты, то исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента. В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.

1.2. Применение налоговой ставки НДС при изменении с 01.01.2019 стоимости товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

В соответствии с пунктом 3 статьи 168 Кодекса при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в пункте 10 статьи 172 Кодекса.

Согласно подпунктам 10 и 11 пункта 5.2 статьи 169 Кодекса в корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, указываются, в том числе, налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в том случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 01.01.2019, то при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019, применяется налоговая ставка, действовавшая на дату отгрузки (передачи), в связи с чем в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

1.3. Применение налоговой ставки НДС при исправлении счета-фактуры, в отношении товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

Согласно пункту 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства РФ № 1137), исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур в соответствии с указанным документом.

В новом экземпляре счета-фактуры не допускается изменение показателей (номера и даты), указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

В связи с этим в случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг), передаче имущественных прав до 01.01.2019, в графе 7 исправленного счета-фактуры указывается налоговая ставка, действовавшая на дату отгрузки указанных товаров (работ, услуг), переданных имущественных прав и отраженная в графе 7 счета-фактуры, выставленного при отгрузке этих товаров (работ, услуг), имущественных прав.

1.4. Применение налоговой ставки НДС при возврате товаров с 01.01.2019.

Применение НДС продавцом

В соответствии с пунктом 5 статьи 171 Кодекса вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Согласно пункту 4 статьи 172 Кодекса вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

На основании положений пункта 13 статьи 171 и пункта 10 статьи 172 Кодекса при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

В связи с изложенным, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18 процентов.

При возврате с 01.01.2019 товаров, оплаченных лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, и отгруженных (переданных) указанным лицам до 01.01.2019, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Применение НДС покупателем

В силу пункта 1 статьи 172 Кодекса вычеты сумм НДС, предъявленные продавцом покупателю при приобретении им товаров, производятся на основании счетов-фактур, выставленных продавцами при отгрузке указанных товаров, после принятия этих товаров на учет и при наличии соответствующих первичных документов.

Согласно подпункту 4 пункта 3 статьи 170 Кодекса суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном главой 21 Кодекса, подлежат восстановлению налогоплательщиком в случае изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в случае, если покупатель принял к вычету предъявленные ему суммы налога по принятым им на учет товарам, то восстановление сумм НДС согласно подпункту 4 пункта 3 статьи 170 Кодекса производится покупателем на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

2. Особенности применения с 01.01.2019 налоговой ставки по НДС отдельными категориями налогоплательщиков.

2.1. Налоговые агенты, указанные в статье 161 Кодекса.

Согласно положениям пунктов 1 и 2 статьи 161 Кодекса при реализации налогоплательщиками – иностранными лицами, не состоящими на учете в налоговых органах, товаров (работ, услуг), местом реализации которых признается территория Российской Федерации, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС, который исчисляется и уплачивается в бюджет налоговым агентом, приобретающим данные товары (работы, услуги) у иностранного лица.

В соответствии с абзацем вторым пункта 4 статьи 174 Кодекса в случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками – иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Таким образом, исчисление суммы налога налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, производится при оплате товаров (работ, услуг), т.е. либо в момент перечисления предварительной оплаты либо в момент оплаты принятых на учет товаров (работ, услуг).

При отгрузке товаров (работ, услуг) в счет оплаты, ранее перечисленной налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, момент определения налоговой базы у такого налогового агента не возникает.

Учитывая изложенное, если оплата в счет предстоящих поставок товаров (работ, услуг), отгружаемых с 01. 01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

Если оплата за товары (работы, услуги), отгруженные до 01.01.2019, производится налоговым агентом с 01.01.2019, то учитывая, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года, исчисление НДС производится налоговым агентом с применением налоговой ставки 18/118 процентов (пункт 4 статьи 164 Кодекса).

Аналогичный порядок исчисления НДС производится налоговым агентом, указанным в пункте 3 статьи 161 Кодекса.

Одновременно обращаем внимание на то, что налоговые агенты, указанные в пунктах 4, 5, 5. 1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 – 1.4 настоящего письма.

1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 – 1.4 настоящего письма.

2.2 Иностранные организации, указанные в статье 174.2 Кодекса.

Согласно пункту 3 статьи 174.2 Кодекса (в редакции Федерального закона от 27.11.2017 № 335-ФЗ) иностранные организации, оказывающие услуги в электронной форме, указанные в пункте 1 данной статьи, местом реализации которых признается территория Российской Федерации, производят исчисление и уплату налога, если обязанность по уплате налога в отношении операций по реализации указанных услуг не возложена в соответствии с указанной статьей на налогового агента, то есть иностранную организацию-посредника, осуществляющую предпринимательскую деятельность с участием в расчетах непосредственно с покупателями услуг на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров с иностранными организациями. При этом пункт 9 статьи 174. 2 Кодекса утрачивает силу.

2 Кодекса утрачивает силу.

Вышеуказанные нормы вступают в силу с 1 января 2019 года.

Таким образом, при оказании начиная с 1 января 2019 года иностранными организациями услуг в электронной форме, указанных в пункте 1 статьи 174.2 Кодекса, местом реализации которых признается территория Российской Федерации, обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг, физическое или юридическое лицо.

В соответствии с пунктом 2 статьи 174.2 Кодекса при оказании иностранными организациями услуг в электронной форме, указанных в пункте 1 настоящей статьи, местом реализации которых признается территория Российской Федерации (за исключением оказания таких услуг через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации), налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации. При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

На основании пункта 5 статьи 174.2 Кодекса (в редакции Федерального закона от 03.08.2018 № 303-ФЗ) сумма налога исчисляется иностранными организациями, подлежащими постановке на учет в налоговых органах в соответствии с пунктом 4.6 статьи 83 Кодекса, и определяется как соответствующая расчетной налоговой ставке в размере 16,67 процента процентная доля налоговой базы.

Учитывая изложенное, в случае, если при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила начиная с 01.01.2019, то налогообложение таких услуг производится иностранными организациями с учетом следующих особенностей:

если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25 процента.

если услуги в электронной форме оказаны начиная с 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67 процента.

В случае, если оплата (частичная оплата) получена иностранными организациями до 01.01.2019 в счет оказания услуг в электронной форме начиная с указанной даты, исчисление НДС иностранными организациями не производится. В этом случае обязанности по исчислению и уплате в бюджет НДС возлагаются на покупателя – организацию (индивидуального предпринимателя), являющуюся налоговым агентом (пункт 9 статьи 174.2 Кодекса).

Настоящее письмо согласовано с Минфином России.

Изменение ставки НДС в России с 18% до 20%: переходный период

С 1 января 2019 года стандартная ставка НДС в России увеличена с 18% до 20% в соответствии с Федеральным законом от 3 августа 2018 года № 303-ФЗ. Пониженная ставка НДС в размере 10%, применяемая к отдельным социально значимым товарам, остается неизменной.

Изменение ставки НДС затрагивает российские компании и иностранные компании, ведущие бизнес в России. В данной статье разъясняются некоторые вопросы, связанные с переходным периодом, возникающие для иностранных компаний без российского налогового идентификатора.

Иностранные компании с российским налоговым идентификатором несут ответственность за исчисление и уплату НДС так же, как и российские компании. Если иностранная компания без российского налогового идентификатора предоставляет товары, работы или услуги (далее «GWS») своим российским клиентам, сумма НДС должна удерживаться российскими клиентами, действующими в качестве налоговых агентов.

Российские покупатели обязаны удерживать НДС, если место поставки GWS считается находящимся в России. Товары считаются проданными на территории России, если товары происходят из России.Работы / услуги считаются проданными на территории России, если такие работы / услуги относятся к собственности, находящейся на территории России. Кроме того, российское налоговое законодательство содержит перечень услуг, которые считаются проданными на территории России, если покупатель зарегистрирован в России (например, передача лицензий, разработка программного обеспечения, консультации, бухгалтерские услуги и т. Д.).

Налоговые агенты используют полную стоимость GWS, предоставленную иностранными компаниями, для расчета НДС. В этом случае сумма НДС рассчитывается по расчетной ставке: 20/120, что эквивалентно 16.67% (до 2019 года: 18/118, что эквивалентно 15,25%). Как правило, сумма НДС должна удерживаться из каждого платежа за приобретенный GWS (авансовый и окончательный платежи). Таким образом, могут возникнуть некоторые проблемы, если контракт с российским заказчиком охватывает 2018 и 2019 годы. Разъяснения для таких случаев были даны и изложены Федеральной налоговой службой России в письме № SD-4-3 / 20667 @ от 23 сентября 2018 года.

На практике возникли спорные вопросы, связанные с исчислением НДС. Возможные решения таких проблем представлены ниже:

- Иностранная компания, получившая аванс от российского заказчика в 2018 году за предоставление GWS в 2019 году; окончательный платеж должен быть произведен в 2019 году после доставки GWS;

Российский покупатель должен был удержать НДС из суммы аванса по ставке 15.25% в качестве налогового агента. После окончательного платежа российский покупатель должен будет удержать НДС по ставке 16,67%. - Иностранная компания, которая предоставила GWS российскому заказчику в 2018 году. Российский заказчик оплатит полную сумму в 2019 году после доставки;

Российская компания будет обязана удерживать НДС по ставке 15,25%, поскольку поставка GWS была произведена до повышения ставки НДС. - Иностранная компания, предоставляющая GWS российской компании в 2019 году.Расчеты будут произведены в 2019 году.

Российская компания должна рассчитывать и удерживать НДС по ставке 16,67% для любых платежей, произведенных иностранным подрядчикам.

Российское налоговое законодательство не содержит обязанности вносить изменения в контракты. Однако положения договоров, касающиеся связанных процедур расчетов и стоимости GWS, могут быть изменены на добровольной основе.

Если иностранная компания предоставляет электронные услуги российским клиентам (физическим / юридическим лицам), компания несет ответственность за регистрацию в качестве плательщика НДС в России и сама должна платить НДС по ставке 16.67%. Для более подробного описания российских правил НДС в отношении предоставления электронных услуг, пожалуйста, обратитесь к нашей предыдущей статье в WTS Global VAT Newsletter за 4 квартал 2018 года.

Новые правила НДС для компаний, ведущих бизнес в России

Что такое «электронные услуги»?

В соответствии со статьей 174.2 Налогового кодекса Российской Федерации электронные услуги – это услуги, оказываемые в режиме онлайн (через Интернет). К ним относятся (список ниже не является исчерпывающим):

- предоставление права использования программного обеспечения, графики и видео в сети,

- оказание услуг хостинга,

- предоставление складских помещений,

- предоставление доменных имен,

- администрирование информационных систем,

- и более

Электронные услуги не включают продажу товаров, когда заказ размещен онлайн, но товары доставляются без использования Интернета, продажи компьютерных программ на физических носителях, консультационные услуги по электронной почте и предоставление доступа в Интернет .

Важно отметить, что новые правила также применяются к электронным услугам, предоставляемым материнскими компаниями своим дочерним компаниям в России. Предоставление доступа к SAP или другому программному обеспечению для управления финансами, используемому компаниями одной группы компаний, будет типичным примером таких электронных услуг, начиная с 01.01.2019.

Что делать иностранным компаниям с 01.01.2019?

Согласно новым правилам, иностранные компании обязаны проходить регистрацию в Федеральной налоговой службе Российской Федерации для предоставления налоговых деклараций и уплаты НДС в бюджет Российской Федерации.

Если компания начала предоставлять электронные услуги до 1 января 2019 года, она должна подать заявку на регистрацию в Федеральной налоговой службе Российской Федерации не позднее 15 февраля 2019 года .

Если компания начинает предоставление электронных услуг в 2019 году, срок подачи заявки определяется как не позднее 30 календарных дней с даты начала предоставления таких услуг.

После регистрации иностранной компании в налоговом органе России ее реквизиты будут внесены в реестр на портале ФНС России «Налоговая служба интернет-компании» (https: // lkioreg.nalog.ru/ru/registry). Согласно информации из этого источника, к середине декабря 2018 года в Федеральной налоговой службе Российской Федерации было зарегистрировано 187 иностранных компаний. В основном это компании, оказывающие электронные услуги физическим лицам, что уже было обязательным с 2017 года.

Ставка НДС на электронные услуги составляет 16,67%.

Иностранная компания должна подать декларацию по НДС в электронном виде в налоговый орган через свой аккаунт на официальном сайте Федеральной налоговой службы Российской Федерации и соответственно уплатить НДС в бюджет.Российская компания, приобретающая электронные услуги у иностранных поставщиков, может удерживать НДС строго при условии, что иностранный поставщик зарегистрирован в налоговом органе России.

При этом необходимо неукоснительно соблюдать критерии оформления документации. Так, например, сумма НДС и ИНН иностранной компании (идентификационный номер налогоплательщика) должны быть указаны в платежных документах.

Следует учитывать, что даже несмотря на то, что законодательством предусмотрены определенные освобождения от НДС (например, лицензионный договор подлежит особому регулированию), иностранная компания, тем не менее, должна будет зарегистрироваться в российских налоговых органах для этих целей и предоставить НДС. декларации.

Новая практика применения правил не будет полностью ясна до начала 2019 года. Мы рекомендуем проверить контракты, которые уже были подписаны или должны быть заключены с российскими компаниями, чтобы выяснить, придется ли вашей компании регистрироваться в России. налоговые органы в 2019 году.

Нужна дополнительная информация?

Свяжитесь с нашим экспертом SWILAR LLC через Справочник экспертов!

НДС для зарубежных поставщиков электронных услуг новый подход российских налоговых органов

Российские налоговые органы выпустили Письмо *, согласно которому они будут принимать уплату НДС российскими покупателями электронных услуг B2B от иностранных поставщиков.Однако это не освобождает последнего от формального обязательства регистрироваться в России для целей НДС и подавать «нулевые» декларации в стране.

Кроме того, данное письмо распространяет действие нового режима НДС, первоначально введенного для электронных услуг, на другие (не электронные) услуги, предоставляемые иностранным поставщиком электронных услуг, зарегистрированным в России.

С начала года иностранные провайдеры, оказывающие электронные услуги B2B в России, обязаны регистрироваться в качестве плательщика НДС, подавать декларации по НДС и уплачивать НДС в России (более подробный обзор изменений см. В нашем предыдущем налоговом уведомлении).

Новые правила вынудили иностранный бизнес массово приостановить трансграничные расчеты за электронные услуги, о чем свидетельствует существенное падение доходов бюджета от НДС.

Распространение новых правил на неэлектронные услуги

Федеральная налоговая служба России намеревается распространить требования к отчетности и уплате НДС на другие (не электронные) операции иностранных поставщиков электронных услуг, зарегистрированных для целей НДС в России, в случаях, когда такие операции облагаются российским НДС.

Эту же позицию подтверждает и Минфин России (см. Письма Минфина № 03-07-08 / 17231 от 15 марта 2019 г., № 03-07-08 / 21484 от 28 марта 2019 г. и № 03 -07-08 / 23760 от 4 апреля 2019 г.).

Эти прочие операции включают, в частности, продажу товаров в Российской Федерации и оказание услуг российским клиентам, которые облагаются НДС по месту нахождения покупателя (например, консалтинговые, бухгалтерские, инженерные, маркетинговые услуги).

Прежний механизм налогового агентства, согласно которому российские покупатели услуг были обязаны удерживать НДС и уплачивать его в российский бюджет, в данном случае неприменим.

Новые пояснения от российских властей не разъясняют важные детали расчета НДС и платежей для неэлектронных потоков (например, такие детали, как определение налоговой базы, например, методом начисления или кассового метода, форма декларации по НДС и необходимая подтверждающая документация). документы, которые будут использоваться).Ожидаются дальнейшие разъяснения по этим вопросам.

Компромисс по уплате НДС

Хотя новые правила НДС для электронных услуг изначально были направлены на отмену механизма налоговых агентств для электронных услуг, Письмо ФНС России дает следующие официальные объяснения:

- Если российский покупатель электронных услуг добровольно уплачивает НДС за электронные услуги (или неэлектронные услуги, предоставляемые поставщиком электронных услуг, зарегистрированным в России) и требует возмещения НДС на уплаченную сумму, российские налоговые органы не имеет право требовать повторной уплаты НДС от поставщика или перерасчета налоговых платежей от покупателя этих услуг.

- Если иностранный поставщик электронных услуг не выполняет в России операций, облагаемых НДС, кроме тех, в отношении которых НДС был добровольно уплачен российским покупателем, иностранный поставщик электронных услуг должен в любом случае подать декларацию по НДС с отметкой «0» для все записи, чтобы избежать повторной уплаты НДС.

Поскольку российские покупатели таких услуг подают декларации по НДС и добровольно уплачивают НДС в соответствии с этим новым подходом, они не несут юридической ответственности за недоплаты по налогам со стороны иностранных поставщиков электронных услуг.

Интересно, что в письме четко не указывается, применимы ли эти положения к незарегистрированным поставщикам электронных услуг, хотя черновики писем, ранее распространенные в бизнес-сообществе, охватывали этот момент. Исходя из прямого толкования Письма, иностранные поставщики электронных услуг не освобождаются от ответственности за нерегистрацию в российских налоговых органах или непредставление декларации по НДС.

Письмо не имеет юридической силы, но его наличие снижает риск возникновения спора с налоговыми органами.Однако это не исключает возможности отрицательного исхода такого спора в российских судах. В то же время российские власти ввели специальную онлайн-форму, с помощью которой налогоплательщики могут сообщать в Федеральную налоговую службу о случаях несоблюдения региональными налоговыми органами рекомендаций.

Письмо действительно демонстрирует важный компромисс между бизнес-сообществом и российскими властями, стремящийся упростить соблюдение иностранными поставщиками новых правил.Экономическая причина этих новых объяснений, по-видимому, заключается в существенном сокращении платежей по НДС в российский бюджет в этом году из-за отказа иностранных поставщиков электронных услуг, подпадающих под действие новых правил, зарегистрироваться в российских налоговых органах и налоговых органах. приостановка трансграничных платежей многочисленными компаниями.

Ожидается, что положения Письма будут временными и будут применяться до тех пор, пока не будут внесены ожидаемые поправки в российское законодательство, регулирующие налогообложение НДС электронных услуг и других услуг, предоставляемых зарегистрированными поставщиками электронных услуг.

Принять меры

В свете вышеизложенного иностранным поставщикам электронных услуг следует:

- перепроверить квалификацию существующих потоков в России и определить, какие электронные и неэлектронные компоненты услуг подлежат отчетности по НДС и уплате по новым правилам в будущем;

- подготавливать или обновлять методики отчетности по НДС для неэлектронных услуг, оказываемых в России;

- вести переговоры с российскими покупателями электронных (и неэлектронных) услуг относительно подхода к уплате НДС и процедурам отчетности, а также определять сторону, которая будет нести ответственность за уплату НДС; и

- вносит все необходимые изменения в соглашения, чтобы охватить новые подходы к уплате НДС и вопросы ответственности.

Налоговые эксперты CMS в России внимательно следят за этими стремительными изменениями в российском налоговом законодательстве и будут держать вас в курсе, если будут внесены дальнейшие изменения.

Если у вас есть какие-либо вопросы по этому eAlert, не стесняйтесь обращаться к экспертам CMS Russia Доминику Тиссо и Марии Кабановой или к вашему постоянному контактному лицу в CMS Russia.

* На русском языке

Налоговая справка – Россия

1 июля 2018 года Amazon Web Services EMEA SARL («AWS Europe»), наша компания AWS из Люксембурга, начала продавать наши услуги.AWS Europe предоставляет все облачные сервисы AWS для ваших учетных записей в этих странах и территориях в Европе, на Ближнем Востоке и в Африке. Дополнительные сведения см. В разделе часто задаваемых вопросов по AWS в Европе.

Обзор

AWS Europe обязана взимать налог на добавленную стоимость («НДС») при продаже электронных услуг некоммерческим («B2C») и бизнес-клиентам («B2B») в России. (Обратите внимание, что с 1 января 2019 года Россия расширила сферу своего НДС на электронные услуги, включив в нее клиентов B2B.До этой даты клиенты B2B могли быть обязаны самостоятельно оплачивать НДС, подлежащий уплате в вашей местной декларации.) Если у вас есть учетные записи, расположенные в России, AWS Europe взимает местный НДС (или «Налог на добавленную стоимость» или «NDS» в Русский) на все сервисные сборы, понесенные с 1 июля 2018 года. Весь НДС, взимаемый с клиентов в России, будет выплачиваться Федеральной налоговой службе России.

Если вы являетесь клиентом B2B, вот примеры TRN, которые собирает AWS:

- Государственный регистрационный номер (ГРН)

- Государственный регистрационный номер ИП (ГРНИП)

- ОГРН / ОГПО

- ОГРН

Если у вас есть РНН, перейдите на страницу «Налоговые настройки» в AWS Billing Console и подтвердите или обновите свои данные, включая юридический адрес вашей компании, для всех ваших аккаунтов.Это гарантирует, что ваш РНН будет отображаться в счете-фактуре AWS Europe, чтобы вы могли потребовать возмещение для уплаты НДС.

Для получения дополнительной информации о РНН щелкните здесь.

Как AWS определяет, находится ли ваша учетная запись в России?

В момент выставления счета AWS определяет местоположение каждой отдельной учетной записи на основе определенной информации, включая ваш TRN, ваш платежный адрес и ваш контактный адрес.Результат определения AWS отображается как «Налоговый адрес» на странице налоговых настроек каждого аккаунта.

Если у вас единое семейство счетов, обратите внимание, что каждая учетная запись оценивается индивидуально: связанные учетные записи не наследуют налоговый адрес или РНН учетной записи плательщика. Учетная запись плательщика может просматривать налоговые адреса всех связанных учетных записей на собственной странице налоговых настроек.

Щелкните здесь для получения дополнительной информации.

Дополнительная информация

Дополнительную информацию о применении НДС в России можно найти на сайте Федеральной налоговой службы.

Россия планирует поднять внутреннюю ставку НДС до 20 процентов в 2019 году, экспортный НДС останется нулевым

Государственная Дума России предложила с 2019 года поднять налог на добавленную стоимость до 20 процентов с 18 процентов. Привлеченные средства планируется направить на развитие инфраструктуры и новых секторов экономики. Ожидается, что повышение ставки НДС принесет дополнительно 620 миллиардов рублей (9,82 миллиарда долларов США).

Однако пониженная ставка НДС в размере 10 процентов и перечень товаров, к которым она применяется, останутся неизменными, как и нулевая ставка НДС для всех экспортируемых товаров.Соответствующие законопроекты могут быть внесены в парламент на этой неделе.

Новый режим НДС в России

- В большинстве случаев НДС составляет 20 процентов.

- Пониженная ставка НДС на детские товары и продукты питания составляет 10 процентов.

- НДС взимается с активов и услуг в России, а также с импорта в Россию.

- Импорт медикаментов, изделий медицинского назначения и технологических товаров освобожден от НДС.

- Экспорт НДС не облагается.

- Доход от продажи лекарств и медицинских услуг, а также доход от страхования и банковских услуг не облагается НДС.

- Порог постановки на учет по НДС – оборот, превышающий 2 млн рублей за предыдущие три месяца.

- Возврат НДС осуществляется один раз в квартал. Оплата производится до 25-го дня после окончания текущего квартала с уплатой НДС до трех взносов.

Предлагаемые изменения пониженной ставки НДС были отменены по двум причинам:

- Возникший в результате рост цен на основные продукты питания будет крайне непопулярным, что усугубит давление со стороны повышения пенсионного возраста; и

- Предполагается, что изменение будет происходить параллельно с адресной социальной поддержкой, но пока нет возможности внедрить такую систему.

Российские экономисты уже заявили, что решение о повышении НДС предпочтительнее обсуждавшихся ранее альтернатив, таких как повышение НДФЛ или новый налог с продаж, поскольку НДС нацелен только на потребителей и будет легче абсорбироваться гражданами России в целом.

Крис Девоншир-Эллис из Dezan Shira & Associates комментирует: «Правительства постоянно меняют свои налоговые режимы, а НДС – хороший способ распределить налоговое бремя. Дополнительные бюджетные поступления необходимы, чтобы помочь России быть в курсе развития инфраструктуры и новых отраслей, которые она запланировала, чтобы лучше соответствовать все более цифровой экономике и лучше интегрировать богатый Запад страны с возможностями, которые сейчас открываются на Дальнем Востоке.За это необходимо заплатить, и введение дополнительных 2 процентов НДС – самый справедливый способ добиться этого ».

Ссылки по теме:

Рост электронной коммерции в России за счет снижения порога налога на ввозимые посылки

Понимание российских региональных налоговых льгот

Содействие иностранным инвесторам в России

Брошюра Dezan Shira & Associates по российским инвестициям предлагает обзор услуг, предоставляемых фирмой – как иностранных инвестиций в Россию, так и российских инвестиций в Азию.Миссия Дезана Шира – направлять инвесторов через сложную нормативно-правовую среду России и помогать во всех аспектах создания, поддержания и развития бизнеса в регионе.

• Налоговые отчисления в бюджет по видам Россия 2020

• Налоговые отчисления в бюджет по типам Россия 2020 | StatistaДругая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную.Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

Зарегистрируйтесь сейчасПожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование». После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

АутентифицироватьБазовая учетная запись

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в формате XLS, PDF и PNG

- Подробные ссылки

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистикаУзнайте больше о том, как Statista может поддержать ваш бизнес.

ФНС России. (30 марта 2021 г.). Взносы налогов в консолидированный бюджет России с 2019 по 2020 годы по видам (в миллиардах российских рублей) [График].В Statista. Получено 8 декабря 2021 г. с сайта https://www.statista.com/statistics/1225446/consolidated-budget-contribution-in-russia-by-tax/

Федеральная налоговая служба России. «Взнос налогов в консолидированный бюджет России с 2019 по 2020 годы по видам (в миллиардах российских рублей)». Диаграмма. 30 марта 2021 года. Statista. По состоянию на 8 декабря 2021 г. https://www.statista.com/statistics/1225446/consolidated-budget-contribution-in-russia-by-tax/

Федеральная налоговая служба России.(2021 г.). Взносы налогов в консолидированный бюджет России с 2019 по 2020 годы по видам (в миллиардах российских рублей). Statista. Statista Inc. Дата обращения: 8 декабря 2021 г. https://www.statista.com/statistics/1225446/consolidated-budget-contribution-in-russia-by-tax/

Федеральная налоговая служба России. «Взносы налогов в консолидированный бюджет России с 2019 по 2020 годы по видам (в миллиардах российских рублей)». Statista, Statista Inc., 30 марта 2021 г., https://www.statista.com/statistics/1225446/consolidated-budget-contribution-in-russia-by-tax/

Федеральная налоговая служба России, Вклад налогов в Консолидированный бюджет России с 2019 по 2020 год по видам (в миллиардах российских рублей) Statista, https: // www.statista.com/statistics/1225446/consolidated-budget-contribution-in-russia-by-tax/ (последнее посещение – 8 декабря 2021 г.)

Международный отчет по НДС: май 2019 г.

Последние новости по НДС от экспертов RSM со всего мира , Включая обновления из Греции, Швейцарии, Великобритании, Чехии, США, Испании и России

Греция:

Внедрение отчетности по счетам в реальном времени

Правительство Греции планирует ввести обязательную отчетность по счетам в режиме реального времени с 2020 года.Министерство финансов Греции объявило, что это начнется со счетов, выставляемых государственным организациям («B2G») и компаниям с ограниченной ответственностью.

Что это значит

Это часть продолжающейся тенденции к оцифровке введенных требований к отчетности и регистрации НДС. Ожидаются дальнейшие объявления, и затронутые компании, ведущие соответствующую деятельность в Греции, должны следить за своей позицией.

Иоаннис Тентес, RSM Греция

Швейцария:

Регистрация НДС для продажи недорогих товаров зарубежными поставщиками

Швейцарские власти (в соответствии с законодательством, вступившим в силу с 1 января 2019 г.) изменили закон, касающийся товаров с низкой стоимостью, импортируемых в Швейцарию, так что зарубежные импортеры таких товаров, продающие их по цене 100 000 швейцарских франков или более, должны регистрироваться и учитывать швейцарский НДС по всем продажам.

Импорт товаров в Швейцарии облагается импортным НДС, и зарубежный продавец не обязан выставлять швейцарский или иностранный счет-фактуру. Однако, с точки зрения швейцарского НДС, до 31 декабря 2018 г. импорт «низкой стоимости», означающий товары, стоимость которых ниже 65 швейцарских франков (если применяется ставка 7,7%) или 200 швейцарских франков (если применима ставка 2,5%), не облагается импортным НДС.

Это привело к недобросовестной конкуренции со швейцарскими компаниями, продающими одни и те же товары швейцарским покупателям, которые при тех же обстоятельствах должны были бы взимать НДС.Поэтому в закон были внесены поправки, согласно которым все зарубежные компании, экспортирующие товары в Швейцарию, стоимость которых ниже 65 швейцарских франков (если применяется ставка 7,7%) или 200 швейцарских франков (если применима ставка 2,5%), и где оборот от таких продаж при оплате 100 000 швейцарских франков или более потребуется регистрация в качестве плательщика НДС.

Что это значит

Эта мера является частью согласованных усилий ряда стран по обеспечению того, чтобы товары с низкой стоимостью, произведенные зарубежными торговцами, не избежали вычета внутреннего НДС, что ведет к уклонению от уплаты НДС и недобросовестной конкуренции с внутренними продавцами тех же товаров.Те, кто экспортирует в Швейцарию в таких обстоятельствах, должны тщательно рассмотреть свои требования соответствия с учетом изменений.

Даниэль Шпиц, RSM, Швейцария

Соединенное Королевство:

Возврат НДС на импорт не собственниками

Изменение в политике HMRC означает, что требования о возмещении импортного НДС предприятиями после 15 июля 2019 г. действительный импортный сертификат НДС, известный как документ C79) будет запрещен.

HMRC выявила то, что считает «неправильным обращением» в следующих ситуациях:

- Производители пошлины, где право собственности на импортные товары остается за иностранным покупателем. В Брифинге указано, что правильная процедура состоит в том, чтобы зарегистрированным импортером являлся владелец товаров, а не производитель пошлин, то есть владелец товаров должен зарегистрироваться для уплаты НДС и потребовать возмещения НДС на импорт. Если не зарегистрирован в Великобритании, то импортный НДС может быть возвращен в соответствии с процедурой возмещения Тринадцатой директивы по НДС для неустановленных предприятий.

- Если право собственности на товары перешло до импорта в Великобританию, то правильная процедура состоит в том, чтобы указать нового владельца товаров в качестве импортера записей и вернуть импортный НДС, а не предыдущий владелец.

Что это значит

С 15 июля 2019 года HMRC будет разрешать требования о вычете импортного НДС только в том случае, если владелец товаров зарегистрирован как импортер записей и является лицом, подающим претензию о возмещении импортного НДС.

Затронутые предприятия должны поэтому пересмотреть существующие договорные условия и / или существующие цепочки поставок и инкотермс, чтобы гарантировать возможность возмещения импортного НДС в будущем.

Помимо производителей пошлин, к другим затронутым предприятиям будут относиться и те, которые импортируют лекарства для использования в тестовых фармацевтических испытаниях, поскольку лицо, имеющее законное право собственности на лекарства, часто находится за пределами Великобритании.

Энди Илсли, RSM UK

Чехия:

Освобождение от НДС при экспорте

Недавнее решение CJEU по делу Винса послужило разъяснением правил применения освобождения от НДС (с предварительным налоговым вычетом) при экспорте товаров за пределы ЕС.Этот случай может иметь большое значение для экспорта товаров в Великобританию после ожидания «жесткого Брексита». В нем конкретно задается вопрос, является ли документ почтового отделения (подтверждающий выпуск товаров за пределы ЕС, в то время как выпуск осуществляется правильно почтовым отделением только на основании «акта», который считается таможенной декларацией) достаточным доказательством, позволяющим применять освобождение от НДС при экспорте товаров. товары.

Налогоплательщик Милан Винс с 2012 по 2014 год отправлял по почте около 450 военных памятных вещей в месяц в страны, не входящие в ЕС.Винс придерживался мнения, что эти товары были экспортированы за пределы ЕС и, следовательно, могли иметь «нулевую ставку» (т.е. освобождаться от НДС с возмещением НДС) на том основании, что документы, выданные почтовыми службами, были подходящим доказательством того, что страна не входит в ЕС. Чешские налоговые органы, однако, утверждали, что этих доказательств недостаточно, поскольку условие помещения товаров под таможенную процедуру не было выполнено. Таким образом, вопрос заключался в том, должны ли товары сначала быть помещены под конкретную таможенную процедуру, чтобы воспользоваться освобождением от экспорта.

CJEU подтвердил, что нулевой рейтинг не зависит от формального помещения товаров в условия экспортной таможни, и, следовательно, доказательства, представленные в этом случае, были приемлемыми.

Что это значит

В чешский Закон о НДС были внесены поправки, и при этом сохраняется требование о таможенной декларации в качестве доказательства того, что товары покинули ЕС; были установлены дополнительные требования к доказательствам, которые, возможно, выходят за рамки тех, которые изложены в судебном решении.Тем не менее, остается важным, чтобы при экспорте товаров из ЕС процедуры и имеющиеся доказательства соответствовали требованиям, изложенным в законодательстве страны-экспортера.

Kateřina Provodová, RSM Чешская Республика

США:

американских предприятий, которые платили НДС в Великобритании, получили дополнительное время для получения действительных сертификатов, необходимых для того, чтобы позволить HMRC пересмотреть требования о возмещении в соответствии с Тринадцатой директивой ЕС (механизм, с помощью которого компании, не входящие в ЕС, могут в определенных ситуациях , вернуть НДС, уплаченный в ЕС в рамках своей коммерческой деятельности), который ранее был отклонен в 2016, 2017 и 2018 годах из-за изменения операционных процедур HMRC для их принятия.Согласно первоначальному объявлению, американские предприятия должны были получить необходимые сертификаты к 31 марта 2019 года, но, учитывая административные трудности, вызванные недавним закрытием правительства США, этот срок был продлен до 30 мая 2019 года.

Что это значит

Положения тринадцатой директивы, позволяющие компаниям США взыскивать НДС в Великобритании, правильно начисленный непосредственно из HMRC, если иное не требуется для регистрации в Великобритании, находятся в центре внимания в текущем процессе Brexit, и это продление крайнего срока должно быть отмечено там, где претензии были отклонены при обстоятельствах, изложенных выше.

Дункан Стокс, RSM US

Испания:

В другом случае претензии по Тринадцатой директиве CJEU своевременно напомнил о потенциальных проблемах, с которыми заявители из Великобритании могут столкнуться после Брексита при подаче требований о возмещении НДС в соответствии с Тринадцатой директивой.

В деле Nestrade швейцарская компания представила счета-фактуры в подтверждение требований об уплате испанского НДС, но в них был указан ее регистрационный номер НДС в Нидерландах, и поэтому испанские налоговые органы отклонили их.Поскольку он не представил исправленные счета до истечения крайнего срока, дальнейшая претензия была не в срок и также отклонена. CJEU пришел к выводу, что налоговые органы Испании сделали это вполне разумно.

Что это значит

Такие претензии Тринадцатой Директивы подлежат жестким срокам и условиям, так что, если они не соблюдаются, органы власти имеют право отказать в любых таких претензиях – Судебное решение подчеркивает важность наличия систем для требования НДС в этом вовремя и подтверждены соответствующими доказательствами.

Поль Сушейрон, RSM Испания

Россия:

Разъяснение новых правил для поставщиков электронных услуг

Российское налоговое управление (РТА) недавно встретилось как с налоговыми, так и с отраслевыми профессионалами, чтобы обсудить применение НДС к электронным услугам (э-услугам), которое вступило в силу с 1 января 2019 года и которое, в принципе, требует, чтобы все поставщики нерезидентов такие услуги по регистрации НДС в России. После этой встречи RTA подготовило проект документа с изложением позиции, который он планирует выпустить в ближайшее время.

До введения в действие новых правил электронных услуг B2B, вступивших в силу с 1 января 2019 года, когда нерезиденты осуществляли поставки электронных услуг B2B в Россию, заказчик нес ответственность за уплату НДС непосредственно в налоговый орган и удержание этого элемента оплата поставщику. Теперь это изменение требует, чтобы российские покупатели платили НДС напрямую поставщику-нерезиденту, который, в свою очередь, должен регистрироваться и уплачивать НДС в RTA посредством ежеквартальных деклараций по НДС.

Тем не менее, ряд налоговых и отраслевых специалистов попросили RTA выпустить руководство по ряду практических вопросов, включая вопрос о том, будет ли поставщик-нерезидент будет наказан, если уплата НДС будет по-прежнему удерживаться и выплачиваться напрямую покупателем.

Что это значит

Документ с изложением позиции поможет дать разъяснения, но тем временем нероссийские поставщики электронных услуг для российских клиентов (будь то B2B или B2C) должны тщательно рассмотреть позицию соблюдения требований, чтобы их не поймали.

Возмещение входящего налога по экспортируемым услугам

Недавно был принят закон, позволяющий налогоплательщикам возмещать входящий НДС на товары и услуги, используемые для оказания услуг за пределами России («экспортные услуги»), и вступит в силу с 1 июля 2019 года.

В настоящее время экспорт товаров и ограниченный перечень услуг (таких как услуги международных перевозок) имеют «нулевую ставку», что означает, что НДС не учитывается при продажах, но предварительный налог, уплаченный в отношении них, подлежит возмещению. Это возмещение входящего налога распространяется на НДС на товары и услуги, используемые, в частности, при предоставлении маркетинговых, консалтинговых и рекламных услуг.

Что это значит

Это дает возможность увеличить возмещение НДС в той области, где такая деятельность осуществляется в России, и необходимо в полной мере рассмотреть возможность расширенного возмещения НДС.

Анна Жукова, РСМ Россия

.