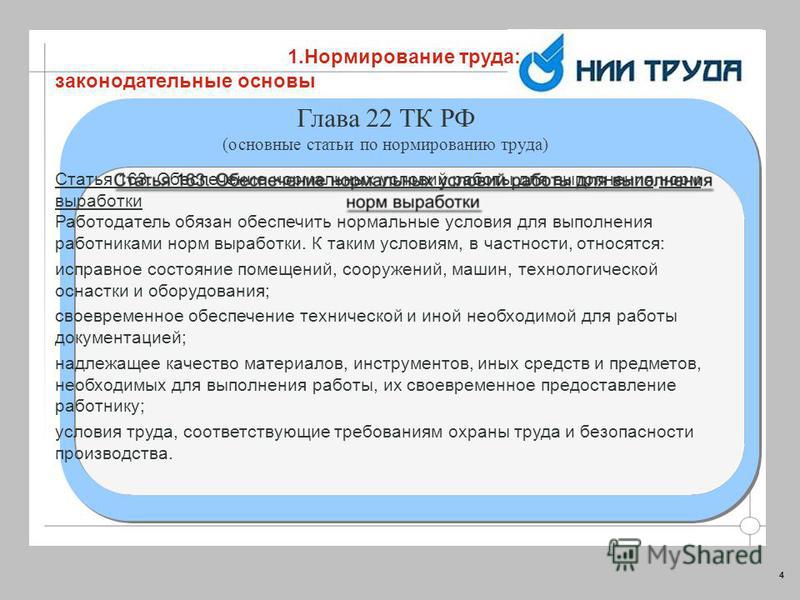

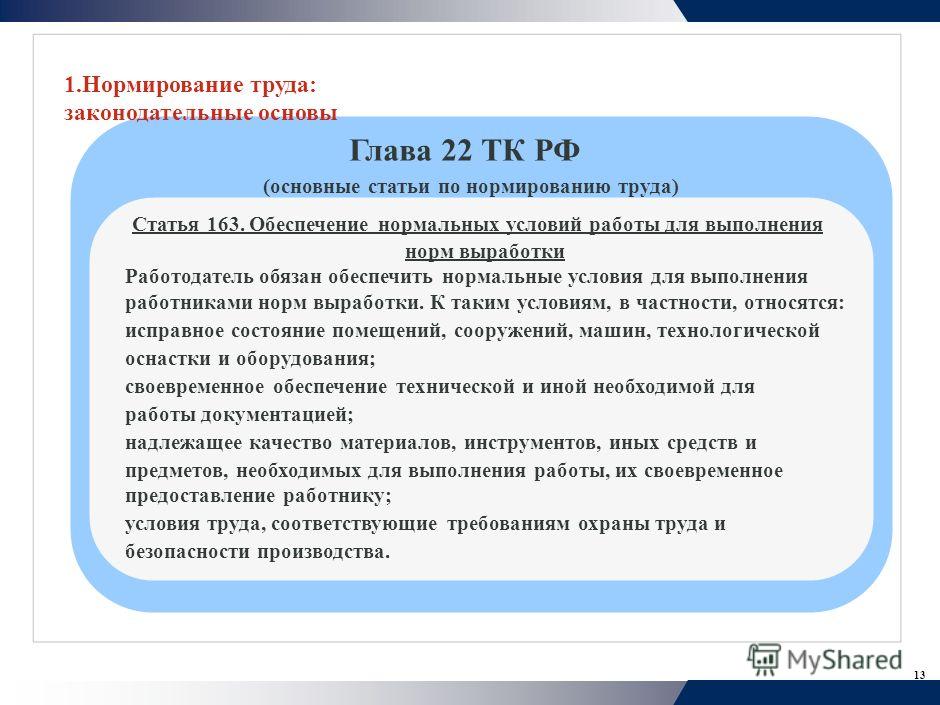

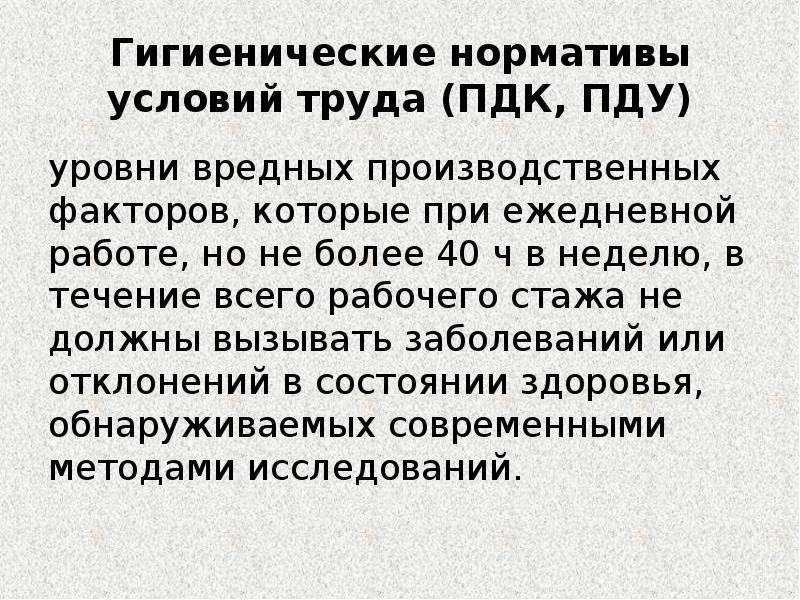

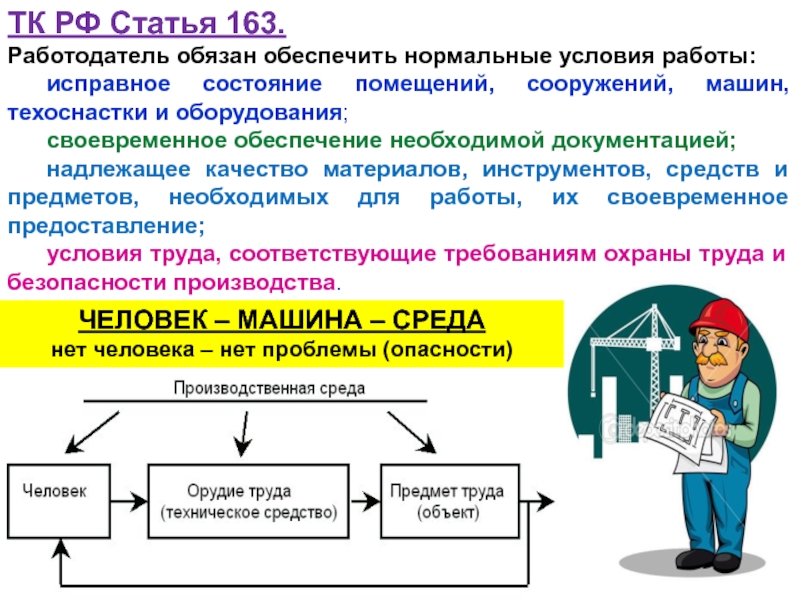

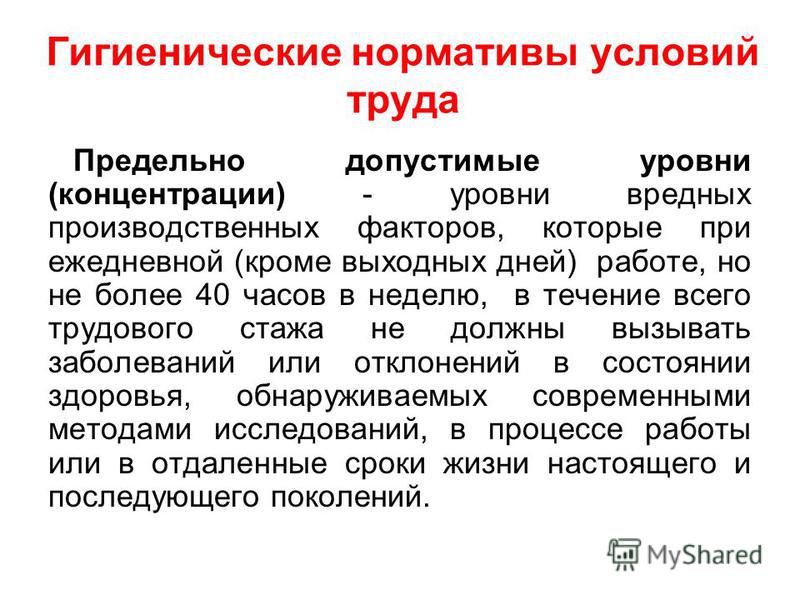

Нормальные условия труда это: ТК РФ Статья 163. Обеспечение нормальных условий работы для выполнения норм выработки / КонсультантПлюс

Что такое “нормальные условия труда” с точки зрения налогообложения? — Российская газета

Критериями признания налоговых расходов являются их документальное подтверждение, экономическая обоснованность и направленность на получение дохода (ст. 252 НК РФ). Расходы на бытовое обустройство персонала, обеспечение комфортной обстановки деловых переговоров, достойного внешнего вида офисов и других рабочих помещений издавна входят в зону налоговых рисков, поскольку зачастую трактуются как непроизводственные.

“Человеческий фактор” играет немаловажную роль в достижении коммерческих успехов. Поэтому многие работодатели заботятся о бытовых условиях для работников. Человек – не машина. На работе он проводит большую часть суток. Сейчас редко можно встретить организацию, которая поскупилась бы на приобретение бытовой техники первой необходимости, ковровых покрытий, кондиционеров, обогревателей, кулеров и т.п.

Однако проблема “чайника-холодильника-кулера” является притчей во языцех для бухгалтеров.

Для остальных же налогоплательщиков выпускались и выпускаются разъяснения, аналогичные письму УМНС по г. Москве от 10.11.2000 N 03-12/56002. В нем (по критериям, понятным только налоговикам) была приведена следующая классификация:

– мебель, ковры (ковровые покрытия), радиаторы масляные, кондиционеры, вентиляторы служат для обеспечения нормальных условий труда;

– флаги и гербы (атрибутика) компании непонятно для чего служат, но они тоже уменьшают налогооблагаемую прибыль;

– вазы для цветов, столовые принадлежности, предметы кухонной мебели, в том числе кухонные уголки, бары, мини-бары, мини-кухни, СВЧ-печи не имеют отношения к производству.

Война чайникам была объявлена в письме МНС России от 21.01.2003 N 03-1-08/204/26-В088 и продолжается по сию пору. Это имущество признается приобретенным для собственных нужд, не связанных с производством и реализацией товаров (работ, услуг). Телевизоры, как производственный объект (источник оперативной информации экономического характера), минфин тоже не устраивают (письмо Минфина России от 04.09.2006 N 03-03-04/2/199). Украшать цветами комнату приема во время деловых переговоров также считается экономически неоправданным (письмо УМНС по

г. Москве от 22.01.2004 N 26-08/4777).

А проблема питьевой воды для работников – это вообще поэма. Чиновники убеждены, что расходы на приобретение питьевой воды, на покупку (аренду) кулера уменьшают налогооблагаемую прибыль только в случае, если по заключению СЭС вода из водопровода не пригодна для питья, то есть не удовлетворяет требованиям СанПиН 2.1.4.1074-01 (письмо Минфина России от 02.

Некоторым работодателям удается получить справку СЭС о вреде для здоровья воды из-под крана, чтобы оправдать затраты на покупку кулера, систем фильтрации, воды в бутылках и т.п. Однако ФНС в письме от 10.03.2005 N 02-1-08/46@, говоря о необходимости грозной справки из Госсанэпиднадзора для обоснования “альтернативных источников” питьевой воды, намекает на ответственность водоснабжающих организаций за качество своего продукта.

Суды, как правило, относятся к вопросам “водопоя” и прочего бытового обустройства работников иначе, чем чиновники, которые сами вряд ли пьют на работе исключительно сырую воду из-под крана, в том числе вместо горячего чая (кофе).

Так, например, арбитры заявили, что расходы по обеспечению сотрудников питьевой водой глубокой очистки экономически оправданы и обоснованно учтены в качестве расходов на обеспечение нормальных условий труда. Кстати, судом также были признаны обоснованными расходы общества на приобретение травы газонной, дренажа для цветов, грунта для комнатных цветов, чашек, ножей, штопора для обустройства участка охраны, для обслуживания представителей своих партнеров. Суд сослался на ст. 252, пп. 7, 49 п. 1 ст. 264 НК РФ, ст. 22 ТК РФ (постановление ФАС Московского округа от 16.08.2006 N КА-А40/7454-06).

Суд сослался на ст. 252, пп. 7, 49 п. 1 ст. 264 НК РФ, ст. 22 ТК РФ (постановление ФАС Московского округа от 16.08.2006 N КА-А40/7454-06).

В другом случае арбитры также поддержали заботливого работодателя и постановили, что кухонная мебель для специальной комнаты использовалась в целях обеспечения нормальных условий труда работников общества, ввиду отсутствия собственной столовой (постановление ФАС Уральского округа от 11.01.2006 N Ф09-5989/05-С7).

А нефтехимической компании, которая выдачу столовой минеральной воды работникам объясняла профилактикой желудочно-кишечных заболеваний, налоговые инспекторы заявили следующее: “Ваши работники хулиганят и пьянствуют в быту, а на работе ходят между объектами без теплой одежды, потому и болеют, независимо от вашей профилактики”. Однако и в этом случае суд встал на защиту работодателя, радеющего за здоровье своих работников (постановление ФАС Московского округа от 17.02.2006 N КА-А40/13265-05).

У компании, сдающей в аренду офис, судьи сочли оправданными расходы на приобретение и обслуживание бытовых аквариумов в помещении без окон, а также снабжение арендаторов столовой питьевой водой в бутылях. Здесь сработал аргумент о необходимости повышения коммерческой привлекательности объекта аренды в условиях жесткой конкуренции на рынке арендных услуг (постановление ФАС Московского округа от 11.09.2006

Здесь сработал аргумент о необходимости повышения коммерческой привлекательности объекта аренды в условиях жесткой конкуренции на рынке арендных услуг (постановление ФАС Московского округа от 11.09.2006

N КА-А40/8421-06).

Впрочем, налогоплательщикам не всегда везет.

Так, например, кооперативу, который не нашелся, как обосновать расходы на приобретение чайника, телевизора, магнитофона, судьи отказали в поддержке (постановление ФАС Западно-Сибирского округа от 15.03.2006 N Ф04-8106/2004(19451-А27-26)). А ФАС Уральского округа решил, что в Трудовом кодексе про питьевую воду в бутылках конкретно ничего не сказано, значит, расходы работодателя на ее покупку необоснованны (постановление от 28.12.2004

N Ф09-5633/04-АК).

Вообще-то проблема “бытовых” расходов упирается не только в уменьшение налогооблагаемой прибыли. Вычет НДС по этим расходам тоже страдает, если их производственный характер не доказан (пп. 1 п. 2 ст. 171 НК РФ).

Зато с налогом на имущество у нас “все в порядке”. Для того чтобы работодатели его платили, минфин готов признать холодильник и СВЧ-печь, приобретенные для обеспечения питанием сотрудников, производственными основными средствами (письмо Минфина России от 21.04.2005 N 03-06-01-04/209). Вот и получается, что одно и то же имущество для целей налога на имущество якобы признается производственным, а для других налогов – непроизводственным.

Для того чтобы работодатели его платили, минфин готов признать холодильник и СВЧ-печь, приобретенные для обеспечения питанием сотрудников, производственными основными средствами (письмо Минфина России от 21.04.2005 N 03-06-01-04/209). Вот и получается, что одно и то же имущество для целей налога на имущество якобы признается производственным, а для других налогов – непроизводственным.

Расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренные законодательством Российской Федерации, в налоговом учете относятся к прочим расходам, связанным с производством и реализацией (пп. 7 п. 1 ст. 264 НК РФ). Возникает вопрос: что такое “предусмотренные законодательством?”.

В трудовом и налоговом законодательстве отсутствует расшифровка термина “нормальные условия труда”. Сказано только, что работодатель обязан их создать и при этом не вправе нарушать установленные санитарные нормы.

Представляется, что обязанность работодателя соблюдать законодательство по охране труда вовсе не исключает его права создавать своим работникам условия труда более комфортные, чем это предусмотрено официальными санитарными нормами.

К расходам на обслуживание основных средств – “железок”- налоговое законодательство достаточно снисходительно. Обоснованность этих расходов, как правило, подтверждается собственными экономическими расчетами компаний. А вот налоговые расходы на живых людей у нас зарегулированы всяческими санитарными нормативами, превышать которые – значит создавать налоговые риски.

Обоснованность этих расходов, как правило, подтверждается собственными экономическими расчетами компаний. А вот налоговые расходы на живых людей у нас зарегулированы всяческими санитарными нормативами, превышать которые – значит создавать налоговые риски.

Расходы на улучшение условий труда

Современный работодатель заинтересован в улучшении условий труда работников, ведь в комфортных условиях люди работают значительно эффективнее. В российском законодательстве содержатся требования по обеспечению нормальных условий труда, которые должны соблюдать все работодатели. Но это лишь необходимый минимум. К счастью, перечень благ для сотрудников может быть расширен. К тому же такого рода расходы разрешается учитывать в бухгалтерском и налогом учете. Разберемся, как это грамотно сделать.

Содержание статьи:

1. Нормативное регулирование расходов

2. Расходы на нормальные условия труда в Трудовом кодексе

3. Расходы на улучшение условий труда в учете

Расходы на улучшение условий труда в учете

4. Обеспечение климатических условий

5. Перечень мероприятий по улучшению условий

6. Бухгалтерский учет кондиционера

7. Бухгалтерский учет жалюзи

Обо всем по порядку.

1. Нормативное регулирование расходов

Расходы на улучшение условий труда в разных компаниях могут отличаться. Рассмотрим основные из них. Прежде всего, это расходы на обеспечение нормальных условий труда на рабочих местах, связанные с обеспечением комфортных климатических условий, и расходы на оборудование и содержание мест отдыха и питания сотрудников. Первую группу мы разберем в этой статье, а вторую – в отдельной,

Расходы на нормальные условия труда обусловлены тем, что все работодатели обязаны обеспечивать такие условия в соответствии с требованиями следующих законодательных и нормативных актов:

- Трудового кодекса РФ (статьи 21, 22, 163, 212),

- Типового перечня ежегодно реализуемых работодателем мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков, утв.

приказом Минздравсоцразвития России от 1 марта 2012 г. № 181н,

приказом Минздравсоцразвития России от 1 марта 2012 г. № 181н, - Санитарных норм и правил (СНиП 2.09.04-87*, СанПиН 2.2.2/2.4.1340-03, СанПиН 2.2.2.1332-03, СанПиН 2.2.4.3359-16, СНиП 2.04.05-91*, СанПиН 2.2.4.3359-16, СанПиН 2.2.4.548-96 и некоторые другие).

приказом Минздравсоцразвития России от 1 марта 2012 г. № 181н,

приказом Минздравсоцразвития России от 1 марта 2012 г. № 181н,2. Расходы на нормальные условия труда в Трудовом кодексе

Трудовой кодекс РФ под нормальными условиями труда подразумевает условия, обеспечивающие работникам возможность трудиться в комфортных условиях, не содержащих угрозы здоровью и работоспособности работников. Под такими условиями понимают:

- исправное состояние помещений, в которых трудится сотрудник, а также исправное состояние машин и оборудования,

- своевременное обеспечение необходимой для работы документацией,

- своевременное обеспечение работников качественными материалами, другими средствами труда,

- безопасные условия труда, соответствующие законодательно установленным требованиям по охране труда.

Работодатель обеспечивает такие условия труда, оборудуя места для переодевания, отдыха, приема пищи. Также работодатель несет затраты по приобретению спецодежды и спецпитания (если законодательно установлены требования по их использованию).

3. Расходы на улучшение условий труда в учете

В бухгалтерском учете эти расходы относятся к расходам по обычным видам деятельности и учитываются на счетах затрат.

Приобретаемое оборудование учитывается либо в составе основных средств (ОС), либо в качестве материально-производственных запасов (МПЗ).

При налогообложении такие расходы учитываются в составе прочих расходов, связанным с производством и реализацией продукции (п. 7 ст. 264 НК РФ).

В налоговом учете расходы на улучшение условий труда труда могут содержать и затраты на приобретение бытовой химии (чистящие средства, салфетки и т.п.), если это предусмотрено вашей учетной политикой. В противном случае такие расходы можно учесть как материальные (подп. 2 п. 1 ст. 254). Но в любом случае для таких расходов будет необходимо разработать нормы их списания.

В противном случае такие расходы можно учесть как материальные (подп. 2 п. 1 ст. 254). Но в любом случае для таких расходов будет необходимо разработать нормы их списания.

4. Обеспечение климатических условий

Расходы на обеспечения нормальных климатических условий труда обусловлены, например, требованиями соблюдения санитарных норм и правил, установленных следующими нормативными документами:

- СНиП 2.09.04-87* «Административные и бытовые здания» («СП 44.13330.2011. Свод правил. Административные и бытовые здания. Актуализированная редакция СНиП 2.09.04-87», утв. Приказом Минрегиона РФ от 27.12.2010 N 782) — содержит общие требования к вентиляции и кондиционированию воздуха в административных помещениях различного назначения,

- СанПиН 2.2.2/2.4.1340-03 «Гигиенические требования к персональным электронно-вычислительным машинам и организации работы» — содержат, например, требование о проветривании помещений, в которых находятся работающие персональные компьютеры, через каждый час,

- СанПиН 2. 2.2.1332-03 «Гигиенические требования к организации работы на копировально-множительной технике» — содержат требования об оборудовании помещений копировально-множительного производства системами отопления, вентиляции и кондиционирования воздуха,

- СанПиН 2.2.4.3359-16 «Санитарно-эпидемиологические требования к физическим факторам на рабочих местах» и СанПиН 2.2.4.548-96 «Гигиенические требования к микроклимату производственных помещений» в части, не противоречащей СанПиН 2.2.4.3359-16 — содержат требование о максимальных и минимальных показаниях температуры воздуха в рабочих помещениях и относительной влажности воздуха.

2.2.1332-03 «Гигиенические требования к организации работы на копировально-множительной технике» — содержат требования об оборудовании помещений копировально-множительного производства системами отопления, вентиляции и кондиционирования воздуха,

2.2.1332-03 «Гигиенические требования к организации работы на копировально-множительной технике» — содержат требования об оборудовании помещений копировально-множительного производства системами отопления, вентиляции и кондиционирования воздуха,Согласно СанПиН 2.2.4.3359-16, например, для офисных сотрудников, при температурах воздуха выше 28 °С рабочий день обычной продолжительности должен быть сокращен:

- на час — при повышении температуры до 28,5 °С,

- на два часа — при повышении до 29 °С,

- на четыре часа — при повышении до 30,5 °С.

Если работодатель не может сократить продолжительность рабочего дня, он должен позаботиться о системе кондиционирования воздуха.

Для поддержания нужного климатического режима компании оборудуют рабочие места кондиционерами, обогревателями, увлажнителями воздуха.

5. Перечень мероприятий по улучшению условий

Чтобы у организации не было проблем с налоговым учетом таких расходов, следует разработать и утвердить Перечень мероприятий по улучшению условий труда в компании или аналогичный локальный нормативный акт (ЛНА).

При разработке собственного Перечня следует учесть требования Типового перечня, утв. приказом Минздравсоцразвития России от 1 марта 2012 г. № 181н.

В ЛНА могут быть включены затраты на покупку кондиционеров и обогревателей (пункты 15 и 16 Типового перечня, утв. приказом Минздравсоцразвития России от 1 марта 2012 г. № 181н).

Чтобы обосновать расходы на улучшение условий труда, также следует составить акты обследования климатических условий труда, содержащие данные о том, например, что температурные условия на рабочих местах не соответствует нормам.

Ссылки на разъяснения по учету затрат на климатическое оборудование в целях налогового учета и дела из арбитражной практики приведены в Таблице 1.

Таблица 1

| № п/п | Вид оборудования | Документы |

| 1 | Кондиционер | Письмо Минфина России от 03.10.2012 № 03-03-06/2/112, Постановлении ФАС ПО от 21.08.2007 № А57-10229/06-33 |

| 2 | Обогреватель | Письмо Минфина России от 3.10.2012 № 03-03-06/2/112, Постановлении ФАС ПО от 21.08.2007 № А57-10229/06-33 |

| 3 | Увлажнитель воздуха | Письмо Минфина России от 02.10.2015 № 03-03-06/56359 |

| 4 | Жалюзи | Постановление ФАС МО от 29.05.2007, 01.06.2007 № КА-А40/4643-07 по делу № А40-61916/06-140-384 |

6. Бухгалтерский учет кондиционера

Бухгалтерский учет кондиционера, как и учет жалюзи, учет мебели, бухгалтерский учет холодильника и микроволновой печи следует начинать с определения, относится ли кондиционер к основным средствам, или может быть учтен в составе материально-производственных запасов.

Если принято решение вести бухгалтерский учет кондиционера как учет ОС, то нужно помнить, что с 2017 года по новому ОКОФ такое оборудование можно учитывать по коду ОКОФ 330.28.25.12.190 «Оборудование для кондиционирования воздуха прочее, не включенное в другие группировки».

В бухгалтерском учете срок полезного использования кондиционеров определяется комиссией на основании документов производителей. Гарантийный срок службы для такого оборудования, предоставляемый производителями, обычно составляет три и более года.

Как правило, установка кондиционеров и более сложных систем кондиционирования воздуха (сплит-систем) сопровождается дополнительными работами по монтажу (установке). Стоимость установки обычно включается в стоимость поставки оборудования и осуществляется бесплатно. Если услуги по установке оплачиваются отдельно, то такие дополнительные затраты также включаются в стоимость ОС.

Кондиционеры с невысокой стоимостью учитываются в составе МПЗ.

Основные проводки при учете климатического оборудования в составе ОС приведены в Таблице 2, при учете в составе МПЗ — в таблице 3.

Таблица 2

| Содержание операции | Дт | Кт |

| Приобретение кондиционера, требующего установки | 07 | 60 |

| Кондиционер передан в монтаж | 08 | 07 |

| Отражен НДС по кондиционеру | 19 | 60 |

| Принят к вычету НДС | 68 | 19 |

| Отражены затраты (без НДС) по монтажу кондиционера | 08 | 60 |

| Принят кондиционер к учету в составе ОС | 01 | 08 |

Таблица 3

| Содержание операции | Дт | Кт |

| Принят к учету кондиционер | 10 | 60 |

| Отражен НДС по кондиционеру | 19 | 60 |

| Принят к вычету НДС | 68 | 19 |

| Отнесена на затраты стоимость кондиционера | 26 (20, 25, 44) | 10 |

7.

Бухгалтерский учет жалюзи

Бухгалтерский учет жалюзиБухгалтерский учет жалюзи по сути ничем не отличается от рассмотренного ранее бухгалтерского учета кондиционера.

Приобретение жалюзи (рулонных штор, светоотражающей пленки) экономически обусловлено в тех случаях, когда в рабочее помещение попадают прямые солнечные лучи (п. 6.3 СанПиН 2.2.1/2.1.1.1076-01).

Чаще всего стоимость жалюзи выражается в суммах, размер которых позволяет учесть жалюзи в составе МПЗ.

Мы рассмотрели только расходы на улучшение условий труда и отражение таких расходов как в бухгалтерском, так и в налоговом учете. Продолжение статьи читайте здесь. Если у вас остались еще вопросы по рассмотренным видам затрат, задавайте их в комментариях.

Можно ли учесть для целей налога на прибыль расходы на приобретение питьевой воды (кулера) для сотрудников (пп. 7 п. 1 ст. 264НК РФ)?

Вопрос: Можно ли учесть для целей налога на прибыль расходы на приобретение питьевой воды (кулера) для сотрудников (пп. 7 п. 1 ст. 264 НК РФ)?

7 п. 1 ст. 264 НК РФ)?

Ответ: Трудовой кодекс РФ устанавливает, что работодатель обязан обеспечить нормальные условия для выполнения работниками норм выработки, обеспечить безопасные условия и охрану труда работников (ст. ст. 163, 212).

Согласно пп. 7 п. 1 ст. 264 НК РФ затраты на обеспечение нормальных условий труда можно учесть в расходах. При этом Налоговый кодекс РФ не уточняет, какие затраты относятся к обеспечению нормальных условий труда.

По данному вопросу есть две точки зрения.

Официальная позиция, выраженная Минфином России, УФНС России по г. Москве, заключается в том, что расходы на приобретение питьевой воды уменьшают налоговую базу по прибыли. Есть судебные акты, подтверждающие такой подход. Аналогичное мнение высказывают некоторые авторы. Также авторы предлагают учитывать расходы на приобретение воды в качестве представительских (пп. 22 п. 1 ст. 264 НК РФ), прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ), либо как расходы на оплату труда по п. 25 ст. 255 НК РФ, если условие об обеспечении питьевой водой закреплено в трудовых (коллективных) договорах.

1 ст. 264 НК РФ), либо как расходы на оплату труда по п. 25 ст. 255 НК РФ, если условие об обеспечении питьевой водой закреплено в трудовых (коллективных) договорах.

В то же время ранее Минфин России, ФНС России, УФНС России по г. Москве высказывали точку зрения, согласно которой расходы на приобретение питьевой воды можно учесть в том случае, если вода, пригодная к употреблению, отсутствует и это подтверждено заключением Госсанэпиднадзора. Есть судебные акты, подтверждающие такой подход. Аналогичная точка зрения представлена в авторских консультациях.

Подробнее см. документы

Позиция 1. Расходы учитываются

ПисьмоМинфина России от 16.11.2015 N 03-03-06/1/65965

Минфин России разъяснил, что затраты организации на приобретение чистой питьевой воды и на приобретение и установку кулеров можно учесть в расходах на основании ст. 264 НК РФ с учетом положений ст. 252 НК РФ. Ведомство учло положения п. 18 Приказа Минздравсоцразвития России от 01. 03.2012 N 181н.

03.2012 N 181н.

ПисьмоМинфина России от 21.11.2013 N 03-03-06/1/50213

Ведомство разъяснило, что налогоплательщик может учесть затраты на приобретение чистой питьевой воды на основании пп. 7 п. 1 ст. 264 НК РФ с учетом положений ст. 252 НК РФ. Такие разъяснения Минфин России сделал, руководствуясь п. 18 Приказа Минздравсоцразвития России от 01.03.2012 N 181н. В нем определено, что одним из мероприятий по улучшению условий и охраны труда и снижению уровня профессиональных рисков являются приобретение и монтаж установок для обеспечения работников питьевой водой.

Аналогичные выводы содержит:

Письмо Минфина России от 25.12.2012 N 03-03-06/1/720

Письмо Минфина России от 20.12.2012 N 03-03-06/1/707

Письмо Минфина России от 19.12.2012 N 03-03-06/1/703

Письмо Минфина России от 09.10.2012 N 03-03-06/1/534

Письмо Минфина России от 03.10.2012 N 03-03-06/2/112

Письмо Минфина России от 01.10.2012 N 03-03-06/2/111

Письмо Минфина России от 27. 08.2012 N 03-03-06/1/426

08.2012 N 03-03-06/1/426

Письмо Минфина России от 17.08.2012 N 03-03-06/2/89

Письмо Минфина России от 10.08.2012 N 03-03-06/1/402

Письмо Минфина России от 10.08.2012 N 03-03-06/1/401

Письмо Минфина России от 09.07.2012 N 03-03-06/1/332

Письмо Минфина России от 25.05.2012 N 03-03-06/1/274

Письмо УФНС России по г. Москве от 17.10.2012 N 16-15/099193@

Письмо УФНС России по г. Москве от 31.07.2012 N 16-15/069091@

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль {КонсультантПлюс}

Документ предоставлен КонсультантПлюс

Вопрос: Об учете затрат на приобретение питьевой воды и кулеров для сотрудников при исчислении налога на прибыль.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 16 ноября 2015 г. N 03-03-06/1/65965

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу учета затрат на приобретение питьевой воды для сотрудников организации и сообщает следующее.

В соответствии с положениями статьи 163 Трудового кодекса Российской Федерации (далее – ТК РФ) работодатель обязан обеспечить нормальные условия для выполнения работниками норм выработки. К таким условиям, в частности, относятся условия труда, соответствующие требованиям охраны труда и безопасности производства.

Понятие условий труда установлено положениями статьи 209 ТК РФ. Так, под условиями труда следует понимать совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника.

Также в соответствии с положениями статьи 22 ТК РФ работодатель обязан, в частности, обеспечивать бытовые нужды работников, связанные с исполнением ими трудовых обязанностей.

Согласно статье 223 ТК РФ на работодателя возлагается обеспечение санитарно-бытового и лечебно-профилактического обслуживания работников организаций в соответствии с требованиями охраны труда.

Пунктом 18 Приказа Минздравсоцразвития России от 01. 03.2012 N 181н установлено, что одним из мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков является приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой.

03.2012 N 181н установлено, что одним из мероприятий по улучшению условий и охраны труда и снижению уровней профессиональных рисков является приобретение и монтаж установок (автоматов) для обеспечения работников питьевой водой.

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее – Кодекс) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

На основании подпункта 7 пункта 1 статьи 264 Кодекса к прочим расходам, связанным с производством и (или) реализацией, относятся, в частности, расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации.

Учитывая изложенное, затраты организации на приобретение чистой питьевой воды, а также затраты на приобретение и установку кулеров могут быть включены в состав расходов, учитываемых при исчислении налоговой базы по налогу на прибыль, на основании статьи 264Кодекса с учетом положений статьи 252Кодекса.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

А.С.КИЗИМОВ

16.11.2015

Условия Работы Нормальные – это… Что такое Условия Работы Нормальные?

- Условия Работы Нормальные

-

условия труда, включая организационно-технические, санитарно-гигиенические, которые должны быть обеспечены работодателем на всех рабочих местах всем работникам независимо от вида выполняемой ими работы для выполнения норм выработки и других норм труда без опасности для здоровья и трудоспособности. Согласно статье 108 КЗоТ, к числу нормальных условий относятся: 1) исправное состояние машин, станков и приспособлений; 2) своевременное обеспечение технической документацией; 3) надлежащее качество материалов и инструментов, необходимых для выполнения работы, и их своевременная подача; 4) своевременное снабжение производства электроэнергией, газом и иными источниками энергопитания; 5) безопасные и здоровые условия труда (соблюдение правил и норм по технике безопасности, необходимое освещение, отопление, вентиляция, устранение вредных последствий шума, излучений, вибрации и других факторов, отрицательно влияющих на здоровье работников, и т. д.

д.

д.Словарь бизнес-терминов. Академик.ру. 2001.

- Условия Поставки Общие

- Условия Труда

Смотреть что такое “Условия Работы Нормальные” в других словарях:

УСЛОВИЯ РАБОТЫ НОРМАЛЬНЫЕ — условия труда, включая организационно технические, санитарно гигиенические, которые должны быть обеспечены работодателем на всех рабочих местах всем работникам независимо от вида выполняемой ими работы для выполнения норм выработки и других норм… … Энциклопедия трудового права

НОРМАЛЬНЫЕ УСЛОВИЯ РАБОТЫ УСЛОВИЯ РАБОТЫ НОРМАЛЬНЫЕ — условия труда, включая организационно технические, санитарно гигиенические, которые должны быть обеспечены работодателем на всех рабочих местах всем работникам независимо от вида выполняемой ими работы для выполнения норм выработки и других норм… … Энциклопедия трудового права

Нормальные Условия Работы — См.

Условия работы нормальные Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминовНормальные условия работы — работа аппарата в следующих условиях. Режим сухого нагрева Аппарат работает со вставленными в него поддонами или тележками с поддонами в соответствии с инструкцией по эксплуатации, но без загрузки продуктом. Приборы управления регулируют так,… … Словарь-справочник терминов нормативно-технической документации

нормальные условия работы трансформатора — 1.2.1 Нормальные условия работы Настоящий стандарт распространяется на трансформаторы, предназначенные для работы в следующих условиях: а) высота установки над уровнем моря не более 1000 м; для трансформаторов класса напряжения 1150 кВ — не … Справочник технического переводчика

условия работы — Совокупность значений параметров электротехнического изделия (электротехнического устройства, электрооборудования), характеризующих его работу в данный момент и при заданных условиях эксплуатации.

[ГОСТ 18311 80] EN operating conditions… … Справочник технического переводчиканормальные условия работы изоляционных материалов — 3.4.12 нормальные условия работы изоляционных материалов (normal duty conditions of insulating material): Условия, при которых практически нет каких либо отложений на электропроводных материалах и длительных электрических напряжений (нагрузок)… … Словарь-справочник терминов нормативно-технической документации

нормальные условия работы агрегата — 11 нормальные условия работы агрегата: Условия работы агрегата, при которых он технически исправен, работает в условиях, заданных ТЗ, и обслуживается обученным персоналом, действующим в соответствии с инструкцией по эксплуатации Источник … Словарь-справочник терминов нормативно-технической документации

нормальные — (наибольший допустимый переток называется максимально допустимым, утяжеленные. Утяжеленным считается переток, характеризующийся неблагоприятным наложением ремонтов основного оборудования электростанций в режимах максимальных и минимальных… … Словарь-справочник терминов нормативно-технической документации

условия — (см.

раздел 1) d) Может ли машина представлять опасности при создании или потреблении определенных материалов? Нет Источник: ГОСТ Р МЭК 60204 1 2007: Безопасность машин. Электрооборудование машин и механизмов. Часть 1. Общие требования … Словарь-справочник терминов нормативно-технической документации

Условия работы нормальные Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Условия работы нормальные Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов [ГОСТ 18311 80] EN operating conditions… … Справочник технического переводчика

[ГОСТ 18311 80] EN operating conditions… … Справочник технического переводчика раздел 1) d) Может ли машина представлять опасности при создании или потреблении определенных материалов? Нет Источник: ГОСТ Р МЭК 60204 1 2007: Безопасность машин. Электрооборудование машин и механизмов. Часть 1. Общие требования … Словарь-справочник терминов нормативно-технической документации

раздел 1) d) Может ли машина представлять опасности при создании или потреблении определенных материалов? Нет Источник: ГОСТ Р МЭК 60204 1 2007: Безопасность машин. Электрооборудование машин и механизмов. Часть 1. Общие требования … Словарь-справочник терминов нормативно-технической документацииО компенсациях за вредные условия труда

05.02.2014О компенсациях за вредные условия труда

25.11.2013

Размещаем статью директора АНО «ИБТ» Федорца А.Г., опубликованную еще в 2011 году. Данная статья пользовалась огромной популярностью среди посетителей сайта до сбоя в работе нашего сайта. Многие положения ее не утратили свою актуальность и в настоящее время.

Александр Григорьевич Федорец, к.т.н., доцент, директор АНО «ИБТ», г. Москва

Вопрос:

Просим разъяснить, какими нормативными правовыми актами и документами следует руководствоваться, чтобы правильно и обоснованно установить работникам компенсации за работу во вредных (опасных) и тяжелых условиях труда?

Ответ:

В настоящее время правовые основания для установления предусмотренных Трудовым кодексом РФ «компенсаций» за так называемые «вредные (опасные, тяжелые, особые и др. ) условия труда» отсутствуют. При наличии финансовых средств организация имеет возможность назначать работникам по результатам аттестации рабочих мест любые (разумные) размеры доплат, сокращения рабочего времени и дополнительного отпуска, рассматривая эти меры как компенсационные (компенсирующие повышенные затраты труда при работе в сложных условиях), предупредительные (для сохранения здоровья, а не для компенсации утраты здоровья) или гарантии (если такие выплаты предусмотрены трудовым или коллективным договором).

) условия труда» отсутствуют. При наличии финансовых средств организация имеет возможность назначать работникам по результатам аттестации рабочих мест любые (разумные) размеры доплат, сокращения рабочего времени и дополнительного отпуска, рассматривая эти меры как компенсационные (компенсирующие повышенные затраты труда при работе в сложных условиях), предупредительные (для сохранения здоровья, а не для компенсации утраты здоровья) или гарантии (если такие выплаты предусмотрены трудовым или коллективным договором).

Но, в системе бухгалтерского и налогового учета эти затраты, должны учитываться как доход работника, связанный с выполнением обязанностей по трудовому договору, т.е. в качестве «заработной платы», а не как «компенсации» в смысле ст. 164 Трудового кодекса РФ. В связи с чем все указанные затраты подлежат налогообложению НДФЛ и ЕСН (страховыми взносами).

Следует иметь в виду, что при значительных (неразумных) размерах дополнительных т.н. «компенсационных» выплат, реально не связанных с трудом (с созданием добавочной стоимости), у налоговых органов также могут возникнуть претензии к обоснованности включения этих затрат даже в состав заработной платы, т. е. в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль.

е. в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль.

Более подробное обоснование направляемого ответа следует далее.

1. О сущности и применении терминов «вредные условия труда» «опасные условия труда», «особые условия труда», «тяжелые условия труда», «тяжелые работы»

Понятие «вредные условия труда» существовало и во времена СССР, однако определение этого понятия было связано не с работой в условиях нарушения санитарных норм, а с работой, которая не исключает возможности нарушения санитарных норм. Например, Гигиеническая классификация условий труда, утвержденная Министерством здравоохранения СССР 12 августа 1986 г. N 4137-86 приводит следующее определение, не разделяя, при этом, определений «вредные» и «опасные»:

«Вредные и опасные условия труда — это условия и характер труда, при которых, вследствие нарушения санитарных норм и правил, возможно воздействие опасных и вредных факторов производственной среды в значениях, превышающих гигиенические нормативы, и психофизиологических факторов трудовой деятельности, вызывающих функциональные изменения организма, которые могут привести к стойкому снижению работоспособности и/или нарушению здоровья работающих».

Руководство Р 2.2.2006-05 (не является нормативным правовым актом и не может использоваться для целей налогообложения или обоснования использования бюджетных средств) приводит следующие определения:

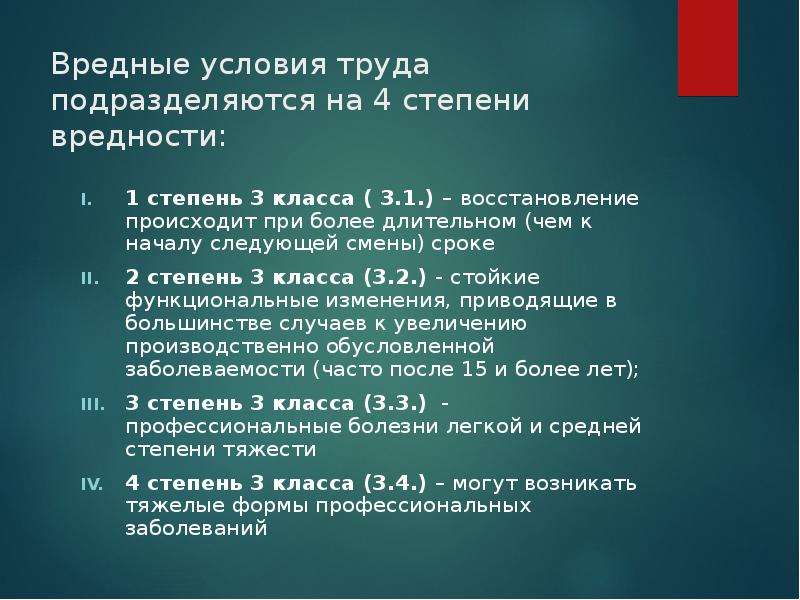

«Вредные условия труда (3 класс) характеризуются наличием вредных факторов, уровни которых превышают гигиенические нормативы и оказывают неблагоприятное действие на организм работника и/или его потомство. Вредные условия труда по степени превышения гигиенических нормативов и выраженности изменений в организме работников условно разделяют на 4 степени вредности…».

«Опасные (экстремальные) условия труда (4 класс) — воздействие производственных факторов в течение рабочей смены (или ее части) создает угрозу для жизни, высокий риск развития острых профессиональных поражений, в т.ч. и тяжелых форм». Таким образом, в данной трактовке «опасные условия труда» – это вредные условия труда с классом вредности – 4. Опасные условия труда, за редчайшим исключением, не связаны с «опасными производственными факторами».

Опасные условия труда, за редчайшим исключением, не связаны с «опасными производственными факторами».

При этом следует учесть, что работа в условиях превышения гигиенических нормативов (т.е. во «вредных условиях труда») в принципе не допускается санитарно-эпидемиологическим законодательством:

«Индивидуальные предприниматели и юридические лица обязаны приостановить либо прекратить свою деятельность или работу отдельных цехов, участков, эксплуатацию зданий, сооружений, оборудования, транспорта, выполнение отдельных видов работ и оказание услуг в случаях, если при осуществлении указанных видов деятельности, работ и услуг нарушаются санитарные правила» (ст. 24, п.2, Федерального закона №52-ФЗ «О санитарно-эпидемиологическом благополучии населения»).

Понятия «особые условия труда», «тяжелые условия труда», «тяжелые работы» в настоящее время вообще не имеют определений и используются исключительно как устоявшиеся штампы.

Понятия «вредный производственный фактор» и «опасный производственный фактор», «безопасные условия труда» определены в ст. 209 Трудового кодекса РФ. Эти определения не содержат критериев и позволяют любой фактор производства отнести к «вредному», большинство факторов – к «опасным», а «безопасные условия труда» в соответствии с определением, не достижимы вообще.

При использовании рассмотренных терминов следует иметь ввиду принципиальные отличия между «факторами», «условиями» и «работами». Например, «вредный производственный фактор» — пониженная (повышенная) температура воздуха. При этом, при температуре 20 С° могут быть установлены «вредные условия труда», связанные с выходом за пределы санитарных норм как в большую, так и в меньшую сторону. В связи с чем, могут быть установлены (а могут быть и не установлены) «вредные условия труда», связанные с перегревом или переохлаждением работника.

Кроме того, поскольку понятия «вредный производственный фактор» и «опасный производственный фактор» прямо не связаны с какими-либо нормативами или иными государственными нормативными требованиями охраны труда, то работа в условиях наличия «вредных (опасных) производственных факторов» допускается. Более того, именно такие условия являются обычными для каждого (100%) рабочего места, поскольку нанесение определенного вреда здоровью неразрывно связано с понятием «труд». Этот «вред» и «компенсируется» заработной платой. В цивилизованных странах эта «компенсация» осуществляется, как правило, с избытком, в целях расширенного воспроизводства рабочей силы).

Более того, именно такие условия являются обычными для каждого (100%) рабочего места, поскольку нанесение определенного вреда здоровью неразрывно связано с понятием «труд». Этот «вред» и «компенсируется» заработной платой. В цивилизованных странах эта «компенсация» осуществляется, как правило, с избытком, в целях расширенного воспроизводства рабочей силы).

Таким образом, первое и важнейшее условие назначения компенсаций – наличие «вредных (опасных, особых, тяжелых) условий труда», «тяжелых работ» в настоящее время однозначно, безусловно и легитимно установлено быть не может ни по результатам аттестации рабочих мест, ни каким либо иным образом.

Классы условий труда («вредности»), установленные по результатам аттестации рабочих мест по условиям труда могут служить основанием для издания локальных нормативных актов, внесения необходимых положений в трудовые и коллективные договора, регулирующих вопросы оплаты труда, режима труда и отдыха, проведения обязательных медосмотров, профессиональной пригодности и возможности допуска к работе. Все указанные решения принимаются работодателем добровольно (не являются законодательными требованиями) поэтому облагаются соответствующими налогами в общем порядке.

Все указанные решения принимаются работодателем добровольно (не являются законодательными требованиями) поэтому облагаются соответствующими налогами в общем порядке.

Широко распространенное применение результатов аттестации рабочих мест для юридического обоснования доплат, дополнительных отпусков и сокращенного дня, ошибочно рассматриваемых в качестве не облагаемых налогами «компенсаций», обусловлено исключительно недостаточным уровнем правовой культуры, устоявшейся привычкой руководствоваться безответственным «официальным мнением», сложившееся практикой («понятиями»).

2. О сущности и применении термина «компенсация» применительно к занятости во «вредных (опасных, особых, тяжелых) условиях труда» или на «тяжелых работах»

Прежде всего, следует заметить, что Трудовой кодекс РФ не обязывает устанавливать «компенсации за вредные (опасные и др.) условия труда», хотя такой оборот и присутствует в ст.57 и ст. 210. Во всех остальных случаях речь идет о «компенсациях работникам, занятым во вредных (опасных и др. ) условиях труда». «За что именно» и «в каком размере» должны предоставляться «компенсации» Трудовой кодекс РФ не уточняет.

) условиях труда». «За что именно» и «в каком размере» должны предоставляться «компенсации» Трудовой кодекс РФ не уточняет.

Основной статьей Трудового кодекса РФ, на которую ссылаются в целях обоснования компенсаций, является ст. 219, в соответствии которой каждый работник имеет право на «компенсации, установленные в соответствии с ТК РФ, коллективным договором, соглашением, локальным нормативным актом, трудовым договором, если он занят на тяжелых работах, работах с вредными и (или) опасными условиями труда».

Норма, содержащаяся в ст. 219 Трудового кодекса, не является нормой прямого действия, поскольку не определяет условия и порядок начисления компенсаций. Следует также обратить внимание, на следующие моменты:

каждый работник (а не только «если он занят на тяжелых работах, работах с вредными и (или) опасными условиями труда») имеет право на «компенсации, установленные в соответствии с ТК РФ, коллективным договором, соглашением, локальным нормативным актом, трудовым договором»;

несмотря на то, что Трудовой кодекс РФ упоминает в качестве оснований «ТК РФ, коллективный договор, соглашение, локальный нормативный акт, трудовой договор», для целей налогообложения из этого перечня имеет значение только Трудовой кодекс РФ – компенсации, установленные законодательно;

термин «компенсации» следует рассматривать в соответствии с определением, приведенным в Трудовом кодексе РФ.

Понятие «компенсации» определенное в ст. 164 Трудового кодекса РФ, указывает, что в качестве компенсаций могут рассматриваться только «денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных настоящим Кодексом и другими федеральными законами».

Следует обратить внимание, что речь идет только о денежных выплатах, возмещении ранее понесенных, и, как будет показано далее, документально подтвержденных, исчисляемых в денежном выражении затрат, понесенных работником в интересах работодателя. Из этого следует, что «компенсация» должна выплачиваться в виде суммы денег, в точности равной стоимости дополнительных, не предусмотренных трудовым договором затрат работника. Также очевидно, что в качестве затрат нельзя рассматривать «затраты труда», так как они «компенсируются» в виде заработной платы.

Если организация по результатам аттестации рабочих мест установила работникам, занятым в так называемых «вредных условиях труда» так называемые «компенсации» и учитывает их при налогообложении как «выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством» (НК РФ, ст. 217, абз.1) — это является налоговым правонарушением.

217, абз.1) — это является налоговым правонарушением.

Вдвойне опасно, если организация умышленно использует инструмент «компенсаций» в качестве средства для т.н. «оптимизации налогообложения», т.е уклонения от уплаты налогов. Это деяние квалифицируется уже как налоговое преступление (ст. 199 УК РФ).

В письме Минфина РФ от 04.07.2007 N 03-04-06-01/211 «О налогообложении выплат, производимых работникам, занятым на работах с вредными и (или) опасными условиями труда» приводятся следующие разъяснения:

«В соответствии со ст. 147 Трудового кодекса оплата труда работников, занятых на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, устанавливается в повышенном размере по сравнению с тарифными ставками (окладами), установленными для различных видов работ с нормальными условиями труда, но не ниже размеров, установленных законами и иными нормативными правовыми актами.

При этом ни Трудовой кодекс, ни иные нормативные правовые акты Российской Федерации не рассматривают оплату труда в части превышения тарифных ставок (окладов) в качестве компенсационной выплаты.

Из вышеизложенного следует, что доплаты к заработной плате работникам, занятым на работах с вредными условиями труда, не могут рассматриваться в качестве компенсаций в смысле ст. 164 Трудового кодекса, а повышают размер оплаты труда работников, занятых на работах с вредными условиями труда, как это предусмотрено ст. 147 Трудового кодекса.

Соответственно, к таким доплатам не может применяться п. 3 ст. 217 и пп. 2 п. 1 ст. 238 Кодекса, и они подлежат налогообложению налогом на доходы физических лиц и единым социальным налогом в установленном порядке».

В следующем письме Минфина РФ ОТ 21.08.2007 N 03-04-07-02/40 «О налогообложении НДФЛ и ЕСН выплат, производимых работникам, занятым на работах с вредными и (или) опасными условиями труда» после анализа «злоупотреблений налогоплательщиков при применении ст. ст. 217 и 238 Налогового кодекса Российской Федерации»приводятся уточнения:

«…Вместе с тем помимо доплат к заработной плате работникам, занятым на работах с вредными условиями труда, каждый работник в соответствии со ст. 219 Трудового кодекса имеет право на компенсации, установленные законом, коллективным договором, соглашением, трудовым договором, если он занят на тяжелых работах и работах с вредными и (или) опасными условиями труда. При этом размеры компенсаций работникам, занятым на тяжелых работах, работах с вредными и (или) опасными условиями труда, и условия их предоставления устанавливаются в порядке, определяемом Правительством Российской Федерации, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений….

219 Трудового кодекса имеет право на компенсации, установленные законом, коллективным договором, соглашением, трудовым договором, если он занят на тяжелых работах и работах с вредными и (или) опасными условиями труда. При этом размеры компенсаций работникам, занятым на тяжелых работах, работах с вредными и (или) опасными условиями труда, и условия их предоставления устанавливаются в порядке, определяемом Правительством Российской Федерации, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений….

Основаниями для предоставления компенсаций за работу с вредными условиями труда служат результаты аттестации рабочих мест по условиям труда (наличие вредных производственных факторов, травмоопасных участков, оборудования, показателей тяжести, напряженности трудового процесса и т.д.), ….

… По мнению Департамента, при оценке правомерности освобождения от налогообложения компенсационных выплат необходимо учитывать, что компенсационный характер выплат, освобождаемых от налогообложения, должен подтверждаться наличием количественной оценки расходов, понесенных физическим лицом в результате занятости на работах с вредными, тяжелыми или опасными условиями труда, либо денежной оценки ущерба здоровью, вызванного вредными, опасными или тяжелыми условиями труда. Одновременно требует проверки невозможность устранения указанных условий при современном техническом уровне производства и организации труда.

Одновременно требует проверки невозможность устранения указанных условий при современном техническом уровне производства и организации труда.

Выполнение указанных условий в отсутствие утвержденного порядка может являться признаком, отличающим повышенную оплату труда от компенсационных выплат».

В письме Минфина РФ от 04.07.2007 N 03-04-06-01/211 «О налогообложении выплат, производимых работникам, занятым на работах с вредными и (или) опасными условиями труда» также приводятся разъяснения о применимости термина «компенсация» к дополнительному отпуску:

«Статьей 117 Трудового кодекса установлено, что работникам, занятым на работах с вредными и (или) опасными условиями труда, предоставляется ежегодный дополнительный оплачиваемый отпуск.

Перечень доходов, не подлежащих налогообложению налогом на доходы физических лиц и единым социальным налогом, установленный ст. ст. 217 и 238 Кодекса (налогового, прим. авт.), является исчерпывающим. Оплата дополнительных отпусков работникам, занятым на работах с вредными условиями труда, не поименована в перечне выплат, освобождаемых от налогообложения, установленных данными статьями Кодекса, и суммы указанной оплаты подлежат налогообложению налогом на доходы физических лиц и единым социальными налогом в общеустановленном порядке».

Оплата дополнительных отпусков работникам, занятым на работах с вредными условиями труда, не поименована в перечне выплат, освобождаемых от налогообложения, установленных данными статьями Кодекса, и суммы указанной оплаты подлежат налогообложению налогом на доходы физических лиц и единым социальными налогом в общеустановленном порядке».

На этом же основании можно утверждать, что налогообложение оплаты времени, в течение которого работник не занят ввиду установления сокращенного рабочего дня, также осуществляется на общих основаниях. При этом дополнительно возникает вопрос о правомерности включения этих выплат в состав затрат на оплату труда, уменьшающих налог на прибыль, поскольку труда, как такового нет совсем. Более целесообразно отнести эти затраты в состав «прочих расходов, связанных с производством и (или) реализацией» (НК РФ, ч. II, ст. 264, п.1, пп.7): «…к прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика: … расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации …».

3. О статусе нормативных правовых актов бывшего Союза ССР и нормативных правовых актов РФ, устанавливающих условия и порядок регулирования особых условий труда.

О статусе постановления Правительства от 20.11.2008 №870

Постановлением Правительства РФ от 20.11.2008 г. N 870 «Об установлении сокращенной продолжительности рабочего времени, ежегодного дополнительного оплачиваемого отпуска, повышенной оплаты труда работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда» в настоящее время пользоваться нельзя.

Во-первых, потому что в абзаце первом допущена грубая правовая ошибка: все меры, перечисленные в названии постановления, ошибочно названы «компенсациями». Эта ошибка имеет решающее значение при определении порядка их налогообложения (см. предыдущий текст).

Во-вторых, до сих пор не реализован п.2 этого постановления, т.е. не определены «условия и порядок» предоставления этих т. н. «компенсаций». Очевидно, что Минздравсоцразвития России должно было дать четкие определения понятий «тяжелые работы», «работы с вредными и (или) опасными и иными особыми условиями труда», а также порядок установления этих условий и порядок расчета размеров «компенсаций».

н. «компенсаций». Очевидно, что Минздравсоцразвития России должно было дать четкие определения понятий «тяжелые работы», «работы с вредными и (или) опасными и иными особыми условиями труда», а также порядок установления этих условий и порядок расчета размеров «компенсаций».

Допустим все же, что некоторая организация на свой риск установит работникам, работающим в условиях недостатка освещенности (класс 3.1), полагая что это и есть «вредные условия труда», доплаты в размере 4%. Признание на рабочем месте «вредных условий труда» и обязанности установить все «компенсации», указанные в постановлении №870 как «минимально возможные» безусловно влечет за собой необходимость установления сокращенного рабочего дня (36 часов) и дополнительного отпуска – 7 дней. Можно предположить, что, несмотря на путаницу и противоречия в понятийном аппарате налоговые органы (или суд) сочтут это назначение законным. Также будет признано законным установление минимальных «компенсаций» и работникам, у которых установлены «вредные условия труда» с классами 3. 2…3.4 и даже 4 (опасные условия труда). Но согласятся ли с этим сами работники – одинаковые «компенсации» за существенно различающиеся по «вредности» условия труда? В то же время в настоящее время отсутствуют законные (налоговые) основания, для установления «компенсаций» выше минимальных.

2…3.4 и даже 4 (опасные условия труда). Но согласятся ли с этим сами работники – одинаковые «компенсации» за существенно различающиеся по «вредности» условия труда? В то же время в настоящее время отсутствуют законные (налоговые) основания, для установления «компенсаций» выше минимальных.

Кроме того, в настоящее время продолжается работа над новыми критериями отнесения условий труда к «вредным», «опасным» или «тяжелым». Может так случиться, что после выхода соответствующих нормативных правовых актов Минздравсоцразвития России бывшие «вредные» условия труда с классом 3.1. будут названы, например, «тяжелыми условиям труда», по которым будут предусмотрены, например, только доплаты. Что делать с установленными уже отпусками? Как отнесутся работники к отмене отпусков, если такое решение будет принято? Как оправдается руководитель организации за недоначисленные налоги или нецелевое расходование бюджетных средств?

Подтверждения того факта, что постановление Правительства от 22. 11.2008 №870 не содержит норм прямого действия и до выхода соответствующих правовых актов Минздравсоцразвития России им нельзя руководствоваться при назначении «компенсаций» за «вредные условия труда» содержатся:

11.2008 №870 не содержит норм прямого действия и до выхода соответствующих правовых актов Минздравсоцразвития России им нельзя руководствоваться при назначении «компенсаций» за «вредные условия труда» содержатся:

в Решении Советского районного суда г. Краснодар по делу №2-3441/10 от 02.08.2010 отменено предписание Государственной инспекции труда о применении норм постановления Правительства от 20.11.2008 №870, на основании того, что Минздравсоцразвития России не установлены конкретные размеры компенсаций по каждому классу вредности и предписание выдано преждевременно;

в письмах Минздравсоцразвития России от 9 апреля 2009 г. N 22-2-15/4 и от 22.12.2009 № 22-4-5088 также говорится, что минимальные размеры компенсаций в зависимости от класса условий труда должны в соответствии с Постановлением Правительства Российской Федерации от 20 ноября 2008 года N 870 должны быть установлены Минздравсоцразвития России. До принятия соответствующего нормативного правового акта Минздравсоцразвития России, определяющего минимальные размеры повышения заработной платы работникам, занятым на работах с вредными и (или) опасными условиями труда, и условия указанного повышения, продолжает действовать законодательство бывшего СССР, регламентирующее эти вопросы, — Постановление ЦК КПСС, Совета Министров СССР и ВЦСПС от 17 сентября 1986 года N 1115 и принятое в соответствии с ним Постановление Госкомтруда СССР и Секретариата ВЦСПС от 3 октября 1986 года N 387/22-78;

в письме Роструда от 28. 12.09 № 1147-ПР указывается, что до принятия соответствующего нормативного правового акта Минздравсоцразвития России, определяющего минимальные размеры повышения заработной платы работникам, занятым на работах с вредными и (или) опасными условиями труда, и условия указанного повышения, следует руководствоваться «Списком производств, профессий…», утвержденным постановлением Госкомтруда СССР от 25.10.1974 №298/П-22 действующем в части, не противоречащей Трудовому кодексу РФ, который предусматривает возможность предоставления дополнительного отпуска от 6 до 36 рабочих дней.

12.09 № 1147-ПР указывается, что до принятия соответствующего нормативного правового акта Минздравсоцразвития России, определяющего минимальные размеры повышения заработной платы работникам, занятым на работах с вредными и (или) опасными условиями труда, и условия указанного повышения, следует руководствоваться «Списком производств, профессий…», утвержденным постановлением Госкомтруда СССР от 25.10.1974 №298/П-22 действующем в части, не противоречащей Трудовому кодексу РФ, который предусматривает возможность предоставления дополнительного отпуска от 6 до 36 рабочих дней.

О статусе «законодательных и иных нормативных правовых актов бывшего Союза ССР»

Поскольку действующим законодательством Российской Федерации условия и порядок предоставления гарантий и компенсаций работникам, «занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда», не определены, то при их назначении, наверное, следует руководствоваться ст. 423. Трудового кодекса РФ, которая гласит, что «впредь до приведения законов и иных нормативных правовых актов, действующих на территории Российской Федерации, в соответствие с настоящим Кодексом законы и иные правовые акты Российской Федерации, а также законодательные и иные нормативные правовые акты бывшего Союза ССР, действующие на территории Российской Федерации в пределах и порядке, которые предусмотрены Конституцией Российской Федерации, постановлением Верховного Совета РСФСР от 12 декабря 1991 года N 2014-I «О ратификации Соглашения о создании Содружества Независимых Государств», применяются постольку, поскольку они не противоречат настоящему Кодексу».

423. Трудового кодекса РФ, которая гласит, что «впредь до приведения законов и иных нормативных правовых актов, действующих на территории Российской Федерации, в соответствие с настоящим Кодексом законы и иные правовые акты Российской Федерации, а также законодательные и иные нормативные правовые акты бывшего Союза ССР, действующие на территории Российской Федерации в пределах и порядке, которые предусмотрены Конституцией Российской Федерации, постановлением Верховного Совета РСФСР от 12 декабря 1991 года N 2014-I «О ратификации Соглашения о создании Содружества Независимых Государств», применяются постольку, поскольку они не противоречат настоящему Кодексу».

Необходимо признать, что и в этом случае мы сталкиваемся с положением, которое ставит под сомнение легитимность ст. 423. Трудового кодекса РФ и возможность использовать для назначения «компенсаций» соответствующие Списки и Перечни бывшего Союза ССР.

Например, существует Определение Верховного Суда Российской Федерации от 25 августа 2010 г. N ГКПИ10-673, в котором утверждается:

N ГКПИ10-673, в котором утверждается:

«Во исполнение требований федерального законодателя Правительство Российской Федерации 20 ноября 2008 г. издало Постановление N 870 «Об установлении сокращенной продолжительности рабочего времени, ежегодного дополнительного оплачиваемого отпуска, повышенной оплаты труда работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда». Названное Постановление установило работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, по результатам аттестации рабочих мест, следующие компенсации: сокращенную продолжительность рабочего времени — не более 36 часов в неделю в соответствии со статьей 92 Трудового кодекса Российской Федерации; ежегодный дополнительный оплачиваемый отпуск — не менее 7 календарных дней; повышение оплаты труда — не менее 4 процентов тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда.

Министерству здравоохранения и социального развития Российской Федерации было поручено установить в зависимости от класса условий труда и с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, сокращенную продолжительность рабочего времени, минимальную продолжительность ежегодного дополнительного оплачиваемого отпуска, минимальный размер повышения оплаты труда, а также условия предоставления указанных компенсаций (пункт 2).

В связи с изменением федеральным законодателем определения порядка установления минимальных размеров повышения оплаты труда работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, вышеназванные нормативные правовые акты бывшего Союза ССР, устанавливающие перечни указанных работ не применяются, поскольку противоречат Трудовому кодексу Российской Федерации и являются недействующими».

На наш взгляд, вывод о признании нормативных правовых актов бывшего Союза ССР недействительными, на основании тезиса о вступлении в силу соответствующего нормативного правового акта Российской Федерации (постановления Правительства от 22.11.2008 №870) является ошибочными, что детально подтверждается положениями предыдущего пункта настоящей статьи. Тем не менее, Верховный Суд есть Верховный Суд.

Более серьезные основания для признания нормативных правовых актов бывшего Союза ССР недействующими содержатся в самом постановлении Верховного Совета РСФСР от 12 декабря 1991 года N 2014-I «О ратификации Соглашения о создании Содружества Независимых Государств».

Действительно, постановлением Верховного Совета РСФСР от 12 декабря 1991 года № 2014-I допускается возможность применения законодательных и иных нормативных правовых актов бывшего Союза ССР. Но эта возможность реализована вопреки самому Соглашению, т.е. с нарушением норм международного права. Статья 11 самого Соглашения четко и совершенно недвусмысленно гласит: «С момента подписания настоящего Соглашения на территориях подписавших его государств не допускается применение норм третьих государств, в том числе бывшего Союза ССР». Без вариантов и оговорок. А в соответствии с абз.4 ст. 15 Конституции РФ нормы международного договора имеют более высокий приоритет, чем правовые нормы Российской Федерации.

Статья 11 самого Соглашения четко и совершенно недвусмысленно гласит: «С момента подписания настоящего Соглашения на территориях подписавших его государств не допускается применение норм третьих государств, в том числе бывшего Союза ССР». Без вариантов и оговорок. А в соответствии с абз.4 ст. 15 Конституции РФ нормы международного договора имеют более высокий приоритет, чем правовые нормы Российской Федерации.

В любом случае, для установления компенсации (гарантии) «по списку» необходимо наличие формального «условия» ее предоставления – документально подтвержденных «тяжелых работ», «вредных и (или) опасных и иных особых условий труда».

Таким образом, по результатам аттестации рабочих мест по условиям труда или каким либо иным образом в настоящее время обоснованно установить «сокращенную продолжительность рабочего времени, ежегодный дополнительный оплачиваемый отпуск, повышенную оплату труда работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда» (считая их «компенсациями») до выхода соответствующих нормативно-правовых актов (приказов) Минздравсоцразвития России не представляется возможным.

В то же время проведение аттестации рабочих мест по условиям труда является обязанностью работодателя. Уклоняясь от проведения аттестации рабочих мест по условиям труда работодатель (организация) и руководитель организации рискуют подвергнуться административным санкциям, размер которых в ближайшее время должен возрасти в десятки раз. Очевидно, что аттестацию рабочих мест по условиям труда следует проводить и «нечто» по результатам аттестации рабочих мест работникам назначать или отменять. При этом необоснованное назначение связано с налоговыми (бюджетными) рисками, а необоснованный отказ в назначении – грозит судебными (гражданскими), штрафными (административными) и социальными проблемами.

В целях минимизации налоговых рисков, связанных с неправомерным отнесением расходов, связанных с повышением размера оплаты труда, предоставлением дополнительного отпуска или сокращенного рабочего дня работникам, занятым на работах с вредными (опасными, тяжелыми и т.п.) условиями труда АНО «Институт безопасности труда» рекомендует считать их «гарантиями» и предоставлять работникам на основании результатов аттестации рабочих мест по условиям труда, если это предусмотрено трудовым договором, коллективным договором или локальным нормативным актом работодателя.

Определение термина «гарантии», приведенное в ст.163 Трудового кодекса РФ, позволяет трактовать это понятие как угодно широко, без каких либо налоговых, правовых или социальных последствий. Здесь также следует обратить внимание, на то, что содержащиеся в стр. 040 Карты аттестации рабочего места «гарантии» — «молоко» и «лечебно-профилактическое питание» совершенно точно не имеют никакого отношения к «компенсациям», несмотря на то, что называются эти «гарантии» в стр.040 именно так.

Работодатель имеет возможность отменить ранее незаконно установленные т.н. «компенсации», заменив их «гарантиями», предусмотренными трудовым или коллективным договором (с полным налогообложением). С учетом мнения трудового коллектива работодатель также имеет возможность полностью отказаться от незаконных «компенсаций» и «гарантий», заменив их повышенной заработной платой, компенсирующей материальные потери работников от повышенных затрат труда в условиях, «отличающихся от нормальных».

В условиях нормативно-правовой путаницы, в целях обеспечения социальных «гарантий» работникам, претендующим (по мнению руководства организации) на досрочную пенсию (по Спискам) следует изыскать возможность подтверждения т.н. «вредных условий труда» с установлением явно выделенного повышенного размера оплаты труда (доплаты за «вредные условия труда») и (возможно) предоставления дополнительного отпуска и/или сокращенного рабочего дня.

Какое решение выбрать — должно решить высшее руководство организации на основе тщательного анализа налоговых и социальных рисков, а также возможных выгод (например, повышения производительности труда, улучшения социальной обстановки) в результате освобождения рабочего времени работников от занятости размышлениями и рассуждениями о «вредностях и молоке» и упрощения бухгалтерского и управленческого учета.

4. Выводы

Таким образом, основными проблемами при назначении так называемых «компенсаций» по результатам аттестации рабочих мест по условиям труда, которые следует принимать в расчет при планировании и проведении этого мероприятия на сегодняшний день являются следующие:

1. Понятие «компенсации», применяемое в системе аттестации рабочих мест и в постановлении Правительства от 20.11.2008 г. N 870, не совпадает с соответствующим определением «компенсации» в Трудовом кодексе РФ, в налоговом и бухгалтерском учете.

2. Используемые в нормативных правовых актах термины «вредные условия труда», «опасные условия труда», «особые условия труда», «нормальные условия труда», «тяжелые условия труда», «тяжелые работы», «особо вредные, особо опасные, особо тяжелые условия труда ( и работы)» в национальной правовой базе пока не определены.

3. В любом случае, «вредные условия труда» связываются с превышением гигиенических нормативов («нарушением санитарных правил»). В связи с этим следует помнить, что в соответствии с п.2, ст. 24 Федерального закона от 30 марта 1999 г. 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» «индивидуальные предприниматели и юридические лица обязаны приостановить либо прекратить свою деятельность …, если при осуществлении указанных видов деятельности, работ и услуг нарушаются санитарные правила». То есть предоставление «компенсаций» и приостановление деятельности предприятия осуществляется по одному и тому же правовому основанию.

4. В соответствии с действующей системой гигиенического нормирования при наличии выраженного желания заинтересованной стороны можно вполне обоснованно доказать наличие т.н. «вредных условий труда» (т.е. найти превышение какого-либо гигиенического норматива) абсолютно на каждом рабочем месте. Но практически не реально доказать отсутствие «вредных условий труда» ввиду невозможности однозначной идентификации и измерения всех «вредных факторов». Несмотря ни на какие мероприятия невозможно также отменить ранее назначенные «компенсации» ввиду недостижимости «безопасных условий труда».

5. Аттестацию рабочих мест по условиям труда, назначение компенсаций за «вредные условия труда» невозможно провести «правильно». Аттестацию можно провести только «оптимально», т.е. с минимальными рисками для социально-экономического состояния предприятия (с учетом затрат, потерь, компенсаций, штрафов, исков, изменения курса акций и др. негативных последствий).

Как проверить, соблюдает ли работодатель правила охраны труда

Мы уже разбирали, как проверить потенциального работодателя до собеседования и во время собеседования, чтобы убедиться, что он будет исправно платить зарплату и защищать персональные данные работников.

Яна Демидович

эксперт по трудовому праву

Но это еще не всё. Если вы хотите работать в достойных и безопасных условиях, нужно проверить, соблюдает ли работодатель правила охраны труда. Если в компании никто не занимается охраной труда, работники могут заболеть, получить травму или инвалидность. Страшных вариантов много.

Надо понимать, что охрана труда — это не вишенка на торте хорошего работодателя, а законное обязательство и ваше право. Если работодатель пренебрегает правилами охраны труда, он с одной стороны рискует деньгами, с другой — здоровьем и безопасностью сотрудников. Причем если деньги он еще заработает, то здоровье уже не вернешь.

В этой статье разберемся, как выбрать работодателя, который серьезно относится к вашей безопасности.

До собеседования

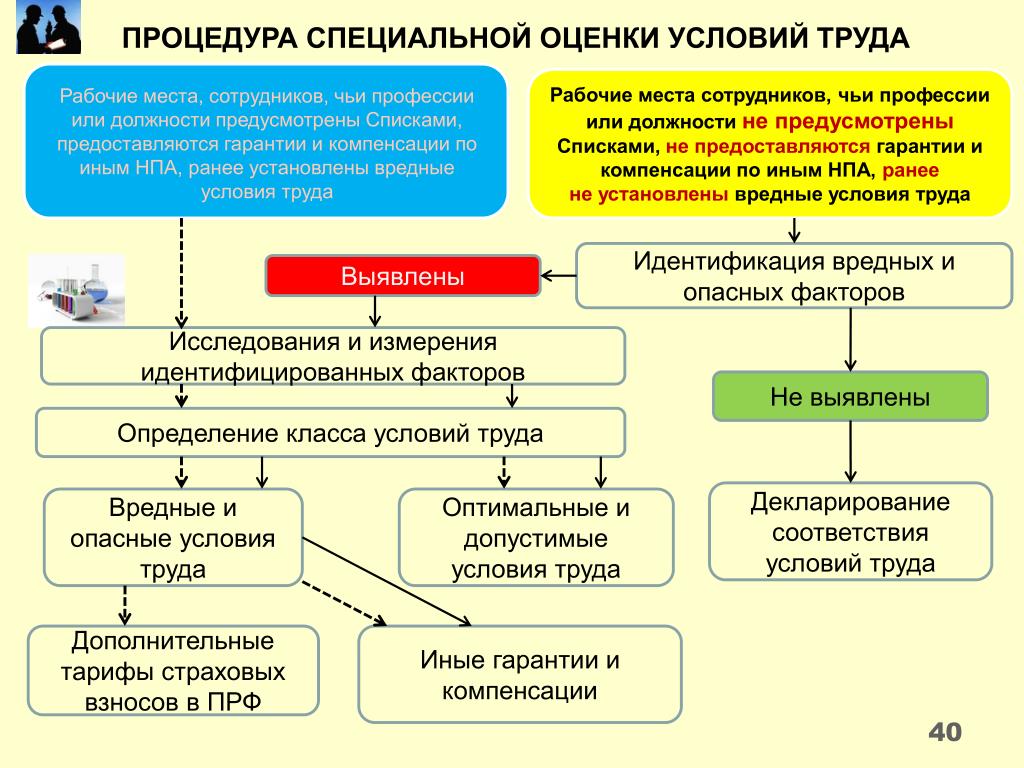

Узнайте, проводилась ли спецоценка условий трудаВ России есть специальная процедура, которую должны проводить все работодатели, — спецоценка. Она проводится на любой работе: и на рудниках, и на заводе, и в рекламном агентстве.

Что такое спецоценка. Специальные люди приходят на рабочее место и измеряют всё, что им нужно измерить: от воздуха и освещения до радиации и токсичности. В офисах измеряют одно, на производстве — другое, это целая сложная история.

ст. 212 ТК РФ

ст. 8 ФЗ о спецоценке

По результатам спецоценки устанавливают классы и подклассы условий труда. Если условия вредные или опасные — работникам должны предоставить гарантии, которые компенсируют и нейтрализуют действие вредных и опасных условий на организм.

Результаты спецоценки действуют 5 лет. Но иногда ее нужно провести внепланово, например, когда в компании произошел несчастный случай, меняют оборудование или технологию производства.

ст. 17 ФЗ о спецоценке

Если компания не проводила спецоценку, есть риск, что сотрудника примут на работу в условиях, которые ему противопоказаны. Или что не будут выдавать специальные средства защиты. Всё это может привести к проблемам со здоровьем. Это актуально для компаний, которые что-то производят или строят.

Раньше вместо спецоценки работодатели проводили аттестацию рабочих мест. Спецоценка ее заменила. До 31 декабря 2018 года каждая российская компания должна хоть раз провести спецоценку.

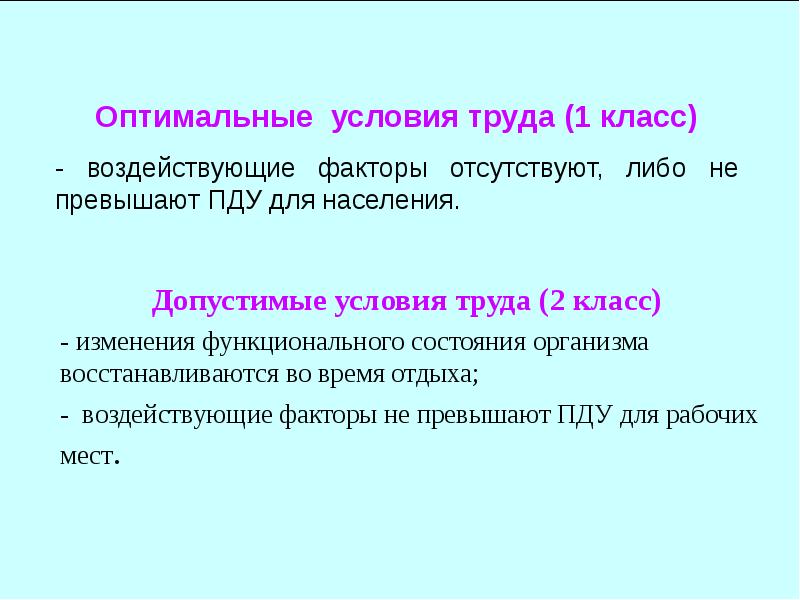

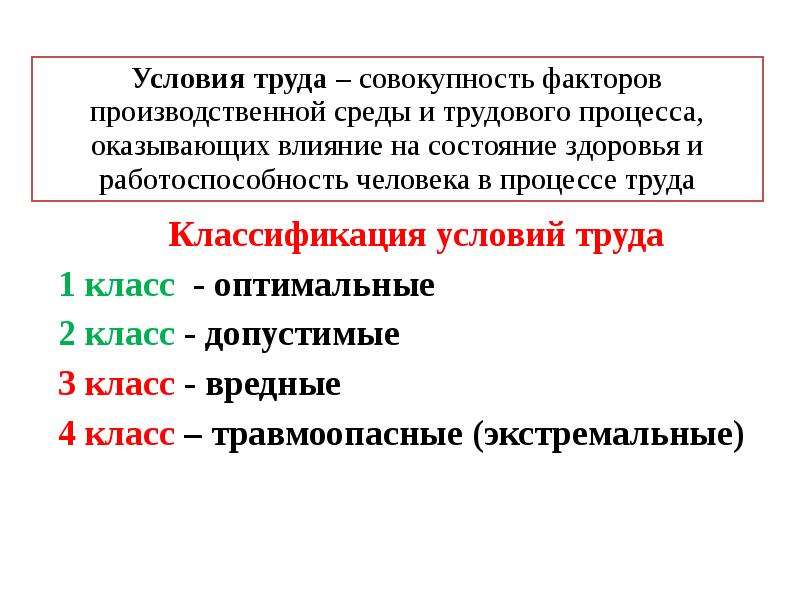

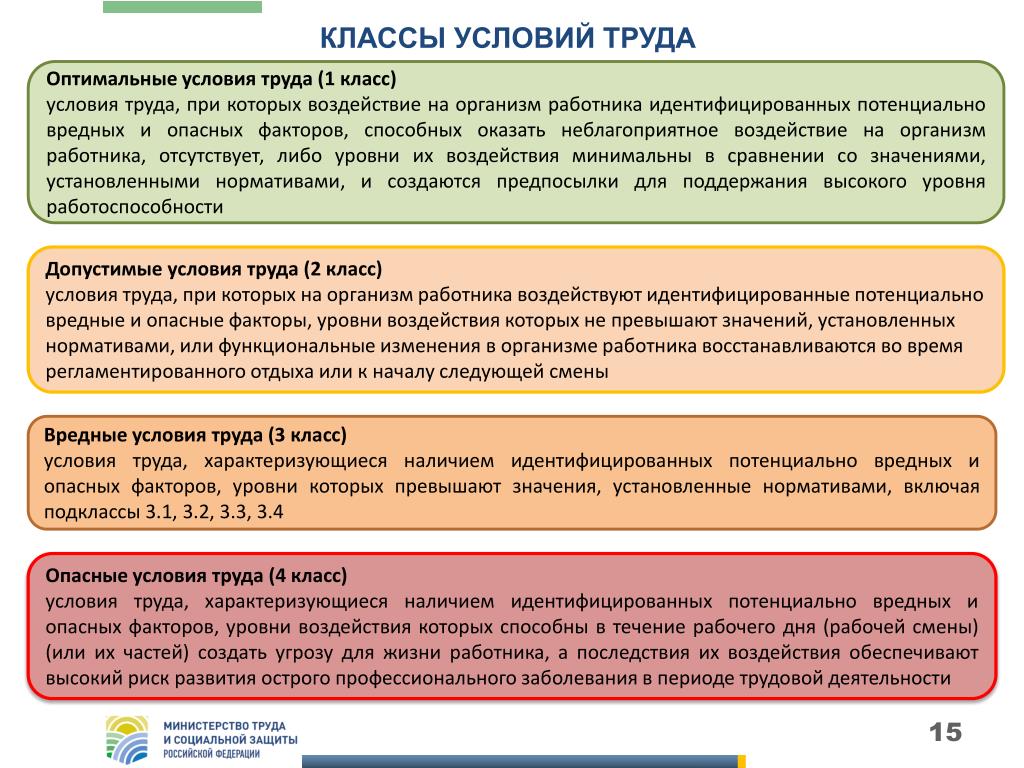

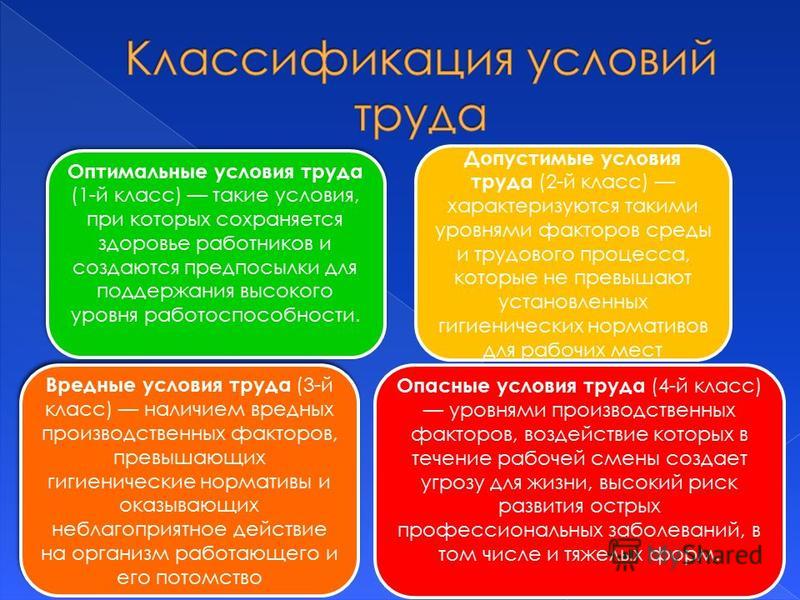

Что оценивают. Работодатели должны оценить наличие и степень воздействия на работника потенциально вредных и опасных факторов на рабочих местах. Это, например, шум, вибрация, освещение или напряженность трудового процесса. В зависимости от этих факторов есть 4 класса условий труда.

ст. 14 ФЗ о спецоценке

Какие бывают условия труда и чем они опасны

| Класс | Риски для здоровья | Пример |

|---|---|---|

| 1 — оптимальные | Нет или в пределах нормы | Работа топ-менеджера нефтяной компании |

| 2 — допустимые | Небольшие: организм быстро восстанавливается | Работа программиста в офисе |

| 3 — вредные | Средние: можно навредить здоровью или получить тяжелое профзаболевание | Работа сварщика |

| 4 — опасные | Большие: риск получить острое профзаболевание или погибнуть | Работа шахтера |

Класс 1 — оптимальные

Риски для здоровья

Нет или в пределах нормы

Пример

Работа топ-менеджера нефтяной компании

Класс 2 — допустимые

Риски для здоровья

Небольшие: организм быстро восстанавливается

Пример

Работа программиста в офисе

Класс 3 — вредные

Риски для здоровья

Средние: можно навредить здоровью или получить тяжелое профзаболевание

Пример

Работа сварщика

Класс 4 — опасные

Риски для здоровья

Большие: риск получить острое профзаболевание или погибнуть

Пример

Работа шахтера

Когда спецоценка необходима. В большинстве случаев спецоценку обязаны провести, даже если работодатель арендует офис. Но если сотрудника принимают для надомной или дистанционной работы, спецоценка не требуется.

ч. 3 ст. 3 ФЗ о спецоценке

Если до вас на рабочем месте уже больше года кто-то работал, спецоценку должны были провести. В этом случае при приеме на работу вас обязаны ознакомить с картой спецоценки. А если вакансия предусматривает новый кабинет, это считается вводом в эксплуатацию нового рабочего места и требует внеплановой спецоценки.

ч. 2 ст. 5 ФЗ о спецоценке

Результаты спецоценки. Если условия на рабочих местах признаны оптимальными или допустимыми, компания подает декларацию об их безопасности в Роструд. После этого компанию заносят в специальный реестр.

ст. 11 ФЗ о спецоценке

Результаты проверки и данные о мероприятиях по улучшению условий труда должны выложить на сайте компании.

ч. 6 ст. 15 ФЗ о спецоценке

Еще следует изучить реестр деклараций на сайте Роструда. Для этого нужно знать наименование компании, ИНН и регион ее местонахождения. Если информации о спецоценке и аттестации там нет, о ее проведении стоит спросить на собеседовании. Возможно, спецоценка проводится в настоящее время.

До собеседования

Проверьте отношения с госорганамиПеред собеседованием стоит проверить сайты госорганов: в разделах о проверках посмотреть, какие допускались нарушения по охране труда, на что жаловались работники и были ли несчастные случаи.

Чтобы выяснить, какие нарушения по охране труда допускала или допускает компания, нужно изучить информацию о плановых и внеплановых проверках госорганов. Так можно найти сведения о производственном травматизме, несчастных случаях, которые хотели замять, но не получилось. Уже по этому можно сделать вывод о добросовестности работодателя.

Вот какие бывают нарушения в области охраны труда.

Нет инструктажа. Работодатель не проводит инструктажи по безопасности, поэтому работник неправильно включил станок и повредил себе руку.

Нет медосмотров. Работник не прошел предварительный медосмотр, а потом заболел, потому что эта работа была ему противопоказана.

Нет средств защиты. Работнику на стройке не выдали каску, на него с высоты упала незакрепленная балка и проломила череп.

Нет компенсаций. Работнику не доплачивают за вредные условия труда и не отпустили в дополнительный отпуск.

Несчастные случаи. На работе случаются производственные несчастные случаи, которые работодатель пытается скрыть, чтобы не выплачивать работнику компенсацию.

В другом деле ГИТ проводила расследование несчастного случая: на работе погиб грузчик. Выяснилось, что он не проходил предварительный медосмотр, был допущен к работе без прохождения обучения по охране труда и проверки знаний требований охраны труда, а также трудился без СИЗ. Суд признал штраф, примененный к работодателю, законным.

Решения Брянского областного суда от 14.03.2018 по делу № 12-5/2018 и по делу № 12-4/2018

Отыскать результаты проверок можно в едином реестре проверок на сайте прокуратуры со сведениями за 3 года, по тегу «проверки» в разделе «События в регионах» на сайте Роструда, на сайтах местных трудинспекций и региональной прокуратуры. Некоторые аспекты охраны труда может проверить Роспотребнадзор, Ростехнадзор. Для проверки нужно знать наименование компании, ИНН, ОГРН.

Прокуратура подтвердила вину лица, ответственного за охрану труда, в несчастном случае с работником Роструд сообщил о смертельном несчастном случае по вине работодателяДо собеседования

Проверьте отношения с работникамиУстраиваясь на работу, нужно изучить прошедшие и текущие трудовые споры: на что жаловались работники, отличаются ли текущие жалобы от прошлых. Эта информация поможет узнать, какие условия труда в компании по мнению работников, что с компенсациями и СИЗ.

Плохо, когда у компании много трудовых споров по охране труда. Например, если работники жалуются на несоблюдение режима труда и отдыха, отсутствие медосмотров, что СИЗ выдают за счет работников, а компенсации за вредные условия не выплачивают. Если причина разбирательств повторяется, следует особенно насторожиться.

Изучить споры можно на сайте «Судебные и нормативные акты РФ» и на сайте Роструда в разделе «События в регионах» по тегу «проверки». Еще стоит заглянуть в списки недобросовестных работодателей на специальных порталах. Можно почитать отзывы бывших и нынешних работников, найти их в соцсетях и пообщаться о работе.

В другом деле помощнику машиниста из-за несчастного случая ампутировали часть пальцев. Суд признал, что в этом виноват работодатель: он не выдал СИЗ, не организовал наряд-допуск и не обеспечил присутствие контролера, ответственного за безопасное выполнение работ. Сотруднику возместили ущерб, но пальцы уже не вернуть.

Апелляционное определение Омского областного суда от 23.05.2018 по делу № 33-3150/2018

Работнику во вредных условиях не выдавали и не компенсировали деньгами молоко Работник получил травму из-за нарушения работодателем правил охраны трудаНа собеседовании

Попросите показать офис и рабочее местоДаже если вы нашли результаты спецоценки и убедились, что по документам в компании всё хорошо, лучше лично осмотреть место работы.

Обратите внимание на здание офиса и в каком состоянии наружные пожарные лестницы. Некоторые работодатели экономят на аренде и работают в старых аварийных домах. Может оказаться, что аварийные выходы намертво закрыты, завалены вещами или отсутствуют. Стоит ли небольшая серая зарплата риска оказаться в горящем аварийном здании?