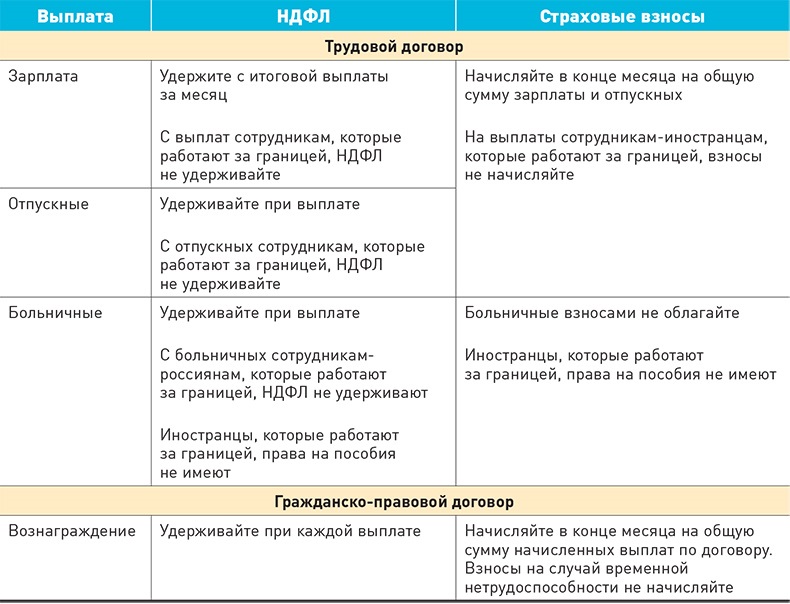

Облагаются отпускные ндфл: Облагаются ли отпускные НДФЛ

Облагаются ли отпускные НДФЛ

Всем организациям известно, что из доходов работников нужно вычитать налог в пользу государства. И одним из таких видов дохода являются отпускные. Возникает резонный вопрос – облагаются ли отпускные НДФЛ? Какие факторы учитываются при начислении отпускных, когда средства будут перечислены работнику, и взимается ли с этой суммы подоходный налог – рассмотрим этот вопрос подробнее.

Как определяется сумма отпускных

Ответ на вопрос, отпускные облагаются НДФЛ или нет, в целом, прост: отпускные – это доход сотрудника, а значит, должен облагаться НДФЛ. Но это только верхушка айсберга. Подсчет НДФЛ связан с определением размера самих отпускных, поэтому начнем с этого.

- Чтобы подсчитать сумму среднедневной заработной платы за период (например, за год): суммируют весь доход, начисленный сотруднику за 12 месяцев, и делят на совокупность рабочих дней за этот год. Получают среднедневной заработок. Полученную сумму (за день) умножают на количество отпускных дней.

- В некоторых районах страны работникам положено начисление на ставку коэффициентов, присущих этому району. Начисляется ли районный коэффициент на сумму отпускных? Нет, средний годовой или полугодовой заработок, берущийся для расчета суммы отпускных, не включает в себя районный коэффициент.

- При начислении суммы отпускных учитывают каждый отработанный сотрудником день; если работник болел, учился, находился в отпуске за свой счет, то эти дни не засчитываются.

- Если работник не достиг 18-летнего возраста, он вправе пойти в отпуск, не проработав шести месяцев.

- Если сотрудник желает получить отпуск, отработав полгода, то будет отдыхать только 14 календарных дней. Соответственно, и сумму отпускных получит только за две недели.

Согласно закону Российской Федерации, как и любой доход, отпуск облагается НДФЛ.

Определяем сумму подоходного налога

Чтобы определить сумму подоходного налога, нужно учесть несколько моментов:

- Берется уже подсчитанная сумма отпускных, в которую входят все доходы сотрудника за нужный период (поощрения, премии, зарплата и прочие виды дохода).

- После суммирования всех доходов вычитают официальные расходы.

- Из суммы, получившейся в итоге, берется НДФЛ. В 2017 году налог с суммы отпускных может взиматься в размере 30% (для нерезидентов) или 13% (для резидентов).

Резидентом считается плательщик налога, находящийся в Российской Федерации безвыездно и законно больше 183 суток в году. Если эти условия не соблюдены, то человек не считается резидентом РФ, и налогообложение доходов для него будет составлять 30%.

Сроки перечисления НДФЛ

НДФЛ с отпускных в бухучете

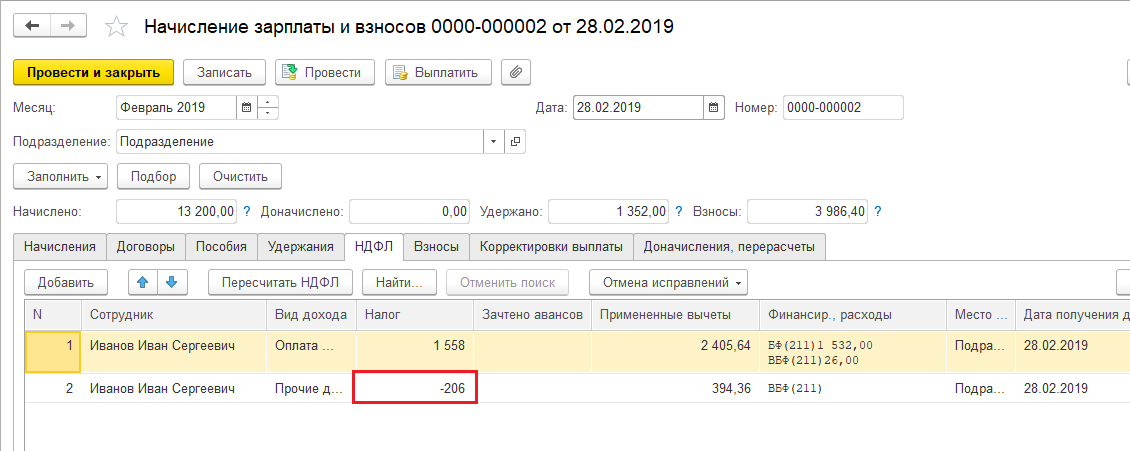

НДФЛ, берущийся с начислений на отпуск трудящегося в разных ведомствах, имеет разный статус. Сумма НДФЛ в налоговых органах проходит по графе «Расходы на оплату труда». Когда на отпускные начисляют процент обязательных страхований, эти суммы вносятся в графу «Прочие затраты».

В бухучете общая сумма начислений на отпуск совместно с отчислениями на страховку отображаются как «Прочие затраты по главному месту работы». Сумма, подлежащая к отчислению (налог на отпускные), как и другие затраты, показывается в том временном промежутке, когда была начислена и выдана по факту. По бухгалтерии отчисление НДФЛ с отпускных проводится так: дебет счета 68 «расчеты по налогам и сборам» – кредит счета 70 «расходы по оплате труда». Налог берется с ежемесячного заработка трудящегося и отпускных выплат раздельно, так как они облагаются налогом по разным процентным ставкам. Главный нюанс в налогоотчислении с отпускных сумм в том, что они должны быть отправлены в казну государства в день, когда отпускные были выданы человеку, уходящему в отпуск

Минимальный 28-дневный отпуск полагается любому работающему человеку. Использовать этот отпуск можно разово в полном объеме или дважды (фрагментами). Отпускные насчитываются за 3 дня до официальной даты отпуска. Зарплата и начисление средств на отпуск равноценны в глазах закона, а значит, снимается вопрос – облагаются ли отпускные подоходным налогом. Обязательно облагаются. Бухгалтерия перечисляет НДФЛ в бюджет на следующий день после выплаты денег. Днем получения заработной платы (отпускных средств) считают последнее число в месяце.

Использовать этот отпуск можно разово в полном объеме или дважды (фрагментами). Отпускные насчитываются за 3 дня до официальной даты отпуска. Зарплата и начисление средств на отпуск равноценны в глазах закона, а значит, снимается вопрос – облагаются ли отпускные подоходным налогом. Обязательно облагаются. Бухгалтерия перечисляет НДФЛ в бюджет на следующий день после выплаты денег. Днем получения заработной платы (отпускных средств) считают последнее число в месяце.

Налоговый вычет с отпускных \ Акты, образцы, формы, договоры \ Консультант Плюс

Подборка наиболее важных документов по запросу Налоговый вычет с отпускных (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Налоговый вычет с отпускныхНормативные акты: Налоговый вычет с отпускных Федеральный закон от 08. 12.2020 N 390-ФЗ

12.2020 N 390-ФЗ“О бюджете Фонда социального страхования Российской Федерации на 2021 год и на плановый период 2022 и 2023 годов”2) принимать решения в пределах бюджетных ассигнований, предусмотренных приложением 4 к настоящему Федеральному закону по целевой статье расходов “Медицинская, социальная и профессиональная реабилитация пострадавших, обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний” в рамках основного мероприятия “Страховое обеспечение по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний” подпрограммы “Обеспечение мер социальной поддержки отдельных категорий граждан” государственной программы Российской Федерации “Социальная поддержка граждан” подраздела “Социальное обеспечение населения” раздела “Социальная политика” классификации расходов бюджетов, о направлении страхователем до 20 процентов сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленных за предшествующий календарный год, за вычетом расходов, произведенных в предшествующем календарном году на выплату пособий по временной нетрудоспособности в связи с несчастными случаями на производстве или профессиональными заболеваниями и на оплату отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) на весь период его лечения и проезда к месту лечения и обратно, на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами (далее – финансовое обеспечение предупредительных мер).

как быть с НДФЛ, взносами и отчетностью?

Если работник заболел во время ежегодного оплачиваемого отпуска или был из него отозван, отпускные приходится пересчитывать. Как в таких случаях правильно начислить НДФЛ и страховые взносы, а также заполнить 6-НДФЛ и РСВ?

Как в таких случаях правильно начислить НДФЛ и страховые взносы, а также заполнить 6-НДФЛ и РСВ?

Автор: Алексей Крайнев

Болезнь работника во время отпуска

Начнем с наиболее распространенной ситуации, когда бухгалтеру, не допустившему ошибок при расчете отпускных, все же приходится вносить корректировки. Речь идет о болезни отпускника с последующим переносом отпуска.

Продление отпуска: перерасчет не нужен

Здесь напомним, что по правилам статьи 124 Трудового кодекса РФ в случае временной нетрудоспособности работника ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника. Как видим, законодатель предусмотрел две равнозначные возможности: продление отпуска или его перенос. Однако для целей налогообложения эти варианты вовсе не одинаковы.

Так, если отпуск продлевается на время болезни, то никаких перерасчетов бухгалтер проводить не должен: за время болезни просто выплачивается пособие по временной нетрудоспособности (письмо ФСС России от 05.06.07 № 02-13/07-4830). А отпускные остаются ровно в той сумме, в которой они были выплачены: ведь ни расчетный период, ни величина среднего заработка, ни продолжительность отпуска в данном случае не меняются. А значит, неизменными остаются суммы НДФЛ и страховых взносов. Никаких корректировок в отчетность по этому налогу и по взносам вносить не надо.

Перенос отпуска: если работник не согласен с удержанием отпускных

Иначе обстоят дела, если принято решение о переносе отпуска. В этом случае часть отпускных, начисленных за дни отпуска, в которые работник был нетрудоспособен, обретает статус излишне начисленной (выплаченной) суммы. Кроме того, как сказано в статье 139 ТК РФ, расчет средней зарплаты работника производится исходя из фактически начисленного заработка и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Соответственно, при переносе отпуска на другой срок изменится как минимум расчетный период для исчисления отпускных. А значит, в этой ситуации бухгалтер вынужден делать перерасчет.

Соответственно, при переносе отпуска на другой срок изменится как минимум расчетный период для исчисления отпускных. А значит, в этой ситуации бухгалтер вынужден делать перерасчет.

Но, как это ни странно, перерасчет отпускных вовсе не означает, что обязательно изменится база для исчисления НДФЛ и страховых взносов. Дело в том, что порядок удержания сумм из заработной платы сотрудника регулируется статьей 137 ТК РФ. В ней содержится исчерпывающий перечень ситуаций, когда работодатель вправе произвести подобное удержание. И в этой статье нет положений, позволяющих работодателю в случае переноса отпуска в порядке, предусмотренном статьей 124 ТК РФ, удержать из заработной платы (иных сумм, причитающихся работнику) сумму ранее выплаченного среднего заработка, сохраняемого на период отпуска.

Таким образом, работодатель не вправе в одностороннем порядке удержать из заработной платы сотрудника (иных сумм, причитающихся работнику, в т.ч. пособия по временной нетрудоспособности) сумму излишне выплаченных отпускных, которая образовалась из-за переноса отпуска на другой срок. Соответственно, если работник не согласен на такое удержание, то никакие корректировки в части суммы дохода не производятся. А значит, база для исчисления НДФЛ и страховых взносов не изменяется.

Соответственно, если работник не согласен на такое удержание, то никакие корректировки в части суммы дохода не производятся. А значит, база для исчисления НДФЛ и страховых взносов не изменяется.

Более того, так как отпуск не отменяется, а лишь переносится, то у работодателя фактически отсутствуют основания для переквалификации соответствующих сумм: они как были отпускными, так ими и остаются вплоть до следующего отпуска сотрудника (тогда их можно будет учесть при определении размера соответствующей выплаты). А значит, не возникает и обязанность вносить изменения в регистры налогового учета в части кодов выплат.

Перенос отпуска: если работник согласен с удержанием отпускных

Если же с работником достигнута договоренность об удержании излишне выплаченных отпускных (она может быть оформлена заявлением работника или согласием на удержание), то величина дохода в виде отпускных уменьшится. Следовательно, налог на доходы физлиц, который приходится на отпускные, выплаченные за неиспользованные (т. е. перенесенные) дни отпуска, станет излишне удержанным.

е. перенесенные) дни отпуска, станет излишне удержанным.

Согласно пункту 3 статьи 226 НК РФ, налоговая база по НДФЛ определяется нарастающим итогом с начала года с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. Излишне удержанная налоговым агентом сумма НДФЛ, оставшаяся незачтенной в налоговом периоде, подлежит возврату в порядке, предусмотренном статьей 231 НК РФ. Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Соответственно, излишне удержанная при выплате отпускных сумма НДФЛ может быть зачтена при последующих выплатах этому сотруднику тех доходов, дата фактического получения которых, определенная по правилам статьи 223 НК РФ, приходится на этот же календарный год. Если такой зачет невозможен, то данная сумма НДФЛ должна быть возвращена сотруднику в порядке, предусмотренном статьей 231 НК РФ. Другими словами, излишне удержанный при выплате отпускных НДФЛ можно зачесть в счет налога, который нужно удержать с больничного пособия или последующей зарплаты. Главное, чтобы даты фактического получения этих доходов (пособия или зарплаты) приходились на тот же год, что и дата получения отпускных.

Главное, чтобы даты фактического получения этих доходов (пособия или зарплаты) приходились на тот же год, что и дата получения отпускных.

При удержании отпускных и зачете НДФЛ также нужно помнить, что по правилам абзаца 2 пункта 1 статьи 210 НК РФ удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Это значит, что если с согласия работника на сумму излишне выплаченных отпускных будет уменьшен, например, размер пособия по временной нетрудоспособности, то операции по начислению пособия, а также исчислению НДФЛ с суммы пособия все равно должны быть отражены в регистрах налогового учета и в отчетности. При этом все суммы нужно указывать без учета удержания. Более того, в силу пункта 1 статьи 210 и подпункта 1 пункта 1 статьи 223 НК РФ такая сумма пособия, хотя и не выплачивается реально, так как «покрывается» ранее перечисленными отпускными, считается фактически полученной работником. Ведь, он ей распорядился, попросив зачесть в счет ранее выплаченных отпускных (т. е. фактически зачислить на счет работодателя).

е. фактически зачислить на счет работодателя).

Вышеизложенные правила нужно применить и при заполнении расчета 6-НДФЛ. В нем организация должна отметить как корректировку суммы отпускных, так и выплату пособия по временной нетрудоспособности (даже если сотрудник не получил «на руки» сумму пособия, т.к. она была полностью перекрыта ранее выплаченными отпускными). При этом в части больничного пособия отражаются именно начисленные суммы: полная величина пособия учитывается при формировании показателей по строкам 020 и 130, а исчисленный НДФЛ — по строке 040.

Корректировку отпускных необходимо отразить в расчете 6-НДФЛ следующим образом: по строкам 020 и 130 указывается новая, то есть скорректированная сумма отпускных, а по строке 040 — сумма НДФЛ, исчисленная с новой суммы отпускных. При этом показатели по строкам 070 и 140 не корректируются — по ним отражается реально удержанная при первоначальной выплате среднего заработка сумма налога. То есть показатель по строке 070 становится больше, чем показатель по строке 040, что как раз и дает работодателю возможность зачесть или вернуть излишне удержанную сумму налога. Понятно, что если соглашение с работником об удержании отпускных достигнуто уже после того, как бухгалтер сдал расчет 6-НДФЛ, содержащий сведения по этим суммам, то придется подать корректирующий расчет (п. 6 ст. 81 НК РФ).

Понятно, что если соглашение с работником об удержании отпускных достигнуто уже после того, как бухгалтер сдал расчет 6-НДФЛ, содержащий сведения по этим суммам, то придется подать корректирующий расчет (п. 6 ст. 81 НК РФ).

Что касается страховых взносов, то зачет отпускных в счет зарплаты или иных облагаемых взносами выплат не потребует перерасчета базы по взносам за период начисления отпускных. Не придется и представлять уточненный расчет по взносам. Объясняется это тем, что организация не допустила ошибок при изначальном заполнении РСВ (п. 1 и 7 ст. 81 НК РФ). А значит, скорректировать переплату можно в текущем периоде, начислив взносы на суммы выплат, уменьшенных на отпускные. Но если зачет производится в счет пособия по временной нетрудоспособности, то заявить о переплате можно только путем представления уточненного расчета за период начисления отпускных (как известно, на сумму пособия взносы не начисляются, а значит, при таком зачете просто не будет текущей выплаты, которую можно уменьшить).

Отзыв работника из отпуска

Следующая ситуация, когда может потребоваться перерасчет НДФЛ и взносов при отсутствии ошибок в расчете отпускных, — отзыв сотрудника из отпуска. Здесь напомним, что работодатель имеет право отозвать сотрудника из отпуска только с его согласия (ст. 125 ТК РФ). Видимо, именно поэтому в Трудовом кодексе вообще никак не урегулированы денежные вопросы, связанные с отзывом из отпуска. Скорее всего, законодатели предполагали, что эти вопросы будут решаться индивидуально в каждом конкретном случае при получении согласия работника на отзыв из отпуска.

Как бы то ни было, сам ТК РФ не содержит никаких положений, регламентирующих порядок возврата или зачета сумм, выплаченных в качестве отпускных, в ситуации, когда сотрудник отзывается из отпуска. При этом работодатель не вправе самостоятельно удержать такие суммы (ст. 137 ТК РФ). Тем не менее, бухгалтер должен провести перерасчет отпускных, так как выплаченные суммы, приходящиеся на время после отзыва из отпуска, утрачивают статус отпускных. В зависимости от договоренностей с сотрудником, перерасчет отпускных при отзыве из отпуска может приводить к различным последствиям. Рассмотрим их подробнее.

В зависимости от договоренностей с сотрудником, перерасчет отпускных при отзыве из отпуска может приводить к различным последствиям. Рассмотрим их подробнее.

Если вся сумма отпускных остается у работника

Предположим, стороны трудовых отношений договорились, что вся сумма отпускных остается в распоряжении работника, отозванного из отпуска (т.е. часть этой суммы становится своеобразной платой за прерванный отдых). В таком случае на дату подписания соответствующего соглашения (либо на дату издания приказа об отзыве, в котором указано, что отпускные остаются у работника) та сумма отпускных, которая приходится на время после выхода на работу, утратит статус среднего заработка, сохраняемого на период отпуска. Но при этом останется доходом сотрудника, выплаченным перед отпуском. Соответственно, в части страховых взносов для организации не возникнет никаких последствий: ни дата, ни сумма начисления не меняются, а тип облагаемого начисления здесь значения не имеет (п. 4 ст. 431 НК РФ).

А вот в части НДФЛ бухгалтеру придется произвести корректировку вида дохода в регистрах налогового учета, разбив отпускные на две части: собственно средний заработок, сохраненный на время реального отпуска (т.е. на период до отзыва из отпуска), и иной доход. Первый вид дохода отражается в отчетности по коду 2012, а второй имеет код 4800 (прил. № 1 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@).

При этом в ситуации, когда отзыв из отпуска произошел после того, как НДФЛ по отпускным был перечислен в бюджет, изменение кода дохода никаких дополнительных последствий для организации — налогового агента не повлечет. Иначе обстоят дела, если на дату отзыва сотрудника из отпуска НДФЛ с отпускных еще не был перечислен в бюджет (напомним, что п. 6 ст. 226 НК РФ разрешает сделать это в последний день того месяца, в котором был выплачен средний заработок). В этом случае организации нужно перечислить НДФЛ с той части отпускных, которая превратились в «иной доход», не позднее следующего рабочего дня после достижения с работником соглашения о том, что все отпускные остаются в его распоряжении.

Если работник возвращает отпускные за период отзыва

Второй возможный вариант развития событий: отзываемый из отпуска сотрудник возвращает «лишние» отпускные на счет или в кассу организации. Такой возврат приводит к тому, что соответствующий доход в виде отпускных уменьшается, а значит, возникает переплата по страховым взносам и излишне удержанный НДФЛ. Давайте рассмотрим, как это скажется на отчетности компании.

Начнем с НДФЛ. Тут все зависит от периода, в котором работник возвращает деньги. Если возврат дохода происходит еще до того, как налоговый агент представил расчет 6-НДФЛ с отражением отпускных, то никаких «уточненок» не потребуется: в оба раздела расчета сразу попадут скорректированные суммы дохода и исчисленного НДФЛ. Другими словами, по строкам 020 и 130 нужно будет показать только ту часть отпускных, которая реально осталась в распоряжении сотрудника. Соответственно, по строке 040 следует указать НДФЛ, исчисленный с реального дохода. Также следует сразу отразить в расчете скорректированные данные по строкам 070 и 140, так как часть НДФЛ с возвращенной суммы отпускных утратит статус удержанной с дохода физлица и превратится в деньги самой компании — налогового агента (п. 9 ст. 226 НК РФ, письмо Минфина России от 29.04.14 № 03-04-05/20252). Эти средства, если они уже были перечислены в бюджет, организация может вернуть или зачесть в счет уплаты других налогов (ст. 78 НК РФ, письма Минфина России от 29.04.14 № 03-04-05/20252, ФНС России от 04.07.11 № ЕД-4-3/10764, от 19.10.11 № ЕД-3-3/3432 и от 06.02.17 № ГД-4-8/2085@).

Если же работник вернул деньги уже после того, как расчет 6-НДФЛ с суммой отпускных был передан в ИФНС, то придется сформировать уточненный расчет (п. 6 ст. 81 НК РФ). Заполняется он точно так же, как было описано выше (т.е. в ситуации, когда работник вернул деньги до того, как бухгалтер сдал расчет 6-НДФЛ).

Что касается расчета по страховым взносам, то здесь у организации нет иного способа отразить переплату по взносам, кроме как представить уточненный расчет. В нем нужно указать уменьшенную сумму отпускных и, соответственно, уменьшенную сумму страховых взносов.

Если отпускные за период отзыва засчитываются в счет зарплаты

И наконец, возможен третий вариант действий. Он предполагает, что с работником достигнуто соглашение о том, что отпускные, приходящиеся на время после отзыва из отпуска, засчитываются в счет будущей заработной платы. Это значит, что в момент достижения такого соглашения эта сумма также меняет свой статус: отныне она является авансом по заработной плате. Соответственно, на эту сумму должен быть уменьшен доход в виде среднего заработка, сохраняемого на период отпуска.

Он предполагает, что с работником достигнуто соглашение о том, что отпускные, приходящиеся на время после отзыва из отпуска, засчитываются в счет будущей заработной платы. Это значит, что в момент достижения такого соглашения эта сумма также меняет свой статус: отныне она является авансом по заработной плате. Соответственно, на эту сумму должен быть уменьшен доход в виде среднего заработка, сохраняемого на период отпуска.

В этом случае нужно, прежде всего, внести корректировки в регистры налогового учета. А именно: по коду 2012 отразить только ту часть выплаченной перед отпуском суммы, которая пришлась на период до отзыва из отпуска. Вторая часть отпускных (т.е. та часть, которая пришлась на время после отзыва из отпуска) будет определяться как зарплата и иметь код 2000.

Изменение регистров, в свою очередь, скажется на отчетности. Тут частично применимы выводы, сделанные выше в части возврата работником отпускных, выплаченных за период после отзыва из отпуска. Предположим, что выплата дохода в виде отпускных и достижение соглашения о зачете «лишних» отпускных в счет текущей зарплаты состоялись до срока сдачи 6-НДФЛ за период выплаты отпускных. В этом случае в расчет включается уже скорректированная (то есть рассчитанная только за период до отзыва из отпуска) сумма отпускных. Но при этом сумма удержанного НДФЛ указывается без корректировок, так как переквалифицированные отпускные все равно остаются доходом сотрудника. Зачтенную сумму отпускных нужно показать в расчете 6-НДФЛ как зарплату (ее следует отразить в расчете за тот период, когда был осуществлен зачет).

В этом случае в расчет включается уже скорректированная (то есть рассчитанная только за период до отзыва из отпуска) сумма отпускных. Но при этом сумма удержанного НДФЛ указывается без корректировок, так как переквалифицированные отпускные все равно остаются доходом сотрудника. Зачтенную сумму отпускных нужно показать в расчете 6-НДФЛ как зарплату (ее следует отразить в расчете за тот период, когда был осуществлен зачет).

Если же зачет «лишних» отпускных в счет зарплаты проводится после представления расчета 6-НДФЛ, в котором отражены отпускные, то потребуется представить «уточненку».

Что касается расчета по страховым взносам, то, на наш взгляд, в рассматриваемой ситуации можно обойтись без корректировки отчетности за период начисления первоначальной суммы отпускных. Ошибок в исчислении страховых взносов допущено не было, поскольку база по страховым взносам формируется исходя из начисленных сумм на дату их начисления. Следовательно, формальной обязанности сдать утоненный РСВ в этом случае не возникает (п. 1 ст. 424 НК РФ, п. 1 ст. 421 НК РФ, п. 1 и 7 ст. 81 НК РФ). Нивелировать переплату по страховым взносам можно в периоде, когда будет произведен зачет «лишней» части отпускных в счет зарплаты. Для этого нужно отразить в расчете по взносам скорректированную (т.е. уменьшенную) сумму облагаемой страховыми взносами выплаты (зарплаты) и, соответственно, меньшую сумму страховых взносов.

1 ст. 424 НК РФ, п. 1 ст. 421 НК РФ, п. 1 и 7 ст. 81 НК РФ). Нивелировать переплату по страховым взносам можно в периоде, когда будет произведен зачет «лишней» части отпускных в счет зарплаты. Для этого нужно отразить в расчете по взносам скорректированную (т.е. уменьшенную) сумму облагаемой страховыми взносами выплаты (зарплаты) и, соответственно, меньшую сумму страховых взносов.

В то же время, по правилам пункта 1 статьи 81 НК РФ, в целях установления соответствия между отчетностью по НДФЛ и по страховым взносам организация вправе внести корректировки в РСВ в части сумм вознаграждений, начисленных в периоде выплаты отпускных. Это особенно актуально в ситуации, если операции (выплата отпускных и начисление зарплаты, в счет которой удержана часть отпускных) приходятся на разные годы. В этом случае можно представить соответствующий уточненный расчет по взносам.

Бухгалтерия Онлайн

Облагаются ли отпускные подоходным налогом

Работодатель является налоговым агентом сотрудников по расчету и перечислению НДФЛ. Но иногда у работников возникает вопрос, должен ли удерживаться налог с отпускных или эти суммы освобождены от налогообложения?

Но иногда у работников возникает вопрос, должен ли удерживаться налог с отпускных или эти суммы освобождены от налогообложения?

По трудовому законодательству каждому сотруднику компании положено не менее 28 календарных дней отдыха. Это время должно быть оплачено. Некоторым сотрудникам по регламенту предоставляют и дополнительные дни для отдыха в связи с неблагоприятными условиями работы. Облагаются ли отпускные подоходным налогом в этом случае? Давайте для начала посмотрим, из чего и как складываются суммы выплат к отпуску.

Отпускные сотрудников: правила обложения выплат

Для того чтобы расчетному отделу вычислить размер отпускных для своевременного перечисления своему работнику, нужно знать:

- регламентируемый период учета доходов

- величину средней зарплаты конкретного отпускника

- сколько дней отпуска нужно оплачивать

Но этого недостаточно, чтобы узнать сумму к выплате работнику, нужно еще изучить налоговое законодательство России.

Перенос отпуска в связи с производственной необходимостью

Расчет подоходного при выплате отпускных

В общую сумму доходов при определении величины выплат к предстоящему отпуску входят:

- вознаграждения за труд

- доплаты за совмещение и работу сверх регламента

- зарплату за выходы в нерабочие праздничные дни

- премии по итогам года

- поощрения за конкретные результаты труда

- бонусы за выполнение и перевыполнение объемов

- матпомощь по различным основаниям

Все эти начисления составляют базу, когда нужно вычислить средний заработок работника для расчета величины его выплат к отпуску.

Налог на выплаты к отпуску

Прежде чем перечислить отпускные, рассчитанные на основании продолжительности отпуска и среднего заработка, нужно удержать налог. Если вы не уверены, облагаются ли отпускные подоходным налогом, стоит обратиться к первоисточнику.

В Налоговом Кодексе страны можно точно узнать, как поступать с рассчитанной суммой к отпуску. Нужно ли удержать из нее подоходный и в каком размере? Здесь мы найдем ответ: отпускные облагаются НДФЛ наряду с другими доходами сотрудника. Для этого используется ставка 13% как и для обложения зарплаты.

Нужно ли удержать из нее подоходный и в каком размере? Здесь мы найдем ответ: отпускные облагаются НДФЛ наряду с другими доходами сотрудника. Для этого используется ставка 13% как и для обложения зарплаты.

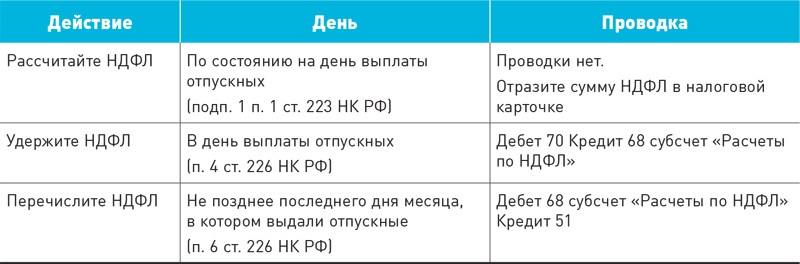

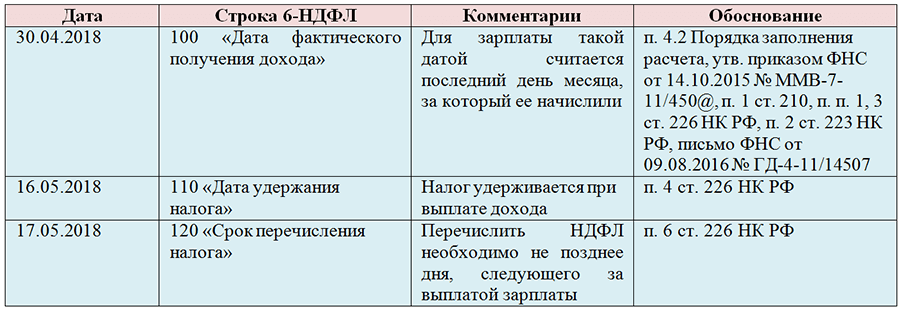

Срок перечисления НДФЛ с отпускных

Когда перечислять подоходный с отпускных также вызывает сложности у специалистов. Существуют мнения, что делать это необходимо в первый день начала отпуска у работника. Другие считают, что одновременно с выплатой отпускных сотруднику.

Стоит обратиться к нормам права, которые регламентируют данные процедуры. На основании первого пункта статьи 223 НК мы узнаем, что требование о перечислении НДФЛ формируется только после факта получения дохода сотрудником. Для заработной платы, к слову, это последний день месяца.

На основании статьи 226 кодекса по налогам бухгалтера-расчетчики отправляют НДФЛ не позже следующего дня после расчета с сотрудниками по заработной плате. По аналогии можно сказать, не будет ошибкой, если отправить НДФЛ с отпускных в день их выплаты или на следующий.

Практика расчета по отпускным выплатам одновременно с заработной платой в конце месяца может быть легитимна, если соблюдается правило предварительного расчета по отпускным. Они не могут быть выплачены, если отпуск работника уже начался или тем более завершился.

Поэтому, если вы не выплатили вознаграждение к предстоящему отпуску вместе с зарплатой предыдущего месяца, выдайте их вашему работнику за 3 дня до его фактического начала, который указан в соответствующем приказе. Не забудьте удержать с сумм подоходный и отправить в ИФНС.

Учет и налогообложение отпусков. Вісник. Офіційно про податки

Рассмотрим отражение в бухгалтерском и налоговом учете отпускных, компенсации за неиспользованный отпуск, особенности начисления и использования обеспечения на оплату отпусков.

Особенности начисления и использования обеспечения на оплату отпусков

Бухгалтерский учет

Создание предприятием обеспечения для возмещения последующих (будущих) операционных расходов на выплату отпусков работникам по общему правилу является обязательным (п. 13 ПБУ 11).

13 ПБУ 11).

Вместе с тем из этого правила есть исключение: согласно п. 8 раздела І ПБУ 25 субъекты малого предпринимательства, соответствующие критериям, определенным п. 154.6 ст. 154 Налогового кодекса, и имеющие право на применение упрощенного бухгалтерского учета доходов и расходов, могут не создавать обеспечение расходов и платежей (в том числе на выплату отпусков работникам), а признают соответствующие расходы в периоде их фактического понесения.

Учет движения и остатков денежных средств на оплату очередных отпусков работникам ведется на субсчете 471 «Обеспечение выплат отпусков».

Сумма обеспечения на выплату отпусков определяется ежемесячно как произведение фактически начисленной заработной платы работникам и процента, исчисленного как отношение годовой плановой суммы на оплату отпусков к общему плановому фонду оплаты труда с учетом соответствующей суммы отчислений на общеобязательное государственное социальное страхование (п. 14 ПБУ 11). То есть это означает, что обеспечение на оплату отпусков создается не только в части заработной платы, но и в части начислений ЕСВ.

14 ПБУ 11). То есть это означает, что обеспечение на оплату отпусков создается не только в части заработной платы, но и в части начислений ЕСВ.

Пример 1

В текущем отчетном месяце сумма фактически начисленной заработной платы работникам административного персонала составляла 15 000 грн.

Сумма общего планового фонда оплаты труда работников административного персонала за год – 200 000 грн.

Годовая плановая сумма на оплату отпусков работников административного персонала – 17 000 грн.

Предприятию установлен 15 класс профессионального риска производства, размер ЕСВ составляет 37%. Поскольку созданный резерв должен включать в себя обеспечение на оплату ЕСВ, то рассчитанный резерв нужно умножить на коэффициент 1,37 (1 + ставка ЕСВ).

В указанном случае сумма обеспечения на оплату отпусков (в том числе обеспечение на оплату ЕСВ) текущего отчетного месяца составляет 1746,75 грн. ((15 000 грн. х х (17 000 грн. : 200 000 грн.)) х 1,37).

: 200 000 грн.)) х 1,37).

В бухгалтерском учете суммы созданных обеспечений признаются расходами, кроме суммы обеспечения, включаемой в первоначальную стоимость основных средств в соответствии с ПБУ 7 (п. 13 ПБУ 11). В зависимости от экономического направления подразделения, в котором работают соответствующие работники, суммы обеспечений включаются в состав соответствующих расходов и учитываются по Дт счетов 23 «Производство», 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Другие расходы операционной деятельности».

По данным примера 1 бухгалтерская запись будет следующей: Дт 92 Кт471 – на сумму 1 746,75 грн.

Используется обеспечение при начисления отпускных работникам. При этом составляют бухгалтерские записи:

- Дт 471 Кт 661 «Расчеты по заработной плате» – на сумму начисленных отпускных;

- Дт 471 Кт 651 «По расчетам по общеобязательному государственному социальному страхованию» – на сумму ЕСВ, начисленного на сумму отпускных.

Также заметим, что остаток обеспечения на оплату отпусков подлежит инвентаризации на дату проведения инвентаризации (например, перед составлением годовой финансовой отчетности). Порядок проведения инвентаризации приведен в пп. «а» п. 11.10 Инструкции № 69.

Налоговый учет

В налоговом учете налога на прибыль начисление обеспечения выплаты отпусков не отражается.

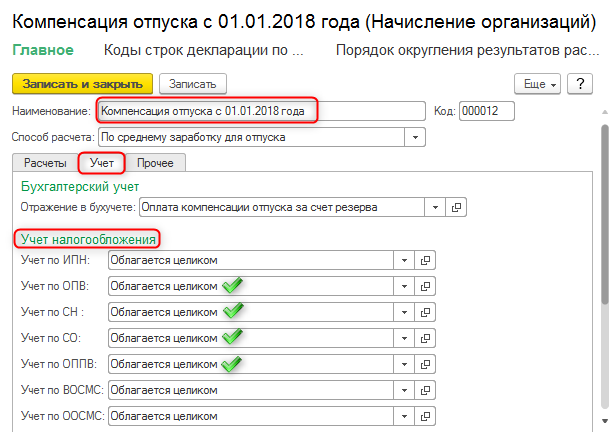

Компенсация за неиспользованный отпуск

За время нахождения работников в отпуске им выплачивается заработная плата, кроме отпусков без сохранения заработной платы (статьи 25 и 26 Закона об отпусках). В некоторых случаях работник может получать компенсацию за неиспользованный отпуск, а именно (ст. 24 Закона об отпусках):

- при увольнении работника за все неиспользованные им дни ежегодного отпуска, а также дополнительного отпуска работникам, имеющим детей;

- по желанию работника заменить часть ежегодного отпуска денежной компенсацией. При этом продолжительность предоставленных работнику ежегодного и дополнительного отпусков не должна быть меньше 24 календарных дней.

Бухгалтерский учет

Сумма компенсации относится к фонду оплаты труда в составе дополнительной зарплаты (пп. 2.2.12 Инструкции № 5). Таким образом, отражение в бухгалтерском учете начисления компенсации такое же, как начисление отпускных:

- Дт471 Кт 661 – на сумму компенсации;

- Дт 471 Кт 651 – начисление ЕСВ на сумму компенсации.

Налоговый учет

Налог на прибыль предприятия

Сумма компенсации и начисленный на нее ЕСВ включаются в состав налоговых расходов в порядке, установленном для заработной платы (п. 142.1 ст. 142 и п. 143.1 ст. 143 Налогового кодекса).

НДФЛ

Как отмечалось, сумма компенсации относится к фонду оплаты труда. То есть она является одной из составляющих заработной платы и облагается НДФЛ в общем порядке, установленном для налогообложения заработной платы. В форме № 1ДФ компенсация за неиспользованный отпуск отражают с признаком дохода «101».

В форме № 1ДФ компенсация за неиспользованный отпуск отражают с признаком дохода «101».

ЕСВ

Сумма компенсации является объектом для начисления и удержания ЕСВ в общем порядке, как составляющей заработной платы (аналогичная позиция изложена в письме № 33/03-20).

Выплата отпускных

Согласно ст. 21 Закона об отпусках заработная плата работникам за время отпуска выплачивается не позднее чем за три дня до его начала. Вместе с тем отпуск может начаться в одном месяце, а закончиться в следующих месяцах. То есть часть отпускных припадет на дни отпуска одного месяца, а часть на дни отпуска следующих месяцев – так называемые переходные отпускные.

Учитывая эту особенность обратим внимание на пп. 1.6.1 п. 1.6 Инструкции № 5, касающийся заполнения форм государственных статистических наблюдений и отражения в них суммы фонда оплаты труда. Им предусмотрено, что начисления отражаются за календарный месяц (с первого до последнего числа месяца). Например, суммы начислений за время отпусков в отличие от порядка их фактической выплаты распределяются пропорционально времени, которое приходится на дни отпуска в соответствующем месяце.

Например, суммы начислений за время отпусков в отличие от порядка их фактической выплаты распределяются пропорционально времени, которое приходится на дни отпуска в соответствующем месяце.

Пример 2

В июне 2014 г. перед уходом в отпуск работнику (административный персонал) начислены отпускные на сумму 5000 грн. (в том числе за июнь – 2000 грн., за июль – 3000 грн.). Начисление ЕСВ на сумму отпускных 1850 грн. (за июнь – 740 грн., за июль – 1110 грн.)

Сумма удержания ЕСВ составляет 180 грн. (за июнь – 72 грн., за июль -108 грн.).

Сумма начисленного НДФЛ – 723 грн. (за июнь – 289,20 грн., за июль – 433,80 грн.).

Сумма отпускных за минусом отчислений, выданная работнику из кассы предприятия, составляет 4097 грн. Отчисления из суммы отпускных своевременно перечислены в бюджет.

Соответственно в статистической отчетности за июнь будут отражены начисления зарплаты (за время отпуска) – 2000 грн., ЕСВ на эту зарплату – 740 грн. В отчетности за июль – 3000 грн. зарплаты за время отпуска, ЕСВ на эту сумму – 1110 грн.

В отчетности за июль – 3000 грн. зарплаты за время отпуска, ЕСВ на эту сумму – 1110 грн.

Вместе с тем такое распределение отпускных по месяцам касается не только статистической отчетности, но и бухгалтерского и налогового учета. Рассмотрим их детальнее.

Налоговый и бухгалтерский учет

Согласно п. 7 ПБУ 16 расходы признаются расходами определенного периода одновременно с признанием дохода, для получения которого они осуществлены. Расходы, которые невозможно прямо связать с доходом определенного периода, отражаются в составе расходов того отчетного периода, в котором они были осуществлены.

То есть начисление отпускных в бухгалтерском учете также осуществляется отдельно по месяцам, к которым относятся отпускные. Приведем бухгалтерские записи по данным примера 2:

- начисление отпускных за июнь: Дт 471 Кт661 – 2000 грн.;

- начисление отпускных за июль: Дт 471 Кт 661 – 3000 грн. ;

- начисление ЕСВ за июнь: Дт 471 Кт651 – 740 грн.;

- начисление ЕСВ за июль: Дт 471 Кт651 – 1110 грн.

;

;Так же переходные отпускные отражаются в налоговом учете налога на прибыль. В налоговые расходы июня включаются отпускные в сумме 2000 грн. и ЕСВ в сумме 740 грн. В налоговые расходы июля – 3000 грн. и 1110 грн. – ЕСВ.

Порядок обложения отпускных НДФЛ и ЕСВ такой же, как и заработной платы. Согласно абзацу третьему пп. 169.4.1 п. 169.4 ст. 169 Налогового кодекса, если работник получает зарплату за время отпуска, то с целью определения предельной суммы дохода, дающего право на получение налоговой социальной льготы, и в других случаях их налогообложения такие доходы (их часть) относятся к соответствующим налоговым периодам их начисления. То же касается ЕСВ. Согласно пп. 2 п. 4.3 раздела IV Инструкции № 455 применение максимальной величины при начислении ЕСВ на суммы оплаты ежегодного отпуска осуществляется отдельно за каждый месяц.

В форме № 1ДФ отпускные отражаются с признаком дохода «101». Что касается переходных отпускных, то:

- в графе 3а «Сума нарахованого доходу» отражается сумма отпускных, которая приходится только на период, за который представляется форма № 1ДФ;

- в графе 3 «Сума виплаченого доходу» отражается вся сумма выплаченных отпускных за период, за который представляется форма № 1ДФ;

- в графе 4а «Сумма нарахованого податку» отражается сумма НДФЛ, удержанная из начисленных сумм отпускных, отраженных в графе 3а;

- в графе 4 «Сума перерахованого податку» отражается сумма фактически перечисленного НДФЛ в бюджет.

То есть по данным примера 2 в форме № 1ДФ за ІІ квартал отражается:

- в графе 3а – 2000 грн.;

- в граффе 3 – 5000 грн.;

- в графе 4а – 289,20 грн.;

- в графе 4 – 723 грн.

В форме № 1ДФ за ІІІ квартал:

- в графе 3а – 3000 грн. ;

- в графе 3 – 0;

- в графе 4а – 433,80 грн.;

- в графе 4 – 0.

;

;Также обратим внимание на заполнение отчетности по ЕСВ (Отчета о суммах начисленной заработной платы (дохода, денежного обеспечения, помощи, компенсации) застрахованных лиц и суммы начисленного единого взноса на общеобязательное государственное социальное страхование в органы доходов и сборов, форма № Д4 (месячная)).

В табл. 6 этого Отчета отражаются все выплаченные в текущем отчетном месяце отпускные, как приходящиеся на текущий месяц, так и приходящиеся на следующие месяцы. Отпускные каждого месяца записываются в табл. 6 отдельной строкой с кодом типа начислений «10» в графе 10 (п. 49 Порядка № 454).

В графе 11 «Місяць та рік, за який проведено нарахування»указывается месяц и год, за который начисляются отпускные. По данным примера 2 в одном строке – «062014», в другой – «072014».

В графе 17 «Загальна сума нарахованої заробітної плати/доходу (всього з початку звітного місяця)» в одной строке будут записаны отпускные, приходящиеся согласно примеру на июнь (2000 грн. ), в другой строке отпускные за июль (3000 грн.).

), в другой строке отпускные за июль (3000 грн.).

Наконец в графе 19 «Сума єдиного внеску за звітний місяць (із заробітної плати/доходу)» указывают сумму ЕСВ, удержанную из отпускных соответствующего месяца. По данным примера 2 соответственно 72 грн. и 108 грн.

Другие графы табл. 6 заполняются в общем порядке.

В табл. 1 «Нарахування єдиного внеску» Отчета формы № Д4 (месячная) все выплаченные отпускные (как за текущий, так и за следующий месяц) отражаются в составе общей суммы начисленной зарплаты за текущий месяц.

Рассмотрим бухгалтерский и налоговый учет отпускных по данным примера 2 в табл.

Таблица

|

№ |

Содержание |

Бухгалтерский учет Сумма, |

Налоговый учет, грн. |

|||

|

Дебет |

Кредит |

грн. |

Доходы |

Расходы |

||

|

Выплата отпускных работнику |

||||||

|

1 |

Выданы работнику отпускные из кассы предприятия |

661 |

301 |

4097 |

– |

– |

|

2 |

Перечислен в бюджет НДФЛ |

641 |

311 |

723 |

– |

– |

|

3 |

Перечислен ЕСВ |

651 |

311 |

1850 |

– |

– |

|

Начисление отпускных за июнь 2014 г. |

||||||

|

4 |

Начислены отпускные |

471 |

661 |

2000 |

– |

2000 |

|

5 |

Начислен ЕСВ на суммы отпускных |

471 |

651 |

740 |

– |

740 |

|

6 |

Удержан ЕСВ из суммы отпускных |

661 |

651 |

72 |

– |

– |

|

7 |

Удержан НДФЛ из суммы отпускных |

661 |

641 |

289,20 |

– |

– |

|

Начисление отпускных за июль 2014 г. |

||||||

|

8 |

Начислены отпускные |

471 |

661 |

3000 |

– |

3000 |

|

9 |

Начислен ЕСВ на суммы отпускных |

471 |

651 |

1110 |

– |

1110 |

|

10 |

Удержан ЕСВ из сумм отпускных |

661 |

651 |

108 |

– |

– |

|

11 |

Удержан НДФЛ из суммы отпускных |

661 |

641 |

433,80 |

– |

– |

Как уплачивать военный сбор с отпускных

Как уплачивать военный сбор с отпускных

В конце июля и в начале августа начислялись отпускные работникам за август и сентябрь. Нужно ли из них удерживать военный сбор в связи с введением военного сбора начиная с 03 августа 2014 года?

Нужно ли из них удерживать военный сбор в связи с введением военного сбора начиная с 03 августа 2014 года?

ОТВЕТ: Поскольку отпускные входят в состав заработной платы, то они являются объектом налогообложения военным сбором. Но следует учитывать, что Закон № 16211 действует только с 03.08.2014 г., и его нормы должны применяться для выплат, начисленных начиная с этой даты. Озвучим основные нюансы, на которые следует обратить внимание.

Во-первых, среди объектов налогообложения военным сбором, в частности, есть доходы в виде заработной (пп. 1.2 п. 161 подраздела 10 Переходных положений НКУ). Оплата ежегодных основных и дополнительных, учебных, творческих и чернобыльских отпусков, в соответствии с пп. 2.2.12 Инструкции № 5, относится к фонду дополнительной зарплаты. Поэтому с оплаты таких отпусков следует удерживать военный сбор.

Во-вторых, Закон № 1621 заработал с 03. 08.2014 г., поэтому именно с этой даты начисленные отпускные нужно облагать военным сбором. В подкатегории 132.02 «ЗІР» содержится ответ на вопрос, с какой даты начисляется военный сбор, где прописано: из выплат, начисленных до 03.08.2014 г., военный взнос не удерживается, если даже они выплачиваются после этой даты. Ведь в этом случае хозяйственная операция (начисление) проводилась до вступления в силу Закона № 1621. Согласно ст. 58 Конституции Украины, законы и прочие нормативно-правовые акты не имеют обратного действия во времени. Однако предоставление обратного действия во времени таким нормативно-правовым актам может быть предусмотрено путем прямого указания об этом в законе или другом нормативно-правовом акте (решение КСУ от 09.02.1999 г. № 1-рп/99). А в Законе № 1621 этого указания нет.

08.2014 г., поэтому именно с этой даты начисленные отпускные нужно облагать военным сбором. В подкатегории 132.02 «ЗІР» содержится ответ на вопрос, с какой даты начисляется военный сбор, где прописано: из выплат, начисленных до 03.08.2014 г., военный взнос не удерживается, если даже они выплачиваются после этой даты. Ведь в этом случае хозяйственная операция (начисление) проводилась до вступления в силу Закона № 1621. Согласно ст. 58 Конституции Украины, законы и прочие нормативно-правовые акты не имеют обратного действия во времени. Однако предоставление обратного действия во времени таким нормативно-правовым актам может быть предусмотрено путем прямого указания об этом в законе или другом нормативно-правовом акте (решение КСУ от 09.02.1999 г. № 1-рп/99). А в Законе № 1621 этого указания нет.

Итак, если отпускные начислены до 03.08.2014 г., то независимо от того, когда они выплачены, их не нужно облагать военным сбором.

В-третьих, поскольку отправной точкой для удержания военного сбора является 03. 08.2014 г., то не имеет значения, за какой именно период было до этой даты осуществлено начисление отпускных: за июль, август или сентябрь, главное, что их начисление проведено до 03.08. 2014 г.

08.2014 г., то не имеет значения, за какой именно период было до этой даты осуществлено начисление отпускных: за июль, август или сентябрь, главное, что их начисление проведено до 03.08. 2014 г.

В-четвертых, при налогообложении военным сбором нет оснований применять абз. 3 пп.169.4.1 НКУ, предписывающий в целях применения налоговой соцльготы при обложении НДФЛ, начисленные отпускные относить к периодам, за которые они начислены. Ведь указанная норма не распространяется на налогообложение военным сбором. То есть база налогообложения отпускных для НДФЛ и военного сбора определяется по-разному, что согласуется и с разъяснением из подкатегории 132.02 «ЗІР».

Приведем несколько распространенных ситуаций.

Ситуация 1

Работнику начислили отпускные за 12 к.дн. за период с 28 июля по 8 августа 2014 года. Отпускные выплачены 24.07.2014 г.

В этом случае, несмотря на то что Закон № 1621 действует с 03. 08.2013 г. и учитывая разъяснения из подкатегории 132.02 «ЗІР», нет оснований для удержания с отпускных военного сбора.

08.2013 г. и учитывая разъяснения из подкатегории 132.02 «ЗІР», нет оснований для удержания с отпускных военного сбора.

Ситуация 2

Работник с 05.08.2014 г. берет ежегодный основной отпуск (24 к.дн.) и дополнительный отпуск за ненормированный рабочий день (7 к.дн.). Отпускные начислены 31 июля 2014 года, а перечислены на карточный счет работника 01.08.2014 г.

Получается, что часть ежегодного отпуска приходится на август (26 к.дн.), а часть — на сентябрь (5 к.дн.). Однако в описанной ситуации определяющей будет дата начисления отпускных, приходящаяся на июль. Поэтому, руководствуясь разъяснением из подкатегории 132.02 «ЗІР», делаем вывод, что отпускные за август и сентябрь, начисленные в июле, не облагаются военным сбором.

Ситуация 3

В июле работнику начислили и выплатили отпускные за 12 к.дн. июля. Но в августе обнаружили, что размер средней зарплаты для оплаты дней отпуска был занижен и доначислили в конце августа отпускные за июль в сумме 240 грн.

Поскольку доначисление отпускных за июль произошло после 03.08.2014 г., то доначисленная сумма отпускных будет объектом налогообложения военным сбором. И здесь не имеет значения, за какой месяц произошло доначисление, а определяющим фактором будет дата, когда осуществлена указанная операция.

Ситуация 4

Работник с 18.08.2014 г. берет ежегодный основной отпуск продолжительностью 24 к.дн. Ему начислили зарплату за 11 р.дн. и отпускные за 13 к.дн. августа и 11 к.дн. сентября. Как обложить военным сбором?

Существует ошибочное мнение, что военный сбор следует удерживать из сумм зарплаты и отпускных, начисленных за период начиная с 03.08.2014 г., выплаты за 1 и 2 августа под налогообложение им не попадают. На горячей линий Государственной фискальной службы нам подтвердили, что это не так и руководствоваться нужно именно разъяснением из подкатегории 132.02 «ЗІР».

Итак, в данном случае под налогообложение военным сбором попадает вся сумма начисленной зарплаты (за период с 1-го по 15-е августа) и отпускных, поскольку начисление происходит после 03. 08.2014 г.

08.2014 г.

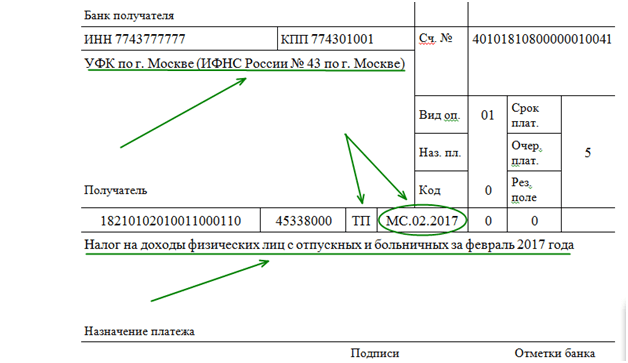

Напоследок добавим: поскольку выплаты, начисленные до 03.08.2014 г., не подлежат налогообложению военным сбором, то при их выплате (перечислении) после этой даты, в платежке необходимо четко указывать период, за который они начислены, и прописывать в поле «Призначення платежу», «дохід не підлягає оподаткуванню військовим збором». С особенностями и примером заполнения платежки на перечисление военного сбора в бюджет можно ознакомиться в материале «Заполняем платежку на уплату военного сбора».

Светлана ЛИСТРОВАЯ,

шеф-редактор

газеты «Интерактивная бухгалтерия»

1 Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины» от 31.07.2014 г. № 1621-VII.

Налогооблагаемый доход | Ист-Лансинг, штат Мичиган,

Согласно Постановлению о едином подоходном налоге штата Мичиган, доходы, перечисленные ниже, будут подлежать обложению подоходным налогом города Ист-Лансинг, если они будут одобрены избирателями.

§ 141.612. Акцизный налог на доходы; заявление физическим лицам-резидентам.

п. 12.

• Налог применяется к следующим видам дохода физического лица-резидента в той же степени и на той же основе, что и доход, подлежащий налогообложению в соответствии с федеральным внутренним кодексом доходов:

(a) На заработную плату, бонусы, заработная плата, комиссионные и другие компенсации.

(b) На распределительную долю чистой прибыли резидента-владельца некорпоративного бизнеса, профессии, предприятия, предприятия или другой деятельности в результате проделанной работы, оказанных услуг и другой коммерческой деятельности, где бы она ни проводилась.

(c) По дивидендам, процентам, приросту капитала за вычетом капитальных убытков, доходу от имущества и трастов и чистой прибыли от сдачи в аренду недвижимого и материального личного имущества.

(г) О прочих доходах физического лица-резидента.

§ 141.613. Виды доходов нерезидентов, к которым применяется налог; размер и основание налога.

п. 13.

• Налог применяется к следующим видам доходов физического лица-нерезидента в той же степени и на той же основе, что и доход, подлежащий налогообложению в соответствии с федеральным внутренним кодексом доходов:

(a) На заработную плату, премии, заработная плата, комиссионные и другие компенсации за услуги, оказанные в качестве работника за выполненную работу или услуги, выполненные в городе.Доход, который налогоплательщик-нерезидент получает в результате потери трудоспособности и после исчерпания всех отпускных, отпускных и выплаты по болезни, не является компенсацией за услуги, оказанные в качестве наемного работника за выполненную работу или услуги, оказанные в городе. Отпускные, отпускные, больничные и премии, выплачиваемые работодателем, считаются имеющими ту же налоговую позицию, что и рабочее задание или место работы, и облагаются налогом в том же соотношении, что и обычный заработок работника за фактически выполненную работу или услуги.

фактически выполнено.

фактически выполнено.(b) На распределительную долю чистой прибыли нерезидента, владеющего некорпоративным бизнесом, профессией, предприятием, предприятием или другой деятельностью, в результате выполненных работ, оказанных услуг и другой коммерческой деятельности, осуществляемой в город.

(c) На прирост капитала за вычетом капитальных убытков от продажи и на чистую прибыль от сдачи в аренду недвижимого и материального личного имущества, если прирост капитала связан с недвижимостью, расположенной в городе.

Отпускные и праздничные дни

Когда вы выплачиваете отпускные, то, как вы рассчитываете вычеты, будет зависеть от того, берет ли ваш сотрудник отпуск.Если часть платежного периода включает государственный праздник (например, Рождество), рассчитывайте вычеты, как обычно.

Сотрудник уходит в отпуск

Следующие процедуры применяются, когда вы выплачиваете отпускные и ваш сотрудник берет отпуск.

Вычтите взносы в пенсионный план Канады (CPP) из отпускных так же, как и из обычной заработной платы.Не меняйте обычно используемую таблицу периодов оплаты. Не удерживайте сумму, превышающую максимальный размер взноса сотрудника за год.

Взносы EIВычтите взносы по страхованию занятости (EI) из отпускных так же, как и из обычной заработной платы. Не удерживайте сумму, превышающую максимальную годовую премию сотрудника.

Налог на прибыль При расчете суммы подоходного налога для вычета используйте налоговую таблицу, которая применяется к периоду отпуска.Например, для одной недели оплачиваемого отпуска используйте таблицу еженедельных налоговых вычетов. Если ваша заработная плата рассчитывается раз в две недели и сотруднику выплачивается одна неделя отпускных и одна неделя регулярной оплаты, используйте двухнедельные таблицы. Если сотруднику выплачивается отпуск за одну неделю, а за вторую неделю не выплачивается, также используйте двухнедельные таблицы.

Если сотруднику выплачивается отпуск за одну неделю, а за вторую неделю не выплачивается, также используйте двухнедельные таблицы.

Работник не берет отпуск

Следующие процедуры применяются, когда вы выплачиваете отпускные, а ваш сотрудник , а не берет отпуск.

Взносы CPPЧтобы вычесть CPP взносов, используйте бонусный метод. Не удерживайте сумму, превышающую максимальный размер взноса сотрудника за год.

Взносы EIВычтите EI страховых взносов из отпускных так же, как и из обычной заработной платы. Не удерживайте сумму, превышающую максимальную годовую премию сотрудника.

Трест отпускных Включите в доход сотрудника любые взносы, которые вы вносите в траст в счет отпускных кредитов, которые сотрудник зарабатывает в течение года. Вычтите из этой суммы CPP / QPP взносов, EI / QPIP премий и подоходный налог, как если бы вы заплатили эту сумму непосредственно сотруднику.

Вычтите из этой суммы CPP / QPP взносов, EI / QPIP премий и подоходный налог, как если бы вы заплатили эту сумму непосредственно сотруднику.

Информация об удержании налогов для граждан США

Последнее обновление вторник, 3 августа 2021 г.

Федеральный налог у источника

Обзор

Большинство выплат сотрудникам вычитается из федерального подоходного налога на основании полумесячной таблицы удержания налогов IRS, свидетельства о налоговых льготах по форме W-4 IRS и любых выбранных вами вычетов до налогообложения.

Выплаты, производимые отдельно от заработной платы, являются исключением из правил подоходного налога, а именно:

- Дополнительные выплаты по заработной плате (например, награды, выплаты по разрешению на увольнение сотрудников – отпуск, оплачиваемый при увольнении с UW, а также некоторые другие выплаты) имеют ставку федерального подоходного налога в размере 22%.

- налогооблагаемые дополнительные льготы (например, подарочные карты, расходы на переезд, спортивные билеты, обучение аспирантов, не связанное с работой сверх лимита освобождения от налогов, установленного в соответствии с разделом 127 IRS, а также некоторые другие платежи) имеют ставку федерального налога у источника в размере 22%.

- Выплаты сотрудникам, такие как медицинское обслуживание и выход на пенсию, являются вычетом до налогообложения и не включаются в ваш налогооблагаемый доход.

- Выплаты по стипендии

- Стипендии и стипендии не считаются заработной платой и не указываются в форме W-2. Такие платежи сообщаются в конце года в форме IRS 1098-T.

- Стипендии и стипендии могут выплачиваться лицам, не являющимся студентами Вашингтонского университета. В конце года информация о таких выплатах кратко изложена в письме от ISC.

- Для получения дополнительной информации о стипендиях и стипендиях см. Публикацию IRS 970 «Налоговые льготы для образования» (PDF).

- UW не удерживает федеральный налог на стипендии, стипендии или стипендии. Удержание информации в форме W-4 не распространяется на такие платежи.

СотрудникиВашингтонского университета не могут давать личные, юридические или налоговые консультации.

Расчет федерального налогового удержания

Руководство по расчету вашего федерального удержания можно найти на странице Расчет вашего удержания.

Установление выборов, подлежащих удержанию (форма IRS W-4)

Новые сотрудники – Установите первоначальные выборы для удержания:

Форма W-4 IRS должна быть заполнена в рабочий день, чтобы UW могло удерживать правильный федеральный подоходный налог из вашей заработной платы. Подробную информацию см. В Руководстве пользователя по добавлению федеральных налоговых удержаний на выборах.

Обновите текущие выборы по удержанию налогов:

Изменения в вашей форме IRS W-4 в Workday можно вносить в любое время в течение года. Подробнее см. В Руководстве пользователя по обновлению федеральных налоговых выборов.

Подробнее см. В Руководстве пользователя по обновлению федеральных налоговых выборов.

Иностранные граждане:

Иностранные сотрудники имеют особые правила для заполнения формы IRS W-4.

Соображения

- Статус освобождения в форме W-4 IRS действителен в течение одного года. Если вы имеете право претендовать на освобождение от уплаты налога, ваш W-4 должен обновляться каждый год до февраля. Если ваша информация W-4 не обновляется или не обновляется вовремя, по закону IRS ваш налоговый статус по умолчанию автоматически соответствует таблицам единого налога и нулевым льготам.

- Вашингтонский университет не возмещает федеральные удерживаемые налоги из-за поздней или неполной информации в форме W-4 IRS.

Дополнительные требования к формам удержания

Если вы получаете пенсию от Вашингтонского университета, вам необходимо заполнить свидетельство об удержании удержания по форме W-4P IRS для пенсионных или аннуитетных выплат. Это должно быть сделано на бумаге и отправлено в ISC.

Это должно быть сделано на бумаге и отправлено в ISC.

Если вы получаете дополнительную пенсию от Вашингтонского университета, вам необходимо будет заполнить справку IRS об удержании пенсионных или аннуитетных выплат по форме W-4P.Если у вас есть вопросы о дополнительной пенсии, обращайтесь в ISC.

Социальное обеспечение и медицинское обслуживание (OASDI)

Обзор

Социальное обеспечение и медицинское обслуживание (OASDI) являются обязательными федеральными налогами на заработную плату. Федеральный закон о страховых взносах (FICA) – это совокупная часть обязательных налогов OASDI для работников и работодателей.

Социальное обеспечение удерживается с облагаемого налогом валового дохода до годового предела заработной платы каждый год. Medicare удерживается из налогооблагаемой валовой прибыли.Ставка увеличивается при превышении минимального предельного значения брутто предмета.

Исключения из налогообложения OASDI включают:

Расчет вашего удержания в системе социального обеспечения и Medicare

Инструкцию по расчету удержания для вашего социального обеспечения и Medicare можно найти на странице «Расчет удержания».

Оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни

Дополнительную информацию см. На веб-сайте Департамента безопасности занятости штата Вашингтон.

WA Медицинская помощь / рабочий Comp

Дополнительную информацию см. На веб-сайте Департамента труда и промышленности штата Вашингтон.

Инструкцию по расчету удержания вашей медицинской помощи можно найти на странице «Расчет удержания».

Работа за пределами штата Вашингтон

Мы настоятельно рекомендуем сотрудникам за пределами штата и их руководителям ознакомиться с Политикой UWHR в отношении удаленного рабочего места и Политики работы за пределами штата.

Государственный подоходный налог

Сотрудники, работающие и проживающие в Вашингтоне, не обязаны платить подоходный налог штата. Однако, если вы работаете в штате, где и имеют подоходный налог, UW должен удерживать подоходный налог для штата (штатов), в котором предоставляются ваши услуги.

Чтобы ваши налоги удерживались правильно, сотрудники, работающие в штате с подоходным налогом, должны:

1. Убедитесь, что ваш домашний (основной) адрес в рабочий день указан правильно.

Домашний адрес, который вы указали в Workday, должен отражать ваш адрес налогового резидентства. Посетите страницу Управление личной и рабочей информацией в Workday для получения инструкций.

2. Заполните дополнительные формы государственного удерживаемого налога в Workday, если / по мере необходимости.

См. Руководство пользователя по отмене налогов на выборах штата и местного самоуправления.

Администраторы, поддерживающие сотрудников, работающих в штате с подоходным налогом, должны проверить, что в качестве рабочего места сотрудника в рабочий день выбрано их состояние проживания, и исправить это, если нет. Если в качестве рабочего места сотрудника в будний день задан адрес штата Вашингтон, его заработная плата будет облагаться налогами штата Вашингтон.

Чтобы проверить место работы сотрудника, перейдите на страницу его профиля в Workday и в разделе «Сведения о вакансии» просмотрите Местоположение .Если необходимо обновить рабочее место, следуйте инструкциям в Руководстве пользователя «Изменить задание – изменение данных – добровольное местоположение» или «Изменение рабочей смены».

Если у вас есть вопросы, свяжитесь с ISC и включите в тему «Запрос о налоге на заработную плату».

Граждане США, работающие за границей

Инструкции для иностранных граждан, работающих за границей, можно найти на странице «Платежная и налоговая информация для иностранных граждан».

Поскольку выплаты сотрудникам, работающим за пределами США, могут не облагаться федеральным подоходным налогом, налогами на медицинскую помощь / компенсацию работникам штата Вашингтон или налогом на оплачиваемый семейный отпуск по болезни, необходимо принять меры для обеспечения правильного налогообложения вашего налога.Для получения инструкций разверните соответствующее меню ниже.

Для аспирантов1. Прочтите и убедитесь, что вы понимаете правила, изложенные на странице “Наем / оплата труда иностранных студентов, работающих за границей” в Grad School.

2. Отдел должен подтвердить / обновить место работы сотрудника в рабочий день. Если в качестве места работы в рабочий день выбран местный адрес, оплата будет облагаться налогами штата Вашингтон.

Чтобы убедиться, что в качестве рабочего места задано место работы за пределами страны , отдел должен перейти на страницу профиля работника в Workday и в разделе «Сведения о работе» просмотреть Местоположение .

Примечания для HCM Initiate 2s

⇒ Если необходимо обновить рабочее место сотрудника, следуйте инструкциям, содержащимся в Руководстве пользователя «Изменить работу – Изменение данных – Добровольное местоположение или Смена рабочей смены».

⇒ При обновлении места работы, если страна, в которой работает сотрудник, не указана, обратитесь в ISC за указаниями.

3. Затем сотрудник должен убедиться, что его домашний (основной) адрес в рабочий день указан правильно и что он указал почтовый адрес.Посетите страницу Управление личной и рабочей информацией в Workday для получения инструкций.

4. Сотрудник должен заполнить, подписать и отправить по почте (НЕ по электронной почте) форму 673 Налогового управления США (PDF), позволяющую университету исключить федеральный подоходный налог. Отправьте форму 673 в ISC по адресу, указанному в нижней части страницы «Связаться с ISC».

Позже, , когда вы вернетесь в США:

1. Отделу необходимо будет обновить место работы сотрудника в рабочий день, чтобы оно отражало его местонахождение в США.Это важно для обеспечения надлежащего налогообложения.

2. Сотрудник должен будет заполнить форму I-9. Федеральный закон требует, чтобы сотрудники заполняли форму I-9 в течение трех рабочих дней с момента их первого рабочего дня на месте, чтобы убедиться, что они имеют право работать в Соединенных Штатах.

Для академического персонала, сотрудников и студентов-сотрудниковПеред тем, как приступить к найму и / или связаться с ISC Payroll, выполните ВСЕ эти шаги в следующем порядке:

1. Ознакомьтесь с политикой UWHR в отношении международной удаленной работы сотрудников и студентов.

2. Заранее обеспечьте необходимые разрешения: убедитесь, что компетентный орган осведомлен о том, что сотрудник работает удаленно на международном уровне, и что с отделом заключено соглашение о дистанционной работе.

Если сотруднику будет выплачиваться субсидия, также убедитесь, что у сотрудника, работающего на международном уровне, нет проблем с соблюдением требований.

3. Затем отделу необходимо уведомить и согласовать найм с налоговой службой UW – свяжитесь с [email protected].

После того, как налоговая служба одобрит удаленную работу за границей, департаменту необходимо будет отправить электронное письмо в ISC по адресу ischelp @ uw.edu со следующим заявлением: «Налоговая служба UW одобрила удаленную работу за границей для <укажите имя сотрудника и EID>». Документы не будут обрабатываться ни по одному запросу, не одобренному налоговой службой UW.

Важно: простое уведомление налоговой инспекции не означает, что не означает, что подразделение имеет разрешение на найм или передачу, а также не отменяет обязанности подразделения обращаться за консультацией и обеспечивать соблюдение всех законов штата или страны.

4.Сотрудник должен заполнить, подписать и отправить по почте (НЕ по электронной почте) форму 673 Налогового управления США (PDF), позволяющую университету исключить федеральный подоходный налог. Отправьте форму 673 в ISC по адресу, указанному в нижней части страницы «Связаться с ISC».

5. Затем отделу необходимо будет подтвердить / обновить место работы сотрудника в рабочий день. Если в качестве места работы в рабочий день выбран местный адрес, оплата будет облагаться налогами штата Вашингтон.

Чтобы убедиться, что в качестве рабочего места задано место работы за пределами страны , отдел может перейти на страницу профиля работника в Workday и в разделе «Сведения о задании» просмотреть Местоположение .

Примечания для HCM Initiate 2s

⇒ Если необходимо обновить рабочее место сотрудника, следуйте инструкциям, содержащимся в Руководстве пользователя «Изменить работу – Изменение данных – Добровольное местоположение или Смена рабочей смены».

⇒ При обновлении места работы, если страна, в которой работает сотрудник, не указана, обратитесь в ISC за указаниями.

6. Сотрудник должен подтвердить, что его домашний (основной) адрес в Workday точно отражает его местонахождение за границей и что он указал почтовый адрес.Посетите страницу Управление личной и рабочей информацией в Workday для получения инструкций.

Позже, , когда сотрудник вернется в США:

1. Отделу необходимо будет обновить место работы сотрудника в рабочий день до его местоположения в США. Это важно для обеспечения надлежащего налогообложения.

2. Сотрудник должен будет заполнить форму I-9. Федеральный закон требует, чтобы сотрудники заполняли форму I-9 в течение трех рабочих дней с момента их первого рабочего дня на месте, чтобы убедиться, что они имеют право работать в Соединенных Штатах.

Обратите внимание на то, что существует годовой лимит освобождения от уплаты федерального налога у источника выплаты заработанного дохода. Кроме того, федеральный налог у источника составляет , а не , если есть основания полагать, что заработная плата сотрудника будет исключена в соответствии с исключениями о доходе за рубежом. Для получения дополнительной информации см. Публикацию 54 Налогового руководства IRS для граждан США и иностранцев, проживающих за рубежом (PDF).

Норвегия – Налогообложение международных руководителей

Каковы основные категории разрешений на работу для долгосрочных командировок в Норвегию? В этом контексте укажите, требуется ли местный трудовой договор для конкретного типа разрешения.

В Норвегии мы в основном различаем следующие категории разрешений на работу;

1) «Квалифицированные рабочие» с местными работниками (норвежский работодатель / норвежский фонд заработной платы).

2) «Поставщики услуг», которые остаются сотрудниками в своей стране / юрисдикции.

Для того, чтобы быть отнесенным к категории «квалифицированный рабочий» (местная занятость – № 1 выше), как правило, требуется наличие местного трудового договора, однако эта категория разрешения также используется, когда работник находится на норвежской заработной плате ( даже если на самом деле нет местного контракта).Однако в этом последнем сценарии необходимо подготовить «Форму предложения о приеме на работу» (стандартная форма, выданная иммиграционными властями).

«Поставщики услуг» можно разделить на категории в зависимости от того, кто является клиентом в Норвегии:

a) «международные компании», где клиент в Норвегии является филиалом той же компании, в которой они работают в стране происхождения / юрисдикции

b) если клиент в Норвегии – компания, которая не входит в ту же группу компаний, что и работодатель в их стране / юрисдикции.

Предоставьте общий обзор процесса получения разрешения на работу и вид на жительство для долгосрочных командировок (включая время обработки и максимальный срок действия разрешения).

1. Настройте User-ID на иммиграционном портале / портале приложений (1 день).

2. Заполните соответствующую анкету онлайн, оплатите сбор за обработку и запишитесь на прием в иммиграционном офисе (посольство / консульство Норвегии в стране происхождения / юрисдикции или местная полиция / сервисный центр в Норвегии, если представлен доверенным лицом) для подачи подтверждающих документов (1 -7 дней).Это собрание (№ 3 ниже) не требуется в тех случаях, когда UDI разрешает электронную подачу документов через портал онлайн-приложений.

3. Встреча №1: встреча в посольстве / консульстве Норвегии в стране происхождения / юрисдикции или в местной полиции / сервисном центре в Норвегии, если представлена доверенным лицом) для подачи подтверждающих документов (может занять до 3 недель в зависимости от времени ожидания. запись в календаре онлайн-бронирования).

4. Иммиграционные власти обрабатывают заявку (3-4 недели, могут отличаться).

5. (Встреча № 2: если требуется въездная виза, заявителю необходимо встретиться в посольстве / консульстве / визовом центре в своей стране / юрисдикции для получения въездной визы (1-7 дней в зависимости от того, где будет получена въездная виза). ).

6. Встреча № 2 / № 3: По прибытии в Норвегию заявитель встретится с местной полицией или в сервисном центре, чтобы оформить вид на жительство для работы и заказать карту проживания. С этого дня заявитель может начать легальную работу в Норвегии (время ожидания для доступной записи в календаре онлайн-бронирования может отличаться).

7. Примерно через 10 дней после проведения встречи заявитель получит свой вид на жительство.

Существуют ли требования к минимальной заработной плате для получения долгосрочной работы и вида на жительство по назначению? Могут ли учитываться надбавки при заработной плате?

Да. Требуется, чтобы условия оплаты и труда не были хуже, чем применимый коллективный договор или шкала оплаты труда в рассматриваемой отрасли. Любые новые соглашения / шкалы заработной платы или корректировки должны быть отражены в заработной плате и условиях труда заявителя со дня их вступления в силу, чтобы они всегда выплачивались в соответствии с применимым коллективным договором / шкалой заработной платы.

Если такого коллективного договора или шкалы заработной платы не существует, то условия оплаты и труда не должны быть хуже, чем обычно для данной профессии и места.

Если невозможно сказать, что является «нормальным» для данной профессии и места, определяется, что минимальная заработная плата должна устанавливаться в зависимости от того, какой уровень квалификации требует работа.

Если требуется степень бакалавра: 398 800 норвежских крон в год

Если требуется степень магистра: 430 500 норвежских крон в год.

(обратите внимание, что это рейтинги, действующие с мая 2020 года. Ставки корректируются ежегодно).

Денежные надбавки могут быть включены при расчете заработной платы (например, надбавка за прожиточный минимум и надбавка при назначении на работу). Однако покрытие работодателем транспортных расходов и проживания не может быть включено.

Существует ли ускоренный процесс, который может ускорить получение визы / разрешения на работу?

Нет, для Норвегии нет возможности ускоренного прохождения.

На каком этапе работнику разрешается приступить к работе при подаче заявления на долгосрочную работу и вид на жительство (правопреемники / местный найм)?

См. Наш ответ выше относительно процесса подачи заявки (пункт 6).Сотруднику разрешается приступить к работе со дня проведения встречи с местной полицией / сервисным центром в Норвегии.

Может ли краткосрочное разрешение / деловая виза быть преобразовано в долгосрочное разрешение в Норвегии?

Нет, потребуется новое заявление на получение вида на жительство для работы, однако некоторым категориям заявителей может быть разрешено подавать это заявление из Норвегии.

Можно ли продлить разрешение на работу и проживание?

Да.

Первый вид на жительство для работы может быть предоставлен на 3 года, но не на более длительный срок, чем заявленный, и не на период, превышающий продолжительность трудовых отношений.

Если есть соображения, указывающие на необходимость дальнейшего ограничения срока, разрешение выдается на более короткий срок. Примером таких соображений может быть необходимость проверить, продолжают ли соблюдаться условия разрешения. Таким образом, в таких случаях установившейся практикой является выдача разрешения на 1 год или меньше в соответствии с вышеизложенным.

Ходатайство о выдаче вида на жительство в качестве квалифицированного работника может быть продлено при условии соблюдения требований для получения разрешения на проживание в первый раз. В этой связи необходимо проверить, действительно ли кандидат работал в соответствии с первоначальным предложением о работе, в том числе получал согласованную оплату.

Если заявление о продлении подано не позднее, чем за 1 месяц до истечения срока действия разрешения, заявитель имеет право продолжить проживание на тех же условиях, пока по нему не будет принято окончательное решение.

Существует ли квота, система или тест на рынке труда?

Да, но это практически не влияет на возможность получения вида на жительство для работы.

Условием является то, что кандидат охвачен квотой, установленной Министерством труда и социальных дел по согласованию с Министерством торговли, промышленности и рыболовства и Министерством финансов, или что должность не может быть заполнена домашним трудом. или рабочая сила из ЕЭЗ.

Ежегодно Министерство труда и социальных дел устанавливает квоту, определяющую, сколько видов на жительство квалифицированным работникам может быть предоставлено без проведения индивидуальной оценки рынка труда. Квота публикуется в циркуляре министерства и размещена на веб-сайте министерства.

Требование квоты или оценки рынка труда не распространяется на разрешение в качестве квалифицированного работника для заявителя, который является гражданином страны / юрисдикции, которая является членом Всемирной торговой организации (ВТО), и который работает в международная компания.

Только после того, как квота будет заполнена, будет проводиться индивидуальная оценка рынка труда, прежде чем в том же календарном году могут быть выданы какие-либо другие разрешения. В таком случае следует получить справку от Норвежского управления труда и социального обеспечения (NAV). Вид на жительство не может быть предоставлен без согласия NAV.

Не облагаемые налогом и налогооблагаемые источники дохода

Большая часть доходов облагается налогом. Однако, возможно, вам не придется платить налог на определенные виды доходов.Доход может поступать к вам в виде денег, собственности или услуг. Читайте дальше, чтобы получить представление об источниках налогооблагаемого и неналогового дохода.

Налогооблагаемый доходНаиболее распространенными видами налогооблагаемого дохода являются:

- Заработная плата, оклады и чаевые – По закону ваш работодатель должен отправить вам W-2, в котором указано, сколько вам платили:

- Заработная плата

- Советы – Чтобы узнать больше, см. Совет по подоходному налогу.

- Комиссии

- Бонусы

- Отпускные

- Пособие по болезни

- Выходное пособие