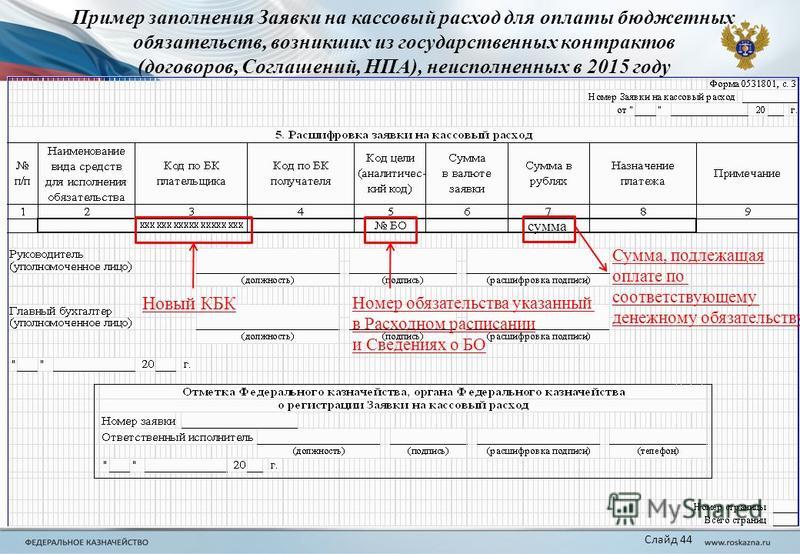

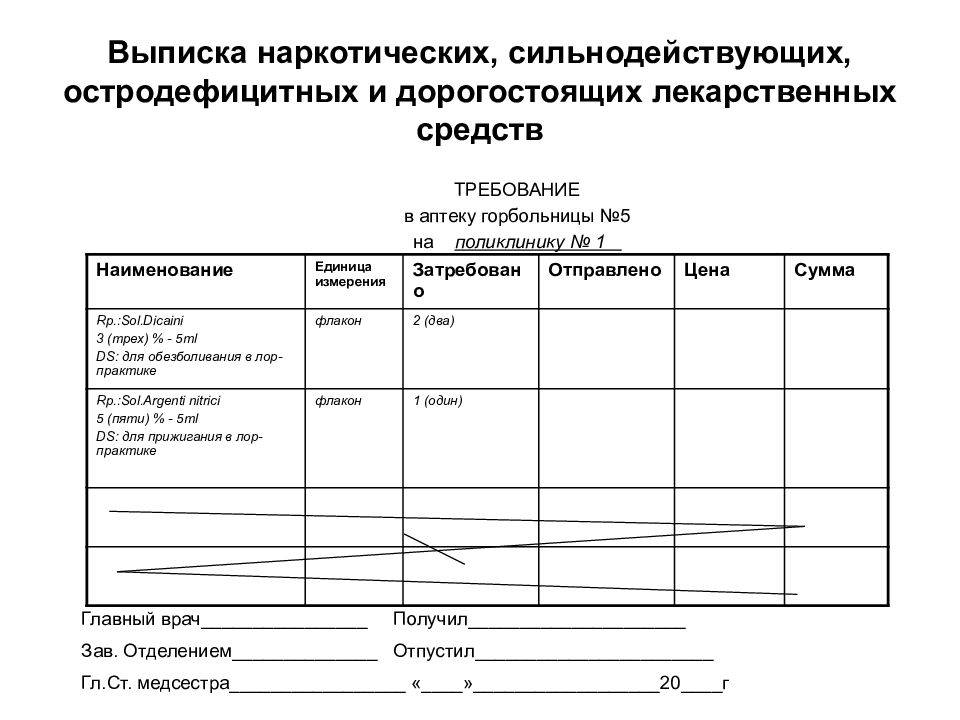

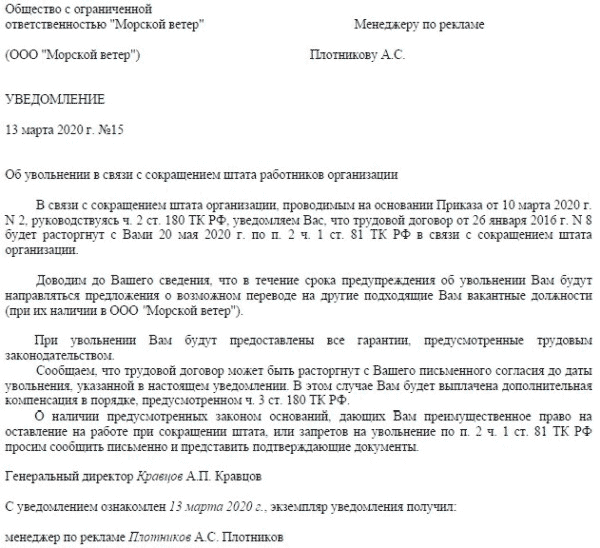

Обязательно ли в электронном первичном документе прописывать дату его составления: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

Электронный документооборот с контрагентом: на что обратить внимание. Бухгалтер 911, № 27, Июль, 2019

Судя из вопроса, ваши поставщики желают перейти на электронный документооборот с вами и отказаться от оформления «бумажных» актов выполненных работ.

Правда, в таком случае, прежде чем начать отправлять документы в электронном виде, целесообразно заключить сначала с контрагентом допсоглашение на электронный документооборот. Ведь электронные документы будут подписываться электронной подписью. А в ч. 3 ст. 207 ГКУ указано, что использование при совершении сделок электронной подписи допускается в случаях, установленных законом или по письменному соглашению сторон.

Подписание такого соглашения позволит уйти от недоразумений между сторонами договора — чтобы не получилось так, что одна сторона ожидает и требует «бумажный» документ, а ей отправляют электронный. Более того, в таком допсоглашении следует прописать, как именно (в том числе и с помощью какого программного средства/обеспечения) будет осуществляться обмен электронными документами.

Более того, в таком допсоглашении следует прописать, как именно (в том числе и с помощью какого программного средства/обеспечения) будет осуществляться обмен электронными документами.

Пару слов скажем о самом статусе электронного первичного документа. Оформленный надлежащим образом электронный документ по Закону о бухучете (ч. 2 ст. 9) имеет точно такой же статус (юридическую силу), как и бумажный.

Кстати, фискалы полностью признают законность составления и хранения первичных документов только в электронном виде (см., к примеру, ИНК от 06.03.2019 г. № 913/6/99-15-02-02-15/ІПК).

А что значит оформленный надлежащим образом электронный документ?

Во-первых, электронный документ должен иметь те же обязательные реквизиты, что и «бумажный» первичный документ. Они перечислены в ч. 2 ст. 9 Закона о бухучете.

Они перечислены в ч. 2 ст. 9 Закона о бухучете.

Во-вторых, он должен составляться с соблюдением требований Закона № 851*.

В частности, эти требования касаются (!) подписания электронного документа (этот момент разберем подробнее ниже) и его хранения. Кроме того, электронный документ должен обеспечивать возможность создания, передачи, сохранения и преобразования электронного документа электронными средствами в визуальную форму. При этом под визуальной формой представления электронного документа следует понимать отражение его данных электронными средствами или на бумаге в форме, пригодной для восприятия его содержания человеком (ст. 5 и 6 Закона № 851).

Отметим, что оригиналом документа будет считаться электронный экземпляр документа с обязательными реквизитами, в том числе и с электронной подписью. А вот «бумажная» распечатка такого документа будет считаться копией документа.

А вот «бумажная» распечатка такого документа будет считаться копией документа.

Копией документа на бумаге для электронного документа является визуальное представление электронного документа на бумаге, заверенное в порядке, установленном законодательством (ст. 7 Закона № 851).

Если вам контрагент прислал и электронный документ со всеми обязательными реквизитами, в том числе и электронной подписью, и «бумажный» документ, то каждый из этих документов является оригиналом и имеет одинаковую юридическую силу (ст. 7 Закона № 851).(ср. 025069200)

Требования к электронной подписи на электронном документе. Выше мы отметили, что электронный документ, чтобы иметь юридическую силу, должен содержать все те же обязательные реквизиты первичного документа, что и «бумажный». В частности, он должен иметь «личную подпись или другие данные, которые дают возможность идентифицировать лицо, которое принимало участие в осуществлении хозяйственной операции» (ч. 2 ст. 9 Закона о бухучете, п. 2.4 Положения № 88**).

2 ст. 9 Закона о бухучете, п. 2.4 Положения № 88**).

Иначе говоря, на электронном первичном документе должен проставляться аналог собственноручной подписи. При этом стоит учесть, что согласно ст. 17 Закона № 2155*** электронное взаимодействие юридических и физических лиц, требующее отправки, получения, использования и последующего хранения электронных данных, аналоги которых на бумажных носителях должны иметь собственноручную подпись, должно осуществляться с использованием квалифицированных электронных доверительных услуг.

Иначе говоря, не только налоговая отчетность, но и электронные первичные документы, которыми вы обмениваетесь с контрагентами, должны подписываться квалифицированной электронной подписью (той, которая разрешается для подписания налоговой отчетности). То есть ключи на такую подпись должны быть получены по договору о предоставлении квалифицированных электронных доверительных услуг у квалифицированных поставщиков электронных доверительных услуг (АЦСК).

Согласно п. 4 ст. 18 Закона № 2155 квалифицированная электронная подпись имеет такую же юридическую силу, как и собственноручная подпись, и имеет презумпцию ее соответствия собственноручной подписи (см., к примеру, ИНК ГФСУ от 08.04.2019 г. № 1496/6/99-99-14-03-03-15/ІПК).

При этом обратите внимание: если вы решили с контрагентом составлять в электронном виде первичные документы на товар, например, накладные, то электронную подпись (причем квалифицированную) придется оформить и на тех сотрудников, которые будут принимать товар, т. е. которые должны подписывать такой документ. С актами на услуги, конечно, все гораздо проще. Их, как правило, подписывает директор, а электронные подписи на директора оформляют в любом случае.

«Согласование» документа. В нашей ситуации звучал вопрос: обязательно ли согласовывать электронный первичный документ, т. е. подписывать своей электронной подписью? Как таковое, предварительное согласование электронного документа не требуется.

е. подписывать своей электронной подписью? Как таковое, предварительное согласование электронного документа не требуется.

Но как «бумажный» первичный документ должен содержать личную подпись или другие данные, которые дают возможность идентифицировать лиц, принимавших участие в осуществлении операции, так и электронный документ должен соответствовать тем же требованиям.

«Бумажный» акт выполненных работ должен содержать подписи обеих сторон (в идеале). Поэтому, получив электронный документ от контрагента, вы налагаете на этот документ свою электронную подпись и отправляете также контрагенту.

Стоит учесть, что в случае направления электронного документа нескольким адресатам или его хранения на нескольких электронных носителях информации каждый из электронных экземпляров будет считаться оригиналом электронного документа.

68252450″>Дата составления и дата подписания документа. Важно обратить внимание на еще один важный момент. В отличие от «бумажного» первичного документа, в электронном фиксируется еще и момент (дата и время) подписания документа (наложения электронной подписи). При этом вполне может сложиться ситуация, что документ датирован (дата составления), например, 1 апреля 2019 года, а подписан (дата наложения электронной подписи) — 19 июня. То, что документ был подписан 19 июня (причем с точным до секунды временем подписания), будет видно в электронном документе.

68252450″>Дата составления и дата подписания документа. Важно обратить внимание на еще один важный момент. В отличие от «бумажного» первичного документа, в электронном фиксируется еще и момент (дата и время) подписания документа (наложения электронной подписи). При этом вполне может сложиться ситуация, что документ датирован (дата составления), например, 1 апреля 2019 года, а подписан (дата наложения электронной подписи) — 19 июня. То, что документ был подписан 19 июня (причем с точным до секунды временем подписания), будет видно в электронном документе.Тем не менее мы должны четко придерживаться требований Закона о бухучете — хозоперации должны отражаться в том отчетном периоде, в котором они осуществлены (ч. 5 ст. 9 Закона о бухучете).

И, кстати, другим периодом не могут и датироваться первичные документы.

Поэтому в нашем случае операция должна быть отражена в апреле, а не в июне (когда подписан документ).

Если на момент окончания составления учетных регистров бухгалтерского учета за отчетный период предприятие не получило от контрагента первичный документ, оно имеет право (если такая возможность предусмотрена правилами документооборота) показать операцию в бухучете на основании: «надлежащим образом оформленного внутреннего первичного документа (акта), составленного должностным лицом, ответственным за прием-отпуск товарно-материальных ценностей, работ и услуг» (п. 2.6 Положения № 88).

Хранение электронных документов. Часть 7 ст. 9 Закона о бухучете возлагает на предприятие обязанность обеспечить должное хранение первички в электронной форме в течение срока, который не может быть меньше срока, установленного для хранения соответствующих документов на бумаге (согласно Перечню, утвержденному приказом Минюста от 12. 04.2012 г. № 578/5). Этому вторит и п. 6.4 Положения № 88.

04.2012 г. № 578/5). Этому вторит и п. 6.4 Положения № 88.

При этом п. 6.4 Положения № 88 предусмотрено, что первичные документы, созданные в форме электронного документа, должны храниться на электронных носителях информации, которые дают возможность проверить их целостность на этих носителях.

Оформление первичных бухгалтерских документов: требования и правила

Первичные документы – основа основ бухгалтерского и налогового учета любого предприятия. По информации из этих документов делают проводки, составляют регистры бухучета, считают налоги и т.д.

Купили или продали товар, получили или оказали услугу, выдали деньги из кассы, возместили кому-то расходы, списали материалы, выдали зарплату – на все должен быть документ: акт, накладная, приходный или расходный ордер, авансовый отчет, платежное поручение и т.д. Его оформляют в момент операции или сразу после ее завершения.

Если документ не оформят или оформят неправильно, это выльется в проблемы. Налоговики будут снимать расходы, доначислять налоги, оспаривать реальность сделки, а в судах при спорах с налоговой и контрагентами без правильно оформленных документов фирма обречена на проигрыш.

Все, что нужно знать об оформлении первичных документов в бухгалтерском учете, содержит статья 9 закона № 402-ФЗ от 06.12.2011г. Расскажем об этом подробнее.

С 1 января 2013 года организации получили право не использовать унифицированные формы «первички», а разрабатывать их самостоятельно. Но большинству предприятий возможность изобретать велосипед не нужна. В разработанных Госкомстатом документах, которые когда-то были обязательными, есть все необходимое, поэтому проще взять унифицированную форму, и, если нужно, доработать ее под себя.

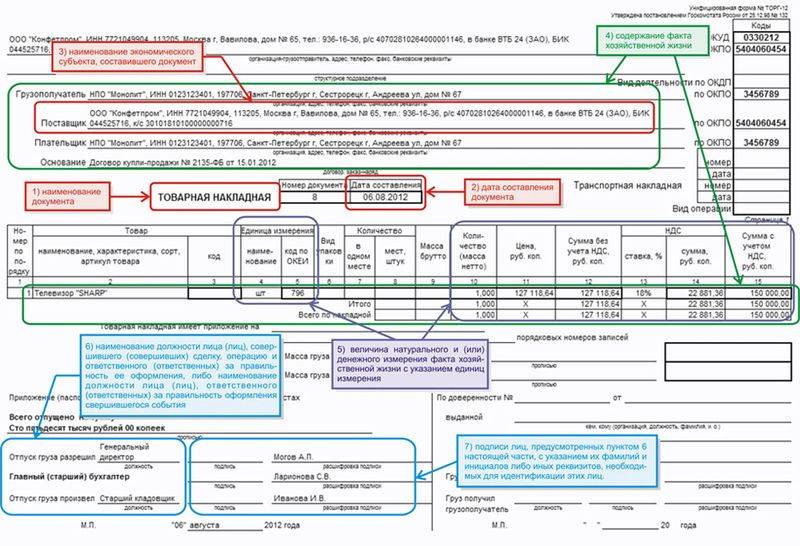

При заполнении первичных бухгалтерских документов следите, чтобы в них были обязательные реквизиты:

- Наименование документа (акт, накладная, ведомость и т.

д.).

д.). - Дата документа.

- Наименование экономического субъекта (Ф.И.О предпринимателя или название фирмы с указанием организационно-правовой формы).

- Содержание операции.

- Натуральное и/или денежное измерение операции с указанием единиц измерения (рубли, штуки, упаковки, килограммы и т.д.).

- Должности, Ф.И.О и подписи совершивших сделку и/или ответственных за ее оформление.

д.).

д.).Важно!

Эти данные должны быть в любом первичном документе, даже если фирма не пользуется унифицированными.

Но не все документы можно разрабатывать самостоятельно.

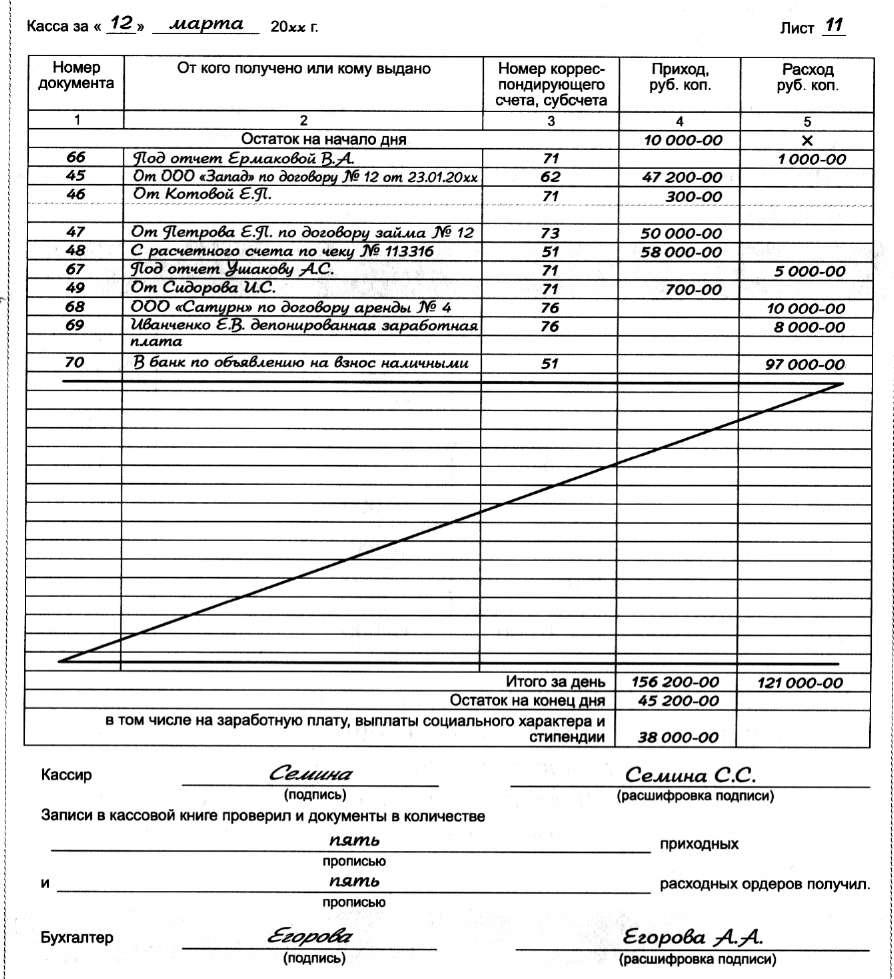

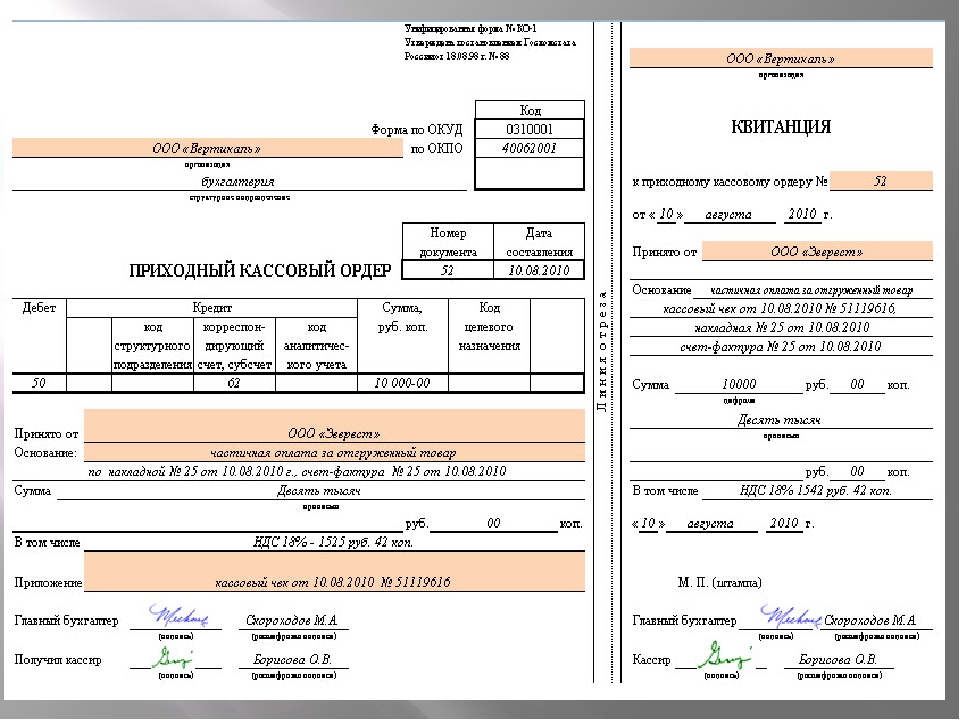

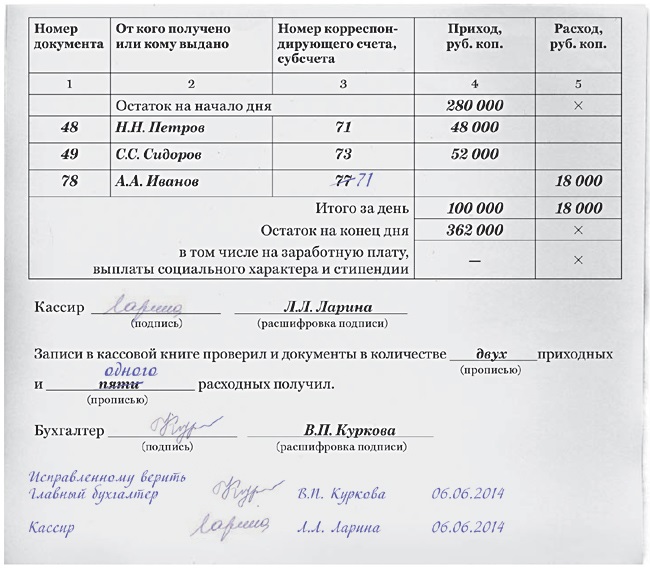

- Для учета кассовых операций нужно применять документы, которые закреплены в Постановлении Госкомстата от 18.08.1998 № 88, Указании Банка России от 11.03.2014 № 3210-У. Например, приходный кассовый ордер (КО-1), расходный кассовый ордер (КО-2), кассовая книга (КО-4), книга учета принятых и выданных кассиром денежных средств (КО-5).

- Для учета и оплаты труда – в Постановлении Госкомстата от 05.01.2004 № 1. Например, расчетно-платежная ведомость (Т-49), платежная ведомость (Т-53).

- Для учета услуг по перевозке грузов применяют транспортную накладную из Постановления Правительства от 30.12.2011 № 1208.

В других сферах деятельности тоже могут быть обязательные документы.

Все бланки, которые применяют в организации, нужно включить в учетную политику.

Если компания работает только с унифицированными бланками и не разрабатывает свои, необходимо прописать это в политике и приложить список форм документов.

Если формы меняются «под себя», разрабатываются свои бланки, – каждую форму надо прописать в политике и приложить сам бланк. Как вариант – утвердить бланки приказом руководителя, а в учетной политике указать номер приказа.

Отнеситесь к этому серьезно, а не как к ненужной формальности.

Закрепите право подписи первичных документов приказом или доверенностью.

Такая возможность закреплена в п. 5 статьи 9 закона № 402-ФЗ.

Электронный документ должен быть подписан электронной подписью, но какой именно – закон не уточняет. Дублировать документ в бумажном виде необязательно, если только это не предусмотрено договором или законом РФ.

Правильно оформленные документы, заверенные электронной подписью, можно принимать к учету. В законе о бухучете вид подписи не указан, но Минфин считает, что электронный документ будет равен по юридической силе бумажному с «живой» подписью, если будет подписан электронной квалифицированной подписью (письмо Минфина РФ от 20.12.2017 № 03-03-06/1/85248).

Одного вашего желания выставлять документы в электронном виде недостаточно. У вашей компании должна быть взаимная договоренность с контрагентами об электронном документообороте.

У вашей компании должна быть взаимная договоренность с контрагентами об электронном документообороте.

Возможность составлять и принимать документы в электронном виде и принимать их к учету нужно прописать в учетной политике.

Даже если у вас в ходу только бумажные документы, рекомендуем создать электронный архив отсканированных документов. В этом случаев в любой момент можно будет найти нужный документ и не придется копаться в кипах бумаг.

В 1С-WiseAdvice пошли дальше – разработали и запатентовали уникальную технологию обработки первичных документов «Процессинг» и доработали под нее программу 1С. Как это работает.

Бумажные экземпляры «первички» сразу передаются в отдел Делопроизводителей, сотрудники которого:

- Сканируют все оригиналы «первички». Электронные копии размещаются на сервере в клиентских папках, после чего происходит их загрузка в учетную систему.

- Подшивают бумажные оригиналы в папки-регистраторы. По мере наполнения каждая папка опечатывается и возвращается клиенту либо передается на хранение в архивную компанию.

По мере наполнения каждая папка опечатывается и возвращается клиенту либо передается на хранение в архивную компанию.

По мере наполнения каждая папка опечатывается и возвращается клиенту либо передается на хранение в архивную компанию.Бухгалтеры получают автоматическое оповещение о необходимости обработать новый документ. После чего:

- Определяют вид документа, принадлежность к конкретной сделке, устанавливают взаимосвязи с другими документами по этой сделке.

- Проверяют качество документов по специальному чек-листу на соответствие требованиям ФНС (чтобы на проверках инспекторы приняли эти документы и не доначислили НДС и налог на прибыль).

- При наличии в системе дубля или более ранней версии документа происходит замена на актуальную версию, чтобы предотвратить ошибки в учете.

Главные бухгалтеры в свою очередь:

- Ведут учет на основании загруженной в учетную систему «первички».

- Правильно рассчитывают налоги (без недоимок и переплат).

- На основе корректного учета составляют отчетность, которую не приходится исправлять подачей уточненных деклараций.

Порядок оформления первичных бухгалтерских документов допускает только собственноручную или электронную подпись. Других вариантов в законе о бухучете нет.

Минфин не признает документы, подписанные факсимиле, и неоднократно говорил об этом (см. письма от 08.12.2017 № 03-03-06/1/81951, от 13.04.2015 № 03-03-06/20808). Поэтому для того чтобы не было проблем с вычетами по НДС и налогу на прибыль, позаботьтесь о том, чтобы на «первичке» стояли либо собственноручная, либо электронная подписи.

О том, что «первичка» не в порядке, чаще всего задумываются только когда пришла налоговая проверка, и бывает уже поздно. Вот на чем чаще всего «попадаются» организации во время проверки:

- Провели операцию по неправильному документу, а после получения правильного правки в учете не сделали.

- Не проводили инвентаризацию первичных документов, и во время проверки возникла неразбериха.

- Не соблюдали правила оформления первичных бухгалтерских документов: не было обязательных реквизитов, подписи ответственных, были ошибки в значимых полях и т. д.

- Отправили контрагенту документ на переделку и забыли об этом.

- Потеряли документы.

д.

д.1С-WiseAdvice позаботится о том, чтобы каждый документ был на месте, правильно оформлен и не вызывал вопросов.

Услуга «Процессинг» входит в комплексное бухгалтерское обслуживание клиентов

Преимущества, связанные с использованием уникальной технологии обработки «первички» в 1C-WiseAdvice:

- Прозрачность процесса обработки «первички»: документы собираются равномерно в течение отчетного квартала, мы можем восстановить историю движения каждого документа от момента передачи нам в офис до его отражения в учете.

- Многоуровневый контроль: своевременность и качество обработки «первички», ведения учета и подготовки отчетности контролируются кураторами-аудиторами и средствами электронной автоматизации.

- Сохранность бумажных архивов: команда бухгалтеров работает только с электронными копиями вашей «первички», а бумажные оригиналы не покидают пределов одного помещения, не теряются и тщательно архивируются.

- Электронный архив: позволяет за несколько секунд найти в 1С необходимый документ и его распечатать, что является неоспоримым преимуществом при взаимодействии с ИФНС.

- Оперативные и достоверные данные: в системе всегда актуальная информация для формирования отчетности в налоговую и для принятия управленческих решений.

- Снижение налоговых рисков: мы гарантируем, что каждая цифра в подготовленной нами отчетности подтверждена документально, что минимизирует риск претензий на налоговых проверках.

Передайте ведение бухгалтерского и налогового учета на аутсорсинг в 1С-WiseAdvice, и вы сможете быть уверены в том, что с «первичкой» у вас полный порядок.

Заказать услугуКаким видом ЭП подписывать электронную «первичку»

В соответствии с законом о бухгалтерском учёте, при любой хозяйственной операции необходимо оформление первичного учётного документа.

Об электронных первичных документах

Первичные учётные документы разрешено составлять в электронном виде. Их можно применять для подтверждения фактов хозяйственной жизни. Кроме того, они имеют юридическую силу и являются основанием для расчёта налогов. Если электронный документ составлен правильно, он считается равноценным оригиналу и в бумажном виде дублировать его не нужно.

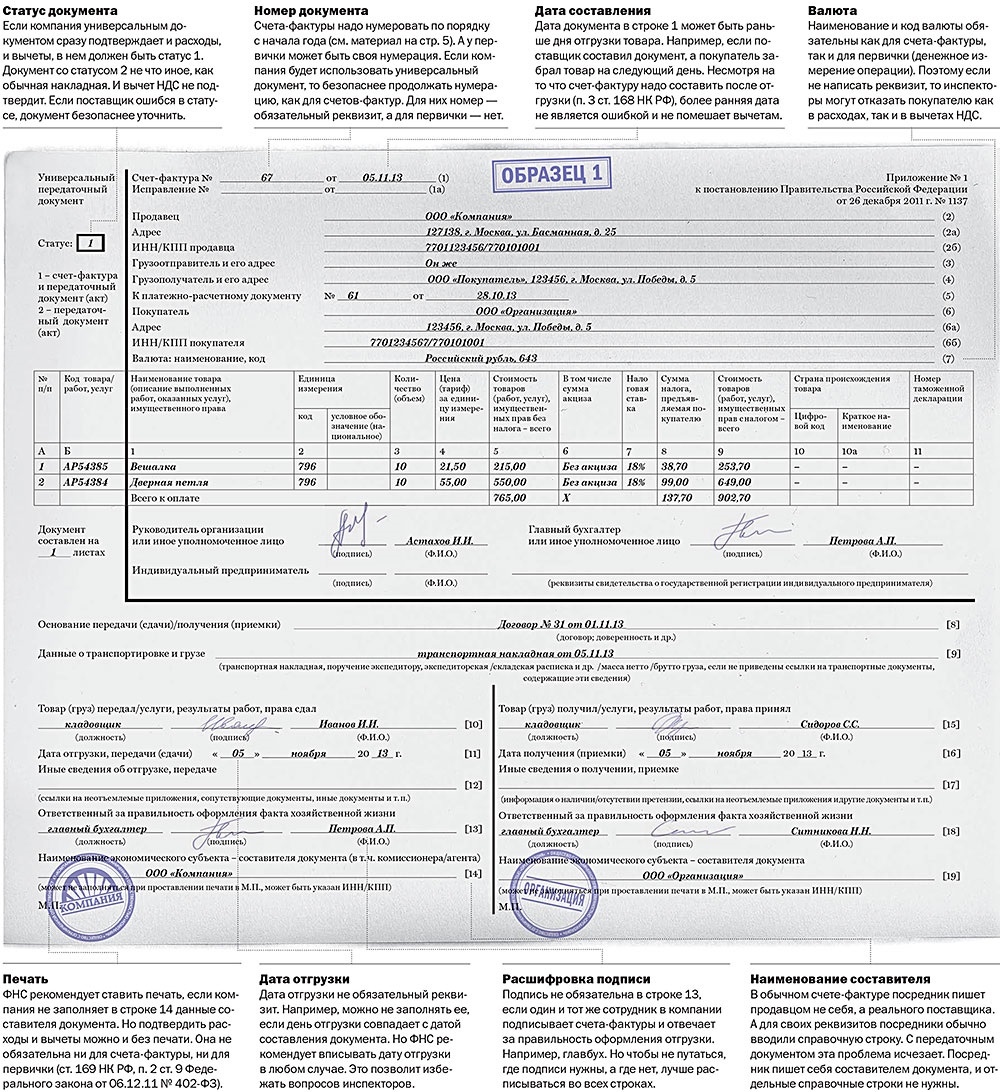

Правильно составленный электронный первичный документ содержит все обязательные реквизиты и подписан электронной цифровой подписью (ЭП). В соответствии с п. 2 ст. 9 Федерального закона № 402-ФЗ, в перечень обязательных реквизитов входят:

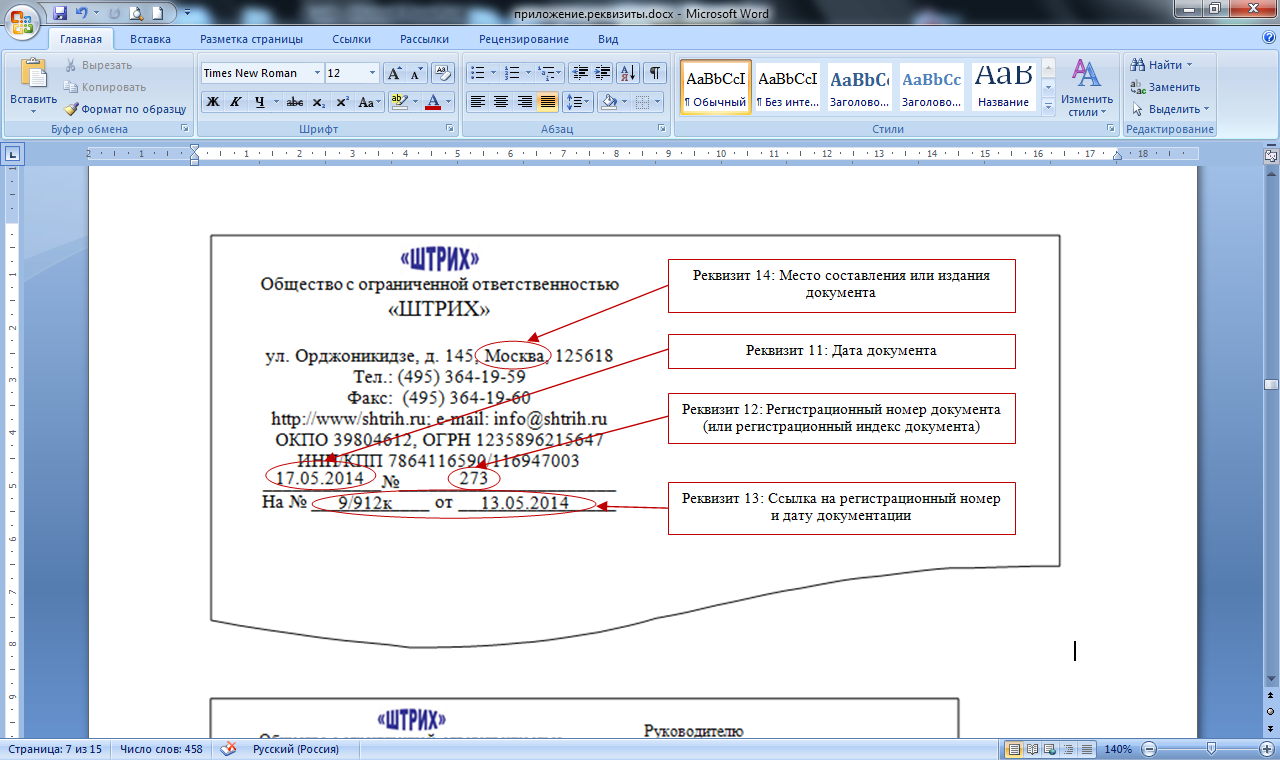

наименование документа и дата его составления;

наименование организации, от имени которой документ составлен;

содержание оформляемой хозяйственной операции;

единицы, в которых измеряется хозяйственная операция, выраженные в натуральной или денежной величине измерения;

должность лица, совершившего сделку (хозяйственную операцию) операцию и ответственного за её оформление;

подписи ответственных лиц с указанием ФИО или других реквизитов, необходимых для их идентификации.

Сейчас для электронных первичных документов организации могут использовать любые форматы, в том числе и самостоятельно разработанные. Однако для наиболее востребованных документов ФНС разработала и утвердила специальные форматы. С их помощью оформляются операции по передаче товаров операции товаров, работ или услуг, а также имущественных прав.

Какой подписью визировать «первичку» в электронном виде

Для утверждения электронных документов организации могут применять любой вид ЭП, предусмотренный Федеральным законом от 6 апреля 2011 года № 63-ФЗ.

В законе обозначено три вида ЭП, которые различаются по степени защищённости и сложности получения:

Ранее первичные учётные документы должны были подписываться только квалифицированной ЭП — лишь в этом случае они признавались равнозначными бумажным документам, подписанным собственноручной подписью.

Федеральный закон от 27 декабря 2019 года № 476-ФЗ внёс в это правило изменения, в соответствии с которыми информация, подписанная простой или неквалифицированной ЭП, при определённых условиях также считалась электронным документом, равнозначным бумажному документу, подписанному собственноручной подписью.

Чтобы служить основанием для формирования налогового учёта, а также подтверждением доходов и расходов организации для обложения налогом на прибыль, первичный документ должен соответствовать требованиям 402-ФЗ и быть подписанным квалифицированной ЭП.

Для подписания документов в электронном формате можно также использовать простую или усиленную неквалифицированную электронную подпись, если это предусмотрено соглашением между участниками документооборота. Однако для списания налоговых расходов на основании «первички», которая подписана простой или неквалифицированной ЭП, в соглашении с контрагентом дополнительно должен быть прописан порядок проверки подписи.

Электронную «первичку» для целей бухучёта можно заверять ЭП любого вида из тех, что предусмотрены законом №63-ФЗ. Это обусловлено тем, что на данный момент нет нормативного документа, который бы устанавливал стандарты для утверждения бухгалтерскую первичных документов в электронном виде. При этом счета-фактуры должны подписываться только с применением усиленной квалифицированной ЭП.

Такая подпись также в обязательном порядке используется при взаимодействии с налоговой службой.

ФСБУ 27/2021 Документы и документооборот в бухгалтерском учете

Стандарт по документам и документообороту многие бухгалтера ждали. Ведь нормативные документы по этой теме не обновлялись много лет. Рассмотрим основные новшества по нормативному регулированию документов и документообороту.

Содержание статьи:

1. ФСБУ 27/20212. ФСБУ 27/2021 Документы и документооборот3. ФСБУ 27/2021 что нового4. ФСБУ 27/2021 Разъяснения1. ФСБУ 27 2021

Федеральный стандарт «Документы и документооборот в бухгалтерском учете» утвержден Приказом Минфина РФ от 16.04.2021 № 62н. Вступит в силу с 1 января 2022 года. Организация может перейти на применение стандарта досрочно.

Стандарт обязателен для всех организаций, кроме организаций бюджетный сферы.

В стандарте отмечено, что в случаях, определяемых банком России, некоторые положения (п. 5-7 и 22 ФСБУ 27 2021) могут не применяться кредитными (финансовыми) организациями. Это положения, касающиеся документов по валютным операциям и правила исправления записей в регистрах бухгалтерского учета (БУ).

Сейчас при определении правил работы с документами и документооборотом бухгалтер должен руководствоваться:

1). Федеральным законом «О бухгалтерском учете» № 402-ФЗ (далее — Закон 402-ФЗ).

2). Приказом Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (далее — Положение 34н).

3). «Положением о документах и документообороте в бухгалтерском учете», утв. Минфином СССР 29.07.1983 № 105» (далее — Положение 105).

4). Нормативными документами по хранению документов: Федеральный закон № 125-ФЗ «Об архивном деле в Российской Федерации», Перечень типовых документов, утв. Приказом Росархива от 20.12.2019 № 236 и т.п.

Приказом Росархива от 20.12.2019 № 236 и т.п.

С 01.01.2022 года прекратит свое действие Положение 105. Также перестанут действовать старые редакции предложений 2,3 абзаца 3 п. 9 и п. 12-22 пункты Положения 34н.

2. ФСБУ 27 2021 Документы и документооборот

ФСБУ 27 2021 Документы и документооборот по замыслу законодателей должен определять правила создания документов бухгалтерского учета и порядок работы с ними в российских компаниях.

Напомним, что в законе № 402-ФЗ используется понятие первичного документа. И отмечено, что каждый факт хозяйственной жизни организации оформляется первичным документом.

По новому стандарту под документами бухгалтерского учета понимаются не только первичные учетные документы, но и регистры бухгалтерского учета. Об обязательных реквизитах бухгалтерских документах не говорится, но есть отсылка к Закону № 402-ФЗ. И уточнение, что документы могут содержать и дополнительные реквизиты.

Под документооборотом по новому стандарту понимается движение документов бухгалтерского учета на всем протяжении их жизненного цикла — от момента создания до использования при составлении бухгалтерской отчетности или помещения в архив.

С 01.01.2022 важно четко соблюдать новые правила, т.к. для подтверждения расходов в налоговом учете (НУ) можно использовать документы бухгалтерского учета, но только те, которые соответствуют законодательству о бухгалтерском учете (Письмо Минфина РФ от 15.03.2021 № 07-01-09/17846), а значит, и ФСБУ 27 2021.

3. ФСБУ 27 2021 что нового

ФСБУ 27 2021 что нового содержит по существу? Ответить на этот вопрос помогут разъяснения Минфина РФ — Информационное сообщение Минфина России от 10.06.2021 № ИС-учет-33, далее — «Разъяснения 33».

ФСБУ 27 2021 что нового:

Обновлены правила в отношении документов и документооборота, которые с 2022 года должны применяться все организации, кроме бюджетных, в т.

ч. кредитные (за исключением некоторых положений).Дано определение «дате составления первичного учетного документа». Под такой датой понимается теперь дата подписания документа лицом, совершившим факт хозяйственной жизни и/или ответственного за документальное оформление такого факта, либо ответственного только за его документальное оформление. Интересно, что в случае, когда дата факта и дата подписания документа различаются, следует указывать обе даты.

ч. кредитные (за исключением некоторых положений).

ч. кредитные (за исключением некоторых положений).Важно своевременно отразить факты документа в учете.

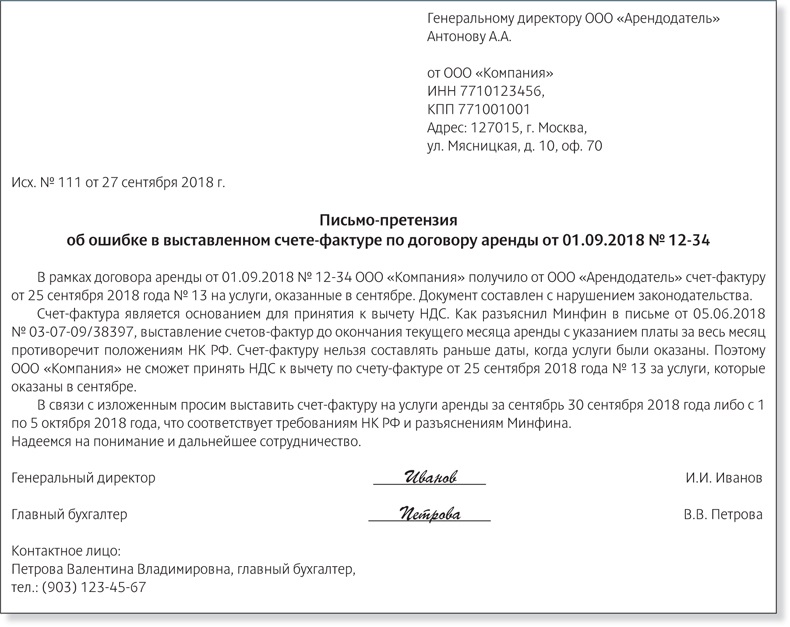

Пример 1

Дата акта по услугам — 01.04.2022. Других дат в документе нет. Услуги оказывались в 1 квартале 2022 года. Правильно ли составлен документ? Если нет, то, как исправить?

Решение

В документах на услуги лучше указывать период оказания услуг, за который они предоставлены. В нашем случае, например: «Информационно-консультационные услуги за 1 квартал 2022 года». Тогда, не смотря на дату 01.04.2022, расходы и в БУ, и в НУ можно отнести к 1 кварталу (если иное не оговорено в договоре).

Тогда, не смотря на дату 01.04.2022, расходы и в БУ, и в НУ можно отнести к 1 кварталу (если иное не оговорено в договоре).

Появилось новое понятие «оправдательный документ». На наш взгляд, в стандарте не достаточно четко даты формулировки и правила по составлению и использованию оправдательных документов.

Прописаны правила оформления документов в случае связанных фактов хозяйственной жизни, длящихся процессов, биржевых сделок и некоторых управленческих процедур.

Конкретизирован порядок оформления документов при зарубежной деятельности организации.

Более четко прописаны требования к регистрам бухгалтерского учета организаций.

Сформулированы правила использования электронных подписей и даны ссылки на законодательство, регулирующее их виды.

Переформулированы правила исправления документов.

Уточнены рекомендации по хранению документов.

Требования к документообороту теперь включены не только в положение об учетной политике, но и в настоящий стандарт.

4. ФСБУ 27 2021 Разъяснения

При работе с ФСБУ 27 2021 разъяснения Минфина (Разъяснения 33) – это пока единственный документ, позволяющий бухгалтеру определить нюансы новых правил работы с документами. Советуем руководствоваться именно им.

Это важно, так как на различных бухгалтерских ресурсах появляются статьи на тему ФСБУ 27 2021, которые содержат не всегда однозначные трактовки, выводы, по положениям ФСБУ 27 2021.

Особо важные, на наш взгляд, разъяснения Минфина, своеобразная инструкция по новому ФСБУ 27 2021:

Дата совершения факта хозяйственной жизни и дата составления первичного учетного документа могут различаться, в этом случае в документе указываются обе даты.

Оправдательный документ — документ, содержащий информацию о факте хозяйственной жизни. На основании его в первичный документ могут быть включены обязательные реквизиты. В этом случае требуется в первичном учетном документе дать информацию об оправдательном документе.

Сами по себе оправдательные документы не служат для отражения фактов хозяйственной жизни и могут не содержать все обязательные реквизиты.

С другой стороны, если все обязательные реквизиты в оправдательном документе есть, то такой документ можно использовать в качестве первичного учетного документа.

Пример 2

Кассовый чек. Это не первичный учетный документ, так как не хватает таких обязательных реквизитов, как должности, подписи, расшифровки подписей ответственных лиц.

Интересен вариант, предложенный на одном из бухгалтерских ресурсов, — на основании кассового чека формируется авансовый отчет, который и будет первичным учетным документом, составленным на основании оправдательного документа (чека ККТ). Никакие накладные, копии чека и т.п. при этом не требуются.

Никакие накладные, копии чека и т.п. при этом не требуются.

Отметим, что, такой способ прямо не прописан ни в ФСБУ 27 2021, ни в Разъяснениях 33.

Одним первичным учетным документом могут оформляться несколько связанных фактов хозяйственной жизни. Некоторые авторы называют такой документ сводным, что противоречит и ФСБУ 27 2021, и сложившейся практике.

Информация о сводных документах по-прежнему есть только в п. 17, 18 Положения 34н.

Понятие связанных фактов хозяйственной жизни тоже не расшифровывается. Ждем дальнейших разъяснений (особенно со стороны ФНС РФ).

Организация может самостоятельно определить периодичность составления документов по некоторым операциям не на дату совершения факта хозяйственной жизни, а с другой периодичностью (месяц, квартал и т.п.).

Это такие категории событий:

длящиеся хозяйственные факты (начисление амортизации и процентов, изменение стоимости активов и обязательств).

повторяющиеся факты хозяйственной жизни (например, поставки по одному договору, заключенному на несколько лет).

Конкретизирован порядок оформления документов на иностранном языке для случаев, когда организация ведет деятельность за границей:

если требуется составлять документы на языке страны, в которой ведется деятельность, то для первичных документов построчный перевод на русский язык необязателен, а регистры бухгалтерского учета должны быть переведены построчно,

в противном случае документы составляются на русском языке, а поступающие документы, составленные на иностранном языке, требуют построчного перевода.

Обратите внимания, что хотя по ФСБУ 27 2021 порядок исправления документов устанавливает экономический субъект, тем не менее:

по бумажным документам допустим исключительно только метод корректировку существующего документа.

Правила те же, что и в Положении 105 (зачеркивать одной чертой, но чтобы было видно зачеркнутое, сверху правильная запись, отметка «исправлено», подпись, дата, расшифровка должности и подписи).по электронным документам может быть использован также способ исправления путем создания нового (исправленного) документа.

Правила те же, что и в Положении 105 (зачеркивать одной чертой, но чтобы было видно зачеркнутое, сверху правильная запись, отметка «исправлено», подпись, дата, расшифровка должности и подписи).

Правила те же, что и в Положении 105 (зачеркивать одной чертой, но чтобы было видно зачеркнутое, сверху правильная запись, отметка «исправлено», подпись, дата, расшифровка должности и подписи).Вызывает вопросы и перенесенная из Положения 105 формулировка, что исправление должно проводиться лицом, составившим первичный документ. Такой подход требует создания дополнительных документов, если сотрудник, допустивший ошибку, уволился.

Бухгалтерские регистры можно исправить как дополнительными, так и сторнировочными записями.

Хранить документы нужно в виде оригиналов. Порядок доступа к документам должен быть прописан в документах организации. При предоставлении бухгалтерских документов другим сотрудникам и сторонним лицам нужно обязательно уведомить ответственное лицо (в общем случае главбуха) о таком факте.

Хранить документы следует на территории России (за исключением случаев, когда деятельность ведется не в России, и по законодательству другой страны требуется хранение документов осуществлять именно в стране ведения деятельности).

Мы с вами рассмотрели наиболее важные положения ФСБУ 27 2021 документы и документооборот. Надеемся, у нас получилась своеобразная инструкция по новому ФСБУ 27 2021. Если у вас еще есть вопросы по этой теме, задайте их в комментариях ниже.

Записывайтесь на наш курс «Азбука бухгалтера на ОСНО»

Подписывайтесь на наш инстаграм и телеграм

И наш тик-ток

Наш канал на яндекс-дзен

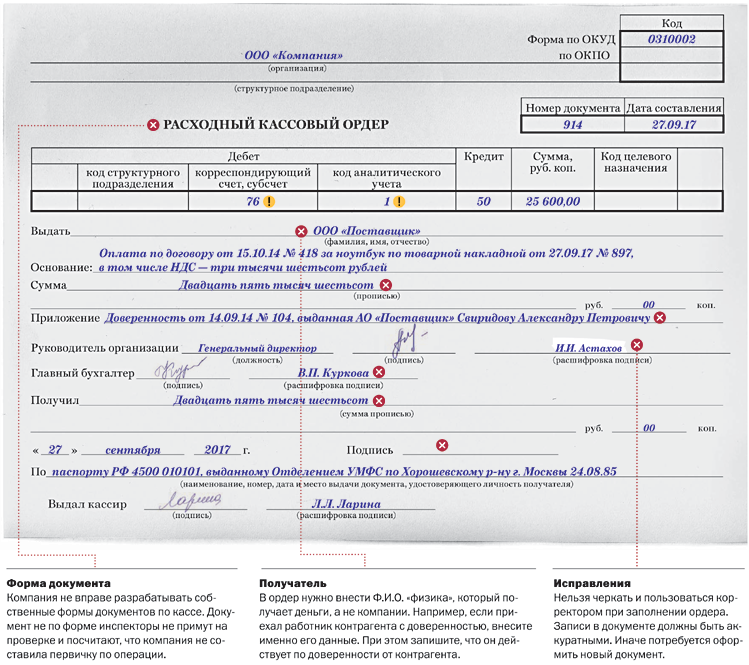

Вносим исправления в первичные документы

Прежде всего дадим определение первичному документу. Это документ, которым оформляется каждый факт хозяйственной жизни предприятия. Требования к форме и содержанию первичных документов установлены ст. 9 Закона о бухгалтерском учете (Федеральный закон от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”).

Требования к форме и содержанию первичных документов установлены ст. 9 Закона о бухгалтерском учете (Федеральный закон от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”).

Так, в частности, первичный учетный документ может быть составлен как на бумажном носителе, так и (или) в виде электронного документа, подписанного электронной подписью. Он оформляется непосредственно при совершении факта хозяйственной жизни, а если это не представляется возможным – сразу после его окончания. Лицо, ответственное за составление первичных документов, обязано своевременно (в соответствии с установленным графиком документооборота компании) передавать их в бухгалтерию.

Формы первичных учетных документов определяет руководитель экономического субъекта.

В соответствии с п. 7 ст. 9 Закона о бухгалтерском учете в первичном учетном документе допускаются исправления (если иное не установлено федеральными законами или прочими нормативными правовыми актами). Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Алгоритм внесения исправлений в первичные документы прописан также в старом, советском Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29.07.1983 N 105 (далее – Положение N 105). Несмотря на то что названному документу более 30 лет, он до сих пор продолжает действовать.

В соответствии с его разд. 4 в тексте и цифровых данных первичных документов подчистки и неоговоренные исправления не допускаются. Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки должно быть оговорено надписью “исправлено”, подтверждено подписью лиц, подписавших документ, а также нужно проставить дату исправления.

То есть, по сути, это положение не противоречит нормам Закона о бухгалтерском учете, а лишь немного дополняет его. Итак, что мы имеем? В Законе о бухгалтерском учете об алгоритме внесения исправлений в первичные документы сказано очень мало. Другой, более подробный, порядок внесения исправлений в первичку утвержден давно и не отвечает современным реалиям. В частности, в нем ничего не говорится о порядке внесения исправлений в документы, составленные в электронном виде.

Итак, что мы имеем? В Законе о бухгалтерском учете об алгоритме внесения исправлений в первичные документы сказано очень мало. Другой, более подробный, порядок внесения исправлений в первичку утвержден давно и не отвечает современным реалиям. В частности, в нем ничего не говорится о порядке внесения исправлений в документы, составленные в электронном виде.

Так все-таки как же вносить исправления в первичные учетные документы?

Минфин в Письме от 22.01.2016 N 07-01-09/2235 разъяснил, что организация вправе самостоятельно разработать способы внесения исправлений в первичные учетные документы, составленные на бумажном носителе и в виде электронного документа (в частности, это следует из п. 2 – 4 ст. 8 Закона о бухгалтерском учете, ПБУ 1/2008 “Учетная политика организации”). Однако разработка такого порядка и внесение его в учетную политику – это право, а не обязанность организации.

Пока люди пишут на бумаге – ошибки неизбежны. Дома для исправления ошибок, допущенных на бумаге, часто используются корректоры (корректирующие жидкости, ручки-корректоры, корректирующие роллеры). Можно ли с помощью указанных средств исправлять ошибки в первичных учетных документах?

Можно ли с помощью указанных средств исправлять ошибки в первичных учетных документах?

Из буквального прочтения Положения N 105 так поступать нельзя. Однако мы считаем, что способ исправления ошибок, описанный в нем (путем зачеркивания неверной информации и указания сверху правильных сведений), не является единственно возможным. Наличие в первичных учетных документах (например, в бухгалтерской справке, справке-расчете и т.д.) следов корректирующей жидкости не означает признание этих документов недействительными. То есть мы считаем, что в отдельных случаях применение корректора для исправления ошибок (опечаток и т.д.) в первичных учетных документах допустимо. Нецелесообразно этот способ применять для двухсторонних документов (один экземпляр которых передается контрагентам).

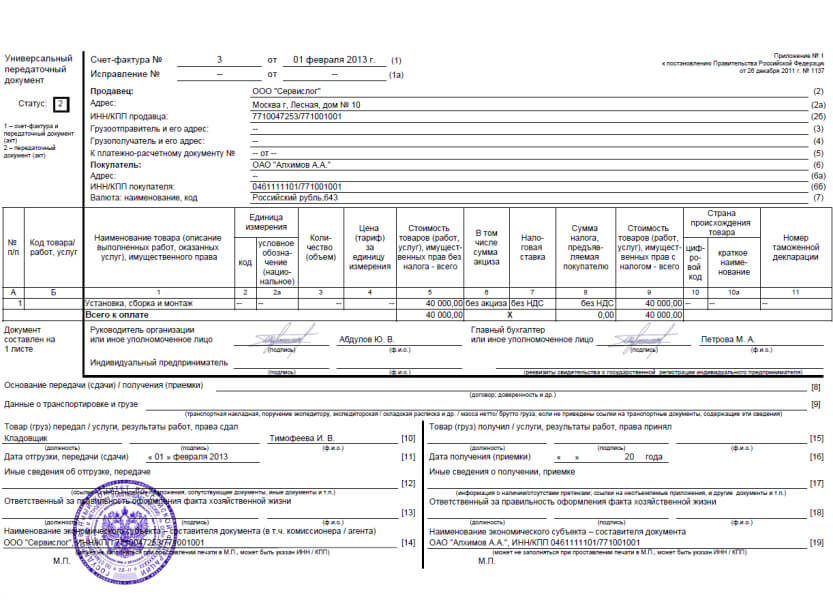

В правовых базах можно встретить мнение, что выставление нового первичного документа взамен ошибочного неправомерно. Мы считаем, что это не так. Как минимум организация при обнаружении ошибки в первичном учетном документе может воспользоваться правилами внесения исправлений в счет-фактуру (п. 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 26.12.2011 N 1137). Напомним, что исправления в счет-фактуру вносятся путем составления нового экземпляра счета-фактуры, в котором показатели “Порядковый номер и дата составления” остаются неизменными (отражаются, как в изначально составленном документе), но документ дополняется новой строкой “Порядковый номер исправления и дата исправления”. В этом документе указываются новые (верные) данные. Исправленный таким образом документ целесообразно хранить вместе с составленным первоначально.

7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 26.12.2011 N 1137). Напомним, что исправления в счет-фактуру вносятся путем составления нового экземпляра счета-фактуры, в котором показатели “Порядковый номер и дата составления” остаются неизменными (отражаются, как в изначально составленном документе), но документ дополняется новой строкой “Порядковый номер исправления и дата исправления”. В этом документе указываются новые (верные) данные. Исправленный таким образом документ целесообразно хранить вместе с составленным первоначально.

Содержание исправленного (корректирующего) документа может быть любым:

- документ может быть составлен на разницу в цене (количестве) товара;

- документ может быть составлен на полную (новую) цену товара;

- в корректирующем документе может отражаться информация до внесения исправлений и после внесения исправлений.

Во всех случаях корректирующий документ должен содержать оговорку (“перерасчет цены”, “корректирующий документ к товарной накладной N. .. от…”, “документ составлен в дополнение к ранее выданному документу N… от…” и т.д.).

.. от…”, “документ составлен в дополнение к ранее выданному документу N… от…” и т.д.).

Подтверждают данную позицию специалисты из БМЦ (см. Рекомендацию Р 41/2013-КпР “Внесение исправлений в первичные учетные документы” (принята 20.09.2013)).

* * *

Способ исправления ошибок, описанный в Положении N 105, может применяться в настоящее время, однако он не является единственно возможным. При выполнении минимальных требований, установленных Законом о бухгалтерском учете, к порядку исправления первичных документов (в частности, указание даты исправления, а также постановка подписей лиц, составивших документ, в котором произведено исправление) вносить правки можно любым способом, в том числе путем составления корректирующего документа. В следующем номере журнала на конкретных примерах рассмотрим возможные способы внесения исправлений в первичные документы, приведем формы корректирующих документов.

Февраль 2017 г.

Статьи по теме:

Реквизиты первичных документов: кратко о главном

В материале «Первичный документ: роль в учете и требования к оформлению» мы выяснили, что первичный документ является основанием для осуществления записей о хозяйственных операциях в бухгалтерском учете. В налоговом учете также запрещено формировать показатели налоговой отчетности без надлежащим образом оформленного первичного документа. Поэтому первичные документы должны быть правильно оформлены. О реквизитах первичных документов речь пойдет в данной статье…

В налоговом учете также запрещено формировать показатели налоговой отчетности без надлежащим образом оформленного первичного документа. Поэтому первичные документы должны быть правильно оформлены. О реквизитах первичных документов речь пойдет в данной статье…

На каком языке составлять первичные документы

Все первичные документы, учетные регистры, бухгалтерская и другая отчетность должны составляться на украинском языке. Наряду с украинским языком может применяться другой язык в порядке, определенном Законом Украины «Об основах государственной языковой политики» от 03.07.2012 г. № 5029-VI (п. 1.3 Положения № 88 ).

Минфин в письме от 05.04.2013 г. № 31-08410-07-27/10841 подчеркнул: все первичные документы, учетные регистры и бухгалтерская отчетность должны составляться на украинском языке. ГФС по этому поводу в письме от 25.12.2015 г. № 27700/6/99-95-42-03-15 дополнила: документы, являющиеся основанием для записей в бухгалтерском учете и составленные на иностранном языке, должны иметь упорядоченный аутентичный перевод на указанный язык.

Форма первичного документа

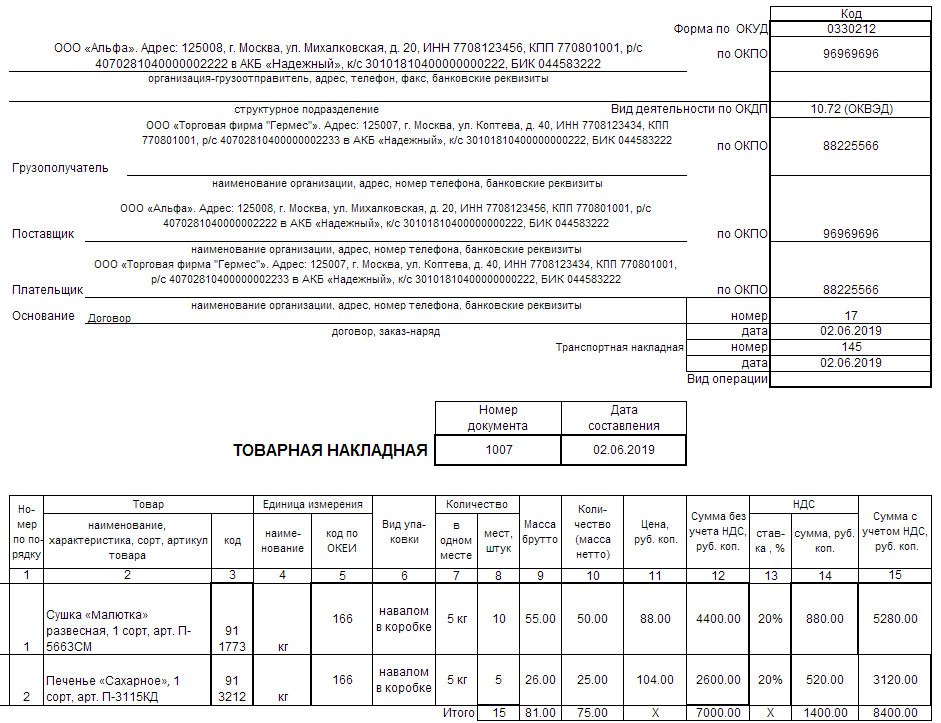

Первичные документы могут быть составлены в бумажной или в электронной форме (ч. 2 ст. 9 Закона о бухучете ).

Бумажные первичные документы. Записи в бумажных первичных документах осуществляются от руки только чернилами, пастой ручек темного цвета, а также с помощью электронных средств обработки информации (распечатанные на принтере) и другими средствами, которые бы обеспечили сохранность этих записей в течение установленного срока хранения документов и предотвратили внесение несанкционированных и незаметных исправлений (п. 2.10 Положения № 88).

К сведению

Налогоплательщики обязаны обеспечить хранение первичных документов не менее 1095 дней со дня предоставления налоговой отчетности, для составления которой используются указанные документы, а в случае ее непредоставления – с предусмотренного НКУ предельного срока предоставления данной отчетности.

(п. 44.3 НКУ)

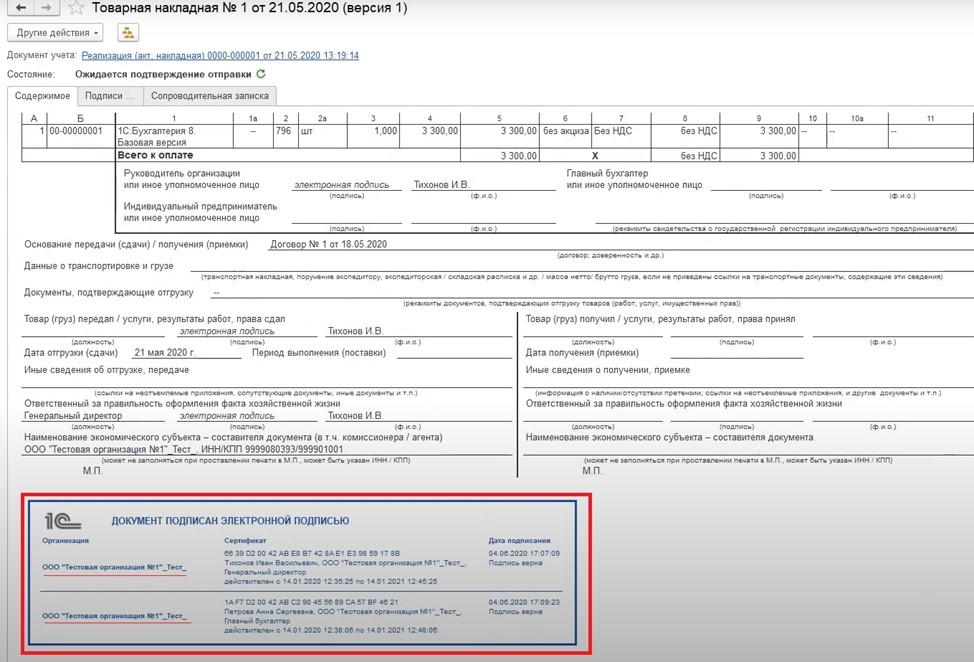

Электронные первичные документы. Закон о бухучете и Положение № 88 разрешают составлять первичные документы в электронной форме. Но – при условии соблюдения требований законодательства об электронных документах и электронном документообороте (абз. 8 ч. 2 ст. 9 Закона о бухучете). Одно из требований – наложение электронной подписи автора или подписи, приравненной к собственноручной подписи. При наличии такой подписи оригиналом будет считаться любой созданный экземпляр электронной первички.

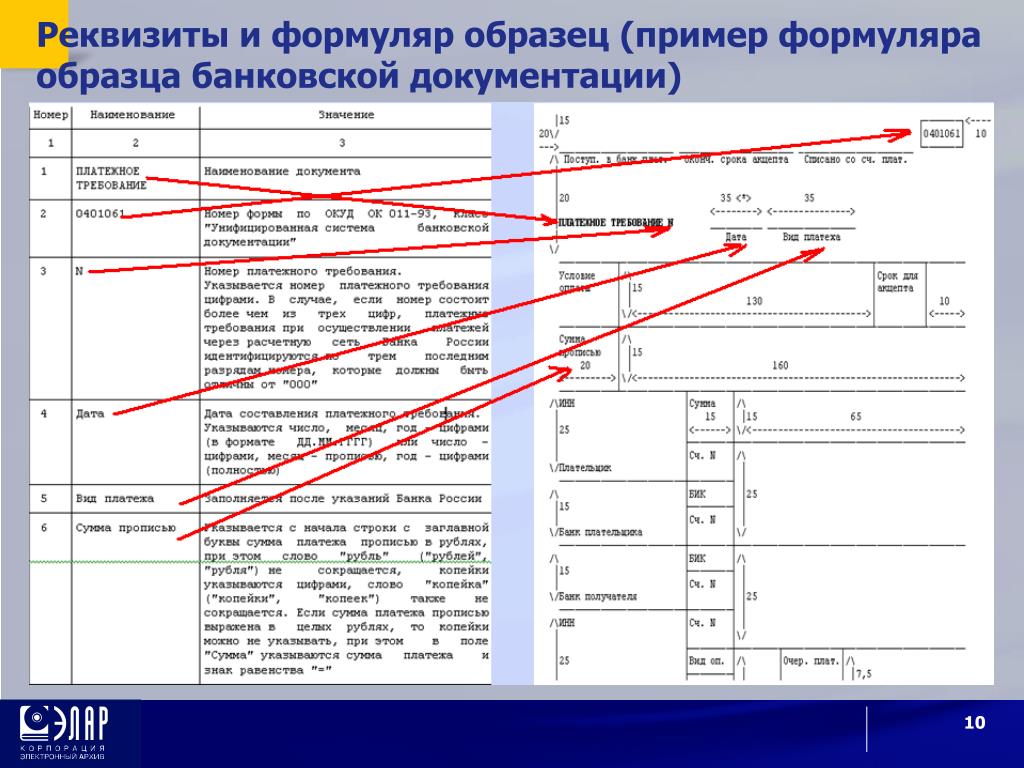

Обязательные реквизиты первичных документов

К обязательным реквизитам первичных документов ст. 9 Закона о бухучете относит нижеперечисленные реквизиты (см. таблицу).

Обязательные реквизиты первичных документов

Названия реквизитов публикуются на языке оригинала

Таблица

Название реквизита | Пояснение касательно заполнения реквизита |

«Назва документа (форми)» | Зачастую название документа размещают по центру или с выравниванием по левому краю. |

Расширенная аналитика на тему: | |

Название документа (формы) как один из главных реквизитов первичного документа | Газета «Интерактивная бухгалтерия» № 29/2015 |

«Дата складання» | С 26.05.2017 г. в Положении № 88, как и в Законе о бухучете, нет нормы, согласно которой первичку следует составлять в момент проведения хозоперации или, если это невозможно, непосредственно по ее завершении. Нередко между моментом окончания процесса и датой оформления акта проходят недели, а иногда и месяцы. Сейчас же требование касательно составления в момент совершения хозоперации отсутствует. В то же время дата составления первичного документа – один из обязательных реквизитов первичных документов, и она обязательно должна быть указана для того, чтобы данный документ считался подтверждающим для целей бухгалтерского и налогового учета |

Расширенная аналитика на тему: | |

Первичная документация: как изменения в Законе о бухучете реализованы в Положении № 88 | Газета «Интерактивная бухгалтерия» № 122/2017 |

«Назва підприємства, від імені якого складено документ» | По общим правилам, наименование юрлица должно содержать: · информацию о его организационно-правовой форме; · название. Данное правило указано в пп. 1.1 Требований к написанию наименования юридического лица, его обособленного подразделения, общественного формирования, не имеющего статуса юридического лица, кроме организации профсоюза, утвержденных приказом Минюста Украины от 05.03.2012 г. № 368/5. Среди обязательных реквизитов первичных документов указан именно «Назва підприємства, від імені якого складено документ». Однако, учитывая юридическую практику, здесь говорится именно о наименовании предприятия. Следовательно, указывать нужно обе составляющие наименования: организационно-правовую форму и название предприятия. А не только название |

Расширенная аналитика на тему: | |

Название предприятия, от имени которого составлен документ как один из обязательных реквизитов первичного документа | Газета «Интерактивная бухгалтерия» № 31/2017 |

«Зміст та обсяг господарської операції, одиниця виміру господарської операції» | Содержание хозоперации должно объяснять саму ее суть, то есть отвечать на вопрос: какое действие было осуществлено или какое событие произошло? Объем хозяйственной операции – комплексное понятие, определяется в виде показателей, отражающих суть хозоперации (наименование товара, услуги), единицу измерения, цену за единицу, общую стоимость, то есть дают представление о количестве и стоимости товаров, работ или услуг. Указывая в первичных документах единицы измерения, рекомендуем пользоваться Классификатором системы обозначений единиц измерения и учета ДК 011-96, утвержденным приказом Госстандарта Украины от 09.01.1997 г. № 8 |

Расширенная аналитика на тему: | |

Содержание, объем хозяйственной операции и единицы измерения как обязательные реквизиты первичного документа | Газета «Интерактивная бухгалтерия» № 29/2015 |

«Посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення» | Данный реквизит неотделимо связан с заполнением такого реквизита, как «Особистий підпис або інші дані, що надають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції». Перечень лиц, имеющих право предоставлять разрешение (подписывать первичные документы) на осуществление хозяйственной операции, связанной с отпуском (расходованием) денежных средств и документов, товарно-материальных ценностей, нематериальных активов и другого имущества, утверждает руководитель предприятия. |

Расширенная аналитика на тему: | |

Должности лиц, ответственных за осуществление хозоперации, как обязательный реквизит первичного документа | Газета «Интерактивная бухгалтерия» № 94/2015 |

«Особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції» | Первичный документ должен быть подписан лично лицом, принимавшим участие в осуществлении хозяйственной операции. Подпись может быть скреплена печатью. Электронная подпись накладывается в соответствии с законодательством об электронных документах и электронном документообороте |

Расширенная аналитика на тему: | |

Личная подпись лица, принимавшего участие в осуществлении хозоперации, как один из обязательных реквизитов первичного документа | Газета «Интерактивная бухгалтерия» № 33/2015 |

Прописывают полное название документа заглавными буквами или строчными, но с заглавной буквы. Кроме того, согласно п. 2.4 Положения № 88 в зависимости от характера операции и технологии обработки данных в первичные документы могут быть включены дополнительные реквизиты. Одним из таких дополнительных реквизитов является номер документа (он будет являться дополнительным реквизитом, только если он не предусмотрен установленной формой)

Прописывают полное название документа заглавными буквами или строчными, но с заглавной буквы. Кроме того, согласно п. 2.4 Положения № 88 в зависимости от характера операции и технологии обработки данных в первичные документы могут быть включены дополнительные реквизиты. Одним из таких дополнительных реквизитов является номер документа (он будет являться дополнительным реквизитом, только если он не предусмотрен установленной формой) На практике проблемы, связанные с этим правилом, наиболее часто затрагивали акты о выполнении работ/предоставлении услуг, которые составлялись по завершении процесса их предоставления.

На практике проблемы, связанные с этим правилом, наиболее часто затрагивали акты о выполнении работ/предоставлении услуг, которые составлялись по завершении процесса их предоставления.

Количество лиц, имеющих право подписывать документы на осуществление операций с выдачей особо дефицитных товаров и ценностей, бланков строгой отчетности, должно быть ограничено (п. 2.13 Положения № 88)

Количество лиц, имеющих право подписывать документы на осуществление операций с выдачей особо дефицитных товаров и ценностей, бланков строгой отчетности, должно быть ограничено (п. 2.13 Положения № 88)Печать как реквизит первичного документа

Печати больше нет среди обязательных реквизитов первичных документов. Однако в п. 2.5 Положения № 88 прописано, что «…Документ должен быть подписан лично, а подпись может быть скреплена печатью». Несмотря на то что вышеупомянутое Положение допускает наличие печати на первичном документе (но отнюдь не требует наличия таковой), после 19.07.2017 г. норма ч.ч. 1 и 3 ст. 581 ГКУ совершенно четко указывает: даже при наличии печати субъект хозяйствования не обязан ее применять.

Однако в п. 2.5 Положения № 88 прописано, что «…Документ должен быть подписан лично, а подпись может быть скреплена печатью». Несмотря на то что вышеупомянутое Положение допускает наличие печати на первичном документе (но отнюдь не требует наличия таковой), после 19.07.2017 г. норма ч.ч. 1 и 3 ст. 581 ГКУ совершенно четко указывает: даже при наличии печати субъект хозяйствования не обязан ее применять.

Хотя, учитывая практику, следует отметить, что иногда отсутствие печати на первичном документе у некоторых контрагентов может вызвать сомнения, поэтому будьте готовы, что контрагент может просто отказаться принимать документ без наличия на нем печати.

Редакция газеты

«Интерактивная бухгалтерия»

Первичные, вторичные и третичные источники

Источники информации или доказательств часто подразделяются на первичные, вторичные и третичные материалы. Эти классификации основаны на оригинальности материала и близости источника или происхождения. Это информирует читателя о том, сообщает ли автор информацию из первых рук или передает опыт и мнения других, которые считаются вторичными. Определить, является ли источник первичным, вторичным или третичным, может быть сложно.Ниже вы найдете описание трех категорий информации и примеры, которые помогут вам принять решение.

Эти классификации основаны на оригинальности материала и близости источника или происхождения. Это информирует читателя о том, сообщает ли автор информацию из первых рук или передает опыт и мнения других, которые считаются вторичными. Определить, является ли источник первичным, вторичным или третичным, может быть сложно.Ниже вы найдете описание трех категорий информации и примеры, которые помогут вам принять решение.

Первичные источники

Эти источники представляют собой записи событий или свидетельств в том виде, в каком они впервые описаны или произошли на самом деле, без какой-либо интерпретации или комментариев. Это информация, которая показывается впервые, или оригинальные материалы, на которых основываются другие исследования. Первичные источники отображают оригинальное мышление, сообщают о новых открытиях или делятся свежей информацией.

Примеры первоисточников:

Тезисы, диссертации, статьи в научных журналах (основанные на исследованиях), некоторые правительственные отчеты, материалы симпозиумов и конференций, оригинальные произведения искусства, стихи, фотографии, речи, письма, заметки, личные рассказы, дневники, интервью, автобиографии и переписка.

Вторичные источники

Эти источники предлагают анализ или переформулировку первоисточников. Они часто пытаются описать или объяснить первоисточники.Как правило, это работы, которые обобщают, интерпретируют, реорганизуют или иным образом дополняют первоисточник.

Примеры вторичных источников:

Учебники, отредактированные работы, книги и статьи, интерпретирующие или рецензирующие исследовательские работы, истории, биографии, литературная критика и интерпретации, обзоры законов и законодательства, политические анализы и комментарии.

Третичные источники

Это источники, которые индексируют, реферируют, систематизируют, компилируют или переваривают другие источники.Некоторые справочные материалы и учебники считаются третичными источниками, когда их главная цель состоит в том, чтобы перечислить, обобщить или просто переупаковать идеи или другую информацию. Третичные источники обычно не приписываются конкретному автору.

Примеры третичных источников:

Словари/энциклопедии (также могут быть вторичными), альманахи, сборники фактов, Википедия, библиографии (также могут быть вторичными), каталоги, путеводители, руководства, справочники и учебники (могут быть вторичными), индексирование и абстрагирование источников.

Общее обсуждение основных источников, используемых в этом проекте

[Пояснение: я использую слово мексиканцы для обозначения людей, которые контролировали Теночтитлан, когда сюда прибыли испанцы в 1519 году. Это коренное население обычно, хотя и ошибочно, называют ацтеками. Мексиканцы завоевали большую часть территории, которая сейчас является современной Мексикой, и многие из этих завоеванных людей говорили на своем языке, науатль, так что не все коренные жители, говорящие на науатль, были мексиканцами.Другие, особенно на юге и на территории нынешней Центральной Америки, говорили на различных диалектах майя. Там, где это возможно, я постараюсь указать конкретных коренных жителей, написавших рукописи. В других случаях, если кодексы написаны на языке науатль, я буду называть их авторов науа, следуя практике мексиканского историка Мигеля Леон-Портильи.]

Существует лишь несколько первоисточников о завоевании Мексики, и все они в той или иной степени «испорчены». Многие историки приняли бы только письма дона Эрнана Кортеса королю Карлу V в качестве «подлинных» первоисточников, поскольку они были написаны испанским завоевателем на его родном языке в то время, когда он сражался с мексиканцами.Но на протяжении большей части завоевания письма Кортеса можно было интерпретировать как попытку оправдать его преднамеренное неподчинение Диего Веласкесу де Селлару, испанскому губернатору на Кубе, спонсору его экспедиции. Более того, первое и пятое письма были утеряны, пока французский ученый не нашел их в Вене (Испания шестнадцатого века была частью империи Габсбургов) в восемнадцатом веке. Опубликованное первое письмо на самом деле было не оригинальным письмом Кортеса, а письмом, пересмотренным комитетом с преднамеренным намерением оказать положительное влияние на Карла V.

Многие историки приняли бы только письма дона Эрнана Кортеса королю Карлу V в качестве «подлинных» первоисточников, поскольку они были написаны испанским завоевателем на его родном языке в то время, когда он сражался с мексиканцами.Но на протяжении большей части завоевания письма Кортеса можно было интерпретировать как попытку оправдать его преднамеренное неподчинение Диего Веласкесу де Селлару, испанскому губернатору на Кубе, спонсору его экспедиции. Более того, первое и пятое письма были утеряны, пока французский ученый не нашел их в Вене (Испания шестнадцатого века была частью империи Габсбургов) в восемнадцатом веке. Опубликованное первое письмо на самом деле было не оригинальным письмом Кортеса, а письмом, пересмотренным комитетом с преднамеренным намерением оказать положительное влияние на Карла V.

Испанский конкистадор Берналь Диас дель Кастильо написал свою версию того, чему он стал свидетелем во время завоевания, Подлинная история завоевания Новой Испании , спустя десятилетия после испанской победы в 1521 году. Его книга появилась в Испании в 1576 году после Фрай Бартоломе де лас Касас опубликовал Краткий отчет об уничтожении Индии , свою откровенную критику испанской политики в Северной Америке. Он также возражал против отчета, опубликованного секретарем Кортеса Франсиско Лопесом де Гомарой, который опубликовал отчет, который, казалось, отдавал должное Кортесу за завоевание.Рассказ Диаса дель Кастильо, таким образом, является, по крайней мере, частично попыткой описать завоевание как героическую битву отважных солдат против свирепых воинов. Хотя рукопись 1574 года была опубликована в 1632 году, спустя много времени после ее появления в Испании, Диас дель Кастильо продолжал редактировать свою рукопись в Америке вплоть до своей смерти в 1584 году. копии книги основаны на более ранней версии 1576 года.

Его книга появилась в Испании в 1576 году после Фрай Бартоломе де лас Касас опубликовал Краткий отчет об уничтожении Индии , свою откровенную критику испанской политики в Северной Америке. Он также возражал против отчета, опубликованного секретарем Кортеса Франсиско Лопесом де Гомарой, который опубликовал отчет, который, казалось, отдавал должное Кортесу за завоевание.Рассказ Диаса дель Кастильо, таким образом, является, по крайней мере, частично попыткой описать завоевание как героическую битву отважных солдат против свирепых воинов. Хотя рукопись 1574 года была опубликована в 1632 году, спустя много времени после ее появления в Испании, Диас дель Кастильо продолжал редактировать свою рукопись в Америке вплоть до своей смерти в 1584 году. копии книги основаны на более ранней версии 1576 года.

Власти расходятся во мнениях относительно того, как рано науа приняли испанский алфавит, чтобы преобразовать науатль в письменный язык для создания своих собственных кодексов или письменных отчетов о завоевании. Мексиканский историк Мигель Леон-Портилья, автор книги «Сломанные копья: отчет ацтеков о завоевании Мексики », считает, что это редкая рукопись французской национальной библиотеки, которую по-разному называют «Рукопись 22», Unos anales historicos de la nacion. mexicana , или Кодекс Тлателолко, был написан на языке науатль группой анонимных аборигенов Тлателолко в 1528 году, всего через семь лет после завоевания. Дж. Хорхе Клор де Альва, который написал предисловие к английскому переводу «Сломанные копья », предлагает некоторые дополнительные независимые первоисточники, подтверждающие, что науа писали на своем родном языке в 1520-х годах.В любом случае, я не мог использовать этот источник в этом проекте, так как он был переведен только в ХХ веке.

Мексиканский историк Мигель Леон-Портилья, автор книги «Сломанные копья: отчет ацтеков о завоевании Мексики », считает, что это редкая рукопись французской национальной библиотеки, которую по-разному называют «Рукопись 22», Unos anales historicos de la nacion. mexicana , или Кодекс Тлателолко, был написан на языке науатль группой анонимных аборигенов Тлателолко в 1528 году, всего через семь лет после завоевания. Дж. Хорхе Клор де Альва, который написал предисловие к английскому переводу «Сломанные копья », предлагает некоторые дополнительные независимые первоисточники, подтверждающие, что науа писали на своем родном языке в 1520-х годах.В любом случае, я не мог использовать этот источник в этом проекте, так как он был переведен только в ХХ веке.

Есть свидетельства того, что коренные народы написали множество кодексов, но испанцы уничтожили большинство из них в попытке искоренить древние верования. Более того, у нас очень мало информации о том, как на их создание повлияло взаимодействие с испанцами, поскольку четвертый король Мексики Ицкоатль, по-видимому, уничтожил большинство ранних рукописей во время своего правления с 1426 по 1440 год, чтобы сохранить свое видение того, как он построил империю Мексики. Третьи просто исчезли, не будучи опубликованными или сохраненными. Таким образом, различные личные переводы Кодекса Флорентино стали моим основным источником для мексиканского отчета о завоевании. Флорентийский кодекс, несомненно, является первоисточником, вызывающим беспокойство. Туземцы, писавшие на языке науатль под руководством испанского брата Бернардино де Саагуна, очевидно, создали рукопись в 1500-х годах. Факты ее создания вызывают серьезные вопросы о том, представляет ли рукопись видение побежденных или колонизаторов.Как прекрасно демонстрирует недавний художественный фильм Сальвадора Карраско «Другое завоевание», колонизация умов туземцев имела большое значение в испанском проекте. Фильм начинается с того, что вымышленный сын Мотекусомы II, Топильцин, пишет кодекс, разоблачающий жестокость испанцев и сохраняющий историческую память о мексиканцах. Преднамеренно уничтожив кодекс и чуть не убив Топильцина, испанцы позволяют ему жить, в основном с целью колонизации его разума и души.

Третьи просто исчезли, не будучи опубликованными или сохраненными. Таким образом, различные личные переводы Кодекса Флорентино стали моим основным источником для мексиканского отчета о завоевании. Флорентийский кодекс, несомненно, является первоисточником, вызывающим беспокойство. Туземцы, писавшие на языке науатль под руководством испанского брата Бернардино де Саагуна, очевидно, создали рукопись в 1500-х годах. Факты ее создания вызывают серьезные вопросы о том, представляет ли рукопись видение побежденных или колонизаторов.Как прекрасно демонстрирует недавний художественный фильм Сальвадора Карраско «Другое завоевание», колонизация умов туземцев имела большое значение в испанском проекте. Фильм начинается с того, что вымышленный сын Мотекусомы II, Топильцин, пишет кодекс, разоблачающий жестокость испанцев и сохраняющий историческую память о мексиканцах. Преднамеренно уничтожив кодекс и чуть не убив Топильцина, испанцы позволяют ему жить, в основном с целью колонизации его разума и души.

Испанцы считали, что язык и евангелизация являются ключом к тому, чтобы сделать туземцев «испанцами» в их понимании мира.Топильцин в фильме, как и многие исторические сыновья касиков в Новой Испании шестнадцатого века, был отправлен к священникам для обучения чтению и письму по-испански и внушения католицизма. Как утверждала Женя Ла Роса, испанцы полагали, что язык и культура неразделимы. Первоначально испанцы считали, что кастильский испанский язык был единственным способом передачи католицизма, поэтому главной целью колониальной политики стало обучение коренных жителей испанскому языку и религии.Ла Роса предположил, что, несмотря на попытки испанцев заставить всех коренных американцев говорить по-испански, многие священники сочли, что в их интересах изучать несколько языков, на которых говорят в этом регионе. Поскольку испанский был официальным языком Новой Испании, те, кто его не знал, стали чрезвычайно зависимы от священников, говорящих на науатль, в общении с испанскими правителями. В то же время, если священники понимали местные языки, они могли лучше искоренять местные религиозные ереси. Флорентийский кодекс, впоследствии опубликованный под названием Historia general de las cosas de Nueva España , появился во время сложного перехода в испаноязычной политике, когда некоторые священники начали настаивать на том, чтобы науатль стал официальным языком всех живущих коренных народов. в Новой Испании.Короче говоря, в Новой Испании говорили на многих местных языках, но науатль, возможно, был наиболее распространенным, учитывая предыдущую колонизацию региона мексиканцами. Первоначально испанцы настаивали на том, чтобы заставить коренное население говорить по-испански, но эта политика не увенчалась успехом. В то же время священники в своих интересах изучали науатль и пытались изучить обычаи местного населения, которое они хотели обратить. Даже предложения о том, чтобы науатль стал официальным языком, представляли собой политику, направленную на дальнейший контроль над местным населением.

В то же время, если священники понимали местные языки, они могли лучше искоренять местные религиозные ереси. Флорентийский кодекс, впоследствии опубликованный под названием Historia general de las cosas de Nueva España , появился во время сложного перехода в испаноязычной политике, когда некоторые священники начали настаивать на том, чтобы науатль стал официальным языком всех живущих коренных народов. в Новой Испании.Короче говоря, в Новой Испании говорили на многих местных языках, но науатль, возможно, был наиболее распространенным, учитывая предыдущую колонизацию региона мексиканцами. Первоначально испанцы настаивали на том, чтобы заставить коренное население говорить по-испански, но эта политика не увенчалась успехом. В то же время священники в своих интересах изучали науатль и пытались изучить обычаи местного населения, которое они хотели обратить. Даже предложения о том, чтобы науатль стал официальным языком, представляли собой политику, направленную на дальнейший контроль над местным населением. Поскольку язык понимался как основной механизм контроля в войне, целью которой было уничтожение культуры, возможности для неправильных переводов и недоразумений были огромными. Леон-Портилья утверждает, что науа воспользовались тем, что испанцы приняли науатль в течение короткого периода времени, как прекрасную возможность рассказать свою собственную историю. Он вполне может быть прав, но читатели должны понимать сложную культурную и лингвистическую политику того периода, когда была написана рукопись.

Поскольку язык понимался как основной механизм контроля в войне, целью которой было уничтожение культуры, возможности для неправильных переводов и недоразумений были огромными. Леон-Портилья утверждает, что науа воспользовались тем, что испанцы приняли науатль в течение короткого периода времени, как прекрасную возможность рассказать свою собственную историю. Он вполне может быть прав, но читатели должны понимать сложную культурную и лингвистическую политику того периода, когда была написана рукопись.

Что еще хуже, хотя кажется, что первоначальная рукопись была завершена на науатле где-то около 1555 года, никаких свидетельств этого не осталось. Власти Новой Испании конфисковали его рукописи в 1575 году, и в разное время испанская монархия приказывала ему прекратить работу. Таким образом, самая ранняя известная версия рукописи — это краткое изложение Саагуна, написанное на испанском языке. В 1585 году он опубликовал исправленную версию кодекса, в которой, как он утверждал, были исправлены некоторые ошибки и включены некоторые вещи, проигнорированные в его более раннем резюме. Исправленная версия Саагуна представляет собой рукопись, широко известную как Флорентийский кодекс. Его до сих пор можно найти в Biblioteca Medicea Laurenzianna во Флоренции, Италия. Несколько позже кодекс был снова переработан на испанском языке и опубликован как Мадридский кодекс, который хранится в Музее Америки в Мадриде, Испания. Этот последний Кодекс резко отличается от более раннего Флорентийского Кодекса и скорее льстит испанскому. Похоже, что это была испанская публикация для испанцев, тогда как более ранние версии, возможно, искренне пытались сохранить историческую память науа, несмотря на их разрушительную критику действий испанцев.Я старался не использовать авторские переводы оригинального Флорентийского кодекса, а не использовать работы, основанные на Мадридском кодексе, но иногда мне приходилось работать с обоими из-за сложности проверки родословных последующих текстов и переводов.

Исправленная версия Саагуна представляет собой рукопись, широко известную как Флорентийский кодекс. Его до сих пор можно найти в Biblioteca Medicea Laurenzianna во Флоренции, Италия. Несколько позже кодекс был снова переработан на испанском языке и опубликован как Мадридский кодекс, который хранится в Музее Америки в Мадриде, Испания. Этот последний Кодекс резко отличается от более раннего Флорентийского Кодекса и скорее льстит испанскому. Похоже, что это была испанская публикация для испанцев, тогда как более ранние версии, возможно, искренне пытались сохранить историческую память науа, несмотря на их разрушительную критику действий испанцев.Я старался не использовать авторские переводы оригинального Флорентийского кодекса, а не использовать работы, основанные на Мадридском кодексе, но иногда мне приходилось работать с обоими из-за сложности проверки родословных последующих текстов и переводов.

Из-за их доступности, моего собственного лингвистического опыта и невежества, а также соображений авторского права я полагался в основном на французский и испанский переводы рукописи науа девятнадцатого века. Очевидно, это вносит свои переводческие проблемы, оторванные от проблем перевода, рассмотренных выше.К счастью, богатые латиноамериканские ресурсы в Южной Калифорнии позволяют изучить несколько переводов и изданий источников для проверки точности языка независимо от авторских прав. Моя единственная уступка состоит в том, что я немного изменил неуклюжий язык из его переводов девятнадцатого века, где я счел, что он не имеет исторического значения. Чтобы избежать путаницы у студентов, я также стандартизировал написание имен и мест в разных источниках, хотя в исходных документах они различались.

Очевидно, это вносит свои переводческие проблемы, оторванные от проблем перевода, рассмотренных выше.К счастью, богатые латиноамериканские ресурсы в Южной Калифорнии позволяют изучить несколько переводов и изданий источников для проверки точности языка независимо от авторских прав. Моя единственная уступка состоит в том, что я немного изменил неуклюжий язык из его переводов девятнадцатого века, где я счел, что он не имеет исторического значения. Чтобы избежать путаницы у студентов, я также стандартизировал написание имен и мест в разных источниках, хотя в исходных документах они различались.

До прихода испанцев коренное население писало в пиктографическом стиле и использовало картины как средство написания истории. Таким образом, многие монахи, обучающие, контролирующие и обучающие деревни Новой Испании, поощряли туземцев к рисованию. Как следствие, большая часть истории завоевания Мексики с точки зрения проигравших состоит из «картинной истории». Иными словами, опора только на тексты искажает историческую память науа, не используя особую форму, в которой ее построили коренные жители Новой Испании. Чтение изображений создает свои собственные проблемы. Нужно иметь хотя бы некоторую визуальную грамотность, а также понимать условности, используемые в картинах науа. Наконец, поиск изображений, не защищенных авторскими правами, является сложной задачей для лучших историков. Рисунки, сопровождающие «аутентичные» репродукции рукописей, часто содержали рисунки из нескольких источников, а не только те, которые были включены в саму оригинальную рукопись. Более того, работая над этим проектом, я обнаружил, что художники часто «копировали» оригиналы или иногда предоставляли свои собственные рисунки, которые были похожи, но отличались от оригинальных картин.Таким образом, процесс проверки родословной рисунков, не защищенных авторскими правами, был кошмаром, особенно когда в книгах, которые я использовал, не был указан источник иллюстраций.

Чтение изображений создает свои собственные проблемы. Нужно иметь хотя бы некоторую визуальную грамотность, а также понимать условности, используемые в картинах науа. Наконец, поиск изображений, не защищенных авторскими правами, является сложной задачей для лучших историков. Рисунки, сопровождающие «аутентичные» репродукции рукописей, часто содержали рисунки из нескольких источников, а не только те, которые были включены в саму оригинальную рукопись. Более того, работая над этим проектом, я обнаружил, что художники часто «копировали» оригиналы или иногда предоставляли свои собственные рисунки, которые были похожи, но отличались от оригинальных картин.Таким образом, процесс проверки родословной рисунков, не защищенных авторскими правами, был кошмаром, особенно когда в книгах, которые я использовал, не был указан источник иллюстраций.

Проблемы в стороне, есть три основных источника «картинной истории» завоевания Мексики. Безусловно, наиболее важным является Флорентийский кодекс. Кодекс богато иллюстрирует множество сражений и столкновений между испанцами, мексиканцами и другими коренными народами. Группа коренных жителей, тлашкальцы, которые объединились с испанцами и сами истребили многих мексиканцев, создали восемьдесят картин, опубликованных в середине шестнадцатого века в рукописи под названием El Lienzo de Tlaxcala .Эти изображения вызывают еще больше вопросов о том, чье видение представлено на них, поскольку тласкальцы без колебаний поддержали испанцев и создали свои картины, чтобы произвести впечатление на испанскую монархию своей лояльностью к Испании. Другими словами, тот факт, что рукопись была написана на языке науатль, не обязательно означает, что она представляла точку зрения Мексики, что само по себе является огромным проникновением в сложную политику доколониальной Мексики. Кодекс Обина, часто называемый Manuscrito de 1576 , хотя, вероятно, это была дата его создания, а не публикации, в основном состоит из «изображений-историй» мексиканцев от их самой ранней миграции на юг до завоевания и строительства Новой Испании.

Кодекс богато иллюстрирует множество сражений и столкновений между испанцами, мексиканцами и другими коренными народами. Группа коренных жителей, тлашкальцы, которые объединились с испанцами и сами истребили многих мексиканцев, создали восемьдесят картин, опубликованных в середине шестнадцатого века в рукописи под названием El Lienzo de Tlaxcala .Эти изображения вызывают еще больше вопросов о том, чье видение представлено на них, поскольку тласкальцы без колебаний поддержали испанцев и создали свои картины, чтобы произвести впечатление на испанскую монархию своей лояльностью к Испании. Другими словами, тот факт, что рукопись была написана на языке науатль, не обязательно означает, что она представляла точку зрения Мексики, что само по себе является огромным проникновением в сложную политику доколониальной Мексики. Кодекс Обина, часто называемый Manuscrito de 1576 , хотя, вероятно, это была дата его создания, а не публикации, в основном состоит из «изображений-историй» мексиканцев от их самой ранней миграции на юг до завоевания и строительства Новой Испании. .Эта рукопись хранится в Национальной библиотеке Франции. Вполне вероятно, что Фрай Диего де Дюран, возможно, руководил подготовкой этой рукописи, и она была опубликована в 1867 году как Historia de las Indias de Nueva-España y isles de Tierra Firme с Дураном в качестве автора.

.Эта рукопись хранится в Национальной библиотеке Франции. Вполне вероятно, что Фрай Диего де Дюран, возможно, руководил подготовкой этой рукописи, и она была опубликована в 1867 году как Historia de las Indias de Nueva-España y isles de Tierra Firme с Дураном в качестве автора.

Проблемы использования этих богатых, но противоречивых источников для построения истории огромны, но это то, из чего состоит история. Завоевание Мексики, несомненно, является одним из поворотных событий в мировой истории.Тысячи историков писали об этом на основании этих сомнительных свидетельств. Большинство этих историй посвящено одному очень простому вопросу: как могла горстка испанцев, даже с их мощным и превосходным оружием, победить десятки тысяч коренных народов, живших в стране, которую сами испанцы назвали очень впечатляющей, развитой цивилизацией? Их ответы на этот вопрос, как правило, , а не , основанные на чтении соответствующих первоисточников, затем были сокращены до нескольких строк в учебниках мировой цивилизации. Может ли быть лучший способ понять, как создается история, чем писать свою собственную историю, используя эти трудные для интерпретации документы?

Может ли быть лучший способ понять, как создается история, чем писать свою собственную историю, используя эти трудные для интерпретации документы?

Примечание. Я создал живые сноски на веб-сайте. Если вы нажмете на источник, вы попадете либо в то место в этой библиографии, где я процитировал источник, который чаще всего использовал для создания материала. В некоторых случаях есть ссылки на разные издания книг, которыми я пользовался. Можно прокручивать вверх и вниз, чтобы увидеть другие версии источников.

Первичные источники

Альварадо, Педро де (ответчик). Proceso de residencia contra Pedro de Alvarado ilustrado con estamas sacadas de los antiguos codices mexicanos y notas y noticias biograficas, critas y arqueologicas . Мексика: Impreso por Valdes y Redondas, 1847. Микрофиша.

Содержит несколько интересных изображений из кодексов, критикующих де Альвардо.

Альварадо Тезосомок, Фернандо. Мексиканская хроника: Precedida del Codice Ramírez, manuscrito del Siglo 16 intítulado: Relación del origen de los indios que hábitan esta Nueva España según sus Historias . С.л.: показ. у литог. Де И. Пас, 1878 г.

С.л.: показ. у литог. Де И. Пас, 1878 г.