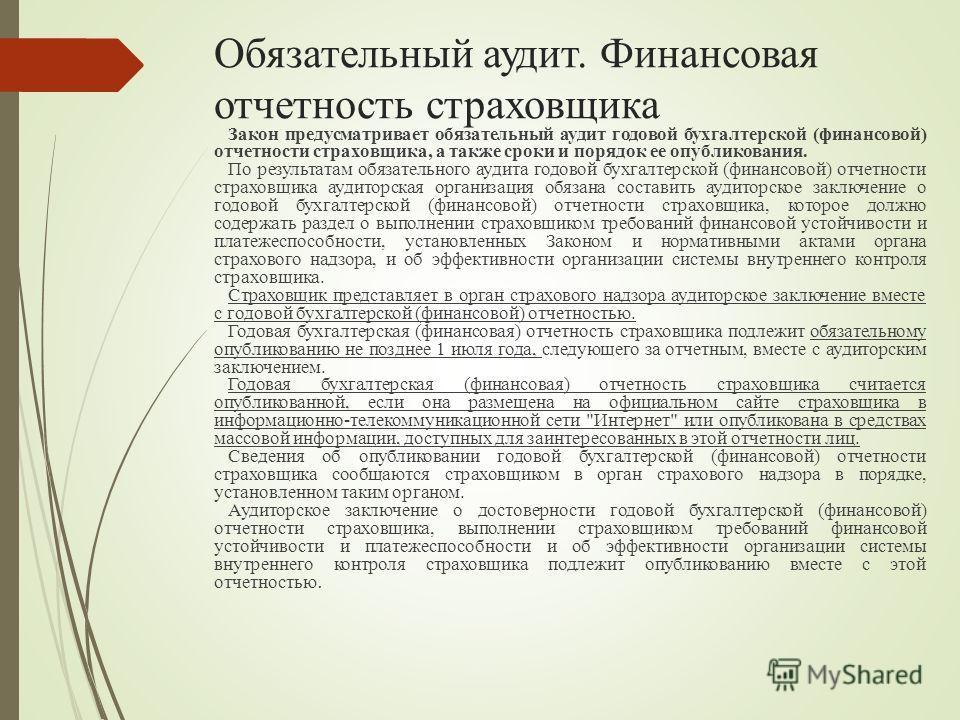

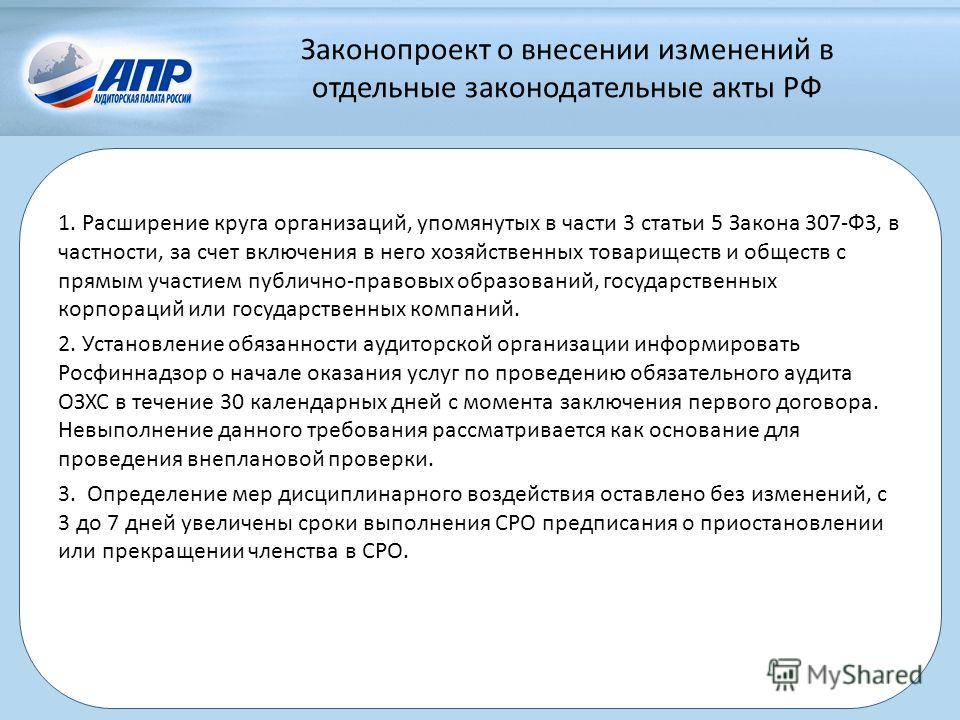

Обязательный аудит сроки проведения: Сроки проведения обязательного аудита \ Акты, образцы, формы, договоры \ Консультант Плюс

Сроки проведения обязательного аудита \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Сроки проведения обязательного аудита (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Сроки проведения обязательного аудитаНормативные акты: Сроки проведения обязательного аудита Федеральный закон от 06.12.2011 N 402-ФЗ(ред. от 26.07.2019)

“О бухгалтерском учете”

(с изм. и доп., вступ. в силу с 01.01.2020)5. Обязательный экземпляр отчетности представляется экономическим субъектом в виде электронного документа по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, не позднее трех месяцев после окончания отчетного периода.

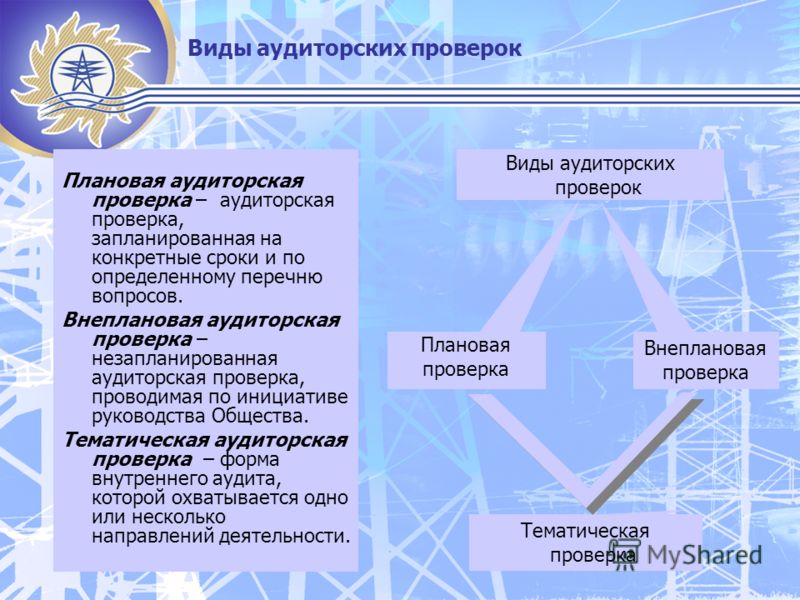

Виды аудита

На нашем сайте мы уже рассказали о том, что такое аудит предприятия, каковы преимущества аудита, кратко обозначили основные виды аудиторских проверок. Здесь мы хотим подробнее остановиться на видах аудита.

Аудиторские проверки можно классифицировать по нескольким основаниям.

Во-первых, основанием классификации ставится то обстоятельство, каким образом осуществляется проведение аудиторской проверки, то есть, по субъекту аудита. Здесь можно выделить внутренний аудит и внешний аудит. Внешний аудит, который, как правило, проводят аудиторские компании Москвы, в полной мере отвечает всем признакам и целям независимого аудита, поскольку представляют собой проверку компании экспертами, независимыми ни от ее акционеров, ни от топ-менеджмента.

Результатом внешнего аудита является объективное мнение аудитора, изложенное в официальном документе, носящим наименование «аудиторское заключение».

В свою очередь, внешний аудит по целям также можно разделить на обязательный аудит и аудит, проводимый по инициативе проверяемого лица, так называемый, инициативный аудит.

Обязательный аудит приводится в случаях, предусмотренных законом. Например, обязательно наличие аудиторского заключения при проведении годовых общих собраний акционерных обществ. Кроме того, законодательными актами, регулирующими аудиторскую деятельность, предусмотрены не только основания проведения обязательного аудита, но и порядок, а также сроки его проведения.

Инициативный аудит может быть проведен в любое время, по заказу предприятия. Объем и сроки проведения проверки по инициативе предприятия регулируются в рамках договорных отношений с аудиторской компанией. Целью обязательного аудита является дача заключения о достоверности бухгалтерской отчетности аудируемой организации.

Задачи инициативного аудита могут быть различными, в том числе, инициативный аудит часто имеет своей целью выработку финансовой стратегии работы компании, разработку путей оптимизации работы с бухгалтерскими документами, минимизацию налогообложения.

Возвращаясь к началу классификации, аудиторских проверок на внешний и внутренний аудит предприятия, остановимся на понятии внутреннего аудита. В самом общем виде, внутренний аудит – это организованная самим предприятием система внутреннего контроля над соблюдением правил ведения бухгалтерского учета.

Внутренними аудиторами компаний могут быть создаваемые ревизионные комиссии, ревизоры, внутренние аудиторы.

В отличие от внешней аудиторской проверки, внутренний аудит:

- является составной частью структуры предприятия;

- проводится сотрудниками организации, следовательно, независимость внутренних аудиторов весьма условна;

- имеет своей целью реализацию мер контроля за соблюдением финансовой дисциплины, действующих на данном предприятии внутренних локальных актов, положений, а не подтверждение достоверности бухгалтерской отчетности.

Критерии бязательный аудит, проведение обязательной аудиторской проверки

Преимущества работы с «Расоби-Аудит»:

- Оптимальные цены как для небольших организаций, так и для масштабного бизнеса.

- Практические рекомендации по действующим системам бухгалтерского учета.

- Индивидуальный подход к каждому клиенту.

- Гарантированное соблюдение оговоренных сроков.

- Взаимодействие с клиентом на протяжении всей аудиторской проверки.

- Бесплатные консультации бухгалтерам в ходе проверки.

- Минимизация налоговых рисков.

- Эффективное решение возникающих проблем.

- Финансовый due diligence в отношении контрагентов.

- Защита персональных данных и полная безопасность сведений о клиентах.

Что входит в стоимость:

Все это Вас ждет в «Расоби-Аудит», где Вас ждет квалифицированный обязательный

аудит – услуги от настоящих профессионалов. А для получения максимально эффективных

результатов от совместной работы и для комфортных взаимоотношений с фискальными

органами «Расоби-Аудит» рекомендует регулярно организовывать проведение обязательной

аудиторской проверки. Сроки проведения обязательного аудита составляют от 5 календарных

дней, однако варьируются в каждом конкретном случае.

Сроки проведения обязательного аудита составляют от 5 календарных

дней, однако варьируются в каждом конкретном случае.

Зачем нужен обязательный аудит?

Обязательная аудиторская проверка проводится с целью официального подтверждения достоверности бухгалтерской (финансовой) отчетности конкретной организации с последующей выдачей официального заключения. Обязательный аудит организации проводится ежегодно, если:

По результатам проверки клиенту предоставляется:

- аудиторское заключение с профессиональным мнением о достоверности бухгалтерской (финансовой) отчетности компании, предназначенное для всех пользователей бухотчетности и являющееся официальным документом;

- письменный отчет по результатам аудита;

- финансовый анализ деятельности компании за аудируемый период.

Обязательный аудит предприятия имеет много нюансов и тонкостей, которые необходимо знать и

учитывать.

заказать в Ростове-на-Дону по мониторинговой цене

Критерии необходимости обязательного аудита

Сведения о компаниях, которым необходимо проходить периодический контроль бухгалтерии, содержатся в положениях действующего законодательства. Как узнать, обязателен ли обязательный аудит? Для этого требуется оценить условия функционирования юридического лица.

Критерии обязательного аудита ООО определены в зависимости от организационно-правовой формы или основного вида деятельности фирмы. Проверкам подлежат:

-

Акционерные общества.

Профессиональные участники РЦБ.

-

Бюро кредитных историй.

-

Клиринговые предприятия.

-

Страховые компании и общества взаимного страхования.

-

Негосударственные пенсионные фонды.

-

Организаторы торговли.

-

Акционерные инвестиционные фонды.

-

Кредитные организации.

-

Управляющие компании фондов.

- Саморегулируемые организации.

-

Государственные корпорации и компании.

-

Застройщики.

Обязательному аудиту подлежат организации, которые принимают участие в обращении ценных бумаг. Ежегодные проверки проводятся в отношении юридических лиц, получивших официальный допуск к организованным торгам.

В перечень случаев обязательного аудита входит получение прибыли от 400 миллионов рублей. Доходы могут быть получены в результате реализации товаров, оказания услуг или выполнения работ.

В категорию организаций, подлежащих обязательному аудиту, относят фирмы с размером активов более 60 млн. рублей. Данная сумма рассчитывается по итогам проверки бухгалтерского баланса компании.

В каком случае аудит обязателен? Когда фирма представляет или раскрывает годовую сводную бухгалтерскую отчетность. В качестве исключения рассматриваются государственные и муниципальные органы, сельскохозяйственные кооперативы.

Обязательный аудит банков

Обязательный аудит – это тип аудита, который предусмотрен законом или статутом для обеспечения достоверности и достоверности бухгалтерских книг, представляемых регулирующим органам и общественности. Обязательный аудит является обязательным, если бизнес соответствует определенным критериям. Он выполняется квалифицированным дипломированным бухгалтером, который не зависит от бизнеса.

Обязательный аудит – значение и применимость

Обязательный аудит – это аудит, который предписывается различными законами, такими как Резервный банк Индии, Подоходный налог, Закон о компаниях и т. Д.Присяжному бухгалтеру необходимо провести много аудитов в соответствии с различными требованиями устава. Обязательный аудит банков является обязательным. Внешние аудиторы назначаются RBI совместно с ICAI. Ежегодно после окончания предыдущего финансового года в каждом филиале банка проводится очень строгий аудит.

Процесс проведения обязательного аудита

Внешние аудиторы должны убедиться, что выпущенный ими аудиторский отчет соответствует требованиям пересмотренного стандарта SA 700 – Формирование мнения и составление финансовой отчетности, SA 705 – Изменения мнения в отчете независимого аудитора и SA 706 – Акцент на вопрос параграфы и другие важные параграфы в отчете независимого аудитора.

В настоящее время всем внешним аудиторам дается срок, в течение которого они должны провести аудит выделенных им филиалов. Аудитор должен немедленно согласиться с назначением, отправить официальное сообщение руководству филиала и всю другую информацию, которая ему потребуется в ходе аудита. Аудитор должен будет убедиться, что его отчет должен включать количественную оценку авансов, депозитов, процентных доходов и процентных расходов. Важными элементами, которые необходимо проверить при обязательном аудите банков, являются:

- Процедура проверки наличных денег

- Пункты, связанные с налогообложением

- Проверка ссудных счетов

Аудиторы должны проверить остаток денежных средств в филиале на конец 31 марта. Аудитор должен следовать приведенному ниже контрольному списку для проверки наличных средств:

Аудитор должен следовать приведенному ниже контрольному списку для проверки наличных средств:

- Открывается ли филиал в данный момент в соответствии с инструкциями и присутствует ли менеджер филиала во время открытия филиала

- Открывает ли кассовый аппарат / кассовый сейф Совместные хранители

- Есть ли какие-либо незарегистрированные Предметы безопасности или документы хранятся в кассе для наличных денег / сейфе для наличных денег

- Филиал должен вести записи для приема валюты от населения.Сюда также входят записи изуродованных банкнот.

- Правильная работа системы охранной сигнализации

- Все ли другие двери заперты во время открытия кассовой комнаты

- Пистолет должен оставаться вне кассовой комнаты в это время открытия и закрытия кассовой комнаты

- Наличные деньги должны выноситься в ящике раздевалки от кассовой комнаты к прилавку и наоборот

- Счетно-кассовый аппарат и УФ-лампы должны быть в рабочем состоянии

Аудитор также должен будет проверить все налоговые элементы и соответствия, применимые к банку, такие как TDS, 15H и 15H и т. Д.Важные элементы для проверки соответствия указаны ниже:

Д.Важные элементы для проверки соответствия указаны ниже:

- Налог должен вычитаться по соответствующей ставке из ежемесячных / ежеквартальных / годовых платежей, производимых банком в счет процентов по депозитам, арендной плате, платежам подрядчикам / специалистам и т. Д.

- Все налоговые платежи должны производиться вовремя и все платежи имеются ли в отношении каждого платежа

- Все налоговые декларации поданы вовремя

- Сертификат TDS должен быть выдан вовремя, а форма 15G / 15H собрана и отправлена вовремя

- Комментарий по качеству соблюдения, если банк не соответствует параллельный аудит

- Проверьте, проводился ли в прошлом аудит какой-либо RBI.Если да, то необходимо проверить, закрывается ли он и следует ли прокомментировать качество соответствия.

- Филиал должен иметь копию страхового полиса, полученную в корпоративном офисе

- Филиал должен иметь при себе документ об аренде

- Филиал должен получить подтверждение остатка от других банков, в которых он ведет счет

- Объяснение непогашенной записи на временном счете системы, если таковое имеется

Ссудные счета составляют основную часть активов банков. Внешний аудитор должен очень осторожно проверять кредитные счета. Проверка ссудных счетов делится на три части:

Внешний аудитор должен очень осторожно проверять кредитные счета. Проверка ссудных счетов делится на три части:

- Предварительная проверка

- Выплата

- Проверка после выплаты

Предварительная проверка

Банки должны провести предварительную проверку всех счетов, прежде чем рассматривать проект для оценки. Аудитор должен ознакомиться со следующими документами для проверки процесса предварительной проверки банка:

- Заявка на ссуду

- Предписанная форма заявки

- Соответствие KYC

- Отчет по проекту, прогнозируемые прибыли и убытки, баланс и отчет о движении денежных средств

- Последняя аудированная финансовая отчетность

- Решение Совета директоров о предоставлении кредитных услуг

- Регистрация всех государственных ведомств

- Технический обзор

Выплата

Аудитор должен проверить, что выплата должна произойти только в том случае, если все условия письма о санкциях были выполнены и получено письмо о принятии на то же самое.

Инспекция после выплаты средств

Банк должен иметь надлежащую проверку активных счетов. Внешний аудитор может проверить следующие важные элементы:

- Должно быть письмо о принятии, должным образом подтвержденное заемщиками для всех ссудных счетов

- Оформление ссудных документов должно соответствовать условиям санкционного письма

- Все оригиналы документов хранятся на надежном складе в сейф огнестойкости

- Конфиденциальный отчет и NOC от существующих банкиров

- CIBIL Отчет и оценка.Банк должен проверить наличие каких-либо негативных комментариев.

- Оценка ценных бумаг

- Внешний и внутренний кредитный рейтинг

- Сертификат должной осмотрительности

- Проверить, правильно ли рассчитаны возможности счетов и поддерживается маржа в соответствии с санкционным письмом

- Проверить любой отрицательный комментарий к отчету об аудите запасов или аудированному балансу.

- Проверить выполнение графика платежей в соответствии с письмом о санкциях. Если таковые имеются, проверьте документ об утверждении того же

Если таковые имеются, проверьте документ об утверждении того же

Если таковые имеются, проверьте документ об утверждении того же. Аудитор должен проверить наличие любого Неработающего актива (НДП).Все счета, которые просрочены или перестают приносить доход банкам непрерывно в течение 90 дней, должны рассматриваться как NPA.

Аудиторский отчет

После проведения сквозного аудита аудитор должен предоставить аудиторский отчет по нему. Аудитор должен составить отчет, как указано в письме-соглашении, в котором он должен указать следующее:

- Показывает ли баланс правдивый и объективный вид, содержащий все необходимые сведения, чтобы продемонстрировать правдивое и объективное представление о делах банков

- Показывает ли отчет о прибылях и убытках истинное сальдо за период, охватываемый таким счетом

- Осуществлялась ли филиалом какая-либо операция, которая не входила в его компетенцию.

- Любой другой вопрос, который аудитор считает необходимым довести до сведения Центрального аудитора.

Для просмотра иллюстративного отчета по обязательному аудиту, нажмите здесь Примерный аудиторский отчет

Содержание аудиторского заключения

| Заголовок | Краткое содержание |

| В заголовке | должно быть указано, что это «Отчет независимого аудитора». |

| Адресат | Следует четко указать, кому направляется отчет. Например, члены компании, Совет директоров |

| Ответственность руководства за финансовую отчетность | Указывает, что руководство несет ответственность за подготовку финансовой отчетности. |

| Ответственность аудитора | Укажите, что ответственность аудитора заключается в выражении объективного мнения о финансовой отчетности и выпуске аудиторского заключения. |

| Заключение | Следует упомянуть общее впечатление, полученное в результате аудита финансовой отчетности. Например, измененное мнение, неизмененное мнение Например, измененное мнение, неизмененное мнение |

| Основа заключения | устанавливает основу, на которой было составлено изложенное мнение. Следует упомянуть факты основания. |

| Другая ответственность за отчетность | Если существует какая-либо другая ответственность за отчетность, то следует упомянуть то же самое.Например, Отчет о юридических или нормативных требованиях |

| Подпись аудитора | Руководитель задания (аудитор) должен подписать аудиторский отчет. |

| Место подписи | Город, в котором подписано аудиторское заключение. |

| Дата аудиторского заключения | Дата подписания аудиторского заключения. |

Подробный аудиторский отчет (LFAR)

Помимо обычного аудиторского отчета в соответствии с требованиями законодательства, условия государственных, частных и иностранных банков требуют, чтобы аудиторы предоставили LFAR. RBI предписывает вопросы, которые банки хотят, чтобы аудиторы проверяли. Срок подачи LFAR – 30 июня. Аудитор должен спланировать аудит для своевременного представления LFAR. Аудитор может дать краткое изложение LFAR, если он считает, что это необходимо.

RBI предписывает вопросы, которые банки хотят, чтобы аудиторы проверяли. Срок подачи LFAR – 30 июня. Аудитор должен спланировать аудит для своевременного представления LFAR. Аудитор может дать краткое изложение LFAR, если он считает, что это необходимо.

Подайте налоговую декларацию БЕСПЛАТНО за 7 минут

Бесплатно, просто и точно. Разработано налоговыми экспертами

Типовое правило аудита: передовой опыт и рекомендации по улучшению программы вашей организации

В соавторстве с Рэйчел Мыслински

Требования руководства к отчетности и подаче документов

Типовое положение о годовой финансовой отчетности Национальной ассоциации комиссаров по страхованию (NAIC) # 205, широко известное как Типовое правило аудита (MAR), было принято для трех основных целей:

- Предоставить регулирующим органам большую уверенность в том, что их страховые организации имеют эффективный контроль для снижения риска публикации неточной годовой отчетности.

- Повышение эффективности проверок, ориентированных на риски, за счет того, что группы проверяющих могут полагаться на контрольное тестирование, проводимое страховщиком в отношении рисков финансовой отчетности

- Улучшение корпоративного управления за счет повышения уверенности руководства в своей среде внутреннего контроля

Ef Фактический порог: 500 миллионов долларов письменных премий

Раздел 16/17 Отчет руководства о внутреннем контроле за финансовой отчетностью – Ежегодная аттестация внутреннего контроля требует, чтобы каждый страховщик, имеющий годовые, прямые письменные и предполагаемые страховые премии в размере 500 миллионов долларов или более (т.e. закон предусматривает расчет для организаций, занимающихся вопросами жизни и здоровья) должен подготовить отчет на конец предыдущего календарного года, подтверждающий внутренний контроль страховщика или группы страховщиков над финансовой отчетностью.

Требования к срокам

Отчет должен быть подан уполномоченному штата через 60 дней после подачи проверенного финансового отчета, с отсечкой и требованием подать до 1 августа, за исключением штата Нью-Йорк, который требует Отчет должен быть подан до 31 мая.

Закон предоставляет страховщику двухлетний льготный период, который начинается 31 декабря в конце года, когда пороговое значение нарушено, для формализации внутреннего контроля компании и для подготовки отчета руководства о внутреннем контроле над финансовой отчетностью. Например, если страховщик нарушил пороговое значение прямых письменных и предполагаемых премий в размере 500 миллионов долларов 31 декабря 201X года, компания должна будет выполнить это требование, представив утверждение руководства относительно эффективности внутреннего контроля страховщика над финансовой отчетностью по состоянию на 23 декабря 2016 года.31 августа 201X + 2 с подачей заявки до августа 201X + 3).

Однако Нью-Йорк не принял Типовое правило аудита, а пропустил аналогичные требования через Правило 118. Правило 118 не допускает двухлетнего льготного периода, если только пороговое значение не будет нарушено в результате объединения или приобретения бизнеса. Таким образом, регулирующий орган Нью-Йорка ожидает, что соответствие и соответствующее руководство будут поданы сразу после окончания года, и по состоянию на 31 декабря 201X порог премии был нарушен.

Освобождение от трудностей

В соответствии с разделом 17 / (18) MAR предоставил страховщикам возможность обращаться в комиссию по вопросам трудностей, что позволит страховщику освободиться от соблюдения требований MAR.Трудности предоставляются по усмотрению комиссара и обычно утверждаются, если можно определить, что действие вызовет финансовые / организационные трудности страховщика.

Отчет руководства по подаче основных отчетов

Если страховщик соответствует требованиям и ему не предоставляется отказ от страхового возмещения, требование MAR требует, чтобы отчетность руководства была подписана главным исполнительным директором (CEO) и финансовым директором (CFO), включая следующие ключевые положения:

- Руководство несет ответственность за создание и поддержание внутреннего контроля

- Внутренний контроль установлен и эффективно работает

- Краткое описание объема, любых исключенных средств контроля и общего подхода, используемого для оценки эффективности

- Раскрытие любых не устраненных существенных недостатков внутреннего контроля

- Заявление о любых неотъемлемых ограничениях внутреннего контроля

Соответствие SOX, целесообразное для соблюдения требований MAR

Если ваше учреждение уже соблюдает Закон Сарбейнса-Оксли (SOX), Раздел 16/17 заявляет, что если страховщик или группа страховщиков непосредственно подпадают под действие раздела 404, или материнская компания подпадает под действие раздела 404, страховщик может подать свой отчет SOX по разделу 404 или его родительский отчет, включая приложение для удовлетворения требований раздела 16. / 17 требование.Страховщик или группа страховщиков могут воспользоваться этим, если их внутренний контроль, оказывающий существенное влияние на подготовку прошедшей аудит обязательной финансовой отчетности, был включен в сферу охвата отчета SOX по Разделу 404.

/ 17 требование.Страховщик или группа страховщиков могут воспользоваться этим, если их внутренний контроль, оказывающий существенное влияние на подготовку прошедшей аудит обязательной финансовой отчетности, был включен в сферу охвата отчета SOX по Разделу 404.

Ответственность руководства за тщательное расследование.

Обычно страховщики задают вопросы относительно внедрения MAR, что касается объема обычно необходимого тестирования. Раздел 16D (2) / 17D (2) гласит, что утверждение руководства относительно эффективности средств контроля за финансовой отчетностью страховщика должно быть сделано, насколько им известно, после тщательного расследования.Чтобы определить тщательное расследование, обратитесь к Руководству по внедрению Типового положения о годовой финансовой отчетности, которое определяет его как «проведение поиска и тщательного изучения соответствующих документов, которые с достаточной вероятностью могут содержать важную информацию в отношении внутреннего контроля над финансовой отчетностью» (т. Е. дальнейшее обсуждение требований к тестированию обсуждается ниже в разделе распространенных заблуждений).

Е. дальнейшее обсуждение требований к тестированию обсуждается ниже в разделе распространенных заблуждений).

Дополнительное внимание следует уделить разделу 16D (5) / 17D (5), который требует от страховщика выявлять все существенные недостатки внутреннего контроля над финансовой отчетностью, существующие на отчетную дату.Если страховщик обнаружил неотвратимые существенные недостатки, компания будет обязана раскрыть информацию о существенных недостатках в рамках своей обязательной отчетности уполномоченному по месту жительства. Существенные недостатки часто можно определить путем определения значимости сбоя внутреннего контроля, и, если разумно согласиться с тем, что вероятность существенной ошибки в будущей финансовой отчетности, которая не будет обнаружена другими средствами контроля (т. Е. Компенсирующими средствами контроля), колеблется от 5 до 10 процентов.

Распространенные заблуждения в отрасли

Ниже приведены распространенные заблуждения, связанные с MAR, основанные на нашей работе с клиентами и отзывах, полученных на отраслевых конференциях и мероприятиях:

Требования к отчетности

Заблуждение: Если страховщик требуется подавать отчет об оценке собственной платежеспособности (ORSA), они также обязаны подавать MAR, и наоборот

Заблуждение связано с различиями в пороговых требованиях. MAR требует, чтобы отчет был подан после того, как страховщик достигнет порогового значения в 500 миллионов долларов на основе их прямой письменной премии в проаудированной финансовой отчетности, в то время как оценка собственных рисков и платежеспособности (ORSA) имеет для группы 500 миллионов или 1 миллиард долларов. пороговое значение либо в аудированном, либо в годовом отчете. Например, если страховщик записывает в своем годовом отчете 478 миллионов долларов общей суммы прямых письменных премий, но записи в аудированной финансовой отчетности, 475 миллионов долларов заработанных премий, 23 миллиона долларов изменений в незаработанных и 2 миллиона долларов перестраховочной передачи, страховщик может быть требуется для подачи отчета об аттестации MAR, но не ORSA.

MAR требует, чтобы отчет был подан после того, как страховщик достигнет порогового значения в 500 миллионов долларов на основе их прямой письменной премии в проаудированной финансовой отчетности, в то время как оценка собственных рисков и платежеспособности (ORSA) имеет для группы 500 миллионов или 1 миллиард долларов. пороговое значение либо в аудированном, либо в годовом отчете. Например, если страховщик записывает в своем годовом отчете 478 миллионов долларов общей суммы прямых письменных премий, но записи в аудированной финансовой отчетности, 475 миллионов долларов заработанных премий, 23 миллиона долларов изменений в незаработанных и 2 миллиона долларов перестраховочной передачи, страховщик может быть требуется для подачи отчета об аттестации MAR, но не ORSA.

Существенность и масштаб

Заблуждение: Существенность и масштаб могут быть выполнены без учета рисков

Существенность и ежегодная оценка рисков должны определять общий объем и план программы MAR. Обеспечение того, чтобы формализованная оценка рисков проводилась ежегодно путем получения информации от владельцев бизнеса и руководства, является ключом к обеспечению того, чтобы внутренний аудит проверял / фокусировался на соответствующих ключевых областях.

Обеспечение того, чтобы формализованная оценка рисков проводилась ежегодно путем получения информации от владельцев бизнеса и руководства, является ключом к обеспечению того, чтобы внутренний аудит проверял / фокусировался на соответствующих ключевых областях.

Заблуждение: Все счета главной вспомогательной книги должны входить в область действия

Обычно это не так, поскольку на нее в значительной степени влияет существенность, несущественные области могут быть исключены из области действия для повышения эффективности и снижения затрат .

Заблуждение: Средства контроля на уровне организации можно игнорировать

Средства контроля на уровне организации должны быть включены в объем оценки, если они существенно влияют на проаудированную финансовую отчетность дочерних компаний (т. Е. Страховщика). Как упоминалось выше, если родительская компания соответствует требованиям SOX, страховщик может подать отчет SOX 404, чтобы охватить средства контроля на уровне организации и уменьшить дублирование усилий.

Заблуждение: Руководство не может выбрать свою собственную структуру

Комитет спонсорских организаций (COSO) 1992 был заменен, и MAR действительно позволяет руководству использовать свою собственную структуру контроля, однако рекомендуется COSO 2013.

Заблуждение: ИТ-системы не имеют значения, если они не связаны с главной бухгалтерской книгой.

ИТ-системы, включая систему общей бухгалтерской книги, системы управления политиками и претензиями, а также хранилища данных и общую сеть, должны быть включены в сферу охвата, поскольку она все относится к целостности данных. Помните термин «мусор на входе, мусор на выходе». Если ИТ-системы неправильно закодированы или отображены, извлекаемые данные будут неточными и приведут к искажению финансовых отчетов.

Контрольное тестирование

Заблуждение: Все ключевые средства контроля должны проходить независимую проверку ежегодно

Чтобы оставаться эффективными и рентабельными, страховщики могут рассмотреть вопрос о смене формального независимого тестирования, дополнив его самооценками руководства. Руководство MAR позволяет руководству определять характер, объем и сроки тестирования, подходящие для их среды.

Руководство MAR позволяет руководству определять характер, объем и сроки тестирования, подходящие для их среды.

Заблуждение: Одного пошагового руководства достаточно для определения эффективности работы и тщательного расследования для тестирования ключевых элементов управления

Хотя для автоматизированных средств управления ИТ, где достаточно одного пошагового руководства, тестирование совокупности или частоты (т.е., ежедневно / ежемесячно / ежеквартально) требует формальной выборки и не может быть определена на основе одной выборки. Внутренний аудит / руководство должны ссылаться на стандарты Американского института сертифицированных бухгалтеров (AICPA) / Института внутренних аудиторов (IIA) для определения подходящего размера выборки.

Заблуждение: Вся подтверждающая документация должна быть получена и храниться централизованно

MAR не требует, чтобы страховщик централизованно размещал всю подтверждающую документацию, скорее страховщик может ссылаться на то, где можно найти документацию (т. е., система администрирования претензий, система администрирования политик и т. д.) С точки зрения эффективности государственной экспертизы NAIC, вся подтверждающая документация должна быть легкодоступной, особенно документация, относящаяся к последнему году охвата (т. е. если компания не планирует предоставить группе экспертизы доступ к той, где хранится документация).

е., система администрирования претензий, система администрирования политик и т. д.) С точки зрения эффективности государственной экспертизы NAIC, вся подтверждающая документация должна быть легкодоступной, особенно документация, относящаяся к последнему году охвата (т. е. если компания не планирует предоставить группе экспертизы доступ к той, где хранится документация).

Тенденции в MAR

Страховщики, находящиеся в процессе внедрения или внедрившие программы MAR, постоянно обновляют процессы, чтобы улучшить согласованность, эффективность и результативность, и, таким образом, появились следующие тенденции:

Тенденции согласования

Тенденции согласования включают использование аналитики рисков и оценку существенности, чтобы убедиться, что ключевые области MAR соответствуют выявленным рискам финансовой отчетности.Повышение согласованности страховщика с его программой MAR может быть реализовано с помощью:

- Принятие подхода на основе риска, а не контроля

- Пересмотр финансовой отчетности для определения существенности с помощью комбинации следующих методов:

- Использование эталонного показателя NAIC ( например, 5 процентов излишка для планирования существенности)

- Применение существенности вспомогательной книги (т. е. процентная доля счета главной книги, превышающая или равная сумме в долларах)

- Использование суждения руководства, основанного на оценках качественного суждения, слабых сторонах аудита или сильные стороны или области возникающих рисков

- Согласование выявленных ключевых рисков с утверждениями руководства

- Наличие руководства (не внутреннего аудита) в собственности и подтверждении ключевых средств контроля, в результате чего компания продолжает удалять / добавлять средства контроля в зависимости от изменяющейся среды контроля для обеспечения минимального снижения рисков

е. процентная доля счета главной книги, превышающая или равная сумме в долларах)

е. процентная доля счета главной книги, превышающая или равная сумме в долларах)Тенденции эффективности 90 051

Руководство должно обеспечить определение необходимого количества ключевых средств контроля для снижения риска финансовой отчетности, чтобы они не дублировали или не покрывали этот риск существенно.Уменьшая количество ключевых элементов управления при сохранении адекватного покрытия рисков, организации смогут реализовать более эффективный процесс MAR. Дополнительные тенденции эффективности включают:

Дополнительные тенденции эффективности включают:

- Ротационный аудит и дополнение самооценкой руководства для областей с низким уровнем риска, которые находятся в ротации

- Государственная экспертиза / подход матрицы рисков NAIC

Тенденции эффективности

Тенденции эффективности включают:

- Обзор ключевых средств контроля и оценок компенсирующих средств контроля

- Завершение оценки недостатков для каждого выявленного отказа средств контроля, чтобы определить, является ли средство контроля существенным недостатком / слабостью

- Панели мониторинга для понимания граничного воздействия результатов.Результаты должны быть сведены в таблицу на основе общей функции и проведенной оценки тенденций с течением времени.

- Использование языка государственного экзамена и составление сводных листов тестирования, включающих риск, утверждения руководства, общую оценку неотъемлемого риска, результаты контрольных и контрольных испытаний

Тенденции реализации

Вышеупомянутые тенденции являются целостными и могут быть применены к текущим и реализуемым программам MAR. Некоторые дополнительные тенденции и передовой опыт применяются конкретно к процессу внедрения, в том числе:

Некоторые дополнительные тенденции и передовой опыт применяются конкретно к процессу внедрения, в том числе:

- Обсуждение внутри компании и с советом директоров запланированного подхода руководства к выполнению MAR

- Проведение высокоуровневой оценки текущего состояния контроля страховщика по сравнению с требования MAR

- Выделение времени на выполнение тщательной оценки рисков, включая рассмотрение счетов и утверждений

- Подготовка всеобъемлющей дорожной карты для выполнения, включая управление ресурсами

- Набор на работу или заключение контрактов с опытными профессиями MAR и делегирование внутренних контактов (т.е., чемпион MAR) для управления программой MAR

- Разработка устойчивой программы для постоянного использования либо внешним аудитом, либо государственными экспертами

ИТ-тенденции

Информационные технологии (ИТ) являются ключевым компонентом реализации MAR и тестирование. Как и в предыдущем случае, существует несколько способов повышения общей эффективности и результативности, в том числе:

Тенденции / передовые методы эффективности

- Использование подхода, основанного на оценке риска, и определение объема транзакций, уровня автоматизации и любых компенсационных выплат в нисходящем направлении. детективные средства контроля

- Использование других выполненных оценок, таких как проверки системного и организационного контроля (SOC), Альянс доверия к медицинской информации (HITRUST), Международная организация по стандартизации (ISO), Национальный институт стандартов и технологий кибербезопасности (NIST CSF) и т. д.

- Получение понимания структуры контроля и выявление идей, в которых средства контроля уже были протестированы, надлежащим образом определенная степень доверия поможет в повышении общей эффективности программы

детективные средства контроля

детективные средства контроляТенденции эффективности

- Выявление автоматизированных средств контроля в рамках бизнес-процесса, которые уменьшить ручное вмешательство и вероятность человеческой ошибки

Автоматизированные средства управления обычно требуют только одного образца для определения операционной эффективности и могут повысить эффективность программы в целом - Получение дальнейшего понимания полноты и точности, включая отображение данных, когда данные можно вводить вручную вводимые или отредактированные и т. д.(т.е. мусор на входе, мусор на выходе)

д.(т.е. мусор на входе, мусор на выходе)

д.(т.е. мусор на входе, мусор на выходе)Реинжиниринг ваших процессов

MAR может стать серьезным мероприятием для большинства страховщиков; принятие мер по пониманию средств контроля и выявление слабых мест имеет решающее значение для обеспечения готовности страховщика к достижению порогового значения. Однако для страховщиков, которые уже достигли порогового значения и должны соответствовать требованиям MAR, ежегодный анализ процесса вашей организации для определения эффективности и способов повышения общей эффективности обеспечит устранение основных рисков и общую рентабельность программы.

Некоторые способы, которыми страховщик может улучшить существующую программу своей организации, включают:

- Повышение единства корпоративного управления и уверенности в контроле

- Обеспечение понимания высшего руководства и комитета по аудиту, обучение и участие в программе

- Внедрение MAR руководящий комитет для обеспечения рассмотрения важных областей финансовой отчетности

- Включение сертификатов функциональных областей для предоставления генеральному директору и финансовому директору перед сертификацией, чтобы помочь им получить комфорт в своей контрольной среде

- Повышение организационного единства

- Определение лидера MAR для каждой функциональной области (я. е., не обязательно должен быть ключевым владельцем процесса)

- Ежегодное обучение и запрос обратной связи от владельцев бизнеса / ключевого персонала в каждой области для определения потребностей в обучении

- Повышение эффективности ведомственного тестирования посредством самооценки, обеспечение что процессом руководит кто-то, не зависящий от функции

- Расширение общего процесса

- Ежегодный пересмотр оценок рисков и масштабов существенности для определения того, что анализируемые области являются подходящими

- Рассмотреть возможность включения вспомогательной книги существенности для сокращения объема счетов, включая четкие объяснения за исключением

- Внедрение эффективного управления проектом, включая, помимо прочего, календарь стартовых встреч MAR, график тестирования и результаты, а также информирование всех затронутых сторон

- Проведение ротационного аудита, который определяется на основе оценки неотъемлемого риска областей

- Включение Тестирование MAR в рамках других запланированных операционных / внутренних аудитов для повышения эффективности

- Расширение использования технологий

- Включение информационных панелей и анализа ключевых элементов управления и недостатков

- Использование SharePoint других функций рабочего процесса для подтверждения и контроля версий, а также для создания контрольного журнала

- Проведение анализа затрат на соответствие требованиям MAR, включая альтернативные издержки, выявление узких мест и факторов затрат, а также замену автоматизацией, компьютерными методами аудита (CAAT) или сторонним программным обеспечением

е., не обязательно должен быть ключевым владельцем процесса)

е., не обязательно должен быть ключевым владельцем процесса) Небольшими шагами по улучшению вашей программы MAR, вашей организации принесет пользу в долгосрочной перспективе и с большей вероятностью увеличит общую эффективность и результативность вашей программы MAR.

Чтобы получить дополнительную информацию по этой теме или узнать, как специалисты по страхованию Baker Tilly могут помочь, свяжитесь с нашей командой.

Требуется ли аудит финансовой отчетности в Новой Зеландии? | Insights

Если у вашей компании 10 или более акционеров, вопрос, который она может задать (или, возможно, стоит задавать) сама, заключается в том, следует ли ей отказаться от требования о подготовке аудированной финансовой отчетности за текущий отчетный период.

Во время карантина COVID-19 многие компании будут искать способы сократить расходы.Для тех компаний, у которых есть 10 или более акционеров, очень быстрой мерой экономии может быть просто отказ от требования о подготовке проверенной финансовой отчетности в соответствии с Законом о компаниях 1993 года

При соблюдении нескольких условий отказ от требования о подготовке проверенной финансовой отчетности. финансовая отчетность относительно проста.

Требование составлять аудированную финансовую отчетность

Компании

Согласно части 11 Закона о компаниях, следующие компании обязаны готовить аудированную финансовую отчетность:

- «крупных» компаний;

- «крупных» зарубежных компаний, ведущих бизнес в Новой Зеландии;

- компаний с 10 и более акционерами; и

- компаний с менее чем 10 акционерами, которые решили подготовить аудированную финансовую отчетность.

«Крупные» компании

Для целей Закона о компаниях термин «крупный» определяется в разделе 45 Закона о финансовой отчетности 1993 года.

За исключением зарубежной компании или дочерней компании зарубежной компании, компания считается «крупной» в отношении отчетного периода, если на дату баланса каждого из двух предыдущих отчетных периодов общие активы организации и ее дочерних компаний превышают 60 миллионов новозеландских долларов, или, в каждом из двух предыдущих отчетных периодов, общая выручка предприятия и его дочерних компаний превышает 30 миллионов новозеландских долларов. 1

Зарубежная компания или дочерняя компания зарубежной компании является «крупной» в отношении отчетного периода, если на дату баланса каждого из двух предыдущих отчетных периодов общие активы организации и ее дочерних компаний превышают 20 миллионов новозеландских долларов, или в каждом из двух предыдущих отчетных периодов общая выручка предприятия и его дочерних компаний превышает 10 миллионов новозеландских долларов. 2

2

Прочие организации

В дополнение к тем компаниям, которые обязаны готовить проаудированную финансовую отчетность в соответствии с Законом о компаниях, различные другие организации обязаны готовить проаудированную финансовую отчетность в соответствии с их соответствующим законодательством.Это включает (но не ограничивается):

- «Подотчетные компании FMC» в соответствии с Законом о поведении на финансовых рынках 2013 г .;

- эмитентов регулируемых продуктов и листинговых эмитентов;

- лицензированных страховщиков и лицензированных надзорных органов; и

- «крупных» товариществ с ограниченной ответственностью в соответствии с Законом о товариществах с ограниченной ответственностью 2008 года 3 .

Могут существовать дополнительные юридические лица, такие как акционерные общества, благотворительные фонды или другие юридические лица, учрежденные законодательством, которые также могут быть обязаны составлять проаудированную финансовую отчетность. Если вы связаны с одним из этих типов организаций, важно, чтобы соответствующие правила и законодательство организации были проверены, чтобы узнать, каковы соответствующие правила аудита.

Если вы связаны с одним из этих типов организаций, важно, чтобы соответствующие правила и законодательство организации были проверены, чтобы узнать, каковы соответствующие правила аудита.

Компании, имеющие 10 или более акционеров

Компании, имеющие 10 или более акционеров, обязаны готовить аудированную финансовую отчетность. Однако раздел 207I Закона позволяет этим компаниям отказаться от требования о подготовке проверенной финансовой отчетности. Чтобы отказаться от участия, акционеры компании должны провести собрание в течение «периода выбора» (мы обсуждаем это ниже), на котором они принимают решение отказаться от соблюдения одного или нескольких из следующих условий:

- подготовка финансовой отчетности и финансовой отчетности группы;

- аудит финансовой отчетности; и

- Обязанность по подготовке годового отчета.

Если не менее 95% голосов акционеров, имеющих право голоса и фактически голосующих по вопросу, согласны, компания может отказаться от требования о подготовке аудированной финансовой отчетности за этот отчетный период.

Период выбора

Чтобы отказаться от требования о подготовке аудированной финансовой отчетности за отчетный период, акционеры должны принять решение в течение «периода выбора». «Период выбора» по отношению к отчетному периоду – это период с начала этого отчетного периода до конца самой ранней из следующих дат:

- дата, которая наступает через шесть месяцев после начала отчетного периода;

- дата годового собрания, которое должно быть проведено в течение этого отчетного периода; и

- в случае отчетного периода, который короче шести месяцев, дата баланса этого периода.

Текущий отчетный период

Если у вашей компании 10 или более акционеров и дата баланса 31 марта (дата баланса по умолчанию для большинства компаний Новой Зеландии), то, если вы хотите отказаться от требования о подготовке аудированной финансовой отчетности за отчетный период с 1 апреля 2020 года до 31 марта 2021 года акционеры вашей компании должны принять решение об отказе от участия до 1 октября 2020 года (то есть через шесть месяцев с начала текущего отчетного периода). Если решение не будет получено до этой даты, ваша компания должна будет подготовить аудированную финансовую отчетность за текущий отчетный период.

Если решение не будет получено до этой даты, ваша компания должна будет подготовить аудированную финансовую отчетность за текущий отчетный период.

Прочие соображения

Если вы все же желаете отказаться от требования о подготовке проверенной финансовой отчетности за текущий отчетный период, пожалуйста, обратите внимание на сроки принятия решения. Кроме того, если ваша компания также «большая» или ее устав требует подготовки аудированной финансовой отчетности, она не сможет отказаться от участия. Однако, если ваша компания желает отказаться и единственное препятствие для нее – конституция, в нее можно внести поправки, просто приняв специальное решение акционеров о внесении поправок в конституцию, удалив требование о подготовке проверенной финансовой отчетности.

Преимущества аудита

Хотя отказ от требований о назначении аудитора и / или подготовке финансовой отчетности может дать немедленную выгоду для экономии средств, назначение аудитора и подготовка финансовой отчетности дает некоторые преимущества, которые следует учитывать.

Аудированная финансовая отчетность предоставит акционерам уровень прозрачности финансов компании, а также даст представление о стоимости их инвестиций. Они также покажут потенциальному стороннему инвестору или покупателю, что счета компании надежны и прошли аудит.Первое, что сделает потенциальный инвестор или покупатель при проведении комплексной проверки, – это изучит финансы компании. Если аудированная финансовая отчетность недоступна, это может сильно оттолкнуть этого инвестора или покупателя. Эти факторы (среди многих других) следует принимать во внимание при принятии решения о том, следует ли отказаться от требований аудита и подготовки финансовой отчетности.

Дополнительные советы

Если вы планируете отказаться от требования об отказе от требования о подготовке проверенной финансовой отчетности или вам требуются какие-либо советы по финансовой отчетности или корпоративному администрированию, пожалуйста, свяжитесь с командой DLA Piper.

1 Раздел 45 (1) Закона о финансовой отчетности 2013 г.

2 Раздел 45 (2) Закона о финансовой отчетности 2013 г.

3 Коммандитное товарищество будет считаться «большим» коммандитным товариществом «крупное» зарубежное коммандитное товарищество для целей Закона о товариществах с ограниченной ответственностью 2008 года, если оно удовлетворяет критериям, изложенным в разделе 45 Закона о финансовой отчетности 2013 года (что является теми же критериями для определения того, является ли компания «крупной»).

Реформа аудита

Фон

FRC уже некоторое время обеспокоен влиянием концентрации на аудиторском рынке и, в частности, потенциальным влиянием крупного банкротства фирмы на рынки капитала. FRC работает с крупными аудиторскими фирмами над разработкой планов действий в чрезвычайных ситуациях, которые могут быть задействованы в случае, если фирма окажется в серьезном затруднении. FRC также активно участвовал в формировании сроков проведения аудиторских тендеров, выступая за 10-летний аудиторский тендерный период для компаний FTSE 350 в соответствии с поправками 2012 года к Кодексу корпоративного управления Великобритании.

Вехи проекта

FRC представил свои комментарии Комиссии по конкуренции, которая первоначально предложила, чтобы компании, входящие в FTSE 350, проводили обязательный аудит не реже одного раза в пять лет. Комментарии FRC были рассмотрены Комиссией по конкуренции, и 15 октября 2013 года Комиссия по конкуренции опубликовала свой окончательный пакет средств правовой защиты. Это включало требование о том, чтобы компании из FTSE 350 выставляли свои обязательства по обязательному аудиту на торги не реже одного раза в десять лет.

В январе 2014 года Комиссия по конкуренции объявила, что они отложат выпуск своего пакета по реформе аудита в Великобритании в свете объявления литовской страны, председательствующей в Совете ЕС, и Европейского парламента о соглашении по реформе аудита ЕС.

Новые правила ЕС, принятые Советом Европейского Союза в апреле 2014 года, вводят обязательную ротацию аудиторов для ОПИ, требуя от таких компаний повторного тендера через 10 лет и смены аудитора не реже одного раза в 20 лет. Реформы включают запрет на предоставление определенных услуг, не связанных с аудитом, клиентам, проводящим аудит PIE (включая налоговые консультации и услуги, связанные с финансовой и инвестиционной стратегией клиента, проводящего аудит), а также вводят ограничение на сборы, которые могут быть получены от предоставление ОПИ разрешенных неаудиторских услуг. Кроме того, правила запрещают использование ограничительных положений в контрактах, которые ограничивают выбор аудитора для компании, чтобы способствовать разнообразию рынка. Новые правила в форме Директивы, вносящей поправки в Директиву об обязательном аудите (Директива 2006/43 / EC) (ссылка на веб-сайт Европы) и Регламента о конкретных требованиях, касающихся обязательного аудита организаций, представляющих общественный интерес (PIE), были введены в действие. опубликовано в Официальном журнале Европейского Союза.И Директива, и Регламент вступят в силу через 20 дней после их публикации в Официальном журнале Европейского Союза .

Реформы включают запрет на предоставление определенных услуг, не связанных с аудитом, клиентам, проводящим аудит PIE (включая налоговые консультации и услуги, связанные с финансовой и инвестиционной стратегией клиента, проводящего аудит), а также вводят ограничение на сборы, которые могут быть получены от предоставление ОПИ разрешенных неаудиторских услуг. Кроме того, правила запрещают использование ограничительных положений в контрактах, которые ограничивают выбор аудитора для компании, чтобы способствовать разнообразию рынка. Новые правила в форме Директивы, вносящей поправки в Директиву об обязательном аудите (Директива 2006/43 / EC) (ссылка на веб-сайт Европы) и Регламента о конкретных требованиях, касающихся обязательного аудита организаций, представляющих общественный интерес (PIE), были введены в действие. опубликовано в Официальном журнале Европейского Союза.И Директива, и Регламент вступят в силу через 20 дней после их публикации в Официальном журнале Европейского Союза . Государства-члены ЕС должны включить правила Директивы в свое национальное законодательство до 17 июня 2016 года. Постановление вступает в силу с 17 июня 2016 года.

Государства-члены ЕС должны включить правила Директивы в свое национальное законодательство до 17 июня 2016 года. Постановление вступает в силу с 17 июня 2016 года.

В свете правил ЕС Комиссия по конкуренции объявила, что она рассмотрит свои проекты приказов, чтобы рассмотреть последствия, которые будет иметь законодательство ЕС. В июле 2014 года Управление по конкуренции и рынкам (CMA) выпустило консультацию по проекту приказа, направленного на реализацию аспектов пакета мер Комиссии по конкуренции для реформы аудита в Великобритании в свете соглашения на европейском уровне о реформе аудита.Консультационный период завершился 24 августа 2014 года.

В сентябре 2014 года Управление по конкуренции и рынкам (CMA) опубликовало свой окончательный приказ о реформировании аудиторского рынка в Великобритании, следуя отчету Комиссии по конкуренции о рынке и в свете соглашения на европейском уровне о реформе аудита.

В окончательный заказ входят:

- требование к компаниям из FTSE 350 выставлять свои обязательства по обязательному аудиту на торги не реже одного раза в 10 лет в соответствии с Регламентом ЕС об обязательном аудите организаций, представляющих общественный интерес; и

- меры по усилению подотчетности внешнего аудитора Комитету по аудиту и снижению влияния руководства.

Приказ вступит в силу 1 января 2015 года и будет применяться к финансовым годам, начинающимся 1 января 2015 года или после этой даты. Это означает, что круг ведения комитета по аудиту необходимо будет пересмотреть на 2015 год. Однако в отношении проведения торгов он содержит переходные положения, которые соответствуют положениям Регламента ЕС.

Департамент бизнеса, инноваций и профессиональных навыков (BIS) выпустил дискуссионный документ о последствиях ЕС и более широких реформ для регулирования аудиторской деятельности, а Совет по финансовой отчетности выпустил консультационный документ по реализации Директивы ЕС по аудиту и Регламента аудита.Оба были выпущены в декабре 2014 года.

Документ для обсуждения BIS подкреплен дополнительным документом, выпущенным в марте 2015 года. Дополнительная информация указывает на то, что BIS, CMA и FRC договорились, «что, насколько это возможно, Приказ CMA и требования Регламента должны соблюдаться. применяются последовательно друг с другом ». В июле 2015 года правительство объявило, что все организации, представляющие общественный интерес (котирующиеся на бирже компании, банки, строительные общества и соответствующие страховщики), должны будут объявлять тендер на аудит не реже одного раза в десять лет и менять аудитора не реже одного раза в 20 лет.Правительство также объявило, что Совет по финансовой отчетности будет компетентным органом Великобритании по регулированию деятельности аудиторов, но что регулирующая деятельность будет по-прежнему осуществляться признанными надзорными органами (RSB) (такими как ICAEW), которые соответствуют определенным критериям в соответствии с Делегация ФРК. В сентябре 2015 года FRC выпустил консультацию по изменениям в Стандартах этики для аудиторов, Международных стандартах аудита (ISA), Кодексе корпоративного управления Великобритании и Руководстве по комитетам по аудиту, которые возникли в результате внедрения в Великобритании Регламента и Директивы ЕС по аудиту.Комментарии к консультации закрыты 11 декабря 2015 г. В октябре 2015 года Департамент бизнеса, инноваций и профессиональных навыков опубликовал свою консультацию по проекту имплементирующих нормативных актов и проекту поправок к Закону о компаниях для реализации изменений в реформе аудита в Великобритании.В августе 2015 года BIS выпустило обновленную информацию о политике реализации реформ аудита ЕС в Великобритании. В сентябре 2015 года Управление финансового поведения и Управление пруденциального регулирования выпустили консультации по изменениям требований комитета по аудиту в результате реформы аудита ЕС.В мае 2016 года PRA опубликовало окончательные правила о комитетах по аудиту в соответствии с пересмотренной директивой об обязательном аудите.

В январе 2016 года правительство объявило, что порог освобождения от аудита будет приведен в соответствие с пересмотренными пороговыми значениями, чтобы определить, является ли компания небольшой. Изменения в освобождении от аудита вступают в силу для отчетных периодов, начинающихся 1 января 2016 года или после этой даты, и не могут быть приняты досрочно, в отличие от требований бухгалтерского учета Положения о компаниях и группах (Счета и отчеты) 2015 , которые могут быть приняты досрочно для учетных периодов, начинающихся с или после 1 января 2015 года. В марте 2016 года FRC выпустил консультацию по предложениям в отношении процедуры обеспечения соблюдения аудита, разработанной для выполнения его предстоящих обязанностей по обеспечению выполнения аудита. Комментарии закрыты 4 мая 2016 г. В мае 2016 года FRC выпустил «окончательные проекты» Кодекса корпоративного управления Великобритании 2016 года, пересмотренного Руководства по комитетам по аудиту, Стандарта этики 2016 года и пересмотренных Международных стандартов аудита (Великобритания и Ирландия). Они завершают выполнение FRC Регламента и Директивы ЕС по аудиту вместе с частями окончательного постановления Управления по конкуренции и рынкам (CMA).В мае 2016 года BIS опубликовал ответ правительства на проведенные ранее консультации о мерах по реализации Директивы ЕС по аудиту и Регламента аудита (537/2014) в Великобритании, а также других изменений, направленных на повышение доверия и усиление режима аудита. В июне 2016 года FRC выпустил Кодекс корпоративного управления Великобритании 2016 года, пересмотренное Руководство по комитетам по аудиту, Стандарт этики 2016 года и пересмотренные Международные стандарты аудита (Великобритания).Текущее состояние проекта

В декабре 2019 года сэр Дональд Брайдон опубликовал свой заключительный отчет, в котором изложил свои личные взгляды на качество и эффективность аудита государственному секретарю.Министерство бизнеса, энергетики и промышленной стратегии (BEIS) выпустило «Белую книгу» об укреплении британской структуры для компаний и методах их аудита. Есть ряд предложений относительно будущего аудита. Комментарии запрашиваются до 8 июля 2021 года.

последствий COVID-19 для финансовой отчетности и аудита: часто задаваемые вопросы (FAQ) | ASIC

Вы здесь:

- Дом

- Нормативные ресурсы

- Финансовая отчетность и аудит

- Часто задаваемые вопросы о COVID-19

Эти часто задаваемые вопросы касаются воздействия пандемии COVID-19 на финансовую отчетность и вопросы аудита.Часто задаваемые вопросы обновляются по мере необходимости в ответ на возникающие проблемы и меняющиеся обстоятельства.

Часто задаваемые вопросы относятся к требованиям к финансовой отчетности и аудиту в главе 2M Закона о корпорациях от 2001 г. (Закон о корпорациях), если не указано иное.

Финансовые отчеты и отчеты директоров

1. Каковы основные направления финансовой отчетности ASIC для компаний, директоров и аудиторов с учетом воздействия пандемии COVID-19?

Учитывая влияние пандемии COVID-19 на бизнес и сопутствующие меры (e.грамм. ограничения на поездки, удаленная работа и социальное дистанцирование), ключевые направления финансовой отчетности за годы, закончившиеся 31 марта 2020 г. по 30 июня 2021 г., включают:

- Признание и оценка

- Стоимость активов (включая нематериальные активы, имущество, запасы, дебиторскую задолженность / ссуды, инвестиции, прочие финансовые активы, активы по контракту и отложенные налоговые активы)

- Обязательства (включая резервы по обременительным договорам, финансовые гарантии и реструктуризацию)

- Раскрытие информации

- источники неопределенности оценки

- Ключевые допущения и анализ чувствительности

- Операционный и финансовый обзор (OFR) – основные факторы результатов, бизнес-стратегии, риски и перспективы на будущее

- Другое

- Оценка непрерывности деятельности и платежеспособность

- последующих событий.

Организации должны надлежащим образом учитывать каждый вид поддержки и помощи со стороны правительства, кредиторов, арендодателей и других лиц. Как в финансовом отчете, так и в OFR должны быть четко указаны значительные суммы, дата начала и ожидаемая продолжительность поддержки или помощи.

Другие вопросы, которые следует учитывать, могут включать эффективность хеджирования, доходность продаж, внебалансовые риски, а также кредитные риски и риски ликвидности, связанные с финансовыми инструментами.

Компании, директора и аудиторы также должны помнить о требованиях стандарта учета аренды, который впервые применяется в течение лет, начинающихся 1 января 2019 года или после этой даты.

См. Пресс-релиз (20-157MR) Основное внимание уделяется финансовой отчетности в условиях COVID-19 (7 июля 2020 г.), пресс-релиз (20-325MR) ASIC выделяет основные направления для финансовых отчетов 31 декабря 2020 г. в условиях COVID-19 (15 декабря 2020 г.) и пресс-релиз (21-129MR) ASIC выделяет основные направления финансовой отчетности 30 июня 2021 г. в соответствии с условиями COVID-19.

Вернуться к началу

2. Какие факторы следует учитывать при оценке активов, обязательств и непрерывности деятельности?

Факторы, которые следует учитывать в отношении стоимости активов, обязательств и оценок платежеспособности и непрерывности деятельности, могут включать:

- Деловые и внутренние или международные экономические факторы

- отраслевые коэффициенты

- Влияние на клиентов, заемщиков и арендаторов

- Влияние на цепочки поставок

- сделок с зарубежными операциями, транзакциями и валютами

- краткосрочные и долгосрочные условия

- Доступность, распространение и распространение вакцин против COVID-19

- Продолжительность мер по сдерживанию и закрытию предприятий

- объем и продолжительность помощи и поддержки со стороны правительства и других лиц

- Влияние на краткосрочные операционные денежные потоки

- Рефинансирование долга, ковенанты по займам, отсрочка от кредиторов и поддержка ликвидности

- Изменения долгового и лизингового договоров

- привлечение капитала

- планы управления и меры реагирования на последствия пандемии.

Этот список не является исчерпывающим, и могут быть другие факторы, которые следует учитывать в обстоятельствах отдельных организаций.

Эти факторы также могут иметь значение при оценке способности заемщиков и дебиторов организации выполнять свои обязательства перед организацией, а также способности основных поставщиков продолжать предоставлять товары и услуги предприятию.

Существуют разные подходы к неопределенностям для разных активов и обязательств предприятия.Например, обесценение нефинансовых активов основывается на наилучших оценках справедливой стоимости и ценности использования. Наилучшая оценка должна учитывать факторы риска (например, через ставку дисконтирования, используемую в модели дисконтированных денежных потоков). Учитывая неопределенности в текущих условиях, может возникнуть необходимость в использовании сценариев, взвешенных по вероятности, для оценки как справедливой стоимости, так и ценности использования.

Для создания резервов на возможные потери по ссудам может применяться вероятностный вес возможных сценариев.

Предположения должны быть реалистичными и не должны быть излишне оптимистичными или пессимистичными.Однако раскрытие информации о неопределенностях, ключевых допущениях и анализе чувствительности будет важно для пользователей финансовых отчетов, а также информации и пояснений, представленных в OFR.

Следует также уделить внимание соответствующей классификации активов и обязательств между краткосрочными и внеоборотными категориями в отчете о финансовом положении.

Обстоятельства компаний и среда, в которой они работают, могут значительно меняться от одного отчетного периода к другому в условиях COVID-19.Это может существенно повлиять на оценку стоимости активов, обязательств и финансового положения.

Раскрытие ключевых допущений, рисков, факторов, влияющих на результаты, стратегий и будущих перспектив, а также изменений по сравнению с предыдущим периодом будет важно для инвесторов и других пользователей финансовой отчетности и OFR. Это относится как к годовым, так и к полугодовым отчетам. Следует также учитывать любые обязательства по постоянному раскрытию информации.

См. Также Информационный лист 203 Обесценение нефинансовых активов: материалы для директоров (ИНФОРМАЦИЯ 203).

Вернуться к началу

2А. Как повлияли ограничения в штате Виктория и изменения в JobKeeper на финансовую отчетность за периоды, закончившиеся 30 июня 2020 года?

Ключевые события, произошедшие после 30 июня 2020 года, которые могли повлиять на финансовую отчетность за полный год и полугодие, закончившиеся 30 июня 2020 года, включали:

- Ограничения Этапа 3 для всего Мельбурна, объявленные 7 июля 2020 г.

- Изменения в JobKeeper, объявленные 23 июля 2020 г. и 7 августа 2020 г.

- , ограничения этапа 4 для всего Мельбурна и ограничения этапа 3 региона Виктория, которые вступили в силу со 2 августа 2020 года.

Обработка на 30 июня 2020 года влияет на начальное сальдо за год, заканчивающийся 30 июня 2021 года, и может повлиять на результат за этот год. Обсуждение в этом разделе часто задаваемых вопросов может также помочь в рассмотрении того, как на методы учета и оценки могут повлиять другие события и обстоятельства 30 июня 2021 года или другие даты баланса.

Воздействие описанных выше событий на компании зависело от их присутствия на викторианском рынке, например, от операций, поставщиков и / или клиентов в Виктории.Компании также могли быть затронуты изменениями в JobKeeper и общими экономическими последствиями, вытекающими из этих событий.

Хотя это были новые события, произошедшие после 30 июня 2020 года, они могли повлиять на оценку стоимости активов (например, оценку обесценения нефинансовых активов, ожидаемые кредитные убытки по ссудам и дебиторской задолженности и справедливую стоимость инвестиционных активов), платежеспособность и постоянное предприятие.

Также может потребоваться рассмотреть другие сценарии с учетом факторов, перечисленных в FAQ 2 выше.Решения отдельных лиц, компаний и правительств с течением времени будут влиять на влияние условий COVID-19 на компанию. Некоторые будущие решения и их влияние могут быть более предсказуемыми, чем другие, с учетом условий, существующих на дату баланса (для стоимости активов) или дату завершения финансового отчета для выпуска (для оценки платежеспособности и непрерывности деятельности).

Фактические события, происходящие после даты баланса, могут рассматриваться как более или менее предсказуемые на дату баланса и могут быть в определенной степени коррелированы с их приближением к дате баланса.

Даже при отсутствии событий в Виктории в июне 2020 года возможность «второй волны» случаев COVID-19 в Австралии могла быть учтена в оценках и, где это применимо, в некоторых сценариях, взвешенных по вероятности. Некоторые предполагаемые события могли быть в определенной степени коррелированы с другими событиями – например, возможность «второй волны» может привести к различным ожиданиям в отношении степени поддержки со стороны правительства или других сторон.

Стоимость активов

При рассмотрении стоимости активов на 30 июня 2020 года следует учитывать условия, существующие на 30 июня 2020 года, и будущие ожидания на эту дату.Используемые допущения должны быть разумными и подтверждаемыми.

К 30 июня 2020 года, когда 36 пригородов в 10 почтовых индексах Мельбурна уже находятся под ограничениями этапа 3 и число зарегистрированных инфекций растет, можно ожидать, что ограничения этапа 3 для всего Мельбурна будут вероятными. Можно также ожидать, что ограничения на уровне Мельбурна могут привести к дальнейшей поддержке со стороны правительств и других сторон. Возможно, было труднее предсказать необходимость и характер возможных дополнительных ограничений.

От каждой компании, на которую прямо или косвенно повлияли условия в Виктории или изменения в JobKeeper, можно было ожидать, что при оценке дисконтированных будущих денежных потоков, подтверждающих стоимость активов, по состоянию на 30 июня 2020 года, можно было использовать следующий подход:

- Ожидание ограничений Этапа 3 для всего Мельбурна должно было быть включено в высокую долю вероятностно-взвешенных сценариев, и сценариям должен был быть присвоен высокий вес.

- ожидание некоторой формы расширения JobKeeper для соответствующих компаний во многих отраслях, возможно, было рассмотрено для части сценариев, взвешенных по вероятности, и с учетом некоторого веса

- ожидание некоторых форм дальнейших ограничений в Виктории было бы ниже и могло быть учтено в небольшой части сценариев, взвешенных по вероятности, и им был дан низкий вес.Конкретные ограничения, применяемые в Виктории со 2 августа 2020 года, не были бы предусмотрены на 30 июня 2020 года.

Различные компании могли смоделировать большее или меньшее количество сценариев или использовать другие методы для достижения аналогичного результата.

Степень, в которой события в Виктории были учтены при определении стоимости активов компаниями, имеющими отношение к викторианскому рынку, могла быть ключевыми предположениями, которые должны быть раскрыты в примечаниях к финансовому отчету.В примечаниях также могло возникнуть необходимость раскрыть характер и оценку финансового воздействия этих событий после отчетной даты в той мере, в какой их влияние не было полностью отражено в балансовой стоимости активов и обязательств в финансовой отчетности по состоянию на 30 июня 2020 года.

Оценка платежеспособности и непрерывности деятельности

Оценка платежеспособности и непрерывности деятельности должна основываться на:

- Условия, существующие на дату завершения подготовки финансового отчета к выпуску, включая влияние всех событий, произошедших до этой даты

- ожиданий от будущих событий.

Наверх

3. Какая информация должна быть раскрыта в финансовой отчетности?

В некоторых случаях неопределенности могут привести к относительно широкому диапазону разумных и обоснованных предположений в отношении будущих результатов деятельности и денежных потоков для предприятий или активов организации. Это может повлиять на оценку стоимости активов или обязательств / резервов или оценку того, является ли предприятие непрерывным.

Директора должны иметь разумную основу для каждой существенной оценки в финансовой отчетности и любой оценки того, является ли предприятие непрерывным.Директора и аудиторы должны соответствующим образом оспорить ключевые допущения.

Полезное и содержательное раскрытие источников неопределенности оценок и ключевых допущений позволит пользователям понять основу для сделанных оценок и суждений. Информация должна быть достаточно конкретной для обстоятельств, влияющих на организацию, и влияния на конкретные активы, обязательства, доходы и расходы. Это включает в себя четкое раскрытие изменений в ключевых допущениях между отчетными периодами в условиях COVID-19 по мере изменения или прояснения обстоятельств.

Также может быть рассмотрено раскрытие воздействия при различных возможных сценариях в рамках анализа чувствительности предприятия в отношении активов и обязательств.

Прозрачность важна для доверия рынка и инвесторов к финансовой отчетности.

Общение должно быть четким, кратким и эффективным. Ключевая информация не должна теряться из-за ненужных деталей.

Вернуться к началу

4. Какую информацию следует раскрывать в OFR?

Для листинговых компаний OFR должно объяснять влияние на бизнес и основные факторы результатов и финансового положения, а также стратегии, риски и перспективы на будущее.Это особенно важно для организаций, результаты и финансовое положение которых пострадали в результате пандемии COVID-19.

Информация и пояснения в OFR должны рассказывать историю и быть конкретными для обстоятельств организации, а также предоставлять всю информацию, которая разумно потребовалась бы участникам включенной в листинг организации для проведения информированной оценки:

- операции организации, включая основные факторы результатов, которые связаны с воздействием пандемии COVID-19 и другими факторами, не связанными с пандемией

- финансовое положение предприятия, включая то, как финансовое состояние предприятия было затронуто воздействием пандемии COVID-19.

- бизнес-стратегии организации, включая стратегии по устранению последствий и рисков пандемии COVID-19, а также перспективы на будущие финансовые годы.

Организации должны учитывать соответствующие факторы, указанные в ответе на FAQ 2 выше.

Изменения между отчетными периодами в условиях COVID-19 в связи с изменившимися обстоятельствами и предположениями должны быть четко раскрыты.

Аналогичное раскрытие информации может потребоваться в отчетах директоров компаний, не котирующихся на бирже. Эти отчеты должны включать обзор операций, а также подробную информацию о значительных изменениях в состоянии дел и характере основной деятельности организации.

OFR должен правильно определять все существенные причины неблагоприятных результатов, включая факторы, не связанные с воздействием пандемии COVID-19.

См. Нормативное руководство 247 Эффективное раскрытие информации в операционном и финансовом обзоре (RG 247).

Вернуться к началу

5. Могу ли я использовать альтернативные меры прибыли, которые устранят влияние пандемии COVID-19?

Показатели прибыли, не относящиеся к МСФО, которые призваны показать, что результат не повлиял на то, что пандемия COVID-19 не произошла, скорее всего, будут вводить в заблуждение.Они будут гипотетическими и могут не отражать фактические результаты деятельности предприятия. Также может оказаться невозможным надежно идентифицировать и отдельно количественно оценить влияние пандемии COVID-19. Любые показатели прибыли, не относящиеся к МСФО, должны быть беспристрастными и не должны использоваться, чтобы не сообщать рынку «плохие новости». Директорам следует ссылаться на соответствующие инструкции ASIC (перечисленные ниже) при представлении финансовой информации, не относящейся к МСФО.

Представление разделения прибыли или убытка (или отдельных статей доходов и расходов) между периодами до COVID-19 и после COVID-19 проблематично и может ввести в заблуждение, потому что:

- точка отсечки обычно не может быть четко идентифицирована

- Период до COVID-19 может не отражать будущих результатов

- влияние пандемии COVID-19 вряд ли будет единственным фактором, способствующим изменениям между результатами до COVID-19 и после COVID-19

- вряд ли последствия пандемии COVID-19 будут постоянными или единообразными в период после COVID-19.

Важно, чтобы основные факторы результата обсуждались в OFR или обзоре операций. Это включает в себя понимание воздействия пандемии и всех других важных факторов, влияющих на результат. Любой анализ результата не должен быть представлен в виде, потенциально вводящего в заблуждение.

Результат не следует разделять между периодами до COVID-19 и после COVID-19 на лицевой стороне отчета о прибылях и убытках или в примечаниях к финансовой отчетности.Результаты сегмента должны охватывать весь отчетный период. Результаты сегмента не должны исключать результат за весь или часть периода после COVID-19.

В некоторых случаях может быть возможно количественно определить и раскрыть в примечаниях к финансовой отчетности конкретные типы транзакций как важные элементы, включенные в результат, возникший исключительно из-за воздействия пандемии COVID-19 (например, государственной поддержки). Нецелесообразно представлять все или некоторые текущие операционные затраты (включая перенесенные затраты на техническое обслуживание или аналогичные затраты) как значительную статью в течение периода снижения выручки.

Следует объяснить, почему товар описывается как исключительно связанный с COVID-19. Если какой-либо предмет связан не только с COVID-19, необходимо также четко описать другие способствующие факторы. Может быть ошибочным описывать расходы, связанные с COVID-19, как разовые, особенно если последствия пандемии COVID-19 переходят дату баланса. Следует четко указать, что любые существенные предметы, которые полностью или частично связаны с пандемией COVID-19, не являются единственными затронутыми предметами.Например, это также может повлиять на другие статьи доходов и расходов.

Может оказаться невозможным отнести некоторые элементы, такие как убытки от обесценения или изменения выручки от продаж, исключительно к воздействию пандемии COVID-19 и отдельно количественно оценить суммы, относящиеся к разным причинам.

Если убытки от обесценения активов были исключены из показателя прибыли не по МСФО в предыдущем периоде, любое последующее восстановление обесценения также должно быть исключено из этого показателя для текущего периода.

См. Нормативное руководство 230 Раскрытие финансовой информации, не связанной с МСФО, (RG 230).

Вернуться к началу

6. Что необходимо учитывать при составлении отчетов при увеличении доходов или сокращении расходов?

Основные причины повышения производительности или улучшения элементов производительности, связанные с воздействием пандемии COVID-19, должны быть описаны в OFR (или отчете директоров), а также стратегии, риски и перспективы на будущее.

Например, организация, увеличившая продажи сторонам, которые складировали проданные товары, должна раскрыть причину увеличения продаж, а также раскрыть возможность сокращения продаж, если запасы клиентов уменьшатся в будущем.