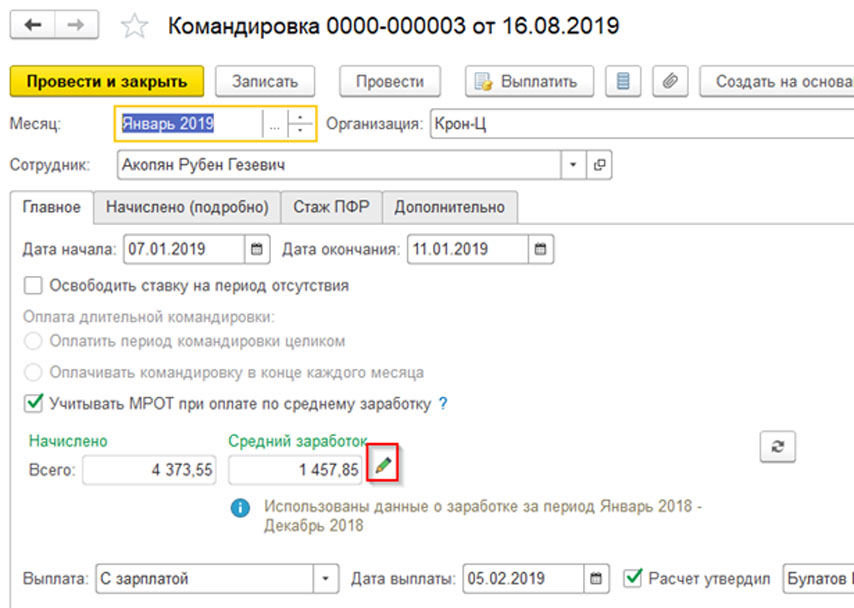

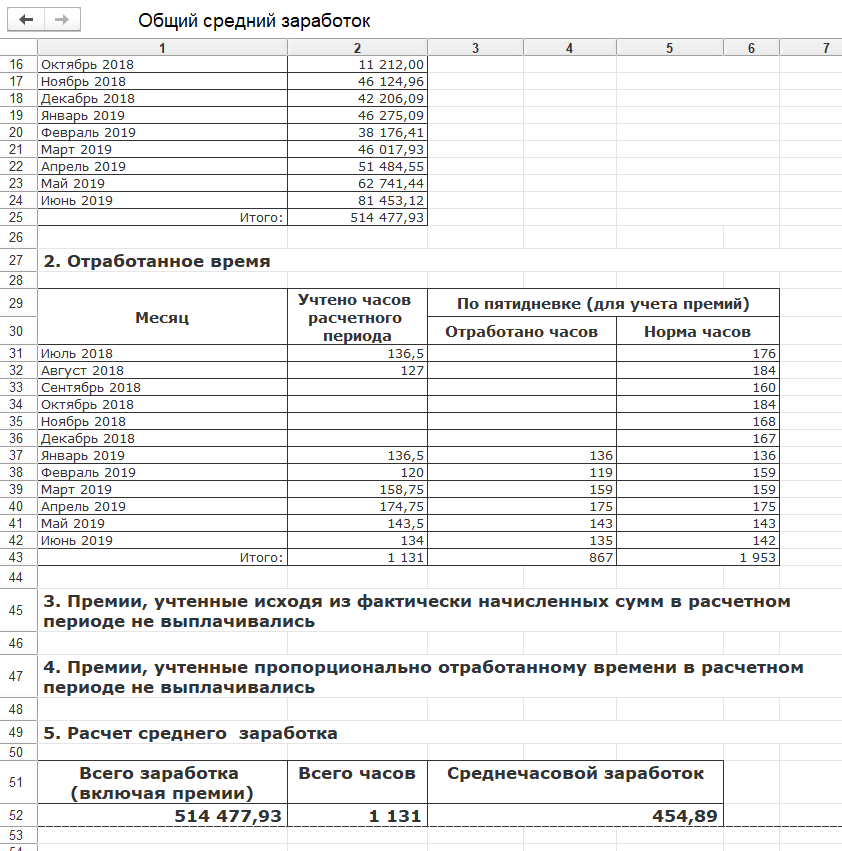

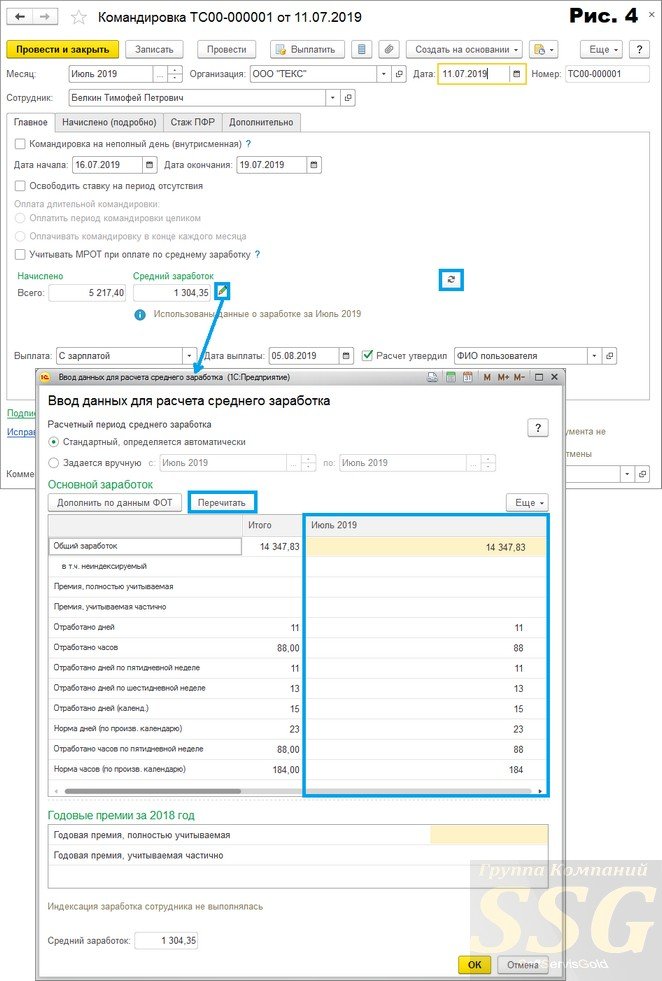

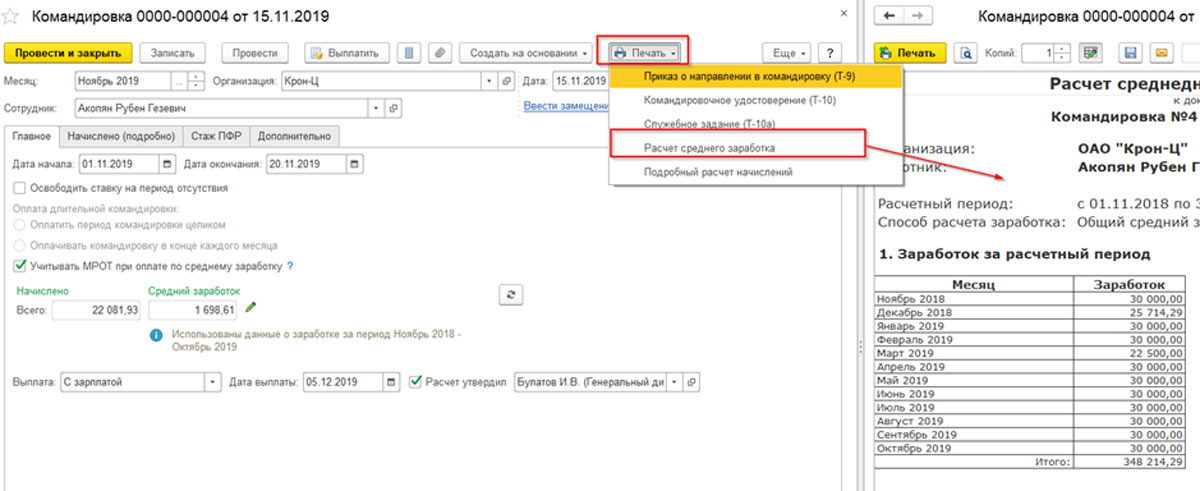

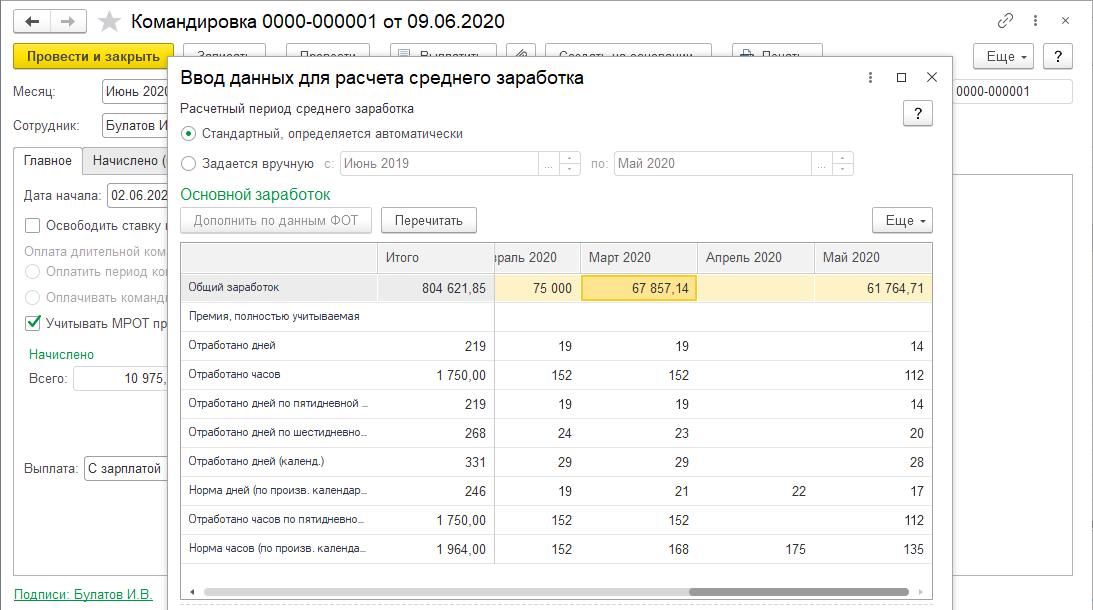

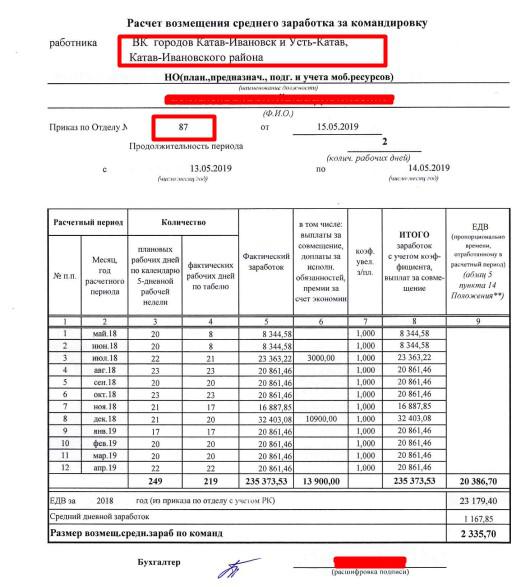

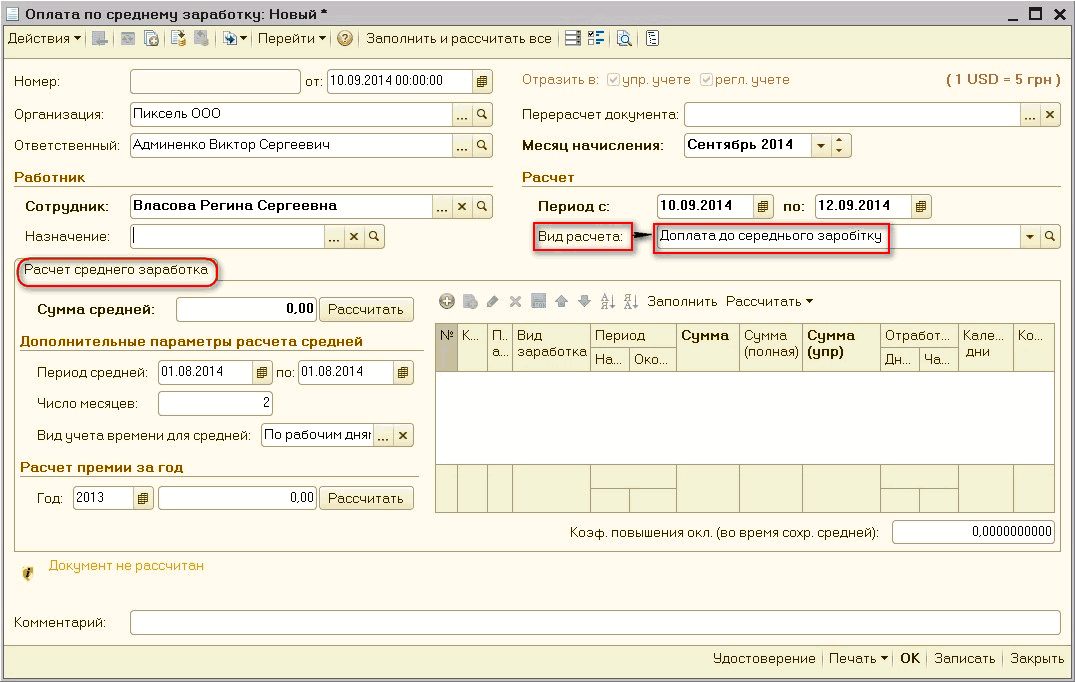

Онлайн калькулятор среднего заработка при командировке: Онлайн калькулятор расчета командировочных в 2021 году

Исчисление среднего заработка при направлении сотрудника в командировку.

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Консультации экспертов службы Правового консалтинга ГАРАНТ

Если человек был в командировке три дня, а остальные работал, когда выплачивается аванс, то командировки считаются по среднему и производится доплата до оклада. Доплата до оклада (для случаев, когда средний заработок оказывается меньше) предусмотрена локальным актом работодателя.

Доплата до оклада (для случаев, когда средний заработок оказывается меньше) предусмотрена локальным актом работодателя.

По данному вопросу мы придерживаемся следующей позиции:

Для целей НДФЛ средний заработок, сохраняемый при направлении работника в служебную командировку, относится к оплате труда. НДФЛ с такого дохода удерживается в общем порядке, предусмотренном для доходов в виде оплаты труда: то есть не ранее последнего дня месяца, за который налогоплательщику был начислен указанный доход. При выплате среднего заработка до окончания месяца, за который он начислен (т.е. в “аванс”), оснований для удержания и уплаты НДФЛ не возникает.

Такой же порядок считаем применимым и к доплате до оклада, производимой работодателем к среднему заработку на основании локального нормативного акта. Однако, учитывая отсутствие официальных разъяснений, в отношении этой выплаты не исключаем иного мнения у контролирующих органов.

Обоснование позиции:

Средний заработок, сохраняемый за работником на время его нахождения в служебной командировке (ст. 167 ТК РФ, п. 9 Положения о командировках), как и сумма доплаты до размера должностного оклада, производимая на основании локального нормативного акта работодателя (ст.ст. 8, 9, 41, 57 ТК РФ), образуют для физического лица доход, облагаемый НДФЛ (п. 1 ст. 41 НК РФ, п. 1 ст. 210 НК). Оснований для освобождения указанных выплат от налогообложения в ст. 217 НК РФ не содержится (сохранение среднего заработка при направлении работника в командировку является законодательно установленной гарантией, а не компенсационной выплатой (ст. 164 ТК РФ, письмо Минфина России от 17.12.2018 N 03-04-06/91719).

167 ТК РФ, п. 9 Положения о командировках), как и сумма доплаты до размера должностного оклада, производимая на основании локального нормативного акта работодателя (ст.ст. 8, 9, 41, 57 ТК РФ), образуют для физического лица доход, облагаемый НДФЛ (п. 1 ст. 41 НК РФ, п. 1 ст. 210 НК). Оснований для освобождения указанных выплат от налогообложения в ст. 217 НК РФ не содержится (сохранение среднего заработка при направлении работника в командировку является законодательно установленной гарантией, а не компенсационной выплатой (ст. 164 ТК РФ, письмо Минфина России от 17.12.2018 N 03-04-06/91719).

В свою очередь, работодатель, выплачивающий указанные доходы, признается налоговым агентом и обязан правильно и своевременно исчислять сумму НДФЛ, удерживать его у налогоплательщика и перечислять удержанную сумму в бюджет (п. 1, пп. 1 п. 3 ст. 24, п.п. 1, 2 ст. 226 НК РФ).

Согласно п. 3 ст. 226 НК РФ исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст.

- Средний заработок

Вопрос определения даты фактического получения дохода в виде сумм среднего заработка, сохраняемого за командированным работником, не является очевидным. В ст. 223 НК РФ рассматриваемый доход отдельно не поименован.

По общему правилу дата фактического получения доходов, получаемых в денежной форме, определяется как день их выплаты (пп. 1 п. 1 ст. 223 НК РФ). Для доходов в виде оплаты труда п. 2 ст. 223 НК РФ установлено специальное правило, согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В связи с чем НДФЛ с доходов в виде оплаты труда может быть исчислен не раньше последнего дня месяца, за который начислен этот доход. И это правило применимо вне зависимости от того, что согласно нормам трудового законодательства заработная плата выплачивается не реже чем каждые полмесяца (ст. 136 ТК РФ). Соответственно при выплате заработной платы за первую половину месяца (так называемого “аванса”) у налогового агента нет оснований для исчисления и удержания НДФЛ из выплачиваемых сумм (конечно, если выплата производится ранее последнего числа текущего месяца). Смотрите, например, письма Минфина России от 16.05.2019 N 03-04-05/35314, от 13.02.2019 N 03-04-06/8932, от 15.01.2019 N 03-04-06/1192, ФНС России от 15.01.2016 N БС-4-11/320, Минтруда России от 05.02.2019 N 14-1/ООГ-549, определение Верховного Суда РФ от 11.05.2016 N 309-КГ16-1804.

Исходя из положений ст.ст. 129, 139, 166, 167 ТК РФ, представители ФНС и Минфина России пришли к согласованному выводу, что средний заработок, сохраняемый при направлении работника в служебную командировку, относится к оплате труда для целей обложения НДФЛ (письма ФНС России от 05. 10.2017 N ГД-4-11/20103@, Минфина России от 09.04.2018 N 03-04-07/23964).

10.2017 N ГД-4-11/20103@, Минфина России от 09.04.2018 N 03-04-07/23964).

Соответственно в целях обложения НДФЛ датой фактического получения дохода в виде среднего заработка, сохраняемого при направлении работника в служебную командировку, выплачиваемого в сроки, установленные для выплаты заработной платы, признается последний день месяца, за который налогоплательщику был начислен указанный доход. Смотрите также письма ФНС России от 18.10.2018 N БС-4-11/20351@, от 08.06.2018 N БС-4-11/11115@, от 21.07.2017 N БС-4-11/14329@ (вопрос 6).

Таким образом, с дохода в виде среднего заработка, начисленного за дни командировки текущего месяца и выплачиваемого работнику одновременно с заработной платой за первую половину месяца (т.е. в аванс) НДФЛ налоговым агентом не исчисляется и не удерживается. НДФЛ с такого дохода должен быть удержан в общем порядке, предусмотренном для доходов в виде оплаты труда: т.е. при окончательном расчете за этот месяц по его завершении (как правило, при выплате зарплаты за вторую половину месяца).

Стоит заметить, что с 1 января 2016 года введена специальная норма – пп. 6 п. 1 ст. 223 НК РФ, на основании которой дата фактического получения дохода определяется как последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки.

Причем в этой норме не уточняется, о каких конкретно доходах идет речь (о среднем заработке, сверхнормативных суточных или иных). Обнаруженные нами разъяснения финансового ведомства со ссылками на данную норму касаются сумм суточных, выплаченных работнику сверх необлагаемого лимита, в т.ч. для целей пересчета при выплате в иностранной валюте (п. 3 ст. 217 НК РФ) (письма Минфина России от 05.06.2017 N 03-04-06/35510, от 01.02.2017 N 03-04-09/5325, от 14.12.2016 N 03-04-06/74732 и др.).

На наш взгляд, учитывая вышеприведенную позицию официальных органов, непосредственно касающуюся определения даты фактического получения дохода в виде среднего заработка при направлении в командировку, в этом вопросе логичнее руководствоваться именно п. 2 ст. 223 НК РФ.

2 ст. 223 НК РФ.

В любом случае пп. 6 п. 1 и п. 2 ст. 223 НК РФ предполагают одинаковый порядок исчисления НДФЛ – на последнее число месяца, за который начислен доход. Поэтому при выборе любой из указанных норм дату фактического получения дохода в виде среднего заработка следует определять как последний день месяца.

- Доплата к среднему заработку до оклада (фактической зарплаты)

Что касается доплаты до оклада, производимой работодателем командированным работникам на основании локального нормативного акта, то считаем возможным руководствоваться тем же порядком, что и при исчислении НДФЛ с суммы среднего заработка.

К сожалению, официальных разъяснений в отношении рассматриваемой доплаты касаемо НДФЛ нами не обнаружено. Однако, исходя из разъяснений применительно к налогу на прибыль, можно сделать вывод, что такая доплата, представляющая собой выплату, производимую на основании коллективного или трудового договора и улучшающую положение работников, вполне может быть отнесена к оплате труда. Смотрите, например, письма Минфина России от 28.04.2014 N 03-03-06/1/19699, от 27.01.2009 N 03-03-06/1/34.

Смотрите, например, письма Минфина России от 28.04.2014 N 03-03-06/1/19699, от 27.01.2009 N 03-03-06/1/34.

Из письма Минтруда России от 03.08.2016 N 14-1/ООГ-7105 также следует, что доплату между окладом и средней заработной платой в период командировки можно рассматривать как часть заработной платы и учитывать при расчете среднего заработка.

В связи с чем полагаем, что дату фактического получения дохода в виде указанной доплаты также следует определять на основании п. 2 ст. 223 НК РФ. Соответственно, при ее выплате до окончания месяца, за который начислен средний заработок и соответствующая доплата, НДФЛ не исчисляется и не удерживается.

Однако в условиях отсутствия официальных комментариев по данному вопросу не исключаем иной позиции контролирующих органов в отношении этой выплаты. Для исключения налоговых рисков рекомендуем обратиться за разъяснениями в Минфин России или территориальный орган ФНС (в т.ч. с целью достоверного отражения информации в формах 6-НДФЛ и 2-НДФЛ) (п. 1 ст. 21, пп. 4 п. 1 ст. 32, п. 1 ст. 34.2 НК РФ).

1 ст. 21, пп. 4 п. 1 ст. 32, п. 1 ст. 34.2 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Расчет Среднего Заработка Если Нет Заработка В Расчетном Периоде

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО – +7 (495) 332-37-90

- Санкт-Петербург и Лен. область – +7 (812) 449-45-96 Доб. 640

Бухгалтер сталкивается с исчислением среднего заработка в различных случаях: при исчислении отпускных, компенсации за неиспользованный отпуск, при отправлении работника в командировку и иных случаях. Первое, что необходимо сделать бухгалтеру при исчислении среднего заработка, — это правильно определить расчетный период. Полученные суммы надо будет сравнить. Рассмотрим следующую ситуацию. Как исчислить средний заработок? Рекомендуем онлайн-курс Заработная плата.

Первое, что необходимо сделать бухгалтеру при исчислении среднего заработка, — это правильно определить расчетный период. Полученные суммы надо будет сравнить. Рассмотрим следующую ситуацию. Как исчислить средний заработок? Рекомендуем онлайн-курс Заработная плата.

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Согласно трудовому кодексу, работодатель не может изменять зарплату сотрудника в одностороннем порядке. Но на практике у работников часто возникает вопрос: почему в этом месяце размер зарплаты отличается от привычного? Рассказываем, как посчитать зарплату за это время.

Расчет среднего заработка в 2019 году: отпускные, больничные, командировочные

Согласно трудовому кодексу, работодатель не может изменять зарплату сотрудника в одностороннем порядке. Но на практике у работников часто возникает вопрос: почему в этом месяце размер зарплаты отличается от привычного? Рассказываем, как посчитать зарплату за это время. В расчете учитывают только время работы у нынешнего работодателя и произведенные им выплаты.

Но на практике у работников часто возникает вопрос: почему в этом месяце размер зарплаты отличается от привычного? Рассказываем, как посчитать зарплату за это время. В расчете учитывают только время работы у нынешнего работодателя и произведенные им выплаты.

Зарплату с предыдущего места работы в расчет включить нельзя. Более того, если работник был уволен, а затем снова принят на работу к этому же работодателю, средний заработок исчисляется только за время работы по новому трудовому договору.

Если работник трудоустроен в нескольких организациях, средний заработок ему рассчитывает каждый работодатель. Сотруднику, заключившему с одним предприятием несколько трудовых договоров, средний заработок рассчитывается по каждому договору отдельно. Средний заработок рассчитывают, суммируя зарплату за 12 календарных месяцев до месяца, в котором производится расчет, конкретная дата начала события отпуска, командировки и т.

Допустим, 12 декабря вы отправляетесь в командировку. Средняя сумма заработка может рассчитываться и за другой период например, за 3 месяца, а не за 12 , если на вашем предприятии есть коллективный договор или локальный нормативный акт, который регулирует этот вопрос например, Положение о среднем заработке. Но такая замена периода не может ухудшать положение работников.

Но такая замена периода не может ухудшать положение работников.

В расчете учитываются все виды выплат, которые входят в систему оплаты труда: заработная плата; надбавки и доплаты за профессиональное мастерство, классность, выслугу лет стаж работы ; районные коэффициенты, надбавки за работу с вредными и иными особыми условиями труда; сверхурочные; производственные премии; оплата работы в ночное время, в выходные и нерабочие праздничные дни. В расчет не включаются те выплаты, которые не являются оплатой труда. Это, во-первых, выплаты социального характера: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие.

А во-вторых, выплаты, которые не являются вознаграждением непосредственно за труд:. Разовые, месячные, квартальные, полугодовые премии учитываются в расчете средней зарплаты, если они начислены в любом из и месяцев, попадающем в расчет. Премия по итогам работы за прошлый год учитывается в расчете среднего заработка в любом случае, при этом неважно, в каком месяце она была начислена.

Пример: премия за год начислена и выплачена в апреле , в феврале сотрудник был в отпуске. Бухгалтер пересчитает средний заработок для февральских отпускных с учетом этой премии и доплатит работнику разницу.

Премии, начисленные за период, превышающий календарный год, учитываются в размере месячной части за каждый месяц расчетного периода. Квартальная премия учитывается в расчете в полной сумме, только если одновременно соблюдаются следующие условия:. Если премиальный период не совпадает с расчетным не входит в него или входит частично , то ее необходимо включать в расчет среднего заработка пропорционально времени, фактически отработанному сотрудником в расчетном периоде.

Как в таком случае рассчитать среднюю заработную плату? Алгоритм расчета зависит от конкретной ситуации. Даже опытные специалисты по расчету заработной платы часто ошибаются в этих нюансах. При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок.

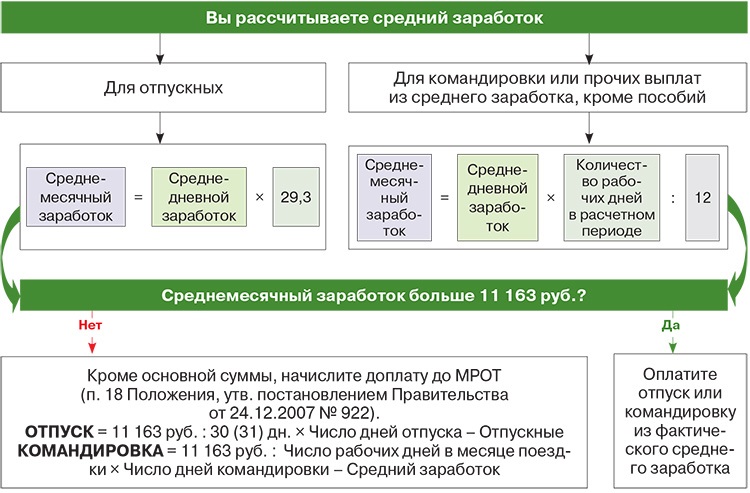

Расчет среднего заработка для оплаты отпусков ежегодных, учебных, дополнительных и компенсации за неиспользованный отпуск при увольнении производится по следующей формуле:.

Имейте в виду, что для определения размера пособия по безработице расчет среднего заработка производится в особом порядке, утвержденном Постановлением Минтруда России от Порядок расчета среднего заработка регламентирован ст. Считаем средний заработок. Автор: Наталия Морозова, методолог департамента услуг по расчету заработной платы Согласно трудовому кодексу, работодатель не может изменять зарплату сотрудника в одностороннем порядке.

Средний заработок выплачивают во время: оплачиваемых отпусков ежегодного, учебного, дополнительного ; командировок; донорских дней; перерывов для кормления ребенка; дополнительных дней ухода за детьми-инвалидами; повышения квалификации; прохождения медицинских осмотров; периодов исполнения работниками государственных обязанностей военные сборы, участие в суде в качестве свидетеля или присяжного заседателя и т.

Кроме того, средний заработок применяется, чтобы определить: предел ограниченной материальной ответственности работника; оплату простоя и невыполнения норм труда по вине работодателя; размер выплат, положенных в связи с увольнением компенсация за неиспользованный отпуск, выходные пособия и т. Что надо знать, прежде чем считать средний заработок 1. Время, за которое рассчитывается средний заработок В расчете учитывают только время работы у нынешнего работодателя и произведенные им выплаты.

Заработок для расчета средней зарплаты Средний заработок рассчитывают, суммируя зарплату за 12 календарных месяцев до месяца, в котором производится расчет, конкретная дата начала события отпуска, командировки и т. А во-вторых, выплаты, которые не являются вознаграждением непосредственно за труд: премии непроизводственного характера к праздникам, юбилеям и т. Квартальная премия учитывается в расчете в полной сумме, только если одновременно соблюдаются следующие условия: период, за который начислена премия премиальный период , полностью входит в расчетный; премия начислена с учетом фактически отработанного времени в премиальном периоде.

Сотрудница идет в ежегодный отпуск сразу по окончании отпуска по уходу за ребенком. В данной ситуации последние 12 месяцев сотрудница получала выплаты, рассчитанные по среднему заработку. Поэтому средний заработок определяется исходя из суммы начисленной зарплаты за предшествующий период, равный расчетному. Расчет необходимо произвести за тот же период, который использовался для определения пособия по беременности и родам.

Сотрудник, которого наняли на работу 1-го числа, го числа этого же месяца направлен в командировку. В этом случае у него нет зарплаты и отработанных дней ни в расчетном периоде, ни в периоде, предшествующем расчетному. Расчет необходимо произвести за период со дня поступления на работу до дня, предшествующего началу командировки в данном случае с 1 по Новый сотрудник направлен в командировку в свой первый рабочий день.

Здесь расчет производится исходя из тарифной ставки или оклада работника. А как считается средний заработок для оплаты отпуска и компенсации за неиспользованные отпуска? Оставьте заявку. Нажимая на кнопку “Отправить”, вы даете согласие на обработку своих персональных данных.

Нажимая на кнопку “Отправить”, вы даете согласие на обработку своих персональных данных.

Откликнуться на вакансию. Образование Образование Высшее Среднее Начальное. Прикрепить файл…. Заявка на участие в мероприятии. Подписаться на новости. Подписаться на публикации.

Как посчитать зарплату на время отпуска или командировки? Считаем средний заработок

Онлайн-калькулятор для расчета среднего заработка. Как рассчитать средний заработок для больничного и детского пособия, сказано в статье 14 Федерального закона от Для расчета среднего заработка возьмите выплаты в пользу работника за два года, которые предшествуют началу болезни, декрета или отпуска по уходу за ребенком. Если работница была в этот период в декретном отпуске или отпуске по уходу за ребенком, один или два года можно заменить. Причем лишь те, с которых компания заплатила взносы на случай болезни и материнства.

Исчисление среднего заработка. Как правильно определить дни расчетного периода

Расскажем о том как определить средний заработок в каждом из этих случаев. Нет начислений отработанных дней в расчетном периоде Если сотрудник не имел фактически начисленной зарплаты или отработанных дней за расчетный период или за период, его превышающий, либо этот период состоял из времени, исключаемого из расчетного периода, средний заработок определяется исходя из суммы зарплаты, фактически начисленной за предшествующий период, равный расчетному. В декабре г. Срок обучения — 5 рабочих дней. Расчетный период — 12 месяцев. Следовательно, в него включается время с

Как рассчитать средний заработок, если у работника нет начислений за предыдущие 12 месяцев?

Некоторые периоды оплачиваются работникам исходя из их среднего заработка, например, время нахождения в командировке, приостановления работ по причине задержки зарплаты, время простоя по вине работодателя. Наш калькулятор поможет рассчитать размер среднего заработка и получить готовую бухгалтерскую справку. Обратите внимание, что данный калькулятор не предназначен для расчета среднего заработка, определяемого для оплаты отпускных и пособий. Кроме того, этот калькулятор нельзя применять, если у вас ведется суммированный учет рабочего времени. Для расчета отпускных и пособий вы можете воспользоваться Калькулятором отпускных и Калькулятором расчета соцстраховских пособий. Были ли в расчетном периоде исключаемые периоды При исчислении среднего заработка из расчетного периода надо исключить: – период сохранения за работником среднего заработка в соответствии с законодательством например, период командировки, ежегодного оплачиваемого отпуска , кроме: — перерывов для кормления ребенка; — дней междувахтового отдыха в связи с работой сверх нормальной продолжительности рабочего времени на вахте. Выплаты за эти периоды также надо учесть при исчислении среднего заработка; – период временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком; – период простоя по вине работодателя или по причинам, не зависящим от работодателя и работника; – период, в течение которого работник не участвовал в забастовке, но в связи с ней не имел возможности выполнять свою работу; – дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами; – иные периоды, когда работник освобождался от работы, независимо от того, сохранялась ли зарплата в частности, отпуск без сохранения заработной платы.

Наш калькулятор поможет рассчитать размер среднего заработка и получить готовую бухгалтерскую справку. Обратите внимание, что данный калькулятор не предназначен для расчета среднего заработка, определяемого для оплаты отпускных и пособий. Кроме того, этот калькулятор нельзя применять, если у вас ведется суммированный учет рабочего времени. Для расчета отпускных и пособий вы можете воспользоваться Калькулятором отпускных и Калькулятором расчета соцстраховских пособий. Были ли в расчетном периоде исключаемые периоды При исчислении среднего заработка из расчетного периода надо исключить: – период сохранения за работником среднего заработка в соответствии с законодательством например, период командировки, ежегодного оплачиваемого отпуска , кроме: — перерывов для кормления ребенка; — дней междувахтового отдыха в связи с работой сверх нормальной продолжительности рабочего времени на вахте. Выплаты за эти периоды также надо учесть при исчислении среднего заработка; – период временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком; – период простоя по вине работодателя или по причинам, не зависящим от работодателя и работника; – период, в течение которого работник не участвовал в забастовке, но в связи с ней не имел возможности выполнять свою работу; – дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами; – иные периоды, когда работник освобождался от работы, независимо от того, сохранялась ли зарплата в частности, отпуск без сохранения заработной платы. Было ли в расчетном периоде повышение зарплаты При расчете среднего заработка учитывается повышение тарифных ставок, окладов в отношении всех работников организации или всех работников структурного подразделения организации, если это повышение произошло после начала расчетного периода и до окончания периода, подлежащего оплате по среднему заработку. Укажите выплаты При расчете среднего заработка учитываются все начисленные работнику в расчетном периоде выплаты, предусмотренные системой оплаты труда.

Было ли в расчетном периоде повышение зарплаты При расчете среднего заработка учитывается повышение тарифных ставок, окладов в отношении всех работников организации или всех работников структурного подразделения организации, если это повышение произошло после начала расчетного периода и до окончания периода, подлежащего оплате по среднему заработку. Укажите выплаты При расчете среднего заработка учитываются все начисленные работнику в расчетном периоде выплаты, предусмотренные системой оплаты труда.

Калькулятор расчета среднего заработка

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:.

.

.

Особенности определения среднего заработка при отсутствии начислений работнику

.

Считаем средний заработок для отпуска

.

Расчет командировочных: шпаргалка для бухгалтера

.

.

.

ВИДЕО ПО ТЕМЕ: Средний заработок 1Средняя стоимость деловых поездок

Назад к официальным документам и многому другомуОценка средней стоимости деловых поездок

С годами деловые расходы могут быстро расти, особенно для компаний, которые полагаются на составление отчетов вручную. Фирма может захотеть использовать самые современные инструменты для помощи своим сотрудникам, но может столкнуться с трудностями, если не осознает ценность своих инвестиций.

Например, последние данные показывают, что средняя стоимость внутренних поездок составляет 111 долларов.7 миллиардов каждый год. Кроме того, во время поездок по США деловые путешественники тратят в среднем 949 долларов на авиалинии, гостиничные сборы и другие расходы.

Между тем, на каждый потраченный доллар компании обычно видят увеличение прибыли на 2,90 доллара и рост выручки на 9,50 доллара. Однако в корпоративном мире бизнесу может быть сложно утвердиться, поэтому Certify – лучшее решение для фирм, которые хотят контролировать свои командировочные расходы на долгие годы.

Certify помогает компаниям экономить время и деньги, поскольку компании могут использовать решение для отслеживания счетов сотрудников на ходу.Это программное обеспечение автоматически создает отчеты о расходах, позволяя работникам быстро предоставлять своевременные и точные материалы своему начальству.

Текущий экономический климат часто вынуждает предприятия принимать трудные решения, которые могут повлиять на них в течение длительного периода времени. Однако, если компания делает сокращения в неправильных областях, это может поставить под угрозу свою репутацию и прибыль.

Starbucks – один из многих предприятий, испытавших на себе влияние сложной экономики. Издание Southern, штат Иллинойс, сообщает, что компания недавно подняла цены на 1 процент, что может отпугнуть многих потребителей от совершения покупок в компании.

Компания, зависящая от Certify, современного решения для отчетности о расходах, может немедленно сократить командировочные расходы. В дальнейшем этот бизнес может также избежать повышения цен для клиентов, поскольку он сможет понять, как эффективно контролировать свои операционные расходы.

Чтобы загрузить инфографику, щелкните здесь. .

Больше от Certify

- Инфографика: Исследование самых безумных расходов: лучшее за 2013–2018 годы Скачать Отчет

- : Отчет о тенденциях управления расходами 2018 Скачать Информационный документ

- : Как получить одобрение финансового директора для автоматизации управления расходами Загрузить Пример использования

- : лидер GPS-технологий теряет бумагу, затачивает автоматизацию расходов Скачать

Расчет ежемесячного дохода и расходов

Почему важно составление бюджета

Несмотря на то, что в 2018 году национальная экономика переживала один из самых продолжительных периодов роста, исследование Bankrate показало, что почти две трети американцев ограничивали свои расходы каждый месяц.А поскольку экономическая судьба быстро меняется, это число, вероятно, будет только расти.

Застой в доходах, растущее долговое бремя и рост расходов на жилье и медицинское обслуживание являются одними из причин, по которым многие американцы в последние годы стремились затянуть свои финансовые пояса, независимо от того, что говорят данные по ВВП и занятости. Но так же, как трудно похудеть, когда вы не знаете, сколько калорий вы потребляете, так же трудно избавиться от лишних расходов и привести свои финансы в форму без бюджета, чтобы пролить свет на то, где ваши деньги. в настоящее время идет.

Вот лишь несколько причин, по которым создание семейного бюджета является мудрым решением, независимо от вашего финансового положения:

- Простой и эффективный способ управления или избежания долгов: Причина, по которой миллионы американцев обременены огромными выплатами процентов по счетам кредитных карт, заключается в том, что они просто тратят каждый месяц больше, чем приносят, и, следовательно, они не могут погашать остатки на карте. Основной принцип составления бюджета – следить за тем, чтобы ваши ежемесячные расходы не превышали ваш располагаемый доход.

- Помогает достичь краткосрочных и долгосрочных целей: Допустим, вы хотите сэкономить деньги на первоначальный взнос за автомобиль в следующем году или дом через пять лет, или что вы хотите провести свои золотые годы с комфортом, строя до пенсионного яйца. Бюджет играет важную роль в определении того, какую часть вашего дохода вам нужно откладывать каждый месяц для достижения этих целей и как соответствующим образом распределять эти деньги. Бюджет – это способ заставить вас пойти на жертвы – будь то сокращение латте в Starbucks или обедов в ресторанах, сокращение дорогих отпусков, выбор более дешевого пакета кабельного телевидения или удержание стареющей машины еще на несколько лет.Бюджет – это также способ помочь вам предвидеть такие расходы, как расходы на машину, коммунальные услуги или телефонные счета.

- Может подготовить вас к дождливому дню: Тот факт, что так много американцев живут от зарплаты до зарплаты, и у очень немногих есть запасы на случай чрезвычайной ситуации, взывает к необходимости в большем количестве домашних хозяйств, чтобы построить подушку, к которой они могут обратиться в следующий раз, когда автомобиль выходит из строя, домашняя сантехника дает течь, или, в худшем случае, вы теряете работу или медицинскую страховку.

- Призывает вкладывать средства в собственные финансы: Проще говоря, процесс составления бюджета прививает людям дисциплину и мотивацию для более эффективного и ответственного управления своими финансами.Исследования показали, что те, кто придерживается бюджета, с большей вероятностью достигнут своих финансовых целей отчасти потому, что они эмоционально вовлечены в процесс.

Этапы ежемесячного бюджетного процесса

Не существует единого универсального метода или инструмента для составления бюджета; вы, скорее всего, выберете подход, который наиболее соответствует вашим навыкам и предпочтениям, будь то приложения для составления бюджета, такие как Mint, такие программы, как Quicken, бюджетный рабочий лист, такой как тот, который предоставляется InCharge Debt Solutions, или старомодный карандаш и бумага.Чтобы помочь с математикой, вы также можете попробовать калькулятор бюджета InCharge.

Какой бы подход вы ни выбрали, вам нужно будет выполнить несколько основных шагов, чтобы убедиться, что вы создаете четкую и точную картину своих финансов.

Сбор финансовой отчетности

Это так же просто, как сбор всех документов, отражающих ваши ежемесячные доходы и расходы, включая банковские, кредитные карты и инвестиционные счета, квитанции о зарплате, выписки о льготах и электронные платежи. Сила бюджета будет зависеть от того, насколько он точен.Посмотрите на списание средств с кредитной и / или дебетовой карты за три месяца, чтобы убедиться, что вы учитываете все категории, на которые вы обычно тратите деньги.

Хотя некоторые из этих статей доходов и расходов могут меняться от месяца к месяцу или отражать разовые или нерегулярные транзакции, сбор бумажных документов – лучший способ получить с высоты птичьего полета, сколько денег поступает и уходит из вашей компании. финансовый дом каждый месяц. Затем вы можете начать разбираться в мельчайших деталях создания бюджета, который закладывает прочный фундамент для будущего дома.

Как рассчитать ежемесячный доход

Когда дело доходит до бюджета, доход на дом – единственный доход, который имеет значение. Забудьте о доходах до налогообложения. Полученная вами зарплата – это то, что вы можете потратить или сэкономить сверх того, что вы, возможно, уже вкладываете на пенсионный счет на работе.

При расчете дохода также учитывайте другие источники, такие как социальное обеспечение, инвалидность, пенсия, алименты, регулярные проценты или дивиденды и алименты. Любые деньги, которые вы регулярно получаете, можно считать доходом для вашего ежемесячного бюджета.

Вот как определить свой ежемесячный получаемый домой доход:

Если вам платят раз в две недели: Умножьте получаемую на руки зарплату за одну зарплату на количество зарплат в год: 26. Затем разделите это число на 12, чтобы получить ваш ежемесячный доход.

Если вам платят еженедельно: Возьмите вашу еженедельную зарплату и умножьте ее на количество недель в году: 52. Разделите это число на 12, чтобы получить ваш ежемесячный доход.

Если ваша зарплата колеблется: Если ваша зарплата колеблется в зависимости от чаевых, различных часов и / или комиссионных, вы все равно можете рассчитать предполагаемый ежемесячный доход, сложив трехмесячный доход и затем разделив его на три.

Перечислите все свои ежемесячные расходы

После того, как вы соберете все соответствующие финансовые отчеты и другие документы, вы сможете с уверенностью рассчитать, сколько вы обычно тратите каждый месяц на различные расходы, от ипотеки, аренды и оплаты автомобиля до счетов за коммунальные услуги, страхования, рецептов и т.д. продукты, рестораны, студенческие и другие ссуды. Не забывайте учитывать нерегулярные счета, которые вы можете оплачивать ежегодно или раз в полгода, например налоги на имущество, регистрацию автомобиля и страховые сборы.

Отслеживание ваших расходов по различным категориям может помочь вам лучше понять, какие области потребляют значительную часть вашего дохода. Бюро финансовой защиты потребителей предоставляет удобную таблицу для отслеживания расходов, чтобы упростить процесс.

Категоризация расходов как фиксированных или переменных

Чтобы определить, сколько места для маневра вам понадобится, чтобы скорректировать свой бюджет для достижения конкретных целей, вам сначала нужно выяснить, какие расходы являются фиксированными, а какие переменными.

Постоянные расходы – это платежи, которые остаются относительно постоянными из месяца в месяц. Они часто отражают «потребности», а не «желания», хотя некоторые категории попадают в серые области. Чем больше ваш общий бюджет расходуется на фиксированные расходы, тем меньше гибкости вам придется вносить коррективы, если не произойдет каких-то серьезных изменений в образе жизни (таких как продажа машины, поиск соседа по комнате или переезд в город с более низкой стоимостью жизни) .

Примеры постоянных расходов:

- Ипотека / аренда

- Автоплаты

- Страхование автомобиля

- Медицинское страхование

- Коммунальные платежи

- Интернет, телевидение и сотовая связь

С другой стороны, переменные расходы значительно отличаются от месяца к месяцу в зависимости от вашего образа жизни, выбора и привычек в расходах.Обычно они классифицируются как «желания» в вашей жизни, и поэтому их легче отрегулировать и перераспределить в вашем бюджете в зависимости от ваших индивидуальных целей – будь то погашение долга, сохранение дорогостоящей покупки или создание дождливого дня. фонд.

Примеры переменных расходов:

- Путешествие

- Ресторан

- Подарки

- Развлечения

Сложите столбцы доходов и расходов

Теперь, когда вы задокументировали все свои расходы и доходы, пришло время сложить каждую колонку и взглянуть в лицо музыке: если ваш доход превышает ваши расходы, вы можете насвистнуть свистком «Положите ваши деньги» трио Kingston Trio, решая, как лучше всего использовать эти лишние деньги.Если же, с другой стороны, ваши расходы превышают ваш доход, пришло время для более отрезвляющей мелодии, такой как «Счета, векселя, векселя» Destiny Child или «Долг, который я должен», и некоторых трудных решений. Бюджетные расходы никогда не должны превышать 90% вашего домашнего дохода.

Но не позволяйте этой грустной песне слишком расстраивать вас. Сложив свои доходы и расходы и увидев разницу, вы сделали самый важный шаг к созданию бюджета, который позволит вам однажды спеть «Happy Days Are Here Again».”

Оценить результаты и соответственно скорректировать

Контроль над своими доходами и расходами может открывать глаза, унизить и расширить возможности одновременно.

Вы можете обнаружить, что у вас больше возможностей для экономии, чем вы ожидали, и что у вас есть средства для достижения этой долгосрочной цели – нового дома или автомобиля с правильным планом и дисциплиной. Или вы можете обнаружить, что слишком большая часть ваших денег уходит на переменные расходы, такие как дорогая еда, одежда или шоу, без которых вы легко можете жить, что дает вам толчок, необходимый для сокращения ваших расходов, чтобы создать фонд на черный день или сэкономить на пенсию.И если ваши опасения оправдаются и вы узнаете, что жили не по средствам, теперь у вас есть информация, чтобы сделать выбор, необходимый для восстановления этого разрушающегося фундамента.

Каковы бы ни были результаты, ваша задача сейчас состоит в том, чтобы создать бюджет, в котором сумма, которую вы откладываете каждый месяц на переменные и постоянные расходы, а также на краткосрочные и долгосрочные цели сбережений, соответствует тому, что вы приносите домой в качестве дохода.

Начните с сокращения переменных расходов, если вам нужно, или ищите способы увеличить свой доход за счет побочной суеты или безопасных инвестиций, которые приносят регулярные дивиденды или проценты.Если этого недостаточно, поищите, какие корректировки можно внести в ваши фиксированные расходы. Можете ли вы найти более дешевый план автострахования? Разорвать связь с вашим провайдером кабельного телевидения? Или, если необходимо, уменьшиться до более дешевого дома, квартиры или автомобиля?

Также важно следить за тем, чтобы в вашем бюджете учитывались сроки оплаты счетов, чтобы вы не рисковали пропустить платежи и накопить штрафы за просрочку платежа или другие штрафы, которые быстро испортят ваш бюджет. Рассмотрите возможность настройки автоматических платежей для повторяющихся счетов и / или включения календаря счетов в свой бюджет, чтобы следить за сроками оплаты и гарантировать, что ваш поток доходов достаточен для покрытия индивидуальных платежей каждый месяц; Бюро финансовой защиты потребителей предоставляет образец здесь.

50/30/20 Правило

Принятие решения о составлении бюджета и расчет доходов и расходов – это только половина дела. Если в конечном итоге вы не установите правильные цели в своем бюджете для финансового здоровья, ваши усилия потерпят неудачу. Один из ключей к тому, чтобы этот процесс окупился, – это выбор правильного бюджетного подхода для распределения вашего дохода.

Один из подходов, который стал популярным в последние годы, – это модель 50-30-20, впервые предложенная сенатором США Элизабет Уоррен, штат Массачусетс, в ее книге «Все, что вам нужно: лучший пожизненный финансовый план.”

Популярность этого подхода заключается в его простоте: Вы делите свой доход на три части и распределяете его в соответствии со следующими процентами: 50% идет на «нужды», такие как аренда, питание и минимальные платежи по кредитным картам и т. Д. долг; 30% на «желания», такие как поездки или развлечения; а оставшиеся 20% – на сбережения, которые могут включать погашение долга. Ваши сбережения должны включать в себя фонд на случай чрезвычайной ситуации, который может покрыть расходы по крайней мере за три месяца, если вы потеряете работу или получите новый удар по своему доходу.

Конечно, из большинства правил есть исключения, и это верно и для модели 50-30-20. Для домохозяйств с низкими доходами, обремененных долгами, может возникнуть необходимость направить более высокий процент дохода на «нужды», а меньший – на нужды и сбережения, по крайней мере, временно. Точно так же, если более обеспеченные домохозяйства могут позволить себе сэкономить более 20% сбережений, это может быть более эффективным использованием дохода в долгосрочной перспективе, чем покупка нового Mercedes, бронирование этого пятизвездочного европейского отеля или переход на более просторный дом. .И если вы уже выделяете значительную часть своего дохода до вычета налогов на план 401 (k) или другое средство для выхода на пенсию, вы также должны принять это во внимание при определении своей цели сбережений.

Распределение 50-30-20 может также время от времени корректироваться с учетом чрезвычайных ситуаций или непредвиденных расходов, таких как ремонт крыши или большие медицинские счета. Но хотя никаких правил не установлено, модель 50-30-20 может работать исключительно хорошо, как проверенное эмпирическое правило.

Советы по составлению бюджета

- Не путайте предметы роскоши с предметами первой необходимости.Еда – это необходимость. Поесть в четырехзвездочном ресторане – роскошь. Если вам нужно сократить расходы, откажитесь от роскоши.

- Наблюдайте за мелочами. Если вам нравится проводить время в кафе, подсчитывайте, что вы тратите каждый месяц. Сумма всех этих латте за 4 доллара может вас шокировать. Так что иногда пейте воду или работайте дома и варите себе кофе.

- Сдерживайте себя. То, что вы зарабатываете прибавку, не означает, что вам нужно искать новые способы тратить деньги. Подумайте о том, чтобы сэкономить часть этого или внести больше в пенсионный план 401 (k) на рабочем месте.

- Используйте наличные. Кредитные и дебетовые карты очень удобны, но ими легко злоупотреблять. Когда вы тратите наличные или выписываете чеки и вводите их в регистр, вы более точно видите, на что потрачены деньги. Наконец, использование наличных – не оправдание для посещения банкомата, когда у вас появляется желание потратить. Используйте свой бюджет, чтобы установить для себя ограничения, и храните чеки, чтобы следить за своими успехами.

- Управляйте своим долгом. Если у вас растет невыплаченный остаток на ваших кредитных картах, часть вашего бюджета должна быть нацелена на то, чтобы довести остаток до нуля.Выплата возобновляемой задолженности по кредитной карте – один из наименее полезных способов потратить деньги.

- Если ваш долг вышел из-под контроля, подумайте о программах консолидации долга, которые снижают вашу процентную ставку и ежемесячный платеж.

Калькулятор бюджета

Использование бюджетного калькулятора может помочь вам быстро сложить ваши доходы и расходы. Онлайн-калькулятор бюджета InCharge поможет вам зафиксировать все ваши расходы и оценить, какой доход необходим для поддержания ваших расходов.

Таблица бюджета

Электронная таблица – хороший инструмент для использования при составлении бюджета, потому что вы можете изменить свои предположения и посмотреть, как они влияют на ваш профицит и / или дефицит.В хорошо составленной таблице бюджета будут заранее запрограммированы формулы для суммирования ваших расходов и вычитания их из вашего дохода. Вы можете видеть, как снижение затрат на 5–10 процентов в небольших областях вашего бюджета приводит к большей экономии.

При ведении таблицы бюджета подумайте о том, чтобы иметь две: одна таблица, отражающая ваши фактические доходы и расходы, и дубликат, отражающий ваши цели: расходы, над сокращением которых вы работаете (например, ежемесячные выплаты долга), и возможности получения дохода, над которыми вы работаете, чтобы расти.Ваш целевой бюджет может помочь вам увидеть, насколько эффективна экономия с течением времени. Помните, что любые расходы, которые вы можете сократить навсегда, представляют собой периодическую экономию: экономия, умноженная на двенадцать месяцев в году.

Скачать таблицу бюджета InCharge

Для просмотра PDF-файла вам понадобится Adobe Reader. Скачать Adobe Reader

.Обсудите свой бюджет с кредитным консультантом

Несмотря на то, что существует множество доступных ресурсов, которые помогут вам начать создавать и придерживаться бюджета, который направит вас на путь к вашим финансовым целям, этот процесс может показаться непосильным, особенно для тех, кто уже борется с долгами или другими проблемами. проблемы.В таком случае ответом может стать бесплатная консультация по кредитным вопросам, например, предоставляемая InCharge Debt Solutions.

Кредитные консультанты могут предоставить персональные рекомендации по сокращению расходов и увеличению доходов в каждой основной категории бюджета, а также помочь с программами облегчения долгового бремени, такими как план управления долгом или консолидация долга, которые могут быть важным компонентом в обеспечении работы вашего бюджета.

Бюджет не может творить чудеса. Он не может заставить деньги расти на деревьях, заставить вашего начальника повысить вам зарплату или контролировать, сколько вам обойдется следующая машина или отпуск.Но это может существенно повлиять на ваше финансовое здоровье, что также может повлиять на ваше эмоциональное и физическое здоровье. В конце концов, хорошо спланированный и исполненный бюджет может сделать для вас то, о чем пели Rolling Stones в своем хите «Не всегда получаешь то, что хочешь».

«Не всегда можно получить то, что хочешь»

Но если попробовать иногда

Вы можете найти

Вы получаете то, что вам нужно.”

Источники

Дантус, К. (5 июня 2019 г.) «Бюджетирование: как создать бюджет и придерживаться его» Источник https://www.consumerfinance.gov/about-us/blog/budgeting-how-to-create- a-budget-and-stick-with-it /

Whiteside, E. (2020, 5 апреля) «Что такое бюджетное правило 50/30/20» Получено с https://www.investopedia.com/ask/answers/022916/what-502030-budget-rule.asp

Vohwinkle, J. (2020, 6 марта) «Составьте личный бюджет за 6 шагов» Получено с https: // www.thebalance.com/how-to-make-a-budget-1289587

Смит, К.А. (17 октября 2018 г.) «Две трети американцев ограничивают свои расходы, и это основная причина».

Бибер, К. (2018, 4 июня) «Бюджетирование 101: как начать составлять бюджет в первый раз» Источник https://www.fool.com/investing/2018/04/21/budgeting-101-how- to-start-budgeting-for-the-first.aspx

N.A. (ND) «Долг.com по бюджетному исследованию на 2020 год показывает, что больше американцев составляют бюджет, чем когда-либо ». Источник: https://www.debt.com/research/best-way-to-budget-2019/

шагов, которые необходимо предпринять перед расчетом вашего требования с использованием схемы удержания вакансий в связи с коронавирусом

Если вы используете схему сохранения рабочих мест в связи с коронавирусом, чтобы требовать выплаты заработной платы сотрудников, вам необходимо предпринять следующие шаги:

Проверьте, можете ли вы требовать.

Проверьте, каких сотрудников вы можете отправить в отпуск.

Шаги, которые необходимо предпринять перед расчетом вашего требования.

Посчитайте, сколько вы должны требовать.

Запрос заработной платы ваших сотрудников онлайн.

Сообщите о платеже в режиме реального времени PAYE.

Прежде чем вы сможете подсчитать, сколько вы можете требовать по схеме сохранения вакансий в связи с коронавирусом, вам нужно будет рассчитать заработную плату ваших сотрудников. Для этого необходимо отработать:

- длительность вашего претензионного периода

- что можно учитывать при расчете заработной платы

- обычные часы работы ваших сотрудников и часы отпуска в отпуске

Для периодов, начинающихся 1 мая 2021 года или после этой даты, вы можете подать заявку на сотрудников, которые были трудоустроены 2 марта 2021 года, если вы подали заявку на PAYE RTI в HMRC в период с 20 марта 2020 года по 2 марта 2021 года (включительно). ), уведомив о выплате заработка для этого сотрудника.

С 1 июля 2021 года размер субсидии будет снижен, и вас попросят внести свой вклад в покрытие расходов на заработную плату уволенных сотрудников.

Узнайте о более ранних периодах подачи претензий, прочитав предыдущие версии этого руководства в Национальном архиве.

Определение продолжительности периода подачи претензии

Срок подачи заявки состоит из дней, на которые вы запрашиваете грант. Датой начала вашего первого периода подачи претензий является дата увольнения вашего первого сотрудника.

Срок действия претензии должен начинаться и заканчиваться в одном календарном месяце и длиться не менее 7 дней.

Вы можете подать заявку на срок менее 7 дней, если вы подаете претензию в течение первых или последних нескольких дней месяца. Ваша претензия должна включать первый или последний день календарного месяца, и вы должны уже подать заявку на период, заканчивающийся непосредственно перед этим.

По возможности, вы должны сопоставить период подачи заявления с датами обработки платежной ведомости. Вы можете подать только одну претензию за любой период, поэтому вы должны включить всех ваших уволенных или гибко уволенных сотрудников в одну претензию, даже если вы платите им в разное время.Если вы подаете более одной претензии, ваша последующая претензия не может пересекаться с любыми другими претензиями, которые вы делаете. В тех случаях, когда сотрудники были уволены или получили гибкий отпуск на постоянной основе (или и то, и другое), периоды подачи заявлений должны следовать друг за другом без перерывов между датами.

Вы можете подать заявление до, во время или после обработки платежной ведомости, если ваше заявление подано до соответствующего крайнего срока. Вы не можете подать претензию более чем за 14 дней до даты окончания периода подачи претензии.

При предъявлении претензии вы:

- не нужно ждать до даты окончания периода претензии для предыдущей претензии, прежде чем подавать следующую претензию

- может подать претензию более чем за 14 дней до даты выплаты (например, если вы платите своему сотруднику просроченную)

При подаче заявления на сотрудников, которым предоставляется гибкий отпуск, вы не должны требовать, пока не будете уверены в точном количестве часов, которые они проработают в течение периода подачи заявления. Это означает, что вам следует подавать заявление, когда вы уверены в количестве часов, отработанных вашими сотрудниками в течение периода подачи заявления.Если вы подаете заявку заранее и ваш сотрудник работает больше часов, чем вы нам сказали, вам придется вернуть часть гранта в HMRC. Если вы допустили ошибку в своем заявлении, вы можете узнать, как ее исправить.

Платежи будут производиться через 6 рабочих дней после того, как вы подадите претензию.

Пример первой претензии. На изображении показан работодатель, который увольняет 2 сотрудников в начале периода выплаты заработной платы и добавляет третьего через короткое время. Датой начала периода выплаты претензий считается увольнение первого сотрудника.Работодатель должен включать всех сотрудников, которые были уволены в течение этого периода подачи заявления, даже если они были уволены в разное время в течение периода или получали заработную плату в разное время в периоде выплаты заработной платы. Затем заявка подается за 6 дней до окончания периода выплаты, чтобы убедиться, что грант доступен для выплаты вовремя.

Пример второй претензии. На изображении показан работодатель, который подает еще одну претензию после того, как первая претензия закончилась. Два сотрудника были уволены непрерывно с момента первого требования, и периоды требований продолжаются без перерывов между датами, хотя один возвращается на работу до окончания периода выплаты заработной платы.Один сотрудник проработал 2 дня в начале второго периода, но затем его снова уволили. Работодатель должен включать всех сотрудников, которые были уволены в течение этого периода подачи заявления, даже если они были уволены в разное время или получали зарплату в разное время в течение периода выплаты заработной платы. Претензия подается за 6 дней до окончания периода выплаты, чтобы гарантировать своевременную выплату гранта.

Если период выплаты заработной платы, на который вы претендуете, включает дни более одного месяца

Срок подачи заявок должен начинаться и заканчиваться в одном календарном месяце.

Если ваш платежный период включает дни, превышающие один месяц, вам нужно будет подавать отдельные претензии, относящиеся к дням, приходящимся на каждый месяц. Вам следует рассчитать каждое из этих требований отдельно.

Периоды подачи претензий не могут совпадать, поэтому вам нужно обязательно включать всех сотрудников, на которых вы хотите подавать претензии, в каждую заявку, которую вы подаете.

Найдите пример периода оплаты, охватывающего 2 месяца.

Что учитывать при расчете заработной платы

Сумма, которую вы должны использовать при расчете 80% заработной платы ваших сотрудников за непроработанные часы, состоит из регулярных выплат, которые вы обязаны производить.В том числе:

При расчете заработной платы нельзя учитывать:

- платежи, производимые по усмотрению работодателя или клиента – если у работодателя или клиента не было договорных обязательств по оплате, в том числе:

- любые чаевые, в том числе распространяемые через troncs

- дискреционных бонусов

- дискреционные комиссионные выплаты

- безналичный расчет

- неденежные льготы, такие как натуральные льготы (например, служебный автомобиль), включая льготы, полученные в обмен на отказ от суммы заработной платы по схеме жертвования заработной платы

- пенсионные взносы работодателя, включая пенсионные взносы, полученные в обмен на отказ от суммы заработной платы в соответствии со схемой снижения заработной платы (вы все равно можете включать пенсионные взносы, которые работник делает из своей заработной платы, например, через пенсионную схему Net Pay Arrangement)

- суммы заработной платы, выплаченной по схеме жертвования заработной платы

Найдите пример расчета заработной платы по разным типам пенсионных схем.

Вся субсидия, полученная для покрытия субсидируемого отпуска работника, должна быть выплачена ему в денежной форме. Никакая часть гранта не должна быть зачтена для оплаты предоставления пособий или программы снижения заработной платы.

Если работодатель предоставляет льготы уволенным работникам, в том числе посредством схемы снижения заработной платы, эти льготы должны добавляться к заработной плате, которая должна выплачиваться в соответствии со схемой сохранения рабочих мест.

Обычно сотрудник не может свободно отказаться от большинства схем жертвования заработной платы, если не произойдет жизненного события.HMRC соглашается с тем, что коронавирус считается жизненным событием, которое может потребовать внесения изменений в договоренности о жертвах заработной платы, если соответствующий трудовой договор будет соответствующим образом обновлен.

Недискреционные платежи

При определении того, является ли платеж недискреционным, вы должны включать только те платежи, которые у вас есть договорное обязательство по выплате и на которые ваш сотрудник имеет юридически закрепленное право.

Если в контракте указаны переменные платежи и эти платежи производятся всегда, эти платежи могут стать недискреционными.В таком случае их следует учитывать при расчете 80% заработной платы ваших сотрудников.

Недискреционные сверхурочные выплаты

Если вашему сотруднику выплачивались переменные выплаты из-за сверхурочной работы, вы можете включить эти выплаты при расчете 80% их заработной платы, если сверхурочные выплаты не носили дискреционный характер.

Выплаты за сверхурочную работу являются недискреционными, если вы по контракту обязаны платить сотруднику по установленной и определенной ставке за сверхурочную работу, которую он отработал.

Сбор за обучение и студенческие ссуды

Вы должны продолжать платить взнос за обучение в обычном порядке. Гранты по программе сохранения рабочих мест не покрывают сбор за обучение.

Вам также следует продолжать удерживать студенческую ссуду из заработной платы, которую вы платите сотрудникам.

Национальная минимальная заработная плата

Физические лица имеют право на получение национального прожиточного минимума, национального минимального размера оплаты труда или минимального размера оплаты труда учеников за часы, которые они работают (или считаются рабочими) в соответствии с правилами минимальной заработной платы.

За все отработанное время должна выплачиваться не менее минимальной заработной платы. Неработающие работники с подстилкой могут получать менее 80% от их заработной платы или 2500 фунтов стерлингов, даже если (исходя из их обычных рабочих часов), это будет ниже их соответствующей минимальной заработной платы.

Время, потраченное на обучение во время отпуска, считается рабочим временем для целей расчета минимальной заработной платы и должно оплачиваться по соответствующей минимальной ставке. Работодатели должны убедиться, что заработная плата и пособие по отпуску обеспечивают достаточно денег, чтобы покрыть все рабочее время, включая часы обучения.Если заработная плата меньше соответствующей минимальной заработной платы, работодатель должен будет выплачивать дополнительные суммы до тех пор, пока не будет выплачена по крайней мере соответствующая минимальная заработная плата как за рабочее время, так и за 100% времени обучения во время отпуска.

Если уволенный работник получает заработную плату, близкую к минимальному уровню, и его просят пройти курсы обучения в течение значительной части его обычного рабочего времени, работодателям рекомендуется обратиться за независимой консультацией или связаться с Acas.

Если вы подаете заявку на участие в товариществе с ограниченной ответственностью (

LLP )Если участник LLP рассматривается как сотрудник (из-за правил для членов, получающих заработную плату), вы должны включать только выплаты, которые составляют:

- фиксированный

- переменная, но варьируется без привязки к общей сумме прибыли или убытков LLP

- не зависит от общей суммы прибыли или убытков LLP

Праздничная оплата

Сотрудники Furloughed продолжают накапливать отпуск в соответствии с их трудовым договором.

Работодатель и работник могут договориться об изменении права на отпуск в рамках соглашения об отпуске, однако почти все работники имеют право на 5,6 недель оплачиваемого ежегодного отпуска каждый год, который они не могут опускать ниже.

Сотрудники могут взять отпуск во время отпуска. Если сотруднику предоставляется гибкий отпуск, то любые часы, взятые в качестве отпуска в течение периода подачи заявления, следует засчитывать как часы отпуска, а не как рабочие часы. Сотрудников не следует помещать в отпуск на какое-то время просто потому, что они в отпуске.Это означает, что сотрудников следует отправлять в отпуск только потому, что на вашу деятельность повлиял коронавирус, а не только потому, что они находятся в оплачиваемом отпуске. Это в равной степени относится к любым периодам пиковой нагрузки.

Регламент рабочего времени требует, чтобы отпускные выплачивались по обычной ставке заработной платы работника или, если размер оплаты варьируется, рассчитывался как средняя заработная плата, полученная работником в предыдущие рабочие недели. Таким образом, если уволенный работник берет отпуск, работодатель должен выплатить ему обычную отпускную в соответствии с Правилами рабочего времени.

Работодатели должны будут платить дополнительные суммы сверх гранта, но также будут иметь возможность ограничить время отпуска, если это необходимо для бизнеса. Это относится как к периоду отпуска, так и к периоду восстановления.

Если работник обычно работает в праздничные дни, работодатель может согласиться с тем, чтобы это было включено в выплату субсидии. Если работник обычно использует выходной в качестве отпуска, работодатель либо увеличивает его обычную отпускную, либо предоставляет работнику выходной день вместо отпуска.

Узнайте больше о отпускных во время отпуска.

Работники, возвращающиеся из отпуска по семейным обстоятельствам

Официальный отпуск по семейным обстоятельствам включает:

- декретный отпуск

- отцовский отпуск

- общий отпуск по уходу за ребенком

- отпуск по усыновлению

- Отпуск по уходу за ребенком

- неоплачиваемый отпуск по уходу за ребенком

Для сотрудников с фиксированной заработной платой требования для сотрудников, занятых полный или неполный рабочий день, уволенных по возвращении из установленного законом отпуска по семейным обстоятельствам, должны рассчитываться на основе их заработной платы до налогообложения, а не заработной платы, которую они получали во время пребывания в официальном отпуске по семейным обстоятельствам.Те же принципы применяются, когда работник возвращается из периода неоплачиваемого официального отпуска по семейным обстоятельствам.

Для периодов подачи заявлений, начинающихся 1 мая 2021 года или после этой даты, при расчете средней заработной платы сотрудников с переменной оплатой вы не должны включать дни в течение или заработную плату, относящуюся к периоду установленного законом отпуска по семейным обстоятельствам или оплачиваемого отпуска по сниженной ставке после период установленного законом отпуска по семейным обстоятельствам.

Однако, если работник находился в официальном отпуске по семейным обстоятельствам или в оплачиваемом отпуске по сниженной ставке на протяжении всего периода, используемого для расчета его средней заработной платы, вам следует включить дни в течение этого отпуска и заработную плату, относящуюся к периоду отпуска, поскольку в противном случае справочная заработная плата была бы быть нулевым.

Это применимо только в том случае, если вы используете метод усреднения для расчета заработной платы своих сотрудников – календарный метод ретроспективного анализа основан на сумме, которую они фактически заработали, даже если они находились в установленном законом отпуске.

Работники, возвращающиеся на работу после болезни

Для сотрудников с фиксированной заработной платой требования для сотрудников, занятых полный или неполный рабочий день, уволенных по возвращении на работу после отпуска по болезни, должны рассчитываться против их заработной платы до налогообложения, а не из заработной платы, которую они получали во время болезни.

Для периодов подачи претензий, начинающихся 1 мая 2021 года или после этой даты, при расчете средней заработной платы сотрудников с переменной оплатой вы не должны включать дни в течение или заработную плату, относящуюся к периоду установленного законом отпуска по болезни или оплачиваемого отпуска по сниженной ставке, следующего за периодом. установленного законом отпуска по болезни.

Однако, если работник находился в установленном законом отпуске по болезни или в оплачиваемом отпуске по сниженной ставке в течение всего периода, используемого для расчета его средней заработной платы, вы должны включить дни в течение этого отпуска и заработную плату, относящуюся к периоду отпуска, поскольку в противном случае справочная заработная плата была бы нуль.

Это применимо только в том случае, если вы используете метод усреднения для расчета заработной платы своих сотрудников – календарный метод ретроспективного анализа основан на сумме, которую они фактически заработали, даже если они находились в установленном законом отпуске.

Неоплачиваемый творческий отпуск или неоплачиваемый отпуск

Для сотрудников с фиксированной заработной платой, если ваш сотрудник находился в неоплачиваемом творческом отпуске или в неоплачиваемом отпуске в течение отчетного периода, вам необходимо использовать сумму, которую он получил бы, если бы находился в оплачиваемом отпуске, при расчете 80% их заработной платы.

Узнайте дату обращения вашего сотрудника

Вам необходимо указать справочную дату сотрудника, чтобы знать, какие правила расчета следует использовать, а также потому, что в некоторых расчетах ссылочная дата сотрудника используется на этапах расчета.

Справочная дата сотрудника – 19 марта 2020 года, если:

- вы осуществили выплату заработка работнику в 2019-2020 налоговом году (и сообщили об этом в HMRC в разделе «Информация в реальном времени» ( RTI ). Подача полного платежа ( FPS, ) не позднее 19 марта 2020 года)

- вы подали действительную заявку на участие в Программе сохранения работы в связи с коронавирусом для сотрудника за период подачи претензий, заканчивающийся 31 октября 2020 года или ранее.

- 28 февраля 2020 года работник был на заработной плате своего предыдущего работодателя, был переведен к вам этим работодателем после 28 февраля 2020 года, и TUPE или правила преемственности бизнеса, применяемые к переводу

Если справочная дата сотрудника 19 марта 2020 года не применяется, то справочная дата сотрудника – 30 октября 2020 года, если:

- вы осуществили выплату заработка сотруднику, о котором было сообщено в HMRC по запросу RTI FPS в период с 20 марта 2020 года по 30 октября 2020 года (включительно)

- вы подали действительную заявку на участие в Программе сохранения работы в связи с коронавирусом для сотрудника за период претензии с 1 ноября 2020 г. по 30 апреля 2021 г.

- работник был на заработной плате своего предыдущего работодателя 30 октября 2020 г. включительно, был переведен вам этим работодателем после 31 августа 2020 г., и TUPE или правила преемственности бизнеса, применяемые к передаче

Если не применяются базовые даты 19 марта 2020 года или 30 октября 2020 года, работник не имеет права на работу в периоды, начинающиеся до 1 мая 2021 года.Если вы осуществили выплату заработка сотруднику, о котором было сообщено в HMRC в сообщении RTI FPS в период с 31 октября 2020 года по 2 марта 2021 года (включительно), он может иметь право на периоды, начинающиеся 1 мая 2021 года или после этой даты, и их справка. дата будет 2 марта 2021 года.

Если у сотрудника с переменной заработной платой указана базовая дата 19 марта 2020 года или 30 октября 2020 года, поскольку он был переведен к вам его предыдущим работодателем в соответствии с правилами TUPE или Правилами преемственности бизнеса, вам, возможно, придется принять во внимание период их занятости. со своим предыдущим работодателем в ваших расчетах.Посмотрите, как это повлияет на то, как вы рассчитываете их обычное рабочее время и обычную заработную плату.

Разработайте обычные часы работы и отпускные часы вашего сотрудника

Если ваш сотрудник полностью уволен, вам не нужно отрабатывать его обычное время и часы отпуска, но вам следует определить максимальную сумму заработной платы. Сотрудник получает полный отпуск, если он не выполняет за вас какую-либо работу в течение периода подачи заявления.

Если вашему сотруднику предоставляется гибкий отпуск, вам необходимо определить его обычные часы работы и записать фактические часы его работы, а также часы отпуска для каждого периода подачи заявлений.

Вы можете рассчитать обычные часы для всего периода выплаты или для каждого периода выплаты, или части периода выплаты, если они попадают в период выплаты. В этом руководстве предполагается, что вы будете производить расчет на основе периода оплаты, но допустим любой метод.

Если вы подсчитываете обычные часы для всего периода страхового возмещения, и результат не является целым числом, вам следует округлить его до следующего целого числа. Если вы рассчитываете обычные часы на основе периода оплаты, вам следует округлить результат в большую или меньшую сторону до ближайшего целого числа.

Есть 2 различных метода расчета, которые вы можете использовать для расчета обычных часов вашего сотрудника, в зависимости от того, работают ли они в фиксированное или переменное время.

Вам следует работать в обычное время для сотрудников, которые работают в разные часы, если вы:

- Сотрудник не работает по контракту на фиксированное количество часов Заработная плата

- сотрудника зависит от количества отработанных часов

Если ни одно из этих условий не применимо, вам следует отработать обычные часы вашего сотрудника для сотрудника, с которым заключен контракт на фиксированное количество часов.

Режим работы сотрудника не обязательно должен совпадать с периодом его оплаты (например, сотрудник может работать по контракту на фиксированные 40 часов в неделю, но затем получать переменную ежемесячную сумму из-за сменных надбавок). HMRC не будет отклонять или требовать выплаты какого-либо гранта исключительно на основании конкретного выбора между фиксированным или переменным подходом к расчету обычных часов, если будет сделан разумный выбор.

Определите обычные часы вашего сотрудника для сотрудника, который работает по контракту на фиксированное количество часов и чья заработная плата не зависит от количества часов, которые он работает.

Для расчета количества обычных часов для каждого периода оплаты (или периода частичной оплаты):

Начните с часов, на которые с вашим сотрудником был заключен контракт в конце последнего периода выплаты заработной платы, заканчивающегося в контрольную дату сотрудника или раньше.

Разделите на количество календарных дней в повторяющейся схеме работы, включая нерабочие дни.

Умножьте на количество календарных дней в периоде выплаты (или периоде частичной выплаты), на который вы претендуете.

Округлите в большую или меньшую сторону, если результат не целое число.

Если сотрудник с фиксированным рабочим временем находился в ежегодном отпуске, не работал по болезни или в официальном отпуске по семейным обстоятельствам в любое время в течение последнего периода выплаты заработной платы, заканчивающегося в контрольную дату сотрудника или до нее, обычные часы должны рассчитываться так, как если бы сотрудник имел не взял отпуск.

Найдите примеры того, как отработать обычные часы для сотрудников, работающих по контракту на фиксированное количество часов.

Если у вашего сотрудника установлены фиксированные часы и их первый период выплаты заработной платы закончился после его отчетной даты

Вы по-прежнему можете подавать заявку на сотрудников в установленные часы, чья базовая дата – 30 октября 2020 года или 2 марта 2021 года, и чей первый период выплаты заработной платы заканчивается после этой даты, если HMRC получило подробную информацию об их заработной плате в PAYE Real Time Information ( RTI ) Подача полного платежа ( FPS ) не позднее указанной даты и другие условия приемлемости выполнены.

При подсчете обычных часов служащего используйте часы, на которые они были наняты по контракту в конце периода оплаты, на который PAYE RTI FPS было отправлено и получено HMRC не позднее их контрольной даты.

Найдите пример расчета обычных часов для сотрудника с фиксированным рабочим временем, у которого первый период выплаты оканчивается после его базисной даты.

Найдите примеры расчета обычных часов для сотрудника с фиксированной продолжительностью рабочего времени, учетная дата которого – 30 октября 2020 года или 2 марта 2021 года, а первый платежный период заканчивается после их базовой даты.

Разработайте обычные часы вашего сотрудника для сотрудника, который работает с переменным графиком

Если оплата зависит от количества отработанного времени, вы должны указать количество отработанных часов в платежных ведомостях ваших сотрудников в соответствии с законодательством, введенным BEIS в апреле 2019 года (Закон о трудовых правах 1996 г., раздел 8). Таким образом, вы, вероятно, будете иметь записи о количестве отработанных часов.

Работодатели должны определять часы, отработанные сотрудником, с помощью записей о заработной плате, табелей учета рабочего времени и других записей, отражающих отработанное время.Если они недоступны, используйте другие записи, такие как ротации или рабочие дневники. Если эти записи недоступны, работодатели могут использовать ставку заработной платы, чтобы отрабатывать заработную плату до брутто.

Если у вашего сотрудника переменная заработная плата, вы выполните аналогичное сравнение, чтобы рассчитать его обычную заработную плату, но результат может быть другим.

При подсчете обычных часов следует включать любые часы:

- отпуска, за который работнику выплачивалась полная контрактная ставка (например, ежегодный отпуск)

- работал сверхурочно, но только в том случае, если оплата за эти часы не была дискреционной.

Если вы рассчитываете обычные часы для сотрудника, который участвует в гибком графике рабочего времени («гибкий отпуск»), вы должны:

- не засчитывать неоплачиваемые часы как отработанные часы, когда работник вместо этого начисляет оплачиваемое время, которое он мог бы использовать позже

- считать часы, которые работник использовал как оплачиваемый выходной, как количество отработанных часов, в которых они накопили это время, отработав дополнительные часы в другое время

Вы будете использовать разные подходы для расчета «обычных часов» вашего сотрудника для сотрудника, который работает в разные часы в зависимости от даты начала работы сотрудника.

Для сотрудников с исходной датой 19 марта 2020 года рассчитайте «обычные часы» на основе наибольшего из следующих значений:

Для других сотрудников вы будете рассчитывать «обычные часы» на основе среднего количества часов, отработанных за период, который они проработали для вас с 6 апреля 2020 года по (включительно) за день до первого дня, проведенного сотрудником в отпуске или после любого:

- 1 ноября 2020 г. (для тех, чья дата обращения 30 октября 2020 г.)

- 1 мая 2021 г. (для тех, чья исходная дата – 2 марта 2021 г.)

Для сотрудников: рассчитайте среднее количество часов, отработанных с 6 апреля 2020 года по (включительно) за день до первого дня, проведенного сотрудником в отпуске 1 мая 2021 года или после этой даты.

Метод усреднения для сотрудника с переменной продолжительностью рабочего времени, учетная дата которого – 19 марта 2020 г.

Для отработки обычных часов для каждого периода оплаты (или периода частичной оплаты) на основе среднего количества часов, отработанных в 2019-2020 налоговом году:

Начните с количества фактически отработанных часов (либо в оплачиваемом ежегодном отпуске, либо в гибком отпуске) в 2019-2020 налоговом году до того, как сотрудник был впервые уволен, или с конца налогового года, если раньше.

Разделите на количество календарных дней, в течение которых сотрудник был нанят вами в 2019-2020 налоговом году, вплоть до дня (включительно) перед его первым отпуском или на конец налогового года, если раньше.

Умножьте на количество календарных дней в периоде выплаты (или периоде частичной выплаты), на который вы претендуете.

Округлите в большую или меньшую сторону, если результат не целое число.

При подсчете количества календарных дней на шаге 2 не следует считать те календарные дни, когда сотрудник находился в периоде:

- Отпуск по болезни, установленный законом

- Официальный отпуск по семейным обстоятельствам

- оплачиваемый отпуск по сниженной ставке после периода установленного законом отпуска по болезни

- оплачиваемый отпуск по сниженной ставке после периода установленного законом отпуска по семейным обстоятельствам

Найдите примеры того, как рассчитать среднее количество часов, отработанных в 2019–2020 налоговом году для сотрудника, который работает с переменной продолжительностью.

Календарный метод ретроспективного анализа

Когда вы рассчитываете обычные часы на основе соответствующего календарного периода в предыдущем году, период, на который вы оглядываетесь, зависит от периода, на который вы претендуете:

| Месяц рекламации | Период ретроспективного анализа |

|---|---|

| Май 2021 г. | Май 2019 |

| июнь 2021 | июнь 2019 |

| июль 2021 г. | июль 2019 |

| август 2021 | Август 2019 |

| сентябрь 2021 | сентябрь 2019 |

Если ваш сотрудник не работал на вас в течение периода ретроспективного анализа того месяца, на который вы претендуете, вы можете использовать только метод усреднения для расчета их обычных часов.

Для отработки обычных часов для периода оплаты или периода частичной оплаты на основе соответствующего календарного периода в предыдущем году:

Укажите периоды оплаты, которые включают по крайней мере один календарный день в период ретроспективного анализа и соответствуют по крайней мере одному календарному дню в периоде оплаты (или периоде частичной оплаты), на который вы претендуете.

Если период оплаты (или период частичной оплаты), на который вы претендуете, начинается и заканчивается в те же календарные дни, что и период оплаты, указанный в шаге 1, – используйте количество часов, которые они фактически отработали в этом периоде оплаты.

Если период оплаты (или период частичной оплаты), на который вы претендуете, не начинается и не заканчивается в те же календарные дни, что и периоды оплаты, указанные в шаге 1, вам необходимо сложить долю отработанных часов в каждом из них. из указанных вами периодов оплаты.

Если ваши платежные периоды заканчиваются в последний день февраля, вам необходимо скорректировать количество отработанных часов, потому что 2020 год является високосным, а это означает, что они не закончатся в тот же календарный день