Оплата ндс: Налог на добавленную стоимость (НДС) | ФНС России

Что делать если поставщик выставил счет с НДС организации или ИП на УСН и ЕНВД

Оплачивайте сумму с НДС, если он выделен в счёте

Если поставщик выставил вам счёт с НДС, он работает на общей системе налогообложения и обязан продавать товары с НДС. Оплатите такой счёт с учётом налога. Для этого в назначении платежа напишите «включая НДС 20%». Если этого не сделать, поставщик может вернуть платеж или потребовать отдельной оплаты НДС.

При оплате счёта с НДС у вас дополнительной отчётности не возникает.

Как списать в расходы НДС при покупке товаров и услуг

Если вы на УСН «Доходы минус расходы» и купили товар с НДС, спишите его в расходы одним из способов:

- Включите его в стоимость купленного товара и спишите в расходы одной суммой.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса. - Выделите отдельной строкой в расходах — по пункту 1.8 статьи 346.16 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.Минфин и налоговая предлагают списывать НДС в расходы так:

- Если покупаете основные средства или нематериальные активы, включите НДС в их стоимость.

- Если покупаете товары для перепродажи, спишите НДС отдельно от стоимости товара. Списывайте НДС в расходы по мере реализации товаров покупателям.

Письмо Минфина и письмо налоговой.

На практике налоговая редко за этим следит, ведь дата признания уплаченного НДС в расходах всегда будет одной и той же. Поэтому смело выбирайте любой удобный для вас способ.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноСохраняйте счёт-фактуру от поставщика, чтобы подтвердить расход. Если вы письменно договорились работать без счетов-фактур, основанием для списания НДС будут платёжки, кассовые чеки и бланки строгой отчетности.

Статья актуальна на 05.02.2021

Российский НДС – Zoom Центр справки и поддержки

Краткий обзор

С 13 июля 2020 года или в скором времени после этой даты Zoom начнет включать суммы российского НДС в выставляемые счета за услуги.

Часто задаваемые вопросы – Российский НДС

Что такое НДС?

НДС – это сокращенное название налога на добавленную стоимость, который обычно взимается при продаже товаров и (или) услуг.

Кто платит НДС?

Обычно НДС уплачивается поставщиком товаров и (или) услуг в бюджет Российской Федерации. В определенных ситуациях, указанных в налоговом законодательстве, НДС уплачивается налоговыми агентами, например, если облагаемая НДС операция по поставке товаров (работ, услуг) осуществляется иностранной организацией, не состоящей на учете в российских налоговых органах.

НДС обычно исчисляется при реализации товаров (работ, услуг), осуществляемой на территории Российской Федерации. Если в соответствии с правилами определения места реализации для целей НДС, реализация осуществляется за пределами территории Российской Федерации, то НДС в отношении такой реализации не исчисляется.

Если в соответствии с правилами определения места реализации для целей НДС, реализация осуществляется за пределами территории Российской Федерации, то НДС в отношении такой реализации не исчисляется.

Почему я должен платить НДС по услугам, приобретаемым у Zoom?

Zoom Video Communications, Inc (Zoom), как и многие другие компании с растущим международным присутствием, на постоянной основе оценивает свои обязательства по сбору и уплате косвенных налогов. Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Существует ли порог для исчисления НДС с электронных услуг?

Российским налоговым законодательством не предусмотрена возможность не исчислять российский НДС в отношении реализованных иностранными поставщиками российским покупателям электронных услуг в случаях недостижения объема выручки от такой реализации определенных показателей. Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Как Zoom определяет местоположение покупателя для целей НДС?

Налоговое законодательство предусматривает разные правила для определения места нахождения покупателей – физических лиц и покупателей – юридических лиц.

(1) местом жительства физического лица является территория Российской Федерации;

(2) место нахождения банка, в котором открыт счет, используемый покупателем для оплаты электронных услуг, или место нахождения оператора электронных денежных средств, через которого покупатель оплачивает электронные услуги, на территории Российской Федерации;

(3) сетевой адрес покупателя, который используется при приобретении электронных услуг, зарегистрирован в Российской Федерации;

(4) международный код страны телефонного номера, используемого для приобретения или оплаты услуг, присвоен Российской Федерации.

Местом осуществления деятельности юридического лица признается территория Российской Федерации, если оно является российским юридическим лицом и его юридический адрес находится на территории Российской Федерации. Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.

Существует ли специальная льгота по НДС при реализации в адрес благотворительных организаций?

Нет, НДС взимается со всех налогооблагаемых поставок благотворительным организациям.

Оказывает ли Zoom не облагаемые НДС или освобождаемые от уплаты НДС услуги?

Все услуги, которые Zoom оказывает в настоящее время российским покупателям, облагаются российским НДС.

Может ли покупатель принять к вычету НДС, исчисленный и предъявленный Zoom?

Юридические лица и индивидуальные предприниматели вправе заявить НДС, предъявленный им Zoom, к вычету при соблюдении необходимых для вычета требований (а именно, при условии, что услуги приобретены для использования в облагаемой НДС деятельности и должным образом приняты на учет, и счета, выставленные Zoom, содержат сумму НДС, ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет), присвоенные Zoom российскими налоговыми органами).

Существуют ли какие-либо обязательства для меня как покупателя?

Суммы российского НДС, исчисленные Zoom при оказании услуг и полученные от покупателей, подлежат самостоятельной уплате Zoom в бюджет Российской Федерации.

Обновление страны для Италии, которая поддерживает создание связи оплате квартальные НДС в формате XML в Microsoft Dynamics AX

Программа установки

Программа установки Годового налогового отчета действительно до 1 январяSTиз 2017 г. не был изменен. Для его открытия главной книги > установки > Налог > внешних > Периодические НДС Настройка и выберите годового отчета в поле Введите связи .

Для настройки использования связи оплаты НДС ежеквартально же форме Главная книга > установки > Налог > внешний > связи периодических НДС. Выберите в поле Тип связиквартальные связи .

Выберите в поле Тип связиквартальные связи .

Добавьте все теги из XSD-схемы, применимой для вашей компании в таблице настройки полей . Соответствие с порядком добавления тегов в соответствии со схемой желательно, но не обязательно так, как ее можно исправить при создании отчета. Настройка поля описания полей таблицы:

|

Имя поля |

Описание |

|

Уровень отчета |

Выберите одно из следующих значений:

|

|

Идентификатор поля |

Введите имя тега согласно схеме. Например: TotaleOperazioniAttive. Нет Добавьте следующие теги, как эти теги будут автоматически добавлены в системе:

|

|

Описание |

Добавьте текстовое описание тега. |

|

Формат |

Выберите одно из значений из поля со списком. Значение соответствующего поля будет автоматически проверяться системой в соответствии с определенные правила, описанные в следующей таблице. |

|

Расчет |

Выберите одно из следующих значений:

|

|

Значение |

В этом столбце можно изменить для поля с настроенным для расчетаруководство. |

|

Налог |

Выберите одно из следующих значений: База налога – для тегов, которые должен представлять налогооблагаемой суммы. Например: TotaleOperazioniAttive, TotaleOperazioniPassive. Сумма налога – для тегов, которые должен представлять сумму налога. Например: IvaEsigibile, IvaDetratta. |

|

Знак |

Значение «1», если значение должно быть представлено как. Значение «-1», если значение должно быть inversed. Например, теги: TotaleOperazioniAttive, IvaEsigibile, ImportoACredito |

|

Начисленный налог |

Установите этот флажок, при расчета налоговой проводке = и Налог = Сумма налога Если вы думаете, что рассчитанная сумма налога должно уменьшается на сумму налог не подл.. Например, тег IvaDetratta. |

Введите значение, которое будет использоваться как значение по умолчанию. Для тегов из остатка от деления следует ввести блок значение месяца.

Введите значение, которое будет использоваться как значение по умолчанию. Для тегов из остатка от деления следует ввести блок значение месяца.

Описание

форматов полей|

Формат имени (UI en-us) |

Формат имени (UI его) |

Тип |

Правила |

|

Финансовый код |

Codice Fiscale |

Строка |

[0-9]{11}|[A-Z]{6}[0-9LMNPQRSTUV]{2}[A-Z]{1}[0-9LMNPQRSTUV]{2}[A-Z]{1}[0-9LMNPQRSTUV]{3}[A-Z]{1} |

|

Цифровой |

Numerico |

Цифровой |

Используйте «,» в качестве десятичного разделителя |

|

Флаг |

Флаг |

Логическое значение |

«0» или «1» |

|

Отправка обязательства |

Impegno presentazione |

Целое число |

«1» или «2» |

|

Код расхода |

Codice carica |

Целое число |

[1], [2] [3], [4] [5], [6] [7], [8] [9], [11] [12], [13] [14] [15] |

|

Дата |

Данные |

Дата |

(Она) ggmmaaaa = (en-us) ddMMyyyy |

|

ИНН |

Partita IVA |

Строка |

11 символов |

|

Строка |

StringA |

Строка |

0. |

|

Исключительные случаи |

Eventi eccezionali |

Целое число |

[1], [9] |

|

В прошлом месяце |

Ultimo mese |

Целое число |

[1], [2] [3], [4] [5], [6] [7], [8] [9], [10] [11], [13], [99] |

.16 символы

.16 символыНастройка дополнительной настройки для полей с типом

расчета для всего.

Дополнительная настройка для полей с типом расчета для всего позволяет автоматически вычислять значения для тегов, которые должен представлять результат вычисления по формуле, состоящий из других значений полей (не всего).

Выберите в поле таблицы настройки , связанные строки значение поля, для которого следует вычисляемые, откройте вкладку Общая сумма и заполните таблицу:

|

Имя поля |

Описание |

|

Знак |

Значение «1», если значение должно учитываться как есть. Значение «-1», если значение должно быть inversed. |

|

Идентификатор поля |

Выберите имя тега, связанное с ним значение из которых следует учитывать. Теги для всего типа расчета невозможно выбрать здесь. |

Например:

|

Имя поля |

Пример формулы |

||||||||||||||||||||

|

IvaDovuta, |

|

||||||||||||||||||||

|

IvaCredito |

Ту же формулу для ut IvaDovuta bзнакнастройки полей таблицы должны быть настроены «-1» |

||||||||||||||||||||

|

ImportoDaVersare |

|

||||||||||||||||||||

|

ImportoACredito |

Ту же формулу как для ImportoDaVersare , но знакнастройки полей таблицы должны быть настроены «-1» |

Дополнительная настройка для полей с типом

расчета настроить Налоговые проводки.

Дополнительная настройка полей с типом расчета настроить Налоговые проводки позволяют автоматически вычислять значения для тегов, которые должны представлять значения по налоговой проводке. Например, теги: TotaleOperazioniAttive, TotaleOperazioniPassive, IvaEsigibile, IvaDetratta.

Выберите в поле таблицы настройки , связанные строки значение поля, для которого следует представлять Налогооблагаемая сумма или сумма налога, откройте вкладку выбранные налоговые коды и заполните таблицу:

|

Имя поля |

Описание |

|

Налоговый код |

Выберите налоговый код из таблицы налоговых проводок налоговых кодов , на который следует обратить внимание. |

Нажмите кнопку исключения для настройки учетных записей Main , должен быть исключен из запроса.

Нажмите кнопку запрос в меню в верхней части формы настройки и установки запрос следующим:

|

Имя поля |

Описание |

|

Направление налога |

Выберите направление налога которой тема для выбранного тега. Например:

|

Настройка номерных серий для

Связи оплаты НДС за кварталОткрыть Главная книга > Настройка > Параметры главной книги откройте вкладку Номерные серии и настроить новую последовательность номеров для ссылки налогового отчета идентификатор XML . Рекомендуется установить номер последовательности длиной 5 и в формате ### последовательность как это число будет использоваться как часть имени файла.

Создать отчет НДС периодических платежей

Можно создать Годового налогового отчета действительно до 1 январяSTиз 2017 г. как модуль форматирования и создания ранее не были изменены. Для его открытия главной книги > отчеты > внешний > связи периодических НДС. Нажмите кнопку Создать в верхней части формы связи периодических НДС и установки год, для которого требуется создать новый отчет. Оставьте квартал поле черный. Нажмите кнопку ОК. Система создаст новый отчет годового налогового отчета в соответствии с правилами, заранее определены для данного типа связи периодических НДС.

Для создания новой связи оплаты НДС ежеквартально, использование же форме Главная книга > отчеты > внешний > связи периодических НДС. В верхней части формы связи периодических НДС и установки в год и квартал, для которого требуется создать новый отчет, нажмите кнопку Создать . Нажмите кнопку ОК. Система создаст новый отчет НДС ежеквартально оплаты связи в соответствии с правилами, заранее определены для данного типа связи периодических НДС.

Нажмите кнопку ОК. Система создаст новый отчет НДС ежеквартально оплаты связи в соответствии с правилами, заранее определены для данного типа связи периодических НДС.

Нажмите кнопку Открыть меню формы в верхней части, чтобы открыть созданный отчет.

Эта форма представляет созданный отчет отражает различные схемы блоков на разных вкладках:

|

Название вкладки |

Описание |

|

Квартальные заголовка |

Этот блок включает все поля, которые были установки с уровнем отчета = заголовок. |

|

Связи |

Этот блок включает все поля, которые были установки с уровнем отчета = связи. Связанные теги будут включены в блок XML под тегом Frontespizio. |

|

Строки отчета |

Этот блок включает все поля, которые были установки с уровнем отчета = Accountinf данных. Связанные теги будут включены в блок XML под тегом по модулю. |

Связанные теги будут включены в блок XML под тегом Intestazione.

Связанные теги будут включены в блок XML под тегом Intestazione.Каждый из трех вкладок позволяет пользователю удалять или добавлять новые теги и вручную переместить теги вверх и вниз в соответствии с требованием схемы. Можно изменить значения для полей с типом расчета = вручную.

Можно изменить значения для полей с типом расчета = вручную.

В XML-файл не включаются следующие теги:

-

Если тип расчета = Ручное и значение = 0,00 или пустой,

-

Если тип расчета = Общее и значение отрицательно.

Создание связи оплаты НДС за квартал

Чтобы создать XML-файл для связи оплаты НДС ежеквартально, выберите отчет в ГК > отчеты > внешний > периодических НДС связи, нажмите кнопку Экспорт в меню формы на верхней и заполните поля:

|

Имя поля |

Описание |

|

Имя файла |

Введите путь и имя XML-файла. |

|

Схема данных учета |

Выберите одно из следующих значений:

|

Система автоматически создавать имя файла, в зависимости от конкретного правила и принимая во внимание номерной Настройка вообще paraments ГК для налогового отчета идентификатор XML ссылка.

Система автоматически создавать имя файла, в зависимости от конкретного правила и принимая во внимание номерной Настройка вообще paraments ГК для налогового отчета идентификатор XML ссылка.Нажмите кнопку ОК для создания файла.

Чтобы отменить флажок экспорта отчета нажмите кнопку Удалить Экспорт в меню формы.

Чтобы удалить отчет, выберите его и используйте сочетание клавиш Alt + F9.

Оплата по безналичному расчёту (счет с НДС на оплату)

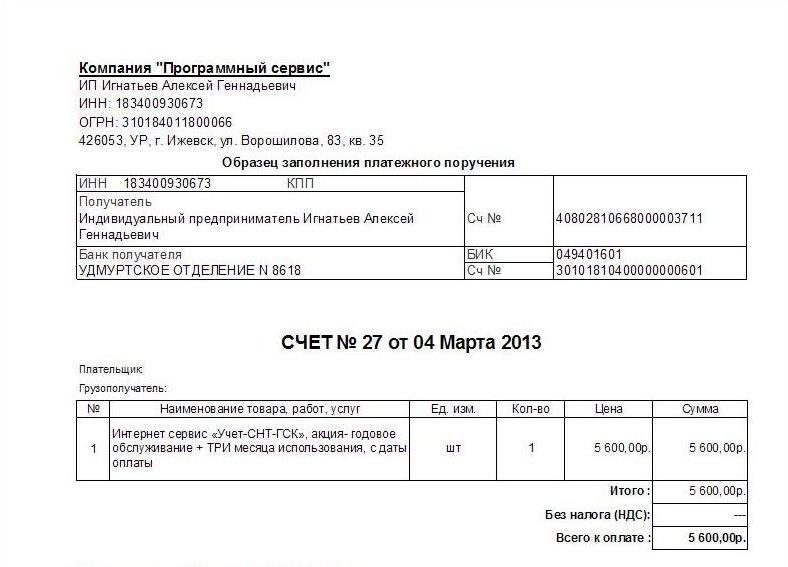

Оплата по безналичному расчету возможна только при приобретении товара для юридического лица.

Чтобы оплатить этим способом, необходимо:

- При оформлении заказа, на шаге «Способ оплаты» выбрать вариант

«Безналичный расчет (счет с НДС на оплату)», после чего указать

реквизиты организации, на которую необходимо выставить счет.

Обязательными являются поля «Наименование организации» и «ИНН».

Для того что бы выставлять счета на разные организации необходимо

зарегистрироваться в личном кабинете на сайте, и при оформлении

заказа, заполнив реквизиты организации, установить «галку» в

поле «сохранить реквизиты юридического лица». В следующий раз эта организация будет доступна к быстрому

выбору.

- На шаге «Подтверждение заказа» указываются контактные данные оформившего заказ и указывается адрес электронной почты, на которую должен быть выслан счет.

- После оформления заказа с Вами свяжется наш оператор и предоставит счет для оплаты.

В следующий раз эта организация будет доступна к быстрому

выбору.

В следующий раз эта организация будет доступна к быстрому

выбору.Перемещение товара в пункт выдачи заказа или подготовка к доставке начинается после поступления денежных средств на наш расчетный счет.

Для получения, при себе необходимо иметь доверенность по форме М-2

выданной организацией-заказчиком и документ удостоверяющий

личность.

Если Вы директор организации, то при себе необходимо иметь печать

организации, копию приказа о назначении на должность или протокол

собрания,

а также документ удостоверяющий личность. Если Вы Индивидуальный

Предприниматель, то при себе необходимо иметь копию документа,

удостоверяющего личность,

копию ОГРНИП, печать (при наличии).

Если Вы Индивидуальный

Предприниматель, то при себе необходимо иметь копию документа,

удостоверяющего личность,

копию ОГРНИП, печать (при наличии).

Вместе с товаром Вам предоставят товарную накладную, счет-фактуру и акт приемо-передачи работ/услуг (при необходимости).

Часто задаваемые вопросы

Евразийская экономическая интеграция: Цифры и факты 2017 год

Евразийский экономический союз: Новая реальность. Новые возможности

Евразийская экономическая интеграция: Цифры и факты 2016 год

Евразийский экономический союз: вопросы и ответы

Евразийская экономическая интеграция: цифры и факты

Финансовая политика в рамках евразийской интеграции

О налогообложении

физических лиц при осуществлении предпринимательской деятельности во взаимной

торговле

Вопрос: В каких случаях согласно Приложению 18 к Договору «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» деятельность физических лиц может классифицироваться, как предпринимательская?

Ответ: В соответствии с п. 3

Приложения №18 к Договору о ЕАЭС при экспорте товаров применяется нулевая

ставка НДС в отношении налогоплательщика

этого государства и дальнейшее налоговое администрирование этой операции

(подтверждение экспорта, возмещение косвенных налогов и т.п.). Аналогичное

правило применяется и при выполнении работ, оказании услуг. Таким образом,

классификация работ, услуг, а также отнесение физического лица к категории

«налогоплательщик» должны производиться в соответствии с национальным налоговым

законодательством того государства-члена на территории которого

зарегистрировано физическое лицо или выполняется работа, оказывается услуга

(место оказания услуг, выполнения работ).

3

Приложения №18 к Договору о ЕАЭС при экспорте товаров применяется нулевая

ставка НДС в отношении налогоплательщика

этого государства и дальнейшее налоговое администрирование этой операции

(подтверждение экспорта, возмещение косвенных налогов и т.п.). Аналогичное

правило применяется и при выполнении работ, оказании услуг. Таким образом,

классификация работ, услуг, а также отнесение физического лица к категории

«налогоплательщик» должны производиться в соответствии с национальным налоговым

законодательством того государства-члена на территории которого

зарегистрировано физическое лицо или выполняется работа, оказывается услуга

(место оказания услуг, выполнения работ).

О взимании косвенных налогов при выполнении работ, оказании услуг осуществляемых в государстве-члене ЕАЭС, территория которого признается местом реализации работ, услуг

Вопрос: Каким образом уплачиваются налоги если услугодатель (в рамках ЕРУ) зарегистрирован в своем государстве, а услуги оказал в другом государстве ЕАЭС?

Ответ: Взимание косвенных

налогов по услугам взимаются в стране оказания этих услуг (страна

производства).

Если по товарам ясно, действует принцип «страны назначения», то есть куда товар поступил, там и уплачивается НДС, то по услугам, НДС уплачивается в той стране, где эта услуга непосредственно оказана. Например, ремонт произведен Казахстанской компанией в Киргизии, НДС будет уплачен в Киргизии.

Но тут есть один нюанс, по некоторым видам услуг предусмотрено (перечень указан в приложении №18), что НДС взимается в ином порядке. Например, па аренде транспорта НДС взимается по месту оказания услуги. Надо понимать, что местом оказания услуги является место нахождения транспортной компании. Например, вагоны принадлежат российской компании, казахстанская компания заключает договор аренды вагонов для работы в Казахстане, однако НДС будет уплачен в России. Аналогично по бухгалтерским и другим услугам.

Об обложении налогом на добавленную стоимость услуг по переработке давальческого сырья

Вопрос: Порядок обложения налогом на добавленную стоимость услуг по переработке давальческого сырья.

Ответ: Согласно п. 2 ст. 72 Договора взимание

косвенных налогов при выполнении работ, оказании услуг осуществляется в государстве-члене,

территория которого признается местом реализации работ, услуг.

Согласно пункту 31 раздела IV «Порядок взимания косвенных налогов при выполнении работ, оказании услуг» Приложения №18, при реализации работ по переработке давальческого сырья, ввезенного на территорию одного государства-члена с территории другого государства-члена с последующим вывозом продуктов переработки на территорию другого государства, порядок взимания НДС и обеспечение контроля за его уплатой осуществляется в соответствии с разделом II Приложения № 18, если иное не установлено разделом IV «Порядок взимания косвенных налогов при выполнении работ, оказании услуг», т.е. положения раздела IV в некоторых случаях обладают приоритетом по отношению к разделу II Приложения № 18. регулирующего применение нулевой ставки НДС, для целей которого место реализации товаров определяется в соответствии с законодательством государств-членов.

При этом, налоговая база по НДС определяется как стоимость выполненных работ по переработке давальческого сырья (п. 31 Приложения № 18).

Заказчик после получения переработанного давальческого сырья направляет исполнителю соответствующее Заявление (на объем стоимости переработки) для подтверждения факта выполнения работы.

Пункт 32 Приложения №18 применяется к работам по переработке давальческого сырья, то есть имеет непосредственное отношение к переработчику давальческого сырья. В этом случае право на применение нулевой ставки НДС по переработке давальческого сырья возникают именно у переработчика. При этом, главным условием для применения нулевой ставки НДС является вывоз готовой продукции, являющейся результатом работ по переработке, с территории РА, где выполнялись эти работы в страну заказчика работ. Соответственно, при ввозе с территории РА на территорию (например, РФ) продуктов переработки, полученных из давальческого сырья, у российской организации возникает обязанность произвести уплату НДС. Налог уплачивается в российский бюджет не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных продуктов, полученных в результате переработки давальческого сырья. В этот же срок организация – заказчик РФ должна представить в налоговый орган налоговую декларацию.

Формы и порядок заполнения налоговой декларации по косвенным налогам утверждены Приказом Минфина России от 7 июля 2010 г. N 69н.

Вместе с тем, регуляторами РФ положения пункта 31 раздела IV Приложения № 18 интерпретированы иначе (например, в письме Минфина России от 27.08.2015 г. № 03-07-13/1/49509) обязанность подтвердить применение нулевой ставки НДС возникает у переработчика. Это при том, что условием для применения нулевой ставки НДС является вывоз готовой продукции, являющейся результатом переработки, с территории РА, где выполнялись эти работы в государство-член (заказчик работ) и при ввозе с территории РА на территорию (например, РФ) продуктов переработки, полученных из давальческого сырья, у российской организации возникает обязанность произвести уплату НДС.

Для документального подтверждения фактического вывоза товаров, произведенных из давальческого сырья (материалов), плательщикам предоставляется отсрочка – 180 дней.

Упрощение процедуры подтверждения экспорта товаров во взаимной торговле государств-членов ЕАЭС

Вопрос: Какая работа ведется в ЕЭК по упрощению подтверждения факта экспорта товаров?

Ответ: В настоящее время Комиссией совместно со Сторонами внесены изменения в нормативные акты Союза, позволяющие расширить возможности электронного администрирования во взаимной торговле между странами ЕАЭС. Так, с 1 января 2015 года осуществляется предоставление заявления о ввозе товаров и уплате косвенных налогов в электронном виде. Также в электронном виде предоставляются и иные документы, необходимые для уплаты НДС при ввозе товаров с территории государств ЕАЭС. Кроме того, сокращены сроки обмена информацией между налоговыми органами как по самой передаче, так и по ее обработке. Эти меры, наряду с тем, что в налоговые органы документы предоставляются в электронном виде, позволят значительно сократить сроки начала возмещения НДС при экспорте товаров.

В дальнейшем работа ЕЭК и экспертов Сторон в данном направлении будет направлена на развитие сервисных функций налоговых органов, активное внедрение он-лайн проверки статуса заявления о ввозе товаров и уплате косвенных налогов, причем не отдельно по каждому документу, а сразу по целому реестру (перечню) заявлений.

Об установление ставок налога на добавленную стоимость во взаимной торговле государств-членов ЕАЭС

Вопрос: Возможно ли установление в рамках ЕАЭС единой ставки налога на добавленную стоимость?

Ответ: В соответствии с пунктом 3 статьи 71 Договора о ЕАЭС государства-члены Союза определяют направления, а также формы и порядок осуществления гармонизации законодательства в отношении налогов, которые оказывают влияние на взаимную торговлю. В настоящий момент государства-члены Союза в рамках действия единого внутреннего рынка пока придерживаются налогового суверенитета, то есть каждое государство-член ЕАЭС самостоятельно проводит налоговую политику, в том числе в отношении установления ставок налогов, порядка их администрирования, особенно в части возмещения косвенных налогов. При этом необходимо отметить, что во взаимной торговле достигнут основополагающий принцип: применение национального режима в отношении налогообложения ввоза товаров на территорию государства-члена Союза с территории другого государства-члена Союза. Таким образом, отвечая на вопрос об установлении единой ставки налога на добавленную стоимость, можно сказать, что в настоящий момент каждая страна устанавливает свою ставку налога. Вопрос заключается только в том, чтобы в отношении товаров, происходящих из других стран-членов ЕАЭС применялись правила налогообложения, аналогичные применяемым к товарам собственного производства.

Особенности акцизного налогообложения

Вопрос: Какие условия налогообложения подакцизных товаров в государствах-членах ЕАЭС? Как регулируется их перемещение между Странами в предпринимательских целях?

Ответ: Условия налогообложения акцизами во взаимной торговле подакцизными товарами регулируется Договором о Евразийском экономическом союзе и Приложением № 18 к нему. Взимание акцизов осуществляется по принципу страны назначения с учетом характера сделки.

Например, при экспорте сигарет с территории Республики Казахстан на территорию Российской Федерации казахстанский налогоплательщик освобождается от уплаты акцизов при предоставлении в налоговый орган соответствующих документов.

При импорте, например из Белоруссии в Россию вино-водочной продукции, акциз подлежит уплате российским налогоплательщиком по ставкам, установленным Налоговым кодексом Российской Федерации.

Уплата акцизов по маркируемым подакцизным товарам, а именно по алкогольной и табачной продукции, производится в сроки, установленные законодательством государства-члена ЕАЭС. Взимание акцизов по товарам, подлежащим маркировке акцизными марками (учетно-контрольными марками, знаками), осуществляется таможенными органами государства-члена Союза, если иное не предусмотрено законодательством государства-члена ЕАЭС.

Получение права на возмещение косвенных налогов при осуществлении экспорта товаров во взаимной торговле государств-членов ЕАЭС

Вопрос: Какие нормативные акты Союза регламентируют получение права на возмещение/зачет НДС при экспорте товаров в рамках ЕАЭС?

Ответ: При осуществлении экспорта товаров из одного государства-члена ЕАЭС в другое государство-член ЕАЭС применяется принцип страны назначения. То есть при экспорте товара применяется нулевая ставка НДС и/или возврат акцизов. При импорте данного товара уплачиваются косвенные налоги по ставкам национального законодательства государства-члена Союза, куда импортируются товары.

В целях подтверждения применения нулевой ставки и получения права на возмещение косвенных налогов экспортер (продавец) должен получить от импортера (покупателя) товара соответствующее заявление о ввозе товаров и уплате косвенных налогов (далее – Заявление) с отметкой налогового органа, подтверждающего их уплату.

При этом вместе с Заявлением для подтверждения обоснованности применения нулевой ставки НДС в соответствии с пунктом 4 Приложения №18 к Договору о ЕАЭС одновременно с налоговой декларацией должны быть представлены договоры (контракты) купли-продажи, выписка банка, подтверждающая уплату за товар, само Заявление, транспортные (сопроводительные) документы, другие документы. Однако следует обратить внимание на то, что перечень документов, указанных в Приложении №18, может быть сокращен/отменен согласно нормам национального законодательства (расширение перечня не допускается). Единственным обязательным документом, предоставляемым в налоговый орган вместе с налоговой декларацией, является Заявление.

Далее в целях внесения ясности сообщаем, что нормы Приложения №18 применяются только для регламентации порядка подтверждения обоснованности применения нулевой ставки НДС и контроля его уплаты при ввозе товаров на территорию одного из государств-членов Союза. То есть, налогоплательщик осуществивший экспорт товаров и выполнив согласно Приложению №18 все необходимые процедуры для его подтверждения, получает право на возмещение соответствующего НДС.

Сам порядок, сроки и объемы возмещения НДС устанавливаются национальным законодательством наших государств. Каждая страна ЕАЭС самостоятельно определяет величину НДС, подлежащего возмещению, исходя, например, из пропорций внутреннего и внешнего оборотов, наличия недоимки, последовательности осуществления экспорта и других факторов. Также в национальном законодательстве устанавливаются случаи, при которых налогоплательщику может быть отказано в получении возмещении/зачета.

О разрешении производить оформление НДС через организаторов ярмарок (выставок), как при оптовых, так и при розничных продажах

(на примере Республики Армения)

В основном проблемы подтверждения факта экспорта товаров, вывозимых с территории Республики Армения на территорию государств-членов ЕАЭС, возникают при реализации товаров физическим лицам, не являющимся плательщиками косвенных налогов.

После проведения ярмарок (выставок) в государстве-члене ЕАЭС продукция участников ярмарок, ввезенная в качестве экспонатов, реализовывается в розницу физическим лицам, не являющимся плательщиками косвенных налогов, без оформления договоров купли-продажи этих товаров. Однако при этом следует иметь ввиду то, что эта реализация товаров производится с включением косвенных налогов в их стоимость. В последующем участники выставок должны перечислить удержанные косвенные налоги организатору выставки, который в свою очередь перечисляет эти суммы в соответствующий бюджет.

Как правило, в соответствии с договором участники выставки представляют организатору выставки соответствующие расчеты обоснования сумм налогов, подлежащих уплате в территориальный налоговый орган. При выполнении этих условий можно сказать, что участники выставки выполнили все требования, предъявляемые при ввозе выставочной продукции и ее последующей возможной реализации.

В свою очередь организатор выставки, в соответствии с условиями Договора, обязан после перечисления косвенных налогов в бюджет за реализованный товар и направления в налоговый орган «Отчета о проведении выставочно-ярмарочной торговли» предоставить участникам выставки Заявления о ввозе товаров и уплате косвенных налогов.

В случаях, когда товары реализуются по нулевой ставке НДС участниками выставок лицам, являющимся плательщиками косвенных налогов (юридические лица, организации, ИП и т.д.), уплата косвенных налогов в бюджет осуществляется не участниками выставки или организатором, а покупателями этих товаров.

При этом в адрес участника выставки покупатель товара обязан направить соответствующее Заявление о ввозе товаров и уплате косвенных налогов в соответствии с Приложением №18 к Договору о ЕАЭС.

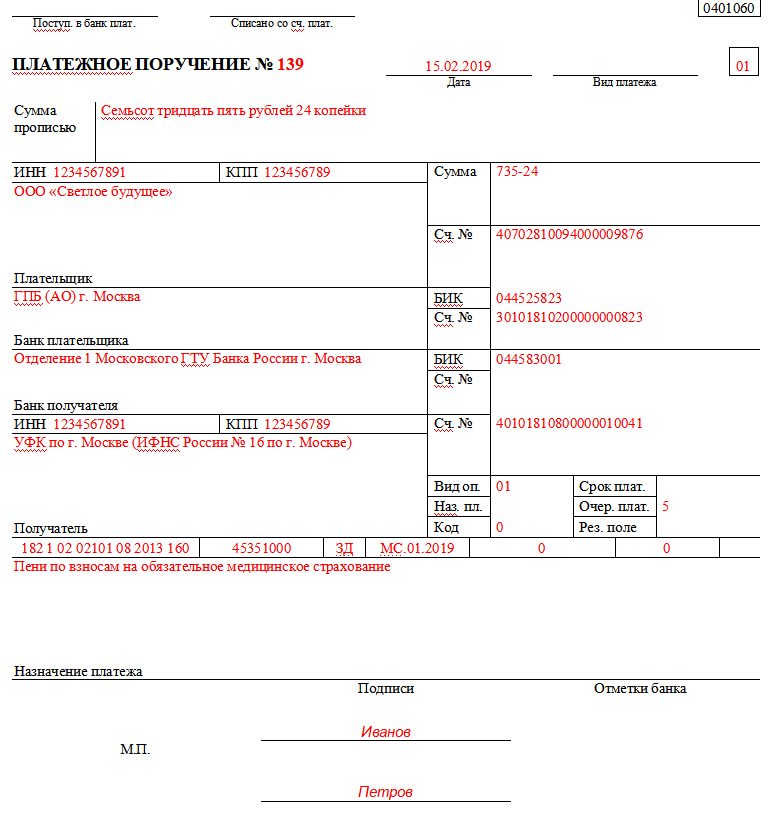

Все о поле «Назначение платежа» – правильное заполнение

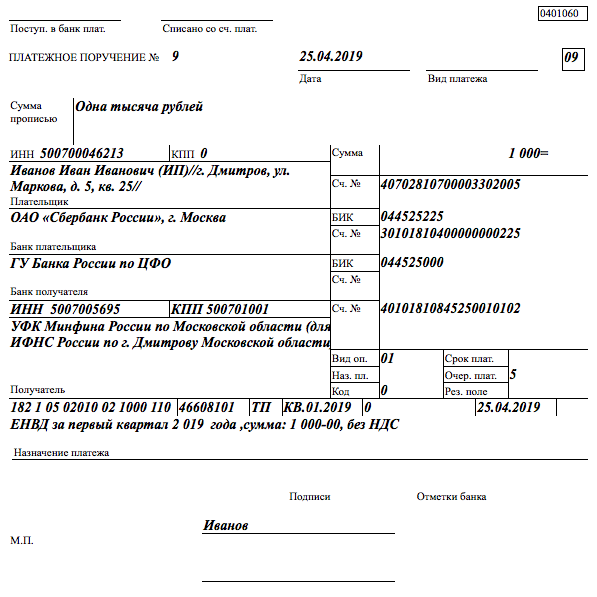

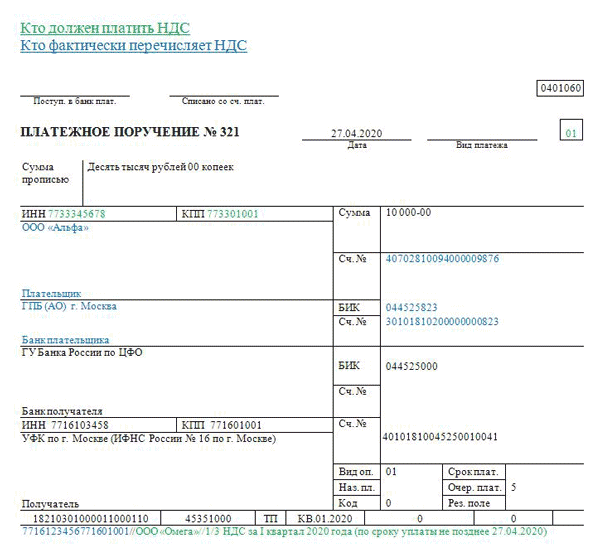

Корректное назначение платежа поможет контрагенту правильно учесть ваш платёж: как оплату за товар или услугу, возврат долга или заём. Но это поле видит не только получатель денег, но и банк. При проверке платежей он следует правилам внутреннего контроля против отмывания доходов и финансирования терроризма (согласно закону 115-ФЗ).

Если назначение платежа не прописано, банк не может его идентифицировать. Отсюда могут появиться вопросы к операциям расчётного счёта бизнеса. 115-ФЗ даёт банкам право запросить подтверждающие документы, если экономический смысл платежа неясен. Бизнес рискует столкнуться с ограничительными мерами.

Независимо от того, на какую сумму вы создаёте платёжное поручение, всегда корректно заполняйте поле «назначение платежа» и требуйте того же от контрагентов. Отправьте эту статью своему бухгалтеру или сотруднику, который создаёт платёжные поручения. Вот три основных правила:

- Ссылайтесь на номер договора или счета.

- Указывайте, за что конкретно осуществляется платёж — название товара или услуги.

- Старайтесь избегать формальных назначений «Платёж по договору» или «Оплата поставки».

Примеры платежей

Оплата по договору № С58ВП от 01.09.2020 НДС нет

Оплата по договору № С58ВП от 01.09.2020 за поставку товара (доски) НДС не облагается

Оплата по счету № 189 от 27.08.2020 в т.ч. НДС

Оплата по счету № 189 от 27.08.2020 за транспортные услуги в т.ч. НДС 20% 1564,89

Банк, чтобы идентифицировать платёж, смотрит на следующие реквизиты:

- Корректно указанное назначение платежа.

- Полноценное наименование товаров, работ или услуг, за которые проводят платёж.

- Номер, дата договоров и других товарных документов при наличии.

- Сумма НДС.

- Другая необходимая информация для проверки.

К тексту платёжного поручения нет жестких требований. Важнее подробно указать суть операции: кому, за что и в соответствии с какими документами.

Подробные правила заполнения платёжного поручения прописаны в Положении Банка России от 19.06.2012 №383-П «О правилах осуществления перевода денежных средств».

Проверить свой бизнес на соответствие нормам 115-ФЗ поможет сервис «Риск блокировки», а проконсультироваться по результатам мониторинга операций за последние 12 месяцев — «Комплаенс-помощник».

Больше статей о приостановлении дистанционного банковского обслуживания — в разделе «Как избежать ограничений операций по счёту».

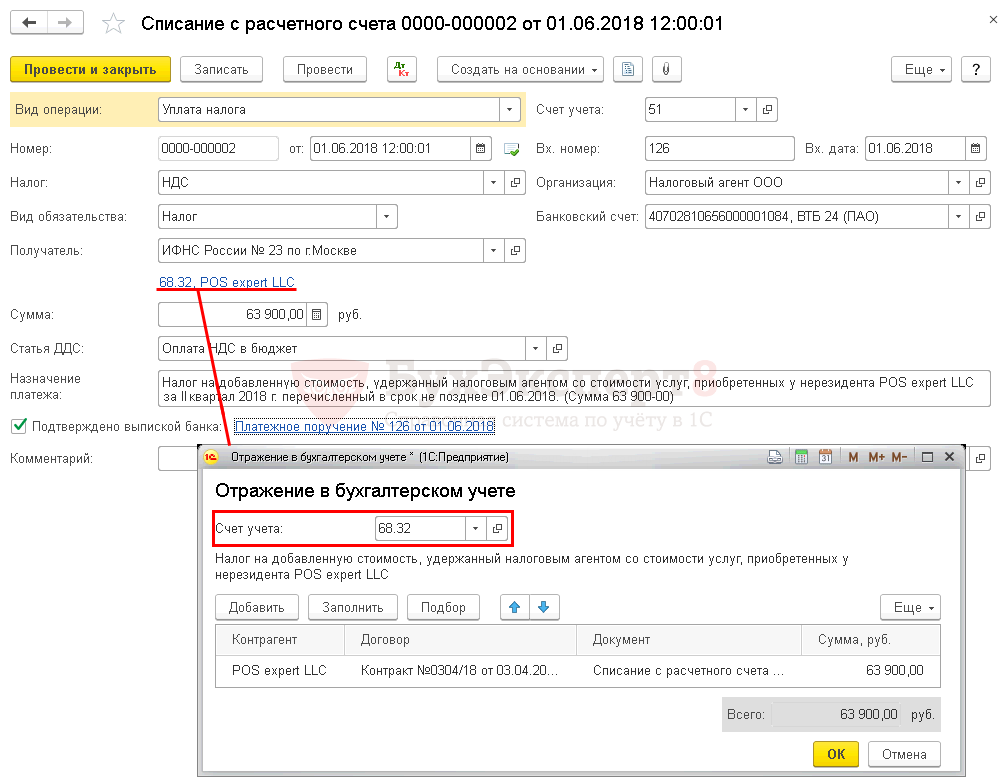

Учет НДС налогового агента в 1С

Анна Михайленко

Руководитель отдела 1С Scloud

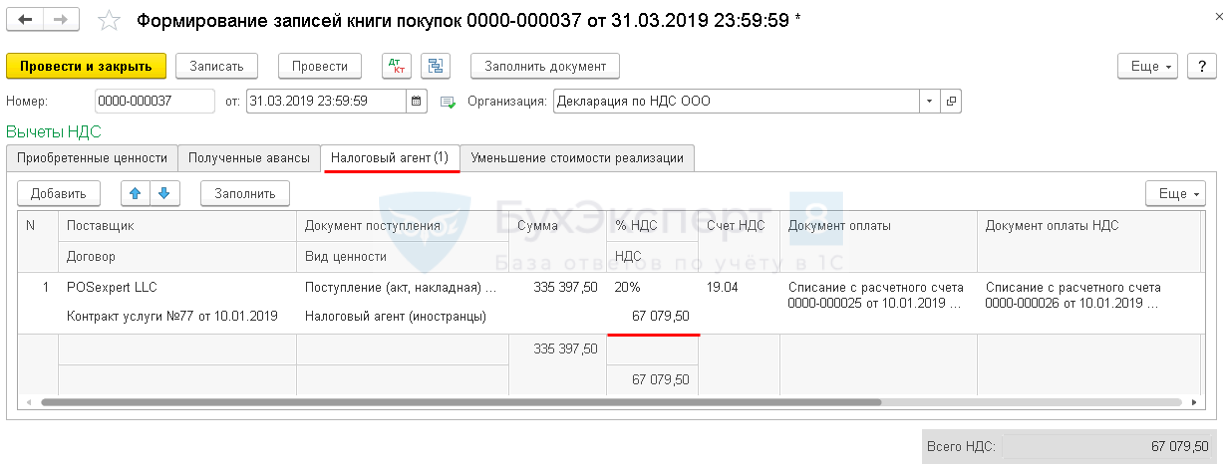

НДС налогового агента учитывается если:

-

покупка товаров осуществляется в иностранной валюте у нерезидента;

-

имущество берется в аренду;

-

имущество продается.

Чтобы учесть НДС используются счета 76.НА и 68.32. Предлагаем разобрать все три ситуации и определить особенность оформления счета-фактуры.

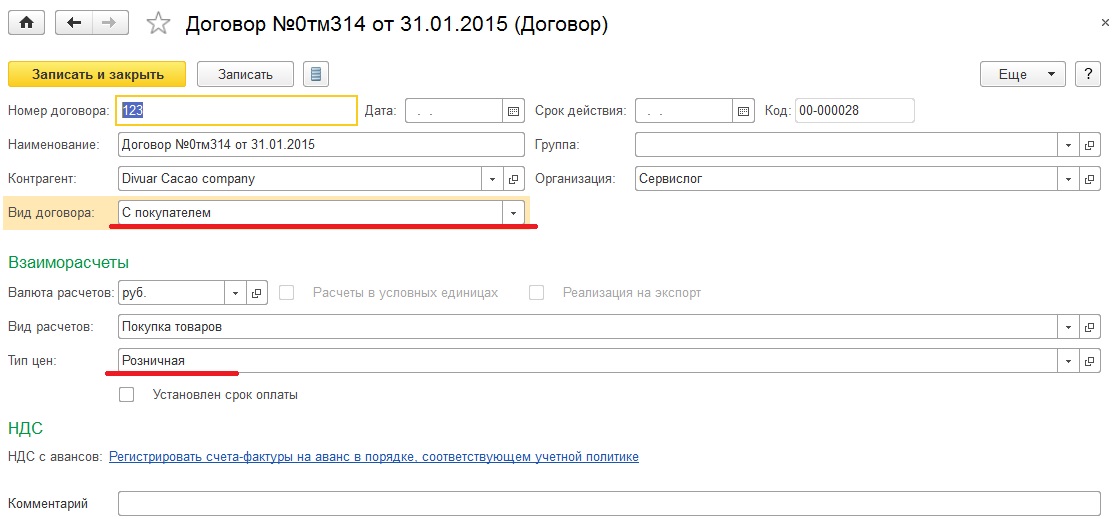

Главным условием при покупке товаров в иностранной валюте у нерезидента является правильное заполнения параметров договора:-

Вид договора – указываем «С поставщиком»;

-

Организация выступает в качестве налогового агента по уплате НДС – отмечаем галочкой;

-

Вид агентского договора – указываем, «Нерезидент».

Оформляем поступление товаров стандартным способом, но без регистрации счета-фактуры:

В движении документа будет использован субсчет 76.НА, а не привычный счет взаиморасчетов.

Для отражения НДС будет использоваться специальная обработка, которую можно найти на вкладке меню «Банк и касса» раздел «Регистрация счетов-фактур» журнал «Счета-фактуры налогового агента»:

Открываем форму. Необходимо только задать период и название организации-агента (если программа 1С используется для ведения бухгалтерии нескольких фирм одновременно, например, при удаленном использовании 1С онлайн). Заполнение автоматическое через нажатие «Заполнить», при этом в табличной части отобразятся все необходимые документы.

Через нажатие «Выполнить» будут сформированы и зарегистрированы счета-фактуры:

В форме счета-фактуры обратим внимание на указанную ставку НДС – «18/118» и обозначение кода операции— 06.

Проводки будут отражать специальные счета 76.НА и 68.32, которые добавлены в план счетов:

Сумма НДС для обязательной уплаты в бюджет проверяется через отчет «Книга продаж» и через документ «Декларации по НДС». Формирование отчета «Книга продаж» происходит в разделе «Отчеты по НДС».

При этом указывается период формирования и название организации-плательщика налога:

Формирование декларации по НДС осуществляется в разделе «Отчетность» пункт «Регламентированные отчеты», «Декларация по НДС». Значение суммы для оплаты будет отражаться на странице 1 раздел 2 в строке 060:

Оплачивается налог через типовые документы программы 1С «Платежное поручение» и «Списание с расчетного счета», в которых обязательно должен быть указан «Вид операции» – «Уплата налога».

Обратите внимание, что для корректного списания НДС нужно указывать счет 68.32.

После этого принимаем к вычету НДС. Переходим на вкладку меню «Операции» раздел «Регламентные операции НДС».

Создаем документ «Формирование записей книги покупок» и открываем вкладку «Налоговый агент»:

Проводим документ и смотрим движение по документу «Формирование записей книги покупок»:

Затем переходим к формированию документа «Книга покупок», который расположен в разделе «Отчеты по НДС». Колонка «Наименование продавца» будет фигурировать не организация-агент, а организация-продавец:

Если просмотреть декларацию, то на странице 1 раздел 3 срока 180 можно увидеть значение суммы для вычета по операции налогового агента:

Аренда и реализация имущества с отражением НДС оформляется аналогичным способом. Важным условие является правильно указанное значение в поле «Вид договора»:

При оформлении документа «Поступление услуг» по аренде необходимо корректно заполнить данные в колонке «Счета учета» и выбрать статью затрат.

В проводках по поступлению будет фигурировать тот же специальный счет – 76.НА:

Реализация имущества через налогового агента оформляется с указанием правильного вида договора и с соблюдением регламента учета ОС:

Ниже приводим последовательность оформления для учета счетов-фактур налоговым агентом:

-

создание агентский договор;

-

оприходование товаров или услуг с указанным договором;

-

оплата товаров или услуг поставщику

-

регистрация счета-фактуры налогового агента;

-

уплата НДС в бюджет;

-

принятие НДС к вычету через документ «Формирование записей книги покупок».

Оплатите счет НДС: сделайте банковский перевод онлайн или по телефону

Вы можете заплатить HM Revenue and Customs ( HMRC ) с помощью Faster Payments, CHAPS или Bacs.

| Код сортировки | Номер счета | Имя счёта |

|---|---|---|

| 08 32 00 | 11963155 | HMRC НДС |

Регистрационный номер

Для совершения платежа вам понадобится ваш 9-значный регистрационный номер VAT .

Найдите свой регистрационный номер:

Не ставьте пробелы между цифрами при оплате счета НДС .

Ваш платеж может быть задержан, если вы укажете неправильный ссылочный номер.

Сколько времени

Платежи, произведенные с помощью Faster Payments (онлайн-банкинг или телефонный банкинг), обычно достигают HMRC в тот же или следующий день, включая выходные и праздничные дни.

CHAPS платежи обычно достигают HMRC в тот же рабочий день, если вы платите в пределах времени обработки вашего банка.

ВыплатыBacs обычно занимают 3 рабочих дня.

Перед совершением платежа проверьте лимиты транзакций и время обработки вашего банка.

Международные платежи

| Номер счета (IBAN) | Идентификационный код банка (БИК) | Имя счёта |

|---|---|---|

| ГБ36BARC20051773152391 | BARCGB22 | HMRC НДС |

Банковский адрес HMRC :

Barclays Bank PLC

1 Черчилль Плейс

Лондон

Соединенное Королевство

E14 5 л.с.

Что такое НДС?

Налог на добавленную стоимость, или НДС, в Европейском Союзе – это общий налог на потребление на широкой основе, начисляемый на добавленную стоимость товаров и услуг.Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются покупателям за рубежом, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных условиях конкурировать на европейском рынке с поставщиками, находящимися за пределами Союза.

Налог на добавленную стоимость – это

- общий налог , который применяется, в принципе, ко всей коммерческой деятельности, связанной с производством и распределением товаров и предоставлением услуг.Однако, если годовой оборот этого лица меньше определенного предела (порога), который различается в зависимости от государства-члена, это лицо не должно взимать НДС со своих продаж.

- – налог на потребление , потому что в конечном итоге он оплачивается конечным потребителем. Это не плата за бизнес.

- взимается в процентах от цены, что означает, что фактическая налоговая нагрузка видна на каждом этапе производственной и сбытовой цепочки.

- собрали частично , через систему частичных платежей, при которой налогооблагаемые лица (т.е., зарегистрированные в качестве плательщиков НДС предприятия) вычитают из собранного ими НДС сумму налога, которую они уплатили другим налогооблагаемым лицам за покупки для своей коммерческой деятельности. Этот механизм гарантирует, что налог будет нейтральным независимо от количества транзакций.

- уплачивается налоговым органам продавцом товаров, который является «налогоплательщиком», но фактически уплачивается покупателем продавцу как часть цены. Таким образом, это косвенный налог.

Почему все страны ЕС используют НДС?

- В то время, когда было создано Европейское сообщество, первые шесть стран ЕС использовали различные формы косвенного налогообложения, большинство из которых составляли каскадных налогов.Это были многоступенчатых налога, налога, каждый из которых взимался с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в окончательную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС намеренно или случайно субсидируют свой экспорт, завышая налоги, подлежащие возврату при экспорте.

- Было очевидно, что для создания эффективного единого рынка в Европе требовалась нейтральная и прозрачная система налога с оборота. экспорт.Как объясняется в разделе «НДС на импорт и экспорт», НДС позволяет быть уверенным в том, что экспорт полностью и прозрачно освобожден от налогов.

Как заряжается?

НДС, подлежащий уплате при любой продаже, представляет собой процент от продажной цены, но из этой суммы налогоплательщик имеет право вычесть весь налог, уже уплаченный на предыдущем этапе. Таким образом, можно избежать двойного налогообложения, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленных стоимостей на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Зарегистрированным торговцам НДС дается номер, и они должны указывать НДС, взимаемый с клиентов, в счетах. Таким образом, покупатель, если он является зарегистрированным трейдером, знает, сколько он может вычесть в свою очередь, а потребитель знает, сколько налогов он заплатил за конечный продукт. Таким образом, правильный НДС уплачивается поэтапно, и в какой-то степени система саморегулируется.

Пример Этап 1

Этап 2

180 евро (оплачивает металлургический завод) + 160 евро (оплачивает шахты) + 40 евро (выплачивается поставщиком руднику) + 20 евро (выплачивается поставщиком металлургическому заводу) = 400 евро или правильная сумма НДС при продаже на сумму 2000 евро. |

Ставки НДС

Законодательство ЕС требует, чтобы стандартная ставка НДС составляла не менее 15%, а пониженная ставка – не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).

Фактические применяемые ставки варьируются в зависимости от страны ЕС и для определенных типов продуктов. Кроме того, некоторые страны ЕС сохранили другие ставки для определенных продуктов.

Самым надежным источником информации о текущих ставках НДС для определенного продукта в конкретной стране ЕС является орган НДС этой страны.Обзор различных ставок, применяемых во всех странах ЕС, представлен в информационном документе ЕС.

Подробнее о ставках НДС

Какова роль Комиссии в применении системы НДС ЕС?

Комиссия несет ответственность за правильное применение Директивы по НДС. Каждое государство-член несет ответственность за перенос этих положений в национальное законодательство и их правильное применение на своей территории. Роль Комиссии как «хранителя договоров» заключается в обеспечении соответствия национального законодательства и общей практики законам ЕС.

Как страны ЕС применяют НДС?

Страны ЕС применяют общие правила, изложенные в Директиве по НДС, в своем национальном законодательстве. Таким образом, практическое применение и административная практика в каждой стране ЕС различаются.

Подробнее о национальных правилах НДС

Может ли Комиссия вмешиваться в особых случаях применения Директивы по НДС?

Европейская Комиссия не обладает компетенцией ни решать проблемы отдельных налогоплательщиков в их конкретных случаях, ни давать заключения по фактическим выводам.

Комиссия может инициировать процедуру нарушения в отношении заинтересованного государства-члена. Однако только Комиссия и государство-член считаются сторонами в этой процедуре за исключением конкретного налогоплательщика. Результат такой процедуры не имеет прямого влияния на конкретные случаи.

Таким образом, единственный способ добиться возмещения в конкретных случаях – это прибегнуть к национальным средствам правовой защиты – административным или судебным. Вы также можете отправить свое дело в СОЛВИТ.

Подробнее о жалобах

См. Подробную информацию о правилах НДС по темам

Знаете ли вы, как оплачивать счет НДС своему правительству Великобритании онлайн? Узнайте, как платить НДС в Интернете, в нашем кратком руководстве. FreshBooks

7 мин. Читать

- Концентратор

- Соединенное Королевство

- Знаете ли вы, как оплачивать счет НДС своему правительству Великобритании в Интернете? Узнайте, как платить НДС онлайн, в нашем кратком руководстве.

Необходимая информация для оплаты вашего правительства Великобритании, НДС:

Сортировка и уплата государственного налога на добавленную стоимость (НДС) – одна из самых трудоемких работ для предприятий в Великобритании.Вот почему наш портал Making Tax Digital для НДС так популярен для платежей по НДС. Импорт ваших данных и отправка деклараций по НДС становится гораздо менее утомительным и длительным процессом. Вы вернетесь к своим клиентам как можно быстрее. Кроме того, легко отслеживать, какой НДС вы должны, когда он подлежит уплате и что уже заплатили.

Чтобы помочь нам и упростить уплату НДС, Налоговая и таможенная служба Ее Величества (HMRC) предлагает несколько различных способов оплаты. Важно обратить внимание на детали каждого из них, особенно когда речь идет о переводе денег на счет HMRC к крайнему сроку уплаты НДС.

Вот какую информацию мы предоставим:

Как мне заплатить НДС в HMRC?

Могу ли я оплатить счет за возврат НДС по телефону?

Могу ли я оплатить НДС онлайн?

Почему важно знать, сколько времени требуется для каждого из типов платежей, чтобы зачислить на счет НДС HMRC?

Как я могу заплатить НДС в HMRC?

Существует несколько способов уплаты НДС в HMRC: онлайн, по телефону или лично в вашем банке. В настоящее время уплата НДС в реальной жизни является довольно редким явлением, и постоянные платежные поручения применяются только к предприятиям с определенными настройками бухгалтерского учета.По этой причине в следующих разделах мы рассмотрим только платежи по телефону и через Интернет.

- Лично: Чтобы оплатить декларацию по НДС лично, вам необходимо заказать оплату квитанциями от HMRC как минимум за шесть недель до платежа. Вы можете сделать это в электронном виде или по телефону. Затем вы можете оплатить счет НДС в банке или строительной кооперации чеком или наличными и квитанцией об оплате. Чеки должны быть выписаны только для «HM Revenue and Customs» и включать ваш регистрационный номер плательщика НДС.Подождите три рабочих дня, чтобы деньги поступили на счет HMRC.

- Постоянное поручение: Для людей, использующих схему годового учета или использующих платежи по счету, этот метод занимает три рабочих дня. Для его настройки вам понадобится форма VAT622, а также для использования электронного или телефонного банкинга.

- Прямой дебет: Возврат НДС можно оплатить прямым дебетом через ваш цифровой счет НДС. Убедитесь, что вы сделали это по крайней мере за три дня до срока выплаты первого платежа. После этого он будет автоматически списан с вашего аккаунта.

Могу ли я оплатить счет за возврат НДС по телефону?

Нет, вы не можете позвонить в HMRC и оплатить налоговый счет по телефону, но вы можете воспользоваться услугами телефонного банка вашего банка.

Если у вас есть срочный вопрос по поводу вашего НДС, есть номер телефона: 0300 200 3700. Если вы звоните из-за границы, номер +44 2920 501 261. Но вы не можете оплатить счет во время разговора с советник HMRC. Перед тем, как набрать номер, вам необходимо подготовить свой почтовый индекс и регистрационный номер плательщика НДС.Эта линия доступна с 8:00 до 18:00 в будние дни.

Могу ли я оплатить НДС онлайн?

Да, вы можете оплатить счет НДС электронным способом. На самом деле, оплатить НДС онлайн довольно просто. Для этого вам понадобится регистрационный номер плательщика НДС. Он состоит из девяти цифр, и вы можете найти его в своей цифровой учетной записи НДС и в свидетельстве о регистрации плательщика НДС. Если вы введете неправильный ссылочный номер, это может задержать получение вашего платежа HMRC. Вам также понадобятся ваши данные.

Способы онлайн-платежей

Дебетовая или кредитная (укажите свои данные):

- Корпоративная дебетовая карта: невозвращаемая комиссия, с 1 ноября 2020 года

- Корпоративная кредитная карта: Взимается невозвращаемая комиссия

- Личная дебетовая карта : Без комиссии

- Персональная кредитная карта: Запрещено

Онлайн-банкинг:

- Более быстрые платежи: Обычно в тот же день или на следующий день

- CHAPS: Банковская технология автоматизированной платежной системы (CHAPS) означает, что вы может производить платежи в тот же день, если вы производите платеж до крайнего срока вашего банка.

- Bacs: Bankers Automated Clearing Services (Bacs) – это платеж между банковскими счетами, который занимает три рабочих дня для клиринга.

О, и если вы находитесь на веб-сайте HMRC, вам необходимо принять файлы cookie в своем веб-браузере, чтобы совершать онлайн-платеж и платить НДС онлайн.

Каковы реквизиты HMRC для получения НДС?

Вам понадобятся следующие банковские реквизиты для оплаты на счет НДС HMRC с помощью Bacs, Faster Payments или CHAPS.

Выплаты НДС из Великобритании

- Имя счета: HMRC НДС

- Номер счета: 11963155

- Код сортировки: 08 32 00

Выплаты НДС из-за границы

- Имя счета: HMRC VAT

- Номер счета (IBAN): GB36BARC20051773152391

- Идентификационный код банка (BIC): BARCGB22

Чтобы убедиться, что у вас есть информация, которая может вам понадобиться для отправки платежей, вот почтовый адрес банка HMRC:

Barclays Bank PLC

1 Churchill Place

Лондон

Соединенное Королевство

E14 5HP

Почему важно знать, сколько времени требуется для каждого из типов платежей для зачисления на счет НДС HMRC?

Если ваш платеж не поступит на банковский счет HMRC к крайнему сроку, он будет классифицирован как «по умолчанию», и вы перейдете на 12-месячный период доплаты.HMRC также считает, что поздняя подача вашей декларации по НДС является нарушением. Если в период доплаты у вас будут другие значения по умолчанию, вы получите финансовый штраф.

Например, если ваш оборот меньше 150 000 фунтов стерлингов и вы пропустили третий платеж или крайний срок (третий по умолчанию), с вас будет снято 2% от неоплаченного счета по НДС. (Если это не менее 400 фунтов стерлингов, тогда комиссия не взимается.) По вашему первому умолчанию дополнительные сборы не взимаются, но они накапливаются, если вы их получаете.

Если у вас осталось всего три рабочих дня, вам необходимо произвести оплату одним из следующих способов, чтобы избежать дефолта:

- Лично в вашем банке или строительном кооперативе

- Прямой дебет

- Постоянное поручение (если вы используете систему годового учета или платежи по счету)

- Bacs

- Online, используя дебетовую или корпоративную кредитную карту

Если ваш счет НДС к оплате на следующий день, оплатит:

- CHAPS

- Более быстрые платежи по телефону или через интернет-банк

Стоит отметить, что это рабочие дни.Праздничные и выходные дни влияют на скорость некоторых транзакций. А если крайний срок наступает в один из этих дней, вам необходимо получить платеж по НДС в HMRC в последний рабочий день перед выходными или выходными. В противном случае вам будут доступны только более быстрые платежи.

HMRC имеет калькулятор крайнего срока уплаты НДС, который поможет вам определить крайний срок уплаты НДС. Вам просто нужно указать дату окончания отчетного периода и способ оплаты. Затем калькулятор четко указывает, когда вам нужно произвести оплату, а когда деньги должны быть оплачены, чтобы вы могли использовать предпочтительный способ оплаты.Очень удобно для обеспечения точности ваших платежей.

Система напоминаний о крайнем сроке уплаты налогов FreshBooks будет держать вас в соответствии с графиком и вне зоны штрафных санкций, поэтому у вас не будет никаких долгов, а ваши счета останутся актуальными.

Вы можете убедиться, что ваш налоговый платеж благополучно поступил в HMRC через ваш онлайн-счет НДС. Просто убедитесь, что прошло 48 часов после отправки платежа, прежде чем вы начнете беспокоиться о том, что его не видите.

СТАТЬИ ПО ТЕМЕ

UK откладывает выплату НДС в размере 30 миллиардов фунтов стерлингов; График погашения 2021

3 марта 2021 г. – ставка НДС в сфере гостеприимства и туризма в Великобритании останется на уровне 5% до 30 сентября 2021 г.Затем он поднимется до 12,5% до 30 апреля 2022 года. Затем он вернется к 20%.

12 февраля – это новая схема отсроченного погашения НДС HMRC, предлагающая рассрочку платежа.

9 декабря – Великобритания предоставит компаниям, не являющимся резидентами ЕС, дополнительное время для получения статуса налогового сертификата для возврата. Вместо 31 декабря 2020 года для требований 2019 года новый крайний срок для сертификата – 30 июня 2021 года. Однако претензия должна быть подана до 31 декабря 2020 года.

24 сентября – предприятия, которые решили отложить уплату НДС в период с марта по июнь 2020 года, больше не будут обязаны выплачивать его единовременно до 31 марта 2021 года.Вместо этого у них будет возможность разбить его на более мелкие беспроцентные платежи в течение 11 месяцев, что принесет пользу до полумиллиона предприятий.

Вам необходимо будет принять участие в схеме, и для тех, кто это сделает, это означает, что ваши обязательства по НДС, подлежащие оплате в период с 20 марта по 30 июня 2020 года, не нужно будет полностью оплачивать до конца марта 2022 года. уплатить отложенный НДС можно для этого до 31 марта 2021 года.

Если вы по-прежнему не можете уплатить причитающийся НДС и вам нужно больше времени, вы можете подать заявление в HMRC.

19 июля – Вслед за временным снижением НДС на гостиничные услуги с 20% до 5% 12 июля фиксированная процентная ставка НДС была скорректирована следующим образом:

- Кейтеринг – снижено с 12,5% до 4,5%

- Гостиницы и размещение – снижено с 10,5% до 0%

- Пабы: сокращение с 6,5% до 1%.

8 июля – снижение НДС до 5% с 12 июля 2020 г. по 12 января 2021 г.

6 июля – 30 000 предприятий должны подать декларацию по НДС к завтрашнему дню, так как отсрочка уплаты НДС заканчивается

21 июня – обсуждение временного снижения ставки НДС в Великобритании, которое может быть объявлено в начале июля.

18 июня – HMRC предупреждает, что трехмесячная отсрочка платежей по НДС завершится 30 июня 2020 года. Подробная информация о возврате и выплатах по НДС здесь.

12 июня – импортеры, использующие схему отсрочки платежа, могут сейчас подать заявку в HMRC для увеличения суммы перевода, подлежащей оплате 15 июня 2020 года. Центральный офис отсрочки платежа [email protected]

11 июня – снова откладывает введение внутреннего обратного тарифа в строительстве. На этот раз до 1 марта 2021 года.

30 апреля – HMRC разъяснила правила отсрочки уплаты НДС для плательщиков по счету.Если вы откладываете платеж по счету в период с 20 марта 2020 года по 30 июня 2020 года, но балансирующий платеж находится за пределами этих дат, сумма, которую вы должны заплатить, представляет собой балансирующий платеж за вычетом любых отсроченных платежей. Отсрочка платежей не приведет к возврату.

Великобритания также перенесла на 1 мая запланированное снижение НДС на электронные публикации с 1 декабря по 1 мая 2020 года.

Обновление 10 апреля. Предприятия могут задерживать оплату по ежемесячным счетам отсрочки, НДС на импорт и тарифы, подлежащие уплате сверх текущего крайнего срока 15 апреля.Они должны сначала связаться с HMRC. Зарегистрированные импортеры без счетов отсрочки могут связаться с HMRC по поводу задержек по налогам на импорт (НДС и тарифы) при наступлении срока их уплаты.

Обновление 9 апреля. HMRC предоставила руководство по внесению исправлений в поданные декларации по НДС. Налогоплательщики могут связаться с HMRC в рабочее время:

. Отправьте в HMRC форму НДС652

[email protected]

Телефон: +44 ( 0) 300200 3700

Обновление от 3 апреля, HMRC подтверждает, что НДС на импорт по-прежнему подлежит уплате во время чрезвычайной ситуации COVID-19.Отсрочка платежа на 3 месяца не применяется.

Обновлениеот 31 марта HMRC подтвердило, что уплата НДС на счету может также отложить уплату НДС в течение 3-месячной отсрочки до 30 июня 2020 г.

Обновление, 30 марта, HMRC объявляет сегодня утром о том, что создание налоговой цифровой информации для этапа 2 НДС, цифрового учета и ссылок откладывается до 1 апреля 2021 года. Оно должно было начаться 1 апреля 2020 года.

Обновление 26 марта, плательщики НДС по прямому дебету должны остановить их в своем банке, в противном случае НДС может быть отозван.Компании-нерезиденты (иностранные) с регистрацией в Великобритании имеют право на отсрочку. По отложенному НДС проценты не начисляются. Плательщики по возврату MOSS в Mini-One-Stop-Shop не включены в схему.

Обновление20 марта – Великобритания объявила, что все выплаты НДС переносятся на следующие три месяца до конца июня 2020 года во время пандемии коронавируса. Это принесет пользу примерно 2 миллионам плательщиков НДС и отсрочит уплату налогов на 30 миллиардов фунтов стерлингов, поскольку включает докризисную торговлю.Затем НДС подлежит уплате в конце 2020/21 финансового года.

Любой отсроченный НДС в Великобритании подлежит уплате в 2021 году

НДС, не уплаченный в течение периода, подлежит уплате в HMRC до конца 2020/21 финансового года, который заканчивается 31 марта 2021 года.

По отсроченному НДС не начисляются проценты или штрафы.

Нет никаких льгот для бизнеса по специальным схемам, например, по ежегодной уплате НДС. Данная отсрочка не распространяется на налогоплательщиков, включенных в систему «Мини-единое окно» для плательщиков НДС.HMRC продолжит обработку требований к возврату и возврату НДС в обычном порядке в течение этого времени.

Возврат должен быть подан вовремя в соответствии с новыми правилами MTD

Возврат НДС должен быть подан вовремя. Специальной процедуры подачи заявки нет; это автоматическая мера. Следите за текущим глобальным отслеживателем НДС по коронавирусу Covid-19 от Avalara, чтобы узнать о мерах, вводимых для снижения налогового бремени.

Иностранные компании с регистрацией НДС в Великобритании

Иностранные (нерезиденты) британские компании, зарегистрированные в качестве плательщиков НДС, включены в схему, и это было подтверждено Отделом неустановленных налогоплательщиков (NETPU) в офисе HMRC в Абердине.

HMRC Великобритании 11 марта объявила о наличии телефонной линии поддержки для предприятий и самозанятых, обеспокоенных соблюдением сроков уплаты НДС из-за вспышки коронавируса COVID-19.

Essar Oil ведет переговоры о продлении крайнего срока уплаты НДС в Великобритании в январе

Логотип группы Essar можно увидеть в ее штаб-квартире в Мумбаи, Индия, 21 августа 2017 года. REUTERS / Danish Siddiqui

26 сентября (Рейтер) – Essar Oil UK, Оператор британского нефтеперерабатывающего завода Stanlow ведет переговоры с властями Великобритании о продлении крайнего срока в январе для выплаты сотен миллионов фунтов стерлингов отложенных налогов, сообщила компания в воскресенье.

Essar Oil заявила, что ей все еще необходимо выплатить 223 миллиона фунтов (305 миллионов долларов) HM Revenue & Customs (HMRC) к январю, подтверждая более ранний отчет в газете Sunday Times, в котором говорилось, что компания использовала правительственную схему отсрочки НДС в связи с пандемией. в прошлом году.

Essar в ответ на запрос Reuters о комментариях заявила, что уже выплатила HMRC 547 миллионов фунтов стерлингов из общей суммы 770 миллионов фунтов стерлингов.

Компания согласовала с HMRC ускоренный график для выплаты оставшейся части платежа, которую она не смогла выполнить из-за более медленного, чем ожидалось, восстановления после пандемии.

В заявлении для Reuters Essar сообщила, что ведет переговоры с HMRC о «кратковременном продлении» отсроченных платежей по НДС.

«Эти обсуждения носят позитивный характер, и EOUK с нетерпением ожидает решения в ближайшее время», – добавил он.

В нем также говорится, что компания вернулась к положительному показателю EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) и, следовательно, находится в «гораздо более сильной позиции, чтобы противостоять продолжающемуся вызову, вызванному пандемией».

Компания Essar в мае привлекла более 850 миллионов долларов для финансирования нефтеперерабатывающего завода в Стэнлоу после того, как столкнулась с краткосрочными финансовыми трудностями.подробнее

Stanlow, в которой непосредственно работают 900 человек и еще 800 подрядчиков, поставляет дорожное топливо на северо-запад Англии и авиакеросин в аэропорты Манчестера и Бирмингема.

Длинные очереди автомобилей пробивались к заправочным станциям в Великобритании, где острая нехватка водителей грузовиков привела к нормированию топлива в некоторых гаражах и некоторых насосах, которые иссякли, и побудили правительство рассмотреть вопрос о выдаче временных рабочих виз. подробнее

(1 $ = 0.7311 фунтов)

Отчет Акрити Шарма и Джуби Бабу в Бангалоре; Редакция Кирстен Донован

Наши стандарты: принципы доверия Thomson Reuters.

Подайте декларацию по НДС и запишите налоговый платеж в QuickBooks Online.

Узнайте, как подать декларацию по НДС и записать налоговый платеж в QuickBooks Online.

QuickBooks Online отслеживает сроки платежа в одном месте, чтобы вы могли избежать позднего возврата и дополнительных сборов. Как только придет время подавать, вы можете сначала проверить, что вы должны, чтобы убедиться, что все числа выглядят хорошо.Затем вы можете использовать актуальную информацию QuickBooks для заполнения налоговой формы. После подачи заявки вы можете записать свой новый налоговый платеж в QuickBooks, чтобы ваш НДС оставался точным.

Шаг 1. Проверьте, что вы должны.

Если вы еще этого не сделали, убедитесь, что все верно, прежде чем подавать.

- Перейти к НДС . На вкладке «Возвраты» проверьте, какой возврат должен быть произведен в этом месяце, затем выберите Подготовить возврат .

- Выберите период регистрации , добавьте дату окончания и дату подачи .

- Проверьте свой налог. Убедитесь, что все правильно. Если вам нужно добавить корректировку, выберите Настроить .

- Запишите свои валовые продажи, налогооблагаемые продажи, подлежащие уплате налоги и сумму корректировки (если вы добавили ее). Эти номера понадобятся вам позже, когда вы заполните форму налоговой декларации.

- После того, как вы завершили обновление деталей в декларациях, выберите Пометить как зарегистрированный .

- Выбрать Продолжить .

Примечание : Если вам нужно подробно изучить размер вашей задолженности, создайте отчет об обязательствах по НДС за тот же налоговый период.Это полезно, если вы хотите проверить свои налогооблагаемые и не облагаемые налогом счета-фактуры, квитанции и другие транзакции.

Шаг 2. Подайте налоговую декларацию в нужное налоговое агентство.

После того, как вы проверите свой НДС, вы можете отправить ее по электронной почте на веб-сайте налогового агентства или отправить по почте.

Большинство штатов поощряют предприятия к подаче электронных документов. Но если вы не можете подать онлайн-заявку, посетите веб-сайт налоговой службы, чтобы узнать, как отправить декларацию по почте.

- Перейдите на веб-сайт налоговой службы, чтобы подать налоговую декларацию онлайн.Если вы еще этого не сделали, вам, возможно, придется зарегистрироваться в службе электронной регистрации вашего штата.

- Заполните форму декларации по НДС. См. Данные о валовых продажах, облагаемых налогом продажах и суммах причитающихся налогов, которые вы записали на шаге 1.

- Завершите заполнение налоговой декларации.

Могу ли я по-прежнему хранить электронную почту прямо в QuickBooks?

Начиная с 21 апреля 2020 г. QuickBooks Online больше не поддерживает электронную регистрацию платежей по НДС. Но не волнуйтесь. Это так же легко подать в электронном виде прямо на веб-сайте налоговой службы. В дальнейшем вы можете вручную ввести свой налоговый платеж в QuickBooks сразу после подачи заявки, чтобы информация об НДС была точной.

Шаг 3. Запишите свой налоговый платеж в QuickBooks

После того, как вы закончите регистрацию, самое время обновить информацию о НДС в QuickBooks. Вот как вручную записать налоговый платеж, чтобы обнулить подлежащий уплате НДС.

- Перейти к НДС .

- На вкладке «Возвраты» в разделе «Поданные декларации» найдите декларацию, которую вы только что подали, затем выберите Записать платеж .

- Добавьте эти реквизиты платежа:

- Банковский счет

- Дата платежа

- Сумма платежа

- Выберите Сохранить .

- Ваш возврат теперь помечен как Поданный.

Вы можете увидеть свои платежные реквизиты на вкладке Платежи .

Шаг 4. Проверьте свой статус подачи

Если вы подали онлайн-заявку, перейдите на веб-сайт своего налогового агентства, чтобы проверить статус подачи вашей декларации. Если вы подали заявку по почте, вы также можете напрямую позвонить в налоговое агентство, чтобы получить обновленную информацию о своей декларации.

Возврат НДС в Великобритании: сроки, платежи и штрафы

- НДС в Европе

- НДС в Великобритании

- Возврат НДС в Великобритании

Периодичность возврата НДС в Великобритании

Как правило, в Великобритании ежеквартально подается деклараций по НДС.

Ежемесячные декларации по НДС могут быть запрошены налогоплательщиком в случае регулярных платежей трейдеров (например, частых экспортеров). HMRC также может попросить компанию производить ежемесячные платежи по счету. Эти платежи представляют собой авансовые платежи, которые вычитаются из общей суммы ежеквартального платежа в размере при подаче квартальной декларации по НДС. Платежи на Счет являются обязательными для предприятий с обязательством по НДС, превышающим 2,3 миллиона фунтов стерлингов.

В Великобритании квартальный период не всегда следует за календарным кварталом.Компании будут выбирать квартальный период при регистрации для онлайн-услуг НДС.

Ежегодная декларация НДС разрешается, если ваш налогооблагаемый оборот составляет менее 1,35 миллиона фунтов стерлингов. Схема годового учета НДС требует внесения авансовых платежей в течение года. Только одна декларация подается за полный 12-месячный период, эта декларация может потребовать оплаты или возврата в зависимости от авансовых платежей, внесенных в течение года. Более подробная информация о ежегодном учете НДС доступна в онлайн-информации, опубликованной официальными органами.

Когда наступает срок возврата НДС?

Проверьте срок подачи декларации по НДС и срок оплаты в своем онлайн-аккаунте HMRC. Как правило, сроком для подачи и уплаты налоговой декларации в Великобритании является 7 -й день второго месяца , следующего за отчетным периодом.

Более подробную информацию о применимых сроках можно найти здесь.

У предприятий, использующих схему годового учета НДС, разные сроки. Эти сроки публикуются налоговыми органами.

Кроме того, у предприятий, использующих схему «Платежи по счету», разные сроки. Вы можете проверить их в онлайн-информации, опубликованной властями.

Если срок платежа приходится на воскресенье или государственный праздник, дата переносится на предыдущий рабочий день.

Платежи НДС в Великобритании

НДС в Великобритании можно уплатить с помощью разных систем. Налоговые органы принимают BACS, CHAPS, прямой дебет, кредитную карту или платежи через онлайн-телефонный банкинг. Банковские реквизиты меняются в зависимости от используемого метода.Налогоплательщикам также следует учитывать применимые задержки до вступления платежа в силу, поскольку существует риск просрочки платежа из-за этой задержки.

Незарегистрированные компании часто производят платежи с зарубежных счетов. Реквизиты, которые будут использоваться для этих платежей, следующие:

Номер IBAN: GB36BARC20051773152391

Код BIC: BARCGB22

Владелец счета: HMRC VAT

Адрес банка: Barclays Bank PLC; Черчилль-плейс, 1; Лондон; E14 5HP; Объединенное Королевство.

Ссылка, которая должна быть включена при уплате НДС с зарубежного банковского счета, – это номер плательщика НДС компаний. Вам следует дважды проверить приведенную выше информацию, прежде чем совершать платеж в HMRC.

Дополнительную информацию о налоговых платежах в Великобритании можно найти в руководстве по уплате НДС, опубликованном HMRC.

Возврат НДС в Великобритании

Выплаты по НДС в размереавтоматически возвращаются налоговыми органами Великобритании на банковский счет компании в Великобритании.Перенести кредит НДС на следующий отчетный период невозможно. Обычно возврат НДС занимает от 10 до 15 дней со дня подачи декларации по НДС.

Банковский счет в Великобритании является обязательным для получения возмещения посредством банковского перевода. Если у вас нет счета в Великобритании, HMRC выдаст чек на имя компании, который можно обналичить на счет в зарубежном банке. Если этот чек нельзя обналичить, компании необходимо будет открыть банковский счет в Великобритании, чтобы получить возмещение НДС. Возврат НДС чеком занимает больше времени.

Налоговые органы могут задать дополнительные вопросы или провести проверку перед принятием погашения. В этих случаях возврат НДС будет отложен.

Более подробная информация доступна в онлайн-правилах, опубликованных властями.

Нулевые и корректирующие декларации по НДС в Великобритании

Необходимо подавать нулевую декларацию по НДС, даже если за этот период нет транзакций.

Что касается исправлений, есть два способа исправить вашу декларацию по НДС:

- Метод 1. Исправление ошибки в текущей декларации по НДС.Этот метод можно использовать, если чистая стоимость вашей ошибки не превышает 10 000 фунтов стерлингов или ошибка составляет от 10 000 до 50 000 фунтов стерлингов, но не превышает 1% от поля 6 для текущего периода.

- Метод 2: Подача корректирующего отчета по форме VAT652 или отправка Добровольного раскрытия информации (Уведомление об исправлении ошибок) компетентному налоговому инспектору. Этот метод является обязательным, если чистая стоимость вашей ошибки составляет от 10 000 до 50 000 фунтов стерлингов и превышает 1% от суммы поля 6 за текущий период, в течение которого обнаружена ошибка, или, в любом случае, если ошибка превышает £ 50 000

Дополнительную информацию о том, как исправить вашу декларацию по НДС, можно найти в уведомлении по НДС, опубликованном HMRC, в отношении исправлений в декларации по НДС.

Штрафы по НДС в Великобритании

В следующей таблице представлен режим штрафов по НДС в Великобритании:

Причина

Штраф

Поздняя подача

На практике штрафы за просрочку возврата НДС отсутствуют, если платеж был произведен вовремя. Тем не менее, «Уведомление об ответственности за доплату» может быть инициировано при отсутствии одного возврата. См. Ниже

Просрочка платежа

Власти Великобритании отправляют « предупреждение » при первом пропуске налоговой декларации или уплаты НДС.Предупреждение называется «Уведомление об ответственности за доплату » и дает налогоплательщику 12-месячный испытательный период, в течение которого в случае повторения ошибки взимается штраф в размере

.В случае невыполнения условий Уведомления об ответственности за доплату (например, повторение ошибки), будет применяться дополнительный сбор в размере 2% от подлежащего уплате НДС. Этот штраф увеличится до 5%, 10% или 15%, если ошибка повторится снова. Также будет выпущено расширенное «Уведомление об ответственности за доплату»

Более подробная информация доступна в онлайн-руководстве, опубликованном налоговыми органами

Поздняя регистрация

Таким образом, нет единовременного штрафа за позднюю регистрацию НДС.Тем не менее, штрафы за просрочку уплаты НДС в периоды, когда вы не зарегистрированы в качестве плательщика НДС, будут оштрафованы в следующем размере:

– Опоздание менее 9 месяцев: 5% НДС к уплате

– с опозданием от 9 до 18 месяцев: 10% НДС к уплате

– Опоздание более чем на 18 месяцев: 15% НДС к уплате

Если любая другая покупка по механизму обратной оплаты пропущена, власти Великобритании обычно не применяют никаких штрафов.

Власти могут наложить дополнительные штрафы, особенно в случае мошенничества.

Информацию о штрафах за Intrastat и другие возвраты см. В соответствующем разделе.

Налоговые органы Великобритании, контакт

UK имеет специальный отдел для незарегистрированных компаний. Все регистрации НДС для этих предприятий, а также другие вопросы НДС обрабатываются Подразделением по неустановленным налогоплательщикам (NETPU).

Руби Хаус

8 Руби Плейс

Абердин

AB10 1ZP

Шотландия

Электронная почта: [email protected]

Teléfono: +44 3000 527458

Зарегистрированные предприятия должны проверить в своем свидетельстве о регистрации плательщика НДС офис, выделенный для компании.

Мы вам перезвоним

Сообщите нам свои контактные данные, и наша команда свяжется с вами, чтобы организовать демонстрацию и оценить, как вы можете интегрировать вашу систему с нашим инструментом.

Связаться

+44 2037693728

.