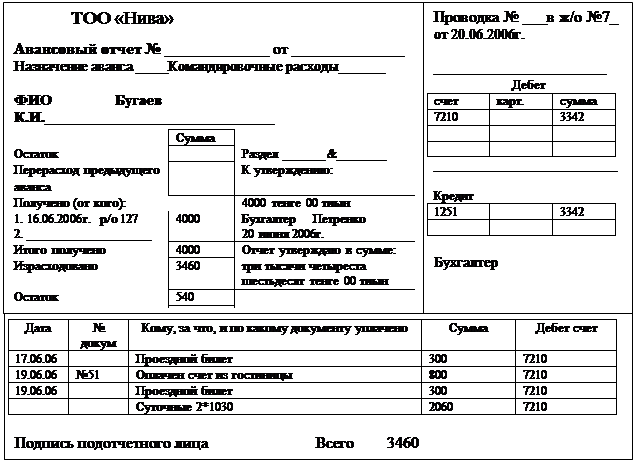

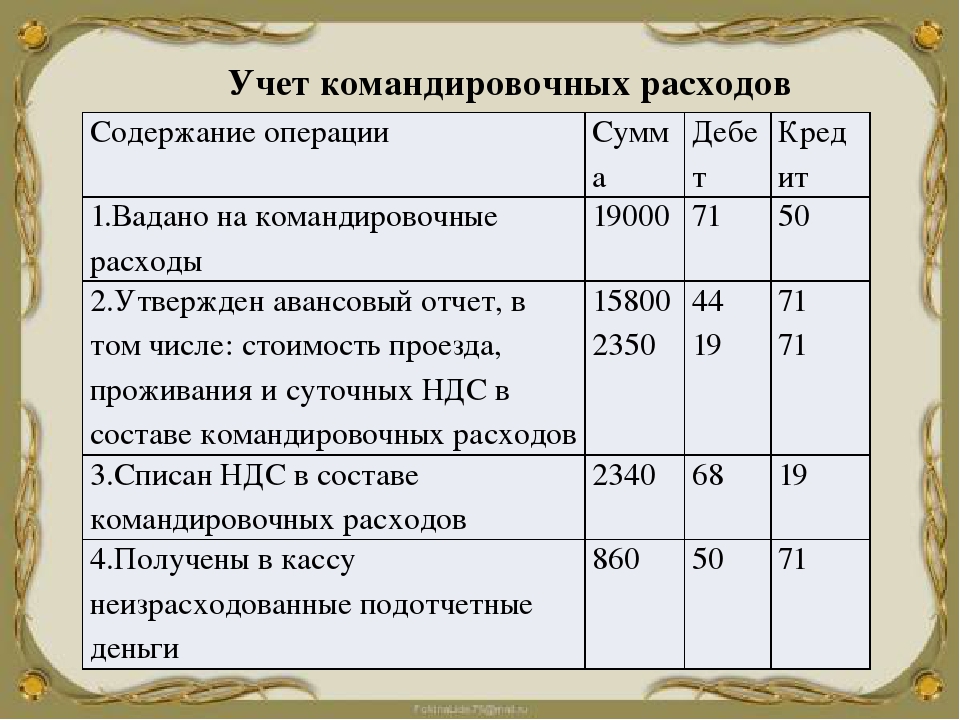

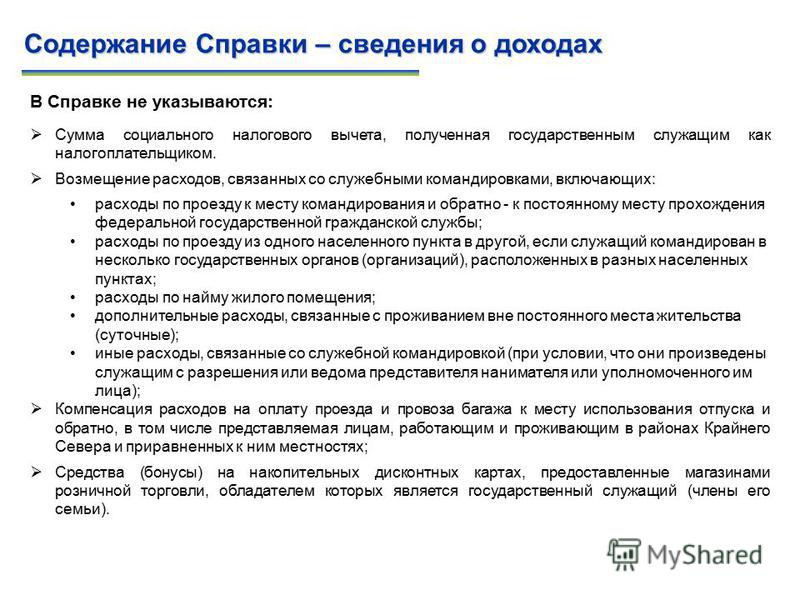

Оплата питания в командировке: Суточные при командировке оплата питания

Суточные при оплате питания в командировке: полагаются ли?

Положены ли в 2021году сотруднику суточные при оплате питания? Работник направлен в командировку в другой регион. С представителями принимающей стороны достигнута договоренность о том, что на них ляжет обязанность организовывать питание командированного сотрудника. Правильный ответ – в статье.

О чем речь

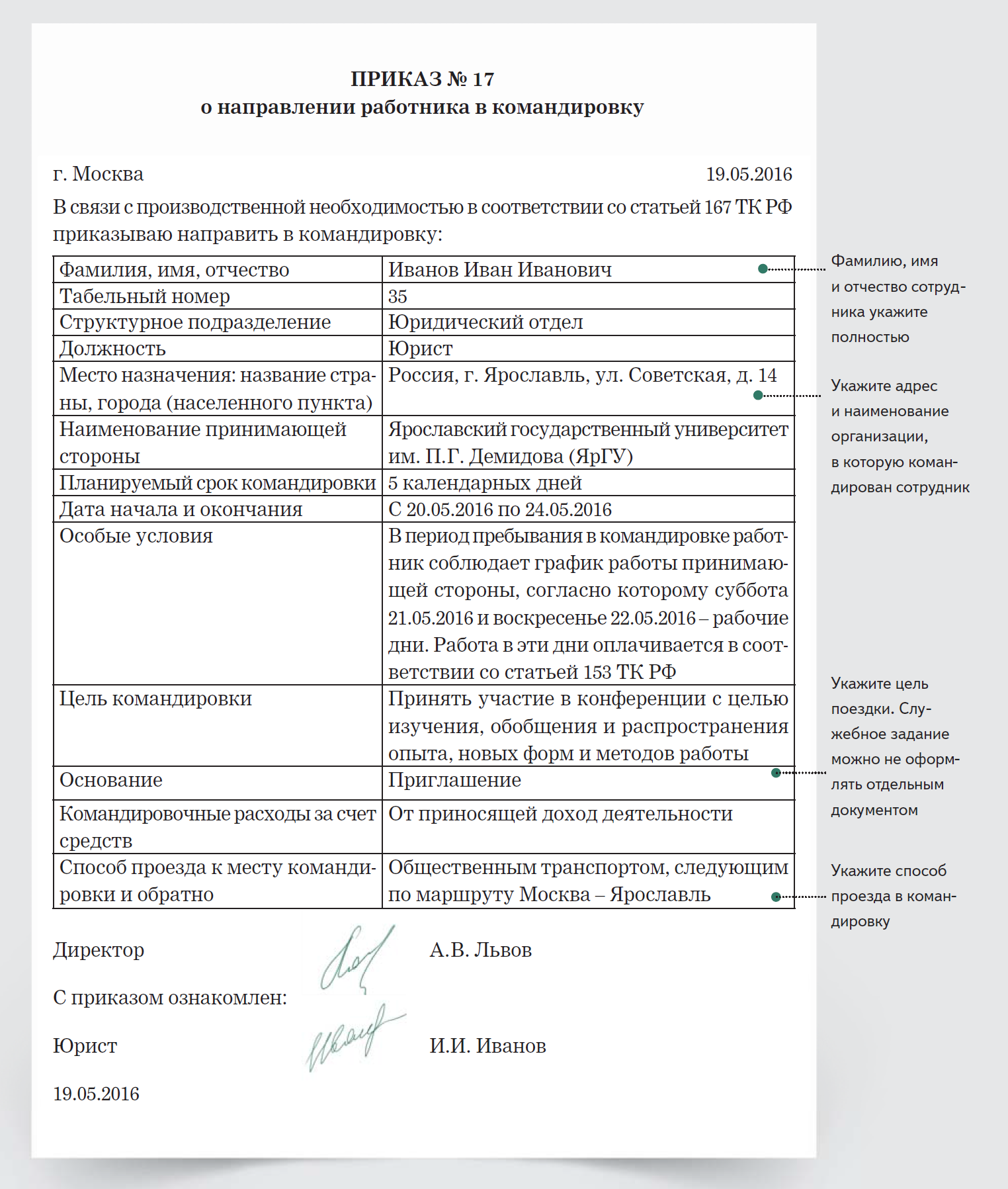

Работнику, направляемому в командировку, нужно обязательно выдать суточные. Под ними понимаются денежные средства на возмещение сотруднику дополнительных расходов, связанных с его проживанием вне постоянного места жительства (ст. 168 ТК РФ, п. 11 Положения, утв. постановлением Правительства от 13.10.2008 № 749).

В связи с этим у работодателя может возникнуть мысль, а нужно ли выдавать суточные при оплате питания принимающей стороной. Получается, потребность сотрудника в пище удовлетворена, значит, и суточные ему не нужны. Так ли это? Давайте разбираться.

К сведению

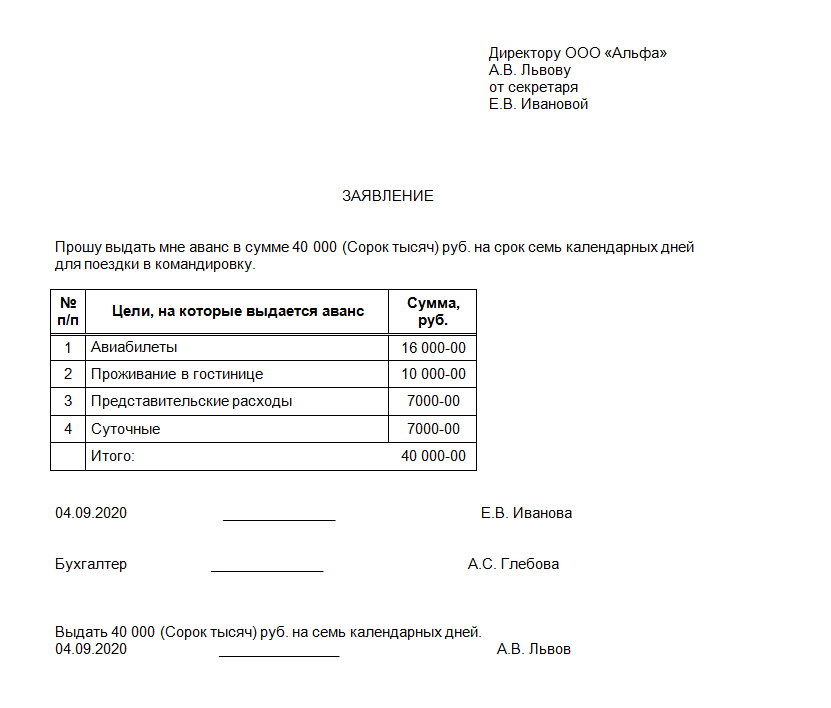

Выдать суточные командированному работнику обязательно нужно перед служебной поездкой.

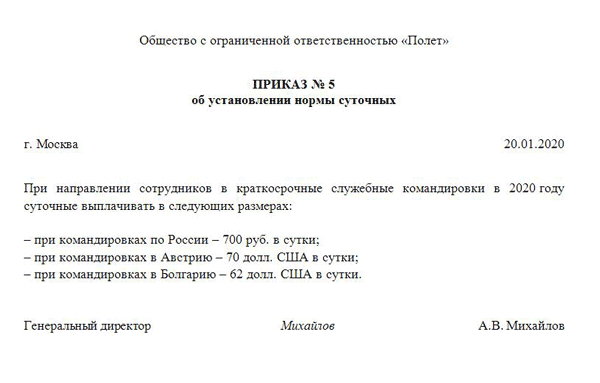

Размер суточных, равно как и порядок возмещения других командировочных расходов, организация устанавливает самостоятельно и закрепляет приказом руководителя. Также правила, по которым производится расчет с командированными, можно прописать в трудовом или коллективном договоре (ч. 4 ст. 168 ТК РФ).

Выплата суточных производится (п. 11 Положения, утв. постановлением Правительства от 13.10.2008 № 749):

- за каждый день пребывания в командировке, включая выходные и нерабочие праздничные дни;

- за все дни нахождения в пути, в том числе, за день отъезда в командировку и день возвращения;

- за дни вынужденной задержки.

Если кормят

Компания должна заплатить суточные при оплате питания принимающей стороной. Несмотря на то, что кто-то оплачивает питание работника, это не может служить основанием для отказа в выплате суточных.

Служебная командировка – это поездка работника по распоряжению работодателя для выполнения служебного поручения вне места постоянной работы.

По данному вопросу неоднократно высказывались судьи. Так, например, Верховный суд обратил внимание на то, что работодатели не выплачивают суточные на конкретные цели, а данная выплата покрывает личные расходы сотрудника во время командировки (решение от 04.03.2005 № ГКПИ05-147).

Поэтому заменить суточные оплатой питания и прочих услуг нельзя. Они должны быть выплачены перед командировкой в размере, установленном внутренними локальными актами компании. Обратим внимание читателей, что такой подход необходимо использовать не только для командировок по России, но и для служебных поездок за рубеж.

Каким образом учесть расходы сотрудника на питание в командировке, если в счете гостиницы они выделены отдельной строкой?

Согласно подпункту 12 пункта 1 статьи 264 НК РФ к прочим расходам, учитываемым для целей налогообложения, относятся расходы на командировки, в частности:

- суточные;

- расходы на наем жилого помещения. По этой статье расходов подлежат возмещению расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами).

Как видим Налоговый кодекс РФ прямо запрещает учитывать в составе расходов по налогу на прибыль оплату питания сотрудника, особенно, если эта сумма выделена в счете на оплату (ином документе, подтверждающем расходы на проживание) отдельной строкой.

Если стоимость питания не выделена в счете или ином документе, подтверждающем расходы на проживание, отдельной строкой, а включена в перечень услуг, входящих в цену номера (места в номере) в соответствии с пунктом 4 раздела II Правил предоставления гостиничных услуг в Российской Федерации, утв. Постановлением Правительства РФ от 25.04.1997 № 490), то по нашему мнению, вся сумма оплаты за проживание, включается в состав расходов для целей налогообложения даже в том случае, когда в счете гостиницы написано, что в стоимость проживания входит получение завтрака (обеда, ужина). Данная точка зрения подтверждается Постановлением ФАС Северо-Западного округа от 14.03.2008 № А56-17471/2007.

Постановлением Правительства РФ от 25.04.1997 № 490), то по нашему мнению, вся сумма оплаты за проживание, включается в состав расходов для целей налогообложения даже в том случае, когда в счете гостиницы написано, что в стоимость проживания входит получение завтрака (обеда, ужина). Данная точка зрения подтверждается Постановлением ФАС Северо-Западного округа от 14.03.2008 № А56-17471/2007.

О новом в порядке оформления командировок читайте в статье.

С пошаговой инструкцией по оформлению командировок можно ознакомиться в «Справочнике кадровика» в разделе «Кадры и оплата труда» в ИС 1С:ИТС. Информационная система 1С:ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе “Отвечает аудитор” Информационной системы 1С:ИТС.нужно ли платить суточные, если его там будут кормить

При направлении в командировку ст. 168 ТК РФ установлена обязанность работодателя компенсировать сотруднику расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), а также иные затраты, согласованные работодателем.

168 ТК РФ установлена обязанность работодателя компенсировать сотруднику расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), а также иные затраты, согласованные работодателем.

Исходя из норм ст. 168 ТК РФ оплата питания командированного сотрудника не включена в список расходов, обязательных к возмещению. При этом ТК РФ позволяет компенсировать иные затраты при условии их согласования с работодателем.

Исходя из вышеизложенного суточные – это компенсационная выплата, направленная на возмещение всей совокупности расходов сотрудника в командировке, а не именно затрат на питание.

Например, в Письме Минфина РФ от 02.03.2017 N 03-03-07/11901 сказано, что дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), оплачиваются работодателем за каждый день нахождения работника в служебной командировке независимо от включения в проездной документ расходов на питание.

Таким образом, выплата сотруднику суточных при направлении в командировку никак не зависит от того, обеспечивает питанием сотрудника принимающая сторона или нет. Поэтому работодатель обязан выплатить суточные, в том числе в случае предоставления питания принимающей стороной.

Организация питания в командировке в полевых условиях – что взять из еды на вахты, в экспедицию

Есть немало профессий, связанных с командировками и вахтами:

-

строители, механики, мастера и другие рабочие всех профессий

-

рабочие, ремонтирующие и строящие дороги

-

дальнобойщики

-

геодезисты

-

геологи, геофизики

-

археологи

-

добытчики полезных ископаемых

-

участники экспедиций – археологических, геологических, этнографических и пр.

Археологи за работой. Источник: progorodsamara.ru

Не каждый согласится работать в специфических условиях. Ночевать часто приходится далеко от дома, жить в самых удаленных уголках планеты. А кушать – в полевых условиях.

Что взять в командировку

Ужин в командировке. Источник: behance.net

Еда – это не самое главное в работе, да и в жизни. Но все-таки очень важная часть. Питание влияет на наше самочувствие, настроение и здоровье. Рацион должен включать в себя необходимое количество белков, жиров и углеводов. И содержать фрукты, овощи и питательные супы.

Если командировка короткая, на 1-2 дня, можно взять готовую еду в контейнерах из дома. Или покушать в гостинице, кафе. Есть лучше в проверенных местах. Берите свежую и простую еду – мясо, гарнир, овощной салат на растительном масле. Старайтесь не брать экзотическую еду и салаты из большого количества продуктов, заправленных майонезом. Не известно, как отреагирует организм на экзотику или смешение ингредиентов. Лучше поголодать или потратить больше денег, чем мучиться потом с животом.

Лучше поголодать или потратить больше денег, чем мучиться потом с животом.

Бутерброды в командировку. Источник: moscow-airports.com

Возьмите из дома еду для перекусов – печенье, конфеты, хлебцы, орехи, сухофрукты. Они калорийные и долго не портятся.

В длинных командировках и на вахтах, как правило, организовывают платное или бесплатное питание. Если вы не наедаетесь, можно докупить продуктов в магазине при его наличии. Обязательно обращайте внимание на сроки годности, внешний вид и запах магазинной еды.

Домашняя еда

Иногда на вахтах можно готовить самостоятельно. Домашняя еда – это вкусно, полезно и безопасно.

Если есть возможность покупать крупы и мясо, можно сделать меню очень разнообразным. Даже на длительных вахтах от 60 дней можно комбинировать продукты друг с другом, радовать себя и удивлять коллег.

Завтрак

Овсяная каша с ягодами

Многие люди не могут много есть с утра.

Классические варианты – каши со свежими или сушеными фруктами, орехами, бутерброды с сыром, яичница, вареные яйца, йогурты, творог. Запивают сладким чаем или кофе.

Обед

Консервированный суп с грибами

Настало время более плотной трапезы – мясных или овощных супов. К супу – хлеб или сухари. На второе – каши с мясом. Сейчас многие пишут о том, что то, как нас кормили в детстве – после первого блюда сразу второе – не верно. И в этом есть смысл. Ориентируйтесь на свои потребности и затраты энергии. Кому-то достаточно одной порции, а кому-то и две мало. После обеда можно выпить чай, какао, кофе.

Перекус

Если позволяет работа – перекусывайте. Врачи и диетологи говорят, что лучше есть чаще, но меньшими порциями. Хорошие варианты для перекусов – фрукты, орехи, белковые батончики. Если не сидите на диете – печенье, конфеты, а лучше мармелад, пастила, зефир.

Если не сидите на диете – печенье, конфеты, а лучше мармелад, пастила, зефир.

Ужин

Каша с мясом. Источник: yaplakal.com

На ужин лучше всего приготовить что-нибудь нежирное и с большим количество белков. Макароны с говяжьей тушенкой, рис с курицей, гречка с овощами и печенью – отличные варианты.

Бывает, что организации питания в командировках нет. И нет возможности приготовить самому. Но есть микроволновка. Не расстраивайтесь! Можно взять из дома консервы и готовить вкусные и питательные блюда. С тушенкой можно придумать немало вкусного и без плиты.

Питание в полевых условиях

Питание в экспедициях. Источник: smolbattle.ru

При организации питания в полевых условиях сначала нужно найти источник пресной воды – родник, ручей, реку. Если не уверены в качестве воды, ее нужно прокипятить или использовать очистители для воды.

Затем находят подходящее место для костровища или переносной кухни – подальше от деревьев и укрытое от ветра.

В полевых условиях готовят на костре или газовых горелках. Если погода плохая или нет времени для приготовления полноценного блюда – используют Беспламенные нагреватели пищи.

Готовит либо постоянный повар, либо назначаются дежурства.

Геологи на отдыхе. Источник: olenenyok.livejournal.com

Калорийность рациона зависит от времени года и физической нагрузки работников. Зимой калорийность должна быть выше.

В среднем на человека приходится 800-1000 грамм продуктов в день. Это 3000 – 3500 калорий в сутки.

В экспедициях обычно кормят 3 раза в день. Каждый день работнику выдается “карманное” питание для перекусов, не требующее приготовления – сухофрукты, шоколад, печенье и пр.

Мясные продукты

Гречка с тушенкой

Высококалорийные белковые продукты. В совокупности с крупами и рыбой используют для приготовления первых и вторых блюд.

-

тушеное мясо (консервы)

-

колбаса копченая

-

паштеты

-

сушеное и вяленое мясо

-

сублимированное мясо

Тушку лучше брать в легкой и гибкой реторт-упаковке – легче нести и проще утилизировать.

Рыбные продукты

Соленая рыба

-

консервированная рыба (килька, шпроты, скумбрия и пр.)

-

сушеная, копченая, вяленая, соленая рыба

Крупы, бобовые, макароны

-

рис

-

гречка

-

вермишель, рожки, лапша

-

пшено

-

овсянка

-

горох

-

перловка

-

фасоль

-

чечевица

-

кукурузная крупа

Вместо овсяных хлопьев, которые быстро развариваются и превращаются в клейкую массу, лучше взять цельный геркулес.

Чтобы готовить было проще и быстрее, можно взять консервированные овощи: фасоль, кукурузу, зеленый горошек. Их можно есть с мясом или добавлять в супы.

Для тех, кто не есть мясо, можно готовить вегетарианские блюда: овощные супы, каши с овощами, которые содержат большое количество белка (из гороха, фасоли, чечевицы, нута) и пр.

Молочные продукты

Сгущенка. Источник: e-pard.com

Сыр лучше брать твердых сортов либо плавленный в вакуумной упаковке – хранятся дольше.

Хлебобулочные изделия

Хлебцы

-

хлеб

-

сухари (пшеничные, ржаные)

-

хлебцы

-

мука

-

печенье без начинки

-

сушки

-

пряники

-

вафли

-

галеты

Свежий хлеб лучше заменять сухарями или хлебцами. Из муки можно делать лепёшки, оладьи, блины или добавлять ее в супы.

Из муки можно делать лепёшки, оладьи, блины или добавлять ее в супы.

Свежие фрукты, ягоды и овощи

Свежие овощи

Свежие овощи и фрукты самые вкусные и полезные, они содержат необходимые витамины и минеральные вещества. Но их сложно перевозить и хранить. Когда нет свежих, нужно есть хоть какие-то. Отличный вариант – консервированные овощи и фрукты.

Сушеные фрукты, ягоды, овощи

Сухофрукты и орехи

-

сухофрукты (изюм, курага, чернослив, яблоки и пр.)

-

ягоды

-

лук

-

морковь

-

чеснок

-

картофель

-

капуста

-

грибы

-

орехи

Сухофрукты используют в качестве перекуса и “карманного” питания.

Также можно использовать сублимированные продукты – они еще легче, чем сушеные и сохраняют полезные вещества. Единственный их недостаток – цена.

Сладости и сахар

Порционный джем. Источник: all.biz

-

сахар (рафинад и сахар-песок)

-

конфеты (шоколадные, карамель, леденцы)

-

шоколад

-

шоколадные батончики

-

мед

-

козинаки (из арахиса, семян подсолнечника, кунжута)

-

повидло

-

варенье

-

джемы

-

халва

-

шоколадная паста

Сахаросодержащие продукты – основной источник быстрых углеводов и хорошего настроения.

Напитки

Ароматный чай на костре. Источник: i.pinimg.com

-

чай (черный, зеленый, травяной)

-

кофе растворимый

-

кисель сухой

-

какао растворимый

-

компот из сухофруктов

-

витаминные напитки – хвойный, адаптовит и др.

Приправы, специи

Специи

-

соль

-

перец

-

лавровый лист

-

горчица

-

томатная паста

-

уксус

-

сушеные травы – укроп, петрушка, орегано, базилик и др.

-

корица, сушеный имбирь, гвоздика, кардамон и др.

Приправы и специи делают блюда более вкусными, разнообразными и насыщают их витаминами. Имбирь особенно полезен в полевых условиях – он согревает, защищает от бактерий и вирусов.

Состав рациона зависит от сезона, климата места нахождения, пожеланий участников. Также важно, насколько часто экспедиционная группа перемещается с места на место. Если редко – можно взять больше продуктов и чаще готовить сложные блюда. Если часто – стоит продумать более легкие пайки и сделать упор на консервированную еду.

Питание может дополняться за счет охоты (дичь), ловли рыбы, сбора грибов, ягод, орехов, пищевых растений (лук, щавель,шиповник).

Ягоды с куста

Для длительных командировок необходимо заранее продумать какие продукты и в каком количестве взять с собой.

Для этого составляется примерное меню на каждый день, на весь период работы. О раскладке продуктов на 1-3-5-10 дней мы писали здесь. Меню можно циклично повторять.

Меню можно циклично повторять.

Командировки – отличная возможность посмотреть мир, узнать новое и познакомиться с интересными людьми. А вкусная и питательная еда поможет вам в этом. Хорошо работает тот, кто хорошо есть.

Источник: rasfokus.ru

О включении средств на питание в суточные расходы

ГУ ГФС в г. Киеве

ПИСЬМО

от 01.08.2016 № 17236 / 10 / 26-15-13-01-12

Главное управление ГФС в г. Киеве в рамках компетенции и в соответствии с нормами действующего налогового законодательства рассмотрело Ваше обращение от … и сообщает следующее.

Налогообложение доходов физических лиц регламентируется разделом IV НАЛОГОВОГО КОДЕКСА УКРАИНЫ от 2 декабря 2010 года № 2755-IV (далее – Кодекс), согласно пп. 165.1.11 п. 165.1 ст. 165 которого в общий месячный (годовой) налогооблагаемый доход налогоплательщика не включаются, в частности, средства, полученные налогоплательщиком на командировку или под отчет и рассчитанные согласно п. 170.9 ст. 170 Кодекса.

170.9 ст. 170 Кодекса.

Суммы и состав расходов государственных служащих, а также других лиц, направляемых в командировку предприятиями, учреждениями и организациями, которые полностью или частично содержатся (финансируются) за счет бюджетных средств, определенных пп. 170.9.1 п. 170.9 ст. 170 Кодекса, установлены постановлением Кабинета Министров Украины от 02 февраля 2011 года № 98 (далее – Постановление № 98).

Кроме этого, основным документом, который регулирует командировки работников органов государственной власти, предприятий, учреждений и организаций, которые полностью или частично финансируются за счет бюджетных средств, является Инструкция о служебных командировках в пределах Украины и за границу, утвержденная приказом Министерства финансов Украины от 13.03. 98 № 59, зарегистрированным в Министерстве юстиции Украины 31.03.98 под № 218/2658 (далее – Инструкция № 59).

При этом, другие предприятия и организации также могут использовать Инструкцию № 59 как вспомогательный (справочный) документ.

Согласно п. 15 раздела “Общие положения” Инструкции № 59 определено, что отдельным видом расходов, не требующим специального документального подтверждения, являются суточные расходы (расходы на питание и финансирование других собственных нужд физического лица, понесенные в связи с такой командировкой).

В частности, п.4 раздела II Инструкции № 59 предусмотрено, что сумма суточных определяется согласно приказу о командировке и соответствующим первичным документам. При отсутствии приказа суточные расходы не выплачиваются.

Так, в частности, согласно п.5 раздела II Инструкции № 59 предприятие при наличии подтверждающих документов (в оригинале) возмещает в пределах предельных сумм расходы на питание, стоимость которого включена в счета на оплату стоимости проживания в гостиницах (мотелях), других жилых помещениях или в проездные документы, которые оплачиваются командированным работником за счет суточных расходов.

Если работник, командированный для участия в переговорах, конференциях, симпозиумах по вопросам, касающимся основной деятельности предприятия, по условиям приглашения безвозмездно обеспечивается питанием организаторами таких мероприятий или если стоимость питания включается в счета на наем жилого помещения, проездные документы без определения конкретной суммы, суточные расходы возмещаются в размерах, определяемых в процентах сумм суточных расходов для Украины согласно приложению 1 к Постановлению № 98, в том числе 80 процентов – при одноразовом, 55 процентов – двухразовом, 35 процентов – трехразовом питании.

Таким образом, в случае если в счета на оплату стоимости проживания в гостиницах не включаются расходы на питание, предельные нормы суточных расходов для командировок в пределах Украины составляют 30 грн.

При этом, расходы на питание, стоимость которого включена в счета на оплату стоимости проживания, оплачиваются командированным за счет суточных. То есть от того, сколько раз работник питался, зависит размер принадлежащих ему суточных.

Так, если в счета стоимости проживания в гостиницах включаются расходы на одноразовое питание, то нормы суточных расходов составляют – 24 грн. (80%), двухразовое питание – 16,50 грн. (55%), трехразовое питание – 10,50 грн. (35%).

Вместе с тем, следует отметить, что не разрешается включать в состав расходов на питание стоимость алкогольных напитков и табачных изделий, суммы чаевых, за исключением случаев, когда суммы таких чаевых включаются в счет согласно законам страны пребывания, а также плату за зрелищные мероприятия.

В то же время, необходимо отметить, что согласно п. 170.9 ст. 170 Кодекса в налогооблагаемый доход не включаются также расходы, не подтвержденные документально, на питание и финансирование других собственных нужд физического лица (суточные расходы), понесенные в связи с такой командировкой в пределах территории Украины, но не более 0,2 размера минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, в расчете за каждый календарный день такой командировки, а для командировок за границу – не выше 0,75 размера минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, в расчете за каждый календарный день такой командировки.

170.9 ст. 170 Кодекса в налогооблагаемый доход не включаются также расходы, не подтвержденные документально, на питание и финансирование других собственных нужд физического лица (суточные расходы), понесенные в связи с такой командировкой в пределах территории Украины, но не более 0,2 размера минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, в расчете за каждый календарный день такой командировки, а для командировок за границу – не выше 0,75 размера минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, в расчете за каждый календарный день такой командировки.

Но в случае, если по решению руководителя юридического лица суточные расходы будут возмещены работнику и в большем размере, то сумма превышения таких расходов будет считаться дополнительным благом в соответствии с пп. 164.2.17 п. 164.2 ст.164 Кодекса, и включаться в состав общего месячного (годового) налогооблагаемого дохода налогоплательщика и облагаться налогом на доходы физических лиц по ставке, определенной п. 167.1 ст. 167 Кодекса (18 процентов).

167.1 ст. 167 Кодекса (18 процентов).

При этом, сумма превышения таких расходов в целях налогообложения налогом на доходы физических лиц должна увеличиваться на коэффициент, предусмотренный п. 164.5 ст. 164 Кодекса.

Заместитель начальника Э.Н. Прудникова

Расходы на питание, развлечения и поездки

Как правило, ежедневные поездки из дома до постоянного места работы считаются не подлежащими вычету личными расходами на поездку на работу. Тем не менее, IRS сообщает, что если у вас есть постоянное место работы вдали от дома, вы можете вычесть ежедневные поездки из дома в любое временное место работы, даже если место работы находится в пределах мегаполиса, в котором вы живете. IRS сообщает, что вы отправляетесь на временное место работы, если вы реально ожидаете, что ваше рабочее место продлится один год или меньше.

Квитанция на питание и развлечения на сумму не более 75 долларов не требуется. Однако вы должны вести записи или составлять список каждый год, отмечая:

Однако вы должны вести записи или составлять список каждый год, отмечая:

- Кого вы развлекали.

- Где вы их развлекали.

- О каком деле шла речь.

- Стоимость развлечения.

Используя этот список, вы можете вычесть 50% понесенных затрат. Компания должна возместить вам чеком компании любые деловые обеды или развлечения, которые вы оплачиваете из своего кармана.

Деловые люди, которые ищут способ проводить больше времени на поле для гольфа, теннисных кортах или на спортивных мероприятиях, могут захотеть взять с собой клиентов и клиентов. Такие экскурсии могут помочь укрепить деловые отношения, а привлечение клиента или покупателя с собой может помочь субсидировать ваши расходы. Расходы на деловые развлечения не входят в франшизу. Чтобы вычесть расходы на развлечения, налоговое законодательство требует, чтобы до, во время или после развлекательного мероприятия проводилось обстоятельное и добросовестное деловое обсуждение.

Как и любые расходы на развлечения, расходы должны быть надлежащим образом задокументированы квитанциями, кто принимал участие, и кратким описанием состоявшихся обсуждений.

Большая часть расходов на питание и развлечения вычитается только на 50%. Тем не менее, расходы, связанные с общественными мероприятиями, в первую очередь для сотрудников, такими как еда и напитки на пикнике компании или рождественской вечеринке, не подпадают под правило 50%. Обязательно разбейте эти расходы в своей финансовой отчетности, чтобы вычиталась полная сумма.

Компания может вычесть расходы на проезд, проживание и 50% расходов на питание при посещении конгресса или семинара в США, которые приносят пользу вашему бизнесу (за исключением инвестиций, политических или общественных мероприятий). Основной целью поездки должно быть посещение делового мероприятия. Например: если деловое мероприятие длится 4 дня, и вы продлеваете пребывание на 2 личных дня, основной целью поездки является деловая поездка, и вы можете вычесть все расходы на проезд, проживание и питание за эти 4 дня. Как правило, расходы на супругов и иждивенцев не подлежат вычету. (Расходы вычитались бы, если бы они были сотрудниками Компании, и у них была деловая цель посетить это деловое мероприятие). Расходы на отдых и развлечения во время поездки, как правило, не подлежат вычету. В целях ведения учета мы предлагаем вам списать свои деловые расходы с кредитной карты Компании и оплачивать не подлежащие вычету расходы наличными или с помощью личной кредитной карты. Следует составить график посещенных рабочих дней, включая часы проведения мероприятий и личные дни.Не забудьте отделить питание и развлечения от других расходов, так как они подлежат вычету только на 50%. Чтобы максимально использовать удовольствие от путешествия, запланируйте деловую поездку, которая частично носит личный характер, на выходные. Работая в пятницу и понедельник, вы теперь можете вычесть расходы на проживание и 50% питания на всю поездку, включая выходные. То, что раньше было бы невычитаемыми личными расходами, становится вычитаемым.

Как правило, расходы на супругов и иждивенцев не подлежат вычету. (Расходы вычитались бы, если бы они были сотрудниками Компании, и у них была деловая цель посетить это деловое мероприятие). Расходы на отдых и развлечения во время поездки, как правило, не подлежат вычету. В целях ведения учета мы предлагаем вам списать свои деловые расходы с кредитной карты Компании и оплачивать не подлежащие вычету расходы наличными или с помощью личной кредитной карты. Следует составить график посещенных рабочих дней, включая часы проведения мероприятий и личные дни.Не забудьте отделить питание и развлечения от других расходов, так как они подлежат вычету только на 50%. Чтобы максимально использовать удовольствие от путешествия, запланируйте деловую поездку, которая частично носит личный характер, на выходные. Работая в пятницу и понедельник, вы теперь можете вычесть расходы на проживание и 50% питания на всю поездку, включая выходные. То, что раньше было бы невычитаемыми личными расходами, становится вычитаемым. Съезды и семинары за пределами США требуют дополнительных документов для вычета налогов.Если у вас есть вопросы, касающиеся деловых и развлекательных поездок, пожалуйста, свяжитесь с нами.

Съезды и семинары за пределами США требуют дополнительных документов для вычета налогов.Если у вас есть вопросы, касающиеся деловых и развлекательных поездок, пожалуйста, свяжитесь с нами.

Travel Pay | Правила определения командировочных выплат

Правила определения командировочных выплат

Что такое командировочные выплаты и как они работают? Федеральные правила устанавливают базовые правила оплаты времени в пути. Нормативные акты штата обычно следуют федеральным правилам, но в некоторых случаях предъявляют более строгие требования.Хотя законы о выплате командировочных варьируются в зависимости от штата, в целом обычные поездки из дома на работу и с работы на дом в начале и в конце рабочего дня компенсации не подлежат.

Тем не менее, поездки между рабочими местами или назначенным рабочим местом обычно компенсируются, и обычно сотруднику должна быть предоставлена компенсация за время в пути в его обычные выходные, если оно выходит за рамки их обычных рабочих часов.

Вопросы работодателя о путевых выплатах

В: Что такое проездные?A: Командировочные расходы – это оплата расходов, которые сотрудники тратят на командировки по служебной деятельности. Сюда могут входить авиабилеты, билеты на поезд, бензин и мили, а также питание. Однако обратите внимание, что время, потраченное сотрудником на поездку с дома на работу, обычно не считается «отработанными часами» и, следовательно, не квалифицируется как оплата проезда.

В. Требуется ли оплата проезда?

A: Работодатели обязаны оплачивать разумные деловые расходы, включая проезд, проживание и питание, в связи с рабочими расходами.

В. Какие командировочные расходы подлежат возмещению?

A: Расходы на служебные командировки, включая транспорт, проживание, питание и развлечения, которые соответствуют критериям, изложенным в Публикации 463 IRS «Путевые расходы, развлечения, подарки и автомобиль», как правило, являются возмещаемыми расходами. Расходы, учитываемые при оплате проезда, обычно включают авиабилеты, аренду автомобиля, проживание, парковку, проезд на поезде или такси, а также типичное питание и пробег.

Расходы, учитываемые при оплате проезда, обычно включают авиабилеты, аренду автомобиля, проживание, парковку, проезд на поезде или такси, а также типичное питание и пробег.

Q: Путешествие между домом и работой – это дорожные расходы?

A: Вам не нужно платить сотрудникам за поездки, которые не связаны с обязанностями сотрудника и временем, потраченным на дорогу.

В: Что такое стандартное питание?

A: Стандартное пособие на питание – это федеральная ставка M&IE. Для получения более подробной информации см. Http://www.gsa.gov/perdiem

Q: Что такое «Суточные»

A: «Суточные» – это фиксированная ставка, установленный график или другое Оплата по тарифу или графику IRS в соответствии с планом подотчетности за проживание, питание и непредвиденные расходы во время деловых поездок вне дома.Государственные ставки суточных за питание и проживание в континентальной части США указаны в Pub. 1542, суточные.

Q: Существуют ли требования относительно того, как быстро должно производиться возмещение?

A: Работодатели должны выдавать этим сотрудникам чеки на возмещение расходов «своевременно». Хотя это не определено, обычно в течение 30 дней после подачи сотрудником запроса на возмещение.

В: Облагаются ли налоги на компенсационные выплаты сотрудникам?

A: Возмещение по стандартной ставке налоговой службы не считается доходом, поэтому они не подлежат налогообложению.

В: Может ли работодатель отказаться от возмещения расходов?

A: Если работник не предоставляет точные записи, работодатель может отказать в возмещении расходов.

Рекомендуемый курс обучения работе с дорожными платежами

Не попадитесь – и не накажете – за несоблюдение законов о дорожных платежах в штатах, в которых вы ведете бизнес. Щелкните соответствующую ссылку ниже, чтобы заказать наш учебный курс по Travel Pay.Рекомендуемый курс : Вопросы и ответы по поводу оплаты проезда

На этой аудиоконференции рассматриваются правила IRS относительно того, что считается поездкой по сравнению с поездкой на работу и что является допустимым расходом по сравнению с налогооблагаемой заработной платой. Это позволит вам понять, как и когда компенсировать сотруднику время в пути от места работы.

Это позволит вам понять, как и когда компенсировать сотруднику время в пути от места работы.

Он проанализирует, какие сотрудники имеют право на оплату рабочего времени и по какой ставке, и покажет, насколько важно сообщать о размере оплаты, требованиях к командировкам и отслеживании командировок, необходимых для надлежащей компенсации сотруднику. В нем также обсуждаются типичные проблемы, возникающие в поездках, и другие вопросы FLSA, такие как питание во время путешествия.

Цели обучения :

- То, что IRS считает добросовестным путешествием: все правила для пробега, аренды автомобилей, авиабилетов, гостиницы, личного самолета адресованы

- Каковы правила подотчетного плана в том, что касается дорожные расходы? Как быстро сотрудник должен предоставлять квитанции? Как часто нужно сдавать отчеты о расходах?

- Что считается заработной платой или налогооблагаемым компенсационным пособием?

- Рекомендации IRS в отношении затрат на поездки на работу

- «Перерывы в обслуживании», позволяющие избежать переквалификации командировочных расходов в заработную плату?

- Понятия «совмещать» и «налоговые черепахи» также будут рассмотрены

http: // www.

PayrollTrainingCenter.com/showWCtDetails.asp?tcid=1000332

PayrollTrainingCenter.com/showWCtDetails.asp?tcid=1000332 Найти другие учебные курсы по оплате командировок

Используйте поле поиска ниже, чтобы найти другие учебные курсы по этой теме.Найдите семинары, вебинары и онлайн-тренинги в вашем районе

Для дополнительной литературы или исследования

Как составить политику компенсации и льгот на питание для сотрудников

Когда сотрудники компании едут на работу, расходы на питание – одна из самых распространенных.Политика компенсации за хорошее питание – важная часть политики деловых поездок. Это сэкономит вашему бизнесу время и деньги. В конце концов, это также гарантирует, что сотрудники лучше работают.

В этом руководстве мы расскажем, почему политика пособия на питание так важна и что она должна охватывать.

Что такое политика надбавки за питание? Зачем мне он?

Политика надбавки на питание регулирует фактические расходы, которые сотрудники могут тратить во время деловой поездки (также известная как стипендия на питание).

Если ваши сотрудники путешествуют с деловой целью, важно, чтобы они могли сослаться на политику надбавок на питание. Правильная политика в отношении питания делает деловые поездки более легкими и комфортными. Также объясняется, как сотрудники могут подавать отчет о расходах. Это облегчит вашему финансовому отделу правильное отслеживание этих деловых расходов.

Имейте в виду, что во многих странах регулируются нормы питания для корпоративных деловых путешественников. Даже при отсутствии юридических требований имеет смысл регулировать командировочные расходы ваших сотрудников.

Что должна включать политика пособия на питание?

Каждая компания уникальна, и мы знаем, что ваша уникальна. Вот почему у него должна быть своя собственная политика в отношении питания, основанная на его потребностях и предпочтениях. Тем не менее, это некоторые элементы, которые разделяют все политики по надбавке за питание:

1. Введение

Вот где вы указываете цель политики надбавки на питание. Дайте четкое определение того, что считается дорожным питанием и надбавкой на дорожное питание.Какие фактические расходы включены?

Дайте четкое определение того, что считается дорожным питанием и надбавкой на дорожное питание.Какие фактические расходы включены?

2. Размер резерва

В этом разделе вы указываете суммы, которые сотрудники могут тратить. Эти суммы могут варьироваться в зависимости от пункта назначения и продолжительности поездки. Вот почему вы должны указать разные суммы возмещения для каждого пункта назначения, который обычно посещают сотрудники. Вы также должны указать различную надбавку на разную продолжительность поездки. День путешествия будет отличаться от дня ночевки.

Для некоторых стран имеет смысл указать разную допустимую сумму для разных городов.Если вы все еще сомневаетесь в размерах надбавок, продолжайте читать, поскольку в следующем разделе мы поделимся другими советами.

3. Способ оплаты

Платят ли сотрудники с помощью кредитной карты компании? Когда им следует использовать собственную кредитную карту? Какой способ оплаты компания будет использовать для возмещения?

4.

Что не входит в комплект

Что не входит в комплектРекомендуем указать, какие расходы не включены в ваше пособие. Это поможет избежать путаницы. Доставка еды и напитков в номер и алкогольные напитки – это некоторые из расходов, которые компании часто не покрывают.

В отношении деловых обедов могут применяться особые правила, то есть когда деловые встречи проходят вместо еды. Кто покроет стоимость еды в этих случаях? Что считается бизнес-целью? Это должно быть подробно описано в правилах делового обеда.

5. Правила сертификации

Если сотрудникам необходимо получить одобрение до того, как будут произведены расходы, важно четко объяснить это. Вы также должны указать имя лица, отвечающего за утверждения. Это делается через конкретную платформу? Включите детали, чтобы было проще.

6. Процесс возмещения расходов

Четко изложите этот процесс, чтобы обеспечить хорошее общение между сотрудниками и финансовым отделом. Укажите, как следует запросить возмещение командировочных.

Установка крайнего срока для запроса возмещения важна, чтобы избежать каких-либо проблем. Будьте предельно ясны в отношении документов, которые сотрудники должны предоставить, чтобы запросить возмещение. Убедитесь, что они понимают важность детализированных квитанций. Нужно ли им включать какую-либо другую информацию в отчет о расходах? Укажите это здесь.

Как установить ставки суточного питания во время деловых поездок

При установке допустимых сумм учитывается множество факторов. Стаж, место назначения и предпочтения в поездках – одни из самых распространенных. В некоторых странах действуют особые правила суточных. Это влияет на то, что классифицируется как расходы на питание и какая из них может быть возмещена в налоговых целях.

В США, например, суточные регулируются IRS. Если ваша компания находится в Великобритании, вам следует соблюдать правила HMRC в отношении «суточных расходов».

Вам следует подумать, будет ли ваша компания применять официальную ставку возмещения или нет. Возможно, компания хочет позволить более гибкий бюджет. В этом случае предприятиям придется платить налоги с разницы в цене.

Возможно, компания хочет позволить более гибкий бюджет. В этом случае предприятиям придется платить налоги с разницы в цене.

Заключительные советы

Когда ваша политика надбавки на питание будет готова, убедитесь, что у сотрудников есть к ней доступ. Вы можете поделиться им во внутренней сети компании, отправить напоминание по электронной почте или упомянуть об этом на следующем корпоративном мероприятии.

Вопросы, как бы они ни были полны, могут возникнуть всегда.Обязательно укажите контактное лицо, которому сотрудники могут отправлять свои вопросы.

Ограниченный налоговый вычет для деловых обедов

Согласно Закону о сокращении налогов и занятости, который вступил в силу 1 января 2018 года, владельцы бизнеса больше не могут вычитать расходы на деловые развлечения, развлечения или отдых. Первоначально это широкое изменение было истолковано как отказ от оплаты еды и напитков в ресторанах. Тем не менее, IRS подтвердило, что Закон о сокращении налогов и рабочих местах не полностью отменил вычет на деловые обеды. Вы можете вычесть половину расходов, связанных с деловыми обедами, если они являются обычными и необходимыми, при условии, что они действительно были понесены в ходе ведения бизнеса. Другими словами, вы не можете использовать вычет для личного обеда, если вы являетесь владельцем бизнеса, и вы не можете использовать вычет за обед, который был чрезмерно расточительным. Однако вычет не ограничивается определенными типами ресторанов и не ограничен каким-либо долларовым лимитом.Таким образом, владельцы бизнеса редко сталкиваются с проблемами из-за слишком экстравагантной еды, если они могут документально подтвердить стоимость.

Тем не менее, IRS подтвердило, что Закон о сокращении налогов и рабочих местах не полностью отменил вычет на деловые обеды. Вы можете вычесть половину расходов, связанных с деловыми обедами, если они являются обычными и необходимыми, при условии, что они действительно были понесены в ходе ведения бизнеса. Другими словами, вы не можете использовать вычет для личного обеда, если вы являетесь владельцем бизнеса, и вы не можете использовать вычет за обед, который был чрезмерно расточительным. Однако вычет не ограничивается определенными типами ресторанов и не ограничен каким-либо долларовым лимитом.Таким образом, владельцы бизнеса редко сталкиваются с проблемами из-за слишком экстравагантной еды, если они могут документально подтвердить стоимость.

Владелец бизнеса или один из его сотрудников должен присутствовать на трапезе. Компания должна предоставлять еду клиентам, клиентам, потенциальным клиентам или другим разумным контактам компании. Прием пищи не обязательно должен быть привязан к конкретному результату, например, подписанию контракта или обеспечению клиента. Это не обязательно должно быть абсолютно необходимым в соответствии с «обычным и необходимым» требованием.«Необходимый» означает только то, что еда является подходящей и полезной для бизнеса.

Это не обязательно должно быть абсолютно необходимым в соответствии с «обычным и необходимым» требованием.«Необходимый» означает только то, что еда является подходящей и полезной для бизнеса.

Питание во время развлекательных мероприятий

Если вы посещаете развлекательное мероприятие с клиентом или покупателем, вы можете купить еду во время этого мероприятия. Например, вы можете купить хот-доги и мороженое, находясь на стадионе. Если вы можете доказать, что приобрели еду или напитки отдельно от развлечения, или если в квитанции указаны покупки отдельно, вы можете применить вычет к этим блюдам.Важно помнить, что расходы необходимо указывать отдельно. Таким образом, если вы получаете пакетное предложение, которое включает билеты на развлекательное мероприятие, а также еду, вы можете связаться с местом проведения или поставщиком пакетного предложения. Скорее всего, они захотят перечислить продукты питания и напитки отдельно, чтобы вычет можно было применить к ним.

Записи о деловых обедах

Владельцы бизнеса обычно использовали этот вид вычета, что побудило IRS тщательно пересмотреть расходы на питание. Если вы планируете применить вычет, вам нужно будет записать стоимость еды, место и дату, а также деловых контактов, которые поделились с вами едой. Вам потребуется предоставить достаточно информации, чтобы установить законные деловые отношения. Вычет может применяться к любому налогу или чаевым, связанным с питанием.

Если вы планируете применить вычет, вам нужно будет записать стоимость еды, место и дату, а также деловых контактов, которые поделились с вами едой. Вам потребуется предоставить достаточно информации, чтобы установить законные деловые отношения. Вычет может применяться к любому налогу или чаевым, связанным с питанием.

Если ваша еда стоит 75 долларов или более, вам необходимо сохранить квитанцию о приеме пищи, а также все аннулированные чеки и другую документацию для еды.Вам не понадобится эта официальная документация, если ваша еда стоит меньше этой суммы, но вам все равно нужно будет записать основную информацию, описанную выше.

Питание во время деловых поездок

Если вы путешествуете с ночевкой по делам, вы можете частично вычесть расходы на питание во время поездки. Вы должны выезжать за пределы города или района, в котором вы живете. Однако, поскольку вам нужно есть независимо от того, где вы находитесь, и вы не можете вычесть расходы на питание дома, вы сможете вычесть только половину расходов на питание в командировке. Для расчета вычета вы можете использовать метод фактических расходов или метод стандартной надбавки на питание. Какой бы метод вы ни выбрали, он должен применяться ко всем поездкам, которые вы совершаете в течение определенного года.

Для расчета вычета вы можете использовать метод фактических расходов или метод стандартной надбавки на питание. Какой бы метод вы ни выбрали, он должен применяться ко всем поездкам, которые вы совершаете в течение определенного года.

Владельцы бизнеса должны будут вести тщательный учет своих расходов на питание, включая чаевые и налоги, чтобы претендовать на этот вычет, используя метод фактических расходов. Любое питание в поездке, которое сочетает в себе приятное и приятное, должно быть связано с деловой частью поездки, чтобы подлежать вычету.

Стандартное пособие на питание упрощает вычет расходов на питание во время деловой поездки. По сути, владелец бизнеса может удерживать определенную сумму за каждый день своей поездки, которая будет зависеть от их пункта назначения и того, когда они туда поедут. Как и следовало ожидать, размер пособия ограничен, поскольку он основан на том, что федеральный правительственный служащий получит на покрытие питания и непредвиденных расходов в командировке. Как правило, вы получите больший вычет при использовании метода фактических расходов, хотя некоторые владельцы бизнеса могут предпочесть стандартное пособие на питание, если они не хотят тщательно регистрировать свои расходы.

Как правило, вы получите больший вычет при использовании метода фактических расходов, хотя некоторые владельцы бизнеса могут предпочесть стандартное пособие на питание, если они не хотят тщательно регистрировать свои расходы.

Питание – Офис контролера

Питание

Питание сотрудников, находящихся в командировке в колледже или во время работы в колледже, будет возмещено. Также будут возмещены расходы на питание участников, связанных с бизнесом. Те же правила IRS применяются к еде, взятой на месте или за город.IRS заявляет, что расходы на питание не могут быть расточительными или экстравагантными. Независимо от стоимости питания сотрудники должны предоставить документацию по:

- посетивших

- о чем шла речь

- сколько стоит

- где принимали трапезу

- дата

Квитанции требуются для обедов на сумму более 50 долларов, если они списаны с вашей карты покупок и в ресторане. Все остальные блюда требуют квитанции. Детализированная квитанция с указанием заказанных товаров требуется в дополнение к квитанции кредитной карты.Детализированная квитанция показывает нам, сколько людей принимало участие в трапезе, и помогает нам определить, не попадает ли еда в категорию «щедрых или экстравагантных», как указано в публикации IRS. Если невозможно получить квитанцию или вы потеряли квитанцию на еду, укажите, почему квитанция не предоставляется, заполнив недостающую форму аффидевита, которую можно найти на веб-сайте Офиса контролера.

Все остальные блюда требуют квитанции. Детализированная квитанция с указанием заказанных товаров требуется в дополнение к квитанции кредитной карты.Детализированная квитанция показывает нам, сколько людей принимало участие в трапезе, и помогает нам определить, не попадает ли еда в категорию «щедрых или экстравагантных», как указано в публикации IRS. Если невозможно получить квитанцию или вы потеряли квитанцию на еду, укажите, почему квитанция не предоставляется, заполнив недостающую форму аффидевита, которую можно найти на веб-сайте Офиса контролера.

IRS требует, чтобы все расходы на питание документировались следующей информацией (независимо от стоимости):

- Список участников (самостоятельно, если один)

- Деловая цель обеда (тема обсуждения)

- Стоимость (подтверждена квитанцией)

- Расположение

- Дата

- Описание еды (т.е. обед, ужин)

Кроме того, в отношении еды, оплачиваемой по федеральному гранту: Главный исследователь должен документально подтвердить, что алкоголь не входил в состав расходов, относящихся к гранту.

Колледж не возмещает «суточные». Когда еда включена в стоимость конференции, Колледж не будет возмещать сотруднику стоимость еды, принятой в течение этого периода (т. Е. Если сотрудник решит не посещать предоставленный обед, Колледж не будет оплачивать взят альтернативный обед).

Если сотрудник обедает вне дома с попутчиком, может взиматься плата только за его питание. Общие элементы должны быть распределены пропорционально.

СпиртОжидается, что сотрудники будут ответственно относиться к употреблению алкоголя во время командировки. Стоимость напитка к ужину будет возмещена как часть расходов на питание. Очень дорогие бутылки вина, напитки, не связанные с приемом пищи, или напитки, взятые в баре, НЕ возмещаются.

Закуски и прочие сопутствующие товары Закуски и другие случайные предметы, такие как журналы, туалетные принадлежности, жевательная резинка, мятные конфеты и лекарства, считаются личными вещами и не подлежат возмещению. За исключением особо необычных обстоятельств, расходы на мини-бар не возмещаются.

За исключением особо необычных обстоятельств, расходы на мини-бар не возмещаются.

«Деловая трапеза» определяется как встреча, которая проводится во время обеда, где основной целью встречи является деловая встреча и подается обед.В случае, если сотрудники должны встретиться во время обеденного перерыва, чтобы обсудить дела, стоимость обеда будет возмещена или может быть оплачена Колледжем. По возможности сотрудники должны использовать помещения Колледжа для деловых обедов. Обычные посиделки с коллегами не считаются деловой трапезой. Деловые обеды должны иметь заявленную деловую цель.

Кто должен платить за питание? При обеде с непосредственными подчиненными старший сотрудник должен оплачивать обед, желательно с помощью своей карты закупок колледжа.Это гарантирует, что все расходы будут проверены надзорным органом. Для супервайзера неуместно просить непосредственного подчиненного оплатить обед, а затем утверждать выверку или возмещение расходов по карте закупок этого непосредственного подчиненного. Мелкие деньги не следует использовать для оплаты еды.

Мелкие деньги не следует использовать для оплаты еды.

Руководители, желающие отметить сотрудника или отдел, обедающего, или руководители, проводящие собрание во время обеденного перерыва, должны по возможности использовать помещения Колледжа.

ЧаевыеЧаевые в размере стандартных 15% (20% в крупных городах) на питание возмещаются.Чаевые на питание должны быть включены в стоимость еды в отчете о командировочных расходах. Чаевые посыльным, горничным и т. Д. Следует суммировать и указывать отдельно в путевых расходах в соответствующей учетной записи ps.

Сделки с поставщикамиВ редком случае , когда средства колледжа используются для предоставления чего-либо продавцу (еда, футболка и т. Д.), Старший сотрудник должен просмотреть и утвердить эту транзакцию.

Деловые поездки – Условия проживания | Операционная политика

Требования к предварительному одобрению

Все командировки сотрудников должны быть предварительно одобрены с помощью «создания авторизации расходов» в Workday.

Сроки возмещения

Дорожные расходы будут оплачены только после завершения поездки. Расходы должны быть представлены в течение 30 дней после завершения поездки или понесения расходов. Расходы, обработанные в течение 60 дней после завершения поездки, могут быть возмещены, но эти расходы будут облагаться налогом в пользу физического лица. Расходы, представленные на возмещение более чем через 90 дней после завершения поездки или понесения расходов, не принимаются.

Обоснованные расходы

Все расходы должны быть надлежащим образом обоснованы и включать надлежащие квитанции и подтверждение оплаты; Путешественник должен предоставить достаточные документальные доказательства, подтверждающие расходы на деловую поездку.

Процедуры и определения для этой политики можно найти на страницах Счета к оплате и Закупки на info.risd.edu.

Дополнительные примечания

Эта политика касается командировочных и деловых расходов, поддерживаемых из любого источника средств RISD, включая, помимо прочего, общие операционные бюджеты, выделенные фонды, ограниченные подарки, доход от пожертвований, спонсируемые соглашения и студенческие организации. Если спонсор, агентство или другие правила являются более строгими, чем предписано этой политикой, будут применяться спонсор, агентство или другие правила.

Если спонсор, агентство или другие правила являются более строгими, чем предписано этой политикой, будут применяться спонсор, агентство или другие правила.

Использование предпочтительных поставщиков

Предполагается, чтопутешественников будут бронировать поездки у поставщиков услуг College Preferred Supplier или через них. На странице «Закупки» на info.risd.edu можно найти более подробную информацию и контактную информацию о поставщиках.

Международные путешествия

Все правила и процедуры RISD, касающиеся поездок, применяются к поездкам за границу. Фактические затраты подлежат возмещению в разумной и необходимой степени при условии, что вместе с отчетом о расходах представлены обоснованные коммерческие цели и соответствующая документация.О любых поездках студентов или преподавателей за пределы США следует сообщать и согласовывать с директором по глобальным партнерам и программам.

Страхование от несчастных случаев во время деловых поездок

RISD обеспечивает защиту от несчастных случаев в деловых поездках для всех активных преподавателей, работающих полный или неполный рабочий день, и сотрудников, находящихся в утвержденных RISD и направленных командировках. Предварительное разрешение на поездку важно для обоснования претензий, сделанных в соответствии с этой политикой. RISD не возмещает туристическую страховку, приобретенную для путешественника.Конкретные вопросы, касающиеся страхования от несчастных случаев в деловых поездках RISD, следует направлять в Управление по управлению рисками и соблюдению нормативных требований.

Предварительное разрешение на поездку важно для обоснования претензий, сделанных в соответствии с этой политикой. RISD не возмещает туристическую страховку, приобретенную для путешественника.Конкретные вопросы, касающиеся страхования от несчастных случаев в деловых поездках RISD, следует направлять в Управление по управлению рисками и соблюдению нормативных требований.

Питание во время путешествия

RISD возместит путешественникам разумную стоимость их собственного питания, понесенную в то время, когда они находятся вдали от дома (в отличие от расходов на деловые развлечения или местных деловых обедов, указанных в Политике в области питания и развлечений). Сотрудники могут выбрать получение компенсации в виде суточных или фактических затрат на питание.Неработающие не имеют права на получение суточных. Как правило, путешественники не несут дополнительных затрат на питание, которые предоставляются в качестве части платы за участие в конференциях, семинарах, стоимости проживания в отеле и т. Д. Если питание предоставляется таким образом, суточные суточные должны быть оплачены. соответственно уменьшится. Если есть деловое обоснование относительно диетических ограничений, путешественнику могут быть возмещены расходы на питание. RISD не возмещает путешественникам расходы на покупку алкогольных напитков.

Д. Если питание предоставляется таким образом, суточные суточные должны быть оплачены. соответственно уменьшится. Если есть деловое обоснование относительно диетических ограничений, путешественнику могут быть возмещены расходы на питание. RISD не возмещает путешественникам расходы на покупку алкогольных напитков.

Путешественники иногда платят за еду для других по причинам, связанным с учебой в колледже. Эти деловые расходы должны включать имя (имена) участников обеда и деловую цель обеда. Если участники не являются сотрудниками РИСД, необходимо указать их принадлежность к Колледжу. Для обедов с участием пяти или более человек, включая путешественника, путешественник может назвать группу вместо каждого участника (пример участников группы: Отдел одежды, Клуб выпускников Бостона). Алкоголь не является допустимым расходом.Они могут считаться законными коммерческими расходами RISD при условии, что расходы предварительно одобрены вице-президентом / проректором сотрудника; однако они могут не подходить для федеральных грантов или контрактов.

Прочие путевые расходы:

Прочие командировочные расходы могут включать, но не ограничиваются:

- Стоимость услуг Интернета в отеле

- Комиссия за обмен валюты

- подсказок

Все такие расходы должны быть детализированы и задокументированы в соответствии с этой политикой.

Личные дела, совершаемые во время путешествия

Личные расходы, а также любые непредвиденные командировочные расходы, понесенные по личным делам во время деловой поездки RISD, несет путешественник. Непредвиденные командировочные расходы включают расходы, которые не были бы понесены во время деловой части поездки, за исключением того факта, что путешественник в какой-то момент во время поездки занимался личными делами. Например, плата за бензин и пробег за поездку вдали к друзьям или родственникам является личными расходами.Такие расходы должны быть идентифицированы и вычтены из расходов, указанных в отчете о расходах.

Деловые и дорожные расходы компаньона / супруги / супруги

Расходы, понесенные сопровождающими компаньонами / супругами, считаются личными по своему характеру, за исключением случаев, когда присутствие компаньона / супруга на мероприятии служит добросовестным деловым целям для RISD и присутствие компаньона / супруга является важным (а не только полезным) для сотрудник, способный выполнять бизнес-цель РИСД. В этих случаях вице-президент / проректор должен письменно разрешить деловые и / или командировочные расходы. Письменное разрешение должно быть представлено вместе с отчетом о расходах и должно содержать подробное описание деловой цели, которой служит присутствие компаньона / супруги на мероприятии, и то, как присутствие компаньона / супруга было важным для выполнения этой деловой цели. Суммы, уплаченные RISD за поездку компаньона / супруги (супруги) и / или деловые расходы, должны быть включены в W-2 сотрудника в качестве налогооблагаемой заработной платы, если присутствие спутника / супруги на мероприятии не соответствует вышеуказанным требованиям.Департаменты должны проконсультироваться с Контролером, прежде чем брать на себя обязательства по возмещению расходов на поездку сопровождающего / супруга (супруги) и / или деловых расходов, поскольку возмещение может облагаться налогом для сотрудника.

В этих случаях вице-президент / проректор должен письменно разрешить деловые и / или командировочные расходы. Письменное разрешение должно быть представлено вместе с отчетом о расходах и должно содержать подробное описание деловой цели, которой служит присутствие компаньона / супруги на мероприятии, и то, как присутствие компаньона / супруга было важным для выполнения этой деловой цели. Суммы, уплаченные RISD за поездку компаньона / супруги (супруги) и / или деловые расходы, должны быть включены в W-2 сотрудника в качестве налогооблагаемой заработной платы, если присутствие спутника / супруги на мероприятии не соответствует вышеуказанным требованиям.Департаменты должны проконсультироваться с Контролером, прежде чем брать на себя обязательства по возмещению расходов на поездку сопровождающего / супруга (супруги) и / или деловых расходов, поскольку возмещение может облагаться налогом для сотрудника.

Непозволительные расходы

RISD не возмещает и не оплачивает расходы, которые носят личный характер. Следующий список личных расходов служит ориентиром и не может считаться исчерпывающим:

Следующий список личных расходов служит ориентиром и не может считаться исчерпывающим:

- Чрезмерные расходы на питание, не обоснованные полной и деловой целью, включая сведения о гостях на обеде

- Напиток алкогольный

- Услуги личного ухода, такие как парикмахерские, парикмахерские, массаж туалетными принадлежностями, маникюр / педикюр и сауны

- Расходы по уходу за детьми, присмотру за детьми и дому

- Уход за домашними животными, включая плату за содержание домашних животных и другие услуги по уходу за животными

- Любые расходы, связанные с личной одеждой и аксессуарами (расходы на аренду официальной одежды для деловых мероприятий следует обсудить с руководителем до мероприятия)

- Рецепты, лекарства, отпускаемые без рецепта, и другие медицинские расходы

- Личные материалы для чтения, такие как ненаучные журналы, книги и газеты

- Персональный отдых или развлечения, такие как сборы за использование поля, билеты на спортивные мероприятия, экскурсионные билеты, билеты в театр, входные билеты, билеты на подъемники и т. Д.

- Комиссия за просрочку платежа по кредитной карте и финансовые сборы

- Удобства, такие как фильмы, бар в номере.

- Личные расходы, такие как жизнь, медицинское обслуживание, потеря личных вещей в автомобиле и страхование багажа

- Страхование от несчастных случаев во время деловой поездки, выходящее за рамки полиса колледжа

- Утерянный багаж

- Утеря или кража авансовых денег на поездку, авиабилетов, личных средств и / или другого личного имущества

- Парковочные талоны, нарушения ПДД, ремонт авто или стоимость буксировки автомобиля

- Чрезмерные расходы на питание, не подтвержденные полной и пояснительной коммерческой целью

- Напитки алкогольные

- Индивидуальные расходы на питание при поездке на один день

- Расходы не задокументированы должным образом (без разбивки по статьям)

- Членские взносы за приоритетную посадку, ускоренный досмотр или таможенное оформление (Global Entry, PreCheck, Nexus, Sentri)

- Утерян / поврежден багаж или личные вещи

- Кредиты компенсации выбросов углерода

- Пожертвования

- Плата за повышение категории номера

- Плата за неявку

- Фильмы в номер

- Взносы на личные расходы, такие как: гольф, тренажерный зал / оздоровительный клуб

- Номера с оплатой по программе постоянного гостя

- Расходы, связанные с супругом (а) работника или другими членами семьи

Д.

Д. Если рассматриваемый товар отсутствует в этом списке, обратитесь в отдел закупок, чтобы определить его право на возмещение.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: ЭТО ЖИВОЙ ДОКУМЕНТ . В этом документе обсуждаются политики / процедуры, предназначенные для установления операционной точки отсчета. По мере сбора данных и оценки рисков, политики / процессы в этом документе будут пересматриваться по мере необходимости, и все обновления будут доведены до сведения сообщества RISD. Никакая политика не может учитывать каждый отдельный сценарий, с которым можно столкнуться; поэтому, если возникает ситуация, когда требуется исключение из политик / процедур, описанных в этом руководстве, потребуется письмо-разрешение от старшего вице-президента по финансам и администрации или их представителя.

Питание – Путешествие – Университет Пердью

Университет предоставляет сотрудникам фиксированную надбавку на питание во время служебных командировок по ставке, уплачиваемой Управлением общего обслуживания США (GSA) по суточным ставкам для поездок внутри континентальной части Соединенных Штатов и за пределы континентальной части Соединенных Штатов.

- Пособие на фиксированное питание предусматривает ежедневную компенсацию расходов на питание и чаевые

- Ставка выплачивается исходя из местонахождения офиса Университета

- Путешественнику выплачивается денежное довольствие после поездки после подачи заявки на расходы

- Фиксированная надбавка на питание начинается в день отъезда путешественника по делам и продолжается до дня возвращения, если все промежуточные дни связаны с деловой деятельностью

- Как правило, командировка включает день до начала работы и заканчивается на следующий день после ее завершения.Если общий рейс и пересадки составляет более 14 часов, пункт назначения – заграничный рейс, стоимость авиабилета – автобусный / экономичный и следует прямым маршрутом без личных пунктов назначения, можно запросить дополнительный день отдыха. Когда разрешена остановка на день отдыха, применимая фиксированная ставка надбавки на питание для этого дня будет рассчитана для места остановки для отдыха. При пересечении международной линии дат для определения нормы питания будет использоваться фактическое прошедшее время, а не календарные дни.

- Отдельный отдел может уменьшить суточные из-за ограничений финансирования (например,г. грант)

- Предоставление еды, напитков, мероприятий или мероприятий с целью продвижения и продвижения миссии Университета считается расходами на гостеприимство и определяется в этой политике

- Если источник финансирования (например, грант) требует фиксированного питания штата Индиана, см. Политику в отношении поездок штата Индиана.

- В штате: 26,00 долл. США

- За пределами штата: 32,00 $

- Фиксированное питание рассчитывается пропорционально времени в пути.Приведенную ниже таблицу необходимо использовать для определения правильного припуска.

- Затраты при наличии документации.

При пересечении международной линии дат для определения нормы питания будет использоваться фактическое прошедшее время, а не календарные дни.

При пересечении международной линии дат для определения нормы питания будет использоваться фактическое прошедшее время, а не календарные дни.Фиксированное питание | |

| Когда поездка | Ставка надбавки (в зависимости от местонахождения бизнеса, связанного с университетом) |

| Менее 12 часов | Нет |

| Не менее 12 часов, но менее 24 часов | 75% действующей ставки за каждый календарный день нахождения в командировке |

24 часа и более:

| См. |