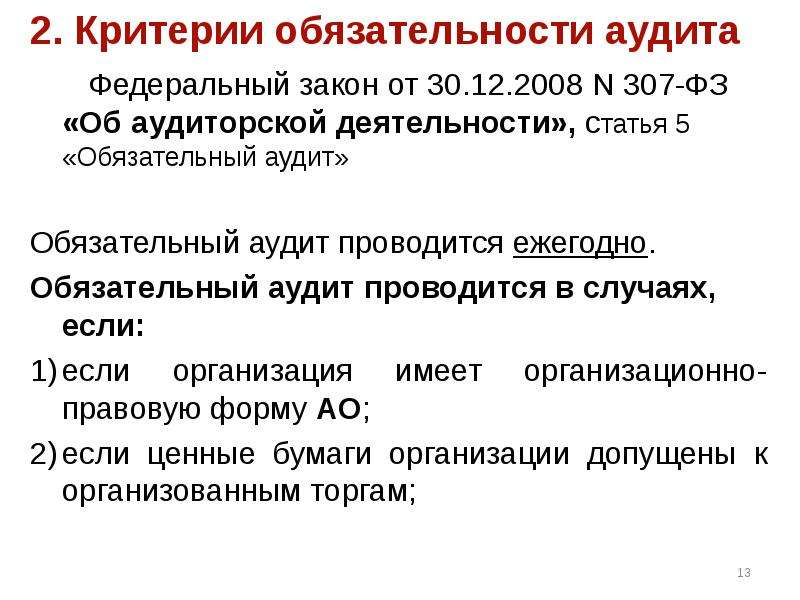

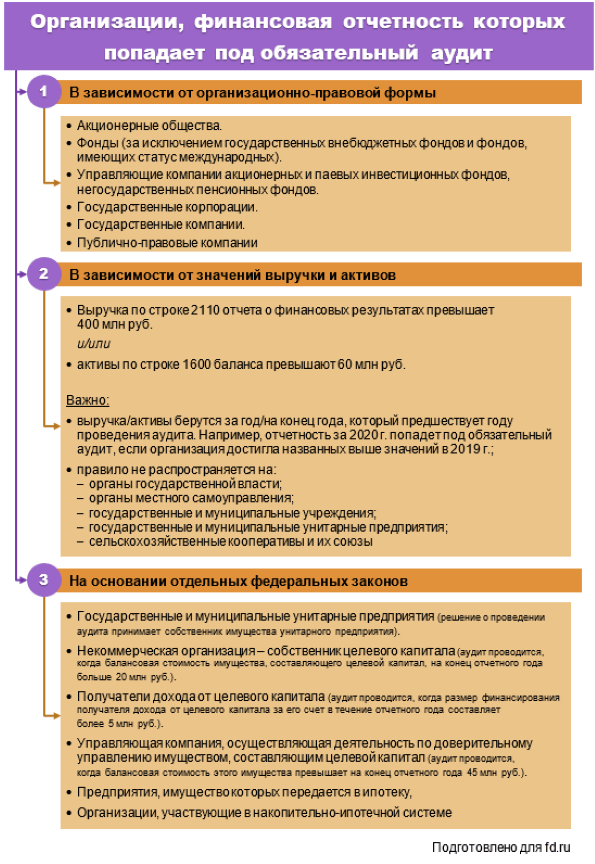

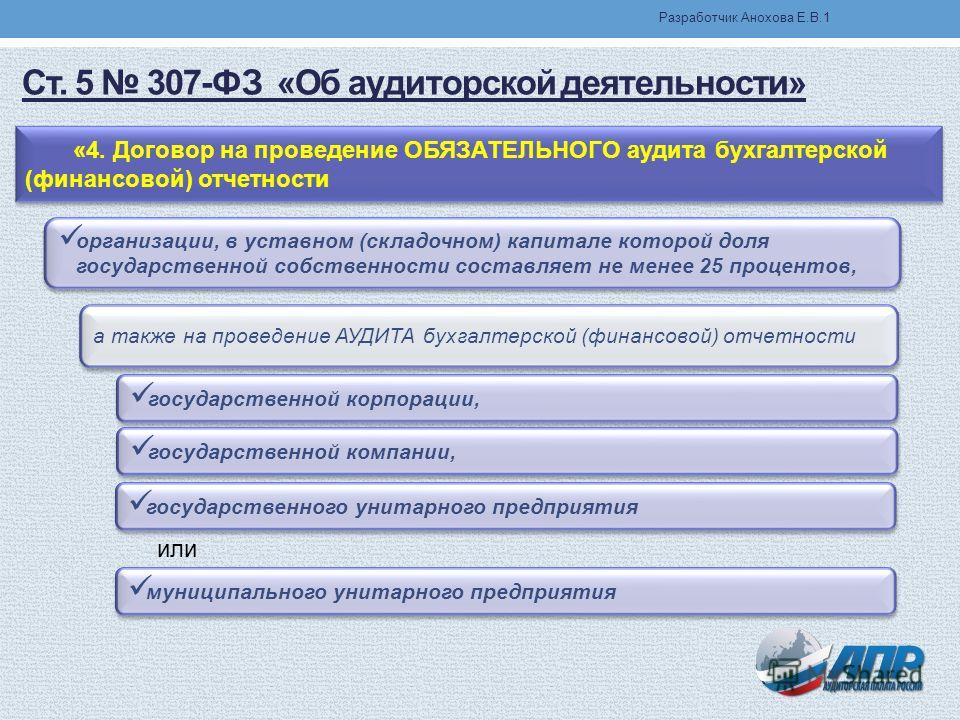

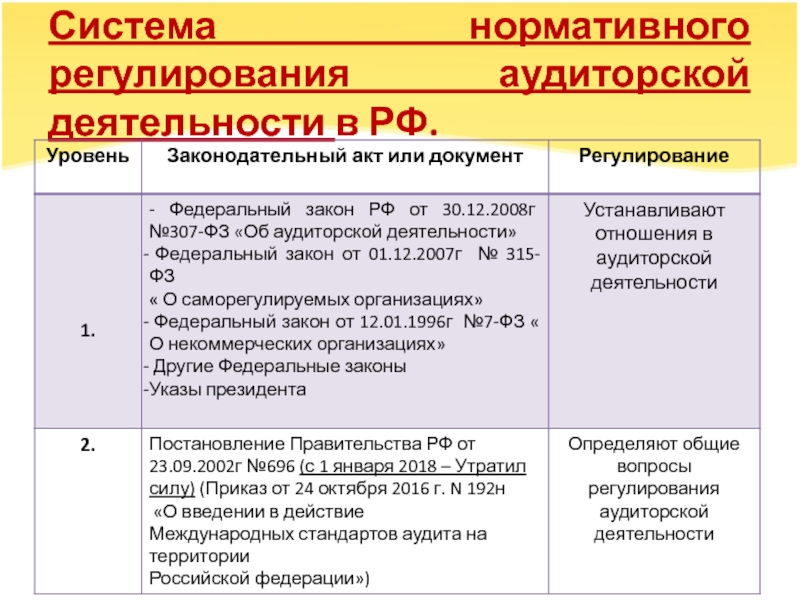

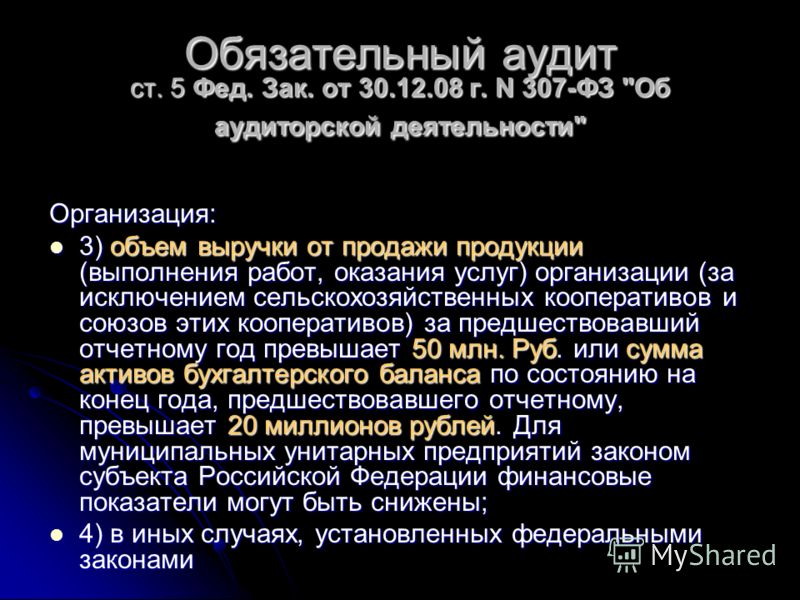

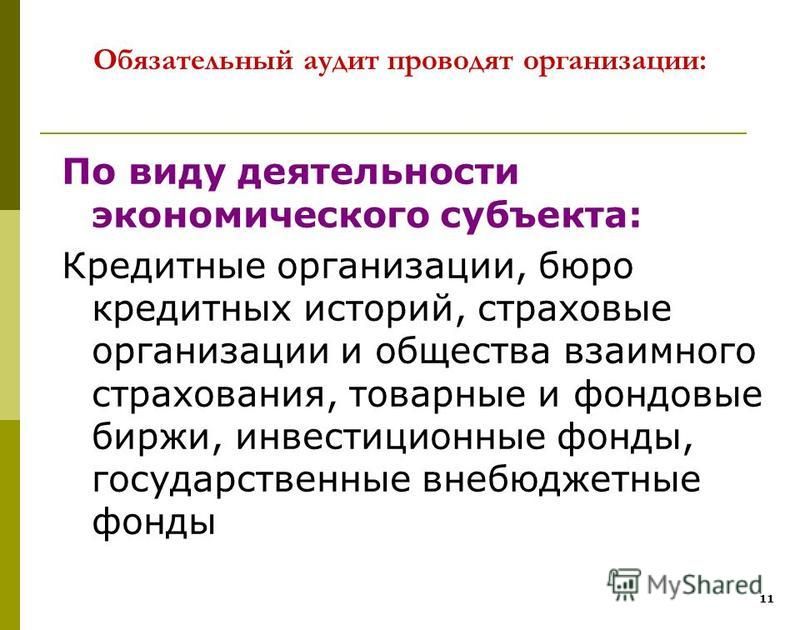

Организации попадающие под обязательный аудит: Статья 5. Обязательный аудит / КонсультантПлюс

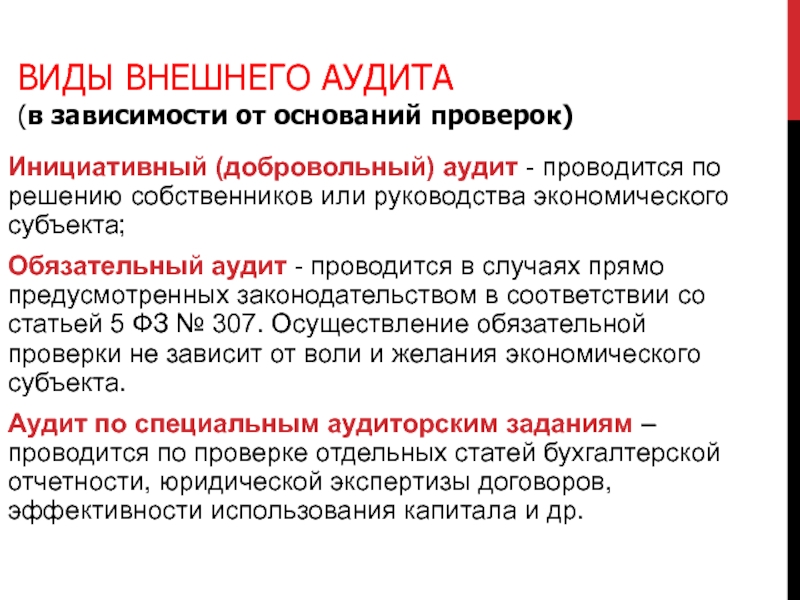

Обязательный аудит в 2020: критерии

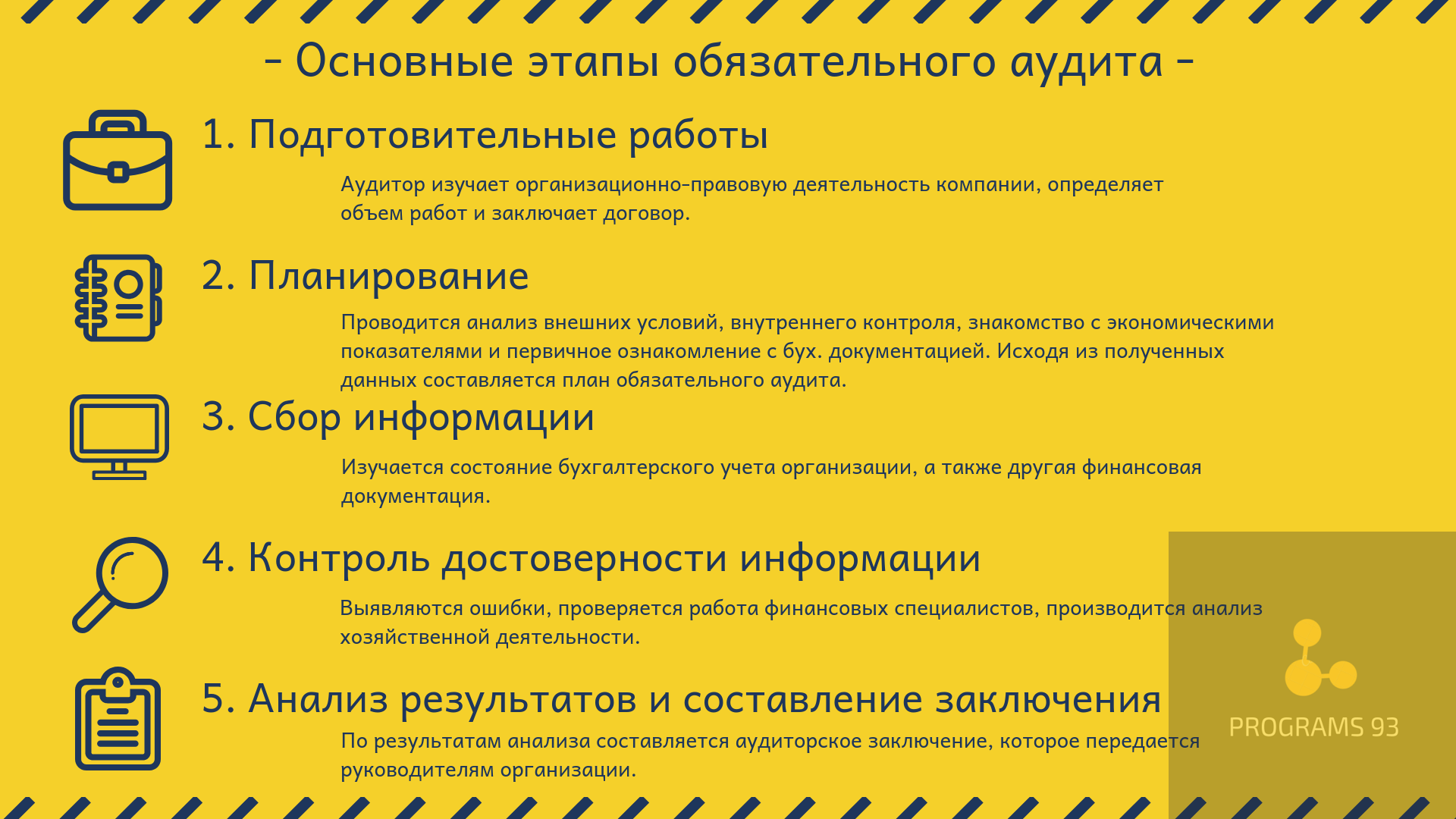

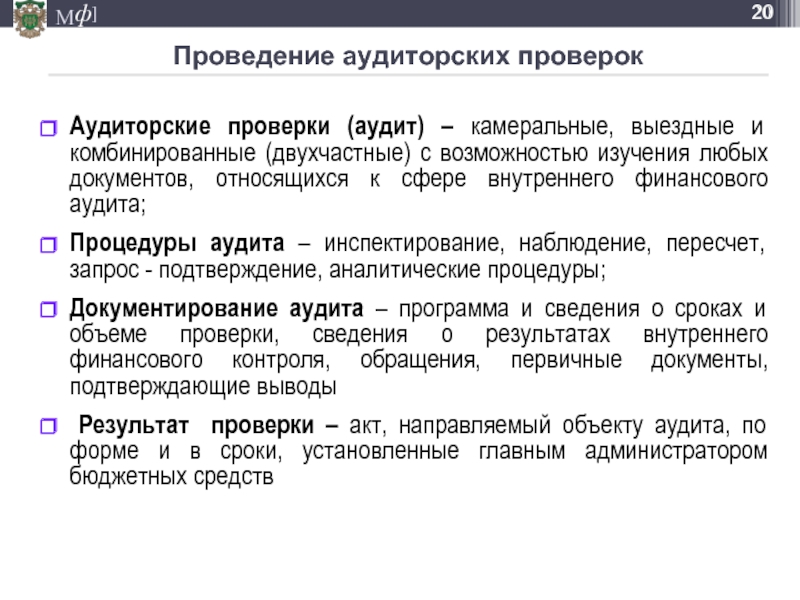

Общий порядок проведения обязательного аудита в 2020 году можно представить в виде следующей поэтапной инструкции:

1. Начинается все с поиска подходящего специалиста- это должна быть аудиторская организация, являющаяся членом СРО.

2. На следующем этапе организуются предварительные переговоры, согласовываются условия сотрудничества.

После решения всех организационных моментов, стороны заключают между собой договор о проведении аудиторской проверки. В нем прописывается предмет соглашения, права и обязанности заказчика и исполнителя, сроки оказания услуги, порядок расчётов и прочие важные моменты.

3. Подготовительный этап — на такой стадии происходит подготовка к аудиту и планирование. Как правило, тут решаются следующие вопросы:

- разработка стратегии и тактики проведения проверки в отношении компании,

- составляется точный график,

- подготавливается общий план по аудиту,

- собирается аудиторская группа,

- аудитор детально изучает особенности финансово-хозяйственной деятельности заказчика.

4. Основной этап — аудиторская компания приступает к выполнению своей основной задачи, то есть аудиту деятельности компании. Происходит проверка первичной документации, бухгалтерских регистров и форм отчетности, правильность проведенных расчетов, содержание учетной политики и т. д.

5. По итогу завершения проверки аудитор систематизирует данные по выявленным нарушениям и дает рекомендации по поводу их устранения. Все эти выводы обосновываются в документальном порядке и представляются на ознакомление руководителю компании.

6. На заключительном этапе аудитор формирует единый сводный документ под названием — аудиторское заключение. В нем подводятся итоги относительно правильности и достоверности сведений из отчетности компании-заказчика. Оно составляется на базе всех данных, собранных в ходе проверки.

Выделяют две разновидности заключения аудитора:

- модифицированное — формируется при обнаружении существенных погрешностей в содержании бухгалтерских отчетов. Тут аудитором могут быть использованы три формы: представление мнения с оговоркой, отрицательное заключение или же отказ от выражения мнения,

- немодифицированное — составляется, когда существенных искажений и неточностей в финансовой отчетности выявлено не было.

Тут аудитором могут быть использованы три формы: представление мнения с оговоркой, отрицательное заключение или же отказ от выражения мнения,

Тут аудитором могут быть использованы три формы: представление мнения с оговоркой, отрицательное заключение или же отказ от выражения мнения,После завершения проверки, сведения о результатах обязательно должны быть внесены ЕФРСФДЮЛ. Эту процедуру выполняет сам заказчик, то есть компания, в которой был проведен аудит.

Кроме того, аудиторское заключение также должно быть направлено в Росстат (в территориальное подразделение этого ведомства). Такое правило начало действовать с 01.01.2014 года.

Бухгалтерская и налоговая отчётность организации

Бухгалтерская отчётность организации

Сроки отчётов, а также объём деклараций зависят от того, каковы форма собственности и система налогообложения, которую используют компании, но в некоторых случаях сроки совпадают.

К примеру, бухгалтерский отчёт в налоговую сдаётся в те же сроки, что и декларация по «упрощёнке» – до 31 марта. В данном случае нужно представить бухгалтерский баланс и отчёт о прибылях и убытках.

Бухгалтерская отчётность организации на общей системе налогообложения более расширена. Чтобы отчитаться, нужно подготовить бухгалтерский баланс, отчёты о прибылях и убытках, об изменениях капитала, о движениях денежных средств, приложение к бухгалтерскому балансу, отчёт о целевом использовании полученных средств, а также пояснительную записку и аудиторское заключение (для организаций, попадающих под обязательный аудит). Отчётный период для отчётов по бухгалтерии – год. Годовая бухгалтерская отчётность организации представляется

С интернет-бухгалтерией «Моё дело» вам не нужно запоминать сроки сдачи отчётности. Вам на помощь придёт личный налоговый календарь, в котором указаны даты предстоящих событий. Календарь заранее оповестит вас обо всех важных датах.

Ведение отчётности

Бухгалтерская отчётность компании составляется на основе данных бухгалтерского учёта. Ведение учёта, бухгалтерской отчётности строго регламентировано законодательством. Надо сказать, что нормативно-правовая база довольно часто меняется. Конечно, достаточно сложно отследить все изменения и быть уверенным, что всё будет сделано без досадных ошибок. Можно доверить работу по ведению бухучёта и составлению финансовой отчётности фирме со специализацией «бухгалтерская отчётность», услуги которой, как правило, стоят недёшево.

Но проще воспользоваться возможностями интернет-бухгалтерии «Моё дело». Сервис обновляется в режиме онлайн, поэтому в нём содержатся только актуальные формы и бланки, которые отвечают всем требованиям законодательства. На основе данных вашей фирмы финансовая отчётность формируется автоматически, поэтому на её создание потребуется совсем немного времени. Далее бухгалтерские отчёты можно скачать, распечатать или отправить в контролирующие инстанции через интернет.

Получить бесплатный доступ к интернет-бухгалтерии

Отражение в бухучете расходов на проведение аудиторской проверки. Актуально в 2019 году

При отражении стоимости аудиторских услуг делается такая проводка:

- Дебет 26 (44) Кредит 60 (76) – отражены расходы на аудиторские услуги.

Если аудиторская организация является плательщиком НДС, входной НДС отражается проводкой:

- Дебет 19 Кредит 60 (76) – учтен предъявленный аудиторской организацией НДС.

Если организация компенсирует своему учредителю расходы на проведение аудита, эти расчеты отражаются по счету 75-3 Расчеты с учредителями по прочим операциям (Инструкция к плану счетов). В зависимости от источника финансирования этих затрат в учете делается такая проводка:

- Дебет 84 (26, 44) Кредит 75-3 – отражены расходы, связанные с выплатой учредителю компенсации расходов на оплату услуг аудитора за счет нераспределенной прибыли прошлых лет (расходов по обычным видам деятельности).

Порядок отражения стоимости аудиторских услуг при расчете остальных налогов зависит от того, какую систему налогообложения применяет организация.

Организация применяет общую систему налогообложения

При расчете налога на прибыль расходы на аудиторские услуги включается в состав прочих расходов, связанных с производством и реализацией (п. 1.17 ст. 264 Налогового кодекса РФ ).

1.17 ст. 264 Налогового кодекса РФ ).

Порядок уменьшения налоговой базы на сумму вознаграждения, выплачиваемого аудитору, зависит от метода расчета налога на прибыль, применяемого организацией.

Если организация применяет кассовый метод, то в состав расходов затраты на аудит включаются только после их фактической оплаты (п. 3 ст. 273 Налогового кодекса РФ ).

В налоговом учете расходы на аудит являются косвенными расходами (п. 1 ст. 318 Налогового кодекса РФ ). Если организация применяет метод начисления, то затраты на аудиторские услуги включаются в состав расходов в один из следующих дней:

- в день, установленный для оплаты аудиторских услуг в соответствии с условиями договора;

- в последний день отчетного (налогового) периода;

- на дату предъявления акта об оказании услуг.

Такие условия признания расходов установлены в п. 7.3 ст. 272 Налогового кодекса РФ .

Организация применяет УСН

Учет расходов происходит в зависимости от выбранного объекта налогообложения:

- доходы – затраты на аудиторские услуги не уменьшают налогооблагаемую базу. При данном объекте налогообложения не учитываются какие-либо расходы (п. 1 ст. 346.18 НК РФ ).

- доходы минус расходы – затраты на аудиторские услуги уменьшают налогооблагаемую базу (п. 1.15 ст. 346.16 НК РФ ). При этом они должны соответствовать условиям, указанным в п. 1 ст. 252 Налогового кодекса РФ (п. 2 ст. 346.16 Налогового кодекса РФ ), то есть быть экономически обоснованными и документально подтвержденными.

При данном объекте налогообложения не учитываются какие-либо расходы (п. 1 ст. 346.18 НК РФ ).

При данном объекте налогообложения не учитываются какие-либо расходы (п. 1 ст. 346.18 НК РФ ).Организация, применяющая УСН, использует кассовый метод учета расходов. В связи с этим расходы на фактически оказанные аудиторские услуги учитываются только после их оплаты. Такие правила установлены п. 2 ст. 346.17 Налогового кодекса РФ .

Организация применяет ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 Налогового кодекса РФ ), поэтому на расчет налоговой базы расходы на аудиторские услуги не влияют.

Организация совмещает общую систему налогообложения и ЕНВД

Расходы на аудиторские услуги относятся как к деятельности организации, облагаемой ЕНВД, так и к деятельности организации на общей системе налогообложения. Поэтому сумму расходов (а также входной НДС) следует распределить (п. 4 ст. 170, п. 9 ст. 274 и п. 7 ст. 346.26 Налогового кодекса РФ). Подробнее об этом см. раздел Какие налоги (кроме единого) нужно платить при ЕНВД .

Поэтому сумму расходов (а также входной НДС) следует распределить (п. 4 ст. 170, п. 9 ст. 274 и п. 7 ст. 346.26 Налогового кодекса РФ). Подробнее об этом см. раздел Какие налоги (кроме единого) нужно платить при ЕНВД .

Комитеты по аудиту и независимость аудитора

Канцелярия главного бухгалтера

Комиссия по ценным бумагам и биржам США не одобрила эту брошюру и не выразила никакого мнения по поводу ее содержания. |

Введение. обеспечить независимость аудиторов от своих клиентов по аудиту.Цель этой брошюры – осветить определенные правила Комиссии и другие авторитетные заявления, относящиеся к надзорным обязанностям комитета по аудиту в отношении независимости аудитора. Более подробная информация по этой теме доступна в правилах Комиссии и на веб-сайте Комиссии по адресу www. sec.gov/about/offices/oca/ocaprof.htm.

sec.gov/about/offices/oca/ocaprof.htm.

Комитеты по аудиту также должны знать, что PCAOB имеет Правила этики и независимости, касающиеся независимости, налоговых услуг и условных сборов.

Общий стандарт независимости аудитора

Общий стандарт независимости аудитора Комиссии заключается в том, что независимость аудитора снижается, если аудитор не , способный выносить объективное и беспристрастное суждение по всем вопросам, охватываемым аудиторским заданием. Чтобы определить, является ли аудитор независимым в соответствии с этим стандартом, комитет по аудиту должен рассмотреть все отношения между аудитором и компанией, руководством компании и директорами, а не только те отношения, которые связаны с отчетами, поданными в Комиссию.Комитет по аудиту должен рассмотреть вопрос о взаимоотношениях с аудитором или услугах, предоставляемых им:

.(a) создает взаимный или конфликтующий интерес со своим клиентом по аудиту;

(b) дает им возможность проверять свою работу;

(c) приводит к тому, что они действуют в качестве руководства или сотрудника заказчика аудита; или

(d) дает им возможность выступать в защиту клиента по аудиту.

Правила Комиссии также касаются конкретных вопросов независимости аудиторов, некоторые из которых:

Конкретные запрещенные неаудиторские услуги

Аудитору запрещается оказывать следующие неаудиторские услуги заказчику аудита, включая его аффилированные лица:

- Бухгалтерский учет

- Разработка и внедрение финансовых информационных систем

- Услуги по оценке или оценке, заключения о справедливости или отчеты о взносах в натуральной форме

- Актуарные услуги

- Аутсорсинговые услуги внутреннего аудита

- Управленческие функции или человеческие ресурсы

- Брокер-дилер, инвестиционный консультант или инвестиционно-банковские услуги

- Юридические услуги и экспертные услуги, не связанные с аудитом

аудиторская фирма может нанести ущерб фактической или внешней независимости фирмы.

Предварительное одобрение разрешенных услуг

За некоторыми исключениями комитет по аудиту должен предварительно утвердить все разрешенные услуги, предоставляемые независимым аудитором (т.

Комитет по аудиту должен рассмотреть вопрос о том, требуют ли политики и процедуры компании, чтобы все аудиторские и неаудиторские услуги представлялись комитету для предварительного утверждения.

Кроме того, стандарты листинговых компаний требуют, чтобы комитеты по аудиту предварительно одобряли все услуги по аудиту, проверке и подтверждению независимо от того, является ли фирма, предоставляющая услуги, главным аудитором компании.

Запрещенные отношения

Некоторые отношения между аудиторскими фирмами и компаниями, которые они проверяют, запрещены.К ним относятся:

- Трудовые отношения. Требуется годичный период обдумывания, прежде чем компания сможет нанять определенных лиц, ранее нанятых ее аудитором, для надзора за финансовой отчетностью. Комитет по аудиту также должен рассмотреть вопрос о том, может ли наем персонала, который работает или ранее работал в аудиторской фирме, повлиять на независимость аудиторской фирмы.

- Условные сборы. Комитеты по аудиту не должны одобрять задания, в которых независимому аудитору выплачивается вознаграждение на условной основе или на комиссионной основе.Считается, что такое вознаграждение наносит ущерб независимости аудитора.

- Прямые или существенные косвенные деловые отношения. Аудиторские фирмы не могут иметь прямых или существенных косвенных деловых отношений с компанией, ее должностными лицами, директорами или крупными акционерами. Таким образом, комитеты по аудиту должны рассмотреть вопрос о том, внедрены ли в компании процессы, выявляющие такие запрещенные отношения.

- Определенные финансовые отношения. Комитеты по аудиту должны знать, что определенные финансовые отношения между компанией и независимым аудитором запрещены.К ним относятся отношения между кредиторами и должниками, банковское дело, брокерско-дилерские операции, комиссионные счета фьючерсов, страховые продукты и интересы в инвестиционных компаниях.

Комитет по аудиту также должен рассмотреть вопрос о том, может ли наем персонала, который работает или ранее работал в аудиторской фирме, повлиять на независимость аудиторской фирмы.

Комитет по аудиту также должен рассмотреть вопрос о том, может ли наем персонала, который работает или ранее работал в аудиторской фирме, повлиять на независимость аудиторской фирмы.

Коммуникации между Комитетом по аудиту и независимым аудитором

Стандарт № 1 Совета по стандартам независимости требует, чтобы аудитор раскрывал комитету по аудиту в письменной форме обо всех отношениях между аудиторской фирмой и компанией, которые можно обоснованно считать связанными о независимости аудиторской фирмы.Стандарт № 1 также требует, чтобы аудитор подтвердил и обсудил свою независимость с комитетом по аудиту. Комитет по аудиту должен рассмотреть возможность обсуждения с аудитором следующих вопросов в отношении раскрытия информации о независимости фирмы:

- Процессы, используемые аудиторской фирмой для обеспечения полного раскрытия всех отношений с компанией и ее аффилированными лицами

- Отношения, которые аудиторская фирма может иметь с должностными лицами, членами правления и крупными акционерами

- Отношения, не упомянутые в сообщении, поскольку они были сочтены несущественными

Смена независимых аудиторов

Аудитор, как правило, должен быть независимым в течение всего периода задания и период, охватываемый аудируемой финансовой отчетностью. После прекращения этих отношений от аудитора больше не требуется оставаться независимым. Аудитор, как правило, может повторно опубликовать свое прежнее мнение о финансовой отчетности компании. Однако, если возникает необходимость в пересмотре финансовой отчетности, аудитор должен быть независимым, чтобы проверить корректировки пересчета и повторно опубликовать свое мнение. Кроме того, если Совет рассматривает или планирует замену аудиторов, комитет по аудиту должен рассмотреть вопрос о том, будет ли будущая фирма независимой в течение периода аудиторского задания.То есть потенциальная фирма должна прекратить все запрещенные услуги и/или разорвать все запрещенные отношения с эмитентом до начала периода аудиторского задания. Таким образом, комитет по аудиту должен рассмотреть эти вопросы, прежде чем нанимать предшествующего аудитора или потенциального аудитора для оказания неаудиторских услуг компании или ее аффилированным лицам. Будущие фирмы не могут проводить аудит финансовой отчетности за те годы, когда они не были независимыми.

После прекращения этих отношений от аудитора больше не требуется оставаться независимым. Аудитор, как правило, может повторно опубликовать свое прежнее мнение о финансовой отчетности компании. Однако, если возникает необходимость в пересмотре финансовой отчетности, аудитор должен быть независимым, чтобы проверить корректировки пересчета и повторно опубликовать свое мнение. Кроме того, если Совет рассматривает или планирует замену аудиторов, комитет по аудиту должен рассмотреть вопрос о том, будет ли будущая фирма независимой в течение периода аудиторского задания.То есть потенциальная фирма должна прекратить все запрещенные услуги и/или разорвать все запрещенные отношения с эмитентом до начала периода аудиторского задания. Таким образом, комитет по аудиту должен рассмотреть эти вопросы, прежде чем нанимать предшествующего аудитора или потенциального аудитора для оказания неаудиторских услуг компании или ее аффилированным лицам. Будущие фирмы не могут проводить аудит финансовой отчетности за те годы, когда они не были независимыми.

Решение проблем с независимостью

Комитет по аудиту должен обсудить и тщательно расследовать любые потенциальные нарушения или проблемы с независимостью.Комитету по аудиту также следует рассмотреть возможность получения указаний от юрисконсульта, аудитора и Управления главного бухгалтера (OCA).

Руководство по консультациям с OCA

Руководство по консультациям с OCA доступно по адресу http://www.sec.gov/info/accountants/ocasubguidance.htm.

DFAS Часто задаваемые вопросы | Офис управления

1. Каковы требования к аудиту HHS для коммерческих (коммерческих) организаций?

Министерство здравоохранения и социальных служб (HHS) определило требования к нефедеральным проверкам коммерческих (коммерческих) организаций в разделе 45 Кодекса федеральных правил (CFR), часть 75 HHS.501 (h) – (k), «Нефедеральный аудит». В соответствии с правилами, некоммерческая (коммерческая) организация подлежит аудиту для нефедерального аудита, если в течение финансового года она израсходовала 750 000 долларов США или более в рамках наград HHS, и хотя бы одна награда является грантом или субгрантом HHS. . Раздел 45 CFR, часть 75, в основном включает пороговые значения и сроки Единого руководства Управления управления и бюджета (OMB): принципы затрат, аудит и административные требования для федеральных наград и предоставляет коммерческим организациям два варианта относительно типа аудита, который будет удовлетворять требованиям аудита либо:

. Раздел 45 CFR, часть 75, в основном включает пороговые значения и сроки Единого руководства Управления управления и бюджета (OMB): принципы затрат, аудит и административные требования для федеральных наград и предоставляет коммерческим организациям два варианта относительно типа аудита, который будет удовлетворять требованиям аудита либо:

- финансовый аудит (как определено в Государственных стандартах аудита, GPO Stock # 020-000-00-265-4) конкретного вознаграждения в соответствии с Государственными стандартами аудита, в тех случаях, когда получатель получает вознаграждение только в соответствии с одним программа HHS; или, если вознаграждения получены в рамках нескольких программ HHS, финансовый аудит всех вознаграждений HHS в соответствии с государственными стандартами аудита; или аудит, который соответствует требованиям, содержащимся в Разделе 45 CFR, подраздел F.

[* Примечание: пороговое значение составляло 500 000 долларов США для аудита финансовых лет, начинающихся до 26 декабря 2014 г.

]

]

]2. Применяются ли требования нефедерального аудита для коммерческих организаций только к грантам HHS?

Нет. В соответствии с правилами коммерческая организация подлежит аудиту для проведения нефедерального аудита, если в течение финансового года она израсходовала 750 000 долларов США* или более в рамках грантов HHS и хотя бы один грант является грантом или субгрантом HHS. Таким образом, организация должна иметь один грант или субгрант, чтобы ей требовалось получить нефедеральный аудит, но другие награды HHS включены в пороговые расчеты и объем аудита.(См. примеры расчета порога.) [* Примечание: порог составлял 500 000 долларов США для аудитов финансовых лет, начинающихся до 26 декабря 2014 года.]3. Как вы определяете «израсходовано»?

Определение того, когда вознаграждение израсходовано, должно основываться на том, когда происходит действие, связанное с вознаграждением. Как правило, деятельность относится к событиям, которые требуют от нефедерального субъекта соблюдения законов, правил и положений контрактов или соглашений о грантах, таких как: операции по расходам/расходам, связанные с грантами, договоры о возмещении затрат, соглашения о сотрудничестве и выплата средств, переданных субреципиентам.

4. Включены ли контракты с фиксированной ценой в расчет порога?

Нет, контракты с фиксированной ценой не учитываются при расчете порога. Финансовая помощь HHS (как правило, гранты и соглашения о сотрудничестве) и контракты на возмещение затрат HHS, которые коммерческая организация получает непосредственно от HHS или косвенно от сквозной организации, должны быть включены в пороговые расчеты. (См. примеры расчета порога.)5. Включаются ли в расчеты переводы через доллары (т. е. доллары, не полученные напрямую от HHS)?

Гранты/соглашения о сотрудничестве или контракты на возмещение затрат HHS, полученные напрямую, а также косвенно (т.т. е. через сквозную организацию) должны быть включены в расчет порога и объема любого требуемого аудита. (См. примеры расчета порога.)6. Что ожидается, если выбран вариант “Желтая книга”?

Вариант «Желтая книга» представляет собой аудит финансовой отчетности всей деятельности коммерческой (коммерческой) организации, присуждаемой HHS, в соответствии с государственными стандартами аудита. Для получения дополнительной технической информации обращайтесь в Национальный центр обзора внешнего аудита (см. FAQ № 13 ниже).

Для получения дополнительной технической информации обращайтесь в Национальный центр обзора внешнего аудита (см. FAQ № 13 ниже).

7. Каков период аудита?

Финансовый год организации.

8. Как часто требуется аудит?

Аудиты требуются ежегодно для каждого финансового года, в котором достигается пороговое значение.

9. Кто может проводить необходимый аудит? Может ли это сделать мой внутренний аудитор?

В Едином руководстве OMB термин «аудитор» определяется как общественный бухгалтер или федеральная, государственная или местная аудиторская организация, которая соответствует общим стандартам, указанным в общепринятых государственных стандартах аудита (GAGAS).Это определение термина «аудитор» не включает внутренних аудиторов организации. (См. «Желтую книгу» на http://www.gao.gov/govaud/ybk01.htm для GAGAS.)Кто оплачивает необходимый аудит?

Объект аудита оплачивает аудит. Затраты на аудит обычно возмещаются как часть косвенных затрат.

11. Каков крайний срок подачи аудиторского отчета(ов)?

45 CFR 75.512 по существу включает сроки Единого руководства OMB; т. е. аудиты должны быть завершены и представлены в течение 30 дней после получения отчета аудитора или девяти месяцев после окончания финансового года организации, в зависимости от того, что наступит раньше.Примечание. Положение о федеральных закупках требует представления предложений по ставкам окончательных косвенных затрат (IDC) в течение шести месяцев после окончания финансового года получателя. Таким образом, для победителя было бы выгодно завершить необходимые аудиты в течение шести месяцев, чтобы можно было использовать их при подготовке предложений IDC.

12. Должны ли коммерческие организации заполнять форму для сбора данных?

Нет, коммерческие организации не должны заполнять форму для сбора данных (SF-SAC).Формы сбора данных используются для ввода данных об аудиторских проверках штатов, местных органов власти и некоммерческих организаций в базу данных Федерального центра аудита (FAC). Коммерческие организации должны подавать отчеты непосредственно в Департамент здравоохранения и социальных служб, отдел по разрешению аудиторских проверок (адрес см. в разделе часто задаваемых вопросов № 14 ниже). Аудиты коммерческих организаций не должны отправляться в FAC.

Коммерческие организации должны подавать отчеты непосредственно в Департамент здравоохранения и социальных служб, отдел по разрешению аудиторских проверок (адрес см. в разделе часто задаваемых вопросов № 14 ниже). Аудиты коммерческих организаций не должны отправляться в FAC.

13. Должно ли письмо руководству быть представлено как часть пакета отчетности?

Да, письмо руководству является неотъемлемой частью пакета отчетов.

14. Куда следует подавать аудиторские заключения коммерческих организаций?

Аудиторские отчеты коммерческих организаций должны быть отправлены в электронном виде по электронной почте по адресу:Департамент здравоохранения и социальных служб

Отдел решений аудита

Телефон: (833) 524-0169

15. Существуют ли какие-либо требования к призерам, не отвечающим порогу?

Коммерческие организации с расходами HHS ниже порога аудиторских требований освобождаются от требований по нефедеральному аудиту за этот год, но записи должны быть доступны для проверки соответствующими должностными лицами HHS.

16. К кому я могу обратиться, если у меня есть технический вопрос о том, как провести аудит?

Обратитесь в Национальный центр внешнего аудита HHS по телефону 1-800-732-0679

.17. Обновления COVID-19

Продление одного аудита на 12 месяцев предоставляется в соответствии с M-20-11

М-20-11

- Продление одного аудита на 12 месяцев, предоставленное в соответствии с M-20-11, распространяется на получателей, получивших одну или несколько федеральных наград (выданных в 2020 финансовом году до истечения срока действия объявления министра о чрезвычайной ситуации в области общественного здравоохранения (PHE) 25.07.2020). *) для поддержки дальнейших исследований и услуг, необходимых для экстренного реагирования, связанного с COVID-19.

- Получатель награды COVID-19 имеет право на продление одного аудита на 12 месяцев, если OPDIV, выдавший награду, явно не информирует получателя об ином.

- Правомочные получатели, решившие отложить отправку одной аудиторской проверки на 12 месяцев сверх установленного срока, не обязаны запрашивать предварительное одобрение или вести подтверждающую документацию.

*Секретарь может продлить декларацию PHE.

Продление одиночного аудита на 6 месяцев в соответствии с M-20-17

М-20-17

- Продление разового аудита на 6 месяцев, предоставленное в соответствии с M-20-17, распространяется на получателей, затронутых потерей операционных возможностей и увеличением расходов из-за COVID-19, которые еще не представили свои разовые аудиты в Информационно-аналитическую палату Федерального аудита (FAC). на дату выпуска формы M-20-17 (19.03.2020) с финансовыми годами, которые заканчиваются 30.06.2020 или ранее (разовые проверки, проведенные FAC до 19.03.2020, не соответствуют требованиям ).*

- Для вступления в силу этого расширения от присуждающих агентств не требуется никаких дополнительных действий. От правомочных получателей, которые считают, что на них негативно повлиял COVID-19, и которые решили отложить подачу разовой аудиторской проверки на 6 месяцев сверх установленного срока, не требуется получать предварительное одобрение; однако они должны документировать причину задержки подачи.

- OPDIV могут по своему усмотрению определять, запрашивать ли у правомочных получателей подтверждающую документацию в связи с 6-месячной задержкой, принимая во внимание связанное с этим административное бремя для получателей и HHS.

*OMB может расширить эти параметры.

AU Раздел 324 – Сервисные организации

Следующий стандарт аудита не является текущей версией и не отражает каких-либо поправок, вступивших в силу 31 декабря 2016 г. или после этой даты. Текущую версию стандартов аудита можно найти здесь.

(Заменяет SAS № 44)

Источники: SAS № 70; САС № 78; САС № 88; SAS № 98.

Интерпретацию этого раздела см. в разделе 9324.

Действует для отчетов аудиторов сервисных служб, датированных после 31 марта 1993 г., если не указано иное.

Введение и применение

.01

В этом разделе приведены рекомендации по факторам, которые независимый аудитор должен учитывать при проверке финансовой отчетности организации, которая использует обслуживающую организацию для обработки определенных операций. В этом разделе также содержатся рекомендации для независимых аудиторов, которые выпускают отчеты об обработке транзакций обслуживающей организацией для использования другими аудиторами.

В этом разделе также содержатся рекомендации для независимых аудиторов, которые выпускают отчеты об обработке транзакций обслуживающей организацией для использования другими аудиторами.

Примечание. При проведении комплексного аудита финансовой отчетности и внутреннего контроля за финансовой отчетностью см. пункты B17-B27 Приложения B, Специальные темы , Стандарт аудита PCAOB № 5, Аудит внутреннего контроля за финансовой отчетностью, интегрированный с аудитом финансовой отчетности , в отношении использования сервисных организаций.

.02

Для целей настоящего раздела применяются следующие определения:

- Организация-пользователь отчеты о финансовой отчетности организации-пользователя

- Сервисная организация — Организация (или сегмент организации), предоставляющая услуги организации-пользователю, которые являются частью информационной системы организации-пользователя

- Аудитор услуг — Аудитор который составляет отчет о средствах контроля обслуживающей организации, которые могут иметь отношение к внутреннему контролю организации-пользователя, поскольку он связан с аудитом финансовой отчетности

- Отчет о средствах контроля, введенных в действие — Отчет аудитора обслуживающей организации об описании обслуживающей организацией ее средств контроля которые могут иметь отношение к внутреннему контролю организации-пользователя, поскольку они относятся к аудит финансовой отчетности на предмет того, были ли такие средства контроля надлежащим образом разработаны для достижения определенных целей средств контроля, и были ли они введены в действие на определенную дату

- Отчет о средствах контроля, введенных в действие, и испытаниях операционной эффективности —A отчет аудитора обслуживающей организации об описании обслуживающей организацией ее средств контроля, которые могут иметь отношение к внутреннему контролю организации-пользователя, поскольку он относится к аудиту финансовой отчетности, fn 1 о том, были ли такие средства контроля надлежащим образом разработаны для достижения определенных целей контроля, о том, они были введены в действие на определенную дату, а также от того, функционировали ли тестируемые средства контроля с достаточной эффективностью, чтобы обеспечить разумную, но не абсолютную уверенность в том, что соответствующие цели средств контроля были достигнуты в течение указанного периода.

[Пересмотрено в апреле 2002 г., чтобы отразить соответствующие изменения, необходимые в связи с выпуском Заявления о стандартах аудита № 94.]

.03

Руководство в этом разделе сущность, которая получает услуги от другой организации, которые являются частью ее информационной системы. Услуги сервисной организации являются частью информационной системы предприятия, если они влияют на любое из следующего:

- Классы операций в деятельности предприятия, которые являются существенными для финансовой отчетности предприятия

- Процедуры, как автоматизированные, так и ручные, с помощью которых операции организации инициируются, регистрируются, обрабатываются и сообщаются с момента их совершения до их включения в финансовую отчетность

- Соответствующие учетные записи, будь то электронные или ручные, подтверждающая информация и конкретные счета в финансовой отчетности организации, связанные с инициированием, регистрацией , обработка и отчетность по операциям организации

- Как информационная система организации фиксирует другие события и условия, существенные для финансовой отчетности

- Процесс подготовки финансовой отчетности, используемый для подготовки финансовой отчетности организации, включая существенные учетные оценки и раскрытие информации 900 60

- Рассмотрение аудитором пользователя влияния обслуживающей организации на внутренний контроль организации-пользователя и наличие доказательств для—

- Получение необходимого понимания внутреннего контроля организации-пользователя для планирования аудита

- Оценка риска средств контроля в организации-пользователе

- Выполнение процедур проверки по существу

- Соображения по использованию отчета аудитора обслуживающей организации

- Обязанности аудиторов обслуживающей организации Рассмотрение аудитором-пользователем влияния обслуживающей организации на внутренний контроль организации-пользователя и наличие аудиторских доказательств

- Определения типов потенциальных искажений.

- Учитывать факторы, влияющие на риск существенного искажения.

- Проектные испытания средств управления, если применимо. В параграфах с 65 по 69 МСА № 55 обсуждаются факторы, которые аудитор принимает во внимание при принятии решения о проведении тестов средств контроля.

- Разработка тестов по существу.

- Тесты средств контроля организации-пользователя за деятельностью обслуживающей организации (например, аудитор-пользователь может проверить независимое повторное выполнение организацией-пользователем выбранных элементов, обработанных обслуживающей организации или проверки сверки выходных отчетов организации-пользователя с первичными документами)

- Отчет аудитора обслуживающей организации о введенных в эксплуатацию средствах контроля и испытаниях операционной эффективности или отчет о применении согласованных процедур, в котором описываются соответствующие испытания средств управления

- Соответствующие тесты средств контроля, проведенные аудитором пользователя в обслуживающей организации

- Отчеты о средствах контроля, введенных в действие — Отчет аудитора обслуживающей организации об описании обслуживающей организацией средств контроля, которые могут иметь отношение к внутреннему контролю организации-пользователя, как это относится к аудиту финансовой отчетности, чтобы определить, были ли такие средства контроля надлежащим образом разработаны для достижения определенных целей контроля, и были ли они введены в действие на определенную дату. Такие отчеты могут быть полезны для предоставления аудитору-пользователю понимания средств контроля, необходимых для планирования аудита и разработки эффективных тестов средств контроля и проверок по существу в организации-пользователе, но они не предназначены для того, чтобы предоставить аудитору-пользователю основу для снижение его или ее оценок риска средств контроля ниже максимума.

- Отчеты о средствах контроля, введенных в действие, и испытаниях операционной эффективности — Отчет аудитора обслуживающей организации об описании обслуживающей организацией средств контроля, которые могут иметь отношение к внутреннему контролю организации-пользователя, поскольку он относится к аудиту финансовой отчетности, такие средства контроля были надлежащим образом разработаны для достижения определенных целей контроля, были ли они введены в действие на конкретную дату, и были ли проверенные средства контроля функционирующими с достаточной эффективностью, чтобы обеспечить разумную, но не абсолютную уверенность в том, что соответствующие цели контроля были достигнуты в течение указанного периода. Такие отчеты могут быть полезны для предоставления аудитору организации-пользователя понимания средств контроля, необходимых для планирования аудита, а также могут предоставить аудитору организации-пользователя основу для снижения его или ее оценок риска средств контроля ниже максимального уровня.

- Процедурные изменения, внесенные для учета положений нового Заявления FASB о стандартах финансовой отчетности.

- Серьезные изменения в приложении для обеспечения онлайн-обработки.

- Процедурные изменения по устранению ранее выявленных недостатков.

- Конкретную ссылку на приложения, услуги, продукты или другие аспекты обслуживающей организации, охватываемые .

- Описание объема и характера процедур аудитора обслуживающей организации.

- Идентификация стороны, определяющей цели контроля.

- Указание на то, что целью задания аудитора обслуживающей организации было получение разумной уверенности в том, (1) описание обслуживающей организации достоверно во всех существенных отношениях представляет аспекты средств контроля обслуживающей организации, которые могут иметь отношение к внутренней средства контроля в отношении аудита финансовой отчетности, (2) средства контроля были надлежащим образом разработаны для достижения определенных целей контроля, и (3) такие средства контроля были введены в действие на определенную дату.

- Заявление об отказе от выражения мнения об операционной эффективности средств контроля.

- Мнение аудитора обслуживающей организации о том, представляет ли описание достоверно во всех существенных отношениях соответствующие аспекты средств контроля обслуживающей организации, которые были введены в действие на определенную дату, и были ли, по мнению аудитора обслуживающей организации, средства контроля надлежащим образом разработаны для обеспечения разумной уверенности в том, что указанные цели контроля будут достигнуты, если эти средства контроля будут соблюдены удовлетворительно.

- Заявление о неотъемлемых ограничениях потенциальной эффективности средств контроля в обслуживающей организации и о риске переноса на будущие периоды любой оценки описания.

- Идентификация сторон, для которых предназначен отчет.

- Обслуживающая организация идентифицировала и надлежащим образом описала такие цели контроля и соответствующие средства контроля .

- Аудитор сервисной службы рассматривает связь средств контроля с заявленными целями контроля.

- Аудитор сервисной службы получает достаточно доказательств для вынесения заключения.

- Процедурные изменения, внесенные для учета положений нового Заявления FASB о стандартах финансовой отчетности.

- Серьезные изменения в приложении для обеспечения онлайн-обработки.

- Процедурные изменения по устранению ранее выявленных недостатков.

- Конкретную ссылку на приложения, услуги, продукты или другие аспекты обслуживающей организации.

- Описание объема и характера процедур аудитора обслуживающей организации.

- Идентификация стороны, определяющей цели контроля.

- Указание на то, что целью задания аудитора обслуживающей организации было получение разумной уверенности в том, (1) описание обслуживающей организации достоверно во всех существенных отношениях представляет аспекты средств контроля обслуживающей организации, которые могут иметь отношение к внутренней средства контроля в отношении аудита финансовой отчетности, (2) средства контроля были надлежащим образом разработаны для достижения определенных целей контроля, и (3) такие средства контроля были введены в действие на определенную дату.

- Мнение аудитора обслуживающей организации о том, представляет ли описание достоверно во всех существенных отношениях соответствующие аспекты средств контроля обслуживающей организации, которые были введены в действие на определенную дату, и были ли, по мнению аудитора обслуживающей организации, средства контроля надлежащим образом разработаны для обеспечения разумной уверенности в том, что указанные цели контроля будут достигнуты, если эти средства контроля будут соблюдены удовлетворительно.

- Ссылка на описание тестов конкретных средств контроля обслуживающей организации, предназначенных для получения доказательств операционной эффективности этих средств контроля в достижении определенных целей контроля.Описание должно включать средства контроля, которые были протестированы, цели средств контроля, для достижения которых они предназначались, применяемые тесты и результаты тестов. Описание должно включать указание на характер, сроки и объем тестов, а также достаточное количество деталей, позволяющих аудиторам-пользователям определить влияние таких тестов на оценки аудиторами-пользователями риска средств контроля. В той мере, в какой аудитор обслуживающей организации выявил факторы, вызвавшие отклонения, определил текущий статус корректирующих действий или получил другую соответствующую качественную информацию об отмеченных отклонениях, такая информация должна быть предоставлена.

- Заявление за период, охватываемый отчетом аудитора обслуживающей организации об операционной эффективности конкретных проверенных средств контроля.

- Мнение аудитора обслуживающей организации о том, функционировали ли протестированные средства контроля с достаточной эффективностью, чтобы обеспечить разумную, но не абсолютную уверенность в том, что соответствующие цели средств контроля были достигнуты в течение указанного периода.

- Если все цели контроля, перечисленные в описании средств контроля, введенных в действие, не охвачены тестами операционной эффективности, заявление о том, что аудитор обслуживающей организации не выражает мнение о целях контроля, не перечисленных в описании тестов, проведенных на сервисная организация.

- Заявление о том, что относительная эффективность и значимость средств контроля конкретной обслуживающей организации и их влияние на оценку риска средств контроля в организациях-пользователях зависят от их взаимодействия с средствами контроля и другими факторами, присутствующими в отдельных организациях-пользователях.

- Заявление о том, что аудитор обслуживающей организации не проводил процедур для оценки эффективности средств контроля в отдельных организациях-пользователях.

- Заявление о неотъемлемых ограничениях потенциальной эффективности средств контроля в обслуживающей организации и о риске проецирования на будущее любой оценки описания или любых выводов об эффективности средств контроля в достижении целей контроля.

- Идентификация сторон, для которых предназначен отчет.

- Обслуживающая организация идентифицировала и надлежащим образом описала такие цели контроля и соответствующие средства контроля .

- Аудитор сервисной службы рассматривает связь средств контроля с заявленными целями контроля.

- Аудитор сервисной службы получает достаточно доказательств для вынесения заключения.

- признают ответственность руководства за установление и поддержание надлежащих средств контроля, связанных с обработкой транзакций для организаций-пользователей.

- Подтверждение соответствия указанных целей контроля.

- Укажите, что описание средств контроля достоверно представляет во всех существенных отношениях аспекты средств контроля обслуживающей организации, которые могут иметь отношение к внутреннему контролю организации-пользователя.

- Укажите, что описанные средства контроля были введены в действие с определенной даты.

- Укажите, что руководство считает, что его средства контроля были надлежащим образом разработаны для достижения указанных целей контроля.

- Укажите, что руководство сообщило аудитору обслуживающей организации о любых существенных изменениях в средствах контроля, произошедших с момента последней проверки обслуживающей организации.

- Укажите, что руководство сообщило аудитору обслуживающей организации о любых незаконных действиях, мошенничестве или неисправленных ошибках, связанных с руководством или сотрудниками обслуживающей организации, которые могут повлиять на одну или несколько организаций-пользователей.

- Укажите, что руководство сообщило аудитору обслуживающей организации обо всех известных ему недостатках конструкции средств контроля, включая те, в отношении которых, по мнению руководства, стоимость корректирующих действий может превысить выгоды.

- Укажите, что руководство сообщило аудитору службы о любых последующих событиях, которые могут оказать существенное влияние на организации-пользователи.

- Частные фонды, подающие форму 990PF в IRS;

- Доверительные фонды, подающие отчеты о завещании в Отдел; и

- Определенные трасты, проверенные государственными и федеральными агентствами.

- Цели аудита

- Требования к аудиторской отчетности

- Требования к аудиторским отчетам

- Несоблюдение

- Порог аудита

- Запросы подтверждения аудита

- Сроки предоставления аудиторских отчетов

- Аудит соответствия

- Резолюция аудиторских отчетов

- Десять основных результатов аудита

- Аудит субреципиентов

- Техническая помощь

- Полный аудит

- Коммерческие (коммерческие) организации

- Распространение аудиторских отчетов

- Региональные отделения ОГИ

- Внедрена система бухгалтерского учета, интегрированная с надлежащими внутренними фискальными и управленческими средствами контроля для обеспечения полной отчетности по доходам, расходам, активам и обязательствам.Эта система должна обеспечивать достаточную уверенность в том, что организация управляет федеральными программами финансовой помощи в соответствии с применимыми законами и правилами.

- Подготовленная финансовая отчетность, которая представлена достоверно в соответствии с общепринятыми принципами бухгалтерского учета.

- Представленные финансовые отчеты (которые могут включать отчеты о финансовом состоянии, отчеты о денежных средствах и требования об авансе и возмещении), которые содержат точные и надежные финансовые данные и представлены в соответствии с условиями применимых соглашений.

- Израсходовано федеральных средств в соответствии с условиями применимых соглашений и теми положениями федерального закона или нормативных актов, которые могут оказать существенное влияние на финансовую отчетность или на проверенные вознаграждения.

- Введите данные формы SF-SAC онлайн;

- Проверить данные формы SF-SAC на наличие ошибок с помощью функции «Проверить данные»;

- Загрузите PDF-копию пакета единого аудиторского отчета;

- Подтвердите форму SF-SAC в электронном виде, используя код подписи, предоставленный IDES; и

- Отправьте заполненную заверенную форму SF-FAC и пакет единого аудиторского отчета в FAC в электронном виде.

- Нефедеральные организации, которые расходуют 500 000 долларов США или более из федеральных фондов (из всех источников, включая транзитные субсидии) в финансовом году организации (12-месячный оборотный отчетный период), должны пройти единую общеорганизационную проверку, проводимую в соответствии с положениями Циркуляра OMB. А-133.

- Нефедеральные организации, которые тратят менее 500 000 долларов в год на федеральные награды, освобождаются от требований федерального аудита на этот год. Однако записи должны быть доступны для проверки или аудита соответствующими должностными лицами, включая Федеральное агентство, транзитную организацию и Главное бухгалтерское управление.

- Получение аудиторских заключений от получателей, которые были сделаны в соответствии с «Государственными стандартами аудита»;

- Опираясь на предыдущие проверки операций получателей;

- Кабинетная проверка проектной документации должностными лицами программы;

- Аудит проектов аудиторами или аудиторами, привлеченными получателями; и

- Оценка деятельности получателей программными должностными лицами.

- Последующие действия;

- Ведение учета предпринятых действий по рекомендациям и графикам выполнения корректирующих действий;

- Выполнение рекомендаций аудита;

- Предоставление периодических отчетов компетентному Федеральному аудиторскому агентству о рекомендациях и предпринятых действиях; и

- Предоставление специального условия аудита для всех дополнительных наград.Это специальное условие содержит такую информацию, как период аудиторского заключения, требуемая дата представления аудиторского заключения, а также название и адрес компетентного федерального агентства. Политика присуждающего агентства заключается в том, чтобы не присуждать новые награды заявителям, которые не соответствуют требованиям аудита.

- Отчеты о финансовом состоянии не представлены своевременно;

- Бухгалтерские процедуры нуждаются в улучшении;

- Приостановление деятельности и отстранение от участия в деятельности Сертификаты не получены;

- Требования к программной отчетности не соблюдены;

- Недостаточный мониторинг субреципиентов;

- Недостаточный мониторинг основных средств;

- Процедуры управления грантами нуждаются в улучшении;

- Неадекватное разделение обязанностей;

- Процедуры управления денежными средствами нуждаются в улучшении; и

- Процедуры закупок нуждаются в улучшении.

- Обзор механизмов аудита и/или переговоров;

- Обзор программы аудита или руководства, которое будет использоваться для проведения аудита; и

- Помощь на месте при проведении аудита, когда это необходимо, в связи с возникающими общими или сложными проблемами. Запросы на техническую помощь следует направлять в соответствующий региональный офис генерального инспектора Министерства юстиции (см. список региональных офисов).

- Управление ресурсами и их использование осуществляется экономично и эффективно?

- Эффективно ли достигаются желаемые результаты и цели?

- Приемлемы ли система бухгалтерского учета и система внутреннего контроля организации до получения средств от агентства?

- Адекватны ли системы и средства контроля организации для обнаружения мошенничества, расточительства и злоупотреблений?

- Государственные и местные органы власти, высшие учебные заведения и некоммерческие организации. Заполненные аудиторские отчеты государственных и местных органов власти, высших учебных заведений и некоммерческих организаций не следует отправлять в OJP (за исключением случаев, когда это требуется должностным лицом агентства).

Все отдельные аудиторские отчеты должны быть представлены в электронной форме, а не в бумажном формате, в Информационную палату Федерального аудита. На веб-сайте FAC есть информация для грантополучателей, представляющих свои аудиторские отчеты. Инструкции по отправке аудиторских отчетов приведены на http://harvester.

census.gov/fac/collect/formoptions.html. - Коммерческие организации и физические лица. Одна копия всех аудиторских отчетов для коммерческих организаций и частных лиц должна быть отправлена по почте в Министерство юстиции США, Управление программ юстиции, Управление главного финансового директора, ATTN: Control Desk, 810 Seventh Street, NW., Room 5303, Washington. , округ Колумбия 20531.

Сервисные организации, которые предоставляют такие услуги, включают, например, трастовые отделы банков, которые инвестируют и обслуживают активы для пенсионных планов сотрудников или для других, ипотечных банкиров, которые обслуживают ипотечные кредиты для других, и поставщиков прикладных услуг, которые предоставляют пакетные программные приложения и технологическую среду что позволяет клиентам обрабатывать финансовые и операционные транзакции. Руководство в этом разделе может также иметь отношение к ситуациям, в которых организация разрабатывает, предоставляет и поддерживает программное обеспечение, используемое организациями-клиентами. Положения настоящего раздела не предназначены для применения к ситуациям, в которых предоставляемые услуги ограничиваются выполнением операций клиентской организации, специально разрешенных клиентом, таких как обработка операций по текущему счету банком или выполнение операций с ценными бумагами брокер. Этот раздел также не предназначен для аудита операций, связанных с финансовыми интересами в товариществах, корпорациях и совместных предприятиях, таких как рабочие доли в нефтегазовых предприятиях, когда имущественные интересы учитываются и сообщаются держателям акций.[С поправками, внесенными Положением о стандартах аудита № 88 от декабря 1999 г. Пересмотрено в апреле 2002 г. для отражения соответствующих изменений, необходимых в связи с выпуском Положения о стандартах аудита № 94.]

Руководство в этом разделе может также иметь отношение к ситуациям, в которых организация разрабатывает, предоставляет и поддерживает программное обеспечение, используемое организациями-клиентами. Положения настоящего раздела не предназначены для применения к ситуациям, в которых предоставляемые услуги ограничиваются выполнением операций клиентской организации, специально разрешенных клиентом, таких как обработка операций по текущему счету банком или выполнение операций с ценными бумагами брокер. Этот раздел также не предназначен для аудита операций, связанных с финансовыми интересами в товариществах, корпорациях и совместных предприятиях, таких как рабочие доли в нефтегазовых предприятиях, когда имущественные интересы учитываются и сообщаются держателям акций.[С поправками, внесенными Положением о стандартах аудита № 88 от декабря 1999 г. Пересмотрено в апреле 2002 г. для отражения соответствующих изменений, необходимых в связи с выпуском Положения о стандартах аудита № 94.]

.

04

04Этот раздел разделены на следующие разделы:

.05

Аудитор организации-пользователя должен учитывать обсуждение в параграфах с .06 по .21 при планировании и проведении аудита организации, которая использует обслуживающую организацию для обработки своих операций.

Влияние использования обслуживающей организации на внутренний контроль организации-пользователя

.06

Когда организация-пользователь использует обслуживающую организацию, операции, влияющие на финансовую отчетность организации-пользователя, подлежат контролю, который, по крайней мере, частично , физически и функционально отделенных от организации-пользователя.Значимость средств контроля обслуживающей организации по отношению к средствам контроля организации-пользователя зависит от характера услуг, предоставляемых обслуживающей организацией, в первую очередь от характера и существенности транзакций, которые она обрабатывает для организации-пользователя, и степени взаимодействия между ее действиями. и организации-пользователя. Чтобы проиллюстрировать, как степень взаимодействия влияет на средства контроля организации-пользователя, когда организация-пользователь инициирует транзакции, а обслуживающая организация выполняет и выполняет учетную обработку этих транзакций, существует высокая степень взаимодействия между действиями в организации-пользователе и действиями в организации-пользователе. сервисная организация.В этих обстоятельствах для организации-пользователя может оказаться целесообразным внедрить эффективные средства контроля за этими транзакциями. Однако, когда обслуживающая организация инициирует, выполняет и выполняет учетную обработку транзакций организации-пользователя, существует более низкая степень взаимодействия, и для организации-пользователя может оказаться нецелесообразным внедрение эффективных средств управления этими транзакциями. [С изменениями, внесенными Положением о стандартах аудита № 88 от декабря 1999 г.]

сервисная организация.В этих обстоятельствах для организации-пользователя может оказаться целесообразным внедрить эффективные средства контроля за этими транзакциями. Однако, когда обслуживающая организация инициирует, выполняет и выполняет учетную обработку транзакций организации-пользователя, существует более низкая степень взаимодействия, и для организации-пользователя может оказаться нецелесообразным внедрение эффективных средств управления этими транзакциями. [С изменениями, внесенными Положением о стандартах аудита № 88 от декабря 1999 г.]

Планирование аудита

.07

[Следующий абзац действителен для проверок финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудита за финансовые годы, начинающиеся до 15 декабря 2010 г., нажмите здесь] Стандарт аудита № 12, «Выявление и оценка рисков существенного искажения» , гласит, что аудитор должен получить представление о каждом из пяти компонентов внутренней контроль, достаточный для планирования аудита. Это понимание может охватывать средства контроля, введенные в действие организацией и обслуживающими организациями, услуги которых являются частью информационной системы организации.При планировании аудита такие знания следует использовать для:

Это понимание может охватывать средства контроля, введенные в действие организацией и обслуживающими организациями, услуги которых являются частью информационной системы организации.При планировании аудита такие знания следует использовать для:

[.08]

[Абзац удален выпуском Положения о стандартах аудита №88, December 1999.]

.09

Информация о характере услуг, предоставляемых обслуживающей организацией, которые являются частью информационной системы организации-пользователя, и средствах контроля обслуживающей организации в отношении этих услуг могут быть доступны из самых разных источников. , такие как руководства пользователя, обзоры системы, технические руководства, договор между организацией-пользователем и обслуживающей организацией, а также отчеты аудиторов обслуживающей организации, внутренних аудиторов или регулирующих органов о средствах контроля обслуживающей организации.Если услуги и средства контроля обслуживающей организации в отношении этих услуг строго стандартизированы, информация, полученная аудитором-пользователем из предшествующего опыта работы с обслуживающей организацией, может быть полезной при планировании аудита. [С поправками, внесенными Положением о стандартах аудита № 88 от декабря 1999 г.]

, такие как руководства пользователя, обзоры системы, технические руководства, договор между организацией-пользователем и обслуживающей организацией, а также отчеты аудиторов обслуживающей организации, внутренних аудиторов или регулирующих органов о средствах контроля обслуживающей организации.Если услуги и средства контроля обслуживающей организации в отношении этих услуг строго стандартизированы, информация, полученная аудитором-пользователем из предшествующего опыта работы с обслуживающей организацией, может быть полезной при планировании аудита. [С поправками, внесенными Положением о стандартах аудита № 88 от декабря 1999 г.]

.10

Изучив доступную информацию, аудитор-пользователь может сделать вывод, что он или она имеет средства для получения достаточного понимания внутреннего контроля. для планирования аудита.Если аудитор-пользователь приходит к выводу, что информация недоступна для получения достаточного понимания для планирования аудита, он или она может рассмотреть возможность обращения в обслуживающую организацию через организацию-пользователя для получения конкретной информации или запросить привлечение аудитора обслуживающей организации для выполнения процедур. который предоставит необходимую информацию, или аудитор пользователя может посетить обслуживающую организацию и выполнить такие процедуры. Если аудитор организации-пользователя не может получить достаточных доказательств для достижения своих целей аудита, аудитор организации-пользователя должен скорректировать свое мнение или отказаться от выражения мнения о финансовой отчетности из-за ограничения объема.[С поправками, внесенными Положением о стандартах аудита № 88 от декабря 1999 г.]

который предоставит необходимую информацию, или аудитор пользователя может посетить обслуживающую организацию и выполнить такие процедуры. Если аудитор организации-пользователя не может получить достаточных доказательств для достижения своих целей аудита, аудитор организации-пользователя должен скорректировать свое мнение или отказаться от выражения мнения о финансовой отчетности из-за ограничения объема.[С поправками, внесенными Положением о стандартах аудита № 88 от декабря 1999 г.]

Оценка риска средств контроля в организации-пользователе

.11

Аудитор-пользователь использует свое понимание внутреннего контроля для оценки риска средств контроля для утверждения, воплощенные в остатках на счетах и видах операций, включая те, на которые влияет деятельность обслуживающей организации. При этом аудитор организации-пользователя может определить определенные средства контроля организации-пользователя, которые, если они будут эффективными, позволят аудитору-пользователю оценить риск средств контроля ниже максимального для конкретных предпосылок. Такие средства контроля могут применяться либо в организации-пользователе, либо в обслуживающей организации. Аудитор организации-пользователя может прийти к выводу, что было бы целесообразно получить доказательные данные об операционной эффективности средств контроля, чтобы обеспечить основу для оценки риска средств контроля ниже максимального. [Пересмотрено в апреле 2002 г., чтобы отразить соответствующие изменения, необходимые в связи с выпуском Заявления о стандартах аудита № 94.]

Такие средства контроля могут применяться либо в организации-пользователе, либо в обслуживающей организации. Аудитор организации-пользователя может прийти к выводу, что было бы целесообразно получить доказательные данные об операционной эффективности средств контроля, чтобы обеспечить основу для оценки риска средств контроля ниже максимального. [Пересмотрено в апреле 2002 г., чтобы отразить соответствующие изменения, необходимые в связи с выпуском Заявления о стандартах аудита № 94.]

.12

Отчет аудитора обслуживающей организации о средствах контроля, введенных в действие в обслуживающей организации, должен быть достаточное понимание для планирования аудита организации-пользователя.Такой отчет, однако, не предназначен для предоставления каких-либо доказательств операционной эффективности соответствующих средств контроля, которые позволили бы аудитору пользователя снизить оцененный уровень риска средств контроля ниже максимального. Такие доказательные материалы должны быть получены из одного или нескольких из следующего:

.

13

13 Организация-пользователь может установить эффективные средства контроля за деятельностью обслуживающей организации, которые могут быть проверены и которые могут позволить аудитору пользователя снизить оцененный уровень риска средств контроля ниже максимального для некоторых или всех связанных предпосылок. Если организация-пользователь, например, использует обслуживающую организацию для обработки своих транзакций по заработной плате, организация-пользователь может установить средства контроля за представлением и получением информации о заработной плате, которые могут предотвратить или выявить существенные искажения.Организация-пользователь может повторно выполнить расчет заработной платы обслуживающей организации на тестовой основе. В этой ситуации аудитор пользователя может провести тесты средств контроля организации-пользователя за обработкой платежной ведомости, что обеспечит основу для оценки риска средств контроля ниже максимального для предпосылок, связанных с операциями по заработной плате. В качестве альтернативы аудитор организации-пользователя может принять решение оценить риск средств контроля на максимальном уровне, потому что он или она считает, что средства контроля вряд ли относятся к утверждению, маловероятно, что они будут эффективными, или потому что он или она полагает, что получение доказательств операционной эффективности услуги средства контроля организации, такие как изменения в программах расчета заработной платы, не будут эффективными.[Пересмотрено в апреле 2002 г., чтобы отразить соответствующие изменения, необходимые в связи с выпуском Заявления о стандартах аудита № 94.]

В качестве альтернативы аудитор организации-пользователя может принять решение оценить риск средств контроля на максимальном уровне, потому что он или она считает, что средства контроля вряд ли относятся к утверждению, маловероятно, что они будут эффективными, или потому что он или она полагает, что получение доказательств операционной эффективности услуги средства контроля организации, такие как изменения в программах расчета заработной платы, не будут эффективными.[Пересмотрено в апреле 2002 г., чтобы отразить соответствующие изменения, необходимые в связи с выпуском Заявления о стандартах аудита № 94.]

.14

Аудитор организации-пользователя может обнаружить, что средства контроля, относящиеся к оценке риска средств контроля, ниже максимального для конкретных предпосылок. применяется только в сервисной организации. Если аудитор организации-пользователя планирует оценить риск средств контроля ниже максимального для этих утверждений, он или она должны оценить операционную эффективность этих средств контроля, получив отчет аудитора обслуживающей организации, в котором описаны результаты тестирования этих средств контроля аудитором обслуживающей организации (т. отчет о введенных в эксплуатацию средствах контроля и испытаниях операционной эффективности, либо отчет о согласованных процедурах) фн 2 , либо путем проведения испытаний средств контроля в обслуживающей организации.Если аудитор организации-пользователя решает использовать отчет аудитора обслуживающей организации, аудитор организации-пользователя должен рассмотреть объем доказательств, представленных в отчете об эффективности средств контроля, предназначенных для предотвращения или выявления существенных искажений в конкретных предпосылках. Аудитор организации-пользователя несет ответственность за оценку доказательств, представленных аудитором обслуживающей организации, и за определение их влияния на оценку риска средств контроля в организации-пользователе.

отчет о введенных в эксплуатацию средствах контроля и испытаниях операционной эффективности, либо отчет о согласованных процедурах) фн 2 , либо путем проведения испытаний средств контроля в обслуживающей организации.Если аудитор организации-пользователя решает использовать отчет аудитора обслуживающей организации, аудитор организации-пользователя должен рассмотреть объем доказательств, представленных в отчете об эффективности средств контроля, предназначенных для предотвращения или выявления существенных искажений в конкретных предпосылках. Аудитор организации-пользователя несет ответственность за оценку доказательств, представленных аудитором обслуживающей организации, и за определение их влияния на оценку риска средств контроля в организации-пользователе.

.15

Оценки аудитором организации-пользователя риска средств контроля в отношении утверждений об остатках на счетах или видах операций основаны на совокупных доказательствах, представленных в отчете аудитора обслуживающей организации, и собственных процедурах аудитора-пользователя. При проведении этих оценок аудитор организации-пользователя должен учитывать характер, источник и взаимосвязь между свидетельствами, а также период, охватываемый тестами средств контроля. Аудитор-пользователь использует оцененные уровни риска средств контроля, а также свое понимание внутреннего контроля при определении характера, сроков и объема проверок по существу для конкретных предпосылок.

При проведении этих оценок аудитор организации-пользователя должен учитывать характер, источник и взаимосвязь между свидетельствами, а также период, охватываемый тестами средств контроля. Аудитор-пользователь использует оцененные уровни риска средств контроля, а также свое понимание внутреннего контроля при определении характера, сроков и объема проверок по существу для конкретных предпосылок.

.16

[Следующий абзац вступает в силу для аудита финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты.См. выпуск PCAOB № 2010-004. Для аудита за финансовые годы, начавшиеся до 15 декабря 2010 г., нажмите здесь]. достаточность доказательных данных для подтверждения конкретного оцененного уровня риска средств контроля применима к аудиторам пользователей, рассматривающим доказательные данные, представленные в отчете аудитора обслуживающей организации о введенных в действие средствах контроля и тестах операционной эффективности.Поскольку отчет может быть предназначен для удовлетворения потребностей нескольких различных аудиторов-пользователей, аудитор-пользователь должен определить, относятся ли конкретные тесты средств контроля и результаты, содержащиеся в заключении аудитора обслуживающей организации, к предпосылкам, существенным в финансовой отчетности организации-пользователя. Для тех тестов средств контроля и результатов, которые являются уместными, аудитор организации-пользователя должен рассмотреть вопрос о том, обеспечивают ли характер, сроки и объем таких тестов средств контроля и результатов надлежащие доказательства эффективности средств контроля для подтверждения оцененного аудитором организации-пользователя уровня риска средств контроля. .При оценке этих факторов аудиторы пользователей также должны помнить, что для определенных допущений чем короче период, охватываемый конкретным тестом, и чем больше времени прошло с момента проведения теста, тем меньше поддержки для снижения риска средств контроля может дать тест. предоставлять.

Для тех тестов средств контроля и результатов, которые являются уместными, аудитор организации-пользователя должен рассмотреть вопрос о том, обеспечивают ли характер, сроки и объем таких тестов средств контроля и результатов надлежащие доказательства эффективности средств контроля для подтверждения оцененного аудитором организации-пользователя уровня риска средств контроля. .При оценке этих факторов аудиторы пользователей также должны помнить, что для определенных допущений чем короче период, охватываемый конкретным тестом, и чем больше времени прошло с момента проведения теста, тем меньше поддержки для снижения риска средств контроля может дать тест. предоставлять.Аудиторские доказательства по процедурам аудита по существу, выполненным аудиторами сервисной службы

.17

Аудиторы сервисной службы могут привлекаться для выполнения процедур, которые по своему характеру являются субстантивными, в интересах аудиторов пользователей.Такие задания могут включать выполнение аудитором обслуживающей организации процедур, согласованных организацией-пользователем и ее аудитором, а также обслуживающей организацией и ее аудитором. Кроме того, могут существовать требования, налагаемые государственными органами или в соответствии с договорными соглашениями, в соответствии с которыми аудиторы обслуживающей организации выполняют определенные процедуры, которые носят существенный характер. Результаты применения требуемых процедур к остаткам и операциям, обрабатываемым обслуживающей организацией, могут использоваться аудиторами пользователей как часть доказательств, необходимых для поддержки их мнений.

Кроме того, могут существовать требования, налагаемые государственными органами или в соответствии с договорными соглашениями, в соответствии с которыми аудиторы обслуживающей организации выполняют определенные процедуры, которые носят существенный характер. Результаты применения требуемых процедур к остаткам и операциям, обрабатываемым обслуживающей организацией, могут использоваться аудиторами пользователей как часть доказательств, необходимых для поддержки их мнений.

Соображения относительно использования отчета аудитора обслуживающей организации

.18

При рассмотрении вопроса о том, является ли отчет аудитора обслуживающей организации удовлетворительным для его или ее целей, аудитор-пользователь должен навести справки о профессиональной репутации аудитора обслуживающей организации. Надлежащие источники информации о профессиональной репутации аудитора обслуживающей организации обсуждаются в разделе 543, «Часть аудита, проводимого другими независимыми аудиторами» , параграф . 10 и .

10 и .

.19

При рассмотрении вопроса о том, достаточно ли отчета аудитора обслуживающей организации для достижения его или ее целей, аудитор организации-пользователя должен учитывать указания, изложенные в разделе 543.12. Если аудитор организации считает, что отчет аудитора обслуживающей организации может оказаться недостаточным для достижения его или ее целей, аудитор организации-пользователя может дополнить свое понимание процедур и выводов аудитора обслуживающей организации, обсудив с аудитором обслуживающей организации объем и результаты услуги. работа аудитора.Кроме того, если аудитор организации-пользователя считает это необходимым, он или она может связаться с обслуживающей организацией через организацию-пользователя, чтобы потребовать, чтобы аудитор обслуживающей организации выполнил согласованные процедуры в обслуживающей организации, или аудитор организации-пользователя может выполнить такие процедуры.

.20

[Следующий абзац действителен для аудита финансовых лет, заканчивающихся 15 ноября 2004 г. или после этой даты, для подателей ускоренной отчетности и 15 июля 2005 г. или после этой даты для всех других эмитентов. См. выпуск PCAOB №.2004-008.

или после этой даты, для подателей ускоренной отчетности и 15 июля 2005 г. или после этой даты для всех других эмитентов. См. выпуск PCAOB №.2004-008.Для аудита финансовых лет, закончившихся до 15 ноября 2004 г., для ускоренных регистраторов и до 15 июля 2005 г. для всех других эмитентов, щелкните здесь.]

При оценке средств контроля обслуживающей организации и того, как они взаимодействуют с средствами контроля организации-пользователя , аудитор пользователя может узнать о наличии существенных недостатков. В таких обстоятельствах аудитору-пользователю следует учитывать рекомендации, содержащиеся в разделе 325, «Сообщения о недостатках средств контроля при аудите финансовой отчетности».

.21

Аудитор-пользователь не должен ссылаться на отчет аудитора обслуживающей организации в качестве частичного основания для своего собственного мнения о финансовой отчетности организации-пользователя. Отчет аудитора обслуживающей организации используется в ходе аудита, но аудитор обслуживающей организации не несет ответственности за проверку какой-либо части финансовой отчетности на любую конкретную дату или за какой-либо определенный период. Таким образом, не может быть разделения ответственности за аудит финансовой отчетности.

Таким образом, не может быть разделения ответственности за аудит финансовой отчетности.

Обязанности аудиторов обслуживающей организации

.22

Аудитор обслуживающей организации несет ответственность за заявления, содержащиеся в его или ее отчете, и за проявление должной осмотрительности при применении процедур, поддерживающих эти представления. Хотя задание аудитора обслуживающей организации отличается от аудита финансовой отчетности, проводимого в соответствии с общепринятыми стандартами аудита, оно должно выполняться в соответствии с общими стандартами и соответствующими стандартами полевой работы и отчетности.Хотя аудитор обслуживающей организации должен быть независимым от обслуживающей организации, аудитору обслуживающей организации не обязательно быть независимым от каждой организации-пользователя.

.23

[Следующий абзац действителен для проверок финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для проверок за финансовые годы, начинающиеся до 15 декабря 2010 г., нажмите здесь]

Для проверок за финансовые годы, начинающиеся до 15 декабря 2010 г., нажмите здесь] В результате процедур, проведенных в обслуживающей организации, аудитору обслуживающей организации могут стать известны незаконные действия, мошенничество или неисправленные ошибки, совершенные руководством или работниками обслуживающей организации. которые могут повлиять на одну или несколько организаций-пользователей.Термины ошибки , мошенничество и незаконные действия обсуждаются в Стандарте аудита № 14, Оценка результатов аудита , и в разделе 317, Незаконные действия клиентов ; обсуждение в нем относится к этому разделу. Когда аудитор обслуживающей организации узнает о таких вопросах, он или она должны определить на соответствующем уровне руководства обслуживающей организации, была ли эта информация надлежащим образом доведена до сведения затронутых организаций-пользователей, за исключением случаев, когда эти вопросы явно несущественны.Если руководство обслуживающей организации не сообщило информацию затронутым организациям-пользователям и не желает этого делать, аудитор обслуживающей организации должен сообщить об этом комитету по аудиту обслуживающей организации или другим лицам с аналогичными полномочиями или ответственностью. Если комитет по аудиту не отреагирует должным образом на сообщение аудитора обслуживающей организации, аудитор обслуживающей организации должен рассмотреть вопрос об отказе от выполнения задания. Аудитор обслуживающей организации может пожелать проконсультироваться со своим адвокатом при принятии этого решения.

Если комитет по аудиту не отреагирует должным образом на сообщение аудитора обслуживающей организации, аудитор обслуживающей организации должен рассмотреть вопрос об отказе от выполнения задания. Аудитор обслуживающей организации может пожелать проконсультироваться со своим адвокатом при принятии этого решения.

.24

Тип задания, которое необходимо выполнить, и соответствующий отчет, который должен быть подготовлен, должны быть установлены обслуживающей организацией. Однако, когда позволяют обстоятельства, целесообразно обсудить между обслуживающей организацией и организациями-пользователями тип отчета, наиболее подходящий для нужд организаций-пользователей. В этом разделе представлены рекомендации по двум типам отчетов, которые могут быть выпущены:

Такие отчеты могут быть полезны для предоставления аудитору-пользователю понимания средств контроля, необходимых для планирования аудита и разработки эффективных тестов средств контроля и проверок по существу в организации-пользователе, но они не предназначены для того, чтобы предоставить аудитору-пользователю основу для снижение его или ее оценок риска средств контроля ниже максимума.

Такие отчеты могут быть полезны для предоставления аудитору-пользователю понимания средств контроля, необходимых для планирования аудита и разработки эффективных тестов средств контроля и проверок по существу в организации-пользователе, но они не предназначены для того, чтобы предоставить аудитору-пользователю основу для снижение его или ее оценок риска средств контроля ниже максимума. Такие отчеты могут быть полезны для предоставления аудитору организации-пользователя понимания средств контроля, необходимых для планирования аудита, а также могут предоставить аудитору организации-пользователя основу для снижения его или ее оценок риска средств контроля ниже максимального уровня.