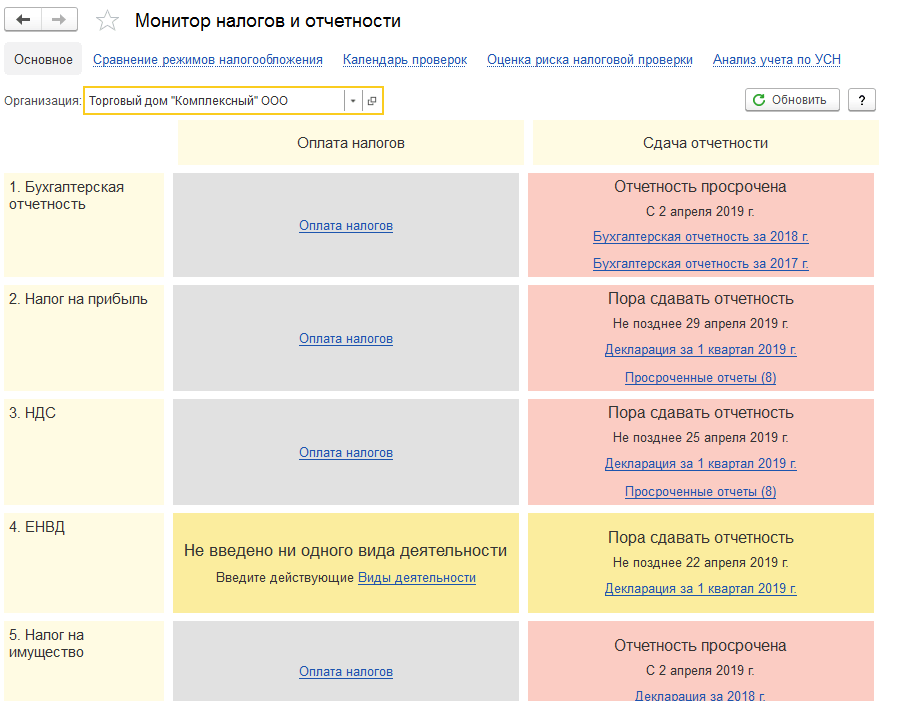

Отчетность енвд 2019: Отчетность по ЕНВД в 2019 — Контур.Экстерн

Отчетность ИП на ЕНВД в 2019 году

Система налогообложения – ЕНВД позволяет значительно снизить налоговую нагрузку, а вот какие отчеты следует сдавать при этом – ответ на этот вопрос вы найдете в нашей статье

25.01.2019Российский налоговый порталКакие отчеты и расчеты обязан индивидуальный предприниматель (который выбрал для работы ЕНВД) в 2019 году?

Напомним, что общий список весь отчетов можно «разбить» на группы. И эта разбивка зависит от выбранной системы налогообложения. Посмотрите на таблицу, в которой мы представили отчетность для ИП для разных систем налогообложения.

Как мы видим, при ЕНВД предприниматель сдает только одну декларацию – налоговую декларацию по ЕНВД.

|

|||||||||||||||||||||||||

За 2017 год подается не позднее 2 апреля 2018 года.

За 2017 год подается не позднее 2 апреля 2018 года.Но есть еще и другие отчеты, обязанность по сдаче которых напрямую зависит от того, есть ли у ИП наемные работники или нет.

Если у предпринимателя есть наемные работники, тогда он обязан сдавать отчеты в три инстанции:

– налоговую инспекцию,

– пенсионный фонд,

– фонд социального страхования.

Список отчетов в ИФНС:

1) Сведения о среднесписочной численности работников по итогам года. Сдавать следует по итогам года не позже 20 января, следующего за отчетным.

2) Расчет 6-НДФЛ – сдавать надо четыре раза в год, по итогам каждого квартала. Порядок представления отчета.

3) Сведения по форме 2-НДФЛ – сдавать следует по итогам года.

4) Расчет по страховым взносам – сдавать надо четыре раза в год, по итогам каждого квартала.

Список отчетов в ПФР:

1) СЗВ-М – ежемесячная форма отчетности, которую надо представлять в срок не позднее 15 числа месяца, следующего за отчетным.

2) СЗВ-СТАЖ, ОДВ-1 – по итогам года до 1 марта года, идущего за отчетным. При подаче работником заявления о выходе на пенсию – в течение 3 дней с момента обращения лица к работодателю.

Отчеты в ФСС:

1) Расчет 4-ФСС – сдавать надо четыре раза в год, по итогам каждого квартала. Порядок представления отчета.

2) Заявление о подтверждении основного вида деятельности по итогам года – представляется раз в год. Образцы, примеры заполнения.

Счетная палата видит риски сокращения налоговой базы при переходе с ЕНВД на УСН – Экономика и бизнес

МОСКВА, 10 февраля. /ТАСС/. Счетная палата видит риски сокращения налоговой базы при переходе с единого налога на вмененный доход (ЕНВД) на упрощенную систему налогообложения (УСН).

“При массовом переходе налогоплательщиков на УСН есть опасения, что налогооблагаемая база сократится”, – сказал аудитор, говоря о смене режима налогообложения.

По его словам, в 2019 году около трети плательщиков ЕНВД сдавали нулевую отчетность, что может продолжиться и при переходе на УСН.

“Даже в относительно благополучном 2019 году, тогда было порядка 3,3 млн налогоплательщиков этого режима, 973 тыс. из них сдавали нулевую отчетность, то есть это фактически треть. И поэтому мы считаем, что существует риск того, что какая-то часть бывших плательщиков ЕНВД пополнит их число, а это, прежде всего, негативно отразится на доходах субъектов Российской Федерации”, – пояснил Батуркин.

Он также попросил Федеральную налоговую службу обратить на это внимание. “Здесь просим ФНС обратить внимание на это обстоятельство с точки зрения обеспечения контроля за полнотой уплаты налогов”, – сказал Батуркин.

Об отмене ЕНВД

Единый налог на вмененный доход (ЕНВД) перестал действовать в России с 1 января 2021 года, использовавшие его предприниматели будут использовать альтернативные налоговые режимы. Альтернативными режимами без серьезного повышения налоговой нагрузки являются упрощенная система налогообложения (УСН), единый cельскохозяйственный налог (ЕСХН), патентная система налогообложения (ПСН), налог на профессиональный доход (НПД). Предприниматели, не определившиеся с выбором до конца 2020 года, автоматически переводятся на общую систему налогообложения.

Режим ЕНВД был введен в 1998 году. Он не зависел от полученной выручки и рассчитывался исходя из предполагаемого – вмененного дохода по ставке от 7% до 15% в зависимости от региона России. При этом те предприниматели, которые пользовались ЕНВД, освобождались от уплаты налога на прибыль, НДС (за исключением импортного) и налога на имущество, кроме рассчитываемого по кадастровой стоимости. Данный режим в России применяли около 280 тыс.

Среди отрицательных сторон режима ЕНВД называлась несоразмерность налоговой нагрузки и рентабельности бизнеса, непрозрачность формирования финансового результата, а также использование этого режима при дроблении бизнеса. Отказ от ЕНВД, по задумке, будет способствовать развитию конкуренции и создаст равные условия ведения бизнеса для всех предпринимателей.

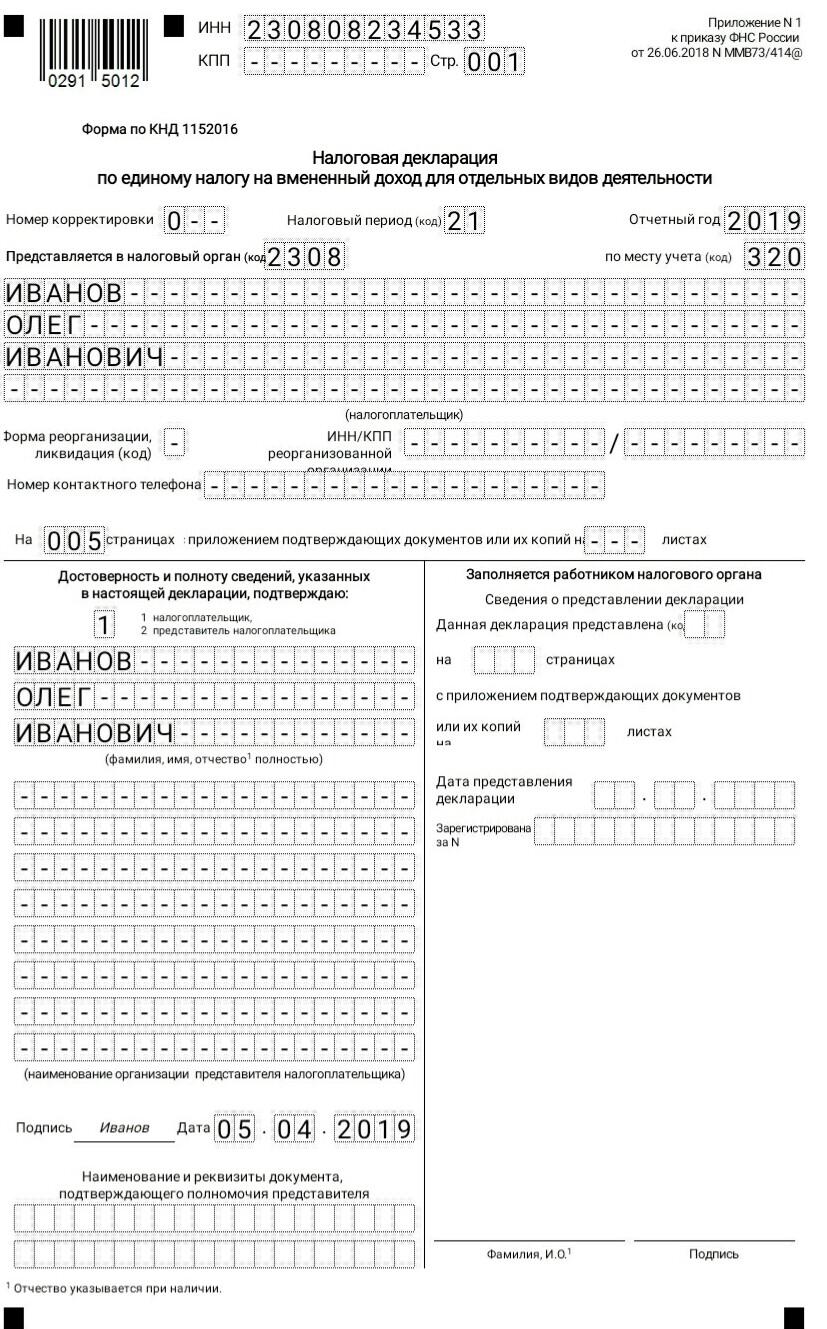

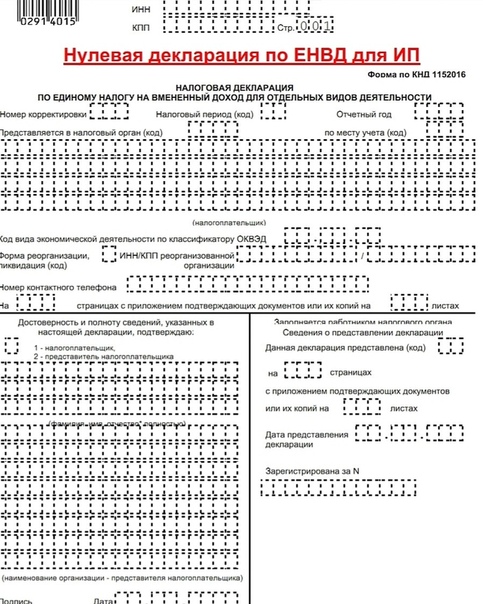

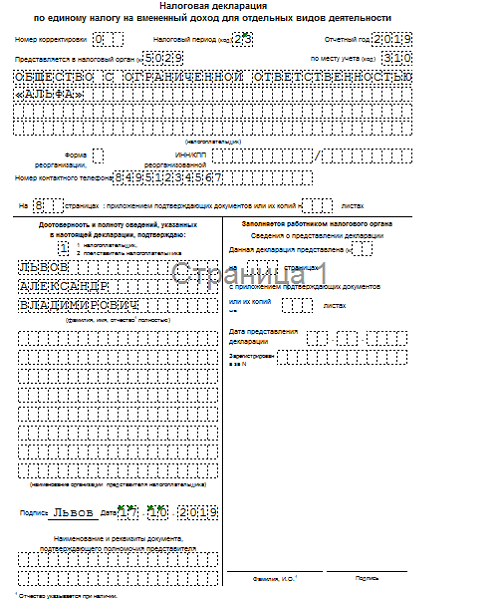

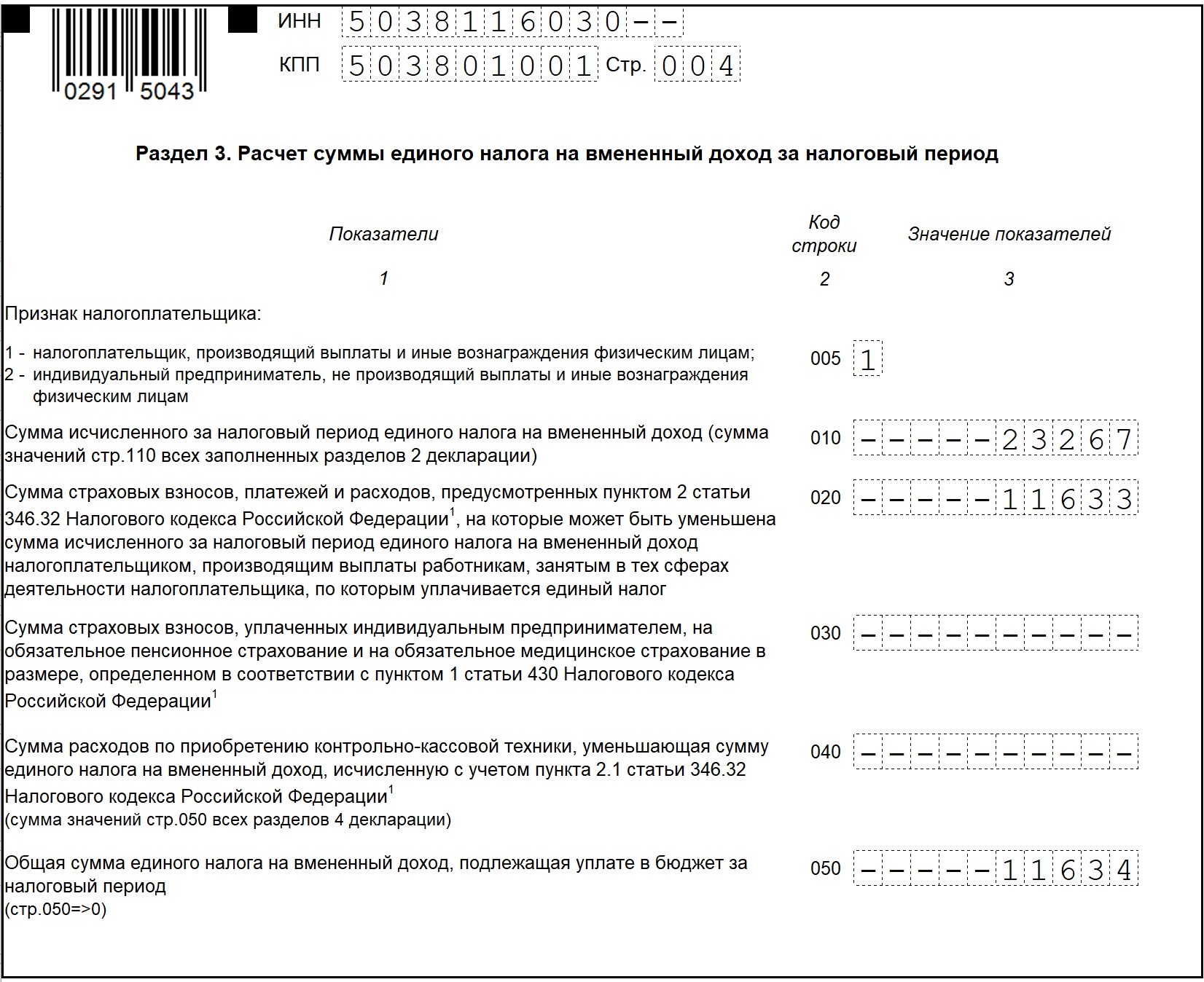

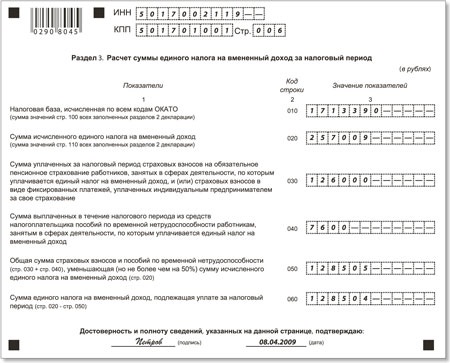

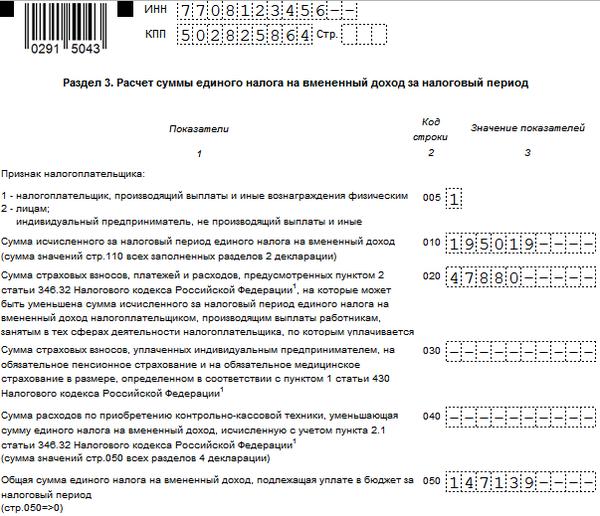

Сроки сдачи декларации по ЕНВД в 2019 году: таблица

Какой срок сдачи декларации по ЕНВД в 2019 году организациями и ИП в 2019 году? Поясним в таблице.ЕНВД: срок сдачи декларации (отчетности) в 2019 году

Декларацию по ЕНВД за I квартал 2019 года сдавайте по форме, которая утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414.

Если последний день (срок) сдачи декларации по ЕНВД выпадет на выходной или праздничный день, то этот срок переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ). Вот сроки сдачи ЕНВД на 2019 год.

7 ст. 6.1 НК РФ). Вот сроки сдачи ЕНВД на 2019 год.

ТАБЛИЦА

| Период | Срок сдачи ЕНВД |

|---|---|

| 4 квартал 2018 года | 21 января 2019 года |

| 1 квартал 2019 года | 22 апреля 2019 года |

| 2 квартал 2019 года | 22 июля 2019 года |

| 3 квартал 2019 года | 21 октября 2019 года |

Способы сдачи в 2019 году организациями и ИП

Налоговую декларацию по ЕНВД можно сдать в инспекцию в 2019 году двумя способами:

- Первый – на бумаге – лично, через уполномоченного представителя организации или по почте;

- Второй – в электронном виде по телекоммуникационным каналам связи (ТКС).

В компаниях на ЕНВД среднесписочная численность сотрудников не превышает 100 человек. Поэтому они могут сдавать налоговую отчетность по ТКС только по своей инициативе. Требовать от таких организаций передачи электронной декларации по ЕНВД налоговые инспекции не вправе. Такие выводы следуют из пунктов 3 и 4 статьи 80 НК.

Такие выводы следуют из пунктов 3 и 4 статьи 80 НК.

Ответственность за нарушение сроков

За непредставление налоговой декларации в установленные сроки предусмотрено начисление штрафа в размере 5% от суммы налога, подлежащего уплате в бюджет по данным декларации, за каждый месяц просрочки, но не более 30% от данной суммы налога и не менее 1 000 рублей (п. 1 ст. 119 НК РФ).

Сроки уплаты ЕНВД в 2019 году

Налог ЕНВД в 2019 году уплачивается в бюджет ежеквартально не позднее 25-го числа месяца следующего за кварталом (п. 1 ст. 346.32 НК РФ).

Сроки уплаты ЕНВД в 2019 году а таблице:

| Период | Срок уплаты ЕНВД |

|---|---|

| 4 квартал 2018 года | 25 января 2019 года |

| 1 квартал 2019 года | 25 апреля 2019 года |

| 2 квартал 2019 года | 25 июля 2019 года |

| 3 квартал 2019 года | 25 октября 2019 года |

Организации на УСН, ЕНВД: что сдаем за 9 месяцев (3 квартал) 2019 года – Режимы УСН и ЕСХН

Отчетность организаций на ОСНО здесь , а отчетность ИП по всем режимам налогообложения находится тут

С полным списком отчетности можно ознакомиться в статье Сроки сдачи отчетности за 4 квартал и год-2019.

Организации на УСН

Не забудьте уплатить авансовый платеж по налогу. Срок уплаты 25 октября.

- Сведения о застрахованных лицах форма СЗВ-М (Постановление Правления ПФ РФ от 01.02.2016 № 83п) – срок сдачи 15 октября. Сдается в Пенсионный фонд. Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо сдавать!

- Расчетная ведомость в ФСС, форма 4 ФСС (ФСС РФ: Приказ № 381 от 26.09.16 в ред. Приказа от 07.06.2017 N 275) – срок сдачи 21 октября, т.к. 20 выходной (в бумажном варианте) и 25 октября (в электронном). Сдается в свой филиал ФСС. В этой форме только взносы про производственному травматизму, взносы по нетрудоспособности и материнству в форме, сдающейся в налоговые органы.

- Расчет по страховым взносам. КНД-1151111 (ФНС РФ: Приказ ММВ-7-11/551@ от 10.10.16) – срок сдачи 30 октября. Сдается в налоговую инспекцию. Для обсуждения этого расчета создана специальная тема !

- Налоговый расчет по авансовому платежу по налогу на имущество организаций.

КНД-1152028 . Приказ ФНС РФ № ММВ-7-21/271@ от 31.03.17(ред. от 04.10.2018) – срок сдачи 30 октября. Внимание, сдают только организации, имеющие недвижимость, облагаемую налогом от кадастровой стоимости имущества. Эта недвижимость должна быть включена в перечни, установленные регионами .

КНД-1152028 . Приказ ФНС РФ № ММВ-7-21/271@ от 31.03.17(ред. от 04.10.2018) – срок сдачи 30 октября. Внимание, сдают только организации, имеющие недвижимость, облагаемую налогом от кадастровой стоимости имущества. Эта недвижимость должна быть включена в перечни, установленные регионами . - Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015 ред. от 17.01.2018) – срок сдачи 31 октября. Сдается в налоговую инспекцию.

- Уплата авансовых платежей по земельному налогу, если организация является собственником земельных участков и если авансовые платежи предусмотрены местными решениями о земельном налоге. Сроки уплаты смотреть в местных решениях о земельном налоге. С 2011 года квартальные расчеты по земельному налогу не сдаются.

- Уплата авансовых платежей по транспортному налогу, если организация является владельцем транспортных средств и если авансовые платежи предусмотрены региональными законами о транспортном налоге. Сроки уплаты смотреть в региональных законах о транспортном налоге. С 2011 года квартальные расчеты по транспортному налогу не сдаются.

КНД-1152028 . Приказ ФНС РФ № ММВ-7-21/271@ от 31.03.17(ред. от 04.10.2018) – срок сдачи 30 октября. Внимание, сдают только организации, имеющие недвижимость, облагаемую налогом от кадастровой стоимости имущества. Эта недвижимость должна быть включена в перечни, установленные регионами .

КНД-1152028 . Приказ ФНС РФ № ММВ-7-21/271@ от 31.03.17(ред. от 04.10.2018) – срок сдачи 30 октября. Внимание, сдают только организации, имеющие недвижимость, облагаемую налогом от кадастровой стоимости имущества. Эта недвижимость должна быть включена в перечни, установленные регионами . Сроки уплаты смотреть в региональных законах о транспортном налоге. С 2011 года квартальные расчеты по транспортному налогу не сдаются.

Сроки уплаты смотреть в региональных законах о транспортном налоге. С 2011 года квартальные расчеты по транспортному налогу не сдаются.Организации на ЕНВД

- Сведения о застрахованных лицах форма СЗВ-М (Постановление Правления ПФ РФ от 01.02.2016 N 83п) – срок сдачи 15 октября. Сдается в Пенсионный фонд. Эта форма не входит в состав квартальной отчетности, но включена сюда как напоминание о том, что её надо сдавать!

- Расчетная ведомость в ФСС, форма 4 ФСС (ФСС РФ: Приказ № 381 от 26.09.16 в ред. Приказа от 07.06.2017 № 275) -срок сдачи 21 октября т.к. 20 выходной (в бумажном варианте) и 25 октября (в электронном). Сдается в свой филиал ФСС. В этой форме только взносы про производственному травматизму, взносы по нетрудоспособности и материнству в форме, сдающейся в налоговые органы.

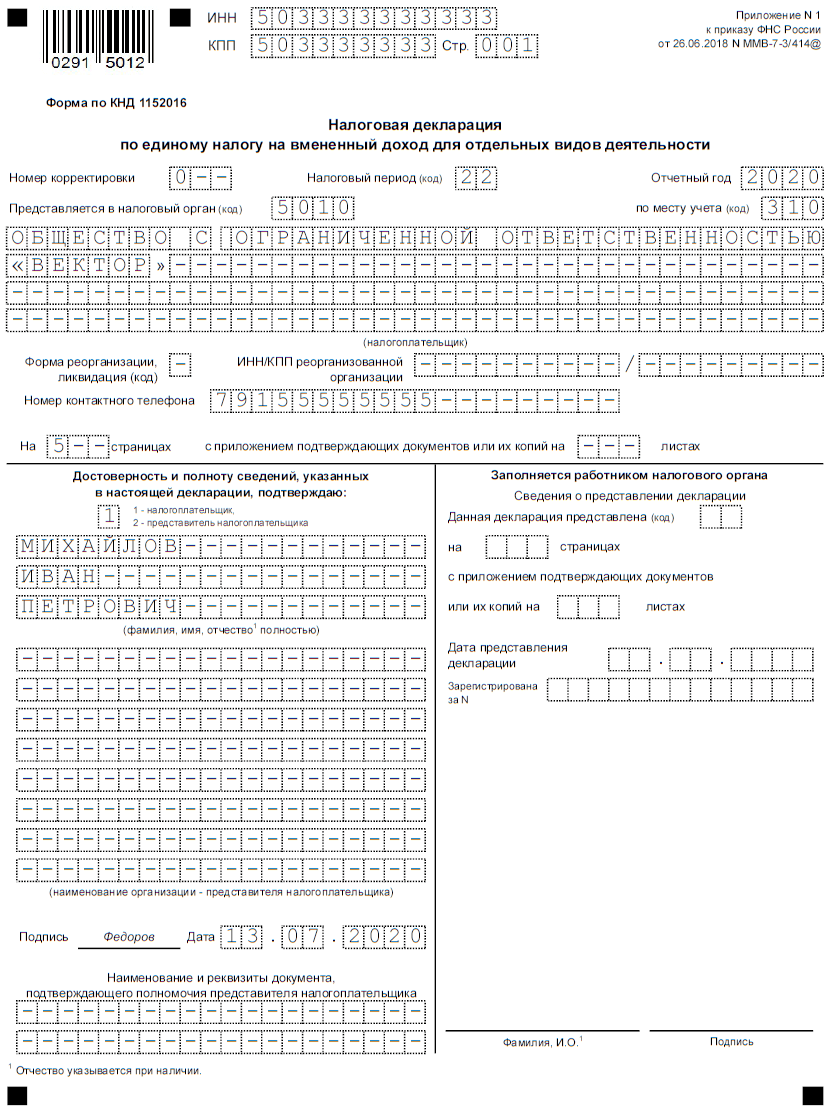

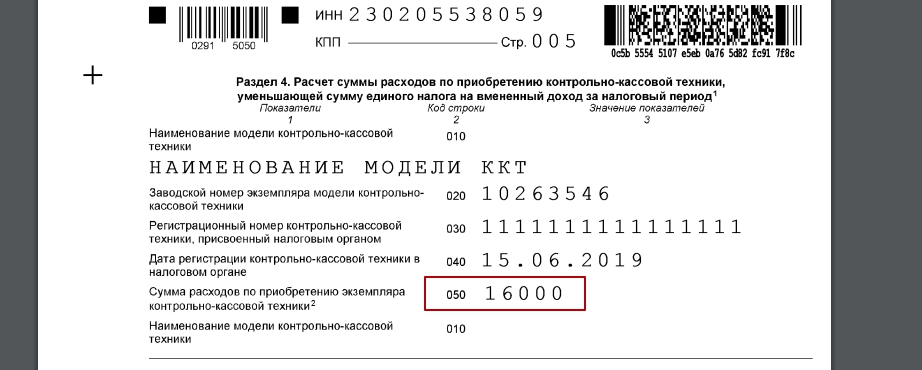

- Декларация по единому налогу на вмененный доход для отдельных видов деятельности. Форма КНД–1152016 . Приказ ФНС России от 26.06.2018 № ММВ-7-3/414@ – срок сдачи 21 октября, т. к. 20 выходной. Срок уплаты налога – 25 октября. Сдается в налоговую инспекцию.

- Расчет по страховым взносам. КНД-1151111 (ФНС РФ: Приказ ММВ-7-11/551@ от 10.10.16) – срок сдачи 30 октября. Сдается в налоговую инспекцию. Для обсуждения этого расчета создана специальная тема !

- Налоговый расчет по авансовому платежу по налогу на имущество организаций. КНД-1152028 . Приказ ФНС РФ № ММВ-7-21/271@ от 31.03.17(ред. от 04.10.2018) – срок сдачи 30 октября. Внимание, сдают только организации, имеющие недвижимость, облагаемую налогом от кадастровой стоимости имущества. Эта недвижимость должна быть включена в перечни, установленные регионами . Сдается в налоговую инспекцию.

- Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом 6-НДФЛ (ФНС РФ: Приказ № ММВ-7-11/450@ от 14.10.2015 ред. от 17.01.2018) – срок сдачи 31 октября. Сдается в налоговую инспекцию.

- Уплата авансовых платежей по земельному налогу, если организация является собственником земельных участков и если авансовые платежи предусмотрены местными решениями о земельном налоге. Сроки уплаты смотреть в местных решениях о земельном налоге. С 2011 года квартальные расчеты по земельному налогу не сдаются.

- Уплата авансовых платежей по транспортному налогу, если организация является владельцем транспортных средств и если авансовые платежи предусмотрены региональными законами о транспортном налоге. Сроки уплаты смотреть в региональных законах о транспортном налоге. С 2011 года квартальные расчеты по транспортному налогу не сдаются.

к. 20 выходной. Срок уплаты налога – 25 октября. Сдается в налоговую инспекцию.

к. 20 выходной. Срок уплаты налога – 25 октября. Сдается в налоговую инспекцию. Сроки уплаты смотреть в местных решениях о земельном налоге. С 2011 года квартальные расчеты по земельному налогу не сдаются.

Сроки уплаты смотреть в местных решениях о земельном налоге. С 2011 года квартальные расчеты по земельному налогу не сдаются.Сквозь закрытые границы. Россияне массово скупают жильё за рубежом

Стабильность европейского рынка недвижимости подтверждают отчёты Eurostat: после провала в 2012-2013 годах график шёл исключительно вверх. И даже пандемия не изменила этой тенденции — в четвёртом квартале 2020 года цена на жилую недвижимость в Европе выросла на 5,4%, а в ЕС — на 5,7%. Самые высокие цифры в Люксембурге, Дании и Литве: цены увеличились на 9-16%. А арендная плата с 2010 года к июлю 2021 года выросла на 16%. Стоимость жилья за тот же период — на 34%.

«Стоимость жилья в Германии выросла рекордно за последние 20 лет — во втором квартале 2021 года она увеличилась на 10,9. Причём в Германии рост цен затронул не только крупные города и промышленные центры, но и сельские районы», — делится Ольга Ломко.

Ещё интереснее выглядят данные ЦБ РФ: в 2020 году россияне перевели почти $27 млрд в страны дальнего зарубежья — на $736 млн больше, чем в 2019 году. И речь идёт в основном о юрисдикциях, где можно получить ВНЖ или гражданство: половина переводов ушла именно туда.

Рекордные показатели 2014 года не побиты: там было $43 млрд, но для последних десяти лет цифры внушительные. Больше всего переводов ушло в Швейцарию, Люксембург, Великобританию, Монако и Турцию. Первая четверка — самые популярные страны для переезда у состоятельных граждан. А Турция — у просто обеспеченных.

При этом цифры переводов не отражают полной картины, потому что ЦБ РФ учитывает только транзакции с российских счетов. Однако не во всех странах можно купить условную квартиру, расплатившись картой российского банка — нужно открывать местный счёт. Поэтому точное количество потраченных на недвижимость за рубежом денег оценить трудно.

Поэтому точное количество потраченных на недвижимость за рубежом денег оценить трудно.

Что будет дальше

Отложенный спрос, накопившийся за пандемию, ещё не полностью реализован: как считают аналитики Knight Frank. Правда, если откроют границы — это основной сдерживающий фактор для состоятельных граждан. Программы, обещающие второе гражданство и ВНЖ, продолжат вызывать всё более серьёзный интерес россиян.

При этом цены на жильё продолжат расти, считают опрошенные эксперты.

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2021 | 2021 год | 20.10.2021 | 20.10.2021 |

Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30. 09.2021 09.2021 |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.06.2021 | 2021 год | 02.08.2021 | 02.08.2021 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.06.2021 |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.12.2020 | 2020 год | 30.04.2021 | 04.05.2021 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.12.2020 |

Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31. 03.2021 03.2021 |

2021 год | 28.04.2021 | 28.04.2021 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.03.2021 г. |

| Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2020 г. | 2020 год | 15.04.2021 | 15.04.2021 |

Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2020 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2020 г. |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2020 | 2020 год | 11.11.2020 | 11.11.2020 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2020 |

| Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 6 месяцев 2020 г. | 2020 год | 20.08.2020 |

21. 08.2020 08.2020 |

Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 6 месяцев 2020 г. |

| Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2019 г. | 2019 год | 15.04.2020 | 17.04.2020 |

Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2019 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2019 г. |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2019 | 2019 год | 21.10.2019 | 21.10.2019 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2019 |

| Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 6 месяцев 2019 г. | 2019 год | 20.08.2019 |

20. 08.2019 08.2019 |

Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 6 месяцев 2019 г. |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.06.2019 | 2019 год | 17.07.2019 | 17.07.2019 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.06.2019 |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.12.2018 | 2018 год |

30. 04.2019 04.2019 |

30.04.2019 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.12.2018 |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.03.2019 | 2019 год | 19.04.2019 | 19.04.2019 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.03.2019 |

| Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2018 г. | 2018 год |

12. |

15.04.2019 | Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2018 г. |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2018 | 2018 год | 23.10.2018 | 23.10.2018 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2018 |

Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г..png) № 208-ФЗ «О консолидированной финансовой отчетности» за 6 месяцев 2018 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 6 месяцев 2018 г. |

2018 год | 28.08.2018 | 28.08.2018 | Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 6 месяцев 2018 г. |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.06.2018 | 2018 год | 18.07.2018 | 18.07.2018 |

Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30. 06.2018 06.2018 |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.12.2017 | 2017 год | 28.04.2018 | 28.04.2018 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.12.2017 |

| Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2017 г. | 2017 год | 13.04.2018 | 16.04.2018 |

Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2017 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2017 г. |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2017 | 2017 год | 23.10.2017 | 24.10.2017 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2017 |

| Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 6 месяцев 2017 г. | 2017 год | 25.08.2017 |

25. 08.2017 08.2017 |

Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 6 месяцев 2017 г. |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.06.2017 | 2017 год | 21.07.2017 | 21.07.2017 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.06.2017 |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.12.2016 | 2016 год |

28. 04.2017 04.2017 |

28.04.2017 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.12.2016 |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.03.2017 | 2017 год | 25.04.2017 | 25.04.2017 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.03.2017 |

| Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2016 г. | 2016 год |

10. 04.2017 04.2017 |

11.04.2017 | Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2016 г. |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2016 | 2016 год | 21.10.2016 | 21.10.2016 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2016 |

Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 6 месяцев 2016 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 6 месяцев 2016 г. |

2016 год | 26.08.2016 | 26.08.2016 | Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 6 месяцев 2016 г. |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.06.2016 | 2016 год | 12.07.2016 | 12.07.2016 |

Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30. 06.2016 06.2016 |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.12.2015 | 2015 год | 29.04.2016 | 29.04.2016 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.12.2015 |

| Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2015 г. | 2016 год | 21.04.2016 | 25.04.2016 |

Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2015 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2015 г. |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.03.2016 | 2016 год | 13.04.2016 | 14.04.2016 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.03.2016 |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2015 | 2015 год | 12.10.2015 | 12.10.2015 |

Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30. 09.2015 09.2015 |

| Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 6 месяцев 2015 г. | год | 28.08.2015 | 28.08.2015 | Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 6 месяцев 2015 г. |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.06.2015 | 2015 год |

13. 07.2015 07.2015 |

13.07.2015 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.06.2015 |

| Бухгалтерская отчетность эмитента по РСБУ за 2014 год | 2014 год | 30.04.2015 | 30.04.2015 | Бухгалтерская отчетность эмитента по РСБУ за 2014 год |

| Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2014 г. | 2014 год |

22. 04.2015 04.2015 |

24.04.2015 | Финансовая отчетность, подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) с учетом требований Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» за 2014 г. |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.03.2015 | 2015 год | 13.04.2015 | 13.04.2015 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.03.2015 |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2014 | 2014 год |

14. 10.2014 10.2014 |

15.10.2014 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2014 |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.06.2014 | 2014 год | 26.08.2014 | 26.08.2014 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.06.2014 |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.03.2014 | 2014 год | 15.04.2014 | 16.04.2014 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 31.03.2014 |

| Бухгалтерская отчетность эмитента по РСБУ за 2013 год | 2013 год | 28.03.2014 | 28.03.2014 | Годовая бухгалтерская отчетность |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2013 | 2013 год | 15.10.2013 | 15.10.2013 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.09.2013 |

| Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.06.2013 | 2013 год | 25.07.2013 | 25.07.2013 | Бухгалтерская отчетность эмитента по РСБУ по состоянию на 30.06.2013 |

| Годовой бухгалтерский отчет | 2012 год | 20.03.2013 | 08.04.2013 | Годовой бухгалтерский отчет |

| Годовой бухгалтерский отчет | 2011 год | 28.03.2012 | 28.03.2012 | Годовой бухгалтерский отчет |

| Годовой бухгалтерский отчет | 2009 год | 23.08.2012 | Годовой бухгалтерский отчет (zip) | |

| Годовой бухгалтерский отчет | 2010 год | 23.08.2012 | Годовой бухгалтерский отчет (zip) |

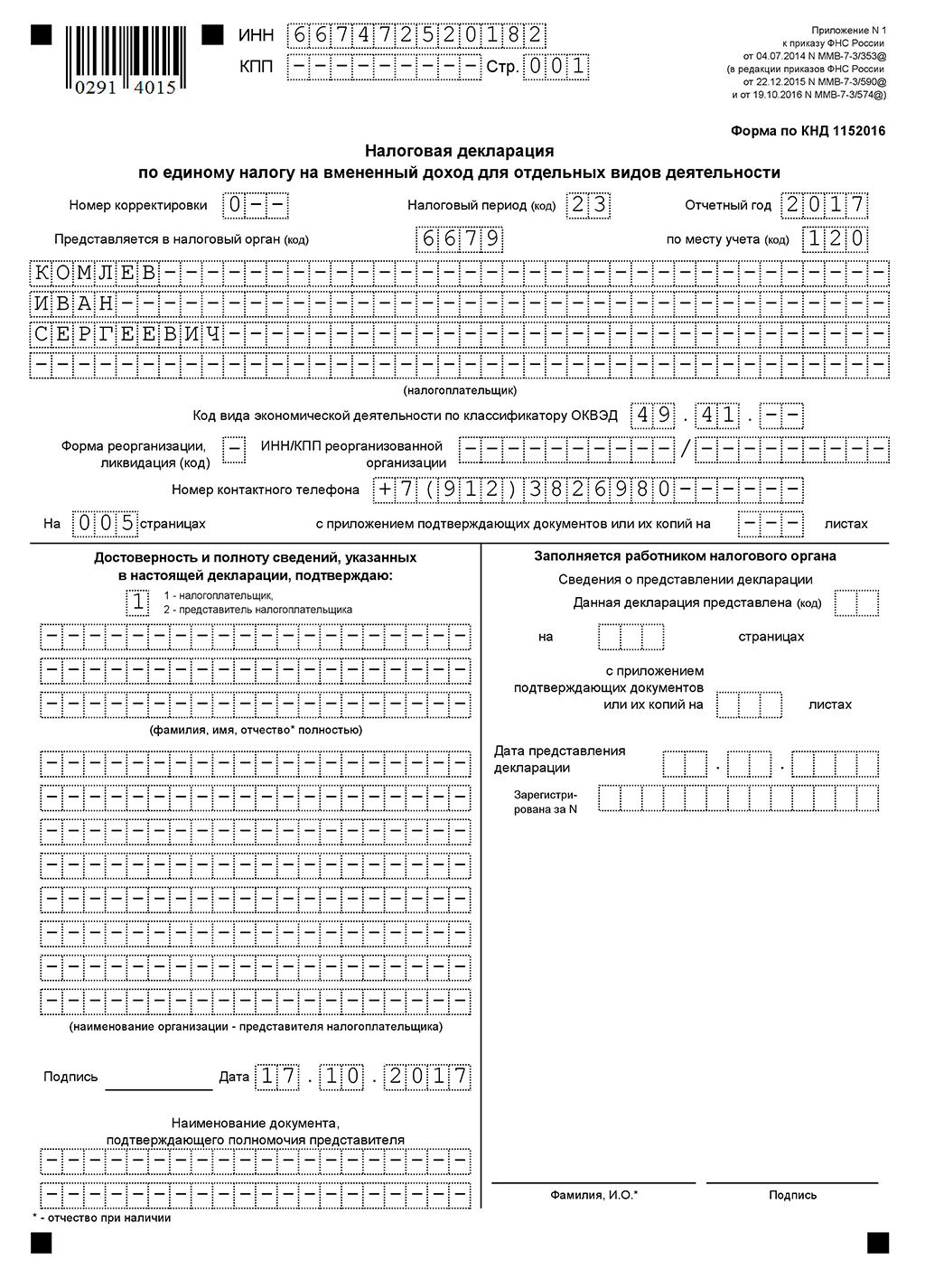

ENVD для выпускников – январь 2019 г. | Экологический дизайн

Вступая в 2019 год, Программа экологического дизайна активно претерпевает ряд интересных изменений. Как выпускники ENVD, мы хотим, чтобы вы знали об этих захватывающих изменениях и принимали в них участие. Начало информационного бюллетеня для выпускников предназначено, чтобы помочь нам оставаться на связи и помочь вам оставаться на связи с ENVD. Моя основная цель – убедиться, что сообщество ENVD включает в себя как можно более широкую базу выпускников.Вы – важная часть этой программы, и мы хотим, чтобы 2019 год стал годом восстановления связей для наших выпускников.

С момента вступления в должность директора в июле прошлого года я закладываю основу того, что, я верю, будет следующим поколением ENVD. Некоторые из инициатив, которые мы предпринимаем:

- Реструктуризация учебной программы – Преподаватели и сотрудники совместно разработали новую учебную программу, которая предоставит студентам большую гибкость, а также повысит глубину их знаний в своей специализации.Студенты в настоящее время переходят на новую учебную программу, и она будет полностью внедрена в предстоящем осеннем семестре.

- Ремонт – И наше главное здание, и ЦИНК подвергаются столь необходимой модернизации. Внедряются новая мебель, перегородки, мониторы сообщений и модификация классных комнат. Этим летом в главном здании откроется новая галерея – следите за объявлением об открытии галереи позже в этом семестре.

- Профессиональное участие – ENVD разрабатывает планы по значительному расширению связей с профессиональным сообществом, а также с нашими выпускниками – следите за обновлениями!

- новых сотрудников – Этим летом в ENVD будет от семи до девяти новых штатных преподавателей.Это значительно улучшит нашу программу и принесет в ENVD новые области знаний.

Это лишь некоторые из интересных событий, происходящих в ENVD. Моя цель – сделать сообщество выпускников большей частью этих планов и построить еще более сильное будущее для программы. Пожалуйста, найдите время, чтобы отправить нам свою обновленную информацию, и, если вы находитесь в университетском городке, пожалуйста, зайдите и посмотрите, что происходит в ENVD.

Спасибо за постоянную поддержку программы.Я с нетерпением жду совместной работы с вами, чтобы вывести ENVD на новый уровень.

Пол Чиновски

785775 – пакеты quake3 зависят от устаревших игр-misc / games-envd-0

Я вижу, что games-misc / games-envd-0 недавно устарели с датой удаления 2021-05-09 (https://bugs.gentoo.org/574082) Я не уверен, что означает уход от games-misc / games-envd-0. Этот отчет об ошибке больше похож на «поднятие флага», чем на что-либо еще. Воспроизводимый: всегда Действия по воспроизведению: 1.установите games-fps / quake3, который также отображает games-fps / quake3-data и games-fps / quake3-teamarena 2. `equery d games-misc / games-envd-0` 3. Вышеупомянутые пакеты перечислены в зависимости от games-misc / games-envd-0. Я даже не уверен, что это правильный способ привлечь внимание к этой проблеме - извиняюсь, если есть способ получше (и, пожалуйста, дайте мне знать, что это такое)Комментарий 1 Георгий Яковлев 2021-04-26 16:05:00 UTC

в составе игровой команды.у нас больше нет quake3 в репозитории, кстати, он был удален в 2019 году. может быть, у вас все еще установлены старые?Комментарий 5 Дэвид МакКолл 2021-04-28 18:13:28 UTC

Спасибо, отключение quake3 и depclean'ing, затем добавление оверлея skyfox и установка оттуда сработали, после небольшого разоблачения. FWIW, похоже, что сборку там будет очень легко включить в основной репозиторий gentoo - он уже поддерживает определенное управление версиями и 9999 для git head.Хотя я ни в коем случае не эксперт по ebuild - так что может чего-то не хватает.

(В ответ Давиду МакКоллу из комментария №5) > Спасибо, отключили quake3 и depclean'ing, затем добавили наложение skyfox и > Установка оттуда сработала, после небольшого разоблачения. > > FWIW, похоже, что эту сборку будет очень легко включить в > основной репозиторий Gentoo - он уже поддерживает определенное управление версиями и 9999 > для мерзавца. Хотя я ни в коем случае не эксперт по ebuild - так что может быть > чего-то не хватает.Можете ли вы зарегистрировать новую ошибку? Мы проверим slyfox и посмотрим, как он себя чувствует. Это версия, разработанная в апстриме?

Приложение eNVD нового поколения помогает производителям принимать обоснованные решения | Queensland Country Life

Удовлетворяя потребности производителей и потребителей в отслеживаемости, компания Coles добавила в свое приложение eNVD данные о производительности, финансовых результатах и функциях обратной связи по соответствию требованиям электросети.

Разработанное компанией Sapien Technology приложение для электронной формы декларации национальных поставщиков впервые стало доступно поставщикам говядины в 2019 году, а в преддверии говядины 2021 были представлены функции, которые меняют правила игры.

В сотрудничестве с производителями мясная команда Coles опробовала следующее поколение своего приложения, чтобы сэкономить время на оформлении документов для отслеживания и принимать более обоснованные решения о закупках в будущем.

Coles, генеральный менеджер по производству мяса Шарлотта Гилберт, сказала, что функции предоставляют производителям информацию быстро и все в одном месте.

«Сотрудничая с нашими производителями и отраслевыми организациями, чтобы воплотить это в жизнь, мы развиваем приложение Coles eNVD для достижения еще лучших результатов», – сказала она.

«Клиенты хотят прослеживаемости своих продуктов питания, они хотят целостности производства, и мы должны помочь в этом.

» Новая функция обратной связи в приложении eNVD позволяет предоставлять краткую и своевременную информацию нашим поставщикам, чтобы помочь им адаптировать свои партии к потребностям переработчиков и планировать попадание крупного рогатого скота в цепочку поставок ».

Производители Эндрю и Лорен Винкс, Нуромба Фидлот, Мейденвелл, уже пожинают плоды новых функций, поскольку им не нужно проводить много времени в офисе .

«Это просто в использовании, это быстро, вам не нужно заполнять три листа бумаги, он переходит от одного вопроса к другому, и у вас есть вся доступная информация в вашем верхнем кармане», – сказал г-н Винкс.

«Предоставленная информация поможет нам улучшить качество продукта в долгосрочной перспективе и, безусловно, поможет улучшить стабильность получаемого продукта, потому что у нас есть информация о последней партии крупного рогатого скота, доставленной быстро и легко, чтобы мы могли принимать более обоснованные решения о следующем.

«Это, безусловно, помогает продвигаться вперед, когда вы принимаете решения о закупках и разработке решений о том, какой крупный рогатый скот подходит для продажи».

Пользователи скоро смогут получать отзывы о своих грузах непосредственно через приложение, что сделает информацию легкодоступной и своевременной и повысит точность информации о грузах, что в дальнейшем будет способствовать повышению целостности цепочки поставок.

Первое поколение приложения предоставляло пользователю NVD и другую транспортную документацию, такую как декларации стандартов Meat Standards Australia и Национальной схемы аккредитации откормочных площадок.

Это позволяло отправлять копии в электронном виде перевозчику, на бойню и производителю, обеспечивая мгновенный доступ к необходимой информации, сокращая при этом необходимость работы с бумажной документацией.

Последнее обновление, основанное на этих возможностях, включает данные о производительности, обзор финансовых результатов, включая среднюю цену за голову и общую сумму поголовья крупного рогатого скота производителя, а также соответствие сеткам Коулза.

Он также добавляет информацию MSA и результаты, включая средние данные по таким атрибутам, как индекс MSA, жир ребер, уровни pH, цвет мяса и окостенение груза.

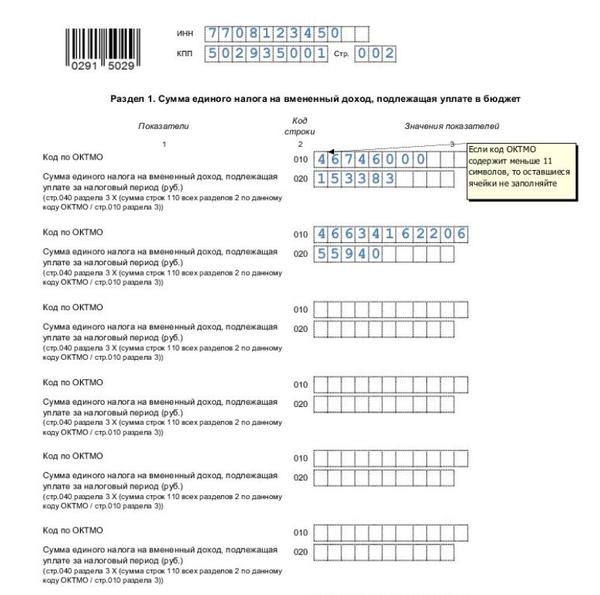

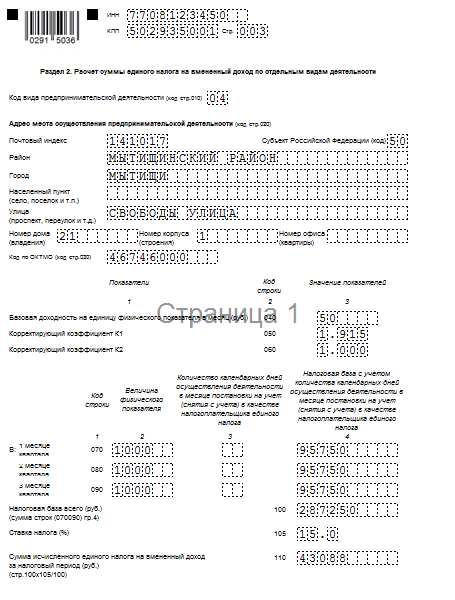

Торговая площадка ENVD. Как рассчитать ENVD в рознице без использования торговых площадей

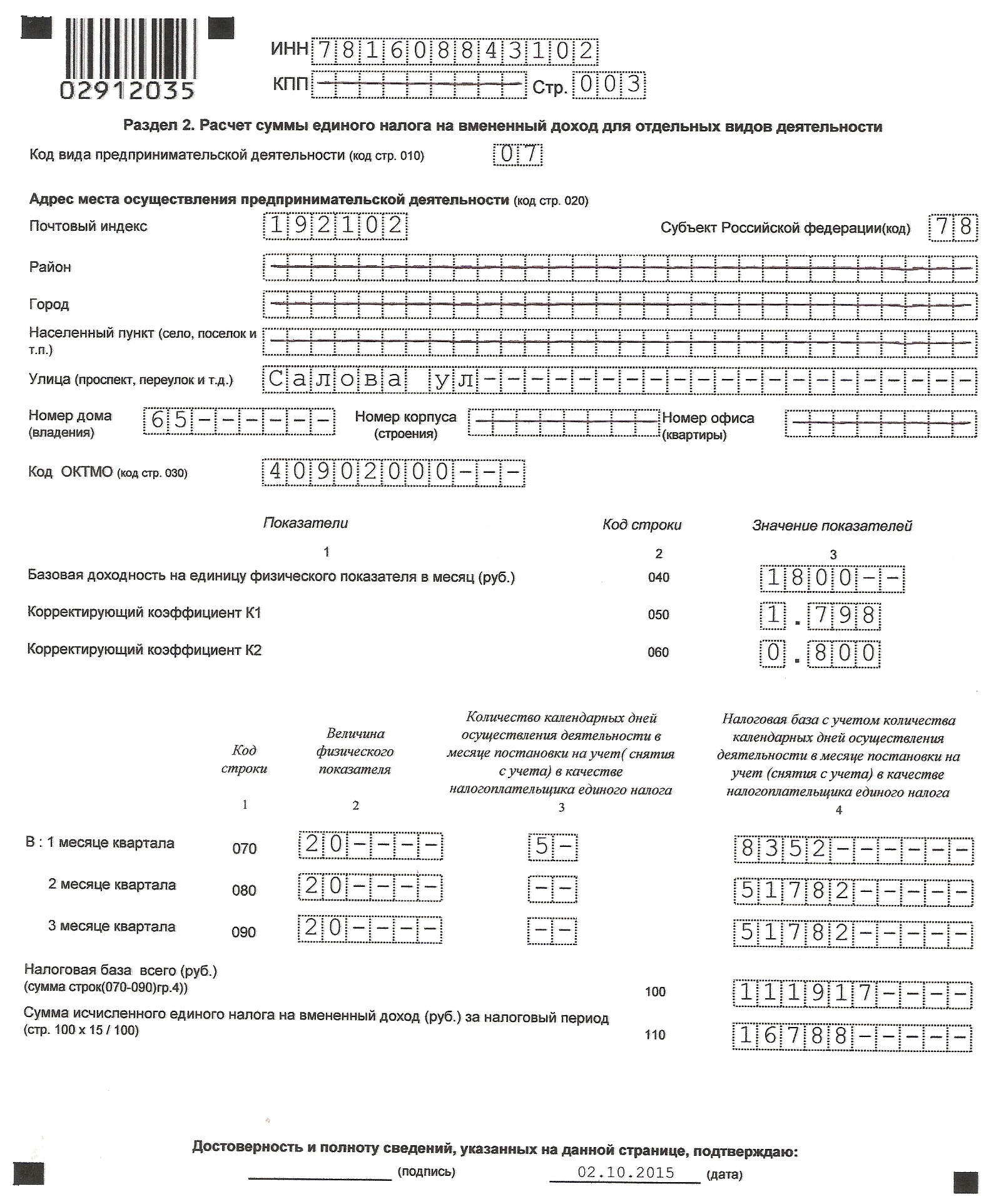

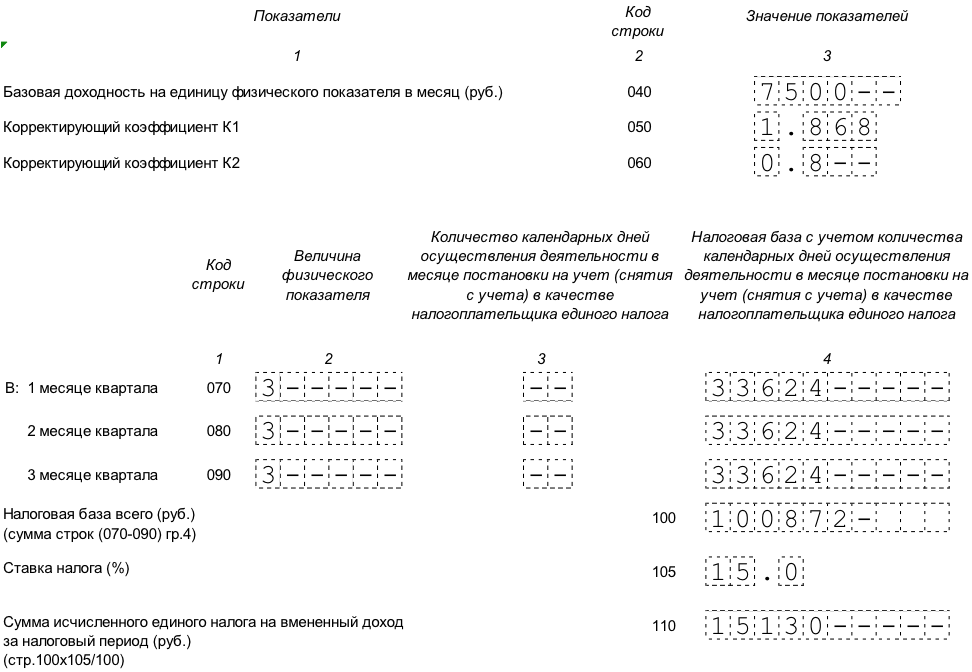

«Вмененный» налог имеет особый порядок исчисления. Неважно, будет ли ваш бизнес приносить прибыль – это никак не повлияет на налоговую базу, потому что здесь важен не реальный, а предполагаемый, «вмененный» доход. Расчет производится по физическим показателям и базовой рентабельности, уже определенной для каждого вида деятельности в статье 346.29 Налогового кодекса РФ.

Более подробно для плательщиков ЕНВД расскажем, как рассчитать вмененный доход и налог на примере некоторых видов предпринимательской деятельности. Статья также будет интересна тем, кто занимается розничной торговлей или грузоперевозками и планирует или уже работает по режиму «вмененного» налогообложения.

Пример расчета ЕНВД

Чтобы понять порядок формирования налоговой базы по «вмененке», рассмотрим, например, как рассчитать ЕНВД для индивидуального предпринимателя, занимающегося обслуживанием транспортных средств.

Итак, в июле-августе ИП нанял 2 человека, с сентября количество сотрудников увеличилось до 3 человек.

Из таблицы в п. 3 ст. 346.29 Налогового кодекса РФ берем следующие данные:

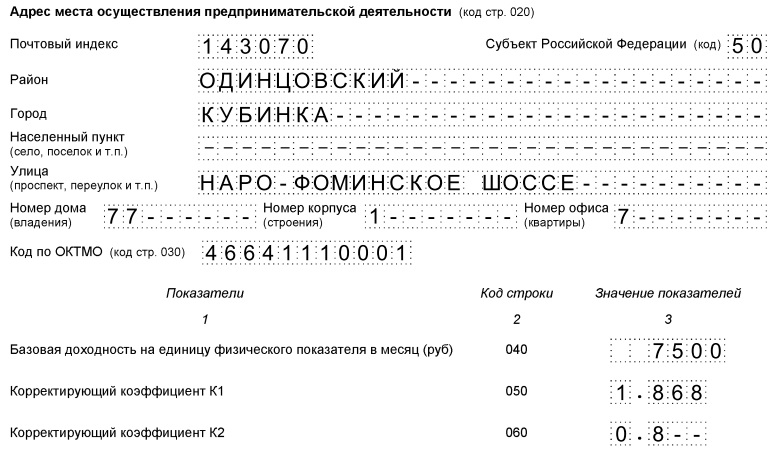

Базовая рентабельность (БД) деятельности по оказанию услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств – 12 000 руб. в месяц. В свою очередь, показатель БД необходимо умножить на два коэффициента:

К1 , который меняется каждый год, а в 2016 году – 1.798;

К2 – его значение устанавливается местными органами власти в диапазоне от 0,005 до 1. Условно принимаем значение К2 равным 1.

Физический показатель (ФП) – в нашем случае это количество сотрудников с учетом ИП. Учитываем среднесписочную численность всех сотрудников, включая гражданско-правовые … В нашем примере этот показатель изменился, поэтому применяем правило п.9 ст. 346.29 НК РФ: если ФИ изменилась в течение налогового периода, то изменение необходимо учитывать с начала месяца, в котором оно произошло.Получаем по месяцам такую цифру:

июль ( FP1 ) – 3 человека, август ( FP2 ) – 3 человека, сентябрь ( FP3 ) – 4 человека.

Как рассчитывается вмененный доход (VD) за квартал, ясно видно из следующей формулы:

VD = OBD x K1 x K2 x (FP1 + FP2 + FP3)

ВД = 12000 руб. х 1,798 х 1 х (3 человека + 3 человека + 4 человека) = 215760 руб.

Умножаем ВД на ставку 15% (в регионах ставка налога может быть снижена) и получаем сумму налога:

ЕНВД = ВД х 15% = 215 760 руб.х 15% = 32 364 руб.

Налог, полученный при исчислении, может быть уменьшен путем применения налоговых вычетов, указанных в п. 2 ст. 346.32 НК РФ: индивидуальные предприниматели без работников уменьшают налог на размер фиксированных взносов «для себя», работодатели могут удерживать до половины суммы налога за уплаченные взносы в фонды для работников, больничный лист на первые 3 дня болезни и от страховых взносов по договорам добровольного страхования сотрудников…

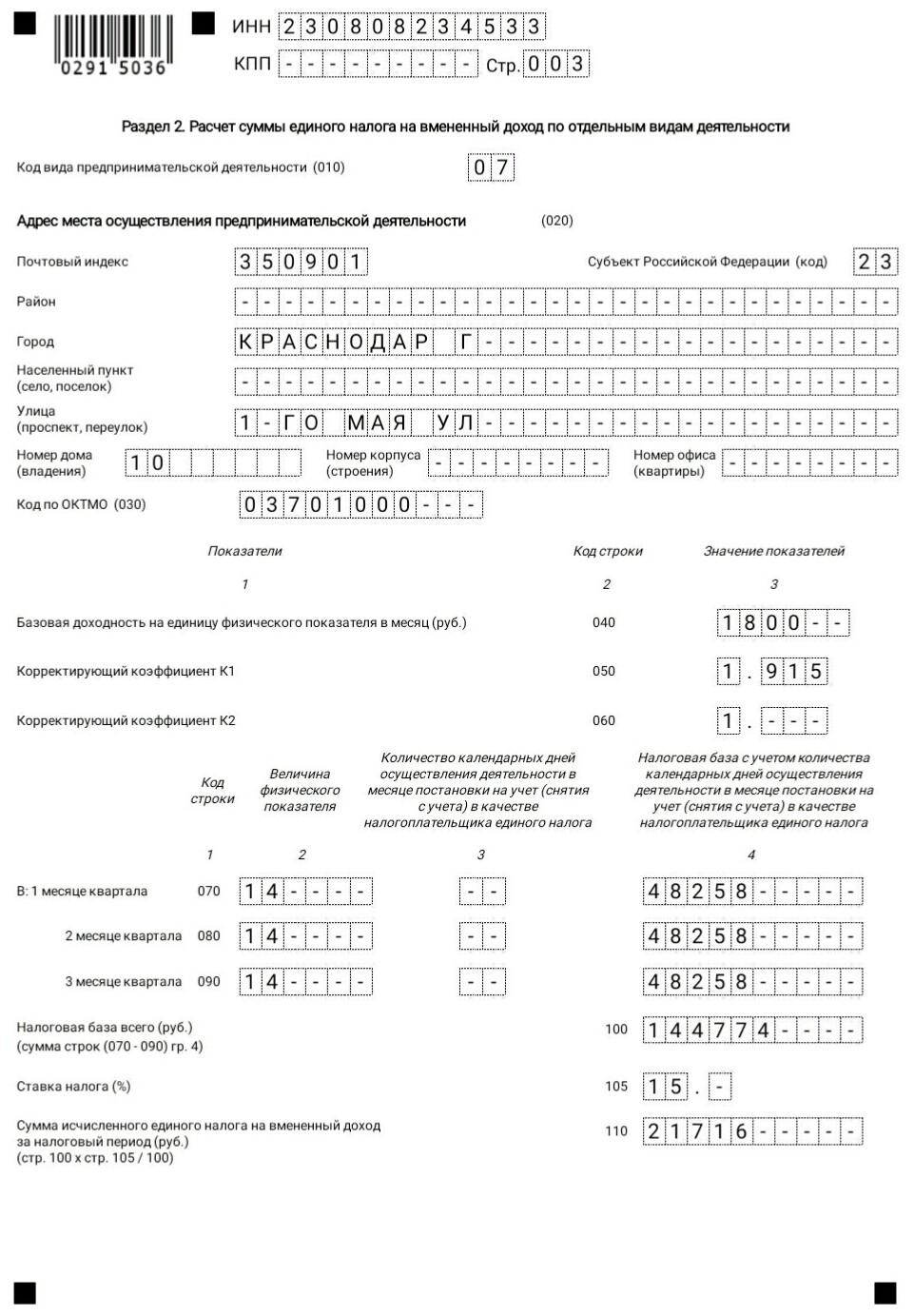

Формула расчета ЕНВД для розницы

ЕНВД может применяться к розничной торговле, если торговая площадь магазина, в котором она осуществляется, имеет площадь не более 150 кв.м, либо если торговля ведется без торгового зала или нестационарно. (пункты 6 и 7 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации). Продажа товаров через торговые автоматы также относится к розничной торговле (ст. 346.27 Налогового кодекса РФ).

Формула расчета налога, используемая для торговой деятельности, является стандартной и ничем не отличается от рассмотренной выше, но условия, при которых проводится торговля, определяют, какой физический показатель (FP) мы будем использовать при расчете вмененного дохода (PD ).

Стационарная розничная торговля через торговые зоны. Для расчета ЕНВД в качестве физического показателя используется площадь торгового зала в квадратных метрах, а базовый доход составляет 1800 руб. за кв.м в месяц.

Торговля в помещениях без торгового зала и в нестационарных помещениях :

- При площади торговой площади не более 5 кв.м – 9000 руб. базовая доходность в месяц умножается на количество торговых мест;

- Если площадь торговой площади более 5 кв.м – доход 1800 руб. в месяц умножается на площадь торговой площади в кв.

Доставка и доставка розничная торговля … Для расчета налога ЕНВД применяется базовый доход в размере 4500 руб. в месяц, а в качестве физического показателя – количество сотрудников плюс индивидуальный предприниматель.

Продажа через торговые автоматы. Базовая доходность 4500 руб. в месяц умножить на количество торговых автоматов.

Допустим, ИП в 3 квартале ведет розничную торговлю на ЕНВД в магазине площадью 20 квадратных метров, имеет одно торговое место на рынке площадью 4 квадратных метра.м и одно торговое помещение 6 кв.м в торговом комплексе. Расчет «вмененного» налога в нашем примере необходимо производить для трех видов розничной торговли:

- В магазине есть торговая площадь, то есть финансовый показатель (FP) в каждом месяце составляет 20 кв.м, а базовая доходность (DB) – 1800 руб. за кв.м в месяц:

VD = 1800 руб. х 1,798 х 1 х (20 кв.м + 20 кв.м + 20 кв.м) = 194 184 руб.

ЕНВД = 194 184 руб. х 15% = 29 128 руб.

- Торговые площади на рынке имеют площадь менее 5 квадратных метров, а это значит, что база будет 9000 рублей. за одно торговое место (FP):

VD = 9000 руб. х 1,798 х 1 х (1 место + 1 место + 1 место) = 48 546 руб.

ЕНВД = 48 546 руб. х 15% = 7 282 руб.

- В торговом комплексе ИП занимает площадь 6 кв.м, не являющуюся торговым залом … БД мест более 5 кв.м – 1800 руб. за кв.м в месяц:

VD = 1800 руб. х 1,798 х 1 х (6 кв.м + 6 кв.м + 6 кв.м) = 58 255 руб.

ЕНВД = 58 255 руб. х 15% = 8738 руб.

Общая сумма налога за 3 квартал:

ЕНВД = 29 128 руб. + 7 282 руб. + 8 738 руб. = 45 148

руб.

Расчет ЕНВД на грузоперевозки

Условием использования «условного исчисления» для грузовых перевозок является то, что налогоплательщик владеет или владеет не более чем 20 единицами соответствующего автомобильного транспорта.При большем количестве автомобилей «вмененный» режим не применяется. При учете налога на перевозку грузов ЕНВД в 2016 году учитываются транспортные средства, приносящие доход и непосредственно используемые в «вмененной» деятельности (подпункт 5 пункта 2 статьи 346.26 Налогового кодекса РФ, письмо ФНС РФ. Служба от 10.06.2016 № СД-4-3 / 10366).

От правильного определения количества автомобилей зависит не только возможность применения ЕНВД, но и сумма налога, так как это еще и физический показатель для расчета вмененного дохода.В общее количество автотранспортных средств входят автотранспортные средства для перевозки грузов (без трейлеров), находящихся в собственности, а также полученных по договорам аренды и лизинга. При этом для расчета физического показателя не учитываются автомобили, находящиеся в ремонте, что необходимо подтверждать документами – актами, списками дефектов и т.д. отчетный период, то при исчислении налога он не включается в месяц продажи, а учитывается только в те месяцы, когда он фактически использовался.

Рассмотрим, как рассчитать ЕНВД за 3 квартал для предпринимателя, у которого 10 грузовиков, в том числе одна машина была продана в августе, а одна из них в сентябре находилась в ремонте, что подтверждается актом и дефектной ведомостью.

Физические показатели (FP) по месяцам будут следующими:

июль (FP1) – 10 автомобилей, август (FP2) – 9 автомобилей, сентябрь (FP3) – 8 автомобилей.

Базовая рентабельность (БД) по грузоперевозкам – 6 000 руб. В месяц на каждое транспортное средство.

Мы применяем стандартную формулу ЕНВД для расчета вмененного дохода (IR):

ВД = 6000 руб. х 1,798 х 1 х (10 + 9 + 8) = 2

руб. Рассчитываем налог:

ЕНВД = 2

руб. х 15% = 43 691 руб. Многие предприниматели, выбирая подходящую систему налогообложения, останавливаются на ЕНВД, то есть налоге на вменяемый доход. Он подходит только для определенных видов деятельности, работает не во всех регионах и населенных пунктах. Но его отдают предпочтение бизнесменам, уверенным в хорошей прибыльности своего бизнеса.

Расчет в этом случае производится не на основе фактических доходов, а на основе ориентировочных, предполагаемых показателей, которые называются условно исчисленными. Как правильно рассчитать количество ЕНВД самостоятельно? Сейчас научим и приведем примеры расчета ЕНВД в 2019 году.

Примеры исчисления налога ЕНВД

Каждый федеральный округ или муниципальный округ вправе самостоятельно определять, какие виды деятельности на своей территории подпадают под ЕНВД.

По общему правилу, данный налог не распространяется на крупных налогоплательщиков, а также на индивидуальных предпринимателей, работающих в сфере здравоохранения и социального обеспечения.

Для других видов бизнеса расчет налога на вмененный доход будет немного другим. Кроме того, законодательством предусмотрена возможность исчисления налога за неполный месяц. Рассмотрим и приведем примеры расчета ЕНВД в 2019 году по следующим направлениям деятельности:

- ремонт автомобилей;

- розница;

- транспорт;

- сдача в аренду недвижимости;

- бытовых услуг;

- общественное питание;

- земельных участков в аренду;

- реклама;

- торговых автоматов.

Как известно, для таких расчетов разработана общая формула следующего вида: ЕНВД = DB * FP * K1 * K2 * 15%. Какие факторы входят в это «уравнение», скажем чуть ниже. Здесь оговоримся, что размеры коэффициентов для разных территориальных единиц разные. Зная эти региональные исходные данные и свои собственные входные данные, легко произвести эти расчеты.

При расчете налога на вмененный доход следует учитывать, что налог уплачивается без копеек, полученное значение отбрасывается при значении меньше 0.5 единиц, 0,5 и более округляются до целой единицы (Приказ ФНС РФ от 23.01.2012 № ММВ-7-3 / [email protected]).

Пример расчета ЕНВД для розницы

Рассмотрим пример расчета ЕНВД для ИП в рознице. Возьмем, к примеру, абстрактный магазин женской одежды. Площадь отдела – 10 кв.м, он расположен в крупном торговом центре со стационарными торговыми площадями. Давайте подробнее разберемся, что скрывается за сокращениями компонентов формулы.

Так стали известны неизвестные в правой половине уравнения. Осталось представить формулу в числовом виде и произвести расчет.

ЕНВД = 1800 * 10 * 1,915 * 1 * 15% = 5 171 руб.

Но не забывайте, что полученный ответ – размер ЕНВД всего за 1 месяц. А для участников хозяйственной деятельности, использующих данную систему налогообложения, предоставляется ежеквартальная отчетность. Остается полученное число 5 171 умноженное на 3. Итоговая сумма: 15 513 руб.

Пример расчета ЕНВД бытовых услуг

К вещам привыкаем, становятся любимыми, с ними жаль расставаться. И вот мы идем в мастерские. В нашем случае, допустим, клиенты приходят к вам как к мастеру по ремонту обуви. Вы предприниматель, решивший работать без помощников. Как рассчитать ENDV для такого умельца?

ДБ. Базовая рентабельность таких мастерских по оказанию бытовых услуг установлена в размере 7 500 рублей.

FP. Для ателье по пошиву одежды, обувных мастерских и других малых предприятий по предоставлению бытовых услуг общее количество работников, занятых в этом бизнесе, считается физическим показателем. Не нужно складывать штатные единицы исполнителей и руководителя, FP 1.

К1 – напоминаем, что это постоянный коэффициент, на желаемый период, в 2019 году он равен 1,915.

K2 – этот коэффициент ищем на сайте администрации населенного пункта, где осуществляется данный вид услуг.В нашем городе по ремонту обуви он установлен на уровне 0,8.

Теперь снова рассчитываем по формуле ЕНВД = DB * FP * K1 * K2 * 15%.

Подставляя числовые данные, получаем результат за месяц: 7500 * 1 * 1,915 * 0,8 * 15% = 1724 руб.

Это значит, что за квартал ЕНВД получится: 1724 * 3 = 5 172 руб.

Пример расчета ЕНВД для рекламы

В перечне видов деятельности, на которые распространяется действие единого налога на вмененный доход, есть и такой особый, как реклама.Не какой-нибудь, а именно уличный.

Определимся с входными данными. В этом случае важно, где мы размещаем рекламные объекты: на улице, на транспорте, в торговых павильонах и т. Д. Возьмем за отправные точки следующие данные: производим коммерческую рекламу, размещаем ее на транспорте, а именно на двух автобусах. . Двигаться дальше.

ДБ. Исходим из постоянного: у нас есть базовая рентабельность, рассчитанная на рекламу на транспортных средствах, это 10 000 рублей.

FP. В нашей ситуации за физический показатель принимается количество транспортных объектов.В нашем распоряжении 2 штуки.

К1, как уже известно из приведенных выше примеров, без изменений. В 2019 году это соотношение составляет 1,915.

К2 – обратите внимание, что региональные и муниципальные власти различают разные виды рекламы на транспорте по назначению и другим характеристикам. Обычно социальная реклама выделяется в особую категорию и имеет свой отдельный локальный коэффициент. Но у нас есть, напомним, коммерческая реклама, и у нас она оценивается в 1 раз.

Итак, производим расчет: ЕНВД = 10 000 * 2 * 1,915 * 1 * 15% = 5 745 руб. в месяц, а за квартал соответственно 5745 * 3 = 17 235 руб.

Пример расчета ЕНВД грузоперевозки

Вам надоело рекламировать других, вы решили что-то перевезти сами или кого-то? Рассмотрим вариант с местными грузоперевозками. Допустим, у вашего агентства 3 машины. «ГАЗель», «Форд», какая-то другая любимая марка – это не имеет никакого значения.

ДБ (базовая рентабельность) на грузоперевозки – 6000 руб.

FP, то есть физическим показателем в этом примере является количество транспортных средств, задействованных в транспортировке, то есть 3.

K1 снова и всегда = 1,915.

К2 для грузовых перевозок в нашем регионе 1.

Приступаем к расчетам. ЕНВД = 6000 * 3 * 1,915 * 1 * 15% = 5171 руб. в месяц. А за квартал за ту же перевозку придется заплатить такую сумму: 5171 * 3 = 15 513 руб.

Пример расчета ЕНВД на ремонт автомобилей

Автомобиль отличный, особенно когда он работает. Но у них есть неприятная привычка ломаться. А это значит, что услуги по ремонту автомобилей востребованы в любом городе, поселке и поселке страны. Договоримся об условных вступительных записках, главной из которых будет количество сотрудников: пусть у вас их будет двое.

ДБ. Для услуг по ремонту автомобилей известна базовая ставка окупаемости: 12 000 руб.

FP.Здесь количество людей, предоставляющих услугу, используется как физический индикатор. То есть 2 наемных работника плюс владелец заведения, предприниматель. В итоге имеем FP = 3.

К1 = 1,915, это единый для всех видов деятельности.

К2. В нашем условном городке Н. по ремонту, обслуживанию и мойке автомобилей – 1.

.Расчет UNDV за месяц аналогичен: 12 000 * 3 * 1,915 * 1 * 15% = 10 341 руб. Это значит, что за квартал сумма налога составит: 10 341 * 3 = 31 023 руб.

Пример расчета ЕНВД для общепита

Еще одним направлением деятельности, где используется схема отчетности с налогообложением UNDV, являются предприятия общественного питания. У вас есть собственное кафе. Его общая площадь составляет 54 кв. М, а площадь зала, в котором обслуживаются посетители, составляет 38 кв.

Очень важно различать эти данные. В любом объекте общепита, конечно же, есть хозяйственно-гигиенические помещения, кабинеты для персонала, наконец, кухня.Но все они остаются «за скобками», налог взимается только с той площади зала, где обслуживаются посетители.

КБ (базовая доходность) для предприятий общественного питания с заданной зоной обслуживания посетителей устанавливается в размере 1 000 руб. за кв. м.

FP: в нашем случае указанная выше полезная площадь становится физическим показателем, получается FP = 38.

К1 в 2019 году остается неизменным для всех, это 1,915.

К2 необходимо уточнить для вашего региона, для нашего вида деятельности.В нашем примере это 1.

Итак, ЕНВД для вашего кафе: 1000 * 38 * 1,915 * 1 * 15% = 10916 руб.

Не забывайте, что полученная сумма отражает сумму налога за месяц. Рассчитываем квартальный налог: 10 916 * 3 = 32 748 руб.

Пример расчета ЕНВД при сдаче недвижимости в аренду

Сдача недвижимости в аренду – еще один вероятный источник дохода. Но в то же время он подлежит налогообложению. Обычно предприниматели используют для этого общежитие или небольшую гостиницу.Сдать квартиру проще физическому лицу, тогда с вас будет удерживаться только НДФЛ, подоходный налог, а это 13% от полученных денег. В случае с ЕНВД сумма налога окажется намного выше, в этом несложно убедиться на конкретном примере.

Базовая доходность (БД) при сдаче жилья в аренду – 1000 руб. за кв.м

Физический показатель (ФП) в данной ситуации – это количество квадратных метров сдаваемого жилья, в вашей квартире, например, их 36.

K1 = 1,915, здесь без вариантов.

K2 для вашего арендного поселения = 1.

ЕНД в месяц = 1000 * 36 * 1,915 * 1 * 15% = 10 341 рубль, а сумма за квартал в три раза больше: 31 023 руб.

Пример расчета ЕНВД аренды земельного участка

Еще проще иметь свой земельный участок и сдавать его в аренду. Например, для детских аттракционов. Или для размещения летнего кафе, для проведения досуга и т. Д. Пусть площадь вашего участка будет равна 20 кв.м.

Базовая ставка доходности (БД) при аренде земельных участков, если их площадь превышает 10 квадратных метров, составляет 1000 рублей. за кв. м.

Физический показатель (FP) здесь – количество квадратных метров, которые вы арендуете, у нас их 20.

К1, тут ничего не меняется, все тот же 1.915.

Региональный К2 по аренде земельного участка – 0,8.

ЕНДВ = 1000 * 20 * 1,915 * 0,8 * 15% = 4596 руб. в месяц, соответственно, за квартал: 4596 * 3 = 13 788 руб.

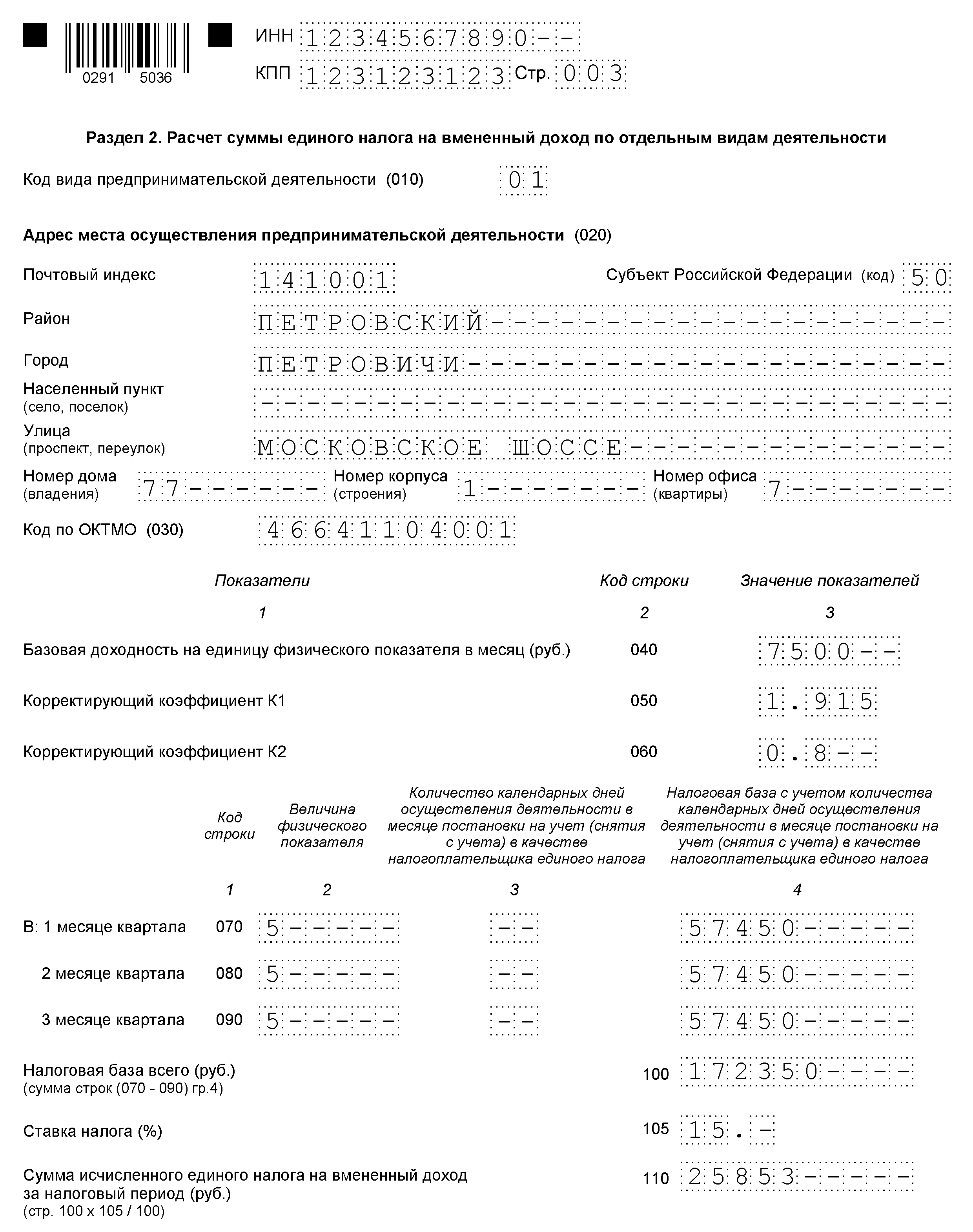

Пример расчета ЕНВД для вендинга

При торговле через торговые автоматы применение ЕНВД гораздо более целесообразно, чем другие системы налогообложения.

Представьте, что организация заключила договор аренды в торговом центре на размещение одного кофейного автомата. Зарегистрирована плательщиком ЕНВД 18.04.2019 в налоговой инспекции по месту нахождения этого торгового центра.

Чуть позже, 20 апреля 2019 года, организация заключила договор аренды в другом офисном центре, расположенном на территории той же налоговой инспекции, на установку двух автоматов по продаже снеков и игрушек.

Орган местного самоуправления по виду деятельности «розничная торговля» установил К2 равным 1. К1 на 2019 год составляет 1,915.

В этом примере организация должна подать в налоговую инспекцию одну декларацию за 2 квартал 2019 года. Рассчитаем налог:

Рассчитываем налоговую базу. Сначала определяем количество календарных дней:

1 торговый автомат x 13 дней: 30 дней = 0,43

Мы указываем эту цифру в декларации раздела 2 в строке 050.

В строках 060 и 070 раздела 2 мы должны указать три автомата, независимо от того, что они начали работать не с 1-го, а с 20-го.Ниже мы объясним эту ситуацию.

Итак, налоговая база будет:

руб. 4500 х 1,915 х 1 х (0,43 + 3 + 3) = 54 411 руб.

Рассчитаем налог исходя из ставки налога на ЕНВД – 15%:

54 411 х 15% = 8 162 руб.

Теперь давайте объясним, почему мы приняли первый торговый автомат как 043, а следующие два как единое целое для каждого.

Согласно ст. 346.29 Налогового кодекса РФ п. 3 п. 10 в случаях, когда плательщик ЕНВД был зарегистрирован в качестве плательщика вмененного налога не с начала квартала, расчет производится по фактическим количество календарных дней в первом и последнем налоговом периоде.

Письмом ФНС России от 24 июня 2013 г. за номером ЭД-4-3 / [email protected] поясняется, что, поскольку форма декларации ЕНВД не содержит строк для указания количества дней, стоимость физического Показатель, указанный в строках 050-070 раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности», необходимо скорректировать. Для этого необходимо к общему количеству календарных дней в данном месяце налогового периода отнести количество календарных дней ведения соответствующего вида деятельности в месяце постановки на учет или снятие с учета.Именно это мы и сделали в приведенном выше примере.

Далее, согласно п.9 ст. 346.29 Налогового кодекса РФ и разъяснения в письме Минфина России от 17 января 2014 г. № 03-11-11 / 1348, в случае добавления одного или нескольких устройств к уже действующим. торговые автоматы (физический показатель), то добавленные устройства включаются в расчет с того месяца, в котором они начали работать, независимо от даты начала работы.

Иногда предприниматели сомневаются, что выгоднее: ЕНВД, патент или СТС? У каждой из этих налоговых систем есть свои плюсы и минусы. Они подробно обсуждаются в этой публикации.

Материал обновлен в соответствии с действующим законодательством РФ 19.11.2018

Также может пригодиться:

Полезна ли информация? Расскажи друзьям и коллегам

Уважаемые читатели! Материалы сайта посвящены типичным способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить ваш конкретный вопрос, свяжитесь с нами. Это быстро и бесплатно! Также можно проконсультироваться по телефону: МСК – 74999385226. Санкт-Петербург – 78124673429. Регионы – 78003502369 доб. 257

Новые версии NVD для ваших коз, овец и крупного рогатого скота

АВСТРАЛИЙСКИЕ производители коз будут иметь доступ к обновленной декларации национального поставщика с июля этого года.

Новая версия NVD для козлов входит в число изменений в системе NVD для всех видов домашнего скота, выпущенных в этом году.

Meat & Livestock Australia заявила, что изменения предоставят производителям и участникам цепочки поставок более простую, более эффективную и экономичную систему взаимодействия с австралийской системой обеспечения целостности красного мяса.

NVD сообщает о статусе безопасности пищевых продуктов каждого животного каждый раз, когда оно движется по цепочке создания стоимости – между объектами, складами или переработчиками.

Генеральный директорIntegrity Systems Company доктор Джейн Уэтерли заявила, что текущие версии ПНВ для коз будут приниматься до 31 декабря 2020 года.

«С 1 января 2021 года для коз будут приниматься только обновленные версии ПНВ (0720)», – сказала она.

Цифровая система LPA eNVD автоматически переключится на новую версию с 1 июля 2020 года, поэтому производители коз, использующие эту опцию, могут быть уверены, что они всегда получают доступ к последней версии, сообщает MLA.

«Новая система eNVD делает все, что делает eDEC, но более удобным для пользователя образом, и в результате система eDEC выводится из эксплуатации», – сказал д-р Уэтерли.

Продажа токенов eDEC закончилась 30 апреля 2020 года. Любые пользователи eDEC, у которых есть токены eDEC в своей учетной записи, могут использовать их до 31 декабря 2020 года, когда eDEC будет выведен из эксплуатации.

После 31 декабря 2020 года пользователи, которые нуждаются или хотят продолжить использование электронного ПНВ, могут использовать eNVD.

«Чтобы учесть все эти изменения NVD, в онлайн-сервисном центре LPA проходят обновления, которые пользователи LPA заметят при входе в систему», – сказал д-р Уэтерли.

Ссылки на изменения NVD включают:

выпуск обновленных версий ПНВ для всех видов в июле

вывод из эксплуатации системы eDEC в конце года.

Еще одно ключевое изменение включает бесплатное приобретение книг NVD до 30 июня 2021 года в рамках инициативы MLA Accelerated Adoption Initiative , объявленной в ноябре 2019 года.

Доктор Уэтерли сказал, что разработка обновленных версий ПНВ для обеспечения животноводства для всех видов является результатом обзора SAFEMEAT всех текущих версий ПНВ в 2019 году, который рекомендовал внести ряд изменений.

Информация для сотрудника по планированию | Кабинет регистратора университета

Колледж свободных искусств и наук

Афро-афроамериканские исследования Шелли Буэрман 864-0945 afs @ ku.edu AAAS, AMHR, ARAB, HAIT, HAUS, KISW, SOMI, WOLO Прикладная наука о поведении Анджела Робб 864-0503 ABSC Американские исследования Рэйчел Дапрон 864-0073 [email protected] AMS Антропология Ле-Ту Эразмус-Кэмпбелл 864-2630 lerazmus @ ku.edu ANTH Биоинформатика Дебби Дуглас-Мецкер 864-1057 [email protected] БИНФ Биология Линдси Дивер 864-7388 [email protected] БИОЛ Химия Лиз Коулман 864-4333 [email protected] ХИМ

Детская языковая программаКари Вукелич 864-2177 [email protected] CLDP Классика Соня Фармер 864-3153 [email protected] CLSX, GRK, LAT Коммуникационные исследования Сюзанна Грачек 864-9867 [email protected] COMS Восточноазиатские и языковые культуры Кларисс Ли 864-2140 г[email protected] CEAS, CHIN, EALC, ECIV, HNDI JPN, KOR, MONG, TIB, UYGR Экономика Источники Лори 864-7300 [email protected] ECON Английский Эмили Биттиджер 864-0849 [email protected] АНГЛИЙСКИЙ Экологические исследования Рамия Уайткоттон 864-1425 ЭВРН Французский и итальянский Кларисс Ли 864-2140 г[email protected] Франция, Италия География Рамия Уайткоттон 864-1425 АТМО, ГЕОГ Геология Рамия Уайткоттон 864-1425 GEOL Германистика Уятт Хейвуд 864-2137 [email protected] ГЕРМ Геронтология Коринн Батлер 864-4130 socdept @ ku.edu GERN Центр глобальных и международных исследований Брайан Лаготт 864-6251 [email protected] евро, GIST История искусства Лиза Клоар 864-6816 [email protected] HA Еврейские исследования Тайра Калман 864-4664 jewishstudies @ ku.edu HEBR, JWSH, YDSH История Аманда Контрерас 864-9442 [email protected] HIST Программа отличия Морган Бауманн 864-8281 [email protected] HNRS Гуманитарные науки Анта Коттен-Спреклемейер

864-3012 дуги @ ку.edu

HUM, шт. Исследования коренных народов Бренди Эрнзен 864-6408 [email protected] ISP Институт лидерских исследований Лиза Браун 864-8207 [email protected] ЛДСТ Гуманитарные науки и науки Ланис Этвуд 864-2824 clas109 @ ku.edu IPS, LA&S Исследования Латинской Америки и Карибского бассейна Аманда Хилл Портер 864-1721 [email protected] LAC, KICH, KQKL Лингвистика Коринна Джонсон 864-3450 [email protected] ЛИНГ Математика Сюэминь Ту 864-7300 kumath @ ku.edu MATH Музейное дело Бренди Эрнзен 864-6408 [email protected] МУЗА Философия Николь Бечина 864-7542 [email protected] ФИЛ Физика и астрономия Кристен Реннеллс 864-3953 Physicsastronomy @ ku.edu ASTR, PHSX Политология Линда Пиккер 864-9055 [email protected] ПОЛЫ Психология Смана Хитт 864-1605 [email protected] PSYC Государственное управление Диана Кословски 864-9092 [email protected] PUAD, LWS, UBPL Российские и восточноевропейские исследования Аманда Хилл Портер 864-1721 amandahporter @ ku.edu REES Религиоведение Патрисия Баудино-Сесил (свободно) 864-4663 [email protected] REL Славянские и евразийские языки и литературы Уятт Хейвуд 864-2137 [email protected] BCRS, CZCH, PERS, PLSH, RUSS, SLAV, TURK, UKRA Социология Бет Хоффман 864-9401 bethhoffman @ ku.edu SOC Испанский и португальский Ронда Кук 864-0279 [email protected] ПОРТ, ПРОЛЕТ Речь, язык и слух Дина Харман (свободно) 864-1357 [email protected] SPLH Женщины и гендерные исследования Амара Саймонс 864-2310 wgss @ ku.edu WGSS Фармацевтический факультет

Аптека Бриттани Феллерс 864-3591 MDCM, NURO, P&TX, PHAR, PHCH, PHPR Педагогическая школа

Учебная программа и преподавание Сьюзан МакГи 864-4337 ctdepartment @ ku.edu C&T Образование Ким Хаггетт 864-4510 [email protected] EDUC Исследования лидерства и политики в области образования Дениз Брубейкер 864-7973 [email protected] ELPS Здоровье Спорт и физические упражнения Робин Басс 864-6138 r108b840 @ ку.edu ОТОСБ Психология и исследования в образовании Кимберли Клисе 864-3987 EPSY Специальное образование Шаунна Прайс 864-0556 [email protected] СКОРОСТЬ Школа бизнеса

Бизнес Крис Андерсон 864-7500 bschoolinfo @ ku.edu ACCT, BBA, BE, BLAW, BUS, DSCI, ENTR, FIN, IBUS, IST, MGMT, MKTG, SCM Школа журналистики

Журналистика Фрэнсис Лайонс 864-6354 [email protected] JOUR Школа социальной защиты

Социальное обеспечение Кристин Трендель 864-8937 katrendel @ ku.edu SW, SWWD ROTC

Армия ROTC Теодоро Пастрано 864-3311 АРМИЯ ROTC ВВС Хайме Снайдер (свободно) 864-4676 afrotc @ ku.edu ВОЗДУХ Морская пехота / ВМС ROTC Тамара Хорнер 864-3161 [email protected] MCOR, ТЕМНО-СИНИЙ Инженерная школа

Аэрокосмическая техника Эми Бортон 864-4267 aborton @ ku.edu AE Архитектурное проектирование Reta Solwa 864-3766 [email protected] ARCE, CE, CMGT Биоинженерия Дениз Бридвелл (свободно) 864-5258 [email protected] BIOE Химическая и нефтяная инженерия Карен Нордхеден

864-8820

нордхед @ ку.edu

C&PE Электротехника и информатика Хоссейн Сайедян

864-8812

EECS, IT Машиностроение Джен Едличка 864-3307 [email protected] ENGR Инженерная физика Кристен Реннеллс 864-3953 Physicsastronomy @ ku.edu EPHX Машиностроение Роберт Срем 864-3181 [email protected] ME Школа профессиональных исследований Дженнифер Мелленбрух

Стив Вернингер

913-897-8495

913-897-8443

jmellenbruch @ ku.edu

ASLD, BTEC, EMGT, HSCI, ITEC, PFS, PMGT Музыкальная школа

Музыка Алекс Шнайдер 864-4784 [email protected] ACMP, BAND, BASN, BRSS, CARI, CHAM, CHOR, CHUR, CLAR, COND, DBBS, EUPH, FLUT, FRHN, GUIT, HARP, HPCD, JAZZ, MEMT, MTHC, MUS, MUSC, OBOE, ORCH, ORGN , PCUS, PENS, PIAN, REC, RECO, SAXO, STRG, TROM, TRUM, TUBA, TUEU, VIOA, VION, VNCL, VOIC, W&P, WENS Юридический факультет

Закон Вики Палмер 864-9211 vpalmer @ ku.edu ЗАКОН Успехи в учебе

Первый год опыта Элиза Патрик 864-2119 UNIV 101; 120 Центр сервисного обучения Кейт Кемпер

864-1765

катекемпер @ ку.edu UNIV 299 и UNIV 492 Центр сервисного обучения Холли Шейрман

864-1949 hollyscheirman@ku.