Отчетный квартал период: Налоговый период | Современный предприниматель

Налоговый период | Современный предприниматель

Расчет любого бюджетного платежа происходит по правилам, определенным Налоговым кодексом или иными федеральными законами. Большинство налогов и взносов предполагают конкретный порядок уплаты, а также составление и подачу отчетности. Сроки, по которым это происходит, определяются исходя из налоговых и отчетных периодов по каждому виду платежа. О том, как определить налоговый период, а также отчетный период, мы и поговорим в этой статье.

Как определяется в НК РФ налоговый период

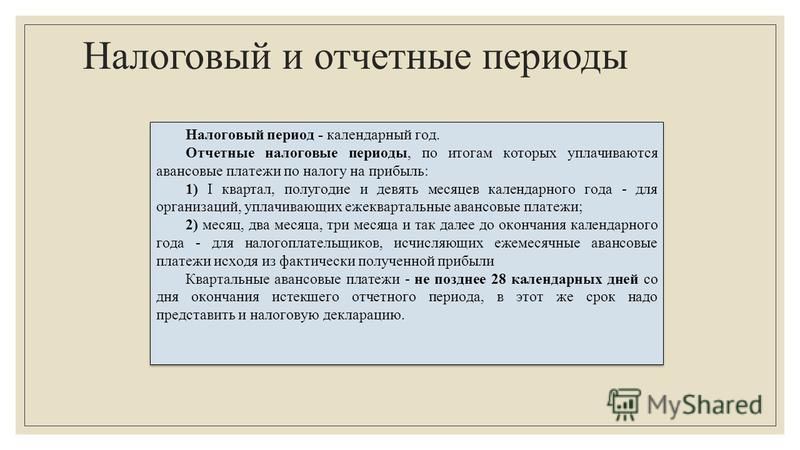

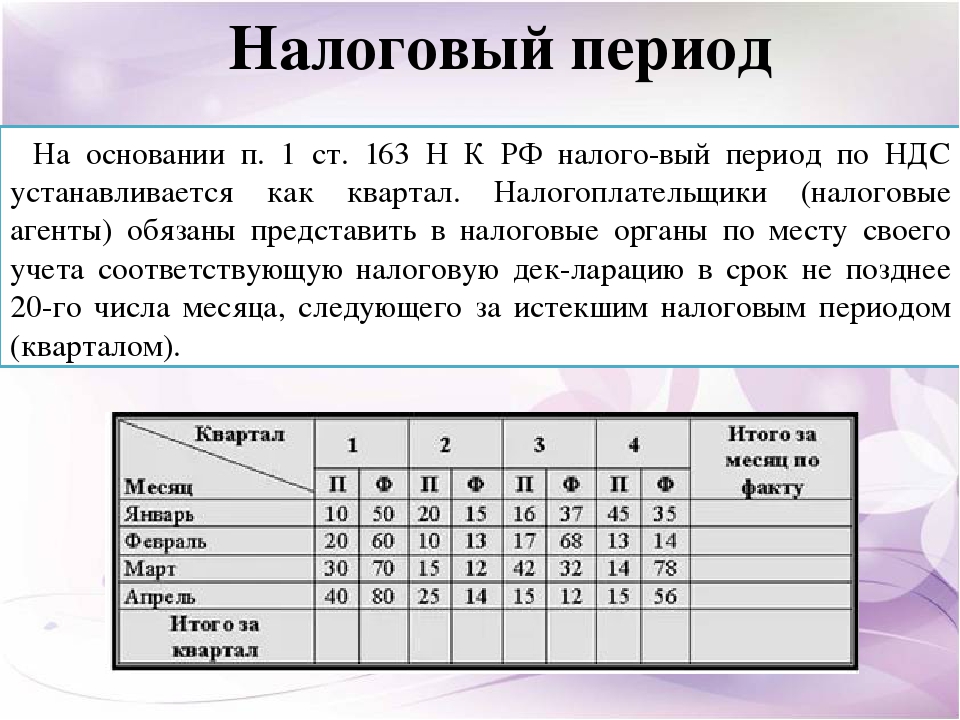

Определение налогового периода содержится в статье 55 Налогового кодекса. Под ним понимается некий период времени, за который фирмы или ИП рассчитывают сумму налога или взноса, подлежащую уплате. Из этого следует, что налоговый период в России устанавливается для каждого налога отдельно. По налогу на прибыль или по УСН налоговым периодом признается год (ст. 285, 346.19 НК РФ), а по НДС таковым считается квартал (ст. 163 НК РФ). Собственно, для каждого платежа налоговый период в НК РФ определен в соответствующей главе, отдельной статьей, из названия которой совершенно очевидно, о чем именно в ней говорится.

Но не всегда налоговый период – это целый год или квартал, или иной конечный и определенный обычным календарем промежуток времени. Для только что созданных организаций или зарегистрировавшихся индивидуальных предпринимателей под налоговым периодом понимается отрезок времени с даты их постановки на учет и, в зависимости от налога, до конца текущего календарного года или квартала. При ликвидации компании или ИП ситуация прямо противоположенная: в их случае последний налоговый период заканчивается датой внесения в единый государственный реестр записи о снятии с учета.

Ну и несколько необычная, но тем не менее возможная ситуация: открытие и закрытие бизнеса в рамках одного налогового периода. Чаще всего такое случается с ИП на УСН, отработавших часть года. Для них налоговый период начнется с даты открытия и закончится датой внесения в реестр отметки о снятии с учета.

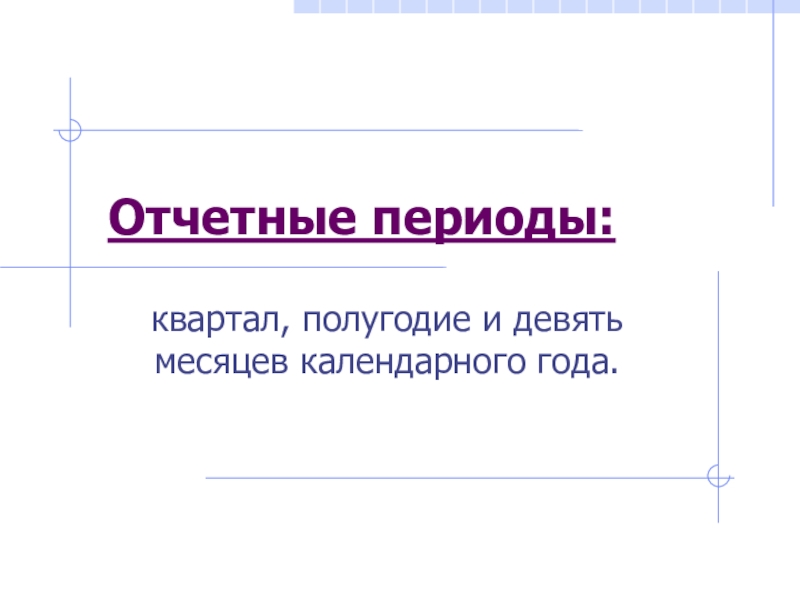

Отчетные периоды в рамках налогового

Налоговый период состоит из одного или нескольких отчетных периодов. Чаще всего отчетными периодами является квартал, полугодие и девять месяцев. Но конкретное распределение опять же зависит в первую очередь от налога. Более того, существуют вариации и в рамках одного и того же бюджетного платежа. Так, по налогу на прибыль есть два варианта отчетных периодов: традиционные квартал, шесть и девять месяцев и «месячный» вариант, то есть первый месяц, два месяца, три месяца и так до конца года. Применяется та или другая схема в зависимости от того, каким именно способом компания рассчитывает налог на прибыль.

Чаще всего отчетными периодами является квартал, полугодие и девять месяцев. Но конкретное распределение опять же зависит в первую очередь от налога. Более того, существуют вариации и в рамках одного и того же бюджетного платежа. Так, по налогу на прибыль есть два варианта отчетных периодов: традиционные квартал, шесть и девять месяцев и «месячный» вариант, то есть первый месяц, два месяца, три месяца и так до конца года. Применяется та или другая схема в зависимости от того, каким именно способом компания рассчитывает налог на прибыль.

Другой интересный пример – налог на имущество. Отчетные периоды по нему установлены Налоговым кодексом также в двух вариантах: по умолчанию это квартал, полугодие и девять месяцев, но для имущества, облагаемого налогом исходя из кадастровой стоимости, это первый, второй и третий кварталы. То есть в первом случае налоговая база рассчитывается нарастающим итогом в течение года, а во втором определяется для каждого отдельного квартала. В то же время по данному налогу отчетные периоды могут быть и вовсе отменены, если региональными властями предусмотрен такой порядок расчетов на местном уровне (п.

Для некоторых платежей, как, например, для НДС или ЕНВД, налоговый период по которым длится всего один квартал, отчетных периодов и вовсе не предусмотрено.

Уплата налогов и отчетная обязанность

Под налоговым периодом понимается отрезок времени, за который определяется сумма налога. Но это не означает, что рассчитываться с бюджетом необходимо лишь по завершении данного периода. И, наоборот, отчетный период, установленный в рамках налогового, не всегда означает, что компания или ИП обязаны подавать декларации по окончании каждого из них.

Тот же налог на прибыль предполагает подачу отчетов, а также уплату суммы налога по окончании каждого квартала. На УСН по итогам отчетных первого квартала, полугодия и девяти месяцев происходит расчет авансового платежа по налогу, но декларация подается лишь по окончании налогового периода, то есть за год в целом. В контексте исполнения обязанностей плательщика НДС расчет суммы налога производится по завершении каждого квартала, тогда же подается и декларация. А вот уплата налога производится тремя платежами в течение трех последующих месяцев, то есть довольно формально привязана к календарному завершению налогового периода.

А вот уплата налога производится тремя платежами в течение трех последующих месяцев, то есть довольно формально привязана к календарному завершению налогового периода.

Из всего это следует вывод, что ориентироваться на установленные временные рамки отчетных или налоговых периодов следует лишь в четкой привязке к порядку уплаты конкретного налога, а также подаче декларации по нему. Все это детально прописывается в Налоговом кодексе, а также в региональных законах, если ими устанавливаются дополнительные переменные в порядке уплаты того или иного налога.

Расчет любого бюджетного платежа происходит по правилам, определенным Налоговым кодексом или иными федеральными законами. Большинство налогов и взносов предполагают конкретный порядок уплаты, а также составление и подачу отчетности. Сроки, по которым это происходит, определяются исходя из налоговых и отчетных периодов по каждому виду платежа. О том, как определить налоговый период, а также отчетный период, мы и поговорим в этой статье.

Как определяется в НК РФ налоговый период

Определение налогового периода содержится в статье 55 Налогового кодекса. Под ним понимается некий период времени, за который фирмы или ИП рассчитывают сумму налога или взноса, подлежащую уплате. Из этого следует, что налоговый период в России устанавливается для каждого налога отдельно. По налогу на прибыль или по УСН налоговым периодом признается год (ст. 285, 346.19 НК РФ), а по НДС таковым считается квартал (ст. 163 НК РФ). Собственно, для каждого платежа налоговый период в НК РФ определен в соответствующей главе, отдельной статьей, из названия которой совершенно очевидно, о чем именно в ней говорится.

Но не всегда налоговый период – это целый год или квартал, или иной конечный и определенный обычным календарем промежуток времени. Для только что созданных организаций или зарегистрировавшихся индивидуальных предпринимателей под налоговым периодом понимается отрезок времени с даты их постановки на учет и, в зависимости от налога, до конца текущего календарного года или квартала. При ликвидации компании или ИП ситуация прямо противоположенная: в их случае последний налоговый период заканчивается датой внесения в единый государственный реестр записи о снятии с учета.

При ликвидации компании или ИП ситуация прямо противоположенная: в их случае последний налоговый период заканчивается датой внесения в единый государственный реестр записи о снятии с учета.

Ну и несколько необычная, но тем не менее возможная ситуация: открытие и закрытие бизнеса в рамках одного налогового периода. Чаще всего такое случается с ИП на УСН, отработавших часть года. Для них налоговый период начнется с даты открытия и закончится датой внесения в реестр отметки о снятии с учета.

Отчетные периоды в рамках налогового

Налоговый период состоит из одного или нескольких отчетных периодов. Чаще всего отчетными периодами является квартал, полугодие и девять месяцев. Но конкретное распределение опять же зависит в первую очередь от налога. Более того, существуют вариации и в рамках одного и того же бюджетного платежа. Так, по налогу на прибыль есть два варианта отчетных периодов: традиционные квартал, шесть и девять месяцев и «месячный» вариант, то есть первый месяц, два месяца, три месяца и так до конца года. Применяется та или другая схема в зависимости от того, каким именно способом компания рассчитывает налог на прибыль.

Применяется та или другая схема в зависимости от того, каким именно способом компания рассчитывает налог на прибыль.

Другой интересный пример – налог на имущество. Отчетные периоды по нему установлены Налоговым кодексом также в двух вариантах: по умолчанию это квартал, полугодие и девять месяцев, но для имущества, облагаемого налогом исходя из кадастровой стоимости, это первый, второй и третий кварталы. То есть в первом случае налоговая база рассчитывается нарастающим итогом в течение года, а во втором определяется для каждого отдельного квартала. В то же время по данному налогу отчетные периоды могут быть и вовсе отменены, если региональными властями предусмотрен такой порядок расчетов на местном уровне (п. 3 ст. 379 НК РФ).

Для некоторых платежей, как, например, для НДС или ЕНВД, налоговый период по которым длится всего один квартал, отчетных периодов и вовсе не предусмотрено.

Уплата налогов и отчетная обязанность

Под налоговым периодом понимается отрезок времени, за который определяется сумма налога.

Тот же налог на прибыль предполагает подачу отчетов, а также уплату суммы налога по окончании каждого квартала. На УСН по итогам отчетных первого квартала, полугодия и девяти месяцев происходит расчет авансового платежа по налогу, но декларация подается лишь по окончании налогового периода, то есть за год в целом. В контексте исполнения обязанностей плательщика НДС расчет суммы налога производится по завершении каждого квартала, тогда же подается и декларация. А вот уплата налога производится тремя платежами в течение трех последующих месяцев, то есть довольно формально привязана к календарному завершению налогового периода.

Из всего это следует вывод, что ориентироваться на установленные временные рамки отчетных или налоговых периодов следует лишь в четкой привязке к порядку уплаты конкретного налога, а также подаче декларации по нему.

Статья 15. Отчетный период, отчетная дата / КонсультантПлюс

Статья 15. Отчетный период, отчетная дата

1. Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год – с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

КонсультантПлюс: примечание.

Ч. 2 ст. 15 не применяется при изменении типа государственного (муниципального) учреждения (ч. 3 ст. 30 данного закона).

2. Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно, если иное не предусмотрено настоящим Федеральным законом и (или) федеральными стандартами.

3. В случае, если государственная регистрация экономического субъекта, за исключением кредитной организации, организации бюджетной сферы, произведена после 30 сентября, первым отчетным годом является, если иное не установлено экономическим субъектом, период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно. Первым отчетным годом вновь созданной организации бюджетной сферы является период с даты ее создания по 31 декабря того же календарного года включительно, если иное не предусмотрено настоящим Федеральным законом и (или) федеральными стандартами бухгалтерского учета государственных финансов.

Первым отчетным годом вновь созданной организации бюджетной сферы является период с даты ее создания по 31 декабря того же календарного года включительно, если иное не предусмотрено настоящим Федеральным законом и (или) федеральными стандартами бухгалтерского учета государственных финансов.

(в ред. Федерального закона от 26.07.2019 N 247-ФЗ)

4. Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

5. Первым отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с даты государственной регистрации экономического субъекта по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

6. Датой, на которую составляется бухгалтерская (финансовая) отчетность (отчетной датой), является последний календарный день отчетного периода, за исключением случаев реорганизации и ликвидации юридического лица.

Открыть полный текст документа

Ст. 379 НК РФ. Налоговый период. Отчетный период

1. Налоговым периодом признается календарный год.

2. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, если иное не предусмотрено настоящим пунктом.

Отчетными периодами для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года.

3. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

См. все связанные документы >>>

Налоговый период является обязательным элементом налога на имущество организаций. Комментируемая статья устанавливает, что налоговым периодом по данному налогу является календарный год. Отчетные периоды – первый квартал, полугодие и девять месяцев календарного года.

Комментируемая статья устанавливает, что налоговым периодом по данному налогу является календарный год. Отчетные периоды – первый квартал, полугодие и девять месяцев календарного года.

При этом соответствующий орган субъекта РФ при установлении налога на имущество вправе решить, будет ли он устанавливать отчетные периоды или нет.

Судебная практика.

ФАС Московского округа в Постановлении от 01.08.2012 по делу N А40-28009/10-78-105Б отметил, что согласно положениям статьи 379 Налогового кодекса Российской Федерации налоговым периодом налога на имущество предприятий признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Датой возникновения обязанности по уплате налога является дата окончания налогового периода по налогам, налоговый период по которым состоит из нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи, при решении вопроса о квалификации требований во внимание также принимаются и даты окончания отчетных периодов.

Судебная практика.

ФАС Северо-Кавказского округа в Постановлении от 26.09.2006 N Ф08-4451/2006-1898А по делу N А22-239/2006/12-23 пояснил, что статья 379 Налогового кодекса Российской Федерации предусматривает, что налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Таким образом, налоговые расчеты по авансовым платежам и налоговые декларации являются разными документами по налогу на имущество организаций.

Судебная практика.

Тринадцатый арбитражный апелляционный суд в Постановлении от 06.07.2005 по делу N А56-4348/2005 отметил, что по истечении календарного года наступают последствия, связанные с неуплатой налога. Расчет авансовых платежей по налогу на имущество не является налоговой декларацией в смысле статьи 80 НК РФ, поэтому отсутствуют основания для применения ответственности по статье 119 НК РФ.

Судебная практика.

Верховный Суд РФ в Определении от 17. 05.2006 N 47-Г06-18 пояснил, что Налоговым кодексом РФ установлены отчетные периоды и авансовые платежи как составные части налогового периода для отдельных видов региональных налогов. Так, возможность установления отчетных периодов и авансовых платежей предусмотрена статьями 379, 383 Налогового кодекса РФ для налога на имущество организаций.

05.2006 N 47-Г06-18 пояснил, что Налоговым кодексом РФ установлены отчетные периоды и авансовые платежи как составные части налогового периода для отдельных видов региональных налогов. Так, возможность установления отчетных периодов и авансовых платежей предусмотрена статьями 379, 383 Налогового кодекса РФ для налога на имущество организаций.

Судебная практика.

ФАС Поволжского округа в Постановлении от 29.04.2008 по делу N А57-14007/06-45 пояснил, что как числитель, так и знаменатель дроби при определении среднегодовой стоимости имущества должен содержать данные за все 12 календарных месяцев года, и при этом знаменатель дроби должен быть увеличен на единицу, которая соответствует данной норме законодательства. Таким образом, знаменателем дроби всегда будет постоянная величина (количество месяцев в налоговом (отчетном) периоде), увеличенная на единицу (13, 10, 7 и 4).

Внимание.

ФНС России в письме от 24.07.2013 N ЕД-4-3/13538@ обратила внимание на то, что налоговым периодом по налогу на прибыль организаций и по налогу на имущество организаций, соответственно, признается календарный год.

В целях налогообложения понятия “год” и “календарный год” различаются. Согласно статье 6.1 Налогового кодекса РФ годом (кроме календарного) признается любой период времени, состоящий из 12 календарных месяцев, которые следуют подряд.

Внимание.

Минфин РФ в письме от 24.02.2012 N 07-02-06/28 указал, что первым налоговым периодом для организации, созданной в период времени с 1 декабря по 31 декабря, является период времени со дня создания до конца календарного года, следующего за годом создания (пункт 2 статьи 55 НК РФ).

Среднегодовая стоимость имущества вновь созданной организации исчисляется в порядке, установленном в пункте 4 статьи 376 НК РФ, исходя из остаточной стоимости имущества на 1-е число каждого месяца календарного года и последнее число календарного года.

В этой связи при преобразовании в календарном году одного юридического лица в другое юридическое лицо созданное юридическое лицо обязано представить налоговую декларацию по налогу на имущество организаций за налоговый период со дня регистрации до конца календарного года.

Внимание.

Минфин РФ в письме от 15.07.2011 N 03-05-05-01/55 пояснил, что при исчислении среднегодовой (средней) стоимости имущества за налоговый период в расчет включается сформированная в бухгалтерской отчетности по правилам ведения бухгалтерского учета остаточная стоимость имущества, отраженная на балансе организации по состоянию на 1-е число каждого месяца, начиная с 1 января и остаточная стоимость имущества на конец календарного года, то есть отраженная в бухгалтерской отчетности за отчетный год на конец года остаточная стоимость имущества с учетом произведенных за 31 декабря календарного года соответствующих операций, свидетельствующих о наличии и движении основных средств и их остаточной стоимости.

Внимание.

ФНС России в письме от 30.07.2013 N БС-4-11/13835 отметила, что если налоговой базой по налогу на имущество является среднегодовая (т.е. средняя за календарный год, а не средняя за период деятельности организации или ее обособленного подразделения, имеющего отдельный баланс) стоимость имущества организации, то при ее определении, а также при определении средней стоимости имущества должно учитываться общее количество месяцев в календарном году, а также в соответствующем отчетном периоде (т. е. квартале, полугодии и 9 месяцах календарного года).

е. квартале, полугодии и 9 месяцах календарного года).

Внимание.

ФНС РФ в письме от 11.11.2010 N ШС-37-3/15203 обратила внимание на то, что налоговой базой по налогу на имущество является среднегодовая (то есть средняя за календарный год) стоимость имущества организации, при ее определении, а также при определении средней стоимости имущества необходимо учитывать общее количество месяцев в календарном году, а также в соответствующем отчетном периоде (то есть квартале, полугодии и десяти месяцах календарного года).

Следовательно, расчет среднегодовой стоимости имущества реорганизуемой организации производится в общеустановленном порядке с учетом статьи 379 НК РФ.

Внимание.

УФНС РФ по г. Москве в письме от 07.06.2008 N 09-14/054957, толкуя статью 379 НК РФ, отметило, что налоговой базой по налогу на имущество является среднегодовая (то есть средняя за календарный год, а не средняя за период деятельности организации) стоимость имущества организации, при ее определении должно учитываться общее количество месяцев в календарном году.

Что учесть бухгалтеру для подготовки отчётности за первое полугодие 2021 года новость от 22.06.2021

Консультация эксперта

Первое полугодие 2021 года завершается, пора готовиться к очередной отчётной кампании. В статье наш эксперт Татьяна Чапаева рассматривает заполнение основных расчётов и форм налоговой отчётности за первое полугодие 2021 года, а также напоминает сроки их предоставления.

Сроки сдачи отчётности по налогам и взносам за первое полугодие 2021 г.4-ФСС в электронной форме за полугодие 2021 г. — 26.07.2021

4-ФСС на бумаге за полугодие 2021 г. — 20.07.2021

РСВ за полугодие 2021 г. — 30.07.2021

СЗВ-М

- за апрель 2021 г. — 05.2021

- май 2021 г. — 06.2021

- июнь 2021 г. —07.2021

- июль 2021 г. —08.2021

- август 2021 г. —09.2021

- сентябрь 2021 г.

—10.2021

—10.2021 - октябрь 2021 г. —11.2021

- ноябрь 2021 г. —12.2021

- декабрь 2021 г. —01.2022

—10.2021

—10.20216-НДФЛ за полугодие 2021 г. — 02.08.2021

Декларация по НДС за второй квартал 2021 г. — 26.07.2021

Декларация по налогу на прибыль за полугодие 2021 г. — 28.07.2021

Как заполнить отчётность за первое полугодие 2021 г.Форма 4-ФСС

Форма 4-ФСС приведена в приложении 1 к Приказу ФСС РФ от 26.09.2016 № 381 (ред. от 07.06.2017), а Порядок её заполнения — в приложении 2 к этому Приказу.

В состав расчёта 4-ФСС необходимо включить титульный лист и таблицы 1, 2, 5, а если есть показатели для заполнения — и таблицы 1.1, 4. Это следует из пункта 2 Порядка заполнения расчёта 4-ФСС.

В расчёте за первый квартал 2021 года и другие периоды 2021 года таблицу 3 заполнять не нужно (Письмо ФСС РФ от 09.03.2021 № 02-09-11/05-03-5777). Это связано с тем, что в 2021 году в общем случае органы ФСС РФ напрямую выплачивают страховое обеспечение (обеспечение по страхованию), а расходы страхователя на предупредительные меры возмещаются ему на расчётный счёт.![]()

По общему правилу страхователи подают расчёт 4-ФСС в территориальный орган ФСС РФ по месту своей регистрации (в том числе через МФЦ) в следующие сроки (ст. 3, п. 1 ст. 24 Закона № 125-ФЗ, разд. IV Административного регламента ФСС РФ по предоставлению госуслуги по приёму 4-ФСС):

- не позднее 25-го числа месяца, следующего за отчётным периодом, если отчётность направляется в электронном виде;

- не позднее 20-го числа месяца, следующего за отчётным периодом, если она сдаётся в бумажном виде.

Способ подачи зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций — численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 22.1, п. 1 ст. 24 Закона № 125-ФЗ):

- если этот показатель превышает 25 человек, то расчёт 4-ФСС подавать нужно в электронном виде;

- если показатель составляет 25 и менее человек, то подать расчёт 4-ФСС можно как в бумажном, так и в электронном виде.

См. дополнительную информацию:

дополнительную информацию:

Как заполнить 4-ФСС за полугодие 2021 г.

Образец заполнения расчёта по форме 4-ФСС за полугодие 2021 г.

Расчёт РСВРасчёт по страховым взносам составьте по форме, утверждённой Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ (ред. от 15.10.2020). Руководствуйтесь Порядком её заполнения, утверждённым этим же Приказом.

Обязательные листы расчёта: титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения 1, приложение 2 и раздел 3. Остальные листы только для отдельных плательщиков, например для тех, кто платит взносы по доптарифу.

Приложение 3 не заполняйте, даже если были выплаты, которые возмещает ФСС (Письмо ФНС России от 29.01.2021 № БС-4-11/1020@).

Срок сдачи РСВ не позднее 30-го числа месяца, следующего за расчётным (отчётным) периодом.

Расчёт больше чем на 10 человек сдавайте в электронном виде, на меньшее количество работников расчёт можно сдать на бумаге (ст. 431 НК РФ).

431 НК РФ).

Если начислений работникам нет, сдайте нулевой расчёт. Включите в него титульный лист, раздел 1 с кодом 2, а также раздел 3 на каждого работника, числившегося у вас в отчётном квартале (Письмо Минфина России от 26.01.2021 № 03-15-05/4460).

См. дополнительную информацию:

Как заполнить РСВ за полугодие 2021 г.

Как заполнить РСВ при пониженных тарифах для малого бизнеса

Как вести персонифицированный учёт в 2021 г.

Образец заполнения расчёта по страховым взносам для подачи в налоговый орган за полугодие 2021 г.

Отчёт СЗВ-МСЗВ-М за май 2021 года сдают по новой форме.

Порядок заполнения формы СЗВ-М приведён в приложении 2 к Постановлению Правления ПФР от 15.04.2021 № 103п.

Сведения по форме СЗВ-М нужно подавать ежемесячно не позднее 15-го числа месяца, следующего за отчётным (п. 2.2 ст. 11 Закона о персонифицированном пенсионном учёте).

Сведения по форме СЗВ-М необходимо представлять, если в отчётном месяце у вас с застрахованными лицами, за которых вы должны платить страховые взносы, были заключены, продолжали действовать или были прекращены (п. 1 ст. 8, п. 2.2 ст. 11 Закона о персонифицированном пенсионном учёте):

1) трудовые договоры;

2) договоры ГПХ на выполнение работ, оказание услуг;

3) другие виды договоров, перечисленные в пункте 2.2 статьи 11 Закона о персонифицированном пенсионном учёте.

Форму СЗВ-М нужно подать в отношении указанных лиц, даже если в отчётном месяце вы ничего им не платили. В пункте 2.2 статьи 11 Закона о персонифицированном пенсионном учёте нет условия о том, что сведения подаются, только если были выплаты в пользу застрахованных лиц.

Отчёт СЗВ-М не нужно сдавать ИП, у которых нет сотрудников, работающих по трудовому или гражданско-правовому договору (ст. 1 Закона о персонифицированном пенсионном учёте).

Способ подачи формы СЗВ-М зависит от количества застрахованных (п. 2 ст. 8, п. 2.2 ст. 11 Закона о персонифицированном пенсионном учёте):

2 ст. 8, п. 2.2 ст. 11 Закона о персонифицированном пенсионном учёте):

- сведения на 25 застрахованных лиц и более следует подавать только в электронной форме в порядке, установленном ПФР (п. 2 ст. 8, п. 2.2 ст. 11 Закона о персонифицированном пенсионном учёте). Если вы не выполните это требование, вас могут оштрафовать (ст. 17 Закона о персонифицированном пенсионном учёте).

- сведения на 24 застрахованных лица и менее вы вправе подавать по своему усмотрению в письменной либо в электронной форме.

См. дополнительную информацию:

Как заполнить и сдать в ПФР ежемесячный отчёт по форме СЗВ-М

Образец заполнения формы СЗВ-М за май 2021 г.

Декларация по 6-НДФЛФорма 6-НДФЛ и Порядок её заполнения утверждены Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

Расчёт 6-НДФЛ за полугодие заполните в общем порядке с учётом следующих особенностей.

В поле «Отчётный период (код)» укажите «31».

В разделе 1 нужно отразить суммы налога, удержанного в апреле — июне.

В разделе 2 нужно включить суммы доходов, дата фактического получения которых приходится на первое полугодие.

Сроки сдачи расчёта 6-НДФЛ установлены пунктом 2 статьи 230 НК РФ. Расчёт сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом.

Способ подачи формы 6-НДФЛ зависит от численности физлиц (до или более 10 человек), которым налоговый агент выплатил в 2021 году доход (п. 2 ст. 230 НК РФ). В первом случае (при численности до 10 человек) отчёт можно подать (на выбор) на бумаге или в электронном виде по каналам ТКС, во втором (при численности 10 и более человек) — только в электронном виде.

См. дополнительную информацию:

Как заполнить 6-НДФЛ за полугодие 2021 г.

Образец заполнения расчёта 6-НДФЛ за полугодие 2021 г.

Отчёт СЗВ-ТДСЗВ-ТД с 01.07.2021 сдают по новой форме. Графу «Код выполняемой функции» надо будет заполнять всегда.

СЗВ-ТД сдавайте в ПФР на каждого работника при приёме, увольнении, переводе, изменении должности, переходе работника на ЭТК. При переименовании фирмы или реорганизации СЗВ-ТД сдайте на всех работников. На совместителя также подавайте СЗВ-ТД (п. п. 1.4, 2.8 Порядка заполнения СЗВ-ТД).

На работающих по гражданско-правовым договорам СЗВ-ТД сдавать не надо.

Срок сдачи СЗВ-ТД (ст. 11 Закона № 27-ФЗ):

- при приёме на работу или увольнении — следующий рабочий день после издания соответствующего приказа;

- в других случаях — 15-е число следующего месяца.

Способ подачи СЗВ-ТД зависит от численности работников в предшествующем отчётном периоде (месяце) (п. 2.6 ст. 11 Закона о персонифицированном учёте):

- если работников 25 и более, представьте электронный документ, подписанный усиленной квалифицированной электронной подписью;

- если работников менее 25, по своему усмотрению можете направить сведения в форме такого электронного документа или документа на бумажном носителе.

См. дополнительную информацию:

СЗВ-ТД: примеры заполнения и сроки сдачи

Образец – Сведения о трудовой деятельности зарегистрированного лица по форме СЗВ-ТД с 01.07.2021

Декларация по налогу на прибыльФорма декларации по налогу на прибыль и Порядок её заполнения утверждены Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (ред. от 11.09.2020).

Обязательно заполните титульный лист, подразделы 1.1 и 1.2, лист 02 и приложения к нему — 1 и 2. Остальные листы, разделы и приложения нужны, только если у вас были отражаемые в них операции (п. 1.1 Порядка заполнения декларации).

Сроки сдачи декларации за отчётный период, как правило, зависят от способа уплаты авансовых платежей по налогу на прибыль. Это следует из пунктов 3, 4 статьи 289 НК РФ. Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчёты) не позднее 28 календарных дней со дня окончания соответствующего отчётного периода.

По общему правилу декларацию (расчёт) следует представлять в электронной форме (п. 3 ст. 80 НК РФ).

Сдавать декларацию на бумажном носителе могут:

- организации, в которых за предшествующий год среднесписочная численность работников не превысила 100 человек;

- вновь созданные организации, в которых численность работников не превышает 100 человек.

Если у вас есть обособленные подразделения и среднесписочная численность работников (численность работников у вновь созданных организаций) превышает 100 человек, то вам нужно подавать декларацию в электронной форме как по месту нахождения организации, так и по месту нахождения подразделений. При этом численность работников этих подразделений значения не имеет (Письма Минфина России от 09.08.2011 № 03-03-06/1/464, УФНС России по г. Москве от 11.08.2011 № 16-15/079004@).

Крупнейшие налогоплательщики декларацию сдают только в электронной форме (п. 3 ст. 80 НК РФ).

См. дополнительную информацию:

Как заполнить декларацию по налогу на прибыль за полугодие 2021 г.

Как заполнить декларацию по налогу на прибыль при уплате ежеквартальных авансовых платежей

Как заполнить и сдать декларацию по налогу на прибыль при наличии обособленных подразделений

Образец заполнения декларации по налогу на прибыль за полугодие 2021 г.

Декларация по НДСФорма декларации по НДС и Порядок её заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 19.08.2020).

Декларацию за третий квартал сдают по новой форме.

В общем случае срок подачи декларации по НДС в инспекцию не позднее 25-го числа месяца, который следует за истекшим кварталом (п. 7 ст. 6.1, ст. 163, п. 5 ст. 174, п. 4 ст. 174.1, п. 8 ст. 174.2 НК РФ).

По общему правилу декларацию по НДС подают в электронной форме (п. 5 ст. 174, п. 8 ст. 174.2 НК РФ).

С 01.07.2021 ИФНС не будет принимать декларации с ошибками в контрольных соотношениях (ст. 174 НК РФ).

См. дополнительную информацию:

Как заполнить декларацию по НДС за 2021 г.

Образец заполнения налоговой декларации по НДС за II квартал 2021 г.

Образец заполнения налоговой декларации по НДС за III квартал 2021 г. по обновлённой форме

Важно! Если вы представите в налоговый орган декларацию (расчёт) не по установленной форме (формату), это является основанием для отказа в её приёме (пп. 3 п. 19 Административного регламента ФНС России (утв. Приказом ФНС России от 08.07.2019 № ММВ-7-19/343@)).

ЗаключениеКак обычно, наибольшая нагрузка по налоговой отчётности приходится на организации, которые применяют общую систему налогообложения. В данном материале рассмотрена информация в помощь бухгалтеру при составлении отчётности за первое полугодие 2021 года и мониторинга сроков их сдачи.

Общее правило при сдаче отчётности: если срок сдачи выпадает на выходной, то крайний срок переносят на ближайший за ним рабочий день. Кроме того, по некоторым отчётам сроки зависят и от способа сдачи отчётности.

В некоторые отчёты внесены изменения, применяемые при их сдаче начиная с 01.07.2021, на которые стоит особо обратить внимание для правильного заполнения отчётности.

Своевременное предоставление отчётности является гарантом избежания штрафов за просрочку (п. 1 ст. 119 НК РФ, п. 1, 1.2 ст. 126 НК РФ, п. 1 ст. 26.30 Федерального закона от 24.07.1998 № 125-ФЗ, ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ), а также исключает риски в связи с блокировкой счёта за нарушение сроков их сдачи (пп. 1 п. 3 ст. 76 НК РФ).

Ниже представлен дополнительный материал по ссылкам в помощь бухгалтеру при подготовке и сдаче отчётности:

Календарь бухгалтера

Сроки сдачи отчётности по всем налогам и взносам

Штрафы за несвоевременную сдачу отчётности

Срок сдачи СЗВ-ТД

Прослеживаемость товаров: новые обязанности организации

Налоги-2021: главные изменения

Как заполнить и сдать декларацию по водному налогу – 2021

Коды налогового и отчётного периодов в налоговых декларациях

Как крупнейшему налогоплательщику уплатить налоги и подать отчётность

Статистическая отчётность — 2021: о каких новшествах надо знать

Календарь отчетности – Investing.com

© 2007-2021 Fusion Media Limited. Все права зарегистрированы. 18+

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление.

Вид налога | Утверждённая форма | Срок сдачи отчётности | Срок уплаты налога (аванса) | ||

Федеральные налоги и сборы (ст.13 НК РФ) | |||||

Налог на прибыль (гл.25 НК РФ) | Налоговая декларация

Пр. ФНС России от 19.10.2016 N ММВ-7-3/572@ | Годовая декларация до 28 марта года следующего за истекшим. За 2019 год – до 29.06.2020 (срок перенесен в связи с пандемией)

Ежеквартально Не позднее 28 числа месяца следующего за отчетным кварталом за 1 кв. 2020 – до 28.07.2020 (срок перенесен в связи с пандемией) за полугодие 2020 – до 28.07.2020 за 9 месяцев 2020 – до 28.10.2020

Ежемесячно (только если платите ежемесячные авансовые платежи исходя из фактической прибыли) | Не позднее 28 марта года следующего за истекшим. (налог за 2019 год уплачиваем до 29.06. 2020г.)

Ежеквартально не позднее 28 числа месяца следующего за отчетным кварталом за 1 кв. 2020 – до 28.07.2020 (срок перенесен в связи с пандемией) за 2 кв. 2020 – до 28.07.2020 за 3 кв. 2020 – до 28.10.2020

Ежемесячно (только если платите ежемесячные авансовые платежи исходя из фактической прибыли) Авансовые платежи не позднее 28 числа месяца следующего за отчетным периодом | ||

НДС (гл.21 НК РФ) Уплачивается равными долями в течение трех месяцев, следующих за истекшим кварталом. Может быть уплачен досрочно одним платежом до 25-го числа месяца, следующего за отчетным кварталом. | Налоговая декларация

Пр. ФНС России от 29.10.2014 №ММВ-7-3/558@

| Ежеквартально не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (месяцем) за 4 кв. 2019 – до 27.01.2020 За 1 кв. 2020 – до 15.05.2020 (срок перенесен в связи с пандемией) За 2 кв. 2020 – до 27.07.2020 За 3 кв. 2020 – до 26.10.2020 | Ежемесячно В размере не менее 1/3 суммы налога, подлежащей уплате за истекший квартал, до 25-го числа каждого месяца. за 4 кв. 2019 – до 27.01.2020, до 25.02.2020, до 25.03.2020 За 1 кв. 2020 – до 27.04.2020, до 25.05.2020, до 25.06.2020 За 2 кв. 2020 – до 27.07.2020, до 25.08.2020, до 25.09.2020 За 3 кв. 2020 – до 26.10.2020, до 25.11.2020, до 25.12.2020 | ||

Налоговая декларация

Пр. ФНС России от 27.09.2017 № СА-7-3/765@ | Не позднее 20-го числа месяца, следующего за месяцем принятия ввезенных товаров к учету (при ввозе товаров из р. Беларусь, р. Казахстан) | Не позднее 20-го числа месяца, следующего за месяцем принятия ввезенных товаров к учету (при ввозе товаров из р. Беларусь, р. Казахстан) | |||

Акцизы (гл.22 НК РФ)

| Налоговая декларация За исключением табачных изделий

Пр. ФНС России от 12.01.2016 N ММВ-7-3/1@

Налоговая декларация на табачную продукцию

Пр. ФНС России от 15 февраля 2018 г. N ММВ-7-3/95@ | Ежемесячно не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (месяцем)

| Ежемесячно не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (месяцем)

| ||

НДФЛ (гл.23 НК РФ)

| Справка о доходах физического лица (форма 2-НДФЛ)

Пр. ФНС России от 02.10.18 № ММВ-7-11/566@

| Ежегодно не позднее 01.03 года, следующего за годом, в котором физлицу был выплачен доход.

(за 2019 г. до 02.03.2020)

| НДФЛ с зарплаты: не позднее дня, следующего за днем выплаты зарплаты физлицу.

НДФЛ с отпускных и больничных(вкл. пособие по уходу за больным ребенком) не позднее последнего числа месяца, в котором выплачены отпускные и (или) пособия. | ||

Форма 6-НДФЛ

Пр. ФНС России от 14 октября 2015 г. N ММВ-7-11/450@

| Ежеквартально не позднее последнего дня месяца, следующего за соответствующим периодом. За год (4квартал) не позднее 01.03 года, следующего за отчетным годом за 2019 г. до 02.03.2020 за 1 кв. 2020 – до 30.07.2020 (срок перенесен в связи с пандемией) за 2 кв. 2020 – до 31.07.2020 за 3 кв. 2020 – до 02.11.2020 | Является сводным отчётом начисленных и уплаченных платежей за отчетный период. | |||

НДПИ (гл. 26 НК РФ) | Налоговая декларация

Пр. ФНС России от 20 декабря 2018 г. N ММВ-7-3/827@ | Ежемесячно не позднее последнего числа месяца, следующего за истекшим налоговым периодом | Не позднее 25-го числа месяца, следующего за истекшим налоговым периодом

| ||

Водный налог (гл. 25.2 НК РФ)

| Налоговая декларация

Пр. ФНС России от 9 ноября 2015 г. N ММВ-7-3/497@

| Ежеквартально не позднее 20-го числа первого месяца, следующего за отчетным кварталом

за 4 квартал 2019 г. – не позднее 20.01.2020 за 1 кв. 2020 г. – до 20.04.2020 за 2 кв. 2020 – до 20.07.2020 за 3 кв. 2020 – до 20.10.2020 | Ежеквартально не позднее 20-го числа первого месяца, следующего за отчетным кварталом

за 4 квартал 2019 г. – не позднее 20.01.2020 за 1 кв. 2020 г. – до 20.04.2020 за 2 кв. 2020 – до 20.07.2020 за 3 кв. 2020 – до 20.10.2020

| ||

Сбор за пользование объектами животного мира | Сведения о полученных лицензиях (разрешениях) на добычу объектов животного мира

Пр. ФНС России от 26 февраля 2006 г. N САЭ-3-21/108@ | Не позднее 10-и дней с даты получения соответствующего разрешения

| При получении разрешения на добычу объектов животного мира

| ||

Сбор за пользование объектами водных биологических ресурсов | Сведения о полученных разрешениях на добычу (вылов) водных биологических ресурсов

Сведения о количестве объектов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова | Не позднее 10-и дней с даты получения соответствующего разрешения

не позднее 20-го числа месяца, следующего за последним месяцем срока действия разрешения на добычу (вылов) водных биологических ресурсов | Разовый взнос (10% от исчисленной суммы сбора) при получении разрешения на добычу (вылов) водных биологических ресурсов. Оставшаяся сумма равными долями в виде регулярных взносов в течение всего срока действия разрешения ежемесячно не позднее 20-го числа.

При изъятии из среды их обитания в качестве разрешенного прилова не позднее 20-го числа месяца следующего за последним месяцем срока действия разрешения добычу | ||

Государственная пошлина | Уплачивается при обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены совершать юридически значимые действия, включая выдачу документов (их дубликатов). Подробно НК РФ Статья 333.18 | ||||

Региональные налоги (ст.14 НК РФ) | |||||

Налог на имущество организаций | Налоговая декларация. Пр. ФНС России от 14 августа 2019 г. N ММВ-7-21/405@

| Ежегодно не позднее 30 марта года, следующего за истекшим налоговым периодом за 2019 г. – 30.06.2020 (срок перенесен в связи с пандемией)

| Ежегодно в течение десяти дней после представления налоговой декларации

Ежеквартально Авансовые платежи не позднее 5-го числа второго месяца, следующего за истекшим отчетным периодом За 1 кв. 2020 – до 06.05.2020 За 2 кв. 2020 – до 06.08.2020 За 3 кв. 2020 – до 06.11.2020 | ||

Налог на игорный бизнес | Налоговая декларация

Пр. ФНС России от 28.12.2011 № ММВ-7-3/985@ | Ежемесячно не позднее 20-го числа месяца, следующего за истекшим налоговым периодом | Ежемесячно не позднее 20-го числа месяца, следующего за истекшим налоговым периодом | ||

Транспортный налог | Налоговая декларация

Пр. ФНС России от от 5 декабря 2016 г. N ММВ-7-21/668@ | Ежегодно не позднее 1 февраля года, следующего за отчетным годом за 2019 – до 03.02.2020 | Ежегодно не позднее 10 марта года, следующего за истекшим налоговым периодом за 2019 год – до 10.03.2020 | ||

Местные налоги и сборы (ст. 15 НК РФ) | |||||

Земельный налог (гл.31 НК РФ) | Налоговая декларация

Пр. ФНС России от 10 мая 2017 г. N ММВ-7-21/347@ | Ежегодно не позднее 1 февраля года следующего за отчетным годом за 2019 – до 03.02.2020 | Ежегодно не позднее 10 февраля года, следующего за истекшим налоговым периодом

| ||

Специальные налоговые режимы (ст.18 НК РФ) | |||||

УСН (гл.26.2 НК РФ) | Налоговая декларация

Пр. ФНС России от 26 февраля 2016 г. N ММВ-7-3/99@

| Ежегодно Организации: не позднее 31 марта года, следующего за истекшим налоговым периодом. За 2019 год – до 30.06.2020 (срок перенесен в связи с пандемией)

ИП: не позднее 30 апреля года, следующего за истекшим налоговым периодом За 2019 год – до 30.07.2020 (срок перенесен в связи с пандемией)

Ежеквартально Авансовые платежи.

| Ежегодно Организации: не позднее 31 марта года, следующего за отчетным За 2019 год – до 31.03.2020 ИП: не позднее 30 апреля года, следующего за отчетным За 2019 год – до 30.04.2020

Авансовые платежи не позднее 25-го числа месяца, следующего за отчетным периодом за 1 кв. 2020 – до 27.04.2020 за 2 кв. 2020 – до 27.07.2020 за 3 кв. 2020 – до 26.10.2020 | ||

ЕСХН (гл. 26.1 НК РФ) | Налоговая декларация

Пр. ФНС России от 28 июля 2014 г. N ММВ-7-3/384@

| Ежегодно не позднее 31 марта года, следующего за истекшим налоговым периодом.

Полугодие Авансовый платеж

| Ежегодно не позднее 31 марта года, следующего за истекшим налоговым периодом.

Авансовый платеж не позднее 25 календарных дней со дня окончания отчетного периода За 1 полугодие 2020 – до 27.07.2020 | ||

ЕНВД (гл.26.3 НК РФ)

Решение ДГТ от 30.10.07 № 654 в ред. от 19.06.18

| Налоговая декларация

Пр. ФНС России от 26 июня 2018 г. N ММВ-7-3/414@

| Ежеквартально не позднее 20-го числа месяца, следующего за отчётным налоговым периодом за 4 кв. 2019 – до 20.01.2020 за 1 кв. 2020 – до 20.07.2020 (срок перенесен в связи с пандемией) за 2 кв. 2020 – до 20.07.2020 за 3 кв. 2020 – до 20.10.2020 | Ежеквартально не позднее 25-го числа месяца, следующего за истекшим кварталом за 4 кв. 2019 – до 27.01.2020 за 1 кв. 2020 – до 27.04.2020 за 2 кв. 2020 – до 27.07.2020 за 3 кв. 2020 – до 26.10.2020

| ||

Другие формы отчетности (ст. 80 НК РФ) | |||||

Ст.80 НК РФ

| Единая (упрощен.) налоговая декларация

Пр. МФ РФ от 10.07.2007 № 62н

| Срок представления ЕУД зависит от того, какие декларации она заменяет: Если декларацию по НДС или по налогу на прибыль, то не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом. Если декларацию по налогу при УСН, то не позднее 20 января года, следующего за отчетным | _ | ||

Ст.80 НК РФ

| Сведения о среднесписочной численности работников за предшествующий календарный год

Пр. ФНС России от 29.03.07 № ММ-3-25/174@

| Не позднее 20 январятекущего года, за предшествующий год.

В случае создания (реорганизации) организации – не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). | _ | ||

Freedom Holding Corp. отчитался за первый квартал двукратным ростом чистой прибыли

Рост выручки был обусловлен повышением комиссионных доходов на 125% кв/кв, до $97 млн, а также увеличением процентных доходов на 325%, до $18 млн. Чистая прибыль Freedom Holding Corp. за отчетный квартал по сравнению с результатом за аналогичный период прошлого года повысилась с $24 млн до $52 млн.

Прибыль на акцию, рассчитанная исходя из средневзвешенного количества бумаг, равного 59 млн штук, выросла на $0,45, достигнув $0,87. Прочий совокупный доход увеличился с $33 млн до $55 млн. Активы и обязательства холдинга повысились на $109 млн и $52 млн соответственно.

Совокупные расходы холдинга за апрель-июнь 2021-го выросли на $39 млн, или на 142%. Увеличение комиссионных, процентных и операционных расходов составило $12 млн, $11 млн и $16 млн соответственно.

Указанное повышение затрат было во многом обусловлено расширением бизнеса, а именно увеличением количества клиентов и объема совершаемых ими сделок, ростом процентных издержек по остаткам на банковских счетах клиентов, а также повышением расходов на выплату заработной платы и на краткосрочное финансирование, привлеченное посредством соглашений репо по ценным бумагам.

«Отличной новостью в первом отчетном квартале стал пересмотр агентством S&P Global Ratings долгосрочных кредитных рейтингов ООО ИК «Фридом Финанс» и АО «Фридом Финанс» с «B-» до «B». Позитивное рейтинговое действие от столь консервативного международного агентства свидетельствует об устойчивом развитии холдинга. За прошедшие три месяца во всех регионах присутствия совокупно было открыто 40 тыс. новых инвестиционных счетов. Выручка и чистая прибыль холдинга увеличились более чем вдвое по сравнению с аналогичным периодом прошлого года, и мы надеемся, что сможем сохранить, а затем повысить темпы роста как операционных, так и финансовых показателей», — отметил Тимур Турлов, CEO Freedom Holding Corp. и основатель ИК «Фридом Финанс».

По состоянию на 30 июня 2021 года в холдинге открыто более 330 тыс. клиентских счетов, что на 40 тыс., то есть на 14% больше, чем на 31 марта 2021 года.

Отчетный период(значение, примеры) | Топ-3 типа отчетного периода

Отчетный период Значение

Отчетный период – это месяц, квартал или год, за который финансовый отчет организации готовится для внешнего использования, единообразно в течение некоторого времени, чтобы финансовые отчеты были сопоставимы и понятны широкой публике или пользователю финансовой отчетности. .

Виды отчетного периода

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Отчетный период (wallstreetmojo.com)

Отчетный период обычно можно подготовить для следующих периодов –

# 1 – Ежемесячный отчетный период

Для предприятий с быстро меняющейся средой необходимо подготовить систему контроля, которая регулярно предоставляла бы подробную информацию о финансовых результатах и финансовом положении.

№ 2 – Ежеквартальный отчетный период

Для отраслей, имеющих сезонный характер, их рынок обычно рассчитан на определенный квартал. Следовательно, по окончании квартала возникает необходимость оценить финансовое положение и полученные результаты.Для такого рода отрасли подготавливается квартальный финансовый отчет для составления финансовой отчетности Финансовая отчетность – это письменный отчет, подготовленный руководством компании для представления финансовой деятельности компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, которые включают балансовый отчет, отчет о прибылях и убытках, движение денежных средств и отчет о капитале акционеров, должны быть подготовлены в соответствии с установленными и стандартизированными стандартами бухгалтерского учета для обеспечения единообразия отчетности на всех уровнях.читать дальше актуальнее и понятнее для пользователей.

# 3 – Годовой отчетный период

Каждая отрасль готовит годовой финансовый отчет, чтобы узнать финансовые результаты за текущий год и финансовое положение на эту дату. Следовательно, годовая или годовая финансовая отчетность готовится всеми компаниями, независимо от того, готовят ли они квартальную или ежемесячную финансовую отчетность.

Годовая финансовая отчетность составляется единообразно за один и тот же период: либо с 1 апреля по 31 марта, либо с 1 января по 31 декабря.

Примеры отчетного периода

- Очень известная компания в Нью-Йорке под названием A ltd., Зарегистрированная на Нью-Йоркской фондовой бирже с годовым ростом продаж в 150 000 000 долларов, Совет директоров Совет директоров (BOD) относится к корпоративному органу, состоящему из группы избранных людей, которые представляют интерес акционеров компании. Правление формирует верхний уровень иерархии и фокусируется на обеспечении эффективного достижения компанией своих целей. подробнее из которых было принято решение о выпуске финансовой отчетности с ежемесячным отчетным периодом исключительно для своих внутренних целей.Итак, в этом случае у компании есть ежемесячный отчетный период.

- В соответствии с Комиссией по обмену ценными бумагами (SEC) каждая компания, котирующаяся на бирже и торгующаяся на бирже. Публично торгуемые компании, также называемые публично зарегистрированными компаниями, являются компаниями, котирующими свои акции на публичной фондовой бирже, что позволяет торговать акциями для широкой публики. Это означает, что любой может продать или купить акции этих компаний на открытом рынке. Дополнительная информация на любой фондовой бирже обязательна для выпуска ежеквартального финансового отчета в течение указанного периода, несоблюдение которого может привести к огромным штрафам и штрафам.Это сделано для того, чтобы компании, от которых население зависит от получения дохода, раскрывали свои квартальные результаты для людей, чтобы они могли принимать разумные инвестиционные решения.

- Согласно МСФО 1, подготовка финансовой отчетности гласит, что каждая компания, для которой МСФО является обязательным, должна выпускать свою финансовую отчетность общего назначения Финансовая отчетность общего назначения выпускается руководством через регулярные промежутки времени. Такие заявления помогают инвесторам и кредиторам интерпретировать бизнес и финансовое состояние компании для принятия обоснованных инвестиционных решений.подробнее с годовой отчетностью Годовой отчет – это документ, который корпорация публикует для своих внутренних и внешних заинтересованных сторон, чтобы описать результаты деятельности компании, финансовую информацию и раскрытие информации, связанной с ее операциями. Со временем эти отчеты стали юридическими и нормативными требованиями. Читать дальше период.

Преимущества

Различные преимущества заключаются в следующем:

- Большинство предприятий работают на календарной основе. Следовательно, для получения информации о финансовых результатах необходимо, т.д., прибыль или убыток за период и финансовое положение, то есть активы и обязательства на эту дату, для которых годовой отчетный период полезен.

- Единый отчетный период выгоден для пользователей финансовой отчетности Финансовая отчетность, подготовленная компаниями, используется различными категориями физических и юридических лиц в зависимости от их значимости для соответствующих сторон. Наиболее частыми пользователями финансовой отчетности являются руководство компании, инвесторы, клиенты, конкуренты, государственные и государственные учреждения, сотрудники, инвестиционные аналитики, кредиторы, рейтинговые агентства и поставщики.прочтите больше для широкой публики (в зависимости от обстоятельств) для сравнения.

- Сравнение может быть выполнено либо с предыдущим периодом той же компании, либо с тем же периодом, что и другая компания, с той же отчетностью по всей отрасли.

- Он играет жизненно важную роль в определении сумм в отчете о прибылях и убытках Счет о прибылях и убытках, также известный как отчет о прибылях и убытках, представляет собой финансовый отчет, в котором суммируются доходы и расходы организации, понесенные в течение финансового периода, и указывается финансовые показатели компании, показывающие, получила ли компания прибыль или понесла убытки в течение этого периода.подробнее, Бухгалтерский баланс, Отчет о движении денежных средств Отчет о движении денежных средств – это бухгалтерский документ, в котором отслеживаются входящие и исходящие денежные средства и их эквиваленты от предприятия. читать далее набор. Отчет о прибылях и убытках составляется за год, закончившийся на отчетную дату, и бухгалтерский баланс, а отчеты о движении денежных средств составляются на отчетную дату.

- Существует два метода бухгалтерского учета Методы бухгалтерского учета определяют набор правил и процедур, которых организация должна придерживаться при регистрации доходов и расходов бизнеса.Кассовый учет и учет по методу начисления – два важных метода учета. Подробнее о финансовом отчете, кассовой системе и коммерческой системе. Если финансовая отчетность составляется на основе кассового метода учета, она используется в качестве основы для определения сумм различных бухгалтерских книг, поскольку во внимание принимаются только денежные средства, полученные или выплаченные до отчетной даты. Когда финансовая отчетность составляется по методу начисления, она берется за основу для определения всех соответствующих регистров. Книга бухгалтерского учета, также называемая Второй книгой учета, представляет собой книгу, в которой суммируются все записи журнала в форме дебетов и кредитов для использовать для справок в будущем и создавать финансовые отчеты.подробнее, накопленные до отчетного периода для включения в финансовую отчетность.

- Было указано, что в случае изменения периода по сравнению с предыдущим отчетным периодом необходимо соблюдать определенные процедуры, которые должны быть отражены в финансовой отчетности, чтобы сделать ее понятной для пользователей финансовой отчетности.

Недостатки

Несмотря на то, что он полезен указанными выше способами, он также имеет определенные недостатки. К различным недостаткам можно отнести следующие:

- Это придает нам некоторую жесткость в финансовой отчетности, поскольку она в высшей степени произвольна.Тем не менее, бизнес должен использовать отчетный период в соответствии с МСФО (IAS) 1 ежегодно.

- Немногие страны следуют этому календарному году, то есть с 1 января по 31 st декабря, в то время как другие придерживаются своего отчетного периода, начиная с 1 апреля и заканчивая 31 st. Следовательно, здесь нарушается цель единообразия отчетного периода.

- Для компаний в некоторых странах этот период не является календарным годом. Следовательно, даже несмотря на то, что финансовая отчетность составляется за отчетный период, она не решает задачи определения результатов за каждый календарный год.Им нужно пересчитать свои финансовые результаты.

- В случае изменения в отчетном периоде необходимо выполнить обременительные и утомительные процедуры, как указано в МСФО (IFRS) 1, которые потребуют огромных затрат времени, труда и денег, что не имеет особого смысла.

Важные моменты

Чтобы изменить отчетный период, должна быть выполнена любая из следующих причин.

- Для более качественной подготовки и представления финансовой отчетности;

- Требуется конкретной статуей или законом;

Следовательно, если какая-либо из вышеперечисленных причин выполняется, наряду с обновлением в примечаниях к финансовой отчетности, необходимо соблюдать определенные процедуры отчетности, как указано в соответствующих МСФО, чтобы сделать финансовую отчетность понятной.

Заключение

Отсюда делается вывод о том, что даже при наличии нескольких недостатков для широкой общественности становится выгодным иметь общий отчетный период, чтобы финансовая отчетность каждой организации была сопоставимой, полезной, единообразной и понятной.

Рекомендуемые статьи

Эта статья была руководством по отчетному периоду и его значению. Здесь мы обсуждаем типы отчетного периода с примерами, преимуществами и недостатками.Вы можете узнать больше из следующих статей по бухгалтерскому учету –

| Фонд чрезвычайной помощи для высшего образования Здесь можно найти ответы на часто задаваемые вопросы. Требования к публичной квартальной отчетности

Дополнительные соображения и требования

Требования к годовой отчетностиОтчетный период: Отчетный период для годового отчета HEERF начнется 1 января 2021 года и закончится 31 декабря 2021 года. Департамент будет собирать годовой отчет для получателей грантов HEERF III ARP в начале 2022 года. Департамент поделится дополнительной информацией по этому годовому отчету, который также потребует от учреждений отчетности об использовании любых оставшихся средств HEERF I CARES Act и HEERF II. Финансирование CRRSAA до истечения срока годовой отчетности ARP. Последнее изменение: 30.09.2021 |

Некоторые компании предоставляют квартальную информацию иначе

Но что, если вам нужна система, которая позволяет еженедельно отслеживать свои финансы и запасы и при этом сравнивать месяц с месяцем и иметь возможность ежеквартально сравнивать год к году с таким же количеством выходных? Ни одна из обычных систем не имеет всех этих элементов, но если каждый квартал делится на «месяцы» из четырех недель, система длинных кварталов имеет.Вам просто нужно пожертвовать сопоставимостью по кварталу.

«С точки зрения управленческого мониторинга, если вы думаете о вещах из месяца в месяц, вам нужно делать много умственной гимнастики, и это может устранить это», – сказал Рик Джонстон, профессор Университета Алабамы, который писал об этом. система 52/53 недели. «Это в некотором смысле логично, но создает трудности для финансовой отчетности, потому что один квартал отличается.”

Это объяснение имеет смысл и для пищевых компаний, которые его используют. По словам Рэя Камилло, партнера-основателя Blue Orbit Restaurant Consulting, ресторанам и другим компаниям, работающим в сфере общественного питания, нужны надежные данные о неустойчивых затратах на рабочую силу и резких колебаниях запасов по мере их возникновения, а не через несколько недель. По его словам, эти предприятия просто больше зависят от этой надежной и последовательной информации, чем другие.

«Вы управляете автомобилем, используя зеркало заднего вида, и вам нужно как можно быстрее получить полезную информацию», – сказал Камилло.«Они делают это, чтобы иметь стабильность в оставшуюся часть года, а затем они просто занимаются этим нестабильным кварталом».

Многие пищевые предприятия начинали как небольшие частные предприятия, и неудивительно, что они относительно встали на свой путь к тому времени, когда им нужно придумать систему ежеквартальной подачи документов для Комиссии по ценным бумагам и биржам. Когда вы смотрите на это так, система, которая выглядит странно со стороны, внезапно обретает больше смысла – зачем менять что-то, что работает, только для того, чтобы уместить ее в четыре четных четверти? Инвесторы и аналитики должны следить за этими редкими неравномерными периодами и соответственно корректировать свои цифры.

«Это не делается для обмана и не является мошенничеством, но это усложняет работу аналитика», – сказал Госман.

Если у читателей есть внутренняя информация о том, почему определенные компании приняли решение использовать систему длинных кварталов, пожалуйста, свяжитесь с автором в Twitter.

Файл Ежеквартальных отчетов

Многие предприятия испытывают финансовые затруднения из-за пандемии коронавируса (COVID-19).У L&I есть программа, которая помогает бедствующим работодателям создать план выплаты компенсационных премий на срок до 90 дней и избежать штрафов и пени.

Если у вас есть работники, которые продолжают получать зарплату, хотя они не работают в результате пандемии коронавируса (COVID-19), вам не нужно сообщать о часах и надбавках за то время, когда они не работают. Это означает, что вы , а не , обязаны сообщать о часах для работников, которые:

- Не сработало из-за пандемии коронавируса, или

- Не работали, но все равно получали зарплату.

Почасовой метод – Продолжайте сообщать фактические часы работы ваших наемных работников.

Метод заработной платы – Если вы обычно сообщаете 480 за квартал для наемных работников, указывайте только фактические часы, которые они отработали.

Примечание : Если в течение квартала у вас нет никого, кто работал бы на ваш бизнес, вы должны по-прежнему подавать квартальный отчет с указанием нулевых отработанных часов .

QuickFile

- Быстро и легко подайте квартальные отчеты

- Нет регистраций

- Автоматический расчет задолженности

- Выберите дату платежа или подайте поздно

Центр приема заявок и расчетов

- Быстро и легко составляйте квартальные отчеты и управляйте счетами сотрудников

- Просмотр остатка на счете и прошлых отчетов

- Выберите дату платежа или подайте поздно

Самостоятельно застрахованные работодатели должны подать заявление по почте.

Хотите напоминание о подаче квартального отчета?

Подпишитесь на рассылку ежеквартальных отчетов L&I, чтобы получать напоминания, когда пришло время подавать квартальный отчет.

Квартальные сроки

Ежеквартальные отчеты и премии подлежат оплате 4 раза в год:

| Квартал | Отчетный период | Отчет и срок платежа |

|---|---|---|

| 1 | 1 января – 31 марта | 30 апреля |

| 2 | 1 апреля – 30 июня | 31 июля |

| 3 | 1 июля – 30 сентября | 31 октября |

| 4 | 1 октября – 31 декабря | 31 января |

Срок сдачи в выходные дни может быть отмечен почтовым штемпелем на следующий рабочий день.

Если у вас есть вопросы об этих ежеквартальных сроках погашения, позвоните в службу поддержки работодателей по телефону 360-902-4817 .

Управляйте перепиской по претензиям в сфере труда и промышленности в режиме онлайн с помощью Secure Message Center.

QuickFile

Информационное сообщениеот 12.11.21 | FINRA.org

Резюме

Чтобы помочь участникам в выполнении их обязательств по финансовой отчетности, FINRA выпускает настоящее Уведомление , чтобы указать сроки подачи годового отчета, единого единого финансового и операционного сводного отчета (FOCUS), формы хранения и дополнительных отчетов FOCUS, которые должны быть поданы в 2022 году или первый квартал 2023 года. 1 FINRA напоминает участникам, что все такие документы, которые они подают в FINRA, должны подаваться в электронном виде через шлюз FINRA.

Сроки, указанные в этом Уведомлении , относятся исключительно к заявкам, указанным в Уведомлении , и требуются в соответствии с Правилом 17a-5 SEA или Правилом 4524 FINRA. подходящее.

Вопросы по этому уведомлению следует направлять аналитику по мониторингу рисков вашей фирмы.

Фон

Годовой отчет

Фирмы должны представлять свои годовые отчеты в FINRA в электронной форме. 2 В соответствии с Правилом 17a-5 (d) (6) SEA, фирмы также должны подавать отчет в региональный офис SEC, в котором находится основное место деятельности фирмы и главный офис SEC в Вашингтоне, округ Колумбия. FINRA напоминает членам, что у SEC есть процесс электронной подачи годовых отчетов вместо подачи в бумажной форме, которую SEC упростила и обновила в январе 2017 года. 3

В феврале 2021 года Комиссия по ценным бумагам и биржам издала приказ 4 , который разрешает указанным фирмам дополнительно 30 календарных дней для подачи своих годовых отчетов в соответствии с Правилом 17a-5 (d) СЭО при определенных условиях. Распоряжение Комиссии по ценным бумагам и биржам, принятое в ответ на запрос FINRA, призвано облегчить потенциальное бремя, с которым могут столкнуться более мелкие члены при получении аудиторских услуг. Члены, которые соответствуют условиям, изложенным в приказе SEC и желают воспользоваться 30-дневным продлением, должны уведомить FINRA, как описано далее в нормативном уведомлении 21-05 . 5

Правило 17a-5 (d) (6) требует от компаний, которые являются членами Корпорации по защите инвесторов в ценные бумаги (SIPC), представлять годовой отчет в SIPC. Согласно соглашению между SIPC и FINRA, 6 , когда фирма, являющаяся членом SIPC, подает годовой отчет через FINRA Gateway, это также будет представлять собой подачу в SIPC. Члены могут проконсультироваться на сайте SIPC для получения дополнительной информации.

Подача заявок не позднее 23:59. По восточному времени (ET) в сроки, указанные в этом уведомлении .

Годовые отчеты

| Окончание периода | Срок погашения | Срок погашения для фирм, соответствующих условиям 30-дневного продления |

|---|---|---|

30 ноября 2021 г. | 31 января 2022 г. | 28 февраля 2022 г. |

31 декабря 2021 г. | 1 марта 2022 г. | 31 марта 2022 г. |

31 января 2022 г. | 1 апреля 2022 г. | 2 мая 2022 г. |

28 февраля 2022 г. | 29 апреля 2022 г. | 31 мая 2022 г. |

31 марта 2022 г. | 31 мая 2022 г. | 29 июня 2022 г. |

30 апреля 2022 г. | 29 июня 2022 г. | 29 июля 2022 г. |

31 мая 2022 г. | 1 августа 2022 г. | 29 августа 2022 г. |

30 июня 2022 г. | 29 августа 2022 г. | 28 сентября 2022 г. |

31 июля 2022 г. | 29 сентября 2022 г. | 31 октября 2022 г. |

31 августа 2022 г. | 31 октября 2022 г. | 29 ноября 2022 г. |

30 сентября 2022 г. | 29 ноября 2022 г. | 29 декабря 2022 г. |

31 октября 2022 г. | 30 декабря 2022 г. | 30 января 2023 г. |

30 ноября 2022 г. | 30 января 2023 г. | 28 февраля 2023 г. |

31 декабря 2022 г. | 1 марта 2023 г. | 31 марта 2023 г. |

Отчеты FOCUS

Фирмы должны представлять свои отчеты FOCUS в электронном виде через систему eFOCUS, доступную через шлюз FINRA.Для получения информации о заполнении отчета FOCUS см. Руководство FINRA по подаче документов в формате eFOCUS.

Ежемесячный и пятый

7 FOCUS Part II / IIA Filings| Конец периода | Срок погашения |

|---|---|

31 января 2022 г. | 24 февраля 2022 г. |

28 февраля 2022 г. | 23 марта 2022 г. |

30 апреля 2022 г. | 24 мая 2022 г. |

31 мая 2022 г. | 24 июня 2022 г. |

31 июля 2022 г. | 23 августа 2022 г. |

31 августа 2022 г. | 26 сентября 2022 г. |

31 октября 2022 г. | 25 ноября 2022 г. |

30 ноября 2022 г. | 23 декабря 2022 г. |

Ежеквартальная регистрация FOCUS, часть II / IIA

| Квартальный конец | Срок погашения |

|---|---|

31 декабря 2021 г. | 26 января 2022 г. |

31 марта 2022 г. | 25 апреля 2022 г. |

30 июня 2022 г. | 26 июля 2022 г. |

30 сентября 2022 г. | 26 октября 2022 г. |

31 декабря 2022 г. | 26 января 2023 г. |

Годовая подача заявок по списку I

| Период | Срок погашения |

|---|---|

2021 | 26 января 2022 г. |

2022 | 26 января 2023 г. |

Форма опеки

Фирмы обязаны подавать Формы опекунства в соответствии с Правилом 17a-5 (a) (5) SEA.

Форма депозитарной регистрации

| Квартальный конец | Срок погашения |

|---|---|

31 декабря 2021 г. | 26 января 2022 г. |

31 марта 2022 г. | 25 апреля 2022 г. |

30 июня 2022 г. | 26 июля 2022 г. |

30 сентября 2022 г. | 26 октября 2022 г. |

31 декабря 2022 г. | 26 января 2023 г. |

Дополнительный отчет о доходах (SSOI)

Фирмы должны подавать SSOI ежеквартально. 8

Документы SSOI

| Квартальный конец | Срок погашения |

|---|---|

31 декабря 2021 г. | 31 января 2022 г. |

31 марта 2022 г. | 28 апреля 2022 г. |

30 июня 2022 г. | 29 июля 2022 г. |

30 сентября 2022 г. | 31 октября 2022 г. |

31 декабря 2022 г. | 31 января 2023 г. |

Дополнительный график производных финансовых инструментов и других внебалансовых статей (форма OBS)

Если не предусмотрено исключение de minimis , форма OBS должна подаваться (1) всеми фирмами-членами, которые самостоятельно очищают свои собственные транзакции или транзакции для других или ведут счета клиентов; и (2) все другие фирмы-члены, которые в соответствии с Правилом 15c3-1 СЭО имеют минимальные требования к чистому капиталу в долларах, равные или превышающие 100 000 долларов США, и не менее 10 миллионов долларов США по отчетным статьям в соответствии с формой OBS. 9 Любая фирма, которая обязана подавать форму OBS, должна делать это в последний день отчетного периода в течение 22 рабочих дней после окончания каждого календарного квартала с использованием системы eFOCUS. Фирма, заявляющая об исключении de minimis , должна утвердительно указать через систему eFOCUS, что за отчетный период не требуется никакой регистрации. Дополнительную информацию о форме OBS, включая часто задаваемые вопросы, см. На странице Деривативы и другие внебалансовые статьи (OBS).

Форма регистрации OBS

| Квартальный конец | Срок погашения |

|---|---|

31 декабря 2021 г. | 2 февраля 2022 г. |

31 марта 2022 г. | 2 мая 2022 г. |

30 июня 2022 г. | 2 августа 2022 г. |

30 сентября 2022 г. | 2 ноября 2022 г. |

31 декабря 2022 г. | 2 февраля 2023 г. |

График дополнительной инвентаризации (SIS)

SIS должен быть подан фирмой, которая обязана подавать отчет FOCUS, часть IIA или отчет FOGS, часть I, с указанием позиций запасов на конец отчетного периода FOCUS или FOGS, если только у фирмы нет (1) минимальной суммы в долларах требование к капиталу или ликвидному капиталу менее 100 000 долларов США; или (2) инвентарные позиции, состоящие только из паевых инвестиционных фондов денежного рынка. 10 Фирма, имеющая товарные позиции, состоящие только из паевых инвестиционных фондов денежного рынка, должна утвердительно указать через систему eFOCUS, что за отчетный период не требуется регистрировать SIS.

FINRA напоминает участникам, что FINRA пересмотрела 11 SIS, так что, начиная с отчетов FOCUS и документов SIS, которые сообщают за период, заканчивающийся 31 октября 2021 года, и должны быть представлены в ноябре 2021 года, участники, которые подали отчет FOCUS Часть II. больше не требуется подавать SIS.

Документы SIS

| Конец месяца | Срок погашения |

|---|---|

31 декабря 2021 г. | 31 января 2022 г. |

31 января 2022 г. | 1 марта 2022 г. |

28 февраля 2022 г. | 28 марта 2022 г. |

31 марта 2022 г. | 28 апреля 2022 г. |

30 апреля 2022 г. | 27 мая 2022 г. |

31 мая 2022 г. | 29 июня 2022 г. |

30 июня 2022 г. | 29 июля 2022 г. |

31 июля 2022 г. | 26 августа 2022 г. |

31 августа 2022 г. | 29 сентября 2022 г. |

30 сентября 2022 г. | 31 октября 2022 г. |

31 октября 2022 г. | 30 ноября 2022 г. |

30 ноября 2022 г. | 29 декабря 2022 г. |

31 декабря 2022 г. | 31 января 2023 г. |

Дополнительный график ликвидности (SLS)

FINRA установила новый SLS. 12 SLS должен быть подан каждым участником-держателем, имеющим 25 миллионов долларов или более на свободном кредитовом балансе, как определено в Правиле 15c3-3 (a) (8) SEA, а также каждым участником, чья совокупная сумма непогашенная по соглашениям репо, ценные бумаги кредитные договоры и банковские кредиты равны или превышают 1 миллиард долларов США, как указано в последнем поданном участником отчете FOCUS, если иное не разрешено FINRA в письменной форме. SLS необходимо заполнять в последний рабочий день каждого месяца и подавать в течение 24 рабочих дней после окончания месяца.Участнику не нужно подавать SLS в течение любого периода, когда он не достигает пороговых значений в 25 миллионов долларов или 1 миллиард долларов.

SLS вступит в силу 1 марта 2022 года. Для участников, подпадающих под действие требования, первый SLS должен быть заполнен в конце марта 2022 года и должен быть оплачен до 4 мая 2022 года.

SLS документы

| Конец месяца | Срок погашения |

|---|---|

31 марта 2022 г. | 4 мая 2022 г. |

30 апреля 2022 г. | 3 июня 2022 г. |

31 мая 2022 г. | 6 июля 2022 г. |

30 июня 2022 г. | 4 августа 2022 г. |

31 июля 2022 г. | 1 сентября 2022 г. |

31 августа 2022 г. | 5 октября 2022 г. |

30 сентября 2022 г. | 4 ноября 2022 г. |

31 октября 2022 г. | 6 декабря 2022 г. |

30 ноября 2022 г. | 5 января 2023 г. |

31 декабря 2022 г. | 6 февраля 2023 г. |

Шлюз и права FINRA

FINRA напоминает компаниям, что они должны использовать свой текущий идентификатор пользователя и пароль FINRA для доступа к шлюзу FINRA.Вопросы, касающиеся доступа к шлюзу FINRA, следует направлять суперпользователю компании (SAA). Вопросы, касающиеся подачи отчетов, сброса паролей или общих технических проблем, касающихся требований к системе, следует направлять в Службу поддержки бизнеса и технологий FINRA по телефону (800) 321-6273.

Примечания

1 Все такие документы должны быть получены FINRA в установленные сроки, чтобы избежать уплаты сборов, указанных в Приложении A к Уставу FINRA, и во избежание приостановления членства в FINRA.

2 См. Нормативное уведомление 11-46 (Годовые аудиторские отчеты: FINRA требует представления годовых аудиторских отчетов в электронном виде) (октябрь 2011 г.).

5 После того, как член, который соответствует условиям, изложенным в приказе SEC, отправит необходимое уведомление в FINRA, уведомление не нужно отправлять повторно до тех пор, пока член продолжает соответствовать этим условиям. Если член больше не соответствует условиям приказа SEC, он не может продолжать пользоваться 30-дневным продлением.

7 Пятый отчет FOCUS – это дополнительный отчет, который должен быть предоставлен фирмой-участником, конец финансового года которой приходится на дату, отличную от календарного квартала.

11 См. Информационное сообщение 6/3/21 (переработанная система eFOCUS и требования к отчетам о свопах на основе безопасности SEC; пересмотренный дополнительный график инвентаризации).

FFIEC 041 Формы отчетов

Форма отчета FFIEC 041 за сентябрь 2021 г. – текущая версия (PDF)Инструкции FFIEC 031 и FFIEC 041 – текущая версия (последнее обновление – сентябрь 2021 г.) (PDF)

Дополнительные инструкции к квартальному отчету о звонках (PDF)

FFIEC 031 и FFIEC 041 Отчет по звонкам Обновление инструкции по эксплуатации – сентябрь 2021 г. (PDF)

FIL-68-2021 Консолидированные отчеты о состоянии и доходах за третий квартал 2021 г. (PDF)

Декабрь 2020 г. Дополнительные инструкции по COVID-19 (отчет о звонках) (PDF)

Дополнительный рабочий лист для расчета отчета по вызову применимых налогов на прибыль – сентябрь 2021 г. (PDF)

FIL-75-2019 Веб-семинар по последним и предлагаемым изменениям в консолидированных отчетах о состоянии и доходе (отчет по вызову), запланированный на 10 декабря 2019 г. (PDF)

Презентация для вебинара по 2019 г. и предлагаемых изменений отчета о конкурсах 10 декабря 2019 г. (PDF)

Аудиозапись веб-семинара по 2019 г. и предлагаемые версии отчета о конкурсах Декабрь 10, 2019 (MP4)

Отчет о межведомственной проверке консолидированных отчетов о состоянии за 2017 год (PDF)

Презентация для вебинара по пересмотрам отчета о звонках за 2018 год и другим изменениям в отчетности – 5 апреля 2018 г. (PDF)

Стенограмма веб-семинар, посвященный изменениям в отчете о телефонных звонках за 2018 г. и другим изменениям в отчетности – 5 апреля 2018 г. (PDF)

Аудиозапись веб-семинара по изменениям в отчете о приемах за 2018 г. и другим изменениям в отчетности 5 апреля 2018 г.

Июль 2021 г. Закон о распределении налогов NPR и SA-CCR Окончательное правило

Final Федеральный реестр Уведомление о предлагаемых изменениях в отчетах о вызовах FFIEC 031, FFIEC 041 и FFIEC 051 – опубликовано 4 ноября 2021 г.Период комментариев истекает 6 декабря 2021 года.

Первоначальный Федеральный реестр Уведомление о предлагаемых изменениях в отчетах о вызовах FFIEC 031, FFIEC 041 и FFIEC 051 – опубликовано 22 июля 2021 года. Период комментариев истек 20 сентября 2021 года.