Отсутствие главного бухгалтера в штатном расписании: о нюансах оформления и не только. Если руководитель даст письменное распоряжение

Кто подписывает ПКО/РКО, если нет должности главбуха?. Налоги & бухучет, № 39, Май, 2018

Напоминаем, что наличие подписи главного бухгалтера предполагается типовыми формами № КО-1 и № КО-2, установленными в Положении № 148*.

Кассовые обязанности бухгалтера установлены в пп. 32, 33 Положения № 148:

(1) заполнять ПКО/РКО до передачи их в кассу;

(2) регистрировать ПКО/РКО в Журнале регистрации приходных и расходных кассовых документов формы № КО-3 (№ КО-3а) из Положения № 148.

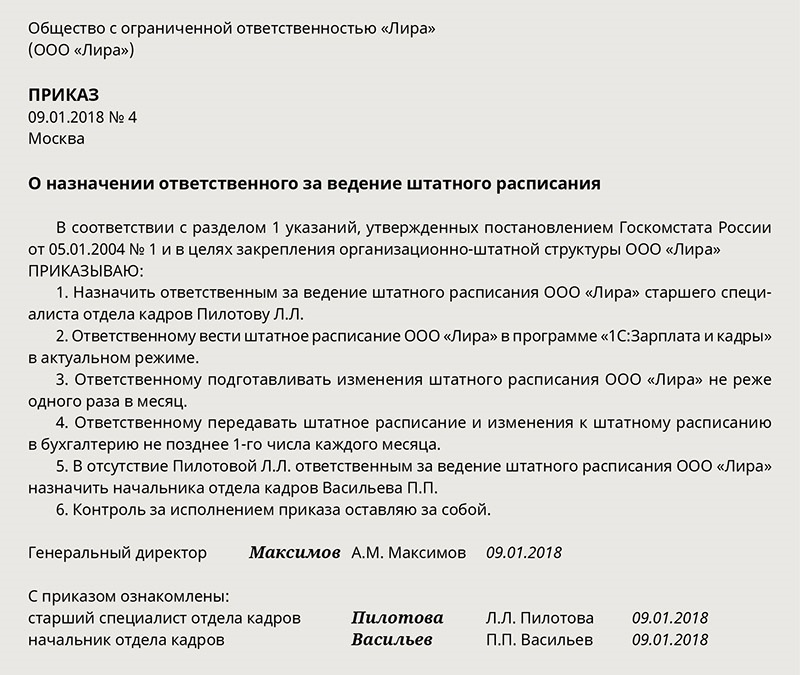

Если должность «главный бухгалтер» в штатном расписании предприятия отсутствует, то выполнение соответствующих обязанностей обычно возлагается распорядительным документом либо на директора (руководителя) предприятия, либо на так называемого бухгалтера без права подписи (видимо, имеется в виду отсутствие подписи такого бухгалтера на финансово-хозяйственных документах предприятия)…

976767″>А что касается подписи главного бухгалтера именно на кассовых документах, где согласно их типовым формам она нужна (как отмечено выше), то соответственно пп. 25, 26 Положения № 148 разрешают как ПКО (основную часть и отрывную квитанцию), так и РКО

976767″>А что касается подписи главного бухгалтера именно на кассовых документах, где согласно их типовым формам она нужна (как отмечено выше), то соответственно пп. 25, 26 Положения № 148 разрешают как ПКО (основную часть и отрывную квитанцию), так и РКОвместо главного бухгалтера подписывать другому лицу, уполномоченному руководителем предприятия

Разумеется, это возложение обязанностей должно быть оформлено соответствующим приказом.

Таким образом, обязанность подписывать ПКО и РКО вместо главного бухгалтера (даже при наличии такой должности в штатном расписании предприятия) может быть возложена и на бухгалтера. А может —

на любого другого работника предприятия

И даже на «самого главного» — того самого руководителя (директора). Никаких исключений в этом смысле Положение № 148 не содержит.

Никаких исключений в этом смысле Положение № 148 не содержит.

По аналогии с этим обращаем внимание.

Во-первых, упомянутые пп. 32, 33 Положения № 148 разрешают обязанности (1) и (2) возложить приказом не на бухгалтера (в должностной инструкции которого они обычно записаны), а на другое «ответственное лицо предприятия», т. е. попросту на любого другого работника.

Во-вторых, согласно п. 45 Положения № 148 при отсутствии в штатном расписании предприятия должности «кассир» (в этой ситуации такое условие есть), руководитель приказом может возложить такие обязанности на бухгалтера или другого работника (разумеется, с заключением договора о полной материальной ответственности).

И тоже — в отсутствие исключений в Положении № 148 — обязанности кассира вправе выполнять сам руководитель.

С этим согласились налоговики в 109.15 БЗ. Кстати, они предписывают такому руководителю ставить свою подпись на кассовых документах дважды — за себя как руководителя и за кассира.

Поэтому, если уж ваш руководитель таки не хочет видеть вашей подписи вовсе, то он вправе возложить на себя самого обязанность подписывать ПКО/РКО за главного бухгалтера… И ставить в РКО две подписи.

Возложение обязанностей главного бухгалтера на генерального директора

]]>Подборка наиболее важных документов по запросу Возложение обязанностей главного бухгалтера на генерального директора (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Возложение обязанностей главного бухгалтера на генерального директораСудебная практика: Возложение обязанностей главного бухгалтера на генерального директора Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 101 “Вынесение решения по результатам рассмотрения материалов налоговой проверки” НК РФ

(Юридическая компания “TAXOLOGY”)Признавая недействительным решение налогового органа, суд указал, что рассмотрение материалов выездной налоговой проверки в отсутствие представителя налогоплательщика является нарушением существенных условий процедуры рассмотрения материалов налоговой проверки в смысле п.

Вопрос: Может ли генеральный директор организации быть по совместительству главным бухгалтером в этой же организации?

(Консультация эксперта, 2021)Первый вариант – когда генеральный директор будет выполнять обязанности главного бухгалтера по совместительству.

Это возможно, если штатным расписанием предприятия предусмотрена отдельная должность главного бухгалтера. В этом случае с генеральным директором необходимо заключить трудовой договор о внутреннем совместительстве, а также доплачивать за это совместительство (ст. 60.1 ТК РФ). Также необходимо учитывать, что продолжительность работы по совместительству не должна превышать четырех часов в день или половины месячной нормы рабочего времени, установленной для соответствующей категории работников в течение одного месяца (ст. 284 ТК РФ). Поэтому в данном случае в качестве второго варианта, на наш взгляд, правильнее оформить совмещение, которое предполагает выполнение в течение рабочего дня наряду с работой, определенной трудовым договором, дополнительной работы по другой должности за дополнительную оплату (ч. 1 ст. 60.2 ТК РФ).

Это возможно, если штатным расписанием предприятия предусмотрена отдельная должность главного бухгалтера. В этом случае с генеральным директором необходимо заключить трудовой договор о внутреннем совместительстве, а также доплачивать за это совместительство (ст. 60.1 ТК РФ). Также необходимо учитывать, что продолжительность работы по совместительству не должна превышать четырех часов в день или половины месячной нормы рабочего времени, установленной для соответствующей категории работников в течение одного месяца (ст. 284 ТК РФ). Поэтому в данном случае в качестве второго варианта, на наш взгляд, правильнее оформить совмещение, которое предполагает выполнение в течение рабочего дня наряду с работой, определенной трудовым договором, дополнительной работы по другой должности за дополнительную оплату (ч. 1 ст. 60.2 ТК РФ).Бухгалтерия | www.niiar.ru

о Бухгалтерии учреждения дополнительного профессионального образования «Центр подготовки кадров НИИАРа и работников атомной энергетики и промышленности»

1. Общие положения

Общие положения

1.1 Настоящее Положение устанавливает полномочия, порядок создания и деятельности Бухгалтерии в учреждении дополнительного профессионального образования «Центр подготовки кадров НИИАРа и работников атомной энергетики и промышленности» (далее – Центр подготовки).

1.2. Бухгалтерия является самостоятельным структурным подразделением Центра подготовки. Бухгалтерия создаётся и ликвидируется приказом директора Центра подготовки.

1.3. В своей деятельности бухгалтерия руководствуется Федеральным законом от 06 декабря 2011 № 402-ФЗ «О бухгалтерском учёте», действующим законодательством Российской Федерации и иными нормативно-правовыми актами, распространяющимися на деятельность Бухгалтерии; Уставом Центра подготовки; настоящим Положением, иными локальными актами Центра подготовки.

1.5. На время отсутствия главного бухгалтера руководство бухгалтерией осуществляет другое должностное лицо, назначаемое приказом директора Центра подготовки (лица его замещающего).

1.6. Сотрудники бухгалтерии назначаются и освобождаются от занимаемой должности приказом директора Центра подготовки (лица его замещающего), по представлению главного бухгалтера.

2. Структура бухгалтерии

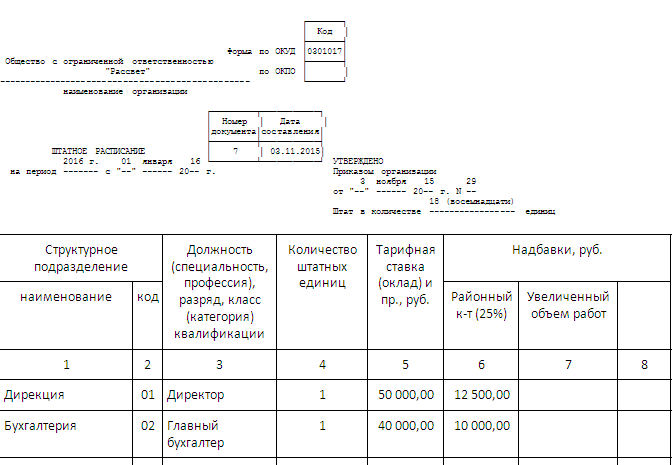

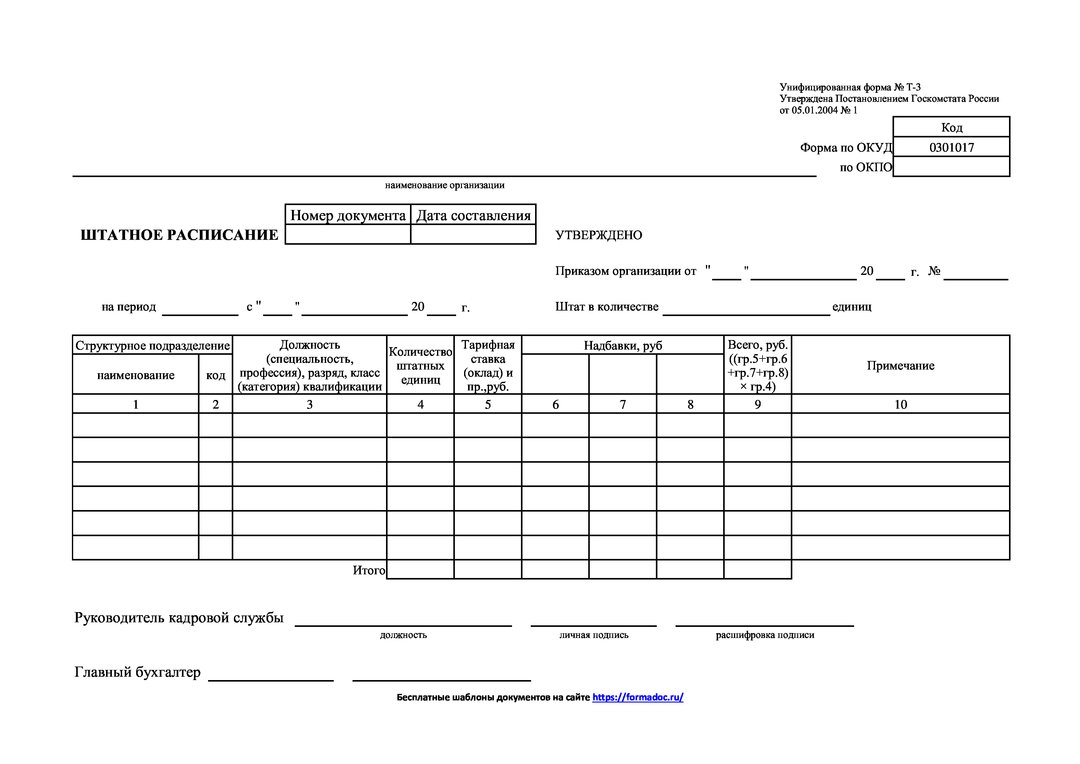

2.1. Структуру бухгалтерии утверждает директор Центра подготовки по представлению главного бухгалтера. Численность бухгалтерии определяется штатным расписанием.

2.3. Обязанности каждого работника Бухгалтерии закрепляются должностными инструкциями, утверждаемыми директором Центра подготовки (лицом его замещающим).

3. Задачи бухгалтерии

3.1 Основными задачами бухгалтерии являются:

3.1.1. Организация и ведение бухгалтерского, налогового и управленческого учёта финансово-хозяйственной деятельности Центра подготовки.

3.1.2. Формирование и сдача бухгалтерской, налоговой и управленческой отчётности финансово-хозяйственной деятельности Центра подготовки.

3.1.3. Контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности Центра подготовки.

3.1.4. Налоговое планирование. Мониторинг актуальных законодательных и нормативных документов.

4. Основные функции бухгалтерии

4.1. Основными функциями бухгалтерии являются:

4.1.1. Формирование учётной политики в соответствии с законодательством о бухгалтерском учёте и, исходя из структуры и особенности деятельности Центра подготовки, необходимости обеспечения его финансовой устойчивости.

4.1.2. Работа по подготовке и принятию рабочего плана счетов, форм первичных учётных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы.

4.1.3. Разработка форм документов внутренней отчётности.

4.1.4. Обеспечение порядка проведения инвентаризаций денежных средств и товарно-материальных ценностей.

4.1.5. Контроль за проведением хозяйственных операций.

4.1.6. Обеспечение соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

4.1.7. Организация бухгалтерского учёта и отчётности в Центре подготовки на основе максимальной централизации учётно-вычислительных работ и применение современных технических средств и информационных технологий, прогрессивных форм и методов учёта и контроля.

4.1.9. Разработка и осуществление мероприятий, направленных на укреплении е финансовой дисциплины.

4.1.10. Учёт имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств.

4.1.11. Своевременное отражение на счетах бухгалтерского учёта операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств.

4.1.12. Учёт исполнения смет расходов, выполнения работ (услуг), результатов финансово-хозяйственной деятельности Центра подготовки, а также финансовых, расчётных и кредитных операций.

4.1.13. Обеспечение расчётов по заработной плате и иным выплатам с сотрудниками Центра подготовки.

4.1.14. Правильное начисление и своевременное перечисление налогов и сборов, страховых сборов в государственные внебюджетные социальные фонды, а также иных платежей в соответствии с законодательством.

4.1.15. Участие в проведении экономического анализа финансово-хозяйственной деятельности Центра подготовки по данным бухгалтерского учёта и отчётности в целях выявления внутрихозяйственных резервов.

4.1.16. Принятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушение финансового и хозяйственного законодательства и внутренних регламентов Центра подготовки.

4.1.17. Обеспечение строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, сохранности бухгалтерский документов.

4.1.18. Разработка и внедрение рациональной плановой и учётной документации, прогрессивных форм и методов ведения бухгалтерского учёта на основе применения современных средств вычислительной техники.

4.1.19. Составление баланса и оперативных сводных отчётов о доходах и расходах средств, об исполнении бюджета, другой бухгалтерской, статистической и финансовой отчётности, представление их в установленном порядке внутренним и внешним пользователям.

5. Права и обязанности бухгалтерии

5.1. Бухгалтерия имеет право:

5.1.1. Требовать от всех сотрудников Центра подготовки соблюдения порядка оформления операций и представления необходимых документов и сведений для выполнения возложенных на бухгалтерию задач.

5.1.2. Не принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству и установленному порядку приёмки, хранения и расходования денежных средств, товарно-материальных и других ценностей, а также без соответствующего распоряжения директора Центра подготовки.

5.1.3. Вести переписку по вопросам бухгалтерского учёта и отчётности, а также другим вопросам, входящим в компетенцию Бухгалтерии и не требующим согласия с директором Центра подготовки.

5.1.4. Давать разъяснения, рекомендации и указания по вопросам, входящим в компетенцию Бухгалтерии.

5.1.5. Представительствовать в установленном порядке от имени Центра подготовки по вопросам, относящимся к компетенции Бухгалтерии, во взаимоотношениях с налоговыми, финансовыми органами, органами государственных внебюджетных фондов, банками, кредитными учреждениями, иными государственными и муниципальными органами, а также другими предприятиями, организациями, учреждениями.

5.1.6. По согласованию с директором Центра подготовки привлекать экспертов и специалистов в области бухгалтерского учёта для консультаций, подготовки заключений, рекомендаций и предложений.

6. Ответственность Бухгалтерии

6.1. Главный бухгалтер и работники Бухгалтерии в соответствии с распределением прав и обязанностей, установленных настоящим Положением, должностными инструкциями и иными внутренними документами Центра подготовки, несут ответственность за:

6. 1.1. Результаты работы Бухгалтерии по выполнению задач и функций, установленных настоящим Положением.

1.1. Результаты работы Бухгалтерии по выполнению задач и функций, установленных настоящим Положением.

6.1.2. Причинение Центру подготовки убытков в результате осуществления ими своих должностных прав и обязанностей.

6.1.3. Нарушение законодательства Российской Федерации, Устава и внутренних документов Центра подготовки.

6.1.4. Разглашение информации о Центре подготовки, относящейся к коммерческой и (или) служебной тайне.

6.1.5. Главный бухгалтер несёт ответственность за формирование учётной политики, ведения бухгалтерского учёта, своевременное представление полной и достоверной бухгалтерской отчётности.

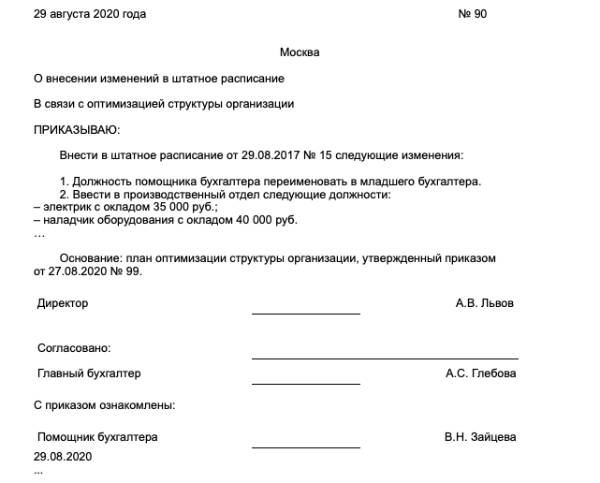

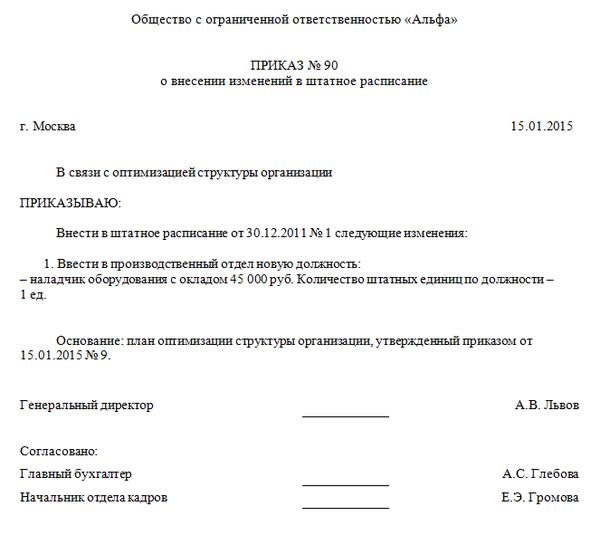

Как составить приказ о возложении обязанностей главного бухгалтера на директора

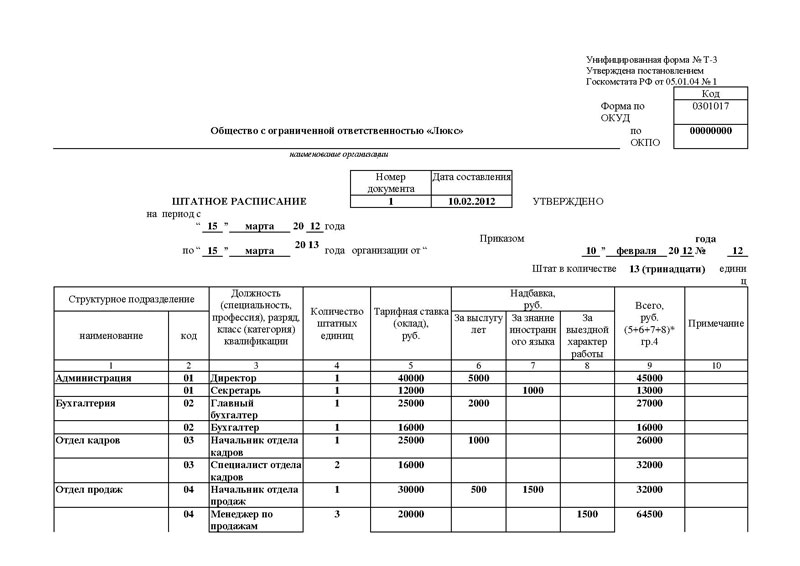

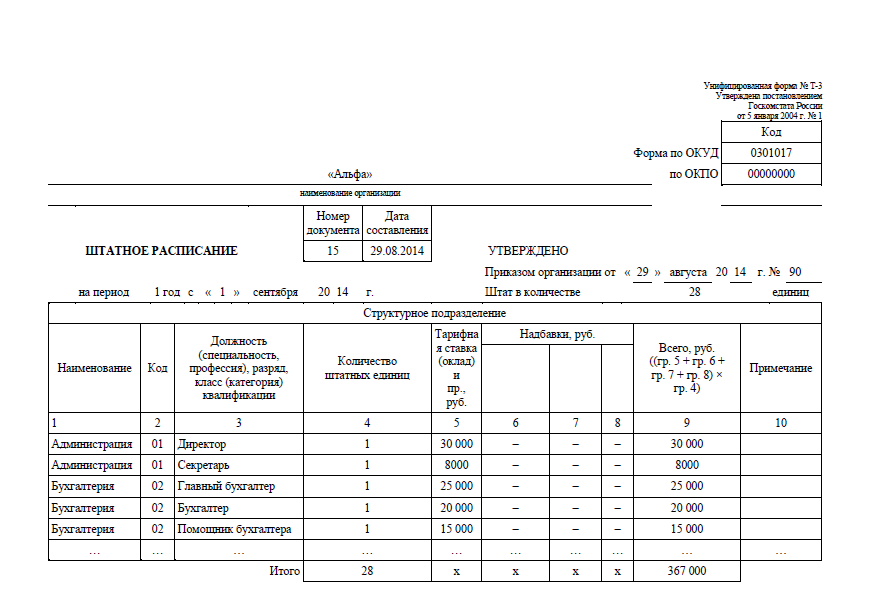

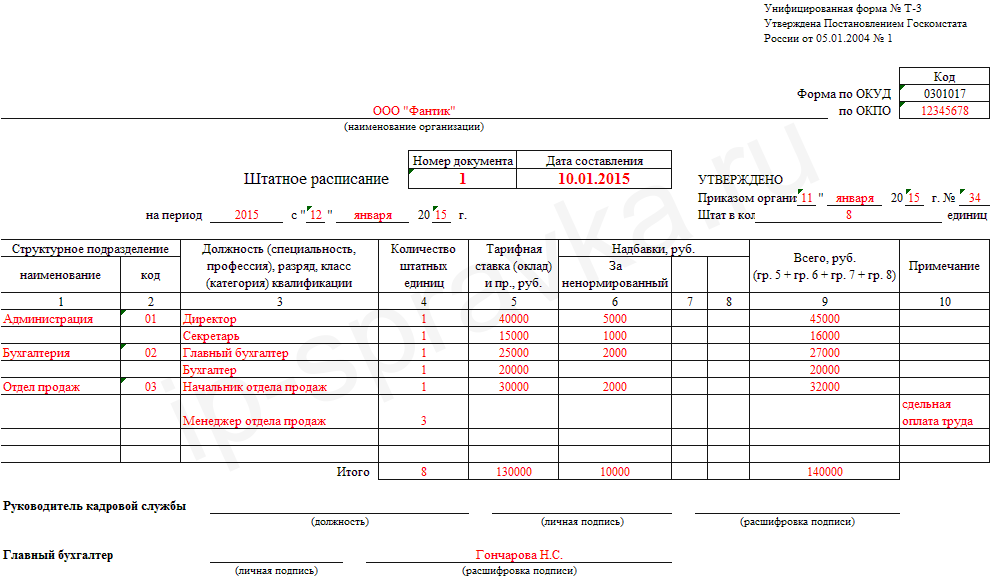

В кадровой жизни организации часто возникает потребность замещения вакантной должности постоянно или временно. И если с заменой рядового сотрудника проблем не возникает, при замещении руководящих должностей важно учесть кадровые тонкости. Главбух — второе должностное лицо организации после генерального директора. Вопрос о его замещении вызывает ряд специфических особенностей. Как правило, происходит возложение обязанностей главного бухгалтера на генерального директора или другого специалиста бухгалтерии, соответствующего квалификационным требованиям. Но не во всех организациях руководитель уполномочен брать на себя функции главбуха. Законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 установлены ограничения по юридическим лицам, которые не имеют юридического права работать без ответственного за финансовую отчетность. К ним относятся:

Вопрос о его замещении вызывает ряд специфических особенностей. Как правило, происходит возложение обязанностей главного бухгалтера на генерального директора или другого специалиста бухгалтерии, соответствующего квалификационным требованиям. Но не во всех организациях руководитель уполномочен брать на себя функции главбуха. Законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 установлены ограничения по юридическим лицам, которые не имеют юридического права работать без ответственного за финансовую отчетность. К ним относятся:

- фирмы, финансовая отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы, сельскохозяйственные кредитные потребительские кооперативы и микрофинансовые компании;

- организации бюджетной сферы;

- политические партии и их структурные подразделения;

- коллегии адвокатов и адвокатские бюро;

- юридические консультации и нотариальные палаты;

- некоммерческие организации, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента (п.

10 ст. 13.1 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»).

10 ст. 13.1 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»).

10 ст. 13.1 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»).

10 ст. 13.1 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»).Кто вправе исполнять функции главбуха

Жесткие квалификационные требования к кандидату на должность главбуха закон предъявляет для:

- открытых акционерных обществ;

- страховых организаций;

- негосударственных пенсионных фондов;

- акционерных инвестиционных фондов;

- организаций бюджетной сферы.

Остальные юридические лица, принадлежащие к малому и среднему предпринимательству на упрощенной системе налогообложения, назначают ответственного за налоговую отчетность в соответствии со своими финансовыми задачами.

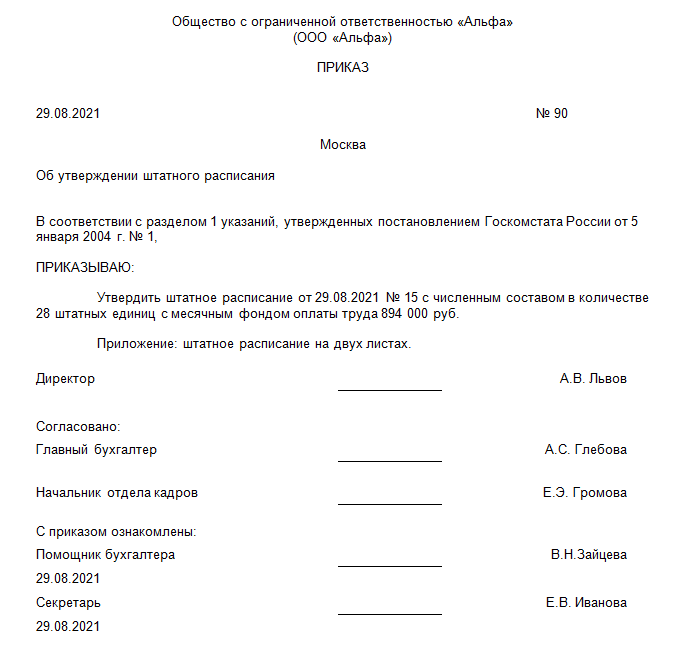

Когда и как составить приказ

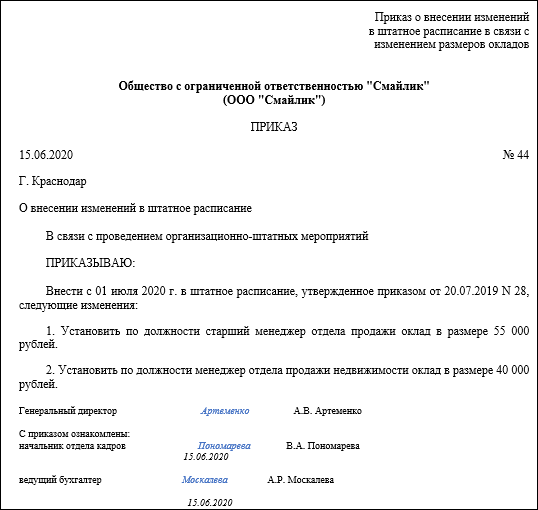

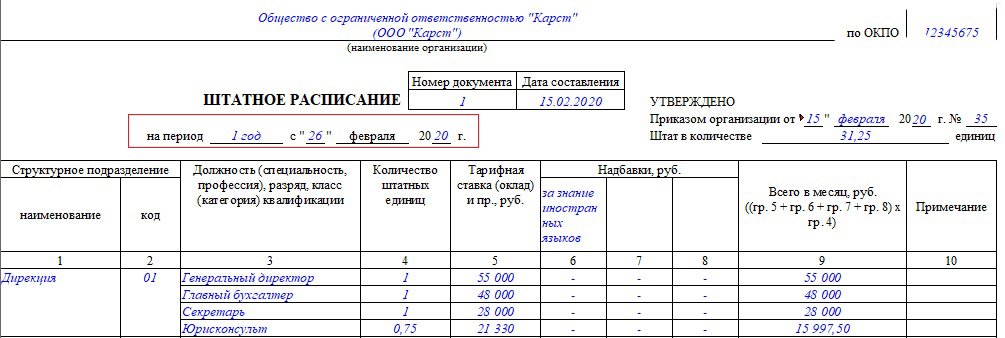

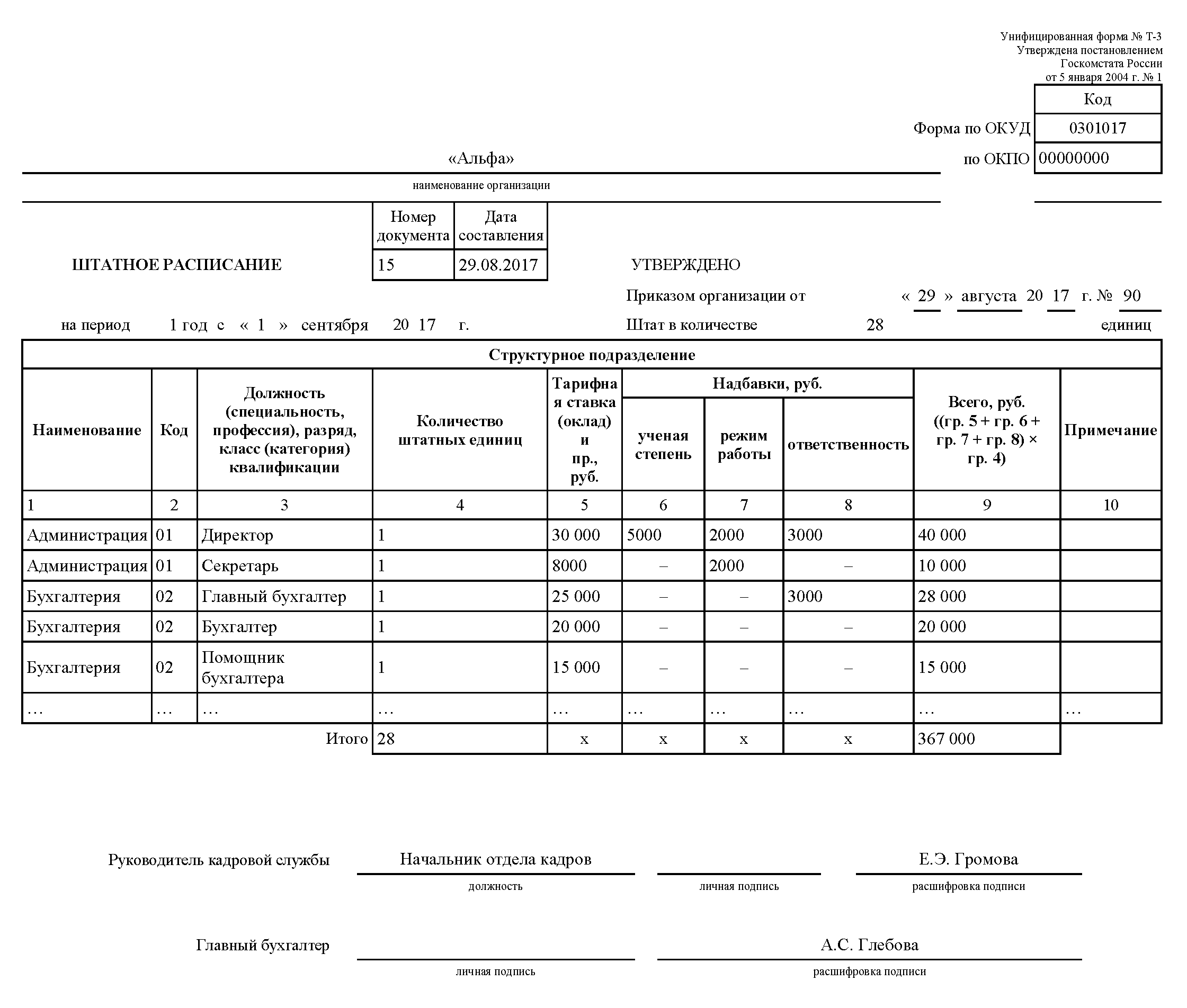

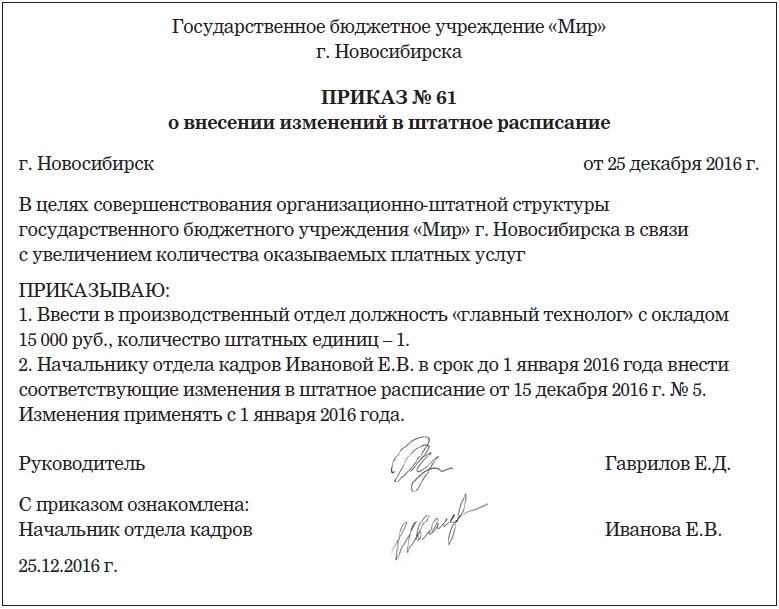

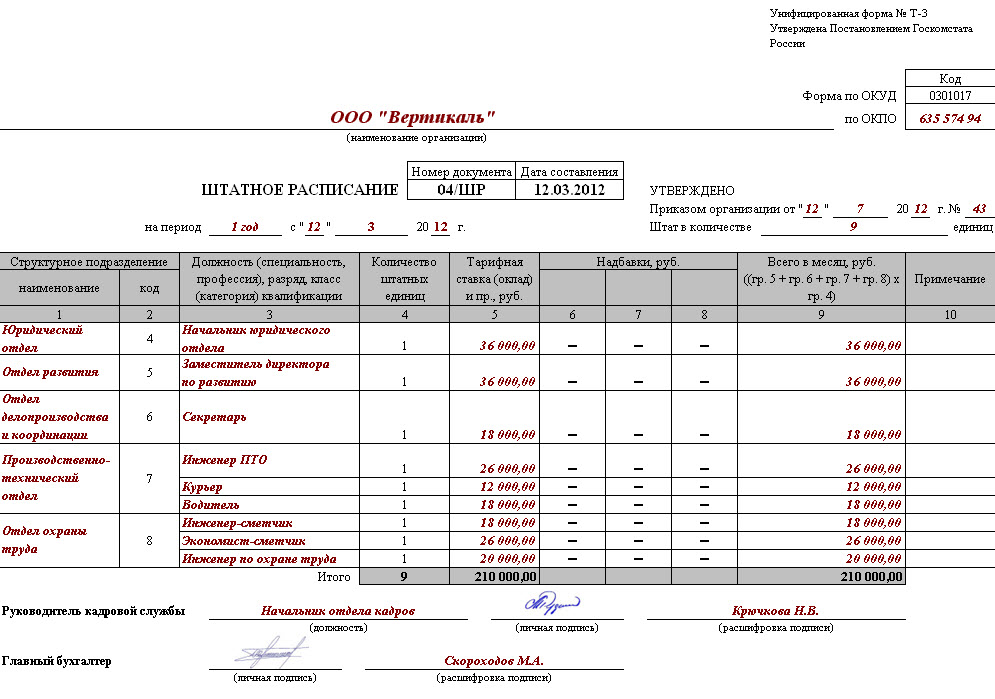

При создании субъекта малого или среднего бизнеса изначально в штатном расписании не предусмотрена должность главбуха, а обязанности главного бухгалтера возложены на генерального директора распоряжением по организации. Даже при отсутствии единицы в штатном расписании наличие этого приказа обязательно. В трудовую книжку запись о совместительстве должностей не вносится. Распоряжение оформляется в соответствии с внутренним регламентом документооборота — на бланке организации на основании решения собственника — и содержит в себе:

В трудовую книжку запись о совместительстве должностей не вносится. Распоряжение оформляется в соответствии с внутренним регламентом документооборота — на бланке организации на основании решения собственника — и содержит в себе:

- название фирмы и реквизиты;

- место составления приказа;

- порядковую нумерацию;

- наименование;

- распорядительную часть;

- подпись руководителя.

Для создания единого образца приказов удобно использовать ГОСТ Р 7.0.97-2016 «СИБИД. Организационно-распорядительная документация. Требования к оформлению документов» от 01.07.2018.

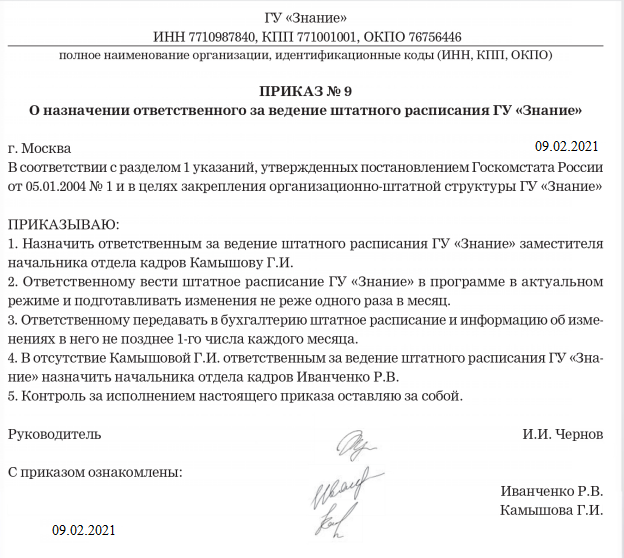

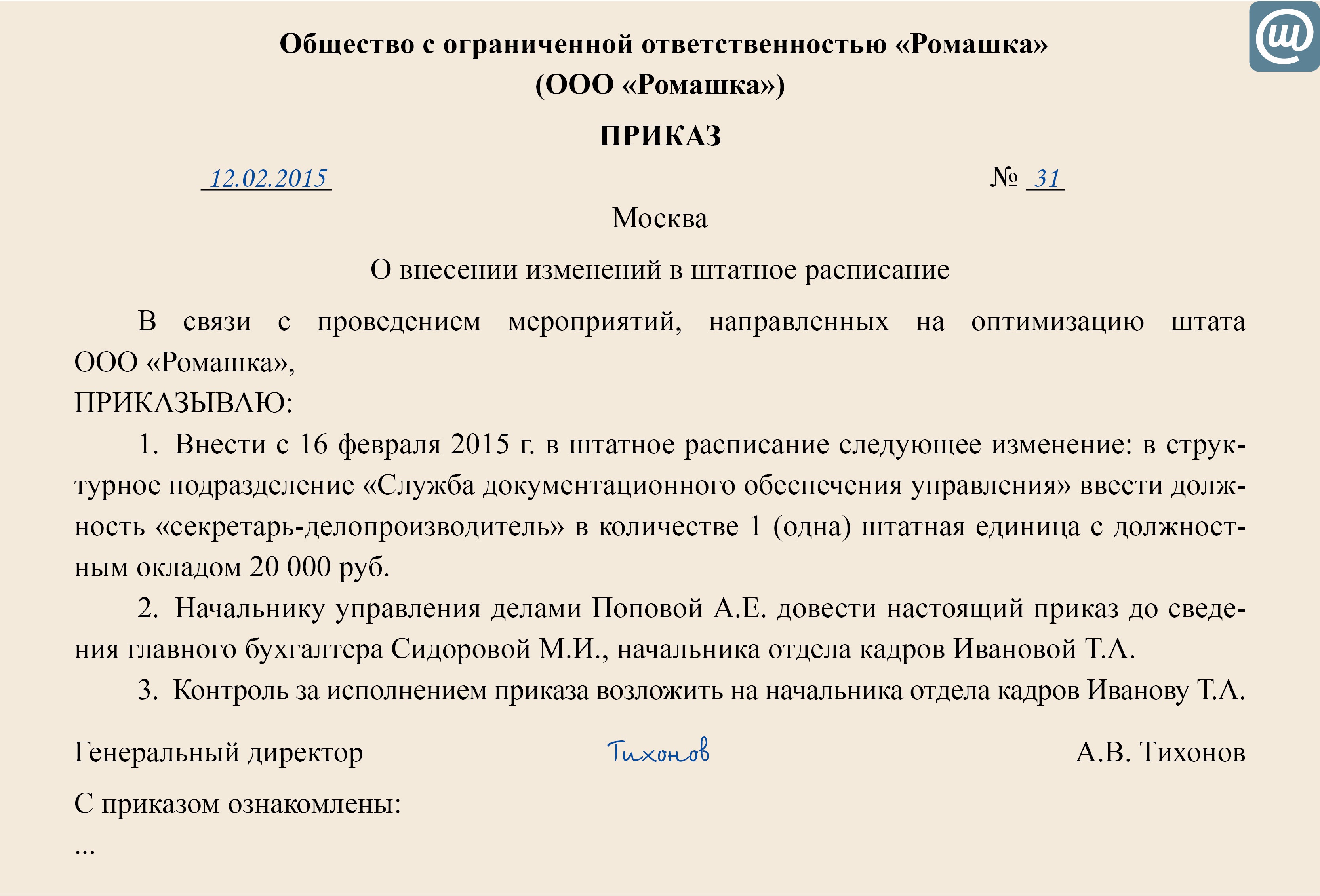

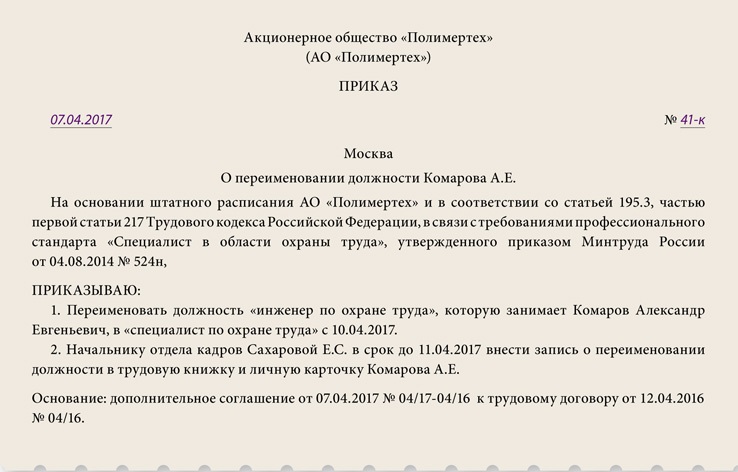

Вот пример приказа, в котором директор возложил на себя обязанности главного бухгалтера на постоянной основе.

|

Общество с ограниченной ответственностью «Clubtk.ru» ИНН/КПП 1213141516/111111111, ОГРН/ОКПО 1234567891011/12345678 123456, Санкт-Петербург, улица Правды, дом 1 ПРИКАЗ № 18/02-21

О вступлении в должность В связи с отсутствием в штатном расписании организации должности главного бухгалтера обязанности главного бухгалтера возлагаю на себя. Генеральный директор _______________ Воронов Андрей Викторович |

Санкт-Петербург

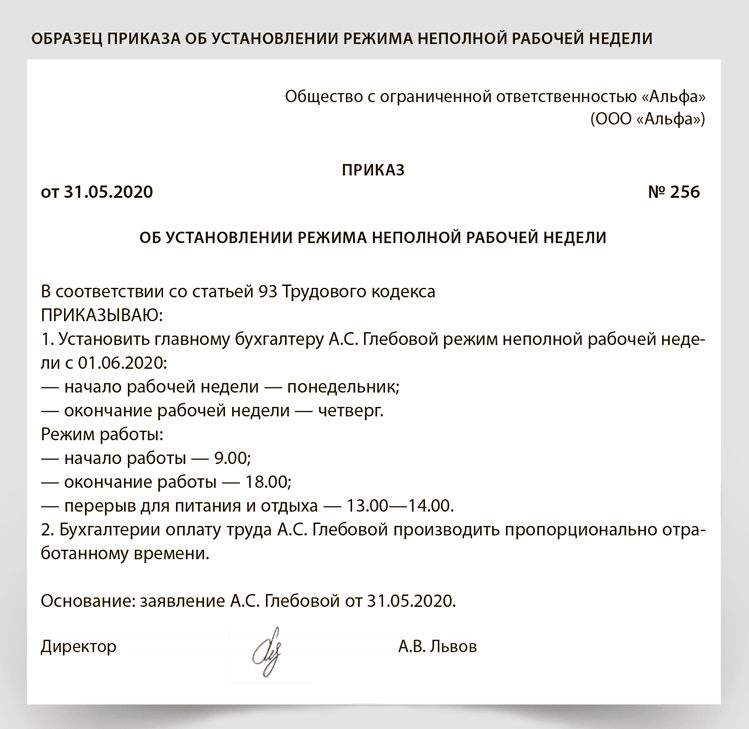

Санкт-ПетербургЕсли происходит замещение вакантной должности на определенный срок, необходимо обязанности главного бухгалтера возложить на директора по приказу о временном замещении и создать дополнительное соглашение к трудовому договору. Есть обязательное требование к приказу о том, что генеральный директор исполняет обязанности главного бухгалтера: текст должен содержать основание, по которому передаются служебные полномочия. Например, «в связи с отсутствием должности в штатном расписании» или «на период отпуска основного сотрудника». Возлагая обязанности на себя, директор дает распоряжение от своего лица и подписывает собственноручно. Распоряжения о назначении ответственных лиц нельзя подписывать факсимильной подписью.

Как передать обязанности главбуха другому специалисту

При наличии в штате специалиста, который соответствует квалификационным требованиям и согласен временно или постоянно выполнять функции главбуха, дела передаются ему.

Вот алгоритм, как возложить обязанности главного бухгалтера на бухгалтера при передаче полномочий:

- Ознакомить новое лицо с должностной инструкцией и распоряжением о передаче дел.

- Произвести инвентаризацию имущества фирмы и обязательств.

- Проверить ведение отчетности и учета.

- Произвести передачу документов и составить акт приема-передачи дел.

- Издать приказ о возложении обязанностей ведения бухгалтерского учета на новое должностное лицо.

- Уведомить о смене главбуха заинтересованных контрагентов.

Решение кадровых вопросов замещения ответственных лиц несет за собой большую ответственность кадровика за соблюдение требований законодательства. Приходится постоянно отслеживать изменения трудового, налогового и административного права, чтобы кадровые расстановки не противоречили закону.

Приходится постоянно отслеживать изменения трудового, налогового и административного права, чтобы кадровые расстановки не противоречили закону.

кто подписывает отчетность. Вісник. Офіційно про податки

Для обеспечения ведения бухгалтерского учета предприятие самостоятельно с соблюдением требований Закона Украины от 16.08.99 г. № 996 избирает формы его организации (часть четвертая ст. 8 этого Закона):

введение в штат предприятия должности бухгалтера или создание бухгалтерской службы во главе с главным бухгалтером;

пользование услугами специалиста по бухгалтерскому учету, зарегистрированного в качестве предпринимателя, осуществляющего предпринимательскую деятельность без создания юридического лица;

ведение на договорных началах бухгалтерского учета централизованной бухгалтерией или предприятием, субъектом предпринимательской деятельности, самозанятым лицом, осуществляющим деятельность в сфере бухгалтерского учета и/или аудиторской деятельности;

самостоятельное ведение бухгалтерского учета и составление отчетности непосредственно собственником или руководителем предприятия. Эта форма организации бухгалтерского учета не может применяться на предприятиях, отчетность которых должна обнародоваться, и в бюджетных учреждениях.

Эта форма организации бухгалтерского учета не может применяться на предприятиях, отчетность которых должна обнародоваться, и в бюджетных учреждениях.

Предприятие, представляющее общественный интерес, обязано создать бухгалтерскую службу во главе с главным бухгалтером, в состав которой входят не менее двух человек. Положение абзаца шестого этой части не распространяется на негосударственные пенсионные фонды и институты совместного инвестирования.

Задачи и функциональные обязанности бухгалтерских служб, полномочия руководителя бухгалтерской службы в бюджетных учреждениях определяются Кабинетом Министров Украины.

Согласно абзацу второму п. 48.1 ст. 48 Налогового кодекса форма налоговой декларации должна содержать необходимые обязательные реквизиты и соответствовать нормам и содержанию соответствующих налога и сбора.

Обязательные реквизиты – это информация, которую должна содержать форма налоговой декларации и при отсутствии которой документ утрачивает определенный этим Кодексом статус с наступлением предусмотренных законом юридических последствий (п. 48.2 ст. 48 Кодекса).

48.2 ст. 48 Кодекса).

Налоговая декларация должна быть подписана руководителем плательщика налога или уполномоченным лицом, а также лицом, отвечающим за ведение бухгалтерского учета и представление налоговой декларации в контролирующий орган. В случае ведения бухгалтерского учета и представления налоговой декларации непосредственно руководителем плательщика налога такая налоговая декларация подписывается этим руководителем (абзац первый гг. 48.5.1 п. 48.5 ст. 48 Кодекса).

Таким образом, в случае если штатным расписанием не предусмотрена должность главного бухгалтера, а ведение бухгалтерского учета и представление налоговой декларации осуществляются непосредственно руководителем, то эта налоговая декларация подписывается только в графе «руководитель», а в графе «главный бухгалтер» ставится прочерк.

Такая форма подписи налоговой декларации не может применяться на предприятиях, отчетность которых должна обнародоваться, и в бюджетных учреждениях.

ЗІР 135. 02

02

Доплата главному бухгалтеру за совмещение должности

По отраслям По должностям По размеру бизнеса Иностранный бизнес

Кто подпишет счет-фактуру? Соблюдайте требования налоговых органов – Пресс-центр

Материал опубликован в издании “Практическая бухгалтерия”

Подписать счет-фактуру могут не только директор и главный бухгалтер, но и другие лица, уполномоченные на то приказом или иным распорядительным документом по организации или доверенностью от ее имени. Вроде бы ничего сложного. Однако проверяющие органы искусно находят к чему придраться при проверке правильности заполнения счетов-фактур.

Вроде бы ничего сложного. Однако проверяющие органы искусно находят к чему придраться при проверке правильности заполнения счетов-фактур.

Кто подпишет счет-фактуру? Соблюдайте требования налоговых органов

Все услуги по этой теме:

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации (п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 N 34н).

При расчетах по НДС используется унифицированная форма счет-фактуры, утвержденная постановлением Правительства РФ от 2 декабря 2000 № 914.

Налоговые органы все чаще отказывают организациям в принятии НДС к вычету, ссылаясь на отсутствие в счете-фактуре необходимых реквизитов, на допущенные в нем опечатки, помарки, отсутствие расшифровки подписей руководителя и главного бухгалтера.

Позицию налоговых органов поддерживает Минфин России разъясняя, что счета-фактуры, в которых неверно заполнены или не отражены необходимые реквизиты, рассматриваются как составленные с нарушением требований НК РФ, и суммы НДС по этим счетам-фактурам вычету не подлежат (письмо УФНС от 25 мая 2007 г. № 19-11/048795).

№ 19-11/048795).

Если НДС на основании таких счетов-фактур налогоплательщиком уже принят к вычету, то налоговые органы требуют его восстановить и уплатить в бюджет, применяя штрафные санкции ( п. 1 ст. 122 НК РФ). Кроме того налогоплательщик будет обязан уплатить пеню за каждый календарный день просрочки с неуплаченного НДС. Процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации ( п.4 ст .75) и уплачивается одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме (п.5 ст.75).

Полную ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций (п. 1 ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ О бухгалтерском учете).

Статья 169 НК РФ приводит только общие требования по составлению счетов-фактур. В п. 5 данной статьи просто перечислены обязательные к заполнению реквизиты. При этом как именно их заполнять, НК РФ не разъясняет. Налоговые же инспекторы с особой тщательностью проверяют, как оформлены счета-фактуры и правомерно ли налогоплательщик предъявил НДС к вычету.

При этом как именно их заполнять, НК РФ не разъясняет. Налоговые же инспекторы с особой тщательностью проверяют, как оформлены счета-фактуры и правомерно ли налогоплательщик предъявил НДС к вычету.

Условия для принятия НДС к вычету установлены гл. 21 НК РФ. Во-первых, товары (работы, услуги), имущественные права должны быть приобретены для операций, облагаемых НДС. Во-вторых, приняты к учету. В-третьих, налогоплательщик должен иметь должным образом оформленный счет-фактуру поставщика, в котором сумма НДС выделена отдельной строкой.

Бухгалтерам следует обратить внимание на важные моменты, связанные с подписанием счетов-фактур. У налоговых органов вызовет подозрение, если:

- на счете-фактуре отсутствуют расшифровки подписей;

- счет-фактура подписан одним лицом как за руководителя, так и за главного бухгалтера;

- в счете-фактуре, выставленном налогоплательщиком-организацией, отсутствует строка Индивидуальный предприниматель (подпись) (ф. и.о.) (реквизиты свидетельства о государственной регистрации индивидуального предпринимателя).

и.о.) (реквизиты свидетельства о государственной регистрации индивидуального предпринимателя).

и.о.) (реквизиты свидетельства о государственной регистрации индивидуального предпринимателя).Согласно п. 6 ст. 169 НК РФ счет-фактура должен содержать подписи руководителя и главного бухгалтера организации либо иных лиц, уполномоченных на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Руководитель и главный бухгалтер организации вправе передать полномочия по подписанию счетов-фактур другим сотрудникам организации. Уполномоченные лица действуют либо на основании приказа директора, либо на основании доверенности, составленной от имени организации.

Учитывая , что указанные лица уполномочены подписывать счета-фактуры соответствующим распорядительным документом, в счете-фактуре вместо фамилий и инициалов руководителя и главного бухгалтера организации после подписи рекомендуется указывать фамилию и инициалы лица, подписавшего соответствующий счет-фактуру. Если в нем присутствуют также фамилии и инициалы руководителя и главного бухгалтера организации, то такой документ не следует рассматривать как составленный с нарушением требований Налогового кодекса.

Налоговый кодекс и Правила учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 02.12.2000 N 914, далее – Правила) изменений и дополнений реквизитов формы счета-фактуры не предусматривают. Соответственно, вносить в него сведения о должности уполномоченного лица организации и реквизиты соответствующей доверенности не обязательно. В то же время если в счете-фактуре присутствуют дополнительные реквизиты для лиц, уполномоченных подписывать счет-фактуру (например, указана должность), то такой счет-фактуру не следует рассматривать как составленный с нарушением требований Налогового кодекса.

Некоторые организации заключают договоры на оказание бухгалтерских услуг со специализированной фирмой или специалистом – физическим лицом. Это разрешено п. 2 ст. 6 Федерального закона О бухгалтерском учете от 21.11.1996 N 129-ФЗ. В этом случае подпись в счете-фактуре вместо главного бухгалтера ставит тот, на кого возложены обязанности главного бухгалтера – руководитель организации, бухгалтер-специалист, с которым заключен гражданско-правовой договор, либо уполномоченный представитель специализированной фирмы, ведущей в организации бухучет.

Нередко счета-фактуры за руководителей и главных бухгалтеров подписывают иные лица, не уполномоченные на то приказом или доверенностью. Если при проведении налоговой проверки у вашего поставщика будут выявлены такие счета-фактуры, то принять НДС к вычету вы будете не вправе.

Если в штате организации отсутствует должность главного бухгалтера, то его функции может выполнять руководитель организации. Соответственно он будет подписывать счета-фактуры вместо главного бухгалтера одинаковой подписью в полях подпись руководителя и главного бухгалтера. Это возможно на основании соответствующего приказа следующего содержания: Я, генеральный директор «Название организации» возлагаю на себя обязанности главного бухгалтера….

Согласно п. 2 г ст. 6 Федерального закона О бухгалтерском учете руководители организаций могут в зависимости от объема учетной работы вести бухгалтерский учет лично. Данная норма предполагает возможность наличия одной и той же подписи на счетах-фактурах за руководителя организации и за главного бухгалтера. Руководитель-главбух.

Руководитель-главбух.

Если счет-фактуру выставляет индивидуальный предприниматель, то он подписывает документ с указанием реквизитов свидетельства о государственной регистрации ИП. При этом он не ставит подпись вместо главного бухгалтера – строка остается пустой. Ведь согласно законодательству ИП сам отвечает за ведение бухгалтерского учета.

Глава 21 Налогового кодекса не содержит запрета на подписание счета-фактуры от имени предпринимателя уполномоченным им лицом. Налогоплательщик может участвовать в отношениях, которые регулируются законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено Налоговым кодексом (п. 1 ст. 26 НК РФ). Уполномоченный представитель налогоплательщика – физического лица будет осуществлять свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством (п. 3 ст. 29 НК РФ).

Многих по-прежнему интересует вопрос, можно ли визировать счета-фактуры электронной цифровой подписью (ЭЦП) или факсимиле. Он особенно актуален для организаций с большим документооборотом. Между тем финансисты традиционно запрещают использовать факсимиле и ЭЦП.

Он особенно актуален для организаций с большим документооборотом. Между тем финансисты традиционно запрещают использовать факсимиле и ЭЦП.

Счета-фактуры, подписанные факсимиле, ЭЦП либо подписями, воспроизведенными с помощью электронных печатных устройств, считаются составленными и выставленными с нарушением порядка и не могут являться основанием для принятия НДС к вычету (возмещению). Такое мнение высказывает Минфина России в письмах от 22.01.2009 N 03-07-11/17 и от 30.09.2008 N 03-02-07/1-383.

Судебная практика по данному вопросу неоднозначна. Согласно позиции некоторых арбитражных судов наличие на счете-фактуре факсимильного воспроизведения подписи руководителя и бухгалтера организации-поставщика не может являться основанием для отказа в возмещении НДС, который уплачен поставщикам продукции (постановления ФАС Северо-Кавказского округа от 29 сентября 2008 г. № Ф08-5786/2008, от 22 сентября 2008 г. № Ф08-5128/2008, от 20 августа 2008 г. № Ф08-4547/2008, ФАС Московского округа от 15 мая 2006 г. № КА-А40/2894-06, ФАС Поволжского округа от 30 октября 2008 г. № А57-253/08, ФАС Уральского округа от 18 ноября 2008 г. № Ф09-8604/08-С2, от 19 апреля 2007 г. № Ф09-2754/07-С2).

№ КА-А40/2894-06, ФАС Поволжского округа от 30 октября 2008 г. № А57-253/08, ФАС Уральского округа от 18 ноября 2008 г. № Ф09-8604/08-С2, от 19 апреля 2007 г. № Ф09-2754/07-С2).

В то же время существуют судебные решения, которые поддерживают налоговиков в их требованиях (постановления ФАС Дальневосточного округа от 28 июля 2008 г. № Ф03-А37/08-2/2876, от 07 апреля 2008 г. № Ф03-А73/08-2/918, ФАС Поволжского округа от 19 июля 2007 г. № А65-3666/2006, от 21 июня 2007 г. № А57-4833/06-33, от 03 мая 2007 г. № А57-4249/06).

Высший Арбитражный суд в одном из определений указал, что проставление на счетах-фактурах факсимильной подписи при наличии соглашения об этом не свидетельствует о нарушении обществом требований, установленных статьей 169 Налогового кодекса. Подробнее о позиции ВАС РФ читайте в «ПБ» за май на стр. 70.

Если счет-фактуру за руководителя или главного бухгалтера подписывают иные лица, не уполномоченные на то приказом или доверенностью, то принять НДС к вычету на основании такого документа вы не вправе. Если вы все же хотите избежать споров при проверке – заверяйте счет-фактуру настоящей подписью. При этом вы также избежите претензий заказчиков, которые, зная требования налоговиков, зачастую отказываются принимать документы с факсимиле вместо подписи.

Если вы все же хотите избежать споров при проверке – заверяйте счет-фактуру настоящей подписью. При этом вы также избежите претензий заказчиков, которые, зная требования налоговиков, зачастую отказываются принимать документы с факсимиле вместо подписи.

Ошибочно проставленную подпись в счете-фактуре, как и другие ошибки в этом документе можно исправить. Порядок внесения изменений в счета-фактуры регламентирован п. 29 Правил. Такие исправления должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправлений.

При этом учтите, своевременное исправление выявленных нарушений в оформлении счетов-фактур не может служить основанием для отказа в применении налоговых вычетов по НДС при условии добросовестности действий налогоплательщика. Такое мнение придерживаются многие арбитражные суды.

Должностная практика современного финансового директора: размышления об исторических ролях в Guinness, 1920–1945

Введение Главные финансовые директора (CFO) все чаще встречаются рядом с главным исполнительным директором (CEO) во многих фирмах (Datta & Iskandar- Datta, 2014; Zorn, 2004), часто активно руководя стратегическим курсом фирмы вместе с генеральным директором. Во многих практических публикациях такие роли упоминаются как роль делового партнера финансового директора (см., например, CGMA, 2015; Farag, Plaschke, & Rodt, 2012; Quinn, 2014a).В некоторых юрисдикциях (например, в США) такое усиление иерархической власти также поддерживается законодательством (Gore, Matsunaga, & Eric Yeung, 2011). Таким образом, роль финансового директора за последние десятилетия резко изменилась (Datta & Iskandar-Datta, 2014; Farag et al., 2012; Hiebl, 2013) по сравнению с предыдущими ролями.

Во многих практических публикациях такие роли упоминаются как роль делового партнера финансового директора (см., например, CGMA, 2015; Farag, Plaschke, & Rodt, 2012; Quinn, 2014a).В некоторых юрисдикциях (например, в США) такое усиление иерархической власти также поддерживается законодательством (Gore, Matsunaga, & Eric Yeung, 2011). Таким образом, роль финансового директора за последние десятилетия резко изменилась (Datta & Iskandar-Datta, 2014; Farag et al., 2012; Hiebl, 2013) по сравнению с предыдущими ролями.

Роль финансового директора не всегда была такой заметной, особенно до 1960-х годов (Zorn, 2004). Не имея звания финансового директора, с сегодняшней точки зрения, финансовые директора, главные бухгалтеры и финансовые контролеры до этого времени (и даже сегодня) в некоторой современной литературе именуются «счетчиками бобов» (Granlund & Lukka, 1998; Sharma & Jones, 2010). ; Вебер, 2011; Цорн, 2004).Их ответственность заключалась в том, чтобы «подготовить бухгалтерские книги и отчитаться перед руководством более высокого уровня об общих финансовых рисках и результатах деятельности предприятия» (Sharma & Jones, 2010, стр. 1). Такая современная литература создает представление о том, что до 1960-х годов предшественники финансовых директоров были более или менее сосредоточены исключительно на бухгалтерском учете и отчетности. Они не вникали в роль делового партнера, консультируя генерального директора/совет директоров и/или выступая в качестве важных партнеров менеджеров, как это делают современные финансовые директора (Goretzki, Strauss, & Weber, 2013; Graham, Davey-Evans, & Toon, 2012; Гранлунд и Лукка, 1998).Тем не менее, в современной литературе представлено мало эмпирических данных, подтверждающих эту точку зрения, это скорее само собой разумеющееся, поскольку современные финансовые директора играют более важную роль и больше похожи на деловых партнеров по сравнению с предшественниками (например, Farag et al., 2012; Цорн, 2004).

1). Такая современная литература создает представление о том, что до 1960-х годов предшественники финансовых директоров были более или менее сосредоточены исключительно на бухгалтерском учете и отчетности. Они не вникали в роль делового партнера, консультируя генерального директора/совет директоров и/или выступая в качестве важных партнеров менеджеров, как это делают современные финансовые директора (Goretzki, Strauss, & Weber, 2013; Graham, Davey-Evans, & Toon, 2012; Гранлунд и Лукка, 1998).Тем не менее, в современной литературе представлено мало эмпирических данных, подтверждающих эту точку зрения, это скорее само собой разумеющееся, поскольку современные финансовые директора играют более важную роль и больше похожи на деловых партнеров по сравнению с предшественниками (например, Farag et al., 2012; Цорн, 2004).

Однако изучение исторической литературы показывает, что такая современная точка зрения сомнительна. Например, Бойнс и Эдвардс (1997a, 1997b) представляют доказательства того, что бухгалтеры 19-го века готовили информацию для менеджеров, чтобы помочь управлять бизнесом. Точно так же Мэтьюз (1998, 2001) утверждает, что бухгалтеры 20-го века всегда выступали в качестве консультантов по вопросам управления. В исторической литературе также отмечается, что после Первой мировой войны эта консультативная роль усилилась, поскольку фирмы все больше расширяли свои внутренние бухгалтерские отделы (Loft, 1986; Matthews, 1998). Однако в исторических исследованиях отсутствуют детали таких ролей, и многие вопросы остаются неисследованными. Например, мы могли бы спросить, в чем сходство и различие ролей руководителей бухгалтерских отделов в начале 20 века по сравнению с ролями современных финансовых директоров? Просто роль финансового директора представляется сегодня более важной, чем в прежние времена? Возникла ли роль финансового директора резко в 1960-х годах или это становление было более постепенным? Один из способов ответить на такие вопросы — изучить роль предшественника финансового директора в историческом контексте.В этой статье мы подробно описываем роль главного бухгалтера примерно с 1920 по 1945 год и уделяем особое внимание роли как структуры, независимой от человека.

Точно так же Мэтьюз (1998, 2001) утверждает, что бухгалтеры 20-го века всегда выступали в качестве консультантов по вопросам управления. В исторической литературе также отмечается, что после Первой мировой войны эта консультативная роль усилилась, поскольку фирмы все больше расширяли свои внутренние бухгалтерские отделы (Loft, 1986; Matthews, 1998). Однако в исторических исследованиях отсутствуют детали таких ролей, и многие вопросы остаются неисследованными. Например, мы могли бы спросить, в чем сходство и различие ролей руководителей бухгалтерских отделов в начале 20 века по сравнению с ролями современных финансовых директоров? Просто роль финансового директора представляется сегодня более важной, чем в прежние времена? Возникла ли роль финансового директора резко в 1960-х годах или это становление было более постепенным? Один из способов ответить на такие вопросы — изучить роль предшественника финансового директора в историческом контексте.В этой статье мы подробно описываем роль главного бухгалтера примерно с 1920 по 1945 год и уделяем особое внимание роли как структуры, независимой от человека. Мы делаем это, рисуя позиционные практики, связанные с ролью, как обрисовано в общих чертах Коэном (1989) и Стоунзом (2005). Вкратце позиционные практики можно определить как слоты, в которых акторы в сгруппированных группах подходят для воспроизведения структур — структур, представляющих собой свойства, связывающие социальные связи. Coad and Glyptis (2014) предполагают, что необходимы дальнейшие исследования отношений положения и практики между людьми.В частности, они предполагают, что принятие позиции с точки зрения практики может дать новое понимание того, как методы учета и контроля меняются с течением времени. Эта статья является ответом на Coad and Glyptis (2014), добавляя к нашему пониманию эмерджентного характера роли современного финансового директора посредством соответствующих позиционных практик.

Мы делаем это, рисуя позиционные практики, связанные с ролью, как обрисовано в общих чертах Коэном (1989) и Стоунзом (2005). Вкратце позиционные практики можно определить как слоты, в которых акторы в сгруппированных группах подходят для воспроизведения структур — структур, представляющих собой свойства, связывающие социальные связи. Coad and Glyptis (2014) предполагают, что необходимы дальнейшие исследования отношений положения и практики между людьми.В частности, они предполагают, что принятие позиции с точки зрения практики может дать новое понимание того, как методы учета и контроля меняются с течением времени. Эта статья является ответом на Coad and Glyptis (2014), добавляя к нашему пониманию эмерджентного характера роли современного финансового директора посредством соответствующих позиционных практик.

Оставшаяся часть этого документа организована следующим образом. Далее мы представляем анализ ролей современных финансовых директоров и некоторые сведения об их предшественниках. Затем мы резюмируем теорию структурирования, детализируем концепцию позиционных практик и излагаем наш метод исследования. Далее следует описание практики финансового директора из нашего кейса. Наконец, мы обсудим практику работы предшественника финансового директора и сравним ее с современными исследованиями финансового директора.

Затем мы резюмируем теорию структурирования, детализируем концепцию позиционных практик и излагаем наш метод исследования. Далее следует описание практики финансового директора из нашего кейса. Наконец, мы обсудим практику работы предшественника финансового директора и сравним ее с современными исследованиями финансового директора.

Учитывая цель нашего исследования, изложенную во введении, дается краткий обзор существующей литературы о роли современных финансовых директоров и роли бухгалтеров в ролях финансового директора в прошлом, чтобы дать первоначальное представление о таких ролях и наборах. контекст для исследования.

Роли современного финансового директора Чтобы установить роль (как это будет показано позже в практике должностей) предшественника финансового директора, полезно изучить роль современного финансового директора. Современная литература, кажется, приписывает происхождение CFO внешним факторам, а именно изменениям в законодательстве (Zorn, 2004). Для понимания термина «финансовый директор» полезно начать с определения Миана (2001, стр. 145), предполагающего, что основной обязанностью финансового директора является «управление финансовой системой фирмы». Миан (2001, с.144–145) также отмечает, что финансовый директор обычно «наблюдает за подготовкой финансовых отчетов и выступает в качестве ответственного за внешнее информирование о финансовой стратегии [и] несет полную ответственность за деятельность, связанную с привлечением капитала, и выступает в качестве основного контактного лица на Уолл-стрит». . Выполнение функций основного контактного лица на рынках капитала считается одним из важных факторов повышения значимости должности финансового директора в последние десятилетия (Farag et al., 2012). Доля крупных американских фирм с должностями финансового директора увеличилась практически с нуля в начале 1960-х годов до более чем 80% в конце 1990-х годов (Zorn, 2004).Важность и влияние роли финансового директора также были выявлены в исследованиях влияния характеристик финансового директора или текучести финансового директора на практику бухгалтерского учета.

Для понимания термина «финансовый директор» полезно начать с определения Миана (2001, стр. 145), предполагающего, что основной обязанностью финансового директора является «управление финансовой системой фирмы». Миан (2001, с.144–145) также отмечает, что финансовый директор обычно «наблюдает за подготовкой финансовых отчетов и выступает в качестве ответственного за внешнее информирование о финансовой стратегии [и] несет полную ответственность за деятельность, связанную с привлечением капитала, и выступает в качестве основного контактного лица на Уолл-стрит». . Выполнение функций основного контактного лица на рынках капитала считается одним из важных факторов повышения значимости должности финансового директора в последние десятилетия (Farag et al., 2012). Доля крупных американских фирм с должностями финансового директора увеличилась практически с нуля в начале 1960-х годов до более чем 80% в конце 1990-х годов (Zorn, 2004).Важность и влияние роли финансового директора также были выявлены в исследованиях влияния характеристик финансового директора или текучести финансового директора на практику бухгалтерского учета. Например, Aier, Comprix, Gunlock и Lee (2005) сообщают, что финансовая грамотность финансовых директоров значительно влияет на вероятность пересчета доходов. Другие исследования показывают, что финансовые директора значительно влияют на выбор бухгалтерского учета (например, Barua, Davidson, Rama, & Thiruvadi, 2010; Burkert & Lueg, 2013; Feng, Ge, Luo, & Shevlin, 2011; Ge, Matsumoto, & Zhang, 2011; Geiger). & North, 2006; Jiang, Petroni, & Yanyan Wang, 2010; Li, Sun, & Ettredge, 2010; Naranjo-Gil, Maas, & Hartmann, 2009).Другая литература показывает, что роль финансовых директоров также включает надзор за ключевыми функциями финансов и бухгалтерского учета, такими как управленческий учет / учет затрат, финансовый учет или казначейство (Bremer, 2010; Hiebl, Neubauer, & Duller, 2013).

Например, Aier, Comprix, Gunlock и Lee (2005) сообщают, что финансовая грамотность финансовых директоров значительно влияет на вероятность пересчета доходов. Другие исследования показывают, что финансовые директора значительно влияют на выбор бухгалтерского учета (например, Barua, Davidson, Rama, & Thiruvadi, 2010; Burkert & Lueg, 2013; Feng, Ge, Luo, & Shevlin, 2011; Ge, Matsumoto, & Zhang, 2011; Geiger). & North, 2006; Jiang, Petroni, & Yanyan Wang, 2010; Li, Sun, & Ettredge, 2010; Naranjo-Gil, Maas, & Hartmann, 2009).Другая литература показывает, что роль финансовых директоров также включает надзор за ключевыми функциями финансов и бухгалтерского учета, такими как управленческий учет / учет затрат, финансовый учет или казначейство (Bremer, 2010; Hiebl, Neubauer, & Duller, 2013).

Другим аспектом роли современных финансовых директоров является то, что они все чаще становятся деловыми партнерами/ключевыми советниками коллег-топ-менеджеров (Baxter & Chua, 2008; Favaro, 2001; Gerstner & Anderson, 1976; Weber, 2011). Это может означать руководство стратегическим курсом фирмы вместе с генеральным директором (Datta & Iskandar-Datta, 2014; Farag et al., 2012; Цорн, 2004). Подавляющее большинство таких финансовых директоров сообщают, что их основное внимание сосредоточено не на соблюдении требований и транзакциях, а скорее на планировании и стратеге. Voogt (2010) также представляет доказательства того, что финансовые директора уделяют значительно больше времени управлению корпоративными рисками. Подобно результатам исследования Voogt (2010), результаты опроса крупнейших австралийских фирм показывают, что финансовые директора все чаще используют свои стратегические и лидерские навыки, чтобы внести свой вклад в создание стоимости в соответствующих фирмах (Sharma & Jones, 2010).Однако изменение роли финансового директора на роль стратега в современных организациях не вызывает сомнений — см., например, Baxter and Chua (2008), Bremer (2010), Hiebl and Feldbauer-Durstmüller (2014), Howell (2002) и Lüdtke (2010).

Это может означать руководство стратегическим курсом фирмы вместе с генеральным директором (Datta & Iskandar-Datta, 2014; Farag et al., 2012; Цорн, 2004). Подавляющее большинство таких финансовых директоров сообщают, что их основное внимание сосредоточено не на соблюдении требований и транзакциях, а скорее на планировании и стратеге. Voogt (2010) также представляет доказательства того, что финансовые директора уделяют значительно больше времени управлению корпоративными рисками. Подобно результатам исследования Voogt (2010), результаты опроса крупнейших австралийских фирм показывают, что финансовые директора все чаще используют свои стратегические и лидерские навыки, чтобы внести свой вклад в создание стоимости в соответствующих фирмах (Sharma & Jones, 2010).Однако изменение роли финансового директора на роль стратега в современных организациях не вызывает сомнений — см., например, Baxter and Chua (2008), Bremer (2010), Hiebl and Feldbauer-Durstmüller (2014), Howell (2002) и Lüdtke (2010). .

.

В некоторых современных источниках содержится полезное резюме и/или классификация роли финансового директора, которые сведены в Таблицу 1. Например, Хоуп (2006) описывает семь ролей современного финансового директора (см. Таблицу 1). Baldvinsdottir, Burns, Nørreklit, and Scapens (2010) предоставляют полезный анализ основных особенностей роли в течение трех десятилетий с 1980-х по 2000-е годы.Canace and Juras (2014) предлагают четыре ключевые роли. Сходные типологии ролей финансового директора представлены Farag et al. (2012) и Фогт (2010). Все вышеупомянутые исследования имеют общую нить в том, что они отмечают, что роль современного финансового директора является эволюционной.

Подводя итог, можно сказать, что сегодня большинство финансовых директоров по-прежнему озабочены бухгалтерскими функциями своих фирм и оказывают на них решающее влияние. Есть также некоторые свидетельства того, что современные финансовые директора все чаще выступают в качестве стратегов и контролируют функции управления рисками предприятия, хотя в литературе есть некоторые споры об этом элементе роли. Как мы увидим позже, роли, подобные указанным в таблице 1, включают в себя позиционные практики.

Как мы увидим позже, роли, подобные указанным в таблице 1, включают в себя позиционные практики.

Термин «финансовый директор» является относительно новым: согласно Zorn (2004), он впервые появился в 1966 году. До этого руководители, отвечающие за финансовые системы американских компаний, носили такие должности, как «финансовый контролер». , «(исполнительный) вице-президент по финансам» или «казначей» (Matthews, 1998; Whitley, 1986; Zorn, 2004). В Соединенном Королевстве (Великобритания) даже сегодня термин «финансовый директор» не слишком распространен, и предпочтение отдается таким титулам, как «финансовый директор (группы)» (Graham et al., 2012; Хасси и Лан, 2001). Однако даже титул «финансовый директор» не был распространен до окончания Второй мировой войны (Matthews, Anderson, & Edwards, 1997; Matthews, 1998), а «главные бухгалтеры» или «финансовые контролеры» были довоенной нормой. Мэтьюз, 1998).

Существующие исследования, изучающие роль бухгалтеров в начале 1900-х годов, не содержат подробностей, а, скорее, имеют тенденцию изучать бухгалтеров в определенных отраслях или как группу в обществе (см. , например, Boyns & Edwards, 2007; Boyns, Matthews, & Edwards , 2004 г.; Флеминг, МакКинстри и Уоллес, 2000 г.; Лофт, 1986 г.; Мэтьюз и др., 1997; Мэтьюз, 1998, 2001; МакКинстри, 1999; Маклин, 2013 г.; Маклин, Макговерн и Дэви, 2015 г.). Тем не менее, существующая литература предлагает некоторое представление о важных событиях для бухгалтеров в это время. Литература, которую мы кратко описываем здесь, отражает контекст нашей фирмы, а именно британской фирмы примерно в 1920–1945 гг. Подробности о некоторых изменениях в бухгалтерском учете в испанских фирмах см., например, в Gutiérrez, Larrinaga, and Núñez (2005). На рубеже 20-го века большинство фирм привлекали аудиторские фирмы для подготовки отчетности и проведения аудита (см., например, Loft, 1986; Matthews et al., 1997; Мэтьюз, 1998). Бухгалтеры также выступали в качестве советников и неисполнительных директоров во многих фирмах (Matthews, 1998, 2001). Однако бухгалтеры, упомянутые в литературе, были внешними (общественными) бухгалтерами, а не внутренними (управленческими) бухгалтерами.

, например, Boyns & Edwards, 2007; Boyns, Matthews, & Edwards , 2004 г.; Флеминг, МакКинстри и Уоллес, 2000 г.; Лофт, 1986 г.; Мэтьюз и др., 1997; Мэтьюз, 1998, 2001; МакКинстри, 1999; Маклин, 2013 г.; Маклин, Макговерн и Дэви, 2015 г.). Тем не менее, существующая литература предлагает некоторое представление о важных событиях для бухгалтеров в это время. Литература, которую мы кратко описываем здесь, отражает контекст нашей фирмы, а именно британской фирмы примерно в 1920–1945 гг. Подробности о некоторых изменениях в бухгалтерском учете в испанских фирмах см., например, в Gutiérrez, Larrinaga, and Núñez (2005). На рубеже 20-го века большинство фирм привлекали аудиторские фирмы для подготовки отчетности и проведения аудита (см., например, Loft, 1986; Matthews et al., 1997; Мэтьюз, 1998). Бухгалтеры также выступали в качестве советников и неисполнительных директоров во многих фирмах (Matthews, 1998, 2001). Однако бухгалтеры, упомянутые в литературе, были внешними (общественными) бухгалтерами, а не внутренними (управленческими) бухгалтерами. Первая мировая война (WW1) была движущей силой изменений в профессии бухгалтера, представляя управленческий учет в новом свете. Несколько исследований (Boyns et al., 2004; Fleming et al., 2000; Loft, 1986) сообщают о повышенном внимании к учету затрат во многих британских фирмах во время и после Первой мировой войны.Во время войны фирмы, заключавшие контракты на поставку товаров для военных нужд, полагались на более сложные методы расчета себестоимости для установления цен на товары, для которых не было нормального рынка. Правительство Великобритании привлекло отделы по расследованию затрат, чтобы предотвратить спекуляцию поставщиков на основе затрат; таким образом увеличивая потребность в учете затрат и квалифицированных бухгалтерах (Loft, 1986). Значение учета затрат продолжало расти, что привело к созданию в марте 1919 года Института учета затрат и работ (ICWA) (см. Armstrong, 1987).Послевоенная экономическая депрессия с 1920 по 1925 год привела к тому, что основное внимание уделялось издержкам (Boyns & Edwards, 2007; Boyns et al.

Первая мировая война (WW1) была движущей силой изменений в профессии бухгалтера, представляя управленческий учет в новом свете. Несколько исследований (Boyns et al., 2004; Fleming et al., 2000; Loft, 1986) сообщают о повышенном внимании к учету затрат во многих британских фирмах во время и после Первой мировой войны.Во время войны фирмы, заключавшие контракты на поставку товаров для военных нужд, полагались на более сложные методы расчета себестоимости для установления цен на товары, для которых не было нормального рынка. Правительство Великобритании привлекло отделы по расследованию затрат, чтобы предотвратить спекуляцию поставщиков на основе затрат; таким образом увеличивая потребность в учете затрат и квалифицированных бухгалтерах (Loft, 1986). Значение учета затрат продолжало расти, что привело к созданию в марте 1919 года Института учета затрат и работ (ICWA) (см. Armstrong, 1987).Послевоенная экономическая депрессия с 1920 по 1925 год привела к тому, что основное внимание уделялось издержкам (Boyns & Edwards, 2007; Boyns et al. , 2004; Fleming et al., 2000). Таким образом, количество внутренних (стоимостных) бухгалтеров увеличилось, а размер бухгалтерских отделов во многих фирмах увеличился (Matthews, 1998). Это, в свою очередь, скорее всего, привело к повышению роли главных бухгалтеров и финансовых контролеров, и есть свидетельства того, что в 1920-х годах в британских фирмах появились первые должности финансовых директоров (Boyns & Edwards, 2007; Matthews, 1998).

, 2004; Fleming et al., 2000). Таким образом, количество внутренних (стоимостных) бухгалтеров увеличилось, а размер бухгалтерских отделов во многих фирмах увеличился (Matthews, 1998). Это, в свою очередь, скорее всего, привело к повышению роли главных бухгалтеров и финансовых контролеров, и есть свидетельства того, что в 1920-х годах в британских фирмах появились первые должности финансовых директоров (Boyns & Edwards, 2007; Matthews, 1998).

С конца 1920-х годов до Второй мировой войны (WW2) произошли некоторые дальнейшие разработки. Например, введение/развитие стандартных калькуляций, маржинальных калькуляций и бюджетирования (Boyns & Edwards, 2007; Boyns et al., 2004). Более профессиональные бухгалтеры также присоединились к отрасли и разработали внутренние процедуры бухгалтерского учета (Matthews, 1998, 2001). Тем не менее, упомянутая литература не содержит подробностей о том, что на самом деле делали эти бухгалтеры, и это в некотором смысле способствует общепринятому мнению о том, что бухгалтеры, предшествующие финансовым директорам, менее вовлечены в общую организационную жизнь, чем современные финансовые директора — как уже отмечалось, современная литература кажется, приписывает происхождение CFO внешним факторам (Zorn, 2004). Но полная ли это картина? Более подробное описание роли предшественников финансового директора и практики, связанной с их ролью, может дать представление о практике современного финансового директора. Прежде чем предоставить эту деталь, мы сначала детализируем нашу теоретическую линзу для этого исследования.

Но полная ли это картина? Более подробное описание роли предшественников финансового директора и практики, связанной с их ролью, может дать представление о практике современного финансового директора. Прежде чем предоставить эту деталь, мы сначала детализируем нашу теоретическую линзу для этого исследования.

По сути, эта статья представляет собой исследование изменений, связанных с бухгалтерским учетом, в котором роль современных финансовых директоров сравнивается с аналогичной ролью в более раннее время и в более раннем контексте. В современной литературе для изучения изменений в бухгалтерском учете использовалось несколько методов.Например, многие современные бухгалтерские исследования опираются на акторно-сетевую теорию (см., например, Alcouffe, Berland, & Levant, 2008; Dechow & Mouritsen, 2005), институциональную социологию (см., например, Nor-Aziah & Scapens, 2007; Seal , 2006; Tsamenyi, Cullen, & Gonzalez, 2006), перспективы встроенного агентства (см. , например, Englund, Gerdin, & Abrahamsson, 2013; Sánchez-Matamoros, Araújo Pinzón, & Álvarez-Dardet Espejo, 2014) и старая институциональная экономика. (см., например, Burns & Scapens, 2000; Lukka, 2007; Quinn, 2014b; Robalo, 2014).В литературе по истории бухгалтерского учета некоторые из этих подходов также использовались для изучения изменений в бухгалтерском учете. Например, институциональная социология использовалась в исторических исследованиях Кармоной, Эззамелем и Гутьерресом (1998) и Нуньесом (2002); концепции из старой институциональной экономики использовались, например, Хиблом, Куинном и Мартинесом Франко (2015) и Куинном и Джексоном (2014). Другие исследователи истории бухгалтерского учета, такие как Эдвардс (1992 г.), Эдвардс и Бойнс (1992 г.), Эрнандес-Эстев (1996 г.) и Карнеги и Нейпир (2002 г.), отмечали более общие аспекты изменений, такие как процесс изменений, агенты изменений и сравнительные размеры изменений.Принимая во внимание отмеченные теоретические подходы, начиная с институциональной социологии, она менее подходит для настоящего исследования, поскольку ее основное внимание уделяется организации.

, например, Englund, Gerdin, & Abrahamsson, 2013; Sánchez-Matamoros, Araújo Pinzón, & Álvarez-Dardet Espejo, 2014) и старая институциональная экономика. (см., например, Burns & Scapens, 2000; Lukka, 2007; Quinn, 2014b; Robalo, 2014).В литературе по истории бухгалтерского учета некоторые из этих подходов также использовались для изучения изменений в бухгалтерском учете. Например, институциональная социология использовалась в исторических исследованиях Кармоной, Эззамелем и Гутьерресом (1998) и Нуньесом (2002); концепции из старой институциональной экономики использовались, например, Хиблом, Куинном и Мартинесом Франко (2015) и Куинном и Джексоном (2014). Другие исследователи истории бухгалтерского учета, такие как Эдвардс (1992 г.), Эдвардс и Бойнс (1992 г.), Эрнандес-Эстев (1996 г.) и Карнеги и Нейпир (2002 г.), отмечали более общие аспекты изменений, такие как процесс изменений, агенты изменений и сравнительные размеры изменений.Принимая во внимание отмеченные теоретические подходы, начиная с институциональной социологии, она менее подходит для настоящего исследования, поскольку ее основное внимание уделяется организации. Во-вторых, старая институциональная экономика фокусируется в первую очередь на агентах, фактически игнорируя макроконцепции, такие как организация и структуры внутри организаций, например роли. В-третьих, будучи очень полезными и информативными, исследования общей природы изменений в историческом контексте дают меньше теоретической основы для изучения более конкретных аспектов, таких как роли в организациях.Таким образом, мы изучили дальнейшие подходы к изучению изменений в бухгалтерском учете. Теория структур также использовалась в таких исследованиях, и некоторые концепции из нее используются в качестве линзы для этого исследования. Как будет подробно описано ниже, теория структурирования принимает во внимание структуры и агентность. Таким образом, с точки зрения изучения роли человека типа финансового директора это позволяет нам рассматривать как человека в этой роли, так и саму роль, независимую от человека.

Во-вторых, старая институциональная экономика фокусируется в первую очередь на агентах, фактически игнорируя макроконцепции, такие как организация и структуры внутри организаций, например роли. В-третьих, будучи очень полезными и информативными, исследования общей природы изменений в историческом контексте дают меньше теоретической основы для изучения более конкретных аспектов, таких как роли в организациях.Таким образом, мы изучили дальнейшие подходы к изучению изменений в бухгалтерском учете. Теория структур также использовалась в таких исследованиях, и некоторые концепции из нее используются в качестве линзы для этого исследования. Как будет подробно описано ниже, теория структурирования принимает во внимание структуры и агентность. Таким образом, с точки зрения изучения роли человека типа финансового директора это позволяет нам рассматривать как человека в этой роли, так и саму роль, независимую от человека.

По сравнению с теоретическими подходами, отмеченными выше, теория структурирования включает в себя как структуры, так и действия, не отдавая приоритет ни одному из них. Как правило, современные организационные роли, такие как финансовый директор, состоят из структур (например, положения в организации) и агентства (например, личных качеств и опыта). Теория структурации — это социальная теория, первоначально изложенная Энтони Гидденсом. В первую очередь это связано с пониманием взаимосвязей между деятельностью знающих агентов и структурированием социальных систем. Система включает в себя набор заметно сходных социальных практик. Структура относится к структурирующим свойствам, которые связывают эти социальные практики.Агент — это человек, вовлеченный в эти социальные практики, тогда как агентность относится к действиям, предпринимаемым этим человеком (см. Giddens, 1984). Теория структурирования анализирует и то, и другое, не отдавая приоритета ни тому, ни другому, как описано Гидденсом (1984), который представляет двойственность структуры, иллюстрируя, как структуры являются одновременно средством и результатом социального взаимодействия. В этой двойственности структуры существуют как внутри агентов как следы памяти, являющиеся продуктом феноменологического и герменевтического наследования, так и внешне как проявление социальных действий.

Как правило, современные организационные роли, такие как финансовый директор, состоят из структур (например, положения в организации) и агентства (например, личных качеств и опыта). Теория структурации — это социальная теория, первоначально изложенная Энтони Гидденсом. В первую очередь это связано с пониманием взаимосвязей между деятельностью знающих агентов и структурированием социальных систем. Система включает в себя набор заметно сходных социальных практик. Структура относится к структурирующим свойствам, которые связывают эти социальные практики.Агент — это человек, вовлеченный в эти социальные практики, тогда как агентность относится к действиям, предпринимаемым этим человеком (см. Giddens, 1984). Теория структурирования анализирует и то, и другое, не отдавая приоритета ни тому, ни другому, как описано Гидденсом (1984), который представляет двойственность структуры, иллюстрируя, как структуры являются одновременно средством и результатом социального взаимодействия. В этой двойственности структуры существуют как внутри агентов как следы памяти, являющиеся продуктом феноменологического и герменевтического наследования, так и внешне как проявление социальных действий. Теория структуризации Гидденса использовалась в исследованиях управленческого учета в качестве средства повышения чувствительности, облегчающего изучение того, как методы управленческого учета могут быть вовлечены в социальный порядок организаций (Macintosh & Scapens, 1990).

Теория структуризации Гидденса использовалась в исследованиях управленческого учета в качестве средства повышения чувствительности, облегчающего изучение того, как методы управленческого учета могут быть вовлечены в социальный порядок организаций (Macintosh & Scapens, 1990).

Stones (2005, стр. 7–8) основывается на работе Гидденса, отходя от «онтологии вообще» к «онтологии на месте». Stones (2005) представляет усиленную версию теории структурирования, которую можно использовать для руководства эмпирическими исследованиями в конкретных контекстах, таких как данный случай.Он достигает этого, разбивая двойственность структуры на четыре аналитически обособленных компонента. Это (1) внешние структуры как условия действия; (2) внутренние структуры агента; (3) активная деятельность; и (4) результаты в виде измененных структур и событий. В работе Стоунса (2005) сохранен фокус Гидденса на осведомленности и поведении агентов, но он идет дальше, стремясь исследовать, как на эту осведомленность и поведение влияют внешние структуры. Таким образом, теория структурирования, но особенно работа Стоунза (2005), позволяет нам понять социальные действия внутри организаций.Он обеспечивает структуру, с помощью которой можно идентифицировать и анализировать структуры, которые сообщают, как люди думают, работают и выполняют свою роль.

Таким образом, теория структурирования, но особенно работа Стоунза (2005), позволяет нам понять социальные действия внутри организаций.Он обеспечивает структуру, с помощью которой можно идентифицировать и анализировать структуры, которые сообщают, как люди думают, работают и выполняют свою роль.

Эта статья меньше связана с более широкими конструкциями теории структурирования, но опирается на позиционные практики. Концепция позиционных практик не возникла непосредственно из работы Гидденса. Последующие теоретики стремились установить то, что Thrift (1985, стр. 618) назвал «недостающим институциональным звеном» в работе Гидденса. Бхаскар (1979) использовал термин «позиция-практика» для описания слотов, в которых акторы в сгруппированных группах подходят для воспроизведения структур; таким образом, позиционные практики можно было бы рассматривать как недостающее институциональное звено.Эти слоты включают позицию, которую занимает актор, и «практику», в которой актор должен участвовать, занимая эту позицию. Коэн (1989) объединяет и модифицирует взгляды Гидденса (1984) и Бхаскара (1979), описывая позиционные практики как результат прошлых практик, существовавших до человеческих агентов, которые впоследствии населяют, воспроизводят или трансформируют их. Стоунз (2005) согласился с тем, что позиционные практики являются результатом прошлых практик и ранее существовавших агентов, которые впоследствии населяют их.Стоунз (2005) рассматривает позиционные практики как физическое представление структур, но, как и для всех структур, их воспроизведение или модификация требуют действий населяющего их агента. В этом контексте Stones (2005) идентифицирует структуры независимо от их обитателей. Институционализированные позиции, позиционные идентичности, прерогативы и обязательства принимаются как эмерджентные свойства прошлых практик и обеспечивают предсуществующие условия для последующих действий (Стоунз, 2005, с. 63). Для данного исследования практики могут рассматриваться как позиционные практики, если они поддаются наблюдению во времени, взаимосвязаны с более широкими позиционными практиками организации и широко признаются другими как связанные с ролью (см.

Коэн (1989) объединяет и модифицирует взгляды Гидденса (1984) и Бхаскара (1979), описывая позиционные практики как результат прошлых практик, существовавших до человеческих агентов, которые впоследствии населяют, воспроизводят или трансформируют их. Стоунз (2005) согласился с тем, что позиционные практики являются результатом прошлых практик и ранее существовавших агентов, которые впоследствии населяют их.Стоунз (2005) рассматривает позиционные практики как физическое представление структур, но, как и для всех структур, их воспроизведение или модификация требуют действий населяющего их агента. В этом контексте Stones (2005) идентифицирует структуры независимо от их обитателей. Институционализированные позиции, позиционные идентичности, прерогативы и обязательства принимаются как эмерджентные свойства прошлых практик и обеспечивают предсуществующие условия для последующих действий (Стоунз, 2005, с. 63). Для данного исследования практики могут рассматриваться как позиционные практики, если они поддаются наблюдению во времени, взаимосвязаны с более широкими позиционными практиками организации и широко признаются другими как связанные с ролью (см. 210, Stones, 2005, стр. 62–63).

210, Stones, 2005, стр. 62–63).

Из предложений Stones (2005) становится ясно, что современные роли финансового директора, если рассматривать их с точки зрения позиционной практики, исходят из прошлой практики. Тогда можно утверждать, что современный финансовый директор играет в основном ту же роль, что и его/ее предшественник. Как уже отмечалось, Стоунз (2005) идентифицирует структуры независимо от их обитателей, что эмпирически полезно для преодоления утверждения теории структурации о том, что структура и действие неразделимы. Преодоление этой нераздельности дает два ключевых преимущества.Во-первых, это позволяет нам исследовать роль отдельно от личности, по крайней мере, аналитически, что воплощено в цели этой статьи. Во-вторых, в отличие от Hiebl et al. (2015), которые опираются на концепцию организационных рутин, опираясь здесь на позиционные практики, позволяет нам лучше понять появление макророли финансового директора в отличие от микрорутин, которые они выполняли. Более макрохарактер роли может сделать наши выводы более применимыми к другим исследованиям появления современного финансового директора. Кроме того, как отмечалось во введении, Коуд и Глиптис специально предполагают, что исследования, основанные на позиционных практиках, «могут быть проведены в большей степени на онтическом уровне анализа» (2014, 159). Их исследование представляет собой исследование мезоуровня, в котором основное внимание уделяется соотношению практик положения в совместном предприятии. Это исследование больше направлено на онтический уровень, фокусируясь на роли.

Кроме того, как отмечалось во введении, Коуд и Глиптис специально предполагают, что исследования, основанные на позиционных практиках, «могут быть проведены в большей степени на онтическом уровне анализа» (2014, 159). Их исследование представляет собой исследование мезоуровня, в котором основное внимание уделяется соотношению практик положения в совместном предприятии. Это исследование больше направлено на онтический уровень, фокусируясь на роли.

В этом документе используются данные, собранные для изучения бухгалтерских задач и ролей на микроуровне (см. Hiebl et al., 2015). В нем используются записи, относящиеся к главному бухгалтеру, из корпоративного архива Гиннесса в Сент-Луисе.Пивоварня James’s Gate в Дублине. Бренд и компания Guinness теперь входят в состав Diageo plc. Период исследования примерно 1920–1945 гг. В то время Guinness был крупнейшим работодателем в Дублине, на нем работало около 3500 человек (Dennison & MacDonagh, 1998), и это была крупнейшая пивоварня в Ирландии. Его основными рынками были Ирландия и Великобритания. Прибыль до налогообложения в 1920 году составила 12,9 миллиона фунтов стерлингов, 2,4 миллиона фунтов стерлингов в 1930 году и 1,5 миллиона фунтов стерлингов в 1940 году, при этом средняя прибыль за период обучения составила 5 фунтов стерлингов.7 миллионов.

Его основными рынками были Ирландия и Великобритания. Прибыль до налогообложения в 1920 году составила 12,9 миллиона фунтов стерлингов, 2,4 миллиона фунтов стерлингов в 1930 году и 1,5 миллиона фунтов стерлингов в 1940 году, при этом средняя прибыль за период обучения составила 5 фунтов стерлингов.7 миллионов.

Вышеупомянутые временные рамки были выбраны, поскольку они относятся к периоду после Первой мировой войны, и это время, когда литература предлагает разработать управленческий учет (и роли управленческих бухгалтеров/предшественников финансового директора). Это было также время, когда регулирующие органы практически не влияли на работу бухгалтеров/предшественников финансовых директоров — первый современный Закон о компаниях был принят в Соединенном Королевстве в 1948 г. (и в 1963 г. в Ирландии), а стандарты бухгалтерского учета еще не появились. до 1970-х годов. Следует отметить, что наши временные рамки охватывают период Второй мировой войны, который в Ирландии называли «чрезвычайным положением», поскольку Ирландия была нейтральной страной. Поскольку бухгалтерия и главный бухгалтер базировались в Дублине, никакие последствия войны, по-видимому, не имели отношения к изучению этой роли. Проанализированные записи подробно представлены в Таблице 2. Большинство исследованных документов были напечатаны на машинке и поэтому легко читались. Записи, которые Скотт (1990, стр. 81–82) называет повторяющимися, регулярными и рутинными. Периодические записи формируют повседневную деятельность организации, в то время как регулярные записи составляются регулярно, но не являются необходимыми для повседневных операций — например, финансовые отчеты.Документы были сфотографированы в цифровом виде для удобства анализа.

Поскольку бухгалтерия и главный бухгалтер базировались в Дублине, никакие последствия войны, по-видимому, не имели отношения к изучению этой роли. Проанализированные записи подробно представлены в Таблице 2. Большинство исследованных документов были напечатаны на машинке и поэтому легко читались. Записи, которые Скотт (1990, стр. 81–82) называет повторяющимися, регулярными и рутинными. Периодические записи формируют повседневную деятельность организации, в то время как регулярные записи составляются регулярно, но не являются необходимыми для повседневных операций — например, финансовые отчеты.Документы были сфотографированы в цифровом виде для удобства анализа.

С точки зрения определения должностей практики из документов в таблице 2, мы рассматриваем документы как результаты практики главного бухгалтера. Если в документах обнаруживаются свидетельства аналогичной практики независимо от того, кто занимал должность главного бухгалтера, это свидетельствует о том, что роль возникает из прошлой практики и ранее существовавших условий (см. Cohen, 1989; Stones, 2005). Следует отметить, что подобное не означает формат документов, поскольку нас больше интересуют практики, связанные с ролью макроуровня.Документы, хотя и статичны по своей природе, являются отражением принятой практики независимых агентов. Однако в том же ключе, что и Quinn (2014b) и Hiebl et al. (2015) – которые используют процедуры в архивных условиях – мы не наблюдаем за действиями и, таким образом, ограничиваемся тем, что полагаемся на документы как на наблюдаемые представления роли главного бухгалтера. Документы, тем не менее, обширны и ясны, и поэтому весьма полезны для целей исследования. Например, если бухгалтерские книги или отчеты с течением времени похожи, это может означать, что методы основаны на прошлых практиках.