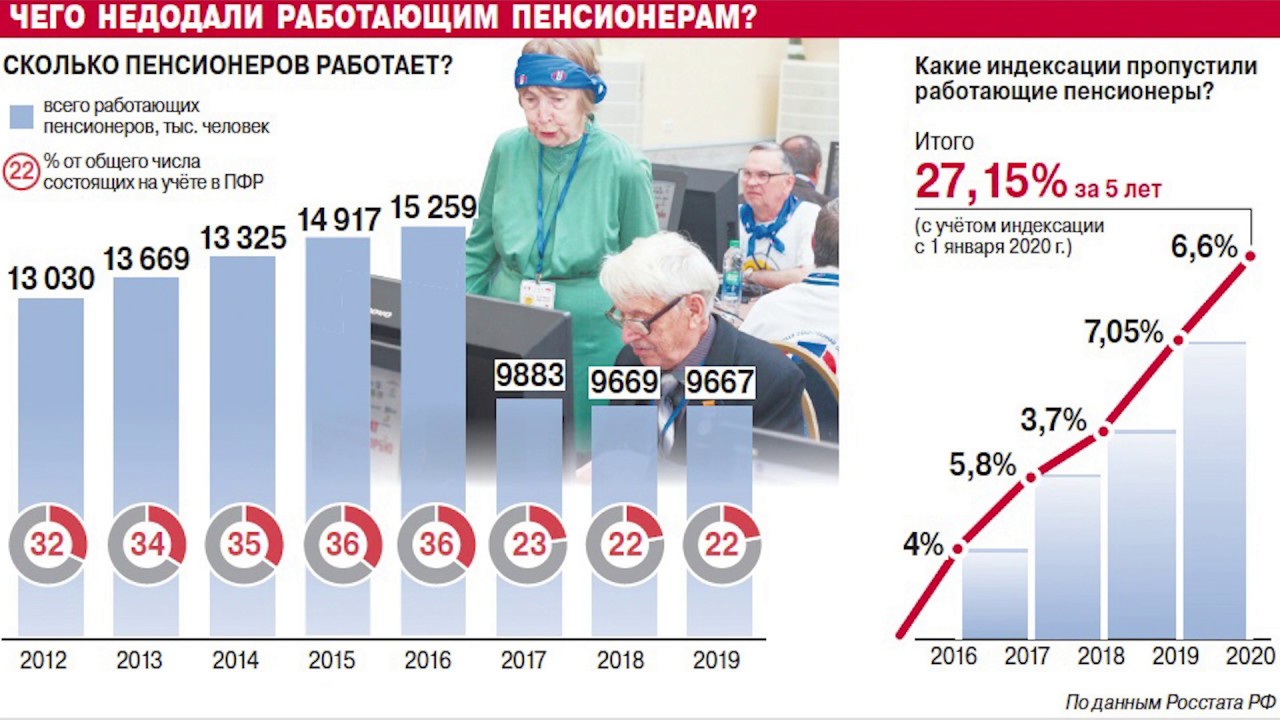

Пенсионеры индексация: Индексация пенсий

В Кремле нет единой позиции по индексации пенсий работающим пенсионерам

Фото: Николай Федоров/архив «Солидарности»

Поручение президента РФ Владимира Путина представить предложения по индексации пенсий работающим пенсионерам пока прорабатывается, единой позиции по этому вопросу нет, сообщил журналистам пресс-секретарь главы государства Дмитрий Песков.

– Пока не сформулирована единая позиция на этот счет, – цитирует Пескова ТАСС.

Он отметил, что вопрос находится в стадии проработки, так как он очень сложный.

Представитель Кремля не назвал конкретных сроков решения вопроса об индексации пенсий работающим пенсионеров, сказав лишь, что эти сроки «продлеваются соответствующим образом, ведется работа».

– Здесь нет ничего страшного. Это сложный вопрос, плюс вся ситуация носит специфический характер в связи с пандемией, в связи с влиянием пандемии на экономику и так далее, – заключил Дмитрий Песков

Ранее член Комитета Госдумы по труду, социальной политике и делам ветеранов Михаил Тарасенко сообщил, что в комитет пока не поступало предложений от правительства РФ по индексации пенсий работающих пенсионеров. Думский комитет по соцполитике принял решение направить письмо в правительство РФ, в котором запросит дополнительную информацию о позиции кабмина по этой теме.

Еще в конце 2020 года на встрече председателя Федерации независимых профсоюзов России (ФНПР) Михаила Шмакова с президентом РФ Владимиром Путиным была достигнута договоренность о дополнительном рассмотрении правительством вопроса об индексации пенсий работающим пенсионерам. В ходе встречи с президентом профлидер подчеркнул, что с точки зрения профсоюзов, отсутствие такой индексации является дискриминационной мерой по отношению к работающим пенсионерам и нарушает принципы, прописанные в Конституции.

индексация пенсии после увольнения с работы производится автоматически

15 дек. 2021 г., 5:00

ГУ ПФР №5 по г. Москве и Московской области напоминает

Обращаться в ПФР по вопросу индексации после увольнения пенсионеру не нужно, увеличение пенсии производится органами ПФР автоматически.

Согласно российскому законодательству работающие пенсионеры получают страховую пенсию и фиксированную выплату к ней без учёта плановых индексаций. Такая норма постоянного действия введена с 1 января 2016 года, в связи с вступлением в силу Федеральный закон от 29.12.2015 №385-ФЗ. После прекращения трудовой деятельности полный размер пенсии с учётом всех «пропущенных» индексаций начисляется с первого числа месяца, следующего за месяцем увольнения. Пенсия в полном размере выплачивается на четвёртый месяц после месяца увольнения – с доплатой за три предыдущих месяца.

Пенсия в полном размере выплачивается на четвёртый месяц после месяца увольнения – с доплатой за три предыдущих месяца.

Например, пенсионер уволился в октябре. В ноябрьской отчётности работодателя за октябрь он будет числиться работающим. В декабре организация отчитается за ноябрь и в ПФР поступят сведения, что гражданин уже не работает. В январе 2022 года будет принято решение об увеличении пенсии и её индексации с 01.02.2022 года. В феврале пенсионер получит проиндексированную пенсию и доплату за ноябрь, декабрь 2021 года и январь 2022 года.

Если пенсионер после этого вновь устроится на работу, размер его страховой пенсии не уменьшится. Пенсия будет выплачиваться в том объеме, который был рассчитан на день, предшествующий дню возобновления работы.

Для удобства на сайте ПФР в разделе «Личный кабинет гражданина» каждый работающий пенсионер может заказать выписку о состоянии индивидуального лицевого счёта, в которой будет указан размер получаемой пенсии (на данный момент без индексаций) и назначенной (актуальной после проведения перерасчёта). Заказать выписку можно в разделе «Индивидуальный лицевой счёт» – «Заказать справку (выписку) о состоянии индивидуального лицевого счета». Указанная выписка будет направлена в электронном виде на адрес электронной почты или на бумажном носителе письмом.

Заказать выписку можно в разделе «Индивидуальный лицевой счёт» – «Заказать справку (выписку) о состоянии индивидуального лицевого счета». Указанная выписка будет направлена в электронном виде на адрес электронной почты или на бумажном носителе письмом.

Пресс-служба администрации Дубны

Источник: http://indubnacity.ru/novosti/soczashchita/pfr-informiruet-indeksaciya-pensii-posle-uvolneniya-s-raboty-proizvoditsya-avtomaticheski2

Индексация пенсии после увольнения с работы производится автоматически

14 дек. 2021 г., 11:41

Главное управление Пенсионного фонда России №5 по городу Москве и Московской области напоминает, что обращаться в ПФР по вопросу индексации после увольнения пенсионеру не нужно, увеличение пенсии производится органами ПФР автоматически.

Согласно российскому законодательству работающие пенсионеры получают страховую пенсию и фиксированную выплату к ней без учёта плановых индексаций. Такая норма постоянного действия введена с 1 января 2016 года, в связи с вступлением в силу Федеральный закон от 29.12.2015 №385-ФЗ. После прекращения трудовой деятельности полный размер пенсии с учётом всех «пропущенных» индексаций начисляется с первого числа месяца, следующего за месяцем увольнения. Пенсия в полном размере выплачивается на четвёртый месяц после месяца увольнения – с доплатой за три предыдущих месяца.

Такая норма постоянного действия введена с 1 января 2016 года, в связи с вступлением в силу Федеральный закон от 29.12.2015 №385-ФЗ. После прекращения трудовой деятельности полный размер пенсии с учётом всех «пропущенных» индексаций начисляется с первого числа месяца, следующего за месяцем увольнения. Пенсия в полном размере выплачивается на четвёртый месяц после месяца увольнения – с доплатой за три предыдущих месяца.

Например, пенсионер уволился в октябре. В ноябрьской отчётности работодателя за октябрь он будет числиться работающим. В декабре организация отчитается за ноябрь и в ПФР поступят сведения, что гражданин уже не работает. В январе 2022 года будет принято решение об увеличении пенсии и её индексации с 01.02.2022 года. В феврале пенсионер получит проиндексированную пенсию и доплату за ноябрь, декабрь 2021 года и январь 2022 года.

Если пенсионер после этого вновь устроится на работу, размер его страховой пенсии не уменьшится. Пенсия будет выплачиваться в том объеме, который был рассчитан на день, предшествующий дню возобновления работы.

Для удобства на сайте ПФР в разделе «Личный кабинет гражданина» каждый работающий пенсионер может заказать выписку о состоянии индивидуального лицевого счёта, в которой будет указан размер получаемой пенсии (на данный момент без индексаций) и назначенной (актуальной после проведения перерасчёта). Заказать выписку можно в разделе «Индивидуальный лицевой счёт» – «Заказать справку (выписку) о состоянии индивидуального лицевого счета». Указанная выписка будет направлена в электронном виде на адрес электронной почты или на бумажном носителе письмом.

Источник: http://inhimkicity.ru/novosti/socialnoe-obsluzhivanie-i-zashchita/indeksaciya-pensii-posle-uvolneniya-s-raboty-proizvoditsya-avtomaticheski

Что вам нужно знать об индексации пенсий и инфляции

Ставка индексации пособий по пенсионным планам за государственную службу определяется в конце каждого года, но как она рассчитывается и как она реагирует на инфляцию?

1 ноября 2021 года Секретариат Казначейства объявил, что ежегодная индексация пенсий в федеральном государственном секторе составит 2,4 процента.

Некоторые участники плана в шоке. В конце концов, разве СМИ не сообщали об исторически высоких уровнях инфляции в течение сентября?

Несколько членов написали нам и сказали, что индексация не отражает инфляцию и реальный рост стоимости жизни.Другие сравнивали индексацию наших участников с различными пенсионными планами, такими как Социальное обеспечение в Соединенных Штатах.

Что такое индексация?

Индексация – это ежегодное повышение пенсий федеральных государственных служащих и ветеранов. Как правило, данные индекса потребительских цен (ИПЦ) используются для расчета годовой индексации пенсий. То, как пенсионные планы используют данные и определяют коэффициент индексации, может варьироваться.

В случае федеральных пенсий пенсионерам годовая индексация на основе ИПЦ, применяемая каждый январь, основана на процентном увеличении среднемесячного ИПЦ за предыдущие два года.В расчетах используются данные за 12-месячный период с 1 октября по 30 сентября.

ИПЦ – это мера изменения цен в соответствии с потребностями канадских потребителей. Статистическое управление Канады измеряет цены на фиксированный список или корзину товаров и услуг, которые покупает большинство канадцев. Сюда входят продукты питания, жилье, домашние дела, мебель, одежда, транспорт, средства личной гигиены, отдых, образование, алкоголь и теперь даже каннабис для отдыха.Корзина товаров основана на данных Обследования расходов домашних хозяйств, и каждый товар в корзине отражает структуру потребительских расходов и имеет пропорциональный вес. Веса отражают относительную важность каждого товара или услуги на основе доли каждого элемента в общем потреблении домохозяйства.

CPI не обязательно отражает увеличение того, на что вы как частное лицо тратите свои деньги – вас может не волновать, что бронирование отеля или покупка одежды и обуви дешевле, чем год назад, но эти цены также включены.

Чем индексация отличается от инфляции?

Инфляция и индексация – это не одно и то же. Инфляция – это мера роста цен на товары и услуги в целом. Обычно мы используем ИПЦ для расчета инфляции, хотя существуют и другие меры, такие как дефлятор валового внутреннего продукта (ВВП), индексы стоимости жизни, индексы цен на сырьевые товары и т. Д.

Инфляция – это мера роста цен на товары и услуги в целом. Обычно мы используем ИПЦ для расчета инфляции, хотя существуют и другие меры, такие как дефлятор валового внутреннего продукта (ВВП), индексы стоимости жизни, индексы цен на сырьевые товары и т. Д.

Индексация, с другой стороны, представляет собой метод, который предназначен для противодействия долгосрочным эффектам инфляции в интересах поддержания покупательной способности, и он также использует ИПЦ как часть своих расчетов.Со временем индексация идет в ногу с инфляцией.

В чем разница между ИПЦ и стоимостью жизни?

Индексы стоимости жизни – это концептуальные измерения суммы, которую потребители должны потратить в определенном месте и в определенное время для поддержания уровня жизни или заданного уровня «благосостояния».

ИПЦ и индексация пенсий приблизительно соответствуют стоимости жизни, но индексация пенсий не обязательно отражает рост затрат, который может затруднить поддержание уровня жизни в данном месте.

Индекс потребительских цен (ИПЦ) позволяет сравнивать с течением времени стоимость фиксированной корзины товаров и услуг – от продуктов питания и жилья до алкогольных напитков и даже каннабиса для отдыха.

Что все это значит для моей пенсии?

Поскольку и индексация, и инфляция основаны на ИПЦ – они, как правило, следуют синхронно. Иногда один будет выше другого, но в конце концов они догонят друг друга.

Чтобы проиллюстрировать эту закономерность, давайте рассмотрим два графика.

Первый график показывает рост и падение инфляции и индексации за последние 10 лет.

График 1: Инфляция и индексация с 2010 г.

В одни годы индексация выше, а в другие – инфляция, но они оба очень похожи и со временем догоняют друг друга. Если инфляция высока в течение одного года, индексация, как правило, отражает это в следующем году. На всем протяжении этого графика разница между ними равнялась 0.05 процентов.

На втором графике показана средняя пенсия участников плана в 2011 году (25 591 доллар) и сравнивается, как пенсия выросла бы при индексации с тем, как она выросла бы при средней инфляции в Канаде.

График 2: Как средняя пенсия выросла бы при индексации по сравнению с тем, как она выросла бы при средней инфляции.

Как и на предыдущем графике, мы можем видеть, как инфляция и индексация идут в ногу друг с другом на протяжении многих лет, перепрыгивая через несколько лет, но всегда имея одинаковые тенденции.

Поскольку федеральная индексация пенсий пенсионеров накапливается или усугубляется из года в год, пенсия в размере 25 591 доллар в 2011 году будет стоить почти 30 000 долларов в 2021 году. (Важно отметить, что средняя пенсия увеличивается с другой скоростью, поскольку она также отражает демографические изменения, изменения заработной платы и ставки, по которым люди выходят на пенсию.)

А как же план «Х»?

Некоторые пенсионные планы и другие пенсионные права (например, социальное обеспечение в США) рассчитывают свою индексацию по-другому. Различия, которые вы видите в показателях индексации в других планах, могут быть результатом периода времени, который они учитывают в своих расчетах (например, Пенсионный план учителей Нью-Брансуика объявил об увеличении на 1,46% к 2022 году, поскольку его план основан на период с июня по июль предыдущего года) или местонахождение (в США был гораздо более высокий уровень инфляции по сравнению с Канадой в течение 2021 года). Не во всех планах используется одна и та же формула – в некоторых есть ограничение на увеличение, а в некоторых – минимальное повышение.Некоторые планы вообще не имеют индексации или имеют частичную индексацию для пенсионеров. Это полностью зависит от формулы этого плана.

Различия, которые вы видите в показателях индексации в других планах, могут быть результатом периода времени, который они учитывают в своих расчетах (например, Пенсионный план учителей Нью-Брансуика объявил об увеличении на 1,46% к 2022 году, поскольку его план основан на период с июня по июль предыдущего года) или местонахождение (в США был гораздо более высокий уровень инфляции по сравнению с Канадой в течение 2021 года). Не во всех планах используется одна и та же формула – в некоторых есть ограничение на увеличение, а в некоторых – минимальное повышение.Некоторые планы вообще не имеют индексации или имеют частичную индексацию для пенсионеров. Это полностью зависит от формулы этого плана.

При рассмотрении различных пенсионных планов может возникнуть соблазн сосредоточиться на том, что делает траву другого человека более зеленой, но формула каждого плана индивидуальна, и расчеты часто оказываются более сложными, чем вы думаете.

Когда цены на насосах продолжают расти, и вам приходится растягивать свои доллары в продуктовой кассе, может возникнуть ощущение, что пенсионные планы федерального государственного сектора в Канаде обманываются. Однако индексация применяется правильно с течением времени, и пенсионеры, у которых есть встроенная индексация пенсий, могут сохранить свою покупательную способность по сравнению с планами, которые подходят к индексации гораздо более консервативно – или вообще не подходят.

Однако индексация применяется правильно с течением времени, и пенсионеры, у которых есть встроенная индексация пенсий, могут сохранить свою покупательную способность по сравнению с планами, которые подходят к индексации гораздо более консервативно – или вообще не подходят.

– Финский пенсионный центр

Целью корректировки индекса пенсии является обеспечение того, чтобы лицо, выходящее на пенсию, получало начальную пенсию, которая является разумной с учетом уровня дохода при продолжении работы, и обеспечение будущей покупательной способности пенсии при выплате.

Пенсионный фонд использует коэффициент заработной платы для корректировки заработной платы застрахованного и дохода от работы в течение их трудовой жизни до уровня года, в котором начинается пенсия. Это делается для того, чтобы пенсионер, выходящий на пенсию, получал пенсию, пропорциональную уровню его дохода при продолжении работы.

Пенсионный фонд корректирует размер пенсии, зависящей от заработка, ежегодно в начале января в соответствии с изменениями в индексе пенсии, зависящей от заработка, . Индексация с использованием индекса пенсий, зависящих от заработка, обеспечивает и даже повышает покупательную способность пенсий.

Индексация с использованием индекса пенсий, зависящих от заработка, обеспечивает и даже повышает покупательную способность пенсий.

Каждый год в начале января Kela корректирует размер выплачиваемых государственных пенсий в соответствии с изменениями в национальном пенсионном индексе . Индексация сохраняет покупательную способность национальных пенсий по отношению к изменению потребительских цен.

| Пенсионные индексы | 2020 | 2021 |

| Пенсионный индекс, зависящий от заработка | 2617 (изменение 1.2%) | 2631 (изменение 0,5%) |

| Коэффициент заработной платы | 1,446 (изменение 2,0%) | 1,465 (изменение 1,3%) |

| Национальный пенсионный индекс | 1633 (изменение 1,0 %) | 1639 (изменение 0,4%) |

Корректировки округлены до одного десятичного знака.

Подробнее на других сайтах:

Гражданская инициатива по индексам отклонена

В марте 2017 года парламент рассмотрел инициативу граждан по индексации.Целью инициативы было преобразование индекса пенсии, зависящего от заработка, на индекс заработной платы. Парламент отклонил инициативу. Финский центр пенсий, среди прочего, оценил, как изменение индекса повлияет на уровень пенсий и пенсионные расходы, финансирование пенсий и разные поколения.

Подробнее

Корректировка стоимости жизни для вашей пенсии OPTrust

С января 2022 года ваша пенсия на увеличится на 2.4% . Ежегодная корректировка стоимости жизни (COLA) применяется ко всем пенсионерам, пенсиям по случаю потери кормильца и к отсроченным пенсиям бывших и выбывших участников.

Каждый январь пенсии корректируются с учетом увеличения прожиточного минимума, измеряемого

Индекс потребительских цен (ИПЦ), опубликованный Статистическим управлением Канады. Это помогает защитить вашу пенсию от воздействия инфляции и гарантировать, что она не теряет в цене со временем.

Это помогает защитить вашу пенсию от воздействия инфляции и гарантировать, что она не теряет в цене со временем.

Как рассчитывается ваша годовая корректировка

Годовой COLAOPTrust рассчитывается на основе изменения среднемесячного CPI между Октябрь и сентябрь за предыдущие два года.Например, прирост на 2022 год был рассчитан следующим образом:

Максимальное увеличение за любой год составляет 8%. Любое повышение выше этого уровня переносится и применяется в следующем году, когда корректировка составляет менее 8%.

Индекс потребительских цен

Индекс потребительских цен (ИПЦ) – это показатель, разработанный Статистическим управлением Канады, который отражает стоимость взвешенная корзина из примерно 600 товаров и услуг, которые обычно покупают канадские потребителей каждый месяц.ИПЦ широко используется как индикатор изменения общего уровня потребительских цен и уровня инфляции.

Для получения дополнительной информации об индексе потребительских цен посетите веб-сайт Статистического управления Канады по адресу

statcan. gc.ca

gc.ca

Пожизненная защита

Функция COLA предназначена для защиты вашей пенсии в течение всей жизни. Например, пенсионер, который начал получать пенсию в январе 1995 года с годовой пенсией в размере 20 000 долларов, получит от OPTrust 32 613 долларов в 2022 году – на 63% больше, чем за 27-летний период.

С момента создания плана средний доход COLA составлял 1,8% в год.

Чтобы узнать, насколько увеличится ваша пенсия в 2022 году, просмотрите свое заявление об изменении пенсионной информации, доступное через защищенные онлайн-службы в начале января, прежде чем бумажная копия будет отправлена вам домой через несколько недель.

Повышение пропорционально новым пенсионерам

Если вы вышли на пенсию в 2021 году, ваш COLA рассчитывается пропорционально продолжительности вашего пенсионного периода.Например, если вы вышли на пенсию в июне 2021 года, ваш пропорциональный COLA рассчитывается путем деления количества месяцев, в течение которых вы получали пенсию, на 12, умноженное на увеличение в 2022 году.

В январе 2022 года ваша пенсия увеличится на 1,2%, чтобы отразить прожиточный минимум за шесть месяцев. В последующие годы полная сумма COLA будет применяться к вашей пенсии и не будет пропорциональной.

За дополнительной информацией обращайтесь в OPTrust

Эта информация представляет собой сводку определенных льгот, предлагаемых в соответствии с основным планом пенсионного плана OPSEU, и не применима к OPTrust Select.Вся информация актуальна на дату публикации.

Как к нам добраться

OPTrust

1 Adelaide Street East, Suite 1200

Торонто, ON M5C 3A7

Опыт участников

Телефон: 416-681-6100 в Торонто

1-800-637-0024 (бесплатный звонок в Канаду)

Факс: 416-681-6175

[email protected]

Пенсионный брифинг: RPI и CPI | Соединенные Штаты | Глобальная юридическая фирма

Какова предыстория использования ИРЦ и ИПЦ для увеличения пенсионных выплат?

Законодательство требует, чтобы сохраненные льготы, которыми обладают отсроченные участники пенсионных схем с установленными выплатами (DB), которые прекратили зачитываемый для пенсии стаж 1 января 1991 г. или позже, должны быть переоценены, чтобы компенсировать влияние инфляции между датой увольнения участника со службы и датой его получения. его пенсия.Это называется переоценкой.

или позже, должны быть переоценены, чтобы компенсировать влияние инфляции между датой увольнения участника со службы и датой его получения. его пенсия.Это называется переоценкой.

Аналогичным образом, начиная с 6 апреля 1997 г., в большинстве программ БД требовалось ежегодно увеличивать выплачиваемую пенсию пенсионерам на минимальную сумму. Это называется индексацией.

Как переоценка, так и увеличение индексации подлежат определенному процентному пределу, который рассчитывается с использованием ограниченной индексации цен (LPI). Это означает, что процентное увеличение пособий обычно меньше годового увеличения, какой бы индекс инфляции ни использовался, и (с 6 апреля 2005 г.) 2.5 процентов.

Законодательство не определяет, как измерять инфляцию для целей переоценки или индексации. Вместо этого госсекретарь должен издавать ежегодный приказ с указанием используемой ставки, и исторически в качестве индекса использовался индекс розничных цен (RPI). Индекс потребительских цен (ИПЦ) основан на «индексе стоимости жизни», который был впервые опубликован в 1914 году, а современный индекс потребительских цен был опубликован в 1956 году. Индекс потребительских цен (ИПЦ) был введен в 1997 году после согласования в ЕС существующего индекса цен. потребительские цены.RPI и CPI учитывают разные «корзины товаров» и используют разные математические формулировки для измерения инфляции. ИПЦ в целом на сегодняшний день показал более низкий показатель. Однако ни один из индексов не может точно отражать «прожиточный минимум» для реальных участников схемы, поскольку он может быть выше или ниже инфляции в зависимости от уровня потребления ими различных товаров и услуг.

Индекс потребительских цен (ИПЦ) был введен в 1997 году после согласования в ЕС существующего индекса цен. потребительские цены.RPI и CPI учитывают разные «корзины товаров» и используют разные математические формулировки для измерения инфляции. ИПЦ в целом на сегодняшний день показал более низкий показатель. Однако ни один из индексов не может точно отражать «прожиточный минимум» для реальных участников схемы, поскольку он может быть выше или ниже инфляции в зависимости от уровня потребления ими различных товаров и услуг.

С апреля 2011 года тогдашнее правительство решило перейти на ИПЦ, а не на ИПЦ, для расчета увеличения выплат по социальному обеспечению и пенсионных пособий в государственном секторе.К 2013 году RPI больше не считался соответствующим международным стандартам. 14 марта 2013 года его сняли с обозначения «национальной статистики», хотя он продолжал использоваться для государственных облигаций и других целей. Индекс потребительских цен, включая жилищное строительство (CPIH), был введен в тот же день как вариант ИПЦ, но включающий меру стоимости жилья собственниками и жильцами. Переход от расчетов на основе ИПЦ к расчетам на основе ИПЦ (а впоследствии и на основе ИПЦ) был впоследствии расширен до минимального установленного законом повышения, необходимого для пенсий в частном секторе.Тем не менее, Правительство не ввело отменяющие или модифицирующие законодательные полномочия, позволяющие схемам автоматически переключаться на индексацию или переоценку с привязкой к CPI (или CPIH), если RPI был «встроен» или прописан в правилах схемы. Следовательно, влияние законодательных изменений на индексацию и переоценку в схемах частного сектора зависит от трастового акта и правил каждой схемы.

Переход от расчетов на основе ИПЦ к расчетам на основе ИПЦ (а впоследствии и на основе ИПЦ) был впоследствии расширен до минимального установленного законом повышения, необходимого для пенсий в частном секторе.Тем не менее, Правительство не ввело отменяющие или модифицирующие законодательные полномочия, позволяющие схемам автоматически переключаться на индексацию или переоценку с привязкой к CPI (или CPIH), если RPI был «встроен» или прописан в правилах схемы. Следовательно, влияние законодательных изменений на индексацию и переоценку в схемах частного сектора зависит от трастового акта и правил каждой схемы.

В оставшейся части этого брифинга рассматривается, как суды ответили на различные вопросы, возникающие, когда схемы пытались перейти на ИПЦ вместо ИПЦ для расчета увеличения.

Как статья 67 Закона о пенсиях 1995 г. влияет на замену ИПЦ ИПЦ для целей индексации и переоценки?

Этот вопрос был рассмотрен в Данк и другие против QinetiQ Holdings Ltd и еще в [2012] (QinetiQ). Правила схемы предусматривали, что применимым индексом, который будет использоваться как для индексации, так и для переоценки, будет «Индекс розничных цен… или любой другой подходящий индекс стоимости жизни, выбранный попечителями». Правила, таким образом, разрешили попечителям выбирать индекс, такой как CPI, вместо RPI.

Правила схемы предусматривали, что применимым индексом, который будет использоваться как для индексации, так и для переоценки, будет «Индекс розничных цен… или любой другой подходящий индекс стоимости жизни, выбранный попечителями». Правила, таким образом, разрешили попечителям выбирать индекс, такой как CPI, вместо RPI.

Правило индексации предусматривало повышение пенсии пенсионерам с 1 апреля каждого года. Правило переоценки действовало таким образом, что увеличение рассчитывалось по достижении отложенным участником обычного пенсионного возраста схемы или даты досрочного выхода на пенсию, если это было раньше.

Суд постановил, что:

- в отношении выплачиваемых пенсий члены имели право только на определенную норму повышения с 1 апреля каждого года. До этой даты каждый год член имел право только на повышение в соответствии с индексом, который попечители имели право изменять.После того, как 1 апреля был определен индекс, он не мог быть изменен на этот год без внесения вредных изменений и, следовательно, не мог быть аннулирован в соответствии с разделом 67 Закона о пенсиях 1995 года (раздел 67).

Однако он может быть изменен до 1 апреля следующего года без нарушения законодательства; и

Однако он может быть изменен до 1 апреля следующего года без нарушения законодательства; и - отложенных участников не имели права на повышение переоценки до тех пор, пока они не достигли нормального пенсионного возраста (или согласованной даты досрочного выхода на пенсию). До проведения расчета член имел право только на переоценку со ссылкой на индекс, который попечители могли изменить.Таким образом, раздел 67 не препятствует изменению индекса до достижения нормального пенсионного возраста участника. Однако, как только расчет был произведен, это кристаллизовало право на любой использованный индекс.

Однако он может быть изменен до 1 апреля следующего года без нарушения законодательства; и

Однако он может быть изменен до 1 апреля следующего года без нарушения законодательства; и Результатом этого подхода является то, что в случае двух отсроченных членов, один получает досрочную пенсию непосредственно перед тем, как попечители изменили индекс с RPI на CPI, а другой сразу после этого, пенсия первого члена будет переоценена со ссылкой на RPI, а второй – со ссылкой на CPI, несмотря на то, что выгоды обоих членов могли быть начислены, когда индекс был RPI. Судья отметил, что «… несправедливость является результатом того факта, что размер пенсии ни одного из участников не выкристаллизовывается до даты, когда… переоценка фактически имеет место…».

Судья отметил, что «… несправедливость является результатом того факта, что размер пенсии ни одного из участников не выкристаллизовывается до даты, когда… переоценка фактически имеет место…».

Последующее решение Высокого суда по делу Arcadia Group Ltd против Arcadia Group Pension Trust Ltd и еще одного [2014] (Аркадия) и Апелляционного суда по делу Barnardo’s and Others v Buckinghamshire and Others [2016] (Barnardo’s) одобрил этот подход к разделу 67, в котором судья пришел к выводу, что «… участники имеют« существующее право »на повышение и переоценку в соответствии с определением« Индекса розничных цен », но не на повышение и переоценку конкретно со ссылкой на RPI» в ситуации, когда правила предусматривают возможность замены другого индекса.В деле Барнардо была подана апелляция в Верховный суд, но по другим вопросам, помимо статьи 67, и они обсуждаются ниже.

Можно ли использовать разные индексы стоимости жизни для разных целей?

В QinetiQ утверждалось, что «индекс» должен означать только один индекс.

Суд отклонил этот подход и постановил, что определение «индекса» в QinetiQ может означать RPI для одних периодов или целей и CPI для других.Судья отметил, что это произошло не только потому, что закон признает, что единственное число включает множественное число (то есть «Указатель» может также читаться как «Указатели»), но и что слова «для определенных периодов или целей» могут быть прочтите определение «Индекс». Альтернативный вывод сделал бы схему громоздкой, неработающей и несовместимой с деловым здравым смыслом. Кроме того, во многих ситуациях это может действовать в ущерб участникам схемы.

Позволяет ли определение RPI как

«Государственный индекс розничных цен или любой аналогичный индекс, удовлетворительный для целей HMRC» использовать другой индекс, такой как CPI, вместо RPI? Дела демонстрируют, что наличие у попечителей полномочий использовать ИПЦ вместо ИПЦ для целей переоценки и / или индексации зависит от точной формулировки правил.

В Arcadia правила предусматривали, что релевантной мерой индексации является «Индекс розничных цен [(или любая замена этого индекса)]». «Индекс розничных цен», в свою очередь, был определен как «Государственный индекс розничных цен или любой аналогичный индекс, удовлетворительный для целей HMRC».

Суд постановил, что эти правила позволяют попечителям выбирать альтернативный индекс, который будет использоваться помимо RPI, например:

- определение «Индекса розничных цен» не предусматривало, что аналогичный индекс может быть принят только в том случае, если сам ИРЦ будет прекращен или заменен.Интерпретировать это иначе означало бы прочитать слова в определении «Индекса розничных цен»;

- было очевидно, что существует некоторая возможность выбора между индексами. Если, например, индекс RPI был упразднен и HMRC предположил, что любой из двух других индексов будет подходящим, нельзя было бы предположить, что никто не будет иметь право выбирать между индексами; и

- тот факт, что использовалось обозначение «Индекс розничных цен», а не более нейтральный термин, не был определяющим; из определения этого выражения ясно, что возможность другого индекса прямо предусмотрена.

Является ли CPI индексом, «аналогичным» RPI и «удовлетворительным для целей HMRC?»

В зависимости от формулировки правил конкретной схемы, попечители могут иметь право выбирать альтернативный индекс при условии, что альтернативный индекс «подобен» RPI и / или «удовлетворителен для целей HMRC». Суд в деле Аркадия рассмотрел вопрос о том, удовлетворяет ли ИПЦ этим условиям.

Стороны согласились с тем, что CPI был «аналогичным» индексом RPI, и поэтому этот вопрос не рассматривался далее.Точно так же HMRC подтвердила в электронном письме, что CPI является удовлетворительным показателем для целей индексации, и поэтому нет необходимости решать этот вопрос.

Кто имеет право выбирать, какой индекс применяется, если правила его не определяют?

В таких случаях, как Arcadia , может оказаться, что правила не оговаривают, кто имеет право определять, какой индекс применяется.

В деле Arcadia Суд рассмотрел правила схемы в целом, в соответствии с которыми основной работодатель не мог изменять какие-либо льготы участников без согласия попечителей. Судья сказал, что попечители «… могут рассматриваться как естественные представители схемы… [которые] предполагают [s], что они были предназначены для участия в любом осуществлении права выбора».

Таким образом, право выбора было передано основному работодателю и попечителям совместно.

Можно ли использовать CPI вместо RPI, если правила предусматривают, что должен использоваться либо RPI, «… или замена, принятая Попечителями…»

В Барнардо правила схем предусматривали, что в целом индексация и переоценка должны быть увеличены с использованием «установленной ставки» , которая была определена как меньшее из 5 процентов и «процентное увеличение индекса розничных цен». (при наличии)… ».

«Индекс розничных цен» был определен как «Общий индекс розничных цен или любая замена, принятая Доверительными управляющими без ущерба для утверждения» . Второе предложение расширяет это определение и относится к «замене или пересмотру» индекса розничных цен.

Высокий суд постановил, что правила схемы не давали доверительным управляющим полномочия переключаться с RPI на CPI для переоценки или индексации, пока RPI оставался официально опубликованным индексом.

В ноябре 2016 года Апелляционный суд (CA) оставил в силе решение первой инстанции. CA заявил, что увеличение пенсий определялось на основе индекса розничных цен, как определено выше. СА большинством считал, что естественный смысл первой части определения заключался в том, что «замена» RPI должна предшествовать принятию любой такой замены попечителями. Второе предложение, касающееся замены и переоценки ИРЦ, было полезно для интерпретации первого предложения этого определения.

ЦС считал, что RPI может быть «перебазирован» только органом, ответственным за его публикацию, и одно и то же лицо должно выполнять и «замену», и «перебазирование». Термин «замена» имеет одинаковое значение как в первой, так и во второй частях определения. Из этого следовало, что любая «замена» могла быть произведена только органом, ответственным за публикацию RPI, и что без его официальной замены не было никакой другой «замены», которую попечители могли бы принять взамен.

В ноябре 2018 года Верховный суд отклонил новую апелляцию. Он подтвердил решение CA о том, что правильная интерпретация заключалась в том, что определение RPI включало двухэтапный тест и означало «RPI или любой индекс, который заменяет RPI и принимается попечителями».

Барнардо подчеркивает ограничения, которые могут возникнуть в результате конкретной исторической разработки. Попытки работодателей внедрить ИПЦ могут столкнуться с проблемами, которые необходимо рассматривать в индивидуальном порядке, если в схеме сохранилась связь с ИПЦ.

Когда RPI становится «неподходящим» методом увеличения?

В деле British Telecom v BT Pension Scheme Trustees [2018] Высокий суд рассмотрел вопрос о возможности перехода с RPI на CPI для переоценки. Правила схемы BT предусматривали, что «Стоимость жизни будет измеряться на основе опубликованного Правительством Общего индекса розничных цен (для всех товаров) или, если он перестанет публиковаться или станет неуместным, такими другими показателями, как Основная компания, после консультации с Попечитель, решает. ”

”

BT утверждала, что это было ее собственное решение, стала ли RPI неуместной или нет. Однако, по мнению Суда, решение предполагало объективную проверку и у BT не было полномочий для вынесения такого определения. Кроме того, Суд постановил, что использование RPI не было неподходящей мерой для защиты членских льгот от увеличения стоимости жизни.

В декабре 2018 года CA отклонил последующую апелляцию BT и оставил в силе решение Высокого суда.Несоответствие RPI было объективным положением дел, которое неизбежно зависело от фактов и было предметом оценочного суждения. В отсутствие согласия работодателя и попечителей вопрос должен был решаться судом.

В июле 2019 года Верховный суд отказал BT в разрешении на подачу апелляции.

Возможность перехода схемы с ИПЦ на ИПЦ в качестве меры инфляции для увеличения пособий во многом зависит от конкретных обстоятельств дела и разработки собственных правил схемы.

Что делать, если RPI существенно изменился – можно ли использовать другой индекс?

В деле Thales UK v Thales Pension Trustees [2017] регулирующая документация раздела CARE пенсионного плана предусматривала «, если государственный индекс розничных цен на все позиции не публикуется или его составление существенно изменяется, основной работодатель, по согласованию с Попечителями, будет определен ближайший к применению альтернативный индекс . ”

”

Фалес утверждал, что индекс цен на жилье был существенно изменен введением индекса цен на жилье в индекс цен. Высокий суд согласился с Thales в том, что в результате RPI была существенно изменена и что основной работодатель с согласия попечителей мог определить ближайшую альтернативу. Однако суд определил, что ближайшей альтернативой RPI была не CPI, а RPI, поскольку она существенно изменилась. Несмотря на то, что RPI существенно изменился, из-за специфической формулировки правил схемы Thales, RPI остался подходящим индексом.

В апреле 2020 года Высокий суд вынес новое решение по правилам повышения схемы Thales, в котором говорилось:

« … процентное увеличение индекса розничных цен… .. максимум на 5 процентов, как указано в приказе согласно Разделу 2 Приложения 3 Закона о пенсионных схемах».

Во время разработки правила в постановлении о переоценке в соответствии с Законом о пенсионных схемах 1993 г. указывался ИРЦ, но с 2010 г. в приказе упоминался ИВК после решения правительства перейти на ИПЦ, и, следовательно, две части правила повышения были непоследовательный.

Высокий суд согласился с Уполномоченным по пенсиям в том, что обычное и естественное значение этого положения заключалось в том, что размер увеличения пенсии должен быть равным RPI, что означает преимущественную силу первой части правила. В результате переход на CPI (который уже был сделан) пришлось отменить, а затронутые члены с интересом вернули туда, где они были бы.

Что произойдет, если будет признано, что RPI не является хорошим показателем инфляции?

В январе 2020 года в деле Atos IT Services UK Ltd против Atos Pensions Schemes Ltd Высокий суд рассмотрел определение RPI в правилах схемы.Судья постановил, что RPI означал RPI и будет продолжать означать RPI до тех пор, пока RPI публикуется Управлением национальной статистики (ONS), даже несмотря на то, что ONS признало, что RPI не был хорошим показателем инфляции и предпочло использование другая мера.

Судья постановил, что значение выражения « общий индекс розничных цен (все позиции), опубликованное Управлением национальной статистики» в определении ИРЦ было ИРЦ. Кроме того, значение фразы « или если этот указатель не публикуется, » заключалось в том, что этот указатель не публикуется ни для каких целей.Поскольку RPI по-прежнему публикуется Статистическим управлением Великобритании (хотя по закону оно было обязано поддерживать и публиковать RPI), условие запуска, позволяющее работодателю и попечителям согласовать заменяемый индекс, не было выполнено.

Кроме того, значение фразы « или если этот указатель не публикуется, » заключалось в том, что этот указатель не публикуется ни для каких целей.Поскольку RPI по-прежнему публикуется Статистическим управлением Великобритании (хотя по закону оно было обязано поддерживать и публиковать RPI), условие запуска, позволяющее работодателю и попечителям согласовать заменяемый индекс, не было выполнено.

Что происходит при изменении состава применимого индекса?

В деле Ove Arup & Partners International Ltd против попечителей пенсионного плана Arup UK Pension Scheme [2020] «Индекс» был определен в правилах схемы как «, подпадающий под действие Правила h2.03 (Изменения в индексе), индекс розничных цен (все товары), опубликованный Управлением национальной статистики “. Правило h2.03 гласит:

“ Если состав Индекса изменяется или Индекс заменяется другим аналогичным индексом, Попечители после получения рекомендации актуария могут вносить такие корректировки в любые расчеты с использованием Индекса (или любого заменяющего индекса), которые они считают честный и разумный “.

Работодатель обратился в суд с заявлением о том, обязаны ли попечители или, по крайней мере, имели право в будущем изменить соответствующий индекс с RPI на CPI или CPIH, или, если это не было разрешено, внести корректировки в расчеты с использованием RPI, который даст такой же эффект.Он утверждал, что RPI был заменен « функционально » на CPI и CPIH, поскольку эти индексы считались основным показателем инфляции потребительских цен с 14 марта 2013 года.

В качестве альтернативы работодатель потребовал вынесения решения о том, составляли ли три изменения RPI, внесенные в период с 2010 по 2017 год, изменение состава индекса, дающее право попечителям вносить коррективы в свои расчеты годового увеличения пенсии.

Суд рассмотрел два триггерных события:

- Заменяли ли указатель? Судья пришел к выводу, что Индекс не был заменен, потому что (вслед за Верховным судом в деле Барнардо) «… RPI« заменяется »только в том случае, если он прекращается и другой аналогичный индекс вводится или объявляется ответственным органом как входящий в его состав. место, и что Правило не предусматривает какой-либо формы «функциональной» замены ».Итак, вопрос о полномочиях и обязанностях Попечителей не возник; и

- Изменился ли состав Индекса? Мнение судьи заключалось в том, что « должно быть произведено существенное изменение в конечном результате » и что любое такое изменение не может происходить раньше, чем принятие последнего набора Правил, поскольку соответствующая формулировка подразумевает будущее изменение. Таким образом, каждый раз, когда принимался новый набор правил, он переустанавливал часы, и «Индекс», как определено, был RPI, который существовал на момент принятия последней версии правил в 2013 году.

место, и что Правило не предусматривает какой-либо формы «функциональной» замены ».Итак, вопрос о полномочиях и обязанностях Попечителей не возник; и

место, и что Правило не предусматривает какой-либо формы «функциональной» замены ».Итак, вопрос о полномочиях и обязанностях Попечителей не возник; иСудья также отметил, что адвокат как попечителей, так и работодателя обратил его внимание на «многочисленные» дела, в которых рассматривалась возможность замены RPI на CPI в других схемах, в том числе в нескольких, которые рассматривали, что составляет «замену» индекс. Принимая во внимание подход Barnardo к правильному толкованию правил пенсионного плана, он не ссылался на них в своем решении на том основании, что:

“… они не устанавливают общих принципов, и даже в той степени, в которой они указывают то, что судья считал нормальным или обычным значением слова, было бы настолько необходимо расширить конкретный контекст, что возникнет сомнение в том, по этому делу можно было получить любую реальную помощь . «

«

Можно ли путем исправления изменить непреднамеренное «встраивание» RPI в правила схемы?

В июне 2020 года Высокий суд вынес решение по делу Univar UK Ltd против Смита и других , в котором он разрешил исправление правил схемы после того, как RPI была ошибочно «встроена» в правило увеличения. Ожидается, что это решение повлияет на положение с финансированием схемы и позволит сэкономить около 23 миллионов фунтов стерлингов.

Основной работодатель утверждал, что конкретная ссылка на RPI в правилах схемы была введена в результате редакционной ошибки во время консолидации документов в 2008 году.Предыдущие правила просто увязывали повышение с законодательными требованиями.

Суд установил, что ни работодатель, ни попечители не намеревались изменить правило увеличения. Судья применил субъективный тест на общее намерение для исправления и рассмотрел коллективные намерения тех, кто принимал решения в то время. Ключевое значение имела халатность, полученная в то время, поскольку судья пришел к выводу, что халатность « не только не препятствует исправлению, но и является основанием для этого ».

Значительная часть дела тогда зависела от того, является ли отсутствие доказательств того, что работодатель был осведомлен о юридических последствиях новой формулировки, доказательством того, что она была сделана по ошибке. Судья был в конечном итоге удовлетворен тем, что эффект новой формулировки в консолидации был непреднамеренным, сославшись на решение Апелляционного суда от 2019 года по делу FSHC Group Holdings Ltd против GLAS Trust Corporation Ltd , в котором было сказано, что « – это важное изменение. сделано в соответствии с существующей договоренностью между сторонами, отсутствие обсуждения этого изменения само по себе может свидетельствовать о том, что стороны не намеревались сделать это ».Работодатель не оценил юридические последствия включения RPI в правила, поэтому судья пришел к выводу, что было бы справедливо предположить, что изменение не точно отражает коллективное намерение компании внести эти изменения.

Корпус Univar дает полезное подтверждение принципов исправления ошибок. В 2008 году ни одна из сторон не оценила, что ИПЦ может быть введен в качестве альтернативного обязательного индекса в будущем, и в этой степени не предполагала, что существует вероятность того, что ИПЦ в какой-то момент перестанет быть минимальным требованием для обязательной индексации. .

В 2008 году ни одна из сторон не оценила, что ИПЦ может быть введен в качестве альтернативного обязательного индекса в будущем, и в этой степени не предполагала, что существует вероятность того, что ИПЦ в какой-то момент перестанет быть минимальным требованием для обязательной индексации. .

Решение будет в целом одобрено пенсионной отраслью, поскольку оно подтвердило, что любая небрежность со стороны тех изменений редакционного правила может быть основанием для исправления.

Для многих схем существуют значительные различия в финансировании в зависимости от того, рассчитывается ли увеличение их пособий на основе ИРЦ или ИПЦ. Хотя решение Высокого суда по делу Univar не обеспечивает твердого прецедента, к которому стремятся многие работодатели схемы, оно немного приоткрывает дверь для исправления ситуации в обстоятельствах, когда правила схемы позволяют.Этот случай отличается от многих предыдущих претензий RPI / CPI тем, что вместо того, чтобы сосредоточиться на точном юридическом толковании соответствующего правила увеличения, иск был подан на том основании, что из-за ошибки составления RPI было ошибочно встроено в правила. В решении подчеркивается важность регистрации намерений и решений всех сторон при внесении поправок в правила или консолидации документов.

В решении подчеркивается важность регистрации намерений и решений всех сторон при внесении поправок в правила или консолидации документов.

Что дальше?

Многие схемы по-прежнему заинтересованы во внедрении ИПЦ в качестве средства сокращения обязательств схемы и улучшения финансовой позиции схемы, поскольку она (на сегодняшний день), как правило, дает меньший прирост выгод, чем ИПЦ.Возможность схем использовать ИПЦ вместо ИПЦ явно зависит от точной формулировки правил и соответствующих полномочий основного работодателя и попечителей при внесении любых необходимых поправок. Положения о переоценке многих схем составлены с учетом соответствующих законодательных положений, и в этом случае поправки, касающиеся отсроченных выплат, не потребуются. Однако положения об индексации часто излагаются более подробно и в некоторых случаях могут относиться конкретно к RPI.Если для принятия ИПЦ требуются поправки к правилам, необходимо учитывать любые ограничения в праве внесения поправок в схему, и увеличение на основе ИПЦ может быть возможно только в отношении будущих услуг.

Учитывая, что существует много вариантов правил повышения и переоценки, вполне вероятно, что такие вопросы, как изложенные выше, будут продолжать поступать в суды. Хотя из этих случаев можно извлечь некоторые общие принципы, они могут иметь лишь ограниченное применение для схем с еще непроверенными определениями RPI.После решения Univar у некоторых схем может возникнуть соблазн попробовать путь исправления. Однако схемам следует с осторожностью подходить к дорогостоящим судебным разбирательствам, если у них нет обширных и четких доказательств того, что их правило увеличения непреднамеренно изменялось в прошлом.

Статистическое управление Великобритании предложило привести в соответствие RPI, который используется Казначейством, но постоянно завышает инфляцию, с CPIH. В апреле 2020 года канцлер Риши Сунак объявил о продлении соответствующей консультации, которая первоначально должна была закончиться с 22 апреля 2020 года по 21 августа 2020 года в условиях пандемии коронавируса. В зависимости от результата консультации, возможно, проблема может полностью исчезнуть, если в конечном итоге не будет проведено различие между показателями RPI и CPI.

В зависимости от результата консультации, возможно, проблема может полностью исчезнуть, если в конечном итоге не будет проведено различие между показателями RPI и CPI.

Повышение пенсии государственным служащим – Библиотека Палаты общин

Существует законодательное требование об увеличении ежегодно выплачиваемых пенсий государственным служащим на ту же ставку, что и дополнительная государственная пенсия, то есть в соответствии с ценами, которые в настоящее время измеряются в соответствии с ежегодным увеличением индекса потребительских цен к сентябрю предыдущего года (пенсии Закон 1971 г. об увеличении и Закон о пенсиях по социальному обеспечению 1975 г., параграфы 59-59A).

Переключиться на CPI

До апреля 2011 года в качестве меры цен использовался индекс розничных цен (RPI). Однако в июньском бюджете 2010 года Коалиционное правительство объявило о переходе на Индекс потребительских цен (ИПЦ) (пункт 1.106). Причина заключалась в том, что он считал ИПЦ «более подходящей мерой инфляции для получателей пособий и пенсий, чем ИПЦ, поскольку он исключает большую часть расходов на жилье, с которыми сталкиваются домовладельцы (домохозяйства с низкими доходами субсидируются отдельно через жилищное пособие, и большинство пенсионеров полностью владеют своим домом), и различия в расчетах означают, что это можно рассматривать как лучшее представление о том, как потребители меняют свои модели потребления в ответ на изменение цен. ”

”

Поскольку ИПЦ, как правило, увеличивается медленнее, чем ИПЦ, ожидалось, что это изменение приведет к снижению щедрости государственных пенсий и стоимости их предоставления (IFS, Зеленый бюджет 2012 г., стр. 110). Профсоюзы государственных служащих безуспешно обжаловали это изменение в суде (R v Staff Side of Police Negotiating Board and Others; [2011] EWHC 3175 (Admin).

В марте 2021 года Госконтроль подтвердил, что использование ИПЦ привело к снижению размера пенсионных пособий и способствовало прогнозируемому сокращению расходов на пенсии по государственной службе (п.12).

RPI по-прежнему используется во многих пенсионных схемах с установленными выплатами в частном секторе. В сентябре 2019 года Статистическая ассоциация Великобритании заявила, что намеревается устранить недостатки RPI, приведя методологию его расчета в соответствие с CPIH (инфляция потребительских цен, включая расходы на жилье владельцев). После консультации Казначейство Его Величества объявило, что не даст согласия на это до 2030 года – см. Повышение профессиональной пенсии, Информационный документ библиотеки Commons, CBP 5656, май 2021 года.

Повышение профессиональной пенсии, Информационный документ библиотеки Commons, CBP 5656, май 2021 года.

Повышение GMP

До апреля 2016 года основные схемы государственных пенсий были зарезервированы за счет дополнительной государственной пенсии. В период с 1978 по 1997 год одним из условий заключения контрактов было обеспечение гарантированной минимальной пенсии (GMP). Это было разработано, чтобы гарантировать, что люди не будут хуже жить в результате заключения контракта. Существовала сложная система обеспечения того, чтобы GMP увеличивался каждый год – с пенсионной схемой, отвечающей за индексацию ее части, а остальная часть фактически обеспечивалась за счет дополнительной государственной пенсии.Для государственных служащих были предусмотрены специальные меры, обеспечивающие индексацию государственных служащих по их GMP, предотвращая при этом двойное повышение.

С введением новой государственной пенсии в апреле 2016 года дополнительная государственная пенсия (входившая в эти меры) была отменена. В поисках постоянного решения правительство ввело временные меры, взяв на себя обязательство по полной индексации GMP, заработанных на государственной службе для людей, которые достигли государственной пенсии до апреля 2021 года (Казначейство Ее Величества, Консультации по индексации и выравниванию GMP в государственной пенсии схемы, обновлено в январе 2018 г.).В марте 2021 года правительство заявило, что сделает полную индексацию окончательным решением (HCWS871, 23 марта 2021 года).

В поисках постоянного решения правительство ввело временные меры, взяв на себя обязательство по полной индексации GMP, заработанных на государственной службе для людей, которые достигли государственной пенсии до апреля 2021 года (Казначейство Ее Величества, Консультации по индексации и выравниванию GMP в государственной пенсии схемы, обновлено в январе 2018 г.).В марте 2021 года правительство заявило, что сделает полную индексацию окончательным решением (HCWS871, 23 марта 2021 года).

Пенсии рейтинговых агентств Королевского флота 17-20 вв.

1. Зачем нужно это руководство?

Это руководство содержит советы о том, как найти пенсионные записи рейтинговых агентств Королевского флота и некоторых моряков торгового флота, которые служили в Королевском флоте. Эти записи могут оказаться полезными, если вы ищете информацию о предке, служившем в Королевском флоте.

Биографические данные в этих записях значительно различаются в зависимости от типа пенсии и типа записи, но могут включать:

- сроки обслуживания

- место рождения

- год при поступлении на службу в Королевский флот

- дата смерти

- имен вдов и детей моряков, погибших на службе

Большинство записей, представленных в справочнике, относятся к XVIII и XIX векам, но датируются 1653 годом; несколько других посвящены службе в Первую мировую войну и за ее пределами.

2. Откуда берутся эти записи?

Эти записи сейчас хранятся в Национальном архиве, в основном под кодом отдела ADM. Однако изначально они были созданы различными благотворительными и государственными органами, ответственными за выплату военно-морских пенсий в то время, когда они были назначены. Тремя наиболее значительными были:

- Королевская Гринвичская больница

- Основанная в 1694 году как приют для моряков-пенсионеров, Королевская больница Гринвича приняла первых пенсионеров в 1705 году.Помимо приема фиксированного числа пенсионеров, проживавших в госпитале, с 1763 г. небольшие внепансионные выплаты выплачивались большому количеству заявителей, которые служили в военно-морском флоте или морской пехоте. Хотя претенденты на получение дополнительных пенсий должны были служить в военно-морском флоте или морской пехоте, им не было препятствий для получения другой работы: многие вышедшие на пенсию пенсионеры в больнице были полностью заняты, поскольку пенсии едва хватало на жизнь. И пенсионеры, и пенсионеры могли снова поступить на военно-морской флот, после чего их пенсии истекали до их увольнения.

- Бухгалтерия и кассир Королевского флота.

- Чатемский сундук (позже Гринвичский сундук )

- Основанная в 1581 году, эта благотворительная организация, при поддержке ежемесячного отчисления шести пенсов из заработной платы офицеров и рядовых, выплачивала пенсии рядовым раненым на флоте. Управление Chatham Chest было передано Королевской Гринвичской больнице в 1803 году, а в 1814 году она перестала быть отдельным источником пенсий, а ее фонды растворились в более широкой пенсионной корзине Гринвичской больницы.

С конца 19 века к выплате военно-морских пенсий были привлечены различные другие правительственные ведомства, такие как Генеральный казначей (PMG) и Министерство пенсий (PIN). Для записей до 19-го века, возможно, также стоит проверить наличие петиций о пенсиях в записях государственных секретарей (в SP) и Тайного совета (PC).

3. Кто имел право на пенсию?

Только в 1859 году пенсии за службу автоматически назначались всем рядовым, проработавшим 20 лет подряд в Королевском флоте.Вплоть до 1859 г. не было гарантии, что рядовой получит пенсию за выслугу лет. До этого пенсии редко назначались рейтинговым работникам, если только они не были ранены или убиты в бою или при исполнении служебных обязанностей.

Большинство рейтинговых агентств вошли как мальчики, подписав свое первое обязательство в 18 лет и, следовательно, вышли на пенсию в 38, или 43 для тех, кто подписался на «пятую пятерку». В результате у человека осталась большая часть его трудовой жизни, а военно-морские пенсионеры часто все еще работали, многие из них работали на верфях и в других военно-морских учреждениях.

4. Записи, относящиеся к Первой мировой войне и более поздней службе

Что касается других периодов, то у моряков, участвовавших в Первой мировой войне, сохранилось множество различных пенсионных отчетов:

4.

1 Избранные файлы пенсионных выплат за Первую мировую войну

1 Избранные файлы пенсионных выплат за Первую мировую войнуОбразцы пенсий по инвалидности времен Первой мировой войны хранятся по ссылкам ПИН 26 / 16684-17178. Найдите эти записи по имени или номеру, используя поиск по серии PIN 26 в нашем каталоге.

4.2 формы пенсии вдовам во время Первой мировой войны

Произвольная выборка пенсионных форм для вдов и иждивенцев Первой мировой войны была отобрана для сохранения и теперь хранится в рекордной серии PIN 82. Они составляют около 8% всех пенсий военнослужащих Первой мировой войны. Для получения дополнительной информации см. Наше руководство по пенсиям по инвалидности и иждивенцам во время Первой мировой войны или прочтите описание серии PIN 82.

4.3 Пенсии, выплаченные вдовам и иждивенцам в период с 1921 по 1926 год за рядовых, погибших в результате боевых действий

4.4 моряка торгового флота в Адмиралтействе

Пособия вдовам, детям и другим иждивенцам торговых моряков, погибших во время «боевых действий» во время службы на торговых судах и вспомогательных судах, принятых на службу в Королевский флот:

- PMG 56 – записи с апреля 1914 г. по март 1928 г. и содержат:

- имя и звание убитого

- наименование корабля / подводной лодки

- наименование и адрес истца

- размер пенсии

- возраст вдовы (указывается не всегда)

по март 1928 г. и содержат:

по март 1928 г. и содержат:Другие аналогичные записи включают:

- Пенсионные пособия 1918-1925 гг. Офицерам и военнослужащим морского флота, погибшим или раненым при исполнении служебных обязанностей в Адмиралтействе в PIN 15 / 1733-1736

- Заявления о пенсиях 1919-1925 гг. Моряками Королевского военно-морского резерва в ПИН 15 / 209-211

4.5 моряков, погибших на службе, но не во время боевых действий

5. Пенсии за выслугу лет, 18 и 19 века

A пенсия по выслуге лет пенсия – пенсия, назначаемая при выходе на пенсию.

5.1 Претенденты на пенсию Гринвичской больницы или другие льготы

| Диапазон дат | Тип записи | Ссылка в каталоге |

|---|---|---|

| 1789–1859 | Реестры поступающих | АДМ 6 / 271-322 |

| 1813–1834 | Числовой список кандидатов (с индексом) | ADM 6 / 267-269 |

5.

2 Реестра кандидатов на поступление в Гринвичскую больницу

2 Реестра кандидатов на поступление в Гринвичскую больницу5.3. Документы, книги и журналы приема пенсионеров Гринвичской больницы 1704-1869

Многие записи, перечисленные в таблице ниже, относятся к серии записей ADM 73, серии, которая содержит множество других связанных коллекций записей. Используйте каталог для просмотра содержания всей серии или воспользуйтесь поиском по сериям для поиска по названию документов для поступления за 1790–1865 годы, которые включают даты подачи и дату поступления в больницу Гринвича.

5.4 Поликлиника Гринвичской больницы 1781–1809, 1814–1869 и 1879–1921 гг.

6. Свидетельства об эксплуатации, 1802-1894 гг.

Свидетельства о прохождении службы, выданные кассой ВМФ, использовались в качестве доказательства того, что по рейтингу можно получить пенсию. Свидетельство представляло собой выдержку из последовательных командировок, полученных в результате сбора на кораблях. До введения в середине 19 века регистров непрерывного обслуживания для рейтинговых агентств эти сертификаты служили единственным официальным свидетельством карьеры рейтинговых агентств. Коллекции сохраняют как оригинальные сертификаты, полученные Гринвичем, так и бухгалтерские книги выданных сертификатов.

Коллекции сохраняют как оригинальные сертификаты, полученные Гринвичем, так и бухгалтерские книги выданных сертификатов.

Свидетельства о прохождении службы предоставляют следующую информацию о моряках:

- рейтинг (звание / должность)

- судов обслужено на

- продолжительность на каждом корабле

Найдите служебные свидетельства рядовых (ADM 29) по имени на сайте Ancestry (£) для свидетельств, выданных до 1894 года (включая прапорщиков до 1919 года).Тем не менее, вы можете найти подробные сведения об услугах (такие как звание, даты обслуживания и дата рождения) для некоторых рейтингов в описаниях ряда документов ADM 29 в нашем каталоге. Хотя они не включают изображения самих записей, описания можно просматривать. Чтобы найти информацию о моряке таким способом, либо просмотрите ADM 29 / 2-73, либо выполните поиск по имени, используя поиск серии ADM 29.

Некоторым морякам были выданы свидетельства о прохождении службы через несколько лет после того, как они поступили в Королевский флот, и свидетельства не обязательно покрывают всю службу на сегодняшний день. Если дается непрерывная служба (CS) или официальный номер (ON), вы должны найти дополнительную информацию в служебных записях рейтингов Королевского военно-морского флота за 1853-1928 годы.

Если дается непрерывная служба (CS) или официальный номер (ON), вы должны найти дополнительную информацию в служебных записях рейтингов Королевского военно-морского флота за 1853-1928 годы.

7. Пенсия по ранению и инвалидности, 1653-1799

Пенсии за постоянную нетрудоспособность или стипендии раненым выплачивались Чатемским ларцом (позже Гринвичским ларцом) до 1814 г. по предъявлении сертификата, известного как смарт-билет.

Просмотрите ADM 82 по дате в нашем каталоге, чтобы найти записи о выплатах пенсионерам с 1653 по 1799 год из чата Chatham.

8. Пенсии вдовам и иждивенцам, 1675–1917 годы

8.1 Пенсии, выплачиваемые из чата Чатема, 1695-1779 гг.

В платежных книжках Chatham Chest фиксируются выплаты пенсий вдовам высокопоставленных чиновников, умерших на службе в 1695–1779 годах: см. ADM 82 / 12–119.

8.2 Выплаты Royal Bounty

Единовременная выплата в размере годовой заработной платы, известная как Королевская награда, выплачивалась вдовам, детям-иждивенцам или матерям (старше 50 лет) погибших в боях. Документы, представленные для получения награды, часто включают свидетельства о браке и смерти, а также другие документы, подтверждающие возраст, родство или бедность заявителей.

Документы, представленные для получения награды, часто включают свидетельства о браке и смерти, а также другие документы, подтверждающие возраст, родство или бедность заявителей.

Платежные листы Королевской награды за 1739-1787 гг., В которых указаны имя, адрес и родство получателя, имя, качество и корабль покойника, а также выплаченная сумма, приведены в ADM 106 / 3018-3020.

8,3 Пенсии Гринвичской больницы, 1882-1917 гг.

Выполните поиск в реестрах пенсий и пособий Гринвичской больницы, выплачиваемых вдовам и детям за 1882-1917 гг., В ADM 166 / 1-11.

8.4 Заявления на получение пенсии и выплаты 1892-1917 гг. Для мужчин, погибших в ходе конфликта (но не во время Первой мировой войны)

| Диапазон дат | Тип записи | Ссылка в каталоге |

|---|---|---|

| 1892-1911 | Индексированный реестр заявлений о пенсиях моряков и морских пехотинцев, погибших в боевых действиях | АДМ 166/13 |

| 1901-1917 | Индексированный регистр пенсий, выплачиваемых вдовам и детям моряков и морских пехотинцев, погибших в боевых действиях, но не в Первой мировой войне | АДМ 166/12 |

Архив новостей для клиентов – kela.