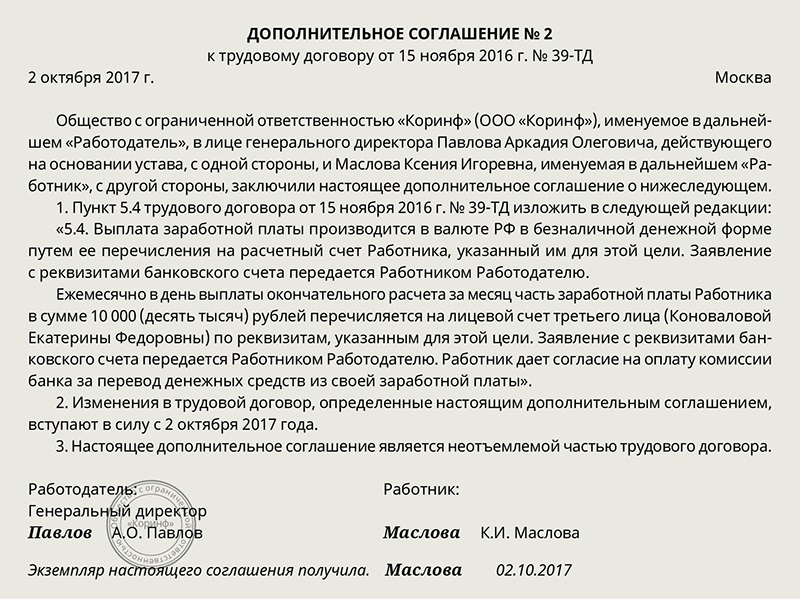

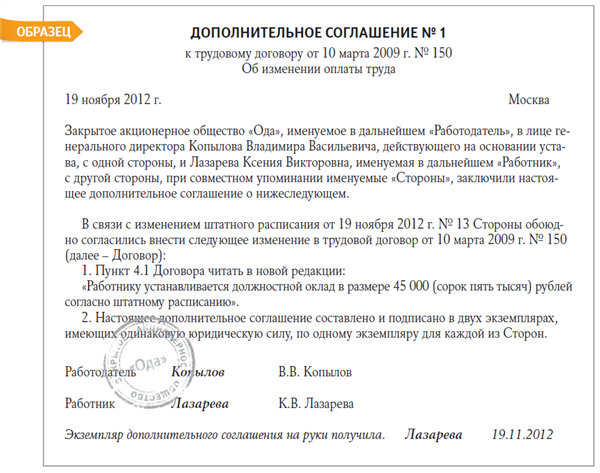

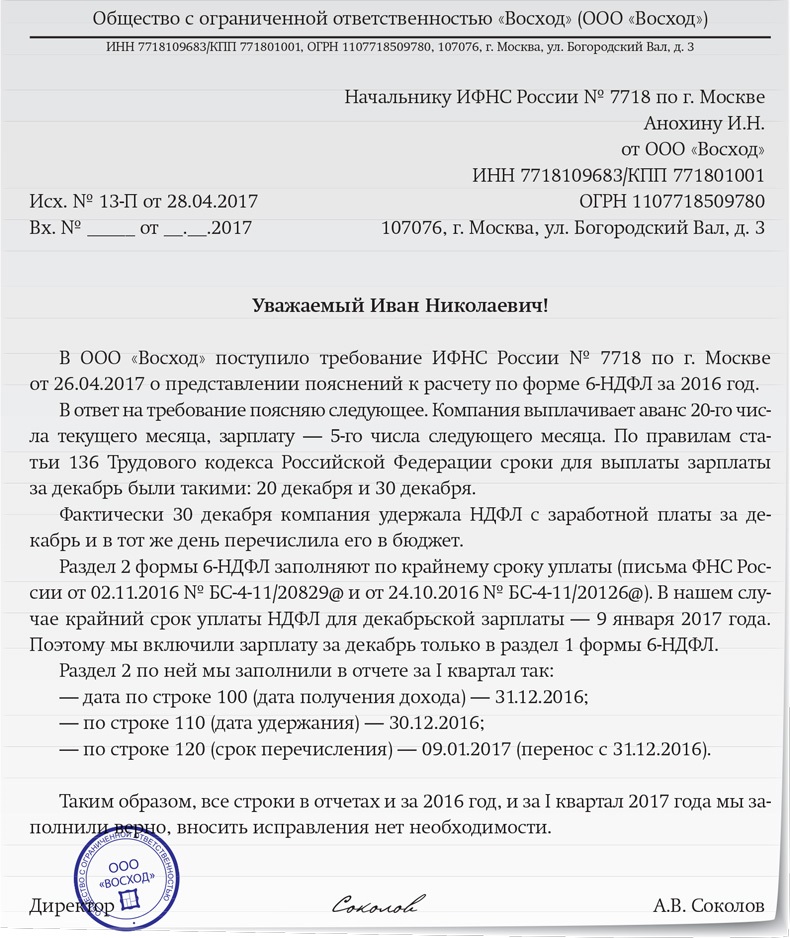

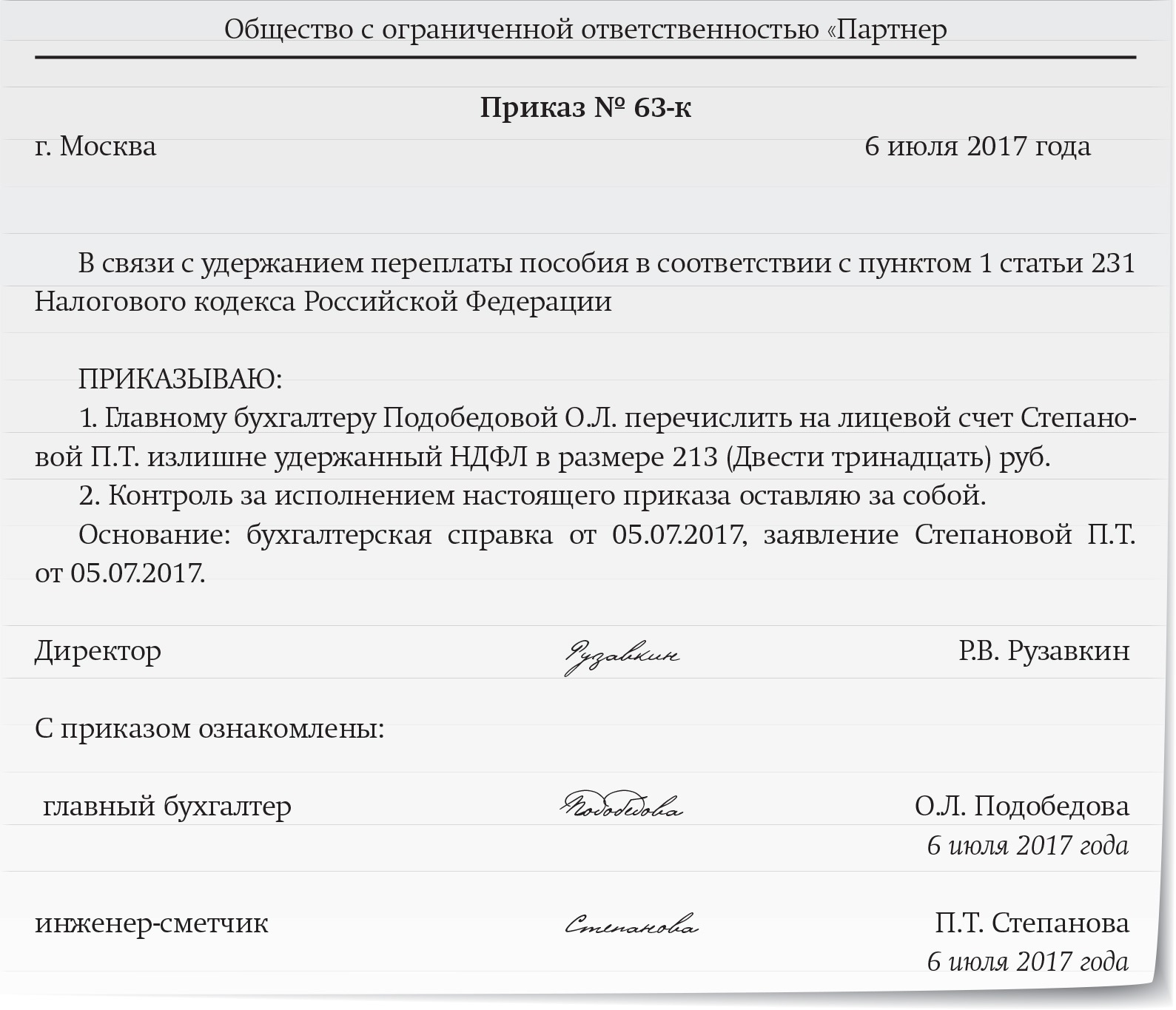

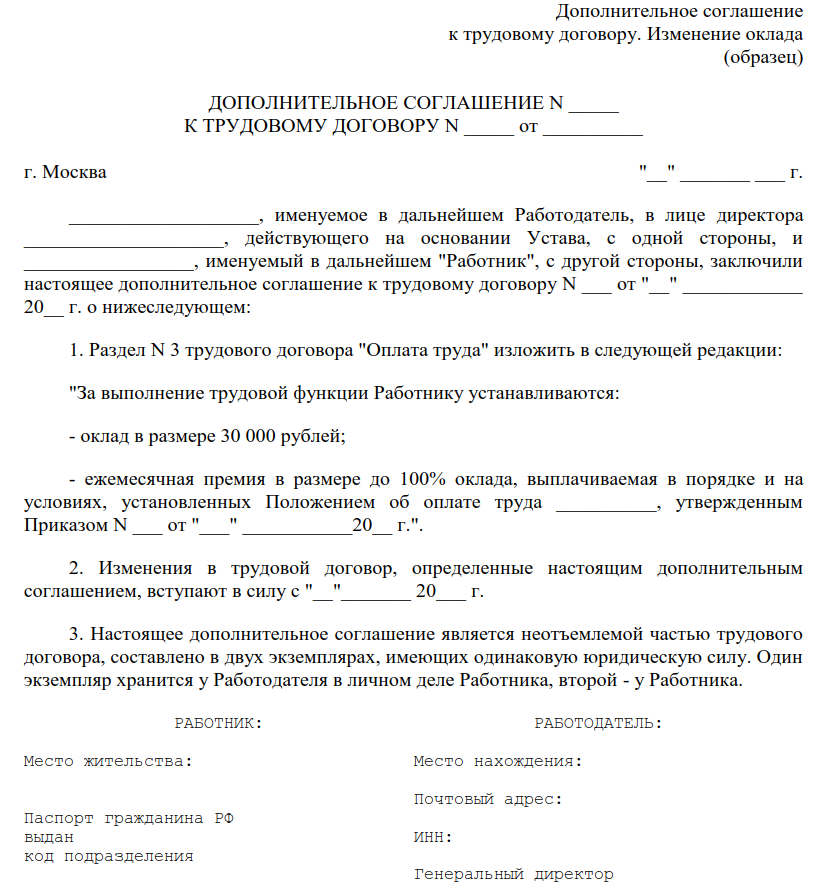

В трудовом договоре оклад с ндфл или без: Оклад в трудовом договоре с НДФЛ или без

Трудовой договор тарифная ставка \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Трудовой договор тарифная ставка (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Трудовой договор тарифная ставкаСудебная практика: Трудовой договор тарифная ставка Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 157 “Оплата времени простоя” Трудового кодекса РФ”Данные суммы, а также накладные расходы и сметная прибыль, рассчитанные от указанных сумм, включены в состав убытков необоснованно ввиду отсутствия причинно-следственной связи с предполагаемым простоем, при том, что ни в одном расчетном листке не указано такое основание для оплаты как “оплата времени простоя”; в порядке статьи 157 Трудового кодекса РФ истец тарифную ставку основных работников до двух третей, как это предусмотрено в случае простоя, не уменьшал; доказательств, подтверждающих, что локальные нормативные акты организации или коллективный трудовой договор исключали снижение тарифной ставки при оплате времени простоя, не представил.

Подборка судебных решений за 2019 год: Статья 132 “Оплата по труду” Трудового кодекса РФ

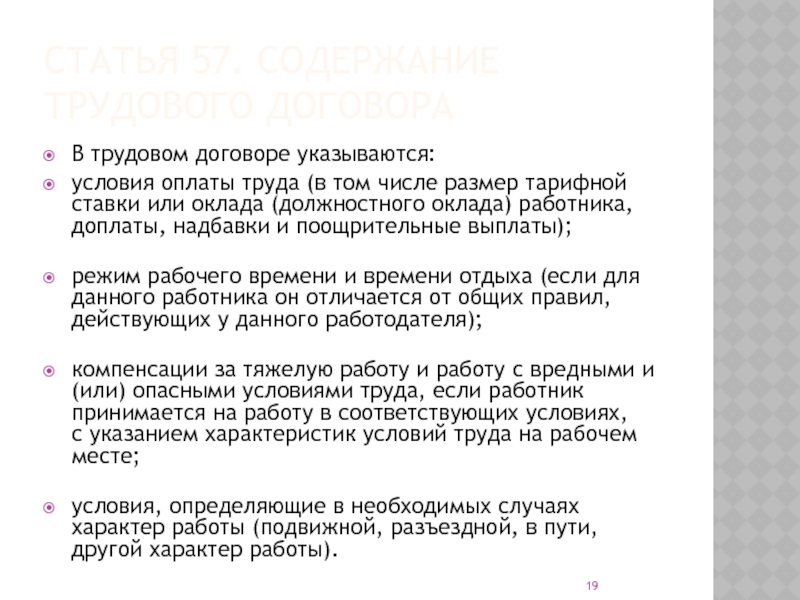

(В.Н. Трофимов)По мнению суда, по смыслу ст. ст. 132, 135, 191 ТК РФ в их системной взаимосвязи в трудовом договоре указываются условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты). Заработная плата устанавливается в соответствии с действующими у данного работодателя системами оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами.

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии). Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине.Статьи, комментарии, ответы на вопросы: Трудовой договор тарифная ставка Путеводитель по корпоративным спорам. Вопросы судебной практики: Совет директоров (наблюдательный совет) и исполнительные органы акционерного обществаВ силу статьи 135 ТК РФ работодатель устанавливает работнику заработную плату в соответствии с действующими у данного работодателя системами оплаты труда и указывает об этом в трудовом договоре. Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии). Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине.Статьи, комментарии, ответы на вопросы: Трудовой договор тарифная ставка Путеводитель по корпоративным спорам. Вопросы судебной практики: Совет директоров (наблюдательный совет) и исполнительные органы акционерного обществаВ силу статьи 135 ТК РФ работодатель устанавливает работнику заработную плату в соответствии с действующими у данного работодателя системами оплаты труда и указывает об этом в трудовом договоре. Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Налогообложение: трудовой VS гражданско-правовой договор. Налоги & бухучет, № 88, Ноябрь, 2016

Мы с вами уже выяснили, что за работу по трудовому договору наемному работнику начисляется заработная плата. А вот за выполненную работу (предоставленные услуги) по ГПД подрядчика (исполнителя) ждет вознаграждение.

А вот за выполненную работу (предоставленные услуги) по ГПД подрядчика (исполнителя) ждет вознаграждение.

Важно! Сумма заработной платы в условиях нормальной продолжительности рабочего времени должна быть не ниже установленного законодательством уровня минимальной заработной платы*.

Аналогичное правило действует и для сдельщиков. То есть сдельные расценки должны устанавливаться таким образом, чтобы при выполнении месячной нормы оплата труда работника составляла не менее минимальной заработной платы.

В то же время вознаграждение за выполненные работы (предоставленные услуги) по ГПД не ограничено суммовыми рамками.

С выплатами определились. Пора поговорить об их налогообложении.

Единый социальный взнос

5292830″>Зарплата, выплачиваемая по трудовому договору, — это доход, с которого взимают ЕСВ. Здесь мы Америку не открыли ☺.

5292830″>Зарплата, выплачиваемая по трудовому договору, — это доход, с которого взимают ЕСВ. Здесь мы Америку не открыли ☺.А вот

с вознаграждения по ГПД взимают ЕСВ лишь в том случае, если такой ГПД предусматривает выполнение работ или предоставление услуг

Так, например, вознаграждение по договору подряда попадет в базу начисления ЕСВ, а выплата по договору аренды — нет. Ведь договор аренды хоть и относится к гражданско-правовым, но не имеет признаков ГПД, по которому выполняются работы или предоставляются услуги.

Кстати, о базе начисления ЕСВ. Страхователь начисляет ЕСВ в пределах максимальной величины базы начисления ЕСВ (далее — максимальная база). Ее величина сейчас равна 36250 грн., а с декабря 2016 года увеличится до 40000 грн.

С максимальной базой сравнивают общую сумму начисленных застрахованному лицу в отчетном месяце доходов, с которых взимают ЕСВ. При этом для целей сравнения с максимальной базой:

При этом для целей сравнения с максимальной базой:

— по трудовым договорам — больничные и декретные относят к месяцам, за которые они начислены;

— по ГПД, если срок выполнения работ (предоставления услуг) превышает календарный месяц, — сумму вознаграждения делят на количество месяцев, за которое оно начислено ( ч. 2 ст. 7 Закона № 2464).

В общем случае, обычные работодатели начисляют ЕСВ на трудовые выплаты и на вознаграждение за выполненные работы (предоставленные услуги) по единой ставке — 22 %. А вот об особых случаях и ставках вы узнаете из таблицы ниже.

И, конечно же, мы не можем обойти стороной требование об уплате ЕСВ с минзарплаты. Помните: если база начисления ЕСВ не превышает размера минзарплаты, страхователь рассчитывает ЕСВ как произведение размера минзарплаты и ставки ЕСВ.

Это требование необходимо применять только по основному месту работы работника. Причем с размером минзарплаты следует сравнивать базу начисления ЕСВ без вычета вознаграждения по ГПД за выполненные работы (предоставленные услуги).

Это работает так. Если ГПД на выполнение работ (предоставление услуг) заключен:

— с работником предприятия, для которого это место работы является основным, то с размером минзарплаты следует сравнивать общую базу начисления ЕСВ за месяц, в том числе и сумму вознаграждения по ГПД, приходящуюся на этот месяц. Если база начисления ЕСВ меньше минзарплаты, рассчитываем дополнительную базу начисления ЕСВ и с нее уплачиваем взнос;

— с работником — внешним совместителем либо с неработником предприятия (сторонним физлицом), то ЕСВ взимаем с фактической базы начисления ЕСВ. Никакие сравнительные расчеты производить не нужно. Основание для такого вывода: требование об уплате ЕСВ с минзарплаты следует выполнять в отношении доходов, начисленных работнику по основному месту работы.

Никакие сравнительные расчеты производить не нужно. Основание для такого вывода: требование об уплате ЕСВ с минзарплаты следует выполнять в отношении доходов, начисленных работнику по основному месту работы.

Отметим, что, как и ранее, требование об уплате ЕСВ с минзарплаты не нужно выполнять при начислении ЕСВ по льготным ставкам, отличным от ставки 22 % (см. в таблице на с. 11).

Почти братья-близнецы: НДФЛ и ВС

НДФЛ. Что объединяет зарплату и вознаграждение? Единая ставка НДФЛ, которая составляет 18 %. Но базу налогообложения по таким доходам определяют по-разному (см. п. 164.6 НКУ).

Так, в базу налогообложения:

— зарплата попадает уменьшенной на сумму налоговой социальной льготы (далее — НСЛ), конечно, если работник имел на нее право;

52942720″>— вознаграждение по ГПД — в начисленной сумме.

52942720″>— вознаграждение по ГПД — в начисленной сумме.Почему так?

НСЛ не применяют к вознаграждению по ГПД

Если у вас сборная солянка — ГПД заключен с работником предприятия, то:

— базу налогообложения зарплаты и вознаграждения по ГПД определяйте отдельно;

— при определении права работника на налоговую социальную льготу вознаграждение по ГПД не учитывайте.

ВС. Здесь полное единообразие. Ставка — 1,5 %. Ее применяют к начисленным суммам зарплаты и вознаграждения по ГПД, без каких-либо уменьшений.

А теперь обещанная таблица со ставками НДФЛ, ВС и ЕСВ, которые применяют к суммам трудовой зарплаты и вознаграждения по ГПД. ☺

52943575″>Ставки НДФЛ, ВС и ЕСВ, применяемые к доходам в виде зарплаты, начисленной согласно трудовому договору, и вознаграждения по ГПД

52943575″>Ставки НДФЛ, ВС и ЕСВ, применяемые к доходам в виде зарплаты, начисленной согласно трудовому договору, и вознаграждения по ГПДСтрахователи / налоговые агенты | Зарплата | Вознаграждение по ГПД | ||

база обложения/взимания | ставки | база обложения/взимания | ставки | |

ЕСВ | ||||

52954418″>1.1. Предприятия (кроме указанных в пп. 1.3 и 1.4 этой таблицы), самозанятые лица на доходы обычных работников 52954418″>1.1. Предприятия (кроме указанных в пп. 1.3 и 1.4 этой таблицы), самозанятые лица на доходы обычных работников | Начисленная зарплата в пределах максимальной базы | 22 % | Начисленное вознагражде-ние в пределах максимальной базы | 22 % |

1.2. Предприятия (кроме указанных в пп. 1.3 и 1.4 этой таблицы) на доходы работников-инвалидов | 8,41 % | 22 % | ||

1.3. Предприятия всеукраинских общественных организаций инвалидов, в частности обществ УТОГ и УТОС* |  52965556″>5,3 % 52965556″>5,3 % | 5,3 % | ||

1.4. Предприятия и организации общественных организаций инвалидов* | 5,5 % — на доходы инвалидов. 22 % — на доходы других работников | 22 % | ||

НДФЛ | ||||

2. Предприятия и самозанятые лица | Начисленная сумма зарплаты, уменьшенная на сумму НСЛ (при наличии права на нее) | 18 % | Начисленная сумма вознаграждения по ГПД |  52976623″>18 % 52976623″>18 % |

ВС | ||||

3. Предприятия и самозанятые лица | Начисленная сумма зарплаты | 1,5 % | Начисленная сумма вознаграждения по ГПД | 1,5 % |

* Если у них количество работников-инвалидов составляет не менее 50 % общей численности работающих, и при условии, что фонд оплаты труда таких инвалидов равен не менее 25 % суммы расходов на оплату труда. | ||||

Закрепим все на примерах.

Пример 1. Работник принят на работу по трудовому договору. Согласно штатному расписанию его оклад составляет 1500,00 грн. Работник подал работодателю заявление о применении НСЛ в обычном размере в сумме 689,00 грн. ( п.п. 169.1.1 НКУ).

Согласно штатному расписанию его оклад составляет 1500,00 грн. Работник подал работодателю заявление о применении НСЛ в обычном размере в сумме 689,00 грн. ( п.п. 169.1.1 НКУ).

Рассчитаем сумму НДФЛ:

(1500,00 – 689,00) х 18 : 100 = 145,98 (грн.).

Сумма ВС, которая будет удержана с зарплаты работника, составит:

1500,00 х 1,5 : 100 = 22,50 (грн.).

Определим сумму ЕСВ:

1500,00 х 22 : 100 = 330,00 (грн.).

Таким образом, предприятие уплатит с зарплаты работника: НДФЛ — 145,98 грн., ВС — 22,50 грн., ЕСВ — 330,00 грн.

Пример 2. Предприятие заключило договор подряда с физлицом. Сумма вознаграждения за выполненную работу составляет 1500,00 грн.

Сумма вознаграждения за выполненную работу составляет 1500,00 грн.

Рассчитаем сумму НДФЛ:

1500,00 х 18 : 100 = 270,00 (грн.).

Сумма ВС, которая будет удержана с зарплаты работника, составит:

1500,00 х 1,5 : 100 = 22,50 (грн.).

Определим сумму ЕСВ:

1500,00 х 22 : 100 = 330,00 (грн.).

Получается, что в данном случае предприятие с вознаграждения по ГПД заплатит чуть большую сумму налогов, а именно НДФЛ — 270,00 грн., против 145,98 грн., как в случае с трудовым договором.

Как видите, не всегда ГПД позволяет сэкономить на налогах. Но в любом случае выбор вида договора за вами.

выводы

- В общем случае и зарплату, и вознаграждение по ГПД облагают НДФЛ по ставке 18 %, ВС — 1,5 %, ЕСВ — 22 %.

- В базу обложения НДФЛ начисленная зарплата попадает уменьшенной на сумму НСЛ (при наличии права на нее), а вознаграждение по ГПД — в начисленной сумме.

- Если срок выполнения работ (предоставления услуг) по ГПД превышает календарный месяц, для целей начисления ЕСВ вознаграждение по ГПД делят на количество месяцев, за которое оно начислено.

Что ты можешь потерять, получая зарплату “в конверте”?

24.01.2017Главное для работников – ее размер и своевременность

выплаты, но заработная плата — это источник для начисления налога на доходы

физических лиц, страховых взносов на обязательное социальное страхование,

пенсионное страхование и медицинское страхование. Причем налог на доходы

физических лиц удерживается из зарплаты самого работника, а нагрузка по уплате

страховых взносов во внебюджетные фонды ложится на работодателя. Именно этим

определяется «интерес», когда наемные работники заинтересованы в увеличении

реально полученной суммы, а работодатель стремится минимизировать отчисления в

бюджет и внебюджетные фонды.

Причем налог на доходы

физических лиц удерживается из зарплаты самого работника, а нагрузка по уплате

страховых взносов во внебюджетные фонды ложится на работодателя. Именно этим

определяется «интерес», когда наемные работники заинтересованы в увеличении

реально полученной суммы, а работодатель стремится минимизировать отчисления в

бюджет и внебюджетные фонды.

Если Вы получаете «серую» зарплату это означает, что работодатель:

– С Вами, скорее всего, не заключил трудовой договор и не произвел запись в трудовой книжке о приеме на работу;

– не производит отчисления из Вашей зарплаты в Фонд социального страхования;

– не производит отчисления из Вашей зарплаты в Пенсионный фонд.

А это значит, что:

1. У Вас не подтвердится трудовой стаж для выплаты пособий и установления трудовой пенсии.

2. У Вас нет гарантированного размера заработной платы (в том числе размера

тарифной ставки или должностного оклада работника, доплат, надбавок и

поощрительных выплат).

3. Ваш доход зависит от прихоти работодателя.

4. У Вас нет никаких социальных гарантий, предусмотренных для работника:

– права на отпуска, предусмотренные трудовым законодательством.

– права на оплату больничного листа;

– права на досрочный выход на пенсию, если Вы работаете во вредных условиях труда;

– права на сокращенный рабочий день, неделю, если Вы работаете во вредных условиях труда;

– права не работать в выходной и праздничный день;

– права на охрану труда;

– права на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

– права на гарантии по коллективному договору.

5. Вас могут уволить в любой момент без каких-либо гарантированных пособий.

6. Вы также делаете для себя недоступным получение банковских кредитов.

Если Вы столкнулись с фактами выплаты «серой» заработной платы, то можете

инициировать обращение в органы прокуратуры и Государственную инспекцию

труда.

«Серая» зарплата – нарушение прав

работников»

Зарплата «в конверте». Пусть неофициальная, без подписи в ведомости, зато

реальные деньги на руках. В таких случаях работодатели используют двойную

бухгалтерию. Работник расписывается в двух ведомостях, лишь одна из которых

идет в бухгалтерскую и налоговую отчетность.

Сотрудник, имеющий официальную зарплату, зачастую гораздо меньшую, чем ту, что он получает в действительности, рискует в случае любого несогласия с работодателем получить именно официальную зарплату, указанную в трудовом договоре, ведомостях на выдачу зарплаты. И любой суд, в который обратится гражданин, сможет взыскать зарплату, только официально указанную в трудовом договоре, что прекрасно понимает работодатель.

Таким образом, получая заработную плату «в конверте», Вы не

имеете гарантированного размера зарплаты – работодатель может изменить его в

любой момент. Также Вы лишаетесь права на полную оплату больничного листа, так

как пособия по временной нетрудоспособности, беременности и родам

рассчитывается исходя из официального размера заработной платы, и «конвертная»

часть зарплаты в них не войдет.

Также Вы лишаетесь права на полную оплату больничного листа, так

как пособия по временной нетрудоспособности, беременности и родам

рассчитывается исходя из официального размера заработной платы, и «конвертная»

часть зарплаты в них не войдет.

Получаете небольшие отпускные при предоставлении ежегодного оплачиваемого отпуска и маленький размер выходного пособия при расторжении трудового договора в связи с ликвидацией организации или при увольнении по сокращению штатов. Не задумываясь о будущем, обрекаете себя на нищенскую старость. Если официальная зарплата мизерная – столь же мизерны и взносы.

Вы также делаете для себя недоступным получение банковских

кредитов, в том числе ипотечных: в подтверждение кредитоспособности банк, как

правило, требует справку о заработной плате заемщика. Бухгалтерия предприятия

сможет подтвердить получение Вами только официальной суммы зарплаты – все, что

«в конверте», в нее не войдет.

Как показывает практика, если происходит несчастный случай на производстве, работодатели отказываются оплатить госпитализацию, дорогостоящие лекарства, а если работник становится инвалидом или, худший вариант, травма повлекла смерть, тогда страдает его семья, которая получает гораздо меньшую пенсию по случаю потери кормильца.

Нарушение трудовых прав работника в этом случае не вызывает сомнений. «Серая» заработная плата существенно ущемляет права работника. Работник, знай свои права! Требуй у работодателя при приеме на работу оформления трудового договора в письменной форме и включения в него всех гарантированных выплат за оплату своего труда.

При отказе работодателя выполнить Ваши законные требования обращайтесь в органы надзора и контроля: государственную инспекцию труда, прокуратуру.

Пользуйтесь своими правами – требуйте легальную заработную плату!

К списку »

Трудовые договоры, определяющие заработную плату в виде чистой заработной платы

1 Введение

Иностранные компании могут заключать различные виды трудовых договоров с работниками, размещенными в Финляндии. Заработная плата может быть определена в размере единиц чистой заработной платы единиц. Цель – избежать непредвиденных налоговых последствий. Эти контракты призваны гарантировать запланированный уровень чистого дохода в руках иностранного работника, и согласовано, что работодатель, а не работник, будет платить налоги.

Заработная плата может быть определена в размере единиц чистой заработной платы единиц. Цель – избежать непредвиденных налоговых последствий. Эти контракты призваны гарантировать запланированный уровень чистого дохода в руках иностранного работника, и согласовано, что работодатель, а не работник, будет платить налоги.

Еще одна популярная договоренность – это политика уравнивания налогов, которая влечет за собой соглашение между работодателем и иностранным работником о валовом доходе, включая уравнивание налогов или налоговую защиту.

Налоговое выравнивание Схемы направлены на сохранение чистого дохода, который теоретически мог бы иметь иностранный работник, если бы он оставался в своей стране для выполнения той же работы или личных услуг. Во время командировки / назначения / прикомандирования в другую страну работник и работодатель согласовывают собранную сумму, из которой вычитается гипотетическая сумма налога, аналогичная налогам в стране происхождения. В действительности фактический подоходный налог иностранного сотрудника может быть другим. Однако в соответствии с трудовым договором о выравнивании налогов работодатель уплачивает окончательные начисленные налоги как в стране проживания, так и в стране назначения. Этот платеж производится от имени экспатрианта. Если сумма налогов страны происхождения и страны назначения фактически остается ниже той, которая была согласована в качестве гипотетического налога, от работодателя не ожидается возмещение разницы иностранному работнику.

В действительности фактический подоходный налог иностранного сотрудника может быть другим. Однако в соответствии с трудовым договором о выравнивании налогов работодатель уплачивает окончательные начисленные налоги как в стране проживания, так и в стране назначения. Этот платеж производится от имени экспатрианта. Если сумма налогов страны происхождения и страны назначения фактически остается ниже той, которая была согласована в качестве гипотетического налога, от работодателя не ожидается возмещение разницы иностранному работнику.

Положение о налоговой защите в трудовых договорах означает, что работодатель соглашается уплатить иностранному работнику избыточные суммы подоходного налога, которые превышают подлежащий уплате подоходный налог, если он останется в своей стране для выполнения той же работы или личного Сервисы.Согласно положению о налоговой защите, иностранному сотруднику может быть предоставлена налоговая льгота. Это означает, что если платежи по налоговому покрытию от работодателя превышают необходимые для уплаты фактических налогов, иностранный сотрудник будет удерживать разницу. Так же, как и при выравнивании налогов, сначала рассчитывается сумма гипоналогового налога, а затем удерживается из валовой заработной платы.

Так же, как и при выравнивании налогов, сначала рассчитывается сумма гипоналогового налога, а затем удерживается из валовой заработной платы.

Следует отметить, что компании-работодатели могут применять гибридные схемы, сочетающие в себе некоторые характеристики всех вышеперечисленных вариантов.

2 Постановление KHO: 2008: 31

Постановление KHO 2008: 31 Верховного административного суда

Высший административный суд Финляндии рассмотрел и вынес решение (KHO 2008: 31) по делу, в котором иностранный работодатель уплатил подоходный налог от имени работника, который подлежал налогообложению в Финляндии.

Дело касалось трудового договора с фиксированной заработной платой нетто. Работодатель из США и иностранный сотрудник, назначенный для работы в Финляндии, договорились, что во время работы в Финляндии будет выплачиваться такая же чистая сумма, которая будет выплачиваться в родной стране.Работодатель в США удерживал налоги и аналогичные налоги из заработной платы. Однако удержанные суммы не были выплачены финскому налоговому органу. Кроме того, во время работы в Финляндии иностранный сотрудник не производил никаких предоплат финского подоходного налога по собственной инициативе. Вместо этого американская компания-работодатель выплатила финскому налоговому органу оставшуюся сумму, которая была выставлена финским налоговым органом впоследствии на основании доходов, заявленных работником.

Однако удержанные суммы не были выплачены финскому налоговому органу. Кроме того, во время работы в Финляндии иностранный сотрудник не производил никаких предоплат финского подоходного налога по собственной инициативе. Вместо этого американская компания-работодатель выплатила финскому налоговому органу оставшуюся сумму, которая была выставлена финским налоговым органом впоследствии на основании доходов, заявленных работником.

Согласно постановлению, уплата работодателем этих налогов от имени работника являлась налогооблагаемым заработанным доходом работника, поскольку для такой выплаты была использована большая сумма денег, чем та, которая была удержана из заработной платы работника.Вознаграждение работнику было отнесено к тому налоговому году, в котором оно было получено. Согласно § 10.1, подраздел 4 Закона о подоходном налоге, доход подлежал налогообложению в Финляндии, а в соответствии со статьей 15 Соглашения о налогообложении между США и Финляндией, когда работа осуществляется в Финляндии, заработная плата может облагаться налогом в Финляндии.

Высший административный суд также вынес другое решение (KHO 1969-II-589, том 10.3.1969 / 1487) относительно аналогичной ситуации. Дело касалось домработницы, которая, помимо денежной заработной платы, также получала некоторые пособия в натуральной форме и чей трудовой договор предусматривал фиксированную чистую заработную плату наличными.Согласно постановлению, ежемесячная заработная плата, подлежащая налогообложению, должна равняться собранной сумме, из которой после ежемесячного удержания остается только ежемесячная чистая сумма денежных средств и ежемесячная налоговая стоимость натуральных льгот.

3 Расчет валовой и чистой налогооблагаемой прибыли

3.1 Заработная плата брутто облагается налогом в Финляндии

В соответствии с Законом о подоходном налоге налогооблагаемый доход налогоплательщика включает его доход, полученный наличными или полученный в виде активов или льгот, представляющих налогооблагаемую денежную стоимость (§ 29 Закона о подоходном налоге). Механизмы, описанные выше в предыдущем разделе, означают, что между работодателем и работником существует соглашение о выплате общей суммы брутто-оплаты, согласованными частями которой являются (1) фиксированная сумма чистых денежных средств и (2) сумма, отражающая налоги и в стране проживания и в Финляндии, выплачивается работодателем от имени фактического налогоплательщика – работника.

Механизмы, описанные выше в предыдущем разделе, означают, что между работодателем и работником существует соглашение о выплате общей суммы брутто-оплаты, согласованными частями которой являются (1) фиксированная сумма чистых денежных средств и (2) сумма, отражающая налоги и в стране проживания и в Финляндии, выплачивается работодателем от имени фактического налогоплательщика – работника.

Согласно постановлению Высшего административного суда, размер заработной платы налогоплательщика за отчетный год должен быть скорректирован. Налоги, рассчитанные при переоценке, следует прибавить к валовой заработной плате.Таким образом, это постановление будет регулировать случаи, когда в трудовом договоре устанавливается фиксированная чистая заработная плата. Это означает, что невыплаченный финский подоходный налог должен быть декларирован уже в течение отчетного года и должен быть включен в валовую заработную плату налогоплательщика. Тем не менее, поскольку точная сумма подоходного налога еще не подтверждена – во время подготовки отчета о заработной плате работодателя и в крайний срок подачи налоговой декларации работника – работодатель должен произвести расчет, чтобы получить вероятную сумму налога. Расчет должен быть максимально точным.

Расчет должен быть максимально точным.

Налоговая администрация Финляндии считает, что практические рекомендации, вытекающие из постановления, будут применимы к любой ситуации, когда иностранный работодатель соглашается платить финские налоги наемного работника. Такое соглашение может охватывать все или только некоторые из налогов. В этом контексте «иностранный работодатель» означает работодателя, который не обязан удерживать налог с заработной платы в Финляндии.

Для ситуаций, не связанных с другими странами, позиция налоговой администрации Финляндии состоит в том, что сопоставимые ситуации оценки и налоговые решения должны регулироваться руководящими принципами, вытекающими из вышеупомянутого постановления KHO 1969-II-589.

Валовая заработная плата, облагаемая налогом в Финляндии, состоит из чистой заработной платы плюс суммы, которую работодатель должен рассчитать (до брутто), отражающей финский подоходный налог. Если работодатель уплачивает авансовый подоходный налог, предоплату или другие дополнительные суммы для покрытия обязательств работника по подоходному налогу, эти платежи должны быть включены в совокупную заработную плату, как объясняется в разделе 3. 2 далее в этой статье.

2 далее в этой статье.

Расчеты по валованию чистой суммы должны включать все соответствующие условия трудового договора, касающиеся обязанности работодателя по уплате налога на другой доход, максимальных пределов такой ответственности, а также в отношении бенефициарной стороны – согласился быть работодателем или иностранным работником. – любых налоговых вычетов или кредитов.

3.1.1 Чистая зарплата

Чистая заработная плата, согласно определению в Финляндии для целей налогообложения, включает все выплаты от работодателя работнику в течение налогового года:

- Заработная плата или денежная заработная плата

- Дополнительные льготы в соответствии с налоговыми правилами

- Любые ретроактивные выплаты (включая отпускные и корректирующие выплаты для выравнивания налогового бремени работника в иностранном государстве)

- Бонусные выплаты

- Выгоды от опционов на акции для сотрудников

- Уплата налогов от имени работника в налоговый орган страны происхождения

- Суммы, удерживаемые работодателем из общей заработной платы для покрытия установленных законом социальных взносов работодателя в стране происхождения

- Оплата работодателем от имени работника невыплаченных налогов за предыдущие годы и процентов за просрочку платежа, как описано в разделе 3.

3 далее в этой статье.

3 далее в этой статье.

3 далее в этой статье.

3 далее в этой статье.3.1.2 Расчетный финский налог

Расчетный финский налог – это финский налог, подлежащий уплате в соответствии с валовыми расчетами на основе известной чистой заработной платы.

Заработная плата брутто, облагаемая налогом в Финляндии, должна быть суммой двух компонентов: зарплата нетто плюс рассчитанный финский налог. Расчеты для получения чистой суммы должны включать все вычеты из дохода и все налоговые льготы, вычитаемые из налогов налогоплательщика.Некоторые вычеты и кредиты производятся ex officio, что означает, что они автоматически вычитаются во время процедуры оценки, другие декларируются налогоплательщиком и зависят от личного и семейного положения налогоплательщика. При расчете налога не следует учитывать проценты за просрочку платежа (для дополнительных платежей или возможных возмещений) для расчета нетто-суммы.

Если у работника нет другого дохода, сумма неуплаченного налога, подлежащего выставлению счета позже, будет точно такой же, как и расчетная сумма подоходного налога. В этом случае работник не получит дополнительной налогооблагаемой выгоды в связи с тем, что его иностранный работодатель (или финская дочерняя компания, или другая связанная сторона) платит налог.

В этом случае работник не получит дополнительной налогооблагаемой выгоды в связи с тем, что его иностранный работодатель (или финская дочерняя компания, или другая связанная сторона) платит налог.

| Заработная плата по договоренности в стране проживания | 100 000,00 |

| Гипотетический налог за границу | 20 000,00 |

| Чистая денежная заработная плата, выплаченная работнику | 80 000,00 |

| Фактические уплаты налогов работодателем в страну происхождения | 5 000.00 |

| Чистая заработная плата для целей расчета валовой суммы, облагаемой налогом в Финляндии | 85 000,00 |

| Расчетный финский налог | 61 978,82 |

| Заработная плата брутто (85 000,00 + 61 978,82) | 146 978,82 |

(Пример основан на прогрессивной шкале государственного подоходного налога Финляндии 2008 г. , предположении о ставке муниципального налога на уровне 17,5% и отсутствии покрытия финским социальным страхованием.)

, предположении о ставке муниципального налога на уровне 17,5% и отсутствии покрытия финским социальным страхованием.)

3.2 Предоплата налога на прибыль

Согласно § 1 Закона о предоплате налогоплательщики должны внести предоплату в налоговую администрацию для покрытия своих фактических налоговых обязательств за текущий год. Закон также требует, чтобы предоплата была точной, как указано в § 3 Закона о предоплате. Если плательщик заработной платы не обязан удерживать налог и уплачивать его в налоговую администрацию Финляндии, ожидается, что получатель / работник будет следовать правилу предоплаты и производить налоговые платежи.

Предоплата выплачивается из суммы налогооблагаемой валовой заработной платы, рассчитываемой в соответствии с инструкциями в этой статье.

В следующих разделах этой статьи обсуждаются ситуации, связанные с различиями между внесенной предоплатой и рассчитанным финским налогом.

3.2.1 Предоплата в течение налогового года

Если работодатель от имени работника производит предоплату в течение налогового года, и общая сумма этих предоплат не превышает рассчитанный финский налог, валовая заработная плата будет равна сумме чистой заработной платы плюс рассчитанный финский налог.

Если работодатель от имени работника вносит в течение налогового года предоплаты, превышающие рассчитанный финский налог, валовая заработная плата будет равна сумме чистой заработной платы плюс рассчитанный финский налог плюс сумма, превышающая последний.

Пример:| Чистая заработная плата за налоговый год для целей расчета валовая сумма, облагаемая налогом в Финляндии | 85 000,00 |

| Расчетный финский налог | 61 978,82 |

| Предоплата | 80 000.00 |

| Разница между рассчитанным и предоплаченным налогом | 18 021,18 |

| Заработная плата брутто за налоговый год (85 000,00 + 61 978,82 + 18 021,18) | 165 000,00 |

3.2.2 Дополнительные платежи и предоплаты после закрытия налогового года

Если работодатель от имени работника после окончания налогового года производит дополнительные платежи или предоплаты в дополнение к предоплате в течение налогового года, и общая сумма не превышает рассчитанный финский налог, такой платеж не будет прибавляется к заработной плате брутто работника за год выплаты.

Если работодатель от имени работника после окончания налогового года производит дополнительные платежи или предоплаты в дополнение к предоплате в течение налогового года, и общая сумма превышает рассчитанный финский налог, такой платеж (часть превышение рассчитанной суммы налога в Финляндии) будет добавлен к валовой заработной плате работника за год выплаты.

Налоговый год 1

| Чистая заработная плата за налоговый год для целей расчета валовая сумма, облагаемая налогом в Финляндии | 85 000.00 |

| Расчетный финский налог | 61 978,82 |

| Предоплата | 30 000,00 |

| Заработная плата брутто за налоговый год | 146 978,82 |

2 налоговый год

| Чистая заработная плата за налоговый год для целей расчета валовая сумма, облагаемая налогом в Финляндии | 85 000,00 |

| Расчетный финский налог | 61 978. 82 82 |

| Внесенная предоплата за 1 налоговый год | 50 000,00 |

| Разница между рассчитанным и предоплаченным налогом (30 000,00 + 50 000,00 – 61 978,82) | 18 021,18 |

| Заработная плата брутто за налоговый год (85 000,00 + 61 978,82 + 18 021,18) | 165 000,00 |

3.3 Невыплаченные налоги / Возврат налогов

Неуплаченные налоги

Если работодатель от имени работника после окончания налогового года оплачивает счет-фактуру на сумму неуплаченного налога, любая часть его суммы, превышающая рассчитанный финский подоходный налог за налоговый год, будет добавлен к чистой заработной плате работника за год такого налога. оплата.

Любая часть внесенной предоплаты во время или после налогового года, которая превышает рассчитанный налог за налоговый год, будет добавлена к валовой заработной плате работника за следующий год. Однако, если предоплата, предоставленная работодателем, была включена в валовую заработную плату либо за налоговый год, либо за следующий год, оплата счета-фактуры на сумму неуплаченного налога будет добавлена к чистой заработной плате за год выплаты в той мере, в какой ее сумма превышает сумму общая сумма начисленных финских налогов и предоплат, которые уже указаны как часть заработной платы сотрудника.

Если работодатель от имени работника после окончания налогового года выплачивает проценты за просрочку платежа на невыплаченную сумму налога, они должны быть добавлены к чистой заработной плате за год такой выплаты.

Пример :| Чистая заработная плата за налоговый год для целей расчета валовой суммы, облагаемой налогом в Финляндии | 85 000,00 |

| Расчетный финский налог | 61 978,82 |

| Заработная плата брутто за налоговый год | 146 978.92 |

| Прочий налогооблагаемый трудовой доход (уплата налогов осуществляется работодателем) | 53021,18 |

| Валовой доход налогового года, облагаемый налогом | 200 000,00 |

| Налог за 1 налоговый год | 87 959,20 |

2 налоговый год

| Чистая заработная плата за налоговый год для целей расчета валовая сумма, облагаемая налогом в Финляндии | 85 000. 00 00 |

| Дополнительный платеж для покрытия налога 1 налогового года | 80 000,00 |

| Разница между рассчитанным и предоплаченным налогом, налоговый год 1 (80 000,00 – 61 987,82) | 18 021,18 |

| Неоплаченные налоги 87 959,20, из которых первый взнос ((87 959,20 – 80 000,00) / 2 = 3 979,60) считается чистой заработной платой. | 3 979,60 |

| Исправленная чистая заработная плата за 2 налоговый год для целей расчета валовой суммы, облагаемой налогом в Финляндии 85 000.00 + 3,979,60 | 88 979,60 |

| Расчетный финский налог | 65 627,50 |

| Заработная плата брутто за налоговый год (85000 + 3979,60 + 65627,50 + 18021,18) | 172 628,28 |

Возврат

Возврат налогов и любые проценты по ним должны быть вычтены из суммы чистой заработной платы за год выплаты и рассчитанного финского налога (начисленной заработной платы), если предоплата в течение налогового года была включена в валовая зарплата. Однако вычет зависит от положений трудового договора: если оговорено, что возврат налога должен быть восстановлен работодателю.

Однако вычет зависит от положений трудового договора: если оговорено, что возврат налога должен быть восстановлен работодателю.

Пример:

Налоговый год 1

| Чистая заработная плата за налоговый год для целей расчета валовая сумма, облагаемая налогом в Финляндии | 85 000,00 |

| Расчетный финский налог | 61 978,82 |

| Сумма предоплаты, начисленная к заработной плате брутто , облагаемая налогом | 18 021.18 |

| Заработная плата брутто за налоговый год | 165 000,00 |

2 налоговый год

| Чистая заработная плата за налоговый год для целей расчета валовая сумма, облагаемая налогом в Финляндии | 85 000,00 |

| Расчетный финский налог | 61 978,82 |

| Итого из вышеперечисленных | 146 978,82 |

| Возврат получен работодателем | 18 021. 18 18 |

| Заработная плата брутто за налоговый год | 128 957,64 |

3.4 Платежи работника работодателю

Если в трудовом договоре оговорено, что иностранный работодатель удерживает деньги из заработной платы иностранного работника, эти суммы должны вычитаться из чистой заработной платы работника в течение года выплаты.

Нередко случается, что слишком маленький гипотетический налог в стране происхождения удерживается через систему заработной платы, поэтому дальнейшие выплаты будут производиться за счет компании.Таким образом, дополнительный платеж обратно работодателю в течение следующего года может быть связан с корректировкой расчета гипоналогов (в этом случае общая сумма гипоналогов, уплаченных за границей, вырастет).

4 Как декларировать валовой доход

4.1 Требование работодателя к отчетности

Иностранный работодатель должен ежегодно предоставлять в налоговую администрацию Финляндии информацию обо всех произведенных платежах, наличных или их эквиваленте, любых корректирующих записях или корректирующих платежах, связанных с ними, о личности получателей / сотрудников и о причинах выплат, если работник находится в Финляндии более шести месяцев подряд (§ 15 и § 15a Закона о процедуре оценки).

Используйте форму Veroh 7801e: Годовой информационный отчет – сводка и детализация. В отчетном 2008 году заработная плата брутто указывается как вид оплаты «P». Заработная плата брутто, подлежащая налогообложению, рассчитывается в соответствии с инструкциями в этой статье. Кроме того, если работник не охвачен финской системой социального обеспечения, валовая заработная плата, подлежащая налогообложению, должна быть указана в строке 36 (для Выплаты заработной платы, не включенной в базу взносов на медицинское страхование).

Работодатель должен указать валовую заработную плату работника в форме Veroh 7801e, рассчитанную в соответствии с инструкциями в этой статье.Расчеты по валованию чистой суммы должны включать вычеты ex officio, то есть автоматические вычеты во время процедуры оценки. Дополнительные льготы указываются в строках с 20 по 49, а денежная заработная плата – в строку 14 (для суммы денежной заработной платы / вознаграждения без дополнительных льгот), рассчитываемая в соответствии с инструкциями в этой статье, но с вычетом общей суммы дополнительных льгот.

| Результаты брутто расчета | Показать в форме отчета о заработной плате | |

| Заработная плата брутто, облагается налогом в Финляндии – Заработная плата нетто 85 000.00 – Расчетный финский налог 61 978,82 | 146 978,82 | (Тип платежа P, |

| Стандартный вычет рабочих расходов | 620,00 | |

| Налогооблагаемый доход после вычетов | 146 358,82 | |

| Итого годовые налоги | 61 978.82 |

В отчетном 2009 году в отношении трудовых договоров, определяющих оплату труда в виде чистой заработной платы, Тип оплаты будет «7N» вместо «P». В новом коде 7N есть пояснительный текст «Заработная плата, выплачиваемая иностранным работодателем, несущим ответственность за уплату налогов наемных работников (Ulkomaisen työnantajan maksama palkka työntekijälle, kun työnantaja maksaa työntekijän puolesta verot)».

4.2 Обязанность работника подавать налоговые декларации и декларации

В соответствии с § 7 Закона о процедуре оценки (18 декабря 1995/1558) налогоплательщики должны декларировать свои доходы в налоговые органы.Налогоплательщики также должны указать подробные сведения о своих налоговых вычетах из своей прибыли, объяснить свои активы и обязательства и предоставить другие сведения, которые влияют на оценку их годовых налогов. Форма декларации о доходах должна использоваться для декларирования суммы валовой заработной платы в Финляндии, рассчитанной в соответствии с принципами, изложенными выше. В качестве дополнительной информации, относящейся к декларации о доходах, налогоплательщик должен указать общую сумму денежных средств или их эквивалента, рассматриваемую как чистую заработную плату.

Кроме того, налогоплательщик должен предоставить полную информацию по другим вопросам, влияющим на расчет валовой заработной платы в Финляндии. Такие детали включают в себя указание согласованных частей чистой заработной платы и объяснение того, что было согласовано между работодателем и работником об ответственности нести расходы по любым личным налоговым обязательствам, возникающим в Финляндии.

Предварительно отпечатано в форме налоговой декларации | Декларация работника | |

| Заработная плата брутто облагается налогом в Финляндии | 146 978.82 | 143 250,98 |

| Затраты на получение дохода 3 000,00 (Стандартный вычет на производственные расходы 620,00 + Дополнительные квалифицируемые расходы 2380,00) | 3 000,00 | |

| Ежедневные расходы на поездки между домом и работой (2 000,00 – минимум 500,00) | – | 2 000,00 |

| Итого годовые налоги | 60 077.62 | 58 250,98 |

Сотрудник должен использовать раздел «Дополнительная информация» формы налоговой декларации, чтобы указать детали:

Заработная плата нетто составляет 85 000,00

– Работодатель несет ответственность за покрытие

любых личных налоговых обязательств, возникающих в Финляндии.

– Работодатель должен получить любые вытекающие из этого выгоды или возмещение,

, если из-за личных налоговых вычетов работника работодатель

предоплатил более чем достаточный налог для покрытия фактических налоговых обязательств.

5 Корректировка валового дохода

Если налогоплательщик не согласен с решением о налогообложении или считает его ошибочным, он может обжаловать это решение. Апелляции следует подавать в течение 5 (пяти) лет с начала года, следующего за годом, когда была произведена налоговая оценка. (§§ 61–64 Закона о процедуре оценки). Апелляции следует направлять в региональную налоговую инспекцию, проводившую оценку.

В случае ошибок в оценке налога региональная налоговая инспекция имеет право произвести корректировку ex officio (§§ 55–56 Закона о порядке оценки).

Такая корректировка может быть связана с ошибкой при расчете валовой заработной платы, подлежащей налогообложению в Финляндии, в том числе в следующих ситуациях:

- Используемая чистая зарплата неверна

- Вычеты были неправильными.

В соответствии с § 57a Закона о процедуре оценки, если сумма, добавляемая к налогооблагаемому доходу при корректировке, остается ниже 4000 евро, допускается корректировка только дохода текущего года, оценка которого еще не завершена. , и не возвращаться, чтобы повторно открыть оценку за предыдущий налоговый год («Перенос корректировки за налоговые периоды»; на финском языке: Verotuksen oikaisun johdosta lisättävän tulon siirto).Процедура переноса предназначена для упрощения исправления мелких ошибок. Он может охватывать периоды в один, два или пять налоговых лет (§ 56, пункты 2–4 Закона о процедуре оценки). Тем не менее, если налогоплательщик подает апелляцию на решение о налогообложении согласно §§ 61–64 Закона о процедуре оценки, корректировка всегда будет касаться налогового года, в отношении которого налогоплательщик подал апелляцию.

Пример 1 :

Расчеты для получения брутто-зарплаты основывались на чистой зарплате, которая составляла 3000 евро. 00 слишком мало из-за (скажем) математической ошибки налогоплательщика. В результате рост дохода и необходимая прибавка к рассчитанному финскому налогу остаются ниже 4 000 евро. Вместо обжалования налогового решения налогоплательщик может потребовать учесть дополнительную сумму в текущем году, а не в предыдущем.

00 слишком мало из-за (скажем) математической ошибки налогоплательщика. В результате рост дохода и необходимая прибавка к рассчитанному финскому налогу остаются ниже 4 000 евро. Вместо обжалования налогового решения налогоплательщик может потребовать учесть дополнительную сумму в текущем году, а не в предыдущем.

Однако, если доход и связанная с ним корректировка дохода увеличиваются на 4000 евро или более, корректировка не может касаться какого-либо другого года, кроме года, в котором чистая заработная плата была указана ошибочно.

Пример 2

Налогоплательщик потребовал вычет, но он не был одобрен. Тем не менее, валовая заработная плата была указана ошибочно, чтобы отразить заявленный вычет, даже если он не был утвержден. Следовательно, валовая заработная плата слишком мала. Поскольку ошибка связана с пересчетом на валовой основе, любая корректировка не может касаться любого другого года, кроме фактического налогового года. В этом случае упрощенная корректировка математической ошибки в отношении налогов текущего года – как предписано § 57a – невозможна.

Дополнительные советы по апелляциям (на финском языке): ohje Muutoksen hakeminen tuloverotukseen. Специальная инструкция (на финском языке) Verotusmenettelyn muutoksista (DNRO 236/38/2007, от 19 апреля 2007 г.)

6 Чистая заработная плата в период после репатриации

Если работодатель выплачивает суммы, связанные с выполнением трудовых или личных услуг в Финляндии, финскому налоговому работнику-нерезиденту или от его имени после того, как работник покинул Финляндию, и эти суммы должны считаться частью чистой заработной платы, как указано выше в разделе 3, работодатель должен уплатить финский налог у источника выплаты в течение года выплаты.

В обратной ситуации, зарплата работника может быть пересмотрена позже, и может быть установлено, что была выплачена слишком большая заработная плата. В этом случае работник после репатриации вернет часть своей заработной платы своему работодателю.

Аналогичным образом, сумма, выплачиваемая работодателем от имени работника, впоследствии может быть скорректирована и станет меньше. Эти ситуации могут привести к корректировке валовой заработной платы за соответствующий налоговый год, который является годом, когда соответствующие суммы были включены в доход работника.

Эти ситуации могут привести к корректировке валовой заработной платы за соответствующий налоговый год, который является годом, когда соответствующие суммы были включены в доход работника.

7 Защита законных ожиданий

Защита законных ожиданий; защита доверия; переход на новое определение заработной платы бруттоЗакон о процедуре оценки в § 26 включает положения о защите доверия налогоплательщика, другими словами, о защите законных ожиданий. Соответственно, если спорный налоговый вопрос неясен или есть место для толкования, и если налогоплательщик добросовестно выполнил свои действия, соблюдая и придерживаясь руководящих принципов или практики налогового органа, спорный вопрос должен быть разрешен в пользу налогоплательщика. .

Постановление Высшего административного суда 2008: 31, процитированное выше в этой статье, фактически изменит практику оценки налоговых органов Финляндии, поскольку в решении устанавливаются некоторые новые правила определения дохода в отношении разных налоговых лет, а также устанавливаются вниз некоторые новые правила, регулирующие источники, и ответственность налогоплательщика-нерезидента по уплате налогов. В то время как предыдущая практика не включала непогашенные налоги налогоплательщика в период после его назначения в качестве дохода отчетного года, новая практика, в свете постановления 2008: 31, будет включать это.Точно так же, в то время как предыдущая практика не рассматривала Финляндию как источник дохода для уплачиваемых работодателем уплаченных налогов, новая практика в свете постановления 2008: 31 будет делать это. В этой связи Налоговая администрация Финляндии считает, что защита доверия налогоплательщиков и законных ожиданий будет по-прежнему оправдана вплоть до платежей и отчетности по выставленным неуплаченным налогам за 2007 налоговый год.

В то время как предыдущая практика не включала непогашенные налоги налогоплательщика в период после его назначения в качестве дохода отчетного года, новая практика, в свете постановления 2008: 31, будет включать это.Точно так же, в то время как предыдущая практика не рассматривала Финляндию как источник дохода для уплачиваемых работодателем уплаченных налогов, новая практика в свете постановления 2008: 31 будет делать это. В этой связи Налоговая администрация Финляндии считает, что защита доверия налогоплательщиков и законных ожиданий будет по-прежнему оправдана вплоть до платежей и отчетности по выставленным неуплаченным налогам за 2007 налоговый год.

Начиная с 2008 налогового года, налогоплательщики, подающие свои налоговые декларации, должны рассчитывать свои валовые доходы в соответствии с инструкциями настоящего меморандума.Неоплаченные налоги или налоги на переоценку за 2006 и 2007 налоговые годы не должны включаться в расчет валового дохода за 2008 год, и аналогично, любые возмещения от работника работодателю не должны вычитаться из валового дохода за 2008 год.

8 Использование калькулятора налоговых процентов

Чтобы рассчитать брутто-зарплату и финский налог, перейдите в Калькулятор налоговых процентов (www.tax.fi/taxcalculator). Помните, что результаты калькулятора являются приблизительными.

- Сначала введите свою приблизительную оценку совокупной заработной платы в калькуляторе «Заработная плата по основному занятию» со строкой дополнительных льгот.Если работник не будет охвачен финской системой социального обеспечения по месту жительства, отметьте поле «Социальное страхование в другой стране». Точно так же, если в Финляндии не будут уплачиваться никакие вычитаемые страховые взносы на пенсию или страхование по безработице, введите нули в соответствующие строки калькулятора (в разделе «Вычеты»).

- Нажмите “Рассчитать”. Затем вычислите разницу между валовым Общим годовым доходом, показанным калькулятором, и Общим годовым налогом, показанным калькулятором (разница – это чистая зарплата).

- Если она не соответствует вашей запланированной чистой заработной плате, выясните разницу, то есть, насколько точно вы все еще далеки от запланированной чистой зарплаты. Затем разделите разницу на (100 – предельная ставка налога) и умножьте результат на 100. Это покажет сумму, которую нужно добавить или вычесть из валовой заработной платы (сумма поправки).

Затем разделите разницу на (100 – предельная ставка налога) и умножьте результат на 100. Это покажет сумму, которую нужно добавить или вычесть из валовой заработной платы (сумма поправки).

Затем разделите разницу на (100 – предельная ставка налога) и умножьте результат на 100. Это покажет сумму, которую нужно добавить или вычесть из валовой заработной платы (сумма поправки).Если чистая зарплата, показанная калькулятором, больше вашей запланированной суммы, вычтите поправку из валовой заработной платы. Если чистая заработная плата меньше запланированной суммы, добавьте поправку к валовой заработной плате.При необходимости повторите, чтобы получить запланированную чистую зарплату.

Греция – Налогообложение международных руководителей

Какие основные категории разрешений на работу для долгосрочных командировок в Грецию? В этом контексте укажите, требуется ли местный трудовой договор для конкретного типа разрешения.

Разрешение на пребывание в сфере ИКТ в соответствии с Директивой об ИКТ (Директива 2014/66 / ЕС) (местный трудовой договор не требуется)

Вид на жительство в сфере ИКТ (внутрикорпоративный перевод) – это временный вид на жительство для руководителей / менеджеров, экспертов / специалистов или стажеров, нанятых компанией, зарегистрированной в третьей стране / юрисдикции (родной стране / юрисдикции работодателя), переданной греческой компании ( Принимающая страна / юрисдикция работодателя), принадлежащие к той же группе компаний.

Τ Внутрикорпоративный перевод в Грецию (включая любую мобильность между странами-членами ЕС) может длиться не более 3 лет для руководителей / менеджеров и экспертов / специалистов и 1 год для стажеров.

Владельцам вида на жительство в Греции разрешено временно работать в других компаниях Группы, расположенных в других государствах-членах ЕС, если большая часть всего пребывания находится в Греции. Если большая часть пребывания находится в другом государстве-члене ЕС, необходимо подать заявление на получение разрешения на проживание в этой стране.

Условия выдачи ИКТ-разрешения на жительство в Греции резюмируются следующим образом:

- Заявитель должен быть переведен компанией, зарегистрированной в третьей стране / юрисдикции (страна происхождения / работодатель), в греческую компанию (принимающая страна / работодатель в юрисдикции), принадлежащую той же группе компаний, для работы в качестве менеджера / руководителя, эксперт / специалист или стажер.

- Срок службы заявителя у работодателя страны происхождения / юрисдикции должен составлять 12 месяцев подряд до перевода для менеджеров / руководителей и экспертов / специалистов и 6 месяцев подряд для стажеров.

- Внутрикорпоративный перевод в Грецию должен превышать 90 дней.

- До въезда в Грецию заявитель должен получить национальное разрешение на въезд (виза типа D) на тех же основаниях.

- Необходимо подать определенные документы (например, подтверждение профессиональной квалификации, действующий трудовой договор (с минимальным уровнем заработной платы, который должен быть, по крайней мере, равным той, которая выплачивается местным сотрудникам, работающим на аналогичной должности) и, при необходимости, письмо о назначении) .

- Заявитель должен быть застрахован на месте, если он не может быть освобожден от налога на основании двустороннего соглашения о социальном обеспечении.

Возможность переехать в Грецию из другого государства-члена (местный трудовой договор не требуется)

Граждане третьих стран / юрисдикций, которые уже имеют вид на жительство в соответствии с Директивой об ИКТ, выданной другим государством-членом, могут въезжать и оставаться в Греции и работать в греческой компании, принадлежащей той же группе компаний, без необходимости получения местного вид на жительство. Вышеуказанное применяется независимо от продолжительности пребывания в Греции,

Вышеуказанное применяется независимо от продолжительности пребывания в Греции,

и.е. краткосрочная мобильность (до 90 дней в течение любого 180-дневного периода) или долгосрочная мобильность (более 90 дней).

Требования и порядок действий

- Греческая компания и компания, учрежденная в государстве-члене, выдавшем вид на жительство в сфере ИКТ (страна пребывания / работодатель), принадлежат к одной и той же группе компаний.

- Работодатель принимающей страны / юрисдикции уведомляет Министерство иммиграции Греции о намерении правопреемника работать в Греции.Для этого необходимо направить соответствующее уведомление (вместе с копиями выданного вида на жительство ICT, действующего паспорта заявителя, трудового договора и письма о назначении в органы власти принимающей страны / юрисдикции) в Министерство иммиграции Греции по адресу: не позднее, чем за 20 дней до переезда заявителя в Грецию. Документы должны быть поданы на греческом языке и предусматривать срок пребывания в Греции.

- Министерство иммиграции Греции рассматривает поданные документы, чтобы оценить, соблюдены ли применимые условия (особенно в отношении уровня заработной платы, действительности документов, продолжительности пребывания и соображений общественного порядка / безопасности и здоровья).

- Министерство иммиграции Греции информирует работодателя принимающей страны / юрисдикции и работодателя принимающей страны / юрисдикции о возможном отказе в мобильности в течение 20 дней с момента получения уведомления работодателя принимающей страны / юрисдикции. Отсутствие ответа в течение вышеуказанного периода считается согласием на мобильность.

- Министерство иммиграции Греции уведомляет компетентный отдел Министерства занятости о согласии или отказе в мобильности.

Руководители (менеджеры и генеральные менеджеры) греческих компаний / филиалов иностранных интересов (требуется местный трудовой договор)

Вид на жительство – реальный вариант для назначения, если греческий трудовой договор может быть передан правопреемнику. При определенных условиях гражданин третьей страны / юрисдикции может подать заявление на получение вышеупомянутого вида на жительство, если он работает (на основании местного соглашения) в качестве менеджера или генерального директора в греческой компании / филиале, учрежденном иностранным лицом.

При определенных условиях гражданин третьей страны / юрисдикции может подать заявление на получение вышеупомянутого вида на жительство, если он работает (на основании местного соглашения) в качестве менеджера или генерального директора в греческой компании / филиале, учрежденном иностранным лицом.

Выдача визы и вида на жительство по этому сценарию включает подачу различных документов как в консульство Греции (для получения визы), так и в Министерство иммиграции Греции (для получения вида на жительство), включая ориентировочно местное трудовое соглашение (для управленческого персонала). должность и минимальная заработная плата в размере 1500 евро брутто), корпоративные документы греческого работодателя, список персонала греческого работодателя, поданный в местные органы по трудоустройству, официальное доказательство того, что греческий работодатель имеет иностранные интересы (т.е. учреждено иностранным юридическим лицом), подтверждение наличия страховки в Греции и т. д.

Этот вид на жительство действителен в течение 2 лет с возможностью продления.

Голубая карта ЕС для высококвалифицированных сотрудников (требуется местный трудовой договор)

Голубая карта ЕС может быть приемлемым вариантом для командировок, если с правопреемниками может быть заключен греческий трудовой договор. Максимальное количество должностей, которые должны быть заполнены гражданами третьих стран / юрисдикций, определяется Постановлением Министерства, издаваемым в последнем квартале каждого второго года и публикуемым в Официальном правительственном вестнике.Количество должностей определяется после переговоров между местными работодателями, округом и службой по безработице в зависимости от различных факторов (таких как интересы национальной экономики, наличие греческого персонала для заполнения соответствующих должностей, уровень безработицы и т. Д.).

Гражданин третьей страны / юрисдикции, имеющий действующий паспорт (со сроком действия, по крайней мере, равным первоначальному сроку действия вида на жительство), может подать заявление на получение Голубой карты ЕС при соблюдении следующих условий:

- Они заключили действующий трудовой договор на оказание высококвалифицированных услуг продолжительностью не менее 1 года с годовой брутто-зарплатой 31 016 евро. 64 (применяется с 2016 г., но может измениться в ближайшее время).

- Они подтверждают требуемую высокую квалификацию (подтвержденную университетской степенью или, если это разрешено применимым законодательством, не менее 5 лет профессионального опыта на уровне, равном университетской степени и т. Д.), Или в случае регулируемой профессии они доказать, что они соответствуют требуемым условиям.

- Они застрахованы от всех рисков, покрываемых гражданами Греции.

- Никаких рисков для общественного порядка / безопасности и здоровья не возникает.

64 (применяется с 2016 г., но может измениться в ближайшее время).

64 (применяется с 2016 г., но может измениться в ближайшее время).Синяя карта ЕС действительна в течение 2 лет с возможностью продления. Если продолжительность трудового договора составляет менее 2 лет, срок действия Голубой карты ЕС будет равен сроку трудового договора, увеличенному на 3 месяца.

Виза цифровых кочевников

Концепция «цифрового кочевника» была введена совсем недавно в Греции и определяется как гражданин третьей страны (самозанятый, фрилансер или сотрудник), работающий удаленно с использованием информационных и коммуникационных технологий для работодателей или клиентов за пределами Греции.

Цифровые кочевники, работающие, как указано выше, в Греции в течение периода до 12 месяцев, подпадают под категорию граждан третьих стран, которые могут работать в Греции на основании национальной визы на срок более 90 дней. Кроме того, цифровых кочевников в Греции могут сопровождать члены их семей, которым после подачи заявления выдается отдельная виза, срок действия которой истекает одновременно с визой цифрового кочевника и которая не дает им права работать или заниматься какой-либо финансовой деятельностью в Греции. .Документы, которые необходимо подать в компетентное консульство, которое должно ответить в течение 10 дней на запрос заявителя и завершить процедуру выдачи визы в «одном месте», включают – в дополнение к общим документам для выдачи национальных виз – ориентировочно, официальное заявление заявителя о его намерении проживать в Греции на основании национальной визы для предоставления удаленной работы и о его обязательстве не предоставлять услуги или трудоустройство любыми способами работодателю, зарегистрированному в Греции, трудоустройство или проектное соглашение с работодателем за пределами Греции, подтверждающие документы, подтверждающие, что у него достаточно финансовых средств для проживания в Греции и т. д.

д.

До тех пор, пока условия для выдачи национальной визы продолжают выполняться, и до истечения срока действия последней цифровой кочевник и члены его семьи могут получить вид на жительство сроком на два года с последующим продлением каждые два года. при соблюдении условий продления. За исключением общих положений, граждане третьих стран и члены их семей, которые соответствуют установленным условиям и въехали в Грецию либо на основании визы C, либо освобожденные от каких-либо визовых обязательств, могут подать заявление на вид на жительство в течение срока действия. визы C (или освобождение от визовых обязательств).Однако в этом случае и в дополнение к остальным предоставленным документам заявители должны подать в компетентные органы договор аренды или покупки недвижимости в Греции. Отсутствие из Греции не препятствует продлению вида на жительство при условии, что они не превышают 6 месяцев ежегодно.

Предоставьте общий обзор процесса получения разрешения на работу и вид на жительство для долгосрочных командировок (включая время обработки и максимальный срок действия разрешения).

1. Сбор документов (точные сроки зависят от того, насколько быстро необходимая документация подготовлена заинтересованными сторонами)

2. Запись на визу в консульстве Греции (1 день)

3. Подготовить заявление на визу (1-2 дня)

Заполните заявление на визу в консульстве Греции (точный срок зависит от загруженности консульства, но обычно составляет около 10 рабочих дней)

4. Получение визы и поездка в Германию (1 день)

5.Записаться на прием в иммиграционные органы и подать заявление на вид на жительство (точные сроки зависят от загруженности властей. Запись на прием не всегда возможна)

6. Посещение властей для подачи заявления на вид на жительство (и сопроводительной документации) и предоставления биометрических данных.

7. Выдача справки, подтверждающей подачу заявления на вид на жительство, и подтверждающих документов (синий сертификат).

Приведенный выше план действий основан на предположении, что выполняются какие-либо особые условия для выдачи вида на жительство (например, в случае Голубой карты ЕС, соблюдение максимального количества вакансий, которые должны быть заполнены).

Точные сроки выдачи самого вида на жительство нельзя оценить заранее, так как это зависит от загруженности властей. После выдачи синего сертификата граждане третьих стран / юрисдикций могут начать работать в Греции.

Общее время обработки сильно зависит от типа разрешения, органов, участвующих в процессе, и места подачи заявки. Как правило, процесс может занять от 6 месяцев до 1 года со дня подачи соответствующего заявления в иммиграционные органы.

В зависимости от типа вида на жительство срок действия составляет 1-2 года с возможностью продления.

Существуют ли требования к минимальной заработной плате для получения разрешения на долгосрочную работу и вида на жительство по назначению? Могут ли учитываться надбавки при заработной плате?

В целом, заработная плата правопреемника должна быть по крайней мере равной заработной плате сопоставимого греческого местного сотрудника греческой компании, в которую был назначен / переведен цессионарий. Греческие власти не дают четких указаний относительно того, учитываются ли надбавки при расчете заработной платы, но, учитывая, что в соответствии с греческим трудовым законодательством и судебной практикой, надбавки обычно могут быть ограничены или уменьшены по усмотрению платящего работодателя, это Желательно, чтобы заработная плата как таковая (т.е. без учета надбавок) соответствует указанным выше минимальным требованиям, чтобы избежать споров со стороны греческих властей.

Греческие власти не дают четких указаний относительно того, учитываются ли надбавки при расчете заработной платы, но, учитывая, что в соответствии с греческим трудовым законодательством и судебной практикой, надбавки обычно могут быть ограничены или уменьшены по усмотрению платящего работодателя, это Желательно, чтобы заработная плата как таковая (т.е. без учета надбавок) соответствует указанным выше минимальным требованиям, чтобы избежать споров со стороны греческих властей.

Для некоторых типов разрешений на жительство (для местных сотрудников) требуется определенная минимальная заработная плата. Ежемесячная валовая заработная плата руководителей греческих компаний / филиалов с иностранным участием не может быть менее 1500 евро (выплачивается 14 раз в год в соответствии с действующим законодательством Греции о занятости), тогда как годовая валовая заработная плата заявителей на Голубую карту ЕС должна не менее 31 016 евро.64 (применяется с 2016 г., но может измениться в ближайшее время).

Существует ли ускоренный процесс, который может ускорить получение визы / разрешения на работу?

В целом, формальной процедуры ускоренного расследования не существует, но при определенных обстоятельствах и по усмотрению властей процедура может быть (неофициально) ускорена.

На каком этапе работнику разрешается приступить к работе при подаче заявления на долгосрочную работу и вид на жительство (правопреемники / местный найм)?

Сотрудник может приступить к работе с момента подачи заявления на вид на жительство (вместе со всеми подтверждающими документами, которые зависят от типа выдаваемого вида на жительство) и выдачи Свидетельства, подтверждающего регистрацию («Синий Сертификат»).

Можно ли преобразовать краткосрочное разрешение / бизнес-визу на долгосрочное разрешение в Греции?

Такой вариант недоступен в Греции.

Можно ли продлить разрешение на работу и проживание?

В Греции вид на жительство и разрешение на работу включены в один и тот же документ (вид на жительство с правом на работу). Продление вида на жительство возможно при соблюдении соответствующих условий продления на месте (т.е. заявителю не нужно покидать Грецию).

Продление вида на жительство возможно при соблюдении соответствующих условий продления на месте (т.е. заявителю не нужно покидать Грецию).

Существует ли квота, система или тест на рынке труда?

Для определенных видов на жительство (работа на иждивении, Голубая карта ЕС) максимальное количество должностей (для каждого округа и специализации), которые должны быть заполнены работниками / служащими из третьих стран / юрисдикций, определяется Постановлением Министерства, издаваемым в последнем квартале каждого года. второй год и опубликовано в Официальном правительственном вестнике. Количество должностей определяется после переговоров между местными работодателями, округом и службой по безработице в зависимости от различных факторов (таких как интересы национальной экономики, наличие греческого персонала для заполнения соответствующих должностей, уровень безработицы и т. Д.).

Взаимность | Налог Вирджинии

Вирджиния имеет взаимность с несколькими другими штатами. Это позволяет резидентам Вирджинии, которые имеют ограниченное присутствие в этих штатах, облагаться налогом только Вирджиния. Точно так же жители других штатов, которые имеют ограниченное присутствие в Вирджинии, облагаются налогом только в своих штатах.

Это позволяет резидентам Вирджинии, которые имеют ограниченное присутствие в этих штатах, облагаться налогом только Вирджиния. Точно так же жители других штатов, которые имеют ограниченное присутствие в Вирджинии, облагаются налогом только в своих штатах.

Государства, имеющие взаимность с Вирджинией:

- Округ Колумбия

- Кентукки

- Мэриленд

- Пенсильвания

- Западная Вирджиния

Если вы соответствуете критериям взаимности, вы освобождаетесь от требований подачи документов и подоходного налога в государстве нерезидента.

Кто освобожден от уплаты налогов?

жителей Вирджинии, которые:

- Работают в округе Колумбия, но не имеют постоянного места жительства в Вашингтоне, округ Колумбия, освобождены от налогообложения там. Эти жители Вирджинии будут платить налог на прибыль Вирджинии. Это относится только к индивидуальному подоходному налогу, а не к налогу на франшизу некорпоративных предприятий округа Колумбия.

- Ездите в Кентукки каждый день и получайте только заработную плату из источников Кентукки, освобожденных от налогообложения в этом штате.

- Работа в Мэриленде, Пенсильвании или Западной Вирджинии освобождается от налогообложения в соответствующем штате, если:

- Они присутствуют в другом штате 183 дня или меньше в течение года, а

- Не содержать жилище, такое как дом или квартира, в их соответствующем состоянии и

- Получайте только заработную плату или заработную плату в другом штате.

Жители округа Колумбия и Кентукки, которые:

- Облагаются налогом в своих штатах, ежедневно ездят в Вирджинию и получают только заработную плату или доход от зарплаты в Вирджинии, освобождены от налогообложения в Вирджинии.

Жители Мэриленда, Пенсильвании или Западной Вирджинии, которые:

- Облагаются налогом в вашем штате, а

- Присутствуют в Вирджинии 183 дня или меньше в течение года, а

- Не содержать жилище, например дом или квартиру, в Вирджинии, и

- Получайте только заработную плату или доход от зарплаты в Вирджинии.

Если вы освобождены от подоходного налога штата Вирджиния, заполните форму VA-4 и передайте ее своему работодателю.

Устранение ошибок удержания

Жители Вирджинии:

Если вы соглашаетесь на работу в штате взаимности и отвечаете критериям освобождения от налогов, попросите своего работодателя удержать налог Вирджинии.Если ваш работодатель не будет удерживать налог Вирджинии, попросите, чтобы налог не удерживался. Затем вы должны произвести расчетные налоговые платежи в Вирджинию.

Если ваш работодатель удерживает налог для другого штата, и вы обнаружите, что освобождены от уплаты налога, исправьте свои данные у работодателя на будущее и свяжитесь с другим штатом, чтобы узнать, как подать заявку на возмещение.

Нерезиденты:

Если вы являетесь резидентом государства взаимности, принимаете работу в Вирджинии и соответствуете критериям освобождения, заполните форму VA-4, чтобы подтвердить свое освобождение, и передайте ее своему работодателю. Вам нужно будет ежегодно подтверждать освобождение от налогов.

Вам нужно будет ежегодно подтверждать освобождение от налогов.

Если ваш работодатель удерживает подоходный налог штата Вирджиния и вы обнаружите, что освобождены от налога, исправьте информацию об удержании у своего работодателя на будущее и заполните форму 763-S, чтобы потребовать возмещения.

Удержания из зарплаты

Работодатели могут удерживать деньги из зарплаты работника при определенных условиях. Существуют разные правила удержаний из окончательной зарплаты сотрудника и удержаний при продолжении работы.Многие удержания требуют предварительного соглашения между работником и работодателем. Другие вычеты из зарплаты являются обязательными, например, федеральный подоходный налог, Medicare, компенсация работникам и т. Д.

Некоторые удержания не позволяют снизить чистую заработную плату работника ниже минимальной заработной платы.

Если вы считаете, что ваш работодатель произвел несанкционированное удержание из вашей зарплаты, вы можете подать жалобу о нарушении прав на рабочем месте.

Допустимые вычеты из зарплаты

Могут быть сделаны следующие вычеты, даже если в результате удержания заработная плата работника окажется ниже государственной минимальной заработной платы:

- Вычеты, требуемые законодательством штата или федеральным законом, такие как федеральные подоходные налоги, программа Medicare, компенсация работникам и т. Д.

- Увеличение заработной платы по решению суда

- Вычеты, которые выплачиваются работнику, если работник заранее согласился на вычеты. Если эти вычеты производятся во время продолжающейся работы, соглашение должно быть в письменной форме. Окончательная зарплата может быть согласована в устной форме. Например:

- Персональные ссуды (денежные авансы, 401 (k) или выплаты по пенсионному кредиту, залог или выплаты по облигациям и т. Д.)

- Личные покупки товаров или услуг предприятия, таких как:

- Закупка продуктов в кафетерии

- Оборудование закуплено у работодателя

- Аренда для проживания в собственности работодателя

- Выплаты или доплаты по страхованию здоровья, стоматологии, зрения и прочему здоровью сотрудников и другим видам страхования

- Отчисления на медицинское, хирургическое или больничное лечение или обслуживание.

Для любого из вычетов, перечисленных выше, работодатели могут взимать розничные цены и разумные проценты за ссуды, но они не могут получить финансовую прибыль или выгоду иным образом.

Вычеты разрешены только из окончательной зарплаты

За исключением вычетов, перечисленных выше, любые удержания из окончательной зарплаты не могут, делать окончательную зарплату сотрудника ниже минимальной заработной платы.

Следующие вычеты разрешены только при наличии устного или письменного соглашения между работником и работодателем и описанные инциденты произошли в течение последнего периода выплаты заработной платы:

- Для покрытия нехватки наличных денег в кассе – если в бизнесе существует установленная политика в отношении приема наличных, сотрудник имеет единственный доступ к кассе, и работник считает наличные деньги в начале и в конце смены.

- Для покрытия стоимости утерянного или поврежденного оборудования – если можно доказать, что повреждение или потеря оборудования вызвано нечестным или умышленным действием сотрудника .

- Для принятия «плохого чека» (NSF) или покупки кредитной карты – если у компании уже есть правила приема чеков и кредитных карт на момент инцидента.

- За кражу работника – если действия работника доказаны как нечестные или умышленные и работодатель подает заявление в полицию.

Работодатель несет ответственность за доказательство предполагаемых действий сотрудника и наличия какой-либо политики, соглашения или процедуры.

Работодатели должны уведомлять сотрудников обо всех правилах, соглашениях и процедурах окончательных удержаний из зарплаты. Эти правила должны быть составлены в письменной форме и подписаны сотрудниками.

Запрещенные удержания из зарплаты при продолжении работы