Пенсия если стажа нет: Что можно получить на пенсии тем, кто никогда не работал

Пенсия если нет стажа \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Пенсия если нет стажа (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Пенсия если нет стажа Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 66 “Трудовая книжка” Трудового кодекса РФ”Указав, что доказательств недостоверности записей в трудовой книжке истца за спорные периоды материалы дела не содержат и ответчиком не представлены, суд апелляционной инстанции доводы жалобы ответчика о том, что трудовая книжка не может быть принята для оценки пенсионных прав признал несостоятельными, отметив, что из содержания трудовой книжки усматривается четкая последовательность периодов работы истца у различных работодателей, что является подтверждением страхового стажа истца необходимого для назначения пенсии, при этом отсутствие даты и нумерации заполнения трудовой книжки не может повлечь наступление негативных последствий для истца в виде отказа в назначении пенсии, в связи с тем, что обязанность по надлежащему ведению таковой закреплена за работодателем, что следует из положений части 3 статьи 66 Трудового кодекса Российской Федерации.

Ситуация: Какие льготы предусмотрены для больных сахарным диабетом?

(“Электронный журнал “Азбука права”, 2021)В свою очередь наличие инвалидности дает гражданину, страдающему сахарным диабетом, право на определенные льготы и меры социальной поддержки. В частности, инвалиды I, II и III группы независимо от причины и времени наступления инвалидности, страхового стажа, продолжения инвалидом трудовой или иной деятельности имеют право на страховую пенсию по инвалидности, а при полном отсутствии страхового стажа – на социальную пенсию по инвалидности (ст. 9 Закона от 28.12.2013 N 400-ФЗ; пп. 1 п. 1, п. 2 ст. 11 Закона от 15.12.2001 N 166-ФЗ).Нормативные акты: Пенсия если нет стажа “Обзор судебной практики Верховного Суда Российской Федерации N 2 (2017)”

(утв.

Президиумом Верховного Суда РФ 26.04.2017)В обоснование заявленных требований указал, что является получателем досрочной трудовой пенсии по старости по подп. 11 п. 1 ст. 27 Федерального закона от 17 декабря 2001 г. N 173-ФЗ “О трудовых пенсиях в Российской Федерации” (далее также – Федеральный закон от 17 декабря 2001 г. N 173-ФЗ) в связи с наличием 25-летнего стажа работы на подземных и открытых горных работах (включая личный состав горноспасательных частей) по добыче угля, сланца, руды и других полезных ископаемых и на строительстве шахт и рудников. 4 марта 2015 г. он обратился в пенсионный орган с заявлением о назначении ежемесячной доплаты к пенсии на основании Федерального закона от 10 мая 2010 г. N 84-ФЗ “О дополнительном социальном обеспечении отдельных категорий работников организаций угольной промышленности” (далее – Федеральный закон от 10 мая 2010 г. N 84-ФЗ). Решением пенсионного органа от 17 марта 2015 г. ему отказано в назначении ежемесячной доплаты к пенсии по причине отсутствия необходимого стажа работы.

Президиумом Верховного Суда РФ 26.04.2017)В обоснование заявленных требований указал, что является получателем досрочной трудовой пенсии по старости по подп. 11 п. 1 ст. 27 Федерального закона от 17 декабря 2001 г. N 173-ФЗ “О трудовых пенсиях в Российской Федерации” (далее также – Федеральный закон от 17 декабря 2001 г. N 173-ФЗ) в связи с наличием 25-летнего стажа работы на подземных и открытых горных работах (включая личный состав горноспасательных частей) по добыче угля, сланца, руды и других полезных ископаемых и на строительстве шахт и рудников. 4 марта 2015 г. он обратился в пенсионный орган с заявлением о назначении ежемесячной доплаты к пенсии на основании Федерального закона от 10 мая 2010 г. N 84-ФЗ “О дополнительном социальном обеспечении отдельных категорий работников организаций угольной промышленности” (далее – Федеральный закон от 10 мая 2010 г. N 84-ФЗ). Решением пенсионного органа от 17 марта 2015 г. ему отказано в назначении ежемесячной доплаты к пенсии по причине отсутствия необходимого стажа работы.

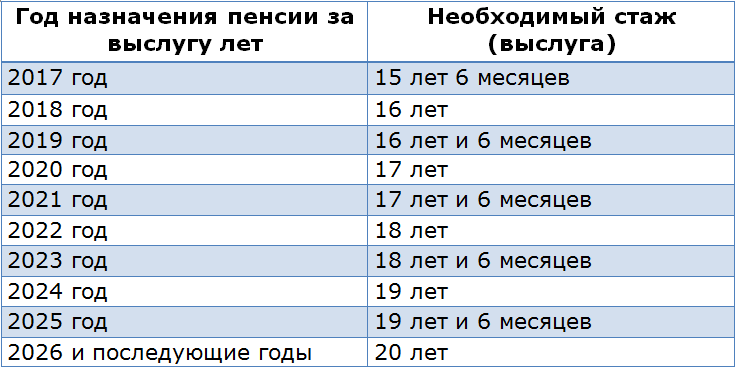

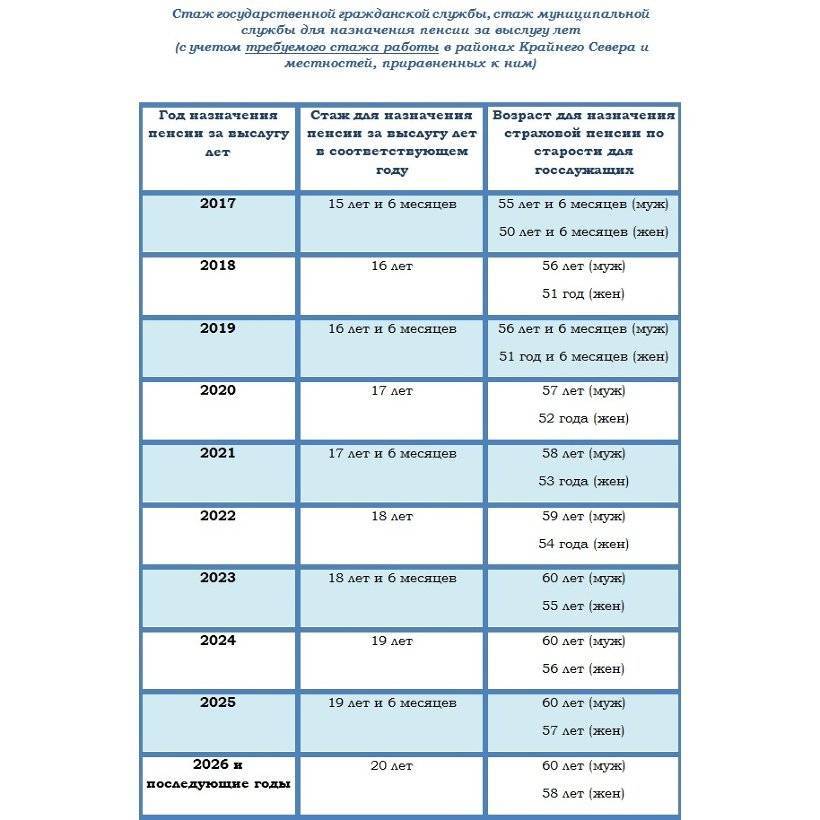

Сроки назначения пенсий | Сайт отделения ПФР и Союза пенсионеров в Кировской области

Сроки рассмотрения документов

Заявление об установлении пенсии рассматривается территориальным органом ПФР в течение 10 дней со дня его приема со всеми необходимыми документами, обязанность по представлению которых возложена на гражданина и которые он вправе представить по собственной инициативе, либо в течение 10 дней со дня представления последнего недостающего документа.

Сроки назначения страховых пенсий установлены в статье 22 Федерального закона от 28.12.2013 №400-ФЗ “О страховых пенсиях” (далее – Закон №400-ФЗ).

Страховая пенсия по старостиСтраховая пенсия по старости назначается со дня обращения за указанной пенсией, но не ранее чем со дня возникновения права на указанную пенсию.

Страховая пенсия по старости назначается ранее дня обращения за ней, если обращение за указанной пенсией последовало не позднее чем через 30 дней со дня увольнения с работы. В указанном случае трудовая пенсия по старости назначается со дня, следующего за днем увольнения с работы.

Страховая пенсия по старости лицу, получающему страховую пенсию по инвалидности, достигшему возраста 60 и 55 лет (соответственно мужчины и женщины), и имеющему на дату установления страховой пенсии по старости продолжительность страхового стажа и наличие индивидуального пенсионного коэффициента не менее требуемых Законом №400-ФЗ величин (таблица 1), назначается со дня достижения указанного возраста без истребования от него заявления о назначении страховой пенсии по старости на основании данных, имеющихся в распоряжении органа, осуществляющего пенсионное обеспечение.

Страховая пенсия по старости назначается бессрочно.

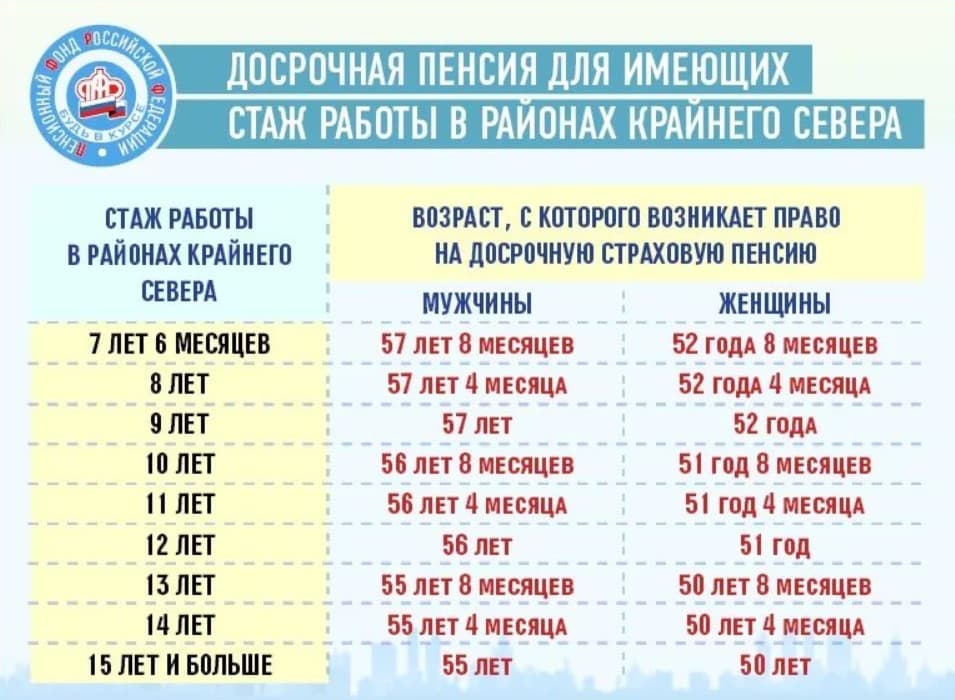

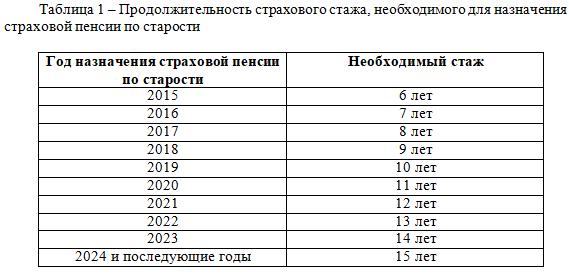

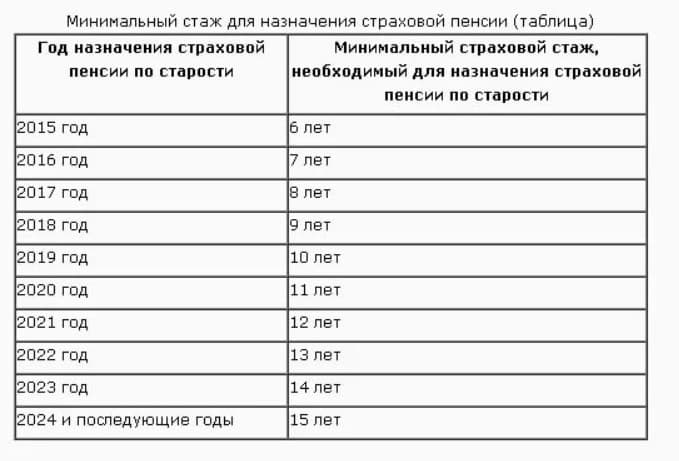

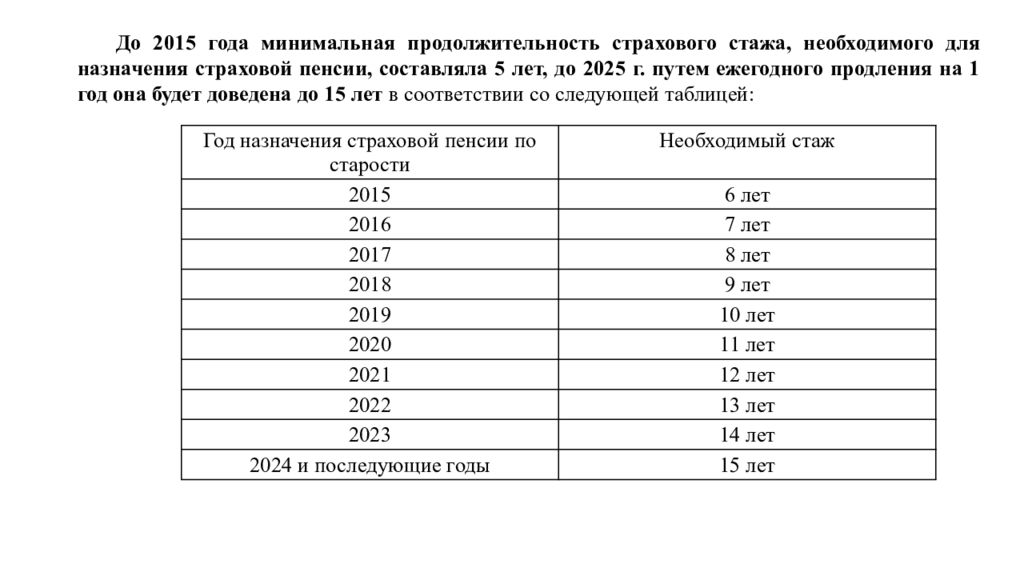

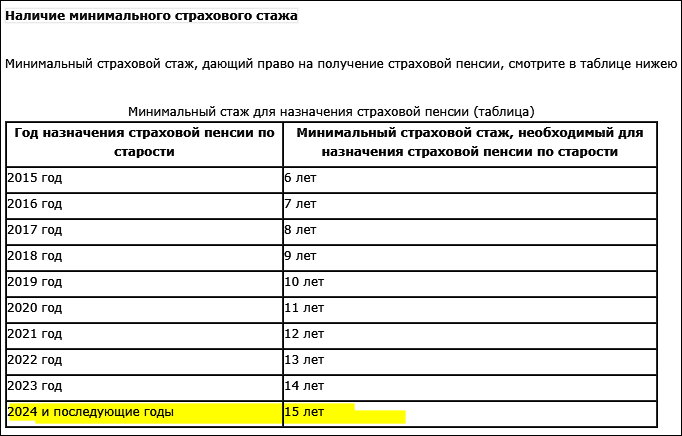

Таблица 1

| Год | Минимальный страховой стаж | Минимальная сумма индивидуальных пенсионных коэффициентов |

| 2015 | 6 | 6,6 |

| 2016 | 7 | 9 |

| 2017 | 8 | 11,4 |

| 2018 | 9 | 13,8 |

| 2019 | 10 | 16,2 |

| 2020 | 11 | 18,6 |

| 2021 | 12 | 21 |

| 2022 | 13 | 23,4 |

| 2023 | 14 | 25,8 |

| 2024 | 15 | 28,2 |

| 2025 | то же, что и в 2024 г. | 30 |

Страховая пенсия по инвалидности назначается со дня признания лица инвалидом, если обращение за указанной пенсией последовало не позднее чем через 12 месяцев с этого дня, а при превышении этого срока – со дня, когда последовало обращение за указанной пенсией.

Страховая пенсия по инвалидности устанавливается на срок, в течение которого соответствующее лицо признано инвалидом, но не долее чем до дня назначения (в том числе досрочно) страховой пенсии по старости либо до дня достижения возраста, предусмотренного частью 1 статьи 8 Закона №400-ФЗ (мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет) при наличии на дату назначения страховой пенсии по старости требуемой продолжительности страхового стажа и величины индивидуального пенсионного коэффициента (таблица 1), а при отсутствии указанных требований – дня достижения возраста для назначения социальной пенсии по старости, предусмотренной подпунктом 5 пункта 1 статьи 11 Федерального закона от 15 декабря 2001 года № 166-ФЗ “О государственном пенсионном обеспечении в Российской Федерации” (далее – Закон №166-ФЗ) – граждане, достигшие возраста 65 и 60 лет (соответственно мужчины и женщины).

Страховая пенсия по случаю потери кормильца

Страховая пенсия по случаю потери кормильца устанавливается со дня смерти кормильца, если обращение за указанной пенсией последовало не позднее чем через 12 месяцев со дня его смерти, а при превышении этого срока – на 12 месяцев раньше того дня, когда последовало обращение за указанной пенсией.

Страховая пенсия по случаю потери кормильца назначается на срок, в течение которого соответствующее лицо считается нетрудоспособным, в том числе и бессрочно.

Порядок установления пенсии по государственному обеспечению определен статьей 22 Закона №166-ФЗ и в целом аналогичен порядку установления страховой пенсии.

Государственная пенсия независимо от ее вида назначается с 1-го числа месяца, в котором гражданин обратился за ней, но не ранее чем со дня возникновения права на нее, за исключением случаев установления социальной пенсии по инвалидности гражданам из числа инвалидов с детства, не достигшим возраста 19 лет, ранее являвшимся получателями социальной пенсии по инвалидности, предусмотренной для детей-инвалидов, выплата которой была прекращена в связи с достижением возраста 18 лет, а также социальной пенсии по старости гражданам, достигшим возраста 65 и 60 лет (соответственно мужчины и женщины), являвшимся получателями трудовой пенсии по инвалидности, выплата которой была прекращена в связи с достижением указанного возраста.

Указанным гражданам из числа инвалидов с детства социальная пенсия по инвалидности назначается со дня установления соответствующей группы инвалидности, а гражданам, достигшим возраста 65 и 60 лет (соответственно мужчины и женщины), социальная пенсия по старости назначается со дня достижения возраста 65 и 60 лет (соответственно мужчины и женщины).

Сроки, на которые назначаются государственные пенсии, определен в статье 23 Закона №166-ФЗ:

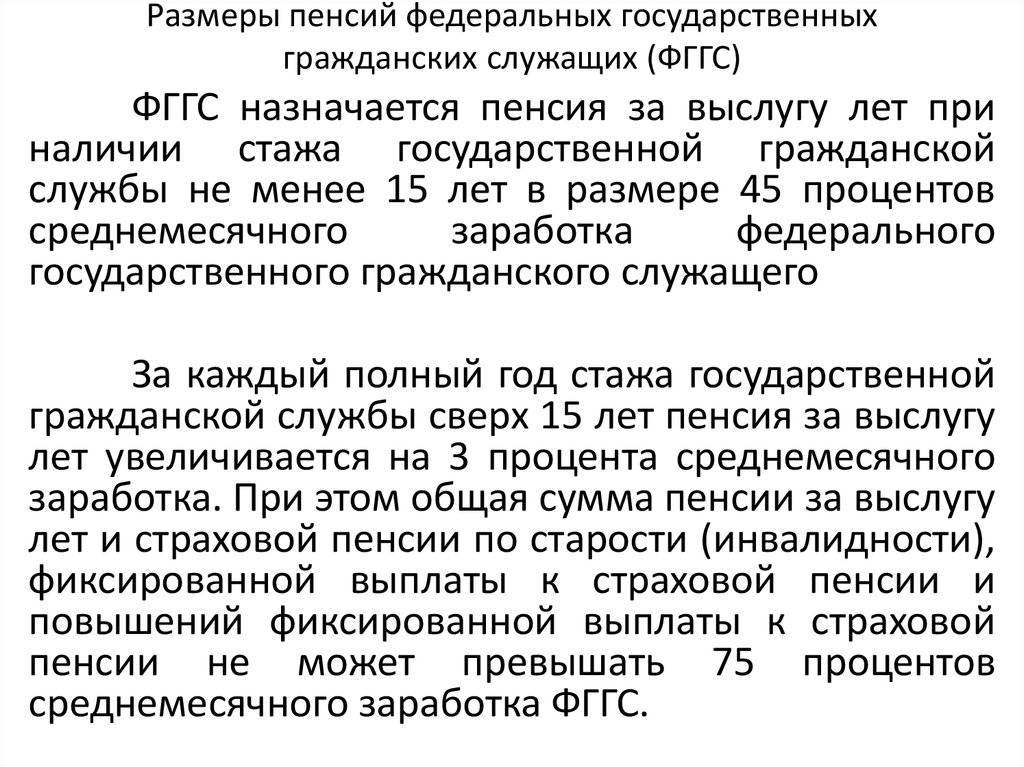

пенсия по старости – бессрочно;

пенсия по инвалидности – на срок, в течение которого соответствующее лицо признано инвалидом, в том числе бессрочно;

пенсия за выслугу лет – бессрочно;

пенсия за выслугу лет федеральным государственным гражданским служащим и пенсия за выслугу лет гражданам из числа работников летно-испытательного состава, установленные к страховой пенсии по инвалидности, – на срок, на который установлена страховая пенсия по инвалидности;

Социальная пенсия:

по старости – бессрочно;

по инвалидности – на срок, в течение которого соответствующее лицо признано инвалидом, в том числе бессрочно;

по случаю потери кормильца – на весь период, в течение которого член семьи умершего считается нетрудоспособным, в том числе бессрочно.

В ПФР уточнили условия выхода на пенсию в 2022 году — РБК

Фото: Сергей Савостьянов / ТАСС

В 2022 году страховую пенсию будут получать женщины в возрасте 56,5 года, которые родились во втором полугодии 1965 года, и мужчины в возрасте 61,5 года, которые родились во втором полугодии 1960 года. Об этом сообщила заместитель управляющего отделением Пенсионного фонда России по Москве и Московской области Марина Тарасова в интервью агентству «Прайм».

Об этом сообщила заместитель управляющего отделением Пенсионного фонда России по Москве и Московской области Марина Тарасова в интервью агентству «Прайм».

Она отметила, что для назначения страховой пенсии по старости необходимо достичь общеустановленного пенсионного возраста, иметь необходимый стаж работы и определенную величину индивидуального пенсионного коэффициента.

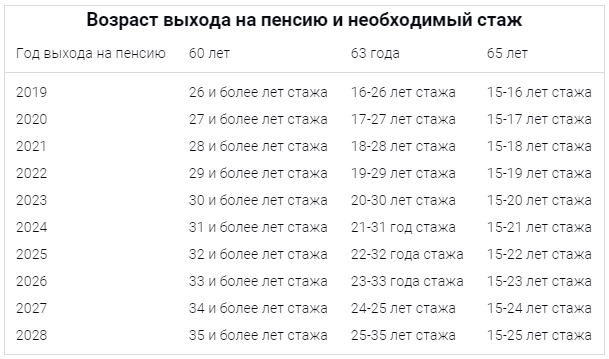

По ее словам, в 2021 году страховую пенсию могли назначить в случае, если стаж составлял не менее 12 лет, а величина индивидуального пенсионного коэффициента — не менее 21, а в 2022 году — стаж должен быть не менее 13 лет, а коэффициент — 23,4.

Если пенсионных коэффициентов и стажа будет недостаточно, то пенсию не назначат, пока необходимое количество не будет набрано. Если этого не произойдет через пять лет, то вместо страховой пенсии гражданину назначат социальную, заключила Макарова.

В ПФР напомнили о сельской надбавке к пенсииДенежная помощь пенсионерам, которым не хватает стажа

Пенсионная реформа существенно повысила требования к количеству страхового стажа, необходимого для оформления пенсии. В связи с этим большое количество украинцев лишилось возможности выйти на заслуженный отдых при достижении пенсионного возраста. По этой причине украинским правительством принято решение о предоставлении временной (в период с 1 января 2018 по 31 декабря 2020 года) социальной помощи пенсионерам, которым не хватает стажа.

В связи с этим большое количество украинцев лишилось возможности выйти на заслуженный отдых при достижении пенсионного возраста. По этой причине украинским правительством принято решение о предоставлении временной (в период с 1 января 2018 по 31 декабря 2020 года) социальной помощи пенсионерам, которым не хватает стажа.

Назначение пособия вместо пенсии

Процедура назначения денежного пособия регламентирована Постановлением КМУ № 1098 от 27.12.2017 «О Порядке назначения временной государственной социальной помощи неработающему лицу, которое достигло общего пенсионного возраста, но не получило права на пенсионную выплату». При этом получить пособие вместо пенсии могут только те, кто на момент оформления социальных выплат имеет не менее 15 лет страхового стажа. Деньги будут выплачиваться до достижения такими лицами возраста, с которого они приобретают право на пенсионную выплату.

Как пенсионеру получить соцпомощь?

Для назначения временной финансовой помощи, лицам без необходимого пенсионного стажа, необходимо обратиться в органы соцзащиты по месту прописки или по адресу фактического проживания. К заявлению на оформление социального пособия нужно приложить следующие документы:

К заявлению на оформление социального пособия нужно приложить следующие документы:

- документ, удостоверяющий личность пенсионера и его место жительства + ИНН

- справку об имеющемся страховом стаже (выдается в Пенсионном фонде по запросу пенсионера – в течении 5 рабочих дней)

- декларацию о доходах и имущественном состоянии (заполняется на основании справок о доходах каждого члена семьи) за последние полгода, предшествующие месяцу обращения за назначением пособия

Если временная денежная помощь (социальная пенсия) оформляется не по адресу прописки, а по месту фактического проживания пенсионера, к вышеперечисленному списку документов должна прилагаться справка о неполучении такой помощи в УТиСЗН по зарегистрированному месту жительства.

Сроки выплаты временной помощи пенсионерам

Временная финпомощь назначается со дня, следующего за датой достижения пенсионного возраста, установленного ч. 1 ст. 26 ЗУ «Об общеобязательном государственном пенсионном страховании», при условии, что обращение за пособием произошло не позже 90 дней после достижения такого возраста.

Если временные сроки небыли соблюдены и пенсионер обратился в органы социальной защиты спустя трехмесячный период, денежная помощь назначается со дня обращения за ней, т.е. с даты подачи всех необходимых документов и справок.

Решение о назначении пенсионерам, которым не хватает стажа, временной помощи или об отказе в ее предоставлении принимается органом социальной защиты населения в течение 10 календарных дней со дня подачи заявления. Об отказе сообщается письменно в пятидневный срок со дня принятия решения.

Кто из пенсионеров не получит денежное пособие?

В соответствии с законодательством Украины не все пенсионеры, которым не хватает трудового стажа для оформления пенсии, имеют право на получение временной финансовой помощи от государства. Так, в соответствии с п. 12 Постановления Кабмина № 1098 «Про Порядок назначения временной государственной социальной помощи неработающему лицу, которое достигло общего пенсионного возраста, но не получило права на пенсионную выплату» от 27 декабря 2017 года, соцпособие пенсионерам не назначается в случае, если:

- лицо получает пенсию (в т.

ч. социальную), работает или ведет другую деятельность, связанную с получением дохода

ч. социальную), работает или ведет другую деятельность, связанную с получением дохода - кто-либо из членов семьи в течение года перед обращением за временной помощью осуществил покупку (оплату услуг) на сумму свыше 50 тыс. гривен

- среднемесячный совокупный доход семьи в расчете на одно лицо за предыдущие полгода превышает 100% прожиточного минимума для нетрудоспособных лиц

- в результате выборочной проверки выявлены дополнительные источники для существования, не указанные в декларации о доходах и имуществе (сдача в аренду жилого помещения (дома), заработок членов семьи не трудоустроенных и т.п.)

- в собственности лица или членов его семьи есть вторая квартира (дом) при условии, что общая площадь жилья превышает 21 кв. м на 1 члена семьи и дополнительно 10,5 кв. метра на семью, или более одного автомобиля (другого ТС, механизма)

ч. социальную), работает или ведет другую деятельность, связанную с получением дохода

ч. социальную), работает или ведет другую деятельность, связанную с получением доходаОднако, как и с оформлением субсидии, временная финансовая помощь пенсионерам, не имеющим достаточного пенсионного стажа, может назначаться вопреки некоторым вышеуказанным ограничениям по заключению комиссии, если в составе семьи есть человек с инвалидностью. Решение принимается после обследования материально-бытовых условий лица, обратившегося за назначением такой помощи. Обжаловать решение соцзащиты можно в органе исполнительной власти высшего уровня или в суде.

Решение принимается после обследования материально-бытовых условий лица, обратившегося за назначением такой помощи. Обжаловать решение соцзащиты можно в органе исполнительной власти высшего уровня или в суде.

Размер пособия пенсионерам, которым не хватает стажа

Сумма государственной помощи лицам, достигшим пенсионного возраста, но не имеющим права на пенсионные выплаты, составляет разницу между прожиточным минимумом для лиц, утративших трудоспособность, и среднемесячным совокупным доходом семьи в расчете на одно лицо за предыдущие 6 месяцев, но не более 100% ПМ для нетрудоспособных граждан. Таким образом, максимальный размер социальных выплат пенсионерам в 2020 году составляет:

Перерасчет размера денежных выплат производится каждые полгода с учетом изменений имущественного положения и среднемесячного совокупного дохода получателя пособия.

Обращаться в УТиСЗН для изменения суммы ранее назначенного временного пособия из-за утверждения нового размера прожиточного минимума нет необходимости. Сотрудники собеса самостоятельно проведут перерасчет с месяца установления новых государственных соцстандартов.

Сотрудники собеса самостоятельно проведут перерасчет с месяца установления новых государственных соцстандартов.

А вот уведомить управление соцзащиты населения об изменении обстоятельств, которые могут повлиять на размер или порядок получения социальной пенсии, необходимо не позднее чем через 10 дней с момента произошедших перемен.

Выплата государственной соцпомощи

Согласно законодательству соцпособие от государства выплачивается в денежной форме ежемесячно на текущие счета в банках или через национального оператора почтовой связи. Выбор способа получения выплат остается на усмотрение получателя помощи.

Когда прекращается выплата временного пособия?

Как и с другими социальными пособиями в Украине, выплата временной денежной помощи пенсионерам без необходимого количества стажа может быть отменена по следующим причинам:

- скрыты сведения или намеренно представлены недостоверные данные о доходах и имущественном состоянии — с месяца, следующего за тем, в котором обнаружены указанные факты

- трудоустройство или занятие предпринимательской деятельностью — с месяца оформления на работу или регистрации предпринимателем

- выезд на постоянное место жительства за границу — с первого числа месяца, следующего за месяцем выезда

- смерть получателя пособия — с месяца, следующего за тем, в котором человек умер

- оформление пенсии — с даты ее назначения

Кроме того, если на протяжении полугода не забирать начисленные денежные средства, выплата помощи будет приостановлена.

Как возобновить выплату денег?

Для восстановления выплаты пособия необходимо обратиться в управление соцзащиты с письменным заявлением с указанием причины неполучения денег. Возобновление выплат производится со дня их приостановления, если за соответствующий период лицо имело право на их получение, и при отсутствии обстоятельств для их прекращения.

Not Found (#404)

- Погода

- Валюта

СБУ викрила підприємця з Дніпропетровщини на пропозиції хабаря співробітнику української спецслужби. За 500 тисяч доларів США він …

За 500 тисяч доларів США він …

Колишнього бойовика, який обстрілював позиції сил антитерористичної операції з автоматичного гранатомета АГС-17, затримано в …

Подробнее Показники доходів місцевих бюджетів Луганщини за минулий рік виконано на 105 відсотківПро це під час апаратної наради в облдержадміністрації повідомив заступник начальника Головного управління Державної податкової …

Подробнее Порізали та вивезли – на Луганщині викрали майже 400 метрів водогону

Про прокуратуру

Новини та публікації

Приймальня громадян

Фотогалерея

СТАРТОВА СТОРІНКА

ПРО ПРОКУРАТ. ..

..

Керівник Сєвєродонецької міської військово-цивільної адміністрації Олександр Стрюк 26-28 січня відвідав Литовську Республіку, де&n…

Подробнее , Черговий задум Путіна: Жителів ОРДЛО з паспортами РФ забезпечать соцвиплатамиПрезидент Росії Володимир Путін доручив уряду розглянути питання щодо надання жителям окупованих бойовиками районів Донецької та Л…

Подробнее Масштабні пожежі на Луганщині: ДБР повідомило про підозру керівнику обласного ДСНС та колишньому голові обласного лісгоспуСлідчі Теруправління ДБР Краматорська повідомили про підозру керівникуДСНС Луганської області та колишньому начальнику Луганського. ..

..

Серед вилучених військових засобів ураження російського виробництва – реактивні вогнемети «Шмель», вибуховий ком…

Подробнее , Патронат над дитиною – просто робота чи покликання?Буває так, що через складні життєві обставини дитина не може певний час проживати разом з батьками. Ситуацій таких безліч: серйозн…

Подробнее , Плотницькому та його поплічникам винесли вирок за збитий під Луганськом Іл-76У Дніпрі набув чинності вирок суду за фактом вчинення терористичного акту, в результаті якого ракетною установкою неподалік Л. ..

..

Эксперты разъяснили способы исправления ошибок при начислении пенсии | Новости | Известия

Исправить ошибки в документах, подаваемых для оформления пенсии, можно, предоставив справки с места работы, в том числе НДФЛ-2. Об этом «Известиям» в среду, 8 сентября, рассказал пенсионный эксперт Сергей Кикевич, комментируя сообщение Пенсионного фонда России (ПФР).

Речь идет о ранее опубликованном материале на сайте ПФР, согласно которому допущенные ошибки в документах могут послужить причиной неправильного начисления пенсии и в целом повлиять на ее назначение. Так, например, в учреждении упомянули случаи, когда в трудовой книжке отсутствовала печать или была неправильно указана должность.

По мнению эксперта, комментарий ПФР в первую очередь касается тех ситуаций, когда человек претендует на досрочное начисление пенсии. В случае, если человек рассчитывает, что отчисления начнутся через несколько месяцев, важна трудовая книжка, так как сотрудники фонда будут тщательно проверять, правильно ли там стоит печать, верно ли указана должность, и выявлять другие потенциальные ошибки.

«Говорить о том, что если вы потеряли трудовую книжку или вдруг работодатель что-то неправильно написал, то мы сразу лишаемся пенсии, я думаю, это чрезмерно», — указал он.

Кикевич подчеркнул, что граждане вне зависимости от того, являются ли они действующими пенсионерами или же еще нет, могут зайти на сайт госуслуг и заказать там выписку из лицевого счета в Пенсионном фонде. В ней можно проверить правильность указанных мест работы и количество пенсионных отчислений.

При этом эксперт заметил, что при использовании электронной трудовой книжки вряд ли могут возникнуть какие-то ошибки, такие как неправильно поставленная печать.

Если же всё-таки выяснилось, что у гражданина в документах найдена ошибка, то могут помочь справки, выданные на работе.

«Нам ежегодно, например, дают (на месте работы) форму НДФЛ-2 с правильными печатями. Их можно в принципе применить как дополнение к трудовой книжке, чтоб подтвердить свой стаж», — посоветовал он.

Такие вопросы, по его словам, обычно решаются индивидуально. В случае если работодатель существует, то за справкой можно обратиться в бухгалтерию. Однако если организации уже нет, а подтвердить стаж надо, то можно воспользоваться информацией на госуслугах. В то же время Кикевич рекомендовал хранить документы и справки, подтверждающие трудовой стаж.

В случае если работодатель существует, то за справкой можно обратиться в бухгалтерию. Однако если организации уже нет, а подтвердить стаж надо, то можно воспользоваться информацией на госуслугах. В то же время Кикевич рекомендовал хранить документы и справки, подтверждающие трудовой стаж.

В свою очередь, юрист по финансовым спорам Анна Грецкая уточнила «Известиям», что чаще всего ошибки проявляются при оформлении пенсий советского периода.

«Ошибки Пенсионного фонда чаще всего связаны с исчислением пенсии советских периодов, когда не включается служба в армии, работа, связанная с тяжелыми условиями труда, специальный стаж (педагогический)», — уточнила она.

Исправить соответствующие неточности, по ее словам, можно и по уже назначенной пенсии. Так, гражданину необходимо обратиться к юристу, специализирующему в этой сфере. Тот, в свою очередь, запросит в Пенсионном фонде расчет пенсии клиента и копию пенсионного дела. Также он произведет перерасчет и предоставит полный отчет относительно начисления.

«В том случае, если будут выявлены ошибки и Пенсионный фонд откажет в перерасчете, можно будет обратиться в суд, который включит необходимые вам для стажа периоды», — подчеркнула она.

Кроме того, юрист отметила, что существуют также проблемные случаи, когда работодатель не уплачивает за работника страховые взносы, и тогда определенный трудовой период может быть не включен в стаж. Исправить ситуацию можно также в суде.

27 августа в пресс-службе ПФР опровергли данные СМИ о том, что из электронных трудовых книжек якобы исчезает стаж. Такая проблема не выявлена. Кроме того, в Пенсионном фонде подчеркнули, что электронные трудовые книжки формируются исключительно по данным, которые работодатели направляют в ПФР.

В июле председатель правительства РФ Михаил Мишустин подписал постановление, в соответствии с которым трудовые книжки нового образца в России начнут использоваться с 1 января 2023 года, однако документы старого формата останутся действительными.

Работники государственных школ ORS — расчет вашей пенсии

расчет вашей пенсии

Ваш первый шаг в оценке вашей пенсии всегда будет вычислять вашу окончательную среднюю компенсацию (FAC). Затем вы используете пенсионную формулу, чтобы вычислить свой прямой расчет жизни. Как только вы узнаете свою сумму пожизненной выплаты, у вас появится основа для расчета досрочно сокращенной пенсии, пенсии в связи с потерей кормильца и приравненной к ней пенсии.

Затем вы используете пенсионную формулу, чтобы вычислить свой прямой расчет жизни. Как только вы узнаете свою сумму пожизненной выплаты, у вас появится основа для расчета досрочно сокращенной пенсии, пенсии в связи с потерей кормильца и приравненной к ней пенсии.

Очень важно, чтобы вы поняли концепции, представленные здесь, прежде чем сделать необратимый выбор, с которым вам придется жить на протяжении всей вашей пенсии.После того, как вы ознакомитесь с этими основами, вы можете перейти к следующему разделу с пошаговой помощью в расчете вашей пенсии.

Пенсионная формула

Ваша годовая пенсия рассчитывается по формуле, которая умножает ваш FAC на пенсионный коэффициент, умноженный на количество лет вашей службы (YOS). Ваша пенсионная формула зависит от структуры вашего пособия. Если вы не уверены в своей структуре льгот, войдите в miAccount, чтобы узнать.

| MIP (градуированный, фиксированный и плюс) и Basic | КВС х 1. 5% x YOS до 1 февраля 2013 г.* 5% x YOS до 1 февраля 2013 г.* |

| ПЛЮС | |

| FAC x 1,25% x YOS на или после 1 февраля 2013 г.* | |

| MIP 7% и Basic 4% , (сохранен множитель 1,5% на всю карьеру) | FAC x 1,5% x YOS |

| MIP 7% и Basic 4% , (сохраненный множитель 1,5% до 30 лет) | КВС х 1.5% x YOS, до 30 лет |

| ПЛЮС | |

| FAC x 1,25% x YOS старше 30 лет | |

| MIP DC Converted и Basic DC Converted | FAC x 1,5% x YOS на 1 февраля 2013 г.* |

Для членов MIP самые высокие три последовательных года заработка (36 месяцев) в пенсионном плане усредняются для определения вашего FAC. Для участников плана Basic самые высокие заработки за пять лет подряд (60 месяцев) в пенсионном плане усредняются для определения FAC.

Для участников плана Basic самые высокие заработки за пять лет подряд (60 месяцев) в пенсионном плане усредняются для определения FAC.

Примечание: Ваш самый высокий заработок в течение трех или пяти лет подряд мог быть получен в начале вашей карьеры; тем не менее, мы по-прежнему называем его вашим FAC. Узнайте больше о типах компенсации, используемых в FAC.

Пенсионный коэффициентКоэффициент пенсии, используемый в вашем расчете, зависит от структуры вашего пособия.В своих расчетах вы будете использовать пенсионный коэффициент 1,5 % (0,015) или комбинацию пенсионных коэффициентов 1,5 % (0,015) и 1,25 % (0,0125). Для получения информации о пенсионном коэффициенте и плане войдите в miAccount.

Годы службы (YOS) Ваш стаж (YOS), используемый для расчета пенсии, отражает годы или доли лет, которые вы проработали в государственной школе штата Мичиган. Как правило, вы зарабатываете 1 год обслуживания, когда отрабатываете 1020 часов в учебном финансовом году. В течение одной недели можно зачислить не более 30 часов, если вы получаете еженедельную заработную плату, или 60 часов, если вам платят раз в две недели. Узнайте больше о том, как вы зарабатываете сервисный кредит.

В течение одной недели можно зачислить не более 30 часов, если вы получаете еженедельную заработную плату, или 60 часов, если вам платят раз в две недели. Узнайте больше о том, как вы зарабатываете сервисный кредит.

Если вы являетесь участником MIP DC Converted или Basic DC Converted, ваш FAC и YOS (для целей расчета вашей пенсии) определяются по состоянию на 1 февраля 2013 г.*

Зачисленная услуга может также включать любой дополнительный кредит за услугу, приобретенный или переданный. Для получения дополнительной информации см. Добавление к вашему кредиту на обслуживание.

У вас есть выбор способов оплаты

Пенсионная формула рассчитывает вашу пожизненную пенсию. Все расчеты вариантов пенсионных выплат начинаются с расчета суммы вашей прямой жизни, которая корректируется в зависимости от того, какой план или вариант вы выбираете. (Подробнее о пенсионных возможностях см.)

Когда вы начинаете получать пенсию, все пенсионные отчисления DB, которые вы уплатили в пенсионную систему, выплачиваются в первую очередь. Чтобы получить информацию по этой теме, ознакомьтесь с информацией о ваших вкладах.

Чтобы получить информацию по этой теме, ознакомьтесь с информацией о ваших вкладах.

Тщательно продумайте варианты

Вы должны выбрать способ выплаты при подаче заявления на получение пенсии. После даты выхода на пенсию вы не сможете изменить свой вариант или назначенного получателя пенсии в связи с потерей кормильца. Однако, если вы вступите в брак после начала выплаты вам пенсии, при определенных условиях вы сможете указать своего нового супруга в качестве получателя пенсии.

Внимательно прочитайте, задайте вопросы, оцените при различных сценариях и поговорите со своей семьей, прежде чем подавать заявку.

*Дата вступления в силу изменений вашего плана основана на дате перехода. Точная дата зависит от цикла расчета заработной платы вашего школьного округа.

Пенсионный планPERS 2 | Пособия

Пенсионный план PERS 2

План 2 пенсионной системы государственных служащих (PERS 2) — это традиционный пенсионный план с установленными выплатами: когда вы выполняете требования плана и выходите на пенсию, вам гарантируется определенный ежемесячный доход до конца жизни. из вашей жизни. Проработав не менее пяти лет, вы имеете право на получение пенсионного пособия, начиная с 65 лет.

из вашей жизни. Проработав не менее пяти лет, вы имеете право на получение пенсионного пособия, начиная с 65 лет.

И вы, и UW вносите деньги в PERS 2. Однако эти взносы не определяют размер вашего пенсионного пособия. Вместо этого доход, который вы получаете от PERS 2 во время выхода на пенсию, зависит как от вашей последней зарплаты, так и от ваших лет службы.

Зарегистрироваться в PERS 2

Только классифицированные сотрудники имеют право зарегистрироваться в PERS 2. Вы должны работать не менее 50 процентов полного рабочего дня и иметь контракт продолжительностью не менее пяти месяцев.

Если вы являетесь временным сотрудником, вы также можете иметь право на PERS 2, если вы работаете на соответствующей должности не менее пяти месяцев по 70 или более часов в течение 12-месячного периода.ISC свяжется с вами напрямую, если вы соответствуете этому требованию.

Если вы недавно получили право участвовать в PERS 2, выборы на пенсию могут быть проведены в Workday. Пошаговые инструкции по выбору пенсионного плана см. в этом руководстве пользователя «Льготы — Регистрация — Выход на пенсию — Классифицированный и соответствующий требованиям временный почасовой план». Если вы имеете право изменить выбор пенсионного плана в связи со сменой места работы, ISC свяжется с вами напрямую.

Пошаговые инструкции по выбору пенсионного плана см. в этом руководстве пользователя «Льготы — Регистрация — Выход на пенсию — Классифицированный и соответствующий требованиям временный почасовой план». Если вы имеете право изменить выбор пенсионного плана в связи со сменой места работы, ISC свяжется с вами напрямую.

Если вы являетесь новым сотрудником UW или недавно получили право на пенсионное пособие, крайний срок регистрации в PERS 2 составляет 90 дней с даты начала вашего права.Если вы сделали предварительные выборы PERS 2, вы будете помещены в PERS 2, и никаких дальнейших действий не требуется.

Рассчитайте пенсионное пособие

При выходе на пенсию доход, который вы получаете от PERS 2, зависит от двух факторов — от того, как долго вы проработали и сколько денег вы заработали. Формула расчета ежемесячного пенсионного пособия:

.2% x кредитные годы службы x средняя итоговая компенсация

Сервисный кредит

Сервисный кредит зависит от количества часов, которые вы работаете каждый месяц, и от того, как долго вы участвуете в пенсионном плане. UW сообщает о ваших часах и доходах в Департамент пенсионных систем штата Вашингтон (DRS) каждый день выплаты жалованья.

UW сообщает о ваших часах и доходах в Департамент пенсионных систем штата Вашингтон (DRS) каждый день выплаты жалованья.

Количество сервисных кредитов, которые вы можете заработать, не ограничено. Кроме того, вы сохраняете свой сервисный кредит, если увольняетесь с работы. Таким образом, вы сможете продолжать наращивать свой сервисный кредит, если вернетесь на работу в UW или другое государственное учреждение.

Как правило, вам необходимо работать не менее 90 часов в месяц в течение 12 месяцев, чтобы заработать год обслуживания. В некоторых случаях вы можете получить годовой сервисный кредит за отработку минимального количества часов в течение девятимесячного «учебного года».

Средняя итоговая компенсация

Это ваша среднемесячная заработная плата, рассчитанная за 60 последовательных месяцев (пять лет), когда ваша заработная плата была самой высокой. В большинстве случаев это последние пять лет перед выходом на пенсию; хотя некоторые люди могут получать более высокую заработную плату в другие периоды своей карьеры.

Пример

Предположим, вам 65 лет, и в 2017 году, проработав в UW 32 года, вы выходите на пенсию. Вот что вам нужно знать, чтобы рассчитать пенсионный доход PERS 2:

| Стаж работы: | 32 |

|---|---|

| Пять лет подряд, когда ваша зарплата была самой высокой: | Заработная плата в 2012 году: 52 000 долларов США (4 333 доллара США).33 в месяц) Зарплата в 2013 г.: 52 000 долл. США (4 333,33 долл. США в месяц) Зарплата в 2014 г.: 57 000 долл. США (4 750 долл. США в месяц) Зарплата в 2015 г.: 60 000 долл. США (5 000 долл. США в месяц) |

| Средняя итоговая компенсация: | $4683,33 в месяц |

| Пенсионный доход: | 2 997,33 долл. США в месяц (0,02 x 32 x 4 683,33 долл. США) |

Когда вы станете полноправным

После пяти лет работы в UW ваши пенсионные фонды PERS 2 полностью закреплены, что означает, что вы получили право на получение дохода от PERS 2 при выходе на пенсию. Получив право собственности, вы сможете получить доступ к своим пенсионным фондам в возрасте 65 лет.

Получив право собственности, вы сможете получить доступ к своим пенсионным фондам в возрасте 65 лет.

Если вы покинете UW до того, как получите права, вы не будете получать доход от PERS 2 при выходе на пенсию. Тем не менее, вы сохраняете право собственности на деньги, которые вы внесли в PERS 2. Вы также сохраняете заработанный кредит за услуги, который вы можете позже использовать для наделения правами, если вы вернетесь на работу в UW или в другое государственное учреждение.

Время, которое вы проработали в других агентствах штата Вашингтон до или после вашего пребывания в UW, также может учитываться при наделении правами.

Что вы вносите

С каждой зарплаты вы отчисляете 6,36% от своей брутто-зарплаты в PERS 2. Эти отчисления вычитаются до вычета налогов. Это снижает ваш налогооблагаемый доход, что, в свою очередь, снижает сумму налогов, которые вы платите.

UW также вносит свой вклад в PERS 2 от вашего имени. Это не соответствующие средства, и у вас нет к ним доступа. Ставки, по которым и вы, и UW вносите взносы, устанавливаются законодательным собранием штата. Они периодически корректируют ставки, чтобы отразить общую стоимость плана.

Ставки, по которым и вы, и UW вносите взносы, устанавливаются законодательным собранием штата. Они периодически корректируют ставки, чтобы отразить общую стоимость плана.

Хотя эти взносы помогают финансировать PERS 2, они не определяют, какой доход вы получите после выхода на пенсию. Используйте формулу PERS 2 для расчета вашего ежемесячного пособия.

Уход из UW до выхода на пенсию

Когда вы уходите с работы в UW, у вас есть два варианта относительно денег, которые вы внесли в PERS 2: оставить деньги на своем счету или снять их.

Если вы оставите деньги на своем счете, на них будут продолжать начисляться проценты. Ваш сервисный кредит останется нетронутым, поэтому, если вы вернетесь на работу в UW (или другое государственное учреждение), вы сможете заработать больше сервисного кредита.(Помните, что вы не получаете право на участие в программе PERS 2 до тех пор, пока не заработаете кредит на пять лет службы.)

Вы также можете снять внесенные средства (плюс проценты). Однако снятие ваших взносов связано с налоговыми последствиями Службы внутренних доходов, поэтому перед снятием средств проконсультируйтесь с налоговым консультантом. В большинстве случаев вы можете перевести свои средства на квалифицированный пенсионный счет, такой как IRA, без налоговых штрафов.

Однако снятие ваших взносов связано с налоговыми последствиями Службы внутренних доходов, поэтому перед снятием средств проконсультируйтесь с налоговым консультантом. В большинстве случаев вы можете перевести свои средства на квалифицированный пенсионный счет, такой как IRA, без налоговых штрафов.

Досрочный выход на пенсию

Если у вас есть права, вы имеете право выйти на пенсию в возрасте 65 лет.У вас также есть возможность выйти на пенсию раньше, но размер установленного пособия будет уменьшен. Чтобы выйти на пенсию досрочно, вам должно быть не менее 55 лет, и вы должны иметь 20 или более лет выслуги лет. Подробную информацию о досрочном выходе на пенсию см. в справочнике PERS Plan 2.

Ссуды пенсионного плана

Вы не можете взять кредит из своих фондов PERS 2 или иным образом получить к ним доступ во время работы в UW. Уволиться с работы в UW — это единственный способ снять свои взносы PERS 2 до выхода на пенсию.

Пенсионные сбережения Образование и ресурсы

Департамент пенсионных систем (DRS) предлагает широкий спектр ресурсов, которые помогут вам понять ваш пенсионный план и достичь целей ваших пенсионных сбережений. Посетите сайт DRS Education, чтобы найти вебинары, семинары, калькуляторы и многое другое.

Посетите сайт DRS Education, чтобы найти вебинары, семинары, калькуляторы и многое другое.

Пенсия Мэриленд Исключение

- Дом

- Индивидуальные налоги

- Подача информации

- Пенсионное исключение Мэриленда

Если вам 65 лет или больше, или вы полностью нетрудоспособны (или ваш супруг/супруга полностью инвалид), вы можете претендовать на максимальное освобождение от пенсии в штате Мэриленд в размере 33 100 долларов* в соответствии с условиями, описанными в Инструкции 13 налоговой брошюры для жителей штата Мэриленд.Если вы имеете на это право, вы можете вычесть часть налогооблагаемой пенсии и пенсионного аннуитета из вашего федерального скорректированного валового дохода.

*Для 2020 календарного года. Для 2021 календарного года максимальное освобождение от пенсии составляет 34 300 долларов США.

Это вычитание применяется, только если:

- В последний день налогового года вам было 65 лет или больше, или вы были полностью инвалидом, или ваш супруг(а) был полностью инвалидом; и

- Вы включили в свою федеральную декларацию доход, полученный в виде пенсии, аннуитета или пожертвования от «системы выхода на пенсию для сотрудников». Обратите внимание, что к ним относятся пенсионные планы с установленными выплатами и пенсионными взносами с установленными выплатами, планы 401(a), планы 401(k), планы 403(b) и планы 457(b).

- Традиционный IRA, IRA Roth, упрощенный план для сотрудников (SEP), план Keogh или неприемлемый план отложенной компенсации не соответствует требованиям .

Обратите внимание, что к ним относятся пенсионные планы с установленными выплатами и пенсионными взносами с установленными выплатами, планы 401(a), планы 401(k), планы 403(b) и планы 457(b).

Обратите внимание, что к ним относятся пенсионные планы с установленными выплатами и пенсионными взносами с установленными выплатами, планы 401(a), планы 401(k), планы 403(b) и планы 457(b).Заполните форму для расчета пенсионных отчислений, показанную в Инструкции 13 налоговой брошюры для жителей штата Мэриленд. Не забудьте указать все льготы, полученные в соответствии с Законом о социальном обеспечении и/или Законом о пенсионном обеспечении железнодорожников, в строке 3 рабочего листа исключения пенсии, а не только те льготы, которые вы включили в свой федеральный скорректированный валовой доход.

Чтобы получить льготу по исключению из пенсии, обязательно перенесите сумму из строки 5 рабочего листа в строку 10a формы 502 и заполните оставшуюся часть декларации, следуя построчным инструкциям.

Исключение из пенсии для вышедшего на пенсию сотрудника исправительного учреждения, сотрудника правоохранительных органов или сотрудников пожарных, спасательных и аварийных служб

Примечание : Индивидуальный налогоплательщик не может претендовать на стандартное освобождение от пенсии и освобождение от пенсии для вышедшего на пенсию сотрудника исправительного учреждения, сотрудника правоохранительных органов или сотрудников пожарных, спасательных или аварийных служб.

Если на последний день календарного года вам исполнилось 65 лет или старше, вы полностью нетрудоспособны или ваш супруг/супруга полностью нетрудоспособны, и вы получали квалифицированный пенсионный доход, вам следует предыдущая история работы. Один из супругов может претендовать на стандартное освобождение от пенсии, а другой супруг — на освобождение от пенсии для вышедшего на пенсию сотрудника исправительного учреждения, сотрудника правоохранительных органов или сотрудников пожарных, спасательных или аварийных служб, если каждый из супругов соответствует применимым требуемым критериям.

Если вы соответствуете приведенным ниже критериям, используйте Рабочий лист пенсионного исключения для отставных сотрудников исправительных учреждений, сотрудников правоохранительных органов или сотрудников пожарных, спасательных или аварийных служб (13E) для расчета вашего права исключения из пенсии:

- Вам было 55 лет или больше в последний день налогового года, И

- Вам не исполнилось 65 лет, или вы полностью инвалид, или у вас есть супруг, который полностью инвалид, И

- Вы включили в свою федеральную налоговую декларацию налогооблагаемый доход, полученный в виде пенсии, аннуитета или пожертвования от системы пенсионного обеспечения сотрудников.Обратите внимание, что они включают квалифицированные пенсионные планы с установленными выплатами и пенсионными планами с установленными взносами, планы 401(a), планы 401(k), планы 403(b) и планы 457(b), квалифицированные в соответствии с Разделом 401(a), 403 или 457( б) Налогового кодекса, AND

- Пенсионный доход связан с вашей службой в качестве сотрудника исправительного учреждения, сотрудника правоохранительных органов или персонала пожарных, спасательных или аварийных служб США, штата Мэриленд или политического подразделения Мэриленда.

Каждый супруг, отвечающий вышеуказанным требованиям, может иметь право на исключение.Если каждый из супругов имеет право на участие в программе, заполните отдельную колонку в Рабочем листе исключения пенсионных отчислений для отставных сотрудников исправительных учреждений, сотрудников правоохранительных органов или сотрудников пожарных, спасательных или аварийных служб (13E). Объедините допустимые исключения из строки 8 рабочего листа и введите общую сумму в строку 10b формы 502.

прав участника | Министерство труда США

Сотрудники, участвующие в пенсионных планах, имеют несколько важных прав в соответствии с Законом о пенсионном обеспечении работников (ERISA).Среди них право на раскрытие важной информации о плане и своевременный и справедливый процесс подачи заявок на получение пособий. Сотрудникам и их семьям важно знать свои права на льготы, чтобы они работали на них.

Веб-страницы по этой теме

Информация для потребителей о пенсионных планах – публикации и другие материалы, содержащие информацию о ваших правах в качестве участников пенсионных планов в соответствии с федеральным законом о пенсионном обеспечении.

Подача заявления на получение пенсионных пособий. Объясняет шаги, которые вы можете предпринять, чтобы подать заявление, и что делать, если вам отказали в пособии.

Как получить документы о планах вознаграждения сотрудников в Министерстве труда. Описывает документы и материалы, доступные через комнату публичного раскрытия информации EBSA, а также то, как вы можете получить у них документы.

Пенсионное и медицинское страхование: вопросы и ответы для уволенных работников — содержит ответы на часто задаваемые вопросы от уволенных работников об их пенсионных выплатах и льготах по плану медицинского обслуживания.

Десять предупреждающих признаков того, что ваши вклады 401(k) используются не по назначению (PDF)

Что нужно знать о пенсионном плане (PDF) — содержит информацию, которая поможет ответить на многие наиболее распространенные вопросы о пенсионных планах.

Банкротство вашего работодателя: как это повлияет на ваши льготы для сотрудников? – Предоставляет информацию о влиянии банкротства на пенсионные планы и планы группового медицинского обслуживания.

Work Changes Require Health Choices (Español) — Предоставляет информацию о принятии решений о медицинском обслуживании при изменении вашей трудовой жизни.

Часто задаваемые вопросы для резервистов, призванных на действительную военную службу, в связи с их пенсионными выплатами и льготами по состоянию здоровья. Содержит ответы на наиболее часто задаваемые вопросы о пенсионных и медицинских льготах Национальной гвардии и резервистов, призванных на действительную военную службу.

Преимущества KP&F

Добро пожаловать, члены KP&F из KPERS.

На протяжении всей своей карьеры вы вносите часть своей зарплаты в пенсионную систему. Ваш работодатель также вносит свой вклад. Затем KPERS инвестирует эти средства и, когда вы выходите на пенсию, выплачивает вам гарантированное ежемесячное пособие до конца вашей жизни. Закон штата Канзас требует, чтобы все соответствующие сотрудники были членами.

Ваш работодатель также вносит свой вклад. Затем KPERS инвестирует эти средства и, когда вы выходите на пенсию, выплачивает вам гарантированное ежемесячное пособие до конца вашей жизни. Закон штата Канзас требует, чтобы все соответствующие сотрудники были членами.

Ваша онлайн-учетная запись KPERS

Отслеживайте свое членство и детали плана, войдя в свою учетную запись KPERS. Внутри вашего аккаунта вы можете:

- Смотрите ваши взносы и проценты

- Проверьте свой зачет по службе и окончательную среднюю зарплату

- Загрузите свои годовые отчеты

- Просмотр ваших бенефициаров

- Воспользуйтесь настраиваемым калькулятором пособий

Вестинг

Вы автоматически получаете сервисный кредит за годы работы на оплачиваемой должности.После нескольких лет службы вам гарантирована выгода. Это называется “вестинг”.

Это называется “вестинг”.

- Уровень I Члены с 20-летним стажем работы.

- Уровень II Жилет для участников со стажем работы 15 лет.

Если вы участвовали более чем в одном Группа пенсионной системы, вы можете совмещать годы службы в направлении наделения правами.

Увольнение с работы

Если ты уйдешь трудоустройство перед выходом на пенсию можно снять ваши вклады.

Сумма взноса

Как член KP&F вы вносите 7,15% своего дохода.Закон штата Канзас не позволяет вам брать взаймы из ваших взносов.

Получение процентов

Если вы стали участником:

- До 1 июля 1993 г. ваши взносы приносят 7,75% годовых.

- 1 июля 1993 г. или позже ваши взносы приносят 4% годовых.

ваши взносы приносят 7,75% годовых.

ваши взносы приносят 7,75% годовых.Проценты начисляются ежегодно 30 июня исходя из остатка на вашем счету на 31 декабря предыдущего года.

Как финансируются пособия

Ваши взносы — это лишь часть средств, которые пойдут на выплату вам пенсионного пособия. Примерно через 3 года большинство пенсионеров начинают получать больше общих пособий, чем они уплачивается взносами (если нет паушального варианта). Откуда остальное? Взносы работодателей и доходы от инвестиций KPERS.

Участники уровня I, уровня II и трансферные участники

Полное пенсионное обеспечение | ||||

|---|---|---|---|---|

| 15 лет службы | 20 лет службы | 25 лет службы | 32 года службы | |

| Любой возраст | Уровень I | |||

| Возраст 50 лет | Передача Уровня I Передача Уровня II Передача Уровня II | |||

| Возраст 55 лет | Уровень I Уровень II Уровень II Передача | |||

| Возраст 60 лет | Уровень II Передача уровня II | |||

Снижение пенсионных пособий | ||||

| Возраст 50 лет | Уровень I Уровень I Передача Уровень II Уровень II Передача | |||

Члены Бразелтона

То же, что и для обычных участников уровня I и уровня II, за исключением того, что ваше ежемесячное пособие будет компенсироваться Социальным обеспечением.

Особые члены

См. условия вашего местного тарифного плана.

Объединение кредита за услуги для пенсионного права

Если у вас есть зачет по службе в KPERS или пенсионной системе судей, вы можете совмещать работу в других планах, чтобы получить право на пенсию. Например, если у вас есть сервисный кредит KPERS, он может засчитываться в счет вашего сервисного требования KP&F для выхода на пенсию.

Для расчета вашего пенсионного пособия KP&F будет использоваться только услуга KP&F. Отдельное пенсионное пособие будет рассчитано для вашей службы KPERS.

Приобретенная военная служба не может быть использована для выхода на пенсию. Применяются другие рекомендации. Обратитесь в пенсионную систему, чтобы убедиться, что вы соответствуете требованиям для выхода на пенсию.

Связанные формыПособия рассчитываются по формуле

Формула выгоды KP&F:

Окончательная средняя заработная плата x установленный законом множитель x количество лет службы = годовое пособие в обычном пенсионном возрасте

Пример: 35 000 долл. США x 2.5%* x 20 = $17 500 годового пособия

США x 2.5%* x 20 = $17 500 годового пособия

Рассчитайте примерную пенсию:

Калькулятор пособий KP&F Online (необходимо ввести свои данные)

Калькулятор персонализированных пособий KP&F (внутри вашей учетной записи участника, данные предварительно заполнены для вас)

Итоговая средняя заработная плата

Ваша окончательная средняя зарплата (FAS) представляет собой среднее из трех самых высоких окладов за последние пять лет вашей службы и может включать дополнительную компенсацию в зависимости от даты начала работы.Вы можете увидеть свой текущий FAS, просмотрев свой MAS или войдя в свою учетную запись. Полную информацию об этом расчете см. в Руководстве по членству.

*Обязательный множитель

2,5% за участвующую услугу

Варианты выплаты пособий

Как пенсионер, вы будете получать ежемесячное пенсионное пособие до конца жизни. Кроме того, у нас есть варианты пенсионных выплат, которые добавляют финансовую гибкость и позволяют вам обеспечивать близких после вашей смерти.

Кроме того, у нас есть варианты пенсионных выплат, которые добавляют финансовую гибкость и позволяют вам обеспечивать близких после вашей смерти.

Варианты максимального ежемесячного пособия

Этот вариант является максимальным ежемесячным пособием, которое вы можете получить. Ежемесячное пособие после вашей смерти не сохраняется.

Вариант совместного выживания

Вы можете предоставлять ежемесячное пособие кому-либо после своей смерти. Пособия в связи с потерей кормильца составляют 50%, 75% или 100% вашего пособия и выплачиваются до конца жизни в связи с потерей кормильца. Чтобы обеспечить это постоянное преимущество, ваше ежемесячное пособие уменьшается.Ваше пособие уменьшается по мере увеличения вашего совместного аннуитетного пособия.

Опция Life-Certain

Если вы умрете в течение гарантированного периода времени после выхода на пенсию, ваш получатель пособия будет получать такое же ежемесячное пособие до конца этого гарантированного периода. Ваши ежемесячные платежи уменьшаются в зависимости от того, какой вариант вы выбрали: пяти-, десяти- или 15-летний срок жизни. Вы можете изменить получателя в любое время.

Опцион на частичную паушальную сумму

Вы можете получить часть пенсионного пособия в виде единовременной выплаты при выходе на пенсию.Затем эта единовременная сумма комбинируется с одним из других вариантов выхода на пенсию, чтобы обеспечить уменьшенные регулярные ежемесячные выплаты на всю оставшуюся жизнь. Вы можете выбрать размер PLSO в размере 10%, 20%, 30%, 40% или 50% актуарной приведенной стоимости вашего пособия. Выплата PLSO является налогооблагаемым доходом, если только она не переведена непосредственно на соответствующий пенсионный счет.

Подробная информация

Как активный член KP&F вы имеете право на пособие в случае смерти, пособие по инвалидности и, возможно, дополнительное групповое страхование жизни.

Факультативное групповое страхование жизни (OGLI)

Факультативное групповое страхование жизни — это покрытие, выходящее за рамки вашего базового страхования жизни. Вы оплачиваете стоимость этого покрытия за счет удержания из заработной платы. Многие работодатели предлагают дополнительное групповое страхование жизни, включая штат Канзас. Уточняйте у своего работодателя.

Суммы покрытия варьируются от 5 000 до 400 000 долларов США с шагом 5 000 долларов США. Новые сотрудники имеют право на гарантированное покрытие в размере 250 000 долларов США (без подтверждения хорошего состояния здоровья) в течение 31 дня с даты их приема на работу.Вы должны предоставить подтверждение хорошего состояния здоровья на суммы свыше 250 000 долларов США.

Страховой сертификат

Гарантированное покрытие (без вопросов о здоровье):

| Участник | Супруга | Ребенок | |

|---|---|---|---|

| Максимальное гарантированное покрытие | 250 000 долларов США | 25 000 долларов США | 20 000 долларов |

| Ежегодная открытая регистрация | увеличение до 50 000 долларов США | до 25 000 долларов США | 10 000 долларов за 1 доллар в месяц или 20 000 долларов за 2 доллара в месяц |

| Новый сотрудник | до 250 000 долларов США | до 25 000 долларов США | 10 000 долларов за 1 доллар в месяц или 20 000 долларов за 2 доллара в месяц |

| *Изменение семейного положения | увеличение до 50 000 долларов США | до 25 000 долларов США | 10 000 долл. США или 20 000 долл. США США или 20 000 долл. США |

*В течение 31 дня после вступления в брак, развода, рождения, усыновления или смены статуса занятости (член или супруг).

Покрытие в любое время (некоторые вопросы о здоровье):

| Участник | Супруга | Ребенок | |

|---|---|---|---|

| Выбор по $5000 с шагом | мин. 5000 долларов 400 000 долларов США максимум | мин. 5000 долларов 100 000 долларов США максимум | доступно только при новом приеме на работу, открытой регистрации или изменении семейного положения |

Другие дополнительные сведения о страховании

- Вы можете начать или увеличить страховое покрытие в любое время при наличии подтверждения хорошего здоровья.

- С «Ускоренной выплатой в связи со смертью», если у вас диагностировано неизлечимое заболевание, и вам осталось жить 24 месяца или меньше, вы можете иметь право на получение до 100% вашей страховки жизни вместо вашего бенефициара, получающего страховую сумму.

- Начиная с января 2022 года: Вы получаете пособие в случае смерти в результате несчастного случая и расчленения. Это распространяется на вас, если вы подверглись профессиональному нападению или случайной смерти и расчленению.Применяются некоторые исключения. Полную информацию см. в брошюре «Дополнительное страхование жизни» или в страховом сертификате.

Документы ОГЛИ

Брошюра по базовому и дополнительному групповому страхованию жизни (PDF, 348 КБ)

Факультативная регистрационная форма группового страхования жизни (PDF, 571 КБ)

Тарифы дополнительных страховых взносов группового страхования жизни для сотрудников (PDF, 90 КБ)

Необязательные ставки группового страхования жизни — супруг(а) (PDF, 60KB)

Дополнительный тариф группового страхования жизни — ребенок (PDF, 53 КБ)

Если вы уходите с работы

Страхование жизни прекращается, когда вы увольняетесь с работы. Тем не менее, вы можете продолжить свое покрытие самостоятельно.

Тем не менее, вы можете продолжить свое покрытие самостоятельно.

Пособия по нетрудоспособности

Участникам уровней I и II покрываются различные пособия по инвалидности. Вы не имеете права на пособие по нетрудоспособности, если получили травму во время работы на другого работодателя, кроме вашего работодателя KP&F.

Как финансируются пособия

Уровень I

В соответствии с уровнем I вы останетесь инвалидом на всю оставшуюся жизнь, если только вы не вернетесь на работу к работодателю, участвующему в программе KP&F, или если вы перестанете быть инвалидом.

Пособия по инвалидности, связанные с услугами

Вы получаете ежегодное пособие по нетрудоспособности в виде текущих ежемесячных платежей на основе наибольшей из следующих величин:

- 50% от вашей последней средней зарплаты

- Окончательная средняя заработная плата x 2,5% x количество лет службы

Если у вас есть дети, соответствующие требованиям, каждый из них получает ежегодное пособие в размере до 10% от вашей последней средней заработной платы (с учетом максимального) в виде текущих ежемесячных платежей. Дети имеют право на участие в программе до 18 лет или до 23 лет, если они учатся на дневном отделении. Максимальное семейное пособие, включая пособие на детей, составляет 75% от вашей итоговой средней зарплаты. Если у вас нет детей, имеющих право на пособие, максимальное пособие составляет 90% от вашей последней средней зарплаты.

Дети имеют право на участие в программе до 18 лет или до 23 лет, если они учатся на дневном отделении. Максимальное семейное пособие, включая пособие на детей, составляет 75% от вашей итоговой средней зарплаты. Если у вас нет детей, имеющих право на пособие, максимальное пособие составляет 90% от вашей последней средней зарплаты.

Пособия по инвалидности, не связанные с услугами

Вы получаете годовое пособие в виде текущих ежемесячных выплат в размере вашей последней средней заработной платы x 2,5% x лет службы. Минимальное пособие составляет 25% от вашей последней средней заработной платы, а максимальное пособие составляет 90%.Вы должны подождать 180 дней с последнего дня, когда вы активно работали, чтобы подать заявку на пособие.

Уровень II

Пособия по нетрудоспособности

Ваши пособия по инвалидности одинаковы независимо от того, связана ли ваша инвалидность с услугами или без них. Вы получаете ежегодное пособие в размере 50% от вашей последней средней зарплаты в виде текущих ежемесячных платежей. Период ожидания отсутствует. Вы будете продолжать получать сервисный кредит до тех пор, пока не перестанете быть инвалидом или пока не получите право на пенсию.Если вы уже имеете право на пенсию, вы не можете подать заявление на получение инвалидности.

Вы получаете ежегодное пособие в размере 50% от вашей последней средней зарплаты в виде текущих ежемесячных платежей. Период ожидания отсутствует. Вы будете продолжать получать сервисный кредит до тех пор, пока не перестанете быть инвалидом или пока не получите право на пенсию.Если вы уже имеете право на пенсию, вы не можете подать заявление на получение инвалидности.

Если вы являетесь инвалидом и не получаете заработную плату в течение пяти или более лет, ваша окончательная средняя заработная плата может быть пересчитана в вашу пользу при определении пенсионных пособий.

Напоминание Чтобы подать заявление на получение пособия по инвалидности, обратитесь к своему назначенному агенту.

Работа во время получения пособия по инвалидности

Если вы вернетесь на работу к любому работодателю, участвующему в KP&F, ваши пособия по нетрудоспособности автоматически прекратятся. Для работы в сфере безопасности, не связанной с общественной безопасностью, нет предела заработка.

Для работы в сфере безопасности, не связанной с общественной безопасностью, нет предела заработка.

Пособия по смерти

Пособия автоматически выплачиваются вашему супругу и/или детям, имеющим на это право. Дети имеют право на участие в программе до 18 лет или до 23 лет, если они учатся на дневном отделении. Если у вас нет пережившего супруга или детей, имеющих право на участие в программе, ваш получатель пособия получает единовременное единовременное пособие.

Смерть, связанная со службой

Ваш супруг(а) получает пожизненное ежемесячное пособие в зависимости от большего из:

Ваши дети, если они имеют на это право, также получают ежегодное пособие в размере 10% от вашей последней средней зарплаты. Максимальное общее пособие составляет 90% от вашей последней средней зарплаты. Если у вас нет пережившего супруга или детей, имеющих право на пособие, ваш бенефициар получает единовременную выплату, равную вашей текущей годовой зарплате.

Смерть без подключения к службе

Ваш супруг (супруга) получает единовременную выплату в размере 100% от вашей последней средней зарплаты плюс годовое пособие в размере вашей последней средней зарплаты, умноженное на 2.5% х лет службы в текущих ежемесячных выплатах до конца его или ее жизни. Максимальное годовое пособие составляет 50% от вашей последней средней зарплаты. Если у вас нет оставшегося в живых супруга, ваши дети, имеющие право на пособие, получают пособие. Если у вас нет пережившего супруга или детей, имеющих право на пособие, ваш бенефициар получает единовременную выплату, равную вашей текущей годовой зарплате.

Смена работы? Защитите свои пенсионные пособия

Если вы планируете сменить работу, обязательно узнайте, как это повлияет на размер вашей пенсии. Вы можете столкнуться с сокращением пособий, особенно если ваша пенсия не является «переносимой». Это определенно повлияет на преподавателей, которые переезжают из одного штата в другой, но также может повлиять на тех, кто меняет работу в том же штате.

Вы можете столкнуться с сокращением пособий, особенно если ваша пенсия не является «переносимой». Это определенно повлияет на преподавателей, которые переезжают из одного штата в другой, но также может повлиять на тех, кто меняет работу в том же штате.

Задайте эти семь вопросов, чтобы пролить свет на вашу ситуацию:

1. Какой у меня тарифный план и является ли он переносимым?

Самый важный вопрос, связанный с переносимостью, заключается в том, чтобы подтвердить, является ли ваш план планом с установленными выплатами или планом с установленными взносами, или какой-либо их комбинацией.

План с установленными выплатами обещает определенную выплату при выходе на пенсию. В плане это пособие может быть указано в виде точной суммы в долларах, на которую вы можете рассчитывать ежемесячно. Однако план с установленными взносами не обещает вам конкретной суммы пенсионных пособий. Вместо этого вы и/или ваш работодатель вносите деньги на индивидуальный счет в плане, и «вы получаете то, что получаете» в зависимости от эффективности ваших инвестиций.

Индивидуальные счета в рамках планов с установленными взносами, как правило, полностью переносимы.Это означает, что относительно легко перевести все накопленные сбережения на план вашего следующего работодателя путем пролонгации или прямого перевода.

Планы с установленными выплатами, с другой стороны, не так мобильны; льготы будут сильно зависеть от того, что позволяет ваше государство. По данным Национального совета по качеству учителей (NCTQ), в 43 штатах, если вы уйдете до того, как выполните требования вашего плана по «распределению прав» (см. ниже), вы, как правило, получите назад только свои взносы и небольшую сумму процентов.Если вы уйдете после того, как вы получили права, но до того, как вы получите право на полное пособие, сумма дохода, на которую вы будете иметь право, будет, вероятно, ниже, поскольку она основана на меньшем количестве лет службы и более низком заработке.

2. Что означает «принадлежность»?

Одним из терминов, который вы часто будете слышать в отношении пенсионных планов с установленными выплатами, является наделение сотрудников правами. Это просто относится к стажу работы, необходимому для получения льгот по плану. Как упоминалось ранее, если вы покинете школьную систему до того, как получите права, вы, скорее всего, получите обратно только то, что вложили в план, плюс низкую процентную ставку.

Это просто относится к стажу работы, необходимому для получения льгот по плану. Как упоминалось ранее, если вы покинете школьную систему до того, как получите права, вы, скорее всего, получите обратно только то, что вложили в план, плюс низкую процентную ставку.

В последние годы штаты продлевают срок, необходимый для наделения сотрудников государственного сектора полномочиями. Например, недавнее исследование NCTQ показывает, что 15 штатов (по сравнению с девятью в 2009 г.) теперь заставляют педагогов ждать 10 лет, прежде чем вкладывать средства в свои пенсионные планы.

Однако несколько штатов смягчили этот удар, разрешив так называемое частичное наделение правами. В качестве отличного примера NCTQ приводит Южную Дакоту, где период наделения правами составляет всего три года. Сотрудники со стажем работы менее трех лет, решившие отказаться от своих взносов при увольнении, получают свои собственные взносы плюс проценты и 50-процентную компенсацию работодателя.Те, у кого есть опыт работы не менее трех лет, могут снять свои взносы плюс проценты и получить 85-процентное совпадение с работодателем.

3. Как рассчитываются мои пенсионные пособия?

Пенсия по плану с установленными выплатами обычно привязана к заработку, стажу работы или тому и другому. Например, когда вы имеете право на пенсию, вы можете получать 2 % от своей средней зарплаты за последние пять лет работы, умноженные на количество лет, которые вы проработали у этого работодателя.

Сложность формулы варьируется от штата к штату, поэтому вам нужно убедиться, что вы знаете, каковы конкретные требования для вашего плана.

4. Что произойдет, если я уйду после того, как получу права, но до того, как у меня появится право на пенсию?

Большинство экспертов сходятся во мнении, что педагоги, как правило, не получают много пенсионных пособий в начале своей карьеры. Рассмотрим этот типичный сценарий, подробно описанный в отчете Urban Institute и Bellwether Education Partners за 2015 год:

. Учитель принимается на работу в возрасте 25 лет и записывается в план с установленными выплатами. Ее годовая пенсия будет равняться 2 процентам от ее последней средней зарплаты (за последние пять лет), умноженной на количество лет службы, которую она может начать получать в возрасте 60 лет. пенсионное пособие, если она проработает так долго. После того, как она выйдет на пенсию, государство будет ежегодно корректировать размер ее пенсии, чтобы не отставать от инфляции. Если она уйдет после 15 лет службы, учитель будет получать ежегодные выплаты после выхода на пенсию, заменяющие 30 процентов ее текущей средней зарплаты, но ей придется ждать 20 лет, чтобы начать собирать.Ее пенсионные выплаты не будут расти, чтобы не отставать от инфляции в течение этого периода ожидания.

Ее годовая пенсия будет равняться 2 процентам от ее последней средней зарплаты (за последние пять лет), умноженной на количество лет службы, которую она может начать получать в возрасте 60 лет. пенсионное пособие, если она проработает так долго. После того, как она выйдет на пенсию, государство будет ежегодно корректировать размер ее пенсии, чтобы не отставать от инфляции. Если она уйдет после 15 лет службы, учитель будет получать ежегодные выплаты после выхода на пенсию, заменяющие 30 процентов ее текущей средней зарплаты, но ей придется ждать 20 лет, чтобы начать собирать.Ее пенсионные выплаты не будут расти, чтобы не отставать от инфляции в течение этого периода ожидания.

Предостережение: приведенный выше пример является всего лишь гипотетической ситуацией. Поскольку существует так много различий в том, как штаты относятся к пенсионным пособиям, если сотрудники увольняются до выхода на пенсию, очень важно спросить о конкретных правилах вашего штата.

5. Что насчет «взаимности»?

Что насчет «взаимности»?

В то время как некоторые штаты начали предлагать взаимное лицензирование, позволяющее учителям передавать свои сертификаты при переезде в новый штат, согласно отчету Urban Institute/Bellwether, ни один из них в настоящее время не предлагает такого рода взаимного межгосударственного вознаграждения для пенсионных пособий.

Однако некоторые штаты могут иметь несколько государственных пенсионных планов, охватывающих разные группы или районы, и, таким образом, могут предлагать так называемую внутриштатную взаимность для пенсионных пособий.

В других штатах, где существует только один общегосударственный план, охватывающий всех государственных служащих, переход должен быть плавным. Это означает, что вы должны иметь возможность переехать в любой район штата без каких-либо негативных последствий для ваших пособий. Однако важно уточнить это у администраторов плана.

6. Могу ли я приобрести «сервисные кредиты»?

Многие штаты разрешают работникам приобретать «служебные кредиты», чтобы компенсировать годы службы, которые они в противном случае могли бы потерять из-за переезда. Однако эксперты говорят, что штаты часто ограничивают количество лет выкупа, часто до пяти или 10 лет, и что кредиты могут быть непомерно дорогими. Более того, правила этих покупок могут быть довольно сложными.

Однако эксперты говорят, что штаты часто ограничивают количество лет выкупа, часто до пяти или 10 лет, и что кредиты могут быть непомерно дорогими. Более того, правила этих покупок могут быть довольно сложными.

Однако, безусловно, стоит спросить ваше новое государство, есть ли у них такая программа.Таким образом, вы можете определить, является ли это осуществимым и доступным вариантом для вас.

7. Как насчет передачи моего трудового стажа?

По данным NCTQ, стаж по-прежнему обеспечивает повышенную гарантию занятости в большинстве штатов, и это определенно может повлиять на вашу пенсию! Таким образом, если вы переезжаете, было бы неплохо узнать в вашем новом школьном округе, есть ли у них действующая политика в отношении передачи старшинства. В районах с острой нехваткой учителей такая политика может быть особенно вероятной.

Даже если программы нет, договориться не помешает. Спросите, готовы ли они признать некоторые или все ваши старшинства.

Поиск ответов

Несомненно, ваше решение о смене работы будет основываться на многих переменных, помимо пенсионных пособий. Но влияние переезда на вашу пенсию достаточно велико, поэтому определенно стоит получить информацию, необходимую для принятия взвешенных финансовых решений.

L&I Pensions – Адвокат WA L&I Крис Шарп

Крис Шарп — юрист по пенсионному праву штата Вашингтон L&I, специализирующийся на пенсионном праве в штате Вашингтон более 30 лет.Он много пишет о требованиях L&I, постоянных выплатах по частичной нетрудоспособности и пенсиях L&I. Юридическая фирма Sharpe здесь, чтобы убедиться, что вы знаете свои права, прежде чем принять окончательное решение по претензии L&I, поскольку ваш выбор является постоянным. Необходимая информация находится здесь, в этой статье. Кроме того, мы готовы поговорить с вами в любое время для бесплатной консультации о вашей пенсии или заявлении о постоянной частичной нетрудоспособности.

Пенсия L&I — это пособие, выплачиваемое работнику, который никогда не вернется на работу.Пенсия — это урегулирование претензий L&I штата Вашингтон с пожизненными выплатами.

Если вы не можете снова работать из-за серьезной производственной травмы, изучите пенсионные правила L&I . Пенсия – это пожизненная денежная выплата каждый месяц пожизненно. Сумма в долларах примерно равна вашей компенсации за потерю времени, на всю оставшуюся жизнь . Пенсия — это лучшее пособие, которое может предложить L&I.

Любое требование компенсации работникам L&I может закончиться выплатой L&I Pension.Пенсия L&I не является пенсией по старости. Эта пенсия не исходит от вашей компании. Неважно, есть у вашего работодателя пенсионный план или нет.

Эта пенсия поступает от L&I, а не от вашего работодателя . Это пенсия по травмам. Это пенсия, которую вы получаете, потому что у вас есть претензия L&I и профессиональная травма, завершившая карьеру. Пенсия – малоизвестная и малорассказанная льгота. Немногие работники слышали о пенсии в контексте L&I.Если у вас есть шанс получить пенсию, вы обязаны задать вопросы и посмотреть, соответствуете ли вы требованиям. Это может быть самым умным поступком, который ты когда-либо делал.

Это пенсия по травмам. Это пенсия, которую вы получаете, потому что у вас есть претензия L&I и профессиональная травма, завершившая карьеру. Пенсия – малоизвестная и малорассказанная льгота. Немногие работники слышали о пенсии в контексте L&I.Если у вас есть шанс получить пенсию, вы обязаны задать вопросы и посмотреть, соответствуете ли вы требованиям. Это может быть самым умным поступком, который ты когда-либо делал.

Чтобы получить пенсию L&I, вам нужно хорошее планирование, достоверные факты, хорошие советы и немного удачи.

Пенсионные правила просты и понятны. Однако получить эти пенсии непросто. Менее двух процентов всех требований L&I заканчиваются пенсиями.

Путь к пенсии долгий и извилистый. По пути вы встретите менеджеров по страховым случаям, профессиональных консультантов, работодателей и независимых врачей, которые не хотят, чтобы вы получали пенсию. Они попытаются сорвать ваше пенсионное путешествие. Имейте в виду, что L&I испортила многие пенсионные путешествия до вас. Это может быть ваша первая поездка по пенсионной дороге. Вам захочется смотреть вперед и видеть, куда вы идете. Изучите пенсионные правила и будьте готовы к проблемам, с которыми вы столкнетесь.

Имейте в виду, что L&I испортила многие пенсионные путешествия до вас. Это может быть ваша первая поездка по пенсионной дороге. Вам захочется смотреть вперед и видеть, куда вы идете. Изучите пенсионные правила и будьте готовы к проблемам, с которыми вы столкнетесь.

Это то, что вам нужно, чтобы претендовать на полную пенсию по инвалидности в штате Вашингтон:

- Open Washington State Заявление L&I о травмах или профессиональных заболеваниях

- Благоприятное медицинское заключение . Полезный врач обязателен. Ваш врач в конечном итоге должен будет сообщить в письменной форме, что: «скорее всего, вы не можете работать на какой-либо существенной оплачиваемой работе».

- Медицинская и профессиональная информация. Вам необходимо доказать, что с учетом вашего возраста , образования и опыта работы , вы не можете работать ни на какой работе.

- Возраст – чем старше, тем лучше

- Образование – хоть раз в жизни чем меньше образования, тем лучше

- Опыт работы – Чем меньше вы сделали ранее, тем лучше

- Вы не можете работать – на любой существенной (полный рабочий день), оплачиваемой (не ниже минимальной заработной платы) профессии.

- Вы хотите, чтобы мы оценили ваши пенсионные шансы? Мы можем сделать это для вас.

- Вероятный получатель пенсии: 60-летний мужчина, образование 10 классов, работал только лесорубом. У него и серьезная травма спины, и депрессия. Его врач говорит, что он не может работать ни на какой работе.

- Вероятный пенсионер: 35-летний мужчина с высшим образованием, работал на многих работах и работал кассиром.Его врач – слабак и боится L&I. Его врач согласен с IME.

Его врач согласен с IME.

Его врач согласен с IME.Срок пересмотра пенсии не установлен. Судьи по пенсиям заняты и, как правило, имеют отставание. Иногда кажется, что навсегда. Потерпи. Важно, чтобы в вашем файле L&I была качественная и актуальная медицинская и профессиональная информация.

Все ли работники L&I с полной инвалидностью хотят получать пенсию?Пенсия — это лучшее, что может предложить L&I.

Да, вы хотите, если можете. Единственный человек, который не хочет пенсии, это тот, кто вернется на работу, или одинокий человек, который скоро умрет.

Что лучше – L&I Pension или L&I PPD?При сравнении L&I Pension и L&I PPD обратите внимание на возможность трудоустройства по .

- Пенсия. Пенсии платят больше, и они предназначены для людей, которые не могут и не будут снова работать. Пенсия компенсирует часть потерянного дохода.

- ППД. Постоянное пособие по частичной нетрудоспособности — это деньги для тех, кто может или хочет вернуться к работе. PPD платит вам за ухудшение состояния здоровья, но не за потерю дохода. Если вы собираетесь вернуться к работе, получите наилучшее возможную компенсацию PPD.

Пенсия компенсирует часть потерянного дохода.