Перечисление ндфл – Срок уплаты НДФЛ в 2019 году: таблица для юридических лиц

НДФЛ в 2019 году. Подоходный налог с зарплаты (доходов) физических лиц

Налоговые агенты

Налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию налогов с налогоплательщиков и их дальнейшему перечислению в государственный бюджет.

В России налоговыми агентами признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных компаний.

Подавляющее большинство налоговых агентов России составляют индивидуальные предприниматели и организации, являющиеся работодателями.

Работодатели, выступая в роли налоговых агентов, обязаны с доходов, выплачиваемых своим сотрудникам, рассчитывать, удерживать и перечислять в бюджет НДФЛ.

При этом подоходный налог (НДФЛ) работодатели должны удерживать в полной мере как с выплат сотрудникам, работающим по трудовым договорам, так и с выплат физическим лицам по договорам гражданско-правового характера.

Порядок расчета НДФЛ

НДФЛ за работника рассчитывается по следующей формуле:

НДФЛ = (Доход работника за месяц – Налоговые вычеты) x Налоговая ставка

Подоходный налог рассчитывается по окончанию каждого месяца нарастающим итогом с начала налогового периода (т.е. учитываются суммы налогов удержанные в предыдущих месяцах). Налоговым периодом признается календарный год.

При расчёте НДФЛ учитывается весь доход, который работодатель выплачивал своему сотруднику в течение календарного месяца, за исключением тех доходов, которые по закону НДФЛ не облагаются (ст. 217 НК РФ).

Налоговая ставка для расчёта подоходного налога составляет 13% (практически для всех доходов выплачиваемых сотрудникам) или 30% (в случае выплат иностранным работникам). С 2015 года при выплате дивидендов применяется налоговая ставка 13%.

При расчёте подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов. Применять налоговые вычеты можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Порядок и сроки уплаты НДФЛ в 2019 году

Работодатели обязаны удерживать и перечислять НДФЛ один раз по итогам каждого месяца. Делать это необходимо не позднее следующего дня, после выплаты зарплаты (при окончательном расчёте дохода работника за месяц).

НДФЛ с аванса

Согласно трудовому законодательству зарплата должна выплачиваться не реже чем один раз в полмесяца, то есть как минимум два раза в месяц (аванс + зарплата). С октября 2016 года изменились сроки выплаты заработной платы. Если ранее работодатель мог выдавать ее в любой промежуток времени, но не реже 2 раз в месяц, то теперь заработная плата должна быть перечислена сотруднику не позднее 15 числа следующего месяца. Несмотря на то, что аванс является частью зарплаты, непосредственно в день выплаты аванса НДФЛ удерживать не нужно.

НДФЛ с отпускных выплат

С 2016 года НДФЛ с отпускных, пособий и больничных стало возможным перечислять не позднее последнего числа того месяца, в котором они были перечислены сотруднику (до этого подоходный налог нужно было перечислять в день их фактической выплаты).

НДФЛ в случае увольнения сотрудника

В случае увольнения сотрудника НДФЛ необходимо удерживать и перечислять в тот же день, когда ему был выплачен расчёт в связи с его увольнением.

Если трудовые отношения были прекращены до истечения календарного месяца, датой фактического получения дохода считается последний день работы, за который работнику начислен доход.

НДФЛ за выплаты по договорам ГПХ

Выплаты по договорам гражданско-правового характера не относятся к оплате труда и регламентируются не ТК РФ, а Гражданским кодексом.

В соответствии с этим, датой фактического получения дохода считается день выплаты дохода по договору ГПХ (в том числе и для выплаченных авансов).

Поэтому НДФЛ с авансов и выплат по договорам ГПХ, необходимо удерживать и перечислять в день их фактической выплаты.

Как оплатить НДФЛ

Удержанный с сотрудника НДФЛ работодатель должен перечислять в бюджет налогового органа, в котором он состоит на учёте. Узнать банковские реквизиты своего налогового органа можно при помощи этого сервиса.

Организации, имеющие обособленные подразделения, должны перечислять удержанный подоходный налог, как по месту нахождения главного офиса, так и по месту нахождения каждого из подразделений.

В 2019 году работодателям для перечисления НДФЛ необходимо применять такой же КБК, что и в 2018 году:

КБК 182 1 01 02010 01 1000 110.

Обратите внимание, уплата НДФЛ за счёт средств работодателя не допускается.

Учет и отчётность работодателей по НДФЛ

В слайдерах ниже перечислены виды отчетности, которую необходимо сдавать за работников по НДФЛ.

Регистр налогового учёта

Работодатели обязаны вести внутренний учёт выплаченных доходов, предоставленных налоговых вычетов, а также исчисленных и удержанных сумм НДФЛ по каждому сотруднику. Делать это необходимо в регистрах налогового учета.

Законом форма налогового регистра не утверждена, поэтому организации и ИП должны самостоятельно разработать свою форму этого документа (cкачать образец).

Справка по форме 2-НДФЛ

Ежегодно, до 1 апреля, работодатели обязаны (на основании данных заполняемых в налоговых регистрах) по каждому своему сотруднику составить и передать в ИФНС справки по форме 2-НДФЛ. Cправки 2-НДФЛ за работников с доходов, которых не получилось удержать НДФЛ в 2019 году, необходимо подать до 2 марта 2020 года.

Расчет по форме 6-НДФЛ

Ежеквартально работодатели должны сдавать расчет 6-НДФЛ. Крайний срок подачи – последнее число первого месяца следующего квартала.

www.malyi-biznes.ru

Когда платить НДФЛ с зарплаты: сроки в 2019 году

Задать вопрос эксперту ClubTK Вход/регистрация

рубрики

ClubTK Вход/регистрация

рубрики- Актуально

- Анонсы

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Договоры

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

- Интервью

- Кадровики советуют

- Конфиденциальность

- Материальная ответственность

- Медосмотры

- Обучение и переподготовка

- Оплата труда

- Отпуска

- Отчетность

- Охрана труда

- Оценка персонала

- Персональные данные

- Подбор персонала

- Прием на работу

- Проверки

- Профессии

clubtk.ru

Сроки уплаты НДФЛ с зарплаты в 2019 году

Когда перечислять НДФЛ с зарплаты

Согласно действующему фискальному законодательству, последняя дата расчетов с бюджетом по подоходному налогу выпадает на день, следующий за днем осуществления выплат в пользу работников. Простыми словами, если выплата вознаграждений за труд произведена, например, 17 июля, то налог нужно перечислить до 18 июля.

Отметим, что представители Федеральной налоговой службы настоятельно рекомендуют осуществлять перечисление НДФЛ с зарплаты (сроки закреплены в п. 6 ст. 226 НК РФ) в один день с перечислением заработной платы на расчетные счета сотрудников. Такой же позиции придерживаются и представители Министерства финансов России.

Однако в деятельности российских компаний встречается множество ситуаций, при которых вопрос об исчислении и уплате подоходного налога стоит особенно остро. Рассмотрим все проблемные ситуации, которые связаны с исчислением и уплатой НД с физлиц в бюджеты.

Налогообложение авансов

Трудовой кодекс устанавливает, что все работодатели обязаны платить заработную плату не реже чем каждые 15 календарных дней. Следовательно, в одном месяце работник должен получить как минимум две выплаты: аванс и окончательный расчет. В таком случае закономерен вопрос: когда платится НДФЛ с зарплаты, а когда с аванса?

Чиновники определили, что обязательство по уплате подоходного налога с авансовой части заработной платы зависит от даты осуществления выплат:

- Если авансовый платеж зачислен до последнего числа календарного месяца, то подоходный налог с аванса в бюджет не платится.

- Если авансовая доля перечисляется в последний календарный день месяца, то НД с физлиц удерживается и уплачивается в ФНС в общем порядке.

Отметим, что на конец месяца все выплаты, перечисленные в пользу наемных специалистов, должны быть признаны доходом. А с доходных сумм должен быть исчислен подоходный налог, то есть и с авансового и с окончательного расчета по заработной плате. Если аванс перечислен до последнего дня месяца, то с самого аванса НД с физлиц не нужно удерживать. Налоговое обязательство будет исчислено из окончательной суммы расчета. А вот если аванс зачисляется в пользу сотрудников в последний день, тогда фискальный платеж придется удержать из аванса, зачислить в бюджет. И при перечислении остатков по зарплате повторить процедуру.

Если выплаты задержали

При нарушении сроков перечисления заработной платы всем работникам должна быть начислена денежная компенсация. Сумма определяется исходя их 1/300 ставки рефинансирования, установленной Центробанком России, за каждый день просрочки.

Данную компенсацию подоходным налогом облагать не следует (ст. 217 НК РФ). Следовательно, и срока для уплаты налога в бюджет с компенсации не установлено.

Заработная плата депонирована

Если работник по каким-либо причинам не смог получить деньги в установленный день, и заработная плата была депонирована на расчетные счета работодателя, то с этих сумм уплачивать НДФЛ не нужно. Почему? Доходом признаются только те суммы, которые были фактически получены работниками. При депонировании ЗП доход работник не получил. В таком случае устанавливается следующая выплата НДФЛ с зарплаты: сроки будут установлены либо в день выдачи денег сотруднику, либо на следующий день.

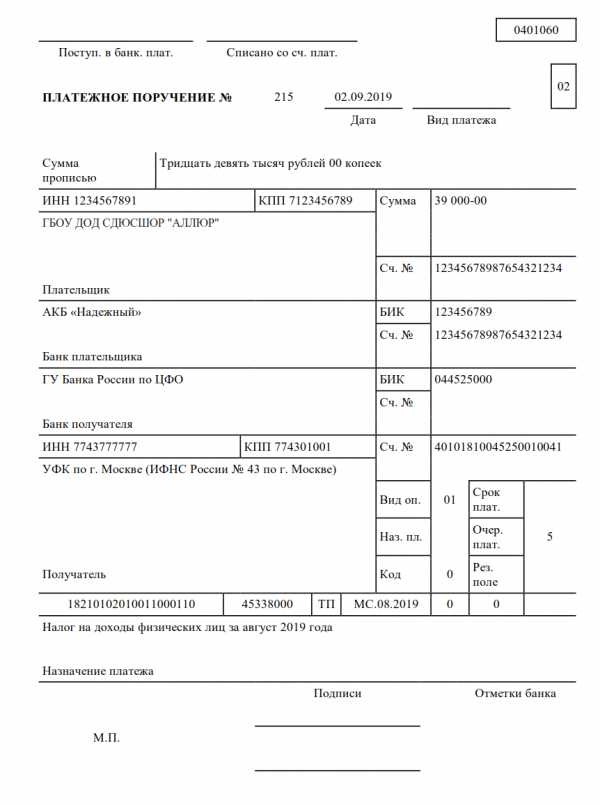

Образец платежки

Скачать

gosuchetnik.ru

Сроки и порядок перечисления НДФЛ с отдельных видов доходов в 2017 году

С.В.Разгулин,

действительный государственный советник РФ 3 класса

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ.

Из этого правила есть некоторые исключения. Например, при продаже имущества и имущественных прав налог уплачивается физическими лицами самостоятельно. Особенности удержания налога при операциях с ценными бумагами предусмотрены в отдельных статьях НК РФ.

Вопросам исполнения обязанностей налогового агента посвящено интервью с экспертом.

— Какие сроки установлены для исполнения налоговым агентом обязанностей по уплате НДФЛ?

С 2016 года исчисление налога производится на дату фактического получения дохода (пункт 3 статьи 226 НК РФ).

Удержание налога осуществляется при фактической выплате дохода в денежной форме (пункт 4 статьи 226 НК РФ).

Перечислять суммы исчисленного и удержанного налога налоговые агенты обязаны не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 НК РФ).

Исключения из общего правила о сроке перечисления налога предусмотрены для выплат пособий по временной нетрудоспособности и оплаты отпусков.

— Как определяется дата получения дохода в виде зарплаты?

Согласно статье 136 Трудового кодекса заработная плата выплачивается не реже чем каждые полмесяца.

С 3 октября 2016 года дата выплаты заработной платы не может быть установлена правилами внутреннего трудового распорядка, коллективным договором или трудовым договором позднее 15 календарных дней со дня окончания периода, за который она начислена (часть 6 статьи 136 Трудового кодекса).

До истечения месяца нельзя определить полученный доход в виде оплаты труда за месяц и исчислить НДФЛ при выплате зарплаты за первую половину месяца.

Поэтому в соответствии с пунктом 2 статьи 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения работником такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Исчисление налога с доходов по оплате труда производится в последний день месяца. Именно эту дату – последнее число каждого месяца — следует отражать в регистрах налогового учета по НДФЛ как дату получения дохода в виде оплаты труда.

— Когда налоговый агент должен перечислять налог с заработной платы?

Дата получения дохода в виде оплаты труда и момент удержания налога могут не совпадать.

Налоговый агент производит удержание и перечисление в бюджет налога с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход.

С 2016 года удержанный НДФЛ должен перечисляться не позднее даты, следующей за днем выплаты дохода в денежной форме.

Это значит, что при выплате организацией заработной платы 15-го числа текущего месяца за вторую половину предшествующего месяца, а именно при перечислении денежных средств с расчетного счета организации на счета работников необходимо в этот же день удержать исчисленный налог и перечислить его в бюджет не позднее следующего дня.

Удержать налог в день выплаты и перечислить его в бюджет не позднее следующего дня нужно и в случае, если, например, зарплата выплачивается до последнего дня месяца.

В ситуации, когда в организации аванс выплачивается в последний день месяца, НДФЛ при выплате такого аванса подлежит исчислению, удержанию и перечислению в бюджет (определение Верховного Суда от 10.05.2016 № 309-КГ16-1806). Иными словами, НДФЛ с выплачиваемого дохода в виде оплаты труда подлежит уплате по истечении месяца.

При выдаче заработной платы из выручки организации, полученной в виде наличных денежных средств, налог также должен быть перечислен налоговым агентом в бюджет не позднее дня, следующего за днем выплаты.

Если часть зарплаты выплачивается в натуральной форме, НДФЛ перечисляется не позднее дня, следующего за днем фактического удержания исчисленной суммы налога из доходов, выплачиваемых в денежной форме.

— Как отражается удержание и перечисление зарплаты в справке 2- НДФЛ?

Если заработная плата за декабрь 2016 года начислена работникам и выплачена в январе 2017 года, при заполнении Справки в разделе 3 «Доходы, облагаемые по ставке __%» должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь, выплаченные в январе. В строке 5.5 «Сумма налога перечисленного» указывается сумма налога, перечисленная за налоговый период, включая сумму налога за декабрь перечисленную в январе (письма ФНС от 03.02.2012 № ЕД-4-3/1692@, № ЕД-4-3/1698@).

В том случае, если сумма НДФЛ удержана после завершения налогового периода и представления в налоговый орган справки 2-НДФЛ, необходимо представить скорректированную справку (письмо ФНС от 02.03.2015 № БС-4-11/3283).

Если удержание суммы НДФЛ с заработной платы, начисленной за декабрь 2016 года, произведено налоговым агентом в январе 2017 года непосредственно при выплате заработной платы, данная сумма налога отражается только по строке 040 и не отражается по строкам 070, 080 раздела 1 расчета по форме 6-НДФЛ за 2016 год. При этом данная сумма налога должна быть отражена по строке 070 в разделе 1, а непосредственно сама операция — в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2017 года (письмо ФНС от 29.11.2016 № БС-4-11/22677@).

На мой взгляд, если зарплата за декабрь 2016 года начислена и фактически выплачена в декабре, скажем, 30 числа, то указанная операция может быть отражена в расчете по форме 6-НДФЛ за 2016 год. Это соответствует срокам, указанным в пунктах 4, 6 статьи 226 НК РФ.

Вместе с тем, в отношении другой похожей ситуации ФНС заявляет, что независимо от даты непосредственного перечисления налога в бюджет операция должна отражаться в разделе 2 расчета 6-НДФЛ следующего периода (письмо от 15.12.2016 № БС-4-11/24063@). Успокаивает лишь то, что, по мнению же ФНС, если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется (письмо от 15.12.2016 № БС-4-11/24065@).

— Какой день признавать датой получения дохода для премий, начисляемых одновременно с зарплатой?

На основании статьи 129 Трудового кодекса заработная плата(оплата труда работника) включает вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты(доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты(доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Стимулирующие выплаты могут производиться в сроки, установленные локальными актами работодателя.

Если речь идет о премии, связанной с выполнением работником трудовых обязанностей, предусмотренной коллективным договором, соглашением или локальными нормативными актами работодателя, то датой получения дохода в виде такой ежемесячной премии может признаваться последний день месяца, за который работнику начислена премия (та же дата, что и для зарплаты). Этот вывод подтверждает определение Верховного суда от 16.04.2015 № 307-КГ15-2718.

Тогда датой получения квартальных, годовых премий будет считаться последний день месяца, которым датирован приказ о выплате премии по итогам работы за квартал или за год (письмо ФНС от 24.01.2017 № БС-4-11/1139).

Вместе с тем, указание в расчете 6-НДФЛ даты фактического получения дохода в виде премии как дня выплаты работнику дохода в виде премии, не должно рассматриваться как недостоверность сведений, влекущих привлечение налогового агента к ответственности по статье 126.1 НК РФ.

— Как определяется дата получения дохода для отпускных?

Удержание налога с сумм оплаты отпуска происходит исходя из даты выплаты отпускных (подпункт 1 пункта 1 статьи 223 НК РФ).

До 2016 года какой-либо отсрочки в перечислении налога не было, так как НК РФ не предусматривал особенности определения даты получения данного вида дохода (постановление Президиума ВАС от 07.02.2012 № 11709/11).

Но с 2016 года удержанный с отпускных НДФЛ можно перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

Такой же срок уплаты установлен в отношении НДФЛ, удержанного с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком).

В период со дня удержания налога и до последнего дня соответствующего месяца удержанные суммы находятся в распоряжении налогового агента.

Налог, исчисленный и удержанный с указанных доходов всех работников за месяц, можно перечислять в последний день этого месяца (в редакции пункта 6 статьи 226 НК РФ используется словосочетание «последнее число месяца», что является, по всей видимости, ошибкой юридической техники).

Перечисление удержанного НДФЛ ранее указанного срока нарушением не является.

— Налоговым агентом при исчислении НДФЛ допущена ошибка, приведшая к возникновению задолженности физического лица – работника организации. В каком объеме должен быть удержан НДФЛ в погашение такой задолженности при последующих выплатах дохода физическому лицу в этом же году?

В редакции пункта 4 статьи 226 НК РФ, действовавшей до 1 января 2016 года, начисленная сумма НДФЛ должна была удерживаться налоговым агентом из любых денежных средств, выплачиваемых налогоплательщику, при фактической выплате указанных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не должна была превышать 50% суммы выплаты.

С 2016 года удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме только в случаях выплаты налогоплательщику дохода в натуральной форме или получения налогоплательщиком дохода в виде материальной выгоды.

При буквальном толковании исчисленная сумма НДФЛ удерживается налоговым агентом из доходов налогоплательщика в денежной форме, выплачиваемых непосредственно налогоплательщику, а не третьим лицам. Включение в понятие «выплата денежных средств» выплат наличных денежных средств третьему лицу по требованию налогоплательщика, а также случаев перечисления денежных средств на счет третьего лица по требованию налогоплательщика, сохранено в пункте 10 статьи 226.1 НК РФ при уплате НДФЛ лицами, являющимися налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов.

Согласно статье 138 Трудового кодекса общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику.

Предельные размеры удержаний из заработной платы работника, предусмотренные статьей 138 ТК РФ, исчисляются из суммы, оставшейся после удержания налогов.

Таким образом, получается, что при выплате дохода в денежной форме непосредственно налогоплательщику налоговый агент может удерживать задолженность по НДФЛ за счет полной суммы выплачиваемого дохода.

Но следует отметить, что практика применения новой редакции пункта 4 статьи 226 НК РФ пока не сформирована. По мнению ФНС, сумма НДФЛ удерживается:

- с ограничениями, установленными статьей 138 Трудового кодекса, с дохода в виде оплаты труда;

- с ограничениями, установленными пунктом 4 статьи 226 НК РФ, с дохода в натуральной форме или в виде материальной выгоды;

- без ограничений с иных доходов, отличных от дохода в натуральной форме, в виде материальной выгоды, а также оплаты труда.

Указанная позиция, отраженная в письме от 26.10.2016 № БС-4-11/20405@, выгодна налогоплательщику. Если налоговый агент будет руководствоваться данным разъяснением, то оно на основании пункта 8 статьи 75, подпункта 3 пункта 1 статьи 111 НК РФ освободит его от риска уплаты пени и штрафа.

— Влечет ли перечисление налога до выплаты дохода негативные последствия для налогового агента?

Строго говоря, НК РФ не предусматривает досрочное перечисление НДФЛ, более того, запрещает, поскольку в данном случае налог уплачивается за счет налогового агента в нарушение пункта 9 статьи 226 НК РФ.

В случае «досрочного» перечисления налога может возникнуть необходимость пройти процедуру возврата такой суммы как невыясненных поступлений (письмо Минфина от 16.09.2014 № 03-04-06/46268). При этом, обязанность по удержанию налога сохраняется.

Но следует отметить, что по конкретным делам есть судебная практика, согласно которой, если налог исчислен правильно, удержан и поступил в бюджет, то уплата НДФЛ до выплаты дохода не признается нарушением, влекущим для налогового агента штраф по статье 123 НК РФ и пени по статье 75 НК РФ. Подобные выводы сделаны, например, в Постановлении ФАС Северо-Западного округа от 10.12.2013 по делу № А56-16143/2013. Поддерживается указанный подход и в письме ФНС от 29.09.2014 № БС-4-11/19716.

— Предположим, налоговый агент обнаруживает, что удержанная сумма налога, своевременно не перечислена, но при этом срок сдачи отчетности еще не наступил…

— Иными словами, налоговый агент обнаружил ошибку в перечислении налога до представления отчетности. Несмотря на то, что в данном случае нет «искажения» отчетности, данное обстоятельство не препятствует «исправлению» ошибки, которое производится посредством уплаты налога в полном размере и пени.

Действия налогового агента, который до представления первичного расчета обнаружил ошибку и произвел уплату налога и пени, свидетельствуют о добросовестном поведении участника налоговых правоотношений и отсутствии оснований для привлечения к ответственности по статье 123 НК РФ (Постановление Президиума ВАС от 18.03.2014 № 18290/13).

Вместе с тем, отсутствие задолженности по НДФЛ на дату составления акта проверки не является основанием для неприменения штрафа за несвоевременное перечисление НДФЛ и начисления пени (Определение Верховного Суда от 31.03.2016 № 307-КГ16-1594).

— В чем специфика перечисления НДФЛ организацией, имеющей обособленные подразделения?

Российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Если организация, которая имеет несколько обособленных подразделений в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, поставлена на учет в соответствии с пунктом 4 статьи 83 НК РФ по месту нахождения одного из таких обособленных подразделений, то НДФЛ по всем обособленным подразделениям перечисляется в бюджет по месту учета такого обособленного подразделения. При этом платежное поручение оформляется на каждое обособленное подразделение с соответствующим ему КПП (письмо Минфина от 22.06.2012 № 03-04-06/3-174).

Согласно пункту 7 статьи 226 НК РФ уплата налога по месту нахождения обособленного подразделения должна осуществляться исходя из сумм доходов физических лиц по всем договорам, заключенным с ними этим обособленным подразделением (а не только по трудовым договорам).

— В какой налоговый орган следует производить перечисление удержанного налога при заключении договора аренды с физическим лицом?

Если договор был заключен головной организацией, то удержанный налог следует перечислять в налоговый орган по месту учета организации в налоговом органе (письмо Минфина от 01.06.2011 № 03-04-06/3-127).

Если договор заключен организацией в лице обособленного подразделения, то налог должен быть направлен в налоговый орган по месту нахождения соответствующего обособленного подразделения (письмо Минфина от 22.11.2012 № 03-04-06/3-327).

Данный порядок применяется независимо от места жительства физических лиц и места нахождения имущества, сдаваемого ими в аренду. В тот же налоговый орган следует направлять и сведения о выплаченном физическому лицу доходе.

— Насколько значимо место заключения трудового договора с физическим лицом?

Более важно место работы, указанное в трудовом договоре в соответствии со статьей 57 Трудового кодекса. Но если работа носит разъездной характер, налог следует перечислять по месту нахождения того подразделения, в котором заключен договор.

— Налоговый агент уплатил всю сумму удержанного налога в налоговый орган по месту учета головного подразделения. Взыскивается ли штраф по статье 123 Кодекса на ту часть налога, которая подлежала перечислению по месту нахождения обособленного подразделения?

Правоприменительная практика исходит из того, что статьи 45, 75, 123 НК РФ не предусматривают взыскания не только штрафа, но и пени за нарушение порядка перечисления удержанного НДФЛ. Это означает, что если налог организацией был удержан и перечислен своевременно и в полном объеме по месту нахождения организации или по месту нахождения обособленного подразделения, то основания для уплаты пени и штрафа отсутствуют.

Такой вывод сделан в Постановлении Президиума ВАС от 24.03.2009 № 14519/08, письме ФНС от 02.08.2013 № БС-4-11/14009.

— А если в результате неправильного указания ОКТМО суммы налога на доходы физических лиц были перечислены в бюджет образования, в котором не расположены ни головное, ни обособленное подразделение организации?

Неправильное указание кода Общероссийского классификатора территорий муниципальных образований (ОКТМО) не предусмотрено в пункте 4 статьи 45 НК РФ в качестве случая, в котором обязанность по уплате налога признается неисполненной.

Если в платежных документах счет Федерального казначейства указан правильно и сумма налога поступила в бюджетную систему Российской Федерации, то налог считается уплаченным.

Перечисление правильно исчисленной и удержанной в полном объеме суммы НДФЛ в бюджеты муниципальных образований вне зависимости от соотношения сумм налога, «приходящихся» на соответствующие подразделения организации, не является основанием для начисления пени.

Такое толкование содержит Постановление Президиума ВАС от 23.07.2013 № 784/13. И хотя такое решение было принято в отношении кода ОКАТО, оно вполне применимо и в отношении кодов ОКТМО.

Поделитесь с друзьями:taxcom.ru

НДФЛ с отпускных – срок перечисления

НДФЛ с отпускных – срок перечисления сейчас четко установлен Налоговым кодексом. Причем он не совпадает со сроком уплаты налога от зарплаты. Как облагаются НДФЛ отпускные, когда нужно удержать с них налог и когда перечислить его в бюджет, какие сложности возникают с определением срока уплаты, узнайте из нашей статьи.

Облагаются ли отпускные НДФЛ

Сложности в вопросе, когда перечислять НДФЛ с отпускных

Начисляется ли на отпускные НДФЛ и перечисляется ли в бюджет не позднее следующего за выплатой дохода дня

Удерживается ли НДФЛ с отпускных в последний день месяца

Итоги

Облагаются ли отпускные НДФЛ

Все доходы работников, выплачиваемые им организацией или ИП, должны облагаться НДФЛ. Денежные средства, выплачиваемые в качестве отпускных, тоже причислены к доходам. В перечне доходов, освобожденных от налогообложения, их нет. Следовательно, и отпускные облагаются НДФЛ. Работодатель при этом выступает в роли налогового агента и обязан удержать НДФЛ и перечислить его в бюджет.

Разобраться в «отпускных» нюансах вам помогут материалы специальной рубрики нашего сайта.

Сложности в вопросе, когда перечислять НДФЛ с отпускных

Такие сложности в этом вопросе имели место до 2016 года, поскольку момент перечисления НДФЛ по ним не был законодательно установлен.

Налоговый кодекс в подп. 1 п. 1 ст. 223 определяет, что фактическим моментом получения дохода денежными средствами следует признавать день, когда произведена выплата. Применительно к расчетным счетам – это день, в который перечисляются средства на счет налогоплательщика или третьим лицам.

Но есть еще одно правило: при оплате труда дата получения дохода – это последний день того месяца, в котором этот доход начислен. Такое правило содержится в п. 2 этой же статьи НК РФ.

Сложностей в точном определении момента добавлял еще и п. 6 ст. 226 НК РФ в редакции, действовавшей до 2016 года. В нем говорилось, что налоговый агент должен перечислять удержанный НДФЛ не позднее того дня, в котором деньги для выплаты дохода получены в банке или переведены на счет налогоплательщика. Если ситуация иная, то налоговый агент обязан перечислить НДФЛ в бюджет на следующий день после получения дохода налогоплательщиком.

Начисляется ли на отпускные НДФЛ и перечисляется ли в бюджет не позднее следующего за выплатой дохода дня

Такая система применялась до 2016 года. Тогда Минфин и ФНС в ряде писем настаивали, что именно следующий день за днем зарплаты следует считать крайним сроком для выплаты подоходного налога. Причем их точка зрения поддерживалась судами. Основывалась данная позиция на том, что п. 6 ст. 226 НК РФ предусматривал обязанность налоговых агентов перечислять НДФЛ не позднее того дня, который идет за днем получения в банке денег, предназначенных для выплаты дохода.

При ответе на вопрос, когда платить НДФЛ с отпускных, вся аргументация сводилась к доказательству справедливости утверждения, что дата выплаты отпускных и есть дата выплаты дохода. Наиболее подробно этот тезис обоснован в постановлении Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009. Судьи приняли во внимание нормы Трудового кодекса, которые причисляют оплату отпуска к зарплате сотрудника. Однако, несмотря на это, они не нашли оснований для причисления этого заработка к доходам, по которым НДФЛ нужно платить в сроки, указанные в п. 2 ст. 223 НК РФ (в конце месяца). То есть с точки зрения суда НДФЛ с отпускных надо было удерживать в день выплаты денежных средств работнику и перечислять в бюджет в этот же день либо на следующий.

О нюансах отражения отпускных в 6-НДФЛ узнайте из этого материала.

Удерживается ли НДФЛ с отпускных в последний день месяца

Окончательно вопрос о сроке уплаты НДФЛ с отпускных был закрыт действующей редакцией п. 6 ст. 226 НК РФ. Сейчас в нем прямо говорится, что налог с отпускных (а еще НДФЛ с больничных) следует перечислять до конца того месяца, в котором они были выплачены.

Обратите внимание! Речь именно об уплате НДФЛ, а не об удержании его из выплачиваемых сумм. Удерживают налог при выплате денег работнику. А вот платеж можно сделать не сразу, а отложить на последний день месяца.

См. также наш пример заполнения 6-НДФЛ за 1 квартал 2019 года с отпускными.

А подробнее о сроке перечисления налога в расчете 6-НДФЛ рассказывается в этой статье.

Итоги

Перечисление в бюджет НДФЛ с отпускных налоговым агентам необходимо производить не позднее последнего числа месяца, в котором эти отпускные выплачены сотрудникам. Об этом говорится в п. 6 ст. 226 НК РФ.

Ранее по этому вопросу чиновниками Минфина и ФНС высказывалась иная позиция, согласно которой перечислить в бюджет исчисленный и удержанный НДФЛ необходимо было в день выплаты денежных средств работнику либо на следующий день.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Сроки и порядок перечисления НДФЛ с отдельных видов доходов в 2015 году

С.В. Разгулин,

действительный государственный советник РФ 3 класса

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджетную систему сумму НДФЛ. Из этого правила есть исключения. Например, при продаже физическими лицами имущества имущественных прав налог уплачивается ими самостоятельно. Особенности удержания налога предусмотрены в отдельных статьях НК РФ, посвященных операциям с ценными бумагами.

О некоторых вопросах исполнения обязанностей налогового агента по удержанию и перечислению НДФЛ читайте в этом интервью.

– Как определяется дата получения дохода в виде оплаты труда?

Согласно статье 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

До истечения месяца нельзя определить полученный доход в виде оплаты труда за месяц и исчислить налог при выплате зарплаты за первую половину месяца. Поэтому в соответствии с пунктом 2 статьи 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Исчисление налога с доходов по оплате труда производится в последний день месяца. Именно эту дату – последнее число каждого месяца – следует отражать в регистрах налогового учета по НДФЛ как дату получения дохода в виде оплаты труда.

Но из этого не следует, что дата получения дохода и момент удержания налога с заработной платы совпадают.

– Когда налоговый агент должен перечислять налог с заработной платы?

Налоговые агенты обязаны удержать начисленную сумму налога при фактической выплате дохода налогоплательщику (пункт 4 статьи 226 НК РФ).

Таким образом, налоговый агент производит удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход. До 2016 года таким днем является, по общему правилу, день фактического получения в банке наличных денежных средств на выплату дохода или день перечисления дохода со счетов налоговых агентов в банке на счет налогоплательщика либо по его поручению на счета третьих лиц в банках (пункт 6 статьи 226 НК РФ).

То есть, при выплате организацией заработной платы 15-го числа текущего месяца за вторую половину предшествующего месяца перечислением денежных средств с расчетного счета организации на счета работников необходимо удержать исчисленный за предшествующий месяц налог и перечислить его в бюджет в этот же день – в день фактического перечисления дохода, а именно 15-го числа.

Когда выдача заработной платы производится из выручки организации, полученной в виде наличных денежных средств, то НДФЛ должен быть перечислен налоговым агентом в бюджет не позднее дня, следующего за днем фактического получения налогоплательщиком дохода (письмо Минфина России от 10.07.2014 № 03-04-06/33737).

Если часть зарплаты выплачивается в натуральной форме – налог перечисляется не позднее дня, следующего за днем фактического удержания исчисленной суммы налога.

С 2016 года удержанный НДФЛ должен быть перечислен не позднее даты, следующей за днем выплаты дохода в денежной форме. Новый срок перечисления налога введен Федеральным законом от 02.05.2015 № 113-ФЗ.

– Как отражается удержание и перечисление зарплаты в справке 2-НДФЛ?

Суммы начисленных налогов с зарплаты отражаются в справке за тот налоговый период, за который они были исчислены.

Если заработная плата за декабрь 2015 г. начислена работникам и выплачена в январе 2016 г., то при заполнении раздела 3 «Доходы, облагаемые по ставке __%» Справки должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь, выплаченные в январе. В строке 5.5 «Сумма налога перечисленного» Справки указывается сумма налога, перечисленного за налоговый период, включая сумму налога, перечисленного за декабрь в январе (письма ФНС России от 03.02.2012 № ЕД-4-3/1692@, № ЕД-4-3/1698@).

Если сумма НДФЛ была удержана после завершения налогового периода и представления в налоговый орган справки 2-НДФЛ, то необходимо представить скорректированную справку (письмо ФНС России от 02.03.2015 № БС-4-11/3283).

– А как определяется дата получения дохода для отпускных?

Удержание и перечисление налога с сумм оплаты отпуска происходит исходя из даты выплаты отпускных (подпункт 1 пункта 1 статьи 223 НК РФ). Какой-либо отсрочки в удержании и перечислении налога нет, так как особенности определения даты получения данного вида дохода НК РФ не предусматривает (Постановление Президиума ВАС РФ от 07.02.2012 № 11709/11).

Налог должен быть удержан не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода со счетов налоговых агентов в банке на счет налогоплательщика либо по его поручению на счета третьих лиц в банках.

Но с 2016 года удержанный с отпускных НДФЛ нужно перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены. Такой же срок уплаты устанавливается в отношении налога, удержанного с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком). В течение времени от удержания налога и до последнего дня соответствующего месяца удержанные суммы находятся в распоряжении налогового агента.

Иными словами, налог, исчисленный и удержанный с указанных доходов всех работников за месяц, нужно перечислять в последний день этого месяца (в новой редакции пункта 6 статьи 226 НК РФ используется словосочетание «последнее число месяца», что является, по всей видимости, ошибкой юридической техники).

– Будут ли для налогового агента негативные последствия при перечислении налога до выплаты дохода?

НК РФ не предусматривает досрочного перечисления налога. Более того, запрещает, поскольку в данном случае налог уплачивается за счет налогового агента в нарушение пункта 9 статьи 226 НК РФ.

В случае «досрочного» перечисления налога может потребоваться прохождение процедуры возврата такой суммы как невыясненных поступлений (письмо Минфина России от 16.09.2014 № 03-04-06/46268). При том, что обязанность по удержанию налога сохраняется.

Но следует отметить, что имеется судебная практика по конкретным делам, согласно которой, если налог исчислен правильно, удержан и поступил в бюджет, то уплата НДФЛ до выплаты дохода не признается нарушением, влекущим для налогового агента штраф по статье 123 НК РФ и пени по статье 75 НК РФ. Подобные выводы сделаны, например, в постановлении ФАС Северо-Западного округа от 10.12.2013 по делу № А56-16143/2013. Указанный подход поддерживается и в письме ФНС России от 29.09.2014 № БС-4-11/19716.

– Изменится ли порядок уплаты НДФЛ с 2016 года?

Порядок исполнения налоговым агентом обязанностей по исчислению, удержанию и уплате налога с 2016 года немного скорректирован.

Исчисление налога производится на дату фактического получения дохода (пункт 3 статьи 226 НК РФ).

Удержание налога – при фактической выплате дохода в денежной форме (пункт 4 статьи 226 НК РФ).

Суммы исчисленного и удержанного налога налоговые агенты обязаны перечислять не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 НК РФ). По сравнению с действующей редакцией НК РФ срок перечисления налога стал единообразным.

Как уже было сказано выше, исключения из общего правила о сроке перечисления налога предусмотрены для выплат пособий по временной нетрудоспособности и оплаты отпусков.

– Предположим, налоговый агент обнаруживает, что удержанная сумма налога своевременно не перечислена и при этом срок сдачи отчетности еще не наступил…

То есть, налоговый агент обнаружил ошибку в перечислении налога до представления отчетности. Несмотря на то, что в данном случае нет «искажения» отчетности, данное обстоятельство не препятствует «исправлению» ошибки, которое производится посредством уплаты налога в полном размере и пени. Действия налогового агента, который до представления первичного расчета, обнаружив ошибку, произвел уплату налога и пени, свидетельствуют о добросовестном поведении участника налоговых правоотношений и отсутствии оснований для привлечения к ответственности по статье 123 НК РФ (Постановление Президиума ВАС от 18.03.2014 № 18290/13).

– В чем специфика перечисления НДФЛ организацией, в состав которой входят обособленные подразделения?

Российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения. Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений.

– А важно ли место заключения с физическим лицом трудового договора?

Более важно место работы, указанное в трудовом договоре в соответствии со статьей 57 ТК РФ. Но если работа носит разъездной характер, налог следует перечислять по месту нахождения того подразделения, в котором заключен договор.

– При заключении организацией договора аренды с физическим лицом, в какой налоговый орган следует производить перечисление удержанного налога?

Если договор был заключен головной организацией, то удержанный налог следует перечислять в налоговый орган по месту учета организации в налоговом органе (письмо Минфина России от 01.06.2011 № 03-04-06/3-127).

Если же договор заключен организацией в лице обособленного подразделения – то по месту нахождения соответствующего обособленного подразделения (письмо Минфина России от 22.11.2012 № 03-04-06/3-327).

Данный порядок применяется независимо от места жительства физических лиц и места нахождения имущества, сдаваемого ими в аренду. В тот же налоговый орган следует направлять сведения о выплаченном физическому лицу доходе.

Федеральным законом от 02.05.2015 № 113-ФЗ уточнены обязанности организации по уплате налога по месту нахождения обособленного подразделения (пункт 7 статьи 226 НК РФ). Уплата должна осуществляться исходя из сумм доходов физических лиц по всем договорам, заключенным с ними этим обособленным подразделением (а не только по трудовым договорам как предписывает действующая редакция).

– Если налоговый агент уплатил всю сумму удержанного налога в налоговый орган по месту учета головного подразделения, взыскивается ли штраф по статье 123 НК РФ на ту часть налога, которая подлежала перечислению по месту нахождения обособленного подразделения?

Правоприменительная практика исходит из того, что статьи 45, 75, 123 НК РФ не предусматривают взыскания не только штрафа, но и пени за нарушение порядка перечисления удержанного НДФЛ. Тем самым, если налог организацией был удержан и перечислен своевременно и в полном объеме по месту нахождения организации или по месту нахождения обособленного подразделения, то основания для уплаты пени и штрафа отсутствуют. Такой вывод сделан в Постановлении Президиума ВАС РФ от 24.03.2009 № 14519/08 и письме ФНС России от 02.08.2013 № БС-4-11/14009.

– А если в результате неправильного указания ОКТМО суммы НДФЛ были перечислены в бюджет административно-территориального образования, в котором не расположены ни головное, ни обособленное подразделение организации?

Неправильное указание кода Общероссийского классификатора территорий муниципальных образований (ОКТМО) не предусмотрено в пункте 4 статьи 45 НК РФ в качестве случая, когда обязанность по уплате налога признается неисполненной.

Если в платежных документах счет Федерального казначейства указан правильно и сумма налога, удержанная с доходов, выплаченных сотрудникам обособленных подразделений, находящихся на территории муниципальных образований, поступила в бюджетную систему Российской Федерации, то налог считается уплаченным.

Перечисление правильно исчисленной и удержанной в полном объеме суммы НДФЛ в бюджеты муниципальных образований вне зависимости от соотношения сумм налога, «приходящихся» на соответствующие подразделения организации, не является основанием для начисления пени.

Такое толкование содержится в Постановлении Президиума ВАС РФ от 23.07.2013 № 784/13. И хотя указанное решение было принято в отношении кода ОКАТО, оно вполне применимо в отношении кодов ОКТМО.

taxcom.ru

Неуплата НДФЛ в 2018-2019 годах и ее последствия

Кто должен исполнять обязанность по уплате налога

Какие нарушения бывают в области налогообложения НДФЛ

Когда наступает ответственность за неуплату налога

Можно ли уменьшить вину налогового агента

Когда не возникает ответственность по уплате НДФЛ

Кто должен исполнять обязанность по уплате налога

Обязанность перечисления НДФЛ в бюджет возникает при наличии объекта налогообложения.

При этом можно выделить следующие категории его плательщиков:

- Физлица как самостоятельные плательщики НДФЛ с суммы полученного дохода.

- Организации и ИП – в качестве налогового агента при удержании налога с выплаченного сотрудникам дохода.

В случае если организация имеет обособленные подразделения, нужно придерживаться порядка осуществления оплаты НДФЛ по филиалам, о котором рассказывается в материале «Если НДФЛ за подразделение ушел по адресу головного офиса, санкций не будет».

Какие нарушения бывают в области налогообложения НДФЛ

Ответственность по НДФЛ наступает в следующих случаях:

- Если налогоплательщик или налоговый агент не произвел оплату налога или оплатил его, но не в полной сумме (об этом – в материале «Минфин не поддерживает предложение о повышении штрафа для налоговых агентов до 200% от неуплаченных сумм»).

- Если плательщик (агент) не отчитался по установленным для НДФЛ формам или допустил в них ошибки. Подробности – в публикациях:

Когда наступает ответственность за неуплату налога

Работодатель, который, выступая в качестве налогового агента, обязан удержать НДФЛ с дохода, выплаченного им в пользу сотрудника, также может быть уличен в неуплате налога. При этом совершить указанное уклонение он может разными способами, от которых зависит число санкций, применимых в каждой конкретной ситуации. Подробнее о таких нарушениях можно узнать из статьи «Какая ответственность предусмотрена за неуплату НДФЛ?».

Советуем вам также обратить внимание на статью, в которой идет речь о том, наступает ли ответственность, если плательщик произвел оплату налога на следующий день после предусмотренной для уплаты крайней даты, – «Соблюдайте срок уплаты НДФЛ в бюджет».

Существуют ситуации, когда налоговый агент не уплатил налог, однако налоговый орган указанное правонарушение не выявил. В этой ситуации может возникнуть вопрос: в течение какого времени у контролеров есть возможность привлечь нарушителя к ответственности? Ответ вы узнаете из статьи «ФНС рассказала, как считать срок «налоговой» давности агентам по НДФЛ».

Указанный в данной статье срок учитывает способ получения дохода – наличными, безналичным путем, в натуральной форме или в виде материальной выгоды.

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т. к. это основная масштабная статья расходов у большинства организаций. Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов.

Когда за конвертную зарплату (неуплату НДФЛ с сумм выплаченных зарплатных доходов) для работодателя может наступить уголовная ответственность, узнайте из нашего материала.

Для работника, получающего зарплату в конверте, также может наступить ответственность по НДФЛ (если он осведомлен о том, что налоговые отчисления из его заработной платы работодатель не удерживает и не уплачивает).

При получении дохода, с которого не произведено удержание НДФЛ, работник должен самостоятельно оформить декларацию, передать ее в налоговый орган (до 30 апреля последующего года) и уплатить налог. Если он этого не делает, налоговый орган может взыскать с него НДФЛ и пени. За непредставление декларации работника могут подвергнуть штрафу в размере 5% от невыплаченной суммы налога за каждый полный или неполный месяц со дня, когда ее нужно было представить. Неуплата НДФЛ в крупном размере может повлечь и уголовное наказание.

Совершив правонарушение, связанное с неуплатой НДФЛ, плательщик, помимо неуплаченной суммы и штрафа, должен перечислить в бюджет РФ сумму пени. Однако ее начисление имеет некоторые особенности. При этом следует определить:

- Наличие обстоятельств, когда пеня не может быть начислена.

- Может ли ИФНС самостоятельно начислить сумму пени.

Акцент на этих вопросах сделан в материале «Что грозит НДФЛ-агенту, не удержавшему налог?».

Как рассчитать пени, узнайте из материала «Пени повысили, но не для всех».

Очень важно, осуществляя оплату пени, начисленной за неуплату налога, не ошибиться в реквизитах, ведь КБК, в зависимости от категории плательщика и вида полученного дохода, меняется.

Реквизиты для оплаты пени по НДФЛ в 2017-2018 годах остались неизменны и представлены в материале «КБК для перечисления пеней по НДФЛ в 2017–2018 годах».

Что же касается штрафа, правильно рассчитать его сумму вам поможет наш материал «Какая ответственность предусмотрена за неуплату НДФЛ?».

Можно ли уменьшить вину налогового агента

Законодательством в сфере прав – гражданского, уголовного, административного и пр. – предусмотрены такие условия, которые позволяют уменьшить ответственность лица за совершенное правонарушение, при этом НК РФ тоже предусматривает эту возможность. О том, как обосновать уменьшение вины работодателя, рассказывается в материале «Финансовые трудности налогового агента – организации могут смягчить ответственность».

Рассмотрим еще одну ситуацию, при которой может возникнуть вопрос, будет ответственность смягчена или нет?

Организация выполняет все свои обязанности налогового агента, своевременно представляет сведения 2-НДФЛ, уплачивает исправно налог, и все предыдущие результаты налоговых проверок были положительными. Но в какой-то момент она пропустила срок перечисления налога. Такая хорошая репутация поможет смягчить ответственность налогоплательщика? Ответ на этот вопрос вы найдете здесь.

А о том, какие факторы дают возможность смягчить ответственность плательщика, читайте в материале «Ст. 123 НК РФ (2017-2018): вопросы и ответы».

Когда не возникает ответственность по уплате НДФЛ

Бывают случаи, при которых на первый взгляд может показаться, что нарушение совершено, но на самом деле вина налогоплательщика не наступает. Например:

- Физлицо осуществило оплату налога до наступления обязанности по перечислению НДФЛ в бюджет, т. е. доход он еще не получил. Обоснование того факта, что при таких обстоятельствах правонарушения не будет, вы найдете в материале «Если НДФЛ перечислен досрочно, штрафа по ст. 123 НК РФ не будет».

- Налоговый агент НДФЛ перечислил в бюджет, но сотрудникам доход еще не выплатил. Об этой ситуации читайте в статье «Правомерно ли привлекать налогового агента к ответственности за досрочное перечисление в бюджет НДФЛ?».

- Перечисление налога за филиал в налоговый орган по месту регистрации головной организации. Зачастую, заметив такую ошибку, налоговый орган пытается привлечь налогоплательщика. Аргументы, которые помогут вам избежать ответственности, а также решения арбитражной практики и письма контролирующих органов вы найдете в публикациях:

Чтобы не быть оштрафованными, налогоплательщики и налоговые агенты по НДФЛ должны постоянно отслеживать изменения законодательства по этому вопросу. Помогут вам в этом материалы нашего сайта:

Рассмотренные случаи привлечения к ответственности за неуплату НДФЛ позволят вам сориентироваться, как правильно вести себя в подобных обстоятельствах на практике. Не попасть в неприятные ситуации или выйти из них с минимальными финансовыми потерями вам всегда поможет наша постоянно обновляющаяся рубрика «Штраф (НДФЛ)».

nalog-nalog.ru