Подделка справки о доходах ответственность: Пресс-релиз — СберБанк

Правительство Брянской области. Официальный сайт

В последнее время участились случаи выявления поддельных справок с QR-кодами о вакцинации против COVID-19. Правоохранительные и надзорные органы предупреждают об ответственности, поскольку такие действия несут угрозу жизни и здоровью граждан.

Генеральная Прокуратура сообщила о блокировке сайтов с поддельными справками и QR-кодами

Генпрокуратура выявляет и принимает решение об ограничении доступа к сайтам, через которые ведется продажа документов, создающих угрозу жизни и здоровью граждан. Всего в 2021 году по требованиям Генпрокуратуры, а также в соответствии с судебными решениями на основании исков прокуроров Роскомнадзором заблокировано 226 таких сайтов, предлагавших документы, изготовленные с нарушением законодательства.

Наибольшую общественную опасность представляют интернет-ресурсы, на которых размещена информация о продаже медицинских справок и различных заключений.

Роскомнадзор заблокировал 150 сайтов по продаже сертификатов о вакцинации

Роскомнадзор с начала года заблокировал или удалил порядка 150 интернет-страниц с информацией, в том числе касающейся продажи сертификатов о вакцинации от коронавируса. Об этом, как передает ТАСС, заявили в пресс-службе ведомства.

«В 2021 году на основании судебных решений или требований Генпрокуратуры России заблокировано или удалено порядка 150 страниц, в том числе содержащих информацию о продаже сертификатов о вакцинации от COVID-19», — говорится в сообщении.

Всего с 2020 года ведомство удалило более тысячи страниц материалов, в которых содержалась недостоверная информация о коронавирусе.

УМВД России по Брянской области предупреждает: за поддельные сертификаты о вакцинации против

COVID-19 предусмотрена уголовная ответственность!УМВД России по Брянской области предупредило граждан о том, что за махинации с сертификатом о вакцинации против COVID-19 предусмотрена уголовная ответственность. Уголовные санкции могут быть применены не только к должностным лицам, которые подделывают сертификаты о вакцинации, но и к гражданам, покупающим и использующим их.

Уголовные санкции могут быть применены не только к должностным лицам, которые подделывают сертификаты о вакцинации, но и к гражданам, покупающим и использующим их.

Ответственность за подделку, изготовление или оборот поддельных документов предусмотрена статьей 327 Уголовного кодекса Российской Федерации «Подделка, изготовление или оборот поддельных документов, государственных наград, штампов, печатей или бланков».

За подделку и сбыт сертификата о вакцинации максимальное наказание — до двух лет лишения свободы, а за покупку и хранение документа — до одного года лишения свободы. При приобретении сертификата о вакцинации без прививки есть вероятность стать жертвой мошенников — заплатить деньги, а документ не получить.

Кроме того, если обладатель поддельной справки окажется источником инфекции, его ждет наказание за нарушение санитарно-эпидемиологических правил в зависимости от тяжести последствий. Это может быть крупный штраф или исправительные работы. А в случае летального исхода нарушителю грозит до пяти лет лишения свободы.

УМВД России по Брянской области призывает граждан сообщать о ставших известными фактах подделки, продажи и использования документов о вакцинации от коронавирусной инфекции по телефону доверия УМВД России по Брянской области: (4832) 72-22-33, телефону 02 (с мобильного — 102) либо обратиться в ближайший территориальный отдел внутренних дел.

Пресс-служба Губернатора и Правительства области

Чем грозит подделка справки о доходах? Наказание и ответственность в Украине

Всем известно, что фальшивые документы — это мошенничество. Однако стоит различать цели:

- Преступления, ограбления, незаконное обогащение и прочие тяжкие;

- Во избежание бюрократической составляющей, которая часто мешает взять свое по праву.

В сети активно действуют “конторы”, помогающие имитировать паспорта, водительские права, дипломы, право собственности на жилище, декларации о достатке. Последняя бумага крайне необходима для кредитования и субсидирования. Люди могут прибегнуть к таким услугам, чтобы облегчить эти процессы. Пришло время разобраться, чем грозит подделка справки о доходах, и как получить займ, не воспользовавшись услугами “черных справочников”.

Пришло время разобраться, чем грозит подделка справки о доходах, и как получить займ, не воспользовавшись услугами “черных справочников”.

Согласно каким статьям Уголовного Кодекса Украины за подделку справки о доходах положено наказание?

Правовую ответственность за подделку документов в Украине регулирует Уголовный кодекс. В ст. 358 УК закреплено, что «подделка… официального документа, который выдается или удостоверяется предприятием, организацией, ИП, государственным регистратором… наказывается штрафом от одной тысячи необлагаемых минимумов доходов граждан, арестом сроком до 6 месяцев или лишением свободы на срок до двух лет». Перед законом отвечают те, кто занимался технической стороной (изготовлением), и те, кто предоставили “липу” по месту требования.

Какое минимальное наказание за подделку справки о доходах и возможно ли его избежать?

Наименьшим будет наказание за поддельную справку о доходах в виде наложения штрафных санкций в размере до 70 минимальных зарплат или арестом до полугода. Иногда это влечет за собой тюрьма, сроком до двух лет. За повторное преступление – 5-ти летнее заключение.

Иногда это влечет за собой тюрьма, сроком до двух лет. За повторное преступление – 5-ти летнее заключение.

Чтобы ответственность за подделку справки о доходах не настигла, важно заручиться поддержкой адвоката. Если человек попался сразу, не успел “поиметь” финансовые блага (не должен банку, государству), то есть небольшой шанс отделаться штрафом и легким испугом.

Как не подделывая справку о доходах получить кредит?

Есть ситуации, объективно не дающие получить справку о доходах (банально нет работы или низкий оклад). Таким заемщикам можно поискать банки-кредиторов, которые выдают кредитные карты без сведений о финансах. Как правило, на них установлен небольшой лимит. Однако он может вырасти, если пользоваться пластиком регулярно, без долгов.

Что делать, если не дают кредит?

Когда оформить кредит в банковской структуре не получается без зарплатной бумаги, самое время найти компанию, где легко взять кредит без справки о доходах. Так, сервис онлайн-кредитования MyCredit одобряет микрозаймы до 15 тысяч гривен только по номеру паспорта, налогового кода, карточки.

Обратиться может каждый, достигший совершеннолетия, гражданин, не подтверждая источники к существованию, и не предоставляя поручителя. Это освобождает потенциальных заявителей от множества проблем со сбором документации и ожиданиями. С Майкредит – деньги сразу.

Банки попросили ввести наказание за подделку данных для кредитных каникул :: Финансы :: РБК

Превентивное обсуждение

По словам председателя НСФР Андрея Емелина, сейчас только 10% заявок о получении кредитных каникул соответствуют требованиям закона. «Трудно ожидать от людей, что они будут внимательно изучать законы. Но есть ощущение, что есть люди, которые не очень добросовестно относятся к законным процедурам и, отдавая отчет в содеянном, начинают ссылаться на отсутствующие обстоятельства, предоставлять поддельные документы», — отмечает Емелин.

Читайте на РБК Pro

«Поэтому вопрос не столько в наказании, сколько в публичном обсуждении этого вопроса. Оно вполне способно оказать необходимое превентивное воздействие на тех, кто раздумывает о том, не воспользоваться ли им незаконно такой возможностью. Люди должны понимать, что это льгота, чтобы в нынешней непростой ситуации помочь нуждающимся, а не способ обмануть своего кредитора», — заключает собеседник РБК.

Люди должны понимать, что это льгота, чтобы в нынешней непростой ситуации помочь нуждающимся, а не способ обмануть своего кредитора», — заключает собеседник РБК.

РБК направил запрос в крупнейшие российские банки — участники НСФР, ЦБ и правительство.

Нельзя сказать, что заемщики злоупотребляют правом использования кредитных каникул, сказал РБК зампред «Уралсиба» Станислав Тывес. Банк фиксирует повышенный интерес клиентов к возможности оформить каникулы: количество обращений о получении кредитных каникул в последние две недели на порядок превышает то, что банк фиксировал до середины марта 2020 года. «При этом заемщики, как правило, не знают ни об ограничениях по размеру максимальной суммы кредита, с которым могут быть предоставлены кредитные каникулы, ни о необходимости документально подтверждать снижение доходов более чем на 30%, ни о том, что в льготный период по кредиту продолжают начисляться проценты, которые в итоге все равно придется оплачивать», — перечисляет Тывес.

В банке «Открытие» фиксируют единичные случаи попыток получить кредитные каникулы с помощью поддельных справок о доходах, сообщили в его пресс-службе. «Чтобы свести к минимуму возможность возникновения таких ситуаций, адекватную меру наказания считаем целесообразной», — указали там. ВТБ не фиксирует злоупотреблений клиентов своим правом на каникулы и сейчас ведет диалог с регулятором и другими участниками банковского сообщества по поводу методики расчета и источников получения информации о доходе клиентов, претендующих на поддержку в рамках закона о кредитных каникулах, сказали в РБК пресс-службе банка.

ЦБ пока что не предоставил данные о числе одобренных заявок на кредитные каникулы, объявленные правительством. «Пока по закону [о кредитных каникулах] рассмотрено очень мало заявлений», — сказала Эльвира Набиуллина на пресс-конференции 10 апреля. Но она раскрыла сведения о программах реструктуризации, которые банки ввели самостоятельно. Заемщики подали 107 тыс. заявлений о реструктуризации кредитов в период с 20 марта по 7 апреля.

Другие меры

Банки также попросили правительство предоставить возможность запрашивать у заемщика не один, а пакет документов, подтверждающих наличие оснований для предоставления льготного периода. Банкам нужно больше информации, чтобы оценивать факторы, повлиявшие на снижение доходов, и исключать те, что «не связаны с возникновением у заемщика трудной жизненной ситуации», говорится в предложениях НСФР.

Кредитным организациям нужно получить и право запрашивать у заемщика дополнительные документы в течение всего льготного периода, чтобы была возможность завершить каникулы при прекращении действия необходимых условий. Сейчас у банков есть 90 дней или максимум 120 при отсрочке по уважительной причине для запроса документов у физического лица или государственных органов для подтверждения снижения доходов. Кредитные каникулы заемщики могут установить на срок до полугода.

Доходы, которые кредитные организации не получат в срок из-за каникул, банки хотели бы возместить. НСФР попросил правительство компенсировать выпадающие процентные доходы за счет субсидий из федерального бюджета. Банк России НСФР попросил рассмотреть возможность снижения надбавок к коэффициентам риска, чтобы снизить нагрузку на капитал. Кредитные каникулы приведут к существенному снижению доходов банков, опасаются в НСФР.

НСФР попросил правительство компенсировать выпадающие процентные доходы за счет субсидий из федерального бюджета. Банк России НСФР попросил рассмотреть возможность снижения надбавок к коэффициентам риска, чтобы снизить нагрузку на капитал. Кредитные каникулы приведут к существенному снижению доходов банков, опасаются в НСФР.

Подделка документов – Protocol

Что такое подделка документов? Какая ответственность предусмотрена за подделку документов? Можно ли самостоятельно выявить признаки подделки?

В нашей жизни документы играют достаточно важную роль. С помощью документов мы подтверждаем свои права, получаем льготы, денежные выплаты, оформляем сделки с имуществом и многое другое.

Как известно, там где есть место выгоде, есть место и желанию мошенников поживиться за счет других.

Оглавление:

Подделка документов имеет тысячелетнюю историю. Так, еще в законах Древнего Египта определялось наказание за подделку документов – отрубание руки.

С развитием цивилизации наказания за преступления приобретали более гуманный характер, однако и в наше время мошенничество с документами не потеряло общественный интерес и свою актуальность, подделка документов является уголовно наказуемым деянием, предусмотренным Уголовным кодексом Украины.

Бумажные документы являются основой всего бюрократического аппарата государства. В этом море документооборота есть свои устоявшиеся течения, подводные рифы, мирные и хищные обитатели. Как и в природе, «хищники»-фальсификаторы приспосабливаются к изменениям своей питательной среды. В 21 веке приобретает популярность использование различных электронных документов и подписей.![]() Мошенники также не стоят на месте, мы часто слышим в новостях о хищении денег, рейдерских захватах, выигранных судебных делах с помощью поддельных электронных документов.

Мошенники также не стоят на месте, мы часто слышим в новостях о хищении денег, рейдерских захватах, выигранных судебных делах с помощью поддельных электронных документов.

В этой статье рассмотрим понятия официального документа, ответственность за его подделку, где и как используются поддельные документы, способы фальсификации и специфику наступления уголовного наказания за такие действия.

Понятие официального документа и его подделки

Уголовная ответственность наступает исключительно в случае подделки официального документа. Для установления наличия вины в таком преступлении правоохранительным органам и судам в первую очередь следует определять относятся ли поддельные документы к официальным.

В законодательстве Украины дано четкое определение официальному документу.

Документ – это предусмотренная законодательством материальная форма хранения и использования информации, которая зафиксирована на бумаге, магнитном диске, фото,- видео- носителе либо на ином каком-либо носителе информации.

Следовательно, к документам относятся не только бумажные документы, а и флешки, жесткие диски компьютера, аудио, видеозаписи.

Официальный документ должен содержать информацию, которая влияет на возникновение, изменения, прекращение прав граждан, удостоверяет определенные события, которые влекут правовые последствия и соответствует установленным законом форме и реквизитам.

Штампы и печати также относятся к понятию официального документа при условии, что с их помощью удостоверяется документ, который при наличии такой печати предоставляет лицу определенные права.

Официальные документы могут издаваться органами государственной власти, предприятиями, учреждениями организациями любой формы собственности, гражданами-предпринимателями, нотариусами, адвокатами, экспертами.

В официальном документе должны быть необходимые реквизиты – печать, подпись, номер, дата и т.п.

К такому виду документов относятся также документы частных лиц, при условии нотариального удостоверения.

Пользуйтесь консультацией: Как узнать решение суда, дату слушания и другие данные дела онлайн – Инструкция!

Что же такое подделка документа?

Талантами богата земля наша. Но служба таланта на благо обществу есть мечта идеалиста. Соблазн быстро разбогатеть настолько велик, что толкает поистине высококвалифицированных специалистов заниматься преступным промыслом.

Способов подделки документов существует великое множество, от примитивных, которые можно разглядеть невооруженным глазом неискушенному человеку, до профессиональных, которые определяются исключительно экспертом в лабораторных условиях.

Итак, под подделкой документов понимается как полное изготовление сфальсифицированного документа, так и частичную фальсификацию элементов документа.

Полная подделка документов– это создание документа, который до этого не существовал в природе, с указанием недостоверной информации, использование в нем несоответствующих реквизитов (входящих/исходящих номеров, даты, поддельной подписи, печати).

Частичная подделка документов подразумевает под собой исправление части текста путем подчистки, вытравления, смывания, внесение фиктивных записей в оригинальный текст, переклеивание фотографии, проставление на оригинальном документе поддельной печати, подделка подписи.

В случае если лицо подделывает всего лишь один из элементов документа (например, подделка печати, подписи, даты, номера) его деяние также рассматривается как совершение преступления – подделка документа.

Отдельным блоком отмечу подделку электронных документов. В эпоху стремительного развития электронного документооборота подделка таких документов приобретает распространённый характер.

Что такое электронный официальный документ?

Ответ на этот вопрос дает Закон Украины «Об электронных документах и электронном документообороте».

Электронный документ – это документ, информация о котором зафиксирована в виде электронных данных с обязательными реквизитами документов. Статус официального документ получает после наложения цифровой подписи. К обязательным реквизитам электронного документа относится электронная отметка времени создания документа. Оригинальность электронного документа подтверждается наличием обязательных данных – это отметка времени и подпись.

Статус официального документ получает после наложения цифровой подписи. К обязательным реквизитам электронного документа относится электронная отметка времени создания документа. Оригинальность электронного документа подтверждается наличием обязательных данных – это отметка времени и подпись.

Подделка электронных документов еще не набрала такого распространения как подделка бумажных документов, однако в судебной практике уже встречаются дела этой категории.

Для мошенников достаточно получить доступ к Вашему компьютеру, на котором хранится Ваша электронная подпись в виде цифрового файла, дальше дело техники. Копируя Вашу подпись злоумышленник получает возможность заключать от лица жертвы различные сделки, доказать, что это произошло не по Вашей воле будет довольно проблематично.

Таким способом преступники могут получить доступ к Вашему электронному кошельку и беспрепятственно снять деньги с электронного счета используя подделку подписи.

Подделка документа в таких случаях наступает с момента проставления электронной подписи от имени ее владельца без его согласия.

Пользуйтесь консультацией: Что такое неуважение к суду и как за это могут наказать

Как определить подделку?

Когда Вы берете участие в каких-либо сделках, связанных с использованием документов, для своей безопасности необходимо убедиться в подлинности документов, исключить подделку подписи или печати.

Как это можно сделать?

Как правило подделка документа осуществляется с использованием офисной техники (сканер, принтер) и подручных средств (лезвие, химические вещества, клей, утюг). Любое вмешательство в целостность документа оставляет свои следы.

Обратите внимание на фото в паспорте. Вклейка фотографии на место оригинальной предусматривает ее удаление, зачистку части документа и фиксацию новой фотографии. Для защиты от такого рода подделки различные инструкции предусматривают проставление печати таким образом, чтобы оттиск печати располагался частично на фотографии, а частично на листе документа. Сравнение целостности и последовательности текста на оттиске печати дает возможность установить ее оригинальность. Кроме того, следует обратить внимание на края фотографии, при ее переклейке часто остаются следы клея, неровности краев, несовпадение размера фотографии с линиями на месте ее вклейки. Посмотрев на лист с фотографией на просвет Вы можете увидеть следы механического воздействия и остатки старого клея.

Что касается подделки документов с помощью офисной техники.

Современное оборудование дает возможность качественной цветной печати любой сложности.

Оттиски штампов и печатей, бланки достаточного качества можно изготовить в домашних условиях.

Распознать оттиск печати/штампа на документе, выполненных на цветном принтере не сложно. Оригинальная печать наносится путем давления печатью на документ с окрашиванием текста и других элементов чернилами. Соответственно на документе остаются красящие вещества, которые на тонком листе просачиваются на обратную сторону. Поддельная печать, выполненная на цветном принтере не оставляет таких следов вследствие совершенно иного механизма нанесения.

Поддельная печать, выполненная на цветном принтере не оставляет таких следов вследствие совершенно иного механизма нанесения.

Поддельная подпись на документе может выполняться несколькими способами также как и подделка почерка.

Первый – это с помощью сканера и принтера, механизм ее распознавания описан выше, он аналогичен способу нанесения печати на документ.

Второй способ – это сравнение нескольких образцов подписи человека. Вам необходимо сравнить предполагаемую поддельную подпись с иными образцами такого автографа.

Человеку присущ определенный вид почерка, который имеет такие же индивидуальные признаки, как, например, отпечатки пальцев. Подделка почерка и подписи устанавливается по следующим признакам. Давление на ручку, способ завитков, написания букв, элементов подписи подделать невозможно. При очень внимательном изучении обычному человеку – не специалисту возможно заметить различия между поддельной подписью и ее оригиналом.

Одним из видов подделки документа есть внесение изменений в его текст. Данный вид фальсификации может выполняться путем механической подчистки или удаления части текста.

Как мы можем определить этот вид подделки. Фрагменты текста удаляются (подчищаются) с помощью острого предмета. Особенностью такого способа есть то, что поверхность бумаги заметно повреждается. С помощью лупы и косого освещения можно заметить повреждение волокон бумаги, остатки вкраплений предыдущей записи, неоднородность цвета и качества бумаги.

В документах часто допечатывают либо описывают текст, цифры, буквы. Поддельные символы размещают в интервалах между оригинальными надписями. Для этих целей используются идентичные чернила, краски, принтеры. Распознать это несложно, поскольку внесенные знаки имеют различный размер, толщину, цвет, интервал.

Когда у мошенника возникает необходимость подделать многостраничный документ, он раскрепляет оригинальный документ, вставляет на место действительных листов поддельные, оставляя при этом нетронутым последний лист с подписями и печатями. В таком документе в местах повторного скрепления остаются старые отверстия от степлера либо скорошивателя, которые не совпадают по диаметру и размещению с новыми.

В таком документе в местах повторного скрепления остаются старые отверстия от степлера либо скорошивателя, которые не совпадают по диаметру и размещению с новыми.

В некоторых случаях аферисты проглаживают бумагу утюгом, достигая при этом эффект старения, однако такие действия воздействуют на плотность бумаги, придавая ей хрупкость. Сравнив качество всех листов документа Вы легко распознаете подделку.

Пользуйтесь консультацией: Права бумажные – электронные, замена – оформление, приложения «Дия»

Для чего подделывают

Какую цель преследуют граждане, занимаясь подделкой документов и их использованием?

Приведу несколько примеров из своей многолетней практики работы в правоохранительных органах и в адвокатуре.

Желая получить кредит на покупку автомобиля, однако не имея при этом необходимого дохода, гражданин в 2019 году предоставил в банк справку с места работы о размере своей заработной платы. Предварительно подчистив сумму дохода, заменив ее на необходимую. Такую подделку служба безопасности банка заметила во время проведения соответствующей проверки.

Предварительно подчистив сумму дохода, заменив ее на необходимую. Такую подделку служба безопасности банка заметила во время проведения соответствующей проверки.

Подделка банковских документов влечет за собой уголовное наказание не только по статье за подделку документов, но и по статье Уголовного кодекса за мошенничество с финансовыми ресурсами. Наказание за такое преступление предусматривает лишение свободы до трех лет.

В другом случае, купив автомобиль, злоумышленник не имел водительского удостоверения соответствующей категории. Решив обойти необходимые курсы вождения и экзамены в автошколе, он приобрел водительское удостоверение через своих знакомых. Работники полиции, при проверке документов без труда установили подделку водительского удостоверения путем использования ультрафиолетовой лампы в лучах которой указанный документ не имел всех степеней защиты.

Не гнушаются использованием поддельных документов и чиновники. Получив предложение о повышении на работе до руководителя, один чиновник, не имея профильного образования купил диплом ВУЗа. За поддельный диплом наказание строже, поскольку к статье Уголовного кодекса об использовании поддельного документа добавляется еще дисциплинарное взыскание и как следствие увольнение из органов государственной власти.

За поддельный диплом наказание строже, поскольку к статье Уголовного кодекса об использовании поддельного документа добавляется еще дисциплинарное взыскание и как следствие увольнение из органов государственной власти.

Совершить преступление в сфере подделки документов некоторых людей подталкивает желание сэкономить. Житель столицы, который часто пользуется общественным транспортом, купил на свое имя документ, дающий право на бесплатный проезд. Однако, во время его предъявления оператору метрополитена, подделка была замечена. Таким образом, сомнительная экономия нескольких сотен гривен в год привела горе-мошенника на скамью подсудимых, в результате чего по решению суда он получил штраф за подделку документов и их использование.

Какая предусмотрена ответственность за подделку документов?

Уголовным законом Украины установлена ответственность за подделку и использование поддельных документов. Подделка документов имеет срок давности.

Часть 1 статьи 358 Уголовного кодекса Украины предусматривает наказание за подделку документов и сбыт удостоверения либо иного официального документа, печати, штампа, бланка учреждения штрафом до 17 тысячи гривен или ограничением свободы до двух лет.

Такие действия совершенные повторно или группой лиц караются лишением свободы до пяти лет.

Использование поддельного документа без его изготовления влекут наказание в виде штрафа в сумме 850 гривен либо ограничением свободы на срок до двух лет.

Предметом такого преступления является удостоверение либо иной официальный документ.

Удостоверением есть документ, который содержит информацию о его владельце и наделяет его определенным правовым статусом. Необходимыми реквизитами удостоверения считаются фотография, подпись руководителя учреждения, печать и личная подпись владельца документа.

Иными документами за подделку которых предусмотрено уголовное наказание может быть аттестат об образовании, диплом, трудовая книжка, решение суда, договор, тендерная документация, больничный лист, свидетельство о браке и разводе, аттестаты научных работников и т.п.

Подделка документов от имени несуществующих организаций либо от имени лица, неуполномоченного выдавать такие документы состава преступления не образуют и не влечет за собой уголовное наказание за подделку документов. В таких случаях предусмотрена ответственность за подготовку к мошенничеству.

В таких случаях предусмотрена ответственность за подготовку к мошенничеству.

Подделка таких документов, как запросы, характеристики, вкладыши к документам не является уголовно наказуемым деянием.

Следует различать подделку документов, предусмотренных статьей 358 Уголовного кодекса от подделки иных документов.

Так, ответственность за подделку документов на перечисление денежных средств, платежных карточек клиента банка, иных средств доступа к банковским счетам предусмотрена статьей 200 Уголовного кодекса.

Подделка акцизных марок, голографических защитных элементов карается статьей 216 Уголовного кодекса.

Использование и подделка документов, которые дают право получение наркотических средств и психотропных веществ (в том числе рецепты), подделка печати на таких документах образуют состав преступления, предусмотренного статьей 318 Уголовного кодекса Украины.

Под сбытом поддельных документов понимается их намерение продавать, сама продажа, обмен, дарение, передача в счет долга, что также есть уголовно наказуемым деянием.

Посмотрите видео: Как узнать решение суда, дату слушанья и другие данные дела онлайн

В каких случаях не наступает уголовная ответственность за подделку документов?

Использование настоящего документа, который принадлежит другому человеку не является преступлением, предусмотренным статьей 358 Уголовного кодекса.

Отсутствует состав преступления и в том случае, если лицо демонстрирует предмет, который только внешне напоминает документ, но на самом деле таким не является, например демонстрация только обложки удостоверения, выдает документ за другой, например под видом удостоверения работника полиции предъявляет пропуск или водительское удостоверение.

Кроме того, существует срок давности за подделку документов, он составляет пять лет.

Кто несет ответственность за подделку документов?

Субъект этого преступления – психически здоровое лицо, достигшее шестнадцатилетнего возраста. Подделка документов несовершеннолетним не несет за собой уголовной ответственности. Должностные лица подлежат уголовной ответственности по статье 366 Уголовного кодекса Украины.

Должностные лица подлежат уголовной ответственности по статье 366 Уголовного кодекса Украины.

Для наступления ответственности за такое преступление лицо должно действовать только с прямым умыслом и конкретным мотивом на получение определенных прав либо на освобождение от обязанностей (скрыть судимость, поступить в ВУЗ, получить работу, уклонится от службы в армии). Подделка подписи без такой выгоды также не наказуема.

Следовательно если лицо подделало документ и использовало его с целью продемонстрировать свои способности к рисованию, либо хотело пошутить таким образом, разыграть знакомых – уголовной ответственности нет, статья за использование поддельных документов в таком случае не применяется.

В случае, если у гражданина имеются все законные основания для реализации своего какого-либо права, но по какой-либо причине он подделывает официальный документ (ускорить процесс обретения права, утерян оригинал документа и т.д.), то в таком случае это лицо подлежит уголовной ответственности.

Автор адвокат: Андрей Мазалов

Источник: Юридический ресурс Протокол

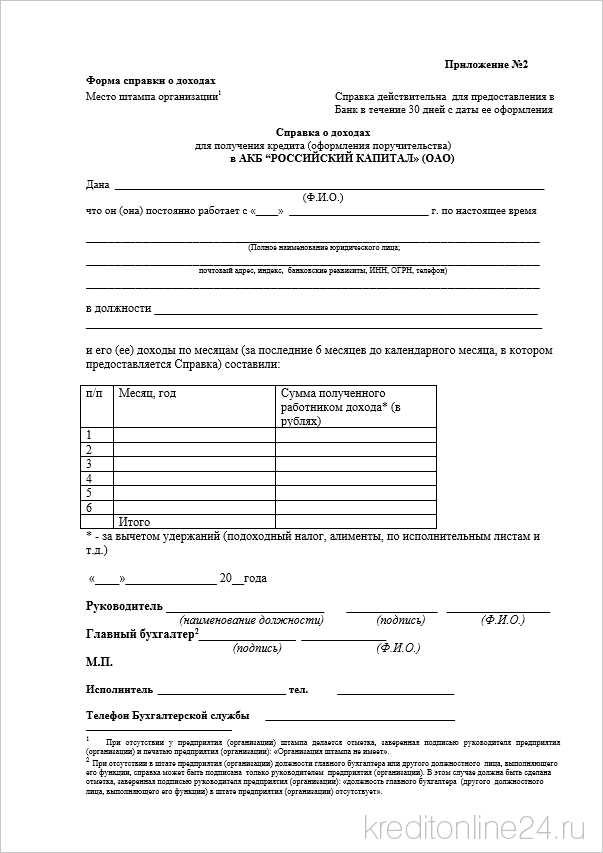

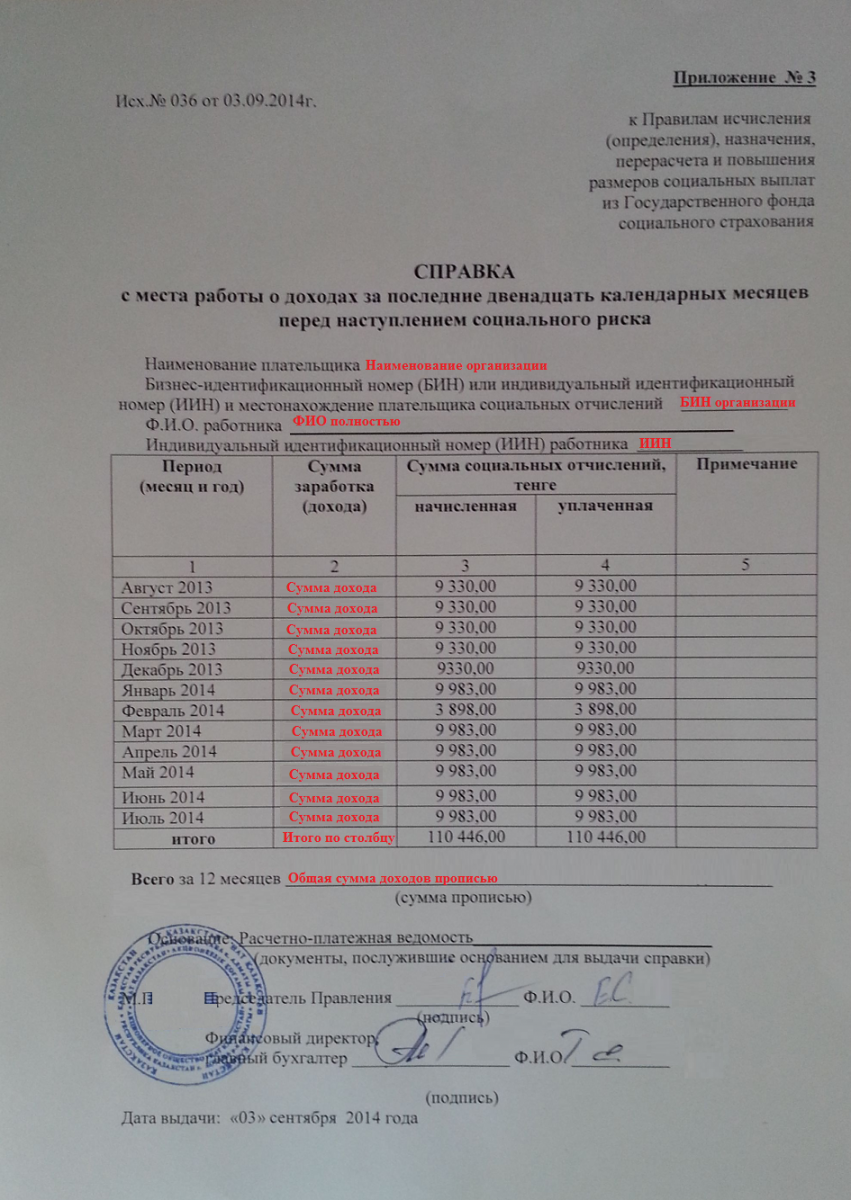

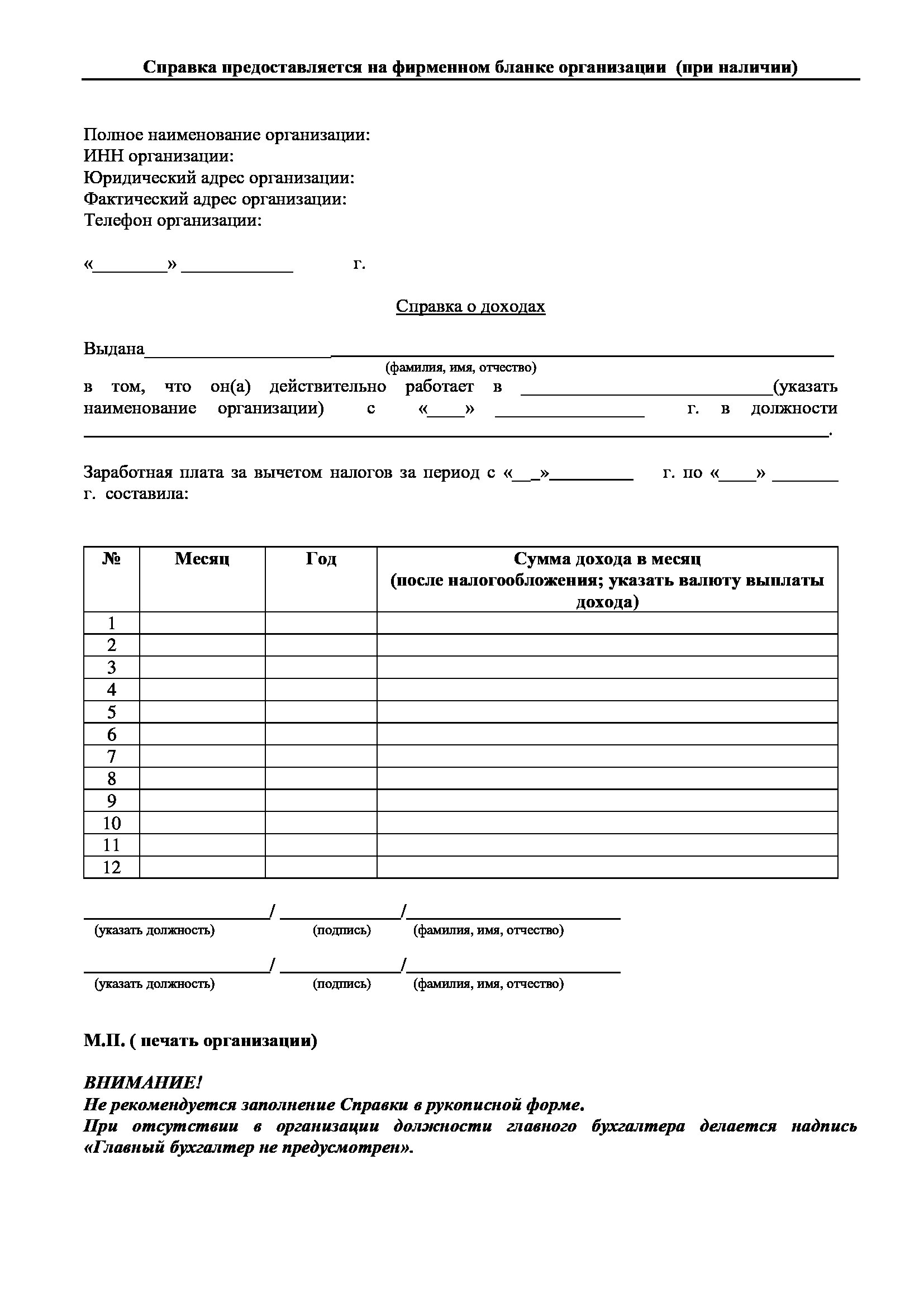

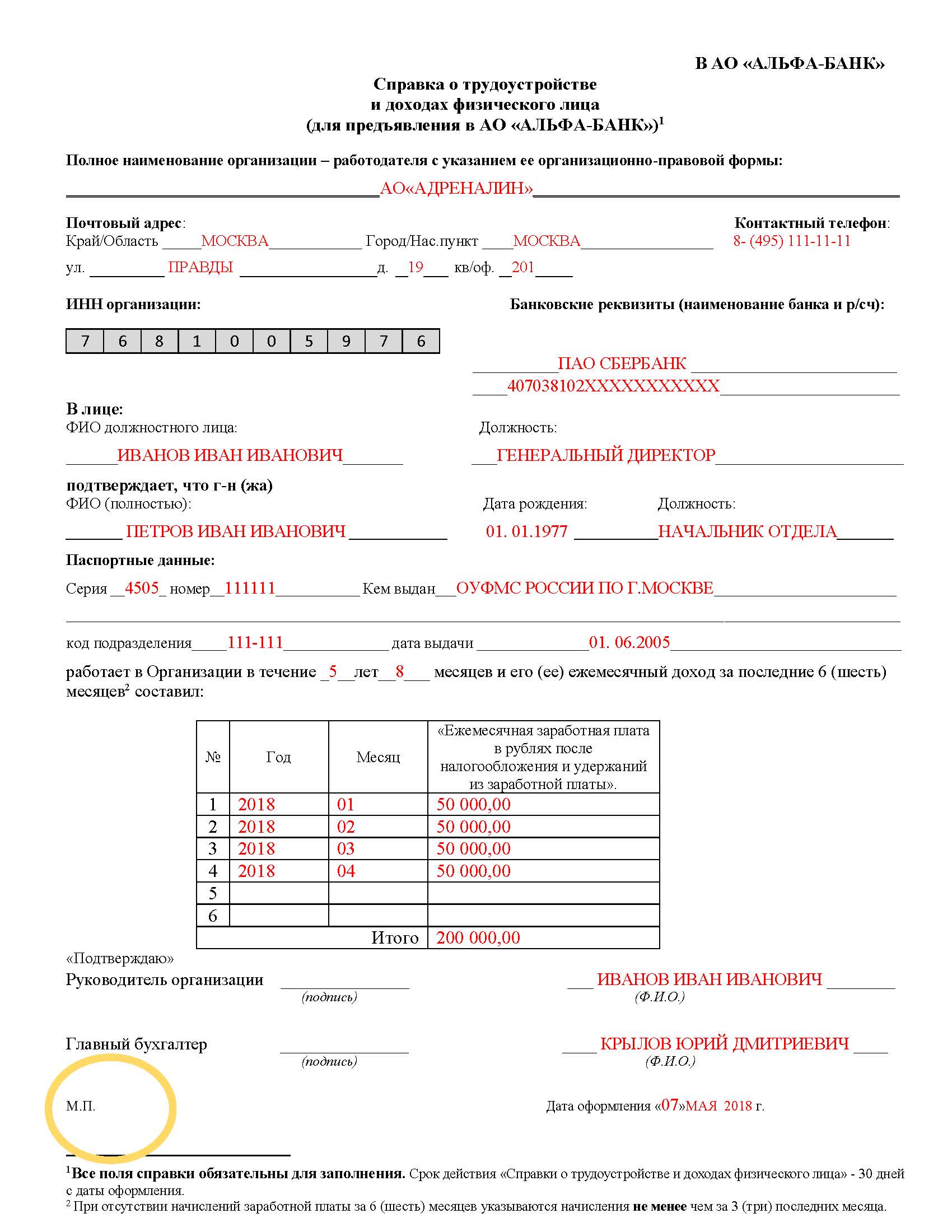

Как грамотно «подделать» справку о доходах?

30890 При расчете максимальной суммы кредита, особенно если она велика, большинство банков требуют справку о доходах за 3 месяца, а некоторые и за 6 месяцев. Что же делать, если указанной в справке зарплаты не хватает для получения нужной суммы кредита?Как легально увеличить доход в справке, предоставляемой в банк и при этом избежать уголовной ответственности?

В первую очередь, необходимо вспомнить о наказании, которое ждет гражданина за подделку документов. А так как справка о доходах – это документ, заполнение которого регулируется Рекомендациями Государственного налогового комитета Республики Беларусь №03-01-01/14274 от 24.12.1997, то ее подделка подпадает под действие статьи 380 Уголовного кодекса «Подделка, изготовление, использование либо сбыт поддельных документов, штампов, печатей, бланков».

Ответственность, предусмотренная данной статьей: общественные работы, штраф, исправительные работы на срок до двух лет, арест на срок до 6 месяцев или ограничение свободы на срок до двух лет.

Довольно серьезная ответственность для одного листика бумаги. Но и это еще не все. Если те же действия совершены повторно, либо группой лиц по предварительному сговору, здесь уже – другая степень наказания: штраф, арест на срок от трех до шести месяцев, ограничение свободы на срок до пяти лет, лишение свободы на срок до трех лет.

Но вернемся к практике…

Согласитесь, самому, без чьей-то квалифицированной помощи подделать такой документ довольно трудно, нужно, как минимум, хотя бы что-то понимать в бухгалтерии. Поэтому часто можно слышать о том, как на какой-то фирме или предприятии просят бухгалтера «немножко увеличить» зарплату для справки. А потом задаются вопросом «Ну, неужели трудно, здесь же нет ничего такого, я же все равно смогу погашать этот кредит…».

Чего боится бухгалтер? Статьи 427 Уголовного кодекса. Эта статья обвиняет в «служебном подлоге»:

«Внесение должностным или иным уполномоченным лицом заведомо ложных сведений и записей в официальные документы, либо подделка документов, либо составление и выдача заведомо ложных документов, совершенные из корыстной или иной личной заинтересованности, при отсутствии признаков более тяжкого преступления – наказываются штрафом, или лишением права занимать определенные должности или заниматься определенной деятельностью, или исправительными работами на срок до двух лет, или ограничением свободы на тот же срок, или лишением свободы на срок до двух лет».

А теперь поговорим о том, как легально увеличить свою среднемесячную зарплату, и когда все-таки лучше брать справку о доходах для получения кредита, чтобы избежать упомянутой выше ответственности.

Давайте рассмотрим ситуацию, когда вы собираетесь в отпуск. В этом случае вы получаете зарплату за уже отработанный месяц, плюс отпускные.

А в отдельных компаниях и, по некоторым сведениям – в банках, к отпуску еще выплачивают и материальную помощь, особенно – к первой части отпуска.

А в отдельных компаниях и, по некоторым сведениям – в банках, к отпуску еще выплачивают и материальную помощь, особенно – к первой части отпуска.Выглядит это примерно так:

Средний доход за 3 месяца = (доход за 1-й месяц + доход за 2-й месяц + доход за 3-й месяц) / 3,

где Доход за 3-й месяц = зарплата за 3-й месяц + отпускные + материальная помощь к отпуску

Очевидно, что в таком случае ваша справка для банка будет выглядеть более привлекательно.

Большинство граждан в нашей стране работают по контракту. В этом документе прописывается ваш оклад, а также всевозможные надбавки: за стаж, за категорию. Процент или сумма премии, как правило, не указываются, потому что они зависят от финансовых результатов деятельности самого предприятия. Выплачивается такая премия обычно в текущем месяце за предыдущий месяц.

Почему? Потому что, уже можно говорить о том, насколько эффективно сработало предприятие в прошлом месяце, какая прибыль была получена, и, исходя из этих критериев, определить процент премии работникам.

Чем это может быть полезно?

Если у вас хорошие отношения с руководством предприятия, то вполне можно воспользоваться следующей схемой. На вашу зарплатную карточку или зарплатный счет перечисляется премия всех сотрудников вашего отдела.

Предположим, что вы поработали лучше всех, а их работа ваше руководство не устроила. Только предположим. Тогда вам перечисляются премиальные всего отдела. Вы снимаете деньги, и отдаете вашим коллегам – каждому его долю. В результате – никто не обижен материально, а у вас «по документам» очень внушительный доход.

Можно «делать» справку для получения кредита, или уходить… в декретный отпуск 🙂

Это только несколько способов, с помощью которых можно легально увеличить сумму своего среднемесячного дохода.

Еще раз напоминаем: будьте законопослушны, не нарушайте нормы законодательства и вам не придется нести ответственность. А, может быть, вам известны другие способы, как «законно» подделать справку о доходах?

Источник: www. infobank.by

infobank.by

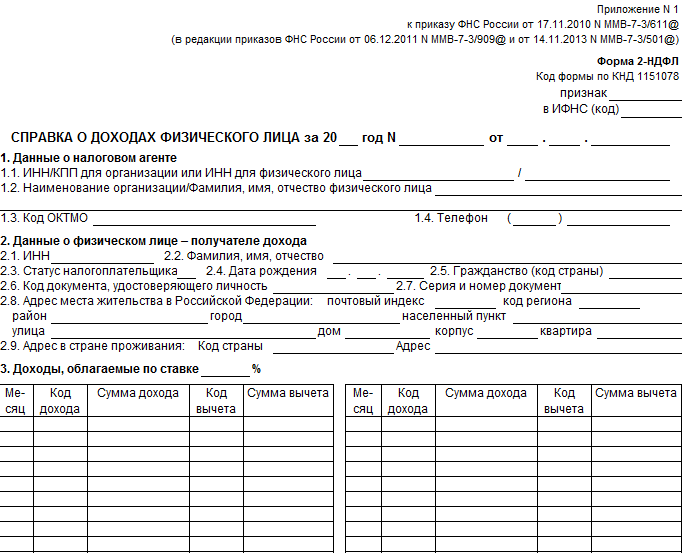

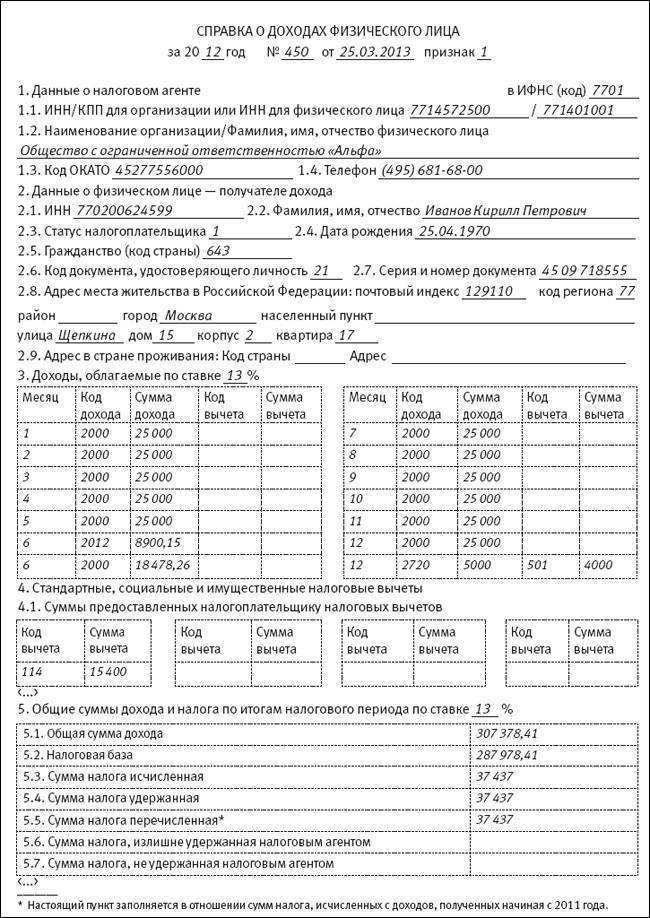

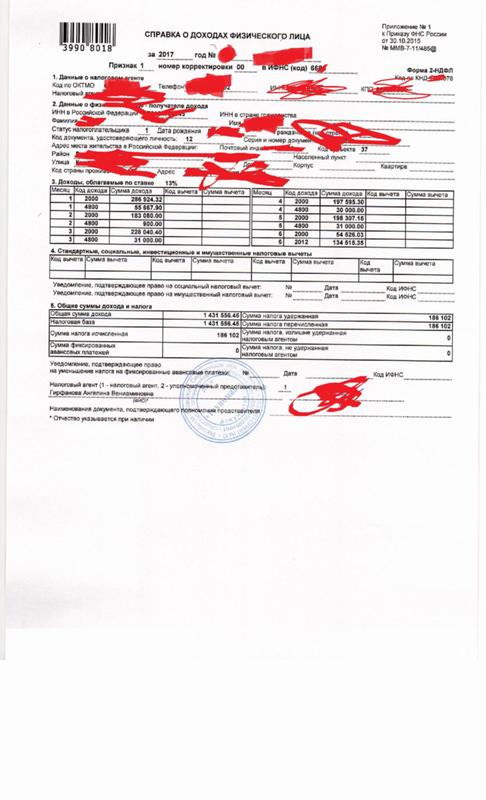

Как банк проверяет справку 2-НДФЛ — ВБанки.ру

У банков достаточно много возможностей для проверки 2-НДФЛ на подлинность. Рассмотрим эти возможности подробно.В многих кредитно-финансовых организациях перед оформлением займа нужно предъявить подтверждение финансового состояния заемщика. Для этого потенциальным клиентом подготавливается справка 2-НДФЛ. Данная стандартная форма отчетности компании, которая является налоговым агентом. В ней отражена реальная цифра доходов сотрудника, объем вычетов и удержанных налогов. Благодаря указанным данным банковская организация имеет возможность обозначить и уточнить уровень возможности человека для дальнейшей оплаты кредита.

Как выполняется проверка справки 2-НДФЛ

Способ проверки заемщика возможен только, после предоставления официальных бумаг. Подобный подход еще на начальных этапах позволяет не выдать займ неблагонадежным людям, а также выявить, сможет ли клиент полноценно выполнять прописанные обязательства по заключенному договору.

Поэтому большая часть современных банковских учреждений в требованиях указывают наличие справки 2-НДФЛ.Документ обычно получается на месте работы, она должны быть подписана уполномоченным лицом работодателя. Стоит учитывать, что при смене нескольких мест работы, человеку необходимо подтверждение доходов только с рабочего места, на котором он работает именно сейчас, другие варианты не действительны. Работодатель может вписать только те доходы и налоги, которые были получены у него.

Для предоставления займа банк должен быть уверен в подлинности документа. Это обусловлено тем, что участились случаи мошенничества. Кроме того, некоторые работодатели могут выдавать «серую» зарплату своим сотрудникам. В этом случае оптимальным вариантом является заполнить справку, которая создана по форме банковской организации.

За какой период нужна справка 2-НДФЛ

Данный аспект регламентируется статьей 230 Налогового Кодекса России, пункт 3. Согласно документу, заявление сотрудника способствует выдаче справки.

Период не указывается. Также стоит помнить, что работодатель не имеет права отказать работникам в выдаче справки. Обращение может быть составлено как в письменной, так и в устной форме, все зависит от порядка, который установлен в компании.

Период не указывается. Также стоит помнить, что работодатель не имеет права отказать работникам в выдаче справки. Обращение может быть составлено как в письменной, так и в устной форме, все зависит от порядка, который установлен в компании.Человек должен обязательно указывать в своем обращении, за какой период ему нужна справка. Сроки выдачи регулируется Трудовым кодексом, работодатель обязан выдать справку в течение трех дней, в случае увольнения в последний день работы.

Согласно ст.216 НК РФ, справка выдается за определенный период, который составляет календарный год. В начале года выдается справка за предыдущий год и за текущий. Также существует возможность получить документ, подтверждающий доход, за 6 месяцев работы на одном месте.

Нужна ли печать на справке 2-НДФЛ?

Нет, печать на справке 2-НДФЛ не обязательна! Утвержденная форма 2-НДФЛ и порядок её заполнения этого не требуют.

По мнению ФНС России, Федеральный закон от 6 апреля 2015 г. № 82-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ” вступил в силу 7 апреля 2015 года. Однако, по мнению информационно-правового портала Гарант.ру, дата его вступления в силу 6 апреля 2015 года, поскольку именно в этот день он был официально опубликован в Собрании законодательства Российской Федерации от 6 апреля 2015 г. № 14 ст. 2022.

Однако, по мнению информационно-правового портала Гарант.ру, дата его вступления в силу 6 апреля 2015 года, поскольку именно в этот день он был официально опубликован в Собрании законодательства Российской Федерации от 6 апреля 2015 г. № 14 ст. 2022.

Можно проверить 2-НДФЛ на подлинность

К сожалению, сегодня многие заемщики решают подделать справку для получения кредита. Чтобы обезопасить себя от подобных ситуаций финансово-кредитные организации предусмотрели несколько уровней проверки:

- визуальный осмотр;

- звонок по месту трудоустройства потенциального клиента;

- проверка по различным базам;

- осуществление проверки через ПФР.

Также банк может иметь собственные способы проверки, это зависит от организации, заемщика и объема суммы займа.

Проверка на внешнее соответствие справки 2-НДФЛ

Первым этапом является проверка по внешнему виду. Опытный специалист банка может самостоятельно определить подделку, также могут быть использованы специальные программы.

Справка 2-НДФЛ должна иметь стандартный вид, оформление должно быть выполнено в соответствии с образцом. При выявлении малейших несоответствий банк может подозревать клиента в мошенничестве. Специалисты обращают внимание на налоговый вычет, правильность заполнения граф с кодами вычетов, суммы стандартный и социальных выплат, совпадение ИНН налогового агента и номер, который указывается в печати. Также существуют другие аспекты, которые выдают подделку.

Справка 2-НДФЛ должна иметь стандартный вид, оформление должно быть выполнено в соответствии с образцом. При выявлении малейших несоответствий банк может подозревать клиента в мошенничестве. Специалисты обращают внимание на налоговый вычет, правильность заполнения граф с кодами вычетов, суммы стандартный и социальных выплат, совпадение ИНН налогового агента и номер, который указывается в печати. Также существуют другие аспекты, которые выдают подделку.Также ошибка может быть вызвана следующими моментами:

- некомпетентность бухгалтера;

- ошибка ПО.

В случае выявленных недочетов банк может попросить клиента объяснить причину несоответствия.

Звонок по месту работы для уточнения дохода заемщика

Следующим видом проверки является звонок работодателю. Данный метод является одним из самых действенных и распространенных. Позволяет определить является ли человек реальным сотрудником организации. Тут следует отметить, что в соответствии с Федеральным законом от 27 июля 2006 г.

N 152-ФЗ “О персональных данных” работодатель не должен разглашать никакой информации по своим сотрудникам. Предоставление информации возможно только на основании официального письменного запроса. Однако данный ФЗ не всеми работодателями исполняется.

N 152-ФЗ “О персональных данных” работодатель не должен разглашать никакой информации по своим сотрудникам. Предоставление информации возможно только на основании официального письменного запроса. Однако данный ФЗ не всеми работодателями исполняется.Проверка 2-НДФЛ по базам ИФНС

Данный способ официально запрещен законодательством РФ, но зная определенные данные, каждый человек может получить сведения о юридическом лице. Это метод особенно часто применяется, если заемщик хочет получить большую сумму кредитных средств.

Проверка 2-НДФЛ через Пенсионный Фонд

Такую проверку выполняют только кредитно-финансовые организации, которые имеют непосредственное отношение к государству. Это Сбербанк, ВТБ и Россельхоз. Проверка проходит через Индивидуальный Номер Налогоплательщика. Если информация не будет обнаружена, то банковская организация имеет полное право отказать потенциальному клиенту. Также существует вероятность, что сотрудники банка передадут информацию в правоохранительные органы.

Помимо вышеперечисленных способов постоянную работу осуществляет служба экономической безопасности. Основными задачами этого подразделения являются:

- Специальные меры по обеспечению защиты материальных средств.

- Обработка данных о действующих и потенциальных клиентах.

- Обеспечение предохранения коммерческих и конфиденциальных сведений от вмешательства третьих лиц.

Благодаря вышеперечисленным действиям банковская организация может выполнить проверку документов любой сложности.

Купить справку 2-НДФЛ с подтверждением: стоит ли это делать?

Сегодня предложений по подделке различных справок можно найти множество. В силу различных ситуаций люди обращаются в такие компании. Также некоторые клиенты договариваются с бухгалтерами, которые помогают указать желаемую сумму дохода.

При этом нужно помнить, что при выявлении ошибок банк может передать информацию правоохранительным органам.

Какая ответственность за подделку справки

Самой минимальной степенью ответственности является отказ банковской организации.

Помимо этого, финансово-кредитное учреждение может занести такого клиента в черный список и в будущем человек не сможете воспользоваться банковскими продуктами данного кредитного учреждения, а возможно и других банков.Сложнее разрешается ситуация, когда заемщик уже получил средства, но был выявлен факт подделки документа. При этом учитывается, насколько исправно человек выполняет свои кредитные обязательства. В случае, когда человек не выплачивает кредит, то его могут привлечь к уголовной ответственности. Это может быть наказание в виде штрафа, принудительных работ или лишения свободы. Все это регламентируется статьей 165 Уголовного Кодекса РФ. Помимо этого, может быть расторгнут кредитный договор.

Также законодательство предусматривает наказание для юридических лиц, которые осуществляют подделку документов.

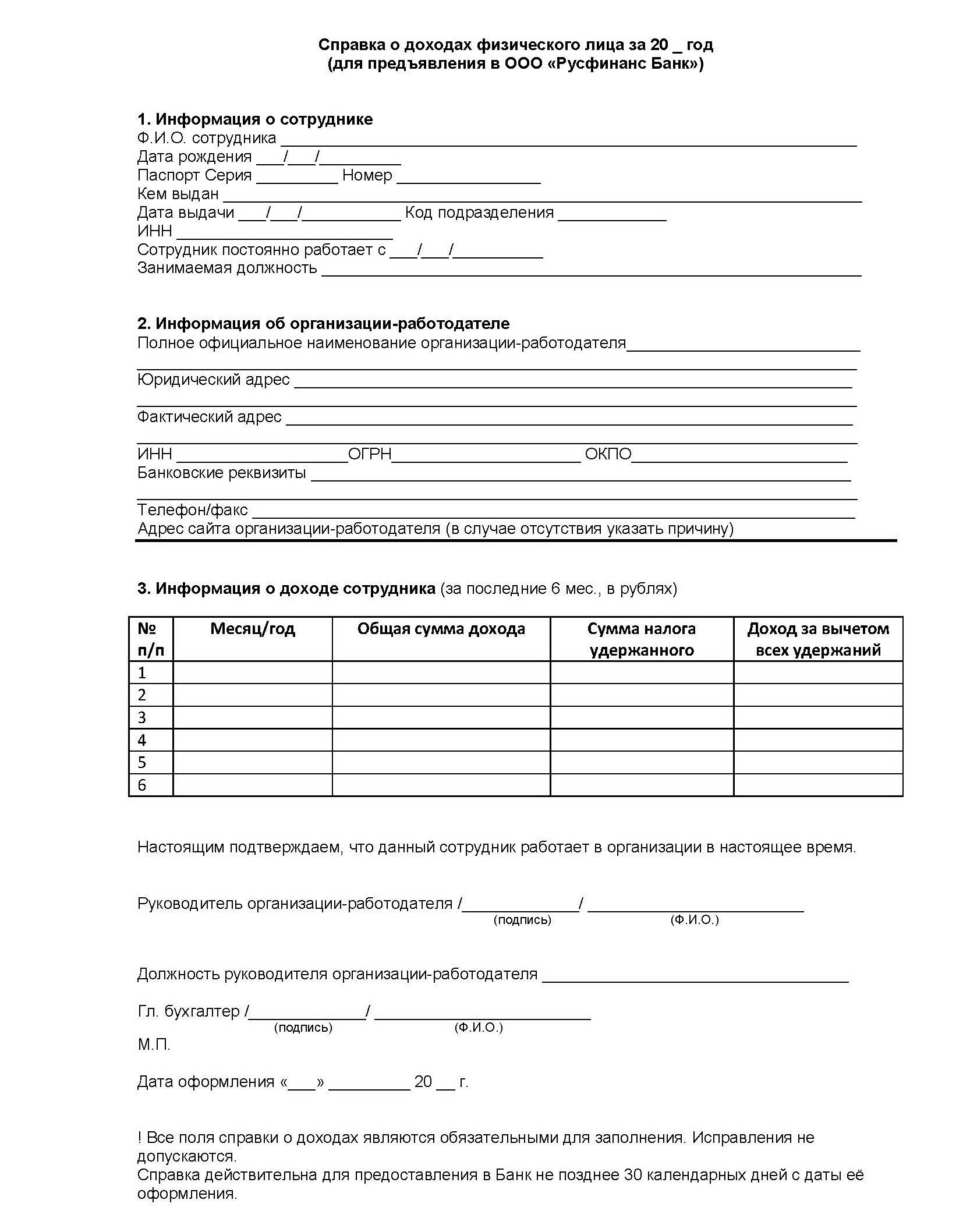

Проверка справки о доходах по форме банка

В определенных случаях клиент может воспользоваться справкой о доходах по форме банка. Такой вариант является оптимальным, если человек получает зарплату «в конверте». При этом данный документ должен быть подтвержден руководителям. В этом заключается сложность, так как не многие работодатели готовы показать, что они платят своим сотрудникам «серую» заработную плату.

Как банк проверяет доход заемщика

Проверку выполняет служба экономической безопасности. В первую очередь внимательно изучается кредитная история, рейтинг и другая информация, которая поможет составить финансовый «портрет» будущего заемщика. Может быть учтена недвижимость, биография, семейное положение. Для предоставления кредита могут порекомендовать привлечь поручителей, имеющих «белый» официальный доход.

Проверка справок банком – это процедура, которая позволяет кредитно-финансовым организациям уберечь себя от различных видов риска. Мы не рекомендуем пытаться подделывать справки, так как такое действие может быть наказуемо. Если Вы не можете получить кредит в крупных учреждениях, в которых 2-НДФЛ является обязательным условием, то обратите свое внимание на другие организации. На нашем сайте Вы можете заполнить заявку и обратиться за помощью к кредитному специалисту, который поможет подобрать кредит, в соответствии с Вашими требованиями и материальными возможностями.

Причины отказа в одобрении ипотеки

При заключении кредитной сделки многие заемщики сталкиваются с ситуацией, когда банк на определённом этапе оформления документации может отказать в получении займа. При этом не всегда банковская организация уведомляет клиента, по какой именно причине ему отказано в займе. Кредиторы используют данную политику “конфиденциальности” для того, чтобы не испортить собственную репутацию, поскольку некоторые причины могут затрагивать личные качества клиента или ущемлять его права. Именно поэтому чаще всего формулировка отказа в выдаче кредитного продукта звучит как “без указания причин”.

Содержание

Скрыть- Причины отказа в ипотеке

- Неуверенность в платежеспособности

- Возможные пути решения

- Плохая кредитная история

- Возможные пути решения

- Ошибки или несоответствия в документах

- Возможные пути решения

- Задолженности в налоговой и других органах

- Возможные пути решения

- Неуверенность клиента

- Возможные пути решения

- Невозможность подтвердить указанную информацию

- Возможные пути решения

- Подделка документов

- Возможные пути решения

- Состояние здоровья заемщика

- Возможные пути решения

- Неуверенность в объекте кредитования

- Возможные пути решения

- Другие причины

- Как узнать причину отказа?

- Дальнейшие действия при отказе

Многих заемщиков не устраивает данных ответ — особенно это касается тех, которые имеют достаточный финансовый доход и не видят причин в отказе выдачи кредитных средств. В любом случае многие клиенты хотят знать, почему банк отказал в выдаче кредита. В данной статье рассмотрены самые распространенные причины отказа, существующие в банковской практике.

Причины отказа в ипотеке

Основная масса совершаемых сделок с недвижимостью происходит непосредственно с участием банка. Большинство банковских организаций при выдаче ипотеки предъявляют особые требования к клиентам и на основании детального изучения каждого критерия принимают решение, стоит ли оформлять кредит потенциальному заемщику. При этом банк может отказать в выдаче ипотечного займа без указания причин.

Подавая заявку на ипотеку важно заранее узнать актуальные требования выбранной кредитной организации и основные ограничения по выдаче займа.

Только если клиент полностью соответствует главным требованиям, по которым осуществляется “отбор” будущих заемщиков, можно смело подготавливать документацию по ипотечному кредитованию.

Неуверенность в платежеспособности

Особое внимание банковская организация уделяет именно платежеспособности клиента, при этом особую роль играет наличие постоянной работы, а также стабильного высокого дохода. При оформлении ипотечного займа клиент предоставляет в кредитную организацию стандартную справку по форме 2-НДФЛ, заверенную работодателем.

На данном этапе клиенту важно документально убедить банковскую организацию в собственной платежеспособности — для этого необходимо предоставить точные данные с места работы, подтвержденные официально. Некоторые банки могут отказать в выдаче ипотечного кредита индивидуальным предпринимателям, поскольку подтвердить реальный уровень дохода при организации деятельности по упрощенной схеме налогообложения достаточно сложно.

Также не стоит рассчитывать на выдачу кредита лицам, работающим неофициально.

Возможные пути решения

Для того чтобы получить заветный ипотечный кредит можно постараться найти дополнительный доход или изменить место работы. Также можно попытаться скорректировать параметры будущего кредита — подыскать бюджетное жилье и запросить у банка в качестве кредита меньшую сумму. Можно увеличить сроки кредитования или внести достаточно большой первоначальный взнос.

Некоторые банковские организации предлагают использовать такое решение как открытие вклада для накопления первоначального взноса, на который постоянно будет зачисляться определенная сумма. Желательно открывать вклад именно в той организации, где планируется оформление ипотечного кредита. Это повысит степень доверия банка к клиенту и позволит оценить возможность совершения достаточно крупных финансовых вложений регулярно. Кроме того некоторые банки предлагают льготные условия кредитования для подобных заемщиков и достаточно невысокий процент при оформлении ипотечного кредита. Также можно решить проблему при помощи предоставления залога в виде имеющегося жилья. Всегда можно привлечь поручителей и созаемщиков — всё это создаст благоприятные условия для дальнейшего одобрения кредита.

Плохая кредитная история

Негативная кредитная история также является веской причиной отказа по ипотечному кредиту. Если у клиента наблюдается просрочка по предыдущим кредитам в течение определенного количества времени (более 90 дней) банк вправе отказать в выдаче ипотечного займа. Некоторые финансовые организации могут пойти навстречу и оформляют ипотечный кредит даже при неидеальной кредитной истории, но процентная ставка по ипотеке будет значительно завышена.

Возможные пути решения

В некоторых случаях можно осуществить корректировку кредитной истории. Нередко она может быть испорчена по причине технических ошибок, совершаемых банковскими служащими. Если вы уверены в чистоте собственной кредитной истории, важно обратиться в банковскую организацию, где ранее был взят кредит и исправить существующие данные.

Если у клиента имелись просрочки по платежам, важно погасить всю имеющуюся задолженность и далее вовремя исполнять обязательства по существующему кредиту. Если у клиента имеются значительные нарушения по предыдущим займам и кредитная история напрочь испорчена, получить ипотечный займ будет достаточно проблематично даже при привлечении дополнительных созаемщиков.

Не стоит рассчитывать на получение ипотеки в крупных банковских учреждениях, которые предъявляют достаточно строгие требования к чистоте кредитной истории.

Ошибки или несоответствия в документах

Любая финансовая организация, оформляющая ипотечный кредит, внимательно относится к проверке всей предоставляемой документации. В некоторых случаях при заполнении заявительных документов могут быть допущены некоторые ошибки. Также некоторые организации при выдаче справок могут указать неверные фактические данные — в результате банковская организация вправе отказать в выдаче кредита по причине предоставления ложной документации.

Возможные пути решения

Клиенту необходимо еще раз перепроверить все данные, указанные в имеющейся документации. Важно внимательно проверить все цифровые значения в справках, а также наименование организации и наличие всех необходимых подписей. Также важно проверить собственноручно заполненные документы, чтобы выявить наличие возможных ошибок.

При повторном обращении важно заранее проверять документацию, при необходимости можно воспользоваться помощью профессионального юриста или делопроизводителя для качественной проверки правильности заполнения.

Задолженности в налоговой и других органах

Иногда причиной отказа в ипотечном кредитовании служит наличие любых задолженностей перед государственными организациями. Важно проверить наличие имеющейся задолженности перед налоговой инспекцией. Даже незначительные штрафы, а также невыплаченные налоги или неустойки могут стать главной причиной отказа по ипотеке. Также если у вас имеется уголовное прошлое, банк вправе отказать в выдаче займа, однако если судимость условная, некоторые банки могут пойти навстречу клиентам и оформить кредит.

Возможные пути решения

Важно обратиться в необходимую Государственную организацию — налоговую службу или ГИБДД с целью проверки наличия любых возможных задолженностей. При выявлении каких-либо нарушений по неуплате, важно исправить ситуацию и закрыть все имеющиеся долги перед государством. Только после снятия “долгового обременения” можно обратиться в банк повторно. Для этого предварительно можно посетить сайт необходимой государственной организации с целью проверки наличия имеющейся задолженности. Дело в том, что иногда информация об имеющихся штрафах и задолженностях может быть скорректирована сотрудниками не сразу, а по истечении определенного времени.

Неуверенность клиента

При оформлении кредита сотрудник банковской организации может задавать любые уточняющие вопросы клиенту. Если будущий заемщик ведет себя неуверенно и путается в указании фактических данных банк вправе отказать в выдаче кредита. Также особое внимание уделяется клиентам, которые пришли в сопровождении. Кредитный специалист проводит тщательный визуальный осмотр клиента и может засомневаться в надежности будущего заёмщика. Подобная оценка может отрицательно повлиять на формирование баллов скоринга и клиенту вряд ли будет одобрен кредит.

Возможные пути решения

Клиенту необходимо тщательно готовиться к беседе с кредитным специалистом и быть готовым заранее отвечать на подобные вопросы о месте работы, уровне заработной платы, а также указывать полные данные о семейном положении и общей финансовой ситуации в семье. Важно исключить любые резкие высказывания на требования специалиста и отвечать вежливо и деликатно на любой вопрос. Также необходимо уделить особое внимание внешнему виду — на данный аспект кредитный работник обращает особое внимание.

Невозможность подтвердить указанную информацию

Прежде чем оформить ипотечное кредитование, сотрудник банковской организации тщательно изучает достоверность всей предоставляемой информации. Если данные, указанные в справках и подтверждающих документах, не содержат подписи начальника организации, банк вправе отказать в выдаче кредита без рассмотрения дополнительной документации. Также если связаться с работодателем с целью подтверждения существующих данных не удаётся, заемщику, скорее всего, будет отказано в ипотечном займе.

Возможные пути решения

Важно предоставлять только проверенную и достоверную информацию, официально подтвержденную работодателем. Необходимо указывать точные сведения — любая информация, особенно касающаяся финансовых доходов заемщика, обязательно проверяется. Также следует заранее предупредить руководителя о том, что ему могут позвонить из кредитной службы, чтобы он смог предоставить необходимую информацию о работнике.

Подделка документов

Для соответствия строгим требованиям банка некоторые клиенты прибегают к подделке документации. Данные действия совершать не следует, поскольку в штате безопасности банка работают настоящие профессионалы, которые при выявлении любых нарушений могут не только отказать в выдаче кредита, но и внести клиента в черный список.

Также информация об указании ложных сведений может быть передана в общую межбанковскую базу, где представлены все ненадежные заемщики. В данном случае ни одна банковская организация в дальнейшем не одобрит займ.Также предоставление ложной документации влечет за собой уголовную ответственность.

Возможные пути решения

Необходимо ответственно отнестись к подготовке документации и предоставлять только достоверные данные. Важно помнить, что любая фактическая информация проверяется банком — при попытке обмана финансовой организации существует риск навсегда попасть в черную базу “отказников” по кредиту. Перед следующим походом в банк важно несколько раз проверить все фактические данные, указанные в документах и представить официальные справки, оформленные по всем правилам.

Состояние здоровья заемщика

При оформлении ипотечного займа банки особое внимание уделяют состоянию здоровья будущего заёмщика. Если клиент длительное время находится на лечении или будущим заемщиком является беременная женщина, банк вправе отказать в получении кредита. Также невелики шансы получить кредит у клиентов, которые имеют признаки достаточно серьезной болезни или инвалидность. В данном случае в ипотечном кредитовании могут отказать без указания причин. Скрыть данную информацию не получится, поскольку у каждой банковской организации есть специальные структуры, которое детально проверяют всю информацию о клиенте.

Возможные пути решения

Не стоит пытаться брать кредит, если вы длительное время находились на лечении. Важно дождаться выздоровления и через некоторое время обратиться в банк с предоставлением заявления на кредит. Для инвалидов и людей, имеющих серьезные заболевания, существуют специальные программы кредитования с привлечением созаемщиков.

Неуверенность в объекте кредитования

В некоторых случаях заемщик в качестве объекта кредитования может выбрать недвижимость, которая считается неликвидной. В данном случае банк при рассмотрении объекта вправе отказать клиенту в выдаче кредита.Всё дело в том, что будущая недвижимость, приобретаемая в ипотеку, на время действия договора является непосредственной собственностью банка и находится в обременении. Именно поэтому финансовой организации важно убедиться в ликвидности приобретаемого имущества.

Возможные пути решения

При выборе объекта недвижимости важно обращать внимание на состояние квартиры. Также важно изучить основные критерии банковской экспертизы и проверить, соответствует ли выбранная квартира данным пунктам. Существуют стандартные требования, предъявляемые банковской организации к залоговому имуществу.

Банк детально рассматривает местоположение объекта недвижимости, его техническое состояние, а также использование по назначению. Жилищный объект не должен находиться в аварийном состоянии — банк не рассматривает варианты жилья, предназначенные “под снос”. Также в помещении не должно быть осуществлено незаконных перепланировок и переоборудования. Важно выбрать квартиру, которая будет полностью “чистой” и соответствовать основным требованиям банковской экспертизы.

Другие причины

Среди возможных причин отказа в ипотечном кредитовании выделяют следующие аспекты:

- Несоответствие системе скоринга. Банк использует удобную систему начисления баллов для общего анализа платежеспособности и надежности клиента. Если будущий заемщик не набирает определённое количество баллов, банк вправе отказать в выдаче кредита;

- Трудовая нестабильность заемщика. Если клиент постоянно меняет место работы, это может насторожить сотрудников финансовой организации и в кредите будет отказано;

- Наличие дополнительных кредитов. Если у будущего заемщика имеется несколько непогашенных кредитов, банк, скорее всего, откажет в ипотечном кредитовании, поскольку это существенно снижает платежеспособность клиента.

Как узнать причину отказа?

В большинстве случаев банк напрямую не озвучивает причины отказа по кредиту. Можно обратиться с официальным запросом в банк, но следует помнить, что кредитное учреждение вправе скрыть причину отказа.

Если причина несущественна, у клиента есть шанс повторно обратиться в банковскую организацию, сотрудники всегда идут навстречу подобным клиентам и раскрывают причину, для того чтобы в будущем были внесены необходимые корректировки и кредит был одобрен.

Дальнейшие действия при отказе

При устранении всех возможных ошибок, повлекших возможный отказ банка, можно повторно обратиться в организацию с пакетом документов. Однако следует помнить, что должно пройти некоторое время перед повторным обращением. Временной промежуток каждое кредитное учреждение устанавливает самостоятельно. В большинстве случаев клиентам приходится ждать от 1 до 3-х месяцев для возможности повторного обращения в банковскую организацию. Если клиент обратиться раньше, скоринговая система может “выдать” отказ и получить ипотечный кредит вновь не получится.

предупреждающих признаков мошенничества в отчете о доходах | Small Business

Мошенничество с финансовой отчетностью является результатом искушения сделать чистую прибыль лучше, чем она есть на самом деле. По данным Ассоциации сертифицированных экспертов по расследованию случаев мошенничества, мошеннические финансовые отчеты обнаруживаются только в 8% случаев мошенничества на производстве, но они приводят к самому высокому уровню финансовых потерь – в среднем 1 миллион долларов США на каждый случай. В отчетах о прибылях и убытках отражены операционные показатели компании за определенный период времени.Отчеты о прибылях и убытках объединяют выручку и определяют стоимость товаров или услуг, чтобы получить чистую прибыль и прибыль после уплаты налогов. Ложная информация о доходах или активах и сокрытие обязательств являются обычными характеристиками мошеннических отчетов о прибылях и убытках.

Распространенные схемы мошенничества

Каждая часть финансового отчета может быть изменена, но все они могут быть отнесены к одному из пяти типов схем мошенничества с финансовой отчетностью. К ним относятся фиктивная выручка от продаж; недостоверная информация о расходах; несуществующие основные средства или ложные значения для них; ложные или вводящие в заблуждение раскрытия или корректировки; и сокрытие ответственности.Имейте в виду, что мошенничество по своей природе является скрытым, и необычные данные в финансовой отчетности могут указывать, а могут и не указывать на потенциальное мошенничество. Отчеты о прибылях и убытках, как и все финансовые отчеты, лучше всего анализируются, когда их можно сравнивать за несколько отчетных периодов. Здесь изменения в активах, обязательствах и других факторах могут выделяться по сравнению с другими отчетами. Предупреждающие знаки на финансовых отчетах – это сигнал, чтобы начать задавать вопросы о цифрах.

Фиктивная выручка

Завышение выручки осуществляется путем регистрации продаж, которые никогда не имели места, или путем предварительной регистрации будущих продаж.Ищите отчет о прибылях и убытках, показывающий увеличение доходов без увеличения денежного потока или соответствующего увеличения расходов. Еще один тревожный сигнал – высокие показатели выручки в то время, когда у конкурентов в той же отрасли наблюдается спад. Бухгалтерский учет «Cookie Jar» – это термин для удержания дохода в течение хороших бизнес-циклов и завышения обязательств, а затем удержания дохода до тех пор, пока он не понадобится в последующие более медленные периоды. В любом случае это обман и мошенничество. Это также называется «сглаживанием» прибыли.Обычно большое обязательство вводится и признается в форме какого-либо ожидаемого проекта. Когда удерживаемый доход необходим в следующем бухгалтерском цикле, «проект» отменяется, обязательство снимается, и соответствующая сумма вводится в качестве актива. Это, как и многие другие аспекты мошенничества с финансовой отчетностью, может быть трудно, если вообще возможно, обнаружить.

Занижение расходов в отчетности

Изменение чисел для отображения более низких сумм расходов приведет к увеличению доходов от операций и более высокой чистой прибыли за период.Еще один способ показать более низкие расходы – не сообщать о них за период, что также повысит показатели доходов.

Ложная стоимость активов

Отчет о прибылях и убытках, показывающий отрицательный денежный поток, но показывающий рост прибыли, может означать, что имеет место манипуляция или завышение справедливой рыночной стоимости активов. Если методы амортизации не соответствуют общепризнанным, завышение срока службы активов уменьшит расходы на амортизацию. Опять же, это может быть гамбит, чтобы дать представление о более высоких доходах.Создание фантомных номеров увеличение инвентаря приведет к более высоким показателям активов. Результаты инвентаризации могут определить, какая часть инвентаризации является фантомной инвентаризацией.

Неправильное раскрытие информации

Ищите ненадлежащее раскрытие информации об операциях с участием тесно связанных физических или отдельных лиц и не раскрытие ссуд руководству или аналогичных операций. Следует проверять раскрытие информации, не имеющей какой-либо логической деловой цели. Ищите ссылки на любые ссуды или бонусы руководителям или другим связанным сторонам, которые были списаны без объяснения причин.Неспособность раскрыть судебные решения, судебные иски, решения регулирующих органов, влияющие на компанию, – все из которых искажают истинный характер финансового состояния компании – являются серьезным упущением.

Ссылки

Биография писателя

Сыщик на пенсии Крис Брэдфорд пишет с 1988 года. Его работа была опубликована в «Журнале безопасности», а также в различных онлайн-изданиях. Брэдфорд – сертифицированный специалист в области информационных технологий и эксперт по расследованию мошенничества.

Что такое мошенничество с финансовой отчетностью? | Малый бизнес

Фрейзер Шерман Обновлено 28 января 2019 г.

Мошенничество с финансовыми отчетами – это именно то, что звучит как фальсификация балансовых отчетов, отчетов о прибылях и убытках и отчетов о движении денежных средств с целью обмануть людей, которые их читают.Мошенник может преследовать личную выгоду или пытается сохранить бизнес на плаву. Поддельные финансовые отчеты – одна из многих разновидностей мошенничества в бухгалтерском учете. Они могут включать несколько преступлений, включая мошенничество с ценными бумагами и лжесвидетельство.

Зачем лгать о финансах?

Неудивительно, что многие люди совершают мошенничество с финансовой отчетностью для личной выгоды. Если их бонус зависит от того, какой доход приносит их отдел, в их личных интересах завышать доход в отчете о прибылях и убытках.Если показатели компании были низкими, высшее руководство может порадовать владельцев, написав ложные финансовые отчеты, чтобы заявить об обратном.

Схемы мошенничества со стороны руководства не обязательно направлены на обогащение интриганов. Владельцы бизнеса могут манипулировать счетами, чтобы компания выглядела более здоровой для инвесторов или кредиторов. Они могут сделать это либо за счет завышения доходов и стоимости активов, либо за счет недооценки долгов и обязательств компании.

Общие приемы совершения мошенничества

Чтобы приготовить книги, не нужно быть гением.Инструменты часто просты:

- Отправляйте товары несуществующим клиентам, а затем кредитуйте счета для продажи.

- Сообщите о несуществующей выручке от продажи, например, предварительно выставив счет постоянному покупателю для его следующей покупки.

- Перенести отчет о расходах на более поздний расчетный период, чтобы текущая прибыль выглядела лучше.

- Подделать стоимость актива. Если, скажем, инвестиция в акции обесценивается, компания должна отразить это в балансе.В противном случае активы компании выглядят более ценными, чем они есть на самом деле.

Люди, которые занимаются мошенничеством, часто используют несколько уловок. Они также могут совершать другие виды мошенничества.

Предупреждающие знаки мошенничества

Аудиторы и эксперты по мошенничеству говорят, что есть несколько предупреждающих знаков, которые владельцы бизнеса могут использовать для выявления возможных угроз. Красные флажки применимы независимо от того, смотрите ли вы в другую компанию или в свою собственную:

- Менеджер или бухгалтер, живущие не по средствам.

- Кто-то, как известно, испытывает финансовые затруднения.

- Частное лицо находится под сильным давлением, чтобы работать и приносить доход.

- У кого-то есть проблемы с контролем, он не желает делить обязанности с другими.

Остальные знаки относятся не столько к личности, сколько к оформлению документов:

- Отсутствующие / измененные документы.

- Неточности и необъяснимые вещи.

- Выручка растет, но денежный поток остается неизменным.

- Существенное необъяснимое изменение активов или обязательств.

- Показатели компании резко увеличиваются до конца финансового года.

- Книги говорят, что у вас все хорошо, в то время как ваши конкуренты барахтаются.

- Необъяснимые займы или бонусы.

Остановка гниения

Если вы думаете, что происходит что-то темное, вызовите аудитора. Однако лучше настроить так, чтобы мошенничество не могло начаться. Необходим строгий внутренний контроль.Например, человек, который просматривает заявления, не должен быть тем, кто их пишет. Горячая линия для сотрудников помогает им сообщать о подозрительном поведении.

Всегда прислушивайтесь к своему чутью. Если вы чувствуете, что что-то не так, задавайте вопросы; если ответы не совпадают, начните копать глубже.

Оценка искажений в финансовой отчетности

Команда Хоффмана Кларка представляет «Оценка искажений в финансовой отчетности». В их презентации был представлен краткий обзор документов и финансовых анализов, используемых судебными бухгалтерами, методов и подходов, используемых при оценке искажений в финансовой отчетности, и реальных примеров.

Райан Кларк, Брандт Херринг и Стивен Зерр были докладчиками на недавнем семинаре по судебно-бухгалтерскому учету, организованном в Сент-Луисе Национальным институтом бизнеса 28 сентября 2016 года. Программа предложила практическое понимание финансовой отчетности, оценки бизнеса, условий бухгалтерского учета и расследования навыки для адвокатов.

Искажения информации в финансовой отчетности обычно называют мошенничеством с финансовой отчетностью. Мошенничество с финансовой отчетностью – это умышленное искажение финансового состояния компании путем преднамеренного искажения сумм или раскрытия информации в финансовой отчетности с намерением ввести в заблуждение пользователей финансовой отчетности.Мошенничество с финансовой отчетностью обычно связано с завышением активов, доходов и прибылей и занижением обязательств и расходов.

При проверке финансовой отчетности важно, чтобы пользователь финансовой отчетности получил общее представление о цели и содержании трех основных финансовых отчетов.

Бухгалтерский баланс

Баланс представляет собой снимок финансового положения компании на определенный момент времени. Баланс можно объяснить с помощью следующего уравнения бухгалтерского учета: Активы = Обязательства + Собственный капитал.

Отчет о прибылях и убытках

Отчет о прибылях и убытках компании показывает, какую прибыль или убыток принесла деятельность компании за определенный период времени. В начале нового отчетного периода счета, составляющие отчет о прибылях и убытках, обнуляются, и любой доход, полученный в результате деятельности компании, добавляется к ее счету нераспределенной прибыли, а любые убытки вычитаются из ее счета нераспределенной прибыли.

Отчет о собственном капитале

В отчете о собственном капитале указываются изменения общей суммы акционерного капитала, представленные в балансе.Счет акционерного капитала связывает отчет о прибылях и убытках компании с ее балансом.

Пользователи финансовой отчетности

Схемы мошенничества с финансовой отчетностью чаще всего совершаются руководством против потенциальных пользователей отчетности. К пользователям финансовой отчетности относятся владельцы и руководство компаний, кредитные организации, инвесторы, регулирующие органы, поставщики и клиенты. Составление правдивой финансовой отчетности играет важную роль в постоянном успехе организации.Однако мошеннические заявления могут использоваться по ряду причин. Наиболее распространенным является увеличение видимого процветания организаций в глазах потенциальных и текущих инвесторов.

Примеры

Анализ и соотношения проиллюстрированы реальными примерами, приведенными выше.

Мошенническое искажение методов финансовой отчетности

Как неэтичное руководство искажает финансовую отчетность обманным путем? В большинстве случаев мошенничество с финансовой отчетностью приводит к тому, что финансовое состояние компании выглядит лучше, чем оно есть на самом деле . Есть несколько методов, с помощью которых это можно сделать: (1) завышение доходов; (2) занижение расходов; (3) занижение обязательств; (4) Завышение стоимости активов; (5) Неправильное раскрытие информации. Часто используется сочетание методов. Например, компания может «держать бухгалтерские книги открытыми» и записывать выручку в этом году, тогда как выручка должна быть отражена в следующем году (завышение выручки). В то же время компания может отложить признание некоторых расходов и зарегистрировать их в следующем году, когда надлежащее признание расходов должно было произойти в этом году (занижение расходов) .

Этот пост описывает и иллюстрирует, как неэтичное руководство мошенническим образом искажает финансовую отчетность. Это не означает, что вас побуждают к этому, но следует избегать таких практик вообще .

Способ №1. Завышение выручки

Поскольку чистая прибыль равна выручке за вычетом расходов, каждый раз, когда выручка завышается, чистая прибыль также будет завышена .

Выручку можно завысить, выполнив следующие действия :

- Учет фиктивной выручки

- Досрочное признание выручки

- Заниженная доходность продаж

Фиктивный доход может быть получен путем регистрации продаж несуществующим клиентам (призрачные клиенты) или путем регистрации завышенных продаж фактическим клиентам .Если будет выбран последний метод, руководство должно будет позаботиться о том, чтобы не завышать счет фактическим клиентам, и поэтому, хотя потребуется поддельная документация, необходимо вести тщательный учет. Поразительно, насколько далеко идут некоторые менеджеры для совершения такого рода мошенничества.

Пример поддельной финансовой отчетности с фиктивным

В середине 1980-х годов ZZZZ Best Co., Inc. совершила крупномасштабное мошенничество с финансовой отчетностью, обманув аудиторов одной из крупнейших в то время международных бухгалтерских фирм, а также инвесторов ZZZZ Best, которые, как сообщается, потеряли 100 миллионов долларов.Это была компания по чистке ковров, которую основал Барри Минкоу из гаража своих родителей, когда ему было 13 лет. В большинстве случаев мошенничество было связано с фиксацией фиктивных доходов и дебиторской задолженности и было совершено с целью завышения курса акций, когда компания стала публичной через пять лет после ее основания.

Компания утверждала, что большую часть своих доходов она получала за счет прибыльных работ по страхованию и восстановлению, которые включали очистку и ремонт зданий, поврежденных наводнениями, пожарами и другими крупными катастрофами.Тем не менее, страховая реставрация была полностью надуманной, и законной была только чистка ковров (согласно ее фальсифицированной финансовой отчетности на нее приходилось примерно 2 процента от общей выручки компании).

Когда аудиторы настояли на физическом осмотре одного участка восстановления, застрахованного на несколько миллионов долларов, руководство ZZZZ Best обнаружило большое строящееся здание и смогло убедить строительного мастера предоставить им ключи от здания на выходные под предлогом того, что они работали в фирме по управлению недвижимостью и собирались провести экскурсию для потенциального арендатора.Перед визитом аудитора они повесили по всему зданию знаки, указывающие на то, что ZZZZ Best является подрядчиком по реставрации здания. Это здание не было повреждено – напротив, оно находилось в стадии строительства, – но план был реализован без сучка и задоринки: аудиторы были обмануты.

В другом случае, когда аудиторы настояли на посещении другого участка реставрации стоимостью несколько миллионов долларов, ZZZZ Best пришлось быстро сдать в аренду несколько этажей нового здания. Для полов, которые не были достроены, ZZZZ Best потратила около 1 миллиона долларов на то, чтобы пространство выглядело реалистично, наняв субподрядчиков, чтобы полы выглядели восстановленными.Все это для тура с аудиторами, который длился минут 20.

Раннее признание выручки – разница во времени – означает регистрацию выручки до того, как GAAP позволит ее отражать . Принцип признания выручки гласит, что выручка, как правило, считается полученной и отражается в отчете о прибылях и убытках в том периоде, в котором компания оказывала услуги или продавала товары, даже если покупатель не может оплатить услуги или товары до более позднего времени.

Пример

Не повлияет на финансовую отчетность компании, если 13 июля будет зафиксирована выручка, полученная 25 июля, когда конец финансового года приходится на 31 декабря. Таким образом, этот вид мошенничества происходит примерно в конце финансового года. Компании могут преждевременно регистрировать свою выручку в это время, если окажется, что они не могут достичь желаемой цели прибыли. Конечно, это похоже на ограбление Питера, чтобы заплатить Полу, потому что доход не может быть зарегистрирован в следующем году, когда он действительно заработан, поскольку в этом случае он будет дважды засчитан.

Занижение выручки – еще один метод, который можно использовать для завышения выручки . Доходы от продаж вычитаются из валовых продаж для получения чистой выручки от продаж. Таким образом, если сумма возвратов от продаж занижена, чистая выручка от продаж и чистая прибыль будут завышены.

Пример мошеннической финансовой отчетности с заниженной выручкой от продаж