Подоходный налог с заработной платы: Подоходный налог с зарплаты в 2021 году — Контур.Бухгалтерия

Тема 401 – Оклад и заработная плата

Все доходы от окладов, заработной платы и чаевых, полученные вами за оказание услуг своему работодателю, должны включаться в ваш валовой доход. Суммы удержанных налоговых платежей, в том числе (но не ограничиваясь перечисленным) подоходный налог, налоги по социальному обеспечению и в фонд программу «Медикер», считаются «полученными» и должны включаться в валовой доход за год, в котором они были удержаны. Как правило, взносы вашего работодателя в соответствующий требованиям пенсионный фонд в вашу пользу не включаются в валовой доход на момент осуществления взноса. Помимо этого, суммы, удерживаемые в соответствии с определенными соглашениями о снижении заработной платы с вашим работодателем, обычно не учитываются при начислении валового дохода, но они могут быть включены в заработную плату, из которой удерживаются налоги по социальному обеспечению и на программу «Медикер», за тот год, когда они были удержаны. Конкретная информация приведена в Публикации № 17, глава 5, «Оклад, заработная плата и иные формы заработка» (Английский) и главе 6, «Доходы, полученные в виде чаевых» (Tip Income).

Ваш работодатель обязан предоставить вам Форму W-2, «Сообщение о заработной плате и налогах»,(Английский) показывающую ваш общий доход и удержанную сумму. Вы должны указать все оклады и удержания из всех форм W-2, которые вы получили, и в случае совместной подачи налоговой декларации – из всех форм W-2 вашего(ей) супруга(и). Приложите копии всех форм W-2 поверх налоговой декларации, как указано в инструкциях. Информация по чаевым приводится в Публикации № 531 «Декларация доходов, полученных в виде чаевых» (Английский), Публикации № 1244 «Ежедневный учет чаевых сотрудником и отчетность перед работодателем» (Английский), и разделе Тема 761 «Чаевые – удержание и отчетность», а также «Подлежит ли налогообложению мой доход от чаевых?» (Английский). Информация об избыточном удержании налога по социальному обеспечению и налога на пенсионные пособия для работников железнодорожного транспорта приведена в разделе Тема 608 «Удержание налога за переплаченные суммы социального страхования и пенсий железнодорожников».

Подайте исправленную налоговую декларацию, Форму 1040-X (Английский), если вы получили форму W-2 после того, как ваша декларация уже была подана. Обращайтесь за дополнительной информацией относительно исправления налоговых деклараций к Тема 308 и по ссылке «Следует ли мне подавать налоговую декларацию с поправкой?» (Английский). Форма W-2 должна быть получена вами к 31 января 2020 г. В случае, если вы получите Формы W-2 с ошибками или не получите их совсем, см. раздел Тема 154 «Формы W-2 и 1099–R (Что делать в случае, если они ошибочны или если вы их не получили)» (Форма W-2 (Английский) и Форма 1099–R (Английский)).

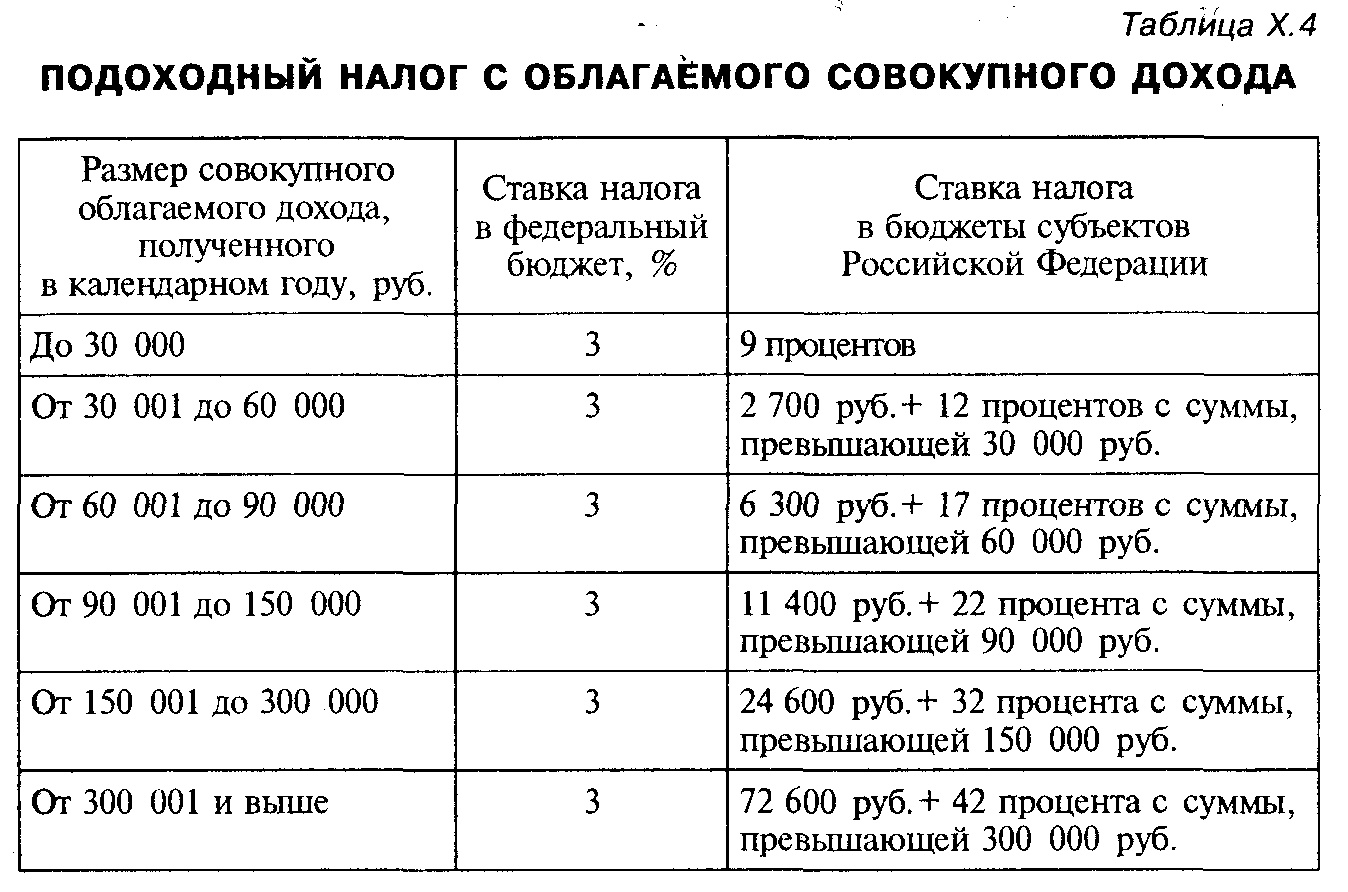

Индивидуальный подоходный налог

Индивидуальный подоходный налогУважаевый господин Министр Экономики Кыргызской Республики !

Основные проблемы Кыргызской Республики – это коррупция, социальная несправедливость и неравенство доходов. Кыргызской Республике необходимо разработать новую шкалу ставок индивидуального подоходного налога ИПН на основе данных по заработной плате предыдущих годов:

●

0% ИПН

Заработная плата до 10 000 сом,

3% ИПН

Заработная плата от 10 000 до 20 000 сом ,

5% ИПН

Заработная плата от 20 000 сом до 30 000 сом ,

7% ИПН

Заработная плата от 30 000 сом до 50 000 сом ,

10% ИПН

Заработная плата от 50 000 сом до 70 000 сом,

●●

12% ИПН

Заработная плата от 70 000 сом до 200 000 сом ,

15% ИПН

Заработная плата от 200 000 сом до 300 000 сом ,

20% ИПН

Заработная плата от 300 000 сом до 400 000 сом ,

25% ИПН

Заработная плата от 400 000 сом до 500 000 сом,

●●●

30% ИПН

Заработная плата от 500 000 сом до 600 000 сом ,

35% ИПН

Заработная плата от 600 000 сом до 700 000 сом,

40% ИПН

Заработная плата от 700 000 сом до 800 000 сом ,

45% ИПН

Заработная плата от 800 000 сом до 900 000 сом ,

50% ИПН

Заработная плата от 900 000 сом до 1 000 000 сом и больше .

Кыргызской Республике необходимо разработать новую шкалу ставок индивидуального подоходного налога ИПН на основе данных по заработной плате предыдущих годов:

●

0% ИПН

Заработная плата до 10 000 сом,

3% ИПН

Заработная плата от 10 000 до 20 000 сом ,

5% ИПН

Заработная плата от 20 000 сом до 30 000 сом ,

7% ИПН

Заработная плата от 30 000 сом до 50 000 сом ,

10% ИПН

Заработная плата от 50 000 сом до 70 000 сом,

●●

12% ИПН

Заработная плата от 70 000 сом до 200 000 сом ,

15% ИПН

Заработная плата от 200 000 сом до 300 000 сом ,

20% ИПН

Заработная плата от 300 000 сом до 400 000 сом ,

25% ИПН

Заработная плата от 400 000 сом до 500 000 сом,

●●●

30% ИПН

Заработная плата от 500 000 сом до 600 000 сом ,

35% ИПН

Заработная плата от 600 000 сом до 700 000 сом,

40% ИПН

Заработная плата от 700 000 сом до 800 000 сом ,

45% ИПН

Заработная плата от 800 000 сом до 900 000 сом ,

50% ИПН

Заработная плата от 900 000 сом до 1 000 000 сом и больше .

Ответ на вопрос:

Министерство, рассмотрев Ваше обращение относительно разработки новой шкалы ставок индивидуального подоходного налога, сообщает следующее. Налоговый кодекс Кыргызской Республики (НК КР) предусматривает единый подход к налогообложению хозяйствующих субъектов и основывается на принципах обязательности уплаты налогов и сборов в бюджет, определенности, справедливости обложения налогами и сборами. Любые льготы, предоставляемые отдельным хозяйствующим субъектам, приводят к нарушению одного из основных принципов налогообложения–принципа справедливости, предполагающего создание одинаковых условий хозяйствования для всех хозяйствующих субъектов и что налоги должны распределяться между отдельными субъектами справедливо и равномерно.

Вопросы, связанные с освобождением, либо снижением налогов следует рассматривать с учетом обеспечения баланса интересов, как бизнеса, так и государства.

Предлагаемая Вами шкала ставок индивидуального подоходного налога ломает существующую систему взимания налога и усложняет его администрирование.

По данным Национального статистического комитета Кыргызской Республики, средняя заработная плата по республике за 2018 год составила 16427 сомов.

Налоговый кодекс Кыргызской Республики (НК КР) предусматривает единый подход к налогообложению хозяйствующих субъектов и основывается на принципах обязательности уплаты налогов и сборов в бюджет, определенности, справедливости обложения налогами и сборами. Любые льготы, предоставляемые отдельным хозяйствующим субъектам, приводят к нарушению одного из основных принципов налогообложения–принципа справедливости, предполагающего создание одинаковых условий хозяйствования для всех хозяйствующих субъектов и что налоги должны распределяться между отдельными субъектами справедливо и равномерно.

Вопросы, связанные с освобождением, либо снижением налогов следует рассматривать с учетом обеспечения баланса интересов, как бизнеса, так и государства.

Предлагаемая Вами шкала ставок индивидуального подоходного налога ломает существующую систему взимания налога и усложняет его администрирование.

По данным Национального статистического комитета Кыргызской Республики, средняя заработная плата по республике за 2018 год составила 16427 сомов.

Налог с денежного довольствия военнослужащих уплачивается в бюджет по месту нахождения воинских частей | ФНС России

В соответствии с поручением Правительства Российской Федерации от 21.12.2011 № ИШ-П4-9066 по вопросу перечисления налога на доходы физических лиц, удержанного с денежного довольствия военнослужащих Вооруженных Сил Российской Федерации, Министерство финансов Российской Федерации в письме от 27.02.2013г. № 03-04-08/5704 сообщает следующее.Согласно пункту 1 статьи 83 Налогового кодекса Российской Федерации (далее – Кодекс) в целях проведения налогового контроля организации, в состав которых входят обособленные подразделения, расположенные на территории Российской Федерации, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

В соответствии с пунктом 1 статьи 226 Кодекса российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, признаются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить исчисленную сумму налога.

Пунктом 7 статьи 226 Кодекса установлено, что налоговые агенты -российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Таким образом, сумма налога, исчисленная и удержанная с денежного довольствия военнослужащих, должна уплачиваться в бюджет по месту нахождения воинских частей в порядке, установленном пунктом 7 статьи 226 Кодекса.

Исходя из изложенного, при перечислении налога на доходы физических лиц через Федеральное казенное учреждение «Единый расчетный центр Министерства обороны Российской Федерации» (далее -ФКУ «ЕРЦ МО РФ») необходимо учитывать следующее.

ФКУ «ЕРЦ МО РФ» не является налоговым агентом в отношении указанных военнослужащих, проходящих военную службу в воинских частях и подразделениях Министерства обороны Российской Федерации.

В соответствии с пунктом 1 статьи 26 Кодекса налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено Кодексом. Данные правила распространяются на налоговых агентов.

Согласно пунктам 1 и 3 статьи 29 Кодекса уполномоченным представителем налогоплательщика-организации признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами, которое осуществляет данные полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации.

В данном случае Министерство обороны Российской Федерации, являясь налоговым агентом в отношении доходов, выплачиваемых военнослужащим, вправе участвовать в отношениях, регулируемых законодательством о налогах и сборах через уполномоченного представителя – ФКУ «ЕРЦ МО РФ», на которого с 1 января 2012 года возложены функции финансового обеспечения по выплате денежного довольствия военнослужащим воинских частей, дислоцированных на территории субъектов Российской Федерации.

Для перечисления налога на доходы физических лиц в бюджетную систему Российской Федерации через уполномоченного представителя Министерства обороны Российской Федерации ФКУ «ЕРЦ МО РФ», ФКУ «ЕРЦ МО РФ» представляет в территориальный орган Федерального казначейства по месту обслуживания Заявку на кассовый расход сокращенную (код формы по КФД 0531851) отдельно по каждому обособленному подразделению Минобороны России или Сводную заявку на кассовый расход (код формы по КФД 0531860) (далее – Заявка), заполненные с учетом следующих особенностей:

– в поле «Наименование клиента» заголовочной части Заявки указывается сокращенное наименование ФКУ «ЕРЦ МО РФ»;

– в поле «Номер лицевого счета» заголовочной части Заявки указывается открытый ФКУ «ЕРЦ МО РФ» номер лицевого счета получателя бюджетных средств;

– в полях «ИНН» и «КПП» Заявки на кассовый расход сокращенной (в графах «ИНН» и «КПП» раздела 2 Сводной заявки на кассовый расход) указываются ИНН и КПП обособленных подразделений Минобороны России, которые присвоены им в установленном порядке;

– в поле «Номер банковского счета» Заявки указывается номер счета, открытый территориальному органу Федерального казначейства на балансовом счете № 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации» по месту нахождения обособленных подразделений Минобороны России;

– в поле «Код по ОКАТО» Заявки указывается код по ОКАТО по месту нахождения обособленного подразделения Минобороны России.

На основании Заявок территориальный орган Федерального казначейства по месту обслуживания ФКУ «ЕРЦ МО РФ» оформляет отдельные платежные поручения по каждому обособленному подразделению Минобороны России, в полях «ИНН плательщика» и «КПП плательщика» которых указываются соответственно ИНН и КПП обособленных подразделений Минобороны России, а в поле «Плательщик» – наименование территориального органа Федерального казначейства с указанием в скобках сокращенного наименования ФКУ «ЕРЦ МО РФ».

Подоходный налог с населения | ifinanses.lv

Более или менее успешно мы пережили 2018 год, который пришел с огромными переменами в области налогов. По-новому стали рассчитывать как подоходный налог с предприятий (ПНП), так и подоходный налог с населения (ПНН), так и применять дифференцированный необлагаемый минимум. На данный момент, когда нужно подавать годовые декларации о доходах, многим налогоплательщикам придется доплачивать разницу налога.

Физическое лицо заключило договор с АО “Swedbank”, на основании которого ежемесячно перечисляет средства на накопления для детей, и ежегодно включает эти суммы в годовую декларацию о доходах. Старшей дочери в 2019 году исполняется 24 года. Подавая декларацию в Службу государственных доходов за 2017 год, консультант сказал, что в последующие декларации платежи за старшую дочь включать будет нельзя. С чем это связано? С тем, что дочери исполняется 24 года, или с тем, что такие платежи вообще не будут включаться в годовую декларацию о доходах? Можно ли все же в декларацию за 2018 год включать такие платежи в оправданные расходы?

Архив Подоходный налог с населения 08:00, 4. Mar. 2019

Mar. 2019Резидент Латвии заключил трудовой договор с литовской компанией по выполнению обязанностей директора. Работа выполняется удаленно, фактически, находясь в Латвии. Директор получает заработную плату от литовской компании согласно трудовому договору. Каков порядок удержания и уплаты подоходного налога (ПНН) и обязательных взносов государственного социального страхования (ОВГСС)? Кто обязан зарегистрироваться в качестве налогоплательщика – литовская компания или резидент Латвии?

Архив

Прошу предоставить разъяснение порядка уплаты подоходного налога с предприятий (ПНП) и подоходного налога с населения (ПНН) в соответствии с новыми нормами обоих законов, которые вступили в силу с 1 января 2018 года, когда материнская компания желает выплатить своему участнику дивиденды, полученные от прибыли дочерней компании в 2017 году.

Архив

Подоходный налог с населения 10:00, 24. Jan. 2019Согласно части 5 статьи 8 Закона “О подоходном налоге с населения” (Закон о ПНН), из доходов плательщика, за которые уплачивается налог на заработную плату, исключаются внесенные суммы премий страхования жизни (без накопления средств), здоровья или от несчастных случаев, не превышающие 10% от рассчитанной для плательщика брутто заработной платы в год таксации, но не более 426,86 евро в год, если выполнены условия этой части. Влияет ли использованная сумма страхования здоровья расчет подоходного налога с населения (ПНН) работника, если условия выполнены?

Архив

Подоходный налог с населения 08:30, 22. Jan. 2019

Jan. 2019Общество в предыдущие годы, распределяя чистую прибыль, часть ее направила в резервы. В этом году участники приняли решение погасить созданные до 31 декабря 2017 года резервы, направив их на нераспределенную прибыль в составе собственного капитала. Затем участники планируют “заново полученную” нераспределенную прибыль разделить на дивиденды. Выплату планируется выполнить в зависимости от денежного потока – может быть до 31 декабря 2019 года, может и после.

Архив

Подоходный налог с населения 08:30, 4. Dec. 2018Просим разъяснить, как по окончанию года в Системе электронного декларирования (СЭД) будет отражаться переплата или задолженность подоходного налога с населения (ПНН) физического лица? Будет ли Служба государственных доходов (СГД) рассчитывать, какой необлагаемый минимум полагается за этого год, какой был фактически применен и каков налоговый результат – доплата или возврат?

Архив

Подоходный налог с населения 08:00, 13. Nov. 2018

Nov. 2018Просим Службу государственных доходов (СГД) разъяснить, как обычному человеку конструктивно использовать Систему электронного декларирования (СЭД), так как утверждение, что в СЭД каждый может следить за своими доходами и налоговой ситуацией, не совсем верно. Да, в СЭД можно посмотреть прогнозируемый необлагаемый минимум или же найти уплаченный за лицо подоходный налог с населения и социальные взносы по месяцам. Однако информации о доходах этого года найти не получается, и, скорее всего, эту информацию нужно запрашивать у своего бухгалтера или выплачивающего доход лица. Даже если информация о доходах отчетного года имелась бы в СЭД, человеку еще придется попробовать оценить, полагается ему прогнозируемый СГД необлагаемый минимум или же он полагается в другом размере.

Архив

Подоходный налог с населения 08:00, 9. Nov. 2018

Nov. 2018Наше предприятие застраховало гражданско-правовую ответственность члена правления. И появился вопрос, нужно ли в соответствии с Законом “О подоходном налоге с населения” (Закон о ПНН) применять к такому страховому вознаграждению подоходный налог с населения? И как быть с обязательными взносами государственного социального страхования (ОВГСС)?

Архив

Подоходный налог с населения 08:00, 6. Nov. 2018 На основании пункта 130 переходных правил Закона “О подоходном налоге с населения” (Закон о ПНН), распределяя на дивиденды прибыль, полученную до 31 декабря 2017 года, и выплачивая эти дивиденды в 2018 и 2019 году, нужно удержать подоходный налог с населения (ПНН) в размере 10%. В части 6 статьи 161 Коммерческого закона (КЗ) сказано, что дивиденды, которые не выбраны в течение 10 лет, переходят в имущество общества. Относится ли эта статья КЗ к прибыли, которая не распределена (нет решения о распределении прибыли), или же эта статья относится лишь к тем дивидендам, которые распределены, но не выплачены? Насколько давнюю прибыль предприятие может распределять на дивиденды? Можно ли прибыль, полученную в 2004-2005 году распределить на дивиденды в 2018 или 2019 году?

В части 6 статьи 161 Коммерческого закона (КЗ) сказано, что дивиденды, которые не выбраны в течение 10 лет, переходят в имущество общества. Относится ли эта статья КЗ к прибыли, которая не распределена (нет решения о распределении прибыли), или же эта статья относится лишь к тем дивидендам, которые распределены, но не выплачены? Насколько давнюю прибыль предприятие может распределять на дивиденды? Можно ли прибыль, полученную в 2004-2005 году распределить на дивиденды в 2018 или 2019 году?

Архив

Подоходный налог с населения 08:00, 5. Nov. 2018Каждое лицо, получающее доходы, обязано знать, какие обязательства у него образуются перед государством в области уплаты налогов. Одним из таких видов получения дохода являются сделки с недвижимым имуществом. Неправильная интерпретация регулирующих законов, небрежное отношение к своим обязанностям, а также злоупотребление уклонением от уплаты налогов являются основами случаев, когда между государством и жителями образуются споры по поводу выполнения обязательств уплаты налогов.

Архив

Подоходный налог с населения 08:00, 22. Okt. 2018Владелец индивидуального предприятия (ИП) состоит в трудовых отношениях со своим ИП, и у него имеется два банковских счета – как у физического лица и как у юридического. ИП является плательщиком подоходного налога с населения (ПНН), налоги уплачиваются на счет предприятия. В Системе электронного декларирования (СЭД) Службы государственных доходов (СГД) у владельца предприятия имеется два профиля – как у физического лица и как у предприятия. Отчеты по заработным платам подаются из профиля СЭД предприятия, а годовая декларация о доходах – из профиля физического лица. Бухгалтерский учет ведется по системе простой записи.

Архив

Подоходный налог с населения 08:00, 12. Okt. 2018В июне этого года Служба государственных доходов (СГД) опубликовала на своей домашней странице справку №30.1-8.5/178628 о подоходном налоге с населения (ПНН) и обязательных взносах государственного социального страхования (ОВГСС) в случае, если налогоплательщик предоставляет своим работникам возможность приобретать товары со скидкой в своем магазине.

Архив

Подоходный налог с населения 08:00, 25. Sep. 2018Какую ставку подоходного налога с населения (ПНН) необходимо применять, если с физическим лицо заключен договор подряда, а лицо подает налоговую книжку, как на единственное место работы?

Архив

Подоходный налог с населения 07:00, 23. Jūl. 2018Гражданин России основал общество с ограниченной ответственностью в Латвии. В хозяйственной деятельности планируется покупать товары в Латвии и странах Европейского Союза (ЕС) и продавать российскому предприятию. Нужно ли расчет заработной платы и налоги применять так же, как и в ситуации, когда на предприятии занят гражданин ЕС? В этом случае порядок выплаты дивидендов и налогов для гражданина России такой же, как и для гражданина Латвии – члена правления?

Архив

Подоходный налог с населения 07:00, 6. Jūl. 2018Налогообложение зарплаты 2021 | ru

В этой ежегодной публикации приводится подробная информация о налогах на заработную плату в странах ОЭСР. Он покрывает подоходный налог с населения и взносы на социальное страхование, выплачиваемые сотрудниками, отчисления на социальное обеспечение и налоги на заработную плату, уплачиваемые работодателями, а также денежные пособия получены рабочими. Он показывает, как рассчитываются эти налоги и льготы в каждой стране-участнице и исследует, как они влияют на доходы домохозяйств.Результаты также позволяют проводить количественные межстрановые сравнения уровней затрат на рабочую силу и общего налоговое и льготное положение одиноких и семей с разным уровнем заработка. В публикации приведены средние и предельные эффективные ставки налога на оплату труда для восемь различных типов домохозяйств, которые различаются в зависимости от уровня дохода и состава домохозяйства (одинокие люди, одинокие родители, одна или две пары кормильцев с детьми или без них).Средние налоговые ставки измеряют часть взятых валовых заработных плат или затрат на рабочую силу. в налогах и отчислениях на социальное обеспечение, как до, так и после выплаты денежных пособий, и предельные налоговые ставки – часть небольшого увеличения валовой прибыли или затрат на рабочую силу которые уплачиваются этими сборами. Налогообложение заработной платы 2021 года включает специальную статью под названием «Влияние COVID-19 на Налоговый клин в странах ОЭСР ».

Опубликовано 29 апреля 2021 г. Также доступно на французском языке

просмотреть предыдущие выпуски

| Предисловие | |||||||||||||

| Краткое содержание | |||||||||||||

| Методология и ограничения | |||||||||||||

Сравнение налогового бремени и тенденции 6 глав

| |||||||||||||

Подробная информация о стране, 202037 разделов | |||||||||||||

Чем налоги на заработную плату отличаются от подоходного налога с физических лиц?

Удержание налогов происходит на территории работодателя.Налоги на занятость можно разделить на налоги на заработную плату и подоходный налог. Большинство людей используют эти термины как синонимы. Но когда вы слышите об отсрочке налога на заработную плату, вы, вероятно, захотите узнать точную разницу между налогом на заработную плату и подоходным налогом.

Краткий обзор налога на прибыль и налога на заработную плату

Налог на заработную плату и подоходный налог – это технически отдельные группы, но вы должны знать и то, и другое, чтобы удерживать налоги на занятость.

Существует ряд причин, по которым важно понимать разницу между двумя группами.Возможно, вам понадобится узнать разницу, чтобы:

- Понять, что означает отсрочка налога на заработную плату

- Знайте, какой налог удерживать из дополнительных льгот (например, помощи на образование)

- Заполните формы расчета заработной платы IRS

- Узнайте, как правительство использует средства

Итак, чем налоги на заработную плату отличаются от подоходных налогов?

Налог на заработную плату состоит из налогов на социальное обеспечение и медицинское обслуживание, также известных как налог Федерального закона о страховых взносах (FICA).Налог FICA – это налог между работодателями и работниками, то есть вы и ваши сотрудники вносите в него свой вклад. Налог на заработную плату – это процент от заработной платы работника.

Подоходный налог состоит из федерального, государственного и местного подоходного налога. Если не освобождены от налога, каждый сотрудник платит федеральный подоходный налог. В большинстве штатов есть дополнительный подоходный налог штата. В некоторых населенных пунктах также действует местный подоходный налог. Сумма подоходного налога зависит от ряда факторов, таких как форма W-4 сотрудника и его статус регистрации.

Разница между налогом на заработную плату и подоходным налогом также зависит от того, на что идет налог.В то время как подоходный налог поступает в фонд государственного управления, налоги с заработной платы направляются в фонды социального обеспечения и медицинской помощи.

Теперь давайте посмотрим, где похожи налоги на заработную плату и подоходный налог. Для начала вы должны удержать и то, и другое из заработной платы сотрудника, прежде чем вы сможете выплатить ему заработную плату на дом. И после удержания обоих налогов вы должны внести их и сообщить в IRS. Ваш график депонирования одинаков как для налога на заработную плату, так и для налога на прибыль. Вы также указываете оба налога в одной и той же форме (форма 941 или форма 944).Но федеральный подоходный налог и налог на заработную плату имеют отдельные строки в форме отчетности.

Более глубокий взгляд на налог на заработную плату и налог на прибыль

Прочитав основные различия между двумя налогами, у вас могут возникнуть новые вопросы. Читайте дальше, чтобы узнать, что такое налог на заработную плату и налог на прибыль.

Что такое налог на заработную плату?

В налоге на заработную плату используется фиксированная ставка налога, то есть это процент, который вы удерживаете из заработной платы сотрудников. Удерживайте из заработной платы 7,65% валовой заработной платы каждого сотрудника.И внесите соответствующие 7,65%.

Итак, если сотрудник зарабатывает 500 долларов на зарплату, вы должны удержать 38,25 доллара (500 долларов X 0,0765) из его зарплаты. Вам также необходимо внести 38,25 доллара в счет работодателя.

Давайте разберем процентное соотношение по социальному обеспечению и медицинской помощи.

Налог на социальное обеспечение составляет 6,2%. Существует базовый предел заработной платы социального обеспечения, поэтому вам нужно удерживать только до определенной суммы.

Налог на Medicare составляет 1,45%. В отличие от налога на социальное обеспечение, в программе Medicare нет предела базовой заработной платы.Вместо этого существует дополнительный налог на Medicare. После того, как работник заработает больше дополнительного налогового порога Medicare, удерживайте дополнительные 0,9% из его заработной платы. Это означает, что вы удержите 2,35% для Medicare с дополнительным налогом (0,9% + 1,45%). Однако вы вносите только 1,45%.

Вы, наверное, задаетесь вопросом – какова цель налогов на фонд заработной платы? Опять же, налоги на заработную плату финансируют программы социального обеспечения и медицинской помощи. Это включает пенсию, инвалидность, медицинское обслуживание, уход в хосписе и пособия по случаю потери кормильца.

Что такое подоходный налог?

Подоходный налог относится к федеральным налогам, налогам штата и местным налогам на прибыль. В отличие от налога на заработную плату, федеральный подоходный налог не является единой фиксированной ставкой. Вместо этого используется прогрессивная ставка налога.

Федеральный подоходный налог зависит от информации, предоставленной вашим сотрудником в форме W-4 (например, статуса подачи, иждивенцев и дополнительных требований об удержании). Когда вы нанимаете сотрудника, ему необходимо заполнить форму W-4, Свидетельство сотрудника об удержании налогов. Заработная плата сотрудника и частота выплат также влияют на размер их федерального подоходного налога.

Чтобы определить размер удержания для федерального подоходного налога, используйте Публикацию 15 IRS. Существует два метода таблицы удержания налогов – процент и диапазон заработной платы. Используйте информацию в форме W-4 сотрудника, а также его недельную заработную плату и периодичность, чтобы рассчитать размер вычета по федеральному подоходному налогу.

Государственный подоходный налог действует аналогично федеральному подоходному налогу. Если существует подоходный налог штата, вы предоставите своему сотруднику форму удержания подоходного налога штата. Государственный подоходный налог может быть фиксированной или прогрессивной ставкой.

Местные органы власти могут назначать фиксированную ставку, сумму в долларах или прогрессивную ставку. Проконсультируйтесь по месту жительства для получения дополнительной информации о местных налогах на прибыль.

Подоходный налог финансирует государственные услуги, такие как оборона, образование и транспорт.

О чем следует помнить

Опять же, вам необходимо удерживать налог на заработную плату и подоходный налог из зарплаты ваших сотрудников.

Расчет заработной платы вручную – это вариант для вычета налогов на заработную плату и подоходного налога, но это может занять много времени и привести к ошибкам.Различие между фондом заработной платы и подоходным налогом становится еще более важным, когда речь идет о дополнительных льготах и налогообложении. Некоторые виды дополнительных льгот освобождены от федерального подоходного налога, но не от налога на заработную плату.

Если вам нужна помощь в вычислении того, сколько налогов удерживать из заработной платы сотрудника (и когда удерживать), рассмотрите возможность использования программного обеспечения для расчета заработной платы.

И последнее, но не менее важное … Если вы приехали сюда, потому что хотите знать, что требует от вас новая отсрочка налога на заработную плату в соответствии с указом президента, вот краткий ответ. Отсрочка по налогу на заработную плату на 2020 год применяется только к части налога на заработную плату, относящейся к социальному обеспечению. Итак, если вы отложили сбор налога на социальное обеспечение, вам следовало бы продолжить удержание Medicare и подоходного налога.

Итак, когда в следующий раз вас спросят, Налог на заработную плату – это то же самое, что и подоходный налог? , вы можете поразить их ключевыми различиями между ними.

Облегчите себе расчет заработной платы. Онлайн-система расчета заработной платы Patriot рассчитывает налоги на заработную плату сотрудников.Кроме того, наша опция расчета заработной платы с полным комплексом услуг будет вносить депозиты и подавать налоговые декларации за вас. Попробуйте либо бесплатно сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 6 сентября 2017 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.26 Кодекс США § 3402 – Подоходный налог, взимаемый у источника | Кодекс США | Закон США

Ссылки в текстеПараграф (6) статьи 3401 (а), упомянутый в подст.(f) (6) был вычеркнут, а Pub. L. 89–809, раздел I, §103 (k), 13 ноября 1966 г., 80 Stat. 1554.

Дата вступления в силу настоящего подраздела, указанного в подразделе. (l) (1), дата вступления в силу Pub. Л. 89–368, утвержденная 15 марта 1966 г.

Раздел 1 (c), упомянутый в подст. (p) (1) (B), (q) (1) и (r) (3), которые должны рассматриваться для целей ставки налога как ссылка на соответствующий диапазон ставок в соответствии с разделом 1 (j ) (2) (C) этого заголовка, с дополнительным исключением для ссылки в подразделе.(q) (1), см. раздел 1 (j) (2) (F) этого заголовка.

Раздел 451 (d), упомянутый в подст. (p) (1) (C) (ii) был изменен на раздел 451 (f) издательством Pub. L. 115–97, раздел I, §13221 (a), (b), 22 декабря 2017 г., 131 Stat. 2113, 2115.

Раздел 63 (c) (2) (C), упомянутый в подст. (r) (2) (A) был переименован в раздел 63 (c) (2) (D), и новый раздел 63 (c) (2) (C) был добавлен Pub. L. 107–147, раздел IV, §411 (e) (1) (C), (D), 9 марта 2002 г., 116 Stat. 46.

Раздел 4 Закона о регулировании азартных игр в Индии, упомянутый в подст.(r) (4), относится к разделу 2703 Раздела 25, Индейцы.

Дата вступления в силу настоящего подраздела, указанного в подразделе. (r) (4), дата вступления в силу Pub. L. 103–465, утвержденный 8 декабря 1994 г.

Поправки2021 – п. (е) (1) (С). Паб. Закон № 117–2 заменил «раздел 24 (определенный после применения его подраздела (j))» на «раздел 24 (а)».

2017 — Подсек. (а) (2). Паб. L. 115–97, §11041 (c) (1), замененный «означает сумму, на которую заработная плата превышает удерживаемую надбавку налогоплательщика, пропорциональную периоду выплаты заработной платы.«Для» означает сумму, на которую заработная плата превышает количество заявленных освобождений от удержания, умноженную на сумму одного такого освобождения. Размер каждого освобождения от удержания равняется размеру одного личного освобождения, предусмотренного в разделе 151 (b), пропорционально периоду выплаты заработной платы. Максимальное количество разрешенных освобождений от удержания рассчитывается в соответствии с правилами, установленными Секретарем в этом разделе, с учетом любого сокращения удержания, на которое работник имеет право в соответствии с этим разделом.”

Подсек. (б) (1), (2). Паб. L. 115–97, §11041 (c) (2) (C), заменено «пособие» на «освобождение» в двух местах.

Подсек. (е). Паб. L. 115–97, §11041 (c) (2) (D), в заголовке заменено «пособие» на «исключения».

Подсек. (е) (1), (2). Паб. L. 115–97, §11041 (c) (2) (B), пар. (1) и (2) в целом. До внесения изменений в пар. (1) и (2) относятся к разрешенным освобождениям от удержания и свидетельствам об освобождении от удержания, соответственно.

Подсек.(f) (3) – (5). Паб. L. 115–97, §11041 (c) (2) (C), где «освобождение» заменено «пособием».

Подсек. (е) (7). Паб. L. 115–97, §11041 (c) (2) (C), который предписывает замену «льготы» на «освобождение» в заголовке, был выполнен путем замены «льготы» на «освобождение», чтобы отразить вероятное намерение Конгресса. .

Паб. L. 115–97, §11041 (c) (2) (C), заменено «пособие» на «освобождение» в двух местах.

Подсек. (грамм). Паб. L. 115–97, §11041 (c) (2) (C), который направил поправку к п.(4) подст. (g) заменой «льготы» на «освобождение», где бы то ни было, было выполнено в заключительных положениях подст. (g) в двух местах, чтобы отразить вероятные намерения Конгресса.

Подсек. (1) (1), (2). Паб. L. 115–97, §11041 (c) (2) (C), где «освобождение» заменено «пособием».

Подсек. (м). Паб. L. 115–97, §11041 (c) (2) (E), заменено «дополнительное удержание или дополнительные сокращения удержания в соответствии с этим подразделом. При определении дополнительного удержания »для« дополнительных удержаний или дополнительных сокращений удержания в соответствии с настоящим подразделом ».При определении количества дополнительных удержаний ».

Подсек. (м) (1). Паб. L. 115–97, §11051 (b) (2) (B), вычеркнуто «(кроме его пункта (10))» после «статьи 62 (a)».

Паб. L. 115–97, §11011 (b) (4), после «главы 1» добавлено «и предполагаемый вычет, разрешенный в соответствии с разделом 199A».

Подсек. (п). Паб. L. 115–97, §11041 (c) (2) (C), во вводных положениях заменено «пособие» на «освобождение».

Подсек. (т). Паб. L. 115–97, § 13603 (b) (2), добавлен подст.(т).

2011 — Подст. (т). Паб. Л. 112–56 вычеркнутый пп. (t) которые связаны с расширением 3-процентного удержания на определенные платежи, производимые государственными учреждениями за собственность или услуги.

2006 — Подст. (т). Паб. Л. 109–222 добавлен пп. (т).

2001 – пп. (p) (1) (B). Паб. L. 107–16, §101 (c) (6), заменено «7 процентов, любой процент, применимый к любой из трех групп с самым низким доходом в таблице в разделе 1 (c)» на «7, 15, 28, или 31 процент ».

Подсек.(р) (2). Паб. L. 107–16, §101 (c) (7), заменено «10 процентов» на «15 процентов».

Подсек. (q) (1). Паб. L. 107–16, §101 (c) (8), заменено «равным произведению третьей самой низкой ставки налога, применяемой в соответствии с разделом 1 (c), и такого платежа» на «равного 28 процентам такого платежа».

Подсек. (г) (3). Паб. L. 107–16, §101 (c) (9), во вступительных положениях заменено «четвертая самая низкая ставка налога, применяемая согласно разделу 1 (c)» на «31 процент».

1994 – пп.(п). Паб. L. 103–465, §702 (a), изменен заголовок без изменений и исправлен текст подпункта. (р) в целом. До внесения поправок текст гласил: «Секретарь уполномочен правилами предусматривать удержание –

.«(1) от вознаграждения за услуги, выполненные работником для своего работодателя, которое (без учета данного подраздела) не является заработной платой, и

«(2) из любого другого вида платежа, в отношении которого Секретарь считает, что удержание было бы целесообразным в соответствии с положениями настоящей главы,

, если работодатель и работник или, в случае любого другого вида оплаты, лицо, производящее и лицо, получающее платеж, соглашаются на такое удержание.Такое соглашение должно быть заключено в такой форме и таким образом, которые могут быть установлены Секретарем в соответствии с правилами. Для целей данной главы (и большей части подзаголовка F, относящегося к этой главе) вознаграждение или другие выплаты, в отношении которых заключено такое соглашение, должны рассматриваться, как если бы они были заработной платой, выплачиваемой работодателем работнику в той степени, в которой это вознаграждение выплачивается или другие выплаты производятся в течение периода действия соглашения ».

Подсек. (р). Паб. L. 103–465, §701 (a), добавлен подст.(р).

1992 — Subsec. (о) (6). Паб. L. 102–318 заменил «3405 (e) (1)» на «3405 (d) (1)».

Подсек. (q) (1). Паб. L. 102–486, §1934 (a), заменено «28 процентов» на «20 процентов».

Подсек. (q) (3) (A), (C). Паб. L. 102–486, §1942 (a), заменил «5000 долларов» на «1000 долларов».

1990 – п. (а) (3). Паб. Л. 101–508 зачеркнутый пар. (3) который гласит следующее: «Несмотря на положения этого подраздела, Секретарь должен изменить таблицы и процедуры в соответствии с параграфом (1), чтобы отразить –

«(A) поправки, внесенные в раздел 101 (b) Закона о подоходном налоге 1981 г., и такие изменения вступят в силу 1 октября 1981 г., как если бы такие поправки привели к 5-процентному сокращению, вступившему в силу в эту дату, и

«(B) поправки, внесенные статьей 101 (a) такого закона, и такие изменения вступают в силу –

«(i) 1 июля 1982 г., как если бы снижение ставки налога в соответствии с разделом 1 (с поправками, внесенными в этот раздел) было связано с 10-процентным снижением, действующим на такую дату, и

«(ii) 1 июля 1983 г., как если бы такое сокращение было связано с 10-процентным сокращением, действующим на эту дату.”

1988 – п. (м) (1). Паб. L. 100–647 заменен «раздел 62 (а) (кроме пункта (10))» на «раздел 62) (кроме его пункта (13))».

1987 – п. (е) (3) (В). Паб. Л. 100–203 с поправками, подпункт. (B) в общем. До внесения поправок подпар. (B) гласит следующее: «Свидетельство об освобождении от удержания, предоставленное работодателю в случаях, когда действует предыдущее такое свидетельство, вступает в силу в отношении первой выплаты заработной платы, произведенной в первую дату определения статуса или после нее, которая наступает по крайней мере 30 дней с даты предоставления такого свидетельства, за исключением того, что по выбору работодателя такое свидетельство может вступить в силу в отношении любой выплаты заработной платы, произведенной в день или после даты предоставления такого свидетельства; но справка, предоставленная в соответствии с параграфом (2) (C), не вступает в силу и не может вступать в силу в отношении любой выплаты заработной платы, произведенной в календарном году, в котором было предоставлено свидетельство.Для целей данного подпункта термин «дата определения статуса» означает 1 января, 1 мая, 1 июля и 1 октября каждого года ».

1986 – п. (е) (1). Паб. L. 99–514, §104 (b) (15) (F), в последнем предложении заменен «стандартный вычет» на «нулевую скобку» и «подпункт (E)» на «подпункт (G)».

Подсек. (е) (1) (А). Паб. L. 99–514, §104 (b) (15) (B), добавить «если он не является лицом, описанным в разделе 151 (d) (2)» после «себя».

Подсек. (е) (1) (В).Паб. L. 99–514, §104 (b) (15) (A), переименован в подпункт. (D) как (B) и вычеркнуты бывшие подпар. (B), который гласит: «одно дополнительное освобождение для себя, если на основании фактов, существующих на начало такого дня, можно разумно ожидать, что будет допустимо освобождение в соответствии с разделом 151 (c) (1) (в отношении до старости) за налоговый год в соответствии с подзаголовком A, в отношении которого суммы, вычитаемые и удерживаемые в соответствии с настоящей главой в календарном году, на который приходится такой день, разрешены в качестве кредита; ».

Паб. L. 99–514, §104 (b) (15) (C), согласно которому «подпункт (A) или (D)» заменяется на «подпункт (A), (B), (C) или ( F) »был выполнен путем замены« подпункта (A), (B) или (C) »в качестве вероятного намерения Конгресса.

Подсек. (е) (1) (С). Паб. L. 99–514, §104 (b) (15) (A), (D), переименован в подпункт. (E) как (C), заменил «раздел 151 (c)» на «раздел 151 (e)» и вычеркнул бывший подпункт. (C) который гласит: «одно дополнительное освобождение для себя, если на основании фактов, существующих на начало такого дня, можно разумно ожидать, что будет допустимо освобождение в соответствии с разделом 151 (d) (1) (касающееся для слепых) за налоговый год в соответствии с подзаголовком A, в отношении которого суммы, вычитаемые и удерживаемые в соответствии с настоящей главой в календарном году, на который приходится такой день, разрешены в качестве кредита; ».

Подсек. (е) (1) (D). Паб. L. 99–514, §104 (b) (15) (A), переименован в подпункт. (F) как (D). Бывший некачественный. (D) переименован (B).

Подсек. (f) (1) (E). Паб. L. 99–514, §104 (b) (15) (A), (E), переименован в подпункт. (G) на (E) и заменено «стандартным вычетом» на «нулевую скобку». Бывший некачественный. (E) переименован (C).

Паб. L. 99–514, §1301 (j) (8), «раздел 143» заменен «статьей 7703».

Подсек. (е) (1) (F), (G). Паб. L. 99–514, §104 (b) (15) (A), подпункты переименованы.(F) и (G) как (D) и (E) соответственно.

Подсек. (i) (1). Паб. L. 99–514, §1581 (b), зачеркнуто «или уменьшается» после «увеличивается».

Подсек. (м) (3). Паб. L. 99–514, §104 (b) (15) (G), добавлен «(включая дополнительный стандартный вычет согласно разделу 63 (c) (3) для престарелых и слепых)».

Подсек. (р). Паб. L. 99–514, §1303 (b) (4), вычеркнутый подст. (r) которые предусматривали распространение удержания на распределения GSOC.

1985 — Подсек. (s). Паб. Л. 99–44 добавлен пп.(s).

1983 – п. (s). Паб. L. 98–67 вычеркнутый пп. (s) которые связаны с продлением удержания на определенные платежи, идентификационный номер которых не был предоставлен или был неточным. См. Раздел 3406 этого заголовка.

1982 — Подраздел. (о) (6). Паб. L. 97–248, §334 (d), добавлен п. (6).

Подсек. (s). Паб. L. 97–248, §317 (a), добавлен подст. (s).

1981 – п. (а). Паб. L. 97–34, §101 (e) (1), исправленный подст. (а) как правило, предусматривать 5-процентное снижение ставок удерживаемого налога на прибыль с октября.1 июля 1981 года, дальнейшее сокращение на 10 процентов 1 июля 1982 года и окончательное сокращение на 10 процентов 1 июля 1983 года.

Подсек. (б) (1). Паб. L. 97–34, §101 (e) (2) (A), измененное название пар. (2) как (1). Бывший пар. Пункт (1), в котором излагается таблица для определения суммы одного освобождения от удержания для каждого из различных периодов расчета заработной платы, был исключен.

Подсек. (Би 2). Паб. L. 97–34, §101 (e) (2) (A), измененное название пар. (3) как (2). Бывший пар. (2) переименован (1).

Подсек. (б) (3).Паб. L. 97–34, §101 (e) (2) (A), (B), пар. (4) как (3) и замененные положения, касающиеся расчета работодателем налога, подлежащего вычету и удержанию, как если бы совокупная заработная плата, выплаченная работнику в течение календарной недели, выплачивалась за еженедельный расчетный период, для положений, касающихся расчет работодателем налога, подлежащего вычету и удержанию, с использованием превышения совокупной заработной платы, выплаченной работнику в течение календарной недели, над освобождением от удержания, разрешенным данным подразделом для еженедельного периода расчета заработной платы.Бывший пар. (3) переименован (2).

Подсек. (б) (4), (5). Паб. L. 97–34, §101 (e) (2) (A), измененное название пар. (5) как (4). Бывший пар. (4) переименован (3).

Подсек. (е) (1) (G). Паб. L. 97–34, §101 (e) (3), добавлено «(или более одного освобождения, если так предписано Секретарем)» после «суммы, равной одному освобождению».

Подсек. (я). Паб. L. 97–34, §101 (e) (4), заменены положения, разрешающие Секретарю в соответствии с нормативными актами предусматривать увеличение или уменьшение суммы удержания, которое в противном случае требуется в соответствии с настоящим разделом, в случаях, когда сотрудник требует изменений, для положений в соответствии с Секретарь был уполномочен предоставлять удержание в дополнение к тому, что иным образом требуется в соответствии с настоящим разделом, в случаях, когда работодатель и работник согласились на такое дополнительное удержание.

Подсек. (м). Паб. L. 97–34, §101 (e) (5), пересмотренные положения, касающиеся дополнительных налоговых льгот для ожидаемых избыточных постатейных вычетов и налоговых кредитов, требуемых в соответствии с положениями Казначейства и установленными законом полномочиями Казначейства предоставлять дополнительные налоговые льготы по любым дополнительным статьям, указанным в Правила казначейства.

1980 – п. (o) (1) (C). Паб. L. 96–601, §4 (a), добавлен подпункт. (С).

Подсек. (o) (2) (B). Паб. L. 96–601, §4 (d), вычеркнуто «но только в той степени, в которой эта сумма включается в валовой доход такого лица» после «пенсия или рента».

Подсек. (o) (2) (C). Паб. L. 96–601, §4 (c), добавлен подпункт. (С).

Подсек. (о) (3). Паб. L. 96–601, §4 (b), замененное положение, разрешающее удержание суммы из аннуитетных выплат или пособий по болезни, для положения, относящегося к запросу об удержании. См. Подраздел. (o) (4) этого раздела.

Подсек. (o) (4), (5). Паб. L. 96–601, §4 (b), добавлены пп. (4) и (5).

1978 – п. (а). Паб. L. 95–600, §101 (e) (1), замененный «Что касается заработной платы, выплачиваемой после 31 декабря 1978 г., предписанные таким образом таблицы должны быть такими же, как таблицы, предписанные в этом подразделе, которые действовали с 1 января. , 1975, за исключением того, что такие таблицы должны быть изменены в степени, необходимой для отражения поправок, внесенных статьями 101 и 102 Закона о сокращении и упрощении налогов 1977 года, и поправок, внесенных статьей 101 Закона о доходах 1978 года.»Для« В отношении заработной платы, выплаченной после 31 мая 1977 г. и до 1 января 1979 г., предписанные таким образом таблицы должны быть такими же, как таблицы, предписанные в этом подразделе, которые действовали с 1 января 1976 г .; за исключением того, что такие таблицы должны быть изменены в той степени, в которой это необходимо, чтобы, если бы они действовали в течение всего 1977 года, они отражали полный годовой эффект поправок, внесенных статьями 101 и 102 Закона о снижении и упрощении налогов 1977 года. В отношении заработной платы, выплачиваемой после 31 декабря 1978 г., предписанные таким образом таблицы должны быть такими же, как таблицы, предписанные в данном подразделе, действовавшие с 1 января 1975 г., за исключением того, что такие таблицы должны быть изменены в степени, необходимой для отражения заработной платы. поправки, внесенные статьями 101 и 102 Закона о снижении и упрощении налогов 1977 года.».

Подсек. (б) (1). Паб. L. 95–600, §102 (c) (1), увеличили суммы, указанные в таблице для одного освобождения от удержания для каждой из категорий периода заработной платы с 14,40 доллара, 28,80 доллара, 31,30 доллара, 62,50 доллара, 187,50 доллара, 375,00 доллара, 750,00 доллара и 2,10 доллара. до 19,23, 38,46, 41,66, 83,33, 250, 500, 1000 и 2,74 доллара соответственно.

Подсек. (м) (1). Паб. L. 95–600, §§101 (e) (2), 102 (c) (2), заменены «1000 долларов США» на «750 долларов США», «3 400 долларов США» на «3200 долларов США» и «2300 долларов США» на «2200 долларов США».

Подсек.(р). Паб. L. 95–600, §601 (b) (2), добавлен подст. (р).

1977 — Subsec. (а). Паб. L. 95–30, §105 (a), замененный «В отношении заработной платы, выплаченной после 31 мая 1977 г. и до 1 января 1979 г., предписанные таким образом таблицы должны быть такими же, как таблицы, предписанные в данном подразделе, которые были в действие с 1 января 1976 г .; за исключением того, что такие таблицы должны быть изменены в той степени, в которой это необходимо, чтобы, если бы они действовали в течение всего 1977 года, они отражали полный годовой эффект поправок, внесенных статьями 101 и 102 Закона о снижении и упрощении налогов 1977 года.В отношении заработной платы, выплачиваемой после 31 декабря 1978 г., предписанные таким образом таблицы должны быть такими же, как таблицы, предписанные в данном подразделе, которые действовали с 1 января 1975 г., за исключением того, что такие таблицы должны быть изменены в степени, необходимой для отражения заработной платы. поправки, внесенные статьями 101 и 102 Закона 1977 года о снижении и упрощении налогов »на« Что касается заработной платы, выплаченной до 1 января 1978 года, то предписанные таким образом таблицы должны быть такими же, как таблицы, предписанные в соответствии с этим разделом, которые действовали. 1 января 1976 г.В отношении заработной платы, выплачиваемой после 31 декабря 1977 года, Секретарь должен прописать новые таблицы, которые должны быть такими же, как таблицы, предписанные в этом подразделе, которые действовали с 1 января 1975 года, за исключением того, что такие таблицы должны быть изменены до необходимой степени. чтобы отразить поправки, внесенные в подразделы (b) и (c) статьи 141 Законом о налоговой реформе 1976 г. ».

Подсек. (е) (1). Паб. L. 95–30, §105 (b) (1), «нулевая скобка» заменена на «стандартный вычет» в подпункте. (G) и в положениях, следующих за пп.(ГРАММ).

Подсек. (м) (1) (В). Паб. L. 95–30, §105 (b) (2), заменил «сумму, равную 3200 долларов США (2200 долларов США») на «сумму, равную меньшей из (i) 16 процентов его расчетной заработной платы или (ii) 2 800 долларов США ( $ 2,400 ».

Подсек. (м) (2) (А). Паб. L. 95–30, §105 (b) (3) (A), (B), заменены «раздел 151» на «разделы 141 и 151» и «(или сумма нулевой скобки (в значении статьи 63 ( г))) »на« (или размер стандартного вычета) ».

Подсек. (м) (2) (С). Паб. Л.95–30, §105 (b) (3) (C), заменено «(или сумма нулевой скобки)» на «(или стандартный вычет)».

Подсек. (q) (3) (C). Паб. L. 95–30, §405 (a), в заголовок добавлена ссылка на определенные parimutuel pool и jai alai, а в тексте существующие положения обозначены как cl. (i) и добавил п. (ii).

1976 – п. (а). Паб. L. 94–455, §§401 (d) (1), 1906 (b) (13) (A), вычеркнуто «или его представитель» после «Секретарь», добавлено «В отношении заработной платы, выплаченной до 1 января. , 1978 »после« Секретарем »с поправками и заменено« предписанными в этом разделе, которые были »на« содержащиеся в этом подразделе как »после« такие же, как в таблицах »,« 1976 »на« 1975 »после« 1 января. », И« В отношении заработной платы, выплачиваемой после 31 декабря 1977 г., Секретарь должен прописать новые таблицы, которые должны быть такими же, как таблицы, предписанные в этом подразделе, которые действовали с 1 января 1975 г., за исключением того, что такие таблицы должны быть изменены. в той мере, в какой это необходимо для отражения изменений, внесенных в подразделы (b) и (c) статьи 141 Законом о налоговой реформе 1976 года »для« за исключением того, что суммы, указанные как суммы подоходного налога, подлежащего удержанию в отношении выплаченной заработной платы. после 30 апреля 1975 г. и до 1 января 1976 г. должны отражать влияние поправок, внесенных в разделы 201, 202, 203 и 204, на 1975 год за полный календарный год. Закона о снижении налогов 1975 г. »после« вступления в силу с 1 января 1976 г. »с поправками.

Паб. Л. 94–414 заменено «1 октября 1976 г.» на «15 сентября 1976 г.».

Паб. Л. 94–396 заменено «15 сентября 1976 г.» на «1 сентября 1976 г.».

Паб. Л. 94–331 заменено «1 сентября 1976 г.» на «1 июля 1976 г.».

Подсек. (в) (4). Паб. L. 94–455, §1906 (b) (13) (A), вычеркнуто «или его представитель» после «Секретарь».

Подсек. (в) (6). Паб. L. 94–455, §§401 (d) (2), 1906 (b) (13) (A), заменили «таблицу 7, содержащуюся в подраздел (а) »после« основание », как подраздел.(c) (6) действовал за день до даты вступления в силу Закона о снижении налогов 1975 г., Pub. L. 94–12, который был утвержден 29 марта 1975 г. и вычеркнут «или его делегат» после «Секретарь».

Подсек. (е), (з), (я), (к). Паб. L. 94–455, §1906 (b) (13) (A), вычеркнуто «или его представитель» после «Секретарь».

Подсек. (л). Паб. L. 94–455, §1903 (a) (17), заменено «раздел 2 (a)» на «раздел 2 (b)» после «как определено в».

Подсек. (м) (1) (В). Паб. Публичный закон 94–455, §401 (d) (3), реконструкция подпункта.(B) без изменений.

Подсек. (м) (2) (А). Паб. L. 94–455, §502 (b), добавлено «(кроме параграфа (13))» после «в соответствии с разделом 62».

Подсек. (m) (2) (D), (3) (B). Паб. L. 94–455, §1906 (b) (13) (A), вычеркнуто «или его представитель» после «Секретарь».

Подсек. (м) (4). Паб. L. 94–455, §504 (c) (3), добавлен подпункт. (С). §1906 (b) (13) (A) вычеркнуто «или его представитель» после «Секретарь».

Подсек. (п), (р). Паб. L. 94–455, §1906 (b) (13) (A), вычеркнуто «или его представитель» после «Секретарь», где бы он ни появлялся.

Подсек. (q). Паб. L. 94–455, §1207 (d), добавлен подст. (q).

1975 – п. (а). Паб. L. 94–164, §5 (a) (1), добавлено положение о том, что таблицы, предписанные в отношении заработной платы, выплачиваемой после 31 декабря 1975 г. и до 1 июля 1976 г., должны быть такими же, как таблицы, предписанные в соответствии с настоящим документом. подраздел, действовавший с 10 декабря 1975 года.

Паб. L. 94–12, §205 (a), заменены положения, предписывающие секретарю предписывать новые таблицы удержания, устанавливающие измененные ставки удержания для заработной платы, выплачиваемой в период с 1 мая 1975 г. по декабрь 3 г.31 декабря 1975 года, чтобы отразить влияние поправок к минимальному стандартному вычету, процентному стандартному вычету, зачету заработанного дохода и дополнительному налоговому зачету в соответствии с разделами 201, 202, 203 и 204 Закона за полный календарный год за 1975 год. Закон о снижении налогов 1975 г., Pub. L. 94–12, в отношении положений, устанавливающих 8 таблиц, которым должны следовать работодатели при удержании налогов на выплаченную заработную плату.

Подсек. (в) (6). Паб. L. 94–12, §205 (b), заменил «таблицу для годового периода заработной платы, предписанного в соответствии с подразделом (а)» на «таблицу 7, содержащуюся в подразделе (а)».См. Примечание к поправке 1976 г., изложенное выше.

Подсек. (м) (1) (В). Паб. L. 94–164, §2 (b) (2), заменил «2 800 долларов США» и «2400 долларов США» на «2 600 долларов США» и «2300 долларов США» соответственно в п. (ii).

Паб. L. 94–12, §202 (b), заменено «меньшее из (i) 16 процентов его расчетной заработной платы или (ii) 2 600 долларов США (2 300 долларов США в случае лица, не состоящего в браке (по смыслу раздела 143) и который не является пережившим супругом (как определено в разделе 2 (a))) »за« меньшую из следующих величин: (i) 2000 долларов или (ii) 15 процентов его расчетной заработной платы ».

1971 – п. (а). Паб. L. 92–178, §208 (a), заменены новыми наборами таблиц с 1 по 8, применимыми (согласно § 208 (i) (1)) в отношении заработной платы, выплачиваемой после 15 января 1972 года, на таблицы, применимые в в случае выплаты заработной платы в соответствии с предыдущим: пп. (1) после 31 декабря 1969 г. и до 1 июля 1970 г .; пар. (2) после 30 июня 1970 г. и до 1 января 1971 г .; пар. (3) после 31 декабря 1970 г. и до 1 января 1972 г .; пар. (4) после 31 декабря 1971 г. и до 1 января 1973 г .; и пар. (5) после 31 декабря 1972 г.Паб. L. 92–178, §208 (h) (1), содержит положения абз. (3) применимо (согласно разделу 208 (i) (2)) в отношении заработной платы, выплаченной после 31 декабря 1971 г. и до 16 января 1972 г.

Подсек. (б) (1). Паб. L. 92–178, §208 (b) (1), пересмотренные ставки удержания в сторону увеличения вместо 14,40; 28,80; 31.30; 62,50; 187,50; 375,00; 750,00; и 2,10 для 12,50; 25.00 27.10; 54,20; 162,50; 325,00; 650,00; и 1,80, соответственно, вступают в силу в отношении заработной платы, выплаченной после 15 января 1972 года. Pub. L. 92–178, §208 (h) (2), в Pub.L. 91–172, §805 (b) (1), расширенное применение таких прежних ставок удержания к заработной плате, выплаченной после 30 июня 1970 г. и до 16 января 1972 г., ранее применялось к заработной плате, выплаченной до 1 января 1972 г.

Подсек. (в) (6). Паб. L. 92–178, §208 (g), заменено «таблица 7, содержащаяся в подразделе (a)» на «таблицу 7, содержащуюся в параграфе (1), (2), (3), (4) или (5)». (в зависимости от того, что применимо) пункта (а) ».

Подсек. (е) (1) (G). Паб. L. 92–178, §208 (c), добавлен подпункт. (ГРАММ).

Подсек.(е) (7). Паб. L. 92–178, §208 (d), добавлен п. (7).

Подсек. (м) (1) (В). Паб. L. 92–178, §208 (e), заменил «сумму, равную наименьшей из (i) 2000 долларов или (ii) 15 процентов его расчетной заработной платы» на «сумму, равную 15 процентам его расчетной заработной платы».

Подсек. (м) (2) (А). Паб. L. 92–178, §208 (f) (1), добавлен «или (если такая декларация не была подана за такой предыдущий налоговый год в то время, когда свидетельство об освобождении от удержания было предоставлено работодателю) второго налогового года, предшествующего год оценки »после« за налоговый год, предшествующий году оценки ».

Подсек. (м) (2) (D). Паб. L. 92–178, §208 (f) (2), замененный в качестве определения «оценочного года» календарным годом, в котором выплачивается заработная плата, согласно предыдущему положению, определяющему термин как означающий «(i) в отношении выплат заработной платы после 30 апреля и 31 декабря или ранее любого календарного года, такого календарного года, и (ii) в отношении выплат заработной платы 1 января или позднее и до 1 мая любого календарного года, предшествующего календарному году (за исключением к справке об освобождении от уплаты налогов, предоставленной работником после того, как он подал декларацию за предыдущий календарный год, такой термин означает текущий календарный год).”

Подсек. (m) (3) (B) – (E). Паб. L. 92–178, §208 (f) (3), подпункты вычеркнуты. (B) и (C) при условии, что действует только один сертификат, и для прекращения действия сертификата и измененных подпунктов. (D) и (E) как (B) и (C) соответственно.

1969 — Подсек. (а) (1). Паб. L. 91–172, §805 (a), (b) (2), заменены новыми наборами таблиц с 1 по 8 для применения к заработной плате, выплачиваемой после 31 декабря 1969 г., до 1 июля 1970 г. и после 30 июня. , 1970 г. и до 1 января 1972 г., для таблиц, применимых к заработной плате, выплаченной до 13 июля 1968 г. и после декабря 1968 г.31, 1969.

Паб. L. 91–53, §6 (a) (1), заменено «31 декабря 1969 г.» на «31 июля 1969 г.».

Паб. L. 91–36, §2 (a) (1), заменено «31 июля 1969 г.» на «30 июня 1969 г.».

Подсек. (а) (2). Паб. L. 91–172, §805 (a), заменил набор таблиц с 1 по 8 для применения к заработной плате, выплаченной после 30 июня 1970 г., но до 1 января 1971 г., на таблицы, применимые к заработной плате, выплаченной после 30 июня, 1970 г. и до 1 января 1970 г.

Паб. L. 91–53, §6 (a) (2), заменено «1 января 1970 г.» на «1 августа 1969 г.».

Паб. L. 91–36, §2 (a) (2), заменено «1 августа 1969 г.» на «1 июля 1969 г.».

Подсек. (a) (3) – (5). Паб. L. 91–172, §805 (a), добавлены наборы таблиц, применимых, соответственно, к заработной плате, выплаченной после 31 декабря 1970 г. и до 1 января 1972 г., после 31 декабря 1971 г. и до 1 января. , 1973, и после 31 декабря 1972 года.

Подсек. (б) (1). Паб. L. 91–172, §805 (b) (1) – (4), пересмотренные ставки удержания, действующие в отношении заработной платы, выплаченной после 31 декабря 1969 г. и до 1 июля 1970 г., за период после 30 июня 1970 г. , а до янв.1, 1972 г., в течение 1972 г. и после 1972 г.

Подсек. (в) (1). Паб. L. 91–172, §805 (c) (1), заменены положения, разрешающие работодателю вычитать и удерживать налог, определяемый в соответствии с таблицами, предписанными Секретарем или его представителем для положений, согласно которым работодатель был уполномочен вычитать и удерживать налог только в соответствии с к изложенным таблицам.

Подсек. (в) (6). Паб. L. 91–172, §805 (c) (2), заменены положения для определения суммы вычета в соответствии с таблицами, предписанными Секретарем или его представителем, а также для расчета заработной платы и сумм подоходного налога после декабря.31 декабря 1969 г. о положениях по определению такой заработной платы и сумм подоходного налога после 13 июля 1968 г. и до 1 января 1970 г.

Паб. L. 91–53, §6 (a) (3), заменено «1 января 1970 г.» на «1 августа 1969 г.».

Паб. L. 91–36, §2 (a) (3), заменено «1 августа 1969 г.» на «1 июля 1969 г.».

Подсек. (час). Паб. L. 91–172, §805 (d), изменено обозначение существующих пар. (1) – (3) как подпункты. (A) – (C) пар. (1) и добавил пар. (2) – (4).

Подсек. (м) (1). Паб.L. 91–172, §805 (e) (2), заменил 750 долларов на 700 в материале, предшествующем подпункту. (A) и в подп. (B) заменил 15 процентов на 10 процентов от первых 7 500 долл. США и 17 процентов от оставшейся части расчетной заработной платы.

Подсек. (м) (2) (А). Паб. L. 91–172, §805 (e) (2), добавлен размер стандартного вычета в качестве альтернативного ограничения в п. (i) и заменил определяемые дополнительные вычеты резервами, относящимися к работнику, который не показал такие вычеты при возвращении.

Подсек.(м) (2) (В). Паб. L. 91–172, §805 (e) (2), исключен предел совокупной суммы.

Подсек. (m) (2) (C), (D). Паб. L. 91–172, §805 (e) (1), (2), добавлен подпункт. (С). Бывший некачественный. (C) переименован (D)

Подсек. (п). Паб. L. 91–172, §805 (f) (1), добавлен подст. (п).

Подсек. (о), (р). Паб. L. 91–172, §805 (g), добавлены подразделы. (о) и (р).

1968 — Подсек. (а). Паб. L. 90–364, §102 (c) (1), существующие таблицы 1–8 определены как составляющие пар. (1) добавлены положения, предшествующие существующей Таблице 1–8, чтобы ограничить их применение в случае выплаты заработной платы на 15-й день или ранее после даты вступления в силу Закона о контроле за доходами и расходами 1968 года или после 30 июня, 1969, и добавлены пар.(2).

Подсек. (в) (6). Паб. L. 90–364, §102 (c) (2), добавлен п. (6).

1966 — Подсек. (а). Паб. L. 89–368, §101 (a), вычеркнута ссылка на подразделы (j) и (k) и заменены положения, устанавливающие отдельные таблицы для одиноких лиц и для состоящих в браке лиц в каждой из восьми категорий периода заработной платы, каждая из которых содержит шесть ступенчатых ставок удержания. от 14 до 30 процентов для резервов, устанавливающих фиксированную ставку в 14 процентов.

Подсек. (б) (1). Паб. L. 89–368, §101 (b), увеличенные суммы, установленные для одного освобождения от удержания для каждой из категорий периода заработной платы с «13 долларов.00 »,« 26 долларов США »,« 28 долларов США »,« 56 долларов США »,« 167 долларов США »,« 333 доллара США »,« 667 долларов США »и« 1,80 доллара США »до« 13,50 долларов США »,« 26,90 доллара США »,« 29,20 доллара США »,« 58,30 доллара США »,« 175 долларов США ». »,« 350,00 долларов США »,« 700,00 долларов США »и« 1,90 доллара США »соответственно.

Подсек. (в) (1). Паб. L. 89–368, §101 (c), заменены существующие таблицы отдельными таблицами для сотрудников, состоящих в браке, и для сотрудников, не состоящих в браке, с указанием еженедельных, двухнедельных, полумесячных, ежемесячных и дневных или разных периодов оплаты труда, отражающих увеличенные и градуированные периоды оплаты труда. ставки удержания.

Подсек.(f) (1) (F), (3) (B). Паб. L. 89–368, §101 (e) (1), (3), добавлен п. (1) (F) и в п. (3) (B) изменено определение «даты определения статуса» с 1 января и 1 июля каждого года на 1 января, 1 мая, 1 июля и 1 октября каждого года.

Подсек. (л). Паб. L. 89–368, §101 (d), добавлен подст. (л).

Подсек. (м). Паб. L. 89–368, §101 (e) (2), добавлен подст. (м).

1965 — Подсек. (а). Паб. L. 89–97, §313 (d) (3), заменив «подраздел (j) и (k)» на «подраздел (j)».

Подсек. (з) (3). Паб. L. 89–97, §313 (d) (4), добавлено «(и, в случае чаевых, указанных в подразделе (k), в течение 30 дней после этого)» после первого места «четверть».

Подсек. (k). Паб. В L. 89–212 добавлены «или раздел 3202 (c) (2)» и «или раздел 3202 (а)».

Паб. L. 89–97, §313 (d) (5), добавлен подст. (k).

1964 — Подсек. (а). Паб. L. 88–272, §302 (a), налог снижен с 18% до 14%.

Подсек. (в) (1). Паб. L. 88–272, §302 (b), заменены новыми таблицами, отражающими пониженные ставки удержания.

1961 — Подсек. (е) (6). Паб. Л. 87–256 добавлен п. (6).

1955 — Подсек. (а). Закон от 9 августа 1955 г., § 2 (a), добавлен «(кроме случаев, предусмотренных в подразделе (j))» после «при такой заработной плате».

Подсек. (j). Закон от 9 августа 1955 г., § 2 (b), добавлен подст. (j).

Повышение предела заработной платы по налогам на фонд социального страхования в 2021 году

Начиная с 1 января 2021 г. максимальный доход, облагаемый налогом на заработную плату в системе социального обеспечения, увеличится на 5100 долларов США до 142 800 долл. США – по сравнению с максимумом в 137 700 долл. США на 2020 год,

Управление социального обеспечения (SSA) объявило октябрь.13. В

SSA также опубликовала информационный бюллетень, в котором резюмируются изменения 2021 года.

Облагаемый потолок заработной платы подлежит автоматической корректировке стоимости жизни (COLA) каждый год на основе увеличения индекса средней заработной платы по стране, ежегодно рассчитываемого SSA.

Налоги на заработную плату: ограничение максимального дохода | ||

Вид налога на заработную плату | 2021 Максимальный доход | 2020 Максимальный заработок |

Социальное обеспечение | 142 800 долл. США | $ 137 700 |

Medicare | Без ограничений | Без ограничений |

Источник: Управление социального обеспечения. | ||

Рост предела заработной платы в системе социального обеспечения со 118 500 долларов США в 2016 году до 142 800 долларов США в 2021 году представляет собой увеличение более чем на 20 процентов за последние пять лет.

Ставки FICA

Налоги на заработную плату в системе социального обеспечения и Medicare взимаются вместе как налог Федерального закона о страховых взносах (FICA). Ставки налога FICA устанавливаются законом и могут быть изменены только в соответствии с новым налоговым законодательством.

Социальное обеспечение финансируется за счет налога на заработную плату в размере 12,4 процента от заработной платы до предела налогооблагаемого дохода, при этом половина (6.2 процента) оплачиваются работниками, а другая половина – работодателем. Самостоятельно занятые работники платят все 12,4%.

Для работодателей и служащих ставка налога на заработную плату в рамках программы Medicare составляет 1,45 процента от всех доходов (самозанятые работники платят полные 2,9 процента), в результате чего общая ставка удержания из фонда социального обеспечения и Medicare для работодателей и сотрудников составляет 7,65 процента. при этом только часть социального обеспечения ограничена максимальной облагаемой налогом суммой.

| Ставка FICA (социальное обеспечение + удержание по программе Medicare) | |

| Сотрудник | 7.65% (6,2% + 1,45%) |

| Работодатель | 7,65% (6,2% + 1,45%) |

| Самостоятельная занятость | 15,3% (12,4% + 2,9%) |

| Примечание: для работающих по найму их доля социального обеспечения составляет 6,2% от заработка до налогооблагаемого максимума. Их доля в программе Medicare составляет 1,45% от всех доходов. | |

Указанные выше ставки налога на заработную плату не включают дополнительный 0.9 процентов налогов в рамках программы Medicare, уплачиваемых высокооплачиваемыми сотрудниками с заработков, превышающих пороговые суммы, основанные на их статусе регистрации:

- 250 000 долларов для состоящих в браке налогоплательщиков, подающих совместную налоговую декларацию.

- 125 000 долларов для состоящих в браке налогоплательщиков, подающих отдельно.

- 200000 долларов для единого и всех остальных налогоплательщиков.

Эти установленные законом пороговые значения заработной платы не учитывают инфляцию и, следовательно, применяются к большему количеству сотрудников каждый год.

Работодатели должны удерживать дополнительный налог на Medicare из заработной платы сотрудников, зарабатывающих более 200 000 долларов в календарный год.

Некоторые налоги на заработную плату приостановлены из-за COVID-19

В ответ на пандемию COVID-19 были введены льготы, влияющие на удержание заработной платы для налогов на социальное обеспечение FICA в 2020 году.

- The Coronavirus Aid, Relief, Закон об экономической безопасности (CARES), вступивший в силу в марте и введенный в действие

Уведомление IRS 2020-22 и серия

Часто задаваемые вопросы IRS, позволяет подходящим работодателям отложить внесение депозита и выплату доли работодателя в налогах на социальное обеспечение FICA с 27 марта по декабрь.31, 2020. Отсроченные платежи должны быть затем выплачены в министерство финансов, половина из которых должна быть уплачена до 31 декабря 2021 года, а другая половина – до 31 декабря 2022 года.

- IRS Уведомление 2020-65, выпущенное 28 августа, позволяет работодателям приостанавливать удержание и выплаты в IRS. сотрудников налоги на заработную плату в системе социального страхования. Срок приостановления налога на заработную плату действует с 1 сентября по 31 декабря 2020 г. и применяется только к сотрудникам, чья заработная плата составляет менее 4000 долларов США за двухнедельный период выплаты заработной платы, включая наемных работников, зарабатывающих менее 104 000 долларов США в год.

Компании, которые приостанавливают удержание налога на заработную плату сотрудников, будут собирать дополнительные суммы из зарплаты рабочих с 1 января по 30 апреля 2021 года для погашения налогового обязательства. Однако лишь небольшой процент работодателей в частном секторе, похоже, приостановил удержание налога на социальное обеспечение с работников. [ Обновление: Закон о консолидированных ассигнованиях, подписанный президентом Трампом в конце 2020 года, продлил срок погашения до 31 декабря 2021 года. Теперь штрафы и пени по отложенным невыплаченным налоговым обязательствам начнутся не раньше января.1, 2022.]

Adjust Systems, Notify Employees

Сотрудники, чья компенсация превышает текущий предел налогооблагаемой прибыли на 2020 год в размере 137 700 долларов США, могут заметить небольшое уменьшение чистой получаемой на руки заработной платы начиная с января следующего года из-за корректировки налога на заработную плату.

К началу нового года работодатели США должны:

- Скорректировать свои системы начисления заработной платы с учетом более высокой налогооблагаемой базы заработной платы в соответствии с налогом на заработную плату социального обеспечения.

- Сообщите затронутым сотрудникам, что большая часть их заработной платы будет подлежать удержанию из заработной платы.

Тест заработка социального обеспечения COLA

Работники могут начать получать пенсионные пособия по социальному обеспечению уже в возрасте 62 лет, но их ежемесячный платеж будет ниже, чем если бы они ждали их нормальный пенсионный возраст – например, 66 лет для людей, родившихся в 1943–1954 годах.

Кроме того, для тех, кто получает пособие по социальному страхованию до достижения полного пенсионного возраста, но продолжает получать доход, ежемесячное пособие будет уменьшено, если их заработок превысит годовой предел проверки доходов:

- Для тех, кто получает пособия в 2021 году до достижения полного пенсионного возраста, SSA будет вычитать 1 доллар из их ежемесячных пособий за каждые 2 доллара, заработанные свыше 18 960 долларов в год (или 1580 долларов в месяц), по сравнению с 18 240 долларов в год (или 1520 долларов в месяц) в 2020.

- Для тех, кто достигнет полного пенсионного возраста в 2021 году, SSA будет вычитать 1 доллар из их ежемесячных пособий за каждые 3 доллара, заработанные свыше 50 520 долларов в год (или 4210 долларов в месяц) до месяца, в котором работник достигнет полного пенсионного возраста, по сравнению с 48 600 долларов. в год (или 4050 долларов в месяц) в 2020 году.

В рамках этого теста нет ограничений на заработок для работников, которые достигли или вышли из своего полного пенсионного возраста за весь год.

Пособия по социальному обеспечению COLA

Ежемесячные пособия по социальному обеспечению и дополнительному доходу для более чем 64 миллионов человек в США.В 2021 году S. вырастет на 1,3 процента, также сообщило SSA.

«[Объявление] об увеличении COLA на 1,3% – хотя и скромное – необходимо, чтобы помочь получателям социального обеспечения и их семьям не отставать от растущих затрат», – сказала генеральный директор AARP Джо Энн Дженкинс. “Гарантированные льготы, предоставляемые социальным обеспечением и повышением COLA, важны как никогда, поскольку миллионы американцев продолжают сталкиваться с одним-двумя ударами коронавируса, связанными с последствиями для здоровья и экономики.«

Объяснение A.J. Johnson Consulting Services», SSA рассчитывает процентное изменение между средними ценами в третьем квартале текущего года и третьим кварталом предыдущего года;

Вот почему окончательный результат выходит в октябре. “SSA” связывает свою поправку на пособия по социальному обеспечению с индексом потребительских цен наемных работников, который похож, но не совпадает с индексом потребительских цен городских жителей (который является движущей силой отчетности по инфляции) ».

Консультанты отметили:« В течение трех лет (2010, 2011 и 2016 гг.) COLA не увеличивалась.С 2009 года средний размер COLA составлял 1,75 процента, а самый высокий – 5,8 процента в 2009 году ».

Незначительное повышение пенсионного возраста до полного выхода на пенсию

Возраст полного выхода на пенсию по системе социального обеспечения, когда получатели могут получать 100 процентов своего ежемесячного пособия, увеличивается на два месяца до 66 лет и 10 месяцев в 2021 году. Полный пенсионный возраст увеличится еще на два месяца до 67 лет в 2022 году.

«Хотя американцы по-прежнему могут претендовать на пособие по социальному обеспечению уже с 62 лет (а это делают слишком многие), размер их выгоды, если они это сделают, составит 29.На 17 процентов меньше, чем если бы они дождались полного пенсионного возраста, чтобы подать заявление, поскольку программа стимулирует терпение », – написал Брайан Андерсон, управляющий редактор веб-сайта 401 (k) Specialist.

Бенефициары

те, кто ожидает до 70 лет, чтобы начать получать пособие по социальному обеспечению, получат 132 процента ежемесячного пособия, которое они получали бы в противном случае, если бы начали получать пособие в своем обычном пенсионном возрасте.

Работники могут

пересмотреть размер своего будущего пособия по социальному обеспечению, основанный на их заработке, на веб-сайте SSA.

Отложенные взносы в HSA, освобожденные от налогов на фонд заработной платы Среди Распространенное заблуждение сотрудников о сберегательных счетах для здоровья (HSA) заключается в том, что они не осознают, что отсроченные взносы в HSA не облагаются налогами на социальное обеспечение и медицинское обслуживание (FICA) и федеральными налогами на безработицу (FUTA). Таким образом, когда сотрудники вносят вклад в свой HSA посредством удержания из заработной платы, деньги исключаются из федерального подоходного налога и налогов FICA / FUTA. Два штата – Калифорния и Нью-Джерси – взимают подоходный налог штата с заработной платы, внесенной в HSA. Другие государства

разрешить вычеты по государственному подоходному налогу для взносов в HSA. Средства HSA, снятые для покрытия квалифицированных медицинских расходов, не рассматриваются как налогооблагаемый доход. По сравнению с традиционным планом плана 401 (k) налог на прибыль не вычитается из отложенных взносов на заработную плату сотрудников, хотя налоги FICA и FUTA будут вычитаться из отложенных сумм; Затем взимается подоходный налог при снятии средств при выходе на пенсию.Для учетной записи Roth 401 (k) подоходный налог и налоги FICA / FUTA вычитаются из взносов, а снятие средств при выходе на пенсию не облагается налогом. Менеджеры по льготам могут захотеть выделить уникальное налоговое преимущество, предоставляемое HSA при открытом сообщении о планах медицинского страхования, отвечающих критериям HSA. |

[Обновление]

2021 годовой налог на прибыль

Налоговое управление США выпустило корректировки подоходного налога на 2021 налоговый год в

Порядок получения доходов 2020-45, выпущенный 10 октября.27, 2020.

Уровень дохода, который подлежит более высокой налоговой шкале, может влиять на ряд решений сотрудников, включая то, какую зарплату следует отложить в рамках традиционного плана 401 (k) или HSA, что снижает налогооблагаемую доход за определенный год в размере внесенной суммы или участие в неквалифицированном плане отложенного дохода, если такая возможность доступна через работодателя.

Ниже приводится сравнение ставок и диапазонов подоходного налога на 2021 и 2020 годы.Ставки 2021 вступят в силу 1 января и будут действовать до 2021 года, если Конгресс не примет новое налоговое законодательство.

Индивидуальная декларация с однократной подачей (кроме переживших супругов и глав домохозяйств)

| Ставка налога | 2021 Налогооблагаемый доход | 2020 Налогооблагаемая прибыль | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10% | 0–9950 долларов США | 0–9 875 долларов США | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 12% | Более 9500–40 525 долларов США | От 9 875 долларов США до 40 125 долларов США | Более 9 875–40 125 долларов США | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| От 40 525 до 86 375 долларов | От 40 125 до 85 525 долларов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 24% | От 86 375 до 164 925 долларов | От 85 525 до 163 300 долларов | от 163 300 долларов От 163 300 долларов США до 207 350 долларов США | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||