Положение 922 о расчете среднего заработка: Средний заработок: считаем без ошибок

Новый порядок расчета среднего заработка

В декабре прошлого года Правительство РФ постановлением от 24.12.2007 № 922 утвердило новые особенности порядка расчета средней зарплаты. О том, как применять новый порядок, рассказывает Н.З. Ковязина, начальник отдела трудовых отношений и оплаты труда Минздравсоцразвития России.

Содержание

Учтя мнение Российской трехсторонней комиссии по регулированию социально-трудовых отношений, Правительство РФ постановлением от 24.12.2007 № 922 утвердило новое Положение об особенностях порядка исчисления средней заработной платы (далее – Положение).

Прежний порядок, утвержденный постановлением Правительства РФ от 11.04.2003 № 213, признан утратившим силу.

Новое положение вступило в силу 6 января 2008 года и применяется к случаям, наступившим начиная с этой даты. Напомним, что в соответствии с Указом Президента РФ от 23.

Указанное постановление опубликовано в “Российской газете” 29 декабря 2007 года.

Новое постановление о расчете среднего заработка

Учтя мнение Российской трехсторонней комиссии по регулированию социально-трудовых отношений, Правительство РФ постановлением от 24.12.2007 № 922 утвердило новое Положение об особенностях порядка исчисления средней заработной платы (далее – Положение).

Прежний порядок, утвержденный постановлением Правительства РФ от 11.04.2003 № 213, признан утратившим силу.

Новое положение вступило в силу 6 января 2008 года и применяется к случаям, наступившим начиная с этой даты. Напомним, что в соответствии с Указом Президента РФ от 23.05.1996 № 763 акты Правительства РФ, затрагивающие права, свободы и обязанности человека и гражданина, вступают в силу одновременно на всей территории России по истечении семи дней после дня их первого официального опубликования.

Указанное постановление опубликовано в “Российской газете” 29 декабря 2007 года.

Зачем понадобился новый порядок расчета среднего заработка?

Принятие нового Положения о порядке расчета среднего заработка обусловлено тем, что Федеральным законом от 30.06.2006 № 90-ФЗ в статью 139 ТК РФ внесены изменения.

В частности, изменилось среднемесячное число календарных дней для расчета отпускных с 29,6 на 29,4. Данное число приведено в соответствие с количеством нерабочих праздничных дней (в соответствии со статьей 112 ТК РФ таких дней 12).

Это, в свою очередь, позволило прекратить некоторые фактические занижения среднего заработка за время отпуска, связанные с применением величины среднемесячного числа календарных дней 29,6, которая была рассчитана при 10 праздничных днях в году.

|

06.2006 № 763 порядок исчисления денежного содержания федерального государственного гражданского служащего на период его нахождения в ежегодном оплачиваемом отпуске, на период профессиональной подготовки, переподготовки, повышения квалификации или стажировки, на период нахождения в служебной командировке и т. д. утверждается Правительством РФ. Такой порядок утвержден (постановление Правительства РФ от 06.09.2007 № 562), поэтому Положение не содержит норм, предусмотренных ранее для государственных гражданских служащих.

06.2006 № 763 порядок исчисления денежного содержания федерального государственного гражданского служащего на период его нахождения в ежегодном оплачиваемом отпуске, на период профессиональной подготовки, переподготовки, повышения квалификации или стажировки, на период нахождения в служебной командировке и т. д. утверждается Правительством РФ. Такой порядок утвержден (постановление Правительства РФ от 06.09.2007 № 562), поэтому Положение не содержит норм, предусмотренных ранее для государственных гражданских служащих.

Появились новые нормы расчета среднего заработка

Чтобы пресечь нарушения при включении в расчет среднего заработка выплат в пользу работника в Положение включен новый пункт 3. Согласно этому пункту для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.).

Пункт 5 Положения определяет периоды, исключаемые из расчетного при исчислении среднего заработка. Новацией является то, что перерывы для кормления ребенка, предусмотренные трудовым законодательством РФ и оплачиваемые в размере среднего заработка, теперь не исключаются.

Не исключается также период, когда работнику предоставлялись дни отдыха (отгулов) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ, как это было во времена СССР, когда отпускные рассчитывались тоже за 12 календарных месяцев. При расчетном периоде 12 календарных месяцев, если данный период отгулов не исключать, произойдет завышение отпускных вахтовикам.

При расчетном периоде 12 календарных месяцев, если данный период отгулов не исключать, произойдет завышение отпускных вахтовикам.

В остальном из расчетного периода исключаются те же периоды, которые исключались в соответствии с пунктом 4 ранее действовавшего Положения. А именно: периоды, когда за работником сохранялся средний заработок в соответствии с законодательством РФ, работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника, работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу и др.

Еще одним нововведением является включение в Положение пункта 14, устанавливающего, что при определении среднего заработка для оплаты дополнительных учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения. Ведь учебный отпуск не может продлеваться на количество праздничных дней, как ежегодный.

Данная норма направлена на защиту интересов молодежи, обучающейся по заочной и очно-заочной формам обучения.

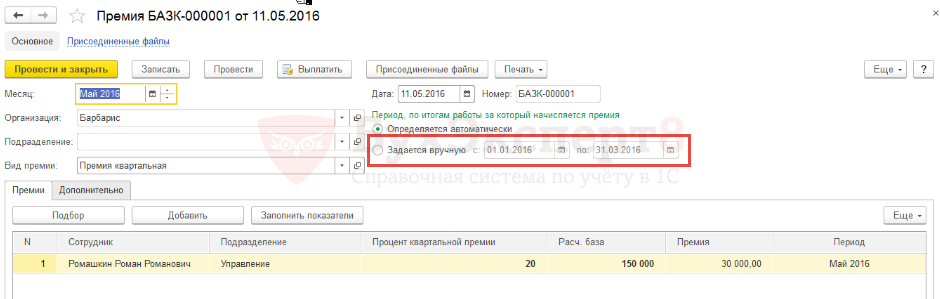

Пункт 15 нового Положения предусматривает иной порядок учета премий и вознаграждений, начисленных за периоды, входящие в расчетный. Такие премии и вознаграждения, начисленные с учетом фактической отработки, в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с Положением, теперь учитываются при определении среднего заработка по фактически начисленным суммам, а не пропорционально отработанному времени как прежде. В результате учитываемые суммы выплаченных премий в составе среднего заработка при не полностью отработанном расчетном периоде оптимизируются. Правила корректировки среднего заработка при повышении в организации размеров оплаты труда не изменились.

Однако в пунктах 16 и 17 появились уточняющие формулировки относительно выплат, которые следует учитывать при повышении среднего заработка. К таким выплатам относятся тарифные ставки, оклады (должностные оклады) и выплаты, установленные к ним в фиксированном размере (проценты, кратность), за исключением выплат, установленных в диапазоне этих значений. Также добавлено, что не повышаются выплаты, установленные в абсолютных размерах.

К таким выплатам относятся тарифные ставки, оклады (должностные оклады) и выплаты, установленные к ним в фиксированном размере (проценты, кратность), за исключением выплат, установленных в диапазоне этих значений. Также добавлено, что не повышаются выплаты, установленные в абсолютных размерах.

Средний заработок: учтена практика применения

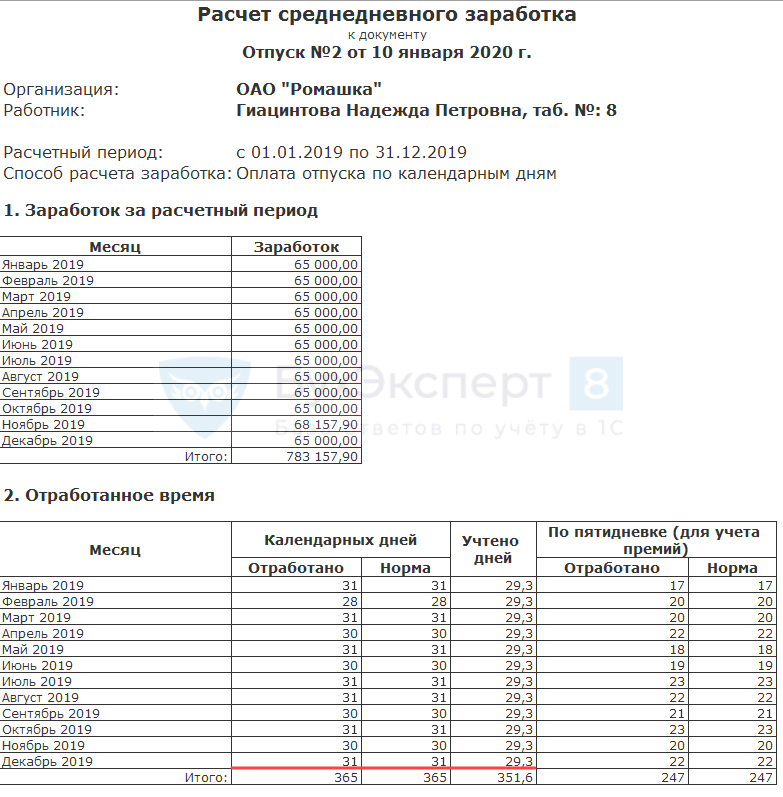

С учетом практики применения прежнего порядка исчисления средней заработной платы внесены изменения в порядок подсчета количества календарных дней в не полных календарных месяцах расчетного периода, применяемого для расчета отпускных.

В соответствии с пунктом 10 нового Положения количество календарных дней в неполном календарном месяце рассчитывается так: нужно разделить среднемесячное число календарных дней (29,4) на количество календарных дней этого месяца и умножить на количество календарных дней, приходящихся на время, отработанное в данном месяце.

Такой механизм применяется независимо от режима работы конкретного работника, будь то пятидневная или шестидневная рабочая неделя, суммированный учет рабочего времени.

Некоторые коррективы внесены в перечень выплат, учитываемых для расчета среднего заработка. В частности, в него добавлены выплаты, сформировавшиеся за период после 2003 года. К ним относится вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных учреждений РФ.

Кроме того, в текст Положения внесены редакционные изменения, направленные на устранение разночтений отдельных норм при расчете среднего заработка.

В частности, пунктом 15 Положения установлено, что при определении среднего заработка учитываются премии и вознаграждения, начисленные “в расчетном периоде”, а не “за расчетный период”. В обоих случаях речь идет об учете премий, начисленных в рамках расчетного периода. Однако применение пункта 14 прежнего Положения на практике иногда приводило к неправильному порядку учета премий в некоторых случаях и как следствие – к штрафным санкциям.

Бухгалтер включал в расчет премии, начисленные за месяцы расчетного периода. В то время как для расчетов не имеет значения, за какие периоды начислялись премии и когда они выплачивались. Важно, чтобы начисление их произошло в расчетном периоде и важен размер премиальных выплат, который можно включить в расчеты.

В то время как для расчетов не имеет значения, за какие периоды начислялись премии и когда они выплачивались. Важно, чтобы начисление их произошло в расчетном периоде и важен размер премиальных выплат, который можно включить в расчеты.

Вызывал затруднение в применении и пункт 5 ранее действовавшего Положения, согласно которому если работник в расчетном периоде не работал, расчеты среднего заработка производились за предшествующий период времени, равный расчетному. В случаях, когда работник отсутствовал на рабочем месте более длительный период, вместо того, чтобы производить расчеты за расчетный период, предшествующий периоду длительного отсутствия поступали следующим образом.

Например, если работница находилась в отпуске по уходу за ребенком, а потом сразу оформила ежегодный отпуск, отсчитывали от месяца ухода в отпуск по 12 календарных месяцев назад до тех пор, пока в каком-либо из этих периодов не обнаруживалось отработанное время. Исходя из этого времени и производились расчеты. Поэтому в пункте 6 нового Положения, продублировавшем норму пункта 5 ранее действовавшего Положения, добавлено, что речь идет как о расчетном периоде, так и о периоде, превышающем расчетный.

Поэтому в пункте 6 нового Положения, продублировавшем норму пункта 5 ранее действовавшего Положения, добавлено, что речь идет как о расчетном периоде, так и о периоде, превышающем расчетный.

Средний заработок: учтены прошлые ошибки

С учетом решения Верховного Суда РФ от 13.07.2006 № ГКПИ06-637 об исчислении среднего заработка для расчета отпускных сумм и компенсаций за неиспользованный отпуск работников, которым установлен суммированный учет рабочего времени, на общих основаниях, Положение не содержит особого механизма расчета отпускных таким работникам.

В настоящее время при 12-месячном расчетном периоде для оплаты отпусков отпадает необходимость установления особого порядка исчисления среднего заработка для оплаты отпусков работников с суммированным учетом рабочего времени на основе среднего часового заработка.

Учет премий при расчете среднего заработка: как правильно его осуществлять?

Порядок исчисления среднего заработка установлен ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение № 922). Единый порядок исчисления устанавливается для всех случаев определения размера средней заработной платы (среднего заработка), которые предусмотрены ТК РФ.

139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение № 922). Единый порядок исчисления устанавливается для всех случаев определения размера средней заработной платы (среднего заработка), которые предусмотрены ТК РФ.

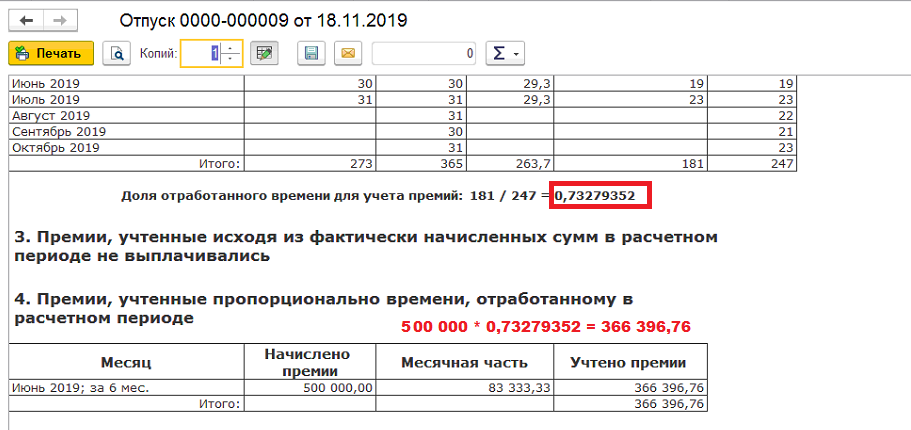

Если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в силу п. 5 Положения № 922, то премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде. Исключение составляют премии, которые начислены за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.), согласно абз. 5 п. 15 Положения № 922.

Работодатель не вправе устанавливать порядок учета премий при расчете средней заработной платы, отличный от предусмотренного Положением № 922. Если премии, начисленные без учета отработанного времени, будут включаться в расчет среднего заработка в фактически начисленной сумме, это приведет к завышению среднего заработка по сравнению с нормами трудового законодательства. Средний заработок за время отпуска, командировок и т.д. учитывается в расходах на оплату труда (п. 6, п. 7 ст. 255 НК РФ).

Если премии, начисленные без учета отработанного времени, будут включаться в расчет среднего заработка в фактически начисленной сумме, это приведет к завышению среднего заработка по сравнению с нормами трудового законодательства. Средний заработок за время отпуска, командировок и т.д. учитывается в расходах на оплату труда (п. 6, п. 7 ст. 255 НК РФ).

Хотите узнать больше?

Обращайтесь к профессионалам

ПодробнееКак оплачивается время производственного простоя, который произошел по вине работодателя? Будет ли учитываться время простоя и суммы выплат за указанное время при расчета среднего заработка в дальнейшем при исчислении отпусков?

Вопрос: Как оплачивается время производственного простоя, который произошел по вине работодателя? Будет ли учитываться время простоя и суммы выплат за указанное время при расчета среднего заработка в дальнейшем при исчислении отпусков?

Ответ: Простой – период временной приостановки работы по причинам экономического, технологического, технического или организационного характера. Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя (ч. 3 ст. 72.2, ч. 2 ст. 157 ТК РФ).

Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя (ч. 3 ст. 72.2, ч. 2 ст. 157 ТК РФ).

При простое по вине работодателя размер оплаты рассчитывайте по формуле (ст. 157 ТК РФ, п. 9 Положения о среднем заработке):

|

Оплата за время простоя по вине работодателя |

= |

Средний дневной заработок |

х |

2/3 |

х |

Количество рабочих дней простоя |

Средний дневной заработок рассчитывается так же, как при командировке.

{Типовая ситуация: Как оплачивать время простоя? (Издательство “Главная книга”, 2016) {КонсультантПлюс}}

Оплата отпуска производится исходя из средней заработной платы, размер которой определяется в порядке, установленном ст. 139 ТК РФ (ч. 1 ст. 139 ТК РФ). При расчете среднего заработка бюджетное учреждение руководствуется Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 N 922.

Простоем является временная приостановка работы по причинам экономического, технологического, технического или организационного характера (ст. 72.2 ТК РФ).

Введение режима неполного рабочего времени не означает приостановку работы (простой). Если же работодатель в связи с возникшими причинами экономического характера не выступает с инициативой введения режима неполного рабочего времени и работа временно приостановлена, то с наступлением простоя данное время должно оплачиваться в порядке, предусмотренном ст. 157 Кодекса.

157 Кодекса.

Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее 2/3 тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя.

Порядок исчисления средней заработной платы для оплаты отпусков определен ст. 139 Трудового кодекса и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24 декабря 2007 г. N 922 (далее – Положение).

В соответствии с пп. “в” п. 5 Положения при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника.

{Вопрос: В филиале установлена сокращенная рабочая неделя, время простоя оплачивается согласно ст. 157 Трудового кодекса в размере 2/3 тарифной ставки или оклада. Включают ли время простоя в расчет отпускных и больничного листка? (“Практическая бухгалтерия”, 2012, N 3) {КонсультантПлюс}}

Выплаты, не учитываемые для расчета средней зарплаты

Порядок исчисления средней заработной платы установлен статьей 139 Трудового кодекса Российской Федерации (далее – ТК РФ), в соответствии с которой для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных ТК РФ, устанавливается единый порядок ее исчисления. Особенности порядка исчисления средней заработной платы для всех случаев определения ее размера, предусмотренных ТК РФ, установлены Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства Российской Федерации от 24.12.2007 № 922 (далее – Положение № 922) (Письмо ФНС России от 19.07.2019 № ЕД-4-5/14104 «О направлении Письма Минтруда РФ от 11.06.2019 № 18-4/В-319»).

Особенности порядка исчисления средней заработной платы для всех случаев определения ее размера, предусмотренных ТК РФ, установлены Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства Российской Федерации от 24.12.2007 № 922 (далее – Положение № 922) (Письмо ФНС России от 19.07.2019 № ЕД-4-5/14104 «О направлении Письма Минтруда РФ от 11.06.2019 № 18-4/В-319»).

Согласно статье 139 ТК РФ и пункту 2 Положения № 922 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. При этом в расчет не принимаются выплаты социального характера, не связанные непосредственно с оплатой труда (п. 3 Положения № 922). К таким выплатам относятся: материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие.

Кроме того, не учитывается при расчете среднего заработка время (а также начисленные за это время суммы), в течение которого (п. 5 Положения № 922):

5 Положения № 922):

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных статьей 258 ТК РФ.

Напомним, что средний заработок за работником сохраняется, в частности:

ü при предоставлении работнику ежегодного отпуска – статья 114 ТК РФ;

ü при направлении работника в служебную командировку – статья 167 ТК РФ;

ü при предоставлении работнику учебного отпуска – статьи 173, 173.1, 174, 176 ТК РФ;

ü при переводе работника на нижеоплачиваемую работу в соответствии с медицинским заключением или в связи с трудовым увечьем, профессиональным заболеванием или иным повреждением здоровья, связанным с работой, – статья 182 ТК РФ;

ü при прохождении работником медицинского осмотра, если в соответствии с ТК РФ он обязан проходить такой осмотр, – статья 185 ТК РФ;

ü при сдаче работником крови и ее компонентов (за дни сдачи и предоставленные в связи с этим дни отдыха) – статья 186 ТК РФ;

ü при направлении работника на профессиональное обучение или дополнительное профессиональное образование, на прохождение независимой оценки квалификации с отрывом от работы – статья 187 ТК РФ;

ü при приостановлении работ в связи с административным приостановлением деятельности или временным запретом деятельности вследствие нарушения государственных нормативных требований охраны труда не по вине работника – статья 220 ТК РФ;

ü при переводе на другую работу беременных женщин; при прохождении беременными женщинами обязательного диспансерного обследования в медицинских организациях – статья 254 ТК РФ;

ü при оплате времени вынужденного прогула (ст. 394 ТК РФ) и при задержке работодателем исполнения решения о восстановлении работника на работе (ст. 396 ТК РФ).

394 ТК РФ) и при задержке работодателем исполнения решения о восстановлении работника на работе (ст. 396 ТК РФ).

Таким образом, все суммы, начисленные работнику за период сохранения среднего заработка, например за период нахождения работника в служебной командировке, не учитываются при исчислении среднего заработка. Заметим, что время нахождения работника в служебной командировке, а также начисленные за это время суммы исключаются при исчислении среднего заработка – сказано и в Письме Минтруда России от 13.08.2015 № 14-1/В-608;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам.

Пособия по временной нетрудоспособности, по беременности и родам лицам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (далее – работники), назначаются и выплачиваются на основании Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ).

Согласно пункту 5 статьи 13 Закона № 255-ФЗ назначение и выплата пособий по временной нетрудоспособности, по беременности и родам осуществляются на основании листка нетрудоспособности, выданного медицинской организацией в форме документа на бумажном носителе или (с письменного согласия застрахованного лица) сформированного и размещенного в информационной системе страховщика в форме электронного документа.

Листок нетрудоспособности выдается медицинской организацией по форме, утвержденной Приказом Минздравсоцразвития России от 26.04.2011 № 347н «Об утверждении формы бланка листка нетрудоспособности», и в порядке, утвержденном Приказом Минздравсоцразвития России от 29.06.2011 № 624н «Об утверждении Порядка выдачи листков нетрудоспособности».

Отметим, что с 01.07.2017 листки нетрудоспособности в форме электронного документа используются наряду с листками нетрудоспособности, оформленными на бланках (на бумажном носителе), и являются их удобной альтернативой.

Получить информацию о сформированных электронных листках нетрудоспособности работник и работодатель могут в личных кабинетах, размещенных на сайте Фонда социального страхования Российской Федерации (http://cabinets.fss.ru/), доступ к которым обеспечивается при наличии логина и пароля к Единому порталу государственных и муниципальных услуг (функций).

Заметим, что в листках нетрудоспособности указываются периоды, за которые выплачивается пособие по временной нетрудоспособности, пособие по беременности и родам и которые необходимо исключить из расчетного периода для расчета средней заработной платы.

Напомним, что пособие по беременности и родам выплачивается работнице суммарно за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности – 84) календарных дней до родов и 70 (в случае осложненных родов – 86, при рождении двух или более детей – 110) календарных дней после родов. На это указывает пункт 1 статьи 10 Закона № 255-ФЗ.

При усыновлении ребенка (детей) в возрасте до трех месяцев пособие по беременности и родам выплачивается со дня его усыновления и до истечения 70 (в случае одновременного усыновления двух и более детей – 110) календарных дней со дня рождения ребенка (детей) (п. 2 ст. 10 Закона № 255-ФЗ).

Пособие по временной нетрудоспособности выплачивается работнику по общему правилу с первого дня его болезни или травмы и по день выздоровления либо по день, когда ему установлена инвалидность. Об этом сказано в пункте 1 статьи 6 Закона № 255-ФЗ.

Пример

Работник организации уходит в отпуск с 20.01.2020. Расчетный период отработан не полностью – с 05.02.2019 по 19.02.2019 работник болел.

Так как подпунктом «б» пункта 5 Положения № 922 предусмотрено, что для расчета среднего заработка не учитывается время (а также начисленные за это время суммы), в течение которого работник получал пособие по временной нетрудоспособности, то это время и начисленные за это время суммы исключаются из расчета средней заработной платы;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника.

Согласно статье 157 ТК РФ время простоя (ст. 72.2 ТК РФ) по вине работодателя оплачивается в размере не менее 2/3 среднего заработка работника.

Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее 2/3 тарифной ставки, оклада (должностного оклада), которые рассчитываются пропорционально времени простоя.

Если простой произошел по вине работника, то это время вообще не оплачивается работодателем.

Следовательно, время простоя, произошедшего по вине работника, должно быть включено в количество фактически отработанных дней, что приведет к уменьшению суммы средней заработной платы;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу.

Работникам, не участвующим в забастовке, но в связи с ее проведением не имевшим возможности выполнять свою работу и заявившим в письменной форме о начале в связи с этим простоя, оплата простоя осуществляется в порядке и размерах, которые предусмотрены ТК РФ (ст. 414 ТК РФ). Работодатель вправе переводить указанных работников на другую работу в порядке, предусмотренном ТК РФ. Кроме того, коллективным договором, соглашением (или соглашениями), достигнутым в ходе разрешения коллективного трудового спора, может быть предусмотрен более льготный порядок выплат работникам, не участвующим в забастовке, чем предполагает ТК РФ.

Если же работник участвовал в забастовке, то при исчислении его среднего заработка время забастовки не исключается, что приведет к уменьшению суммы средней заработной платы.

Обратите внимание, что работодатель имеет право не выплачивать работникам заработную плату за время их участия в забастовке, за исключением работников, занятых выполнением обязательного минимума работ;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства.

Дополнительные выходные дни лицам, осуществляющим уход за детьми-инвалидами, предоставляются на основании статьи 262 ТК РФ. Так, одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами по его письменному заявлению предоставляется четыре дополнительных оплачиваемых выходных дня в месяц, которые могут быть использованы одним из указанных лиц либо разделены ими между собой по их усмотрению. Оплата каждого дополнительного выходного дня производится в размере среднего заработка и порядке, который устанавливается федеральными законами. Порядок предоставления указанных дополнительных оплачиваемых выходных дней установлен Постановлением Правительства Российской Федерации от 13.10.2014 № 1048 «О порядке предоставления дополнительных оплачиваемых выходных дней для ухода за детьми-инвалидами»;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Согласно статье 128 ТК РФ работнику может быть предоставлен отпуск без сохранения заработной платы по семейным обстоятельствам и другим уважительным причинам по его письменному заявлению. Продолжительность такого отпуска определяется по соглашению между работником и работодателем.

Работодатель обязан на основании письменного заявления работника предоставить отпуск без сохранения заработной платы:

участникам Великой Отечественной войны – до 35 календарных дней в году;

работающим пенсионерам по старости (по возрасту) – до 14 календарных дней в году;

родителям и женам (мужьям) военнослужащих, сотрудников органов внутренних дел, федеральной противопожарной службы, таможенных органов, сотрудников учреждений и органов уголовно-исполнительной системы, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы (службы), либо вследствие заболевания, связанного с прохождением военной службы (службы), – до 14 календарных дней в году;

работающим инвалидам – до 60 календарных дней в году;

работникам при рождении ребенка, регистрации брака, смерти близких родственников – до 5 календарных дней;

в других случаях, предусмотренных ТК РФ, иными федеральными законами или коллективным договором.

Так, в частности статьей 173 ТК РФ установлено, что работодатель обязан предоставить отпуск без сохранения заработной платы:

работникам, допущенным к вступительным испытаниям в образовательные организации высшего образования, – 15 календарных дней;

работникам – слушателям подготовительных отделений образовательных организаций высшего образования для прохождения итоговой аттестации – 15 календарных дней;

работникам, обучающимся по имеющим государственную аккредитацию программам бакалавриата, программам специалитета или программам магистратуры по очной форме обучения, совмещающим получение образования с работой, для прохождения промежуточной аттестации – 15 календарных дней в учебном году, для подготовки и защиты выпускной квалификационной работы и сдачи итоговых государственных экзаменов – 4 месяца, для сдачи итоговых государственных экзаменов – 1 месяц.

Статья 174 ТК РФ также обязывает работодателя предоставить отпуск без сохранения заработной платы:

работникам, допущенным к вступительным испытаниям в профессиональные образовательные организации, – 10 календарных дней;

работникам, осваивающим имеющие государственную аккредитацию образовательные программы среднего профессионального образования по очной форме обучения и совмещающим получение образования с работой, для прохождения промежуточной аттестации – 10 календарных дней в учебном году, для прохождения государственной итоговой аттестации – до 2 месяцев.

Обязанность предоставить работнику отпуск без сохранения заработной платы установлена и статьей 286 ТК РФ. Если на работе по совместительству продолжительность ежегодного оплачиваемого отпуска работника меньше, чем продолжительность отпуска по основному месту работы, то работодатель по просьбе работника предоставляет ему отпуск без сохранения заработной платы соответствующей продолжительности.

Согласно статье 263 ТК РФ коллективным договором могут устанавливаться ежегодные дополнительные отпуска без сохранения заработной платы:

работнику, имеющему двух или более детей в возрасте до 14 лет;

работнику, имеющему ребенка-инвалида в возрасте до 18 лет;

одинокой матери, воспитывающей ребенка в возрасте до 14 лет;

отцу, воспитывающему без матери ребенка в возрасте до 14 лет.

Указанный отпуск предоставляется в удобное для вышеперечисленных лиц время. Продолжительность отпуска не должна превышать 14 календарных дней. Отпуск предоставляется по письменному заявлению работника и может быть присоединен к ежегодному оплачиваемому отпуску или использован отдельно полностью либо по частям. Перенести этот отпуск на следующий рабочий год нельзя.

К случаям, когда работник может быть освобожден от работы, можно отнести и период отпуска по уходу за ребенком. Ведь согласно статье 256 ТК РФ по заявлению женщины ей предоставляется отпуск по уходу за ребенком до достижения им возраста 3 лет. Отпуск по уходу за ребенком может быть использован полностью или по частям отцом ребенка, бабушкой, дедом, другим родственником или опекуном, которые фактически осуществляют уход за ребенком.

В завершение хотелось бы обратить внимание на следующее. По мнению Минтруда России, высказанному в Письме от 03.08.2016 № 14-1/ООГ-7105, доплата между средней заработной платой и пособием по временной нетрудоспособности является выплатой социального характера, предусматривающей возмещение утраченного заработка во время нетрудоспособности работника. Поэтому указанная выплата не может быть включена в расчет среднего заработка.

В то же время доплату между окладом и средней заработной платой в период командировки можно рассматривать как часть заработной платы и учитывать при расчете среднего заработка, если системой оплаты труда предусмотрена такая выплата (с отражением в трудовом договоре) и она включена в фонд оплаты труда и учитывается при определении сумм страховых взносов в Фонд социального страхования Российской Федерации и Пенсионный фонд Российской Федерации.

Средний заработок: когда используется и как рассчитывается

Это понятие встречается в разных нормативных документах и используется в разных случаях, и рассчитывается по-разному для разных выплат. Есть два кардинально отличающихся расчета среднего заработка за 1 день:

1. Используется для расчета выплат за счет ФСС: пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до 1,5 лет. Расчет среднего дневного заработка для этих случаев регулируется Федеральным законом от 29.12.2006 № 255-ФЗ и Постановлением Правительства РФ от 15.06.2007 № 375

2. Рассчитывается в случаях, когда сотрудник не находится на рабочем месте, но за ним сохраняется средний заработок в случаях, предусмотренных законодательством: отпуск, командировка, дни сдачи крови, доп. выходные по уходу за ребенком-инвалидом и т п. В этих случаях средний заработок рассчитывается в соответствии, Постановлением Правительства РФ № 922 от 24.12.2007 и ст. 139 ТК РФ

Расчет среднего заработка для отпускных, больничного, пособия по беременностям и родам и т д.

| Пособия по временной нетрудоспособности | Пособия по беременности и родам, по уходу за ребенком до 1,5 лет | Отпускные и компенсации за неиспользованный отпуск | Другие выплаты: за время командировки, за дни сдачи крови, выходные дни по уходу за ребенком-инвалидом и т п. | |

|---|---|---|---|---|

| Нормативные документы | Федеральный закон от 29.12.2006 № 255-ФЗ, Постановление Правительства РФ от 15.06.2007 № 375 | Ст. 139 ТК РФ, Постановление Правительства РФ № 922 от 24.12.2007 | ||

| Расчетный период | 2 года, предшествующих наступлению нетрудоспособности | 2 года, предшествующих началу отпуска | 12 месяцев, предшествующих началу отпуска* | 12 месяцев, предшествующих началу периода, в котором сохраняется ср. заработок* |

| Исключаемые периоды | — | Периоды нетрудоспособности, отпусков по беременности родам, отпусков по уходу за ребенком. | Все периоды, в которых работник не работал, с сохранением среднего заработка или без оплаты, в соответствии с законодательством РФ (периоды нетрудоспособности, отпуска, командировки и т п.) | |

| Выплаты, участвующие в расчете | Все выплаты, на которые начисляются страховые взносы в ФСС | Выплаты в рамках трудовых отношений, кроме выплат за исключаемые периоды (см. ниже) | ||

| Выплаты, не участвующие в расчете | Выплаты, на которые не начислялись взносы в ФСС | Все выплаты за исключаемые периоды (см. ниже) | ||

| Как рассчитывается | Заработок за 2 года делится на 730 | Заработок за 2 года делится на количество календарных дней минус дни исключаемых периодов | Заработок за расчетный период делится на среднемесячное число календарных дней в этом периоде (за 1 полный месяц — 29,3) | Заработок за расчетный период делится на количество фактически отработанных дней в этом периоде |

| Сохраняется за | Все календарные дни периода нетрудоспособности | Все календарные дни отпуска по беременности и родам, отпуска по уходу за ребенком до 1,5 лет (40 %) | Календарные дни отпуска, кроме официальных праздников, перечисленных в ст. 112 ТК РФ | Рабочие дни по графику работника |

* Работодатель может установить другой расчетный период в коллективном договоре, если это не ухудшает положение работников.

Подробнее о расчете среднего заработка и выплате пособий за счет ФСС читайте в статьях:

О расчете отпускных и среднего заработка за время командировки:

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Автор: эксперт-аналитик Контур.Бухгалтерии Наталья Потапкина

Работник два года был в отпуске за свой счет – какой брать расчетный период при расчете среднего заработка?

М.Д. Рижская,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

Сотрудник, который находился в отпуске без сохранения содержания более 2-х лет (с 2017-2019) увольняется по собственному желанию. Какой период для расчета среднего заработка использовать? Можно ли использовать начисления, произведенные ему до 2017 года?

ОТВЕТ

Поскольку сотрудник организации не имел фактически начисленной заработной платы и отработанных дней в расчетном периоде – 12 календарных месяцев, следовательно, для расчета его среднедневного заработка для исчисления компенсации за неиспользованный отпуск следует взять период фактической работы и заработную плату до начала отпуска без сохранения содержания, то есть до 2017 года.

ОБОСНОВАНИЕ

Правила расчета средней заработной платы установлены ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 N 922 (далее – Положение).

В соответствии с п. 4 Положения средний дневной заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев.

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

- б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации (п. 5 Положения).

При этом в п. 6 Положения указано, что, в случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с п. 5 Положения, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному.

Поскольку сотрудник организации не имел фактически начисленной заработной платы и отработанных дней в расчетном периоде – 12 календарных месяцев, следовательно, для расчета его среднедневного заработка для исчисления компенсации за неиспользованный отпуск следует взять период фактической работы и заработную плату до начала отпуска без сохранения содержания, то есть до 2017 года.

Государственная инспекция труда в Ханты-Мансийском автономном округе

Трудовое законодательство не предусматривает выплату работникам при увольнении единовременного поощрения за добросовестный труд. В то же время в коллективном договоре, действующем в организации, могут содержаться условия, улучшающие положение работников (ст. 9 ТК РФ).

Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно (п. 4 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 N 922 (далее – Положение).).

Как следует из ст. 139 ТК РФ, п.п. 9 и 10 Положения, при определении среднего заработка используется средний дневной заработок. Существуют два способа расчета среднего дневного заработка. Один применяется в случае расчета среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, а другой – для расчета среднего заработка в других случаях, предусмотренных ТК РФ, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени. Поскольку в данном случае речь не идет об оплате отпуска (компенсации за неиспользованный отпуск), расчет среднего дневного заработка, по нашему мнению, должен исчисляться путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, на количество фактически отработанных в этот период дней.

Согласно п. 9 Положения средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате. Из буквального толкования указанного пункта Положения следует, что, поскольку при расчете среднего дневного заработка использовались фактически отработанные дни (рабочие), то для определения среднего заработка нужно умножить средний дневной заработок на количество рабочих дней в периоде, подлежащем оплате.

Таким образом, формула расчета среднего заработка для выплаты единовременного поощрения может выглядеть следующим образом:

СЗ = (ЗП : Дотр.) х РД,

где:

СЗ – средний заработок;

ЗП – заработная плата, фактически начисленная за отработанные дни в расчетном периоде;

Дотр. – количество дней, фактически отработанных в расчетном периоде;

РД – количество рабочих дней в периоде, подлежащем оплате.

Показатель Дотр. включает в себя как рабочие дни, так и выходные и праздники, в которые сотрудник привлекался к исполнению трудовых обязанностей. Показатель ЗП включает все элементы оплаты труда, в том числе компенсационные и стимулирующие выплаты. Премии при этом включаются в расчет в особом порядке, установленном п. 15 Положения.

Отметим также, что если работнику установлен суммированный учет рабочего времени, то при расчете среднего заработка для выплаты ему поощрения при увольнении должен использоваться не средний дневной заработок, а средний часовой заработок.

Тогда расчет среднего заработка в соответствии с п. 13 Положения должен осуществляться по формуле:

СЗ = (ЗП : Чотр.) х РЧ,

где:

СЗ – средний заработок;

ЗП – заработная плата, фактически начисленная за отработанные часы в расчетном периоде;

Чотр. – количество часов, фактически отработанных в расчетном периоде;

РЧ – количество рабочих часов по графику работника в периоде, подлежащем оплате.

Источник: ИА “ГАРАНТ”.

% PDF-1.5 % 13040 0 объект > эндобдж xref 13040 388 0000000016 00000 н. 0000012873 00000 п. 0000013154 00000 п. 0000013185 00000 п. 0000013236 00000 п. 0000013275 00000 п. 0000013635 00000 п. 0000013789 00000 п. 0000013937 00000 п. 0000014146 00000 п. 0000014295 00000 п. 0000014505 00000 п. 0000014654 00000 п. 0000014806 00000 п. 0000014954 00000 п. 0000015531 00000 п. 0000015611 00000 п. 0000015758 00000 п. 0000015899 00000 н. 0000015940 00000 п. 0000015971 00000 п. 0000016498 00000 п. 0000016529 00000 п. 0000018840 00000 п. 0000018871 00000 п. 0000019485 00000 п. 0000019634 00000 п. 0000019778 00000 п. 0000019929 00000 п. 0000019960 00000 п. 0000020615 00000 п. 0000020709 00000 п. 0000059248 00000 п. 0000059539 00000 п. 0000078886 00000 п. 0000078958 00000 п. 0000130854 00000 п. 0000131139 00000 н. 0000150378 00000 н. 0000150450 00000 н. 0000150549 00000 н. 0000176311 00000 н. 0000176593 00000 н. 0000189411 00000 н. 00001

00000 н. 00002

00000 н. 00002 00000 н. 00002

00000 н. 00002 00000 н. 00002

00000 н. 00002

00000 п. 00002 00000 н. 0000200000 н. 00002

00000 н. 0000296850 00000 н. 0000297022 00000 н. 0000297304 00000 н. 0000297542 00000 н. 0000297712 00000 н. 0000298054 00000 н. 0000298226 00000 н. 0000298538 00000 н. 0000298832 00000 н. 0000299002 00000 н. 0000299250 00000 н. 0000299482 00000 н. 0000299718 00000 н. 0000299940 00000 н. 0000300192 00000 п. 0000300438 00000 п. 0000300664 00000 н. 0000300834 00000 п. 0000301127 00000 н. 0000301298 00000 н. 0000301534 00000 н. 0000301704 00000 н. 0000301940 00000 н. 0000302110 00000 н. 0000302406 00000 н. 0000302576 00000 н. 0000302850 00000 н. 0000303020 00000 н. 0000303290 00000 н. 0000303460 00000 н. 0000303694 00000 н. 0000303984 00000 н. 0000304209 00000 н. 0000304379 00000 н. 0000304593 00000 н. 0000304763 00000 н. 0000304981 00000 н. 0000305151 00000 н. 0000305337 00000 н. 0000305507 00000 н. 0000305817 00000 н. 0000305987 00000 н. 0000306325 00000 н. 0000306495 00000 н. 0000306769 00000 н. 0000306939 00000 н. 0000307143 00000 н. 0000307313 00000 н. 0000307521 00000 н. 0000307691 00000 п. 0000307897 00000 н. 0000308067 00000 н. 0000308309 00000 н. 0000308479 00000 н. 0000308687 00000 н. 0000308857 00000 н. 0000309069 00000 н. 0000309239 00000 п. 0000309449 00000 н. 0000309619 00000 н. 0000309861 00000 н. 0000310031 00000 н. 0000310280 00000 н. 0000310450 00000 н. 0000310696 00000 п. 0000310866 00000 н. 0000311076 00000 н. 0000311246 00000 н. 0000311486 00000 н. 0000311656 00000 н. 0000311950 00000 н. 0000312120 00000 н. 0000312332 00000 н. 0000312502 00000 н. 0000312704 00000 н. 0000312874 00000 н. 0000313226 00000 н. 0000313396 00000 н. 0000313672 00000 н. 0000313842 00000 н. 0000314072 00000 н. 0000314242 00000 н. 0000314478 00000 н. 0000314648 00000 н. 0000314894 00000 н. 0000315064 00000 н. 0000315275 00000 н. 0000315445 00000 н. 0000315701 00000 н. 0000315871 00000 н. 0000316123 00000 н. 0000316293 00000 н. 0000316497 00000 н. 0000316667 00000 н. 0000317048 00000 н. 0000317399 00000 н. 0000317902 00000 н. 0000318259 00000 н. 0000318598 00000 н. 0000318769 00000 н. 0000319046 00000 н. 0000319241 00000 н. 0000319626 00000 н. 0000319897 00000 н. 0000320174 00000 н. 0000320445 00000 н. 0000320742 00000 н. 0000320913 00000 н. 0000321160 00000 н. 0000321330 00000 н. 0000321551 00000 н. 0000321721 00000 н. 0000321953 00000 н. 0000322123 00000 н. 0000322321 00000 н. 0000322493 00000 н. 0000322967 00000 н. 0000323139 00000 н. 0000323397 00000 н. 0000323585 00000 н. 0000323757 00000 н. 0000324011 00000 н. 0000324182 00000 н. 0000324602 00000 н. 0000324758 00000 н. 0000325008 00000 н. 0000325233 00000 н. 0000325458 00000 н. 0000325828 00000 н. 0000325984 00000 н. 0000326378 00000 н. 0000326730 00000 н. 0000327098 00000 н. 0000327367 00000 н. 0000327621 00000 н. 0000328045 00000 н. 0000328200 00000 н. 0000328420 00000 н. 0000328627 00000 н. 0000328796 00000 н. 0000329132 00000 н. 0000329502 00000 н. 0000329844 00000 н. 0000330226 00000 н. 0000330556 00000 н. 0000330880 00000 н. 0000331050 00000 н. 0000331464 00000 н. 0000331634 00000 н. 0000331882 00000 н. 0000332110 00000 н. 0000332282 00000 н. 0000332472 00000 н. 0000332788 00000 н. 0000333050 00000 н. 0000333221 00000 н. 0000333441 00000 н. 0000333610 00000 н. 0000333804 00000 н. 0000333973 00000 н. 0000334231 00000 п. 0000334400 00000 н. 0000334668 00000 н. 0000334950 00000 н. 0000335212 00000 н. 0000335458 00000 п. 0000335627 00000 н. 0000335969 00000 н. 0000336138 00000 п. 0000336397 00000 н. 0000336566 00000 н. 0000336803 00000 н. 0000336972 00000 н. 0000337212 00000 н. 0000337384 00000 п. 0000337624 00000 н. 0000337780 00000 н. 0000338024 00000 н. 0000338196 00000 п. 0000338668 00000 н. 0000338840 00000 н. 0000339151 00000 п. 0000339461 00000 п. 0000339765 00000 н. 0000339936 00000 н. 0000340219 00000 н. 0000340500 00000 н. 0000340670 00000 н. 0000340951 00000 п. 0000341253 00000 п. 0000341612 00000 н. 0000341915 00000 н. 0000342211 00000 н. 0000342380 00000 п. 0000342623 00000 н. 0000342794 00000 н. 0000343047 00000 н. 0000343218 00000 н. 0000343456 00000 н. 0000343627 00000 н. 0000343840 00000 н. 0000344011 00000 н. 0000344193 00000 п. 0000344365 00000 н. 0000344561 00000 н. 0000344732 00000 н. 0000344943 00000 н. 0000345153 00000 п. 0000345345 00000 п. 0000345571 00000 н. 0000345743 00000 н. 0000345919 00000 н. 0000346088 00000 н. 0000346313 00000 н. 0000346485 00000 н. 0000346865 00000 н. 0000347061 00000 н. 0000347263 00000 н. 0000347432 00000 н. 0000347614 00000 н. 0000347785 00000 н. 0000347997 00000 н. 0000348201 00000 н. 0000348391 00000 п. 0000348581 00000 н. 0000348787 00000 н. 0000348914 00000 н. 0000349041 00000 н. ᄾ {;? x yКонгресс.gov | Библиотека Конгресса

Секция записи Конгресса Ежедневный дайджест Сенат дом Расширения замечаний

Замечания участников Автор: Any House Member Адамс, Альма С.[D-NC] Адерхольт, Роберт Б. [R-AL] Агилар, Пит [D-CA] Аллен, Рик У. [R-GA] Оллред, Колин З. [D-TX] Амодеи, Марк Э. [R -NV] Армстронг, Келли [R-ND] Аррингтон, Джоди К. [R-TX] Auchincloss, Jake [D-MA] Axne, Cynthia [D-IA] Бабин, Брайан [R-TX] Бэкон, Дон [R -NE] Бэрд, Джеймс Р. [R-IN] Балдерсон, Трой [R-OH] Бэнкс, Джим [R-IN] Барр, Энди [R-KY] Барраган, Нанетт Диас [D-CA] Басс, Карен [ D-CA] Битти, Джойс [D-OH] Бенц, Клифф [R-OR] Бера, Ami [D-CA] Бергман, Джек [R-MI] Бейер, Дональд С., младший [D-VA] Байс , Стефани И. [R-OK] Биггс, Энди [R-AZ] Билиракис, Гас М.[R-FL] Бишоп, Дэн [R-NC] Бишоп, Сэнфорд Д., младший [D-GA] Блуменауэр, Эрл [D-OR] Блант Рочестер, Лиза [D-DE] Боберт, Лорен [R-CO ] Бонамичи, Сюзанна [D-OR] Бост, Майк [R-IL] Bourdeaux, Carolyn [D-GA] Bowman, Jamaal [D-NY] Бойл, Брендан Ф. [D-PA] Брэди, Кевин [R-TX ] Брукс, Мо [R-AL] Браун, Энтони Г. [D-MD] Браунли, Джулия [D-CA] Бьюкенен, Верн [R-FL] Бак, Кен [R-CO] Бакшон, Ларри [R-IN ] Бадд, Тед [R-NC] Берчетт, Тим [R-TN] Берджесс, Майкл С. [R-TX] Буш, Кори [D-MO] Бустос, Cheri [D-IL] Баттерфилд, GK [D-NC ] Калверт, Кен [R-CA] Каммак, Кэт [R-FL] Карбаджал, Салуд О.[D-CA] Карденас, Тони [D-CA] Карл, Джерри Л. [R-AL] Карсон, Андре [D-IN] Картер, Эрл Л. «Бадди» [R-GA] Картер, Джон Р. [ R-TX] Картер, Трой [D-LA] Картрайт, Мэтт [D-PA] Кейс, Эд [D-HI] Кастен, Шон [D-IL] Кастор, Кэти [D-FL] Кастро, Хоакин [D- TX] Cawthorn, Мэдисон [R-NC] Chabot, Стив [R-OH] Чейни, Лиз [R-WY] Чу, Джуди [D-CA] Cicilline, Дэвид Н. [D-RI] Кларк, Кэтрин М. [ D-MA] Кларк, Иветт Д. [D-NY] Кливер, Эмануэль [D-MO] Клайн, Бен [R-VA] Клауд, Майкл [R-TX] Клайберн, Джеймс Э. [D-SC] Клайд, Эндрю С. [R-GA] Коэн, Стив [D-TN] Коул, Том [R-OK] Комер, Джеймс [R-KY] Коннолли, Джеральд Э.[D-VA] Купер, Джим [D-TN] Корреа, Дж. Луис [D-CA] Коста, Джим [D-CA] Кортни, Джо [D-CT] Крейг, Энджи [D-MN] Кроуфорд, Эрик А. “Рик” [R-AR] Креншоу, Дэн [R-TX] Крист, Чарли [D-FL] Кроу, Джейсон [D-CO] Куэльяр, Генри [D-TX] Кертис, Джон Р. [R- UT] Дэвидс, Шарис [D-KS] Дэвидсон, Уоррен [R-OH] Дэвис, Дэнни К. [D-IL] Дэвис, Родни [R-IL] Дин, Мадлен [D-PA] ДеФазио, Питер А. [ D-OR] DeGette, Diana [D-CO] DeLauro, Rosa L. [D-CT] DelBene, Suzan K. [D-WA] Delgado, Antonio [D-NY] Demings, Val Butler [D-FL] DeSaulnier , Марк [D-CA] ДеДжарле, Скотт [R-TN] Дойч, Теодор Э.[D-FL] Диас-Баларт, Марио [R-FL] Дингелл, Дебби [D-MI] Доггетт, Ллойд [D-TX] Дональдс, Байрон [R-FL] Дойл, Майкл Ф. [D-PA] Дункан , Джефф [R-SC] Данн, Нил П. [R-FL] Эллзи, Джейк [R-TX] Эммер, Том [R-MN] Эскобар, Вероника [D-TX] Эшу, Анна Г. [D-CA ] Эспайлат, Адриано [D-NY] Эстес, Рон [R-KS] Эванс, Дуайт [D-PA] Фэллон, Пэт [R-TX] Feenstra, Рэнди [R-IA] Фергюсон, А. Дрю, IV [R -GA] Фишбах, Мишель [R-MN] Фицджеральд, Скотт [R-WI] Фитцпатрик, Брайан К. [R-PA] Флейшманн, Чарльз Дж. «Чак» [R-TN] Флетчер, Лиззи [D-TX] Фортенберри, Джефф [R-NE] Фостер, Билл [D-IL] Фокс, Вирджиния [R-NC] Франкель, Лоис [D-FL] Франклин, К.Скотт [R-FL] Фадж, Марсия Л. [D-OH] Фулчер, Расс [R-ID] Gaetz, Мэтт [R-FL] Галлахер, Майк [R-WI] Галлего, Рубен [D-AZ] Гараменди, Джон [D-CA] Гарбарино, Эндрю Р. [R-NY] Гарсия, Хесус Дж. “Чуй” [D-IL] Гарсия, Майк [R-CA] Гарсия, Сильвия Р. [D-TX] Гиббс, Боб [R-OH] Хименес, Карлос А. [R-FL] Гомерт, Луи [R-TX] Голден, Джаред Ф. [D-ME] Гомес, Джимми [D-CA] Гонсалес, Тони [R-TX] Гонсалес , Энтони [R-OH] Гонсалес, Висенте [D-TX] Гонсалес-Колон, Дженниффер [R-PR] Гуд, Боб [R-VA] Гуден, Лэнс [R-TX] Госар, Пол А. [R-AZ ] Gottheimer, Джош [D-NJ] Granger, Kay [R-TX] Graves, Garret [R-LA] Graves, Sam [R-MO] Green, Al [D-TX] Green, Mark E.[R-TN] Грин, Марджори Тейлор [R-GA] Гриффит, Х. Морган [R-VA] Гриджалва, Рауль М. [D-AZ] Гротман, Гленн [R-WI] Гость, Майкл [R-MS] Гатри, Бретт [R-KY] Хааланд, Дебра А. [D-NM] Хагедорн, Джим [R-MN] Хардер, Джош [D-CA] Харрис, Энди [R-MD] Харшбаргер, Диана [R-TN] Хартцлер, Вики [R-MO] Гастингс, Элси Л. [D-FL] Хейс, Джахана [D-CT] Херн, Кевин [R-OK] Херрелл, Иветт [R-NM] Эррера Бейтлер, Хайме [R-WA ] Хайс, Джоди Б. [R-GA] Хиггинс, Брайан [D-NY] Хиггинс, Клэй [R-LA] Хилл, Дж. Френч [R-AR] Хаймс, Джеймс А. [D-CT] Хинсон, Эшли [R-IA] Hollingsworth, Trey [R-IN] Horsford, Steven [D-NV] Houlahan, Chrissy [D-PA] Hoyer, Steny H.[D-MD] Хадсон, Ричард [R-NC] Хаффман, Джаред [D-CA] Хьюизенга, Билл [R-MI] Исса, Даррелл Э. [R-CA] Джексон, Ронни [R-TX] Джексон Ли, Шейла [D-TX] Джейкобс, Крис [R-NY] Джейкобс, Сара [D-CA] Jayapal, Pramila [D-WA] Джеффрис, Хаким С. [D-NY] Джонсон, Билл [R-OH] Джонсон, Дасти [R-SD] Джонсон, Эдди Бернис [D-TX] Джонсон, Генри К. «Хэнк» младший [D-GA] Джонсон, Майк [R-LA] Джонс, Mondaire [D-NY] Джордан, Джим [R-OH] Джойс, Дэвид П. [R-OH] Джойс, Джон [R-PA] Кахеле, Кайали [D-HI] Каптур, Марси [D-OH] Катко, Джон [R-NY] Китинг , Уильям Р.[D-MA] Келлер, Фред [R-PA] Келли, Майк [R-PA] Келли, Робин Л. [D-IL] Келли, Трент [R-MS] Кханна, Ро [D-CA] Килди, Дэниел Т. [D-MI] Килмер, Дерек [D-WA] Ким, Энди [D-NJ] Ким, Янг [R-CA] Кинд, Рон [D-WI] Кинзингер, Адам [R-IL] Киркпатрик, Энн [D-AZ] Кришнамурти, Раджа [D-IL] Кустер, Энн М. [D-NH] Кустофф, Дэвид [R-TN] Лахуд, Дарин [R-IL] Ламальфа, Дуг [R-CA] Лэмб, Конор [D-PA] Лэмборн, Дуг [R-CO] Ланжевен, Джеймс Р. [D-RI] Ларсен, Рик [D-WA] Ларсон, Джон Б. [D-CT] Латта, Роберт Э. [R-OH ] Латернер, Джейк [R-KS] Лоуренс, Бренда Л.[D-MI] Лоусон, Эл, младший [D-FL] Ли, Барбара [D-CA] Ли, Сьюзи [D-NV] Леже Фернандес, Тереза [D-NM] Леско, Дебби [R-AZ] Летлоу , Джулия [R-LA] Левин, Энди [D-MI] Левин, Майк [D-CA] Лиу, Тед [D-CA] Лофгрен, Зои [D-CA] Лонг, Билли [R-MO] Лоудермилк, Барри [R-GA] Ловенталь, Алан С. [D-CA] Лукас, Фрэнк Д. [R-OK] Люткемейер, Блейн [R-MO] Лурия, Элейн Г. [D-VA] Линч, Стивен Ф. [D -MA] Мейс, Нэнси [R-SC] Малиновски, Том [D-NJ] Маллиотакис, Николь [R-NY] Мэлони, Кэролин Б. [D-NY] Мэлони, Шон Патрик [D-NY] Манн, Трейси [ R-KS] Мэннинг, Кэти Э.[D-NC] Мэсси, Томас [R-KY] Маст, Брайан Дж. [R-FL] Мацуи, Дорис О. [D-CA] МакБэт, Люси [D-GA] Маккарти, Кевин [R-CA] МакКол , Майкл Т. [R-TX] Макклейн, Лиза К. [R-MI] МакКлинток, Том [R-CA] МакКоллум, Бетти [D-MN] МакИчин, А. Дональд [D-VA] Макговерн, Джеймс П. [D-MA] МакГенри, Патрик Т. [R-NC] МакКинли, Дэвид Б. [R-WV] МакМоррис Роджерс, Кэти [R-WA] Макнерни, Джерри [D-CA] Микс, Грегори В. [D- NY] Мейер, Питер [R-MI] Мэн, Грейс [D-NY] Meuser, Daniel [R-PA] Mfume, Kweisi [D-MD] Миллер, Кэрол Д. [R-WV] Миллер, Мэри Э. [ R-IL] Миллер-Микс, Марианнетт [R-IA] Мооленаар, Джон Р.[R-MI] Муни, Александр X. [R-WV] Мур, Барри [R-AL] Мур, Блейк Д. [R-UT] Мур, Гвен [D-WI] Морелл, Джозеф Д. [D-NY ] Моултон, Сет [D-MA] Мрван, Фрэнк Дж. [D-IN] Маллин, Маркуэйн [R-OK] Мерфи, Грегори [R-NC] Мерфи, Стефани Н. [D-FL] Надлер, Джерролд [D -NY] Наполитано, Грейс Ф. [D-CA] Нил, Ричард Э. [D-MA] Негусе, Джо [D-CO] Нелс, Трой Э. [R-TX] Ньюхаус, Дэн [R-WA] Ньюман , Мари [D-IL] Норкросс, Дональд [D-NJ] Норман, Ральф [R-SC] Нортон, Элеонора Холмс [D-DC] Нуньес, Девин [R-CA] О’Халлеран, Том [D-AZ] Обернолти, Джей [R-CA] Окасио-Кортес, Александрия [D-NY] Омар, Ильхан [D-MN] Оуэнс, Берджесс [R-UT] Палаццо, Стивен М.[R-MS] Паллоне, Фрэнк, младший [D-NJ] Палмер, Гэри Дж. [R-AL] Панетта, Джимми [D-CA] Паппас, Крис [D-NH] Паскрелл, Билл, мл. [D -NJ] Пейн, Дональд М., младший [D-NJ] Пелоси, Нэнси [D-CA] Пенс, Грег [R-IN] Перлмуттер, Эд [D-CO] Перри, Скотт [R-PA] Питерс, Скотт Х. [D-CA] Пфлюгер, Август [R-TX] Филлипс, Дин [D-MN] Пингри, Челли [D-ME] Пласкетт, Стейси Э. [D-VI] Покан, Марк [D-WI] Портер, Кэти [D-CA] Поузи, Билл [R-FL] Прессли, Аянна [D-MA] Прайс, Дэвид Э. [D-NC] Куигли, Майк [D-IL] Радваген, Аумуа Амата Коулман [R- AS] Раскин, Джейми [D-MD] Рид, Том [R-NY] Решенталер, Гай [R-PA] Райс, Кэтлин М.[D-NY] Райс, Том [R-SC] Ричмонд, Седрик Л. [D-LA] Роджерс, Гарольд [R-KY] Роджерс, Майк Д. [R-AL] Роуз, Джон В. [R-TN ] Розендейл старший, Мэтью М. [R-MT] Росс, Дебора К. [D-NC] Роузер, Дэвид [R-NC] Рой, Чип [R-TX] Ройбал-Аллард, Люсиль [D-CA] Руис , Рауль [D-CA] Рупперсбергер, Калифорния Датч [D-MD] Раш, Бобби Л. [D-IL] Резерфорд, Джон Х. [R-FL] Райан, Тим [D-OH] Саблан, Грегорио Килили Камачо [ D-MP] Салазар, Мария Эльвира [R-FL] Санчес, Линда Т. [D-CA] Сан-Николас, Майкл FQ [D-GU] Сарбейнс, Джон П. [D-MD] Scalise, Steve [R-LA ] Скэнлон, Мэри Гей [D-PA] Шаковски, Дженис Д.[D-IL] Шифф, Адам Б. [D-CA] Шнайдер, Брэдли Скотт [D-IL] Шрейдер, Курт [D-OR] Шриер, Ким [D-WA] Швейкерт, Дэвид [R-AZ] Скотт, Остин [R-GA] Скотт, Дэвид [D-GA] Скотт, Роберт С. «Бобби» [D-VA] Сешнс, Пит [R-TX] Сьюэлл, Терри А. [D-AL] Шерман, Брэд [D -CA] Шерилл, Мики [D-NJ] Симпсон, Майкл К. [R-ID] Sires, Альбио [D-NJ] Slotkin, Элисса [D-MI] Смит, Адам [D-WA] Смит, Адриан [R -NE] Смит, Кристофер Х. [R-NJ] Смит, Джейсон [R-MO] Смакер, Ллойд [R-PA] Сото, Даррен [D-FL] Спанбергер, Эбигейл Дэвис [D-VA] Спарц, Виктория [ R-IN] Спейер, Джеки [D-CA] Стэнсбери, Мелани Энн [D-NM] Стэнтон, Грег [D-AZ] Stauber, Пит [R-MN] Стил, Мишель [R-CA] Стефаник, Элиза М.[R-NY] Стейл, Брайан [R-WI] Steube, В. Грегори [R-FL] Стивенс, Хейли М. [D-MI] Стюарт, Крис [R-UT] Стиверс, Стив [R-OH] Стрикленд , Мэрилин [D-WA] Суоззи, Томас Р. [D-NY] Swalwell, Эрик [D-CA] Такано, Марк [D-CA] Тейлор, Ван [R-TX] Тенни, Клаудия [R-NY] Томпсон , Бенни Г. [D-MS] Томпсон, Гленн [R-PA] Томпсон, Майк [D-CA] Тиффани, Томас П. [R-WI] Тиммонс, Уильям Р. IV [R-SC] Титус, Дина [ D-NV] Тлаиб, Рашида [D-MI] Тонко, Пол [D-NY] Торрес, Норма Дж. [D-CA] Торрес, Ричи [D-NY] Трахан, Лори [D-MA] Трон, Дэвид Дж. .[D-MD] Тернер, Майкл Р. [R-OH] Андервуд, Лорен [D-IL] Аптон, Фред [R-MI] Валадао, Дэвид Г. [R-CA] Ван Дрю, Джефферсон [R-NJ] Ван Дайн, Бет [R-Техас] Варгас, Хуан [D-CA] Визи, Марк А. [D-TX] Вела, Филемон [D-TX] Веласкес, Нидия М. [D-Нью-Йорк] Вагнер, Энн [R -MO] Уолберг, Тим [R-MI] Валорски, Джеки [R-IN] Вальс, Майкл [R-FL] Вассерман Шульц, Дебби [D-FL] Уотерс, Максин [D-CA] Уотсон Коулман, Бонни [D -NJ] Вебер, Рэнди К., старший [R-TX] Вебстер, Дэниел [R-FL] Велч, Питер [D-VT] Венструп, Брэд Р. [R-OH] Вестерман, Брюс [R-AR] Векстон, Дженнифер [D-VA] Уайлд, Сьюзан [D-PA] Уильямс, Никема [D-GA] Уильямс, Роджер [R-TX] Уилсон, Фредерика С.[D-FL] Уилсон, Джо [R-SC] Виттман, Роберт Дж. [R-VA] Womack, Steve [R-AR] Райт, Рон [R-TX] Ярмут, Джон А. [D-KY] Янг , Дон [R-AK] Зельдин, Ли М. [R-NY] Любой член Сената Болдуин, Тэмми [D-WI] Баррассо, Джон [R-WY] Беннет, Майкл Ф. [D-CO] Блэкберн, Марша [ R-TN] Блюменталь, Ричард [D-CT] Блант, Рой [R-MO] Букер, Кори А. [D-NJ] Бузман, Джон [R-AR] Браун, Майк [R-IN] Браун, Шеррод [ D-OH] Берр, Ричард [R-NC] Кантуэлл, Мария [D-WA] Капито, Шелли Мур [R-WV] Кардин, Бенджамин Л. [D-MD] Карпер, Томас Р. [D-DE] Кейси , Роберт П., Младший [D-PA] Кэссиди, Билл [R-LA] Коллинз, Сьюзан М. [R-ME] Кунс, Кристофер А. [D-DE] Корнин, Джон [R-TX] Кортес Масто, Кэтрин [D -NV] Коттон, Том [R-AR] Крамер, Кевин [R-ND] Крапо, Майк [R-ID] Круз, Тед [R-TX] Дейнс, Стив [R-MT] Дакворт, Тэмми [D-IL ] Дурбин, Ричард Дж. [D-IL] Эрнст, Джони [R-IA] Файнштейн, Dianne [D-CA] Фишер, Деб [R-NE] Гиллибранд, Кирстен Э. [D-NY] Грэм, Линдси [R -SC] Грассли, Чак [R-IA] Хагерти, Билл [R-TN] Харрис, Камала Д. [D-CA] Хассан, Маргарет Вуд [D-NH] Хоули, Джош [R-MO] Генрих, Мартин [ D-NM] Гикенлупер, Джон В.[D-CO] Хироно, Мази К. [D-HI] Хувен, Джон [R-ND] Хайд-Смит, Синди [R-MS] Инхоф, Джеймс М. [R-OK] Джонсон, Рон [R-WI ] Кейн, Тим [D-VA] Келли, Марк [D-AZ] Кеннеди, Джон [R-LA] Кинг, Ангус С., младший [I-ME] Klobuchar, Amy [D-MN] Ланкфорд, Джеймс [ R-OK] Лихи, Патрик Дж. [D-VT] Ли, Майк [R-UT] Леффлер, Келли [R-GA] Лухан, Бен Рэй [D-NM] Ламмис, Синтия М. [R-WY] Манчин , Джо, III [D-WV] Марки, Эдвард Дж. [D-MA] Маршалл, Роджер В. [R-KS] МакКоннелл, Митч [R-KY] Менендес, Роберт [D-NJ] Меркли, Джефф [D -ИЛИ] Моран, Джерри [R-KS] Мурковски, Лиза [R-AK] Мерфи, Кристофер [D-CT] Мюррей, Пэтти [D-WA] Оссофф, Джон [D-GA] Падилья, Алекс [D-CA ] Пол, Рэнд [R-KY] Питерс, Гэри К.[D-MI] Портман, Роб [R-OH] Рид, Джек [D-RI] Риш, Джеймс Э. [R-ID] Ромни, Митт [R-UT] Розен, Джеки [D-NV] Раундс, Майк [R-SD] Рубио, Марко [R-FL] Сандерс, Бернард [I-VT] Sasse, Бен [R-NE] Schatz, Брайан [D-HI] Шумер, Чарльз Э. [D-NY] Скотт, Рик [R-FL] Скотт, Тим [R-SC] Шахин, Жанна [D-NH] Шелби, Ричард К. [R-AL] Синема, Кирстен [D-AZ] Смит, Тина [D-MN] Стабеноу, Дебби [D-MI] Салливан, Дэн [R-AK] Тестер, Джон [D-MT] Тьюн, Джон [R-SD] Тиллис, Том [R-NC] Туми, Пэт [R-PA] Тубервиль, Томми [R -AL] Ван Холлен, Крис [D-MD] Уорнер, Марк Р.[D-VA] Варнок, Рафаэль Г. [D-GA] Уоррен, Элизабет [D-MA] Уайтхаус, Шелдон [D-RI] Уикер, Роджер Ф. [R-MS] Уайден, Рон [D-OR] Янг , Тодд [R-IN]

United Parcel Service, Inc. Ежеквартальный отчет в соответствии с Разделом 13 или 15 (d)

Ссылка 1: http://www.xbrl.org/2003/role/presentationRef

-Publisher SEC

-Положение об именах SX (SX)

-Номер 210

-Раздел 04

-Параграф 20

-Статья 9

Ссылка 2: http: // www.xbrl.org/2003/role/presentationRef

– FASB издателя

– Название Кодификация стандартов бухгалтерского учета

– Тема 230

– SubTopic 10

– Раздел 45

– Пункт 28

ascURI .fasb.org / extlink & oid = 31042434 & loc = d3e3602-108585

Ссылка 3: http://www.xbrl.org/2003/role/presentationRef

-Издатель FASB

-Имя Кодификация стандартов бухгалтерского учета

-Глоссарий Другое Доход

-URI http: // asc.fasb.org/extlink&oid=6519514

Ссылка 4: http://www.xbrl.org/2003/role/presentationRef

-Издатель FASB

-Название Кодификация стандартов бухгалтерского учета

-Глоссарий чистый доход

-URI http : //asc.fasb.org/extlink&oid=6518256

Ссылка 5: http://www.xbrl.org/2003/role/presentationRef

– Издатель FASB

– Название Кодификация стандартов бухгалтерского учета

– Тема 260

-Подтема 10

-Раздел 50

-Параграф 1

-URI http: // asc.fasb.org/extlink&oid=6371337&loc=d3e3550-109257

Ссылка 6: http://www.xbrl.org/2003/role/presentationRef

-Издатель FASB

-Название Кодификация стандартов бухгалтерского учета

-Главная

-Подтема 225-Раздел S99

-Параграф 1

-Подпараграф (SX 210.7-04.19)

-URI http://asc.fasb.org/extlink&oid=6879464&loc=d3e573970-122913

httpСсылка 7: : / / www. (SX 210.5-03.18)

-URI http://asc.fasb.org/extlink&oid=26872669&loc=d3e20235-122688

Ссылка 8: http://www.xbrl.org/2003/role/presentationRef

-Publisher FASB

-Название Кодификация стандартов бухгалтерского учета

-Тема 944

-Подтема 225

-Раздел S99

-Параграф 1

-Подпараграф (SX 210.7-04.22)

-URI http://asc.fasb.org / extlink & oid = 6879464 & loc = d3e573970-122913

Ссылка 9: http: // www.xbrl.org/2003/role/presentationRef

– FASB издателя

– Название Кодификация стандартов бухгалтерского учета

– Тема 220

– Подгруппа 10

– Раздел 45

– Пункт 6

ascURI .fasb.org / extlink & oid = 28358780 & loc = d3e565-108580

Ссылка 10: http://www.xbrl.org/2003/role/presentationRef

-Publisher SEC

-Положение об именах SX (SX)

-Номер 210

– Раздел 03

– Пункт 19

– Статья 5

SURS 6% Часто задаваемые вопросы – Общие

Каковы основные соображения при оценке будущего финансового воздействия предложенных правил?

Как определяется доход в соответствии с Разделом 40 ILCS 5 / 15-111?

Если обязательство рассчитано, применяется ли оно только к взносам работодателя?

Учитывается ли сверхурочная работа при расчете увеличения заработка на 6%?

Как при расчете будут учитываться выплаты в связи с окончательным отпуском и отпуском по болезни?

Как изменения в FTE, рабочей нагрузке или должностных обязанностях влияют на расчет увеличения заработка на 6%?

Есть ли дата окончания срока действия исключений по доходам?

Применяется ли правило 6% ко всем сотрудникам?

Как правило 20% влияет на расчет 6%?

Все ли заработки высокооплачиваемого персонала учитываются при расчете надбавки?

Как возвращение из отпуска влияет на расчет 6%? Оплачиваемый отпуск vs.неоплачиваемый отпуск?

Какой период времени используется для расчета окончательной ставки заработка сотрудника?

Что необходимо учитывать при заключении соглашений о расторжении или выходе на пенсию с физическими лицами?

Как мне лучше всего оценить потенциальные будущие обязательства?

Что является ключевым фактором, определяющим, подлежит ли компенсация удержанию SURS?

Каковы основные соображения при оценке будущего финансового воздействия предложенных правил?

Ключевые соображения включают следующее:

- Правило будет применяться только в том случае, если ежемесячное пособие рассчитывается на основе окончательной ставки заработка участника (FRE).Таким образом, он будет применяться только к участникам, которые выходят на пенсию по общей формуле в рамках планов SURS Traditional или Portable Benefit. Расчет не будет производиться для участников, выбывающих по опции «покупка за деньги». Он также не будет выполняться для участников Самоуправляемого плана.

- «Базовая сумма», используемая для расчета увеличения размера пособий, – это «прибыль» согласно определению в .

Как определяется доход в соответствии с Разделом 40 ILCS 5 / 15-111?

В частности, Пенсионный кодекс дает глобальное определение «заработка» как «сумма, выплачиваемая за личные услуги, равная сумме базовой компенсации плюс дополнительная компенсация за летнее обучение, сверхурочные или другие дополнительные услуги.”(40 ILCS 5 / 15-111) В новых положениях публичных законов 094-0004 и 094-1057 оперативный раздел относится к сравнению” окончательной нормы прибыли “. Исключения из расчета окончательной нормы прибыли делаются как показано ниже:

“При определении окончательной нормы заработка не учитываются следующие доходы: (1) выходное пособие или выходное пособие, (2) пенсионное пособие, (3) оплата неиспользованного отпуска по болезни и (4) платежи от работодателя за период, используемый для определения окончательной нормы заработка для любых целей, кроме (i) оказанных услуг, (ii) отпуска или отпуска, предоставленных в течение этого периода, и (iii) отпуска продолжительностью до 56 рабочих дней, разрешенных после увольнения; кроме что, если пособие было заключено коллективным договором между работодателем и признанным агентом по коллективным переговорам в соответствии с Законом штата Иллинойс о трудовых отношениях в сфере образования, оплата, полученная в течение периода до 2 академических лет за неиспользованный отпуск по болезни, может считаться заработком в соответствии с применимый коллективный договор, с учетом ограничения на 20% увеличения данного раздела »(40 ILCS 5/15 112)

Примечания: Хотя окончательная оплата отпуска продолжительностью до 56 дней включена в окончательную ставку заработка, она исключена из определения заработка согласно 40 ILCS 5 / 15-111.Следовательно, согласно правилам JCAR, он не будет включен в расчет 6%. Исключения, предусмотренные в публичных законах 094-0004 и 094-1057, также будут исключены.

Если обязательство рассчитано, применяется ли оно только к взносам работодателя?

Да, закон требует, чтобы работодатель проводил оценку увеличенных расходов на пособия. Работникам не будет никакой оценки.

Учитывается ли сверхурочная работа при расчете увеличения заработка на 6%?

В соответствии с положениями публичных законов 094-0004 и 094-1057 сверхурочные будут исключены из расчета, если работодатель подтвердит SURS, что сверхурочные были необходимы для поддержки образовательной миссии Университета, и SURS утвердил сертификацию.

Как при расчете будут учитываться выплаты в связи с окончательными отпусками и больничными?

Как изменения в FTE, рабочей нагрузке или должностных обязанностях влияют на расчет увеличения заработка на 6%?

Публичные законы 094-0004 и 094-1057 исключают увеличение доходов в результате следующих действий персонала:

- Работа с перегрузкой, включая контракты на летнее обучение, когда работодатель сертифицировал Систему, а Система утвердила свидетельство о том, что работа с перегрузкой предназначена (1) для единственной цели академического обучения сверх стандартного количества учебных часов для штатный сотрудник, происходящий в течение учебного года, когда оплачивается перегрузка, и (2) увеличение заработка равно или меньше ставки оплаты за академическое обучение, рассчитанной с использованием текущей ставки заработной платы и графика работы участника.

- Повышение по службе, в связи с которым работник переходит из более низкого класса в более высокий в системе государственной службы государственных университетов. Такое увеличение заработка исключается только в том случае, если продвижение осуществляется на должность, которая существовала и была заполнена участником не менее одного полного академического года, а увеличение заработка в результате продвижения представляет собой увеличение, которое приводит к сумме не выше средней заработной платы, выплачиваемой на других аналогичных должностях.

- Повышение в ученом звании на штатную или постоянную должность преподавателя. Такое увеличение заработка исключается только в том случае, если продвижение осуществляется на должность, которая существовала и была заполнена участником не менее одного полного академического года, а увеличение заработка в результате продвижения представляет собой увеличение, которое приводит к сумме не выше средней заработной платы, выплачиваемой на других аналогичных должностях.

Примечание: Повышение по службе на академические профессиональные должности не исключается из расчета 6%.

Есть ли дата прекращения действия исключений по доходам?

Публичные законы 094-0004 и 094-1057 содержат положение о прекращении действия 01.07.2011. Исключение из положений о закате:

d) Исключения для увеличения заработка, описанного в 40 ILCS 5 / 15-155 (h), выплаченного 1 июля 2011 г. или после этой даты, но до 1 июля 2014 г., в соответствии с контрактом или коллективным договором, заключенным, измененным или возобновленным или после 1 июня 2005 г., но до 1 июля 2011 г., согласно 40 ILCS 5 / 15-155 (i).Для целей 40 ILCS 5 / 15-155 (i) контракт или коллективный договор «заключаются, изменяются или возобновляются» в самое раннее из следующего:

- дата, когда руководящий орган работодателя проголосовал за принятие контракта или коллективного договора;

- дата подписания сторонами договора или коллективного договора в окончательной форме; или

- дата, когда стороны контракта или коллективного трудового соглашения достигли предварительного соглашения относительно условий контракта или коллективного трудового соглашения, при условии, что предварительное соглашение впоследствии будет одобрено руководящим органом работодателя 1 июля 2011 г. или после этой даты, без каких-либо изменений условий, которые могут продлить срок действия.

Применяется ли правило 6% ко всем сотрудникам?

Публичные законы094-0004 и 094-1057 исключают увеличение заработка, выплачиваемое участнику в то время, когда участнику исполнилось 10 или более лет после выхода на пенсию, как это определено в Разделе 40 ILCS 5 / 15-135.

сек. 15-135 Определение права на участие:

- Возраст 55, стаж работы 8 и более лет

- Возраст 62, стаж работы 5 и более лет

- Любой возраст, стаж работы более 30 лет

- 25 лет службы в этой системе в качестве офицера полиции или пожарного по достижении 50 лет или позже

Как правило 20% влияет на расчет 6%?

Текущий государственный статут (40 ILCS 5 / 15-112) предусматривает:

“…. При определении окончательной ставки заработка для работника, та часть заработка работника за любой учебный год, начинающийся после 30 июня 1997 г., которая превышает заработок работника у этого работодателя за предыдущий год более чем на 20 процентов. исключаются; в случае, если у работника более одного работодателя, это ограничение рассчитывается отдельно для заработка у каждого работодателя. При таком расчете учитывается только базовая заработная плата работников, без учета отпуска или сверхурочной работы или договоров о летней занятости.«

При условии подтверждения SURS, статут 20% представляет собой максимальную ответственность или оценку, которой университет будет подвергаться в данном году. Например, если работнику дается 30% -ное увеличение, SURS будет ожидать, что работодатель оплатит обязательства, связанные с суммой выше 6%, но меньше 20% (поскольку заработки выше 20% не включаются в окончательную ставку заработка).

Все ли заработки высокооплачиваемого персонала учитываются при расчете надбавки?

Для высокооплачиваемых сотрудников лимиты федеральных взносов повлияют на размер обязательств.В частности, участники SURS, нанятые после 01.07.96, подчиняются пределу доходов 401a (17), который установлен на уровне 210 000 долларов США за финансовый год с 01.07.2005 по 30.06.2006. Для сотрудников, подпадающих под лимит, взносы в SURS ограничиваются заработком до лимита 401a (17). Таким образом, для календарного 2005 года максимальный размер обязательств будет рассчитан на сумму до 210 000 долларов. На 2007 финансовый год лимит установлен на уровне 220 000 долларов.

Как возвращение из отпуска влияет на расчет 6%? Оплачиваемый отпуск vs.неоплачиваемый отпуск?

В настоящее время неясно, как SURS будет рассматривать заработки сотрудников, находящихся в отпуске. Согласно правилам SURS, сотрудник может получить кредит в полном объеме во время полного или частичного LWOP, при условии, что сотрудник вносит 8% взноса сотрудника во время отпуска и при соблюдении условий «возвращения к работе». Для сохранения заработка, когда работник возвращается на работу, работник должен вернуться к работе в течение периода времени, равного или превышающего тот, который непосредственно предшествует отпуску, в течение не менее 8 месяцев подряд или периода времени, равного отпуску. в зависимости от того, что меньше.Хотя ясно, что при этих условиях кредиты заработка будут удерживаться, менее ясно, как будет применяться правило 6%, если сотрудник не решит делать взносы во время отпуска.

Какой период времени используется для расчета окончательной ставки заработка сотрудника?

Период времени, используемый для определения окончательной нормы заработка, определен в законе (40 ILCS 5 / 15-112):

- Для сотрудника, получающего почасовую оплату или получающего годовую заработную плату в рассрочку в течение 12 месяцев каждого учебного года, это средний годовой заработок в течение 48 последовательных календарных месяцев, заканчивающихся в последний день окончательного увольнения. работа или 4 последовательных академических года службы, в которых заработок сотрудника был самым высоким, в зависимости от того, что больше.

- Для любого другого сотрудника – это средний годовой заработок в течение 4 последовательных академических лет службы, в течение которых его или ее заработок был самым высоким. Учебный год – это 12-месячный период, который начинается в первый день осеннего семестра работодателя.

Что необходимо учитывать при заключении соглашений о расторжении или выходе на пенсию с физическими лицами?

При заключении соглашений об увольнении или выходе на пенсию с физическими лицами с целью побудить человека покинуть университет или побудить его / ее остаться, следует учитывать следующее:

Как правило, к выплатам, направленным на увеличение пенсионного аннуитета сотрудника после выхода на пенсию, применяется правило 6%.Единовременные поощрительные выплаты / выплаты при увольнении не предусмотрены.

Как мне лучше всего оценить потенциальные будущие обязательства?

Для многих сотрудников трудно точно оценить будущие потенциальные обязательства, возникающие в результате законодательства. Однако, как правило, потенциальные обязательства могут нести любой сотрудник, участвующий в традиционных и переносных планах SURS, который соответствует критериям права выхода на пенсию (сейчас или в следующие 10 лет). Поэтому следует проявлять осторожность при рассмотрении вопроса о повышении заработной платы выше 6%.Подразделения должны управлять соответствующим образом, чтобы не допустить увеличения более чем на 6% в любой конкретный год.

Что является ключевым фактором, определяющим, подлежит ли компенсация удержанию SURS?

SURS предоставил дополнительное руководство для определения того, подлежит ли компенсация удержанию (см. Меморандум SURS от 20 апреля 2005 г.).

BioLineRx сообщает финансовые результаты за второй квартал 2021 года и предоставляет корпоративные отчеты

ТЕЛЬ-АВИВ, Израиль, 18 августа 2021 г. / PRNewswire / – BioLineRx Ltd.(NASDAQ: BLRX) (TASE: BLRX), биофармацевтическая компания на поздней стадии клинической стадии, специализирующаяся на онкологии, сегодня сообщает о своих финансовых результатах за квартал, закончившийся 30 июня 2021 года, и предоставляет корпоративную обновленную информацию.

Значимые события и достижения во втором квартале 2021 года и в последующий период:

- Объявлены положительные результаты исследования фазы 3 GENESIS по применению мотиксафортида в мобилизации стволовых клеток (SCM). Данные демонстрируют, что исследование успешно достигло всех первичных и вторичных конечных точек с исключительно высоким уровнем статистической значимости (p <0.0001), в том числе примерно 90% пациентов, которые мобилизовали достаточно клеток для трансплантации всего за один прием мотиксафортида и за один сеанс афереза.

- Основываясь на положительных результатах исследования GENESIS, Компания активно продолжает деятельность в поддержку представления NDA по мобилизации стволовых клеток, ожидаемого в первой половине 2022 года, включая встречу перед NDA с FDA, запланированную на вторую половину. этого года. Это соответствует предыдущим рекомендациям.