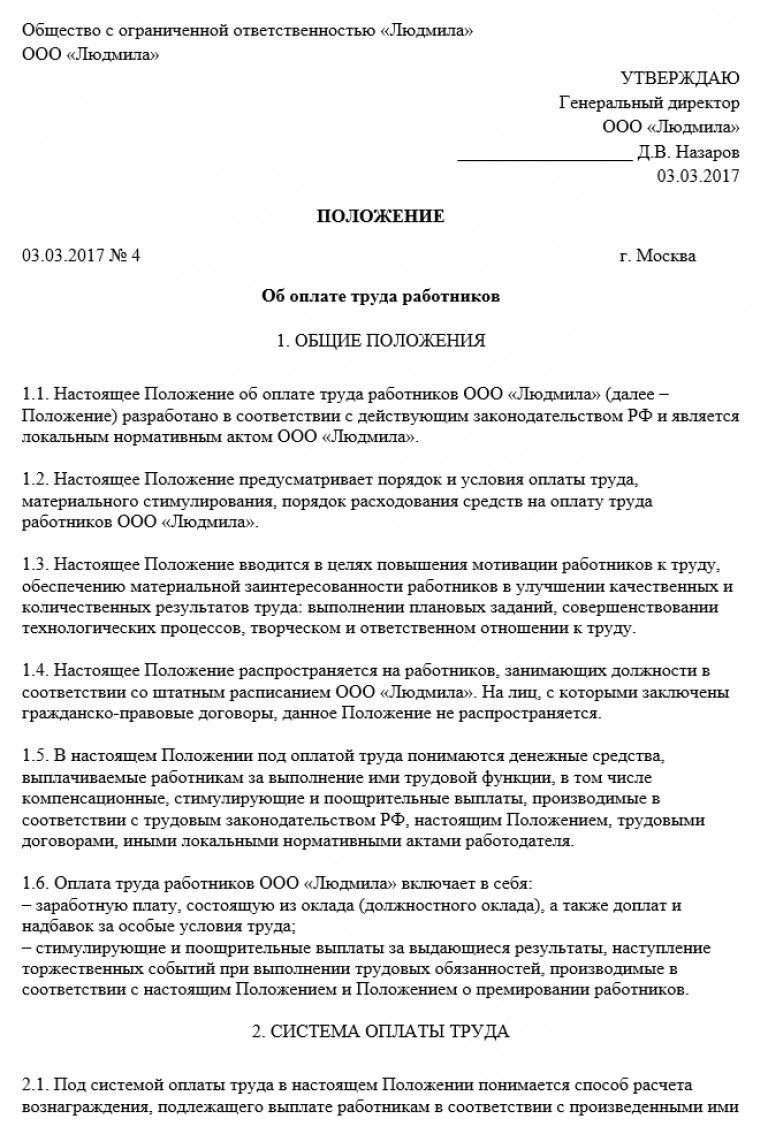

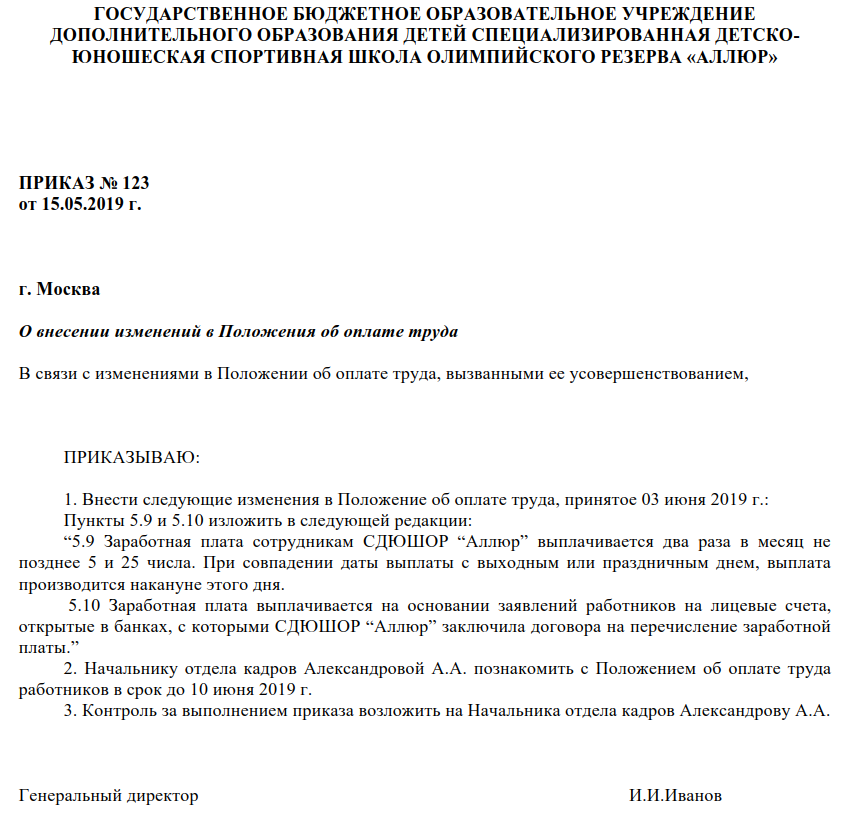

Положение о премировании сотрудников: Положение о премировании работников предприятия

Положение о премировании работников предприятия

]]>Подборка наиболее важных документов по запросу Положение о премировании работников предприятия (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Положение о премировании работников предприятияСтатьи, комментарии, ответы на вопросы: Положение о премировании работников предприятия Открыть документ в вашей системе КонсультантПлюс:Статья: Применение метода моделирования в деятельности адвоката при осуществлении уголовной защиты

(Вандраков С.Ю.)

(“Адвокатская практика”, 2020, N 5)1. Установить (понять) нормативный порядок осуществления деятельности предприятия, организации, где работает подзащитный. Адвокату необходимо выяснить, как осуществляется текущая деятельность на конкретном предприятии, в соответствии с действующим законодательством, подзаконными актами, регулирующими данную отраслевую деятельность.

Изучить локальные акты предприятия: устав, положения о филиале (если деятельность подзащитного осуществлялась в филиале). В зависимости от ситуации необходимо изучить правила внутреннего трудового распорядка, штатное расписание, положение о персонале предприятия, положение о системе премирования (поощрения) работников предприятия, регламенты и т.д. Касаемо получения информации о полномочиях подзащитного надо изучить трудовой договор, доверенность от предприятия, должностную инструкцию, если таковые существуют и для этого есть необходимость, то положение о директоре филиала, приказы о поощрении и о наложении взыскания и т.д. Для решения этой задачи адвокату необходимо сформировать свое понимание нормативной модели деятельности предприятия и самого подзащитного, т.е. как должна осуществляться деятельность согласно нормативным и локальным актам, для чего создается эта самая нормативная модель деятельности предприятия.Нормативные акты: Положение о премировании работников предприятия

Изучить локальные акты предприятия: устав, положения о филиале (если деятельность подзащитного осуществлялась в филиале). В зависимости от ситуации необходимо изучить правила внутреннего трудового распорядка, штатное расписание, положение о персонале предприятия, положение о системе премирования (поощрения) работников предприятия, регламенты и т.д. Касаемо получения информации о полномочиях подзащитного надо изучить трудовой договор, доверенность от предприятия, должностную инструкцию, если таковые существуют и для этого есть необходимость, то положение о директоре филиала, приказы о поощрении и о наложении взыскания и т.д. Для решения этой задачи адвокату необходимо сформировать свое понимание нормативной модели деятельности предприятия и самого подзащитного, т.е. как должна осуществляться деятельность согласно нормативным и локальным актам, для чего создается эта самая нормативная модель деятельности предприятия.Нормативные акты: Положение о премировании работников предприятияПоложение о премировании работников предприятия, общие положения

Общие положения о премировании работников предприятия

Настоящее Положение о премировании работников предприятия вводится в целях стимулирования к эффективной работе, направленной на выполнение производственной программы по ассортименту и количеству выпущенной продукции, снижение себестоимости, экономию материальных ресурсов, надлежащему исполнению трудовых обязанностей, отражающемся в конечном результате хозяйственно-экономической деятельности Фабрики.

Премированию подлежат дирекция Фабрики, главные специалисты, руководители и специалисты производственных и вспомогательных подразделений, а также подразделений администрации.

Положение о премировании работников предприятия устанавливает единые принципы, порядок определения размера, сроков и условий выплат премий, процедуру определения премиальных выплат работникам.

Подходы к формированию стимулирующей части заработной платы определяются требованиями законодательства РФ и основными локальными актами Фабрики в области управления персоналом.

Премия по настоящему Положению является составной частью системы оплаты труда Фабрики и выплачивается из ФОТ.

Принципы положения о премировании работников предприятия

Основные принципы материального стимулирования сотрудников Фабрики:

- Результативность Фабрики, подразделения и отдельного сотрудника – базовые условия премирования;

- Прозрачная связь премирования с результатами работы;

- Поощрение командной работы и улучшения качества управления;

- Соответствие требованиям законодательства РФ, справедливость, разумность, практичность и простота;

Положение о премировании работников предприятия предусматривает премирование работников Фабрики за основные результаты производственно – хозяйственной деятельности:

- по показателям работы за месяц;

- по показателям работы за год;

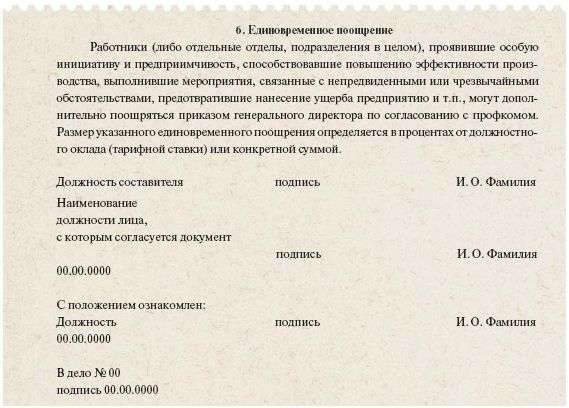

В течение календарного года может производиться единовременное премирование для отдельных работников в связи в выполнением заданий производственного характера (в том числе особо важных), имеющих большую значимость для Фабрики. Премирование производится по мере выполнения особо важного задания, при достижении необходимых результатов и устанавливается для работников приказом Президента Фабрики.

Премирование производится по мере выполнения особо важного задания, при достижении необходимых результатов и устанавливается для работников приказом Президента Фабрики.

Начисление и выплата указанных премий производятся в пределах, установленного для Фабрики оплаты труда и выплачиваются при условии его экономии.

Положение о премировании работников Фабрики вступает в силу с момента его утверждения и действует до его изменения или отмены приказом Президента Фабрики.

ПОЛОЖЕНИЯ > О ПРЕМИРОВАНИИ > МЕНЕДЖЕРОВ > РАЗДЕЛ 2 >>

Положение о премировании работников организации… из положение о премировании, положение

polozhenie-o-premirovanii-rabotnikov-organizatsiiСогласовано: Утверждаю:

Председатель профкома ОАО “Звезда” Генеральный директор ОАО “Звезда”

_________________ (______________) _________________ (_____________)

г. Москва 06 сентября 2010 г.

Москва 06 сентября 2010 г.

Положение о премировании работников ОАО “Звезда”

1.1. Настоящее Положение о премировании работников ОАО “Звезда” (далее – Положение) разработано в соответствии с Трудовым и Налоговым кодексами РФ, иными нормативными правовыми актами и устанавливает порядок и условия премирования работников ОАО “Звезда” (далее – Предприятие).

1.2. Настоящее Положение распространяется на работников, занимающих должности в соответствии со штатным расписанием, работающих как по основному месту работы, так и по совместительству.

1.3. В настоящем Положении под премированием следует понимать выплату работникам денежных сумм сверх размера заработной платы, включающей должностной оклад и надбавки, установленные штатным расписанием предприятия.

1.4. Премирование направлено на усиление материальной заинтересованности работников ОАО “Звезда” в улучшении результатов работы предприятия.

1.5. Премирование работников по результатам их труда есть право, а не обязанность предприятия и зависит от количества и качества труда работников, финансового состояния предприятия и других факторов, могущих оказывать влияние на сам факт и размер премирования.

2.1. Настоящим Положением предусматривается текущее и единовременное премирование.

2.2. Текущее премирование осуществляется по итогам работы за месяц в случае достижения работником высоких производственных показателей при одновременном безупречном выполнении работником трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и коллективным договором. При этом под высокими производственными показателями в данном Положении понимается:

2.2.1. Для работников коммерческого отдела: рост объема продаж по опту и рознице и связанных с ними доходов, соблюдение договорной дисциплины, снижение величины дебиторской при одновременном контроле кредиторской задолженностей.

2.2.2. Для работников финансовой дирекции: обеспечение кассовой и финансовой дисциплины, своевременная сдача всех видов отчетности и налоговых деклараций.

2.2.3. Для работников цеха: обеспечение условий для сохранности товарно-материальных ценностей и тары, недопущение простоя транспортных средств, обеспечение надежной работы оборудования и механизмов.

2.3. Единовременное (разовое) премирование может осуществляться в отношении работников предприятия:

2.3.1. По итогам успешной работы предприятия за год.

2.3.2. За выполнение дополнительного объема работ.

2.3.3. За качественное и оперативное выполнение особо важных заданий и особо срочных работ, разовых заданий руководства.

2.3.4. За разработку и внедрение мероприятий, направленных на экономию материалов, энергии, а также улучшение условий труда, техники безопасности и пожарной безопасности.

2.3.5. В связи с юбилейными датами (50, 55 лет и далее каждые 5 лет).

К 50-летнему юбилею производится выплата денежной премии, размер которой определяется исходя из стажа непрерывной работы в ОАО “Звезда”:

– при стаже работы до 5 лет – 10% должностного оклада;

– при стаже работы от 5 до 10 лет – 25% должностного оклада;

– при стаже работы от 10 до 15 лет – 50% должностного оклада;

– при стаже работы более 15 лет – 75% должностного оклада.

2.3.6. За многолетний труд на предприятии в связи с выходом на пенсию. Размер премии определяется администрацией с учетом личного трудового вклада.

2.4. Премии, предусмотренные п. п. 2.2, 2.3.1 – 2.3.4, включаются предприятием в расходы на продажу и в расчет среднего заработка; премии, предусмотренные п. п. 2.3.5 и 2.3.6, выплачиваются за счет прибыли предприятия, оставшейся после налогообложения, и в расчет среднего заработка не включаются.

3.1. Премирование работников предприятия осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности предприятия.

3.2. Размер текущих премий работников предприятия может устанавливаться в объеме до 100% от величины ежемесячной тарифной ставки или должностного оклада (без учета установленных администрацией постоянных надбавок к должностному окладу/месячной тарифной ставке) по представлению руководителя структурного подразделения согласно штатному расписанию.

3.3. Размер разовых премий (единовременного вознаграждения) определяется для каждого работника генеральным директором (заместителем генерального директора) в твердой сумме или в процентах от заработной платы по представлению руководителя структурного подразделения и не лимитируется.

3.4. Совокупный размер материального поощрения работников максимальными размерами не ограничивается и зависит только от финансового положения предприятия.

4.1. Премирование работников предприятия производится на основании приказа (приказов) генерального директора (заместителя генерального директора) предприятия, устанавливающего размер премии каждому работнику по представлению руководителя соответствующего подразделения. Установление размеров текущих премий производится ежегодно.

4.2. Текущие (ежемесячные) премии начисляются работникам по результатам работы подразделения в целом, в соответствии с личным вкладом каждого работника.

4.3. Работникам, проработавшим неполное количество рабочих дней в месяце в связи с призывом на службу (военные сборы) в Вооруженные силы РФ, поступлением в учебное заведение, выходом на пенсию, увольнением по сокращению штата и другим уважительным причинам, текущие премии выплачиваются пропорционально отработанному времени (за исключением случаев, когда работник находился в ежегодном оплачиваемом отпуске).

4.4. Работникам, вновь поступившим на работу, текущая премия начисляется по усмотрению генерального директора (заместителя генерального директора) предприятия по представлению руководителя подразделения.

4.5. В случае неудовлетворительной работы отдельных работников, несвоевременного и ненадлежащего исполнения ими должностных обязанностей, совершения нарушений трудового законодательства, требований по охране труда и технике безопасности, невыполнения приказов, указаний и поручений непосредственного руководства либо администрации, совершения иных нарушений руководитель структурного подразделения представляет генеральному директору (либо заместителю генерального директора) служебную записку с предложениями о частичном или полном неначислении работнику текущей премии.

4.6. Полное или частичное неначисление текущей премии производится на основании приказа (распоряжения) генерального директора (заместителя генерального директора) предприятия с обязательным указанием причин.

4.7. Выплата текущей премии может осуществляться в день выдачи зарплаты за истекший месяц.

4.8. Единовременное (разовое) премирование, предусмотренное пп. 2.3.1 – 2.3.4 настоящего Положения, осуществляется по факту выполнения работы, задания или поручения, внедрения мероприятий, а также наступления события, предусмотренного пп. 2.3.5 – 2.3.6.

4.9. Основанием издания приказа о единовременном премировании работников в случаях, предусмотренных п. 2.3 настоящего Положения, является мотивированная докладная записка руководителя подразделения.

5.1. Контроль за исполнением настоящего Положения возлагается на главного бухгалтера предприятия.

Положение о премировании работников

Положение о премировании работников структурных подразделений комбината за выполнение плана по удельным нормам расхода электрической энергии и плана электропотребления, связанных с выпуском продукции

1. Настоящее Положение вводится в целях повышения материальной заинтересованности работников комбината в выполнении плана потребления электрической энергии на выпуск тонны продукции и плана электропотребления.

Настоящее Положение вводится в целях повышения материальной заинтересованности работников комбината в выполнении плана потребления электрической энергии на выпуск тонны продукции и плана электропотребления.

2. Премированию по настоящему Положению подлежат работники цехов и подразделений комбината, для которых установлены удельные нормы расхода эл. энергии или планы электропотребления, а учет расхода эл. энергии производится контрольно-измерительными приборами или другими технически обоснованными методами.

3. Удельные нормы расхода эл. энергии и план электропотребления утверждаются подразделениям комбината финансовым директором – заместителем генерального директора ежемесячно.

4. Премирование работников структурных подразделений производится по результатам работы соответствующего подразделения за месяц и при условии выполнения структурными подразделениями оценочных показателей.

5. При выполнении плана по удельным нормам расхода электрической энергии и плана электропотребления, связанных с выпуском продукции, премия по настоящему Положению работникам подразделений начисляется в размере:

При выполнении плана по удельным нормам расхода электрической энергии и плана электропотребления, связанных с выпуском продукции, премия по настоящему Положению работникам подразделений начисляется в размере:

ћ за перевыполнение плана до 3%:

– руководителю подразделения – 35% от оклада по штатному расписанию;

– работникам – 20% от тарифов и окладов по штатному расписанию.

ћ за перевыполнение плана от 3% до 10%:

– руководителю подразделения – 50% от оклада по штатному расписанию;

– работникам – 35% от тарифов и окладов по штатному расписанию.

ћ за перевыполнение плана свыше 10%:

– руководителю подразделения – 75% от оклада по штатному расписанию;

– работникам – 50% от тарифов и окладов по штатному расписанию.

Премия начисляется на основании перечня работников, подлежащих премированию, утвержденного руководителем подразделения, согласованного с главным энергетиком – директором РЭП, председателем цехкома и начальником ООТ и М.

6. В случае невыполнения плана по удельным нормам расхода электрической энергии и плана электропотребления, связанных с выпуском продукции, работникам структурного подразделения премия за основные результаты хозяйственной деятельности снижается на:

В случае невыполнения плана по удельным нормам расхода электрической энергии и плана электропотребления, связанных с выпуском продукции, работникам структурного подразделения премия за основные результаты хозяйственной деятельности снижается на:

– 10% при невыполнении плана от 1% до 3%;

– 15% при невыполнении плана от 3% до 5%;

– 20% при невыполнении плана свыше 5%.

7. Основанием для начисления премии по настоящему Положению является справка бюро нормирования и учета энергоресурсов РЭП, утвержденная главным энергетиком- директором РЭП и согласованная с начальником службы энергоаудита и энергосберегающих технологий и с начальником ПЭО.

Премирование сотрудников | Оформление премии и налогообложение — Эльба

По Трудовому кодексу премия — это выплата стимулирующего характера, она мотивирует людей работать качественнее.

Премия может быть частью зарплаты или выплачиваться при определенных случаях, например, в связи с профессиональным праздником.

В зависимости от этого применяют разные правила оформления и налогообложения выплаты.

Виды премирования работников

Премии бывают двух видов:

-

Премия производственного характера входит в систему оплаты труда, ее выплачивают регулярно, например, ежемесячно. Размер премии зависит от конкретных показателей и условий премирования.

-

Премия непроизводственного характера не относится к оплате труда. Ее выплачивают разово, независимо от экономического результата труда работника.

Условия выплаты премий прописывают в локальном акте, коллективном или трудовом договоре.

Положение о премировании работников

Положение о премировании работников — это акт, издаваемый организацией, в котором прописывается все, что касается премий:

-

должности, которым положена премия,

-

условия премирования: показатели, результаты,

-

периодичность выплат — ежемесячно, ежеквартально, ежегодно,

-

размер премии: шкала, процент, твердая сумма.

Может быть указан максимальный размер премии,

Может быть указан максимальный размер премии, -

основания для снижения премии. Например, за опоздания на работу.

Может быть указан максимальный размер премии,

Может быть указан максимальный размер премии,В Положении о премировании можно перечислить и события, при наступлении которых работодатель будет выплачивать премии. Например, в связи с достижением работником юбилейных возрастов — 50, 60, 70 лет.

Премия на юбилей считается производственной, хотя с производством она прямо не связана.

Логика такова: раз вознаграждение прописано в документе, оно влияет на эффективность работника. При трудоустройстве и во время работы он может рассчитывать на эту премию.

Тоже самое касается премий на дни рождения организации, профессиональные праздники.

Как выплачивать премию

Организация сама определяет, как контролировать, что сотрудник выполняет условия премирования. Это может быть, например, отчет о продажах, служебная записка, размер выручки за период.

Согласно положению о премировании при обслуживании от 100 до 150 клиентов в месяц работнику полагается премия 5000 ₽, при обслуживании 151-200 клиентов — 10 000 ₽, при обслуживании 201 и больше клиентов — 15 000 ₽.

Мастер Леонова обслужила 130 клиентов, то есть она вправе получить премию 5000 ₽. Чтобы получить ее, Леонова должна подготовить отчет о продажах, предоставить руководителю журнал учета клиентов.

Если в организации несколько структурных подразделений, часто показатели для премирования контролируют начальники отделов. Они же отправляют служебные записки руководителю или другие документы, обосновывающие выплату премии.

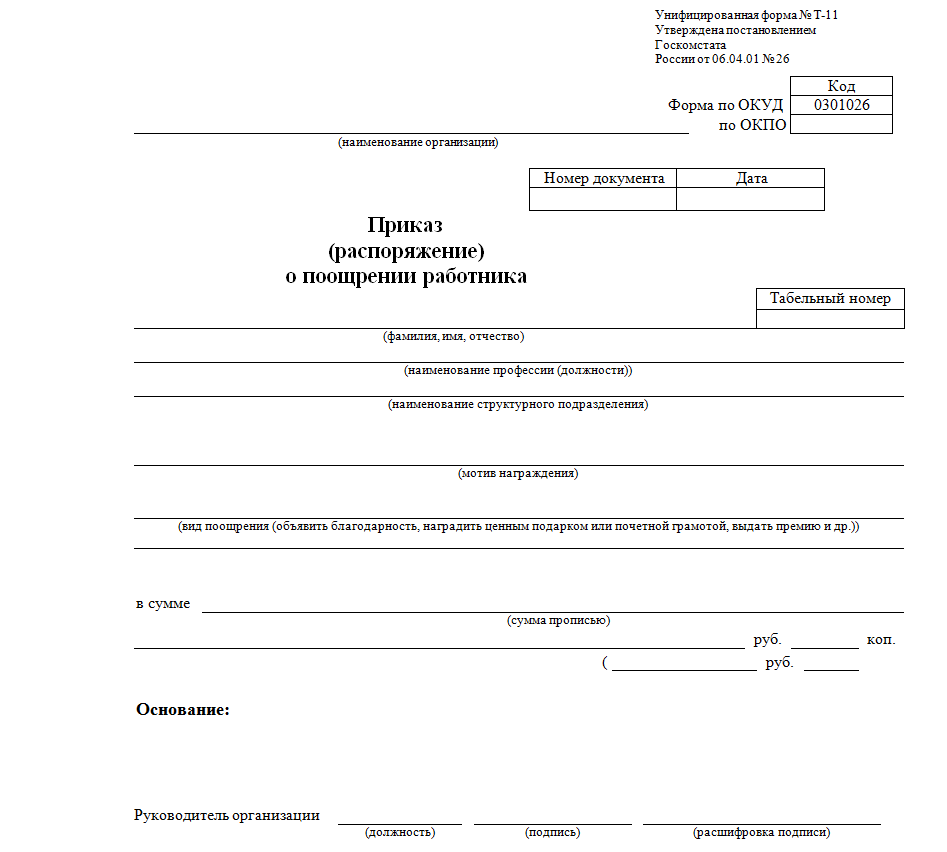

На основании этих документов работодатель издает приказ о премировании. Форму приказа можно использовать унифицированную № Т-11, либо разработать свою.

Когда премия считается непроизводственной

Премия будет считаться непроизводственной, если:

-

ее выдали за событие, не связанное с трудовой деятельностью работника,

-

об этом виде премирования не сказано в локальном акте организации, коллективном/трудовом договоре.

Страховыми взносами непроизводственная премия не облагается, но НДФЛ удержать с нее нужно.

Премия за трудовые заслуги

Премию за особые заслуги или выполнение важного задания дают людям, работающим в правоохранительных органах или военных организациях.

Работающим по «гражданским» специальностям могут выплатить поощрительную премию за трудовые заслуги. Например, за предложение и внедрение удачной технологии продаж или производства.

Кроме того, в рамках поощрения таких людей могут представить к званию лучшего по профессии, им могут объявить благодарность, вручить грамоту или ценный подарок.

|

Запись о выплате премии в качества поощрения за трудовые заслуги должна быть внесена в трудовую книжку (п. 24 постановления Правительства РФ «О трудовых книжках» от 16.04.2003 № 225). |

Выплата премии — это право или обязанность работодателя?

Выплата премии может быть как правом работодателя, так и его обязанностью. Это зависит от формулировок в трудовом договоре и локальных актах.

Если в документах нет условий выплаты премий, то давать ее работнику или не давать, будет решать работодатель.

Если в трудовом договоре или Положении о премировании не сказано, что премия гарантирована или, что она — часть зарплаты, работодатель выплачивать ее не обязан.

Если в трудовом договоре сказано, что заработная плата — это оклад + премия, и в документах заданы условия выплаты премии, то ее выплата становится обязанностью работодателя. Конечно, если работник выполнил перечисленные условия.

Работодатель, не выполнивший обязанности по выплате премии, может быть привлечен к ответственности по ст. 5.27 КоАП.

Сдавайте отчётность без бухгалтерских знаний

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Как лишить премии работника

Роструд разъяснил, что лишение или снижение премиальных выплат — это прерогатива работодателя. Он не обязан выплачивать ее ежемесячно, но должен соблюдать порядок и условия выплаты, которые сам же и установил.

Он не обязан выплачивать ее ежемесячно, но должен соблюдать порядок и условия выплаты, которые сам же и установил.

Поэтому премию можно снижать или лишать её, если:

-

она входит в часть зарплаты,

-

основания депремирования прописаны в локальном акте, где содержатся условия выплаты премии. Например, часто пишут, что премии не выплачивают при наличии убытка по итогам месяца / квартала / года.

Работодателю, решившему выплатить премию в меньшем размере, ссылаться на локальные акты не нужно.

Нужно ли платить премии увольняющимся работникам

Годовую премию, если она входит в систему оплаты труда и предусмотрена локальным актом, работодатель должен выплатить всем работникам, в том числе уволившимся до окончания года.

Иначе это будет дискриминацией по сравнению с другими работниками организации. Такой вывод подтверждается судебной практикой.

Уволенному работнику премия положена пропорционально отработанному времени.

Положение о премировании работников. Образец 2021 года

Не каждое предприятие имеет в перечне своей документации Положение о премировании работников, которое относится к внутренним нормативно-правовым актам. Как правило, в основном оно есть в государственных и бюджетных структурах, а также в крупных коммерческих компаниях с большим количеством структурных подразделений и штатных сотрудников. Малые предприятия обходятся без него, что вполне допустимо, поскольку закон не обязывает организации в обязательном порядке использовать такой документ.

ФАЙЛЫ

Скачать пустой бланк положения о премировании работников .docСкачать образец положения о премировании работников .doc

Зачем нужно Положение о премировании

Каждое предприятие вправе самостоятельно разрабатывать систему премирования своих работников. Единственное условие при этом – чтобы оно полностью соответствовало рамкам действующего законодательства РФ.

Если говорить в общих чертах, то Положение устанавливает, кто из сотрудников, за какие услуги и при каких обстоятельствах может получить материальное поощрение от руководства фирмы.

Таким образом, разрабатывая Положение о премировании администрация предприятия обычно достигает сразу нескольких целей:

- повышается производительность труда и эффективность работы сотрудников,

- улучшается качество выпускаемой продукции,

- укрепляется трудовая дисциплина,

- расширяются общие перспективы.

В некоторых случаях, в дальнейшем Положение может стать юридически значимым документом, обладающим доказательной силой в судебной инстанции – например при решении трудовых споров и разногласий по части выплаты заработной платы и иных материальных поощрений сотрудника. Именно поэтому к его составлению следует относиться предельно внимательно, учитывая все тонкости и нюансы работы предприятия.

Кто составляет Положение

Обязанность по разработке данного документа о премировании работников обычно входит в компетенцию юриста предприятия, кадровика, реже – секретаря или самого руководителя. В любом случае, это должен быть человек, обладающий необходимыми теоретическими знаниями в области трудового и гражданского законодательства и навыками написания подобных документов. И вне зависимости от того, кто непосредственно занят этой работой, окончательный вариант положения должен быть передан на утверждение директора организации.

В любом случае, это должен быть человек, обладающий необходимыми теоретическими знаниями в области трудового и гражданского законодательства и навыками написания подобных документов. И вне зависимости от того, кто непосредственно занят этой работой, окончательный вариант положения должен быть передан на утверждение директора организации.

Нужно ли знакомить с Положением работников

Теоретически (и часто практически) Положение касается каждого работника предприятия, поэтому все сотрудники должны быть с ним ознакомлены. Как правило, изучение документа происходит непосредственно при трудоустройстве или же, если документ разработан в период активной работы организации, на любом этапе ее деятельности.

Обычно компании имеют специальные журналы, в которых сотрудники расписываются о том, что они ознакомлены с внутренними нормативно-правовыми актами компании, в том числе Положением о премировании.

Срок действия Положения

Срок действия Положения ничем не ограничен. Иными словами, каждый работодатель может устанавливать его в индивидуальном порядке или же делать документ вовсе бессрочным.

Иными словами, каждый работодатель может устанавливать его в индивидуальном порядке или же делать документ вовсе бессрочным.

Нужно ли заверять Положение в профсоюзе

Если на предприятии действует профсоюзная организация (а она имеется во многих крупных государственных и коммерческих компаниях), то Положение обязательно должно быть передано его членам на рассмотрение и утверждение. Только после одобрения этого органа Положение может вступить в законную силу. Если профсоюза в фирме нет, то нигде, кроме непосредственного руководства предприятия, его заверять не нужно.

Внесение правок в документ

Как любой другой документ, Положение тоже может нуждаться в исправлениях, поправках и корректировках по самым разным причинам. Сделать это можно в любой момент времени, если иное не установлено в учетной политике предприятия.

Обратите внимание! Все изменения, вносимые в документ, должны быть согласованы с профсоюзным комитетом, при наличии его на предприятии.

Правила и пример составления Положения о премировании

Стандартной, унифицированной, единой для всех формы данного документа нет, так что организации могут разрабатывать Положение в свободном виде. Главное условие, чтобы оно содержало:

- наименование организации,

- дату создания

- и подпись руководителя.

Рекомендуется отметить ряд сведений, которые желательно включить в документ, это:

- условия назначения премии,

- ее размер

- и сроки выплаты.

Также желательно отметить то, что премирование является исключительно инициативой работодателя – это в случае чего позволит избежать необоснованных требований со стороны подчиненных.

Правила оформления документа

Документ может быть оформлен на простом чистом листе формата А4 или фирменном бланке организации – это роли не играет, как и то, написан от руки или напечатан на компьютере. Единственное правило – он должен иметь подпись руководителя компании или иного, ответственного за визирование подобного рода документов работника. Заверять документ печатью необязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать печати и штампы для визирования своей документации.

Заверять документ печатью необязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать печати и штампы для визирования своей документации.

Положение обычно составляется в единственном экземпляре, регистрируется в учетной политике компании, и затем содержится вместе с другими внутренними нормативно-правовыми актами в определенном порядке. После утраты актуальности оно передается на хранение в архив предприятия, где лежит ровно столько, сколько установлено законом. После истечения данного периода, Положение можно утилизировать.

Образец положения о премировании работников предприятия, ООО, учреждения

Положение о премировании – образец данного локального акта доступен для бесплатного скачивания по ссылке в конце статьи. Этот документ позволяет обеспечить правомерность выплаты сотрудником поощрительных выплат, определить критерии, по которым они осуществляются. Если положение составлено правильно, то работодатель может не волноваться о том, что у него могут возникнуть какие-либо проблемы при начислении премиальных. Прочитав статью, читатель получит информацию о том, каким образом составляется положение о выплате премии, какие сведения следует обязательно отразить в документе.

Прочитав статью, читатель получит информацию о том, каким образом составляется положение о выплате премии, какие сведения следует обязательно отразить в документе.

СОДЕРЖАНИЕ СТАТЬИ:

Порядок материального поощрения сотрудников

ТК РФ не содержит определения понятия премий, как и не обязывает работодателей начислять премиальные сотрудникам. В то же время трудовой кодекс содержит нормы, благодаря которым премиальные могут начисляться, а также определяет процедуру закрепления порядка премирования.

Так, согласно положениям ст. 129 ТК РФ заработная плата – это не единая выплата. Она подразделяется на различные составные части, такие как:

- Выплаты за выполнение сотрудниками их обязанностей. Величина таких выплат зависит от различных критериев, а именно: квалификации сотрудников, сложности выполняемой работы, ее количественных и качественных показателей, условий труда.

- Компенсационные выплаты. Это разного рода доплаты, которые подлежат начислению сотрудникам при соблюдении определенных условий. Например, такие доплаты начисляются в северных климатических зонах, за особые условия труда на вредных производствах, и т.д.

- Стимулирующие выплаты. Именно в их состав и входят премии, надбавки, доплаты.

Например, такие доплаты начисляются в северных климатических зонах, за особые условия труда на вредных производствах, и т.д.

Например, такие доплаты начисляются в северных климатических зонах, за особые условия труда на вредных производствах, и т.д.В силу требований ст. 191 ТК РФ премирование – это метод поощрить сотрудника, который должным образом выполняет трудовые обязанности, т.е. по сути, хорошо трудится, не подвергается взысканиям. Работодатель сам определяет в какой сумме выплатить поощрительные выплаты, сроки и порядок начисления. В положении о премировании могут быть отражены условия выплаты премиальных, порядок их осуществления, размер, основания для отказа в начислении, и т.д. Ниже мы расскажем о том, как составлять документ. Образец положения о премировании работников можно найти в конце статьи.

Для чего составлять положение о премировании сотрудников

Документ составляется для того, чтобы систематизировать порядок поощрения сотрудников в организации и обозначить критерии, при соблюдении которых выплаты будут производиться.

Если положение действует, то оно обязательно для исполнения как работодателем, так и работниками. Такой подход позволяет избежать недомолвок между сотрудниками и руководством, обеспечить единообразие в вопросах выплаты премиальных разным сотрудником, определить размеры премиальных и случаи, когда они подлежат выплате.

Кроме того, сотрудники, которые знают, за что их могут поощрить, стремятся довести трудовые показатели до необходимого уровня – выполнить план, произвести требуемое количество продукции, довести ее качество до требуемого.

Положение может четко обозначить ситуации, при возникновении которых сотрудник лишается премирования. Если премия составляет значительную долю от заработной платы, сотрудники будут желать ее получить любыми способами, соответственно будут выполнять все условия, которые требует работодатель, и которые указаны в положении о премировании.

Какие условия обязательно стоит включить в положение

При составлении образца положения о премировании работников предприятия необходимо обратить внимание на следующие существенные моменты:

- Указывать максимально четкие критерии, которым должен соответствовать сотрудник для получения премиальных. Если критерии не предусмотрены, то премирование осуществляется просто так – без оснований, соответственно работодатель несет обязанность по ежемесячному перечислению сумм сотрудникам и не может отказать в выплатах. Если по каким-то причинам условия премирования в положении отсутствуют, необходимо вписать в его текст условия депремирования. Это позволит избежать необходимости выплаты премиальных сотруднику, который их не заслужил.

- В Положение можно включить пункт о том, что премиальные выплачиваются только в том случае, если организация имеет финансовую возможность для таких начислений. Кроме того, дополнительным критерием для перечисления можно указать волю работодателя на это (т.е. необходимость издания соответствующего приказа, в котором содержится волевое распоряжение о выплате).

Если критерии не предусмотрены, то премирование осуществляется просто так – без оснований, соответственно работодатель несет обязанность по ежемесячному перечислению сумм сотрудникам и не может отказать в выплатах. Если по каким-то причинам условия премирования в положении отсутствуют, необходимо вписать в его текст условия депремирования. Это позволит избежать необходимости выплаты премиальных сотруднику, который их не заслужил.

Если критерии не предусмотрены, то премирование осуществляется просто так – без оснований, соответственно работодатель несет обязанность по ежемесячному перечислению сумм сотрудникам и не может отказать в выплатах. Если по каким-то причинам условия премирования в положении отсутствуют, необходимо вписать в его текст условия депремирования. Это позволит избежать необходимости выплаты премиальных сотруднику, который их не заслужил.Чем отличаются положения о премировании, годовой премии и зарплате

Все перечисленные выше положения обладают единой правовой природой. Все они являются локальными актами руководителя организации (редко, но возможны ситуации, когда положения о выплате премий, в том числе годовых, принимаются в форме коллективных договоров).

Положение о зарплате и положение о премировании – это общее и частное. Поскольку премиальные являются составной частью зарплаты, соответственно порядок их выплаты может быть включен в положение о зарплате.

Положение о годовой премии в свою очередь является частным случаем положения о премировании, соответственно раскрывает вопросы выплаты исключительно премий, связанных с заслугами работников за весь прошедший трудовой год.

Мы рекомендуем составлять одно положение, чтобы не вводить существенное количество локальных актов в компании. В нем можно указать как порядок выплаты премий в целом, так и процедуру начисления годовых премий. При таком подходе образец положения о годовой премии будет выглядеть также как образец положения о зарплате и премировании.

В какой форме и каким образом составляется положение

В крупных организациях, где сотрудники работают в нескольких отделах, в которых трудовые процессы строятся по-разному, целесообразно разрабатывать несколько положений, для каждого из отделов. В небольших фирмах достаточно составления одного документа.

В небольших фирмах достаточно составления одного документа.

Допускается включать текст положения в локальный акт, регулирующий порядок оплаты за труд. Это бывает целесообразно, когда нет желания утверждать значительное количество внутренних документов и усложнять делопроизводство.

Разумеется, в зависимости от организационно-правовой формы компании (либо учреждения) документы будут отличаться. Так, образец положения о премировании работников ООО может значительно отличаться от такого же положения в ПАО или в бюджетной образовательной организации, однако по сути, это очень похожие документы.

Пример содержания положения о выплате премиальных выплат

По структуре документ может быть абсолютно любым. Все зависит от того, какие цели преследует составление документа, какие положения планируется в него включить.

В общем виде, структура может выглядеть следующим образом:

- Общие сведения, в том числе об организации, о ее структурных подразделениях, о системе оплаты труда, и т. д.

- Перечень видов премиальных выплат, которые могут быть начислены работникам компании.

- Порядок, в соответствии с которым премии будут рассчитываться. Здесь можно вводить различные коэффициенты эффективности, формулы, учитывать разные трудовые показатели, и т.д.

- Перечень оснований, по которым размер премиальных может быть снижен, например наличие дисциплинарных нарушений, и т.д.

- Перечень оснований для отказа в выплате премиальных.

д.

д.Данная структура является лишь иллюстрацией, поскольку руководитель организации обладает значительной свободой при формировании структуры положения о премировании. Закон не запрещает вводить дополнительные элементы в содержание документа и закреплять дополнительные правила.

Общие положения

В данном разделе можно помимо указанных выше сведений можно дополнительно затронуть цели, на которые направлено премирование сотрудников. В частности таковыми могут являться мотивация сотрудников, улучшение трудовых показателей, рост производительности, улучшение эффективности.

Здесь же можно указать, какие конкретно сотрудники подпадают под действие документа. Это могут быть все работники, сотрудники отдельных структурных подразделений, отдельные служащие. Дополнительно можно указать, что премии получают лишь сотрудники, которые трудятся на полной ставке.

Перечень видов премиальных выплат

В данном разделе отражаются различные виды премий. Они могут быть:

- Ежегодными, ежеквартальными, ежемесячными.

- Текущими, единовременными.

- Целевыми и нецелевыми.

- Конкретными, например, за выполнение плана работы за месяц, либо абстрактными, например, за хорошую работу, качественное обслуживание, и т.д. Рекомендуется указывать основания для выплат как можно конкретнее.

Порядок расчета и выплаты премий

Можно указать, какие документы сотрудники должны предоставить для того, чтобы премиальные были начислены. Кроме того, можно назначить ответственных сотрудников за начисление и выплату премий. Как правило, это сотрудники бухгалтерии.

Размер премиальных может определяться различными способами и быть:

- фиксированным;

- в процентном отношении от оклада или заработной платы;

- в долевом отношении к окладу или зарплате.

Основания для снижения размера премии или лишения премиальных выплат

В данном разделе, как правило, указываются нарушения, при допущении которых сотрудниками, размер премиальных выплат уменьшается. Например, это могут быть различного рода дисциплинарные взыскания, невыполнение плана, недостача материальных ценностей и т.д. Кроме того, основаниями могут являться нарушения в сфере охраны труда, несоблюдение правил трудового распорядка, невыполнение распоряжений руководства, порча имущества и материальных ценностей, принадлежащих работодателю.

Как утвердить положение

Положение о выплате премий – это локальный акт, соответственно и порядок его утверждения соответствует порядку утверждения любого локального акта.

Утверждает документ работодатель. Если в компании действует профсоюз (что для российских реалий редкость), то необходимо учитывать мнение данного органа, даже если в нем состоит небольшое количество сотрудников.

Если в компании действует профсоюз (что для российских реалий редкость), то необходимо учитывать мнение данного органа, даже если в нем состоит небольшое количество сотрудников.

Форма документа – письменная. С ним надлежит ознакомить исполнителей, которые назначаются ответственными (например, сотрудники бухгалтерии), а также сотрудников, которых касается положение (собственно – премируемых).

Таким образом, при наличии желания, в организации может быть принято Положение о премировании. Это не обязательный документ, однако рекомендуется его составить, если планируется четко систематизировать порядок премирования сотрудников. Образец положения о премировании можно скачать по ссылке ниже.

Читайте еще больше полезной информации в рубрике: «Трудовая деятельность«.

Документы для скачивания

Скачать пример положения о премировании работников предприятия

29 CFR § 778.211 – Дискреционные бонусы. | CFR | Закон США

§ 778. 211 Дискреционные бонусы.

211 Дискреционные бонусы.

(а) Положения закона. Раздел 7 (e) (3) (a) Закона предусматривает, что обычная ставка не должна включать «суммы, уплаченные в знак признания услуг, выполненных в течение определенного периода, если * * * (a) и тот факт, что оплата размер платежа определяется по усмотрению работодателя в конце периода или ближе к нему, а не в соответствии с каким-либо предыдущим контрактом, соглашением или обещанием, заставляющим сотрудника регулярно ожидать таких платежей * * * » .Однако такие суммы не могут быть зачтены в счет компенсации сверхурочной работы, причитающейся в соответствии с Законом.

(b) Дискреционный характер исключенного бонуса. Чтобы бонус соответствовал критериям исключения в качестве дискреционного бонуса в соответствии с разделом 7 (e) (3) (a), работодатель должен сохранять свободу усмотрения как в отношении факта выплаты, так и в отношении суммы до момента, близкого к концу периода, за который выплачивается бонус. Сумма, если таковая выплачивается в качестве бонуса, определяется работодателем без предварительного обещания или соглашения. Сотрудник не имеет договорных прав, явных или подразумеваемых, на какую-либо сумму. Если работодатель заранее обещает выплатить премию, он отказался от своего усмотрения в отношении нее. Таким образом, если работодатель объявляет своим сотрудникам в январе, что он намерен выплатить им премию в июне, он тем самым отказывается от своего усмотрения в отношении факта выплаты, пообещав премию своим сотрудникам. Такой бонус не будет исключен из обычной ставки согласно разделу 7 (e) (3) (a). Точно так же работодатель, который обещает сотрудникам отдела продаж, что они будут получать ежемесячный бонус, рассчитываемый на основе выделения 1 цента за каждый проданный товар, когда, по его усмотрению, финансовое состояние фирмы гарантирует такие выплаты, отказался от дискреционных полномочий в отношении размер бонуса, но не с учетом факта выплаты.Такой бонус не будет исключен из обычной ставки. С другой стороны, если бонус, подобный только что описанному, был выплачен без предварительного контракта, обещания или объявления, а решение относительно факта и суммы платежа оставалось исключительно на усмотрение работодателя, бонус был бы должным образом исключен из регулярного бюджета.

Сотрудник не имеет договорных прав, явных или подразумеваемых, на какую-либо сумму. Если работодатель заранее обещает выплатить премию, он отказался от своего усмотрения в отношении нее. Таким образом, если работодатель объявляет своим сотрудникам в январе, что он намерен выплатить им премию в июне, он тем самым отказывается от своего усмотрения в отношении факта выплаты, пообещав премию своим сотрудникам. Такой бонус не будет исключен из обычной ставки согласно разделу 7 (e) (3) (a). Точно так же работодатель, который обещает сотрудникам отдела продаж, что они будут получать ежемесячный бонус, рассчитываемый на основе выделения 1 цента за каждый проданный товар, когда, по его усмотрению, финансовое состояние фирмы гарантирует такие выплаты, отказался от дискреционных полномочий в отношении размер бонуса, но не с учетом факта выплаты.Такой бонус не будет исключен из обычной ставки. С другой стороны, если бонус, подобный только что описанному, был выплачен без предварительного контракта, обещания или объявления, а решение относительно факта и суммы платежа оставалось исключительно на усмотрение работодателя, бонус был бы должным образом исключен из регулярного бюджета. показатель.

показатель.

(c) Обещанные бонусы не исключены. Бонус, который исключается согласно разделу 7 (e) (3) (a), не должен выплачиваться в соответствии с каким-либо предыдущим контрактом, соглашением или обещанием.Например, любое вознаграждение, обещанное сотрудникам при приеме на работу или являющееся результатом коллективных переговоров, не будет исключено из обычной ставки в соответствии с этим положением Закона. Премии, которые объявляются сотрудникам, чтобы побудить их работать более стабильно, быстрее или эффективнее или остаться в фирме, рассматриваются как часть обычной ставки оплаты труда. Большинство бонусов за посещаемость, индивидуальных или групповых производственных бонусов, бонусов за качество и точность работы, бонусов, зависящих от продолжения работы сотрудника до момента выплаты платежа, и т.п. относятся к этой категории; в таких обстоятельствах они должны быть включены в обычную ставку заработной платы.

(d) Этикетки не имеют решающего значения. Ярлык, присвоенный бонусу, не определяет окончательно, является ли бонус дискреционным в соответствии с разделом 7 (e) (3). Вместо этого условия закона и факты, относящиеся к рассматриваемому бонусу, определяют, являются ли бонусы исключаемыми дискреционными бонусами. Таким образом, независимо от ярлыка или названия, присвоенного бонусам, бонусы являются дискреционными и исключаемыми, если и тот факт, что бонусы должны быть выплачены, и суммы определяются по единоличному усмотрению работодателя в конце или ближе к концу периодов, в которые бонусы соответствуют условиям, и они не выплачиваются в соответствии с каким-либо предыдущим контрактом, соглашением или обещанием, из-за которого сотрудник регулярно ожидает таких выплат.Примеры бонусов, которые могут быть дискреционными, включают бонусы сотрудникам, которые приложили уникальные или экстраординарные усилия, которые не начисляются в соответствии с заранее установленными критериями, выходное пособие, реферальные бонусы для сотрудников, которые в основном не занимаются набором персонала, бонусы за преодоление сложных или стрессовых ситуаций, премии работнику месяца и другие аналогичные компенсации.

Вместо этого условия закона и факты, относящиеся к рассматриваемому бонусу, определяют, являются ли бонусы исключаемыми дискреционными бонусами. Таким образом, независимо от ярлыка или названия, присвоенного бонусам, бонусы являются дискреционными и исключаемыми, если и тот факт, что бонусы должны быть выплачены, и суммы определяются по единоличному усмотрению работодателя в конце или ближе к концу периодов, в которые бонусы соответствуют условиям, и они не выплачиваются в соответствии с каким-либо предыдущим контрактом, соглашением или обещанием, из-за которого сотрудник регулярно ожидает таких выплат.Примеры бонусов, которые могут быть дискреционными, включают бонусы сотрудникам, которые приложили уникальные или экстраординарные усилия, которые не начисляются в соответствии с заранее установленными критериями, выходное пособие, реферальные бонусы для сотрудников, которые в основном не занимаются набором персонала, бонусы за преодоление сложных или стрессовых ситуаций, премии работнику месяца и другие аналогичные компенсации. Такие бонусы обычно не обещаются заранее, и факт и размер выплаты остается на усмотрение работодателя до или почти до конца периода, которому соответствует бонус.

Такие бонусы обычно не обещаются заранее, и факт и размер выплаты остается на усмотрение работодателя до или почти до конца периода, которому соответствует бонус.

Бонусы и комиссионные сотрудникам после увольнения

Для многих сотрудников бонусы и комиссионные представляют собой значительную часть вознаграждения, которое они ожидают получить в обмен на свой тяжелый труд и усилия по развитию и развитию бизнеса своих работодателей и, во многих случаях, для получения доходов. Как правило, поощрительная выплата привязана к результатам работы – индивидуальной или в масштабе компании – и начисляется на определенную дату (которая может быть в конце каждого года, каждого квартала, каждого месяца или любых других регулярных установленных интервалов), после успешного завершения определенных задач (например, закрытия продажи) или достижения определенных измеримых показателей производительности или контрольных показателей.Часто комиссионные выплачиваются ежемесячно, а бонусы выплачиваются ежегодно либо в конце года, либо в начале следующего года. Но так быть не должно, и работодатели, как правило, обладают широким усмотрением в том, как они хотят разрабатывать и реализовывать свои планы и политику поощрительных компенсаций – и даже иметь ли такой план вообще.

Но так быть не должно, и работодатели, как правило, обладают широким усмотрением в том, как они хотят разрабатывать и реализовывать свои планы и политику поощрительных компенсаций – и даже иметь ли такой план вообще.

Независимо от того, как рассчитывается и структурируется эта компенсация, большинство сотрудников разумно ожидают, что до тех пор, пока они продолжают работать в своей компании и продолжают упорно работать, им по-прежнему будут выплачиваться любые бонусы и комиссионные, которые они зарабатывают, при соблюдении установленных критериев и условий. встретились.Как и в случае с базовой заработной платой или регулярной заработной платой, если работодатель не в состоянии или отказывается выплатить сотруднику согласованную премию или комиссию после того, как сотрудник заработал их, выполнив все предварительные условия и требования, которые были установлены, этот сотрудник, вероятно, обратится за помощью и может подать в суд на своего работодателя в связи с полученной, но невыплаченной компенсацией.

Один повторяющийся вопрос, который часто возникает в отношении поощрительной оплаты и на который не всегда легко ответить, заключается в том, что, если вообще возможно, работник имеет право на получение после его или ее увольнения? То есть, если премия или комиссия за определенный период наступает и должна быть выплачена в определенную дату, но сотрудник уволен или уволен раньше и больше не работает в компании, когда наступает дата платежа, является ли он или она по-прежнему имеет право на выплату этого бонуса или комиссии или любой их части? Многие работодатели и сотрудники предполагают или верят, что ответ всегда – «нет».Многие также предполагают, что, если работник больше не работает на дату, когда планируется выплата бонуса или комиссии, работодатель не обязан их платить. Хотя это может быть правдой в некоторых ситуациях, это определенно не всегда так. Как выясняется, ответ зависит от ряда факторов, некоторые или все из которых могут иметь значение и должны приниматься во внимание в каждом конкретном случае.

Должен ли работодатель выплачивать выплаты, а работник имеет право на получение, бонусы или комиссионные, подлежащие выплате после увольнения этого сотрудника, могут зависеть от множества различных факторов, включая, но не ограничиваясь тем, в каком состоянии находится сотрудник ( или был) нанят и работал.В разных штатах действуют разные законы и правила в отношении выплаты поощрительных компенсаций, таких как бонусы и комиссионные, после прекращения действия контракта. Например, в некоторых штатах, таких как Пенсильвания, сотрудник, уволенный не по своей вине, имеет право на пропорциональную долю бонуса, заработанного до увольнения. Даже если в плане или политике вознаграждения работодателя указано, что работник должен оставаться на работе в компании с определенной даты – будь то последний день года или первый день следующего года, дата выплаты запланирована. или иным образом – суды во многих юрисдикциях постановили, что работодатель не может избежать выплаты сотруднику его или ее бонуса, просто уволив сотрудника с работы до наступления соответствующей даты прекращения. В этих случаях эти суды отказались разрешить работодателям лишать сотрудников бонуса, который они в противном случае получили бы, если бы не односторонние действия работодателя, и приказали работодателю выплатить уволенному сотруднику его или ее пропорциональную долю бонуса. в зависимости от количества времени, отработанного у работодателя в течение рассматриваемого периода.

В этих случаях эти суды отказались разрешить работодателям лишать сотрудников бонуса, который они в противном случае получили бы, если бы не односторонние действия работодателя, и приказали работодателю выплатить уволенному сотруднику его или ее пропорциональную долю бонуса. в зависимости от количества времени, отработанного у работодателя в течение рассматриваемого периода.

И наоборот, в других штатах, где в трудовом соглашении с работником или в плане вознаграждения или комиссионных вознаграждений работодателя четко указано, что право работника на такую компенсацию основано и обусловлено тем, что работник остается занятым на определенную дату (или что такая компенсация не будет выплачивается, если сотрудник не работает на эту дату), такая формулировка будет применяться в письменном виде и будет рассматриваться более или менее так же, как и любой другой контракт.

Независимо от того, где находится работодатель и где работает работник, необходимо учитывать другие факторы и переменные, чтобы определить, есть ли право на получение оплаты после увольнения. Некоторые из этих факторов включают, но не ограничиваются:

Некоторые из этих факторов включают, но не ограничиваются:

Является ли рассматриваемая поощрительная выплата бонусом, с одной стороны, или комиссией, с другой, что само по себе включает ряд различных факторов, таких как то, как рассчитывается и количественно оценивается компенсация, а также чья производительность, а также какие показатели и измерения привязан к;

Регулируется ли выплата бонуса или комиссии письменным трудовым договором или компенсационным планом, и если да, то конкретными условиями, формулировкой и языком этого документа, включая, помимо прочего, то, как он определяет термин «бонус» или «комиссионные», когда в нем говорится, что такая компенсация заработана и когда она подлежит выплате, и требует ли она трудоустройства с определенной даты в качестве обязательного условия выплаты;

Является ли выплата стимулирующей компенсации полностью дискреционной со стороны работодателя или недискреционным гарантированным компонентом вознаграждения работника, заработанного и начисляемого после выполнения определенных задач, определенных измеримых критериев или периодов занятости ; и

Факты и обстоятельства, связанные с увольнением работника, такие как решение о прекращении трудовых отношений (решил ли работник уволиться, или работодатель уволил или отпустил его или ее) и причина этого решения ( е.

g., был ли сотрудник уволен по причине или без нее).

g., был ли сотрудник уволен по причине или без нее).

g., был ли сотрудник уволен по причине или без нее). Это лишь некоторые из множества различных факторов, которые необходимо учитывать при определении того, есть ли у сотрудника задолженность и право на получение премиальных или комиссионных выплат после увольнения с работы. В зависимости от того, где находятся стороны, а также от конкретных фактов и обстоятельств того или иного дела, которые могут сильно отличаться и действительно сильно варьируются от одного дела к другому, бывший сотрудник может иметь возможность преследовать своего бывшего работодателя в суде за выплату некоторой суммы. или все бонусы и / или комиссионные, которые, по мнению сотрудника, были заработаны до увольнения.В ситуациях, когда работник фактически имеет законное право на выплату, отказ или отказ работодателя в переводе такой выплаты может повлечь за собой различные причины действий, включая, помимо прочего, нарушение контракта и возможное нарушение применимых государственных законов о выплате заработной платы, и может подвергнуть работодателя существенной ответственности – иногда даже намного превышающей основную сумму, предположительно оспариваемую.

бонусных выплат в Калифорнии для не освобожденных от налогов сотрудников: убедитесь, что вы все делаете правильно

Бонусы сотрудникам – это здорово, если ваша компания может себе это позволить.Бонусы предоставляются по разным причинам: мотивация сотрудников, проявление признательности или попытка поднять моральный дух компании. По определению, бонус – это что-то «дополнительное», и работодатель не обязан выплачивать бонус работникам. Однако бонусы регулируются законами штата и федеральными законами о заработной плате и часах. В частности, в Калифорнии работодатели должны знать, как бонусы могут повлиять на расчет заработной платы и налоговые последствия.

«Зарабатываются» ли бонусы?

Работодатель может предоставить сотруднику премию, которая может быть «заработанной» или «незаработанной».«Например, сотрудник может получить премию, если он отработает определенное количество часов в году, привлечет определенное количество новых предприятий или на основе получения прибыли компанией. Когда есть набор критериев, которым должен соответствовать сотрудник, то бонус зарабатывается, как только критерии будут выполнены.

Когда есть набор критериев, которым должен соответствовать сотрудник, то бонус зарабатывается, как только критерии будут выполнены.

Незаработанный бонус на самом деле не является незаработанным, а чаще называется «дискреционным» бонусом. Дискреционный бонус, предоставляемый сотруднику, – это просто то, что работодатель не обязан предоставлять и может дать любому сотруднику без каких-либо рифм или причин, как правило, из признательности, лояльности или хорошего обслуживания.

Независимо от того, является ли бонус дискреционным или основанным на определенных критериях, в соответствии с Трудовым кодексом Калифорнии и то, и другое считается «заработной платой». Таким образом, при выплате бонуса работодатели должны обеспечить своевременную выплату бонуса (см. Раздел 204 Трудового кодекса). Обычно это означает, что когда бонус заработан, он должен быть выплачен в день выплаты жалованья, относящейся к этому периоду выплаты. Еще одна проблема, которая может затруднить выплату бонуса, – это влияние заработанных бонусов на расчет сверхурочной работы сотрудника. (См. Обсуждение ниже). Кроме того, все денежные бонусы должны облагаться налогом, а большинство безналичных бонусов должно облагаться налогом в зависимости от их стоимости.

(См. Обсуждение ниже). Кроме того, все денежные бонусы должны облагаться налогом, а большинство безналичных бонусов должно облагаться налогом в зависимости от их стоимости.

Бонусы и их влияние на расчеты сверхурочной работы

Большинство людей думают, что оплата сверхурочной работы определяется как почасовая ставка работника, которую затем умножают на 1,5. В общем, это правда. Однако при более внимательном рассмотрении этот расчет немного усложняется. Сверхурочная работа сотрудников рассчитывается на основе «обычной ставки» оплаты труда. Обычная ставка оплаты труда включает базовую оплату работника (например, почасовую ставку), а также комиссионные и большинство бонусов. Включение комиссионных и большинства бонусов в расчет сверхурочных основывается на государственной политике из опасения, что работодатель может платить более низкую почасовую ставку и предлагать более высокие бонусы.

Департамент трудовых стандартов и обеспечения соблюдения штата Калифорния объясняет метод расчета сверхурочных с включением бонуса следующим образом: «Метод расчета сверхурочной ставки бонуса состоит в том, чтобы разделить сумму бонуса на количество отработанных часов. (включая сверхурочные часы), чтобы определить регулярную почасовую ставку премиальных выплат, умноженную на количество отработанных сверхурочных часов. Эта сумма будет суммой сверхурочных, причитающихся с бонусной части заработанной заработной платы, и должна выплачиваться в дополнение к любой почасовой сверхурочной работе.Так, например, если сотрудник работает пять 10-часовых дней в неделю с почасовой ставкой 10 долларов в час, сотрудник будет зарабатывать 10 долларов в час за каждую 8-часовую смену, отработанную в этот день, и 15 долларов в час за 2 часа сверхурочной работы каждая. день. В конце недели сотрудник отработал 50 часов (40 часов при обычной оплате и 10 часов сверхурочно) и заработал 550 долларов. Затем, поскольку сотрудник соответствовал критериям «заработать» премию, ему выплачивали премию в размере 100 долларов за работу, выполненную на этой неделе.

(включая сверхурочные часы), чтобы определить регулярную почасовую ставку премиальных выплат, умноженную на количество отработанных сверхурочных часов. Эта сумма будет суммой сверхурочных, причитающихся с бонусной части заработанной заработной платы, и должна выплачиваться в дополнение к любой почасовой сверхурочной работе.Так, например, если сотрудник работает пять 10-часовых дней в неделю с почасовой ставкой 10 долларов в час, сотрудник будет зарабатывать 10 долларов в час за каждую 8-часовую смену, отработанную в этот день, и 15 долларов в час за 2 часа сверхурочной работы каждая. день. В конце недели сотрудник отработал 50 часов (40 часов при обычной оплате и 10 часов сверхурочно) и заработал 550 долларов. Затем, поскольку сотрудник соответствовал критериям «заработать» премию, ему выплачивали премию в размере 100 долларов за работу, выполненную на этой неделе.

Теперь работодатель должен выяснить, сколько работник заработал сверхурочно по «заработанной» премии.Это когда вы следуете расчету, описанному выше. 100 долларов, разделенные на 50 часов, показывают почасовую ставку бонуса в размере 2 долларов. Умножьте 2 доллара на 1,5, чтобы получить премию за сверхурочную работу в размере 3 долларов. Поскольку сотрудник отработал 10 часов сверхурочно, надбавка за сверхурочную работу будет равна 30 долларам (3 доллара x 10 часов). Работодатели должны убедиться, что сотрудникам должным образом оплачивается сверхурочная работа в виде бонусов. Таким образом, в общей сложности сотруднику предоставляется бонус в размере 2 долларов США в час за 40 часов (80 долларов США) и 3 доллара США в час за 10 часов (30 долларов США). Фактическая сумма выплаченного бонуса составит 110 долларов.Это очень упрощенный пример, и в зависимости от конкретной бонусной программы или структуры работодателя расчеты могут изменяться. Суть – при выплате бонуса; Работодателю необходимо дважды проверить, чтобы выяснить, как это может повлиять на расчеты сверхурочной работы, если это применимо.

100 долларов, разделенные на 50 часов, показывают почасовую ставку бонуса в размере 2 долларов. Умножьте 2 доллара на 1,5, чтобы получить премию за сверхурочную работу в размере 3 долларов. Поскольку сотрудник отработал 10 часов сверхурочно, надбавка за сверхурочную работу будет равна 30 долларам (3 доллара x 10 часов). Работодатели должны убедиться, что сотрудникам должным образом оплачивается сверхурочная работа в виде бонусов. Таким образом, в общей сложности сотруднику предоставляется бонус в размере 2 долларов США в час за 40 часов (80 долларов США) и 3 доллара США в час за 10 часов (30 долларов США). Фактическая сумма выплаченного бонуса составит 110 долларов.Это очень упрощенный пример, и в зависимости от конкретной бонусной программы или структуры работодателя расчеты могут изменяться. Суть – при выплате бонуса; Работодателю необходимо дважды проверить, чтобы выяснить, как это может повлиять на расчеты сверхурочной работы, если это применимо.

Дискреционные бонусы

Дискреционные бонусы, как указано выше, не «зарабатываются». Почему это важно? Поскольку эти бонусы не включаются в определение регулярной ставки оплаты труда сотрудников и, следовательно, не влияют на расчеты сверхурочных.В частности, трудовое законодательство Калифорнии определяет дискреционный бонус как: «суммы, выплаченные в качестве подарков на праздники или в других особых случаях, например, вознаграждение за хорошую службу, которые не измеряются и не зависят от отработанных часов, производительности или эффективности, не включаются в цели определения регулярной ставки заработной платы ».

Почему это важно? Поскольку эти бонусы не включаются в определение регулярной ставки оплаты труда сотрудников и, следовательно, не влияют на расчеты сверхурочных.В частности, трудовое законодательство Калифорнии определяет дискреционный бонус как: «суммы, выплаченные в качестве подарков на праздники или в других особых случаях, например, вознаграждение за хорошую службу, которые не измеряются и не зависят от отработанных часов, производительности или эффективности, не включаются в цели определения регулярной ставки заработной платы ».

Трудно определить, является ли бонус «дискреционным», и его должен проверить опытный юрист по трудовому праву, чтобы убедиться, что работодатель не нарушит закон.

Есть несколько общих принципов, которые помогут определить, является ли бонус чисто дискреционным. Обычно дискреционные бонусы не могут измеряться или зависеть от отработанных часов, производительности или эффективности. Премия не может быть настолько значительной, чтобы сотрудники считали ее частью заработной платы, на которую они работают. Праздничные подарки обычно считаются дискреционными и также не включаются в обычную ставку заработной платы. Награды за предложения могут квалифицироваться как дискреционный бонус, но сумма бонуса должна быть не связана с заработком, вознаграждение является добросовестным вознаграждением за предложение, сотрудники не обязаны участвовать, нет ограничений по времени для предложений и без предварительного уведомления о том, что сотрудник работал над предложением, когда он объявил о программе.

Заключение

Трудовое законодательство Калифорнии, касающееся вопросов заработной платы и рабочего времени для сотрудников, не освобожденных от уплаты налогов, может испортить добрые намерения работодателя предоставлять сотрудникам бонусы. При этом бонусы сотрудников являются важной частью нашей рабочей культуры, которая помогает повысить производительность, поддерживать высокий моральный дух и поддерживать конкурентоспособность. При рассмотрении плана выплаты бонусов, предложения комиссионных сотрудникам, раздачи бонусов в конце года или предоставления дискреционных бонусов, пожалуйста, обратите особое внимание на законы о заработной плате и часах, регулирующие бонусы. В случае сомнений обратитесь к опытному адвокату по трудовому праву, который поможет вам сориентироваться в этой области права.

В случае сомнений обратитесь к опытному адвокату по трудовому праву, который поможет вам сориентироваться в этой области права.

Для получения дополнительной информации по этой теме, пожалуйста, свяжитесь с одним из наших юристов по вопросам бизнеса или занятости по телефону 619.238.1712

Вернуться к статьям

Как законы о труде относятся к бонусам в Калифорнии

Вы усердно работаете, чтобы получить бонус. Вы отслеживаете все показатели эффективности, которые ваш работодатель устанавливает для вас, и делаете все возможное, чтобы достичь этих отметок.Вы делаете это, полагаясь на обещанный бонус. Итак, что произойдет, если вам не выплатят бонус или он не придет в срок? Вы просто разводите руками, потому что это были «лишние» деньги? Чтобы ответить на этот вопрос, важно понять, как в трудовом законодательстве Калифорнии учитываются бонусы.

Виды бонусов Закон Калифорнии разделяет бонусы на две категории: «дискреционные» и «недискреционные». Их также называют «незаработанными» и «заработанными» бонусами.Дискреционные бонусы – это «суммы, выплачиваемые в качестве подарков на праздники или другие особые случаи, такие как вознаграждение за хорошее обслуживание, которые не измеряются и не зависят от отработанных часов, производительности или эффективности, не включаются в целях определения регулярной ставки вознаграждения. платить.” Примером могут служить рождественские бонусы, которые выдаются полностью по выбору работодателя. Кроме того, бонус не привязан к контракту или показателям производительности труда. Поэтому он называется «незаработанным» бонусом.

Их также называют «незаработанными» и «заработанными» бонусами.Дискреционные бонусы – это «суммы, выплачиваемые в качестве подарков на праздники или другие особые случаи, такие как вознаграждение за хорошее обслуживание, которые не измеряются и не зависят от отработанных часов, производительности или эффективности, не включаются в целях определения регулярной ставки вознаграждения. платить.” Примером могут служить рождественские бонусы, которые выдаются полностью по выбору работодателя. Кроме того, бонус не привязан к контракту или показателям производительности труда. Поэтому он называется «незаработанным» бонусом.

Напротив, недискреционные бонусы, называемые «заработанными» бонусами, присуждаются как часть политики производительности труда, трудового договора, обязательства или договоренности между работниками и работодателем.Эти бонусы могут быть связаны с показателями производительности труда, достижением целей по выручке или продажам, производительностью или другими заранее определенными показателями.

Примечательно, что все заработанные бонусы рассматриваются как заработная плата в соответствии с разделом 200 Трудового кодекса Калифорнии, поскольку они являются обязательством, которое работодатель взял на себя, когда работник выполнил свои согласованные критерии эффективности. Это важно по нескольким причинам.

1. Бонусы, учитываемые в сверхурочной оплате – Калифорнийское Управление по соблюдению трудовых стандартов требует, чтобы сверхурочные работники рассчитывались и выплачивались на основе «обычной ставки» заработной платы работника.Эта обычная ставка равна базовой заработной плате сотрудника в дополнение к недискреционным премиям. Это важно, потому что это означает, что надбавки увеличивают оплату сверхурочных.

2. Бонусы должны быть своевременно выплачены – Поскольку заработанный вами бонус считается заработной платой, вы имеете право на своевременную выплату бонуса в соответствии с Трудовым кодексом 204. Помимо своевременной выплаты, ваш бонус должен быть указан в вашей платежной ведомости. и облагается налогом у источника выплаты.

и облагается налогом у источника выплаты.

3. Ваш бонус, если он защищен, даже если вы уволены – После расторжения вы имеете право на выплату заработанных бонусов.Калифорнийский Трудовой кодекс 201 гласит: «Если работодатель увольняет работника, заработная плата, полученная и не выплаченная на момент увольнения, подлежит выплате немедленно». Кроме того, если сотрудник увольняется, он имеет право на получение всей невыплаченной заработной платы, включая невыплаченные бонусы, в течение 72 часов после последнего рабочего дня, если только он не уведомил за 72 часа, и в этот момент выплата должна быть произведена в последний день его работы.

Позвоните Моссу Боллинджеру Если вам отказывают в заработанном бонусе, а ваш работодатель отказывается выполнять свои обязательства, вам понадобится адвокат.Трудовой кодекс Калифорнии предлагает надежную защиту вашего права на своевременное получение с трудом заработанных денег. Свяжитесь с нами сегодня, чтобы мы могли рассмотреть вашу претензию. Moss Bollinger посвящен сотрудникам, которые хотят защитить свои законные права от своих работодателей. Мы не берем никаких комиссий заранее и не получаем оплату, если вы этого не сделаете. Позвоните в Moss Bollinger сегодня по телефону 866-942-7974 для получения бесплатной консультации или свяжитесь с нами через Интернет.

Moss Bollinger посвящен сотрудникам, которые хотят защитить свои законные права от своих работодателей. Мы не берем никаких комиссий заранее и не получаем оплату, если вы этого не сделаете. Позвоните в Moss Bollinger сегодня по телефону 866-942-7974 для получения бесплатной консультации или свяжитесь с нами через Интернет.

Закон о бонусных выплатах и юридическое определение

Бонусные выплаты используются работодателями для признания и вознаграждения взносов сотрудников,

улучшить моральный дух и повысить производительность.Однако работодателям необходимо развивать

свои бонусные программы внимательно. Работодатели несут юридическую ответственность

за выплату бонусов, явно обещанных сотрудникам в качестве поощрения. На

С другой стороны, бонусы, которые являются полностью дискреционными, обычно не просматриваются.

как подразумеваемые контракты. Согласно Закону о справедливых трудовых стандартах (FLSA), бонус

платежи, как правило, должны быть включены в расчет почасовой оплаты труда работника. ставка при расчете надбавки за сверхурочную работу.

ставка при расчете надбавки за сверхурочную работу.

Бонусы могут быть предложены, в частности, по следующим причинам:

1.Рыночные условия, включая встречные предложения и удержание за счет специализированных или обширные инвестиции или обучение. Может быть предусмотрено специальное повышение заработной платы. довести зарплату сотрудника до уровня, обозначенного рыночными данными для сопоставимой работы вне работодателя. Документация, включая рынок данные, такие как обзоры заработной платы, газетные объявления или другие соответствующие источники, должны быть прикрепленным к запросу. Может быть предусмотрено специальное повышение заработной платы для удержания сотрудник, которому предложили более высокооплачиваемую должность на стороне.Предложения могут быть действительными или ожидаемыми. Специальное повышение заработной платы может быть предоставлено компенсировать сотруднику специализированное или расширенное обучение.

2. Сжатие или инверсия заработной платы. Может быть предусмотрено специальное повышение заработной платы.

для устранения разницы в оплате труда, вызванной компенсацией вновь нанятых сотрудников

на том же уровне (сжатие) или с большей скоростью (инверсия), чем

текущий сотрудник.

Может быть предусмотрено специальное повышение заработной платы.

для устранения разницы в оплате труда, вызванной компенсацией вновь нанятых сотрудников

на том же уровне (сжатие) или с большей скоростью (инверсия), чем

текущий сотрудник.

3. Несоответствие в оплате. Для решения вопроса о выплате может быть предусмотрено специальное повышение заработной платы. несоответствие, вызванное другими факторами, кроме сжатия или инверсии заработной платы, включая соответствующее образование, опыт или обязанности и ответственность других сотрудников.

4. Стабильная превосходная производительность. Может быть предусмотрено специальное повышение заработной платы. вознаграждать постоянное превосходство в работе.

5. Повышение ответственности.

Действительно ли ваши бонусы дискреционные?

Когда праздничные огни начинают гаснуть, мы приближаемся к одному из самых долгожданных времен года – бонусному сезону!

Какое счастливое время. Кто не любит получать бонусы, и какой работодатель не любит вознаграждать за хорошую работу дополнительным денежным признанием? Бонусы – это здорово, но имейте в виду, что они также несут некоторые юридические обязательства. В случае сотрудников, не освобожденных от уплаты налогов, это может включать в себя дополнительную сверхурочную работу на основе вашего бонусного платежа. Закон FLSA требует от работодателей оплачивать сверхурочные в соответствии с «обычной ставкой» заработной платы работника. Обычная ставка – это не просто базовая почасовая оплата работника. Скорее, это ставка, рассчитанная путем сложения всей суммы компенсации за несверхурочную работу сотрудника за каждую рабочую неделю, а затем деления на общее количество часов, отработанных в течение рабочей недели. Недискреционные бонусы являются частью общей компенсации сотрудника, поэтому должны быть включены в этот расчет, даже если бонус не рассчитывается и не выплачивается до тех пор, пока сотрудник не получит регулярную зарплату.

В случае сотрудников, не освобожденных от уплаты налогов, это может включать в себя дополнительную сверхурочную работу на основе вашего бонусного платежа. Закон FLSA требует от работодателей оплачивать сверхурочные в соответствии с «обычной ставкой» заработной платы работника. Обычная ставка – это не просто базовая почасовая оплата работника. Скорее, это ставка, рассчитанная путем сложения всей суммы компенсации за несверхурочную работу сотрудника за каждую рабочую неделю, а затем деления на общее количество часов, отработанных в течение рабочей недели. Недискреционные бонусы являются частью общей компенсации сотрудника, поэтому должны быть включены в этот расчет, даже если бонус не рассчитывается и не выплачивается до тех пор, пока сотрудник не получит регулярную зарплату.

«Ха!», – вы можете подумать, читая это, «нам не нужно этого делать, потому что в нашей бонусной политике прямо в заголовке сказано, что бонусы являются дискреционными». Возможно, вы правы, но все не так просто. Правила FLSA (в частности, 29 C.F.R. § 778.211) обсуждают, какие бонусы можно считать «дискреционными»:

Правила FLSA (в частности, 29 C.F.R. § 778.211) обсуждают, какие бонусы можно считать «дискреционными»: