Последнее изменение ключевой ставки цб рф: Банк России принял решение повысить ключевую ставку на 100 б.п., до 6,50% годовых

Банк России принял решение повысить ключевую ставку на 100 б.п., до 6,50% годовых

Совет директоров Банка России 23 июля 2021 года принял решение повысить ключевую ставку на 100 б.п., до 6,50% годовых. По оценкам Банка России, в II квартале 2021 года российская экономика достигла допандемического уровня. Вклад в инфляцию со стороны устойчивых факторов возрос в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. C учетом высоких инфляционных ожиданий это значимо сместило баланс рисков для инфляции в сторону проинфляционных и может привести к более продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение инфляции к 4%.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Динамика инфляции. Инфляция складывается выше прогноза Банка России. В июне месячные сезонно сглаженные темпы роста потребительских цен несколько снизились по сравнению с маем, но остаются высокими. Годовая инфляция увеличилась до 6,5% (после 6,0% в мае) и, по оценке на 19 июля, сохранилась на этом же уровне. Показатели, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находятся значимо выше 4% в годовом выражении.

Это является отражением того факта, что устойчивый рост внутреннего спроса опережает возможности расширения производства по широкому кругу отраслей. На этом фоне предприятиям легче переносить в цены возросшие издержки.

Инфляционные ожидания населения продолжают расти и уже более полугода находятся вблизи максимальных значений за последние четыре года. Ценовые ожидания предприятий остаются вблизи многолетних максимумов. Ожидания профессиональных аналитиков на среднесрочную перспективу заякорены вблизи 4%.

Ценовые ожидания предприятий остаются вблизи многолетних максимумов. Ожидания профессиональных аналитиков на среднесрочную перспективу заякорены вблизи 4%.

Преобладающее влияние проинфляционных факторов может привести к более значительному и продолжительному отклонению инфляции вверх от цели. Принятое решение по ключевой ставке направлено на ограничение этого риска и возвращение годовой инфляции к 4%. В базовом сценарии годовая инфляция составит 5,7–6,2% в 2021 году. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%.

Денежно-кредитные условия остаются мягкими с учетом повышенных инфляционных ожиданий и фактической инфляции. В этих условиях кредитование продолжает расти темпами, близкими к максимумам последних лет. Доходности краткосрочных ОФЗ увеличились, отражая ожидания более быстрого повышения Банком России ключевой ставки. Наметилась тенденция к росту кредитных и депозитных ставок. Однако увеличение депозитных ставок пока происходит медленно. Сегодняшнее решение Банка России ускорит подстройку процентных ставок по банковским продуктам к проводимой денежно-кредитной политике. Это позволит повысить привлекательность депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Однако увеличение депозитных ставок пока происходит медленно. Сегодняшнее решение Банка России ускорит подстройку процентных ставок по банковским продуктам к проводимой денежно-кредитной политике. Это позволит повысить привлекательность депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Экономическая активность

. По оценкам Банка России, в II квартале 2021 года российская экономика достигла докризисного уровня. Оперативные индикаторы свидетельствуют об устойчивом росте потребительского и инвестиционного спроса. Потребительская активность, по оценкам Банка России, уже превысила уровни до начала пандемии. Несмотря на частичное ужесточение ограничительных мер, продолжается активное восстановление сектора услуг населению.Усиливается инфляционное давление со стороны рынка труда. Спрос на рабочую силу растет по широкому кругу отраслей. При этом в некоторых секторах наблюдается ее дефицит, в том числе из-за сохраняющихся ограничений на приток иностранной рабочей силы.

Поддержку российской экономике также оказывает внешний спрос, который продолжает уверенно расти. При этом ограничения со стороны предложения в мировой экономике усилились. В этих условиях цены на мировых товарных рынках сохраняются вблизи многолетних максимумов, несмотря на коррекцию вниз в июне

С учетом складывающейся ситуации в российской и мировой экономике, а также июльского решения ОПЕК+ о расширении добычи нефти Банк России прогнозирует рост ВВП в 2021 году на 4,0–4,5%. В 2022–2023 годах российская экономика, по прогнозу Банка России, будет расти на 2,0–3,0% ежегодно. На среднесрочном горизонте динамика внутреннего спроса будет во многом определяться темпами дальнейшего расширения потребительского и инвестиционного спроса. Поддержку потребительскому спросу будут оказывать рост доходов населения и кредитование. Влияние на внутренний спрос окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер.

Инфляционные риски. Баланс рисков остается значимо смещенным в сторону проинфляционных. Действие проинфляционных факторов может быть усилено повышенными инфляционными ожиданиями и сопутствующими вторичными эффектами.

Источником инфляционного давления может стать более существенное, чем ожидается, снижение склонности домашних хозяйств к сбережению под влиянием сочетания низких процентных ставок и роста цен. Дополнительное повышательное давление на цены могут оказывать сохраняющиеся затруднения в производственных и логистических цепочках, а также структурные изменения на рынке труда в результате влияния пандемии. Сохраняются проинфляционные риски со стороны ценовой конъюнктуры мировых товарных рынков. Однако их масштаб несколько уменьшился, так как цены ряда товаров в июне—июле начали снижаться. Дальнейшая динамика продовольственных цен будет во многом зависеть от урожая сельскохозяйственных культур в 2021 году как внутри страны, так и за рубежом.

Краткосрочные проинфляционные риски также связаны с усилением волатильности на глобальных рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. В условиях более быстрого восстановления мировой экономики и, соответственно, исчерпания необходимости проведения беспрецедентно стимулирующей политики в развитых экономиках возможно более раннее начало нормализации денежно-кредитной политики центральными банками этих стран. Это может стать дополнительным фактором роста волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ по мере снятия ограничительных мер может восстановить потребление зарубежных услуг, а также ослабить ограничения со стороны предложения на рынке труда через приток иностранной рабочей силы. Замедлить дальнейший рост экономической активности могут, в частности, низкие темпы вакцинации и распространение новых штаммов вируса, а также связанное с этим ужесточение ограничительных мер.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из заложенной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов траектории нормализации бюджетной политики, предполагающей возвращение к параметрам бюджетного правила в 2022 году. Банк России также будет учитывать в прогнозе решения об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 10 сентября 2021 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

По итогам заседания Совета директоров по ключевой ставке 23 июля 2021 года Банк России опубликовал среднесрочный прогноз.

Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров Банка России 23 июля 2021 года

При использовании материала ссылка на Пресс-службу Банка России обязательна.

ЦБ пошел на самое резкое повышение ключевой ставки с 2014 года :: Финансы :: РБК

Рынок прогнозировал несколько вариантов повышения ключевой ставки, которая в последнее время находилась на уровне 5,5%, — на 0,5, 0,75 и 1 п.п. Но, как показывал консенсус-прогноз Bloomberg, наиболее ожидаемым был вариант роста сразу на 1 п. п., до 6,5%.

п., до 6,5%.

Читайте на РБК Pro

Экономисты спрогнозировали повышение ключевой ставки выше 6%Сейчас риски значимо смещены в сторону проинфляционных, констатируют в ЦБ. Под влиянием низких процентных ставок и роста цен может более значительно снизиться склонность домашних хозяйств к сбережению, что также окажет давление на инфляцию. Другой источник рисков — сохраняющиеся затруднения в производственных и логистических цепочках на фоне пандемии.

Другой источник рисков — сохраняющиеся затруднения в производственных и логистических цепочках на фоне пандемии.

Как изменился прогноз Банка России

Банк России изменил и прогноз по росту ВВП в 2021 году: он повышен с 3–4% до 4–4,5%. Прогноз средней ключевой ставки в 2021 году также повышен: до 5,5–5,8% против апрельских 5–5,8%. Если считать среднюю ставку с 26 июля, то ее диапазон составит 6,5–7,1%. В 2022 году средняя ставка теперь прогнозируется в диапазоне 6–7% (вместо 5,3–6,3%). Это лишь ожидаемая траектория ключевой ставки, и ЦБ не обязан ей следовать.

Продолжит ли ЦБ курс на ужесточение

Банк России сфокусирован на текущей инфляции (месячной и даже недельной), обращала внимание в обзоре главный экономист «Ренессанс Капитала» по России и СНГ Софья Донец. Цикл повышения ставки может завершиться на 6,5%, если ЦБ увидит быстрое замедление месячной инфляции до уровня годовой инфляции 4%, уточнила в разговоре с РБК экономист. «Сценарий повышения ставки до 7,5% возможен, если годовая инфляция будет ускоряться ближе к 7%, а в инфляционных ожиданиях населения будет отсутствовать положительная динамика», — отметила Донец.

Основной сигнал Банка России заключается в том, что «жара прошла» и ЦБ переходит в некую позицию охлаждения, говорит управляющий директор «Газпромбанк Private Banking» Егор Сусин. «Безусловно, такого же агрессивного повышения ставки, как мы увидели на текущем ожидании, мы не ждем», — отмечает он. В то же время прогноз траектории ключевой ставки (6,5–7,1%) и скорее «консервативный» прогноз по инфляции (5,7–6,2%) предполагают возможность повышения ставки до 7–7,5% до конца текущего года, добавляет экономист.

Более высокая, чем ожидалось, инфляция в июне открывает для ЦБ возможность сильно повысить ставку «разом», завершив цикл повышения, писал в обзоре экономист Bank of America по России и СНГ Владимир Осаковский. Такое повышение также может дать старт дискуссии о том, когда начнется снижение ставки, указал эксперт.

Такое повышение также может дать старт дискуссии о том, когда начнется снижение ставки, указал эксперт.

Банк России, выйдя на уровень высокой ставки, предпочтет подождать закрепления инфляции и инфляционных ожиданий на более низких уровнях, рассуждает Донец. «Где бы ни закончился цикл повышения ставки, это будет началом продолжительной паузы, которая, скорее всего, займет всю первую половину 2022 года», — отмечает экономист. Если краткосрочные факторы в инфляции не перерастут в устойчивые, снижение ставки возможно в 2022 году, считает и Сусин.

В самом оптимистичном сценарии ставка во второй половине 2021-го — первой половине 2022 года будет оставаться неизменной с последующим снижением до 6%, пишет в обзоре директор по инвестициям «Локо-Инвест» Дмитрий Полевой. «Но более реалистичным, судя по прогнозам ЦБ, пока видится сценарий ее доведения до 7–7,5% к концу года с последующим разворотом вниз во втором полугодии 2022 года», — отмечает он. Общая неопределенность по инфляции и ставкам чрезвычайно высока, считает аналитик.

ЦБ повысил ключевую ставку до 5,5%

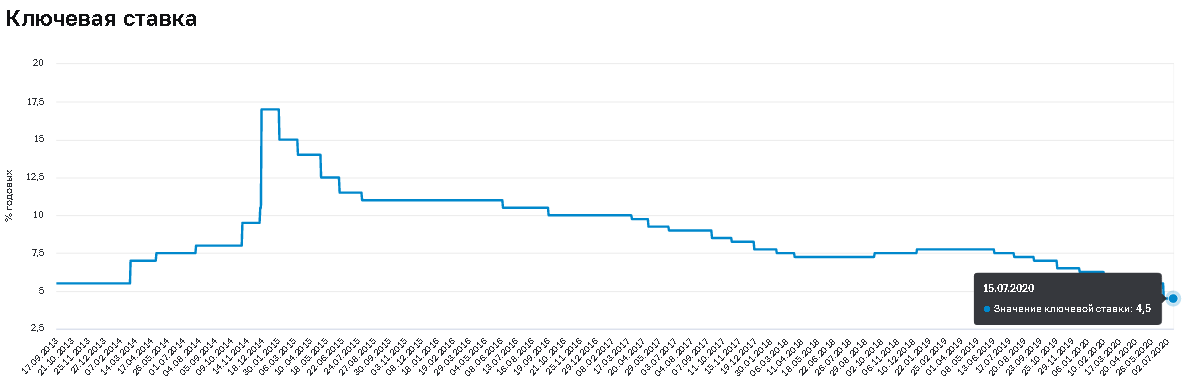

Совет директоров Банка России на сегодняшнем заседании повысил ключевую ставку на 0,5 п.п., сообщила пресс-служба регулятора. Теперь показатель составляет 5,5% годовых, что является максимальным значением с 18 июня прошлого года.

ЦБ увеличил ставку сразу на 0,5 п.п. второй раз подряд. На предыдущем заседании 23 апреля совет директоров принял аналогичное решение, причем такой шаг был предпринят впервые с декабря 2014 г. На заседании 19 марта регулятор поднял ставку на 0,25 п.п. Повышение было сделано впервые с декабря 2018 г. Ранее ключевая ставка находилась на историческом минимуме в 4,25% годовых.

Председатель ЦБ Эльвира Набиуллина ранее предупредила, что на сегодняшнем заседании ключевая ставка будет увеличена. Тогда она отметила, что рассматриваются разные размеры шага, пояснив, что конкретное решение зависит от оценки динамики инфляции, инфляционных прогнозов, развития экономики и темпов ее восстановления.

По данным ЦБ, сейчас инфляционные ожидания населения находятся на четырехлетнем максимуме. Это приводит к тому, что граждане совершают крупные покупки раньше изначально запланированного срока, тем самым усиливая и без того высокие темпы роста цен. Так, 7 июня Росстат отчитался, что впервые за пять лет годовая инфляция в России превысила 6%: она поднялась до 6,02% по итогам мая. При этом продовольственные товары подорожали на 7,4%, а непродовольственные — на 6,68%.

В ходе Петербургского международного экономического форума (ПМЭФ) Набиуллина заявила, что повышенная инфляция в стране, наблюдающаяся с конца прошлого года, приобрела устойчивый характер. Она значительно отдалилась от цели в 4%, установленной ЦБ. Это послужило причиной начала возврата регулятора к нейтральной денежно-кредитной политике. «Запаздывание привело бы к тому, что нам пришлось бы позже поднимать ставки еще выше и быстрее», — пояснила глава ЦБ.

Накануне сегодняшнего заседания по ключевой ставке опрошенные «Ведомостями» аналитики сошлись во мнении, что из-за разогнавшейся инфляции регулятор повысит ключевую ставку на 0,5 п. п. Кроме того, старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин выразил мнение, что на заседании 23 июля ЦБ вернет ставку на уровень 6% годовых — такой она была в апреле прошлого года, в разгар первой волны пандемии коронавируса и действия жестких ограничений в стране.

п. Кроме того, старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин выразил мнение, что на заседании 23 июля ЦБ вернет ставку на уровень 6% годовых — такой она была в апреле прошлого года, в разгар первой волны пандемии коронавируса и действия жестких ограничений в стране.

Набиуллина исключила, что повышение ключевой ставки негативно скажется на росте российской экономики. Согласно действующему прогнозу Минэкономразвития, ВВП страны в этом году вырастет на 2,9%. При этом политику ЦБ поддержал министр финансов Антон Силуанов. Он указал на риски «перегрева» экономики и отметил, что, «чем дальше мы будем затягивать, тем сложнее будет выходить из сверхмягкой политики — бюджетной и денежно-кредитной».

ЦБ резко поднял ключевую ставку: Госэкономика: Экономика: Lenta.ru

Центробанк резко поднял ключевую ставку на один процентный пункт — до 6,5 процента годовых, следует из сообщения на сайте регулятора.

Регулятор объяснил решение тем, что во втором квартале года российская экономика достигла допандемического уровня. «Вклад в инфляцию со стороны устойчивых факторов возрос в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска», — говорится в релизе. ЦБ опасается, что такие условия приведут к более продолжительному по сравнению с прежними прогнозами отклонению уровня инфляции от цели в четыре процента годовых.

«Вклад в инфляцию со стороны устойчивых факторов возрос в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска», — говорится в релизе. ЦБ опасается, что такие условия приведут к более продолжительному по сравнению с прежними прогнозами отклонению уровня инфляции от цели в четыре процента годовых.

В настоящее время ЦБ прогнозирует годовую инфляцию на уровне 5,7-6,2 процента. Однако уже в следующем году показатель должен вернуться в коридор 4-4,5 процента. Также отмечается тенденция к росту кредитных и депозитных ставок, которые традиционно следуют за ключевой ставкой. «Доходности краткосрочных ОФЗ [облигаций федерального займа] увеличились, отражая ожидания более быстрого повышения Банком России ключевой ставки», — отмечается в сообщении. Это в свою очередь означает, что стоимость обслуживания российского госдолга так же возрастет.

Повышение стало четвертым подряд после более чем двух лет последовательного снижения. С июля 2020-го до марта нынешнего года ключевая ставка находилась на рекордно низком уровне в 4,25 процента.

Повышение ключевой ставки прогнозировали большинство финансистов. Так, опрошенные РБК и Bloomberg специалисты ожидали повышения в диапазоне 0,75-1 процентного пункта, указывая на растущую инфляцию и завышенные инфляционные ожидания населения.

Профессор финансов Российской экономической школы (РЭШ) Олег Шибанов заявлял, что даже повышение ставки до семи процентов не стало бы слишком жесткой мерой. Также экономисты ссылались на новую договоренность в рамках ОПЕК+ об увеличении добычи нефти. По их мнению, оно может стимулировать инвестиционную активность в нефтяном секторе, которая также активизирует спрос.

В свою очередь Евразийский банк развития (ЕАБР) предсказал, что ключевая ставка сохранится в коридоре 6,25-6,5 процента годовых до конца года. В таком случае инфляция по итогам 2021-го составит около шести процентов, замедлившись в последние месяцы.

В конце июня глава ЦБ Эльвира Набиуллина анонсировала повышение ключевой ставки на ближайшем заседании на 0,25-1 процентного пункта, в зависимости от обстоятельств.

На предыдущем заседании 11 июня ставка была повышена на 0,5 процентного пункта — до 5,5 процента годовых. При этом регулятор подчеркивал, что его денежно-кредитная политика по-прежнему остается достаточно мягкой, и при ее сохранении темпы инфляции вернутся к целевому уровню в четыре процента годовых ко второй половине 2022 года.

Следующее заседание совета директоров ЦБ, на котором будет рассматриваться в том числе вопрос изменения ключевой ставки, состоится 10 сентября.

ЦБ повысил ключевую ставку до 4,5% на фоне инфляционных ожиданий

Центробанк повысил ключевую ставку на 25 базисных пунктов до 4,5% годовых. Решение стало неожиданностью для большинства экспертов. В основе ужесточения денежно-кредитной политики ЦБ не только ускоренный рост цен, но и конфликт с США и грядущие санкции. Рубль заметил поддерживающие усилия регулятора и начал укрепляться.

Совет директоров Банка России принял решение повысить ключевую ставку на 25 б.п., до 4,5% годовых. Об этом сообщается на официальном сайте регулятора в пятницу.

Среди указанных поводов для ужесточения денежно-кредитной политики – рост цен. «Темп роста потребительских цен в первом квартале складывается выше прогноза Банка России. Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее», — пояснил регулятор.

Потребительский спрос вырос благодаря тому, что были ограничены зарубежные поездки россиян и неизрасходованные на отдых за границей средства были частично перераспределены на потребление товаров и услуг внутри страны.

В феврале годовой темп прироста потребительских цен увеличился до 5,7% (после 5,2% в январе) и, по оценкам Центробанка на 15 марта, составил 5,8% при желаемом ориентире в 4%. Кроме того, ЦБ сообщил, что пришел к решению о повышении ставки, «оценивая риски со стороны…внешних условий и реакции на них финансовых рынков».

Учтены также инфляционные ожидания населения и бизнеса. Они остаются «на повышенном уровне».

При этом ЦБ характеризует нынешнее повышение ключевой ставки не как ужесточение, а как возврат к нейтральной политике регулирования денежного рынка.

ЦБ надеется, что годовая инфляция вернется к цели — вблизи 4% — в первой половине следующего года и останется на этом уровне в дальнейшем.

В доказательство того, что ведется нейтральная политика, ЦБ сообщает, что кредитные и депозитные ставки в последнее время «преимущественно оставались неизменными». И что кредитование продолжает расти темпами, близкими к максимумам последних лет.

В целом российская экономика, по прогнозу ЦБ, будет расти в этом году. Поддержку ей будет оказывать «улучшение перспектив восстановления мировой экономики в условиях дополнительных мер бюджетной поддержки в отдельных странах».

Это прямой намек на стимулирующий финансовый пакет президента США Джо Байдена в размере $1,9 трлн, а также бюджетные стимулы ЕЦБ в размере $1,5 трлн.

В расчете на благоприятный внешний фон ЦБ остается только беспокоится за курс рубля. По этой причине регулятор оставляет за собой право «дальнейшего повышения ключевой ставки на ближайших заседаниях» для стабилизации курса нацвалюты.

Участники финансового рынка внимательно следили за действиями регулятора. Глава Сбербанка Герман Греф по итогам заседания набсовета ЦБ сообщил, что не ждет заметного эффекта для экономики от сегодняшнего повышения ключевой ставки.

«Пока с таким повышением ставки каких-либо значимых серьезных последствий не произойдет. Надеюсь, что ситуация стабилизируется и мы значимого чувствительного эффекта для экономики, для экономического роста не получим», — сказал Греф.

Банк России будет последовательно повышать ключевую ставку в 2021-2022 годах, прогнозировало 18 марта рейтинговое агентство Fitch. К концу этого года ЦБ повысит ставку с 4,25% до 4,5% годовых, а к концу следующего – до 5%. Прогноз по инфляции при этом — 4,2% к концу 2021 года и 4% через год.

ЦБ обречен быть непредсказуемым

Но по единодушному мнению опрошенных «Газетой.Ru» российских экспертов ЦБ в этот раз оказался «непредсказуемым», повысив ставку на 25 б.п. до 4,5%. Хотя такой исход был вполне допустим, комментирует ведущий экономист инвесткомпании Lockoinvest Димтрий Полевой.

«Перечислив основные факторы для роста ключевой ставки, ЦБ явно намекнул на ее дальнейший рост до 5-6%. Комментарий говорит о высокой вероятности повышения ставки на 25 б.п. уже в апреле с возможностью ее роста еще на 25-50 б.п. до начала осени», — прогнозирует Полевой.

Впрочем, непонятно как будет меняться бюджетная политики в преддверии думских выборов в сентябре и планов властей по инвестированию ликвидной части ФНБ. Это может как усилить совокупный спрос и подстегнуть инфляцию, так и поддержать рубль, добавляет Полевой.

«Рост ставки при этом вряд ли остановит рост цен на продовольствие», — заключает Полевой из Lockoinvest.

Доцент РЭУ им. Г. В. Плеханова Вадим Ковригин считает, что произошедшее сейчас ужесточение денежно-кредитной политики — «мера неразумная». «Да, инфляция в 2020 году вышла за установленный властями таргет в 4%. Но так ли опасна инфляция? Наряду с очевидными отрицательными последствиями (обесценивание рубля, вкладов в национальной валюте, повышение нестабильности биржевых показателей и т. д.) инфляция подстёгивает развитие производства за счёт выигрыша во временном интервале с момента производства до продажи товара, повышает деловую активность и скорость обращения денег», — говорит Ковригин.

д.) инфляция подстёгивает развитие производства за счёт выигрыша во временном интервале с момента производства до продажи товара, повышает деловую активность и скорость обращения денег», — говорит Ковригин.

Ужесточение ДКП путём повышения ключевой ставки приведёт к уменьшению инфляционных процессов, но при этом повысит процент по банковским кредитам, снизит объём спроса в стране, который и так пострадал в 2020 году из-за локдаунов. По оценке эксперта, российский ЦБ следует в русле американского и европейского регуляторов. Они осторожно намекают о завершении эпохи смягчения денежно-кредитной политики. «Однако, у Европы и Америки ставка рефинансирования намного ниже, чем у нас. Поэтому российскому ЦБ надо учитывать эти условия, и не сразу безоглядно переходить к политике удорожания денег. Это все «аукнется» падением производства», — говорит Ковригин.

Центробанк готовится к новым санкциям

Аналитик Института комплексных стратегических исследований Дмитрий Плеханов говорит, что решение ЦБ о первом с 2018 года повышении ключевой ставки подтверждает наличие в России жесткой монетаристской политики, отдающей приоритет контролю за инфляцией в ущерб развитию экономики. «При этом устойчивость текущего восстановления экономики остается под вопросом, на что указывают в том числе данные самого Банка России, опубликованные до заседания. В частности, согласно последним данным мониторинга отраслевых финансовых потоков, в начале марта объем платежей сократился по сравнению со средним уровнем предыдущего квартала на 4,3%», — говорит Плеханов.

«При этом устойчивость текущего восстановления экономики остается под вопросом, на что указывают в том числе данные самого Банка России, опубликованные до заседания. В частности, согласно последним данным мониторинга отраслевых финансовых потоков, в начале марта объем платежей сократился по сравнению со средним уровнем предыдущего квартала на 4,3%», — говорит Плеханов.

Обычной практикой в принятии решений по ставке является выдерживание паузы перед любым ее изменением, отмечает советник по макроэкономике гендиректора компании «Открытие брокер» Сергей Хестанов.

«Эта тактика позволяет минимизировать воздействие случайных факторов на решения регулятора. Нынешний ускоренный переход к ужесточению ДКП, возможно, связан с повышенной оценкой санкционных рисков. Более высокая ставка поддержит рубль в условиях негативного информационного фона, связанного с санкциями», — говорит Хестанов.

По оценке аналитика управления торговых операций на российском фондовом рынке «Фридом Финанс» Александра Осина, справедливая расчетная ставка ЦБР на начало марта составляла 4,4%, то есть шансы повышения ключевой ставки ЦБ в перспективе нескольких месяцев, объективно говоря, существовали. «При этом, влияние повышения ставки на финансовый рынок и экономику неоднозначно. Крайне важно то, какими действиями регуляторов сопровождается ужесточение кредитной политики. Если параллельно происходит активизация мер по изъятию денежной ликвидности с рынка, например, как это было и в 2014 и в 2008 годах, тогда сдерживающий эффект для экономики и финансовых рынков усиливается», — говорит Осин.

В последние кварталы наблюдался обратный этому процесс – рынку предоставлялась ликвидность через наращивание объема рынка ОФЗ.

«Однако последние комментарии Минфина о планах по сокращению объема размещений ОФЗ в текущем году свидетельствуют о перспективах снижения темпов развития финансового рынка и опосредованно темпов монетизации экономики, способствуют «охлаждению» рыночного спроса», — отмечает Осин.

Курс рубля в ходе валютных торгов Московской биржи почти не отреагировал на решение ЦБ.

Следующее заседание совета директоров Центробанка, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 23 апреля 2021 года.

Банк России повысил ключевую ставку и пообещал продолжить — Российская газета

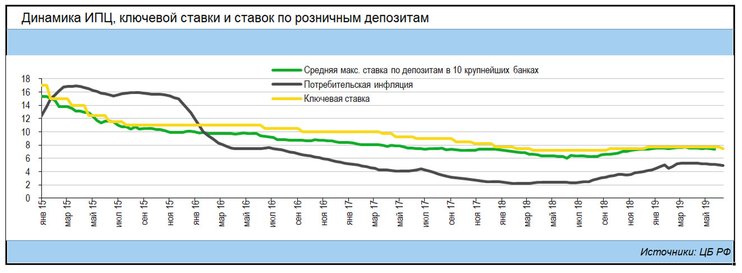

Инфляция продолжает заметно расти, а в плюс к этому она стала и более устойчивой, констатировала глава Банка России Эльвира Набиуллина. Из-за увеличенного инфляционного давления на экономику и кошельки граждан и бизнеса Банк России активно повышает ключевую ставку – теперь она составляет 5,5% годовых, а новое ее повышение может состояться уже в июле. Политика ЦБ должна привести к росту ставок по банковским вкладам, которые еще не до конца отреагировали на предыдущие повышения ключевой ставки, и по краткосрочным кредитам.

“Инфляционное давление заметно усилилось. Это требует от нас продолжения активных действий для обеспечения ценовой стабильности”, – подчеркнула Набиуллина, комментируя решение ЦБ повысить ключевую ставку с 5% до 5,5%. Так, в мае годовая инфляция (к маю 2020 года) поднялась до 6% с апрельских 5,5%, а после первой недели июня добралась до 6,15%. Таким образом, фактический средний рост потребительских цен заметно рассинхронизировался с целью Банка России по инфляции в 4%.

При этом списывать повышенный рост цен только на временные факторы или на динамику мировых цен на то же продовольствие было бы неверно, следует из слов Набиуллиной.

По словам главы ЦБ, сейчас очевидно, что в последние месяцы проинфляционное влияние спроса стало преобладающим. “В случае инфляции издержек, то есть шока со стороны предложения, цены растут, но потребители в ответ на это вынуждены сокращать покупки. Предприятия способны только отчасти переложить свои издержки в цены, так как спрос ограничен. Если же растут и цены, и объемы продаж (а именно такую картину мы сейчас видим в очень многих сегментах рынка), это значит, что расширение спроса с лихвой перекрывает вклад факторов предложения. И значит, мы имеем дело с инфляцией спроса”, – пояснила Набиуллина. Эти особенности хорошо проявились на рынках, где спрос из-за пандемии подскочил в разы, а предложение не смогло перестроиться – например, на рынке микрочипов, автомобилей или стройматериалов (в последнем случае спрос разогнала еще и программа льготной ипотеки). Также из-за закрытых границ люди тратят все деньги внутри страны, что тоже создает нагрузку на предложение.

Сильнее всего инфляция бьет по наименее защищенным гражданам, подчеркнула Набиуллина. “Семьи с низкими доходами тратят все большую часть средств на товары первой необходимости. Высокая инфляция усиливает неравенство, снижает социальную защищенность, ухудшает положение большинства семей. Поэтому наша главная задача – как можно быстрее нормализовать темпы прироста цен, сбив инфляционные ожидания и не позволяя раскручиваться инфляционной спирали”, – заявила она. С большой долей вероятности ЦБ повысит ключевую ставку и на следующем заседании по денежно-кредитной политике в конце июля, сообщила глава Банка России. В 2021 году инфляция будет выше прогноза (4,7-5,2%), но ниже, чем ее текущий уровень, считают в Банке России. К целевым 4% инфляция вернется не раньше второй половины 2022 года.

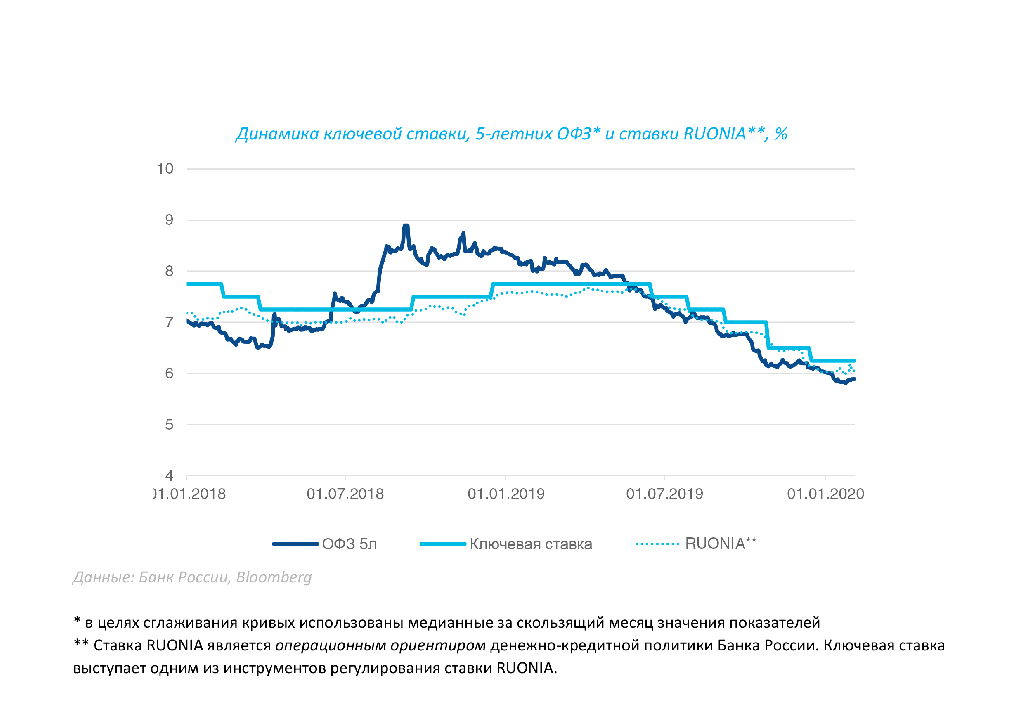

По сравнению и с текущей, и с ожидаемой инфляцией ставки по вкладам и по кредитам остаются низкими, отметила Набиуллина. По ее словам, решения о повышении ключевой ставки в марте и апреле (в сумме на 0,75 процентного пункта) еще не полностью учтены в банковских ставках. Кредитные и депозитные ставки банков тесно связаны с доходностью гособлигаций, ОФЗ. Для банков ОФЗ – это безрисковый рублевый актив, и ценообразование всех остальных рублевых банковских продуктов привязано к ним. Доходности ОФЗ на различные сроки меняются вместе с ключевой ставкой, но в разной степени. “В наибольшей мере ключевая ставка воздействует на доходности краткосрочных ОФЗ, до двух-трех лет. Эти доходности значительно возросли за последние два месяца. Они будут влиять на стоимость краткосрочных кредитов, а также на депозитные ставки, которые уже начали повышаться”, – пояснила Набиуллина. Сейчас доходность трехлетних ОФЗ составляет около 6,6%.

В среднем рынок отреагирует на повышение ключевой ставки соразмерным изменением ставок по вкладам, говорит начальник управления “Сбережения” ВТБ Максим Степочкин. Часть банков уже заранее заложила в свои предложения по депозитам повышение ключевой ставки, добавляет он.

Доходности же долгосрочных ОФЗ в основном определяются долгосрочными ожиданиями по инфляции, оценкой устойчивости макроэкономической политики и внешними условиями, уточнила Набиуллина. “При этом именно от них зависит стоимость долгосрочного финансирования для инвестиционных проектов, а также ставки по ипотечным кредитам. Проводя денежно-кредитную политику, направленную на стабилизацию инфляции, повышая ключевую ставку, чтобы этого добиться, Банк России ограничивает рост долгосрочных ставок в экономике”, – заявила глава ЦБ.

Инфографика “РГ”/Леонид Кулешов/Роман Маркелов

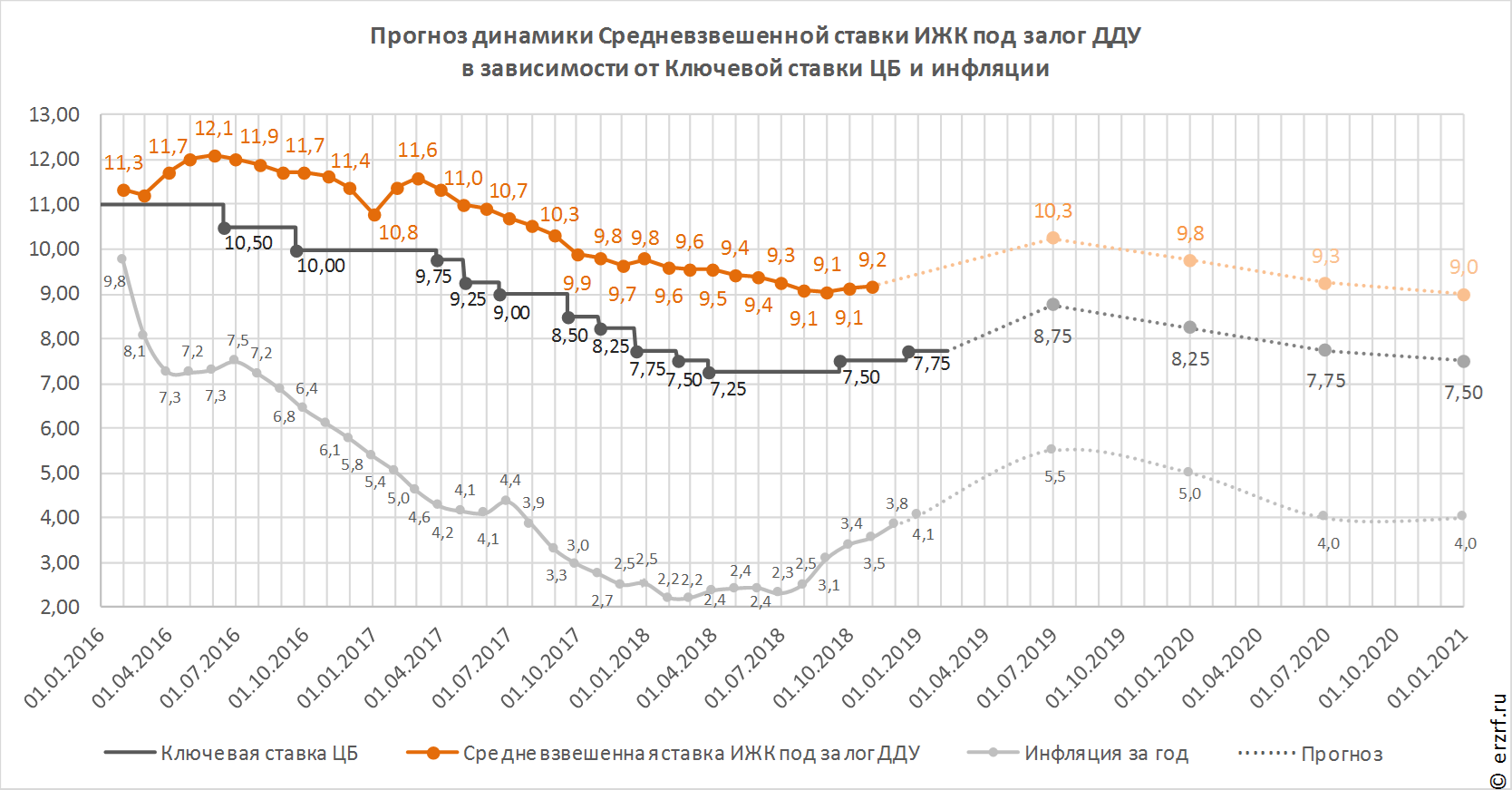

Введение ключевой ставки ЦБ и ее изменения

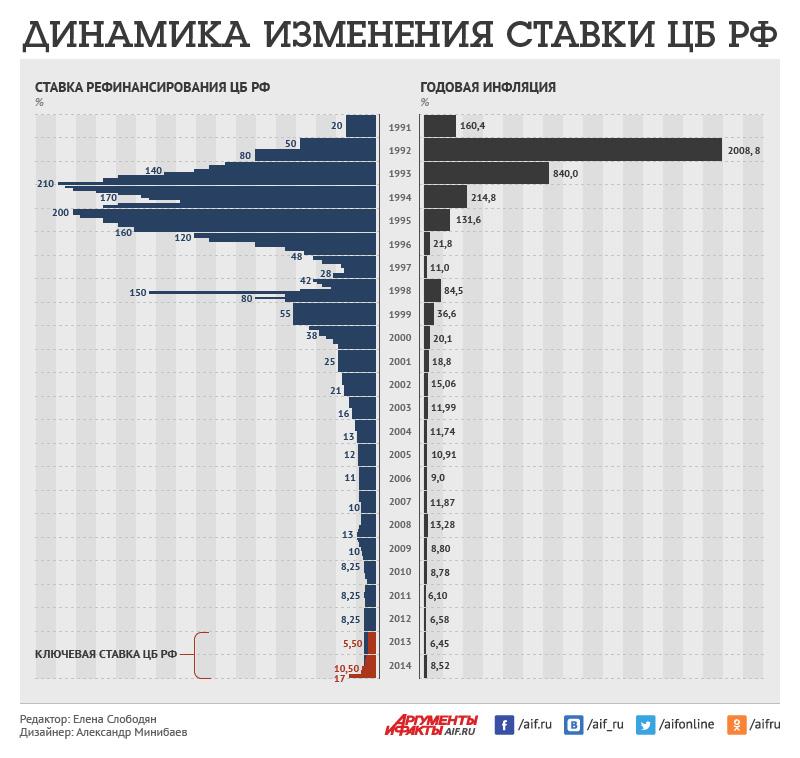

3 марта 2014 года ЦБ РФ ужесточил денежно-кредитную политику, повысив ключевую ставку с 5,5% до 7% годовых. “Решение направлено на предотвращение возникновения рисков для инфляции и финансовой стабильности, связанных с наблюдаемым в последнее время повышенным уровнем волатильности на финансовых рынках”, — говорилось в сообщении ЦБ.

25 апреля 2014 года Банк России повысил ключевую ставку с 7% до 7,5% годовых, объяснив это возросшими инфляционными рисками.

25 июля 2014 года ЦБ РФ по итогам совета директоров повысил ключевую ставку с 7,5% до 8% годовых. Решение регулятора не совпало с прогнозами аналитиков, которые ожидали, что ЦБ примет выжидательную позицию в вопросе изменения ставок, ограничившись словесными интервенциями.

С 5 ноября 2014 года Банк России повысил ключевую ставку до 9,5% годовых, 12 декабря 2014 года — до 10,5% годовых. Решение совпало с прогнозами аналитиков.

С 16 декабря 2014 года совет директоров Банка России повысил ключевую ставку с 10,5 до 17% годовых. “Данное решение обусловлено необходимостью ограничить существенно возросшие в последнее время девальвационные и инфляционные риски”, — сообщил регулятор.

Кроме того, ЦБ ввел плавающую ставку в размере ключевая плюс 1,75 процентного пункта по кредитам под нерыночные активы. Ранее такие кредиты на срок от 2 до 90 дней предоставлялись по фиксированной ставке. При этом совет директоров “принял решение сохранить на неизменном уровне процентные ставки по специализированным инструментам рефинансирования”.

30 января 2015 года Банк России по итогам заседания совета директоров принял решение снизить ключевую ставку с 17% до 15%.

Центробанк принял данное решение “учитывая изменения баланса рисков ускорения роста потребительских цен и охлаждения экономики”.

Эксперты ожидали, что ЦБ РФ сохранит ключевую ставку на уровне 17%, поскольку условия для ее снижения не сформировались: инфляция в РФ осталась высокой, а рубль — слабым.

13 марта 2015 года совет директоров Банка России принял решение снизить ключевую ставку c 15% до 14% годовых, учитывая, что баланс рисков по-прежнему смещен в сторону более значительного охлаждения экономики.

30 апреля 2015 года по итогам заседания совета директоров Банк России принял решение снизить ключевую ставку с 5 мая на 1,5 процентных пункта — до 12,5% годовых, учитывая ослабление инфляционных рисков при сохранении рисков существенного охлаждения экономики.

С 16 июня 2015 года решением совета директоров Центробанка ключевая ставка снижена на 1 процентный пункт — c 12,5% до 11,5% годовых.

31 июля 2015 года Совет директоров Банка России принял решение снизить ключевую ставку с 11,5% до 11% годовых, учитывая, что баланс рисков по-прежнему смещен в сторону существенного охлаждения экономики, несмотря на некоторое увеличение инфляционных рисков.

Затем регулятор был вынужден “заморозить” ставку на фоне ускорения инфляции. На заседании 11 сентября 2015 года в первый раз с начала года ЦБ оставил ключевую ставку неизменной.

29 января 2016 года Банк России в очередной раз сохранил ключевую ставку на уровне 11% годовых, однако резко сменил тон своего заявления, добавив в пресс-релиз фразу о возможном ужесточении денежно-кредитной политики.

18 марта Банк России в пятый раз подряд не стал менять ключевую ставку, сохранив ее на уровне 11% годовых. В этот раз ЦБ воздержался от заявления об ужесточении своей политики, но дал понять рынку, что вряд ли ослабит ее.

29 апреля Совет директоров Банка России вновь принял решение сохранить ключевую ставку на уровне 11% годовых.

10 июня Банк России принял решение снизить ключевую ставку на 0,5 процентного пункта, до 10,5% годовых. Совет директоров отметил “позитивные процессы стабилизации инфляции, снижения инфляционных ожиданий и инфляционных рисков на фоне признаков приближающегося вхождения экономики в фазу восстановительного роста”.

29 июля ЦБ на заседании совета директоров принял решение сохранить ключевую ставку на уровне 10,5% годовых. “Банк России будет рассматривать возможность дальнейшего снижения ключевой ставки, оценивая инфляционные риски и соответствие динамики замедления инфляции прогнозной траектории”, — говорилось в заявлении регулятора.

16 сентября Банк России снизил ключевую ставку на 0,5 процентного пункта, до 10% годовых. Затем 28 октября, 16 декабря 2016 года и 3 февраля 2017 года совет директоров Банка России сохранял ключевую ставку на уровне 10% годовых.

24 марта 2017 года Банк России снизил ключевую ставку на 0,25 процентного пункта, до 9,75%.

28 апреля Банк России снизил ключевую ставку на 0,5 процентного пункта, до 9,25% на фоне приближения инфляции к целевому уровню в 4%.

16 июня Банк России снизил ключевую ставку на 0,25 процентного пункта — до 9% годовых.

28 июля совет директоров Банка России принял решение сохранить ключевую ставку на уровне 9% годовых. При этом было отмечено, что инфляция остается вблизи целевого уровня, а восстановление экономической активности продолжается.

15 сентября Банк России снизил ключевую ставку до 8,5% годовых. Совет директоров ЦБ, комментируя это решение, отметил, что инфляция находится вблизи 4%, а экономика продолжает расти.

Материал подготовлен на основе информации РИА Новости и открытых источников

Россия повышает ключевую ставку до 6,5% – это самый резкий шаг с 2014 года.

Государственный флаг России развевается над штаб-квартирой Центрального банка в Москве, Россия, 29 марта 2021 года. Вывеска гласит: «Банк России». REUTERS / Максим Шеметов / Фото из архива

- Россия повышает ставки на 100 базисных пунктов

- Четвертое повышение ставки подряд, направленное на сдерживание инфляции

- Ценбанк заявляет, что «рассмотрит необходимость» еще одного повышения

- Рублевые фирмы вскоре после изменения ставки

МОСКВА, 23 июля. (Рейтер) – Центробанк России повысил ключевую процентную ставку до 6.5% в пятницу, чтобы обуздать устойчиво высокий уровень инфляции, и указывает на то, что дальнейшее повышение ставок возможно даже после повышения на 100 базисных пунктов, самого резкого с конца 2014 года.

После снижения ставок до рекордно низкого уровня в 4,25% на фоне пандемии COVID-19 в В 2020 году Россия в этом году приступила к циклу ужесточения денежно-кредитной политики, чтобы обуздать инфляцию, которая является чувствительной проблемой в преддверии сентябрьских парламентских выборов.

Председатель Центрального банка Эльвира Набиуллина, представляя изменение процентной ставки, заявила, что банк также рассматривал возможность повышения на 50 и 75 базисных пунктов, но избрал более агрессивный шаг, чтобы снизить инфляцию до целевого уровня 4%.

Пятничное решение, четвертое повышение ставки в этом году, было принято после того, как годовая потребительская инфляция, основная зона ответственности центрального банка, превысила ожидания и ускорилась до 6,5% в июне, самого высокого уровня с августа 2016 года, когда ключевая ставка составляла 10,5%.

«Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России рассмотрит необходимость (а) дальнейшего повышения ключевой ставки на своих ближайших заседаниях», – говорится в заявлении центрального банка.

Центральный банк заявил, что инфляция закончится в этом году на уровне 5.7-6,2%, возвращение к 4,0-4,5% в 2022 году. Банк также пересмотрел свои экономические прогнозы и теперь ожидает, что экономика вырастет на 4,0-4,5% в 2021 году по сравнению с предыдущим прогнозом роста на 3-4%.

Набиуллина сказала, что ужесточение денежно-кредитной политики банка не будет препятствовать экономическому росту.

Решение о повышении ставки с 5,5% (RUCBIR = ECI) соответствовало прогнозу опроса Reuters. В прошлом месяце Банк России повысил ставки на 50 базисных пунктов.

Высокая инфляция сказывается на уровне жизни и была серьезной проблемой для домашних хозяйств в преддверии парламентских выборов, на которых правящая партия «Единая Россия», как многие ожидают, сохранит свое доминирующее положение.

Более высокие ставки помогают сдерживать потребительскую инфляцию, делая заимствования более дорогими и сбережения более привлекательными, а также поддерживают рубль, поддерживая спрос на высокодоходные активы России.

СовкомБанк, Сова Капитал и ING заявили, что еще одно повышение ключевой ставки на 25 базисных пунктов до 6,75% будет возможным на следующем заседании совета директоров 10 сентября.

Дополнительная отчетность Александр Марроу, Елена Фабричная, Антон Колодяжный, Екатерина Голубкова , Анастасия Лырчикова, Дарья Корсунская; Под редакцией Эндрю Осборна, Кэтрин Эванс и Джо Бавье

Наши стандарты: принципы доверия Thomson Reuters.

Экономика России – ВВП, инфляция, ИПЦ и процентная ставка

Россия Экономический рост

ВВП должен сократиться самыми резкими темпами за более чем десятилетие в этом году, поскольку экспорт, инвестиционная активность и потребительский спрос резко упали из-за Covid-19. В следующем году экономика должна восстановиться, поскольку ожидается, что пандемия утихнет, а фискальные и денежно-кредитные стимулы будут еще больше поддерживать восстановление. Однако перспективы омрачают геополитические риски и неопределенность в отношении пандемии.Эксперты FocusEconomics прогнозируют восстановление и рост ВВП на 3,1% в 2021 году, что на 0,2 процентных пункта ниже прогноза прошлого месяца. В 2022 году ожидается замедление роста до 2,3%.Обзор экономики России

Обзор экономики РоссииПосле распада Советского Союза первое десятилетие перехода от централизованно планируемой экономики к рыночной экономике было катастрофическим для России: номинальный валовой внутренний продукт (ВВП) упал с 516 миллиардов долларов США в 1990 году до долларов США. 196 миллиардов в 1999 году, что представляет собой падение более чем на 60%.Пытаясь справиться с экономическими потрясениями и следовать рекомендациям МВФ, советское правительство начало приватизировать многие российские отрасли промышленности в 1990-х годах. Однако важным исключением были энергетический и оборонный секторы.

Девальвация российского рубля в 1998 году – после финансового кризиса, известного как кризис рубля – вместе с непрерывной тенденцией к росту цен на нефть в период с 1999 по 2008 год стимулировали экономику России, сильно зависящую от экспорта энергетического сектора – расти в среднем на 7% в год.Россия оказалась в числе наиболее пострадавших от мирового экономического кризиса 2008–2009 годов: в 2009 году экономика упала на 7,8% из-за резкого падения цен на нефть и истощения иностранных кредитов. Экономический спад был самым резким с 1994 года, но не было нанесено долгосрочного ущерба из-за активной и своевременной реакции правительства и Центрального банка, оградившей ключевые секторы экономики, в частности банковский сектор, от последствий кризиса. В результате экономика России снова начала расти и увеличилась 4.5%, 4,3% и 3,4% в 2010, 2011 и 2012 годах, соответственно, прежде чем замедлиться до 1,3% в 2013 году и 0,6% в 2014 году.

Российская экономика испытала два серьезных шока в 2014 году, едва избежав рецессии с умеренным ростом на 0,6 %. Первым шоком стало резкое падение цен на нефть в третьем и четвертом кварталах 2014 года, продемонстрировав крайнюю зависимость России от глобальных товарных циклов. После колебания в узком диапазоне около 105 долларов США за баррель в период с 2011 по 2013 год цены на сырую нефть на конец 2014 года составили менее 60 долларов США за баррель.Вторым шоком стали экономические санкции, возникшие в результате геополитической напряженности, которые негативно повлияли на аппетит инвесторов к российским инвестициям. Отток капитала и высокая инфляция усугубляют экономические проблемы России, поскольку в экономике было зарегистрировано самое резкое сокращение с 2009 года, сократившись на 3,7% за полный 2015 год. Прогнозы указывают на то, что конец рецессии наступит в ближайшее время в 2017 году.

Инфляция быстро снижается с августа 2015 г., когда он достиг пика в 15,8%. Вместе с падением инфляции были снижены кредитные ставки ЦБ.Российские облигации и акции демонстрируют хорошие результаты по сравнению с облигациями других развивающихся рынков, а умеренное восстановление цен на нефть укрепило экономические настроения.

Учитывая, что цена на нефть марки Urals в 2016 году составит в среднем 38 долларов США за баррель, Центральный банк ожидает, что в этом году экономика сократится на 0,3% – 0,7%, что меньше предыдущей оценки Банка, согласно которой экономика сокращалась на 1,3%. % и 1,5%. Банк ожидает, что экономика будет расти темпами от 1.1% и 1,4% в 2017 г. при средней цене на нефть марки Urals 40 долл. США за баррель. Ранее Банк ожидал, что цена на нефть марки Urals составит в среднем 35 долларов США за баррель, и прогнозировал рост экономики в диапазоне от минус 0,5% до плюс 0,5% в 2017 году.

После обвала экономики в 2015 году аналитики, опрошенные аналитиками FocusEconomics ожидает, что в 2016 году российская экономика продолжит сокращаться, хотя и более умеренными темпами. Эксперты FocusEconomics Consensus Forecast прогнозируют, что ВВП России упадет на 0.7% в 2016 году, что на 0,1 процентных пункта выше прогноза прошлого месяца. Эксперты ожидают, что в 2017 году экономика вырастет на 1,3%.

Платежный баланс России

В текущем счете России фиксируется регулярное положительное сальдо торгового баланса, в основном за счет экспорта таких товаров, как сырая нефть и природный газ. С 2010 по 2014 год средний профицит счета текущих операций в России составлял 66,8 млрд долларов США, достигнув пика в 2011 году в 98,8 млрд долларов США.

Платежный баланс России в четвертом квартале 2014 года испытал значительный шок условий торговли в результате падения цен на нефть, которое было частично компенсировано падением импорта.Одновременно геополитическая неопределенность и соответствующие санкции в 2014 году привели к значительному оттоку капитала, что еще больше ухудшило платежный баланс России. Отток капитала из частного сектора увеличился с 60,7 млрд долларов США в 2013 году до 130,5 млрд долларов США в 2014 году. За тот же период счет операций с капиталом и финансовых операций Российской Федерации сократился с дефицита в 45,4 млрд долларов США до дефицита в размере 146 млрд долларов США (2,2% и 7,8% ВВП соответственно).

В прошлом году в российской экономике было зарегистрировано самое резкое сокращение с 2009 года, поскольку сочетание внешних факторов, таких как падение цен на нефть и международные санкции, в сочетании со структурной слабостью серьезно сказалось на экономическом росте.Экономика сократилась на 3,7% за полный 2015 год, что контрастирует со слабым ростом, зарегистрированным в предыдущем году. Однако сокращение российской экономики во втором квартале 2016 года7 было самым медленным с момента начала рецессии в конце 2014 года. Обширные данные показали, что ВВП сократился на 0,6% ежегодно во 2 квартале, что превышает сокращение на 1,2%, зафиксированное в первом квартале. Хотя промышленное производство в сентябре сократилось, причем самыми быстрыми темпами за 8 месяцев, ожидается, что в 2016 году оно немного вырастет после самого сильного за шесть лет спада в 2015 году.

Структура торговли России

Сырая нефть, нефтепродукты и природный газ составляют примерно 58% от общего объема экспорта, железо и сталь составляют 4%, а экспорт других товаров горнодобывающего сектора, включая драгоценные камни и драгоценные металлы, составляет около 2,5%. Продажи в Европу составляют более 60% от общего объема экспорта, в то время как на Азию приходится примерно 30% экспорта. Российский экспорт в США, Африку и Латинскую Америку вместе составляет менее 5% от общего объема поставок.

Основные статьи импорта России – продукты питания и наземный транспорт, которые составляют 13% и 12% от общего объема импорта, соответственно.Другие важные статьи импорта включают фармацевтические препараты, текстиль и обувь, пластмассы и оптические инструменты. Пик экспорта пришелся на 2012 год, достигнув 527 миллиардов долларов США; Пик импорта пришелся на 2013 год, достигнув 341 млрд долларов США.

В августе 2015 года российский экспорт составил 25,0 млрд долларов США, что на 39,7% меньше в годовом выражении. Это стало 10-м подряд сокращением, выражающимся двузначными числами. Импорт составил 16,5 млрд долларов США, что на 34,7% меньше по сравнению с аналогичным периодом прошлого года.

Положительное сальдо торгового баланса России стремительно сокращается.Положительное сальдо торгового баланса России сократилось до 4,4 млрд долларов США в августе этого года, что значительно меньше 8,8 млрд долларов США, зарегистрированных в том же месяце прошлого года и 16,2 млрд долларов США в предыдущем году. Результат августа привел к снижению скользящего профицита за 12 месяцев до 99,5 млрд долларов США, что является наименьшим накопленным профицитом за более чем десятилетие. Падение положительного сальдо торгового баланса продолжает отражать свободное падение российского экспорта за последние несколько лет.

После периода повышенной волатильности цены на нефть недавно стабилизировались, особенно после внеочередного заседания Конференции ОПЕК в Алжире в последнюю неделю сентября, которое завершилось обязательством заморозить добычу нефти на уровне 32.5 и 33,0 млн баррелей в сутки. Аналитики ожидают, что это обязательство будет выполнено большинством членов на официальной встрече ОПЕК в ноябре, на которой экспортерам нефти, не входящим в ОПЕК, также предлагается подписать пунктирную линию. Восстановление ценового лидерства ОПЕК привело к резкому скачку мировых цен на нефть, в том числе на нефть марки Urals. 30 сентября цена на нефть марки Urals составила 46,3 доллара за баррель, что на 4,6% выше, чем в конце августа. Нефть марки Urals также восстановилась с минимумов, зарегистрированных ранее в этом году, и составила 31 балл.8% годовых.

Денежно-кредитная политика России

Центральный банк России (Банк России), основанный в 1990 году, имеет ряд обязанностей в соответствии с Конституцией Российской Федерации и Федеральным законом Российской Федерации: поддержание стоимости и стабильности рубля, надзор за российскими финансовыми учреждениями (включая выполнение функций кредитора последней инстанции), управление валютными резервами и валютными резервами России и установление краткосрочных процентных ставок, что является одним из основных инструментов реализации денежно-кредитной политики банка.

Низкие цены на нефть и санкционный шок для российской экономики привели к тому, что рубль потерял 46% своей стоимости по отношению к доллару США в 2014 году, что вызвало политику Банка России, направленную на стабилизацию финансовой системы. Банк России повысил ключевую процентную ставку в декабре 2014 года на 650 базисных пунктов до высоких 17%, чтобы сдержать безудержную инфляцию, вызванную ослаблением рубля (базовая инфляция достигла 11,2% в декабре 2014 года по сравнению с аналогичным периодом прошлого года). Банк России потратил 27,2 млрд долларов США в октябре 2014 года и 11 долларов США.9 млрд в декабре того же года на интервенции по поддержке рубля.

Центральный банк России постепенно снижал процентные ставки в течение 2015 года, начиная с 17,00% и снизившись до 11,00% к июлю. Процентные ставки оставались неизменными в течение почти года до июня 2016 года, когда они были снижены на 50 базисных пунктов до 10,50%. Принимая решение о снижении процентных ставок, Центральный банк указал, что власти более уверены в развитии инфляции, и отметил положительные результаты снижения инфляционных ожиданий и снижения инфляционных рисков на фоне их медленно, но верно восстанавливающейся экономики.

С тех пор произошло заметное падение инфляции, что вынудило Банк снизить ставки в сентябре 2016 года с 10,50% до 10,00%. Однако власти заявили, что для того, чтобы закрепить устойчивое падение инфляции, «текущее значение ключевой ставки необходимо сохранить до конца 2016 года с ее дальнейшим возможным снижением в 1–2 кварталах 2017 года». Принимая во внимание свое решение, Банк сохраняет уверенность в том, что при все еще относительно жесткой денежно-кредитной политике инфляция снизится до 4,5% в 3 квартале 2017 года и далее снизится до 4.Целевой показатель 0% на конец 2017 года. Банк также указал, что он воздержится от дальнейшего смягчения денежно-кредитной политики до первого или второго квартала 2017 года.

Политика обменного курса России

10 ноября 2014 года Банк России un- вывел рубль из коридора бивалютной корзины (доллар США и евро), положив конец двум десятилетиям контроля над обменным курсом и переведя Россию к системе свободно плавающего обменного курса. Центральный банк также прекратил регулярные интервенции с рублем, но дал понять, что он по-прежнему привержен интервенции в поддержку российской валюты в случае возникновения рисков для финансовой стабильности.Поскольку курс рубля продолжал снижаться по отношению к доллару США из-за падения цен на нефть и повышенной неопределенности среди инвесторов, Центральный банк решил продолжить интервенции на валютном рынке, что обходилось Центральному банку в сотни миллионов долларов в день.

Стоимость рубля впервые начала падать в начале 2014 года после нескольких лет, когда обменный курс составлял примерно 30 рублей за доллар США, поскольку на страну сильно повлияли слабый экономический рост, высокие геополитические риски после аннексии Крыма и вспышки болезни. войны в Украине.Однако именно после обвала цен на нефть в конце 2014 года курс рубля не выдержал и начал свободное падение по отношению к доллару США, при этом 16 декабря валюта достигла дна на уровне 68,5 рубля за доллар США. На протяжении 2015 года российский рубль катился на американских горках. Высокая волатильность и сильные колебания цен на нефть серьезно сказались на валюте страны. В начале 2015 года на валютном рынке наблюдалась сильная волатильность, но к концу первого полугодия российская валюта стабилизировалась в коридоре от 50 до 60 рублей за доллар США.В начале второй половины года был еще один эпизод сильной волатильности, и 24 августа российская валюта закрыла торговый день на уровне 70,9 рубля за доллар США, что было даже ниже, чем вышеупомянутая минимальная точка обвала рубля в декабре 2014 года. и представляет собой новый исторический минимум. Резкое падение в августе было в первую очередь реакцией на падение цен на нефть и растущие опасения относительно последствий, которые ударная волна, вызванная крахом фондового рынка Китая, может оказать на мировую экономику. Рубль закрыл 2015 год на отметке 72.9 рублей за доллар США – снижение стоимости на 30% по сравнению с концом 2014 года.

Колебания курса российского рубля в значительной степени обусловлены ценой на нефть, которая наряду с газом является основным экспортным товаром России. 21 января 2016 года курс валюты резко упал до рекордно низкого уровня в 82,4 рубля за доллар США, поскольку цены на нефть упали до минимума, невиданного более десяти лет. Он постепенно стабилизировался между 60 и 70 рублями за доллар по мере улучшения экономики и возобновления роста цен на нефть с января 2016 года.

Фискальная политика России

После долгового кризиса 1998 г. Благоприятные цены на сырьевые товары (особенно в энергетическом секторе), относительно слабый рубль и жесткая налогово-бюджетная политика позволили России иметь профицит бюджета с 2001 по 2008 годы, пока не разразился мировой финансовый кризис.

Россия сильно зависит от экспорта энергоносителей. В 2008 финансовом году доходы от нефти и газа достигли пика, составив половину российского федерального бюджета. Однако после того, как в 2009 году страну поразил мировой финансовый кризис, российская экономика начала испытывать дефицит бюджета. В 2012, 2013 и 2014 годах бюджетный дефицит России составлял -0,02%, -0,7% и -0,6% ВВП соответственно. Исключением стал 2011 год, когда профицит российского бюджета составил 0,8% ВВП.

Низкие цены на нефть и обвал внутреннего спроса и импорта из-за того, что экономика погрузилась в рецессию, привели к сокращению бюджетных доходов в 2015 году.Фактически, влияние низких цен на нефть на бюджетные доходы России вызвало вопросы о долгосрочных экономических перспективах страны, а также о финансовой устойчивости. Снижение цен на энергоносители и зависимость российского правительства от доходов от энергоносителей для финансирования своего бюджета – доходы от нефти и природного газа составляли около 52% российского бюджета – вынудили российское правительство пересмотреть свою фискальную политику. В начале сентября 2015 года Министерство финансов объявило о решении приостановить действие бюджетного правила – закона, призванного ограничить государственные расходы.

Финансовое правило вступило в силу в 2013 году, чтобы не допустить, чтобы правительство растрачивало непредвиденные доходы от нефти и вместо этого направляло их в фонды на черный день. Правило также направлено на ограничение государственных расходов прогнозируемыми доходами, не связанными с нефтью, доходами от нефти, рассчитанными с использованием долгосрочных исторических цен на нефть, и бюджетным дефицитом на уровне не более 1,0% ВВП. На момент создания правила российские власти были обеспокоены тем, что доход, полученный от роста цен на нефть, будет стимулировать проциклические расходы.Однако в условиях слабого экономического роста и цен на нефть, составляющих лишь половину от уровня 2014 года, Россия столкнулась с противоположной проблемой.

Поскольку бюджетное правило ограничивает государственные расходы долгосрочными историческими ценами на нефть, если действие закона будет продолжено до 2016 года, это будет означать, что справочная цена будет выше, чем та, которая прогнозировалась на 2016 год – в среднем 50 долларов США за штуку. бочка.

Официально налоговое правило временно приостановлено. Некоторые советники, в том числе бывший министр финансов Алексей Кудрин, высказались в поддержку приостановления действия правила, по крайней мере, на год.Более того, помимо приостановления действия бюджетного правила, правительство также объявило о переходе от трехлетнего бюджетного плана к однолетнему. Трехлетний бюджетный план был разработан для того, чтобы заставить правительство придерживаться среднесрочного подхода и избегать необоснованных обязательств. В целом, изменения в бюджетном процессе проложили путь к более гибкой налогово-бюджетной политике в целях смягчения последствий низких цен на нефть и замедления экономического роста.

Некоторые аналитики предполагают, что с большими резервами и низким государственным долгом Россия может позволить себе иметь скромный бюджетный дефицит, не ставя под угрозу финансовую устойчивость.Дефицит бюджета закончился на уровне 2,8% в 2015 году.

В России есть два бюджетных буфера, Резервный фонд и Фонд национального благосостояния (ФНБ), оба из которых находятся под давлением в результате ухудшения экономических условий. Министерство финансов указало, что прогнозируемый дефицит бюджета на 2015 год (2,7 трлн руб., Что эквивалентно 3,8% ВВП) будет покрываться за счет Резервного фонда страны, а не за счет увеличения долга. К сожалению, правительство не смогло удержать этот дефицит из-за неспособности его финансировать.Из-за международных санкций правительство не могло брать займы из-за границы. В декабре 2014 года правительство разрешило увеличить дискреционное использование ресурсов ФНБ с целью стабилизации финансовой системы. У правительства России не было иного выбора, кроме как продолжать сокращать ФНБ.

Обзор последних тенденций в области инфляции в России и перспективы экономики

Мы приняли решение повысить ключевую ставку на 50 базисных пунктов до 5,00% годовых.

Сегодня мы обсудили два возможных варианта: повысить ключевую ставку на 25 или 50 базисных пунктов.Я хотел бы объяснить, почему мы выбрали именно этот вариант ускорения возврата к нейтральной денежно-кредитной политике.

Экономика продолжает активно восстанавливаться. По нашим оценкам, во второй половине года он вернется к докандемическому уровню. Большинство отраслей сегодня уже полностью восстановились. Рост во всех других секторах сдерживается только остающимися ограничениями, в значительной степени связанными с пандемией. Мягкая денежно-кредитная политика в полной мере сыграла свою антициклическую роль, поддержав экономику в острой стадии кризиса.

В настоящее время быстрое восстановление спроса формирует устойчивое инфляционное давление, усиливая ограничения со стороны предложения. Инфляционные ожидания домашних хозяйств и предприятий заметно выросли. Их поднимают уже более шести месяцев. Это предмет нашей большой озабоченности. Уже сейчас высокие инфляционные ожидания переводятся в движение инфляции. Причем это влияние на устойчивую составляющую инфляции становится все сильнее. Если они не будут ограничены, это будет способствовать дальнейшему росту инфляции.В условиях этих инфляционных процессов нам необходимо вернуться к нейтральной политике быстрее, чем мы предполагали ранее. В этом случае прогрессивный экономический рост продолжится. Любая задержка потребует от нас более значительного повышения ключевой ставки в будущем или даже проведения жесткой денежно-кредитной политики.

После сегодняшнего повышения ключевой ставки мы подошли к порогу между адаптивной и нейтральной политикой. Принимая во внимание эффект запаздывания политики, денежно-кредитные условия, как правило, еще какое-то время остаются адаптивными.Мы будем внимательно следить за тем, как рынок будет приспосабливаться к нашим решениям.

Теперь я бы остановился на факторах нашего сегодняшнего решения.

Начну с инфляции. Сегодня ускорение роста цен абсолютно очевидно по широкому спектру товаров и услуг. Это вызвано не только разовыми факторами и переносом более высоких производственных затрат, но и все более сильным влиянием устойчивой составляющей динамики цен.На наш взгляд, этот рост отражает монетарный характер инфляции.

Это быстрое восстановление совокупного спроса, превышающее способность расширять предложение, что ускорило рост цен. Поскольку спрос высок, это позволяет производителям перекладывать увеличившиеся затраты на цены для конечных потребителей. Затраты на производство действительно выросли. В частности, рост мировых цен на сырье (в первую очередь, на пшеницу, сталь, нефть и древесину) привел к увеличению затрат на производство многих товаров и услуг в потребительской корзине.Например, мировые цены на сталь за шесть месяцев выросли на 50–70%. Цены на этот металл влияют на цены на автомобили, бытовую технику, строительные материалы, садовый инвентарь и другие товары. Эти тенденции также характерны для ряда других продуктов и услуг. Однако еще раз повторю: именно быстрое восстановление совокупного спроса позволяет переложить издержки на рост цен.

Принимая во внимание повышенные инфляционные ожидания и характер инфляционных процессов в целом, мы повысили нашу краткосрочную оценку траектории инфляции.Ранее мы полагали, что годовая инфляция достигнет пика в марте, а затем будет постепенно снижаться, а теперь мы ожидаем, что годовая инфляция выйдет на стабильный уровень до середины года, близкий к показателям первого квартала. Годовые темпы роста цен начнут неуклонно снижаться во второй половине года по мере ослабления действия разовых факторов. Однако, учитывая период существенной адаптивной денежно-кредитной политики и запаздывающее влияние наших решений на инфляцию, мы полагаем, что повышенное инфляционное давление может сохраниться до конца года из-за воздействия устойчивых факторов.

В связи с этим мы пересмотрели наш прогноз инфляции на конец 2021 года. Уровень инфляции составит 4,7–5,2%. Это значительно выше – на один процентный пункт – чем ожидалось в феврале.

Наше решение об ускорении возврата к нейтральной ключевой ставке позволит к середине 2022 года вернуть годовую инфляцию до 4%. Как я уже сказал, любые задержки откладывают достижение цели. Более того, необходимая для этого ключевая ставка будет значительно выше.

Что касается экономики, я хотел бы подчеркнуть, что большинство отраслей уже вернулись к докандемическому уровню производства. Определенные ограничения сохраняются в ряде секторов, прежде всего в нефтедобыче, где они связаны с соглашениями ОПЕК +. Сфера услуг, в которой малые и средние предприятия составляют большую часть, чем в других отраслях, еще полностью не восстановилась. Падение здесь было более сильным и продолжается до сих пор, хотя процесс восстановления идет довольно активно.

Квартальные данные по ВВП за 2020 год подтвердили наши оценки, что деловая активность не снизилась во время осенней волны пандемии, в отличие от многих других стран. Кроме того, компании оперативно отреагировали на восстановление спроса, закупив оборудование, вложив средства в расширение производства и сформировав запасы сырья и комплектующих. Об этом, в том числе, свидетельствует рост инвестиционного импорта за последние полгода.

С учетом высокочастотных показателей за первый квартал мы оставляем без изменений наш прогноз роста ВВП на этот год на уровне 3–4%.Поскольку сокращение ВВП в прошлом году было несколько ниже, а спрос увеличился, экономика в целом может достичь уровня, предшествующего пандемии, уже во второй половине года. В первую очередь это будет связано с более активным восстановлением потребления домашних хозяйств, которое будет поддерживаться ростом располагаемых доходов, розничного кредитования и снижением нормы сбережений.

Денежно-кредитные условия остаются адаптивными. Номинальные процентные ставки близки к рекордным минимумам. Благоприятные денежно-кредитные условия поддерживают высокие темпы роста кредитования экономики.Мы прогнозируем, что в этом году объем корпоративного кредитования вырастет на 8–12%. Ипотечное кредитование продолжит быстро расти на 16–20%.

Рост необеспеченного потребительского кредитования, который замедлился в прошлом году, ускорился. В марте месячные темпы роста с учетом сезонных колебаний в марте превысили 15% в годовом исчислении. Поскольку рост необеспеченного потребительского кредитования превышает рост доходов, это влечет за собой чрезмерную долговую нагрузку на заемщиков. Как и прежде, мы считаем, что такая ситуация сопряжена со значительными рисками.Поэтому в ближайшее время мы рассмотрим вопрос возврата к докризисным буферам рисков по новым кредитам.

Мягкая денежно-кредитная политика снизила процентные ставки не только по кредитам, но и по депозитам. Более того, повышенная инфляция наносит ущерб сбережениям населения: ставки по депозитам часто не превышают инфляцию. Инфляция угрожает как текущим доходам, так и сбережениям людей, особенно наличными. Повышение ключевой ставки, с одной стороны, поддержит рост ставок по депозитам, а с другой – замедлит инфляцию и защитит средства населения от девальвации.

Теперь я хотел бы поговорить о внешних условиях и параметрах платежного баланса. Мы исходим из того, что мировая экономика будет восстанавливаться быстрее, чем мы ожидали в феврале. Этому будут способствовать широкомасштабные бюджетные стимулы в странах с развитой экономикой и массовая вакцинация людей во всем мире. Рост мировой экономики увеличит спрос на российский экспорт. Принимая во внимание этот фактор и более медленное восстановление добычи нефти по соглашениям ОПЕК +, мы повысили наш прогноз цен на нефть с 50 до 60 долларов США за баррель в этом году и до 55 долларов США за баррель в следующем году.Прогноз на 2023 год остается неизменным – 50 долларов за баррель.

Соответственно, мы также повысили прогнозы по экспорту и положительному сальдо торгового баланса. Поскольку внутренний спрос растет, мы пересмотрели прогноз импорта в сторону увеличения. Профицит текущего счета вырастет до 56 миллиардов долларов США в этом году с 34 миллиардов долларов США в прошлом году.

Теперь я хотел бы подробно обсудить риски, которые выходят за рамки нашего базового прогноза.

Проинфляционные риски в первую очередь связаны с повышением инфляционных ожиданий.Поскольку инфляционное давление усиливается, а факторы предложения оказывают дополнительное влияние на рост цен, инфляционные ожидания могут оставаться повышенными в течение более длительного времени. Следовательно, норма сбережений может снижаться быстрее, а потребительская активность превысит ожидания.

Как всегда, есть риски, связанные с внешним сектором, в том числе изменения геополитической среды. Мы всегда их учитывали. В ситуации, когда эти риски материализуются, рост волатильности на финансовых рынках может ускорить инфляцию, что мы учитываем при принятии наших решений.

Существуют также дезинфляционные риски, но вероятность их реализации ниже, и они в основном связаны с тем, что рост спроса может оказаться ниже наших ожиданий. Эта группа рисков может также включать более быстрое открытие границ, в результате чего спрос может сместиться с внутреннего потребления на поездки за границу. Риск появления новых штаммов коронавируса или снижения темпов вакцинации сохраняется, что, напротив, может снизить мобильность людей и ограничить рост потребления, особенно в секторе услуг.

Если ситуация будет развиваться не в соответствии с нашим базовым сценарием, мы предпримем ответные меры, чтобы приблизить инфляцию к целевому показателю в 4% за горизонт прогноза.

Подводя итог, хотелось бы прокомментировать дальнейший ход ключевой ставки.

Сегодня мы впервые опубликовали диапазоны средней ключевой ставки Банка России на календарный год на горизонте прогноза. Согласно нашему базовому прогнозу, в этом году средняя ключевая ставка в целом будет равна 4.8–5,4% в год, 5,3–6,3% в год в следующем году и 5–6% годовых. в 2023 году, что соответствует диапазону долгосрочной нейтральной ключевой ставки.

Публикуя траекторию ключевой ставки, мы повышаем прозрачность нашей коммуникации, что в конечном итоге повысит эффективность денежно-кредитной политики.

Благодарю за внимание.

Россия – Меры по борьбе с COVID-19

Список стратегических компаний опубликован на сайте Правительства РФ

Стратегические компании могут получить особые меры господдержки:

- Государственный (через ВЭБ.РФ) гарантия по беспроцентной ссуде на поддержку трудоустройства: компания может получить беспроцентную ссуду на 6 месяцев в размере минимальной месячной заработной платы на каждого сотрудника, если компания не сокращает штат и оставляет людей занятыми

- Специальная субсидия по кредитам на оборотный капитал: государство субсидирует часть процентной ставки в размере «Ключевой ставки центрального банка» и предоставляет (через ВЭБ.РФ) государственную гарантию в размере 50% от суммы кредита

- Отсрочка налогов, государственная гарантия и прямые субсидии для избранных стратегических компаний (Распоряжение Правительства РФ № 651)

Чтобы подать заявку на поддержку в соответствии с Директивой 651, компания должна:

- Быть российским юридическим лицом с долей прямого / косвенного участия иностранных юридических лиц не более 50%

- Нет просроченных налогов и налоговых обязательств

- Пройти стресс-тест и проанализировать финансовое положение и прогноз

По результатам стресс-тестирования компании классифицируются по степени риска по корзинам: низкий риск, средний риск, высокий риск, чрезвычайно высокий риск

Компании, отнесенные к двум последним корзинам, могут подать заявку на государственную поддержку и должны выполнить анализ финансового состояния и прогноз

Финансовый анализ

Компания, претендующая на господдержку, должна предоставить подробный прогноз движения денежных средств на ближайшие 2 года.Кроме того, он должен разработать план взыскания и оборачиваемости, а также стратегию реструктуризации долга.

По результатам анализа рассчитаны кассовые разрывы и требуемые размеры государственной поддержки

Процесс принятия решений

Заявка стратегической компании проходит 4 уровня проверки, в том числе подтверждение прогноза и финансового состояния ВЭБ.РФ.

Россия снижает процентные ставки до постсоветского минимума

Центральный банк России в пятницу снизил процентные ставки на 100 базисных пунктов до 4.5% – это самый низкий уровень с момента распада Советского Союза, поскольку это, похоже, укрепит экономику, пошатнувшуюся от воздействия пандемии коронавируса.

ЦБ РФ уже снизил ставки на 50 базисных пунктов в апреле и предположил, что он может еще больше сократить расходы по кредитованию, поскольку инфляционные риски остаются низкими, а экономика продолжает сокращаться. ВВП России (валовой внутренний продукт) в апреле упал на 28%.

В заявлении ЦБ РФ говорится, что дезинфляционные факторы были «более серьезными, чем ожидалось, из-за более длительного действия ограничительных мер в России и во всем мире.”

Банк заявил, что влияние краткосрочных проинфляционных факторов” в значительной степени исчерпано “, в то время как риски для финансовой стабильности, связанные с волатильностью на мировых финансовых рынках, также снизились.

” Инфляционные ожидания домашних хозяйств и предприятий снизились. В этих обстоятельствах существует риск того, что в 2021 году инфляция может значительно отклониться от целевого показателя в 4% “, – говорится в сообщении ЦБ. В мае общий уровень инфляции составлял 3% в годовом исчислении.

” Если ситуация развивается в соответствии с базовым прогнозом, Банк России рассмотрит необходимость дальнейшего снижения ключевой ставки на своих ближайших заседаниях.«

Ослабление» должно продолжаться »

Россия в настоящее время является третьей страной в мире, наиболее пострадавшей от пандемии коронавируса, с более чем 568 000 подтвержденных случаев. Банк отметил, что меры изоляции оказывали давление на экономическую активность дольше, чем Ожидается, что во втором квартале ВВП, вероятно, сократится больше, чем предполагалось ранее.

ЦБ РФ действовал медленнее, чем многие другие центральные банки развивающихся рынков, с тех пор как пандемия начала распространяться в марте, но условия для дальнейшего смягчения денежно-кредитной политики сейчас созданы по словам Лиама Пича, экономиста по развивающимся странам Европы в Capital Economics.

«Что особенно важно, это заявление стало сильным сигналом того, что цикл смягчения продолжится, и ЦБ РФ заявил, что рассмотрит возможность дальнейшего снижения процентных ставок на предстоящих заседаниях», – заявила Пич в пятницу в записке к концу 2020 года процентная ставка будет снижена с 4,5% до менее 4%.

Доверие к рублю

Эрик Норланд, старший экономист CME Group, сказал CNBC, что это решение отражает уверенность центрального банка в стабильности рубля, наряду с растущим признанием инвесторами сильных экономических основ России.

«В отличие от 2008 и 2014-16 годов, до сих пор в 2020 году рубль оставался относительно стабильным по отношению к доллару США, упав лишь примерно на 15% в этом году по сравнению с другими валютами развивающихся рынков», – пояснил Норланд.

«Это резкий контраст со спадами в 2008-09 и 2014-16 годах, когда курс валюты упал на 35% и 60% по отношению к доллару США, соответственно, что вызвало резкий рост инфляции, который Банк России подавил повышением процентных ставок».

Российская экономика по-прежнему сильно зависит от экспорта нефти и других природных ресурсов и особенно сильно пострадала от вируса, но Норланд подчеркнул, что у нее также один из самых низких уровней долга среди всех крупных стран мира.

«Долг государственного и частного секторов России составляет всего 80% ВВП по сравнению с 250% + в Китае, Европе, Японии и США», – сказал он, добавив, что снижение ставки ЦБ РФ также отражает зависимость России от денежно-кредитной политики для стимулирования роста. его экономика, учитывая “относительно скромную” фискальную поддержку, предлагаемую российским правительством.

«Финансовая поддержка экономики России составляет около 2% ВВП, что намного меньше, чем в Западной Европе и США, где бюджетные стимулы составляют более 10% ВВП», – добавил Норланд.

Категория данных и компонент ССРД | Описание агрегата | Наблюдения | Дополнительная информация | ||||

Дата последних данных | Последние данные | Данные за предыдущий период | |||||

НЕДВИЖИМОСТЬ | |||||||

| Национальные счета | |||||||

| ВВП в текущих ценах, расходный подход | Млрд. Рублей | Q1 / 21 | 26 272,9 | 30 614,2 | Данные национальных счетов | ||

| Конечное потребление | Млрд рублей | Q1 / 21 | 19 953,2 | 20 310,0 | |||

| Расходы домашних хозяйств на потребление | Млрд рублей | Q1 / 21 | 14 025,7 | 14 534,4 | |||

| Государственные расходы на потребление | Млрд. Рублей | Q1 / 21 | 5 791,2 | 5 651,6 | |||

| Некоммерческие организации, обслуживающие домохозяйства | Млрд рублей | Q1 / 21 | 136,3 | 124,0 | |||

| Накопление брутто | Млрд рублей | Q1 / 21 | 4 378,8 | 8 878,2 | |||

| Валовое накопление основного капитала 1 | Млрд рублей | Q1 / 21 | 3 908,9 | 9 080,2 | |||

| Изменения запасов | Млрд. Рублей | Q1 / 21 | 469,9 | -202,0 | |||

| Чистый экспорт | Млрд рублей | Q1 / 21 | 1 940,9 | 1 426,0 | |||

| Экспорт товаров и услуг | Млрд. Рублей | Q1 / 21 | 7 754,0 | 8 110,7 | |||

| Импорт товаров и услуг | Млрд рублей | Q1 / 21 | 5 813,1 | 6 684,7 | |||

| Статистическое несоответствие | Млрд. Рублей | Q1 / 21 | 498,1 | 353,8 | |||

| Индекс промышленного производства 2 | 2018 = 100 | /21 мая | 100,9 | 103,1 | Производственные данные, Метаданные | ||

| Занятость 3 | Данные о рабочей силе | ||||||

| Экономически активное население | млн.человек | /21 мая | 75,3 | 75,1 | |||

| Занятые | млн. человек | /21 мая | 71,6 | 71,2 | |||

| Безработица 3 | |||||||

| Безработные | млн.человек | /21 мая | 3,7 | 3,9 | |||

| Безработные, официально зарегистрированные в службе занятости | млн. человек | /21 мая | 1,4 | 1,5 | |||

| Заработная плата 4 | рублей | /21 апреля | 56 614 | 55 208 | Данные о заработной плате / доходах | ||

| Индекс потребительских цен | 2010 = 100 | /21 мая | 197,8 | 196,3 | Данные ИПЦ, Метаданные ИПЦ | ||

| Индекс цен производителей 2 | 2010 = 100 | /21 мая | 232,5 | 227,2 | Данные PPI, Метаданные PPI | ||

ФИСКАЛЬНЫЙ СЕКТОР | |||||||

| Управление государственного управления 5, 6 | Статистика государственных финансов, Консолидированный бюджет, Отчеты об исполнении бюджета | ||||||