Права пенсионеров при сокращении штатов: Интерактивный портал службы занятости населения Кировской области

порядок, какие выплаты положены, правила оформления и прочие нюансы

Время на прочтение: 6 минутПри сокращении штатов обычно происходит массовое увольнение работников, среди которых довольно значительную часть занимают люди пенсионного возраста. Некоторые работодатели, сокращая персонал, предпочитают в первую очередь увольнять пенсионеров. Однако, такая практика является ошибочной, и недостаточное знание трудового законодательства может привести к его серьёзным нарушениям.

Основания для увольнения пенсионеров при сокращении штатов

Все основания указаны в ТК РФ. Среди этих оснований нет таких, что привязаны к достижению трудящимися пенсионного возраста. Единственным исключением являются государственные служащие, которые при наступлении граничного возраста подлежат увольнению или продлению прохождения службы, но на строго определённых условиях (закон № 79-ФЗ от 27.07.2004).

Для всех остальных категорий пенсионеров порядок увольнения ничем не отличается от процесса увольнения для других работников.

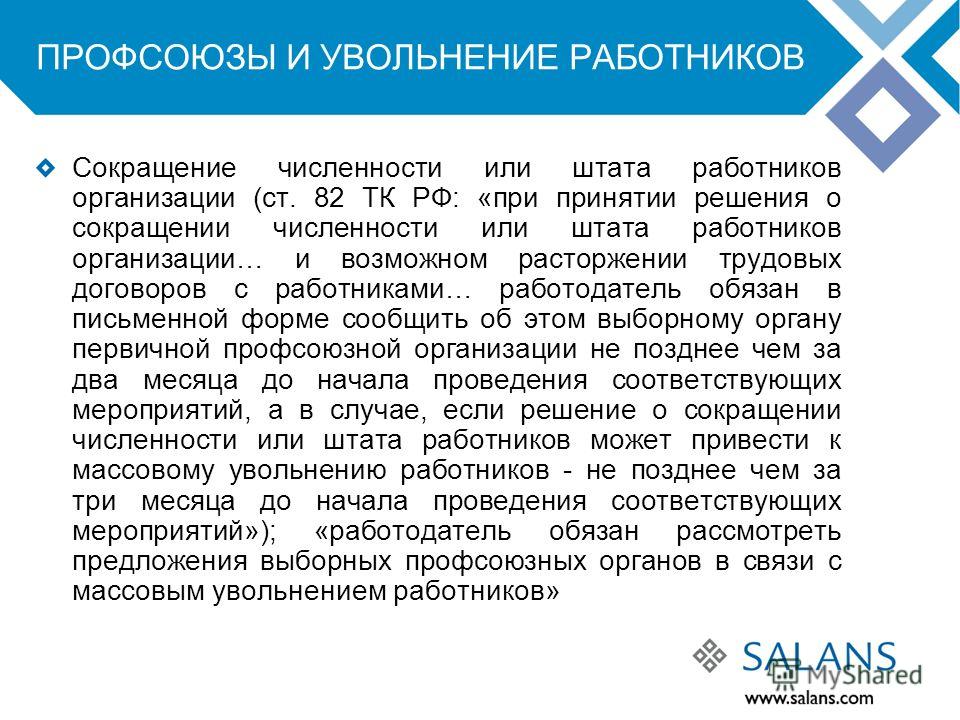

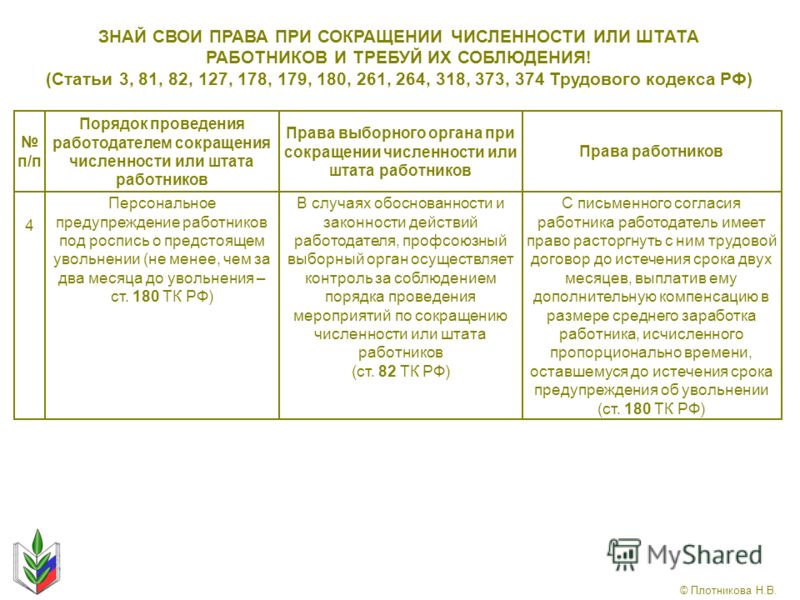

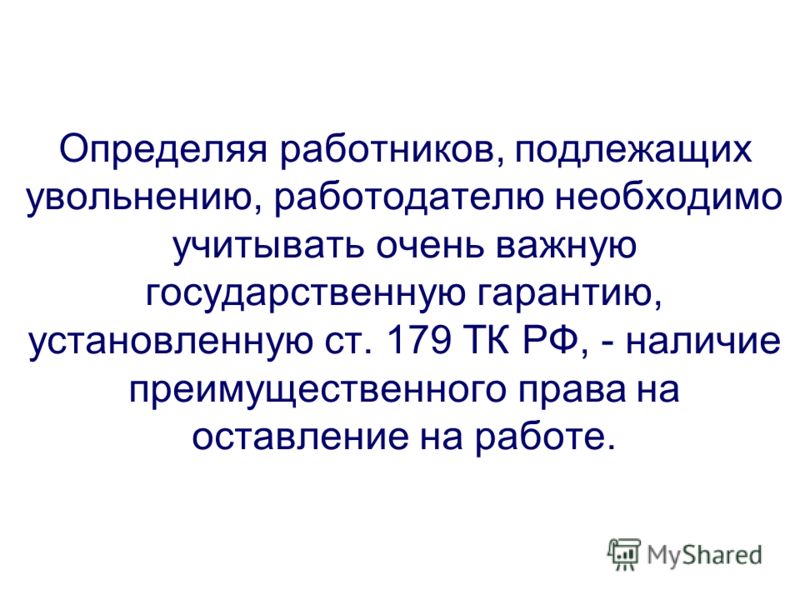

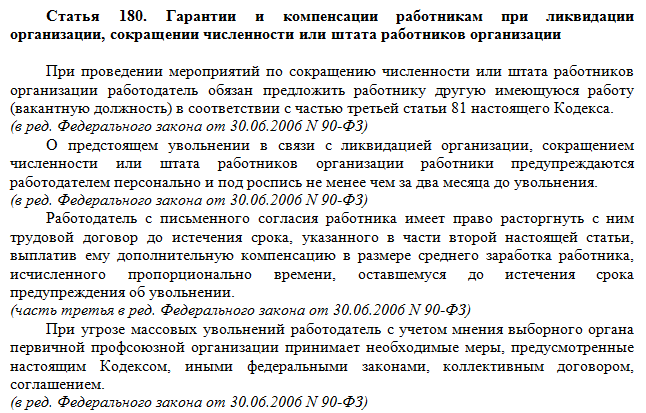

Для определения законности увольнения пенсионеров необходимо обратиться к статье 180 ТК РФ. В этой статье указывается, что уволить пенсионера только своим волевым решением администрация предприятия не имеет права.

Напротив, в статье 179 ТК РФ указано, что преимущественное право на сохранение работы при массовых сокращениях имеют работники, обладающие более высокой квалификацией.

Такие сотрудники лучше, чем другие выполняют свои профессиональные обязанности. Как известно, большой производственный стаж пенсионеров преимущественно формирует из них знатоков своего дела. Поэтому в этом отношении именно пенсионеры обладают более совершенным профессиональным опытом и мастерством, чем сотрудники, работающие недолго и не овладевшие ещё всеми тайнами своих профессий.

Поэтапный порядок увольнения пенсионера по сокращению

Алгоритм действий администрации предприятия здесь практически не отличается от процедуры, используемой в этой ситуации, для остальных групп, увольняемых сотрудников. Пошагово этот процесс выглядит следующим образом:

Пошагово этот процесс выглядит следующим образом:

- Предупреждение профсоюзной организации о будущем массовом увольнении.

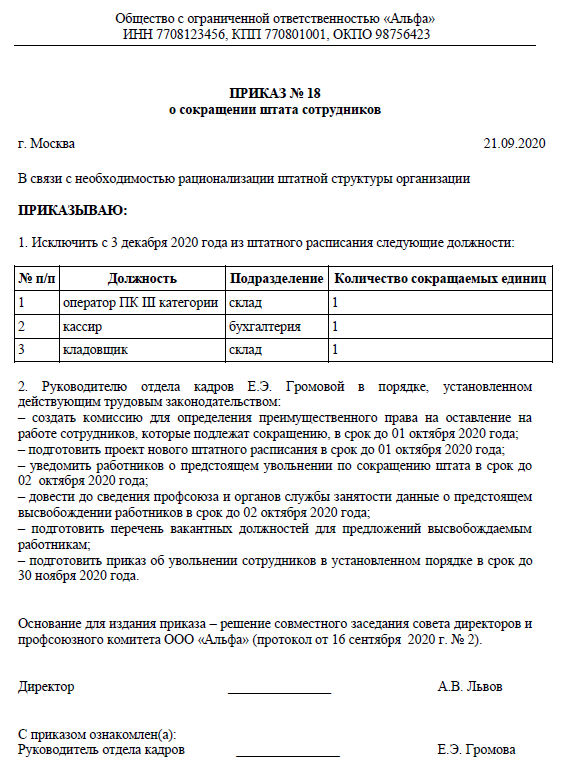

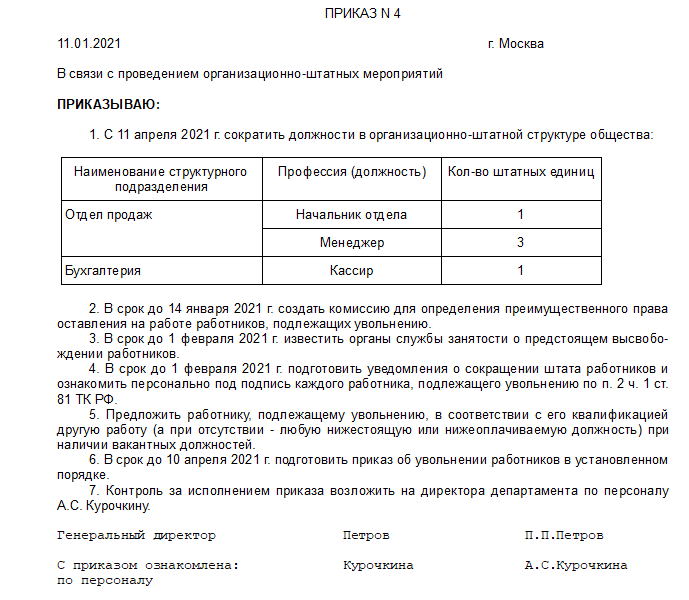

- Издание приказа об оптимизации штата, где приводится поимённый состав сотрудников подлежащих сокращению.

- Рассылка уведомления о сокращении сотрудникам предприятия.

- Сообщение в Центр занятости о готовящемся сокращении.

- Опубликование приказа об увольнении.

- Произведение записи в трудовую книжку.

- Предоставление увольняемым сотрудникам полностью заполненной трудовой книжки и остальных обязательных документов.

- Произведение полного расчёта.

Предупреждение профсоюза

Письмо с уведомлением о будущем сокращении работников направляется в профком за три месяца до планируемого события (ст. 373 ТК РФ). Вместе с этим извещением направляется копия проекта приказа об увольнении и письмо с объяснениями причины проводимого мероприятия. При этом среди оснований может быть названа, например, минимизация расходов на упраздняемые рабочие места при падении размеров прибыли в результате сокращения продажи изготовляемой продукции.

Уведомление работников

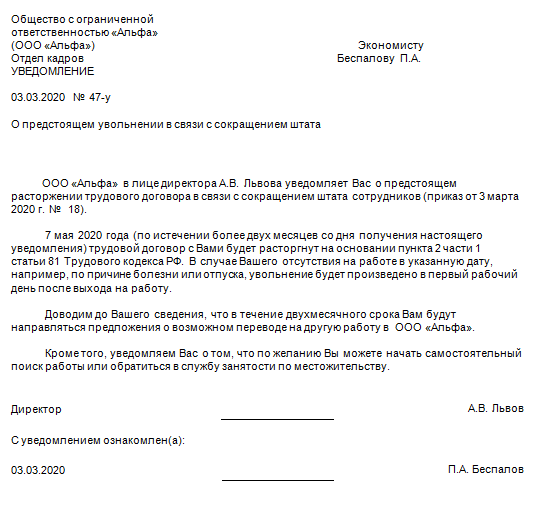

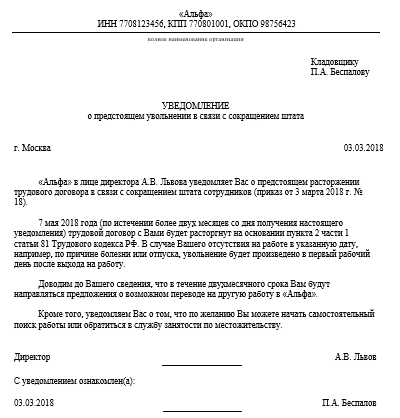

И всё же основным содержанием этапа, предшествующего сокращению, является уведомление сотрудников. Они посылаются исключительно в письменной форме и не позднее чем за два месяца перед планируемым сокращением.

Уведомление составляется в письменном виде и направляется работнику не менее чем за два месяца до планируемого увольнения

Перед увольнением работодатель обязан предложить своему сотруднику (включая пенсионеров) альтернативную работу. Она должна быть доступной для его физических и профессиональных возможностей. При этом допускается рассмотрение более низкооплачиваемой должности, чем та, которую он занимал прежде. Предложение о переходе на иную работу фиксируется в письменном виде. Трудящийся должен прочитать это предложение и выразить своё согласие или несогласие тоже в письменном виде. Причём о своём согласии работник может написать на предложении о переводе, а вот несогласие лучше оформить в виде отдельного документа.

В случае отказа от представленной на рассмотрение сотруднику альтернативной работы, ему вручается уведомление о намечаемом увольнении.

И также законом предусмотрена ситуация, когда работник отказывается письменно зафиксировать своё несогласие с переводом на другую работу или, вообще, не желает вручения уведомления. В случае возникновения такой коллизии составляется акт об отказе, подписываемый двумя свидетелями и прикладываемый к уведомлению. Следует отметить, что отказ от подписи и прочтения уведомления не является основанием для того, чтобы отложить предусмотренное сокращение.

Отказ работника получить уведомление о сокращении штатов должен быть оформлен актом, подписанным двумя свидетелями

И всё же напрасно некоторые предприниматели думают, что порядок увольнения пенсионеров проще, чем оформление увольнения для иных категорий работников, например, более молодых и, по их мнению, более перспективных. Рассуждая, что легче уволить пенсионера, чем перспективного молодого сотрудника такие предприниматели ошибаются дважды. Во-первых, как уже упоминалось ранее, в ст. 180 ТК РФ прямо указывается, что при сокращении штатов преимуществом сохранения работы должны обладать более квалифицированные и опытные кадры, которыми по полному праву считаются пенсионеры. Во-вторых, такие руководители забывают, что найти работу для уволенного по сокращению пенсионера значительно сложнее, чем для молодого человека.

Во-первых, как уже упоминалось ранее, в ст. 180 ТК РФ прямо указывается, что при сокращении штатов преимуществом сохранения работы должны обладать более квалифицированные и опытные кадры, которыми по полному праву считаются пенсионеры. Во-вторых, такие руководители забывают, что найти работу для уволенного по сокращению пенсионера значительно сложнее, чем для молодого человека.

В связи с этим законодателем составлена программа по защите пенсионеров. В частности, эта программа предусматривает предоставление досрочной пенсии (ст. 32 закона № 1032–1 ФЗ) для работников, уволенных по сокращению. Такие лица предпенсионного возраста получают право на досрочную пенсию за 3 года до выхода, если имеют за своими плечами отработанный стаж не менее 25 лет для мужчин и 20 лет для женщин, а также достигли возраста 58 лет для мужчин и 53 года для женщин. Вместо пенсии, они также могут оформить себе пособие на срок до 36 месяцев. И в течение этого периода социальные службы обязаны продолжать подыскивать им подходящую работу.

Кроме этих общегосударственных гарантий, нередко в коллективных договорах предприятий содержатся пункты, предусматривающие выплаты сотрудникам, выходящим на пенсию, в виде премии размером в несколько месячных окладов. При этом такие значительные премии выдаются не только лицам, уходящим на пенсию по старости, но и работникам, попавшим под сокращение, которым осталось до пенсии не более трёх лет.

В некоторых случаях пенсионеров нельзя увольнять по сокращению. К таким особым обстоятельствам относится наличие у пенсионера опеки над детьми возрастом до 18 лет или над детьми инвалидами, при условии отсутствия других членов семьи, имеющих самостоятельный заработок.

Издание приказа об увольнении и запись в трудовую книжку

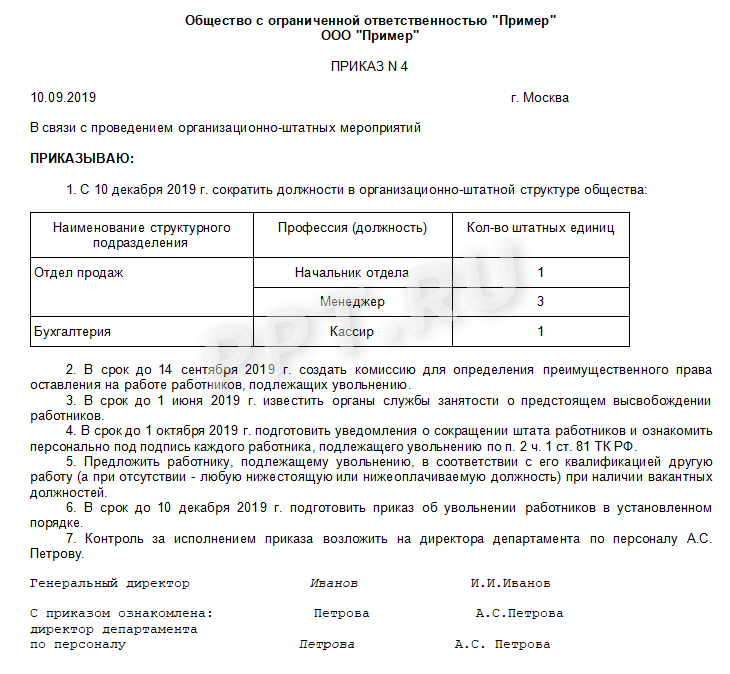

Приказ об увольнении пенсионера составляется, так же как и для других работников, на стандартном бланке Т-8. Основанием приказа является пункт 2 части 1 статьи 81 ТК РФ.

В случае увольнения по сокращению штатов большого количества работников разрешается использовать стандартный бланк Т-8А, где можно вписать целую группу увольняемых.

Стандартный бланк Т-8а предназначен для приказа по увольнению сразу нескольких работников

В обеих формах приказа об увольнении в документе указываются:

- полное наименование предприятия;

- Ф.И. О. увольняемого сотрудника;

- должность увольняемого работника;

- основание увольнения;

- подпись руководителя;

- дата;

- печать организации.

Приказ обязательно должен иметь порядковый номер. Работник свидетельствует о прочтении документа, проставляя на нём свою подпись. Приказ пишется в двух экземплярах. Один из них, подписанный уволенным работником, остаётся на фирме и хранится в архивах компании на протяжении 75 лет.

Запись в трудовой производится в день выхода приказа. В тот же день полностью оформленная книжка выдаётся на руки увольняемому лицу. В случае неявки работника за трудовой книжкой ему посылается почтовое напоминание о необходимости её забрать. С момента отправления такого уведомления работодатель освобождается от любой ответственности за задержку выдачи трудовой книжки.

Запись в трудовую книжку производится, руководствуясь положениям, изложенным в ТК РФ, Постановлении Правительства РФ № 225 от 16.04.2003 и Постановлении Минтруда № 69 от 10.10.2003. В записи, так же как и в приказе об увольнении, разрешается писать «уволен по сокращению штатов» или «трудовой договор прекращён (расторгнут) по сокращению штатов». Оба эти варианта правильные.

В записи в трудовой книжки в качестве основания для увольнения по сокращению штата проставляется пункт 2 части 1 статьи 81 ТК РФ

В трудовой книжке недопустимо делать никаких сокращений. Все названия и в том числе ТК должны быть написаны полностью. Запись об увольнении по сокращению штатов выглядит следующим образом: «Уволен по сокращению штата работников организации, пункт 2 части 1 статьи 81 Трудового кодекса Российской Федерации».

Досрочное увольнение

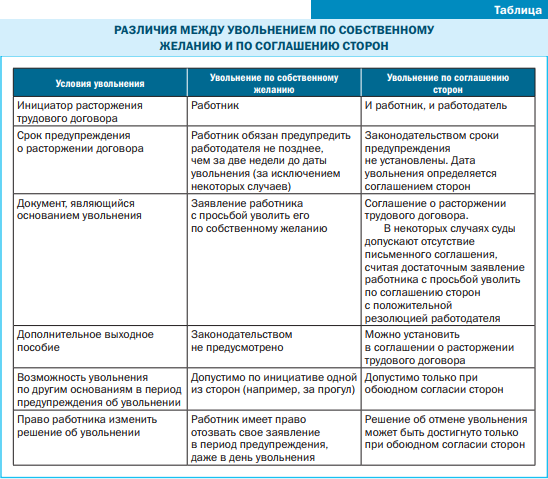

Компания должна предупредить своего работника о готовящемся сокращении не позднее чем за два месяца до запланированной даты мероприятия. В то же время это не обязывает работника дожидаться окончания этого периода. Он имеет возможность использовать своё право на досрочное увольнение. Вполне закономерно стремление работника, знающего о готовящемся увольнении из приказа руководства о намерении произвести сокращение, уволиться заранее, чтобы заблаговременно начать поиски подходящей работы.

В то же время это не обязывает работника дожидаться окончания этого периода. Он имеет возможность использовать своё право на досрочное увольнение. Вполне закономерно стремление работника, знающего о готовящемся увольнении из приказа руководства о намерении произвести сокращение, уволиться заранее, чтобы заблаговременно начать поиски подходящей работы.

Чтобы не упускать положенные при сокращении немалые выплаты и компенсации работник должен в заявлении на досрочное увольнение по собственному желанию обязательно зафиксировать следующие сопровождающие обстоятельства:

- факт ознакомления с начавшейся процедурой сокращения на основании имеющегося приказа и посланного ему уведомления;

- несогласие на альтернативную работу, предложенную руководством;

- добровольность своего намерения оставить работу досрочно;

- претензию на все, предписанные законом при сокращении штатов, выплаты.

Если в поданном документе есть указания на все перечисленные пункты, то работодатель не имеет права их игнорировать. Подпись руководителя под заявлением будет означать его согласие на зафиксированные там условия досрочного ухода. В правильно составленном при описанных обстоятельствах приказе производится запись: «Уволить работника по сокращению штата досрочно по его инициативе».

Подпись руководителя под заявлением будет означать его согласие на зафиксированные там условия досрочного ухода. В правильно составленном при описанных обстоятельствах приказе производится запись: «Уволить работника по сокращению штата досрочно по его инициативе».

В заявлении необходимо указать, что причиной увольнения является предстоящее сокращение штатов, и указать номер соответствующего приказа

Расчёты при увольнении

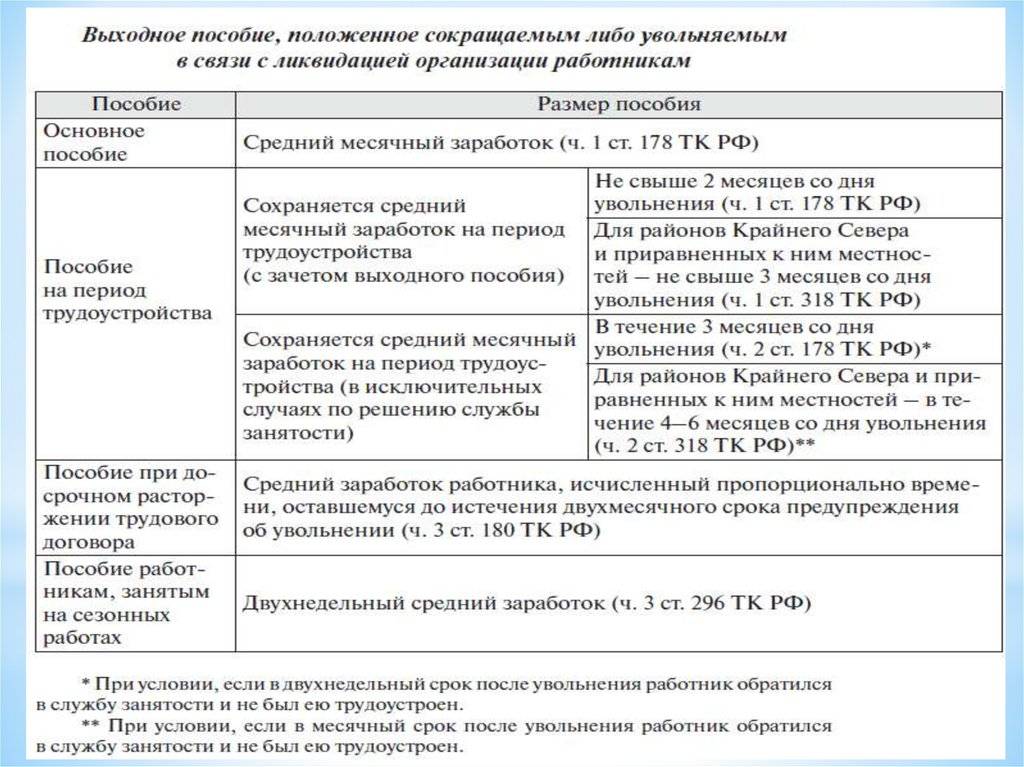

В случае увольнения по сокращению штатов выполняются такие выплаты:

- Заработная плата за отработанные в последнем месяце дни и часы;

- Компенсация за неиспользованный отпуск;

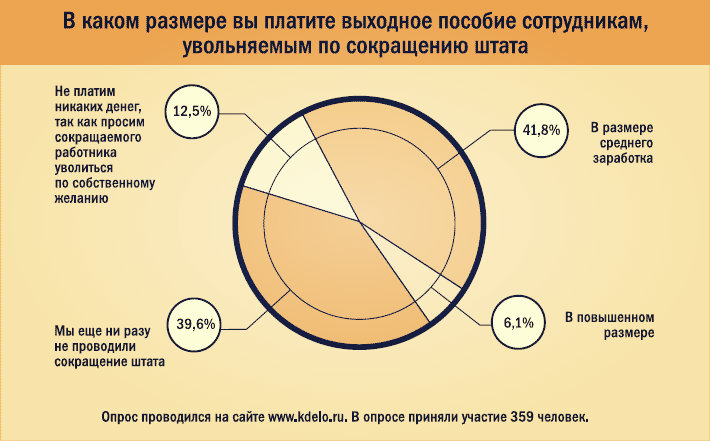

- Выходное пособие в виде среднемесячного заработка;

- Пособие на время, в течение которого работник ищет новую работу, обычно составляющее его двухмесячную среднюю зарплату;

- Дополнительный месячный заработок в случае когда работник, зарегистрировавшись в центре занятости в течение двух недель после сокращения, не смог получить новую работу;

- При досрочном увольнении выдаётся пособие за время, оставшееся со дня действительного увольнения до даты запланированного сокращения.

Все эти законные выплаты пенсионер получает наравне с другими категориями трудящихся. Итак, как и остальные трудящиеся, пенсионеры обладают установленным по закону правом встать на учёт в Центр занятости и пользоваться пособиями по безработице.

Вообще-то, вопрос выплаты пособия за третий месяц при потере работы в результате сокращения находится в компетенции Центра занятости. Касательно отношения к зарегистрированным в качестве безработных пенсионерам, Центр занятости издал специальный документ с разъяснениями № 1754–61 от 27.10.2005. В нём указывается, что пенсионеры могут получать пособие за третий месяц со дня увольнения. Это пособие рассчитывается в размере среднего месячного заработка. Никакой дискриминации по возрастному критерию не допускается.

Порядок увольнения пенсионеров по сокращению штата в целом аналогичен оформлению увольнения для других работников. Работодатель, увольняя пенсионера по сокращению, обязан принимать во внимание не возраст работника, а степень его квалификации и профессионализма.

Корпоративная пенсионная программа организаций системы “Транснефть”

Корпоративная пенсионная программа действует в организациях системы «Транснефть» с 2004 года.

Принципы, цели, условия реализации негосударственного пенсионного обеспечения

Назначение корпоративной негосударственной пенсии

В соответствии с п.8.1 раздела 8 Пенсионных правил Фонда пенсионными основаниями, дающими право на получение негосударственной пенсии в Фонде, являются пенсионные основания, установленные на момент заключения договоров законодательством Российской Федерации:

– приобретение права на страховую пенсию по старости;

– приобретение права на досрочное назначение страховой пенсии по старости;

– приобретение права на досрочное назначение страховой пенсии отдельным категориям граждан;

– потеря постоянного места работы в связи с ликвидацией предприятия или сокращением численности или штата работников, если до наступления пенсионного возраста или назначения государством страховой пенсии осталось не более двух лет;

– приобретение права на страховую пенсию по инвалидности, либо пенсию по инвалидности в соответствии с Федеральным законом от 15. 12.2001 № 166-ФЗ “О государственном пенсионном обеспечении”, либо пенсию по инвалидности в соответствии с Законом от 12.02.1993 № 4468-1 “О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей”;

12.2001 № 166-ФЗ “О государственном пенсионном обеспечении”, либо пенсию по инвалидности в соответствии с Законом от 12.02.1993 № 4468-1 “О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей”;

– приобретение права на страховую пенсию по случаю потери кормильца, либо пенсию по случаю потери кормильца в сответствии с Федеральным законом от 15.12.2001 № 166-ФЗ “О государственном пенсионном обеспечении”, либо пенсию по случаю потери кормильца в соответствии с Законом от 12.02.1993 № 4468-1 “О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей”;

– достижение мужчинами 60 лет и женщинами 55 лет для военных пенсионеров, а также граждан, пострадавших в результате катастрофы на Чернобыльской АЭС, или в результате других радиационных или техногенных катастроф.

Виды корпоративной негосударственной пенсии

Фонд назначает три вида корпоративной негосударственной пенсии:

- по старости,

- по инвалидности,

- по случаю потери кормильца.

Назначение корпоративной негосударственной пенсии осуществляется при наступлении одного из пенсионных оснований, указанных в п. 8.1, а также совокупном выполнении условий одного из пп. 8.4, 8.5 или 8.6 Пенсионных правил Фонда в зависимости от вида назначаемой корпоративной негосударственной пенсии.

Размер и периодичность выплаты корпоративной негосударственной пенсии

Корпоративная негосударственная пенсия по старости выплачивается ежемесячно пожизненно.

Корпоративная негосударственная пенсия по инвалидности выплачивается ежемесячно, на период действия пенсионных оснований.

Корпоративная негосударственная пенсия по случаю потери кормильца выплачивается ежемесячно, на период действия пенсионных оснований.

Размер корпоративной негосударственной пенсии рассчитывается Фондом с применением актуарных расчетов, исходя из срока выплаты, размера начисленных пенсионных выплат, указанных Вкладчиком в распорядительном письме, наличия денежных средств на солидарном или именном пенсионном счете.

Logi sisse | Töötukassa

Logi sisse | Töötukassa Liigu sisu juurde Liigu peamenüü juurde Liigu vaegnägijate bloki juurdeГлавная страница / Logi sisse

Если Вам не удается войти на портал самообслуживания, то ознакомьтесь с наиболее распространенными проблемами и возможностями их решения в разделе:https://www.tootukassa.ee/ru/kkk/e-tootukassa

Что такое портал самообслуживания?

На портале самообслуживания кассы по безработице как соискателям работы, так и работателям созданы удобные возможности общения с кассой по безработице в электронной форме.

Чтобы пользоваться порталом самообслуживания не нужно регистрироваться в качестве безработного или соискателем работы.

Для использования э-услуг Вам нужно аутентифицироваться пользователем – это значит, что Вам нужно войти на портал самообслуживания с ID-картой, Smart-ID,mobiil-ID или с помощью пароля. Пароль предназначен для использования лишь в качестве частного лица и для его создания нужно сначала войти в систему с ID-картой, Smart-ID,mobiil-ID либо обратиться за помощью к специалисту кассы по безработице (напр. своему консультанту), который вышлет вам содержащую пароль ссылку.

Без аутентификации на портале самообслуживания возможно:

- искать объявления по работе: tööpakkumised

- пересылать по э-почте найденные вакансии себе или другу

- искать партнеров кассы по безработице по обучению и проводимые ими курсы: koolitused

Связь восстановлена

“, “FileSendFailed”: “Файл отправить не удалось.

\”>

Связь неожиданно прервалась. Желаете попробовать снова?

“, “Generic”: “Возникла непредвиденная ошибка

“, “purecloud-v2-sockets-400”: “Извините, что-то пошло не так. Пожалуйста проверьте связь, заполнены ли нужные поля и попробуйте снова.”, “purecloud-v2-sockets-500”: “Извините, в системе возникла непредвиденная ошибка.”, “purecloud-v2-sockets-503”: “Извините, услуга на данный момент не доступна.” } } } }, mobileMode: ‘auto’, mobileModeBreakpoint: 600 }, webchat: { transport: { type: ‘purecloud-v2-sockets’, dataURL: “https://api.

Могу ли я получить пенсию, если меня уволят?

Вы посвятили десятилетия своей жизни работе на местном производственном предприятии. Теперь компания решила закрыть свои заводы в США. К концу года все будут уволены. Сможете ли вы в вашем возрасте сменить карьеру? А как быть с пенсией, которую вам обещали за 30 лет службы?

Можно ли получать пенсию в случае увольнения? В этой статье представлен обзор того, что может случиться с пенсиями и пенсионными выплатами после увольнения.

ERISA и пенсионные планы вкратце

Пенсии сотрудников регулируются федеральным законом, который называется Законом о пенсионном обеспечении сотрудников или ERISA. Одна из целей закона заключалась в обеспечении большей прозрачности, чтобы сотрудники могли видеть, что происходит с их пенсионными / пенсионными фондами.

Например, ERISA устанавливает минимальные стандарты для пенсионных планов. Он требует, чтобы работодатели уведомляли участников плана (сотрудников и бенефициаров) об изменениях в плане.

Он также привлекает к ответственности лиц, ответственных за инвестирование пенсионных фондов (фидуциаров планов), за конфликты интересов. Любые правонарушения со стороны работодателя или доверительного управляющего плана, связанные со средствами пенсионного плана сотрудника, подпадут под действие ERISA.

Можно ли сохранить пенсионные деньги?

Это зависит. Это зависит от пенсионного плана, который у вас есть у вашего работодателя, и от того, когда вы стали – или стали бы – участниками этого плана. Иметь право на получение пенсии означает, что она принадлежит вам.Если у вас 100% пенсия, вы являетесь владельцем пенсии, и работодатель не может ее забрать. Однако это не обязательно означает, что вы сразу же сможете получить доступ к деньгам, поскольку для большинства планов требуется, чтобы вы достигли обычного пенсионного возраста.

Иметь право на получение пенсии означает, что она принадлежит вам.Если у вас 100% пенсия, вы являетесь владельцем пенсии, и работодатель не может ее забрать. Однако это не обязательно означает, что вы сразу же сможете получить доступ к деньгам, поскольку для большинства планов требуется, чтобы вы достигли обычного пенсионного возраста.

Когда вы полностью перейдете на пенсию, это может зависеть от вашего плана. Обычно существует два типа планов перехода:

- Утесное наделение , в котором вы получаете 100% права сразу после определенного количества лет, и

- Постепенное наделение пенсией, при котором вы получаете возрастающую процентную долю пенсии с течением времени.

Имейте в виду, что пенсия, в отличие от счета индивидуального пенсионного плана (например, 401к), не переводится на новую работу. Итак, трудная правда заключается в том, что вы можете потерять все или часть взносов вашего работодателя в свою пенсию, если вас уволят до того, как вы получите право собственности. Чтобы знать наверняка, вам нужна дополнительная информация о вашем пенсионном плане.

Чтобы знать наверняка, вам нужна дополнительная информация о вашем пенсионном плане.

Когда можно получить пенсию?

Как правило, если вы являетесь участником «плана с установленными взносами» – плана 401 (k), 403 (b) или плана распределения прибыли, в котором у вас есть индивидуальная учетная запись, – ваш план предусматривает единовременное распределение вашей пенсии. деньги при выходе из компании.

Если вы участвуете в плане «с установленными выплатами» – планом, в котором вы получаете фиксированное пособие или аннуитет, – ваши выплаты начинаются в пенсионном возрасте. Эти типы планов с меньшей вероятностью позволят вам снять деньги раньше времени.

Плановые документы для возрастных категорий

Независимо от того, инвестируете ли вы в план с установленными взносами или план с установленными выплатами, дата получения вами пенсионных денег зависит от положений документов вашего плана.

- Некоторые планы не разрешают распространение до достижения вами определенного возраста.

- Некоторые планы не разрешают распространение до тех пор, пока вы не уволитесь с работы на определенный период времени.

- В некоторых планах рассылки обрабатываются в течение года,

- Некоторые планы обрабатывают их только один раз в год.

Обратитесь к администратору пенсионного плана, чтобы узнать о правилах распределения ваших пенсионных денег.

Пенсионные документы смотреть

Одним из наиболее важных документов, которые вы должны иметь, является Краткое описание плана (SPD).В нем описывается, каковы ваши преимущества и как они рассчитываются. Копию SPD можно получить у вашего работодателя или администратора пенсионного плана.

Помимо SPD, ваш работодатель может предоставить вам – или вы можете запросить – справку об индивидуальном пособии, показывающую размер ваших пенсионных пособий. Он должен показывать сумму, которую вы фактически заработали на сегодняшний день, и ваш статус наделения правами.

Эти документы содержат важную информацию, независимо от того, снимаете ли вы деньги сейчас или позже.

Рассмотрите возможность встречи с адвокатом ERISA по поводу вашего пенсионного плана

Если вы считаете, что не получаете пенсионного пособия, на которое имеете законное право, поговорите с юристом ERISA, чтобы узнать о ваших правах.

Как досрочно выйти на пенсию после увольнения – советник Forbes

От редакции: мы получаем комиссию за партнерские ссылки на советнике Forbes. Комиссии не влияют на мнения или оценки наших редакторов.

Келли Коннелл Финч доживала последний год в возрасте 50 лет, приближаясь к пенсии, когда сокращение штата резко изменило ее хорошо продуманные планы.

Как и миллионы пожилых американцев во время текущего кризиса, Финч потеряла работу и столкнулась с реальностью, заключающейся в том, что она не может возместить свой доход, особенно с учетом суровых реалий рецессии Covid-19. Таким образом, она вышла на пенсию примерно на семь лет раньше, чем планировала.

«Больше всего меня расстраивает то, что я агрессивно вкладывал деньги в свои 401 (k) и аннуитеты, что я больше не могу делать. Я чувствую, что не могу откладывать достаточно, и ненавижу мысль о полной зависимости от [моего мужа] », – говорит житель восточного Вашингтона.

Я чувствую, что не могу откладывать достаточно, и ненавижу мысль о полной зависимости от [моего мужа] », – говорит житель восточного Вашингтона.

Еще до пандемии Covid-19 исследование Исследовательского института льгот сотрудникам в 2019 году показало, что почти половина пенсионеров заявили, что они ушли с работы раньше, чем планировали. Это означает, что миллионы американцев сталкиваются с той же дилеммой, что и Финч: провести инвентаризацию своих активов, расходов и продолжительности жизни и начать принимать жесткие решения относительно выхода на пенсию.

Давайте посмотрим, как вам следует принять эти трудные решения, если вам нужно выйти на пенсию раньше, чем вы планировали.

Оцените свои преимущества

«Во-первых, постарайтесь не паниковать, – говорит Том Хэллоран, президент Voya Financial Advisors. Он предупредил, что не делайте ничего опрометчивого, например, погружайтесь в рискованные инвестиции, чтобы восполнить нехватку денежных средств. «Сделайте шаг назад, чтобы оценить всю свою финансовую картину, чтобы избежать импульсивных решений, которые могут негативно повлиять на ваш выход на пенсию».

Страхование здоровья

Самая важная проблема для тех, кто приближается к пенсии, но внезапно оказывается без работы, – это обеспечить отсутствие пробелов в их медицинском страховании.Первая альтернатива, которую следует рассмотреть, – это присоединиться к страховому плану супруга. Если это не вариант, возможно, вы сможете оставаться в плане медицинского страхования вашей бывшей компании на срок до 18 месяцев через COBRA, но это часто является дорогостоящим вариантом, поскольку теперь вы несете ответственность за свои взносы и взносы своей компании в страховые взносы.

Недавно безработные американцы также имеют право на получение медицинской страховки через систему обмена медицинскими услугами Obamacare через специальный период регистрации, и они, вероятно, будут иметь право на получение субсидии.Однако это окно длится всего 60 дней, поэтому важно действовать быстро.

В какой-то момент стоит посчитать, сколько вы будете платить за здравоохранение, пока не достигнете 65 лет и не станете участником программы Medicare. Обязательно учитывайте премии, франшизы и максимальные суммы наличных средств. Скорее всего, вы получите отрезвляющее число, но полезно реалистично оценить финансовые обязательства.

Обязательно учитывайте премии, франшизы и максимальные суммы наличных средств. Скорее всего, вы получите отрезвляющее число, но полезно реалистично оценить финансовые обязательства.

Социальное обеспечение

Если вы потеряете работу в 62 года или старше, у вас может возникнуть соблазн немедленно зарегистрироваться в системе социального обеспечения, но действуйте осторожно.«Самый большой неверный поворот, который, как я вижу, люди совершают, – это раннее получение социального обеспечения», – говорит Лиз Уэстон, CFP, обозреватель и автор нескольких книг, в том числе «10 заповедей денег».

Чем раньше получатели получат пособие по социальному обеспечению, тем меньше будет размер их ежемесячного пособия. Уэстон предупреждает, что даже пенсионеры, которые думают, что они рассчитали выгоду от раннего зачисления, часто совершают серьезные ошибки, например игнорируют налоговые последствия или игнорируют долгосрочное влияние на пособия своего супруга.Каждый год, когда вы откладываете регистрацию в системе социального обеспечения, размер пособий увеличивается примерно на 8%, а это гарантированный доход, который трудно превзойти, говорит она.

могут запланировать посещение офиса социального обеспечения, чтобы обсудить возможности бесплатно, или использовать платные онлайн-инструменты, такие как MaximizeMySocialSecurity.com или SocialSecuritySolutions.com.

Если вы все-таки решите воспользоваться Социальным страхованием, но задумались, у вас есть одна карточка на право выхода из тюрьмы. В течение первых 12 месяцев выплаты пособий вы можете прекратить выплаты, погасить полученные пособия и вернуться на путь максимальных ежемесячных выплат в более позднем возрасте.

У тех, кто превысил этот 12-месячный интервал, есть еще одна возможность, известная как добровольное отстранение. Как правило, получатель может приостановить выплату пособий в возрасте от 66 до 70 лет, возвращая пособия по ставке 8% в год. Тем не менее, по словам Уэстон, лучше отложить выплаты социального обеспечения как можно дольше и использовать другие источники дохода, например пенсионные накопления.

Рассмотрите свои вложения

В идеале социальное обеспечение не будет вашим единственным источником дохода при досрочном выходе на пенсию. Оценив свои варианты на этом фронте, получите очень твердое представление о сумме, которую вы сохранили на своих инвестиционных счетах.

Оценив свои варианты на этом фронте, получите очень твердое представление о сумме, которую вы сохранили на своих инвестиционных счетах.

Пенсионные счета

Деньги, сэкономленные на пенсионных счетах, таких как индивидуальный пенсионный счет (IRA) или план 401 (k), обычно можно превратить в поток дохода, начиная с возраста 59 ½ – или раньше, в некоторых случаях. Но решения на этом фронте сложны, имеют долгосрочные последствия и лучше всего оцениваются с профессиональной помощью, говорит Уэстон.

«Даже если вы упорно делаете все сами, потратьте несколько сотен долларов и получите платного финансового планировщика.Вы никогда раньше не уходили на пенсию … Но профессионал уже прошел через это. Они знают ловушки и подводные камни », – говорит Уэстон. «Я знаю, что сейчас неподходящее время для того, чтобы говорить людям идти тратить деньги – после того, как они только что потеряли работу, – но так важна вторая пара глаз. Вы принимаете решения, которые могут стоить вам тысячи долларов ежегодно всю оставшуюся жизнь ».

В качестве одного примера: Уэстон недавно составила пенсионные планы вместе со своим мужем и была удивлена, узнав, что лучше сначала потратить сбережения Roth IRA, а не традиционные сбережения IRA, чтобы минимизировать потенциальный подоходный налог в первые годы выхода на пенсию.

Правило 55

Люди, которые вынуждены досрочно выйти на пенсию, получают один перерыв от обычных строгих правил 401 (k) досрочного выхода. Это известно как «правило 55» или, более формально, разделение предоставления услуг.

Если вы потеряете работу в том календарном году, когда вам исполняется 55 лет или старше, вы можете отказаться от 401 (k), имеющегося у вас в этой фирме, без обычного 10% штрафа, хотя при этом увольнение подлежит стандартному подоходному налогу. Это одна из серьезных причин рассмотреть возможность объединения счетов 401 (k) от предыдущих работодателей в ваш текущий план, поскольку фонды пролонгации также соответствуют правилу 55.

Ничто не указывает на то, что вы должны или даже должны воспользоваться этим правилом, но это еще один вариант, о котором следует помнить при составлении плана действий в случае принудительного досрочного выхода на пенсию.

Налогооблагаемые инвестиционные счета

Многие вкладчики могут иметь дополнительные вложения, сэкономленные на счетах, не предназначенных для выхода на пенсию и не имеющих налоговых льгот. Они могут помочь с пенсионным доходом, но с налоговыми последствиями продажи этих инвестиций справиться еще сложнее.

Долгосрочные инвесторы, облагаемые налогом на прирост капитала, а не налогом на прибыль, должны получить налоговую льготу.Тем не менее, важно управлять продажами и снятием средств как частью более крупного плана. Консультанты предполагают, что имеет смысл сначала выйти из Roth IRA и, например, избежать налогооблагаемого дохода позже.

Определите, сколько вы можете снять

Даже после того, как вы определили, какую учетную запись хотите использовать, вы сталкиваетесь с трудным решением, сколько вы можете или должны снять с нее. Одно из практических правил – это правило 4%, которое предполагает, что если пенсионеры снимают примерно 4% своих сбережений в первый год выхода на пенсию, а затем снимают эту же сумму каждый год (с поправкой на инфляцию), их сбережений должно хватить примерно на 30 лет. Халлоран предупреждает, что это грубое практическое правило подходит не всем.

Халлоран предупреждает, что это грубое практическое правило подходит не всем.

«Хотя некоторые могут предложить снять 4% ваших общих активов в течение первого года выхода на пенсию, это не обязательно подходит для каждого человека и семьи», – сказал он. «В зависимости от вашего финансового положения, динамики семьи, толерантности к риску или других источников дохода более персонализированная норма расходов, соответствующая этим факторам, может быть более выгодной».

А как насчет пенсионных планов работодателя?

Давным-давно специалисты по финансовому планированию говорили о трехногом табурете пенсионного дохода: социальном обеспечении, пенсионных накоплениях и пенсиях.Вы уже мало что слышите об этом, потому что только 27% пожилых американцев имеют доступ к плану с установленными выплатами – число, которое неуклонно сокращается в течение поколения. На самом деле, по данным Национального института пенсионного обеспечения, только 6,8% американцев имеют доступ ко всем трем ножкам стула.

Если вы один из счастливчиков, у вас может возникнуть соблазн обменять гарантированный ежемесячный платеж, обещанный пенсией, на авансовый платеж, но это часто более выгодно для компании, делающей предложение, чем для пенсионера.Но, как и многое другое, связанное с ранним выходом на пенсию, это решение лучше всего принимать с профессиональной помощью.

Тщательно управляйте своими пенсионными сбережениями

Как только вы разберетесь со своими пенсионными сбережениями, у вас появятся хорошие возможности, чтобы приступить к составлению тщательного плана по их максимальному увеличению. Это также означает соответствие источников дохода реалистичной оценке стоимости жизни.

«Самый большой риск заключается в том, что вы исчерпаете свои пенсионные сбережения», – говорит Уэстон. «Но если нажатие на это позволяет отложить получение социального обеспечения, во многих случаях это имеет смысл.”

Еще один серьезный риск, который часто неправильно понимают – и который действительно может ускорить расходование ваших пенсионных сбережений – это вынужденный выход на пенсию в условиях падающего рынка. Или, точнее, быть вынужденным превращать инвестиции в выплаты дохода во время падающего рынка.

Или, точнее, быть вынужденным превращать инвестиции в выплаты дохода во время падающего рынка.

Ликвидация активов на падающем рынке может быть двойным ударом: это означает, что вы будете меньше продавать, но это также означает упущенную прибыль в будущем. Думайте об этом как о противоположности сложных процентов. Если вам 60 лет, и вы продаете инвестицию, которая удвоилась бы вдвое к тому времени, когда вам исполнилось 75, это означает, что вы фактически теряете 4 доллара на каждый доллар, проданный ранее в жизни.

Все это означает, что то, как вы превращаете активы в доход, действительно важно, и проблема иногда упоминается как последовательность рисков возврата. Именно из-за этих рисков разумно откладывать пенсионный доход за несколько лет наличными, чтобы лучше защитить себя от колебаний фондового рынка. Если у вас нет такого рода сбережений, ваш план должен уделять приоритетное внимание сохранению некоторых средств, вложенных в рынок, чтобы они не упустили долгосрочные выгоды, которые действительно помогут в последующие годы.

Держите под контролем долг

Это было на первом месте для Финча. Она и ее супруг заплатили за свой дом и прилагают все усилия, чтобы пенсионные деньги оставались на рынке как можно дольше.

«Мы надеемся, что сможем не касаться нашего 401 (k) как минимум до 2027 года. Будем надеяться, что рынок не выдержит еще одной большой свалки. В противном случае он мог бы работать до 2030 года », – говорит она.

Долги – это еще один риск, который может съесть пенсионные доллары.Поколение назад у большинства пенсионеров не было больших долгов, о которых можно было бы беспокоиться, но сегодня количество людей в возрасте 60 и 70 лет с ипотечными кредитами, долгами по кредитным картам и даже студенческими ссудами резко возросло.

«Я твердо убежден, что только богатые люди должны иметь ипотеку при выходе на пенсию», – говорит Уэстон. И хотя есть соблазн помочь внукам с учебой в колледже, многим пожилым американцам следует избегать такой роскоши.

Начните корректировать свои расходы и доход

Скорее всего, вам придется существенно изменить расходы и доходы, чтобы отложить выплаты социального обеспечения или сохранить основную сумму инвестиций. Сфера экономики предлагает множество рабочих мест с частичной занятостью, хотя они, вероятно, платят значительно меньше, чем ваша прежняя зарплата. По словам Хэллорана, около 54% работающих американцев сейчас планируют работать после выхода на пенсию, при этом большинство из них ссылаются на желание получить страховочную сетку для покрытия непредвиденных расходов и подготовки к волатильности рынка.

Сфера экономики предлагает множество рабочих мест с частичной занятостью, хотя они, вероятно, платят значительно меньше, чем ваша прежняя зарплата. По словам Хэллорана, около 54% работающих американцев сейчас планируют работать после выхода на пенсию, при этом большинство из них ссылаются на желание получить страховочную сетку для покрытия непредвиденных расходов и подготовки к волатильности рынка.

Более решительные шаги могут включать уменьшение размера вашего дома для погашения ипотеки или даже переезд в место с более низкими налогами и более низкими расходами на жизнь. Уэстон говорит, что для новых пенсионеров важно иметь решающее значение при выборе такого рода решений

«Поскольку это происходит так внезапно, очень трудно повернуть вспять, но вы должны довольно быстро отреагировать.Вы не можете сидеть сложа руки и залезть в более глубокие долги … Кроме того, в 60 лет легче заводить друзей и строить сообщество, чем в 80, – говорит она.

Существуют различные способы превратить ваши пенсионные сбережения в пенсионный чек, включая аннуитеты. Хотя аннуитеты обещают постоянный доход, они могут быть очень сложными финансовыми инструментами, требующими высоких комиссий, и с ними следует обращаться с большой осторожностью.

Хотя аннуитеты обещают постоянный доход, они могут быть очень сложными финансовыми инструментами, требующими высоких комиссий, и с ними следует обращаться с большой осторожностью.

Weston предпочитает немедленные аннуитеты с единовременными взносами (SPIA), потому что они относительно просты по структуре.Например, 61-летний мужчина, купивший аннуитет на 100 000 долларов со счета с льготным налогообложением, будет получать около 400 долларов в месяц пожизненно, согласно калькулятору аннуитета USAA.

Одна важная причина рассмотреть вопрос об аннуитете: наши когнитивные способности снижаются по мере взросления, как и наша способность принимать решения по превращению пенсионных сбережений в наличные. Одно исследование показало, что финансовый когнитивный пик среднего человека составляет 53 года. Так что отказ от принятия таких сложных решений в более позднем возрасте является преимуществом.

Выход на пенсию – это марафон, а не спринт

Прежде всего, в это очень напряженное время важно помнить, что выход на пенсию – это марафон, а не спринт. В 55, 58 или 62 у вас все еще есть десятилетия, которые нужно инвестировать, много жизни и множество вариантов.

В 55, 58 или 62 у вас все еще есть десятилетия, которые нужно инвестировать, много жизни и множество вариантов.

«Помните, что вы все равно должны думать о долгосрочном. Для многих выход на пенсию продлится более 20 лет, и для них потребуется финансовый план и стратегия поддержки на все эти годы », – говорит Хэллоран.«Лучший совет, который мы можем порекомендовать, – это составить план и придерживаться его.

COVID-19 увольнения могут привести к частичному прекращению пенсионного плана – Frost Brown Todd

Пандемия COVID-19 вызвала общенациональные объявления о «убежище на дому» со стороны властей штата и местных властей, в результате чего второстепенные предприятия были вынуждены временно закрыться. Компании по-разному справляются с этим кризисом: одни временно платят сотрудникам за то, чтобы они оставались дома, другие начинают увольнения и увольнения сотрудников.Тем предприятиям, которые имеют (или планируют) увольнять сотрудников, они должны быть осведомлены о правилах частичного прекращения квалифицированного пенсионного плана, которые требуют немедленного 100% перехода прав на счета, если считается, что частичное прекращение плана произошло.

Фон

Взносы сотрудников в квалифицированный пенсионный план работодателя полностью закрепляются за ними, когда они вносятся, что означает, что работник будет иметь право на распределение всех взносов сотрудника плюс заработок, когда работник имеет право на получение и выберет распределение из плана.Взносы работодателя в квалифицированный пенсионный план могут полностью передаваться, когда они вносятся, но во многих случаях они подчиняются графику наделения правами, который требует от сотрудников отработать определенное количество лет, прежде чем они будут полностью переданы.

Законы, регулирующие соответствующие пенсионные планы, требуют, чтобы (i) всех сотрудников имели 100% -ное право на остаток на счете пенсионного плана после прекращения действия плана, и (ii) определенных сотрудников были на 100% наделены правами на их пенсионный план остаток на счете при «частичном прекращении» плана, независимо от графика перехода прав на план или количества лет службы у работодателя.

IRS предусматривают, что вопрос о частичном увольнении должен быть основан на «всех фактах и обстоятельствах» в конкретном случае, которые включают (i) исключение по причине изменения плана или увольнения работодателем группа сотрудников, которые ранее были охвачены планом, и (ii) поправки к плану, которые отрицательно влияют на права сотрудников на получение льгот по плану.

Если произошло частичное увольнение, все участники, уволившиеся в течение «применимого периода» (именуемые «затронутые сотрудники»), должны получить 100% -ное право на суммы, зачисленные на их счета на дату их увольнения, включая сотрудников, которые уволились. трудоустройство по собственному желанию.Применимым периодом обычно является один плановый год, но период может охватывать более одного планового года, если события увольнения связаны, например, серия связанных увольнений из-за продаж или закрытия бизнеса или других событий, которые происходят в течение периода. лет.

Позиция IRS

Позиция IRS заключается в том, что частичное прекращение участия обычно считается произошедшим, когда группа участников принудительно исключается из пенсионного плана, а количество участников плана значительно сокращается. IRS предписало формулу «текучести кадров», чтобы определить, является ли сокращение значительным. Если коэффициент текучести превышает 20%, IRS предполагает, что произошло частичное расторжение договора. Презумпция может быть опровергнута доказательствами смягчающих обстоятельств и фактов (например, доказательством того, что уровень текучести кадров является обычным для работодателя). Однако чем выше текучесть кадров, тем труднее опровергнуть это предположение.

Перспектива Федерального суда

Иногда вопрос о том, имело ли место частичное расторжение, заканчивается в суде, потому что участники плана оспаривают первоначальное определение работодателя о том, что частичное расторжение не произошло, или работодатель оспаривает определение IRS о том, что частичное расторжение действительно имело место.В ведущем решении в этой области, вынесенном Апелляционным судом седьмого округа США в 2004 году ( Матц против плана о снижении налогов на домохозяйства), несколько расширилось презумпция 20% IRS за счет выделения следующих категорий текучести кадров: (i) менее 10% – окончательно без частичного прекращения; (ii) 10% – 20% – опровержимая презумпция отсутствия частичного расторжения; (iii) 20% -40% – опровержимая презумпция того, что произошло частичное прекращение; и (iv) более 40% – окончательно произошло частичное прекращение.

Факторы, которые могут опровергнуть презумпцию, включают в себя замену сотрудников, наличие у работодателя плохих мотивов (т. Е. Возможность возврата из плана или получение налоговой выгоды за предварительное финансирование плана) и были ли увольнения связаны с крупное корпоративное событие (например, закрытие завода) или повышенная вероятность запрещенной дискриминации. Работодатель также может проявлять инициативу и запрашивать у IRS определение того, произошло ли частичное увольнение (с помощью формы IRS 5300).

Проблемы с COVID-19

Предприятия, которые прекращают прием на работу участников пенсионного плана, могут привести к частичному увольнению, в зависимости от процента затронутых участников плана. В некоторых случаях вместо увольнения или увольнения сотрудников работодатели (на время) использовали отпуск, который обычно эквивалентен неоплачиваемому отпуску. Несмотря на увольнение, сотрудники изначально не рассматриваются как уволенные и, следовательно, не учитываются при первоначальном анализе частичного увольнения; если они не вернутся к работе в течение разумного периода времени, их, вероятно, нужно будет считать уволенными и засчитывать в расчет. цели того, произошло ли частичное прекращение.Этот анализ будет включать других сотрудников, которые были уволены или уволены и могут продлиться более чем на один год (например, в 2020 и 2021 годах), если обстоятельства, приведшие к увольнениям и увольнениям, совпадают.

цели того, произошло ли частичное прекращение.Этот анализ будет включать других сотрудников, которые были уволены или уволены и могут продлиться более чем на один год (например, в 2020 и 2021 годах), если обстоятельства, приведшие к увольнениям и увольнениям, совпадают.

Работодатели могут рассмотреть возможность внесения поправок в пенсионные планы, чтобы засчитывать определенное время отпуска из-за COVID-19 в качестве часов работы, которые учитываются при переходе к плану. Это, вероятно, не будет дорого обходиться работодателю, может иметь большое значение для укрепления доброжелательности с сотрудниками и не приведет к потере права на получение услуг для сотрудников, которые возвращаются из отпуска.

IRS недавно опубликовало вопросы и ответы о пенсионном плане по вопросам, связанным с COVID-19. Один из вопросов и ответов касался вопроса о том, как относиться к сотрудникам, уволенным в 2020 году из-за COVID-19, но вновь нанятым к концу 2020 года, чтобы определить, произошло ли частичное увольнение. IRS заявило, что участвующие сотрудники, уволенные из-за пандемии COVID-19 и повторно нанятые к концу 2020 года, как правило, не будут рассматриваться как увольнение с работы по инициативе работодателя для целей определения того, произошло ли частичное прекращение пенсионного плана во время План 2020 года.Эта позиция соответствует общему правилу IRS, согласно которому участвующие сотрудники обычно не рассматриваются как имеющие увольнение по инициативе работодателя для целей расчета коэффициента текучести кадров, используемого для определения того, произошло ли частичное увольнение в течение соответствующего периода, если они: повторно принят на работу к концу этого периода.

IRS заявило, что участвующие сотрудники, уволенные из-за пандемии COVID-19 и повторно нанятые к концу 2020 года, как правило, не будут рассматриваться как увольнение с работы по инициативе работодателя для целей определения того, произошло ли частичное прекращение пенсионного плана во время План 2020 года.Эта позиция соответствует общему правилу IRS, согласно которому участвующие сотрудники обычно не рассматриваются как имеющие увольнение по инициативе работодателя для целей расчета коэффициента текучести кадров, используемого для определения того, произошло ли частичное увольнение в течение соответствующего периода, если они: повторно принят на работу к концу этого периода.

Работодатели должны учитывать другие вопросы трудового законодательства и льгот сотрудников, которые могут возникнуть в соответствии с федеральным законодательством и законодательством штата при увольнении сотрудников.

Для получения дополнительной информации, пожалуйста, свяжитесь с Майком Бинднером или любым юристом в Практической группе по льготам сотрудников Frost Brown Todd.

Для предоставления рекомендаций и поддержки клиентам по мере развертывания глобального кризиса в области общественного здравоохранения Фрост Браун Тодд создал группу реагирования на коронавирус. Наши юристы всегда готовы ответить на ваши вопросы и дать рекомендации по проактивной подготовке к любым угрозам, связанным с коронавирусом, и управлению ими для ваших бизнес-операций и персонала.

пенсий для сотрудников | Justia

Когда сотрудники становятся старше, их работодатели часто задаются вопросом, планируют ли они выйти на пенсию. Это может иметь отношение к планированию рабочей силы и выяснению кадровых потребностей. Работодатель имеет право спрашивать вас и других пожилых сотрудников, планируете ли вы выходить на пенсию.

Для некоторых сотрудников выход на пенсию – это событие, которого они ждали годами.Выход на пенсию иногда сопровождается значительными льготами, особенно в отраслях, где профсоюзы добиваются этих льгот.

В зависимости от вашей работы вы можете получить право на пенсионные выплаты после выхода на пенсию. Пенсии, когда они назначаются, часто регулируются федеральными статутными законами, такими как Закон о пенсионном обеспечении сотрудников (ERISA). Любой работодатель, который участвует в межгосударственной торговле и предоставляет своим сотрудникам планы с установленными выплатами, должен соблюдать ERISA, который предлагает подробные правила.Например, он регулирует, какие сотрудники должны получать пенсию, если им предлагают, и требует, чтобы пенсионные планы выплачивали пособия всем оставшимся в живых после смерти сотрудника. Работодатели, которые следуют рекомендациям ERISA, получают особый налоговый режим.

Частные работодатели не обязаны по закону предлагать пенсионные планы.

Хотя пособия по социальному обеспечению в некоторой степени неопределенны для будущих поколений, если вы проработали много лет и в настоящее время собираетесь выйти на пенсию, вы, вероятно, также можете рассчитывать на получение этих пособий. Сотрудники могут подать заявление на получение пособия по социальному обеспечению после достижения 62 лет.

Сотрудники могут подать заявление на получение пособия по социальному обеспечению после достижения 62 лет.

Однако другим сотрудникам может быть неприятно представить себе жизнь без работы, а вопросы работодателя могут вызвать стресс, а не волнение.Если вы пожилой работник, который боится выхода на пенсию, вам может быть интересно, может ли ваш работодатель заставить вас выйти на пенсию. В большинстве случаев ответ на этот вопрос отрицательный.

Обязательный выход на пенсию

В целом, федеральный закон не поддерживает принудительный выход на пенсию по возрасту, за исключением определенных отраслей и профессий, таких как некоторые виды государственных должностей или где под вопросом безопасность. Например, обязательный возраст выхода на пенсию для пилотов авиакомпаний составляет 65 лет. Для сотрудников федеральных правоохранительных органов, пожарных и рейнджеров национальных парков обязательный возраст выхода на пенсию составляет 57 лет, но он может быть позже, если ваш стаж работы составляет менее 20 лет.

Для покрытых работодателей в большинстве отраслей обязательный выход на пенсию неблагоприятен. Закон о возрастной дискриминации при приеме на работу 1967 года (ADEA) защищает сотрудников и соискателей вакансий в возрасте 40 лет и старше от дискриминации при приеме на работу по возрасту. Дискриминация при приеме на работу включает любые условия, условия или привилегии при приеме на работу.

Например, предположим, что вам за 60, и ваш менеджер спросил, когда вы собираетесь выйти на пенсию, и вы ответили, что не планируете выходить на пенсию в ближайшее время.Сразу после этого он снимает ряд престижных должностей и переводит вас в отдел с более низкой оплатой. Возможно, он или она пытается заставить вас уйти на пенсию. В этом случае может быть уместным подать жалобу в отдел кадров или проконсультироваться с юристом по вопросам занятости по поводу дискриминации по возрасту.

Пакеты раннего выхода на пенсию

В некоторых случаях работодатель продлит предложение о досрочном выходе на пенсию или выкупе. Обычно выкуп предназначен для более молодого работника, который будет искать другую работу после того, как текущая работа закончится, и обычно включает единовременную выплату или периодические выплаты в течение короткого определенного периода.Пакеты досрочного выхода на пенсию предлагаются пожилым работникам, приближающимся к пенсионному возрасту, если работодатель считает, что они могут быть готовы выйти на пенсию раньше при наличии достаточных стимулов. Пакеты досрочного выхода на пенсию могут включать в себя различные стимулы, в том числе соглашение о досрочном начале выплаты пенсионных выплат.

Обычно выкуп предназначен для более молодого работника, который будет искать другую работу после того, как текущая работа закончится, и обычно включает единовременную выплату или периодические выплаты в течение короткого определенного периода.Пакеты досрочного выхода на пенсию предлагаются пожилым работникам, приближающимся к пенсионному возрасту, если работодатель считает, что они могут быть готовы выйти на пенсию раньше при наличии достаточных стимулов. Пакеты досрочного выхода на пенсию могут включать в себя различные стимулы, в том числе соглашение о досрочном начале выплаты пенсионных выплат.

Вы должны знать, что если вы добровольно уволитесь с работы и выйдете на пенсию раньше срока, вы можете не иметь права на получение пособия по безработице. Вы имели бы право на пособие по безработице, если бы ваш работодатель сказал вам, что вас уволят за отказ от выкупа или досрочного выхода на пенсию.В этом случае у вас также может быть иск против вашего работодателя за дискриминацию по возрасту.

Многие работодатели будут осторожны, чтобы не сказать вам, что вас уволят, если вы откажетесь от досрочного выхода на пенсию, и в таких случаях будет сложнее определить, ушли ли вы добровольно. Если вы соглашаетесь на досрочный выход на пенсию, ваш работодатель может попросить вас отказаться от вашего права на подачу иска о дискриминации по возрасту. Перед подписанием любого соглашения такого рода целесообразно проконсультироваться с юристом по вопросам занятости или трудового права.

Размер социального обеспечения, который вы получаете, обычно зависит от. . .

- Ваш тип работы

- Как долго ты проработал

- Возраст выхода на пенсию

COVID-19 Увольнения могут привести к частичному прекращению пенсионного плана

Пандемия COVID-19 привела к тому, что правительства штата и местные власти объявили о «убежище на дому», в результате чего многие второстепенные предприятия временно закрылись.Работодатели по-разному справлялись с кризисом: одни временно платили сотрудникам, чтобы они оставались дома, другие увольняли или увольняли работников. В таких случаях работодатели должны быть осведомлены о правилах частичного прекращения квалифицированного пенсионного плана, которые требуют немедленного 100% перехода прав на счета, если предполагается, что частичное прекращение пенсионного плана имело место.

Источник: AndreyPopov / iStock / Getty Images Квалифицированные пенсионные планы соответствуют требованиям IRS и предлагают определенные налоговые льготы.Примеры включают планы 401 (k), 403 (b) и участие в прибылях. Акции, паевые инвестиционные фонды, недвижимость и фонды денежного рынка – это типы инвестиций, которые иногда содержатся в планах.

Взносы сотрудников в квалификационный пенсионный план работодателя полностью закреплены за вкладом, что означает, что сотрудники будут иметь право на распределение всех своих взносов плюс заработок, когда они имеют право и выбирают распределение из плана.

Взносы работодателя в квалифицированный пенсионный план могут быть полностью переданы при внесении взносов, но во многих случаях они подпадают под действие графика перехода, который требует от сотрудников отработать определенное количество лет, прежде чем они будут полностью переданы.

Законодательство, регулирующее квалифицированные пенсионные планы, требует (1) всех сотрудников должны иметь 100% -ное право на остаток на счете пенсионного плана после прекращения действия плана и (2) определенных сотрудников должны быть на 100% наделены их пенсионным планом. остаток на счете при «частичном прекращении» плана, независимо от графика перехода или количества лет службы у работодателя.

Согласно правилам IRS, произошло ли частичное расторжение, будет основываться на «всех фактах и обстоятельствах» в конкретном случае, которые включают (1) исключение по причине изменения плана или выхода работодатель, группы сотрудников, которые ранее были охвачены планом, и (2) поправки к плану, которые отрицательно влияют на их права на передачу прав на льготы.

Если произошло частичное увольнение, все участники, уволившиеся в течение «применимого периода» (именуемые «затронутые сотрудники»), должны получить 100% -ное право на суммы, зачисленные на их счета на дату их увольнения, включая тех, кто ушел с работы по собственному желанию. Применимым периодом обычно является один плановый год, но он может охватывать более одного планового года, если события увольнения связаны, например, серия связанных увольнений из-за продаж или закрытия бизнеса или других событий, происходящих в течение нескольких лет. .

Позиция IRS

IRS обычно считает, что частичное расторжение произошло, когда (1) группа участников принудительно исключается из пенсионного плана и (2) значительно сокращается количество участников плана. Агентство предписало формулу «текучести кадров», чтобы определить, является ли сокращение значительным.

Агентство предписало формулу «текучести кадров», чтобы определить, является ли сокращение значительным.

Если коэффициент текучести превышает 20%, IRS предполагает, что произошло частичное завершение. Презумпция может быть опровергнута доказательствами смягчающих обстоятельств и фактов (например,g., показывающий, что ставка является стандартной для работодателя). Однако чем выше текучесть кадров, тем труднее опровергнуть это предположение.

Федеральный суд, перспектива

Иногда вопрос о том, имело ли место частичное расторжение, заканчивается в суде, потому что участники плана оспаривают первоначальное определение работодателя о том, что частичное расторжение не произошло, или работодатель оспаривает определение IRS о том, что частичное расторжение действительно имело место. В 2004 году компания U.S. Апелляционный суд 7-го округа (в деле Матц против Международного налогового сокращения домашних хозяйств, инв. План ) несколько расширил презумпцию 20% IRS, выделив следующие категории текучести кадров:

- Менее 10% – окончательно, частичное прекращение не допускается;

- от 10% до 20% – опровержимая презумпция отсутствия частичного расторжения;

- от 20% до 40% – опровержимое предположение о частичном прекращении действия; и

- Более 40% – окончательно, произошло частичное прерывание.

Факторы, которые могут опровергнуть презумпцию, включают в себя замену сотрудников, наличие у работодателя плохих мотивов (например, отказ от плана или получение налоговой выгоды для его предварительного финансирования), а также были ли увольнения связаны с крупным планом. корпоративное мероприятие (например, закрытие завода) или повышенная вероятность запрещенной дискриминации. Работодатель может проявить инициативу и попросить IRS определить, произошло ли частичное увольнение (с помощью формы IRS 5300).

Проблемы, связанные с отказом от COVID-19

Компании, которые увольняют участников пенсионного плана, могут вызвать частичное завершение, в зависимости от процента участников, затронутых действием. В некоторых случаях вместо увольнения или увольнения сотрудников работодатели (на время) использовали отпуск, который обычно эквивалентен неоплачиваемому отпуску.

Первоначально уволенные сотрудники не рассматриваются как уволенные и, следовательно, не учитываются в анализе частичного увольнения. Однако, если они не будут возвращены к работе в течение разумного периода времени, вам, вероятно, придется считать их прекращенными и учитывать при определении того, произошло ли частичное прекращение. В анализ будут включены другие сотрудники, которые были уволены или уволены и могут продлиться более одного года (например, в 2020 и 2021 годах), если обстоятельства, приведшие к увольнениям и увольнениям, совпадают.

Однако, если они не будут возвращены к работе в течение разумного периода времени, вам, вероятно, придется считать их прекращенными и учитывать при определении того, произошло ли частичное прекращение. В анализ будут включены другие сотрудники, которые были уволены или уволены и могут продлиться более одного года (например, в 2020 и 2021 годах), если обстоятельства, приведшие к увольнениям и увольнениям, совпадают.

Работодатели могут рассмотреть возможность внесения поправок в пенсионные планы, чтобы засчитывать определенное время отпуска, вызванного COVID-19, в качестве часов работы, которые учитываются при переходе к плану.Скорее всего, это не будет стоить дорого и не приведет к потере права на получение услуг для сотрудников, возвращающихся из отпуска. Это также может иметь большое значение для воспитания доброй воли у сотрудников.

В недавних вопросах и ответах по пенсионному плану о проблемах, связанных с COVID-19, IRS рассмотрел вопрос о том, как лечить сотрудников, уволенных в 2020 году из-за вируса, но повторно нанятых к концу года для целей определения того, произошло ли частичное увольнение. Агентство заявило, что такие участвующие сотрудники, как правило, не будут рассматриваться как имеющие увольнение с работы по инициативе работодателя для целей определения того, произошло ли частичное прекращение пенсионного плана в течение планового года 2020.

Агентство заявило, что такие участвующие сотрудники, как правило, не будут рассматриваться как имеющие увольнение с работы по инициативе работодателя для целей определения того, произошло ли частичное прекращение пенсионного плана в течение планового года 2020.

Позиция IRS соответствует общему правилу, согласно которому участвующие сотрудники обычно не рассматриваются как имеющие увольнение по инициативе работодателя для целей расчета коэффициента текучести кадров, используемого для определения того, произошло ли частичное увольнение в течение соответствующего периода, если они повторно нанимаются к концу этого периода.

Заключительная записка

При увольнении сотрудников вам следует учитывать другие вопросы трудового законодательства и льготы сотрудникам, которые могут возникнуть в соответствии с федеральными законами и законами штата.

Майкл Т. Бинднер и Карл К. Ламмерс являются юристами Frost Brown Todd LLC. Вы можете связаться с ними по адресу mbindner@fbtlaw. com или [email protected].

com или [email protected].

Отпусков из-за коронавируса и увольнений: в чем разница? И что эта разница означает для пенсионных планов, спонсируемых работодателем

ОБНОВЛЕНИЕ ПРЕДУПРЕЖДЕНИЯ: 27 марта 2020 г. был подписан Закон о помощи, помощи и экономической безопасности в связи с коронавирусом («Закон CARES»). Закон CARES содержит ряд специальных правил, направленных непосредственно на решение нескольких вопросов пенсионного плана, затронутых в этом предупреждении.Новые обновления представлены в этом предупреждении красным цветом, чтобы отразить любые изменения в руководстве после принятия закона CARES.

Работодатели изо всех сил пытаются изменить свою повседневную деятельность в ответ на беспрецедентные условия, созданные общенациональной и всемирной реакцией на пандемию нового коронавируса (COVID-19) и ее последствия для их бизнеса и организаций. К сожалению, многие работодатели уже сталкиваются с трудным выбором, связанным с сокращением своей рабочей силы и устранением последствий этих сокращений, помимо всего прочего.

В связи с этим выбором наиболее часто задаваемый вопрос, который мы слышали от работодателей в связи с ростом числа проблем, связанных с пандемией COVID-19 за последние несколько недель, – это «Какая разница между отпуском и увольнением?», За которым следует вопросы относительно того, что эта разница означает для пенсионного плана работодателя, и могут ли пострадавшие сотрудники снимать средства со своих счетов в пенсионном плане своего работодателя (например, план 401 (k), план 403 (b) и т.).

В часто задаваемых вопросах (FAQ) ниже рассматриваются эти вопросы и обсуждаются проблемы, которые спонсируемый работодателем пенсионный план следует учитывать работодателям, когда они общаются как со своими сотрудниками, так и со своими поставщиками услуг пенсионного плана в ближайшие дни и недели:

Q1: Что такое отпуск?

A1: Отпуск – это временное неоплачиваемое или неоплачиваемое исполнение сотрудника из-за отсутствия работы или средств или по другим недисциплинарным причинам.

Q2: В чем разница между увольнением и увольнением?

A2: Обычно увольнение регистрируется работодателем как прекращение работы, а не по какой-либо причине, связанной с производительностью. Работодатель использует отпуск, чтобы удерживать сотрудников, которые он не может позволить себе платить, но не желает увольнять. Напротив, когда работодатель увольняет сотрудников, он прекращает их прием на работу у работодателя.

Сотрудники Furloughed ожидают, что они вернутся к тому же работодателю.Обычно (но не всегда) работодатель указывает дату или условие для возобновления работы уволенных сотрудников. Уволенные сотрудники не ожидают, что они вернутся к тому же работодателю.

Q3: Что могут ожидать уволенные сотрудники в период отпуска?

A3: Работники с увольнением часто сохраняют часть или все свои льготы, обычно сохраняя доступ к страхованию здоровья и жизни в период отпуска, и остаются активными – а не уволенными – участниками своих пенсионных планов, спонсируемых работодателем.

Q4: Что делать, если уволенный сотрудник выполняет работу для работодателя во время отпуска?

A4: Любое время, потраченное на работу на работодателя уволенным сотрудником, вызывает требование к работодателю оплачивать отработанное время. Сотрудник, освобожденный от уплаты налогов, обычно имеет право оплачивать полную неделю за любую неделю, в течение которой он выполняет любую работу, а сотрудник, не освобожденный от уплаты налогов, обычно имеет право оплачивать любую выполненную работу, даже если эта работа выполняется вне офиса.

Для более подробного обсуждения обязанностей работодателей и применимых требований трудового законодательства в отношении отпусков и увольнений в связи с COVID-19, пожалуйста, ознакомьтесь с недавним предупреждением «Управление персоналом в ответ на прерывание и закрытие бизнеса из-за COVID-19: добровольные отпуска. , сокращение рабочего времени, отпуска и увольнения », 17 марта 2020 г.

Q5: Может ли уволенный сотрудник получить выплаты из пенсионного плана?

A5: Только если план разрешает распространение без отрыва от производства. Сотрудник, уволенный в отпуск, по-прежнему является активным участником пенсионного плана. Поскольку уволенный сотрудник не уволился с работы, он или она не могут получить выплату при увольнении из плана. Тем не менее, уволенный сотрудник может иметь возможность снять часть своей учетной записи в рамках плана, если уволенный сотрудник соответствует требованиям плана, касающимся выхода в связи с трудностями, получения займа участника или иным образом получения распределения без отрыва от производства.

Сотрудник, уволенный в отпуск, по-прежнему является активным участником пенсионного плана. Поскольку уволенный сотрудник не уволился с работы, он или она не могут получить выплату при увольнении из плана. Тем не менее, уволенный сотрудник может иметь возможность снять часть своей учетной записи в рамках плана, если уволенный сотрудник соответствует требованиям плана, касающимся выхода в связи с трудностями, получения займа участника или иным образом получения распределения без отрыва от производства.

Для работодателей и лиц, ответственных за учетные записи их планов, очень важно понимать, что уволенный сотрудник не является уволенным сотрудником, и работодатели должны позаботиться о том, чтобы кодировать или отмечать статус уволенного сотрудника надлежащим образом для хранителя документации плана, чтобы уволенный сотрудник не имеет права по ошибке вычесть из плана выходное распределение.Это операционный сбой, который Налоговая служба (IRS) требует от работодателя исправить, восстановив распределенную сумму в план – и если работодатель не может вернуть эту сумму с работника, работодатель может быть на крючке. восстановление неправильно распределенной суммы в плане.

восстановление неправильно распределенной суммы в плане.

Работодатели с планами 401 (k) или 403 (b), которые в настоящее время не разрешают ссуды участникам и / или снятие средств с трудностями, могут захотеть рассмотреть возможность внесения поправок в свои планы – по крайней мере временно – чтобы разрешить уволенным сотрудникам брать ссуды участников или брать снятие средств в трудных условиях, если они соответствуют нормативным требованиям.(См. Ниже вопросы Q&A-5a и Q&A-5b для обсуждения распространений, связанных с коронавирусом, и временно увеличенных максимальных сумм кредитов участников, предоставляемых в соответствии с Законом CARES для квалифицированных лиц.) Кроме того, работодатели, планы которых уже разрешают ссуды, но ограничивают количество непогашенных ссуд и / или запретить рефинансирование существующих ссуд, следует рассмотреть возможность внесения поправок в свои планы, чтобы разрешить дополнительные непогашенные ссуды и разрешить рефинансирование. Однако обратите внимание, что многие регистраторы запрещают рефинансирование ссуд, поэтому работодатели, рассматривающие этот вариант, должны сначала проконсультироваться со своими регистраторами, прежде чем вносить изменения в свои планы.

Q5a: Какие распределения доступны уволенным сотрудникам в соответствии с законом CARES?

A5a: Закон CARES включает специальные правила, применимые к определенным распределениям без отрыва от производства и кредитам участников:

- Распространение, связанное с коронавирусом, в соответствии с Законом CARES

Закон CARES позволяет определенным квалифицированным лицам, включая уволенных сотрудников, без штрафных санкций снимать без штрафных санкций «связанные с коронавирусом распространения» на сумму до 100000 долларов со своих счетов пенсионного плана в период с 1 января. 2020 г. и 31 декабря 2020 г.Чтобы получить квалификацию, человек должен быть участником, у которого диагностирован коронавирус или COVID-19, у супруга или иждивенца которого диагностирован коронавирус или COVID-19, или который испытывает неблагоприятные финансовые последствия из-за карантина, потери работы или сокращения рабочего времени. ; нетрудоспособность из-за отсутствия ухода за детьми из-за коронавируса или COVID-19; закрытие или сокращение часов работы собственного или управляемого бизнеса из-за коронавируса или COVID-19; или любые другие факторы, определяемые Министерством финансов.

Сотрудники, которых работодатели уволили в связи с коронавирусом или COVID-19, являются квалифицированными специалистами. - Ссуды для новых участников в соответствии с Законом CARES

Квалифицированным лицам (как описано выше), которые берут ссуды для новых участников по своим пенсионным планам в течение 180-дневного периода после Закона CARES (т.е. между 27 марта 2020 г. и 23 сентября 2020 г.), разрешается брать займы на сумму не более 100 000 долларов США (или 100% от гарантированного баланса их счета, если меньше).Это удваивает обычное максимальное ограничение в размере 50 000 долларов США (или 50% от их законного баланса на счете, если меньше).

Сотрудники, которых работодатели уволили в связи с коронавирусом или COVID-19, являются квалифицированными специалистами.

Сотрудники, которых работодатели уволили в связи с коронавирусом или COVID-19, являются квалифицированными специалистами.Дополнительное обсуждение положений Закона CARES, применимых к пенсионным планам, спонсируемым работодателем, см. В недавнем предупреждении «Закон CARES включает несколько положений, касающихся пособий сотрудникам», 27 марта 2020 г.

Q5b: Когда распространение, связанное с коронавирусом, и увеличенные суммы займов участников, разрешенные в соответствии с Законом о CARES, станут доступны для уволенных сотрудников?

A5b: Работодатели, которые хотят сделать связанные с коронавирусом распределения и / или увеличить суммы займов участников для уволенных сотрудников и других квалифицированных лиц, могут сделать это немедленно, просто управляя своими планами в соответствии с законом CARES. Работодателям не нужно вносить поправки в свои планы перед тем, как сделать эти распределения и ссуды доступными, поскольку работодатели не обязаны вносить поправки в свои плановые документы до последнего дня планового года, начинающегося 1 января 2022 г. или позднее (т. Е. 31 декабря , 2022 год, для планов на календарный год).

Работодателям не нужно вносить поправки в свои планы перед тем, как сделать эти распределения и ссуды доступными, поскольку работодатели не обязаны вносить поправки в свои плановые документы до последнего дня планового года, начинающегося 1 января 2022 г. или позднее (т. Е. 31 декабря , 2022 год, для планов на календарный год).

Однако, хотя послабление, предусмотренное особыми правилами Закона о CARES для использования пенсионных фондов, является необязательным (т. Е. Работодатели не обязаны внедрять особые правила для распределения, связанного с коронавирусом, и увеличения сумм кредитов участникам), многие регистраторы превентивное размещение этих изменений на своих платформах хранения документации, если работодатели не откажутся от изменений.

Q6: Как это повлияет на уволенных и уволенных сотрудников с существующими ссудами участников?

A6: Furlougered сотрудники с существующими ссудами участника могут в конечном итоге не выполнить свои обязательства по непогашенному остатку этих ссуд, если они не могут произвести регулярные запланированные выплаты по ссуде (это особенно вероятно, когда их выплаты должны производиться через вычет из заработной платы). Уволенные сотрудники с большей вероятностью не выполнят свои непогашенные остатки по ссуде после увольнения, особенно в ситуациях, когда план не позволяет производить выплаты вручную после увольнения или когда план предусматривает немедленное ускорение выплаты непогашенных остатков по ссуде после прекращения работы. работа.Невыплаченные остатки по кредиту должны быть указаны в форме 1099-R как налогооблагаемые выплаты как уволенным, так и уволенным сотрудникам за год, по которому по кредиту не был выполнен дефолт.

Уволенные сотрудники с большей вероятностью не выполнят свои непогашенные остатки по ссуде после увольнения, особенно в ситуациях, когда план не позволяет производить выплаты вручную после увольнения или когда план предусматривает немедленное ускорение выплаты непогашенных остатков по ссуде после прекращения работы. работа.Невыплаченные остатки по кредиту должны быть указаны в форме 1099-R как налогооблагаемые выплаты как уволенным, так и уволенным сотрудникам за год, по которому по кредиту не был выполнен дефолт.

Хотя многие планы предусматривают «период восстановления», чтобы дать возможность участнику восполнить пропущенный платеж до того, как невыплаченный остаток по кредиту будет рассматриваться как облагаемый налогом, максимальное количество времени для периода восстановления в настоящее время истекает в последний день календаря. квартал, следующий за календарным кварталом, в котором платеж был пропущен.Например, уволенные и уволенные сотрудники, которые пропустили выплату по кредиту 31 марта, будут нести дефолт и должны будут восполнить этот пропущенный платеж не позднее 30 июня (и, возможно, раньше, если в плане используется более короткий период лечения). (Но см. Вопросы и ответы-6a ниже, где обсуждается особая помощь, предоставляемая в соответствии с Законом о CARES для квалифицированных лиц с существующими остатками по ссудам участников.)

(Но см. Вопросы и ответы-6a ниже, где обсуждается особая помощь, предоставляемая в соответствии с Законом о CARES для квалифицированных лиц с существующими остатками по ссудам участников.)

Работодатели, планы которых не предусматривают период лечения или планы которых предусматривают более короткий период лечения, чем максимально разрешенный, должны рассмотреть возможность внесения поправок в свои планы, чтобы добавить период лечения или продлить существующий период лечения до максимально разрешенных временных рамок, и исключить ускорение при увольнении.Кроме того, везде, где это возможно, работодатели должны координировать свои действия со своими поставщиками услуг для внедрения процедур, облегчающих ручную проверку и платежи по кредитам ACH. (Тем не менее, снова см. Вопросы и ответы-6a ниже, где обсуждается особая помощь, предоставляемая в соответствии с Законом о CARES для квалифицированных лиц с существующими непогашенными остатками по ссудам участников.)