Проезд в командировку на личном транспорте: как компенсировать расходы на бензин — СКБ Контур

Командировка сотрудника на личном автомобиле

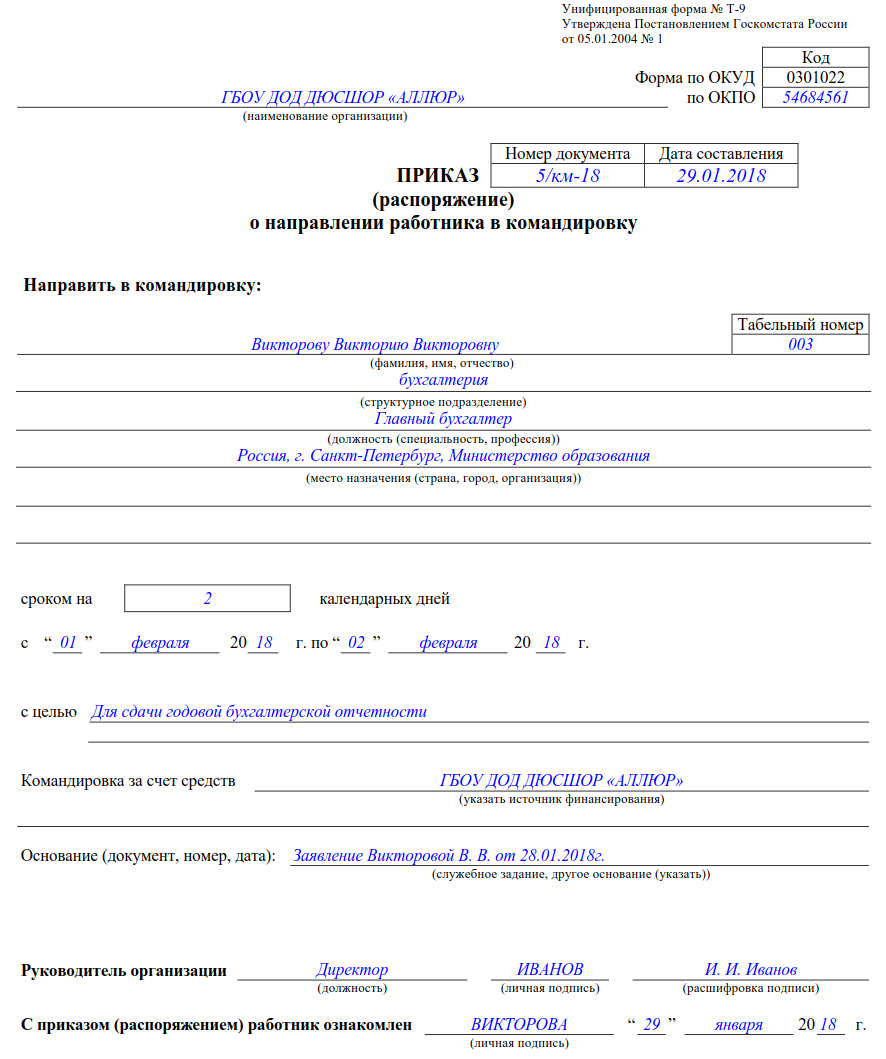

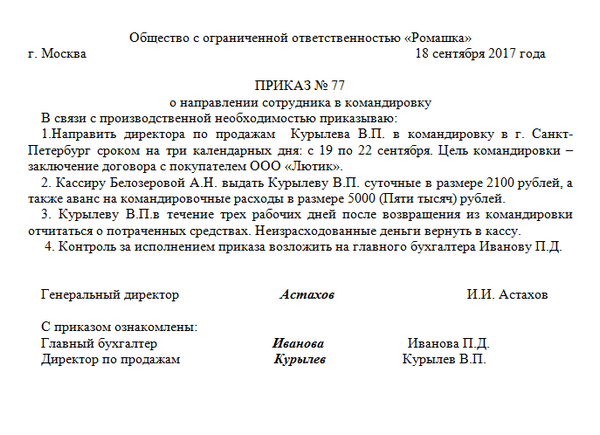

Документы до отъездаЕсли сотрудник едет в командировку на своей машине, это нужно отметить в приказе о командировке (абз. 2 п. 7 Постановления Правительства РФ от 13.10.2008 № 749). К унифицированной форме Т-9 стоит добавить поле “Проезд к месту командировки”.

Посмотреть пример приказа

Кроме того, при использовании личного автомобиля нужно заключить с сотрудником дополнительное соглашение и прописать в нем размер компенсации за использование личного транспорта в интересах компании (ст. 188 ТК РФ).

Соглашение можно составить в свободной форме и уточнить, что оно, допустим, дополнит раздел “Особые условия” действующего трудового договора.

В соглашении пропишите:

- название, дату, номер

- название компании и ФИО сотрудника

- номер паспорта транспортного средства, которое сотрудник будет использовать для выполнения должностных обязанностей. Также возьмите у сотрудника заверенную копию ПТС, свидетельства о регистрации авто, чтобы при необходимости подтвердить, что он — собственник авто

- характеристики транспортного средства: модель, год выпуска, цвет, объем двигателя, государственный регистрационный знак, идентификационный номер (VIN)

- порядок возмещения расходов (покупка ГСМ, текущий ремонт в период эксплуатации авто в служебных целях: по норме или по факту — подтвержденные расходы)

- сроки выплаты компенсации и возмещения расходов

- дату вступления соглашения в силу

- название, реквизиты, подписи работодателя (гендиректора), данные и подпись сотрудника

Посмотреть пример соглашения

Расчет затрат на проездПеред командировкой нужно выдать сотруднику аванс: суточные, расходы на проезд и проживание (п. 10 Постановления Правительства РФ от 13.10.2008 № 749). Подробно о том, как рассчитать суточные, читайте в статье.

10 Постановления Правительства РФ от 13.10.2008 № 749). Подробно о том, как рассчитать суточные, читайте в статье.

Для расчета приблизительных затрат на проезд, в нашем случае — на бензин: примерный расход топлива можно посмотреть в руководстве по эксплуатации автомобиля.

Другой вариант: взять за основу нормы расхода топлива от Минтранса (Распоряжение от 14.03.2008 № АМ-23-р). Ведомство приняло нормы для авто отечественного и зарубежного производства. Этими нормами пользуются автотранспортные предприятия и перевозчики.

Пример

Данные об авто смотрите в ПТС, свидетельстве о регистрации транспортного средства.

Для расчета командировочных смотрим последний столбик — базовый расход ГСМ.

| Модель автомобиля | Число и расположение цилиндров | Мощность двигателя, л.с. | Рабочий объем, л | КПП | Базовая норма расхода топлива, л/100 км |

| LADA KALINA (ВАЗ 11186) | 4L | 87 | 1,596 | 5М |

Если цифры из двух источников разнятся, удобнее брать рекомендации Минтранса. Здесь можно дополнительно рассчитать надбавки за сезонность, поездки в больших городах (где возможны пробки, длинные остановки на светофорах).

Здесь можно дополнительно рассчитать надбавки за сезонность, поездки в больших городах (где возможны пробки, длинные остановки на светофорах).

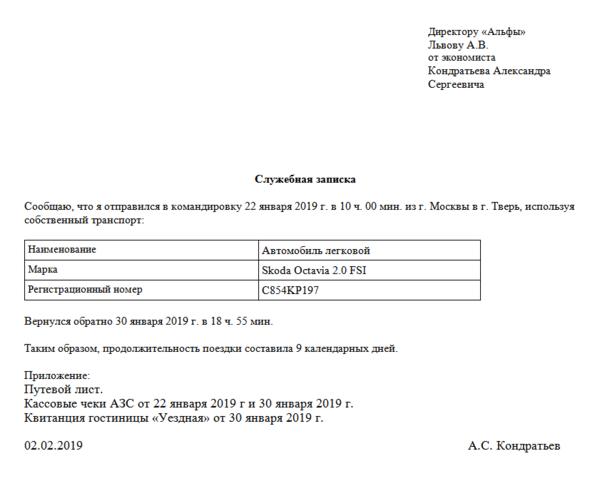

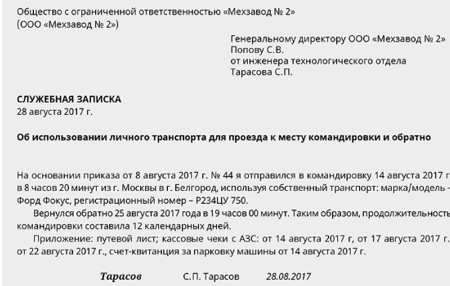

Для компенсации расходов после командировки на личном автомобиле сотрудник приносит в бухгалтерию:

- авансовый отчет

- служебную записку

Посмотреть пример служебной записки

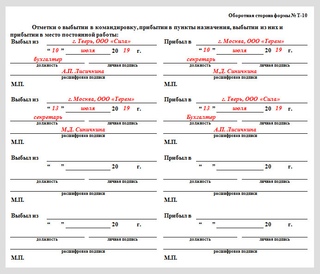

- путевой лист (заполняет командированный сотрудник)

Посмотреть пример путевого листа

- чеки, квитанции, счета за ГСМ.

Этот пакет документов подтверждает срок командировки, использование личного авто в интересах компании и расходы в пути.

Форму путевого листа смотрите в Постановлении Госкомстата РФ от 28.11.1997 № 78. Форма предусмотрена для юрлиц-перевозчиков, но ее можно адаптировать. Также можно подготовить свою форму (и написать об этом в локальном акте — положении о командировках, например). В последнем случае обязательны реквизиты, утвержденные Минтрансом (Приказ Минтранса России от 11.

- название и номер,

- срок действия путевого листа = даты поездки (число, месяц, год). Не больше месяца. Период командировки должен совпадать с тем, что написано в служебной записке, иначе у налоговиков возникнут вопросы к учету расходов.

- собственник (владелец) транспортного средства (в нашем случае — ФИО сотрудника, адрес, телефон),

- сведения о транспортном средстве (тип, марка, номер, реквизиты ПТС, дата прохождения ТО перед поездкой, показания одометра при отъезде и приезде — пробег в км.),

- данные о водителе (ФИО, номер водительского удостоверения).

В путевой лист нужно включить подробный маршрут и данные о движении ГСМ: остаток топлива на начало и конец поездки, заправка в течение поездки. Важно, чтобы чеки (с АЗС, например) были из пунктов следования по маршруту командировки — совпадать с маршрутом путевого листа. Иначе это вызовет вопросы налоговой.

РезюмируемЧтобы сотрудник получил компенсацию расходов за использование личного транспорта в командировке, нужно:

- заключить соглашение об использовании личного авто в интересах компании.

Получить у сотрудника ПТС или регистрационное свидетельство на авто (заверенные копии)

Получить у сотрудника ПТС или регистрационное свидетельство на авто (заверенные копии) - в приказе о командировке прописать, что сотрудник поедет на личном авто

- после командировки составить служебную записку и путевой лист. Это делает сам сотрудник

- после командировки к авансовому отчету приложить служебную записку, путевой лист, подтверждающие документы (чеки АЗС, счета проезда по платной дороге).

Получить у сотрудника ПТС или регистрационное свидетельство на авто (заверенные копии)

Получить у сотрудника ПТС или регистрационное свидетельство на авто (заверенные копии)Компенсация транспортных расходов в командировке

Согласно Трудовому кодексу, работодатель обязан возместить расходы сотрудника на проезд к месту командировки (статья 168). В пункте 11 другого нормативного документа — Положения о служебных командировках — указывается, что возмещаются и другие расходы, которые работник производит с разрешения или ведома работодателя. Мы собрали список транспортных расходов, компенсация которых вызывает вопросы и у командированных, и у бухгалтеров, и постарались найти на них ответы.

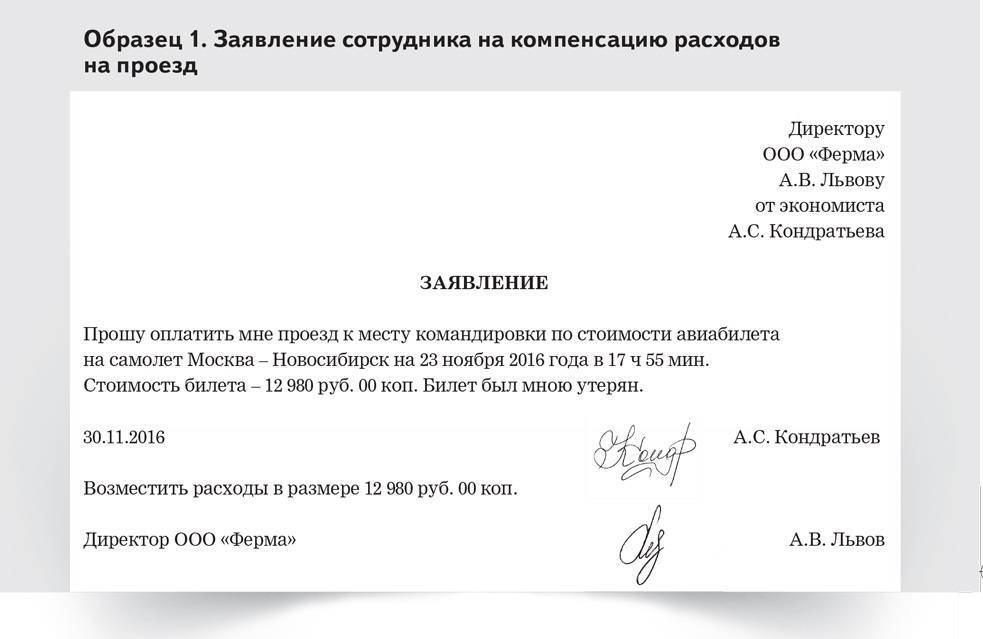

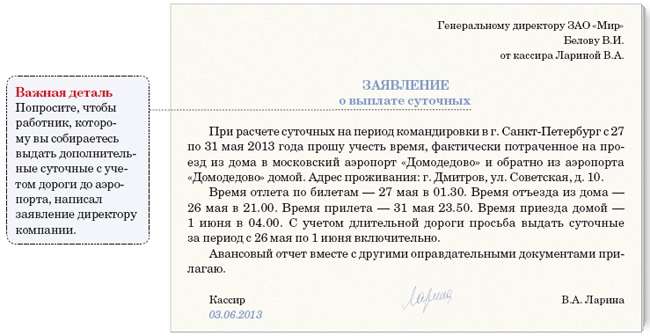

Дорога к аэропорту или ж/д вокзалу

Как сказано выше, оплата дороги до места

командировки — забота компании. И некоторые могут

спросить: считается ли проезд в командировку

с момента посадки на поезд или в самолет или раньше?

Таким образом, должна ли компания оплатить сотруднику дорогу

до аэропорта или вокзала?

И некоторые могут

спросить: считается ли проезд в командировку

с момента посадки на поезд или в самолет или раньше?

Таким образом, должна ли компания оплатить сотруднику дорогу

до аэропорта или вокзала?

Если обратиться к Положению о служебных командировках, то пункте 12 уточняется, что в расходы на проезд к месту командировки входит дорога к аэропорту, станции или пристани, при условии, что они находятся за пределами населенного пункта. Сотрудник может добираться туда на автобусе, маршрутке, поезде или судне. Технически сюда можно отнести метро и аэроэкспресс.

Многие предпочитают ехать в аэропорт на такси или арендованном авто (каршеринг), и их можно понять. Организация может компенсировать сотруднику стоимость поездки, при условии, что эти траты экономически обоснованны и имеют документальное подтверждение. Разъяснение можно найти в Письмах Министерства финансов РФ от 14.06.2013 № 03-03-06/1/22223, от 11.07.2012 № 03-03-07/33.

Каршеринг в командироке: можно ли использовать и как отчитаться

Чтобы отчитаться о поездке на такси, работнику надо

получить от водителя чек ККТ или квитанцию бланка строгой

отчетности. Список реквизитов, которые должны быть в квитанции.

Отправленный на имейл чек также подтвердит

траты. Его надо распечатать и сдать в бухгалтерию

с отчетом.

Список реквизитов, которые должны быть в квитанции.

Отправленный на имейл чек также подтвердит

траты. Его надо распечатать и сдать в бухгалтерию

с отчетом.

Проезд по городу во время командировки

Командированный приехал в место назначения. Каждый день от гостиницы ему нужно добираться до места проведения работ. Возместит ли работодатель стоимость поездок и какой именно транспорт может использовать сотрудник? Давайте разберемся.

Трудовой кодекс или Положение о служебных командировках напрямую не обязывают компанию оплачивать сотруднику поездки на городском транспорте во время командировки. Однако организация вправе прописать соответствующий пункт во внутреннем документе — регламенте о командировках или коллективном договоре. Это следует из письма Федеральной налоговой службы России от 12 июля 2011 г. № ЕД-4-3/11246 «О порядке признания отдельных видов расходов, связанных со служебной командировкой работника».

Если говорить про такси во время командировки, то,

например, поездку от аэропорта к отелю и обратно

можно зачесть как «проезд к месту командировки».

Что касается дороги от гостиницы к месту выполнения служебного поручения, то любая организация предпочтет, чтобы сотрудник (если, конечно, это не топ-менеджер) ездил на общественном транспорте. Другой вопрос, если в населенном пункте с транспортом туго или рядом нет остановок. Этот вопрос решается на усмотрение работодателя.

Если речь идет о топ-менеджменте, то компания может разрешить сотрудникам с определенным статусом использовать такси, заранее прописав это локальном нормативном акте — регламенте о командировках.

Постельное белье и питание в поезде

В соответствии с пунктом 12 Положения о служебных командировках,

постельные принадлежности включены в список возмещаемых

расходов по командировке. А вот дополнительное питание

в поезде, которое не входит в стоимость

билета, — нет. На еду в командировке предусмотрены

суточные. А значит, чек на обед в вагоне-ресторане

прикладывать к авансовому отчету смысла нет.

Платный выбор места в салоне самолета

Сидеть у иллюминатора или вытянуть ноги в кресле возле аварийного выхода. За выбор места в салоне многие авиакомпании берут дополнительную плату. Оплатит ли эту прихоть работодатель?

Согласно статье 264 Налогового кодекса РФ, в расходы на командировку включаются стоимость дороги в обе стороны, аэродромные сборы и подобные платежи, включая плату за смену места в самолете. Выбрать и оплатить конкретное сиденье в салоне можно на сайте авиакомпании. Распечатку электронного чека необходимо сдать вместе с авансовым отчетом.

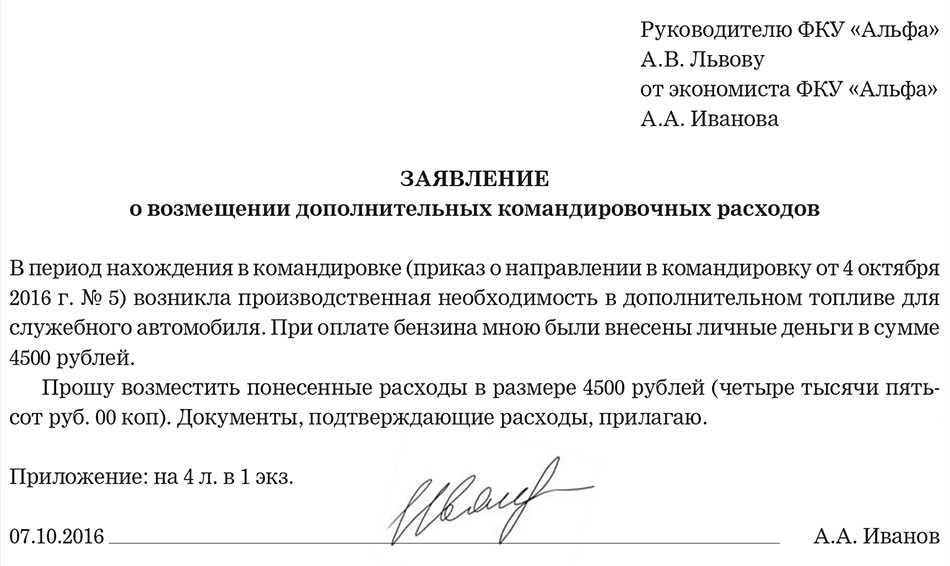

Бензин и платная парковка для автомобиля

Законодательство не ограничивает напрямую компании в выборе транспортного средства для проезда к месту командировки. Таким образом, работник может отправиться в командировку на служебном или личном автомобиле (об использовании авто для рабочей поездки будет отдельная статья).

Вместо оплаты проезда сотруднику компенсируют стоимость бензина

и технического обслуживания автомобиля во время поездки. Для отчета о расходах командированному необходимо сохранять

чеки на топливо с автозаправок, а также чеки

на обслуживание в автосервисах.

Для отчета о расходах командированному необходимо сохранять

чеки на топливо с автозаправок, а также чеки

на обслуживание в автосервисах.

Стоимость платной парковки можно учесть как расходы на содержание служебного транспорта — если ссылаться на подпункт 11 первого пункта статьи 264 Налогового кодекса РФ, а также Постановление ФАС Северо-Западного округа от 06.10.2011 г. №А05-11805/2010 и Письмо Министерства финансов РФ от 27.04.2006 г. № 03-03-04/1/404. Если использовался личный автомобиль командированного, чтобы избежать споров с налоговиками, считать траты на стоянку лучше по нормам, указанным в Постановлении № 92 от 08.02.2002 года.

* Данная статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Еще можно почитать

Каршеринг в командировке

Командировка во время пандемии

Как оформить отмену командировки в связи с коронавирусом

Какие документы нужны для командировки

Служебная командировка и компенсация за использование личного автомобиля в служебных целях – разъяснения инспектора труда

На вопросы читателей отвечает главный государственный инспектор труда Минского областного управления Департамента государственной инспекции труда Министерства труда и социальной защиты Елена ГУЛИК.

В командировку – без проблем

Организация зарегистрирована в Минском районе. По устному распоряжению нанимателя и в соответствии с утвержденным графиком выполнял работу на объекте в Смолевичском районе. Наниматель не оформил служебную командировку. Является ли это нарушением?

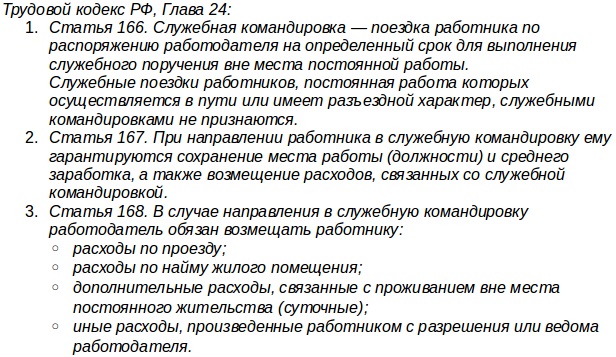

– Да. Статьей 91 Трудового кодекса определено: служебной командировкой признается поездка сотрудника по распоряжению нанимателя на определенный срок в другую местность для выполнения служебного задания вне места его постоянной работы. Не считаются служебными командировками служебные поездки тех, чья постоянная работа протекает в пути или носит разъездной либо подвижной характер, а также в пределах населенного пункта, где располагается наниматель (адрес фактического местонахождения организации).

Согласно закону, направление работников в служебную командировку оформляется приказом (распоряжением) нанимателя. Эти документы являются основанием для выдачи аванса и возмещения работнику расходов на проезд к месту служебной командировки и обратно (п. 1 ч. 2 ст. 95).

Эти документы являются основанием для выдачи аванса и возмещения работнику расходов на проезд к месту служебной командировки и обратно (п. 1 ч. 2 ст. 95).

Положена ли компенсация?

Многие работники нашего предприятия ездят на работу и домой на личном автомобиле, заодно подвозят своих коллег. Имеют ли они право на компенсацию за использование личного автомобиля в служебных целях?

– Законодательством о труде не предусмотрено возмещение расходов по проезду на транспорте к месту работы и обратно. Однако в соответствии со ст. 106 Трудового кодекса работники, использующие свои транспортные средства для нужд нанимателя, имеют право на получение компенсации, размер и порядок выплаты которой определяются по договоренности с ним.

Вместе с тем отношения между работником и нанимателем по части использования личного автомобиля в служебных целях, в том числе и по части платы за горюче-смазочные материалы, следует надлежащим образом письменно оформить при заключении трудового договора, предусмотрев в нем соответствующие условия либо подписав дополнительное соглашение к трудовому договору. Кроме того, ст. 604 Гражданского кодекса предусмотрено заключение в письменной форме договора аренды транспортного средства с экипажем независимо от его срока.

Кроме того, ст. 604 Гражданского кодекса предусмотрено заключение в письменной форме договора аренды транспортного средства с экипажем независимо от его срока.

Договор использования личного автомобиля в служебных целях относится к категории гражданско-правовых и регулируется нормами гражданского законодательства.

Таким образом, компенсация за использование личного автомобиля в служебных целях в вышеприведенной ситуации будет положена работнику в случае достижения договоренности с нанимателем.

«Мінская праўда», 9 февраля 2018 г.

Совмещение деловых и личных поездок

Раньше бизнес-поездки были всего-навсего – сотрудники, которые едут в деловой пункт исключительно по работе. В наши дни, однако, многие на регулярной основе совмещают деловые и личные поездки, и эта тенденция называется «отпуском».

И компании, и сотрудники выигрывают от совмещения деловых и личных поездок, поскольку они обеспечивают гибкость и нюансы стандартных деловых поездок. Многие организации имеют более высокий уровень удержания сотрудников, когда у сотрудников есть стимул совмещать деловые и личные поездки.

Многие организации имеют более высокий уровень удержания сотрудников, когда у сотрудников есть стимул совмещать деловые и личные поездки.

Кроме того, расходы на деловые поездки часто могут стать дешевле, если сотрудники совмещают рабочие дни и личные поездки, поскольку, когда они добавляют несколько дополнительных дней к своей первоначальной деловой поездке, их обратный рейс может приземлиться в будний день, когда тарифы намного ниже.

Однако, как и в случае с любой другой корпоративной политикой в отношении командировок, соблюдение требований имеет высокий приоритет.Компании должны формализовать политику в отношении командировок сотрудников, совмещающих деловые и личные поездки, чтобы избежать несоблюдения и резкого роста командировочных расходов.

Здесь мы подробно рассмотрим то, что вы должны включить в политику, которая распространяется на сотрудников, совмещающих деловые и личные поездки.

Сочетание политики деловых и личных поездок: что следует включить?

У сотрудников часто возникает масса вопросов, когда они совмещают деловую и личную поездку, включая рекомендации по расходам, разрешениям и способам документирования поездки.

Каждой компании необходимо будет адаптировать свою деловую и личную политику в отношении поездок в соответствии со своими потребностями. Однако ниже приводится несколько основных факторов, которые всегда необходимо четко указывать в политике деловых и личных поездок.

Разрешение на поездку и соответствие критериям

В этом разделе должны быть четко изложены шаги, которые сотрудники должны предпринять, когда они намереваются совместить деловые и личные поездки, и кто дает окончательное одобрение их предлагаемого маршрута.

Он также должен включать любые ограничения на то, кто может совмещать деловые и личные поездки. Например, это могут делать только сотрудники определенного стажа, или вы можете потребовать, чтобы сотрудники проработали в вашей организации определенный период времени, прежде чем они смогут совмещать деловые и личные поездки.

Ваши обязанности по уходу

Вы обязаны проявлять заботу о своих сотрудниках, когда они путешествуют по делам. Когда сотрудники совмещают командировки и личные поездки, вам необходимо четко указать, насколько вы несете ответственность за их безопасность в те дни, когда они не находятся в командировке.

Когда сотрудники совмещают командировки и личные поездки, вам необходимо четко указать, насколько вы несете ответственность за их безопасность в те дни, когда они не находятся в командировке.

Процесс бронирования

Здесь вам нужно будет объяснить, как сотрудники должны бронировать поездки при совмещении деловых и личных поездок. Это должно включать в себя, следует ли им использовать вашу систему управления поездками для бронирования поездки и могут ли они воспользоваться вашими корпоративными скидками на поездки.

Список вычитаемых командировочных расходов при совмещении деловых и личных поездок

Чтобы упростить процесс командировок и расходов, сотрудники должны знать, какие командировочные расходы и деловая деятельность могут и не могут быть вычтены или возмещены при смешивании деловых и личных поездок.Чрезвычайно важно четко определить, когда заканчивается страховое покрытие компании и когда начинается ответственность сотрудника за связанные с этим расходы.

Вам также необходимо иметь четкое представление о расходах, вычитаемых из налогооблагаемой базы, о любых налоговых законах, о которых следует помнить сотрудникам, и о том, что может рассматриваться как списание со стороны IRS.

Хотя мы знаем, что каждая компания индивидуальна, вот несколько расходов на командировки и примеры, которые вы должны рассмотреть в своей политике в отношении деловых и личных поездок:

- Путевые расходы: продление срока пребывания сотрудников часто может привести к снижению стоимости проезда.Дайте понять, могут ли сотрудники требовать оплату как исходящего, так и обратного транспорта, если они берут выходные. Если есть какие-либо критерии, которые необходимо выполнить, например, компания оплатит авиаперелет в более поздний срок, стоимость которого равна или меньше первоначальной стоимости обратной транспортировки, проясните это.

- Ваша политика в отношении пособия на питание: Сотрудники должны придерживаться обычной политики в отношении пособия на питание (включая политику в отношении алкоголя) в те дни, когда они работают или проводят деловые встречи. Подумайте о включении любых суточных, которые могут применяться к путешественникам во время их деловой части поездки. Любые другие приемы пищи, потребленные в течение их личных дней, не могут быть оплачены.

- Расходы на проживание: проясните, что сотрудники могут расходовать только те дни, которые связаны с деловой целью. Некоторым компаниям нравится предоставлять своим сотрудникам жилье в качестве стимула.

- Мероприятия и конференции: Сотрудники должны иметь возможность вычесть затраты на вход на любое мероприятие, связанное с бизнесом, но не на вход на другие мероприятия во время отпуска.

Подумайте о включении любых суточных, которые могут применяться к путешественникам во время их деловой части поездки. Любые другие приемы пищи, потребленные в течение их личных дней, не могут быть оплачены.

Подумайте о включении любых суточных, которые могут применяться к путешественникам во время их деловой части поездки. Любые другие приемы пищи, потребленные в течение их личных дней, не могут быть оплачены.Вы также должны включить четкий список невозмещаемых личных отпускных расходов за те дни, когда вы путешествуете в отпуск, например:

- Покупки во время полета

- Сборы за сверхнормативный багаж

- Присмотр за детьми, уход за домашними животными и размещение домашних животных

- Туалетные принадлежности или одежда

- Членство в авиаклубах

- Покупка мини-бара или счета за бар

- Прачечная или химчистка

- Штрафы за парковку или дорожное движение нарушения

- Сборы за смену авиабилетов

- Железнодорожные перевозки первого класса

- Прокат автомобилей премиум-класса, люкс или элитный

- Фильмы, онлайн-развлечения или газеты

- Использование спа-салона и оздоровительного клуба

- Цветы, сладости и кондитерские изделия

- Обслуживание в номерах

- Дополнительные кровати или постельные принадлежности

- Одежда

- Повреждение личного транспорта

- Страхование компании по аренде автомобилей

Процесс управления расходами

После того, как вы определите возмещаемые и невозмещаемые расходы в камне, вам нужно сообщить сотрудникам, как о них сообщать. Например, будет ли существовать отдельный процесс возмещения расходов по корпоративной кредитной карте и любых расходов, начисленных по личным кредитным картам? Установите четкие процессы для разделения деловых и личных расходов и убедитесь, что все правильно задокументировано в ваших отчетах о расходах.

Например, будет ли существовать отдельный процесс возмещения расходов по корпоративной кредитной карте и любых расходов, начисленных по личным кредитным картам? Установите четкие процессы для разделения деловых и личных расходов и убедитесь, что все правильно задокументировано в ваших отчетах о расходах.

Налоговые правила при наличии в командировке паспорта

Посмотреть все | Информационный бюллетень за август 2016 г., выпуск

I Если вы много путешествуете по делам, вы можете совершить некоторые международные поездки, а также поездки внутри Соединенных Штатов.Путешествуя за границу, вы можете добавить к поездке несколько дополнительных дней для отдыха и осмотра достопримечательностей.

Имейте в виду, что налоговые правила для зарубежных деловых поездок отличаются от налоговых правил для внутренних поездок.

Каждый раз, когда вы проводите время в отпуске в зарубежной командировке, общее правило гласит, что вы должны распределять все свои командировочные расходы, включая транспортные расходы, между рабочими и личными днями.

Хорошая новость: Вы можете воспользоваться двумя лазейками и вычесть все ваши зарубежные транспортные расходы, несмотря на то, что гласит общее правило.

Вот что вам нужно знать.

Воспользуйтесь «правилом одной недели». Если ваша командировка длится одну неделю или меньше, вы можете автоматически вычесть 100% транспортных расходов (включая стоимость проезда на самолет и проезд в аэропорт и обратно). Это верно даже тогда, когда вы на самом деле проводите большую часть времени в отпуске. Исключительно для того, чтобы выяснить, имеете ли вы право на недельную лазейку, не учитывает день вашего ухода. Но делает день вашего возвращения.

Конечно, вы также можете вычесть из своего кармана ежедневные расходы на проживание (включая отели, такси, чаевые и 50 процентов питания) за все рабочих дней , пока вы находитесь за пределами страны. Вы не можете вычесть ваши дневные расходы на проживание в дни отпуска.

К счастью, определение рабочего дня довольно либерально. Например:

- Количество дней в пути.

- Считаются выходные и праздничные дни между рабочими днями.

- Между рабочими днями можно включать промежуточные рабочие дни.

- Вы также можете сосчитать любые дней ожидания , когда ваше присутствие физически необходимо по деловым причинам – независимо от того, действительно ли вы призваны на работу в эти дни.

- Наконец, вы можете считать дни, когда вы намереваетесь работать, но не можете по независящим от вас причинам (например, трудности с транспортировкой, вызванные погодными условиями или террористическим актом).

Как видите, эти инструкции довольно удобны для налогоплательщиков. Но имейте в виду, что основная причина для вашей поездки по-прежнему должна быть связана с бизнесом.В противном случае нет. ваших транспортных расходов не подлежит вычету.

Воспользуйтесь «правилом 25 процентов». Очевидно, что некоторые заграничные командировки длятся больше недели. Возможно, вам удастся воспользоваться еще одной лазейкой – правилом 25 процентов. Если вы соответствуете требованиям, вы можете еще раз вычесть 100 процентов своих транспортных расходов и все свои ежедневные наличные расходы на проживание в рабочие дни (с учетом 50-процентного ограничения на питание).

Очевидно, что некоторые заграничные командировки длятся больше недели. Возможно, вам удастся воспользоваться еще одной лазейкой – правилом 25 процентов. Если вы соответствуете требованиям, вы можете еще раз вычесть 100 процентов своих транспортных расходов и все свои ежедневные наличные расходы на проживание в рабочие дни (с учетом 50-процентного ограничения на питание).

Хитрость здесь в том, чтобы убедиться, что вы тратите на отпуск на меньше , чем 25 процентов от общего количества дней в отпуске.Для этого вы можете считать день отъезда и день возвращения рабочими днями. Вы также можете подсчитать все другие типы рабочих дней, перечисленные ранее. Во многих случаях соблюдать правило 25 процентов несложно.

Проконсультируйтесь со своим налоговым консультантом, если у вас есть какие-либо вопросы о вычетах на деловые поездки.

Авторские права 2016

Налоговые последствия совмещения командировок и поездок на отдых

* Эта функция предоставлена Массачусетским обществом профессиональных бухгалтеровНАЛОГОВЫЕ ПОСЛЕДСТВИЯ СОВМЕЩЕНИЯ БИЗНЕСА И ОТДЫХА

Если вы думаете о том, чтобы совместить приятное с полезным, добавив несколько дней отпуска к своей деловой поездке, Массачусетское общество бухгалтеров-консультантов рекомендует вам найти время, чтобы понять налоговые последствия. Хотя налоговое законодательство допускает вычеты за деловую часть поездки, вы должны нести бремя личных расходов. Также имейте в виду, что правила налоговой службы (IRS) различаются в зависимости от того, является ли ваш пункт назначения внутренним или иностранным. Вот что вам следует знать по данным CPA, прежде чем завершать какие-либо бронирования.

Хотя налоговое законодательство допускает вычеты за деловую часть поездки, вы должны нести бремя личных расходов. Также имейте в виду, что правила налоговой службы (IRS) различаются в зависимости от того, является ли ваш пункт назначения внутренним или иностранным. Вот что вам следует знать по данным CPA, прежде чем завершать какие-либо бронирования.

ВЫЧИСЛЕНИЕ ВНУТРЕННИХ ПОЕЗДКОВ

Путешествуя по США и совмещая деловую и личную деятельность, вы можете вычесть 100% путевых расходов к месту назначения и обратно, если поездка в первую очередь связана с вашим бизнесом.Проживание, 50% расходов на питание и другие квалифицированные деловые расходы также вычитаются за дни, которые вы проводите в командировке, но только в той степени, в которой они были бы понесены, если бы поездка была исключительно деловой.

Не существует жестких правил, позволяющих определить, предназначена ли ваша поездка в первую очередь для бизнеса или для удовольствия. Однако CPA обычно соглашается, что определяющим фактором является то, сколько времени вы тратите на каждое действие. Например, если вы проводите шесть дней в командировке и три дня в отпуске, вы можете вычесть полную стоимость проезда до места назначения и обратно, даже если последние три дня вы проводите на пляже.При расчетах дни в пути считаются рабочими.

Например, если вы проводите шесть дней в командировке и три дня в отпуске, вы можете вычесть полную стоимость проезда до места назначения и обратно, даже если последние три дня вы проводите на пляже.При расчетах дни в пути считаются рабочими.

Поменяйте местами распределение между делом и отдыхом (три дня в командировке и шесть дней в отдыхе), и ни одна из ваших командировочных расходов не будет считаться вычетом. Однако вы можете списать любые расходы, понесенные вами в пункте назначения, которые будут квалифицироваться как бизнес-вычеты. Если, например, когда вы и ваша семья отдыхаете в Калифорнии, вы приглашаете клиента на обед, чтобы обсудить дела, ваш транспорт в офис клиента и обратно и 50% стоимости еды будут квалифицироваться как вычитаемые бизнес-расходы.

Если ночевка в субботу вечером приводит к более низкой стоимости авиабилетов и чистой экономии затрат, вы можете вычесть 50% расходов на питание, проживание и другие связанные с бизнесом расходы, понесенные в связи с дополнительной ночью. Это связано с тем, что деловая цель проживания заключается в сокращении транспортных расходов.

Это связано с тем, что деловая цель проживания заключается в сокращении транспортных расходов.

КОГДА БИЗНЕС УХОДИТ ЗА РУБЕЖОМ

Когда пункт назначения находится на чужом берегу, вы должны распределять свои командировочные расходы пропорционально количеству дней, которые вы тратите на бизнес и личную деятельность.Однако при поездках за границу из этого правила действуют несколько исключений.

Во-первых, вам не нужно соблюдать правило распределения, если вы находились за пределами страны в течение семи или менее дней (не считая дня, когда вы покинули США, но считая день вашего возвращения в США). Это означает, что вы можете прилететь в Лондон на четырехдневную встречу и осмотреть достопримечательности в течение двух дней, а ваши командировочные расходы вычитаются.

Правило распределения также не применяется, если вы находились за пределами США более недели, но потратили менее 25% своего времени на некоммерческую деятельность.(В этом случае как день вашего отъезда, так и день вашего возвращения считаются рабочими днями. ) Кроме того, вы освобождаетесь от требования распределения, если у вас не было существенного контроля над организацией поездки.

) Кроме того, вы освобождаетесь от требования распределения, если у вас не было существенного контроля над организацией поездки.

Если вы не соответствуете этим требованиям, налоговое законодательство требует, чтобы вы распределяли свои командировочные расходы между вашей деловой и личной деятельностью для определения суммы вычета.

КОГДА СЕМЬЯ ПРИСОЕДИНЯЕТСЯ К ВАМ

Упакуйте семью в машину для деловой поездки / отпуска, и вы можете вычесть общую стоимость поездки туда и обратно.Налоговое законодательство признает, что вы понесли бы те же расходы, если бы путешествовали один, и поэтому допускает вычет.

Если вы летите в пункт назначения, вычетом подлежит только ваш авиабилет. Когда вы делите номер в отеле с членами семьи, вы можете вычесть стоимость того, что вы заплатили бы за одноместный, а не за двухместный номер. Обычно это более половины стоимости. Например, если отель взимает 160 долларов за двухместный номер и 140 долларов за одноместный, вы можете вычесть 140 долларов за одинарный тариф, а не половину двойного тарифа (80 долларов). Только не забудьте попросить отель указать единую ставку в вашем счете.

Только не забудьте попросить отель указать единую ставку в вашем счете.

УЧЕТ КЛЮЧА

Имейте в виду, что IRS уделяет пристальное внимание вычетам, требуемым для деловых поездок. CPAs рекомендуют вам вести журнал для обоснования вашей деловой активности. Укажите даты отъезда и возвращения, количество дней, проведенных в командировке, и причину поездки. Вы также можете проконсультироваться с CPA перед поездкой, чтобы определить ваше право на определенные вычеты.

На личном автомобиле

СотрудникиУниверситета могут использовать свои личные автомобили для путешествий или деловых поездок, связанных с Университетом, но при этом действуют определенные ограничения и правила.

Транспортное средство, которое вы используете, должно определяться наиболее экономичным режимом и наиболее часто используемым маршрутом, соответствующим разрешенной цели поездки. Если водить автомобиль экономичнее, можно запросить компенсацию за пробег в соответствии с установленной ставкой, опубликованной Налоговой службой во время использования транспортного средства.

Ставки пробега указаны здесь.

Сколько вам может быть возмещено

Пробег обычно рассчитывается между штаб-квартирой путешественника и общим перевозчиком или пунктом назначения. Расходы на проезд между местом жительства путешественника и штаб-квартирой (транспортные расходы) не допускаются. Расходы на мили могут быть разрешены между местом жительства путешественника и общим перевозчиком или пунктом назначения, если деловая поездка в университет начинается или заканчивается в течение обычного запланированного выходного дня .

Если путешественнику разрешено проехать на частном автомобиле до терминала общего перевозчика или от него, то пробег может быть возмещен следующим образом:

- Одна поездка туда и обратно, включая парковку на время поездки; или

- Два рейса туда и обратно, включая краткосрочные расходы на парковку, когда сотрудника едут к обычному перевозчику.

Кроме того, если сотрудник, который не находится в командировке, временно командирован за пределы университетского городка, возмещаются расходы на пробег между университетским городком и местом назначения или домом и местом назначения, в зависимости от того, что меньше.

Наземный транспорт, используемый вместо авиаперевозок

Если было получено предварительное разрешение, путешественник может использовать наземный транспорт по личным причинам, даже если воздушный транспорт является подходящим видом транспорта. Стоимость питания и проживания, парковки, пробега, дорожных сборов, такси и паромов, понесенных во время транзита наземным транспортом, может быть возмещена.

Тем не менее, такие расходы не должны превышать стоимость авиабилета, основанную на более низком из тарифов на регулярные автобусные перевозки, доступных для места путешествия от стандартного коммерческого авиаперевозчика, или тарифа программы путешествия университетского городка, плюс транспортные расходы до и от терминалов.

Деловые поездки в США | Бюро статистики транспорта

Деловые поездки в США

американцев совершают более 405 миллионов дальних деловых поездок в год,

на них приходится 16% всех поездок на дальние расстояния (см. вставку

A), согласно предварительному анализу National Household Travel

Обзор (NHTS). В период с 2001 по 2002 гг. NHTS опросили 60 000 человек в

26000 семей в США обо всех поездках, которые они совершили за определенный период путешествия, и

посмотрел на характеристики тех путешественников и поездок.В этом отчете рассматривается

ранние данные NHTS о внутренних деловых поездках в пункты назначения не менее 50 миль

из дома.

вставку

A), согласно предварительному анализу National Household Travel

Обзор (NHTS). В период с 2001 по 2002 гг. NHTS опросили 60 000 человек в

26000 семей в США обо всех поездках, которые они совершили за определенный период путешествия, и

посмотрел на характеристики тех путешественников и поездок.В этом отчете рассматривается

ранние данные NHTS о внутренних деловых поездках в пункты назначения не менее 50 миль

из дома.

Характеристики срабатывания

Вопреки стереотипному представлению о деловом путешественнике, направляющемся в сесть на рейс по пересеченной местности, большинство деловых поездок на дальние расстояния в Соединенные Штаты доставляются в пункты назначения в пределах 250 миль от дома и на автомобиле. Почти три четверти (74%) находятся менее чем в 250 милях от точки. отправления, и большинство из них находятся в пределах 100 миль.Поездки на расстояние более 1000 миль составляют лишь около 7% всех командировок. (См. Рисунок 1).

Тем не менее, на 123 милях среднее расстояние в одну сторону для

командировок больше, чем командировок с другими целями. К

для сравнения, среднее расстояние для увеселительных путешествий составляет 114 миль, а для

личные или семейные командировки: среднее расстояние составляет 103 мили.

Среднее расстояние междугородних поездок составляет 69 миль.

К

для сравнения, среднее расстояние для увеселительных путешествий составляет 114 миль, а для

личные или семейные командировки: среднее расстояние составляет 103 мили.

Среднее расстояние междугородних поездок составляет 69 миль.

Личный автомобиль является основным видом транспорта для деловые поездки, что составляет 81% от всех поездок.На авиаперелеты приходится около 16% всех командировок. Использование двух основных режимов смены режимов, однако по мере увеличения расстояния поездки. Почти все короткие поездки проходят личный автомобиль – 97% поездок от 50 до 99 миль и почти 94% поездок от 100 до 249-мильные поездки. В диапазоне от 250 до 499 миль личный автомобиль доля рейсов снижается до 67%, а на самолет приходится 31% от общего количества рейсов. поездки.

Только после отметки 500 миль машина уступает дорогу

самолет как доминирующий способ деловых поездок.Для поездок от 500 до 749

миль, воздух захватывает 64%, по сравнению с 33% на личном транспортном средстве. Из

командировки на расстояние от 750 до 1500 миль, воздушные захваты почти 85%, а

поездки на расстояние более 1500 миль, полные 90% совершаются по воздуху.

Соответственно, это дает среднее расстояние поездки для деловых поездок на автомобиле.

102 мили, но одна из 816 миль для деловых поездок по воздуху.

Из

командировки на расстояние от 750 до 1500 миль, воздушные захваты почти 85%, а

поездки на расстояние более 1500 миль, полные 90% совершаются по воздуху.

Соответственно, это дает среднее расстояние поездки для деловых поездок на автомобиле.

102 мили, но одна из 816 миль для деловых поездок по воздуху.

Куда они едут?

Поскольку большинство деловых поездок составляет менее 250 миль, он неудивительно, что 84% командировок (341 млн командировок) совершаются не пересекают границы переписных регионов 1 (рис. 2).

Источники и пункты назначения 64 миллионов

межрегиональные поездки распределяются неравномерно. Запад привлекает 7,4

на миллион больше въездных командировок, чем в другие регионы. В

Юг, с другой стороны, имеет на 7,7 миллиона меньше деловых поездок, чем

исходящий. Статистически заметной разницы между

входящие и исходящие потоки 2 на Северо-Востоке и Среднем Западе. Юг – самый большой

пункт назначения для выездных командировок из каждого региона. Также юг

является крупнейшим генератором въездных командировок друг в друга

регионы.

Также юг

является крупнейшим генератором въездных командировок друг в друга

регионы.

Профиль путешественника

Типичным деловым путешественником, скорее всего, будет мужчина; работать на профессиональной, управленческой или технической должности; быть от 30 до 49 лет; и имеют доход намного выше среднего по населению.

Мужчины составляют более трех четвертей (77%) командировки. Это для сравнения с некоммерческими поездками, когда мужчины берут на себя 54% поездки и женщины 46%.

Те, кто считает своим занятием профессиональные, управленческие или технические специалисты составляют более половины (53%) всех командировки. Эта профессиональная категория составляет лишь около 40% всех основное население. Следующие по величине доля командировок – 28%. С другой стороны, канцелярские / административные на рабочих приходится менее 4% командировок, хотя они составляют почти 12% населения.

Около 55% всех командировок совершаются

лица в возрасте от 30 до 49 лет. Лица в возрасте от тридцати лет совершают 28% поездок

при этом составляя 16% населения. Те, кому за сорок, занимают 27%

поездки при этом составляли 15% населения. Процент поездок

представленные людьми в возрасте от пятидесяти лет заметно упали, и только 18%

командировки, представленные этой возрастной группой. В целом эта возрастная группа

составляет около 11% населения. Самая молодая и самая старшая группы

взрослые бизнес-путешественники в возрасте от 18 до 29 и старше 60 лет составляют около 16%.

и 10% командировок соответственно.

Лица в возрасте от тридцати лет совершают 28% поездок

при этом составляя 16% населения. Те, кому за сорок, занимают 27%

поездки при этом составляли 15% населения. Процент поездок

представленные людьми в возрасте от пятидесяти лет заметно упали, и только 18%

командировки, представленные этой возрастной группой. В целом эта возрастная группа

составляет около 11% населения. Самая молодая и самая старшая группы

взрослые бизнес-путешественники в возрасте от 18 до 29 и старше 60 лет составляют около 16%.

и 10% командировок соответственно.

Деловые поездки совершают, как правило, лица с

семейные доходы превышают средний показатель по стране, который составляет около 47 500 долларов США,

по данным Бюро статистики труда. Хотя 12% домохозяйств

имеют годовой доход в размере 100 000 долларов и более, исследование NHTS показало, что это

на доходную группу приходится более четверти (27%) командировок. Другой

18% поездок совершают люди с семейным доходом от 75 000 до

99 000 долларов. Деловых путешественников с низким доходом относительно мало.Несмотря на то что

21% домохозяйств имеют доход 25000 долларов или меньше, только 6% бизнеса

поездки совершаются этой доходной группой.

Деловых путешественников с низким доходом относительно мало.Несмотря на то что

21% домохозяйств имеют доход 25000 долларов или меньше, только 6% бизнеса

поездки совершаются этой доходной группой.

Источник и точность

Результаты исследования NHTS 2001 года основаны на данные о поездках, собранные с помощью случайного набора телефонных номеров. интервью, проведенных с более чем 60 000 человек примерно в 26 000 национально репрезентативные домохозяйства. Интервью проводились между Март 2001 г. и май 2002 г. Людей из выборки NHTS попросили заполнить дневник путешествия на указанный день, известный как день путешествия , , а также попросили сообщать о характеристиках дальних поездок от 50 миль и более из дома, сделанного в течение 4-недельного периода, известного как период путешествия .

Приведенные здесь оценки основаны на взвешенных данных для учета выбора

вероятности на уровне домохозяйства и индивидуума, и дополнительно корректируются

для домашнего и индивидуального неполучения ответов. Сравнения, сделанные в этом отчете,

статистически значимо на уровне 0,05%.

Сравнения, сделанные в этом отчете,

статистически значимо на уровне 0,05%.

О NHTS 2001 года

Национальное хозяйство 2001 г. Travel Survey (NHTS) обновляет информацию, собранную двумя сериями поездок. опросы – проведено общенациональное обследование личного транспорта (NPTS). в 1969, 1977, 1983, 1990 и 1995 годах, а американская Обзор путешествий (ATS), проведенный в 1977 и 1995 годах.Результаты из этого отчета взяты из предварительных данных, собранных в разделе дальних путешествий опрос.

1 Бюро переписи населения делит страну на четыре отчетных региона.

2 Входящий поток – это количество поездок в один регион переписи из другого Район переписи. Исходящий поток – это количество поездок из региона переписи. с самым дальним пунктом назначения в любом другом регионе переписи.

Можете ли вы вычесть деловую поездку, если она совмещена с отпуском?

В это время года многие думают о летних каникулах.Если вы путешествуете по делам, совместить командировку с отпуском, чтобы компенсировать часть расходов налоговым вычетом, может показаться привлекательным. Но действуйте осторожно, иначе вы не сможете получить ожидаемый вычет.

Общие правила

Командировочные расходы потенциально подлежат вычету, если поездка находится в пределах Соединенных Штатов, а расходы являются «обычными и необходимыми» и напрямую связаны с бизнесом. (Транспортные расходы за границу также могут вычитаться, но применяются более строгие правила, чем обсуждаемые здесь.)

В настоящее время владельцы бизнеса и самозанятые потенциально имеют право вычитать командировочные расходы. В соответствии с Законом о сокращении налогов и занятости сотрудников больше не могут вычитать такие расходы. Возможные вычеты, описанные ниже, предполагают, что вы являетесь владельцем бизнеса или самостоятельно занятым.

Бизнес вместо удовольствия

Транспортные расходы до места вашей деловой активности и обратно могут вычитаться на 100%, если основной причиной поездки является деловая поездка, а не удовольствие.Но если отпуск является основной причиной вашего путешествия, как правило, нет. из этих расходов не подлежат вычету.

Количество дней, потраченных на работу или на отдых, является ключевым фактором при определении того, является ли основной причиной внутренних поездок бизнес:

- Ваши дни в пути считаются рабочими днями, как и выходные и праздничные дни – , если они выпадают на между днями, посвященными бизнесу, было бы непрактично возвращаться домой.

- Дни ожидания (дни, когда необходимо ваше физическое присутствие) также считаются рабочими днями, даже если вас не вызывают на работу в эти дни.

- Любой другой день, в основном посвященный деловой активности в обычное рабочее время, также считается рабочим днем.

У вас должна быть возможность заявить, что бизнес был основной причиной поездки по стране, если рабочие дни превышают личные дни.

Личные расходы

Какие транспортные расходы вы можете вычесть? Проезд в аэропорт отправления и обратно, авиабилеты, плата за багаж, советы, такси и т. Д. Также учитываются расходы на поездку по железной дороге или вождение вашего личного автомобиля.

По прибытии в пункт назначения ваши личные расходы в рабочие дни полностью вычитаются. Примеры таких расходов включают проживание, питание (с учетом правила отказа в размере 50%), сборы за семинары и конференции, а также проезд в такси. Расходы за личные дни не подлежат вычету.

Имейте в виду, что вычетом подлежат только расходы на себя. Вы не можете вычесть расходы на членов семьи, путешествующих с вами, за исключением случаев, когда они являются сотрудниками вашего предприятия и путешествуют с добросовестной деловой целью.

Обоснование имеет решающее значение

Обязательно соберите доказательства делового характера вашей поездки и храните их в налоговой отчетности. Например, если ваша поездка направлена на встречи с клиентами, запишите все в свой ежедневник и скопируйте страницы для своего налогового файла. Если вы посещаете собрание или семинар, сохраняйте программу и делайте заметки, чтобы показать, что вы посещали занятия. Вы также должны надлежащим образом обосновать все вычитаемые вами расходы.

К вычету командировочных расходов применяются дополнительные правила и ограничения.Свяжитесь с нами, если у вас возникнут вопросы.

© 2018

Как квалифицироваться и вычесть международные деловые рейсы

Ведение бизнеса связано с расходами. Эти расходы часто вычитаются, и деловые поездки не исключение. Все, что связано с вашим бизнесом, является честной игрой: питание и проживание, транспорт, химчистка и т. Д. При условии, что эти расходы являются обычными и необходимыми расходами на выезд из дома по делам, профессии или работе в соответствии с IRS.

Однако, когда дело доходит до международных поездок, для многих подателей заявок остается огромная серая зона, поскольку IRS особенно внимательно относится к этим расходам.

Вы можете вычесть все свои командировочные расходы, связанные с тем, чтобы добраться до международного делового пункта и обратно, если ваша поездка полностью связана с деловой целью. Хорошая новость заключается в том, что даже если вы не тратили все свое время на деловую деятельность, ваша поездка считается полностью деловой, согласно IRS. Если вы встречаете хотя бы одно из следующих четырех исключений:

1.Если у вас нет полного контроля над организацией поездки.

Тот факт, что вы контролируете время поездки, сам по себе не означает, что у вас есть существенный контроль над ее организацией. Если ваш босс говорит вам идти, вы должны идти, верно? Если вы не связаны с работодателем или руководителем.

2. Если вы находитесь за пределами США не более недели.

Вы можете вычесть стоимость перелета туда и обратно, если вы планируете путешествовать в течение семи дней подряд, совмещая деловую и некоммерческую деятельность.Вы также можете вычесть стоимость вашего пребывания в те дни, когда вы вели бизнес.

Для целей этого правила день вашего отъезда из США не засчитывается в ваши семь дней, а день вашего возвращения учитывается.

3. Если вы тратите менее 25 процентов времени на личные дела.

Ваша поездка считается исключительно деловой, если вы находились за пределами США более недели и потратили менее 25 процентов этого времени на некоммерческую деятельность.

Например, вы летели из Сиэтла в Токио, где провели 14 дней в командировке и пять дней в личных. Вы потратили 1 день в каждом направлении. Поскольку пять из 21 составляют менее 25 процентов, вы можете вычесть стоимость билета на самолет в оба конца и 16 дней питания (с учетом ограничения в 50 процентов), проживания и других сопутствующих расходов.

4. Если ваш отпуск не является важным фактором.

Ваша поездка считается исключительно деловой, если вы можете установить, что личный отпуск не был важным фактором, даже если у вас есть существенный контроль над организацией поездки.Если вы решите отвезти своего жениха на Эйфелеву башню, будьте готовы представить в IRS веские доводы.

Удовлетворение любого из четырех приведенных выше тестов приведет к тому, что ваша международная командировка будет считаться исключительно для бизнеса , что означает, что вы можете вычесть все расходы на транспортировку, связанные с вашим зарубежным пунктом назначения и обратно.