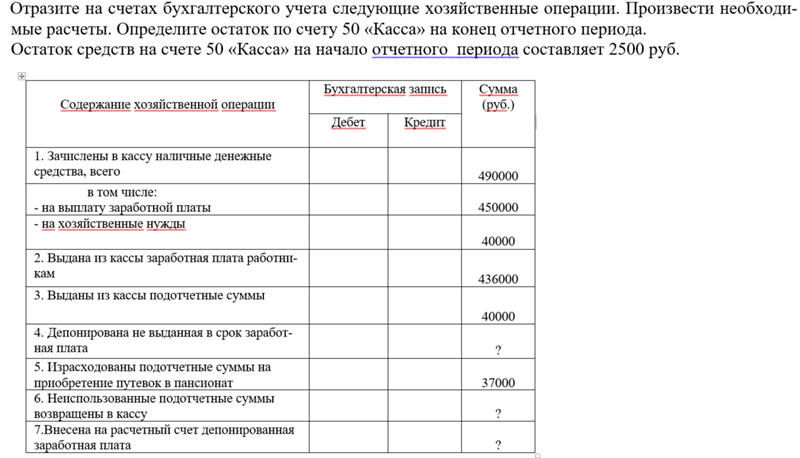

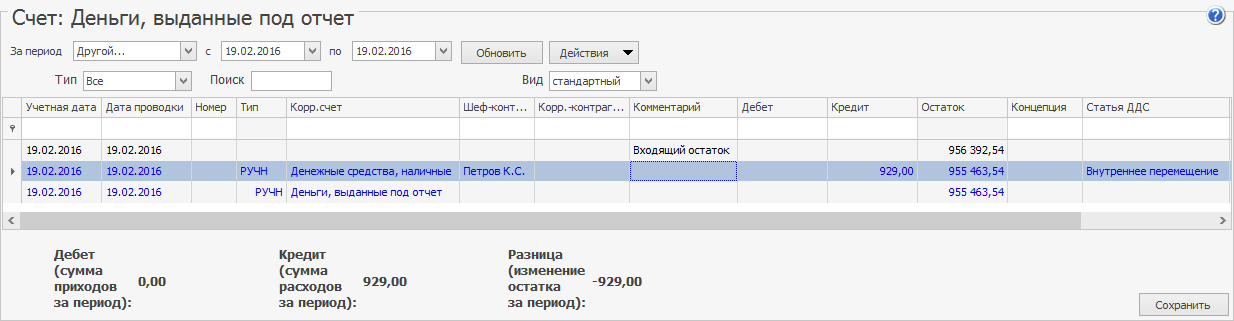

Проводка выдано в подотчет: проводки, практические примеры, пояснения бухгалтера

Операции по дебету счета | ||||

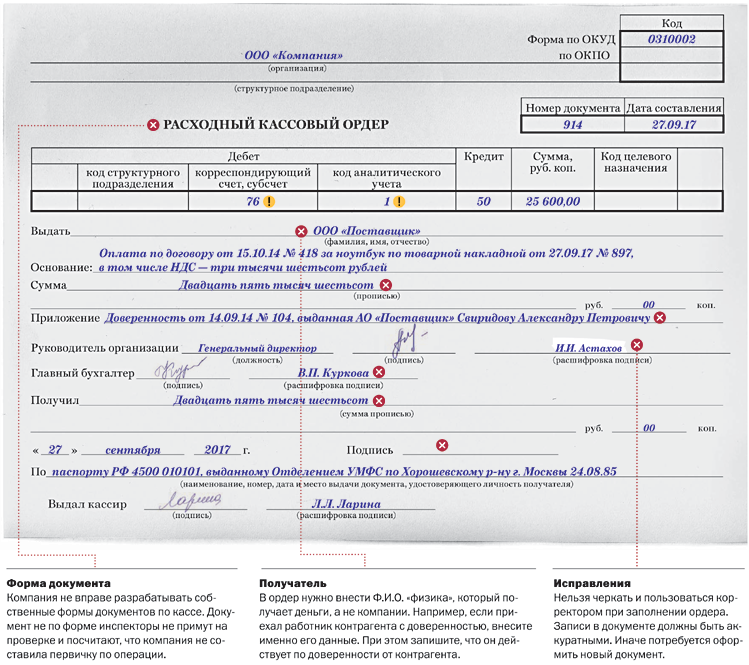

Выданы из кассы денежные средства в подотчет | расходный кассовый ордер (ф. N КО-2) | |||

Выданы подотчетным лицам денежные документы (почтовые марки, билеты и др.) | ведомость на выдачу денежных документов и т.п. | |||

Перечислены авансы подотчетным лицам, находящимся за пределами организации | выписка банка | |||

Выданы в подотчет чековые книжки | ведомость выдачи чековых книжек | |||

| Получены в подотчет работниками обособленного подразделения центральной кассы головной организации по доверенности денежные средства и денежные документы (в бухгалтерии обособленного подразделения). Одновременно в бухгалтерии головной организации: дебет счета 79, кредит счета 50 | копия расходного кассового ордера, авизо | |||

Получены в подотчет работником головной организации в операционных кассах обособленных подразделений наличных и денежных документов (в центральной бухгалтерии). Одновременно в обособленном подразделении: дебет счета 79, кредит счета 50 Одновременно в обособленном подразделении: дебет счета 79, кредит счета 50 | копии расходных кассовых ордеров, авизо | |||

Получены в подотчет лимитированные чековые книжки представителями обособленных подразделений (в центральной бухгалтерии) | ведомость выдачи чековых книжек | |||

Переоформлена задолженность подотчетных лиц в связи с их переходом из одного обособленного подразделения в другое | ||||

| Зачислена в подотчет продавцам полученная выручка за проданную продукцию на продовольственном рынке (торговля с машин, лотков и т.п.) (при использовании в расчетах с материально ответственными лицами счета 71) | товарный отчет продавца и др. уполномоченных лиц | |||

Отражены положительные курсовые разницы по подотчетным суммам, выданным в иностранной валюте | бухгалтерская справка | |||

Операции по кредиту счета | ||||

Списана задолженность подотчетных лиц на сумму принятых к учету (стоимость ценностей, расходы по доставке и т. п.) (без использования счета 15): п.) (без использования счета 15): | авансовые отчеты (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы | |||

– оборудования к установке | ||||

– внеоборотных активов (машин, оборудования, взрослых животных, нематериальных активов и т.п.) | ||||

– животных для выращивания и откорма, служебных собак | ||||

| Списана задолженность с подотчетных лиц при принятии к учету материальных ценностей (стоимость ценностей, расходы по доставке и т.п.) с применением счета 15 | авансовые отчеты (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы | |||

Отражена сумма налога на добавленную стоимость по приобретенным активам и оплаченным расходам подотчетными лицами | авансовые отчеты (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы | |||

Списаны подотчетные суммы по расходам, относимым к обычной деятельности организации: | авансовые отчеты (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы N АО-1) с приложением документов, подтверждающих произведенные расходы | |||

– основному и вспомогательному производству | ||||

– на общепроизводственные и общехозяйственные нужды | ||||

– по исправлению допущенного брака | ||||

– расходы обслуживающих производств | ||||

– расходы коммерческого характера (реклама, содержание торговых точек, ларьков, магазинов и т.п.) | ||||

– расходы, относящиеся к отгрузке продукции и товаров, выручка от продажи которых не может быть признана в момент отгрузки (например, экспортные операции) | ||||

– работы, относимые к расходам будущих периодов | ||||

Списана задолженность подотчетных лиц по принятым к учету товарам | авансовые отчеты (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы | |||

Возвращены подотчетные суммы в кассу | приходный кассовый ордер (ф. N КО-1) N КО-1) | |||

Возвращены денежные документы | ведомости оприходования денежных документов | |||

Сдана выручка в кассу за реализованную продукцию на продовольственном рынке | приходный кассовый ордер (ф. N КО-1) | |||

Возвращены подотчетные суммы в безналичном порядке | выписка банка | |||

Сдана выручка, полученная от продажи продукции на продовольственном рынке инкассаторам банков; переведена выручка через почту и т.п. | квитанции инкассации и почтовых отделений | |||

Оплачена через подотчетных лиц задолженность поставщикам | квитанции к приходному кассовому ордеру | |||

Удержаны подотчетные суммы из оплаты труда работника | расчетно-платежная ведомость (ф. N Т-49), расчетная ведомость (ф. N Т-51) | |||

Отнесена на расчеты с персоналом задолженность по подотчетным суммам (незаконные расходы из выручки, недостачи выручки от продажи на продовольственном рынке; расходы по предъявленным оправдательным документам и т. | приказ руководителя, утвержденные авансовые отчеты | |||

Возвращены чековые книжки | ведомость оприходования чековых книжек | |||

Оплачены услуги прочих кредиторов за счет подотчетных сумм | корешок квитанции приходного кассового ордера, авансовый отчет (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы | |||

Списана с заведующего столовой сельхозорганизации стоимость блюд, отпущенных по талонам | отчеты материально ответственных лиц столовой с приложением документов | |||

Переоформлена задолженность подотчетных лиц в связи с переводом их из одного обособленного подразделения в другое | приказ о переводе работников | |||

Списана на финансовые результаты задолженность по подотчетным суммам, нереальным для взыскания | акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. N ИНВ-17), приказ руководителя N ИНВ-17), приказ руководителя | |||

Оплачены за счет подотчетных сумм расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов (кроме продукции, товаров и животных) | авансовые отчеты (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы | |||

Начислены отрицательные курсовые разницы по подотчетным суммам в иностранной валюте | бухгалтерская справка | |||

Отражаются не возвращенные в установленные сроки подотчетные суммы | бухгалтерская справка | |||

Оплачены через подотчетных лиц расходы, связанные с чрезвычайными обстоятельствами | авансовые отчеты (ф. N АО-1) с приложением документов, подтверждающих произведенные расходы | |||

п.)

п.)Аванс подотчетному лицу — Контур.Бухгалтерия

Аванс подотчетным лицам — это деньги, выдаваемые сотрудникам организации на целевые расходы. Кто является подотчетным лицом, как отразить выдачу денежных средств и их возврат в бухучете — расскажем в статье.

Кто является подотчетным лицом, как отразить выдачу денежных средств и их возврат в бухучете — расскажем в статье.

Подотчетное лицо — это сотрудник компании, получивший деньги на конкретные цели. Цели можно разбить на 3 группы:

- хозяйственно-операционные расходы;

- расходы на командировку;

- возмещение сотруднику понесенных командировочных расходов.

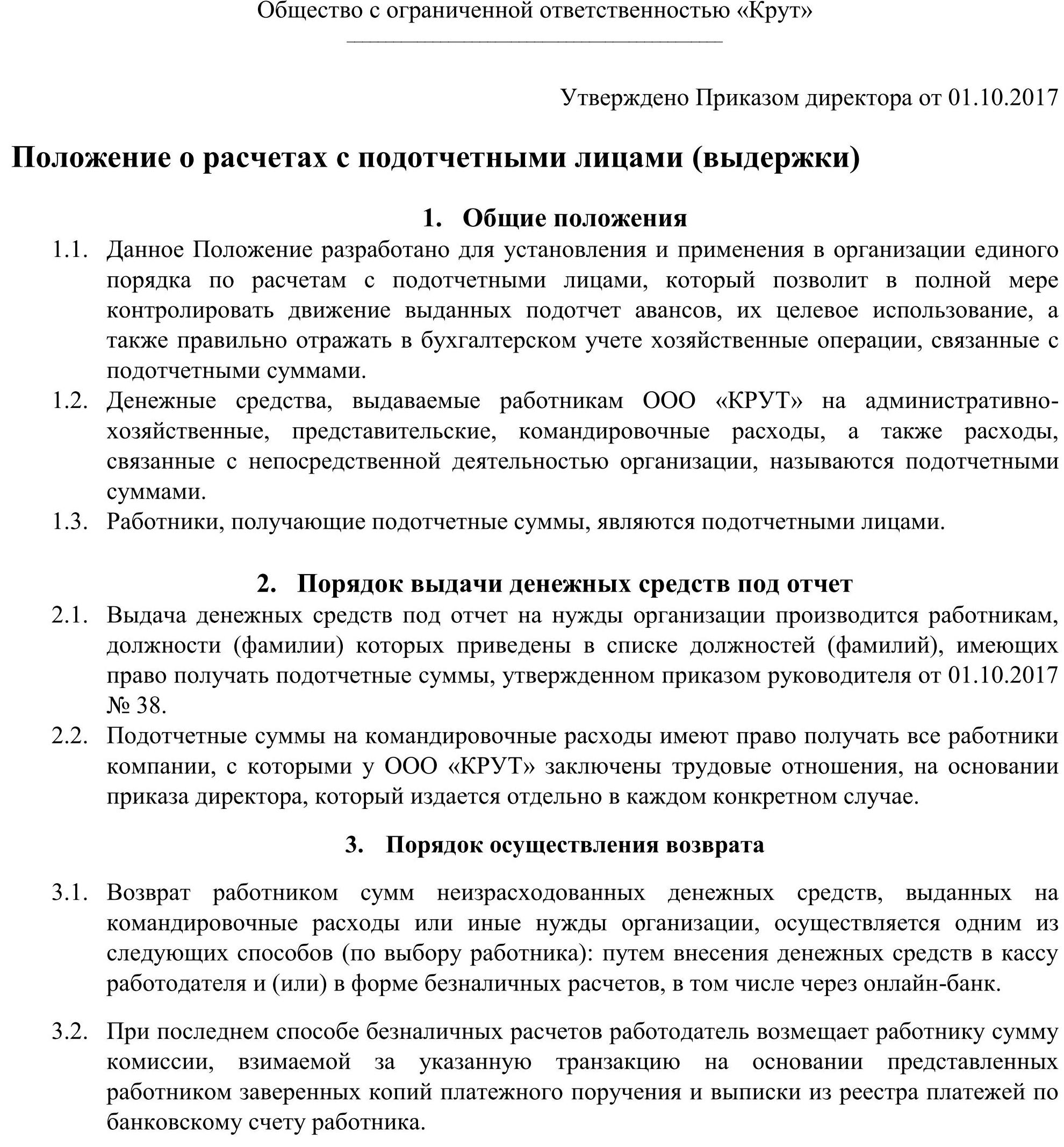

Однако не любой сотрудник организации может получить деньги под отчет. Обязательное условие — сотрудник должен отчитаться по всем ранее выданным суммам. Передача авансовых сумм от одного лица другому запрещена. Не выдавайте денежные средства лицам, не являющимся сотрудниками компании.

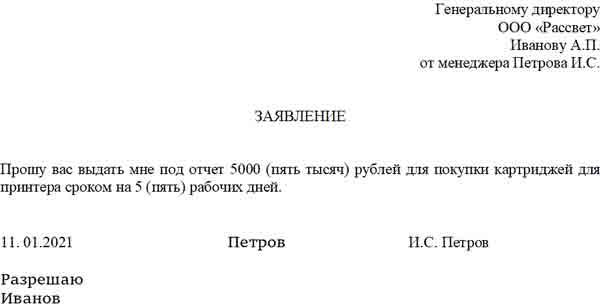

Выдача денег под отчет

Для получения денег на целевые расходы сотрудник направляет руководителю заявление. Он обязан указать конкретную сумму, цель и срок их получения. После одобрения руководителем заявление поступает в бухгалтерию, которая проверяет наличие остатков по прошлым авансам.

Если деньги выдаются на командировочные расходы, то руководитель выносит приказ о направлении сотрудника в командировку. Затем работник пишет заявление с предварительным расчетом необходимой суммы.

Порядок выдачи аванса

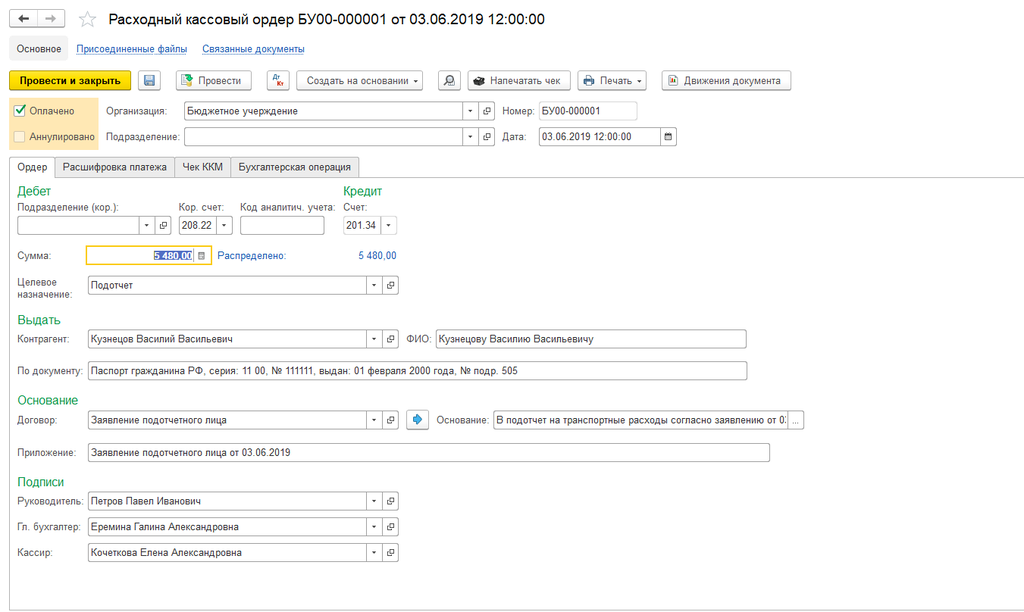

Выдачу аванса из кассы оформляйте расходным кассовым ордером по форме № КО-2. В РКО должны быть проставлены подписи директора и главбуха или иных уполномоченных. Выдавать деньги в подотчет можно и в безналичной форме. Деньги выдаются на определенный срок. Об израсходованных суммах работник обязан отчитаться в бухгалтерию в трехдневный срок со дня его истечения.

В бухгалтерском учете выдача наличных денежных средств отражается проводкой Дт 71 Кт 50. Аналогичной проводкой отражается и доплата, если сотрудник потратил денег больше, чем ему выдали.

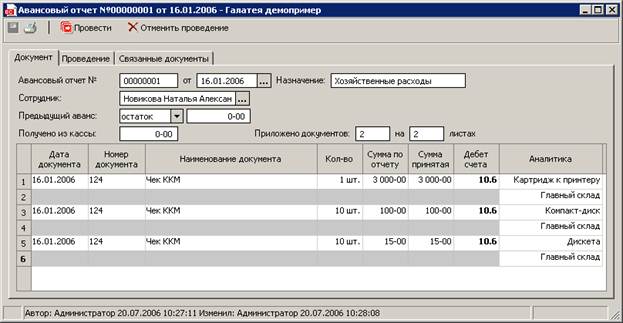

Авансовый отчет

Для учета выданных авансов используйте авансовый отчет. Для организаций вне зависимости от формы собственности используйте форму №АО-1. Для бюджетных учреждений применяйте форму №0504049.

Бланк отчета имеет лицевую и оборотную стороны. На лицевой стороне отражается информация о сотруднике, в графах 1-6 оборотной стороны он отражает информацию об израсходованных суммах и прикладывает оправдательные документы. Бухгалтерия принимает отчет и проверяет правильность заполнения граф, приложенные документы и целевой характер расходования денег. Графы 7-10 заполняются главным бухгалтером. После чего отчет утверждает руководитель.

При сдаче авансового отчета может возникнуть две ситуации:

- Было потрачено денег меньше, чем получено. Тогда сотрудник обязан вернуть неизрасходованную сумму.

- Выдано меньше, чем потрачено. Перерасход денежных средств возмещается сотруднику на основании РКО.

Оправдательные документы

Оправдательные документы доказывают факт совершения расходов, это кассовые чеки, товарные накладные, номерной бланк строгой отчетности, счет-фактуру, договор купли-продажи.

Документы должны в обязательном порядке содержать все реквизиты: наименование, дату составления, наименование организации, содержание операции, название и единицы измерения, стоимость, подпись, штамп и другие. В случае командировки для авансового отчета сохраните документы, подтверждающие расходы на проезд (билет) и проживание.

В случае командировки для авансового отчета сохраните документы, подтверждающие расходы на проезд (билет) и проживание.

Списание подотчетных сумм

После получения авансового отчета бухгалтер списывает израсходованные и подтвержденные суммы. Для этого используется кредит счета 71, который корреспондирует с соответствующими счетами. Составляются проводки:

- Дт 10/15 Кт71 — поступление материалов, приобретенных подотчетным лицом;

- Дт 41 Кт71 — поступление товаров, приобретенных сотрудником;

- Дт 20/23 Кт71 — списание расходов на командировку в себестоимость продукции;

- Дт 44 Кт 71 — списание расходов на командировку в расходы на продажу.

Если сотрудник истратил денег меньше, чем ему выдали, он обязан вернуть остаток. Возврат оформляется проводкой Дт50 Кт71. Если сотрудник отказывается вернуть неизрасходованную сумму в установленный срок, то по решению руководителя ее можно взыскать с заработной платы подотчетного лица. В бухгалтерском учете это отражается следующим образом:

В бухгалтерском учете это отражается следующим образом:

- Дт 94 Кт 71 — списана невозвращенная сумма;

- Дт 73 Кт 94 — отражена задолженность сотрудника перед организацией;

- Дт 70 Кт 73 — отражено удержание невозвращенных денег из зарплаты.

Облачный сервис Контур.Бухгалтерия поможет легко учитывать выданные авансы и списывать подотчетные суммы. Ведите учет в системе, начисляйте зарплату, платите налоги, отправляйте отчеты через интернет. Налоги и отчеты сервис формирует сам на основе данных учета. В течение месяца работайте в программе бесплатно.

Учет расчетов с подотчетными лицами (счет 71) в 2021 году

Автор Ольга Петрова На чтение 4 мин.

Счет 71 предназначен для учета расчетов с подотчетными лицами. В статье рассмотрен процесс выдачи денег в подотчет, приведены проводки по счету 71.

В процессе своей деятельности организация может выдавать своим работникам денежные суммы в подотчет на расходы, связанные с деятельностью организации. Работники, получившие денежные средства под отчет, называются подотчетными лицами. Как происходит учет расчетов с подотчетными лицами, какие бухгалтерские проводки отражаются по счету 71?

Работники, получившие денежные средства под отчет, называются подотчетными лицами. Как происходит учет расчетов с подотчетными лицами, какие бухгалтерские проводки отражаются по счету 71?

Для учета подотчетных сумм используется активно-пассивный 71 счет бухгалтерского учета. Подробно особенности активно-пассивных счетов разобрано в этой статье.

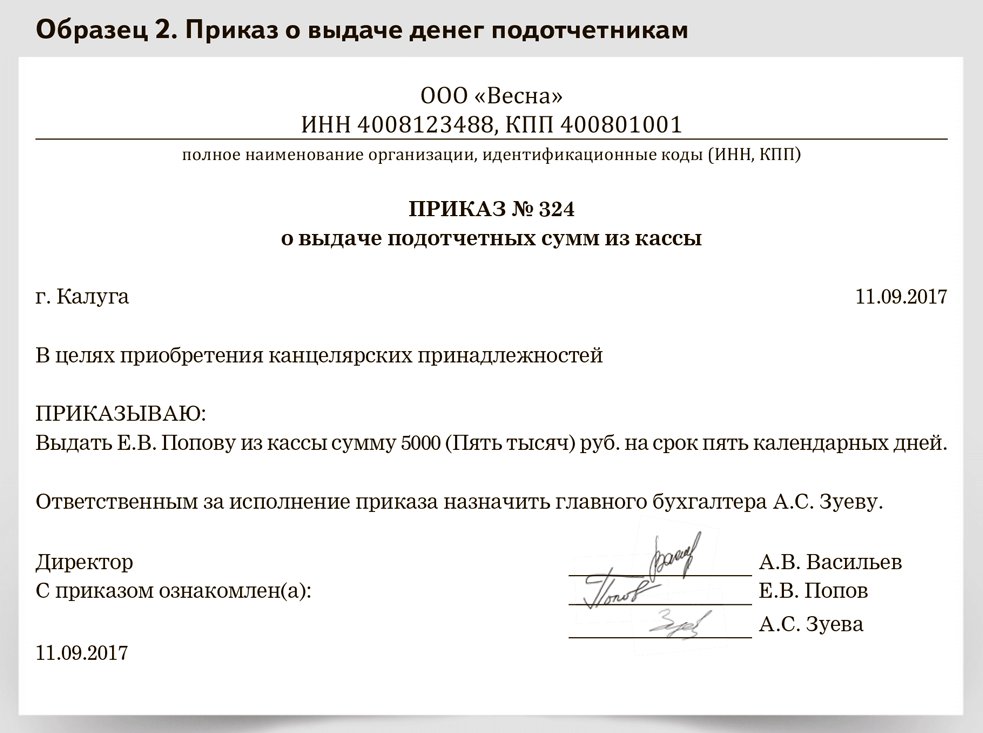

В каждой организации должен быть составлен приказ о подотчетных лицах, в котором необходимо привести пофамильный перечень работников, которым могут выдаваться деньги в подотчет.

Учет на 71 счете

Получая денежные средства в подотчет из кассы организации, работник может потратить их только на нужды этой организации: на командировочные расходы, на хозяйственные нужды и пр.

Выдаются деньги подотчетному лицу из кассы на основании расходного кассового ордера, образец этого первичного документа смотрите здесь. Для того чтобы получить деньги в подотчет, работник должен написать заявление с указанием необходимой суммы и срока, на который выдаются деньги. Заявление пишется в произвольной форме, заверяется руководителем. На основании этого заявления составляется расходный кассовый ордер, и выдаются наличные денежные средства подотчетному лицу.

Заявление пишется в произвольной форме, заверяется руководителем. На основании этого заявления составляется расходный кассовый ордер, и выдаются наличные денежные средства подотчетному лицу.

Выдавать деньги в подотчет можно при выполнении двух условий:

- если работник перечислен в приказе о подотчетных лицах,

- если работником полностью погашены предыдущие авансы.

Проводка, отражающая выдачу наличных денежных средств в подотчет, имеет вид Д71 К50.

По истечению срока, на который выдана сумма, работник должен в течение трех дней отчитаться за потраченные деньги и обязан предоставить авансовый отчет по форме АО-1, в котором указать, на что потрачены деньги и в каком количестве. Скачать образец авансового отчета можно здесь. К авансовому отчету необходимо приложить документы, подтверждающие потраченные суммы .

Если у подотчетного лица остались деньги, то есть он потратил меньше, чем ему было выдано, то неистраченная часть аванса сдается в кассу на основании приходного кассового ордера, при этом оформляется проводка Д50 К71.

Если подотчетному лицу выданных средств не хватило, и он потратил дополнительно еще свои деньги, то сумма, потраченная сверх выданного аванса (перерасход), работнику возмещается, то есть выдается из кассы с оформлением расходного кассового ордера, проводка имеет вид Д71 К50.

Списание подотчетных сумм

Получив от подотчетнго лица авансовый отчет, бухгалтерия списывает с него израсходованные и подтвержденные суммы подотчета. Списание с подотчетного лица суммы аванса отражается по кредиту счета 71. В зависимости от того, на что потрачены деньги, 71 счет бухгалтерского учета корреспондирует с соответствующими счетами бухгалтерского учета.

Если подотчетным лицом были приобретены хозяйственные или канцелярские товары, то есть деньги были потрачены на приобретение материальных ценностей, то расходы списываются на счет учета материалов, например, на счет 10 «Материалы» проводкой Д10 К71, или на счет 15 «Заготовление и приобретение материальных ценностей» проводкой Д15 К71.

Если на подотчетные деньги приобретены товары, то расходы списываются проводкой Д41 К71.

Если аванс подотчетным лицом был истрачен на командировочные расходы, то для производственного предприятия эти расходы включаются в себестоимость продукции проводкой Д20 (23) К71; для торговых – в расходы на продажу проводкой Д44 К71. Подробнее об учете командировочных расходов читайте в этой статье.

Если в установленный срок деньги подотчетным лицом не возвращены, или же он не отчитался за потраченные средства, то подотчетные суммы списываются в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71.

Если в дальнейшем деньги так и не возвращены, то сумма аванса может быть удержана из заработной платы работника проводкой Д70 К94. Эта проводка может быть выполнена в том случае, если есть возможность сразу удержать всю сумму аванса из зарплаты. Если же такой возможности нет, то она сначала списывается в дебет счета 73 «Расчеты с персоналом по прочим операциям» проводкой Д73 К94, после чего частями ежемесячно удерживаются из зарплаты Д70 К73.

Бухгалтерские проводки по 71 счету:

Бухгалтерия Казахстана для начинающих – Учет расчетов с подотчетными лицами

В каждой организации есть сотрудники, которые осуществляют покупки для предприятия, как правило, на небольшую сумму за наличный расчет. Также иногда у предприятия возникает производственная необходимость направлять сотрудников в командировки. За использованную сумму работник должен отчитаться, оттуда и название подотчетное лицо.

Подотчетная сумма – это денежный аванс выданный работнику из кассы предприятия.

Командировка – это направление работника по распоряжению работодателя для выполнения трудовых обязанностей на определенный срок вне места постоянной работы.

При отправке работника в командировку издается приказ руководителя и ему выписывается коммандировочное удостоверение, где указывается наименование предприятия, Ф.И.О. работника, номер приказа, цель командировки. В командировочном удостоверении должны делаться отметки о прибытии и убытии.

В командировочном удостоверении должны делаться отметки о прибытии и убытии.

На основании приказа руководителя бухгалтерия делает расчет аванса на командировочные расходы, куда входят:

– Стоимость проезда туда и обратно;

– Сумма суточных (расходы на питание, внутренний проезд). Размер суточных устанавливается администрацией предприятия, но не выше 6-кратного МРП (Расчетно месячный показатель) в сутки в пределах РК и 8-кратного за пределами РК. Сумма суточных расчитывается путем умножения суточных на колличество дней в командировке, они считаются со дня отъезда по день приезда включая выходные.

– Квартирные – это стоимость наема жилья. При определении аванса на командировачные расходы, квартирные берутся в половину от суточных.

Выдача денежных средств на командировку оформляются расходно кассовым ордером.

Деньги в подотчет могут выдаваться и на мелкие хозяйственные нужды, в размере не более 40 МРП.

Работник получивший деньги в подотчет должен предоставить отчет за их расходование в течение 3 дней после возвращения с командировки или получения денежных средств на хозяйственные расходы с приложением оправдательных документов.

Для этого используется типовой бланк отчета:

Авансовый отчет – это отчет работника за выданные ему подотчетные суммы.

Заполняет авансовый отчет подотчетное лицо указывая наименование организации, Ф.И.О., должность, назначение аванса, полностью расписывает расход денег с указанием подтверждающих документов. Подписывает отчет и сдает в бухгалтерию прилагая оправдательные документы.

Отчет принимает бухгалтер, проверяет наличие подтверждающих документов, арифметическая проверка указывает сумму полученную, затраченную, остаток или перерасход. Затем отчет передается на утверждение руководителю, после чего на нем проставляется корреспонденция счетов и он отражается в бухгалтерском учете. Неизрасходованные суммы аванса подотчетные лица возвращают в кассу.

Запрещается выдавать новые суммы в подотчет если работние не отчитался за прошлые, а также передавать подотчетные суммы из рук в руки.

Пример:

Главный оператор ТОО “Ажар” едет в командировку в г. Астана со 2 по 12 июня 2015 года. Сумма суточных 4 МРП, стоимость проезда 7 100 тенге.

Астана со 2 по 12 июня 2015 года. Сумма суточных 4 МРП, стоимость проезда 7 100 тенге.

Расчитать аванс на командировочные расходы:

Проезд 7 100 х 2 = 14 200 тенге

Суточные 11 х (4 х 1982) = 87 208 тенге

Квартирные (1982/2 х 4) х 10 = 39 640 тенге

Итого: 141 048 тенге

Расчеты с подотчетными лицами учитываются на счете 1250 (Краткосрочная дебиторская задолженность работников). Счет активный, сальдо в дебете показывает остаток денежных средств в подотчете на начало и конец месяца, в дебете также отражается выдача денег в подотчет в текущем месяце, а в кредите – возврат, удержание.

Основные типовые хозяйственные операции по учету с подотчетными лицами:

| Содержание хозяйственной операции | Дебет | Кредит |

| Из кассы выданы деньги в подотчет | 1250 | 1010 |

| Из кассы выдан перерасход по авансовому отчету | 1250 | 1010 |

| Из подотчета списаны командировочные расходы | 7210 | 1250 |

| Из подотчета списано на заготовку материалов | 1310 | 1250 |

| НДС на них (материалы) | 1420 | 1250 |

| В кассу возвращен остаток подотчетной суммы | 1010 | 1250 |

| Из заработной платы удержан остаток подотчетной суммы | 3350 | 1250 |

На счете 1250 ведется аналитический и синтетический учет. Аналитический учет ведется в разрезе каждого подотчетного лица и даже каждой подотчетной суммы. Учетным регистром является журнал-ордер №7 – это регистр комбинированного учета, он объединяет в себе аналитический и синтетический учеты. Запись линейно-позиционная, т.е. на каждое подотчетное лицо отводится отдельная строка, здесь указывается Ф.И.О., сумма выданная в подотчет, сумма списанная из подотчета, номер авансового отчета и сальдо.

Аналитический учет ведется в разрезе каждого подотчетного лица и даже каждой подотчетной суммы. Учетным регистром является журнал-ордер №7 – это регистр комбинированного учета, он объединяет в себе аналитический и синтетический учеты. Запись линейно-позиционная, т.е. на каждое подотчетное лицо отводится отдельная строка, здесь указывается Ф.И.О., сумма выданная в подотчет, сумма списанная из подотчета, номер авансового отчета и сальдо.

Журнал-ордер открывается в начале месяца выносом остатка по незаконченным расчетам на начало месяца в разрезе отдельных подотчетных лиц, эти остатки берутся из журнала за прошлый месяц. Затем в журнале-ордере показываются операции за текущий месяц, т.е. выдача денег в подотчет и списание. Делается это на основании отчета кассира, авансовых отчетов и справок бухгалтерии.

В конце месяца по каждому подотчетному лицу определяется остаток на конец. Журнал-ордер итожат и получают обобщающие или ситетические данные по счету 1250. После сверки с другими учетными регистрами итоги журнала-ордера №7 переносят в главную книгу.

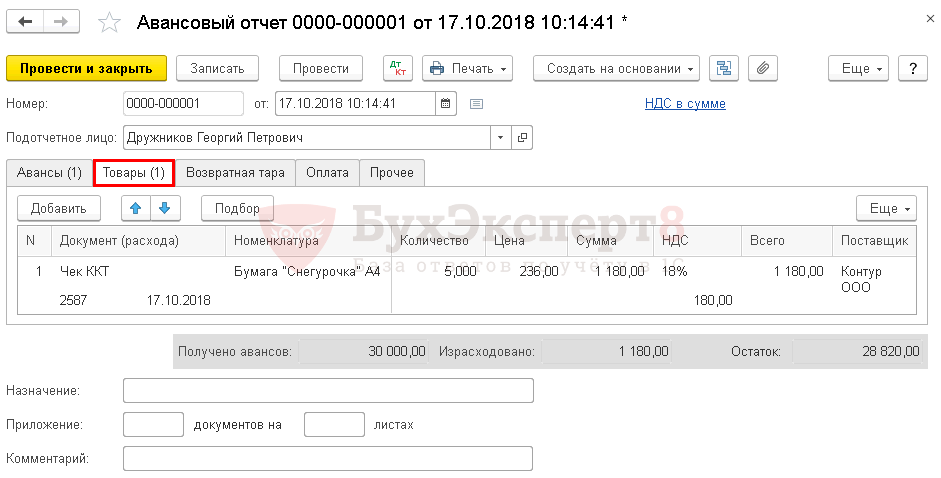

Учет денежных средств и расчетов с подотчетными лицами в 1С предприятие

Учет денежных средств и расчетов с подотчетными лицами в 1С предприятие – Ультрабизнес

4 апреля 2013Учет взаиморасчетов с подотчетными лицами ведется в разрезе сотрудников организации на следующих счетах учета:

- 3721-Расчеты с подотчетными лицами в национальной валюте

- 3722-Расчеты с подотчетными лицами в иностранной валюте

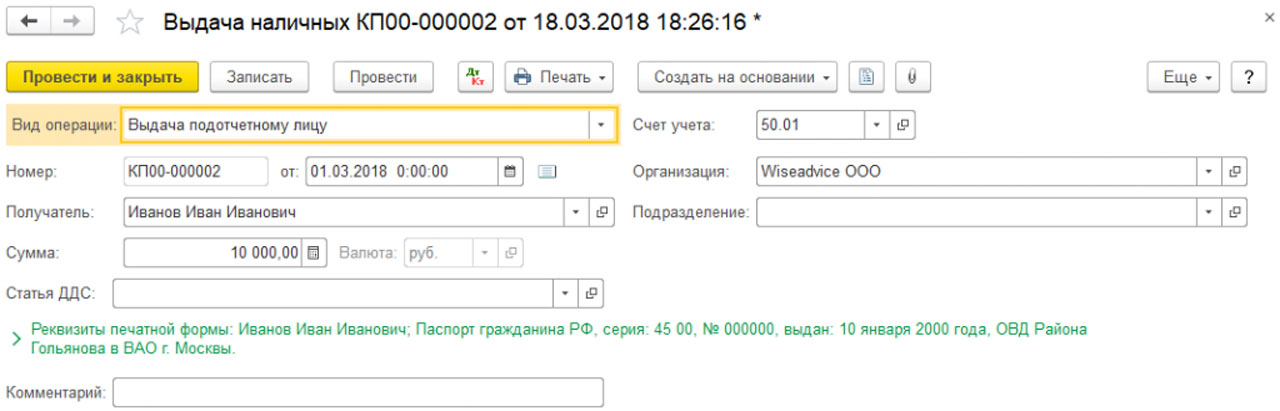

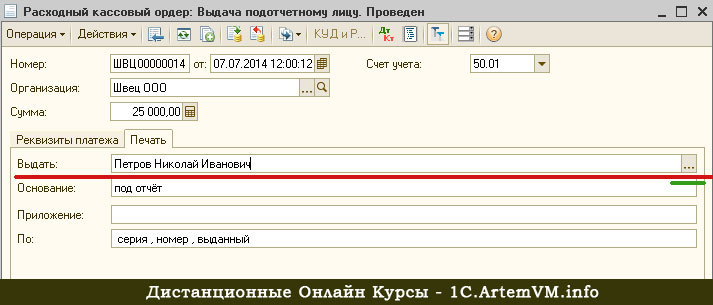

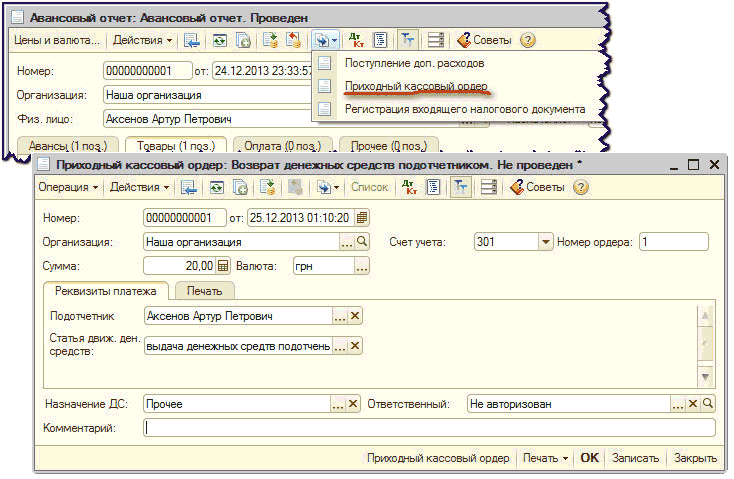

Затраты подотчетного лица регистрируются в программе 1С 8 документом «Авансовый отчет». Оплата задолженности или аванса перед подотчетником регистрируется документами «Платежное поручение исходящее» или «Расходный кассовый ордер».

На схеме показаны элементы прикладного решения, поддерживающие операции с подотчетным лицом.

В программе 1С 8 предусмотрен следующий порядок отражения операций с подотчетными лицами:

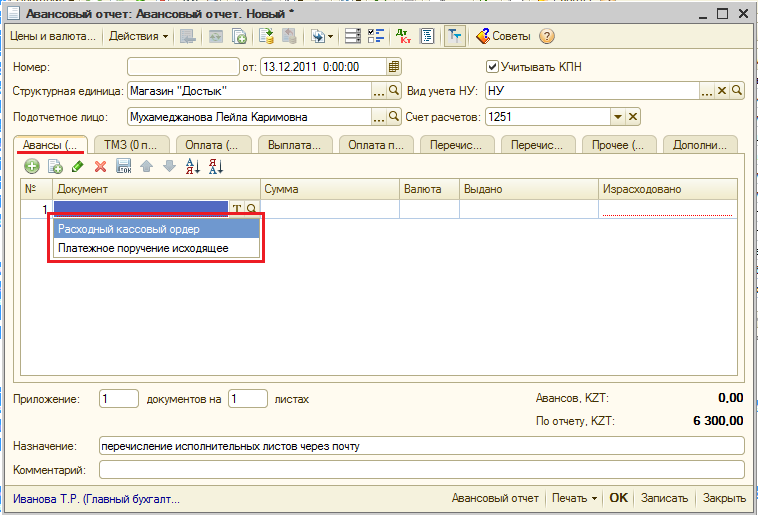

- Выдача аванса документом «Расходный кассовый ордер» с видом операции “Выдача денежных средств подотчетнику” или документом «Платежное поручение исходящее» с видом операции “Перечисление денежных средств подотчетнику”.

Например, подотчетнику был выдан безналичный аванс в размере 150 грн на покупку товарно-материальных ценностей (ТМЦ). Аванс был зачислен на зарплатную карточку работника организации. В документе «Платежное поручение исходящее» необходимо указать получателя денежных средств из справочника контрагенты и подотчетное лицо из справочника физические лица. Обязательным реквизитом также является валюта, в которой выдан аванс. В данном примере валюта выданного аванса – гривна.

Например, подотчетнику был выдан безналичный аванс в размере 150 грн на покупку товарно-материальных ценностей (ТМЦ). Аванс был зачислен на зарплатную карточку работника организации. В документе «Платежное поручение исходящее» необходимо указать получателя денежных средств из справочника контрагенты и подотчетное лицо из справочника физические лица. Обязательным реквизитом также является валюта, в которой выдан аванс. В данном примере валюта выданного аванса – гривна.

- Оформление документа «Авансовый отчет». Сумма потраченных средств может быть равной или превышать сумму полученного ранее аванса. При отражении документа «Авансовый отчет» в программе 1С 8 на закладке «Авансы» необходимо указать документ, по которому был выдан аванс. Это может быть «Расходно-кассовый ордер» или «Платежное поручение исходящее», заполнить документ аванса возможно автоматически нажав кнопку заполнить или вручную выбрав документ. Нажав кнопку «Цены и валюта» появится возможность указать валюту Авансового отчета, по умолчанию это валюта бухгалтерского учета. Колонки «Сумма документа», «Выдано» и «Израсходовано» заполнятся автоматически. Если сумма аванса больше чем потрачено по авансовому отчету, то необходимо вручную исправить сумму в колонке «Израсходовано», иначе документ не проведется.

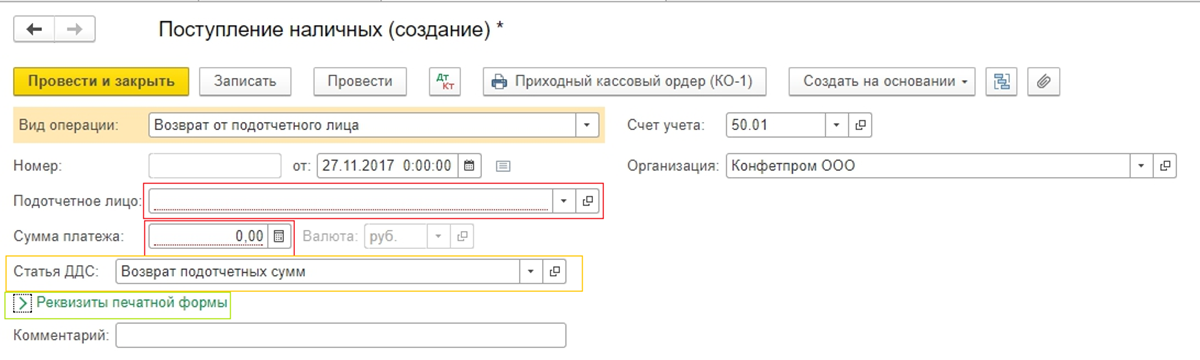

- Возврат ранее неиспользованных авансов отражается документом «Приходный кассовый ордер» с видом операции «Возврат денежных средств подотчетником». В документе необходимо указать Операцию документа, подотчетное лицо, сумму, а также документ, по которому выдавалась сумма аванса.

- Обратный порядок оформления отражения операций с подотчетными лицами, то есть сначала оформляется «Авансовый отчет», потом выдаются денежные средства. Если денежные средства выдаются позже, то в расчетном документе обязательно необходимо указывать документ согласно которого выдаются деньги

Например, подотчетнику был выдан безналичный аванс в размере 150 грн на покупку товарно-материальных ценностей (ТМЦ). Аванс был зачислен на зарплатную карточку работника организации. В документе «Платежное поручение исходящее» необходимо указать получателя денежных средств из справочника контрагенты и подотчетное лицо из справочника физические лица. Обязательным реквизитом также является валюта, в которой выдан аванс. В данном примере валюта выданного аванса – гривна.

Например, подотчетнику был выдан безналичный аванс в размере 150 грн на покупку товарно-материальных ценностей (ТМЦ). Аванс был зачислен на зарплатную карточку работника организации. В документе «Платежное поручение исходящее» необходимо указать получателя денежных средств из справочника контрагенты и подотчетное лицо из справочника физические лица. Обязательным реквизитом также является валюта, в которой выдан аванс. В данном примере валюта выданного аванса – гривна.

Нажав кнопку «Цены и валюта» появится возможность указать валюту Авансового отчета, по умолчанию это валюта бухгалтерского учета. Колонки «Сумма документа», «Выдано» и «Израсходовано» заполнятся автоматически. Если сумма аванса больше чем потрачено по авансовому отчету, то необходимо вручную исправить сумму в колонке «Израсходовано», иначе документ не проведется.

Нажав кнопку «Цены и валюта» появится возможность указать валюту Авансового отчета, по умолчанию это валюта бухгалтерского учета. Колонки «Сумма документа», «Выдано» и «Израсходовано» заполнятся автоматически. Если сумма аванса больше чем потрачено по авансовому отчету, то необходимо вручную исправить сумму в колонке «Израсходовано», иначе документ не проведется.Денежные средства, выданные подотчетному лицу могут быть израсходованы на:

- Закупку товаров и тары (закладки “Товары” и “Тара”)

- Оплату поставщикам (закладка “Оплата”)

- Прочие (дополнительные) расходы (закладка “Прочее”).

Данные о расходе денежных средств заполняются в документе “Авансовый отчет” на соответствующих закладках табличной части.

Информация о закупленных подотчетным лицом товарах и других товарно-материальных ценностей фиксируется в табличной части товары.

Затраты подотчетного лица на оплату поставщикам фиксируются в табличной части «Оплата». При проведении такой операции возникает задолженность поставщика перед предприятием.

На закладке «Прочие» отражаются командировочные затраты и другие затраты. В программе 1С 8 автоматизировано отслеживание нормы расходов на командировку (суточные) в соответствии с НКУ. Для корректного отнесения суточных на расходы, учитываемые при определении налогооблагаемой прибыли, в приделах установленных граничных норм следует включить флаг «Это суточные» в строке табличной части «Прочие» Кроме того, нужно указать период и количество суток командировки. При этом автоматически рассчитывается сумма суточных только в приделах норм в поле «Сумма суточных н/у». Суммы граничных норм устанавливаются в регистре сведений «Параметры налогового учета».

При этом автоматически рассчитывается сумма суточных только в приделах норм в поле «Сумма суточных н/у». Суммы граничных норм устанавливаются в регистре сведений «Параметры налогового учета».

Для отражения загранкомандировки следует включить флаг «Это суточные» в строке табличной части «Прочие» также, нужно указать период и количество суток командировки и установить признак зарубежной командировки. В настройке цены и валюта указать валюту в которой выдавалась сумма командировочных. Сумма суточных рассчитается автоматически в приделах норм в поле «Сумма суточных н/у»

Купить программу 1С можно здесь www.softmaster.com.ua

Посмотреть, а также ознакомится с нашими самостоятельными курсами по 1С, можно по ссылкам:

Расчеты с подотчетными лицами: учет

Рассмотрим порядок отражения в налоговом и бухгалтерском учете подотчетных сумм.

Бухгалтерский учет

Для учета подотчетных сумм применяется субсчет 372 «Расчеты с подотчетными лицами». По дебету этого субсчета отражается выдача денег под отчет, а по кредиту – суммы утвержденных расходов и суммы возвращенных подотчетным лицом денежных средств (Инструкция, утвержденная приказом Минфина от 30.11.99 г. № 291). Операции отражаются следующими проводками:

– выдача денег под отчет: Дт 372 – Кт 30 «Наличные», 31 «Счета в банках»;

– возврат подотчетным лицом неизрасходованных денежных средств: Дт 30 – Кт 372.

Если подотчетным лицом по поручению предприятия приобретались материальные ценности (услуги, работы), тогда делаются следующие проводки:

– оприходование материальных ценностей: Дт 20 «Производственные запасы», 22 «Малоценные и быстроизнашивающиеся предметы», 281 «Товары на складе» – Кт 372;

– списание на расходы стоимости приобретенных подотчетным лицом работ, услуг: Дт 23 «Производство», 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Прочие расходы операционной деятельности» – Кт 372.

Налог на прибыль

Учет по налогу на прибыль ведется по правилам бухгалтерского учета. Разницы не возникают.

НДФЛ

Сумма выданных под отчет денежных средств не является доходом физлица и не подлежит обложению НДФЛ (пп. 165.1.11 Налогового кодекса, далее – НК). Но только в том случае, если подотчетное лицо после выполнения поручения отчитается о расходах и вернет в бухгалтерию неизрасходованный остаток (при наличии) в законодательно установленные сроки (подробнее см. на с. 27 этого номера). Если же срок возврата неизрасходованных подотчетных денег будет нарушен, тогда эту сумму надо включить в месячный налогооблагаемый доход физлица и обложить НДФЛ (пп. 164.2.11 НК).

Ставка НДФЛ определяется согласно п. 167.1 НК и составляет 15 % (20 %). Кроме того, в соответствии с п. 164.5 НК применяется повышающий коэффициент, который в 2015 году для ставки НДФЛ 15 % составляет 1,17647, а для ставки 20 % – 1,25.

164.5 НК применяется повышающий коэффициент, который в 2015 году для ставки НДФЛ 15 % составляет 1,17647, а для ставки 20 % – 1,25.

Налоговым агентом подотчетного лица является предприятие, выдавшее ему денежные средства под отчет (пп. 170.9.1 НК). Удержать сумму НДФЛ нужно из налогооблагаемого дохода за месяц, в котором не были возвращены подотчетные денежные средства. Если сумма дохода не позволяет сразу удержать всю сумму НДФЛ, тогда удержание растягивается на следующие месяцы. А если работник увольняется, то НДФЛ нужно удержать из дохода, который выплачивается при окончательном расчете с таким работником. Если же такого дохода недостаточно, тогда работник должен подать декларацию о доходах и самостоятельно уплатить НДФЛ в бюджет по окончании налогового года.

ЕСВ

Напомним, что базой обложения ЕСВ является сумма начисленной заработной платы, включая основную и дополнительную зарплату, другие поощрительные и компенсационные выплаты, вознаграждение за выполнение работ (предоставление услуг) по гражданско-правовым договорам (п. 1 ч. 1 ст. 7 Закона от 08.07.10 г. № 2464-VI). Не возвращенная вовремя сумма подотчетных средств не входит в состав указанных выплат, а значит, не облагается ЕСВ.

1 ч. 1 ст. 7 Закона от 08.07.10 г. № 2464-VI). Не возвращенная вовремя сумма подотчетных средств не входит в состав указанных выплат, а значит, не облагается ЕСВ.

Военный сбор

Объектом обложения военным сбором являются суммы всех налогооблагаемых доходов физлица, полученных как в Украине, так и за ее пределами (ст. 163, пп. 1.2 п. 161 подразд. 10 разд. ХХ НК). Значит, из дохода работника в виде несвоевременно возвращенных подотчетных сумм следует удержать военный сбор. Ставка сбора составляет 1,5 %.

Пример

20.05.15 г. работнику предприятия были выданы под отчет денежные средства на приобретение ТМЦ в сумме 9 500 грн. Работник 21.05.15 г. представил Отчет об использовании средств, выданных на командировку или под отчет, и подтверждающие документы (корешок к приходно-кассовому ордеру, расходная и налоговая накладные) на сумму покупки 8 400 грн. (в т. ч. НДС – 1 400 грн.). Остаток в сумме 1 100 грн. работником был возвращен 29.05.15 г.

(в т. ч. НДС – 1 400 грн.). Остаток в сумме 1 100 грн. работником был возвращен 29.05.15 г.

(грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/6541-0№п/п

| Содержание операции

| Первичные документы

| Бухгалтерский учет

| ||

Дт

| Кт

| Сумма

| |||

1

| 2

| 3

| 4

| 5

| 6

|

1

| Выданы денежные средства под отчет

| Расходный кассовый ордер (типовая форма № КО-2*)

| 372

| 301

| 9 500,00

|

2

| Утвержден отчет об использовании подотчетных средств

| Отчет об использовании средств, выданных на командировку или под отчет**, расходная накладная, корешок к приходно-кассовому ордеру (типовая форма № КО-1**)

| 92

| 372

| 7 000,00

|

3

| Отражен налоговый кредит по НДС***

| Налоговая накладная

| 641

| 372

| 1 400,00

|

4

| Начислена сумма НДФЛ на несвоевременно возвращенную сумму подотчетных средств (1 100 х 1,17647 х 15 %) | Отчет об использовании средств, выданных на командировку или под отчет**

| 661

| 641

| 194,17

|

5

| Удержан военный сбор (1 100 х 1,5 %)

| 661

| 641

| 16,50

| |

6

| Возвращен работником остаток подотчетных средств

| Приходный кассовый ордер (типовая форма № КО-2***)

| 301

| 372

| 1 100,00

|

7

| Перечислены в бюджет суммы НДФЛ и военного сбора

| Платежное поручение

| 641

| 311

| 210,67

|

* Приложение 3 к Положению, утвержденному постановлением Правления НБУ от 15. ** Утверждена приказом Миндоходов от 24.12.13 г. № 845. *** Приложение 2 к Положению № 637. | |||||

12.04 г. № 637 (далее – Положение № 637).

12.04 г. № 637 (далее – Положение № 637).

Выдаем средства на хознужды/командировку: основные правила

Савченко Елена, эксперт по вопросам оплаты труда.

Выдача денежных средств под отчет сопровождается целым рядом правил и ограничений, которые необходимо соблюдать как предприятию, так и работнику. Напомнить о них, разъяснить порядок их работы — цель этой статьи.

Сроки выдачи средств

Прежде всего давайте разберемся, в какие сроки предприятие обязано выдать работнику средства на командировку или под отчет. Можно ли выдать их намного раньше? Есть ли какие-то установленные законодательством временные пределы для выдачи таких средств?

9324164″>Начнем с аванса на командировку. Конкретные сроки выдачи аванса на командировку действующими нормативными документами не установлены. Поэтому вопрос о том, когда работника следует обеспечить авансом, предприятие решает самостоятельно. Единственная рекомендация: аванс следует выдавать после подписания приказа (распоряжения) о командировке и до отъезда работника. При этом нужно учесть время, необходимое для проведения работником расходов, связанных с такой командировкой, например, для приобретения проездных билетов.

9324164″>Начнем с аванса на командировку. Конкретные сроки выдачи аванса на командировку действующими нормативными документами не установлены. Поэтому вопрос о том, когда работника следует обеспечить авансом, предприятие решает самостоятельно. Единственная рекомендация: аванс следует выдавать после подписания приказа (распоряжения) о командировке и до отъезда работника. При этом нужно учесть время, необходимое для проведения работником расходов, связанных с такой командировкой, например, для приобретения проездных билетов.При выдаче средств под отчет на хозяйственные нужды предприятия надо ориентироваться на п. 19 Положения № 148, где определены конкретные сроки возврата подотчетных сумм (см. ниже). Соответственно, средства под отчет следует выдать таким образом, чтобы у работника была возможность произвести закупку товаров (работ, услуг), и своевременно отчитаться за осуществленные расходы на хознужды.

9329146″>А можно ли «за свои»?

9329146″>А можно ли «за свои»?Отправить работника в командировку, не выдав ему аванс, — это значит нарушить трудовое законодательство (см. письмо Минсоцполитики от 07.11.2013 г. № 998/13/155-13). Такие действия могут грозить работодателю штрафом в размере минзарплаты (на сегодня — 4723 грн., см. ст. 265 КЗоТ*), а его должностным лицам — админштрафом в общем случае от 510 до 1700 грн. (ч. 1 и 2 ст. 41 КУоАП).

Переходим к ситуации с «кредитовым подотчетом». Из Обобщающей консультации, утвержденной приказом Минфина от 26.04.2019 г. № 181, следует, что если работодатель подтверждает целесообразность и обоснованность расходов работника, произведенных в связи с выполнением его трудовой функции, то

сумма компенсации за товары (работы, услуги), приобретенные работником за его собственные средства для работодателя, не облагается НДФЛ и ВС

9325780″>Подробнее об этом мы писали в «Налоги и бухгалтерский учет», 2019, № 38, с. 2.

9325780″>Подробнее об этом мы писали в «Налоги и бухгалтерский учет», 2019, № 38, с. 2.Сроки предоставления Отчета

После завершения командировки или выполнения поручения в интересах предприятия работник обязан:

— отчитаться о количестве и направлениях использования выданных на командировку или под отчет денежных средств. Для этого он заполняет и предоставляет Отчет об использовании средств, выданных на командировку или под отчет (далее — Отчет). К нему обязательно должны быть приложены оригиналы документов, подтверждающих суммы понесенных в связи с командировкой расходов;

— вернуть сумму не израсходованных в командировке средств (при наличии).

Сроки предоставления Отчета устанавливают пп. 170.9.2 и 170.9.3 НКУ.

93251276″>Для наглядности их представим в таблице.

93251276″>Для наглядности их представим в таблице.Сроки подачи Отчета об использовании подотчетных средств

Цель выдачи аванса | Форма выдачи аванса | ||

в наличной форме | в безналичной форме для использования с применением корпоративных платежных карточек и платежных документов* | ||

расчеты наличными, снятыми с использованием платежных карточек | расчеты в безналичной форме | ||

93262095″>Выполнение отдельных гражданско-правовых действий (решение производственных (хозяйственных) вопросов) 93262095″>Выполнение отдельных гражданско-правовых действий (решение производственных (хозяйственных) вопросов) | До окончания 5-го банковского дня, следующего за днем приобретения работником товаров (работ, услуг) по поручению и за счет субъекта хозяйствования, выдавшего деньги под отчет (п.п. «б» п.п. 170.9.2 НКУ)** | ||

Покрытие командировочных расходов и решение производственных (хозяйственных) вопросов в командировке | До окончания 5-го банковского дня, следующего за днем, в котором работник завершает командировку (п.п. «а» п.п. 170.9.2 НКУ) | До окончания 3-го банковского дня после завершения командировки (п.п. «а» п.п. 170.9.3 НКУ)*** |  9326255″>В течение 10 банковских днейпосле завершения командировки (до 20 банковских дней**** при наличии уважительных причин) (п.п. «б» п.п. 170.9.3 НКУ) 9326255″>В течение 10 банковских днейпосле завершения командировки (до 20 банковских дней**** при наличии уважительных причин) (п.п. «б» п.п. 170.9.3 НКУ) |

* Под платежными документами понимают перечисленные в п.п. 170.9.3 НКУ дорожные, банковские или именные чеки, другие платежные документы. ** По мнению налоговиков, при расчетах с помощью корпоративных платежных карточек за товары (работы, услуги), приобретенные для нужд предприятия, следует соблюдать сроки, установленные п.п. 170.9.3 НКУ (см. подкатегорию 103.17 БЗ). Однако мы считаем, что этот вывод справедлив только для расходования средств при решении производственных (хозяйственных) вопросов в командировке. *** По нашему мнению, указанные сроки не применяются в случае перечисления аванса на командировку на личную карточку работника. Но учитывайте, что налоговики считают иначе. Они настаивают (см. письмо ГНСУ от 06.02.2012 г. № 2292/6/23-50.0214), что при снятии наличных и использовании личной платежной карточки следует отчитаться в течение 3 дней, как и при использовании корпоративнойплатежной карточки. Но если ввязываться в спор с фискалами вам неохота, советуем учесть их мнение. **** Срок предоставления Отчета продлевается работодателем для выяснения вопросов о выявленных расхождениях между соответствующими отчетными документами. | |||

В таких случаях необходимо ориентироваться на общие сроки предоставления Отчета, установленные п.п. «а» п.п. 170.9.2 НКУ, т. е. 5 банковских дней со дня окончания командировки. Ведь перечисление денежных средств на личную карточку приравнивается к выдаче аванса наличными.

В таких случаях необходимо ориентироваться на общие сроки предоставления Отчета, установленные п.п. «а» п.п. 170.9.2 НКУ, т. е. 5 банковских дней со дня окончания командировки. Ведь перечисление денежных средств на личную карточку приравнивается к выдаче аванса наличными. 93273178″>Интересный момент! По мнению налоговиков, если во время командировки подотчетное лицо применяло корпоративную платежную карточку как для получения наличных, так и для проведения расчетов в безналичной форме, оно должно подать соответствующие отчеты об использовании выданных на командировку средств в сроки, определенные пп. «а» и «б» п.п. 170.9.3 НКУ (см. письмо ГФСУ от 03.01.2018 г. № 14/5/99-99-13-02-03-16/ІПК). То есть налоговики говорят о двух отчетах. Однако в общем случае достаточно предоставить один Отчет в сроки, предусмотренные п.п. «а» п.п. 170.9.3 НКУ (в течение 3 банковских дней после завершения командировки).

93273178″>Интересный момент! По мнению налоговиков, если во время командировки подотчетное лицо применяло корпоративную платежную карточку как для получения наличных, так и для проведения расчетов в безналичной форме, оно должно подать соответствующие отчеты об использовании выданных на командировку средств в сроки, определенные пп. «а» и «б» п.п. 170.9.3 НКУ (см. письмо ГФСУ от 03.01.2018 г. № 14/5/99-99-13-02-03-16/ІПК). То есть налоговики говорят о двух отчетах. Однако в общем случае достаточно предоставить один Отчет в сроки, предусмотренные п.п. «а» п.п. 170.9.3 НКУ (в течение 3 банковских дней после завершения командировки).Также заметим: на наш взгляд, указанные в таблице сроки подачи Отчета, не являются обязательными для применения, если работник тратил собственные средства без выдачи ему аванса.

Когда возвращать подотчетные средства?

93273315″>Со сроками подачи Отчета мы разобрались. Теперь давайте выясним, когда, в какие сроки нужно возвращать подотчетные средства.

93273315″>Со сроками подачи Отчета мы разобрались. Теперь давайте выясним, когда, в какие сроки нужно возвращать подотчетные средства.В данном вопросе надо руководствоваться, кроме норм НКУ, еще и требованиями Положения № 148. Так, сроки, установленные НКУ, применяются налоговиками для целей обложения НДФЛ и ВС, а сроки, предусмотренные п. 19 Положения № 148, предназначены для определения фактов нарушения правил наличного обращения.

При наличии излишне израсходованных (т. е. не подтвержденных документально) средств, полученных на командировку и/или на выполнение отдельных гражданско-правовых действий (в том числе в командировке), работник обязан вернуть их в кассу или перечислить на банковский счет предприятия, выдавшего средства, до или во время подачи Отчета. Так гласит п.п. 170.9.2 НКУ. Со сроками подачи этого Отчета мы с вами уже разобрались (см. таблицу).

таблицу).

В отношении средств, полученных работником на командировку, Положение № 148 никаких иных сроков возврата неизрасходованной их части не устанавливает. А значит,

предельные сроки возврата денежных средств, полученных работником на командировку, совпадают со сроками предоставления Отчета

А вот с неизрасходованными средствами, выданными на решение производственных (хозяйственных) вопросов, не все так просто. Пункт 19 Положения № 148 определяет для них конкретные сроки возврата.

Так, в зависимости от целей, на которые подотчетные средства выдаются, он составляет:

1) на закупку сельскохозяйственной продукции и заготовку вторичного сырья — не более 10 рабочих дней;

93274130″>2) на закупку лома черных и цветных металлов — не более 30 рабочих дней со дня выдачи наличных под отчет;

93274130″>2) на закупку лома черных и цветных металлов — не более 30 рабочих дней со дня выдачи наличных под отчет;3) на все другие производственные (хозяйственные) нужды — не более 2 рабочих дней, включая день получения наличных под отчет.

Заметим, что указанные выше сроки продлеваются до завершения срока командировки, если подотчетному лицу одновременно выдана наличность как на командировку, так и для решения в такой командировке производственных (хозяйственных) вопросов.

Поэтому сумму неизрасходованных средств, полученных на решение производственных (хозяйственных) вопросов, нужно возвращать в кассу либо перечислять на банковский счет предприятия до или во время предоставления Отчета, но с учетом сроков, прописанных в п. 19 Положения № 148 (см. выше).

93274567″>Согласно этому пункту выдача наличности под отчет осуществляется только при условии подачи отчета в установленном порядке за ранее полученные под отчет суммы. Причем заметьте: в этом пункте говорится именно об отчете, а не об осуществлении полного расчета между подотчетным лицом и предприятием.

93274567″>Согласно этому пункту выдача наличности под отчет осуществляется только при условии подачи отчета в установленном порядке за ранее полученные под отчет суммы. Причем заметьте: в этом пункте говорится именно об отчете, а не об осуществлении полного расчета между подотчетным лицом и предприятием.Наличные ограничения при выдаче/возврате подотчетных сумм

При наличных расчетах с другими предприятиями и предпринимателями надо соблюдать ограничение в 10 тыс. грн., а при расчетах с физлицами — в 50 тыс. грн. в день по одному или нескольким платежным документам (п. 6 Положения № 148).

Если говорить о наличных ограничениях в привязке к командировочно-подотчетным расходам работников, то получается следующая картина.

Покупая товары (работы, услуги) для нужд предприятия, работник действует по его поручению. То есть фактически он выполняет гражданско-правовые действия от имени и за счет предприятия. По этой причине в полной мере 10-тысячное ограничение наличных расчетов работает при приобретении подотчетным лицом ТМЦ, работ или услуг для хозяйственных нужд предприятия у другого субъекта хозяйствования. И не имеет значения, осуществлялось такое приобретение за счет полученной ранее (в кассе либо с использованием корпоративной платежной карточки) наличности или за счет собственных средств работника.

То есть фактически он выполняет гражданско-правовые действия от имени и за счет предприятия. По этой причине в полной мере 10-тысячное ограничение наличных расчетов работает при приобретении подотчетным лицом ТМЦ, работ или услуг для хозяйственных нужд предприятия у другого субъекта хозяйствования. И не имеет значения, осуществлялось такое приобретение за счет полученной ранее (в кассе либо с использованием корпоративной платежной карточки) наличности или за счет собственных средств работника.

Ведь в такой ситуации он выступает и платит от имени предприятия-работодателя

Важно! Положение № 148 содержит ряд случаев, когда наличные расчеты можно осуществлять, не беспокоясь о превышении предельной суммы расчетов (см. п. 8 этого Положения). Так, «наличные» ограничения не касаются использования наличности, выданной на командировку.

При этом под командировочными расходами следует понимать стоимость проезда, проживания, питания и других услуг, связанных с пребыванием работника в командировке.

Но имейте в виду: при решении производственных (хозяйственных) вопросов в командировке 10-тысячный предел будет применяться в общем порядке (если контрагентом является субъект хозяйствования). Дело в том, что такие расчеты не связаны прямо с командировкой и расходами непосредственно на нее.

Ну и, конечно, если работник приобретал ТМЦ для хознужд или оплачивал работы, услуги физлицу — не СПДдля нужд предприятия, то в этом случае должно соблюдаться 50-тысячное ограничение наличных*. Ведь по сути получается, что предприятие (через подотчетное лицо) производит наличный расчет с физлицом — продавцом товаров, работ, услуг.

Помните также, что, по мнению налоговиков, наличные ограничения действует на протяжении дня в расчетах с одним лицом в обе стороны (109. 13 БЗ). То есть «встречные потоки» наличности для сравнения с предельной величиной суммируются.

13 БЗ). То есть «встречные потоки» наличности для сравнения с предельной величиной суммируются.

Распространяются ли наличные ограничения на подотчет?

А теперь разберем очень важный вопрос: распространяется ли 50-тысячное ограничение на расчеты хозсубъекта с работником по подотчетным суммам, связанным с хознуждами?

На сегодняшний день этот вопрос окончательно не урегулирован. С одной стороны, налоговики ранее высказывали мнение, что установленные НБУ наличные ограничения распространяются в том числе и на выдачу и возврат средств под отчет (письма ГУ ГФС в Сумской области от 18.07.2018 г. 3158/ІПК/18-28-14-06-31 и от 14.08.2018 г. №3531/ІПК/18-28-14-06-31).

С другой стороны, суды в этом вопросе склоняются к противоположному мнению. Как аргумент можно привести определение ВАСУ от 21. 06.2016 г. № К/800/44326/15**, в котором судьи указывают, что выдача наличных работникам под отчет не является платежом предприятия, а также наличным расчетом. Те же выводы можно найти и в определении Житомирского апелляционного административного суда от 28.08.2017 г. по делу № 806/292/17***.

06.2016 г. № К/800/44326/15**, в котором судьи указывают, что выдача наличных работникам под отчет не является платежом предприятия, а также наличным расчетом. Те же выводы можно найти и в определении Житомирского апелляционного административного суда от 28.08.2017 г. по делу № 806/292/17***.

Логично предположить, что 50-тысячное ограничение на расчеты хозсубъекта с работником по подотчетным суммам распространяться не должно по той причине, что в данном случае нет самого факта наличного расчета. Работник — подотчетное лицо выступает от имени предприятия и действует в его интересах. В данном случае работник лишь берет деньги предприятия, чтобы выполнить служебное поручение, и возвращает остаток в кассу. Впрочем, если вы не сторонник смелого подхода, лучше стараться не превышать 50-тысячный предел при выдаче и возврате в подотчет средств на хознужды (об ответственности за это нарушение мы писали на с. 7 этого номера).

7 этого номера).

В заключение отметим: расчеты, которые осуществляются посредством платежной карточки без снятия при этом наличных (т. е. через платежный терминал), считаются безналичными (ч. 3 ст. 341 ХКУ). Такие операции не относятся к кассовым в понимании Положения № 148. А значит, «наличные» ограничения на них вообще не распространяются (см. подкатегорию 109.13 БЗ).

Другие материалы из “Налоги и бухгалтерский учет”, 2020, № 11:

Подписаться на “Налоги и бухгалтерский учет”

Параметры не передаются из основного в подотчет

Для определенной пользовательской истории клиент хочет сообщить об ошибках проверки, которые произошли, в древовидной структуре, основанной на других отличительных характеристиках транзакции (рабочего элемента), в которой произошла ошибка. В этом отчете бизнес также хочет иметь сумма всех транзакций (рабочих элементов) этого типа. Для этого параметры, ограничивающие диапазон дат, должны быть переданы из основного отчета в подотчет. Однако это, похоже, не работает.Я работаю с Pega 7.2.1. (облачное решение).

Для этого параметры, ограничивающие диапазон дат, должны быть переданы из основного отчета в подотчет. Однако это, похоже, не работает.Я работаю с Pega 7.2.1. (облачное решение).

Поскольку в производственной среде будет 200 000 рабочих элементов в неделю, и мы не хотим, чтобы отчеты наносили ущерб системе, мы создали отдельную индексную таблицу, в которой мы регистрируем ошибки и точки данных, запрошенные пользователем с ошибками. Основной отчет основан на этом классе данных. Один из добавленных подотчетов – это тот, который генерирует общее количество транзакций (рабочих элементов) за тот же диапазон дат. Сложность в том, что мы не можем сопоставить строку за строкой, потому что нет ни одной точки данных, которая должна быть «равной» в двух отчетах.Общим фактором является выбор диапазона дат, который задается как params – на основе ввода данных пользователем.

Теория такая:

– Перед запуском основного отчета ValidationErrorsGroupService2 пользователю предлагается заполнить фильтры A: . TransactionDateTime = <..x .. и B: .TransactionDateTime => ..x ..

TransactionDateTime = <..x .. и B: .TransactionDateTime => ..x ..

Показать больше

Для определенной пользовательской истории клиент хочет сообщить об ошибках проверки, которые произошли, в древовидной структуре, основанной на других отличительных характеристиках транзакции (рабочего элемента), в которой произошла ошибка.В этом отчете компания также хочет иметь общую сумму всех транзакций (рабочих элементов) этого типа. Для этого параметры, ограничивающие диапазон дат, должны быть переданы из основного отчета в подотчет. Однако это, похоже, не работает. Я работаю с Pega 7.2.1. (облачное решение).

Поскольку в производственной среде будет 200 000 рабочих элементов в неделю, и мы не хотим, чтобы отчеты наносили ущерб системе, мы создали отдельную индексную таблицу, в которой мы регистрируем ошибки и точки данных, запрошенные пользователем с ошибками.Основной отчет основан на этом классе данных. Один из добавленных подотчетов – это тот, который генерирует общее количество транзакций (рабочих элементов) за тот же диапазон дат. Сложность в том, что мы не можем сопоставить строку за строкой, потому что нет ни одной точки данных, которая должна быть «равной» в двух отчетах. Общим фактором является выбор диапазона дат, который задается как params – на основе ввода данных пользователем.

Сложность в том, что мы не можем сопоставить строку за строкой, потому что нет ни одной точки данных, которая должна быть «равной» в двух отчетах. Общим фактором является выбор диапазона дат, который задается как params – на основе ввода данных пользователем.

Теория такова:

– Перед запуском основного отчета «ValidationErrorsGroupService2» пользователю предлагается заполнить фильтры A :.TransactionDateTime = <..x .. и B: .TransactionDateTime => ..x ..

– Pega распознает ввод пользователя как параметры, потому что на вкладке запроса основного отчета эти фильтры указаны как A: .TransactionDateTime = < param.Van и B: .TransactionDateTime => param.Tm. Эти параметры были объявлены на вкладке параметров.

– Pega передает эти параметры в подотчет «CountTCTransactions2», в котором настроены такие же фильтры и объявлены те же параметры. Смотрите скриншоты ниже.

Параметры передачи были включены.Это конфигурация соединения подотчета:

Оба отчета настроены для предварительного запроса изменений фильтра.

Однако диапазон дат не учитывается при общем подсчете (вывод из подотчета). Диапазон дат отражен во всех остальных точках данных в основном отчете. При запуске как отдельного отчета диапазон дат также отражается в выходных данных подотчета «CountTCTransactions2». Однако при объединении этих двух вывод подотчета каким-то образом становится статическим.См. Следующие скриншоты.

Диапазон дат отдельного подотчета с 01.01.2014 по 01.01.2017.

с 01.01.2014 по 01.01.2018

основной отчет с 01.01.2014 по 01.01.2017.

основной отчет с 01.01.2014 по 01.01.2018.

Как вы можете видеть выше, общее количество (выделенное значение), которое генерируется при выводе, не изменяется, хотя все остальные данные явно изменяются, а подотчет при запуске сам по себе реагирует на фильтр диапазона дат.

Что здесь происходит? Это ошибка? Я что-то неправильно настроил?

Пожалуйста, пролейте свет на эту Pega разработчиков?

Показать меньше

Crystal Report / Subreport – Проблема производительности

У меня проблемы с производительностью Crystal Report / Subreport. Я использую Crystal Version 11 непосредственно в Crystal Developer. Никаких других программ не задействовано. Я подключаюсь к базе данных SQL Server с помощью ODBC.

Я использую Crystal Version 11 непосредственно в Crystal Developer. Никаких других программ не задействовано. Я подключаюсь к базе данных SQL Server с помощью ODBC.

Я сузил проблему до этого:

В основном отчете 4 таблицы.См. Диаграмму по следующей ссылке. http://screencast.com/t/TA9YYlwwl7

Подотчет содержит 1 таблицу, в этой таблице более 2 миллионов записей.

Основной отчет ссылается на подотчет с одним полем:

Основное поле отчета SAMPLE.PATIENT = поле подотчета Z_RESULT_HISTORY.PHIN

Когда я устанавливаю привязку подотчета в Crystal, он автоматически генерирует следующее при выборе записей для подотчета:

{Z_RESULT_HISTORY.PHIN} = {? Pm-SAMPLE.PATIENT}

Проблема в том, что время выполнения отчета зависит от поля, которое я использую для выбора записи в основном отчете.

Case I работает молниеносно:

В основном отчете возвращаются 16 записей, каждая из которых содержит от 1 до 5 записей, возвращаемых во вложенном отчете.

{SAMPLE.PATIENT} = “MOUSEMICKEY” и {SAMPLE.SAMPLE_NUMBER} <200

Случай II: очень медленно. В основном отчете 51 запись, которые соответствуют критериям, по нескольку записей в каждой из подотчетов.Под очень медленным я подразумеваю несколько минут:

{BATCH.NAME} = “HEP_ARCH-200

В этом случае я вижу в правом нижнем углу окна предварительного просмотра Crystal, что он читает все 2M записей в таблице Z_RESULT_HISTORY

Case III зверски медленно – пара минут

{BATCH_OBJECTS.OBJECT_ID} = 111

Возвращает 1 запись в основном отчете и 0 записей во вложенном отчете. Тем не менее, я вижу, как он просматривает ВСЕ 2 миллиона записей, прежде чем отчет будет отображен.

Тем не менее, я вижу, как он просматривает ВСЕ 2 миллиона записей, прежде чем отчет будет отображен.

Я не могу понять, почему поле, используемое для выбора записи в ОСНОВНОМ отчете, влияет на скорость выполнения подотчета. Мне нужно, чтобы основной отчет был выбран BATCH.NAME, но я не могу понять, что я могу изменить, чтобы отчет работал быстрее. Когда я записываю выбор основного отчета SAMPLE.PATIENT, я НЕ вижу, чтобы подотчет читал все 2M reocrds – предварительный просмотр отчета возвращается менее чем через 1 секунду.

Любая помощь будет принята с благодарностью.

Подотчетов SSRS – Карл де Соуза

Бывают случаи, когда вам потребуется использовать подотчет в SSRS. Здесь я создам отчет с вложенным отчетом, используя для демонстрации построитель отчетов. В примере есть таблица, содержащая данные заголовка продаж, и таблица, содержащая данные строки продаж. Мы будем использовать заголовок в отчете и строки во вложенном отчете. Чтобы построить отчет, сделайте следующее.

Сначала откройте построитель отчетов и создайте пустой отчет. Добавьте новый набор данных. Здесь я говорю о сделках по продаже. Это таблица заголовка транзакции продажи.

Затем добавьте таблицу в отчет:

Из набора данных перетащите поля в таблицу. Здесь я перетаскиваю тип продаж (тип SOP), номер продажи (номер SOP), номер клиента и имя клиента. Поля SOP Type и SOP Number будут использоваться в подотчете.

Запустите отчет, чтобы убедиться, что он работает.

Теперь мы добавим подотчет.

Выберите таблицу и Вставьте строку-> Внутри группы – Ниже:

Выделите ячейки и нажмите «Объединить ячейки»:

Выберите Вставить-> Подотчет:

Теперь создайте фактический подотчет. Откройте новый построитель отчетов и создайте новый отчет.

Теперь добавьте параметры в отчет. Добавьте тип СОП и номер СОП:

Создайте новую таблицу и перетащите ее через поля Тип СОП, Номер СОП, Номер позиции и Описание позиции. Номер СОП и Тип СОП будут соответствовать таблице заголовка Продажи.

Номер СОП и Тип СОП будут соответствовать таблице заголовка Продажи.

Обновите запрос набора данных, чтобы он выполнял фильтрацию на основе параметров:

Сохраните отчет. Я позвонил в свою «Линию пробных продаж». Запустите отчет, чтобы убедиться, что он работает:

Теперь в исходном отчете перейдите к свойствам вложенного отчета и выберите отчет:

Добавить параметры:

Для простоты я добавил параметр в основном отчете для фильтрации по количеству продаж.

Теперь запустите основной отчет. Вы увидите подотчет, отображаемый под основными деталями отчета. Здесь мы видим строки заказа на продажу, связанные с выбранной накладной на продажу:

СПАСИБО ЗА ЧТЕНИЕ. ПЕРЕД ВЫЕЗДОМ МНЕ НУЖНА ВАША ПОМОЩЬ.

Я трачу больше времени в эти дни на создание видео на YouTube, чтобы помочь людям изучить платформу MICROSOFT POWER.

ЕСЛИ ВЫ ХОТИТЕ УВИДЕТЬ, КАК Я СОЗДАЮ ПРИЛОЖЕНИЯ, ИЛИ НАЙДИТЕ ЧТО-ТО ПОЛЕЗНОЕ ЧИТАЯ МОЙ БЛОГ, , Я ДЕЙСТВИТЕЛЬНО ЦЕНИМ ВАС ПОДПИСКУ НА МОЙ КАНАЛ YOUTUBE.

СПАСИБО, ПРОДОЛЖАЕМ УЧИТЬСЯ ВМЕСТЕ.

CARLhttps://www.youtube.com/carldesouza

О CARL DE SOUZA

Создание и публикация отчетов Jaspersoft Studio

Используйте Jaspersoft Studio Professional для подключения к Advanced Reporting для создания, загрузки, выгрузки и публикации отчетов. Для подключения к Advanced Reporting вам потребуется пользователь-разработчик отчетов и подключение к серверу. Вы также можете создать адаптеры данных в Jaspersoft Studio для тестирования запросов отчетов.

Выполните следующие процедуры как предварительные условия для разработки отчетов. В статье предполагается, что вы успешно установили Jaspersoft Studio Professional.

Создание пользователя-разработчика расширенных отчетов Создайте пользователя-разработчика отчетов, который может напрямую входить в Jaspersoft Studio. Пользователи, которых вы создаете в Jaspersoft изCA PPM

, создаются с зашифрованным паролем и обслуживаютсяCA PPM

. Вы не можете использовать этот тип пользователей для разработки отчетов в Jaspersoft Studio.Вам нужен пользователь, не обслуживаемыйCA PPM

. Пользователь-разработчик отчетов имеет не больше прав, чем пользователь-администратор Advanced Reporting вCA PPM

, но может подключаться через Jaspersoft Studio.- Войдите в

CA PPM

как пользователь с правами администрирования Advanced Reporting. - Нажмите

Home

,Advanced Reporting

. - Щелкните

Управление

,Пользователи

, а затем щелкнитеДобавить пользователя

. Введите имя пользователя и пароль (например, report_developer).

- Чтобы добавить пользователя в организацию, щелкните

Добавить пользователя в организацию

. Создан пользователь-разработчик отчета. Не используйте этого пользователя для входа в CA PPM. На следующем изображении показано диалоговое окно «Добавить пользователя» для создания пользователя-разработчика отчетов в Jaspersoft: - Щелкните

Изменить

в правой части страницы свойств. - Найдите роль

ROLE_ADMINISTRATOR

, щелкните стрелку вправо, чтобы назначить разрешение, и щелкнитеСохранить

.Роль ROLE_ADMINISTRATOR предоставляет разрешение на изменение и администрирование элементов расширенной отчетности в вашей организации. На следующем изображении показано окно «Свойства», в котором пользователю-разработчику отчета назначаются разрешения ROLE_ADMINISTRATOR.

: из-за известной проблемы Jaspersoft список доступных ролей может не включать все роли или роли могут отображаться неправильно. Измените размер окна приложения браузера, пока не появится полоса прокрутки. Когда появится полоса прокрутки, прокрутите вниз до ROLE_ADMINISTRATOR.Если вы по-прежнему не видите полосу прокрутки после изменения размера окна, введите ROLE_ADMINISTRATOR в поле поиска и щелкните значок лупы (поиска). Известная проблема также может привести к тому, что роли будут перечислены несколько раз.

Настройка соединения с сервером JasperReports

- В Jaspersoft Studio в проводнике репозитория щелкните правой кнопкой мыши

Серверы

и выберитеСоздать соединение с сервером JasperReports

. - Заполните следующую информацию:

-

Имя

Определяет имя для подключения к серверу (например, Advanced Reporting Test Environment). -

URL-адрес

Определяет URL-адрес Advanced Reporting Server точно так, как он определен вCA PPM

. -

Организация

Определяет идентификатор организации точно так, как он определен вCA PPM

. -

Пользователь

Определяет имя пользователя разработчика отчета. -

Пароль

Задайте пароль пользователя разработчика отчетов.

-

- Нажмите

Готово

.На следующем изображении показано окно настройки доступа к серверу JasperReports.

Использовать только протокол SOAP

не выбран. РазвернитеAdvanced Settings

, чтобы выбрать эту опцию, и щелкнитеTest Connection

.Отображается ошибка 401, еслиИспользовать только протокол SOAP

опция отмечена, как показано ниже:Вы установили Jaspersoft Studio, создали пользователя-разработчика отчетов и настроили адаптер данных и соединение с сервером. Теперь вы можете создавать отчеты в Advanced Reporting.

- В Jaspersoft Studio выберите

Файл

,Новый

,Отчет Jasper

. Мастер создания отчетов отображает страницу шаблонов отчетов. - Выберите шаблон (например,

Blank A4

) и щелкнитеNext

. Мастер создания отчетов отображает страницу файла отчета. - Выберите локальную папку для сохранения отчета и укажите имя файла с расширением

.jrxml

. Избегайте пробелов и специальных символов при создании файла JRXML. - Нажмите

Далее

. Мастер создания отчетов отображает страницу источника данных. - Выберите адаптер данных

Одна пустая запись – пустые строки

.Вы можете изменить это позже. - Щелкните

Далее

и затем щелкнитеГотово

.Jaspersoft Studio сгенерирует отчет и откроет его в области «Дизайн». Вы можете работать локально, создавая отчет, добавляя поля и другие элементы из палитры. Вы также можете использовать диалоговое окно редактора DataSet и Query в правом верхнем углу области «Дизайн», чтобы добавить и протестировать запрос отчета. В диалоговом окне вы можете выбрать наиболее подходящий адаптер данных и протестировать запрос отчета по базе данных.На следующем изображении показан параметр диалогового окна редактора DataSet и Query:

! Мы не рекомендуем вам разрабатывать отчеты в Jaserpersoft Studio с использованием доменов в качестве источника данных, поскольку это может серьезно повлиять на производительность. SQL – предпочтительный язык для разработки отчетов в Jaspersoft Studio.

Для получения дополнительных сведений о диалоговом окне редактора наборов данных и запросов и других параметрах разработки отчетов в Jaspersoft Studio см. Рекомендуемое обучение Jaspersoft.Видео: создание отчета в Jaspersoft Studio

Этот контент не загружается, потому что вы решили заблокировать на этом веб-сайте целевые файлы cookie, которые необходимы для отображения этого контента.Вы можете настроить это ограничение на этом сайте, выполнив следующие действия:

- Открыть настройки файлов cookie

- Выберите «Целевые файлы cookie» слева

- Переключите переключатель справа

- Нажмите «Подтвердить мой выбор»

Создайте единицу отчета, опубликовав отчет в Advanced Reporting с использованием ранее созданного файла JRXML. Единица отчета содержит следующие элементы:

Основной файл JRXML

Элементы управления вводом и другие элементы управления

Пакеты ресурсов отчета

Источники данных

Ссылки на ресурсы, такие как подотчеты

: источник данных не совпадает с адаптером данных.Адаптер данных необходим только тогда, когда вы запускаете отчет в Jaspersoft Studio локально в вашей клиентской системе. Вы можете связать отчет с источником данных из репозитория при его публикации.

В Jaspersoft Studio откройте отчет (файл JRXML).

- Щелкните

Опубликовать отчет на сервере JasperReports

в правом верхнем углу области «Дизайн». Откроется мастер публикации отчетов. - Выберите сервер и место, где вы хотите опубликовать отчет.Избегайте публикации отчетов в папке

CA PPM

. - Выберите

Создать единицу отчета

, если она еще не выбрана. - Заполните следующую информацию:

-

Метка блока отчета

Определяет имя отчета, которое отображается в репозитории и при поиске в библиотеке в Advanced Reporting. -

Имя блока отчета (ID)

Определяет внутренний идентификатор отчета. Укажите идентификатор, не содержащий пробелов и специальных символов.Мы также рекомендуем вам поставить перед идентификатором инициалы вашей компании. Вы не можете изменить идентификатор позже. -

Описание блока отчета

Необязательно. Определяет описание отчета, которое отображается в репозитории и при поиске в библиотеке в Advanced Reporting. Укажите значимые ключевые слова, которые могут быть полезны при поиске отчетов.

-

- Нажмите

Далее

. Откроется окно «Выбор ресурсов для публикации». Выберите «Игнорировать» в раскрывающемся списке вместо «Перезаписать» для всех ресурсов, включенных в окно.

- Нажмите

Далее

. Откроется окно Настроить источник данных. Выберите источник данных из репозитория.

- Перейдите в папку CA PPM / Data Sources и выберите один из следующих вариантов:

CA PPM BEAN для транзакционной базы данных

CA PPM DWH BEAN для хранилища данных

- Щелкните

Finish

. Отчет будет загружен на сервер. Успешный!” сообщение отображается, если ошибок нет.

Добавить ресурсы в отчет

Добавьте ресурсы, например параметры фильтра, в ранее опубликованный отчет. Для выполнения этой процедуры вам потребуется право доступаAdvanced Reporting – Administer

.- В

CA PPM

, щелкнитеHome

,Advanced Reporting

. - Выбрать

Просмотр

,Репозиторий

. Перейдите в папку, в которой находится отчет.

- В репозитории щелкните отчет правой кнопкой мыши и выберите

Изменить

. Откроется страница «Настройка отчета». - Нажмите

Элементы управления и ресурсы

. Щелкните одну из следующих ссылок:Добавить ресурс, чтобы добавить ресурсы из репозитория, например пакеты отчетов.

Добавить элемент управления вводом, чтобы добавить элементы управления вводом из репозитория.

Нет необходимости публиковать отчет каждый раз, когда вы его редактируете. После создания блока отчета вы можете просто загрузить файл JRXML из Jaspersoft Studio вместо публикации отчета. Вы также можете загрузить локальный файл JRXML со страницы «Настройка отчета» при редактировании отчета в Advanced Reporting. Однако сервер отчетов не проверяет файл JRXML при его загрузке.Используйте Jaspersoft Studio для проверки JRXML перед его загрузкой.

Создание родительского отчета с дочерними вложенными отчетами

Вы можете создать родительский отчет и добавить к нему дочерние вложенные отчеты. В следующей процедуре в качестве примера используется отчет Project Storyboard. Отчет Project Storyboard включен в содержимое Advanced Reporting, которое устанавливается вместе с надстройкой PMO Accelerator.

Загрузите основной и вспомогательный отчеты JRXML

В Jaspersoft Studio в проводнике репозитория разверните Серверы и подключение к серверу.

- Перейдите в папку CA PPM / Reports / Project Management и разверните отчет Project Storyboard. Отображаются ресурсы в единице отчета.

- Щелкните правой кнопкой мыши Main jrxml и выберите Загрузить в файл, как показано на следующем изображении. Откроется окно «Сохранить как». На следующем изображении показан основной файл jrxl и параметр «Загрузить в файл».

Выберите папку и укажите имя файла без пробелов и специальных символов (например, My_ProjectStoryboard.jrxml).Мы рекомендуем ставить перед названиями отчетов инициалы вашей компании.

- Нажмите

ОК

. Jaspersoft Studio сохраняет файл отчета JRXML в вашей локальной папке и открывает его в редакторе. - В папке отчета

Project Storyboard

щелкните правой кнопкой мыши подотчетProject Storyboard Earned Value Analysis

и выберитеЗагрузить в файл

. Выберите папку и сохраните имя файла, которое уже указано, заменив CSK инициалами вашей компании (например, My_PRJ_ProjectStoryboard_EVAnalysis_Subreport.jrxml).

- Нажмите

ОК

. Jaspersoft Studio сохраняет файл отчета JRXML в вашей локальной папке и открывает его в редакторе. - В папке отчета раскадровки проекта щелкните правой кнопкой мыши вложенный отчет

Project Storyboard Issues

и выберитеЗагрузить в файл

. Выберите папку и сохраните имя файла, которое уже указано, заменив CSK инициалами вашей компании (например, My_PRJ_ProjectStoryboard_Issues_Subreport.jrxml).

- Нажмите

ОК

. Jaspersoft Studio сохраняет файл отчета JRXML в вашей локальной папке и открывает его в редакторе.

Теперь, когда вы загрузили исходные файлы для основного отчета и его вложенных отчетов, у вас есть все исходные файлы, открытые в редакторе и сохраненные в вашей локальной папке. Используйте эти копии для создания собственной версии отчета Project Storyboard.

Создать единицу отчета для основного отчета

Создайте единицу отчета для запуска отчета из Advanced Reporting.Блок отчета содержит основной файл JRXML, ссылки на подотчеты, используемые основным отчетом, элементы управления вводом, пакеты отчетов и другие элементы управления. Единица отчета также содержит источник данных, который используется в отчете. Источник данных отличается от адаптера данных. Когда вы публикуете отчет, вы связываете его с источником данных из репозитория. Адаптер данных необходим только тогда, когда вы запускаете отчет в Jaspersoft Studio локально в вашей клиентской системе.

В Jaspersoft Studio убедитесь, что все исходные файлы отчетов открыты в редакторе и сохранены в локальной папке.

Выберите вкладку, на которой открыт основной отчет.

- Выберите

Outline

и щелкните имя отчета на верхнем уровне иерархии. На вкладке «Свойства» отображаются свойства отчета. - Выберите

Свойства

,Отчет

, а затем измените имя отчета, заменив CSK инициалами вашей компании. Сохраните пакет ресурсов как CSK. На следующем изображении показана вкладка Свойства, на которой отображаются свойства отчета. - Выберите

Outline

и развернитеGroupDetail Group Footer 1

, пока не появятся элементы вложенного отчета. На следующем изображении показаны элементы вложенного отчетаGroupDetail Group Footer 1

. - Щелкните первый вложенный отчет. Появятся свойства подотчета.

Перейдите к свойствам первого элемента вложенного отчета и измените выражение, заменяя CSK инициалами вашей компании.

Повторите шаги, чтобы изменить выражение для второго подотчета.

- Сохраните изменения локально. Если по какой-либо причине параметр

Сохранить

недоступен, перейдите на вкладку «Источник» в области конструктора и попробуйте сохранить отчет. Если вам по-прежнему не удается сохранить отчет, внесите небольшие изменения в источник отчета и нажмитеСохранить

на панели инструментов. Отчет сохраняется, когда исчезает*

перед названием вкладки отчета. СообщениеВы хотите опубликовать этот отчет на сервере JasperReports? Появляется

. - Щелкните

Опубликовать отчет на сервере JasperReports

в правом верхнем углу области «Дизайн». Откроется мастер публикации отчетов. - Выберите сервер и место, где вы хотите опубликовать отчет. Избегайте публикации отчетов в папке

CA PPM

. На следующем изображении показано окно публикации отчета на сервере JasperReports. - Выберите

Создать единицу отчета

, если она еще не выбрана. - Заполните следующую информацию:

-

Метка блока отчета

Определяет имя отчета, которое отображается в репозитории и при поиске в библиотеке в Advanced Reporting. -

Имя блока отчета (ID)

Определяет внутренний идентификатор отчета. Укажите идентификатор, не содержащий пробелов и специальных символов. Мы рекомендуем вам не ставить перед идентификатором инициалы вашей компании. Вы не можете изменить идентификатор позже. -

Описание блока отчета

Необязательно.Определяет описание отчета, которое отображается в репозитории и при поиске в библиотеке в Advanced Reporting. Укажите значимые ключевые слова, которые могут быть полезны при поиске отчетов.

-

- Нажмите

Далее

. Откроется окно Выбрать ресурсы для публикации. Выберите «Игнорировать» в раскрывающемся списке вместо «Перезаписать» для всех ресурсов, включенных в окно.

- Нажмите

Далее

. Откроется окно Настроить источник данных. Выберите источник данных из репозитория.

- Перейдите в папку CA PPM / Data Sources и выберите CA_PPM_DWH_BEAN для хранилища данных. Выберите источник данных, даже если появляется следующее сообщение: «Проблема с выбранным источником данных, который недействителен». Сообщение исчезает, когда вы выбираете правильный источник данных. На следующем изображении показано окно Настроить источник данных, в котором вы выбираете источник данных.

- Нажмите

Готово