Путевой лист новый бланк 2019: Путевой лист легкового автомобиля с 01.03.2019:новый бланк и образец

Путевой лист легкового автомобиля с 01.03.2019:новый бланк и образец

Минтранс изменил правила заполнения путевых листов с 1 марта 2019 года. Основание: приказ Минтранса от 21.12.2018 № 467. Поясним коротко их суть и приведем образец и бланк путевого листа легкового авто с 1 марта 2019 года.

Новые бланки

Путевой лист – первичный документ по учету работы автотранспорта и основание для начисления зарплаты водителю. Без этого документа принять к учету расходы на бензин не удастся.

Форму путевого листа можете разработать сами или использовать унифицированные. Главное, чтобы в ней были все необходимые реквизиты (п. 10 Порядка заполнения путевого листа).

1) наименование и номер путевого листа;

2) сведения о сроке действия путевого листа;

3) сведения о собственнике (владельце) транспортного средства;

4) сведения о транспортном средстве;

5) сведения о водителе.

Предлагаем вам скачать новые бланки путевых листов с 1 марта 2019 года для легковых автомобилей по унифицированной и собственной форме:

Далее предлагаем ознакомиться с изменениями в путевых листах с 1 марта 2019 года и посмотреть на образцы заполнения.

Изменился срок выдачи

Выписывать один путевой лист на несколько поездок в разные рабочие дни или смены больше нельзя. По новым правилам их нужно будет оформлять перед:

- каждым рейсом – если рейс длиннее рабочей смены или рабочего дня;

- началом первого рейса – если рейс короче смены или дня и в течение дня у водителя один или несколько рейсов.

Как указывать в путевом листе срок действия, зависит от длительности рейса. Если продолжительность рейса не превышает рабочего дня, срок действия путевого листа будет в рамках одной даты. Если же длительность рейса превышает один рабочий день, в сроке действия укажите дату начала рейса и дату его окончания (п. 4 приказа Минтранса от 18.09.2008 № 152).

Изменился порядок заверенения

В отметках о медосмотре теперь не требуется проставлять штамп врача. Нужна только подпись и расшифровка. Ранее порядок требовал в отметках о медосмотре подпись и Ф. И. О. заверять штампом медработника, который проводил осмотр.

Изменился порядок внесения данных одометра

Одо́метр (др.-греч. ὁδός «дорога» + μέτρον «мера»), в просторечии счётчик — прибор для измерения количества оборотов колеса. При помощи него может быть измерен пройденный транспортным средством путь.

Показания одометра теперь нужно вносить в путевой лист только при выезде транспортного средства с парковки, предназначенной для стоянки транспортного средства. По старым правилам данные отражали при выезде и заезде на парковку. Но организация по-прежнему вправе проставлять на путевом листе показания одометра при заезде на парковку. На путевом листе допустимо размещать дополнительные реквизиты (если нужно).

Образцы заполнения

Далее приводим образцы заполнения путевых листов с 1 марта 2019 года:

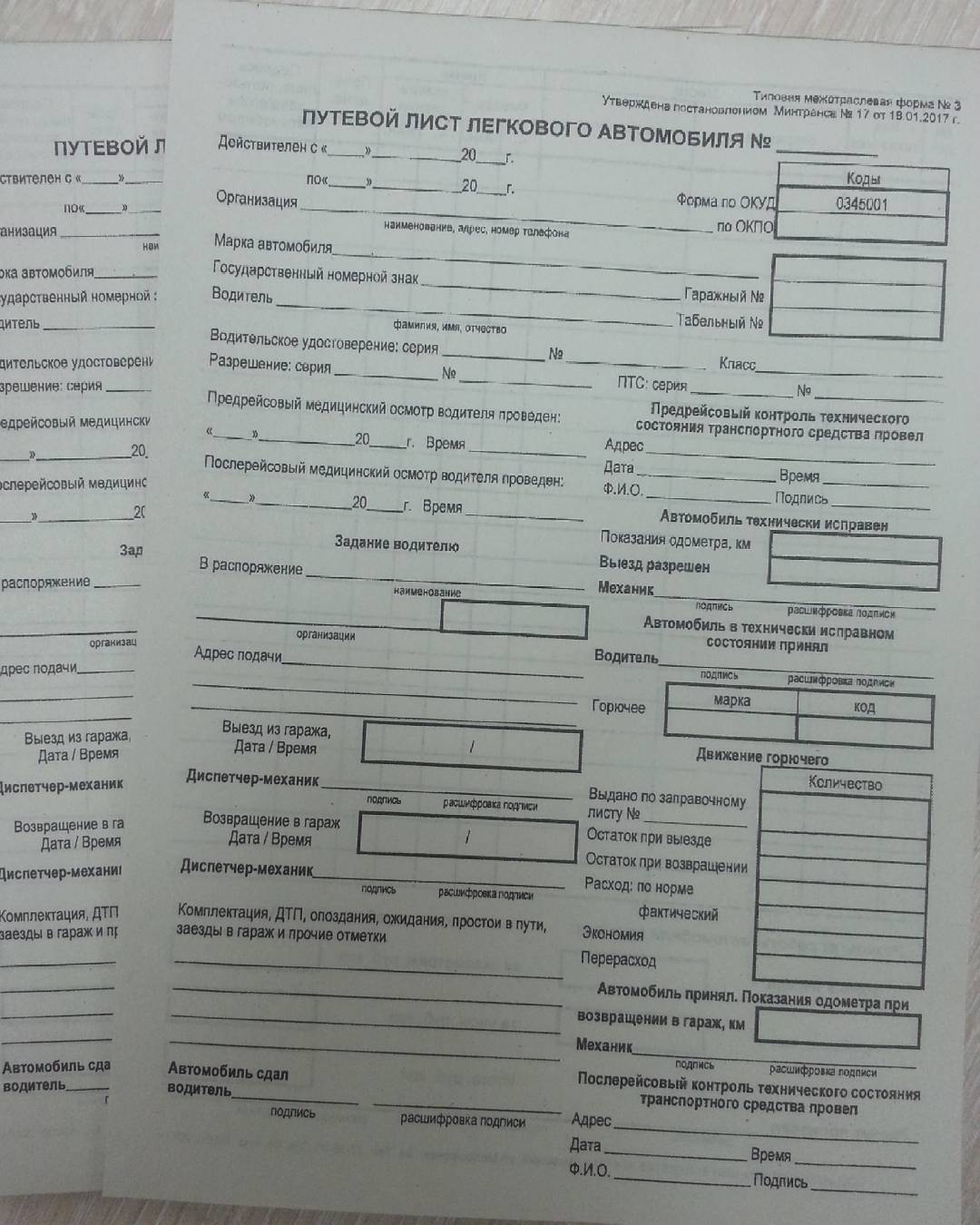

Путевой лист легкового автомобиля по форме 3 в бухучете

Путевой лист легкового автомобиля – форма 3 унифицированная — неотъемлемый элемент бухгалтерского документооборота транспортных предприятий. Каковы ключевые нюансы формирования путевого листа легкового автомобиля в 2020-2021 годах, а также использования его в бухгалтерском учете?

Каковы ключевые нюансы формирования путевого листа легкового автомобиля в 2020-2021 годах, а также использования его в бухгалтерском учете?

Обязательно ли оформление путевого листа легкового автомобиля

Согласно п. 2 ст. 6 Устава автомобильного транспорта и городского наземного электрического транспорта от 08.11.2007 № 259-ФЗ осуществление перевозок граждан, багажа, грузов посредством городского транспорта, в частности на автобусах или трамваях, легковых и грузовых машинах, без оформления такого документа, как путевой лист, не допускается. Эта норма закона касается деятельности субъектов, предоставляющих услуги посредством различных типов транспорта, используемого в рамках российской транспортной системы (п. 1 ст. 1 закона № 259).

Если фирма не предоставляет услуг в области транспортных перевозок, но использует в своей работе автомашины, то соответствующие листы могут рассматриваться как первичный документ, с помощью которого бухгалтерия может подтверждать и списывать расходы на ГСМ, учитывая их для уменьшения налогооблагаемой базы по прибыли (п. 1 ст. 252 НК РФ).

1 ст. 252 НК РФ).

Если работник компании ездит по служебной необходимости на личной машине и получает денежную компенсацию за топливо, то он также обязан заполнять в необходимом количестве путевые листы, иначе работодателю придется начислять на соответствующую компенсацию НДФЛ (письмо Минфина РФ от 27.06.2013 № 03-04-05/24421).

Подробнее о нюансах компенсации расходов сотруднику за использование личной машины читайте в статье «Возмещение работнику расходов на бензин для личного авто, используемого в служебных целях, может уменьшать вашу прибыль»

Какой нужно использовать бланк путевого листа легкового автомобиля в 2020-2021 годах

Возможно применение путевого листа на основе формы 3, которая была введена в обращение постановлением Госкомстата РФ от 28.11.1997 № 78. Однако она, как и другие унифицированные формы, не является обязательной для применения. То есть в 2020-2021 годах можно для оформления путевых листов легковых автомобилей использовать как самостоятельно разработанный бланк, так и введенный в обращение Госкомстатом.

О том, каким документом можно утвердить выбранную форму бланка, читайте здесь.

В бланк формы путевого листа легкового автомобиля, утвержденной Госкомстатом, нужно добавить обязательные реквизиты из приказа Минтранса от 11.09.2020 №368. Состав обязательных реквизитов обновлен следующим образом:

- с 01.01.2021 введен новый реквизит “сведения о перевозке”;

- обязательно указание регистрационного номера организации или ИП;

- отменено требование о проставлении печати или штампа владельца транспорта в заголовочной части;

- добавлена обязанность указывать дату и время проведения проверки технического состояния транспорта перед выездом в рейс с удостоверением этой записи подписью проверяющего (с ее расшифровкой).

ВНИМАНИЕ! До 2021 года реквизиты путевого листа были регламентированы приказом Минтранса от 18.09.2008 № 152. Но с 01 января 2021 года он отменен. С этой даты обязательные реквизиты путевого листа прописаны в приказе Минтранса от 11.09.2020 № 368.

С этой даты обязательные реквизиты путевого листа прописаны в приказе Минтранса от 11.09.2020 № 368.

Вопросы оформления путевого листа с учетом последних изменений м

Каковы основные бухгалтерские процедуры, проводимые на основании формы 3

В бухгалтерском учете на основании путевого листа легкового автомобиля формы 3 осуществляется списание израсходованных ГСМ на затраты. Делается это путем отнесения соответствующих сумм с субсчета 10.3 счета 10 на счет 20 (если перевозки являются основным видом деятельности) или 23 (если перевозки представляют собой деятельность вспомогательного характера). Для списания ГСМ по автомобилям, используемым для нужд администрации, может задействоваться счет 26, а в торговых организациях, осуществляющих доставку товаров покупателю с включением ее стоимости в стоимость проданного товара, — счет 44.

Списание ГСМ в расходы осуществляется следующей проводкой: Дт 20 (23, 26, 44) Кт 10.3. При этом в регистрах бухучета фиксируется сумма, отражающая фактический объем израсходованных ГСМ, учтенный в путевом листе.

Об иных нюансах бухучета путевых листов читайте в статье «Какой срок хранения у путевых листов (нюансы)?».

Где можно ознакомиться с образцом заполнения путевого листа легкового автомобиля 2021 года

Скачать образец путевого листа легкового автомобиля по форме 3 с реквизитами, утвержденными Минтрансом России в приказе от 11.09.2020 №368 с 1 января 2021 года, можно в КонсультантПлюс, бесплатно получив пробный демо-доступ к системе К+.

Скачать бесплатно бланк путевого листа легкового автомобиля в К+

Как выглядит образец путевого листа легкового автомобиля на месяц

На месяц путевой лист мог оформляться до 01.03.2019. В целом путевой лист легкового автомобиля формы 3 на месяц заполнялся так же, как и обычный, но в нем, как правило, возникала необходимость указать конкретный день выезда машины на задание и возврата в гараж.

С 01.03.2019 возможность составлять путевой лист на месяц приказом Минтранса «Об утверждении обязательных реквизитов и порядка заполнения путевых листов» от 18.09.2008 № 152 не предусмотрена. Он составляется строго на смену или рейс. В приказе Минтранса от 11.09.2020 № 368, действующем с 01.01.2021, пункт 9 говорит о том, что путевой лист так же, как и ранее, оформляется на смену или рейс. Возможность оформлять путевой лист на месяц в нем отсутствует.

Итоги

Путевой лист легкового автомобиля – первичный документ, на основании которого бухгалтерия списывает использованный ГСМ. Компании и ИП вправе использовать бланки, разработанные собственными силами, учитывая требования ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ, а также приказа Минтранса «Об утверждении обязательных реквизитов и порядка заполнения путевых листов» от 11.09.2020 №368.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

оформление, бланк, заполнение — Эльба

Путевые листы — документы, которые оформляют водители. В них указывают информацию о поездке: название компании, транспортное средство, маршрут. В статье расскажем, зачем оформляют путевые листы, кто рискует штрафами и какие требования закона актуальны в 2020 году.

Зачем нужны путевые листы

Путевые листы оформляют по трём причинам:

- Компания оказывает услуги по перевозке пассажиров или грузов. По закону путевые листы оформляет каждый её водитель при каждом рейсе. Заодно компания обосновывает затраты на топливо для поездки, амортизацию транспорта и зарплату водителям.

- Компания перевозит пассажиров или грузы не по договору, для собственных нужд. Прямо в законе обязанность не прописано, но водители компании должны обеспечивать безопасность дорожного движения, а безопасность доказывают путевые листы.

- Компания хочет учитывать расходы на поездки в налоге. Путевые листы подтверждают маршрут поездки и расходы на бензин. В результате компания уменьшает налог УСН «Доходы минус расходы» или налог на прибыль на ОСНО. За использование личного автомобиля не забывайте заплатить сотрудникам компенсацию.

В остальных случаях оформлять путевые листы необязательно. Например, если ИП на «Доходах» ездит на автомобиле на деловые встречи, без грузов и пассажиров.

Что важно сделать для уменьшения налога

— Узнать о максимальных нормах расхода топлива, которые утверждает Минтранс.

— Определить нормы расхода топлива для своей компании. Утвердить приказом и зафиксировать в учётной политике ООО.

Статья про учёт расходов на автомобиль на УСН «Доходы минус расходы»

За что штрафуют при перевозках пассажиров и грузов

Путевой лист важно правильно заполнить. Для этого перед началом смены:

- Водитель обязан показаться врачу. Врач проверяет, что он здоровый, отдохнувший и трезвый, поэтому не опасен для других участников дорожного движения. Компании отправляют работников в медицинские центры или приглашают врача в таксопарк. В путевой лист ставят отметку о прохождении медосмотра.

- Нужно убедиться, что транспортное средство в порядке. Состояние транспорта имеет право проверять только человек с удостоверением по безопасности труда, которого назначили ответственным приказом руководителя. Он ставит в путевой лист отметку «о проведении предрейсового контроля».

Врач проверяет, что он здоровый, отдохнувший и трезвый, поэтому не опасен для других участников дорожного движения. Компании отправляют работников в медицинские центры или приглашают врача в таксопарк. В путевой лист ставят отметку о прохождении медосмотра.

Врач проверяет, что он здоровый, отдохнувший и трезвый, поэтому не опасен для других участников дорожного движения. Компании отправляют работников в медицинские центры или приглашают врача в таксопарк. В путевой лист ставят отметку о прохождении медосмотра.За нарушения штрафуют по ст. 12.31.1 КоАП: водителя — на 3 000 ₽, ИП — на 5 000 ₽, ООО — на 30 000 ₽.

Если документа вообще не было, то ещё на 500 ₽ по 12.3 КоАП.

Где взять бланк путевого листа

Воспользуйтесь готовыми бланками от Госкомстата — или разработайте свои.

Как разработать свои бланки путевых листов

- Включите в бланк обязательные реквизиты: наименование и номер документа, период действия, владелец транспортного средства, информация о транспорте, сведения о водителе, данные о топливе, показания одометра, маршрут следования и так далее.

- Добавьте реквизиты, которые помогут контролировать водителей или рассчитывать зарплату.

- Утвердите бланк приказом. Если вы ООО — зафиксируйте в учётной политике.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Правила заполнения путевого листа

— Заполняйте все реквизиты, если используете форму Росстата.

— Нумеруйте по порядку с начала календарного года. После Нового года снова начинайте с единицы.

— Проставляйте отметки о медосмотрах. Медработник записывает, что водитель «прошёл предрейсовый медосмотр и допущен к выполнению трудовых обязанностей» или «прошёл послерейсовый медосмотр». Пишет своё ФИО и ставит подпись.

— Проставляйте отметки о прохождении осмотра транспорта. Отметку ставит сотрудник, которого руководитель назначил ответственным при помощи приказа.

Отметку ставит сотрудник, которого руководитель назначил ответственным при помощи приказа.

— Заполняйте все пункты маршрута без исключения.

— Если одометр сломался, заполните акт о неисправности оборудования. Рассчитайте, сколько проехал водитель и сформируйте бухгалтерскую справку.

— Если водители пользуются транспортом посменно, оформляйте путевые листы на каждого. В путевом листе первого водителя укажите показания одометра при выезде. В путевом листе последнего водителя — показания одометра при его возврате.

Путевые листы регистрируют в специальном журнале. Воспользуйтесь формой Росстата или разработайте свою. Также журнал можно вести в электронном виде, но тогда придётся заверять его электронной подписью.

Как изменилось оформление путевых листов

— С 1 января 2021 года в путевом листе необходимо указывать вид сообщения и вид перевозки. Вид сообщения — регулярные, по заказам и на легковых такси, вид перевозки — в городском, пригородном, международном сообщении.

— С 1 января 2021 в сведениях о ТС нужно обязательно указывать марку ТС.

— Путёвой лист оформляют максимум на один рейс или на одну смену. Больше нельзя заполнять его сразу на срок до месяца. См. п. 9 приказа Минтранса № 368.

— В путевом листе указывают дату и время предрейсового технического осмотра транспорта.

— В верхней части документа больше не обязательно ставить печать или штамп.

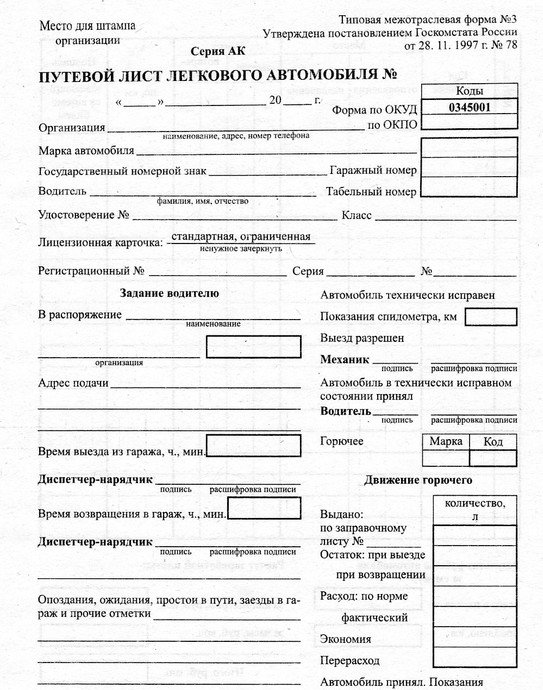

Образец заполнения путевого листа легкового автомобиля-2019

Путевой лист – документ двойного назначения. На его основании субъект хозяйствования производит выпуск транспортного средства с территории предприятия для выполнения определенных работ или оказания транспортных услуг, а также производит ряд учетных бухгалтерских операций, поскольку путевой лист отнесен к группе первичных документов и является носителем учетных данных.

Заполнение путевого листа производится в строгом соответствии с установленными правилами, в которые с 2018 года были внесены некоторые изменения. В этой статье вы сможете найти образец заполнения путевого листа легкового автомобиля, выполненный с учетом нововведений, а также почерпнете полезную информацию о его заполнении по новым правилам.

В этой статье вы сможете найти образец заполнения путевого листа легкового автомобиля, выполненный с учетом нововведений, а также почерпнете полезную информацию о его заполнении по новым правилам.

Нормативная база

Унифицированные формы путевых листов были утверждены Постановлением Госкомстата РФ № 78 от 28.11.1997 (типовые межотраслевые формы). Приказ Минтранспорта РФ № 152 от 18.09.2008 (ред. от 07.11.2017) утвердил порядок заполнения и состав реквизитов путевых листов. Путевка будет считаться действительной только при наличии обязательных реквизитов, указанных в приказе № 152.

В 2017 году дважды Приказами Минтранса РФ № 17 от 18.01.2017 г. и № 476 от 07.11.2017 г. в состав обязательных реквизитов и порядок заполнения путевого листа были внесены изменения, которые действуют и в 2019 году.

Обновленные путевые листы: правила заполнения в 2019 году

С момента введения в действие регламентирующего приказа Минтранса, в порядок оформления путевых листов для легковых автомобилей были внесены значительные изменения:

в путевом листе на транспортное средство необходимо более подробно указывать информацию о собственнике автомобиля;

к числу обязательных реквизитов отнесено наличие отметки о проведении предрейсового технического осмотра транспортного средства квалифицированным механиком

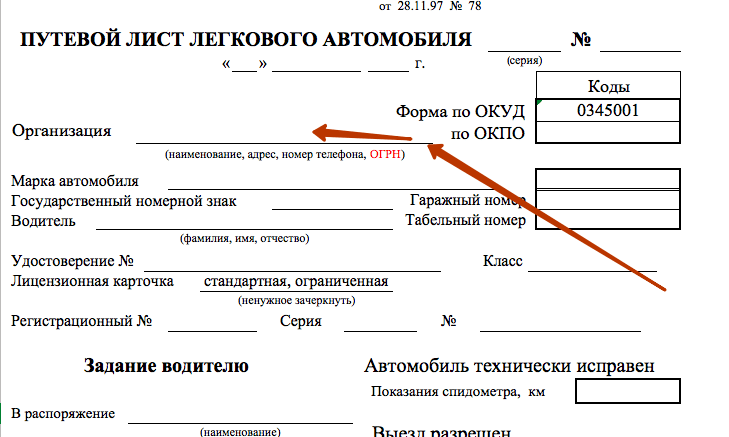

наличие печати предприятия-собственника автомобиля в путевом листе перестало быть обязательным требованием – теперь можно выписывать путевку, не заверяя ее печатью.

Кроме этого, разрешены изменения стандарта, по которому ранее оформлялись путевые листы – правила заполнения в 2019 году допускают выбор формы бланка. Собственник транспортного средства может использовать как стандартизированный бланк путевки, так и документ собственного образца, в котором имеет право дополнять необходимые в учете реквизиты, либо исключать те из них, которые в учетной политике предприятия не используются. При этом должны присутствовать обязательные реквизиты, приведенные в Приказе № 152. Форма бланка с внесенными в нее дополнительными или исключенными из нее реквизитами должна быть утверждена распоряжением руководителя и внесена в номенклатуру дел предприятия.

Реквизиты, оставшиеся обязательными для путевых листов – правила заполнения в 2019 году

Несмотря на некоторые послабления к общеустановленному стандарту путевых листов, в 2019 году Минтранс оставляет обязательными (не подлежащими исключению из состава формы) следующие реквизиты:

название путевого листа

название должно носить конкретизированный характер с указанием на тип автомобиля: «Путевой лист легкового автомобиля», «Путевой лист автобуса» и т.

п.;номер путевого листа и указание на срок его действия

номер путевки проставляется в заголовке документа и указывается в хронологическом порядке. Порядок нумерации путевок определяет руководитель – она может осуществляться накопительно от первого номера, в течение всего периода хозяйствования, либо устанавливаться с первого номера с началом каждого календарного года. Срок действия может составлять от одного дня до месяца. Если срок более одного дня, указывают дату начала и окончания действия;

сведения о типе (легковой, грузовой и т.д.), марке и модели автомобиля;

информация о собственнике транспорта

в случае если собственником автомобиля является юрлицо, необходимо указать его организационно-правовую форму и полное наименование, адрес местонахождения и контактный телефон, ОГРН;

в случае если владельцем транспортного средства является ИП – следует указать его ФИО в полном написании, ОГРНИП, адрес регистрации и контактный телефон;

госномер машины;

показания одометра при выезде и заезде автомобиля, а также дата выезда-заезда;

ФИО, а также подпись сотрудника, ответственного за указание показаний одометра и даты перемещения транспортного средства;

сведения о водителе транспортного средства; если водителей в период действия путевки несколько, можно оформить на каждого из них отдельный путевой лист;

отметка о предрейсовых и послерейсовых медицинских освидетельствованиях водителя, подпись, штамп и данные медработника, ответственного за их проведение;

информация о предрейсовом техническом осмотре транспортного средства, и сведения о механике (ФИО, подпись, замечания), его осуществившем.

п.;

п.;

Кто должен заполнять путевые листы и кому предъявляются по требованию

Заполнять бланк путевого листа обязаны все субъекты хозяйствования, независимо от формы собственности (а также ИП) на балансе которых состоит транспортное средство. Все путевки регистрируют в специальном журнале.

Путевой лист предъявляется для ознакомления и проверки:

сотрудникам ГИБДД – при нахождении автомобиля на маршруте. Предъявляется водителем по требованию инспектора, для проверки правомерности работы транспортного средства на пассажирском или ином маршруте, сведений об автомобиле и его исправности;

проверяющим – при проведении проверок деятельности субъекта хозяйствования на предмет правильности списания и ведения учета по ГСМ, начисления зарплат водителям и т.д.

Образец заполнения путевого листа легкового автомобиля:

Путевые листы | Образец – бланк – форма

Путевой лист является первичным документом по учету работы автотранспорта и строительных механизмов, является основанием для начисления заработной платы оператору или водителю.

Путевой лист выписывается диспетчером или уполномоченным лицом.

В путевом листе обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль или строительная машина.

Путевые листы по учету работ в автомобильном транспорте:

Путевые листы по учету работы строительных машин и механизмов:

Прочии путевые листы:

Документы применяемые для учета горюче-смазочных материалов (топлив):

- Акт контрольного замера нормы расхода топлива

- Акт снятия остатков топлива в баках автомобилей

- Акт списания ГСМ

- Ведомость учета выдачи горюче-смазочных материалов

- Журнал учета ГСМ

- Карточка учета расхода ГСМ автомобилем

- Отчет о движении горюче-смазочных материалов

- Приказ на списание топлива

- Приказ о нормах расхода топлива и ГСМ

- Талон на бензин

Договорные отношения в автотранспорте:

- Договор аренды автомобиля

- Договор аренды автомобиля между юридическими лицами

- Договор аренды автомобиля с физическим лицом

- Договор аренды грузового транспортного средства

- Договор безвозмездного пользования автомобилем

- Договор купли-продажи автомобиля

- Договор на ремонт автомобиля

- Договор фрахтования транспортного средства для перевозки пассажиров

Учет автотранспорта и кадров на предприятии:

- Журнал выпуска транспортных средств на линию

- Приказ о назначении диспетчера по выпуску автотранспорта

- Приказ о назначении ответственного за эксплуатацию автотранспорта

Регистрация автотранспорта:

- Заявление в гибдд для регистрации автомобиля

- Заявление о снятии с учета автомобиля

- Заявление на утилизацию автомобиля в ГИБДД

- Заявление о снятии ареста с автомобиля

Прочие документы в автотранспорте:

- Акт приема-передачи автомобиля

- Бортовой журнал автомобиля

- Доверенность на управление автомобилем

Должностные инструкции водителей автотранспорта:

- Должностная инструкция водителя

- Должностная инструкция водителя автобуса

- Должностная инструкция водителя грузового автомобиля

- Должностная инструкция водителя легкового автомобиля

- Должностная инструкция водителя погрузчика

- Должностная инструкция водителя-экспедитора

Кадровые приказы:

- Приказ о закреплении автомобиля за водителем

- Акт закрепления транспортного средства за водителем

- Акт приема-передачи транспортного средства водителю

Договорные отношения:

- Договор на предрейсовый медицинский осмотр водителей

- Договор о материальной ответственности водителя

- Договор подряда с водителем

- Трудовой договор с водителем

Журналы и инструкции для водителей

- Инструкция по охране труда для водителя автомобиля

- Журнал инструктажа водителей по безопасности дорожного движения

- Журнал предрейсового медицинского осмотра водителей

- Журнал учета нарушений правил дорожного движения водителями

Прочие документы

- Благодарственное письмо водителю

- Бланк подтверждения деятельности водителя

- Карта водителя для тахографа

- Характеристика на водителя автомобиля

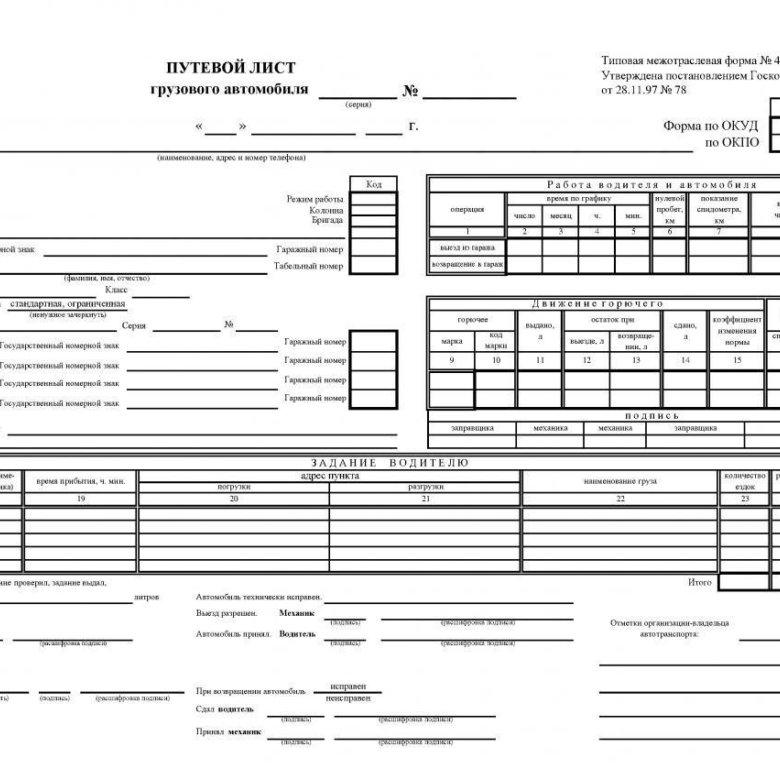

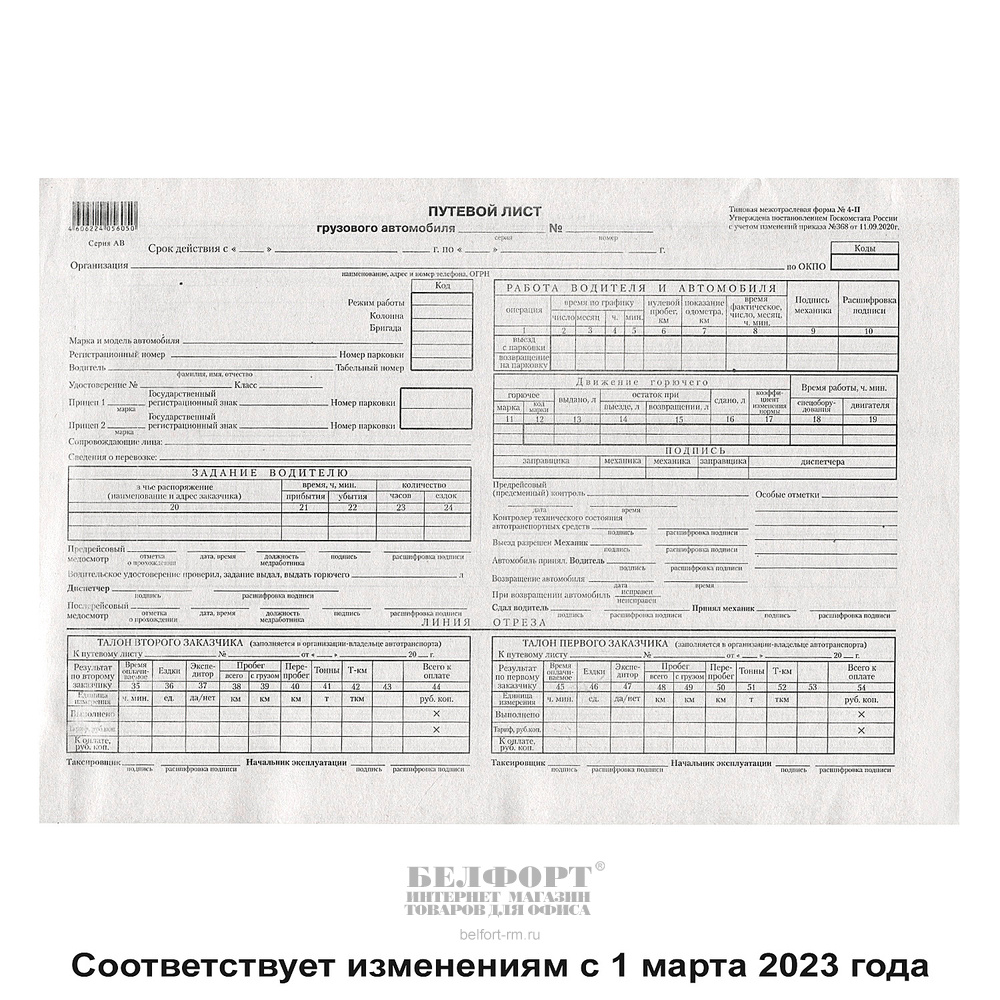

Как заполнять путевой лист грузового автомобиля в 2021 году

К путевому листу №. Указывается номер и дата путевого листа: 03-55 от 30 мая 2019 г.

Указывается номер и дата путевого листа: 03-55 от 30 мая 2019 г.

Результат по второму заказчику. Заказчик указывает все параметры заказа: время водителя, потраченное на его заказ, ездки, пробег, тариф, по которому работает водитель и т.д.

Время оплачиваемое. Это время, потраченное непосредственно на выполнение заказа (от прибытия к заказчику до убытия). В примере: 1 ч 20 мин.

Ездки. Указываем количество ездок с грузом: 1.

Экспедитор. Если был экспедитор, указываем это. У нас: нет.

Пробег (всего, с грузом). Указываем расстояние между грузоотправителем и грузополучателем. В примере: пробег всего – 25 км., пробег с грузом – 20 км.

Перепробег. У автомобиля в рабочее время может быть перепробег (т.е. водитель проехал значительно большее расстояние, чем было предусмотрено заданием). Это может происходить по разным обстоятельствам: от «заблудился» или «объезжал пробку» до каких-то чрезвычайных ситуаций.![]() В любом случае, перепробег должен быть зафиксирован в путевом листе и проанализирован начальством. В нашем примере перепробега не было. Ставим прочерк.

В любом случае, перепробег должен быть зафиксирован в путевом листе и проанализирован начальством. В нашем примере перепробега не было. Ставим прочерк.

Тонны. Вес груза. В примере: 0,5.

Т-км. Умножаем пробег а втомобиля с грузом на массу перевезенного груза (значение колонки 49 умножаем на значение колонки 51). В примере: 20 х 0,5 = 10.

Всего к оплате. Итоговая сумма к оплате (время умножаем на тариф). В примере: 600-00 р.

Выполнено. Время, потраченное водителем на выполнение заказа. В примере: 1 ч 20 мин.

Тариф. Указываем, сколько стоит час работы грузовика. В примере: 450-00 р.

Таксировщик. Подпись таксировщика компании. Если такового нет, подписывает лицо, уполномоченное на это (обычно диспетчер или бухгалтер). К.К. Коровин.

Начальник эксплуатации. Если начальника эксплуатации в компании нет, подписывает уполномоченное на то лицо. Ю.А. Ковалев.

Ю.А. Ковалев.

Талон первого заказчика

ПУТЕВОЙ ЛИСТ АВТОМОБИЛЯ с 2021 года

Транспортный налог Расчет Лизинга Счет 03 Учет ГСМ Транспортный налог Бухучет

Путевой Лист автомобиля

Образец заполнения путевого листа с 2021 года.xls

Путевые листы

Минтранс изменил путевой лист легкового автомобиля на 2021 год. Теперь в нем надо отражать информацию о видах сообщения и перевозок. Это стало шестым обязательным реквизитом.

Уточнены правила заполнения отдельных реквизитов.

Как изменился путевой лист легкового автомобиля с 2021 года

Минтранс изменил состав основных реквизитов для путевого листа (приказ от 11.09.2020 № 368). С 2021 года вместо пяти таких обязательных реквизитов станет шесть – в путевом листе появятся сведения о перевозке.

В этом реквизите надо будет указывать информацию о видах сообщения и видах перевозок.

Например, вид сообщений – пригородное, междугородное, международное сообщение, а вид перевозки – регулярные пассажирские, перевозки по заказам и т. д.

Ранее такой реквизит в листах не указывался.

В путевом листе автомобиля с 2021 года шесть обязательных реквизитов:

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- сведения о водителе;

- сведения о перевозке.

Сведения о перевозке – это новый обязательный реквизит путевого листа с 1 января 2021 года. Он включает информацию о видах сообщения и видах перевозки.

.

.

На каком бланке составлять путевой лист автомобиля

Официального бланка, обязательного для всех, в законодательстве нет. Поэтому форму организация может разработать самостоятельно с учетом особенностей своей работы. Однако у бланка есть обязательные реквизиты, которые периодически обновляет Минтранс. Их шесть.

Бланк, который будет применять организация, зафиксируйте в учетной политике (п. 4 ПБУ 1/2008). Проверьте, чтобы помимо обязательных реквизитов путевого листа, форма отвечала всем требованиям законодательства к первичным документам (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

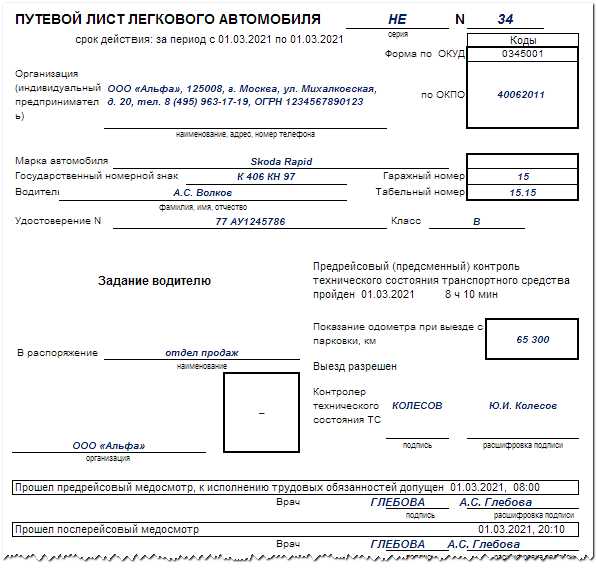

Правила заполнения путевого листа легкового автомобиля с 2021 года

Составлять путевой лист можно на компьютере, вручную или смешанным способом. Например, заполнить на компьютере повторяющиеся данные о транспортном средстве, водителе.

Законодательство не запрещает вести путевые листы в электронном виде. Эти документы можно заполнять как вручную, так и с помощью автоматизированных средств. Но водителям все равно придется выдавать бумажные копии документов.

Путевой лист необходим не только для учета ГСМ и начисления оплаты водителю. Инспекторы ГИБДД вправе проверить путевой лист прямо на дороге, и, если у водителя не будет бумажного путевого листа, возможен штраф по статье 12.3 КоАП.

Учтите, что по новым правилам путевой лист нужно заполнять на любое транспортное средство, которое использует компания или ИП. То есть из старых правил убрали оговорку, по которой путевой лист оформляют при эксплуатации авто только при перевозке пассажиров или грузов.

Как заполнить номер и наименование путевого листа

В бланке укажите наименование документа – «Путевой лист» и тип транспорта, для которого этот путевой лист составили. Например, «Путевой лист легкового автомобиля».

Каждый путевой лист нумеруется в хронологическом порядке.

Как в путевом листе отразить срок действия

Срок действия путевого листа зависит от длительности рейса. Если длительность рейса превышает один рабочий день, в сроке действия укажите дату начала рейса и дату его окончания.

Если продолжительность рейса не превышает рабочего дня, срок действия путевого листа будет в рамках одной даты.

Отметим, что по мнению Минтранса, в этом случае также можно оформить путевой лист на любой срок. Это возможно, если в ранее заполненном листе сведения о медосмотре, контроле технического состояния, дате выезда и возвращения, показания одометра указывать перед каждым рейсом и после него (письмо Минтранса от 04.04.2019 № Д3-514-ПГ).

Учтите, что путевой лист без дат действия не подтверждает расходы.

.

.

Как указать сведения о собственнике машины

Состав сведений о собственнике или владельце машины зависит от того, кто это – организация или предприниматель.

Кто владелец | Какие сведения отражать |

Юрлицо | – наименование |

Предприниматель | – Ф. И. О. предпринимателя |

Указывайте данные точно в соответствии с учредительными документами. В документе допустимо как полное, так и сокращенное название компании. Опечатки можно не исправлять. Безопасны заглавные буквы вместо строчных, лишние дефисы, точки и запятые, кавычки. Главное, чтобы компанию можно было точно идентифицировать (письмо Минфина от 04.02.2015 № 03-03-10/4547).

Если данные искажены, например, в наименовании перепутаны местами буквы, не хватает букв или стоят лишние, или не указаны организационно-правовая форма, адрес, ОГРН, такие ошибки не позволяют проверяющим идентифицировать организацию. Такой документ инспекторы могут не признать и снять расходы.

Как заполнить сведения о транспортном средстве

Сведения о транспортном средстве включают в себя:

- тип транспортного средства, например, легковой автомобиль, грузовой автомобиль, автобус и госномер;

- марку и модель автомобиля, например, Skoda Octavia.

Сведения о транспортном средстве должны позволять четко его идентифицировать. Когда в путевом листе сведения о транспортном средстве, которые не соответствуют реальности, проверяющие могут решить, что автомобиля в компании фактически нет.

Если в путевом листе сведения, которые не позволяют четко определить, к какому транспортному средству относится данный путевой лист, инспекторы также могут снять расходы на его содержание.

В сведения о машине включают дату и время проведения предрейсового или предсменного контроля машины.

С 2021 года компании и ИП должны проставлять отметку «выпуск на линию разрешен».

Минтранс в своем новом приказе уточнил, что контроль технического состояния проводит должностное лицо, ответственное за техническое состояние и эксплуатацию транспортных средств.

Кроме того, правила дополнили новым порядком отражения показаний одометра. В 2021 году эти данные надо приводить как при выезде транспортного средства с парковки, так и при заезде на парковку.

Дата и время выезда автомобиля и его возвращения – важный реквизит путевого листа.

Укажите дату и время в часах и минутах, когда машина выезжала с парковки и возвращалась обратно, а также прибывала в место назначения. Это подтвердит, что транспортное средство используете в служебных целях.

Как записать сведения о водителе

В путевом листе нужно указать Ф. И. О. водителя. Дополнительно можно указать номер его водительского удостоверения. Но такие сведения уже не входят в состав обязательных реквизитов.

В составе обязательных сведений о водителе надо отражать сведения о предрейсовых и послерейсовых медосмотрах. Они включают:

- дату и время предрейсового и послерейсового медосмотра;

- подпись и расшифровку подписи медицинского работника. Штамп врача ставить не обязательно.

Предрейсовые медосмотры нужно проводить:

- перед рейсом, если длительность рейса более одного дня;

- перед первым рейсом, если в течение рабочего дня водитель совершает один рейс или более.

Последовательность проведений предрейсовых медосмотров и предрейсового контроля технического состояния транспортного средства законодательством не установлена. Поэтому их можно проводить в любой очередности. То есть медосмотр проводить позже техконтроля и наоборот, главное – чтобы их провели до начала рейса (письмо Минтранса от 08.04.2019 № Д3-531-ПГ).

По результатам предрейсового медосмотра медработник ставит штамп с надписью «прошел предрейсовый медицинский осмотр, к исполнению трудовых обязанностей допущен», подпись с расшифровкой и дату (п. 16 приказа Минздрава от 15.12.2014 № 835н, письмо Минтранса от 08.04.2019 № Д3-531-ПГ).

По результатам послерейсового осмотра – штамп с надписью «прошел послерейсовый медицинский осмотр», подпись медработника, расшифровку и дату (п. 17 приказа Минздрава от 15.12.2014 № 835н).

.

.

Правила заполнения путевого листа

Вид ТС | Путевой лист, бланк | Особенности в заполнении | |

Форма | ОКУД | ||

Легковые автомобили | № 3 П/ лист 3.xls | 0345001 | Документ могут использовать организации и частные предприниматели, эксплуатирующие легковушки. Условие: в бланке не должно быть незаполненных граф и реквизитов. |

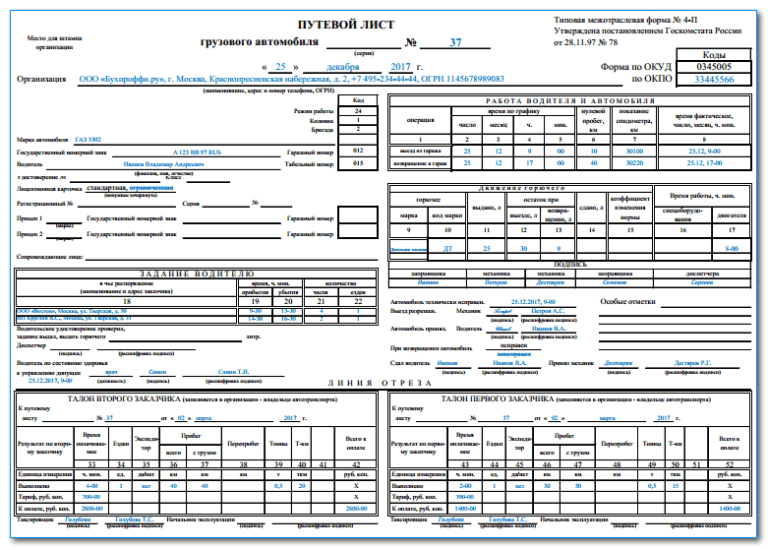

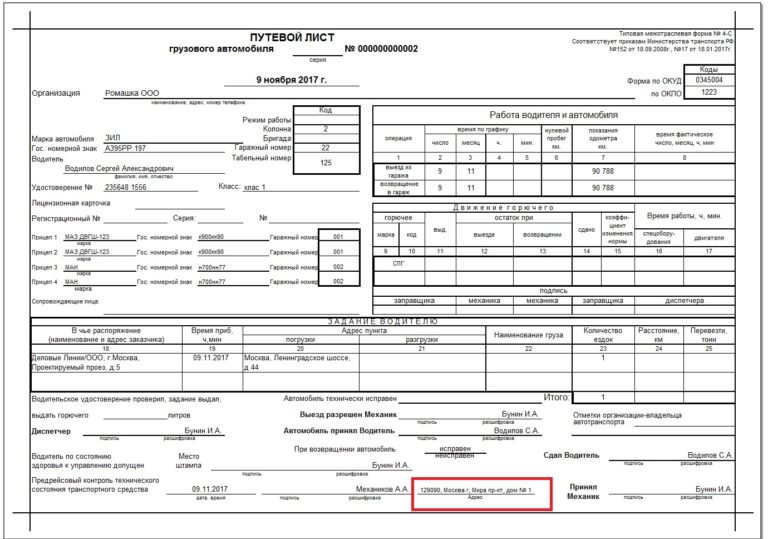

Грузовой транспорт со сдельной оплатой водителям | № 4-С П.лист4-С.xls | 0345004 | Заполняют компании, осуществляющие грузоперевозки. Условие: водители получают зарплату по сдельной системе. В документе предусмотрены отдельные графы для отметок заказчиков грузоперевозок. Бланк имеет отрывные талоны, на основании которых и производится зарплатный расчет. Не допускается выдавать новую путевку, пока водитель не сдал в бухгалтерию предыдущую. |

Грузовые машины с повременной оплатой водителям | № 4-П П. лист 4-П.xls | 0345005 | Бланк дополнен разделом для реквизитов товарно-транспортных накладных на перевозимые грузы и товары. Хранят вместе с транспортными документами. Форма путевки предназначена для двух рейсов в один рабочий день. |

Спецмашины | № 3-СПЕЦ П. лист 3-спец.xls | 0345002 | Бланк имеет отрывные листы, которые используются для учета оказанных услуг спецтехникой. На основании отрывного талона компания выставляет счета-фактуры на оказанные услуги. |

Такси легковое | № 4 П. лист 4.xls | 0345003 | Содержит специальные графы для показателей таксометра. Путевка выдается на полную рабочую смену, по окончании которой водитель сдает заполненный документ в бухгалтерию или ответственному лицу. |

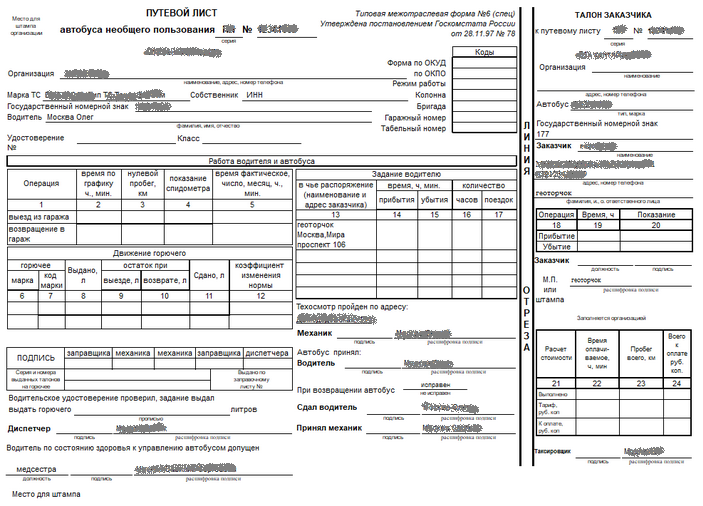

Автобусы для общественного и иного пользования | № 6-СПЕЦ П.лист 6 спец.xls

| 0345007 | Бланки подойдут для организаций, которые перевозят пассажиров по городским и пригородным маршрутам, либо для иных перевозок пассажиров. Документ выдается водителю только после сдачи предыдущей путевки. Бланк оформляется на рабочий день или полную смену. Отметка медицинского работника о прохождении осмотра обязательна. |

Пример заполнения путевого листа.xls

Путевой лист необходим, чтобы:

– начислить водителю зарплату;

– списать расходы на бензин, запчасти для собственных и арендованных машин;

– списать компенсацию за использование личного имущества, если сотрудник ездит на своей машине по делам компании;

– подтвердить реальность сделки по перевозке грузов.

.

.

Образцы Путевых Листов

Образец заполнения путевого листа с 2021 года.xls

Путевой лист автомобиля с 1.03.19.xls

Образец путевого листа с 1.03.19.xls

Путевой лист грузового автомобиля.xls

Путевой лист грузового автомобиля.xls

Путевой лист легкового автомобиля скачать.xls

Путевой лист спецавтомобиля.xls

Пример заполнения.xls

Транспортный налог Расчет Лизинга

Счет 03 Учет ГСМ Транспортный налог Бухучет

Накладная

GST E – Создание формы EWB 01 Онлайн

Продление срока действия электронных накладных

Дополнение от 09.06.2020 Любые электронные счета, выставленные не позднее 24 марта 2020 года (срок действия которых истек 20 марта 2020 года или позднее), продлеваются до 30 июня 2020 года. Дополнение от 05.05.2020 Любой электронный счет, выставленный до 24 марта 2020 года или ранее, остается действительным до 31 мая 2020 года, если срок его действия истекает в любое время с 20 марта 2020 года по 15 апреля 2020 года. Обновление от 03.04.2020 Срок действия электронного счета продлен до 30 апреля 2020 года, если срок действия электронного счета истекает в период с 20 марта 2020 года по 15 апреля 2020 года. Кроме того, уведомление CBIC о продлении срока до 30 июня 2020 года для любого соответствия, подлежащего сроку с 20 марта 2020 года по 29 июня 2020 года, не распространяется на создание электронных счетов после 15 апреля 2020 года. 1. Обзор электронных накладных в форме EWB-01 ФормаGST EWB-01 – это электронная накладная , документ , который должен нести лицо, ответственное за перевозку, для перемещения товаров, если стоимость партии превышает рупий.50,000, независимо от того, является ли это Приложением.

Стоимость отправки означает стоимость товаров, указанную в счете-фактуре / накладной / чаллане, и также включает налоги в форме CGST / SGST / IGST. он не включает стоимость любых освобожденных от налогообложения товаров, которые выставляются вместе с налогооблагаемыми товарами.

Он содержит данные об отправителе, получателе и перевозчике (если продавец не является перевозчиком).

Если вы являетесь Поставщиком / отправителем товаров и имеете собственное транспортное средство / транспортное средство для транспортировки, создайте электронные путевые счета до начала движения партии товаров.

Электронная накладная должна быть создана только в том случае, если стоимость товаров превышает рупий. 50 000 за следующие:

I. Отправитель или получатель: Товары стоимостью более рупий. 50 000 (каждая партия или все партии вместе) перевозятся собственным автотранспортом / железной дорогой / воздушным транспортом / судном

II. Транспортер: Если транспорт осуществляется автомобильным транспортом и транспортная накладная не создается отправителем / грузополучателем, в зависимости от обстоятельств, ответственность за создание электронной накладной для переданных ему товаров ложится на перевозчика / GTA. Детали Части A / Счета, предоставленные Отправителем

А.Обязательные случаи: Электронная накладная должна быть создана, даже если стоимость товаров ниже рупий. 50 000 за следующие:1. Работа-работа: Товары, отправленные руководителем из одного штата работнику из другого штата. 2. Ремесленные товары: Электронная накладная также должна быть создана в случае межгосударственной перевозки товаров дилером, освобожденным от регистрации GST.

B. Исключения: Электронный путевой счет не требуется:- Вид транспорта немеханический

- Товары, перемещаемые из порта, аэропорта, авиационного грузового комплекса или наземной таможенной станции во внутренний контейнерный склад (ICD) или контейнерную грузовую станцию (CFS) для таможенной очистки.

- Транспортировка определенных товаров в соответствии с Законом CGST (список товаров в формате PDF).

- Если перевозимые товары рассматриваются как «не поставка» в соответствии с Приложением III Закона о CGST.

- Транспортировка указанных товаров в соответствии с Законом о SGST соответствующих государств, если таковой имеется

- Если перевозимые товары – алкогольные напитки для людей потребление, сырая нефть, высокоскоростное дизельное топливо, моторный бензин (обычно известный как бензин), природный газ или топливо для авиационных турбин.

Существует возможность отменить электронные накладные или также обновить номер транспортного средства в нем, если транспортное средство / транспортное средство меняется во время поездки.

2. Как формировать электронные счета?Пользователь должен зарегистрироваться на общем портале e-Way Bills, прежде чем он сможет начать пользоваться услугами.

Электронные накладныемогут быть созданы несколькими способами. GSTN предоставляет следующие режимы для создания электронных накладных:

- Онлайн: любой может войти на портал электронных накладных как пользователь или субпользователь, в зависимости от обстоятельств, и нажать на опцию «Создать новый» на главной вкладке «Электронный счет», которая появляется слева. сторона панели приборов

- Через SMS: в рамках GST была введена очень удобная возможность создания электронных накладных на ходу.Используйте этот режим во время чрезвычайной ситуации

- Используйте автономный инструмент массового создания для создания нескольких электронных накладных путем одной загрузки файла JSON. Этот объект может использоваться крупными корпорациями, которым необходимо доставить большое количество грузов

| ЧАСТЬ A | ЧАСТЬ B |

|

|

- Поставщик или

- Получатель, у которого поставщик не зарегистрирован или

- оператор электронной торговли, если предоставляется на платформе электронной торговли

- перевозчик, если поставщик / получатель не сгенерировал электронный путевой счет для этого счета-фактуры / платежа, в зависимости от обстоятельств

Часть B с подробностями о транспортном средстве или транспортном средстве необходимо заполнить, если поставщик сам перевозит товары самостоятельно или нанимает транспортное средство.

Но если поставщик пользуется услугами перевозчика, информация, относящаяся к части A, может быть отправлена перевозчику, и перевозчик генерирует электронный путевой накладной, заполняя часть B вместе с ней, но только после получения разрешения от этого поставщика.

Исключение:Детали части B не требуются, если товары перевозятся на расстояние менее пятидесяти * километров в пределах государства или территории Союза между местом отправления и получателя.

* изменено с 7 марта 2018 г.

Форма, изложенная в правилах, выглядит следующим образом:

Вид того, как выглядит электронная накладная, созданная онлайнОбратите внимание на QR-код в верхней части электронной накладной, который можно отсканировать с помощью считывающего устройства, чтобы получить более подробную информацию о грузе или генераторе.Лицо, ответственное за транспортное средство, теперь может иметь при себе копию электронного путевого счета или номер EWB следующими способами:

- Физически

- Сопоставлено с устройством радиочастотной идентификации, встроенным в транспортное средство после разрешения Комиссара

1. Как нужно формировать электронный счет в случае поставки товаров зарегистрированным лицом незарегистрированным лицом?

Если поставка товаров осуществляется незарегистрированным лицом зарегистрированному лицу, электронный счет должен быть выставлен получателем таких товаров, поскольку для целей поставки он считается лицом, вызывающим перемещение товаров. .Таким образом, получатель в этом случае будет формировать электронный счет, указав детали в Части A ФОРМЫ GST EWB – 01

2. Потребуется ли электронный счет, если транспортировка осуществляется на собственном автомобиле или на общественном транспорте?

Да, электронная накладная требуется, если товары перевозятся грузоотправителем или получателем на собственном или арендованном транспортном средстве. В таком случае лицо, вызывающее перемещение товаров, может выставить электронный счет после того, как предоставит номер транспортного средства.в Части B ФОРМЫ GST EWB – 01, если стоимость превышает 50 000 рупий / -.

В этом случае лицо может самостоятельно сформировать электронный счет, если оно зарегистрировано на портале в качестве налогоплательщика. Если человек не зарегистрирован или является конечным потребителем, ему необходимо получить электронный счет от налогоплательщика или поставщика на основании выставленного им счета или счета-фактуры. В качестве альтернативы, он сам может зарегистрироваться и войти в систему как гражданин и сформировать электронный счет.

3. Начинается ли срок действия электронного счета с обновления номера транспортного средства или даже с обновления идентификатора перевозчика?

Считается, что электронная накладная создается, когда подробные данные, связанные с номером транспортного средства, указаны в Части B ФОРМЫ GST EWB-01.Таким образом, срок действия электронного счета начинается с даты, когда номер транспортного средства будет обновлен в такой форме, а не только при обновлении идентификатора перевозчика.

4. Что делать, если автомобиль застрял в определенном месте в пути из-за аварии или пробки?

Товар необходимо перевезти в течение срока действия электронного накладного. Тем не менее, предусмотрено, что при обстоятельствах исключительного характера перевозчик может создать еще один электронный счет после обновления данных в Части-B ФОРМЫ GST EWB-01.

Можно сказать, что эти обстоятельства носят исключительный характер. Однако в связи с отсутствием конкретного значения термина «исключительный характер» требуются дополнительные пояснения.

5. Что происходит, когда происходит смена компании-перевозчика, создается накладная E для перевозчика A, и он передает товары после некоторого перемещения перевозчику B?

Отправитель, получатель или перевозчик может присвоить номер электронной накладной другому зарегистрированному или зарегистрированному перевозчику для обновления информации в Части B ФОРМЫ GST EWB-01 для дальнейшего движения груза.Но после того, как детали были загружены в Часть B перевозчиком, такой номер электронной накладной не может быть назначен любому другому перевозчику. Следовательно, любые изменения в Части B накладной на E-Way могут быть внесены только Перевозчиком «A», но не Перевозчиком «B».

6. В ЧАСТИ A ТРАНСПОРТНОГО ДОКУМЕНТА EWB -01- следует указать №. Что это может быть?

23 января 2018 года в формат было внесено изменение, в результате которого номер транспортного документа был добавлен в Часть-B ФОРМЫ GST EWB-01.Кроме того, номер транспортного документа указывает номер квитанции на товар, номер железнодорожной квитанции, номер авианакладной или номер коносамента, выданный в отношении соответствующего вида транспорта, который может быть выбран лицом.

Что такое электронный путевой счет? Разъяснение правил и процесса создания электронных счетов

Согласно GST, перевозчики должны иметь при себе eWay Bill при перемещении товаров из одного места в другое при соблюдении определенных условий. В этой статье мы рассмотрим следующие темы –

Последние обновления

Продление срока действия электронного накладного

Дополнение от 16.11.2020

1.В соответствии с Правилом 138E (a) и (b) Правил CGST, 2017, возможность создания электронного счета (EWB) налогоплательщика будет ограничена, если налогоплательщик не подает свои декларации по форме GSTR-3B / форму GST. Выписка CMP-08, за два налоговых периода и более.

2. 1 декабря 2020 года система проверит статус деклараций, поданных в Форме GSTR-3B / отчетов, поданных в Форме GST CMP-08, для класса налогоплательщиков, к которым она применяется, и ограничит создание EWB в случае из: а. Неподача двух или более отчетов в Форме GSTR-3B за месяцы до октября 2020 года; а также б.Неподача двух или более заявлений в форме GST CMP-08 за квартал с июля по сентябрь 2020 г.

3. С 1 декабря 2020 года и далее блокировка генерирующих мощностей EWB будет применяться ко всем налогоплательщикам, независимо от их совокупного годового оборота (AATO), в соответствии с условиями Правил 138E (a) и (b) CGST. Правила, 2017.

4. Блокировка будет происходить периодически с 1 декабря 2020 года.

5. Чтобы продолжить создание EWB на портале EWB, налогоплательщикам рекомендуется немедленно подавать свои ожидающие обработки декларации GSTR-3B / отчеты GST CMP-08.

Интеграция электронных накладных VAHAN

В феврале 2020 года портал электронных счетов был подключен к системе VAHAN. Пилотный запуск уже начался в штате Карнатака. Теперь регистрационный номер транспортного средства будет подтвержден во время создания электронного счета.

Блокировка и разблокировка электронного билета

- Создание электронного счета заблокировано для налогоплательщиков, которые не подавали декларации за предыдущие два месяца / квартала подряд.

- Таким образом, если налогоплательщик не подавал GSTR-3B в течение двух или более месяцев подряд, он / она не может формировать электронные счета для отправки и получения товаров, что приводит к остановке.

- Только когда налогоплательщик подаст GSTR-3B, электронные счета будут разблокированы на следующий день.

- Система блокировки электронных накладных была внедрена со 2 декабря 2019 года.

Все штаты требуют использовать электронные накладные для внутригосударственного перемещения товаров

- Требования к электронным накладным для движения товаров внутри штата в Дели начались с 16 июня 2018 года с .

- Операции с электронными накладными являются обязательными для перемещения товаров внутри штата для всех штатов, кроме Дели , начиная с 3 июня 2018 г.

- Операции по векселям Eway являются обязательными для движения товаров внутри штата для Андаманских и Никобарских, Чандигархских, Дадарских и Нагарских Хавели, Даман и Диу, Лакшадвипов, Махараштров и Манипур. с 25 мая 2018 года.

- Операции с электронными векселями включены на пробной основе для внутригосударственного движения товаров для Odisha с 23 мая 2018 г.

- Внедрение системы электронных накладных для перемещения товаров внутри штата в штатах / союзной территории Аруначал-Прадеш, Мадхья-Прадеш, Мегхалая, Сикким и Пудучерри с 25 апреля 2018 г.

При создании счета EWay

- Последнее обновление от 26 сентября 2018 г .: В форму генерации E-Way Bill (EWB) внесены новые улучшения, которые будут выпущены 1 октября 2018 г., как показано ниже:

- Теперь для электронного счета возможно обновление нескольких транспортных средств.Узнать больше

- В случае «Векселя к» и «Доставить» теперь отправитель (продавец) или получатель (покупатель) любой из них может выставить Eway-счет

В качестве альтернативы, счет Eway также может быть создан или отменен с помощью SMS, приложения для Android и интеграции между сайтами через API.

При создании электронного билета назначается уникальный номер электронного билета (EBN), который доступен поставщику, получателю и перевозчику.

2.Когда следует выставлять счет eWay? Счет eWay будет создан, когда есть движение товаров в транспортном средстве / транспортном средстве стоимостью более рупий. 50,000 (либо каждый счет-фактура, либо в совокупности все счета-фактуры в транспортном средстве / транспортном средстве) –

- В отношении «поставки»

- По причинам, не связанным с «поставкой» (например, возвратом)

- Из-за входящей “поставки” от незарегистрированного лица

- Поставка за вознаграждение (оплату) в процессе хозяйственной деятельности

- Поставка за вознаграждение (платеж), которое не может быть осуществлено в ходе хозяйственной деятельности

- Поставка без вознаграждения (без оплаты) Проще говоря, термин «поставка» обычно означает:

- Продажа-продажа товаров и оплата произведена

- Transfer – переводы филиалов для экземпляра

- Бартер / Обмен – при оплате товарами, а не деньгами

- Межгосударственное перемещение товаров принципалом к работнику директором / зарегистрированным работником ***,

- Межгосударственная перевозка ремесленных товаров дилером, освобожденным от регистрации GST

3. Кто должен выставлять счет eWay?

- Зарегистрированное лицо – Электронный счет должен быть выставлен при движении товаров на сумму более 50 000 рупий к зарегистрированному лицу или от него.Зарегистрированное лицо или перевозчик могут по своему усмотрению создавать и перевозить накладные, даже если стоимость товаров составляет менее 50 000 рупий.

- Незарегистрированные лица – Незарегистрированные лица также должны составлять электронный путевой счет. Однако, если поставка осуществляется незарегистрированным лицом зарегистрированному лицу, получатель должен будет обеспечить соблюдение всех требований, как если бы он был поставщиком.

- Transporter – Транспортеры, перевозящие грузы автомобильным, воздушным, железнодорожным и т. Д.также необходимо создать электронную накладную, если поставщик не создал электронную накладную.

Обновление от 23.03.2018:

До даты, которая еще не сообщена, перевозчикам не нужно создавать Eway-чек (в виде формы EWB-01 или EWB-02), где все партии товаров в транспортном средстве :- Индивидуально (один документ **) меньше или равно 50 000 рупий , НО

- В совокупности (все документы ** вместе) превышает 50 000 рупий

| Кто | Когда | Деталь | Форма |

| Каждое зарегистрированное лицо по GST | До движения товаров | Заполните часть A | Форма GST EWB-01 |

| Зарегистрированное лицо является грузоотправителем или грузополучателем (вид транспорта может находиться в собственности или в аренде) ИЛИ является получателем товаров | До движения товаров | Заполните часть B | Форма GST EWB-01 |

| Зарегистрированное лицо является отправителем или получателем, и товары передаются перевозчику товаров | До движения товаров | Заполните часть B | Зарегистрированное лицо должно предоставить информацию о перевозчике в Части B ФОРМЫ GST EWB-01 |

| Транспортер товаров | До движения товаров | Сгенерировать электронный счет на основе информации, предоставленной зарегистрированным лицом в Части А ФОРМЫ GST EWB-01 | |

| Незарегистрированное лицо по GST и получатель зарегистрировано | Соответствие должен выполнять Получатель, как если бы он был Поставщиком. | 1. Если товары перевозятся на расстояние не более пятидесяти километров на территории одного и того же государства / Союза от места деятельности грузоотправителя до места деятельности перевозчика для дальнейшей транспортировки, поставщик или перевозчик может не предоставлять детали перевозки в Части B ФОРМЫ GST EWB-01. 2. Если поставка осуществляется воздушным, морским или железнодорожным транспортом, то информацию в Части A ФОРМЫ GST EWB-01 должен заполнить отправитель или получатель |

- Вид транспорта немеханический

- Товары, перемещаемые из таможенного порта, аэропорта, авиагрузового комплекса или наземной таможенной станции во внутренний контейнерный склад (ICD) или контейнерную грузовую станцию (CFS) для таможенной очистки.

- Товары, перемещаемые под таможенным контролем или под таможенными пломбами

- Товары, перемещаемые под таможенным залогом из ICD в таможенный порт или с одной таможенной станции на другую.

- Транзитный груз, доставленный в Непал или Бутан или из них

- Перемещение товаров, вызванное оборонным формированием Министерства обороны в качестве отправителя или получателя

- Транспортируют порожние грузовые контейнеры

- Грузоотправитель, перевозящий грузы к месту деятельности и мостовым весам или обратно для взвешивания на расстояние 20 км, в сопровождении грузоотправителя.

- Товары, перевозимые по железной дороге, если грузоотправителем является центральное правительство, правительства штатов или местные органы власти.

- Товары, на которые не распространяются требования об оплате электронного проезда в правилах GST на территории соответствующего государства / Союза.

- Транспортировка определенных указанных товаров – Включает список освобожденных от налогообложения поставок товаров, Приложение к Правилу 138 (14), товары, рассматриваемые как отсутствующие в соответствии с Приложением III, Определенное приложение к уведомлениям о центральной ставке налога.(Список товаров в формате PDF).

| Тип транспортировки | Расстояние | |

Кроме негабаритных грузов | Менее 100 км | 1 день |

| За каждые дополнительные 100 км или их часть | ||

Для негабаритных грузов | Менее 20 км | 1 день |

| За каждые дополнительные 20 км или их часть |

- Счет-фактура / накладная / Challan, относящаяся к партии товаров

- Перевозка автомобильным транспортом – ID перевозчика или номер транспортного средства

- Транспортировка железнодорожным, воздушным или морским транспортом – идентификатор перевозчика, номер транспортного документа и дата на документе

Какова ответственность и ответственность перевозчика в системе счетов E-Way?

Перевозчики, перевозящие товары автомобильным, воздушным, железнодорожным транспортом и т. Д., Также должны составлять электронный путевой накладной, если поставщик не выставил электронный путевой накладной по какой-либо причине. Сгенерируйте электронный накладной на основе информации, предоставленной поставщиками / грузоотправителями в отношении накладной / счет-фактуры. Чтобы узнать больше, обратитесь к нашей статье «Соблюдение требований к электронным счетам перевозчиком». Если перевозчик не производит при вышеупомянутых обстоятельствах, когда это требуется, он может столкнуться с штрафом в размере 10 000 рупий или уплатой налога (если применимо), в зависимости от того, какая сумма больше, в дальнейшем несет ответственность за конфискацию товаров и арест транспортного средства.Сколько электронных накладных необходимо сформировать для отправки груза клиенту с участием нескольких перевозчиков (имеющих разные идентификаторы перевозчика) между ними? Каким образом здесь будет выполняться проверка электронного счета по одному счету-фактуре, если конечный покупатель только один?

Один электронный счет должен быть выставлен против счета-фактуры. Вышеуказанная ситуация известна как «Перевалка». Транспортер также может переназначить другого перевозчика, обновив идентификатор перевозчика на портале электронных счетов.Как только перевозчик переназначает другого перевозчика, продавец не может вносить никаких изменений в назначенного перевозчика. Таким образом, пользователь должен генерировать разные challans доставки для счета-фактуры на основе другого идентификатора Transporter ID, поскольку разные электронные счета-фактуры для одного счета-фактуры невозможны и также вызовут проблему при заполнении данных в GSTR-1.Как применяется критерий «Стоимость партии товара»?

Стоимость партии товара »трактуется следующим образом:

1.Стоимость счета * превышает рупий. 50 000 ИЛИ

2. Если транспортное средство перевозит товары по нескольким счетам-фактурам, тогда, когда совокупная стоимость счета-фактуры * превышает рупий. 50 000

Таким образом, если любой из вышеперечисленных пунктов удовлетворен, пользователь должен создать электронный путевой счет.

* Стоимость счета-фактуры означает стоимость транзакции согласно счету-фактуре, включая все налоги, за исключением стоимости освобожденных от налога товаров, которые перевозятся вместе с налогооблагаемыми товарами и выставляются вместе.Требуется ли электронный счет, если стоимость доставки на одного покупателя в день превышает 50 000 рупий? Как мы будем принимать несколько счетов по одному электронному счету?

Здесь все зависит от того, является ли поставщик перевозчиком или нет.Если он является перевозчиком, то он должен будет сформировать электронный счет для всех счетов-фактур, но если нет, то перевозчик должен будет сформировать электронный счет для всех счетов-фактур в Транспортном средстве.

Что означают термины «CKD / SKD» и «Линейные продажи» для выбора подтипа в случае поставки за границу?

«CKD / SKD» означает движение товаров в полностью разобранном или полуразбитом состоянии. Например: движение вентилятора в разных частях, которые будут собраны позже.«Линейные продажи» Вертикальные продажи, осуществляемые из одного подразделения / отдела / подразделения организации в другое подразделение / подразделение / подразделение, следующее на производственной линии в этой организации

Подробнее FAQ по Eway Bill

Доска наземного транспорта

Образец накладной

12 октября 2018 г. Автор: zOlawale.Adekoya.ctr

Что такое образец накладной вагона?Это стратифицированная выборка вагонных накладных для всех U.S. железнодорожные перевозки, представленные этими железнодорожными перевозчиками, которые ежегодно останавливают 4500 или более коммерческих вагонов. См. 49 C.F.R. §§ 1244.1–1244.5. Данные накладных находят широкое применение, среди прочего, при расчете ставок, разработке систем калькуляции затрат, исследованиях производительности, решениях об освобождении от уплаты налогов и анализе вспомогательных нормативных актов. Данные накладных также используются практикующими транспортными специалистами, консультантами и юридическими фирмами при подготовке проверенных заявлений, которые будут представлены в ходе официальных разбирательств в Совет или другие государственные органы.Различные федеральные агентства используют образец накладной как часть своей информационной базы, а многие штаты используют его как источник информации для разработки государственных транспортных планов.

Кто может получить доступ к информации из конфиденциального образца накладной?Поскольку образец накладной содержит конфиденциальную информацию о доставке и доходах, доступ ограничен. Правила выдачи данных накладных кодифицированы в 49 C.F.R. § 1244.9. Правила определяют пять классов пользователей:

- Железные дороги

- Федеральные агентства

- Государства

- Практикующие специалисты в области транспорта, консалтинговые фирмы и юридические фирмы в конкретных судебных процессах

- Другие пользователи

Конкретные требования для запроса доступа зависят от типа пользователя.Любой пользователь, которому предоставлен доступ, должен будет подписать соглашение о конфиденциальности перед получением данных. См. В целом 49 C.F.R. § 1244.9 (b) – (e).

Каковы требования к «Другому пользователю» для получения доступа к конфиденциальному образцу грузовой накладной?Запрашивающая сторона должна подать подробный письменный запрос с объяснением цели, для которой запрашиваются данные, с указанием конкретных запрошенных данных и с объяснением, почему эти данные необходимы.Заявление подается директору экономического управления (директору). Запросы от «других пользователей» публикуются в Федеральном реестре. Директор определит, предоставлять ли доступ, учитывая любые поданные возражения.

Если доступ предоставлен, он действителен в течение одного года, и запрашивающая сторона должна подписать соглашение о конфиденциальности, которое регулирует условия доступа. Запрашивающая сторона может стремиться использовать данные в течение более длительного периода, подав письменный запрос на ежегодное продление соглашения за 30 дней до даты истечения срока действия соглашения.Все данные накладных должны быть либо возвращены Совету директоров, либо сертифицированы как уничтоженные по истечении срока действия соглашения. Запрашивающая сторона не может хранить копии данных накладной. См. В целом 49 C.F.R. § 1244.9 (c) – (e).

Другие запросы пользователей и решение Директора будут размещены на веб-сайте Правления в разделе «Документы и решения». Записи и решения по запросам других пользователей можно найти с помощью функции поиска в записях STB на доске (все запросы накладных имеют номер в реестре, начинающийся с префикса «WB».) С вопросами о том, как подать запрос на конфиденциальные данные накладной, обращайтесь в Управление экономики по адресу [email protected].

Что делать, если есть возражение против получения «Другим пользователем» данных накладной?Возражения против разглашения конфиденциальных данных накладной должны быть поданы не позднее 14 календарных дней с момента публикации уведомления в Федеральном реестре. Копия каждого возражения направляется Директору, который рассмотрит все возражения при принятии решения о выдаче запрошенных данных накладной.Запрос на доступ может быть отклонен даже при отсутствии возражений. См. 49 C.F.R. § 1244.9 (d) (3) – (4).

Какова процедура апелляции в случае отклонения запроса или возражения?Любые апелляции на решение Директора о доступе к данным накладной должны подаваться в Совет в течение 10 дней с даты принятия решения Директором. Ответы на апелляции необходимо подать в течение 10 дней после этого. Подача апелляции автоматически приостанавливает действие решения Директора. См. 49 C.F.R. § 1244.9 (d) (4) (iii) и § 1011.6 (b).

Что такое файл общего пользования?Файл накладной общего пользования создается из конфиденциального файла образца накладной. Описание накладной общего пользования, способ ее создания и сам файл можно скачать, используя ссылки внизу этой страницы.

Заявление об ограничении ответственностиИмейте в виду, что выручка, указанная в поле выручки от перевозки, может быть замаскирована и не равна фактической выручке в транспортной накладной. См. 49 C.F.R. § 1244.3.

Вопросы по накладной следует направлять по адресу [email protected].

Образцы накладных для общественного пользованияПРИМЕЧАНИЕ : 3 сентября 2020 года Правление утвердило новые правила сбора данных о выборке путевых накладных, которые увеличивают частоту выборки некоторых немодальных грузовых перевозок и определяют отдельные группы выборки и ставки для интермодальных перевозок. Совет также устранил ручную систему представления данных накладных.Новые требования вступили в силу с 1 января 2021 года. Для получения дополнительной информации см. Решение в документе «Образцы отчетов о накладных», документ № EP 385 (подпункт № 8).

E Way Bill Guide – Что такое E Way Bill?

Введение

Электронная накладная или Электронная накладная – это документ, введенный в соответствии с режимом GST, который необходимо создать перед транспортировкой или отправкой товаров на сумму более 50 000 индийских рупий в пределах штата или между штатами. Физическая копия электронного накладного должна быть представлена у перевозчика или лица, ответственного за перевозку, и должна включать такую информацию, как товары, получатель, отправитель и перевозчик.Электронный счет был введен в действие по всей стране 1 апреля 2018 года.

Почему предпочтение отдается электронному счету?

Положения об уплате налога на оплату электронного проезда в первую очередь были нацелены на единый национальный счет для электронного проезда, который мог бы использоваться поставщиками и перевозчиками по всей стране. До тех пор, пока этот национальный электронный счет не был готов, штатам было разрешено продолжать свои собственные отдельные системы электронных счетов. Однако Совет GST получил несколько заявлений от торговых и транспортных сообществ, в которых говорилось, что это создает ненужные узкие места для межгосударственного перемещения товаров, что вызывает необходимость более раннего внедрения электронного билета.В результате Совет GST рассмотрел готовность оборудования и программного обеспечения, необходимого для общенационального развертывания электронного билета, и объявил дату обновления, опубликовав обсуждения со всеми штатами.

Часто задаваемые вопросы по электронным счетам

Что такое GST E-Way Bill?Согласно GST, процесс и процедурные аспекты перемещения товаров прописаны в правилах электронного билета. Электронная накладная расшифровывается как Electronic Way Bill. Обычно это уникальный номер счета, созданный для конкретной партии товаров, связанных с перемещением товаров.Однако следует отметить, что внедрение электронного билета на проезд было отложено с появлением GST 1 июля, чтобы дать больше времени правительству, предприятиям и перевозчикам для подготовки к его полному и окончательному внедрению. В таких штатах, как Гуджарат, по-прежнему действует форма 402 GST, и были установлены четкие правила о том, как помочь предприятиям заполнить форму GST 402 онлайн до завершения внедрения электронного счета GST.

Когда применяется счет E-Way Bill?Это применимо к отправке на сумму, превышающую 50 000 индийских рупий.Даже в случае поставки товаров от незарегистрированного лица действует E-Way Bill.

Когда следует выставлять E-Way Bill?Электронная накладная должна быть создана до начала движения товаров.

Каков срок действия E-Way Bill?- Менее 100 км: 1 день

- Каждые 100 км или их часть в дальнейшем – 1 дополнительный день

Срок действия будет отсчитываться с момента создания E-Way Bill.Срок действия E-Way Bill может быть продлен комиссаром для определенных категорий товаров, как указано в уведомлении, выпущенном по этому поводу.

Кто должен составлять счет за электронный проезд?- Когда товары перевозятся зарегистрированным лицом, действующим в качестве грузополучателя или грузоотправителя на собственном транспортном средстве, арендованном транспортном средстве, по железной дороге, по воздуху или на судне, поставщик или получатель товаров должен выставить электронный накладной.

- При передаче товаров перевозчику транспортная накладная должна быть выставлена.В этом случае зарегистрированное лицо должно заявить реквизиты товаров на общем портале.

- В случае поступления поставок от незарегистрированного лица, либо получатель поставки, либо перевозчик должны составить E-Way Bill.

GST EWB-01 – это форма электронного счета. Он содержит Часть A, где указаны подробные сведения о товарах, а Часть B содержит номер транспортного средства.

Можно ли выставить E-Way Bill для отправлений стоимостью менее 50 000 индийских рупий?Да, зарегистрированное лицо или перевозчик может выставить электронный путевой счет, хотя это может и не быть обязательным.

Что произойдет, если в одном транспортном средстве перевозится несколько грузов?Перевозчик должен сформировать консолидированную электронную накладную в форме GST EWB 02 и отдельно указать серийный номер электронной накладной для каждого отправления.

Будет ли создан какой-либо ссылочный номер при создании E-Way Bill?После создания электронной накладной на общем портале поставщик, получатель и перевозчик получит уникальный номер электронной накладной, называемый «EBN».

Что произойдет, если в ходе транзита товары будут перемещены с одного транспортного средства на другое?Перед перемещением товаров на другое транспортное средство и дальнейшим перемещением таких товаров, перевозчик должен обновить детали перевозки в накладной E-Way на общем портале в форме GST EWB 01.

Примечание: если товары перевозятся на расстояние менее десяти километров в пределах территории государства или Союза от места нахождения перевозчика до места нахождения грузополучателя, обновление деталей перевозки в транспортной накладной. не обязательно.

Что произойдет, если грузоотправитель не выставит электронную накладную, даже если стоимость отправки превышает 50 000 индийских рупий?Перевозчик должен сформировать накладную по электронной почте в форме GST EWB 01 на основании счета-фактуры, накладной или платежной ведомости.

Что произойдет, если электронная накладная сформирована, но товары не транспортируются?Электронный путевой счет можно аннулировать электронным способом на общем портале в течение 24 часов с момента его создания.Электронный путевой счет не может быть отменен, если он был проверен офицером во время перевозки.

Будет ли электронная накладная доступна для приема получателю товаров?Да, детали электронного билета будут доступны для получателя товаров только в том случае, если он будет зарегистрирован. Получатель товаров должен сообщить о принятии или отклонении партии товара, указанной в накладной, в течение 72 часов с момента предоставления подробной информации.

Что произойдет, если получатель товара не сообщит о принятии отказа в течение 72 часов?Если получатель товаров не сообщит о принятии или отказе в течение 72 часов, товар будет считаться принятым получателем.

Есть ли возможность сгенерировать или аннулировать электронный путевой счет с помощью SMS?Возможность создания и отмены E-Way Bill будет доступна через SMS.

Что произойдет, если в электронном счете есть ошибка или неправильная запись?Если в электронном счете есть неверная информация или ошибка, то ее нельзя исправить или отредактировать. В случае каких-либо ошибок в электронном счете единственный вариант – отменить электронный счет и создать новый электронный счет с правильными реквизитами.

Что делать, если срок действия электронного счета истек из-за поломки автомобиля или других обстоятельств?Срок действия электронного накладного может быть продлен при исключительных обстоятельствах, нарушении закона и порядка, задержке перегрузки, аварии при транспортировке и т. Д., Обновив причину продления и детали в части B формы GST EWB-01. .

Документы, проверка и проверка для E-Way Bill

Перевозчик или лицо, ответственное за перевозку, должны иметь следующие документы:

- Счет-фактура, накладная или доставка, и

- Физическая копия счета E-Way или номера E-Way Bill.

В месте проверки офицер может перехватить любое транспортное средство для проверки счета E-Way или номера E-Way Bill в физической форме для всех перемещений товаров между штатами и внутри штата. При подозрении в уклонении от уплаты налогов физическая проверка транспортного средства может быть проведена должностным лицом после получения необходимого разрешения от комиссара или должностного лица, уполномоченного от его имени. Если физическая проверка транспортного средства проводится в одном месте – в пределах штата или в любом другом штате, никакая дополнительная физическая проверка не будет проводиться повторно во время транзита, если впоследствии не будет предоставлена конкретная информация об уклонении от уплаты налогов.

После каждой проверки сотрудник должен регистрировать детали проверки товаров в Части A формы GST EWB 03 в течение 24 часов после проверки, а окончательный отчет должен быть записан в Части B формы GST EWB 03 в течение 3 дней после проверки. . Если автомобиль задержан более чем на 30 минут, у перевозчика есть возможность подать жалобу, загрузив данные в форму GST EWB 04.

GST Формат электронной накладной

Формат E-Way Bill в GST состоит из 2 частей – части A и части B.

Часть A электронной накладной в форме EWB 01 предназначена для сбора сведений о грузе, обычно подробностей счета-фактуры. Соответственно, необходимо зафиксировать следующие детали.

- GSTIN получателя: Укажите номер GSTIN получателя.

- Место доставки: Здесь необходимо указать PIN-код места доставки товара.

- Номер счета-фактуры или Challan: Укажите номер счета-фактуры или Challan, по которому поставляются товары.

- Стоимость товара: Укажите консольную стоимость товара.

- Код HSN: Введите код HSN перевозимых товаров. Если ваш оборот составляет до 5 крор индийских рупий, вам необходимо указать первые 2 цифры кода HSN. Если сумма превышает 5 крор индийских рупий, требуется 4 цифры кода HSN.

- Причина транспортировки: Причина транспортировки заранее определена, и вам необходимо выбрать наиболее подходящий вариант из списка.

- Номер транспортного документа: Указывает на одно из следующих значений: номер грузовой квитанции, номер железнодорожной квитанции, номер авианакладной или номер коносамента.

В части B формы EWB 01 необходимо указать номер транспортного средства, на котором перевозятся товары. Он будет помещен транспортером на общий портал.

Важный электронный счет Даты

Основные рекомендации GST в отношении электронного счета следующие:

- Общенациональная система электронных счетов будет запущена на пробной основе не позднее 16 января 2018 г. , после чего трейдеры и перевозчики могут начать использовать эту систему на добровольной основе.

- Подробные правила внедрения общенациональной системы электронных накладных для межгосударственного перемещения товаров в обязательном порядке будут уведомлены с 1 февраля 2018 г. .

- Хотя система для создания как межгосударственных, так и внутригосударственных электронных накладных будет готова к 16 января 2018 г., штаты могут выбрать свои собственные сроки для внедрения электронных накладных для внутригосударственного перемещения товаров по любой дата до 1 июня 2018 года. Однако, поскольку в некоторых государствах уже есть система электронных накладных для внутригосударственного, а также межгосударственного перемещения товаров, можно ожидать, что они первыми примут эту национальная электронная система оплаты проезда также для внутригосударственного передвижения.

- Окончательный срок для внедрения единой системы электронных счетов для межгосударственного и внутригосударственного передвижения по стране будет 1 июня 2018 года .

Основа | Межгосударственный | внутри штата |

Начало внедрения добровольного электронного билета | 16-1-2018 | 16-1-2018 |

Начало внедрения обязательного электронного билета | 1-2-2018 | Без фиксированной даты.Штаты могут выбрать любую дату до 1-6-2018 |

Обновление: На 26-м заседании Совета GST было решено ввести в действие межгосударственный электронный счет с 1 апреля 2018 года. будет внедряться поэтапно, начиная с 15 апреля 2018 г., так что все штаты будут охвачены до 1 июня 2018 г.

Узнать больше о E-Way Bill

Правила E-Way Bill, Проверка E-Way Bill, Список освобождений от GST для E-Way Bill, Как создать E-Way Bill, E-Way Bill State Wise, Как зарегистрировать E-Way Bill, Как создать массовую E -Way Bill, Как отменить E-Way Bill, Минимальное расстояние, необходимое для E-Way Bill

GST

Программное обеспечениеGST, калькулятор GST, товары и услуги, освобожденные от GST, ставки GST, коды HSN, коды SAC, коды состояний GST, новые возвраты GST и формы, возврат Sahaj GST, возврат Sugam GST